Embed Size (px)

Citation preview

Jorge Sicilia, Economista Jefe Grupo BBVAJunio 2014

Europa: camino de la recuperación con desafíos estructurales

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

1. El entorno global

2. El ciclo económico en Europa, la desinflación y el BCE

3. Unión Bancaria

4. Desequilibrios

5. Elecciones en Europa, una primera aproximación

Índice

Página 2

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

Crecimiento del PIB mundial (% t/t)Basado en BBVA-GAINFuente: BBVA Research

Ciclo mundial: el crecimiento se mantiene en tornoal 0,8% trimestral en la primera mitad del año

Página 3

En general, el mayor crecimiento de las economías desarrolladas compensa en parte el

menor crecimiento de las economías emergentes

En general, el mayor crecimiento de las economías desarrolladas compensa en parte el

menor crecimiento de las economías emergentes

La reducción de las tensiones financieras apoyaun entorno de crecimiento gradual

La reducción de las tensiones financieras apoyaun entorno de crecimiento gradual

0,0

0,2

0,4

0,6

0,8

1,0

1,2

ÚltimoCD

CD Abr14

ÚltimoCD

CD Abr14

2T-13 3T-13 4T-13 1T-14 2T-14

Observado Estimado

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

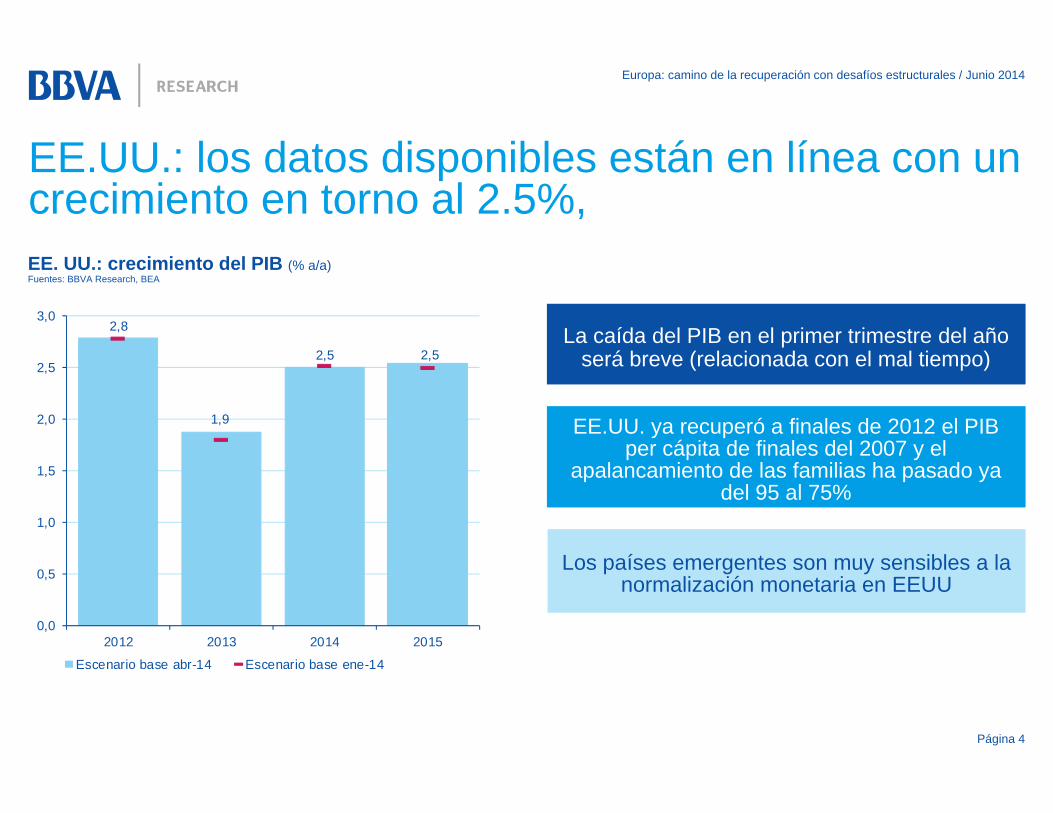

EE. UU.: crecimiento del PIB (% a/a)Fuentes: BBVA Research, BEA

EE.UU.: los datos disponibles están en línea con un crecimiento en torno al 2.5%,

Página 4

La caída del PIB en el primer trimestre del año será breve (relacionada con el mal tiempo)

La caída del PIB en el primer trimestre del año será breve (relacionada con el mal tiempo)

EE.UU. ya recuperó a finales de 2012 el PIB per cápita de finales del 2007 y el

apalancamiento de las familias ha pasado ya del 95 al 75%

EE.UU. ya recuperó a finales de 2012 el PIB per cápita de finales del 2007 y el

apalancamiento de las familias ha pasado ya del 95 al 75%

2,8

1,9

2,5 2,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2012 2013 2014 2015

Escenario base abr-14 Escenario base ene-14

Los países emergentes son muy sensibles a la normalización monetaria en EEUU

Los países emergentes son muy sensibles a la normalización monetaria en EEUU

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

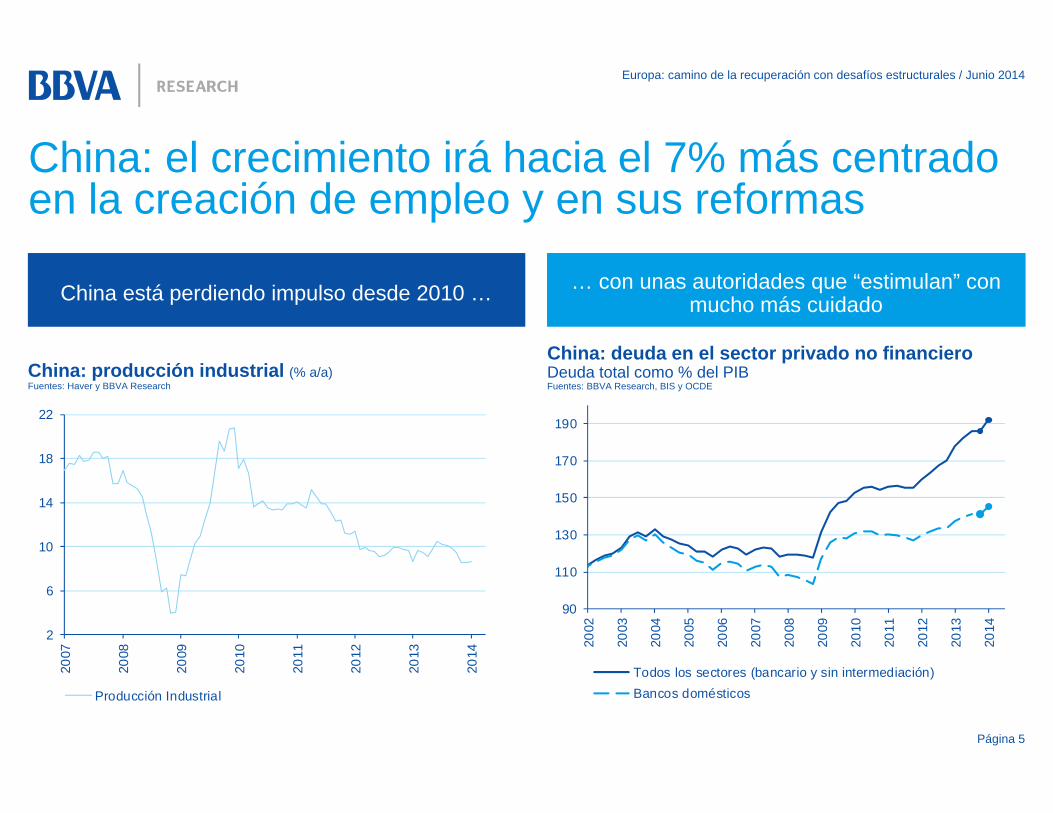

China: el crecimiento irá hacia el 7% más centrado en la creación de empleo y en sus reformas

Página 5

China: producción industrial (% a/a)Fuentes: Haver y BBVA Research

China está perdiendo impulso desde 2010 …China está perdiendo impulso desde 2010 …

China: deuda en el sector privado no financieroDeuda total como % del PIBFuentes: BBVA Research, BIS y OCDE

… con unas autoridades que “estimulan” con mucho más cuidado

… con unas autoridades que “estimulan” con mucho más cuidado

2

6

10

14

18

22

2007

2008

2009

2010

2011

2012

2013

2014

Producción Industrial

90

110

130

150

170

190

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Todos los sectores (bancario y sin intermediación)Bancos domésticos

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

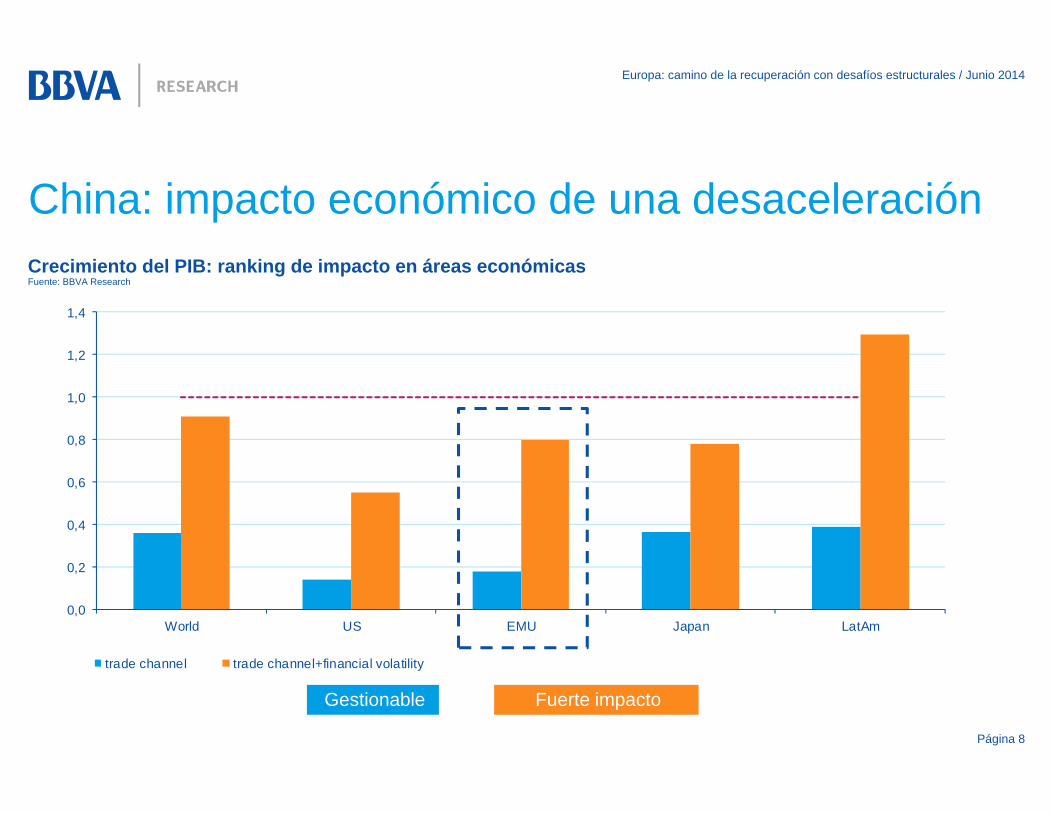

China: impacto económico de una desaceleración

Página 6

Exportaciones a China en % PIB en 2000Fuente: BBVA Research, Comtrade y World Bank

>5%

2.5-5%

1-2.5%

0.5-1%

<0.5%

n/a

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

Exportaciones a China en % PIB en 2012Fuente: BBVA Research, Comtrade y World Bank

>5%

2.5-5%

1-2.5%

0.5-1%

<0.5%

n/a

China: impacto económico de una desaceleración

Página 7

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

World US EMU Japan LatAm

trade channel trade channel+financial volatility

Crecimiento del PIB: ranking de impacto en áreas económicasFuente: BBVA Research

China: impacto económico de una desaceleración

Página 8

Fuerte impactoGestionable

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

1. El entorno global

2. El ciclo económico en Europa, la desinflación y el BCE

3. Unión Bancaria

4. Desequilibrios

5. Elecciones en Europa, una primera aproximación

Índice

Página 9

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

Motores del (lento) crecimiento de la zona euro

1) Los datos disponibles son mejores, en especial la confianza1) Los datos disponibles son mejores, en especial la confianza

2) El entorno financiero ha mejorado, especialmente en la periferia2) El entorno financiero ha mejorado, especialmente en la periferia

3) La política fiscal es menos restrictiva3) La política fiscal es menos restrictiva

4) La política monetaria es flexible y el BCE ofrecerá más apoyo esta semana4) La política monetaria es flexible y el BCE ofrecerá más apoyo esta semana

5) La unión bancaria avanza según lo previsto5) La unión bancaria avanza según lo previsto

6) El entorno externo es más o menos favorable, pero el tipo de cambio del euro es elevado6) El entorno externo es más o menos favorable, pero el tipo de cambio del euro es elevado

Página 10

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

Los datos disponibles son positivos: …pero el PIB del primer trimestre ha sido algo decepcionanteModelo MICA-BBVA del PIB a corto plazo (% t/t)Fuentes: Haver y BBVA Research

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

1T09

2T09

3T09

4T09

1T10

2T10

3T10

4T10

1T11

2T11

3T11

4T11

1T12

2T12

3T12

4T12

1T13

2T13

3T13

4T13

1T14

2T14

Series9 Series3 Series4 MICA-BBVA PIB observadoCI 20% CI 40% CI 60%

Estimación preliminar del PIB 1T14 de 0,2% t/t (BBVA Research: 0,4%), con Alemania fuerte y

sorpresas negativas en Italia y Francia

Estimación preliminar del PIB 1T14 de 0,2% t/t (BBVA Research: 0,4%), con Alemania fuerte y

sorpresas negativas en Italia y Francia

Las menores tensiones financieras en los países periféricos afectarán positivamente al

crecimiento de la zona euro

Las menores tensiones financieras en los países periféricos afectarán positivamente al

crecimiento de la zona euro

En el 2T14 el MICA-BBVA señala un 0.3% t/t, en línea con nuestra proyección de un

crecimiento trimestral del 0,2%

En el 2T14 el MICA-BBVA señala un 0.3% t/t, en línea con nuestra proyección de un

crecimiento trimestral del 0,2%

Página 11

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

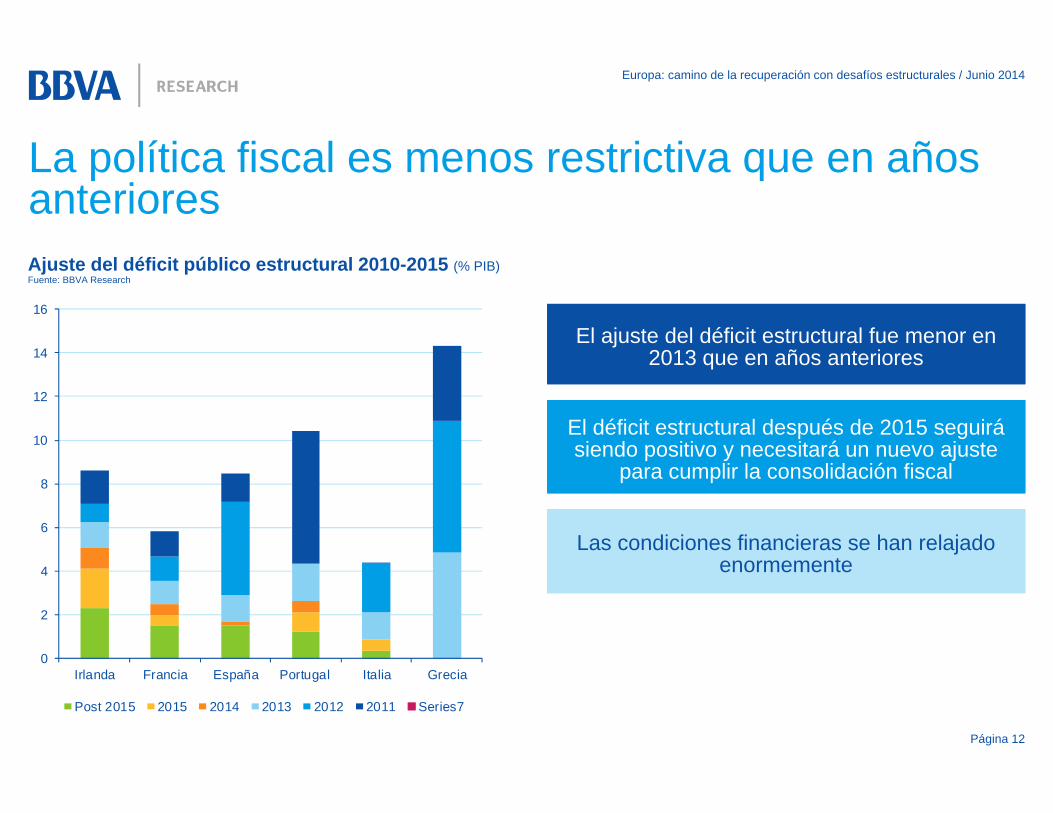

La política fiscal es menos restrictiva que en años anterioresAjuste del déficit público estructural 2010-2015 (% PIB) Fuente: BBVA Research

El ajuste del déficit estructural fue menor en 2013 que en años anteriores

El ajuste del déficit estructural fue menor en 2013 que en años anteriores

El déficit estructural después de 2015 seguirá siendo positivo y necesitará un nuevo ajuste

para cumplir la consolidación fiscal

El déficit estructural después de 2015 seguirá siendo positivo y necesitará un nuevo ajuste

para cumplir la consolidación fiscal

Las condiciones financieras se han relajado enormemente

Las condiciones financieras se han relajado enormemente

Página 12

0

2

4

6

8

10

12

14

16

Irlanda Francia España Portugal Italia Grecia

Post 2015 2015 2014 2013 2012 2011 Series7

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

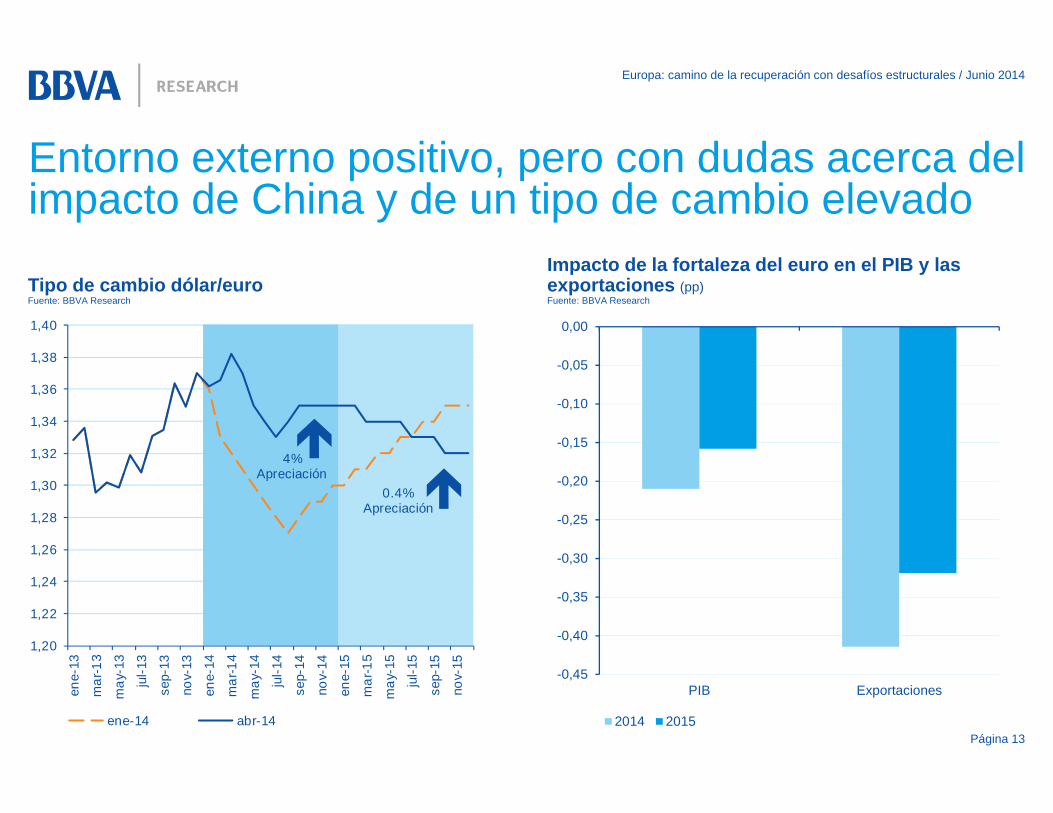

Entorno externo positivo, pero con dudas acerca del impacto de China y de un tipo de cambio elevado

Tipo de cambio dólar/euroFuente: BBVA Research

Impacto de la fortaleza del euro en el PIB y las exportaciones (pp)Fuente: BBVA Research

1,20

1,22

1,24

1,26

1,28

1,30

1,32

1,34

1,36

1,38

1,40

ene-

13

mar

-13

may

-13

jul-1

3

sep-

13

nov-

13

ene-

14

mar

-14

may

-14

jul-1

4

sep-

14

nov-

14

ene-

15

mar

-15

may

-15

jul-1

5

sep-

15

nov-

15

ene-14 abr-14

4% Apreciación

0.4% Apreciación

Página 13

-0,45

-0,40

-0,35

-0,30

-0,25

-0,20

-0,15

-0,10

-0,05

0,00

PIB Exportaciones

2014 2015

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

UEM: aportación anual al crecimiento del PIB (pp)Fuentes: Eurostat y BBVA Research

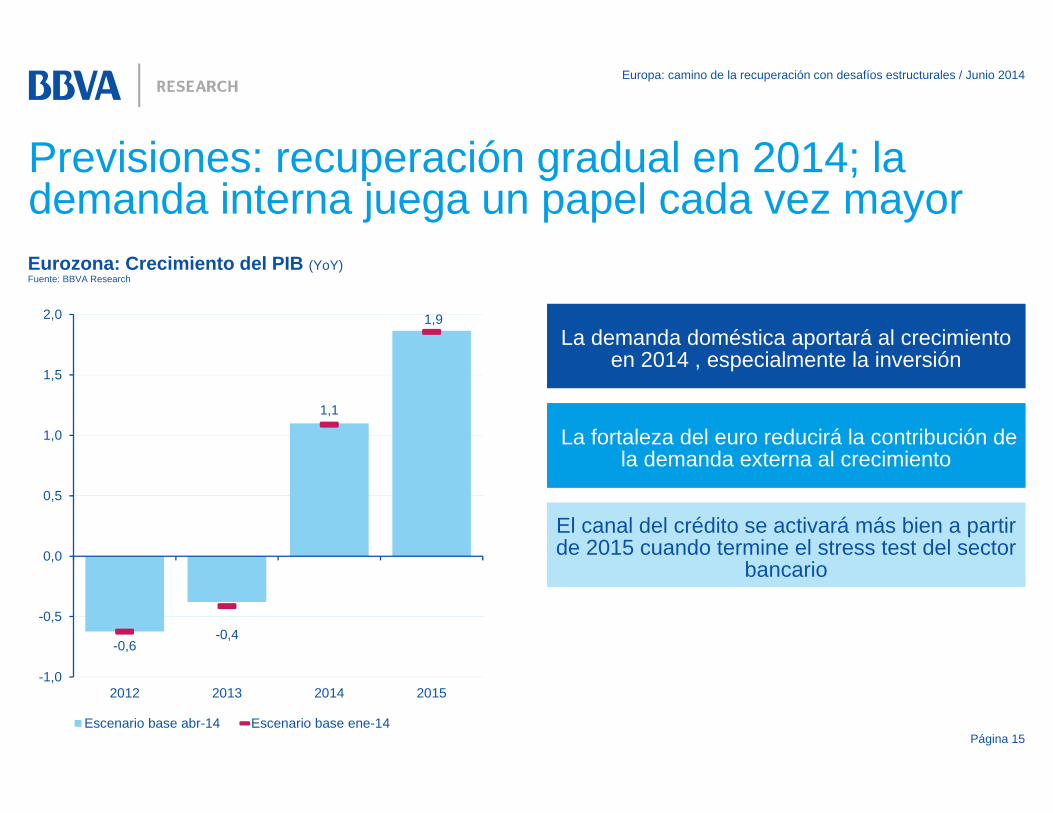

Previsiones: recuperación gradual en 2014; la demanda interna juega un papel cada vez mayor

2012 2013 2014 (p) 2015 (p)

Actividad económicaPIB REAL (% a/a) -0,6 -0,4 1,1 1,9

Cons. privado -1,4 -0,7 0,8 1,3Cons. público -0,6 0,1 0,3 0,7Inversión -3,8 -2,9 3,1 5,1

Demanda interna (aportación al %) -2,1 -1,0 1,0 1,8Exportaciones 2,7 1,4 3,1 4,2Importaciones -0,8 0,0 3,1 4,6

Demanda externa (aportación al %) 1,5 0,6 0,1 0,0

Sector exteriorSaldo cuenta corriente (% PIB) 1,2 2,3 2,2 2,1

Finanzas públicasBalance del gobierno general (% PIB) -3,7 -3,0 -2,6 -2,1

PreciosIPC, % promedio 2,5 1,4 0,9 1,3PIB REAL (% a/a) -0,6 -0,4 1,1 1,9

-10

-8

-6

-4

-2

0

2

4

6

2008 2009 2010 2011 2012 2013 2014 2015

Demanda doméstica Exportaciones Importaciones

Exportaciones netas PIB

Página 14

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

Eurozona: Crecimiento del PIB (YoY)Fuente: BBVA Research

Previsiones: recuperación gradual en 2014; la demanda interna juega un papel cada vez mayor

Página 15

La demanda doméstica aportará al crecimiento en 2014 , especialmente la inversión

La demanda doméstica aportará al crecimiento en 2014 , especialmente la inversión

La fortaleza del euro reducirá la contribución de la demanda externa al crecimiento

La fortaleza del euro reducirá la contribución de la demanda externa al crecimiento

El canal del crédito se activará más bien a partir de 2015 cuando termine el stress test del sector

bancario

El canal del crédito se activará más bien a partir de 2015 cuando termine el stress test del sector

bancario

-0,6-0,4

1,1

1,9

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2012 2013 2014 2015

Escenario base abr-14 Escenario base ene-14

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

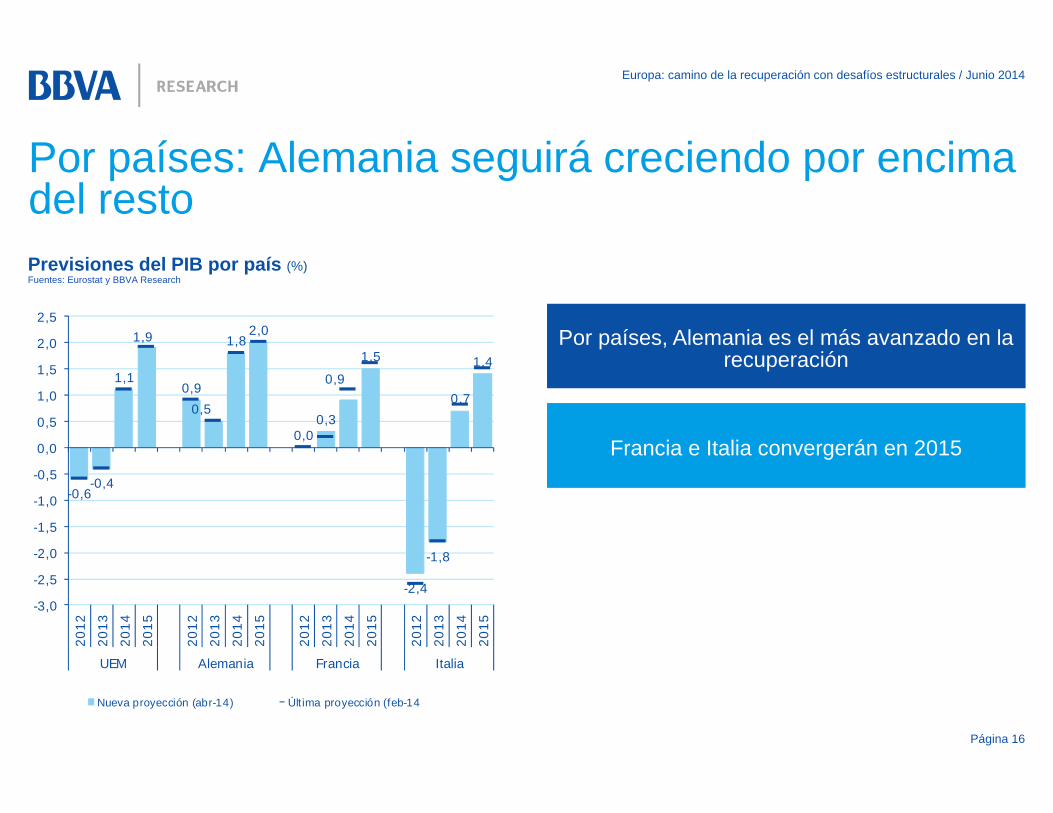

Previsiones del PIB por país (%)Fuentes: Eurostat y BBVA Research

Por países: Alemania seguirá creciendo por encima del resto

Página 16

-0,6-0,4

1,1

1,9

0,90,5

1,82,0

0,00,3

0,9

1,5

-2,4

-1,8

0,7

1,4

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

2012

2013

2014

2015

2012

2013

2014

2015

2012

2013

2014

2015

2012

2013

2014

2015

UEM Alemania Francia Italia

Nueva proyección (abr-14) Últ ima proyección (feb-14

Por países, Alemania es el más avanzado en la recuperación

Por países, Alemania es el más avanzado en la recuperación

Francia e Italia convergerán en 2015Francia e Italia convergerán en 2015

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

La fuerte recesión, especialmente en la demanda interna, ha pesado sobre los precios desde 2009

Página 17

Zona euro: inflación subyacente (% a/a)Fuentes: Eurostat y BBVA Research

La inflación ha caído acorde con la pasada recesión

La inflación ha caído acorde con la pasada recesión

La vuelta atrás de los recientes aumentos de impuestos también ha repercutido en la

desinflación

La vuelta atrás de los recientes aumentos de impuestos también ha repercutido en la

desinflación

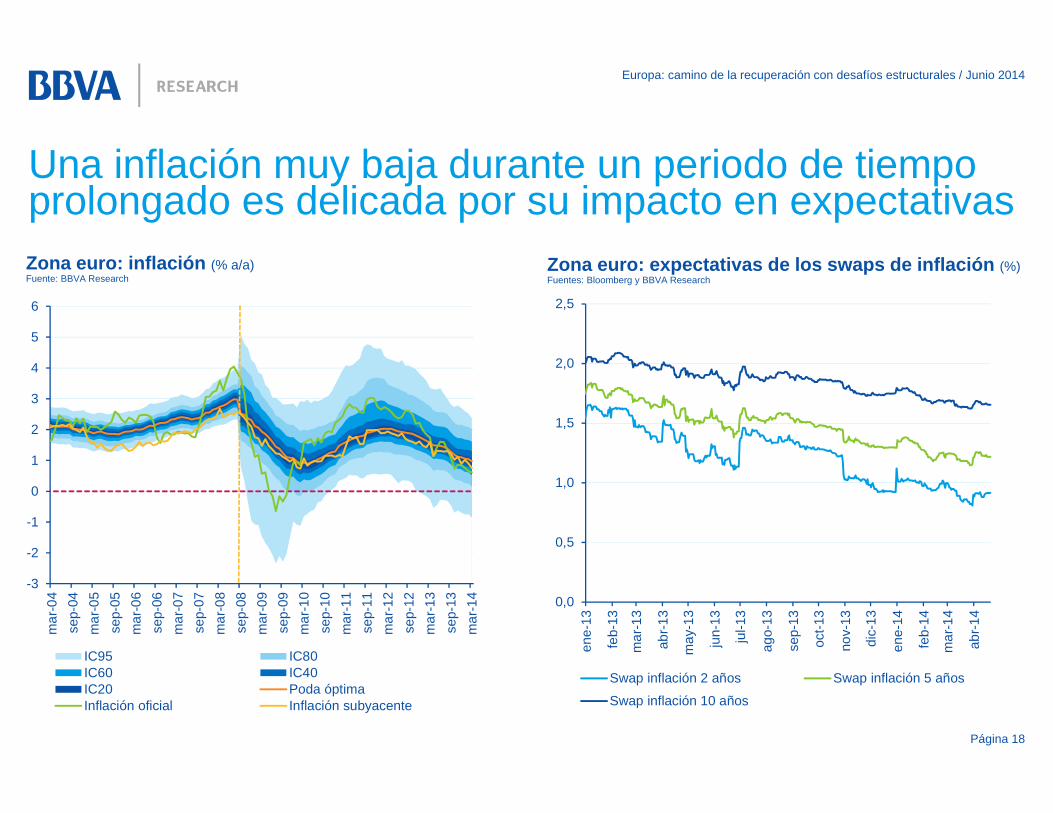

La inflación no va a regresar al 2% en los próximos 2 años, pero el riesgo de deflación es

también relativamente bajo

La inflación no va a regresar al 2% en los próximos 2 años, pero el riesgo de deflación es

también relativamente bajo

0,0

0,5

1,0

1,5

2,0

2,5

3,0

ene-

04ju

l-04

ene-

05ju

l-05

ene-

06ju

l-06

ene-

07ju

l-07

ene-

08ju

l-08

ene-

09ju

l-09

ene-

10ju

l-10

ene-

11ju

l-11

ene-

12ju

l-12

ene-

13ju

l-13

ene-

14

RecesiónIPCA subyacente (% a/a)IPCA subyacente a impuestos constantes (% a/a)

1ª re

cesi

ón

2ª re

cesi

ón

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

Una inflación muy baja durante un periodo de tiempo prolongado es delicada por su impacto en expectativas

Página 18

Zona euro: inflación (% a/a)Fuente: BBVA Research

Zona euro: expectativas de los swaps de inflación (%)Fuentes: Bloomberg y BBVA Research

0,0

0,5

1,0

1,5

2,0

2,5

ene-

13

feb-

13

mar

-13

abr-1

3

may

-13

jun-

13

jul-1

3

ago-

13

sep-

13

oct-1

3

nov-

13

dic-

13

ene-

14

feb-

14

mar

-14

abr-1

4

Swap inflación 2 años Swap inflación 5 años

Swap inflación 10 años

-3

-2

-1

0

1

2

3

4

5

6

mar

-04

sep-

04m

ar-0

5se

p-05

mar

-06

sep-

06m

ar-0

7se

p-07

mar

-08

sep-

08m

ar-0

9se

p-09

mar

-10

sep-

10m

ar-1

1se

p-11

mar

-12

sep-

12m

ar-1

3se

p-13

mar

-14

IC95 IC80IC60 IC40IC20 Poda óptimaInflación oficial Inflación subyacente

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

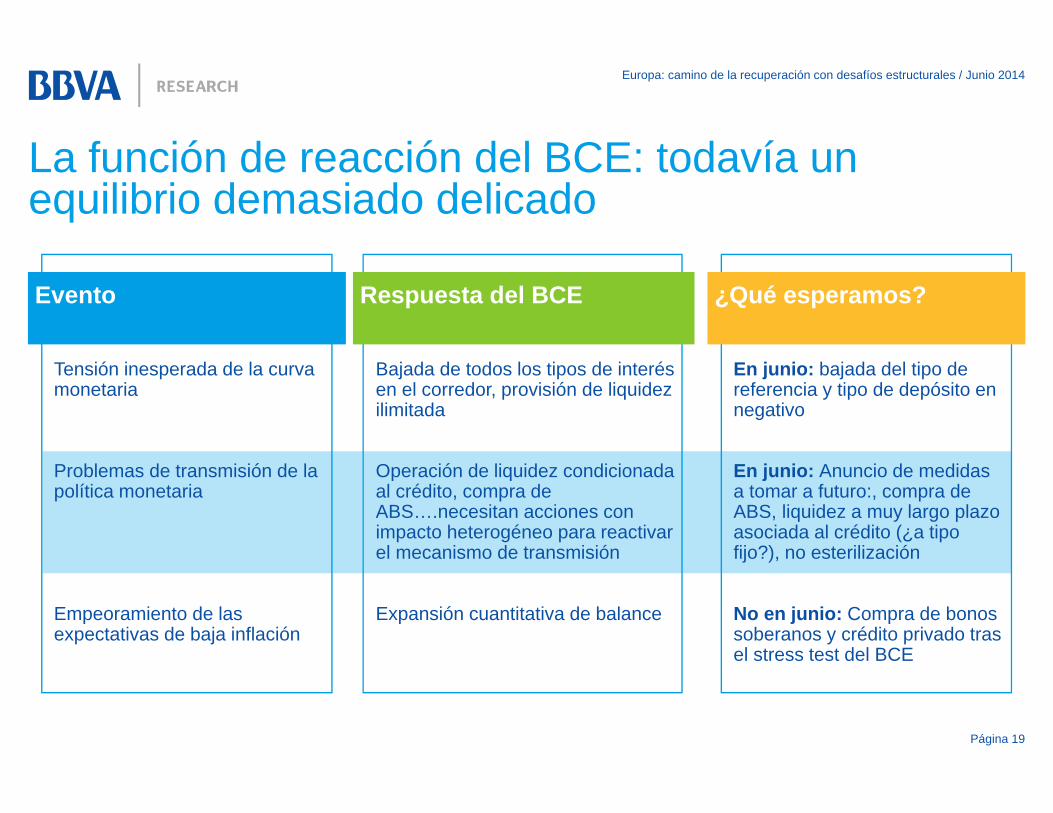

La función de reacción del BCE: todavía un equilibrio demasiado delicado

Página 19

Tensión inesperada de la curva monetaria

Problemas de transmisión de la política monetaria

Empeoramiento de las expectativas de baja inflación

Evento Respuesta del BCE ¿Qué esperamos?

Bajada de todos los tipos de interés en el corredor, provisión de liquidez ilimitada

Operación de liquidez condicionada al crédito, compra de ABS….necesitan acciones con impacto heterogéneo para reactivar el mecanismo de transmisión

Expansión cuantitativa de balance

En junio: bajada del tipo de referencia y tipo de depósito en negativo

En junio: Anuncio de medidas a tomar a futuro:, compra de ABS, liquidez a muy largo plazo asociada al crédito (¿a tipo fijo?), no esterilización

No en junio: Compra de bonos soberanos y crédito privado tras el stress test del BCE

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

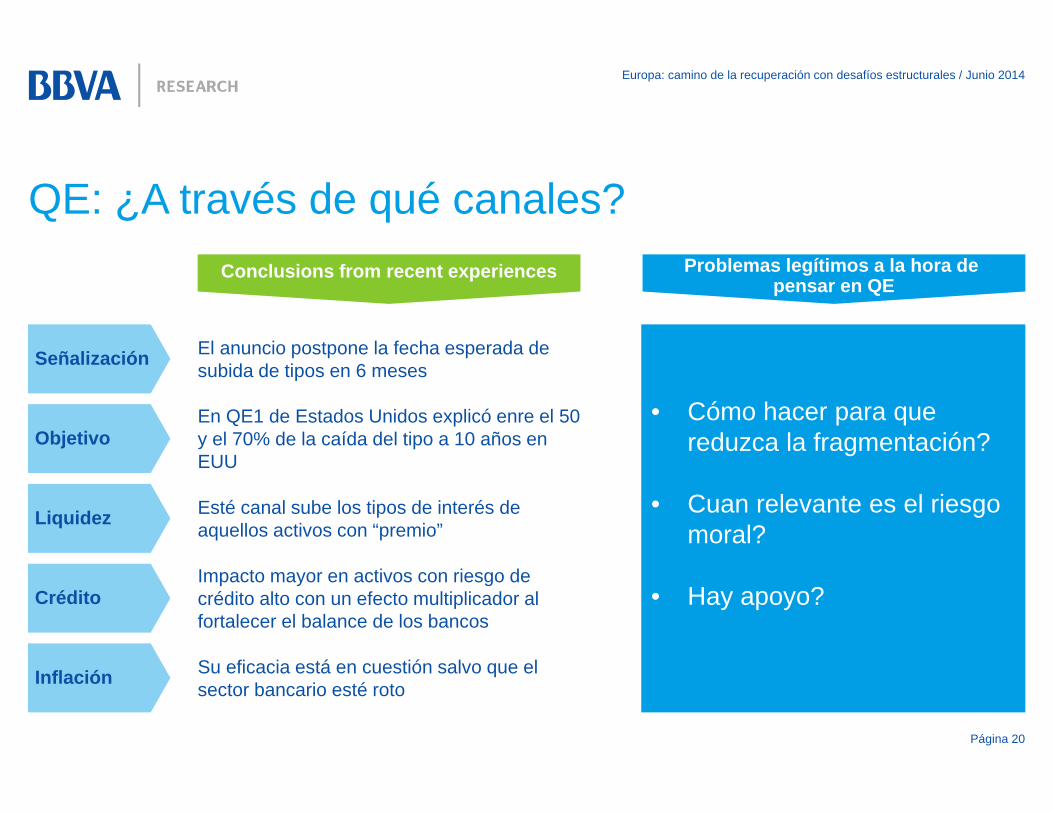

QE: ¿A través de qué canales?

Página 20

Señalización

Objetivo

Liquidez

Crédito

Inflación

Conclusions from recent experiences Problemas legítimos a la hora de pensar en QE

El anuncio postpone la fecha esperada de subida de tipos en 6 meses

En QE1 de Estados Unidos explicó enre el 50 y el 70% de la caída del tipo a 10 años en EUU

Esté canal sube los tipos de interés de aquellos activos con “premio”

Impacto mayor en activos con riesgo de crédito alto con un efecto multiplicador al fortalecer el balance de los bancos

Su eficacia está en cuestión salvo que el sector bancario esté roto

• Cómo hacer para quereduzca la fragmentación?

• Cuan relevante es el riesgo moral?

• Hay apoyo?

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

-25

-20

-15

-10

-5

0

5

10

15

20

25

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

jun-

03di

c-03

jun-

04di

c-04

jun-

05di

c-05

jun-

06di

c-06

jun-

07di

c-07

jun-

08di

c-08

jun-

09di

c-09

jun-

10di

c-10

jun-

11di

c-11

jun-

12di

c-12

jun-

13di

c-13

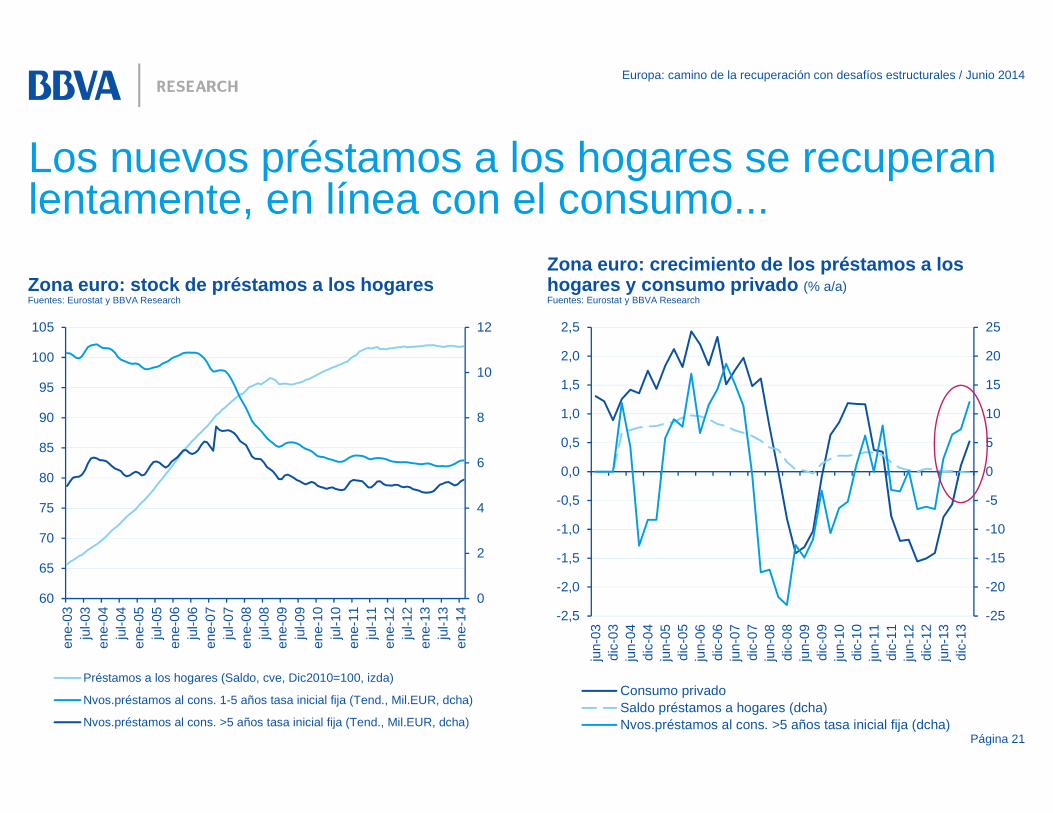

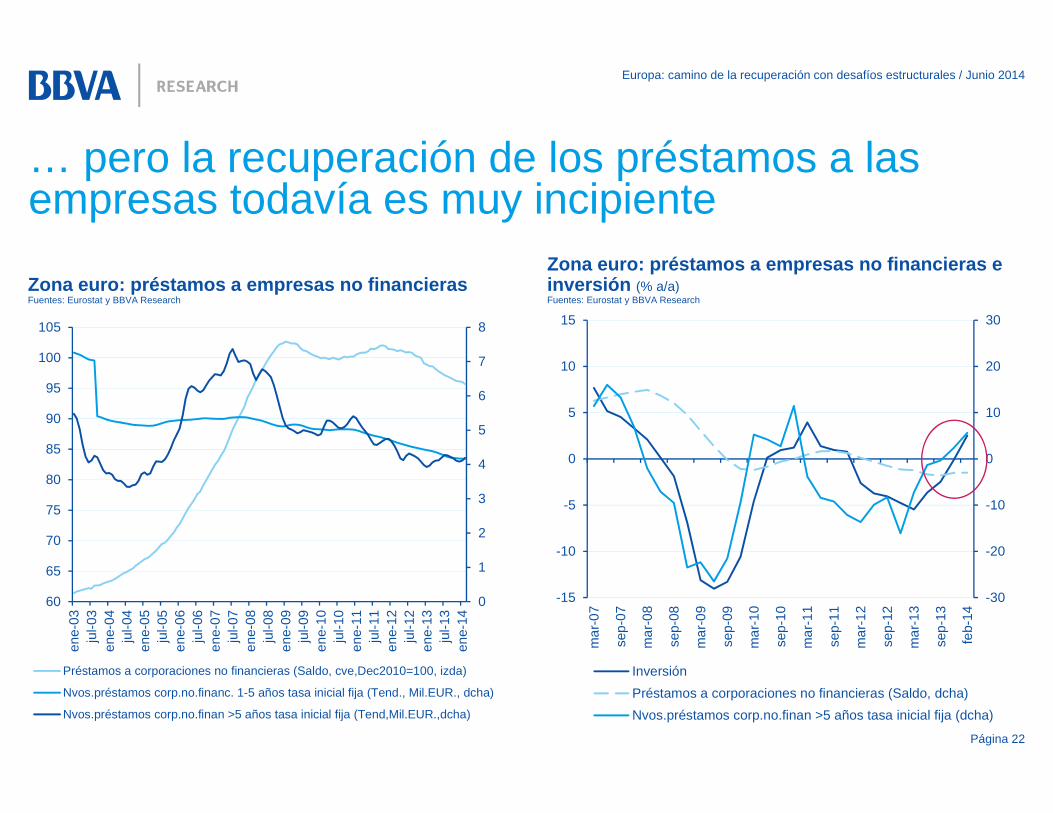

Consumo privadoSaldo préstamos a hogares (dcha)Nvos.préstamos al cons. >5 años tasa inicial fija (dcha)

Zona euro: stock de préstamos a los hogaresFuentes: Eurostat y BBVA Research

Zona euro: crecimiento de los préstamos a los hogares y consumo privado (% a/a)Fuentes: Eurostat y BBVA Research

Los nuevos préstamos a los hogares se recuperan lentamente, en línea con el consumo...

Página 21

0

2

4

6

8

10

12

60

65

70

75

80

85

90

95

100

105

ene-

03ju

l-03

ene-

04ju

l-04

ene-

05ju

l-05

ene-

06ju

l-06

ene-

07ju

l-07

ene-

08ju

l-08

ene-

09ju

l-09

ene-

10ju

l-10

ene-

11ju

l-11

ene-

12ju

l-12

ene-

13ju

l-13

ene-

14

Préstamos a los hogares (Saldo, cve, Dic2010=100, izda)

Nvos.préstamos al cons. 1-5 años tasa inicial fija (Tend., Mil.EUR, dcha)

Nvos.préstamos al cons. >5 años tasa inicial fija (Tend., Mil.EUR, dcha)

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

-30

-20

-10

0

10

20

30

-15

-10

-5

0

5

10

15

mar

-07

sep-

07

mar

-08

sep-

08

mar

-09

sep-

09

mar

-10

sep-

10

mar

-11

sep-

11

mar

-12

sep-

12

mar

-13

sep-

13

feb-

14

InversiónPréstamos a corporaciones no financieras (Saldo, dcha)Nvos.préstamos corp.no.finan >5 años tasa inicial fija (dcha)

… pero la recuperación de los préstamos a las empresas todavía es muy incipiente

Página 22

Zona euro: préstamos a empresas no financierasFuentes: Eurostat y BBVA Research

Zona euro: préstamos a empresas no financieras e inversión (% a/a)Fuentes: Eurostat y BBVA Research

0

1

2

3

4

5

6

7

8

60

65

70

75

80

85

90

95

100

105

ene-

03ju

l-03

ene-

04ju

l-04

ene-

05ju

l-05

ene-

06ju

l-06

ene-

07ju

l-07

ene-

08ju

l-08

ene-

09ju

l-09

ene-

10ju

l-10

ene-

11ju

l-11

ene-

12ju

l-12

ene-

13ju

l-13

ene-

14

Préstamos a corporaciones no financieras (Saldo, cve,Dec2010=100, izda)

Nvos.préstamos corp.no.financ. 1-5 años tasa inicial fija (Tend., Mil.EUR., dcha)

Nvos.préstamos corp.no.finan >5 años tasa inicial fija (Tend,Mil.EUR.,dcha)

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

Página 23

1. El entorno global

2. El ciclo económico en Europa, la desinflación y el BCE

3. Unión Bancaria

4. Desequilibrios

5. Elecciones en Europa, una primera aproximación

Índice

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

La fragmentación actual es incompatible con el funcionamiento de una unión monetaria

Página 24

Medida compuesta de la fragmentación financiera en la zona euroFuente: BBVA Research y Bloomberg

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

Jan-

08

Jul-0

8

Jan-

09

Jul-0

9

Jan-

10

Jul-1

0

Jan-

11

Jul-1

1

Jan-

12

Jul-1

2

Jan-

13

Jul-1

3

!

Necesitamos una unión bancaria:

Para romper el círculo vicioso soberano y bancario

Para romper el círculo vicioso soberano y bancario

Para reforzar la deficiente arquitectura institucional del euro

Para reforzar la deficiente arquitectura institucional del euro

Para restaurar el canal de transmisión de la política monetaria

Para restaurar el canal de transmisión de la política monetaria

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

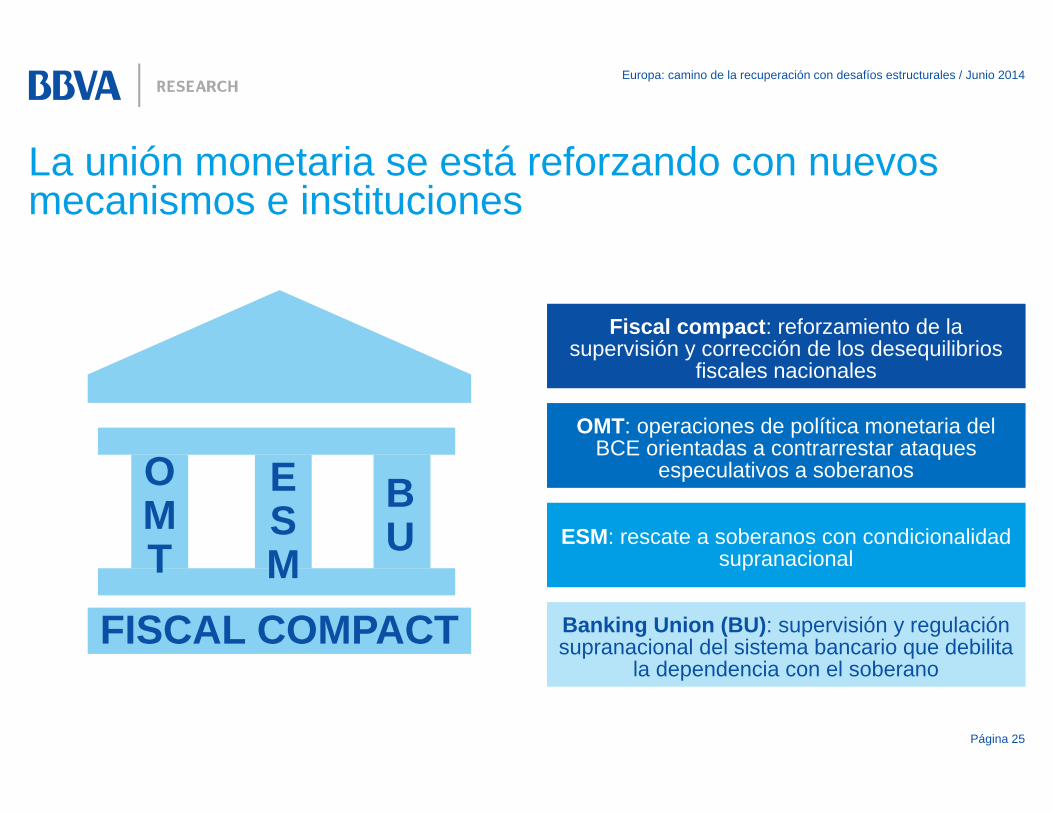

La unión monetaria se está reforzando con nuevos mecanismos e instituciones

Página 25

Fiscal compact: reforzamiento de la supervisión y corrección de los desequilibrios

fiscales nacionales

Fiscal compact: reforzamiento de la supervisión y corrección de los desequilibrios

fiscales nacionales

OMT: operaciones de política monetaria del BCE orientadas a contrarrestar ataques

especulativos a soberanos

OMT: operaciones de política monetaria del BCE orientadas a contrarrestar ataques

especulativos a soberanos

ESM: rescate a soberanos con condicionalidad supranacional

ESM: rescate a soberanos con condicionalidad supranacional

Banking Union (BU): supervisión y regulación supranacional del sistema bancario que debilita

la dependencia con el soberano

Banking Union (BU): supervisión y regulación supranacional del sistema bancario que debilita

la dependencia con el soberanoFISCAL COMPACT

OMT

ESM

BU

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

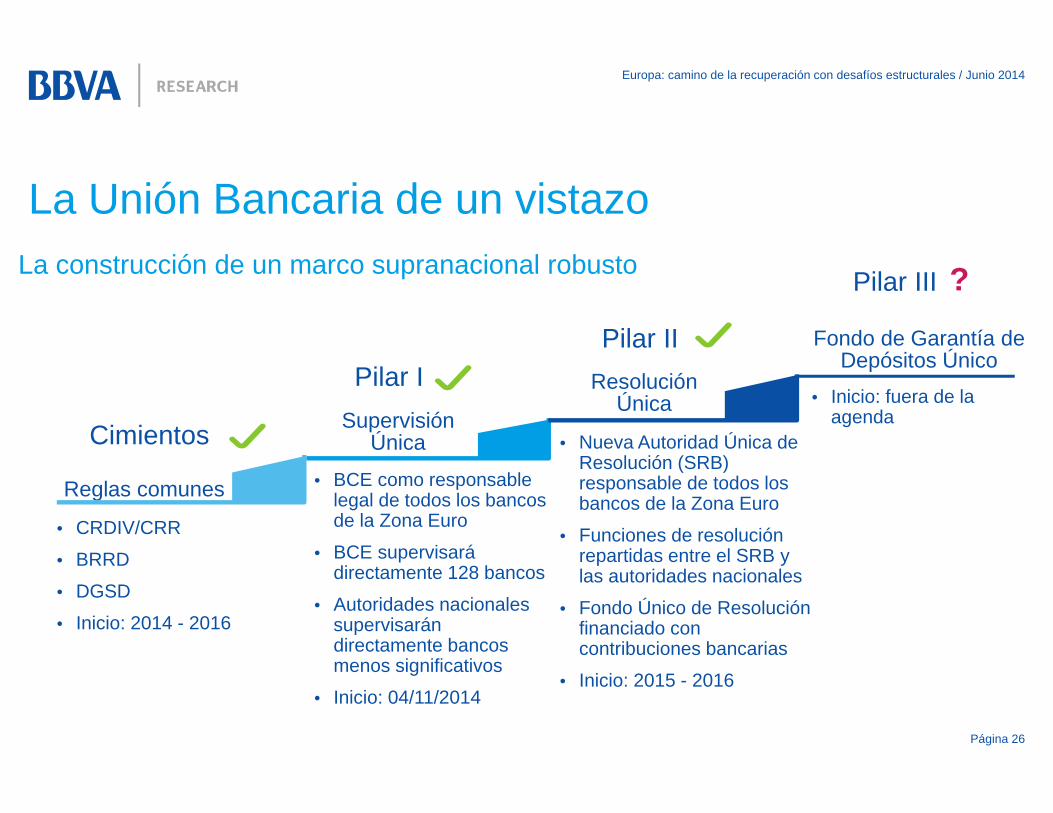

La Unión Bancaria de un vistazo

Página 26

• BCE como responsable legal de todos los bancos de la Zona Euro

• BCE supervisará directamente 128 bancos

• Autoridades nacionales supervisarán directamente bancos menos significativos

• Inicio: 04/11/2014

• CRDIV/CRR

• BRRD

• DGSD

• Inicio: 2014 - 2016

• Inicio: fuera de la agenda

• Nueva Autoridad Única de Resolución (SRB) responsable de todos los bancos de la Zona Euro

• Funciones de resolución repartidas entre el SRB y las autoridades nacionales

• Fondo Único de Resolución financiado con contribuciones bancarias

• Inicio: 2015 - 2016

Reglas comunes

SupervisiónÚnica

ResoluciónÚnica

Fondo de Garantía de Depósitos Único

Cimientos

Pilar IPilar II

Pilar IIILa construcción de un marco supranacional robusto ?

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

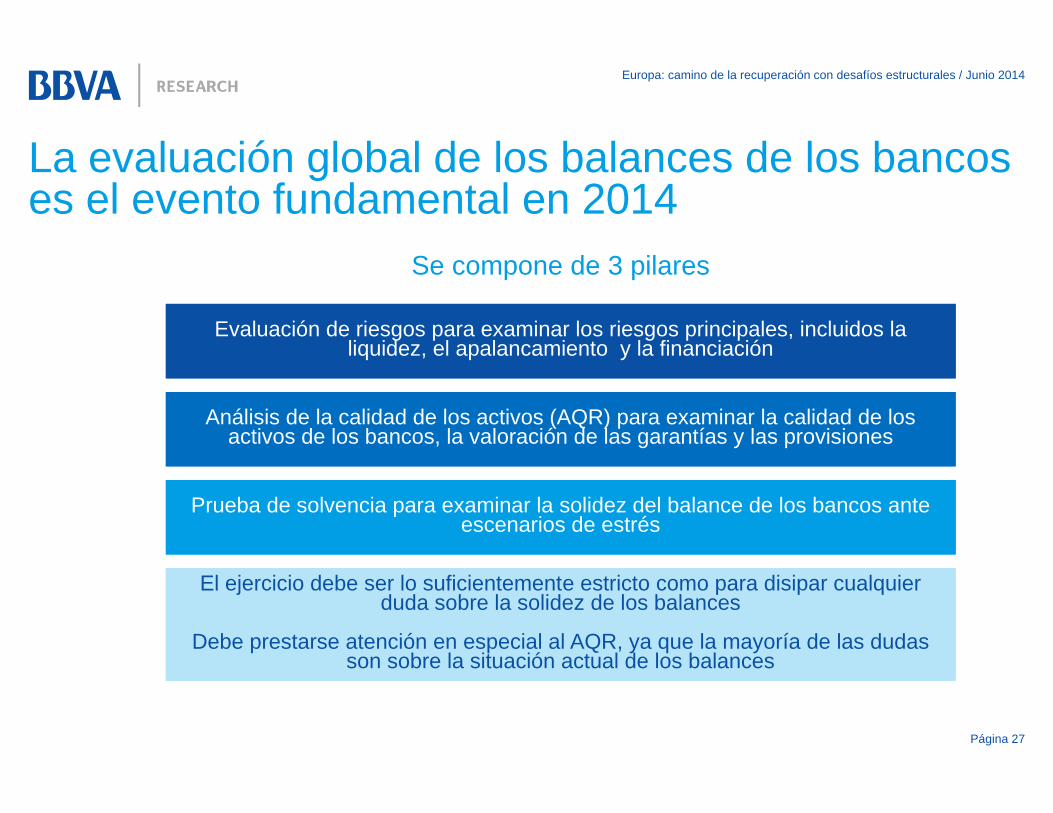

La evaluación global de los balances de los bancos es el evento fundamental en 2014

Página 27

Se compone de 3 pilares

Evaluación de riesgos para examinar los riesgos principales, incluidos la liquidez, el apalancamiento y la financiación

Evaluación de riesgos para examinar los riesgos principales, incluidos la liquidez, el apalancamiento y la financiación

Análisis de la calidad de los activos (AQR) para examinar la calidad de los activos de los bancos, la valoración de las garantías y las provisiones

Análisis de la calidad de los activos (AQR) para examinar la calidad de los activos de los bancos, la valoración de las garantías y las provisiones

Prueba de solvencia para examinar la solidez del balance de los bancos ante escenarios de estrés

Prueba de solvencia para examinar la solidez del balance de los bancos ante escenarios de estrés

El ejercicio debe ser lo suficientemente estricto como para disipar cualquier duda sobre la solidez de los balances

Debe prestarse atención en especial al AQR, ya que la mayoría de las dudas son sobre la situación actual de los balances

El ejercicio debe ser lo suficientemente estricto como para disipar cualquier duda sobre la solidez de los balances

Debe prestarse atención en especial al AQR, ya que la mayoría de las dudas son sobre la situación actual de los balances

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

2016Resolución Europea Única

1. Bail-in pleno2. Backstop privado: Fondo Único +

préstamos entre compartimentos y contribuciones ex post

3. Backstops públicos: 1. ¿Backstop europeo?

2016Resolución Europea Única

1. Bail-in pleno2. Backstop privado: Fondo Único +

préstamos entre compartimentos y contribuciones ex post

3. Backstops públicos: 1. ¿Backstop europeo?

SSM SRM2014

Identificar problemas pasados

Evaluación global del BCE

1. Valoración de riesgos2. AQR 3. Ejercicio de estrés

2014Identificar problemas pasados

Evaluación global del BCE

1. Valoración de riesgos2. AQR 3. Ejercicio de estrés

Es necesario resolver los problemas pasados antes de mutualizar pérdidas

2014-2015Solucionar problemas pasados

1. Bail-in parcial2. Backstops privados: fondos de

resolución nacionales3. Backstops públicos:

1. Nacional 2. Europeo (préstamos del MEDE al

soberano & recap directa)

Ahora el SSM requiere de contraparte creíble: el SRM

Página 28

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

1. Autoridad Única de Resolución (SRB) Desde 2015, salvo funciones de resolución (2016)

Comisión

ConsejoPuede tener voz

SRBDecisión de resolución

Aprueba o se opone

Autoridades Nacionales de Resolución Implementan la decisión

BCE levanta la bandera

Compartimentos nacionales fusionados por completo en 8 años (40%, 20%, 6,7%...)

2. Fondo Único de Resolución desde 2016 Nivel objetivo (€55bn) en 8 años

Mutualización progresiva de fondosFuente: Comisión Europea

010%20%30%40%50%60%70%80%90%

100%

2016 2017 2018 2019 2020 2021 2022 2023

Fondos mutualizados (acuerdo final)Fondos mutualizados (posición de diciembre del Consejo)

Nuevo marco de resolución en la Zona Euro

Página 29

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

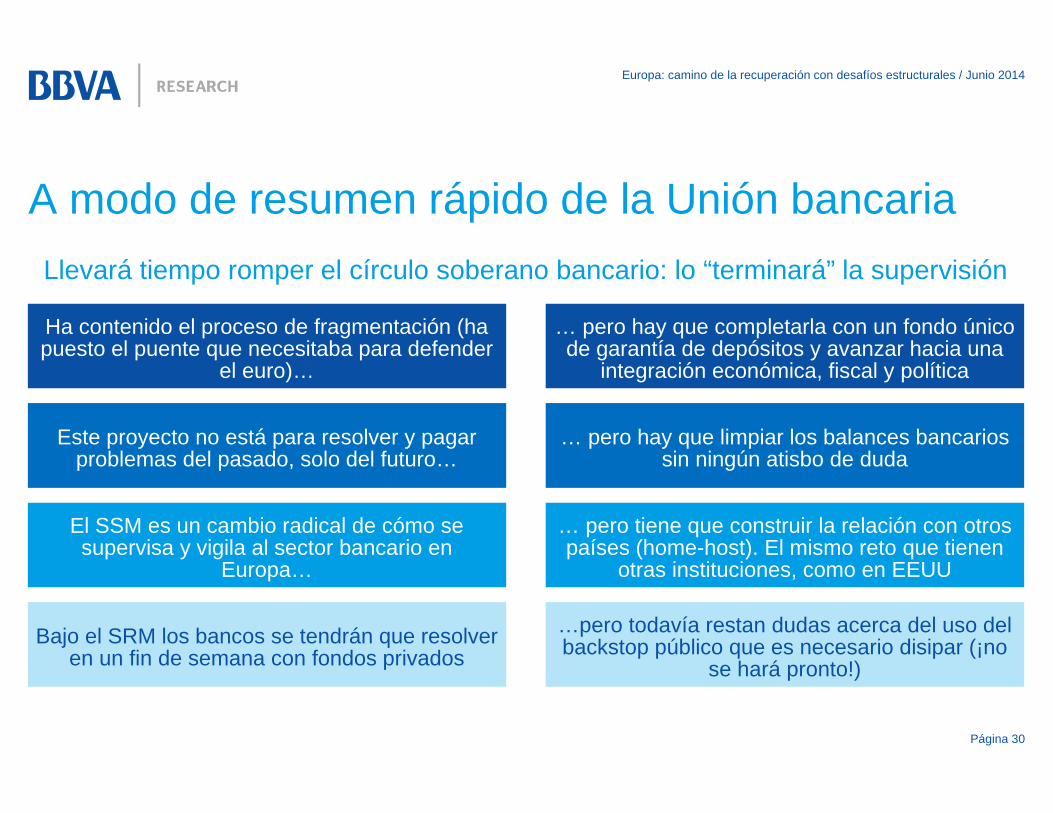

A modo de resumen rápido de la Unión bancaria

Página 30

Llevará tiempo romper el círculo soberano bancario: lo “terminará” la supervisión

Ha contenido el proceso de fragmentación (ha puesto el puente que necesitaba para defender

el euro)…

Ha contenido el proceso de fragmentación (ha puesto el puente que necesitaba para defender

el euro)…

Este proyecto no está para resolver y pagar problemas del pasado, solo del futuro…

Este proyecto no está para resolver y pagar problemas del pasado, solo del futuro…

El SSM es un cambio radical de cómo se supervisa y vigila al sector bancario en

Europa…

El SSM es un cambio radical de cómo se supervisa y vigila al sector bancario en

Europa…

Bajo el SRM los bancos se tendrán que resolver en un fin de semana con fondos privados

Bajo el SRM los bancos se tendrán que resolver en un fin de semana con fondos privados

… pero hay que completarla con un fondo único de garantía de depósitos y avanzar hacia una

integración económica, fiscal y política

… pero hay que completarla con un fondo único de garantía de depósitos y avanzar hacia una

integración económica, fiscal y política

… pero hay que limpiar los balances bancarios sin ningún atisbo de duda

… pero hay que limpiar los balances bancarios sin ningún atisbo de duda

… pero tiene que construir la relación con otros países (home-host). El mismo reto que tienen

otras instituciones, como en EEUU

… pero tiene que construir la relación con otros países (home-host). El mismo reto que tienen

otras instituciones, como en EEUU

…pero todavía restan dudas acerca del uso del backstop público que es necesario disipar (¡no

se hará pronto!)

…pero todavía restan dudas acerca del uso del backstop público que es necesario disipar (¡no

se hará pronto!)

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

Página 31

1. El entorno global

2. El ciclo económico en Europa, la desinflación y el BCE

3. Unión Bancaria

4. Desequilibrios

5. Elecciones en Europa, una primera aproximación

Índice

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

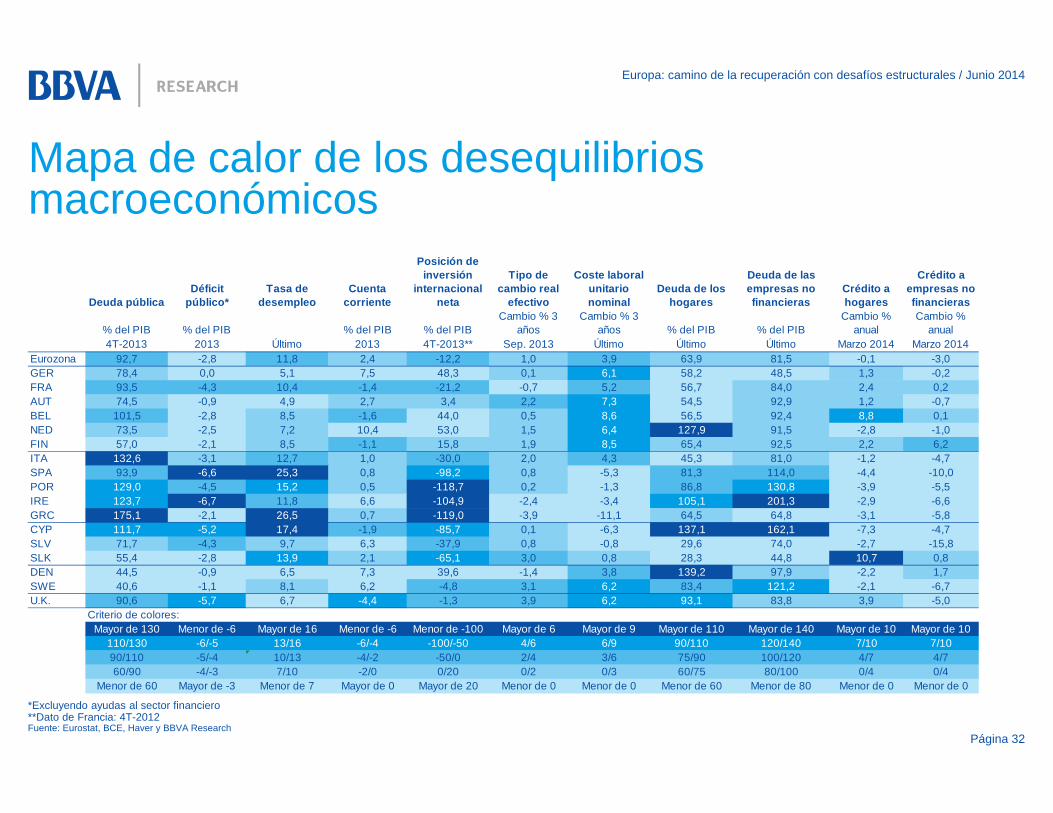

Mapa de calor de los desequilibrios macroeconómicos

Página 32

*Excluyendo ayudas al sector financiero**Dato de Francia: 4T-2012Fuente: Eurostat, BCE, Haver y BBVA Research

Deuda públicaDéficit

público*Tasa de

desempleoCuenta

corriente

Posición de inversión

internacional neta

Tipo de cambio real

efectivo

Coste laboral unitario nominal

Deuda de los hogares

Deuda de las empresas no financieras

Crédito a hogares

Crédito a empresas no financieras

% del PIB % del PIB % del PIB % del PIBCambio % 3

añosCambio % 3

años % del PIB % del PIBCambio %

anualCambio %

anual4T-2013 2013 Último 2013 4T-2013** Sep. 2013 Último Último Último Marzo 2014 Marzo 2014

Eurozona 92,7 -2,8 11,8 2,4 -12,2 1,0 3,9 63,9 81,5 -0,1 -3,0GER 78,4 0,0 5,1 7,5 48,3 0,1 6,1 58,2 48,5 1,3 -0,2FRA 93,5 -4,3 10,4 -1,4 -21,2 -0,7 5,2 56,7 84,0 2,4 0,2AUT 74,5 -0,9 4,9 2,7 3,4 2,2 7,3 54,5 92,9 1,2 -0,7BEL 101,5 -2,8 8,5 -1,6 44,0 0,5 8,6 56,5 92,4 8,8 0,1NED 73,5 -2,5 7,2 10,4 53,0 1,5 6,4 127,9 91,5 -2,8 -1,0FIN 57,0 -2,1 8,5 -1,1 15,8 1,9 8,5 65,4 92,5 2,2 6,2ITA 132,6 -3,1 12,7 1,0 -30,0 2,0 4,3 45,3 81,0 -1,2 -4,7SPA 93,9 -6,6 25,3 0,8 -98,2 0,8 -5,3 81,3 114,0 -4,4 -10,0POR 129,0 -4,5 15,2 0,5 -118,7 0,2 -1,3 86,8 130,8 -3,9 -5,5IRE 123,7 -6,7 11,8 6,6 -104,9 -2,4 -3,4 105,1 201,3 -2,9 -6,6GRC 175,1 -2,1 26,5 0,7 -119,0 -3,9 -11,1 64,5 64,8 -3,1 -5,8CYP 111,7 -5,2 17,4 -1,9 -85,7 0,1 -6,3 137,1 162,1 -7,3 -4,7SLV 71,7 -4,3 9,7 6,3 -37,9 0,8 -0,8 29,6 74,0 -2,7 -15,8SLK 55,4 -2,8 13,9 2,1 -65,1 3,0 0,8 28,3 44,8 10,7 0,8DEN 44,5 -0,9 6,5 7,3 39,6 -1,4 3,8 139,2 97,9 -2,2 1,7SWE 40,6 -1,1 8,1 6,2 -4,8 3,1 6,2 83,4 121,2 -2,1 -6,7U.K. 90,6 -5,7 6,7 -4,4 -1,3 3,9 6,2 93,1 83,8 3,9 -5,0

Criterio de colores:Mayor de 130 Menor de -6 Mayor de 16 Menor de -6 Menor de -100 Mayor de 6 Mayor de 9 Mayor de 110 Mayor de 140 Mayor de 10 Mayor de 10

110/130 -6/-5 13/16 -6/-4 -100/-50 4/6 6/9 90/110 120/140 7/10 7/1090/110 -5/-4 10/13 -4/-2 -50/0 2/4 3/6 75/90 100/120 4/7 4/760/90 -4/-3 7/10 -2/0 0/20 0/2 0/3 60/75 80/100 0/4 0/4

Menor de 60 Mayor de -3 Menor de 7 Mayor de 0 Mayor de 20 Menor de 0 Menor de 0 Menor de 60 Menor de 80 Menor de 0 Menor de 0

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

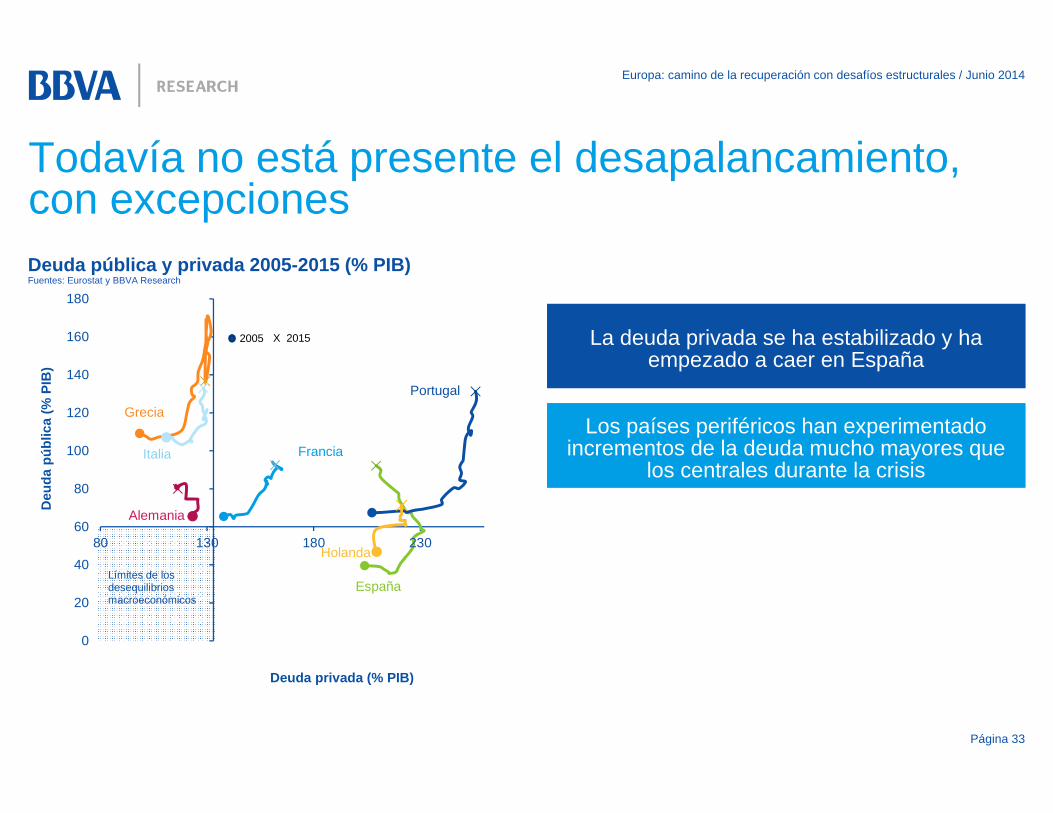

Deuda pública y privada 2005-2015 (% PIB)Fuentes: Eurostat y BBVA Research

Todavía no está presente el desapalancamiento, con excepciones

Página 33

La deuda privada se ha estabilizado y ha empezado a caer en España

La deuda privada se ha estabilizado y ha empezado a caer en España

Los países periféricos han experimentado incrementos de la deuda mucho mayores que

los centrales durante la crisis

Los países periféricos han experimentado incrementos de la deuda mucho mayores que

los centrales durante la crisis

España

Portugal

Francia

Grecia

Italia

Alemania

Holanda

0

20

40

60

80

100

120

140

160

180

80 130 180 230

Deu

da p

úblic

a (%

PIB

)

Deuda privada (% PIB)

Límites de los desequilibrios macroeconómicos

2005 X 2015

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

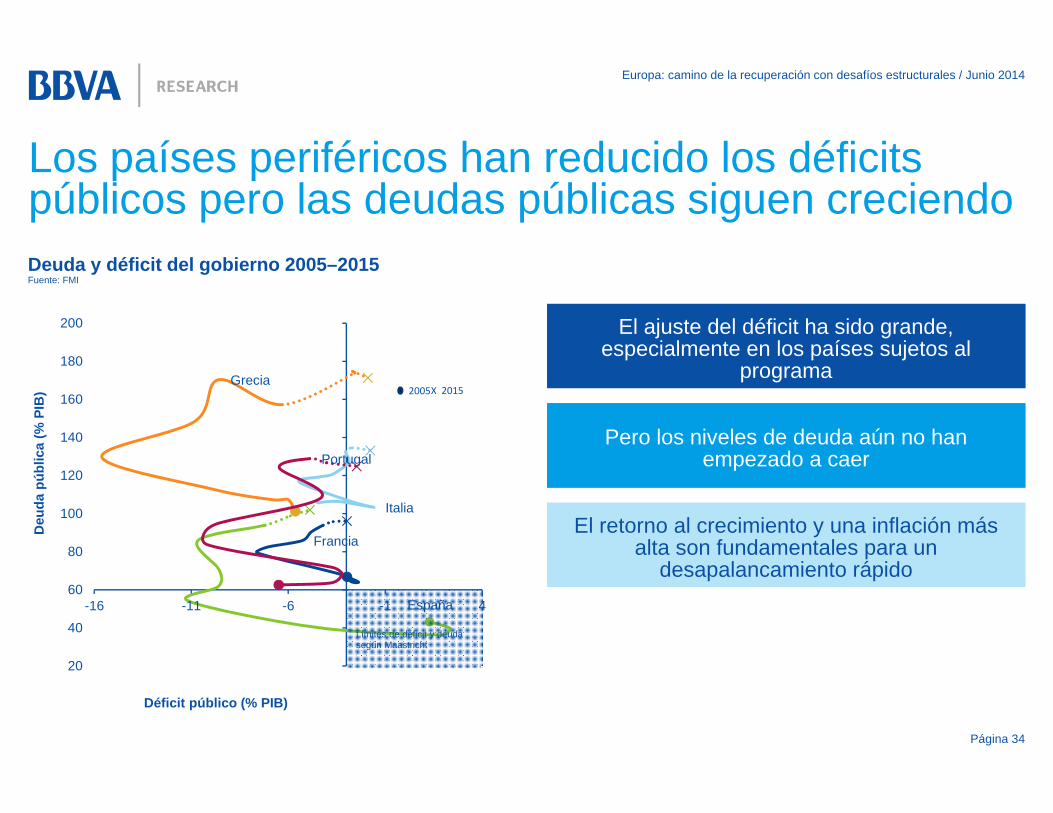

Los países periféricos han reducido los déficits públicos pero las deudas públicas siguen creciendo

Página 34

Deuda y déficit del gobierno 2005–2015Fuente: FMI

El ajuste del déficit ha sido grande, especialmente en los países sujetos al

programa

El ajuste del déficit ha sido grande, especialmente en los países sujetos al

programa

Pero los niveles de deuda aún no han empezado a caer

Pero los niveles de deuda aún no han empezado a caer

El retorno al crecimiento y una inflación más alta son fundamentales para un

desapalancamiento rápido

El retorno al crecimiento y una inflación más alta son fundamentales para un

desapalancamiento rápido España

Francia

Italia

Grecia

Portugal

20

40

60

80

100

120

140

160

180

200

-16 -11 -6 -1 4

Deu

da p

úblic

a (%

PIB

)

Déficit público (% PIB)

Límites de déficit y deudasegún Maastricht

2005X 2015

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

Ajuste de costes laborales unitarios, 2009-2013 (%)Fuentes: Haver y BBVA Research

Los costes laborales unitarios se han ajustado rápidamente en la periferia

Página 35

-20

-15

-10

-5

0

5

10

15

Gre

cia

Irla

nda

Espa

ña

Port

ugal

Zona

eur

o

Din

amar

ca

Ale

man

ia

Italia

Fran

cia

Hol

anda

Rein

o Un

ido

Aus

tria

Finl

andi

a

Bélg

ica

SalariosProductividad del trabajo (signo cambiado)Coste laboral unitario

En algunos países dicho ajuste se debe a una mayor productividad provocada por la caída del

empleo

En algunos países dicho ajuste se debe a una mayor productividad provocada por la caída del

empleo

La moderación salarial también ha jugado un papel, especialmente en comparación con los

países centrales

La moderación salarial también ha jugado un papel, especialmente en comparación con los

países centrales

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

Desempleo desde el comienzo de la crisis (%)Fuentes: Haver y BBVA Research

Las tasas de paro continúan siendo muy elevadas

Página 36

En algunos países dicho ajuste se debe a una mayor productividad provocada por la caída del

empleo

En algunos países dicho ajuste se debe a una mayor productividad provocada por la caída del

empleo

La moderación salarial también ha jugado un papel, especialmente en comparación con los

países centrales

La moderación salarial también ha jugado un papel, especialmente en comparación con los

países centrales

0

5

10

15

20

25

30

EA1

8

GER FR

A

AU

T

BEL

NLD FI

N

ITA

SPA

PO

R

IRE

GR

C

CY

P

SLV

SLK

DE

N

SW

E

UK

Último feb-08 feb-13

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

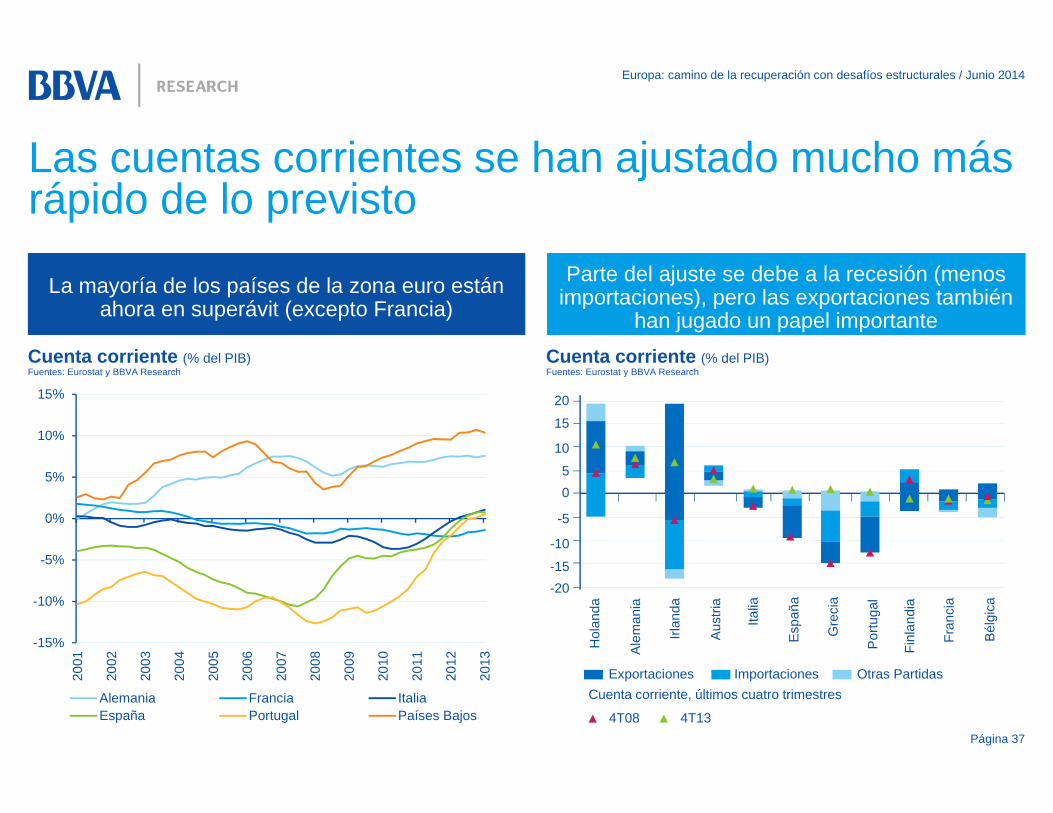

Cuenta corriente (% del PIB)Fuentes: Eurostat y BBVA Research

Las cuentas corrientes se han ajustado mucho más rápido de lo previsto

Página 37

Cuenta corriente (% del PIB)Fuentes: Eurostat y BBVA Research

4T08 4T13

Exportaciones Importaciones Otras PartidasCuenta corriente, últimos cuatro trimestres

Hol

anda

Ale

man

ia

Irlan

da

Aus

tria

Italia

Esp

aña

Gre

cia

Por

tuga

l

Finl

andi

a

Fran

cia

Bél

gica

20

15

10

50

-5

-10

-15-20

La mayoría de los países de la zona euro están ahora en superávit (excepto Francia)

La mayoría de los países de la zona euro están ahora en superávit (excepto Francia)

Parte del ajuste se debe a la recesión (menos importaciones), pero las exportaciones también

han jugado un papel importante

Parte del ajuste se debe a la recesión (menos importaciones), pero las exportaciones también

han jugado un papel importante

-15%

-10%

-5%

0%

5%

10%

15%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Alemania Francia ItaliaEspaña Portugal Países Bajos

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

Página 38

1. El entorno global

2. El ciclo económico en Europa, la desinflación y el BCE

3. Unión Bancaria

4. Desequilibrios

5. Elecciones en Europa, una primera aproximación

Índice

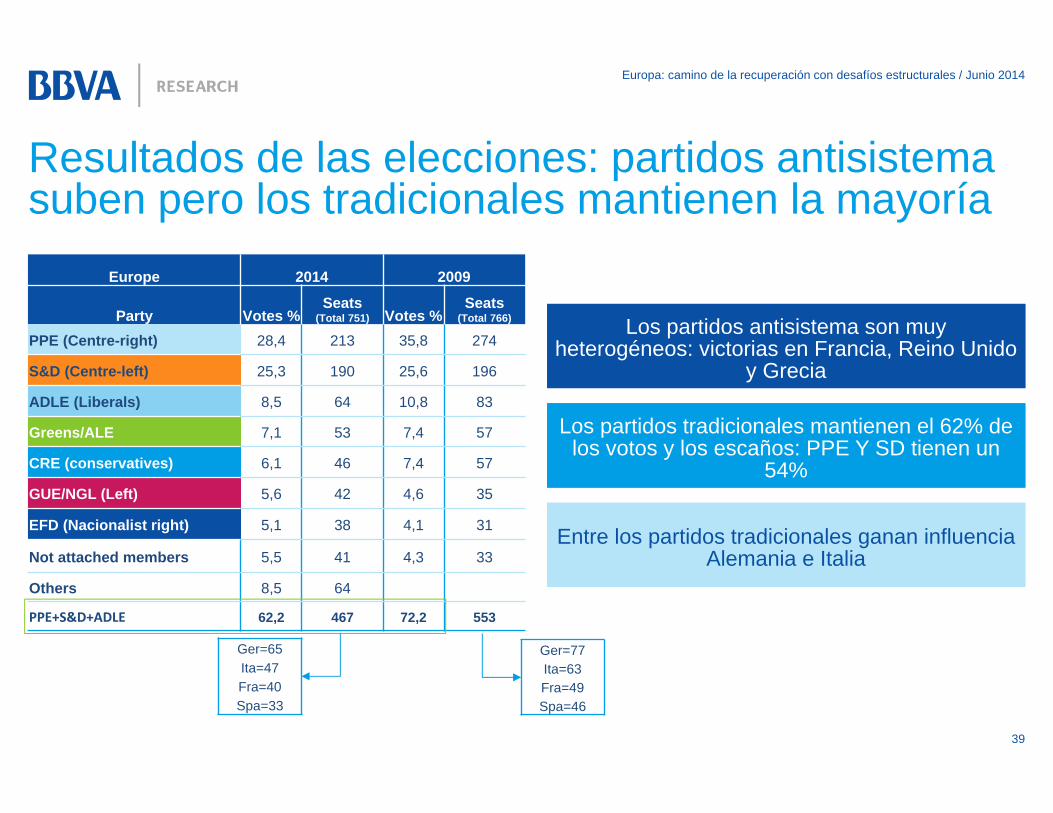

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

Europe 2014 2009

Party Votes %Seats

(Total 751) Votes %Seats

(Total 766)

PPE (Centre-right) 28,4 213 35,8 274

S&D (Centre-left) 25,3 190 25,6 196

ADLE (Liberals) 8,5 64 10,8 83

Greens/ALE 7,1 53 7,4 57

CRE (conservatives) 6,1 46 7,4 57

GUE/NGL (Left) 5,6 42 4,6 35

EFD (Nacionalist right) 5,1 38 4,1 31

Not attached members 5,5 41 4,3 33

Others 8,5 64

PPE+S&D+ADLE 62,2 467 72,2 553

Ger=65Ita=47Fra=40Spa=33

Ger=77Ita=63Fra=49Spa=46

Resultados de las elecciones: partidos antisistema suben pero los tradicionales mantienen la mayoría

39

Los partidos antisistema son muy heterogéneos: victorias en Francia, Reino Unido

y Grecia

Los partidos antisistema son muy heterogéneos: victorias en Francia, Reino Unido

y Grecia

Los partidos tradicionales mantienen el 62% de los votos y los escaños: PPE Y SD tienen un

54%

Los partidos tradicionales mantienen el 62% de los votos y los escaños: PPE Y SD tienen un

54%

Entre los partidos tradicionales ganan influencia Alemania e Italia

Entre los partidos tradicionales ganan influencia Alemania e Italia

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

Implicaciones para la agenda europea

Página 40

La debilidad de los partidos tradicionales hará más difícil tomar decisiones y condicionar las politicas de la Comisión y el Consejo

La debilidad de los partidos tradicionales hará más difícil tomar decisiones y condicionar las politicas de la Comisión y el Consejo

Francia pierde un peso importante frente a Alemania e ItaliaFrancia pierde un peso importante frente a Alemania e Italia

Italia y Francia presionarán por políticas europeas de mayor inversión, ayuda al paro juvenil y tal vez una consolidación fiscal más lenta. Alemania puede aceptar las dos primeras.

Italia y Francia presionarán por políticas europeas de mayor inversión, ayuda al paro juvenil y tal vez una consolidación fiscal más lenta. Alemania puede aceptar las dos primeras.

Las elecciones hacen más posible que el foco sea más hacia consolidar lo ya. De aquí a 4 años habrá un debate serio sobre la hoja de ruta: más peso al parlamento europeo o a una

unión basada en criterios más nacionales (atención a medidas como Schengen)

Las elecciones hacen más posible que el foco sea más hacia consolidar lo ya. De aquí a 4 años habrá un debate serio sobre la hoja de ruta: más peso al parlamento europeo o a una

unión basada en criterios más nacionales (atención a medidas como Schengen)

Los acuerdos comerciales transnacionales como el TTIP serán más difíciles por la fuerte oposición de los nuevos partidos

Los acuerdos comerciales transnacionales como el TTIP serán más difíciles por la fuerte oposición de los nuevos partidos

El Reino Unido se va haciendo cada vez más euroescépticoEl Reino Unido se va haciendo cada vez más euroescéptico

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

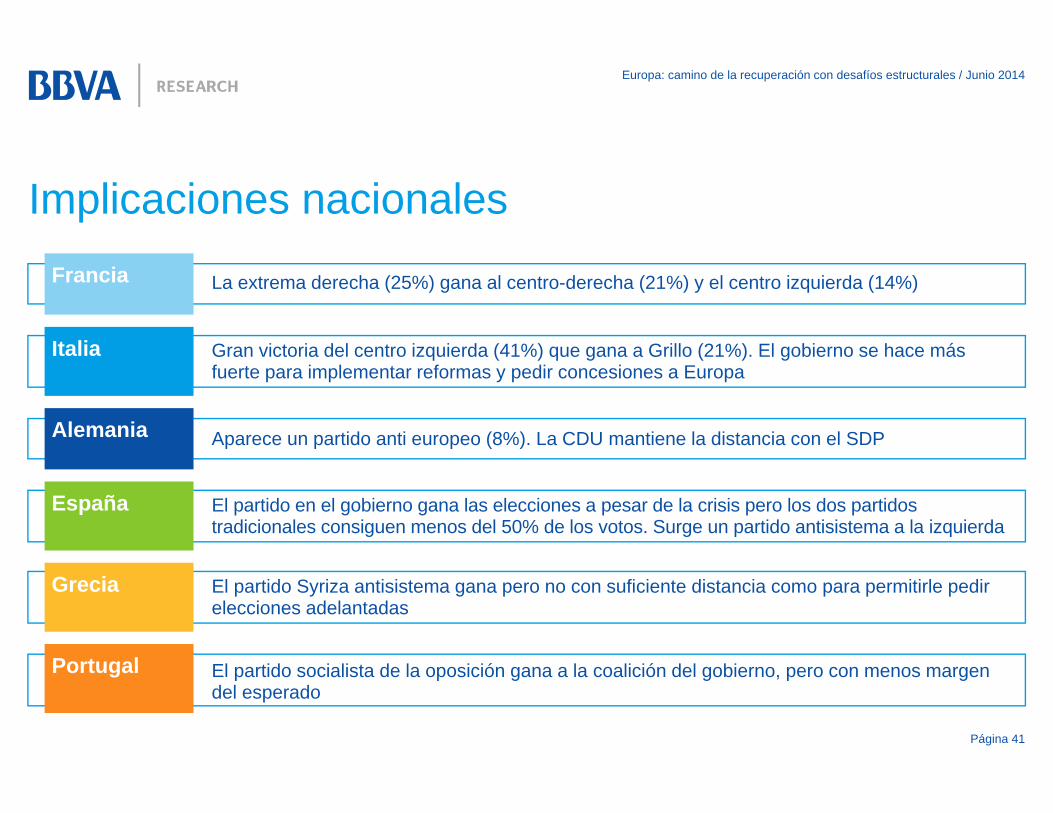

Implicaciones nacionales

Página 41

La extrema derecha (25%) gana al centro-derecha (21%) y el centro izquierda (14%)Francia

Gran victoria del centro izquierda (41%) que gana a Grillo (21%). El gobierno se hace más fuerte para implementar reformas y pedir concesiones a Europa

Italia

Aparece un partido anti europeo (8%). La CDU mantiene la distancia con el SDPAlemania

El partido en el gobierno gana las elecciones a pesar de la crisis pero los dos partidos tradicionales consiguen menos del 50% de los votos. Surge un partido antisistema a la izquierda

España

El partido Syriza antisistema gana pero no con suficiente distancia como para permitirle pedir elecciones adelantadas

Grecia

El partido socialista de la oposición gana a la coalición del gobierno, pero con menos margen del esperado

Portugal

Jorge Sicilia, Economista Jefe Grupo BBVAJunio 2014

Europa: camino de la recuperación con desafíos estructurales

Europa: camino de la recuperación con desafíos estructurales / Junio 2014

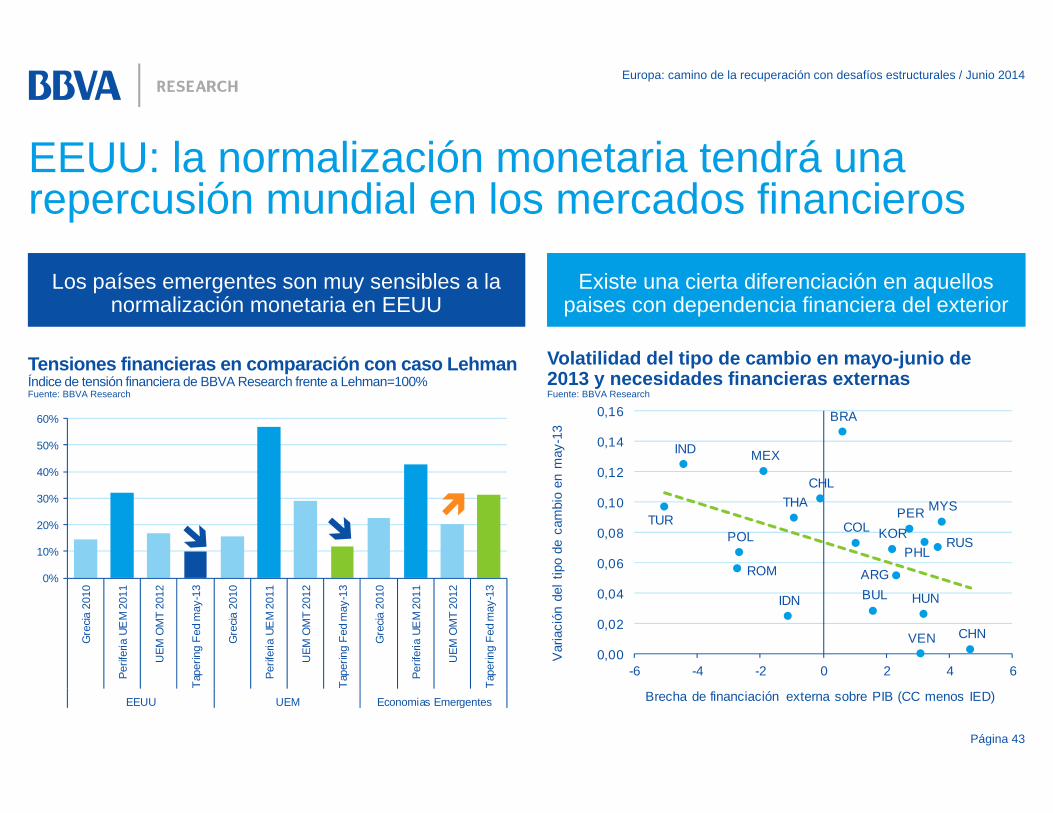

EEUU: la normalización monetaria tendrá una repercusión mundial en los mercados financieros

Página 43

Volatilidad del tipo de cambio en mayo-junio de 2013 y necesidades financieras externasFuente: BBVA Research

Tensiones financieras en comparación con caso Lehman Índice de tensión financiera de BBVA Research frente a Lehman=100%Fuente: BBVA Research

0%

10%

20%

30%

40%

50%

60%

Gre

cia 2

010

Perif

eria

UE

M 2

011

UEM

OM

T 20

12

Tape

ring

Fed

may

-13

Gre

cia 2

010

Perif

eria

UE

M 2

011

UEM

OM

T 20

12

Tape

ring

Fed

may

-13

Gre

cia 2

010

Perif

eria

UE

M 2

011

UEM

OM

T 20

12

Tape

ring

Fed

may

-13

EEUU UEM Economias Emergentes

ARG

BRA

BUL

CHL

CHN

COL

HUN

IND

IDN

KOR

MYS

MEX

PER

PHLPOL

ROM

RUS

THATUR

VEN0,00

0,02

0,04

0,06

0,08

0,10

0,12

0,14

0,16

-6 -4 -2 0 2 4 6

Brecha de financiación externa sobre PIB (CC menos IED)

Var

iaci

ón d

el t

ipo

de c

ambi

o en

may

-13

Los países emergentes son muy sensibles a la normalización monetaria en EEUU

Los países emergentes son muy sensibles a la normalización monetaria en EEUU

Existe una cierta diferenciación en aquellos paises con dependencia financiera del exterior

Existe una cierta diferenciación en aquellos paises con dependencia financiera del exterior