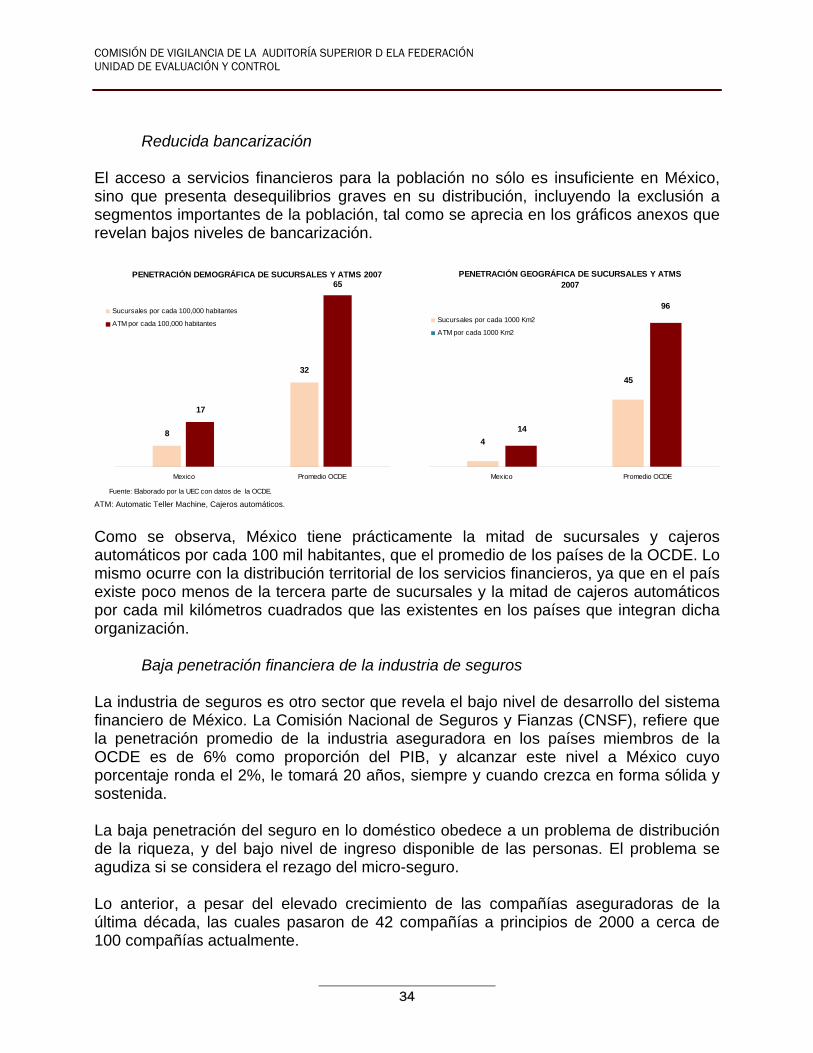

Embed Size (px)

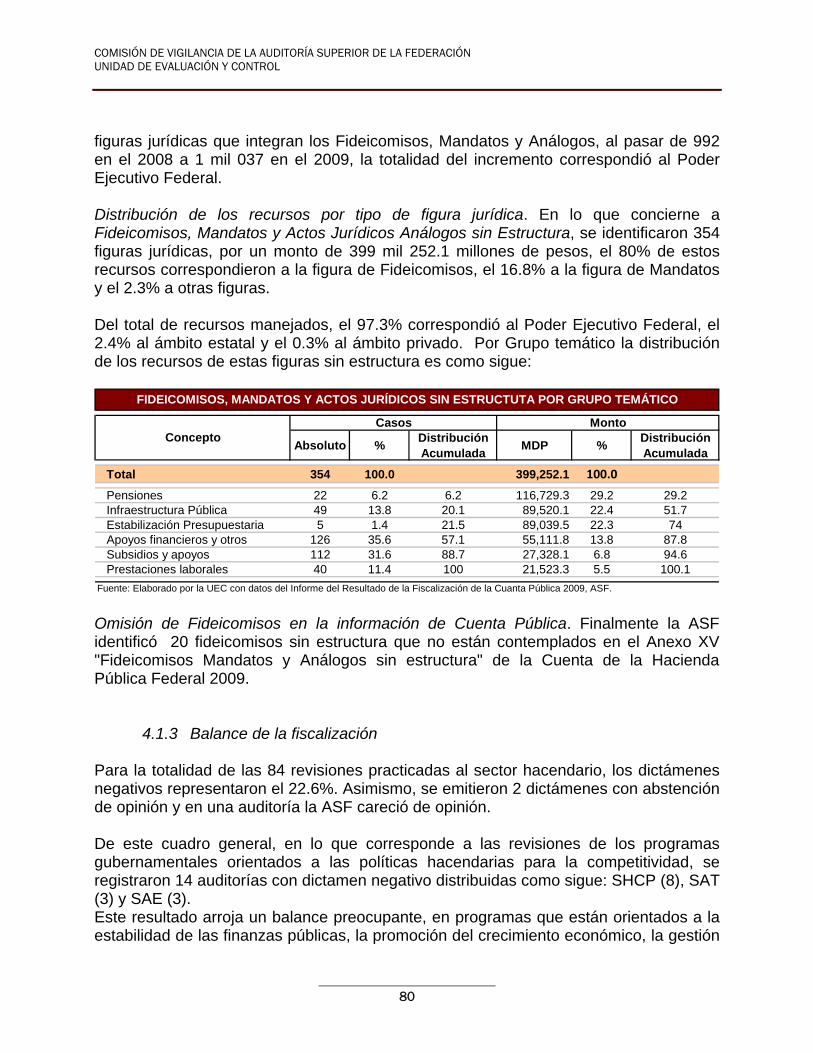

Citation preview

uec UUnniiddaadd ddee EEvvaalluuaacciióónn yy CCoonnttrrooll

Análisis del Informe del Resultado de la Fiscalización

Superior de la Cuenta Pública 2009

EEVVAALLUUAACCIIÓÓNN DDEE LLAA FFIISSCCAALLIIZZAACCIIÓÓNN SSUUPPEERRIIOORR

EENN EELL SSEECCTTOORR HHAACCIIEENNDDAA YY CCRRÉÉDDIITTOO PPÚÚBBLLIICCOO

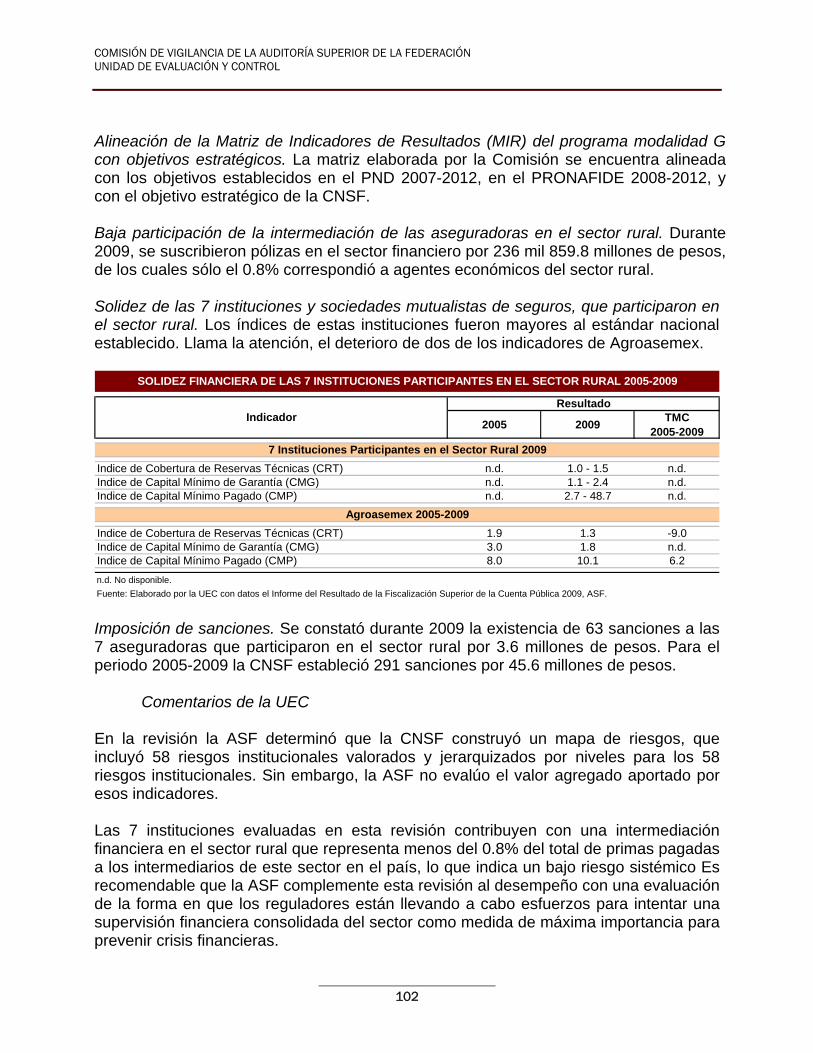

SERIE: ANÁLISIS DEL IR 2009

Cuaderno 1

Marzo de 2011

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

La versión electrónica de este documento se encuentra disponible en el sitio web de la Unidad de Evaluación y Control: http://uec.diputados.gob.mx o www.diputados.gob.mx/UEC

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

1

CONTENIDO

Página

1. El sector Hacienda y Crédito Público en la crisis de 2009 .............................................................................. 5 1.1 Crisis del mercado de trabajo ..................................................................................................................... 7 1.2 Inflación, tasas de interés y tipo de cambio ................................................................................................ 8 1.3 Resultados del sector externo ................................................................................................................... 10 1.4 Presiones en las finanzas públicas ........................................................................................................... 11

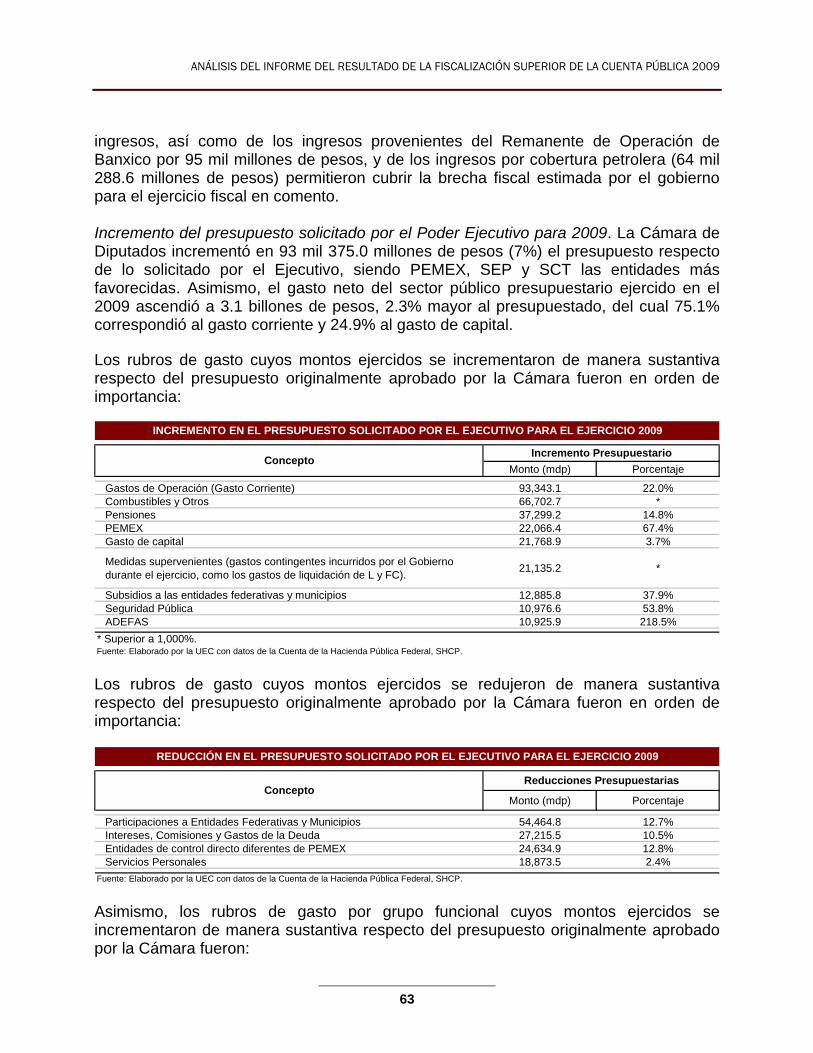

2. Temas Relevantes y Problemática Asociada al Sector Hacienda y Crédito Público durante 2009 ........... 21

2.1 Política hacendaria para la competitividad ............................................................................................. 21 2.1.1 Desviación de las metas macroeconómicas ......................................................................................... 21 2.1.2 Caen los ingresos pero siguen creciendo como proporción del PIB ................................................... 22 2.1.3 Baja recaudación fiscal y elevados gastos fiscales .............................................................................. 23 2.1.4 Problemas financieros especiales en los ingresos del sector público presupuestario ......................... 24 2.1.5 Baja capacidad anticíclica del gasto y discrecionalidad en el manejo de recursos de la SHCP ......... 27 2.1.6 Elevadas disponibilidades de los fideicomisos públicos ...................................................................... 28 2.1.7 Presupuesto ejercido por arriba de lo aprobado ................................................................................. 29 2.1.8 Subejercicios presupuestarios .............................................................................................................. 30 2.1.9 Rezago en la aplicación del Programa Nacional de Infraestructura (PNI) 2007-2012 y

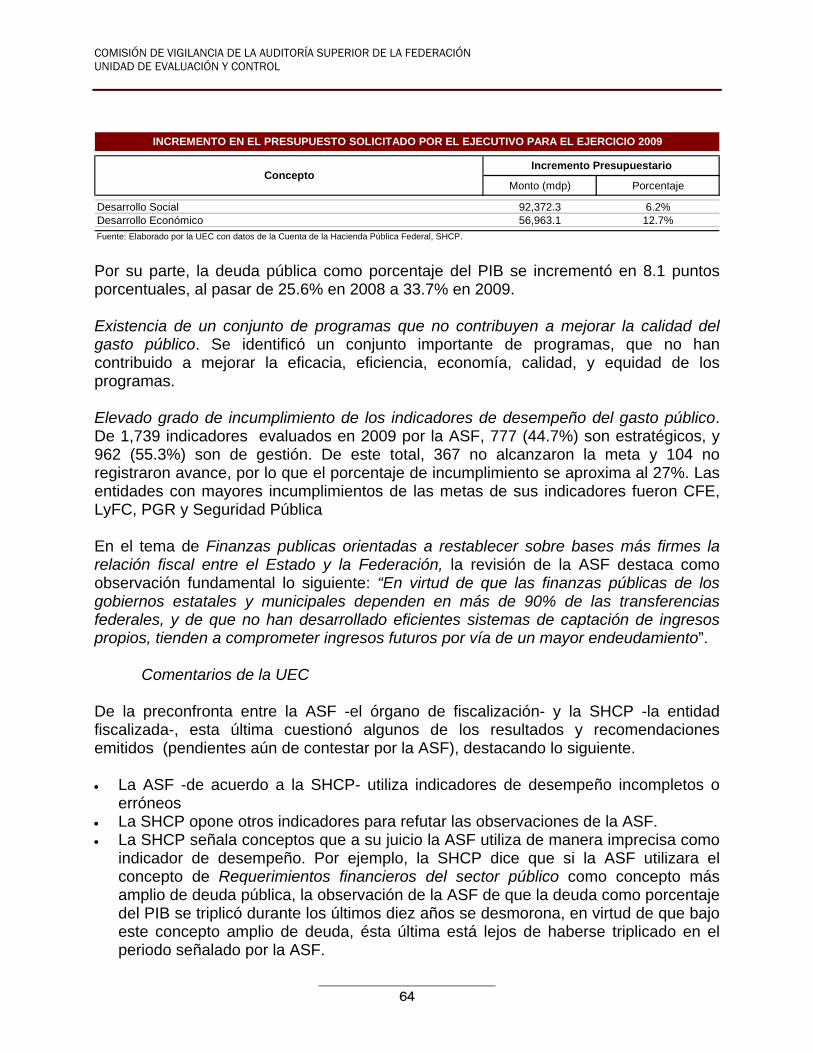

otros proyectos .................................................................................................................................... 31 2.2 Sistema financiero eficiente ...................................................................................................................... 32

2.2.1 Signos de inestabilidad de las fuentes de fondeo de los intermediarios financieros ............................ 32 2.2.2 Reducida penetración financiera en seguros y banca .......................................................................... 33 2.2.3 Dificultosa e insuficiente canalización de recursos financieros a la actividad productiva ................. 35 2.2.4 Débil regulación y frágil estabilidad del sistema financiero ............................................................... 38

2.3 Consolidación del Sistema Nacional de Pensiones .................................................................................. 42 2.3.1 Retrasos en el proyecto de portabilidad de las pensiones .................................................................... 42 2.3.2 Minusvalías en el valor de los portafolios de pensiones ...................................................................... 42 2.3.3 Transferencias de recursos para enfrentar presiones de gasto en detrimento de la

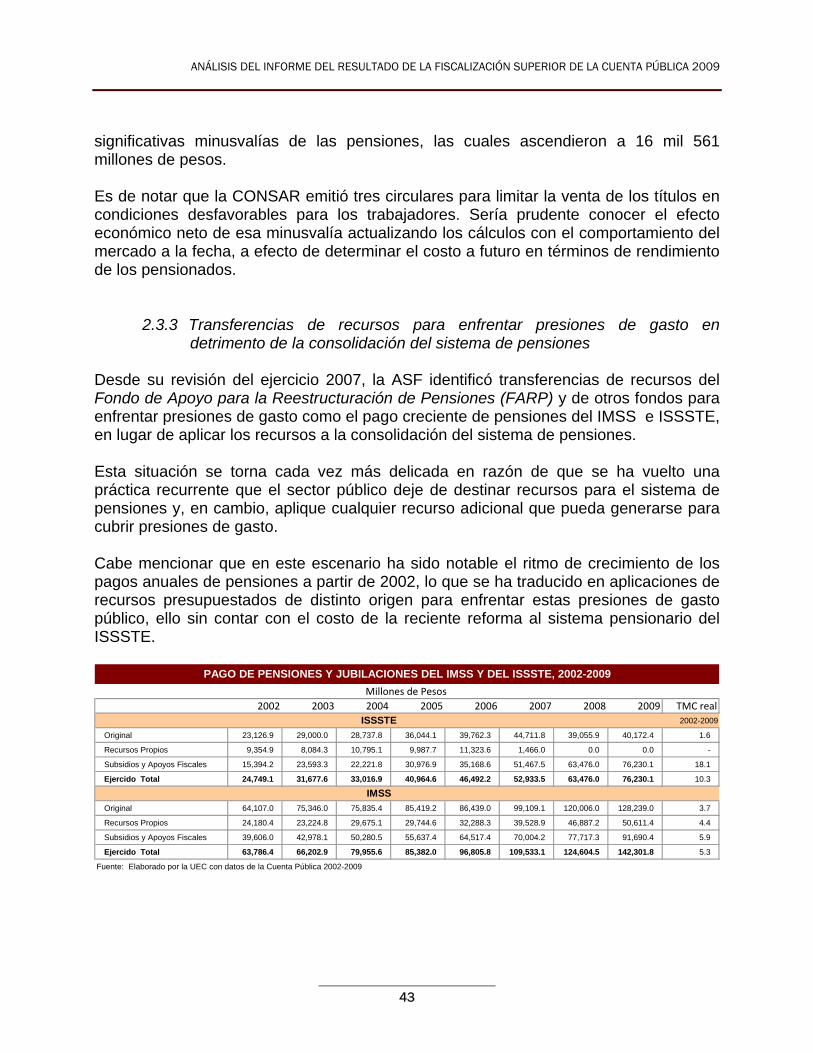

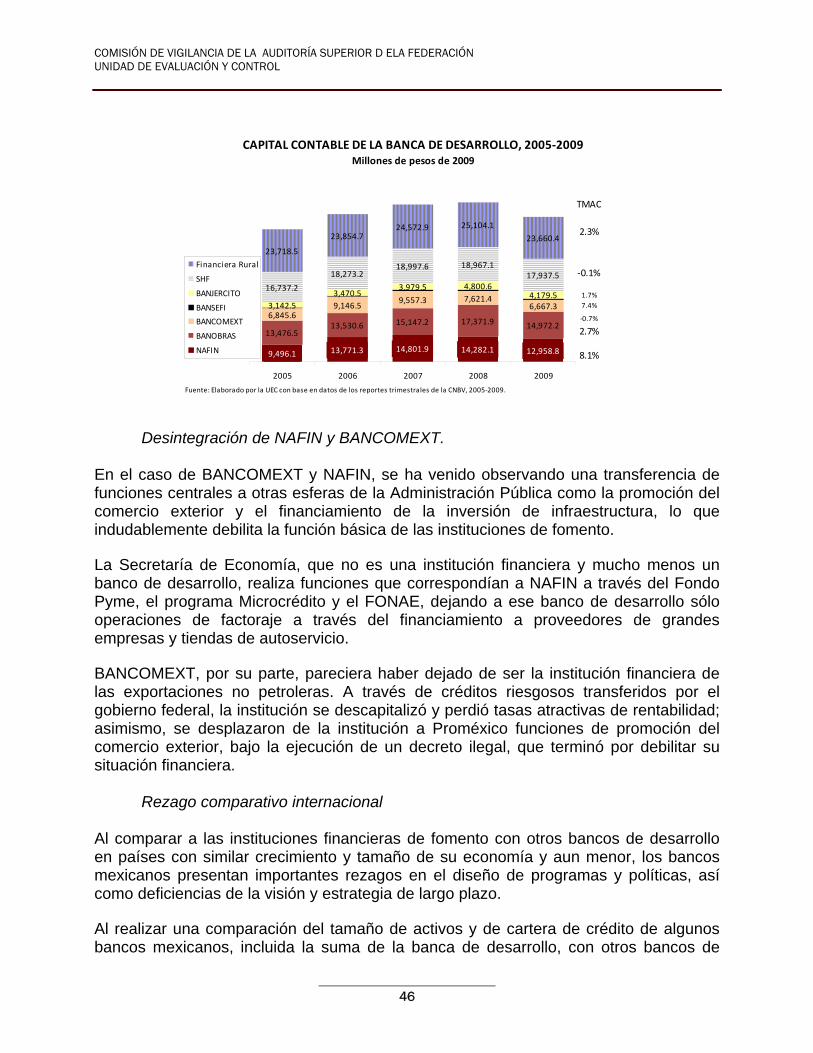

consolidación del sistema de pensiones ............................................................................................... 43 2.4 Debilidades de la Banca de Desarrollo .................................................................................................... 44

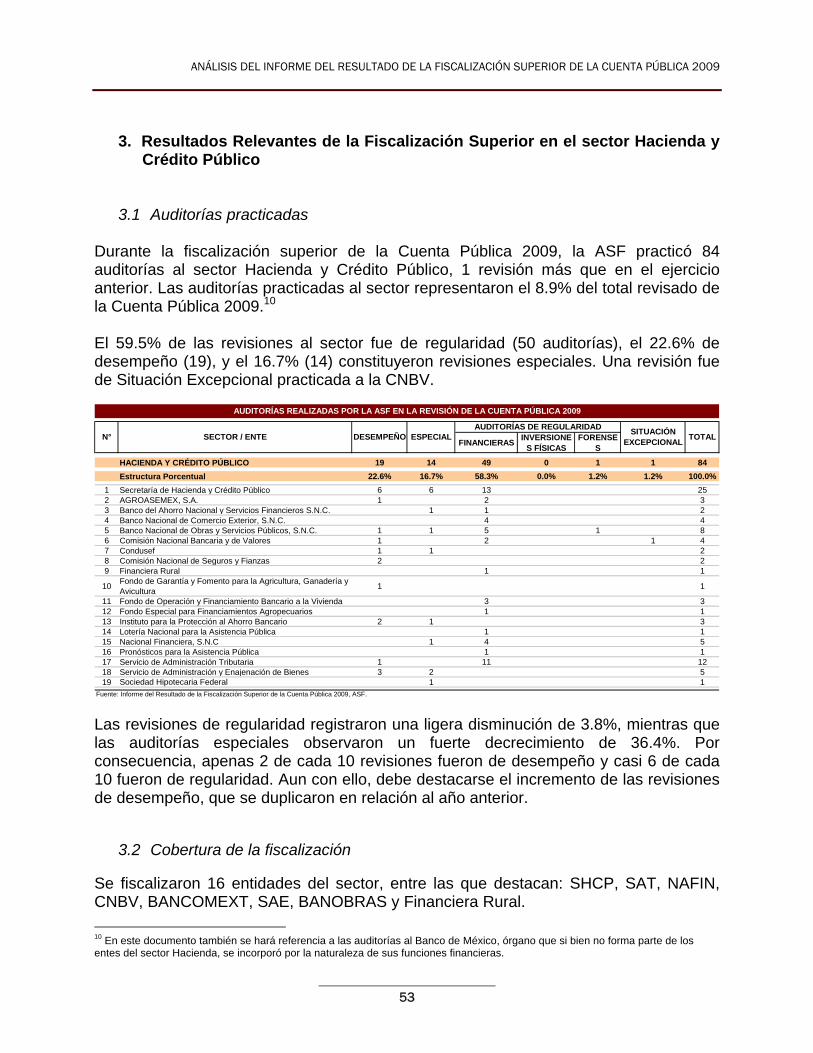

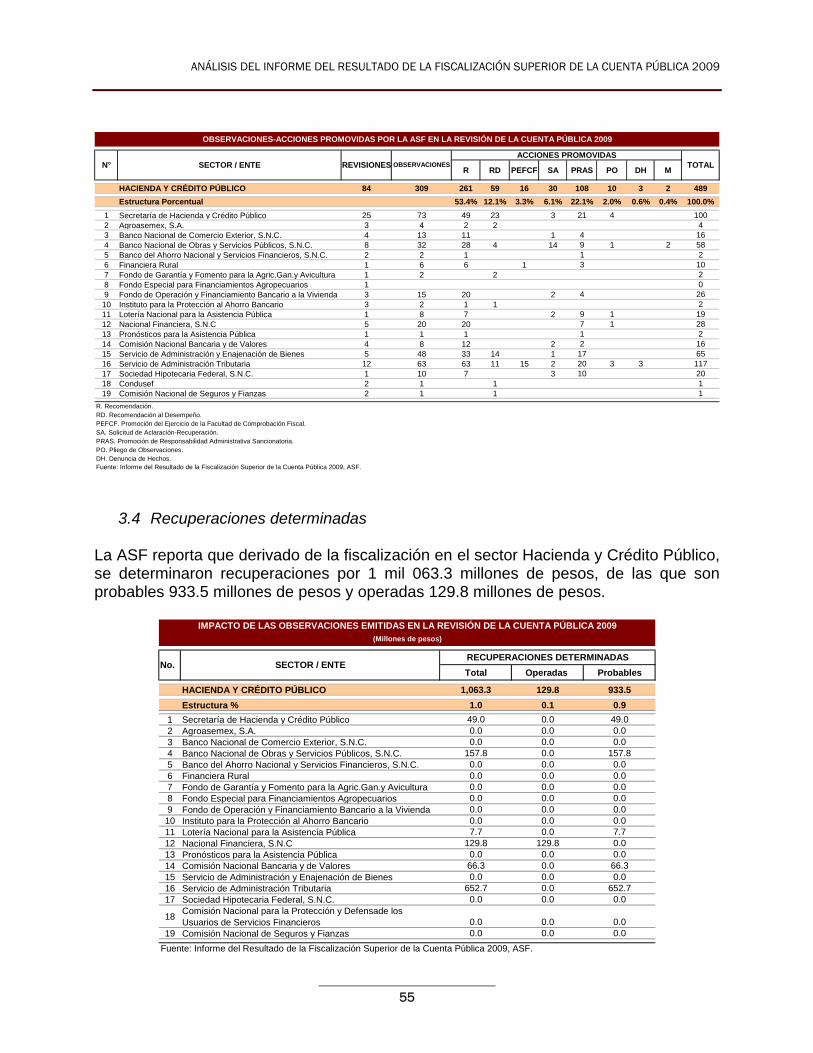

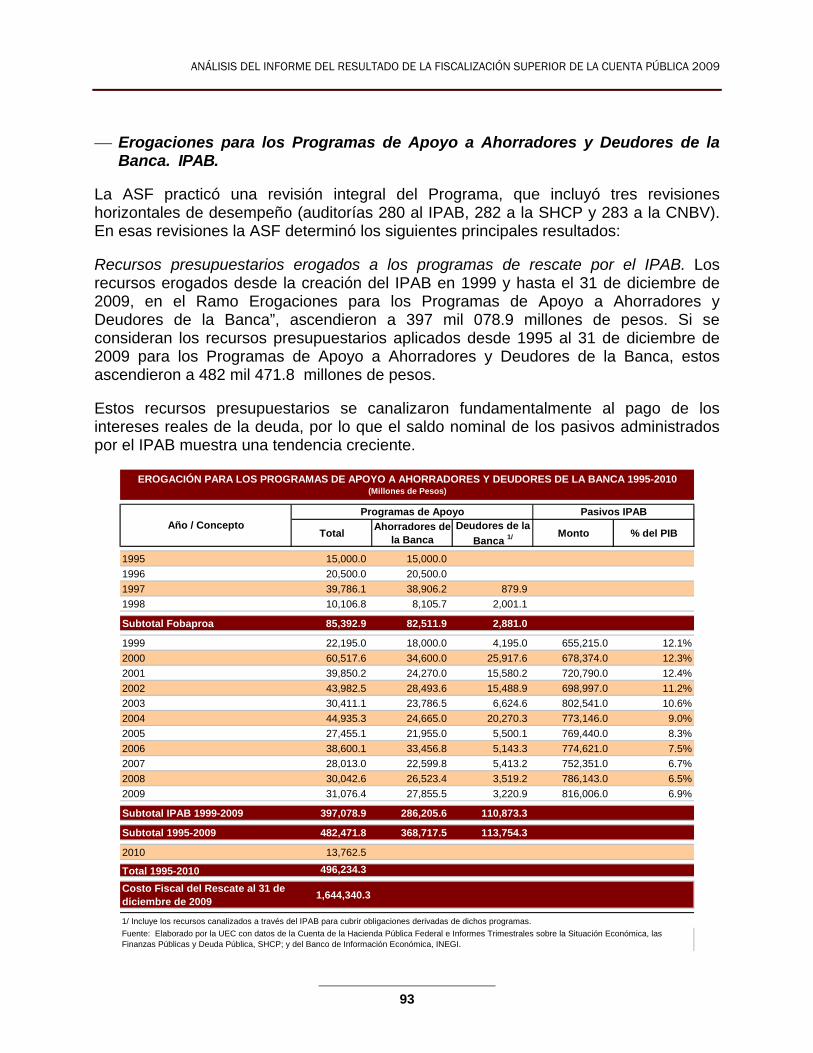

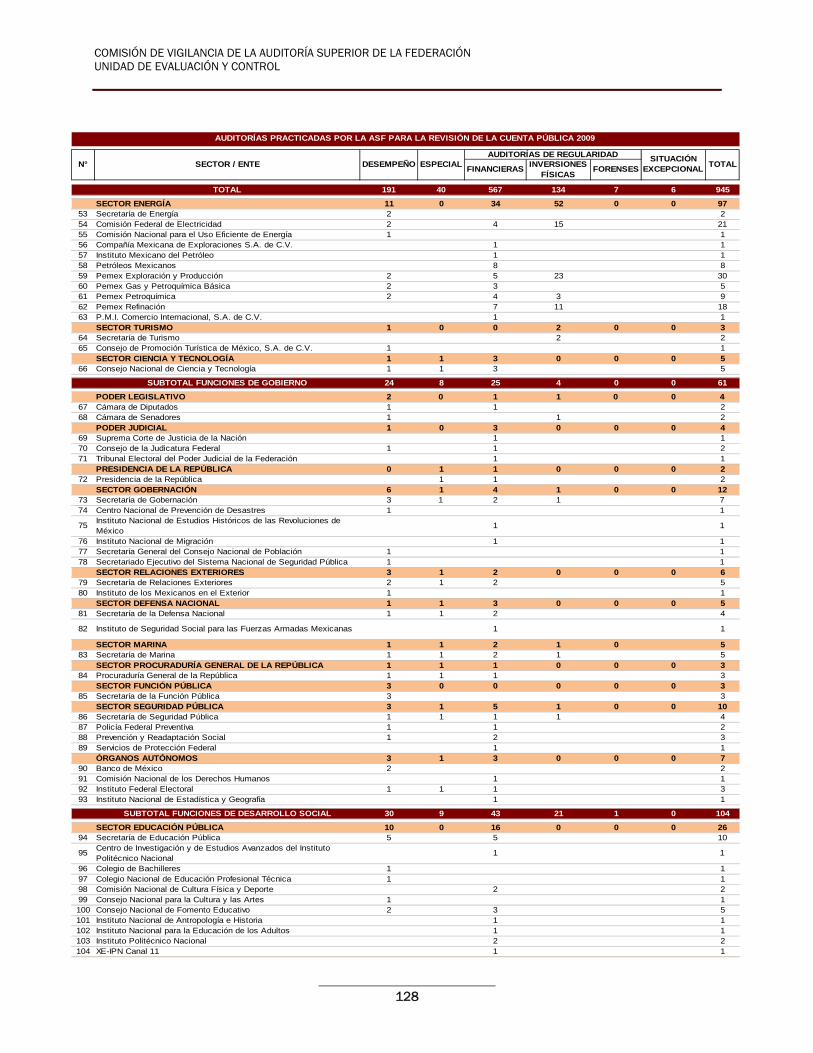

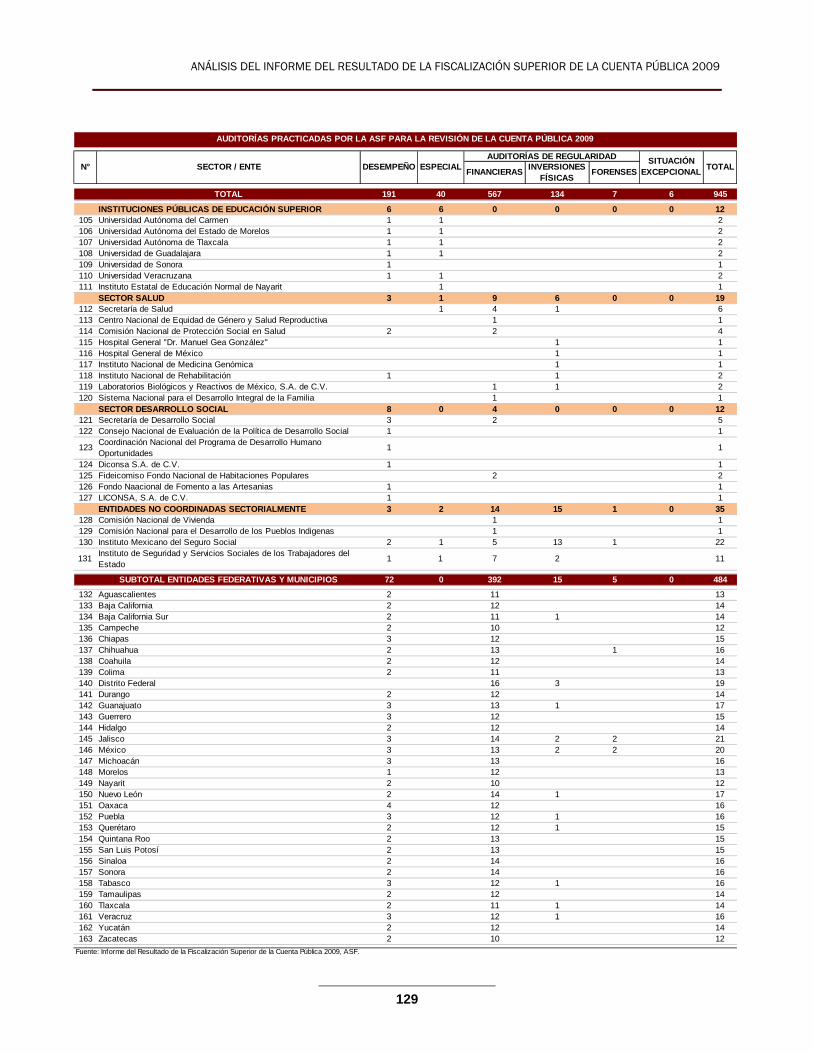

3. Resultados Relevantes de la Fiscalización Superior en el sector Hacienda y Crédito Público .................. 53

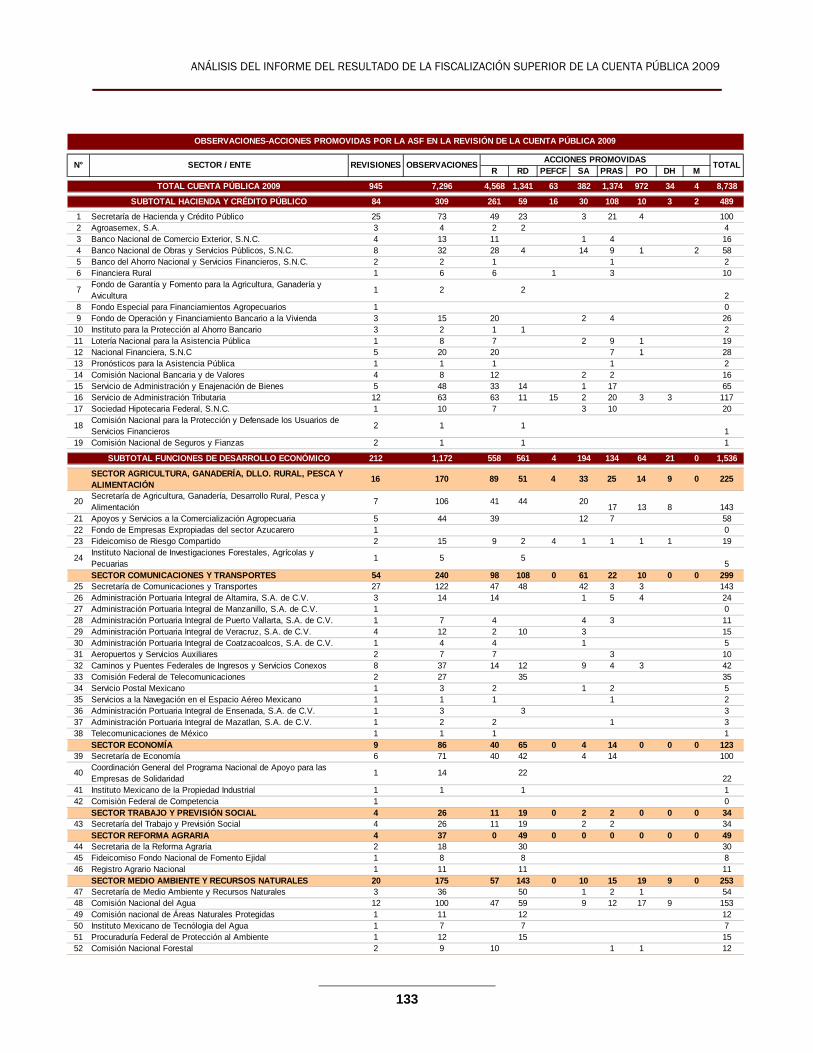

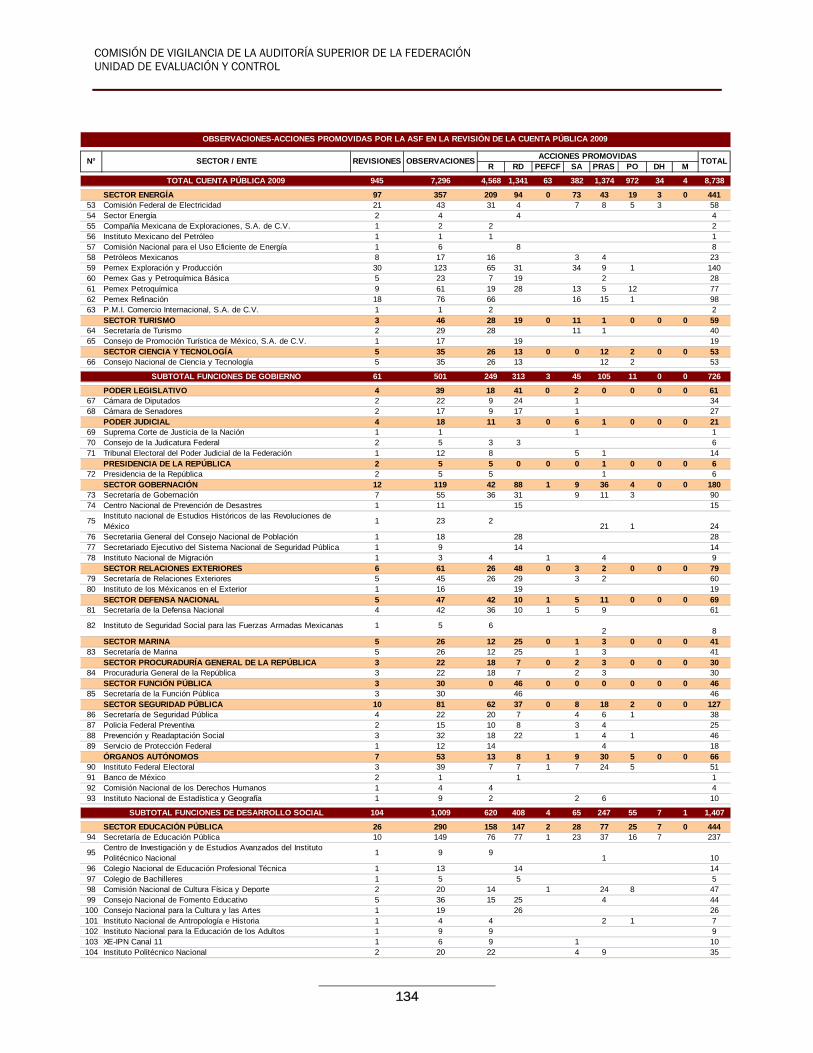

3.1 Auditorías practicadas .............................................................................................................................. 53 3.2 Cobertura de la fiscalización .................................................................................................................... 53 3.3 Observaciones-acciones promovidas ........................................................................................................ 54 3.4 Recuperaciones determinadas .................................................................................................................. 55 3.5 Sentido de los dictámenes de auditoría ..................................................................................................... 56

4. Evaluación de los Resultados de la Fiscalización en el Sector Hacienda y Crédito Público ...................... 57

4.1 Política hacendaria para la competitividad ............................................................................................. 57 4.1.1 Enfoque de la fiscalización superior .................................................................................................... 58 4.1.2 Resultados relevantes de la fiscalización a programas gubernamentales orientados a promover el desarrollo económico con estabilidad financiera .............................................................................................. 61 4.1.3 Balance de la fiscalización ................................................................................................................... 80 4.1.4 Temas de interés para la fiscalización del sector ................................................................................. 81 4.1.5 Áreas de oportunidad legislativa ......................................................................................................... 83 4.2 Sistema financiero eficiente ................................................................................................................. 84

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

2

Página

4.2.1 Regulación Financiera ............................................................................................................................. 85

4.2.1.1 Enfoque de la fiscalización superior .......................................................................................... 85 4.2.1.2 Contenidos de auditorías relevantes ........................................................................................... 87 4.2.1.3 Balance de la Fiscalización ...................................................................................................... 104 4.2.1.4 Temas de interés para la fiscalización del sector ..................................................................... 105 4.2.1.5 Áreas de oportunidad para el trabajo legislativo ..................................................................... 107

4.2.2 Banca de Desarrollo y Fondos de Fomento ........................................................................................... 108 4.2.2.1 Enfoque de la fiscalización superior ............................................................................................. 109 4.2.2.2 Contenidos de auditorías relevantes ............................................................................................. 110 4.2.2.3 Temas de interés para la fiscalización superior ............................................................................ 118 4.2.2.4 Areas de oportunidad para el trabajo legislativo .......................................................................... 121

4.2.3 Consolidación del Sistema Nacional de Pensiones ................................................................................ 123 Anexos...……………………………………………………………………………………………………………………………125

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

3

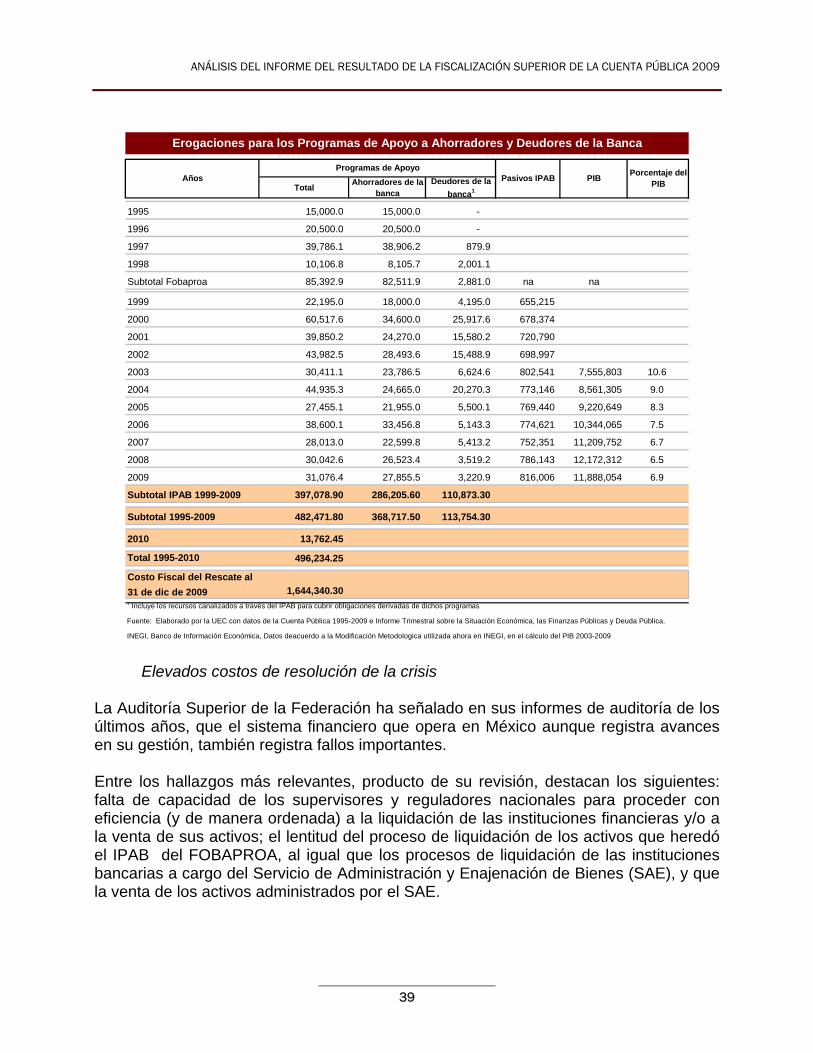

Presentación Con base en el acuerdo de la Comisión de Vigilancia de la Auditoría Superior de la Federación de la LXI Legislatura en su undécima reunión ordinaria celebrada el 8 de febrero de 2011, la Unidad de Evaluación y Control (UEC) inició los trabajos de análisis al Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009 que entregara la Auditoría Superior de la Federación (ASF) a la H. Cámara de Diputados, por conducto de la propia Comisión, el pasado 16 de febrero del año en curso. A partir de la estrategia de trabajo aprobada por la Comisión, la UEC realizará diversos documentos de evaluación sobre la revisión de la Cuenta Pública, con el objetivo de apoyar a ese órgano legislativo en su atribución de evaluar el desempeño de la entidad de fiscalización superior de la Federación, respecto al cumplimiento de su mandato, atribuciones y ejecución de las auditorías, según lo dispuesto en la Constitución Política de los Estados Unidos Mexicanos y en la Ley de Fiscalización y Rendición de Cuentas de la Federación. El presente documento está referido a evaluar los resultados de 84 auditorías practicadas en 19 entes del Sector Hacienda y Crédito Público,1 aunque para efectos de análisis se adicionan comentarios a dos auditorías al Banco de México, que si bien no forma parte del sector, constituye un elemento central del sistema de regulación financiera de México. El análisis abarcó las siguientes entidades y bloques: Secretaría de Hacienda y Crédito Público, Agroasemex, Banca de Desarrollo (BANSEFI, BANCOMEXT, BANOBRAS, FINANCIERA RURAL, Fondo de Garantía y Fomento para la Agricultura, Ganadería y Avicultura, Fondo de Operación y Financiamiento Bancario a la Vivienda, Fondo Especial para Financiamientos Agropecuarios, Nacional Financiera y Sociedad Hipotecaria Federal), órganos de regulación (CNBV, CONDUSEF, CNSF, IPAB, y Banxico) y entes especializados (Lotenal, Pronósticos para la Asistencia Pública, SAT y SAE). El documento está organizado en cinco apartados. El primero presenta un contexto general del sector financiero, destacando como marco de referencia, la crisis de la economía mexicana y la estrategia del gobierno para enfrentarla. En el segundo apartado se identifican las problemáticas más relevantes que enfrenta el sector, considerando que la estrategia financiera del gobierno se orientó a preservar el equilibrio macroeconómico.

1 La revisión al proceso de liquidación a Luz y Fuerza del Centro (LyFC) comprendió 5 auditorías a los siguientes entes: SHCP, SAE, SEGOB, SFP y Secretaria de Energía, revisiones cuyos principales resultados se presentan en este documento, lo cual totalizaría 86 auditorías del sector Hacienda.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

4

El tercer apartado muestra un análisis de los resultados generales de la fiscalización en el sector financiero en lo concerniente a las auditorías practicadas, la cobertura de fiscalización, las observaciones-acciones determinadas y los dictámenes emitidos. En el cuarto apartado, la UEC realiza una evaluación de los resultados de la fiscalización superior en el sector a partir de tres vertientes temáticas relevantes determinadas por el PND 2007-2012: a) Política hacendaria para la competitividad, b) Sector financiero eficiente y c) Consolidación del Sistema de Pensiones. Se incluye, una quinta sección, presentando un conjunto de comentarios a manera de conclusiones generales, los cuales se orientan a ofrecer al lector una perspectiva integral de la evaluación realizada. En la parte final del documento se presentan dos anexos estadísticos referidos a las auditorías practicadas y a las observaciones-acciones determinadas en la revisión de la Cuenta Pública 2009.

Marzo, 2011.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

5

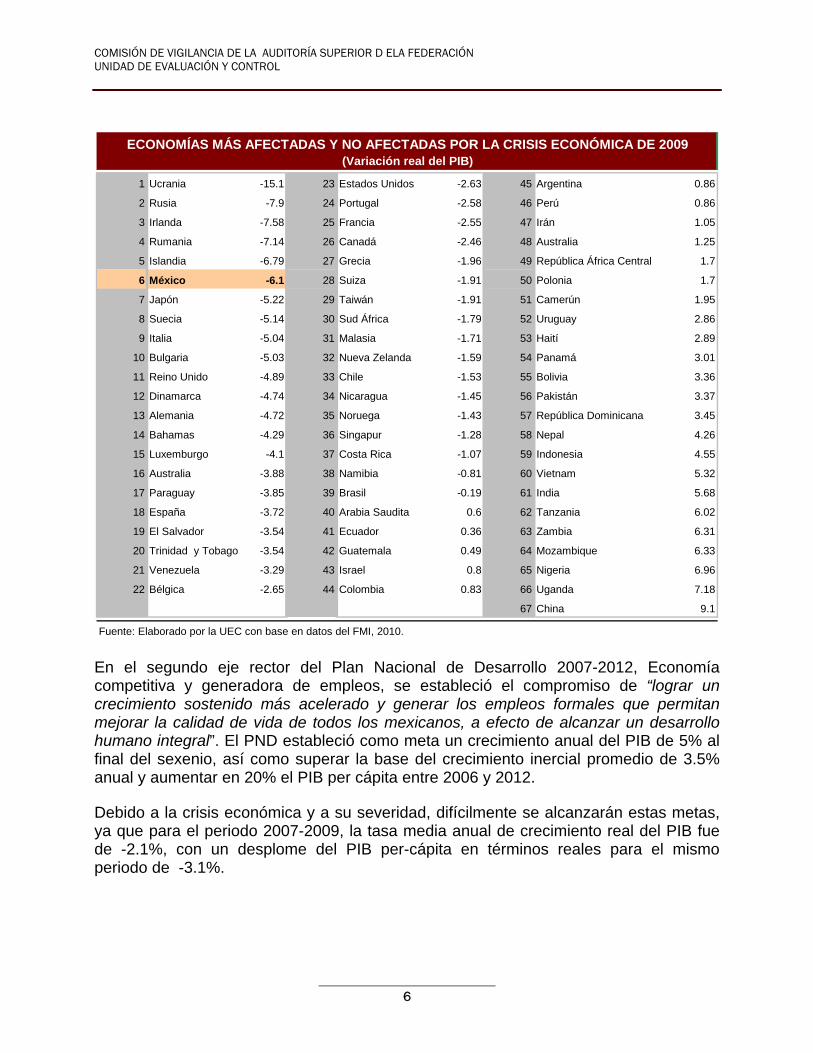

1. El sector Hacienda y Crédito Público en la crisis de 2009 El programa económico presentado por el Ejecutivo Federal para 2009 se diseñó bajo un ambiente que aseguraba condiciones económicas más favorables que las prevalecientes durante 2008. No obstante, el programa reconocía factores de riesgo asociados con un menor dinamismo de la economía de los Estados Unidos de América, mayor incertidumbre en los mercados financieros internacionales y menor ingreso por la producción y exportación de petróleo. La realidad fue que el año 2009 estuvo marcado por circunstancias económicas y sociales singularmente complejas y desfavorables para México, que se tradujeron en un severo deterioro económico al caer el Producto Interno Bruto un -6.1% en términos reales, una de las contracciones más severas en América Latina e incluso en el mundo.2 Esta caída de la actividad económica, implicó un grave deterioro de las condiciones del mercado laboral del país, que registró tasas elevadas de desempleo abierto y la pérdida de numerosos empleos permanentes. La cifra oficial indica una tasa de desempleo abierto promedio anual de 5.47% para 2009, mayor en 1.5 puntos porcentuales que la de 2008. Para el mundo y para México, 2009 fue el año en el que se registraron los mayores efectos de la crisis financiera mundial, que estalló a partir del mes de agosto de 2007 y que mostró signos duraderos, inclusive de una amenaza de depresión económica similar o peor a la de 1929-1933. Los distintos gobiernos del mundo se vieron enfrentados a serios dilemas: elegir acciones contundentes con políticas contracíclicas de carácter fiscal y monetario o permitir una grave recesión económica en su país. Ambas opciones no estaría exentas de costos. En el momento en que estalló la crisis, algunos países experimentaban serias limitaciones fiscales, otros, aparentemente disponían de margen fiscal de maniobra. Lo que es un hecho, es que a pesar de que el Gobierno Federal afirmaba que la economía nacional solventaría sin mayores problemas la crisis financiera internacional, los resultados la ubicaron entre las economías más afectadas entre 67 países considerados.

2 La última revisión realizada por el INEGI muestra una variación real del PIB de -6.1% para 2009. En el informe de Cuenta Pública el dato publicado fue de -6.5%, al igual que el que se presenta en el Informe anual de Banxico 2009.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

6

1 Ucrania -15.1 23 Estados Unidos -2.63 45 Argentina 0.86

2 Rusia -7.9 24 Portugal -2.58 46 Perú 0.86

3 Irlanda -7.58 25 Francia -2.55 47 Irán 1.05

4 Rumania -7.14 26 Canadá -2.46 48 Australia 1.25

5 Islandia -6.79 27 Grecia -1.96 49 República África Central 1.7

6 México -6.1 28 Suiza -1.91 50 Polonia 1.7

7 Japón -5.22 29 Taiwán -1.91 51 Camerún 1.95

8 Suecia -5.14 30 Sud África -1.79 52 Uruguay 2.86

9 Italia -5.04 31 Malasia -1.71 53 Haití 2.89

10 Bulgaria -5.03 32 Nueva Zelanda -1.59 54 Panamá 3.01

11 Reino Unido -4.89 33 Chile -1.53 55 Bolivia 3.36

12 Dinamarca -4.74 34 Nicaragua -1.45 56 Pakistán 3.37

13 Alemania -4.72 35 Noruega -1.43 57 República Dominicana 3.45

14 Bahamas -4.29 36 Singapur -1.28 58 Nepal 4.26

15 Luxemburgo -4.1 37 Costa Rica -1.07 59 Indonesia 4.55

16 Australia -3.88 38 Namibia -0.81 60 Vietnam 5.32

17 Paraguay -3.85 39 Brasil -0.19 61 India 5.68

18 España -3.72 40 Arabia Saudita 0.6 62 Tanzania 6.02

19 El Salvador -3.54 41 Ecuador 0.36 63 Zambia 6.31

20 Trinidad y Tobago -3.54 42 Guatemala 0.49 64 Mozambique 6.33

21 Venezuela -3.29 43 Israel 0.8 65 Nigeria 6.96

22 Bélgica -2.65 44 Colombia 0.83 66 Uganda 7.18

67 China 9.1

ECONOMÍAS MÁS AFECTADAS Y NO AFECTADAS POR LA CRISIS ECONÓMICA DE 2009 (Variación real del PIB)

Fuente: Elaborado por la UEC con base en datos del FMI, 2010. En el segundo eje rector del Plan Nacional de Desarrollo 2007-2012, Economía competitiva y generadora de empleos, se estableció el compromiso de “lograr un crecimiento sostenido más acelerado y generar los empleos formales que permitan mejorar la calidad de vida de todos los mexicanos, a efecto de alcanzar un desarrollo humano integral”. El PND estableció como meta un crecimiento anual del PIB de 5% al final del sexenio, así como superar la base del crecimiento inercial promedio de 3.5% anual y aumentar en 20% el PIB per cápita entre 2006 y 2012. Debido a la crisis económica y a su severidad, difícilmente se alcanzarán estas metas, ya que para el periodo 2007-2009, la tasa media anual de crecimiento real del PIB fue de -2.1%, con un desplome del PIB per-cápita en términos reales para el mismo periodo de -3.1%.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

7

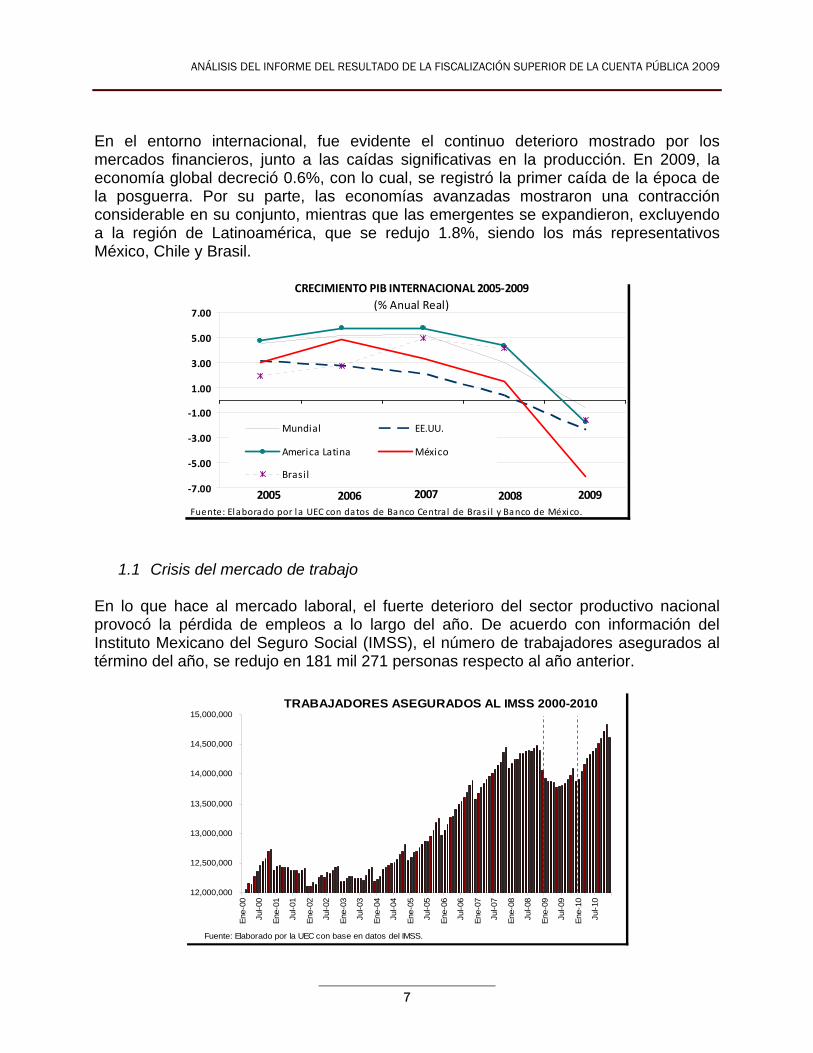

En el entorno internacional, fue evidente el continuo deterioro mostrado por los mercados financieros, junto a las caídas significativas en la producción. En 2009, la economía global decreció 0.6%, con lo cual, se registró la primer caída de la época de la posguerra. Por su parte, las economías avanzadas mostraron una contracción considerable en su conjunto, mientras que las emergentes se expandieron, excluyendo a la región de Latinoamérica, que se redujo 1.8%, siendo los más representativos México, Chile y Brasil.

‐7.00

‐5.00

‐3.00

‐1.00

1.00

3.00

5.00

7.00

Mundial EE.UU.

America Latina México

Brasil

2005 2006 2007 2008 2009

CRECIMIENTO PIB INTERNACIONAL 2005‐2009

(% Anual Real)

Fuente: Elaborado por l a UEC con datos de Banco Central de Bras i l y Banco de México.

1.1 Crisis del mercado de trabajo En lo que hace al mercado laboral, el fuerte deterioro del sector productivo nacional provocó la pérdida de empleos a lo largo del año. De acuerdo con información del Instituto Mexicano del Seguro Social (IMSS), el número de trabajadores asegurados al término del año, se redujo en 181 mil 271 personas respecto al año anterior.

TRABAJADORES ASEGURADOS AL IMSS 2000-2010

12,000,000

12,500,000

13,000,000

13,500,000

14,000,000

14,500,000

15,000,000

Ene

-00

Jul-0

0

Ene

-01

Jul-0

1

Ene

-02

Jul-0

2

Ene

-03

Jul-0

3

Ene

-04

Jul-0

4

Ene

-05

Jul-0

5

Ene

-06

Jul-0

6

Ene

-07

Jul-0

7

Ene

-08

Jul-0

8

Ene

-09

Jul-0

9

Ene

-10

Jul-1

0

Fuente: Elaborado por la UEC con base en datos del IMSS.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

8

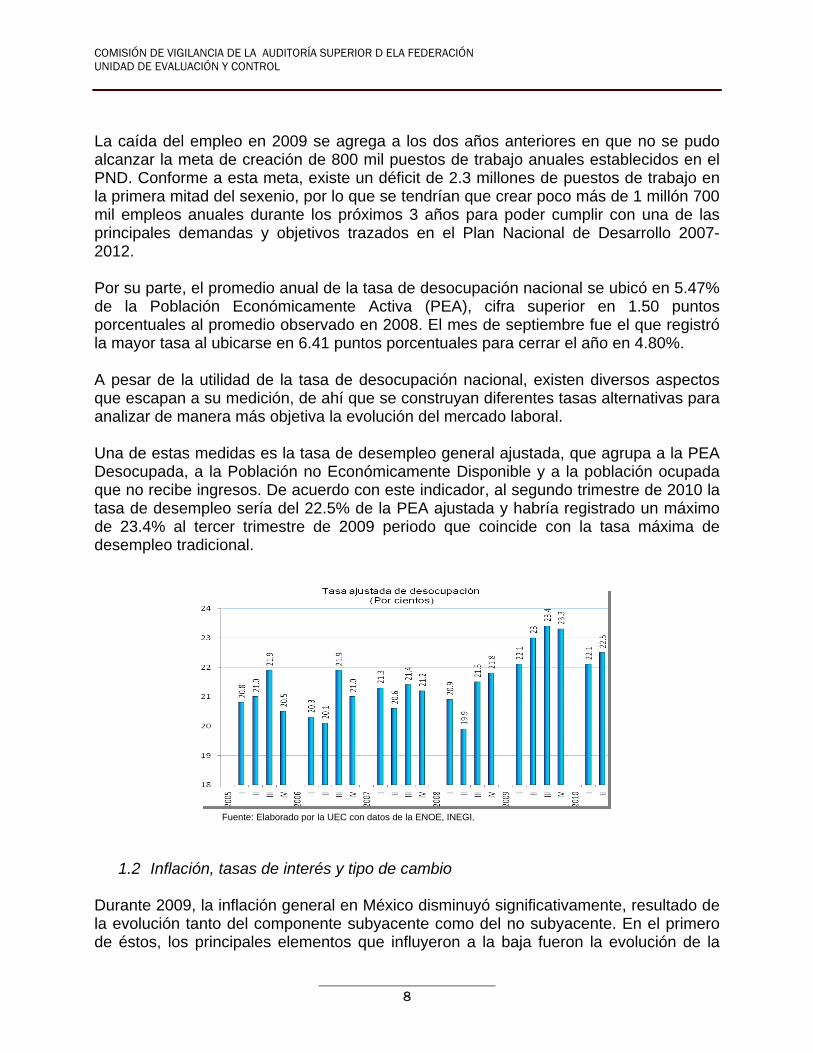

La caída del empleo en 2009 se agrega a los dos años anteriores en que no se pudo alcanzar la meta de creación de 800 mil puestos de trabajo anuales establecidos en el PND. Conforme a esta meta, existe un déficit de 2.3 millones de puestos de trabajo en la primera mitad del sexenio, por lo que se tendrían que crear poco más de 1 millón 700 mil empleos anuales durante los próximos 3 años para poder cumplir con una de las principales demandas y objetivos trazados en el Plan Nacional de Desarrollo 2007-2012. Por su parte, el promedio anual de la tasa de desocupación nacional se ubicó en 5.47% de la Población Económicamente Activa (PEA), cifra superior en 1.50 puntos porcentuales al promedio observado en 2008. El mes de septiembre fue el que registró la mayor tasa al ubicarse en 6.41 puntos porcentuales para cerrar el año en 4.80%. A pesar de la utilidad de la tasa de desocupación nacional, existen diversos aspectos que escapan a su medición, de ahí que se construyan diferentes tasas alternativas para analizar de manera más objetiva la evolución del mercado laboral. Una de estas medidas es la tasa de desempleo general ajustada, que agrupa a la PEA Desocupada, a la Población no Económicamente Disponible y a la población ocupada que no recibe ingresos. De acuerdo con este indicador, al segundo trimestre de 2010 la tasa de desempleo sería del 22.5% de la PEA ajustada y habría registrado un máximo de 23.4% al tercer trimestre de 2009 periodo que coincide con la tasa máxima de desempleo tradicional.

Fuente: Elaborado por la UEC con datos de la ENOE, INEGI.

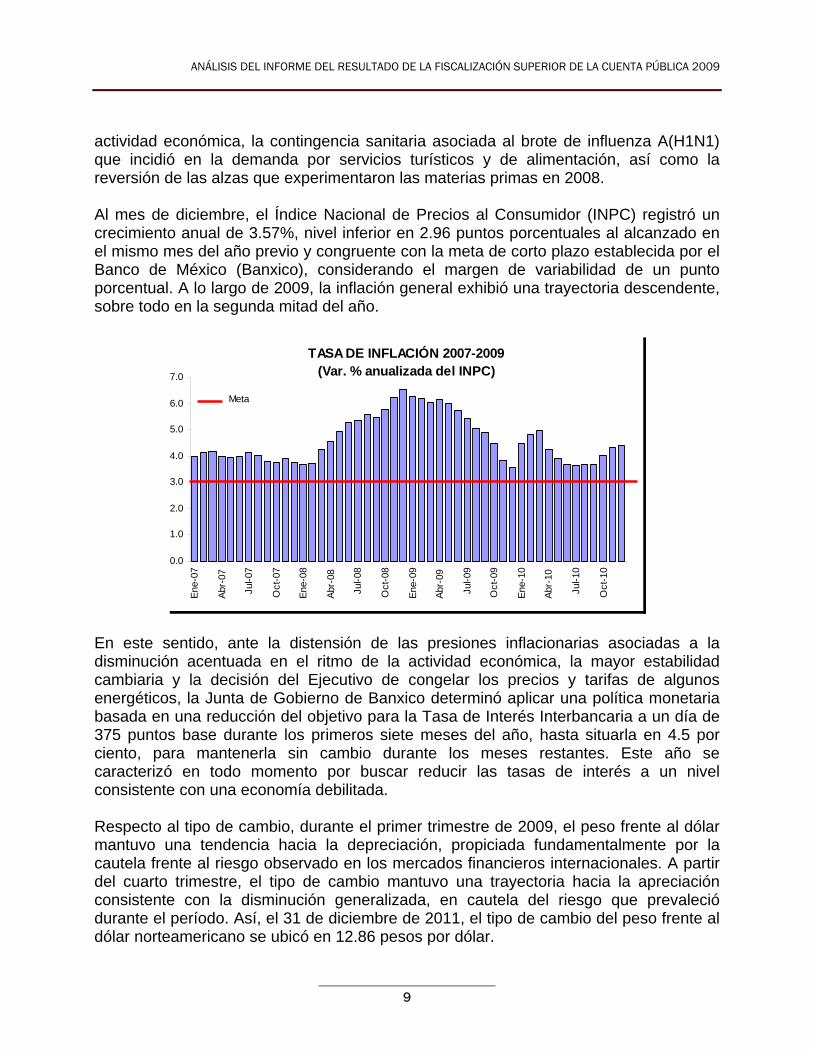

1.2 Inflación, tasas de interés y tipo de cambio Durante 2009, la inflación general en México disminuyó significativamente, resultado de la evolución tanto del componente subyacente como del no subyacente. En el primero de éstos, los principales elementos que influyeron a la baja fueron la evolución de la

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

9

actividad económica, la contingencia sanitaria asociada al brote de influenza A(H1N1) que incidió en la demanda por servicios turísticos y de alimentación, así como la reversión de las alzas que experimentaron las materias primas en 2008. Al mes de diciembre, el Índice Nacional de Precios al Consumidor (INPC) registró un crecimiento anual de 3.57%, nivel inferior en 2.96 puntos porcentuales al alcanzado en el mismo mes del año previo y congruente con la meta de corto plazo establecida por el Banco de México (Banxico), considerando el margen de variabilidad de un punto porcentual. A lo largo de 2009, la inflación general exhibió una trayectoria descendente, sobre todo en la segunda mitad del año.

TASA DE INFLACIÓN 2007-2009(Var. % anualizada del INPC)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

Ene

-07

Abr

-07

Jul-0

7

Oct

-07

Ene

-08

Abr

-08

Jul-0

8

Oct

-08

Ene

-09

Abr

-09

Jul-0

9

Oct

-09

Ene

-10

Abr

-10

Jul-1

0

Oct

-10

Meta

En este sentido, ante la distensión de las presiones inflacionarias asociadas a la disminución acentuada en el ritmo de la actividad económica, la mayor estabilidad cambiaria y la decisión del Ejecutivo de congelar los precios y tarifas de algunos energéticos, la Junta de Gobierno de Banxico determinó aplicar una política monetaria basada en una reducción del objetivo para la Tasa de Interés Interbancaria a un día de 375 puntos base durante los primeros siete meses del año, hasta situarla en 4.5 por ciento, para mantenerla sin cambio durante los meses restantes. Este año se caracterizó en todo momento por buscar reducir las tasas de interés a un nivel consistente con una economía debilitada. Respecto al tipo de cambio, durante el primer trimestre de 2009, el peso frente al dólar mantuvo una tendencia hacia la depreciación, propiciada fundamentalmente por la cautela frente al riesgo observado en los mercados financieros internacionales. A partir del cuarto trimestre, el tipo de cambio mantuvo una trayectoria hacia la apreciación consistente con la disminución generalizada, en cautela del riesgo que prevaleció durante el período. Así, el 31 de diciembre de 2011, el tipo de cambio del peso frente al dólar norteamericano se ubicó en 12.86 pesos por dólar.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

10

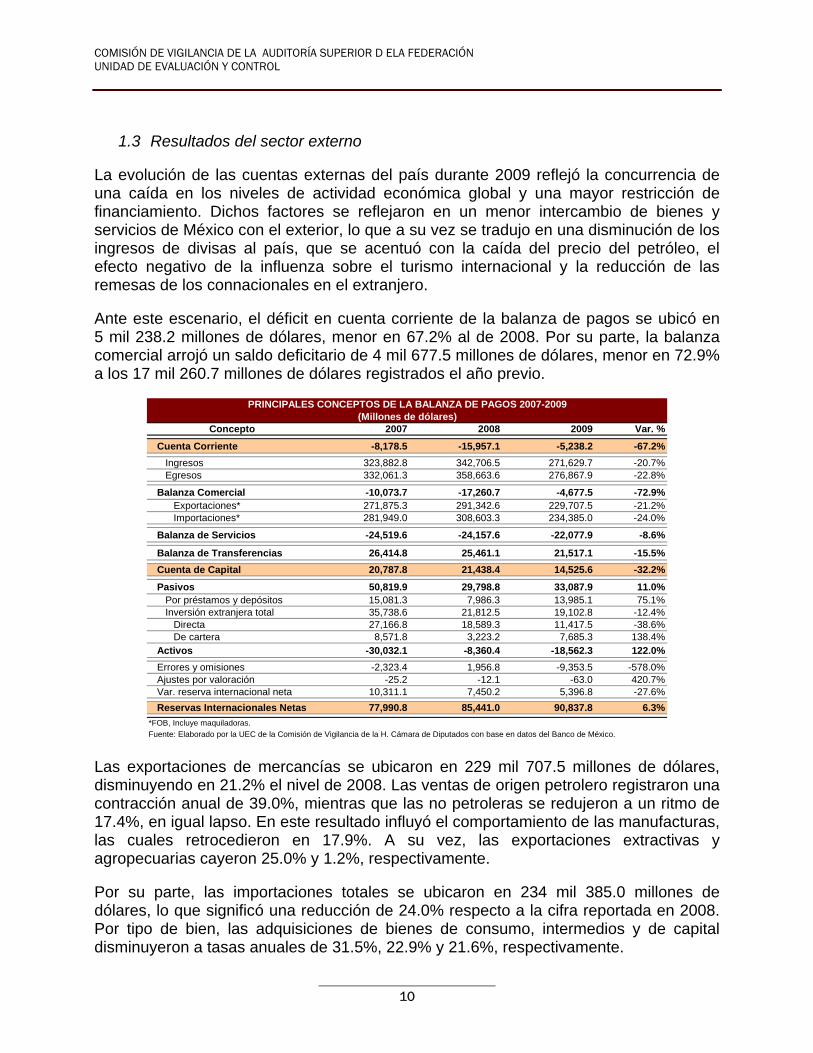

1.3 Resultados del sector externo La evolución de las cuentas externas del país durante 2009 reflejó la concurrencia de una caída en los niveles de actividad económica global y una mayor restricción de financiamiento. Dichos factores se reflejaron en un menor intercambio de bienes y servicios de México con el exterior, lo que a su vez se tradujo en una disminución de los ingresos de divisas al país, que se acentuó con la caída del precio del petróleo, el efecto negativo de la influenza sobre el turismo internacional y la reducción de las remesas de los connacionales en el extranjero. Ante este escenario, el déficit en cuenta corriente de la balanza de pagos se ubicó en 5 mil 238.2 millones de dólares, menor en 67.2% al de 2008. Por su parte, la balanza comercial arrojó un saldo deficitario de 4 mil 677.5 millones de dólares, menor en 72.9% a los 17 mil 260.7 millones de dólares registrados el año previo.

Concepto 2007 2008 2009 Var. %

Cuenta Corriente -8,178.5 -15,957.1 -5,238.2 -67.2%

Ingresos 323,882.8 342,706.5 271,629.7 -20.7%Egresos 332,061.3 358,663.6 276,867.9 -22.8%

Balanza Comercial -10,073.7 -17,260.7 -4,677.5 -72.9%Exportaciones* 271,875.3 291,342.6 229,707.5 -21.2%Importaciones* 281,949.0 308,603.3 234,385.0 -24.0%

Balanza de Servicios -24,519.6 -24,157.6 -22,077.9 -8.6%

Balanza de Transferencias 26,414.8 25,461.1 21,517.1 -15.5%

Cuenta de Capital 20,787.8 21,438.4 14,525.6 -32.2%

Pasivos 50,819.9 29,798.8 33,087.9 11.0%Por préstamos y depósitos 15,081.3 7,986.3 13,985.1 75.1%Inversión extranjera total 35,738.6 21,812.5 19,102.8 -12.4%

Directa 27,166.8 18,589.3 11,417.5 -38.6%De cartera 8,571.8 3,223.2 7,685.3 138.4%

Activos -30,032.1 -8,360.4 -18,562.3 122.0%

Errores y omisiones -2,323.4 1,956.8 -9,353.5 -578.0%Ajustes por valoración -25.2 -12.1 -63.0 420.7%Var. reserva internacional neta 10,311.1 7,450.2 5,396.8 -27.6%

Reservas Internacionales Netas 77,990.8 85,441.0 90,837.8 6.3%

*FOB, Incluye maquiladoras.

PRINCIPALES CONCEPTOS DE LA BALANZA DE PAGOS 2007-2009(Millones de dólares)

Fuente: Elaborado por la UEC de la Comisión de Vigilancia de la H. Cámara de Diputados con base en datos del Banco de México. Las exportaciones de mercancías se ubicaron en 229 mil 707.5 millones de dólares, disminuyendo en 21.2% el nivel de 2008. Las ventas de origen petrolero registraron una contracción anual de 39.0%, mientras que las no petroleras se redujeron a un ritmo de 17.4%, en igual lapso. En este resultado influyó el comportamiento de las manufacturas, las cuales retrocedieron en 17.9%. A su vez, las exportaciones extractivas y agropecuarias cayeron 25.0% y 1.2%, respectivamente. Por su parte, las importaciones totales se ubicaron en 234 mil 385.0 millones de dólares, lo que significó una reducción de 24.0% respecto a la cifra reportada en 2008. Por tipo de bien, las adquisiciones de bienes de consumo, intermedios y de capital disminuyeron a tasas anuales de 31.5%, 22.9% y 21.6%, respectivamente.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

11

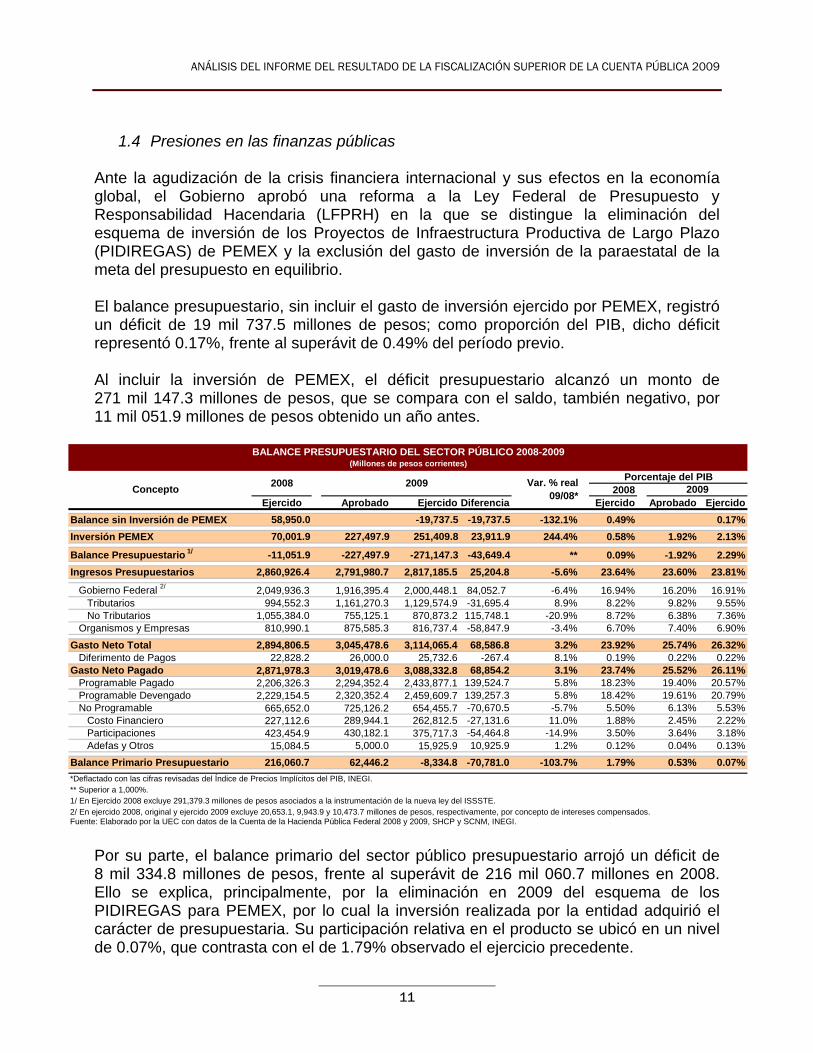

1.4 Presiones en las finanzas públicas Ante la agudización de la crisis financiera internacional y sus efectos en la economía global, el Gobierno aprobó una reforma a la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) en la que se distingue la eliminación del esquema de inversión de los Proyectos de Infraestructura Productiva de Largo Plazo (PIDIREGAS) de PEMEX y la exclusión del gasto de inversión de la paraestatal de la meta del presupuesto en equilibrio. El balance presupuestario, sin incluir el gasto de inversión ejercido por PEMEX, registró un déficit de 19 mil 737.5 millones de pesos; como proporción del PIB, dicho déficit representó 0.17%, frente al superávit de 0.49% del período previo. Al incluir la inversión de PEMEX, el déficit presupuestario alcanzó un monto de 271 mil 147.3 millones de pesos, que se compara con el saldo, también negativo, por 11 mil 051.9 millones de pesos obtenido un año antes.

2008Ejercido Aprobado Ejercido Diferencia Ejercido Aprobado Ejercido

Balance sin Inversión de PEMEX 58,950.0 -19,737.5 -19,737.5 -132.1% 0.49% 0.17%

Inversión PEMEX 70,001.9 227,497.9 251,409.8 23,911.9 244.4% 0.58% 1.92% 2.13%

Balance Presupuestario 1/ -11,051.9 -227,497.9 -271,147.3 -43,649.4 ** 0.09% -1.92% 2.29%

Ingresos Presupuestarios 2,860,926.4 2,791,980.7 2,817,185.5 25,204.8 -5.6% 23.64% 23.60% 23.81%

Gobierno Federal 2/ 2,049,936.3 1,916,395.4 2,000,448.1 84,052.7 -6.4% 16.94% 16.20% 16.91%Tributarios 994,552.3 1,161,270.3 1,129,574.9 -31,695.4 8.9% 8.22% 9.82% 9.55%No Tributarios 1,055,384.0 755,125.1 870,873.2 115,748.1 -20.9% 8.72% 6.38% 7.36%

Organismos y Empresas 810,990.1 875,585.3 816,737.4 -58,847.9 -3.4% 6.70% 7.40% 6.90%

Gasto Neto Total 2,894,806.5 3,045,478.6 3,114,065.4 68,586.8 3.2% 23.92% 25.74% 26.32%Diferimento de Pagos 22,828.2 26,000.0 25,732.6 -267.4 8.1% 0.19% 0.22% 0.22%

Gasto Neto Pagado 2,871,978.3 3,019,478.6 3,088,332.8 68,854.2 3.1% 23.74% 25.52% 26.11%Programable Pagado 2,206,326.3 2,294,352.4 2,433,877.1 139,524.7 5.8% 18.23% 19.40% 20.57%Programable Devengado 2,229,154.5 2,320,352.4 2,459,609.7 139,257.3 5.8% 18.42% 19.61% 20.79%No Programable 665,652.0 725,126.2 654,455.7 -70,670.5 -5.7% 5.50% 6.13% 5.53%

Costo Financiero 227,112.6 289,944.1 262,812.5 -27,131.6 11.0% 1.88% 2.45% 2.22%Participaciones 423,454.9 430,182.1 375,717.3 -54,464.8 -14.9% 3.50% 3.64% 3.18%Adefas y Otros 15,084.5 5,000.0 15,925.9 10,925.9 1.2% 0.12% 0.04% 0.13%

0Balance Primario Presupuestario 216,060.7 62,446.2 -8,334.8 -70,781.0 -103.7% 1.79% 0.53% 0.07%

*Deflactado con las cifras revisadas del Índice de Precios Implícitos del PIB, INEGI.** Superior a 1,000%.1/ En Ejercido 2008 excluye 291,379.3 millones de pesos asociados a la instrumentación de la nueva ley del ISSSTE.2/ En ejercido 2008, original y ejercido 2009 excluye 20,653.1, 9,943.9 y 10,473.7 millones de pesos, respectivamente, por concepto de intereses compensados.Fuente: Elaborado por la UEC con datos de la Cuenta de la Hacienda Pública Federal 2008 y 2009, SHCP y SCNM, INEGI.

BALANCE PRESUPUESTARIO DEL SECTOR PÚBLICO 2008-2009 (Millones de pesos corrientes)

Concepto2008 2009 Var. % real

09/08*

Porcentaje del PIB2009

Por su parte, el balance primario del sector público presupuestario arrojó un déficit de 8 mil 334.8 millones de pesos, frente al superávit de 216 mil 060.7 millones en 2008. Ello se explica, principalmente, por la eliminación en 2009 del esquema de los PIDIREGAS para PEMEX, por lo cual la inversión realizada por la entidad adquirió el carácter de presupuestaria. Su participación relativa en el producto se ubicó en un nivel de 0.07%, que contrasta con el de 1.79% observado el ejercicio precedente.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

12

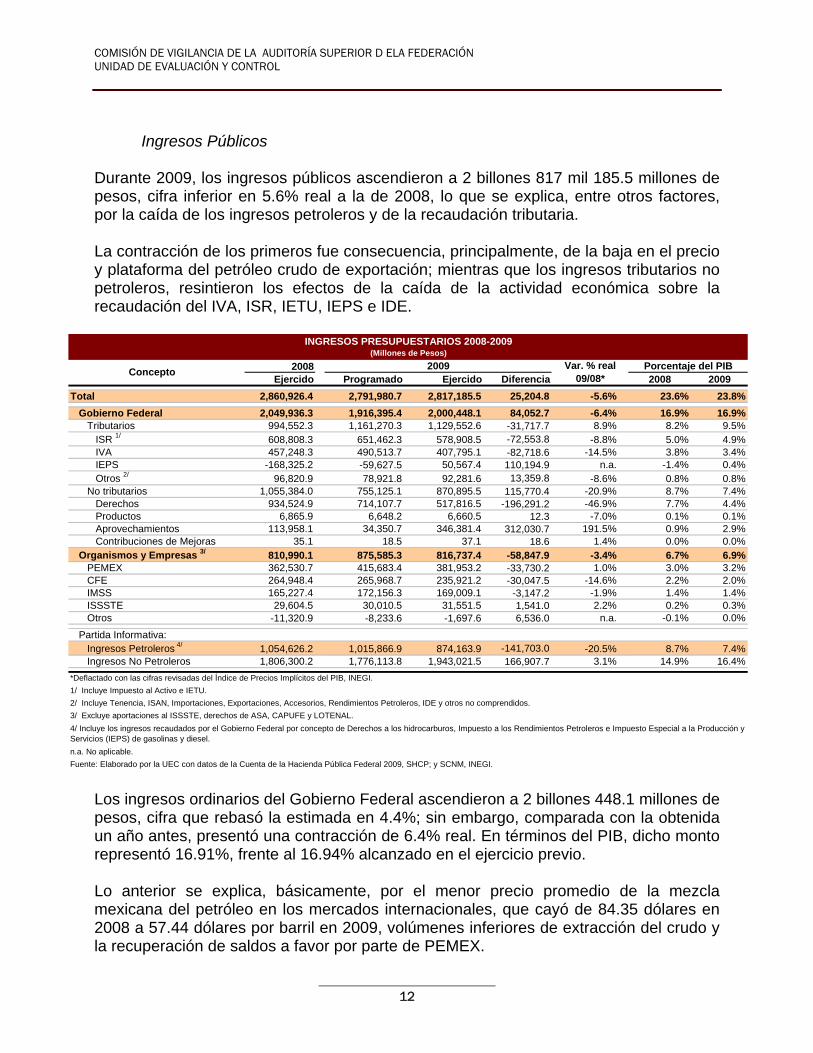

Ingresos Públicos Durante 2009, los ingresos públicos ascendieron a 2 billones 817 mil 185.5 millones de pesos, cifra inferior en 5.6% real a la de 2008, lo que se explica, entre otros factores, por la caída de los ingresos petroleros y de la recaudación tributaria. La contracción de los primeros fue consecuencia, principalmente, de la baja en el precio y plataforma del petróleo crudo de exportación; mientras que los ingresos tributarios no petroleros, resintieron los efectos de la caída de la actividad económica sobre la recaudación del IVA, ISR, IETU, IEPS e IDE.

2008Ejercido Programado Ejercido Diferencia 2008 2009

Total 2,860,926.4 2,791,980.7 2,817,185.5 25,204.8 -5.6% 23.6% 23.8%

Gobierno Federal 2,049,936.3 1,916,395.4 2,000,448.1 84,052.7 -6.4% 16.9% 16.9%Tributarios 994,552.3 1,161,270.3 1,129,552.6 -31,717.7 8.9% 8.2% 9.5%

ISR 1/ 608,808.3 651,462.3 578,908.5 -72,553.8 -8.8% 5.0% 4.9%IVA 457,248.3 490,513.7 407,795.1 -82,718.6 -14.5% 3.8% 3.4%IEPS -168,325.2 -59,627.5 50,567.4 110,194.9 n.a. -1.4% 0.4%Otros 2/ 96,820.9 78,921.8 92,281.6 13,359.8 -8.6% 0.8% 0.8%

No tributarios 1,055,384.0 755,125.1 870,895.5 115,770.4 -20.9% 8.7% 7.4%Derechos 934,524.9 714,107.7 517,816.5 -196,291.2 -46.9% 7.7% 4.4%Productos 6,865.9 6,648.2 6,660.5 12.3 -7.0% 0.1% 0.1%Aprovechamientos 113,958.1 34,350.7 346,381.4 312,030.7 191.5% 0.9% 2.9%Contribuciones de Mejoras 35.1 18.5 37.1 18.6 1.4% 0.0% 0.0%

Organismos y Empresas 3/ 810,990.1 875,585.3 816,737.4 -58,847.9 -3.4% 6.7% 6.9%PEMEX 362,530.7 415,683.4 381,953.2 -33,730.2 1.0% 3.0% 3.2%CFE 264,948.4 265,968.7 235,921.2 -30,047.5 -14.6% 2.2% 2.0%IMSS 165,227.4 172,156.3 169,009.1 -3,147.2 -1.9% 1.4% 1.4%ISSSTE 29,604.5 30,010.5 31,551.5 1,541.0 2.2% 0.2% 0.3%Otros -11,320.9 -8,233.6 -1,697.6 6,536.0 n.a. -0.1% 0.0%

Partida Informativa:Ingresos Petroleros 4/ 1,054,626.2 1,015,866.9 874,163.9 -141,703.0 -20.5% 8.7% 7.4%Ingresos No Petroleros 1,806,300.2 1,776,113.8 1,943,021.5 166,907.7 3.1% 14.9% 16.4%

3/ Excluye aportaciones al ISSSTE, derechos de ASA, CAPUFE y LOTENAL.

4/ Incluye los ingresos recaudados por el Gobierno Federal por concepto de Derechos a los hidrocarburos, Impuesto a los Rendimientos Petroleros e Impuesto Especial a la Producción y Servicios (IEPS) de gasolinas y diesel.

n.a. No aplicable.

Fuente: Elaborado por la UEC con datos de la Cuenta de la Hacienda Pública Federal 2009, SHCP; y SCNM, INEGI.

INGRESOS PRESUPUESTARIOS 2008-2009 (Millones de Pesos)

Concepto2009 Var. % real

09/08*Porcentaje del PIB

*Deflactado con las cifras revisadas del Índice de Precios Implícitos del PIB, INEGI.

1/ Incluye Impuesto al Activo e IETU.

2/ Incluye Tenencia, ISAN, Importaciones, Exportaciones, Accesorios, Rendimientos Petroleros, IDE y otros no comprendidos.

Los ingresos ordinarios del Gobierno Federal ascendieron a 2 billones 448.1 millones de pesos, cifra que rebasó la estimada en 4.4%; sin embargo, comparada con la obtenida un año antes, presentó una contracción de 6.4% real. En términos del PIB, dicho monto representó 16.91%, frente al 16.94% alcanzado en el ejercicio previo. Lo anterior se explica, básicamente, por el menor precio promedio de la mezcla mexicana del petróleo en los mercados internacionales, que cayó de 84.35 dólares en 2008 a 57.44 dólares por barril en 2009, volúmenes inferiores de extracción del crudo y la recuperación de saldos a favor por parte de PEMEX.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

13

En la reducción de los ingresos petroleros con respecto a lo proyectado, influyeron las medidas del Acuerdo Nacional a Favor de la Economía Familiar y el Empleo (ANEFE), que ocasionaron que los precios de venta al público de las gasolinas y el diesel fueran menores a los programados. Los ingresos tributarios resultaron superiores en 8.9% real a lo reportado el ejercicio precedente. Tal comportamiento se vio afectado por la menor recaudación obtenida en conjunto del ISR, IETU, IMPAC, IDE, así como del IVA, a que dio lugar la contracción de la actividad económica y la disminución del consumo. En contraste, los ingresos no tributarios fueron inferiores en 20.9% real comparados con lo registrado en 2008. Lo anterior se asocia, sobre todo, con el menor precio promedio de la mezcla mexicana de petróleo en los mercados internacionales, volúmenes inferiores de extracción del crudo y la recuperación de saldos a favor de PEMEX. Del total de ingresos, 69.0% provino de las fuentes no petroleras y el restante 31.0% de las petroleras, estructura que se compara con 63.6% y 36.4% del proyecto original; mientras que, en 2008 fue de 63.1% y 36.9%, en igual orden.

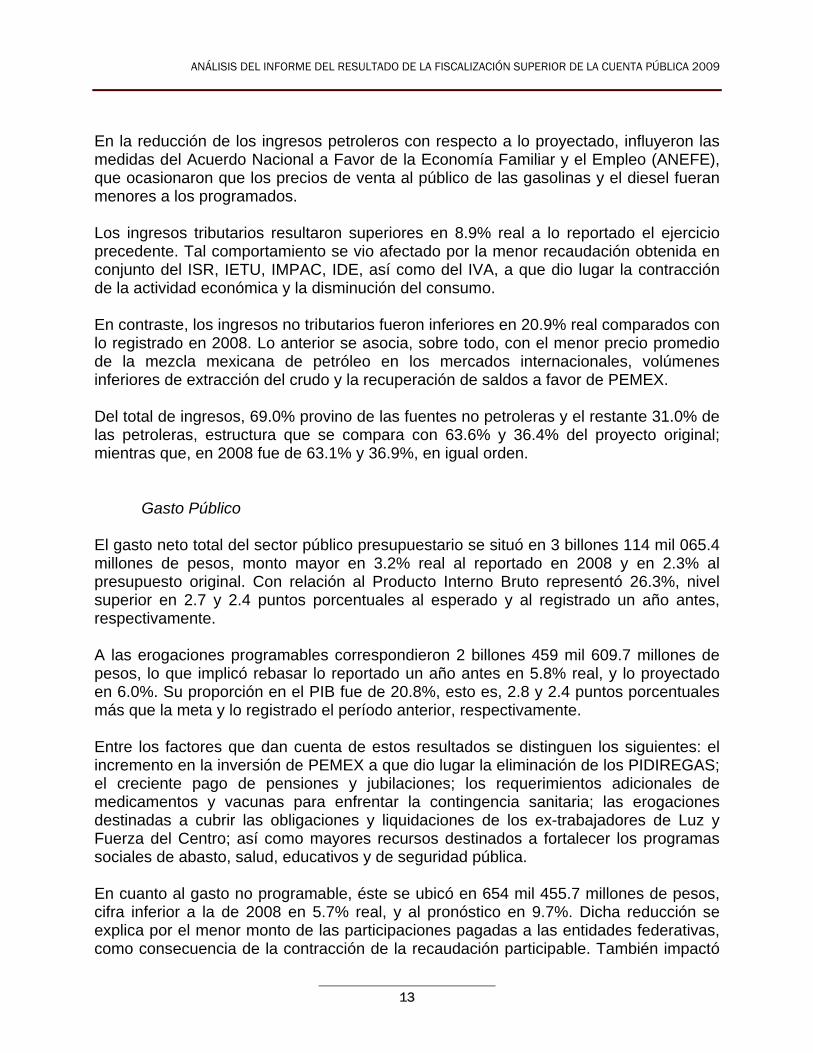

Gasto Público El gasto neto total del sector público presupuestario se situó en 3 billones 114 mil 065.4 millones de pesos, monto mayor en 3.2% real al reportado en 2008 y en 2.3% al presupuesto original. Con relación al Producto Interno Bruto representó 26.3%, nivel superior en 2.7 y 2.4 puntos porcentuales al esperado y al registrado un año antes, respectivamente. A las erogaciones programables correspondieron 2 billones 459 mil 609.7 millones de pesos, lo que implicó rebasar lo reportado un año antes en 5.8% real, y lo proyectado en 6.0%. Su proporción en el PIB fue de 20.8%, esto es, 2.8 y 2.4 puntos porcentuales más que la meta y lo registrado el período anterior, respectivamente. Entre los factores que dan cuenta de estos resultados se distinguen los siguientes: el incremento en la inversión de PEMEX a que dio lugar la eliminación de los PIDIREGAS; el creciente pago de pensiones y jubilaciones; los requerimientos adicionales de medicamentos y vacunas para enfrentar la contingencia sanitaria; las erogaciones destinadas a cubrir las obligaciones y liquidaciones de los ex-trabajadores de Luz y Fuerza del Centro; así como mayores recursos destinados a fortalecer los programas sociales de abasto, salud, educativos y de seguridad pública. En cuanto al gasto no programable, éste se ubicó en 654 mil 455.7 millones de pesos, cifra inferior a la de 2008 en 5.7% real, y al pronóstico en 9.7%. Dicha reducción se explica por el menor monto de las participaciones pagadas a las entidades federativas, como consecuencia de la contracción de la recaudación participable. También impactó

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

14

la disminución observada en las tasas de interés, tanto en el mercado interno como en el externo, a que dio lugar el entorno de volatilidad financiera global. Con respecto al costo financiero de la deuda del sector público, éste ascendió a 262 mil 812.5 millones de pesos, cantidad inferior en 9.4% a la meta; sin embargo, con relación a 2008 creció en 11.0% real. En términos del Producto Interno Bruto, dicho monto representó 2.2%, nivel inferior al esperado en 0.1 puntos porcentuales y mayor en 0.3 puntos al del período precedente. Las variaciones señaladas se explican, fundamentalmente, por la evolución de los intereses, comisiones y gastos de la deuda.

2008Ejercido Aprobado Ejercido Diferencia Ejercido Aprobado Ejercido

Gasto Neto Total 2,894,806.5 3,045,478.6 3,114,065.4 68,586.8 3.2% 23.9% 25.7% 26.3%Diferimento de Pagos 22,828.2 26,000.0 25,732.6 -267.4 8.1% 0.2% 0.2% 0.2%

Gasto Neto Pagado 2,871,978.3 3,019,478.6 3,088,332.8 68,854.2 3.1% 23.7% 25.5% 26.1%Programable Pagado 2,206,326.3 2,294,352.4 2,433,877.1 139,524.7 5.8% 18.2% 19.4% 20.6%Programable Devengado 2,229,154.5 2,320,352.4 2,459,609.7 139,257.3 5.8% 18.4% 19.6% 20.8%No Programable 665,652.0 725,126.2 654,455.7 -70,670.5 -5.7% 5.5% 6.1% 5.5%

Costo Financiero 227,112.6 289,944.1 262,812.5 -27,131.6 11.0% 1.9% 2.5% 2.2%Participaciones 423,454.9 430,182.1 375,717.3 -54,464.8 -14.9% 3.5% 3.6% 3.2%Adefas y Otros 15,084.5 5,000.0 15,925.9 10,925.9 1.2% 0.1% 0.0% 0.1%

*Deflactado con las cifras revisadas del Índice de Precios Implícitos del PIB, INEGI.Fuente: Elaborado por la UEC con base en datos de la Cuenta de la Hacienda Pública Federal 2009, SHCP y SCNM, INEGI.

2009Var. %

real 09/08*

Porcentaje del PIB2009

GASTO NETO DEL SECTOR PÚBLICO 2008-2009 (Millones de Pesos)

Concepto2008

Por lo que hace al gasto programable en su clasificación económica, las erogaciones corrientes se ubicaron en un billón 845 mil 978.0 millones de pesos, lo que implicó rebasar lo estimado en 6.8%. Comparado con lo ejercido en 2008, el gasto corriente creció 4.5% en términos reales. A su interior, los servicios personales aumentaron en 3.1% real; pensiones, 9.1%; subsidios, 11.3%, y el gasto de operación en 0.9% real. En relación con 2008, el gasto en servicios personales de las dependencias, creció a una tasa de 5.9%, excluyendo el gasto en los programas de conclusión de la relación laboral. Tal dinamismo se explica, fundamentalmente, por el aumento registrado en las instituciones que desempeñaron actividades de seguridad pública y nacional, las cuales crecieron en conjunto 12.3%. Las pensiones presentaron un incremento real de 9.1% respecto a 2008, lo cual representa 2.4% en términos del PIB. Los subsidios, por su parte, mostraron un incremento real de 11.3% y rebasaron en 2.1% la meta, lo que se explica, sobre todo, por las crecientes asignaciones destinadas a los programas de Apoyo a la Educación Básica; Becas de Apoyo a la Práctica Intensiva y al Servicio Social de Escuelas Normales; Mejoramiento Institucional de Escuelas Normales Públicas, Nacional de Becas para la Educación Superior, y Empleo Temporal; a los centros nacionales de Vigilancia Epidemiológica y Control de Enfermedades, de Equidad de Género y Salud

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

15

Reproductiva; DIF, al Fortalecimiento de las Redes de Servicios de Salud, y al Sistema Nacional de Protección Civil.

2008

Programado Ejercido Diferencia 2008 2009

Total 2,229,154.6 2,320,352.4 2,459,609.7 139,257.3 5.8% 18.4% 20.8%

Gasto Corriente 1,694,023.9 1,728,489.5 1,845,977.9 117,488.4 4.5% 14.0% 15.6%Servicios Personales 1/ 712,135.0 784,608.0 765,734.5 -18,873.5 3.1% 5.89% 6.47%Pensiones 2/ 254,207.0 251,825.3 289,124.5 37,299.2 9.1% 2.10% 2.44%Subsidios 3/ 235,315.7 267,335.7 273,055.4 5,719.7 11.3% 1.94% 2.31%Gasto de Operación 4/ 492,366.2 424,720.5 518,063.6 93,343.1 0.9% 4.07% 4.38%

Gasto de Capital 535,130.7 591,862.9 613,631.8 21,768.9 10.0% 4.4% 5.2%Inversión Física 5/ 261,767.2 471,256.8 472,170.6 913.8 73.0% 2.16% 0.02%

Poderes y Entes Autónomos 3,656.8 1,469.9 2,181.5 711.6 -42.8% 0.03% 0.01%Información Nacional Estadística y Geográfica 39.1 853.2 596.2 -257.0 1362.1% 0.00% 3.16%Administración Pública Federal 6/ 166,749.3 373,926.2 373,972.2 46.0 115.1% 1.38% 0.81%Aportaciones Federales 7/ 91,322.0 95,007.5 95,420.7 413.2 0.2% 0.75% 0.70%

Subsidios 3/ 75,410.9 63,019.1 82,406.0 19,386.9 4.8% 0.62% 0.50%Inversión Financiera 8/ 197,952.6 57,587.0 59,055.2 1,468.2 -71.4% 1.64% 0.00%

GASTO PROGRAMABLE DEL SECTOR PÚBLICO EN CLASIFICACIÓN ECONÓMICA 2008-2009 (Millones de Pesos)

Concepto2009 Var. %

real 09/08*

Porcentaje del PIB

*Deflactado con el Índice de Precios Implícitos del PIB, INEGI.

1/ Comprende las asignaciones y erogaciones que se realizan a través del capítulo de gasto 1000 "Servicios Personales" con tipo de gasto 1, así como los conceptos de gasto de los capítulos 4000 y 8000 que correspondan.

2/ Integra las asignaciones y erogaciones que realiza el Ramo 19 "Aportaciones a Seguridad Social", y las entidades de control directo.3/ Comprende las asignaciones y erogaciones que realizan las dependencias a través de los conceptos de gasto 4100 y 4200 para los programas sociales y a través de las entidades federativas, respectivamente.4/ Comprende las asignaciones y erogaciones que se realizan a través de los capítulos 2000 "Materiales y Suministros", 3000 "Servicios Generales", y 7000 de provisiones económicas, ayudas y otras erogaciones con tipo de gasto 1 "Gasto corriente".

5/ Incluye los capítulos de gasto 5000 y 6000, así como las erogaciones asociadas con los tipos de gasto 2 "Gasto de capital diferente de obra pública " y 3 "Gasto de obra pública".

6/ Comprende a las dependencias y entidades de control directo.

7/ Se refiere a las transferencias que realiza el Gobierno Federal a las entidades federativas para cubrir los servicios educativos y de salud, que se realizan a través de los ramos 25 y 33.

8/ Comprende las asignaciones y erogaciones que se realizan con tipo de gasto 2 y 3, a través de los conceptos 7100 "Otorgamiento de créditos", 7200 "Adquisición de valores", 7400 "Provisiones para erogaciones especiales", así como el concepto 7800 "aportaciones a fideicomisos y mandatos".

Fuente: Elaborado por la UEC con base en datos de la Cuenta de la Hacienda Pública Federal 2009, SHCP y SCNM, INEGI. Si bien el gasto de operación con respecto a 2008 aumentó 0.9% en términos reales, el incremento en el gasto de las dependencias, excluyendo medidas supervenientes y aportaciones a fideicomisos y mandatos, fue de 5.9% real. Sin embargo, dicha alza se presentó en los ramos que realizan funciones de seguridad pública y nacional, mientras que en el resto de los ramos administrativos la disminución fue de 0.8% en términos reales. En el caso de las entidades de control directo, los gastos de operación disminuyeron 7.8% real, respecto al año anterior. La inversión total ejercida se elevó en 10.0% en términos reales con relación a la realizada en 2008. La inversión física creció en términos reales en 73.0%; los subsidios aumentaron 4.8%, y la inversión financiera se redujo en 71.4% en términos reales, respecto de 2008. En términos absolutos, la inversión física creció en 199 mil 223.3 millones de pesos, lo que obedece, principalmente, a la mayor inversión de PEMEX y a un elevado nivel de obra pública en SCT y Seguridad Pública, entre otros.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

16

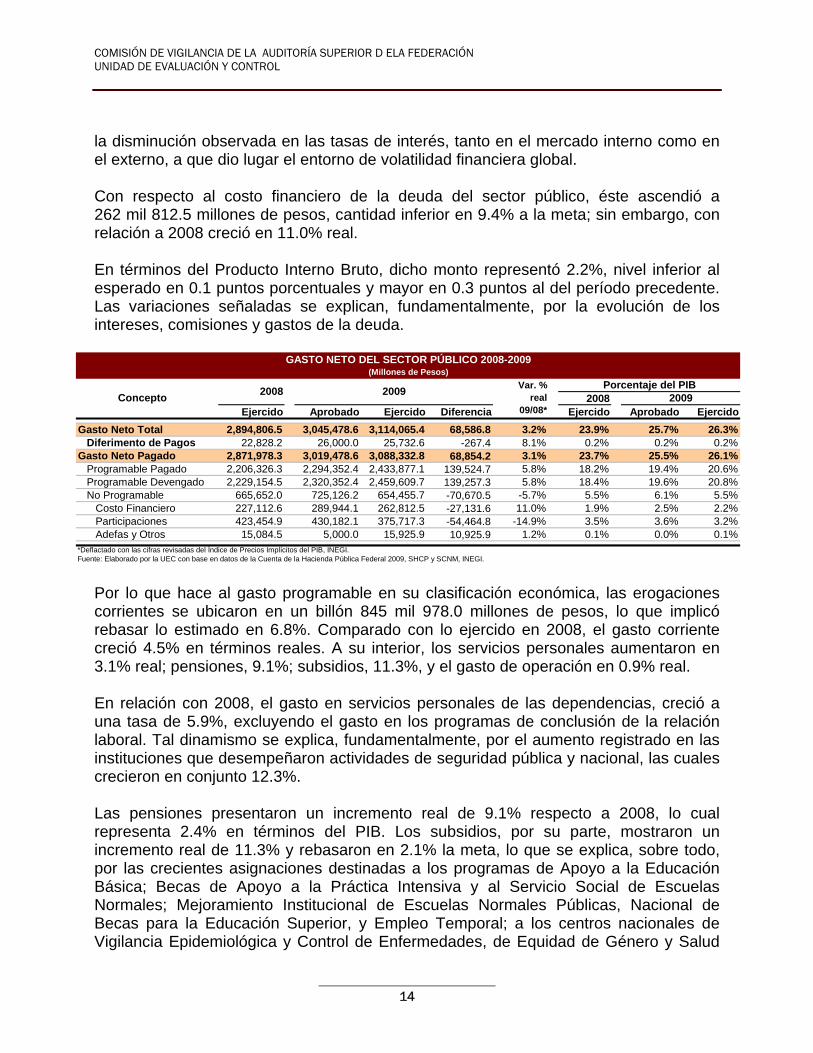

Por otro lado, la clasificación funcional del gasto muestra que las funciones de Desarrollo Social mantuvieron su preeminencia al absorber 55.5% del total. En orden de importancia le siguen las de desarrollo económico con 36.8%; las de gobierno, 6.6%, y los Fondos de Estabilización con el restante 1.1%.

Var.% real* %PIBProgramado Ejercido Diferencia 09e/08 2009

TOTAL 2,229,154.5 2,320,352.4 2,459,609.7 139,257.3 5.8% 20.79%

RAMOS AUTÓNOMOS 48,773.3 53,862.8 52,766.4 -1,096.4 3.8% 0.45%

INSTITUTO NAL. DE ESTADÍSTICA Y GEOGRAFÍA 3,734.1 7,276.5 5,832.2 -1,444.3 49.8% 0.05%

PODER EJECUTIVO FEDERAL 2,176,647.1 2,259,213.1 2,401,011.1 141,798.0 5.8% 20.30%

FUNCIONES DE DESARROLLO SOCIAL 1,216,480.8 1,275,778.4 1,333,971.2 58,192.8 5.2% 11.28%Educación 432,446.1 455,542.9 465,684.6 10,141.7 3.3% 3.94%Salud 293,798.5 335,298.2 333,826.6 -1,471.6 9.0% 2.82%Seguridad Social 260,921.7 253,423.8 294,116.5 40,692.7 8.1% 2.49%Urbanización, Vivienda y Desarrollo Regional 151,229.8 143,585.2 156,094.1 12,508.9 -1.0% 1.32%Agua Potable y Alcantarillado 17,310.7 21,508.6 22,424.9 916.3 24.2% 0.19%Asistencia Social 60,774.0 66,419.7 61,824.5 -4,595.2 -2.4% 0.52%

FUNCIONES DE DESARROLLO ECONÓMICO 654,914.1 783,152.1 882,821.8 99,669.7 29.3% 7.46%Energía 460,036.3 556,638.5 668,864.2 112,225.7 39.4% 5.65%Comunicaciones y Transportes 48,172.6 72,998.3 63,080.3 -9,918.0 25.6% 0.53%Desarrollo Agropecuario y Forestal 71,925.9 81,087.6 75,618.3 -5,469.3 0.8% 0.64%Temas Laborales 3,167.0 3,190.6 3,183.3 -7.3 -3.6% 0.03%Temas Empresariales 17,239.1 13,922.3 18,196.3 4,274.0 1.2% 0.15%Servicios Financieros 11,336.7 4,311.9 4,299.3 -12.6 -63.6% 0.04%Turismo 4,831.3 4,316.4 6,324.4 2,008.0 25.5% 0.05%Ciencia y Tecnología 22,974.7 28,109.0 25,637.0 -2,472.0 7.0% 0.22%Temas Agrarios 4,679.3 5,229.4 4,678.2 -551.2 -4.1% 0.04%Desarrollo Sustentable 10,551.2 13,348.1 12,940.5 -407.6 17.6% 0.11%

FUNCIONES DE GOBIERNO 133,565.7 153,869.4 158,416.7 4,547.3 13.7% 1.34%Soberanía 47,947.2 55,235.2 56,085.8 850.6 12.2% 0.47%Relaciones Exteriores 7,431.8 5,264.0 7,613.0 2,349.0 -1.8% 0.06%Hacienda 23,063.9 17,425.2 23,521.0 6,095.8 -2.2% 0.20%Gobernación 5,790.6 7,931.1 7,117.9 -813.2 17.9% 0.06%Orden, Seguridad y Justicia 39,984.0 58,542.0 54,136.7 -4,405.3 29.9% 0.46%Administración Pública 7,778.1 7,633.0 8,156.6 523.6 0.6% 0.07%Otros Bienes y Servicios Públicos 1,570.1 1,838.9 1,785.7 -53.2 9.1% 0.02%

n.a. No Aplica

*Deflactado con el Índice de Precios Implícitos del PIB, SHCP. INEGI SCNM.

Fuente: Elaborado por la UEC de la Comisión de Vigilancia, con base en la Cuenta de la Hacienda Pública Federal 2009, SHCP.

Concepto2009

2008

GASTO PROGRAMABLE EN CLASIFICACIÓN FUNCIONAL 2008-2009(Millones de pesos)

Para el desempeño de las funciones de Desarrollo Social se destinaron recursos por un billón 333 mil 971.2 millones de pesos, lo que significó aumentos de 4.6% con relación a lo presupuestado y de 5.2% real respecto al período anterior. De dicho monto, 34.9% se dirigió a los servicios de Educación; 25.0%, Salud; 22.1%, Seguridad Social; 11.7%, Urbanización, Vivienda y Desarrollo Regional; 4.6%, Asistencia Social, y la diferencia de 1.7%, a Agua Potable y Alcantarillado. A las funciones de Desarrollo Económico se destinaron 882 mil 821.8 millones de pesos, monto por arriba de lo previsto en 12.7% y del registrado el año anterior en 29.3% real.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

17

Por su mayor peso relativo en el total, se distingue la función de Energía que concentró 75.8%, esto es, 5.5 puntos porcentuales más que el ejercicio precedente, lo cual se explica, básicamente, por el aumento en la inversión presupuestaria de PEMEX, como consecuencia de la eliminación del esquema de PIDIREGAS. En orden de importancia le siguen: Desarrollo Agropecuario y Forestal con 8.6%; Comunicaciones y Transportes, 7.1%, y el restante 8.5% a Ciencia y Tecnología, Temas Empresariales, Agrarios y Laborales, Servicios Financieros, Turismo y Desarrollo Sustentable. Sobresalen por su incremento los egresos realizados en PEMEX, los cuales superaron lo previsto en 10.8% y lo registrado el período previo en 61.3% real. La primera variación se explica, fundamentalmente, por los mayores recursos asignados para los trabajos de perforación y rehabilitación de la infraestructura y mantenimiento de pozos; cubrir los requerimientos adicionales de nitrógeno en las áreas de producción y exploración; insumos y refacciones en las instalaciones de almacenamiento y reparto, así como el mantenimiento y conservación de infraestructura. La variación anual se atribuye, principalmente, al dinamismo observado en la inversión presupuestaria, como resultado de las reformas efectuadas en la LFPRH, mediante las cuales se eliminó el esquema de PIDIREGAS y se excluyó la inversión de la entidad de la meta de equilibrio presupuestario. Para atender las funciones de Gobierno se requirieron 158 mil 416.7 millones de pesos, monto superior al estimado en 3.0% y al del ejercicio precedente en 13.7% real. La mayor parte de estos recursos se concentró en las funciones de Soberanía y de Orden, Seguridad y Justicia, al absorber 69.6% del total. En orden de importancia le siguieron: Hacienda con 14.8%; Administración Pública, 5.2%; Relaciones Exteriores, 4.8%; Gobernación, 4.5%, y Otros Bienes y Servicios Públicos el restante 1.1%.

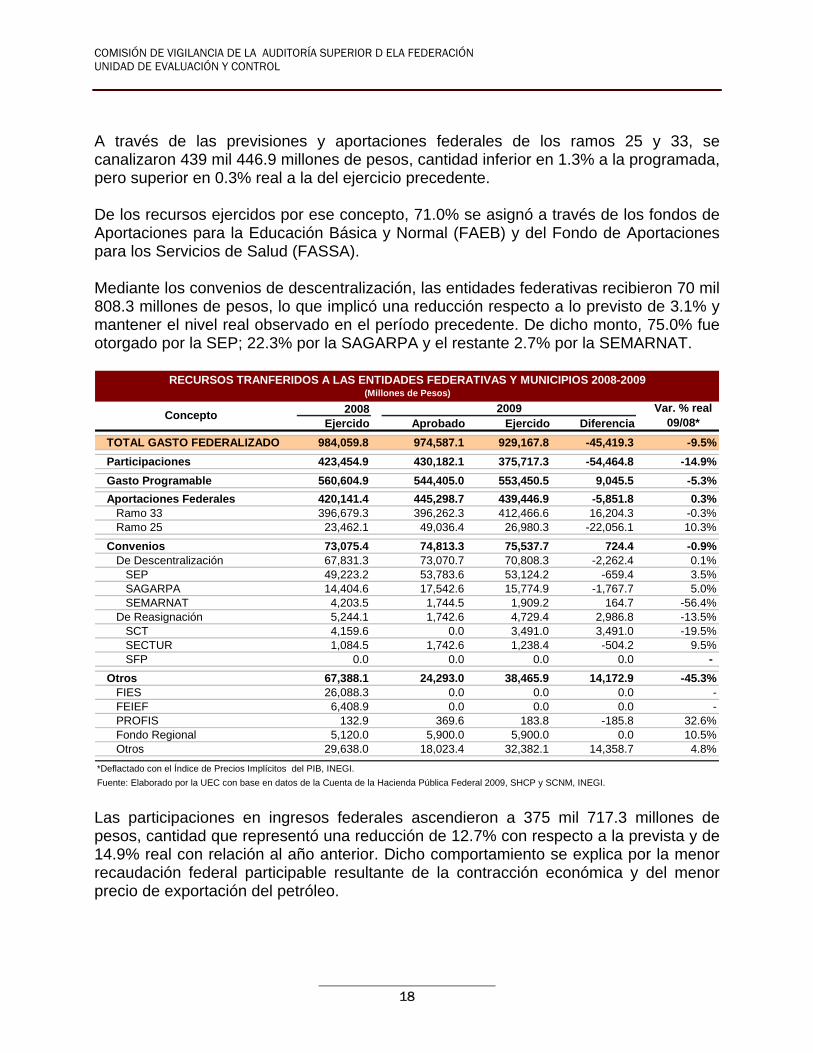

Gasto Federalizado Los recursos federales transferidos a los gobiernos de las entidades federativas y municipios ascendieron a 929 mil 167.8 millones de pesos, cifra menor en 4.7% a la prevista en el presupuesto original y en 9.4% real a la registrada en 2008. Del total, 59.6% correspondió a gasto programable federalizado y 40.4% a participaciones en ingresos federales. El gasto programable federalizado alcanzó 553 mil 450.5 millones de pesos, con lo cual se superó el pronóstico en 1.7%; sin embargo, comparado con el año anterior fue menor en 5.3% real. De ese importe, 79.4% se transfirió por medio de previsiones y aportaciones federales; 13.6% por convenios de descentralización y reasignación, y 7.0% vía el Fondo Regional y otros.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

18

A través de las previsiones y aportaciones federales de los ramos 25 y 33, se canalizaron 439 mil 446.9 millones de pesos, cantidad inferior en 1.3% a la programada, pero superior en 0.3% real a la del ejercicio precedente. De los recursos ejercidos por ese concepto, 71.0% se asignó a través de los fondos de Aportaciones para la Educación Básica y Normal (FAEB) y del Fondo de Aportaciones para los Servicios de Salud (FASSA). Mediante los convenios de descentralización, las entidades federativas recibieron 70 mil 808.3 millones de pesos, lo que implicó una reducción respecto a lo previsto de 3.1% y mantener el nivel real observado en el período precedente. De dicho monto, 75.0% fue otorgado por la SEP; 22.3% por la SAGARPA y el restante 2.7% por la SEMARNAT.

2008Ejercido Aprobado Ejercido Diferencia

TOTAL GASTO FEDERALIZADO 984,059.8 974,587.1 929,167.8 -45,419.3 -9.5%

Participaciones 423,454.9 430,182.1 375,717.3 -54,464.8 -14.9%

Gasto Programable 560,604.9 544,405.0 553,450.5 9,045.5 -5.3%

Aportaciones Federales 420,141.4 445,298.7 439,446.9 -5,851.8 0.3%Ramo 33 396,679.3 396,262.3 412,466.6 16,204.3 -0.3%Ramo 25 23,462.1 49,036.4 26,980.3 -22,056.1 10.3%

Convenios 73,075.4 74,813.3 75,537.7 724.4 -0.9%De Descentralización 67,831.3 73,070.7 70,808.3 -2,262.4 0.1%

SEP 49,223.2 53,783.6 53,124.2 -659.4 3.5%SAGARPA 14,404.6 17,542.6 15,774.9 -1,767.7 5.0%SEMARNAT 4,203.5 1,744.5 1,909.2 164.7 -56.4%

De Reasignación 5,244.1 1,742.6 4,729.4 2,986.8 -13.5%SCT 4,159.6 0.0 3,491.0 3,491.0 -19.5%SECTUR 1,084.5 1,742.6 1,238.4 -504.2 9.5%SFP 0.0 0.0 0.0 0.0 -

Otros 67,388.1 24,293.0 38,465.9 14,172.9 -45.3%FIES 26,088.3 0.0 0.0 0.0 -FEIEF 6,408.9 0.0 0.0 0.0 -PROFIS 132.9 369.6 183.8 -185.8 32.6%Fondo Regional 5,120.0 5,900.0 5,900.0 0.0 10.5%Otros 29,638.0 18,023.4 32,382.1 14,358.7 4.8%

*Deflactado con el Índice de Precios Implícitos del PIB, INEGI.

Fuente: Elaborado por la UEC con base en datos de la Cuenta de la Hacienda Pública Federal 2009, SHCP y SCNM, INEGI.

RECURSOS TRANFERIDOS A LAS ENTIDADES FEDERATIVAS Y MUNICIPIOS 2008-2009 (Millones de Pesos)

Concepto2009 Var. % real

09/08*

Las participaciones en ingresos federales ascendieron a 375 mil 717.3 millones de pesos, cantidad que representó una reducción de 12.7% con respecto a la prevista y de 14.9% real con relación al año anterior. Dicho comportamiento se explica por la menor recaudación federal participable resultante de la contracción económica y del menor precio de exportación del petróleo.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

19

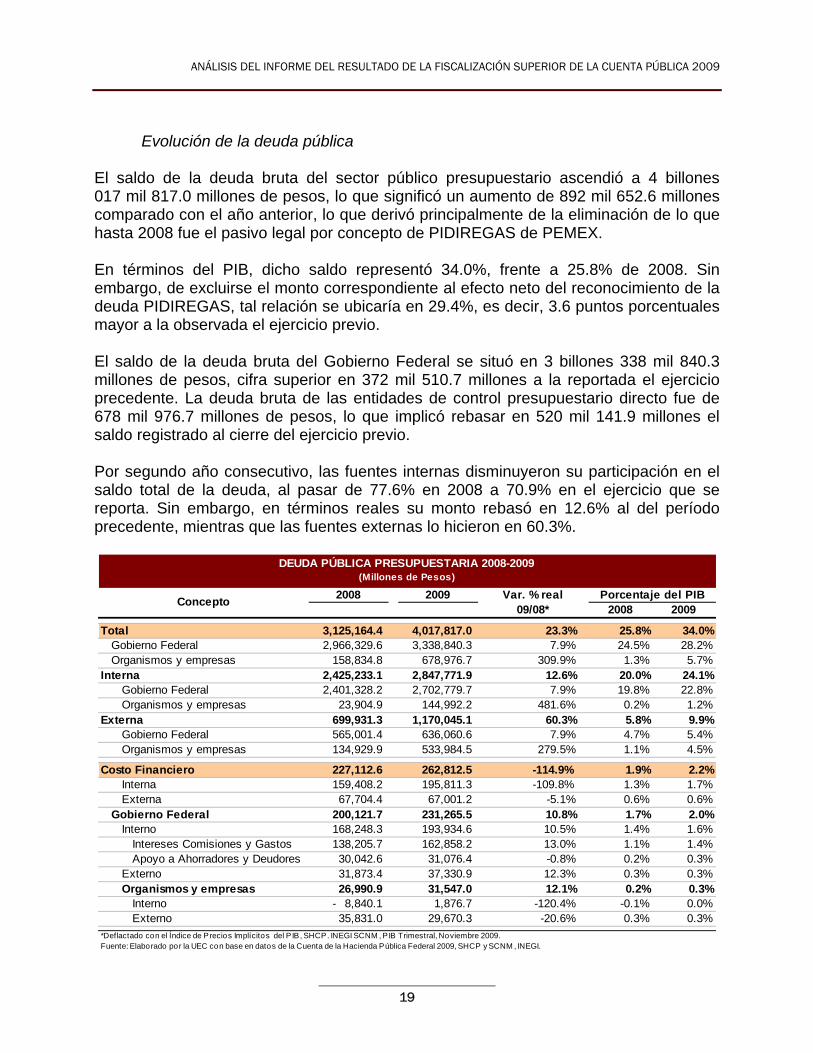

Evolución de la deuda pública El saldo de la deuda bruta del sector público presupuestario ascendió a 4 billones 017 mil 817.0 millones de pesos, lo que significó un aumento de 892 mil 652.6 millones comparado con el año anterior, lo que derivó principalmente de la eliminación de lo que hasta 2008 fue el pasivo legal por concepto de PIDIREGAS de PEMEX. En términos del PIB, dicho saldo representó 34.0%, frente a 25.8% de 2008. Sin embargo, de excluirse el monto correspondiente al efecto neto del reconocimiento de la deuda PIDIREGAS, tal relación se ubicaría en 29.4%, es decir, 3.6 puntos porcentuales mayor a la observada el ejercicio previo. El saldo de la deuda bruta del Gobierno Federal se situó en 3 billones 338 mil 840.3 millones de pesos, cifra superior en 372 mil 510.7 millones a la reportada el ejercicio precedente. La deuda bruta de las entidades de control presupuestario directo fue de 678 mil 976.7 millones de pesos, lo que implicó rebasar en 520 mil 141.9 millones el saldo registrado al cierre del ejercicio previo. Por segundo año consecutivo, las fuentes internas disminuyeron su participación en el saldo total de la deuda, al pasar de 77.6% en 2008 a 70.9% en el ejercicio que se reporta. Sin embargo, en términos reales su monto rebasó en 12.6% al del período precedente, mientras que las fuentes externas lo hicieron en 60.3%.

2008 20092008 2009

Total 3,125,164.4 4,017,817.0 23.3% 25.8% 34.0%Gobierno Federal 2,966,329.6 3,338,840.3 7.9% 24.5% 28.2%Organismos y empresas 158,834.8 678,976.7 309.9% 1.3% 5.7%

Interna 2,425,233.1 2,847,771.9 12.6% 20.0% 24.1%Gobierno Federal 2,401,328.2 2,702,779.7 7.9% 19.8% 22.8%Organismos y empresas 23,904.9 144,992.2 481.6% 0.2% 1.2%

Externa 699,931.3 1,170,045.1 60.3% 5.8% 9.9%Gobierno Federal 565,001.4 636,060.6 7.9% 4.7% 5.4%Organismos y empresas 134,929.9 533,984.5 279.5% 1.1% 4.5%

Costo Financiero 227,112.6 262,812.5 -114.9% 1.9% 2.2%Interna 159,408.2 195,811.3 -109.8% 1.3% 1.7%Externa 67,704.4 67,001.2 -5.1% 0.6% 0.6%

Gobierno Federal 200,121.7 231,265.5 10.8% 1.7% 2.0%Interno 168,248.3 193,934.6 10.5% 1.4% 1.6%

Intereses Comisiones y Gastos 138,205.7 162,858.2 13.0% 1.1% 1.4%Apoyo a Ahorradores y Deudores 30,042.6 31,076.4 -0.8% 0.2% 0.3%

Externo 31,873.4 37,330.9 12.3% 0.3% 0.3%Organismos y empresas 26,990.9 31,547.0 12.1% 0.2% 0.3%

Interno 8,840.1- 1,876.7 -120.4% -0.1% 0.0%Externo 35,831.0 29,670.3 -20.6% 0.3% 0.3%

*Deflactado con el Índice de Precios Implícitos del PIB, SHCP. INEGI SCNM , PIB Trimestral, Noviembre 2009. Fuente: Elaborado por la UEC con base en datos de la Cuenta de la Hacienda Pública Federal 2009, SHCP y SCNM , INEGI.

Var. % real 09/08*

DEUDA PÚBLICA PRESUPUESTARIA 2008-2009 (Millones de Pesos)

ConceptoPorcentaje del PIB

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

20

En 2009, los recursos destinados a cubrir el costo financiero de la deuda pública y las erogaciones para los Programas de Apoyo a Ahorradores y Deudores de la Banca, ascendieron a 262 mil 812.5 millones de pesos, una cifra equivalente al 2.2% del PIB. De ese total, 88.0% correspondió al Gobierno Federal y el resto a los organismos bajo control presupuestario directo.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

21

2. Temas Relevantes y Problemática Asociada al Sector Hacienda y Crédito Público durante 2009

Los temas relevantes y la problemática asociada que se identifican en el sector financiero se derivan de los objetivos estratégicos establecidos en el Plan Nacional de Desarrollo 2007-2012, y en el programa sectorial (PRONAFIDE 2008-2012). En estos documentos, los lineamientos estratégicos, los objetivos y las acciones de la presente administración en materia financiera se encuadran en tres grandes apartados: a) política hacendaria para la competitividad, b) sector financiero eficiente y c) consolidación nacional del sistema de pensiones.

La identificación de los temas relevantes y la problemática asociada al sector Hacienda y Crédito Público se estructuran en estos tres apartados.

2.1 Política hacendaria para la competitividad

2.1.1 Desviación de las metas macroeconómicas El programa económico para 2009 se formuló buscando mantener los equilibrios macroeconómicos y sus metas descansaron en buena medida en el supuesto de que sería la recuperación estadounidense la que impulsaría la recuperación de México. Sin embargo, los resultados de las principales variables macroeconómicas revelaron desviaciones graves respecto del escenario previsto en los Criterios Generales de Política Económica, particularmente elocuentes en la caída del PIB nacional, el precio internacional de petróleo, la evolución cambiaria, y la contracción de la economía estadounidense, que provocaron un escenario sumamente adverso para el país.

Programado Observado Programado Observado

PIB (variación % real) 3.70 1.50 3.00 -6.10Inflación (% dic / dic) 3.00 6.53 3.80 3.57Tipo de Cambio Nominal (pesos por dólar) 11.20 11.20 10.60 13.50Tasa de Interés (cetes 28 días, nominal promedio) 7.00 8.25 8.00 4.50Cuenta Corriente (% PIB) -1.00 -1.50 -1.20 -0.60Precio promedio Petróleo (dls / barril) * 46.50 84.35 70.00 57.44PIB EE.UU. (variación anual) 2.8% 0.0% 1.5% -2.6%Inflación EE.UU. (% dic / dic) 2.5% 3.8% 2.9% -0.3%

Fuente: Elaborado por la UEC con datos de los Criterios Generales de Política Económica 2008-2009 y Cuenta Pública 2008-2009, SHCP.

* Los Criterios Generales de Política Económica para 2009 propusieron un precio de 59.20 dólares por barril de petróleo, cifra que fue modificada por el Poder Legislativo para quedar en 70 dólares por barril.

ESCENARIO ECONÓMICO 2008-2009

2008 2009Concepto

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

22

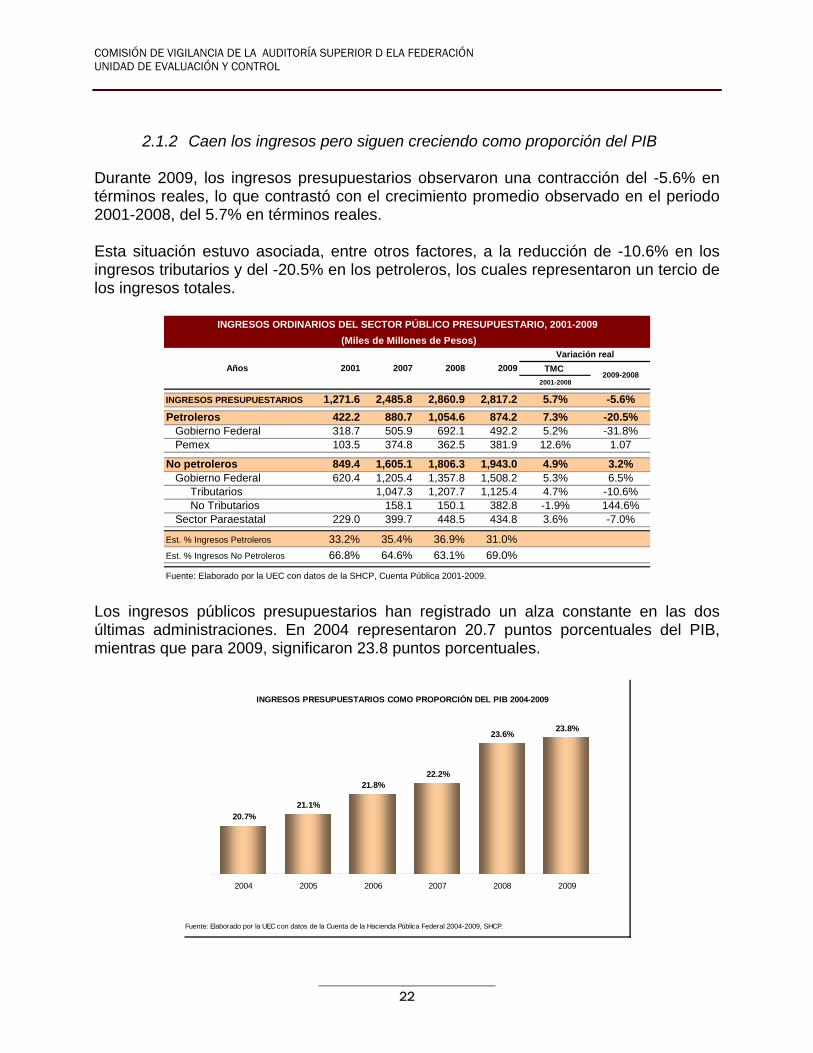

2.1.2 Caen los ingresos pero siguen creciendo como proporción del PIB Durante 2009, los ingresos presupuestarios observaron una contracción del -5.6% en términos reales, lo que contrastó con el crecimiento promedio observado en el periodo 2001-2008, del 5.7% en términos reales. Esta situación estuvo asociada, entre otros factores, a la reducción de -10.6% en los ingresos tributarios y del -20.5% en los petroleros, los cuales representaron un tercio de los ingresos totales.

TMC

2001-2008

INGRESOS PRESUPUESTARIOS 1,271.6 2,485.8 2,860.9 2,817.2 5.7% -5.6%

Petroleros 422.2 880.7 1,054.6 874.2 7.3% -20.5% Gobierno Federal 318.7 505.9 692.1 492.2 5.2% -31.8% Pemex 103.5 374.8 362.5 381.9 12.6% 1.07

No petroleros 849.4 1,605.1 1,806.3 1,943.0 4.9% 3.2% Gobierno Federal 620.4 1,205.4 1,357.8 1,508.2 5.3% 6.5% Tributarios 1,047.3 1,207.7 1,125.4 4.7% -10.6% No Tributarios 158.1 150.1 382.8 -1.9% 144.6% Sector Paraestatal 229.0 399.7 448.5 434.8 3.6% -7.0%

Est. % Ingresos Petroleros 33.2% 35.4% 36.9% 31.0%

Est. % Ingresos No Petroleros 66.8% 64.6% 63.1% 69.0%

Fuente: Elaborado por la UEC con datos de la SHCP, Cuenta Pública 2001-2009.

2008 2009

Variación real

2009-2008

INGRESOS ORDINARIOS DEL SECTOR PÚBLICO PRESUPUESTARIO, 2001-2009

(Miles de Millones de Pesos)

Años 2001 2007

Los ingresos públicos presupuestarios han registrado un alza constante en las dos últimas administraciones. En 2004 representaron 20.7 puntos porcentuales del PIB, mientras que para 2009, significaron 23.8 puntos porcentuales.

INGRESOS PRESUPUESTARIOS COMO PROPORCIÓN DEL PIB 2004-2009

20.7%21.1%

21.8%22.2%

23.6%23.8%

2004 2005 2006 2007 2008 2009

Fuente: Elaborado por la UEC con datos de la Cuenta de la Hacienda Pública Federal 2004-2009, SHCP.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

23

A pesar de este crecimiento relativo, su efecto sobre la economía nacional no ha tenido una correlación proporcional, toda vez que en el período 2004-2009, la economía mexicana creció 1.4% promedio anual, en tanto que los ingresos del sector público presupuestario aumentaron en 3.1 puntos porcentuales del PIB.

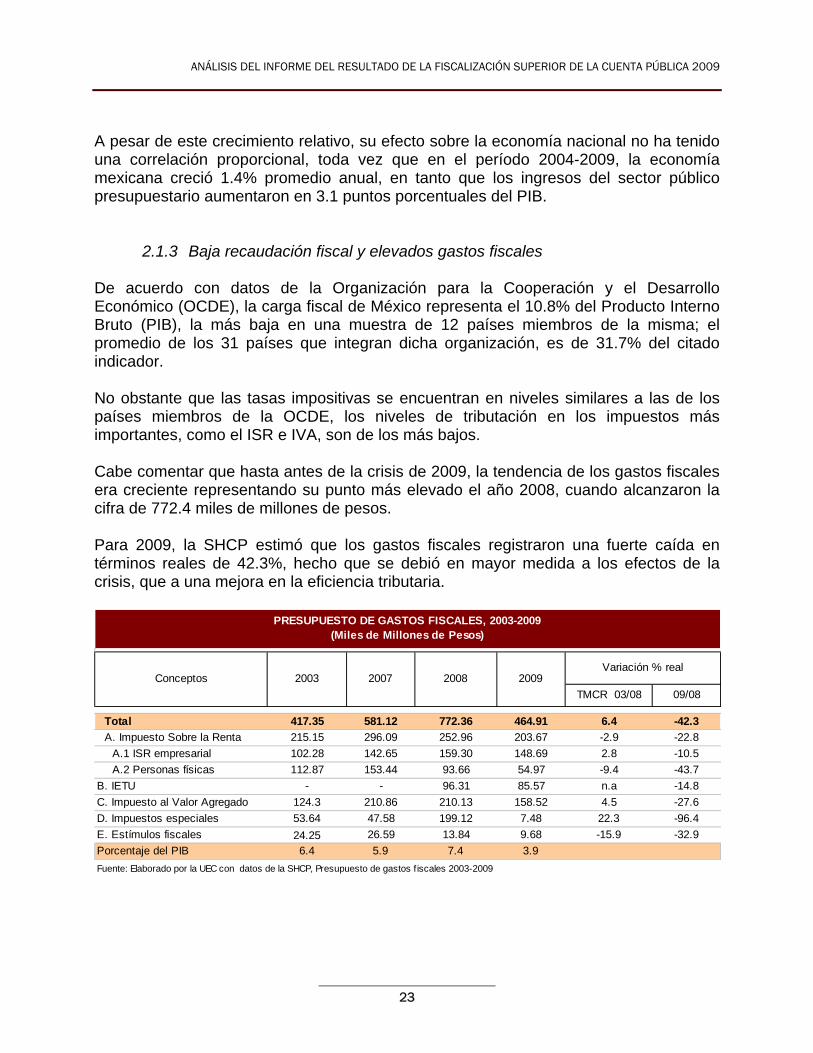

2.1.3 Baja recaudación fiscal y elevados gastos fiscales De acuerdo con datos de la Organización para la Cooperación y el Desarrollo Económico (OCDE), la carga fiscal de México representa el 10.8% del Producto Interno Bruto (PIB), la más baja en una muestra de 12 países miembros de la misma; el promedio de los 31 países que integran dicha organización, es de 31.7% del citado indicador. No obstante que las tasas impositivas se encuentran en niveles similares a las de los países miembros de la OCDE, los niveles de tributación en los impuestos más importantes, como el ISR e IVA, son de los más bajos. Cabe comentar que hasta antes de la crisis de 2009, la tendencia de los gastos fiscales era creciente representando su punto más elevado el año 2008, cuando alcanzaron la cifra de 772.4 miles de millones de pesos. Para 2009, la SHCP estimó que los gastos fiscales registraron una fuerte caída en términos reales de 42.3%, hecho que se debió en mayor medida a los efectos de la crisis, que a una mejora en la eficiencia tributaria.

Total 417.35 581.12 772.36 464.91 6.4 -42.3

A. Impuesto Sobre la Renta 215.15 296.09 252.96 203.67 -2.9 -22.8

A.1 ISR empresarial 102.28 142.65 159.30 148.69 2.8 -10.5

A.2 Personas físicas 112.87 153.44 93.66 54.97 -9.4 -43.7

B. IETU - - 96.31 85.57 n.a -14.8

C. Impuesto al Valor Agregado 124.3 210.86 210.13 158.52 4.5 -27.6

D. Impuestos especiales 53.64 47.58 199.12 7.48 22.3 -96.4

E. Estímulos fiscales 24.25 26.59 13.84 9.68 -15.9 -32.9

Porcentaje del PIB 6.4 5.9 7.4 3.9

Fuente: Elaborado por la UEC con datos de la SHCP, Presupuesto de gastos f iscales 2003-2009

PRESUPUESTO DE GASTOS FISCALES, 2003-2009 (Miles de Millones de Pesos)

Conceptos 2003 2007 2008 2009Variación % real

TMCR 03/08 09/08

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

24

2.1.4 Problemas financieros especiales en los ingresos del sector público presupuestario

Opacidad de los Ingresos por remanente de operación de Banxico.

El artículo 55 de la Ley del Banco de México establece que “El Banco será una Institución sin propósito de lucro y deberá entregar al Gobierno Federal el importe íntegro de su remanente de operación una vez constituidas las reservas previstas en esta Ley, siempre que ello no implique la reducción de reservas provenientes de la revaluación de activos. Dicha entrega se efectuará a más tardar en el mes de abril del ejercicio inmediato siguiente al que corresponda el remanente”. De acuerdo con la Cuenta Pública 2009, el gobierno obtuvo ingresos por el remanente de operación de Banxico por 95 mil millones de pesos; sin embargo, se desconoce la integración de dicho remanente, y si la aplicación de los recursos se ajustó a lo dispuesto por el artículo 55 de la Ley del Banco de México.

Tendencia al incremento de las transferencias presupuestarias del gobierno al IMSS y al ISSSTE por insuficiencia de ingresos propios

Una de las presiones de gasto más importantes de las finanzas públicas, está constituida por las crecientes transferencias presupuestarias que realiza el gobierno al IMSS y al ISSSTE, reflejo de la insuficiencia de los ingresos propios de ambos institutos para cubrir sus necesidades de gasto. El crecimiento de las transferencias presupuestarias ha sido mayor en el caso del ISSSTE.

Programadas Efectivas Programadas Efectivas

2001 62.2 61.0 11.1 11.42002 65.9 69.2 13.5 15.42003 73.8 73.2 21.3 23.62004 80.2 83.6 24.6 22.22005 89.2 92.8 31.0 31.92006 104.1 104.1 41.4 39.22007 107.8 118.6 48.6 66.02008 120.6 123.5 33.0 75.92009 132.9 144.2 58.0 99.6

Fuente: Elaborado por la UEC con datos de la Cuenta de la Hacienda Pública Federal 2001-2009, SHCP.

TRANSFERENCIAS PRESUPUESTALES AL IMSS-ISSSTE (Miles de Millones de Pesos)

AñoTransferencias al IMSS Transferencias al ISSSTE

En lo que va de la actual administración, se ha agudizado el crecimiento de las transferencias presupuestarias, y en el caso del ISSSTE se observa una deficiente programación para estimar las necesidades reales de recursos presupuestarios. Así, en 2009, el ISSSTE programó requerimientos del orden de 58 mil millones de pesos, y las transferencias reales fueron de 99.6 mil millones de pesos.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

25

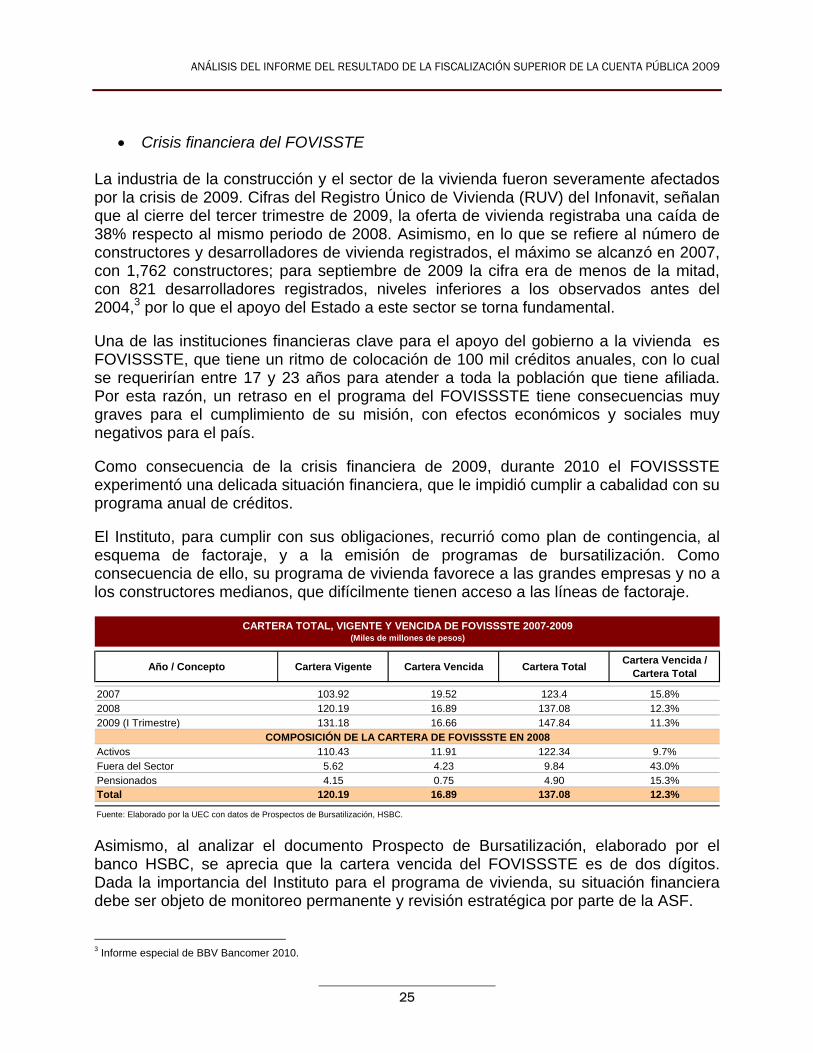

Crisis financiera del FOVISSTE La industria de la construcción y el sector de la vivienda fueron severamente afectados por la crisis de 2009. Cifras del Registro Único de Vivienda (RUV) del Infonavit, señalan que al cierre del tercer trimestre de 2009, la oferta de vivienda registraba una caída de 38% respecto al mismo periodo de 2008. Asimismo, en lo que se refiere al número de constructores y desarrolladores de vivienda registrados, el máximo se alcanzó en 2007, con 1,762 constructores; para septiembre de 2009 la cifra era de menos de la mitad, con 821 desarrolladores registrados, niveles inferiores a los observados antes del 2004,3 por lo que el apoyo del Estado a este sector se torna fundamental. Una de las instituciones financieras clave para el apoyo del gobierno a la vivienda es FOVISSSTE, que tiene un ritmo de colocación de 100 mil créditos anuales, con lo cual se requerirían entre 17 y 23 años para atender a toda la población que tiene afiliada. Por esta razón, un retraso en el programa del FOVISSSTE tiene consecuencias muy graves para el cumplimiento de su misión, con efectos económicos y sociales muy negativos para el país. Como consecuencia de la crisis financiera de 2009, durante 2010 el FOVISSSTE experimentó una delicada situación financiera, que le impidió cumplir a cabalidad con su programa anual de créditos. El Instituto, para cumplir con sus obligaciones, recurrió como plan de contingencia, al esquema de factoraje, y a la emisión de programas de bursatilización. Como consecuencia de ello, su programa de vivienda favorece a las grandes empresas y no a los constructores medianos, que difícilmente tienen acceso a las líneas de factoraje.

Año / Concepto Cartera Vigente Cartera Vencida Cartera Total Cartera Vencida /

Cartera Total

2007 103.92 19.52 123.4 15.8%2008 120.19 16.89 137.08 12.3%2009 (I Trimestre) 131.18 16.66 147.84 11.3%

Activos 110.43 11.91 122.34 9.7%Fuera del Sector 5.62 4.23 9.84 43.0%Pensionados 4.15 0.75 4.90 15.3%Total 120.19 16.89 137.08 12.3%

Fuente: Elaborado por la UEC con datos de Prospectos de Bursatilización, HSBC.

COMPOSICIÓN DE LA CARTERA DE FOVISSSTE EN 2008

CARTERA TOTAL, VIGENTE Y VENCIDA DE FOVISSSTE 2007-2009 (Miles de millones de pesos)

Asimismo, al analizar el documento Prospecto de Bursatilización, elaborado por el banco HSBC, se aprecia que la cartera vencida del FOVISSSTE es de dos dígitos. Dada la importancia del Instituto para el programa de vivienda, su situación financiera debe ser objeto de monitoreo permanente y revisión estratégica por parte de la ASF.

3 Informe especial de BBV Bancomer 2010.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

26

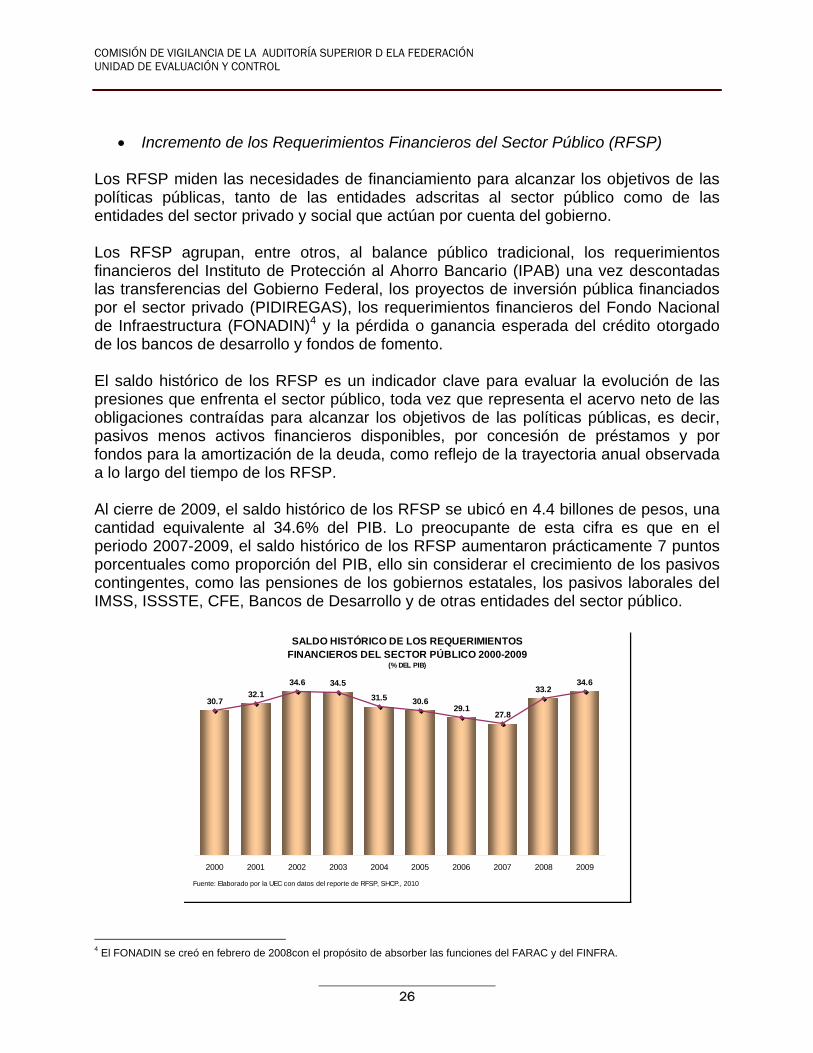

Incremento de los Requerimientos Financieros del Sector Público (RFSP) Los RFSP miden las necesidades de financiamiento para alcanzar los objetivos de las políticas públicas, tanto de las entidades adscritas al sector público como de las entidades del sector privado y social que actúan por cuenta del gobierno. Los RFSP agrupan, entre otros, al balance público tradicional, los requerimientos financieros del Instituto de Protección al Ahorro Bancario (IPAB) una vez descontadas las transferencias del Gobierno Federal, los proyectos de inversión pública financiados por el sector privado (PIDIREGAS), los requerimientos financieros del Fondo Nacional de Infraestructura (FONADIN)4 y la pérdida o ganancia esperada del crédito otorgado de los bancos de desarrollo y fondos de fomento. El saldo histórico de los RFSP es un indicador clave para evaluar la evolución de las presiones que enfrenta el sector público, toda vez que representa el acervo neto de las obligaciones contraídas para alcanzar los objetivos de las políticas públicas, es decir, pasivos menos activos financieros disponibles, por concesión de préstamos y por fondos para la amortización de la deuda, como reflejo de la trayectoria anual observada a lo largo del tiempo de los RFSP. Al cierre de 2009, el saldo histórico de los RFSP se ubicó en 4.4 billones de pesos, una cantidad equivalente al 34.6% del PIB. Lo preocupante de esta cifra es que en el periodo 2007-2009, el saldo histórico de los RFSP aumentaron prácticamente 7 puntos porcentuales como proporción del PIB, ello sin considerar el crecimiento de los pasivos contingentes, como las pensiones de los gobiernos estatales, los pasivos laborales del IMSS, ISSSTE, CFE, Bancos de Desarrollo y de otras entidades del sector público.

SALDO HISTÓRICO DE LOS REQUERIMIENTOS FINANCIEROS DEL SECTOR PÚBLICO 2000-2009

(% DEL PIB)

30.732.1

34.6 34.5

31.5 30.629.1

27.8

33.234.6

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Fuente: Elaborado por la UEC con datos del reporte de RFSP, SHCP., 2010

4 El FONADIN se creó en febrero de 2008con el propósito de absorber las funciones del FARAC y del FINFRA.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

27

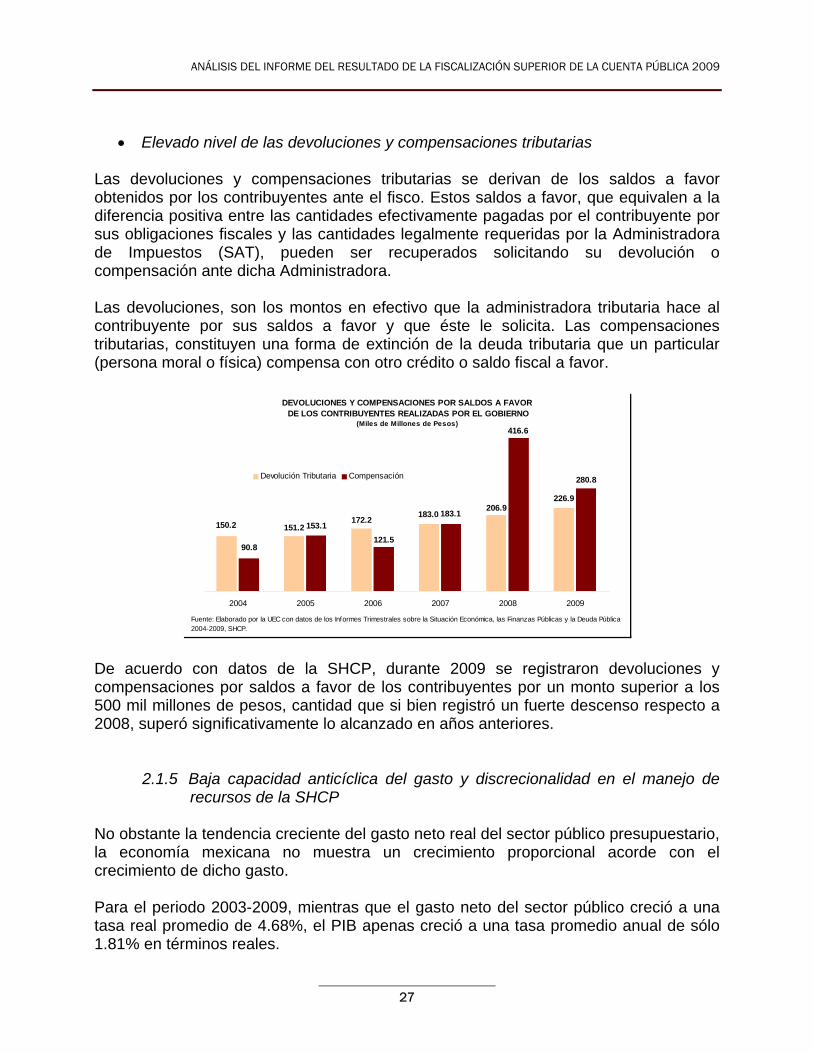

Elevado nivel de las devoluciones y compensaciones tributarias Las devoluciones y compensaciones tributarias se derivan de los saldos a favor obtenidos por los contribuyentes ante el fisco. Estos saldos a favor, que equivalen a la diferencia positiva entre las cantidades efectivamente pagadas por el contribuyente por sus obligaciones fiscales y las cantidades legalmente requeridas por la Administradora de Impuestos (SAT), pueden ser recuperados solicitando su devolución o compensación ante dicha Administradora. Las devoluciones, son los montos en efectivo que la administradora tributaria hace al contribuyente por sus saldos a favor y que éste le solicita. Las compensaciones tributarias, constituyen una forma de extinción de la deuda tributaria que un particular (persona moral o física) compensa con otro crédito o saldo fiscal a favor.

DEVOLUCIONES Y COMPENSACIONES POR SALDOS A FAVOR DE LOS CONTRIBUYENTES REALIZADAS POR EL GOBIERNO

(Miles de Millones de Pesos)

150.2 151.2172.2

183.0206.9

226.9

90.8

153.1

121.5

183.1

416.6

280.8

2004 2005 2006 2007 2008 2009

Devolución Tributaria Compensación

Fuente: Elaborado por la UEC con datos de los Informes Trimestrales sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública 2004-2009, SHCP.

De acuerdo con datos de la SHCP, durante 2009 se registraron devoluciones y compensaciones por saldos a favor de los contribuyentes por un monto superior a los 500 mil millones de pesos, cantidad que si bien registró un fuerte descenso respecto a 2008, superó significativamente lo alcanzado en años anteriores.

2.1.5 Baja capacidad anticíclica del gasto y discrecionalidad en el manejo de recursos de la SHCP

No obstante la tendencia creciente del gasto neto real del sector público presupuestario, la economía mexicana no muestra un crecimiento proporcional acorde con el crecimiento de dicho gasto. Para el periodo 2003-2009, mientras que el gasto neto del sector público creció a una tasa real promedio de 4.68%, el PIB apenas creció a una tasa promedio anual de sólo 1.81% en términos reales.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

28

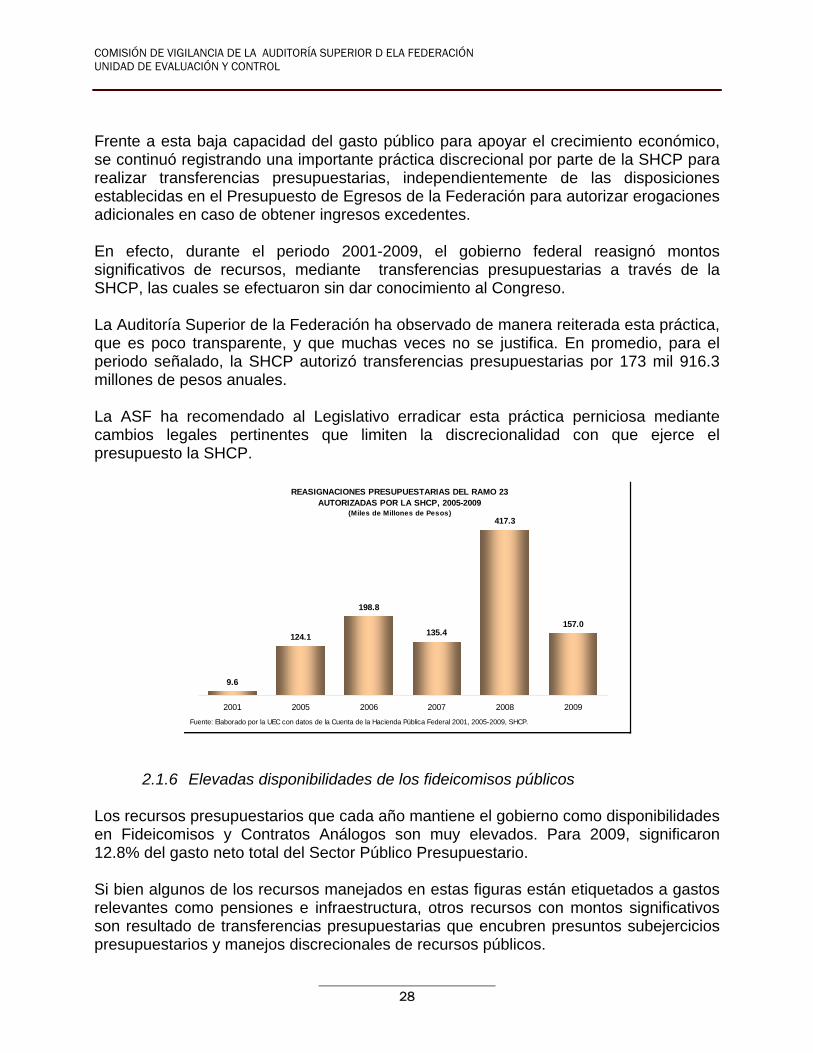

Frente a esta baja capacidad del gasto público para apoyar el crecimiento económico, se continuó registrando una importante práctica discrecional por parte de la SHCP para realizar transferencias presupuestarias, independientemente de las disposiciones establecidas en el Presupuesto de Egresos de la Federación para autorizar erogaciones adicionales en caso de obtener ingresos excedentes. En efecto, durante el periodo 2001-2009, el gobierno federal reasignó montos significativos de recursos, mediante transferencias presupuestarias a través de la SHCP, las cuales se efectuaron sin dar conocimiento al Congreso. La Auditoría Superior de la Federación ha observado de manera reiterada esta práctica, que es poco transparente, y que muchas veces no se justifica. En promedio, para el periodo señalado, la SHCP autorizó transferencias presupuestarias por 173 mil 916.3 millones de pesos anuales. La ASF ha recomendado al Legislativo erradicar esta práctica perniciosa mediante cambios legales pertinentes que limiten la discrecionalidad con que ejerce el presupuesto la SHCP.

REASIGNACIONES PRESUPUESTARIAS DEL RAMO 23 AUTORIZADAS POR LA SHCP, 2005-2009

(Miles de Millones de Pesos)

9.6

124.1

198.8

135.4

417.3

157.0

2001 2005 2006 2007 2008 2009

Fuente: Elaborado por la UEC con datos de la Cuenta de la Hacienda Pública Federal 2001, 2005-2009, SHCP.

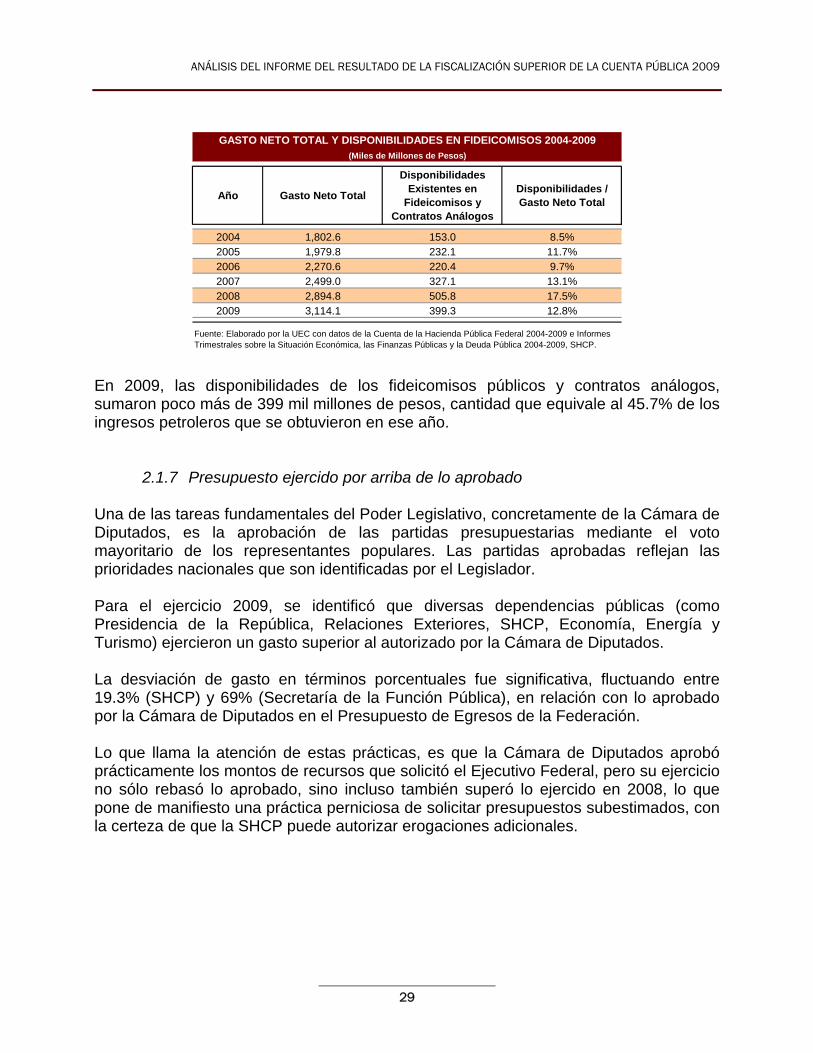

2.1.6 Elevadas disponibilidades de los fideicomisos públicos Los recursos presupuestarios que cada año mantiene el gobierno como disponibilidades en Fideicomisos y Contratos Análogos son muy elevados. Para 2009, significaron 12.8% del gasto neto total del Sector Público Presupuestario. Si bien algunos de los recursos manejados en estas figuras están etiquetados a gastos relevantes como pensiones e infraestructura, otros recursos con montos significativos son resultado de transferencias presupuestarias que encubren presuntos subejercicios presupuestarios y manejos discrecionales de recursos públicos.

ANÁLISIS DEL INFORME DEL RESULTADO DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2009

29

Año Gasto Neto Total

Disponibilidades Existentes en

Fideicomisos y Contratos Análogos

Disponibilidades / Gasto Neto Total

2004 1,802.6 153.0 8.5%2005 1,979.8 232.1 11.7%2006 2,270.6 220.4 9.7%2007 2,499.0 327.1 13.1%2008 2,894.8 505.8 17.5%2009 3,114.1 399.3 12.8%

GASTO NETO TOTAL Y DISPONIBILIDADES EN FIDEICOMISOS 2004-2009(Miles de Millones de Pesos)

Fuente: Elaborado por la UEC con datos de la Cuenta de la Hacienda Pública Federal 2004-2009 e Informes Trimestrales sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública 2004-2009, SHCP.

En 2009, las disponibilidades de los fideicomisos públicos y contratos análogos, sumaron poco más de 399 mil millones de pesos, cantidad que equivale al 45.7% de los ingresos petroleros que se obtuvieron en ese año.

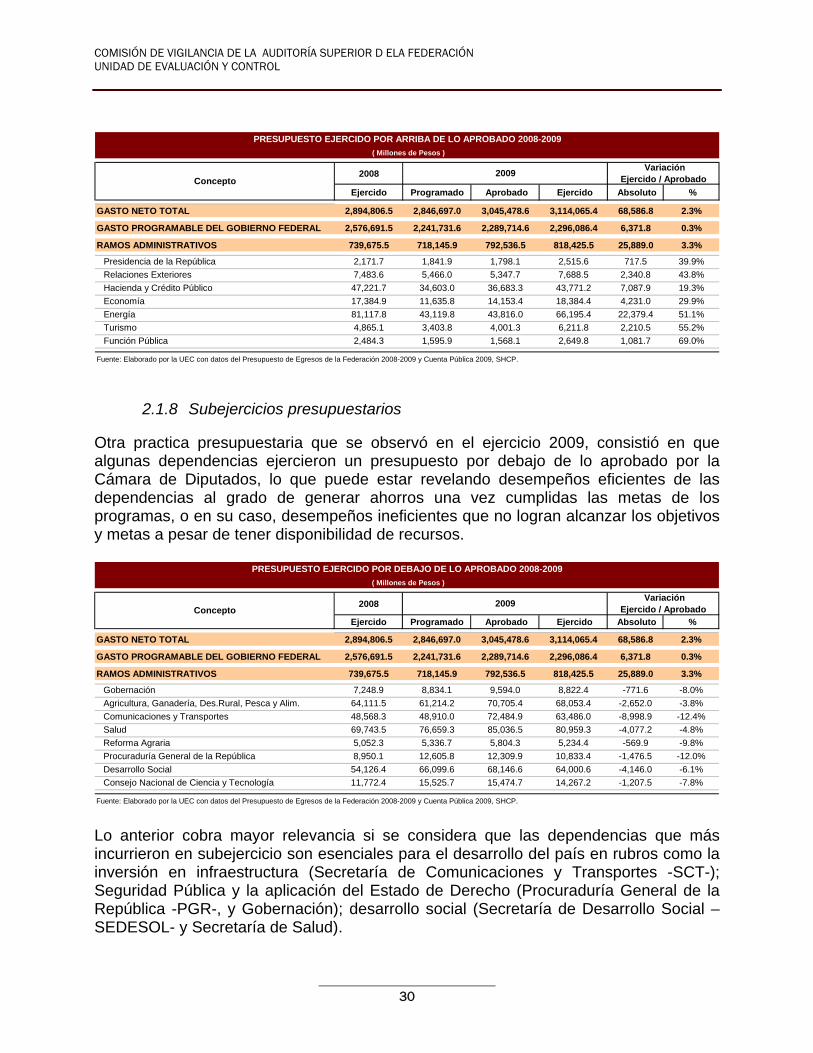

2.1.7 Presupuesto ejercido por arriba de lo aprobado Una de las tareas fundamentales del Poder Legislativo, concretamente de la Cámara de Diputados, es la aprobación de las partidas presupuestarias mediante el voto mayoritario de los representantes populares. Las partidas aprobadas reflejan las prioridades nacionales que son identificadas por el Legislador. Para el ejercicio 2009, se identificó que diversas dependencias públicas (como Presidencia de la República, Relaciones Exteriores, SHCP, Economía, Energía y Turismo) ejercieron un gasto superior al autorizado por la Cámara de Diputados. La desviación de gasto en términos porcentuales fue significativa, fluctuando entre 19.3% (SHCP) y 69% (Secretaría de la Función Pública), en relación con lo aprobado por la Cámara de Diputados en el Presupuesto de Egresos de la Federación. Lo que llama la atención de estas prácticas, es que la Cámara de Diputados aprobó prácticamente los montos de recursos que solicitó el Ejecutivo Federal, pero su ejercicio no sólo rebasó lo aprobado, sino incluso también superó lo ejercido en 2008, lo que pone de manifiesto una práctica perniciosa de solicitar presupuestos subestimados, con la certeza de que la SHCP puede autorizar erogaciones adicionales.

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR D ELA FEDERACIÓN UNIDAD DE EVALUACIÓN Y CONTROL

30

2008

Ejercido Programado Aprobado Ejercido Absoluto %

GASTO NETO TOTAL 2,894,806.5 2,846,697.0 3,045,478.6 3,114,065.4 68,586.8 2.3%

GASTO PROGRAMABLE DEL GOBIERNO FEDERAL 2,576,691.5 2,241,731.6 2,289,714.6 2,296,086.4 6,371.8 0.3%

RAMOS ADMINISTRATIVOS 739,675.5 718,145.9 792,536.5 818,425.5 25,889.0 3.3%

Presidencia de la República 2,171.7 1,841.9 1,798.1 2,515.6 717.5 39.9%

Relaciones Exteriores 7,483.6 5,466.0 5,347.7 7,688.5 2,340.8 43.8%

Hacienda y Crédito Público 47,221.7 34,603.0 36,683.3 43,771.2 7,087.9 19.3%

Economía 17,384.9 11,635.8 14,153.4 18,384.4 4,231.0 29.9%

Energía 81,117.8 43,119.8 43,816.0 66,195.4 22,379.4 51.1%

Turismo 4,865.1 3,403.8 4,001.3 6,211.8 2,210.5 55.2%

Función Pública 2,484.3 1,595.9 1,568.1 2,649.8 1,081.7 69.0%

PRESUPUESTO EJERCIDO POR ARRIBA DE LO APROBADO 2008-2009

( Millones de Pesos )

Fuente: Elaborado por la UEC con datos del Presupuesto de Egresos de la Federación 2008-2009 y Cuenta Pública 2009, SHCP.

Concepto2009

Variación Ejercido / Aprobado