Embed Size (px)

Citation preview

Evolución del Mercado Eléctrico Mexicano:

Beneficios para la Industria

Jeovani E. Santiago López

Unidad de Mercado y Desarrollo

Centro Nacional de Control de Energía

El Salvador, San Salvador, 20 de Julio de 2016

Agenda

1

1. Marco Normativo.

2. Centro Nacional de Control de Energía.

3. Mercado Eléctrico Mayorista en México.

4. Mercado de Corto Plazo.

5. Subastas de Largo Plazo.

6. Beneficios para la Industria.

Reforma Energética (2013)

2

Pre-Reforma

LSPEE

LCRE

CFE(monopolio)

Reforma

LIE

LORCME LCFE

CENACE

•

• En las actividades anteriores, no se otorgarán concesiones, sin perjuicio de que el Estado pueda

celebrar contratos con particulares en los términos que establezcan las leyes.

• No constituirán monopolios las funciones que el Estado ejerza de manera exclusiva: Planeación y

control del SEN y el servicio público de T y D.

Centro Nacional de Control de Energía

El CENACE es un organismo público descentralizado de la APF, con personalidad

jurídica y patrimonios propios que tiene a su cargo:

El Control Operativo:

Operar el SEN con

eficiencia y Confiabilidad

Planeación:

Planificar la expansión de

la RNT y de las RGD

Acceso Abierto:

No discriminatorio para

interconexión de G y

conexión de CC*.

La operación del MEM:

Mercado spot nodal de

energía, con CC y subastas

para el SB, CEL y DFT

* Criterios mediante los que se establecen las características específicas de la infraestructura requerida para

la Interconexión de Centrales Eléctricas y Conexión de Centros de Carga (DOF: 02/06/2015 ). 3

Participantes del Mercado

4

Participación en el MEM

5

Participantes del Mercado Mercado de Energía a Corto Plazo

Subastas de DFT Subastas a Mediano y Largo

Plazo

GeneradorX X

Usuario Calificado Participante del Mercado X X X

Suministrador de Servicios Básicos X X X

Suministrador de Servicios Calificados X X X

Suministrador de Ultimo Recursos X X X

Comercializador no Suministrador

X X

6

Mercados y Subastas

7

Productos y Servicios en el MEM

8

Mercado de Corto Plazo: Modelo de la Red Física

9

Dimensiones del Sistema

AREAS Y ENLACES ENTRE AREAS 9

REGIONES 57

ENLACES ENTRE REGIONES 81

REACTORES/CAPACITORES EN DERIVACIÓN

108

COMPENSADORES ESTATICOS DE VARS

6

LINEAS DE TRANSMISIÓN 3874

TRANSFORMADORES 950

CARGAS 562

SUBESTACIONES 2536

CENTRALES ELÉCTRICASINDIRECTAMENTE MODELADAS

115

CENTROS DE CARGA INDIRECTAMENTE MODELADOS

1070

Nodos del Sistema

NodosP 1999

Nodos de Intercambio Externo 140

Nodos Físicos 5417

Nodos de Carga 1688

Nodos de Generación 311

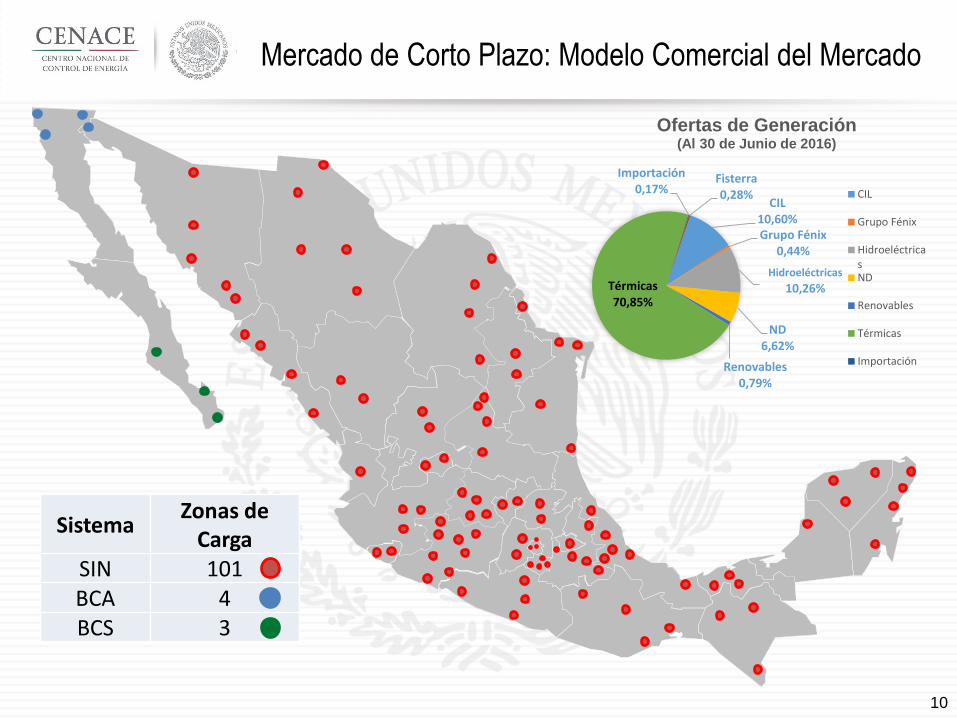

Mercado de Corto Plazo: Modelo Comercial del Mercado

10

SistemaZonas de

CargaSIN 101BCA 4BCS 3

CIL10,60%Grupo Fénix

0,44%

Hidroeléctricas

10,26%

ND6,62%

Renovables0,79%

Térmicas70,85%

Importación0,17%

Fisterra0,28%

Ofertas de Generación(Al 30 de Junio de 2016)

CIL

Grupo Fénix

HidroeléctricasND

Renovables

Térmicas

Importación

Mercado de Corto Plazo: Modelo de Facturación

11

89%

11%

SCADA

SI

NO

90%

10%

SCADA

SI

NO

62%

38%

SCADA

SI

NO

97%

3%

SCADA

SI

NO

100%

SCADA

SI

NO

98%

2%

SCADA

SI

NO

100%

SCADA

SI

NO

Medidores de Generación

GRPO 79

GRPNO 100

GRPN 63

GRSE 113

GRPC 81

C.N. LAGUNA VERDE 2

PLANTAS MÓVILES 15

TOTAL 453

GCRC

GCROR

GCRN

GCRNES

Medidores de Transmisión

BAJA CALIFORNIA 99

NOROESTE 52

NORTE 62

NORESTE 88

OCCIDENTE 112

CENTRAL 113

ORIENTE 82

SURESTE 29

PENINSULAR 36

S.R.T VALLE DE MÉXICO 207

TOTAL 880

Medidores de Distribución

NOROESTE 158

NORTE 98

CENTRO OCC, ORI Y SUR 191

ORIENTE 53

SURESTE 26

VALLE DE MÉXICO 108

BAJIO 72

JALISCO 18

PENINSULAR 30

TOTAL 754

Mercado de Corto Plazo: Demanda Eléctrica

12

Mercado de Corto Plazo: Precios Nodales y Zonales

13

$ 930 1

$ 885 2

$ 862 3

$ 840 4

$ 818 5

$ 795 6

$ 773 7

$ 750 8

$ 728 9

$ 705 #

600,00

650,00

700,00

750,00

800,00

850,00

900,00

1 2 3 4 5 6 7 8 9 101112131415161718192021222324

$/M

Wh

Horas

Precio Marginal LocalPromedio Horario del 29 de enero al 30 de junio del 2016

* El promedio incluye 2,130 nodos en este sistema

Mercado de Corto Plazo: Precios Nodales y Zonales

14* El promedio incluye 99 nodos en este sistema

Ensenada

432.15 $/MWh

San Luis

412.01 $/MWh

Mexicali

414.05 $/MWhTijuana

420.27 $/MWh

350,00

370,00

390,00

410,00

430,00

450,00

470,00

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

$/M

Wh

Horas

Precio Marginal Local*Promedio Horario del 27 de enero al 30 de junio del 2016

Mercado de Corto Plazo: Precios Nodales y Zonales

15

Los Cabos2,283.09 $/MWh

La Paz2,213.34 $/MWh

Constitución2,173.78$/MWh 1.400

1.600

1.800

2.000

2.200

2.400

2.600

2.800

3.000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

$/M

Wh

Horas

Precio Marginal LocalPromedio Horario del 23 de marzo al 30 de junio del 2016

Mercado de Corto Plazo: Generación y Demanda

16

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

1 3 5 7 9 11 13 15 17 19 21 23 1 3 5 7 9 11 13 15 17 19 21 23 1 3 5 7 9 11 13 15 17 19 21 23 1 3 5 7 9 11 13 15 17 19 21 23 1 3 5 7 9 11 13 15 17 19 21 23 1 3 5 7 9 11 13 15 17 19 21 23 1 3 5 7 9 11 13 15 17 19 21 23

Domingo 26 de Junio

Lunes 27 de Junio

Martes 28 de Junio

Miércoles 29 de Junio

Jueves 30 de Junio

Viernes 1 de Julio

Sábado 2 de Julio

MW

NP RN CIL Termo Hidro Demanda

Subastas de Largo Plazo

En la primera subasta realizada por el CENACE:

103Licitantes solicitaron precalificación

Se recibieron

Ofertas técnicas

830MWPotencia

102Millones MWh

Energía

109Millones

Con la subasta se garantiza la operación y el financiamiento de centrales de energías limpias, existentes y nuevas.

Las solicitudes de precalificación incluyen en total:

Certificados de Energías Limpias

17

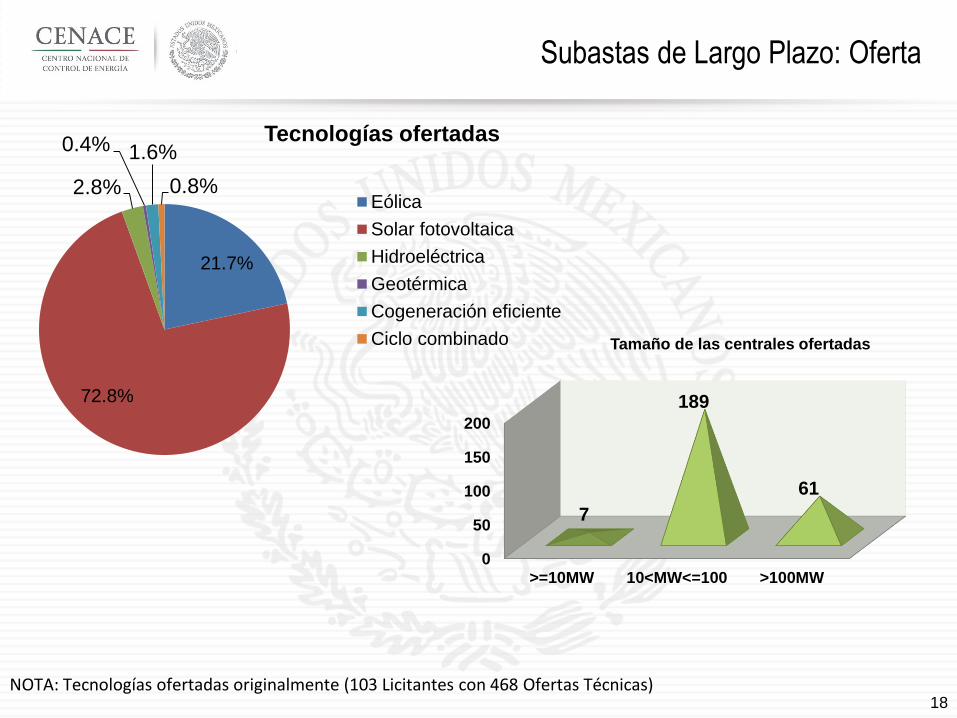

Subastas de Largo Plazo: Oferta

0

50

100

150

200

>=10MW 10<MW<=100 >100MW

7

189

61

21.7%

72.8%

2.8%

0.4% 1.6%

0.8%

Tecnologías ofertadas

Eólica

Solar fotovoltaica

Hidroeléctrica

Geotérmica

Cogeneración eficiente

Ciclo combinado Tamaño de las centrales ofertadas

NOTA: Tecnologías ofertadas originalmente (103 Licitantes con 468 Ofertas Técnicas)18

Subastas de Largo Plazo: Resultados

La oferta de compra fue cubierta por tecnologías limpias, como lo fue la solar y eólica, que

en total 6.361 TWh de Energía y CEL requeridos por el Suministrador de Servicios Básico

CFE, se cubrieron el 84.4 % y 84.08% respectivamente.

La siguiente tabla muestra el desglose de cómo se cubrió la oferta de compra.

19

Subastas de Largo Plazo: Precios Unitarios

20

$43,92

$35,43

$38,27 $45,05

$65,83

$47,85

$59,66 $59,66

$55,90 $58,20

$47,18

$58,23

$63,24

$67,48

$42,81 $47,78

$66,86

$-

$10,00

$20,00

$30,00

$40,00

$50,00

$60,00

$70,00

$80,00

Precio Unitario de Ofertas Ganadoras(USD/MWHr)

Precio Unitario (USD/MWHr) Promedio

Tipo de cambio para el día 22 de marzo de 2016: 17.3361 MX/US

Subastas de Largo Plazo: Ganadores

21

Beneficios para la Industria:

Inversión en Generación

Proyectos en Desarrollo: CFE finalizará los proyectosincluidos en el presupuesto federal del 2015.

Proyectos Adicionales: Los generadores pueden venderenergía a CFE, a otros usuarios o en el mercado spot através de contratos de largo plazo

Asociaciones: CFE se puede asociar con inversionistaspara modernizar su generación.

México requerirá 66

Gigawatts de nueva

capacidad en los

próximos 15 años.

(90,000 mdd)0

20

40

60

80

100

Existente Retiros Nueva

GW

Nueva Capacidad de Generación, 2013-2028

Competitiva

CFE

Privada

> 66 GW nueva capacidad

22

Beneficios para la Industria:

Inversión en Transmisión

Programas existentes: CFE ha presupuestado 19,300 mdd

en proyectos de transmisión, incluyendo 19,555 km de

líneas, para los próximos 15 años.

Asociaciones y Contratos: Entidades privadas podrán

financiar, instalar, mantener, administar, operar y expandir

las líneas de transmisión.

El plan de expansión

podrá acelerarse

para poder enfrentar

el crecimiento de la

demanda con

energías limpias. 100

120

140

160

180

200

35

40

45

50

55

60

65

70

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

Tran

smis

ión

(km

-c)

De

man

da

(G

W)

Crecimiento de la Demanda vs. Expansión de Transmisión

Demanda

Transmisión

85% crecimiento

18% crecimiento

23

Beneficios para la Industria:

Inversión en Distribución

Programas Existentes: CFE ha incluido 35,700 mdd de

inversiones en distribución en el plan a 15 años.

Asociaciones y Contratos: Varios tipos de contratos

permitirán aumentar las inversiones para reducir las

pérdidas y los costos de operación:

Tipo de contrato Riesgo de Inversión y Control Operacional

Privatización- Prohibido por la Constitución -

Concesión

Gestión Integral Privado

Riesgo Compartido Compartido

Operación y mantenimiento Público

Rie

sgo

P

úb

lico

Rie

sgo

P

riva

do

24

Evolución del MEM: Beneficios para la Industria

25

GRACIAS POR SU

ATENCIÓN.

Jeovani SantiagoUnidad de Mercado y Desarrollo

Centro Nacional de Control de Energía