Embed Size (px)

Citation preview

Libros de Contabilidad

Los registros contables

¿Qué son los libros contables?... Son aquellos en los cuales se registran las diversas operaciones que realiza una empresa, en forma cronológica y ordenada.

¿Qué funciones cumplen?...1. Constancia escrita de los actos de la empresa.2. Registro de la composición y variación del

patrimonio.3. Transcripción de los inventarios y de los

estados contables (informes sintéticos que prepara la contabilidad).

4. Cumplimiento de determinadas exigencias legales (comerciales, tributarias, etc.)

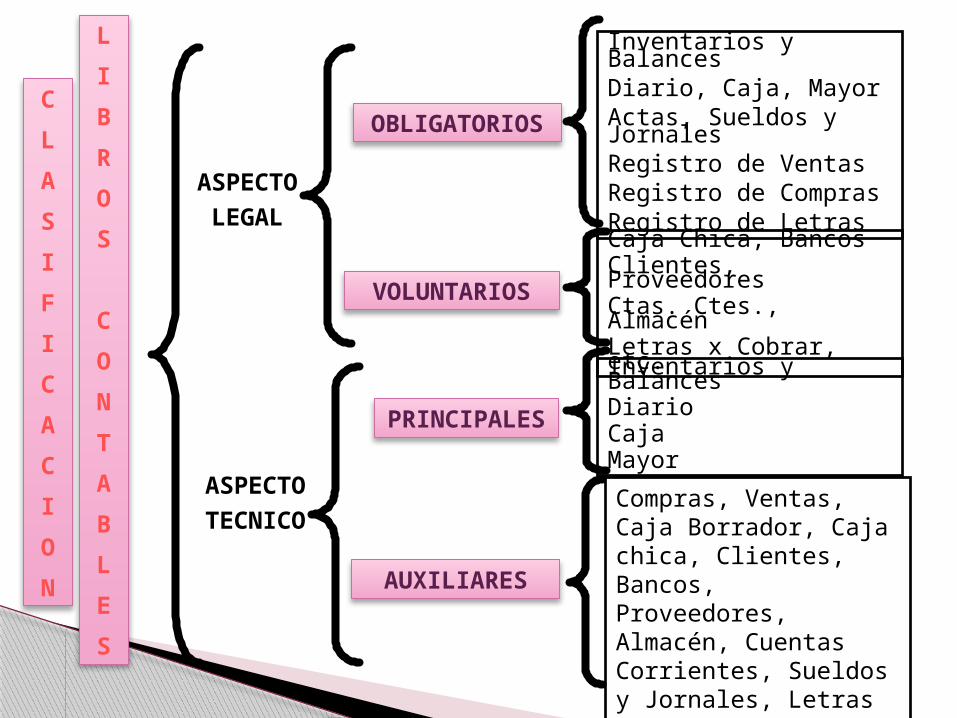

Concepto y funciones

Inventarios y BalancesDiario, Caja, MayorActas, Sueldos y JornalesRegistro de VentasRegistro de ComprasRegistro de LetrasCaja Chica, BancosClientes, ProveedoresCtas. Ctes., AlmacénLetras x Cobrar, etc.

Inventarios y BalancesDiarioCajaMayor

Compras, Ventas, Caja Borrador, Caja chica, Clientes, Bancos, Proveedores, Almacén, Cuentas Corrientes, Sueldos y Jornales, Letras x Cobrar

OBLIGATORIOS

VOLUNTARIOS

PRINCIPALES

AUXILIARES

ASPECTO

LEGAL

ASPECTO

TECNICO

C

L

A

S

I

F

I

C

A

C

I

O

N

L

I

B

R

O

S

C

O

N

T

A

B

L

E

S

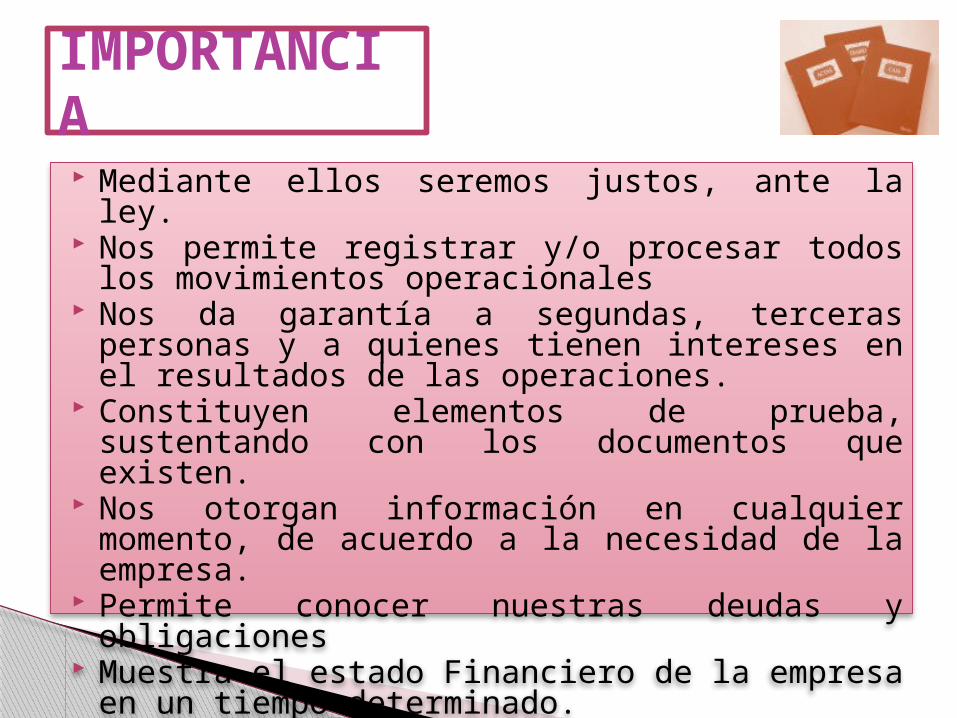

Mediante ellos seremos justos, ante la ley. Nos permite registrar y/o procesar todos los

movimientos operacionales Nos da garantía a segundas, terceras personas y

a quienes tienen intereses en el resultados de las operaciones.

Constituyen elementos de prueba, sustentando con los documentos que existen.

Nos otorgan información en cualquier momento, de acuerdo a la necesidad de la empresa.

Permite conocer nuestras deudas y obligaciones Muestra el estado Financiero de la empresa en un

tiempo determinado.

IMPORTANCIA

Encuadernados: Con las hojas fijas, no sueltas.

Los libros de contabilidad, para que tengan un valor legal , deberán estar legalizados por un Notario o un Juez de Paz Letrado, la primera pagina, asimismo deberán estar selladas y foliadas cada una de las paginas.

Folio: Es la numeración correlativa de cada una de las paginas de los libros de contabilidad. Existiendo 2 clases de folio:o Folio Simple, numeración correlativa de uno en uno.o Filiación Doble, numeración correlativa de dos en dos.

Rubricados: Habilitados por el Tribunal de Comercio, con nota datada y firmada del destino del libro, del nombre de aquel a quien pertenezca y del número de hojas que contenga.

LEGALIZACION Y FOLIACION

NORMAS QUE LEGISLAN

LOS LIBROS DE CONTABILIDAD EN

VENEZUELA

Prof. Lenin C. Valeri R. – Prof. María A. Silguero M

Los libros Contables Art (32 C.C.V)Todo comerciante debe llevar en idioma castellano su contabilidad, la cual comprenderá, obligatoriamente, el libro Diario, el libro Mayor y el de Inventarios. Podrá llevar, además, todos los libros auxiliares que estimara conveniente para el mayor orden y claridad de sus operaciones.

Artículo 44 Los libros y sus comprobantes deben ser conservados durante diez años, a partir del último asiento de cada libro.

La correspondencia recibida y las copias de las cartas remitidas, serán clasificadas y conservadas durante diez años.

Los libros Contables Art (32-35 C.C.V)

Son tres libros obligatorios de contabilidad, Diario, Mayor e Inventarios.

En los libros de Contabilidad se debe tener en cuenta las siguientes cláusulas:

No alterar el orden cronológico de las operaciones. No dejar renglones en blanco. De hacerlo, inutilizarlos. No hacer raspaduras o enmiendas. No borrar asientos o parte de ellos No arrancar los folios u hojas de los libros.

Artículo 37 Los errores y omisiones que se cometieron al formar un

asiento se salvarán en otro distinto, en la fecha en que se notare la falta.

Prohibiciones Art (36 C.C.V)

No llevar los libros de contabilidad, si hubiere obligaron de llevarlos

No tener registrados los libros principales de contabilidad

No exhibir los libros de contabilidad, cuando las autoridades tributarias lo exijan

Llevar doble contabilidad No llevar los libros de contabilidad en forma

que permitan verificar o determinar los factores necesarios para establecer las bases de liquidación de los impuestos o retención.

Hechos irregulares en la contabilidad

En él se registran las operaciones mediante asientos –que emplean cuentas–, en forma cronológica y en el orden en que van ocurriendo (día a día y, en ciertos casos, mensualmente –mediante asientos resúmenes–).

La anotación de un hecho económico en el libro Diario se llama asiento; es decir en él se registran todas las transacciones realizadas por una empresa.

Libro Diario

Estructura del Libro Diario

Se encuentra constituido por 5columnas

EjercicioCaja-Efectivo

La empresa FHIZUCA, vende Bs 15000,00 en mercancía de contado

Registro del libro Diario

Folio Fecha Cuentas Debe Haber

1 Oct-2013 Caja 15000,00

Ventas 15000,00

Entra

Sale

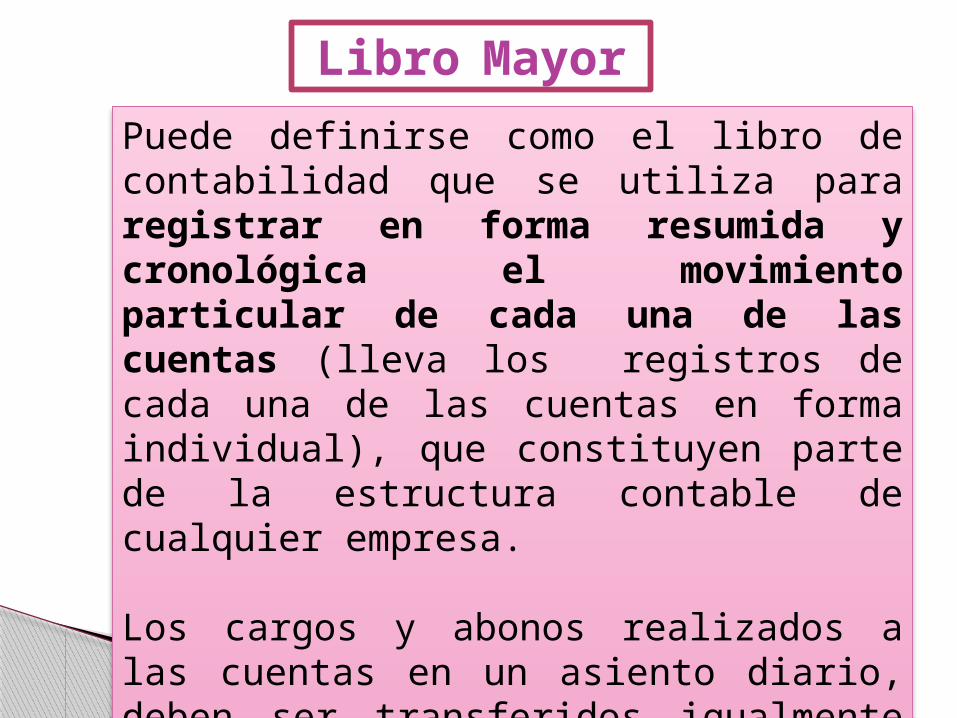

Puede definirse como el libro de contabilidad que se utiliza para registrar en forma resumida y cronológica el movimiento particular de cada una de las cuentas (lleva los registros de cada una de las cuentas en forma individual), que constituyen parte de la estructura contable de cualquier empresa.

Los cargos y abonos realizados a las cuentas en un asiento diario, deben ser transferidos igualmente como cargos y abonos a las cuentas respectivas en el libro mayor.

Libro Mayor

Estructura del Libro Mayor

Se encuentra constituido por 6 columnas

SALDOHABERDEBEREFDESCRIPCIONFECHA

Logotipo de la Empresa

Nombre de la Empresa

Cuenta _______________________________

Folio N°_____

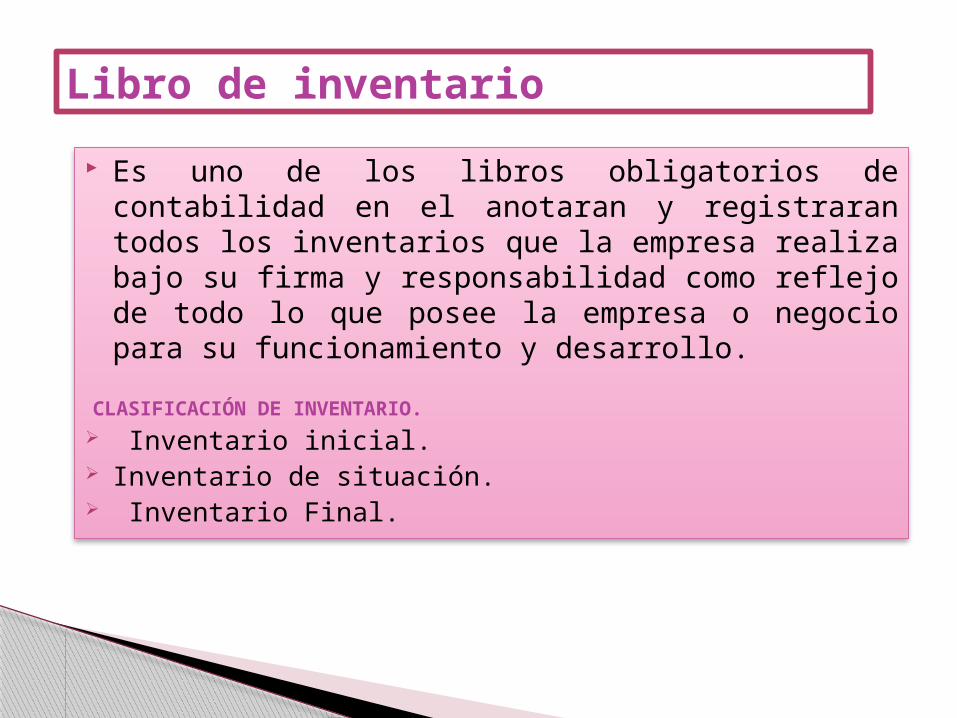

Libro de inventario

Es uno de los libros obligatorios de contabilidad en el anotaran y registraran todos los inventarios que la empresa realiza bajo su firma y responsabilidad como reflejo de todo lo que posee la empresa o negocio para su funcionamiento y desarrollo.

CLASIFICACIÓN DE INVENTARIO. Inventario inicial. Inventario de situación. Inventario Final.

Estructura del Libro de Inventario

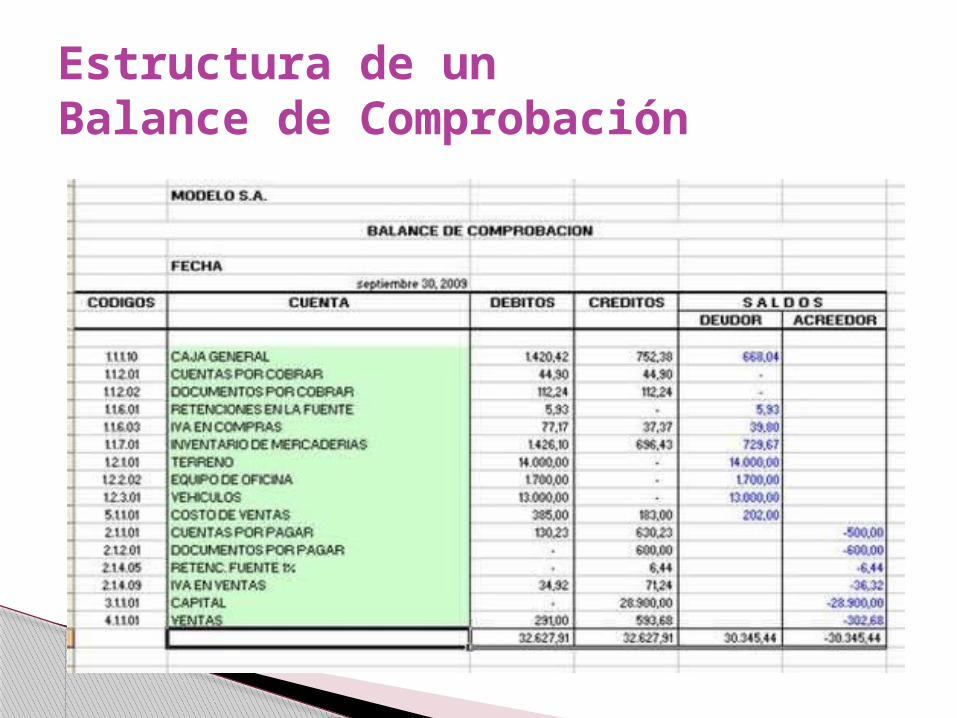

Es un listado de la totalidad de cuentas que figuran en el libro Mayor de la empresa, con el objetivo de efectuar un control y tomarlo como base de análisis conceptual de los saldos para la preparación de informes.

Finalidades:◦ Comprobar si los pases del libro Diario al libro Mayor

fueron realizados en su totalidad.◦ Verificar que se cumpla el equilibrio debe = haber. ◦ Controlar la obtención de los saldos de cada una de

las cuentas del Mayor.

Balance de comprobación

Estructura de un Balance de Comprobación