Embed Size (px)

DESCRIPTION

notes

Citation preview

Administración Financiera II

Valuación de Acciones

2

Contenido

• Acciones Comunes

• Acciones de Inversión.

• Acciones Preferentes.

3

ACCIONES

Son títulos nominativos que representan una participación en el capital de las sociedades anónimas, las mismas que ofrecen una rentabilidad variable, determinada tanto por las utilidades que reparte la empresa en dividendos en efectivo y/o en acciones liberadas, como por la ganancia (o pérdida) lograda por el alza (o baja) en la cotización de la acción en bolsa. Pueden ser transferidas libremente.

4

ACCIONES COMUNES O DE CAPITAL

Este tipo de acciones son emitidas por las Sociedades Anónimas, y representan una parte alícuota del capital de una empresa dedicada al ejercicio de una actividad económica. Estos valores otorgan el derecho a recibir utilidades, a votar en las Juntas de Accionistas y eventualmente, al patrimonio resultante en caso de liquidación.

Asimismo, estas acciones conceden a su titular la calidad de socio, dándole el derecho a participar en las decisiones de la empresa.

5

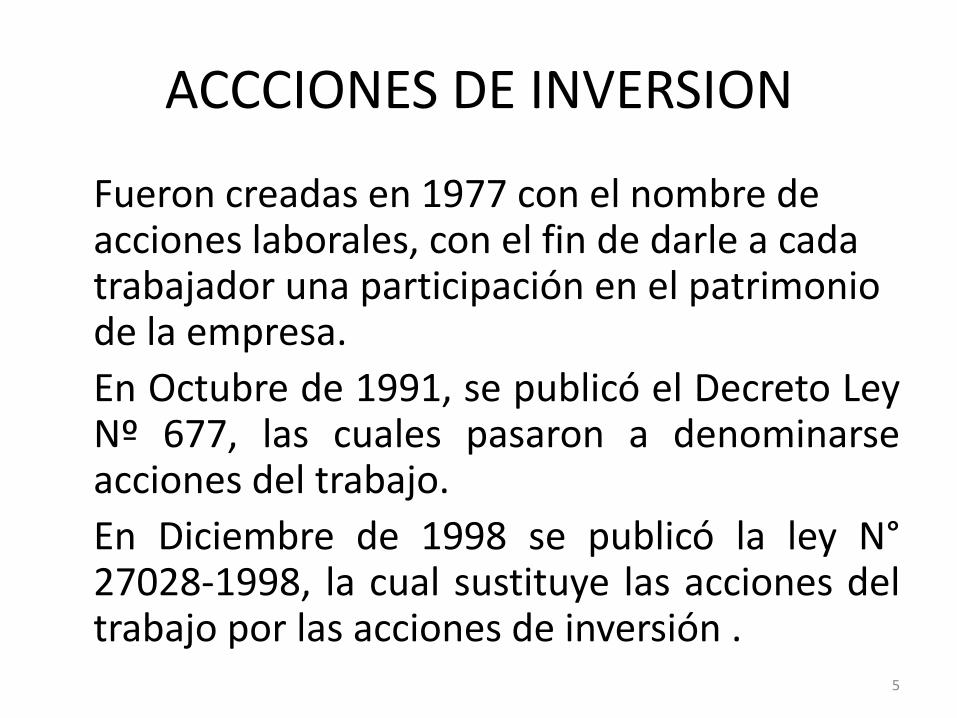

ACCCIONES DE INVERSION

Fueron creadas en 1977 con el nombre de acciones laborales, con el fin de darle a cada trabajador una participación en el patrimonio de la empresa.

En Octubre de 1991, se publicó el Decreto Ley Nº 677, las cuales pasaron a denominarse acciones del trabajo.

En Diciembre de 1998 se publicó la ley N° 27028-1998, la cual sustituye las acciones del trabajo por las acciones de inversión .

6

ACCIONES DE INVERSION

• Las acciones de inversión le atribuyen a su titular los siguientes derechos:

1. Participar en la distribución de dividendos; 2. Mantener su proporción existente en la Cuenta

Acciones de Inversión en caso de aumento del capital social por nuevos aportes;

3. Incrementar la Cuenta Acciones de Inversión por capitalización de cuentas patrimoniales;

4. Participar en la distribución del saldo del patrimonio, en caso de liquidación de la sociedad.

7

ACCIONES PREFERENTES

• Estas acciones combinan algunas de las características de los bonos: garantizan a sus dueños un dividendo mínimo (intereses en el caso de bonos), pueden tener un precio de redención y en algunos casos una fecha de redención.

• Las acciones preferentes contablemente no son bonos (no son deuda sino capital)

8

ACCIONES PREFERENTES

• A diferencia de las acciones comunes, no otorgan el derecho de voto a sus titulares pero tienen preferencia en el pago de dividendos (primero se paga a las preferentes).

• En caso de liquidación de la empresa, las acciones preferentes tienen una segunda prioridad después de los bonos, y antes de las acciones comunes.

9

ACCIONES PREFERENTES

• Pueden ser consideradas como un bono con el más bajo nivel de calidad, pues el dividendo que éstas pagan si bien está predefinido, se encuentra condicionado a que la empresa genere utilidades (después de impuestos).

• Algunas acciones preferentes llevan un privilegio de conversión (acciones preferentes convertibles) a cambio de un número predeterminado de acciones comunes.

10

Definición de términos que se emplean en los modelos de valuación

Dt = dividendo que se espera recibir al final del año.

P0 = precio actual de mercado de la acción.

Pt = precio esperado de la acción al final de cada año t.

Ks= tasa de rendimiento requerida o mínima aceptable sobre la acción.

D1 / P0 = rendimiento esperado por concepto de dividendos sobre la acción durante el próximo año.

(D1/P0)+[(P1 – P0) / P0] = Rendimiento total esperado es la suma de rendimiento esperado por dividendos y el rendimiento de ganancias de capital.

g = tasa de crecimiento esperada en los dividendos.

P1 – P0 / P0 = ganancia de capital esperadas sobre la acción durante el año próximo.

11

Modelo básico de valuación de acciones

Valor de la = P0 = VP de los dividendos

acción esperados a futuro

P0 = D1 D2 Dn

(1+Ks)1 (1+Ks)

2 (1+Ks)n

+ + + . . . .

12

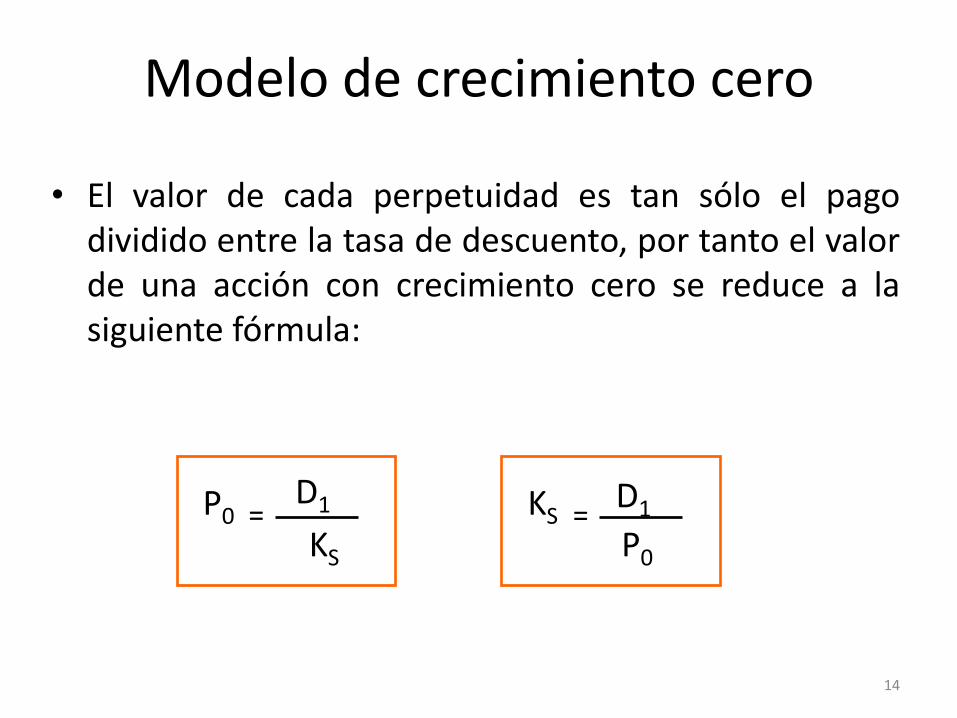

Modelo de crecimiento cero

• El modelo más sencillo para valuar dividendos, es el modelo de crecimiento cero, suponiendo una serie

de dividendos constantes sin crecimiento.

D1 = D2 = D3 = Dn = Dividendos iguales

• Toda vez que el dividendo siempre es el mismo, la acción puede verse como una perpetuidad ordinaria con un flujo de efectivo igual a D1 en cada periodo.

13

14

Modelo de crecimiento cero

• El valor de cada perpetuidad es tan sólo el pago dividido entre la tasa de descuento, por tanto el valor de una acción con crecimiento cero se reduce a la siguiente fórmula:

P0 D1

KS KS D1

P0 = =

15

Modelo crecimiento constante

• Se conoce comúnmente como modelo de Gordon.

• Este modelo supone que los dividendos crecerán a una tasa constante, g, es una constante. (condición matemática es: g < ks)

Dt= D0 ( 1 + g )t

P0 = D1(1+g)1 D2(1+g)2 Dn(1+g)n

(1+Ks)1 (1+Ks)

2 (1+Ks)n

+ + + . . . .

16

17

Modelo crecimiento constante

• Simplificando la ecuación:

• Tasa rendimiento esperada:

P0 D1

Ks - g =

KS D1

P0 = + g

18

Crecimiento por arriba de lo normal

• Por lo general, las empresas pasan por ciclos de vida. Durante la parte inicial de sus vidas su crecimiento es mucho más rápido que el de la economía como un todo; luego, coinciden con el crecimiento de la economía; y por último su crecimiento es más lento que el de la economía.

19

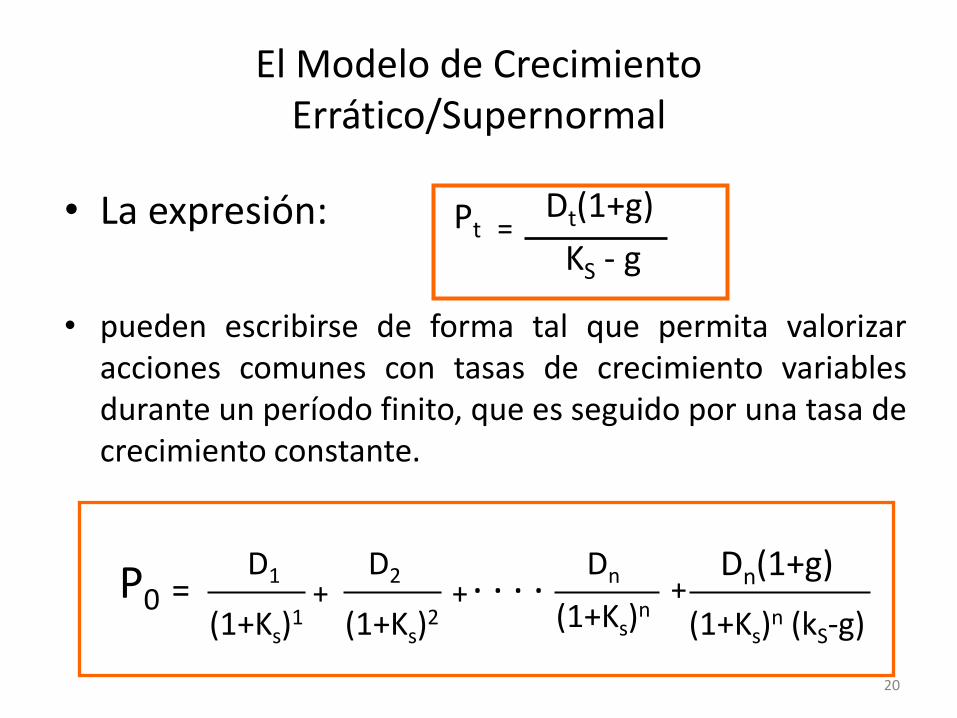

El Modelo de Crecimiento Errático/Supernormal

20

El Modelo de Crecimiento Errático/Supernormal

• La expresión:

• pueden escribirse de forma tal que permita valorizar

acciones comunes con tasas de crecimiento variables durante un período finito, que es seguido por una tasa de crecimiento constante.

Pt Dt(1+g)

KS - g =

P0 = D1 D2 Dn(1+g)

(1+Ks)1 (1+Ks)

2 (1+Ks)n (kS-g)

+ + + . . . . Dn

(1+Ks)n

21

Otra forma de encontrar el valor

22

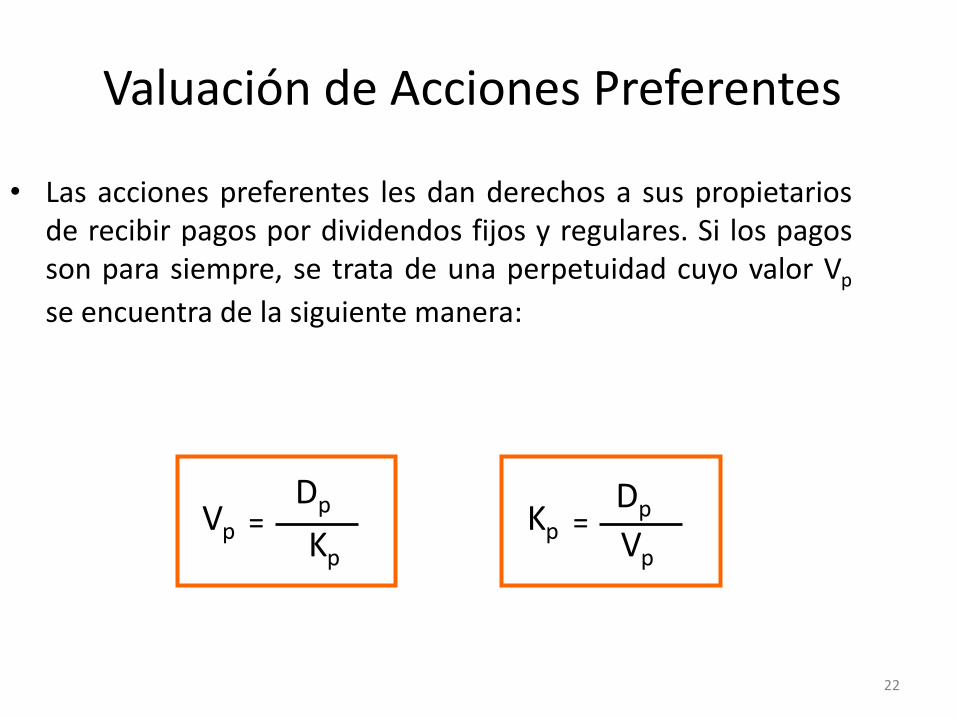

Valuación de Acciones Preferentes

• Las acciones preferentes les dan derechos a sus propietarios de recibir pagos por dividendos fijos y regulares. Si los pagos son para siempre, se trata de una perpetuidad cuyo valor Vp

se encuentra de la siguiente manera:

Vp Dp

Kp Kp

Dp

Vp = =

Gracias!