Embed Size (px)

Citation preview

Mercados financieros fuertes y creíbles son un prerrequisito para un crecimiento sostenible en cualquier economía de mercado. La apertura de los mercados financieros, o “Financiarización”, ha sido un elemento significativo en las economías avanzadas por las últimas décadas. Por ejemplo, el crédito nacional del G7 creció de 100% del PIB a 160% en menos de 25 años. Pero aún viene más.

Una oportunidad de $9 billones está disponible Creemos que la próxima ola de Financiarización tendrá lugar en el E7 mientras que el cambio del poder económico global continúa moviéndose del oeste hacia el este. La figura 1 muestra que todos los países del E7, excepto China, tienen niveles relativamente bajos de crédito comparados con el tamaño de sus economías. La escala de la oportunidad ofrecida no tiene precedentes. Si la proporción entre el crédito y el PIB del E7 convergiera al promedio del G7, esto implicaría un préstamo adicional de alrededor de $9 billones (calculado en dólares americanos de 2012), lo que equivale ampliamente a todo el producto anual de China.

Pero esto viene con riesgos… El ritmo de desarrollo de los mercados financieros sí importa. Si es muy rápido, entonces esto podría desestabilizar los sectores público y privado, como ha sucedido en países como Indonesia, Corea y Tailandia durante la crisis asiática de 1997-98, o de Estados Unidos y Europa previo a la crisis financiera mundial. Esto crea un verdadero reto para los reguladores en el E7, quienes necesitan “madurar” tan rápidamente como los sectores financieros que los rodean. A un nivel macro, esto requiere una estructura de gobernanza más fuerte, efectiva y transparente, y una política monetaria apropiada. Junto a esto podría adoptarse un enfoque más a la medida para cualquiera de las clases de activos específicos (por ejemplo, crédito inmobiliario) o el sector no-oficial (o “sombra”) desarrollando y estableciendo instrumentos específicos para la

intervención en estos mercados particulares. China ya está enfrentando estos retos, ya que el crédito ha estado creciendo muy rápidamente desde 2008, aumentando los temores de una burbuja inmobiliaria impulsada por el crédito.

La economía de EE.UU. recupera los empleos perdidos durante la crisis financiera En abril, EE.UU. pasó un umbral crítico cuando el empleo por primera vez excedió sus niveles precrisis. En la Eurozona, sin embargo, la historia es diferente. Aunque Alemania ha creado más de 2 millones de empleos desde principios de 2008, el resto del bloque perdió 6.7 millones de empleos durante el mismo período.

Financiarización: La oportunidad de los $9 billones y qué hacer con ella Un vistazo a la economía mundial

Julio-Agosto 2014

Figura 1: La mayoría de las economías del E7 tiene bajos niveles de crédito.

Ca

mb

io d

e p

un

to p

orc

en

tua

l (2

00

8-1

2)

Crédito nacional al sector privado en 2012 (% of GDP)

Las economías del E7 están etiquetadas en amarillo. No hemos incluido a Canadá en el diagrama

dado que no se disponía de data comparativa

Escaso volumen y

crecimiento de crédito

Escaso volumen de

crédito y contracción

del crédito

Alto volumen

y crecimiento

de crédito

Alto volumen de

crédito y contracción

del crédito

Turquía

Brasil

Rusia

México

Francia

Italia

Japón

Alemania EEUU

Reino

Unido

Fuente: Análisis PwC, Banco Mundial, OCDE.

El PIB ha estado recuperándose a un ritmo moderado en la mayoría de las economías avanzadas. ¿Pero está este moméntum recuperando las cifras de empleo? Las cifras de empleo son un métrico importante que deben monitorear los negocios, ya que se correlacionan fuertemente con el consumo doméstico, que a su vez es un impulsador clave de los ingresos de la compañía. EE.UU. tiene más empleos ahora que antes de la crisis La figura 2 muestra que la recuperación de EE.UU. llegó a un hito clave en abril, cuando la economía logró recuperar todos los empleos perdidos desde el último trimestre de 2008. Esperamos que esto continúe mejorando mientras que el PIB de EE.UU. crece alrededor de 2%-3% por año en 2014-2015. Alemania lo está haciendo solo En la Eurozona, el panorama del desempleo continúa mixto. Alemania se ubica a un extremo del espectro, habiendo creado más de 2 millones de empleos. En el otro extremo están los otros países de la Eurozona, donde se han perdido 6.7 millones de empleos, en su mayoría impulsados por las naciones periféricas. Grecia, por ejemplo, perdió alrededor de 1.1 millón de empleos desde que empezó la crisis. Este patrón sugiere que, por cada empleo (neto) creado en Alemania desde el inicio de la crisis, alrededor de 3.2 empleos se han perdido en el resto de la Eurozona.

Actualización económica: Las cifras de empleo de EE.UU. vuelven a su antigua gloria, mientras que Alemania continúa volando solo

Un vistazo a la economía mundial

Julio-Agosto 2014

Acción del BCE – ¿Qué significa esto? La inflación ha estado afectando la Eurozona desde hace algún tiempo ya. El último estimado es que la inflación anual de la Eurozona baje de 0.7% en abril a 0.5% en mayo. En su reunión de política monetaria de junio, el Banco Central Europeo (BCE) introdujo una tasa de depósito negativa. Esto representó un rompimiento con el pensamiento de la política monetaria “convencional”, que sostenía que el límite cero proporcionaría un piso para los tipos de interés oficial. Así que, ¿qué exactamente anunció Mario Draghi? 1. Un recorte en la tasa de refinanciación principal de 0.25% a 0.15% 2. Un recorte en la tasa de pagos del BCE a depósitos de bancos comerciales de 0 - 0.1% 3. Introducción de “Operaciones dirigidas de financiamiento a largo plazo” (TLTROs, por sus siglas en inglés)

(ín

dic

e d

e d

esem

ple

o Q

4 2

007:1

00

)

Figura 2: El mercado laboral de Alemania parece estar desconectado del resto de la Eurozona.

Fuente: Agencias de Estadísticas Nacionales, Análisis PwC

EEUU Reino Eurozona Alemania

Unido

T4 T4 T4 T4 T4 T4 T4

(Continuación) Acción del BCE – ¿Qué significa esto? Así que, ¿qué exactamente anunció Mario Draghi? Estas TLTROs están diseñadas para permitir que los bancos soliciten préstamos a tasas muy bajas, con el propósito de estimular el préstamo a la economía real. Los bancos podrán obtener préstamos basados en su préstamo existente al sector privado no financiero de la Eurozona, pero se esperará que cumpla ciertos estándares para hacer préstamos.

Un vistazo a la economía mundial

Julio-Agosto 2014

Los tres canales clave para la economía real • Tasa de intercambio – Es probable que el euro se debilite, haciendo

las exportaciones de la Eurozona más competitivas en los mercados globales. Esto puede incrementar un crecimiento inestable, y hacer que las importaciones sean más costosas y por lo tanto aumentar la inflación.

• Préstamos a bancos – Una tasa de depósito negativa pudiera alentar a los bancos comerciales a retirar sus reservas del BCE y hacer préstamos a la economía real en donde pudieran obtener potencialmente mayores ingresos. Esta tendencia pudiera ser apoyada

por el suministro de hasta €400 miles de millones de préstamos baratos del BCE (vía TLTROs), lo que equivale aproximadamente al producto económico de Irlanda y Grecia juntos.

• Confianza – Estas medidas son una clara indicación del compromiso del BCE de evitar la deflación de precios utilizando herramientas extraordinarias, como tasas de interés negativas para apoyar el crecimiento. Draghi, quien ha manejado las expectativas del mercado efectivamente en el pasado, ha intentado algo similar al decir: “¿Ya hemos terminado? La respuesta es no, no hemos terminado aquí”.

¿Funcionará? El euro se ha debilitado ligeramente desde el anuncio, pero el impacto a largo plazo permanece incierto. Algo de inflación puede importarse a corto plazo, lo que reducirá el poder real de gasto del consumidor, pero los exportadores pueden tomarse más tiempo para sentir un efecto positivo. Los recientemente anunciados préstamos TLTRO serán un financiamiento extremadamente barato, por ejemplo, cobrados a la tasa de operaciones de refinanciación más 0.1 puntos porcentuales (o 0.25% basado en las tasas de hoy) por cuatro años. Se espera que esto permita a los bancos otorgar préstamos a la economía real, aunque las tasas de crecimiento del PIB permanezcan lentas de acuerdo con estándares históricos. Pensamos que los efectos de las políticas de Draghi se esclarecerán una vez que las Reseñas de Calidad de los Activos (AQR, por sus siglas en inglés) de los grandes bancos de la Eurozona se completen hacia final de año. Los inversionistas, mercados y el regulador deben entonces tener una idea clara de la capacidad de los bancos comerciales de prestar más.

Fuente: Eurostat *Estimación provisional

Tasa d

e i

nfl

ació

n a

nu

al

de

mayo

2014 (

%)

Figura 3: La inflación de la Eurozona dista del objetivo del BCE (abajo), pero está cerca al 2%.

Objetivo de inflación del BCE

Problemas de crecimiento: ¿Qué tanto es muy rápido para la Financiarización? Los mercados financieros están creciendo en los mercados emergentes Una de las tendencias económicas globales más importantes de las últimas décadas ha sido la profundización de los mercados financieros, o “Financiarización”. Los dos distintivos clave han sido el creciente número de apalancamiento en el sector privado (tanto para compañías como para hogares) y el aumento en importancia, tamaño y sofisticación del sector financiero. En el G7, por ejemplo, el crédito doméstico como una proporción de la economía ha incrementado alrededor de 100% del PIB a 160% en menos de 25 años (aunque esto se hizo excesivo en los años previos a la crisis de 2007-8). Los mercados emergentes aún tienen algo que recorrer para alcanzar niveles de Financiarización similares a aquellos en las economías avanzadas (ver fig. 4). Sin embargo, las megatendencias globales, como el cambio del poder económico del oeste al este, y la rápida urbanización, aunado a una mejor tecnología, han comenzado un proceso de convergencia en tasas de crédito entre el E7 y el G7, aunque todavía falta mucho para eso. El tamaño del aumento potencial es grande. Si las tasas de crédito del E7 y el PIB fueran a converger al promedio del G7, esto implicaría un préstamo adicional de alrededor de $9 billones (calculado en dólares de EE.UU. de 2012). En China, el crédito ha estado aumentando más rápido que en la Eurozona antes de la crisis El mayor y más visible ejemplo de un mercado emergente de rápida Financiarización es China (ver figura 5). Algunas fuentes estiman que el crédito total en China se ha doblado desde la crisis financiera, mientras que el gobierno ha intentado impulsar la inversión doméstica. Específicamente, el incremento del crédito extendido al sector corporativo ha sido aún mayor que el experimentado en los países periféricos de la Eurozona antes de la crisis financiera. Existen serios riesgos asociados con una Financiarización demasiado rápida Los mercados financieros en crecimiento pueden facilitar la transferencia de capital para áreas productivas de la economía. Sin embargo, si la velocidad del desarrollo del mercado o la amplitud de diferentes mercados financieros es muy grande, los riesgos de desestabilizar los ciclos de “auge y crisis” aumentan.

Figura 5: China ha visto un crecimiento rápido en el crédito corporativo desde 2008.

Pré

sta

mo

s c

orp

ora

tivo

s

no

-fin

an

cie

ros a

l P

IB

Figura 4: Los mercados financieros de las economías emergentes tienen todavía un camino que recorrer para alcanzar a las economías avanzadas

% d

el

PIB

Fuente: Análisis PwC, FMI

Fuente: Análisis PwC, BIS NBS

Un vistazo a la economía mundial

Julio-Agosto 2014

En esta gráfica hemos utilizado la definición del FMI de economías emergentes y

avanzadas. EM= mercado emergente, AE= economía avanzada.

Crédito privado

bancario

Crédito privado

no bancario

Tamaño del mercado de

valores

Deuda del

Dom. Gob.

más

reciente

más

reciente

T1 2000 T1 2002 T1 2004 T1 2006 T1 2008 T1 2010 T1 2012

(Continuación) Existen serios riesgos asociados con una Financiarización demasiado rápida Al mismo tiempo, derrames hacia sectores de “banca fantasma” pueden llevar a mercados que son difíciles de monitorear y regular efectivamente. El rápido crecimiento de préstamos inmobiliarios de “banca fantasma” en China es un buen ejemplo de esto. La figura 6 muestra la marcada tendencia ascendente en “financiamiento social” en China, lo que es una medida más amplia de crédito que incluye fuentes no oficiales de préstamo. Esto ha estado creciendo alrededor de 21% por año, significativamente más rápido que el crecimiento PIB nominal. Si no se maneja y monitorea apropiadamente, estos derrames podrían afectar la economía real y potencialmente amplificar las subidas y bajadas impulsadas por el crédito. ¿Qué se puede hacer sobre estos riesgos? A medida que la Financiarización se desarrolla, los reguladores deben ajustar y desarrollar regulaciones que reflejen los cambios en el sistema financiero. A un nivel macroeconómico, esto implica una fuerte estructura de gobernanza financiera y una política monetaria apropiada. Junto a esto, ciertos mercados más dinámicos y de más rápido crecimiento pueden requerir enfoques más a la medida. Regulación macroprudencial, por ejemplo, permite una intervención más dirigida en determinadas clases de activos (por ejemplo, préstamos del mercado inmobiliario o venta de acciones) sin afectar demasiado la más amplia economía real.

Figura 6: El financiamiento social en China ha estado creciendo a un ritmo de dos dígitos.

To

tal

de

fin

an

cia

mie

nto

so

cia

l en

Ch

ina

(bil

lón

yu

an

)

Fuente: Thomson Datastream

Un vistazo a la economía mundial

Julio-Agosto 2014

TCAC/CAGR 21%

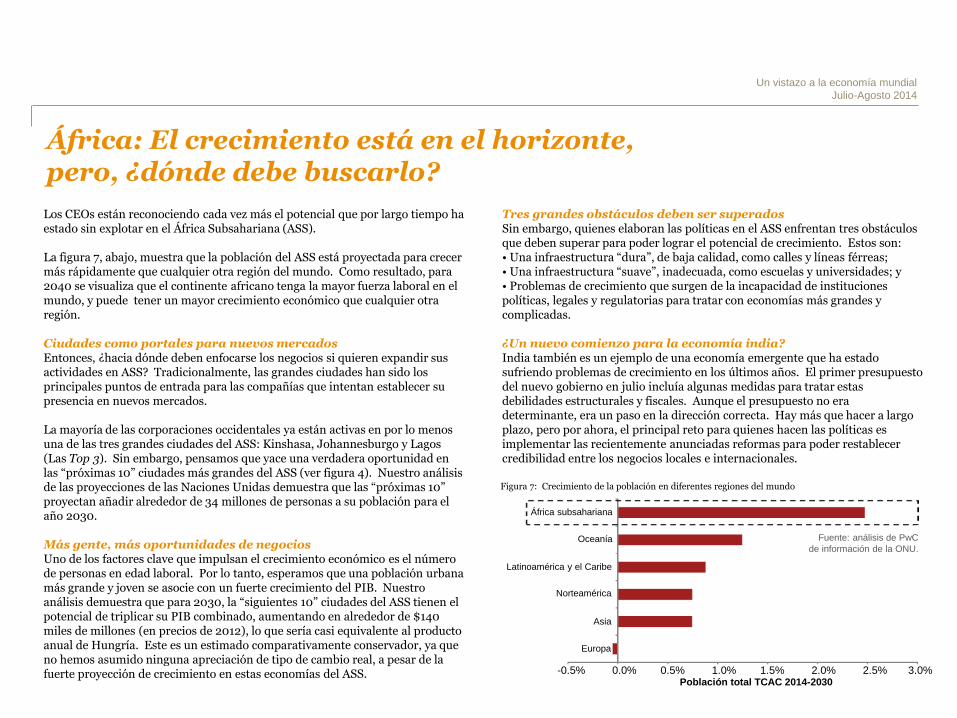

Los CEOs están reconociendo cada vez más el potencial que por largo tiempo ha estado sin explotar en el África Subsahariana (ASS). La figura 7, abajo, muestra que la población del ASS está proyectada para crecer más rápidamente que cualquier otra región del mundo. Como resultado, para 2040 se visualiza que el continente africano tenga la mayor fuerza laboral en el mundo, y puede tener un mayor crecimiento económico que cualquier otra región. Ciudades como portales para nuevos mercados Entonces, ¿hacia dónde deben enfocarse los negocios si quieren expandir sus actividades en ASS? Tradicionalmente, las grandes ciudades han sido los principales puntos de entrada para las compañías que intentan establecer su presencia en nuevos mercados. La mayoría de las corporaciones occidentales ya están activas en por lo menos una de las tres grandes ciudades del ASS: Kinshasa, Johannesburgo y Lagos (Las Top 3). Sin embargo, pensamos que yace una verdadera oportunidad en las “próximas 10” ciudades más grandes del ASS (ver figura 4). Nuestro análisis de las proyecciones de las Naciones Unidas demuestra que las “próximas 10” proyectan añadir alrededor de 34 millones de personas a su población para el año 2030. Más gente, más oportunidades de negocios Uno de los factores clave que impulsan el crecimiento económico es el número de personas en edad laboral. Por lo tanto, esperamos que una población urbana más grande y joven se asocie con un fuerte crecimiento del PIB. Nuestro análisis demuestra que para 2030, la “siguientes 10” ciudades del ASS tienen el potencial de triplicar su PIB combinado, aumentando en alrededor de $140 miles de millones (en precios de 2012), lo que sería casi equivalente al producto anual de Hungría. Este es un estimado comparativamente conservador, ya que no hemos asumido ninguna apreciación de tipo de cambio real, a pesar de la fuerte proyección de crecimiento en estas economías del ASS.

Tres grandes obstáculos deben ser superados Sin embargo, quienes elaboran las políticas en el ASS enfrentan tres obstáculos que deben superar para poder lograr el potencial de crecimiento. Estos son: • Una infraestructura “dura”, de baja calidad, como calles y líneas férreas; • Una infraestructura “suave”, inadecuada, como escuelas y universidades; y • Problemas de crecimiento que surgen de la incapacidad de instituciones políticas, legales y regulatorias para tratar con economías más grandes y complicadas. ¿Un nuevo comienzo para la economía india? India también es un ejemplo de una economía emergente que ha estado sufriendo problemas de crecimiento en los últimos años. El primer presupuesto del nuevo gobierno en julio incluía algunas medidas para tratar estas debilidades estructurales y fiscales. Aunque el presupuesto no era determinante, era un paso en la dirección correcta. Hay más que hacer a largo plazo, pero por ahora, el principal reto para quienes hacen las políticas es implementar las recientemente anunciadas reformas para poder restablecer credibilidad entre los negocios locales e internacionales.

África: El crecimiento está en el horizonte, pero, ¿dónde debe buscarlo?

Figura 7: Crecimiento de la población en diferentes regiones del mundo

Población total TCAC 2014-2030

Fuente: análisis de PwC

de información de la ONU.

Un vistazo a la economía mundial

Julio-Agosto 2014

-0.5% 0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0%

Oceanía

Latinoamérica y el Caribe

Norteamérica

Asia

Europa

África subsahariana

Actualización económica: Contrastando las tendencias de inversión del E7 y el G7

Un vistazo a la economía mundial

Julio-Agosto 2014

¿Reanimará el presupuesto de Modi la economía india? Arun Jaitley, ministro de Finanzas de la India, presentó el primer presupuesto del gobierno de Narendra Modi en julio. En su discurso detalló su ruta para la economía, lo que incluía medidas para mejorar la infraestructura, reformar el sistema fiscal y permitir mayor inversión extranjera en los sectores de defensa y seguridad. Sin embargo, evitó anunciar cualquier cambio grande a la economía. Este presupuesto, dijo, era solo el principio de un camino hacia lograr el objetivo de 7% - 8% de crecimiento del PIB dentro de 3 o 4 años.

La inversión del G7 fue golpeada más fuerte… Después de la crisis financiera global, los niveles de inversión entre las economías avanzadas y emergentes cayeron. La figura 8 muestra que las inversiones en casas, negocios y gobiernos en el G7 cayeron en alrededor del 15% en términos reales entre 2007 y 2009, y aún permanecen en niveles pre-crisis. Esto contrasta con la experiencia del E7 (las mayores economías emergentes), que también sufrieron una caída temporal en la actividad de inversión, pero que se recuperaron pronto después del punto más bajo de la crisis a finales de 2008. En parte, estas distintas tendencias pueden ser explicadas por la respuesta política. En el E7, la mayoría de los gobiernos adoptó medidas de estímulo para contrarrestar el bajón. Podían hacerlo porque en aquel momento tenían una relación deuda pública/PIB relativamente baja. En China, por ejemplo, las medidas del gobierno que fueron anunciadas sobrepasaban el medio billón de dólares, centrados en proyectos de infraestructura a gran escala. Sin embargo, en el G7, hogares, negocios (y después gobiernos) reaccionaron cortando sus gastos de inversión y utilizando los ingresos para pagar sus altos niveles de deuda. …pero se está preparando una modesta recuperación Después de años de reestructuración del balance público y privado, nuestros análisis demuestran que ha habido una modesta recuperación en la inversión en el G7 en los últimos años. Sostener esto será la clave para que la recuperación se mantenga. Al mismo tiempo, excluyendo a China, la figura 8 muestra que el crecimiento de la inversión del E7 se ha

detenido los últimos años, ya que algunas economías emergentes han sido golpeadas por vientos desfavorables desde 2011. Para los negocios del G7, un mayor crecimiento de la demanda, y un aumento en los niveles de utilización de capacidad, significa que las inversiones deberán continuar aumentando no solo en máquinas y edificios, sino también en gente y habilidades, que son clave para el éxito corporativo en economías que son cada vez más impulsadas por los servicios.

niv

el

de

in

vers

ión

real

po

nd

era

do

de

l P

IB

(2007 Q

1:

100)

Figura 8: Niveles de inversión reales en el E7 y G7.

Fuente: Agencias de Estadísticas Nacionales, Análisis PwC

T1 T1 T1 T1 T1 T1 T1 T1

(excluyendo China)

Estado de la economía: bajo crecimiento, alta inflación El nuevo gobierno que llegó al poder tras una victoria categórica en las elecciones de mayo, heredó una economía cada vez más lenta, afectada por la alta inflación. Específicamente, en 2013 el PIB creció 4.7%, mientras que la tasa de inflación (para precios mayoristas) era de alrededor del 6%. La Encuesta Económica Anual (EEA) que fue publicada por el gobierno un día antes del presupuesto, presentó una imagen mixta, pero mejorada. Específicamente, de acuerdo con la EEA, se proyectaba que la economía se expandiría alrededor del 5.4%-5.9% en el año fiscal 2014-15, lo cual era una pequeña mejoría sobre los años anteriores y similar a nuestras proyecciones. Aunque pensamos que el objetivo de crecimiento del PIB para este año se puede lograr, aún está muy lejos de alcanzar el objetivo de crecimiento de India de cerca de 7% - 8% por año. En nuestras principales proyecciones económicas, esperamos que el crecimiento del PIB sea de alrededor del 6.5% a mediano plazo, a menos que pasen reformas más fundamentales los próximos años. Similarmente, la inflación permaneció por encima de la zona de confort del gobierno, dado los precios más altos de comida. Sin embargo, esperamos que la tasa de inflación se estabilice en la cercanía del 5%-6% este año, apoyada por la restricción monetaria al principio de 2014. Los déficits gemelos Como señalamos en la edición de mayo del Global Economy Watch, una acción rápida y decisiva sobre las reformas estructurales son factores clave que pudieran ayudar a impulsar los niveles de inversión en India e incrementar sus prospectos de crecimiento de mediano plazo. Sin embargo, esto es un reto, ya que India enfrenta altos déficits de cuentas corrientes y fiscales persistentes (ver figura 9), lo cual a su vez reduce la flexibilidad de elaboración de políticas de gobierno. Sin embargo, el nuevo gobierno ha comenzado a crear medidas para bajar el déficit fiscal de 4.5% del PIB en FY2013-2014 a 4.1% en el FY2014-15, y más abajo a 3.6% en FY2015-16, como se muestra en la figura 9. Similarmente, las proyecciones del gobierno muestran que se espera que el déficit de cuenta corriente se estabilice en alrededor del 2% del PIB, comparado con el 4.2% en el FY 2011-12.

Todavía hay mucho camino por recorrer Entonces, ¿cuáles fueron las medidas clave incluidas en el presupuesto? Aquí hay algunas que fueron relevantes para el negocio: • Liberar los sectores de defensa y seguridad al aumentar el límite de inversión extranjera a 49%; • Planes para desarrollar calles, vías férreas y mejorar infraestructuras en ciudades en sociedad con el sector privado; y • Reformas fiscales para acelerar el régimen del Impuesto de Bienes y Servicios (IBS) a lo largo del país. Realista, pero no audaz El nuevo presupuesto del gobierno es realista, pero le faltan las medidas audaces que algunos comentaristas esperan después de la categórica victoria en las elecciones. Pensamos que esto es porque el gobierno quiere enfocarse en implementar y consolidar estas reformas antes de introducir otros cambios mayores. Sin embargo, también pensamos que las medidas anunciadas son insuficientes para impulsar la tasa de crecimiento del PIB a la tasa objetivo de 7%-8% dentro de los próximos 3 o 4 años, ya que mucho más debe hacerse para mejorar la productividad de la fabricación y la producción.

(Continuación) ¿Reanimará el presupuesto de Modi la economía india?

Un vistazo a la economía mundial

Julio-Agosto 2014

Tasa d

e i

nfl

ació

n a

nu

al

de

mayo

2014 (

%)

Figura 9: Balanzas fiscales y de cuentas corrientes (como una proporción del PIB).

Balance de cuenta corriente, % del PIB Déficit fiscal, % de PIB

Fuente: Encuesta Económica Anual 2014, Gobierno de India.

¿Cuáles ciudades tienen la clave para desatar el crecimiento en el África Subsahariana? África Subsahariana entra en la agenda de los Directores A medida que comienzan a aumentar los costos de mano de obra en Asia y la presión continúa manteniendo los precios competitivos, los CEOs reconocen cada vez más el ilimitado potencial de los países del África Subsahariana (ASS). Esto es impulsado principalmente por la ventaja demográfica sin igual, comparada con otras partes del mundo: África es el continente más joven y se espera que tenga la mayor fuerza laboral mundial para el año 2040. Entonces, ¿hacia dónde deberán los negocios enfocar su atención dentro del ASS? Las ciudades son centros de comercio, inversión y producción Las ciudades son los puntos típicos de entrada para los negocios que intentan expandirse en nuevos mercados extranjeros. Esto es porque permiten una interacción más cercana con los clientes en un espacio geográfico relativamente pequeño, lo que a su vez ayuda a contener los costos de distribución. La mayoría de las compañías occidentales ya tiene presencia en por lo menos una de las tres principales ciudades del ASS: Lagos, Kinshasa y Johannesburgo (ver figura 10). Sin embargo, creemos que la verdadera oportunidad está en las “siguientes 10” grandes ciudades en el ASS, cuyas poblaciones están proyectadas para doblarse en tamaño para 2030, creciendo en alrededor de 32 millones de personas. De hecho, las más recientes proyecciones* de las Naciones Unidas demuestran que para 2030, dos de las “siguientes 10” ciudades (Dar es Salaam y Luanda) podrían tener mayores poblaciones que las que tiene Londres ahora. Para 2030 se proyecta que las 'siguientes 10’ ciudades tripliquen su tamaño económico Se espera que el crecimiento de la población urbana lleve a generar más actividad económica. La figura 11 muestra que, en promedio, se espera que las “siguientes 10” ciudades casi dupliquen su población y tripliquen su producción económica para 2030. Específicamente, estimamos que la actividad económica en las “siguientes 10” ciudades podría crecer en alrededor de $140 mil millones de dólares para 2030 (en dólares constantes de 2012). Esto es casi equivalente al producto anual actual de Bangladesh. Estos estimados están basados en las siguientes suposiciones: • Las tasas de crecimiento del PIB nacional siguen a aquellas proyectadas por el FMI en su

último reporte de Panorama Económico Mundial (que no toma en consideración el más reciente rebase del PIB nigeriano).

• El PIB per cápita de la ciudad crece en línea con el resto del país (lo cual puede ser una suposición conservadora).

Figura 11: Grandes ciudades traen grandes oportunidades...

% C

am

bio

en

el

PIB

de

las c

iud

ad

es

en

el

2012 U

S$ (

2014

-2030)

Figura 10: Tendencias de población en el ‘Top 3’ y ‘Siguientes 10’ ciudades en África Subsahariana.

*Note que el tamaño del

círculo refleja el PIB estimado

de la ciudad para el 2030.

Un vistazo a la economía mundial

Julio-Agosto 2014

% Cambio en la población de las ciudades (2014-2030)

Fuente: Prospectos de Urbanización de las Naciones Unidas

Población en área urbana (millones)

(África del Sur)

Fuente: Análisis PwC

(Etiopía)

(Etiopía)

(África del Sur)

(Continuación) Para 2030 se proyecta que las 'siguientes 10’ ciudades tripliquen su tamaño económico • Tasas de cambio real constantes, lo que también pudiera ser una suposición

relativamente conservadora, dado que las tasas de intercambio real pueden esperarse que suban a largo plazo en términos de dólares para las economías emergentes con un crecimiento de la productividad relativamente rápido.

Deben superarse obstáculos clave para lograr el potencial de crecimiento Sin embargo, vemos tres obstáculos que pudieran alterar la paz en la que crecen las “próximas 10”. Estos son temas que la mayoría de los países del ASS han estado intentando atacar por muchas décadas con limitado éxito: • Baja calidad de infraestructura ‘dura’, como carreteras, aeropuertos y trenes, que

incrementa el costo de hacer negocios, acaba con las ganancias y desanima la inversión. La figura 12 muestra que la mayoría de las economías del ASS tienen carreteras por debajo del estándar, comparadas, por ejemplo, con países del Medio Oriente y la región del norte de África (MONA).

• Infraestructura ‘suave’ inadecuada, como escuelas y universidades, lo que pudiera llevar a una brecha persistente de habilidades que obstaculizaría el crecimiento de negocios a largo plazo. La figura 12 muestra que este es un riesgo real en países como Burkina Faso, Mali y Etiopía, en donde las tasas de alfabetización permanecen bajas.

• Problemas de crecimiento que surgen de la inhabilidad de los reguladores y de los encargados de elaborar las políticas para manejar efectivamente un sistema más largo y más complejo a medida que avanza el crecimiento. Estos problemas pudieran, por ejemplo, manifestarse en la forma de crédito o burbujas inmobiliarias y desarrollarse como resultado de un rápido crecimiento económico, o una falla al atacar temas relativos a la corrupción y la excesiva burocracia que retrasan la inversión internacional.

El reto que enfrentan quienes hacen las políticas es convertir el dividendo demográfico de África en una realidad económica al superar estos obstáculos, pero la historia sugiere que este no será un proceso rápido ni fácil. Los potenciales inversionistas deberán, por lo tanto, formar sus propios planes para mitigar estos problemas (por ejemplo, al apoyar programas de desarrollo de infraestructura y habilidades).

Figura 12: Pero algunos países SSA enfrentan brechas significantes en su ‘fuerte’ y ‘suave’ infraestrucura en comparación con MENA.

Fuente: Banco Mundial

Un vistazo a la economía mundial

Julio-Agosto 2014

África del Sur

Etiopía

Etiopía

África del Sur

Carreteras pavimentadas

(% del total de carreteras)

Tasa de alfabetización

(% de personas de 15 años

de edad en adelante)

Participación del PIB mundial Crecimiento del PIB real Inflación

PPA* TCM* 2013f 2014f 2015f 2016-20f 2013f 2014f 2015f 2016-20f

Global (tasa de cambio del mercado) 100% 2,5 2,8 3,2 3,2 4,8 5,1 5,6 4,7

Global (tasas de PPA) 100% 3,0 3,3 3,7 3,6

Estados Unidos 19,5% 22,5% 2,2 2,1 3,1 2,4 1,5 1,8 2,2 1,9

China 14,7% 11,4% 7,6 7,4 7,3 7,0 2,6 2,3 2,5 3,4

Japón 5,5% 8,3% 1,5 1,5 1,5 1,2 0,4 2,1 2,1 1,5

Reino Unido 2,8% 3,4% 1,7 3,0 2,6 2,4 2,6 1,8 1,9 2,0

Eurozona 13,5% 16,9% -0,5 1,1 1,5 1,5 1,4 0,8 1,1 1,5

Francia 2,7% 3,6% 0,1 1,0 1,1 1,7 1,0 0,7 1,0 1,5

Alemania 3,8% 4,7% 0,5 2,0 1,9 1,3 1,6 1,2 1,4 1,7

Grecia 0,3% 0,3% -3,9 0,4 1,8 3,0 -0,9 -0,8 0,1 1,3

Irlanda 0,2% 0,3% -0,2 3,1 2,9 2,5 0,5 0,4 1,4 1,5

Italia 2,2% 2,8% -1,8 0,1 0,9 1,0 1,3 0,7 1,0 1,4

Holanda 0,8% 1,1% -0,8 0,2 1,5 2,0 2,6 0,8 1,2 1,4

Portugal 0,3% 0,3% -1,0 0,7 1,7 1,8 0,4 0,4 0,9 1,5

España 1,7% 1,8% -1,2 1,0 1,5 1,5 1,5 0,3 0,9 1,0

Polonia 1,0% 0,7% 1,6 3,1 3,3 3,5 1,2 0,7 2,2 2,5

Rusia 3,0% 2,8% 1,2 0,5 1,2 2,5 6,8 6,4 5,5 5,0

Turquía 1,3% 1,1% 4,0 2,6 3,8 4,5 7,5 8,3 6,8 4,8

Australia 1,2% 2,1% 2,4 3,3 2,7 3,1 2,2 2,8 2,6 2,7

India 5,7% 2,6% 4,6 5,3 6,6 6,5 6,3 5,7 6,0 6,0

Indonesia 1,4% 1,2% 5,8 5,3 5,8 6,3 6,4 6,2 5,8 5,1

Corea del Sur 1,9% 1,6% 3,0 3,5 3,7 3,8 1,3 2,3 3,0 2,9

Argentina 0,9% 0,7% 5,0 0,7 1,8 3,3 10,6 11,9 13,3 9,7

Brasil 2,8% 3,1% 2,3 1,3 2,0 4,0 6,2 6,6 5,7 4,8

Canadá 1,8% 2,5% 2,0 2,1 2,5 2,2 1,0 1,8 1,8 2,1

México 2,2% 1,6% 1,3 2,6 3,7 3,6 3,8 3,9 3,7 3,6

Sudáfrica 0,7% 0,5% 1,9 1,7 2,5 3,8 5,8 6,1 5,5 4,8

Nigeria 0,5% 0,4% 5,5% 6,0% 5,9% 5,7% 8,5% 8,5% 8,6% 7,3%

Arabia Saudita 1,1% 1,0% 4,0 4,3 4,4 4,3 3,5 3,1 3,5 4,0

Proyecciones Agosto 2014

Un vistazo a la economía mundial

Julio-Agosto 2014

Perspectiva de tasa de interés de las principales economías

Estado actual (último cambio) Expectativa Reuniones

Reserva Federal 0-0,25% (diciembre 2008) Se espera que continúe la reducción de la FC

(Flexibilización cuantitativa) durante 2014 16-17 de septiembre

Banco Central Europeo 0,25% (junio 2014) En espera luego del alivio de junio 7 de agosto

Banco de Inglaterra 0,5% (marzo 2009) Que la taza crezca gradualmente desde

finales de 2014 a inicios de 2015 7 de agosto

El IGC provee una orientación anticipada sobre el gasto del consumidor y los prospectos de crecimiento en las 20 economías más grandes del mundo. Para mayor información, por favor visite www.pwc.co.uk/globalconsumerindex

Le ayudamos a entender cómo los grandes cambios económicos, demográficos, sociales y ambientales afectan su organización, al establecer panoramas que identifiquen oportunidades de crecimiento y riesgos en un nivel mundial, regional, nacional y local. Le ayudamos a tomar decisiones estratégicas y tácticas, operacionales, de precios y de inversión, que apoyan la creación del valor del negocio. Trabajamos junto a usted para lograr un crecimiento sostenible.

Índice Global del Consumidor – Agosto 2014

Cre

cim

ien

to in

tera

nu

al

Crecimiento a largo plazo

Ag

o-1

3

Se

p-1

3

Oct-

13

Nov-1

3

Dic

-13

En

e-1

4

Fe

b-1

4

Ma

r-1

4

Ab

r-1

4

Ma

y-1

4

Ju

n-1

4

Ju

l-1

4

En el mes pasado el gasto del consumidor global continúa manteniendo su moméntum, creciendo 3.6% este mes. La producción industrial en las economías del G20 ha progresado, y la mejora en la confianza del consumidor y los comercios continúa apoyando el consumo. En agosto el crecimiento del gasto del consumidor global cae ligeramente a 3.5% este mes, pero permanece sobre las tendencias de largo plazo. Los datos recientes sugieren que la producción industrial en economías como China y Estados Unidos ha mejorado. La confianza en el negocio ha mejorado ligeramente, lo que podría contribuir a un mayor crecimiento del consumo en los próximos meses.

Un vistazo a la economía mundial

Julio-Agosto 2014

Proyecciones Agosto 2014

Construyendo relaciones que crean valor

© 2014 PwC. Todos los derechos reservados. PwC se refiere a la red de PwC y/o una o más de sus firmas miembros, cada una de las

cuales es una entidad legalmente separada. Ver www.pwc.com/structure para más detalles.

Este contenido es para propósitos de información general, y no debe ser usado como sustituto para consultas con asesores

profesionales.

Las firmas PwC ayudan a las organizaciones e individuos a crear el valor que están buscando. Somos una red de firmas con más de

184,000 personas en 157 países, comprometidos a brindar calidad en servicios de auditoría, impuestos y consultoría. Díganos qué es

importante para usted y encuentre más información visitándonos en www.pwc.com/interamericas