Embed Size (px)

DESCRIPTION

Resumen de Finanzas

Citation preview

FINANZAS I

FACULTAD DE CIENCIASCARRERA: ING. EN CIENCIAS ECONÓMICAS Y FINANCIERASPeriodo 2015-1MSC. Marcela Guachamín

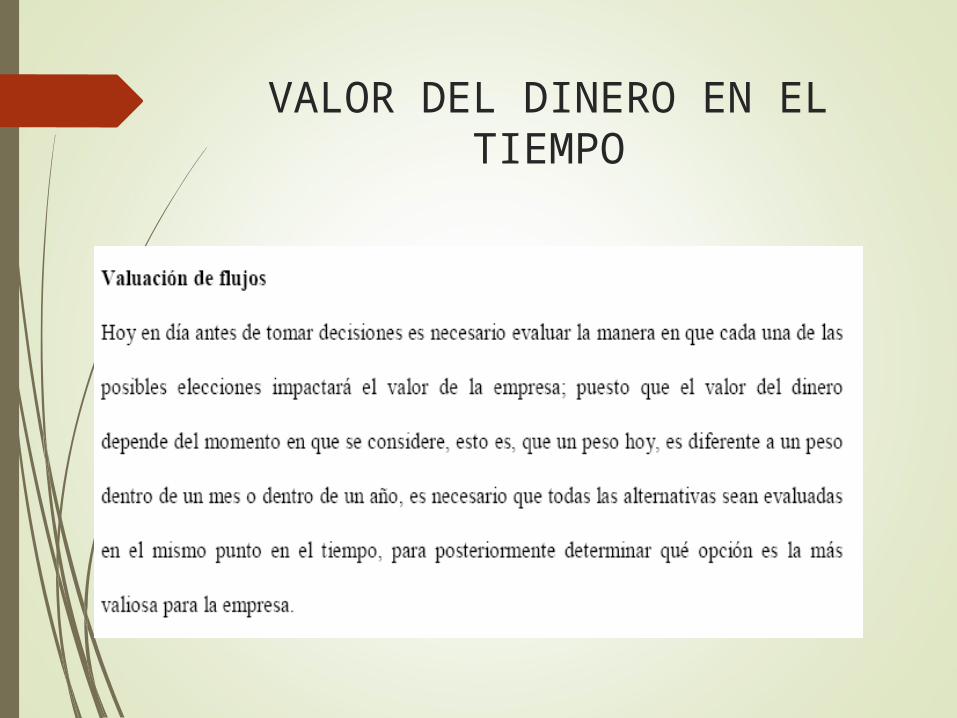

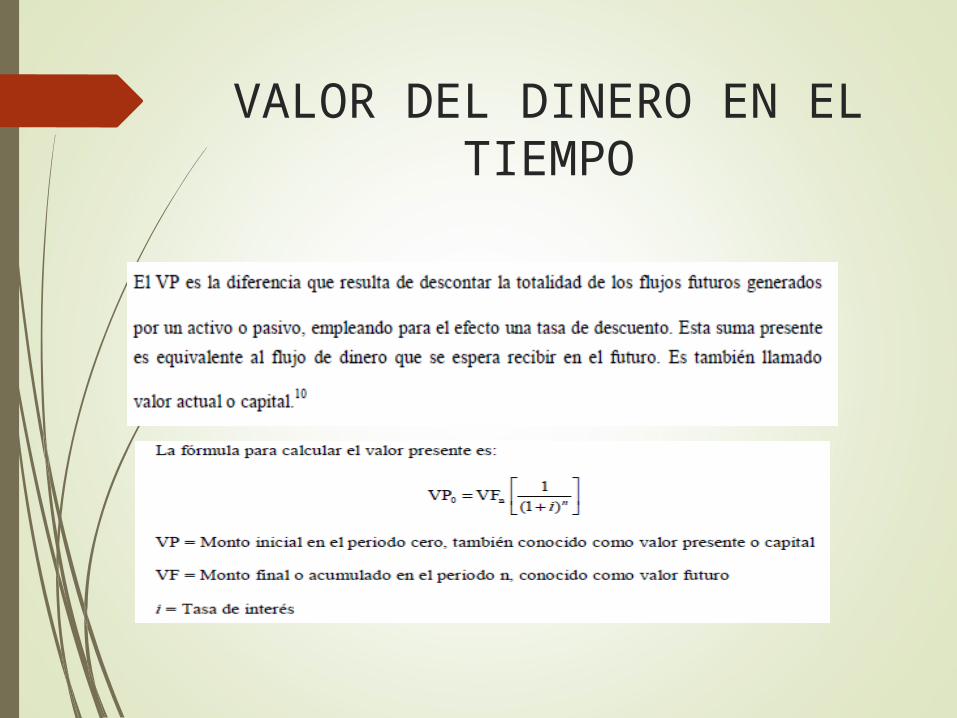

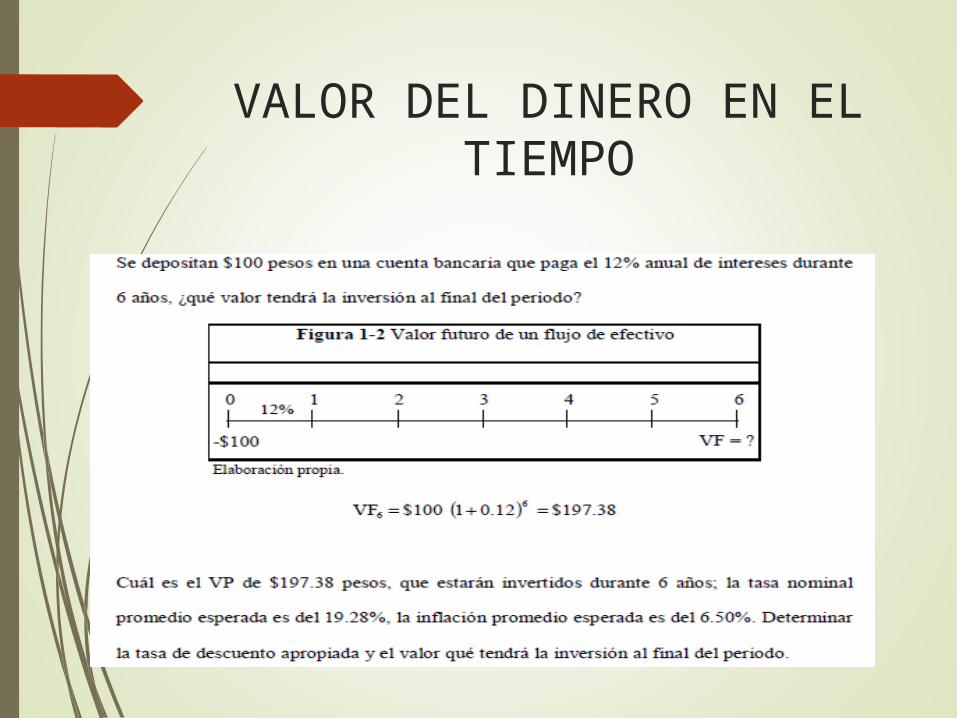

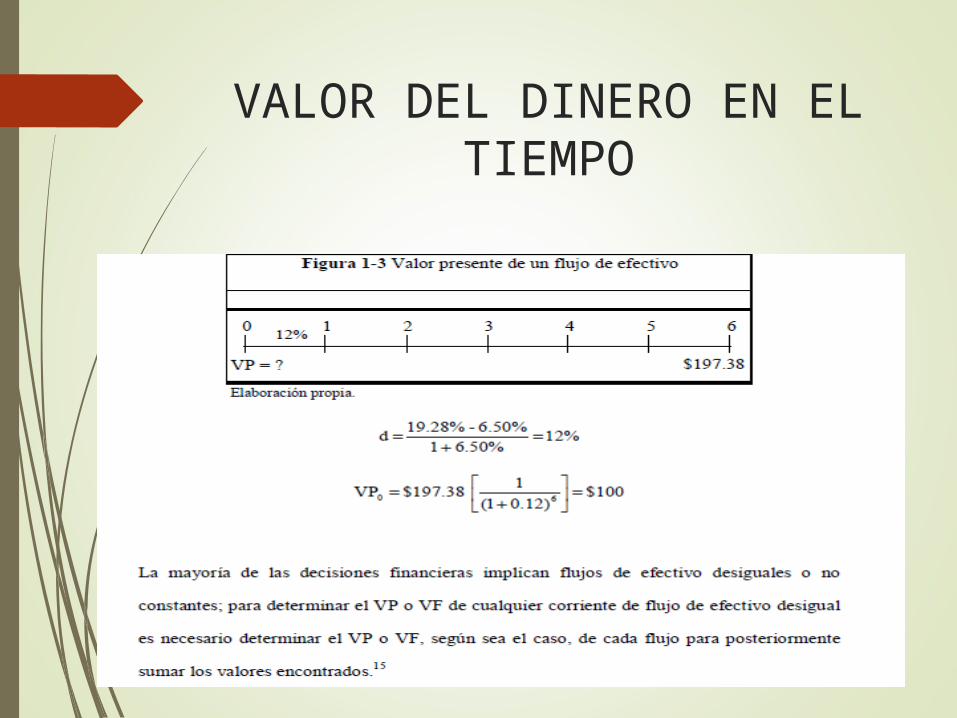

VALOR DEL DINERO EN EL TIEMPO

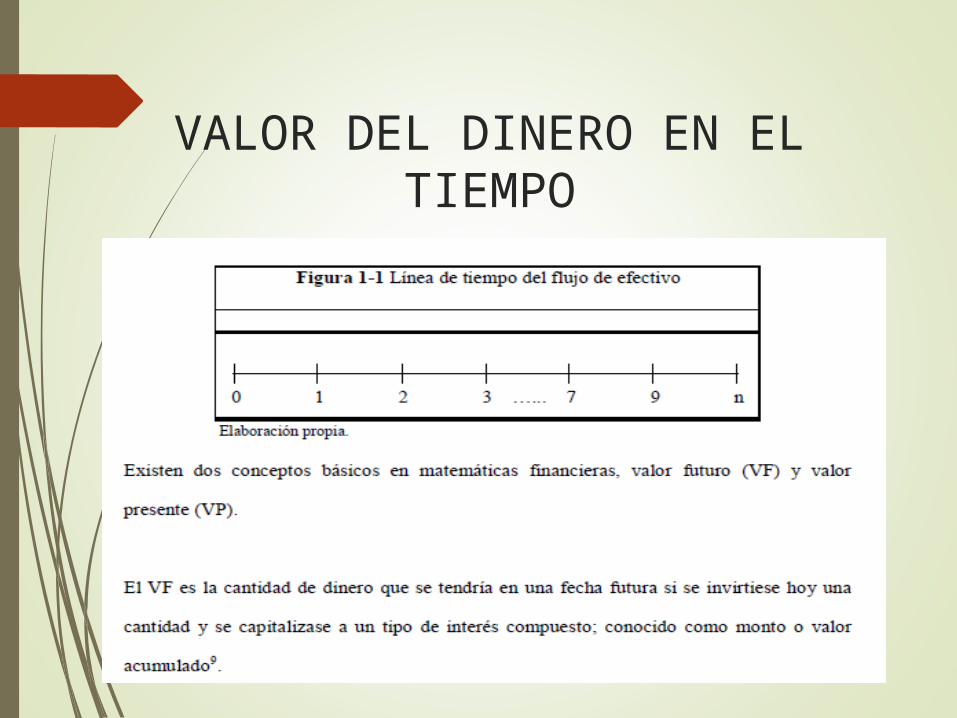

VALOR DEL DINERO EN EL TIEMPO

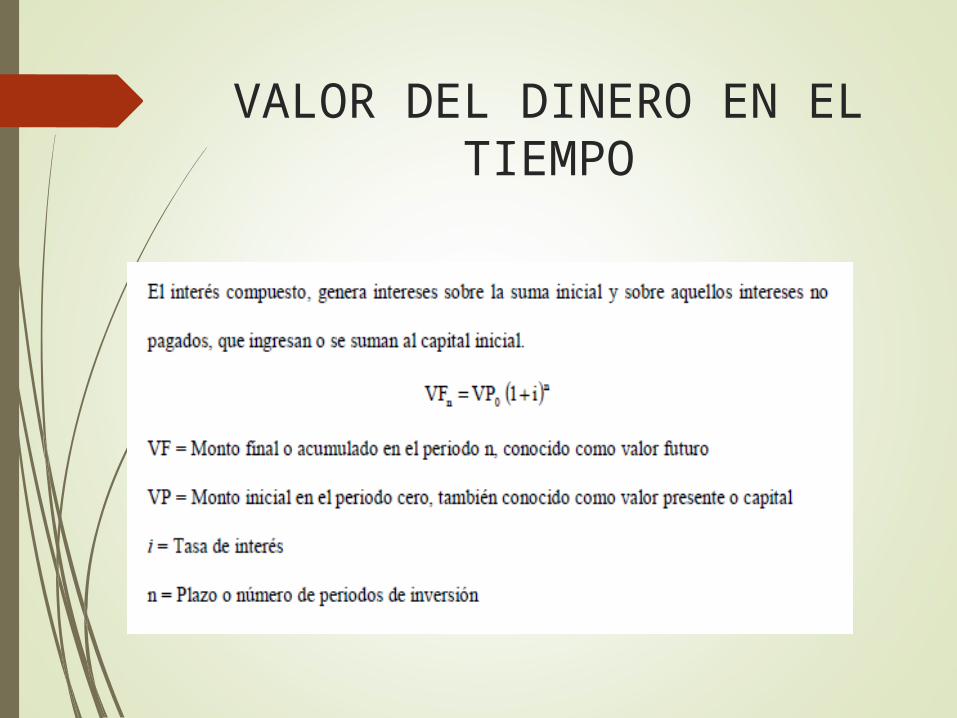

VALOR DEL DINERO EN EL TIEMPO

VALOR DEL DINERO EN EL TIEMPO

VALOR DEL DINERO EN EL TIEMPO

VALOR DEL DINERO EN EL TIEMPO

VALOR DEL DINERO EN EL TIEMPO

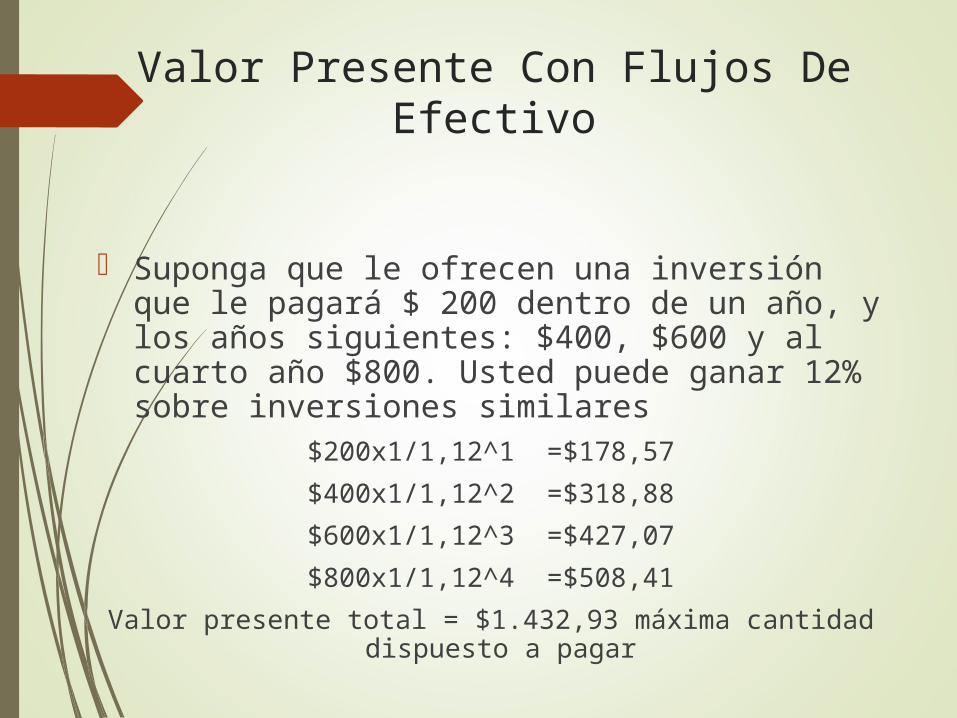

Valor Presente Con Flujos De Efectivo

¿Qué es el Valor Presente Neto?

El Valor Actual Neto ó Valor Presente Neto Valor Presente Neto de una inversión o proyecto de inversión es una medida de la rentabilidad absoluta neta que proporciona el proyecto, esto es, mide en el momento inicial del mismo, el incremento de valor que proporciona a los propietarios en términos absolutos, una vez descontada la inversión inicial que se ha debido efectuar para llevarlo a cabo.

Valor Presente Con Flujos De Efectivo

Suponga que le ofrecen una inversión que le pagará $ 200 dentro de un año, y los años siguientes: $400, $600 y al cuarto año $800. Usted puede ganar 12% sobre inversiones similares

$200x1/1,12^1 =$178,57$400x1/1,12^2 =$318,88$600x1/1,12^3 =$427,07$800x1/1,12^4 =$508,41

Valor presente total = $1.432,93 máxima cantidad dispuesto a pagar

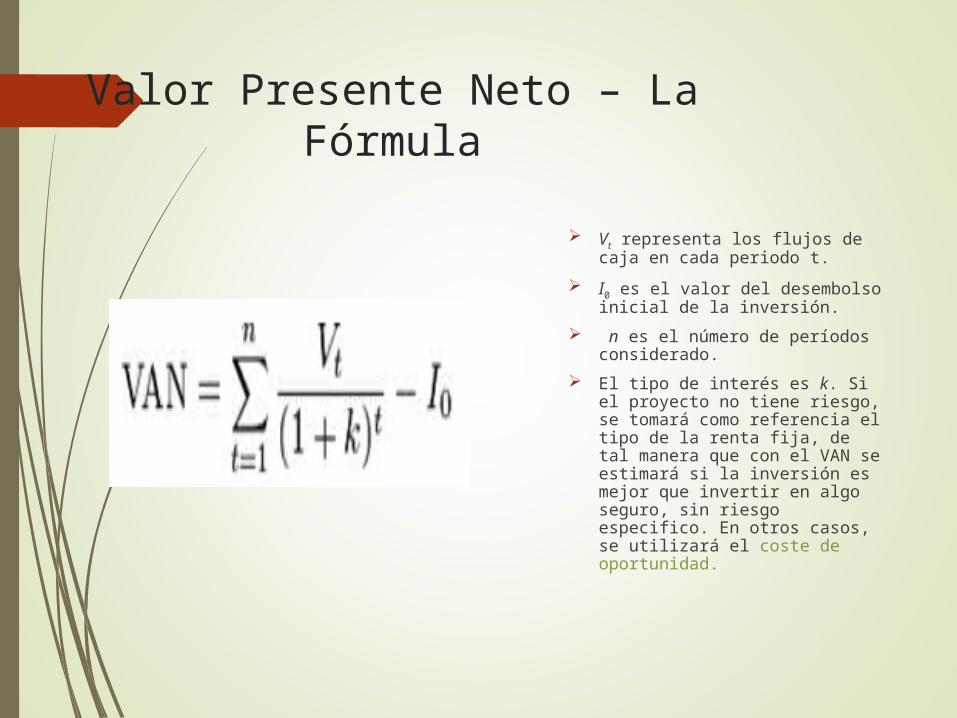

Valor Presente Neto – La Fórmula

Vt representa los flujos de caja en cada periodo t.

I0 es el valor del desembolso inicial de la inversión.

n es el número de períodos considerado.

El tipo de interés es k. Si el proyecto no tiene riesgo, se tomará como referencia el tipo de la renta fija, de tal manera que con el VAN se estimará si la inversión es mejor que invertir en algo seguro, sin riesgo especifico. En otros casos, se utilizará el coste de oportunidad.

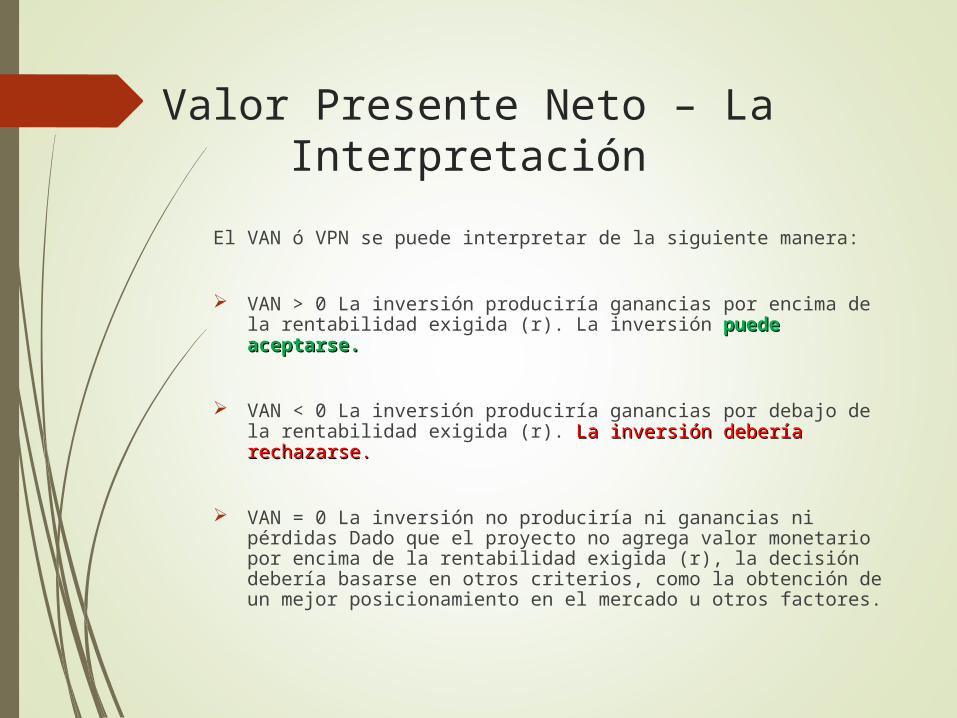

Valor Presente Neto – La Interpretación

El VAN ó VPN se puede interpretar de la siguiente manera:

VAN > 0 La inversión produciría ganancias por encima de la rentabilidad exigida (r). La inversión puede aceptarse. puede aceptarse.

VAN < 0 La inversión produciría ganancias por debajo de la rentabilidad exigida (r). La inversión debería rechazarse. La inversión debería rechazarse.

VAN = 0 La inversión no produciría ni ganancias ni pérdidas Dado que el proyecto no agrega valor monetario por encima de la rentabilidad exigida (r), la decisión debería basarse en otros criterios, como la obtención de un mejor posicionamiento en el mercado u otros factores.

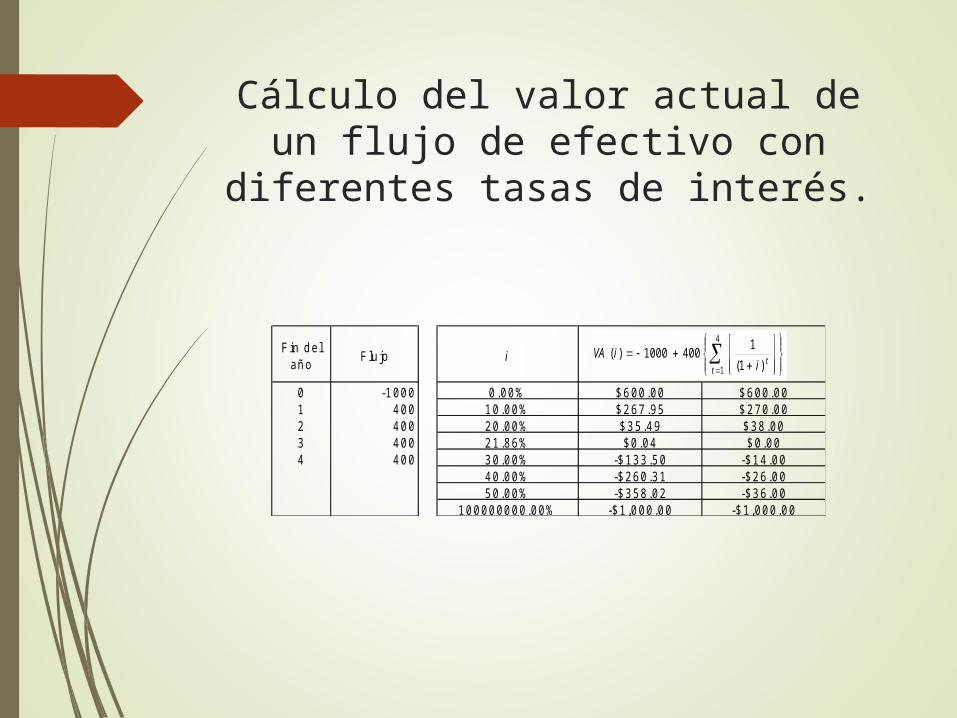

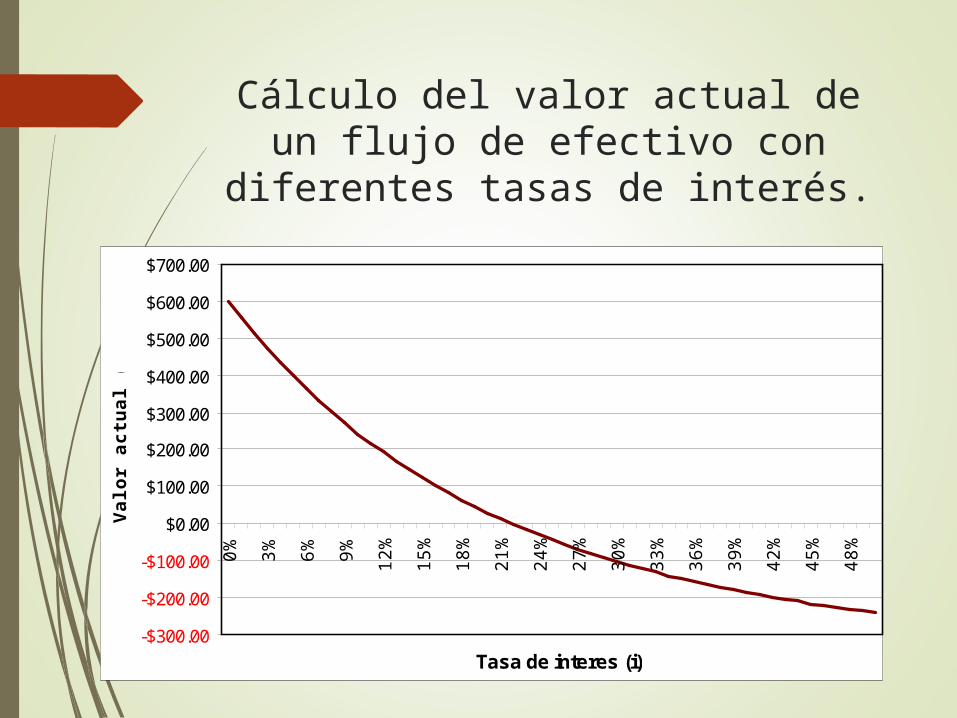

Cálculo del valor actual de un flujo de efectivo con diferentes tasas

de interés.

F in d e l a ñ o F lu jo i

0 -1 0 0 0 0 .0 0 % $ 6 0 0 .0 0 $ 6 0 0 .0 01 4 0 0 1 0 .0 0 % $ 2 6 7 .9 5 $ 2 7 0 .0 02 4 0 0 2 0 .0 0 % $ 3 5 .4 9 $ 3 8 .0 03 4 0 0 2 1 .8 6 % $ 0 .0 4 $ 0 .0 04 4 0 0 3 0 .0 0 % -$ 1 3 3 .5 0 -$ 1 4 .0 0

4 0 .0 0 % -$ 2 6 0 .3 1 -$ 2 6 .0 05 0 .0 0 % -$ 3 5 8 .0 2 -$ 3 6 .0 0

1 0 0 0 0 0 0 0 0 .0 0 % -$ 1 ,0 0 0 .0 0 -$ 1 ,0 0 0 .0 0

4

1 )1(14001000)(

tti

iVA

Cálculo del valor actual de un flujo de efectivo con diferentes tasas

de interés.

-$300.00

-$200.00

-$100.00

$0.00

$100.00

$200.00

$300.00

$400.00

$500.00

$600.00

$700.00

0% 3% 6% 9% 12%

15%

18%

21%

24%

27%

30%

33%

36%

39%

42%

45%

48%

Tasa de interes (i)

Valo

r act

ual (

VA)

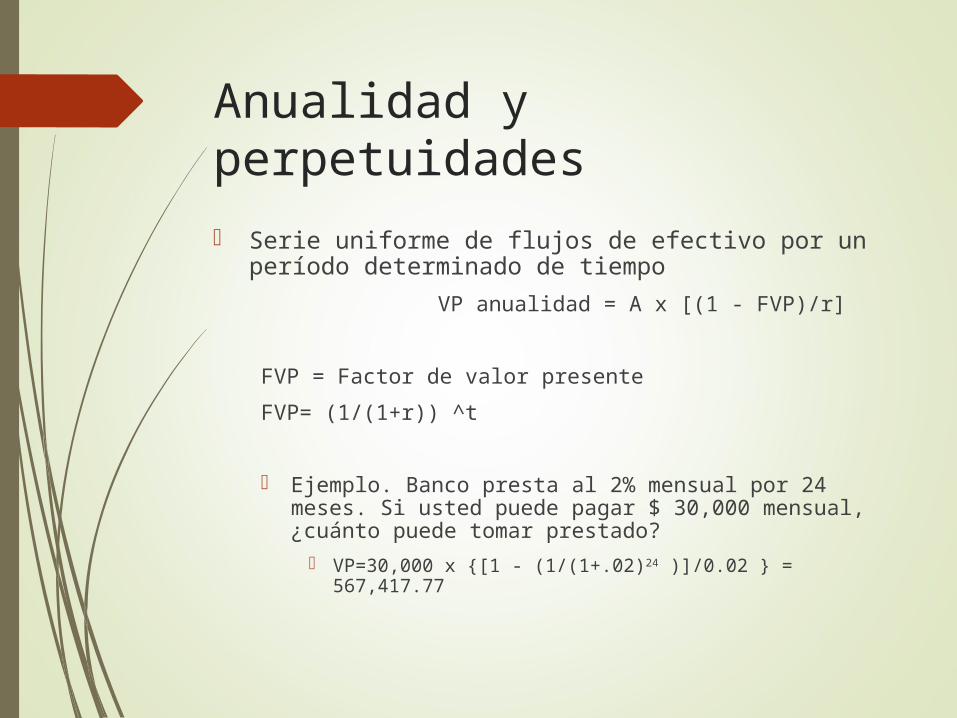

Anualidad y perpetuidades

Serie uniforme de flujos de efectivo por un período determinado de tiempo VP anualidad = A x [(1 - FVP)/r]

FVP = Factor de valor presenteFVP= (1/(1+r)) ^t

Ejemplo. Banco presta al 2% mensual por 24 meses. Si usted puede pagar $ 30,000 mensual, ¿cuánto puede tomar prestado?

VP=30,000 x {[1 - (1/(1+.02)24 )]/0.02 } = 567,417.77

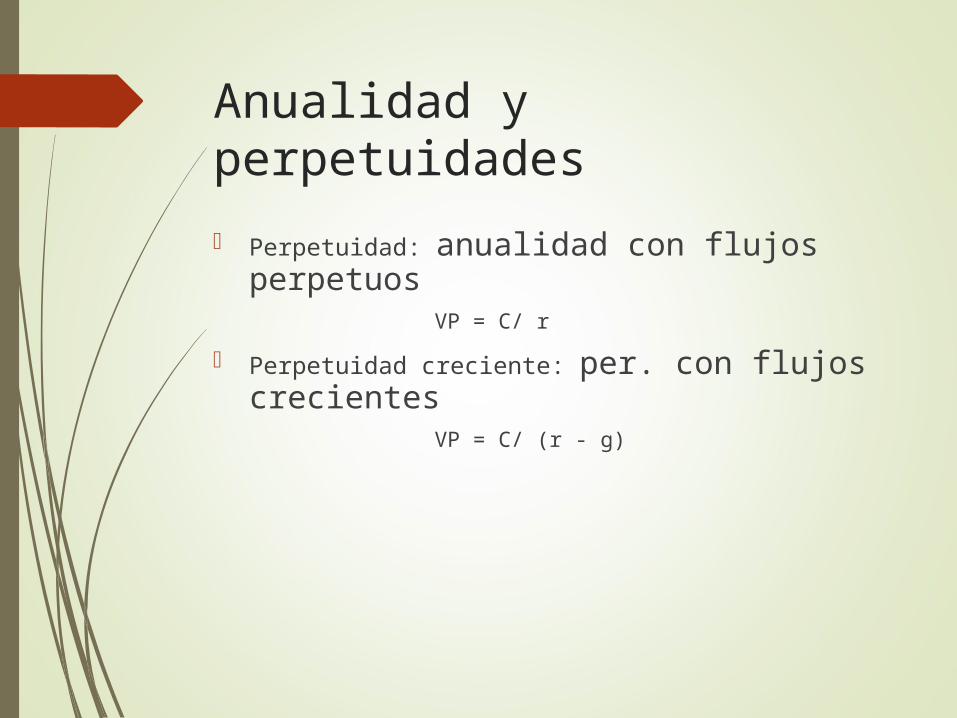

Anualidad y perpetuidades

Perpetuidad: anualidad con flujos perpetuos VP = C/ r

Perpetuidad creciente: per. con flujos crecientes VP = C/ (r - g)

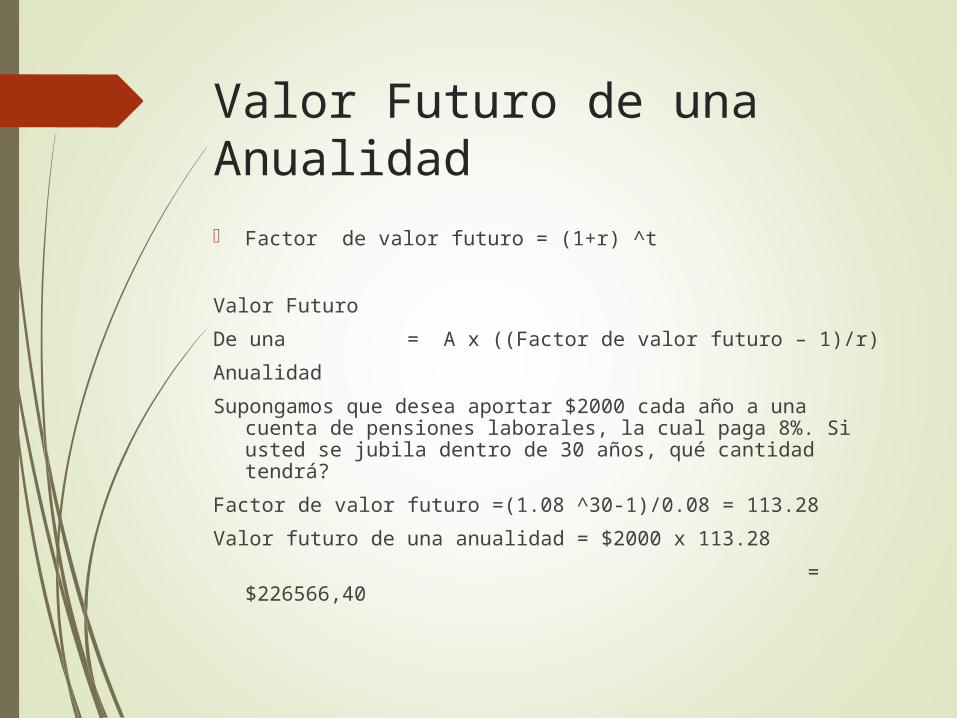

Valor Futuro de una Anualidad Factor de valor futuro = (1+r) ^t

Valor Futuro De una = A x ((Factor de valor futuro – 1)/r)AnualidadSupongamos que desea aportar $2000 cada año a una

cuenta de pensiones laborales, la cual paga 8%. Si usted se jubila dentro de 30 años, qué cantidad tendrá?

Factor de valor futuro =(1.08 ^30-1)/0.08 = 113.28Valor futuro de una anualidad = $2000 x 113.28 = $226566,40

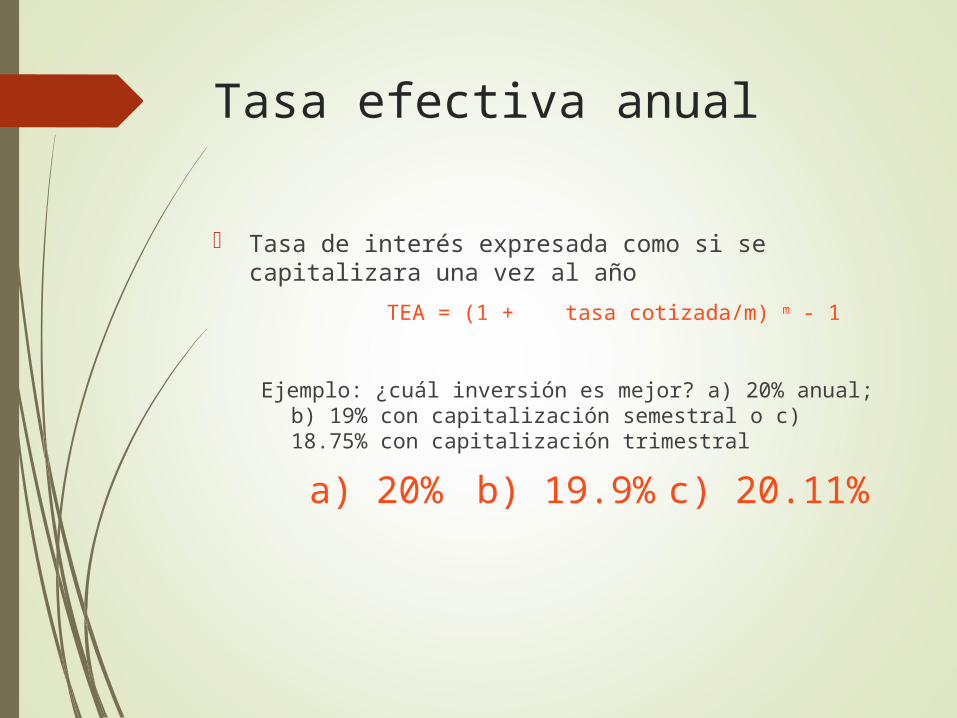

Tasa efectiva anual

Tasa de interés expresada como si se capitalizara una vez al año TEA = (1 + tasa cotizada/m) m - 1

Ejemplo: ¿cuál inversión es mejor? a) 20% anual; b) 19% con capitalización semestral o c) 18.75% con capitalización trimestral

a) 20% b) 19.9% c) 20.11%

¿Qué es la Tasa Interna de Retorno?

La Tasa Interna de Retorno mide la rentabilidad relativa media bruta por período del Proyecto de Inversión sobre el capital que permanece invertido a principios de cada período.Incluye la retribución a los recursos financieros del capital invertido, por lo que es bruta, y además, se refiere al capital que a principio de cada año permanece inmovilizado en el proyecto y no al capital que se inmoviliza inicialmente.

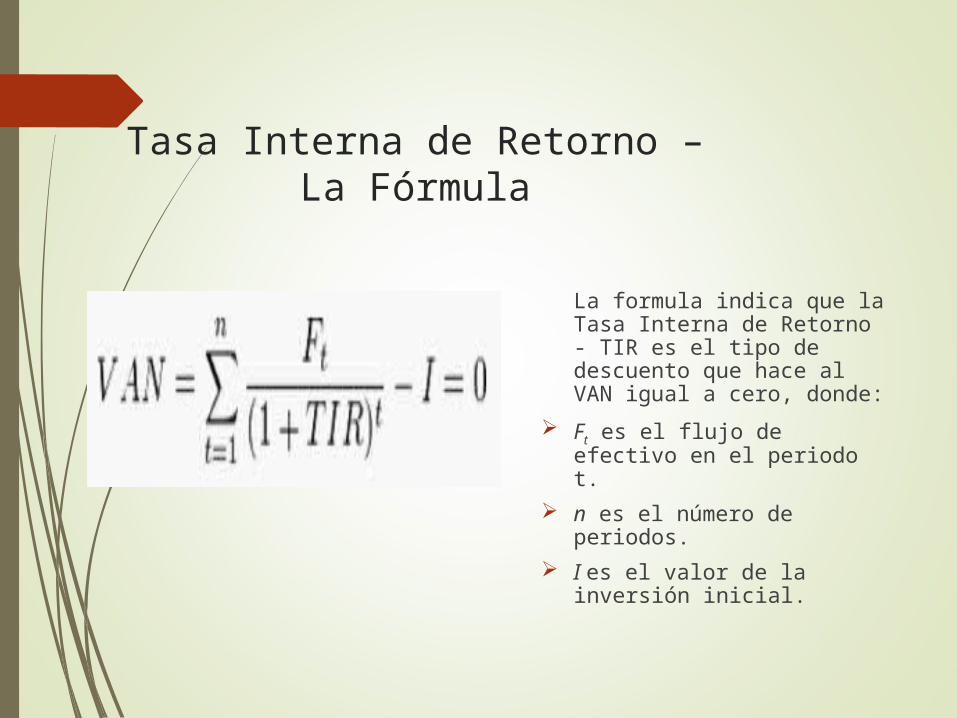

Tasa Interna de Retorno – La Fórmula

La formula indica que la Tasa Interna de Retorno - TIR es el tipo de descuento que hace al VAN igual a cero, donde:

Ft es el flujo de efectivo en el periodo t.

n es el número de periodos.

I es el valor de la inversión inicial.

Uso de la Tasa Interna de Retorno

Como ya se ha comentado anteriormente, la TIR o tasa de rendimiento interno, es una herramienta de toma de decisiones de inversión utilizada para conocer la factibilidad de diferentes opciones de inversión.

El criterio general para saber si es conveniente realizar un proyecto es el siguiente:

Si TIR >= r Se aceptará el proyecto. La razón es que el proyecto da una rentabilidad mayor que la rentabilidad mínima requerida (el coste de oportunidad).

Si TIR <= r Se rechazará el proyecto. La razón es que el proyecto da una rentabilidad menor que la rentabilidad mínima requerida.

r representa es el costo de oportunidad.

¿Qué es el Retorno en la Inversión?

En las Finanzas, la Tasa de Retorno (TDR), también conocido como Retorno de la Inversión (ROI), Tasa de Ganancia o, a veces sólo Retorno, es la relación entre el dinero ganado o perdido (realizadas o no realizadas) de una inversión en relación con la cantidad de el dinero invertido.

La cantidad de dinero ganado o perdido puede ser referido como Ingresos por Intereses, Ganancias / Pérdidas, o Ingresos Netos / Pérdida Neta.

El dinero invertido puede ser referido como el activo, el capital, el Principal o la Base del costo de la inversión. ROI se expresa como un porcentaje.

Presupuesto de capital

Planeación y administración de inversiones a largo plazo

Objetivo del administrador: crear valor para accionista Se crea valor identificando inversión que vale más en

el mercado de lo que cuesta adquirirla Valor Presente Neto: diferencia entre valor de mercado

de una inversión y su costo

Ejemplo flujo de efectivo

Línea de producción nueva cuesta $50 MM. Producirá ingresos de $18 MM primeros tres años y $26 MM los siguientes tres, cuando se liquidarán los equipos por $ 3 MM. Los costos en efectivo serán de $12 MM los primeros dos años y $14 MM los siguientes cuatro años

¿Conviene hacer la inversión? ¿Qué valor agrega a la acción? Hay 10 MM de acciones en circulación. Inversiones similares se evalúan con una tasa del 15%

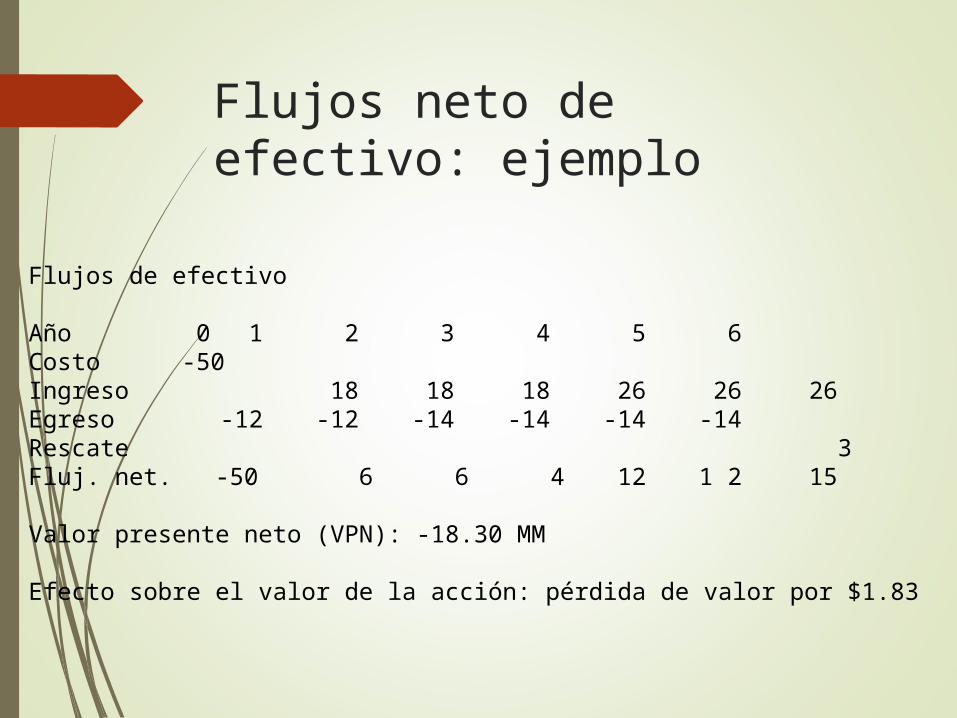

Flujos neto de efectivo: ejemplo

Flujos de efectivo

Año 0 1 2 3 4 5 6Costo -50Ingreso 18 18 18 26 26 26Egreso -12 -12 -14 -14 -14 -14Rescate 3Fluj. net. -50 6 6 4 12 1 2 15

Valor presente neto (VPN): -18.30 MM

Efecto sobre el valor de la acción: pérdida de valor por $1.83

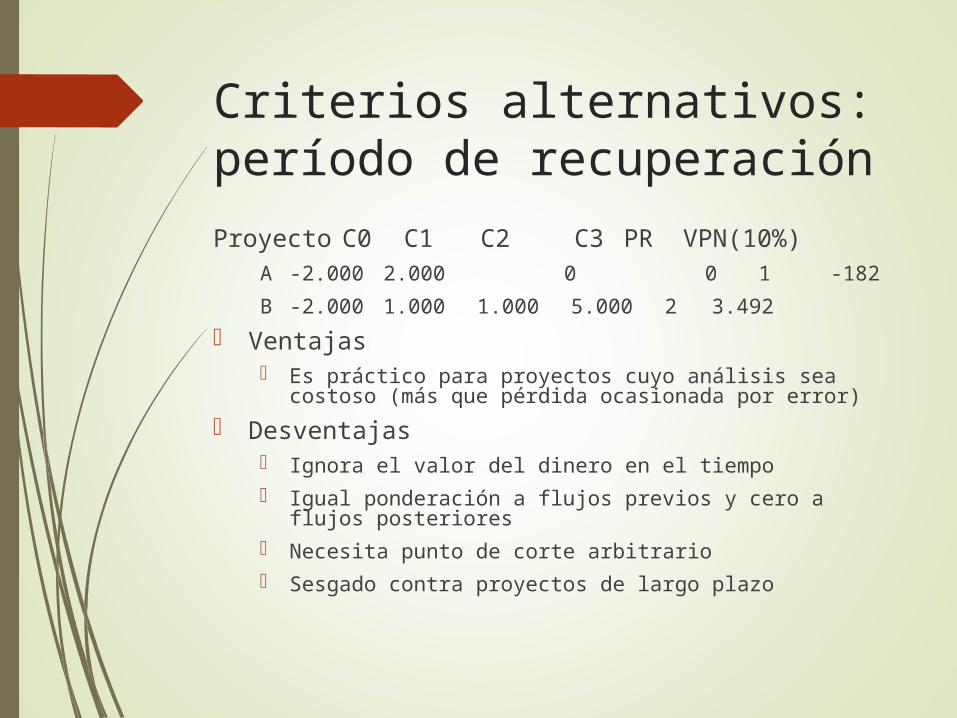

Criterios alternativos: período de recuperaciónProyecto C0 C1 C2 C3 PR VPN(10%)

A -2.000 2.000 0 0 1 -182B -2.000 1.000 1.000 5.000 2 3.492

Ventajas Es práctico para proyectos cuyo análisis sea costoso

(más que pérdida ocasionada por error) Desventajas

Ignora el valor del dinero en el tiempo Igual ponderación a flujos previos y cero a flujos

posteriores Necesita punto de corte arbitrario Sesgado contra proyectos de largo plazo

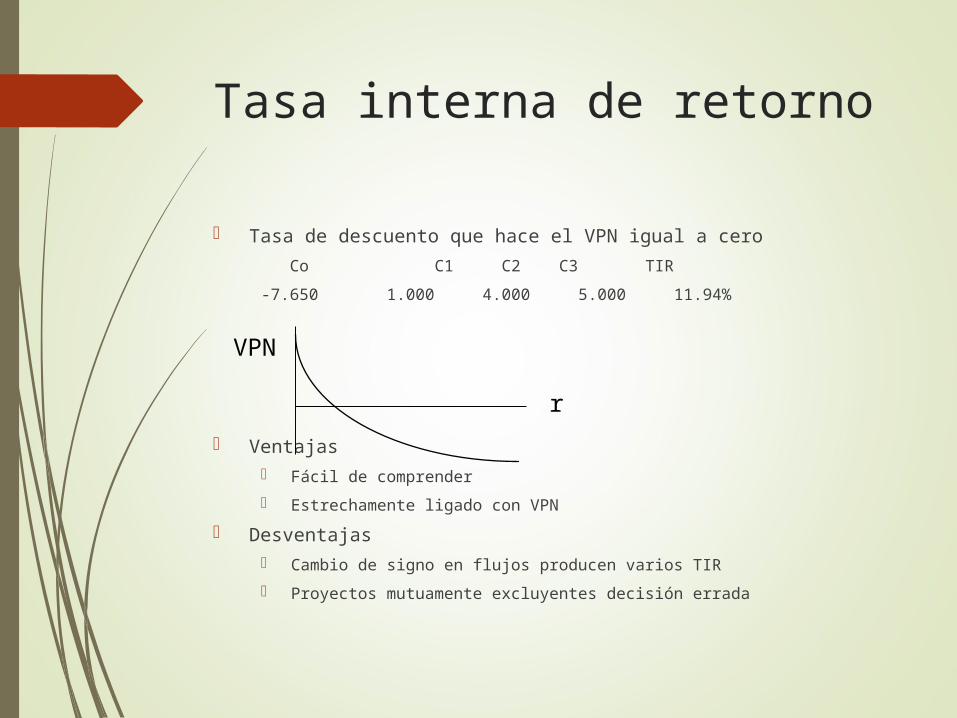

Tasa interna de retorno

Tasa de descuento que hace el VPN igual a cero Co C1 C2 C3 TIR-7.650 1.0004.0005.00011.94%

Ventajas Fácil de comprender Estrechamente ligado con VPN

Desventajas Cambio de signo en flujos producen varios TIR Proyectos mutuamente excluyentes decisión errada

VPN

r

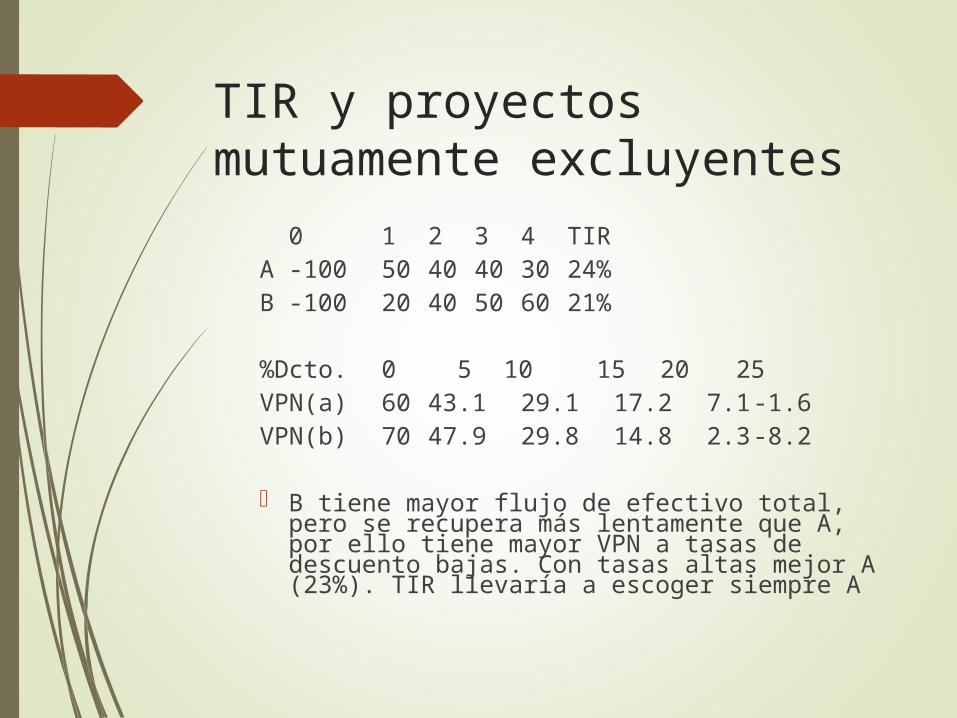

TIR y proyectos mutuamente excluyentes

0 1 2 3 4 TIRA -100 50 40 40 30 24%B -100 20 40 50 60 21%

%Dcto. 0 5 10 15 20 25VPN(a) 60 43.1 29.1 17.2 7.1 -1.6VPN(b) 70 47.9 29.8 14.8 2.3 -8.2

B tiene mayor flujo de efectivo total, pero se recupera más lentamente que A, por ello tiene mayor VPN a tasas de descuento bajas. Con tasas altas mejor A (23%). TIR llevaría a escoger siempre A

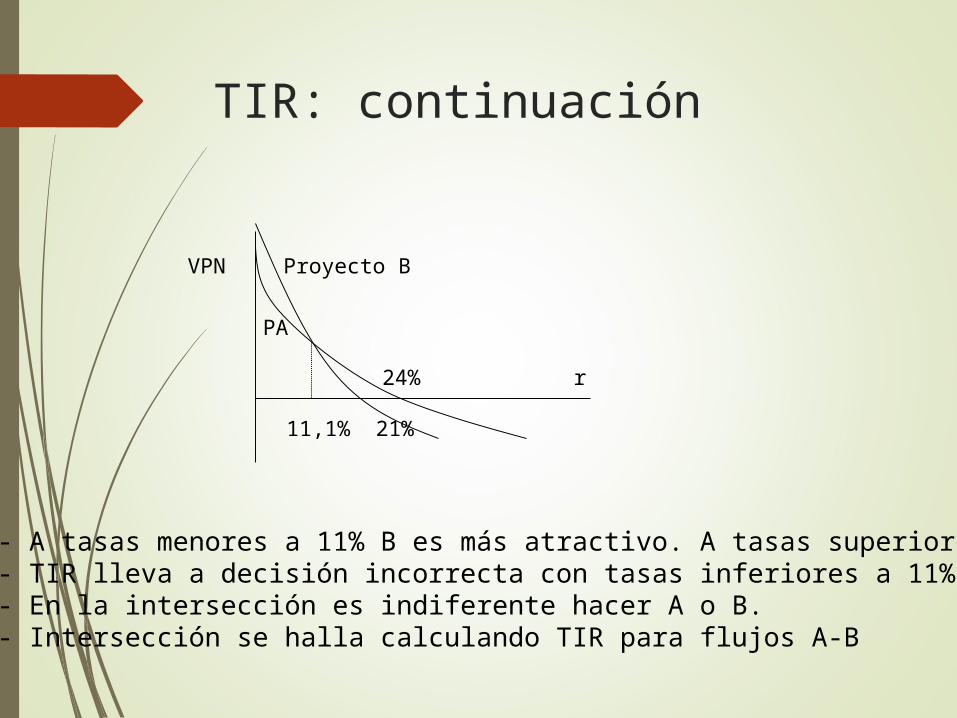

TIR: continuación

VPN Proyecto B

PA

24% r

11,1% 21%

- A tasas menores a 11% B es más atractivo. A tasas superiores A- TIR lleva a decisión incorrecta con tasas inferiores a 11%- En la intersección es indiferente hacer A o B.- Intersección se halla calculando TIR para flujos A-B

Índice de Rentabilidad

IR = VP / Co

Ventajas Esta estrechamente ligado con el VPN Es fácil de comprender

Desventajas Puede conducir a decisiones incorrectas en proyectos

mutuamente excluyentes

Bibliografía

STEPHEN, Ross. "Fundamentos de Finanzas Corporativas". McGraw-Hill. México. 2002.BREALEY, Myers. "Principios de Finanzas Corporativas". McGraw Hill. España. 2006.VAN, James. "Fundamentos de Administración Financiera". Pearson Educación. undécima Edición. México. 2003.EMERY, D.; FINNERTY, J.; STOWE, J. "Fundamentos de Administración Financiera". Prentice Hall. México. 2000.