Embed Size (px)

Citation preview

El término “finanzas”, proviene de la palabra francesa “finances” y ésta de la voz latina “finatio”, cuyo significado es pago en dinero. Por esta razón originalmente se denominó “finanzas” solamente a los impuestos, contribuciones o pagos que se efectuaban al Estado. Posteriormente se llamó “finanzas” a todo lo relativo al empleo o administración de dichos recursos; en relación directa con toda actividad económica que realiza el Estado. Finalmente, por extensión, se denominó “Finanzas” a la ciencia que se ocupa de esa actividad.

Con el tiempo los recursos que administra el Estado se denomina Finanzas Públicas; mientras que los recursos que administran y distribuyan las empresas privadas se denominan Finanzas Privadas.

1. Origen de las Finanzas

Se denomina Finanzas Privadas, a la captación de recursos financieros, como son obtención de capitales, préstamos, créditos obtenidos y su aplicación eficiente de estos recursos, con la finalidad de lograr los objetivos trazados de una empresa privada.Generalmente los objetivos trazados de una empresa privada, es incrementar al máximo el valor de sus acciones, y obtener un rendimiento razonable sobre el capital de los inversionistas en una determinada empresa privada.Según el Libro Finanzas Corporativas un enfoque para el Perú de David Wong Cam, indica que:Las Finanzas significan un proceso que implica el manejo eficiente de los recursos de una empresa, y el conocimiento y la administración de las relaciones entre el mercado de capitales y la empresa.Las Finanzas constituyen un equilibrio entre liquidez, riesgo y rentabilidad

2. Concepto de Finanzas Privadas

Es muy importante la aplicación de las Finanzas Privadas por parte de las empresas privadas, porque el entorno competitivo que los rodea; hace que las empresas privadas, orienten en forma eficiente los recursos que obtienen y aseguren el éxito de la empresa privada frente a su competencia.

3. Importancia de las Finanzas Privadas

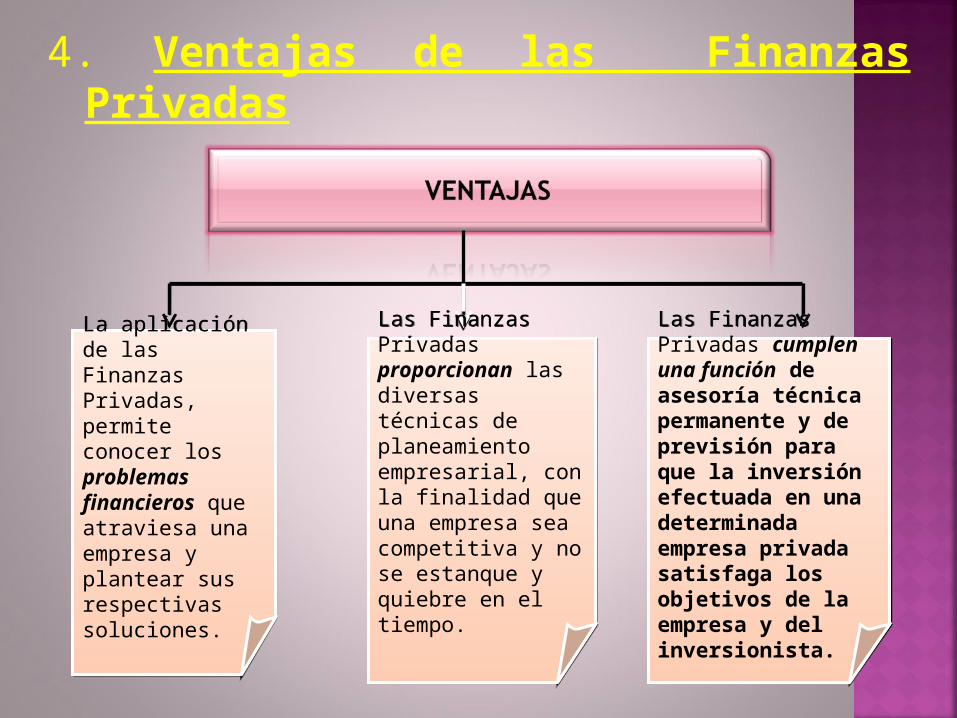

4. Ventajas de las Finanzas Privadas

La aplicación de las Finanzas Privadas, permite conocer los problemas financieros que atraviesa una empresa y plantear sus respectivas soluciones.

La aplicación de las Finanzas Privadas, permite conocer los problemas financieros que atraviesa una empresa y plantear sus respectivas soluciones.

Las Finanzas Privadas proporcionan las diversas técnicas de planeamiento empresarial, con la finalidad que una empresa sea competitiva y no se estanque y quiebre en el tiempo.

Las Finanzas Privadas proporcionan las diversas técnicas de planeamiento empresarial, con la finalidad que una empresa sea competitiva y no se estanque y quiebre en el tiempo.

Las Finanzas Privadas cumplen una función de asesoría técnica permanente y de previsión para que la inversión efectuada en una determinada empresa privada satisfaga los objetivos de la empresa y del inversionista.

Las Finanzas Privadas cumplen una función de asesoría técnica permanente y de previsión para que la inversión efectuada en una determinada empresa privada satisfaga los objetivos de la empresa y del inversionista.

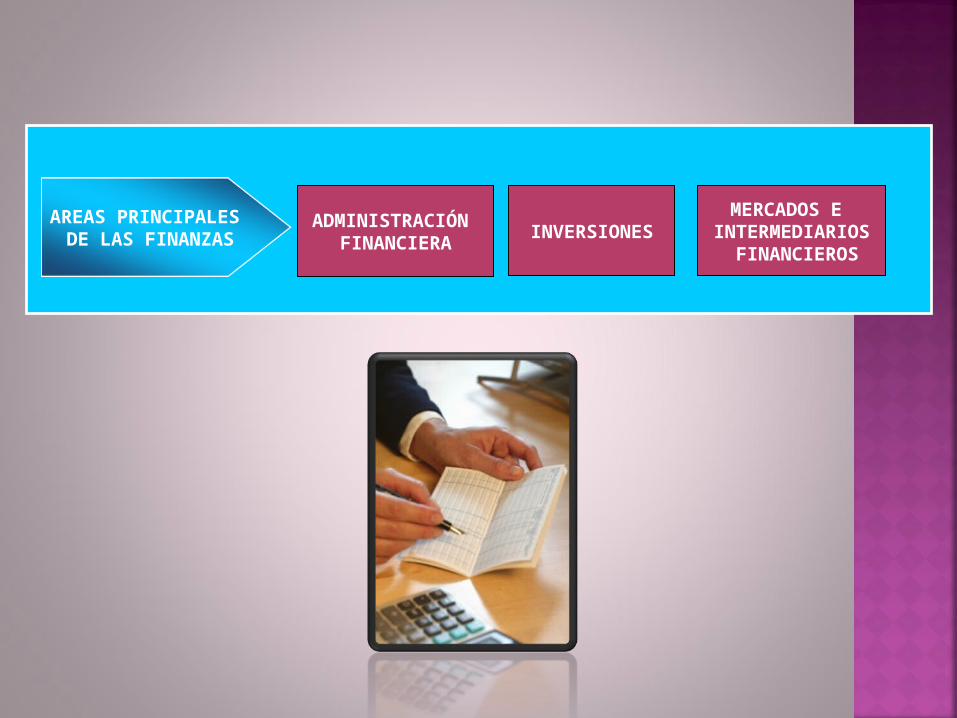

AREAS PRINCIPALES DE LAS FINANZAS

ADMINISTRACIÓN FINANCIERA

INVERSIONESMERCADOS E

INTERMEDIARIOS FINANCIEROS

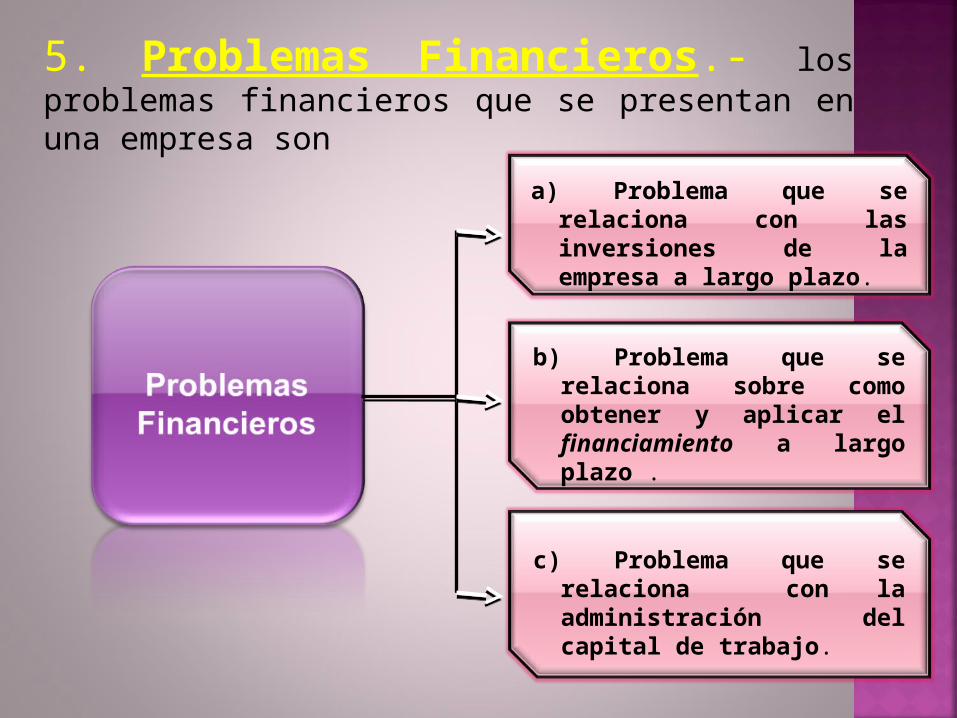

a) Problema que se relaciona con las inversiones de la empresa a largo plazo.

b) Problema que se relaciona sobre como obtener y aplicar el financiamiento a largo plazo .

c) Problema que se relaciona con la administración del capital de trabajo.

5. Problemas Financieros.- los problemas financieros que se presentan en una empresa son

El problema de plantear y administrar las inversiones a largo plazo de una empresa se conoce como presupuesto de capital. En la elaboración del presupuesto de capital, el Gerente Financiero intenta identificar las oportunidades de inversión que valgan más para la empresa de lo que cuesta su adquisición. Hablando en sentido general, ello significa que el valor del flujo de efectivo generado por un activo excede a su costo.Los gerente financieros no sólo deben preocuparse por el monto de efectivo que esperan recibir, sino también por cuándo lo esperan y qué posibilidades hay de recibido. La evaluación de la magnitud, el tiempo y el riesgo de los futuros flujos de efectivo es la esencia d la elaboración del presupuesto de capital

a) Inversiones

La estructura de capital de una empresa (o estructura financiera) se refiere a la mezcla específica de deuda a largo plazo y capital que utiliza ésta para financiar sus operaciones. En ésta área, el Gerente Financiero tiene dos preocupaciones.Primero, cuando debe tomar prestado la empresa; es decir, ¿qué combinación de duda y capital es la mejor?. La combinación que se selecciona afectará tanto al riesgo como al valor de la empresa. Segundo, ¿cuáles son las fuentes de fondos menos caras para la empresa?.Además de la decisión sobre la mezcla de financiamiento, el gerente financiero debe decidir exactamente cómo y dónde obtener el dinero. Los gastos relacionados con la obtención de financiamiento a largo plazo pueden ser importantes, por lo que tienen que evaluarse cuidadosamente las diferentes posibilidades. Las empresas también toman préstamos de los diversos acreedores de formas diferentes. Elegir entre acreedores y entre los tipos de préstamo es otra de las actividades que realiza el gerente financiero.

b) Financiamiento

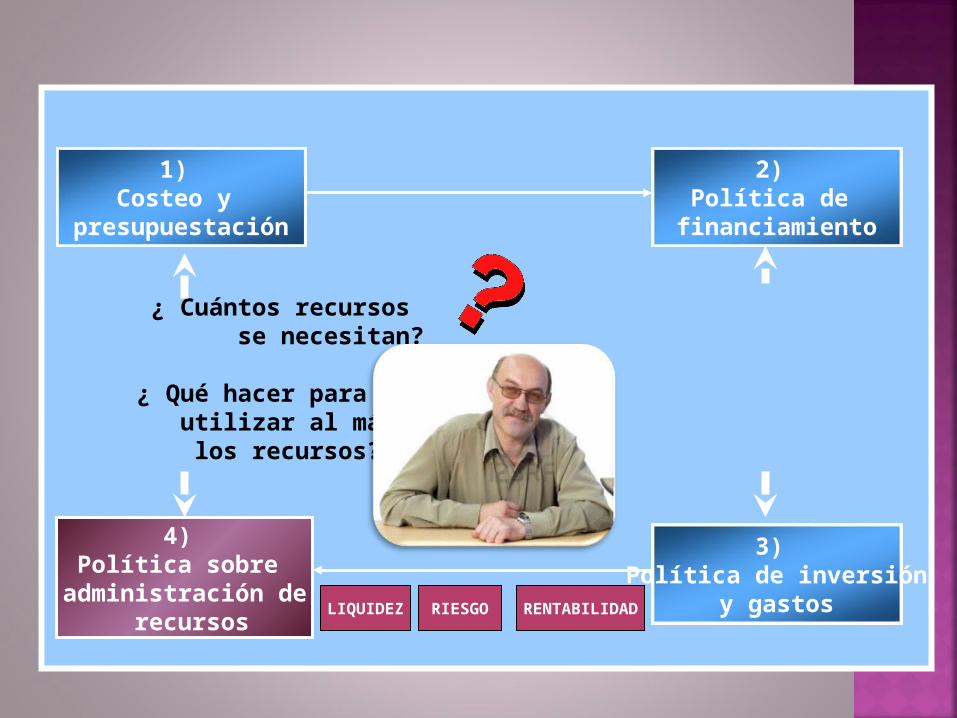

Se refiere a los activos a corto plazo de una empresa, como son los inventarios, las cuentas por cobrar y los pasivos a corto plazo, por ejemplo, el dinero que se debe a los proveedores. La administración del capital de trabajo es una actividad diaria que asegura que la empresa tenga recursos suficientes para continuar sus operaciones y evitar costosas interrupciones. Ello incluye varias actividades, todas ellas relacionadas con la recepción y desembolso de fondos d la empresa.Por lo expuesto anteriormente la aplicación eficiente de las Finanzas Privadas en una empresa, es responsabilidad de la Gerencia. Cabe indicar que todo Gerente Financiero, debe considerar lo siguiente:1) Política vinculada al costeo y Presupuestación ¿ Cuál es el monto de los recursos exigidos para tender la operación inmediata (capital de trabajo) y para respaldar la ejecución de los proyectos de inversión que sustentarán las estrategias por adoptar en materia de liderazgo en costos y diferenciación, en cuyo caso urge determinar los requerimientos de capital recuperable a largo plazo?

c) Capital de Trabajo

2) Política de Financiamiento: ¿A qué fuente de financiamiento (acciones, bonos, créditos a corto plazo, préstamos bancarios, titularización, capitalización de utilidades es pertinente acudir, de manera que la estructura seleccionada acarree los menores costos de capital posibles, suscite flujos de efectivo compatibles con las obligaciones derivadas de la amortización de capitales y del programa de distribución de utilidades, y no afecte la autonomía?3) Políticas Vinculadas a la inversión y al gasto: ¿ En qué deben invertirse los recursos a obtener, para resolver positivamente el asunto del racionamiento de capitales, asegurando que el destino de los fondos revele el interés de impulsar la comercialización de los productos o servicios que generan los mejores beneficios financieros o exteriorice la meta de escoger las inversiones tipificadas por los mayores coeficientes de rentabilidad?

4) Política sobre administración de recursos ¿En cuáles estrategias y decisiones debe descansar el propósito de buscar el pleno empleo de los recursos monetarios, materiales, humanos y tecnológicos?Según el Cuadro 1, que compila las ideas ventiladas, en las unidades productivas se cumple un ciclo financiero que inicia con la labor de costeo, sigue con la presupuestación y termina con la adopción de las medidas que estimulan el pleno uso de los recursos.

¿ Cuántos recursos ¿ Cómo financiar la se necesitan? operación de expansión?

¿ Qué hacer para ¿ Cómo orientar utilizar al máximo fondos captados o los recursos? Generados?

1) Costeo y

presupuestación

4) Política sobre

administración de recursos

LIQUIDEZ RIESGO RENTABILIDAD

2) Política de

financiamiento

3) Política de inversión

y gastos

Las empresas se encuentran inmersas en un entorno global, interactuando y compitiendo a nivel mundial, y por ello, ahora más que nunca, requieren ser “mejores” para destacar o al menos permanecer en el mercado. Es importante recalcar que, en términos simples, que el fin de una empresa es tratar de generar ingresos, brindando un entorno a los accionistas mayor al costo de oportunidad del capital invertido; tratando de aumentar continuamente el valor de la empresa en ese sentido, al maximizar el valor de la empresa, se salvaguarda e incrementa los intereses de los accionistas

1. Empresa

EN CONCLUSIÓN:La empresa es un mecanismo a través del cual se ofrecen los productos o servicios al mercado.

AUMENTAR EL VALOR DE LA

EMPRESA

INCREMENTAR LOSINTERESES DE LOS

ACCIONISTAS

FIN DE UNA EMPRESA

a.La empresa es una entidad que tiene la finalidad de realizar una actividad económica y para ello se debe constituir legalmente como una entidad individual o colectiva.b.La empresa es una entidad económica, constituida legalmente con la finalidad de llevar a cabo negocios, proyectos de gran importancia o una actividad económica de cualquier índole.A su vez se debe entender por negocio, a cualquier ocupación o actividad económica que realiza una empresa.Por lo expuesto la operatividad de una empresa es muy importante porque se constituye en un mecanismo, por el cual se ofrecen productos o servicios al mercado.

2. Concepto de la Empresa

3.1 EMPRESAS INDIVIDUALES a. Empresa Unipersonal Es una empresa cuyo propietario es una persona

natural y que para su funcionamiento, no requiere estar inscrito en los Registros Públicos. Según la Ley del Impuesto a la Renta; la empresa unipersonal que genera rentas de tercera categoría se encuentra comprendida en el régimen general.

3. Tipos de Empresas

TIPOS DE EMPRESAS

TIPOS DE EMPRESAS

EMPRESASINDIVIDUALES

EMPRESASINDIVIDUALES

EMPRESASSOCIETARIASEMPRESAS

SOCIETARIAS

b. Empresa Individual de Responsabilidad Limitada (E.I.R.L.)

La Empresa Individual de Responsabilidad Limitada, es una persona jurídica de derecho privado, constituida por voluntad unipersonal con patrimonio propio distinto al de su titular.

El patrimonio de la empresa está constituido inicialmente por los bienes que aporta quien la constituye.

La responsabilidad de la Empresa está limitada a su patrimonio.

Sólo las personas naturales pueden constituir o ser Titulares de Empresas Individuales de Responsabilidad Limitada.

La Empresa se constituirá por Escritura Pública otorgada en forma personal por quien la constituye y deberá ser inscrita en el Registro Mercantil

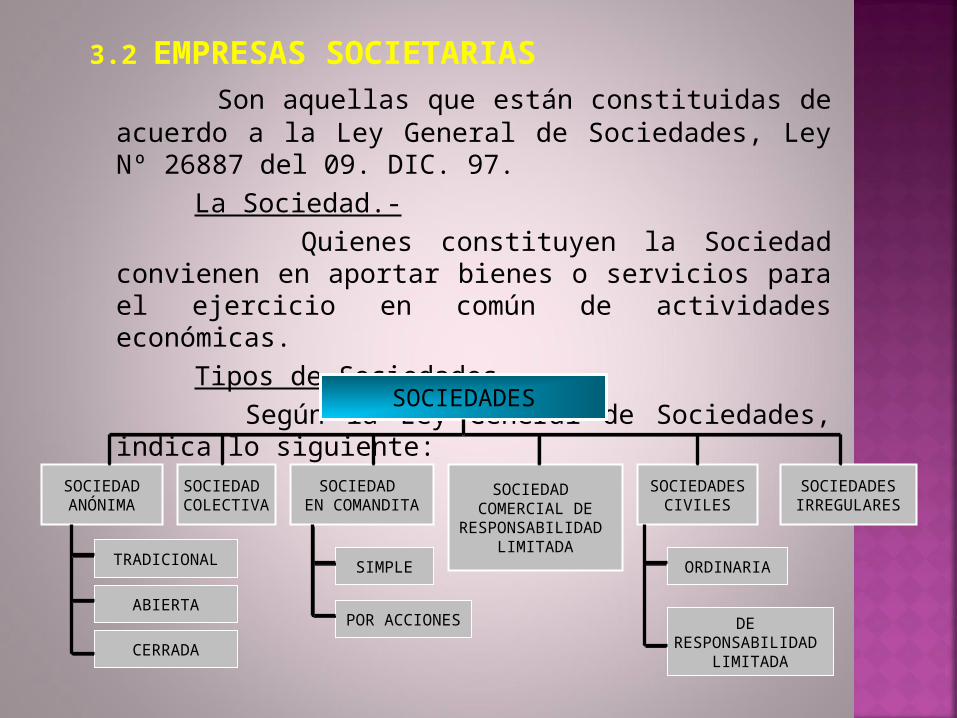

3.2 EMPRESAS SOCIETARIAS Son aquellas que están constituidas de acuerdo a

la Ley General de Sociedades, Ley Nº 26887 del 09. DIC. 97.

La Sociedad.- Quienes constituyen la Sociedad convienen en

aportar bienes o servicios para el ejercicio en común de actividades económicas.

Tipos de Sociedades.- Según la Ley General de Sociedades, indica lo

siguiente:SOCIEDADES

SOCIEDADANÓNIMA

SOCIEDAD COLECTIVA

SOCIEDAD EN COMANDITA

SOCIEDAD COMERCIAL DE

RESPONSABILIDAD LIMITADA

SOCIEDADESCIVILES

SOCIEDADESIRREGULARES

TRADICIONAL

ABIERTA

CERRADA

SIMPLE

POR ACCIONES

ORDINARIA

DE RESPONSABILIDAD

LIMITADA

a. Sociedades Anónimas.-La sociedad anónima puede adoptar cualquier denominación, pero debe figurar necesariamente la indicación “ sociedad anónima” o las siglas “S.A.” Cuando se trate de sociedades cuyas actividades sólo pueden desarrollar, de acuerdo con la ley, por sociedades anónimas, el uso de la indicación o de las siglas es facultativo.

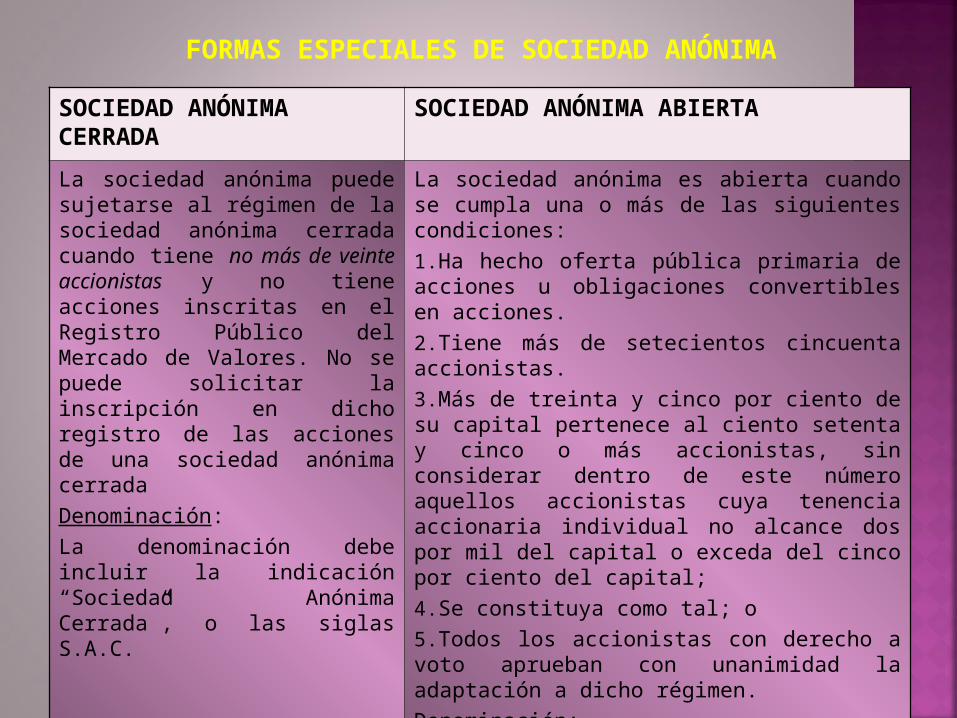

SOCIEDAD ANÓNIMA CERRADA

SOCIEDAD ANÓNIMA ABIERTA

La sociedad anónima puede sujetarse al régimen de la sociedad anónima cerrada cuando tiene no más de veinte accionistas y no tiene acciones inscritas en el Registro Público del Mercado de Valores. No se puede solicitar la inscripción en dicho registro de las acciones de una sociedad anónima cerradaDenominación:La denominación debe incluir la indicación “Sociedad Anónima Cerrada”, o las siglas S.A.C.

La sociedad anónima es abierta cuando se cumpla una o más de las siguientes condiciones:1.Ha hecho oferta pública primaria de acciones u obligaciones convertibles en acciones.2.Tiene más de setecientos cincuenta accionistas.3.Más de treinta y cinco por ciento de su capital pertenece al ciento setenta y cinco o más accionistas, sin considerar dentro de este número aquellos accionistas cuya tenencia accionaria individual no alcance dos por mil del capital o exceda del cinco por ciento del capital;4.Se constituya como tal; o5.Todos los accionistas con derecho a voto aprueban con unanimidad la adaptación a dicho régimen.Denominación:La denominación debe incluir la indicación “Sociedad Anónima Abierta”, o las siglas S.A.A.

FORMAS ESPECIALES DE SOCIEDAD ANÓNIMA

b. Sociedad Colectiva.-En la sociedad colectiva los socios responden en forma solidaria e ilimitada por las obligaciones sociales. Todo pacto en contrario no produce efecto contra terceros.Razón Social.-La sociedad colectiva realiza sus actividades bajo una razón social que se integra con el nombre de todos los socios o de alguno de ellos, agregándose la expresión “Sociedad Colectiva” o las siglas “S.C.”La persona, que de ser socio, permite que su nombre aparezca en la razón social, responde como si fuera.c. Sociedades en Comandita.-En las sociedades en comandita, os socios colectivos responden solidaria e ilimitadamente por las obligaciones sociales, en tanto que los socios comanditarios responden sólo hasta la parte del

capital que se hayan comprometido a aportar. El acto constitutivo debe indicar quienes son los socios colectivos y quienes los comanditarios.Razón Social.-La sociedad en comandita realiza sus actividades bajo una razón social que se integra con el nombre de todos los socios colectivos, o de algunos o aluno de ellos, agregándose., según corresponda las expresiones “Sociedad en Comandita” o “Sociedad en Comandita por Acciones”, o sus respectivas siglas “S. en C. por A.”. El socio comanditario que consienta que su nombre figura en la razón social responde frente a terceros por las obligaciones como si fuera colectivo.

SOCIEDAD EN COMANDITA SIMPLE

SOCIEDAD EN COMANDITA POR ACCIONES

A la sociedad en comandita simple se aplican las disposiciones relativas a la sociedad colectiva, siempre que sean compatibles con lo indicado en la presente Sección. Esta forma societaria debe observar, particularmente, las siguientes reglas:1.El pacto social debe señalar el monto del capital y la forma en que se encuentra dividido. Las participaciones en el capital no pueden estar representadas por acciones ni por cualquier otro título negociable;2.Los aportes de los socios comanditarios sólo pueden constituir en bienes en especie o en dinero.3.Salvo pacto en contrario, los socios comanditarios no participan en la administración

A la sociedad en comandita simple se aplican las disposiciones relativas a la sociedad anónima, siempre que sean compatibles con lo indicado en la presente Sección. Esta forma societaria debe observar, particularmente, las siguientes reglas:1. El integro de su capital está dividido en acciones, pertenezcan éstas a los socios colectivos o a los comanditarios.2. Los socios colectivos ejercen la administración social y están sujetos a las obligaciones y responsabilidades de los directores de las sociedades anónimas.3. Los socios comanditarios que asumen la administración adquieren la calidad de socios colectivos desde la aceptación del nombramiento.El socio colectivo que cese en el cargo de administrador, no responde por las obligaciones contraídas por la sociedad con posterioridad a la inscripción en el Registro de la cesación en el cargo4. La responsabilidad de los socios colectivos frente a terceros, se regula por las reglas de los artículos 265º y 273º.

d. Sociedad Comercial de Responsabilidad Limitada.-En la Sociedad Comercial de Responsabilidad Limitada, el capital social está dividido en participaciones iguales, acumulables e indivisibles, que no pueden ser incorporadas en títulos valores, ni denominarse acciones.DenominaciónLa Sociedad Comercial de Responsabilidad Limitada tiene denominación, pudiendo utilizar además un nombre abreviado, al que en todo caso debe añadir la indicación “Sociedad Comercial de Responsabilidad Limitada ” o su abreviatura “S.R.L”

e. Sociedades Civiles.-La Sociedad civil se constituye para un fin común de carácter económico que se realiza mediante el ejercicio personal de una profesión, oficio, pericia, práctica u otro tipo de actividades personal por alguno, algunos o todos los socios.

La Sociedad civil puede ser ordinaria o de Responsabilidad Limitada. En la primera los socios dependen personalmente y en forma subsidiaria, en beneficio de excusión, por las obligaciones sociales y lo hacen, salvo distinto, en proporción a sus aportes. En la segunda, cuyos socios no pueden exceder de treinta, no responden personalmente por las deudas sociales.Razón Social.-La sociedad civil ordinaria y la sociedad civil de responsabilidad limitada, desenvuelven sus actividades bajo una razón esencial que se integra con el nombre de uno o más socios y con la indicación “Sociedad Civil” o su expresión abreviada “S. Civil; o, “Sociedad Civil de Responsabilidad Limitada” o su expresión abreviada “S. Civil de R.L.”

4. Tamaño de la Empresa

La Ley de Promoción y Formalización de la micro y Pequeña Empresa, Ley Nº 28015 del 03. Julio.2003, modificado mediante la Ley Nº28851 DEL 27.Julio.2006 y su Reglamento.¿Qué es una PYME?Se denomina Pequeña y Micro Empresa a la unidad económica operada por una persona natural o jurídica, bajo cualquier forma de organización o gestión empresarial contemplada en la legislación, vigente, con la finalidad de desarrollar actividades de comercialización de bienes, prestación de servicios, extracción, transformación, y producción sea industrial o artesanal de bienes, para los efectos y dentro de los parámetros de la Ley y del presente Reglamento, mereciendo en todos y cada uno de los casos igual tratamiento

D. S. Nº 030-2000-ITINCI; Artículo 55.- Calificación de las PYMES

a. Micro Empresa El número total de trabajadores no excede de diez

(10) personas. El valor total anual de las ventas no excede de

ciento cincuenta (150)UIT.

b. Pequeña Empresa El número total de trabajadores no excede de cien

(100) personas. El valor total anual de las ventas superior a 150 UIT

hasta el monto máximo de 1700UIT

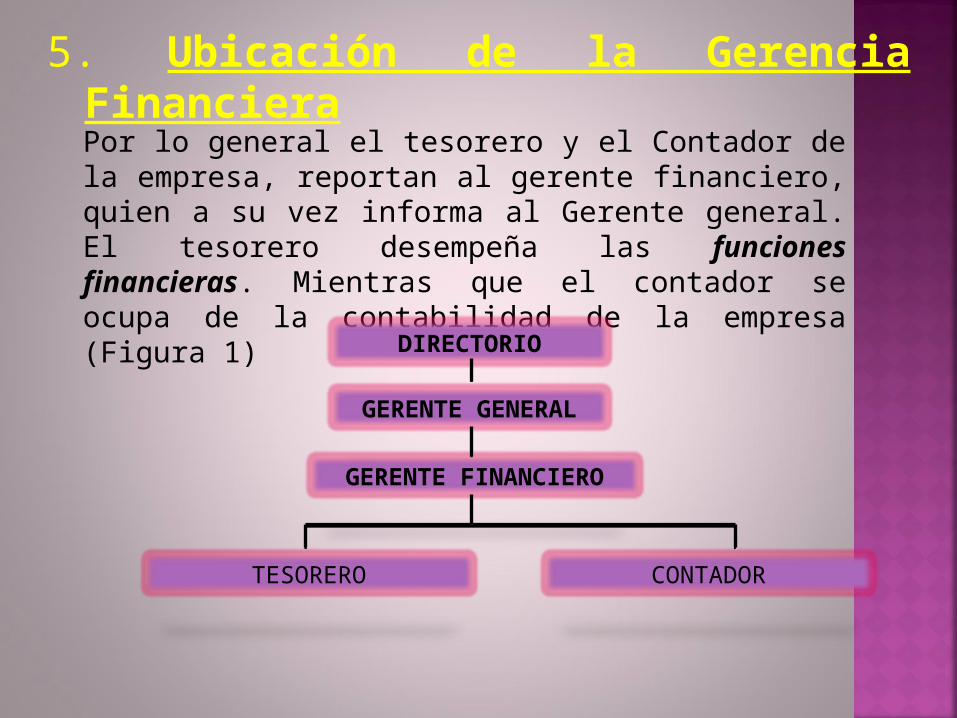

5. Ubicación de la Gerencia Financiera

Por lo general el tesorero y el Contador de la empresa, reportan al gerente financiero, quien a su vez informa al Gerente general. El tesorero desempeña las funciones financieras. Mientras que el contador se ocupa de la contabilidad de la empresa (Figura 1)

DIRECTORIO

GERENTE GENERAL

GERENTE FINANCIERO

TESORERO CONTADOR

El planeamiento es el curso de acción a seguir por una empresa, en el cual se aplica estrategias y tácticas, con la finalidad de cumplir con las actividades, programación y objetivos trazados por la empresa para un periodo determinado.

1. Planeamiento Empresarial

TOMA DEDECISIONES . OBJETIVOS

De la empresa paraun determinado

periodo

HOY FUTURO

APLICANDO ESTRATEGIAS Y TÁCTICAS PARA

CUMPLIR

CURSO DEACCIÓN A

SEGUIR. PROGRAMACIÓN

. ACTIVIDADES

2. Estrategia Empresarial

Según la opinión de diversos autores:Ricardo Chandler: “ Es la determinación de las metas y objetivos básicos a largo plazo, y la adopción de cursos de acción y la asignación de recursos necesarios para llevar a cabo estas metas”.Thomas J. Me Nichols: “La estrategia es la ciencia y arte de emplear destrezas y recursos de una empresa para lograr sus objetivos básicos en las condiciones más ventajosas”.Paul J. Stonich: “Formular las estrategias es definir dónde está hoy su compañía y dónde estar mañana”.Andrews y Chandler: “La estrategia comprende las formulaciones de objetivos a largo plazo y la elección de acción y asignación de recursos para lograr esos objetivos”.

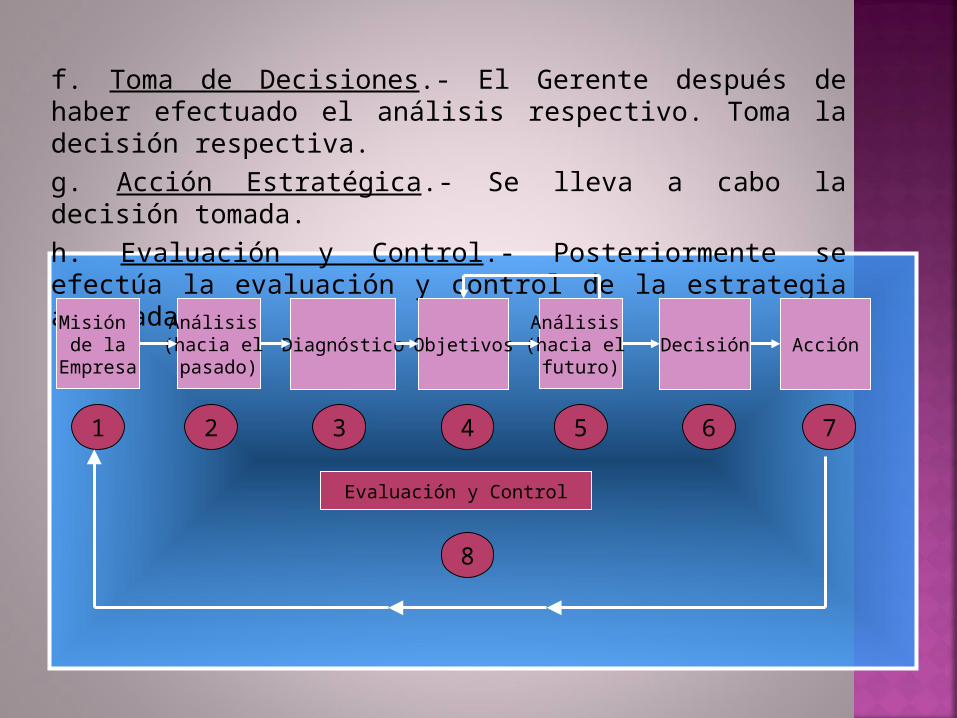

3. TácticaEs el sistema que se emplea para lograr un fin, es decir para llegar a ese fin o meta se debe considerar el siguiente sistema de análisis:Análisis Cuantitativo, Análisis Motivacional, Costos estratégicos, Tecnología, etc.Proceso de la Estrategia Empresariala. Misión de la Empresa.- En que negocio estamos, por ejemplo: Proveer materia prima al sector textil de nuestro país.b. Situación histórica.- El Gerente efectúa una serie de análisis de los resultados pasados y presentec. Diagnóstico de la Empresa.- El Gerente formula un diagnóstico de la situación de la empresa en su entorno actual.d. Objetivos.- El Gerente propone los objetivos a alcanzar por la empresa.e. Situación Futura-.- El Gerente efectúa e imagina un conjunto de acciones y establece una estrategia, para lograr dichos objetivos.

f. Toma de Decisiones.- El Gerente después de haber efectuado el análisis respectivo. Toma la decisión respectiva.g. Acción Estratégica.- Se lleva a cabo la decisión tomada.h. Evaluación y Control.- Posteriormente se efectúa la evaluación y control de la estrategia aplicada.

Misión de la

Empresa

Análisis (hacia el pasado)

Diagnóstico ObjetivosAnálisis (hacia el

futuro)Decisión Acción

Evaluación y Control

1 2 3 4 5 6 7

8

4. Planeamiento EstratégicoEl planeamiento estratégico es el análisis y evaluación tanto de las oportunidades o limitaciones que ofrece el entorno de la empresa, como de las fortalezas y debilidades propias de la misma y se proyecta a futuro definiendo los objetivos, metas y estrategias que harán posible su consecución.El planeamiento estratégico es también un proceso sistemático y permanente que tiene un impacto significativo en el futuro de la empresa, significa decisión, riesgos empresariales y organización de los esfuerzos para ejecutar las decisiones, incluye equipos humanos multidisciplinarios y está sujeto a un proceso de evaluación permanente.El éxito del planeamiento estratégico, está en la habilidad de los que analizan los posibles riesgos y el modo de neutralizarlos; así como las oportunidades y como aprovecharlas. El planeamiento estratégico ayuda a identificar lo que queremos ser en el futuro.

Se denomina planeamiento estratégico al proceso de desarrollar estrategias, es la planeación más importante de más largo alcance que los gerentes pueden efectuar para sus empresas, sus resultados incluyen: objetivos de la empresa. La planeación estratégica proporciona también la estructura de la planeación operativa; planeación detallada necesaria para poner en práctica la estrategia.

Proceso de Planeación Estratégico1.Contemplar el exterior de la empresa para prevenir amenazas y aprovechar oportunidades2.Presupone observar el interior de la organización para contemplar debilidades y puntos fuertes.3.Incluye el panorama a largo plazo.4.Tiende a ser una responsabilidad de la alta gerencia, pero refleja una mentalidad que es útil en todos los niveles.

5. Análisis del Entorno Competitivo

La determinación de una posición ventajosa para la empresa requiere examinar su medio ambiente en busca de condiciones que supongan peligros u oportunidades.El desarrollo de una estrategia efectiva exige que los gerentes detecten éstos y otros cambios y que sepan comprender sus implicaciones. Solo logrando esto puede hacer esfuerzos basados en información pertinente para colocar a su empresa en condiciones de aprovechar las oportunidades y minimizar los daños.Al observar el panorama eterno, los gerente están tratando de resolver el problema de encontrar o crear un cliente para productos o servicios que la empresa pueda proporcionar.

7. Panorama a Largo Plazo

El planeamiento estratégico implica contemplar el panorama a largo plazo, aunque el período apropiado para los planes varía dependiendo de diferencias en las circunstancias de cada empresa

6. Diagnóstico de Fortalezas y Debilidades

Determinar la forma en que la empresa puede asegurar una posición ventajosa, requiere también observar el interior para ver qué debilidades y puntos fuertes se encuentran ahí, internos.

Responsabilidad del Planeamiento Estratégico

El planeamiento estratégico de una corporación, consorcio, empresa, tiende a ser responsabilidad de los altos ejecutivos más que el gerente de mediano o bajo nivel.

¿ Quién lleva a cabo el Planeamiento Estratégico?Con frecuencia sólo los ejecutivos de los más altos niveles tienen la perspectiva y la información necesaria para elaborar planes para la organización como un todo.

Las políticas son lineamientos para la toma de decisiones. Una política refleja un objetivo y dirige a los gerentes y empleados hacia ese objetivo en situaciones que requieren de albedrío y juicio. Las políticas aumentan las probabilidades de que diferentes gerentes y empleados hagan la misma elección cuando se enfrentan en forma independiente a situaciones similares

8. Políticas

Las políticas se presentan en dos formas:

1. Políticas Expresas1. Políticas Expresas 2. Políticas Implícitas2. Políticas Implícitas

1. Políticas Expresas.- las políticas expresas son enunciados orales o escritos que proporcionan información a quienes toman decisiones y ayudan a seleccionar entre diversas alternativas.2. Políticas Implícitas.- las políticas implícitas difieren de las empresas sólo en que no son enunciados directamente con la voz o mediante algún escrito. Las políticas son implícitas, simplemente debido a que nadie se preocupó de establecerlas. Por ejemplo, si una empresa es bastante pequeña, todas las personas que necesitan saber cómo maneja un cierto problema pueden observar como el ejecutivo, un jefe manea el mismo tipo de problemas.

9. Casos en que las Políticas Implícitas entran en conflicto con las Políticas Expresas

Algunas veces las políticas expresas proclaman una intención inobjetablemente establecidas, no se ajusta a aquellas. Esta discrepancia ocurre por diversas razones: en algunos casos, la política expresa es sólo alguna clase de farsa de relaciones públicas; en otros la intención establecida puede ser genuina, pero la política puede no ser respetada por gerentes que responden a otras presiones

10. Metodología para Elaborar el Plan Operativo

La fase final del proceso de planeación, es el plan operativo, consiste en hacer compromisos para poner en práctica los objetivos y las políticas establecidas por el Planeamiento Estratégico. Si la planeación estratégica proporciona el “Panorama amplio2 la planeación operativa proporciona los detalles sin los cuales el panorama amplio seguiría siendo un esbozo, estos detalles constan en tres tipos de compromisos que se plasman en la siguiente metodología:

1.- Compromiso con los métodos de trabajo, denominados procedimientos.2.- Compromisos de dinero, denominados presupuestos.3.- Compromisos de tiempo, denominados programas

11. ProcedimientosDe la misma manera en que una política es una guía para la reflexión y para la decisión, un procedimiento es guía para la acción. Los procedimientos son métodos para llevar a cabo actividades. Un procedimiento puede dictar las etapas que debe seguir quien lleva al cabo entrevistas de empleo para verificar las referencias que ofrecen los solicitantes. Un procedimiento puede exigir que los cajeros de una tienda de departamento anoten los números de la licencia de manejo y de una tarjeta de crédito de todos los clientes que paguen con cheque.

12. PresupuestosLos presupuestos son planes que especifican las cantidades de ingresos y gastos que se anticipan para un determinado período.13. ProgramasUn programa es un plan que especifica períodos para la terminación de actividades específicas. Los métodos de programación varían desde la más simple anotación de una cita en un calendario de escritorio hasta técnicas avanzadas de computación o matemáticas para analizar y describir actividades complejas y en gran escala, como un vuelo especial. Simple o compleja, la programación es una herramienta clave de la planeación.Uno de los auxiliares más simples y más útiles para la programación, la gráfica de Gantt. La primera etapa en la preparación de la gráfica de Gantt es descomponer un proyecto en tareas simples y enumerarlas. Después se trazan estas tareas en una línea de tiempo.

14. Planeación Adaptativa

La verdadera medida de un plan es qué tanto ayuda a la empresa a efectuar lo que necesita hacer. Sin embargo, y dado que las empresas difieren en cuanto a lo que necesitan hacer y en cuanto a las condiciones bajo las cuales necesitan hacerla, una buena planeación en una empresa puede verse muy diferente a la buena planeación en otra.Por otro lado, la naturaleza de los planes que ayudan a una empresa a adaptarse o a enfrentar condiciones relativamente estables, difiere en forma reconocible de la naturaleza de planes que se ajustan a condiciones relativamente inestables.

15. Planeación en condiciones de Estabilidad

Las condiciones estables, por ejemplo tecnología rutinaria y medios ambientes predecibles, tienden a afectar la planeación de dos maneras: en primer lugar, permiten hacer planes para períodos más prolongados, debido a que las condiciones no cambian con tal rapidez que hagan que los pronósticos se vuelvan obsoletos en períodos reducidos. En segundo lugar, permiten la aplicación de procedimientos detallados, puesto que se pueden utilizar métodos estándar para la solución de problemas rutinarios.16. Planeación en condiciones de Inestabilidad

Si las circunstancias a las que se enfrenta una empresa cambian con rapidez y en forma fundamental, presentando de esta manera un flujo de problemas nuevos que han de ser resueltos, la mejor manera en que los gerentes se pueden adaptar teniendo planes a más corto plazo y procedimientos más reducidos y menos detallados

17. Planeación y Efectividad

Esta aumentando la evidencia que apoya la noción de que las empresas efectivas hacen planes en forma diferente a como los elaboran sus contrapartes menos efectiva. por ejemplo, en un estudio se compararon treinta y seis personas que representaban los ramos de alimentos, textil, productos químicos y maquinaria.Diecisiete de las empresas establecían estrategias globales, fijaban objetivos para cuando menos, tres años en el futuro y diseñaban planes operativos específicos para satisfacer esos objetivos. Las diecinueve empresas restantes no mostraron los mismos indicadores de planeación formal. El primer grupo ( las empresas con los mismos indicadores de planeación formal), tenían mejores utilidades por acción, mejores utilidades sobre la inversión realizada y mejor rendimiento sobre el capital invertido que las empresas sin una planeación formal.

18. Rol del Contador Gerencial y el Planeamiento Estratégico

El planeamiento estratégico tiene dos grandes etapas diferenciadas, la de su desarrollo y la de ejecución. La participación del contador gerencial es esencial en ambas etapas. En general los trabajadores de una empresa deben involucrarse en el proceso de desarrollo para facilitar su identificación con los objetivos empresariales y en el esfuerzo de hacerse más competitivos.La gerencia debe evidenciar a cada nivel de la empresa un competidor objetivo, el mejor de su clase, y hacer que ese trabajador asuma un desafío como personal.En suma, el compromiso debe ser total, y esto incluye obviamente a los contadores gerenciales. El contador gerencial como agente de información deberá atender y compenetrarse en los objetivos cuantitativos y cualitativos de los colaboradores o asociados en una empresa y estableces los procesos de acumulación y reporte necesarios a fin d orientar a los trabajadores en el alcance y logro de sus objetivos.