Embed Size (px)

DESCRIPTION

Bitcoin

Citation preview

Guía Bitcoin PYMES Edición 2013 Descubra aquí las ventajas de aceptar Bitcoins como medio de pago. Toda la información sobre fiscalidad, normativa aplicable y definiciones útiles para el manejo de este Sistema de Intercambio Comercial.

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 2

Índice

1- Introducción. Fundamentos de esta guía. Motivos y necesidades para la difusión del Bitcoin en

España. Propuestas profesionales y cláusulas de responsabilidad.

2-¿Qué es el Bitcoin para nuestra legislación? Una aproximación técnico-jurídica del Bitcoin para la normativa española, así

como su encaje legal en el ámbito tributario.

3-Repercusiones tributarias ¿Quién debe pagar impuestos si usa BTC?, ¿debe pagarlos?, ¿quiénes son los

responsables tributarios en cada caso?.

4-La aplicación del Bitcoin en nuestro comercio Esquema técnico y legal para implantar el BTC en nuestro establecimiento.

Condiciones generales, obligaciones del titular del comercio, beneficios

fiscales y aumento de ventas.

5-El Bitcoin en las relaciones laborales Sistema de implantación de los BTC en las remuneraciones de los trabajadores.

Reducción de cargas fiscales y aumento salarial. Protección del empleado

simultánea al aumento de los beneficios.

6-Conclusiones

ANEXO: Empresas españolas que aceptan Bitcoins

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 3

1-Introducción

En primer lugar, quiero agradecer a los administradores de la web ElBitcoin.org el apoyo y

difusión que han dado a la polémica que suscité por sacar a la luz las posibilidades que

tenía el Bitcoin como forma de ahorro fiscal de las pequeñas y medianas empresas.

Muchos usuarios e interesados por esta moneda virtual, han respondido con escepticismo

a mi propuesta, cuando no han llegado a plantear la posibilidad de que este marco

regulatorio de las transacciones con Bitcoins en pequeños comercios podría llegar a ser

un delito relacionado con la evasión fiscal. Hemos de reconocer que la campaña

mediática de las corporaciones financieras ha conseguido sus pequeños logros.

Pero nada más lejos de la realidad. De manera consolidada, el Tribunal Supremo ha

mencionado la llamada “economía de opción” como “una actuación plenamente ajustada

a derecho porque está fundada en el principio de autonomía de la voluntad y en la libertad

de contratación establecida en el artículo 1255 del Código Civil”. “Economía de opción”,

será por tanto el concepto de ajustar nuestros negocios jurídicos al marco tributario más

beneficioso para el buen fin de los mismos, cuyo único límite es el del que nos previene el

art. 15 de la Ley General Tributaria, es decir, el llamado “fraude de ley”.

En función de esto, hemos de conocer bien las diferentes normativas impositivas para

elaborar la arquitectura tributaria más beneficiosa para nuestro negocio, y aquí el Bitcoin

juega un papel estelar. Aunque no es un elemento actualmente regulado en la ley

española, tenemos abundantes ejemplos que por medio de la analogía y el uso y

costumbre que le demos al mismo, vamos a ir configurando una práctica comercial donde

nuestra propuesta está orientada a tres aspectos: reducir cargas impositivas, aumentar la

producción y la venta, y reducir los costos que actualmente se le aplican al consumidor. Y

todo lo que ello conlleva: aumento del consumo, mejores retribuciones salariales, etc.

Entiendo que muchos pequeños empresarios vean esta propuesta con recelo, pero yo les

hago una oferta como garantía:

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 4

El art. 42 de la Ley General Tributaria entiende que “Serán responsables solidarios de la

deuda tributaria las siguientes personas o entidades:

a) Las que sean causantes o colaboren activamente en la realización de una infracción

tributaria.

Su responsabilidad también se extenderá a la sanción.”. Dicho procedimiento lo desarrolla

el art. 196 del Reglamento de la Ley. En el ámbito penal, hay previsiones legales del

mismo tenor.

Por ello, me ofrezco a declararme responsable de las infracciones y a las sanciones a las

que hubiera lugar, mediante acuerdo expreso, para prevenir al empresario de cualquier

clase de riesgo. Es el mejor elemento que puedo ofrecer como garantía de este marco

impositivo. Si usted contrata un asesor fiscal u otro abogado también podrá optar por

exigir este deslinde de la responsabilidad.

Mi objetivo es que esta primera “Guía Bitcoin 2013” tenga la suficiente difusión para que la

próxima involucre a más personas, que nos encuentre a los usuarios del Bitcoin mejor

organizados, y vayamos depurando en el futuro las problemáticas que vayan surgiendo y

que podamos volcarlas en una guía de periodicidad, al menos, anual.

Madrid, 28 de mayo de 2013

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 5

2-¿Qué es el Bitcoin para nuestra legislación?

Lo cierto es que no existe el Bitcoin para nuestra legislación, esa es la principal realidad

que tenemos que tener en cuenta para abordar este tema. Moneda, divisa, valor, etc. son

denominaciones que el uso común las ha extendido, pero que no tienen ningún encaje

legal. Si quisiéramos darle una denominación técnica, sería algo parecido a lo que

comúnmente se viene a llamar “cuasimoneda”.

El problema de la definición no es menor, porque el debate que se ha suscitado entre los

usuarios españoles del Bitcoin por esta propuesta que ha realizado El Toguero, ha tenido

mucho que ver con ello. Una moneda de curso legal es aquel medio de pago definido por

una Ley estatal, definición que dista mucho de la realidad de los Bitcoins.

Los elementos que definen la realidad del Bitcoin nos aproximaría más a la definición de

un “Sistema de Intercambio Comercial” (SIC), al que se accedería mediante la compra a

un proveedor de BTC de un derecho de crédito cuyo perfeccionamiento es la adquisición

de bienes o servicios por el valor del mismo en aquellos comercios adheridos a este

sistema de pagos. Dicho derecho puede estar representado por un archivo virtual

encriptado, o puede estar plasmado en un papel, plástico, cartón o soporte similar. Esta

sería la definición técnico-jurídica del Bitcoin bajo la legislación española, y partiendo de

ella tendremos que observar las repercusiones tributarias de la misma.

Por ello debemos desterrar mitos: jurídicamente no es una moneda1, sino que es un

Sistema de Intercambio Comercial (SIC); otorga un derecho de adquisición de bienes y

servicios canjeable en los comercios adheridos al sistema; y además, el valor del BTC,

que viene determinado por la cantidad de compras y ventas del mismo en el mundo,

puede ser reintegrado en moneda de curso legal.

1 “La acuñación de moneda es potestad exclusiva del Estado y se ejercerá de acuerdo con lo

que se dispone en la presente Ley.” Art. 1 de la Ley 10/1975, de 12 de marzo, sobre regulación de la moneda metálica.

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 6

3-Repercusiones tributarias

Mediante esta definición, podemos obtener algunas precisiones sobre la legislación

aplicable. Hemos conseguido diferenciar varios sujetos:

Proveedor de Bitcoins, que puede ser una persona física o jurídica que actúa como

mediadora entre el adquiriente de BTC y el comercio adherido al sistema, que es el

efectivo receptor del dinero fiduciario.

El adquiriente de BTC, que paga una cantidad por acceder a este Sistema y

compra por ello un derecho de crédito.

El comercio adherido al sistema, que acepta los BTC como medio de pago de los

servicios que ha prestado al usuario del SIC, y que podrá canjearlos

posteriormente por dinero en efectivo en cualquiera de los proveedores.

La incorporación del comercio virtual a las transacciones comerciales, de bienes tanto

tangibles como intangibles, ha hecho imprescindible un cambio en los principios

impositivos que deben de regir la fiscalidad. La legislación ha tenido un doble reto: el

primero, definir claramente cómo se van a gravar los bienes intangibles que se compran y

se venden a través exclusivamente de la red y, el segundo, superar el concepto de ámbito

de aplicación nacional que fijan las jurisdicciones fiscales existentes2.

En los foros y webs donde se publicó nuestra propuesta de fiscalidad mediante el uso del

Bitcoin como Sistema de Intercambio Comercial, se repitió un error técnico que puede

llegar a desvirtuar la naturaleza y beneficios que puede traer para las PYMES la

incorporación del BTC a su práctica comercial habitual. El error consistía en afirmar que

los pagos realizados mediante BTC debían incluir los impuestos aplicables según la

jurisdicción, y más en concreto, se hacía un enorme hincapié en el Impuesto sobre el

Valor Añadido (IVA).

Hagamos una breve precisión: este impuesto es un tributo que grava el consumo, más

2 OCDE. (2000) Attribution of Profit to a permanent Establishment Involved in Electronic

Commerce Transactions.

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 7

precisamente las adquisiciones y entregas de bienes y servicios. En la aplicación de este

impuesto se tendrá que tener en cuenta lo que dispongan los Convenios Internacionales y

Tratados suscritos por España. Es obvio que la adquisición de los BTC otorga un derecho

de acceso a bienes y servicios en comercios adheridos al sistema, que técnicamente

encajan en la definición que nos da el art. 1 de la Ley del Impuesto sobre el Valor

Añadido, luego es justo entender que dicha adquisición debe estar sujeta al Impuesto, y

por tanto, sería una eventual obligación del proveedor retener del importe el porcentaje

aplicable del IVA.

¿Por qué eventual obligación?, porque en muchos casos las adquisiciones de BTC se

hacen a proveedores radicados en países extracomunitarios, cuyo régimen fiscal no tiene

por qué resultar aplicable en España. El art. 7.2 de la Ley 34/2002 de servicios de la

sociedad de la información y de comercio electrónico, aplicable a los proveedores de

servicios radicados fuera del ámbito de la UE y del Espacio Económico Europeo dispone

que dichas adquisiciones se deberán atener a lo dispuesto en los Tratados y Convenios

suscritos por España. Es decir, que pagaremos el IVA si nuestro proveedor está obligado

hacerlo en función de las leyes de su país o en su caso, si hay un acuerdo vinculante

entre ambos países.

Ahora bien, adquirido este derecho de adquisición y pagado, si es legalmente preceptivo,

el impuesto al consumo, no debe existir ningún elemento que nos obligue a volver a pagar

dicho tributo cuando vamos a hacer uso de los BTC, básicamente porque o ya lo hemos

pagado, o por expresa disposición de la Ley estamos eximidos de hacerlo. El art. 69 de la

Ley, de hecho, entiende que “cuando el destinatario del producto no es un empresario o

profesional actuando como tal, los servicios se entenderán, a efectos de aplicación del

impuesto, prestados en el territorio donde tenga la sede el prestador de los servicios, o

desde el territorio donde se localice el establecimiento permanente desde el que preste

los servicios, o en su defecto en el lugar donde se localice su domicilio o residencia

habitual”.

Para la Agencia Tributaria, existen criterios dispares. Pero va ganando cierto terreno la

doctrina que dice que el IVA deberá ser cobrado en el momento de compra de este

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 8

derecho de acceso a bienes y servicios, si estos se encuentran debidamente aclarados

mediante una relación de comercios o establecimientos que acepten el medio de pago3.

Actualmente ya existen en España varias webs que tienen una relación más o menos

exhaustiva de los comercios que aceptan BTC; no obstante, para el perfeccionamiento de

este sistema en su aspecto tributario, se deberá realizarse en el corto plazo una lista

unificada de establecimientos que acepten BTC y en el mediano plazo, una Asociación o

Cámara de ámbito estatal que aglutine a los comerciantes que lo acepten.

Pero en resumen, mientras no haya una previsión legal para la adquisición de derechos

de crédito de este tipo, el consumidor final que utilice el BTC como sistema de intercambio

no deberá repercutirle el cobro del IVA en el momento de canjearlos por bienes y

servicios, porque debemos presumir que ya le ha sido cobrado.

3 Resoluciones V0053-2011 y V1858-2003 de la Dirección General de Tributos.

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 9

4-La aplicación del Bitcoin en nuestro comercio

Dicho esto último, sacamos dos conclusiones: que el no tener que cobrar el IVA al

consumidor final nos permitirá bajar considerablemente los precios (según el producto, de

en torno al 20%), y por otro lado, tendremos que registrar bien las compras de nuestro

comercio para deducirnos el IVA que nosotros hemos pagado en las compras a

proveedores. Dicho de otra manera, vamos a poder ofrecer un precio mucho más

competitivo sin alterar nuestras operaciones habituales. Asimismo, tendremos que

reformar nuestro régimen impositivo desterrando el injusto sistema de “recargo de

equivalencia”.

Llegado a esto, es importante trasladar a nuestros clientes la principal ventaja de comprar

con Bitcoins: que va a pagar un precio más bajo que si paga con euros. Aparte, será

positivo promocionar este sistema de intercambio como un sistema de fidelización de

clientela.

Los requisitos técnicos para implantarlo no son costosos para un comercio: smartphones

con pantalla grande, y que nuestro cliente tenga un dispositivo móvil similar.4 En el

escaparate de entrada será necesario adherir una imagen similar a esta:

Asimismo, para seguridad jurídica de nuestros clientes, deberemos exponer en un lugar

visible del establecimiento las condiciones de uso del Bitcoin en el mismo, con el siguiente

contenido mínimo:

4 https://www.youtube.com/watch?v=jCYE4V6C8a8 Ejemplo de funcionamiento de un cobro con BTC en

una pastelería en EEUU.

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 10

BITCOINS: CONDICIONES DE USO

1-Desde fecha XX/XX/20XX, este establecimiento acepta Bitcoins, en

adelante BTC, como forma de cancelación de los consumos realizados.

2-La cancelación por este medio, está sujeta al efectivo funcionamiento

de las líneas telefónicas y los requisitos técnicos que deben cumplir los

clientes que oportunamente informe el personal del establecimiento.

Esto comprende el previo conocimiento de este Sistema de Intercambio

Comercial (en adelante SIC), el software asociado, las formas de canje

y el tipo de cambio aplicable a la divisa que utilice habitualmente el

cliente. No obstante, si el cliente lo solicitara, se le aportará toda la

información necesaria para su adhesión a este SIC.

3-La cancelación por este medio tiene los mismos efectos liberatorios

que la cancelación realizada con los medios de pago habituales

aceptados en este establecimiento.

4-El establecimiento no podrá aplicar el cobro del Impuesto sobre el

Valor Añadido a quien previamente lo hubiera hecho efectivo en el

momento de adquirir los BTC, o por las previsiones legales aplicables,

estuviera exento de hacerlo.

5-El establecimiento se reserva la facultad de trasladar al cliente las

comisiones a las que hubiera lugar en el momento que los titulares del

mismo canjeen los BTC por moneda de curso legal.

6-El tipo de cambio aplicable entre los BTC y la moneda de curso legal

con la que el cliente cancele sus consumos será la que figure como

última operación en el servicio web Mt.Gox (www.mtgox.com) más las

comisiones, si las hubiera, a las que se refiere el punto 5 de estas

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 11

condiciones de uso.

7-Las condiciones aquí expuestas no suponen exención de las

obligaciones legales del establecimiento en materia de lealtad

comercial, defensa de la competencia y protección de los

consumidores.

8-A efectos de publicidad, el alta o baja de este establecimiento en el

SIC será publicado en la página web de la Asociación/Cámara

(dominio).

9-Las presentes condiciones han sido registradas en el Registro

Mercantil de (Ciudad), mediante nota marginal, con fecha XX/XX/20XX.

En estas condiciones de uso del Bitcoin expresamos lo siguiente:

Que tenemos obligación de informar a nuestros clientes de los alcances del

Bitcoin como Sistema de Intercambio Comercial.

Que no podemos cobrar el IVA, porque presumimos que nuestro cliente ya

ha abonado el mismo en el momento de adquirir sus BTC y no podemos

aplicar una doble imposición. Esto también nos proporciona un instrumento

comercial: podemos bajar el precio.

Que el consumidor preserva sus derechos como tal, pudiendo reclamar por

incumplimientos de la normativa que lo protege.

Que además, anotando estas condiciones generales en el Registro

Mercantil, esto comienza a tener efectos respecto a terceros.

En resumen, la aceptación del Bitcoin nos ha beneficiado en que:

Hemos incorporado una nueva forma de pago, ampliando nuestras posibilidades

comerciales.

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 12

Hemos reducido la fiscalidad en dos aspectos: vamos a deducir los gastos del IVA

por nuestras compras a proveedores, y por tanto no le trasladamos dichos gastos

al cliente.

Nos hemos liberado de la retención del IVA y podemos ofrecer precios ventajosos,

aumentando así nuestra clientela. Es decir, hemos ingresado varios miles de euros

en concepto de ahorro y nuevas ventas.

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 13

5-El Bitcoin en las relaciones laborales

En nuestro blog, hicimos hace poco tiempo una propuesta de incorporación del BTC en

las relaciones laborales5, que ha despertado sumo interés. En ella nos hacíamos eco de

las profundas reformas que habían llevado a la destrucción de importantes derechos

laborales, y cuyas consecuencias estamos padeciendo. Aparte de la importancia de estos

derechos en el ámbito del bienestar general y como hecho de justicia social, estas

medidas han afectado profundamente a la capacidad de consumo y acceso a bienes y

servicios de porciones importantes de la población, afectando gravemente a la viabilidad

de las pequeñas y medianas empresas, las más perjudicadas por estas contracciones en

el consumo, dado que, como es habitual, los grandes monopolios son los únicos capaces

de sostener un descenso de este tipo sin que afecte a su posición dominante.

A esta situación se ha llegado con una doble vía: un marco impositivo muy regresivo para

las pequeñas economías, con una fiscalidad eminentemente recaudatoria, así como unos

procedimientos hiperinquisitivos con los pequeños deudores, pero ampliamente

benevolentes con los grandes deudores al fisco. Y además, con una serie de reformas del

mercado laboral que lo ha dejado totalmente desprotegido.

La propuesta de integración del Bitcoin en las relaciones laborales que hacíamos en el

mencionado artículo tiene varios objetivos:

Reducir las cargas fiscales de los trabajadores de las pequeñas y medianas

empresas, generalmente del doble de lo que el trabajador percibe en su salario

neto, generando así un ahorro de miles de euros anuales a las PYMES

Aumentar el poder adquisitivo de los trabajadores, mediante la integración parcial

del ahorro de esas cargas en su salario neto.

Generar un marco proteccionista del comercio integrado en este Sistema de

Intercambio Comercial, incentivando las adquisiciones entre adheridos al sistema.

Otorgar seguridad jurídica a los trabajadores, reintegrando la cobertura sanitaria

5 Bitcoins: Alternativa fiscal para salvar a PYMES sin tocar los salarios

http://elblogdeltoguero.blogspot.com.ar/2013/05/bitcoins-alternativa-fiscal-para-salvar.html

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 14

integral, el seguro por desempleo, y la indemnización en caso de despido.

Reproducimos casi integralmente lo que dijimos en nuestro artículo “Alternativa fiscal para

salvar a PYMES sin tocar los salarios”:

La alternativa legal y fiscal que le pueden quedar a las pequeñas empresas para sortear

el ajuste fiscal es la conversión pactada del contrato de trabajo en contrato de agencia o

autónomo dependiente, acordando los términos más ventajosos para ambas partes y

adaptando el puesto de trabajo a los términos expresos de la propia norma. Para ello

podemos trabajar sobre la base legal del Estatuto del Trabajador Autónomo en su

regulación de la figura del “autónomo dependiente” o lo que dice la Ley 12/92 sobre

contrato de agencia:

El sistema de remuneración se puede pactar según la costumbre o uso. Es decir,

se puede adoptar como uso o forma de intercambio aquella forma que pacten las

partes. Luego se puede pagar con Bitcoins si las partes no se oponen. La fórmula

que se podría aplicar, ya que el empresario se va a liberar de más del 35% de las

cargas sociales, es reducir estas en un 30% e incentivar esta conversión del

contrato con un aumento del 5% en el salario. (Ej.: si el empresario, por un salario

neto de 856 euros está pagando 1712, ahora pasaría a pagar 1116 + 85,6 (1201

euros brutos y en torno a unos 945 netos por los 256 euros de cotización al RETA).

El empresario ahorraría con este ejemplo más de 500 euros mensuales por

trabajador.

En caso de rescisión contractual, se puede establecer un pacto de indemnización

en términos similares a los de la legislación laboral más protectora.

El empresario se liberaría de las cargas sociales de retenciones y pagos a la

Seguridad Social, pudiendo acogerse colectivamente (empresario y empleados) a

la cobertura sanitaria de una Mutualidad de Previsión Social en aquellos casos que

la normativa lo permita(de esa manera el trabajador tampoco tendría que pagar los

elevados costes de darse de alta como autónomo en el RETA). Nuestra propuesta

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 15

es que la previsión social se haga de manera acordada, y que siga siendo el

empresario el gestor de dicha previsión.

Lo relativo a vacaciones, horario, etc, se pacta igual que un convenio colectivo de

trabajo.

Beneficios para el trabajador:

1. Regresaría a términos de protección laboral muy anteriores a las últimas reformas

laborales, sin tener que perder poder adquisitivo.

2. Sus ingresos estarían preservados de eventuales confiscaciones (caso Chipre) y

en su caso podrían después canjearlos por divisa común.

3. Dichos ingresos, al ser pagados en BTC, estarían prevenidos de eventuales

embargos sobre cuentas corrientes o depósitos de efectivo.

4. Aparte quedarían los pactos relativos a la protección frente accidentes laborales y

enfermedades profesionales, protección al embarazo, que deberá quedar

garantizada su protección.

Beneficios para el empresario:

1. Reducción de un 30% en las cargas fiscales.

2. Integración de los comercios y empresas en el Sistema de Intercambio, pudiendo

establecer acuerdos de precios preferenciales por compras realizadas por

empleados y pagadas con BTC sin el IVA en los casos en que no haya derecho a

deducción, garantizando la sostenibilidad del sistema.

Este sería el modelo de contrato que proponemos para los comercios adheridos al

sistema:

En ............................, a .... de ............... de ........

REUNIDOS

De una parte, el CLIENTE, empresa .................................................,

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 16

domiciliada en ......................., calle .............................., número ......., y con

NIF ..............., en cuyo nombre y representación actúa don ...............................,

mayor de edad, vecino de ................, con domicilio en la calle

....................................................., número ......., y con DNI/NIE ....................,

De otra, el TRABAJADOR AUTÓNOMO, don .........,,,,,,,,,,......................,

mayor de edad, vecino de .........., con domicilio en la calle .....................,

número ........, y con DNI/NIE ....................

Ambas partes se reconocen mutuamente la capacidad legal necesaria para

contratar y a tal efecto

EXPONEN

1. Que el trabajador autónomo, hace constar expresamente la condición de

trabajador autónomo económicamente dependiente respecto del cliente.

2. Que el trabajador autónomo declara que su actividad como trabajador

autónomo económicamente dependiente no se ejecuta de manera

indiferenciada con los trabajadores que presten servicio bajo cualquier

modalidad de contratación laboral por cuenta del cliente y que desarrolla la

actividad con criterios organizativos propios sin perjuicio de las indicaciones

técnicas que pudiera percibir de su cliente, asumiendo el riesgo y ventura de la

misma.

3. Que el trabajador autónomo percibe del cliente rendimientos de la actividad

económica o profesional por un importe de, al menos, el 75% de los ingresos

totales que aquel percibe por rendimientos de trabajo y de actividades

económicas o profesionales, que no tiene a su cargo trabajadores por cuenta

ajena ni va a subcontratar parte o toda la actividad contratada con el cliente

ni las actividades que pudiera contratar con otros clientes, que dispone de

infraestructura productiva y material propios, necesarios para el ejercicio de

la actividad e independientes de los de su cliente, cuando en la actividad a

realizar sean relevantes económicamente, que comunicará por escrito a su

cliente las variaciones en la condición de dependiente económicamente que se

produzcan durante la vigencia del contrato, que no es titular de

establecimientos o locales comerciales e industriales y de oficinas y despachos

abiertos al público y que no ejerce profesión conjuntamente con otros

profesionales en régimen societario o bajo cualquier otra fórmula jurídica

admitida en derecho.

4. Que ambas partes acuerdan formalizar el presente contrato de conformidad

con las siguientes

CLÁUSULAS

Primera.

El trabajador autónomo económicamente dependiente prestará sus servicios

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 17

profesionales de PROFESIÓN o realizará el encargo u obra de FUNCIONES

para el cliente, del que percibirá una contraprestación económica por la

ejecución de su actividad profesional o económica o del encargo u obra por un

importe de 856 euros, cuyo abono se producirá en el tiempo y forma

convenidos. El pago se efectuará en el plazo de 5 días desde la recepción de la

factura correspondiente.

Segunda.

La duración del presente contrato será por tiempo indefinido, en los términos

del art. 12 de la Ley 20/2007 del Estatuto del Trabajo Autónomo.

Tercera.

La jornada de la actividad profesional o económica del trabajador autónomo

económicamente dependiente podrá tener una duración máxima de 40 horas

semanales con una distribución de 8 horas diarias. El régimen de descanso

semanal será de 48 horas más los festivos que por Ley fueran declarados, así

como los convenido.

El trabajador autónomo económicamente dependiente tendrá derecho a una

interrupción anual de la actividad de 20 días hábiles.

En los supuestos de violencia de género, para adaptar el horario de la

trabajadora autónoma económicamente dependiente y su distribución a fin de

hacer efectiva su protección o su derecho a la asistencia social integral, se

modificará esta cláusula para adecuarla a la nueva situación. Será prevista

igualmente la reducción de jornada en caso de embarazo mediante novación.

Cuarta.

En caso de extinción contractual por desistimiento del trabajador autónomo

económicamente dependiente, éste deberá preavisar al cliente en el plazo de

15 días. En caso de extinción contractual por voluntad del cliente por causa

justificada, el cliente deberá preavisar a aquél en el plazo de 30 días.

Quinta.

Serán causas de extinción o de interrupción justificada del contrato, además

de las establecidas en los artículos 15.1 b y 16.2 de la Ley 20/2007, de 11 de

julio, las siguientes:

.....................................................................

.....................................................................

.....................................................................

.....................................................................

Sexta.

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 18

La cuantía de la indemnización para el trabajador autónomo económicamente

dependiente o para el cliente en virtud de lo dispuesto en el artículo 15 de la

Ley 20/2007, de 11 de julio, será de 2953 euros por año de contrato.

Séptima.

Acuerdo de interés profesional aplicable (en el caso de existir y con la

conformidad del trabajador autónomo económicamente dependiente):

............................................................

Octava.

El trabajador autónomo económicamente dependiente y el cliente se

comprometen a mejorar la efectividad del derecho a la integridad física, la

protección adecuada de su seguridad y salud en el trabajo, así como formación

preventiva del trabajador autónomo económicamente dependiente y para ello,

acuerdan las siguientes acciones:

.....................................................................

.....................................................................

.....................................................................

.....................................................................

Novena.

Condiciones contractuales aplicables en caso de que el trabajador autónomo

económicamente dependiente dejase de cumplir con el requisito de

dependencia económica:

.....................................................................

.....................................................................

.....................................................................

.....................................................................

Décima.

El presente contrato será registrado en el Servicio Público de Empleo Estatal o

en el órgano correspondiente de la Comunidad Autónoma a la que se haya

encomendado la gestión, por el trabajador autónomo económicamente

dependiente en el plazo de 10 días hábiles desde su perfección. El trabajador

autónomo económicamente dependiente comunicará al cliente que el contrato

ha sido registrado en el plazo de 5 días hábiles siguientes al registro.

Transcurrido el plazo de 15 días hábiles desde la celebración del contrato, sin

que se haya producido la comunicación de registro por el trabajador

autónomo económicamente, el cliente deberá registrarlo en el Servicio Público

de Empleo Estatal en el plazo de 10 días hábiles siguientes. Las

modificaciones del contrato y su terminación serán objeto de comunicación en

los mismos plazos señalados.

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 19

CLÁUSULAS ADICIONALES

Y para que conste, se extiende este contrato por triplicado en el lugar y fecha

indicados en el encabezamiento, firmando las partes interesadas,

Trabajador Autónomo: | Cliente:

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 20

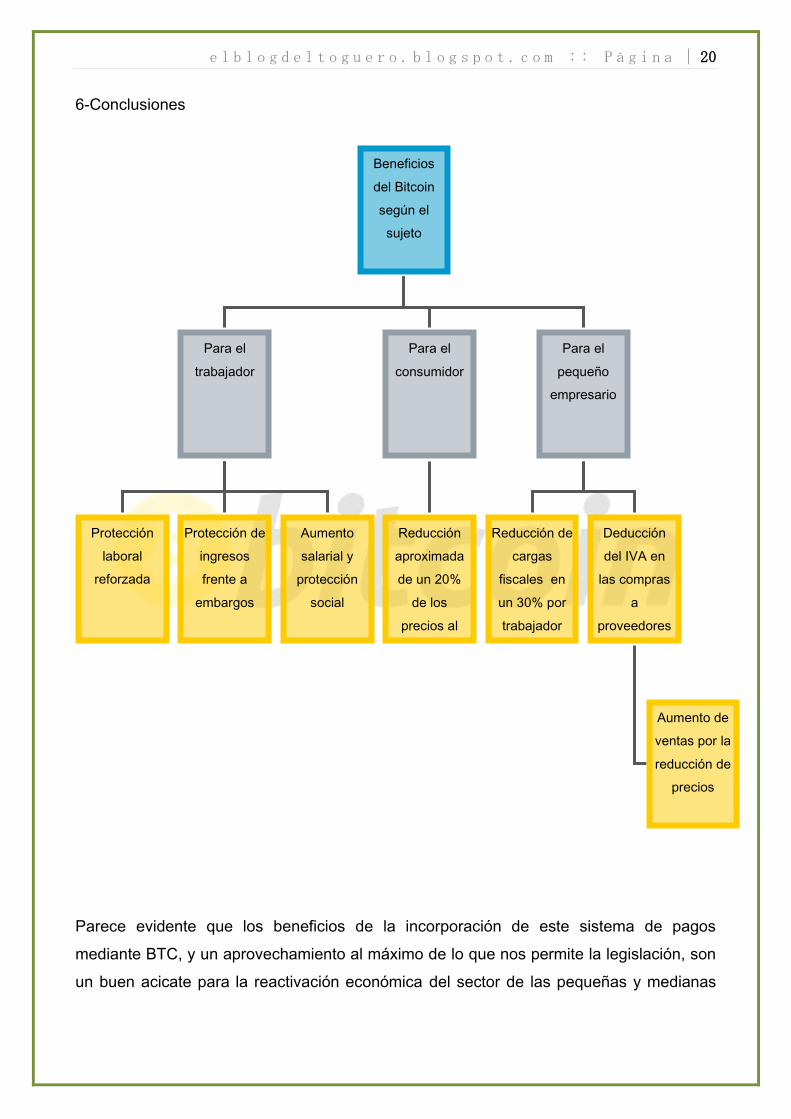

6-Conclusiones

Parece evidente que los beneficios de la incorporación de este sistema de pagos

mediante BTC, y un aprovechamiento al máximo de lo que nos permite la legislación, son

un buen acicate para la reactivación económica del sector de las pequeñas y medianas

Beneficios

del Bitcoin

según el

sujeto

Para el

trabajador

Para el

consumidor

Para el

pequeño

empresario

Protección

laboral

reforzada

Protección de

ingresos

frente a

embargos

Aumento

salarial y

protección

social

Reducción

aproximada

de un 20%

de los

precios al

consumo

Reducción de

cargas

fiscales en

un 30% por

trabajador

Deducción

del IVA en

las compras

a

proveedores

Aumento de

ventas por la

reducción de

precios

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 21

empresas. Esta propuesta supone un aumento de la eficiencia presupuestaria de

cualquier PYME y una inyección de poder adquisitivo entre los consumidores, que es la

única medida que puede alterar el estancamiento económico.

La doctrina económica dominante ha establecido que sueldos bajos y largas jornadas de

trabajo son la garantía del éxito, pero, ¿el éxito de quién?. Para que los productos de uso

y consumo sean adquiridos es necesario capacidad de compra para adquirirlos y tiempo

para consumirlos. Es por ello que definimos esta propuesta como beneficiosa para la

economía y generadora de empleo y de riqueza.

Es decir, el objetivo nuestro es generar ese efecto multiplicador. Nos hemos propuesto

una prueba piloto de seis meses en cada establecimiento que incorpore este sistema y

ver así cómo evoluciona la demanda de cada empresa al calor del nuevo marco

impositivo.

Por otro lado, existe una necesidad de normalizar, como explicábamos en el punto 3 de

esta Guía, la situación organizativa de los comercios que aceptan transacciones con BTC

para darnos un marco legal transparente y acorde a las necesidades del sector y de

nuestra economía. Inevitablemente, para poder generar la acción beneficiosa de esta

propuesta, será necesario agrupar en el mediano plazo a estos establecimientos en una

asociación o cámara empresarial que sintetice la normativa, que apoye la extensión del

BTC en España y permita, por nuestros propios medios, romper con el cerco económico

que se ha impuesto sobre nuestro país.

A esto hay que hacer una gran mención al trabajo de los usuarios del foro Bitcointalk.org y

su sección en castellano, y en especial al usuario KEMP RASS, que proporciona y

actualiza un listado de los establecimientos que en todo el Estado aceptan BTC que aquí

reproducimos, y que sin duda es el punto de partida de cara a esta necesidad.

El Toguero

Abogado y programador

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 22

ANEXO: EMPRESAS ESPAÑOLAS QUE ADMITEN BITCOINS

9FLATS. La alternativa a los hoteles

www.9flats.com/es

ACQUAMATTER

Ósmosis inversa, destilador de agua y ozonizador

www.acquamatter.com/

ESFERARED.

Enviamos a Nuestros Tecnicos a cualquier parte de la Comunidad de Madrid que este

dentro del radio de actuación de servicio que puede ver en la parte inferior de la pagina.

www.esferared.com

Bitmit.

Bitmit is a global Bitcoin shopping platform on which people from all over the world can

buy and sell goods.

www.bitmit.net/es/bestseller

TELEPIENSO.

Compra supernutrición para tu mejor amigo

www.telepienso.com/

SOLIGAIA..

En nuestra tienda encontrara una gran variedad de productos cuidadosamente

seleccionados para el cuidado diario de nuestra salud y bienestar.

Productos respetuosos con el medio ambiente totalmente naturales y sostenibles.

www.soligaia.es/

MIMETIX.

En Mimetix ofertamos soluciones de alojamiento de aplicaciones / páginas web y

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 23

almacenamiento de datos para diversos usos. El alojamiento es una parte fundamental

del proceso de publicación de su página.

www.mimetix.com/

DEPORTES PINEA.

Es un comercio especializado en artículos de pesca: con una gran variedad y gama de

productos capaces de cubrir las necesidades de cualquier nivel y modalidad de pesca.

www.deportespineda.com/

Cantabria Rustica.

Especialistas en la compra venta de casas singulares, casonas típicas montañesas, fincas

rústicas, negocios rurales, chalets, casas de piedra, cabañas, terrenos, apartamentos

rurales, en Cantabria.

www.cantabriarustica.com/

OGGES.

Tienda erótica con miles de productos y Discreción garantizada.

www.ogges.com/

Altamira Propiedades Inmobiliarias.

Una empresa que le interesará mucho si está pensando en comprar pisos en Cantabria.

En Altamira21.com le ofrecemos una selección de inmuebles en venta y la posibilidad de

ofertar su vivienda

www.altamira21.com

BitApuestas.

Apuesta con Bitcoins en temas de actualidad, deportes, sociedad, política y más

www.bitapuestas.com/

Nestorgames.

Nestorgames' games can be carried away and stored easily, as they can be bent and

squeezed. Moreover, they occupy very little space and they are very light (around 150

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 24

grams per game, or 0.33 lb).

www.nestorgames.com/

NESTORBOOSTER

Web de crowdfunding para juegos de mesa.

www.nestorbooster.com/

SLACKSTONE II.

Solucion Natural para preparar Agua Dialitica

www.slackstone.com/

BOUTIQUE CORSET.

Boutique Corset es una tienda online especializada en la venta de corsets y lencería

femenina

www.boutiquecorset.com

Ozonizador Hogar.

El cuidado de la salud comienza por la pureza del aire que respiramos, la salubridad del

agua que bebemos y la calidad de los alimentos

www.ozonizador-hogar.com/

Iberhosting.

Alojamiento web (Hosting) con PHP, Registro de Dominios y Servidores Dedicados

www.iberhosting.net/

ZAS.

Bisutería, calzado, piercing, accesorios, ropa y complementos en un estilo hippie bohemio

y alternativo.| ZAS ★ Venta al mayor y detalle

www.robapinzas.com/

Spice Cave.

Spices Cave es una tienda de especias online, sales y hierbas aromáticas

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 25

www.spicescave.com/

MUNDO NIPON.

Mundo Nipon, tu tienda de productos japoneses (productos, alimentos, recetas, foros)

www.mundonipon.com/

VER FRACTAL.

ASESORAMIENTO PERSONAL

Toma el control de tu vida: finanzas, vitalidad, emociones. Consulta en persona y Skype.

www.verfractal.es/

MEKATES

www.mekat.es/

UTENSILIOS DE COCINA.

Utensilios de cocina de primeras marcas. Zwilling, Demeyere, Cocotte staub y cuchillos

japoneses Miyabi. Los utensilios utilizados por los grandes cocineros

www.utensilioscocina.es/

TRATO EXTREMO.

Linternas Consolas Móviles Gadgets engitel,ecommerce, open source, shop, online

shopping,informática,comunicaciones

www.tratoextremo.es/

EL CAPARAZON.

El caparazón, Servicios Profesionales

Conferencias, formación en social media, innovación social, educación

www.elcaparazon.net/academia/

HIDROCAR ECOLOGICO

A la vanguardia de la tecnología y la economía

www.hidrocarecologico.com

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 26

VAXA ORGONITES

Todas las orgonitas a tu alcance.

www.vaxaorgonites.com/

PARAGUAS.

Venta de paraguas. Paraguas para mujer, hombre, novias...

www.paraguas.es/

BISUTERIA

Bisuteria y complementos de moda: collares, pulseras, foulares...

www.bisuteria.com/

NEXUS OSX86.

10% descuento pagando con Bitcoin. La web de hackintosh , android , ios y mac osx

Tablets android e ios, accesorios , ordenadores con Mac OSX instalado

www.nexusosx86.com/

PONTZERO-TRADING.

We create great and profitable trading indicators, expert advisors and scripts for the

MT4/MT5 platform

www.pointzero-trading.com/

OTORRINO A DOMICILIO, DR. LUIS FIDEL NIETO HERNÁNDEZ.

Atención medica otorrinolaringologica a domicilio en la ciudad de Sevilla

www.otorrinoadomicilio.com/

MiMeroMexico.

Arte en tu ropa

www.mimeromexico.com

TAXIOVIEDO.

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 27

Teléfono 615 980 000 Taxi Aeropuerto de Asturias a Oviedo

www.taxioviedo.blogspot.com.es

Efuels.

En Efuels estamos especializados en el diseño y fabricación de maquinas de biodiesel,

así como productos relacionados con la producción y filtración. También ofrecemos

asesoramiento sobre biocombustibles

www.efuels.es/quiénes-somos/

DO EAT

Restaurante de comida rápida de excelente calidad que opera bajo el innovador concepto

de "hazlo tu mismo". !Te invitamos a participar en la experiencia DO EAT!!

www.facebook.com/pages/DO-EAT/289833507709163

HIDROCAR ECOLOGICO.

ECOLOGÍA y AHORRO unidos, PÁSATE AL HIDRÓGENO

www.hidrocarecologico.com/

Viajes Turigrino.

Agencia de viajes especializada en el camino de Santiago, tour organizados vip máximo 8

personas, seguridad, atención personalizada

www.turigrino.com/

REBELL YELL.

En Rebel Yell Somos Fabricantes de Productos en Cuero para la Motocicleta

www.rebelyell.es/

MERCADILLO DE SEGUNDA MANO.

Anuncios clasificados gratuitos para la compraventa de artículos, tanto de segunda mano

como nuevos. Coches, motos, vehículos industriales, viviendas, locales comerciales,

garajes, informática, mobiliario

www.mercadillosegundamano.com/clasificados/

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 28

Eurotaxigalicia.

Taxi 9 plazas adaptado a PMR

www.eurotaxigalicia.com/

HOTEL NABIA. Acepta Bitcoins.

El Hotel Nabia es un hotel rural con encanto en Candeleda, Ávila, a 180 kilómetros al

oeste de Madrid.

www.hotelnabia.com/

Prevención de Riesgos Laborales para la Comunidad de Madrid.

Prevención de Riesgos Laborales para Empresas y Autónomos. Gestión profesional e

inmediata. Cursos, formación, exámenes médicos, auditorias.

www.prevencionsiglo21.es

El tostadero.

El Tostadero - Estudio de grabación y productora musical

www.tostadero.es/

Slysoft.com.

CloneCD es la herramienta ideal para hacer copias de sus CD de audio (música) o datos,

¡Sin Importar si están protegidos contra copia!

www.slysoft.com/es/clonecd.html

Bitcoineros

Plataforma para poder comprar y vender aquellas cosas que nos sobran por casa

aceptando el bitcoin como medio de pago

www.bitcoineros.com/

El Toguero

Primer abogado en España que acepta Bitcoins como medio de pago.

www.elblogdeltoguero.blogspot.com.es/

e l b l o g d e l t o g u e r o . b l o g s p o t . c o m : : P á g i n a | 29

Tximino Art.

Tximino Art es una tienda online que vende art toys, comics, libros ilustrados...

www.tximinoart.com/

Apostamos por el Bitcoin.

En Sysme hemos decidido apostar por el Bitcoin y dar el paso hacia lo que creemos que

será una nueva era en las transacciones comerciales, y, aunque digamos que “será”, lo

cierto es que Bitcoin ya es una realidad muy tangible.

www.sysme.net/2013/05/apostamos-por-el-bitcoin/

DDHH Abogados lleva su asunto ante el Tribunal Europeo de Derechos Humanos.

www.abogadosderechoshumanos.com/

LotoADN + LotoVision.

www.lotovision.es/

Serviquinto

Servicio Técnico Informático a Domicilio y remoto. Montequinto, Dos Hermanas y Sevilla

www.serviquinto.es

Copyleft. Material de libre uso, distribución y edición

siempre que se preserve su origen.