Embed Size (px)

Citation preview

GACETA TRIBUTARIA DEL PAÍS VASCO

159

1. INTRODUCCIÓN

El objeto de este trabajo es analizar el tratamien-to fiscal que se da a las prestaciones procedentesde los seguros sobre las personas en el Impuesto so-bre Sucesiones y Donaciones1 y en el Impuesto so-bre la Renta de las Personas Físicas2 vigentes en elTerritorio Histórico de Bizkaia.

Si bien no pueden considerarse “seguros” pro-piamente dichos por tener una regulación específi-ca, incluiremos también en el análisis a los Planesde Pensiones3 y Entidades de Previsión Social Volun-taria4, por tratarse, al igual que los seguros, de ins-trumentos de ahorro-previsión, dado que en amboscasos se trata de medidas de ahorro que pretendencubrir necesidades eventuales futuras tales como lasupervivencia, muerte o invalidez.

Previamente, definiremos el concepto de con-trato de seguros y su tipología. En relación a laprimera cuestión, la Ley 50/1980, de 8 de octu-bre, del Contrato de Seguro, en su artículo prime-ro señala que un contrato de seguros es “aquélpor el que el asegurador se obliga, mediante elcobro de una prima y para el caso de que se pro-duzca el evento cuyo riesgo es objeto de cobertu-ra a indemnizar, dentro de los límites pactados, eldaño producido al asegurado o a satisfacer uncapital, una renta u otras prestaciones conveni-das”.

El riesgo asegurado puede ser de muy diversostipos, dando lugar a diferentes clases de seguros.Atendiendo al riesgo asegurado, los seguros pue-den clasificarse en seguros sobre las cosas y segu-ros sobre las personas.

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

PILAR PASCUAL DE PABLOLOURDES SERNA BLANCO

AMAIA URKIOLA FERNANDEZ (*)

(*) Profesoras Titulares de Escuela Universitaria del Departamento de Economía Aplicada II. Facultad de Ciencias Económicas y Empresa-riales. Universidad del País Vasco.

1) Regulado a través del Decreto Foral Normativo 3/1993, de 22 de junio, por el que se aprueba el Texto Refundido de la Norma Foral2/1989, de 15 de febrero, del Impuesto sobre Sucesiones y Donaciones (en adelante NFISD) y del Decreto Foral 107/2001, de 5 de ju-nio, por el que se aprueba el Reglamento del Impuesto sobre Sucesiones y Donaciones (en adelante, RISD).

2) Regulado a través de la Norma Foral 6/2006, de 29 de diciembre, del Impuesto sobre la Renta de las Personas Físicas (en adelanteNFIRPF) y del Decreto Foral 207/2007, de 20 de noviembre, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Per-sonas Físicas (en adelante RIRPF).

3) Regulados por el Real Decreto Legislativo 1/2002 de 29 de Noviembre, por el que se aprueba el texto refundido de la Ley de Regula-ción de los Planes y Fondos de Pensiones.

4) Regulados por la Ley 25/1983, de 27 de octubre, sobre Entidades de Previsión Social Voluntaria.

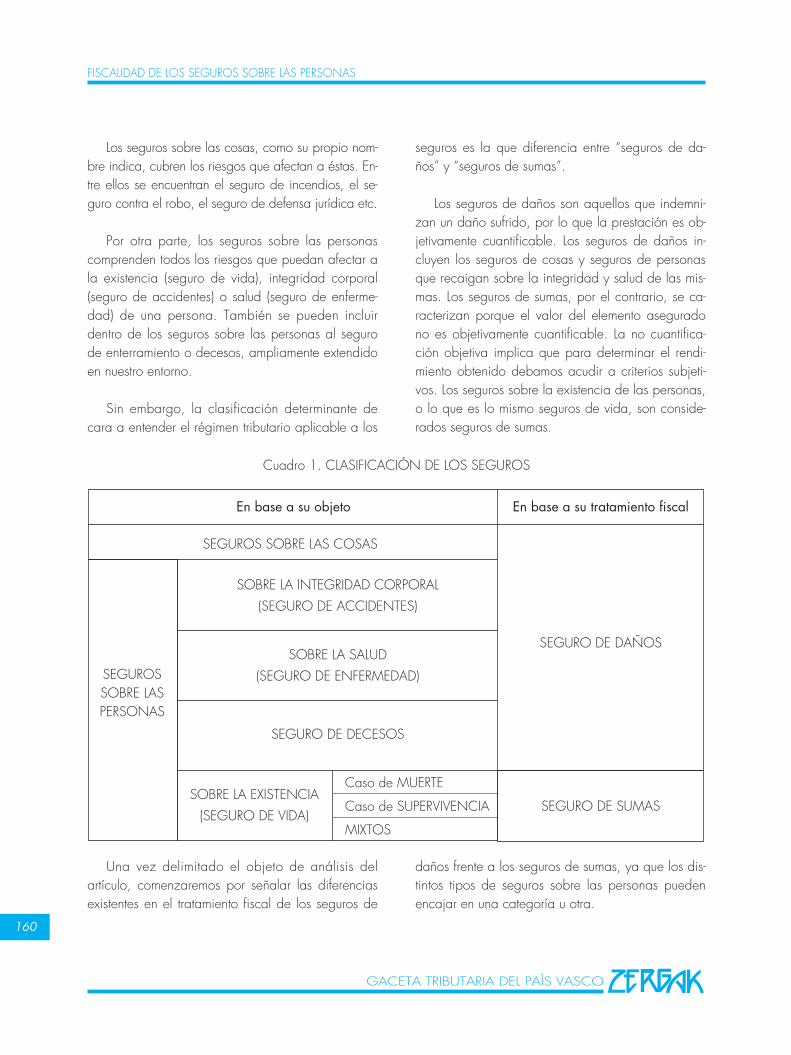

Una vez delimitado el objeto de análisis delartículo, comenzaremos por señalar las diferenciasexistentes en el tratamiento fiscal de los seguros de

daños frente a los seguros de sumas, ya que los dis-tintos tipos de seguros sobre las personas puedenencajar en una categoría u otra.

GACETA TRIBUTARIA DEL PAÍS VASCO

160

Los seguros sobre las cosas, como su propio nom-bre indica, cubren los riesgos que afectan a éstas. En-tre ellos se encuentran el seguro de incendios, el se-guro contra el robo, el seguro de defensa jurídica etc.

Por otra parte, los seguros sobre las personascomprenden todos los riesgos que puedan afectar ala existencia (seguro de vida), integridad corporal(seguro de accidentes) o salud (seguro de enferme-dad) de una persona. También se pueden incluirdentro de los seguros sobre las personas al segurode enterramiento o decesos, ampliamente extendidoen nuestro entorno.

Sin embargo, la clasificación determinante decara a entender el régimen tributario aplicable a los

seguros es la que diferencia entre “seguros de da-ños” y “seguros de sumas”.

Los seguros de daños son aquellos que indemni-zan un daño sufrido, por lo que la prestación es ob-jetivamente cuantificable. Los seguros de daños in-cluyen los seguros de cosas y seguros de personasque recaigan sobre la integridad y salud de las mis-mas. Los seguros de sumas, por el contrario, se ca-racterizan porque el valor del elemento aseguradono es objetivamente cuantificable. La no cuantifica-ción objetiva implica que para determinar el rendi-miento obtenido debamos acudir a criterios subjeti-vos. Los seguros sobre la existencia de las personas,o lo que es lo mismo seguros de vida, son conside-rados seguros de sumas.

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

Cuadro 1. CLASIFICACIÓN DE LOS SEGUROS

Caso de MUERTE

Caso de SUPERVIVENCIA

MIXTOS

En base a su objeto

SEGUROS SOBRE LAS COSAS

SEGURO DE DAÑOS

SEGUROSSOBRE LASPERSONAS

SOBRE LA INTEGRIDAD CORPORAL

(SEGURO DE ACCIDENTES)

En base a su tratamiento fiscal

SOBRE LA SALUD

(SEGURO DE ENFERMEDAD)

SEGURO DE DECESOS

SOBRE LA EXISTENCIA

(SEGURO DE VIDA)SEGURO DE SUMAS

GACETA TRIBUTARIA DEL PAÍS VASCO

161

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

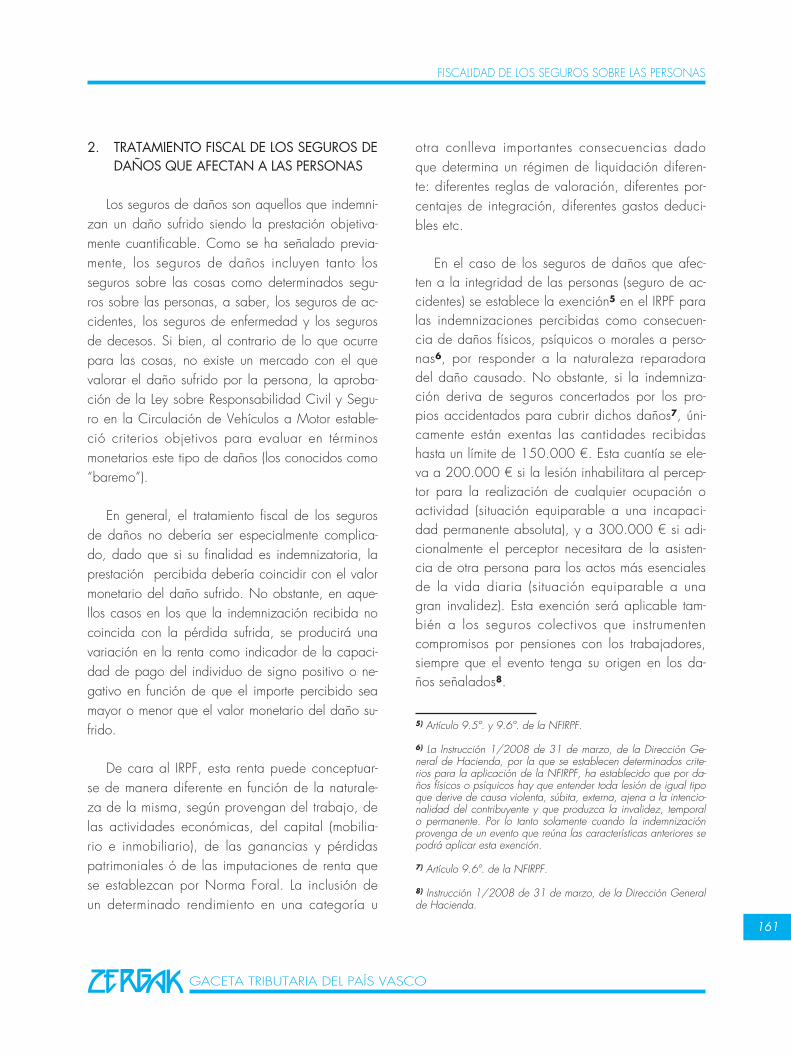

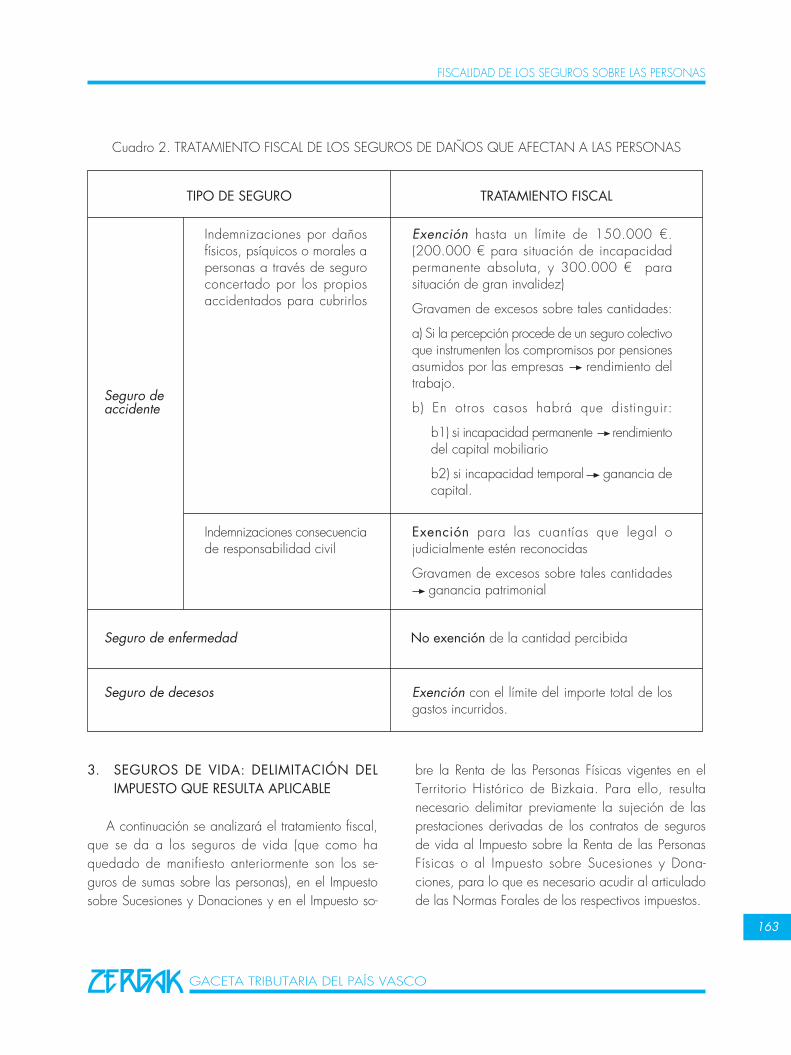

2. TRATAMIENTO FISCAL DE LOS SEGUROS DEDAÑOS QUE AFECTAN A LAS PERSONAS

Los seguros de daños son aquellos que indemni-zan un daño sufrido siendo la prestación objetiva-mente cuantificable. Como se ha señalado previa-mente, los seguros de daños incluyen tanto losseguros sobre las cosas como determinados segu-ros sobre las personas, a saber, los seguros de ac-cidentes, los seguros de enfermedad y los segurosde decesos. Si bien, al contrario de lo que ocurrepara las cosas, no existe un mercado con el quevalorar el daño sufrido por la persona, la aproba-ción de la Ley sobre Responsabilidad Civil y Segu-ro en la Circulación de Vehículos a Motor estable-ció criterios objetivos para evaluar en términosmonetarios este tipo de daños (los conocidos como“baremo”).

En general, el tratamiento fiscal de los segurosde daños no debería ser especialmente complica-do, dado que si su finalidad es indemnizatoria, laprestación percibida debería coincidir con el valormonetario del daño sufrido. No obstante, en aque-llos casos en los que la indemnización recibida nocoincida con la pérdida sufrida, se producirá unavariación en la renta como indicador de la capaci-dad de pago del individuo de signo positivo o ne-gativo en función de que el importe percibido seamayor o menor que el valor monetario del daño su-frido.

De cara al IRPF, esta renta puede conceptuar-se de manera diferente en función de la naturale-za de la misma, según provengan del trabajo, delas actividades económicas, del capital (mobilia-rio e inmobiliario), de las ganancias y pérdidaspatrimoniales ó de las imputaciones de renta quese establezcan por Norma Foral. La inclusión deun determinado rendimiento en una categoría u

otra conlleva importantes consecuencias dadoque determina un régimen de liquidación diferen-te: diferentes reglas de valoración, diferentes por-centajes de integración, diferentes gastos deduci-bles etc.

En el caso de los seguros de daños que afec-ten a la integridad de las personas (seguro de ac-cidentes) se establece la exención5 en el IRPF paralas indemnizaciones percibidas como consecuen-cia de daños físicos, psíquicos o morales a perso-nas6, por responder a la naturaleza reparadoradel daño causado. No obstante, si la indemniza-ción deriva de seguros concertados por los pro-pios accidentados para cubrir dichos daños7, úni-camente están exentas las cantidades recibidashasta un límite de 150.000 €. Esta cuantía se ele-va a 200.000 € si la lesión inhabilitara al percep-tor para la realización de cualquier ocupación oactividad (situación equiparable a una incapaci-dad permanente absoluta), y a 300.000 € si adi-cionalmente el perceptor necesitara de la asisten-cia de otra persona para los actos más esencialesde la vida diaria (situación equiparable a unagran invalidez). Esta exención será aplicable tam-bién a los seguros colectivos que instrumentencompromisos por pensiones con los trabajadores,siempre que el evento tenga su origen en los da-ños señalados8.

5) Artículo 9.5º. y 9.6º. de la NFIRPF.

6) La Instrucción 1/2008 de 31 de marzo, de la Dirección Ge-neral de Hacienda, por la que se establecen determinados crite-rios para la aplicación de la NFIRPF, ha establecido que por da-ños físicos o psíquicos hay que entender toda lesión de igual tipoque derive de causa violenta, súbita, externa, ajena a la intencio-nalidad del contribuyente y que produzca la invalidez, temporalo permanente. Por lo tanto solamente cuando la indemnizaciónprovenga de un evento que reúna las características anteriores sepodrá aplicar esta exención.

7) Artículo 9.6º. de la NFIRPF.

8) Instrucción 1/2008 de 31 de marzo, de la Dirección Generalde Hacienda.

GACETA TRIBUTARIA DEL PAÍS VASCO

162

Por el contrario, cuando la indemnización ten-ga su origen en un seguro no concertado por elpropio accidentado (caso de indemnizacionescomo consecuencia de responsabilidad civil poridéntico tipo de daños a los ya señalados), estánexentas9 las cuantías que legal o judicialmente es-tén reconocidas10.

En ambos casos, los excesos percibidos sobrelas cuantías exentas constituirán renta de cara a sugravamen en el IRPF, si bien su calificación serádiferente.

En concreto, en el caso de percepciones deri-vadas de contratos seguros concertados por lospropios accidentados, es posible distinguir dos si-tuaciones:

a) Si la percepción procede de un seguro co-lectivo que instrumente los compromisos por pen-siones asumidos por las empresas, tales excesosserán considerados rendimiento del trabajo.

b) En otros casos habrá que distinguir si la pres-tación tiene su origen en una situación de incapa-cidad permanente, en cuyo caso será consideradocomo rendimiento del capital mobiliario, ó si laprestación tiene su origen en una situación de in-capacidad temporal, en cuyo caso se trataría deuna ganancia de capital.

Sin embargo, lo excesos percibidos que se de-riven de indemnizaciones por responsabilidad civilconstituirán para el beneficiario una ganancia pa-trimonial.

Es necesario matizar que la prestación recibidapor una situación de invalidez proveniente de unseguro individual de enfermedad en lugar de pro-venir de uno de accidente, no puede considerarseprestación por daños físicos, psíquicos o moralesa personas, derivadas de contratos de seguro, alderivarse de un diagnóstico de enfermedad, y portanto, la cantidad percibida no gozará de exen-ción.

La exención referida anteriormente plantea portanto problemas de equidad horizontal ya que laaplicación de la misma depende de la modalidadde contrato adoptada, seguro individual de acci-dentes o seguro individual de enfermedad, de talmanera que se producirán tratamientos fiscales di-ferentes para contribuyentes que se encuentren enidéntica situación objetiva.

Finalmente señalar que, en el caso de los con-tratos de seguros de decesos, las prestaciones per-cibidas por entierro o sepelio también estaránexentas, con el límite del importe total de los gas-tos incurridos11.

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

9) Artículo 9.5º. de la NFIRPF.

10) Por cuantías legales de entiende aquellas incluidas en el Ane-xo del texto refundido de la Ley sobre Responsabilidad Civil y Se-guro en la Circulación de Vehículos a Motor, aprobado por RealDecreto Legislativo 8/2004, de 29 de octubre, que contienetoda una lista de indemnizaciones por responsabilidad civil enaccidentes de circulación, que responden a los daños y perjui-cios causados comprensivos del valor de la pérdida sufrida y dela ganancia que hayan dejado de percibir, previstos, previsibleso que conocidamente se deriven del hecho generador, incluyen-do los daños morales. 11) Artículo 9.23º. de la NFIRPF.

GACETA TRIBUTARIA DEL PAÍS VASCO

163

3. SEGUROS DE VIDA: DELIMITACIÓN DELIMPUESTO QUE RESULTA APLICABLE

A continuación se analizará el tratamiento fiscal,que se da a los seguros de vida (que como haquedado de manifiesto anteriormente son los se-guros de sumas sobre las personas), en el Impuestosobre Sucesiones y Donaciones y en el Impuesto so-

bre la Renta de las Personas Físicas vigentes en elTerritorio Histórico de Bizkaia. Para ello, resultanecesario delimitar previamente la sujeción de lasprestaciones derivadas de los contratos de segurosde vida al Impuesto sobre la Renta de las PersonasFísicas o al Impuesto sobre Sucesiones y Dona-ciones, para lo que es necesario acudir al articuladode las Normas Forales de los respectivos impuestos.

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

Cuadro 2. TRATAMIENTO FISCAL DE LOS SEGUROS DE DAÑOS QUE AFECTAN A LAS PERSONAS

TIPO DE SEGURO TRATAMIENTO FISCAL

Seguro deaccidente

Indemnizaciones por dañosfísicos, psíquicos o morales apersonas a través de seguroconcertado por los propiosaccidentados para cubrirlos

Indemnizaciones consecuenciade responsabilidad civil

Exención hasta un límite de 150.000 €.(200.000 € para situación de incapacidadpermanente absoluta, y 300.000 € parasituación de gran invalidez)

Gravamen de excesos sobre tales cantidades:

a) Si la percepción procede de un seguro colectivoque instrumenten los compromisos por pensionesasumidos por las empresas rendimiento deltrabajo.

b) En otros casos habrá que distinguir:

b1) si incapacidad permanente rendimientodel capital mobiliario

b2) si incapacidad temporal ganancia decapital.

Exención para las cuantías que legal ojudicialmente estén reconocidas

Gravamen de excesos sobre tales cantidades ganancia patrimonial

Seguro de enfermedad

Seguro de decesos

No exención de la cantidad percibida

Exención con el límite del importe total de losgastos incurridos.

GACETA TRIBUTARIA DEL PAÍS VASCO

164

La sujeción al Impuesto sobre Sucesiones yDonaciones de las cantidades percibidas de con-tratos de seguros de vida exige en primer lugar queel beneficiario sea persona distinta del contratante,originándose dos categorías diferentes de hecho im-ponible, con tratamiento fiscal distinto como se veráposteriormente:

a) Uno en el ámbito de las adquisiciones a títulogratuito inter vivos, por donación o cualquier otronegocio jurídico, el cual da origen a dos tipos desituaciones sujetas, por suponer ambas meros actosde liberalidad por parte del contratante que obede-cen a su voluntad individual12:

- Las percepciones de contratos de seguros so-bre la vida, para el caso de sobrevivenciadel asegurado

- Los contratos individuales de seguros sobre lavida, para el caso de fallecimiento del ase-gurado, cuando el mismo sea persona distin-ta del contratante.

b) Otro con sustantividad propia, el caso de “lascantidades percibidas por los beneficiarios de con-tratos de seguros sobre la vida cuando el beneficia-rio sea persona distinta del contratante”, cuyo con-tenido queda reducido al supuesto de laspercepciones de contratos de seguros sobre la vida,para el caso de fallecimiento, bien del contratante,si se trata de un seguro individual (contratante =asegurado), bien del asegurado, si se trata de unseguro colectivo (contratante ≠ asegurado)13.

Tales percepciones estarán sujetas al Impuestosobre Sucesiones y Donaciones, tanto si se recibende una sola vez, es decir en forma de capital,

como si se reciben en forma de prestaciones perió-dicas, rentas vitalicias o temporales14.

No obstante, hay que señalar que en el caso depercepción de rentas que hayan sido adquiridas atítulo lucrativo por un negocio inter vivos, hecho quese producirá cuando el contratante del seguro nocoincida con el beneficiario de la renta, éstas es-tarán sujetas al IRPF independientemente de la suje-ción al Impuesto sobre Sucesiones y Donacionesque proceda como consecuencia de la constituciónde la renta a titulo lucrativo por un negocio intervivos15.

La regulación anterior se completa con los sigu-ientes supuestos de no sujeción. Así, no estarán suje-tas al Impuesto sobre Sucesiones y Donaciones lasprestaciones recibidas por los beneficiarios de16:

a) Planes de Pensiones acogidos al Texto Refun-dido de la Ley de Regulación de los Planes y Fon-dos de Pensiones.

b) Entidades de Previsión Social Voluntariaacogidas a la Norma Foral 6/1988, de 7 de julio,sobre régimen fiscal de Entidades de Previsión So-cial Voluntaria.

c) Planes de Previsión Asegurados y los Planesde Previsión Social Empresarial a que se refiere laNorma Foral 6/2006, de 29 de diciembre, del Im-puesto sobre la Renta de las Personas Físicas.

d) Las prestaciones percibidas por los beneficia-rios de los planes de pensiones regulados en la Di-

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

12) Artículo 3.1 letra b) de la NFISD.

13) Artículo 3.1 letra c) de la NFISD.

14) Artículo 13 del RISD.

15) Artículo 38.1 apartados b), c) y d) de la NFIRPF.

16) Artículo 3.3 de la NFISD. En cualquier caso, dicha menciónno resultaría necesaria ya que la NFIRPF recoge expresamenteque dichas prestaciones tienen la consideración de rendimientosdel trabajo.

GACETA TRIBUTARIA DEL PAÍS VASCO

165

rectiva 2003/41/CE del Parlamento Europeo y delConsejo, de 3 de junio de 2003, relativa a las ac-tividades y la supervisión de fondos de pensionesde empleo”.

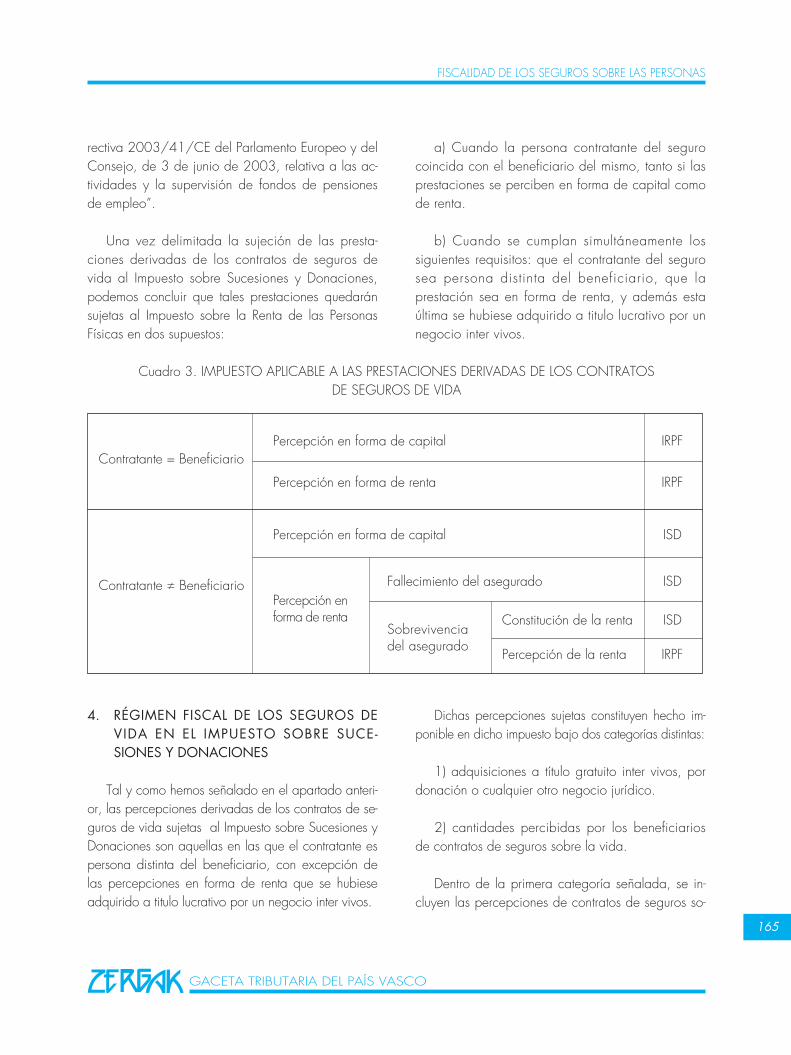

Una vez delimitada la sujeción de las presta-ciones derivadas de los contratos de seguros devida al Impuesto sobre Sucesiones y Donaciones,podemos concluir que tales prestaciones quedaránsujetas al Impuesto sobre la Renta de las PersonasFísicas en dos supuestos:

a) Cuando la persona contratante del segurocoincida con el beneficiario del mismo, tanto si lasprestaciones se perciben en forma de capital comode renta.

b) Cuando se cumplan simultáneamente lossiguientes requisitos: que el contratante del segurosea persona distinta del beneficiario, que laprestación sea en forma de renta, y además estaúltima se hubiese adquirido a titulo lucrativo por unnegocio inter vivos.

4. RÉGIMEN FISCAL DE LOS SEGUROS DEVIDA EN EL IMPUESTO SOBRE SUCE-SIONES Y DONACIONES

Tal y como hemos señalado en el apartado anteri-or, las percepciones derivadas de los contratos de se-guros de vida sujetas al Impuesto sobre Sucesiones yDonaciones son aquellas en las que el contratante espersona distinta del beneficiario, con excepción delas percepciones en forma de renta que se hubieseadquirido a titulo lucrativo por un negocio inter vivos.

Dichas percepciones sujetas constituyen hecho im-ponible en dicho impuesto bajo dos categorías distintas:

1) adquisiciones a título gratuito inter vivos, pordonación o cualquier otro negocio jurídico.

2) cantidades percibidas por los beneficiariosde contratos de seguros sobre la vida.

Dentro de la primera categoría señalada, se in-cluyen las percepciones de contratos de seguros so-

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

Cuadro 3. IMPUESTO APLICABLE A LAS PRESTACIONES DERIVADAS DE LOS CONTRATOSDE SEGUROS DE VIDA

Contratante = Beneficiario

Contratante ≠ Beneficiario

Percepción en forma de capital

Percepción en forma de renta

IRPF

IRPF

Percepción en forma de capital ISD

Percepción enforma de renta

Fallecimiento del asegurado

Sobrevivenciadel asegurado

Constitución de la renta

Percepción de la renta

ISD

ISD

IRPF

GACETA TRIBUTARIA DEL PAÍS VASCO

166

bre la vida, para el caso de sobrevivencia del ase-gurado y las percepciones de contratos individualesde seguros sobre la vida, para el caso de falle-cimiento del asegurado, cuando el mismo sea per-sona distinta del contratante. En la segunda, única-mente tienen cabida las percepciones de contratosde seguros sobre la vida, para el caso de falle-cimiento, bien del contratante, si se trata de un se-guro individual, bien del asegurado, si se trata deun seguro colectivo.

El pertenecer a una categoría u otra afectaal tratamiento tributario que reciben las presta-ciones. Así, para las percepciones incluidas en laprimera categoría, la base liquidable coincidirá conla imponible, mientras que en las incluidas en la se-gunda categoría la base liquidable se obtendráaplicando en la base imponible las siguientes reduc-ciones en función del parentesco entre el contratantedel seguro y el beneficiario17:

a) El 50 por 100, cuando sea el señalado enlos grupos I y II.

b) El 10 por 100, cuando sea el señalado en elgrupo III18.

No obstante, en los seguros colectivos o con-tratados por las empresas en favor de sus emplea-dos, las anteriores reducciones se practicarán enfunción del parentesco entre el asegurado y el be-neficiario.

Por otra parte, se aplicará una reducción del100 por 100 a los seguros de vida que traigancausa en actos de terrorismo, así como en serviciosprestados en misiones internacionales humanitariaso de paz de carácter público. Esta reducción seráaplicable a todos los posibles beneficiarios.

5.- RÉGIMEN FISCAL DE LOS SEGUROS DEVIDA EN EL IMPUESTO SOBRE LA RENTADE LAS PERSONAS FÍSICAS

Para analizar el tratamiento fiscal de los segurosde vida en el IRPF, el primer paso a realizar consistiráen la calificación de las percepciones derivadas delos contratos de seguros de vida en renta general orenta del ahorro, para su posterior cuantificación19.

Bajo la actual normativa, las percepciones de-rivadas de seguros de vida sujetas al Impuesto so-bre la Renta de las Personas Físicas se califican endos categorías de rendimientos: rendimientos deltrabajo y rendimientos del capital mobiliario.

Las percepciones derivadas de seguros de vidacalificadas como rendimiento de trabajo, son lasprestaciones derivadas de los sistemas de previsiónsocial20, las cuales engloban las siguientes:

- Prestaciones percibidas por los beneficiarios deEntidades de Previsión Social Voluntaria y de losPlanes de Pensiones

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

17) Artículo 19 apartado 11 de la NFISD.

18) De acuerdo con el artículo 19 apartado 9 de la NFISD talesgrupos están formados por:

a) Grupo I.- Colaterales de segundo grado por consanguinidad. b) Grupo II.-Colaterales de tercer grado por consanguinidad, as-cendientes y descendientes por afinidad, incluidos los resultantesde la constitución de una pareja de hecho por aplicación de laLey 2/2003, de 7 de mayo c) Grupo III.-Colaterales de cuarto grado, colaterales de segundoy tercer grado por afinidad, grados más distantes y extraños.

19) Calificar las rentas del contribuyente como renta general ocomo renta del ahorro tiene relevancia dado que las reglas quese utilizan para cuantificarlas difieren sustancialmente. Además lainclusión de las mismas en la base imponible general o en labase imponible del ahorro será determinante a la hora de calcu-lar el importe de la cuota íntegra que les corresponde, dado quela base imponible general será gravada según la tarifa progresi-va general, mientras que la base imponible del ahorro tributará altipo fijo del 18%.

20) Artículo 18, letra a) de la NFIRPF.

GACETA TRIBUTARIA DEL PAÍS VASCO

167

- Prestaciones percibidas por los beneficiarios dela Mutualidades de Previsión Social, cuando lasaportaciones hayan podido ser, al menos en parte,gasto deducible para la determinación delrendimiento neto de actividades económicas u obje-to de reducción en la base imponible del impuesto.

- Prestaciones percibidas por los beneficiarios delos Planes de Previsión Social Empresarial.

- Prestaciones percibidas por los beneficiarios deSeguros Colectivos por jubilación o invalidez, distin-tos de los Planes de Previsión Social Empresarial,que instrumenten los compromisos por pensionesasumidos por las empresas.

- Prestaciones percibidas por los beneficiarios delos Planes de Previsión Asegurados.

- Prestaciones percibidas por los beneficiarios delos Seguros de Dependencia.

Por otra parte, tienen la consideración derendimientos del capital mobiliario las percepcionesprocedentes de operaciones de capitalización o decontratos de seguros de vida o invalidez, exceptocuando deban tributar como rendimientos del traba-jo, según lo visto en el párrafo anterior21.

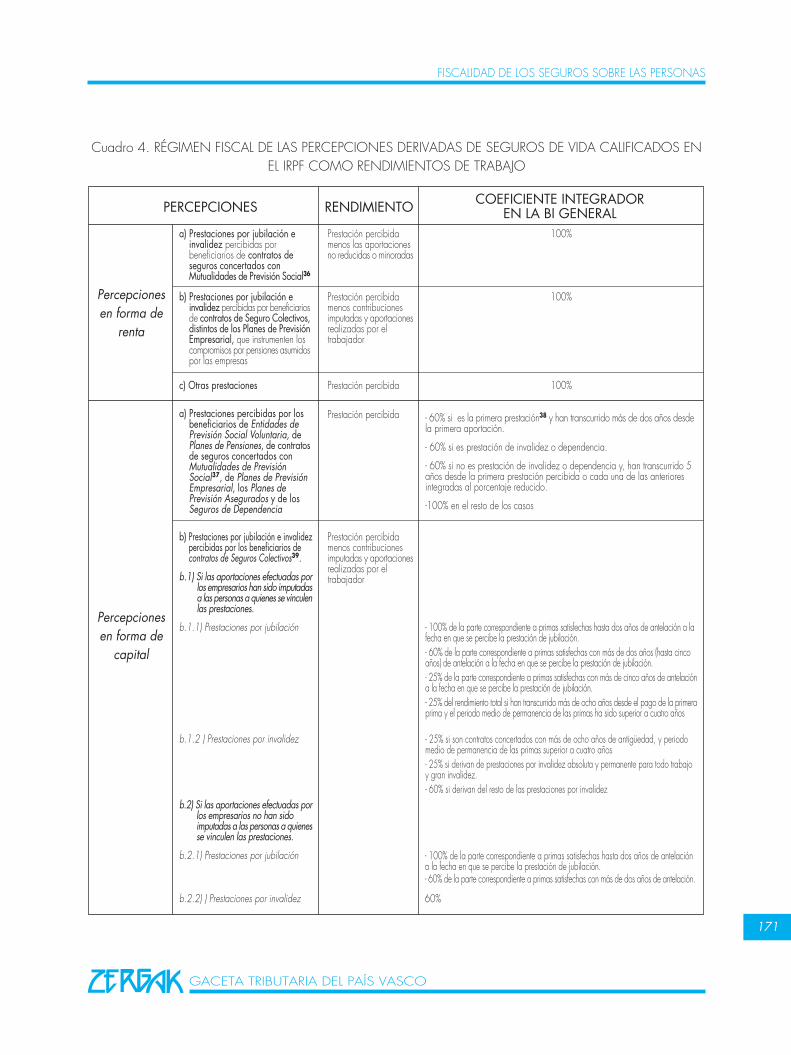

5.1.RÉGIMEN FISCAL DE LAS PERCEPCIONES DERIVADAS DE SEGUROS DE VIDA CALIFI-CADOS EN EL IRPF COMO RENDIMIENTOSDE TRABAJO

5.1.1 Percepciones en forma de renta.

Las prestaciones procedentes de los seguros devida generadores de rendimientos del trabajopercibidas en forma de renta se incluirán en la base

imponible general, por el total de la cantidadpercibida, excepto en el caso de prestaciones porjubilación e invalidez percibidas por los beneficia-rios tanto de los contratos de seguros concertadoscon Mutualidades de Previsión Social, cuyas aporta-ciones hayan podido ser, al menos en parte, gastodeducible para la determinación del rendimientoneto de actividades económicas u objeto de reduc-ción en la base imponible de este Impuesto asícomo en el caso de los contratos de seguro colec-tivos, distintos de los planes de previsión empresa-rial, que instrumenten los compromisos por pen-siones asumidos por las empresas22.

Estas dos excepciones tienen un tratamiento fiscaldistinto: en el primero de los casos se integrará en labase imponible la cuantía percibida que exceda delas aportaciones que no hayan sido objeto de re-ducción o minoración en la base imponible por in-cumplir los requisitos subjetivos23 para su deducibili-dad24, mientras que en el segundo, el importe a integrarserá el exceso de la cuantía percibida por encima delas contribuciones imputadas fiscalmente y de las aporta-ciones directamente realizadas por el trabajador.

5.1.2 Percepciones en forma de capital.

A la hora de calcular el importe que debe ser

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

21) Artículo 38 de la NFIRPF.

22) Artículo 18, letra a) apartados 3º a 8º de la NFIRPF.

23) Artículo 72.4 letra a) de la NFIRPF.

24) La Disposición Transitoria 9º de la NFIRPF regula el RégimenTransitorio aplicable a las prestación por jubilación e invalidezderivadas de contratos de seguros concertados con Mutualida-des de Previsión Social cuyas aportaciones, realizadas con ante-rioridad al 1 de enero de 1999, hayan sido objeto de minora-ción al menos en parte en la base imponible, señalando quedeberán integrarse en la base imponible del impuesto en concep-to de rendimientos del trabajo en la medida en que la cuantíapercibida exceda de las aportaciones a la mutualidad que nohayan podido ser objeto de reducción o minoración en la baseimponible, de acuerdo con la legislación vigente en cada mo-mento y, por tanto, hayan tributado previamente. Si no pudieraacreditarse la cuantía de las aportaciones que no hayan podidoser objeto de reducción o minoración en la base imponible, seintegrará el 75% de las prestaciones percibidas.

GACETA TRIBUTARIA DEL PAÍS VASCO

168

objeto de integración en la base imponible comoconsecuencia de la percepción de prestacionesrecibidas en forma de capital procedentes de con-t ratos de seguros de vida generadores derendimientos de trabajo, es necesario diferenciardos grupos debido al tratamiento diferenciado queambos reciben.

Por un lado, el caso de las prestacionespercibidas por los beneficiarios de Entidades dePrevisión Social Voluntaria, de Planes de Pensiones,de contratos de seguros concertados con Mutuali-dades de Previsión Social cuyas aportacioneshayan podido ser, al menos en parte, gasto de-ducible para la determinación del rendimiento netode actividades económicas u objeto de reducciónen la base imponible, de Planes de Previsión Empre-sarial, los Planes de Previsión Asegurados y de losSeguros de Dependencia, y por otro lado, el casode las prestaciones por jubilación e invalidezpercibidas por los beneficiarios de contratos de Se-guros Colectivos, distintos de los planes de pre-visión empresarial, que instrumenten compromisospor pensiones asumidos por las empresas.

5.1.2.1. Prestaciones percibidas por los bene-ficiarios de Entidades de Previsión Social Vo-luntaria, de Planes de Pensiones, de contratosde seguros concertados con Mutualidades dePrevisión Social25, de Planes de Previsión Em-presarial, los Planes de Previsión Aseguradosy de los Seguros de Dependencia

El tratamiento fiscal, a la hora de calcular elrendimiento íntegro derivado de la percepción decantidades en forma de capital procedentes de estetipo de seguros de vida es integrar el 100% de lacantidad percibida. No obstante, la cantidad

percibida en forma de capital se integrará al 60%en los siguientes casos26:

- cuando se trate de la primera prestación27

percibida y hayan transcurrido más de dos añosdesde la primera aportación.

- cuando se trate de prestaciones de invalidez odependencia.

- cuando tratándose de sucesivas prestacionespor la misma contingencia, haya transcurrido el pla-zo de 5 años desde la primera prestación percibidao cada una de las anteriores integradas al porcenta-je reducido (cada cinco años, una con porcentajereducido), cuando las aportaciones guarden unaperiodicidad y regularidad suficientes en los térmi-nos establecidos reglamentariamente. En este senti-do, se entenderá que las aportaciones satisfechasguardan una periodicidad y regularidad suficientesa estos efectos cuando el periodo medio de perma-nencia sea superior a la mitad del número de añostranscurridos entre la fecha de la percepción y lafecha de la primera aportación.

El periodo medio de permanencia de las aporta-ciones será el resultado de calcular el sumatorio delas aportaciones multiplicadas por su número deaños de permanencia y dividirlo entre la suma totalde las aportaciones satisfechas28.

Sin embargo, es preciso tener en cuenta lassiguientes matizaciones:

- En el caso de prestaciones por jubilación o in-

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

25) “cuyas aportaciones hayan podido ser, al menos en parte, gas-to deducible para la determinación del rendimiento neto de activi-dades económicas u objeto de reducción en la base imponible”.

26) Artículo 19.2 letra b) de la NFIRPF.

27) Se entenderá por primera prestación el conjunto de cantida-des percibidas en forma de capital en un mismo periodo impositi-vo por el acaecimiento de cada contingencia cubierta.

28) Artículo 15.4 del RIRPF.

GACETA TRIBUTARIA DEL PAÍS VASCO

169

validez abonadas por Mutualidades de PrevisiónSocial cuyas aportaciones hayan podido ser, almenos en parte, gasto deducible para la determi-nación del rendimiento neto de actividadeseconómicas u objeto de reducción en la base im-ponible, el rendimiento sobre el que se aplica elporcentaje de integración (100% o 60%) se obtienerestando a la prestación percibida las aportacionesque no pudieron reducirse en la base imponible29.

5.1.2.2. Prestaciones por jubilación e in-validez percibidas por los beneficiarios decontratos de Seguros Colectivos30.

De cara al tratamiento fiscal a aplicar a lasprestaciones por jubilación e invalidez percibidaspor los beneficiarios de contratos de Seguros Colec-tivos, distintos de los planes de previsión empresari-al, que instrumenten compromisos por pensionesasumidos por las empresas, hay que distinguir dossupuestos en base a si las primas pagadas por losempresarios han sido imputadas a los trabajadorescomo rendimiento en especie o no31.

A) Cuando las aportaciones efectuadas por losempresarios hayan sido imputadas a las personas aquienes se vinculen las pres taciones comorendimiento en especie, los coeficientes multipli-cadores de integración se aplicarán sobre la cuan-tía que exceda de las contribuciones imputadas fis-calmente y de las aportaciones directamenterealizadas por el trabajador, dado que éstas yahabrán tributado previamente. Dichos coeficientesserán:

a) En el caso de prestaciones por jubilación:

- El 100% con respecto a la parte correspon-diente a primas satisfechas hasta dos añosde antelación a la fecha en que se percibela prestación de jubilación.

- El 60% con respecto a la parte correspon-diente a primas satisfechas con más de dosaños (hasta cinco años) de antelación a lafecha en que se percibe la prestación de ju-bilación.

- El 25% con respecto a la parte correspon-diente a primas satisfechas con más de cincoaños de antelación a la fecha en que sepercibe la prestación de jubilación32.

No obstante todo lo anterior, el porcentajeaplicable será del 25% para la totalidad delrendimiento a computar en la base imponible, sinnecesidad de atribuir dicho rendimiento en funciónde la antigüedad de las primas, cuando hayantranscurrido más de ocho años desde el pago dela primera prima y siempre que las primas satisfe-chas a lo largo de la duración del contratoguarden una periodicidad y regularidad sufi-cientes, en los términos que reglamentariamente seestablezcan. Este requisito se cumple cuando elperiodo medio de permanencia de las primashaya sido superior a cuatro años, señalando queel período medio de permanencia de las primasserá el resultado de calcular el sumatorio de las

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

29) Véanse notas al pie 22 y 23.

30) “distintos de los planes de previsión empresarial, que instru-menten compromisos por pensiones asumidos por las empresas”.

31) Artículo 19.2 letra c) de la NFIRPF.

32) El RIRPF establece que para calcular el rendimiento imputablea cada prima se multiplicará el rendimiento total por el coeficien-te que resulte del siguiente cociente:- en el numerador, el resultado de multiplicar la prima correspon-diente por el número de años transcurridos desde que se pagóhasta el cobro de la percepción.- en el denominador, la suma de los productos resultantes de mul-tiplicar cada prima por el número de años transcurridos entre supago y el cobro de la percepción.

GACETA TRIBUTARIA DEL PAÍS VASCO

170

primas multiplicadas por su número de años depermanencia y dividirlo entre la suma total de lasprimas satisfechas33.

b) En el caso de prestaciones por invalidez:

- El 25% si derivan de contratos de segurosconcertados con más de ocho años deantigüedad, siempre que las primas satisfe-chas guarden una periodicidad y regularidadsuficientes en los mismo términos señaladosen el apartado anterior.

- El 25% si derivan de prestaciones por in-validez absoluta y permanente para todo tra-bajo y gran invalidez.

- El 60% si derivan del resto de las presta-ciones por invalidez percibidas por los be-neficiarios de contratos de seguros colec-tivos.

B) Cuando las aportaciones efectuadas por losempresarios no hayan sido imputadas a las per-sonas a quienes se vinculen las prestaciones comorendimiento en especie, los coeficientes multipli-cadores de integración se aplicarán sobre la cuan-tía que exceda de las aportaciones directamenterealizadas por el trabajador, si existiesen, dadoque éstas ya habrán tributado previamente. Eneste caso, los coeficientes de integración ascen-derán a:

a) En el caso de prestaciones por jubilación:

- E l 100% con respecto a la par te delrendimiento correspondiente a primas satisfe-

chas hasta dos años de antelación a la fechaen que se percibe la prestación de jubi-lación.

- E l 60% con respecto a la par te delrendimiento correspondiente a primas satisfe-chas con más de dos años de antelación ala fecha en que se percibe la prestación dejubilación.

b) En el caso de prestaciones por invalidez:

- El 60%.

Para finalizar señalar que el reglamento34 es-tablece un procedimiento abreviado a efectos dedeterminar qué parte del rendimiento sometido atributación corresponde a cada prima, proce-dimiento aplicable tanto en el caso de que loscontratos tengan primas periódicas como extraor-dinarias35.

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

33) Artículo 15.5 del RIRPF.

34) Artículo 15.7 del RIRPF.

35) Véase nota al pie 32.

36) Véase nota al pie 24.

37) “cuyas aportaciones hayan podido ser, al menos en parte,gasto deducible para la determinación del rendimiento neto deactividades económicas u objeto de reducción en la base impo-nible”.

38) Se entenderá por primera prestación el conjunto de cantida-des percibidas en forma de capital en un mismo periodo impositi-vo por el acaecimiento de cada contingencia.

39) “distintos de los planes de previsión empresarial, que instru-menten compromisos por pensiones asumidos por las empresas”

GACETA TRIBUTARIA DEL PAÍS VASCO

171

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

Cuadro 4. RÉGIMEN FISCAL DE LAS PERCEPCIONES DERIVADAS DE SEGUROS DE VIDA CALIFICADOS ENEL IRPF COMO RENDIMIENTOS DE TRABAJO

GACETA TRIBUTARIA DEL PAÍS VASCO

172

5.2.RÉGIMEN FISCAL DE LAS PERCEPCIONESDERIVADAS DE SEGUROS DE VIDA CALIFI-CADOS EN EL IRPF COMO RENDIMIENTOSDE CAPITAL MOBILIARIO

5.2.1 Percepciones en forma de renta

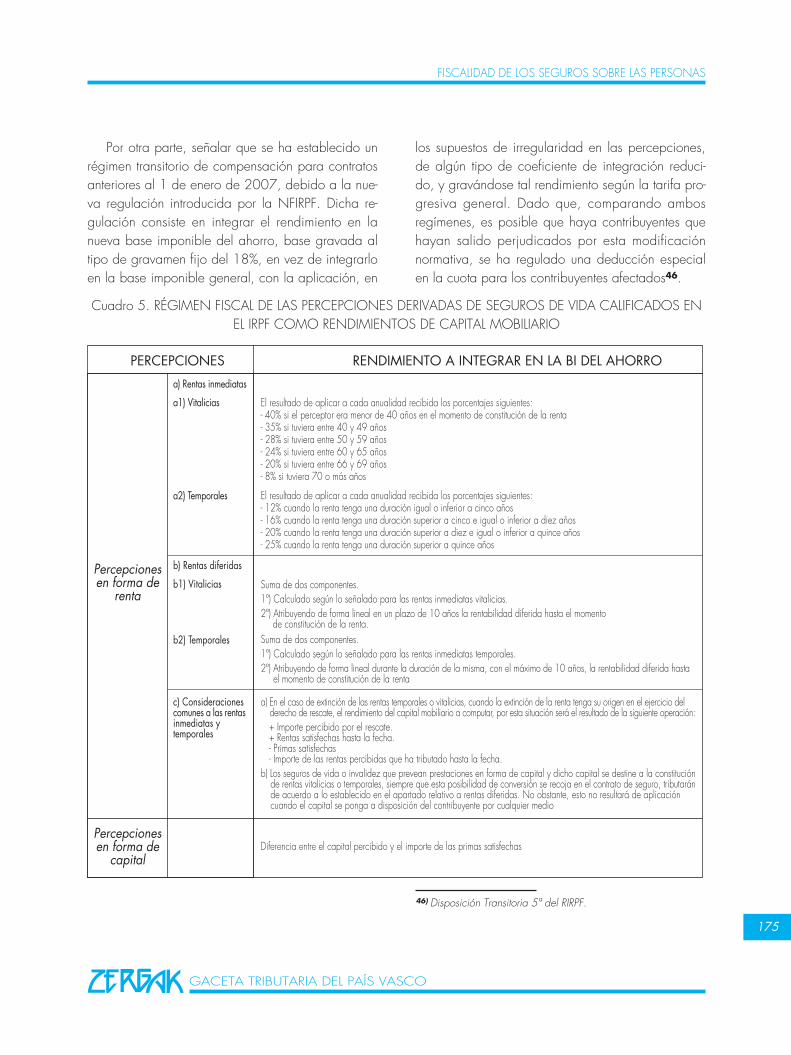

El tratamiento fiscal otorgado a las percepcionesen forma de renta derivadas de seguros de vida ca-lificados en el IRPF como rendimientos de capitalmobiliario, exige diferenciar entre rentas inmediatasy rentas diferidas, las cuales pueden tener a su vezcarácter vitalicio o temporal40.

A) Rentas inmediatas:

A1) Rentas vitalicias inmediatas: Se considerarárendimiento del capital mobiliario el resultado deaplicar a cada anualidad recibida los porcentajessiguientes, los cuales dependen de la edad del ren-tista en el momento de constitución de la renta ypermanecerán constantes durante toda su vigencia:

- 40% cuando el perceptor tenga menos de40 años.

- 35% cuando el perceptor tenga entre 40 y49 años.

- 28% cuando el perceptor tenga entre 50 y59 años.

- 24% cuando el perceptor tenga entre 60 y65 años.

- 20% cuando el perceptor tenga entre 66 y69 años.

- 8% cuando el perceptor tenga 70 o másaños.

A2) Rentas temporales inmediatas: Se conside-rará rendimiento del capital mobiliario el resultadode aplicar a cada anualidad recibida los porcenta-jes siguientes, los cuales dependen de la duraciónde la renta:

- 12% cuando la renta tenga una duraciónigual o inferior a cinco años.

- 16% cuando la renta tenga una duración su-perior a cinco e igual o inferior a diez años.

- 20% cuando la renta tenga una duración su-perior a diez e igual o inferior a quince años.

- 25% cuando la renta tenga una duración su-perior a quince años.

B) Rentas diferidas:

En el caso de las rentas diferidas el tratamientofiscal es diferente debido al hecho de que por eltiempo transcurrido entre el momento del pago delas primas y el momento de constitución de lasrentas existe una rentabilidad adicional a la que segenera en el caso de las rentas inmediatas. Por ello,el rendimiento a computar en la base imponible delahorro como rendimiento del capital mobiliario es-tará formado por la suma de dos componentes.

El primero de ellos se obtendrá aplicando acada anualidad el porcentaje que proceda de losseñalados en el caso de las rentas inmediatas, enfunción de que la renta sea temporal o vitalicia. Elsegundo se obtendrá atribuyendo a cada año larentabilidad diferida hasta el momento de constitu-ción de la renta. La rentabilidad diferida vendrá de-terminada por la diferencia entre el valor actual fi-nanciero-actuarial de la renta que se constituye y elimporte de las primas satisfechas y dicha cantidadse repartirá linealmente durante los diez primeros

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

40) Artículo 38.1 letras b) a f) de la NFIRPF.

GACETA TRIBUTARIA DEL PAÍS VASCO

173

años de cobro de la renta, de ser vitalicia, y entrelos años de duración de la misma, con el máximode diez años, de ser temporal41.

Sin embargo hay que tener en cuenta tres mati-zaciones:

1) Rentas diferidas hayan sido adquiridas pordonación o cualquier otro negocio jurídico a títulogratuito e inter vivos:

El rendimiento a computar estará formado única-mente por el primero de los componentes señala-dos, dado que la rentabilidad acumulada hasta laconstitución de la renta se encuentra sujeta al Im-puesto sobre Sucesiones y Donaciones, como ya seseñaló en su momento.

2) Prestaciones por jubilación o invalidez de de-terminados contratos de seguro de rentas diferidasen los que no haya existido ningún tipo de movi-lización de las provisiones del contrato de segurodurante su vigencia.

La forma de tributación difiere de la anterior-mente señalada en el sentido en que ya no se tribu-tará desde el momento en que se empiecen apercibir las rentas, sino que se tributará a partir delmomento en el que la suma de las rentas percibidassupere la cuantía de las primas satisfechas en virtudde contrato o, en el caso de que la renta haya sidoadquiridas por donación o cualquier otro negociojurídico a título gratuito e inter vivos, cuando excedael valor actuarial de las rentas en el momento de laconstitución de éstas. En estos casos no resultaránaplicables en ningún caso los porcentajes de inte-gración antes señalados.

Para la aplicación de este régimen especial será

necesario cumplir los siguientes requisitos:

- En el caso de prestaciones por jubilación, queel contrato se haya concertado, al menos, con dosaños de anterioridad a la fecha de jubilación.

- Las cont ingencias por las que puedenpercibirse las prestaciones serán las siguientes: jubi-lación, incapacidad laboral total y permanentepara la profesión habitual o absoluta y permanentepara todo y muerte del partícipe o beneficiario, quepueda generar derecho de viudedad, orfandad o afavor de otros herederos o personas designadas42.

- Se entenderá que se ha producido algún tipode movilización de las provisiones del contrato deseguro cuando se incumplan las limitaciones que,en relación con el ejercicio de los derechoseconómicos, establece la disposición adicionalprimera del Texto Refundido de la Ley de Regu-lación de los Planes y Fondos de Pensiones,aprobado por Real Decreto Legislativo 1/2002, de29 de noviembre, y su normativa de desarrollo, res-pecto a los seguros colectivos que instrumenten com-promisos por pensiones de las empresas43.

3) Planes individuales de ahorro sistemático.

Los comúnmente denominados PIAS constituyenuna modalidad de seguro individual de vida en losque el contratante, el asegurado y el beneficiariocoinciden en la misma persona. Las prestaciones deeste tipo de seguros tienen la forma de rentas vitali-cias diferidas a prima periódica a las cuales se con-cede un tratamiento fiscal privilegiado. Dichotratamiento consiste en que queda exenta la rentabi-

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

41) Artículo 44 del RIRPF.

42) Artículo 8.6 del Texto Refundido de la Ley de Regulación delos Planes y Fondos de Pensiones, aprobado por Real Decreto Le-gislativo 1/2002, de 29 de noviembre.

43) Artículo 45 del RIRPF.

GACETA TRIBUTARIA DEL PAÍS VASCO

174

lidad diferida hasta el momento de constitución dela renta, tributándose por lo tanto como si se tratarade una renta inmediata44.

Los requisitos que deben cumplir dichos planespara poder disfrutar de este favorable tratamientofiscal son los siguientes:

- El límite máximo anual satisfecho en conceptode primas a este tipo de contratos es de 8.000 eu-ros, e independiente de los límites a aportaciones asistemas de previsión social.

- El importe total de las primas acumuladas enestos contratos no podrá superar la cuantía total de240.000 euros por contribuyente.

- La primera prima satisfecha deberá tener unaantigüedad superior a 10 años en el momento de laconstitución de la renta vitalicia.

En el supuesto de disposición, total o parcial, delos derechos económicos acumulados antes de laconstitución de la renta vitalicia se tributará con-forme a lo previsto para las rentas vitalicias diferidasen proporción a la disposición realizada. A estosefectos, se considerará que la cantidad recuperadacorresponde a las primas satisfechas en primer lu-gar, incluida su correspondiente rentabilidad.

Por otro lado, en el caso de anticipación, total oparcial, de los derechos económicos derivados dela renta vitalicia constituida. el contribuyente deberáintegrar en el período impositivo en el que se pro-duzca la anticipación, la rentabilidad diferida ge-nerada que estuvo exenta en periodos anteriores.

Por último, es necesario señalar dos considera-ciones comunes para las rentas inmediatas y diferidas:

En primer lugar, indicar que en el caso de extin-ción de las rentas temporales o vitalicias, cuando laextinción de la renta tenga su origen en el ejerciciodel derecho de rescate, el rendimiento del capitalmobiliario a computar por esta situación será el re-sultado de la siguiente operación:

+ Importe percibido por el rescate.

+ Rentas satisfechas hasta la fecha.

- Primas satisfechas.

- Importe de las rentas percibidas que ha tribu-tado hasta la fecha.

En el caso de que la renta se hubiese adquiridoa título lucrativo inter vivos adicionalmente se restarála rentabilidad acumulada hasta la constitución delas rentas, al haber tributado ya este importe en elImpuesto sobre Sucesiones y Donaciones.

En segundo lugar, matizar que los seguros de vidao invalidez que prevean prestaciones en forma decapital y dicho capital se destine a la constitución derentas vitalicias o temporales, siempre que esta posibi-lidad de conversión se recoja en el contrato de se-guro, tributarán de acuerdo a lo establecido en elapartado relativo a rentas diferidas. No obstante, estono resultará de aplicación cuando el capital se pongaa disposición del contribuyente por cualquier medio.

5.2.2 Percepciones en forma de capital

Cuando, como consecuencia de operaciones decapitalización o de contratos de seguros de vida o in-validez, excepto aquellas cuyo rendimiento deba tributarcomo procedente del trabajo en el IRPF, se perciba uncapital diferido, el rendimiento del capital mobiliariovendrá determinado por la diferencia entre el capitalpercibido y el importe de las primas satisfechas45.

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

44) Disposición Adicional Tercera de la NFIRPF. 45) Artículo 38.1 letra a) de la NFIRPF.

GACETA TRIBUTARIA DEL PAÍS VASCO

175

Por otra parte, señalar que se ha establecido unrégimen transitorio de compensación para contratosanteriores al 1 de enero de 2007, debido a la nue-va regulación introducida por la NFIRPF. Dicha re-gulación consiste en integrar el rendimiento en lanueva base imponible del ahorro, base gravada altipo de gravamen fijo del 18%, en vez de integrarloen la base imponible general, con la aplicación, en

los supuestos de irregularidad en las percepciones,de algún tipo de coeficiente de integración reduci-do, y gravándose tal rendimiento según la tarifa pro-gresiva general. Dado que, comparando ambosregímenes, es posible que haya contribuyentes quehayan salido perjudicados por esta modificaciónnormativa, se ha regulado una deducción especialen la cuota para los contribuyentes afectados46.

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

46) Disposición Transitoria 5ª del RIRPF.

Cuadro 5. RÉGIMEN FISCAL DE LAS PERCEPCIONES DERIVADAS DE SEGUROS DE VIDA CALIFICADOS ENEL IRPF COMO RENDIMIENTOS DE CAPITAL MOBILIARIO

GACETA TRIBUTARIA DEL PAÍS VASCO

176

5.2.3 Tratamiento especial: los Unit Linked

Los seguros denominados Unit Linked son se-guros de vida en los que el tomador asume el ries-go de la inversión, aunque la titularidad de los ac-tivos corresponde a la aseguradora.

Existen unos requisitos que deben cumplir estosseguros47 para aplicarles el régimen general corres-pondiente a los seguros de vida analizados en losapartados anteriores.

Dichos requisitos, que deberán cumplirse durantetoda la vigencia del contrato, son los siguientes:

A) Que no se otorgue al tomador la facultad demodificar las inversiones afectas a la póliza.

B) Que las provisiones matemáticas se encuen-tren invertidas en:

1º: Acciones o participaciones de institucionesde inversión colectiva predeterminadas en los con-tratos, siempre que se trate de instituciones de inver-sión colectiva adaptadas a la Ley 35/2003, de 4de noviembre, de Instituciones de Inversión Colecti-va, o amparadas por la Directiva 85/611/CEE,del Consejo, de 20 de diciembre de 1985.

2º: Conjuntos de activos reflejados de forma se-parada en el balance de la entidad aseguradora,siempre que se cumplan los siguientes requisitos:

a) La determinación de los activos integrantes decada uno de los distintos conjuntos de activos sepa-rados deberá corresponder, en todo momento, a laentidad aseguradora quien, a estos efectos, gozaráde plena libertad para elegir los activos con suje-ción, únicamente, a criterios generales predetermi-

nados relativos al perfil de riesgo del conjunto deactivos o a otras circunstancias objetivas.

b) La inversión de las provisiones deberá efec-tuarse en los activos aptos para la inversión de lasprovisiones técnicas, recogidos en el artículo 50 delReglamento de Ordenación y Supervisión de los Se-guros Privados, aprobado por el Real Decreto2.486/1998, de 20 de noviembre, con excepciónde los bienes inmuebles y derechos reales inmobilia-rios.

c) Las inversiones de cada conjunto de activosdeberán cumplir los límites de diversificación y dis-persión establecidos, con carácter general, para loscontratos de seguro por el texto refundido de la Leyde Ordenación y Supervisión de los Seguros Priva-dos, aprobado por el Real Decreto Legislativo6/2004, de 5 de marzo, su Reglamento, aproba-do por el Real Decreto 2.486/1998, de 20 de no-viembre, y demás normas que se dicten en desarro-llo de aquélla.

No obstante, se entenderá que cumplen tales re-quisitos aquellos conjuntos de activos que traten dedesarrollar una política de inversión caracterizadapor reproducir un determinado índice bursátil o derenta fija representativo de algunos de los mercadossecundarios oficiales de valores de la Unión Euro-pea.

d) El tomador únicamente tendrá la facultad deelegir, entre los distintos conjuntos separados de ac-tivos, en cuáles debe invertir la entidad aseguradorala provisión matemática del seguro, pero en ningúncaso podrá intervenir en la determinación de los ac-tivos concretos en los que, dentro de cada conjuntoseparado, se invierten tales provisiones.

En estos contratos, el tomador o el aseguradopodrán elegir, de acuerdo con las especificaciones

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS

47) Artículo 59.2 de la NFIRPF.

GACETA TRIBUTARIA DEL PAÍS VASCO

177

de la póliza, entre las distintas instituciones de inver-sión colectiva o conjuntos separados de activos, ex-presamente designados en los contratos, sin quepuedan producirse especificaciones singulares paracada tomador o asegurado.

El incumplimiento de alguno de los requisitos an-teriormente señalados implicará la imputación comorendimiento de capital mobiliario, de cada períodoimpositivo, de la diferencia entre el valor liquidativode los activos afectos a la póliza al final y alcomienzo del período impositivo en aquellos con-tratos de seguros de vida en los que el tomadorasuma el riesgo de la inversión. En el momento dela percepción de las cantidades procedentes de es-tos contratos, el importe imputado minorará elrendimiento del capital mobiliario a computar.

6.- BIBLIOGRAFÍA

— DECRETO 87/1984, de 20 de Febrero, porel que se aprueba el Reglamento de la Leysobre Entidades de Previsión Social Volun-taria.

— DECRETO FORAL 107/2001, de 5 de ju-nio, por el que se aprueba el Reglamento delImpuesto sobre Sucesiones y Donaciones.

— DECRETO FORAL 207/2007, de 20 denoviembre, por el que se aprueba elReglamento del Impuesto sobre la Renta delas Personas Físicas.

— DECRETO FORAL NORMATIVO 3/1993,de 22 de junio, por el que se aprueba elTexto Refundido de la Norma Foral 2/1989,de 15 de febrero, del Impuesto sobre Suce-siones y Donaciones.

— LEY 50/1980, de 8 de octubre, del Con-trato de Seguro.

— LEY 25/1983, de 27 de octubre, sobreEn t idades de Prev is ión Socia l Vo lun -taria.

— LEY 30/1995, de 8 de noviembre, de or-denación y supervisión de los Seguros Priva-dos.

— NORMA FORAL 6/1988, de 30 de junio,sobre Régimen Fiscal de Entidades de Pre-visión Social Voluntaria.

— NORMA FORAL 6/2006, de 29 de di-ciembre, del Impuesto sobre la Renta de lasPersonas.

— REAL DECRETO 304/2004, de 20 defebrero, por el que se aprueba el Reglamen-to de los Planes de Pensiones.

— REAL DECRETO LEGISLATIVO 1/2002, de29 de Noviembre, por el que se aprueba eltexto refundido de la Ley de Regulación delos Planes y Fondos de Pensiones.

FISCALIDAD DE LOS SEGUROS SOBRE LAS PERSONAS