Embed Size (px)

Citation preview

Gestión de Riesgo Cambiario y Contabilidad de Cobertura

Danilo Pandolffo A.

Gerente Senior Consultoría en Tesorería Corporativa

Financial Services

[email protected] (02) 676 14 80

Septiembre de 2012

Page 2

Agenda

Antecedentes

Las claves para detectar descalces y exposición

Una metodología para administrar el Riesgo Cambiario

Algunos conceptos de contabilidad de cobertura bajo IFRS

Ejemplos de contabilidad de cobertura bajo IFRS

Un camino lógico para efectuar un diagnóstico del Riesgo Cambiario

Page 3

Antecedentes

Qué es Riesgo Cambiario • Volatilidad de las monedas. • Descalces en monto y plazo.

Cuándo se produce • En el empleo de monedas distintas a la

local o funcional.

Cómo afecta mi Empresa • Directamente en el capital de trabajo,

margen de mi negocio y resultados.

Qué puedo hacer • Transferir, Mitigar y/o Monitorear las

exposiciones.

Page 4

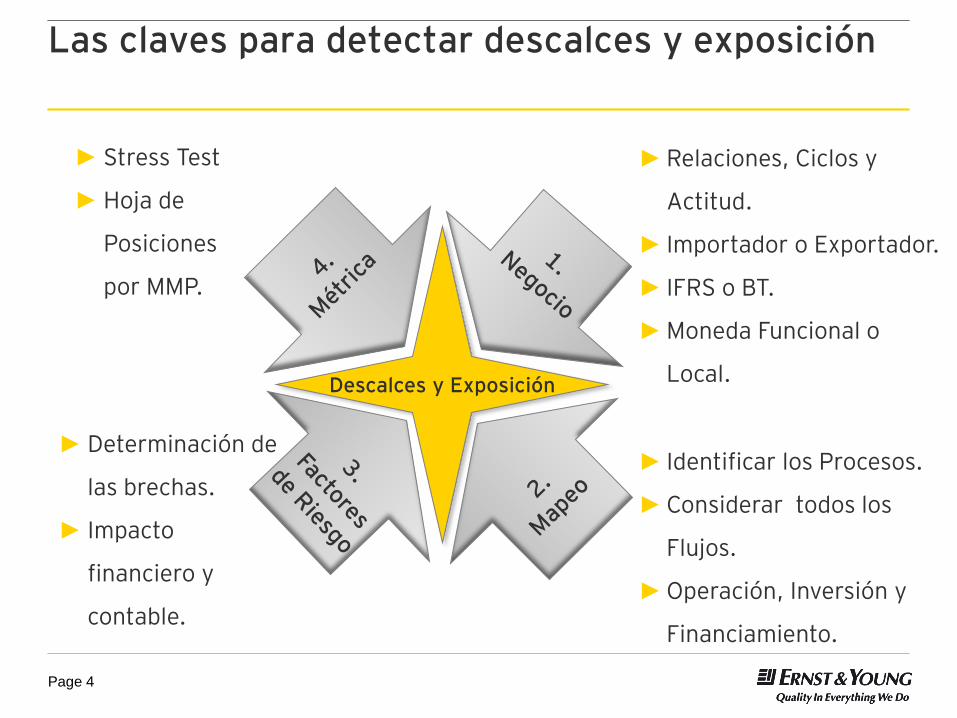

Descalces y Exposición

►Relaciones, Ciclos y

Actitud.

► Importador o Exportador.

► IFRS o BT.

►Moneda Funcional o

Local.

► Stress Test

► Hoja de

Posiciones

por MMP.

► Determinación de

las brechas.

► Impacto

financiero y

contable.

► Identificar los Procesos.

►Considerar todos los

Flujos.

►Operación, Inversión y

Financiamiento.

Las claves para detectar descalces y exposición

Page 5

Administración del Riesgo Un método de análisis de la exposición

Riesgo Cambiario

Riesgo Tasa

Riesgo Commodity

Exposición a Riesgos Financiero

de Mercado

Ante esta situación,

¿Qué pueden hacer las empresas?

Page 6

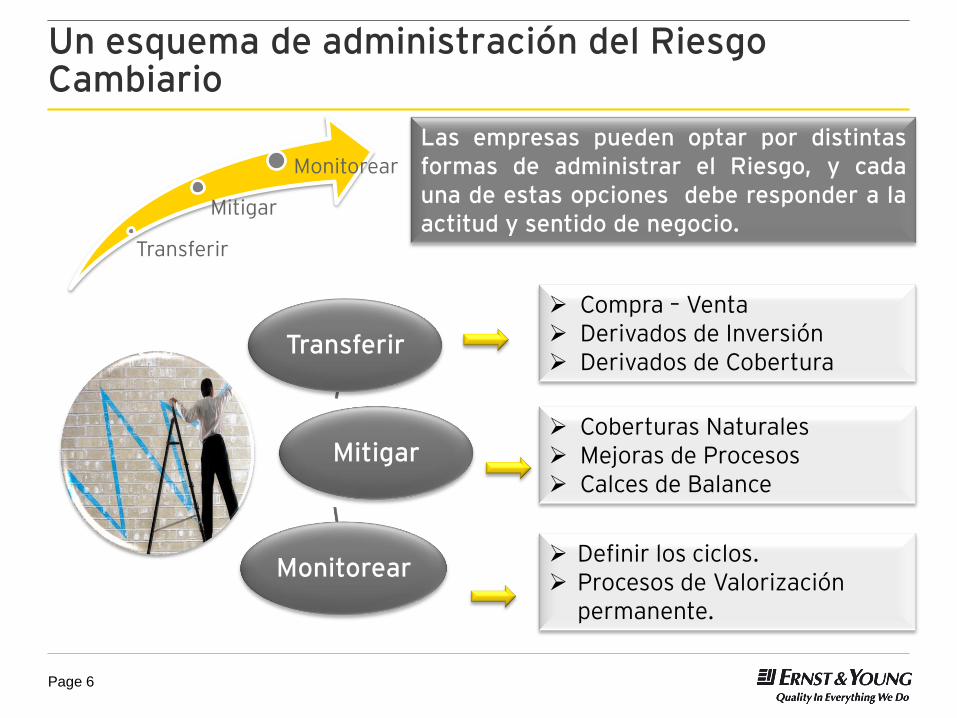

Un esquema de administración del Riesgo Cambiario

Transferir

Mitigar

Monitorear

Las empresas pueden optar por distintas formas de administrar el Riesgo, y cada una de estas opciones debe responder a la actitud y sentido de negocio.

Transferir

Mitigar

Monitorear

Compra – Venta Derivados de Inversión Derivados de Cobertura

Coberturas Naturales Mejoras de Procesos Calces de Balance

Definir los ciclos. Procesos de Valorización

permanente.

Page 7

Acciones concretas para proteger el margen del negocio

¿Qué y Cómo realizar Cobertura?

►Determinar claramente el Objeto de Cobertura: Proyectos; Contratos; Flujos esperados; Cuentas por Cobrar; Monedas; Descalces Netos Consolidados, etc.

►Determinación de la certidumbre de los Ingresos y Egresos, variabilidad y recurrencias.

►Hoja de Posiciones por Moneda, Monto y Plazo.

►Subyacentes reales.

►Determinar límites y oportunidad de cobertura basados sobre una exposición probable, medible y fácil de leer.

FLUJO BALANCE

A

M

B

A

S

Page 8

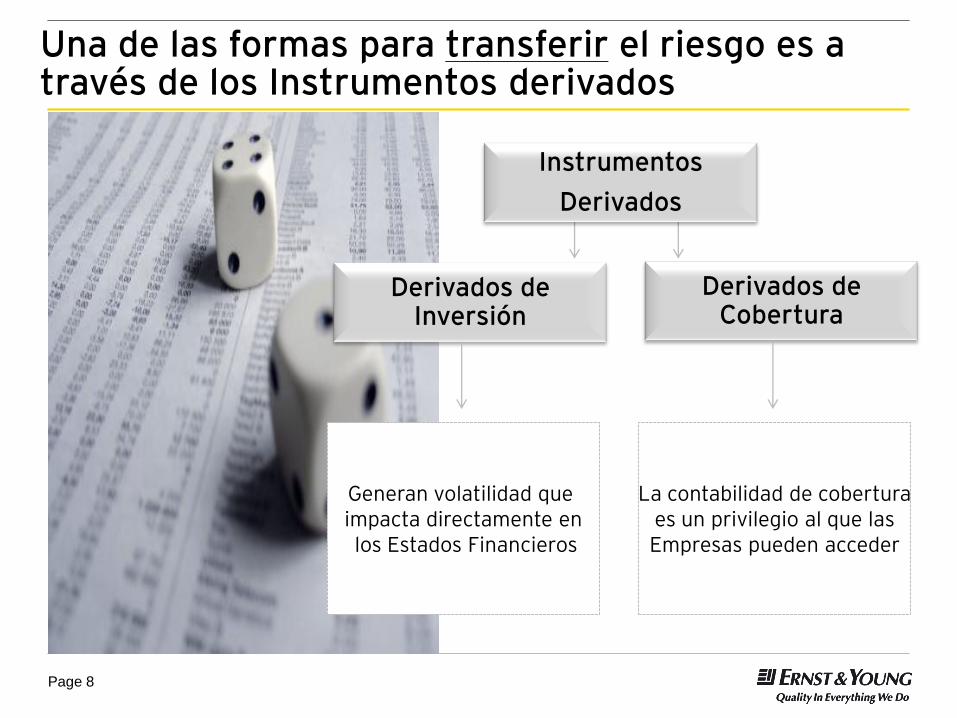

Una de las formas para transferir el riesgo es a través de los Instrumentos derivados

Instrumentos

Derivados

Derivados de Inversión

Derivados de Cobertura

Generan volatilidad que impacta directamente en los Estados Financieros

La contabilidad de cobertura es un privilegio al que las Empresas pueden acceder

Page 9

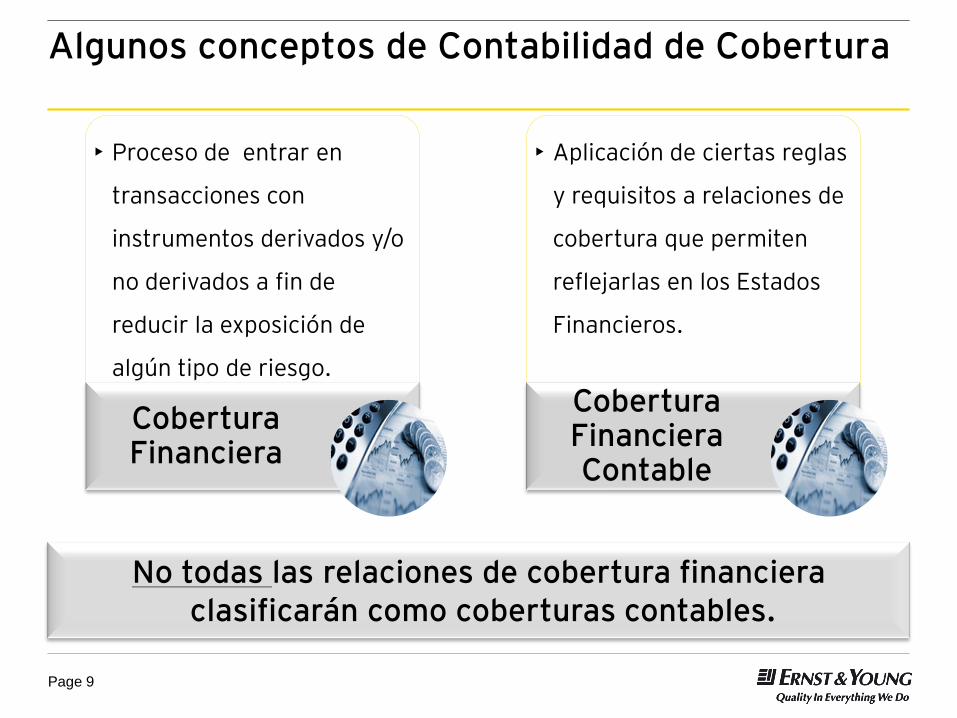

Algunos conceptos de Contabilidad de Cobertura

• Proceso de entrar en

transacciones con

instrumentos derivados y/o

no derivados a fin de

reducir la exposición de

algún tipo de riesgo.

Cobertura Financiera

• Aplicación de ciertas reglas

y requisitos a relaciones de

cobertura que permiten

reflejarlas en los Estados

Financieros.

Cobertura Financiera Contable

No todas las relaciones de cobertura financiera clasificarán como coberturas contables.

Page 10

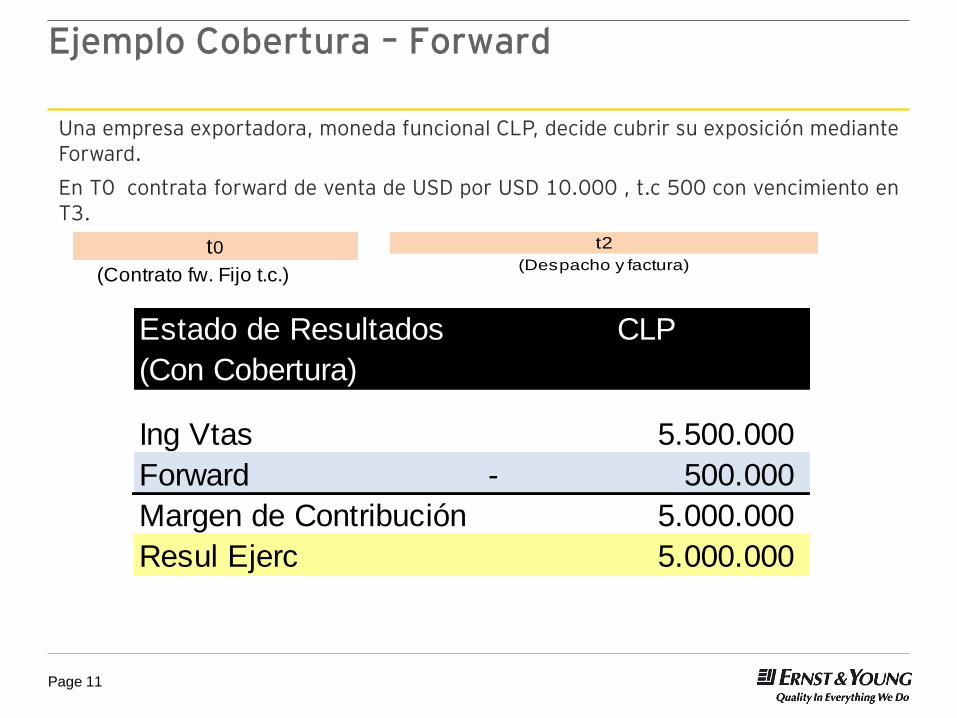

Ejemplo Cobertura – Forward

Una empresa exportadora, moneda funcional CLP, decide cubrir su exposición mediante Forward.

En T0 contrata forward de venta de USD por USD 10.000 , t.c 500 con vencimiento en T3.

tc

10.000 USD 500

Toma Fw venta USD

t0

(Contrato fw. Fijo t.c.)

tc

550

Ctas por Cobrar 5.500.000

Ing Vtas 5.500.000

Valor Justo FW 500.000-

t2

(Despacho y factura)

Page 11

Ejemplo Cobertura – Forward

Una empresa exportadora, moneda funcional CLP, decide cubrir su exposición mediante Forward.

En T0 contrata forward de venta de USD por USD 10.000 , t.c 500 con vencimiento en T3.

tc

10.000 USD 500

Toma Fw venta USD

t0

(Contrato fw. Fijo t.c.)

tc

550

Ctas por Cobrar 5.500.000

Ing Vtas 5.500.000

Valor Justo FW 500.000-

t2

(Despacho y factura)

Estado de Resultados CLP

(Con Cobertura)

Ing Vtas 5.500.000

Forward 500.000-

Margen de Contribución 5.000.000

Resul Ejerc 5.000.000

Page 12

Ejemplo Cobertura – Forward

Una empresa exportadora, moneda funcional CLP, decide cubrir su exposición mediante Forward.

En T0 contrata forward de venta de USD por USD 10.000 , t.c 500 con vencimiento en T3.

tc

400

Ctas por Cobrar 4.000.000

Dif cambio cuentas por cobrar 1.500.000-

Valor Justo FW 1.000.000

t3

(Pago de factura y cierre de EEFF)

Page 13

Ejemplo Cobertura – Forward

Una empresa exportadora, moneda funcional CLP, decide cubrir su exposición mediante Forward.

En T0 contrata forward de venta de USD por USD 10.000 , t.c 500 con vencimiento en T3.

tc

400

Ctas por Cobrar 4.000.000

Dif cambio cuentas por cobrar 1.500.000-

Valor Justo FW 1.000.000

t3

(Pago de factura y cierre de EEFF)

Estado de Resultados CLP

(Con Cobertura)

Ing Vtas 5.500.000

Forward 500.000-

Margen de Contribución 5.000.000

Dif cambio cuentas por cobrar 1.500.000-

Forward 1.500.000

Resul Ejerc 5.000.000

Page 14

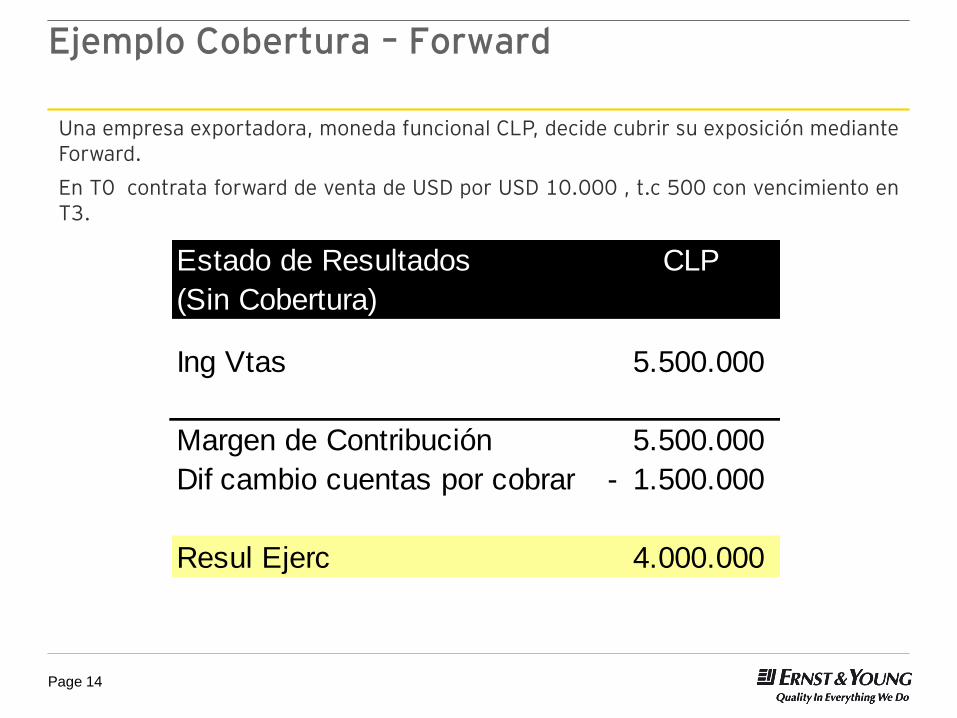

Ejemplo Cobertura – Forward

Una empresa exportadora, moneda funcional CLP, decide cubrir su exposición mediante Forward.

En T0 contrata forward de venta de USD por USD 10.000 , t.c 500 con vencimiento en T3.

Estado de Resultados CLP

(Sin Cobertura)

Ing Vtas 5.500.000

Margen de Contribución 5.500.000

Dif cambio cuentas por cobrar 1.500.000-

Resul Ejerc 4.000.000

Page 15

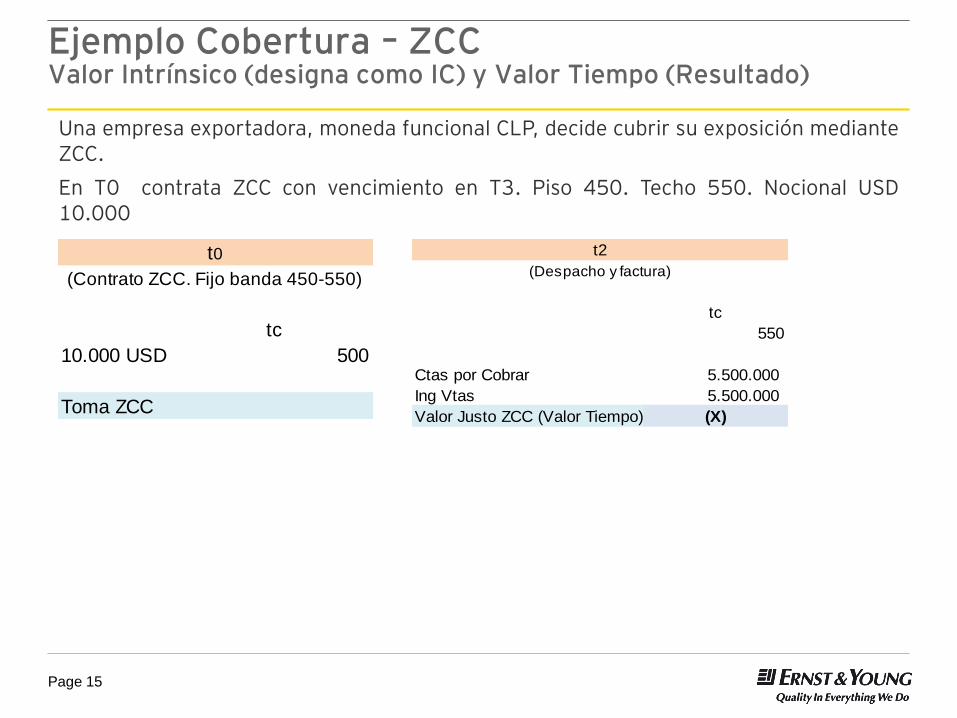

Ejemplo Cobertura – ZCC Valor Intrínsico (designa como IC) y Valor Tiempo (Resultado)

Una empresa exportadora, moneda funcional CLP, decide cubrir su exposición mediante ZCC.

En T0 contrata ZCC con vencimiento en T3. Piso 450. Techo 550. Nocional USD 10.000

tc

10.000 USD 500

Toma ZCC

t0

(Contrato ZCC. Fijo banda 450-550)

tc

550

Ctas por Cobrar 5.500.000

Ing Vtas 5.500.000

Valor Justo ZCC (Valor Tiempo) (X)

t2

(Despacho y factura)

Page 16

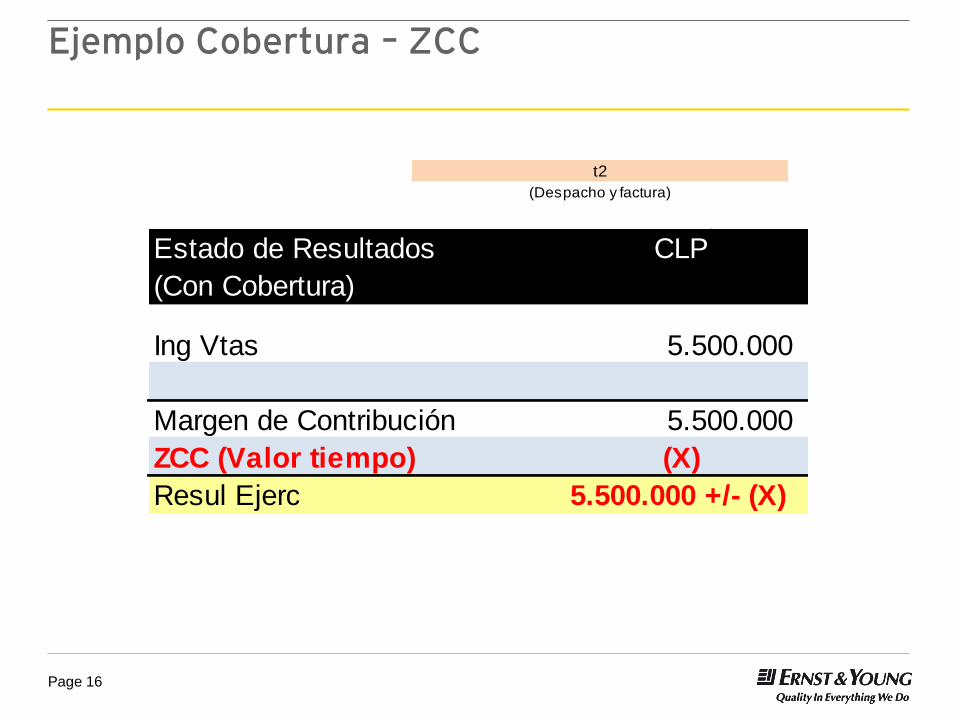

Ejemplo Cobertura – ZCC

tc

550

Ctas por Cobrar 5.500.000

Ing Vtas 5.500.000

Valor Justo ZCC (Valor Tiempo) (X)

t2

(Despacho y factura)

Estado de Resultados CLP

(Con Cobertura)

Ing Vtas 5.500.000

Margen de Contribución 5.500.000

ZCC (Valor tiempo) (X)

Resul Ejerc 5.500.000 +/- (X)

Page 17

Ejemplo Cobertura – ZCC

Una empresa exportadora, moneda funcional CLP, decide cubrir su exposición mediante ZCC.

En T0 contrata ZCC con vencimiento en T3. Piso 450. Techo 550. Nocional USD 10.000

tc

400

Ctas por Cobrar 4.000.000

Dif cambio cuentas por cobrar 1.500.000-

Valor Justo ZCC 500.000

t3

(Pago de factura y cierre de EEFF)

Page 18

Ejemplo Cobertura – ZCC

Una empresa exportadora, moneda funcional CLP, decide cubrir su exposición mediante ZCC.

En T0 contrata ZCC con vencimiento en T3. Piso 450. Techo 550. Nocional USD 10.000

tc

400

Ctas por Cobrar 4.000.000

Dif cambio cuentas por cobrar 1.500.000-

Valor Justo ZCC 500.000

t3

(Pago de factura y cierre de EEFF)

Estado de Resultados CLP

(Con Cobertura)

Ing Vtas 5.500.000

Margen de Contribución 5.500.000

Dif cambio cuentas por cobrar 1.500.000-

ZCC 500.000

Resul Ejerc 4.500.000

Page 19

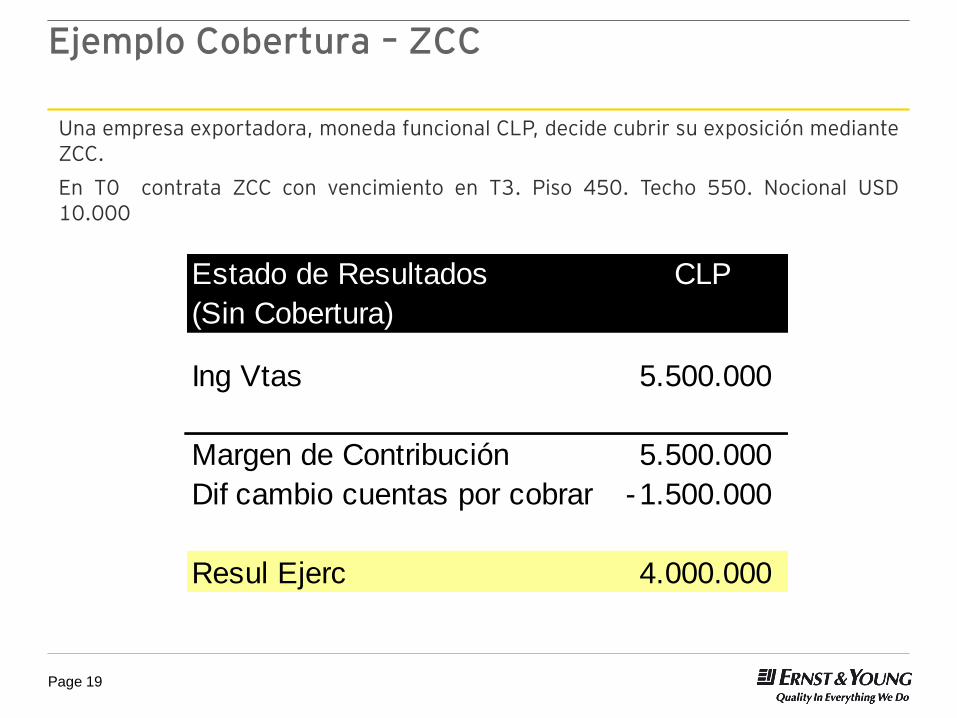

Ejemplo Cobertura – ZCC

Una empresa exportadora, moneda funcional CLP, decide cubrir su exposición mediante ZCC.

En T0 contrata ZCC con vencimiento en T3. Piso 450. Techo 550. Nocional USD 10.000

Estado de Resultados CLP

(Sin Cobertura)

Ing Vtas 5.500.000

Margen de Contribución 5.500.000

Dif cambio cuentas por cobrar 1.500.000-

Resul Ejerc 4.000.000

Page 20

Pasos para cumplir con la Contabilidad de Cobertura bajo IFRS.

Identificar la partida cubierta o transacción .

Identificar la naturaleza del riesgo cubierto

Identificar el Instrumento de

cobertura

Identificar el tipo de cobertura

Demostrar

cualitativamente y cuantitativamente que la relación de

cobertura se espera sea efectiva

Documentar la relación de

cobertura una a una

Monitorear la actividad

Cuenta por cobrar, por Pagar, flujo esperado,

Inversión neta.

Moneda, tasa, Commodity, etc.

Forward, opciones, ZCC, etc.

Flujo de caja, valor justo o inversión neta.

1 2 3 4 5

6

7

Page 21

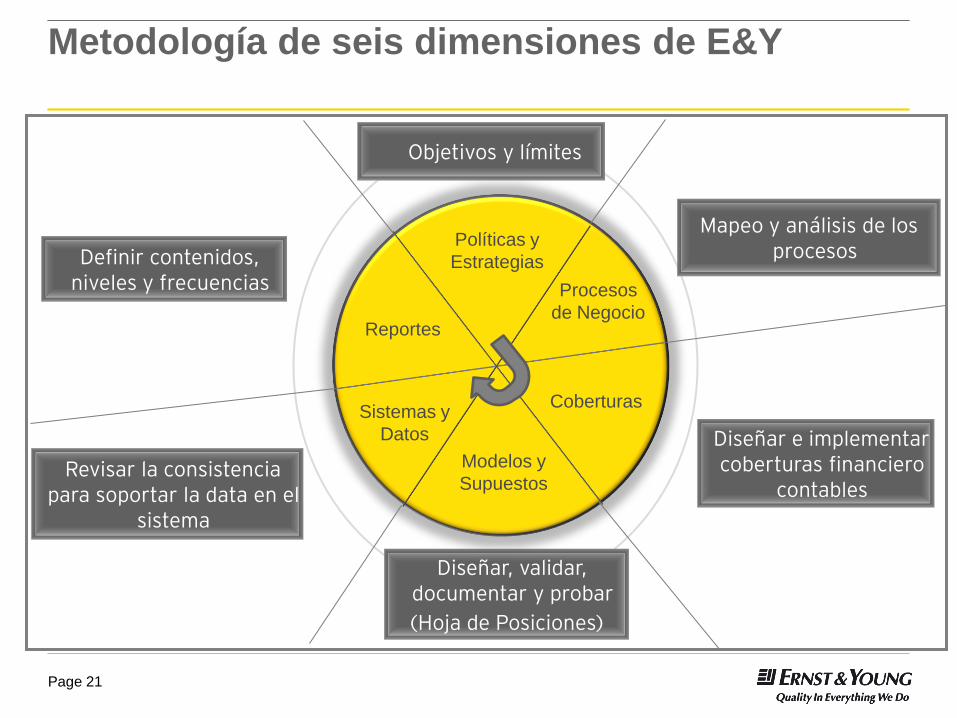

Metodología de seis dimensiones de E&Y

Objetivos y límites

Diseñar, validar, documentar y probar

(Hoja de Posiciones)

Diseñar e implementar coberturas financiero

contables Revisar la consistencia

para soportar la data en el sistema

Mapeo y análisis de los procesos Definir contenidos,

niveles y frecuencias

Políticas y

Estrategias

Procesos

de Negocio

Coberturas

Reportes

Sistemas y

Datos

Modelos y

Supuestos

Page 22

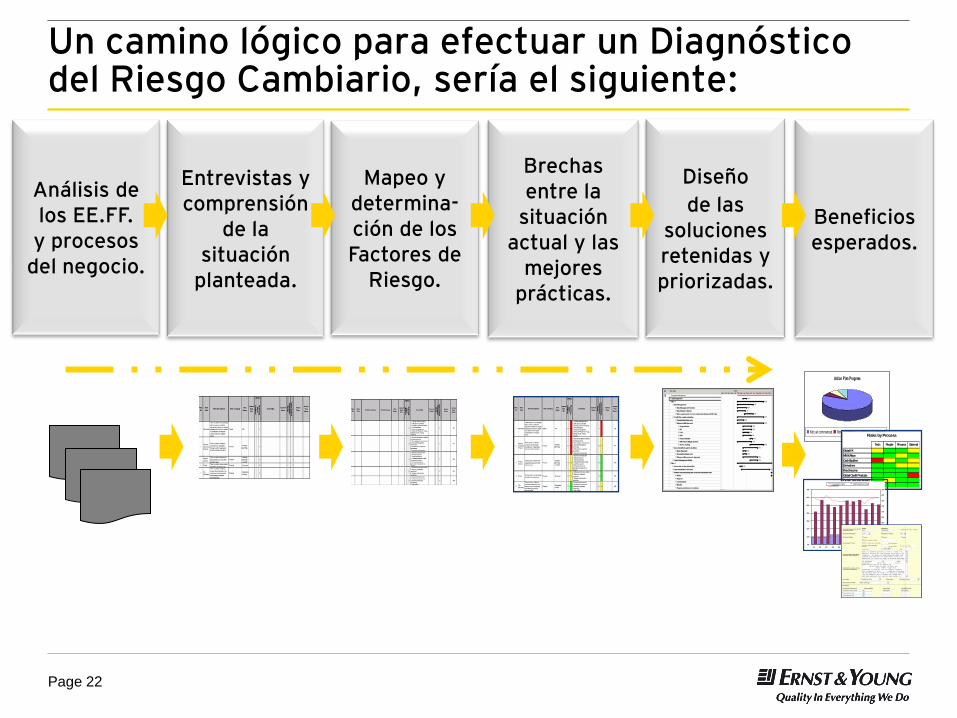

Entrevistas y comprensión

de la situación

planteada.

Mapeo y determina-ción de los Factores de

Riesgo.

Diseño

de las soluciones retenidas y priorizadas.

Beneficios esperados.

Brechas entre la

situación actual y las

mejores prácticas.

Análisis de los EE.FF. y procesos

del negocio.

Action Plan Progress

Not y et commenced Work in progress Delay ed CompletedRisks by Process

Tech People Process External

Global FX

MM & Repo

Cash Equities

Derivatives

Fixed Income

Global Credit Products

Global Corporate Finance

Global Transaction Bank

0%

10%

20%

30%

40%

50%

60%

70%

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11

50

70

90

110

130

150

170

190

210

230

250

IT costs/core costs Staff costs/core costsHeadcount

Un camino lógico para efectuar un Diagnóstico del Riesgo Cambiario, sería el siguiente:

Page 23

¿Preguntas?

Gestión de Riesgo Cambiario y Contabilidad de Cobertura

Danilo Pandolffo A.

Gerente Senior Consultoría en Tesorería Corporativa

Financial Services

[email protected] (02) 676 14 80

Septiembre de 2012