Embed Size (px)

Citation preview

ndustria y territorio:un análisis para la provinciade Buenos Aires

Dante Sica

I

S

E

R

I

E

gestión pública

Santiago de Chile, agosto de 2001

8

Instituto Latinoamericano y del Caribe dePlanificación Económica y Social - ILPES

Este documento fue preparado por Dante Sica, Director del Centro de EstudiosBonaerense (CEB), Argentina. Agradece la colaboración de la Licenciada Olga

Naclerio y el Licenciado Juan Zabala Suárez.Las opiniones expresadas en este documento, que no ha sido sometido arevisión editorial, son de exclusiva responsabilidad del autor y pueden nocoincidir con las de la Organización.

Publicación de las Naciones UnidasLC/L.1464-PLC/IP/L.185ISBN: 92-1-321695-5Copyright © Naciones Unidas, agosto de 2001. Todos los derechos reservados

Impreso en Naciones Unidas, Santiago de Chile

3

La autorización para reproducir total o parcialmente esta obra debe solicitarse alSecretario de la Junta de Publicaciones, Sede de las Naciones Unidas, Nueva York, N.Y. 10017, Estados Unidos. Los Estados miembros y sus instituciones gubernamentalespueden reproducir esta obra sin autorización previa. Sólo se les solicita quemencionen la fuente e informen a las Naciones Unidas de tal reproducción.

CEPAL - SERIE Gestión pública N° 8

3

Índice

Resumen ................................................................................. 5Introducción................................................................................ 7I. Marco analítico .................................................................... 9

A. Atractividad territorial.......................................................11B. El territorio y otras nociones derivadas...............................13

II. Situación en la Argentina ..................................................15III. Normativa vigente..............................................................19IV. Un análisis en dos escalas................................................21

A. La caracterización industrial del territorio: matrizde evaluación territorial Bonaerense (MITBA) ..................22

B. El análisis profundo de los agrupamientos: matriz deatractividad territorial de la Industria Bonaerense (MATBA)25

V. Estudio de casos................................................................31A. Bahía Blanca...................................................................31

1. Consolidación industrial y logística..............................312. El parque industrial en Bahía Blanca ..........................33

B. La Plata ..........................................................................341. El corredor de la ruta 2: nueva atractividad

territorial genuina ......................................................342. Parques industriales: público y privado, dos

modelos de gestión....................................................35C. Pilar ................................................................................37

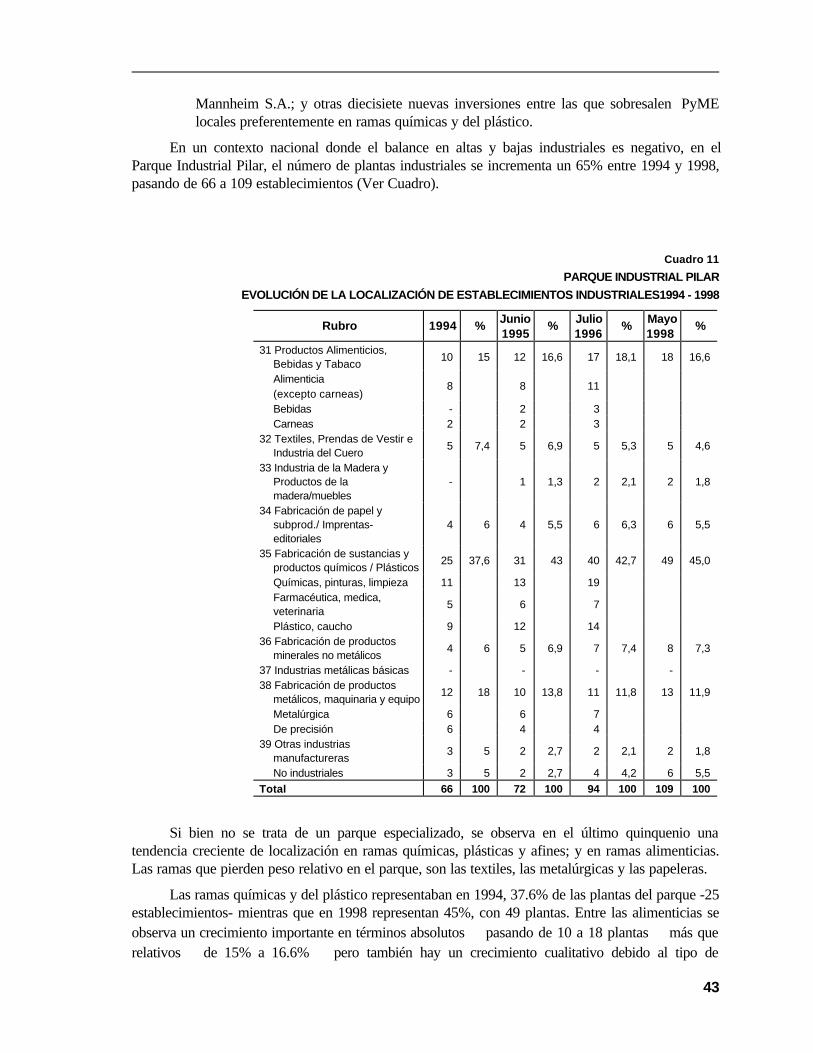

1. La vedette de los parques industrialesargentinos ..................................................................37

VI. Conclusiones......................................................................41A. Gran Buenos Aires...........................................................42

Industria y territorio: un análisis para la Provincia de Buenos Aires

4

B. Interior Bonaerense......................................................... 43

CEPAL - SERIE Gestión pública N° 8

5

Índice de cuadros

Cuadro 1 Puntos relevantes de las normativas vigentes.........................................................20Cuadro 2 Variables para la formulación de los patrones........................................................23Cuadro 3 Peso industrial.....................................................................................................24Cuadro 4 Performance industrial.........................................................................................24Cuadro 5 Calificación de la fuerza de trabajo .......................................................................24Cuadro 6 Dinámica industrial..............................................................................................24Cuadro 7 Posicionamiento industrial.....................................................................................24Cuadro 8 Condiciones de vida ............................................................................................24Cuadro 9 Localización atractividad territorial........................................................................26Cuadro 10 Inversiones en petroquímica en la Provincia de Buenos Aires.................................32Cuadro 11 Evolución de la localización de establecimientos industriales 1994-1998...................39

Índice de mapas

Mapa 1 Lugares de mayor atractividad territorial...............................................................12Mapa 2 Atractividad, parques y otros agrupamientos industriales.........................................17Mapa 3 Patrones industriales territoriales de los partidos de la Provincia de Buenos Aires ....27Mapa 4 Parques y otros agrupamientos industriales............................................................29

Bibliografía ..........................................................................................................................45Anexo: Patrones industriales de los municipios de la provincia de Buenos Aires....47Serie Gestión Pública números publicados ....................................................................53

5

Resumen

Las relaciones entre industria y territorio constituyen una de lasáreas de mayor reflexión en los últimos años. Bajo la denominación dedistritos industriales, sistemas locales de empresas, clusters y entornosinnovadores países tan disimiles como España, Italia, Portugal,Argentina, Brasil, Alemania, Francia y otros exhiben casos exitosos deinteracciones entre dinámica productiva y territorio. Buena parte deellos se concentran en describir y explicar los factores que detonanestas interacciones en territorios no metropolitanos.

El estudio de caso que aquí se presenta es un análisis de estasinteracciones en la provincia de Buenos Aires, entidad territorialcompleja que alberga al conurbano del mismo nombre y a territoriosrurales. En ella coexisten sectores industriales que se han localizado enla provincia aprovechando los estímulos de la política industrial y lazonificación sobre uso del suelo que norman las ordenanzasmunicipales. Luego de este análisis provincial se presentan en mayordetalle los casos de La Plata, Bahía Blanca y Pilar

CEPAL - SERIE Gestión pública

7

Introducción

El estudio de caso que aquí se presenta se publica en el marcodel Convenio suscrito entre el Instituto Latinoamericano y del Caribe dePlanificación Económica y Social (ILPES) y el Centro de EstudiosBonaerence (CEB) –asociación civil sin fines de lucro, con más de seisaños de actividad, que tiene como objetivos la investigación de larealidad económica y social de la Argentina y de la provincia deBuenos Aires, la capacitación y formación de profesionales, y laproducción de información socioeconómica para diversas institucionesy sectores productivos. Este convenio ha permitido realizarconjuntamente el Ciclo de conferencias sobre conocimiento,globalización y territorio en 1998 y el Laboratorio de Análisis Regional:Información y Conocimiento para la Gestión en 1999, actividad estaúltima en la que se presentó una versión preliminar de este documento.

En este contexto, una de las inquietudes cada vez más fuertesque nos asisten son las relacionadas con el fomento de actividadeseconómicas de base territorial que tengan posibilidades de afianzarprocesos de crecimiento y desarrollo sobre las capacidades endógenasde las mismas. En particular, en el estudio de las lógicas de localizaciónindustrial y de su evolución, aparecen potentes instrumentos que incideen estos procesos y que van conformando la anatomía del tejidoindustrial de un territorio

Industria y territorio: un análisis para la Provincia de Buenos Aires

8

Los Parques Industriales, los Sectores Industriales Planificados (SIP) y las Zonas Industriales,son conceptos que se refieren a la convivencia conjunta de industrias con un orden determinado(orden que será mayor o menor dependiendo del caso particular, y que, la mayoría de las veces, secorrelaciona con el tipo de agrupamiento que estemos analizando). Estas expresiones que se asociana la planificación, básicamente apuntan a potenciar las llamadas economías de localización y de

El presente trabajo se introduce en estos aspectos, reconociendo la existencia e importanciade los conceptos hasta aquí volcados, aunque planteando algunas interrogantes: ¿la mera existenciade sinergias provenientes de la localización conjunta de industrias asegura el éxito de unagrupamiento industrial, sea cual fuere el tipo?, y consecuentemente, ¿qué incidencia tienen elentorno y la inserción geográfica en el funcionamiento de los distintos agrupamientos industriales?.Es decir, la hipótesis a verificar es que el aprovechamiento de las complementariedades productivasy tecnológicas, y los beneficios de compartir inversiones e infraestructura, dependen en algunamedida, de un contexto propicio y/o de factores exógenos al agrupamiento.

Estas interrogantes se abordarán a partir del estudio de la industria en la provincia de BuenosAires. La matriz industrial-territorial bonaerense (MITBA) y la matriz de atractividad territorialbonaerense (MATBA), son instrumentos de análisis elaborados por el Centro de EstudiosBonaerense (CEB) en el marco de una investigación más amplia, que permiten concluir

que: la política pública local que se constata sistemáticamente, consiste en la utilización de la figurade parques y SIPs, sostenidos en la sola existencia de una normativa o de exenciones impositivas,como mecanismo de atracción de industrias, sin elaborar al mismo tiempo medidas tendientes amejorar aspectos imprescindibles como: la fuente de recursos productivos calificados, ladisponibilidad de accesos (conectividad) y de infraestructura marco, y la ubicación geográfica(accesibilidad). En la cartografía que se presenta en el Anexo, se observa la divergencia entreaquellas zonas consideradas de mayor atractividad territorial y la localización de Parques o SIPs, loque indica la necesidad de muchas zonas poco atractivas de utilizar mecanismo para la atracción deindustrias.

El trabajo presenta en primera instancia un marco analítico que consiste en la definición deconceptos que estarán presentes a lo largo del estudio, principalmente en la elaboración de unametodología de análisis y en la interpretación de resultados. Asimismo se realiza un desarrollo de lasituación en nuestro país y una síntesis de la normativa vigente. Pasando al análisis de la industria enla provincia de Buenos Aires, se desarrolla en primer término la MITBA, obteniendo los patronesindustriales relevantes, y a continuación se presenta el estudio de tres casos: La Plata, Bahía Blancay Pilar, en donde se describe aquellos aspectos referidos a la atractividad territorial.

CEPAL - SERIE Gestión pública N° 8

9

I. Marco analítico

Las formas de agrupamiento industrial analizadas en este trabajose enmarcan en una concepción de aprovechamiento de trayectoriasindustriales, recursos e infraestructura puntualmente localizados porparte de las unidades productivas. Así, consideramos los Parques,Sectores y Zonas como unidades territoriales capaces de atraerinversiones, generar crecimiento y mejorar la organización industrial.

Los Parques Industriales y los otros tipos de aglomeracionesindustriales son el resultado de acciones coordinadas por el sectorpúblico y/o privado que se caracterizan, en más o en menos, porofrecer infraestructura, equipamiento y servicios comunes necesariospara la radicación de empresas.

En la Provincia de Buenos Aires se localizan 18 ParquesIndustriales, 25 Sectores Industriales Planificados y no menos de 200Zonas Industriales, que surgen de las distintas Ordenanzas Municipalesde Usos (los municipios deben determinar a través de ordenanzas queusos están permitidos sus distintas zonas, ejemplo: uso industrial).

La mayoría de los parques existentes se impulsaron en elcontexto de una economía cerrada y bajo un esquema de subsidiospúblicos en el cual los objetivos eran de tipo urbanístico desplazar ala industria de los centros urbanos y de desarrollo económico creación de empleo, atracción e incentivo a la radicación de nuevasinversiones. Algunos otros casos, en cambio, obedecieronsimplemente a criterios de inversiones inmobiliarias del sector privado.

Industria y territorio: un análisis para la Provincia de Buenos Aires

10

Los cambios en la estructura económica e institucional del paísdurante los ‘90 así como en la economía mundial han modificado elperfil

necesario de este tipo de aglomerado industrial. La redefinición de los procesos productivos, lamenor integración vertical de los mismos y el desarrollo de un esquema de especialización, tendierona redefinir el escenario de los agrupamientos industriales planificados. En grandes líneas la literaturareciente plantea cuatro conjuntos de objetivos de los parques industriales:

a) La creación de nuevas industrias y empleos con perfil competitivo y exportador, enrelación con las viejas industrias y empleos desarrollados en un contexto de economíasemicerrada.

b) La atractividad territorial y el desarrollo regional, tendiendo a reconocer rasgosdeterminantes en el desarrollo de cada región. A partir de las ventajas estáticas -disponibilidad de recursos productivos, economías de escala, bajos costos de transporte-de cada agrupamiento se procura potenciar sus ventajas dinámicas basadas en eldesarrollo de procesos de aprendizaje a nivel empresa, industria y entorno local.

c) La creación de sinergías productivas y tecnológicas . La creación de una mayorcomplementariedad productiva entre empresas permitiendo la internalización de efectosexternos desaprovechados. El desarrollo de estas economías de red -network economies-permite una mayor capacidad de innovación, absorción y difusión de nuevas tecnologías.

d) El desarrollo competitivo de la industria. La competitividad pensada en la actualidadsugiere la necesidad de desarrollar conocimientos tecnológicos como insumo clave delproceso de producción. Es decir, el contar con dotaciones adecuadas de trabajo y capitaltradicional como inputs de la función de producción no son suficientes para los logros debuenas performances. Hace falta contar con un background de conocimientos y derecursos humanos capaces de enfrentar los desafíos tecnológicos e innovativos quedemanda el esquema actual de organización económica.

Mientras en el modelo de Industrialización por Sustitución de Importaciones el éxito de unParque Industrial u otra zona planificada se basaba en el logro de una alta tasa de atracción deinversiones y la generación de empleos, a partir de los cambios tecnológicos e institucionalessucedidos durante los años ‘80 y ‘90, a estos objetivos se suma la necesidad de lograr entre los actores privados para aumentar la competitividad estructural.

En consecuencia, el rol de la política pública es coordinar y provocar estos procesos desinergia cuyo actor central continúa siendo el sector privado en conjunción con los institutostecnológicos, las universidades y otros organismos descentralizados que tienden a conformar unsistema productivo e innovativo.

A partir del buen desempeño de estos aspectos, podremos hablar de una organizaciónindustrial, capaz de dar respuesta a las exigencias del actual proceso globalizador de las relacionesde producción, en cuanto a la necesidad de incrementar los niveles de productividad, calidad yconocimientos incorporados en los bienes industriales para insertarse competitivamente en elcomercio mundial.

Para el abordaje de las problemáticas de la inserción de los Parques y Sectores IndustrialesPlanificados, creemos imprescindible recabar la información referida a las condiciones de entorno,tales como las condiciones de infraestructura, las aptitudes y/o formación del capital humano, la

CEPAL - SERIE Gestión pública N° 8

11

localización de las fuentes de materias primas y factores productivos esenciales, la accesibilidad y laconectividad con los grandes centros consumidores.

A partir de aquí cabe contrastar los requerimientos particulares y las posibilidades específicasde cada unidad territorial analizada, con la posible configuración del Parque o Sector de cara aresolver los objetivos planteados por cada unidad productiva. Es decir, nos proponemos observar losniveles de complementariedad y compatibilidad entre industrias de acuerdo a la trama particular decada región, con respecto al proceso de producción, distribución y consumo de mercaderías.

La idea en torno a la importancia de los Parques, Sectores y Zonas Industriales consiste en elaprovechamiento de economías de aglomeración, economías de escala, externalidades de red,derrames tecnológicos, retroalimentación del proceso de producción, difusión y absorción deinnovaciones. Subyace a todos estos conceptos, presentes en la bibliografía actual, un concepto queen buena medida tiende unificar estos abordajes: nos referimos a la atractividad territorial, analizadamás adelante.

Para alcanzar el mayor desarrollo de las ventajas de la aglomeración debemos discutir si elcamino es agrupamientos especializados o diversificados; indagar acerca de la forma que debeseleccionarse la localización, y cuál es el modo de actuar sobre los incentivos de radicación a través

El concepto de desarrollo industrial, lo entendemos estratégicamente, donde la planificación deáreas o zonas específicas resulta de vital importancia para incrementar la competitividad de la industria. Las estrategias son concebidas en términos globales en las cuales los factoresimportantes van desde la necesidad de un aprendizaje y mejora continua de las formas tecnológicasbest practice, la localización más conveniente, el aprovechamiento de las networks economies, laatractividad de las inversiones no debido a los subsidios públicos de carácter fiscal sino más bien a lageneración de un entorno e infraestructura adecuada.

Este último punto sugiere un espacio donde se generan ventajas comparadas para desarrollarla industria. Aquí planteamos una controversia teórica consistente en apuntalar: la insuficiencia de

ricardianos para incentivar el desarrollo, versus lanecesidad de construir socialmente ventajas competitivas para desarrollar industrias. Esto es, elentorno social construido sobre la base de las unidades de producción, constituye un factor clave y

Cuando hablamos de entorno nos referimos a una amplia variedad de factores que incluye lainfraestructura y logística, los niveles de educación y calificación, las mejoras organizacionales, lasintegraciones de las industrias, las predisposiciones hacia la configuración de redes, estrategiasconsensuadas, etc.

En este contexto la política pública puede enfocar varias problemáticas hacia el terrenoproductivo. Para implementar las líneas de acción públicas, es imprescindible contar con undiagnóstico de la situación particular que se quiere analizar. Así para tomar como objeto de estudiolas diversas formas de agrupamientos industriales, de modo tal de poder visualizar los posiblesefectos virtuosos hacia el sistema productivo, debemos contar con una base de informaciónadecuada.

A. Atractividad territorial

Industria y territorio: un análisis para la Provincia de Buenos Aires

12

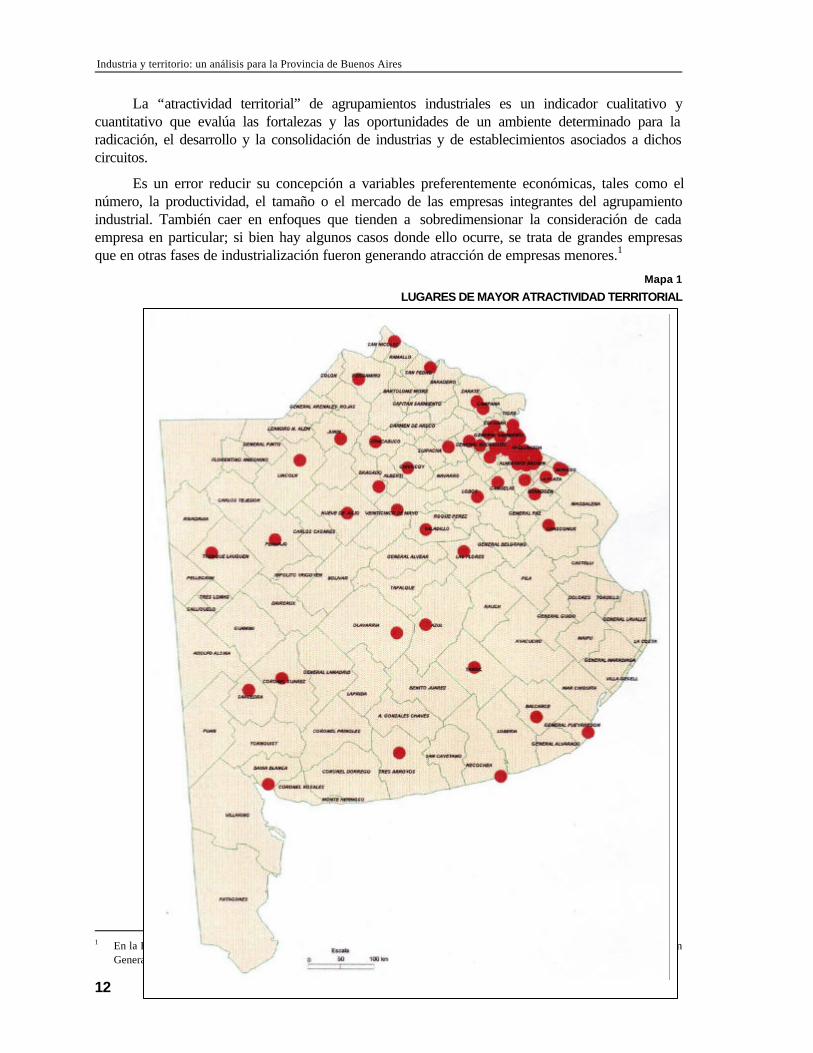

La “atractividad territorial” de agrupamientos industriales es un indicador cualitativo ycuantitativo que evalúa las fortalezas y las oportunidades de un ambiente determinado para laradicación, el desarrollo y la consolidación de industrias y de establecimientos asociados a dichoscircuitos.

Es un error reducir su concepción a variables preferentemente económicas, tales como elnúmero, la productividad, el tamaño o el mercado de las empresas integrantes del agrupamientoindustrial. También caer en enfoques que tienden a sobredimensionar la consideración de cadaempresa en particular; si bien hay algunos casos donde ello ocurre, se trata de grandes empresasque en otras fases de industrialización fueron generando atracción de empresas menores.1

Mapa 1

LUGARES DE MAYOR ATRACTIVIDAD TERRITORIAL

1 En la Región Metropolitana son los casos de la Dest ilería YPF en Puerto La Plata y en menor medida de la Planta Ford en

General Pacheco y de Siderca en Campana, por citar casos representativos.

CEPAL - SERIE Gestión pública N° 8

13

Fuente: CEB, Centro de Estudios Bonaerense. MATBA, Matriz de Atractividad Territorial de la IndustriaBonaerense.

Algo atenuadas hoy, aún perduran restricciones derivadas de “sesgos trabajos,2 como del “perfil empresarial individual” en el análisis.3 También son frecuentes losestudios que centran el análisis de la industria en “pseudo-explicaciones” a partir de modelosespaciales, sin llegar a indagar en la trama de relaciones que permiten explicar procesos deindustrialización y su despliegue territorial.

Para definir y elaborar algún índice de "atractividad territorial” se debe superar estos sesgosque denominamos economicistas, empresariales individuales y espacialistas, incorporando, además,otros componentes que permiten entender los grados de atracción industriales de cada lugar.

B. El territorio y otras nociones derivadas

En una primera aproximación, el territorio o espacio geográfico es un lugar donde sedesarrollan procesos naturales y donde se despliegan procesos sociales, cuya combinación lo tornamás complejo que cualquier visión esquematizada y parcial de sus componentes. En sentido amplio ydado un escenario de articulaciones complejas entre sociedad y naturaleza, el territorio contiene aéstos y se explica en la medida que se comprenden sus vinculaciones. Por lo tanto, el territorio no esla naturaleza ni la sociedad, ni su articulación; tampoco es el espacio geométrico resultante demodelos teórico-cuantitativos, definido por la espacialización simple o combinada de unasdistribuciones particulares. Las posibles relaciones de un territorio determinado -industrial, urbano,agrícola, etc.- con el espacio geométrico ideal son posteriores.4

El concepto de territorio adoptado supone la explicitación, combinación y articulación de losconceptos de legalidad, espacialidad, temporalidad, niveles y dimensiones de análisis, situación quepermite trabajar tanto en la escala regional, como en la microescala. Pero asimismo, de suarticulación y combinación es posible reconocer metodológicamente un orden territorial subyacenteex-ante a partir de determinadas legalidades, como también una conceptualización territorial ex-postbasada en la espacialización y la temporalización o periodización de particulares niveles ydimensiones de análisis.

2 La restricción economicista alude a la incorporación como presupuesto teórico de la existencia de un espacio, donde

intervienen casi exclusivamente factores económicos en la búsqueda del lugar óptimo- aquel con mayores beneficios- endesmedro de otras consideraciones de tipo político o social y, recientemente, ambientales, que intervienen de diversasformas. La tendencia de los trabajos más recientes, justamente, apunta a incorporar en el análisis estos aspectos, perosiempre desde una perspectiva económica en término de costos y beneficios.

3 La restricción empresarial individual se refiere a la tendencia a formular teorías y modelos de localización con referencia acada empresa -en el caso de las multiplanta- o a cada establecimiento industrial. De este modo se proponen numerosasclasificaciones de factores y pautas de localización para industrias, pasando a un segundo plano la visión del conjunto deindustrias, en agrupamientos, corredores, parques u otras zonas específicas, con todas las derivaciones económicas, políticas,sociales y ambientales que traen aparejadas.

4 Al considerar al “espacio” en tanto catego J.L.Coraggio afirma que “...su análisis ha estado fundamentalmente basado enla problemática propia de la física y también de las matemáticas. En lo que hace a las ciencias sociales, el término “espacio”es utilizado algo descuidadamente, cuando simplemente se le agrega el adjetivo “social” o, más específicamente

etc, en muchos casos denotando meramente ciertos recortes territoriales de significaciónetc... El espacio no es algo que esté “al lado de otros” objetos físicos, sino que es condición de

existencia de éstos. Quedan así descartadas las concepciones que substancializan el espacio y aún aquéllas que los presentancomo un continente homogéneo, en el cual están las cosas ocupando (o dejando vacío el espacio mismo)... El espacio es,

categorial de lo extenso, pero no es extenso en sí mismo. El espacio no existe por sí mismo. Comoocurre con el tiempo, su momento categorial fundamental es la dimensionalidad.” (Coraggio, J.:1989:21-22).

Industria y territorio: un análisis para la Provincia de Buenos Aires

14

Partiendo de la concepción territorial mencionada, los cinco conceptos se incorporangradualmente. En resumen, se parte de las categorizaciones de la realidad en cuanto a legalidadessociales y naturales. Una segunda instancia, supone la construcción del objeto donde, niveles deanálisis macro (procesos), medios (políticas y estrategias) y micro (grupos y actores), se estudian

socio-culturales, económicas, políticas y físicas naturales y construidas, quedenominamos dominantes y de interacción según su particular despliegue y combinación.

La temporalidad es objeto de una periodización que reconoce cuatro fases de un largoproceso de industrialización en Buenos Aires: 1) desde los orígenes manufactureros y artesanaleshasta 1870/1880; 2) la industrialización propiamente dicha hasta 1930/1935; 3) el dominio deperíodos sustitutivos de importaciones hasta 1976/1980; y 4) la reestructuración industrial actual.

La espacialidad se aborda de manera diferente en instancias descriptivas y explicativas. Secomienza por el análisis y la interpretación de una serie de configuraciones espaciales de la industriay de componentes del proceso de organización territorial metropolitana; en última instancia seintenta reconocer si las espacialidades contribuyen a explicar el despliegue territorial dedeterminados procesos a escala regional y de determinadas lógicas a escala local. Aquí estaremosen condiciones de comenzar a definir respectivamente organización y patrones territoriales, zonas,agrupamientos y distritos industriales. Pero para hacerlo, con las espacialidades no alcanza; debemosrecurrir también a los procesos, políticas y actores que los sustentan.

Dentro de esta perspectiva territorial, se trabaja básicamente con dos escalas: regional yurbana. En la escala regional introducimos las nociones de “organización territorial” y de “lógicas

territorial”; y en la escala urbana las nociones de “patrón territorial”, “zona, agrupamiento y distrito

organización territorial” supone la explicación de un ámbito espacial -no menor a laescala regional- a partir de procesos específicos, reconociendo a su vez en éstos lógicas particularesen cuanto a políticas, estrategias, intervenciones u otras acciones. En el trabajo, nos referimos a losprocesos de urbanización y de industrialización y en especial a la actual reestructuración industrial,

Una forma de identificar y explicar la presencia de variantes en el proceso de organizaciónterritorial en el ámbito regional es mediante el reconocimiento de lo que denominamos ocupación territorial” dominantes. En cada una de ellas y en diverso grado están invariablementelos dos soportes: el natural y el social (legalidades); también, en mayor o menor medida, estánpresentes todas las racionalidades aludidas cualquiera sea el ámbito de la metrópolis que se trate(dimensiones y niveles de análisis); cada lógica atraviesa un proceso de transformación permanente(temporalidad), por la incorporación de actores con otros intereses, necesidades y expectativas; y encada ámbito, una lógica de ocupación suele ser dominante más que excluyente sobre las demás(espacialidades).

El “patrón territorial”, supone la explicación de un ámbito espacial menor a la escalaregional partiendo de sus lógicas específicas; se refiere a un sitio donde se verifica una particularcombinación de atributos sociales, económicos, físico-construidos y naturales comunes en toda suextensión, posible de incluir en un proceso de organización territorial más amplio.

El “agrupamiento industrial” es un conjunto de establecimientos y predios industriales,galpones, talleres y playones que dominan en un ámbito sobre otras formas de ocupación. Estas dosnociones son básicamente descriptivas. El distrito industrial, en cambio, supone la existencia de al

CEPAL - SERIE Gestión pública N° 8

15

menos una mínima “renta organizacional” (Javet, 1993) conjunta de una buena parte de losestablecimientos que lo integran. Dudamos profundamente de la existencia real de distritosindustriales planteados en estos términos en el territorio bonaerense.

CEPAL - SERIE Gestión pública N° 8

17

II. Situación en la Argentina

En el marco de una investigación realizada en un programa delas Naciones Unidas5 se había estimado en el año 1995 que en laArgentina existían no menos de 150 agrupamientos industrialesplanificados. Para ese año, el INDEC tiene registrados alrededor de150 agrupamientos, entre parques, zonas y áreas, pero pensamos quese omiten algunos de ellos, especialmente los que no cuentan con unaaprobación oficial o son fraccionamientos privados. Como, además,faltaba información para algunas provincias, ello nos lleva a pensar queel número real estaría entre 150 y 200.

El país está sembrado de agrupamientos industriales planificados,aunque entre los que contienen el mayor número de establecimientosmanufactureros hay varios en provincias con una breve trayectoriaindustrial, como San Luis, La Rioja, Tierra del Fuego y Chubut.

La mayoría de los Parques Industriales y aglomeracionessemejantes se localiza fuera de la Región Metropolitana. En estaRegión hemos identificado sólo cinco de los dieciocho ParquesIndustriales existentes de acuerdo a la normativa provincial vigente: elParque Industrial Pilar, el Parque Oks CIPO en el Partido de Escobar,el Parque Industrial “Centro Industrial Ruta 2” CIR-2 en Berazategui,el Parque Industrial La Plata y el Parque Industrial La Cantábrica enMorón. En el resto de la Provincia de Buenos Aires hay Parques oSectores Industriales en las principales ciudades (Mar del Plata, Bahía

5 Programa de las Naciones Unidas para el Desarrollo (PNUD), Proyecto Arg/94/016: “Asistencia Técnica al Ente de

Administración del Parque Industrial de La Plata”. Año 1995.

Industria y territorio: un análisis para la Provincia de Buenos Aires

18

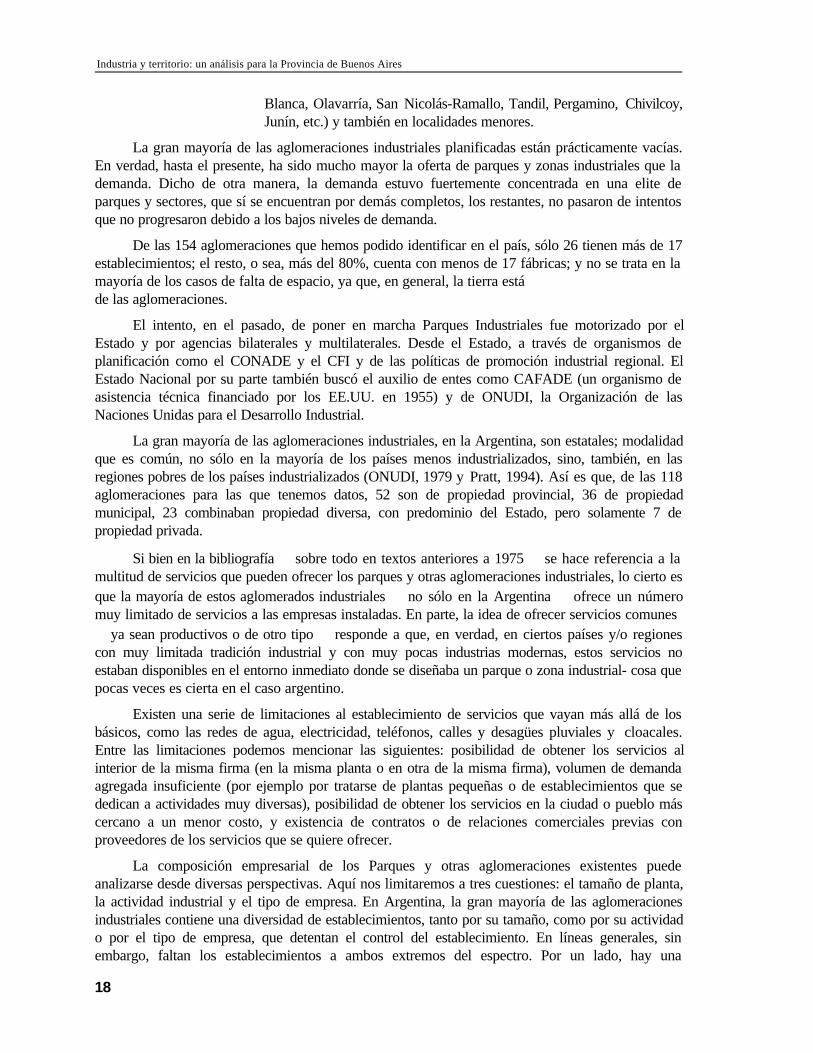

Blanca, Olavarría, San Nicolás-Ramallo, Tandil, Pergamino, Chivilcoy,Junín, etc.) y también en localidades menores.

La gran mayoría de las aglomeraciones industriales planificadas están prácticamente vacías.En verdad, hasta el presente, ha sido mucho mayor la oferta de parques y zonas industriales que lademanda. Dicho de otra manera, la demanda estuvo fuertemente concentrada en una elite deparques y sectores, que sí se encuentran por demás completos, los restantes, no pasaron de intentosque no progresaron debido a los bajos niveles de demanda.

De las 154 aglomeraciones que hemos podido identificar en el país, sólo 26 tienen más de 17establecimientos; el resto, o sea, más del 80%, cuenta con menos de 17 fábricas; y no se trata en lamayoría de los casos de falta de espacio, ya que, en general, la tierra está de las aglomeraciones.

El intento, en el pasado, de poner en marcha Parques Industriales fue motorizado por elEstado y por agencias bilaterales y multilaterales. Desde el Estado, a través de organismos deplanificación como el CONADE y el CFI y de las políticas de promoción industrial regional. ElEstado Nacional por su parte también buscó el auxilio de entes como CAFADE (un organismo deasistencia técnica financiado por los EE.UU. en 1955) y de ONUDI, la Organización de lasNaciones Unidas para el Desarrollo Industrial.

La gran mayoría de las aglomeraciones industriales, en la Argentina, son estatales; modalidadque es común, no sólo en la mayoría de los países menos industrializados, sino, también, en lasregiones pobres de los países industrializados (ONUDI, 1979 y Pratt, 1994). Así es que, de las 118aglomeraciones para las que tenemos datos, 52 son de propiedad provincial, 36 de propiedadmunicipal, 23 combinaban propiedad diversa, con predominio del Estado, pero solamente 7 depropiedad privada.

Si bien en la bibliografía sobre todo en textos anteriores a 1975 se hace referencia a lamultitud de servicios que pueden ofrecer los parques y otras aglomeraciones industriales, lo cierto esque la mayoría de estos aglomerados industriales no sólo en la Argentina ofrece un númeromuy limitado de servicios a las empresas instaladas. En parte, la idea de ofrecer servicios comunes ya sean productivos o de otro tipo responde a que, en verdad, en ciertos países y/o regionescon muy limitada tradición industrial y con muy pocas industrias modernas, estos servicios noestaban disponibles en el entorno inmediato donde se diseñaba un parque o zona industrial- cosa quepocas veces es cierta en el caso argentino.

Existen una serie de limitaciones al establecimiento de servicios que vayan más allá de losbásicos, como las redes de agua, electricidad, teléfonos, calles y desagües pluviales y cloacales.Entre las limitaciones podemos mencionar las siguientes: posibilidad de obtener los servicios alinterior de la misma firma (en la misma planta o en otra de la misma firma), volumen de demandaagregada insuficiente (por ejemplo por tratarse de plantas pequeñas o de establecimientos que sededican a actividades muy diversas), posibilidad de obtener los servicios en la ciudad o pueblo máscercano a un menor costo, y existencia de contratos o de relaciones comerciales previas conproveedores de los servicios que se quiere ofrecer.

La composición empresarial de los Parques y otras aglomeraciones existentes puedeanalizarse desde diversas perspectivas. Aquí nos limitaremos a tres cuestiones: el tamaño de planta,la actividad industrial y el tipo de empresa. En Argentina, la gran mayoría de las aglomeracionesindustriales contiene una diversidad de establecimientos, tanto por su tamaño, como por su actividado por el tipo de empresa, que detentan el control del establecimiento. En líneas generales, sinembargo, faltan los establecimientos a ambos extremos del espectro. Por un lado, hay una

CEPAL - SERIE Gestión pública N° 8

19

proporción muy baja de establecimientos más pequeños (y los microestablecimientos prácticamenteestán ausentes). Por el otro, no hay casi establecimientos de los más grandes.

En cuanto al tipo de empresa, la mayoría de las plantas instaladas en aglomeracionesindustriales pertenecen a empresas medianas y medianas-grandes. Si bien en todas lasaglomeraciones industriales hay PyMEs, suelen ser minoría. Como, en general, las aglomeracionesindustriales en nuestro país han crecido al compás de la promoción industrial regional (política pocoadecuada para promover las PyMEs), las PyMEs han estado prácticamente ausentes de estasaglomeraciones. Las mayores concentraciones de PyMEs están en las grandes ciudades y enalgunos pueblos y ciudades pequeñas de las provincias de Santa Fe, Córdoba y Buenos Aires, yesas empresas siguen trabajando desde el interior de los tejidos urbanos, con pocas excepciones

Mapa 2

ATRACTIVIDAD, PARQUES Y OTROS AGRUPAMIENTOS INDUSTRIALES

Fuente : Centro de Estudios Bonaerense (C.E.B). Matriz de Atractividad Territorial de la Industria Bonaerense (MATBA).

CEPAL - SERIE Gestión pública

21

III. Normativa vigente

La normativa vigente que regula y reglamenta los usos,localizaciones, clasificaciones y trámites obligatorios y otrascondicionantes de la actividad industrial en la Provincia de BuenosAires, se integra básicamente por las siguientes leyes y sus respectivosdecretos reglamentarios: Ley Provincial N° 8.912/77 de OrdenamientoTerritorial y Uso del Suelo y Decretos Reglamentarios, Ley ProvincialN° 10.119/83 y su Decreto Reglamentario N° 3.487/91 y LeyProvincial N° 11.459 y su Decreto Reglamentario N° 1.741/96.

A continuación se presenta un cuadro que sintetiza los puntosrelevantes de cada una de las normativas existentes, con relación aaspectos de localización y deberes a cumplimentar por los agentesresponsables.

Industria y territorio: un análisis para la Provincia de Buenos Aires

22

Cuadro 1

PUNTOS RELEVANTES DE LAS NORMATIVAS VIGENTES

Normativa Tema Puntos salientes

Ley Prov. 8912/77Ordenamiento

territorial y uso delsuelo.

El artículo 7 define Zona Industrial como la destinada a lalocalización de industrias agrupadas y parque industrial alsector de la zona industrial dotado de infraestructura,equipamiento y los servicios públicos necesarios para elasentamiento de industrias agrupadas.

Ley Prov.10119/83

Parques industrialesy sectoresindustrialesplanificados

Establece en sus primeros cinco artículos las cuestionessobre: régimen de creación de los parques y sectoresindustriales, definición conceptual de los mismos yaprobación de anteproyectos de obras industriales aejecutar.

Decreto N°3487/91

Clasificación segúnel origen de la

iniciativa para sucreación.

Clasifica a los Parques como: oficiales, privados omixtos, pudiendo cambiar de clase a juicio de su titular yla previa verificación de la autoridad de aplicación.

Ley Prov. 11459 yDecreto

reglamentario N°1741/96

Trámite yexpedición deCertificados

Se entenderá por establecimiento industrial a todo aquelproceso tendiente a la conservación, reparación otransformación de una materia prima o material para laobtención de un producto final mediante la utilización demétodos industriales. Todos los establecimientosindustriales deberán contar con el pertinente certificadoambiental. A su vez, los establecimientos industriales seclasificaran en tres categorías según el material quemanipulen, elaboren o almacenen a la cantidad y calidadde sus afluentes, al medio ambiente circundante, y a lascaracterísticas de su funcionamiento e instalaciones.

CEPAL - SERIE Gestión pública

23

IV. Un análisis en dos escalas

El análisis y la interpretación combinada de las fuentesestadísticas y espaciales nos permiten proponer la elaboración de dosMatrices, una industrial-territorial para todos los municipios (MITBA) yla otra referida a los lugares con mayor atractividad territorial para laindustria (MATBA).

Estas investigaciones nos permiten arribar a unas conclusionesque van surgiendo directamente de la tarea. Recordemos que se tratade evaluar la oferta existente de Parques, SIP y Zonas Industriales conel propósito de identificar los lugares de mayor atractividad territorialde la industria en la Provincia de Buenos Aires.

El criterio de definición de los mejores territorios de la industriaparte de reconocer todos aquellos agrupamientos planificadosoficialmente por la Secretaría de la Industria de la Provincia de BuenosAires, pero, además, las Zonas Industriales con mejores condiciones

Esto tiene como propósito, finalmente, ofrecer elementos paraorientar y priorizar inversiones públicas de apoyo a los mejores lugaresde la industria. Estimamos, a partir de las investigaciones realizadasque, sobre un total aproximado de 300 agrupamientos industriales en laProvincia, incluyendo Parques, SIP y Zonas Industriales, entre un 10%y un 15% tiende a despegarse del resto, desde el momento que seobservan componentes de atractividad territorial más débiles o ausentesen los agrupamientos restantes.

Industria y territorio: un análisis para la Provincia de Buenos Aires

24

Nos referimos al menos a diez aspectos:

1. Perfil industrial.

2. Disponibilidad de suelo.

3. Nivel de inversión.

4. Beneficios impositivos.

5. Gestión.

6. Infraestructura.

7. Accesibilidad.

8. Entorno.

9. Lógicas de ocupación.

10. Relación con el medio físico.

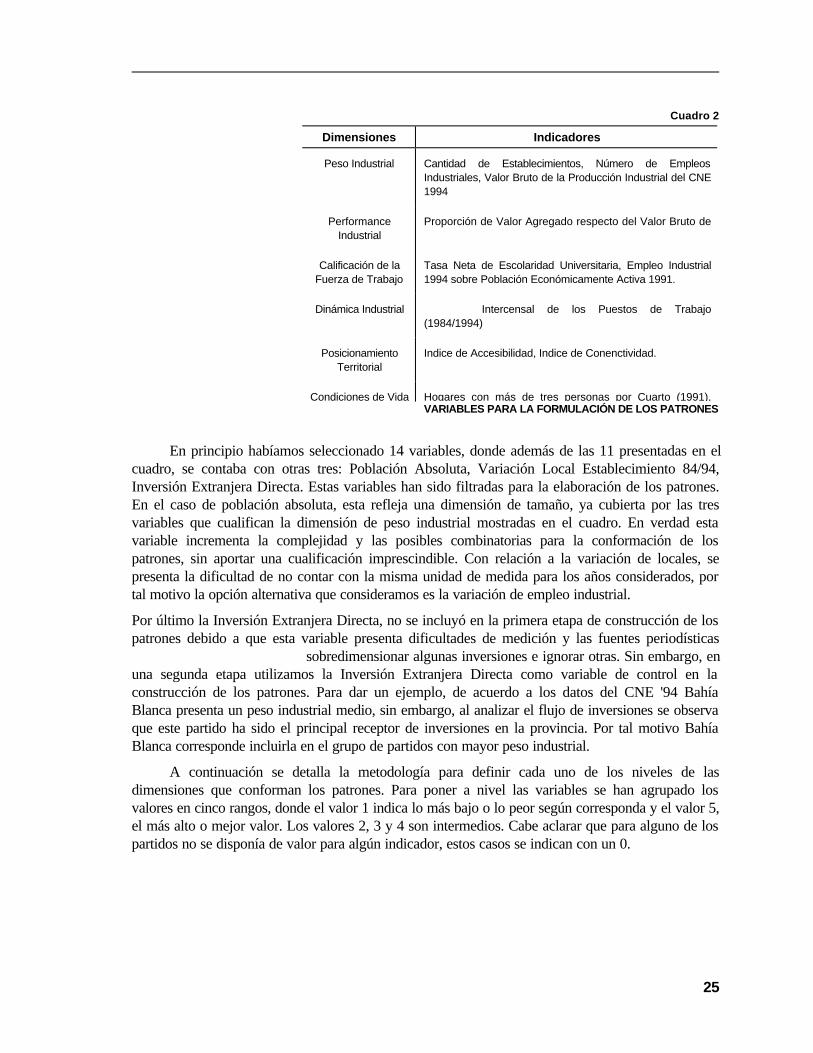

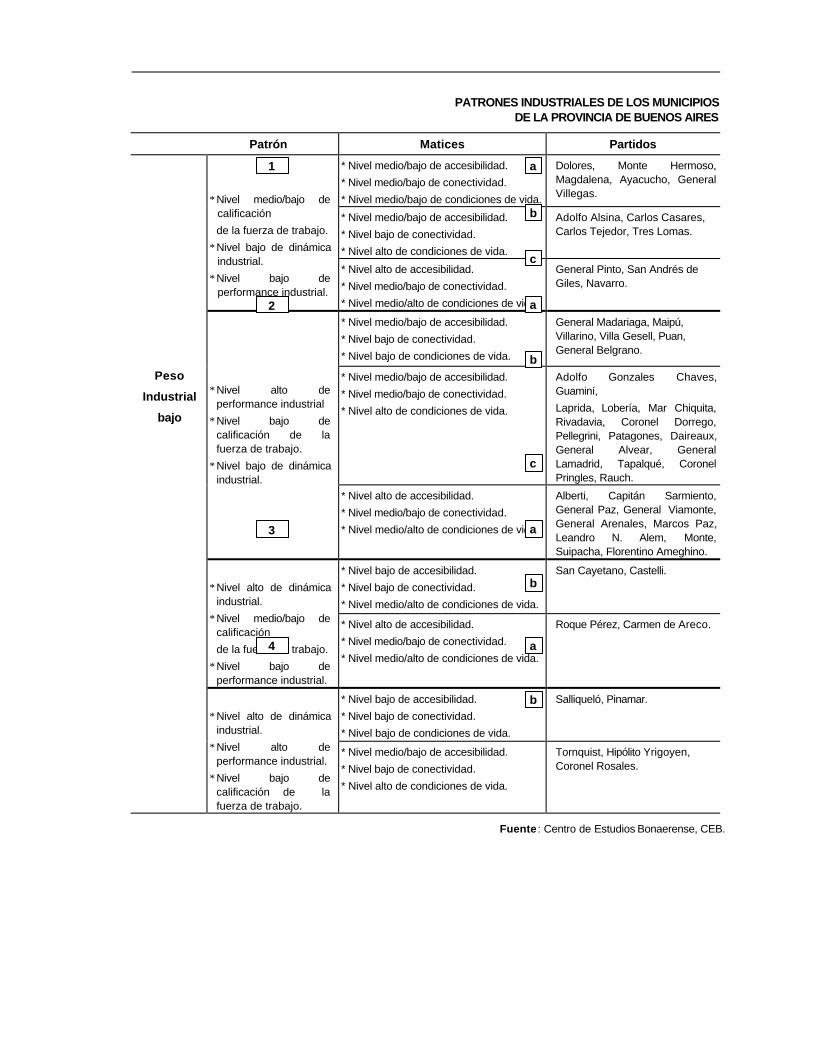

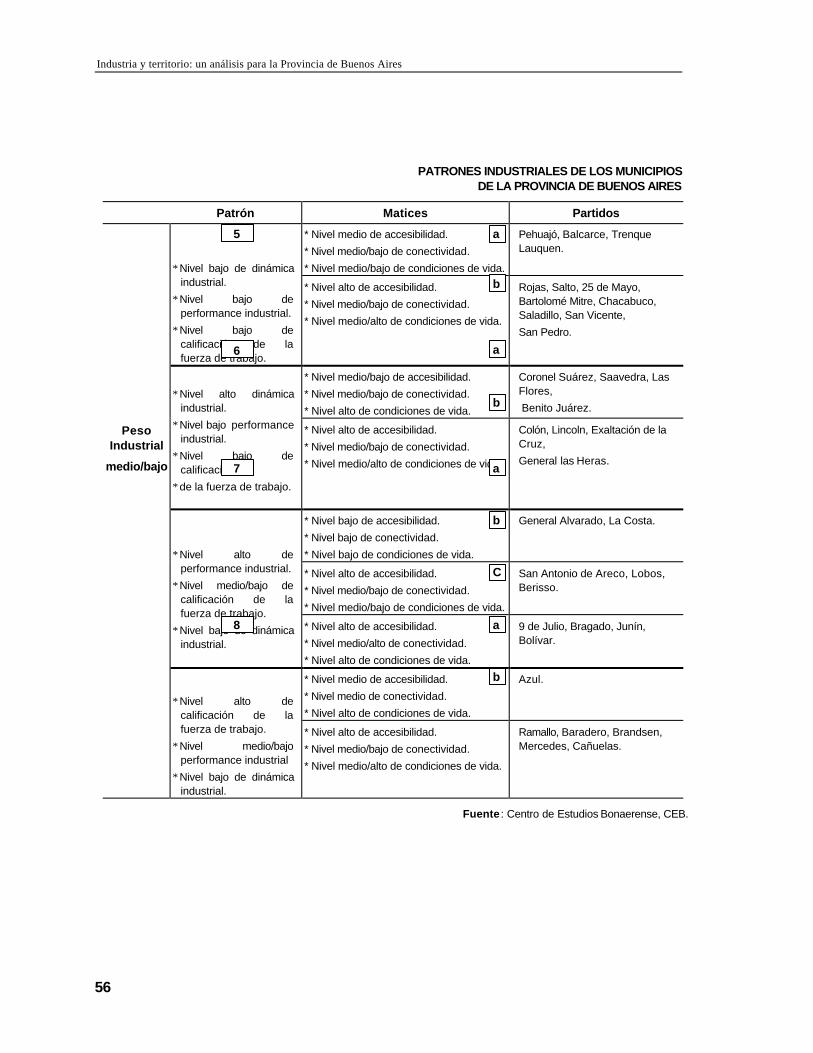

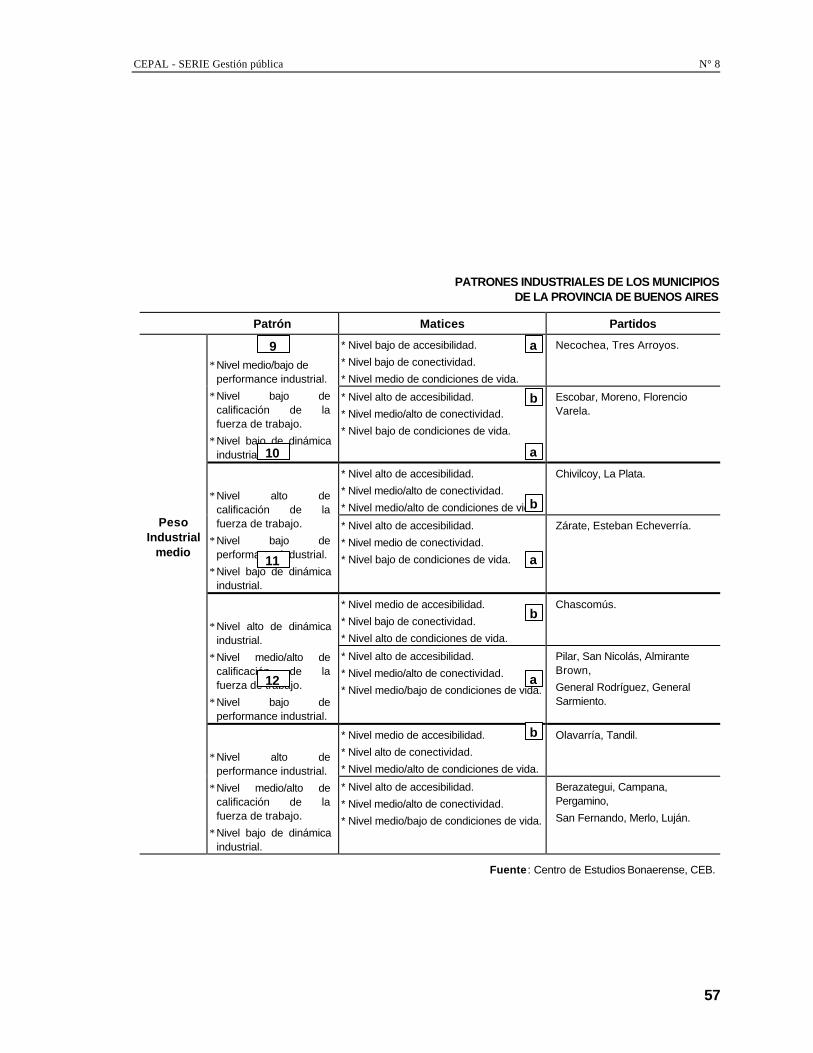

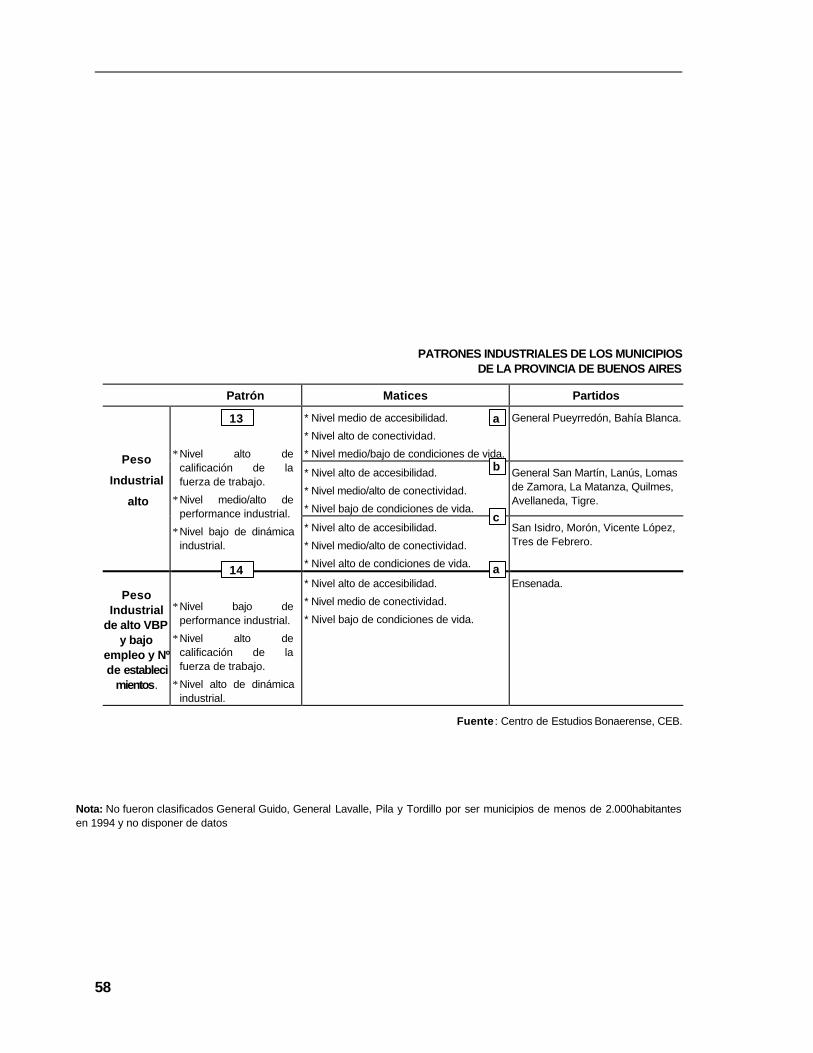

A. La caracterización Industrial del Territorio:Matriz de Evaluación Territorial Bonaerense (MITBA)

En esta sección nos proponemos establecer distintos patrones industriales para los municipiosde la Provincia de Buenos Aires. No existe a ciencia cierta una idea de las distintas posicionesrelativas de cada municipio según su peso industrial, sus cualidades referidas a la calidad de la ofertade fuerza de trabajo, generación de valor y dinámica de crecimiento, por lo que, a partir de distintosindicadores agrupamos los distintos partidos definiendo perfiles o patrones de comportamientoindustriales y de desarrollo social y de recursos humanos. Cabe señalar que la clasificación a la quearribaremos no es definitiva, y como veremos más adelante al presentar la metodología utilizada, elanálisis tiene sus limitaciones. Aunque, ciertamente, creemos que es de suma importancia, ya seapara las decisiones de localización de industrias o para el diseño e apoyo y desarrollo industrial, contar con una herramienta con sustento científico-metodológico quecaracterice los distintos partidos de la provincia de Buenos Aires.

Nuestro objetivo es precisar indicadores que representen las características de evaluaciónindustrial de los territorios de la provincia de Buenos Aires.

El punto de partida para la caracterización de los partidos, abarca una selección de 14variables de distintas dimensiones. Las variables consideradas para la formulación de los patrones seresumen en el siguiente cuadro:

CEPAL - SERIE Gestión pública

25

Cuadro 2

VARIABLES PARA LA FORMULACIÓN DE LOS PATRONES

En principio habíamos seleccionado 14 variables, donde además de las 11 presentadas en elcuadro, se contaba con otras tres: Población Absoluta, Variación Local Establecimiento 84/94,Inversión Extranjera Directa. Estas variables han sido filtradas para la elaboración de los patrones.En el caso de población absoluta, esta refleja una dimensión de tamaño, ya cubierta por las tresvariables que cualifican la dimensión de peso industrial mostradas en el cuadro. En verdad estavariable incrementa la complejidad y las posibles combinatorias para la conformación de lospatrones, sin aportar una cualificación imprescindible. Con relación a la variación de locales, sepresenta la dificultad de no contar con la misma unidad de medida para los años considerados, portal motivo la opción alternativa que consideramos es la variación de empleo industrial.

Por último la Inversión Extranjera Directa, no se incluyó en la primera etapa de construcción de lospatrones debido a que esta variable presenta dificultades de medición y las fuentes periodísticas

sobredimensionar algunas inversiones e ignorar otras. Sin embargo, enuna segunda etapa utilizamos la Inversión Extranjera Directa como variable de control en laconstrucción de los patrones. Para dar un ejemplo, de acuerdo a los datos del CNE '94 BahíaBlanca presenta un peso industrial medio, sin embargo, al analizar el flujo de inversiones se observaque este partido ha sido el principal receptor de inversiones en la provincia. Por tal motivo BahíaBlanca corresponde incluirla en el grupo de partidos con mayor peso industrial.

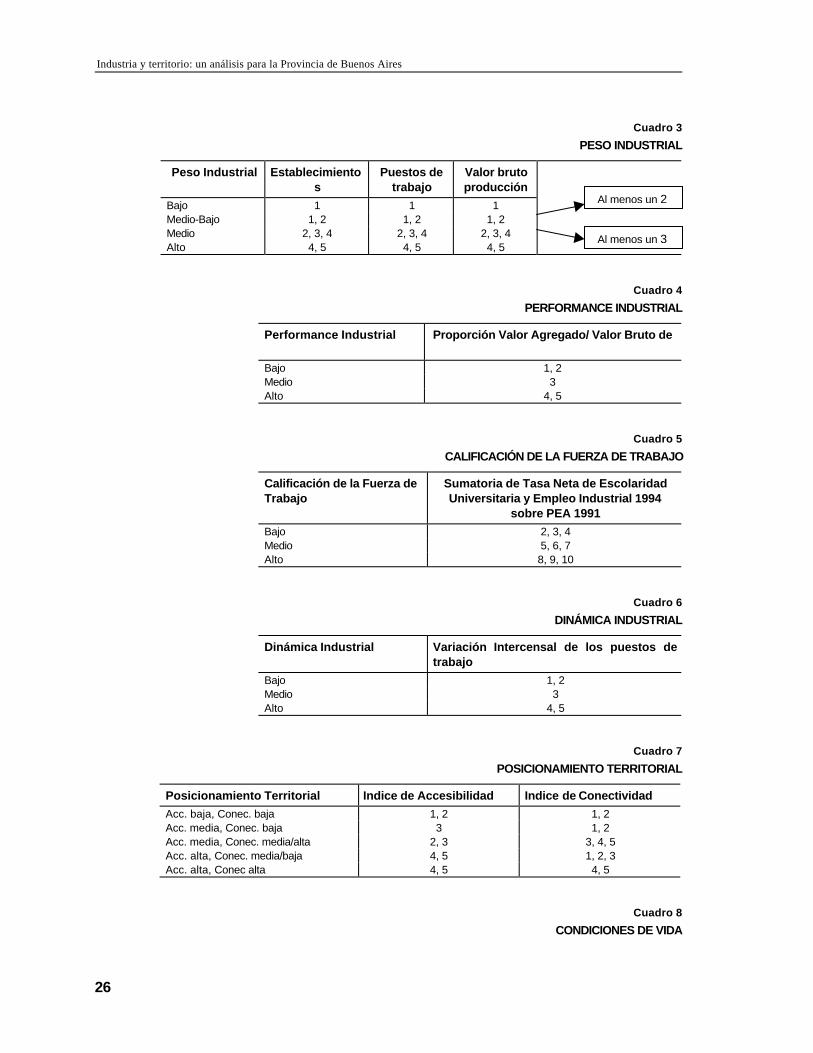

A continuación se detalla la metodología para definir cada uno de los niveles de lasdimensiones que conforman los patrones. Para poner a nivel las variables se han agrupado losvalores en cinco rangos, donde el valor 1 indica lo más bajo o lo peor según corresponda y el valor 5,el más alto o mejor valor. Los valores 2, 3 y 4 son intermedios. Cabe aclarar que para alguno de lospartidos no se disponía de valor para algún indicador, estos casos se indican con un 0.

Dimensiones Indicadores

Peso Industrial Cantidad de Establecimientos, Número de EmpleosIndustriales, Valor Bruto de la Producción Industrial del CNE1994

PerformanceIndustrial

Proporción de Valor Agregado respecto del Valor Bruto de

Calificación de laFuerza de Trabajo

Tasa Neta de Escolaridad Universitaria, Empleo Industrial1994 sobre Población Económicamente Activa 1991.

Dinámica Industrial Intercensal de los Puestos de Trabajo(1984/1994)

PosicionamientoTerritorial

Indice de Accesibilidad, Indice de Conenctividad.

Condiciones de Vida Hogares con más de tres personas por Cuarto (1991),

Industria y territorio: un análisis para la Provincia de Buenos Aires

26

Cuadro 3

PESO INDUSTRIAL

Peso Industrial Establecimientos

Puestos detrabajo

Valor brutoproducción

Bajo 1 1 1Medio-Bajo 1, 2 1, 2 1, 2Medio 2, 3, 4 2, 3, 4 2, 3, 4Alto 4, 5 4, 5 4, 5

Cuadro 4

PERFORMANCE INDUSTRIAL

Performance Industrial Proporción Valor Agregado/ Valor Bruto de

Bajo 1, 2Medio 3Alto 4, 5

Cuadro 5

CALIFICACIÓN DE LA FUERZA DE TRABAJO

Calificación de la Fuerza deTrabajo

Sumatoria de Tasa Neta de EscolaridadUniversitaria y Empleo Industrial 1994

sobre PEA 1991Bajo 2, 3, 4Medio 5, 6, 7Alto 8, 9, 10

Cuadro 6

DINÁMICA INDUSTRIAL

Dinámica Industrial Variación Intercensal de los puestos detrabajo

Bajo 1, 2Medio 3Alto 4, 5

Cuadro 7

POSICIONAMIENTO TERRITORIAL

Posicionamiento Territorial Indice de Accesibilidad Indice de ConectividadAcc. baja, Conec. baja 1, 2 1, 2Acc. media, Conec. baja 3 1, 2Acc. media, Conec. media/alta 2, 3 3, 4, 5Acc. alta, Conec. media/baja 4, 5 1, 2, 3Acc. alta, Conec alta 4, 5 4, 5

Cuadro 8

CONDICIONES DE VIDA

Al menos un 2

Al menos un 3

CEPAL - SERIE Gestión pública

27

Condiciones de Vida Sumatoria de Hogares con más de tres personas porcuarto y Tasa de Mortalidad Infantil

Bajo 2, 3, 4Medio 5, 6, 7Alto 8, 9, 10

Sólo cuatro municipios no pudieron ser clasificados por no disponer datos del CNE '94.Además, quedaron fuera del análisis los municipios creados después de 1994. Para el caso de lospartidos que no existían en 1984 (Tres Lomas y Florentino Ameghino), en los cuales no es posiblecalcular la dinámica industrial, se optó por realizar la clasificación siguiendo el resto de las variablesy ubicándolos en grupos con comportamiento similar en las otras dimensiones de análisis.

conectividad son indicadores espaciales, que tratan de mostrarel buen o el mal posicionamiento del partido en la Provincia. El índice de accesibilidad estáconstruido a partir de la cercanía o lejanía de cada partido a 7 mercados de destinos de importanciaestratégica. Puntualmente los destinos considerados son: Buenos Aires, San Pablo, Santiago deChile, Bahía Blanca, Rosario, Mar del Plata y Córdoba. El índice de conectividad se refiere alnúmero de accesos asfaltados de los que dispone el municipio.

En el Anexo pueden observarse en un cuadro los resultados obtenidos. Nótese, que lospatrones industriales surgen de encontrar características similares en las dimensiones de pesoindustrial, performance industrial, calificación de la fuerza de trabajo y dinámica industrial. Con lasvariables de posicionamiento territorial y condiciones de vida se definen matices para cada patrón osubpatrones.

El resultado de este trabajo permite identificar 14 patrones industriales en la Provincia deBuenos Aires, de los cuales 13 se condicen con un nivel determinado de peso industrial, el restante,conformado únicamente por el Partido de Ensenada, refleja una configuración que no encuadra enninguna de las dimensiones analizadas. Ensenada muestra la particularidad de tener un bajo númerode establecimientos industriales y de empleo industrial, pero su valor bruto industrial es muy alto(esta particularidad se explica por el hecho de que el sector industrial de Ensenada se remitebásicamente a la localización de un importante polo petroquímico). Puede notarse por otro lado,cómo el grueso de los municipios que pertenecen al grupo de nivel alto de peso industrial se ubicanen la zona metropolitana de la Provincia de Buenos Aires (San Martín, La Matanza, Quilmes, Avellaneda, etc.). En estos casos, el posicionamiento territorial tiene un fuertepoder explicativo, es decir, el proceso histórico de industrialización estuvo comandadoprincipalmente por la cercanía de los centros de consumo, lo que llevó a que estos municipios setransformen en las localizaciones más atractivas. Consecuentemente, se conformaron en polosindustriales y en zonas con importante historia industrial. Por otro lado, y como era de esperar, estegrupo muestra un nivel bajo de dinámica industrial, el crecimiento en términos de empleo es bajo, yademás debe considerarse que el fuerte impacto del cambio técnico se da básicamente en estospartidos.

B. El análisis profundo de los Agrupamientos: Matriz deatractividad territorial de la Industria Bonaerense (MATBA)

A partir de la investigación realizada se seleccionan los municipios con mayor peso ytrayectoria industrial y con mejores condiciones de accesibilidad y conectividad en la Provincia deBuenos Aires. A continuación se definen y localizan de manera preliminar uno o dos lugares encada uno de estos municipios. En ellos se observan rasgos de atractividad territorial, manifiestos en

Industria y territorio: un análisis para la Provincia de Buenos Aires

28

la presencia de Parques Industriales, SIP, agrupamientos industriales o de sitios específicos -corredores económicos y otras lógicas de ocupación- donde, no habiendo concentracionesindustriales, se verifican condiciones ventajosas para la radicación industrial.

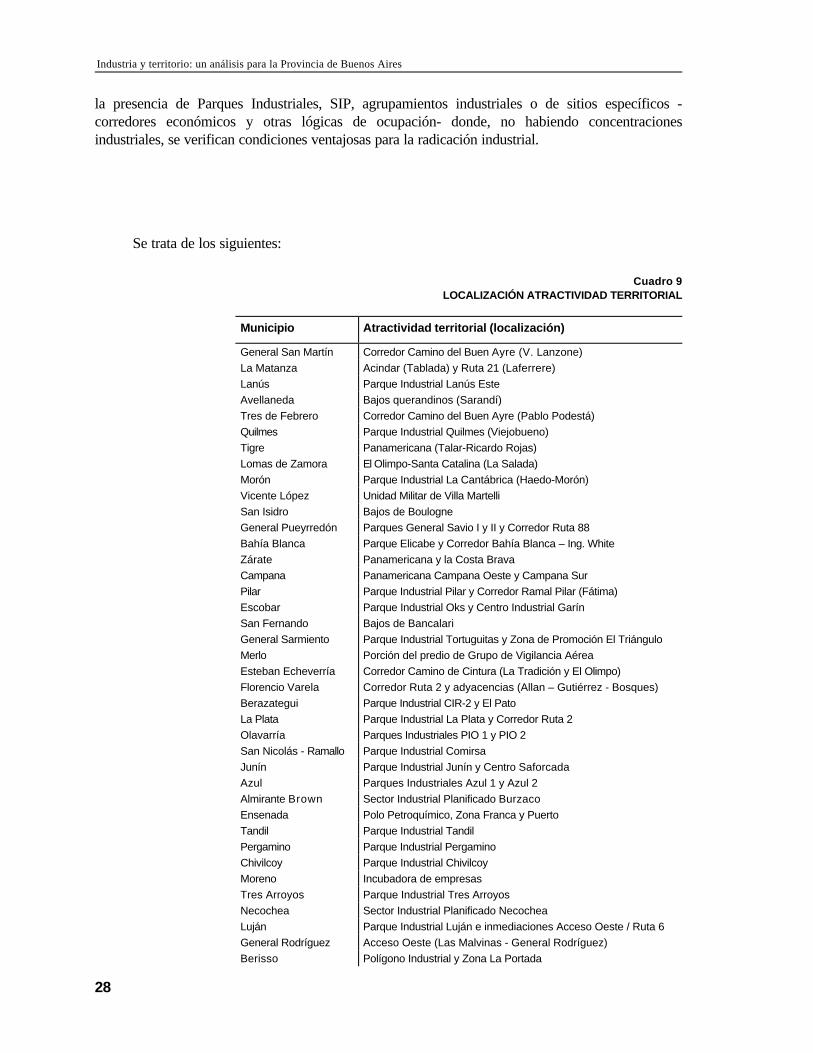

Se trata de los siguientes:

Cuadro 9LOCALIZACIÓN ATRACTIVIDAD TERRITORIAL

Municipio Atractividad territorial (localización)

General San Martín Corredor Camino del Buen Ayre (V. Lanzone)La Matanza Acindar (Tablada) y Ruta 21 (Laferrere)Lanús Parque Industrial Lanús EsteAvellaneda Bajos querandinos (Sarandí)Tres de Febrero Corredor Camino del Buen Ayre (Pablo Podestá)Quilmes Parque Industrial Quilmes (Viejobueno)Tigre Panamericana (Talar-Ricardo Rojas)Lomas de Zamora El Olimpo-Santa Catalina (La Salada)Morón Parque Industrial La Cantábrica (Haedo-Morón)Vicente López Unidad Militar de Villa MartelliSan Isidro Bajos de BoulogneGeneral Pueyrredón Parques General Savio I y II y Corredor Ruta 88Bahía Blanca Parque Elicabe y Corredor Bahía Blanca – Ing. WhiteZárate Panamericana y la Costa BravaCampana Panamericana Campana Oeste y Campana SurPilar Parque Industrial Pilar y Corredor Ramal Pilar (Fátima)Escobar Parque Industrial Oks y Centro Industrial GarínSan Fernando Bajos de BancalariGeneral Sarmiento Parque Industrial Tortuguitas y Zona de Promoción El TriánguloMerlo Porción del predio de Grupo de Vigilancia AéreaEsteban Echeverría Corredor Camino de Cintura (La Tradición y El Olimpo)Florencio Varela Corredor Ruta 2 y adyacencias (Allan – Gutiérrez - Bosques)Berazategui Parque Industrial CIR-2 y El PatoLa Plata Parque Industrial La Plata y Corredor Ruta 2Olavarría Parques Industriales PIO 1 y PIO 2San Nicolás - Ramallo Parque Industrial ComirsaJunín Parque Industrial Junín y Centro SaforcadaAzul Parques Industriales Azul 1 y Azul 2Almirante Brown Sector Industrial Planificado BurzacoEnsenada Polo Petroquímico, Zona Franca y PuertoTandil Parque Industrial TandilPergamino Parque Industrial PergaminoChivilcoy Parque Industrial ChivilcoyMoreno Incubadora de empresasTres Arroyos Parque Industrial Tres ArroyosNecochea Sector Industrial Planificado NecocheaLuján Parque Industrial Luján e inmediaciones Acceso Oeste / Ruta 6General Rodríguez Acceso Oeste (Las Malvinas - General Rodríguez)Berisso Polígono Industrial y Zona La Portada

CEPAL - SERIE Gestión pública

29

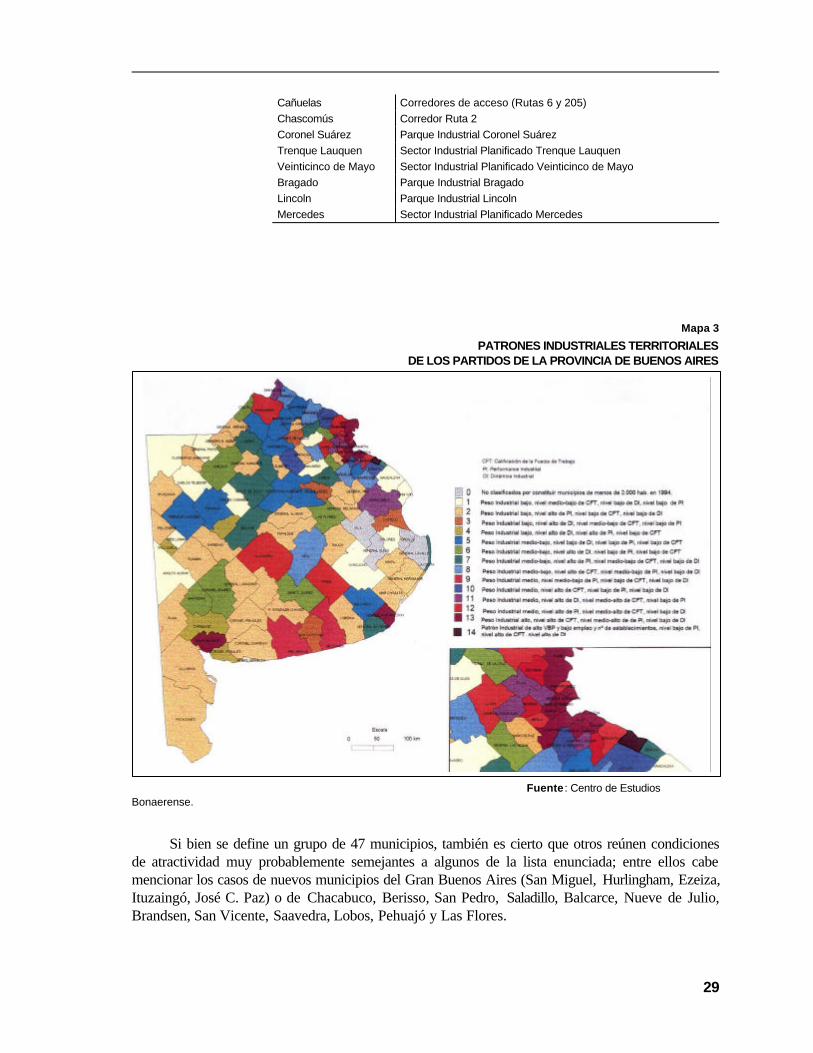

Cañuelas Corredores de acceso (Rutas 6 y 205)Chascomús Corredor Ruta 2Coronel Suárez Parque Industrial Coronel SuárezTrenque Lauquen Sector Industrial Planificado Trenque LauquenVeinticinco de Mayo Sector Industrial Planificado Veinticinco de MayoBragado Parque Industrial BragadoLincoln Parque Industrial LincolnMercedes Sector Industrial Planificado Mercedes

Mapa 3

PATRONES INDUSTRIALES TERRITORIALESDE LOS PARTIDOS DE LA PROVINCIA DE BUENOS AIRES

Fuente : Centro de EstudiosBonaerense.

Si bien se define un grupo de 47 municipios, también es cierto que otros reúnen condicionesde atractividad muy probablemente semejantes a algunos de la lista enunciada; entre ellos cabemencionar los casos de nuevos municipios del Gran Buenos Aires (San Miguel, Hurlingham, Ezeiza,Ituzaingó, José C. Paz) o de Chacabuco, Berisso, San Pedro, Saladillo, Balcarce, Nueve de Julio,Brandsen, San Vicente, Saavedra, Lobos, Pehuajó y Las Flores.

Industria y territorio: un análisis para la Provincia de Buenos Aires

30

Un primer punto a remarcar, son los diversos niveles de maduración en la organización,gestión y éxito de los agrupamientos industriales. Esto se refleja fuertemente en la heterogeneidadde las respuestas obtenidas en el proceso de relevamiento de información y realización deentrevistas.

Con frecuencia observamos que, a bajos o nulos niveles de respuesta por parte de losentrevistados correspondían reducidas presencias y/o trayectorias industriales en los sitiosestudiados; o bien alguna dificultad más bien puntual para la concreción o consolidación de algúnemprendimiento. También identificamos en contados casos un manifiesto interés por parte de losentrevistados en expresar lo que venían gestionando, trabajando en algunos casos desde hace másde una década, precisamente en municipios con importantes trayectorias industriales que estabanconcretando o profundizando iniciativas con atractividad territorial genuina.

En este contexto surge la MATBA.

Las evaluaciones de Atractividad Territorial-Industrial no son cuantitativas, tampoco permitenestablecer un ranking de municipios ni de los mejores lugares. Se trata de una caracterización laMITBA que parte en primera instancia de reconocer el perfil industrial-territorial de la totalidadde los municipios bonaerenses. Luego, en el diagnóstico MATBA se evalúan diez temasespecíficos para cada sitio y para su área de influencia inmediata.

1. Perfil industrial

2. Disponibilidad de suelo

3. Nivel de inversión

4. Beneficios impositivos

5. Gestión

6. Infraestructura

7. Accesibilidad

8. Entorno

9. Lógicas de ocupación

11. Relación con el medio físico

La Matriz MATBA se construye a partir de la definición de treinta y ocho indicadorescorrespondientes a los temas mencionados. El propósito final es identificar cuáles pueden ser laslíneas de inversión a potenciar en cada agrupamiento en función del grado de desarrollo,

Uno de los aspectos fundamentales a considerar en el apoyo a ámbitos industriales es elrelacionado con el mundo microempresario y de PyMEs chicas. Esta situación tiene lugarprincipalmente con aquellos municipios de la primera corona metropolitana en los cuales latrayectoria industrial, básicamente desde la segunda sustitución de importaciones, dio lugar a laformación de un mundo empresarial muy valioso de microempresarios y de PyMEs chicos. Enmunicipios como San Martín, Tres de Febrero y parte de Vicente López, La Matanza, Avellaneda, Lomas de Zamora y Quilmes, hay un importantísimo número de personas en buenaparte subempleadas o desocupadas con numerosos oficios, que deberían integrar estrategias

CEPAL - SERIE Gestión pública

31

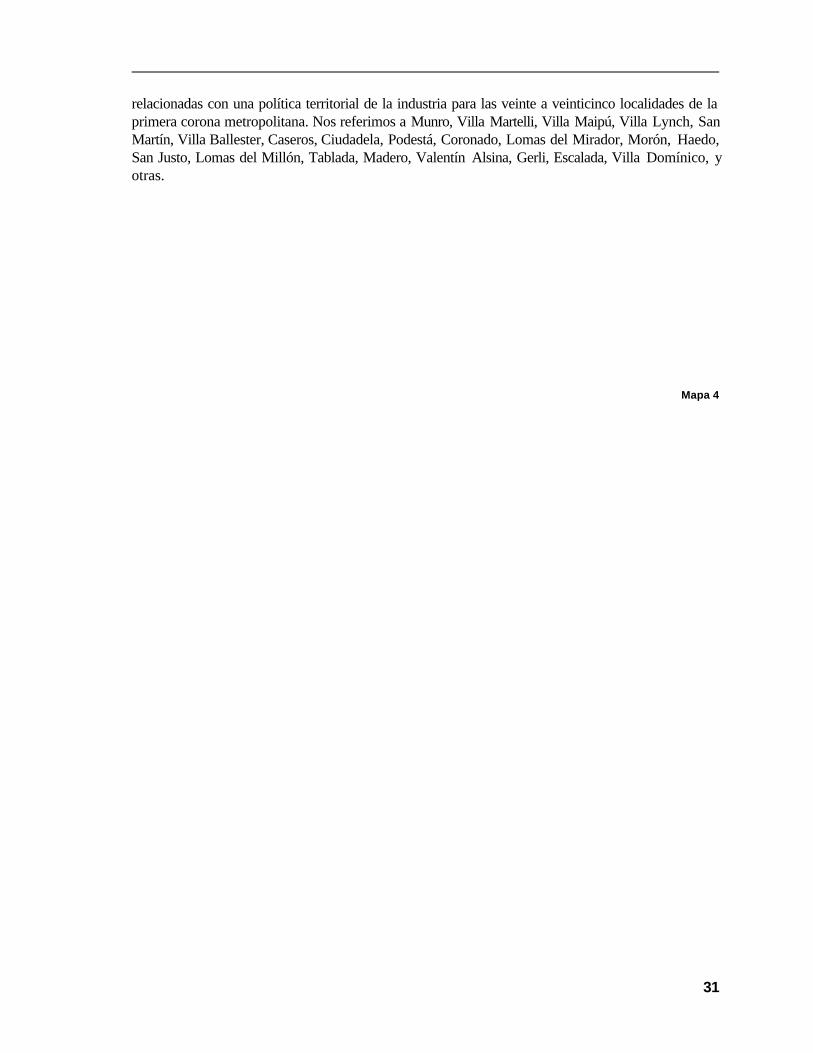

relacionadas con una política territorial de la industria para las veinte a veinticinco localidades de laprimera corona metropolitana. Nos referimos a Munro, Villa Martelli, Villa Maipú, Villa Lynch, SanMartín, Villa Ballester, Caseros, Ciudadela, Podestá, Coronado, Lomas del Mirador, Morón, Haedo,San Justo, Lomas del Millón, Tablada, Madero, Valentín Alsina, Gerli, Escalada, Villa Domínico, yotras.

Mapa 4

Industria y territorio: un análisis para la Provincia de Buenos Aires

32

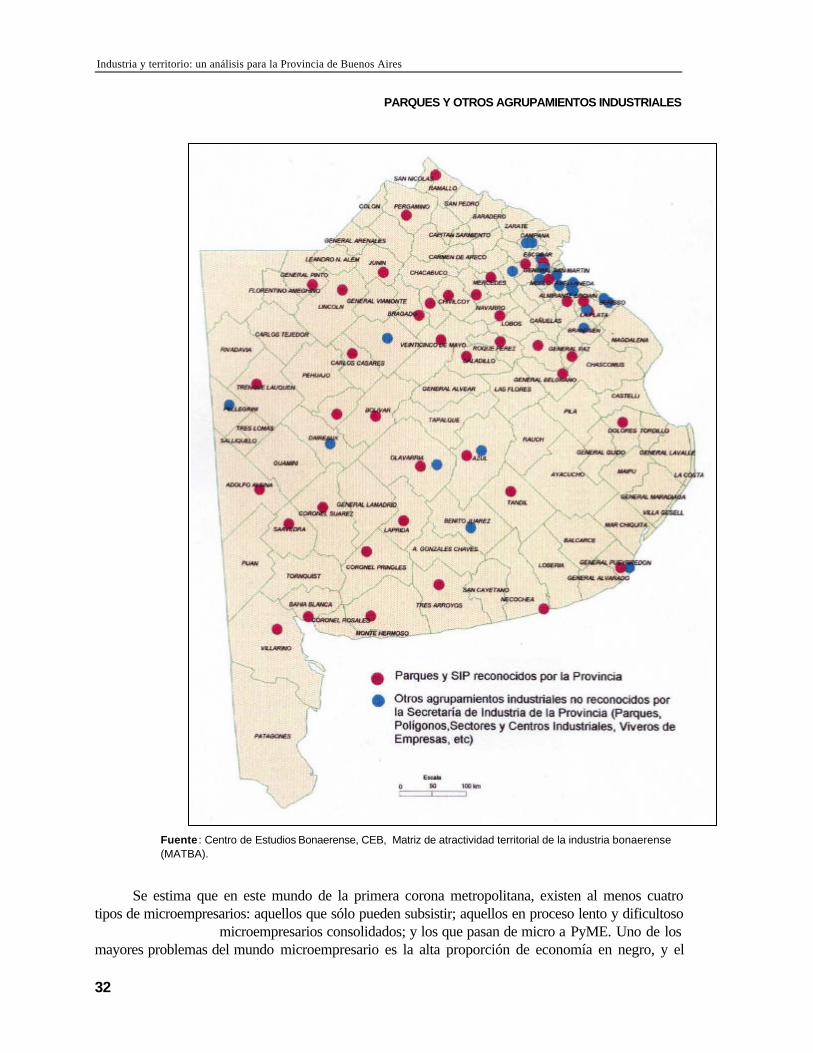

PARQUES Y OTROS AGRUPAMIENTOS INDUSTRIALES

Fuente : Centro de Estudios Bonaerense, CEB, Matriz de atractividad territorial de la industria bonaerense(MATBA).

Se estima que en este mundo de la primera corona metropolitana, existen al menos cuatrotipos de microempresarios: aquellos que sólo pueden subsistir; aquellos en proceso lento y dificultoso

microempresarios consolidados; y los que pasan de micro a PyME. Uno de losmayores problemas del mundo microempresario es la alta proporción de economía en negro, y el

CEPAL - SERIE Gestión pública N° 8

33

carácter informal de las relaciones de empleo existentes. Si bien la Ley de Microempresas11.936/98 significa un avance considerable en el apoyo al mundo microempresario6, aún no seobserva una política de apoyo lo suficientemente explícita al sector del empresariado que intentamantener su trayectoria de trabajo en relación con lo que hizo durante su vida. La opción de nuevosterritorios para microempresarios en viveros o para empresarios PyME en parques industrialespequeños pero dentro del entorno de origen y maduración del empresariado, parecen ser caminosválidos a la hora de concretar una política territorial para la industria.

Muy diferente es el caso de los principales centros regionales del interior bonaerense. En Mardel Plata y Bahía Blanca, pero también en Olavarría, San Nicolás, Tandil y una decena de otrasciudades, la actualidad de los Parques Industriales atraviesa en general una situación muy diferente.Se trata de atraer PyMEs importantes y también grandes empresas con el propósito de consolidartrayectorias productivas más o menos arraigadas en cada centro. También se trabaja, no sinesfuerzo, en la maduración de eslabonamientos productivos con PyMEs chicas arraigadas en elmedio.

A continuación desarrollamos los rasgos de atractividad territorial genuina más significativosde tres municipios: La Plata, Bahía Blanca y Pilar. La idea es caracterizar tres modelos diferentes,en primer lugar Bahía Blanca como región comandada por la oferta de insumos. Luego, La Platacomo centro de transferencia y logística, con amplias perspectivas en el desarrollo de servicios parala producción. Y por último Pilar, como modelo de gestión y paradigma de los agrupamientosindustriales.

6 Para la ley mencionada las microempresas son aquellas que no superen más de nueve personas, que no superen los 240 mil

pesos al año de ingresos, y que tengan un activo fijo no mayor de 100 mil pesos. Esta ley ha sido reglamentada a fines dediciembre de 1998 por el Gobernador de la Provincia de Buenos Aires.

CEPAL - SERIE Gestión pública N° 8

35

V. Estudio de casos

A. Bahía Blanca

1. Consolidación industrial y logística

Bahía Blanca es un municipio de peso industrial alto, con algunosrasgos de atractividad territorial significativos: nivel alto en calificaciónde la fuerza de trabajo y de conectividad. Presenta niveles medio/altode performance industrial, nivel medio de accesibilidad y nivelmedio/bajo de condiciones de vida. El indicador que presenta algunasrestricciones a la atractividad es la dinámica industrial.

Se trata de un municipio eminentemente portuario, con unatradición en nodo de cargas. Se encuentra en el vértice de tresimportantes accesos: La R.N. N°3, la R.N. N° 33 y la R.N. N° 35 quela convierten en un importante nudo de comunicaciones. Es unimportante complejo portuario con la presencia de dos puertoscomerciales: el cerealero y de carga general de Ingeniero White y el decombustibles y ahora del polo petroquímico Puerto Galván. Además, seencuentra en la región en el vecino partido de Coronel Rosales elPuerto General Belgrano, asiento de la Flota de Mar de la ArmadaArgentina. Es también un importante punto concentrador de cargas porvía terrestre ya que a las rutas mencionadas deben agregarse la R.P.N° 51 y la R.N. N°22, ambas provenientes de importantes zonasproductivas del interior de la provincia y de otras vecinas.

Industria y territorio: un análisis para la Provincia de Buenos Aires

36

La tradición industrial del partido estuvo ligada, en un principio a industrias de la alimentación,frigoríficos como CAP Cuatreros y acopiadores de la importante zona cerealera del sur de laProvincia; estos fueron dejando paso a un perfil más ligado a las ramas de las industrias químicas,sobre todo luego de la instalación del Polo Petroquímico y del cierre de algunos frigoríficosimportantes.

Pueden nombrarse como grandes empresas afincadas en la región a Dow Chemical,Petroquímica Bahía Blanca, Polisur, EG3, Cargill, TGS, Indupa, Molinos Manera. El resto delabanico industrial se compone por PyMEs y pequeñas empresas.

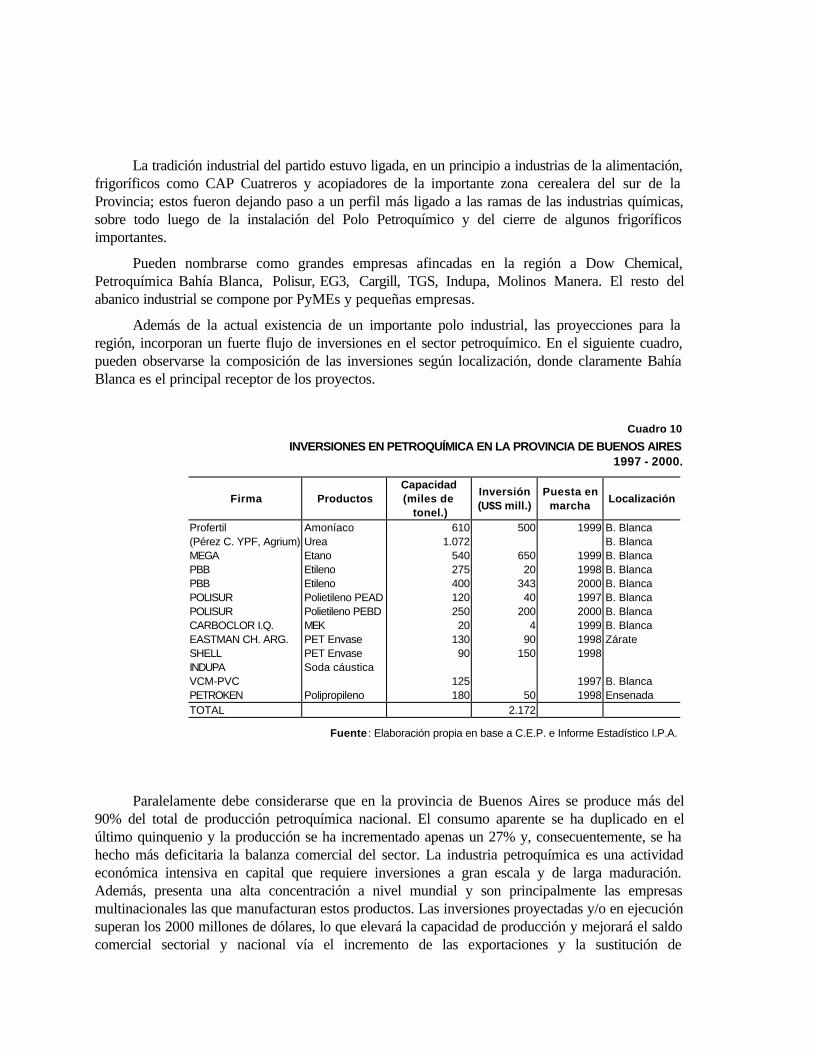

Además de la actual existencia de un importante polo industrial, las proyecciones para laregión, incorporan un fuerte flujo de inversiones en el sector petroquímico. En el siguiente cuadro,pueden observarse la composición de las inversiones según localización, donde claramente BahíaBlanca es el principal receptor de los proyectos.

Cuadro 10

INVERSIONES EN PETROQUÍMICA EN LA PROVINCIA DE BUENOS AIRES1997 - 2000.

Firma ProductosCapacidad(miles de

tonel.)

Inversión(U$S mill.)

Puesta enmarcha

Localización

Profertil Amoníaco 610 500 1999 B. Blanca(Pérez C. YPF, Agrium) Urea 1.072 B. BlancaMEGA Etano 540 650 1999 B. BlancaPBB Etileno 275 20 1998 B. BlancaPBB Etileno 400 343 2000 B. BlancaPOLISUR Polietileno PEAD 120 40 1997 B. BlancaPOLISUR Polietileno PEBD 250 200 2000 B. BlancaCARBOCLOR I.Q. MEK 20 4 1999 B. BlancaEASTMAN CH. ARG. PET Envase 130 90 1998 ZárateSHELL PET Envase 90 150 1998INDUPA Soda cáusticaVCM-PVC 125 1997 B. BlancaPETROKEN Polipropileno 180 50 1998 EnsenadaTOTAL 2.172

Fuente : Elaboración propia en base a C.E.P. e Informe Estadístico I.P.A.

Paralelamente debe considerarse que en la provincia de Buenos Aires se produce más del90% del total de producción petroquímica nacional. El consumo aparente se ha duplicado en elúltimo quinquenio y la producción se ha incrementado apenas un 27% y, consecuentemente, se hahecho más deficitaria la balanza comercial del sector. La industria petroquímica es una actividadeconómica intensiva en capital que requiere inversiones a gran escala y de larga maduración.Además, presenta una alta concentración a nivel mundial y son principalmente las empresasmultinacionales las que manufacturan estos productos. Las inversiones proyectadas y/o en ejecuciónsuperan los 2000 millones de dólares, lo que elevará la capacidad de producción y mejorará el saldocomercial sectorial y nacional vía el incremento de las exportaciones y la sustitución de

37

importaciones. De ese total de inversiones, más del 90 por ciento se realizarán en territoriobonaerense.

Observando el cuadro, puede visualizarse que los proyectos más importantes son:PROFERTIL y MEGA, que se destacan por representar, en conjunto, un monto que supera la mitadde las inversiones previstas (U$S 1150 millones). Además, estos proyectos proveerán insumos(Amoníaco, Urea, y Etano) que servirán para el desarrollo «down stream» de la actividad industrialrelacionada a estos productos, como los fertilizantes (urea) y el etileno (etano) para la producción dematerias primas plásticas y otros petroquímicos finales.

La petroquímica tiene un gran efecto multiplicador sobre el resto de la industria y por talmotivo se considera una industria de base. Es una actividad que requiere relativamente poca manode obra, pero existe una amplia variedad de industrias demandantes (downstream), que aldesarrollarse, incrementan la demanda de empleo. La industria demandante más importante es laindustria plástica destacándose la producción de envases compuestos o extrusados, bolsasindustriales, caños para la construcción, autopartes, film, etc. El resto de la demanda se divide en un10 por ciento que se destina a la producción de pinturas, barnices, adhesivos y selladores. Otro 10por ciento para la producción de solventes y combustibles (MTBE). La producción de fertilizantesnitrogenados y abonos (urea) demanda otro 10 por ciento y, finalmente, el 10 por ciento restante sedestina a la producción de caucho (neumáticos) y a la industria textil sintética para la producción defibras, poliester y poliamídicas.

En el proceso petroquímico, las materias primas iniciales son: el petróleo, el gas y susderivados, y es a partir de la transformación de estos que se obtienen una infinidad de productos,que según el nivel de valor agregado incorporado en cada uno, los podemos dividir en: básicos,intermedios y finales.

2. El Parque Industrial en Bahía Blanca

El Parque Industrial Dr. Ricardo Elicabe fue creado en 1973, se encuentra entre BahíaBlanca e Ingeniero White, por el acceso desde R.N. N° 3 en las inmediaciones de la estaciónferroviaria y los viejos talleres de Spurr. Posee una ubicación privilegiada para acceder tanto desdeel puerto, como por rutas y vías férreas. Cuenta con 50 lotes industriales totalmente vendidos y sepiensa en una ampliación. En el mismo se asientan PyMEs y algunas grandes empresas comoNidera y AGA que están construyendo en el sector.

Se trata de un parque de 136 hectáreas que se ubica sobre la Ruta Nacional N°3 de acceso alpuerto de Bahía Blanca, unos de los principales de la provincia. En cuanto a las condiciones degestión hemos observado que existen vinculaciones con la Fundación Exportar, la Unión Industrial ycon la Corporación del Comercio e Industria, todas con asiento en Bahía Blanca. La provisión deservicios de electricidad, agua potable, gas natural, red de pavimento y desagües pluviales es

Si bien la proximidad a través de la red vial a los grandes centros de consumo del Mercosurno es excelente, cuenta con un importante puerto de ultramar y un centro de importancia como esBahía Blanca a 5,5 Km. La relación de conectividad es buena ya que cuenta con las rutasnacionales 3, 33, 35 y la provincial 51; todas de conexión regional.

En la zona se han producido inversiones referentes a la iluminación y, mayoritariamente, en loque hace al interior de las instalaciones industriales. El parque se encuentra ocupado en su totalidadpor lo cual es de considerar una posible expansión. Consideramos oportuna la ampliación o

Industria y territorio: un análisis para la Provincia de Buenos Aires

38

extensión del actual Parque en sus inmediaciones debido principalmente a dos motivos: por un ladola economía de gastos de inversión en servicios de infraestructura derivados de la proximidad alactual Parque; y por otro la creciente consolidación de Bahía Blanca como centro logístico eindustrial en la Argentina.

B. La Plata

1. El Corredor de la ruta 2: nueva atractividad territorial genuina

La Plata es un municipio de peso industrial medio, con algunos rasgos de atractividadterritorial significativos: nivel alto en calificación de la fuerza de trabajo y en accesibilidad. Presentaniveles medio/altos de conectividad y de condiciones de vida. Los indicadores de algunasrestricciones a la atractividad son la baja performance industrial y la escasa dinámica industrial.

En 1974 el Partido de La Plata tenía el 2,1% de los establecimientos industriales de la RMBA,en 1985 el 1,9%, mientras que en 1994 el 2,1%. Para los mismos cortes temporales el empleoindustrial representaba 1,5, 1,6 y 1,5% de la RMBA. Desde esta perspectiva la posición de La Platano es destacable. La densidad de industrias en ámbitos urbanos y periurbanos es cuatro vecesmenor que la correspondiente al total regional. Los 43.900 establecimientos de la RMBA sedistribuyen en 4.456 Km2, a razón de 9,9 industrias/Km; mientras que en La Plata los 930establecimientos se distribuyen en 542 Km2 de ámbitos urbanos y periurbanos; ello equivale a 1,7industrias/Km2.

El municipio de La Plata posee indicadores de actividad industrial medios con un perfilindustrial de desarrollo medio a partir de los indicadores de empleo industrial, valor bruto de laproducción y el valor agregado por la industria al PBI se ubica en rangos de valores medios.

Se identifican tres posibles tendencias de especialización industrial en La Plata; una asociadaa la función sanitaria, otra a la educativa y la restante a la industria automotriz, dominando entre losestablecimientos, las microempresas y las PyMEs pequeñas.

A excepción del reciente Parque Industrial La Plata, no hay en el Partido ningunaaglomeración industrial. Si bien el municipio carece de un agrupamiento industrial, las industrias sedistribuyen preferentemente sobre la ruta provincial 215 y sobre la avenida 520. Entre las empresasmás importantes radicadas en el Partido de La Plata se verifica la presencia de Aluar (ex-C&K),Mafissa (ex-Petroquímica Sudamericana), Royal Housing, Cozzuol Albano S.A., Papelera SanJorge, Miller, Federal Mogul.

En los últimos años la Dirección de Planeamiento Municipal viene trabajando en lareformulación de la Ordenanza de Usos 4495/79 hoy vigente. Dicha ordenanza surge como unaadecuación a la Ley 8912/77; en ella, las zonas industriales cubren principalmente áreas periurbanasy rurales sin servicios y en menor medida áreas suburbanas de muy baja densidad demográfica. Entotal estas zonas industriales cubren 55 Km2, lo que representa 5.8% de la superficie total delPartido; se plantea, con relación a estas zonas, las diferentes lógicas de ocupación respecto de lasindustriales existentes, situación que contribuía a reducir notablemente la “para la localización industrial en las zonas de dicha ordenanza.

En los hechos hay una constatación contundente al respecto. De la registro municipal de altas y bajas industriales entre 1958 y 1995, surge que en la Zona R/I1 seidentifican 46 industrias dadas de baja, mientras que 25 permanecen abiertas; en la Zona R/I2 son 25las cerradas y 10 las abiertas. La suma de ambas zonas industriales correlacionada con los

CEPAL - SERIE Gestión pública N° 8

39

resultados generales para todo el Partido corrobora dicha tendencia: a) en las Zonas Industriales dedicha Ordenanza por cada establecimiento abierto hay dos cerrados (35 de alta y 71 de baja: índice2), mientras que en el resto del Partido por cada industria abierta hay menos de una cerrada, (382 dealta y 251 de baja: índice 0,65); y b) las Zonas Industriales de la Ordenanza reunían sólo el 8.4% delas industrias abiertas del Partido en 1995 y 22.0% de las industrias dadas de baja entre 1958 y 1995en todo el municipio.

La reciente Zonificación Industrial definida en la Ordenanza 8644/96 se apoya básicamenteen los siguientes aspectos: la espacialización de los Niveles de Complejidad Ambiental que establecela Ley Provincial 11459/95; así como la relación entre oferta de lotes potencialmente industriales,

atractividad territorial” según tipos de empresasindustriales.

Las Zonas Industriales Exclusivas y Mixtas de la Ordenanza 8644/96 definen un corredor quevincula uno de los cuatro mayores corredores industriales de la RMBA (Ruta 2) con una de las dosprincipales zonas portuario-industriales de la RMBA (Puerto La Plata). Para delimitar dichocorredor se respetan en la escala municipal las lógicas de ocupación vecinas, mientras que en lamicroescala se tienen en cuenta los patrones territoriales y su espacialización a partir del catastrourbano y rural.

La territorialización en la escala municipal se traduce en un "corredor económico” (industrias,depósitos, comercio mayorista en Av. 520 y adyacencias) que cruza en un tramo dos ámbitosurbanos diferenciados: una “ciudad planificada y sus desbordes” (casco y casco ampliado) y una“ciudad jardín” (eje noroeste); en otro tramo el “corredor económico” atraviesa el mayor “cinturónhortícola” de la RMBA dejando a ambos lados ámbitos consolidados social, cultural y

Urquiza-Los Porteños-LaBanderita-El Peligro al Noroeste; y el bloque periurbano Olmos-Abasto-Romero al Sudeste).

La territorialización en la microescala reconoce y tiende a preservar los “territorios fuertes”con lógicas de ocupación diferentes de las industriales, tales como subcentros de segundo rango ograndes equipamientos; mientras que en los “territorios débiles” se investiga la potencialidad del usoindustrial a partir de los cruces con las siete variables mencionadas.

En la actual propuesta presentada al COUT-Consejo de Ordenamiento Urbano y Territorialse destina 3.8% de la superficie del partido a zonas industriales exclusivas y mixtas, lo que equivalea 35,5 Km2; a ello se agregan las zonas residenciales donde se admiten establecimientos de NCA1.7

Casi un cuarto del Partido de La Plata es urbano, un tercio es periurbano y el resto es rural.En términos relativos y absolutos 22.6% de la superficie del Partido -213 Km2- son patronesterritoriales urbanos (centrales y residenciales), 34.9% son patrones periurbanos -329 Km2- mientrasque 42.5% son patrones rurales: 401 Km2. Los 35,5 Km2 de las Zonas Industriales coinciden conaquellos ámbitos donde se combina la “atractividad territorial” metropolitana con “territorios débiles”reconocidos entre los patrones urbanos y periurbanos. El único sitio donde esta situación no tienelugar es un área entre el “corredor económico”, la “ciudad jardín” y el “cinturón hortícola” a la que

2. Parques Industriales: Público y Privado, dos modelos de gestión

7 Las instituciones integrantes del COUT, luego de un año de trabajo, acordaron por mayoría lo establecido por la Ordenanza

8644/96 que redefine las zonas industriales en el Partido. Se propuso ampliar el alcance de la industria NCA 1extendiéndolo al casco urbano. En relación con el decreto municipal que definía la Zona Industrial de Avenida 90, se acordóla reducción del área en particular entre Rutas 2 y 36.

Industria y territorio: un análisis para la Provincia de Buenos Aires

40

El Parque Industrial La Plata es una iniciativa municipal reciente que en menos de tres añosha atraído un número importante de empresas. Se trata de un parque con predio pequeño de menosde 60 hectáreas que se ubica en la intersección de la avenida 520 y la Ruta Nacional N°2, estaúltima de doble carril. por lo cual posee una posición privilegiada (en el kilometro 54,500 de dicharuta) a 50 minutos del Puerto de Buenos Aires, a 40 del Puerto de Dock Sud, a menos de 30 del deLa Plata, y a 40 del Aeropuerto Internacional de Ezeiza.

El sitio donde se implanta el parque es de terrenos elevados libres de inundación circundadopor terrenos vacíos o de actividades hortícolas. La cobertura de servicios de agua corriente,pavimentos, gas, y electricidad es aceptable; todos los lotes del parque se encuentran provistos.

Visto el éxito del emprendimiento todos los lotes fueron vendidos en muy poco tiempo yaen 1995 se estimaba ampliar el parque adquiriendo otras 200 hectáreas adyacentes a las yaexistentes. Ello reforzaría las condiciones de atractividad territorial del corredor de la Ruta 2. Si bientendría lugar el desplazamiento de la actividad hortícola por ocupación industrial, esta expansiónmejoraría aún más las condiciones privilegiadas de la posición, en un ámbito de costo del suelo aúnrelativamente bajo con gran disponibilidad de terrenos abiertos sin altas densidades de poblaciónurbana.

La Plataforma Logística e Industrial del Sur es una reciente iniciativa privada, que apuntaa fortalecer el corredor industrial sobre la Ruta 2. Surge a partir del reconocimiento de una demandaexistente insatisfecha, y de las potencialidades de la zona para brindar una localización atractiva. Esdecir, las fuertes externalidades positivas que se evidencian de la radicación conjunta de lasindustrias, son percibidas por emprendedores privados, que diseñan un producto que incorpore estosbeneficios. Es una solución de mercado, que permite canalizar la valoración individual de cadaindustria respecto a una localización determinada (con servicios, buena localización y en cercanía aotras industrias), a través de los valore s del suelo.

Rescatamos tres cuestiones para el caso industrial de La Plata porque se refieren a políticasterritoriales para la industria que cabe promocionar:

a) La Plata es dominada hoy por microempresas y PyMEs chicas, en su mayoría en el casco, porlo cual urge la definición de una estrategia de apoyo a la relocalización paulatina demicroempresas y PyME chicas de NCA1 con requisitos de CAA por la Ley 11459/95, comouna alternativa a políticas locales dominantes de precintado industrial durante tres décadas. Sepropone el traslado con niveles de incentivos según plazos variables desde el casco al corredorde la Circunvalación y en una segunda etapa la creación del Polígono Industrial Gambieraprovechando la superficie cubierta y libre disponible, la accesibilidad, los servicios comunes y lainfraestructura ociosa dentro de los antiguos talleres ferroviarios.

b) El fuerte apoyo municipal a la instalación de empresas en el Parque Industrial La Plata debeprolongarse con más incentivos que los actuales a la radicación sobre la Avenida 520 para quese fortalezca un corredor económico de articulación entre dos de las quince aglomeracionesindustriales más importantes de la RMBA. Si bien la Ordenanza 8644/96 define zonasindustriales, es necesario promover inversiones en infraestructuras que consoliden los “efectosde aglomeración” para la industria, principalmente el redimensionamiento de la Avenida 520, lareactivación del ramal ferroviario y la prolongación de la red de gas. De continuar estefortalecimiento ya iniciado, las PyMEs parecen ser las que disponen de mejores condiciones porcombinar ventajas de localización en la microescala con otras relacionadas con su inserción enmercados regionales e internacionales. Si bien el mundo PyMEs cuenta con algunas ventajas en

CEPAL - SERIE Gestión pública N° 8

41

su conjunto, cabe destacar algunos nichos potencialmente fuertes: ramas asociadas al aluminio, yen menor medida el sector autopartista y la industria de la vivienda.

c) La prolongación del Corredor Industrial de la Ruta 2 desde Berazategui y Florencio Varelahacia La Plata y Brandsen ya es una realidad. Las oportunidades comienzan a concretarse,fortaleciendo el corredor. Las grandes industrias y las PyMEs grandes parecen ser las quedisponen de mayores ventajas comparativas de localización por su creciente inserción en elcorredor bioceánico.

C. Pilar

1. La vedette de los parques industriales argentinos

Pilar es un municipio de peso industrial medio, con algunos rasgos de atractividad territorialsignificativos: nivel alto en dinámica industrial y accesibilidad. Presenta niveles medio/alto de

conectividad; y medio/bajo de condiciones de vida. Elindicador de algunas restricciones a la atractividad es: la performance industrial.