Embed Size (px)

Citation preview

GLOSARIO DE SEGUROS

GENERALES

Seguro: Contrato entre dos partes, un asegurador (compañía de seguros)

y un asegurado quien abona cierta cantidad de dinero (normalmente pagos

periódicos, denominado prima de seguro) a cambio de obtener una

cobertura monetaria sobre un riesgo (por ejemplo: choque, muerte, pérdida

de mercaderías, incendio, etc.).

•Asegurado: Persona a quien se le otorga la cobertura de un seguro, ya

sea en sí misma, en sus bienes o intereses que están expuestos al riesgo.

•Beneficiario: Persona que recibe la protección de un seguro cuando

sucede el evento que se prevé. Es quien el asegurado asigna en la póliza

como titular de los derechos de indemnización establecidos. Los

beneficiarios deben tener una relación con el asegurado y una

dependencia económica total o parcial de él.

•Carátula de Póliza: Documento en el cual aparecen los datos generales

del asegurado y sus beneficiarios y donde se mencionan las coberturas

contratadas con sus costos correspondientes.

•Póliza: Documento oficial que le da forma al contrato de seguro en el cual

se establecen los derechos y obligaciones del asegurado y la aseguradora.

•Prima: Es el precio de seguro, es decir el monto que cobra el asegurador,

al asegurado por el riesgo que asume.

•Daño: Pérdida personal o material producida a consecuencia de un

accidente, enfermedad o evento catastrófico.

•Cobertura: Obligación principal del asegurador en un contrato de

seguro, consistente en hacerse cargo, hasta el límite de la suma

asegurada, de las consecuencias económicas que se deriven de un

siniestro.

Endoso: Documento que modifica las condiciones originales del contrato,

previo acuerdo entre el asegurado y la aseguradora.

•Exclusión: Evento no cubierto en el contrato de seguro, estipulado en

las condiciones generales y/o endosos.

•Indemnización: Suma de dinero que la empresa aseguradora está

obligada a dar al ocurrir el siniestro.

•Suma Asegurada: Es el monto máximo que se compromete a pagar la

aseguradora con base en las coberturas contratadas durante la vigencia

de la misma.

•Valor Comercial: Corresponderá al valor real de los objetos asegurados

en el momento anterior a la ocurrencia del mismo.

•Vigencia: Es el periodo durante el cual el asegurado está protegido.

Este periodo se especifica en la carátula de la póliza.

•Deducible: Cantidad fija establecida en la carátula de la póliza con la

cual participa el Asegurado en los gastos ocasionados por cada

evento/reclamación que proceda conforme a las condiciones convenidas

en el contrato de seguro.

SEGURO DE VIDASeguro de Vida : Su propósito es garantizar la tranquilidad económica de la familia en caso de que el asegurado sufra invalidez o fallezca. En otras

palabras, la aseguradora pagará a los beneficiarios la suma asegurada en caso de invalidez, supervivencia o muerte del asegurado, de acuerdo a las

condiciones contratadas, siendo requisito fundamental que la póliza se encuentre en vigor.

En un seguro de vida, el asegurado puede elegir las coberturas de acuerdo a sus necesidades de protección y ahorro, algunos de estos son:

1.Seguro de Jubilación: Plan de protección y ahorro cuyo objetivo es proporcionar un beneficio económico al momento del retiro de la vida

laboral del asegurado.

2.Seguro de Protección y Ahorro Este tipo de seguros está orientado al público que además de necesitar la protección por

invalidez/fallecimiento, busca una alternativa para administrar eficientemente las aportaciones adicionales que pudiera hacer en su póliza, ya sea

para incrementar su nivel de protección, o bien, para constituir un fondo de ahorro a largo plazo.

3.Seguro Educacional: Plan de protección y ahorro cuyo objetivo es apoyar económicamente al asegurado en la educación de sus hijos.

Mediante el pago de una prima se otorgará la suma asegurada para cubrir los estudios profesionales sus hijos.

Tipos de Seguro

Ordinario de Vida o Vitalicio: La aseguradora pagará la suma asegurada de esta cobertura al ocurrir el fallecimiento del asegurado. Su objetivo

es otorgar protección por fallecimiento durante toda la vida.

•Temporal: La aseguradora únicamente pagará la suma asegurada de esta cobertura si el asegurado fallece durante el plazo estipulado en la

carátula de la póliza. Su objetivo es ofrecer protección durante este plazo.

Dotal: La aseguradora pagará la suma asegurada de esta cobertura al término del plazo contratado, o antes si el asegurado fallece. Su objetivo es ofrecerprotección por fallecimiento y supervivencia. A partir de la combinación de estos planes se generan productos para cubrir necesidades de:

1.Protección (por fallecimiento y supervivencia)2.Jubilación3.Educación4.Ahorro

SGMM

Seguros de Accidentes y Enfermedades.- Es un medio de protección que ofrece apoyo al asegurado y / o a sus familiares en caso de accidente

o enfermedad, evitando desequilibrios económicos en el patrimonio familiar.

Existen 3 tipos de seguros en esta categoría:

1.Seguro de Accidentes Personales: El seguro de Accidentes Personales garantiza el pago de una determinada suma en caso de

defunción, pérdidas de órganos del cuerpo o incapacidad total o parcial del asegurado como consecuencia de un accidente.

2.Seguro de Gastos Médicos Mayores: Es un plan de protección financiera para hacer frente a los gastos médicos generados por la

atención de un accidente o enfermedad.

3.Seguro de Salud: Está enfocado a prevenir, conservar, restaurar y rehabilitar la salud del Asegurado. Las ISES, Instituciones de Seguros

Especializadas en Salud, son las Aseguradoras autorizadas por la Secretaría de Hacienda y Crédito Público (SHCP) y supervisadas por la

Comisión Nacional de Seguros y Fianzas (CNSF) y la Secretaria de Salud (SSA) para operar dichos seguros.

Los diferentes tipos de seguros de se comercializan de la siguiente forma:

•Individual y/o Familiar: Orientado a brindar protección al individuo y/o familia contratante.

•Grupo y/o Colectivo: Orientados a brindar protección sobre riesgos específicos inherentes a sus actividades, a los empleados de los sectores

empresariales más diversos, así como a los miembros de asociaciones y agrupaciones legalmente establecidas.

•Escolar: En caso de seguros de Accidentes Personales, orientado a brindar protección a los alumnos inscritos en un centro de enseñanza

(academia, escuela, instituto, universidad, facultad, colegio, etc.) así como al personal docente y empleados (profesores, secretarias, intendentes,

etc.). El periodo de protección del seguro generalmente es durante el año escolar, pero también se puede incluir cursos de verano durante el

periodo de vacaciones.

•Corto Plazo: En caso de seguros de Accidentes Personales, orientados a brindar protección a personas o grupos que van a realizar un viaje de

placer, de descanso, de vacaciones, o que van a asistir a convenciones, congresos o reuniones. La duración de este tipo de seguros puede ser de

3 a 330 días.

SEGURO DE AUTOS

• Daños Materiales: Esta cobertura garantiza la reparación de los

daños que sufra el vehículo a consecuencia de la colisión, vuelco,

rotura de cristales, incendio o fenómenos naturales, entre otras.

• Robo Total: Cobertura que ampara la pérdida total del vehículo

por robo o asalto, así como los daños materiales y pérdidas a

consecuencia de dicho evento.

• Responsabilidad Civil: Cubre los daños ocasionados por el

conductor a terceras personas en sus bienes y/o en sus personas

con motivo de un accidente amparado por la póliza.

• Gastos Médicos Ocupantes: Cubre los gastos por concepto de

atención médica al conductor y otros ocupantes del automóvil a

consecuencia de un accidente amparado por la póliza.

Generalmente se establece un monto máximo por persona y un

límite total por todos los ocupantes.

• Extensión de Cobertura Responsabilidad Civil: Consiste en la

extensión de la cobertura de Responsabilidad Civil por daños a

terceros para el titular de la póliza al conducir otro automóvil diferente

al amparado en la póliza, con la excepción de vehículos de renta o de

uso diferente al particular.

• Equipo Especial: Son los accesorios, adaptaciones, conversiones y

rótulos instalados al vehículo, en adicción a los denominados como

equipo original de fábrica, y pueden ser amparados por daños

materiales y robo total, para lo cual habrán de detallarse y valorarse en

un anexo a la póliza.

•Seguro de Daños: El fin principal de los seguros de daños es el de indemnizar la pérdida sufrida a causa de un siniestro que afecte el

patrimonio del asegurado.

•Daños Materiales: Esta cobertura garantiza la reparación de los daños que sufra el bien asegurado a consecuencia de fenómenos naturales,

robo de contenidos, equipo electrónico y rotura de maquinaria propia de casa habitación, entre otras.

•Responsabilidad Civil: Se compromete a indemnizar al asegurado del daño que pueda experimentar su patrimonio a consecuencia de la

reclamación que le efectúe un tercero, por la responsabilidad en que haya podido incurrir, tanto el propio asegurado como aquellas personas que

dependen civilmente del asegurado.

•Seguro de Contenidos: Cubre todos los muebles que posea, como electrodomésticos, ropa, joyas, obras de arte, etc.

•Seguro de desastres naturales: Cubren los daños ocasionados por terremotos, huracanes o inundaciones, entre otros. Puede cubrir la

construcción o contenido.

SEGURO DE DAÑOS

SEGURO DE RESPONSABILIDAD CIVIL

Este seguro otorga protección al asegurado si un tercero le exigiere indemnización por daños y perjuicios a consecuencia de un acontecimiento que,

produciéndose durante la vigencia del seguro ocasione la muerte, lesión o menoscabo de la salud de la persona (daños personales) o el deterioro

destrucción de sus bienes (daños materiales).

Coberturas de responsabilidad civil

Por daños a terceros:

• Indemnizaciones y fianzas

• Costes judiciales y dirección jurídica

SEGURO DE TRANSPORTE (MARINE)

Es un seguro a través del cual se pretenden proteger los bienes asegurados frente al riesgo de pérdida o deterioro con ocasión de su transporte

de un lugar a otro. Es un seguro de daños que puede cubrir tanto los objetos transportados como los vehículos o medios que los transportan.

Riesgos Básicos:

Riesgos Ordinarios de Tránsito, los que se agrupan según se trate de transporte marítimo o de terrestre y/o aéreo, dichos riesgos se refieren a

los daños que sufran los bienes durante su transporte directamente causados por:

•Incendio, rayo, explosión, varadura, hundimiento, colisión, volcadura.

•Caída de aviones, descarrilamiento de FFCC, rotura o hundimiento de puentes.

•Pérdida de bultos por entero caídos durante las maniobras de carga y descarga.

•Contribución a la avería gruesa

SEGURO DE TRANSPORTE (MARINE)

Es un seguro a través del cual se pretenden proteger los bienes asegurados frente al riesgo de pérdida o deterioro con ocasión de su transporte de un

lugar a otro. Es un seguro de daños que puede cubrir tanto los objetos transportados como los vehículos o medios que los transportan.

Riesgos Básicos:

Riesgos Ordinarios de Tránsito, los que se agrupan según se trate de transporte marítimo o de terrestre y/o aéreo, dichos riesgos se refieren a los daños

que sufran los bienes durante su transporte directamente causados por:

• Incendio, rayo, explosión, varadura, hundimiento, colisión, volcadura.

• Caída de aviones, descarrilamiento de FFCC, rotura o hundimiento de puentes.

• Pérdida de bultos por entero caídos durante las maniobras de carga y descarga.

• Contribución a la avería gruesa

COBERTURAS

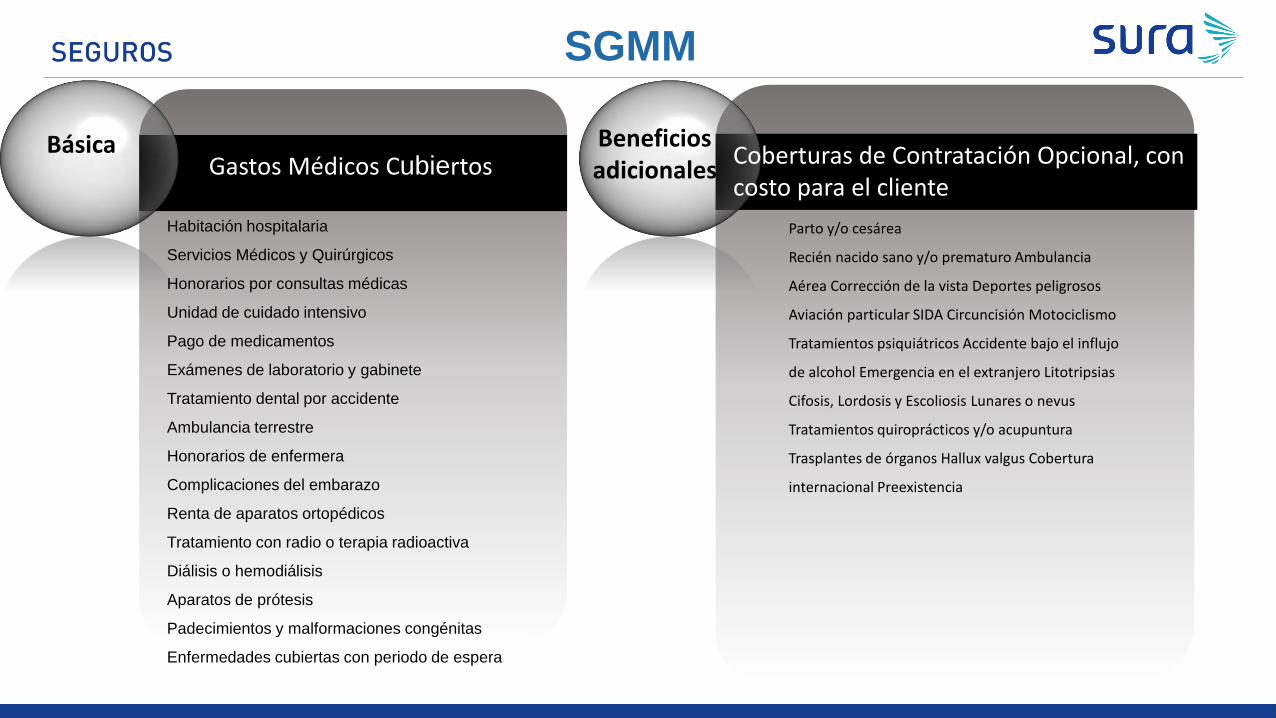

SGMM

Básica

Habitación hospitalaria

Servicios Médicos y Quirúrgicos

Honorarios por consultas médicas

Unidad de cuidado intensivo

Pago de medicamentos

Exámenes de laboratorio y gabinete

Tratamiento dental por accidente

Ambulancia terrestre

Honorarios de enfermera

Complicaciones del embarazo

Renta de aparatos ortopédicos

Tratamiento con radio o terapia radioactiva

Diálisis o hemodiálisis

Aparatos de prótesis

Padecimientos y malformaciones congénitas

Enfermedades cubiertas con periodo de espera

Gastos Médicos CubiertosBeneficiosadicionales

Parto y/o cesárea

Recién nacido sano y/o prematuro Ambulancia

Aérea Corrección de la vista Deportes peligrosos

Aviación particular SIDA Circuncisión Motociclismo

Tratamientos psiquiátricos Accidente bajo el influjo

de alcohol Emergencia en el extranjero Litotripsias

Cifosis, Lordosis y Escoliosis Lunares o nevus

Tratamientos quiroprácticos y/o acupuntura

Trasplantes de órganos Hallux valgus Cobertura

internacional Preexistencia

Coberturas de Contratación Opcional, con costo para el cliente

PRINCIPALES COBERTURAS VIDA

Básica Beneficiosadicionales

Sigla

Muerte por cualquiercausa

Muerte Accidental

M.A. con Pérdidas Orgánicas

Indemnización por Accidente

Colectivo

Pago de la Suma Asegurada por

Invalidez Total y Permanente

IMA

IMAPO

IAC

PASI

Cobertura del asegurado Cobertura con costo adicional

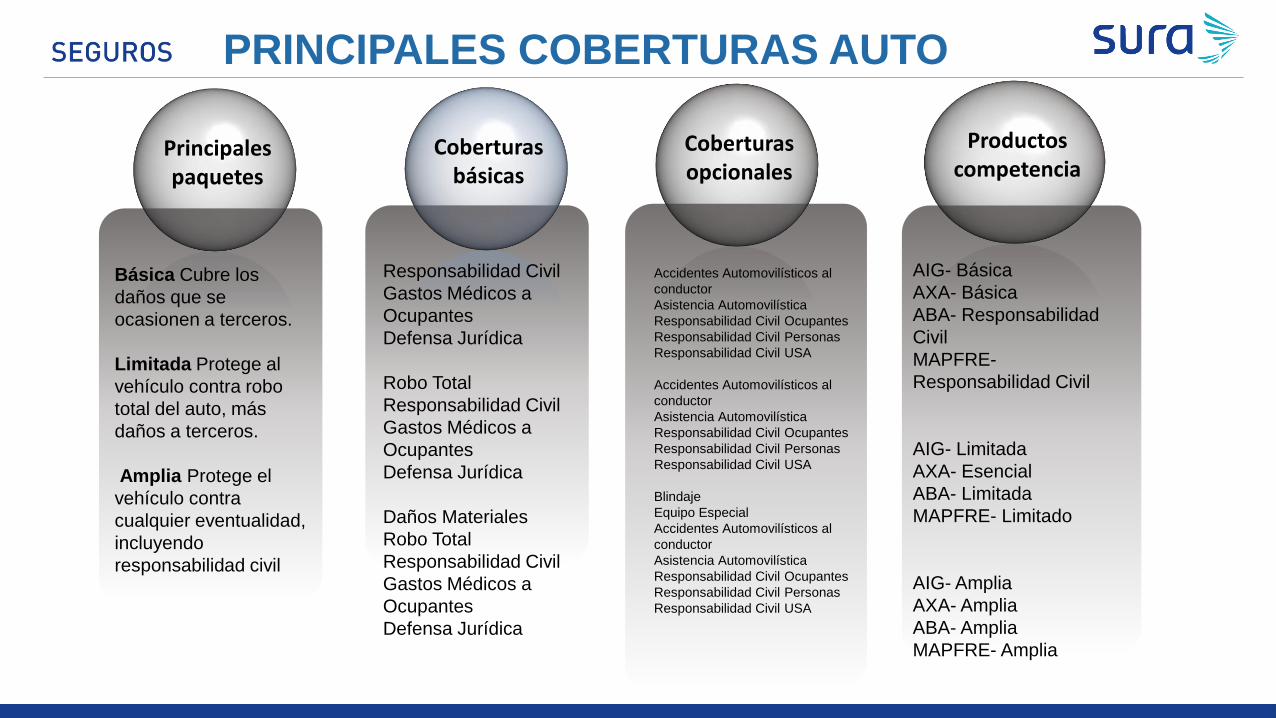

PRINCIPALES COBERTURAS AUTO

Principalespaquetes

Coberturasbásicas

Coberturasopcionales

Básica Cubre los

daños que se

ocasionen a terceros.

Limitada Protege al

vehículo contra robo

total del auto, más

daños a terceros.

Amplia Protege el

vehículo contra

cualquier eventualidad,

incluyendo

responsabilidad civil

Responsabilidad Civil

Gastos Médicos a

Ocupantes

Defensa Jurídica

Robo Total

Responsabilidad Civil

Gastos Médicos a

Ocupantes

Defensa Jurídica

Daños Materiales

Robo Total

Responsabilidad Civil

Gastos Médicos a

Ocupantes

Defensa Jurídica

Accidentes Automovilísticos al

conductor

Asistencia Automovilística

Responsabilidad Civil Ocupantes

Responsabilidad Civil Personas

Responsabilidad Civil USA

Accidentes Automovilísticos al

conductor

Asistencia Automovilística

Responsabilidad Civil Ocupantes

Responsabilidad Civil Personas

Responsabilidad Civil USA

Blindaje

Equipo Especial

Accidentes Automovilísticos al

conductor

Asistencia Automovilística

Responsabilidad Civil Ocupantes

Responsabilidad Civil Personas

Responsabilidad Civil USA

Productoscompetencia

AIG- Básica

AXA- Básica

ABA- Responsabilidad

Civil

MAPFRE-

Responsabilidad Civil

AIG- Limitada

AXA- Esencial

ABA- Limitada

MAPFRE- Limitado

AIG- Amplia

AXA- Amplia

ABA- Amplia

MAPFRE- Amplia

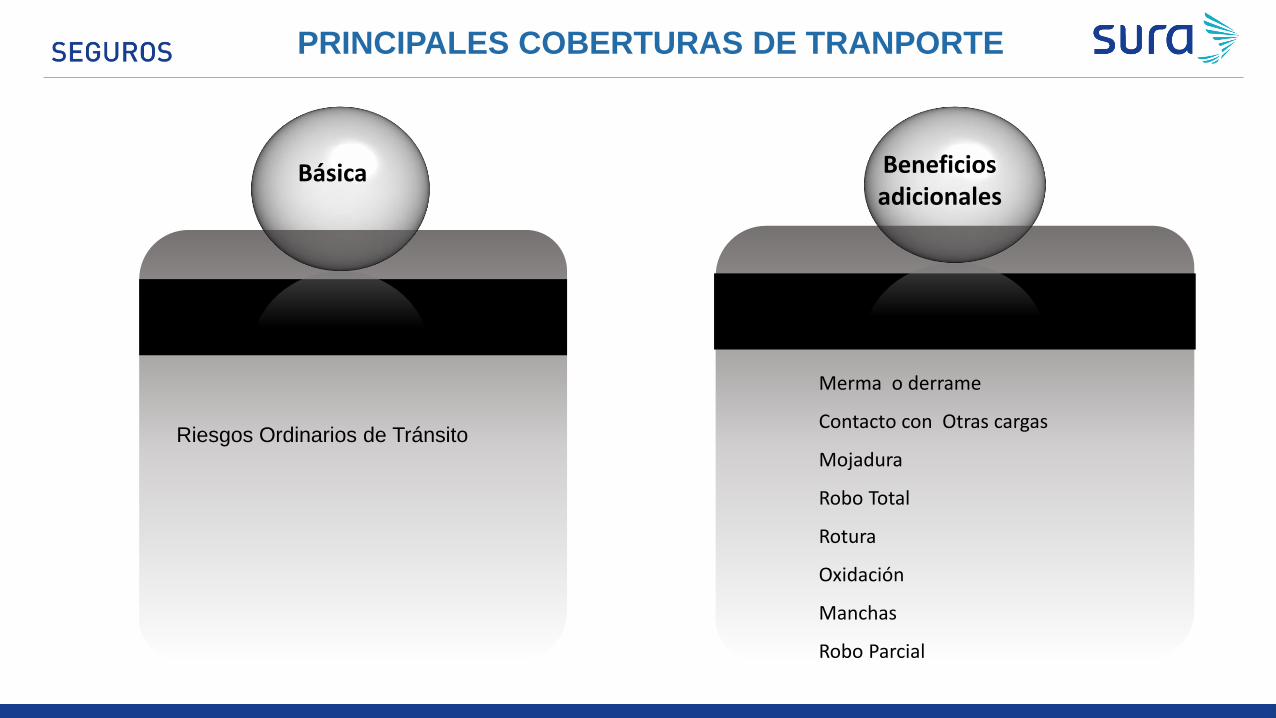

PRINCIPALES COBERTURAS DE TRANPORTE

Básica

Riesgos Ordinarios de Tránsito

Beneficiosadicionales

Merma o derrame

Contacto con Otras cargas

Mojadura

Robo Total

Rotura

Oxidación

Manchas

Robo Parcial

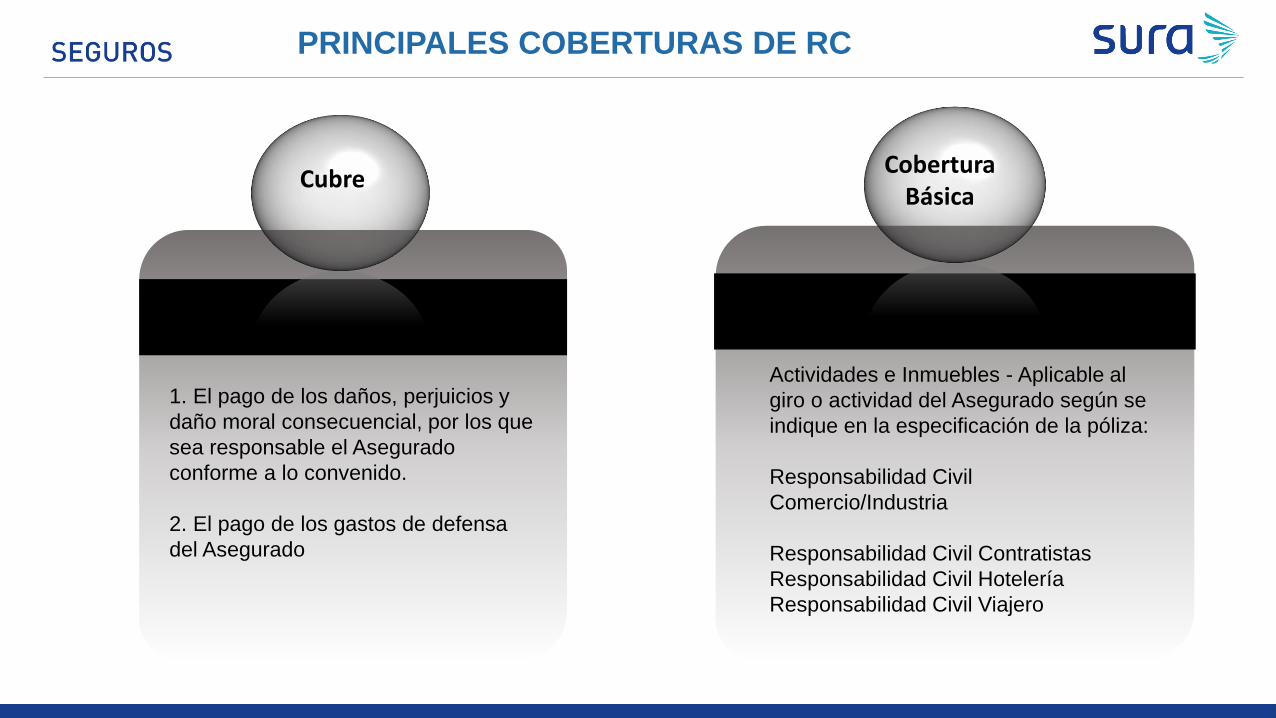

PRINCIPALES COBERTURAS DE RC

Cubre

1. El pago de los daños, perjuicios y

daño moral consecuencial, por los que

sea responsable el Asegurado

conforme a lo convenido.

2. El pago de los gastos de defensa

del Asegurado

CoberturaBásica

Actividades e Inmuebles - Aplicable al

giro o actividad del Asegurado según se

indique en la especificación de la póliza:

Responsabilidad Civil

Comercio/Industria

Responsabilidad Civil Contratistas

Responsabilidad Civil Hotelería

Responsabilidad Civil Viajero

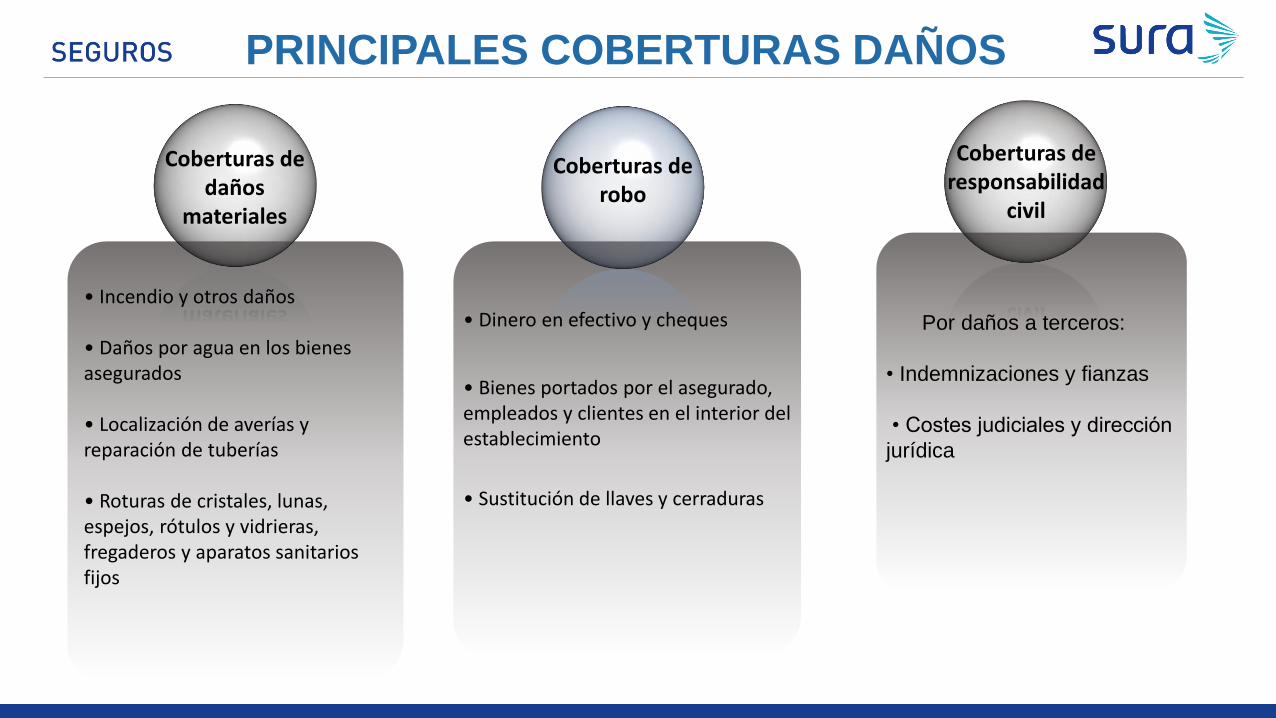

PRINCIPALES COBERTURAS DAÑOS

Coberturas de daños

materiales

Coberturas de robo

Coberturas de responsabilidad

civil

• Incendio y otros daños

• Daños por agua en los bienes asegurados

• Localización de averías y reparación de tuberías

• Roturas de cristales, lunas, espejos, rótulos y vidrieras, fregaderos y aparatos sanitarios fijos

• Dinero en efectivo y cheques

• Bienes portados por el asegurado, empleados y clientes en el interior del establecimiento

• Sustitución de llaves y cerraduras

Por daños a terceros:

• Indemnizaciones y fianzas

• Costes judiciales y dirección

jurídica

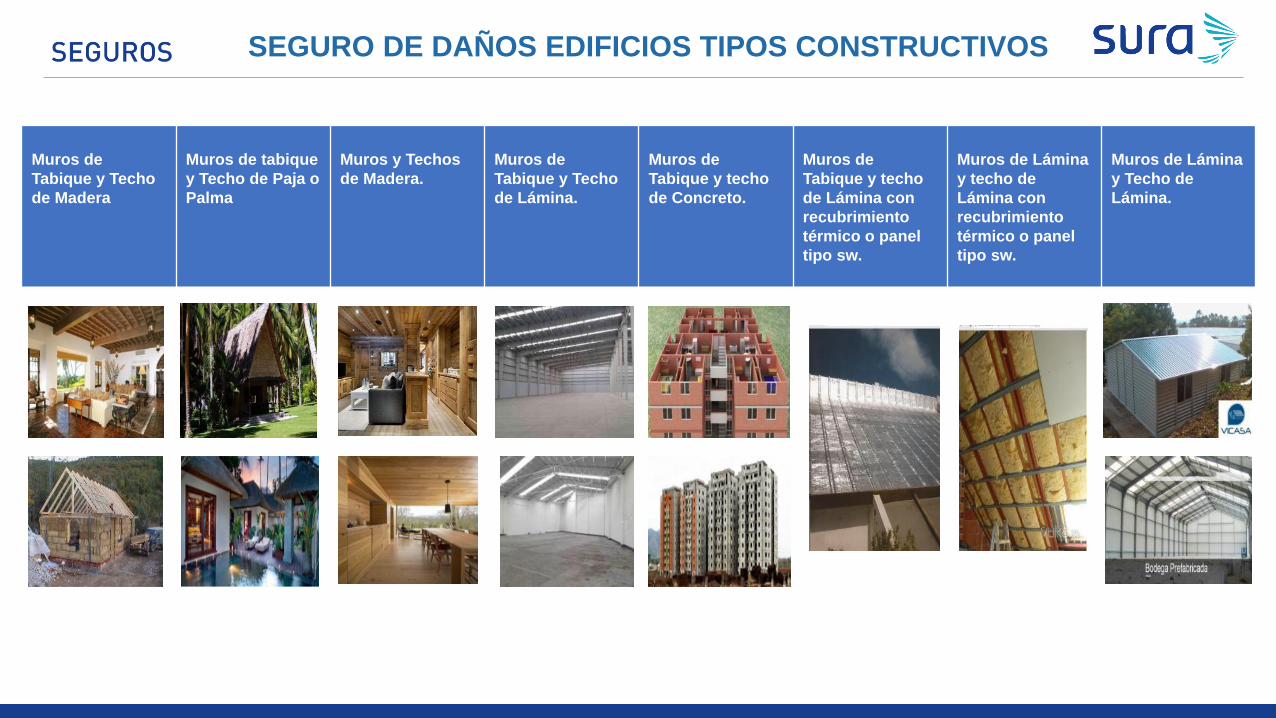

SEGURO DE DAÑOS EDIFICIOS TIPOS CONSTRUCTIVOS

Muros de

Tabique y Techo

de Madera

Muros de tabique

y Techo de Paja o

Palma

Muros y Techos

de Madera.

Muros de

Tabique y Techo

de Lámina.

Muros de

Tabique y techo

de Concreto.

Muros de

Tabique y techo

de Lámina con

recubrimiento

térmico o panel

tipo sw.

Muros de Lámina

y techo de

Lámina con

recubrimiento

térmico o panel

tipo sw.

Muros de Lámina

y Techo de

Lámina.

Asegúrate de Vivir

En Seguros SURA somos aseguramiento y gestión de tendencias y riesgos.