Embed Size (px)

Citation preview

www.grupomelo.com.pa

Información para Inversionistas2019

Grupo empresarial con 70 años de exitosa trayectoria

Estructura de Gobierno Corporativo

Grupo

diversificado

$427 Millones en ventas

8.9% de

Margen de EBITDA

A+(pan)

Inversiones Estratégicas

en momentos clave

$138.9Millones en activo fijo

Integración operativa de los

negocios

Marcas reconocidas a nivel nacional

Líderindiscutible en el mercado avícola

Suplidor del

80% de las

semillas de maíz del país

Venta del 53% de la demanda del país en venta de

alimento para animales

Más de

600,000 píes

cuadrados de áreas de ventas de almacenes

Líder en el mercado con

31% de

participación en maquinaría ligera

Cadena más grande

del país con 87restaurantes

Más de 2,055 hectáreas con potencial para

desarrollo

Miembro activo del

Pacto Global de las

Naciones Unidas

Más de 70 años

de trayectoria

235 puntos

de venta en Panamá

9 puntos de

venta en Costa Rica

8,000toneladas métricas

de capacidad de flash storage

27,000toneladas métricas

de capacidad de almacenaje de

granos

Marca Propia

Nuestro Éxito

Más de

170 rutas

de distribución

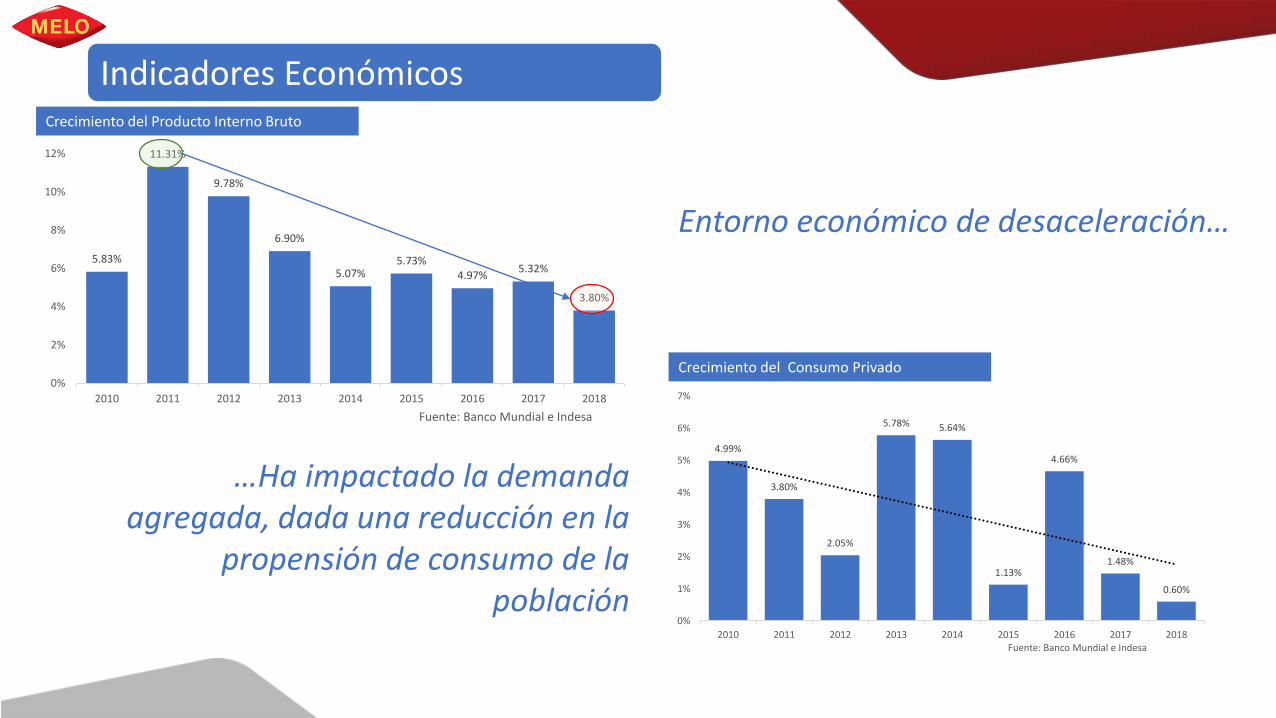

Entorno Económico

5.83%

11.31%

9.78%

6.90%

5.07%5.73%

4.97%5.32%

3.80%

0%

2%

4%

6%

8%

10%

12%

2010 2011 2012 2013 2014 2015 2016 2017 2018

Fuente: Banco Mundial e Indesa

Indicadores Económicos

4.99%

3.80%

2.05%

5.78% 5.64%

1.13%

4.66%

1.48%

0.60%

0%

1%

2%

3%

4%

5%

6%

7%

2010 2011 2012 2013 2014 2015 2016 2017 2018Fuente: Banco Mundial e Indesa

Entorno económico de desaceleración…

…Ha impactado la demanda agregada, dada una reducción en la

propensión de consumo de la población

Crecimiento del Producto Interno Bruto

Crecimiento del Consumo Privado

Gobierno Corporativo

Junta Directiva

5 Directores Principales Operativos

Comité de Auditoria

Comité de Cumplimiento y

Administración de Riesgo

Comité de Compensación

Ejecutiva y Recursos Humanos

Comité de Gobernabilidad y

EstrategiaComité de Finanzas

6 Directores Principales

Independientes

Accionistas

Asesor Externo Carlos

Henríquez

Pionero en Panamá en la implementación de estructura de Gobierno Corporativo. Junta directiva de amplia experiencia y trayectoria

Órganos de Gobierno Corporativo que supervisan la ejecución de los negocios

Comité Ejecutivo

Grupo Empresarial Diversificado con US$ 427MM en Ventas 2018

% de Ingresos

División Alimentos 39%

División Maquinaria y Automotriz 17%

División Restaurantes 12%

División Bienes Raíces 1%

División Almacenes 31%

División Alimentos

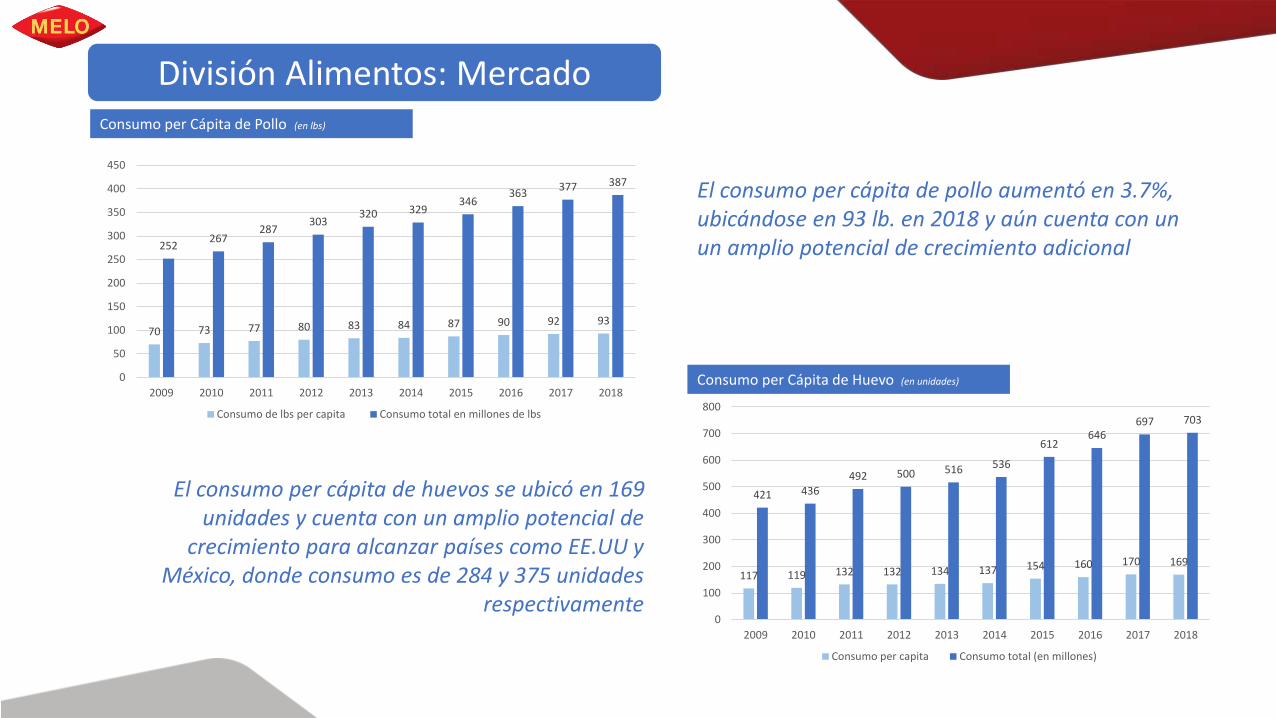

División Alimentos: Mercado

El consumo per cápita de pollo aumentó en 3.7%, ubicándose en 93 lb. en 2018 y aún cuenta con un un amplio potencial de crecimiento adicional

El consumo per cápita de huevos se ubicó en 169 unidades y cuenta con un amplio potencial de

crecimiento para alcanzar países como EE.UU y México, donde consumo es de 284 y 375 unidades

respectivamente

Consumo per Cápita de Pollo (en lbs)

Consumo per Cápita de Huevo (en unidades)

117 119 132 132 134 137 154 160 170 169

421 436492 500 516 536

612646

697 703

0

100

200

300

400

500

600

700

800

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Consumo per capita Consumo total (en millones)

70 73 77 80 83 84 87 90 92 93

252267

287303

320 329346

363377 387

0

50

100

150

200

250

300

350

400

450

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Consumo de lbs per capita Consumo total en millones de lbs

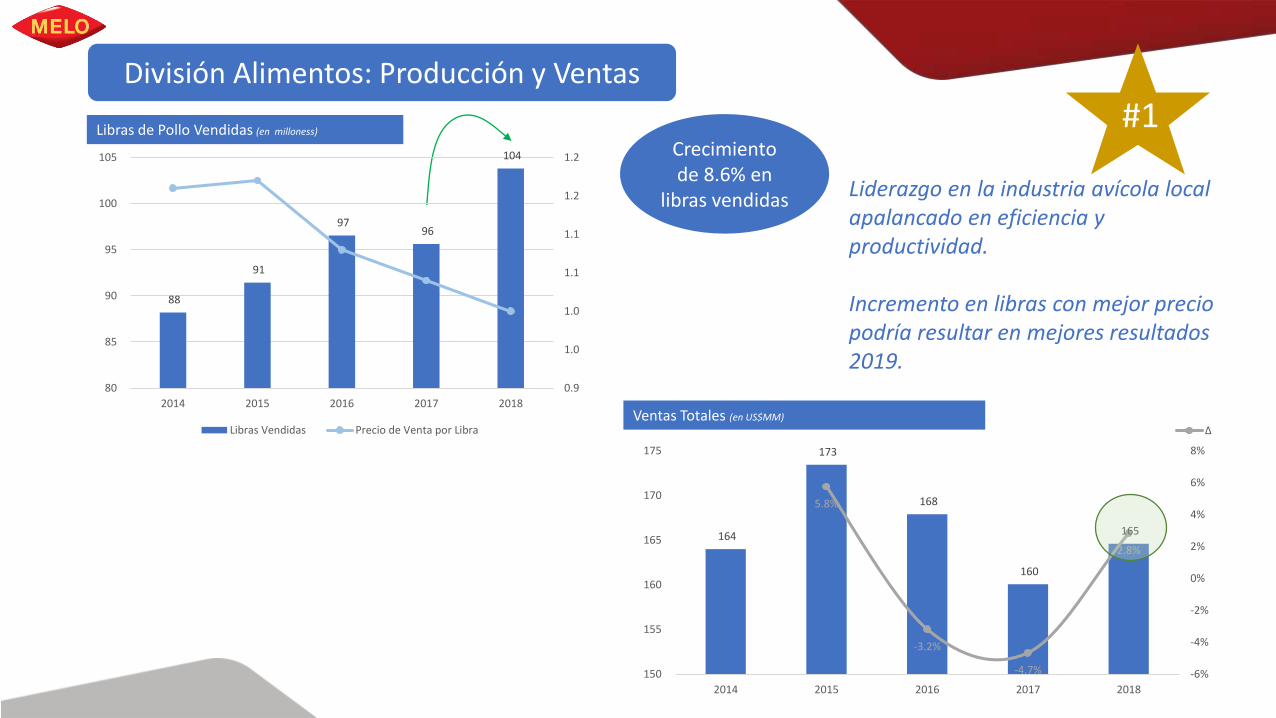

164

173

168

160

165

5.8%

-3.2%

-4.7%

2.8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

150

155

160

165

170

175

2014 2015 2016 2017 2018

Ventas Totales∆

Ventas Totales (en US$MM)

División Alimentos: Producción y Ventas

Liderazgo en la industria avícola local apalancado en eficiencia y productividad.

Incremento en libras con mejor precio podría resultar en mejores resultados 2019.

Crecimiento de 8.6% en

libras vendidas

Libras de Pollo Vendidas (en milloness)

88

91

97 96

104

0.9

1.0

1.0

1.1

1.1

1.2

1.2

80

85

90

95

100

105

2014 2015 2016 2017 2018

Libras Vendidas Precio de Venta por Libra

#1

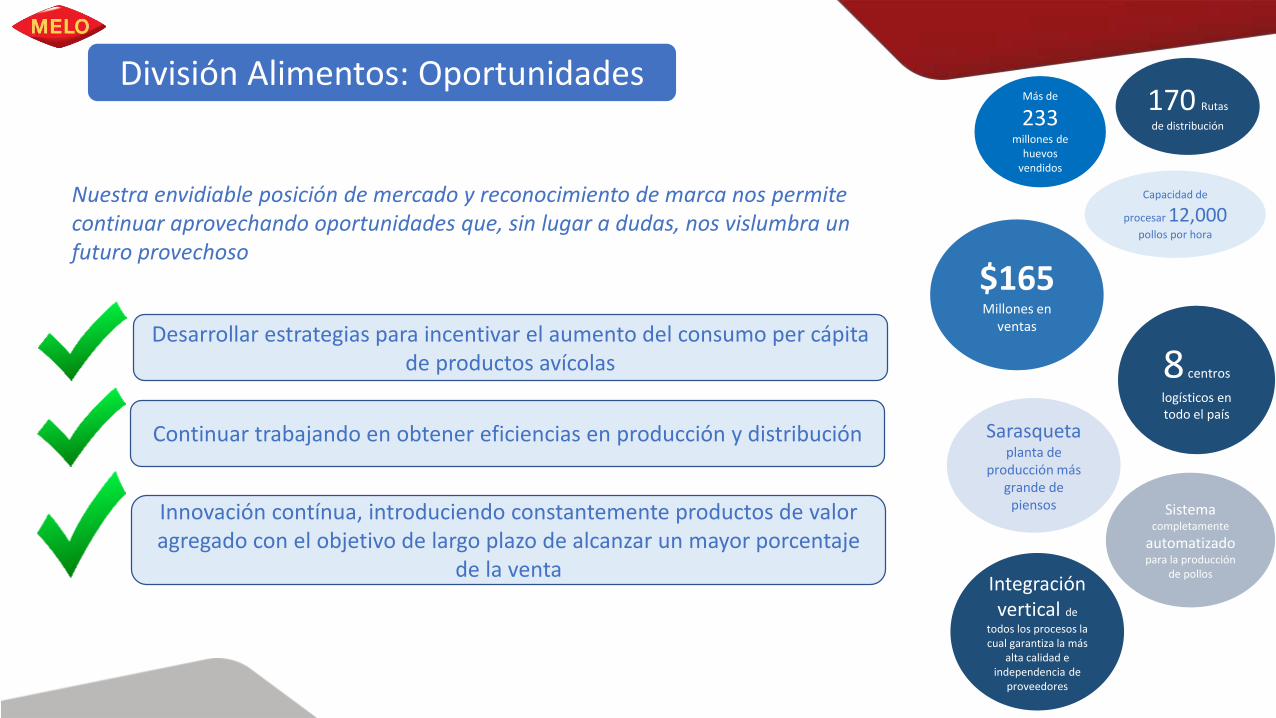

División Alimentos: Oportunidades

Nuestra envidiable posición de mercado y reconocimiento de marca nos permite continuar aprovechando oportunidades que, sin lugar a dudas, nos vislumbra un futuro provechoso

Desarrollar estrategias para incentivar el aumento del consumo per cápita de productos avícolas

Continuar trabajando en obtener eficiencias en producción y distribución

Innovación contínua, introduciendo constantemente productos de valor agregado con el objetivo de largo plazo de alcanzar un mayor porcentaje

de la venta

Sarasquetaplanta de

producción más grande de

piensos

$165Millones en

ventas

Integración vertical de

todos los procesos la cual garantiza la más

alta calidad e independencia de

proveedores

8 centros

logísticos en todo el país

Sistemacompletamente

automatizadopara la producción

de pollos

Más de

233millones de

huevos vendidos

Capacidad de

procesar 12,000pollos por hora

170 Rutas

de distribución

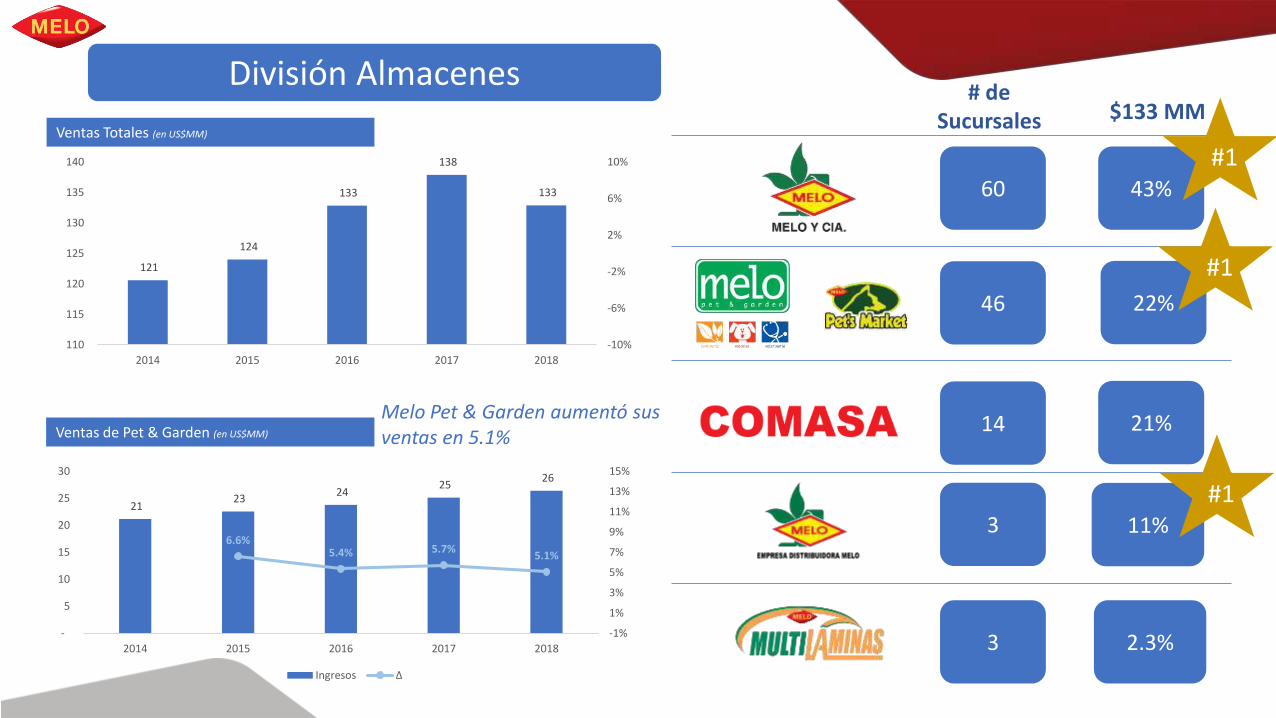

División Almacenes$133 MM

2.3%

22%

21%

43%

11%

60

46

14

3

3

# de Sucursales

121

124

133

138

133

-10%

-6%

-2%

2%

6%

10%

110

115

120

125

130

135

140

2014 2015 2016 2017 2018

21 23

24 25

26

6.6%5.4% 5.7%

5.1%

-1%

1%

3%

5%

7%

9%

11%

13%

15%

-

5

10

15

20

25

30

2014 2015 2016 2017 2018

Ingresos ∆

Melo Pet & Garden aumentó sus ventas en 5.1%

Ventas Totales (en US$MM)

Ventas de Pet & Garden (en US$MM)

#1

#1

#1

División Almacenes - Oportunidades

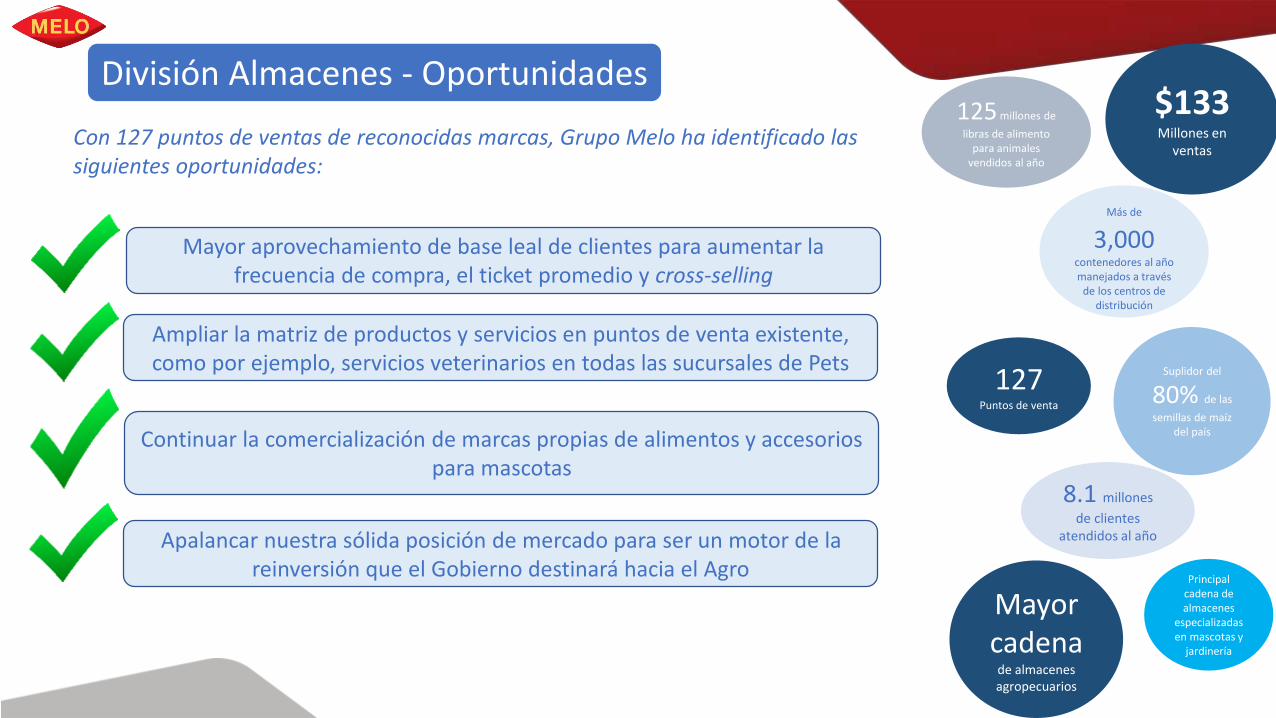

Más de

3,000 contenedores al año manejados a través

de los centros de distribución

8.1 millones

de clientes atendidos al año

$133Millones en

ventas

Principal cadena de almacenes

especializadas en mascotas y

jardinería

Mayor cadena

de almacenes agropecuarios

Suplidor del

80% de las

semillas de maíz del país

125 millones de

libras de alimento para animales

vendidos al año

127Puntos de venta

Mayor aprovechamiento de base leal de clientes para aumentar la frecuencia de compra, el ticket promedio y cross-selling

Ampliar la matriz de productos y servicios en puntos de venta existente, como por ejemplo, servicios veterinarios en todas las sucursales de Pets

Continuar la comercialización de marcas propias de alimentos y accesorios para mascotas

Apalancar nuestra sólida posición de mercado para ser un motor de la reinversión que el Gobierno destinará hacia el Agro

Con 127 puntos de ventas de reconocidas marcas, Grupo Melo ha identificado las siguientes oportunidades:

85 85

92

80 73

0%

20%

40%

60%

80%

100%

120%

-

10

20

30

40

50

60

70

80

90

100

2014 2015 2016 2017 2018

División Maquinaria y Automotriz

El sector automotriz en la República de Panamá disminuyó 10.6% en ventas, mientras que Copama decreció un 8.6% incrementando la participación de mercado de Grupo Melo en el sector maquinaria y automotriz.

Ventas (en US$MM)

#1

#1

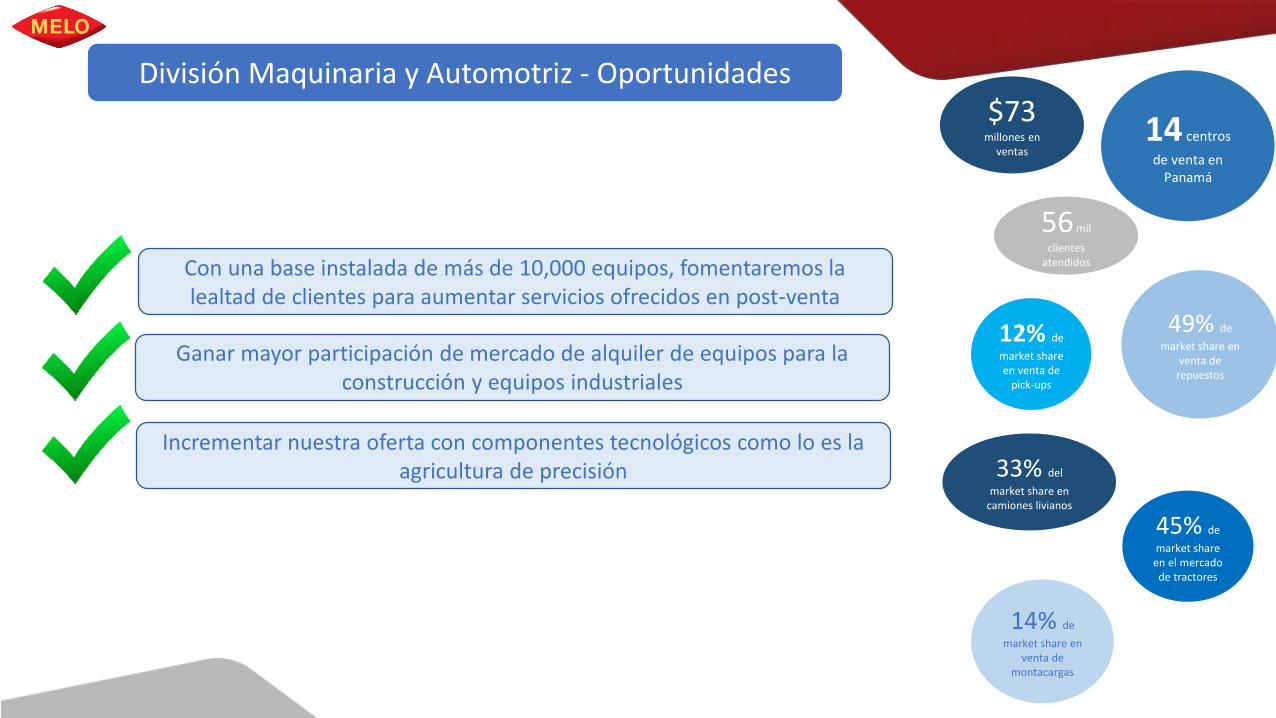

División Maquinaria y Automotriz - Oportunidades

Con una base instalada de más de 10,000 equipos, fomentaremos la lealtad de clientes para aumentar servicios ofrecidos en post-venta

Ganar mayor participación de mercado de alquiler de equipos para la construcción y equipos industriales

Incrementar nuestra oferta con componentes tecnológicos como lo es la agricultura de precisión

14% de

market share en venta de

montacargas

33% del

market share en camiones livianos

14 centros

de venta en Panamá

12% de

market share en venta de

pick-ups

49% de

market share en venta de

repuestos

45% de

market share en el mercado de tractores

$73millones en

ventas

56 mil

clientes atendidos

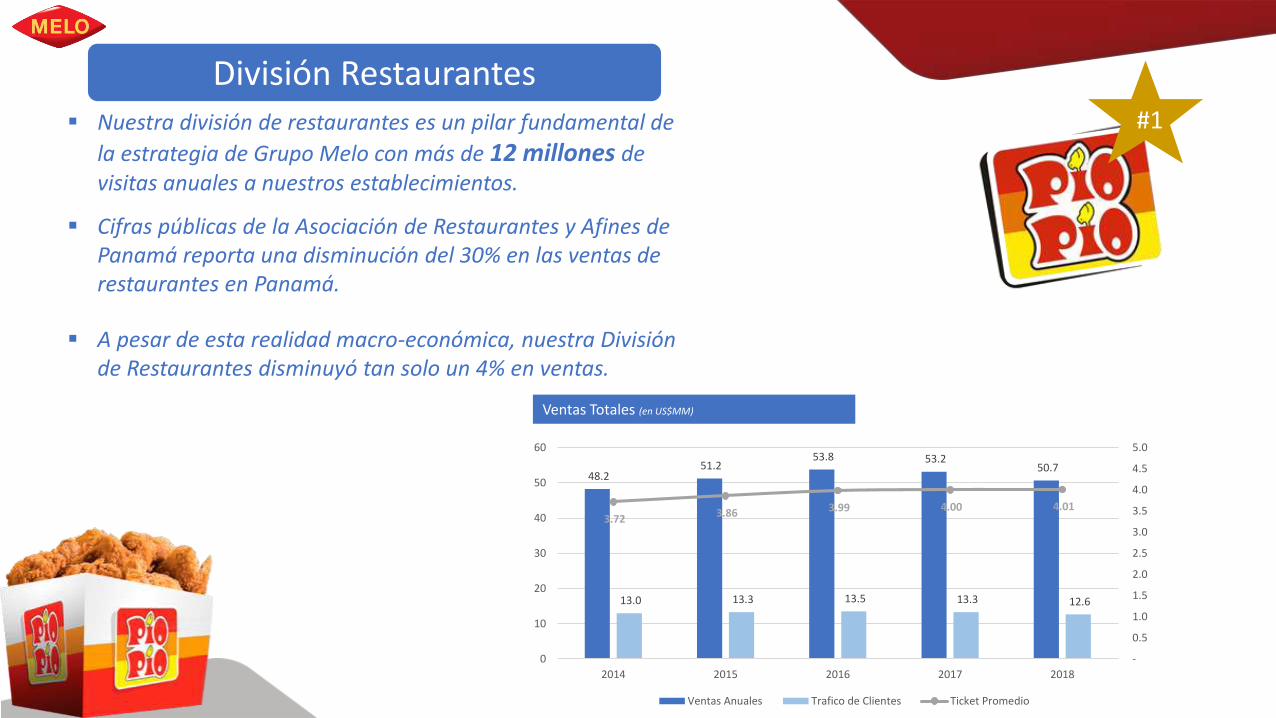

División Restaurantes▪ Nuestra división de restaurantes es un pilar fundamental de

la estrategia de Grupo Melo con más de 12 millones de visitas anuales a nuestros establecimientos.

▪ Cifras públicas de la Asociación de Restaurantes y Afines de Panamá reporta una disminución del 30% en las ventas de restaurantes en Panamá.

▪ A pesar de esta realidad macro-económica, nuestra División de Restaurantes disminuyó tan solo un 4% en ventas.

Ventas Totales (en US$MM)

48.2 51.2

53.8 53.2 50.7

13.0 13.3 13.5 13.3 12.6

3.72 3.86 3.99 4.00 4.01

-

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

0

10

20

30

40

50

60

2014 2015 2016 2017 2018

Ventas Anuales Trafico de Clientes Ticket Promedio

#1

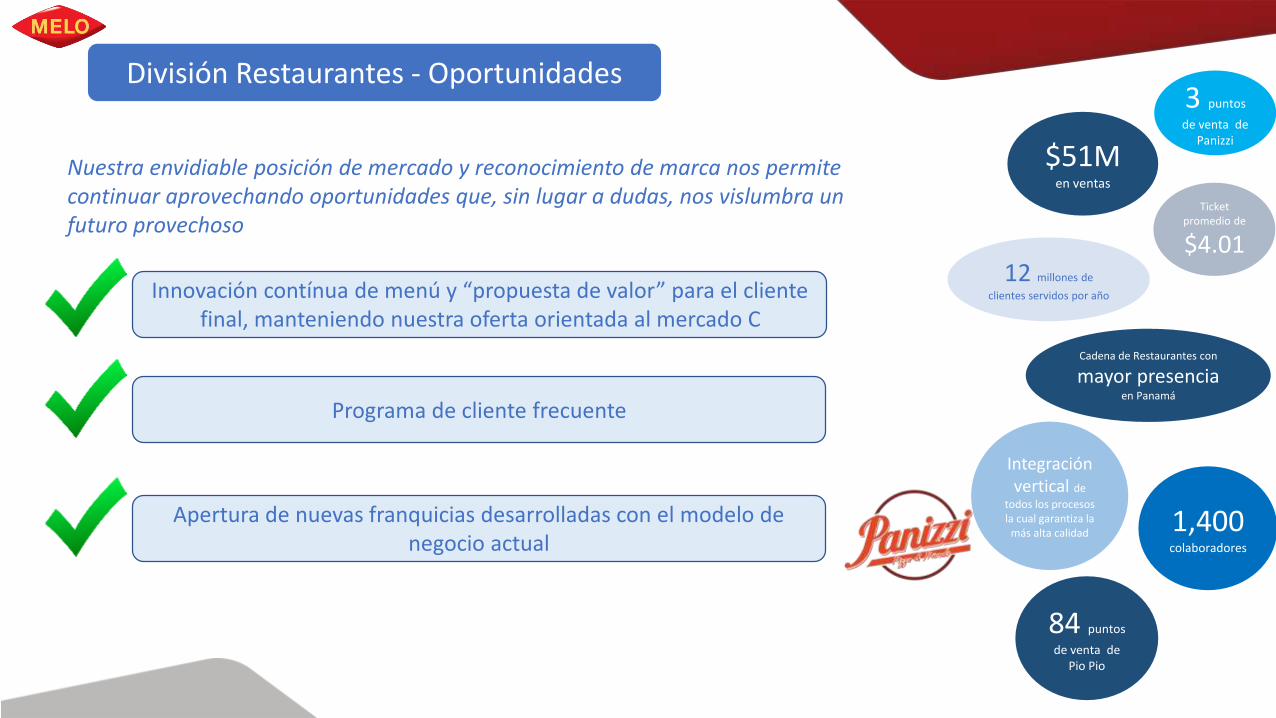

División Restaurantes - Oportunidades

Innovación contínua de menú y “propuesta de valor” para el cliente final, manteniendo nuestra oferta orientada al mercado C

Programa de cliente frecuente

Nuestra envidiable posición de mercado y reconocimiento de marca nos permite continuar aprovechando oportunidades que, sin lugar a dudas, nos vislumbra un futuro provechoso

Apertura de nuevas franquicias desarrolladas con el modelo de negocio actual

3 puntos

de venta de Panizzi

Cadena de Restaurantes con

mayor presenciaen Panamá

Ticket promedio de

$4.01

$51M en ventas

84 puntos

de venta de Pio Pio

12 millones de

clientes servidos por año

Integración vertical de

todos los procesos la cual garantiza la

más alta calidad 1,400colaboradores

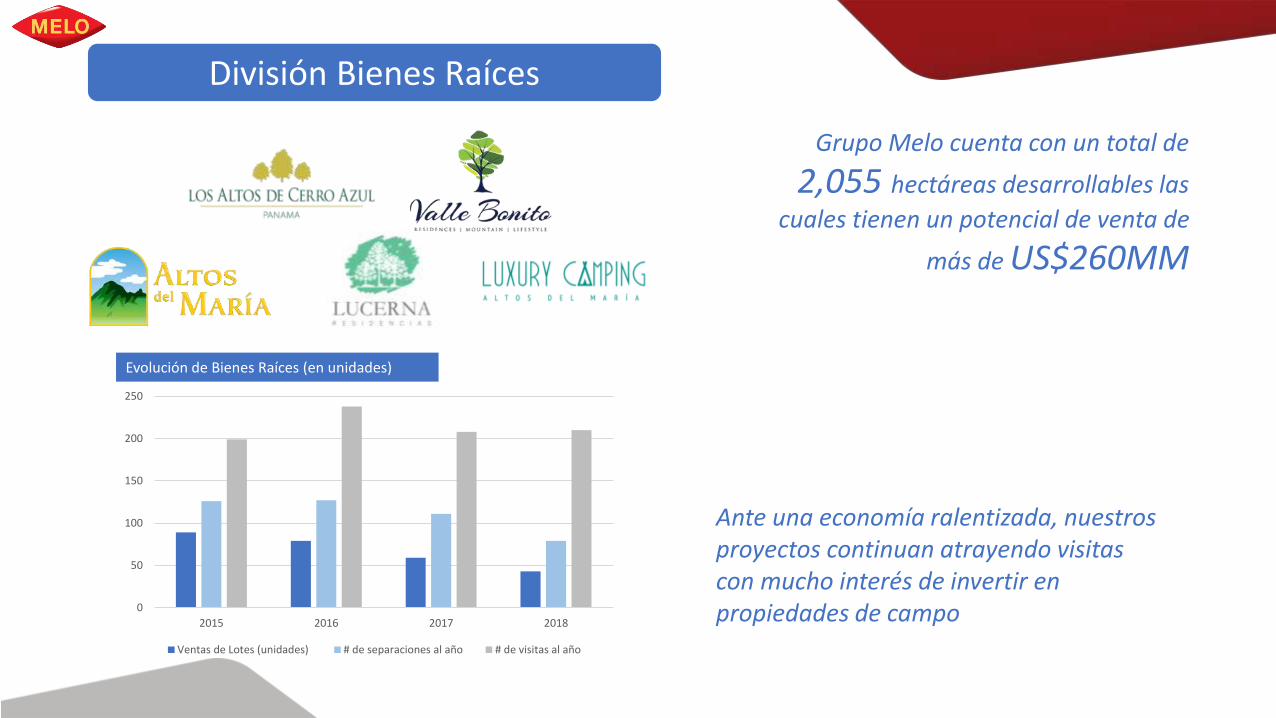

Ante una economía ralentizada, nuestros proyectos continuan atrayendo visitas con mucho interés de invertir en propiedades de campo

División Bienes Raíces

Grupo Melo cuenta con un total de

2,055 hectáreas desarrollables las

cuales tienen un potencial de venta de

más de US$260MM

0

50

100

150

200

250

2015 2016 2017 2018

Ventas de Lotes (unidades) # de separaciones al año # de visitas al año

Evolución de Bienes Raíces (en unidades)

www.grupomelo.com.pa

Desempeño Financiero

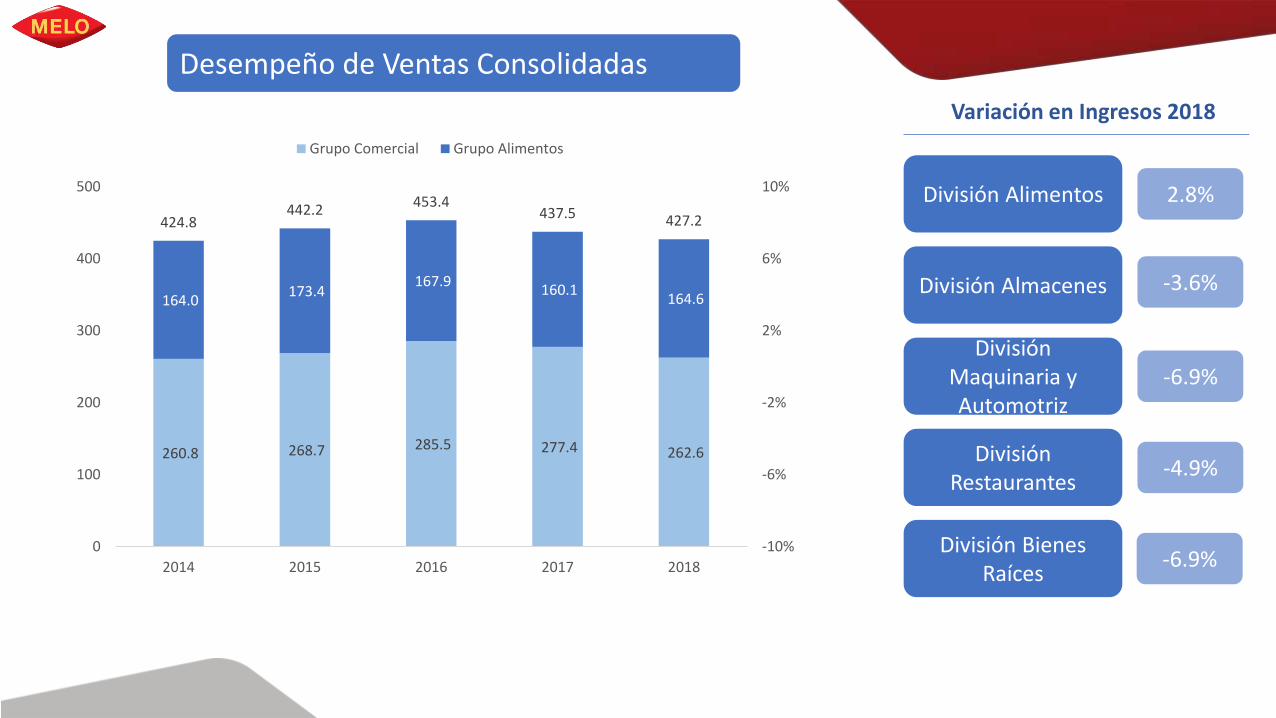

Desempeño de Ventas Consolidadas

Variación en Ingresos 2018

2.8%División Alimentos

División Almacenes -3.6%

División Maquinaria y Automotriz

-6.9%

División Restaurantes

-4.9%

División Bienes Raíces

-6.9%

260.8 268.7 285.5 277.4 262.6

164.0 173.4

167.9 160.1

164.6

424.8442.2

453.4437.5 427.2

-10%

-6%

-2%

2%

6%

10%

0

100

200

300

400

500

2014 2015 2016 2017 2018

Grupo Comercial Grupo Alimentos

Estado de Resultados

2018 2017 $ %

Total de ingresos operativos 430.18 440.06 -9.88 -2.24%

Total de egresos operativos -411.23 -413.46 -2.23 -0.54%

Utilidad operativa 18.95 26.60 -7.65 -28.75%

Gasto de intereses -6.30 -6.71 -0.41 -6.12%

Intereses ganados 1.77 1.39 0.38 27.45%

Inversiones 0.65 0.50 0.15 30.06%

Utilidad antes de impuesto 15.07 21.78 -6.70 -30.78%

Impuesto sobre la renta -3.31 -4.92 -1.61 -32.72%

Utilidad neta 11.76 16.85 -5.09 -30.22%

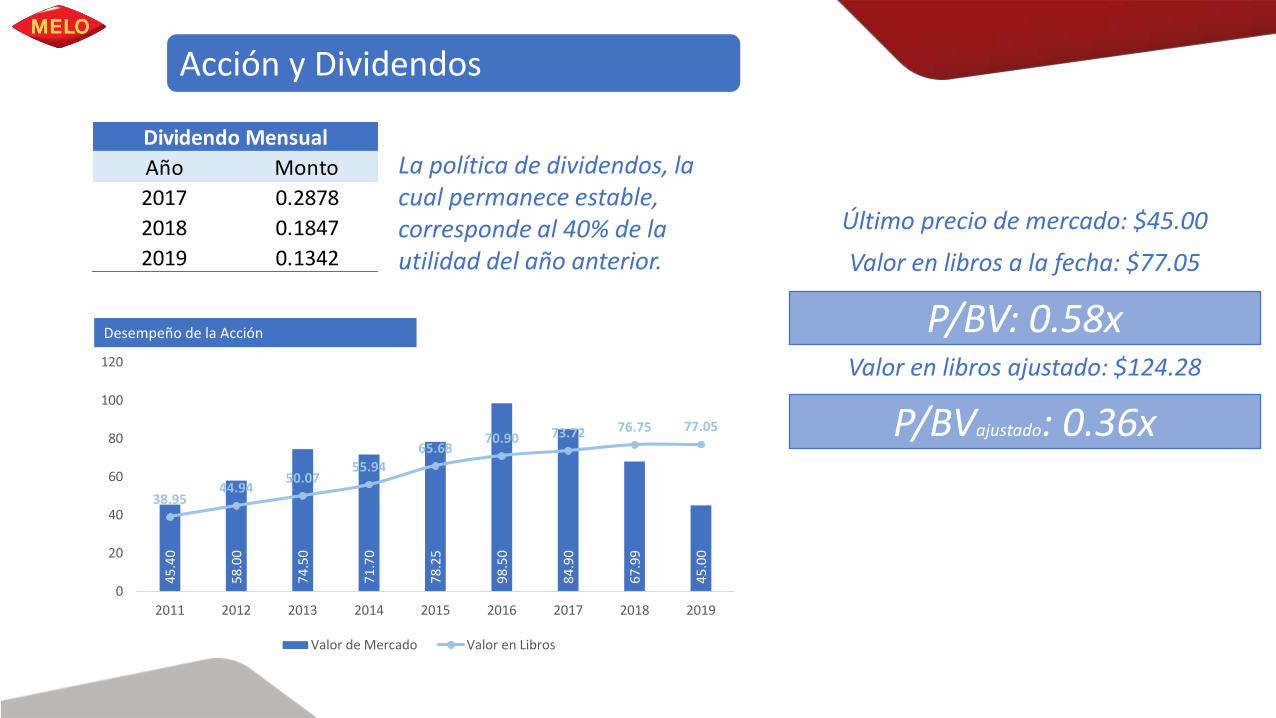

Acción y Dividendos

Año Monto

2017 0.2878

2018 0.1847

2019 0.1342

Dividendo Mensual

45

.40

58

.00

74

.50

71

.70

78

.25

98

.50

84

.90

67

.99

45

.00

38.9544.94

50.0755.94

65.6870.90 73.72 76.75 77.05

0

20

40

60

80

100

120

2011 2012 2013 2014 2015 2016 2017 2018 2019

Valor de Mercado Valor en Libros

Desempeño de la Acción

Último precio de mercado: $45.00

Valor en libros a la fecha: $77.05

P/BV: 0.58xValor en libros ajustado: $124.28

P/BVajustado: 0.36x

La política de dividendos, la cual permanece estable, corresponde al 40% de la utilidad del año anterior.

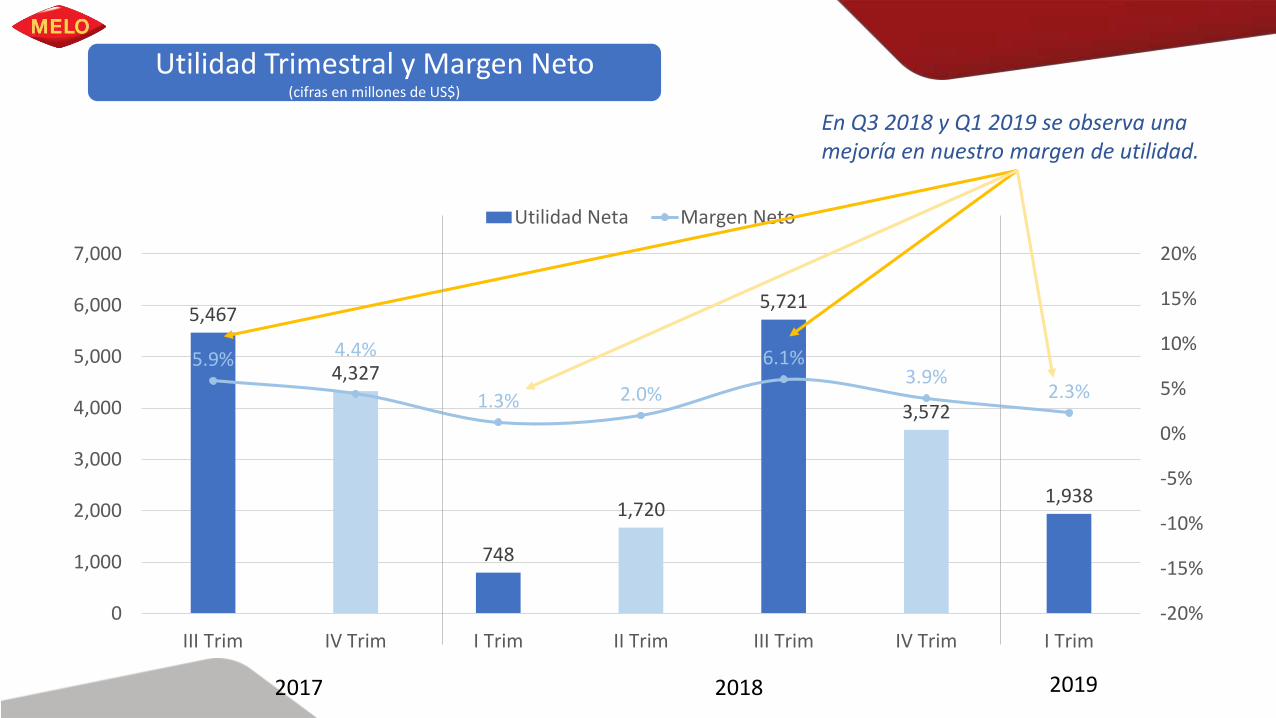

5,467

4,327

748

1,720

5,721

3,572

1,938

5.9% 4.4%

1.3% 2.0%

6.1%3.9%

2.3%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

III Trim IV Trim I Trim II Trim III Trim IV Trim I Trim

Utilidad Neta Margen Neto

Utilidad Trimestral y Margen Neto (cifras en millones de US$)

En Q3 2018 y Q1 2019 se observa una mejoría en nuestro margen de utilidad.

2017 2018 2019

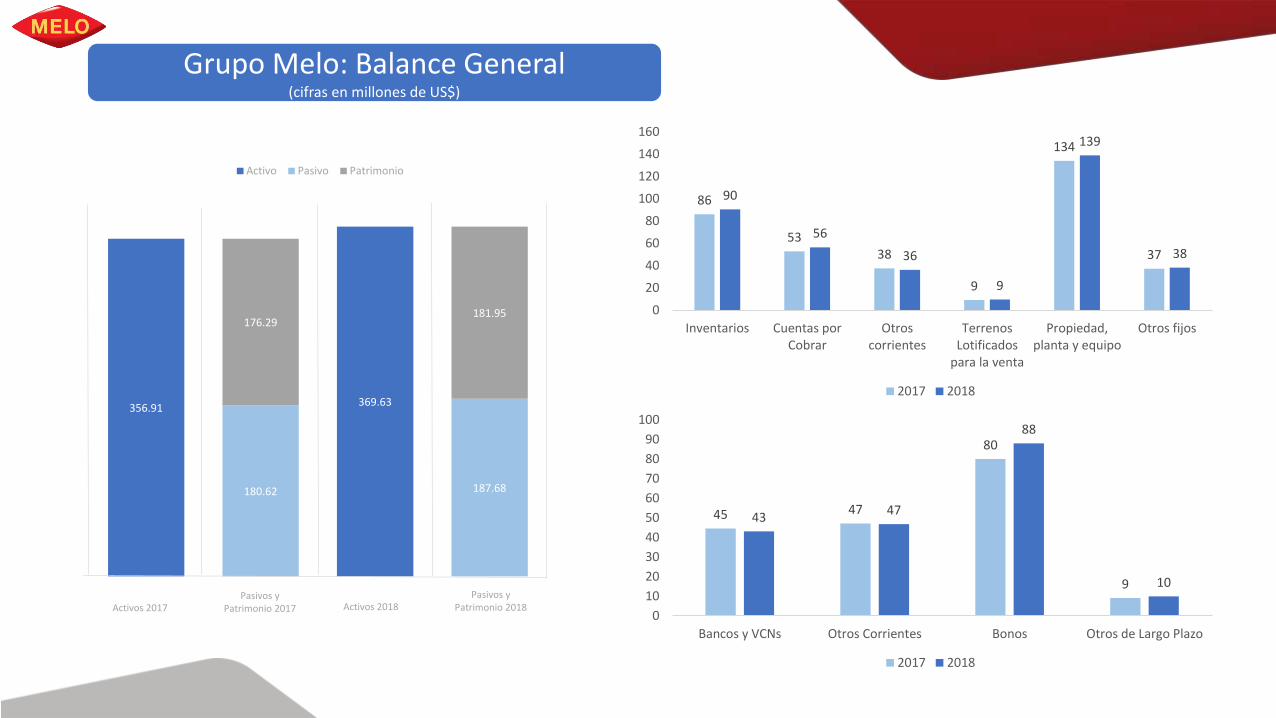

Grupo Melo: Balance General (cifras en millones de US$)

356.91369.63

180.62 187.68

176.29181.95

Activo Pasivo Patrimonio

Activos 2017Pasivos y

Patrimonio 2017 Activos 2018Pasivos y

Patrimonio 2018

86

5338

9

134

37

90

56

36

9

139

38

0

20

40

60

80

100

120

140

160

Inventarios Cuentas porCobrar

Otroscorrientes

TerrenosLotificados

para la venta

Propiedad,planta y equipo

Otros fijos

2017 2018

45 47

80

9

4347

88

10

0

10

20

30

40

50

60

70

80

90

100

Bancos y VCNs Otros Corrientes Bonos Otros de Largo Plazo

2017 2018

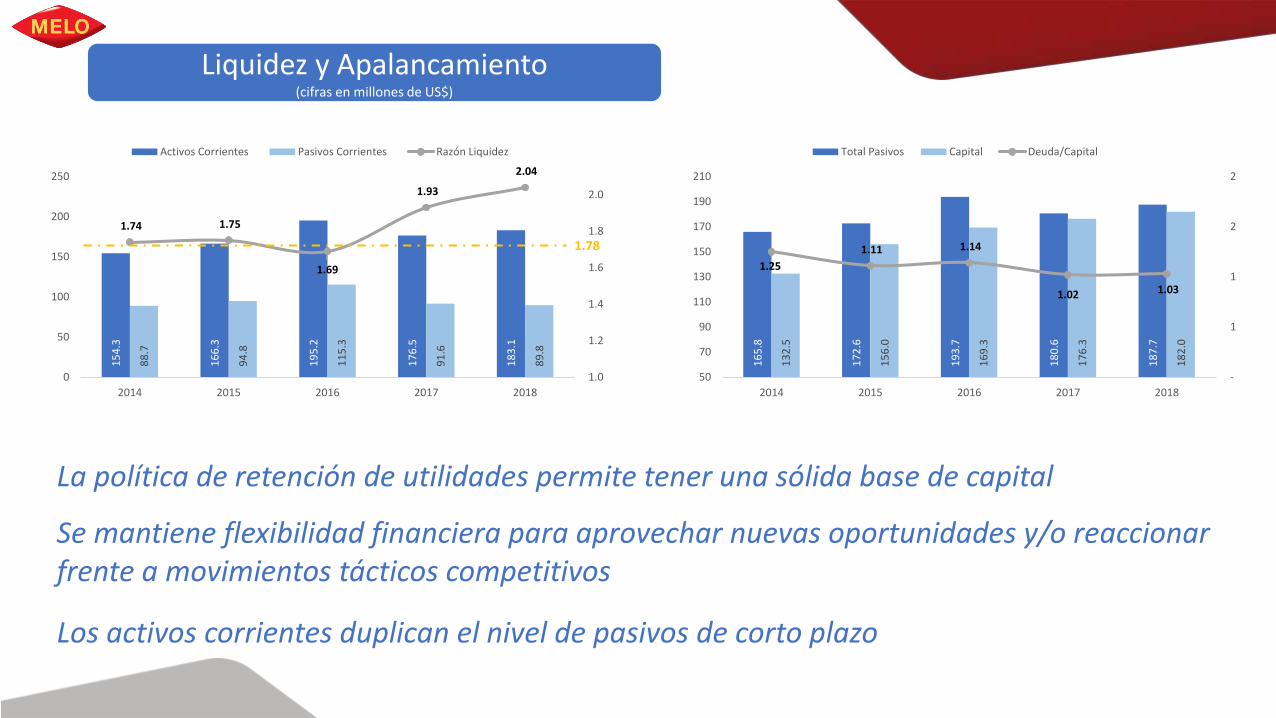

Liquidez y Apalancamiento(cifras en millones de US$)

15

4.3

16

6.3

19

5.2

17

6.5

18

3.1

88

.7

94

.8

11

5.3

91

.6

89

.8

1.74 1.75

1.69

1.93

2.04

1.0

1.2

1.4

1.6

1.8

2.0

0

50

100

150

200

250

2014 2015 2016 2017 2018

Activos Corrientes Pasivos Corrientes Razón Liquidez

1.78

16

5.8

17

2.6

19

3.7

18

0.6

18

7.7

13

2.5

15

6.0

16

9.3

17

6.3

18

2.0

1.25

1.11 1.14

1.02 1.03

-

1

1

2

2

50

70

90

110

130

150

170

190

210

2014 2015 2016 2017 2018

Total Pasivos Capital Deuda/Capital

La política de retención de utilidades permite tener una sólida base de capital

Se mantiene flexibilidad financiera para aprovechar nuevas oportunidades y/o reaccionar frente a movimientos tácticos competitivos

Los activos corrientes duplican el nivel de pasivos de corto plazo

EBITDA(cifras en millones de US$)

2015 y 2016 fueron años extraordinarios

2017 y 2018 han enfrentado un entorno desfavorable

2019 presenta una tendencia de recuperación hacia niveles históricos

45

.70

43

.19

59

.19

44

.51

43

.06

42

.04

55

.21

52

.91

43

.39

36

.26

1.09

0.78

1.121.03

1.19

0.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

0

10

20

30

40

50

60

70

2014 2015 2016 2017 2018

Deuda Corto Plazo EBITDA Deuda Corto Plazo / EBITDA

8,1

73

13

,09

9

14

,12

8

10

,46

6

8,3

75

3,4

36

7,1

70

7,5

89

4,0

37

1,9

38

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

Q1 Q1 Q1 Q1 Q1 Q1

2014 2015 2016 2017 2018 2019

EBITDA Trimestral Utilidad Neta

6,4

22

74

8

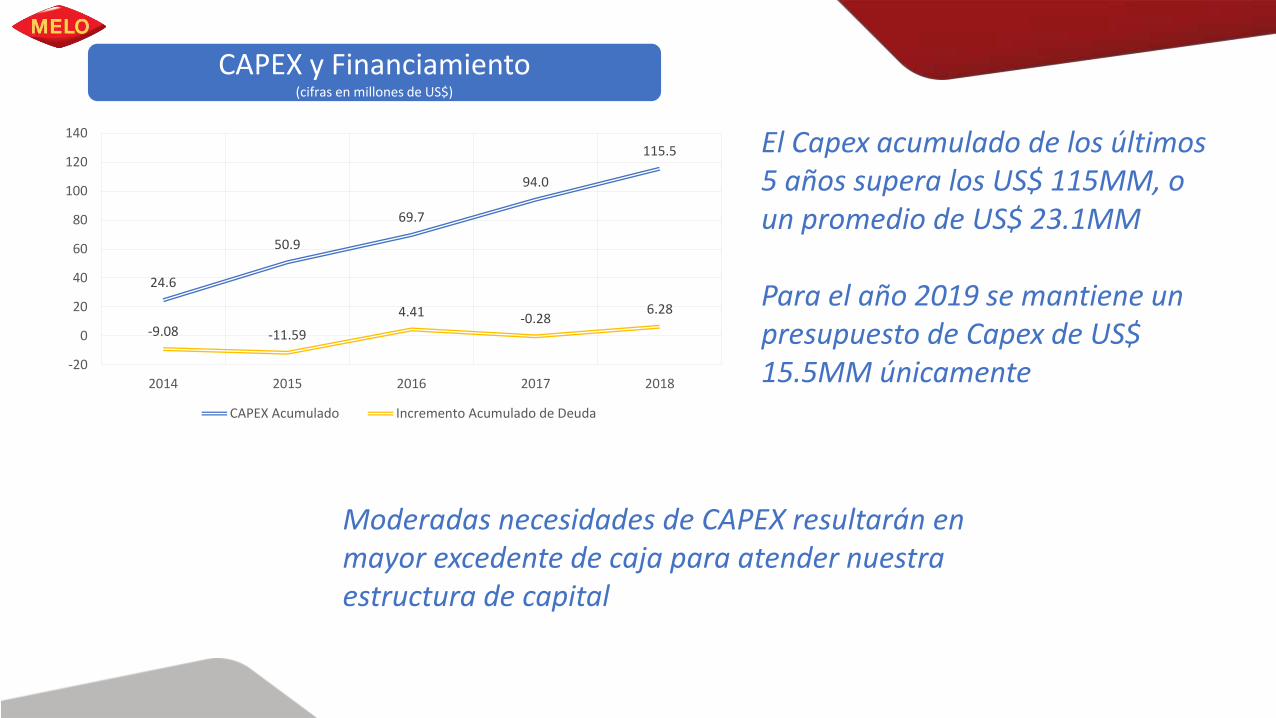

CAPEX y Financiamiento (cifras en millones de US$)

El Capex acumulado de los últimos 5 años supera los US$ 115MM, o un promedio de US$ 23.1MM

Para el año 2019 se mantiene un presupuesto de Capex de US$ 15.5MM únicamente

Moderadas necesidades de CAPEX resultarán en mayor excedente de caja para atender nuestra estructura de capital

24.6

50.9

69.7

94.0

115.5

-9.08 -11.59

4.41 -0.286.28

-20

0

20

40

60

80

100

120

140

2014 2015 2016 2017 2018

CAPEX Acumulado Incremento Acumulado de Deuda

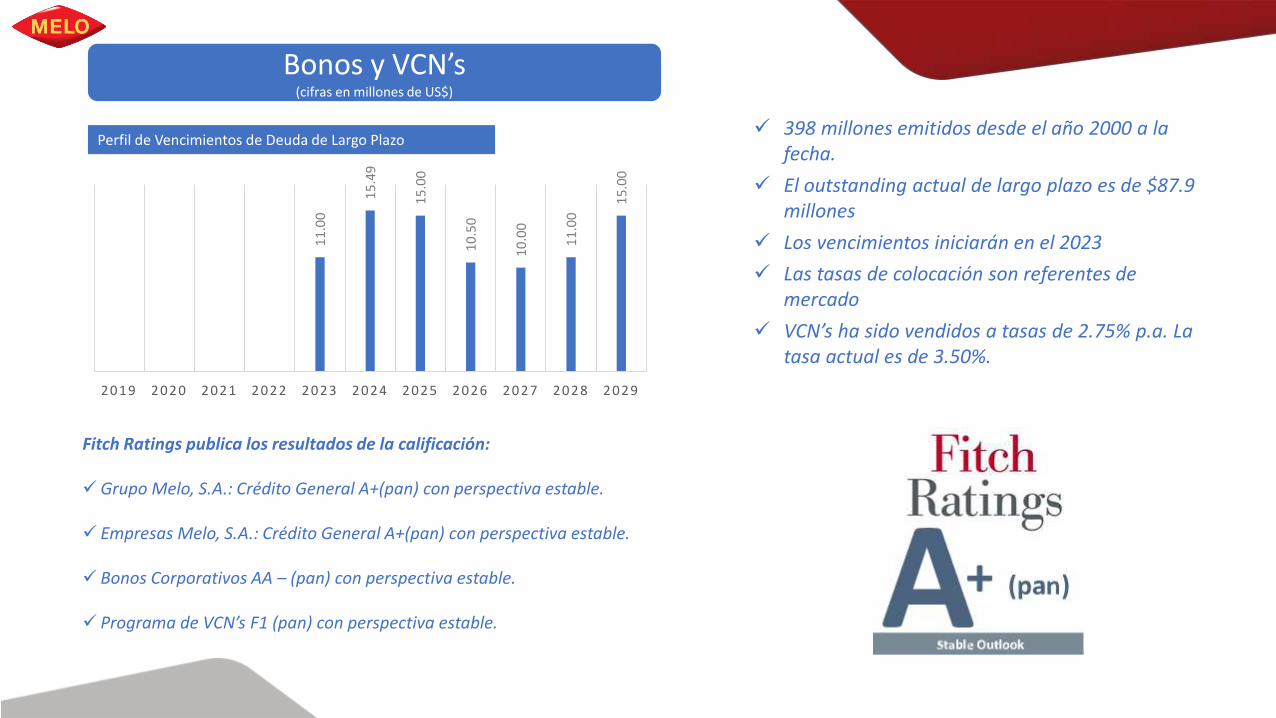

Bonos y VCN’s(cifras en millones de US$)

✓ 398 millones emitidos desde el año 2000 a la fecha.

11

.00

15

.49

15

.00

10

.50

10

.00

11

.00

15

.00

2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

✓ El outstanding actual de largo plazo es de $87.9 millones

✓ Los vencimientos iniciarán en el 2023

✓ Las tasas de colocación son referentes de mercado

✓ VCN’s ha sido vendidos a tasas de 2.75% p.a. La tasa actual es de 3.50%.

Fitch Ratings publica los resultados de la calificación:

✓Grupo Melo, S.A.: Crédito General A+(pan) con perspectiva estable.

✓ Empresas Melo, S.A.: Crédito General A+(pan) con perspectiva estable.

✓ Bonos Corporativos AA – (pan) con perspectiva estable.

✓ Programa de VCN’s F1 (pan) con perspectiva estable.

Perfil de Vencimientos de Deuda de Largo Plazo

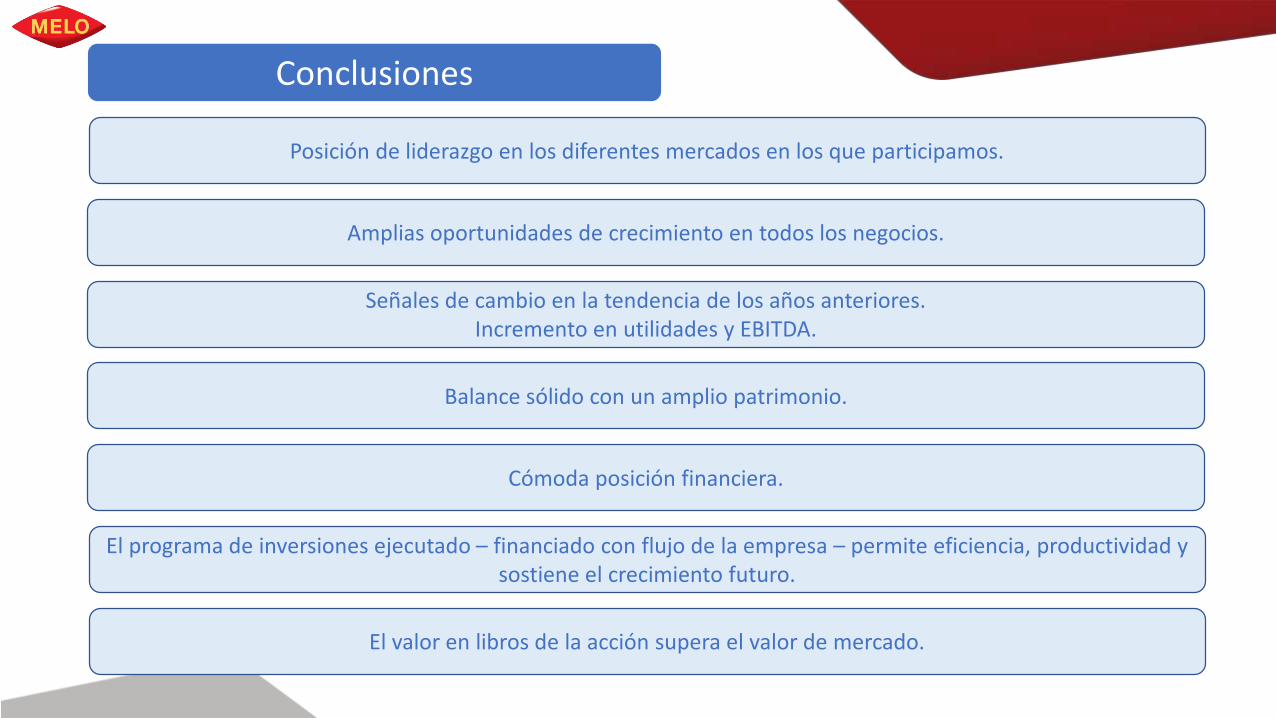

Conclusiones

Posición de liderazgo en los diferentes mercados en los que participamos.

Amplias oportunidades de crecimiento en todos los negocios.

Señales de cambio en la tendencia de los años anteriores. Incremento en utilidades y EBITDA.

Balance sólido con un amplio patrimonio.

Cómoda posición financiera.

El programa de inversiones ejecutado – financiado con flujo de la empresa – permite eficiencia, productividad y sostiene el crecimiento futuro.

El valor en libros de la acción supera el valor de mercado.

…Nuestros primeros 70 años de exitosa trayectoria!

El concepto de SOSTENIBILIDAD ha sido definido por las Naciones Unidas como aquel desarrollo que satisface las necesidades del presente sin comprometer las necesidades de las generaciones futuras.

Nuestra Estrategia de Sostenibilidad

✓ Atraviesa todas nuestras unidades de negocios, garantizando el equilibrio económico ambiental y social de nuestra gestión empresarial.

✓ Se mide y reporta a través de un Diagnostico de Gestión Social que hemos realizado por 3er año consecutivo.

✓ El Voluntariado Corporativo trabaja de manera transversal en todo el Grupo.

✓ El Comité de Sostenibilidad y Comité de Comunicaciones funcionan de manera articulada garantizando coherencia en la estrategia y efectividad en la ejecución.

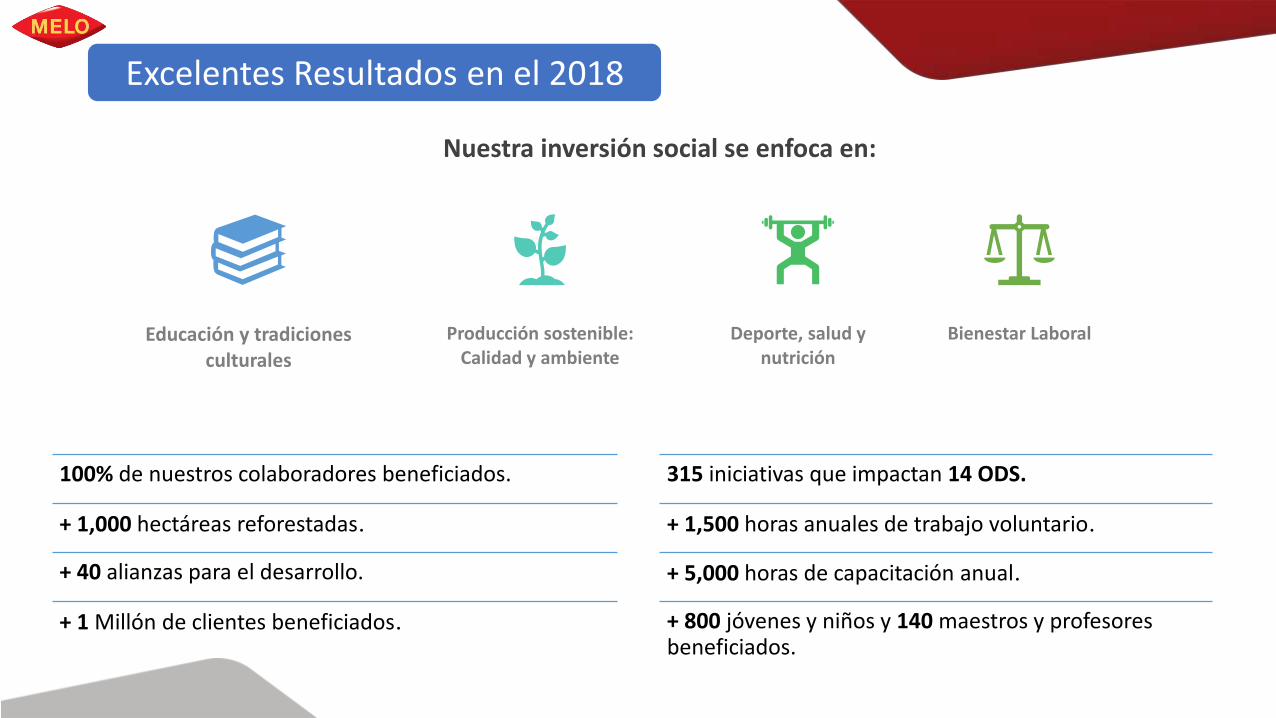

Excelentes Resultados en el 2018

100% de nuestros colaboradores beneficiados.

+ 1,000 hectáreas reforestadas.

+ 40 alianzas para el desarrollo.

+ 1 Millón de clientes beneficiados.

Nuestra inversión social se enfoca en:

Educación y tradiciones culturales

Producción sostenible: Calidad y ambiente

Deporte, salud y nutrición

Bienestar Laboral

315 iniciativas que impactan 14 ODS.

+ 1,500 horas anuales de trabajo voluntario.

+ 5,000 horas de capacitación anual.

+ 800 jóvenes y niños y 140 maestros y profesores beneficiados.

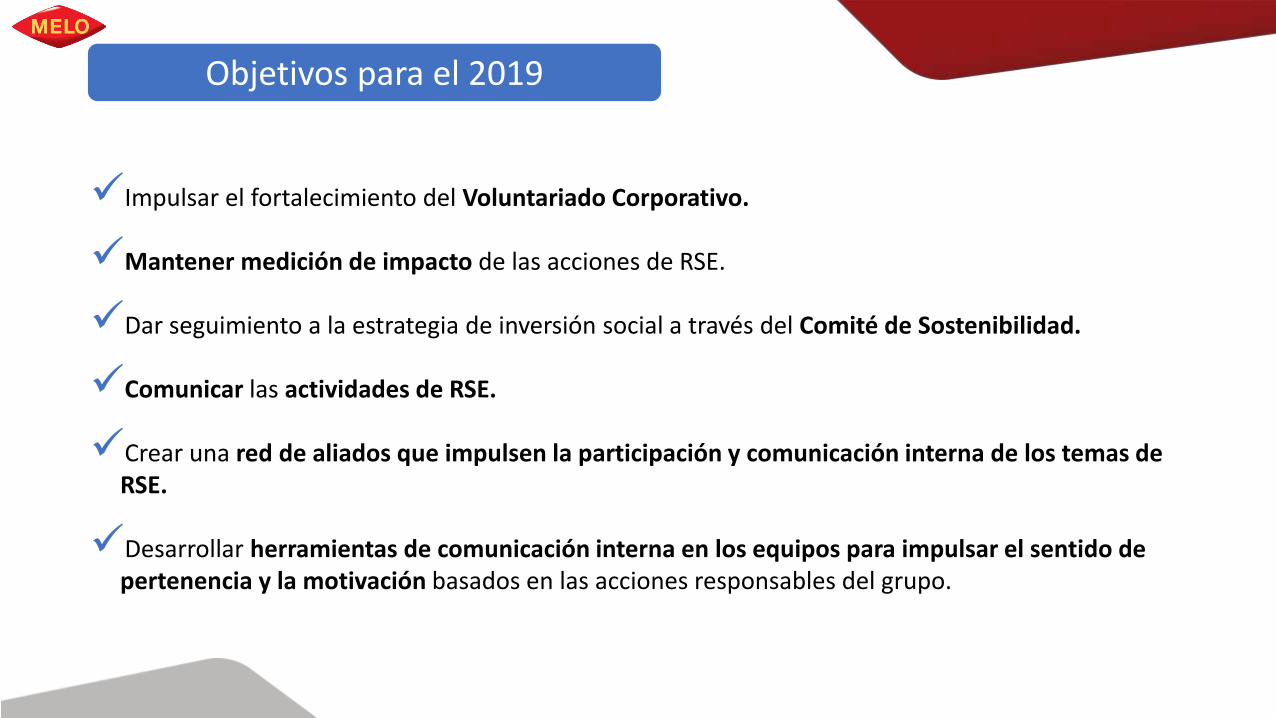

Objetivos para el 2019

✓Impulsar el fortalecimiento del Voluntariado Corporativo.

✓Mantener medición de impacto de las acciones de RSE.

✓Dar seguimiento a la estrategia de inversión social a través del Comité de Sostenibilidad.

✓Comunicar las actividades de RSE.

✓Crear una red de aliados que impulsen la participación y comunicación interna de los temas de RSE.

✓Desarrollar herramientas de comunicación interna en los equipos para impulsar el sentido de pertenencia y la motivación basados en las acciones responsables del grupo.