Embed Size (px)

Citation preview

297

Colaboraron en la preparación

del diagnóstico de sistema de manufactura

Ing. Ronald Bolaños, M.Sc.

Ing. Carlos Espinoza, M.BA

Ing. Daira Gómez, M.Sc.

Ing. Sylvia Aguilar, M.Sc.

Ing. Ronald Jiménez

Ing. Edgardo Marín, Asistente

Ing. Ana Lucía Morera

CAPITULO XI

Grupo temático desistemas de manufactura

Coordinación general

Henry Quesada

299

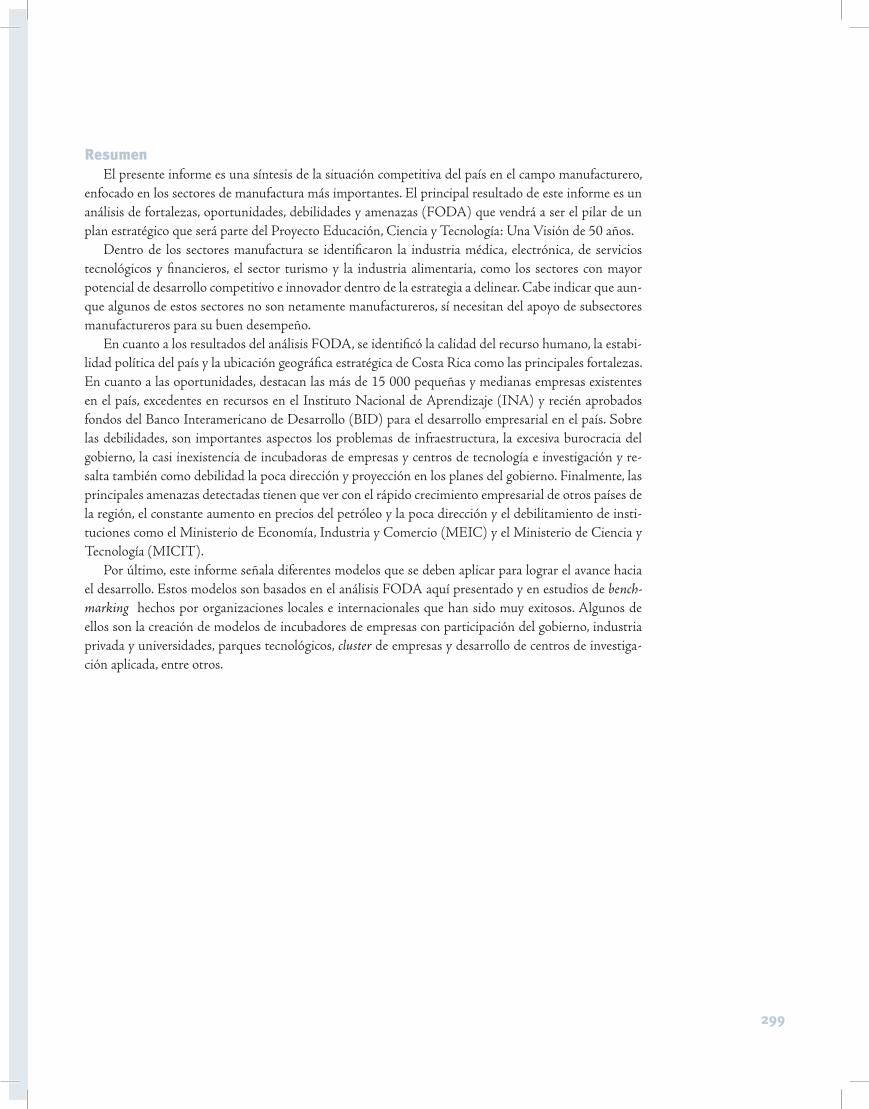

ResumenEl presente informe es una síntesis de la situación competitiva del país en el campo manufacturero,

enfocado en los sectores de manufactura más importantes. El principal resultado de este informe es un análisis de fortalezas, oportunidades, debilidades y amenazas (FODA) que vendrá a ser el pilar de un plan estratégico que será parte del Proyecto Educación, Ciencia y Tecnología: Una Visión de 50 años.

Dentro de los sectores manufactura se identificaron la industria médica, electrónica, de servicios tecnológicos y financieros, el sector turismo y la industria alimentaria, como los sectores con mayor potencial de desarrollo competitivo e innovador dentro de la estrategia a delinear. Cabe indicar que aun-que algunos de estos sectores no son netamente manufactureros, sí necesitan del apoyo de subsectores manufactureros para su buen desempeño.

En cuanto a los resultados del análisis FODA, se identificó la calidad del recurso humano, la estabi-lidad política del país y la ubicación geográfica estratégica de Costa Rica como las principales fortalezas. En cuanto a las oportunidades, destacan las más de 15 000 pequeñas y medianas empresas existentes en el país, excedentes en recursos en el Instituto Nacional de Aprendizaje (INA) y recién aprobados fondos del Banco Interamericano de Desarrollo (BID) para el desarrollo empresarial en el país. Sobre las debilidades, son importantes aspectos los problemas de infraestructura, la excesiva burocracia del gobierno, la casi inexistencia de incubadoras de empresas y centros de tecnología e investigación y re-salta también como debilidad la poca dirección y proyección en los planes del gobierno. Finalmente, las principales amenazas detectadas tienen que ver con el rápido crecimiento empresarial de otros países de la región, el constante aumento en precios del petróleo y la poca dirección y el debilitamiento de insti-tuciones como el Ministerio de Economía, Industria y Comercio (MEIC) y el Ministerio de Ciencia y Tecnología (MICIT).

Por último, este informe señala diferentes modelos que se deben aplicar para lograr el avance hacia el desarrollo. Estos modelos son basados en el análisis FODA aquí presentado y en estudios de bench-marking hechos por organizaciones locales e internacionales que han sido muy exitosos. Algunos de ellos son la creación de modelos de incubadores de empresas con participación del gobierno, industria privada y universidades, parques tecnológicos, cluster de empresas y desarrollo de centros de investiga-ción aplicada, entre otros.

301

1. Introducción

1.1. Posicionamiento competitivo de Costa Rica frente a países con características similares

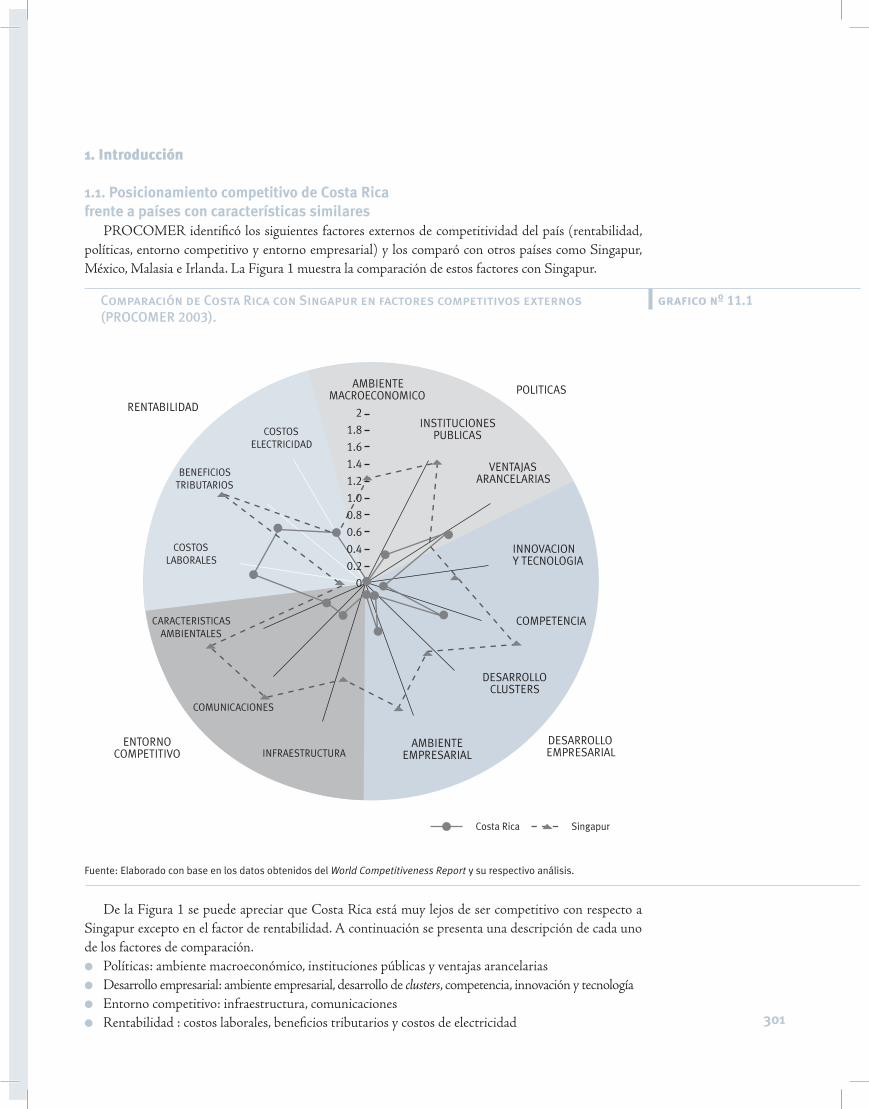

PROCOMER identificó los siguientes factores externos de competitividad del país (rentabilidad, políticas, entorno competitivo y entorno empresarial) y los comparó con otros países como Singapur, México, Malasia e Irlanda. La Figura 1 muestra la comparación de estos factores con Singapur.

De la Figura 1 se puede apreciar que Costa Rica está muy lejos de ser competitivo con respecto a Singapur excepto en el factor de rentabilidad. A continuación se presenta una descripción de cada uno de los factores de comparación.● Políticas: ambiente macroeconómico, instituciones públicas y ventajas arancelarias● Desarrollo empresarial: ambiente empresarial, desarrollo de clusters, competencia, innovación y tecnología● Entorno competitivo: infraestructura, comunicaciones● Rentabilidad : costos laborales, beneficios tributarios y costos de electricidad

grafico nº 11.1Comparación de Costa Rica con Singapur en factores competitivos externos (PROCOMER 2003).

������������

���������

����������������������

�����������

������������������

�������������������

������������������

���������������������

���������������

���������������������

������������������

����������������������

���������������������

��������������������

��������������������������

��������������

���������������

����������� � ��������

�

���

���

���

���

���

���

���

���

���

�

Fuente: Elaborado con base en los datos obtenidos del World Competitiveness Report y su respectivo análisis.

302

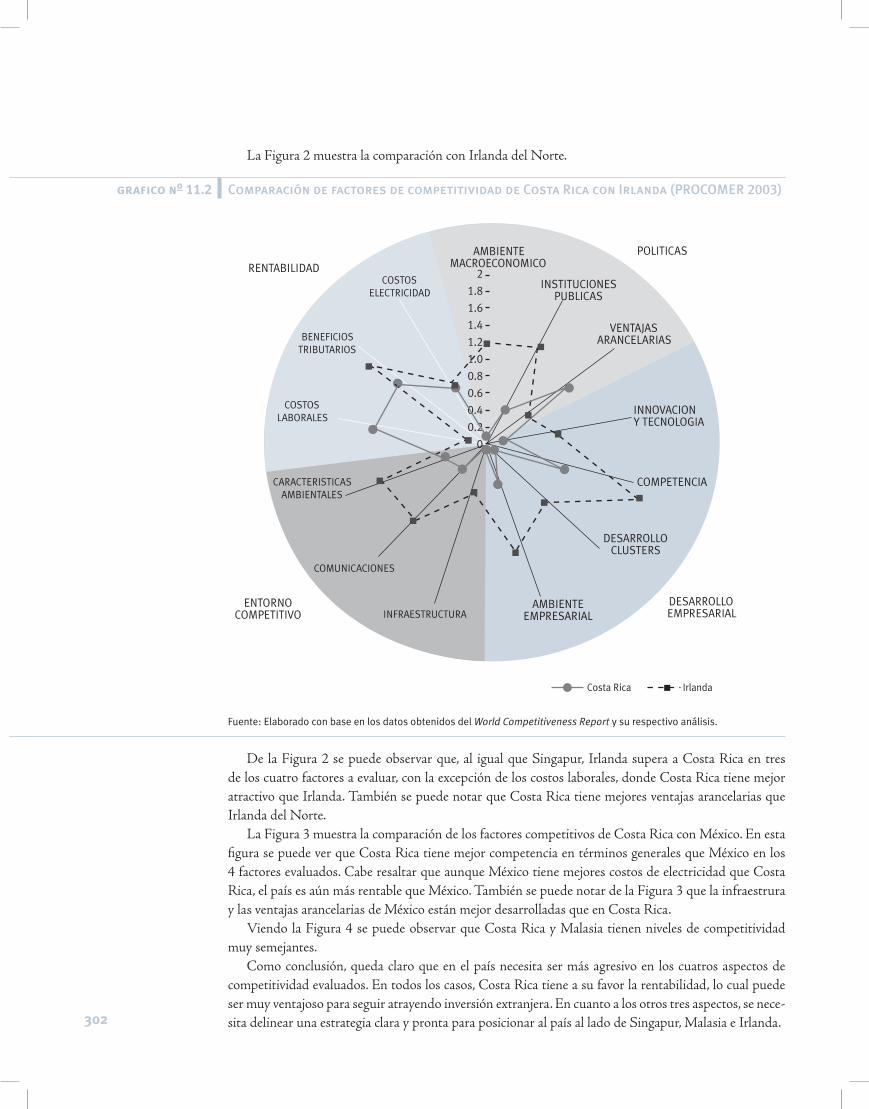

La Figura 2 muestra la comparación con Irlanda del Norte.

De la Figura 2 se puede observar que, al igual que Singapur, Irlanda supera a Costa Rica en tres de los cuatro factores a evaluar, con la excepción de los costos laborales, donde Costa Rica tiene mejor atractivo que Irlanda. También se puede notar que Costa Rica tiene mejores ventajas arancelarias que Irlanda del Norte.

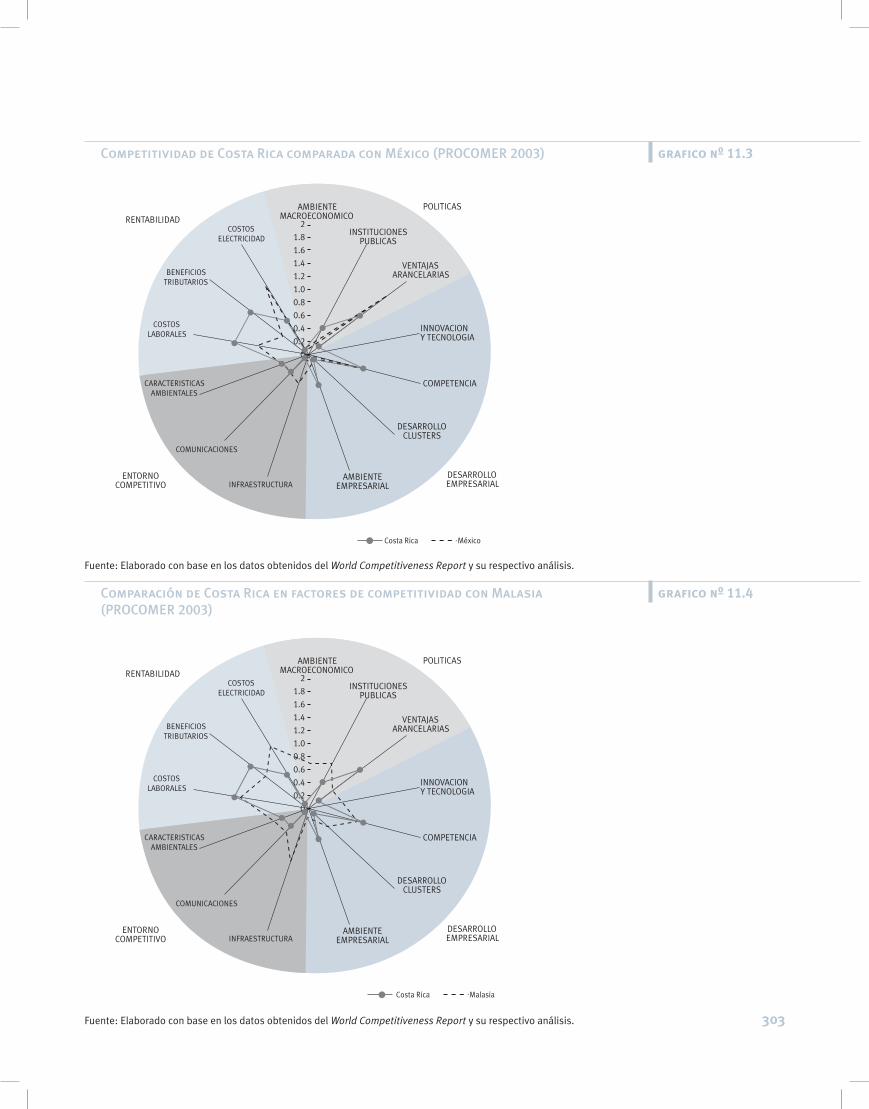

La Figura 3 muestra la comparación de los factores competitivos de Costa Rica con México. En esta figura se puede ver que Costa Rica tiene mejor competencia en términos generales que México en los 4 factores evaluados. Cabe resaltar que aunque México tiene mejores costos de electricidad que Costa Rica, el país es aún más rentable que México. También se puede notar de la Figura 3 que la infraestrura y las ventajas arancelarias de México están mejor desarrolladas que en Costa Rica.

Viendo la Figura 4 se puede observar que Costa Rica y Malasia tienen niveles de competitividad muy semejantes.

Como conclusión, queda claro que en el país necesita ser más agresivo en los cuatros aspectos de competitividad evaluados. En todos los casos, Costa Rica tiene a su favor la rentabilidad, lo cual puede ser muy ventajoso para seguir atrayendo inversión extranjera. En cuanto a los otros tres aspectos, se nece-sita delinear una estrategia clara y pronta para posicionar al país al lado de Singapur, Malasia e Irlanda.

grafico nº 11.2 Comparación de factores de competitividad de Costa Rica con Irlanda (PROCOMER 2003)

������������

���������

����������������������

�����������

������������������

�������������������

������������������

���������������������

���������������

���������������������

������������������

����������������������

���������������������

��������������������

��������������������������

��������������

���������������

����������� � ���������������

�

���

���

���

���

���

���

���

���

���

�

Fuente: Elaborado con base en los datos obtenidos del World Competitiveness Report y su respectivo análisis.

303

grafico nº 11.3Competitividad de Costa Rica comparada con México (PROCOMER 2003)

Fuente: Elaborado con base en los datos obtenidos del World Competitiveness Report y su respectivo análisis.

grafico nº 11.4Comparación de Costa Rica en factores de competitividad con Malasia(PROCOMER 2003)

������������

���������

����������������������

�����������

������������������

�������������������

������������������

���������������������

���������������

���������������������

������������������

����������������������

���������������������

��������������������

��������������������������

��������������

���������������

����������� � ��������������

�

���

���

���

���

���

���

���

���

���

�

������������

���������

����������������������

�����������

������������������

�������������������

������������������

���������������������

���������������

���������������������

������������������

����������������������

���������������������

��������������������

��������������������������

��������������

���������������

����������� � �������

�

���

���

���

���

���

���

���

���

���

�

Fuente: Elaborado con base en los datos obtenidos del World Competitiveness Report y su respectivo análisis.

304

2. Objetivos, alcances y limitaciones

2.1. General● Hacer un diagnóstico de la situación actual competitiva de Costa Rica en el sector de manufactura.

2.2. Específicos● Identificar los sectores ganadores de manufactura en Costa Rica.● Identificar los organizaciones de apoyo empresarial del país.● Formular un análisis FODA del área de manufactura en Costa Rica.● Esbozar futuros planes de acción de acuerdo con los resultados del FODA.

2.3. Alcances y limitaciones Este reporte tiene como principal alcance el establecer un análisis FODA de la situación actual

de la manufactura en Costa Rica. Cubre aquellos sectores que por su importancia económica, social, estratégica y política no se pueden dejar de fortalecer en aras de pasar de ser un país eficiente a uno competitivo y de pasar de ser competitivo a ser innovador.

En cuanto a las limitaciones la más importante es la disponibilidad de tiempo de los miembros de esta Comisión. Cada persona involucrada tiene múltiples ocupaciones que no permiten una mejor entrega al proyecto. Aquí es donde se debe reorganizar el modelo de desarrollo del proyecto donde se incentive la participación activa de por lo menos uno de los miembros a través de incentivos tangi-bles. Otras limitaciones tienen que ver con la calidad de la información utilizada. Por el poco tiempo disponible no es posible hacer un verdadero diagnóstico. La información aquí presentada se basa en otros estudios hechos principalmente por CINDE, PROCOMER, y ASOMETAL los cuales tienen información disponible. A nivel de la industria local no hay información actualizada por lo que se tuvo que recurrir a una consulta rápida a empresas locales y personalidades del área de manufactura, la cual y como se esperaba, no brindó una respuesta adecuada. Es inevitable que el mecanismo de desarrollo y confección de este proyecto se enfoque a una mejor manera de incentivar a los miembros para que no se recarguen las labores en pocas personas.

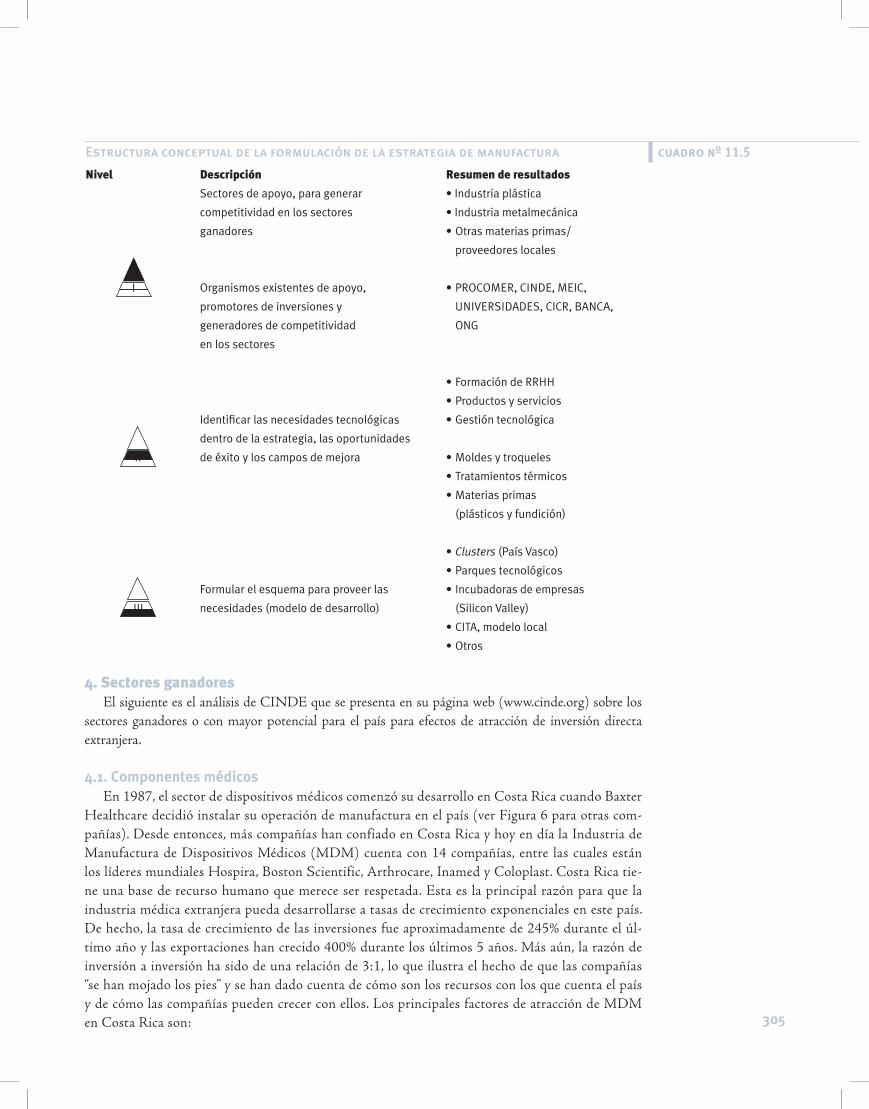

3. Estrategia y metodologíaEn la Figura 5 se muestra la estructura conceptual de la formulación de la estrategia del grupo de

manufactura, dividiéndose este concepto en tres partes: identificación del “target”, con los sectores y or-ganismos de apoyo al trabajo que se realiza; identificación de las necesidades tecnológicas del país y de dichos sectores; y formulación de un esquema que provea de las necesidades (modelo de desarrollo), ya sea por medio del estudio de modelos internacionales, la formulación de uno propio o el estudio de un modelo local.

cuadro nº 11.5 Estructura conceptual de la formulación de la estrategia de manufactura

Nivel Descripción Resumen de resultados

• Industria médica

• Industria electrónica/

Identificar los sectores ganadores alta tecnología

I del nivel de manufactura • Servicios tecnológicos

• Sector textil / turismo

• Software especializado

305

cuadro nº 11.5Estructura conceptual de la formulación de la estrategia de manufactura

Nivel Descripción Resumen de resultados

Sectores de apoyo, para generar • Industria plástica

competitividad en los sectores • Industria metalmecánica

ganadores • Otras materias primas/

proveedores locales

I Organismos existentes de apoyo, • PROCOMER, CINDE, MEIC,

promotores de inversiones y UNIVERSIDADES, CICR, BANCA,

generadores de competitividad ONG

en los sectores

• Formación de RRHH

• Productos y servicios

Identificar las necesidades tecnológicas • Gestión tecnológica

dentro de la estrategia, las oportunidades

II de éxito y los campos de mejora • Moldes y troqueles

• Tratamientos térmicos

• Materias primas

(plásticos y fundición)

• Clusters (País Vasco)

• Parques tecnológicos

Formular el esquema para proveer las • Incubadoras de empresas

III necesidades (modelo de desarrollo) (Silicon Valley)

• CITA, modelo local

• Otros

4. Sectores ganadoresEl siguiente es el análisis de CINDE que se presenta en su página web (www.cinde.org) sobre los

sectores ganadores o con mayor potencial para el país para efectos de atracción de inversión directa extranjera.

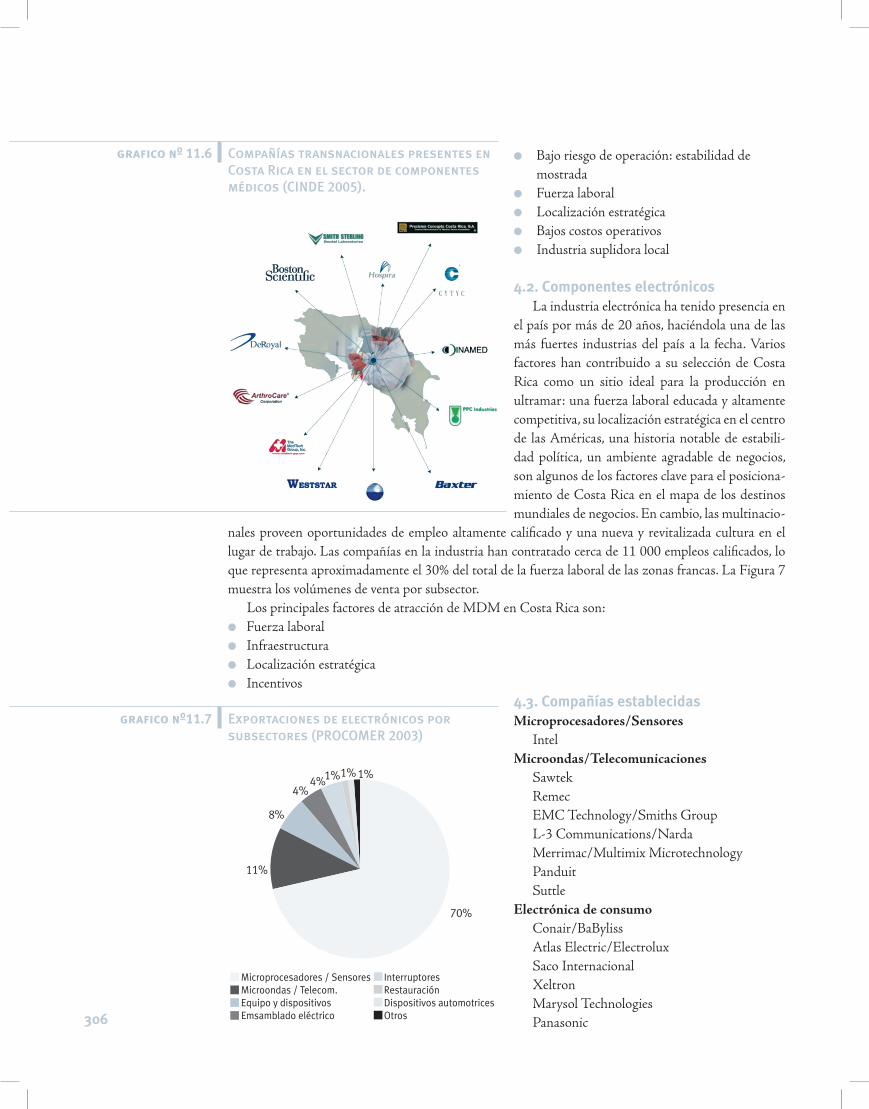

4.1. Componentes médicosEn 1987, el sector de dispositivos médicos comenzó su desarrollo en Costa Rica cuando Baxter

Healthcare decidió instalar su operación de manufactura en el país (ver Figura 6 para otras com-pañías). Desde entonces, más compañías han confiado en Costa Rica y hoy en día la Industria de Manufactura de Dispositivos Médicos (MDM) cuenta con 14 compañías, entre las cuales están los líderes mundiales Hospira, Boston Scientific, Arthrocare, Inamed y Coloplast. Costa Rica tie-ne una base de recurso humano que merece ser respetada. Esta es la principal razón para que la industria médica extranjera pueda desarrollarse a tasas de crecimiento exponenciales en este país. De hecho, la tasa de crecimiento de las inversiones fue aproximadamente de 245% durante el úl-timo año y las exportaciones han crecido 400% durante los últimos 5 años. Más aún, la razón de inversión a inversión ha sido de una relación de 3:1, lo que ilustra el hecho de que las compañías “se han mojado los pies” y se han dado cuenta de cómo son los recursos con los que cuenta el país y de cómo las compañías pueden crecer con ellos. Los principales factores de atracción de MDM en Costa Rica son:

306

● Bajo riesgo de operación: estabilidad de mostrada● Fuerza laboral● Localización estratégica● Bajos costos operativos● Industria suplidora local

4.2. Componentes electrónicosLa industria electrónica ha tenido presencia en

el país por más de 20 años, haciéndola una de las más fuertes industrias del país a la fecha. Varios factores han contribuido a su selección de Costa Rica como un sitio ideal para la producción en ultramar: una fuerza laboral educada y altamente competitiva, su localización estratégica en el centro de las Américas, una historia notable de estabili-dad política, un ambiente agradable de negocios, son algunos de los factores clave para el posiciona-miento de Costa Rica en el mapa de los destinos mundiales de negocios. En cambio, las multinacio-

nales proveen oportunidades de empleo altamente califi cado y una nueva y revitalizada cultura en el lugar de trabajo. Las compañías en la industria han contratado cerca de 11 000 empleos califi cados, lo que representa aproximadamente el 30% del total de la fuerza laboral de las zonas francas. La Figura 7 muestra los volúmenes de venta por subsector.

Los principales factores de atracción de MDM en Costa Rica son:● Fuerza laboral● Infraestructura● Localización estratégica● Incentivos

4.3. Compañías establecidasMicroprocesadores/Sensores

IntelMicroondas/Telecomunicaciones

SawtekRemecEMC Technology/Smiths Group L-3 Communications/NardaMerrimac/Multimix MicrotechnologyPanduitSuttle

Electrónica de consumoConair/BaBylissAtlas Electric/ElectroluxSaco InternacionalXeltronMarysol TechnologiesPanasonic

grafi co nº11.7 Exportaciones de electrónicos porsubsectores (PROCOMER 2003)

������������������������������������������������������������������������������������������

�������������������������������������������������������

���

��

���

��

��������

grafi co nº 11.6 Compañías transnacionales presentes en Costa Rica en el sector de componentes médicos (CINDE 2005).

307

Componentes electrónicosBourns TrimpotITT CanonMicro TechnologiesPharos/VishayCurrent ControlsHitronicsMagnéticos Toroid

ReparaciónTeradynePyconKes System

Componentes y dispositivos automotricesIDI Internacional/SylvaniaWai SemiconEmsamblePanasonicPhelps DodgeSchneider/Square DSylvaniaBticinoEaton/Cutler-Hammer

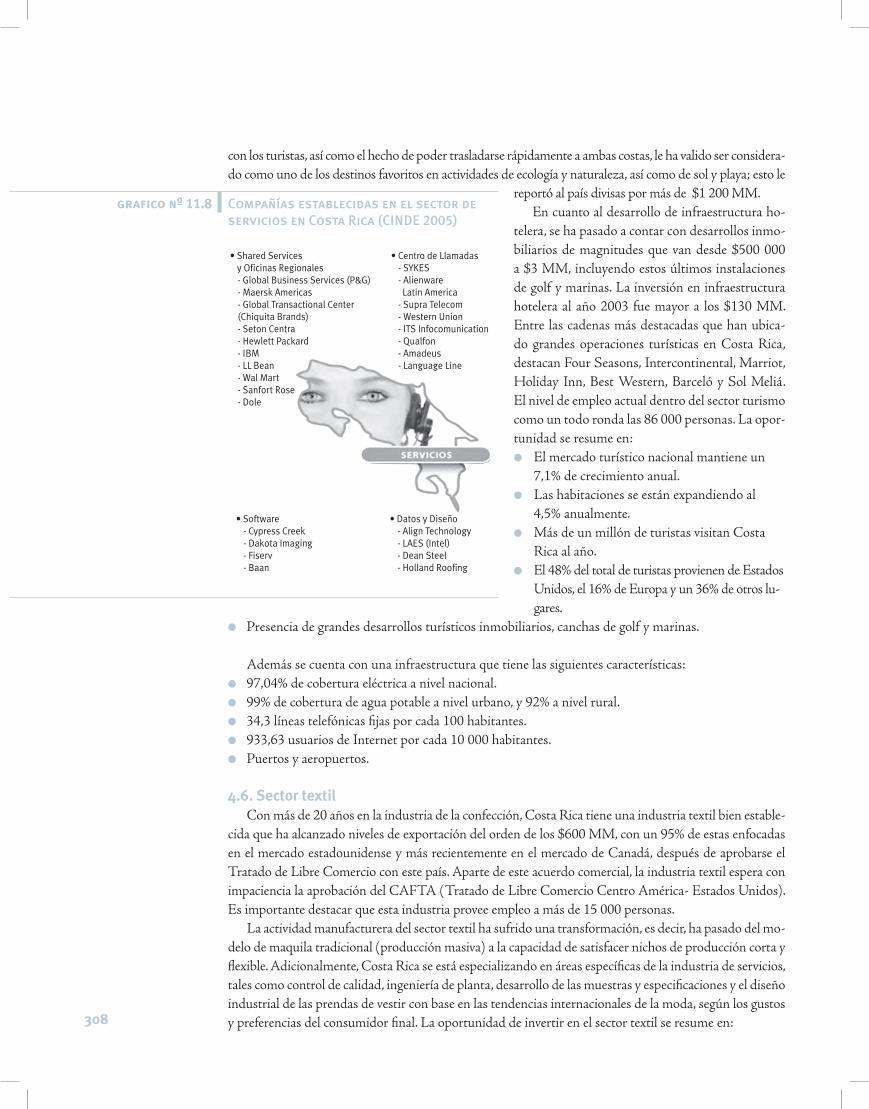

4.4. ServiciosEscoger la localidad correcta para una operación de servicios requiere de la consideración de una

serie de factores críticos: proximidad al mercado, disponibilidad de una fuerza de trabajo altamente calificada y de gran ética, buena infraestructura de telecomunicaciones y un ambiente de estabilidad política y económica.

En una reciente investigación de A.T. Kearney, Costa Rica es clasificado entre los mejores 25 lugares para establecer operaciones “offshore”, basado en un índice que considera la disponibilidad y habilidad de recurso humano, el ambiente de negocios y su estructura financiera. Costa Rica, que se encuentra en el puesto 16 de localizaciones ideales, es citado como un país que “offers competitive costs, the best English-language proficiency among the Latin American countries surveyed, and a relatively friendly business environment - for example, the government has set up free trade zones that offer tax and other benefits” (A.T. Kearney; 2004; Offshore Location Attractiveness Index).

Costa Rica está excelentemente localizado justo en el medio del continente americano. Al respecto, la zona horaria de Costa Rica es la misma del centro de los Estados Unidos. Además un vuelo a Miami dura aproximadamente dos horas y media.

Costa Rica ofrece la oportunidad de desarrollar una estructura de negocios sólida que garantiza una ventaja competitiva en el mercado, con operaciones que van desde “shared services” (back offices), centros de contacto (call centers), centros de manejos de bases de datos (data centers), desarrollo de software e ingeniería y diseño. Ver Figura 8 que muestra las compañías de servicios instaladas en Costa Rica.

4.5. Sector turismoCosta Rica empezó a desarrollar la actividad turística desde 1930, aspecto que ha impreso una tra-

yectoria significativa por varias décadas. Adicionalmente, el hecho de abarcar casi un 6% del total de la biodiversidad mundial, la existencia de grandes extensiones de bosques tropicales y volcanes y la afinidad

308

������������������ ������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������� ��������������������������������������������������������������������������������������������������

�������������������������������������������������������

�����������������������������������������������������������������������������

con los turistas, así como el hecho de poder trasladarse rápidamente a ambas costas, le ha valido ser considera-do como uno de los destinos favoritos en actividades de ecología y naturaleza, así como de sol y playa; esto le

reportó al país divisas por más de $1 200 MM. En cuanto al desarrollo de infraestructura ho-

telera, se ha pasado a contar con desarrollos inmo-biliarios de magnitudes que van desde $500 000 a $3 MM, incluyendo estos últimos instalaciones de golf y marinas. La inversión en infraestructura hotelera al año 2003 fue mayor a los $130 MM. Entre las cadenas más destacadas que han ubica-do grandes operaciones turísticas en Costa Rica, destacan Four Seasons, Intercontinental, Marriot, Holiday Inn, Best Western, Barceló y Sol Meliá. El nivel de empleo actual dentro del sector turismo como un todo ronda las 86 000 personas. La opor-tunidad se resume en:● El mercado turístico nacional mantiene un 7,1% de crecimiento anual.● Las habitaciones se están expandiendo al 4,5% anualmente.● Más de un millón de turistas visitan Costa Rica al año. ● El 48% del total de turistas provienen de Estados Unidos, el 16% de Europa y un 36% de otros lu- gares.

● Presencia de grandes desarrollos turísticos inmobiliarios, canchas de golf y marinas.

Además se cuenta con una infraestructura que tiene las siguientes características:● 97,04% de cobertura eléctrica a nivel nacional.● 99% de cobertura de agua potable a nivel urbano, y 92% a nivel rural.● 34,3 líneas telefónicas fi jas por cada 100 habitantes.● 933,63 usuarios de Internet por cada 10 000 habitantes.● Puertos y aeropuertos.

4.6. Sector textil Con más de 20 años en la industria de la confección, Costa Rica tiene una industria textil bien estable-

cida que ha alcanzado niveles de exportación del orden de los $600 MM, con un 95% de estas enfocadas en el mercado estadounidense y más recientemente en el mercado de Canadá, después de aprobarse el Tratado de Libre Comercio con este país. Aparte de este acuerdo comercial, la industria textil espera con impaciencia la aprobación del CAFTA (Tratado de Libre Comercio Centro América- Estados Unidos). Es importante destacar que esta industria provee empleo a más de 15 000 personas.

La actividad manufacturera del sector textil ha sufrido una transformación, es decir, ha pasado del mo-delo de maquila tradicional (producción masiva) a la capacidad de satisfacer nichos de producción corta y fl exible. Adicionalmente, Costa Rica se está especializando en áreas específi cas de la industria de servicios, tales como control de calidad, ingeniería de planta, desarrollo de las muestras y especifi caciones y el diseño industrial de las prendas de vestir con base en las tendencias internacionales de la moda, según los gustos y preferencias del consumidor fi nal. La oportunidad de invertir en el sector textil se resume en:

grafi co nº 11.8 Compañías establecidas en el sector de servicios en Costa Rica (CINDE 2005)

309

● Empresas establecidas con capacidad en el diseño de modas● Servicios de “back office” (offshoring/outsourcing) en mercadeo, logística, contratación, garantías de

calidad y otros● Información detallada sobre los servicios se puede encontrar en este mismo sitio a través del “link”:

servicios● Muestras, prototipos y desarrollo de hojas especiales

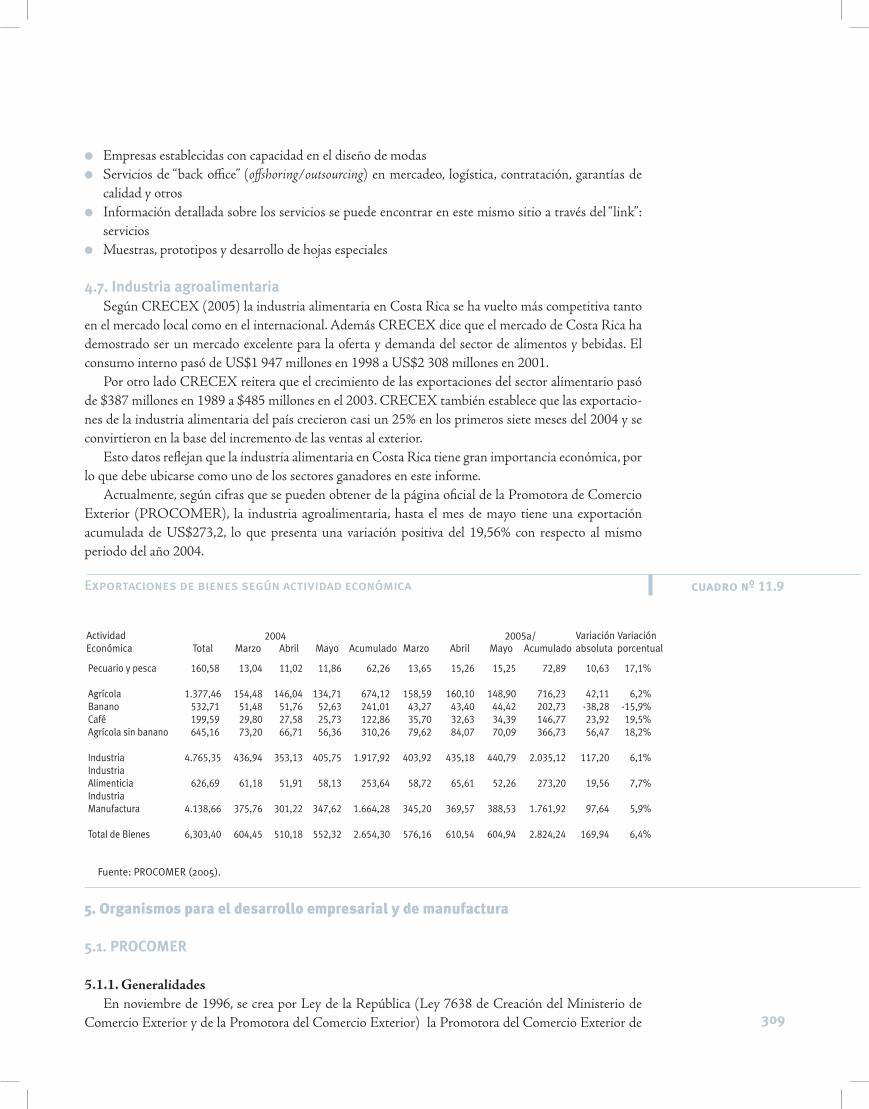

4.7. Industria agroalimentariaSegún CRECEX (2005) la industria alimentaria en Costa Rica se ha vuelto más competitiva tanto

en el mercado local como en el internacional. Además CRECEX dice que el mercado de Costa Rica ha demostrado ser un mercado excelente para la oferta y demanda del sector de alimentos y bebidas. El consumo interno pasó de US$1 947 millones en 1998 a US$2 308 millones en 2001.

Por otro lado CRECEX reitera que el crecimiento de las exportaciones del sector alimentario pasó de $387 millones en 1989 a $485 millones en el 2003. CRECEX también establece que las exportacio-nes de la industria alimentaria del país crecieron casi un 25% en los primeros siete meses del 2004 y se convirtieron en la base del incremento de las ventas al exterior.

Esto datos reflejan que la industria alimentaria en Costa Rica tiene gran importancia económica, por lo que debe ubicarse como uno de los sectores ganadores en este informe.

Actualmente, según cifras que se pueden obtener de la página oficial de la Promotora de Comercio Exterior (PROCOMER), la industria agroalimentaria, hasta el mes de mayo tiene una exportación acumulada de US$273,2, lo que presenta una variación positiva del 19,56% con respecto al mismo periodo del año 2004.

5. Organismos para el desarrollo empresarial y de manufactura

5.1. PROCOMER

5.1.1. GeneralidadesEn noviembre de 1996, se crea por Ley de la República (Ley 7638 de Creación del Ministerio de

Comercio Exterior y de la Promotora del Comercio Exterior) la Promotora del Comercio Exterior de

cuadro nº 11.9

���������� � � � � � � � � � � ����������������������������� � ������ ������ ������ ����� ���������� ������ ������ ����� ���������� ��������� ����������

����������������� � ������� ������ ������ ������ ������ ������ ������ ������ ������ ������ �����

��������� ���������� ������� ������� ������� ������� ������� ������� ������� ������� ������ ����������� � ������� ������ ������ ������ ������� ������ ������ ������ ������� ������� ����������� � ������� ������ ������ ������ ������� ������ ������ ������ ������� ������ ������������������������� � ������� ������ ������ ������ ������� ������ ������ ������ ������� ������ �����

���������� ���������� ������� ������� ������� ��������� ������� ������� ������� ��������� ������� �������������������������� � ������� ������ ������ ������ ������� ������ ������ ������ ������� ������ �������������������������� ���������� ������� ������� ������� ��������� ������� ������� ������� ��������� ������ ����

���������������� ���������� ������� ������� ������� ��������� ������� ������� ������� ��������� ������� ����

����� � � � ������

Exportaciones de bienes según actividad económica

Fuente: PROCOMER (2005).

310

Costa Rica (PROCOMER), la cual asume las funciones de la Corporación de Zonas Francas, el Cen-tro para la Promoción de Exportaciones e Inversiones (CENPRO) y la Secretaría Técnica del Consejo Nacional de Inversionistas.

Los servicios ofrecidos por PROCOMER están orientados a satisfacer las necesidades de las em-presas costarricenses que desean incursionar exitosamente en los mercados internacionales. Esto abarca compañías que poseen ya una vasta experiencia exportadora, así como otras que apenas inician sus esfuerzos de internacionalización.

PROCOMER tiene presencia tanto a nivel internacional como a nivel local. Para la primera, se cuenta con Oficinas de Promoción Comercial en diversos puntos, para apoyar la gestión de la institu-ción en Costa Rica. Asimismo, cuenta con oficinas en los principales puestos de aduanas del país.

5.1.2. Objetivos estratégicos1. Crear una cultura nacional que promueva el aumento y el valor agregado de las exportaciones.

● Eliminar sesgos antiexportadores.● Promover el encadenamiento efectivo en los sectores de exportación.● Promover las exportaciones de las PYMES.

2. Preparar al país para sacar pleno provecho de los mercados de acceso preferencial que implican losTratados de Libre Comercio que han sido y serán firmados.● Inteligencia de mercados.● Énfasis en preparación anticipada.● Simplificación de la logística específica.

3. Establecer presencia física de PROCOMER en los principales mercados en desarrollo para conver-tirlos en verdaderas extensiones del mercado local para las empresas nacionales.● Estados Unidos● Canadá y México D.F.● Centroamérica, el Caribe y Chile

4. Fortalecer la capacidad exportadora y la inserción en la economía global de empresas y sectores fuera del Valle Central● Llevar programas de PROCOMER a áreas de alto potencial fuera del Valle Central● Establecer mediciones y asegurar progreso efectivo en relación con el progreso relativo de la

actividad exportadora fuera del Valle Central

5. Profundizar la productividad, la sostenibilidad y el valor agregado de las empresas de Zona Franca● Mejores encadenamientos e insumos estratégicos locales● Participación en los mercados clave para el país● Ruptura de su aislamiento del medio nacional

5.1.3. Determinantes de la inversión extranjera directa (PROCOMER 2003)I. Marco de políticas sobre inversión extranjera directa● Estabilidad política, económica y social● Reglamentación sobre ingreso y operaciones● Estándares para afiliados extranjeros● Políticas para el funcionamiento y estructura de mercados● Acuerdos internacionales sobre IED

311

● Políticas de privatización● Políticas comerciales (aranceles y barreras no arancelarias) y su relación con IED● Política tributaria

II. Determinantes económicosA. Consideraciones de mercado. Tamaño de mercado e ingreso per cápita.● Crecimiento del mercado● Acceso a mercados regionales o globales● Preferencias específicas del consumidor del país sede● Estructura del mercado

B. Consideraciones sobre recursos / activos● Materia prima● Mano de obra no calificada de bajo costo● Mano de obra calificada● Activos tecnológicos, de innovación y otros activos creados (capital de marca) incluidos en indi-

viduos, empresas o clusters● Infraestructura física (puertos, caminos, energía y telecomunicaciones)

C. Consideraciones de búsqueda de eficiencia● Costo de los recursos y activos de B ajustados por la productividad del empleo● Otros costos de insumos, como transporte y comunicaciones, así como de otros bienes interme-

dios● Membresía del país en acuerdos de integración regional que conducen al establecimiento de

redes corporativas regionales

III. Facilitación de negocios● Promoción de inversiones (creación de imagen, actividades de generación de inversiones y servi-

cios de facilitación de inversiones)● Incentivos para la inversión● Atractivos sociales (escuelas bilingües, calidad de vida, etc.)● Servicios post-inversión● Costos asociados a operar en el país (hassle costs) se incluyen la eficiencia administrativa,

corrupción pública, etc.

5.1.4. Alternativas para apoyar la inversión extranjera y estar acorde al marco de la OMC (PROCOMER 2003)

● Eliminar las restricciones sobre las ventas locales; sin embargo esto pondría en desventaja a las empresas locales pagando impuestos que las empresas de Zona Franca no estarían pagando

● Extender el esquema de incentivos a todas las empresas, pero esto reduciría los ingresos fiscales del gobierno

● Ofrecer una tasa uniforme sobre el impuesto sobre de la renta para aquellas empresas que sean competitivas a nivel internacional

● Ofrecer incentivos o tasas reducidas de impuestos para aquellas empresas que se instalen en zonas de menor desarrollo relativo

● Créditos fiscales para actividades de capacitación o re-inversión de utilidades, o bien, que fomenten el uso de recursos en investigación o desarrollo

312

5.2. CINDE

5.2.1. GeneralidadesLa Coalición Costarricense de Iniciativas de Desarrollo (CINDE), es una organización privada,

apolítica y sin fines de lucro, fundada en 1982 y declarada de interés público por el gobierno de Costa Rica desde 1984. CINDE procura impulsar el desarrollo del país promoviendo la generación de inver-sión extranjera directa en Costa Rica. Los asociados y los miembros de la Junta Directiva de CINDE representan al sector privado y empresarial del país, lo que constituye una fortaleza para la institución al contar con esa visión que atiende las necesidades del mercado y su entorno.

CINDE ha promovido y facilitado la instalación de reconocidas empresas en el país, dentro de las cuales destacan empresas líderes como Intel, Baxter Healthcare, SYKES, Western Union, Remec, Pro-cter & Gamble, Boston Scientific, NOVACEPT, Inamed y Pycon, entre otras.

La labor de CINDE en su tarea de atracción de inversión extranjera directa, ha sido objeto de re-conocimientos por parte de organismos internacionales, tal como lo cita un estudio del 2003 de la Comisión Económica para América Latina y el Caribe (CEPAL): “sin duda CINDE, con pocos recursos y mucha creatividad ha logrado asimilar experiencias exitosas de otras latitudes y, de esa manera, ha contri-buido muy positivamente a la modernización y el desarrollo de Costa Rica”. Otro estudio realizado por el Banco Interamericano de Desarrollo (BID) en setiembre del 2000, destaca que “la actividad de CINDE generó un cambio en la estructura del comercio exterior del país junto con el establecimiento de incentivos para la inversión”. También la Conferencia de Comercio y Desarrollo de las Naciones Unidas (UNCTAD) reconoció a CINDE la calificación de “Agencia de promoción de inversión de avanzada” en su Reporte Mundial sobre inversión de 2002.

CINDE también participa activamente en destacados foros internacionales relacionados con el mo-nitoreo y la promoción de inversión extranjera, dentro de lo cual destaca su membresía en el Consejo Directivo de la Asociación Mundial de Agencias de Promoción de Inversión (WAIPA).

5.2.2. ¿Por qué Costa Rica como destino para invertir? (CINDE 2005) Muchas empresas reconocidas internacionalmente han iniciado operaciones en Costa Rica

desde 1980. Un gran número de factores han contribuido a que Costa Rica sea un destino atractivo de producción para sus operaciones remotas. Costa Rica posee:

● Una fuerza de trabajo educada y altamente productiva ● Una localización estratégica en el centro de las Américas ● Un historial caracterizado por la estabilidad política, social y económica ● Acceso preferencial a mercados estratégicos ● Regímenes de incentivo a la inversión extranjera ● Una infraestructura de negocios con estándares internacionales ● Alta calidad de vida ● Otros factores importantes

En retribución, las multinacionales en Costa Rica proveen oportunidades de empleo de alto nivel y una nueva y revitalizada cultura de trabajo.

5.3. MEIC (MEIC 2005)

5.3.1. Información generalEl Ministerio de Economía, Industria y Comercio (MEIC) fue creado según la Ley No 2656 del 1

de noviembre de 1960 y es uno de los ministerios que integran al Poder Ejecutivo de Costa Rica.

313

Misión: ser el ente rector de las políticas públicas de Estado en materia de fomento a la iniciativa pri-vada, desarrollo empresarial y fomento de la cultura empresarial para los sectores de industria, comercio y servicios, así como para el sector de las pequeñas y medianas empresas.

Función: Según el Decreto Ejecutivo No 29117 su función principal es: participar en la formulación de la política económica del gobierno y en la planificación nacional, en los campos de su competencia.

El MEIC ha fijado objetivos claros de desarrollo institucional, los cuales pretenden cumplir con sus deberes y obligaciones para todos los ciudadanos costarricenses. Es por esta razón que presenta en su página web los principales componentes del accionar institucional.

El Ministerio comienza a perfilarse con las características que tiene actualmente a partir del año 1966, año de su separación definitiva de la cartera de Hacienda, cuando se le traspasa Industria y Co-mercio mediante la Ley de Presupuesto Ordinario y Extraordinario de la República para el Ejercicio Fiscal de 1966, Ley No 3644 del 16 de diciembre de 1965.

Hasta 1971 funcionó como Ministerio de Industria y Comercio; en 1972 aparece vía presupuestaria convertido en Ministerio de Economía, Industria y Comercio, aunque no es hasta 1977 que adquiere una estructura muy similar a la que ostenta actualmente, mediante la promulgación de la Ley No 6054 del 23 de junio de 1977, Ley Orgánica del Ministerio de Economía y Comercio, la cual es reformada por el Decreto Ejecutivo No 7694 del 20 de setiembre de 1977 que es el Reglamento a la Ley Orgánica del Ministerio de Economía, Industria y Comercio.

Dicho reglamento es derogado por el Decreto Ejecutivo número 24762-MEIC del 1 de diciembre de 1995 publicado en La Gaceta 229; este decreto regula la organización y funcionamiento del MEIC con el fin de que promueva y apoye el desarrollo y competitividad del sector industrial y comercial del país, tratando de actualizar y acoplar las nuevas funciones y objetivos en una estructura funcional con características planas y flexibilidad en su organización

En 1982, con la Ley de Reestructuración del Sector Público No 6812, del 21 de setiembre de 1982, se traspasa la competencia de la materia industrial al recién creado Ministerio de Industria, Energía y Minas, situación que se mantiene hasta 1987.

Con la promulgación de la Ley 7152, del 6 de junio de 1990, Ley Orgánica del Ministerio de Recur-sos Naturales, Energía y Minas, se devuelve al MEIC la competencia en materia industrial.

Otras leyes que le atribuyen competencia y funciones al MEIC son: ● Ley No 7472, Ley de Promoción de la Libre Competencia y Defensa Efectiva del Consumidor,

del 19 de enero de 1995 y su reforma y, su reglamento.● Ley No 5292, Ley del Sistema Internacional de Medidas del 9 de agosto de 1973. ● Ley No 3284, Código de Comercio del 11 de marzo de 1970.● Ley No 8262, Ley de Fortalecimiento de las Pequeñas y Medianas Empresas del 17 de mayo del

2002. ● Ley No 2426, Ley de Protección al Desarrollo Industrial del 3 de setiembre de 1956 y sus reformas.● Ley No 6812, Ley de Reestructuración del Poder Ejecutivo del 11 de setiembre de 1982. ● Ley No 7017, Ley de Incentivos a la Producción Industrial de diciembre de 1985.● Ley No 8279, Sistema Nacional para la Calidad del 21 de mayo del 2002.● Ley No 8220, Protección al Ciudadano del Exceso de Requisitos y Trámites Administrativos del

11 de marzo del 2002.

Así como otras leyes que regulan el accionar del MEIC y el Estado.Actualmente el MEIC ha venido ejecutando una serie de cambios que deben ajustarse a lo que se ha

producido en el entorno nacional e internacional.Dentro de los nuevos lineamientos se dicta un nuevo reglamento a la Ley Orgánica del MEIC, el No

29117-MEIC, del 6 de diciembre del 2000.

314

5.3.2. SIECEl Sistema de Información Empresarial Costarricense (SIEC) es una herramienta que el MEIC

tiene a disposición de los empresarios, inversionistas, organizaciones, cámaras e instituciones nacionales e internacionales, vinculadas al sector empresarial, para apoyar la mejora de su competitividad.

La finalidad del SIEC es apoyar al empresario costarricense para mejorar su nivel competitivo me-diante el uso de herramientas de mercado, de información financiera y recursos de apoyo.

La información que se brinda es para que le facilite la toma de decisiones oportunas y eficaces de manera que le permitan consolidarse y contribuir al desarrollo económico del país.

5.4. Universidades: Instituto Tecnológico de Costa RicaLos servicios generales que ofrece el Instituto Tecnológico de Costa Rica (ITCR) a la industria

costarricense son:

Centro de Sistemas Integrados de ManufacturaCapacitación de alto nivel en automatización, CAD/CAM, calidad, 6 Sigma, diseño de experimen-

tos, estrategia de manufactura.

Laboratorios en ciencia de los materialesMicroscopía electrónica, taller de fundición, metalografía, ensayos no destructivos, tratamientos tér-

micos.

Escuela de Ingeniería ElectromecánicaCursos de AUTOCAD, PLC, calderas, mantenimiento de calderas, mantenimiento preventivo, ma-

quinados CNC.

Escuela de Ingeniería en Electrónica:Cursos de telecomunicaciones, técnico en semiconductores, técnico en electrónica, automatización,

diseño de sistemas de control.

5.5. Banca

5.5.1. Banco Nacional de Costa Rica (BNCR 2005)● BN Desarrollo Tecnológico: para personas físicas y jurídicas que requieran recursos para el de-

sarrollo de software y necesidades afines● Microempresa turística ● Reactivación ganadera ● Promuni ● Suplidores locales de EMAT ● BN Comunidades ● BN Pymex

5.5.2. Banco Popular (BPDC 2005). Ofrece los siguientes productos:

● Crédito para micro, pequeña y mediana empresa ● FODEMIPYME: es un fondo que cuenta con los recursos del patrimonio del Banco para el

financiamiento de la micro y pequeña empresa. De acuerdo con la ley de fortalecimiento de las pequeñas y medianas empresas (ley 8262), en su capítulo tercero, artículo siete, se establece que:

315

“el Banco Popular y de Desarrollo Comunal podrá promover y fomentar programas de crédito diferenciados dirigidos al sector de las micro, pequeñas y medianas empresas”. El FODEMIPYME está compuesto por dos fondos, el fondo de avales y garantías y el fondo de créditos y garantías.

5.6. Otros insituticiones de apoyo

5.6.1. CEGESTILa siguiente información fue proporcionada por la Directora de CEGESTI, Ing. Daira Gómez

Gómez (2005).CEGESTI es una organización privada, independiente y sin fines de lucro, establecida desde 1990

con el propósito de promover y apoyar la posición competitiva del sector productivo en Costa Rica y otros países en América Latina, ofreciéndole servicios integrados de consultoría, capacitación, inves-tigación e información a empresas privadas y públicas, universidades, empresas de base tecnológica y organizaciones gubernamentales.

CEGESTI brinda servicios especializados en diversos temas: gestión ambiental, responsabilidad social, la implementación de sistemas de gestión, desarrollo empresarial y eficiencia productiva. Se atienden en promedio 150 PYMES al año en Costa Rica y América Central.

CEGESTI ha desarrollado varios proyectos financiados por el CONICIT y entes de cooperación internacional para los sectores alimentos, metalmecánica, plásticos, turismo, agroindustria, software en temas de gestión de la calidad, normalización, eficiencia productiva, prevención de la contaminación, gestión ambiental, análisis de ciclo de vida, trasferencia tecnológica, gestión de la innovación y rediseño de productos, entre otros.

CEGESTI posee un centro de información en el que se tiene a disposición manuales de buenas prácticas e implementación de metodologías para los diferentes sectores en los que se apoya. Además administra dos sitios web, www.cegesti.org y www.disostenible.org, para lograr la mayor difusión de las tecnologías aplicadas en el sector industrial.

5.6.2. ACORDEACORDE (2005) nace en 1987 como una iniciativa de la Agencia para el Desarrollo Internacional

(AID) para apoyar al micro y pequeño empresario costarricense. Desde su fundación y hasta el año 1993, actuó como un organismo de segundo piso y brindó un fuerte apoyo al sector de las organizacio-nes no gubernamentales (ONG), tanto nacionales como internacionales, por medio de recursos para el financiamiento de proyectos productivos y sociales.

En 1994 ACORDE decide ampliar su campo de impacto al abrir el programa de financiamiento directo a la pequeña empresa, el cual ha sido hasta la fecha una de las actividades de mayor dinamismo en la organización.

A partir del año 2001 ACORDE introduce en su estrategia de expansión el financiamiento al mi-croempresario costarricense, sector productivo desatendido por el mercado financiero formal.

En agosto del año 2004 ACORDE abre su primera sucursal, localizada en el centro de la ciudad de Heredia.

A lo largo de sus años de operación, ACORDE se ha fijado una misión clara: apoyar a través del financia-miento y la asesoría al empresario de la micro y pequeña empresa costarricense, ofreciendo a sus clientes no solo recursos financieros sino también capacitación, asistencia técnica y un desarrollo empresarial integral.

El compromiso de ACORDE con sus clientes es la atención ágil, personalizada y profesional, bus-cando el crecimiento y éxito conjuntos de la Asociación y de cada uno de sus clientes.

Visión: apoyar el crecimiento económico nacional a través del financiamiento y desarrollo empresa-rial del microempresario costarricense.

316

Misión: ofrecer al empresario costarricense préstamos y servicios financieros en forma ágil y perso-nalizada, y apoyar su desarrollo empresarial a través de programas de consultoría y acompañamiento en gestión, comercialización y desarrollo tecnológico.

Valores:● El crecimiento integral de nuestros colaboradores ● El compromiso y pasión en nuestra labor ● El trabajo en equipo ● El carácter moral y profesional ● El respeto de todas nuestras relaciones ● La honestidad ● La innovación y la creatividad

5.6.3. CEFOFLa información aquí presentada se recopiló de la página de Internet del CEFOF: http://www.cefof.

ac.cr/frgral.htmAntecedentes: el gobierno de la República de Costa Rica y el gobierno del Japón desarrollaron un

programa de cooperación técnica para el establecimiento, cooperación y consolidación del Centro de For-mación de Formadores y de Personal Técnico para el Desarrollo Industrial de Centroamérica (CEFOF).

Este Centro se ha cimentado en la firme convicción de que es imprescindible contribuir al incre-mento de la productividad de la pequeña y mediana empresa en la región centroamericana, mediante el perfeccionamiento y la modernización de los recursos humanos, como mecanismo fundamental para alcanzar la competitividad de los sectores económicos.

En el año 2001 se inicia la segunda fase de la cooperación tipo proyecto (2001–2006) de JICA, lla-mada “Mejoramiento de la productividad para las empresas en la República de Costa Rica” para consolidar al CEFOF como un centro regional para la productividad.

A partir de ese momento se ha propiciado la ampliación de la estrategia de acción del CEFOF con la intencionalidad de convertirlo en un centro regional para la productividad. Esta es, sin duda, la gran meta institucional que se propone lograr la actual administración del CEFOF, con el apoyo de los go-biernos y del sector productivo de cada país.

Visión: el Centro Regional para la Productividad será líder latinoamericano en su género, pues apuntará al mejoramiento de la competitividad de las empresas y la calidad de vida de los habitantes.

Misión: ser una organización reconocida con proyección nacional e internacional, dedicada a brin-dar servicios eficientes en las áreas de la formación, capacitación y perfeccionamiento, consultoría y servicios de laboratorio de aseguramiento de la calidad, dirigidos a mejorar el desempeño del recurso humano de las empresas y al incremento de la productividad mediante la aplicación de conceptos, pro-cesos y herramientas que permitan aumentar la competitividad.

5.6.4. Otros organismos Otros organismos que se encargan de generar competitividad son: el BID, Banco Centroameri-

cano de Integración Económica (BCIE), RED COM, FUNDES, Centro Nacional de Producción más Límpia (CNPML), y otros que se preocupan por desarrollar algunos factores especiales del país.

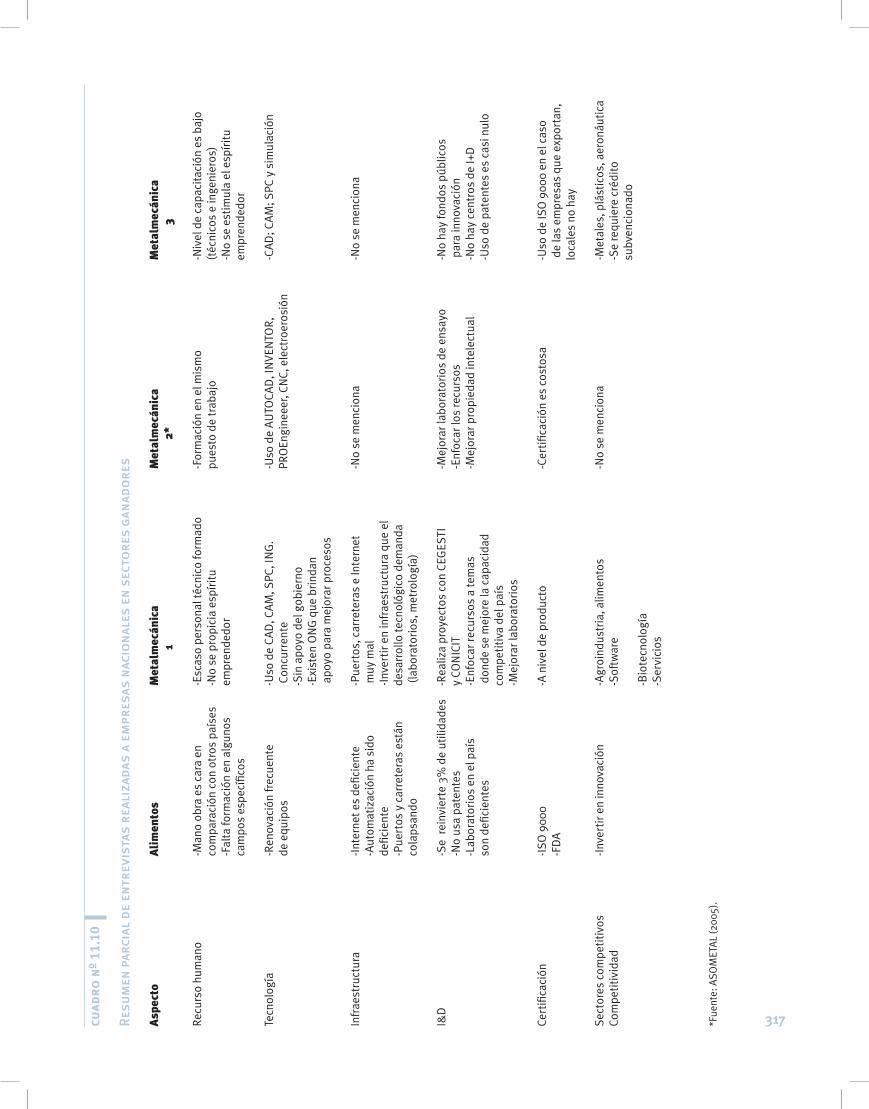

6. Necesidades tecnológicas y áreas de mejora identificadasEl Cuadro 1 muestra resultados parciales encontrados sobre la evaluación e identificación de necesi-

dades tecnológicas por las empresas que colaboraron en esta iniciativa. Cabe mencionar que de 23 con-tactos que se hicieron, solo se obtuvieron cuatro respuestas. A continuación se muestran los objetivos y resultados de este diagnóstico en detalle.

317Res

um

en p

arci

al d

e en

trev

ista

s re

aliz

adas

a e

mpr

esas

nac

ion

ales

en

sec

tore

s ga

nad

ore

s

Asp

ecto

A

lim

ento

s M

etal

mec

ánic

a

Met

alm

ecán

ica

Met

alm

ecán

ica

1

2*

3

Recu

rso

hum

ano

-Man

o ob

ra e

s ca

ra e

n -E

scas

o pe

rson

al té

cnic

o fo

rmad

o -F

orm

ació

n en

el m

ism

o -N

ivel

de

capa

cita

ción

es

bajo

co

mpa

raci

ón c

on o

tros

paí

ses

-No

se p

ropi

cia

espí

ritu

pu

esto

de

trab

ajo

(téc

nico

s e

inge

nier

os)

-F

alta

form

ació

n en

alg

unos

em

pren

dedo

r

-No

se e

stim

ula

el e

spír

itu

ca

mpo

s es

pecí

ficos

em

pren

dedo

r Te

cnol

ogía

-R

enov

ació

n fr

ecue

nte

-Uso

de

CA

D, C

AM

, SPC

, IN

G.

-Uso

de

AU

TOC

AD

, IN

VEN

TOR

, -C

AD

; CA

M; S

PC y

sim

ulac

ión

de

equ

ipos

C

oncu

rren

te

PRO

Engi

neee

r, CN

C, e

lect

roer

osió

n

-S

in a

poyo

del

gob

iern

o

-E

xist

en O

NG

que

bri

ndan

apo

yo p

ara

mej

orar

pro

ceso

s

Infr

aest

ruct

ura

-Inte

rnet

es

defic

ient

e -P

uert

os, c

arre

tera

s e

Inte

rnet

-N

o se

men

cion

a -N

o se

men

cion

a

-Aut

omat

izac

ión

ha s

ido

muy

mal

de

ficie

nte

-Inve

rtir

en

infr

aest

ruct

ura

que

el

-Pue

rtos

y c

arre

tera

s es

tán

desa

rrol

lo te

cnol

ógic

o de

man

da

cola

psan

do

(lab

orat

orio

s, m

etro

logí

a)

I&D

-S

e re

invi

erte

3%

de

utili

dade

s -R

ealiz

a pr

oyec

tos

con

CEG

ESTI

-M

ejor

ar la

bora

tori

os d

e en

sayo

-N

o ha

y fo

ndos

púb

licos

-N

o us

a pa

tent

es

y CO

NIC

IT

-Enf

ocar

los

recu

rsos

p

ara

inno

vaci

ón

-Lab

orat

orio

s en

el p

aís

-Enf

ocar

recu

rsos

a te

mas

-M

ejor

ar p

ropi

edad

inte

lect

ual

-No

hay

cent

ros

de I+

D

son

defic

ient

es

don

de s

e m

ejor

e la

cap

acid

ad

-U

so d

e pa

tent

es e

s ca

si n

ulo

com

peti

tiva

del

paí

s

-M

ejor

ar la

bora

tori

os

Cert

ifica

ción

-I

SO 9

000

-A n

ivel

de

prod

ucto

-C

erti

ficac

ión

es c

osto

sa

-Uso

de

ISO

900

0 en

el c

aso

-F

DA

d

e la

s em

pres

as q

ue e

xpor

tan,

lo

cale

s no

hay

Sect

ores

com

peti

tivo

s -In

vert

ir e

n in

nova

ción

-A

groi

ndus

tria

, alim

ento

s -N

o se

men

cion

a -M

etal

es, p

lást

icos

, aer

onáu

tica

Com

peti

tivi

dad

-S

oftw

are

-S

e re

quie

re c

rédi

to

su

bven

cion

ado

-B

iote

cnol

ogía

-Ser

vici

os

*Fue

nte:

ASO

MET

AL

(200

5).

cuad

ro n

º 11

.10

318

6.1. Objetivos de la encuesta para el diagnóstico

6.1.1. ObjetivoTener una visión sobre el nivel tecnológico del sector manufactura y las acciones que deben tomarse

para mejorar la capacidad de innovación y competitividad.

6.1.2. Metodología● Cuestionario que completan personas claves del sector● Taller para validar los resultados de los cuestionarios● Documento con los resultados

6.1.3. Temas del cuestionarioGenerales● Identificar sectores competitivos● Nivel tecnológico de los sectores en comparación con pares internacionales● Percepción sobre la inversión que hace el país en I+D● Mejoras a nivel de infraestructura tecnológica y para la competitividad● Percepción sobre las acciones para mejorar la competitividad, la tecnología y la innovación

Por sector● Nivel tecnológico del sector● Utilización de mejores prácticas administrativas y de producción● Percepción sobre la inversión que hace la industria en I+D● Interacción de centros de I+D y el sector privado● Indicadores de innovación: lanzamiento de nuevos productos, renovación de equipo, utilización

de patentes y generación de patentes, vigilancia tecnológica● Disponibilidad de recurso humano calificado● Uso de estándares internacionales● Utilización de servicios tecnológicos

6.2. Resultados del cuestionario fortalecimiento de la competitividad y capacidad de innovación

6.2.1. Competitividad● En el país

¿En cuáles sectores de la producción podrá Costa Rica ser competitiva (por ejemplo, alimentos, metalmecánica, dispositivos médicos, etc.)?

Según los cuestionarios recolectados, los sectores de la producción en los cuales Costa Rica podrá ser competitiva, se basan en industrias proveedoras de los sectores ganadores definidos por CINDE, como por ejemplo la industria plástica y la generación de moldes y troqueles para la industria médica, que pueden instalar industrias dentro del país.

Dentro de los sectores considerados se encuentran:● Moldes y troqueles, vinculado con la industria médica, plásticos y metalmecánica● Industria alimentaria, agroindustria● Industria metalmecánica● Productos de caucho

319

● Componentes de computadoras● Componentes electrónicos● Sectores proveedores, envases y embalajes para la industria● Industria del software especializado

Conclusión: la industria nacional considera que el país deberá ser competitivo según el momento histórico que vive la región en sectores que involucren materias primas para las industrias transnaciona-les de productos médicos, dado que en este se ven involucrados tanto los subsectores de plásticos como los subsectores de la metalmecánica.

Además, no se puede descuidar a las industrias relacionadas con servicios y la generación de soft-ware, dado que ofrecen productos complementarios a los sectores ganadores.

¿Qué nivel tecnológico comparado con competidores internacionales tiene este sector? En una escala de 1 (nivel artesanal) a 10 (estado del arte).

Tomando en cuenta la cantidad de diagnósticos o cuestionarios recolectados no se puede afirmar un número escalar de dicha consideración, el cual en promedio tiene un 68,7%; pero se pueden exteriorizar las consideraciones indicadas en los cuestionarios, las cuales definen:

Software: muy buen nivel, pero tiene grandes competidores a escala mundial, indicándose que Cos-ta Rica requiere centrarse en un nicho de mercado localizado en un tipo de software o aplicaciones especializadas para diversos tipos de aplicaciones específicas.

Agroindustria: por su clima y posición geográfica, tiene una ventaja competitiva; además, por tener fuentes de recurso humano e investigaciones en el área de la biotecnología, le brinda un atractivo extra.

Metalmecánica: en el sector de moldes y troqueles podría tener una ventaja competitiva, con la implementación de mayor cantidad de servicios relacionados con dicho sector de la industria.

Conclusión: no se indica comentario alguno en los sectores de plásticos y componentes electrónicos y de computadores, pero se puede afirmar, como resultado del diagnóstico, que para que el país tenga un nivel tecnológico competitivo, se requiere de mejoras en los sectores de telecomunicaciones y de servicios eléctricos, para que estos presenten mayor cobertura y mejor confiabilidad en el servicio.● En su sector

¿Qué nivel tecnológico comparado con competidores internacionales tiene su sector? En una esca-la de 1 (nivel artesanal) a 10 (estado del arte).

El nivel de cada uno de los sectores involucrados en dicho cuestionario es de 8 puntos en la escala, lo que no nos permite asegurar que el nivel tecnológico de las compañías participantes en el cuestionario sea bueno, dado que son sectores muy heterogéneos, que requieren de diversos tipos de tecnologías, y ade-más no se contemplan factores como servicios de Internet o mano de obra tecnológicamente calificada.

¿Considera que su sector utiliza las mejores prácticas administrativas y de producción?La respuesta a dicha pregunta se puede resumir en que cada empresa trata de utilizar las mejores

prácticas administrativas y de producción que le permitan una competencia y una competitividad den-tro del mercado; pero su cuantificación o clarificación queda muy por debajo dado que los sectores y los administradores son en demasía heterogéneos, con formaciones profesionales muy diversas y con puntos de vista distantes.

Marque con X las prácticas utilizadasDe las cuatro empresas que respondieron el cuestionario, el resultado de las prácticas administra-

tivas utilizadas se presenta en la Figura 9, donde se indica que la práctica tecnológica más utilizada es

320

la manufactura asistida por computadora (CAM) y el control estadístico de la calidad, seguida por el diseño asistido por computadora y la simulación de procesos, para concluir en las prácticas de ingeniería concurrente, Just In Time, y teoría de restricciones, que es utilizada solamente por una de estas empresas.

Conclusión: se puede indicar que las empresas que respondieron el cuestionario presentan algún grado de automatización en los procesos, dado que utilizan la manufactura asistida por computadora y que además llevan un control estadístico de sus procesos de calidad.

Es importante no inferir que todos los sectores de la industria costarricense utilizan estas prácticas administrativas, dado que la cantidad de cuestionarios no es suficiente para poder inferir sobre la totali-dad de las industrias, pero sí se puede tomar como un punto de análisis inicial, el cual brinda informa-ción del estado tecnológico de la industria costarricense.

6.2.2. Inversión en tecnología e innovación● En el país

¿Considera que en el país se invierte lo sufiente en el desarrollo tecnológico y la innovación de su sector?Conclusión: Las empresas encuestadas indican que no existe suficiente desarrollo tecnológico y de

innovación en sus diversos sectores dentro del país.

¿Existen suficiente fondos para el desarrollo de proyectos tecnológicos?Conclusión: en relación con la cantidad de fondos destinados al desarrollo de proyectos tecnológi-

cos, las empresas consideran que dichos fondos no existen, son insuficientes o que las instituciones que los poseen no presentan el debido proceso de comunicación que se requiere.¿La cooperación internacional propicia proyectos de transferencia tecnológica e innovación de productos?

grafico nº 11.11 Prácticas utilizadas en las industrias que aplicaron el cuestionario.

��������������������

���������������

�����

�����

����

����������������������

����������

�������������������

�����������������

����������

����������

�����������

������������������

������

����������������

�������������

�

���

�

���

�

���

�

� �

� �

� � �

���������

321

Conclusión: se indica que la cooperación internacional se da en sectores donde la industria privada no incursiona, o que al ser canalizada por instituciones públicas el sector privado tiene poca o nula información.● En el sector

¿Qué porcentaje del ingreso considera usted que su sector invierte en investigación y desarrollo?Conclusión: depende del sector y la industria que se pueda establecer los rangos de inversión para

la investigación y desarrollo; por ejemplo, si la empresa es parte de una corporación, el porcentaje de investigación y desarrollo no pertenece a la división de producción instalada en Costa Rica, sino al nivel corporativo.

¿Su sector realiza proyectos en conjunto con centros públicos y privados de investigación y desarrollo?Conclusión: según el sector de la industria, las empresas pueden establecer proyectos de investiga-

ción con CEGESTI por medio del CONICIT y con otros centros de desarrollo, pero se detectó que dentro del país no existen centro de investigación para el sector de metalmecánica.

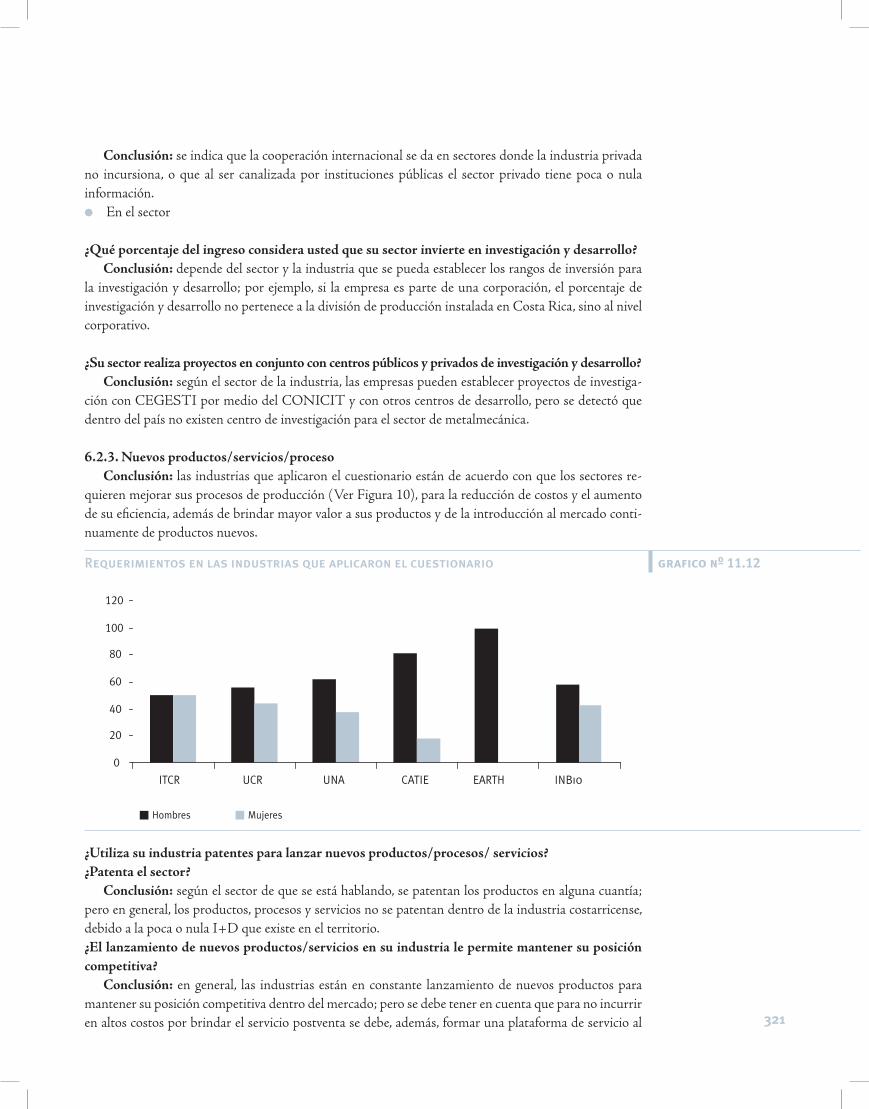

6.2.3. Nuevos productos/servicios/procesoConclusión: las industrias que aplicaron el cuestionario están de acuerdo con que los sectores re-

quieren mejorar sus procesos de producción (Ver Figura 10), para la reducción de costos y el aumento de su eficiencia, además de brindar mayor valor a sus productos y de la introducción al mercado conti-nuamente de productos nuevos.

¿Utiliza su industria patentes para lanzar nuevos productos/procesos/ servicios?¿Patenta el sector?

Conclusión: según el sector de que se está hablando, se patentan los productos en alguna cuantía; pero en general, los productos, procesos y servicios no se patentan dentro de la industria costarricense, debido a la poca o nula I+D que existe en el territorio.¿El lanzamiento de nuevos productos/servicios en su industria le permite mantener su posición competitiva?

Conclusión: en general, las industrias están en constante lanzamiento de nuevos productos para mantener su posición competitiva dentro del mercado; pero se debe tener en cuenta que para no incurrir en altos costos por brindar el servicio postventa se debe, además, formar una plataforma de servicio al

grafico nº 11.12Requerimientos en las industrias que aplicaron el cuestionario

�

��

��

��

��

���

���

�������� � �������

����� ���� ���� ������ ������ �����

322

cliente en mantenimiento y servicios; de lo contrario, el brindar dicho servicio desde otro país genera altos costos de servicios postventa.

¿La frecuencia con que se renueva el equipo en su industria le permite mantener un nivel compe-titivo adecuado?

Conclusión: la frecuencia es un valor que cuesta cuantificar, dado que la mayoría de las compañías tratan de obtener el máximo provecho de la inversión realizada; sin embargo, se trata de mantener el nivel competitivo de los productos, servicios y procesos mediante la adecuación de módulos y dispo-sitivos a las maquinarias para aumentar la eficiencia del equipo y así mantener un nivel competitivo adecuado. Conclusión: la mayoría de las empresas utilizan revistas tecnológicas y asisten a ferias para actualizar sus conocimientos con respecto a los servicios que se brindan en el mercado; además, se tiene una actua-lización constante por dichos medios del estado del mercado.

6.2.4. Formación¿Es adecuada la disponibilidad en el país de personal calificado para las diferentes áreas de su industria (manufactura, administración)?

Conclusión: según las empresas encuestadas, falta formación en el nivel técnico y especializado en los sectores de metalmecánica, acero y mecánica de precisión; además, se indica que la cantidad de ma-quinaria especializada como los CNC, es insuficiente para la demanda del mercado.

¿Qué tipo de profesionales, necesarios para su industria, considera que el país no está formando o su porcentaje de graduados es menor a lo requerido?

Conclusión: los profesionales que hacen falta en la industria dependen según el sector del que se esté hablando: por ejemplo, en la industria metalmecánica faltan ingenieros en materiales y técnicos de precisión. Además, faltan profesionales que puedan manejar la industria pesquera, dado que en el país no existen carreras de dicha especialidad; por último, se considera al profesional costarricense como un profesional competitivo que debe mejorar sus conocimientos del idioma inglés.

¿El personal que labora en el sector tiene la formación y competencias necesarias para competir a nivel internacional?

Conclusión: al igual que en la conclusión anterior, el nivel competitivo del personal que labora se considera como bueno, con algunas deficiencias como el conocimiento del idioma inglés y que la compe-titividad no se adquiere en las aulas de los centros educativos, sino en el sector (industria).

¿Se estimula en Costa Rica el espíritu emprendedor de nuestros jóvenes? Conclusión: la falta de incubadoras de empresas dentro del país y la poca influencia o desconoci-

miento por parte de los jóvenes de la existente, sumado a la formación solamente en el trabajo que se brinda en los centros de formación, provoca que la estimulación de los jóvenes a la formación de empre-sas es poca o prácticamente nula.

6.2.5. Estandarización¿Qué porcentaje de su industria utiliza normas en la elaboración de los productos/servicios de su industria?

Conclusión: según el sector que se indique, así es la proporción de utilización de normas, pero en general la percepción que se tiene de la utilización de las normas en las industrias pequeñas y medianas

323

es inferior al 10%, lo que genera un buen campo de trabajo en la estandarización de procesos en dichos sectores e industrias.

¿Qué porcentaje de su industria tiene certificaciones en sistemas de gestión de la calidad, ambien-te, salud ocupacional, inocuidad?

Conclusión: la problemática que se encuentra al realizar dicha pregunta se enfoca nuevamente en la industria local, la cual la mayoría se considera que no cuenta con certificaciones en sistemas de gestión de la calidad, ambiente, salud ocupacional o inocuidad.

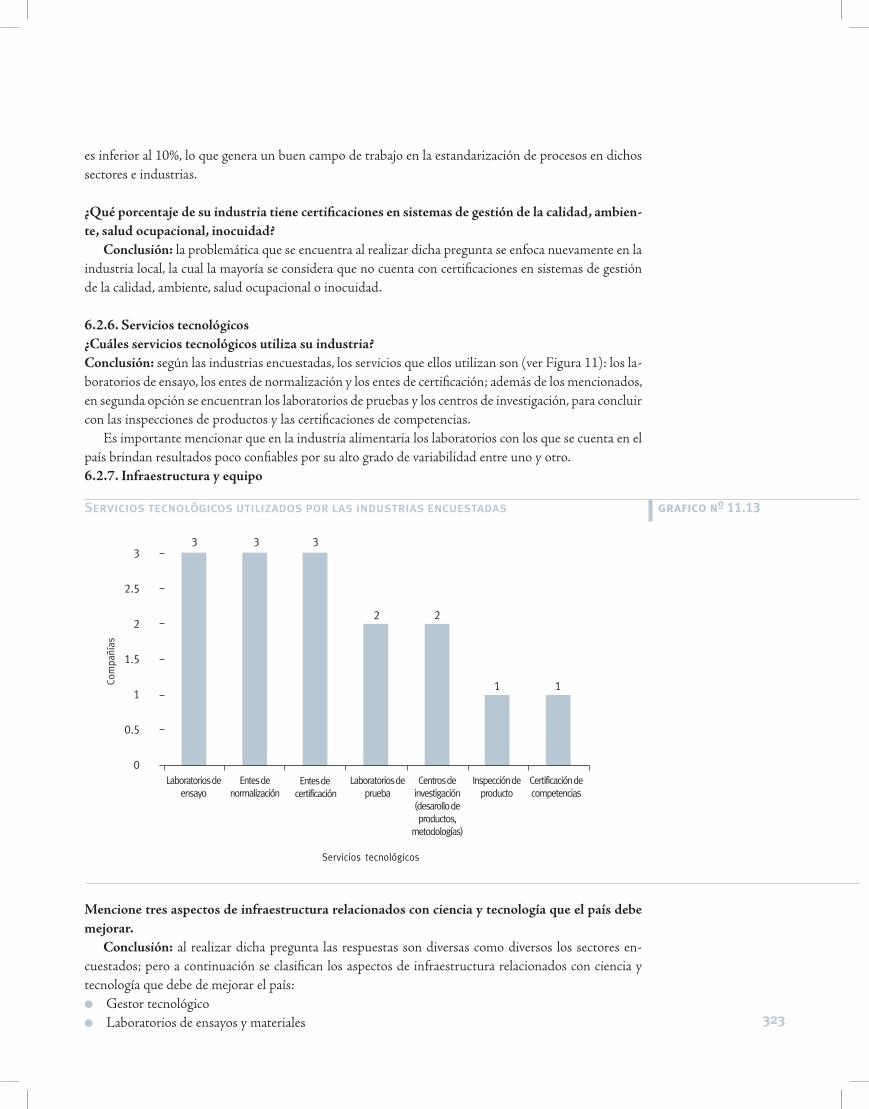

6.2.6. Servicios tecnológicos¿Cuáles servicios tecnológicos utiliza su industria?Conclusión: según las industrias encuestadas, los servicios que ellos utilizan son (ver Figura 11): los la-boratorios de ensayo, los entes de normalización y los entes de certificación; además de los mencionados, en segunda opción se encuentran los laboratorios de pruebas y los centros de investigación, para concluir con las inspecciones de productos y las certificaciones de competencias.

Es importante mencionar que en la industria alimentaria los laboratorios con los que se cuenta en el país brindan resultados poco confiables por su alto grado de variabilidad entre uno y otro.6.2.7. Infraestructura y equipo

Mencione tres aspectos de infraestructura relacionados con ciencia y tecnología que el país debe mejorar.

Conclusión: al realizar dicha pregunta las respuestas son diversas como diversos los sectores en-cuestados; pero a continuación se clasifican los aspectos de infraestructura relacionados con ciencia y tecnología que debe de mejorar el país:● Gestor tecnológico● Laboratorios de ensayos y materiales

Servicios tecnológicos utilizados por las industrias encuestadas

���������������������

���������������������

����������������������

���������������������

����������������������������������������������

�������������

���������������������

����������������������������

�

���

�

���

�

���

�

� � �

� �

� �

�����������������������

�����

����

grafico nº 11.13

324

● Servicios de tratamientos térmicos● Servicios de recubrimientos especiales● Pruebas de resonancia magnética, rayos X, penetración de flúor● Capacitación ● Comunicación ● Investigación

Mencione tres aspectos de infraestructura relacionados con competitividad que el país debe mejorar.

Conclusión: con respecto a la competitividad del país se puede citar que los puertos, comunica-ciones, vías de transporte y centros que propicien la transferencia de tecnología son los aspectos más importantes.● Puertos● Carreteras y vías● Internet/Comunicación● Organismos especializados en investigación de oportunidades de mercado en Estados Unidos y en

Europa● Centros de investigación y desarrollo para el sector metal mecánico● Organismos especializados en transferencia tecnológica para el sector metal mecánico● Competencia del recurso humano

6.2.8. Conclusiones generales del diagnóstico

¿Qué acciones deben realizarse para mejorar la competitividad del sector?Conclusión: se debe mejorar en la capacidad innovadora, conociendo dónde innovar y conociendo

la información de los productos, procesos y patentes; además se debe mejorar la infraestructura vial del país.● Se debe preparar especialistas que conozcan los diversos sectores y que continuamente exploren

los mercados internacionales en busca de oportunidades de negocios adecuadas a las posibilidades técnicas del país.

● Iniciar un proceso de sustitución de importaciones de partes de equipos y repuestos que adquieren las instituciones del Estado como el ICE, RECOPE, CCSS, AyA, etc. Estas entidades públicas de-berían contar con oficinas de desarrollo de proveedores locales, como lo hacen empresas privadas.

● Incentivar a las universidades públicas y privadas a que hagan investigación y desarrollo dirigido y pagado, al menos parcialmente, por el sector privado.

● Las instituciones públicas deben dar preferencia en sus compras a aquellas empresas nacionales o extranjeras que demuestren que los productos o servicios que ofrecen llevan incorporados productos o trabajo costarricense.

● Se debe facilitar los trámites de los proyectos, reducir la burocracia, establecer normas nacionales y enfocar la educación superior hacia nuestras fortalezas competitivas.

¿Qué acciones deben realizarse para mejor el desarrollo tecnológico y la innovación en el país?● El país tiene pocos recursos, por lo que su asignación debe estar bien enfocada. La investigación

siempre debe ser orientada, aunque se trate de investigación básica. Se debe decidir entre desarrollar la propia tecnología, o bien, utilizar la tecnología de otros.

● El país requiere crear/disponer de los servicios tecnológicos que la tecnología demanda.● Debe existir una vinculación empresarial con centros de desarrollo tecnológico.

325

● Mejorar el marco de la propiedad intelectual.● Se debería invertir más en la investigación de la industria pesquera; la zona es rica en recursos natu-

rales y se podría explotar más; una debilidad del país es no tener flota naval propia y esto se debe al alto costo de las cargas sociales.

● Se debe hacer partícipes a los investigadores y a los técnicos de los beneficios económicos generados por la investigación, involucrar más a las instituciones como el ICE y la CCSS a que disminuyan cos-tos a través de la investigación aplicada de las universidades; se debe buscar que la empresa privada participe y dé soporte a la investigación y desarrollo.

● Promover que los jóvenes profesionales hagan estudios en el extranjero. Al menos un 10% de los egresados universitarios debería ser becado para cursar estudios en el exterior.

● Todo ingeniero debería contar con un título de técnico medio y con al menos dos años de experiencia en la industria antes de convertirse en ingeniero.

● Se debe introducir mejoras en el sistema educativo del país y fomentar la conciencia hacia la calidad en los ciudadanos del país.

6.3. Análisis FODAA continuación se presenta el análisis de fortalezas, oportunidades, debilidades y amenazas (FODA)

que resume los resultados encontrados en las secciones 4, 5 y 6 de este informe. Cabe mencionar que siendo la muestra tan pequeña del diagnóstico de la sección 6, se reforzó esto con el criterio de los miem-bros de esta Comisión.

Fortalezas● Recurso humano educado y altamente productivo, con centros de formación, como: CEFOF,

INA, CEGESTI, FUNDES, Universidades y Colegios técnicos.● Infraestructura eléctrica, con generación propia, servicio de telecomunicaciones interconectado

por fibra óptica, suministro de agua todo el año, aeropuertos, transportes, servicios metalmecá-nicos y plásticos.

● Estabilidad social, política y económica.● Convenios comerciales (TLC), firmados con: México, Canadá y Chile; en curso con: Esta-

dos Unidos y Centroamérica, Panamá, Área de Libre Comercio de las Américas, Organización Mundial de Comercio, CARICOM.

● 7 zonas francas e incentivos para la inversión extranjera.● Existencia de una serie de organizaciones que apoyan el desarrollo empresarial en el país como

CINDE, PROCOMER, CICR, CRPROVEE, PYMEX, FUNDES, CEGESTI, MEIC y otros.● Existencia de una Ley PYMES con fondos disponibles para el desarrollo de PYMES locales.● Existencia de centros de investigación en biotecnología y nanotecnología. ● Ubicación estratégica con dos puertos de exportación, Atlántico y Pacifico.● Líneas marítimas y aéreas de carga, un aeropuerto en la periferia de la capital, documentación

digital en línea, servicios de courier, aduanas en las zonas francas.

Oportunidades● Mejor aprovechamiento de fuentes de energía hidroeléctrica y geotérmica para paliar los precios de

generación eléctrica con hidrocarburos.● El INA tiene excedentes considerables (aproximadamente 11 000 millones de colones) que se pue-

den aprovechar para investigación y desarrollo a través de alguna modificación a los reglamentos existentes.

● Mayor ingreso de recursos a las universidades públicas gracias a el aumento gradual del FEES que

326

potencialmente pueden ser invertidos en el mejoramiento de la educación, la investigación y la exten-sión.

● Más de 15 000 PYMES con potencial de encadenarse o con potencial exportador.● Fondos del MICIT disponibles para proyectos entre universidades y empresa privada.● Préstamos del BID de hasta US$ 200 millones, que pueden ser empleados en desarrollo empresarial,

especialmente de PYMES.● Existencia de centros de formación como CEGESTI, CP+L, Fundación Tecnológica de Costa Rica

(FUNDATEC), CEFOF y otros.● Recurso humano en todos los niveles reconocido mundialmente por su desempeño y facilidad de

adaptarse.● La posibilidad cultural, social y económica para la implantación de empresas generadoras de mate-

rias primas en plásticos y metalmecánica (moldes y fundiciones).● Mayor nivel de calidad y volumen y de ingresos comerciales con la oportunidad que representa el

CAFTA.● Posibilidad de financiamiento de las empresas transnacionales para crear clusters de proveedores. ● Momento oportuno de análisis de modelos de desarrollo para la generación de parques tecnológicos,

modelos de clusters, incubadoras de empresas y modelos de transferencia de tecnología.● Fortalecimiento de los programas de incubación de empresas.● Posible tratado de libre comercio con Europa.

Debilidades● Poca o nula investigación y desarrollo por parte de la academia, gobierno y empresas locales.● Falta de un verdadero centro de incubación de empresas y de desarrollo empresarial.● No hay apertura en las telecomunicaciones.● No existe un centro de investigaciones en las áreas de metalmecánica y plásticos que son sub-sectores

ganadores vitales.● Tortuguismo, constantes bloqueos en las vías públicas y burocracia estatal en servicios estatales que

son trascendentales. ● No hay integración entre la educación técnica y la educación universitaria.● No existen técnicos con formación superior. En la mayoría de los casos, las empresas terminan for-

mando sus propios técnicos.● Poco crecimiento comparativo en telecomunicaciones, en relación con el resto de Centroamérica.● Grupos que están formándose en relación con el desarrollo de PYMES deben trabajar más de la

mano para unificar estrategias.● No poseer una infraestructura vial completa, vías en mal estado y falta de un transporte masivo de

cargas terrestres.● Poco desarrollo en los puertos marítimos.● Ley PYMES del MEIC “no cuaja” por falta de dirección estratégica.● Cambios de políticas cada 4 años con los cambios de gobierno. No hay una estrategia clara sobre la

transición entre los actuales ministros y los que vienen.● Faltante de proveedores locales en materias primas para los sectores ganadores.

Amenazas● Rápido desarrollo de otros países del área como El Salvador, Panamá y República Dominicana en

infraestructura y políticas de atracción de capital extranjero.● Presiones políticas que han atrasado el tratado de libre comercio y la no definición de la ley de zona

327

francas que vence en el 2007.● Rápida subida de los precios del petróleo que trae consecuencias económicas en industrias como el

plástico y la metalmecánica.● Consolidación de países como Singapur, Malasia e Irlanda del Norte en cuanto a mejores ofertas de

atracción de divisas extranjeras.● Una estrategia competitiva con mayor apoyo gubernamental para el comercio internacional por parte

de los países del área.● Debilitamiento del Ministerio de Economía, Industria y Comercio como eje transversal de apoyo al

desarrollo industrial del país.

6.4. Recurso humanoPara poder invertir en Costa Rica, uno de los factores de importancia es el recurso humano, en el que

el país posee un nivel de alfabetización de un 95,6%, uno de los índices más altos en América Latina. Además el país cuenta con más de un 8% de la población mayor de 15 años, que dominan el

inglés como segunda lengua; también cuenta con un total de 526 colegios académicos y 81 colegios técnicos, que proporcionan técnicos medios y mano de obra semi-calificada, un Instituto Nacional de Aprendizaje (INA) y 4 universidades públicas.

En Costa Rica, el factor del recurso humano puede proporcionar mano de obra calificada en técnicos medios, diplomados, técnicos, bachilleres universitarios, licenciados y otros.

7. Planes de acción para suplir necesidadesEsta sección aún está pendiente puesto que corresponde a los planes concretos a desarrollar basados

en los resultados del FODA expuesto anteriormente. Los siguientes son los modelos sobre los cuales se debe desarrollar el futuro de la manufactura del país para los próximos 50 años.

7.1. Clusters (País Vasco)Cadenas de suplidores alrededor de empresas locomotoras. Crear opciones de encadenamientos con

empresas locales y transnacionales.

7.2. Desarrollo de parques tecnológicosOfrecer servicios de alta tecnología a empresas aglomeradas alrededor de un centro de investigación

y desarrollo.

7.3. Incubadoras de empresas (Silicon Valley)Triangulación entre gobierno, empresa privada y universidad. Atraer fondos frescos ya que este mo-

delo siempre debe estar subdiado. Se propone atraer los fondos excedentes del INA. Un modelo que dé soporte verdadero a la generación de nuevas ideas.

7.4. Centro de Investigación de Tecnología de Alimentos (CITA), modelo local

Tomar al CITA como un modelo de inves-tigación y desarrollo local. Hacer en la medida de lo posible un estudio de benchmarking para adoptar mejores prácticas en este modelo ejem-plar de prestación de servicios tecnológicos y de investigación.

cuadro nº 11.14Cantidad de instituciones educativas

Cantidad de instituciones educativas, 2004

Colegios Académicos 526

Colegios Técnicos 81

INA 1

Universidades Públicas 4

Universidades Privadas 51

Fuente: CINDE.

328

7.5. Creación de educación vocacional y técnica de alto nivel aprovechando los exce-dentes del INA

Fortalecer la formación de técnicos medios para trabajar en las empresas ya que la oferta actual es insuficiente.