Embed Size (px)

Citation preview

Agradecemos a la Consejería de Empleo y Desarrollo Tecnológico de la Junta deAndalucía el haber hecho posible la edición de esta guía.

Servicio Universitario de EmpleoVicerrectorado de EstudiantesUniversidad de Almería

Carretera de Sacramento s/nLa Cañada de San Urbano04120 Almería

Tlf: 950 015 994Fax: 950 015 510http://www.ual.es

GUÍA PRÁCTICA PARA LA CREACIÓNDE EMPRESAS

Facilitar a estudiantes y titulados uni-versitarios con espíritu emprendedor lostrámites de constitución de su iniciativaempresarial a través de una guía útil ypráctica para la creación de empresas, seha de entender como un ofrecimiento a laComunidad Universitaria para el desarro-llo personal, así como la posibilidad deuna actividad de despliegue de la propiaautonomía económica, que aparentemen-te sólo está reservada a personas con unprivilegiado talento o con excepcionalesoportunidades atribuidas por lo general,al azar.

Desde la actuación pública (Universi-dad-Consejería de Empleo y DesarrolloTecnológico) y en la perspectiva de la me-jora en la calidad de vida, supone apos-tar por uno de los mecanismos que pare-ce más efectivo de cara a la creación deempleo. Basta para ello hacer un someroanálisis de la situación del mercado de tra-bajo en general, en relación con las po-sibilidades de crecimiento del empleo ypor consiguiente, de las oportunidades vi-tales para encontrar un puesto de trabajopor cuenta ajena. Los datos estadísticospara España manifiestan unas cifras delparo registrado por encima de los 2 mi-llones de personas, lo que supone másde un 10% de la población activa. Asimis-mo, incluso en épocas de bonanza y cre-cimiento económico, como la actual, elfantasma del paro se muestra imposiblede reducir significativamente a los nivelesque un bienestar social aconsejaría.

Uno de los cuatro ejes que se marcanen la Cumbre de Luxemburgo es "el estí-mulo del espíritu de empresa", ya que las

pequeñas y medianas empresas tienenuna contribución decisiva en la creaciónde empleo. El 99'8% de los 16 millonesde empresas europeas son de pequeñadimensión y dan trabajo al 67% de los tra-bajadores europeos y la evidencia de-muestra que en situaciones económicasfavorables, las grandes empresas incre-mentan la actividad y los beneficios, perono amplían plantillas.

Es evidente que si se mantiene el nú-mero de empresas constante, el númerode puestos de trabajo tenderá a la baja.Por lo tanto, es menester aumentar la cre-ación permanente de nuevas empresascon el fin de incrementar las ya existen-tes. Además es necesario aprovechar laemergencia del fenómeno de las micro-empresas, unidades económicas muy pe-queñas, que aseguran la máxima flexibi-lidad, la máxima especialización de losbienes o servicios ofertados, la máximaadaptabilidad a entornos cambiantes y lamáxima personalización de la empresa.

La universidad española está viviendoun proceso de cambio, con motivo de laentrada en vigor de la nueva Ley de Uni-versidades (LOU), que recoge entre losprincipios de la autonomía universitaria"la satisfacción de las necesidades profe-sionales de la sociedad". A las funcionesclásicas de formación e investigación seañaden hoy en día otras complementariascomo puede ser el apoyo a iniciativas em-presariales.

Por otro lado, en el documento sobrela "Segunda Modernización de Andalucía"se establece que ésta se sustentará en pi-lares fundamentales como la potenciación

Edita:Servicio Universitario de Empleo - UAL

Redacción:Isabel Vanesa Díaz GarcíaJosé Francisco Muñoz LópezMaría Fernanda Rodríguez Heras

Coordinación:Matias García FernándezFrancisco Joya González

Personal de Apoyo:Laura Miras Arostegui

© Copyright 2004 Servicio Universitario de EmpleoI.S.B.N. 84-688-4648-1Deposito Legal: AL-65-2004Tirada: 3000 ejemplares.

Maquetación y Diseño GraficoLienzo Digital Estudio de Publicidad S.L.L.

Imprime:Artes Graficas M3

PROLOGO PRESENTACIÓN

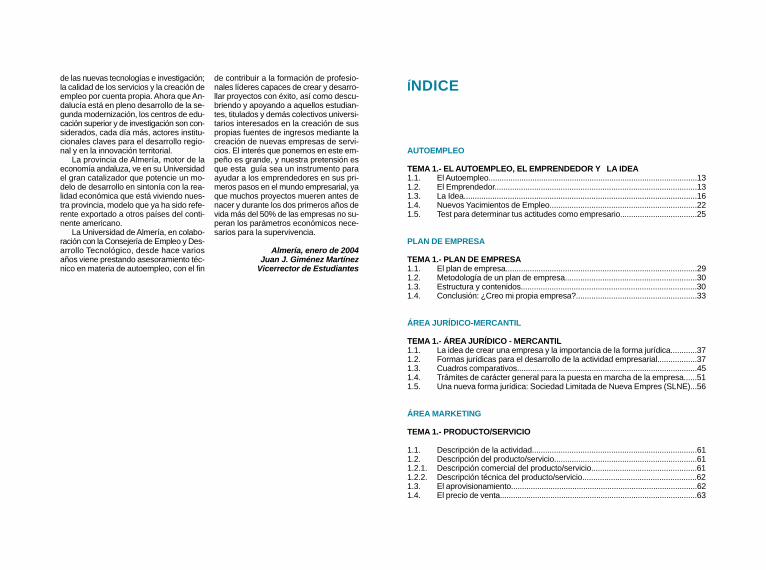

AUTOEMPLEO

TEMA 1.- EL AUTOEMPLEO, EL EMPRENDEDOR Y LA IDEA1.1. El Autoempleo...............................................................................................131.2. El Emprendedor............................................................................................131.3. La Idea..........................................................................................................161.4. Nuevos Yacimientos de Empleo...................................................................221.5. Test para determinar tus actitudes como empresario...................................25

PLAN DE EMPRESA

TEMA 1.- PLAN DE EMPRESA1.1. El plan de empresa.......................................................................................291.2. Metodología de un plan de empresa............................................................301.3. Estructura y contenidos................................................................................301.4. Conclusión: ¿Creo mi propia empresa?.......................................................33

ÁREA JURÍDICO-MERCANTIL

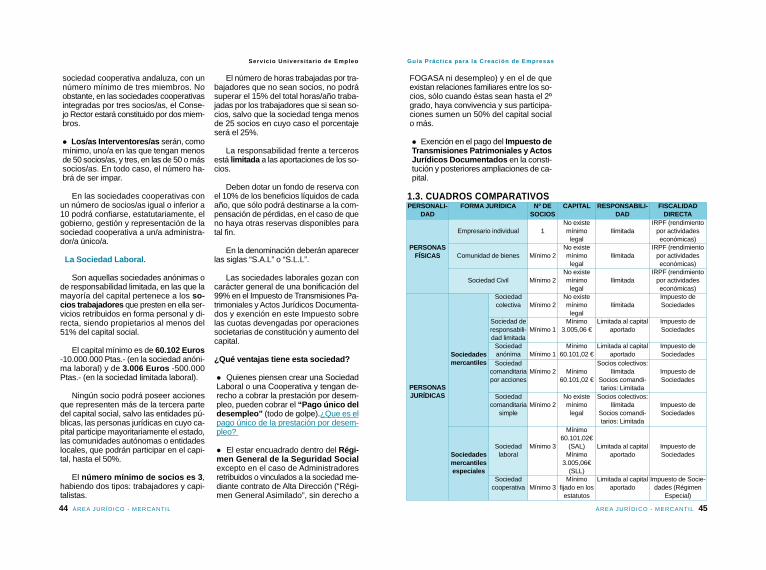

TEMA 1.- ÁREA JURÍDICO - MERCANTIL1.1. La idea de crear una empresa y la importancia de la forma jurídica............371.2. Formas jurídicas para el desarrollo de la actividad empresarial..................371.3. Cuadros comparativos..................................................................................451.4. Trámites de carácter general para la puesta en marcha de la empresa......511.5. Una nueva forma jurídica: Sociedad Limitada de Nueva Empres (SLNE)...56

ÁREA MARKETING

TEMA 1.- PRODUCTO/SERVICIO

1.1. Descripción de la actividad...........................................................................611.2. Descripción del producto/servicio.................................................................611.2.1. Descripción comercial del producto/servicio................................................611.2.2. Descripción técnica del producto/servicio....................................................621.3. El aprovisionamiento.....................................................................................621.4. El precio de venta..........................................................................................63

ÍNDICEde las nuevas tecnologías e investigación;la calidad de los servicios y la creación deempleo por cuenta propia. Ahora que An-dalucía está en pleno desarrollo de la se-gunda modernización, los centros de edu-cación superior y de investigación son con-siderados, cada día más, actores institu-cionales claves para el desarrollo regio-nal y en la innovación territorial.

La provincia de Almería, motor de laeconomía andaluza, ve en su Universidadel gran catalizador que potencie un mo-delo de desarrollo en sintonía con la rea-lidad económica que está viviendo nues-tra provincia, modelo que ya ha sido refe-rente exportado a otros países del conti-nente americano.

La Universidad de Almería, en colabo-ración con la Consejería de Empleo y Des-arrollo Tecnológico, desde hace variosaños viene prestando asesoramiento téc-nico en materia de autoempleo, con el fin

de contribuir a la formación de profesio-nales líderes capaces de crear y desarro-llar proyectos con éxito, así como descu-briendo y apoyando a aquellos estudian-tes, titulados y demás colectivos universi-tarios interesados en la creación de suspropias fuentes de ingresos mediante lacreación de nuevas empresas de servi-cios. El interés que ponemos en este em-peño es grande, y nuestra pretensión esque esta guía sea un instrumento paraayudar a los emprendedores en sus pri-meros pasos en el mundo empresarial, yaque muchos proyectos mueren antes denacer y durante los dos primeros años devida más del 50% de las empresas no su-peran los parámetros económicos nece-sarios para la supervivencia.

Almería, enero de 2004Juan J. Giménez Martínez

Vicerrector de Estudiantes

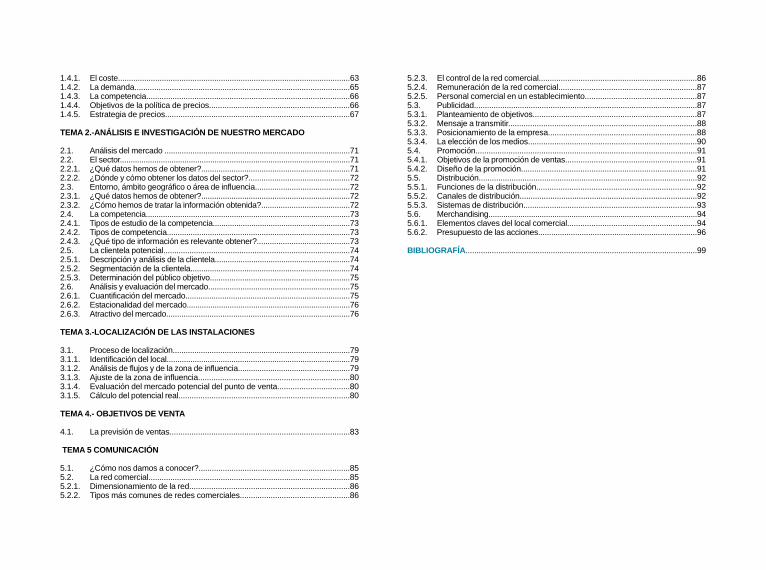

5.2.3. El control de la red comercial........................................................................865.2.4. Remuneración de la red comercial...............................................................875.2.5. Personal comercial en un establecimiento...................................................875.3. Publicidad......................................................................................................875.3.1. Planteamiento de objetivos...........................................................................875.3.2. Mensaje a transmitir......................................................................................885.3.3. Posicionamiento de la empresa....................................................................885.3.4. La elección de los medios.............................................................................905.4. Promoción.....................................................................................................915.4.1. Objetivos de la promoción de ventas............................................................915.4.2. Diseño de la promoción................................................................................915.5. Distribución....................................................................................................925.5.1. Funciones de la distribución.........................................................................925.5.2. Canales de distribución.................................................................................925.5.3. Sistemas de distribución...............................................................................935.6. Merchandising..................................................................................................945.6.1. Elementos claves del local comercial...........................................................945.6.2. Presupuesto de las acciones.........................................................................96

BIBLIOGRAFÍA..........................................................................................................99

1.4.1. El coste..........................................................................................................631.4.2. La demanda..................................................................................................651.4.3. La competencia.............................................................................................661.4.4. Objetivos de la política de precios................................................................661.4.5. Estrategia de precios....................................................................................67

TEMA 2.-ANÁLISIS E INVESTIGACIÓN DE NUESTRO MERCADO

2.1. Análisis del mercado ......................................................................................712.2. El sector...........................................................................................................712.2.1. ¿Qué datos hemos de obtener?.....................................................................712.2.2. ¿Dónde y cómo obtener los datos del sector?...............................................722.3. Entorno, ámbito geográfico o área de influencia............................................722.3.1. ¿Qué datos hemos de obtener?.....................................................................722.3.2. ¿Cómo hemos de tratar la información obtenida?.........................................722.4. La competencia...............................................................................................732.4.1. Tipos de estudio de la competencia................................................................732.4.2. Tipos de competencia.....................................................................................732.4.3. ¿Qué tipo de información es relevante obtener?...........................................73 2.5. La clientela potencial......................................................................................742.5.1. Descripción y análisis de la clientela...............................................................742.5.2. Segmentación de la clientela..........................................................................742.5.3. Determinación del público objetivo.................................................................752.6. Análisis y evaluación del mercado..................................................................752.6.1. Cuantificación del mercado............................................................................752.6.2. Estacionalidad del mercado............................................................................762.6.3. Atractivo del mercado.....................................................................................76

TEMA 3.-LOCALIZACIÓN DE LAS INSTALACIONES

3.1. Proceso de localización..................................................................................793.1.1. Identificación del local.....................................................................................793.1.2. Análisis de flujos y de la zona de influencia....................................................793.1.3. Ajuste de la zona de influencia.....................................................................803.1.4. Evaluación del mercado potencial del punto de venta.................................803.1.5. Cálculo del potencial real..............................................................................80

TEMA 4.- OBJETIVOS DE VENTA

4.1. La previsión de ventas..................................................................................83

TEMA 5 COMUNICACIÓN

5.1. ¿Cómo nos damos a conocer?.....................................................................855.2. La red comercial............................................................................................855.2.1. Dimensionamiento de la red.........................................................................865.2.2. Tipos más comunes de redes comerciales..................................................86

AUTOEMPLEO

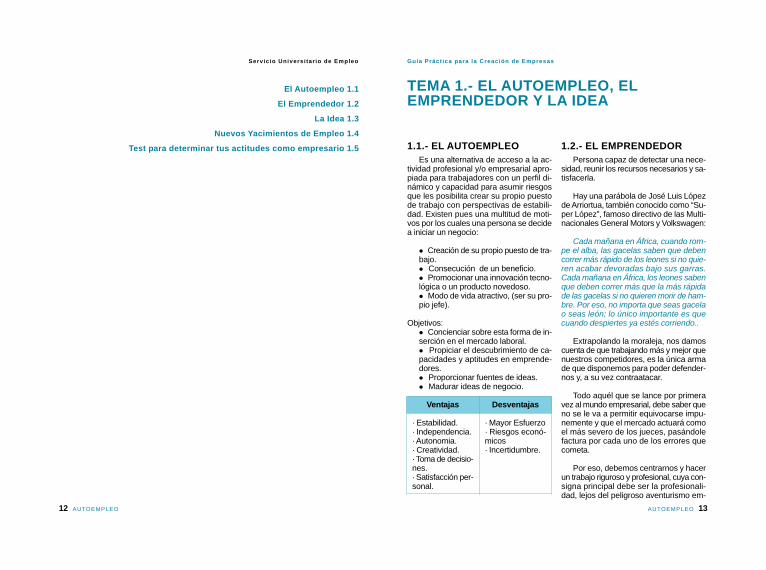

1.1.- EL AUTOEMPLEOEs una alternativa de acceso a la ac-

tividad profesional y/o empresarial apro-piada para trabajadores con un perfil di-námico y capacidad para asumir riesgosque les posibilita crear su propio puestode trabajo con perspectivas de estabili-dad. Existen pues una multitud de moti-vos por los cuales una persona se decidea iniciar un negocio:

Creación de su propio puesto de tra-bajo. Consecución de un beneficio. Promocionar una innovación tecno-

lógica o un producto novedoso. Modo de vida atractivo, (ser su pro-

pio jefe).

Objetivos: Concienciar sobre esta forma de in-

serción en el mercado laboral. Propiciar el descubrimiento de ca-

pacidades y aptitudes en emprende-dores. Proporcionar fuentes de ideas. Madurar ideas de negocio.

1.2.- EL EMPRENDEDORPersona capaz de detectar una nece-

sidad, reunir los recursos necesarios y sa-tisfacerla.

Hay una parábola de José Luis Lópezde Arriortua, también conocido como “Su-per López”, famoso directivo de las Multi-nacionales General Motors y Volkswagen:

Cada mañana en África, cuando rom-pe el alba, las gacelas saben que debencorrer más rápido de los leones si no quie-ren acabar devoradas bajo sus garras.Cada mañana en África, los leones sabenque deben correr más que la más rápidade las gacelas si no quieren morir de ham-bre. Por eso, no importa que seas gacelao seas león; lo único importante es quecuando despiertes ya estés corriendo..

Extrapolando la moraleja, nos damoscuenta de que trabajando más y mejor quenuestros competidores, es la única armade que disponemos para poder defender-nos y, a su vez contraatacar.

Todo aquél que se lance por primeravez al mundo empresarial, debe saber queno se le va a permitir equivocarse impu-nemente y que el mercado actuará comoel más severo de los jueces, pasándolefactura por cada uno de los errores quecometa.

Por eso, debemos centrarnos y hacerun trabajo riguroso y profesional, cuya con-signa principal debe ser la profesionali-dad, lejos del peligroso aventurismo em-

Ventajas Desventajas

· Estabilidad.· Independencia.· Autonomia.· Creatividad.· Toma de decisio-nes.· Satisfacción per-sonal.

· Mayor Esfuerzo· Riesgos econó-micos· Incertidumbre.

TEMA 1.- EL AUTOEMPLEO, ELEMPRENDEDOR Y LA IDEA

13AUTOEMPLEO

Guía Práct ica para la Creación de Empresas

El Autoempleo 1.1

El Emprendedor 1.2

La Idea 1.3

Nuevos Yacimientos de Empleo 1.4

Test para determinar tus actitudes como empresario 1.5

12 AUTOEMPLEO

Servicio Universi tar io de Empleo

resulta innegable, es que no es posibleoponerse a los cambios del modelo labo-ral donde la globalización impregna cual-quier decisión en este sentido. Aunque noes menos cierto que este mercado globalno será un gigante que devorará todo; muyal contrario surgen nuevas oportunidadesde negocio que adaptan y acercan lo glo-bal a nuestro entorno más cercano.

En este sentido debemos hacer unasreflexiones sobre la importancia que se daa los distintos aspectos por parte de losBancos, Gobiernos, Cajas de Ahorro, Co-operativas de Crédito, Sociedades de Ca-pital Riesgo, etc...

TIPOS DE EMPRENDEDOR:

Buscador de oportunidades.Este tipo de emprendedor sería aquel

que está introduciéndose constantemen-te en nuevos negocios y cambiando deestos cuando ve una pequeña oportuni-dad en otro tipo de actividad. En definiti-va, lo que van buscando es beneficio acorto plazo.

Creador de un negocio.Hay que diferenciar cuando una per-

sona pretende montar un negocio frentea los que montan una empresa. La perso-na que crea un negocio, lo hace para sa-tisfacer sus propias necesidades ya seanestas económicas, psicológicas o de cual-quier otro tipo. En este caso el negocioestá controlado por él mismo y a lo sumopor otra persona más que es su socio. Porlo tanto si el negocio pretende crecer, lopodrá hacer en la medida en que él pue-da controlarlo. Si el ritmo de crecimientoestá por encima de sus posibilidades, elnegocio tenderá al fracaso.

Creador de una empresa.Este tipo de emprendedor tiene claro

que la estructura de la organización quepretende montar le sobrepasa por muchoque sea él el que la dirija. Tiene un claroobjetivo de crecimiento, desarrollo y re-quiere un plan de envergadura que lo pon-drá en marcha con la colaboración de 4 ó5 personas más como mínimo.

Innovador.Es el típico inventor, el que ofrece algo

nuevo al mercado. Suele estar relaciona-

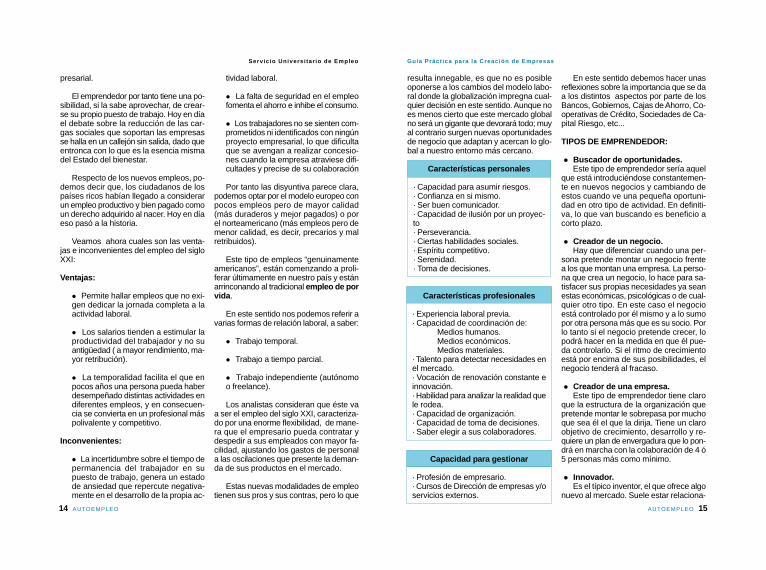

Características profesionales

· Experiencia laboral previa.· Capacidad de coordinación de:

Medios humanos.Medios económicos.Medios materiales.

· Talento para detectar necesidades enel mercado.· Vocación de renovación constante einnovación.· Habilidad para analizar la realidad quele rodea.· Capacidad de organización.· Capacidad de toma de decisiones.· Saber elegir a sus colaboradores.

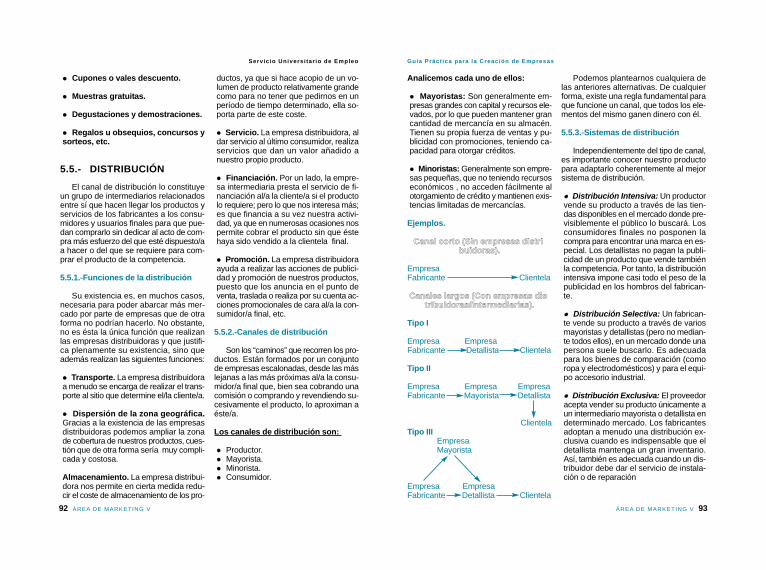

Capacidad para gestionar

· Profesión de empresario.· Cursos de Dirección de empresas y/oservicios externos.

Características personales

· Capacidad para asumir riesgos.· Confianza en si mismo.· Ser buen comunicador.· Capacidad de ilusión por un proyec-to· Perseverancia.· Ciertas habilidades sociales.· Espíritu competitivo.· Serenidad.· Toma de decisiones.

15AUTOEMPLEO

Guía Práct ica para la Creación de Empresas

presarial.

El emprendedor por tanto tiene una po-sibilidad, si la sabe aprovechar, de crear-se su propio puesto de trabajo. Hoy en díael debate sobre la reducción de las car-gas sociales que soportan las empresasse halla en un callejón sin salida, dado queentronca con lo que es la esencia mismadel Estado del bienestar.

Respecto de los nuevos empleos, po-demos decir que, los ciudadanos de lospaíses ricos habían llegado a considerarun empleo productivo y bien pagado comoun derecho adquirido al nacer. Hoy en díaeso pasó a la historia.

Veamos ahora cuales son las venta-jas e inconvenientes del empleo del sigloXXI:

Ventajas:

Permite hallar empleos que no exi-gen dedicar la jornada completa a laactividad laboral.

Los salarios tienden a estimular laproductividad del trabajador y no suantigüedad ( a mayor rendimiento, ma-yor retribución).

La temporalidad facilita el que enpocos años una persona pueda haberdesempeñado distintas actividades endiferentes empleos, y en consecuen-cia se convierta en un profesional máspolivalente y competitivo.

Inconvenientes:

La incertidumbre sobre el tiempo depermanencia del trabajador en supuesto de trabajo, genera un estadode ansiedad que repercute negativa-mente en el desarrollo de la propia ac-

tividad laboral.

La falta de seguridad en el empleofomenta el ahorro e inhibe el consumo.

Los trabajadores no se sienten com-prometidos ni identificados con ningúnproyecto empresarial, lo que dificultaque se avengan a realizar concesio-nes cuando la empresa atraviese difi-cultades y precise de su colaboración

Por tanto las disyuntiva parece clara,podemos optar por el modelo europeo conpocos empleos pero de mayor calidad(más duraderos y mejor pagados) o porel norteamericano (más empleos pero demenor calidad, es decir, precarios y malretribuidos).

Este tipo de empleos “genuinamenteamericanos”, están comenzando a proli-ferar últimamente en nuestro país y estánarrinconando al tradicional empleo de porvida.

En este sentido nos podemos referir avarias formas de relación laboral, a saber:

Trabajo temporal.

Trabajo a tiempo parcial.

Trabajo independiente (autónomoo freelance).

Los analistas consideran que éste vaa ser el empleo del siglo XXI, caracteriza-do por una enorme flexibilidad, de mane-ra que el empresario pueda contratar ydespedir a sus empleados con mayor fa-cilidad, ajustando los gastos de personala las oscilaciones que presente la deman-da de sus productos en el mercado.

Estas nuevas modalidades de empleotienen sus pros y sus contras, pero lo que

14 AUTOEMPLEO

Servicio Universi tar io de Empleo

empresas, las posibilidades de éxito sonmucho mayores; a veces se crean víncu-los comerciales entre las propias empre-sas tuteladas y/o entre los clientes de unasy otras, creándose una interrelación muyenriquecedora.

Las principales etapas que se desarro-llan en esta etapa son:

Creación del equipo: Debemos sermuy cuidadosos y no limitarnos porcondicionantes como la amistad, fami-lia, posesión de capital, etc. Intentare-mos centrarnos en criterios como el dela complementariedad de aptitudes yfunciones.

Adquisición y organización demedios: En este aspecto hay que sermuy prudente y no comenzar hacien-do grandes inversiones, que nos limi-ten financieramente y nos resten agi-lidad en un momento crucial.

Desarrollo del producto / servi-cio: En la medida en que tengamosdesarrollado nuestro producto / servi-cio; con su forma y caraterísticas, es-taremos en condiciones de comenzarnuestra actividad en las mejores con-diciones posibles.

Búsqueda de financiación: Apar-te de las cualidades emprendedoras,el emprendedor debe saber utilizar dela mejor forma para sus intereses, lasposibilidades de financiación, tanto pú-blicas como privadas, que existen enel mercado.

Resolución de los problemas degestión: Es una fase de trabajo frené-tico. Es muy importante la planificaciónprevia de las actividades, reflejada enun plan; pues corremos el riesgo deque los problemas diarios no nos de-

jen avanzar en los objetivos a largo pla-zo.

La Consolidación:Llegar a esta fase ya es un éxito y se

presenta en un momento indefinido, puesno hay elementos definitorios que deter-minen la transición. Se puede pensar quela empresa está consolidada cuando.

Los problemas de gestión son deldesarrollo normal de la actividad y node asentamiento.

Existe una cartera de clientes máso menos fija.

Se desarrolla un producto o servi-cio estándar.

Existe un reparto claro de respon-sabilidades y funciones dentro de la or-ganización.

Las posibilidades de éxito de un nego-cio dependen por tanto de múltiples cir-cunstancias, pero a modo de aproxima-ción podríamos, siguiendo a Shapero, co-mentar algunos aspectos:

1º.- La oportunidad. Por la confluenciade diferentes acontecimientos que sonpercibidos por el emprendedor y precipi-tan su decisión de crear una empresa:

La existencia de señales creíbles enel mercado, como la percepción visi-ble de beneficios.

Que esta situación de mercado seapercibida por el emprendedor y coin-cida con una situación personal, pro-fesional y familiar que permita la pues-ta en marcha del proyecto de creación.

2º.- La propensión psicológica. Es pro-pia del empresario que hace de sí mismo

17AUTOEMPLEO

Guía Práct ica para la Creación de Empresas

do con los llamados inventores de alta tec-nología, son gente con elevados conoci-mientos tecnológicos y tienen una vincu-lación muy fuerte con el producto que esel origen de la creación de su empresa.Una característica común a este tipo deemprendedores es la persistencia a se-guir con su idea o proyecto inicial, inde-pendientemente del tiempo que tarden enverle fruto a la misma.

1. 3.- LA IDEA

La idea de negocio es la chispa quedesencadena el proceso de creación deuna empresa.

Todo proyecto de empresa se desarro-lla en torno a una idea, que surge comoconsecuencia de la detección de una opor-tunidad de negocio. Poner en marcha unnegocio puede surgir de la motivación poremprender, además de un suceso; comopodría ser el afán por ganar más dinero osimplemente por encontrarse en situaciónde desempleo. Aunque se producen ex-cepciones, no es habitual que surja unaidea revolucionaria que nos reporte un éxi-to empresarial por si misma.

En todo caso, cualquier idea de nego-cio debería ser:

Realista: Para ello, es fundamentalhacer una evaluación inicial de la ideapara que sea acorde con las circuns-tancias económicas y sociales del en-torno que pretendemos que sea nues-tro campo de actuación.

Viable: Mediante un estudio de via-bilidad, en el que analicemos correc-tamente el mercado y examinemos losrecursos de que disponemos y la po-sible reacción de la competencia, ob-tendremos la información necesaria

para determinar las posibilidades deéxito.

Thomas Edison, dijo: “ La genialidadse compone de un 2% de inspiración y un98% de trabajo duro”.

Podríamos delimitar una serie de fa-ses o etapas en el proceso de creación deuna empresa, a saber:

La gestación:Se trata de una idea o intuición que una

persona ha estado incubando durante untiempo, a veces demasiado tiempo. La for-ma de la idea en esta etapa suele ser muyimprecisa.

La creación:En esta fase la idea comienza a tomar

cuerpo desde el punto de vista empresa-rial: se empieza a definir con más preci-sión cómo será el producto o servicio, quéinversiones se necesitan, etc.

La forma más o menos estructuradaen que se hagan estas definiciones y re-flexiones puede ser determinante para elfuturo éxito del proyecto.

Lanzamiento o apertura:Es el comienzo de nuestro viaje em-

presarial, este viaje se inicia, casi siem-pre, con medios insuficientes. En ese via-je, se supone que conocemos el destinofinal, (la creación de una empresa renta-ble), pero desconocemos el tiempo quenos llevará conseguirlo y las dificultadesque nos encontraremos en el camino.

El promedio de empresas que se que-dan en el camino es muy elevado, un 50%en los cinco primeros años, según algu-nos estudios, porcentaje que en Andalu-cía es mayor. En este sentido cabe decirque si esas empresas están tuteladas porun vivero de empresas o una escuela de

16 AUTOEMPLEO

Servicio Universi tar io de Empleo

Cambios sociales. Como unamuestra más del proceso de cambio con-tínuo que se produce en las sociedadesmás desarrolladas. Por ejemplo los con-sumidores demandan cada vez más pro-ductos naturales, sin componentes quí-micos. Predomina lo sano y lo biológicoy como consecuencia de esa preocupa-ción por el medio ambiente se han pues-to de moda actividades tan novedosascomo (auditorias medioambientales).Otros cambios se han producido en la die-ta y/o en la costumbre de comprar comi-das elaboradas o semi - elaboradas. Es-tos cambios sociales se pueden apreciar,entre otros, en los siguientes aspectos:

Cambios en el nivel educativo.

Cambios en la forma de vida.

Cambios en la capacidad adquisiti-va.

Cambios en la forma de organizarel tiempo.

Cambios en la conciencia de la gen-te.

Deficiencias. Correos y Telégrafoses un organismo público que ha funcio-nado con excesiva lentitud en muchasocasiones y con unos esquemas dema-siado rígidos para la ágil economía ac-tual, para cubrir esas deficiencias surgen

LAS EMPRESAS DE MENSAJERIA,adaptadas a las necesidades de rapidezy de servicio de las empresas actuales.

Ausencias. Es necesario detectaruna oportunidad de negocio por la inexis-tencia de un producto o servicio en un de-terminado mercado. Por ejemplo la em-presa “Hispafrog”, detectó la forma de re-producción de las ranas en cautividad ylo llevó a la práctica, aprovechando la

carne y la piel de las ranas.

Hueco en la cadena de valor. Enel proceso de diseño, fabricación, comer-cialización y distribución de un productopodemos detectar que una de sus face-tas está desatendida o poco perfilada.

¡ Esa es nuestra oportunidad!.

Cambios demográficos. Debemostener en cuenta los diferentes estudiosdemográficos del lugar donde queremosimplantar nuestro negocio; la disminuciónde la natalidad, el mayor o menor núme-ro de personas mayores, etc., pueden serdeterminantes para el éxito de nuestraempresa. Por ejemplo: Todavía siguensiendo una oportunidad de negocio lasempresas de servicios para la terceraedad.

Importación de ideas. Consiste enllevar a cabo en nuestro ámbito de actua-ción, negocios que han sido rentables enotros países, regiones o ciudades e in-tentar adaptarlo a nuestro entorno, tenien-do en cuenta las posibles diferencias ypeculiaridades. Debemos ser prudentes,ya que este tipo de iniciativas suelen serefectivas en épocas de expansión eco-nómica.

Franquicias. Muy relacionadas conla idea anterior, son en realidad un con-trato entre dos empresas jurídicas, por elque una de ellas, denominada franquicia-dora, cede a otra, denominada franqui-ciada, el derecho a utilizar una marca,una imagen corporativa y la forma de tra-bajar del franquiciador, a cambio de con-traprestaciones económicas. Actualmen-te hay un boom de empresas franquicia-das en nuestra provincia, muchas de ellasinstaladas al “abrigo” de grandes super-ficies, algunas de las cuales han cerradosus puertas en fechas recientes, es por

19AUTOEMPLEO

Guía Práct ica para la Creación de Empresas

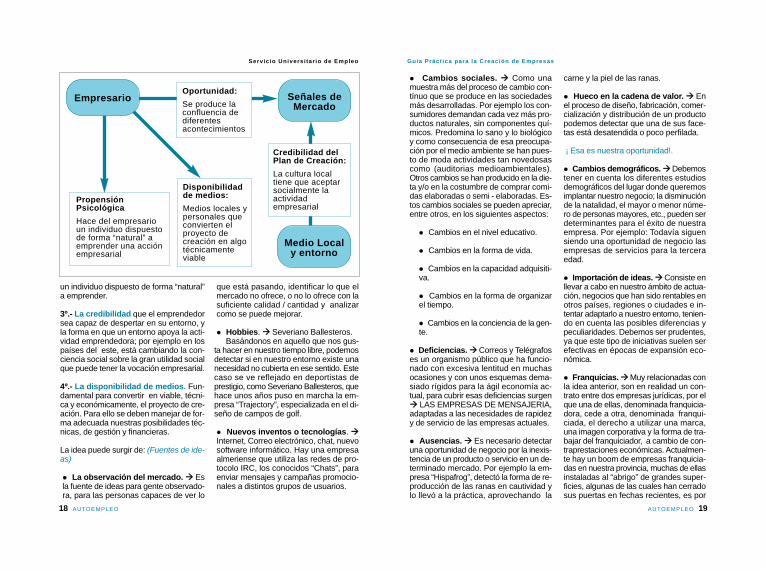

un individuo dispuesto de forma “natural”a emprender.

3º.- La credibilidad que el emprendedorsea capaz de despertar en su entorno, yla forma en que un entorno apoya la acti-vidad emprendedora; por ejemplo en lospaíses del este, está cambiando la con-ciencia social sobre la gran utilidad socialque puede tener la vocación empresarial.

4º.- La disponibilidad de medios. Fun-damental para convertir en viable, técni-ca y económicamente, el proyecto de cre-ación. Para ello se deben manejar de for-ma adecuada nuestras posibilidades téc-nicas, de gestión y financieras.

La idea puede surgir de: (Fuentes de ide-as)

La observación del mercado. Esla fuente de ideas para gente observado-ra, para las personas capaces de ver lo

que está pasando, identificar lo que elmercado no ofrece, o no lo ofrece con lasuficiente calidad / cantidad y analizarcomo se puede mejorar.

Hobbies. Severiano Ballesteros.Basándonos en aquello que nos gus-

ta hacer en nuestro tiempo libre, podemosdetectar si en nuestro entorno existe unanecesidad no cubierta en ese sentido. Estecaso se ve reflejado en deportistas deprestigio, como Severiano Ballesteros, quehace unos años puso en marcha la em-presa “Trajectory”, especializada en el di-seño de campos de golf.

Nuevos inventos o tecnologías. Internet, Correo electrónico, chat, nuevosoftware informático. Hay una empresaalmeriense que utiliza las redes de pro-tocolo IRC, los conocidos “Chats”, paraenviar mensajes y campañas promocio-nales a distintos grupos de usuarios.

Empresario Señales deMercado

Medio Localy entorno

PropensiónPsicológicaHace del empresarioun individuo dispuestode forma “natural” aemprender una acciónempresarial

Oportunidad:Se produce laconfluencia dediferentesacontecimientos

Disponibilidadde medios:Medios locales ypersonales queconvierten elproyecto decreación en algotécnicamenteviable

Credibilidad delPlan de Creación:La cultura localtiene que aceptarsocialmente laactividadempresarial

18 AUTOEMPLEO

Servicio Universi tar io de Empleo

HAY QUE HACER UNA EVALUACIÓNINICIAL DE LA IDEA Y CONFRONTAR-LA CON LA REALIDAD ( D.A.F.O.).

Si no hacemos esa evaluación inicial,a pesar de tener un buen proyecto, come-teremos errores que pueden hacer fraca-sar la empresa por:

Desconocimiento del mercado. Unfallo habitual de los emprendedores, sue-le ser una sobrevaloración de su produc-to o servicio y una casi infravaloración delmercado. Suelen ser personas “enamo-radas de su producto”.

Infravaloración de la competencia.Si al aspecto anterior unimos la infrava-loración de nuestros competidores, esta-remos introduciendo factores de alto ries-go que limitarían las posibilidades de su-pervivencia de nuestra empresa.

Recursos inadecuados. Debe haberuna correlación directa entre el volumende negocio que se quiere poner en mar-cha y los recursos con que se cuenta.

Descuido en las políticas de márke-ting y ventas. A veces por una excesivaconfianza en que el producto se vende-rá por si solo. Otras veces cuando los re-cursos financieros son escasos, dondeprimero se recorta es en la calidad de la

promoción de nuestro producto o servi-cio.

Fallos en la comercialización. Porno elegir bien los canales de distribución;si lo elementos de transporte son propioso se subcontratan es un aspecto funda-mental, que no podemos descuidar , puespodemos estar generar un gasto excesi-vo o dejar desatendidos mercados fun-damentales para el futuro de nuestra em-presa.

Falta de conocimientos de gestióny dirección de empresas. En el supues-to de que el emprendedor tenga lagunasen aspectos administrativos y de gestión;debe complementarlos con cursos y se-minarios apropiados al nivel de gestión yde responsabilidad a asumir.

Obsolescencia rápida del producto.El avance de la tecnología en algunossectores es tal que puede dejar obsoletoel producto base de la empresa, por tan-to debemos mantenernos informados delas novedades de fabricación, distribu-ción y comercialización del sector en quenos encontremos inmersos, estando muyatento a nuevas modas y cambios socia-les.

Acabado del producto inadecuado.Se produce por la inexperiencia en losprocesos de elaboración y por la no apli-cación de controles de calidad que nosservirían para detectar productos defec-tuosos y hábitos inadecuados que estro-pean la imagen de nuestro producto y porende de la empresa.

PASOS A SEGUIR:

1º. Definir perfectamente nuestra ideade negocio.

Definir el producto o servicio que

DEBEMOS:

1º.- Pensar en términos de creación deempresas y no de simples negocios.2º.- Saber que las ideas deben apor-tar valor añadido.3º.- Considerar que deben ser realis-tas.4º.- Ser coherentes: Económica, polí-tica y socialmente.5ª.- Aportar innovación en la cadenade valor.

21AUTOEMPLEO

Guía Práct ica para la Creación de Empresas

ello que hay que ser muy cuidadoso a lahora de elegir la “marca” y el sector en elque nos vamos a introducir, y con estu-dio riguroso de mercado, detectar si conla clientela potencial de nuestra ciudado provincia tenemos posibilidades de éxi-to.

Análisis de la nueva legislación. Las nuevas leyes obligan a adaptacionesprofundas en sus estructuras y sistemasproductivos. Al mismo tiempo se puedencrear oportunidades de negocio, para ayu-dar a las empresas a implementar loscambios necesarios para cumplir con lanormativa en cuestión. Por ejemplo: LaLey de Prevención de Riesgos Labora-les, crea la posibilidad de crear empre-sas que funcionen como Servicios Aje-nos de Prevención.

Revistas y prensa especializada. Es una forma de estar en contacto con elsector donde nos queremos situar. A tra-vés de estos medio tendremos noticias einformaciones que nos pueden ser degran utilidad para conocer las Debilida-des, Amenazas, Fortalezas y Oportuni-dades a que nos enfrentamos. Por ejem-plo: Revista emprendedores, periódicoseconómicos y páginas de empresa de losperiódicos de carácter general.

Estar en contacto con gente creati-va. Siempre que podamos, debemosaprovechar positivamente los comenta-rios y consejos de las personas de nues-tro entorno que aportan ideas o nos ha-blen de empresas y personas de éxito.

Experiencia laboral Es convenien-te, aunque no indispensable, que el em-prendedor conozca el sector en que quie-re establecerse. La mejor forma de cono-cerlo de forma directa y sin riesgo econó-mico propio, es haber trabajado por cuen-ta ajena en una empresa del ramo en el

que queremos iniciar nuestra actividadempresarial.

Encontrar nuevos yacimientos deempleo:

Trabajos que incidan en la mejora delmedio ambiente:

Clasificación de residuos.

Conservación de espacios natura-les.

Aprovechamiento y procesos de re-ciclado del agua.

Crecimiento de las telecomunica-ciones.

Actividades que contribuyan a me-jorar la calidad de vida:

Cuidado de niños.

Atención y cuidado de enfermos y/oancianos.

Seguridad en la vivienda.

Servicios de mantenimiento para vi-viendas.

Ideas que mejoren y fomenten lostransportes públicos.

Fomentar el turismo cultural.

Tareas de conservación del patrimo-nio cultural.

Animación socio cultural para aso-ciaciones vecinales.

20 AUTOEMPLEO

Servicio Universi tar io de Empleo

can sus carencias en experiencia laboral,formación complementaria, y conocimien-to de técnicas adecuadas de búsquedade empleo. Se debe hacer un tratamien-to diferencial de los jóvenes con una pro-blemática especial, como es el caso delas minorías étnicas e inmigrantes. Paraello es necesario recurrir a profesionalesespecializados.

SERVICIOS PARA LA MEJORA DE LACALIDAD DE VIDA:

Mejora de la vivienda:La carencia de equipamientos en gran

parte de las viviendas antiguas, así comoel mantenimiento de los edificios, aspec-tos a menudos subestimados, constituyenuna preocupación creciente para el con-junto de la población.

Seguridad:Debido a recientes acontecimientos,

existe en la actualidad una creciente pre-ocupación por todo lo relacionado con laseguridad. La evolución demográfica y loscometidos específicos de las fuerzas ycuerpos de seguridad del Estado, han he-cho de la Seguridad Privada una necesi-dad asumida y un yacimiento de empleocon posibilidades reales.

Transportes colectivos locales:En la actualidad asistimos a cambios

importantes en las pautas de utilizaciónde los medios de transporte. Además, seha producido una concienciación de la po-blación sobre la contaminación ambientalque se produce por el uso intensivo delautomóvil.

Revalorización de los Espacios Pú-blicos Urbanos:

El creciente interés por los espaciosnaturales y concretamente por las zonasverdes en las ciudades, han llevado a lasdistintas instituciones a revisar su enfo-

que sobre los espacios públicos que yano se conciben como “lugares vacíos”,sino “de convivencia”. Entre los lugarespúblicos podemos citar los siguientes: pla-zas, calles peatonales, áreas recreativasinfantiles, parques, instalaciones de acce-so a los transportes colectivos, etc.

Comercios de proximidad:La implantación de grandes superficies

en Almería capital y en las zonas másprósperas de la provincia, hace inevitablela adaptación del pequeño comercio a lasnecesidades cambiantes del mercado.Este pequeño comercio, familiar en mu-chos casos, se debe plantear funcionesde complementariedad con las grandesempresas.

Este sector desempeña funciones, en-tre las que se pueden reseñar las de ani-mación local y vínculo social. En este sen-tido podemos decir que estos estableci-mientos constituyen un elemento de cali-dad de vida.

SERVICIOS CULTURLES Y DE OCIO.

Turismo:Desde el marco legislativo autonómi-

co se define el Turismo como un conjun-to de actividades que se desarrollan en unentorno determinado, excediendo del meroalojamiento, y que pueden suponer parala población local una fuerte renta com-plementaria.

El sector turístico constituye uno de lospilares de la economía provincial y sigueen constante crecimiento.

En la actualidad se han incrementadolos gustos por nuevas formas de turismo,como el rural, cultural, de deporte y aven-tura, agroturismo, etc., más respetuosascon el entorno patrimonial y natural.

23AUTOEMPLEO

Guía Práct ica para la Creación de Empresas

queremos ofrecer.

Fijar los objetivos que se pretendenalcanzar.

Determinar el segmento de merca-do al que nos vamos a dirigir.

2º. Hacer un análisis previo y sencillodel mercado en el que vamos a actuar:volumen de negocio, proveedores, com-petidores, consumidores, ...

3º. Examinar exhaustivamente los re-cursos y capacidades de las que dispone-mos.

4º. Hacer un análisis de Debilidades,Amenazas, Fortalezas y Oportunidades ala idea de negocio que tengamos, esto esfundamental para detectar errores inicia-les que no detectados a tiempo puedendar al traste con nuestro proyecto de em-presa.

1.4.- NUEVOS YACIMIENTOSDE EMPLEO

Se tratarían de requerimientos de lapoblación que se encuentran insatisfe-chos. Estas necesidades responden, en-tre otras causas, a la evolución de las cos-tumbres y formas de vida, el envejecimien-to de la población, la transformación delas estructuras familiares, la reducción cre-ciente de la jornada de trabajo, la eleva-ción del nivel de educación, los requeri-mientos de las personas mayores, aun-que también empieza a tener mucha im-portancia la preocupación por prevenir yreparar los daños ocasionados al medioambiente.

Por tanto los grupos en los que podre-mos encuadrar a los Nuevos Yacimientosde Empleo, serían:

Servicios de la vida diaria.

Servicios para Mejora de la Calidadde Vida.

Servicios Culturales y de Ocio.

Servicios de Medio Ambiente.

SERVICIOS DE LA VIDA DIARIA:

Servicios a domicilio:Permiten satisfacer las necesidades

de la población y mejorar su calidad devida. El envejecimiento de la población, ydiversos cambios sociales, como la cre-ciente incorporación de la mujer al mer-cado laboral y la conciliación de la vida la-boral y familiar.

Cuidado de los niños:Esta actividad comprende los servicios

de cuidado y educación de los niños queno han alcanzado la edad de escolariza-ción obligatoria y también los de atencióny entretenimiento de los niños que estánen edad escolar.

Nuevas tecnologías de la Informa-ción y la Comunicación:

Permiten dar respuesta a nuevas ne-cesidades. Se puede dar respuesta rápi-da y de calidad a servicios individualiza-dos a un coste muy competitivo.

Estas innovaciones están especialmen-te adaptadas a las necesidades de lasPYMEs, sobre todo en lo referente a la for-mación, flexibilidad, búsqueda de nuevosmercados, etc.

La ayuda a los jóvenes en dificultady la inserción:

Los jóvenes constituyen un colectivoque afronta especiales dificultades en suproceso de inserción profesional, debidoa diversos factores, entre los que desta-

22 AUTOEMPLEO

Servicio Universi tar io de Empleo

taminantes. La demanda de bienes y ser-vicios relacionados con una tecnologíamenos contaminante origina una deman-da de empleo en este sentido.

En todo caso, los beneficios genera-dos pueden destinarse, bien a profundi-zar en la investigación, bien a practicaruna gestión más respetuosa con el medioambiente y a estudiar nuevas posibilida-des de control de la contaminación.

En este sentido, podemos decir que lareciente “Ley de Residuos”, gira en tor-no a tres “R”: “Reducir, Reutilizar y Re-ciclar”.

Actividad industrial y artesanal: Es, sin duda, una de las claves para la

consecución del desarrollo económico delos municipios, tanto por el efecto de arras-tre que puede suponer para el resto desectores, como por la función integrado-ra y de cohesión de los mismos, impulsan-do la generación de empleo y el aumen-to de rentas. Una de las características essu elevado requerimiento de mano deobra.

1.5. TEST PARA DETERMINARTUS ACTITIDES PARA SEREMPRESARIO

A continuación te vamos a proponeruna prueba de autodiagnóstico para quecompruebes tus capacidades y actitudescomo empresario. El test cuenta con 10preguntas que has de responder valorán-dolas con una puntuación de 1 a 5, segúnel grado en que cumplas o no cada alter-nativa.

Una vez completada la puntuaciónsuma los puntos que has obtenido y com-prueba el resultado en la interpretaciónque aparece al final del test. En cualquier

1 2 3 4 5¿Te gusta crear y empren-der?. ¿Te preocupa la cali-dad de los bienes y serviciosque utilizas?.

¿Eres una persona que sue-le planificar el trabajo paraque sea lo más productivoposible?.

Normalmente. ¿llevas a cabolos planes que te propones?.¿Te salen bien?.

¿Eres realista?. ¿Te gustameditar bien los problemaspara resolverlos con mayoreficacia?.

Si tomas una decisión, queafecte a otras personas ¿laaplicas a pesar de sus con-secuencias?.

¿Tienes capacidad de auto-crítica?. ¿Aceptas las ideasde los demás y las analizas?.

¿Tienes facilidad para orga-nizar las tareas cuando rea-lizas un trabajo en grupo?.

¿Encuentras sencillo comu-nicarte con las personas yexpresarles tus ideas y obje-tivos?.

¿Tienes capacidad para ani-mar (motivar) a los demáscuando quieren “tirar la toa-lla” ?.

¿Eres perseverante aunquea veces te flaqueen las fuer-zas?. ¿Te sobrepones a lasdificultades?.

25AUTOEMPLEO

Guía Práct ica para la Creación de Empresas

Sector audiovisual:En este sector se incluyen, entre otras,

las actividades de producción, distribucióny difusión de todo tipo de material audio-visual. En este sector se requieren profe-sionales altamente cualificados para darrespuesta a las exigencias de calidad, laformación se convierte en un elemento devital importancia, tanto para afrontar losretos derivados de las nuevas tecnologí-as, como para propiciar el reciclaje forma-tivo de los profesionales que trabajan eneste medio.

Valorización del patrimonio cultu-ral:

Aquí consideraremos tanto los recur-sos histórico - artísticos, como los deriva-dos de las tradiciones locales, folklore,gastronomía, fiestas populares y demásriqueza etnológica.

Debemos considerar que entre nues-tra posible clientela nos encontraremoscon población escolar a raíz de la evolu-ción de las técnicas pedagógicas, que con-ceden mayor importancia a las visitas cul-turales. Además la población dispone demayor tiempo libre para acceder a estetipo de actividades. Así se fomenta la bús-queda del aprovechamiento sostenible.

Desarrollo de la Cultura Local:Es algo de público conocimiento, pero

que no ha sido aprovechado lo suficiente.La creciente demanda para la utilizaciónde estos recursos, viene motivada por unamayor disponibilidad de tiempo libre, eldeseo de reencontrar las tradiciones cul-turales y el aumento del nivel formativo,configurándose como un sector con am-plio potencial para la creación de empleo.

SERVICIOS DE MEDIO AMBIENTE:

Gestión de residuos:La atención que presta la sociedad a

la temática medioambiental, ha aumenta-do considerablemente en los últimos años.Este fenómeno se explica por la mayorsensibilización sobre el agotamiento delos recursos naturales, y sobre la necesi-dad de utilizarlos de modo racional.

La creciente formación impartida enlos centros escolares sobre esta materia,así como las campañas de sensibilización,orientan a la población a un comporta-miento menos derrochador y a un mayorcivismo en el tratamiento de los residuos.

Gestión del agua:El consumo razonable del agua es una

aspiración que se hace imprescindible enuna zona con una pluviosidad escasa.En el caso de Almería, es la agricultura in-tensiva el mayor consumidor de este re-curso. Es fundamental hacer un enfoqueintegrado de su gestión, que combine eluso responsable con la mejora de las re-des de conducción.

Protección y mantenimiento de laszonas naturales:

En Almería se está produciendo undespoblamiento de las comarcas interio-res, en contraste con el aumento constan-te de la población en zonas costeras, ca-pital y zona del poniente almeriense engeneral. Conseguir la fijación de la pobla-ción al terreno, es por tanto un objetivofundamental para evitar la perdida de ac-tividades tradicionales, que son portado-ras de valores histórico – culturales y enmuchos casos auténticos símbolos deidentidad colectiva.

Normativa y control de la contami-nación e instalaciones correspondien-tes:

Tras la sensibilización de la opinión pú-blica respecto a esta problemática, se hallegado al compromiso de reforzar la re-gulación y el control de las emisiones con-

24 AUTOEMPLEO

Servicio Universi tar io de Empleo

PLAN DE EMPRESA

caso no te desanimes si el resultado noestá a la altura de tus expectativas.

Resultado:

Más de 30 puntos: Te felicitamos,pareces tener muy buena madera deempresario. ¡Adelante con tu idea! Esmuy probable que tengas éxito.

Entre 10 y 30 puntos: No está mal,aunque parece que existen ciertas ac-titudes que deberías renovar.

Menos de 10 puntos: Puede ser con-veniente reflexionar sobre la necesi-dad de una renovación de actitudesmuy profunda o participar en un pro-yecto empresarial de otra forma quesea dirigiéndola personalmente.

26 AUTOEMPLEO

Servicio Universi tar io de Empleo

1.1.- EL PLAN DE EMPRESA

En una actividad empresarial no pode-mos esperar a ver cómo es el comporta-miento del mercado en donde nos move-mos. Debemos realizar una estimación apriori, lo que implica un proceso de plani-ficación, donde desarrollemos los objeti-vos que pretendemos alcanzar y las ac-ciones que tenemos que llevar a cabo paralograrlos. De esta manera surge el con-cepto de Plan de Empresa.

Toda empresa se mueve en un am-biente de incertidumbre que, aunque esimposible de eliminar, se reduce sustan-cialmente gracias al planteamiento deunos objetivos claros y concisos.

Un factor decisivo a la hora de llevar ala práctica el proyecto es la motivación,la ilusión y la confianza que los/as empren-dedores/as tengan en su idea empresa-rial. Además, debe realizar un análisis desu nueva situación y ver si está o no ca-pacitado para llevarla a cabo.

Hay que señalar que el emprendedorno tiene porqué ser un especialista en lasdistintas áreas de la empresa, pero si debetener los suficientes conocimiento profe-sionales de la actividad a desarrollar y delsector en el que va a competir. Pero si nose cuenta con ello, se puede solventar bienmediante la formación y preparación enlas materias que más se desconozcan, obien mediante la búsqueda de socios quecomplementen tus conocimientos.

El Plan de Empresa se puede definircomo un documento en el que se plasmanlos objetivos planteados y las estrategiaspara su consecución. Además se han dereflejar todas las actividades a desarrollar,así como la planificación de los mediosnecesarios para llevarlas a cabo. Al finalde la redacción del mismo se está en lasituación de juzgar si la idea es viable, osi se tiene que reconsiderar o desechar.

A través de éste se identifica, estudiay analiza una oportunidad de negocio, eva-luando la viabilidad técnica, comercial,económica y financiera de la misma.

Viabilidad técnica. El proyecto em-presarial tendrá viabilidad técnica si con-templa, desde una perspectiva realista,procedimientos de fabricación necesa-rios, describiendo la tecnología a utilizar,mano de obra especializada, maquina-ria, capacidades productivas, etc.

Viabilidad comercial. El proyecto ten-drá viabilidad comercial, si argumenta quehay mercado para nuestro producto/ser-vicio, y que la cifra de ventas prevista esrealista y asumible por la futura empre-sa.

Viabilidad económica. El proyectoempresarial será viable económicamen-te si demuestra poseer rentabilidad, laevolución de los beneficios y de rentabi-lidad es positiva y está dentro de la rea-lidad del sector de actividad de la empre-sa.

TEMA 1.- PLAN DE EMPRESA

29PLAN DE EMPRESA

Guía Práct ica para la Creación de Empresas

El plan de empresa 1.1

Metodología de un plan de empresa 1.2

Estructura y contenidos 1.3

Conclusión: ¿Creo mi propia empresa? 1.4

28 PLAN DE EMPRESA

Servicio Universi tar io de Empleo

que influyen en la elección final. Algunosde ellos son:

El número de socios que se requiere.

La inversión necesaria para el inicio yfuncionamiento del negocio.

La responsabilidad frente a terceros:ilimitada/limitada.

El coste de la misma.

ÁREA DE MARKETING

Dentro de esta área se pretende des-cubrir las necesidades de nuestros clien-tes, reales o potenciales, para encauzarla corriente de productos y servicios a cu-brir de la manera más satisfactoria lasmismas, obteniendo con ello una rentabi-lidad. De este modo podemos afirmar queel objetivo del Marketing es lograr la sa-tisfacción del cliente.

El Plan de Marketing ha de detallarnuestra estrategia global de marketing quenos sirva para explotar nuestra oportuni-dad de negocio y las ventajas competiti-vas inherentes a la misma. Debe conte-ner el QUÉ se ha de hacer, el CÓMO sehará, el CUANDO se llevará a cabo yQUIÉN será responsable de la implemen-tación de las medidas comerciales.

A la vista está la importancia que tieneel Plan de Marketing para analizar la via-bilidad comercial del proyecto y la granrepercusión que supone sobre el resto deáreas de la futura empresa, a continua-ción describimos su contenido.

La actividad de la empresa se defi-nirá con todo detalle, identificando con cla-ridad y precisión el objetivo de la empre-sa. Con ello analizaremos el mercado dela empresa, identificando los clientes po-

tenciales y la competencia. Definiremosy describiremos exhaustivamente el pro-ducto o servicio, tanto desde el punto devista técnico como desde el punto de vis-ta comercial, destacando aquellos aspec-tos que van a diferenciarlo de la compe-tencia. En este apartado, cuando se es-time oportuno, se describirá el procesoproductivo.

Trataremos problemáticas importan-tes como el aprovisionamiento, estudian-do las empresas proveedoras.

La fijación de precios de nuestros pro-ductos/servicios será también objeto dereflexión importante, determinando cómoarticular la futura política de precios.

El análisis e investigación de nuestromercado constituye uno de los puntosfundamentales del Plan de Marketing. Pro-cederemos a un análisis y evaluación delmercado para establecer el binomio pro-ductos/mercado del que depende el éxi-to de nuestra empresa.

Seguidamente, en el Plan de Marke-ting nos detendremos a estudiar la loca-lización de las instalaciones de la empre-sa. La importancia de la elección de la lo-calización varía según el tipo de actividad,las características y dimensión del mer-cado al que se va a dirigir la empresa, etc.,teniendo una especial relevancia en ne-gocios de tipo comercial y de mercado re-ducido.

A continuación, el Plan de Marketingse ocupa de la previsión de ventas. Sedeben establecer unos objetivos comer-ciales de venta para la futura empresa, te-niendo en cuenta todos los apartados an-teriores. En base a estas previsiones seconstruirán el resto de las políticas de laempresa, de aquí deriva la necesidad dededicar tiempo suficiente para determinar

31PLAN DE EMPRESA

Guía Práct ica para la Creación de Empresas

Viabilidad financiera. El proyecto seráviable financieramente, si no soporta pro-blemas de tesorería, es decir, tiene liqui-dez, y por otro lado, si tiene una situaciónequilibrada en cuanto al endeudamientode la empresa.

Un Plan de Empresa correctamenterealizado, realista y viable, representa uninstrumento esencial para captar los re-cursos financieros necesarios, puesto quepuede despertar el interés del inversor, yun arma importante para la gestión y con-trol de la propia empresa. Por ello se diceque es una “tarjeta de presentación” denuestro proyecto.

1.2.- METODOLOGÍA DE UNPLAN DE EMPRESA

La metodología a seguir en un Plan deEmpresa es sencilla y se desarrollan enlas fases siguientes:

La descripción que hasta el momentose ha realizado del plan de empresa, pue-

de dar pie a pensar que se trata de un ins-trumento estático, planteamiento que eserróneo. El Plan debe ser dinámico, adap-tándose día a día a lo que ocurre en el en-torno, siendo susceptible de ser modifica-do en el caso de que existan desviacio-nes o ampliando objetivos cuando se es-time la posibilidad de alcanzarlos.

1.3.- ESTRUCTURA YCONTENIDOS

La estructura del Plan de Empresa sepuede dividir en cuatro áreas:

Área Jurídico - Mercantil

Área de Marketing

Área de Recursos Humanos

Área Económico - Financiera

Acontinuación se va a realizar una bre-ve descripción de cada una de las áreasanteriormente mencionadas.

ÁREA JURÍDICO - MERCANTIL

Lo primero que todo emprendedordebe hacer es analizar los aspectos ju-rídico – mercantiles, que nos ayudan aconcretar la forma jurídica que nos intere-sa constituir.

Por ello, analizaremos las diversas for-mas jurídicas, que se encuentran dividi-das en dos grupos claramente diferencia-dos: la Empresa Individual o persona fí-sica y la Sociedad o persona jurídica, paraasí poder determinar la que más se adap-te a nuestra empresa, teniendo en cuen-ta la actividad y el objeto social de la mis-ma.

Además existen otra serie de factores

Definición clara y concisa de objeti-vos alcanzables

Análisis y establecimiento de estrate-gias para alcanzar los objetivos

Definición de programas específi-cos para el desarrollo de las estrate-

gias a seguir

Fijación del presupuesto necesariopara lograr las fases anteriores

30 PLAN DE EMPRESA

Servicio Universi tar io de Empleo

cir, disponer de las unidades monetariasnecesarias para tener un desarrollo armó-nico y nos ayude a gestionar diferenteshechos como la política de aprovisiona-mientos y su pago, o una óptima políticade cobro de las ventas. Para alcanzar elobjetivo de liquidez va a ser necesarioplantearse constantemente unos presu-puestos.

La liquidez se mide a través de la co-rriente monetaria que va a proporcionar laactividad empresarial. Así, tendremos ne-cesidad de disponer de una tesorería ini-cial para hacer frente a las primeras ne-cesidades de inversión y gasto cuando ini-ciamos la actividad, así como de una te-sorería de cada día que nos la proporcio-nará la diferencia entre los cobros y pa-gos que vamos a realizar.

El Plan Económico - Financiero des-arrolla instrumentos, para representar grá-ficamente y en unidades monetarias lo que“les va a costar” el llevar a término el con-junto de objetivos, estrategias y progra-mas definidos en las áreas precedentesdel Plan de Empresa.

El Balance de Situación es un instru-mento a través del cual se realiza una des-cripción de las necesidades iniciales y laforma de financiarlas, dando una visiónde equilibrio entre lo que necesita la em-presa y el cómo se debe financiar.

Una vez definido el Balance de Situa-ción, tenemos que preocuparnos de re-presentar gráficamente todas las decisio-nes que van a aportar rentabilidad a la em-presa. Debemos materializar todos losconceptos para obtener referencias cla-ras de lo que se va a obtener.

La Cuenta de Pérdidas y Ganancias,con criterio funcional, nos va a represen-tar todos los anteriores planteamientos.

La liquidez será un objetivo paralelo ala rentabilidad y así el presupuesto, cómovamos a cobrar y cómo vamos a pagar,es imprescindible. La herramienta a nues-tro alcance es el presupuestar equilibra-damente la tesorería.

El Plan Económico - Financiero con-templará un horizonte temporal de tresaños (el primero desglosado por meses)y se basará en los tres estados financie-ros siguientes:

Balances previsionales.

Cuenta de resultados previsionales.

Presupuesto de tesorería.

En los tres estados financieros descri-tos se encuentran representadas todaslas decisiones que pueden tomarse ennuestra empresa. Profundizando en elPlan Económico - Financiero, encontra-mos el análisis de los estados financie-ros que nos aportan criterios de equilibrio,o situaciones que en principio pensamosbuenas, y que al desarrollar su análisis ve-mos la necesidad de replanteamiento.

El Plan Económico - Financiero nos vaa indicar la viabilidad económica y finan-ciera del Plan de Empresa, que es funda-mental para poner en marcha la empresay determinante si se pretende involucrara terceras personas en el desarrollo delproyecto.

1.4.-CONCLUSIÓN: ¿CREOMI PROPIA EMPRESA?

Una vez elaborado el Plan de Empre-sa analizaremos los resultados que arro-ja respecto a la viabilidad técnica, comer-cial, financiera y económica del negocio,tomando la decisión de llevar o no a cabo

33PLAN DE EMPRESA

Guía Práct ica para la Creación de Empresas

esta previsión, que es fundamental parael Plan de Empresa.

Para finalizar, en el Plan de Marketingde nuestro proyecto se debe contemplarun aspecto crucial para el mismo, comoes el definir y concretar la estrategia decomunicación con nuestro mercado.

Es vital, por tanto, elegir una buena es-trategia de comunicación para que poda-mos alcanzar la previsión de ventas esti-mada; para ello analizaremos la red co-mercial, la publicidad, la promoción, la dis-tribución y el merchandising, herramien-tas todas ellas a disposición de la empre-sa para comunicarnos con nuestro mer-cado. Habrá que determinar qué elemen-tos de comunicación van a utilizarse o quécombinación de los mismos, y realizar unaevaluación económica y de la eficacia dela estrategia de comunicación que deci-damos para la futura empresa.

ÁREA DE RECURSOS HUMANOS

En el Plan de Recursos Humanos sedetallará QUIÉN va a acometer las tare-as que se describen en el Plan de Marke-ting.

El objetivo fundamental es la adecua-da gestión de las actitudes y aptitudesde las personas que componen nuestraempresa. Para ello seguiremos una seriede fases, comenzando por la determina-ción del tipo de organización y estruc-tura más adecuada para alcanzar los ob-jetivos de nuestra empresa. Una vez quetengamos definida la estructura nos va-mos a centrar en la asignación de funcio-nes, responsabilidades y atribucionesque son precisas en la empresa, poste-riormente estableceremos el perfil idealde la persona que ocupa cada puesto detrabajo y una vez determinado este perfil,veremos las distintas formas existentes

para efectuar un reclutamiento eficaz yeficiente de personas candidatas para laocupación del puesto o puestos de traba-jo que deseemos cubrir, lo que haremosoperativo mediante diferentes técnicas deselección.

Analizaremos las competencias y ha-bilidades, que la persona emprendedo-ra deberá desarrollar para tener éxito enla consecución de sus objetivos empresa-riales. Son habilidades que permitirán ejer-cer mejor las funciones que implica la di-rección de una empresa, tengamos o nopersonas empleadas en ella. Así, tratare-mos los estilos de dirección, la gestión efi-caz del tiempo, la comunicación, la im-plantación de un sistema de motivaciónadecuado a las necesidades de nuestropersonal, la delegación de tareas, la par-ticipación en reuniones de trabajo, el aná-lisis y la resolución de problemas, la ha-bilidad para negociar, pues son funcionesque, sin duda, ejercitaremos a lo largo denuestra vida empresarial.

Finaliza nuestro Plan de Recursos Hu-manos con el cálculo de costes salaria-les, para lo que estudiaremos desde elproceso de contratación hasta la confec-ción de recibos salariales y los documen-tos de pago a la Seguridad Social.

ÁREA ECONÓMICO - FINANCIERA

El principal objetivo de cualquier em-presa es generar riqueza, obtener ren-tabilidad.

La rentabilidad en la empresa se midecomo diferencia entre el importe de lasventas y otros ingresos que pueda tenery los costes en que incurrimos, en la Cuen-ta de Pérdidas y Ganancias.

Otro objetivo de la empresa muy uni-do a la rentabilidad es la liquidez, es de-

32 PLAN DE EMPRESA

Servicio Universi tar io de Empleo

ÁREA JURÍDICO - MERCANTIL

el proyecto. Si se demuestra la viabilidaddel mismo y el emprendedor está lo sufi-cientemente motivado comenzará la aven-tura de crear su propia empresa, con in-tensas satisfacciones y algunas caídas,pero en ésta cuentas con una gran venta-ja:

¡ Haces lo que te gusta !

34 PLAN DE EMPRESA

Servicio Universi tar io de Empleo

1.1.- LA IDEA DE CREAR UNAEMPRESA Y LA IMPORTANCIADE LA FORMA JURÍDICA

Una de las primeras decisiones a to-mar a la hora de llevar a la práctica la ideade crear una empresa, es la de analizarel tipo de organización que más convieney que mejor se adapta a los fines de nues-tra actividad. Se trata de escoger de en-tre las diversas formas jurídicas que senos ofrecen, aquella que sea la más ade-cuada al proyecto que se pretende des-arrollar.

La primera diferenciación a conside-rar, es la existencia de dos grandes gru-pos bajo los que puede organizarse el des-arrollo de una empresa:

La Empresa Individual (Empresario/aindividual) o persona física, donde lagestión, riesgos y beneficios sólo incum-be al/a la empresario/a.

La Sociedad o persona jurídica, don-de las decisiones, riesgos y, en su caso,beneficios, son compartidos en propor-ción a la participación económica de cadauna de las personas componentes de lamisma.

La decisión de constituirse bajo una uotra fórmula radica, generalmente, en cri-terios de organización y responsabilidadfrente a terceras personas.

1.2.- FORMAS JURÍDICASPARA EL DESARROLLO DE LAACTIVIDAD EMPRESARIAL.

LA EMPRESA INDIVIDUAL.

El autónomo o empresario individuales una persona física que realiza en nom-bre propio y como titular de una empresa,una actividad comercial, industrial o pro-fesional.

Esta figura implica el control total de laempresa por parte del propietario, que di-rige personalmente su gestión y respon-de de las deudas contraídas frente a ter-ceros con todos sus bienes, tanto empre-sariales como personales.

Es necesario ser mayor de edad, te-ner libre disposición de sus bienes y ejer-cer, por cuenta propia y de forma habitual,una actividad empresarial. También inclu-ye al cónyuge y parientes hasta el segun-do grado inclusive que trabajen con él, sal-

LA EMPRESA INDIVIDUAL SOCIEDAD CIVIL COMUNIDAD DE BIENES SOCIEDAD COLECTIVA SOCIEDAD COMANDITARIA SIMPLE SOCIEDAD COMANDITARIA POR

ACCIONES SOCIEDAD DE RESPONSABILIDAD

LIMITADA SOCIEDAD ANÓNIMA SOCIEDAD COOPERATIVA SOCIEDAD LABORAL

TEMA 1.- ÁREA JURÍDICO - MERCANTIL

37ÁREA JURÍDICO - MERCANTIL

Guía Práct ica para la Creación de Empresas

La idea de crear una empresa y la importancia de la forma jurídica 1.1

Formas jurídicas para el desarrollo de la actividad empresarial 1.2

Cuadros comparativos 1.3

Trámites de carácter general para la puesta en marcha de la empresa 1.4

Una nueva forma jurídica: Sociedad Limitada de Nueva Empres (SLNE) 1.5

36 ÁREA JURÍDICO - MERCANTIL

Servicio Universi tar io de Empleo

SOCIEDADES MERCANTILES.

Pueden ser personalistas o capitalis-tas.

Sociedades Personalistas son lasque no limitan la responsabilidad de los/associos/as, respondiendo incluso con elpatrimonio privado.

Pueden ser:

Colectivas.

Comanditarias.

Simple. Por acciones.

Sociedades Capitalistas son las quelimitan la responsabilidad de los/as so-cios/as por las deudas sociales, hasta ellímite del capital social aportado. Pueden ser:

Sociedades de Responsabilidad Li-mitada o Sociedades Limitadas.

Sociedades Anónimas.

Sociedad Colectiva.

Sociedad mercantil de carácter perso-nalista en la que todos los socios, en nom-bre colectivo y bajo una razón social, secomprometen a participar, en la propor-ción que establezcan, de los mismos de-rechos y obligaciones, respondiendo sub-sidaria, personal y solidariamente de lasdeudas sociales.

Se rige por las disposiciones del Códi-go de Comercio.

La sociedad colectiva se basa en vín-culos de mutua confianza entre las perso-nas integrantes de la misma. La sociedadfunciona bajo un nombre colectivo o ra-

zón social, compuesto por el nombre detodas las personas integrantes de la so-ciedad, de alguna de ellas o de una solapersona, debiendo en estos dos últimoscasos añadir al nombre la palabra “YCOMPAÑÍA” o su abreviatura “y Cía”. Nopuede incluir nombres de personas queno sean socios/as de la misma. El gradode responsabilidad que adquiere el/la so-cio/a y la participación que del/de la mis-mo/a se requiere en la gestión social, haceque la sociedad colectiva sólo sea ade-cuada cuando se trate de un número re-ducido de socios/as, si bien no existe lí-mite máximo.

Sociedad Comanditaria Simple.

Es una sociedad personalista dedica-da a la explotación de una industria o co-mercio. Su rasgo más característico es laexistencia de dos clases de socios/as:

Los/as socios/as colectivos/as. Des-empeñan la gestión de la sociedad y res-ponden personal, solidaria e ilimitada-mente por las deudas sociales.

Los/as socios/as comanditarios/as.No intervienen en la gestión social, tie-nen el derecho de información limitado yresponden sólo hasta el límite de susaportaciones. Son únicamente socios/ascapitalistas que al formar parte de la so-ciedad contraen la obligación de haceruna aportación de capital y, por ello, sóloparticipan en las ganancias y en el patri-monio resultante de la liquidación.

La sociedad funciona bajo un nombrecolectivo o razón social, compuesto por elnombre de todas las personas integran-tes de la sociedad, de alguna de ellas ode una sola persona, debiendo en éstosdos últimos casos añadir al nombre la pa-labra “Y COMPAÑÍA” o su abreviatura “yCía”. No puede incluir nombres de perso-

39ÁREA JURÍDICO - MERCANTIL

Guía Práct ica para la Creación de Empresas

vo prueba en contrario que demuestre sucondición de asalariados.

Si se trata de una persona casada, deno existir oposición por parte del cónyuge(en escritura pública inscrita en el Regis-tro Mercantil) , responderán de posiblesdeudas los bienes comunes de ambos,que podrán enajenarse o hipotecarse. Losbienes privativos del otro cónyuge sólo po-drán obligarse con el consentimiento ex-preso del mismo.

SOCIEDAD CIVIL.

Es aquel contrato por el cual dos o máspersonas se obligan a poner en común di-nero, bienes o industria, con el fin de des-arrollar una actividad empresarial o pro-fesional y, posteriormente, repartir entresí las ganancias.

Puede haber dos tipos de socios: so-cios y socios industriales. El nº mínimo deellos será dos. El capital está formado porlas aportaciones de los socios, tanto endinero como en bienes o industria. No exis-te capital mínimo legal para su constitu-ción.

La responsabilidad recae, en primerlugar y mancomunadamente, sobre todoel patrimonio de la sociedad, y subsidia-riamente, de forma solidaria e ilimitada,sobre los/as socios/as y sus bienes parti-culares.

Las sociedades civiles, por su formasocial, son útiles para sociedades peque-ñas que realicen actividades agrícolas, in-dustriales, artesanales o profesionales

COMUNIDAD DE BIENES.

Existe comunidad de bienes cuandola propiedad de un bien o de un derechopertenece “pro indiviso” a varias perso-

nas. Nada impide que las comunidadesde bienes actúen como verdaderas em-presas interviniendo en la actividad mer-cantil. Su actuación como tales es admi-tida expresamente por la normativa tribu-taria y laboral.

A diferencia de las sociedades (civileso mercantiles), en la comunidad de bien-es no existe ninguna persona jurídicadistinta de la de los/as comuneros/as, nila colectividad de propietarios/as se com-porta como si estuviese dotada de perso-nalidad.

La Comunidad de Bienes no tiene per-sonalidad jurídica propia, se rige por el Có-digo de Comercio en materia mercantil ypor el Código Civil en materia de derechosy obligaciones.

Para ejercer la actividad se requiere laexistencia de un contrato privado en el quese detalle la naturaleza de las aportacio-nes y el porcentaje de participación quecada comunero tiene en las pérdidas y ga-nancias de la Comunidad de Bienes. Nose exige aportación mínima. Pueden apor-tarse solamente bienes, pero no puedeaportarse sólo dinero o trabajo.

La Comunidad se constituirá median-te escritura pública cuando se aportenbienes inmuebles o derechos reales. Seexige un mínimo de 2 socios.

La responsabilidad recae, en primerlugar mancomunadamente, sobre el pa-trimonio común, y en segundo lugar, sub-sidiariamente, de forma solidaria e ilimita-da, sobre los/as comuneros/as y sus bien-es particulares. En la denominación debefigurar la expresión “Comunidad de Bien-es” o las siglas “C.B.”.

38 ÁREA JURÍDICO - MERCANTIL

Servicio Universi tar io de Empleo

Sociedad Limitada Nueva Empresa

Se ha publicado en el BOE la Ley7/2003 de Sociedad Limitada NuevaEmpresa, que entró en vigor el próximo1 de Junio.

Se abre así la posibilidad de crear so-ciedades en un día, mediante un docu-mento electrónico único y con una solacomparecencia ante el notario, quien ins-cribirá la escritura de constitución en elRegistro Mercantil correspondiente al do-micilio social mediante el uso de su firmaelectrónica.

Pese a presentarse como una espe-cialidad de la Sociedad de Responsabili-dad Limitada, presenta frente a esta lassiguientes diferencias:

1.- Requisitos de los Socios

Sólo pueden ser socios de la sociedadNueva Empresa las Personas Físicas.

En su constitución no puede superar-se el número de 5 socios. Sólo en el su-puesto de transmisión posterior de parti-cipaciones puede superarse este núme-ro.

No podrán constituir ni adquirir la con-dición de socio único de una SociedadNueva Empresa quienes ya ostenten lacondición de socios únicos en otra socie-dad de este tipo

No será precisa la llevanza del libroregistro de socios, acreditándose dichacondición mediante el documento públi-co en el que se hubiere constituido la mis-ma.

2.- Denominación de la Sociedad

Estará formada por los dos apellidos

y el nombre de uno de los socios funda-dores seguidos de un código alfanumeri-co. Deberá figurar además la indicación“Sociedad Limitada Nueva Empresa”o su abreviatura “SLNE”.

3.- Objeto Social

Se permite que la sociedad tenga unobjeto social amplio y genérico con elfin de evitar posteriores modificaciones es-tatutarias. Si se incluyese alguna activi-dad singular que diera lugar a una califi-cación negativa del Registrador, no se pa-ralizará su inscripción, si no que se prac-ticará sin dicha actividad, siempre que lossocios lo consientan expresamente en pro-pia escritura de constitución o con poste-rioriad a ella.

4.- Capital Social

El Capital Social mínimo será de 3.012Euros y el máximo de 120.202 Euros.

Sólo podrá desembolsarse medianteaportaciones dinerarias.

Si con posterioridad los socios acuer-dan aumentar el capital social por enci-ma del límite máximo, en dicho acuerdodeberán establecer si optan por la trans-formación de la SLNE en cualquier otrotipo social o si continúan sus operacio-nes en forma de Sociedad de Responsa-bilidad Limitada.

5.- Medidas Contables y Fiscales apli-cables a la sociedad

La contabilidad de la sociedad podrállevarse de forma que, a través de un úni-co registro, se permita el cumplimiento delas obligaciones que el ordenamiento ju-rídico impone en materia de informacióncontable y fiscal.

41ÁREA JURÍDICO - MERCANTIL

Guía Práct ica para la Creación de Empresas

nas que no sean socios/as de la misma.

Sociedad Comanditaria por Acciones.

Se diferencia de la anterior en que laparticipación de los/as socios/as coman-ditarios, está representada por acciones.Cuando sólo existan socios o socias co-manditarios/as, uno/a de ellos/as, al me-nos, responderá personalmente de lasdeudas sociales como socio o socia co-lectivo/a. A esta sociedad le es de aplica-ción la normativa de la sociedad anónima.

El capital social mínimo establecido porley es de 60.101,21 euros, totalmente sus-crito y desembolsado en el momento dela constitución al menos en un 25%.

Sociedad de Responsabilidad Limita-da o Sociedad Limitada.

La Sociedad de Responsabilidad Limi-tada es una sociedad mercantil cuyo ca-pital está dividido en participaciones igua-les, acumulables e indivisibles, que nopueden incorporarse a títulos negociablesni denominarse acciones. La responsabi-lidad de los socios se limita al capital apor-tado.

El número mínimo de socios es 1(Sociedad Limitada Unipersonal), y el ca-pital inicial mínimo es de 3.006 Euros(500.000 Ptas). Este capital debe ser ín-tegramente desembolsado.

Si se constituye una sociedad limitadacon un único socio (Sociedad LimitadaUnipersonal), debe hacerse constar entoda la documentación, correspondencia,facturas y en los anuncios legales (S.L.U).El cambio de socio único y la pérdida dela condición de unipersonal debe hacer-se constar en escritura e inscribirse en elRegistro Mercantil.

Si una Sociedad adquiere la condiciónde unipersonal y transcurren seis mesessin que se haya inscrito en el Registro Mer-cantil , el socio único responderá perso-nal, ilimitada y solidariamente de las deu-das sociales contraídas durante el perío-do de unipersonalidad.

Se pueden aportar los bienes o dere-chos valorables economicamente. De larealidad de las mismas y su valoraciónresponden solidariamente, frente a la So-ciedad y los acreedores, los fundadores,socios y quien adquiera una participacióndesembolsada mediante una aportaciónno dineraria, salvo que la aportación hayasido valorada por perito.

No puede ser objeto de aportación eltrabajo o los servicios.

La administración puede ser desem-peñada por un Administrador Único, doso más Administradores solidarios o man-comunados, o por un Consejo de Admi-nistración compuesto por un mínimo detres y un máximo de doce consejeros.

La transmisión voluntaria de partici-paciones entre socios, entre cónyuges,ascendientes o descendientes o socieda-des del mismo grupo es libre, salvo quelos Estatutos establezcan lo contrario.

Si la transmisión está dirigida a un ter-cero requiere consentimiento previo de laSociedad. Se consideran nulas las cláu-sulas estatutarias que hagan prácticamen-te libre la transmisión voluntaria por actos“inter vivos”.