Embed Size (px)

Citation preview

Guía sobre las Deducciones Fiscalespor la realización de actividades

ó ó

mayo de 2009

de I+D e innovación Tecnológica

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 1elaborado por evocas consulting

mayo de 2009

introducción

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 2

introducción

En el ámbito de la innovación, el Estado español ha establecido una políticadinamizadora de incentivos fiscales por la realización de actividades deInvestigación, Desarrollo e innovación Tecnológica, que es la másg g qbeneficiosa del conjunto de países de nuestro entorno económico, y quepretende servir de apoyo al tejido industrial español en su ambición degenerar unos mayores niveles de competitividad que permitan a lasgenerar unos mayores niveles de competitividad que permitan a lasEmpresas españolas un posicionamiento de liderazgo en el mercadoglobal.

Este marco fiscal constituye un instrumento útil, beneficioso, flexible y nodiscriminatorio que tiene como objetivo incentivar los esfuerzos realizadospor las Empresas en el ámbito de la I+D e iT.

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 3

introducción

Partiendo del contexto actual de la innovación, tanto en España como ensu entorno y del marco legal que regula las posibilidades de obtenerretornos fiscales a las Empresas por la realización de actividades de I+Dp pe iT, la presente guía pretende ser un instrumento ágil de información,orientación y motivación, puesto a disposición de las Empresas desdeel MICINN, sobre cómo pueden éstas beneficiarse en la actualidad deel MICINN, sobre cómo pueden éstas beneficiarse en la actualidad delas deducciones fiscales por la realización de actividades deInvestigación y Desarrollo e innovación Tecnológica.

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 4

introducción

Los ámbitos en los que debemos valorar la aportación derivada de laaplicación de las deducciones fiscales son, fundamentalmente, lossiguientes:g

• Económico: por la utilidad que aporta

• Cultural: por la necesidad de incorporarlo en last t i d l E i lestrategias de las Empresas nacionales

• Sostenibilidad: por la capacidad de generar más empleoy de mayor calidady y

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 5

índice de la guía

situación actual de la I+D e iT en España

tratamiento y aplicación de los Incentivos Fiscalesen los países del entorno

1

2p

el marco legal

caso práctico & herramienta de autodiagnóstico

d i l á bit d l i ió i l

3

4

recomendaciones en el ámbito de la innovación empresarial y aplicación de las deducciones fiscales

conclusiones

5

6

anexos

procedimientos de confirmación relativos a la seguridad jurídica1 p oced e tos de co ac ó e at os a a segu dad ju d caen la aplicación de la deducción

contribución del MICINN al sistema de deducciones fiscalespor actividades de I+D e iT

a1

a2

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 6

por actividades de I D e iT

1

situación actual de la I+D e iT en España l t t i t i len el contexto internacional

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 7

volver

situación actual en el contexto internacionalgastos internos en I+D e iT por países en 2007 (% sobre PIB)

1

El gasto interno en InvestigaciónEl gasto interno en Investigacióny Desarrollo (I+D) asciende a 13.342millones de euros en el año 2007,lo que supone el 1,27% del Producto I t i B t (PIB) i tInterior Bruto (PIB) y un incrementodel 14% respecto al año 2006

Fuente: INE 2007. Estadística sobre Actividades en I+DAñ 2007 (R lt d i i l )Año 2007. (Resultados provisionales)

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 8

Fuente: INE, datos disponibles a diciembre de 2008

1

situación actual de la I+D e iT en España l t t i len el contexto nacional

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 9

volver

situación actual en el contexto nacionalratios e indicadores

Indicador sintético de competitividad regional en España (ISCRE)Resultados por categorías1

Qué recoge el Indicador sintético (IS) relativo a Innovación:

• Patentes (Patentes / Ocupados).• Gasto en I+D (Gasto total I+D / PIB).• Intercambios comerciales Intercambios comerciales

(Exportaciones + Importaciones TIC / Total X+M).

• Empresas TIC (% Empresas TIC / Total empresas).

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 10

Fuente: Panorama Regional, CEPREDE, junio 2007

situación actual en el contexto nacional ratios e indicadores

La situación de la innovación en el contexto nacional1

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 11

Fuente: INE, datos disponibles a diciembre de 2008

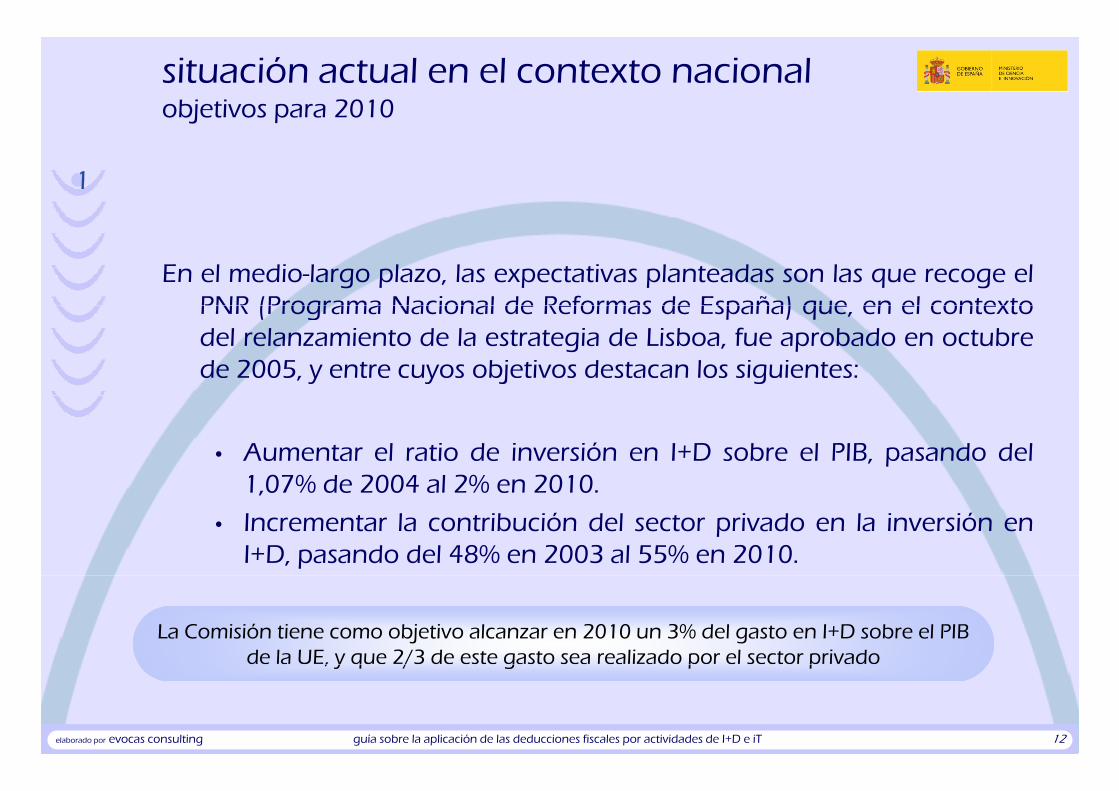

situación actual en el contexto nacional objetivos para 2010

1

En el medio-largo plazo, las expectativas planteadas son las que recoge elPNR (Programa Nacional de Reformas de España) que en el contextoPNR (Programa Nacional de Reformas de España) que, en el contextodel relanzamiento de la estrategia de Lisboa, fue aprobado en octubrede 2005, y entre cuyos objetivos destacan los siguientes:

• Aumentar el ratio de inversión en I+D sobre el PIB, pasando del1 07% de 2004 al 2% en 20101,07% de 2004 al 2% en 2010.

• Incrementar la contribución del sector privado en la inversión enI+D, pasando del 48% en 2003 al 55% en 2010.

La Comisión tiene como objetivo alcanzar en 2010 un 3% del gasto en I+D sobre el PIBde la UE, y que 2/3 de este gasto sea realizado por el sector privado

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 12

, y q / g p p

situación actual en el contexto nacional medios para conseguir los objetivos

1

ayudas directas (VI Plan Nacional de I+D e iT 2008-2011):

• incentivan el trabajo en líneas tecnológicas concretas,

• en concurrencia competitiva• en concurrencia competitiva.

incentivos fiscales:

• no son en concurrencia, son en función del estado del arte,

• son proporcionales al gasto,

• incentivan todas las áreas de innovación de la compañía,

• no tributa,

• permiten su aplicabilidad a lo largo de los siguientes 15 años

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 13

• permiten su aplicabilidad a lo largo de los siguientes 15 años.

situación actual en el contexto nacional VI Plan Nacional de I+D e iT (2008-2011)

Estructura del Plan (Áreas)

Líneas Instrumentalesde Actuación (LIAs)

Programas Nacionales1

1. Formación de RRHH

2. Movilidad de RRHH

1. Recursos humanos (RRHH)

2. Proyectos de I+D+i

1. Generación de conocimientos y capacidades

3. Contratación e incorporación de RRHH

4. Proyectos de investigación fundamental no orientada

y

3. Fortalecimiento institucional

4. Infraestructuras.

5. Utilización del conocimiento

2. Fomento de la cooperación en I+D+i

3. Desarrollo e innovación tecnológica sectorial fundamental no orientada

5. Proyectos de investigación aplicada

6. Proyectos de desarrollo experimental

7. Proyectos de innovación

6. Articulación e internacionalización del sistema

tecnológica sectorial

4. Acciones estratégicas

y

8. Fortalecimiento institucional

9. Infraestructuras científico-tecnológicas

10 Transferencia de tecnología 10. Transferencia de tecnología, valorización y promoción de empresas de base Tecnológica

11. Redes

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 14

12. Cooperación público-privada

13. Internacionalización de la I+D

situación actual en el contexto nacional VI Plan Nacional de I+D e iT 2008-2011

Estructura del Plan (Áreas):

Apoyo a la generación del nuevo conocimiento y de nuevas capacidades, tanto en el Generación de

1

sector público como en el privado, aplicando fundamentalmente criterios de excelencia, a través de la financiación de la investigación fundamental (conocimiento) y de la formación e incorporación de tecnólogos, técnicos y gestores (capacidades).

Generación de conocimientos y capacidades

científicas y tecnológicas

F t d t i t d ti t t d dif t Fomento de actuaciones concertadas o cooperativas entre agentes de diferente naturaleza (sobre todo de las empresas con las universidades y centros públicos de investigación) y con distinta ubicación geográfica, tanto en el marco regional como en el internacional, con el objetivo de garantizar la correcta y fluida transferencia de conocimiento y de tecnología, con un especial énfasis en actuaciones de cooperación

Fomento de la cooperación en I+D+i y g

entre la Administración General del Estado (AGE) y las Comunidades Autónomas (CCAA).

Apoyo al sector industrial en actividades dirigidas al diseño de productos, procesos o servicios nuevos, modificados o mejorados, con el objeto de mejorar la competitividad servicios nuevos, modificados o mejorados, con el objeto de mejorar la competitividad empresarial en once sectores clave: Alimentación, Agricultura y Pesca, Medio Ambiente y Ecoinnovación, Energía, Seguridad y Defensa, Construcción, Ordenación del Territorio y Patrimonio Cultural, Turismo, Aeroespacial, Transporte e Infraestructuras, Materiales y Tecnologías de la Producción, Sectores industriales y Farmacéutico

Desarrollo e innovación tecnológica sectorial

Farmacéutico.

Gestión integral de las Líneas Instrumentales de Actuación (LIAs), coordinación de las actividades y consecución de objetivos en cinco áreas: Salud, Biotecnología, Cambio climático y Energía, Telecomunicaciones y Sociedad de la Información, y Nanociencia y Nanotecnología

Acciones estratégicas

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 15

y Nanotecnología

situación actual en el contexto nacional VI Plan Nacional de I+D e iT 2008-2011

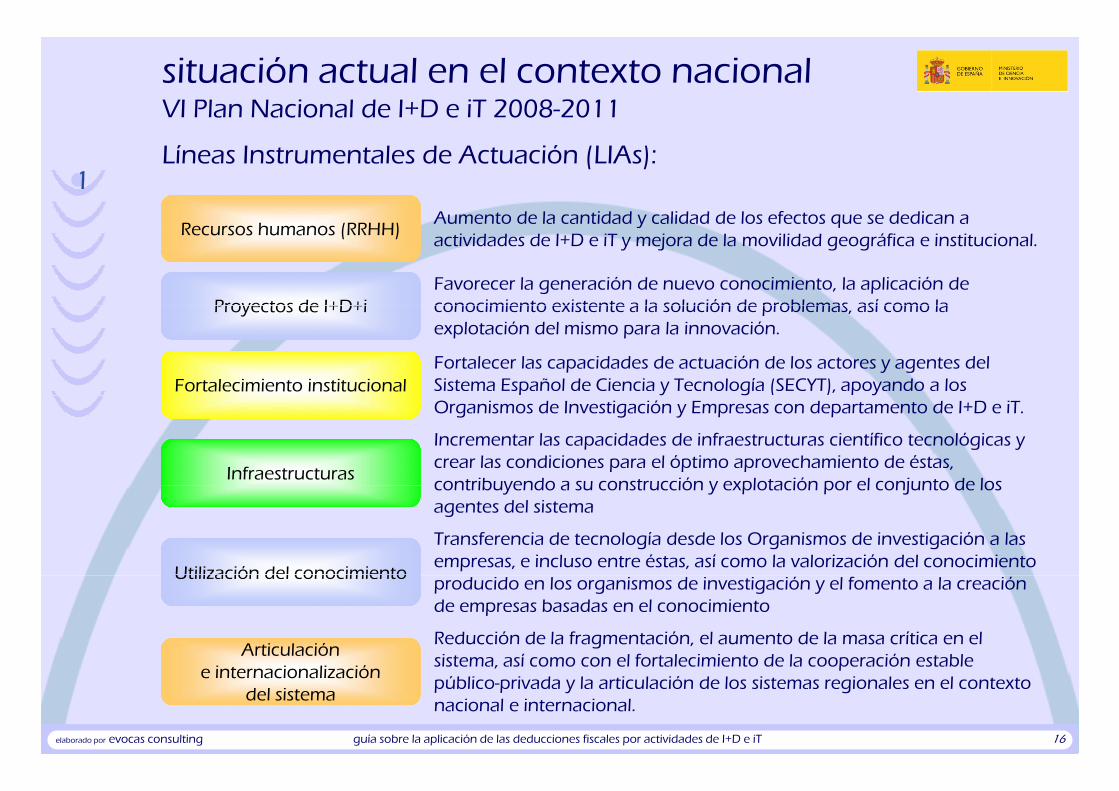

Líneas Instrumentales de Actuación (LIAs):

Aumento de la cantidad y calidad de los efectos que se dedican a

1Aumento de la cantidad y calidad de los efectos que se dedican a actividades de I+D e iT y mejora de la movilidad geográfica e institucional.

Recursos humanos (RRHH)

Favorecer la generación de nuevo conocimiento, la aplicación de conocimiento existente a la solución de problemas así como la Proyectos de I+D+i conocimiento existente a la solución de problemas, así como la explotación del mismo para la innovación.

Proyectos de I+D+i

Fortalecer las capacidades de actuación de los actores y agentes del Sistema Español de Ciencia y Tecnología (SECYT), apoyando a los Fortalecimiento institucionalOrganismos de Investigación y Empresas con departamento de I+D e iT.

Incrementar las capacidades de infraestructuras científico tecnológicas y crear las condiciones para el óptimo aprovechamiento de éstas, contribuyendo a su construcción y explotación por el conjunto de los

Infraestructurascontribuyendo a su construcción y explotación por el conjunto de los agentes del sistema

Transferencia de tecnología desde los Organismos de investigación a las empresas, e incluso entre éstas, así como la valorización del conocimiento

Utilización del conocimientoproducido en los organismos de investigación y el fomento a la creación de empresas basadas en el conocimiento

Utilización del conocimiento

Reducción de la fragmentación, el aumento de la masa crítica en el sistema así como con el fortalecimiento de la cooperación estable

Articulación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 16

sistema, así como con el fortalecimiento de la cooperación estable público-privada y la articulación de los sistemas regionales en el contexto nacional e internacional.

e internacionalizacióndel sistema

22

tratamiento y aplicaciónd l I ti Fi lde los Incentivos Fiscalesen los países del entorno

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 17

volver

tratamiento de los incentivos fiscalespor la realización de actividades de I+D e iT en los países del entorno

22

La guía se centra específicamente en las ayudas ofrecidas a las Empresas através de los incentivos fiscales, sin contemplar los efectos adicionalesde otras ayudas a la innovación a través de subvenciones, préstamosy preembolsables a interés reducido, deducciones en las cuotas socialesde los trabajadores, etc.

En algunos casos, la primera diferencia viene determinada tanto por el hecho de que en los distintospaíses se están barajando conceptos no homogéneos relativos a la propia definición de las actividadescontempladas como I+D, como por la diferencia en el tratamiento de las distintas partidas que

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 18

p p p qcomponen los incurridos en la realización de los proyectos.

incentivos fiscales a la innovaciónAustraliaAustralia

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.

D d á d ? C ó 1985 t j d l 150 100 l2 ¿Desde cuándo? Comenzó en 1985 con un porcentaje del 150 por 100 por latotalidad del gasto. En 1991 pasó a ser norma permanente. El modelo actualexiste desde 2001.

2

I+D.Actividades

Deducción especial: 125 por 100 volumen gasto + 175 por 100 gasto incremental media 3 años anteriores.Deducción especial: 125 por 100 gastos capital.

Incentivo

Personal investigador; I+D contratada a entidades cualificadas; adquisición tecnología;

Partidas Incluidas g

gastos generales directos; amortizaciones (no construcciones).

Previa inscripción; desembolso mínimo 20.000 $ (salvo I+D contratada).L PYME b l bl l d d ió i l

Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 19

Las PYMEs en su caso es reembolsable la deducción especial.

incentivos fiscales a la innovaciónCanadáCanadá

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.

D d á d ? I t d id t 1983 1985 O h d l di i i2 ¿Desde cuándo? Introducido entre 1983 y 1985. Ocho de las diez provinciastambién ofrecen incentivos fiscales, generalmente a imitación del modelofederal.

2

I ti ió i tífi D ll i t l I D á Investigación científica y Desarrollo experimental: I+D; más actividades de apoyo a esta, como ingeniería, programación, recogida de datos, etc. Se excluyen investigación de mercados o comprobaciones rutinarias.

Actividades

p

Crédito fiscal: 20 por 100 volumen gasto.Libertad amortización (salvo construcciones) inmovilizado afecto.

Incentivo

Personal investigador; IC+DE contratada a entidades cualificadas; adquisicióny alquiler maquinaria; gastos generales directos.

Partidas Incluidas y q q g g

Los excesos sobre cuota pueden aplicarse los 10 años posteriores o los 3 anteriores. No existe límite superior. Diferimiento sin límite de cálculo del crédito fiscal.L PYME d li 35 100 b l i 2 000 000 $ d t

Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 20

Las PYMEs pueden aplicar un 35 por 100 sobre los primeros 2.000.000 $ de gasto y el 20 por 100 sobre el resto. Su crédito fiscal es parcialmente reembolsable.

incentivos fiscales a la innovaciónEE.UU.EE.UU.

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.

D d á d ? E t édit fi l i i ió 1981 i2 ¿Desde cuándo? Este crédito fiscal se inició en 1981 y siempre con un esquemaincremental.

2

Investigación y experimentación: I+D cuya aplicación mejore comercialmente a la entidad. Se excluye la IT (Oslo).

Actividades

Crédito fiscal: 20 por 100 gasto incremental de un importe base que reflejael gasto de periodos anteriores.Crédito fiscal por Investigación básica: 20 por 100 contratada entidades cualificadas

Incentivo

20 por 100 contratada entidades cualificadas.

Personal investigador; I+E contratada a entidades cualificadas; materiales empleados.

Partidas Incluidas p

Trasladable 3 años hacia atrás y 15 hacia delanteAplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 21

Trasladable 3 años hacia atrás y 15 hacia delante.

incentivos fiscales a la innovaciónAustriaAustria

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.

D d á d ? El i t t l i i ió 2002 d i t d j l2 ¿Desde cuándo? El sistema actual se inició en 2002, cuando se introdujeron losdos últimos incentivos, cuya generosidad ha aumentado paulatinamente.

2

Invenciones de importancia económica.I+D.

Actividades

Deducción especial Investigación mixta: 125 por 100 gasto medio 3 añosanteriores + 135por 100 incremento sobre media.Deducción especial I+D: 125 por 100 (alternativa a la anterior).Crédito fiscal reembolsable: 8 por 100 volumen gasto (alternativa a la anterior)

Incentivo

Crédito fiscal reembolsable: 8 por 100 volumen gasto (alternativa a la anterior).

Gastos corrientes; salvo costes generales.Partidas Incluidas

La importancia económica se justifica por expediente del Ministerio de Economía.Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 22

p j p p

incentivos fiscales a la innovaciónBélgicaBélgica

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.

D d á d ? I i i d 19972 ¿Desde cuándo? Iniciado en 1997.2

Investigación científica: I+D .Actividades

Deducción especial: 12.800 € (por contratado en área investigación);24.360 € (por investigador altamente cualificado).

Incentivo

(Son cantidades fijas por cada contrato).Partidas Incluidas

Las PYMEs tienen una deducción especial 150 por 100 volumen gasto(reembolsable)

Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 23

(reembolsable).

incentivos fiscales a la innovaciónDinamarcaDinamarca

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.

D d á d ? I i i d 20012 ¿Desde cuándo? Iniciado en 2001.2

I+D.Actividades

Deducción especial: 150 por 100 volumen gasto.Incentivo

I+D contratada a centros públicos y universidades.Partidas Incluidas

Aportación anual mínima (500.000 coronas) y máxima (5.000.000 coronas).L PYME P d d d i d á l 150 100 d l I D

Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 24

Las PYMEs Pueden deducir además el 150 por 100 de sus gastos personal por I+D.

incentivos fiscales a la innovaciónEspañaEspaña

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.

D d á d ? D d 1978 h i tid t édit fi l h id2 ¿Desde cuándo? Desde 1978 ha existido este crédito fiscal que ha idoevolucionando y generando un mayor potencial de obtención de retornoshasta configurar el modelo actual.

2

I+D + innovación Tecnológica: Desarrollo orientado hacia el mercado, con menor grado de novedad.

Crédito fiscal mixto I+D:

Actividades

Crédito fiscal mixto I D: 30 por 100 gasto medio 2 años anteriores + 50 por 100 incremento sobre media.Adicionalmente:20 por 100 gastos del Personal con dedicación exclusiva a I+D ; 10 por 100 inversionesC édi fi l I ió T ló i 10 100 Lib d d i ió

Incentivo

Crédito fiscal Innovación Tecnológica: 10 por 100; Libertad de amortización.

Personal investigador; I+D contratada a entidades cualificadas; materias primas, amortizaciones;

Partidas Incluidas

parte costes indirectos. No gastos generales ni financieros.

Límite anual máximo: 35-50 por 100 cuota íntegra impuesto sociedades.L PYME édi fi l TIC 10 100

Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 25

Las PYMEs crédito fiscal TIC: 10 por 100.

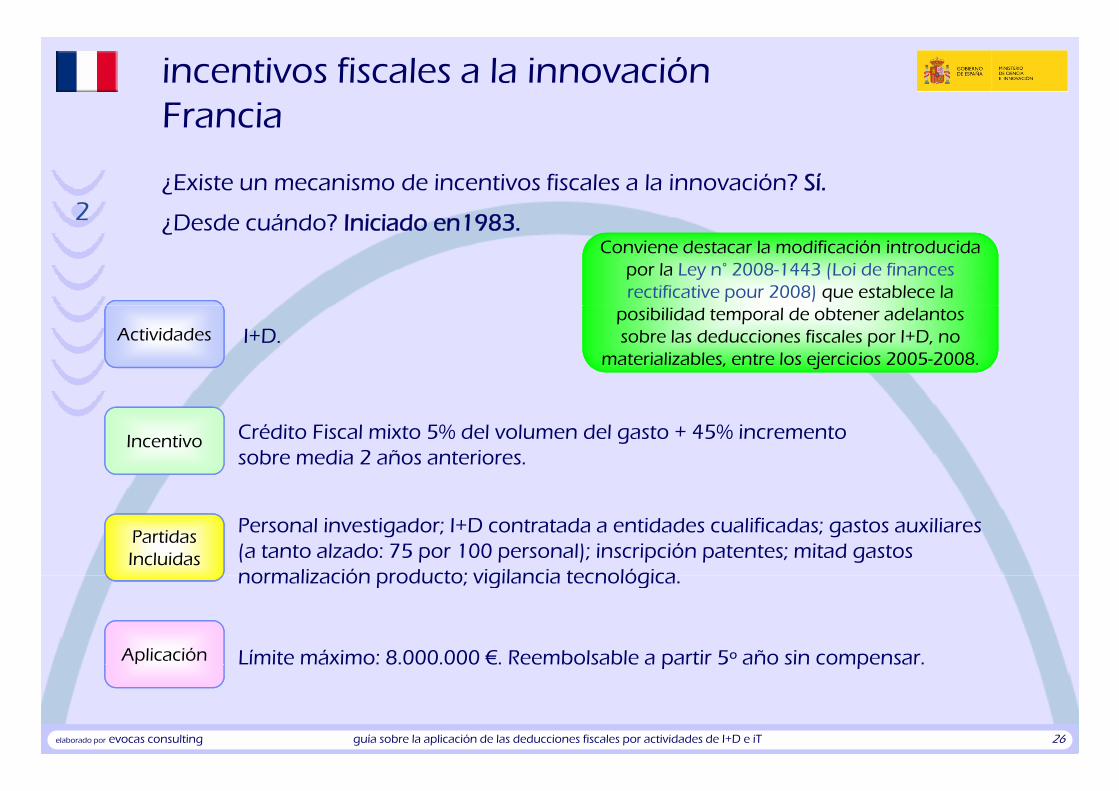

incentivos fiscales a la innovaciónFranciaFrancia

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.

D d á d ? I i i d 19832 ¿Desde cuándo? Iniciado en1983.2Conviene destacar la modificación introducida

por la Ley n° 2008-1443 (Loi de finances rectificative pour 2008) que establece la

I+D.Actividadesposibilidad temporal de obtener adelantos sobre las deducciones fiscales por I+D, no

materializables, entre los ejercicios 2005-2008.

Crédito Fiscal mixto 5% del volumen del gasto + 45% incremento sobre media 2 años anteriores.

Incentivo

Personal investigador; I+D contratada a entidades cualificadas; gastos auxiliares (a tanto alzado: 75 por 100 personal); inscripción patentes; mitad gastos normalización producto; vigilancia tecnológica

Partidas Incluidas

normalización producto; vigilancia tecnológica.

Límite máximo: 8.000.000 €. Reembolsable a partir 5º año sin compensar.Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 26

p p

incentivos fiscales a la innovaciónIrlandaIrlanda

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.

D d á d ? I i i d 20042 ¿Desde cuándo? Iniciado en 2004.2

Conviene destacar la modificación incorporada en la revisión de 2008 realizada sobre la

I+D.

Crédito fiscal incremental:

Actividades

en la revisión de 2008 realizada sobre la“Taxes Consolidation Act 1997” (2008 Edition)

Crédito fiscal incremental: 20 por 100 gasto superior al de un año anterior (base móvil).Crédito fiscal construcciones e infraestructuras: 20 por 100 (aplicando un 5 por 100 cada año a lo largo de 4 años).Lib d i ió d i l I D

Incentivo

Libertad amortización gasto de capital en I+D.

Gastos propios + 5 por 100 de lo facturado por entidades cualificadas.Gasto de capital (maquinaria, equipos y edificios).

Partidas Incluidas p ( q q p y )

Exención para el ingreso derivado de patentes (hasta 5M€/año).L ibilid d d l d l d d i li d 3 ñ ( b k)

Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 27

La posibilidad de trasladar las deducciones no aplicadas por 3 años (carry-back).

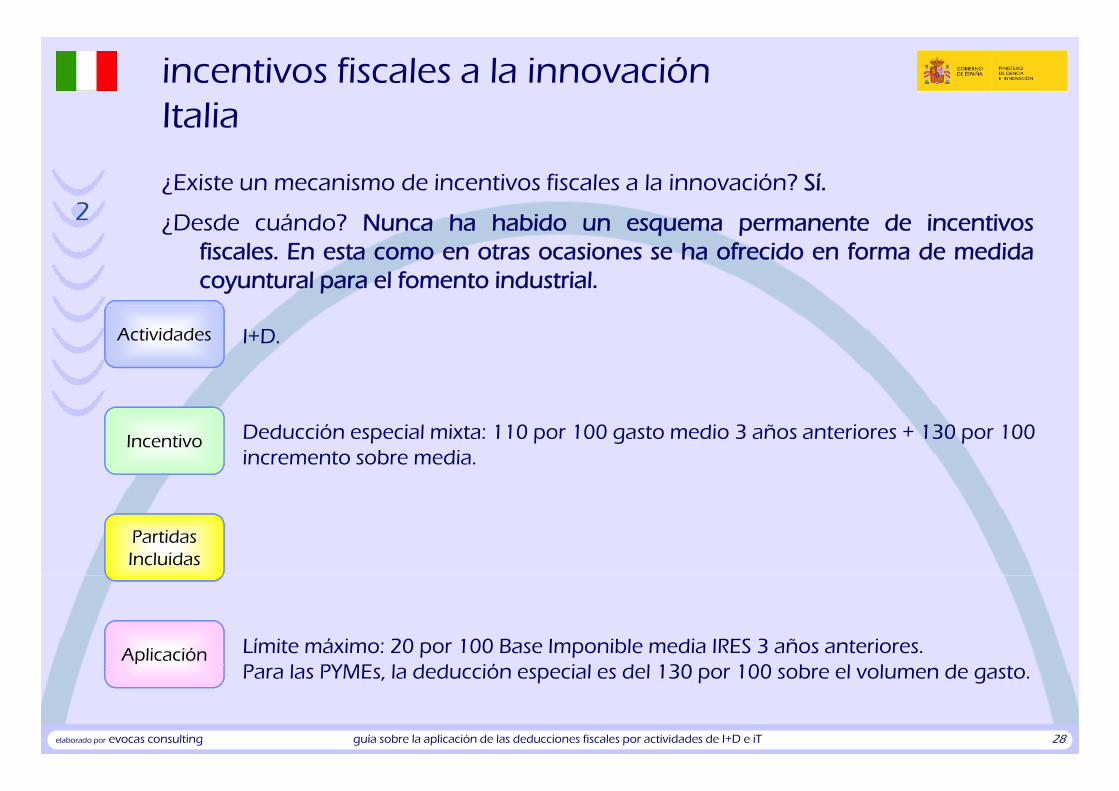

incentivos fiscales a la innovaciónItaliaItalia

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.

D d á d ? N h h bid t d i ti2 ¿Desde cuándo? Nunca ha habido un esquema permanente de incentivosfiscales. En esta como en otras ocasiones se ha ofrecido en forma de medidacoyuntural para el fomento industrial.

2

I+D.Actividades

Deducción especial mixta: 110 por 100 gasto medio 3 años anteriores + 130 por 100 incremento sobre media.

Incentivo

Partidas Incluidas

Límite máximo: 20 por 100 Base Imponible media IRES 3 años anteriores.P l PYME l d d ió i l d l 130 100 b l l d

Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 28

Para las PYMEs, la deducción especial es del 130 por 100 sobre el volumen de gasto.

incentivos fiscales a la innovaciónPaíses BajosPaíses Bajos

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.

D d á d ? El t l i t d d i l i t b ó i2 ¿Desde cuándo? El actual sistema de reducciones en el impuesto sobre nóminas(WSBO) se inició en 1994.

2

I+D: actividad sistemática de investigación científica o tecnológica; así como desarrollo de productos o procesos novedosos para el sujeto pasivo).

Actividades

Reducción impuestos sobre nóminas:42 por 100 sobre primeros 120.000 € + 14 por 100 sobre resto.Deducción especial en impuesto sobre la renta de trabajadores por cta. propia dedicados a I+D: 11.000 €.

Incentivo

a I D: 11.000 €.

Personal cualificado I+D.Partidas Incluidas

Es necesaria aprobación previa del proyecto de I+D por agencia del Ministerio de Economía.Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 29

La reducción del impuesto sobre nóminas tiene un máximo anual de 8.000.000 €.

incentivos fiscales a la innovaciónPortugalPortugal

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.

D d á d ? El t l i t i i ió 2004 D d 1997 2003 i tió2 ¿Desde cuándo? El actual sistema se inició en 2004. Desde 1997 a 2003 existió uncrédito fiscal mixto.

2

Investigación industrial y Desarrollo competitivo (definiciones propias expresas).

Actividades

Reserva para inversiones por gasto I+D incremental sobre media 3 años anteriores.Incentivo

Personal investigador; I+D contratada a entidades cualificadas; Inmovilizados (salvo terrenos y edificios); Gastos generales; adquisición patentes.

Partidas Incluidas

Límite máximo dotaciones a reservas: 20 por 100 cuota impuesto sociedades. Las reservas han de materializarse en inversiones I+D en 2 años

Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 30

Las reservas han de materializarse en inversiones I+D en 2 años.

incentivos fiscales a la innovaciónReino UnidoReino Unido

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.

D d á d ? 2000 ól PYME E 2002 lió d2 ¿Desde cuándo? 2000 sólo para PYMEs y En 2002 se amplió a grandes empresas.2

I+D.Actividades

Deducción especial 125 por 100 volumen gasto Libertad amortización en gastos de capital.Para PYMEs La deducción especial aplica un 150 por 100; y es reembolsable.

Incentivo

Personal investigador; I+D contratada a entidades cualificadas; Materias primas consumidas.

Partidas Incluidas

Gastos de capital (maquinaria, equipos y edificios).

Gasto mínimo anual: 25.000 £.Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 31

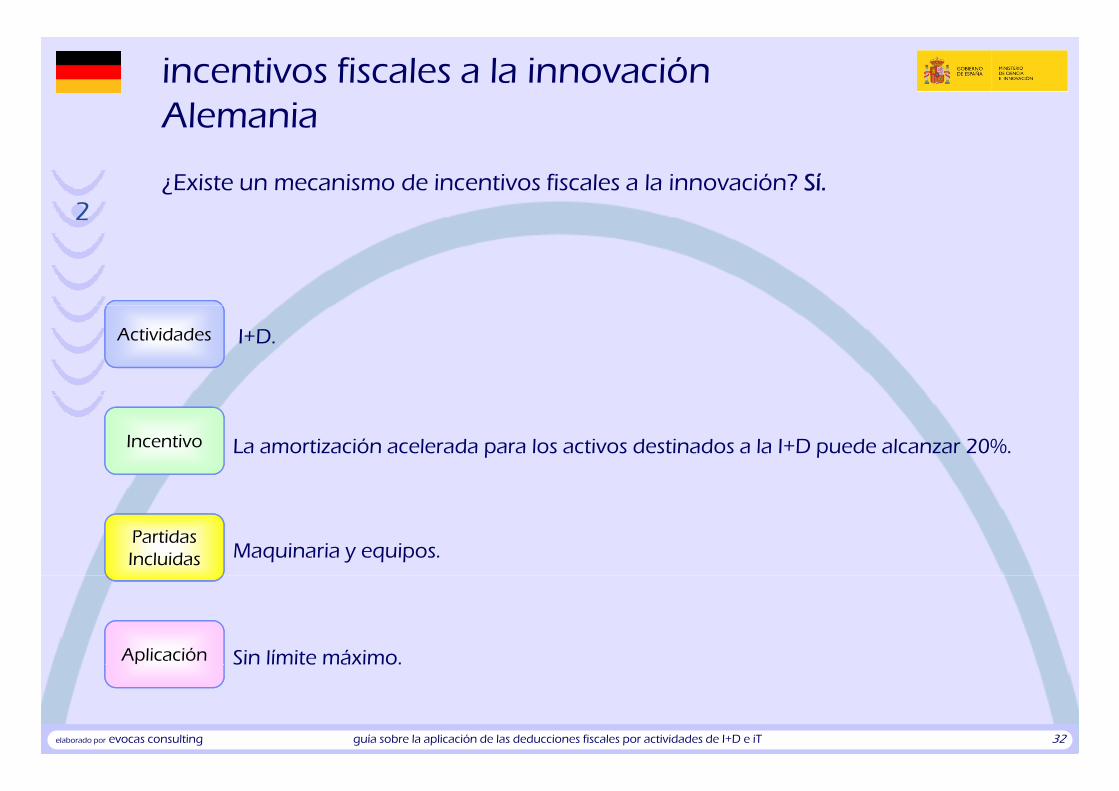

incentivos fiscales a la innovaciónAlemaniaAlemania

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí.22

I+D.Actividades

La amortización acelerada para los activos destinados a la I+D puede alcanzar 20%.Incentivo

Maquinaria y equipos.Partidas Incluidas

Sin límite máximo.Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 32

incentivos fiscales a la innovaciónFinlandiaFinlandia

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí, está basado enuna política de apoyo en forma de financiaciones directas2 una política de apoyo en forma de financiaciones directas.2

I+D.Actividades

La amortización acelerada para los activos destinados a la I+D puede alcanzar 30%.Incentivo

Maquinaria y equipos.Partidas Incluidas

Sin límite máximo.Aplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 33

incentivos fiscales a la innovaciónJapónJapón

¿Existe un mecanismo de incentivos fiscales a la innovación? Sí, está basado enuna política de apoyo en forma de financiaciones directas2 una política de apoyo en forma de financiaciones directas.2

I+D.

1. Crédito Fiscal aplicando un 8-10 por 100 sobre el Gasto total en I+D en proporción

Actividades

p p p pcon las ventas totales. Se aplica un 12% sobre el gasto en colaboraciones conuniversidades nacionales e internacionales; instituciones públicas, incluyendo elgasto para la investigación patrocinada.

Incentivo

2. Créditos Fiscales para PYMEs del 12% sobre su gasto total en I+D, además ese 12 por100 es restado de su base tributaria en el calculo del impuesto social corporativolocal.

Partidas Incluidas

3. Créditos Fiscales relacionado con aumentos del gasto en I+D. 5% adicional si el gastoen I+D supera la media de los 2 años anteriores.

4. Deducción por adquisición de software y hardware de dos maneras, bien el 10% delAplicación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 34

gasto incurrido, o bien el 50% de amortización extraordinaria.

incentivos fiscales a la innovacióncuadro comparativo

22

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 35

(1) Año de incorporación de los incentivos fiscales

incentivos fiscales a la innovacióncuadro comparativo

22

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 36

(1) Año de incorporación de los incentivos fiscales

incentivos fiscales a la innovaciónla Comisión Europea

En la actualidad 15 de los 27 estados miembros de la UE ponen adisposición de las Empresas programas de incentivos fiscales por la2 disposición de las Empresas programas de incentivos fiscales por larealización de actividades de I+D. El hecho de que los distintosprogramas hayan sido diseñados de maneras diferentes, origina un

t l f t d l E l ifi li

2

entorno algo fragmentado para las Empresas que planifican realizarinversiones en I+D. Actualmente, no hay ninguna armonización ocoordinación de estas medidas nacionales en la Unión Europea y,hasta ahora, su convergencia progresiva hacia el intercambio deinformación y mutuo aprendizaje entre Estados Miembros es pocoavanzada.

En este sentido, la Comisión Europea ha publicado una guía parapromover un uso más eficaz de los incentivos fiscales por la realizaciónde acti idades de in estigación desarrollo fa orecer con ello nade actividades de investigación y desarrollo y favorecer con ello unautilización más efectiva, estable y concertada en la UE.

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 37

http://ec.europa.eu/taxation_customs/resources/documents/workdoc_tax_incentives_en.pdf

3

el marco legal

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 38

volver

marco legalsituación

3

El marco legal español incentiva las actividades de I+D e iT mediante la posibilidad de generar retornos fiscales a las Empresasla posibilidad de generar retornos fiscales a las Empresas

que realicen actividades de I+D e iT

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 39

marco legallegislación

La base normativa que soporta las posibilidades de obtener retornosfiscales a las Empresas por la realización de actividades de I+D e iT recogefundamentalmente los siguientes textos:fundamentalmente los siguientes textos:

RDL 4/2004 TRLIS (05/03/2004) texto refundido de la Ley del Impuesto sobre Sociedades (en el artículo 35 se establecen las deducciones para incentivar la

3

realización de actividades de Investigación y Desarrollo e innovación Tecnológica)

L 23/2005 (18/11/2005) reformas en materia tributaria para el impulso a la productividad (introduce el tratamiento de muestrarios textiles y de calzado)(introduce el tratamiento de muestrarios textiles y de calzado)

L 35/2006 (28/11/2006) impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (establece la reducción de las deducciones en la cuota íntegra del Impuesto sobre Sociedades y la revisión en 2011 del sistema en curso)

RD 1183/2008 (11/07/2008) se desarrolla la estructura orgánica básicadel Ministerio de Ciencia e Innovacióndel Ministerio de Ciencia e Innovación

L 4/2008 (23/12/2008) se introducen modificaciones en la normativa tributaria referentes a las deducciones por actividades de I+D+i

RDL 3/2009 (27/03/2009) se suprime el límite temporal de la deducibilidad de determinadas

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 40

RDL 3/2009 (27/03/2009) se suprime el límite temporal de la deducibilidad de determinadas inversiones en I+D+i

marco legalnovedades

La Ley 4/2008 incluye dos importantes novedades para las deducciones

3

y / y p pfiscales por I+D+i (art. 35 ap1 y 2):

• Base de la deducción : se suprime, para I+D y para innovación, el requisito de que la actividad principal se desarrolle en España y requisito de que la actividad principal se desarrolle en España y que los gastos en el exterior no sobrepasen el 25% del importe total invertido, dando validez, sin más, a los gastos realizados en E ñ l i E t d d l UE d l E i E ó i España, en cualquier Estado de la UE o del Espacio Económico Europeo (EEE).

• Porcentajes de deducción: se suprime la posibilidad de aplicar un jporcentaje de deducción incrementado sobre los gastos de I+D o iT correspondientes a proyectos contratados con Universidades, OO.PP. de Investigación o Centros Tecnológicos, manteniéndose OO.PP. de Investigación o Centros Tecnológicos, manteniéndose para los gastos de personal investigador adscrito en exclusiva a las actividades de I+D.

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 41

marco legalnovedades

El RD-Ley 3/2009 incluye tres importantes novedades para los periodos

3

y / y p p pimpositivos que se inicien a partir del 1 de enero de 2009:

NORMA MODIFICADA CONTENIDO DE LA MODIFICACIÓNNORMA MODIFICADA CONTENIDO DE LA MODIFICACIÓN

Disposición adicional vigésima tercera de la Ley 35/2006 d 28 d i b d l IRPF d

Se deroga.(Se refería al estudio que sobre la eficacia d l i i I D I d bí 35/2006, de 28 de noviembre, del IRPF y de

modificación parcial de otros impuestosde los incentivos a I+D+I debía presentar el Ministerio de EH durante el segundo

semestre de 2011)

Apartado 3 de la disposición derogatoria segunda Apartado 3 de la disposición derogatoria segunda de la Ley 35/2006, de 28 de noviembre, del IRPF y de modificación parcial de otros impuestos (modificada por la disposición final segunda de la Se suprime la alusión al artículo 35( p p gLey 55/2007, de 28 de diciembre, del Cine)

Se suprime la alusión al artículo 35del TR de la LIS

Apartado 2 de la disposición transitoria vigésima primera del texto refundido de la Ley del Impuesto

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 42

p y psobre Sociedades

marco legal ratios e indicadores

Cuadro genérico de las Deducciones Fiscales obtenibles por la realización deactividades de I+D e iT en la Empresa factor a aplicar sobre

los coeficientes de deducciónú l ñ

15 añospara su aplicación

iTiT

I+DI+D 2006 2007 ≥2008

retornos obteniblespor I+D

retornos obteniblespor iT

según el año (Ley 35/2006. Disposición final segunda.

Disposición adicional décima)

para su aplicación

3

100% 92% 85%Personal 30% 20% 10%

iTadicional

I+DAdicional

2006 2007 ≥2008por capítulo de gasto

100% 92% 85%

100

Col Externas (RD 2609)

Col Externas (Otros)

30%

30%

0% ** 10%

10%

0% **

90

95Col Externas (Otros)

Activos

30%

30%

10%

10%

80

85Fungibles

Otros

30%

30%

10%

10%+

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 43

752006 2007 2008

+20%* *sobre el exceso de la media de

los dos ejercicios anteriores** a partir de la L4/2008

4

caso práctico yh i t d t di ó tiherramienta de autodiagnóstico

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 44

volver

caso práctico

4

• datos de partida

• análisis previo de la información• análisis previo de la información

• ampliación de la información de partida

• resumen de los resultados

• análisis de los resultados

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 45

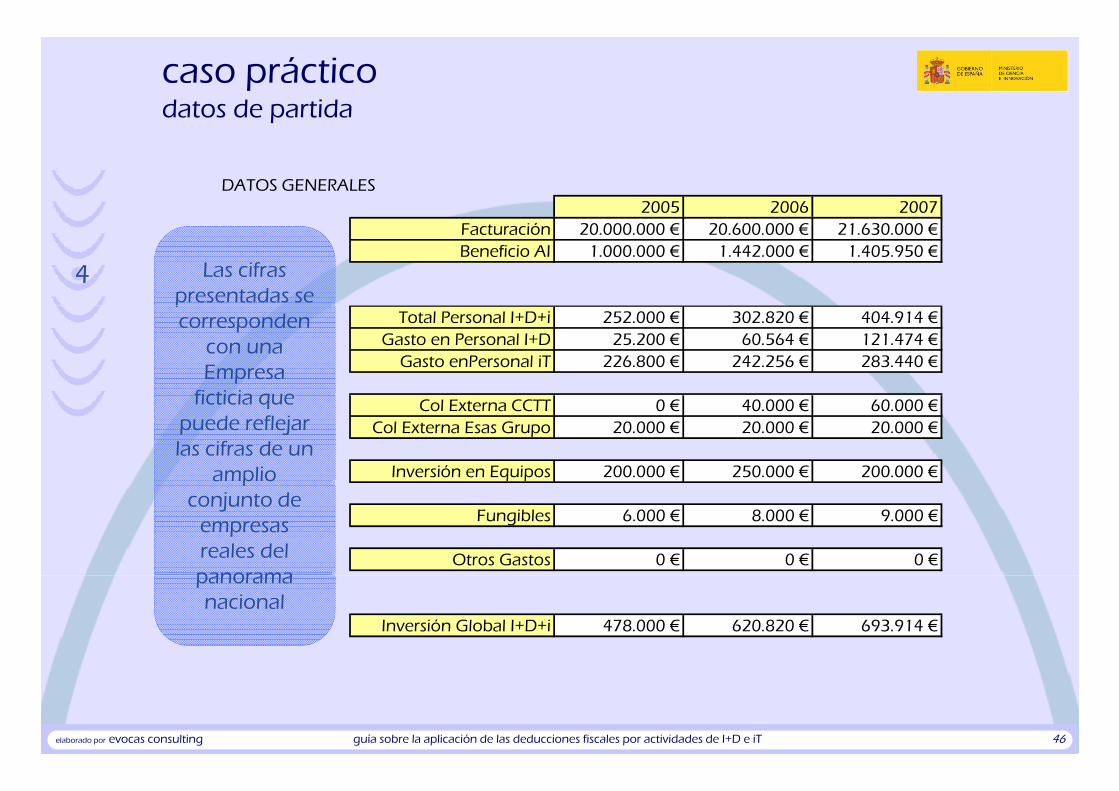

caso prácticodatos de partida

DATOS GENERALES2005 2006 2007

Facturación 20.000.000 € 20.600.000 € 21.630.000 €Beneficio AI 1.000.000 € 1.442.000 € 1.405.950 €

Las cifras presentadas se

4

Total Personal I+D+i 252.000 € 302.820 € 404.914 €Gasto en Personal I+D 25.200 € 60.564 € 121.474 €

Gasto enPersonal iT 226.800 € 242.256 € 283.440 €

pcorresponden

con una Empresa

ficticia que Col Externa CCTT 0 € 40.000 € 60.000 €Col Externa Esas Grupo 20.000 € 20.000 € 20.000 €

Inversión en Equipos 200.000 € 250.000 € 200.000 €

ficticia que puede reflejar las cifras de un

amplio

Fungibles 6.000 € 8.000 € 9.000 €

Otros Gastos 0 € 0 € 0 €

pconjunto de

empresas reales del panorama

Inversión Global I+D+i 478.000 € 620.820 € 693.914 €

panorama nacional

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 46

caso prácticoanálisis previo de la información

ANÁLISIS DE LA INFORMACIÓN2005 2006 2007

Facturación 20.000.000 € 20.600.000 € 21.630.000 €Beneficio AI 1.000.000 € 1.442.000 € 1.405.950 €

Ratio BAI 5,00% 7,00% 6,50%4

Total Personal I+D+i 252.000 € 302.820 € 404.914 €Gasto en Personal I+D 25.200 € 60.564 € 121.474 €

Gasto enPersonal iT 226.800 € 242.256 € 283.440 €

Col Externa CCTT 0 € 40.000 € 60.000 €Col Externa Esas Grupo 20.000 € 20.000 € 20.000 €

Inversión en Equipos 200.000 € 250.000 € 200.000 €

Fungibles 6.000 € 8.000 € 9.000 €

Otros Gastos 0 € 0 € 0 €

Inversión Global I+D+i 478.000 € 620.820 € 693.914 €Ratio Inversión s/ Fact 2,39% 3,01% 3,21%

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 47

caso prácticoampliación de la información de partida

2005 2006 2007

42005 2006 2007

Personal 0 € 30.000 € 60.000 € Personal Exclusivo I+D

Col Externas (2609)

Col Externas (Otros)

80% en I+D; 20% en iT

100% en iTCol Externas (Otros)

Activos

100% en iT

Amortización 10% anual;compra siempre en mes 220% en I+D; 80% en iT

Fungibles

Otros

20% en I D; 80% en iT

30% en I+D; 70% en iT

100% en iT

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 48

Otros 100% en iT

caso prácticoresumen de los resultados

2005 2006 2007

PRESUPUESTO TOTAL DE LOS PROYECTOS (en Euros)

EJERCICIO FISCAL

IMPORTES TOTALES A CONSIDERAR: I+D+i

2005 2006 2007

252.000,00 € 272.820,00 € 344.913,60 €

0,00 € 30.000,00 € 60.000,00 €

EJERCICIO FISCAL

Personal

Personal investigador cualificado de adscripción excl (sólo proy I+D)

4

16.666,67 € 20.833,33 € 16.666,67 €

6.000,00 € 8.000,00 € 9.000,00 €Material fungible

I D iadscripción excl (sólo proy I D)

Activos materiales e inmateriales

Universidades 0,00 € 0,00 € 0,00 €

Organismos Públicos de Investigación

0,00 € 0,00 € 0,00 €

Centros de Innovación y 0 00 € 40 000 00 € 60 000 00 €

Act

ivid

ades

co

ntr

atad

as

/en

carg

adas

: I+D+iTecnol. (RD2609/1996)

0,00 € 40.000,00 € 60.000,00 €

0,00 € 0,00 € 0,00 €

20.000,00 € 20.000,00 € 20.000,00 €

Actividades realizadas en el exterior

Otras colaboraciones externas

0,00 € 0,00 € 0,00 €

294.666,67 € 391.653,33 € 510.580,27 €

Otros gastos

TOTAL COSTES / GASTOS

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 49

41.600,00 € 88.584,27 € 117.403,13 €

14,1% 22,6% 23,0%Retorno sobre Incurridos

Deducción I+D+i TOT Estimada

caso prácticoresumen de los resultados

2005 2006 2007

IMPORTES TOTALES A CONSIDERAR: I+D

PRESUPUESTO TOTAL DE LOS PROYECTOS (en Euros)

EJERCICIO FISCAL

25.200,00 € 30.564,00 € 61.474,08 €

0,00 € 30.000,00 € 60.000,00 €

3.333,33 € 4.166,67 € 3.333,33 €Activos materiales e inmateriales

Personal

Personal investigador cualificado de adscripción excl (sólo proy I+D)4

1.800,00 € 2.400,00 € 2.700,00 €

Universidades 0,00 € 0,00 € 0,00 €

Organismos Públicos de 0 00 € 0 00 € 0 00 €d

ades

at

adas

rg

adas

:

Material fungible

I+DInvestigación0,00 € 0,00 € 0,00 €

Centros de Innovación y Tecnol. (RD2609/1996)

0,00 € 32.000,00 € 48.000,00 €

0,00 € 0,00 € 0,00 €

Act

ivid

con

tra

/en

car

Actividades realizadas en el exterior

I+D0,00 € 0,00 € 0,00 €

0,00 € 0,00 € 0,00 €

30.333,33 € 99.130,67 € 175.507,41 €

Otros gastos

TOTAL COSTES / GASTOS

Otras colaboraciones externas

15.166,67 € 58.932,00 € 86.766,58 €

50,0% 59,4% 49,4%

Base 9.100,00 € 29.739,20 € 47.387,00 €

Deducción I+D Estimada

Retorno s/ incurridos I+D

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 50

P Excl I+D 0,00 € 6.000,00 € 10.800,00 €

CCTT I+D 0,00 € 6.400,00 € 8.640,00 €

Exceso sobre Media 6.066,67 € 16.792,80 € 19.939,57 €

caso prácticoresumen de los resultados

2005 2006 2007

IMPORTES TOTALES A CONSIDERAR: iT

PRESUPUESTO TOTAL DE LOS PROYECTOS (en Euros)

EJERCICIO FISCAL

226.800,00 € 242.256,00 € 283.439,52 €

13.333,33 € 16.666,67 € 13.333,33 €Activos materiales e inmateriales

Personal investigador cualificado de adscripción excl (sólo proy I+D)

Personal

4

4.200,00 € 5.600,00 € 6.300,00 €

Universidades 0,00 € 0,00 € 0,00 €

Organismos Públicos de 0 00 € 0 00 € 0 00 €d

ades

at

adas

rg

adas

: iTMaterial fungible

Investigación0,00 € 0,00 € 0,00 €

Centros de Innovación y Tecnol. (RD2609/1996)

0,00 € 8.000,00 € 12.000,00 €

0,00 € 0,00 € 0,00 €

Act

ivid

con

tra

/en

car

Actividades realizadas en el exterior

iT20.000,00 € 20.000,00 € 20.000,00 €

0,00 € 0,00 € 0,00 €

264.333,33 € 292.522,67 € 335.072,85 €

Otros gastos

TOTAL COSTES / GASTOS

Otras colaboraciones externas

26.433,33 € 29.652,27 € 30.636,56 €

10,0% 10,1% 9,1%

Base 26.433,33 € 29.252,27 € 30.156,56 €

Deducción iT Estimada

Retorno s/ incurridos iT

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 51

CCTT I+D 0,00 € 400,00 € 480,00 €

caso prácticoanálisis de los resultados

• ¿qué elementos aportan más peso a la hora de generar la deducción?

4

• ¿cómo se realiza el tratamiento de los activos en losproyectos?

ó d i t f bl t • ¿cómo puede impactar favorablemente una colaboración a largo plazo con una entidad del sistema nacional de investigación e innovación?

• ¿en qué medida se puede reducir el coste para la Empresa del personal técnico dedicado a la realización de actividades de I+D e iT?

¿cómo se pueden trasladar estos elementos a su Empresa?

de actividades de I D e iT?

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 52

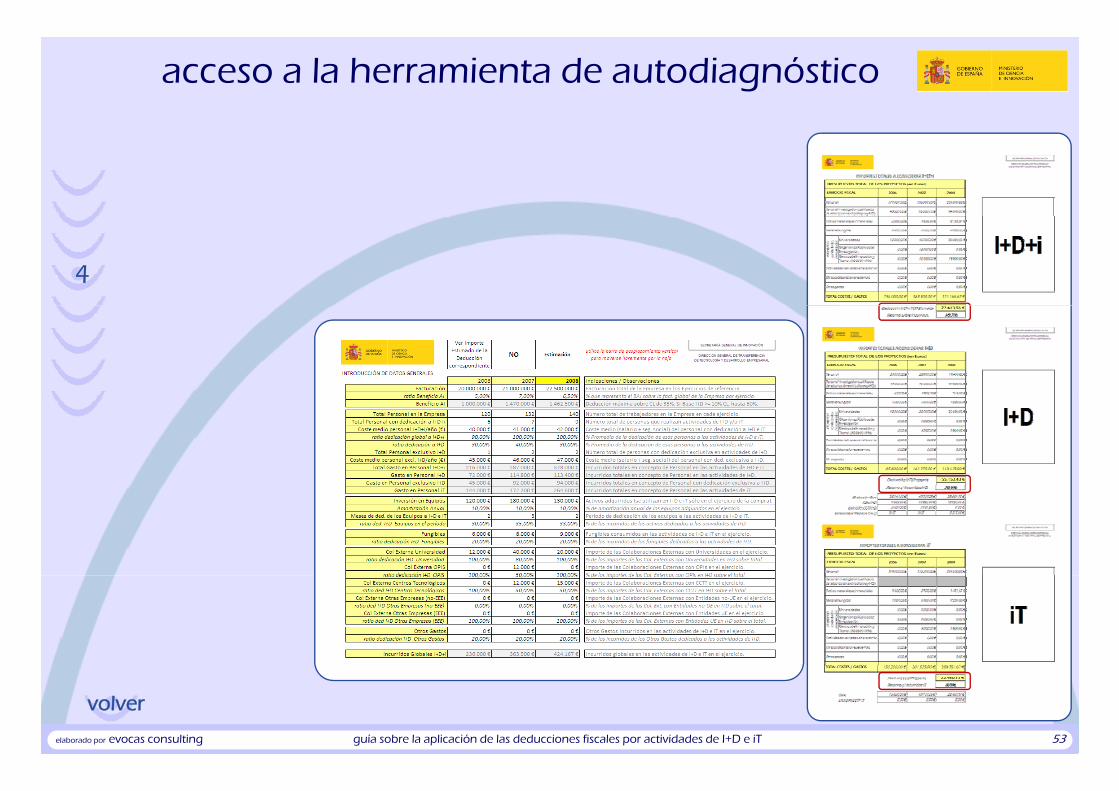

acceso a la herramienta de autodiagnóstico

4

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 53

volver

55

recomendaciones l á bit d l i ió i len el ámbito de la innovación empresarial

y la aplicación de las deducciones fiscales

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 54

volver

recomendacionesse deben aprovechar todas las oportunidades de obtener retornos fiscales

En ningún caso debe la Empresa mantenerse al margen de laoportunidad de obtener las deducciones fiscales que le correspondanoportunidad de obtener las deducciones fiscales que le correspondanen virtud de la realización de actividades de I+D e iT

P ibl N id d 5Tipología

Posibles Necesidades Externas de cara a la Documentación de Proyectos de I+D+i

Sistema de Gestiónde I+D+i

Unidad de Gestiónde I+D+i

Unidadesde I+D+i

5

ANinguna.

Gestión total internaSI SISI

Potenciarno

gestionada

BAyuda Externa

PuntualSI NO

Ayuda Externa

SI

Definir

gestionada

no planificada

CAyuda Externa

“internalizada”NO NO

NO NO

SI

NO D Outsourcing Completo

Establecerno

consciente

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 55

NO NONO(no definida como tal)

D Outsourcing Completo

recomendacionespara la mejor aplicación de las Deducciones Fiscales por I+D e iT

La Empresa deberá valorar la posibilidad de adelantar todos aquellos procesos de innovación que sea posible para así reducir los costes totales y anticipar la

ió d bj ticonsecución de sus objetivos.

Entre estos procesos deberá dar prioridad a

5planificar con objetividad las actividades de I+D e iT como parte del plan anual

5

i l t t Si t d G tió d l I+D+i (SGI) d d

documentar los proyectos de I+D e iT cuyas inversiones así lo aconsejen

implementar y mantener un Sistema de Gestión de la I+D+i (SGI) adecuado

complementar y enlazar el SGI con un control analítico adecuado (por Proyecto y que preste especial atención a las inversiones)(por Proyecto y que preste especial atención a las inversiones)

identificar y mantener actualizados los registros del personal dedicado a I+D

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 56

6

conclusiones

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 57

volver

conclusioneslos planes hacia 2015-2020

En el largo plazo, la estrategia a adoptar deberá ser doble

• por una parte, orientando la investigación hacia el desarrollo y lainnovación, llevando una cultura más empresarial al mundo

6

innovación, llevando una cultura más empresarial al mundocientífico,

• y por otra, desde la perspectiva de la política industrial, llevando al h i l b ió fi l tid d d lla empresa hacia una colaboración eficaz con las entidades delsistema nacional de innovación.

En definitiva se tratará de orientar la innovación desde el mercado y, eneste sentido, se pretenderá fomentar la I+D e iT empresarial.

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 58

conclusioneslos planes hacia 2015-2020

La aplicación eficaz de los incentivos fiscales se deberá orientar a:

• la estructuración de los departamentos de I+D e iT de las Empresas y

• al establecimiento de relaciones de colaboración bidireccional y a

6

• al establecimiento de relaciones de colaboración bidireccional y alargo plazo con las Entidades del sistema nacional de investigación einnovación (OPIs, Centros Tecnológicos y Universidades).

En este sentido, el apoyo a la Innovación en las Empresas a través de lasDeducciones Fiscales por la realización de Actividades de I+D y de iT,puede ejercer un efecto multiplicador en la capacidad inversora de laspuede ejercer un efecto multiplicador en la capacidad inversora de lasEmpresas en el campo de la Innovación.

Todo ello contribuirá al resultado deseado del incremento eficaz y eficiente

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 59

de la inversión privada en I+D e iT.

conclusionesbeneficios inherentes a la realización de actividades de I+D e iT

La estrategia de I+D e iT en el seno de las Empresas debe perseguir

dif i l d t

6

• diferenciar el producto,

• implantar marcas de calidad,

• incorporar valor añadido, eincorporar valor añadido, e

• incrementar la cuota de mercado a nivel nacional e internacional.

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 60

conclusionesbeneficios inherentes a la realización de actividades de I+D e iT

La inversión en innovación realizada por las Empresas …

j l t i l d titi id d l i

6

• mejora el potencial de competitividad en las mismas,

• fortalece la posición tecnológica de éstas,

• promueve una mayor capacidad de innovar en el seno de las promueve una mayor capacidad de innovar en el seno de las propias Empresas (la innovación se retroalimenta a sí misma).

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 61

conclusionesbeneficios fiscales ligados a la realización de actividades de I+D e iT en España

6

Los Proyectos de I+D e iT adecuadamente documentados permiten a lasEmpresas obtener retornos directos (deducidos del pago del IS)Empresas obtener retornos directos (deducidos del pago del IS)

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 62

conclusionespara un aprovechamiento eficaz de las Deducciones Fiscales por Innovación

Esencialmente,

6

la Empresa no debería perder la oportunidad de aplicar ladeducción fiscal que le corresponda, motivada por la realizaciónde aquellas actividades de I+D e iT que, de forma consciente yq q ysistemática, haya sido capaz de documentar para su justificación

Se trata de uno de los instrumentos dedicados al apoyo a la estrategia baumolianaSe trata de uno de los instrumentos dedicados al apoyo a la estrategia baumolianade innovación, y constituye un ejemplo destacado

de política industrial de apoyo a la innovación

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 63

William J. Baumol: ”The Free-Market Innovation Machine: Analyzing the Growth Miracle of Capitalism”, Princeton Univ. Press, 2002

anexos

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 64

a1

procedimientos de confirmaciónl ti l id d j ídirelativos a la seguridad jurídica

en la aplicación de la deducción

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 65

volver

procedimientos de confirmaciónrelativos a la seguridad jurídica en la aplicación de la deducción

Es el instrumento mediante el cual una Empresa se puede dirigir a la Dirección General de Tributos en los términos indicados en la legislación vigente y a través del cual puede solicitar una resolución respecto a una

Consulta vinculantevigente y a través del cual puede solicitar una resolución respecto a una serie de aspectos aclaratorios que, en el caso que nos ocupa, guarden relación con la posible deducción en el Impuesto de Sociedades motivada por la realización de actividades de I+D e iT. La resolución de la consulta es de carácter vinculante para la Agencia Tributariaes de carácter vinculante para la Agencia Tributaria.

Las Consultas Vinculantes dirigidas a la Administración Tributaria se encuentran reguladas en el artículo 107 de la Ley General Tributaria(Ley 230/1963, de 28 de diciembre), así como en el artículo 8

a1de la Ley 1/1998, de 26 de febrero, de Derechos y Garantías de los Contribuyentes y en el Real Decreto 404/1997, de 21 de marzo.

Permite la valoración con carácter previo y vinculante para la Acuerdo previo

p y pAdministración de los gastos que se consideren susceptibles de acogerse a la deducción por actividades de investigación, desarrollo e innovación tecnológica.

Se encuentra regulado en el artículo 28 bis del Reglamento del Impuesto

Acuerdo previode valoración

Se encuentra regulado en el artículo 28 bis del Reglamento del Impuesto sobre Sociedades (Real Decreto 537/1997, de 14 de abril).

Al igual que en los casos anteriores, el sujeto pasivo enviará un escrito al Departamento de Inspección Financiera y Tributaria de la Agencia Estatal d Ad i i t ió T ib t i t d i i l t b l

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 66

de Administración Tributaria, antes de incurrir en los gastos sobre los cuales se efectúa la consulta.

procedimientos de confirmaciónrelativos a la seguridad jurídica en la aplicación de la deducción

Es un instrumento que permite a las Empresas obtener la seguridad jurídica frente a la autoridad tributaria, en relación con el contenido de Investigación Desarrollo e innovación Tecnológica de los presupuestos y

Informe Motivado Vinculante Investigación, Desarrollo e innovación Tecnológica de los presupuestos y,

de manera más importante aún, de los gastos de los proyectos asociados a los mismos. Este documento no es de obligatoria cumplimentación para la obtención de subvenciones o deducciones por actividades de Investigación Desarrollo e innovación Tecnológica

Vinculante

Investigación, Desarrollo e innovación Tecnológica.

Como requisito previo para obtener el Informe Motivado Vinculante emitido por el Ministerio de Industria Turismo y Comercio (MITYC), la Empresa ha de obtener un Informe Técnico (Certificación) sobre el

a1Proyecto, a través de una entidad acreditada por ENAC para la Certificación de Proyectos de I+D e iT.

Los Informes Motivados Vinculantes, que se regulan a travésdel RD 1432/2003, sólo podrán ser emitidos a partir de la realización de del RD 1432/2003, sólo podrán ser emitidos a partir de la realización de actividades (y los gastos e inversiones asociados a éstas) que sean presentadas en el marco de un proyecto individualizado. De este modo se puede obtener la total seguridad ante la Agencia Tributaria sobre la obtención del beneficio fiscal en el momento de solicitar la deducción por obtención del beneficio fiscal en el momento de solicitar la deducción por actividades de I+D e iT.

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 67

procedimientos de confirmaciónrelativos a la seguridad jurídica en la aplicación de la deducción

Clases de informes

a) Informe Motivado relativo al cumplimiento de los requisitos científicos Informe Motivado

Vinculantey tecnológicos.

Objeto: Aplicación de deducciones por I+D o iT.

b) Informe Motivado relativo al cumplimiento de los requisitos científicos t ló i f t d lifi l ti id d I+D iT

Vinculante

y tecnológicos, a efectos de calificar las actividades como I+D o iT.

Objeto: Consultas sobre interpretación y aplicación.

c) Informe Motivado relativo al cumplimiento de los requisitos científicos y tecnológicos a efectos de calificar las actividades como I+D o iT e

a1

Atendiendo al grado de ejecución del proyecto, los Informes Motivados Vinculantes de tipo a) pueden

y tecnológicos a efectos de calificar las actividades como I+D o iT e identificar los gastos e inversiones que puedan ser imputados.

Objeto: Adopción de acuerdos previos de valoración.

d) Informe Motivado, relativo al cumplimiento de los requisitos

ser clasificados como:i. Contenido y Primera

Ejecución

ii Seguimiento

Los Informes Motivados

) p qcientíficos y tecnológicos del personal investigador, a los efectos de aplicar las correspondientes bonificaciones en la cotización a la Seguridad Social que regula la disposición adicional vigésima de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las

ii. Seguimiento

Vinculantes de tipo b) son los clasificados como:

i. Ex- Ante

Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 68

procedimientos de confirmación el marco legal

La base normativa que soporta las posibilidades de obtener retornosfiscales a las Empresas por la realización de actividades de I+D e iT recogefundamentalmente los siguientes textos:fundamentalmente los siguientes textos:

RDL 4/2004 TRLIS (05/03/2004) texto refundido de la Ley del Impuesto sobre Sociedades

L23/2005 (18/11/2005) reformas en materia tributaria para el impulso a la productividad / ( / / ) p p p(muestrarios textiles)

L35/2006 (28/11/2006) Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio

a1Renta de no Residentes y sobre el Patrimonio

RD 1432/2003 (21/11/2003) se regula la emisión por el Ministerio de Ciencia y Tecnología de informes motivados relativos al cumplimiento de requisitos científicos y tecnológicos, a efectos de la aplicación e i ió d d d i fi l i id d d interpretación de deducciones fiscales por actividades de Investigación y Desarrollo e innovación Tecnológica

RD 1777/2004 (30/07/2004) se aprueba el Reglamento del Impuesto sobre Sociedades

RD 2/2007 (12/01/2007) difi l R l D t 1432/2003RD 2/2007 (12/01/2007) se modifica el Real Decreto 1432/2003

RD 278/2007 (23/02/2007) bonificaciones en la cotización a la Seguridad Social respecto del personal investigador (* son incompatibles con el incentivo fiscal)

Orden ITC/1469/2007 (18/05/2007) se modifican los anexos del Real Decreto 1432/2003 (PyME o GE)

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 69

Orden ITC/1469/2007 (18/05/2007) se modifican los anexos del Real Decreto 1432/2003 (PyME o GE)

Orden ITC/3289/2007 (05/11/2007) se modifican los anexos del Real Decreto 1432/2003 (certificaciones ex–ante a emitir por el CDTI)

a2

la contribución del MICINNl i t d d d i fi l

a2

al sistema de deducciones fiscalespor actividades de I+D e iT

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 70

volver

el instrumento puesto a disposición por elMICINN la aportación del Informe Motivado MICINN la aportación del Informe Motivado

La aportación básica del Informe Motivado emitido por el MICINN reside en queen que

• ofrece seguridad jurídica a la Empresa en el ámbito del proyecto evaluado, y

• el Informe Motivado es vinculante para la Administración Tributaria.

a2a2

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 71

el instrumento puesto a disposición por elMICINN quiénes son los agentes que participan en el ciclo básicoMICINN quiénes son los agentes que participan en el ciclo básico

En la obtención del informe motivado vinculante, participan los siguientes agentes:agentes:

• la Empresa (que deberá documentar adecuadamente su proyecto),la Empresa (que deberá documentar adecuadamente su proyecto),

• la Entidad Certificadora (responsable de emitir el informe técnico –certificado), y

a2 • el MICINN.a2

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 72

el instrumento puesto a disposición por elMICINN el flujo para la obtención del informe motivado vinculanteMICINN el flujo para la obtención del informe motivado vinculante

FASE

Entidad de

CertificaciónInforme Técnico

Solicitud INFORME TÉCNICOExperto 6D (UNESCO)

Auditor

FASEI

No vinculante

Solicitud INFORME MOTIVADO

FASEII

a2 Dirección Solicitud INFORME MOTIVADO

Informe Motivado

EMPRESASOLICITANTE

a2 Dirección General de

Transferencia de Tecnología y

Desarrollo

FASEIII

Empresarial

IMPUESTO SOBRE SOCIEDADES

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 73

recomendacionespara la mejor aplicación de las Deducciones Fiscales por I+D e iT

La Empresa deberá valorar la posibilidad de adelantar todos aquellos procesos de innovación que sea posible para así reducir los costes totales y anticipar la consecución de sus objetivosconsecución de sus objetivos.

Entre estos procesos deberá dar prioridad a

planificar con objetividad las actividades de I+D e iT como parte del plan anualplanificar con objetividad las actividades de I+D e iT como parte del plan anual

certificar los proyectos de I+D e iT cuyas inversiones así lo aconsejen2

proceder, en lo posible, a la certificación ex-ante de los proyectos de I+D e iTa2

implementar y mantener un Sistema de Gestión de la I+D+i (SGI) adecuado

complementar y enlazar el SGI con un control analítico adecuado (por Proyecto y que preste especial atención a las inversiones)

h d l t t i t ló i

(por Proyecto y que preste especial atención a las inversiones)

identificar y mantener actualizados los registros del personal dedicado a I+D

guía sobre la aplicación de las deducciones fiscales por actividades de I+D e iTelaborado por evocas consulting 74

hacer de la estrategia tecnológicaun activo clave para la Empresa