Embed Size (px)

Citation preview

1. Por qué Invertir en Medellín 2. Medellín, Ciudad Dinámica y Vital 2.1. Generalidades 2.1.1. Ubicación, área y aspectos físico-geográficos: 2.2. Medellín: Economía, finanzas, comercio exterior 2.2.1. Economía 2.3. Medellín, sede de importantes organizaciones empresariales nacionales e internacionales

3. BPO, Sector con dinámico crecimiento 3.1. Descripción general del sector 3.2. BPO, Sector con dinámico crecimiento 3.2.1. Mercado de TI 3.2.2. Empresas del sector 3.3. Sector BPO en Medellín y Antioquia 3.3.1. La Industria en Medellín 3.3.2. Recurso humano 3.3.3. Infraestructura 3.3.4. Riesgo 3.3.5. Asociatividad 3.3.6. I+D+i 3.4. Oportunidades de inversión en la ciudad 3.5. Incentivos y legislación relevante 3.5.1. Acceso a mercados 3.5.2. Acuerdos Internacionales de inversión 3.5.3. Contratos de estabilidad jurídica 3.5.4. Estímulos a la inversión 3.5.5. Beneficios sectoriales 3.5.6. Impuestos 3.6. Entidades de Apoyo

TABLA DE CONTENIDO

3

444566

889

111314141620293234363636373939414142

El inversionista internacional cuenta con la Agencia de Cooperación e Inversión (ACI), encargada de liderar el proceso de internacionalización en la ciudad y de acompañarlo en todo momento

Sector BPO 3

Existen muchas razones para invitarlos a conocer, disfrutar e invertir en Medellín, ciudad de gran vitalidad, excelente calidad de vida e inmensas oportunidades para la actividad empresarial en un ambiente acogedor y muy competitivo.

Conocida en el siglo XX como la capital industrial de Colombia por las múltiples, variadas y sólidas actividades empresariales que nacieron y crecieron en la ciudad desde los inicios de siglo, Medellín sigue siendo la segunda ciudad del país, y se ha planteado como nuevos retos la innovación y el fomento a las actividades de más alto contenido tecnológico que le permitan consolidar y ampliar su destacada posición en el contexto económico nacional e internacional, apoyando a las empresas existentes, estimulando nuevas alternativas de desarrollo económico, generación de empleo de alta calidad para sus habitantes y nuevas fuentes de financiación para afianzar sus programas sociales.

1 Tomado de: Alcaldía de Medellín y BID. Libro “Medellín, Transformación de una ciudad”. 20092 Tomado de: Alcaldía de Medellín y BID. Libro “Medellín, Transformación de una ciudad”. 20093 ACI. Entrevista Septiembre 22 de 2009.

Por qué Invertir en Medellín Algunos testimonios acerca de nuestra

ciudad:

“Esta ciudad ha vivido un verdadero proceso de transformación donde, además de los logros en materia educativa y seguridad, se le ha dado prioridad al urbanismo social, a las expresiones culturales, al desarrollo económico y la competitividad”.1

Álvaro Uribe Vélez

Presidente de Colombia

“El ejemplo de la transformación que Medellín vivió a lo largo de estos últimos años, demuestra que realizar semejante cambio no constituye una utopía insupera-ble sino una agenda de trabajo alcanzable sustentada en visión estratégica, esfuerzo compartido y capacidad de gestión.

… Medellín, como experiencia de trans-formación urbana y ciudadana, atrae hoy el interés de innumerables delegaciones extranjeras, urbanistas sociales, dirigen-tes comunitarios y políticos, estudiosos y académicos.”2

Luis Alberto Moreno

Presidente BID

“Hay ciertas peculiaridades de Medellín que son interesantes de explotar... yo creo que es una ciudad que tiene una gran concentración de cerebros creativos, innovadores. Yo creo que ese es uno de los grandes talentos que tiene esta ciudad.”3

Felipe AldunateDirector editorial

Revista América Economía

1

Sector BPO 4

Medellín, ciudad dinámica y vital

2.1.1. Ubicación, área y aspectos físico-geográficos:

2

Situada en el extremo noroccidental de Colombia en el departamento de Antioquia, que une a Panamá con el resto del país, Medellín está a tres horas de Miami, y a una hora de Caracas, de Quito y de Panamá por vía aérea. Completa conexión terrestre a los principales mercados nacionales, así como a los de Ecuador y Venezuela, y su mercado local de más de 3,5 millones de habitantes, la presentan como un atractivo polo de inversión.

• Medellín hace parte del Valle de Aburrá, situado en el Centro del Departamento de Antioquia, el cual a su vez está ubicado en el extremo Noroccidental de Colombia.

• El Valle de Aburrá alberga diez municipios que, aunque son políticamente independientes, físicamente se encuentran unidos y se pueden clasificar en tres bloques:* Valle de Aburrá Norte: Barbosa, Bello, Copacabana y Girardota.* Valle de Aburrá Sur: Caldas, Envigado, Itagüí, La Estrella y Sabaneta.* Medellín ubicado en el centro del Valle.

• Estos municipios ocupan un área de 1.164 Km2, de los cuales 382 Km2 corresponden a Medellín.

• El Área Metropolitana tiene 3.496.757 habitantes, de los cuales 2.316.853 residen en Medellín según las proyecciones del DANE para el año 2009. (Colombia tiene 44.977.758 habitantes).

• Tiene una agradable temperatura promedio de 24° C, humedad relativa del 60%, y una altitud de 1.479 metros sobre el nivel del mar.

Localización Valle de Aburrá

Fuente: Área Metropolitana del Valle de Aburrá (AMVA). Pagina Web. “El Valle de Aburrá”. http://www.metropol.gov.co/contenidos.php?seccion=14q

Colombia

Antioquia63.612 Km2

Valle del Aburrá1.164 Km2

2.1 Generalidades

Sector BPO 5

2.2.1. Economía

Según proyecciones de la Agencia de Cooperación e Inversión-ACI, basada en estimados de crecimiento de la Cámara de Comercio de Medellín para Antioquia, el PIB de Medellín y su Área Metropolitana para 2008 fue de USD$21.182 millones4.

En consecuencia, el PIB per cápita de Medellín y el Área Metropolitana, basado en una población estimada para 2008 de 3.449.049 habitantes fue de USD$6.142.

El PIB del departamento de Antioquia ha tenido un crecimiento sostenido en los primeros años del presente siglo (46% entre 2000 y 2007, medido en pesos constantes), debido a una notoria mejoría del entorno de los negocios, y a los esfuerzos de

sus dirigentes públicos y privados por reorientar la actividad económica y social regional, con positivos resultados hasta el presente.

De acuerdo con las estadísticas del DANE en el año 2007, el PIB del departamento de Antioquia fue de COP$62,3 billones, equivalentes a USD$29.976 millones5, cifra que representó el 14,89% del PIB de Colombia siendo solo superado por Bogotá D.C. que tenía para entonces una participación de 26,2% y por delante del Valle del Cauca tercera región a nivel nacional la cual aportó el 10,9%.

4 Calculado con crecimiento estimado 2007-2008 de 11.7% en precios corrientes y TRM promedio de año 2008: COP$1.971,10/USD$. Cálculos ACI.5 Tomando la TRM Promedio del año 2007: COP$2.078,84/USD$

2.2 Medellín: Economía, finanzas, comercio exterior

i. Producto Interno Bruto

27 28 29 30 32 34 3740

0

5

10

15

20

25

30

35

40

45

2000 2001 2002 2003 2004 2005 2006 2007p

Bill

ones

de

CO

P$

Antioquia: PIB departamental(2000 – 2007p - A precios constantes de 2000)

Fuente: DANE. Cuentas departamentales.

Participación porcentual de Antioquia el PIB de Colombia(2000 – 2007p – A precios constantes de 2000)

Fuente: DANE. Cuentas departamentales. Cálculos Araújo Ibarra & Asociados.

13,50%

14%

14,50%

15%

2000 2001 2002 2003 2004 2005 2006 2007p

Sector BPO 6

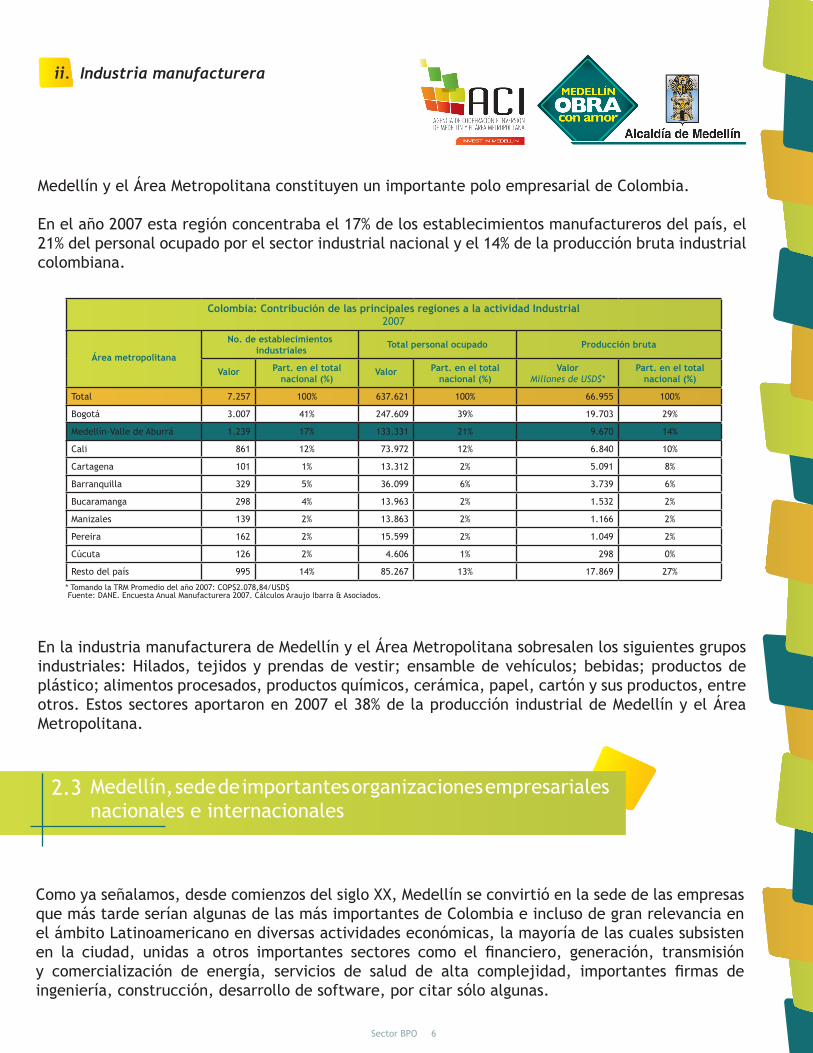

Medellín y el Área Metropolitana constituyen un importante polo empresarial de Colombia.

En el año 2007 esta región concentraba el 17% de los establecimientos manufactureros del país, el 21% del personal ocupado por el sector industrial nacional y el 14% de la producción bruta industrial colombiana.

En la industria manufacturera de Medellín y el Área Metropolitana sobresalen los siguientes grupos industriales: Hilados, tejidos y prendas de vestir; ensamble de vehículos; bebidas; productos de plástico; alimentos procesados, productos químicos, cerámica, papel, cartón y sus productos, entre otros. Estos sectores aportaron en 2007 el 38% de la producción industrial de Medellín y el Área Metropolitana.

Como ya señalamos, desde comienzos del siglo XX, Medellín se convirtió en la sede de las empresas que más tarde serían algunas de las más importantes de Colombia e incluso de gran relevancia en el ámbito Latinoamericano en diversas actividades económicas, la mayoría de las cuales subsisten en la ciudad, unidas a otros importantes sectores como el financiero, generación, transmisión y comercialización de energía, servicios de salud de alta complejidad, importantes firmas de ingeniería, construcción, desarrollo de software, por citar sólo algunas.

ii. Industria manufacturera

2.3 Medellín, sede de importantes organizaciones empresariales nacionales e internacionales

Colombia: Contribución de las principales regiones a la actividad Industrial2007

Área metropolitana

No. de establecimientos industriales

Total personal ocupado Producción bruta

Valor Part. en el total nacional (%)

Valor Part. en el total nacional (%)

ValorMillones de USD$*

Part. en el total nacional (%)

Total 7.257 100% 637.621 100% 66.955 100%

Bogotá 3.007 41% 247.609 39% 19.703 29%

Medellín-Valle de Aburrá 1.239 17% 133.331 21% 9.670 14%

Cali 861 12% 73.972 12% 6.840 10%

Cartagena 101 1% 13.312 2% 5.091 8%

Barranquilla 329 5% 36.099 6% 3.739 6%

Bucaramanga 298 4% 13.963 2% 1.532 2%

Manizales 139 2% 13.863 2% 1.166 2%

Pereira 162 2% 15.599 2% 1.049 2%

Cúcuta 126 2% 4.606 1% 298 0%

Resto del país 995 14% 85.267 13% 17.869 27%

* Tomando la TRM Promedio del año 2007: COP$2.078,84/USD$ Fuente: DANE. Encuesta Anual Manufacturera 2007. Cálculos Araujo Ibarra & Asociados.

Sector BPO 7

La economía Colombiana ha sido una de las de más alta tasa de crecimiento en Latinoamérica a lo largo de los nueve años de la presente década (y una de las que con mayor éxito ha sorteado la difícil crisis internacional), destacada partici-pación en la recepción de Inversión extranjera directa, indicadores macro-económicos muy positivos y con mejores perspectivas de rápida recuperación en la nueva etapa de crecimien-to internacional, según pronósticos de diversos organismos multilaterales y evaluadores de des-empeño Económico.

Para ello ofrece, además de un importante mer-cado nacional de 44 millones de habitantes, ac-ceso preferencial a 1.200 millones de habitantes en otros mercados de la región Andina, Centro y Norteamérica, Unión Europea y Mercosur, que la convierten en una magnifica plataforma para acceder a amplios mercados en el mundo, un ambiente seguro para la inversión extranjera y un competitivo paquete de estímulos tributarios y aduaneros con alta incidencia en la competiti-vidad internacional.

Medellín complementa estos atractivos con un excelente ambiente de negocios, una comple-ta, confiable y competitiva dotación de servicios públicos, una mano de obra altamente calificada en diversas disciplinas, una infraestructura turís-tica, hotelera y de turismo de la mejor calidad y una completa red de servicios de transporte, financieros de salud, que la hacen uno de los po-los de mayor atracción en Latinoamérica.

Compruébelo Usted mismo, lo esperamos con todo gusto.

6 Revista Dinero. Mayo 29 de 2009. No. 326. “5 mil empresas”

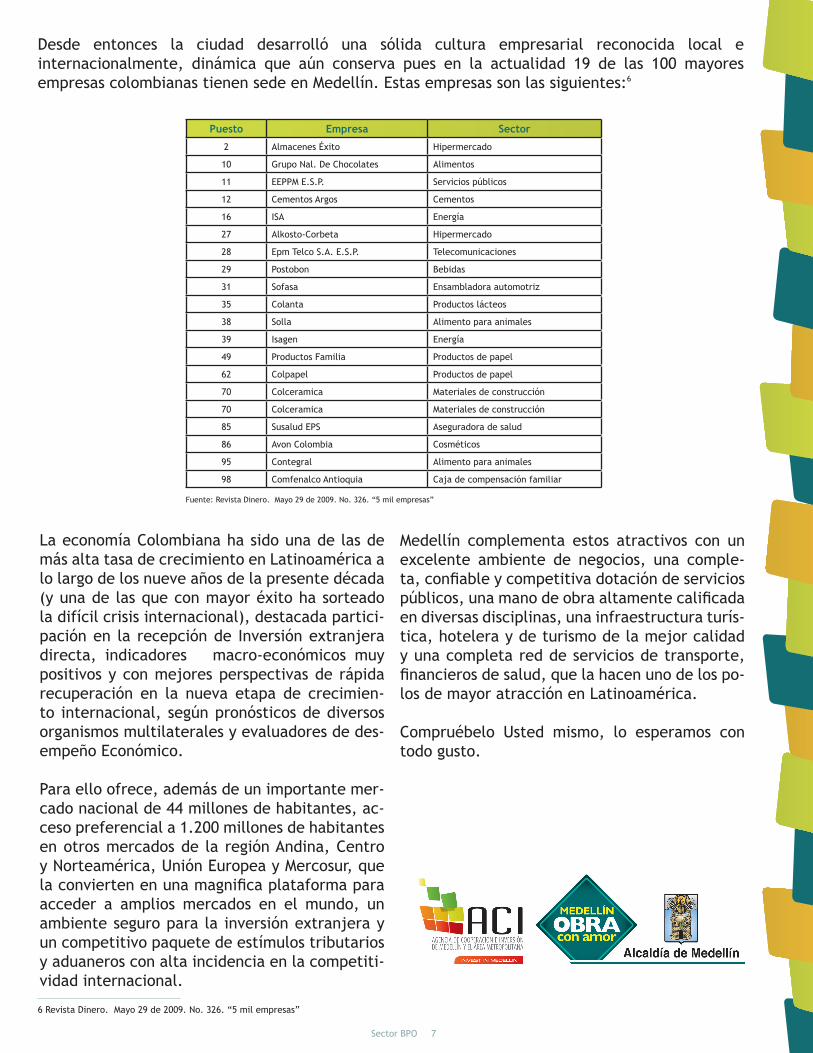

Desde entonces la ciudad desarrolló una sólida cultura empresarial reconocida local e internacionalmente, dinámica que aún conserva pues en la actualidad 19 de las 100 mayores empresas colombianas tienen sede en Medellín. Estas empresas son las siguientes:6

Puesto Empresa Sector

2 Almacenes Éxito Hipermercado

10 Grupo Nal. De Chocolates Alimentos

11 EEPPM E.S.P. Servicios públicos

12 Cementos Argos Cementos

16 ISA Energía

27 Alkosto-Corbeta Hipermercado

28 Epm Telco S.A. E.S.P. Telecomunicaciones

29 Postobon Bebidas

31 Sofasa Ensambladora automotriz

35 Colanta Productos lácteos

38 Solla Alimento para animales

39 Isagen Energía

49 Productos Familia Productos de papel

62 Colpapel Productos de papel

70 Colceramica Materiales de construcción

70 Colceramica Materiales de construcción

85 Susalud EPS Aseguradora de salud

86 Avon Colombia Cosméticos

95 Contegral Alimento para animales

98 Comfenalco Antioquia Caja de compensación familiar

Fuente: Revista Dinero. Mayo 29 de 2009. No. 326. “5 mil empresas”

Sector BPO 8

BPO, Sector con dinámico crecimiento

Este sector comprende la tercerización de ciertos servicios, es decir la subcontratación de procesos de negocios. Este tipo de prácticas son cada vez más comunes en las empresas a nivel mundial, buscando reducir costos, mejorar el servicio, incrementar las ventas y concentrarse en el negocio.

El sector de BPO&O (Business Process Outsourcing and Offshoring) se divide en cinco segmentos, los cuales se describen a continuación:7

33.1 Descripción general del sector

1.Datos básicos: Servicios de nómina Manejo de registros

Procesamiento y reconciliación de números Intercambio electrónico de datos (EDI)

Procesamiento de tarjetas de 12,5 Manejo de pedidos

2.Voz básica: Telemercadeo Toma de órdenes de venta Primera fase de cobranzas Servicio básico al cliente

3.Datos con parámetros definidos: Proceso de reclamos Manejo de impuestos Administración de contratación Manejo de tesorería Manejo de activos Reporte financiero

4.Voz especializada: Cobranza de tarjetas de crédito Help desk

Soporte al cliente (resolución de conflictos) Seguimiento de cobranzas en fases tardías

5.Conocimiento: Peticiones de investigación Análisis farmacéuticos

Inteligencia de negocios y mercadeo

Manejo de riesgos Servicios de conocimiento de negocio

7 Mckinsey, USAID, Desarrollando el sector BPO&O como uno de clase mundial, Octubre 2008, p.10.

Sector BPO 9

“En el país hay una infraestructura moderna en telecomunicaciones y un índice de conectividad superior al de India, lo que permite tener una posición favorable y la oportunidad de superarla mediante diversas iniciativas”

Luis Guillermo PlataMinistro de Comercio, Industria y Turismo

“Colombia es uno de los países de Latinoamérica que más fuerte apuesta por la educación y la formación universitaria de sus jóvenes, nos hemos encontrado con gente con una formación excelente para los servicios BPO, bilingües, con altos conocimientos informáticos y preparados para adaptarse a las últimas tecnologías. Nuestro reto está en atender clientes con operaciones regionales en formato off shore desde Colombia, continuar creciendo con empresas multinacionales españolas y llegar de manera proactiva a los mercados de los Estados Unidos y México. Nuestras inversiones para 2009 superarán los $10.000 millones, doblando la inversión de 2008”8

Maritza GarzónDirectora General Región Andina de

Digitex.

“Pensamos que existe la posibilidad de ir a otros países, pero el mercado en Colombia está todo por construir.”9

José María Ruiz DíazgranadosGerente General de la Organización Serdan

“El emprendimiento es un dinamizador clave del crecimiento económico y la generación de empleo en el país. Cisco quiere ser un aliado estratégico del Gobierno Nacional para impulsar la innovación, el desarrollo tecnológico y la productividad entre los emprendedores colombianos. El instituto llevará todo el potencial y el valor de las TIC para fortalecer las habilidades de los emprendedores y hacerlos competitivos.”10

Simbad CeballosGerente General de Cisco Colombia.

“Colombia cuenta con una década de años de experiencia en el sector y la industria de contact centers, es hoy una de las más importantes en América Latina. Por número de posiciones e ingresos Colombia junto a Argentina ocupa el tercer lugar detrás de México y Brasil.”

8 Revista Dinero. Mayo 29 2009, No. 326, p. 68.9 Idem p. 68.10 ICEX, El Sector de BPO-Call Centers en Colombia

3.2 Sector BPO en Colombia

Sector BPO 10

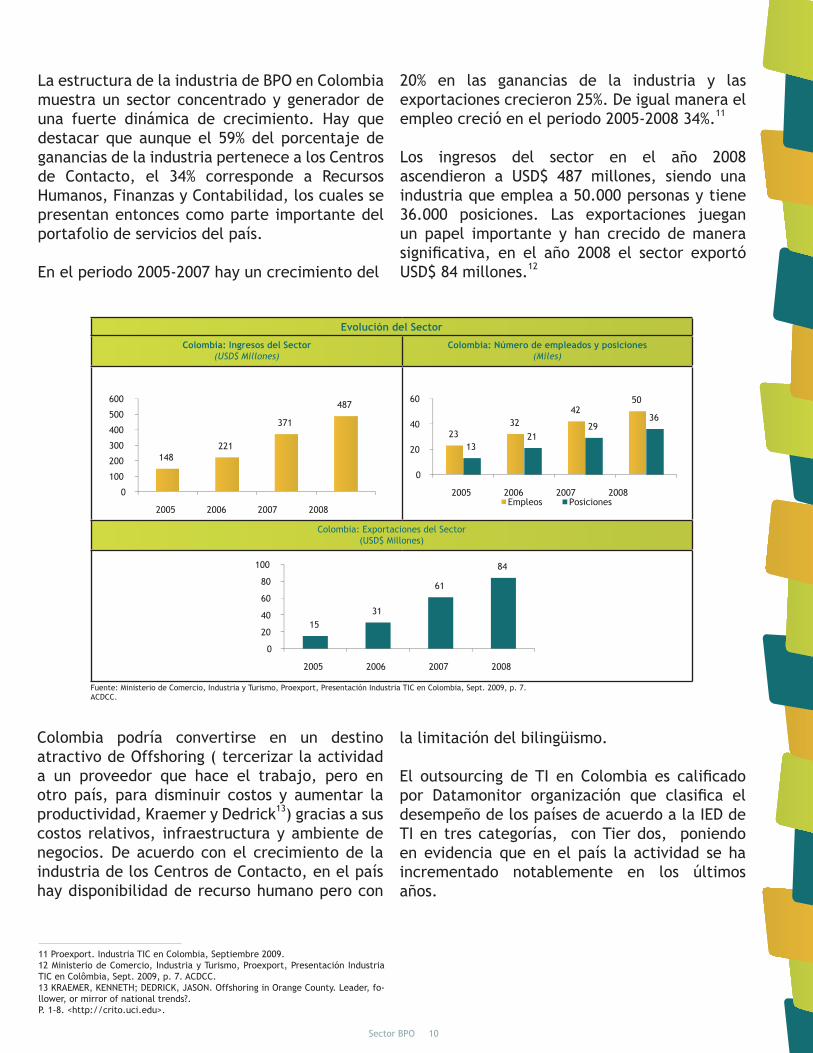

La estructura de la industria de BPO en Colombia muestra un sector concentrado y generador de una fuerte dinámica de crecimiento. Hay que destacar que aunque el 59% del porcentaje de ganancias de la industria pertenece a los Centros de Contacto, el 34% corresponde a Recursos Humanos, Finanzas y Contabilidad, los cuales se presentan entonces como parte importante del portafolio de servicios del país.

En el periodo 2005-2007 hay un crecimiento del

Colombia podría convertirse en un destino atractivo de Offshoring ( tercerizar la actividad a un proveedor que hace el trabajo, pero en otro país, para disminuir costos y aumentar la productividad, Kraemer y Dedrick13) gracias a sus costos relativos, infraestructura y ambiente de negocios. De acuerdo con el crecimiento de la industria de los Centros de Contacto, en el país hay disponibilidad de recurso humano pero con

la limitación del bilingüismo.

El outsourcing de TI en Colombia es calificado por Datamonitor organización que clasifica el desempeño de los países de acuerdo a la IED de TI en tres categorías, con Tier dos, poniendo en evidencia que en el país la actividad se ha incrementado notablemente en los últimos años.

20% en las ganancias de la industria y las exportaciones crecieron 25%. De igual manera el empleo creció en el periodo 2005-2008 34%.11

Los ingresos del sector en el año 2008 ascendieron a USD$ 487 millones, siendo una industria que emplea a 50.000 personas y tiene 36.000 posiciones. Las exportaciones juegan un papel importante y han crecido de manera significativa, en el año 2008 el sector exportó USD$ 84 millones.12

148221

371

487

0

100

200

300

400

500

600

2005 2006 2007 2008

2332

4250

1321

2936

0

20

40

60

2005 2006 2007 2008Empleos Posiciones

1531

61

84

0

20

40

60

80

100

2005 2006 2007 2008

Evolución del Sector

Colombia: Ingresos del Sector(USD$ Millones)

Colombia: Número de empleados y posiciones(Miles)

Colombia: Exportaciones del Sector(USD$ Millones)

Fuente: Ministerio de Comercio, Industria y Turismo, Proexport, Presentación Industria TIC en Colombia, Sept. 2009, p. 7. ACDCC.

11 Proexport. Industria TIC en Colombia, Septiembre 2009.12 Ministerio de Comercio, Industria y Turismo, Proexport, Presentación Industria TIC en Colômbia, Sept. 2009, p. 7. ACDCC.13 KRAEMER, KENNETH; DEDRICK, JASON. Offshoring in Orange County. Leader, fo-llower, or mirror of national trends?.P. 1-8. <http://crito.uci.edu>.

Sector BPO 11

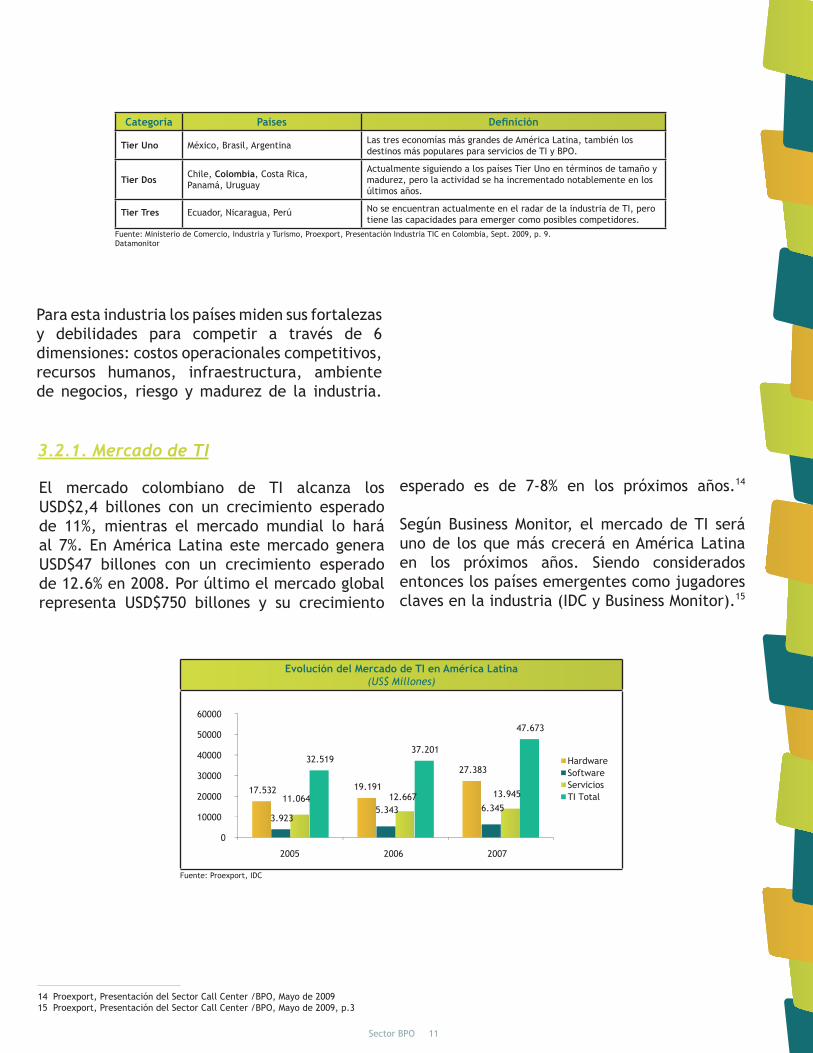

Categoría Países Definición

Tier Uno México, Brasil, Argentina Las tres economías más grandes de América Latina, también losdestinos más populares para servicios de TI y BPO.

Tier DosChile, Colombia, Costa Rica,Panamá, Uruguay

Actualmente siguiendo a los países Tier Uno en términos de tamaño ymadurez, pero la actividad se ha incrementado notablemente en losúltimos años.

Tier Tres Ecuador, Nicaragua, Perú No se encuentran actualmente en el radar de la industria de TI, perotiene las capacidades para emerger como posibles competidores.

Fuente: Ministerio de Comercio, Industria y Turismo, Proexport, Presentación Industria TIC en Colombia, Sept. 2009, p. 9.Datamonitor

Para esta industria los países miden sus fortalezas y debilidades para competir a través de 6 dimensiones: costos operacionales competitivos, recursos humanos, infraestructura, ambiente de negocios, riesgo y madurez de la industria.

El mercado colombiano de TI alcanza los USD$2,4 billones con un crecimiento esperado de 11%, mientras el mercado mundial lo hará al 7%. En América Latina este mercado genera USD$47 billones con un crecimiento esperado de 12.6% en 2008. Por último el mercado global representa USD$750 billones y su crecimiento

esperado es de 7-8% en los próximos años.14 Según Business Monitor, el mercado de TI será uno de los que más crecerá en América Latina en los próximos años. Siendo considerados entonces los países emergentes como jugadores claves en la industria (IDC y Business Monitor).15

3.2.1. Mercado de TI

17.532 19.191

27.383

3.9235.343 6.345

11.064 12.667 13.945

32.51937.201

47.673

0

10000

20000

30000

40000

50000

60000

2005 2006 2007

HardwareSoftwareServiciosTI Total

Evolución del Mercado de TI en América Latina(US$ Millones)

Fuente: Proexport, IDC

14 Proexport, Presentación del Sector Call Center /BPO, Mayo de 200915 Proexport, Presentación del Sector Call Center /BPO, Mayo de 2009, p.3

Sector BPO 12

3%

5%

4%

5%

7%

20%

57%

2%

5%

5%

6%

8%

21%

67%

Venezuela

Argentina

Chile

Otros América

Colombia

México

Brasil

2008

2007

Participación de la Industria de Servicios en América Latina(2008- Porcentaje)

Fuente: Ministerio de Comercio, Industria y Turismo, Proexport, Presentación Industria TIC en Colombia, Sept. 2009, p. 5. IDC.

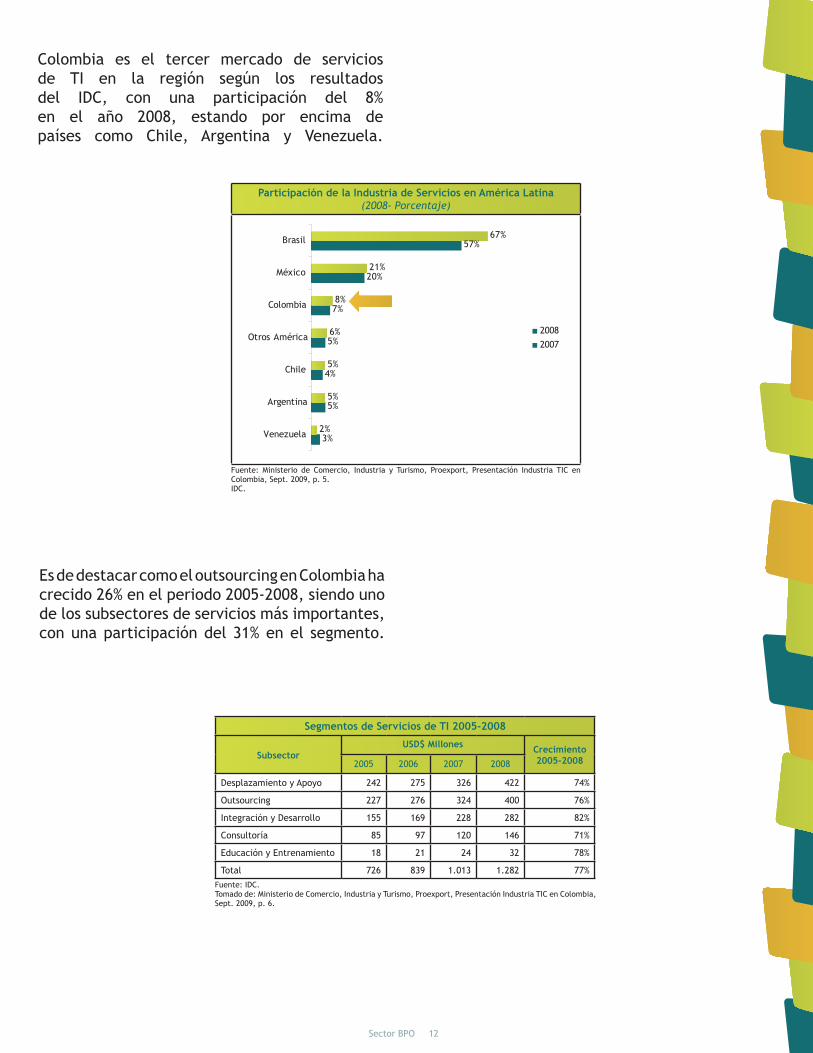

Colombia es el tercer mercado de servicios de TI en la región según los resultados del IDC, con una participación del 8% en el año 2008, estando por encima de países como Chile, Argentina y Venezuela.

Es de destacar como el outsourcing en Colombia ha crecido 26% en el periodo 2005-2008, siendo uno de los subsectores de servicios más importantes, con una participación del 31% en el segmento.

Segmentos de Servicios de TI 2005-2008

SubsectorUSD$ Millones Crecimiento

2005-20082005 2006 2007 2008

Desplazamiento y Apoyo 242 275 326 422 74%

Outsourcing 227 276 324 400 76%

Integración y Desarrollo 155 169 228 282 82%

Consultoría 85 97 120 146 71%

Educación y Entrenamiento 18 21 24 32 78%

Total 726 839 1.013 1.282 77%Fuente: IDC. Tomado de: Ministerio de Comercio, Industria y Turismo, Proexport, Presentación Industria TIC en Colombia, Sept. 2009, p. 6.

Sector BPO 13

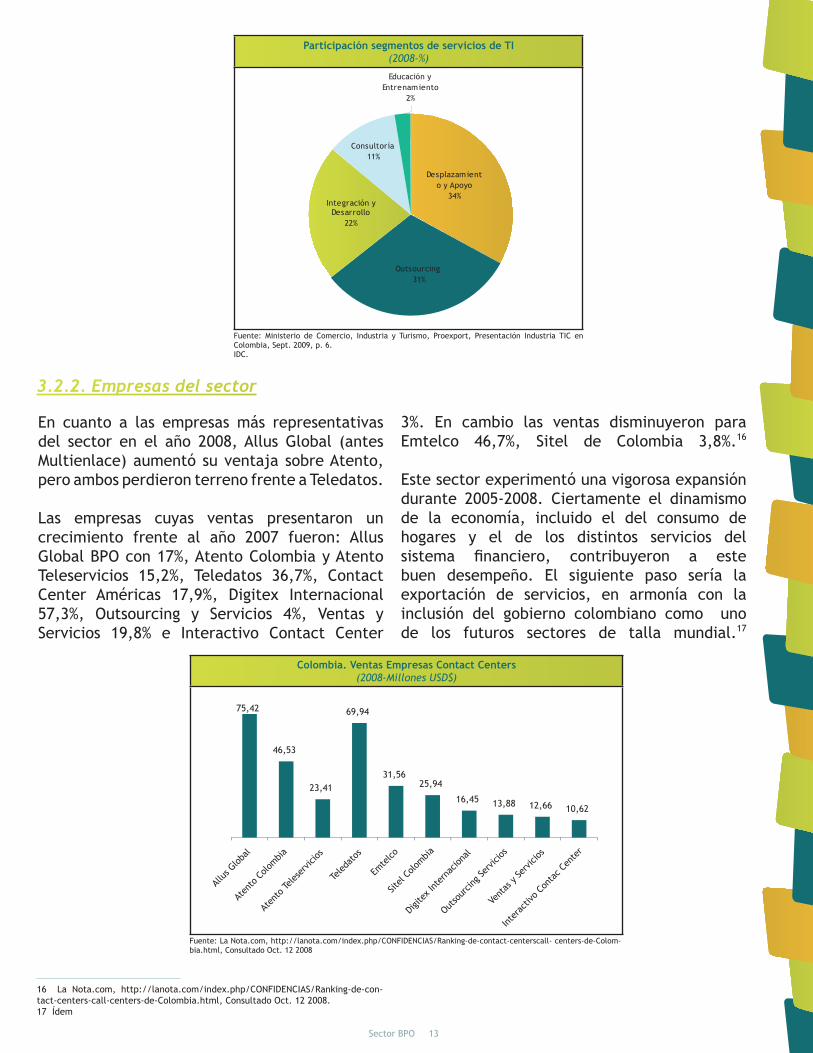

Participación segmentos de servicios de TI(2008-%)

Fuente: Ministerio de Comercio, Industria y Turismo, Proexport, Presentación Industria TIC en Colombia, Sept. 2009, p. 6. IDC.

Desplazamiento y Apoyo

34%Integración y

Desarrollo22%

Outsourcing31%

Educación y Entrenamiento

2%

Consultoría11%

En cuanto a las empresas más representativas del sector en el año 2008, Allus Global (antes Multienlace) aumentó su ventaja sobre Atento, pero ambos perdieron terreno frente a Teledatos.

Las empresas cuyas ventas presentaron un crecimiento frente al año 2007 fueron: Allus Global BPO con 17%, Atento Colombia y Atento Teleservicios 15,2%, Teledatos 36,7%, Contact Center Américas 17,9%, Digitex Internacional 57,3%, Outsourcing y Servicios 4%, Ventas y Servicios 19,8% e Interactivo Contact Center

3%. En cambio las ventas disminuyeron para Emtelco 46,7%, Sitel de Colombia 3,8%.16

Este sector experimentó una vigorosa expansión durante 2005-2008. Ciertamente el dinamismo de la economía, incluido el del consumo de hogares y el de los distintos servicios del sistema financiero, contribuyeron a este buen desempeño. El siguiente paso sería la exportación de servicios, en armonía con la inclusión del gobierno colombiano como uno de los futuros sectores de talla mundial.17

3.2.2. Empresas del sector

75,42

46,53

23,41

69,94

31,5625,94

16,45 13,88 12,66 10,62

Allus

Glob

al

Aten

to C

olombia

Aten

to Te

leser

vicios

Teled

atos

Emte

lco

Sitel

Colom

bia

Digit

ex In

tern

acion

al

Outso

urcin

g Ser

vicios

Vent

as y

Serv

icios

Inter

activ

o Con

tac C

ente

r

Colombia. Ventas Empresas Contact Centers(2008-Millones USD$)

Fuente: La Nota.com, http://lanota.com/index.php/CONFIDENCIAS/Ranking-de-contact-centerscall- centers-de-Colom-bia.html, Consultado Oct. 12 2008

16 La Nota.com, http://lanota.com/index.php/CONFIDENCIAS/Ranking-de-con-tact-centers-call-centers-de-Colombia.html, Consultado Oct. 12 2008.17 Ídem

Sector BPO 14

3.3 Sector BPO en Medellín y Antioquia

“Medellín es una ciudad importante para la categoría de BPO porque proporciona dos temas que son fundamentales para su desarrollo. En primer lugar la gente, en esta categoría el producto es la gente, y la gente de Medellín es especial. Primero porque tiene una calidad de servicio al cliente que es fundamental para este tipo de negocios. La calidad de vida que tienen los medellinenses, se traduce finalmente en las respuestas que les podemos dar a nuestros clientes. En segundo lugar la preparación de la gente que a través del tiempo ha sido una preparación excelente, que también le da la tranquilidad a estas empresas de poder entregar un producto de calidad a sus clientes. Y el segundo gran tema es la calidad de la infraestructura de tecnología, que es quizás una de las mejores del país, porque nos da la seguridad y la garantía a nosotros y a nuestros clientes, que podemos ofrecer productos de categoría mundial.”

Carlos Augusto CastroGerente general de Enlace Operativo

“El llamado nuestro entonces y más fundamental es, estamos preparados con una manzana de emprendimiento en un año, para recibir a todos aquellos que quieran, y sobre todo aquellos que quieran productivamente estar dándole el valor agregado que seguramente esperan estos visitantes o industriales o comerciales con esta ciudad, una ciudad que es la segunda ciudad digital de Iberoamérica y es la primera ciudad en inclusión social por el tema de educación y salud.”

Horacio Vélez de BedoutPresidente de UNE, EPM

3.3.1. La Industria en Medellín

El sector BPO en el país y en Medellín ha presentado una tendencia creciente en muy corto tiempo. Solo en dos años los ingresos y los empleos se han duplicado y las exportaciones se han triplicado. Aunque no es una industria con muchos años de establecimiento en el país, su rápida evolución augura un sector desarrollado y atractivo para invertir.

En Medellín nació esta industria a través de empresas como Multienlace, Teledatos y EPM-Emtelco, originarias de la región. El 26 de noviembre de 2002 EPM inauguró el contact

center más grande de Colombia y del área andina en ese año.18 De allí la importancia de la región para la industria, ya que gracias a su amplia experiencia es una ciudad más sensible que otras a este negocio, al contar con mano de obra formada en el tema, desarrollos tecnológicos, grupos gerenciales bien formados, reconocimiento nacional e internacional, etc.

Las empresas más representativas del sector en Medellín son Allus Global BPO (antes Multienlace S.A.), Teledatos, Emtelco (antes EPM Contact Center) y Ventas y Servicios. Las

Sector BPO 15

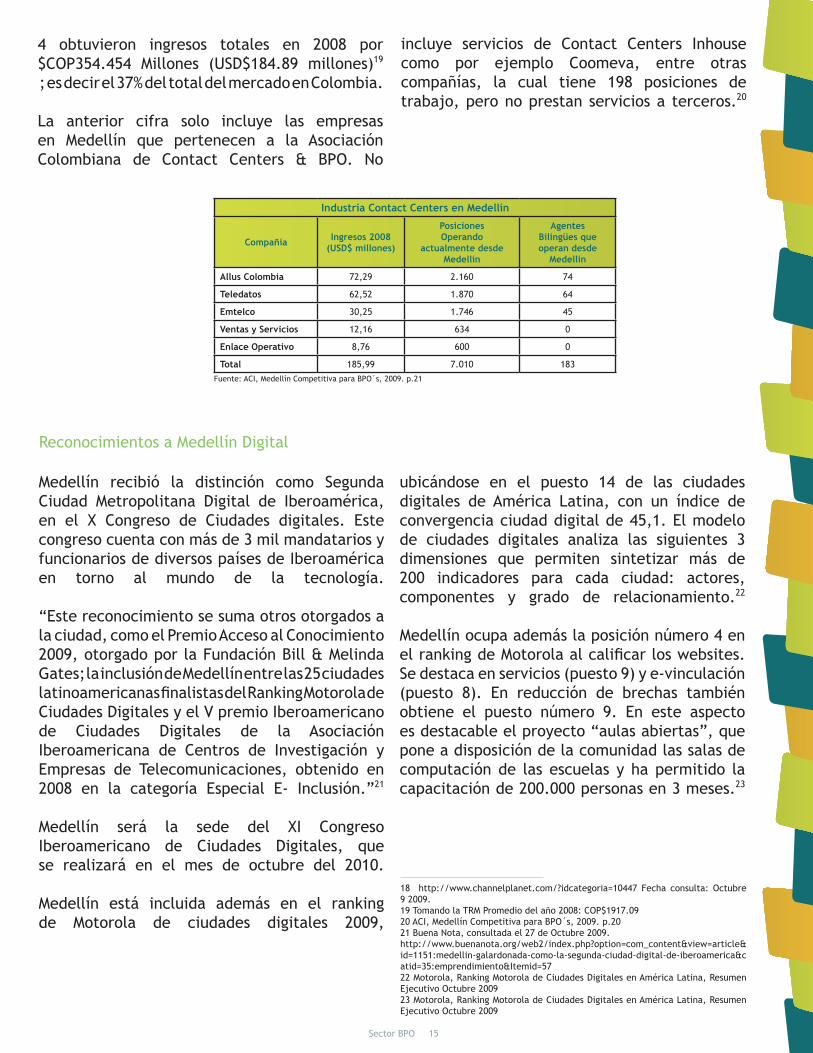

4 obtuvieron ingresos totales en 2008 por $COP354.454 Millones (USD$184.89 millones)19

; es decir el 37% del total del mercado en Colombia.

La anterior cifra solo incluye las empresas en Medellín que pertenecen a la Asociación Colombiana de Contact Centers & BPO. No

Medellín recibió la distinción como Segunda Ciudad Metropolitana Digital de Iberoamérica, en el X Congreso de Ciudades digitales. Este congreso cuenta con más de 3 mil mandatarios y funcionarios de diversos países de Iberoamérica en torno al mundo de la tecnología.

“Este reconocimiento se suma otros otorgados a la ciudad, como el Premio Acceso al Conocimiento 2009, otorgado por la Fundación Bill & Melinda Gates; la inclusión de Medellín entre las 25 ciudades latinoamericanas finalistas del Ranking Motorola deCiudades Digitales y el V premio Iberoamericano de Ciudades Digitales de la Asociación Iberoamericana de Centros de Investigación y Empresas de Telecomunicaciones, obtenido en 2008 en la categoría Especial E- Inclusión.”21

Medellín será la sede del XI Congreso Iberoamericano de Ciudades Digitales, que se realizará en el mes de octubre del 2010.

Medellín está incluida además en el ranking de Motorola de ciudades digitales 2009,

ubicándose en el puesto 14 de las ciudades digitales de América Latina, con un índice de convergencia ciudad digital de 45,1. El modelo de ciudades digitales analiza las siguientes 3 dimensiones que permiten sintetizar más de 200 indicadores para cada ciudad: actores, componentes y grado de relacionamiento.22

Medellín ocupa además la posición número 4 en el ranking de Motorola al calificar los websites. Se destaca en servicios (puesto 9) y e-vinculación (puesto 8). En reducción de brechas también obtiene el puesto número 9. En este aspecto es destacable el proyecto “aulas abiertas”, que pone a disposición de la comunidad las salas de computación de las escuelas y ha permitido la capacitación de 200.000 personas en 3 meses.23

incluye servicios de Contact Centers Inhouse como por ejemplo Coomeva, entre otras compañías, la cual tiene 198 posiciones de trabajo, pero no prestan servicios a terceros.20

Industria Contact Centers en Medellín

Compañía Ingresos 2008(USD$ millones)

PosicionesOperando

actualmente desdeMedellín

AgentesBilingües queoperan desde

Medellín

Allus Colombia 72,29 2.160 74

Teledatos 62,52 1.870 64

Emtelco 30,25 1.746 45

Ventas y Servicios 12,16 634 0

Enlace Operativo 8,76 600 0

Total 185,99 7.010 183Fuente: ACI, Medellín Competitiva para BPO´s, 2009. p.21

Reconocimientos a Medellín Digital

18 http://www.channelplanet.com/?idcategoria=10447 Fecha consulta: Octubre 9 2009.19 Tomando la TRM Promedio del año 2008: COP$1917.0920 ACI, Medellín Competitiva para BPO´s, 2009. p.2021 Buena Nota, consultada el 27 de Octubre 2009.http://www.buenanota.org/web2/index.php?option=com_content&view=article&id=1151:medellin-galardonada-como-la-segunda-ciudad-digital-de-iberoamerica&catid=35:emprendimiento&Itemid=5722 Motorola, Ranking Motorola de Ciudades Digitales en América Latina, Resumen Ejecutivo Octubre 200923 Motorola, Ranking Motorola de Ciudades Digitales en América Latina, Resumen Ejecutivo Octubre 2009

Sector BPO 16

FACTORES DE COMPETITIVIDAD SECTORIAL

3.3.2. Recurso Humano

i. Cantidad y Calidad

ii. Experiencia Sectorial

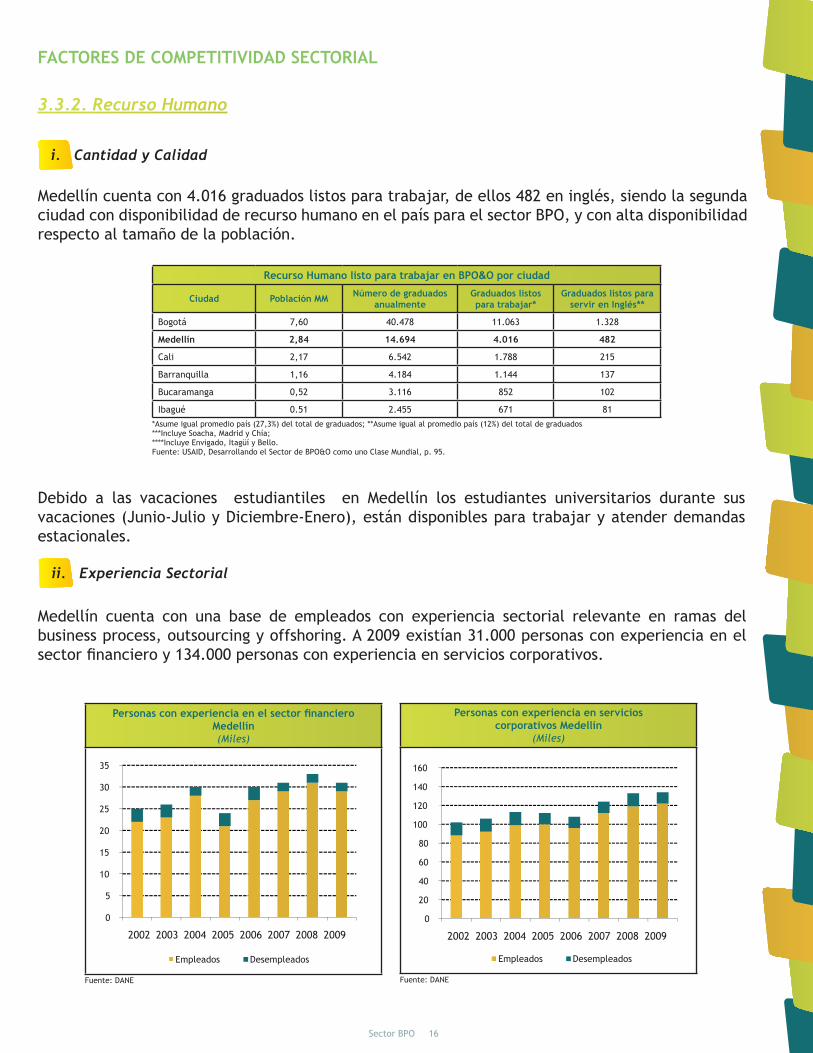

Medellín cuenta con 4.016 graduados listos para trabajar, de ellos 482 en inglés, siendo la segunda ciudad con disponibilidad de recurso humano en el país para el sector BPO, y con alta disponibilidad respecto al tamaño de la población.

Medellín cuenta con una base de empleados con experiencia sectorial relevante en ramas del business process, outsourcing y offshoring. A 2009 existían 31.000 personas con experiencia en el sector financiero y 134.000 personas con experiencia en servicios corporativos.

Debido a las vacaciones estudiantiles en Medellín los estudiantes universitarios durante sus vacaciones (Junio-Julio y Diciembre-Enero), están disponibles para trabajar y atender demandas estacionales.

Recurso Humano listo para trabajar en BPO&O por ciudad

Ciudad Población MM Número de graduadosanualmente

Graduados listospara trabajar*

Graduados listos paraservir en Inglés**

Bogotá 7,60 40.478 11.063 1.328

Medellín 2,84 14.694 4.016 482

Cali 2,17 6.542 1.788 215

Barranquilla 1,16 4.184 1.144 137

Bucaramanga 0,52 3.116 852 102

Ibagué 0.51 2.455 671 81*Asume igual promedio país (27,3%) del total de graduados; **Asume igual al promedio país (12%) del total de graduados***Incluye Soacha, Madrid y Chía; ****Incluye Envigado, Itagüí y Bello.Fuente: USAID, Desarrollando el Sector de BPO&O como uno Clase Mundial, p. 95.

0

5

10

15

20

25

30

35

2002 2003 2004 2005 2006 2007 2008 2009

Empleados Desempleados

Personas con experiencia en el sector financieroMedellín(Miles)

Fuente: DANE

Personas con experiencia en servicioscorporativos Medellín

(Miles)

Fuente: DANE

0

20

40

60

80

100

120

140

160

2002 2003 2004 2005 2006 2007 2008 2009

Empleados Desempleados

Sector BPO 17

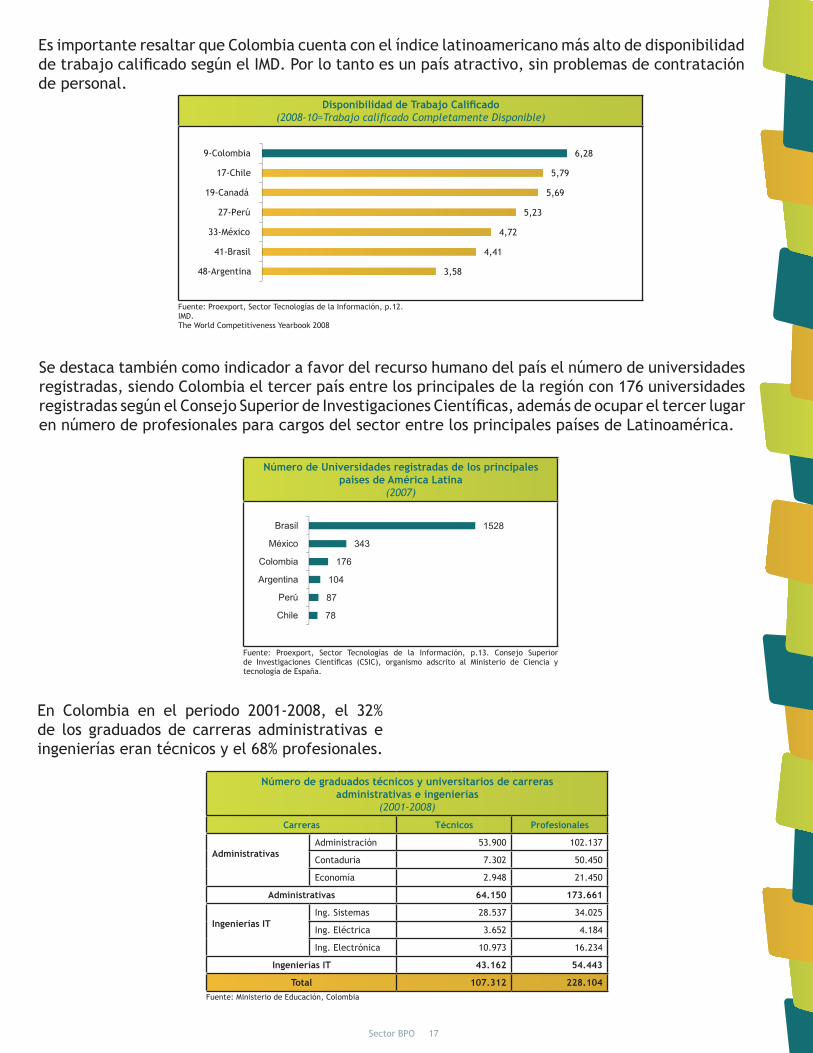

Es importante resaltar que Colombia cuenta con el índice latinoamericano más alto de disponibilidad de trabajo calificado según el IMD. Por lo tanto es un país atractivo, sin problemas de contratación de personal.

En Colombia en el periodo 2001-2008, el 32% de los graduados de carreras administrativas e ingenierías eran técnicos y el 68% profesionales.

Se destaca también como indicador a favor del recurso humano del país el número de universidades registradas, siendo Colombia el tercer país entre los principales de la región con 176 universidades registradas según el Consejo Superior de Investigaciones Científicas, además de ocupar el tercer lugar en número de profesionales para cargos del sector entre los principales países de Latinoamérica.

3,58

4,41

4,72

5,23

5,69

5,79

6,28

48-Argentina

41-Brasil

33-México

27-Perú

19-Canadá

17-Chile

9-Colombia

Disponibilidad de Trabajo Calificado(2008-10=Trabajo calificado Completamente Disponible)

Fuente: Proexport, Sector Tecnologías de la Información, p.12. IMD. The World Competitiveness Yearbook 2008

78

87

104

176

343

1528

Chile

Perú

Argentina

Colombia

México

Brasil

Número de Universidades registradas de los principales países de América Latina

(2007)

Fuente: Proexport, Sector Tecnologías de la Información, p.13. Consejo Superior de Investigaciones Científicas (CSIC), organismo adscrito al Ministerio de Ciencia y tecnología de España.

Número de graduados técnicos y universitarios de carrerasadministrativas e ingenierías

(2001-2008)

Carreras Técnicos Profesionales

AdministrativasAdministración 53.900 102.137

Contaduría 7.302 50.450

Economía 2.948 21.450

Administrativas 64.150 173.661

Ingenierías ITIng. Sistemas 28.537 34.025

Ing. Eléctrica 3.652 4.184

Ing. Electrónica 10.973 16.234

Ingenierías IT 43.162 54.443

Total 107.312 228.104Fuente: Ministerio de Educación, Colombia

Sector BPO 18

iii. Costo Laboral

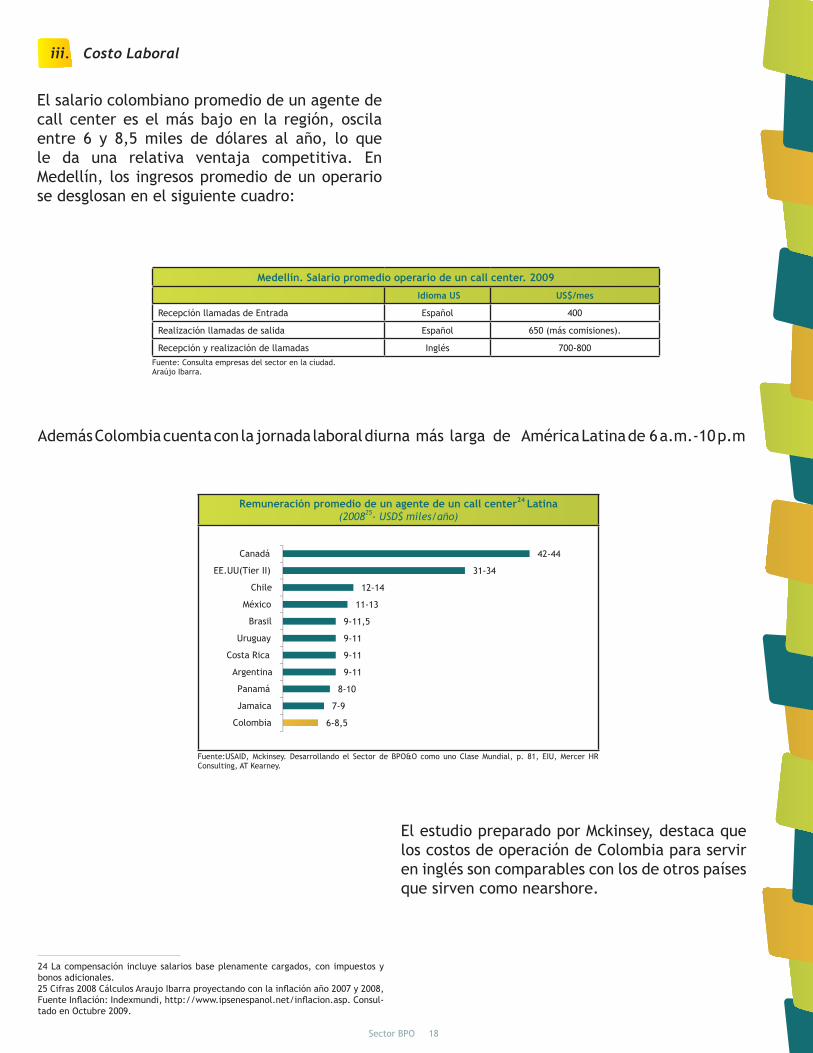

El salario colombiano promedio de un agente de call center es el más bajo en la región, oscila entre 6 y 8,5 miles de dólares al año, lo que le da una relativa ventaja competitiva. En Medellín, los ingresos promedio de un operario se desglosan en el siguiente cuadro:

El estudio preparado por Mckinsey, destaca que los costos de operación de Colombia para servir en inglés son comparables con los de otros países que sirven como nearshore.

Además Colombia cuenta con la jornada laboral diurna más larga de América Latina de 6 a.m.-10 p.m

Medellín. Salario promedio operario de un call center. 2009

Idioma US US$/mes

Recepción llamadas de Entrada Español 400

Realización llamadas de salida Español 650 (más comisiones).

Recepción y realización de llamadas Inglés 700-800Fuente: Consulta empresas del sector en la ciudad. Araújo Ibarra.

6-8,5

7-9

8-10

9-11

9-11

9-11

9-11,5

11-13

12-14

31-34

42-44

Colombia

Jamaica

Panamá

Argentina

Costa Rica

Uruguay

Brasil

México

Chile

EE.UU(Tier II)

Canadá

Remuneración promedio de un agente de un call center24 Latina (200825- USD$ miles/año)

Fuente:USAID, Mckinsey. Desarrollando el Sector de BPO&O como uno Clase Mundial, p. 81, EIU, Mercer HR Consulting, AT Kearney.

24 La compensación incluye salarios base plenamente cargados, con impuestos y bonos adicionales. 25 Cifras 2008 Cálculos Araujo Ibarra proyectando con la inflación año 2007 y 2008, Fuente Inflación: Indexmundi, http://www.ipsenespanol.net/inflacion.asp. Consul-tado en Octubre 2009.

Sector BPO 19

Costos Operacionales26

(USD$/año)

Fuente: USAID, Desarrollando el Sector de BPO&O como uno Clase Mundial, p. 17.Entrevistas; Análisis McKinsey

30.430

25.77024.286

18.837 18.27815.570

13.302

Repú

blica

Checa

Marrue

cos

Colombia

Inglé

sInd

ia

Filipi

nas

Egipt

o

Colombia

espa

ñol p

ara EE

UU

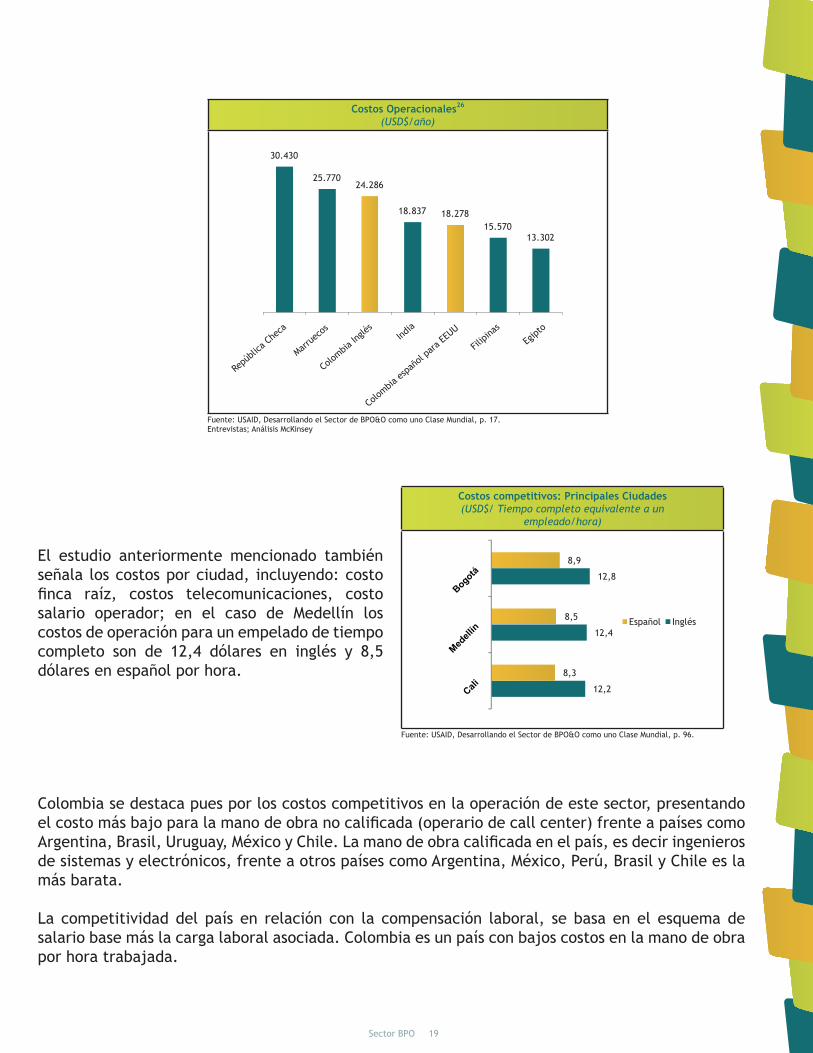

El estudio anteriormente mencionado también señala los costos por ciudad, incluyendo: costo finca raíz, costos telecomunicaciones, costo salario operador; en el caso de Medellín los costos de operación para un empelado de tiempo completo son de 12,4 dólares en inglés y 8,5 dólares en español por hora.

Colombia se destaca pues por los costos competitivos en la operación de este sector, presentando el costo más bajo para la mano de obra no calificada (operario de call center) frente a países como Argentina, Brasil, Uruguay, México y Chile. La mano de obra calificada en el país, es decir ingenieros de sistemas y electrónicos, frente a otros países como Argentina, México, Perú, Brasil y Chile es la más barata.

La competitividad del país en relación con la compensación laboral, se basa en el esquema de salario base más la carga laboral asociada. Colombia es un país con bajos costos en la mano de obra por hora trabajada.

Costos competitivos: Principales Ciudades(USD$/ Tiempo completo equivalente a un

empleado/hora)

Fuente: USAID, Desarrollando el Sector de BPO&O como uno Clase Mundial, p. 96.

12,2

12,4

12,8

8,3

8,5

8,9

Español Inglés

Sector BPO 20

Costos laborales países seleccionados

País Salario USD$ Carga Laboral* Costos Directos

Colombia 300 52% 441

México 320 40% 448

Venezuela 280 88% 451

Brasil 267 84% 492

Uruguay 427 36% 582

Argentina 410 47% 601

Chile 470 56% 733*Cantidad de trabajo asignado frente al salario ofrecido. Fuente: Salary Expert-Human Capital. Tomado de: Proexport, Cartilla Sector Tecnologías de La Información.

El sector BPO requiere de áreas del conocimiento como la economía, la administración y la contaduría para los servicios de TI, además de las ingenierías. En dos de los cargos, Colombia presenta los costos salariales mensuales más bajos frente a los países seleccionados de la región (Chile, Brasil, Perú, México y Argentina).

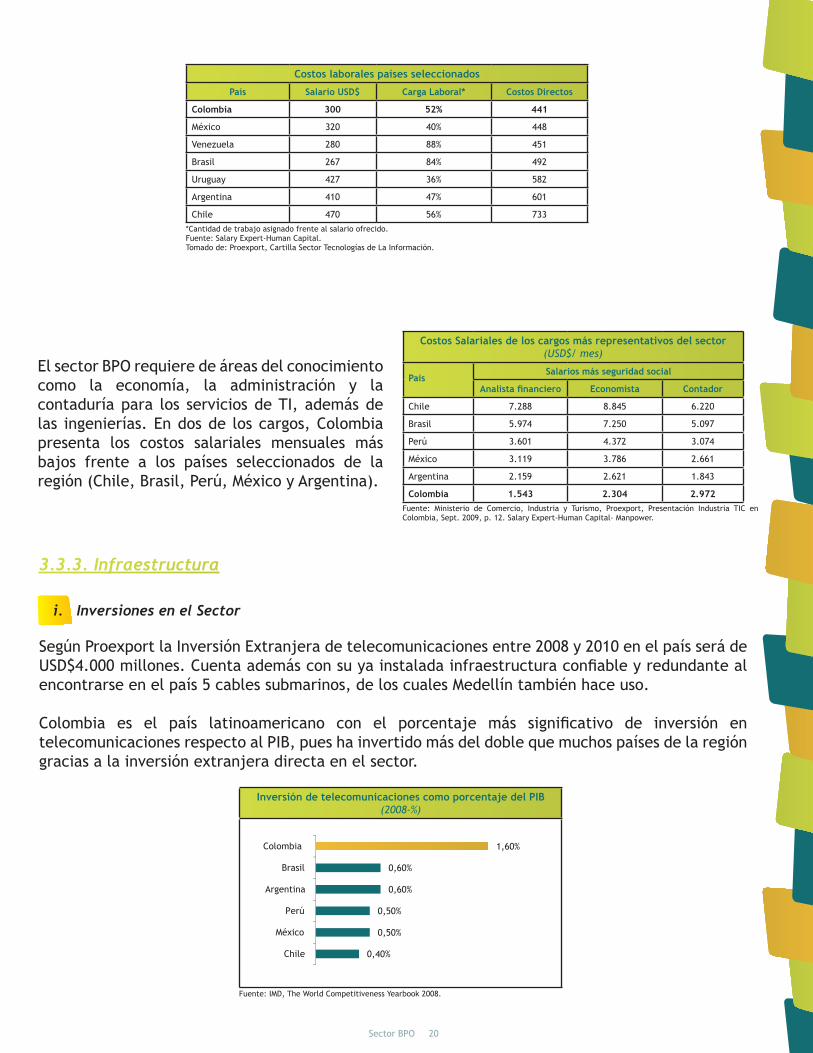

Según Proexport la Inversión Extranjera de telecomunicaciones entre 2008 y 2010 en el país será de USD$4.000 millones. Cuenta además con su ya instalada infraestructura confiable y redundante al encontrarse en el país 5 cables submarinos, de los cuales Medellín también hace uso.

Colombia es el país latinoamericano con el porcentaje más significativo de inversión en telecomunicaciones respecto al PIB, pues ha invertido más del doble que muchos países de la región gracias a la inversión extranjera directa en el sector.

Costos Salariales de los cargos más representativos del sector(USD$/ mes)

PaisSalarios más seguridad social

Analista financiero Economista Contador

Chile 7.288 8.845 6.220

Brasil 5.974 7.250 5.097

Perú 3.601 4.372 3.074

México 3.119 3.786 2.661

Argentina 2.159 2.621 1.843

Colombia 1.543 2.304 2.972Fuente: Ministerio de Comercio, Industria y Turismo, Proexport, Presentación Industria TIC en Colombia, Sept. 2009, p. 12. Salary Expert-Human Capital- Manpower.

3.3.3. Infraestructura

i. Inversiones en el Sector

Inversión de telecomunicaciones como porcentaje del PIB(2008-%)

Fuente: IMD, The World Competitiveness Yearbook 2008.

0,40%

0,50%

0,50%

0,60%

0,60%

1,60%

Chile

México

Perú

Argentina

Brasil

Colombia

Sector BPO 21

ii. Telecomunicaciones

Medellín cuenta con la infraestructura y la oferta de servicios necesarias para atender eficiente y competitivamente este sector, ya que en la ciudad se ubica una de las empresas de telecomunicaciones más importantes del país. Esta ofrece variedad de productos y servicios tecnológicos para aprovisionar, crecer o actualizar la infraestructura tecnológica bajo esquemas de inversión flexibles, disponiendo así el inversionista de infraestructura de redes de voz y/o datos; equipos de networking y plataforma informática. Los servicios de voz ofrecidos que facilitaran la operación de las actividades BPOs son los siguientes:

Voz administrada: Combina las facilidades de la Telefonía IP con el servicio de Outsourcing en TIC, y los beneficios financieros del arriendo de infraestructura tecnológica. Dispone de una cantidad ilimitada de extensiones telefónicas IP garantizando una comunicación oportuna, confiable y segura.

Troncal SIP: Consiste en permitir simultaneidad de llamadas sobre un medio de acceso en fibra, coaxial (HFC) o cobre para que aquellos clientes que requieren o tienen su planta IP, puedan administrar sus servicios de PBX al interior de su compañía con todas las funcionalidades que le provee su planta IP y crecer de acuerdo a las necesidades de numeración y troncales.

Los servicios de datos ofrecidos por medio del Internet Data Center son:

Alojamiento de Equipos: El servicio más básico es la provisión de un espacio físico ideal con la correcta administración y operación para el alojamiento de equipos o plataformas de infraestructura tecnológica consideradas de misión crítica o de gran impacto para el cumplimiento del objeto social de su empresa.

Hosting Dedicado: Asignación de manera exclusiva, dentro del IDC, la plataforma de

TI requerida (hardware, sistema operativo, base de datos) por el cliente para alojar sus soluciones informáticas. En este caso no sólo se brindan las condiciones ambientales y de operación para la tecnología sino la tecnología misma, en la cuál la información será procesada y almacenada. Los servidores se conectan a internet mediante un enlace contratado por el cliente.

Virtual Hosting: Entrega al cliente la tecnología de procesamiento, la administración y operación de ésta, necesaria para alojar sus aplicaciones. El servicio se ofrece utilizando la virtualización de servidores que permite dentro de una máquina robusta asignar recursos dedicados a una aplicación garantizando la entrega de los recursos comprometidos. Los equipos están ubicados en un área aislada del IDC a la que sólo tiene acceso el personal interno.

Aplicaciones Virtuales: Se ofrecen las siguientes aplicaciones en recursos del IDC: Web Hosting, Hosting de Base de Datos, Mail Hosting, Disco Duro Virtual.

Soluciones de Almacenamiento: Los datos servidores actuales son incapaces de soportar por si solos la demanda de almacenamiento en una organización los cuales crecen en un porcentaje de 60% hasta el 85%. Se ofrece al cliente el servicio de almacenamiento de la información crítica en dispositivos externos a las plataformas de servidores que se encuentran disponibles en el Data Center de acuerdo a la necesidad de accesibilidad y protección; igualmente la gestión de ésta en cada etapa de su ciclo de vida.

Respaldo y Recuperación de Datos: Proteger sus sistemas de información y datos es tan importante como asegurar la continuidad de los procesos de misión crítica durante una crisis. Para garantizar a las organizaciones reducir al máximo los

Sector BPO 22

tiempos de recuperación de los datos, en el IDC se provee la plataforma tecnológica, los medios magnéticos y la operación de rutina asociada a la ejecución automática de lareplicación de la información, así mismo la administración de los medios en los que reposa la información por el tiempo establecido.

Administración y Gestión: Es la supervisión permanente (7x24) del correcto funcionamiento y desempeño de los componentes de hardware y/o software básicos de la plataforma del cliente alojada en el IDC. Se dispone de especialistas que monitorean la operación y aplicaciones que permitan tomar acciones preventivas y correctivas.

Recuperación de Desastres: Servicio que facilita la recuperación de los servicios informáticos y las aplicaciones críticas de una organización ante una eventualidad o desastre.

Otras empresas relevantes

En Colombia, para el primer semestre del año 2009 son claras las preferencias de los usuarios por el acceso dedicado a Internet, como también la tendencia al crecimiento de dicho servicio a través de redes móviles, toda vez que las cifras reportadas evidencian un incremento del 216,54% en el número de suscriptores de Internet a través de dicho medio.27

Según el Informe de la Comisión de Regulación de Telecomunicaciones CRC a junio de 2009 Colombia, alcanzó un total de 2.746.816 suscriptores fijos y móviles del servicio de acceso a Internet, lo que representa un crecimiento de 26% respecto de diciembre de 2008, correspondiente a la activación de 566.865 nuevas conexiones en el primer semestre del año.

En relación con el acceso a Internet a través de redes fijas, la cifra asciende a 2.251.086

suscriptores, con un crecimiento del 11,2% durante el semestre analizado, alcanzando así una penetración del servicio de acceso a Internet de 6,1 suscriptores fijos y móviles por cada cien habitantes, equivalentes a un aumento de 1,2 puntos porcentuales frente a la cifra obtenida a diciembre de 2008.

Los avances y la accesibilidad a tecnologías y velocidades de internet en Colombia se ven reflejadas en las siguientes cifras presentadas por la Comisión de Regulación de Telecomunicaciones. En el país el número de suscriptores con la tecnología xDSL en 2008 creció un 73% (gran porcentaje de suscriptores con velocidad mayor a 512 Kbps).

27 CRC, Informe Sectorial de Telecomunicaciones No.13, www.crt.gov.co

Sector BPO 23

Distribución de suscriptores de Internet en Colombia por tipo de acceso

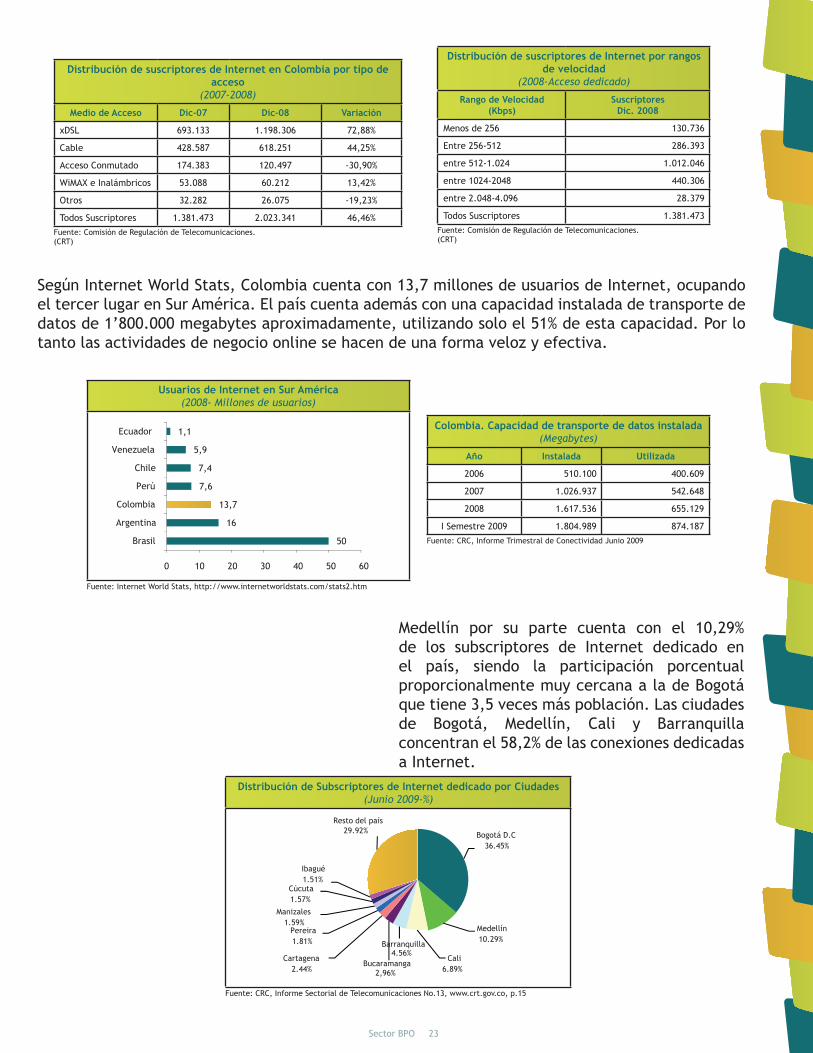

(2007-2008)

Medio de Acceso Dic-07 Dic-08 Variación

xDSL 693.133 1.198.306 72,88%

Cable 428.587 618.251 44,25%

Acceso Conmutado 174.383 120.497 -30,90%

WiMAX e Inalámbricos 53.088 60.212 13,42%

Otros 32.282 26.075 -19,23%

Todos Suscriptores 1.381.473 2.023.341 46,46%Fuente: Comisión de Regulación de Telecomunicaciones. (CRT)

Distribución de suscriptores de Internet por rangos de velocidad

(2008-Acceso dedicado)

Rango de Velocidad(Kbps)

Suscriptores Dic. 2008

Menos de 256 130.736

Entre 256-512 286.393

entre 512-1.024 1.012.046

entre 1024-2048 440.306

entre 2.048-4.096 28.379

Todos Suscriptores 1.381.473Fuente: Comisión de Regulación de Telecomunicaciones. (CRT)

Según Internet World Stats, Colombia cuenta con 13,7 millones de usuarios de Internet, ocupando el tercer lugar en Sur América. El país cuenta además con una capacidad instalada de transporte de datos de 1’800.000 megabytes aproximadamente, utilizando solo el 51% de esta capacidad. Por lo tanto las actividades de negocio online se hacen de una forma veloz y efectiva.

Medellín por su parte cuenta con el 10,29% de los subscriptores de Internet dedicado en el país, siendo la participación porcentual proporcionalmente muy cercana a la de Bogotá que tiene 3,5 veces más población. Las ciudades de Bogotá, Medellín, Cali y Barranquilla concentran el 58,2% de las conexiones dedicadas a Internet.

Colombia. Capacidad de transporte de datos instalada (Megabytes)

Año Instalada Utilizada

2006 510.100 400.609

2007 1.026.937 542.648

2008 1.617.536 655.129

I Semestre 2009 1.804.989 874.187Fuente: CRC, Informe Trimestral de Conectividad Junio 200950

16

13,7

7,6

7,4

5,9

1,1

0 10 20 30 40 50 60

Brasil

Argentina

Colombia

Perú

Chile

Venezuela

Ecuador

Usuarios de Internet en Sur América(2008- Millones de usuarios)

Fuente: Internet World Stats, http://www.internetworldstats.com/stats2.htm

Distribución de Subscriptores de Internet dedicado por Ciudades(Junio 2009-%)

Fuente: CRC, Informe Sectorial de Telecomunicaciones No.13, www.crt.gov.co, p.15

Bogotá D.C 36.45%

Medellín10.29%

Cali6.89%

Barranquilla4.56%

Bucaramanga2,96%

Cartagena2.44%

Pereira1.81%

Manizales1.59%

Cúcuta 1.57%

Ibagué1.51%

Resto del país 29.92%

Sector BPO 24

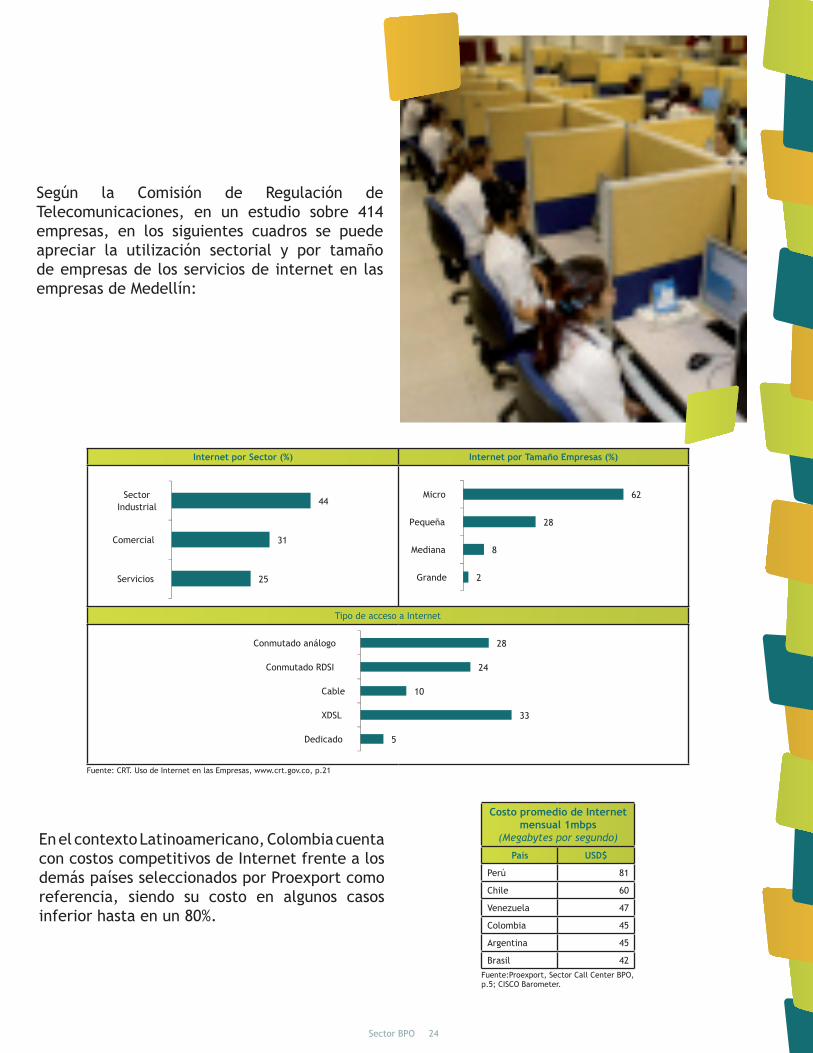

Según la Comisión de Regulación de Telecomunicaciones, en un estudio sobre 414 empresas, en los siguientes cuadros se puede apreciar la utilización sectorial y por tamaño de empresas de los servicios de internet en las empresas de Medellín:

En el contexto Latinoamericano, Colombia cuenta con costos competitivos de Internet frente a los demás países seleccionados por Proexport como referencia, siendo su costo en algunos casos inferior hasta en un 80%.

Internet por Sector (%) Internet por Tamaño Empresas (%)

Tipo de acceso a Internet

Fuente: CRT. Uso de Internet en las Empresas, www.crt.gov.co, p.21

25

31

44

Servicios

Comercial

SectorIndustrial

2

8

28

62

Grande

Mediana

Pequeña

Micro

5

33

10

24

28

Dedicado

XDSL

Cable

Conmutado RDSI

Conmutado análogo

Costo promedio de Internet mensual 1mbps

(Megabytes por segundo)

País USD$

Perú 81

Chile 60

Venezuela 47

Colombia 45

Argentina 45

Brasil 42Fuente:Proexport, Sector Call Center BPO, p.5; CISCO Barometer.

Sector BPO 25

En Medellín está disponible el formato de transmisión digital E1, que según la norma europea este consta de 32 canales de 64 kbps cada uno, 31 son usados para la trasmisión de datos y uno para la señalización. El precio de un E1 de datos con la empresa UNE Telecomunicaciones, de 2 Mbps es de COP $2’520.000 (valor sin IVA mensual) que equivalen a USD$125028 . Además este precio es tarifa plena y es de un E1 local, por lo tanto si se necesita un E1 entre ciudades o internacional es necesario indicar la dirección.

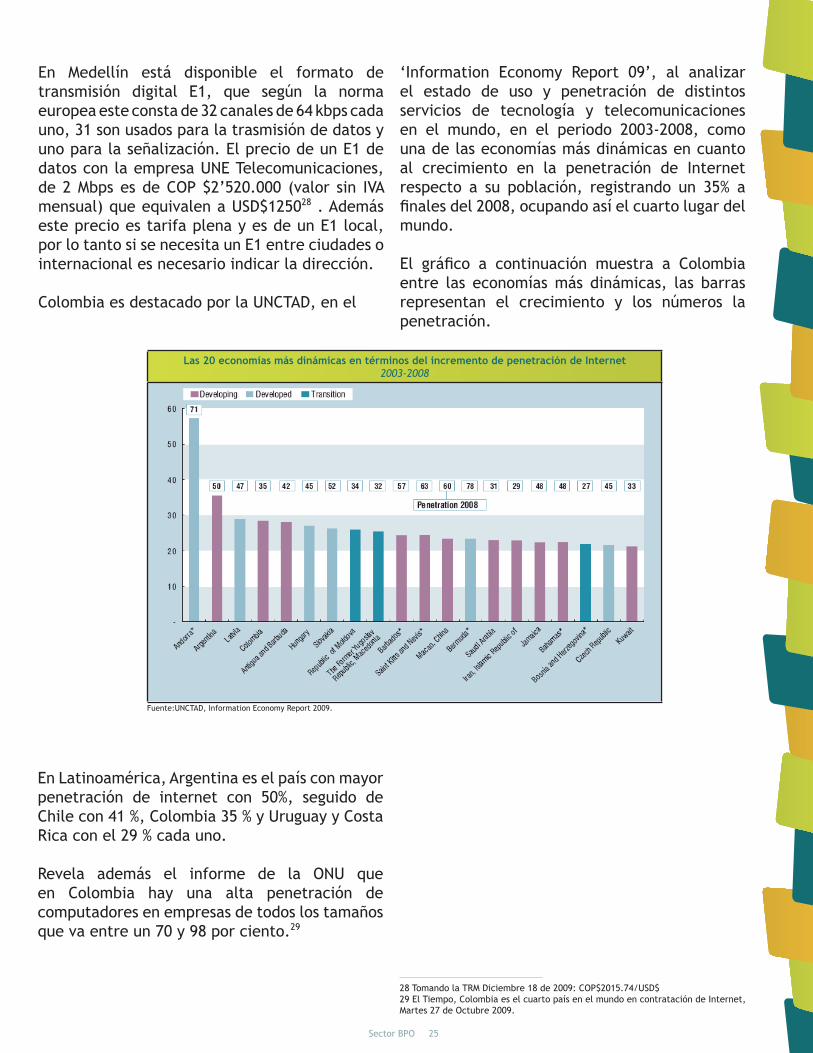

Colombia es destacado por la UNCTAD, en el

‘Information Economy Report 09’, al analizar el estado de uso y penetración de distintos servicios de tecnología y telecomunicaciones en el mundo, en el periodo 2003-2008, como una de las economías más dinámicas en cuanto al crecimiento en la penetración de Internet respecto a su población, registrando un 35% a finales del 2008, ocupando así el cuarto lugar del mundo.

El gráfico a continuación muestra a Colombia entre las economías más dinámicas, las barras representan el crecimiento y los números la penetración.

En Latinoamérica, Argentina es el país con mayor penetración de internet con 50%, seguido de Chile con 41 %, Colombia 35 % y Uruguay y Costa Rica con el 29 % cada uno.

Revela además el informe de la ONU que en Colombia hay una alta penetración de computadores en empresas de todos los tamaños que va entre un 70 y 98 por ciento.29

Las 20 economías más dinámicas en términos del incremento de penetración de Internet2003-2008

Fuente:UNCTAD, Information Economy Report 2009.

28 Tomando la TRM Diciembre 18 de 2009: COP$2015.74/USD$29 El Tiempo, Colombia es el cuarto país en el mundo en contratación de Internet, Martes 27 de Octubre 2009.

Sector BPO 26

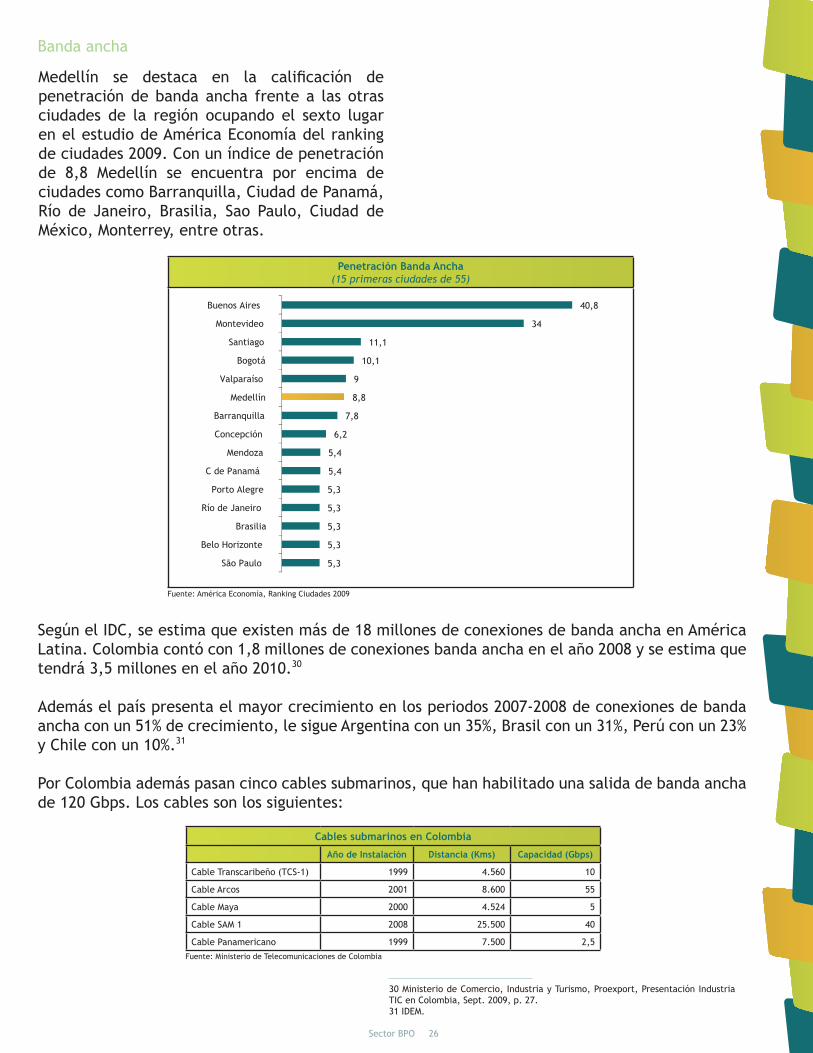

Banda ancha

Medellín se destaca en la calificación de penetración de banda ancha frente a las otras ciudades de la región ocupando el sexto lugar en el estudio de América Economía del ranking de ciudades 2009. Con un índice de penetración de 8,8 Medellín se encuentra por encima de ciudades como Barranquilla, Ciudad de Panamá, Río de Janeiro, Brasilia, Sao Paulo, Ciudad de México, Monterrey, entre otras.

Según el IDC, se estima que existen más de 18 millones de conexiones de banda ancha en América Latina. Colombia contó con 1,8 millones de conexiones banda ancha en el año 2008 y se estima que tendrá 3,5 millones en el año 2010.30

Además el país presenta el mayor crecimiento en los periodos 2007-2008 de conexiones de banda ancha con un 51% de crecimiento, le sigue Argentina con un 35%, Brasil con un 31%, Perú con un 23% y Chile con un 10%.31

Por Colombia además pasan cinco cables submarinos, que han habilitado una salida de banda ancha de 120 Gbps. Los cables son los siguientes:

5,3

5,3

5,3

5,3

5,3

5,4

5,4

6,2

7,8

8,8

9

10,1

11,1

34

40,8

São Paulo

Belo Horizonte

Brasilia

Río de Janeiro

Porto Alegre

C de Panamá

Mendoza

Concepción

Barranquilla

Medellín

Valparaíso

Bogotá

Santiago

Montevideo

Buenos Aires

Penetración Banda Ancha(15 primeras ciudades de 55)

Fuente: América Economía, Ranking Ciudades 2009

Cables submarinos en Colombia

Año de Instalación Distancia (Kms) Capacidad (Gbps)

Cable Transcaribeño (TCS-1) 1999 4.560 10

Cable Arcos 2001 8.600 55

Cable Maya 2000 4.524 5

Cable SAM 1 2008 25.500 40

Cable Panamericano 1999 7.500 2,5Fuente: Ministerio de Telecomunicaciones de Colombia

30 Ministerio de Comercio, Industria y Turismo, Proexport, Presentación Industria TIC en Colombia, Sept. 2009, p. 27. 31 IDEM.

Sector BPO 27

Penetración Banda Ancha(15 primeras ciudades de 55)

Fuente: WEF, The Global Information Technology Report 2008-2009,The Networked Readiness Index 2008-2009.

128

122

116

96

89

87

82

78

67

66

65

64

59

39

0 20 40 60 80 100 120 140

Bolivia

Paraguay

Ecuador

Venezuela

Perú

Argentina

Guatemala

El Salvador

México

Panamá

Uruguay

Colombia

Brasil

Chile

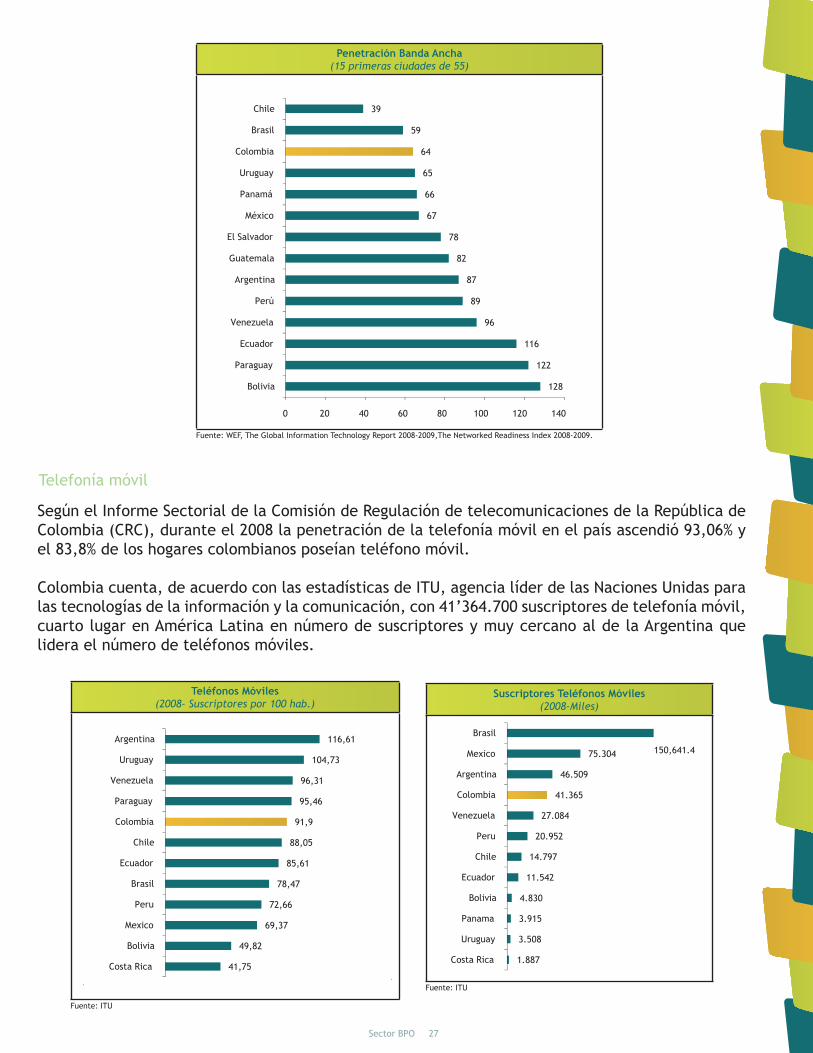

Telefonía móvil

Según el Informe Sectorial de la Comisión de Regulación de telecomunicaciones de la República de Colombia (CRC), durante el 2008 la penetración de la telefonía móvil en el país ascendió 93,06% y el 83,8% de los hogares colombianos poseían teléfono móvil.

Colombia cuenta, de acuerdo con las estadísticas de ITU, agencia líder de las Naciones Unidas para las tecnologías de la información y la comunicación, con 41’364.700 suscriptores de telefonía móvil, cuarto lugar en América Latina en número de suscriptores y muy cercano al de la Argentina que lidera el número de teléfonos móviles.

41,75

49,82

69,37

72,66

78,47

85,61

88,05

91,9

95,46

96,31

104,73

116,61

Costa Rica

Bolivia

Mexico

Peru

Brasil

Ecuador

Chile

Colombia

Paraguay

Venezuela

Uruguay

Argentina

Teléfonos Móviles(2008- Suscriptores por 100 hab.)

Fuente: ITU

Suscriptores Teléfonos Móviles(2008-Miles)

Fuente: ITU

1.887

3.508

3.915

4.830

11.542

14.797

20.952

27.084

41.365

46.509

75.304 150,641.4

Costa Rica

Uruguay

Panama

Bolivia

Ecuador

Chile

Peru

Venezuela

Colombia

Argentina

Mexico

Brasil

Sector BPO 28

iii. Bodegas Industriales

En materia de oferta de propiedad raíz necesaria para las operaciones de las empresas, Medellín ofrece una amplia gama de oportunidades.

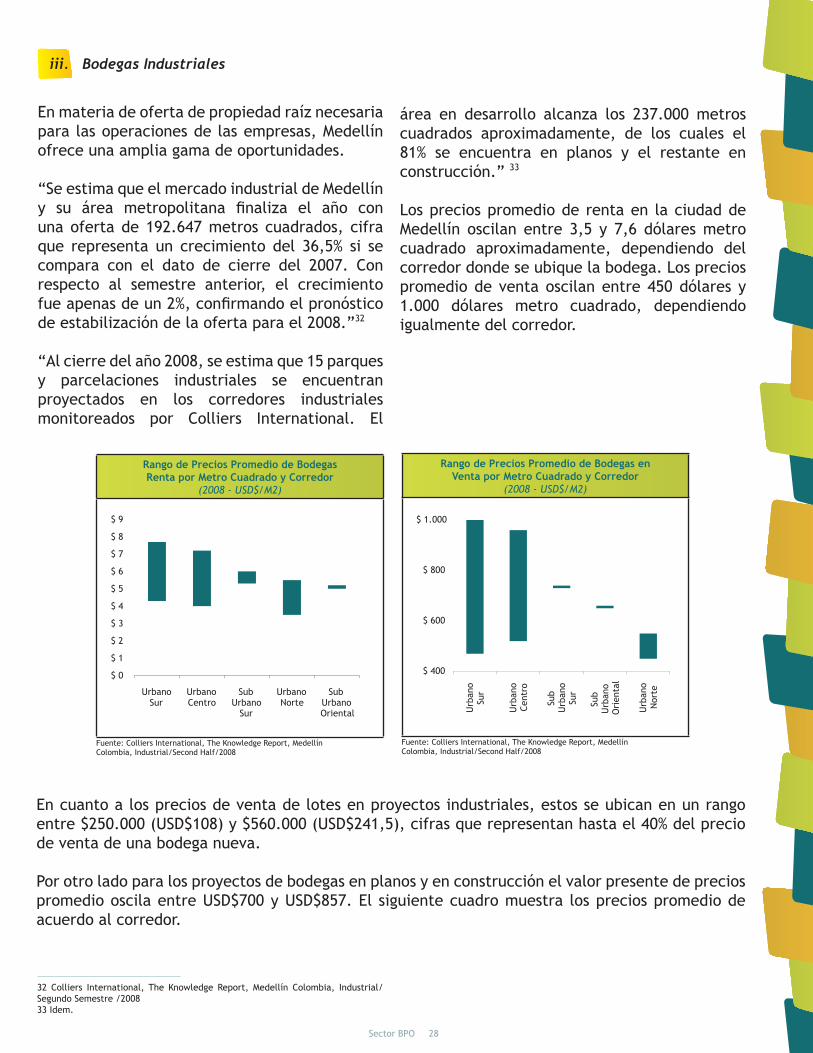

“Se estima que el mercado industrial de Medellín y su área metropolitana finaliza el año con una oferta de 192.647 metros cuadrados, cifra que representa un crecimiento del 36,5% si se compara con el dato de cierre del 2007. Con respecto al semestre anterior, el crecimiento fue apenas de un 2%, confirmando el pronóstico de estabilización de la oferta para el 2008.”32

“Al cierre del año 2008, se estima que 15 parques y parcelaciones industriales se encuentran proyectados en los corredores industriales monitoreados por Colliers International. El

área en desarrollo alcanza los 237.000 metros cuadrados aproximadamente, de los cuales el 81% se encuentra en planos y el restante en construcción.” 33

Los precios promedio de renta en la ciudad de Medellín oscilan entre 3,5 y 7,6 dólares metro cuadrado aproximadamente, dependiendo del corredor donde se ubique la bodega. Los precios promedio de venta oscilan entre 450 dólares y 1.000 dólares metro cuadrado, dependiendo igualmente del corredor.

En cuanto a los precios de venta de lotes en proyectos industriales, estos se ubican en un rango entre $250.000 (USD$108) y $560.000 (USD$241,5), cifras que representan hasta el 40% del precio de venta de una bodega nueva.

Por otro lado para los proyectos de bodegas en planos y en construcción el valor presente de precios promedio oscila entre USD$700 y USD$857. El siguiente cuadro muestra los precios promedio de acuerdo al corredor.

Rango de Precios Promedio de BodegasRenta por Metro Cuadrado y Corredor

(2008 - USD$/M2)

Fuente: Colliers International, The Knowledge Report, MedellínColombia, Industrial/Second Half/2008

Rango de Precios Promedio de Bodegas enVenta por Metro Cuadrado y Corredor

(2008 - USD$/M2)

Fuente: Colliers International, The Knowledge Report, MedellínColombia, Industrial/Second Half/2008

$ 0

$ 1

$ 2

$ 3

$ 4

$ 5

$ 6

$ 7

$ 8

$ 9

UrbanoSur

UrbanoCentro

SubUrbano

Sur

UrbanoNorte

SubUrbanoOriental

$ 400

$ 600

$ 800

$ 1.000

Urb

ano

Sur

Urb

ano

Cent

ro

Sub

Urb

ano

Sur

Sub

Urb

ano

Ori

enta

l

Urb

ano

Nor

te

32 Colliers International, The Knowledge Report, Medellín Colombia, Industrial/Segundo Semestre /200833 Idem.

Sector BPO 29

Medellín. Valor Presente de Precios Promedio de los Proyectos en Construcción o en Planos*(USD$/M2)

Urbano Norte Urbano Sur Sub Urbano Norte Sub Urbano Sur Sub Urbano Oriental

Venta $ 700 $857 $732 $815 $554*La tabla contiene precios corregidos a IPC.Fuente: Colliers International, The Knowledge Report, Medellin Colombia, Industrial/Second Half/2008

iv. Energía

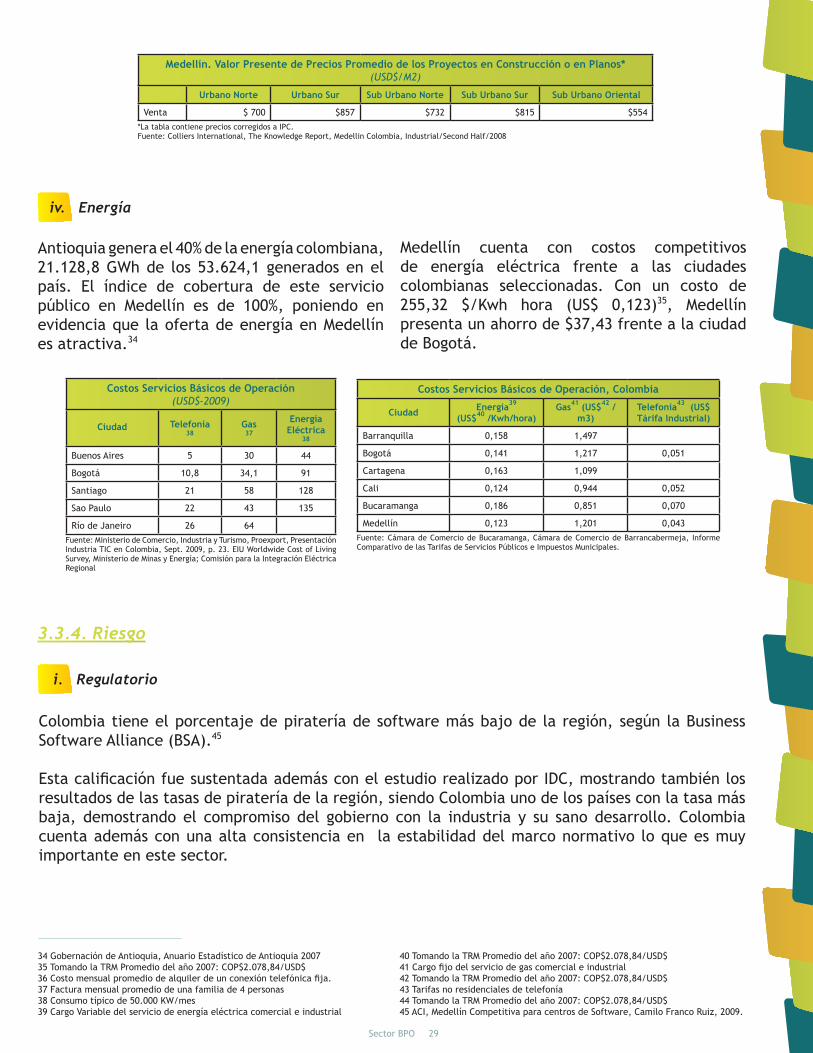

i. Regulatorio

Antioquia genera el 40% de la energía colombiana, 21.128,8 GWh de los 53.624,1 generados en el país. El índice de cobertura de este servicio público en Medellín es de 100%, poniendo en evidencia que la oferta de energía en Medellín es atractiva.34

Medellín cuenta con costos competitivos de energía eléctrica frente a las ciudades colombianas seleccionadas. Con un costo de 255,32 $/Kwh hora (US$ 0,123)35, Medellín presenta un ahorro de $37,43 frente a la ciudad de Bogotá.

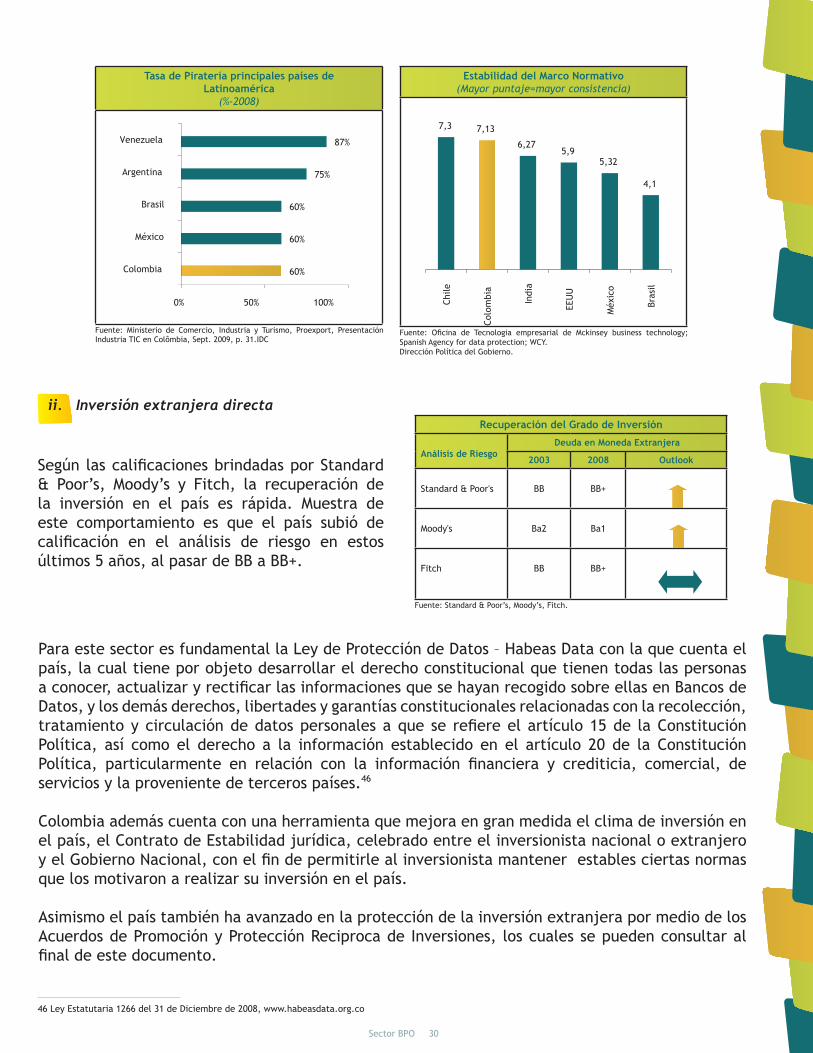

Colombia tiene el porcentaje de piratería de software más bajo de la región, según la Business Software Alliance (BSA).45

Esta calificación fue sustentada además con el estudio realizado por IDC, mostrando también los resultados de las tasas de piratería de la región, siendo Colombia uno de los países con la tasa más baja, demostrando el compromiso del gobierno con la industria y su sano desarrollo. Colombia cuenta además con una alta consistencia en la estabilidad del marco normativo lo que es muy importante en este sector.

Costos Servicios Básicos de Operación(USD$-2009)

Ciudad Telefonía 38

Gas 37

Energía Eléctrica

38

Buenos Aires 5 30 44

Bogotá 10,8 34,1 91

Santiago 21 58 128

Sao Paulo 22 43 135

Río de Janeiro 26 64Fuente: Ministerio de Comercio, Industria y Turismo, Proexport, Presentación Industria TIC en Colombia, Sept. 2009, p. 23. EIU Worldwide Cost of Living Survey, Ministerio de Minas y Energía; Comisión para la Integración Eléctrica Regional

Costos Servicios Básicos de Operación, Colombia

Ciudad Energía39 (US$40 /Kwh/hora)

Gas41 (US$42 /m3)

Telefonía43 (US$ Tárifa Industrial)

Barranquilla 0,158 1,497

Bogotá 0,141 1,217 0,051

Cartagena 0,163 1,099

Cali 0,124 0,944 0,052

Bucaramanga 0,186 0,851 0,070

Medellín 0,123 1,201 0,043Fuente: Cámara de Comercio de Bucaramanga, Cámara de Comercio de Barrancabermeja, Informe Comparativo de las Tarifas de Servicios Públicos e Impuestos Municipales.

3.3.4. Riesgo

34 Gobernación de Antioquia, Anuario Estadístico de Antioquia 2007 35 Tomando la TRM Promedio del año 2007: COP$2.078,84/USD$36 Costo mensual promedio de alquiler de un conexión telefónica fija. 37 Factura mensual promedio de una familia de 4 personas38 Consumo típico de 50.000 KW/mes39 Cargo Variable del servicio de energía eléctrica comercial e industrial

40 Tomando la TRM Promedio del año 2007: COP$2.078,84/USD$41 Cargo fijo del servicio de gas comercial e industrial42 Tomando la TRM Promedio del año 2007: COP$2.078,84/USD$43 Tarifas no residenciales de telefonía44 Tomando la TRM Promedio del año 2007: COP$2.078,84/USD$45 ACI, Medellín Competitiva para centros de Software, Camilo Franco Ruiz, 2009.

Sector BPO 30

Estabilidad del Marco Normativo(Mayor puntaje=mayor consistencia)

Fuente: Oficina de Tecnologia empresarial de Mckinsey business technology; Spanish Agency for data protection; WCY.Dirección Política del Gobierno.

Tasa de Piratería principales países deLatinoamérica

(%-2008)

Fuente: Ministerio de Comercio, Industria y Turismo, Proexport, Presentación Industria TIC en Colômbia, Sept. 2009, p. 31.IDC

60%

60%

60%

75%

87%

0% 50% 100%

Colombia

México

Brasil

Argentina

Venezuela7,3 7,13

6,275,9

5,32

4,1

Chile

Colo

mbi

a

Indi

a

EEU

U

Méx

ico

Bras

il

ii. Inversión extranjera directa

Según las calificaciones brindadas por Standard & Poor’s, Moody’s y Fitch, la recuperación de la inversión en el país es rápida. Muestra de este comportamiento es que el país subió de calificación en el análisis de riesgo en estos últimos 5 años, al pasar de BB a BB+.

Recuperación del Grado de Inversión

Análisis de RiesgoDeuda en Moneda Extranjera

2003 2008 Outlook

Standard & Poor's BB BB+

Moody's Ba2 Ba1

Fitch BB BB+

Fuente: Standard & Poor’s, Moody’s, Fitch.

Para este sector es fundamental la Ley de Protección de Datos – Habeas Data con la que cuenta el país, la cual tiene por objeto desarrollar el derecho constitucional que tienen todas las personas a conocer, actualizar y rectificar las informaciones que se hayan recogido sobre ellas en Bancos de Datos, y los demás derechos, libertades y garantías constitucionales relacionadas con la recolección, tratamiento y circulación de datos personales a que se refiere el artículo 15 de la Constitución Política, así como el derecho a la información establecido en el artículo 20 de la Constitución Política, particularmente en relación con la información financiera y crediticia, comercial, de servicios y la proveniente de terceros países.46 Colombia además cuenta con una herramienta que mejora en gran medida el clima de inversión en el país, el Contrato de Estabilidad jurídica, celebrado entre el inversionista nacional o extranjero y el Gobierno Nacional, con el fin de permitirle al inversionista mantener estables ciertas normas que los motivaron a realizar su inversión en el país.

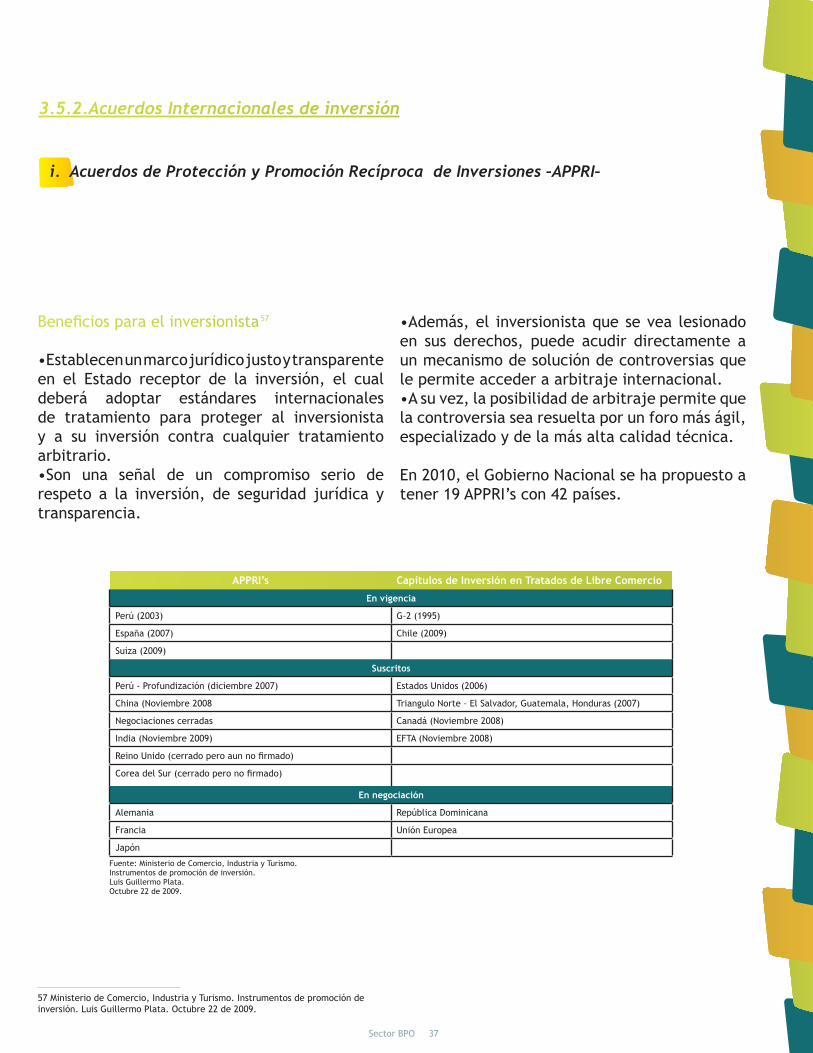

Asimismo el país también ha avanzado en la protección de la inversión extranjera por medio de los Acuerdos de Promoción y Protección Reciproca de Inversiones, los cuales se pueden consultar al final de este documento.

46 Ley Estatutaria 1266 del 31 de Diciembre de 2008, www.habeasdata.org.co

Sector BPO 31

Asimismo el país también ha avanzado en la protección de la inversión extranjera por medio de los Acuerdos de Promoción y Protección Reciproca de Inversiones, los cuales se pueden consultar al final de este documento. Finalmente los acuerdos de doble tributación al ser convenios que buscan evitar que los inversionistas tengan que pagar impuestos en su país de origen, y para el país receptor de sus inversiones es una herramienta clave para la inversión extranjera. Los países o regiones con los que este compromiso está en vigencia son: CAN (Perú, Ecuador y Bolivia) y España. Los países con los que están suscritos son: Suiza, Chile, Canadá y México. Y en negociación se encuentran los ADT’s con: Estados Unidos, Alemania, Países Bajos, India, Republica Checa, Bélgica, Corea y Venezuela (suspendido).

Ver más amplia información acerca de estos instrumentos en la sección “Incentivos y legislación relevante”.

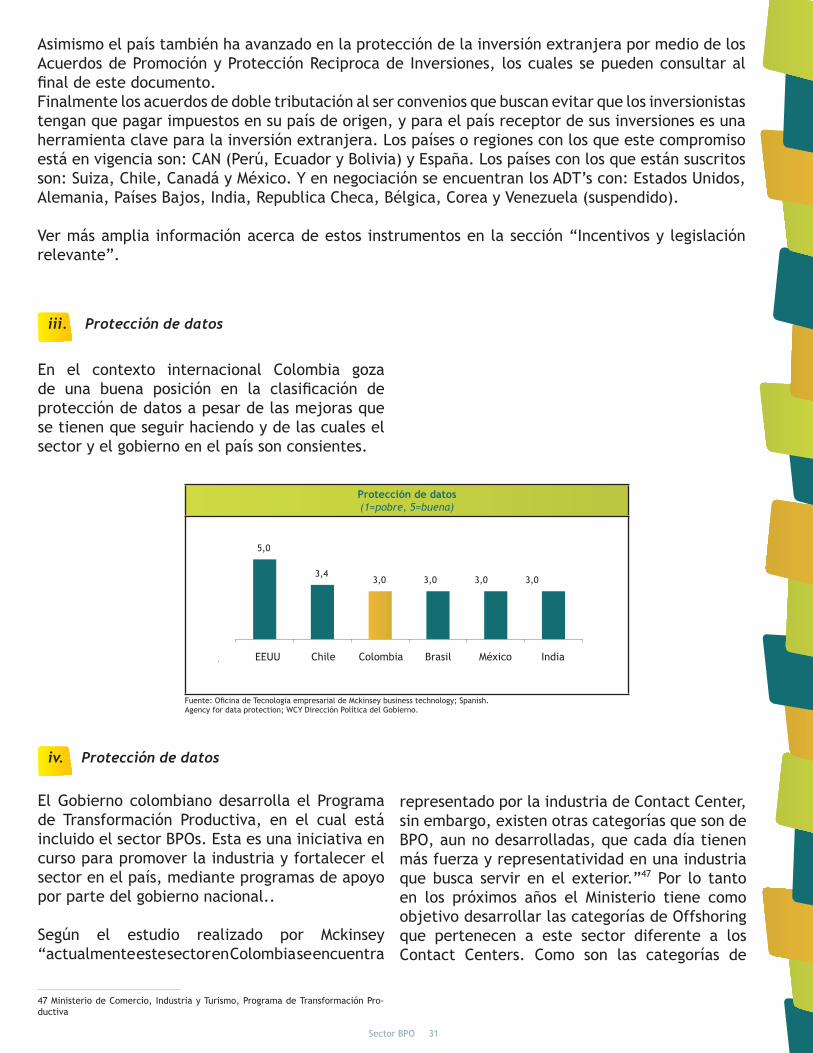

En el contexto internacional Colombia goza de una buena posición en la clasificación de protección de datos a pesar de las mejoras que se tienen que seguir haciendo y de las cuales el sector y el gobierno en el país son consientes.

El Gobierno colombiano desarrolla el Programa de Transformación Productiva, en el cual está incluido el sector BPOs. Esta es una iniciativa en curso para promover la industria y fortalecer el sector en el país, mediante programas de apoyo por parte del gobierno nacional..

Según el estudio realizado por Mckinsey “actualmente este sector en Colombia se encuentra

representado por la industria de Contact Center, sin embargo, existen otras categorías que son de BPO, aun no desarrolladas, que cada día tienen más fuerza y representatividad en una industria que busca servir en el exterior.”47 Por lo tanto en los próximos años el Ministerio tiene como objetivo desarrollar las categorías de Offshoring que pertenecen a este sector diferente a los Contact Centers. Como son las categorías de

iii. Protección de datos

iv. Protección de datos

5,0

3,43,0 3,0 3,0 3,0

EEUU Chile Colombia Brasil México India

Protección de datos(1=pobre, 5=buena)

Fuente: Oficina de Tecnologia empresarial de Mckinsey business technology; Spanish.Agency for data protection; WCY Dirección Política del Gobierno.

47 Ministerio de Comercio, Industria y Turismo, Programa de Transformación Pro-ductiva

Sector BPO 32

captura y procesamiento de datos financieros, Compras logísticas, Recursos humanos y otras funciones (procesamiento de solicitudes, cobranzas).

El Ministerio de Comercio, Industria y Turismo, por medio del programa de transformación productiva aspira que en Colombia se generen USD$ 2.000 millones de dólares en Ingresos y 155.000 empleos para el año 2012. Y como meta a largo plazo se aspira para el año 2032 USD$ 48.000 millones en ingresos y 600.000 empleos. Donde Colombia habrá desarrollado suficiente recurso humano en dos o tres ciudades intermedias para trabajar en el segmento de voz en español y habrá apalancado en el recurso humano actual para capturar oportunidades en los segmentos de datos y conocimiento en inglés y español.48

Las iniciativas que se presentan para el cumplimiento de estos objetivos son:

Recursos Humanos: Aumentar aptitud y disposición del recurso humano. Desarrollar bilingüismo. Crear alianzas universidad-empresa y alinear los programas con las necesidades de mercado.

Normatividad: Adecuar la regulación de exportación de servicios, propiedad intelectual, protección de datos y telecomunicaciones, entre otros.

Fortalecimiento y Promoción: Atraer inversión extranjera y promover al país como proveedor de TI, Consolidar una asociación amplia, incluyente e influyente, con capacidad de ejecución y responsabilidades comerciales.

Infraestructura: Construir Parques Tecnológicos de servicios remotos y software. Aumentar cantidad de finca raíz apta y mejorar la calidad y cobertura de energía y telecomunicaciones.

En Medellín se promociona esta industria por medio de la Agencia de Cooperación e Inversión (ACI). Trabajando de la mano del sector, apoyan ferias que apunten al mismo, y organizan la visita de misiones comerciales a la ciudad.

i. Asociación Colombiana de Contact Centers

ii. REDTIC

y BPO

3.3.5. Asociatividad

El país cuenta con la Asociación Colombiana de Contact Centers y BPO, que fue constituida el 2 de Mayo de 2001 por un grupo de empresarios del sector con el objeto de agrupar a las personas jurídicas y demás entidades que sean Call Centers, Contact Centers, proveedores de hardware, software y servicios para la industria de los Call Centers, al igual que a las personas jurídicas que tengan en sus organizaciones su propio Call Center o Contact Center, con la misión de promover, representar y proteger los intereses de sus asociados, contribuyendo al fortalecimiento de la industria de Contact Centers.49

Como objetivos, la asociación tiene el agremiar y posicionar a la industria nacional e internacionalmente; fomentar el desarrollo de la Industria; generar empleo; difundir las características de la Industria; promover la capacitación y el intercambio de información entre sus afiliados; desarrollar estándares de medición y calidad de la industria; representar el gremio ante las autoridades gubernamentales; dar a conocer los principales y más calificados proveedores y servicios de la industria.50

Iniciativa de la corporación Intersoftware en la cual participará como ente articulador la Andi, y entidades regionales y nacionales como: Cámara Colombiana de Informática y Telecomunicaciones (CCIT), Asociación Colombiana de Contact Center y BPO (ACCC), Fedesoft, Intersoftware (Nodo Medellín), Sinertic (Nodo Bogotá), Parquesoft (Nodo Cali) y el Nodo Bucaramanga.

RedTIc es la red que facilita y fortalece las condiciones de asociatividad, innovación y emprendimiento, para el “acceso a diferentes mercados que demandan soluciones con alto valor agregado en tecnologías de la información

Sector BPO 33

y las comunicaciones”, con el fin de “generar crecimiento, sostenibilidad y posicionamiento” a toda la cadena valor.

Se encargará de:

Ofrecer representatividad y posicionamiento de nuestro sector frente entidades privadas, educativas, gobierno y sociedad, desarrollando la formación de un ambiente propicio para el desarrollo de negocios.

Fomentar el fortalecimiento del sector en todos sus niveles educativos, estructuras de competitividad y redes de innovación, como agente dinamizador de la cadena de valor de las TIC.

Facilitar la búsqueda y posicionamiento en nuevos mercados por medio de nuestra red social y un modelo de asociatividad que facilita la integración de diferentes actores para crear y evolucionar ventajas competitivas a través de la innovación en soluciones de alto valor agregado en tecnologías de la información y comunicación.

“El sexto clúster de Medellín será el de Tecnologías de la Información y las Comunicaciones, TIC, que será presentado oficialmente antes de finalizar el 2009. El anuncio lo hizo el secretario de Planeación Municipal, Carlos H. Jaramillo, durante la sesión en el Concejo de la ciudad.”51

“Le estamos apuntando en este 2009 a consolidar el clúster de las TIC lo cual es fundamental para el desarrollo de una ciudad competitiva como nos lo hemos propuesto para Medellín”52, dijo el Secretario de Planeación.

La Alianza Regional en TIC Aplicadas entre la Universidad de Antioquia, Universidad Nacional (Sede Medellín), Universidad Pontificia Bolivariana, Universidad EAFIT, EPM Telecomunicaciones y la IPS Universitaria (entidad prestadora de servicios de salud); se creó con el propósito de articular esfuerzos para mejorar sustancialmente el sistema de innovación en el sector de TIC para Medellín y Colombia, aumentar la competitividad de los socios, la región y el país mediante actividades de innovación y desarrollo en el área de las Tecnologías de la Información y las Comunicaciones (TIC’s).

Actualmente Artica participa en el Consorcio Proideal +, que está conformado por centros de Desarrollo Tecnológico en TIC´s de Latinoamérica (10 países), España y Gran Bretaña, dentro del Séptimo Programa Marco de la Unión Europea. Además cuenta con reconocimientos importantes a nivel nacional:

Ganadora de la convocatoria de la Universidad de Antioquia sobre centros de investigación e innovación de excelencia (CIIE).Macro Proyecto: Co – Creación.

Ganadora de la convocatoria Colciencias Ministerio de ComunicacionesMacro proyectos: Telesalud, ITV (aplicaciones en educación y entretenimiento), Sistemas Embebidos, Tratamiento Digital de Señales e imágenes.

Los macroproyectos en curso son: Telemedicina, Sistemas Embebidos, Procesamiento de señales, Televisión Interactiva y Co-Creación.

iii. Clúster de las tecnologías de la

iv. ARTICA

información y las comunicacionesCenters

48 Idem.49 Asociación Colombiana de Contact Centers y BPO. 50 Idem.

51El Mundo, Consolidan Clúster de Salud, http://www.elmundo.com/sitio/no-ticia_detalle.php?idcuerpo=1&dscuerpo=Secci%F3n%20A&idseccion=5&dsseccion=Econ%F3micas&idnoticia=130547&dsnoticia=Consolidan%20cluster%20de%20Salud&imagen=&vl=1&r=primera_pagina.php , Noviembre 9 2009.52 El Mundo, Consolidan Clúster de Salud, http://www.elmundo.com/sitio/no-ticia_detalle.php?idcuerpo=1&dscuerpo=Secci%F3n%20A&idseccion=5&dsseccion=Econ%F3micas&idnoticia=130547&dsnoticia=Consolidan%20cluster%20de%20Salud&imagen=&vl=1&r=primera_pagina.php , Noviembre 9 2009.

Sector BPO 34

3.3.6. I+D+i

Medellín es una ciudad innovadora y cuenta con muchas iniciativas e instituciones que apoyan el desarrollo del la Investigación el Conocimiento y la Tecnología, como : el Centro de Ciencia y Tecnología de Antioquia CTA, la Corporación Tecnnova-UEE, el parque del emprendimiento y el Instituto del emprendimiento Cisco que acaba de abrir sus puertas.

El Centro de Ciencia y Tecnología de Antioquia, CTA se encarga de crear y mantener las condiciones necesarias para el desarrollo de la ciencia y la tecnología en la región, implementando estrategias materializadas en proyectos sociales.

Por otro lado, la Corporación Tecnnova-UEE es una muestra de los avances y la unión de esfuerzos en la ciudad. Es una entidad sin ánimo de lucro que busca fundamentalmente crear las condiciones para que las empresas y las instituciones universitarias se unan a través de la realización de proyectos de investigación aplicada.

“TECNNOVA trabaja en tres ejes fundamentales: 1) realización de la Rueda de Negocios (que ya va para la quinta versión), 2) intermediación entre empresas y universidades para la realización de proyectos conjuntos, y 3) apoyo y asesoría en temas de gestión de la innovación y la tecnología en las empresas. Los proyectos se encuentran actualmente en ejecución y se han concentrado básicamente en seis áreas del conocimiento: biotecnología, logística, mecatrónica, energía, materiales y ambiental..”53

Medellín es una ciudad que apoya además la creación de empresas innovadoras por medio del Parque del Emprendimiento que gracias al apoyo y convicción de la Alcaldía de Medellín y la Universidad de Antioquia, el emprendimiento en la ciudad busca masificar la

cultura del emprendimiento, la constitución y el desarrollo de nuevas empresas que respondan a las necesidades del mercado.

Por último, el Instituto de Emprendimiento Cisco abre sus puertas en Antioquia gracias a una alianza entre Crea-me, Incubadora de Empresas de Base Tecnológica de Antioquia, y el Ministerio de Comercio, Industria y Turismo; Antioquia cuenta con el primer Instituto de Emprendimiento Cisco que busca ayudar a los emprendedores de pequeñas y medianas empresas a mejorar sus habilidades empresariales y a aprender cómo utilizar las Tecnologías de la Información y la Comunicación (TIC). Se espera que Antioquia capacite en este primer período alrededor de mil personas.

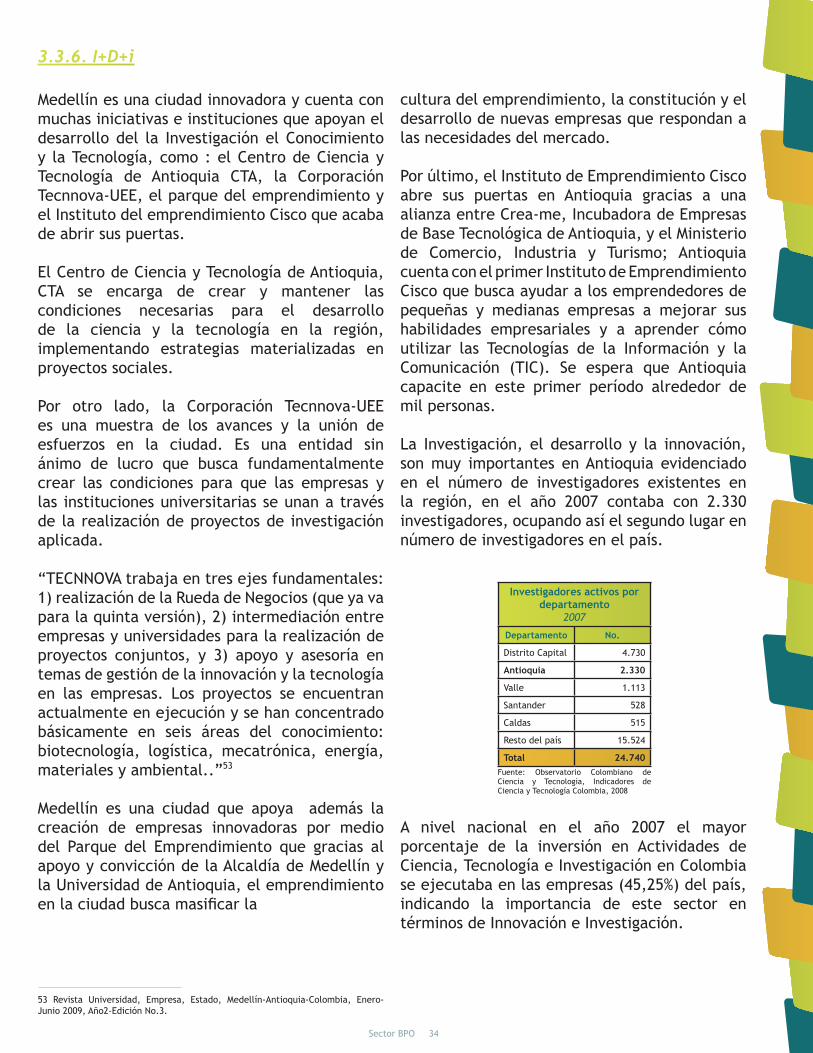

La Investigación, el desarrollo y la innovación, son muy importantes en Antioquia evidenciado en el número de investigadores existentes en la región, en el año 2007 contaba con 2.330 investigadores, ocupando así el segundo lugar en número de investigadores en el país.

A nivel nacional en el año 2007 el mayor porcentaje de la inversión en Actividades de Ciencia, Tecnología e Investigación en Colombia se ejecutaba en las empresas (45,25%) del país, indicando la importancia de este sector en términos de Innovación e Investigación.

53 Revista Universidad, Empresa, Estado, Medellín-Antioquia-Colombia, Enero-Junio 2009, Año2-Edición No.3.

Investigadores activos pordepartamento

2007

Departamento No.

Distrito Capital 4.730

Antioquia 2.330

Valle 1.113

Santander 528

Caldas 515

Resto del país 15.524

Total 24.740Fuente: Observatorio Colombiano de Ciencia y Tecnología, Indicadores de Ciencia y Tecnología Colombia, 2008

Sector BPO 35

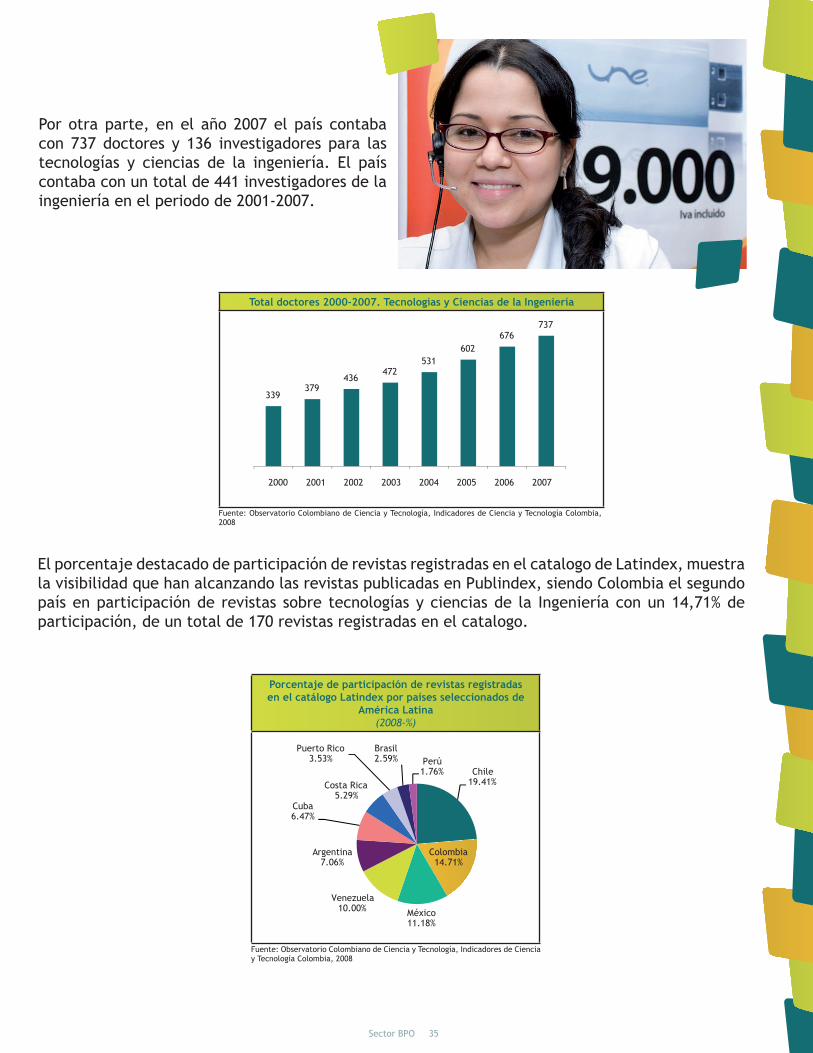

Por otra parte, en el año 2007 el país contaba con 737 doctores y 136 investigadores para las tecnologías y ciencias de la ingeniería. El país contaba con un total de 441 investigadores de la ingeniería en el periodo de 2001-2007.

El porcentaje destacado de participación de revistas registradas en el catalogo de Latindex, muestra la visibilidad que han alcanzando las revistas publicadas en Publindex, siendo Colombia el segundo país en participación de revistas sobre tecnologías y ciencias de la Ingeniería con un 14,71% de participación, de un total de 170 revistas registradas en el catalogo.

Total doctores 2000-2007. Tecnologías y Ciencias de la Ingeniería

Fuente: Observatorio Colombiano de Ciencia y Tecnología, Indicadores de Ciencia y Tecnología Colombia, 2008

339379

436472

531602

676737

2000 2001 2002 2003 2004 2005 2006 2007

Porcentaje de participación de revistas registradas en el catálogo Latindex por países seleccionados de

América Latina(2008-%)

Fuente: Observatorio Colombiano de Ciencia y Tecnología, Indicadores de Ciencia y Tecnología Colombia, 2008

Chile19.41%

Colombia14.71%

México11.18%

Venezuela10.00%

Argentina7.06%

Cuba6.47%

Costa Rica5.29%

Puerto Rico3.53%

Brasil2.59% Perú

1.76%

Sector BPO 36

3.53.4 Incentivos y legislación relevante

Oportunidades de inversión en la ciudad

3.5.1.Acceso a mercados

Colombia ha suscrito varios acuerdos de comercio que lo integran al mundo. Actualmente el país está llevando a cabo una ambiciosa agenda de negociaciones comerciales internacionales. La profundización de las relaciones comerciales con un número creciente de países a través de TLC’s envía una señal de compromiso con las reglas de juego del comercio internacional moderno e incrementa la confianza inversionista.