Embed Size (px)

Citation preview

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 1/68

FACULTAD DE CIENCIAS ADM IN ISTRATIVAS CONTROL DE COSTOS I I

MODALI DAD A DISTANCIA

1

CARPETA 2: GUÍA DIDÁCTICA

ELEMENTOS ESTRUCTURALES:

1.1.CARÁTULA

1.2.INTRODUCCIÓN

1.2.1.CARACTERIZACION DE LA ASIGNATURA

1.2.2.IMPORTANCIA DE LA ASIGNATURA

1.2.3.RELACIÓN CON OTRAS ASIGNATURAS

1.3.PROGRAMACIÓN GENERAL DE LA ASIGNATURA

1.4.PROGRAMACIÓN DE UNIDADES

1.5.BIBLIOGRAFÍA Y NETGRAFÍA

1.6.TABLA DE CONTENIDOS

1.7.EVALUACIÓN DEL APRENDIZAJE DEL PRIMER HEMISEMESTRE

1.8.EVALUACIÓN DEL APRENDIZAJE DEL SEGUNDO HEMISEMESTRE

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 2/68

FACULTAD DE CIENCIAS ADM IN ISTRATIVAS CONTROL DE COSTOS I I

MODALI DAD A DISTANCIA

2

1.1 CARATULA Regresar

UNI VERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADM INI STRATIVAS

EJE: PROFESIONALIZACIÓN

“CONTROL DE COSTO II”

CRÉDITOS: 4

CURSOS:

ADM INI STRACIÓNDE EMPRESAS: SEXTO NIVELCONTABI L IDAD Y AUDITORÍA: OCTAVO NIVEL

SEMESTRE: MARZO 2014 A AGOSTO 2014

PROFESOR: DR. CARLOS SALAZAR VILLEGAS

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 3/68

FACULTAD DE CIENCIAS ADM IN ISTRATIVAS CONTROL DE COSTOS I I

MODALI DAD A DISTANCIA

3

1.2 INTRODUCCIÓN Regresar

La asignatura CONTROL DE COSTO II es una materia en la que se relaciona conocimientos

previos de contabilidad de costos, como también de toma de decisiones, en las carreras de

Contabilidad y Auditoría y Administración de Empresas, se relaciona con todas las materias que

comprende el pensum de estudios en las carreras que ofrece la Facultad de Ciencias

Administrativas, constituyéndose en parte fundamental de la formación profesional de nuestros

estudiantes.

Es una materia de relevancia en la que, el alumno debe utilizar los conocimientos adquiridos hasta

el momento como una herramienta que le permita un mejor enfoque de los problemas que plantea

la materia.

1.2.1 CARACTERISTICAS DE LA ASIGNATURA Regresar

¿Es una asignatura importante y de utilidad práctica?

CONTROL DE COSTO II constituye un conjunto de procedimientos, técnicas y métodos,

diseñados para controlar los procesos de producción, el sistema de producción, la calidad de los

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 4/68

FACULTAD DE CIENCIAS ADM IN ISTRATIVAS CONTROL DE COSTOS I I

MODALI DAD A DISTANCIA

4

productos, así como los costos empresariales, que se encuentran relacionados con los procesos

de producción; permitiendo el manejo razonable de los costos, facilitando la toma de decisiones

por parte de la gerencia.

El control, manejo y asignación de los costos es de suma importancia tanto para la

elaboración de informes internos como externos, pero el objetivo de esta materia va mucho más

allá: contar con una herramienta estratégica para tomar decisiones; analizando, interpretando y a

la vez procesándola información relacionada con el costo desde diferentes puntos de vista que

permita una adecuada y oportuna tomas de decisiones en el campo empresarial, y con ello se

pretende que el alumno pueda asumir los retos y desafíos del mundo profesional.

Se sugiere que utilice alrededor de cuatro horas semanales de estudio, tiempo que ha de

ser establecido en un horario de acuerdo a su propio requerimiento y que ayude a optimizar tu

nivel de aprendizaje, recuerda que es muy enriquecedor trabajar también en equipo, debe manejar

ciertas herramientas tecnológicas que faciliten el desarrollo adecuado de las tareas

Nota.- Recuerde que el estudio a distanc ia requ iere de gran respon sabil idad po r

parte del estud iante y un grado d e madurez que viab i l ice su labor c om o estudiante de la

modal idad.

1.2.2 IMPORTANCIA DE LA ASIGNATURA Regresar

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 5/68

FACULTAD DE CIENCIAS ADM IN ISTRATIVAS CONTROL DE COSTOS I I

MODALI DAD A DISTANCIA

5

¿Por qué de la asignatura?

En el ámbito empresarial los Contadores de Costos se convierten cada vez más en

miembros integrales de los equipos de trabajo para la toma de decisiones, dejando de ser meros

proveedores de información, por ello esta materia enfoca la importancia de entregar al cliente unaproducción óptima, tanto en calidad, cantidad y costo, ya que la satisfacción que encuentra el

cliente al utilizar el producto se refleja en una buena publicidad para la empresa. Analizar la

planificación productiva-financiera y determinar el origen de las variaciones entre los resultados

reales y los planificados.

CONTROL DE COSTO II responde a los diversos y desconocidos desafíos tecnológicos y

del conocimiento, que aportan al desarrollo nacional con actitudes creativas e innovadoras a

través de toma de decisiones eficientes en la solución de problemas productivos.

1.2.3 RELACIÓN CON OTRAS ASIGNATURAS Regresar

¿La asignatura tiene relación con la actualidad?

En este momento nos encontramos en un mundo globalizado y de mucha competitividad,

en la que los Contadores han dejado de ser meros proveedores de información para convertirseen miembros integrales de los equipos de toma de decisiones, lo que permite actuar

conjuntamente con la gerencia para planificar, controlar y decidir.

CONTROL DE COSTO II le guía en la elaboración de una planificación estratégica, por

supuesto que el requerimiento principal de las empresas es contar con profesionales competentes

que sepan analizar y tomar decisiones adecuadas.

CONTROL DE COSTOS II se relaciona con materias de niveles previos como contabilidad

general, contabilidad de costos, control de costos, las misma que le permiten desarrollarse en al

ámbito empresarial adecuadamente.

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 6/68

FACULTAD DE CIENCIAS ADM IN ISTRATIVAS CONTROL DE COSTOS I I

MODALI DAD A DISTANCIA

6

1.3 PROGRAMACIÓN GENERAL DE LA ASIGNATURA . Regresar

PROGRAMACIÓN GENERAL DE LA ASIGNATURA.

Nombre de la Asignatura: “CONTROL DE COSTOS II”

Competencia de la Asignatura: Implanta sistemas de control de la producción, especialmentecon base en criterios de “costo-volumen-utilidad”, para lo cual elabora presupuestos de ventas, deproducción, etc. que se concretan en el “Presupuesto Maestro”, observando las NormasEcuatorianas de Contabilidad, Normas Internacionales de Contabilidad y Normas Internacionalesde Información Financiera.

COMPETENCIAS UNIDADES

1.- Aplica la teoría de relaciones entre losdiferentes costos y determina volúmenes deproducción que permitan una rentabilidad

razonable.

1.- RELACIÓN DE LOS COSTOS

2.- Determina costos de producción, con cuyabase fija precios de venta de los artículosterminados, a la vez que analiza las variacionesen la productividad.

2.- FIJACIÓN DE PRECIOS.-

3.- Elabora los diferentes presupuestos de laempresa, partiendo del relacionado con ventas,y prepara estados financieros proyectados,todo lo cual se conoce como “Presupuesto

Maestro”.

3.- PRESUPUESTOS INDUSTRIALES.-

4.- Elabora y presenta informes relacionadoscon los diferentes costos, para la toma dedecisiones; utiliza varios tipos de informesilustrando los mismos con gráficos.-

4.- INFORMES DE COSTOS Y ANÁLISIS DELOS MISMOS.-

1.4 PROGRAMACIÓN DE LA UNIDAD Regresar

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 7/68

FACULT AD DE CIENCI AS ADMI NISTRATIVAS CONTROL DE COSTOS IIMODALIDAD A DI STANCIA

7

MATRIZ DE PLANIFICACIÓN DE METODOLOGÍANúmero de la unidad: UNONombre de la Unidad: ”RELACIÓN DE LOS COSTOS” Número de horas: Diez

COMPETENCIAS CONTENIDOS MEDIOS O RECURSO ACTIVIDADES(INTERACCIÓN) EVALUACIÓN

1.- Aplica la teoría de relacionesentre los diferentes costos ydetermina volúmenes deproducción que permitan unarentabilidad razonable.-

1.1.- Relación de costos1.1.1.- Generalidades1.1.2.- Definiciones y aplicaciones1.1.3.- Teoría de las relaciones engeneral1.1.4.- Teoría de los volúmenes1.1.5.- Que entendemos porvolúmenes1.1.6.- Como mejorar los volúmenesde producción1.1.7.- Definición y clarificación entreproductividad y eficiencia1.1.8.- Efectos de las variaciones dela productividad

1.1.9.- Relación con el costo ycon la utilidad marginal1.1.10.-Teoría de la utilidad marginal1.1.11.- Resumen y Laboratorio.

Guía didáctica.

Texto de la materia.

Textoscomplementarios de lamateria.

Fuentes deinformacióncomplementarios.

Asincrónicas:

Foro, discusión y aportes.

Discusión en grupos, chatsIntercambio de opiniones enaula virtual

Recepción y/o entrega detrabajos

Sincrónica:

Planificación del Chat, ForosUso de aula Virtual para aclarardudas.Tutorías individuales.

Tutorías grupales

Formativa:Se valorará la pertinencia ycalidad de las respuestas a laspreguntas planteadas en el aulavirtual.Estímulos a los aportesefectuados en el foro, chats .

Sumativa:

Ponderación objetiva deltrabajo (20 %)Participación en el foro en lasdiferentes actividades: Foro10%Evaluación examenpresencial 70%

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 8/68

FACULT AD DE CIENCI AS ADMI NISTRATIVAS CONTROL DE COSTOS IIMODALIDAD A DI STANCIA

8

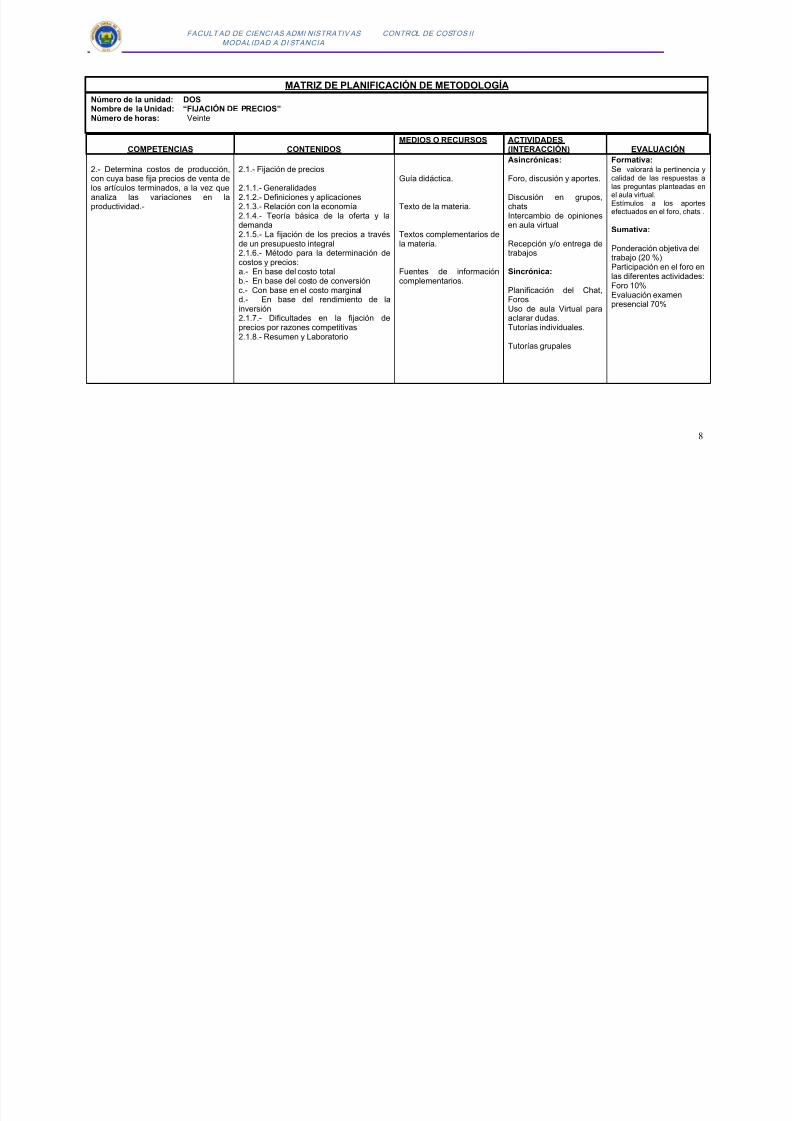

MATRIZ DE PLANIFICACIÓN DE METODOLOGÍA

Número de la unidad: DOS Nombre de la Unidad: “FIJACIÓN DE PRECIOS”Número de horas: Veinte

COMPETENCIAS CONTENIDOSMEDIOS O RECURSOS ACTIVIDADES

(INTERACCIÓN) EVALUACIÓN

2.- Determina costos de producción,con cuya base fija precios de venta delos artículos terminados, a la vez queanaliza las variaciones en laproductividad.-

2.1.- Fijación de precios

2.1.1.- Generalidades2.1.2.- Definiciones y aplicaciones2.1.3.- Relación con la economía2.1.4.- Teoría básica de la oferta y lademanda2.1.5.- La fijación de los precios a travésde un presupuesto integral2.1.6.- Método para la determinación decostos y precios:a.- En base del costo totalb.- En base del costo de conversiónc.- Con base en el costo marginald.- En base del rendimiento de lainversión2.1.7.- Dificultades en la fijación deprecios por razones competitivas

2.1.8.- Resumen y Laboratorio

Guía didáctica.

Texto de la materia.

Textos complementarios dela materia.

Fuentes de informacióncomplementarios.

Asincrónicas:

Foro, discusión y aportes.

Discusión en grupos,chatsIntercambio de opinionesen aula virtual

Recepción y/o entrega detrabajos

Sincrónica:

Planificación del Chat,ForosUso de aula Virtual paraaclarar dudas.Tutorías individuales.

Tutorías grupales

Formativa:

Se valorará la pertinencia ycalidad de las respuestas alas preguntas planteadas enel aula virtual.Estímulos a los aportesefectuados en el foro, chats .

Sumativa:

Ponderación objetiva deltrabajo (20 %)Participación en el foro enlas diferentes actividades:Foro 10%Evaluación examenpresencial 70%

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 9/68

FACULT AD DE CIENCI AS ADMI NISTRATIVAS CONTROL DE COSTOS IIMODALIDAD A DI STANCIA

9

MATRIZ DE PLANIFICACIÓN DE METODOLOGÍA

Número de la unidad: TRESNombre de la Unidad: “PRESUPUESTOS INDUSTRIALES” Número de horas: Treinta

COMPETENCIAS CONTENIDOSMEDIOS O RECURSOS ACTIVIDADES

(INTERACCIÓN) EVALUACIÓN

3.- Elabora los diferentespresupuestos de la empresa,partiendo del relacionado con ventas,y prepara estados financierosproyectados, todo lo cual se conocecomo “Presupuesto Maestro”.

3.1.- Presupuestos industriales3.1.1.- Presupuesto maestro3.1.1.1.- Presupuesto de Ventas.-3.1.1.2.- Presupuesto de otros

Ingresos3.1.1.3.- Presupuesto de

Producción.-a) presupuesto de M.P.D.b) Presupuesto de M.O.D.c) Presupuesto de C.I.F.3.1.1.4.- Presupuesto de Gastos

Operacionalesa) De Gastos Administrativosb) De Gastos de Comercialización3.1.1.5.- Presupuesto de Flujos

de Caja3.1.1.6.- Estados Financierosproyectados.-3.1.1.7.- Control Presupuestario

Guía didáctica.

Texto de la materia.

Textos complementarios dela materia.

Fuentes de informacióncomplementarios.

Asincrónicas:

Foro, discusión yaportes.

Discusión en grupos,chatsIntercambio deopiniones en aula virtual

Recepción y/o entregade trabajos

Sincrónica:

Planificación del Chat,ForosUso de aula Virtual paraaclarar dudas.Tutorías individuales.

Tutorías grupales

Formativa:Se valorará la pertinencia ycalidad de las respuestas alas preguntas planteadas enel aula virtual.Estímulos a los aportesefectuados en el foro, chats .

Sumativa:

Ponderación objetiva deltrabajo (20 %)Participación en el foro enlas diferentes actividades:Foro 10%Evaluación examenpresencial 70%

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 10/68

FACULT AD DE CIENCI AS ADMI NISTRATIVAS CONTROL DE COSTOS IIMODALIDAD A DI STANCIA

10

MATRIZ DE PLANIFICACIÓN DE METODOLOGÍA

Número de la unidad: CUATRONombre de la Unidad: “INFORMES DE COSTOS Y ANÁLISIS DE LOS MISMOS” Número de horas: Veinte

COMPETENCIAS CONTENIDOSMEDIOS O RECURSOS ACTIVIDADES

(INTERACCIÓN) EVALUACIÓN

4.- Elabora y presenta informesrelacionados con los diferentescostos, para la toma de decisiones;utiliza varios tipos de informesilustrando los mismos con gráficos.-

4.1.- Preparación de informes de costos yanálisis

4.1.1.- Objetivos de los informes decostos

4.1.2.- Clases de informes4.1.3.- Análisis de los informes4.1.4.- Presentaciones gráficas4.1.5.- Resumen y Laboratorio

4.2.- Criterios para la toma de decisiones

4.3.- Teoría de restricciones en función decostos

Guía didáctica.

Texto de la materia.

Textos complementarios dela materia.

Fuentes de informacióncomplementarios.

Asincrónicas:

Foro, discusión yaportes.

Discusión en grupos,chatsIntercambio deopiniones en aulavirtual

Recepción y/o entregade trabajos

Sincrónica:

Planificación del Chat,ForosUso de aula Virtual

para aclarar dudas.Tutorías individuales.

Tutorías grupales

Formativa:

Se valorará la pertinencia ycalidad de las respuestas a laspreguntas planteadas en elaula virtual.Estímulos a los aportesefectuados en el foro, chats .

Sumativa:

Ponderación objetiva deltrabajo (20 %)Participación en el foro enlas diferentes actividades:Foro 10%Evaluación examenpresencial 70%

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 11/68

12

Macrocontenidos

Costeo VariableCosteo AbsorbentePunto de equilibrio para costos variables

Punto de equilibrio para costos absorbentesCostos Relevantes para toma de DecisionesFijación de precios

Orientaciones para el estudio

Para que obtenga un óptimo resultado en tus estudios, recuerde que debe aplicar Lecturas compresivasen todos los temas, además puede realizar, según sus propios requerimientos:

Técnicas del subrayado Análisis y síntesis de los temas más importantes Cuadros sinópticos Mapas conceptuales

Esquemas y resúmenesEstructura de la Guía de Estudios

Su guía de estudios contiene asesorías didácticas que constituyen parámetros y conceptosimportantes para la mejor comprensión y desarrollo de los temas de cada bloque, está dividida en dospartes.

La primera parte está formada por dos bloques enfocados al conocimiento de los costeosvariables y absorbentes, su importancia y aplicación; así también el cálculo de los puntos de equilibriopara cada tipo de costeo.

La segunda parte está formada por dos bloques dirigidos a conocer la importancia y aplicación

de costos relevantes, irrelevantes, diferenciales, incrementales, etc., temas básicos para toma dedecisiones gerenciales; y cómo establecer o fijar precios de venta.

1.5 BIBLIOGRAFÍA BÁSICA: Regresar

POLIMENI Ralph, FABOZZI Frank y ADELBERG Arthur; “Contabilidad de Costos”. McGraw-Hill, impresoen Colombia, año 2005; tercera edición, 880 p.

BIBLIOGRAFÍA COMPLEMENTARIA:

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 12/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

13

HORNGREN, Charles; Contabilidad de CostosGAYLE RAYBURN, Letricia; Contabilidad y Administración de CostosHARGADON JR., Bernard J.; Contabilidad de CostosMOLINA, Antonio; Contabilidad de CostosZAPATA, Pedro; Contabilidad de CostosBARFIELD, Jesse, Contabilidad de Costos, Tradiciones e Innovaciones, editorial Thompson, Quinta

edición

Backer, Morton y Jacobson, Lyle, Contabilidad de costos, un enfoque administrativo y de gerencia,McGraw Hill.Gimenez Carlos, Costos para Empresarios, Ediciones Macchi, 1.995Vazquez, Juan Carlos, Costos, Edit. Aguilar.Cashin James, Contabilidad de Costos

NETGRAFIAhttp://www.slideshare.net/jcfdezmx2/control-de-costos-presentation http://www.eueti.uvigo.es/files/material_docente/1230/tema14metodosdecontroldecostes.pdf http://www.elprisma.com/apuntes/economia/tiposdecostos/default2.asp http://www.loscostos.info/presmaestro.html http://www.slideshare.net/blacksaturn/el-presupuesto-maestro

VIDEOhttp://www.youtube.com/watch?v=CdsCgsJRFo0&feature=related

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 13/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

14

TABLA DE CONTENIDOS Regresar

Contenido1.2 INTRODUCC IÓN Regresar 3 1.2.2 IMPORTANCIA DE LA ASIGNATURA Regresar 4 1.2.3 RELACIÓN CON OTRAS MATERIAS Regresar 5 1.3 PROGRAMACIÓN GENERAL DE LA ASIGNATURA. Regresar 6 1.4 PROGRAMACIÓN DE LA UNIDAD Regresar 6

Macrocontenidos 12

Orientaciones para el estudio 12

Estructura de la Guía de Estudios 12 1.5 BIBLIOGRAFÍA BÁSICA: Regresar 12 TABLA DE CONTENIDOS Regresar 14

INTRODUCCIÓN GENERAL A LA GUÍA DIDÁCTICA 16 CLASIFICACION DE LOS COSTOS 16

TIPOS DE COSTOS 17

Clasificación según la función que cumplen 17

Clasificación según su asignación 18

Clasificación según su comportamiento 18

Contribución marginal y punto de equilibrio 19

PUNTO DE EQUILIBRIO 20

EL PRECIO DE VENTA 20

PRODUCCIÓN 21 ORIENTACIONES PARA EL ESTUDIO 22 PRIMERA PARTE 23

Principales temas: 23

EXPLICACIONES Y EJERCICIOS 23 COSTEO DIRECTO Y COSTEO POR ABSORCIÓN 23

EJERCICIOS DE APLICACIÓN 27

EJERCICIOS PARA RESOLVER 31 B L O Q U E D O S 32

1.15 Principales temas: 32

EXPLICACIONES Y EJERCICIOS 32 EJERCICIOS DE APLICACIÓN 33 1.19 AUTOEVALUAC IÓN 39

CONSOLIDACIÓN 40

SOLUCIONARIO A PREGUNTAS PARA RESOLVER 42 EVALUACIÓN PRIMERA PARTE 42 SEGUNDA PARTE 42

BLOQUE UNO 42

Principales temas 43

EXPLICACIONES Y EJERCICIOS 43 Costos Relevantes y Costos Irrelevantes. 43

PRESUPUESTO 44 CLASES DE PRESUPUESTO 45 ELABORACION DEL PRESUPUESTO MAESTRO 46

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 14/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

15

PRESUPUESTO DE VENTAS 47

PRESUPUESTO DE PRODUCCION 47

PRESUPUESTO DE COMPRAS DE MATERIALES DIRECTOS 48

PRESUPUESTO DE CONSUMO DE MATERIALES DIRECTOS 48

PRESUPUESTO DE MANO DE OBRA DIRECTA 49

PRESUPUESTO DE COSTOS INDIRECTOS DE FABRICACION 49

PRESUPUESTO DE INVENTARIOS FINALES 49

PRESUPUESTO DEL COSTO DE LOS ARTICULOS VENDIDOS 50

PRESUPUESTO DE GASTOS DE VENTA 50

PRESUPUESTO DE GASTOS ADMINISTRATIVOS 50

Presupuesto de gastos administrativos 50

ESTADO DE INGRESOS PRESUPUESTADO 50

ESTADO PRESUPUESTADO DE LOS FLUJOS DE CAJA 51EJERCICIO DE APLICACIÓN (RESUELTO) 56 EJERCICIOS PARA RESOLVER 57 AUTOEVALUACIÓN 57

CONSOLIDACIÓN 58

BLOQUE DOS 58 Principales temas 58

EXPLICACIONES Y EJERCICIOS 59 EJERCICIO DE APLICACIÓN (resuelto) 61 EJERCICIOS PARA RESOLVER 63

AUTOEVALUACION 63

CONSOLIDACION 63 SEGUNDA EVALUACIÓN A DISTANCIA Regresar 64 EVALUACIÓN SEGUNDA PARTE 66 GLOSARIO DE TÉRMINOS MÁS UTILIZADOS 67

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 15/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

16

INTRODUCCIÓN GENERAL A LA GUÍA DIDÁCTICA

Esta guía de estudios fue desarrollada en forma organizada según las actividades que debes realizarhasta alcanzar el conocimiento y las destrezas que requieres en este tema.

CONTROL DE COSTO II es una materia técnica cuya aplicación requiere de toda su atención,

por lo que esta guía de estudios contiene orientaciones y parámetros de asesoría en los puntos de

mayor complejidad, ya que de usted depende desarrollar las destrezas necesarias que le permitan

manejar adecuadamente los conceptos básicos de los temas tratados, esto permitirá despejar en gran

medida sus dudas e inquietudes. Encontrará también ejercicios básicos propuestos, resueltos y

ejercicios para desarrollar, también actividades de aprendizaje, para que su preparación sea adecuada y

eficiente.

Objetivos de la guía

Al concluir con el estudio de CONTROL DE COSTOS II estará en capacidad de:

Identificar las semejanzas, diferencias e importancia de los costos

podrá efectuar un análisis profundo de costos para sugerir propuestas creativas a la gerencia

sobre solución a problemas. Puntos de equilibrio y fijación de precios de venta.

Identificará los informes necesarios que se requieren presentar para su respectivo análisis para

la toma de decisiones.

Contenidos de la Guía

Costos

Un control de costos adecuadamente organizados y realizados, permite que los costos incurridos por laempresa sean debidamente repartidos entre los elementos determinantes del costo de un producto. Parapracticar esta distribución de la manera más equitativa posible, los costos totales deben subdividirse enuna serie de consumos individuales, es decir, por clases de costos. Cada clase de costo no debecomprender sino un consumo perfectamente uniforme en el aspecto de que se trata.

Para su clasificación se debe tener en cuenta lo siguiente:

CLASIFICACION DE LOS COSTOS

Estos han sido clasificados en concordancia con:

1. La naturaleza de las operaciones de fabricación2. La fecha o método de cálculo3. La función del negocio de que se trata4. Las clases de negocios a que se refieren5. Los aspectos económicos involucrados

De gran importancia para el número de clases que será conveniente establecer es el contenido de loscostos, es decir, el consumo que cubren.

En principio hay que establecer tantas clases de costos como consumos diferenciados haya, es decirclases de materias primas, reparaciones, seguros, alumbrado, combustibles, sueldos, salarios, etc. (En

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 16/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

17

la contabilidad industrial los elementos determinantes del costo de un producto, se clasifican en tresgrupos: Materias Primas, Mano de Obra y Gastos de Fabricación).

El término costo ofrece múltiples significados y hasta la fecha no se conoce una definición que abarquetodos sus aspectos.

Su categoría económica se encuentra vinculada a la teoría del valor, "Valor Costo" y a la teoría de losprecios, "Precio de costo".

El término "costo" tiene las acepciones básicas:

1. La suma de esfuerzos y recursos que se han invertido para producir un bien.

2. El valor que es sacrificado en procura de generar un bien

El primer concepto expresa los factores técnicos de la producción y se le llama costo de inversión, y elsegundo manifiesta las posibles consecuencias económicas y se le conoce por costo de sustitución.

TIPOS DE COSTOS

Es necesario clasificar los costos de acuerdo a categorías o grupos, de manera tal que posean ciertascaracterísticas comunes para poder realizar los cálculos, el análisis y presentar la información que puedeser utilizada para la toma de decisiones.

Clasif icación según la función que cum plen

Costo de Producción Son todos los costos que permiten obtener otros bienes a partir de materias primarias o primas, para

lo cual se emplean procesos de transformación. Estos se identifican con los siguiente:

a) Costo de la materia prima y materiales que intervienen en el proceso productivob) Sueldos y beneficios sociales del personal del área de transformación.c) Depreciaciones del equipo de fabrica o productivo.d) Costo de los Servicios básicos que intervienen en el proceso productivo.e) Costo de envases y embalajes.f) Costos de almacenamiento, depósito.

Costo de Comercialización Es el costo son aquellos que se relacionan con la actividad de venta de los bienes o servicios. En los quese pueden identificar los siguientes:

a) Sueldos y cargas sociales del personal del área comercial.b) Comisiones sobre ventas pagadas a los vendedores.c) Transporte de la mercadería hasta el lugar de destino.d) Seguros por el transporte de mercadería.e) Promoción y Publicidad.f) Servicios técnicos y garantías de post-ventas.

Costo de Administración Son aquellos costos que se encuentran relacionados con la actividad operacional de la empresa, sehabla de la gestión que se realiza en el negocio para su funcionamiento.

a) Sueldos y cargas sociales del personal del área administrativa y general de la empresab) Honorarios pagados por servicios profesionales.c) Servicios Públicos correspondientes al área administrativa.d) Alquiler de oficina.e) Papelería e insumos propios de la administración

Costo de financiación

Es el costo relacionado con la obtención de fondos para el negocio.a) Intereses pagados por préstamos.b) Comisiones

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 17/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

18

c) Gastos bancarios.d) Impuestos derivados de las transacciones financieras.

Clasificación según su grado de variabilidad

Esta clasificación es importante para la realización de estudios de planificación y control de operaciones.Está vinculado con las variaciones de los costos, según los niveles de actividad.

Costos Fijos Son aquellos costos cuyo importe permanece constante, independiente del nivel de actividad de laempresa. Se pueden identificar y llamar como costos de "mantener la empresa abierta", se realice o nola actividad de producción, se realice la actividad de venta o no la mercadería o se preste el servicio,dichos costos deben ser cubiertos por la empresa.

a) Alquileresb) Amortizaciones o depreciacionesc) Segurosd) Impuestos fijos

e) Servicios Básicos (luz, agua)f) Sueldo y cargas beneficios de encargados de producción, supervisores, gerentes de producción.

Costos Variables Son aquellos costos que varían en forma proporcional, de acuerdo al nivel de producción o actividad dela empresa. Son los costos por "producir" o "vender".

a) Mano de obra directa (a destajo, por producción o por tanto).b) Materias Primas directas.c) Materiales e Insumos directos.d) Impuestos específicos.e) Envases, Embalajes y etiquetas.f) Comisiones sobre ventas.

Clasificación según su asignación

Costos DirectosSon aquellos costos que se asigna directamente a una unidad de producción. Por lo general se asimilana los costos variables.

Costos Indirectos

Son aquellos que no se pueden asignar directamente a un producto o servicio, sino que se distribuyenentre las diversas unidades productivas mediante algún criterio de reparto. En la mayoría de los casoslos costos indirectos son costos fijos.

Clasificación según su comportamientoCosto Variable Unitario Es el costo que se asigna a cada unidad de producto. Comprende el costo por unidad producida demateria prima o materiales utilizados en la elaboración de una unidad terminada, así como la unidad demano de obra directa, la unidad de costos indirectos.

Costo Variable Total Es el costo que resulta de multiplicar el costo variable unitario por la cantidad de productos elaboradosen un período; sea éste mensual, anual o cualquier otra periodicidad.La fórmula del costo variable total es la siguiente:Costo Variable Total = Costo Variable Unitario X CantidadPara el análisis de los costos variables, se parte de los valores unitarios para llegar a los valores totales.En los costos fijos el proceso es inverso, se parte de los costos fijos totales para llegar a los costos fijosunitarios.

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 18/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

19

Costo Fijo Total Es la suma de todos los costos fijos de la empresa

Costo Fijo Unitario Es el costo fijo total dividido por la cantidad de productos fabricados o servicios brindados.Costo f i jo Uni tar io = Cos to Fi jo Tota l / Cantidad

Costo Total Es la suma del Costo Variable más el Costo Fijo.Se puede expresar en Valores Unitarios o en Valores TotalesCosto Total unitario = Costo Variable unitario + Costo Fijo uni tar ioCosto Total = Costo Variable Total + Costo Fijo Total

Contribución marginal y punto de equilibrio

Contribución Marginal

Se llama "contribución marginal" o "margen de contribución" a la diferencia entre el Precio de Venta y elCosto Variable Unitario.

Contribución Marginal = Precio de Venta - Costo Variable Unitario

Se le llama "margen de contribución" porque muestra como "contribuyen" los precios de los productos oservicios a cubrir los costos fijos y a generar utilidad, que es la finalidad que persigue toda empresa.

Se pueden dar las siguientes alternativas:

a) Si la contribución marginal es "positiva", contribuye a cubrir el costo fijo y a dejar un "margen"para la utilidad o ganancia.

b) Cuando la contribución marginal es igual al costo fijo, y no deja margen para la utilidad, se diceque la empresa está en su "punto de equilibrio". No gana, ni pierde.

c) Cuando la contribución marginal no alcanza para cubrir los costos fijos, la empresa puede seguirtrabajando en el corto plazo, aunque la actividad de resultado negativo. Porque esa contribuciónmarginal sirve para cubrir parte de los costos fijos.

d) La situación más crítica se da cuando el "precio de venta" no cubre los "costos variables", o seaque la "contribución marginal" es "negativa". En este caso extremo, es cuando se debe tomar ladecisión de no continuar con la elaboración de un producto.

El concepto de "contribución marginal" es muy importante en las decisiones de mantener, retirar oincorporar nuevos productos de la empresa, por la incidencia que pueden tener los mismos en laabsorción de los "costos fijos" y la capacidad de "generar utilidades".

Es necesario relacionar la "contribución marginal" de cada artículo con las cantidades vendidas. La

empresa puede tener productos de alta rotación con baja contribución marginal pero la ganancia totalque generan, supera ampliamente la de otros artículos que tienen mayor "contribución marginal" peromenor venta y "menor ganancia total".

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 19/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

20

PUNTO DE EQUILIBRIO

Se dice que una empresa está en su punto de equilibrio cuando no genera ni ganancia, ni pérdida; esdecir, cuando el utilidad es igual a cero.

Para un determinado costo fijo de la empresa, y conocida la contribución marginal de cada producto, sepuede calcular las cantidades de productos o servicios y el monto total de ventas necesario para noganar ni perder; es decir para estar en Equilibrio.

En el caso (a) el punto de equilibrio está expresado en cantidades de producto. Y en el caso (b) enmontos de venta1.

Gráfico del Punto de Equilibrio

(a) Área de Pérdida(b) Área de Ganancia

EL PRECIO DE VENTA

El precio de venta es el valor que pagan los clientes de los productos o servicios.

La determinación de este valor, debe ser realizada de manera razonable, ya que equivale al nivel desatisfacción de las necesidades del cliente, el precio es uno de los elementos que los consumidorestienen en cuenta a la hora de comprar.

Por otro lado, la empresa espera, a través del precio, cubrir los costos y obtener ganancias.

En la determinación del precio, es necesario tomar en cuenta los objetivos de la empresa y la expectativadel cliente.

El precio de venta es igual al costo total del producto más la utilidades.

1 Backer, Morton y Jacobson, Lyle, Contabilidad de costos, un enfoque administrativo y de gerencia, McGraw Hill.

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 20/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

21

Estructura de Costos

COSTOS VARIABLESMateriales directos

Mano de obra directaCostos variables indirectos

COSTOS FIJOS

De ProducciónDe ComercializaciónDe Administración

Financieros

COSTO DE VENTA TOTAL

MARGEN DE UTILIDAD

PRECIO DE VENTA

PRODUCCIÓN

El nivel de actividad es el grado de uso de la capacidad de producción. Se la suele medir como unporcentaje de uso de dicha capacidad. También se usan unidades producidas, horas de servicioinsumidas, cantidad de servicios realizados.

El nivel de actividad real o producción del periodo es aquel efectivamente alcanzado o histórico, pero

también puede trabajarse con niveles hipotéticos, standares, esperados. Los niveles esperados deproducción determinarán la magnitud de ciertos costes fijos al elaborar el presupuesto anual.

El estudio de los niveles de actividad es fundamental para la gestión empresarial y más aún aquelloscasos en que existen grandes variaciones estacionales durante el año, como en actividades turísticas,época navideña, finados, carnaval, el día del amor.

Utilidad marginal

Es el cambio en la Utilidad total que experimenta el Consumidor a consecuencia de variar en unacantidad muy pequeña el Consumo de un determinado Bien, permaneciendo constante el Consumo delos otros Bienes.

Dicha ley postula que a medida que un individuo consume unidades adicionales de un Bien, lasatisfacción o Utilidad total que obtiene aumentará, pero en una proporción cada vez menor, hasta llegarun momento en que consumir más unidades de dicho Bien le ocasionará una desutilidad, es decir,molestias.

El Margen Bruto sirve para realizar la comparación económica de distintas actividades o de variacionesdentro de una misma actividad, siempre y cuando no se cambie el tamaño de la empresa o la estructuradel campo. Se usa para definir cómo combinar los recursos fijos que tiene la empresa de la mejormanera posible.

Costeos Variables y AbsorbentesIdentificar las características fundamentales que distinguen al costeo variable del absorbente

Formatos de estados de resultados bajo el costeo variable y absorbente

Identificar la importancia y el uso del costeo variable y absorbente

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 21/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

22

Explicar la importancia y la influencia de los niveles de inventarios en el costeo variable frente al costeo

absorbente

Preparar estados de resultados bajo el costeo variable y absorbente

Punto de equilibrioIdentificar las fórmulas de aplicación para el punto de equilibrio bajo el costeo variable y absorbente

Conocer el uso e importancia de los diferentes puntos de equilibrio

Toma de decisiones e información relevanteTomar decisiones mediante el proceso de decisión de cinco pasosDiferenciar los costos e ingresos relevantes de los irrelevantes

Distinguir los factores cualitativos de los cuantitativos en la toma de decisiones

Describir el concepto de costo de oportunidad y explicar su uso

Analizar la importancia de los costos irrelevantes en la toma de decisiones

Explicar los conflictos que puede traer la aplicación de un esquema bajo costeo variable y absorbente en

la toma de decisiones

Fijación de precios de ventaIdentificar las tres influencias sobre las decisiones de fijación de preciosFijar precios de productos con el enfoque del costeo variable y absorbente

Fijación de precios bajo el enfoque de costo adicionado

Explicar los efectos de las leyes antimonopolios en la fijación de precios

ORIENTACIONES PARA EL ESTUDIO

Marque claramente el principio y fin de cada una de las tareas indicadas, siga la secuencia de

las preguntas para su resolución, las mismas que deberán desarrollarse de manera individual, sitrabajas en un computador, asegúrese que su trabajo sea único, pues dos tareas “iguales” (total o

parcialmente) serán calificadas con cero (0). Tome precauciones al respecto, el único perjudicado

es usted, evítate problemas, no preste su trabajo.

Para una mejor comprensión de los temas le sugerimos leer atentamente los resúmenes de cada

capítulo de estudio, así como el glosario de términos de su texto guía, que se encuentra en las últimas

páginas del mismo.

Organice y cumpla un horario de estudios, esto permitirá que cumpla oportunamente el

calendario de actividades ya que las fechas establecidas son invariables. No prosiga en los temas de

estudio si no está comprendido el anterior. Es importante que acudas a los tutores de la materia en el

momento mismo que tenga dudas o inquietudes, ya sea vía telefónica, internet o en forma presencial.

Vinculación con conocimientos anteriores:

Para iniciar el estudio de CONTROL DE COSTO II es fundamental que tenga bases sólidas en

Contabilidad Genera, Contabilidad de costos, Control de costos I, sobre todo un buen nivel de análisis

en los temas a estudiar, por lo que debe revisar la bibliografía sugerida en los temas a tratar.

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 22/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

23

Los temas a revisar en este nivel requieren de su esfuerzo y dedicación, especialmente de un

nivel de análisis apropiado, el mismo que le permita llegar a conclusiones acertadas, sobre los resultados

que se obtiene en la resolución de los problemas.

PRIMERA PARTE

BLOQUE UNOObjetivos

Al concluir con este tema de estudio, el alumno debe estar en condiciones de: Distinguir y aplicar correctamente los tipos de costeo variable y absorbente Explicar las diferencias entre los resultados de operación del costeo variable y absorbente. Analizar temas sobre toma de decisiones gerenciales.

Analizar la importancia del punto de equilibrio en la producción.Este aprendizaje deberá desarrollarlo en tres semanas de estudio más o menos, de cuatro horassemanales aproximadamente.

Principales temas:

Características del costeo variable y costeo absorbentePunto de equilibrio por costeo variable y absorbente.Desarrollo de Estados de Resultados por el costeo variable y absorbenteExplicación de diferencias en la utilidad de operación entre los dos costeosIdentificar el Costo Marginal total y unitario, Margen Bruto total y unitario

Describir los distintos conceptos de capacidad del nivel del denominador que se pueden usar enel costeo absorbente

Analizar y explicar cómo el nivel del denominador afecta la variación del volumen de laproducciónEjercicios de aplicación

EXPLICACIONES Y EJERCICIOS

Una vez aclarados los conceptos, aplicación e identificación de los costos fijos y variables, está en

capacidad de distinguir entre COSTEO VARIABLE Y COSTEO ABSORBENTE, cuya diferencia está

únicamente en el tratamiento y contabilización de los CIF Fijos, mientras en el primero se excluyen los

CIF Fijos y se constituyen en costos del periodo, en el segundo se incluyen los CIF Fijos y se convierten

en parte del costo de la mercancía vendida del período.

COSTEO DIRECTO Y COSTEO POR ABSORCIÓN

Si consideramos el comportamiento de los costos los podemos clasificar en variables (aquellos

que varían según los niveles de la producción) y fijos (aquellos que permanecen constantes dentro de un

rango relevante en los niveles de la producción), de acuerdo a esta clasificación analicemos lo siguiente:

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 23/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

24

COMPORTAMIENTO ELEMENTODEL COSTO

VARIABLES

FIJOS COSTEOVARIABLE

COSTEOABSORBE

NTE M.P.D. X X X

M.O.D. X X X

C.I.F.

CIF VARIABLES X X X

CIF FIJOS X X

Nótese que el único elemento del costo que difiere entre costeo variable y absorbente es el CIF fijo,

pues el costeo variable lo trata como costo del período mientras que en el costeo absorbente se lo trata

como costo de fabricación.

En este momento se está empleando un enfoque funcional, pues la información que se obtiene

en una contabilidad gerencial permite elaborar informes financieros externos e internos, este último

porque facilita el control del costo y contribuye a la toma de decisiones gerenciales.

El costeo directo – costeo variable - no representa un nuevo sistema de acumulación de costos,

se trata más de una filosofía relacionada con el tratamiento más apropiado de los costos indirectos fijos

de fabricación como herramienta de toma de decisiones. Los dos enfoques pueden usarse fácilmente

tanto en un sistema de órdenes de trabajo o en un sistema de costeo por procesos.

Los estados financieros generalmente son la base para las decisiones de inversión de los

accionistas, para las decisiones de préstamo de los bancos y de otras instituciones financieras y para las

decisiones de crédito de los vendedores. Por esta razón, la contabilidad financiera se relaciona con el

registro, resumen y presentación adecuados de activos, pasivos, patrimonio de los accionistas, y

utilidades o pérdidas. La información financiera preparada para uso externo está, por tanto,

estrechamente reglamentada para proteger los intereses de los usuarios externos.

Toda la información financiera publicada para uso externo (paquete informativo) debe

presentarse de acuerdo con los principios de contabilidad generalmente aceptados (PCGA) La gerencia

tiene gran flexibilidad en el uso de la información de costos (estado o anexo de costo, producción y

ventas) para una amplia variedad de propósitos en la planeación y el control de la compañía.

Los estados financieros suministran información vital para los usuarios externos como

acreedores e inversionistas. Otra fuente de información para usuarios externos que deben preparar lasempresas manufactureras, es el estado del costo de los bienes manufacturados. La forma básica de un

estado del costo de los bienes manufacturados se analizó y estudió en el primer capítulo de esta

asignatura, con base a este mismo anexo la forma de presentar los estados de resultados bajo el costeo

variable y absorbente es la siguiente.

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 24/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

25

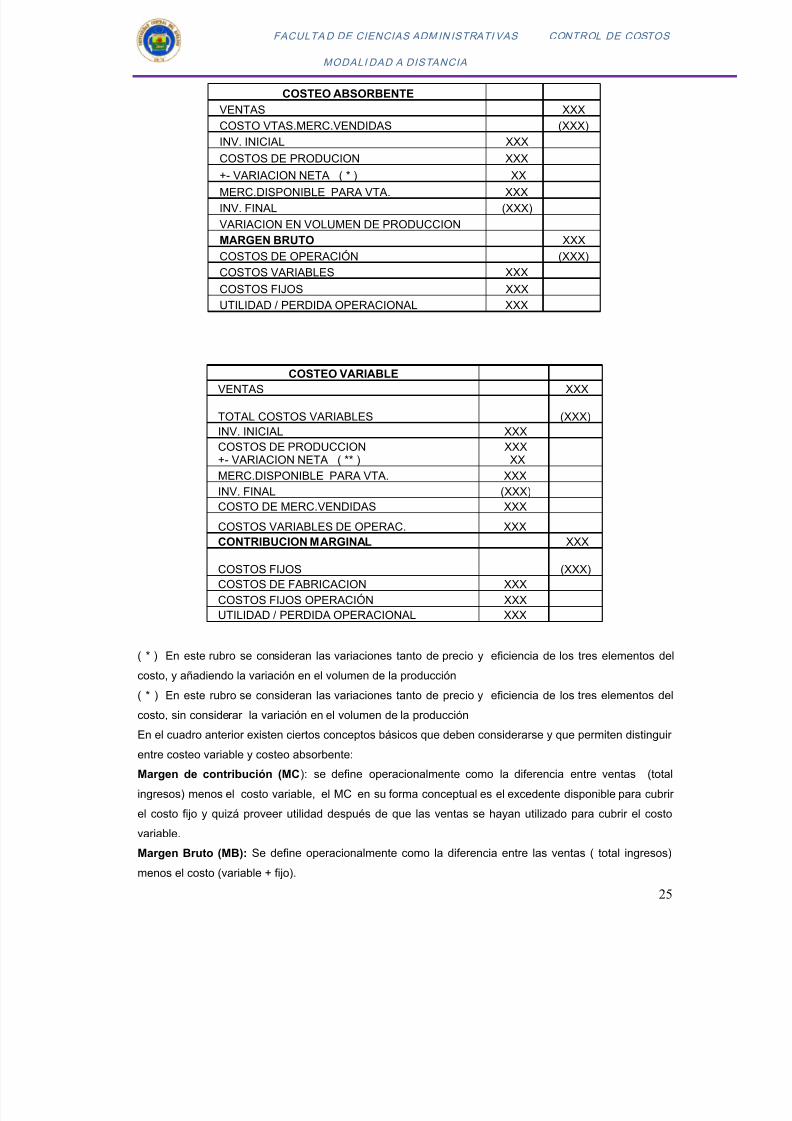

COSTEO ABSORBENTE

VENTAS XXX

COSTO VTAS.MERC.VENDIDAS (XXX)

INV. INICIAL XXX

COSTOS DE PRODUCION XXX

+- VARIACION NETA ( * ) XX

MERC.DISPONIBLE PARA VTA. XXX

INV. FINAL (XXX)

VARIACION EN VOLUMEN DE PRODUCCION

MARGEN BRUTO XXX

COSTOS DE OPERACIÓN (XXX)

COSTOS VARIABLES XXX

COSTOS FIJOS XXX

UTILIDAD / PERDIDA OPERACIONAL XXX

COSTEO VARIABLE VENTAS XXX

TOTAL COSTOS VARIABLES (XXX)INV. INICIAL XXXCOSTOS DE PRODUCCION+- VARIACION NETA ( ** )

XXXXX

MERC.DISPONIBLE PARA VTA. XXXINV. FINAL (XXX)

COSTO DE MERC.VENDIDAS XXXCOSTOS VARIABLES DE OPERAC. XXXCONTRIBUCION MARGINAL XXX

COSTOS FIJOS (XXX)COSTOS DE FABRICACION XXX

COSTOS FIJOS OPERACIÓN XXXUTILIDAD / PERDIDA OPERACIONAL XXX

( * ) En este rubro se consideran las variaciones tanto de precio y eficiencia de los tres elementos del

costo, y añadiendo la variación en el volumen de la producción( * ) En este rubro se consideran las variaciones tanto de precio y eficiencia de los tres elementos del

costo, sin considerar la variación en el volumen de la producción

En el cuadro anterior existen ciertos conceptos básicos que deben considerarse y que permiten distinguir

entre costeo variable y costeo absorbente:

Margen de contribución (MC): se define operacionalmente como la diferencia entre ventas (total

ingresos) menos el costo variable, el MC en su forma conceptual es el excedente disponible para cubrir

el costo fijo y quizá proveer utilidad después de que las ventas se hayan utilizado para cubrir el costo

variable.

Margen Bruto (MB): Se define operacionalmente como la diferencia entre las ventas ( total ingresos)

menos el costo (variable + fijo).

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 25/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

26

Costos Directos: Son aquellos que la gerencia es capaz de asociar con los artículos o áreas

específicos. Los materiales directos y los costos de mano de obra directa de un determinado producto

constituyen ejemplos de costos directos.

Costos indirectos: Son aquellos comunes a muchos artículos y, por tanto, no son directamente

asociables a ningún artículo o área. Usualmente, los costos indirectos se cargan a los artículos o áreascon base en las técnicas de asignación. Por ejemplo, los costos indirectos de manufactura se asignan a

los productos después de haber sido acumulados en un grupo de costos indirectos de fabricación.

Es importante que usted identifique con claridad qué es el formato de contribución marginal, cuál es su

principal función, cómo influye en la determinación de la utilidad operacional y qué efectos produce la

utilización de uno y otro método, luego de lo que podrá establecer las ventajas y desventajas del costeo

variable y del costeo absorbente, pues no siempre es aconsejable tratar de recuperar por completo los

costos variables y fijos pues se incrementa constantemente el costo de ventas lo que degenera en una

base de ventas en declinación (espiral descendente de la demanda).

Las diferencias entre los costeos variables y absorbentes están explicadas por los niveles de inventarios

iniciales y finales (de artículos terminados) que se presenten en el periodo analizado.

La forma de identificar o explicar las diferencias reflejadas en los resultados operacionales bajo un

costeo y otro, se explican así:

1) Ingreso operacional bajo el costeo por absorción XXX

( - ) Ingreso operacional bajo el costeo variable XXX## Diferencia por contabilizar XXX

2) Nivel de inventario final de artículos terminados XXX( - ) Nivel de inventario inicial de artículos terminados XXX

Diferencia en el inventario XXX

3) Diferencia en el inventario XXX

( * ) Costos indirectos de fabricación fijos unitarios (TA) X

Diferencia por contabilizar XXX

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 26/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

27

EJERCICIOS DE APLICACIÓN

Con los siguientes datos desarrolle el estado de resultados bajo el costeo variable y absorbente yexplique las diferencias entre los dos costeos

Costos unitarios estándar Inv. Fin. Art.terminados

Materiales directos 10,50

mMano de obra directa 25,20

Costos indirectos de fabricación -

Variables 3,47

Fijos 18,9058,07

Costos ind.de fab. Presupuestados 37800

Costos estándar utilizados en producción

Materiales directos 19950

Mano de obra directa 46872

Costos indirectos de fabricación

variables $1,155 x 5580 6.444,90

Fijos $6,3 x 5580 35.154,00 41.598,90

Inv. Fin. Prod. Proceso (100 unid)

materiales directos 1.050,00

Mano de obra directa 1.512,00Costos indirectos de fabricación

variables 100 x 60% $3,465207,90

Fijos 100 x 60% $18,91.134,00

1.341,90 3.903,90

Unid.en inv. Art. Terminados

Unid.comenzadas y terminadas1.890,00

unid. Vendidas1.732,50

157,50

Gastos administrativos y de mercadeo 47.250,00

Fijos 21.000,00

Variables 26.250,00

ventas 1732,5 u x $ 100 173250

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 27/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

28

ESTADO DE COSTO DE PRODUCCION Y VENTA

AL 30 DE SEPTIEMBRE DEL 2012 EN U.S.D

ABSORBENTE

(+) Inv. Inicial Materia Prima 0,00

(+) Compras Netas de Materia Prima Directa 0,00

Compras brutas de Materia Prima Directa 0,00

0,00

(=) Materia Prima Disponible para Produccion 0,00

(-) Inv. Final Materia Prima 0,00

(=) Materia Prima utilizada 19.950,00

(+) Mano Obra Directa 46.872,00

(+) Costo Indirecto Fabricación 41.598,90

Costos Fijos 35.154,00Costos Variables 6.444,90

(=) Costo Total Producción Proceso 108.420,90

(+) Inv. Inicial Producción Proceso 0,00

(=) Costo Total Producción Proceso 108.420,90

(-) Inv. Final Producción Proceso 3.903,90

Fijos 1.134,00

Variables 2.769,90

(=) Costo de Producción Art. Terminado 104.517,00

(+) Inv. Inicial Articulo Terminado 0,00

(=) Costo Total Articulo Terminado 104.517,00(-) Inv. Final Articulo Terminado 9.145,24

Fijos 2.976,75

Variables 6.168,49

Costo Producción y Venta 95.371,76

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 28/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

29

EMPRESA INDUSTRIAL EJERCICIO S.A.

ESTADO DE RESULTADOS

AL 30 DE SEPTIEMBRE DEL 2012 EN U.S.D

ABSORBENTE

Ventas Netas 173.250,00

Ventas 173.250,00

Devolución Ventas 0,00

Costo de Ventas 95.371,76

Costo de Artículos Manufacturados 104.517,00

(+) Inv. Inicial Articulo Terminado 0,00

(=) Costo Total Articulo Terminado 104.517,00

(-) Inv. Final Articulo Terminado 9.145,24Costos Fijos 2.976,75

Costos Variables 6.168,49

(=) Margén Bruto 77.878,24

(-) Gastos

(-) Gastos Operacionales 47.250,00 47.250,00

Gasto Administrativo y Ventas 47.250,00

UTILIDAD DEL OPERACIONAL 30.628,24

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 29/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

30

EMPRESA INDUSTRIAL EJERCICIO S.A.

ESTADO DE COSTO DE PRODUCCION Y VENTA

AL 30 DE SEPTIEMBRE DEL 2012 EN U.S.D

DIRECTO

(+) Inv. Inicial Materia Prima 0,00

(+) Compras Netas de Materia Prima Directa 0,00

Compras brutas de Materia Prima Directa 0,00

(-) Devolución en Compras 0,00

(=) Materia Prima Disponible para Producción 0,00

(-) Inv. Final Materia Prima 0,00

(=) Materia Prima utilizada 19.950,00

(+) Mano Obra Directa 46.872,00

(+) Costo Indirecto Fabricación 6.444,90

Costos Variables 6.444,90(=) Costo Total Producción Proceso 73.266,90(+) Inv. Inicial Producción Proceso 0,00

(=) Costo Total Producción Proceso 73.266,90

(-) Inv. Final Producción Proceso 2.769,90

Variables 2.769,90

(=) Costo de Producción Art. Terminado 70.497,00

(+) Inv. Inicial Articulo Terminado 0,00

(=) Costo Total Articulo Terminado 70.497,00

(-) Inv. Final Articulo Terminado 6.168,49

Variables 6.168,49Costo Producción y Venta 64.328,51

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 30/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

31

EMPRESA INDUSTRIAL EJERCICIO S.A.

ESTADO DE RESULTADOS

AL 30 DE SEPTIEMBRE DEL 2012 EN U.S.D

DIRECTO

Ventas Netas 173.250,00Ventas 173.250,00

Devolución Ventas 0,00

Costo de Ventas 64.328,51

Costo de Artículos Manufacturados 70.497,00

(+) Inv. Inicial Articulo Terminado 0,00

(=) Costo Total Articulo Terminado 70.497,00

(-) Inv. Final Articulo Terminado 6.168,49

Costos Variables 6.168,49

Gastos variables de operación 26.250,00

(=) Margen Contribución 82.671,49

(-) Gastos 21.000,00

(-) Gastos Operacionales 0,00

Gasto Administrativo y Ventas

(-) Gastos Fabricación 21.000,00

Costos Fijos 21.000,00

UTILIDAD DEL OPERACIONAL 61.671,49

EJERCICIOS PARA RESOLVER

(Las respuestas se encuentran al final del bloque)

En el paréntesis de la derecha conteste verdadero V, o falso F; según corresponda:

Método de costeo absorbente es aquel en el que solo los costos variables de fabricación se incluyenComo costos inventariables. ( ) Al conjunto de actividad o volumen en el cual es válida la relación específica entre la actividad ovolumen con el costo se lo conoce como utilidad costo beneficio. ( )Los costos incrementales son costos adicionales en los que se incurre para una actividad. ( )La Contribución marginal se obtiene restando los costos variables del total de ingresos. ( )El costeo variable es el método de costeo de inventarios en el que todos los costos variables deProducción se incluyen como costos inventariables. ( )La programación lineal es la técnica de optimización utilizada para maximizar la función objetivo.

( )Rango relevante es la banda de actividad o volumen en la que no resulta válida una relaciónEspecífica en el grado de actividad o de producción ( )El punto de equilibrio sirve solo para identificar un nivel de utilidad de cero en un periodo dado

( )La forma de determinar el punto de equilibrio bajo el costeo absorbente y variable son iguales

( )El estado de resultados por costeo variable se basa en el formato de contribución marginal alIgual que el costeo absorbente ( )

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 31/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

32

B L O Q U E D O S

Objetivos

Al concluir este tema de estudio estará en condiciones de distinguir y aplicar correctamente el punto deequilibrio bajo el costeo variable y absorbente.

Este aprendizaje deberá desarrollarlo en una semana de estudio de cuatro horas.

Principales temas:

Importancia del punto de equilibrioConceptos básicos necesarios para manejar adecuadamente el punto de equilibrio

Elementos de información que forman parte del punto de equilibrio

La utilidad esperada ( meta) como parte integral en el cálculo de punto de equilibrio

Fórmulas de aplicación por el método de costeo directo y total

Gráfico del punto de equilibrio con sus tres elementos básicos: costos, ingresos y utilidadesEjercicios de aplicación

EXPLICACIONES Y EJERCICIOS

El punto de equilibrio es la cantidad de producción con la que los ingresos totales igualan a los costos

totales, es decir, establece que la utilidad operacional es igual a cero. Este procedimiento es una

herramienta que permite a la gerencia decidir sobre el volumen de ventas necesario para alcanzar

utilidades meta esperadas; tomando como dato de base referencial este nivel de producción para que su

producción se encuentre por encimas del punto de equilibrio,así permita estar siempre con el nivel de

ingresos esperado.

El punto de equilibrio permite efectuar el análisis de costo – volumen – utilidad en diferentes niveles de

ventas y puede aplicarse tanto para el costeo variable como para el costeo absorbente, es la industria

en su práctica diaria que sabrá interpretar adecuadamente la información que de este análisis se

desprende, las ecuaciones que permiten identificarel punto de equilibrio según el método

correspondiente, así tenemos:

Punto de equilibrio para el método de costeo variable

PE = COSTOS FIJOS TOTALES + UTILIDAD META

MARGEN DE CONTRIBUCIÓN UNITARIA

Punto de equilibrio para el método de costeo absorbente

PE = COSTOS FIJOS TOTAL+UTILIDAD META+(TASA CIF*(VENTAS DEL P.E. – PRODUCCION )MARGEN DE CONTRIBUCIÓN UNITARIO

Al aplicar estas fórmulas recuerde:

Costos fijos totales.- Sumatoria de costos fijos de fabricación y de operación

Margen de Contribución Unitaria .- Resultado de los ingresos menos lo costos variables unitariosTasa de asignación.- Coeficiente que se obtiene al dividir los costos fijos de fabricación para el

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 32/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

33

causante del costo (normalmente unidades de producción)

Utilidad meta .- Utilidad que se espera obtener en un período de producción

EJERCICIOS DE APLICACIÓN

La empresa BOGA produce floreros de cristal, y al 30 de junio dispone de la siguiente información:Precio de venta $80.00, costos unitarios: MPD $35.00, MOD $12.00, CIF variables $8.00, CIF fijostotales $15.000. Mientras que los costos de marketing son: $3.00 por unidad vendida y 35.000 decostos fijos.La capacidad máxima de producción es de 20.000 unidades, la producción inicial (normal) es de 15.000.

La gerencia estableció como meta operacional USD$ 75.000 al final del período. ¿Cuál sería entoncesel punto de equilibrio para alcanzar la utilidad esperada?

Punto de equilibrio – Costeo Variable

PE = COSTOS FIJOS TOTALES + UTILIDAD META

MARGEN DE CONTRIBUCIÓN UNITARIA

PE = 50.000 ( * ) + 75.000(**)

PE = 5.681, 81 → 5.682 ( *** )

Gráfico del Punto de Equilibrio – Costeo variable

Costos

0

100000

200000

300000

400000

500000

600000

1 2 3 4 5 6 7 8

INGRESOS CIF VARIABLES C.FIJOS

Producción

(*) Observe que este resultado se obtiene de sumar los costos fijos de fabricación así como los

costos fijos de marketing

(**) Observe que este resultado se obtiene de restar el precio unitario menos todos los costos

variables unitarios (incluyendo los variables de marketing), a fin de cumplir con el concepto del margen

de contribución o contribución marginal.

(***) Recuerde que no se puede producir una parte de un artículo, por lo tanto se debe aproximar elcálculo según corresponda

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 33/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

34

Las unidades que se deben considerar para establecer el punto de equilibrio puede ser o producción

normal o producción esperada según corresponda.

Punto de equilibrio – Costeo Absorbente

PE = COSTOS FIJOS TOTAL+UTILIDAD META+(TASA CIF*(VENTAS DEL P.E. – UNIDADES )MARGEN DE CONTRIBUCIÓN UNITARIO

PE = 50.000 + 75.000 + (1* ( VENTAS DEL P.E. – 15.000 )

22

22 PE = 125.000 + 1 PE - 15000

21 PE = 110.000

PE = 5.238,09 → 5.238

Punto de Equilibrio - Costeo Absorbente

Costos

0

100000

200000

300000

400000

500000

600000

1 2 3 4 5 6 7 8

Ingresos

Costos prod.

Costos mark.

Producción

Fijación de precios

Fijar precios es un problema cuando una compañía debe determinarlos por primera vez. Esto sucede

cuando la empresa desarrolla un nuevo producto, y se debe colocarlo en un nuevo canal de distribución

o área geográfica. Las empresas deben decidir dónde situar su producto en calidad y precio.

Se distinguen ciertas etapas:

¨ Etapa 1. Selección de los objetivos del precio.

¨ Etapa 2. Identificación del Mercado.

¨ Etapa 3. Determinación de la demanda.

¨ Etapa 4. Estimación y Compresión de los Costos.

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 34/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

35

¨ Etapa 5. Selección de las políticas de precio.

¨ Etapa 6. Selección de un método para fijar precios.

¨ Etapa 7. Selección del precio definitivo.

Etapa 1. Selección de los objetivos del precio.

La compañía primero debe decidir qué quiere realizar con un producto en particular. Si ha seleccionado

su mercado objetivo y su posición en éste, entonces su estrategia de mezcla de mercadotecnia, incluido

el precio, será bastante sencilla, la estrategia de fijación de precios se determina en gran medida por la

colocación en el mercado y preferencias del consumidor.

Cuantos más claros son los objetivos de una empresa, más fácil es fijar el precio. Cada precio posible

tendrá un efecto diferente en objetivos como beneficios, ganancias de las ventas y participación en el

mercado. Una compañía puede procurar cualquiera de los seis objetivos fundamentales a través de la

fijación de precios.

A. Supervivencia.- Las compañías procuran la supervivencia como el principal objetivo si están

saturadas por una capacidad excesiva, competencia intensa o por cambios en los requerimientos del

cliente. Las compañías permanecen en el negocio en tanto los precios cubran los costos variables y

algunos costos fijos, la supervivencia sólo es un objetivo a corto plazo. A largo plazo, la empresa debe

aprender cómo agregar valor o enfrentar la extinción.

B. Máxima utilidad actual.- Muchas compañías tratan de fijar el precio para que aumenten al máximo

sus utilidades actuales. Estiman la demanda y costos asociados con precios alternativos y seleccionan

el precio que genera la máxima utilidad actual, flujo de efectivo o tasa de rentabilidad sobre la inversión.

Supone que la empresa conoce su demanda y funciones del costo; en realidad es difícil estimarlos.

Asimismo, la compañía pone énfasis en el desempeño a largo plazo. La compañía ignora el efecto de

otras variables de la combinación mercantil, las reacciones de los competidores y las restricciones

legales sobre el precio.

C. Para evitar una guerra de precios.- La idea consiste en no utilizar el precio como una herramienta

competitiva, que origine una guerra de precios con sus fatales consecuencias. En lugar de esto se

piensa en fijar precios similares a la competencia y más bien utilizar la publicidad, el servicio a clientes o

distribuidores, o mejoras en el producto como medio para competir e incrementar las ventas.

D. Máximo crecimiento de las ventas.- Otras compañías quieren aumentar al máximo las ventas

unitarias. Creen que un mayor volumen de ventas tendrá como resultado menores costos unitarios y

mayor utilidad a largo plazo. Establecen el precio más bajo al suponer que el mercado es sensible al

precio. Esto se denomina fijación de precios para la penetración de mercado en el mercado.

E. Máximo descremado del mercado.- Muchas compañías favorecen el establecimiento de precios

altos para “descremar” el mercado. Con cada innovación estima el precio más alto que puede cargar

dadas las utilidades comparativas de su producto nuevo contra los sustitutos disponibles.

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 35/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

36

F. Liderazgo en la calidad del producto.- Una compañía podría ser el líder de calidad del producto

en el mercado. La estrategia de calidad superior y precio superior le ha brindado una tasa de rentabilidad

consistente más alta que el promedio en esa industria.

Etapa 2. Identificación del Mercado.

Antes de fijar el precio de un artículo se debe tener definido mercado meta. Así mismo, conocer su

poder de compra, su grado de sensibilidad al precio, la importancia que estas personas le dan al

producto en comparación con otros, la cantidad de dinero que están dispuestos a invertir en un producto,

es decir detectar el valor que percibe el consumidor sobre el producto. Todo esto ayudará a establecer

un precio más de acuerdo con la realidad del mercado. La reacción a los precios será muy distinta en un

grupo de consumidores orientados a preferir por encima de todo, alta calidad, esmerada atención y

excelente presentación.

Algunas empresas para esta etapa realizan una investigación de mercado, pruebas de mercado, pruebas

de producto a escala antes de salir a vender a nivel nacional. Es importante segmentar y definir

claramente a quien se va a dirigir el producto.

Etapa 3. Determinación de la demanda.

Cada precio que la compañía pueda cargar llevará a un nivel diferente de demanda y, como

consecuencia, tendrá un efecto distinto sobre sus objetivos de mercadotecnia. La relación entre el precio

actual que se carga y la demanda actual resultante se captura en el programa de demanda común. En

este se denota él número de unidades que el mercado comprará en un periodo determinado a precios

alternativos que podrían cargar durante ese periodo. En el caso normal, la demanda y el precio se

relacionan en forma inversa, es decir cuanto mayor es el precio, menor es la demanda (y viceversa).

Factores que afectan la sensibilidad del precio.- La curva de la demanda demuestra el índice de

compras del mercado a precios alternativos. Suma las reacciones de muchos individuos que tienen

diferentes sensibilidades al precio.

Entre las cuales podemos observar varios factores:

1. Efecto del valor único: Los compradores son menos sensibles al precio cuando el producto es más

original, es decir hay pocos sustitutos.

2. Efecto de conciencia de los sustitutos: Los compradores son menos sensibles al precio cuando

están menos conscientes de los sustitutos.

3. Efecto de la comparación difícil: Los compradores son menos sensibles al precio cuando no

pueden comparar con facilidad la calidad de los sustitutos

4. Efecto de gasto total: Los compradores son menos sensibles al precio cuanto menor es el gasto

de su ingreso. Un consumidor será menos sensible a comprar un caramelo o decidir donde almorzar que

a comprar un vehículo o decidir donde pasar sus vacaciones, y es aquí donde aparece el concepto de

productos de consumo masivo.

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 36/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

37

5. Efecto de la utilidad final: Los compradores son menos sensibles al precio cuanto menor es el

gasto del costo total del producto terminado. Como productos complementarios de otros más costosos.

Por ejemplo, ¿Qué me importa gastar 1.000.000 Bs. en unos rines especiales para mi Grand Cherokee si

esta vale 25.000.000 Bs.?

6. Efecto del costo compartido: Los compradores son menos sensibles al precio cuando otra parte

absorbe un porcentaje del costo. Promociones tipo combo.

7. Efecto de la inversión hundida: Los compradores son menos sensibles al precio cuando se utiliza

el producto con activos adquiridos previamente.

8. Efecto del precio- calidad: Los compradores son menos sensibles al precio cuando se supone

que el producto debe tener más calidad, prestigio o exclusividad.

9. Efecto del inventario: Los compradores son menos sensibles al precio cuando no pueden

almacenar el producto.Etapa 4. Estimación y Compresión de los Costos.

La Demanda representa en gran medida un tope máximo para el precio que la compañía puede cargar

por su producto y los costos de la compañía representan el tope mínimo. Los costos de una compañía

se presentan en dos formas fijos y variables.

Los costos totales consisten en la suma de los costos fijos y variables para cualquier nivel de producción.

La gerencia quiere cargar un precio que cubra por lo menos los costos de producción total en un nivel de

producción determinado.

De la compresión de costos se desprenden dos ideas fundamentales:

1.- El fabricante o comerciante que desee permanecer en su negocio, debe fijar un precio tal a sus

artículos que por lo menos cubra los costos totales incurridos.

2.- Para que se genere utilidad en un empresa industrial, es necesario que los ingresos totales logrados

en un periodo de producción, sobrepasen los costos totales incurridos en generar esos ingresos.

El punto de equilibrio es la situación en que los costos totales son iguales a los ingresos totales. El punto

de equilibrio sirve para:

- Tener una idea sobre cuanto se debe producir y vender como mínimo para no tener pérdidas.

- Comprender la estructura de costos e ingresos y el efecto que sobre estos tiene la relación precio-

cantidad.

- Comparar varios niveles de precios de tal forma que se puedan generar tantos puntos de equilibrio

como precios se ensayen, para luego ver a la luz de la realidad cuál de ellos es el más apropiado.

Etapa 5. Selección de las políticas de precio

Las políticas de precios, son aquellos lineamientos que sirven para llevar un control sobre materia deprecios.

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 37/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

38

1.- Política sobre flexibilidad en los precios. Una de las primeras cosas que un empresario tiene que

definir en materia es si adopta una política de precio único o de precio flexible. La política de precio

único, consiste en ofrecer el mismo precio a todos los clientes que compran bienes y servicios

esencialmente bajo las mismas condiciones y en cantidades iguales. La política de precio flexible

consiste en ofrecer los mismos productos y cantidades a diferentes precios, dependiendo de la habilidadpara regatear de cada cliente, sus lazos de amistad u otros factores.

2.- Política sobre nivel de precios. La pregunta es ¿Se debe fijar el precio de nuestro producto por

debajo, al mismo nivel o por encima de la competencia?. Para dar una respuesta acertada debemos

fijarnos en el tipo de mercado en donde se desenvuelve la firma en cuestión. Si el medio es el de un

mercado competido, con productos altamente homogéneos y en donde compradores y vendedores están

bien informados en cuanto al precio al mismo nivel de la competencia,

En mercados caracterizados por una alta diferenciación del producto, el empresario se siente con mayor

libertad para fijar sus precios por encima o por debajo de la competencia, es una manera de penetrarnuevos mercados caracterizados por una alta sensibilidad a los precios, es decir con demanda elástica.

Hay comerciantes y fabricantes que fijan el precio de sus productos por encima de la competencia,

debido a que estos productos gozan de un alto prestigio y acogida dentro del público consumidor.

3.- Política de precios para productos nuevos. Existen tres políticas en la fijación de precios a

productos nuevos, ellas son: la política de descreme, la política de penetración y la política de precios de

introducción.

La política de descreme, consiste en fijar un precio bastante alto al nuevo producto, en la etapa

introductoria de su ciclo de vida, de tal manera que se capitalice en aquellos consumidores dispuestos a

pagar un mayor precio con tal tener el privilegio de ser los primeros en poseer el producto. Esta

estrategia se usa generalmente con productos altamente diferenciados, únicos, novedosos donde se dan

las condiciones para la maximización de ganancias.

4.- La política de penetración. Consiste en fijar un precio inicial bajo, a fin de alcanzar y capturar

rápidamente el mercado masivo. Las siguientes son las condiciones por las cuales se puede adoptar una

política de penetración:

- Cuando las condiciones para mantener a la competencia fuera del mercado se presentan.

- Cuando no existe un mercado exclusivo, dispuesto a pagar un alto precio por el privilegio de ser los

primeros en adoptar el producto; es decir, cuando la demanda es bastante sensible al precio (elástica).

-Cuando se pueden lograr reducciones sustanciales en los costos por unidad como consecuencia de la

producción y el mercadeo masivo.

- Cuando el producto desde su etapa introductoria enfrenta una fuerte competencia.

5.- La política de precios de introducción. Consiste en ofrecer una rebaja en el precio del producto

nuevo, por un tiempo limitado, con el propósito de acelerar su entrada al mercado.

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 38/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

39

6.- La política de precios teniendo en cuenta los costos de transporte. Los mismos que se agregan

al producto final elevando su valor de comercialización.

Etapa 6. Selección de un método para fijar precios.

Una vez definidas las políticas de precios, el paso siguiente será seleccionar el método o procedimiento

para fijar precios de una manera permanente, son muchos los métodos o fórmulas empleadas para fijar

precios, a continuación se trataran los métodos más comunes.

1. Fijación de precios con base en los costos

Consiste en calcular los costos totales del producto, añadirles un margen de ganancia y obtener el

precio. Su gran limitante es que la mayoría de las veces no se tiene en cuenta la posición o reacción de

la demanda.

a) Método del costo más un margen. Se emplea tanto a nivel de negocios al por menor como en el

campo de la manufactura.

b) Método del margen flexible. Es una variante del costo más u margen, en la cual en vez de agregar

un margen de ganancia fijo a los costos de la mercancía, se opta más bien por un margen flexible acorde

con las circunstancias.

1.Fijación de precios con base en el análisis del punto de equilibrio.

Este método se tiene la característica de que se tiene que fijar para cada producto un precio diferente..

Etapa 7. Selección del precio definitivo.

Una vez elegidas las políticas y métodos de fijación de precios el empresario está en condiciones de

optar por un precio definitivo para el artículo bajo estudio. Igualmente se puede agregar que el precio

como uno de los elementos de la mezcla de mercadeo (el producto, la promoción y la distribución)

Los vendedores con frecuencia manipulan los precios de referencia al fijar el precio de su producto Los

compradores tienen en mente un precio de referencia al buscar un producto en particular 2.

AUTOEVALUACIÓN

Es necesario que se detenga en este momento y analices en qué nivel de conocimiento se encuentra, si

sientes que existen confusiones, dudas o inquietudes no olvides solicitar el apoyo del tutor

oportunamente, para que sus dudas queden saneadas, solo así podremos alcanzar la meta final.

Recuerde que su éxito es el nuestro!. Felicitaciones, ha decidido continuar, y eso nos asegura que en

los próximos temas no tendrá ningún inconveniente, esto le asegura que en un futuro usted serás un

asesor gerencial de alto nivel.

2 http//www.PlanNegocios.com

7/18/2019 GUIACONTROLCOSTOS1.pdf

http://slidepdf.com/reader/full/guiacontrolcostos1pdf 39/68

FACULTAD DE CIENCIAS ADM IN ISTRATI VAS CONTROL DE COSTOSI I

MODALI DAD A DISTANCIA

40

CONSOLIDACIÓN

El costeo variable y el costeo absorbente difieren solo en un aspecto: cómo contabilizar los

costos fijos de fabricación. Mientras en el costeo variable, los costos fijos de fabricación se excluyen de

los costos inventariables y se tratan como un costo del periodo en el que se incurrieron, el costeo

absorbente, en cambio, trata a éstos costos como una parte del costo de las mercancías vendidas en el

periodo en que ocurren las ventas.

El estado de resultados por costeo variable se basa en el formato de contribución marginal,

mientras que el estado de resultados por costeo absorbente se basa en el formato del margen bruto.

La elección del nivel del denominador es fundamental para el efecto de la variación de la

producción, pues aquí se determinan los ajustes en el volumen de producción según los niveles

presupuestados (nivel del denominador) y los niveles reales de producción.Recuerda que la base de la diferencia entre las utilidades operacionales del costeo variable y