Embed Size (px)

Citation preview

Hoja 1 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Contactos Luis R. Quintero Director de Deuda Corporativa E-mail: [email protected] Mariela Moreno Analista E-mail: [email protected] Felix Boni Director General de Análisis E-mail: [email protected]

Calificaciones APICAM HR A+ Perspectiva Estable La calificación que determina HR Ratings de México S.A. de C.V., para Administración Portuaria Integral de Campeche S.A. de C.V. , es “HR A+”. El emisor o emisión con esta calificación ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda. Mantienen bajo riesgo crediticio. El signo “+” que acompaña la calificación, muestra una posición de fortaleza relativa dentro de la misma escala de calificación.

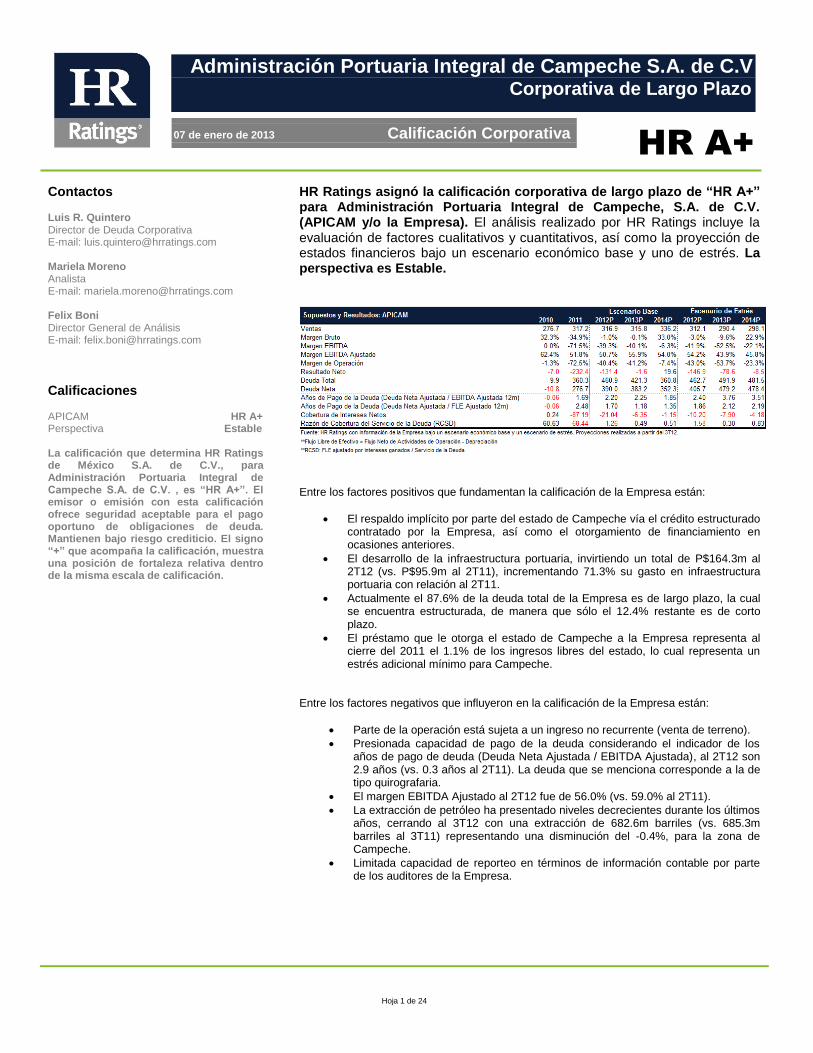

HR Ratings asignó la calificación corporativa de largo plazo de “HR A+” para Administración Portuaria Integral de Campeche, S.A. de C.V. (APICAM y/o la Empresa). El análisis realizado por HR Ratings incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico base y uno de estrés. La perspectiva es Estable.

Entre los factores positivos que fundamentan la calificación de la Empresa están:

El respaldo implícito por parte del estado de Campeche vía el crédito estructurado contratado por la Empresa, así como el otorgamiento de financiamiento en ocasiones anteriores.

El desarrollo de la infraestructura portuaria, invirtiendo un total de P$164.3m al 2T12 (vs. P$95.9m al 2T11), incrementando 71.3% su gasto en infraestructura portuaria con relación al 2T11.

Actualmente el 87.6% de la deuda total de la Empresa es de largo plazo, la cual se encuentra estructurada, de manera que sólo el 12.4% restante es de corto plazo.

El préstamo que le otorga el estado de Campeche a la Empresa representa al cierre del 2011 el 1.1% de los ingresos libres del estado, lo cual representa un estrés adicional mínimo para Campeche.

Entre los factores negativos que influyeron en la calificación de la Empresa están:

Parte de la operación está sujeta a un ingreso no recurrente (venta de terreno).

Presionada capacidad de pago de la deuda considerando el indicador de los años de pago de deuda (Deuda Neta Ajustada / EBITDA Ajustada), al 2T12 son 2.9 años (vs. 0.3 años al 2T11). La deuda que se menciona corresponde a la de tipo quirografaria.

El margen EBITDA Ajustado al 2T12 fue de 56.0% (vs. 59.0% al 2T11).

La extracción de petróleo ha presentado niveles decrecientes durante los últimos años, cerrando al 3T12 con una extracción de 682.6m barriles (vs. 685.3m barriles al 3T11) representando una disminución del -0.4%, para la zona de Campeche.

Limitada capacidad de reporteo en términos de información contable por parte de los auditores de la Empresa.

Hoja 2 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

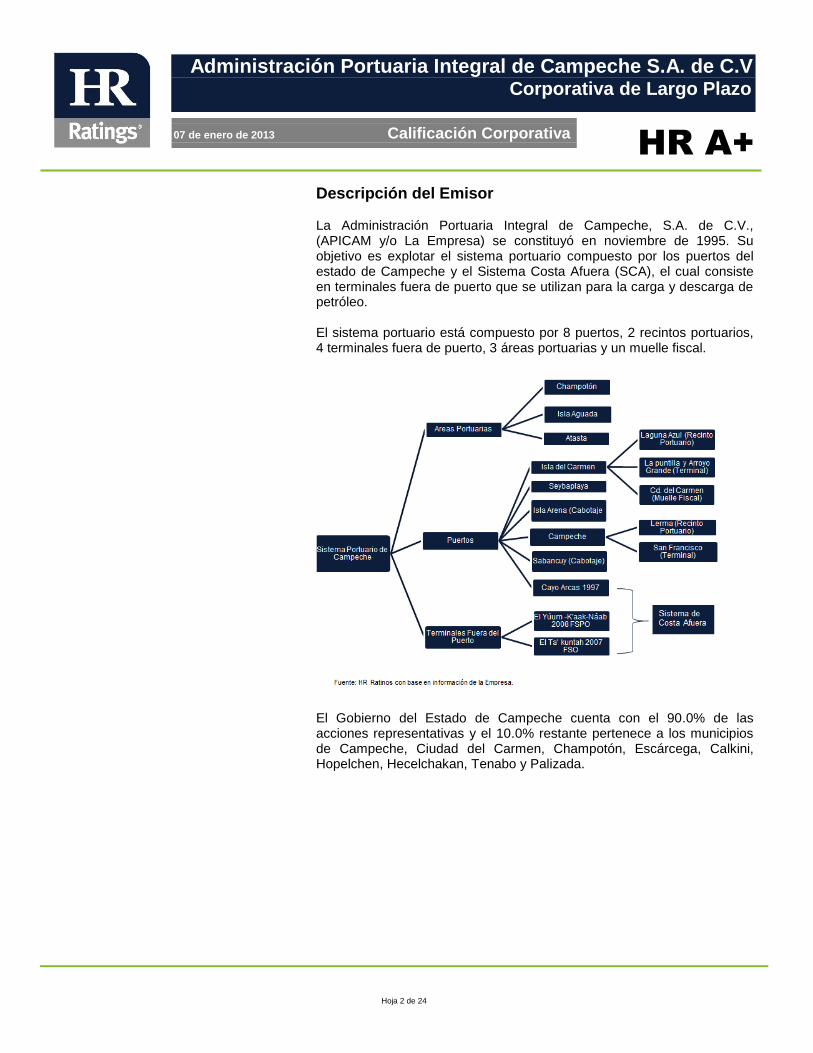

Descripción del Emisor La Administración Portuaria Integral de Campeche, S.A. de C.V., (APICAM y/o La Empresa) se constituyó en noviembre de 1995. Su objetivo es explotar el sistema portuario compuesto por los puertos del estado de Campeche y el Sistema Costa Afuera (SCA), el cual consiste en terminales fuera de puerto que se utilizan para la carga y descarga de petróleo.

El sistema portuario está compuesto por 8 puertos, 2 recintos portuarios, 4 terminales fuera de puerto, 3 áreas portuarias y un muelle fiscal.

El Gobierno del Estado de Campeche cuenta con el 90.0% de las acciones representativas y el 10.0% restante pertenece a los municipios de Campeche, Ciudad del Carmen, Champotón, Escárcega, Calkini, Hopelchen, Hecelchakan, Tenabo y Palizada.

Hoja 3 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Actividades Principales La APICAM además del SCA (Sistemas Costa Afuera) también genera ingresos por diferentes servicios que presta en los 13 puertos en donde opera. Isla del Carmen, Lerma y Seybaplaya cuentan con infraestructura para atender la industria petrolera. El 61.0% de los ingresos de la APICAM provienen del SCA, el otro 39.0% se refiere a los ingresos de muellaje, puerto fijo, atraque, entre otros.

Servicios Portuarios La APICAM obtiene sus ingresos de 2 fuentes principales: renta parcial de uso del puerto (espacios utilizados para atracar embarcaciones) y tarifas de infraestructura portuaria. Estas tarifas se dividen en:

Muellaje: servicios de tonelada de carga operada.

Puerto Variable: por Tonelada de Registro Bruto (TRB).

Puerto Fijo: buque de cualquier tamaño.

Atraque: por metro de eslora / hora muelle.

Otros Puertos Cuenta con dos obras de atranque, una es la terminal del Muelle de Fluidos Castillo Bretón, la cual es utilizada únicamente por PEMEX y la Unidad Pesquera de Lerma, que cuenta con un muelle en espigón, un muelle marginal con 1,330 metros de atranque y un muelle multimodal para la reparación de embarcaciones pesqueras. El Fondo Nacional para los Desarrollos Portuarios (FONDEPORT) donó los terrenos vecinos al recinto, primero al Estado de Campeche, y éste a

Hoja 4 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

su vez los donó a la APICAM en Febrero de 1999 creando el “Parque Industrial Pesquero de Lerma” con una extensión de 32,841m

2.

Actualmente los puertos más grandes e importantes por su logística son Seybaplaya e Isla del Carmen. Seybaplaya Seybaplaya se construyó en 2004 y forma parte del municipio de Champotón, el cual se localiza a 30 kilómetros (km) en dirección suroeste de la ciudad de Campeche y cuenta con una dársena (parte resguardada artificialmente para facilitar la carga y descarga) de 52,867m2 y 15 pies de profundidad en el área de atraque, formada por los espigones norte, sur y la plataforma marginal.

Este puerto tiene una capacidad de 6,000 TRB, y se comunica por medio de un acceso principal de 1,800 metros de largo y 10 metros de ancho que entronca con la carretera federal 180. Cuenta con una báscula de 80 toneladas, una lancha con capacidad para 60 personas, 2 remolcadoras, así como 2 montacargas de 6,000 libras cada una.

Isla del Carmen Isla del Carmen es el principal puerto logístico petrolero de México. Se localiza en Ciudad del Carmen, entre el estero de la Caleta y el Golfo de México. Tiene un canal de acceso y tres dársenas, cuenta con 17 bandas a su alrededor, 21 grúas, 17 hiab (grúas instaladas sobre unidades móviles), 53 planas y 22 montacargas que sirven para carga y descarga. Incluye terminales especializadas que cuentan con 16 pipas y 15 camiones para la recolección de residuos peligrosos. Este puerto es empleado casi en su totalidad por la paraestatal Petróleos Mexicanos (PEMEX). Por otro lado, la APICAM también se encarga de la custodia del movimiento de productos pesqueros, en especial el camarón.

Sistema Costa Afuera El Sistema Costa Afuera cobra una Tarifa de Puerto Variable (TPV) que depende de las Toneladas de Registro Bruto (TRB) que tengan registradas las embarcaciones que ingresan al puerto o hagan uso de los servicios auxiliares portuarios. La TRB representa el volumen total de todos los espacios cerrados de un buque expresado en toneladas de arqueo y se considera una medida internacional para el cálculo de los derechos de un puerto.

PEMEX realiza el abasto de crudo a través del SCA, debido a la baja profundidad de las aguas de Campeche y el calado de los barcos para realizar la exportación de petróleo.

Hoja 5 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Para que un barco pueda salir del polígono del SCA, requiere la autorización de la Capitanía de Puerto, la cual se libera por medio del “Certificado de No Adeudo”, que se emite por la APICAM. Actualmente el valor de la TPV por TRB es de P$5.7. Esta tarifa está regulada por la Secretaria de Comunicaciones y Transportes (SCT). La APICAM tiene obligación de pagar una contraprestación a la Secretaria de Hacienda y Crédito Público (SHCP) que asciende en promedio al 7.7% de los ingresos que recibe del SCA. La infraestructura del SCA está integrado por Cayo Arcas, el Yúum-K'aak-Náab 2008 FSPO y Ta' kuntah 2007 FSO operando de manera directa con PEMEX. Son de las embarcaciones más grandes en su tipo y en conjunto aportan los mayores ingresos para la APICAM. Cayo Arcas Se ubica en las coordenadas 20°12’15” Latitud Norte y 91°57’44” Longitud Oeste. Cuenta con dos remolcadores propiedad de PEMEX. Se considera un sistema de monoboyas, las cuales son instalaciones marítimas estáticas utilizadas para abastecer a los buques petroleros. Estas boyas están conectados a tuberías que al mismo tiempo se conectan a las plataformas petroleras.

Yúum-K'aak-Náab 2008 FSPO

Inició operaciones en el año 2008, se considera un FPSO (Floating, Production, Storage and Offloading por sus siglas en ingles). Esto significa que tiene la capacidad de procesar, almacenar y descargar el petróleo, además de incluir una micro planta donde se separan gases, aceites, agua y sales. El Yúum-K'aak-Náab 2008 FSPO tiene capacidad de almacenar hasta 2,200 barriles de petróleo crudo y realizar una mezcla de 600 mil barriles de los distintos crudos. Ta' kuntah 2007 FSO

Inició operaciones en el año 2007 como parte del campo Cantarell, complementando las actividades del SCA. Se considera un FSO (Floating, Storage and Offloading por sus siglas en ingles). Esto significa que tiene la capacidad de almacenar y descargar petróleo, así como de realizar las funciones de procesamiento básicas.

Plan de Negocios

APICAM está realizando 2 proyectos de ampliación en sus principales puertos (Seybaplaya e Isla del Carmen), con el fin de mejorar la capacidad de los mismos, así como robustecer su infraestructura para cubrir el nivel de demanda de la industria petrolera en esa zona.

Hoja 6 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

El proyecto de Seybaplaya consiste en la construcción de una nueva infraestructura portuaria que consta de un espigón como obra de protección, alcanzando 6 metros de profundidad de operación, un viaducto para la circulación de vehículos, una plataforma de operaciones para terminales de usos múltiples, patios de maniobra y almacenamiento, así como vialidades y otras áreas de uso común para los servicios. En este proyecto se planea invertir P$1,116.5m. Actualmente está por terminarse la primera etapa del proyecto y se espera que empiece a funcionar a principios del próximo año.

El proyecto de Isla del Carmen consiste en la realización de obras para rellenar áreas ganadas al mar, patios de maniobras y almacenamiento de cargas de las terminales, vialidades y otras áreas de uso común con los servicios que se requieren para dichas operaciones, planeándose invertir P$430.5m. Con la implementación de dichas obras, se espera ampliar la capacidad de trabajo de dichos puertos. Para el fondeo de estas operaciones APICAM contrajo un crédito estructurado por P$450.0m a un plazo de 15 años.

Fideicomiso F/0009 El 13 de julio de 2011 la APICAM constituyó un Fideicomiso Irrevocable de Inversión, Administración y Fuente de Pago No. F/0009 por un monto de P$450.0m. La vigencia del financiamiento es de 180 meses (aproximadamente 15 años), por lo que concluirá a más tardar el 28 de julio de 2026. La calificación que HR Ratings otorgó a la operación estructurada del Fideicomiso fue de “HR AA”. Dicho financiamiento será pagado por medio de amortizaciones mensuales, más intereses ordinarios sobre saldos insolutos, ambos pagaderos de manera simultánea. La fuente primaria de pago son las tarifas cobradas del SCA. En caso de no cubrir la necesidad de pago con dichos ingresos se tiene un fondo de reserva del 4% del monto inicial. En caso de que esa cantidad de recursos fuera insuficiente para realizar el pago completo de intereses y capital, el Estado de Campeche está comprometido a asignar el 4.0% del Fondo General de Participaciones para cubrir el pago del fideicomiso de la APICAM. En caso de que exista algún capital sobrante después de la obligación del pago, éste será entregado a la SHCP.

A continuación se enlistan las principales características y condiciones del Fideicomiso:

Hoja 7 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Estructura de la Deuda Adicional al crédito estructurado mencionado anteriormente, la Empresa cuenta con un crédito otorgado por el Estado de Campeche, el cual se ve reflejado en el rubro de acreedores diversos. Al 2T12 la deuda total Ajustada (Deuda Total + Acreedores Diversos) cierra en P$483.2m (vs. P$4.5 al 2T11).

Entorno La industria petrolera en nuestro país inició como tal en 1904 cuando se descubre el pozo La Pez-1 en San Luis Potosí produciendo 1,500 barriles de petróleo diarios a una profundidad de 503 metros. Actualmente la producción de petróleo en México es de 2.5m de barriles diarios, de acuerdo con cifras del INEGI al cierre de septiembre de 2012.

El estado de Campeche cuenta con una participación del 71.7% (vs. 63.7% al 3T11) en el proceso de extracción de petróleo de la Republica Mexicana. Al 3T12 la Secretaria de Hacienda y Crédito Publico (SHCP) le ha entregado alrededor de P$202.0m al estado de Campeche (vs. P$153.6m al 3T11) por cuestión de derechos sobre la extracción de petróleo. Campeche es el principal estado productor de petróleo a nivel nacional, por lo que el estado recibe participaciones correspondientes al Fondo de

Hoja 8 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Extracción, lo que fortalece los ingresos disponibles para aumentar su nivel de producción. Al cierre del 3T12 el estado ha producido alrededor de 682.6m de barriles (vs. 685.3m de barriles al 3T11) representando una disminución del -0.4%. En los últimos años la producción de petróleo ha ido disminuyendo, debido a que no se han encontrado nuevos yacimientos que aumenten la producción nacional. En la medida que PEMEX sea capaz de encontrar nuevas reservas petroleras que sean de fácil acceso, esperaríamos que el nivel de producción aumentara, de lo contrario, se esperaría que el nivel de ingresos provenientes del SCA se fuera reduciendo en el corto plazo.

Distribución de Ingresos Los ingresos de APICAM se derivan de los diferentes puertos que opera, así como el SCA que la conforman. Al 2T12 la mayor parte de los ingresos fue obtenido por la Isla del Carmen representando el 34.0% (vs. 31.7% al 2T11) de los ingresos totales, seguido por Yuumkaaknaab con el 26.0% (vs. 27.7% al 2T11) y Tahkuntah con 21.7% (vs. 25.3% al 2T11). A continuación se observan las diferentes fuentes de ingresos de la Empresa.

Hoja 9 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Como podemos observar en la tabla anterior, los ingresos del SCA representan el 45.8% (vs. 52.0% al 2T11), mientras los servicios portuarios representan el 54.2% (vs. 48.0% al 2T11) restante. Es importante mencionar que los ingresos correspondientes al SCA están acotados a la vida productiva de las reservas petroleras de Campeche, ya que dependen de las exportaciones que se realizan, lo cual significaría que estos irán disminuyendo de manera paulatina en caso de que no existan descubrimientos de nuevos yacimientos.

Hoja 10 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Análisis Cuantitativo

De acuerdo con la metodología de HR Ratings, se realizaron proyecciones financieras de la Empresa en donde se evaluaron sus métricas financieras y efectivo disponible, bajo un escenario base y uno de estrés. Las proyecciones abarcan desde el 2T12 hasta el 4T15. A continuación se presentan los resultados obtenidos para cada uno de los escenarios mencionados.

Escenario Base

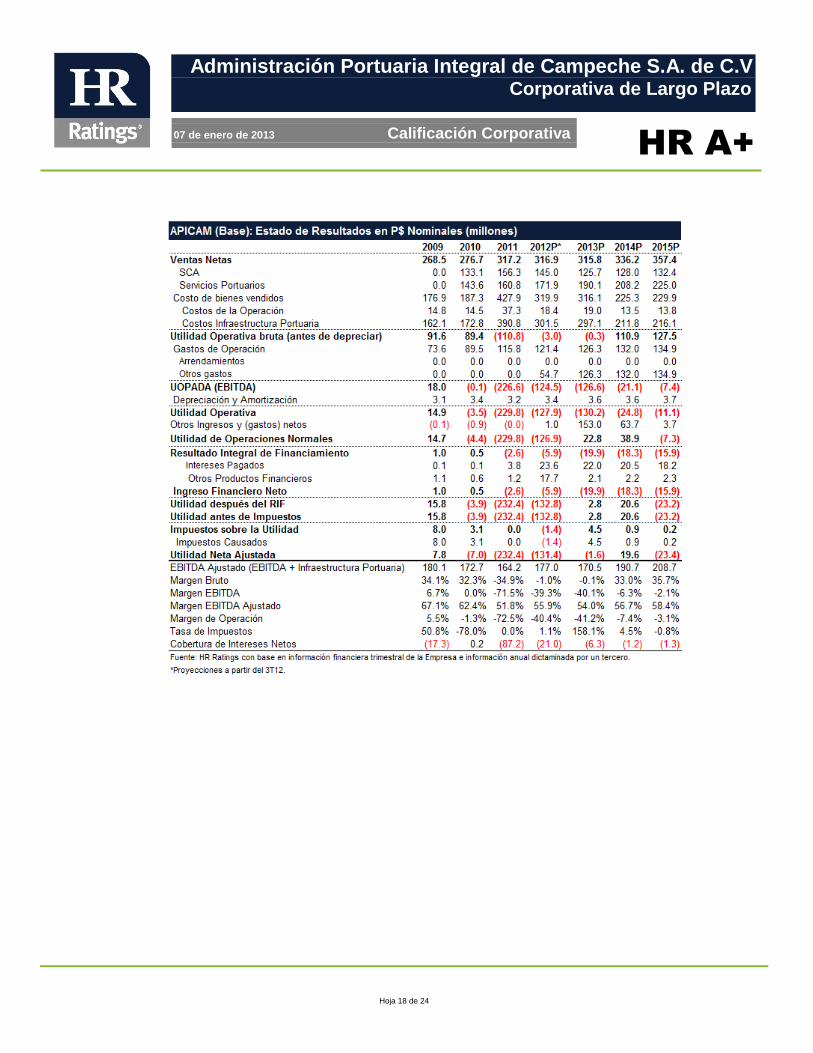

El escenario base contempla un crecimiento anual promedio en ventas de 3.1% hasta el 2015, reflejando un crecimiento moderado debido a los proyectos que están en desarrollo en los puertos. También se contempla una disminución en los ingresos de SCA debido a la caída que se ha dado en el nivel de extracción de petróleo, disminuyendo a su vez la exportación del mismo, situación que se espera ver compensada vía los ingresos provenientes de los servicios portuarios. Los ingresos generados por el sistema portuario aumentan de manera paulatina, debido a las mejoras llevadas a cabo sobre la infraestructura portuaria, favoreciendo el margen EBITDA en nuestras proyecciones. Adicionalmente, se contempla la venta de un terreno generando un ingreso para la Empresa de P$150.0m en 2013 y P$60.0m en 2014.

En los últimos 12 meses (UDM) las ventas acumuladas han incrementado 11.3% cerrando al 2T12 en P$328.4m (vs. P$295.1m al 2T11). De dichos ingresos se puede observar que los correspondientes a los SCA representan 46.2% al 2T12 (vs. 50.4% al 2T11) y los ingresos relacionadas con los servicios portuarios representan 53.8% al 2T12 (vs. 49.6% al 2T11). Esta disminución en los ingresos del SCA se debe principalmente a la caída en el nivel mensual de exportación de petróleo. Durante los próximos años se espera que el nivel de ingresos crezca de manera anual, presentando ventas acumuladas al cierre 2012 por P$316.9m, en 2013 por P$315.8m y en 2014 por P$336.2m, representando un crecimiento anual promedio de 2012 a 2014 por 2.0%. Este crecimiento en parte se justifica por la inversión realizada en los puertos Seybaplaya e Isla de Carmen, mejorando la estructura portuaria y los ingresos por este servicio.

Hoja 11 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

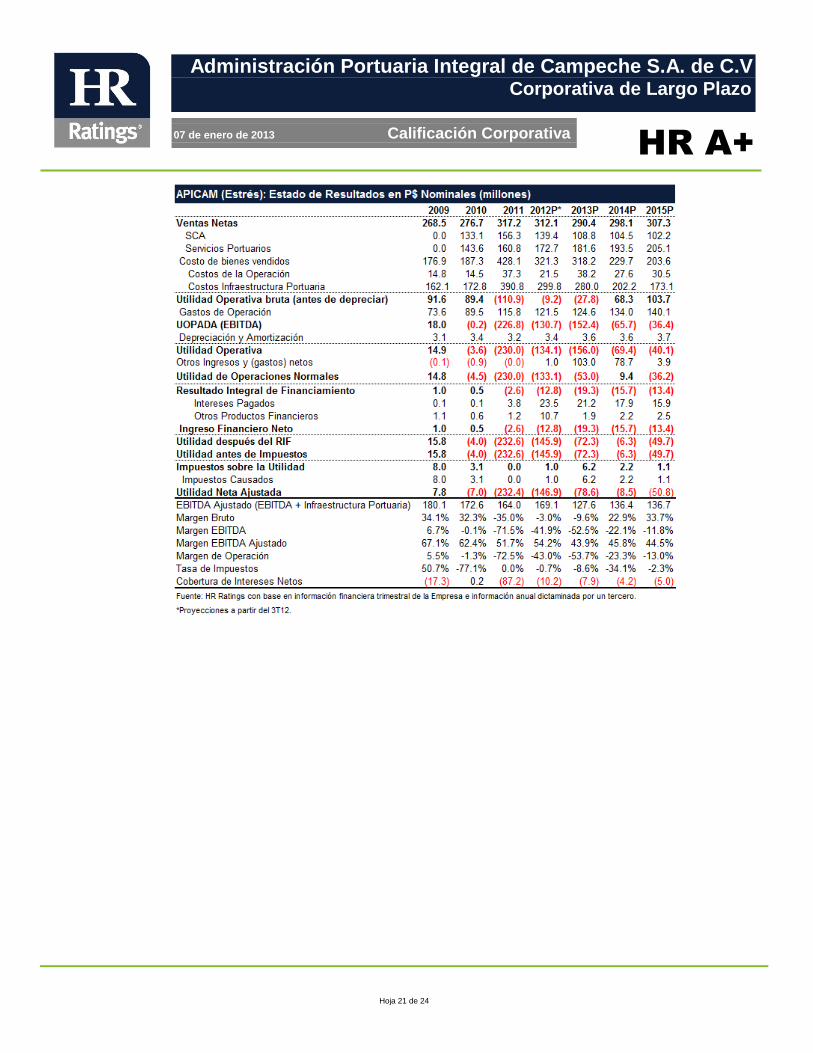

Los costos de ventas UDM cerraron en niveles de P$531.4m al 2T12 (vs. P$243.4m al 2T11) creciendo 118.3%. Es importante mencionar que estas cifras ya incorporan las adecuaciones realizadas sobre la infraestructura portuaria de la APICAM, la cual ha sido el rubro que más ha crecido al pasar de P$222.2m al 2T11 a P$491.8m al 2T12. Para los siguientes años se espera que el nivel de costos de ventas regrese a sus niveles históricos, debido a que los recursos provenientes del crédito estructurado, ya fueron utilizados en su gran mayoría durante 2011 y 2012. En 2012 se esperan niveles de P$319.9m, en 2013 de P$316.1m y en 2014 de P$225.3m. A la par, los gastos de operación durante los UDM al 2T12 presentan niveles de P$138.1m (vs. P$101.1m al 2T11), representando un crecimiento anual de 36.6%. Esta situación ha generado un impacto negativo sobre el margen EBITDA llegando a niveles de -103.9% al 2T12 (vs. -16.7% al 2T11), mientras el EBITDA Ajustado (EBITDA + Infraestructura Portuaria) cerró en niveles de P$45.7m (vs. P$45.7m al 2T11). Se espera que en los siguientes años los gastos de operación mantengan un crecimiento conforme a la inflación cerrando en P$121.4m para 2012, P$126.3m para 2013 y P$132.0m para 2014, reflejando una mejora paulatina en el margen EBITDA cerrando en -39.3% en 2012, -40.1% en 2013 y -6.3% en 2014, así como una mejora en el Margen EBITDA Ajustado cerrando en 55.9% en 2012, 54.0% en 2013 y 56.7%.

Hoja 12 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Al cierre del 2T12 se presentan otros ingresos por P$4.5m (vs. P$2.1m al 2T11) reflejando un crecimiento del 114.3%. Actualmente la Empresa posee un terreno que tiene un valor aproximado por P$250.0m, sin embargo por el tamaño no se espera que se pueda vender en una sola exhibición, por lo que en las proyecciones para 2013 se refleja el ingreso de una parte (P$150.0m) el resto se materializa durante 2014 (P$60.0m). Para 2012 se espera cerrar en P$1.0m, en 2013 en P$153.0m y en 2014 en P$63.7m.

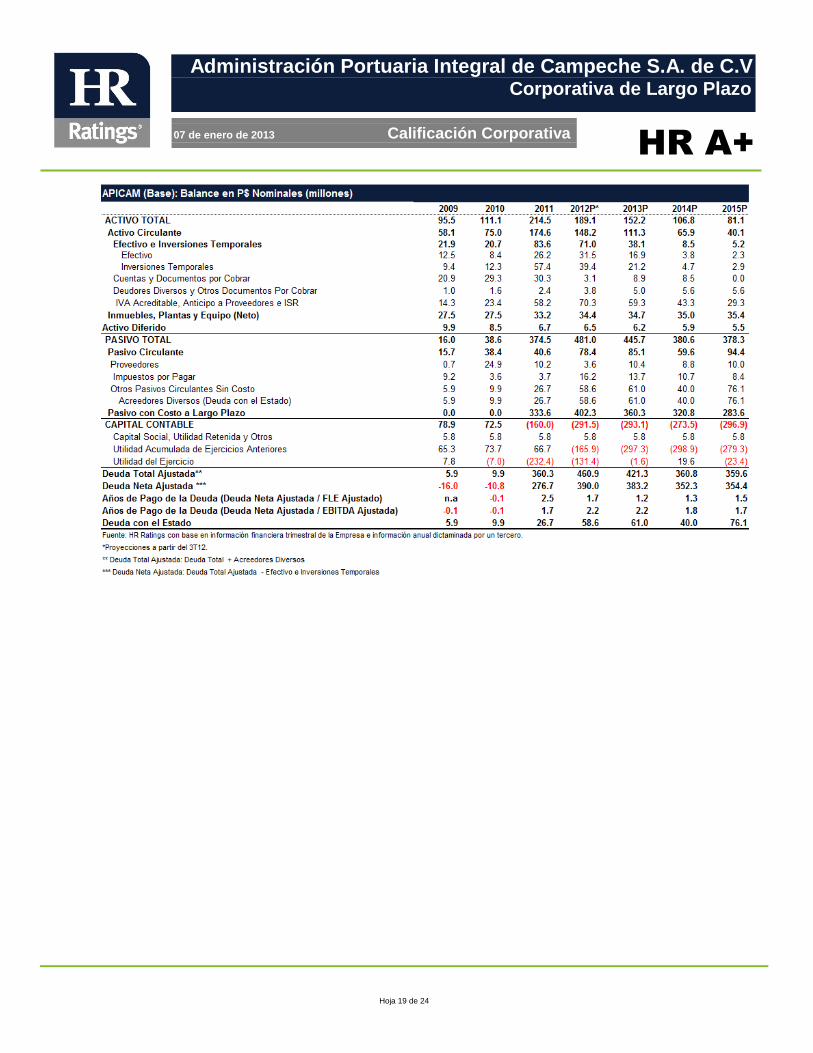

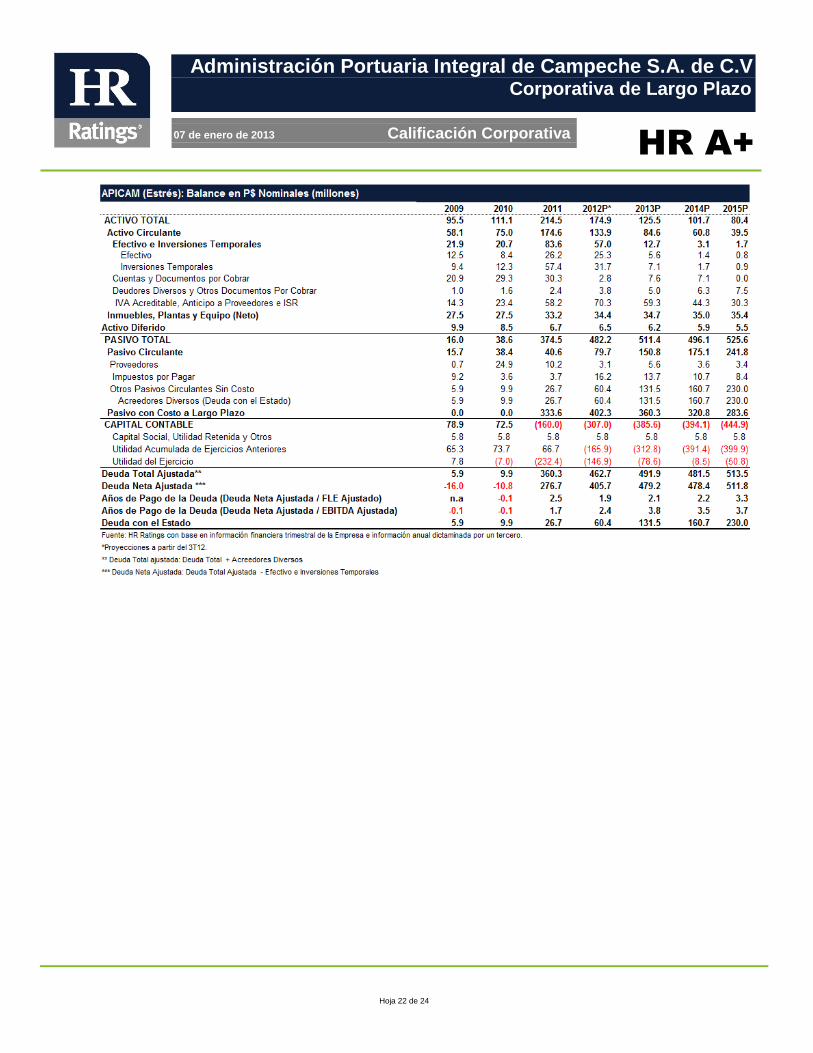

Al cierre del 2T12 el nivel de Deuda Total fue de P$423.4m (vs. P$0.0m al 2T11) debido a que anteriormente la Empresa no contaba con ningún crédito estructurado. Adicional al crédito, la APICAM sostiene un convenio con el estado de Campeche, el cual le otorga fondeo de corto plazo en caso de que la Empresa lo solicite. Por lo que su deuda ajustada al cierre del 2T12 es de P$483.2m (vs. P$4.5m al 2T11). Al 4T12 la Deuda Ajustada es de P$460.9m, al 4T13 de P$421.3m y al 4T14 de P$360.8m. La Deuda Neta (Deuda Total Ajustada – Efectivo – Inversiones en Valores) alcanza niveles de P$451.8m al 2T12 (vs. P$39.2m al 2T11). Se espera que para el 4T12 cierre en P$390.0m, en P$383.2m al 4T13 y en P$352.3m al 4T14. Debido a lo anterior, los Años de Pago de la Deuda (Deuda Neta Ajustada / EBITDA Ajustada 12m) cerró en -1.8 años al 2T12 (vs. 1.0 años al 2T11). En el escenario base se espera que los años para pagar la deuda disminuyan debido al aumento reflejado en el margen EBITDA durante los siguientes años cerrando en 2.2 años en 2012, en 2.2 años en 2013 y 1.8 años en 2014. Debido a que la empresa presenta su contabilidad en parte como entidad gubernamental y en parte como un corporativo, fue necesario calcular el

Hoja 13 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

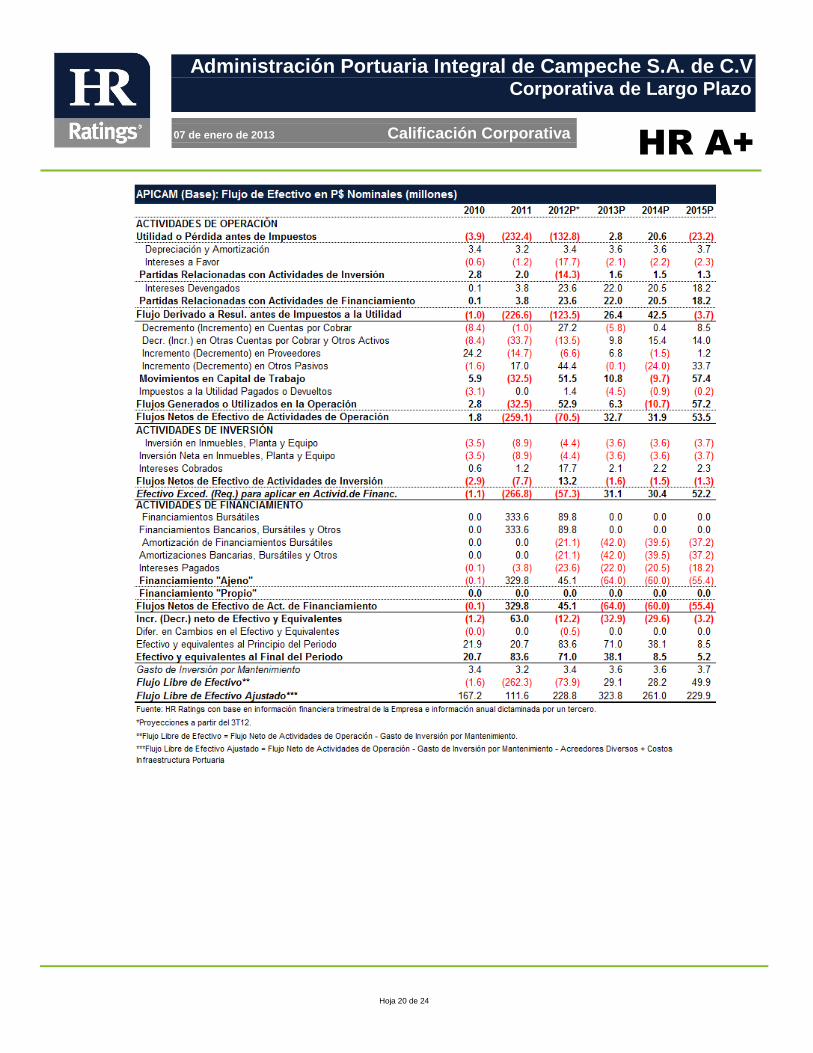

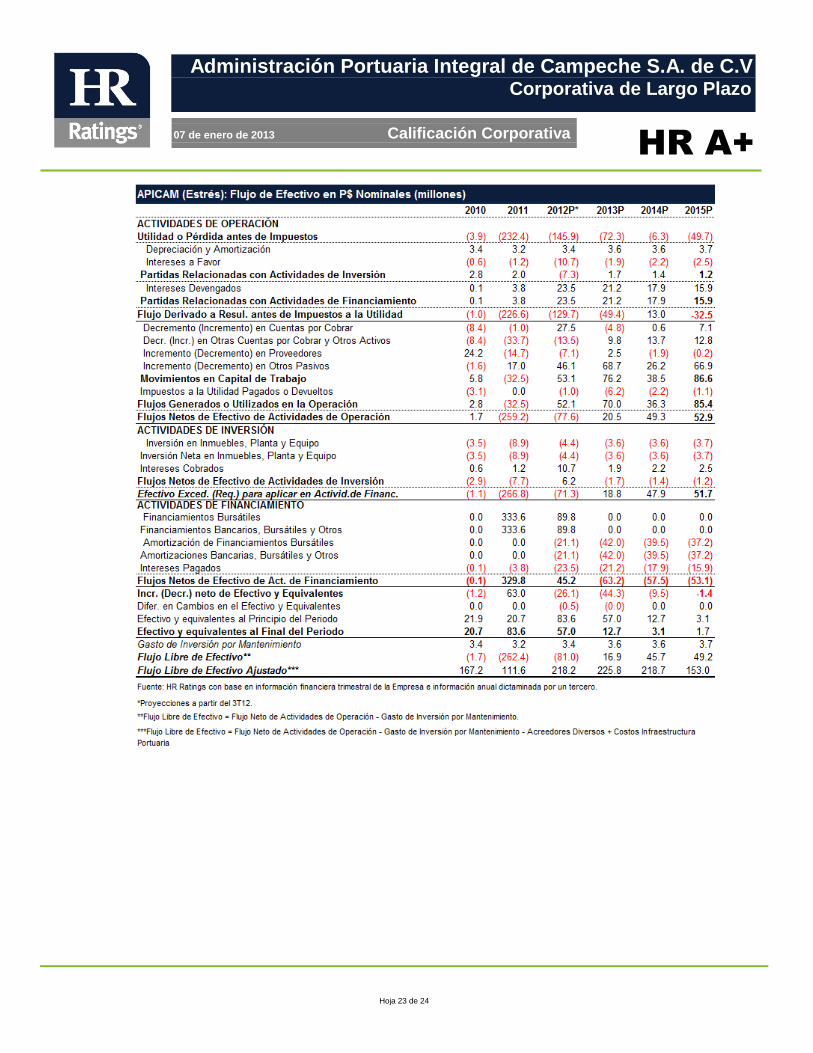

Flujo Libre de Efectivo Ajustado (Flujo Neto de Actividades de Operación – Gasto de Inversión por Mantenimiento – Acreedores Diversos + Costos Infraestructura Portuaria) quedando al 2T12 en P$93.2m (vs. P$146.9m al 2T11). En promedio para los años proyectados del 2012 al 2014 el FLE Ajustado es de P$271.2m por año, cerrando en 2012 con niveles de P$228.2m, en 2013 en P$323.8m y en 2014 en P$261.0m.

Escenario Estrés

Hoja 14 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

El escenario de estrés considera un crecimiento anual promedio en ventas de -2.0% hasta el 2014, reflejando un menor crecimiento en los servicios portuarios así como una caída en los ingresos provenientes del SCA. Adicionalmente se contempla la venta del terreno previamente mencionado, con un mayor descuento sobre su valor. Todo lo anterior tiene como consecuencia una mayor presión sobre el margen EBITDA Ajustado, adicional al aumento en los gastos de operación de la Empresa. Bajo este escenario se espera cierta presión sobre las ventas totales cerrando en niveles de P$312.1m en 2012, P$290.4m en 2013 y P$298.1m en 2014 (vs. P$316.9m, P$315.8m y P$336.2m en el escenario base), proyectando un decremento anual promedio de -2.0% durante 2012 y 2014 (vs. 2.0% en el escenario base). Esta situación refleja una caída en las ventas del SCA debido a la disminución en el nivel de exportación de petróleo, así como un menor crecimiento en los ingresos por servicios portuarios.

De manera paralela, en el escenario de estrés se observa que el nivel de costo de ventas es similar al escenario base cerrando en niveles de P$321.3m en 2012, P$318.2m en 2013 y P$229.7m en 2014 (vs. P$319.9m, P$316.1m y P$225.3m en el escenario base) en sintonía con la operación esperada de la Empresa. Por otro lado, el margen EBITDA al cierre del 2012, 2013 y 2014 cierra en niveles de -41.9%, -52.5% y -22.1% respectivamente (vs. -39.3%, -40.1%, -6.3% en el escenario base) debido a una caída más acelerada en los ingresos provenientes del SCA, manteniendo en niveles estables los costos de ventas y gastos de operación.

Hoja 15 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Bajo el escenario de estrés se contempla una situación de mayor castigo sobre el valor del terreno que se planea comercializar, de manera que en 2013 se logra vender una parte por P$100.0m (vs. P$150.0m en el escenario base) y P$75.0m en 2014 (vs. P$60.0m en el escenario base). Con base en lo anterior, la cuenta de Otros Ingresos cierra en 2012 en P$1.0m, en 2013 en P$103.0m y en 2014 en P$78.7m (vs. P$1.0m, P$153.0m y P$63.7m en el escenario base). Con base en lo anterior, se esperaría una caída de -30.0% sobre el valor del inmueble (vs. -16.0% en el escenario base).

Bajo este escenario se espera que el nivel de Deuda Total sea igual que en el escenario base, ya que como se menciona anteriormente, el único crédito estructurado que la Empresa tiene es el Fideicomiso F/0009, sin embargo la Deuda Total Ajustada llega a niveles de P$462.2m al cierre de 2012, P$491.9m en 2013 y P$481.5m en 2014. El Efectivo + Inversiones Temporales alcanza niveles de P$57.0m en 2012, P$12.7m en 2013 y P$3.1m en 2014 (vs. P$71.0m, P$38.1m y P$8.5m, en el escenario base). De esta manera la Deuda Neta (Deuda Total Ajustada – Efectivo – Inversiones en Valores) alcanza niveles de P$405.7m al cierre del 2012, P$479.2m en 2013 y P$478.4m en 2014, (vs. P$390.0m, P$383.2m y P$352.3m en el escenario base). Debido a la presión efectuada en la Deuda Neta y en el EBITDA, se afectan de manera directa los Años de Pago de Deuda llegando a 2.4 años en el 2012, 3.8 años en 2013 y 3.5 años en 2014 (vs. 2.2 años, 2.2 años y 1.8 años en el escenario base).

Hoja 16 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

El FLE Ajustado en el escenario de estrés es menor que en el escenario base debido a una presión en la operación de la Empresa cerrando en P$218.2m en 2012, P$225.8m en 2013 y P$218.7m en 2014 (vs. P$228.8m, P$323.8m, y P$261.0m en el escenario base).

Conclusiones

Hoja 17 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

De acuerdo al análisis de riesgos efectuado por HR Ratings se asignó la calificación crediticia de largo plazo de “HR A+” para Administración Portuaria Integral de Campeche S.A. de C.V. La perspectiva de la calificación es Estable. Entre los factores positivos destaca el hecho de que se tiene un respaldo implícito por parte del estado de Campeche que se ha visto reflejado en el crédito estructurado por P$450.0m, así como vía el fondeo que le han provisto a la Empresa durante los últimos 2 años vía préstamos de corto plazo. Asimismo la mayor parte de su deuda es de largo plazo y se encuentra estructurada. Por otro lado se ha invertido en el desarrollo de la infraestructura portuaria para mejorar la eficiencia e incrementar los ingresos por servicios portuarios. Como factores de riesgo principalmente se puede observar la disminución tanto del margen operativo como del margen EBITDA debido al desarrollo de la infraestructura portuaria, a la par de una presión en la cobertura de intereses netos. Otro factor de riesgo es el hecho de que las extracciones de petróleo cada vez son menores afectando las exportaciones de petróleo y a su vez los ingresos de la APICAM provenientes del SCA. Asimismo es importante mencionar que parte de la operación está sujeta a un ingreso no recurrente (venta de terreno).

ANEXOS

Hoja 18 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Hoja 19 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Hoja 20 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Hoja 21 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Hoja 22 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Hoja 23 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

Hoja 24 de 24

Administración Portuaria Integral de Campeche S.A. de C.V Corporativa de Largo Plazo

07 de enero de 2013 Calificación Corporativa

HR A+

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis.

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings de México han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Modelo General de Calificación a Entidades Estatales y Municipales (México), Abril 2007. Metodología de Calificación para Emisiones Estructuradas de Estados y Municipios (México), Abril 2007. Metodología de Calificación Crediticia para empresas Industriales, de Comercio y Servicio, Abril 2008. Criterios Generales Metodológicos (México), Septiembre 2011. Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx