Embed Size (px)

Citation preview

Boletín quincenal de la Subsecretaría de Planeación, Evaluación y Desarrollo Regional Año 4, núm. 100 • 1 de junio de 2015

i. avances y retos de la política socialpresupuesto base cero

De forma tradicional, el proceso de elaborar el presupuesto (de una entidad pública o privada) toma como punto de parti-da el gasto en el año previo y ese nivel de gasto se extrapola al año siguiente, ajustando los efectos inflacionarios espera-dos y añadiendo gastos correspondientes a la consecución de objetivos nuevos para ese año. Lo anterior, lleva a una inercia ascendente del tamaño del gasto, que deja de ser sostenible en momentos en los que los ingresos caen, tal y como ocurre en la actualidad con las finanzas públicas en el país. En esos casos, resulta relevante la consideración de nuevas prácticas presupuestarias como la del presupuesto base cero (en ade-lante PBC).

De acuerdo a Peter Pyhrr,1 el PBC es en primer lugar, un proceso de carácter administrativo, después un proceso de planeación y en tercer lugar un proceso presupuestario. Se considera así porque este proceso requiere fijar metas y objetivos para to-mar decisiones de acuerdo a la política de organización de la institución, con la finalidad de seleccionar las mejores opcio-nes respecto a la relación costo-beneficio.

El PBC se caracteriza por ser un enfoque de gestión flexible y fiable para reasignar los recursos, mediante la revisión y justifi-cación sistemática de los niveles de financiación y ejecución de los programas corrientes. De forma simple, el PBC consiste en un método presupuestario que cada año empieza de nuevo en la elaboración del presupuesto y requiere que cada unidad de decisión justifique con detalle la totalidad de sus necesidades presupuestarias, debiendo demostrar las razones de su presu-puesto y si éste es rentable.

En 1977, dicho enfoque se adoptó para elaborar el presupuesto de los Estados Unidos, durante la administración del Presiden-te Carter, con la finalidad de alcanzar un presupuesto federal balanceado. Este esquema también fue aplicado en Buenos Ai-res, Argentina en 1982, con el objetivo de mejorar las decisio-nes en materia de asignación de gasto. Asimismo, en España se hizo una introducción gradual del PBC en los años ochenta, implementando la evaluación de eficiencia y eficacia de la ges-tión de los programas.2

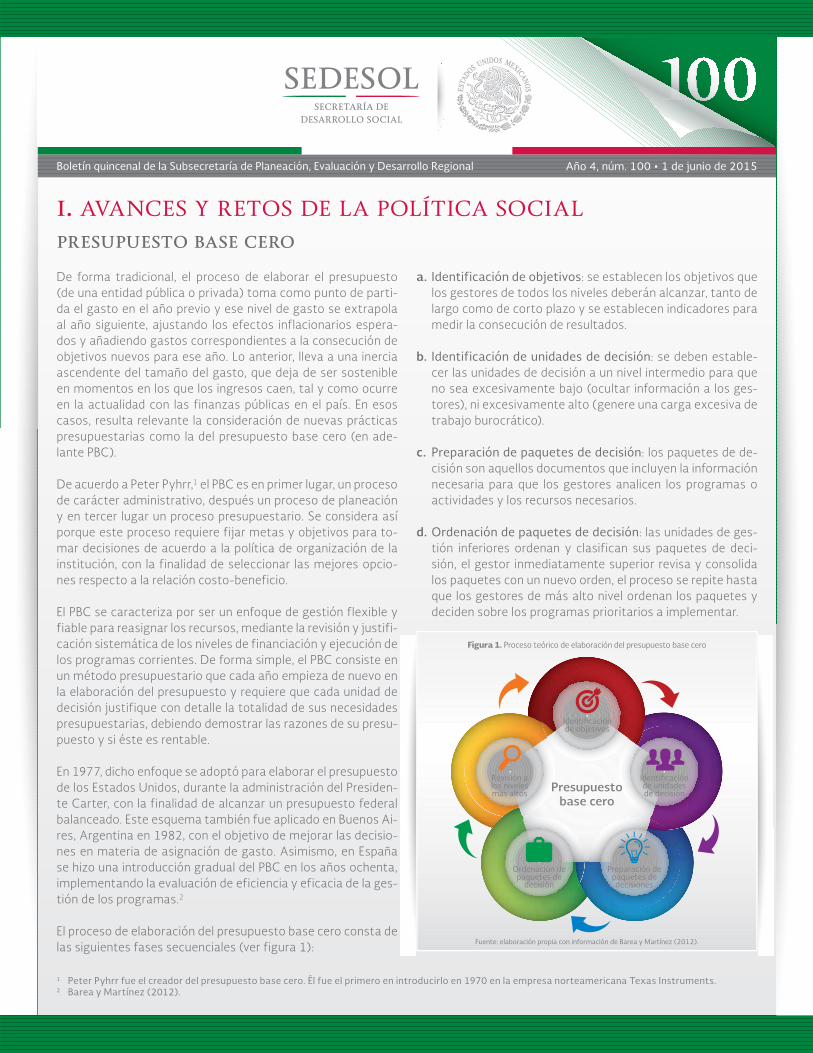

El proceso de elaboración del presupuesto base cero consta de las siguientes fases secuenciales (ver figura 1):

1 Peter Pyhrr fue el creador del presupuesto base cero. Él fue el primero en introducirlo en 1970 en la empresa norteamericana Texas Instruments.2 Barea y Martínez (2012).

a. Identificación de objetivos: se establecen los objetivos que los gestores de todos los niveles deberán alcanzar, tanto de largo como de corto plazo y se establecen indicadores para medir la consecución de resultados.

b. Identificación de unidades de decisión: se deben estable-cer las unidades de decisión a un nivel intermedio para que no sea excesivamente bajo (ocultar información a los ges-tores), ni excesivamente alto (genere una carga excesiva de trabajo burocrático).

c. Preparación de paquetes de decisión: los paquetes de de-cisión son aquellos documentos que incluyen la información necesaria para que los gestores analicen los programas o actividades y los recursos necesarios.

d. Ordenación de paquetes de decisión: las unidades de ges-tión inferiores ordenan y clasifican sus paquetes de deci-sión, el gestor inmediatamente superior revisa y consolida los paquetes con un nuevo orden, el proceso se repite hasta que los gestores de más alto nivel ordenan los paquetes y deciden sobre los programas prioritarios a implementar.

Figura 1. Proceso teórico de elaboración del presupuesto base cero

Fuente: elaboración propia con información de Barea y Martínez (2012).

Presupuestobase cero

Identi�caciónde objetivos

Identi�caciónde unidadesde decisión

Revisión alos nivelesmás altos

Preparación depaquetes dedecisiones

Ordenación depaquetes de

decisión

de atención de Programas de Desarrollo Social (publicados en el Diario Oficial de la Federación el 7 de mayo de 2009), en los cuales se establecen los contenidos mínimos que un diagnóstico debe incluir, entre 2012 y 2014 se elaboraron y publi-caron los diagnósticos de 12 programas sociales de reciente creación o que fueron susceptibles de un proceso de rediseño.

Dentro de las principales aportaciones de los diagnósticos a la política social de nueva generación, se pueden destacar:

• En los diagnósticos se identifica cla-ramente el problema central o ne-cesidad prioritaria que se busca re-solver mediante una estrategia o un programa presupuestario público, el cual para su elaboración sigue la me-todología de Marco Lógico al plantear un Árbol de Problemas que detalla las principales causas y efectos del pro-blema. Asimismo, se lleva a cabo un

ii. acciones de la sedesol

elaboración de diagnósticos para los programas sociales

Considerando que la correcta operación de un programa público debe fundamen-tarse en un diagnóstico elaborado a partir de la identificación del problema o la ne-cesidad prioritaria que busca resolver, la Dirección General de Análisis y Prospec-tiva (DGAP) de la Subsecretaría de Pla-neación, Evaluación y Desarrollo Regional (SPEDR) en colaboración con las unidades responsables de la implementación y ope-ración de los programas sociales del ám-bito de desarrollo social, ha elaborado y publicado los diagnósticos que justifican la creación, o en su caso, el rediseño de los programas sociales a cargo de la Secre-taría de Desarrollo Social (SEDESOL), sus órganos desconcertados, sectorizados y descentralizados.

Por ello, con el firme propósito de atender plenamente las disposiciones normativas establecidas en los Lineamientos genera-les para la elaboración de diagnósticos de cuyos resultados se obtienen propuestas

Pueden destacarse las siguientes ventajas del uso del PBC:

• Latécnicadepresupuestaciónbaseceropermitelaidentifica-ción, evaluación y justificación de cada una de las actividades planteadas, teniendo en cuenta los niveles mínimos de costos de cada unidad de decisión, necesarios para realizar cada una de sus actividades. Es por ello, que permite encontrar gastos de programas obsoletos incorporados en los presupuestos por pura repetición y, consecuentemente, proceder a su eli-minación, así como de partidas menos productivas.

• ElPBC,alestudiardetalladamentecadaunadelasactividadesque se desarrollan, ofrece la información adecuada para evitar que se cometan errores, como la duplicidad de esfuerzos.

• Mayoreficienciadelosrecursosutilizadosporelsectorpú-blico. No se centra únicamente en cuánto se debe gastar, sino en porqué se debe gastar y cuál es la mejor alternativa.

• Permiteunirelprocesodeplaneaciónconelpresupuestoanual.De esta forma, son los objetivos los que dan pie al nivel de gas-to y no los gastos los que finalmente describen los objetivos.

• Permiteunamayorparticipaciónenelprocesopresupues-tario y un mejor conocimiento en cuanto al destino de los recursos, por parte de las unidades de decisión.

Sin embargo, al mismo tiempo, el PBC ha sido objeto de ciertas críticas, entre las que cabe destacar las siguientes:

• Ladificultaddeimplementarlo.Surealizaciónenlaprácticarequiere de un desarrollo más profundo para poder llegar a establecerlo como instrumento de uso en los presupuestos generales.

• Sielpresupuestoactualdependemuchodeldeañosante-riores o es muy rígido (por ejemplo, en el caso de las pensio-nes) el PBC es poco efectivo en la reducción del gasto.

• Ensuelaboraciónsenecesitagrancantidaddetiempoydepapeleo, lo que supone un alto costo derivado de los proce-sos de análisis, priorización, y clasificación.

• Laestructuradelsectorpúblicoesunagranrestricciónparasu empleo en este sector (por ejemplo, las presiones políti-cas por mantener su status quo, el constante cambio de los dirigentes políticos, la falta de información interna dentro del sector público, etc.).

Una de las dificultades a las que se enfrenta el PBC y que le supone una barrera al desarrollo de la misma, es la falta de credibilidad con que se encuentra este método presupuestario por parte de los encargados de su desarrollo.

análisis de la interrelación entre cau-sas, problema y efectos, consideran-do la evolución histórica y el estado actual de las principales variables asociadas al comportamiento del problema.

• Por su parte, se define, identifica,cuantifica y caracteriza a través de una valoración de la magnitud, ubica-ción y las características socioeconó-micas y demográficas de la población afectada por la problemática (pobla-ción potencial), misma que podrá es-tar conformada por personas, hoga-res, grupos de personas o territorios, según las particularidades operativas de los programas.

• Seproponeunsubconjuntodelapo-blación potencial que el programa o estrategia busque atender en el corto y mediano plazos, tomando en consi-deración las limitaciones financieras

iii. estudios y publicaciones de interés

focalización de los programas sociales 2008, 2010 y 2012

La superación de la pobreza mediante el desarrollo humano in-tegral incluyente y corresponsable, para alcanzar niveles sufi-cientes de bienestar, requiere que las políticas públicas benefi-cien principalmente a las personas en condiciones de pobreza. Sin embargo, no es una tarea sencilla asegurar que los benefi-cios de las políticas públicas se concentren en la población que más los necesita. Ante ello, se han impulsado políticas públicas focalizadas, las cuales intencionalmente se dirigen a grupos específicos de población que presentan características pecu-liares o que comparten una ubicación geográfica.

En el caso de la política social, la instrumentación de apoyos focalizados busca superar las limitaciones de esquemas de apoyos generalizados, pretende concentrar los recursos en las personas que viven en condiciones de pobreza o vulnerabilidad social y disminuir en lo posible, el dispendio que supone entre-gar apoyos a grupos de la población más favorecidos. En una sociedad con una marcada desigualdad como la mexicana, el diseño de políticas sociales focalizadas es esencial para el me-jor desempeño e impactos de los programas sociales.

En un trabajo reciente, la DGAP analiza la focalización de los programas sociales utilizando como fuente de información el Módulo de Programas Sociales de la Encuesta Nacional de In-gresos y Gasto de los Hogares (MCS-ENIGH).4 Al respecto, uno de los componentes más significativos de los programas socia-les se refiere a las transferencias monetarias. En este sentido, el análisis se concentra en distinguir el grado de progresividad de las transferencias monetarias asociadas los programas so-ciales; esto es, si los estratos de población con ingresos más

4 Levantado por el INEGI con periodicidad bienal a partir de 2008.

3 La mencionada alineación puede depender de los objetivos o acciones a emprender, por lo que podrán existir programas que no pueden ser alienados direc-tamente a los indicadores de pobreza de CONEVAL.

e institucionales que se pudieran en-frentar (población objetivo).

• La elaboración de este tipo de do-cumentos de diseño, descansa en el análisis, en la mayoría de los casos, de fuentes de información oficial como los Conteos (encuestas intercensa-les) y Censos de población y vivienda, así como en encuestas en hogares levantadas principalmente por el Ins-tituto Nacional de Estadística y Geo-grafía (INEGI).

Es importante destacar que en estos do-cumentos se realiza un ejercicio de ali-

neación con la metodología de medición multidimensional de la pobreza,3 median-te la aplicación de los criterios estableci-dos por el CONEVAL en los Lineamientos y criterios generales para la identificación y medición de la pobreza. Adicionalmente, sientan las bases para la alineación de las acciones a implementar en el marco de la estrategia correspondiente en el Progra-ma Sectorial de Desarrollo Social (PSDS), así como su contribución al Objetivo esta-blecido en el Programa referido.

De esta manera los diagnósticos esta-blecen los puntos de partida y directrices para los programas sociales creados por

el Gobierno de la República, así como de aquellos que han sido reorientados, am-pliados o rediseñados, contribuyendo de manera importante a la planeación es-tratégica de los programas a cargo de la SEDESOL. Asimismo, al ser desarrollados con base en los Lineamientos generales para la elaboración de diagnósticos; nor-matividad que junto con otras herramien-tas de análisis, tales como la matriz de in-dicadores para resultados, contribuyen al fortalecimiento de la gestión basada en resultados, a la transparencia y rendición de cuentas, y la evaluación como prácti-ca recurrente en la administración pública federal.

bajos y en pobreza, es a quienes están dirigidos los programas y efectivamente son quienes concentran los beneficios.

Se parte de la idea de que la política social se ha distancia-do de las políticas universales, para enfatizar la necesidad de orientarla hacia personas o grupos específicos de la población en condiciones de pobreza o vulnerabilidad social. De esta ma-nera, la focalización se ha convertido en una herramienta útil para racionalizar el gasto social.

principales resultados

• La focalizaciónde losprogramaspresentaerroresde inclu-sión de hogares y personas pertenecientes a los deciles más altos de ingresos; pero las transferencias sí llegan principal-mente a los hogares de ingresos más bajos y en zonas rura-les, representando una parte importante de sus ingresos.

• Adicionalmente,delanálisisde los indicadoresdepobrezade personas beneficiarias de los programas sociales con base en el MCS-ENIGH, en 2012 mientras 45.5% de la po-blación total se encontraba en situación de pobreza; 35.7% en pobreza moderada y 9.8% en pobreza extrema, sobre-sale que 75.2% de las personas beneficiarias de Oportuni-dades (hoy Prospera) estaban en condición de pobreza y 24.2% en pobreza extrema.

• EnelProgramadeApoyoAlimentario68.2%depoblaciónbeneficiaria estaba en condición de pobreza y 17.2% en po-breza extrema.

Durante mayo de 2015, se dieron a conocer indicadores ma-croeconómicos relevantes para entender el dinamismo de la economía nacional y su efecto sobre el bienestar de las fami-lias mexicanas. En específico, se actualizó la información sobre el Producto Interno Bruto, el Índice de la Tendencia Laboral de la Pobreza, el indicador de ocupación formal y el Índice Nacio-nal de Precios al Consumidor.

producto interno bruto

El Producto Interno Bruto (PIB), entendido como el valor a pre-cios de mercado de los bienes y servicios finales producidos dentro de un país durante un periodo de tiempo específico, es el indicador por excelencia para conocer el desempeño de la economía. Por lo tanto, variaciones en el PIB dan cuenta de la capacidad productiva de un país, lo que en el largo plazo incide sobre el nivel de vida de la población (OECD, 2015).

En México, los datos sobre la producción bruta son reportados trimestralmente por el INEGI, por lo que al primer trimestre de 2015, se reportó que el PIB creció 0.4% en comparación con el último trimestre del año pasado (cifras desestacionalizadas) [ver gráfica 2]. Al observar el desempeño de las actividades sectoriales que componen el PIB (sector primario, secundario y terciario), tanto los sectores primario y terciario experimen-taron un incremento porcentual de 3.01 y de 0.48, respectiva-mente, contra un descenso en el sector secundario de 0.17%;

iv. indicadores macroeconómicosy su repercusión sobre el desarrollo social

los tres con respecto al trimestre inmediato anterior. En su comparación anual, el PIB registró una tasa de crecimiento de 2.51% en su composición general, mientras que los tres sec-toresregistraronincrementosporcentualesde6.79%(activi-dades primarias), 1.47% (actividades secundarias), y de 2.94% (actividades terciarias), durante este mismo periodo.

• Asimismo,65.1%delaspersonasbeneficiariasdeProcam-po estaban en condición de pobreza.

• RespectodelPrograma70yMás(ahoraPensiónparaAdul-tos Mayores) se tiene que 57.4% de su población beneficia-

riaestáencondicióndepobreza,lomismoque56.6%enelcaso del PET (ver gráfica 1).

• Noobstante la progresividadgeneral de losprogramas so-ciales, es decir, que las transferencias llegan a las personas de bajos ingresos o vulnerables para quienes los programas fueron ideados, los esfuerzos todavía son insuficientes. A pe-sar de las transferencias gubernamentales, persiste una dis-tribución desigual en el ingreso, así lo indican tanto el Índice de Gini como el Coeficiente de Concentración, que muestran una progresividad con efectos limitados en la desigualdad.

• Elanálisistambiénsugierequesibienexisteelretodeincre-mentar la importancia de las transferencias de los programas sociales, el aumento de la cobertura debe conjugarse con me-joras en la focalización de los apoyos, aspectos que redunda-rán en un mayor impacto de las transferencias en el abatimien-to de la pobreza y desigualdad.

Avanzar en el abatimiento de la pobreza, requiere incrementar las transferencias monetarias de los programas sociales en un marco que asegure que los apoyos sean eficaces y progresivos. La adecuada focalización de los programas sociales determina y fortalece la capacidad redistributiva de las políticas públicas, así como eficiencia de su ejecución.

Gráfica 2. Tasa de crecimiento anual y trimestral del PIB,IT 2005- IT 2015

Fuente: elaboración propia con datos del INEGI.

Tasa de crecimiento anual Tasa de crecimiento trimestral7.0

6.0

5.0

4.0

3.0

2.0

1.0

0.0

-1.0

-2.0

2010 2011 2012 2013 2014

I II III IV I II III IV I II III IV I II III IV I II III IV I

2015

4.1

6.6

5.4

4.44.2

3.6

4.2 4.23.8

4.5

3.3 3.4 3.3

0.7

1.6

1.0 0.9

2.9

2.22.6 2.5

1.3 1.30.9 0.8

1.10.8

1.5

0.7 0.8

1.5

0.3

0.90.8

-1.0

1.1

0.3 0.50.9

0.5 0.70.4

Gráfica 1. Indicadores de pobreza para personas beneficiariasde programas sociales, 2012

Fuente: elaboración propia con base en MCS-ENIGH 2012.

Población no pobre y no vulnerablePoblación vulnerable por ingresosPoblación vulnerable por carencias socialesPoblación en situación de pobreza extremaPoblación en situación de pobreza moderada

100

90

80

70

60

50

40

30

20

10

0

Porc

enta

je

Oportunidades PAL

Pobr

eza:

75

.2

Pobr

eza:

68

.2

Pobr

eza:

65

.1

Pobr

eza:

59

.0

Pobr

eza:

57

.4

Pobr

eza:

56

.6

Pobr

eza:

42

.1

Procampo Otrosprogramas

sociales

70 y Más PET Otrosprogramaspara AM

1.91.8

21.0

24.2

51.0

3.63.8

24.4

17.2

51.0

3.0 1.1

30.8

22.5

42.6

8.03.9

29.2

14.0

45.0

7.9

4.5

30.2

9.7

47.7

1.10.5

41.8

12.2

44.4

24.7

7.0

26.3

6.9

35.2

índice de tendencia laboral de la pobreza

El Índice de la Tendencia Laboral de la Pobreza (ITLP), de pe-riodicidad trimestral, muestra la tendencia de la proporción de personas que no pueden adquirir la canasta alimentaria con sus ingresos laborales, y se calcula a partir de los datos de la Encues-ta Nacional de Ocupación y Empleo (ENOE) de INEGI. En este bo-letín se reporta el ITLP-IS, que no es más que el ITLP recuperando los ingresos de los individuos a partir de lo que ellos mismos de-claran en rangos de salario mínimo, reduciendo así el efecto de la no respuesta directa del ingreso presente en la ENOE.

De acuerdo con los datos de la ENOE reportados al primer trimestre de 2015, a nivel nacional la proporción de personas que no pueden adquirir la canasta alimentaria con los ingresos de su trabajo se redujo. Al respecto, en su comparación con el trimestre anterior, el ITLP-IS presentó un descenso de 3.50%, siendo mayor la reducción en zonas urbanas (3.84%) que en zonas rurales (2.83%). Por su parte, el ITLP-IS presentó una contracción de 1.55% comparado con el primer trimestre de 2014,ubicándoseen1.0657(vergráfica3).

ocupación formal

El trabajo no solo constituye una fuente importante de ingre-sos para las personas, sino que funciona como “eje de integra-ción social, sentido de superación personal, espacio privilegia-do para la participación ciudadana y como motor del progreso material” (CEPAL, 2007). Por lo tanto, la posibilidad de perder el empleo amenaza, además de los ingresos de las personas, su nivel de bienestar en un sentido más general.

En abril de 2015, el número de trabajadores (as) afiliados (as) al IMSSaumentóen65,117personasconrespectoalmesprevio,loquesetraduceenunincrementode0.37%.Delas17.6mi-llones de personas afiliadas, 85% tenían un trabajo permanente, mientras que el restante 15% eran eventuales (su mayoría en el ámbito urbano). En términos anuales, también se presentó un crecimiento de trabajadoras/trabajadores asegurados al IMSS de4.55%(765,948personas)[vergráfica4].

índice nacional de precios al consumidor

La seguridad alimentaria depende principalmente de los ingresos que reciben las familias, ya que con estos recursos pueden ac-ceder a los alimentos a través del comercio alimentario. Sin em-bargo, si los precios de los alimentos se elevan, las personas con ingresos escasos se verán en problemas para alcanzar un nivel adecuado de alimentación (FAO, 2014). El crecimiento de los precios es medido mediante el Índice Nacional de Precios al Con-sumidor (INPC), elaborado por el INEGI a partir de una canasta de bienes representativa de los hábitos de consumo de la población.

Durante la primera quincena de mayo de 2015, el INPC registró una variación negativa de 0.53% respecto a la quincena anterior, mientras que el índice de alimentos descendió en 0.34% (ver gráfica 5). En términos anuales, el índice general tuvo un incre-mento de 2.93%, cifra que se ubica dentro del objetivo de infla-ción establecido por el Banco de México (3% ± 1%). Por su parte, el índice de alimentos registró un aumento de 4.52% comparado conlaprimeraquincenademayode2014(vergráfica6).

7

6

5

4

3

2

1

0

2014 2015

1Q

may

.

2Q

may

.

1Q

jun.

2Q

jun.

1Q

jul.

2Q

jul.

1Q

ago

.

2Q

ago

.

1Q

sep

.

2Q

sep

.

1Q

oct

.

2Q

oct

.

1Q

nov

.

2Q

nov

.

1Q

dic

.

2Q

dic

.

1Q

ene

.

2Q

ene

.

1Q

feb.

2Q

feb.

1Q

mar

.

2Q

mar

.

1Q

abr

.

2Q

abr

.

1Q

may

.

Porc

enta

je

Gráfica 6. INPC e índice de alimentos (variación anual),1Q de mayo 2014-1Q de mayo 2015

Índice general Índice de alimentos

Fuente: elaboración propia con datos del INEGI.

Gráfica 5. INPC e índice de alimentos (variación quincenal),1Q de mayo 2014-1Q de mayo 2015

Fuente: elaboración propia con datos del INEGI.

1.21.00.80.60.40.20.0

-0.2-0.4-0.6-0.8

2014 2015

Índice general Índice de alimentos

1Q

may

.

2Q

may

.

1Q

jun.

2Q

jun.

1Q

jul.

2Q

jul.

1Q

ago

.

2Q

ago

.

1Q

sep

.

2Q

sep

.

1Q

oct

.

2Q

oct

.

1Q

nov

.

2Q

nov

.

1Q

dic

.

2Q

dic

.

1Q

ene

.

2Q

ene

.

1Q

feb.

2Q

feb.

1Q

mar

.

2Q

mar

.

1Q

abr

.

2Q

abr

.

1Q

may

.

Porc

enta

je

6

5

4

3

2

2014 2015

Abr

il

May

o

Juni

o

Julio

Ago

sto

Sept

iem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Ener

o

Febr

ero

Mar

zo

Abr

il

Gráfica 4. Variación anual del número de personas que trabajany cuentan con afiliación al IMSS, abril 2014-abril 2015

Fuente: elaboración propia con datos del INEGI.

Gráfica 3. Evolución del Índice de la Tendencia Laboralde la Pobreza (ITLP-IS), IT 2005-IT 2015

Fuente: elaboración propia con datos del INEGI y CONEVAL.

1.20

1.10

1.00

0.90

0.80

0.70

1.0995

1.0657

0.996

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IVI II III IVI II III IVI II III IVI II III IV I

2015

Nacional Urbano Rural

www.sedesol.gob.mx

Directorio

Rosario Robles Berlanga Secretaria de Desarrollo Social

Juan Carlos Lastiri QuirósSubsecretario de Planeación,Evaluación y Desarrollo Regional

Edgar Ramírez MedinaDirector General de Análisis y Prospectiva

Williams Peralta LazoDirector General Adjunto de Coordinación Interinstitucional

Brenda Carrasco EnríquezDirectora de Análisis Estadístico

Fernando Acosta ChávezDirector de Proyectos Estratégicos

Hugo Federico Velarde RonquilloDirector de Prospectiva Institucional

Claudia Carbajal MorelosSubdirectora de Investigación Estratégica

Christian Cervantes SánchezSubdirectora de Análisis Econométrico

Ricardo Zaragoza CastilloSubdirector de Análisis Económico y Social

Mary Carmen Garcia LimaEnlace

Colaboración especial

Monserrat Camacho BernalAndrea Pérez TorresHéctor Osiris Gutiérrez DíazErick Gallegos FrancoJonnathan Gutiérrez OrtizAuxiliares de investigación

Oficina de la Secretaríay Comunicación SocialDirección de Imagen InstitucionalDiseño y edición

Esta publicación es una compilación de información elaborada por la Dirección General de Análisis y Prospectiva, de la Subsecretaría de Planeación, Evaluación y Desarrollo Regional de la Secretaría de Desarrollo Social (SEDESOL).

v. bibliografíaBanco de México (2015). Ingresos por remesas. Recuperado en mayo de 2015, de www.banxico.org.mx

Barea, José y Martínez, José (2012). Fortalezas y debilidades del Presupuesto Base Cero. UNED.

CEFP (2005). El presupuesto base cero (compilación de notas seleccionadas). Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados.

CEPAL (2007). Cohesión social: Inclusión social y sentido de pertenencia en América Latina y el Caribe, CEPAL, Santiago de Chile.

Consejo Nacional de Evaluación de la Política de Desarrollo Social (2015). Índice de Tenden-cia Laboral de la Pobreza. Recuperado en mayo de 2015, de www.coneval.gob.mx

FAO (2014). Panorama de la seguridad alimentaria y nutricional en América Latina y el Caribe 2013, FAO-ONU, Roma.

Instituto Nacional de Estadística y Geografía (2015). Índice Nacional de Precios al Consu-midor. Recuperado en mayo de 2015, de www.inegi.org.mx

Instituto Nacional de Estadística y Geografía (2015). Producto Interno Bruto. Recuperado en mayo de 2015, de www.inegi.org.mx

OECD (2015). Economic Policy Reforms 2015: Going for Growth, OECD Publishing, Paris.

Secretaría del Trabajo y Previsión Social (2015). Trabajadores asegurados en el IMSS.Recuperado en mayo de 2015, de http://www.stps.gob.mx

remesas

Según Fernando Lozano (2003), las remesas tienen un impacto nacional y también individual (por hogar). A nivel nacional, las remesas reducen la pobreza, facilitan el pago de la deuda, acrecientan las reservas de divisas y flexibilizan las restricciones en los créditos. Asimismo, pueden mejorar la oportunidad de inversión, las oportuni-dades empresariales asociadas a las transferencias y atraer inversión extranjera di-recta, provocando un efecto multiplicador, el cual suele ser mayor en el ámbito rural.

De acuerdo con los datos reportados por el Banco de México, el total de las remesas ingresadas en el país en marzo de 2015 fue de 2,258 millones de dólares, hecho que refleja un incremento de 22.54% respecto al mes anterior (ver gráfica 7). En térmi-nosanuales,semuestrade igualmanerauncrecimientoequivalenteal7.6%(160millones de dólares).

25

25

15

10

5

0

-5

2014 2015

Mar

zo

Abr

il

May

o

Juni

o

Julio

Ago

sto

Sept

iem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Ener

o

Febr

ero

Mar

zo

Gráfica 7. Variación anual de las remesas totales, marzo 2014-marzo 2015

Fuente: elaboración propia con datos del BANXICO.