Embed Size (px)

Citation preview

23948

I.

16 octubre 1979

Pisposiciones generales

B. O. ael E.-Núm. 248

/

MO .DE ASUNTOS EXTERIORES

CONVENIO CULTURAL ENTRE EL GOBIERNO DEL REINODE ESPAÑA Y EL GOBIERNO DE LA REPUBLlCA

DEMOCRATlCA DEL SUDAN

El Gobierno del Reino de España ,7 el Gobierno de la República Democrática del Sudán, deseosos de fortalecer las relaciones de amistad entre sus dos países y para desarrollar susrelaciones en los campos de la cultura y el arte, han acordadolo siguiente:

ARTIC1Jt,O 1

Las dos Partes Contratantes fomentarán la cooperación enlos campos de la cultura, el arte y la llteratura entre sus dospaises a través de:

Primero.-EI intercambio de Profesores. Investigadores, estudiantes y cualesquiera otras personas o grupos relacionados conel mundo de la cultura.

Segundo.-El intercambio de becas para estudiantes'y graduados para el estudio en sus Universidades, Instituciones Su·periores de Educación y otras Instituciones de formación parapermitirles continuar y completar sus estudios e investigaciones.

ARTICULO 11'

Las Partes Contratantes fomentarán y facilitarán la cooperación entre las -Instituciones de Educación de los dOB paísese intercambiarán información.

~4339CONVENIO Cultural entre .1 Gobierno del Reinode EspatIG 'Y el Gobierno de la República Democráttea del 8udc1n. firmado en Madrid el 11 de octubredB 19'18.

ARTICULO IX

Ambas, Partes Contratantes se pondrán de aeuerdo para lapuesta en práctica y coordinación del prPSente Convenio através c1e los medíos diplomé.ticos y planes bienales de contenido concreto de intercambio cultural. Si lo creyeran oportuno.establecerán una Comisión cuyas reuniones y composición seacordarán según, se estime necesario.

ARTICULO X

Este Convenio entrará en vigor en la fecha de 'la última delas comunicaciones por la que laa partes se comuniq-qen elcumplfmiento de las formalidades requeridas por las respectivaslegislaciones.

ARTICULO XI

Este Convenio permanecerá vigente por tiempo indefinido,pudiendo ser denunciado por cada parte en cualquier momentocon seis meses de antelaci6n.

Firmado en Madrid el11 de octubre de 1978.

Por el Gobierno del Reino de Por el Gobierno de la Repúbli-España: ca Democrática del Sudán:

Marcsltno Oreja Agutrre Rasheed El Taher Bahr

Mini~tro de Asuntos Exteriores Ministro de Relaciones Exteriores

El presente Convenio entró en vigor el día 1 de septiembrede 1979. fecha de la última de las comunicaci,ones por la quelas Partes se comunicaron el cumplimiento de las formalida·des requeridas por las respectivas legislaciones.

Lo que se hace público para conocimiento general.Madrid, 27 de septiembre de 1979.-El Secretario general

técnico, Juan Antonio Pérez-Urruti Maura.

MINISTERIO DE HACIENDA

El Ministerio de Hacienda ha dictado la Orden de 27' demarzo del presente año, ct;me" consecuencia de la aprobaci6n deltexto refundido de los Impuestos integrant&s de la Renta deAduanas (Real Decreto 51111977, de 18 de febrero) 'l del anterior Decreto 2062/1974, de .. de ju;io, por el que se reguló elfuncionamiento V competenCIa de la Inspección de Aduanas. as!como de las Ordenes min1st~rlales de 23 de diciembre de UI7.f.sobre simpiificación del sistema '1 procedimientos aduaneros. ylO de abril de 1975, que desarrolló el Decreto sobre Inspección.

La. <:itada Orden ministerial de n de marzo de 1979 ha tenl'"do como objetivo actualizar y adaptar las anteriores normas so·bre valor en Aduana a las circunstancia!» creadas por las dis·posiciones legales que Seo han mencionado, as1 como obtener lamáxima alineación con la legislación de~ la ComunIdad Econ6m.i·Ca Europea, y ha facultado en su apartado vigésimo tercero ala Dirección General de Aduanas para dictar las prevencionescomplementar1as y de detalle, que e,xige la puesta en práctl·ca de lo previsto en la citada Orden.

En su consecuencia, esta Dirección General acuerda que lavaloración en Aduana, a efectos de las liquidaciones tributa.rias,se ajust8ll"á a las normas siguientes: .

l. Elementos de la base imponible

1. PRECIO

La determinación del precio usual de competencia, a que ha..ce referencia el punto cuarto de Ja Orden del Ministerio de Ha-cienda de 27 de marzo de 1979, se realizará por comparaci6, conel precio de otras mercandas idénticas a las que se valoranvendidas por el mismo proveedor de ést.~ Q por otros vendedo-

AR'!:1CULO IU

Las dos Partes Contratantes fortalecerán y fomentarárl lapromoción, dentro de sus respectivos paises, de un mejor cono:'cimiento de la historia. literatura y otros logros de las dosNaciones sobre la base del principio del respeto a la soberaníanacional y de acuerdo con las leyes vigentes en sus paises.

ARTICULO IV

Las dos Partes Contratantes fomentarán y facilitarán el Intercambio de libros. publicaciones, periódicos. revistas. fotografías, peliculas, grabaciones, información y estadísticas queles puedan ayudar a cada una de las Partes Contratantes a conocer mejor la cultura en sus paises.

..\RTICULO V

Ambas Partes Contratantes cooperarán en el campo de laComunicación de masas. fomentarán el intercambio de materialde prensa, radio y televisión, así como películas y grabacionesmusicales.

ARTICULO VIAmbas Partes Contratantes factlitarán y promoverán la co·

operación entre sus Museos, Bibliotecas y' otras Institucionesculturales mediante el inter;-ambio de impresiones. libros y material sobre las ant~güedades y el arte, y promoverán. en especial. la COoperación entre las Instituciones españolas, porejemplo: Instituto Hispano Arabe de Cultura de Madrid, relacionadas con la herencía cultural común a ambos paises y lascorrespondientes Instituciones sudanesas.

ARTICULO VII

. ~mbas Partes Contratantes cooperarán y apoyaran sus 1n1clahvas en los foros internacionales de cart\cter cultural y educacional, especialmente en los relacionados con la UNESCO.

ARTICULO VIll

Las. dos Partes Contratantes promoveré.n la cooperación deorgaDlZ8ciones deportivas "'/ de juventud y fomentarán tambiénel turismo para sus ciuda.danos en ambos paises.

24340 CiRCULAR número 824 de la Dirección General daAduanas 1XJr la qua Be dan normas para la práCtica ae la valoración en Aduana de la.t mercancúlBimpOrtadaS.

B. O. del E.-NÚIn. 248 ·16 octubre 1978 23949

res del mismo país, y,en condiciones iguales respecto al mo·mento. cantidad y .nivel comerclalj si existieran varios precios,se tomará el más frecuentemente aplicado en operaciones comerciales efectuadas en condiciones de Ubre competencia.

Cuando no se conozcan mercancías idénticas, la compM"aci6nse establecerá con el preclq _de m6Toancias similares producidas en el mismo pajs de la que S8 valora. y. si tampoco éstasexistieran, con el precio de marcaneias ldénticB& o", en Su defecto, similares de otros países, y teniendo en cuenta. las circunstancias antes aludidas de momento, cantidad y nivel comercial, de conformidad, todo ello. con la Recomendación delConsejo de Cooperación Aduanera de 1 de 1uniQ de 1965 (aoe.:xo U.

11. Procedimientos' para determinar la base imponible

De conformidad con lo dispuesto en el articulo 10 del textorefundido de los Impuestos integrantes de la Renta de Aduana&,asi como en .los apartados decimoséptimo a vigésimo, inclusive,d~ la Orden ministerial de 27 de maJ:'zo de 1979, los procedimIentos para determinar la ba,se imponible son los siguientes:

a) A partir del precío pagado o por pagar. -b) Aplicando el concepto del precio usual -de competenciac) Pa.rtiendo del producto probable o efectivo de la ven-ta o

¡reventa en E&:paña de la mercancía importada.i d) A partIr del importe de los alquileres previstos.

el Mediante ap~icación de valores·tipo.f) Por medio de procedimientos especiales.

salvo para aquellas mercancías a las qUe por dIsposición expresa debe a,plicársele alguno de los procedimientos enumeradosanteriormente, en los demás casos el orde~ de prelación es elque queda establecido en lo~ apartados a) a d). .

JI!. DetermInación de la base imponIble a partir del preciopagado o por pagar

1. EL PRECIO PAGADO O POR PAGAR CONSTITUYE LA BASE 1M.. PONIBLE

Cuando se cumplan ,las condiciones establecidas en el apartado 1 del punto decimoséptimo de la Orden ministerial de 27de marzo de 1979, el precio pagado o por pagar es la expresión~xacta. del valor en Aduana y, como tal. constituirá la baselmpomble, aun cuando se hayan aplicado descuentos de los con.siderados como admisibles a estos efectos.

2. EL PRECIO PAGADO O POR PAGAR NO CONSTITUYE LA BASEIMPONIBLE

2.1. El precia pagado o par pagar no inclUYe la totalidadde los gastos inherentes a la venta y entrega de las mercanctasen el lugar de introducción en el territorio nacional,

Para. la aplícación de lo dispuesto en el párraJo a) del apar·tado 2 del ·punto decimoséptimo de la referida Orden ministe~rial se tendrán en cuenta las Siguientes instrucciones:

2.1.1. Si el transporte hasta el punto de introducción fuera

. ~~1i~~is~~, ~o: s~~~~:nP~fP~~~roelc~;;:~~a(td~ l:~:~~~cias los gastos correspond{entes al transporte, aplicando lastaJrlfas u'Suales para el trayecto de que se trate.

2.1.2. En la importación por mar, se sumarán los gastos dedesestiba _y descarga al precio de factura, así como los de carga y estiva en 'el puerto de embarque. siempre que tales gastos no estén incluidos en el importe del flete. A estos efectos,sólo se considerarán gastos de descarga los necesarios hastaque la mercancía tome conta-':to por primara vez con el terri·torio· nacional ....muelle o gabarra-, pero no _los posteriores,que impliquen arrastT8 dentro de tal territorio (véase anexo 2,criterio XXV).

En los despachos de importación por vías terrestres o aérea,dadas sus especiales caracterí&ticas, no Se tomarán en consi·deración los gastos de descarga.

2.1.3, Hay oCB6iones en que el transporte por ví~ aérea noconfiere a las mercancías ninguna plusvalfa especial, como sucede en' los siguientes casos:

a) Paquetes familiares, regalps entre particulares, mercancfas de escaso valor intJ1nseco y, en general, expediciones queno revisten carácter comerciaL En estos supuestos, para determInar la base imponible. ~s admisible la sustitución del fleteaéreo por el importe correspondiente a los envíos postales por

_ vías terrestre Y/o marítima desde el mismo punto de procedencia.

bl Mercanoías destinadas al propio uso de la,5 CompafHasde navegación aérea, como piezas de repuesto para &us. avioneso efectos de cualquier clase. En este caso, puede admitirse comotolerancia que Se incluya en el valor en Aduana de las mercancfas de que se trate solamente ellO por 100 del flete aéreotlorm~l, con relación a las tarifas oficiales de l_as Compadías.

2.1.4. Todos los ga-&tos que origine el seguro de las mercancfas durante su transporte constituyen elemento integrantedel valor en Aduana; por lo tanto' deberán sumarse al preciocont~tual si la condición de entrega no prevé que el' segu·

ro sea cubierto por el venJedor. Procederá realizar un cAlculode los gastos de seguro, y adicionarlos "i precio de factura,cuan_do la mercancía no haya sido asegurada ni por el vendedornJ. por el comprador; en este caso se presupone que el segundoasume la función de autonsegurador de su propia mercancía.

2.1.5. Los gastos de almacenaje. manipulación, transbordoy .análogos, efectuados en el extranjero, son conceptos comprendidos en el precio normal" incluso las sobrestadías satis'·fechas o a. satisfacer por retraso en la carga, y se sumarAn alprecio de factura si es qué no corrieran a. cargo del vendedor.

2.1.6. Igualmente deben incluirse en la base imponible losgastos que origine la obtención en el extranjero de los docu"mentos que sean necesaorios para importar la mercancía en España, incluso los derechos consulares, así como Jos derechos deexportación, derechos reguladores. impuestos, tasaf>, gastos dedespacho y simílares, exigibles fuera de España, salvo aquenosimpuestos de los que ias mercancías hayan sido exceptuadas ocuyo importe haya &ido o deba ser reembolsado.

2.1.7. Los gastos que motiven la extracCión de muestras demercancías, reconocimiento, pesaje, examen, análisis y ensayosde las mismas, cualquiera que sea el pais donde se realicen. forman parte del valor en Aduana y se agregarán al precio defactura si no estuvieran comprendidos en él; es decir, cuandotales gastos coITan a cargo del comprador y estén previstos enel ct.ntrato de compra o sean precisos para que la misma al·cance Su plena efectividad. Por 'Consiguiente, no es inoremen·table el costo de estas mismas operaciones si se efectúan porexigencias de la Administración (véase anexo 2, criterio XVIIU.

2.1.8. Todas las remuneraciones, salarios. comisiones -yasean de compra o de venta-, corretajes o gratificacIones, pagaderos a -cualquier persona natural o Jurídica que Intervenga enlas transacciones. sea cual fuere su denominación y la forma enque lo haga, se sumarán al precio contractual si deben ser sa·tisfecholi par el comprador. además del precio que le facture elsuministrador extranjero.

2.1.9. Si el régimen de adeudo de los envases, de acuerdocon la disposiOión preliminar 1.- del Arancel, debe efectuarsepor la partida de la, mercanCía, se. acumulará ál precio de fac~tura de ésta, si no estuviera ya incluido en el mismo, el coste detales envases. tanto interiores como exteriores,· así como el delas operaciones.· y materiales necesarios para realizar el en·vasado.

Si, por el contrario, los envases tienen que despacharse porsu propia partida y su importe estuviera incluido en el precioglobal de factura, deberán desglosarse para su aforo indepen·diente.

En todos los casos en que se importen temporalmente en·vases conteniendo mercanCías, para ser devueltos con posterioridad al extranjefo,~.es necesario tomar en consideraciÓn el importe del alquiler de dichos envases o gasto equivalente, asícomo el precio del tTansporte y seguro de retorno, si es que no·estuvieren camprendidos en el precio de factura.

Análogamente, cuando Se trate de reimportación de envases nacionales conteniendo mercancías, se deberán tener encuenta los g8l5t03 de transporte y seguro de los mismos a la sa·Uda del territorio nacional (véase anexo 2, criterio XXI).

2.1.10. Forman parte igualmeptedel valor en Aduana los gastos previos a la fabricación de }as mercancfas que se· importan,tales como los de investigación, estudios técnicos, proyectos, modelos, matrices y análogo~ cualquiera que sea el pe.ís y la persona que los haya ejecutaao, incluso aunque se hayan efectuadoen España. a costa del propio importador. . ,

Cuando se trata de instalaciones especiales, revisten singular trascendencia los gastos de los estudios previos, qUe coITientemente se desginan con el nombre de «ingeniería- y quecomprenden el conjunto de las operaciones anteriores o coinel·dentes con la fabricación de la instalación, siempre que no seanimputables a la ejecución propiamente diCha de la mi&ma. 51 la..ingeniería- se limita al estudio técnico del material importado,la suma total de estos gastos, se debe incorporar al valor del.matNial, cualquiera que sea su autor¡ pero cuando la .ingeniería. consiste en un estudio conjunto de las condiciones económl·cas, sociológicas y técnic8$ de una planta industrial, ? ésta,ademtLs, está constituida en parte por materiales de origen na"'cional y en parte por materiales importados, sólo los trabajosde .ingenierla" de carácter. técnico relativos a las mercancfasimportadas son incrementables al valor de tales mercancías'.Dentro del concepto de «ingeniería- de carácter técnico se incluyen los estudios que hayan servido de base para la fabrica..ción de los materiales especiales o rara la modificación de losma.teriales prcducídos en serIe. as corno la vigilancia de laejecución de los pedidos y la recepción de los materiales en elextranjero.

Por el contrario, no se incluyen en el valor en Aduana de lasmercancías importadas los gastos de ...ingenieria_ relativos &:

al El estudio de las condiciones económicas y sociales dellugar en donde se instale la industria, asl como las consecuencías que Se deriven de ellas en la orientación téCnica,.

bl La elaboración de los planos relativos a la concepCión ge·nera! y al funCionamiento del conjunto, salvo qUe el materialimportado constituya la parte esencial.

cl La confección de los p'anos generales referentes a la lns·talaci6n de las diversas partes de la planta.

d) La confecc~ón de los planos de los materiales y edificiosde construcción nacíonal.

23950 te octubre 1979 B. O. iiel E.-Núm. 248

el La vlgila.ncla de los trabajos de construcción efectuadosen territorio nacional y la coordinación de los diversos cons-trucror~. .

2.1.11. No son elementos integrantes del valor·en Aduana ydeberán. por tanto. deducirse del precio de factura, si estuvieran incluidos en él:

al Los gastos de transporte y seguro correspondientes a laparte de trayecto cubierto en territorio nacional, tanto si se utiliza la vía terrestre como la aérea. En el primer caso S..l deberántener en cuenta únicamente los gastos por los Conceptos expresados que sean necesarios para situar la mercancía en el lugar

. de introducción en el territorio nacional; en el supuesto de uti·lizaci6n de la via aérea. el importe total del flete y seguro, desde el aeropuerto de salida hasta el de llegada. se deberá repartir proporcionalmente entre las distancias sobrevoladas fueJ'a ydentro de nuestras fronteras, siendo .sólo los correspondientes alprimer trayecto los que forman pMie del valor en Aduana.

b) Los derecho, e impuestos exigibles a la importación, gastos de despacho, arbitrios, tasas y análogos que deban satisfaC?81' las mercanclas,por su entrada o estancia en el territorio nacional.

c) Las sobrestadias devengadas por los buques por retraso. en la descarga o los gasto!> de estacionamiento de los vagones

de ferrocarril en el interior del territorio nacional.dl, Los gastos de 'montaJe en Espafla de los materiales

importados, .e) Los gastos de asistencia técnica en su sentido más es

tricto; es decir. siempre qUe no incluyan conceptos comprendidos en el articulo a.~, apartado 4, del texto refundido de losimpuestos integrantes de la Renta de Aduanas.

f) Los intereses por pago aplazado (véase anexo, 2, criterlo nD.

g) Los gastos bancarios y los financieros de ~ operaciónqUe motiva la importación. .

2.2. El precto pagado o por pagar no corresponde a unaventa efectuada en condiciones de Ubre competencia, por existir~incura.ción entre comprador y vendedor. .

2.2.1. Importaciones efectuadas por agencias.-A los efectosde la valoración en Aduana, con el nombre de .agencia- sedesigna la función, ejercida en nuestro pals por una pet:sona na-tural o furidica que representa, ¡eneralmente en comisión. a unvendedor extranjero. Dentro de las agencias cabe distinguir:

AJ Agencias de distribución.-Son aquellas que efectúan laimportación de mercancfas para entregarlas inmediatamente asus clientes. En el precio que el 'proveedoJ' facture a su Agen.te puede ir Q no incluida la comisión de éste. La intervención delAgente como importador no justifica la existencia de un nivelcomercial distinto al del cliente nacional.

Para practicar la valoración partiendo del precio facturadopor el vendedor extranjero al Agente será necesario sumarle eli~porte ~e la comis.ión, si es que no estuviera incluida en aquél,SIO admitir dedUCCión alguna por nivel comercie! que no ca·ITesponda al del comprador naCIOnal que la adquiere del Agente.

De igual forma, y con mayor- exactitud, se puede determinar el va~or en Aduana, en e~ caso de la1J agencias de distribuc.ión, a partir del precio pagado o a pagar por el compradornaCIOnal -bien al Agente, bien directamente al proveedor-, deduciendo del mismo los elementos extratl.os al precio normal quepudieran estar incluidos en él, como son los derechos arance·larios e Impuesto de Compensación de Gravámenes Interiores,gastes de despacho y, en general, todos los 'que se hubieran prqducido con posterioridad a 1'\ importación (véase anexo 2 crite-rio XXVIlD. •

B) AgenCias de consignación.--con este nombre se designan las agencias que importan mercancfas para tenerla-s en depósito e trias vendiendo más tarde por cuenta y riesgo del proveedcr extranjero. La caracterlstica esencial de estas importaci('':1es es que no han sido objeto de una venta real en el momento de presentarse a despacho, y, por consiguiente, el precio que el suministrador extranjero figure en la factura' que ex·pida a su Agente puede ser un simple valor estadistico. La valoración hay que efectuarla siguiendo el criterio del importeprobable a que alcance la venta de la mer<:ancia en el mercadoespaftol, en la forma y con las dedUcciones. que se indicarán enel epígrafe v. .

O Agencias comerciales o por cuenta propia.-Estas agencias import~ mercancías a un precio firme, para revenderlaspor su propia cuenta, corriendo a eu catgo los gastos y riesgosd~ las operaciones. No obstante. 81 Agente se benef'cia. por re·g a general. de plazos de pago más largos que los demás compradores y es frecuente que tenga que daor cuenta de su gea.tión al suministrador.

. Ademas de lO!> gastos que asumirfa-' un ccmprador independiente para revender las mercancias importadas, estas agenciasrealizan otros, que correrlan a- cargo del proveedor extranjero, si vendiera directamente en nuestro pais en condiciones daUbre competencia, con la: consiRUiente rep~rcusi6n en sus precios de venta. S~n. pues, estos gaSotos elementos integrantes delprecio normal. por 10 que deben 'Ser fl'lcluidos en el valor enAduana de las mercanc.1as Entre otro!!. pueden citarse comomAs caracteristicos 108 seflalados en el apartado a del punto

noveno de la Orden del Ministerio de Hacienda de 27 de marzode 1979.

La compensación que el Agente obtiene por estas prestaciones que realiza en interés del vendedor se puede manifestar,bien mediante la deducción de un porcentaje equivalente a sucomisión de Agente, bien por el disfrute de un precio n,eto deAgente exclusa·o. .

En cualquier caso, la determinación del valor en Aduana sepractica a partir del precio pagado o por pagar. ajustándoloconvenientemente:

al Si existe una comisión deducida y se conOCe su cuantfa..se agrega aJ precio neto fac.turado.

b) Si no existe comisión deducida o, existiendo, se descono~ce su importe. se valora la prestación efectuada por el Agenteen favor del vendedor extranjero, hallando 1& proporcionali"dad entre la suma de los gastos acumulables anteriormente aludidos. referidos a un perlOdo determlOado -por ejemplo, elafta inmediato anterior-, y el volumen total de importacionesen el mismo periodo, según el valor facturado por el sUminls~trador extranjero. Se agrega, entonces, al precio de factura de laimportación actual la parte proporcional de gastos que corresponda (véanse anexo 2, criterio XXXVI, y anexo 4, estudio n.

el Si no fuera posible valorar la prestación -por ejemplo,en el caso de haber comenzado recientemente la actividad delAgente y no poseer datos ":e periodos precedentes-. se incrementará el precio de factUra en un porcentaje equivalente a lacomisión habitualmente pagada a los Agentes en la rama comercial de que se trate, o bien tal incremento será el que resulteen ejercicios posteriores, siempre que nll hubiera pr8&crito laacción inspectora.

2.2.2. Importaciones efeotuadae por concesionarios o distri~buidores exclusivos.-Aunque estos términos abarcan "en, el comercip internacional una gama muy extensa de relaciones denefocios entre proveedores extranjeros e importadores n~cio~na es, se suelen considerar oomo tales a aquellos comer-:iantesque obtienen de sus respecUvos suministradores el derecho devender con carácter exclusivo en el territorio nacicnal o en unaparte del mismo. en su propio nombre V por su propia cuenta,los articulas o productos que fabrican o distribuyen los citadossuministradores; el hecho de que quien hace la concesión sereserve el derecho de vender él mismo, directamente" un ciertonúmero de articulas o productos no priva al concesionario de sucalidad de exclusivo.

Se trata, pues, de Comerciantes autónomos, que 'soportan porsi mtsmos los gastos quC' origina ~a venta de las mercanciasen nuestro pais, y que, por regla general, no están ligatios en elaspecto finanaiero al proveedor ni éste ejerce control sobreellos; pero el concesionario o el distribuidor son resp·.nsablesde la venta de las mercancias en el territorio de su dem~'=8ción Y.para conseguir tal finalidad. precisan rea'izar una seriede gastos que, si los soportara el proveedor, éste les incluiríaen el precio que cotizara a un comprador independiente. const1~tuyendo. por tanto. dichos gastos un factor integrante del valoren Aduana de las mercancfas

La compensación que otorga el suministrador a S1¡1 concesionario O distribuidor exclusivo. por los servicios y gastos quecompromete en su interés. puede exteriorizarse por la concesiónde un descuento especial sobre una tarifa general. de precios o,lo que es igua!. facturánd.lle directamente -sin deduccionesaparentes- un precio neto de concesionario o distribuidor.

La determinación del valor en Aduana de las importacionesincluidas en este apartado se efectúa:

al Sumando al precio pagado o por pagar el descuento espe~cial distribuidor, en el supuesto de que se conoZCa su cuanUa,

b) En defe'=to de tal conocimiento, incrementado el preciocontractual con la parte correspondiente del importe de la prestación realizada en favor del vendedor extranjero, en la formaque se ha indicado en el anter'or apartado 2.2.1, CL bL

el De no ser posible valcrar la prestación, a'dicionando alprecio de factura una cantidad equivalente a la comisión habi~tualmente pagada a los Agentes en la rama comercial de oue setrate. o bien incrementando dicho precio según el resultado queSe obtenga en ejercicios posteriores, siempre que no hubieraprescrito la acción inspectora (véanse: anexo 2, criterios XIX yXXXVI, Y a~QXo 4. estudio n. \

2.2.3. Importaciones efectuadas por firmas licenciadas pe..ra fabricación.-En estGS casos se trata, por lo general. de industriales nacionales que ban concertado acuerdos con fabricantesextranferos- para producir en nuestro pais determinades arUcu·los. utilizando los procedimientos· y patent~s de los segundosy/o SU& marcas de fábrica o de comercio, con las que despuéSse vende el producto terminado. La var'edad de situacionesque pueden presentarse oscila entre la importación de todos loselementos necesarios para la fabricación de que se trate -sum!·nistrados por el propietario de la' patente y/o marca- y lautilización de materia'es Integramente nacionales para tal produción Dentro de tal variedad de &ituacicnes están comprendidas, por regla general. las operaciones de importación de parteso elementos para incorporar _ la fabricación· de bienes deequipo, en régimen mixto. '..

Cualquiera que sea el caso. lo' usual es que el importador na.cional tenga que pagar un canon J)Cr el derecho de utilización delas patentes, dibujos, modelQS y/o marcas al proPletar1~ de loe

B. O. del E.-Núnl. 248 18 octubre 1979 23951

mismos, . ya &ea directa o indirectamente, a través de miales'o de firma·s subsidiarias.

Los puntos undécJ.IDO, duodécimo y decimctercero de la Ordendel Ministerio de Hacienda de 27 de marzo de 1979 concretan lasnormas para la inclusión o arclusión total o parcial en el valoren Aduana del derecho de utilizar- una marca extranjera defábrica o de comercio. Por su parte, el apartado 1) del puntodecimosexto establece que serán aplicables las m:smAs normascuando se trate del valQ.r del derecho de. utilización de patentes.dibuj06 o modeloB.

A estos efectos, deberán tenerse en cuenta las salvedades siguientes:

al Que sólo habrá lugar a repercuUr el canon que corr~pon~da sobre el valor en Aduana del material que se importacuando éste constituya una especialidad del propietario de laspatentes, dibujos modelos 'y marcas; pero no se incrementaré.ninguna cantidad ,si las mercancias son productos corrientesque pueden adquirirse libremente en el mercado, aun cuandohayan sido vendidos al importador por el cedente de las patentes, dibujos. modelos y marcas. salvo qUe las operaciones quesufran después de. la importa':i6n sean de las comprendidas enel apartado a) del punto undécimo de la cita:da Orden ministe·rial. en cuyo caso se incluirá en' el valor en Aduana la totÍllidaddel canon.

b) QUe por ser frecuente en los convenios. para fabricacióncon licencias que la cantidad a satisfacer como canon comprend3 no _s610 el valor deldercc'lo de utilización de las patentes,dibujos, modelos y marcas, sino también, la. asistenCia técnicanecesaria. y teniendo en cuenta que ésta no es un concepto lnte.gran te del valor en' Aduana. 5e excluirá del importe total delcanon la parte que corresponda a tal asistenca técnica. Cuandono se conozca su impc:rte individualizado a travésrdel contratode licencia, como sucede en muchas ocasiones, e importadordeberá 1ustificar su cuantía, si desea que la suma repercutiblepor canon se minore por el expresado concepto de asi5tenciatécnica. ' _

La parte del canon repercuttble en· el valor de las mercancíasimportadas se determinará sobre la base de U'Q reparto proporcional entre el valor en, Aduana de dichas mercancfas -abstracci6n hecha de cualquier elemento relativo al derecho de utilizarla marca y/o patente- y el-vahr de las opera<:iones efectuadasdespués df' la imporlación, que estará comitituido por la suma delos siguientes conceptos: .

1) Coste de las demé,.s mercancías que se van a inoorpOl:ara la fabricación, puestas en la fábrica del importador nacional,incluyendo el coste de las materias auxiliares {carb6n, gasolina,fuel-oil. etc.}, ,así como el de los embajales para el productoterminado.

2) Coste de fabricaci6n, que comprende:

- Mano de obra- Cargas sociales.- Primas de seguros.- A'quileres de iocales y de equipos industriale&.- Amortizaciones de locales v de equipos industriales.-Gastos de ensaycs e investigaciones.- Cánones por derechos de patentes y licencias. de fabrica·

cación, distintos del canon que se trata· de repercutir.

3) Beneficio referente a las operaciones efectuadas despuésde la importación; es decir, beneficio industrial sobre la sumade los conceptos 1) + 2) anteriores.

Cuando la contabilidad del importador no expr9&e separadament.e el benefi':'io relativo a las operaciones efectuadas conposterio:'idad a la im'?ortación, podrá detenninarse e; mismo poralgtino' de los siguientes procedimientos, aplicables en el ordenque se indi.ca:

al Si existe un beneficio global expresado en porcentaje, seaplica éste a la suma de 1J + 2).

b) Cuando no existe tal beneficio global, o Se duda de laexactitUd del mismo -sobre todo a causa de la vinculaci6n qu~pueda existir entre suministrador e importador-, se tomarácomo base e~ porcentaje de beneficio usual en la rama industrialde que se trate.

el Si el beneficio no ,puede .determinarse por ninguno de losdos procedimientos anteriores, Se e&timará de acuerdo con losintereses cal':'ulad05 sobre los capitales invertidos en las operaciones efectuadas.

La suma del valor en Aduana de las mercancías qUe sevaloran, abstracción hecha de cualquier elemento relativo alderecho de utilizar la patente y/o marca -prácticamente elvalor CIF de dichas mercancías-, más el valor de ·las operaciones efectuadas después de la importación. constituye, aesto!; efectos, el coste total de produccitm _del p,roducto terminado. Llamando e al canon reuercutihle, V al valor CIF de lasmercancías impcrtadas y K al coste total de prodUcción, e'incremento del precio de factura vendrá determinado por la

CVfracción --, .Y si quiere expresarse en porcentaje de ajuste

K

sobre el precio de facturación, bastará referirlo a dicho precioy a cien. :Ast, designando por P el precio de factura, el ajuste,

100 CV 100 e" será: x =- ---, y sI P fuera un precio CIF, x = _

~ K(véanse: anexo 1, recomendación de 11 de junio de 1969; anexo 2, criterios XXIX, XXXV Y XXXVII; anexo 3, notas n y V;anexo 4, estudio 11).

2.2.4. Importaciones efectuadas por firmas asociadas.-L=1. gama de importaciones efectuadas por firmas asociadas con elproveedor -ya sea la asociación directa o ii:J.directa- es muyamplia, .., abarc8Jdesde el caso de una sucursal. en el que lastransac':ICnes con la casa matriz no constituyen más que transferencias de mercancías de una sección a otra de 1& mismaEmpresa, hasta el caso del importador que es plenamente independiente del .vendedor, abstracci6n hecha de 1& existencia dealgunos accionistas comunes.

De una manera general, las importaciones efectuadas por fir·mas asoc:adas con p:r;ooveedores' extranjeros se pueden clasificaren los siguientes grupos:

a) Importaciones asimilables a las efectuadas por las agen-cias para distribución. .,

b) Importaciones efectuadas por un importador que actúacomo un comerciante autónomo, ya que, a pesar de su asocia·ci6n con el proveedor, no goza de ninguna ventaja financierao comercial, con relaci6n a un comprador plenamente independiente.

el Importaciones no comprendidas en los anteriores grupos a) y bL

En cua~qui6r caso, sólo el detenido estudio de los elementosde hecho de las transacciones en que intervengan estas firmaspuede proporcionar la base suficiente para calificar su actuaci6ny, en consecuencia, aplicar el método de valoración que resultemá.s adecuado.

Entre las importaciones clasificadas en el grupo c), es muyfrecuente que la actuación de Jos importadores sea análoga a 1&de un distribuidor exclusivo o a la de una firma licenciada parafabricación. En este ú'timo supuesto. es corriente que no existe pago de canon cuando la participación extranjera es mayoritaria en el capital social, por lo que, para establecer el ajusteaplicable, deberá calcularse la cuantía del canon que satisfaria .en el caso de no ser as(}:iado, de acuerdO con el que seausual en la rama industrial de qUe se trate.

Tanto en el supuesto de que la firma asociada establecida enEspaña sea aut6noma comercialmente como si D0 lo es, resultafrecuente que la casa matriz, u otra firma asociada establecidaen el extranjero.. envien mercancías que no han sido fabricadaspor ellas, sino adquiridas a diversos proveedores independientes.En estas operaciones hay que considerar que, si la asociadaextranjera factura a la nacional un precio que no incluye lacomisión de compra que cargaría -al no existir vínculos deasociacióD- a cualquier comprador independiente, tal precio defactura tendrá que ser ajustado con el incremento de un porcentaje del mismo que sea el usual en la ·rama comercial de que setrate.

2.2.5. Se exceptúan de lo previsto en este apartado 2.2 lasoperacicnes comerciales practicadas entre compradores y vend,edores residentes en territorio español. aun cuando éste sea.extraaduanero, por lo que no habrá lugar a la fiiación deajustes por rela':iones comerciales en las importaciones en laPenínsula e islas Baleares de mercancias originarias y naturaleso industrializadas en el resto del territorio español.

2.3. El precio pagado o por pagar 'no constituye la baseimponible pOr causas distintas a la existenCia de vinculaci6nentre comprador y vendedor.

2.3.1 Importaciones de mercancías terminadas que dan lugara pago de cánones.-En ocasiones se importan mercancías terminadas que han sido fabricadas según un procedimientopatentado o de acuerdo con un di!1:eño o un modelo protegidos, porlas cuales. además del p~io factu:-Eido -o en sustitución delmismo-, se debe pagar ún canon, cuyo cálculo puede revestirdiversas modalidades, como asimismo ser variadas las denomi·naciones del derecho por el que se satisface dicho canon: Dere·cho de fabricación. derecho de venta, derecho de utilización sinccndiciones o condicionada, -etc.

En cualquier caso el valor en Aduana de las mercancía.¡.·importadas se determinará incrementando al precio de facturael importe del canon -previa deducción de prestaciones ajenasal concepto de precio normal. que pudieran ir incluidas en 'p-ichoimporte-, tanto si el canon se ha de pagar de una sola vez,según una cantidad tija. cerno si ha de efectuar~e en pagos escalonados cuya cuantía puede depender del rendimie~to de lamercancía importada. En este último 5upuesto. deberá caicularse el valor al contado del canon previsto, estimando la duración de utilización .de las m~rcancias importadas (véase anexo 2, criterios XXXIII y XXXIV).

2.3.2. Descuentos o reducciones de precios.-Independientemente de la-s faltas de coincidencia entre el precio normal y .elpagado o por pagar, motivadas por diferenCias en el el~m'3nto..tiempo.. p por la existencia de vinculaciones de cualqUier gé~nero -entre comprador nacional 1 vendedor extranjer~a caSI

23952 16 octubre 1979 B. O. del E.-Nli.m. 248

totalidad de las restaI'~lLJ tienen normalmente su origen en laConcesión de' descuentos o reducciones de precios, puestos demanifiesto o no en factura, o en la existencia de precios especiales.

Al De~cuentos no admisibles.-A efectos de la dete'rminacióndel valor en Aduana de las mercan:::ias; no pueden admitirse,debiéndosé incrementar, por consiguiente, al precia neto de factura de conformidad con lo establecido en la Orden del Ministerio de Hacienda de 27 de marzo de 1979 -punto decl.moséptimo, apartado 21, el, U-, los descuentos siguientes:-. ~

a) Los concedidos únicamente & los representantes, agentes.distribuidores. concesionarios, exc1usivistas o análogos, en virtudde la vinculación comer-:ial que les une con los proveedores.

b) Descuentos circunstanciales.-Comprenden aquellas reba·jas fortuitas que obedecen a causas diversas, pero se limitana una o a varias transacciones, sin que tengan carácter de gene.ralidad. En este grupo Se incluyen el llamado -descuento delucha. y los ..descuentos. para introducción en el mercado•.

e} Oeso:uentos concedidos a compradores asistentes a exposiciones o demostraciones.

d) Descuentos sobre muestras.-La~muestras se deben valorar de acuerdo con las reglas generales expuestas, sin tener encuenta el hecho de qUe se importen como tales y no para servendidas. Por tanto na se admiten las elevadas reducciones. queSe hacen habitualmente en los envios de muestras, aunque sealegue que se trata de.articulos con presentación comercial diferente a la del producto que representan; ni tampoco son admisibles en las factura~ de envíos comerCiales las deducciones queSe efectúen por el suministro de muestras, que, a veces, se deSignan con el término genérico de ..descuento comercial. (véaseanexo 2, criterio XXIV).

el Descuentos por pago anticipado.-Como el valor en Adua·na implica la existencia de un precio. al contado, no son admisibles dos descuentos que puedan concederse por haber cobradoanticipadamente el vendedor todo o parte del precio estipulado.tal como .establece el punto cuarto, apartado 2), bl, de la Ordendel Ministerio de Hacienda de 29 de marzo de 1979.

f) Descuentos por retrasos en el plaza de entrega.-Las penalizaciones que se acuerden entre comprador y vendedor en loscontra.tos d~ vent& para el casa de que la entrega no se realiceen la fecha prevista, constituyen un elemento extraño a la nacIón de precio normal, y, por consiguiente, na se tomarán encons.ideración para determinar la base imponible las reduccicnesde este tipo que pudiera con~eder el vendedor. A estos efectos,Se pueden considerar tales descuentos coma anormales (véaseanexo 2, criterio XXXI).

gl Descuentos para compensar deficiencias en entregas an·teriores.-Las rebajas que puedan ·efeétuarse en una importaciónactual, para compensar los deterioros o defectos que presentóuna entrega anterior de mercancías del mismo vendedor, no sonadmisibles, por su cará~terde retroa-etividad y p:rque na se re·fieren a los géneros que se presentan para valorar. -

hl Descuentos por cantidades entregadas en exceso.-En determinados casos sucede que un proveedor envía a un comprador en el pais de importación cantidades superiores de mercancfas que ~as sdicitadas por el segundG,y para qUe éste no lasrechace y ~e las devuelva a su cargo, le concede un determinadodescuento para las cantidades enviadas en eXCeso. Este descuento na es admisible, a efectos de l~ determinación del va'or,en Aduana. parque su motivación constituye un elemento extranoal concepto de -precio normal. {véase anexa 2, criterio XLVIl.

n Cualquier otro tipo de descuento o reducción de pre<::ioque, par na tener carácter de generalidad y no concederse libre·mente a todos las compradores. o par alterar las condicionesestablecidas en el concepto de ..precio normal,,:, pueda Calificarse como especial o anormaL

• Bl Descuentos admisibles.-Conforme a lo establecido en elpunta decimoséptima, apartado 2}, el, iiJ, de la Orden ministerialde Hacienda de 27 -de marzo de 1979 no deberán incrementarseal precio neta de factura los descuentos o rebaja,s que obedez.cana alguna de la causas siguientes:

al Por cantidad, siempre que cumplan ·todas las siguientescondi'=Jones:

- Que cualquier comprador pueda disfrutar de la rebaja.- Que s.i la mercancía se imparta en envios escalonados.

el plazo para que entre la t.ctalidad DO sea superior a un- afia.- Que la cantidad total a la que Se refiere el descuento

venga destinada efectivamente a .España v consign~da a unsola :mpo:'tador.

- Que no tenga carácter retroactivo; es decir. que no se descuent7 .en una importación actual sumas que correspondan aexpedlc:on;;s anteriores.

(Véase anexa 2. criterio IV).

b) Par nivel comerCiaL sin mM limitaciones que las de quetenga carácter de generalIdad, que el porcentaje sea al usualen, la rama comercial de que se trate y que el importador seha le situada realmente en el nivel qUe corresponda para disfrutar de la rebaja.

d Por pago al cantado o .. pronto pago•.-De acuerdo can elpunta cuarto, apartado 2), al, de la r"Jfe-rida, Orden ministerial,son admisibles los descuentas concedidos por pago al cantadocuando sean usuales en las. ramas. comerciales de que se trate y

se concedan a cualquier comprador, porque el concepto de..precio norro'a1- considera una venta eCectuada al cantado, Parconsiguiente, el descuenta par pago al contada se deduclril delprecio pagada ó por pagar, aunque el impOrtador na pague alcontado y no se beneficie de tal descuento (véase anexo 2,criterio lID.

d) De garantia.-Este descuenta se concede en un número li~

mitado de ramas comerciales -válvulas y material eelctrónico,por ejemplo-'-, y tiene como finalidad resarcir al comprador delas pósibles deficiencias de fabricación que puedan presentar lasmercancias Importadas, Se admite esta redución, puesto quese concede con carácter general a todos los compradores.

A veces en lugar de des~uento, ei vendedor envia por elmismo pre~io facturada más cantidad de mercancfas, en lapropcrción equivalente al descuenta. Esta modalidad no cambiaen esencia la naturaleza de la bonificación y es también. admi

. sible.e} Estaclonales.-Se denominan -así los descuentas que se

conceden en a'gunas ramas comer:ialés para las compraS efectuadas en determinadas estaciones del año, coincidentes con lasde menor o nula demanda de los arUculo&, como, par ejemplo,las estuCas en verano o Jos venttladores en invierno. Tales rebajas son admisibles, siempre que su cuantia corresponda a lausual en la rama comercial dJ que se ti'ate y con tal de que 11;1.importación se rea'ice en la estación del año en que, efectiva-mente, se ~oncedan. .

n' Para. compensar la incidencia de derechos y gravamenesde :mportación.-Estos descuentos constituyen las llamadas ..rebajas de Aduanas., que se conceden con carácter general a todosLos compradores can moUvo de uns elevación 'de derechos,devaluación monetaria, contingentes con libertad. de derecho ocircunstancias. análegas.

gl Descuentos o rebajas concedidas con carácter de generalidad a cualquier comprador y que na alteren las condicionesestablecidas en el concepto de predo normal.-Por ejemplo:-Lasllamadas ..primas de fidelidad~ a las rebajas para _adaptar losprecios a los del mercado interior español {véase anexq 2, criterios V y XV}

IV. Determinación de la base imponible a partir del preciousual de competencia

l. Can indepemdencla de los. casos examinados anteriormente,se presentan otros en las que el precio pagado a por pagar naconstituye la base imnonible, por 'haber experimentado algunareducción respecto al precio usual de competencia, tal comoestá d~finido en el articulo· 10 del texto reCundldo de . losImpuestos integrantes de la Renta de Aduanas. Cuando el precio declarado sea inferior al usual de competencia~ se rectificaráel primero, en la med'da en que la diferencia no dependa dealguna de las circunstancias enumeradas en el punto decimoc·tavo, apartado 1, de la Orden del Ministerio de Haciendade 27 de marzo de 1979.

2. En la Recomendación de 1 de junio de 1965, del Con'sejo deCooperación Aduanera, se ofrecen unas reg~as que permiten señalar, en cada caso -ccn ciertas condicionamientos-, cual es elprecia usual de competencia de la marcancfa de que Se trata..Segui"':amente se indicará el camino a seguir y las consecuencias prá :tjcas de la aplicación de la Rccomendaciónreferida.

3 A efectos de la comparación entre el precio pagada a parpagar y el usual de competenCia, conviene dis.tinguir entre lasproductos cuya c~tización o precia internacional son conocidos yaquellas otros para las que na se conoce tal cotización, corque,

según los casos, el precio usual de comPetencia se hal ará deforma distinta.

3:1. MerCancfas cuya cotlz.Q::ión- internacional es conocida.

Este es el caso de lap primeras materias cotizadas en lasBolsas mundiales de productos y el de los articulas cuyo pre-'

cio internacional es obieto de publicidad.Para este grupa de mercancías, el precio usual de competen

cia está representado p::·r el de cotización en la fecha del contrata a en la de la confirmación del pedido, en su defecto, siempreque na 'se haya sup9rado el plaza de seis meses entre la fechadel contrato, o la de la entrega prevista en el misma, y en elmom!'nto de la va 10raclilO , a que se refi~re el punto quinta

-apartados 2 y 3- de la Orden del Ministerio de Hacienda de27 de marzo de 1979. En casa contraria, es decir. cuando se hayasob...ep!l.~ado el mencionado plazo, el precio usual de crmpetencia será el de la CQtización en el momento considerada para lavaloración.

3.2. Mercancíag :'fin coti-z-acf6n internacional.

En este grupO Se incluyen casi todas los artículos de marca,para cuales, -sI se trata, de fabricaciones en serie, es fre':uenteQue existan tarifas de precios. de vendedor extranjero. Na obs·tanteo hay muchas ocasiones en que tales ta,rifas no existen a na58 dispone de el'as, Por consiguiente, es necesarto estab~ecer

esa distinción.

3.2.1. 'Mercancías incluidas en tarita& de precias del vende~

dor.-El precia usual de competencia de la mercancia importadaestá representado par el precio de la tarifa de exportación de

B. O. del E. Núm. 248 16 octul:íre 1979 23953

la mercancía identica del mismo fabricante o proveedor. deduc.:.ción hecha de todos los descuentos de carl\cter general, si es queexisten.

3.2.2. Mercanclas no incluidas en tarifas de precios.-En estesupuesto, el precio usual de competencia será eltndicado por:

a) Antecedentes de ~=tOB de merc:a.ncfas idénticas del mismo proveedor, que posea la Adininistraci6n como consecuenciade importaciones anteriores, ponderando.adecuadamente las po·sibles diferencias que pudieran existir debidas al elemento«tiempo-,

b) Tarifas de precios de exportación o antecedentes deprecios de importaciones de mercancías idénticas, producidasen el mnsroo país que las que se valoran.

cJ Tarifas de precios 'de exportación o antecedentes de precios de importaciones de mercancías similares. producidas en elmismo país de la que se valora.

d} Tarifas -de precios de export&ción o antecedentes de pre~cios de importaciones de mercancías idénticas, producidas enpaises distintos al de la mercanciaque se trata de valorar.

e) Tarifas de exportación o antecedentes de precios de importaciones de mercancias. similares, producidas en países di&~tintos .al de la met'canda que se trata de valorar.

El orden de preferenCia para elegir unos u otros antecedentese:s el que queda sedalado, de forma que no se tomará comoreferen-::ia el criterio b) más que en defecto del 1:\>: el c). endefecto de los dos anteriores, y asi sucesivamente (véaseanexo 1, recomendación de 1 de jynio de 1965l.

V. Determinación de la base imponible a partir del productoprobable o efec::tivo de la venta o reventa de la mercancia

importada en España

1. De conformidad con el texto refundido de los Impuestosintegrantes de la Renta de Aduanas (articulo lO, apartado 2),Y cuando se dé alguna de las circunstancias que enumera elpunto decimonoveno, apartado 1, de la Orden ministerial de 27 demarzo de 1979. la Admimstración partirá. para determinar labaSe impOnible. del producto probable o efectivo de la venta oreventa de la mercancía im¡x:rtada en España (procedimientosustractivo), con deducción de los elementos extraños al valoren Aduana, que se enumeran en la referida Orden ministerial(punto decimonoveno, apartado 2. el.

2. A efectos puramente terminológicos, se considerará como-reventa_ la primera transacción posterior a la importación.cuando esta se haya efectuado en virtud de una venta entreel suministrador extranjero y el importador nacional. Se aplicael ténnino «venta_ en España a la primera transmisión que sepractique después de la impcrtación, cuando ésta no se hayarealizado como conse-;uencia de una operación ef8"Ctiva de ventaentre proveedor extranjero e importador.

3. La fórmula práctica para hallar el precio normal por esteprocedimiento es la siguiente:

100 UOO Pv - gi (loo + b}lPn =

(lOO + al (lOO + b)

en la que Pn representa -el valor en Aduana; Pv es el preciode venta en Espafta; gi son los gastos de despacho y todos losposteriores a la importación en que incurra la mercancía (ex~cepto los «gastos acumulables- enumerados en el punto n:venode la Orden ministerial citada anteriormente); a, el porcentajede la totalidad de los derechos y gravámenes que soporte 11:\ mercancía en su importación, y b es el porcentaje de beneficio brutosobre el precio de coste, que sea usual en la rama comercialde que se trate entte importadores no vinculados con los suministradores. Cuando no se conozca con exactitud este porcentaje.o varie sensiblemente de una operación a otra, se tcmará lamedia aritmética de los .que carguen habitualmente tres impor~

tadores independientes. sin vinculación comercial con sus proveedores extranjeros, situados en el mismo sector comercial.

Si, como sucede frecuentemente; el porcentaje de beneficiobruto que se conoce está calculado sobre el precio de venta oreventa en Espada, en lugar de sobre el de coste, como se hasupuesto en. la fórmula anterior. ésta quedará modificada así:

Pv (lOO -b'l - 100 glPn=

(¡oo + al

siendob' el porcentaje de beneficio· comsrcial broto sobre elprecio de vehta de la mercancía considerada.

4. Cuando confonne a lo establecido en el punto decimo~noveno -apartado 2, páITafo· d)- de la Orden ministerial de 27de mart:o de 1979, no proceda efectuar deducCión alguna delprecio de venta en concepto de beneficio comercial, se dismi~nuirán únicamente los der9Chos y gravámenes a IR importacIóny los -gastos de venta_, ·englobando en este concepto los comoprendIdos dentro de gl en el ca.so anterior, más todos lo que seannecesarios para efectuar las ventas, a excepción de los «gastosacumulables_, Llamando gv a los B"astas de venta, el precionormal .será:

100 (Pv-gvlPn=--_-

100 + a

6. En el supuesto de que las merca.ndas Importadas seanobj&tQ de UD trabajo complementario en Espa.da, antes de su

venta o revent&. Be· debera sumar a le6 gastos deducibles -glo gv-, a que se refieren los apartados anteriores, el coste de lasoperaciones a que hayan sido sometid~ dichas mercan-cías conposterioridad al despa<::bo.

VI. Determlnadón de la base imponible a partir del importede Jos alquileres previstos

1. A los efectos con.siderados en el apartado 3 del puntodecimonoveno de la repetida Orden ministerial, el valor enAduana está constituidR por el valor al contado en el momentode la valoración de la suma· de lo alquileres previstos a lo largode teda el tiempo de la duración problable de la mercancía,establecido .según el que resu'te del propio contrato de alquilero del que se conozca. de mercancías idénticas o similares, con

"deducción de aquellos elementos extraños .al concepto de preciGnormal. que pudieran centener los alquileres. .

2. Para obtener el valor al contado de la suma de alquileres,son ap'icables las fórmulas que siguen a continuación, en las queVc es el valor al contado que pretende hallarse. A representa elimporte del alquiler (anual, semestral, trimestral, etcJ, T es eltanto por uno de interés lanual, semestral, trimestral,' ete., se~

gún el plazo que cubra Al y t el número de aftos, .semestrestrimestres. etc. de duración problable de la mercancía. El tipode interés que se tomara ~ estos efectos será el básico legaldel Banco de Espatia en el momento de la valoracIón.

2.1. Con alquileres pagaderos en plazos anticipados:

A 1(1 + r}t_lIVe =

·r (l + r)t-l

2.2. Con alquileres pagaderos en pla%Os vencidos:

, A 1(1 + r)t - 11Ve =

r U + r)t

3." Una vez obtenido EJ1 valor al contado de la suma de alquileres, se deberán deducir deJ mismo aquellos element06 -también reducidos a su valor al ·contado- que no forman parte delval?r en Aduana. y que pudi~ran estar incluidos en los alquileres,

segun se deduzca del respechvo qontrato de arrendamiento, Cernomás frecuentes, se pueden enumerar como deducibles los siguientes conceptos:

al Gastos de óonservación y reparación de la máquina, paramantenerla. en estado normal de funcionamiento.

b) Gastos de explotaaón ~ cargo del importador, que .nocorrespondan a servicios prestados o a gastos realizados eninterés del proveedor.

cl Beneficio normal del importador, siempre que la funcióncomercial que d~sempeñe justifique la existencia de aquél.

d} Gastos de despacho, transporte después de la importacióny, en general. todo!? los necesarios para situar la mercancía a.disposición del usuario. .

el Dere::hos, impuestos y gravámenes a la. importación.

El mismo sistema descrito podrá aplicarse cuando' las máquinas o aparatos se importen despiezados, deduciendo del valoral contado de los alquileres, además de los gastos enumeradosen les cinco apartados anteriores, Jo que origine el montaje delas máquinas (véase anexo 2. criterio ~XIIIJ. .

4. LaS normas expuestao en el presente epigrafe VI sontambién aplicables a las mercancias que se importen en virtudde contratos de -lea5ing-, cuya Característica más acusada esconceder al arrendatario la facultad de adquirir en propiedad lamer:-ancía importada, mediante un precio convenido, que tieneen cuenta los pagos de alqUIleres. Normalmente, el valer. totalde las mercancías se recupera en un plazo inferior al de duración probable de la utilización de las IJtismas, por 10 que, parahallar el valor al contado, se partiré del plazo previsto en el oontrato y de los alquileres que se establercan, en el mismo. Si elcontrato prevé un valor residual. su importe deberá sumarseal valor al contado de los alquileres, para obtener la baseimponible.

No obstante, sI no existiera constancIa. contractual de latransferencia. de la propiedad mencionada anteriormente, lavaloración se realizará como si se. tratara de un contrato de al~

quilar corriente; es decir, sobre la base del valor al contrato dela suma de alc¡ueeres a lo largo de todo el tiempo de la dura-ción probable de la mercancía, tal como se ha detallado en losapartados anteriores de este epígrafe.

VII. Determinación de la base imponible mediante valores-tipo

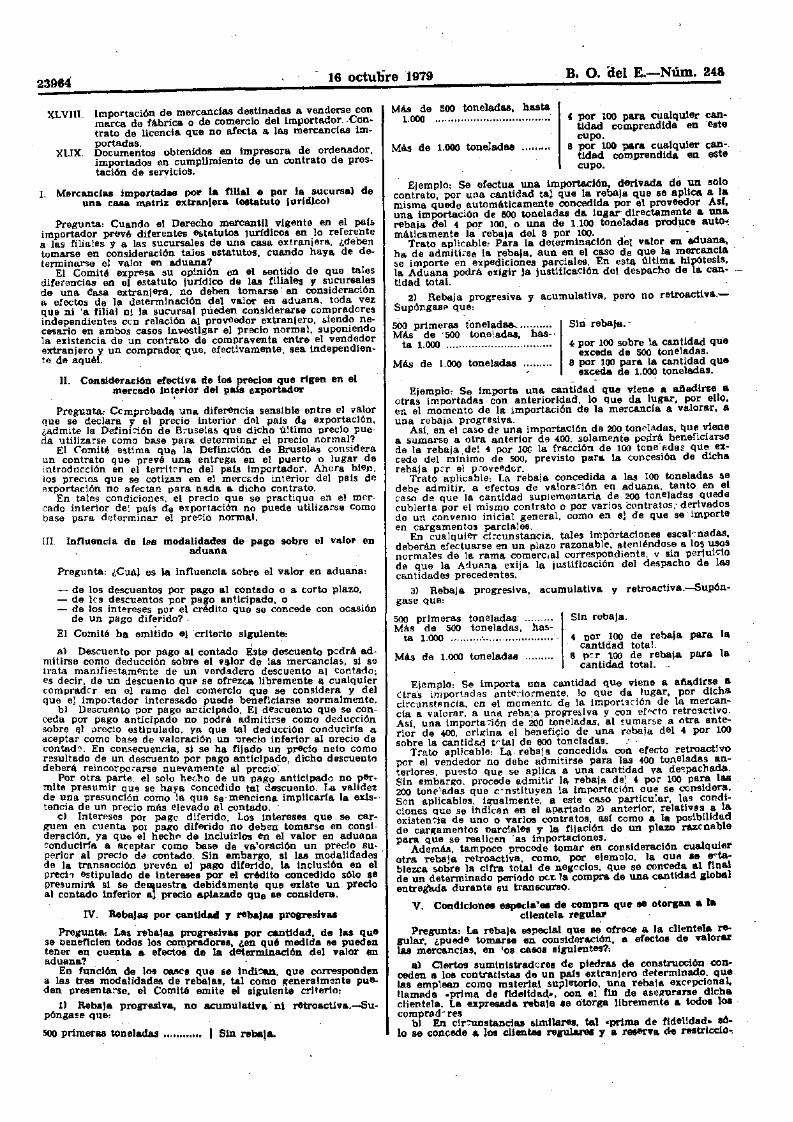

Conforme a la autorización contenida en el texto refundidode los Impuestos integrantes de la Renta de Aduanas, recogidaen la Orden ministerial de Hacienda de 27 de marzo de 1979-punto· decimonoveno, apartado 4-, en ~uellos caso~ en quelaos importaciones no respondan a operacIones de caracter co~mercial. como en las efe':tuddas en régimen de viaJeros. envíosentre particulares por paquete postal o et19ueta ver?e y otrosasimilables, la base imponible se deternunará aphcando losvalores-tipo previamente establecidos por la Dirección Generalde Aduanas, quien tendré. .. su cargo la revisión periódica delos mk;mos,

23954 16 octulire 1979 B. O. iiel E.-Núm. 248

VIII.

·B=---P100 + d

en la que B es la base imponible; P el precio de ad1udicación;d el porcentaje global de dere-chos. Por ejemplo, con tipos del68 por 100, 13 por 100 Y 0,30 por 100 para Arancel, 1. C. G. 1. Ytasa 15,03, resp:'lctivamente,

2.1. Caso general.

2.1.1. Para la detennina.ción de la base imponible de 18.1máquina6, aParatós. útiles o efectos de alquiler clase,_ usados,Como norma de carácter general, se partirá del valor quetenfan en estado n)Jevo en la época de su fabricación, aplicAndo'es los porcentajes de deprecia(:ión que se indican en elapartado 2.1.4. La justificación de tal valor se realizará conla fa.ctura comercial original, o fotocopia de la misma. que. ensu día, expidiera el fabricante o vendedor de las mAquinas o

'/O75

40

60

65

••50

50

Porcentaje

100d = 90,14, Y la fracciór;t ---- = 0,525928

100 + d

1 -4. Vehicul08 procedentes de su.basta" realizadaa por elMinisterio de Defensa, Parque a'e la. Guardia Ctvü y ParqueMóvil de Ministerios Civilea,

La base imponible de los vehículos subastados por los Organismos de refer-encia estará constituida por el precio de adjudicación en la respe:tiva subasta pública.

1.5. Vehlculos de <ttplQmátic08.

Para obtener la base imponible de los automóviles que;Importados en régimen de franquicia diplomática, se despachendefinitivamente con pc&tariorJdad se partirá del valor en est-adonuevo del vehículo, aplicá.ndole 'el coeficiente de deprecír.clónque le corresponda, apartado 1.1.5, según los aGDs de uo;o oantigüedad que tenga en el momento del despacho definitivo.

2. MAQUINARIA y EFECTOS COMERCIALES USADOS

Por más de dos Mas de uso o' antigüedad, hastatres años " , .

Por mAs de tres afias de uso O antigüedad, hastacuatro anos : "', , .

Por mAs de cuatro afias de uso o antigüedad, hastacinco anos ..~ .~ , , , ' .

Por més de cinco años de uso o antigüeclad, hastaseis años ' , ,.

Por más de seis ados de uso o antigüedad, hastasiete añ.~s ,.. , ,.. ,_ , ,

Por más de siete ados de uso o antigüedad, hastaocho ados , lOO ' ........•

Por más de' ocho años de uso o antigüedad, hastanueve años ' ..

Por más de nueVe anos de uso o anti~edad ,..

La depreciacion málñma será del 7& por 100 del valor delvehiculo en estado nuevo, aunque tenga una antigüedad superior a diez altos.

Para aplicar el primer porcentaje -del 20 por 100 basta conque el vehículo se presente matricu'ado, cualquiera que sea elrodaje Que haya sufrido y el plazo que 10 tenga en su poderel propietario después de la matriculación.

1.2 Vehículos procedentes ite las Bases- de utilización conjunta hlspano-norteamericana" en España:

Como establece el apartado U_ bJ, del punto vigésimo de laOrden del Ministerio de Hacienda de 27 de marzo de 1979, labase imponible de los vehículos que procedan de .las Bas.es deutilización conjunta hispaI;lo-norteamerlcanas estará constt~ufdapor el importe de la adjudicación en pública subasta, en VIrtudde la cual se solicita la importación a consumo: A- tal etecto.se unirá a la de-:laración de importación la documentación queaoredite el' citado precio de adjudicación.

1.3. VehiculoB prQCedentes de s-ubastaa efectu.ada8 por lasAduanas.

El apartado U, el, del punto vigésimo de la Orden .ministerial citada anteriormente establece que la base impomble detos vehículos sub8stadcs por las Aduanas se detenninará.' apartir del precio de adjudicación, con deducción del mismo delos derechos arancelarios, Impuesto de Compensa":ión de Gravámenes Interiores y tasa 15,03, puesto que, ~I entregar la Aduananacionalizado' el vehiculo, tales derechos, Impuesto y ta&& estánc: mnrendidos en el precio de remate.

El método práctico pa:"a efectuar la r~fe.rida determinación de' la base imoonible consiste en mulhpll~a.r .el precio deremate por un coeficient.e, que se obtiene al divtdIr 100 por lasuma de 100 más el porcentaje total que representan en conjunto el Arancel, Impuesto de Compen c a':i6n de q-rayámenesInteriores y tasa 15.03, según expresa la fónnula SIgUiente:

100

Determinación de la bWk imponible mediante procedtmientos especiales. Casos particulares de valoración

1. VEHICULQS USADOS·

Para la aplicación de lo dispue5to en el apartado 1 delpunto vigésImO de la Orden del Ministerio de Hacienda antescitada se seguirán las normas siguientes. que afectan a todoslos vehlculos usados, clasificados en los capítulos 86 y 87 delArancel de Aduanas.

1.1. Vehículos procedentes del e;ctranjero. o de tarrUQrio,españoles extraaduanero8.

1.1.1. La justificación de} v&~or que tuviera en su día elvehículo en estado nuevo, Mi como el de los ..extras. conque se presente al despacho, en posición CIF puerto españolfranco o lrontera española, se realizará mediante la presentación de la factura comercial de compra o certificación expedidapor el distribuidor en Espada peninsular de. la marca delvehículo 1e que se trate, que deberán unirse a la declaraciónde importación. En el segundo supuesto, como se trata delprecio de distribuidor, se incrementaré con el &juste que tengaestablec:do tal marca, y al precio elF, asi ajustado, se aplicaré. el tipo de cambio que corresponda al momento de la valoración, determinado de conformidad con las reglás contenidasen el Decreto 1695/1977, de 11 de Julio, lo que también se haré,si se partiera del precio en divisas establecido en la faquracomercial de. compra. A la cantidad resultante en pesetas sele deducirá la depreciación que le corresponda por anos -de usoo antigüedad., de 'acuerdo con el cuadro qUe se detalla en el si-guiente apartarlo 1.1.5,· .

Cuando los vehfculos lleguen por sUS propios medios o seanobjeto de adeudo desde un régimen temporal disfrutado en laPenínsula o islas Baleares, no habrá lugar a incrementar losgastos de flete, seguro y aescarga, aunque la valcración sepractique a partir d,e la factura de compra y ésta no expreseun pre':io C. l. F, • .

1.1.2. En el supuesto de que el importador hublera adquiridoel vehículo en estado usado y pueda probar documentalmentesu precio de compra, la Aduana pa,rtirá de este precio, peNteniendo en cuenta' que se trata de Un valor ya depreciado conarreglo al tiempo que l'evara circulando, por 10 que el porcentaje que se le debe aplicar será el que se deduzca de las fechasde la puesta en circulación, de adquisición por el importadory de la importación. ,

En tcdoo los casos en que no sea posible determinar lafe':ha de la pue3ta en circulación, se entenderá que el vehiculocomenzó a rodar el 1 de enero del ado de fabricación, siendoéste el que le corresponda segun la numeración del chasis.

1.13. Si el vehiculo qUe Se va a importar, además de ladep:eclación por uso o antigüedad hubiera experimentado algún.otro demérito pr-r circunstancias extraordinarias, y Se presentara al despacho sin haberse efectuado la reparación inherente a tal demérito. ISe deberá tener en cuenta su presuntoimporte, con objeto de deducir' una parte del m'smo del valorque resulte para el vehículo depreciado por el uso. Para e'lo,se partiré de sU valor en estado nuevo y se disminuiré en elimporte de las depre-:iaciones por aftas de anti~üedad o USo,obteniendo el valor actual como si no hubiera sufrido deméritoadicional. El importe de la reparación se descompondrá en desconceptos: Valores de 181;1 piezas o materiales que se van asustituir o a emplear y mano de obra; las piezas y ma.teria 'esse depreciarán con arreglo a los a:i\os que tenga el veh1culo.aplicándoles los coeficientes establecidos para la maquinariay efectos usados, y este valor, '&oSi depreciado, sumado al íntegro de la mano de obra, se disminuirá del valor actual delvehícu:o¡ al !l'esultado se agregan los gastes actuales de flete..reguro y descarga, ~uando proceda, constituyendo así la. baseimpoI;lible,

En el supuesto de que, al aplicar la regla contenida en elpresente apartado. resultara un valor inferior al que corresponderfa al vehicu.!o c;:onsiderándolo como chatarra, la base imponible se obtendrá al multip'lcar el precio internacional de cotización que rija para el kilo de chatarra de hierro desclasificadaen el momento de la valoración por el peso en kilos del vehículo.con adición de los gastos. de flete, seguro'y des::arga, sl as1procediera.

1.1.4, Cuando el vehículo que se valora hubiera sido obieto,antes de su presentac~ón al despacho, de una reparación Quetuviera por finalidad ponerlo en mejor estado de presentación,funcionamiento';" etc., tal reparación determinará un mayor valorde aquél y, por consiguiente. al valor actual del vehfculo, obtenido por la aplicación de la~ depreciaciones usuales, se deberá.agregar el importe de aquélla, con las depreda':iones correspondientes, según !a techa en que se realizara.

1.1.5. Porcentajes de depreciación Sobre el valor del vehfculo en estado nuevo 6e descontarán los siguientes porcentajes,no acumulativos:

-------Porcentaje

Por matriculación y hasta un ado de uso o anti-güedad, o fracción '"o , ,.. 20

Por más de .un afta de uso o antigüedad, hasta dosatlOl • , , oo. 30

B. O.del E.-Núm. 248 16 octubre 1979 23955

efectos al siguiente adquirente de ellos. SI e} actual vendedorno conservase la factura de compra, ésta S8 podrá sustituirpor una declaratión del fabricante de 1M _máqUinas Q efectos,o lnc.:uso del propio remitente, en la que se haga constar 01valor en estado nuevo y losados que tienen aquéllos. .

2.1.2. Cuando, 8rcepcionalmente, las máquinas; "paratas oefectos qUe se importan hubieran sido construidos mAs de veinteaf105 antes de la fecha que corresponda al momento de lavaloración, con la coDr.iguiente dificultad para conocer el valorrelativo actual de las respectivas monedas en que fueron primitivamente faoturados, se tomará cerno valor-base de partida-el que tengan actualmente las mercanc1as idénticas o similaresnuevas, si es que se fabrican, o el que se estime que podríantener. según declaración -del propio fabricante de las máquinaso efectos qUe se importen, o el de otras mercancías idénticaso slmiJares. en el supuesto de que aquél hubiera cesado en suactividad. -

2.1.3. Hay que, tener en cuenta que los porcentaje$ de reducci6n que mas a-delante se especifican cubren, al menos teóriCa·1Dente, las deprecia':'lones fisica, funcional y económica de lamaquinaria o efectos de que se trate; pero no consideran ensu cuantía la posibilidad del hecho contrario, que seria el deuna revalorización mediante trabajos de modernización, puestaa Punto o análogos. Por consiguiente,. si al presentarse a despacho una maquinaria usada, el precio pagado -o a pagar porl~ misma, que se refleja en la factura comercial, ·fuera supe·rior al que resulta de aplicar al valor-base de partida, segúnlas apartados anteriores, los coeficientes de -depré':iación quese establecen en el apartado 2.1.4, se tomará como baSe" devaloración 8) precio facturado por el vendedor actual, ya quees presumible que la diferencia que se observe entre ambossea debida a una revaloriz.aci6n de la maquinaria que se impar.tao producida como cOnsecuencia de reac: ndlcionamientos, adapta':iones. modernizaciones u op€Tadones análogas.

Salvo prueba en contrario, Se considerará que las referidasoperaciones han sido efectuadas inmediatamente antes de laimp::'I1ación de la maquinaria o efectos que se valoran.

El criterio contenido en este apartado 2.1.3 es aplicableno sólo a la maquinaria y efectos comerclales usados, sinotambién a todos los vehicu'os usados clasificados en los capUulcs 86 y 87 del Arance!, de los que se ha tratado en el apa-rlado 1 del presente epígrafe VIII. ,

2.1.4. Porcentajes de deprec:iaci6n,-Sohre el valor en estadonuevo se descontarán los sIguientes porcentajes, no acumulativos.

Porcentaje

Por el primer año de uso o fracc:ón ". 20Por mAs dE' un afio de uso, hasta dos años ... 36Por mé.s de dos al'\os de uso, hasta tres año.s '" .2Por más de tres afios de uso, hasta cuatro años '" 48Por más de cuatro aftas d.e uso, hasta cinco

años .. , 54Por mlLs de cinco silos de uso ..• •.• ... ... 60,

La depreciación máXima aplicable es del 60 por 100 aunquela maquinaria, aparatos o efectos cuenten con más de seisaños de uso.

En ningún caso se aplicarán los coeficientes de d-apreciacióna 109g85tos de ·flete•. seguro y descarga actuales.

2.2. 'Maquinaria y efectos usados procedentes de las Basesde uUlización conjunta hi.spano~norteamericana8~n España.

Conforme a lo dispuesto en el' apartado 2, párrafo b). delpunto vi~ésimo de la Orden del Ministerio de Hacienda de27 de marzo de 1979, la base imponible de la maquinaria yefectos usados que proceda.n de las Bases de utilización -Con·

·Junta hispano-norteamericanas estará consituida por el importede la ad.iudicaci6n en públi-ca suba.sta., en virtud de la cualse solicita la importación a consumo. A tal efecto, Se uniráa la declaraci6n de importación la documentación que a.etediteel citado precio de adjudicación. '

2.3. MaqUinaria '1 efectos usados procedentes de subastasefectuad.cu por' las Aduanas.

Para daterminar la base imponible de la maqUinaria y efec·tos. usados procedentes de subastas realizadas por las Aduanas,se partirá del precio de adjudicación, con las deducciones quese establecen en el apartado 2, párrafo c). del punto viA"ésimode la citada Orden ministerial

La forma práctica de realizar tal_ determinación, por an~

logia <:on lo establecido en el apartado 1.3 de este epígrafe, serála siguiente:

100B=---,-P

100 + d

en 1& qull B es la base imponible; P el precio <de remate;d el porcentaje global de derechos, imp\lest~ ., tasas.

3. AVIONES Y BttQUES USADOS

Para. valorar los aviones y buques que se importen usados.se segUIrán las normas gen("rales contenidas en el articulo acta.va del texto refundido de los Impuestos integrantes de la Rentade Aduanas. Para efectuar la comprobación del precio pagadoo por pagar pueden ser de utilidad las revistas profesionalesen las que figuran los precios de cotización de aviones y buquesusados, segim tipos, caracterlsticas y aAo de construcci6n.

•. APORTACIONES DE CAPITAL EN BIENES DE EQUIPO

Se pueden presentar dos casos:

al El aportante del capital ,no h~ fabricado 1m bienes de.equipo que envía, sino que· loe ha adquirido a un vendedorindependiente. Este caso es el más frecuente, y_ le. Justificaci6n del Precio fa':turado por el asociado extranJero a la firmaimportadora se realizará mediante .1a. factura comercial, o fotocopia de la misma, que el fabricante de las mercancías expidiera ti. la firma asociada.

b) Las mercancías nan sido fab:i.eadas por el propio aparotante del capital o por una firma subsidIaria. Aunque este ea.sOno es corriente. la justificación del valor se efectua.rá med1anteuna declaración del suministrador, en la que le ponga claramente de manifiesto la' naturaleza del precio facturado a 'Suasociada nacional (precio de coste, precio general de export~

Ci6n, p~ecio de comerciante pnvilegiado, etcJ.

5. IMPORTACIONES DE PLANOS y pISE~OS INDUSTRIALEs

Por· planos y disetios Industriales debe -entenderse no s610los planos, diseños, croquis o dibujos, propiamente dichos, sinotambién los cálculos de costes, notas técnicas y otros textosque se refieran a las mismas mercancias que aquéllos.

La determinación de la base impqnible de ios planos y dise·:ftos industria'es, a ef~ de la liqUidación del Impuesto deCompensación de Gravámenes Interiores, ,se realizan\ de distinta forma, segú;n el tipo de -contrato en virtud del cual seefectúe su importación. . - I

5.1. Planos 'Y diBeños mcluidos en' contratos de .uministrode materiales.

En estos casos, el valor de los planos y dIbujos suele estarenglcbado en el importé total del contrato, y para determinarcuándo corresponde a aquéllos se tomará en considerac:ón únicamente su valor material, sin incluir el importe de los estudiosnecesarios, previos a su realización, Yll- que éstos fonnan partede la base imponible de las mercancias a lae que· se refier-entales planos y diseftcs. Se entenderé. por valor material el cons~tituido por:

al El coste del papel.b) El coste de la reproducción, si se trata de unl\. COpiae) El coste de los trabajos materiales de confección, cuando

Se importe e} plano o el dibujo original, o la -parte proporcionalque le cor..esponda de tal oo:!oite, en el supuesto de qUe sehubieran hecho varias copias.

d) Los gastos de entrega.

5.2.. Planos y diseños import~s en vfrtud de unc!ontratoque no comprende el suministro de materiale•.

La regla general en este supuesto es que la valoración delos planos se base en el importe global del contrato, con lasposibles dedu':icnesQue puedan motivar eJ envio de maquetas, .modelos reducidos o prototipos ......que deben valorarse por separado, para su adeudo independiente- o la existencia de 'pree.ta.ciones distintas de las relativas a la confección de los pl!JlOSy diseños.

Conviene distingutr entre las diversas variedades de contratosencuadrados. en este apartado, ya que la valorat:ión se d.eberárealizar de distinta. forma según ISU naturaleza.

5.2.1. Contratos de estudios.-Con este nombre se designanlos convenios en virtud de los C11-ales una de las partes secompromete a proporc:onar a la otra todas las indicacionesprecisas que permitan fabncar una mercancfa, realizar unaConstrucción o hacar una instalación, que respondan a condiciones fijadas previamente. La caracterfstica esencial de estoscontratos es qUe su obleto ,es la fabricación de un materialoriginal que todavía no existe o la modificaci6D. especialmenteestudiada de un material ya existente. _. .

Los conifatoEi de estudios implican, generallnente, el luml~

nistro de una documentación técnica completa, Ion planos y dksefios industriales. y. también pueden 'comprender la entregade maquetas, modelos reducidos o prototipos. así como cubrirotras prestaciones, que no tienen relación con la confecciónde los planos'Y diseflos. Tales prestaciones suelen abarcar:

a) La asistencia técnica que preste el suministrador de losplanos para llevar " la práctica la realización del objeto de losestudios. .

bl La. t:esión del derecho de reproducelón de dicho obletoo de le. licencia -de explotación de _la patente que protege 1&fabricación de aquél., .

Ninguno de estos dOI conceptos forman parte de 1& baseimponible de los plano!> y disedos; pero. en cambio. se incluyenen la misma los gastos relativos a los ensayos e investigacionesqUe haya sido precise), realizar, puesto Que éstos condicionan la

23958 16 octulire 1979 B. O. ilel E.-Núm. 248

confección detalés dibujos 'J pIona.. P84"a la determinaciónpráctica de la base imponible será necesaria la presentación'del contrato, y st no especificara las cantidades relativas alas diversas prestaciones, sino sólo una canUdad global, corresponderá justificar al importador, ante la Administración, lasca.ntldal;1es que deben excluirse para hallar el· valor de losplanos. .

Por lo que se refiere a las maquetas. modelos reducidosy prototipos -cuyo valor hay que deduetr del importe delcontrato de estudios. a los efectos de la determinación de labase imponible de los planos y disetio&-, su' valora.c:tón seefectuará por comparación con arlieuIcs similares, y cuandoesto no fUera posible, como es lo méa probable; se deberáestablecer según el precio de coste del ejemplar presentadoen la Aduana, teniendo en cuenta los medios de producciónutilizado&, pero haciendo abstraccIón de los gastos de estudiosy ensayos a los que· haya podido dar lugar sU fabricación.Se considerará como prototipo el modelo fabricado en tamafionatural, con el qUe se puedan efectuar ensayos reales, querespondan a las condiciones de utiUzaci6n y rendimiento delmaterial considerado; por el contrario, no tienen la consideracIón de prototipos nI el 9,ftfculo fabricado en un· solo ejemplar

'para ser utilizado normalmente -en tal caso se tratarla deun contrato de los comflrendidos en el apartado 5.1- ni elprimer articulo de una serie de fabricación. Los prototipos Msuelen suministra·r en eJemplar único o en número muy 'reducidode ellos, y después de los ensayos reales se destruyen o inu·tillzan. _

5.2.2. Planos y dibujos de arquitactura.-En la base imponiblesólo debe incluirse la remuneración por los estudios y trabajosdirectamente ligados a los planos importados, 'J. en especial,los que se refieren al·anteproyecto, a los planos generales,a los planos detallados para la ejecución de la obra y al pra·supuesto. Por el contrario, se excluyen los gastos que se refierena la preparación de la· documentación para el acuerdo previo, losde conclusión de contratos con los diferentes oficios, los 'I"ela~

tivos a la dirección general de la obra, los de ejecUción y vigilancia de 10$ trabajos, los de_ asistencia de los técnicos a losservicios administrativos interesados y los de comprobaciones.La. base impOnible se 'establecerá teniendo en cuenta los justificantes. que presente el importado~, acreditativos del valor correspondiente a los elemento& incluibles y excluibles de la misma.

5.3. Planos y diserlos que se importan con independenciade cualquier contrato.

Por regla· general, Se trata de suministros efectttados confines de archivo, examen, petición de ofertas, impresión y aná·lagos, y con carácter gratuito en muchas ocasiones. La determinación de- la base se realiza con arreglo al valor materialde los planos. según los conceptos integrantes del mismo enume-rados en el apa·rtado 5.1. ; ,

5.4. NQn1'l48 de actuación.al Como norma general de actuación en la,s importaclanes

de planos y disefios industriales, las Aduana& exigirán' la. presentación de declaración de importación, cualquiera que sea elrégimen utilizado para l~ introdución de diohos articulos. incluso el de vjajer~. Asimismo, el importador está obligado,para poder efectuar la importación, a presentar el contrato envirtud del cual se importan los planos. salvo que justifiquedocumentalmente, a satisfacción de la Aduana, que dichos planos son de los comprendidos en el anterior apartado 5.3.

bl En todas estas importaciones, la Aduana extenderá fichainformativa, a la que se unirá el <respectivo con,trato, antesde darle el trAmite reglamentario.