Embed Size (px)

Citation preview

Seminario de actualización

en impuestos

I.E.A.

Primer semestre de 2017

1. RENTA

1.1 Elementos de la obligación tributaria.

1.1.1 Hecho generador

1.1.2 Sujeto activo

1.1.3 Sujeto pasivo

1.1.4 Base gravable

1.1.5 Tarifa

1.1.1 HECHO GENERADOR

El impuesto sobre la renta y complementarios es un solo

gravamen integrado por el impuesto de renta propiamente

dicho y el complementario de “ganancias ocasionales”.

Se genera cuando se obtiene rentas o ganancias ocasionales

durante el año gravable que sean susceptibles de producir un

incremento neto en el patrimonio del contribuyente, teniendo

en consideración los costos y gastos en que incurre para

producirlos.

1.1.2 SUJETO ACTIVO

El Estado

1.1.3 SUJETO PASIVO

Es aquel sobre el cual recae la obligación tributaria, en otras

palabras quien esta obligado a declararlo y pagarlo.

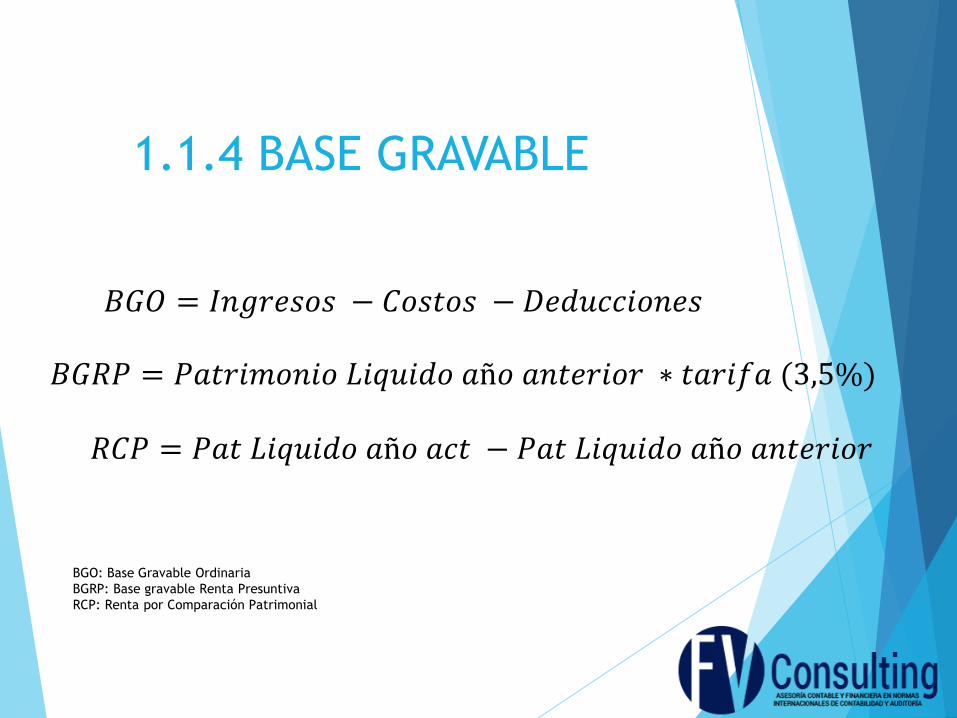

1.1.4 BASE GRAVABLE

𝐵𝐺𝑂 = 𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠 − 𝐶𝑜𝑠𝑡𝑜𝑠 − 𝐷𝑒𝑑𝑢𝑐𝑐𝑖𝑜𝑛𝑒𝑠

𝐵𝐺𝑅𝑃 = 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝐿𝑖𝑞𝑢𝑖𝑑𝑜 𝑎ñ𝑜 𝑎𝑛𝑡𝑒𝑟𝑖𝑜𝑟 ∗ 𝑡𝑎𝑟𝑖𝑓𝑎 (3,5%)

𝑅𝐶𝑃 = 𝑃𝑎𝑡 𝐿𝑖𝑞𝑢𝑖𝑑𝑜 𝑎ñ𝑜 𝑎𝑐𝑡 − 𝑃𝑎𝑡 𝐿𝑖𝑞𝑢𝑖𝑑𝑜 𝑎ñ𝑜 𝑎𝑛𝑡𝑒𝑟𝑖𝑜𝑟

BGO: Base Gravable Ordinaria

BGRP: Base gravable Renta Presuntiva

RCP: Renta por Comparación Patrimonial

Patrimonio Bruto

Menos: Deudas

Igual a: Patrimonio Líquido

Contenido

Principales Partidas Conciliatorias

Patrimonio Líquido

1.1.4.1 Inversiones Mobiliarias (Art. 271 E.T.):

Regla General:

• Costo de Adquisición + Descuentos o rendimientos causados y no

cobrados hasta el último día del período gravable.

Regla Especial 1: Inversiones Mobiliarias que Cotizan en Bolsa.

• La base para determinar el valor patrimonial y el rendimiento causado será

el promedio de transacciones en bolsa del último mes del período

gravable.

• Anualmente la Administración de Impuestos certifica el valor promedio de

transacciones en bolsa.

Contenido

Principales Partidas Conciliatorias

Patrimonio Líquido

1.1.4.2 Inversiones Mobiliarias (Art. 271 E.T.):

Regla Especial 2: Contribuyentes obligados a aplicar a sistemas especiales de

valoración de inversiones.

• El valor patrimonial será el que resulte de la aplicación de tales mecanismos

de valoración.

• Decreto 2336/1995: Las utilidades que se generen al cierre del ejercicio

contable como consecuencia de la aplicación de sistemas especiales de

valoración a precios de mercado y que no se hayan realizado en cabeza de

la sociedad, se llevarán a una reserva. Dicha reserva sólo podrá afectarse

cuando se capitalicen tales utilidades o se realice fiscalmente el ingreso.

Contenido

Principales Partidas Conciliatorias

Patrimonio Líquido

1.1.4.3 Derechos Fiduciarios (Art. 271-1 E.T.):

• Los derechos sobre el patrimonio deben ser declarados por el contribuyente

que tenga la explotación económica de los respectivos bienes.

• El valor patrimonial de los derechos fiduciarios es el que les corresponda de

acuerdo con su participación en el patrimonio líquido del fideicomiso al final del

ejercicio o en la fecha de la declaración.

• Los bienes conservarán para los beneficiarios la condición de movilizados o

inmovilizados que tengan en el patrimonio autónomo.

• Los fiduciarios deberán expedir cada año, a cada uno de los beneficiarios de

los fideicomisos a su cargo, un certificado indicando el valor de sus derechos,

los rendimientos acumulados hasta el 31 de diciembre del respectivo ejercicio.

Contenido

Principales Partidas Conciliatorias

Patrimonio Líquido

Derechos Fiduciarios (Art. 271-1 E.T.):

• Las utilidades o pérdidas obtenidas en los fideicomisos deberán ser

incluidas en las declaraciones de renta de los beneficiarios, en el mismo año

gravable en que se causan a favor o en contra del patrimonio autónomo,

conservando el carácter de gravables o no gravables, deducibles o no

deducibles, y el mismo concepto y condiciones tributarias que tendrían si

fueren percibidas directamente por el beneficiario.

Contenido

Principales Partidas Conciliatorias

Patrimonio Líquido

1.1.4.4 Créditos y Cuentas por Cobrar (Art. 270 E.T.):

• El valor de los créditos será el nominal. Sin embargo, pueden estimarse por

un valor inferior cuando el contribuyente demuestre satisfactoriamente la

insolvencia del deudor, o que le ha sido imposible obtener el pago, no

obstante haber agotado los recursos usuales.

• Cuando el contribuyente hubiere solicitado provisión para deudas de

dudoso o difícil cobro, se deduce el monto de la provisión.

• Los créditos manifiestamente perdidos o sin valor, pueden descargarse del

patrimonio, si se ha hecho la cancelación en los libros registrados del

contribuyente.

Contenido

Contenido

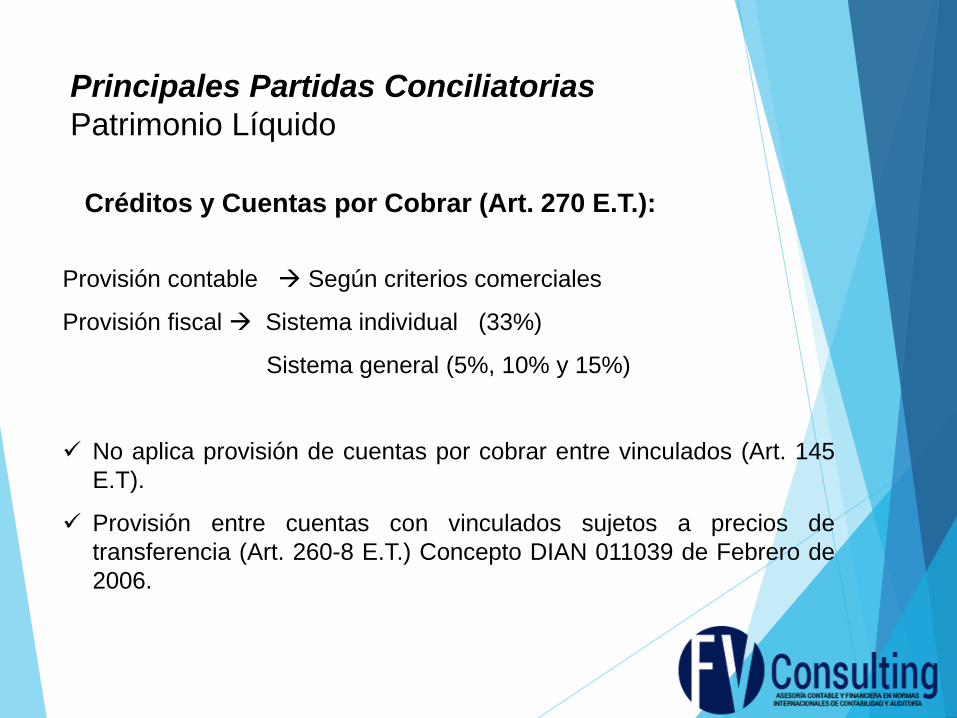

Provisión contable Según criterios comerciales

Provisión fiscal Sistema individual (33%)

Sistema general (5%, 10% y 15%)

No aplica provisión de cuentas por cobrar entre vinculados (Art. 145

E.T).

Provisión entre cuentas con vinculados sujetos a precios de

transferencia (Art. 260-8 E.T.) Concepto DIAN 011039 de Febrero de

2006.

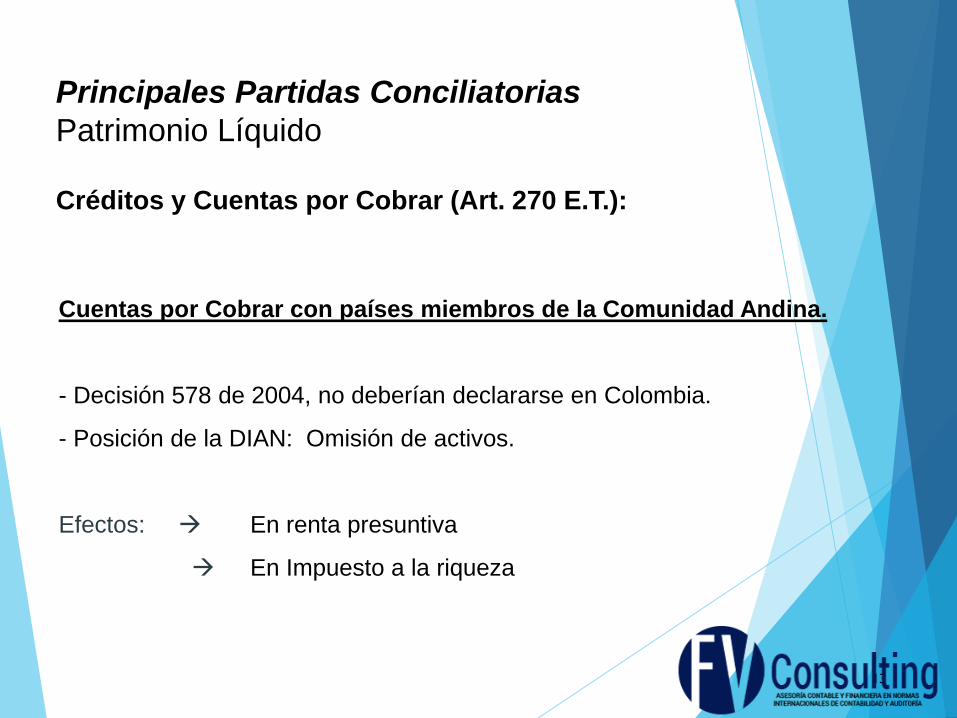

Principales Partidas Conciliatorias

Patrimonio Líquido

Créditos y Cuentas por Cobrar (Art. 270 E.T.):

13

Contenido

Cuentas por Cobrar con países miembros de la Comunidad Andina.

- Decisión 578 de 2004, no deberían declararse en Colombia.

- Posición de la DIAN: Omisión de activos.

Efectos: En renta presuntiva

En Impuesto a la riqueza

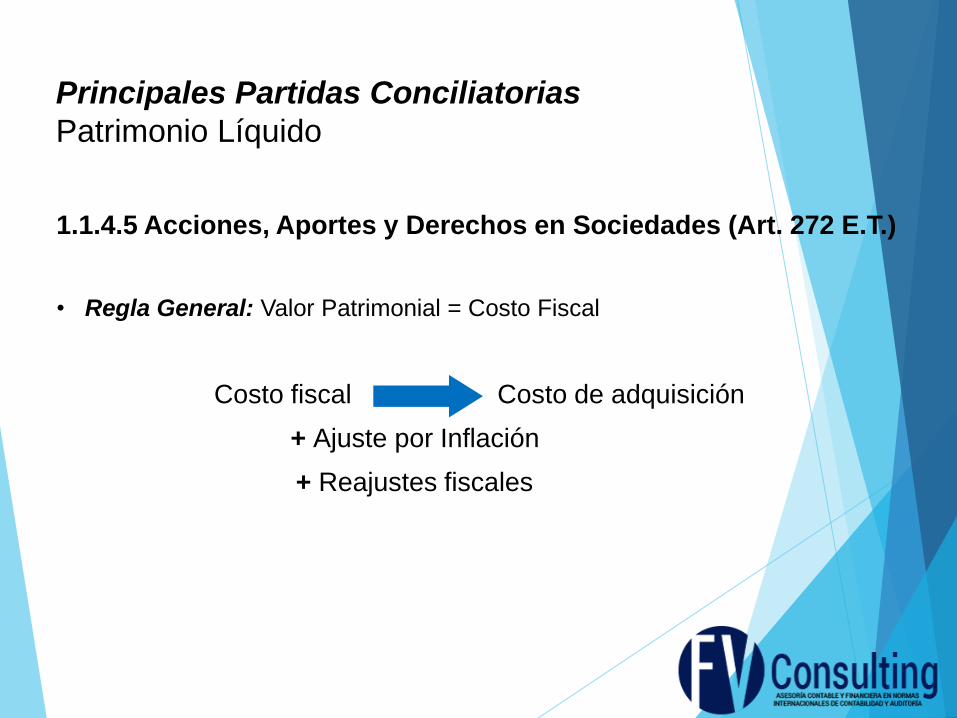

Principales Partidas Conciliatorias

Patrimonio Líquido

Créditos y Cuentas por Cobrar (Art. 270 E.T.):

1.1.4.5 Acciones, Aportes y Derechos en Sociedades (Art. 272 E.T.)

• Regla General: Valor Patrimonial = Costo Fiscal

Costo fiscal Costo de adquisición

+ Ajuste por Inflación

+ Reajustes fiscales

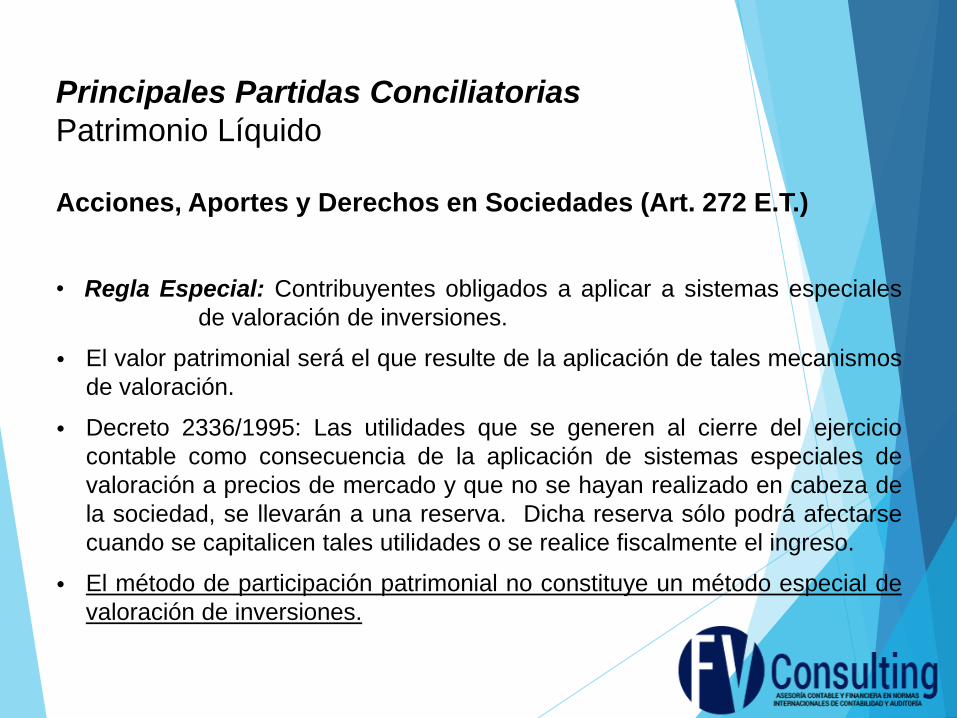

Principales Partidas Conciliatorias

Patrimonio Líquido

Acciones, Aportes y Derechos en Sociedades (Art. 272 E.T.)

• Regla Especial: Contribuyentes obligados a aplicar a sistemas especiales

de valoración de inversiones.

• El valor patrimonial será el que resulte de la aplicación de tales mecanismos

de valoración.

• Decreto 2336/1995: Las utilidades que se generen al cierre del ejercicio

contable como consecuencia de la aplicación de sistemas especiales de

valoración a precios de mercado y que no se hayan realizado en cabeza de

la sociedad, se llevarán a una reserva. Dicha reserva sólo podrá afectarse

cuando se capitalicen tales utilidades o se realice fiscalmente el ingreso.

• El método de participación patrimonial no constituye un método especial de

valoración de inversiones.

Principales Partidas Conciliatorias

Patrimonio Líquido

ContenidoContenido

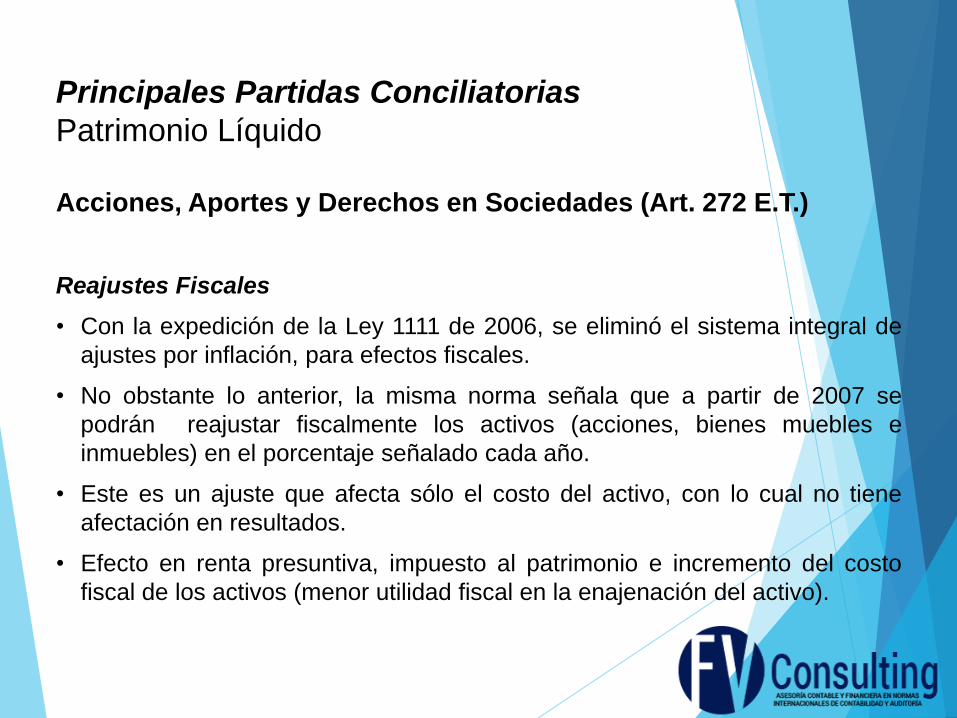

Principales Partidas Conciliatorias

Patrimonio Líquido

Acciones, Aportes y Derechos en Sociedades (Art. 272 E.T.)

Reajustes Fiscales

• Con la expedición de la Ley 1111 de 2006, se eliminó el sistema integral de

ajustes por inflación, para efectos fiscales.

• No obstante lo anterior, la misma norma señala que a partir de 2007 se

podrán reajustar fiscalmente los activos (acciones, bienes muebles e

inmuebles) en el porcentaje señalado cada año.

• Este es un ajuste que afecta sólo el costo del activo, con lo cual no tiene

afectación en resultados.

• Efecto en renta presuntiva, impuesto al patrimonio e incremento del costo

fiscal de los activos (menor utilidad fiscal en la enajenación del activo).

ContenidoContenido

Principales Partidas Conciliatorias

Patrimonio Líquido

Acciones, Aportes y Derechos en Sociedades (Art. 272 E.T.)

Inversiones en Subordinadas del exterior

• Para fines contables, la diferencia en cambio de las inversiones de renta

variable en subordinadas del exterior debe ser registrada como un menor o

mayor valor del patrimonio (Decreto 4918 de 2007).

• En materia del impuesto sobre la renta, el ajuste por diferencia en cambio

en moneda extranjera en acciones o participaciones en sociedades

extranjeras que constituyan activos fijos, solamente es ingreso, costo o

gasto en el momento de la enajenación , o de la liquidación de la inversión.

18

ContenidoContenido

Principales Partidas Conciliatorias

Patrimonio Líquido

1.1.4.6 Inventarios

• El valor del inventario al final del ejercicio, antes de descontar las

provisiones para su protección y otras de naturaleza contable que no son

aceptadas fiscalmente, debe coincidir con el valor registrado en los libros de

contabilidad y en la respectiva declaración de renta.

ContenidoContenido

3% del inventario Inicial más las

compras

Principales Partidas Conciliatorias

Patrimonio Líquido

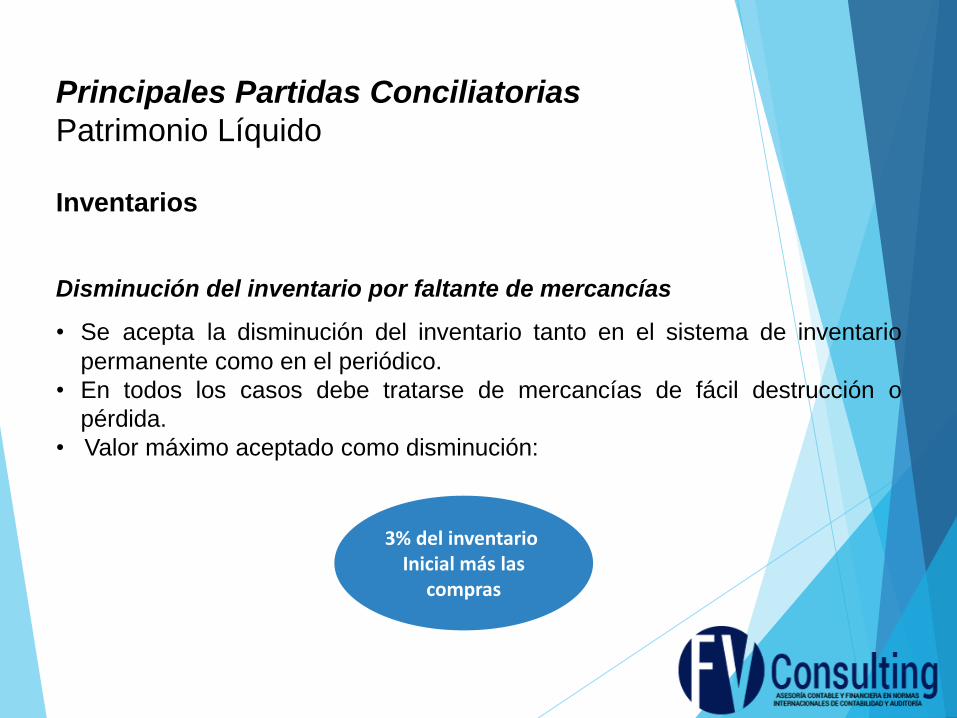

Inventarios

Disminución del inventario por faltante de mercancías

• Se acepta la disminución del inventario tanto en el sistema de inventario

permanente como en el periódico.

• En todos los casos debe tratarse de mercancías de fácil destrucción o

pérdida.

• Valor máximo aceptado como disminución:

ContenidoContenido

Principales Partidas Conciliatorias

Patrimonio Líquido

1.1.4.7 Inversiones Amortizables

• Desembolsos efectuados o causados para los fines del negocio o actividad

susceptibles de demérito y que, de acuerdo con la técnica contable, deban

registrarse como activos para su amortización en más de un año o período

gravable. (Art. 143 E.T).

• Los que deban tratarse como diferidos, tales como:

Gastos preliminares de instalación u organización

Gastos de desarrollo

• Costos de adquisición o explotación de minas y de exploración y

explotación de yacimientos petrolíferos o de gas y otros productos

naturales.

ContenidoPrincipales Partidas Conciliatorias

Patrimonio Líquido

Inversiones Amortizables (Artículo 143-1 E.T)

Crédito Mercantil Amortizable en la adquisición de acciones

• El gasto por amortización del crédito mercantil adquirido o generado por la

adquisición de acciones, cuotas o partes de interés de sociedades

nacionales o extranjeras será deducible en la medida en que cumpla con

los requisitos generales establecidos para la deducibilidad de los gastos, y

siempre y cuando el demérito materia de amortización exista y se pruebe

por parte del contribuyente con el respectivo estudio técnico;

• El gasto por amortización no podrá ser deducido por la misma sociedad

que generó el crédito mercantil, ni por la sociedades que resulten de la

fusión, escisión o liquidación de la misma.

• El crédito mercantil no amortizado integrará el costo para quien lo tenga,

respecto de la inversión correspondiente.

ContenidoContenido

Principales Partidas Conciliatorias

Patrimonio Líquido

Inversiones Amortizables

Términos de Amortización

• No podrá ser inferior a cinco años, salvo que se demuestre que por la

naturaleza o duración del negocio, la amortización debe hacerse en un

plazo inferior.

• En el año o período gravable en que se termine el negocio o actividad,

pueden hacerse los ajustes pertinentes, a fin de amortizar la totalidad de la

inversión.

• El activo se incorpora en el patrimonio del arrendatario.

• El activo es depreciado, en tanto que el pasivo se va amortizando.

• El estado de resultados se afecta con la depreciación y el costo

financiero.

• Valor patrimonial está conformado por el valor del activo menos su

depreciación.

Principales Partidas Conciliatorias

Patrimonio Líquido

1.1.4.8 Contratos de Leasing Financiero

ContenidoContenido

Principales Partidas Conciliatorias

Patrimonio Líquido

1.1.4.9 Activos Fijos

Bienes Muebles

• Valor patrimonial = Costo Fiscal

• Costo fiscal Costo de adquisición + Adiciones, mejoras

+ Ajuste por Inflación+ costos y gastos necesarios

+ Reajustes fiscales

ContenidoContenido

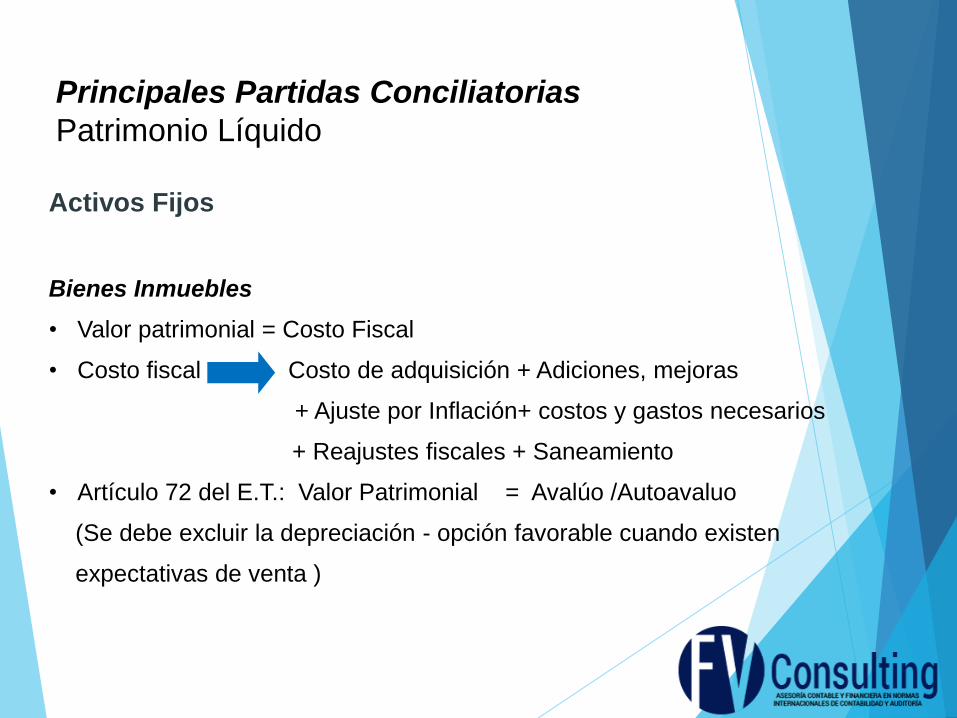

Principales Partidas Conciliatorias

Patrimonio Líquido

Activos Fijos

Bienes Inmuebles

• Valor patrimonial = Costo Fiscal

• Costo fiscal Costo de adquisición + Adiciones, mejoras

+ Ajuste por Inflación+ costos y gastos necesarios

+ Reajustes fiscales + Saneamiento

• Artículo 72 del E.T.: Valor Patrimonial = Avalúo /Autoavaluo

(Se debe excluir la depreciación - opción favorable cuando existen

expectativas de venta )

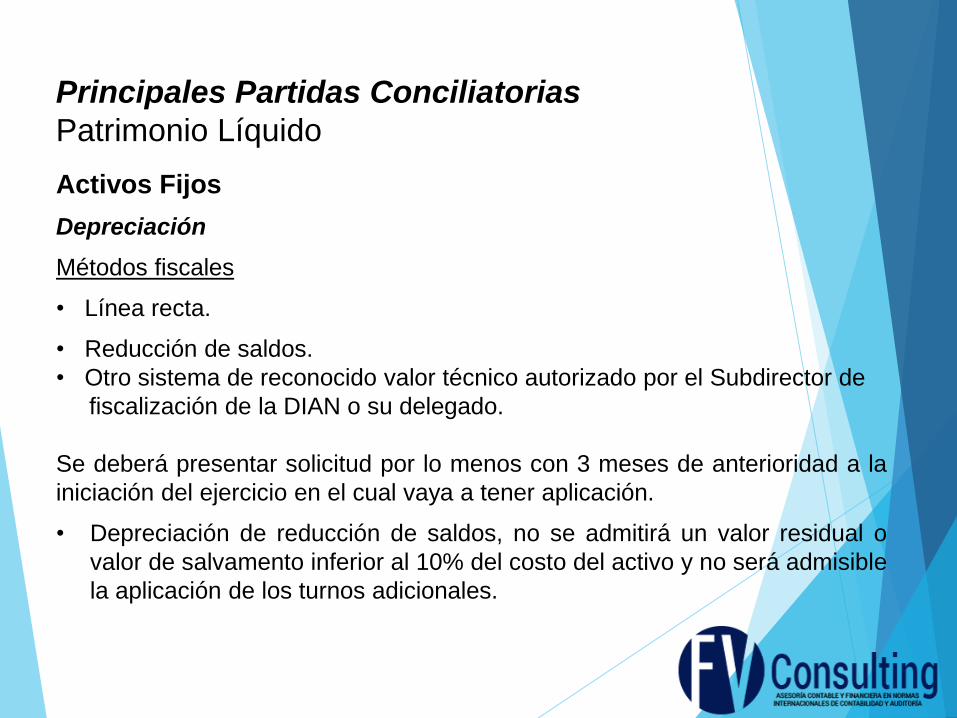

Principales Partidas Conciliatorias

Patrimonio Líquido

Activos Fijos

Depreciación

Métodos fiscales

• Línea recta.

• Reducción de saldos.

• Otro sistema de reconocido valor técnico autorizado por el Subdirector de

fiscalización de la DIAN o su delegado.

Se deberá presentar solicitud por lo menos con 3 meses de anterioridad a la

iniciación del ejercicio en el cual vaya a tener aplicación.

• Depreciación de reducción de saldos, no se admitirá un valor residual o

valor de salvamento inferior al 10% del costo del activo y no será admisible

la aplicación de los turnos adicionales.

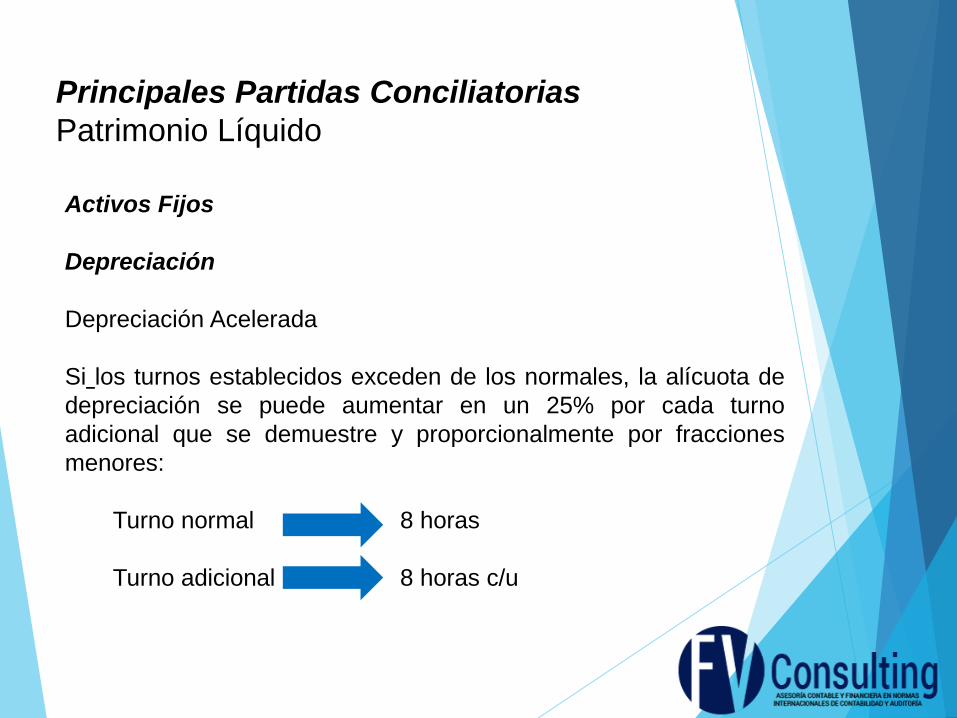

Principales Partidas Conciliatorias

Patrimonio Líquido

Activos Fijos

Depreciación

Depreciación Acelerada

Si los turnos establecidos exceden de los normales, la alícuota de

depreciación se puede aumentar en un 25% por cada turno

adicional que se demuestre y proporcionalmente por fracciones

menores:

Turno normal 8 horas

Turno adicional 8 horas c/u

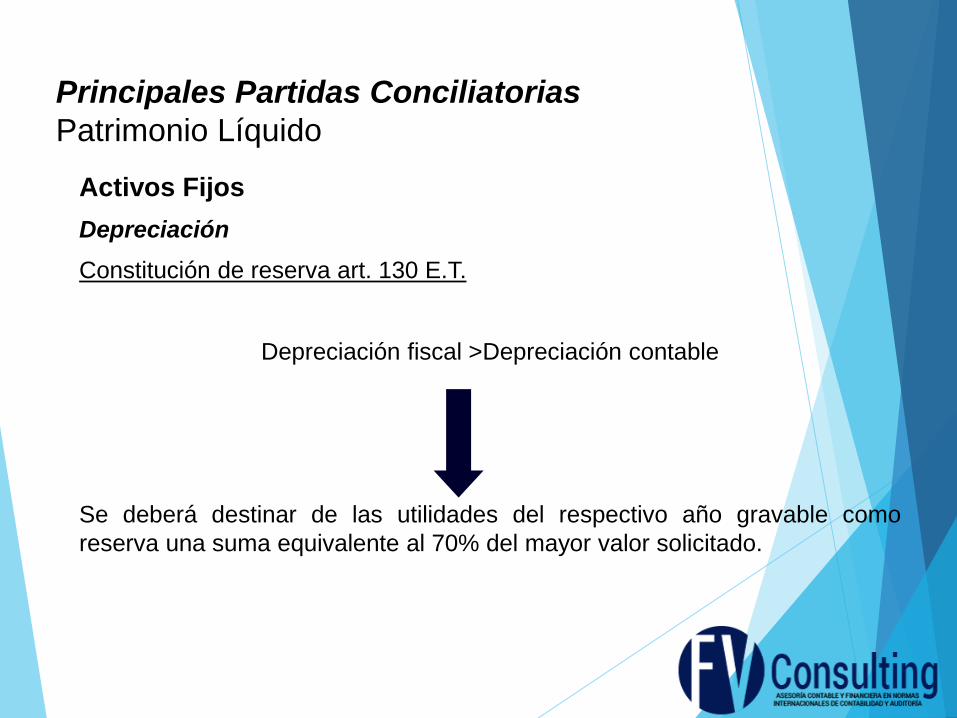

Principales Partidas Conciliatorias

Patrimonio Líquido

Activos Fijos

Depreciación

Constitución de reserva art. 130 E.T.

Depreciación fiscal >Depreciación contable

Se deberá destinar de las utilidades del respectivo año gravable como

reserva una suma equivalente al 70% del mayor valor solicitado.

Principales Partidas Conciliatorias

Patrimonio Líquido

Activos Fijos

Depreciación

Vidas útiles diferentes (Art. 138 E.T.)

• Supuesto 1. Vida útil estimada es diferente. Autorización previa de la DIAN.

• Supuesto 2. Vida útil efectiva. El contribuyente aumentar o disminuir su

deducción por depreciación sin autorización (C.E. Expediente 16242 del 12

de marzo de 2009).

Principales Partidas Conciliatorias

Patrimonio Líquido

Activos Fijos

Depreciación

Depreciación de Bienes Usados

• El adquirente puede calcular razonablemente el resto de vida útil probable.

• La vida útil calculada, sumada a la transcurrida durante el uso de

anteriores propietarios, no puede ser inferior a la contemplada para bienes

nuevos.

Principales Partidas Conciliatorias

Patrimonio Líquido

1.1.4.10 Derivados Financieros

• Los derechos y obligaciones que surgen de los contratos forward o de

derivados financieros que no hayan sido liquidados al cierre del respectivo

período gravable, no tienen efectos patrimoniales.

• Sólo la utilidad o pérdida generada por este tipo de contratos tiene plenos

efectos fiscales.

Principales Partidas Conciliatorias

Patrimonio Líquido

1.1.4.11 Bienes Incorporales

• Los bienes incorporales se declaran por su costo de adquisición

demostrado, menos las amortizaciones concedidas y la solicitada por el

año o período gravable.

• El costo de los bienes incorporales formados se presume constituido por

el treinta por ciento (30%) del valor de la enajenación (Art. 75 E.T.).

• Para que proceda este costo, el respectivo intangible deberá figurar en la

declaración de renta y complementarios del contribuyente correspondiente

al año inmediatamente anterior al gravable y estar debidamente soportado

mediante avalúo técnico.

Principales Partidas Conciliatorias

Patrimonio Líquido

1.1.4.12 Otras Partidas Conciliatorias

• Otras provisiones del Activo no aceptadas fiscalmente:

- Provisión para protección de inversiones

- Provisión de activos fijos

• Valorizaciones Contables: No son aceptadas fiscalmente.

• Impuestos diferidos determinados para fines contables, no tienen efectos

fiscales.

• Para efectos fiscales los saldos a favor y anticipos de impuestos deben

corresponder a los registrados en las respectivas declaraciones de

impuestos.

Principales Partidas Conciliatorias

Patrimonio Líquido

1.1.4.13 Otros Aspectos.

• Contribuyentes con domicilio en Colombia: Deben incluir en su patrimonio

bruto los bienes poseídos en el exterior (Art. 261 del E.T).

• Sucursales / Establecimientos permanentes : Las sucursales y los

establecimientos permanentes solo declaran los bienes poseídos en

Colombia y las rentas de fuente nacional.

• Deben incluir en su patrimonio los fondos en el exterior y los activos en

tránsito.

Numeral 5 Art. 265. E.T. – Fuente generadora de renta

"Los fondos que el contribuyente tenga en el exterior vinculados al giro

ordinario de sus negocios en Colombia, así como los activos en tránsito."

Principales Partidas Conciliatorias

Patrimonio Líquido

1.1.4.14 Pasivos

• Las deudas por concepto de impuestos se deben ajustar de acuerdo con

los valores definitivos incluidos en las declaraciones privadas

presentadas por los respectivos impuestos y períodos.

• Por regla general los pasivos estimados y provisiones no tienen efectos

fiscales.

• No obstante lo anterior, cuando estamos frente a pasivos estimados

originados en operaciones reales y efectivas realizadas por el

contribuyente, las cuales, a pesar de no estar soportadas con facturas o

documentos equivalentes, deberían ser aceptadas fiscalmente, pues al

cierre del respectivo período gravable representan una obligación real a

cargo de aquel.

Principales Partidas Conciliatorias

Patrimonio Líquido

Pasivos

Pasivos estimados y provisiones

El Consejo de Estado ha señalado a través de su jurisprudencia que:

Si contablemente se crea una cuenta denominada provisión para

contabilizar un gasto por el hecho de no tener factura que lo soporte

fiscalmente, no es aceptable como deducción.

La provisión de gastos no es deducible, solo son deducibles las

provisiones señaladas expresamente en el Estatuto Tributario, entre

otros en los Artículos 67,112,145, y 489-2.

La obligación de reconocer los costos así no se hayan pagado

efectivamente, requiere que se demuestre que se incurrió efectivamente

en el costo y estar debidamente soportados en la factura o documento

equivalente.

Principales Partidas Conciliatorias

Patrimonio Líquido

Pasivos

Pasivos estimados y provisiones

• Riesgo en materia de retención en la fuente. Al corresponder los costos y

gastos al año gravable 2016, en ese mismo período (diciembre), se debió

causar y declarar la retención en la fuente correspondiente. En el caso

que el beneficiario del pago sea un auto-retenedor, no existiría un riesgo

para la Compañía.

• Desde el punto de vista del impuesto sobre las ventas no existiría el

mismo riesgo, en la medida en que tratándose del impuesto descontable,

el mismo sólo procede sobre el IVA facturado.

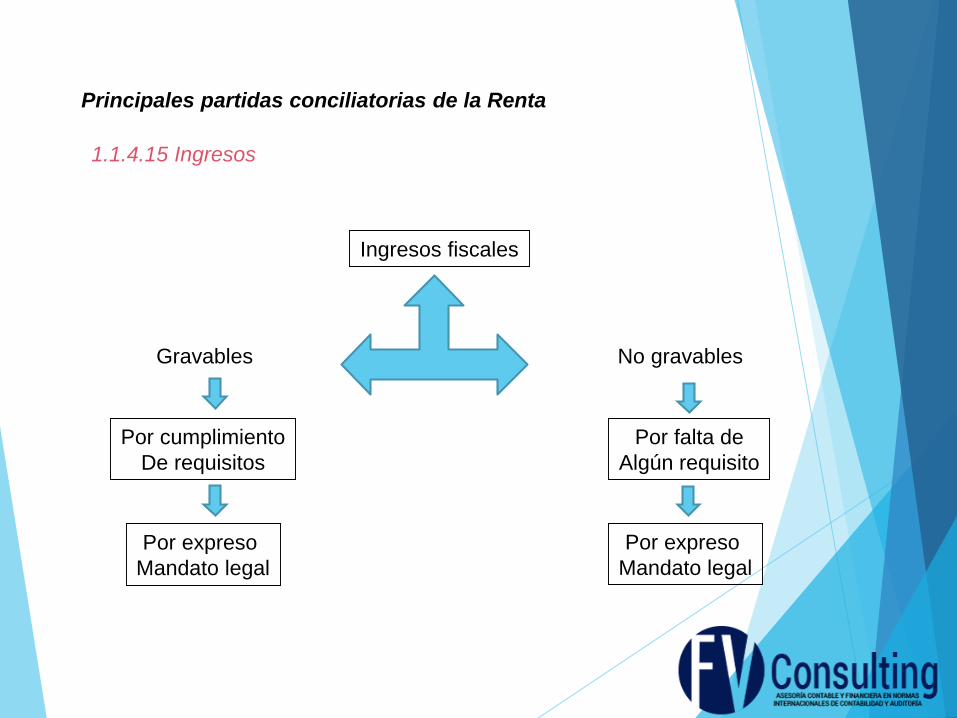

Principales partidas conciliatorias de la Renta

1.1.4.15 Ingresos

Ingresos fiscales

Gravables No gravables

Por cumplimiento

De requisitos

Por expreso

Mandato legal

Por falta de

Algún requisito

Por expreso

Mandato legal

Ingresos

- Realización:

Regla General: se entienden realizados los ingresos cuando se

reciben efectivamente en dinero o en especie, en forma que

equivalga legalmente a un pago, o cuando el derecho a exigirlos

se extingue por cualquier otro modo legal distinto al pago como

en el caso de las compensaciones o confusiones.

- Excepciones

Sistema de causación (“devengo”): se entiende causado un

ingreso cuando nace el derecho a exigir su pago, aunque no se

haya hecho efectivo el cobro.

Principales partidas conciliatorias de la Renta

Ingresos

Realización:

Excepciones

Dividendos y participaciones: cuando hayan sido abonados en

cuenta en calidad de exigibles.

Venta de inmuebles: en la fecha de la escritura pública.

Ventas a plazos.

Ingresos contables – “NIIF”

Principales partidas conciliatorias de la Renta

Ingresos

Venta de activos: “la renta bruta o la pérdida proveniente de la

enajenación de activos a cualquier título, está constituida por la

diferencia entre el precio de la enajenación y el costo del activo

o activos enajenados.

Cuando se trate de activos fijos depreciables, la utilidad que

resulta al momento de la enajenación deberá imputarse, en primer

término, a la renta líquida por recuperación de deducciones; el

saldo de la utilidad constituye renta o ganancia ocasional, según el

caso.(…)

Si se trata de bienes raíces, no se aceptara un precio inferior al

costo, al avaluó catastral ni al auto avaluó mencionado en el

artículo 72 de este estatuto.

Principales partidas conciliatorias de la Renta

Ingresos

Cuando el valor asignado por las partes difiera notoriamente del

valor comercial de los bienes en la fecha de su enajenación,

conforme a lo dispuesto en este artículo, el funcionario que esté

adelantando el proceso de fiscalización, respectivo, podrá

rechazarlo para efectos impositivos y señalar un precio de

enajenación acorde con la naturaleza, condiciones y estado de los

activos…

Se entiende que el valor asignado por las partes difiere

notoriamente del promedio vigente, cuando se aparte en más de

un veinticinco por ciento (25%) de los precios establecidos en el

comercio para los bienes de la misma especie y calidad, en la

fecha de enajenación, teniendo en cuenta la naturaleza,

condiciones y estado de los activos.” (Art. 90 del E.T).

Principales partidas conciliatorias de la Renta

Ingresos

Ingresos Presuntos Art. 35 E.T:

“… se presume de derecho que todo préstamo en dinero,

cualquiera que sea su naturaleza o denominación, que otorguen

las sociedades a sus socios o accionistas o estos a la sociedad,

genera un rendimiento mínimo anual y proporcional al tiempo de

posesión equivalente a la tasa para DTF vigente a 31 de diciembre

del año inmediatamente anterior.”

Tratándose de prestamos entre vinculados del exterior sometidos

al régimen de precios de transferencia, no aplica la limitación

establecida en este artículo.

Principales partidas conciliatorias de la Renta

Ingresos

Método de Participación

El método de participación patrimonial, consiste en ajustar

permanentemente el valor de las inversiones hechas por la Casa Matriz,

tan pronto como acontecen cambios en el patrimonio de la subordinada,

siempre que se mantenga la inversión con carácter permanente para

ejercer el control: Administrativo, económico o financiero.

“No obstante, las inversiones en subordinadas, respecto de las cuales el

ente económico tenga el poder de disponer que en el período siguiente

le transfieran sus utilidades o excedentes, deben contabilizarse bajo el

método de participación; excepto cuando se adquieran y mantengan

exclusivamente con la intención de enajenarlas en un futuro inmediato,

en cuyo caso deben contabilizarse bajo el método del costo.”

Principales partidas conciliatorias de la Renta

Ingresos

Recuperación de provisiones

Cuando una cartera, después de haber sido provisionada se

recupera, su contabilización tiene dos tratamientos, dependiendo

del período en que fue realizada la provisión.

Si la recuperación de la cartera provisionada, corresponde a una

cartera que se ha sido provisionada en el mismo periodo o año,

simplemente se revierte el asiento inicial.

Si la recuperación de la cartera provisionada corresponde a una

provisión realizada en un período o año anterior, se debe

contabilizar como un ingreso.

Principales partidas conciliatorias de la Renta

Ingresos no Constitutivos de Renta

Dividendos: La ley tributaria ha adoptado la eliminación de la

tributación en cabeza de los socios o accionistas sobre aquella

porción del dividendo que corresponda a utilidades sobre las

cuales la sociedad haya pagado el impuesto.

El Procedimiento para determinar si el ingreso es no

constitutivo de renta ni de ganancia ocasional esta consagrado

en el Artículo 49 del E.T.

Excepción: Personas naturales (5% y 10%) – A partir de 2017.

Principales partidas conciliatorias de la Renta

Ingresos no Constitutivos de Renta

Utilidades desde el año 2006 a 2012:

Renta Líquida Gravable (-) Impuesto de Renta

Desde 2007 debe adicionarse al resultado de este cálculo el valor de

la deducción especial por inversión en activos fijos reales

productivos.

La distribución de utilidades gravadas en acciones, siempre que la

sociedad cotice en bolsa.

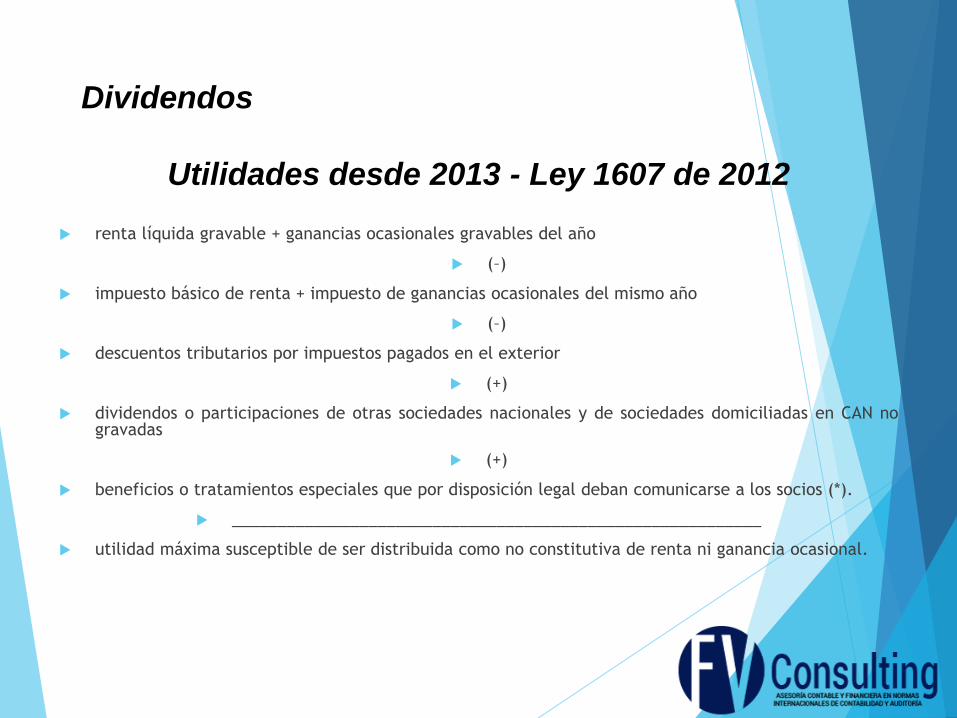

Principales partidas conciliatorias de la Renta

renta líquida gravable + ganancias ocasionales gravables del año

(–)

impuesto básico de renta + impuesto de ganancias ocasionales del mismo año

(–)

descuentos tributarios por impuestos pagados en el exterior

(+)

dividendos o participaciones de otras sociedades nacionales y de sociedades domiciliadas en CAN nogravadas

(+)

beneficios o tratamientos especiales que por disposición legal deban comunicarse a los socios (*).

__________________________________________________________

utilidad máxima susceptible de ser distribuida como no constitutiva de renta ni ganancia ocasional.

Dividendos

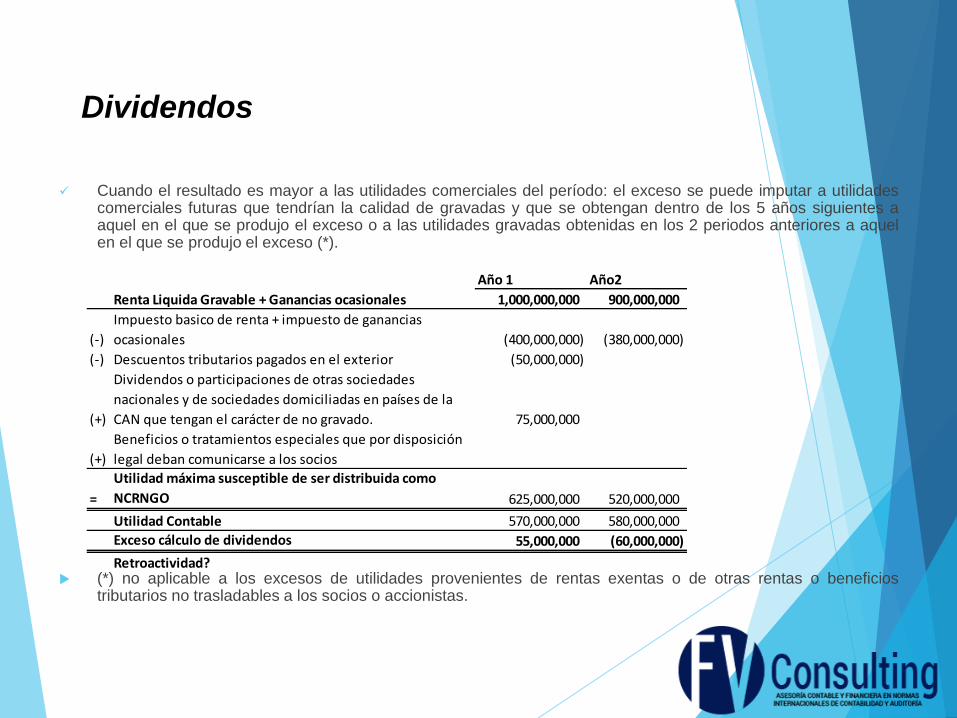

Utilidades desde 2013 - Ley 1607 de 2012

Cuando el resultado es mayor a las utilidades comerciales del período: el exceso se puede imputar a utilidadescomerciales futuras que tendrían la calidad de gravadas y que se obtengan dentro de los 5 años siguientes aaquel en el que se produjo el exceso o a las utilidades gravadas obtenidas en los 2 periodos anteriores a aquelen el que se produjo el exceso (*).

(*) no aplicable a los excesos de utilidades provenientes de rentas exentas o de otras rentas o beneficiostributarios no trasladables a los socios o accionistas.

Año 1 Año2

Renta Liquida Gravable + Ganancias ocasionales 1,000,000,000 900,000,000

(-)

Impuesto basico de renta + impuesto de ganancias

ocasionales (400,000,000) (380,000,000)

(-) Descuentos tributarios pagados en el exterior (50,000,000)

(+)

Dividendos o participaciones de otras sociedades

nacionales y de sociedades domiciliadas en países de la

CAN que tengan el carácter de no gravado. 75,000,000

(+)

Beneficios o tratamientos especiales que por disposición

legal deban comunicarse a los socios

=

Utilidad máxima susceptible de ser distribuida como

NCRNGO 625,000,000 520,000,000

Utilidad Contable 570,000,000 580,000,000

Exceso cálculo de dividendos 55,000,000 (60,000,000)

Retroactividad?

Dividendos

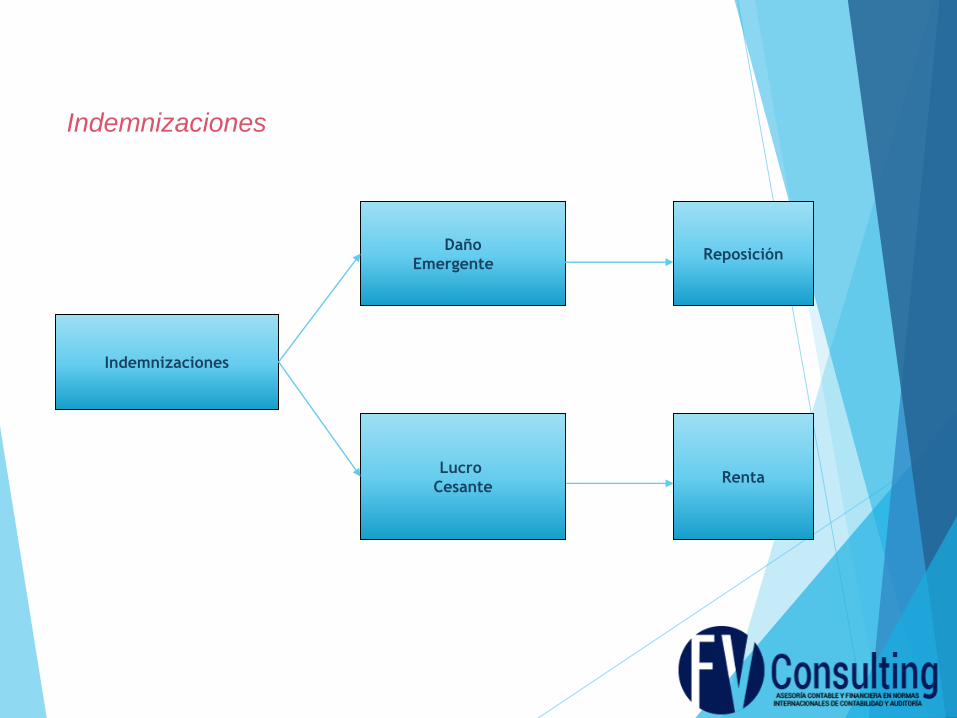

Indemnizaciones

Daño

Emergente

Lucro

Cesante

Reposición

Renta

Indemnizaciones

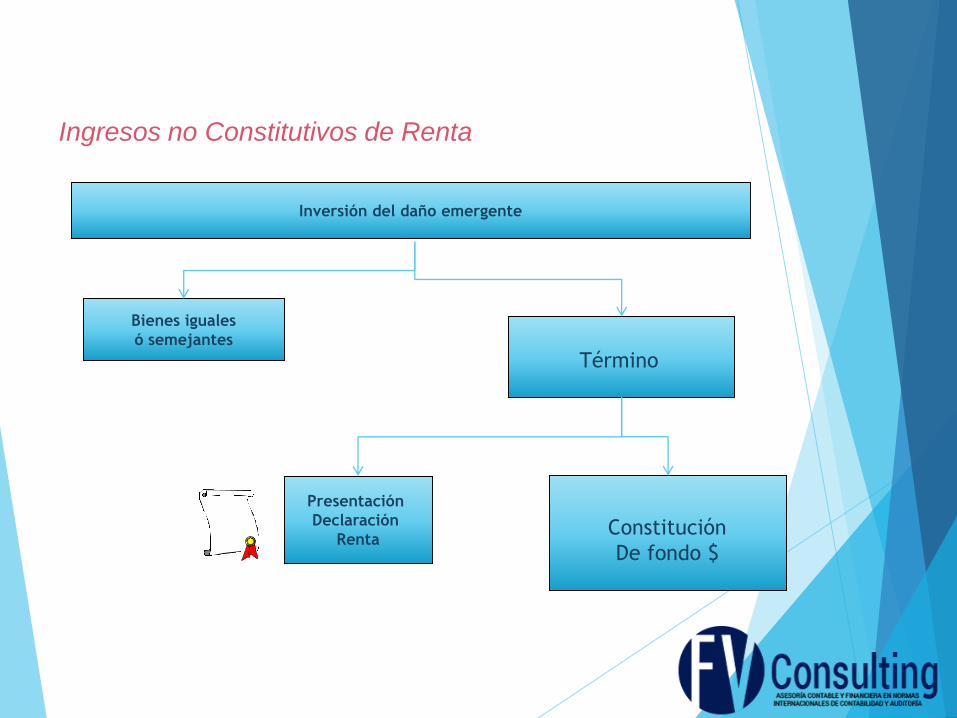

Ingresos no Constitutivos de Renta

Indemnizaciones

El valor de las indemnizaciones que se reciban en virtud de

seguros de daño, en la parte que correspondan al daño

emergente, es un ingreso que no constituye renta ni ganancia

ocasional.

El contribuyente debe demostrar la reinversión de la totalidad de la

indemnización en la adquisición de bienes iguales o semejantes a

los que eran objeto del seguro.

Daño emergente: disminución en el patrimonio

Lucro cesante: ganancia o utilidad que se deja de percibir por la

ocurrencia del siniestro.

Ingresos no Constitutivos de Renta

Inversión del daño emergente

Bienes iguales

ó semejantes

Término

Presentación

Declaración

RentaConstitución

De fondo $

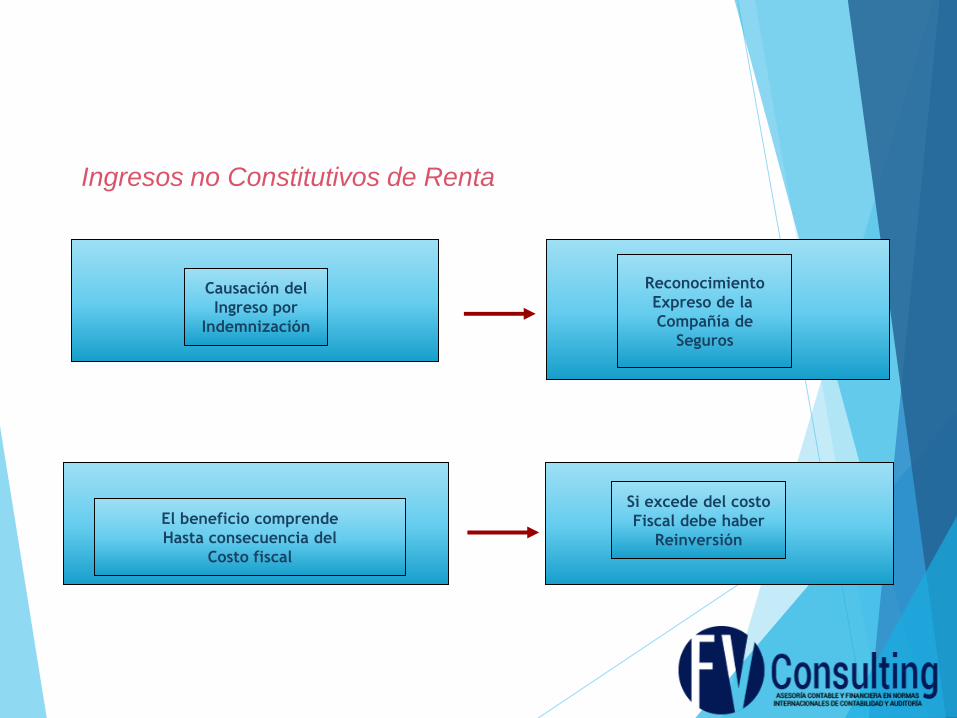

Ingresos no Constitutivos de Renta

Causación del

Ingreso por

Indemnización

El beneficio comprende

Hasta consecuencia del

Costo fiscal

Si excede del costo

Fiscal debe haber

Reinversión

Reconocimiento

Expreso de la

Compañía de

Seguros

Otros Ingresos no Constitutivos de Renta (o no gravados)

La prima en colocación de acciones (Art. 36 del E.T.)

Utilidad en la venta de acciones 100% si cotizan en bolsa.

Titular un mismo beneficiario y la venta no exceda el 10% de

acciones en circulación.

Si no cotizan en bolsa, la parte proporcional correspondiente a

utilidades no gravadas.

Componente inflacionario de los rendimientos financieros.

Subsidios y ayudas del programa de Agro Ingreso Seguro

(AIS), incentivos al almacenamiento y capitalización rural.

Principales partidas conciliatorias de la Renta

Otros ingresos no Constitutivos de Renta

Cuenta de revalorización del patrimonio

Reserva del Artículo 130 del E.T.

Reservas provenientes de ganancias exentas, o de ingresos no

constitutivos de renta o de ganancia ocasional, o del sistema de

ajustes integrales por inflación, que la sociedad muestre en su

balance de 31 de diciembre del año inmediatamente anterior al

gravable, podrán ser capitalizadas y su reparto en acciones

liberadas será un ingreso no gravable.

Principales partidas conciliatorias de la Renta

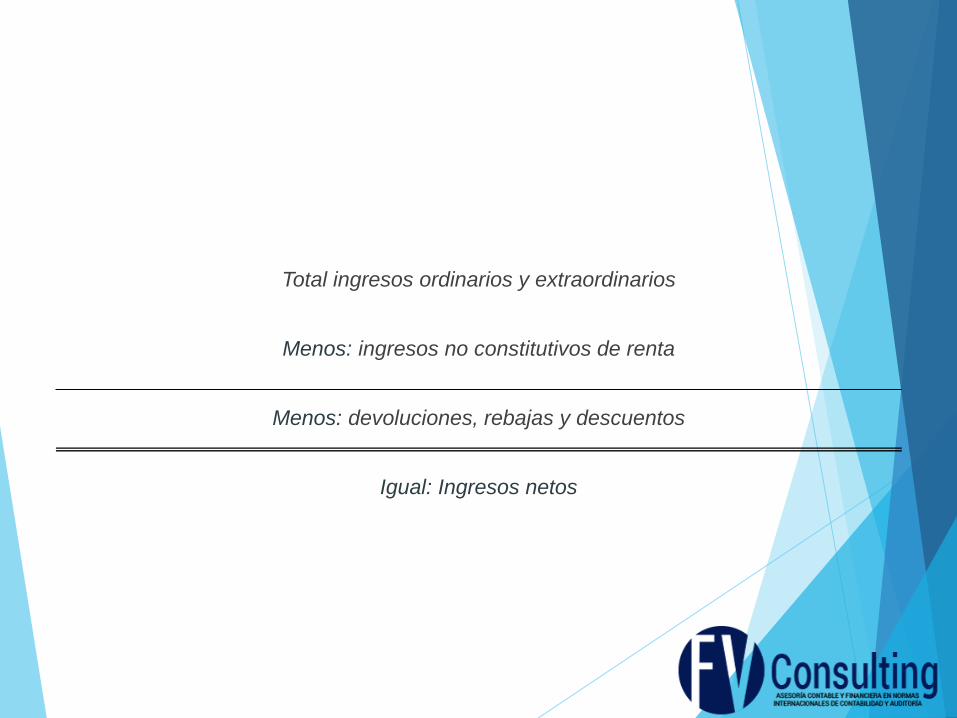

Total ingresos ordinarios y extraordinarios

Menos: ingresos no constitutivos de renta

Menos: devoluciones, rebajas y descuentos

Igual: Ingresos netos

Principales partidas

conciliatorias de la Renta

1.1.4.16 Costos

- Definición y requisitos

- Costos de enajenación

- Pérdida por destrucción de inventarios

Principales partidas

conciliatorias de la Renta

Costos

Los costos representan erogaciones y cargos asociados clara y

directamente con la adquisición o la producción de los bienes o la

prestación de los servicios, de los cuales un ente económico

obtuvo sus ingresos.

Costo activo: Erogaciones que se relacionan clara y directamente

con la producción o compra de un activo en particular.

Costo de resultados: aquel que es imputado al precio de venta

para determinar la utilidad o renta bruta por enajenación del

activo.

Principales partidas

conciliatorias de la RentaCostos

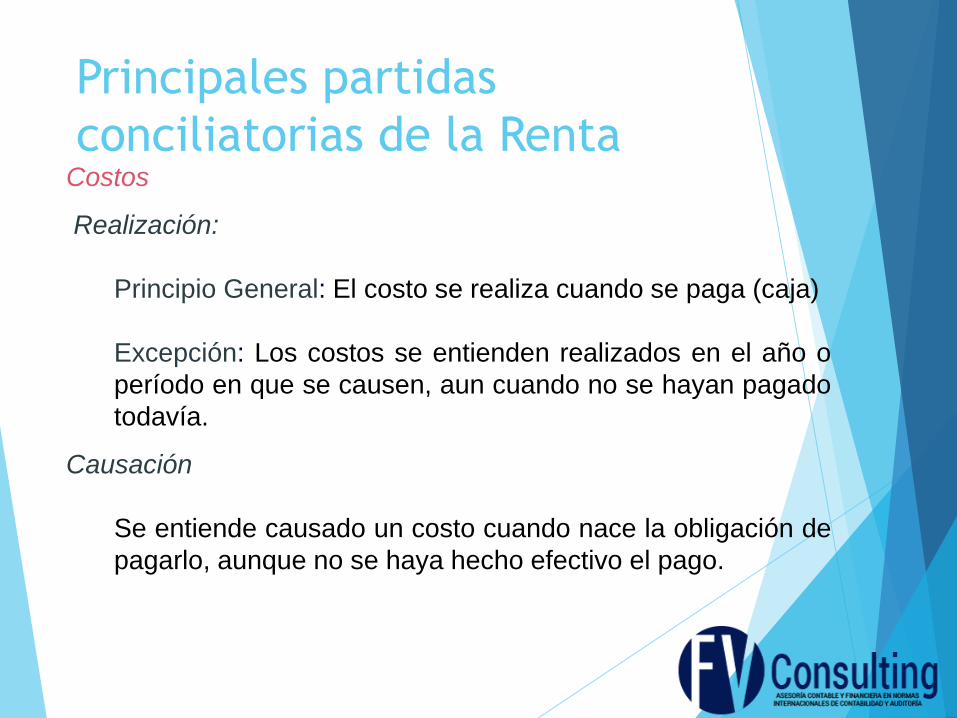

Realización:

Principio General: El costo se realiza cuando se paga (caja)

Excepción: Los costos se entienden realizados en el año o

período en que se causen, aun cuando no se hayan pagado

todavía.

Causación

Se entiende causado un costo cuando nace la obligación de

pagarlo, aunque no se haya hecho efectivo el pago.

Principales partidas

conciliatorias de la Renta

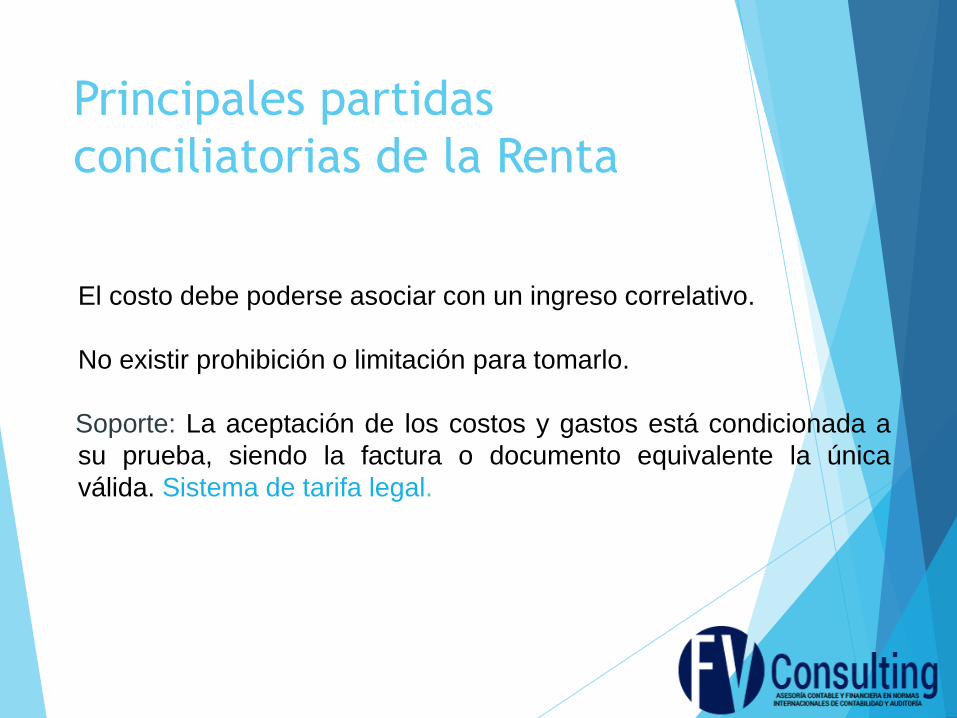

El costo debe poderse asociar con un ingreso correlativo.

No existir prohibición o limitación para tomarlo.

Soporte: La aceptación de los costos y gastos está condicionada a

su prueba, siendo la factura o documento equivalente la única

válida. Sistema de tarifa legal.

Principales partidas

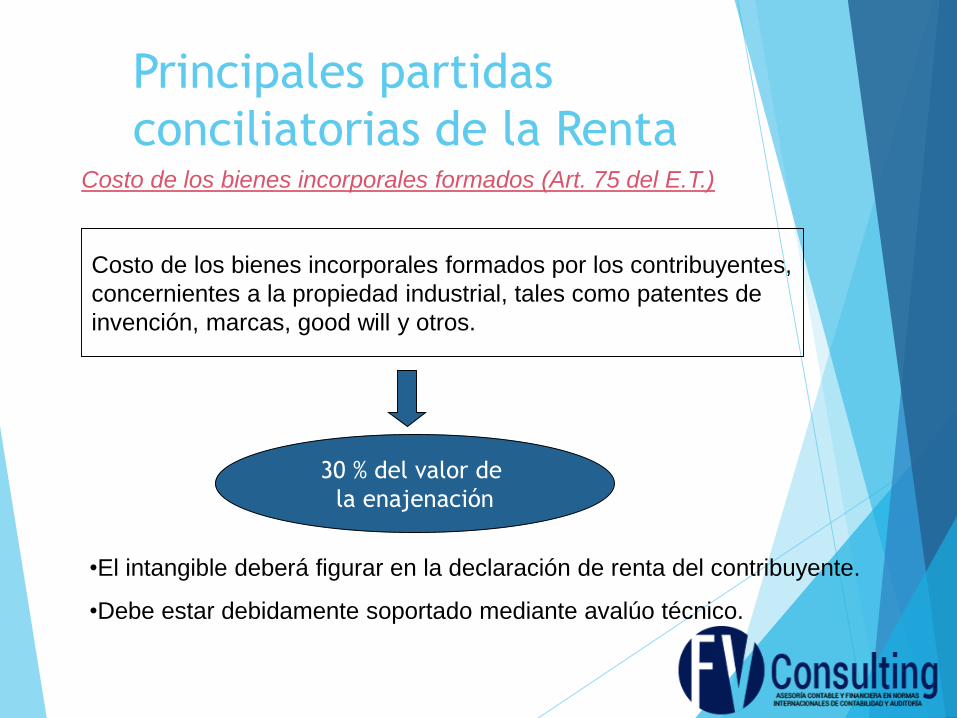

conciliatorias de la RentaCosto de los bienes incorporales formados (Art. 75 del E.T.)

Costo de los bienes incorporales formados por los contribuyentes,

concernientes a la propiedad industrial, tales como patentes de

invención, marcas, good will y otros.

30 % del valor de

la enajenación

•El intangible deberá figurar en la declaración de renta del contribuyente.

•Debe estar debidamente soportado mediante avalúo técnico.

Principales partidas

conciliatorias de la Renta

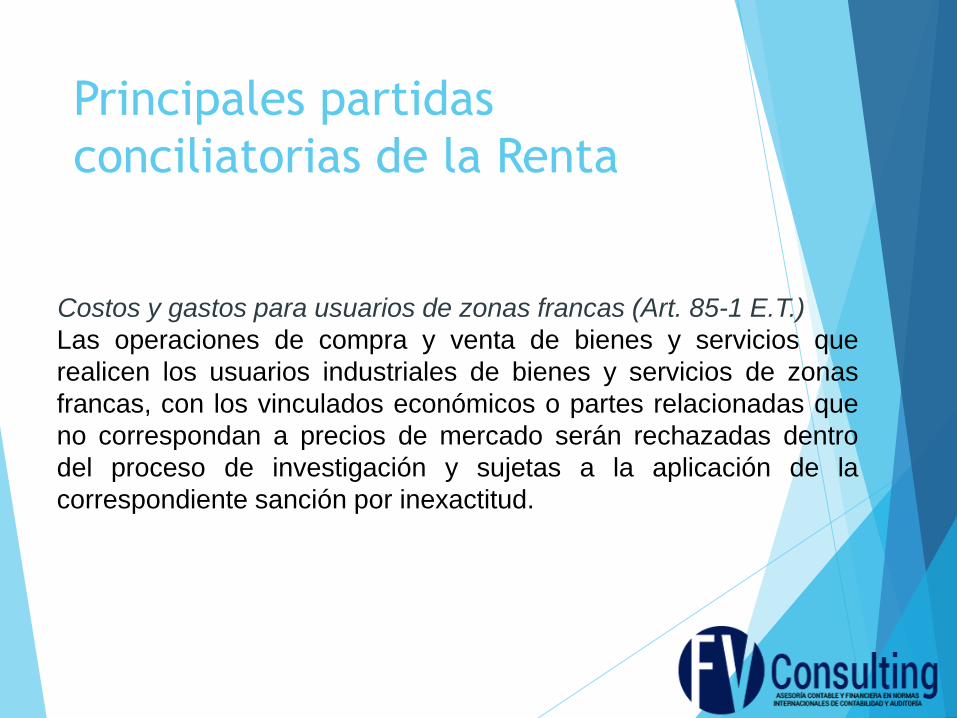

Costos y gastos para usuarios de zonas francas (Art. 85-1 E.T.)

Las operaciones de compra y venta de bienes y servicios que

realicen los usuarios industriales de bienes y servicios de zonas

francas, con los vinculados económicos o partes relacionadas que

no correspondan a precios de mercado serán rechazadas dentro

del proceso de investigación y sujetas a la aplicación de la

correspondiente sanción por inexactitud.

Principales partidas

conciliatorias de la Renta

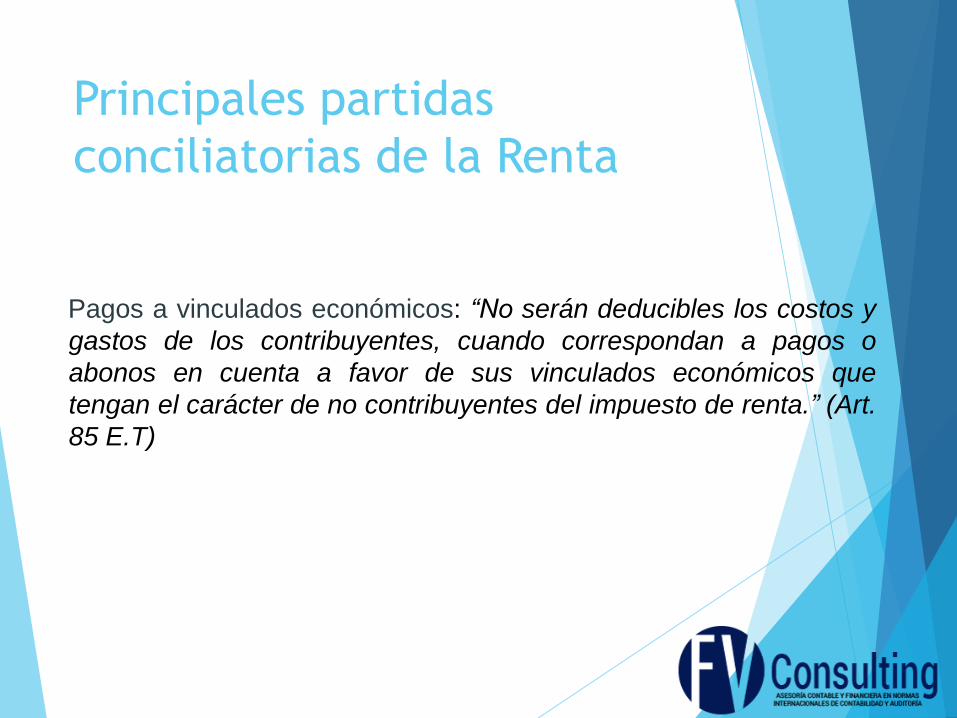

Pagos a vinculados económicos: “No serán deducibles los costos y

gastos de los contribuyentes, cuando correspondan a pagos o

abonos en cuenta a favor de sus vinculados económicos que

tengan el carácter de no contribuyentes del impuesto de renta.” (Art.

85 E.T)

64

Principales partidas

conciliatorias de la Renta

64

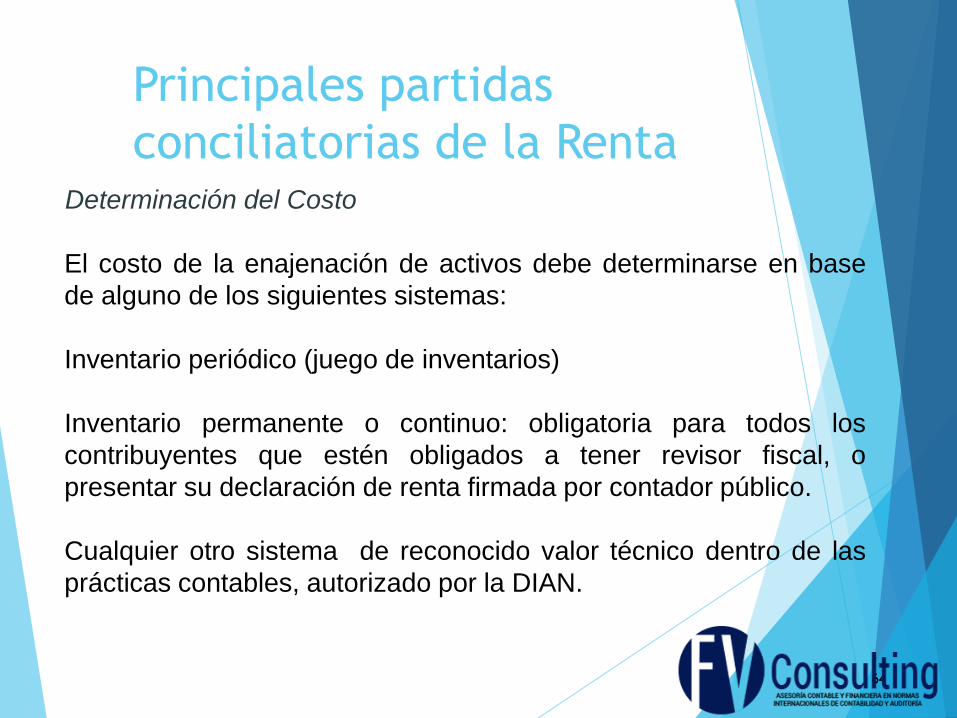

Determinación del Costo

El costo de la enajenación de activos debe determinarse en base

de alguno de los siguientes sistemas:

Inventario periódico (juego de inventarios)

Inventario permanente o continuo: obligatoria para todos los

contribuyentes que estén obligados a tener revisor fiscal, o

presentar su declaración de renta firmada por contador público.

Cualquier otro sistema de reconocido valor técnico dentro de las

prácticas contables, autorizado por la DIAN.

Principales partidas

conciliatorias de la Renta

Determinación del Costo

La determinación del valor del inventario debe hacerse a través de

cualquier de los métodos de valuación reconocidos técnicamente.

Principales partidas

conciliatorias de la Renta

Pérdidas de Inventarios Artículo 64 del E.T.

Disminución del inventario final por faltantes de mercancías.

Cuando se trate de mercancías de fácil destrucción o pérdida, las

unidades del inventario final pueden disminuirse hasta en un tres por

ciento (3%) de la suma del inventario inicial más las compras. Si se

demostrare la ocurrencia de hechos constitutivos de fuerza mayor o caso

fortuito, pueden aceptarse disminuciones mayores.

Principales partidas

conciliatorias de la Renta

Pérdidas de Inventarios

Es importante contar con la documentación comprobatoria de carácter

interno y externo, por medio de la cual se soporte el valor de los castigos

deducibles, tales como actas de destrucción, comprobantes de

contabilidad, entre otros.

Sobre este tema existen pronunciamientos de Consejo de Estado sobre la

materia, dentro de los cuales destacamos el expediente 15915 de 2008 en

el que se manifestó:

Principales partidas

conciliatorias de la Renta

Pérdidas de Inventarios

“(…) se admite como expensa necesaria el valor de los activos movibles que

se enajenan dentro del giro ordinario de los negocios de contribuyente, que

deban ser destruidos por disposiciones legales o administrativas, porque

no puedan ser consumidos, ni usados, es decir, que no puedan ser

comercializados en ninguna forma, siempre y cuando se demuestre que el

hecho ocurrió en el respectivo año gravable, que tiene relación causa-

efecto con la producción del ingreso y que es indispensable y

proporcionada con la actividad, en otras palabras, que acata los

presupuestos del artículo 107 del E.T. En todo caso se advierte que

además el contribuyente debe demostrar que tal expensa no ha sido

reconocida por otros medio (sic)(…).” .”

Principales partidas

conciliatorias de la Renta

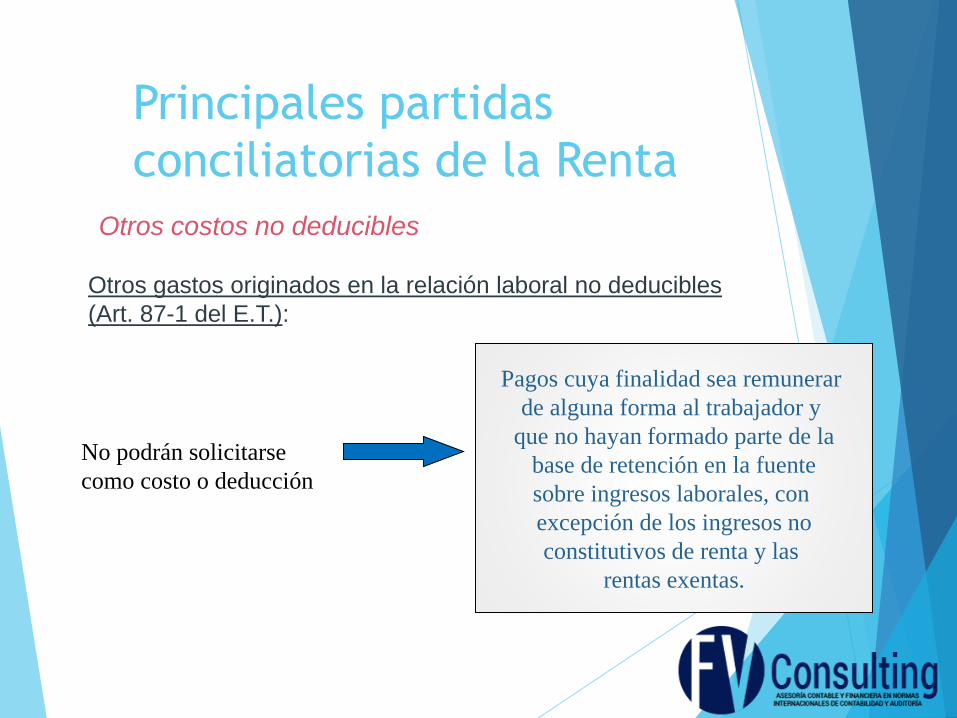

Otros costos no deducibles

Otros gastos originados en la relación laboral no deducibles

(Art. 87-1 del E.T.):

No podrán solicitarse

como costo o deducción

Pagos cuya finalidad sea remunerar

de alguna forma al trabajador y

que no hayan formado parte de la

base de retención en la fuente

sobre ingresos laborales, con

excepción de los ingresos no

constitutivos de renta y las

rentas exentas.

Principales partidas

conciliatorias de la Renta

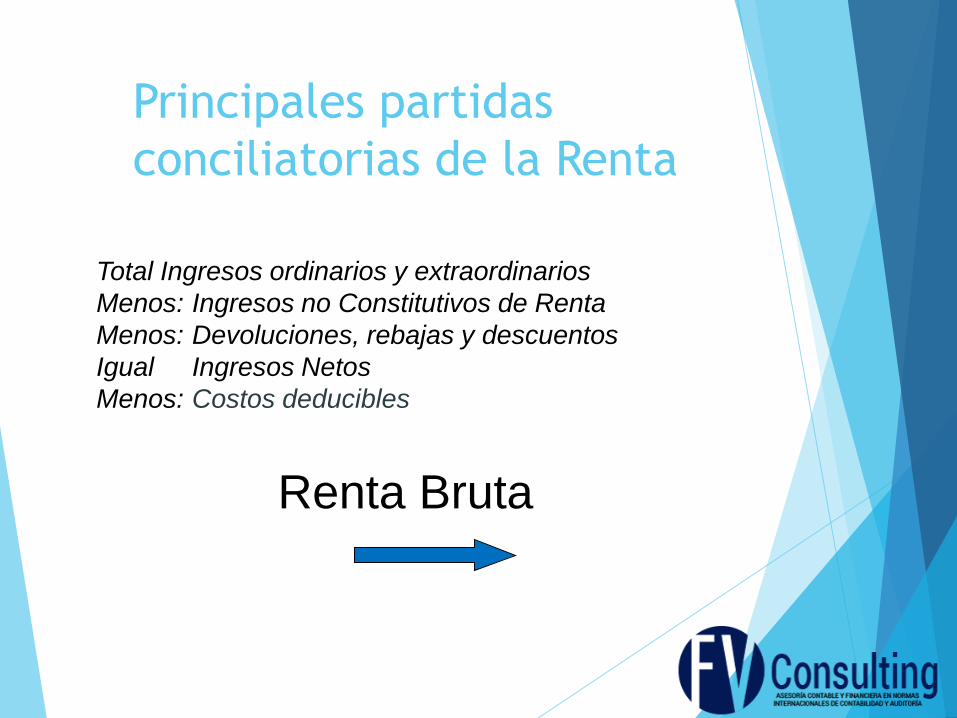

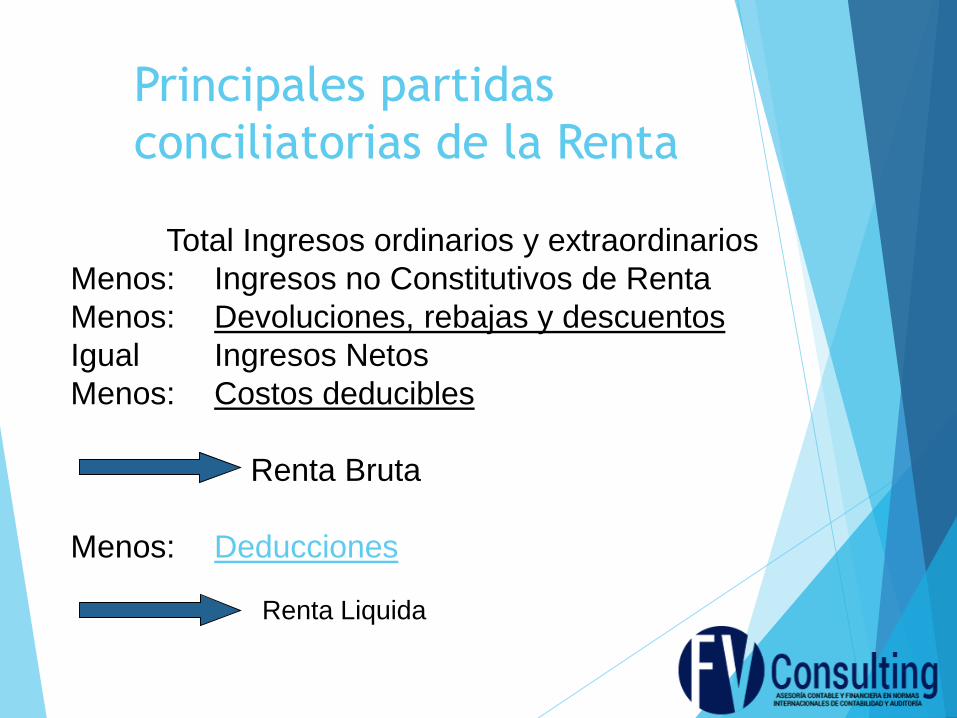

Total Ingresos ordinarios y extraordinarios

Menos: Ingresos no Constitutivos de Renta

Menos: Devoluciones, rebajas y descuentos

Igual Ingresos Netos

Menos: Costos deducibles

Renta Bruta

Principales partidas

conciliatorias de la Renta

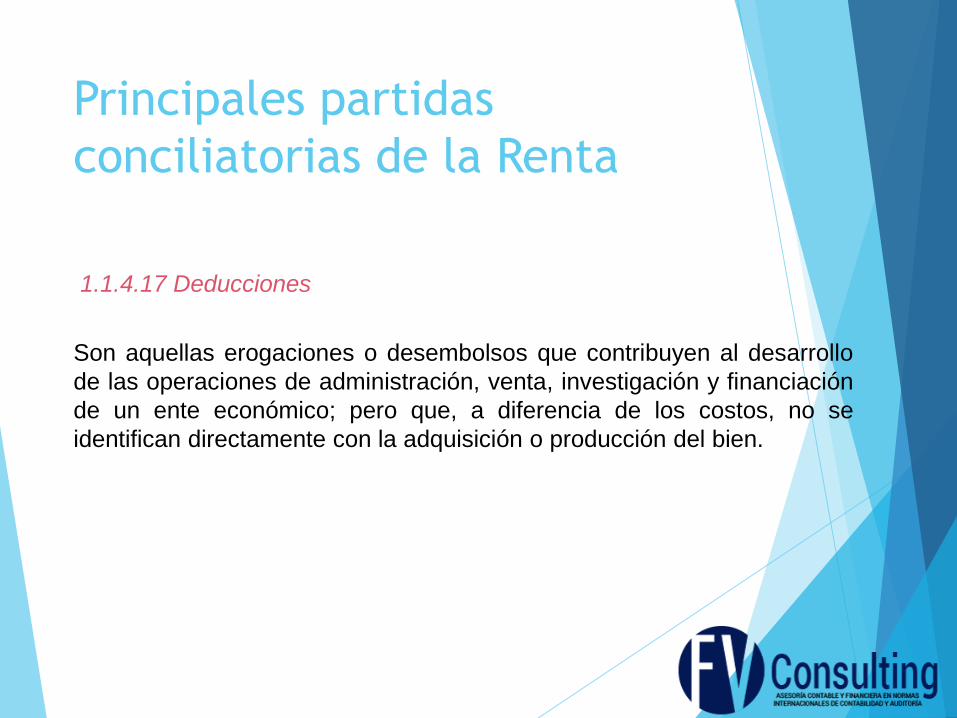

1.1.4.17 Deducciones

Son aquellas erogaciones o desembolsos que contribuyen al desarrollo

de las operaciones de administración, venta, investigación y financiación

de un ente económico; pero que, a diferencia de los costos, no se

identifican directamente con la adquisición o producción del bien.

Principales partidas

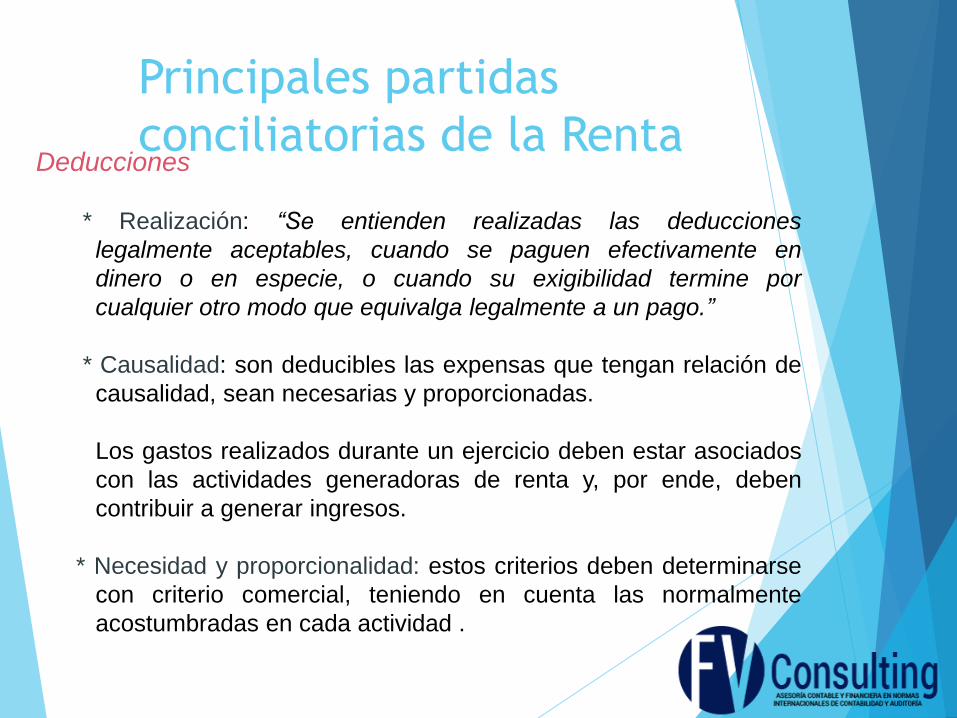

conciliatorias de la RentaDeducciones

* Realización: “Se entienden realizadas las deducciones

legalmente aceptables, cuando se paguen efectivamente en

dinero o en especie, o cuando su exigibilidad termine por

cualquier otro modo que equivalga legalmente a un pago.”

* Causalidad: son deducibles las expensas que tengan relación de

causalidad, sean necesarias y proporcionadas.

Los gastos realizados durante un ejercicio deben estar asociados

con las actividades generadoras de renta y, por ende, deben

contribuir a generar ingresos.

* Necesidad y proporcionalidad: estos criterios deben determinarse

con criterio comercial, teniendo en cuenta las normalmente

acostumbradas en cada actividad .

Principales partidas

conciliatorias de la Renta

Deducciones

La retención en la fuente como requisito de las deducciones.

El Artículo 177 del Estatuto Tributario establece que no serán

procedentes los costos y gastos respecto de los cuales no se

cumpla con la obligación señalada en el Artículo 632 del E.T.

Prohibición de deducciones.

Las pérdidas por enajenación de activos a vinculados económicos.

Las perdidas por enajenación de activos de sociedades a socios.

Principales partidas

conciliatorias de la Renta

Deducciones

Determinación - Principio de Asociación

Atendiendo las normas contables y tributarias, una vez se

realice el ingreso, se debe de igual forma, imputar los costos y

gastos asociados al mismo, no siendo viable bajo la óptica

legal diferir los costos y gastos causados periódicamente, en

aras de atender políticas internas de la organización.

(DIAN - Concepto 48572 de junio 28 de 2007)

Principales partidas

conciliatorias de la RentaDeducciones

Pagos Laborales

En el Estatuto Tributario se establecen tres clases de

deducciones en relación con los pagos laborales:

La deducción de salarios

La deducción de prestaciones sociales

La deducción de los aportes (ICBF, SENA y Cajas de

Compensación Familiar)

No son deducibles los pagos cuya finalidad sea remunerar de

alguna forma y que no hayan formado parte de la base de

retención en la fuente por ingresos laborales.

Principales partidas

conciliatorias de la Renta

Deducciones

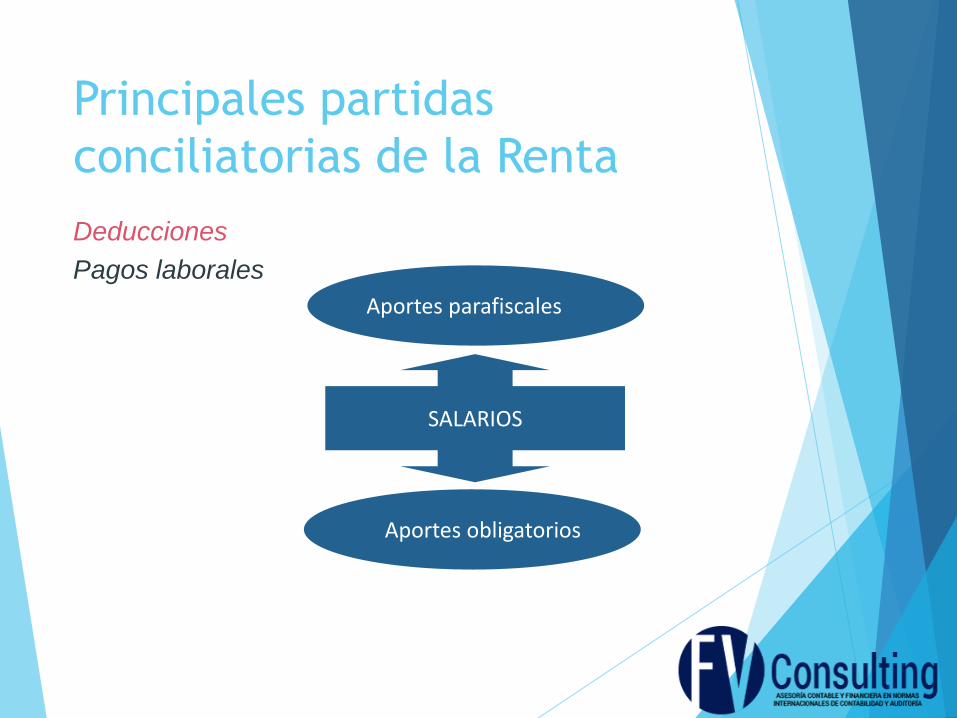

Pagos laborales

SALARIOS

Aportes parafiscales

Aportes obligatorios

Principales partidas

conciliatorias de la Renta

Deducciones

Aportes Parafiscales

La DIAN mediante concepto 42747 de 2009 sostiene que:

“La deducción por concepto de aportes parafiscales procede respecto

de los aportes efectivamente pagados en el año, sin que para el efecto

se supedite la procedencia de los mismos a la correspondencia con el

año gravable por el cual se efectúan. Además, es evidente que dicha

previsión no admite la causación de los aportes parafiscales para

efectos de reconocer la procedencia de la deducción.”

Art. 664 E.T. Sanción por no acreditar el pago de aportes parafiscales.

Principales partidas

conciliatorias de la RentaDeducciones

Impuestos Deducibles

Aunque la regla general en materia de realización de las

deducciones es el pago, y por excepción, la causación, es preciso

tener en cuenta que, en ciertos casos como en el de los impuestos,

la deducibilidad solamente opera bajo la condición de haberse

pagado la partida, sin importar que el sujeto lleve o no contabilidad.

Los impuestos que son deducibles son:

100% del impuesto de industria y comercio y avisos y tableros

100% del impuesto predial

50% del gravamen a los movimientos financieros,

independientemente que tenga o no relación de causalidad con

actividad económica del contribuyente.

Principales partidas

conciliatorias de la Renta

Deducciones

Contribuciones y Tasas

En relación con la deducibilidad de las contribuciones y las

tasas, el Consejo de Estado ha manifestado que son

deducibles siempre y cuando dichas erogaciones cumplan con

los requisitos generales establecidos en el Artículo 107 del

Estatuto Tributario.

Principales partidas

conciliatorias de la RentaDeducciones

Donaciones

Solamente son reconocidas las donaciones que se hagan a favor de

las entidades señaladas en el Artículo 22 del Estatuto Tributario, y las

que se hacen a favor de asociaciones, corporaciones y fundaciones

sin ánimo de lucro cuyo objeto social corresponda a actividades de

salud, educación, cultura, religión, deporte, investigación científica y

tecnológica, ecología y protección ambiental, actividades de defensa,

protección y promoción de los derecho humanos y el acceso a la

justicia, o programas de desarrollo social, siempre y cuando sean de

interés general.

También se consideran sujetos hábiles para recibir donaciones

deducibles, el ICBF, los fondos mixtos de promoción de la cultura,

fondos mixtos de promoción del deporte, entre otros.

81

Principales partidas

conciliatorias de la Renta

8181

Deducciones

La donaciones pueden hacerse en dinero o especie. Si se dona

dinero, la donación debe hacerse por cheque, tarjeta de crédito, o a

través de un intermediario financiero.

Para que proceda la deducción de las donaciones se requiere

conseguir una certificación emitida por la entidad donataria, firmada

por revisor fiscal o por contador público.

El valor a deducir, en ningún caso podrá ser superior al 30% de la

renta liquida del contribuyente, determinada antes de restar el valor

de la donación.

•NOTA: aplica hasta el periodo fiscal 2016

Principales partidas

conciliatorias de la Renta

Deducciones

Artículo 115-2: El IVA pagado en la adquisición o importación de

bienes de capital se deberá computar como deducción en el año en

que se adquirió o importó el bien de capital.

Auto emitido por el Consejo de Estado – radicado

Nro.110010327000201600020 – 00 (22421). Demandante: María

Catalina Plazas Molina y Mauricio Plazas Vega.

Medida cautelar: Concepto DIAN Nro.018128 del 19/6/2015.

¿Favorabilidad?

Principales partidas

conciliatorias de la RentaDeducciones

Pérdida de Activos

Pérdidas de bienes (activos) son aceptadas cuando ocurre por

fuerza mayor o caso fortuito (imprevisibilidad e irresistibilidad).

Art. 148 E.T.

El valor de la pérdida será el que corresponda al costo propio

de bien, es decir, el valor de compra más todas las

erogaciones complementarias en que se haya incurrido para la

construcción o compra del activo perdido.

No son deducibles las pérdidas en bienes del activo movible

que se han reflejado en el juego de inventarios.

Principales partidas

conciliatorias de la Renta

Deducciones

Pérdidas en ventas de bienes: ocurre como consecuencia

de la enajenación del activo, el valor del costo excede del

monto del precio de venta.

Prohibición:

Enajenación entre compañías vinculadas.

Principales partidas

conciliatorias de la RentaDeducciones

43. Pérdida en enajenación de Activos - Precio Mínimo de Venta

75% del valor comercial para activos diferentes a bienes raíces

El valor comercial para los bienes raíces

No inferior al costo, avalúo catastral o autoevalúo.

Para determinar la pérdida no se tendrá en cuenta el valor de

los ajustes efectuados sobre los activos fijos, a que se refieren

los Artículos 73, 90-2 y 868 del E.T y el Artículo 65 de la Ley

75 de 1986.

Principales partidas

conciliatorias de la Renta

Deducciones

44. Pagos al Exterior

Se podrán deducir siempre que tengan relación de causalidad

y se haya efectuado la retención en la fuente.

Existe una excepción con relación a la retención en la fuente.

Principales partidas

conciliatorias de la RentaDeducciones

Pagos al Exterior deducibles 100% sin retención en la fuente

Art. 121 E.T.

Los pagos a comisionistas en el exterior por la compra o venta de

mercancías, materias primas u otra clase de bienes, en cuanto no

excedan del porcentaje del valor de la operación en el año gravable que

señale el Ministerio de Hacienda y Crédito Público.

Los intereses sobre créditos a corto plazo derivados de la importación o

exportación de mercancías o de sobregiros o descubiertos bancarios,

en cuanto no excedan del porcentaje del valor de cada crédito o

sobregiro que señale el Banco de la República.

Quedó derogado a partir del año fiscal 2017

Pagos por conceptos señalados en el artículo 25 del E.T.

Principales partidas

conciliatorias de la Renta

Deducciones

Intereses prestamos créditos y contratos de leasing Art. 25

E.T.

- No existen actividades productivas de interés para el desarrollo

económico y social del país a efectos del beneficio consagrado

en el literal a) y c) del Art. 25 del E.T.

Sometidos a retención en la fuente los pagos de intereses en

virtud de créditos y contratos de leasing obtenidos en el exterior

por empresas establecidas en Colombia.

Porcentaje de retención 33%.

Principales partidas

conciliatorias de la Renta

Deducciones

Pagos al Exterior - Retención en la Fuente

Rentas sujetas a impuesto en Colombia a favor de:

Sociedades u otras entidades extranjeras sin

domicilio en el país.

Personas naturales extranjeras sin residencia en

Colombia.

Sucesiones ilíquidas de extranjeros.

Principales partidas

conciliatorias de la Renta

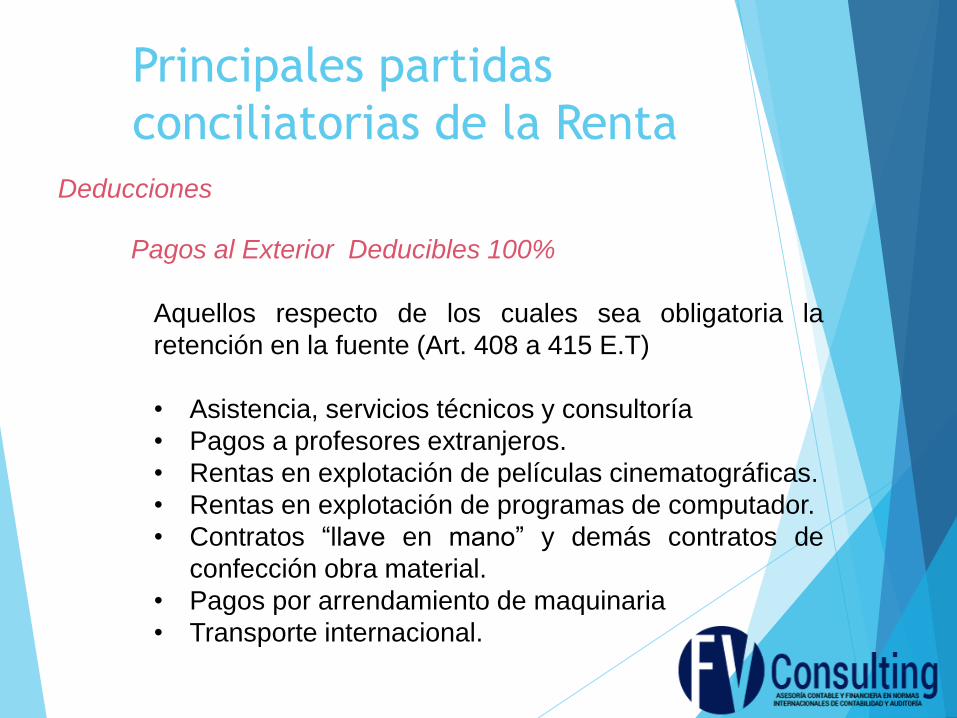

Deducciones

Pagos al Exterior

Pagos al Exterior Deducibles 100%

Pagos al Exterior Limitación del 15 %

Principales partidas

conciliatorias de la Renta

Deducciones

Pagos al Exterior Deducibles 100%

Aquellos respecto de los cuales sea obligatoria la

retención en la fuente (Art. 408 a 415 E.T)

• Asistencia, servicios técnicos y consultoría

• Pagos a profesores extranjeros.

• Rentas en explotación de películas cinematográficas.

• Rentas en explotación de programas de computador.

• Contratos “llave en mano” y demás contratos de

confección obra material.

• Pagos por arrendamiento de maquinaria

• Transporte internacional.

Principales partidas

conciliatorias de la RentaDeducciones

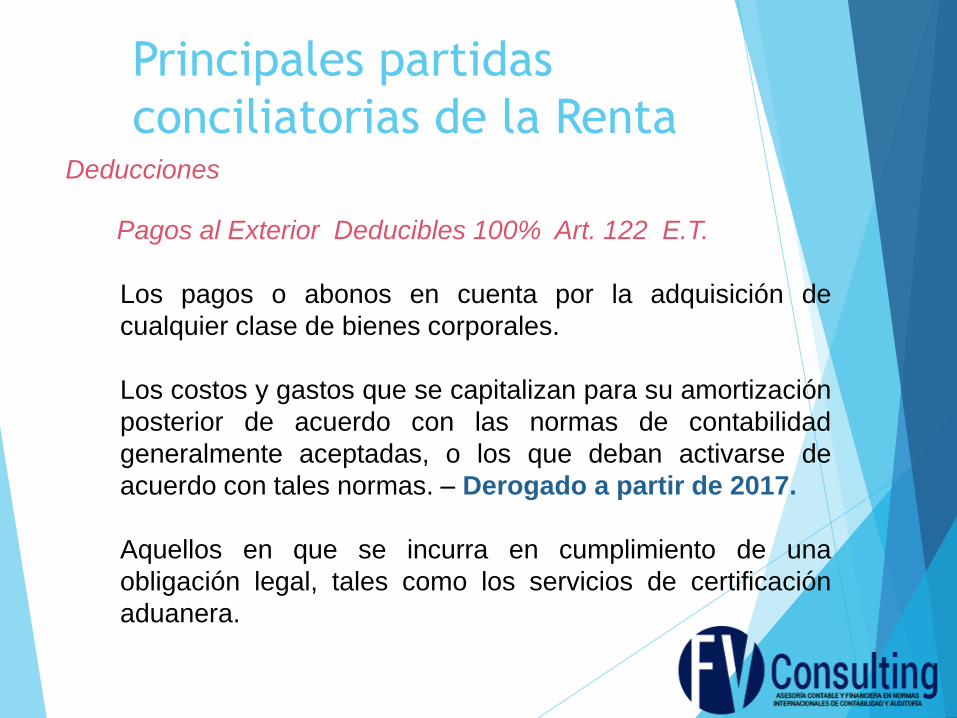

Pagos al Exterior Deducibles 100% Art. 122 E.T.

Los pagos o abonos en cuenta por la adquisición de

cualquier clase de bienes corporales.

Los costos y gastos que se capitalizan para su amortización

posterior de acuerdo con las normas de contabilidad

generalmente aceptadas, o los que deban activarse de

acuerdo con tales normas. – Derogado a partir de 2017.

Aquellos en que se incurra en cumplimiento de una

obligación legal, tales como los servicios de certificación

aduanera.

Principales partidas

conciliatorias de la Renta

Deducciones

Pagos al Exterior Deducibles con Limitación Art. 122 E.T.

Los costos o deducciones por expensas en el exterior para la

obtención de rentas de fuente dentro del país, no pueden

exceder del 15% de la renta líquida, computada antes de

descontar tales costos o deducciones, salvo cuando se trate de

los pagos mencionados anteriormente.

Principales partidas

conciliatorias de la Renta

Deducciones

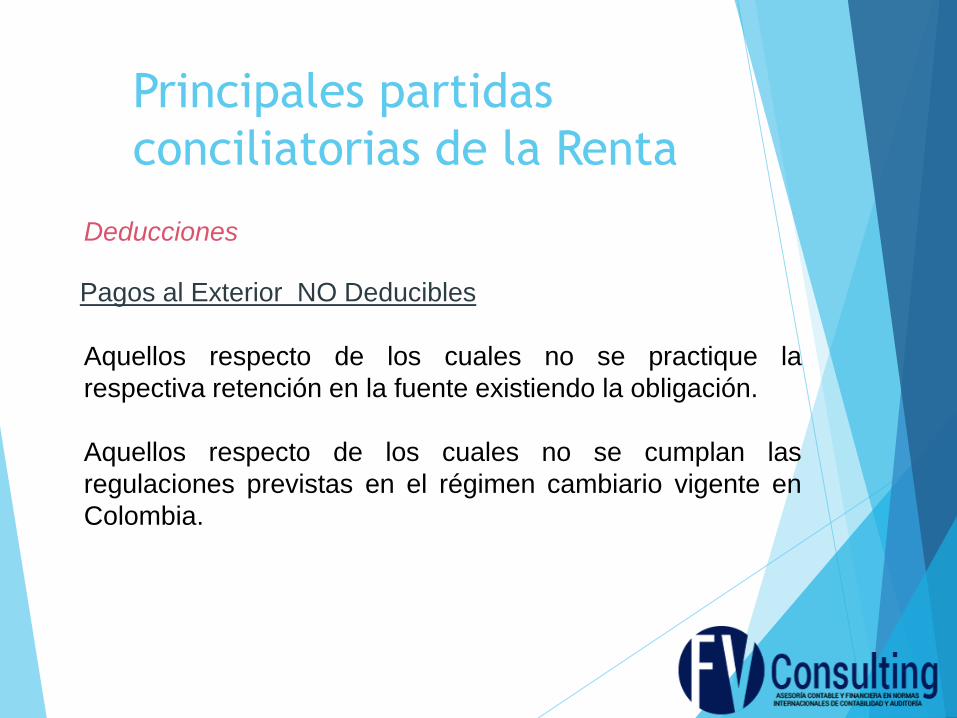

Pagos al Exterior NO Deducibles

Aquellos respecto de los cuales no se practique la

respectiva retención en la fuente existiendo la obligación.

Aquellos respecto de los cuales no se cumplan las

regulaciones previstas en el régimen cambiario vigente en

Colombia.

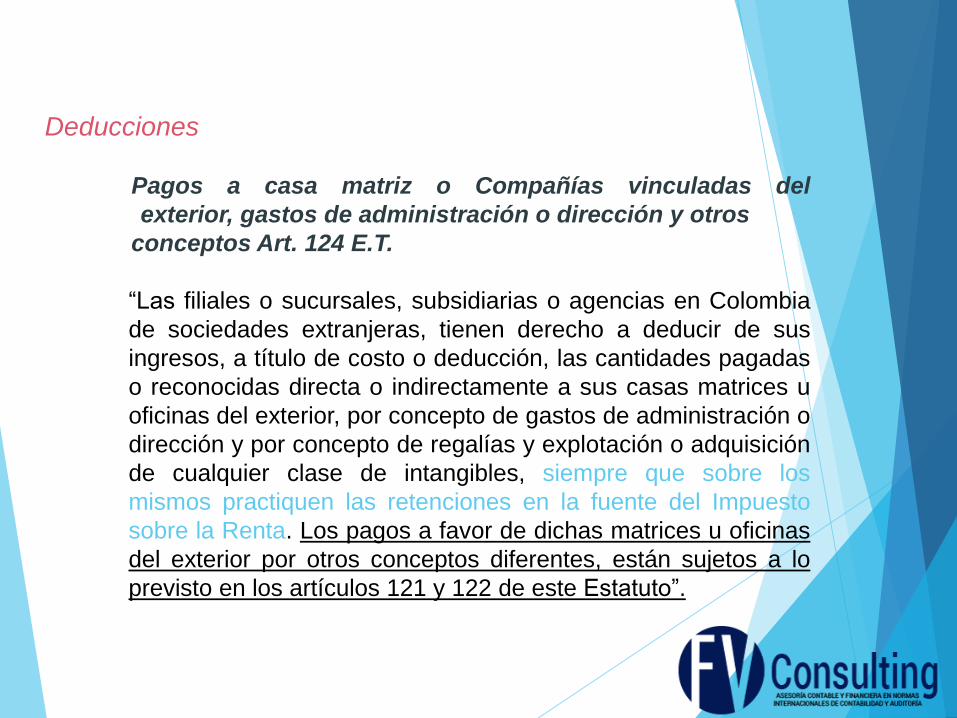

Deducciones

Pagos a casa matriz o Compañías vinculadas del

exterior, gastos de administración o dirección y otros

conceptos Art. 124 E.T.

“Las filiales o sucursales, subsidiarias o agencias en Colombia

de sociedades extranjeras, tienen derecho a deducir de sus

ingresos, a título de costo o deducción, las cantidades pagadas

o reconocidas directa o indirectamente a sus casas matrices u

oficinas del exterior, por concepto de gastos de administración o

dirección y por concepto de regalías y explotación o adquisición

de cualquier clase de intangibles, siempre que sobre los

mismos practiquen las retenciones en la fuente del Impuesto

sobre la Renta. Los pagos a favor de dichas matrices u oficinas

del exterior por otros conceptos diferentes, están sujetos a lo

previsto en los artículos 121 y 122 de este Estatuto”.

Deducciones

Gastos de Administración y Dirección pagados a casa matriz o vinculados

económicos del exterior

En virtud de esta última disposición, para que los gastos de

administración o dirección prestados desde el exterior sean deducibles

en su totalidad se requiere que sobre el pago se haya practicado la

correspondiente retención en la fuente a título de impuesto sobre la

renta en Colombia.

Sin embargo, como consecuencia de la entrada en vigencia del

Régimen de Precios de Transferencia en Colombia, se incorpora en

nuestra legislación el artículo 260-8 del E.T. que expresa lo siguiente:

“Lo dispuesto en los Artículos 35,90,124-1,151,152 y numerales 2° y 3°

del artículo 312 del Estatuto Tributario, no se aplicará a los

contribuyentes que cumplan con la obligación señalada en el inciso

primero del artículo 260-5 del Estatuto Tributario en relación con las

operaciones a las cuales se les aplique este régimen.

Las operaciones a las cuales se les apliquen las normas de precios

de transferencia, no están cobijadas con las limitaciones a los

costos y gastos previstos en el estatuto para los vinculados

económicos.

Con base en la anterior disposición se puede concluir que si las

operaciones a que hace referencia este capítulo, a favor de las

Compañías vinculadas del exterior, estuvieron sujetas a las normas de

Precios de Transferencia, procede en su totalidad la deducción de los

gastos de administración o dirección, no obstante que sobre el pago no

se hubiere practicado retención en la fuente.

Gastos de Administración y dirección

El Consejo de Estado en varios pronunciamientos se ha referido a los

acuerdos empresariales, mediante los cuales se distribuyen gastos

administrativos por parte de la casa matriz a sus filiales, afirmando

que en principio los mismos no son oponibles al fisco, y a la luz de las

disposiciones tributarias sólo es posible depurar el ingreso con

aquellas erogaciones que guarden relación de causalidad con la

actividad económica generadora de renta.

Como consecuencia de lo anterior, consideró este alto Tribunal, que

cuando los rubros tenidos en cuenta para el cobro de los honorarios

por gastos administrativos, son gastos efectuados en calidad de

propios por la matriz, no pueden ser tomados como deducción para

efectos de determinar el impuesto de renta (Consejo de Estado.

Expedientes No.2002-0980 del 26 de septiembre de 2006 y 2004-

01623 del 12 de marzo de 2009).

Resulta indispensable tener en cuenta, que las Compañías deberán

estar en condiciones de probar que los gastos administrativos en

realidad tienen relación de causalidad con su actividad productora de

renta, para que proceda la deducción, y que el beneficio

efectivamente se recibió.

Gastos al exterior por otros conceptos, a favor de la casa

matriz o vinculados económicos del exterior.

En atención a lo previsto por el inciso 2° del Artículo 260-8 del E.T., la

deducción de los pagos efectuados a casa matriz o compañías

vinculadas en el exterior por otros conceptos distintos a gastos de

administración o dirección (que no sean renta de fuente nacional),

estarían sujetos a la limitación prevista en los Artículos 121 y 122 de

E.T., es decir, que el gasto de la Compañía por estos conceptos

debería limitarse al 15% de la renta líquida de la Compañía

computada antes de descontar tales costos o gastos.

Deducciones

Deducción por gastos de asistencia técnica, servicios técnicos

y consultoría pagados al exterior.

Para que proceda la deducción, es necesario que tales pagos se

hayan sometido a retención en la fuente a título de impuesto de

renta, a la tarifa del 10%.

Tratándose de la deducibilidad de gastos originados en la prestación

de servicios técnicos o asistencia técnica, la DIAN, en reiteradas

oportunidades, ha manifestado que para que sean procedentes las

deducciones por concepto de pagos originados en contratos sobre

importación de tecnología (entre ella asistencia técnica y los

servicios técnicos), marcas y patentes, se debe efectuar el

registro previo del contrato ante a DIAN.

Deducciones

Deducción por gastos de asistencia técnica, servicios técnicos

y consultoría pagados al exterior

(Conceptos DIAN No. 16676 de 2005, 11704 y 85072 de 2008).

Las Compañías deben estar en condiciones de probar que los

servicios mencionados fueron reales y efectivamente recibidos.

Deducciones

Provisiones

Solo son deducibles las siguientes provisiones:

La provisión de cartera

Provisión para futuras pensiones de jubilación

Deducciones

Provisión de Cartera

Para los contribuyentes que lleven contabilidad por el sistema de

causación es deducible la provisión para deudas de dudoso o difícil

cobro.

Las deudas se deben haber originado en operaciones productoras

de renta, correspondan a cartera vencida y se cumplan los demás

requisitos legales.

No se reconoce el carácter de difícil cobro a deudas contraídas

entre sí por empresas o personas económicamente vinculadas, o

por los socios para con la sociedad, o viceversa.

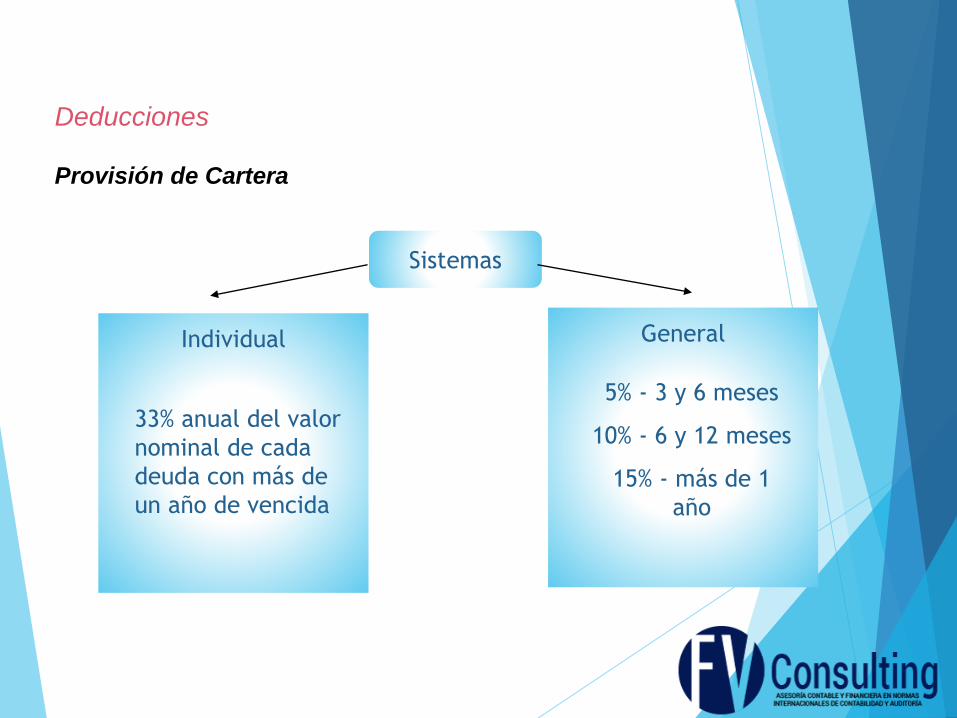

Deducciones

Provisión de Cartera

Sistemas

Individual

33% anual del valor

nominal de cada

deuda con más de

un año de vencida

General

5% - 3 y 6 meses

10% - 6 y 12 meses

15% - más de 1

año

Deducciones

Depreciación

( Sección de Patrimonio Bruto)

Deducciones

Amortización sección de patrimonio bruto)

Mediante el Concepto 24002 del 15 de marzo de 1996 la DIAN

afirma que la amortización de la que trata los Artículos 142 y 143

debe hacerse según la conveniencia fiscal del contribuyente

pero respetando el término mínimo de cinco años.

Bajo el entendimiento es que este concepto se encuentra vigente y

que de conformidad con el Artículo 264 de la Ley 223 de 1995 la

DIAN no puede cuestionar las actuaciones del contribuyente

amparadas en dicha opinión.

Deducciones

Amortización ( Sección de Patrimonio Bruto)

Es posible que un “diferido” se amortice bajo un determinado método

para efectos contables y bajo otro método distinto para efectos

fiscales, pero en cualquier caso el método utilizado debe ser admisible

de conformidad con la normatividad contable.

Deducciones

Amortización (Sección de patrimonio bruto)

Amortización del crédito mercantil derivado de la adquisición de

acciones

Es procedente si:

La pérdida de valor (demérito) se prueba mediante estudio técnico.

No podrá amortizarse cuando hayan sido adquiridas producto de

fusión, escisión o liquidación de la misma sociedad.

Lo no amortizable integrará el costo fiscal.

Deducciones

Diferencia en Cambio

• Si un sujeto posee una deuda en moneda extranjera, debe ajustarla

al tipo de cambio del final del ejercicio. Este ajuste, según lo

establecido en el Artículo 41 del Estatuto Tributario, constituye un

gasto deducible.

• Si en lugar de devaluación ocurre el fenómeno contrario, es decir,

revaluación, el ajuste por esa diferencia de cambio negativa le

originará una reversión del gasto computado a lo largo del año y/o

un ingreso gravado.

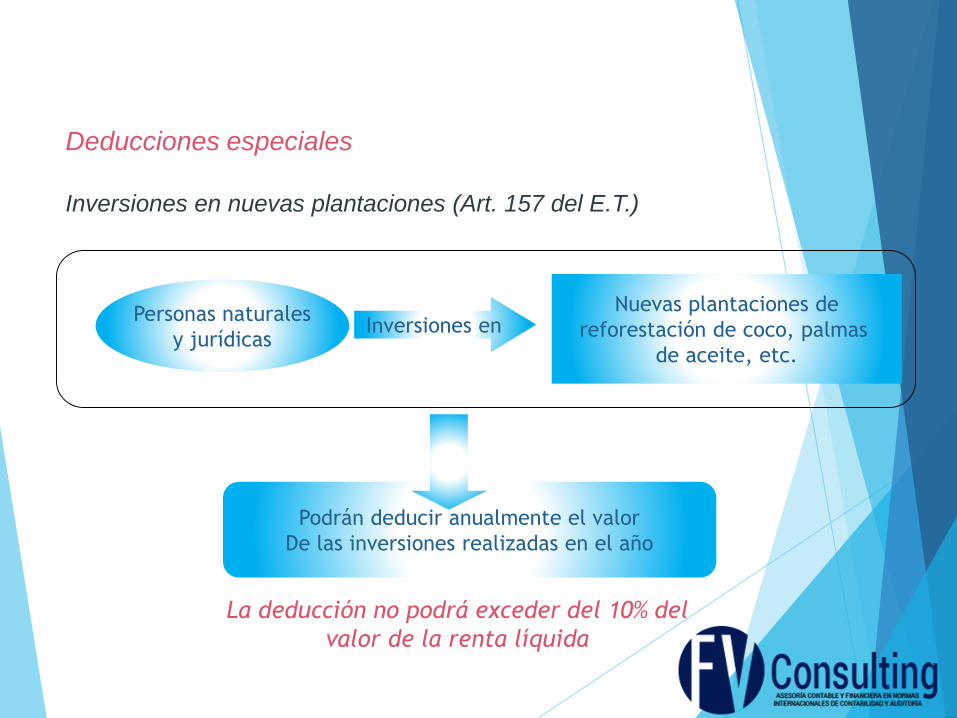

Deducciones especiales

Inversiones en nuevas plantaciones (Art. 157 del E.T.)

Personas naturales

y jurídicas

Nuevas plantaciones de

reforestación de coco, palmas

de aceite, etc.

Inversiones en

Podrán deducir anualmente el valor

De las inversiones realizadas en el año

La deducción no podrá exceder del 10% del

valor de la renta líquida

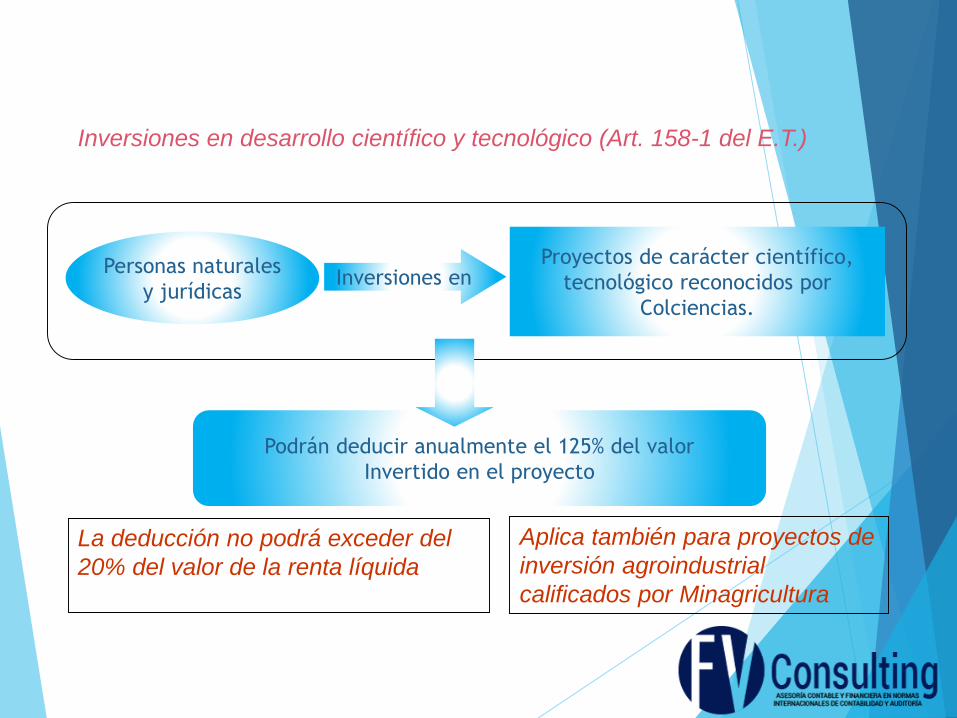

Inversiones en desarrollo científico y tecnológico (Art. 158-1 del E.T.)

Personas naturales

y jurídicas

Proyectos de carácter científico,

tecnológico reconocidos por

Colciencias.

Inversiones en

Podrán deducir anualmente el 125% del valor

Invertido en el proyecto

La deducción no podrá exceder del

20% del valor de la renta líquida

Aplica también para proyectos de

inversión agroindustrial

calificados por Minagricultura

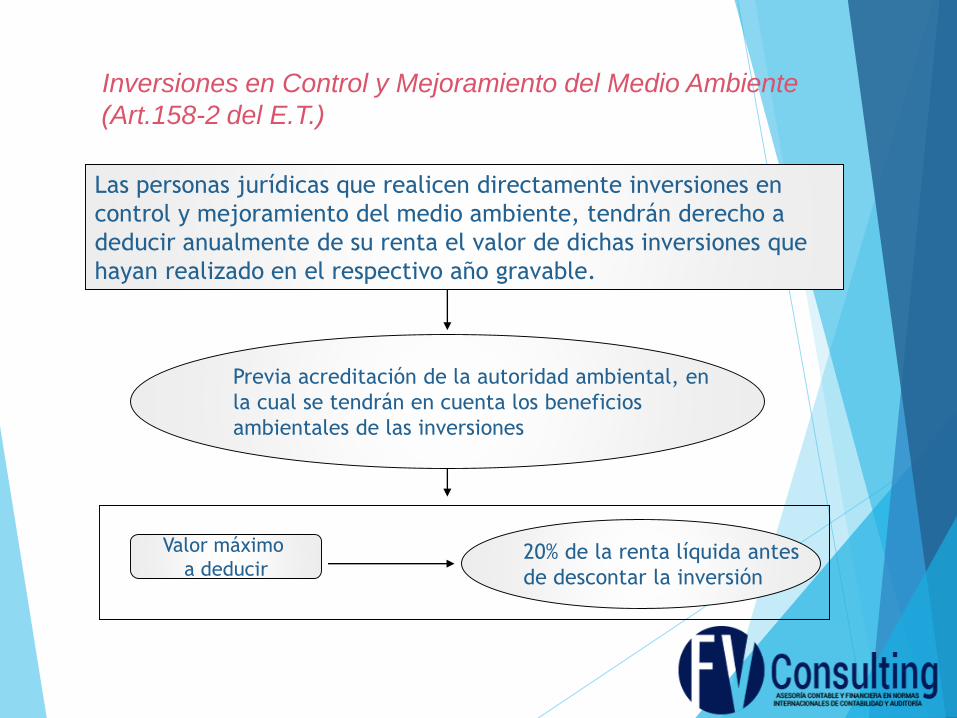

Inversiones en Control y Mejoramiento del Medio Ambiente

(Art.158-2 del E.T.)

Las personas jurídicas que realicen directamente inversiones en

control y mejoramiento del medio ambiente, tendrán derecho a

deducir anualmente de su renta el valor de dichas inversiones que

hayan realizado en el respectivo año gravable.

Previa acreditación de la autoridad ambiental, en

la cual se tendrán en cuenta los beneficios

ambientales de las inversiones

Valor máximo

a deducir20% de la renta líquida antes

de descontar la inversión

Deducciones

Inversiones en control y mejoramiento del medio ambiente

(Art.158-2 del E.T.)

No podrán deducirse el valor de las inversiones

realizadas por mandato de una autoridad

ambiental para mitigar el impacto ambiental

producido por la obra o actividad objeto

de una licencia ambiental

Deducciones

Inversiones en control y mejoramiento del medio ambiente

(Art.158-2 del E.T.)

No pueden solicitarse concurrentemente la deducción por

depreciación y la deducción por inversiones para el control y

mejoramiento del medio ambiente sobre el mismo bien.

Concepto 35326 del 17 de junio de 2002

Es principio general que impera en todo el sistema impositivo,

que un mismo hecho económico no puede generar mas de un

beneficio en cabeza de un mismo contribuyente.

Deducciones

Indemnizaciones laborales

El Consejo de Estado (Sentencia del 26 de noviembre de 2009,

Expediente 16877 de 2009) sostuvo que las indemnizaciones por

despido sin justa causa no son deducibles del impuesto sobre la

renta en la medida en que de conformidad con las normas de

carácter laboral que regulan la materia: … “las indemnizaciones por

despido no son salario, pues, su pago no obedece a la

contraprestación directa del servicio, que por lo demás ya terminó,

sino, al resarcimiento de los perjuicios causados al trabajador por el

incumplimiento del empleador a lo pactado en el contrato”, y en ese

sentido no son expensas necesarias asociadas a la actividad

productora de renta del empleador.

Deducciones

Indemnizaciones laborales

El Consejo de Estado insinuó en sus consideraciones:

“No obstante, la indemnización por retiro es un pago laboral, por lo

que para su deducibilidad debe tenerse en cuenta si se cumplen los

requisitos del artículo 107 del Estatuto Tributario.

Se puede concluir que si los gastos por concepto de indemnización

por despido sin justa causa se toman como deducción, la Compañía

debe estar en capacidad demostrar que, para cada caso, se cumplen

con los requisitos del artículo 107 del Estatuto Tributario.

Deducciones

Indemnizaciones laborales

A pesar de este fallo y de otro pronunciamiento posterior en el mismo

sentido (Exp. 18039 del 19 de mayo de 2011), la Autoridad Tributaria

ha conceptuado favorablemente sobre la deducibilidad de estos

pagos (Concepto No. 94762 del 28 de septiembre de 2000). De

hecho, el 24 de agosto de 2010 mediante Oficio No. 60950 la DIAN

aceptó que el concepto inicialmente citado se encuentra vigente,

reiterando esta posición nuevamente a través de los Conceptos Nos.

1514 del 12 de enero de 2012 y 411 del 3 de enero de 2014.

Deducciones

Indemnizaciones daño emergente

Al momento del siniestro, la Compañía da de baja los activos

afectando el estado de resultados los ingresos recibidos a título

de indemnización en la parte correspondiente al daño emergente y

hasta concurrencia del costo fiscal del activo dado de baja, son

considerados como un ingreso gravable.

Al momento de ocurrencia del siniestro, la Compañía no afecta el

estado de resultados con la pérdida de los activos para efectos

de determinar el impuesto de renta, al valor recibido como

indemnización en la parte correspondiente al daño emergente se le

da el tratamiento de un ingreso no constitutivo de renta ni

ganancia ocasional.

Deducciones

Operaciones con personas del Régimen Simplificado

Para efectos de la procedencia de los costos y gastos por

operaciones con el régimen simplificado, es obligatorio poseer

copia del Registro Único Tributario (RUT) debidamente actualizado.

Así mismo, se deben tener soportadas estas operaciones con el

documento equivalente a la factura con el lleno de la totalidad de

los requisitos exigidos por el reglamento (Artículo 3 - Decreto

Reglamentario 522 de 2003).

Es preciso mencionar que no son deducibles los pagos o abonos en

cuenta realizados a personas no inscritas en el régimen común,

cuando éstos superen la suma de (3300 UVT).

Deducciones

Subcapitalización

Se podrán deducir los intereses generados con ocasión de deudas

(sean transfronterizas o nacionales):

Cuyo monto total promedio durante el correspondiente año

gravable no exceda el resultado de multiplicar por tres (3) el

patrimonio líquido, tanto para deudas entre partes vinculadas

como no vinculadas.

Los intereses que superen dicha proporción no serán deducibles.

Las deudas que se tendrán en cuenta para efectos del cálculo de la

proporción son las deudas que generen intereses.

No se aplica a contribuyentes del impuesto sobre la renta y

complementarios sometidos a inspección y vigilancia de la

Superintendencia Financiera de Colombia, ni a casos de

financiación de proyectos de infraestructura de servicios públicos.

Total Ingresos ordinarios y extraordinarios

Menos: Ingresos no Constitutivos de Renta

Menos: Devoluciones, rebajas y descuentos

Igual Ingresos Netos

Menos: Costos deducibles

Renta Bruta

Menos: Deducciones

Renta Liquida

Principales partidas

conciliatorias de la Renta

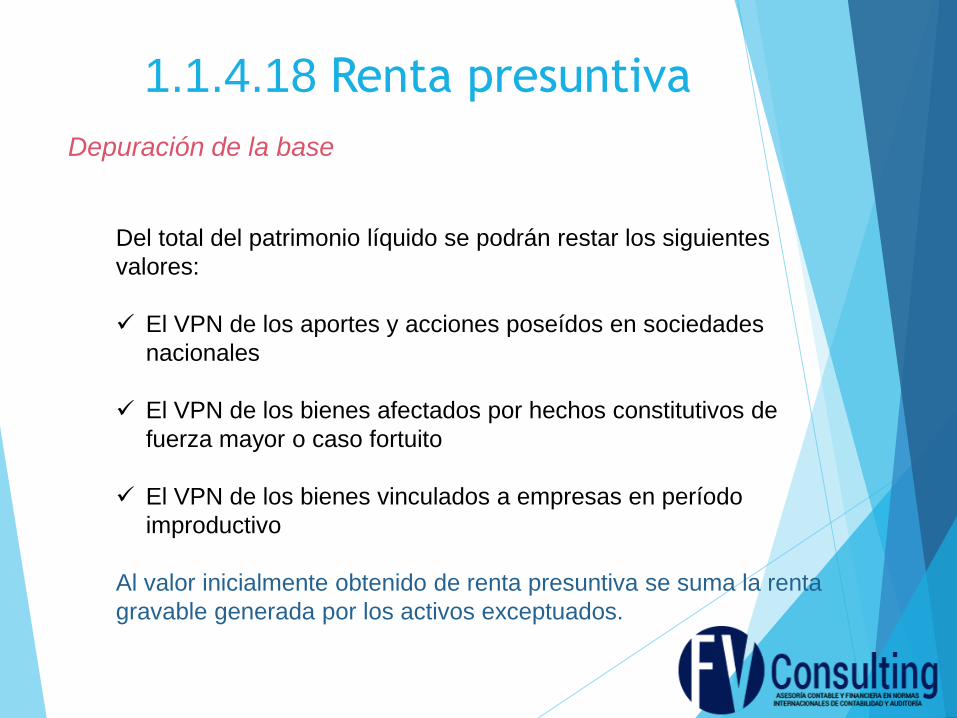

1.1.4.18 Renta presuntiva

Depuración de la base

Del total del patrimonio líquido se podrán restar los siguientes

valores:

El VPN de los aportes y acciones poseídos en sociedades

nacionales

El VPN de los bienes afectados por hechos constitutivos de

fuerza mayor o caso fortuito

El VPN de los bienes vinculados a empresas en período

improductivo

Al valor inicialmente obtenido de renta presuntiva se suma la renta

gravable generada por los activos exceptuados.

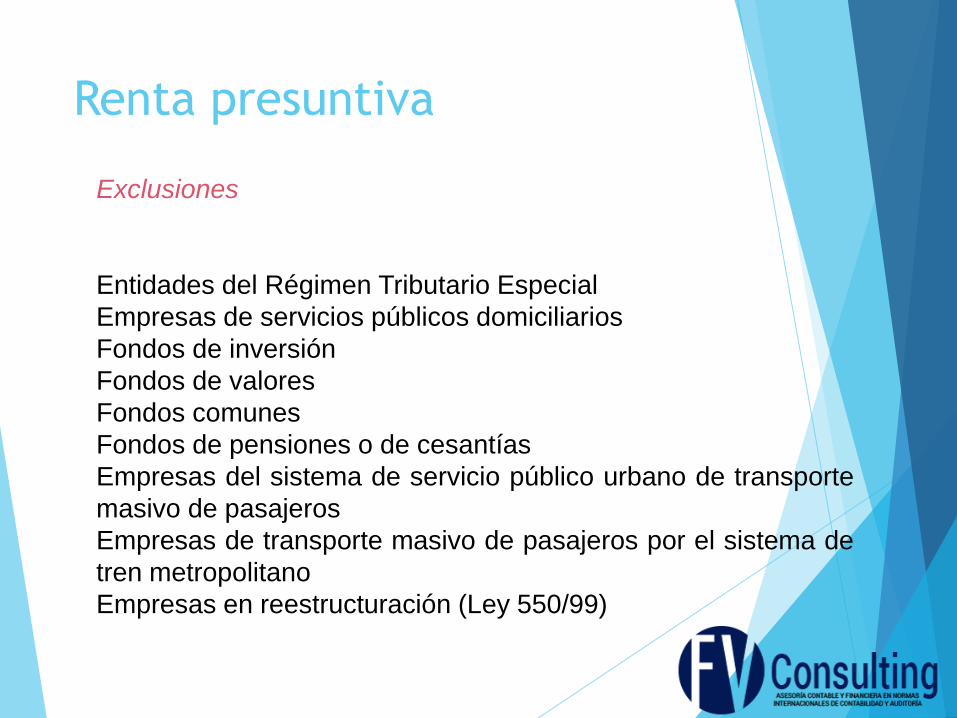

Renta presuntiva

Exclusiones

Entidades del Régimen Tributario Especial

Empresas de servicios públicos domiciliarios

Fondos de inversión

Fondos de valores

Fondos comunes

Fondos de pensiones o de cesantías

Empresas del sistema de servicio público urbano de transporte

masivo de pasajeros

Empresas de transporte masivo de pasajeros por el sistema de

tren metropolitano

Empresas en reestructuración (Ley 550/99)

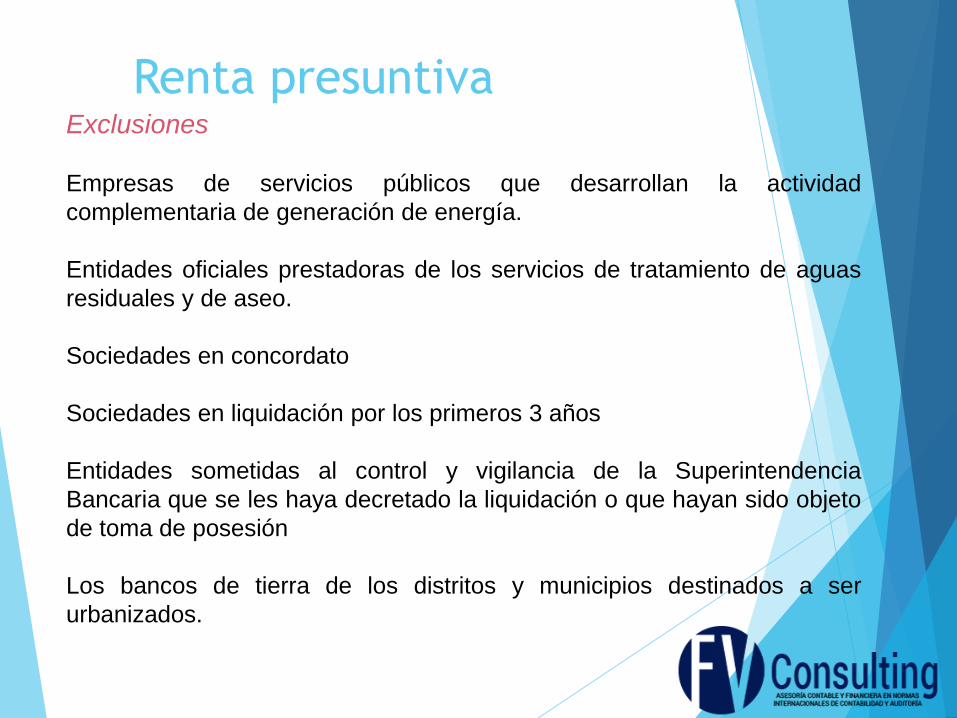

Renta presuntivaExclusiones

Empresas de servicios públicos que desarrollan la actividad

complementaria de generación de energía.

Entidades oficiales prestadoras de los servicios de tratamiento de aguas

residuales y de aseo.

Sociedades en concordato

Sociedades en liquidación por los primeros 3 años

Entidades sometidas al control y vigilancia de la Superintendencia

Bancaria que se les haya decretado la liquidación o que hayan sido objeto

de toma de posesión

Los bancos de tierra de los distritos y municipios destinados a ser

urbanizados.

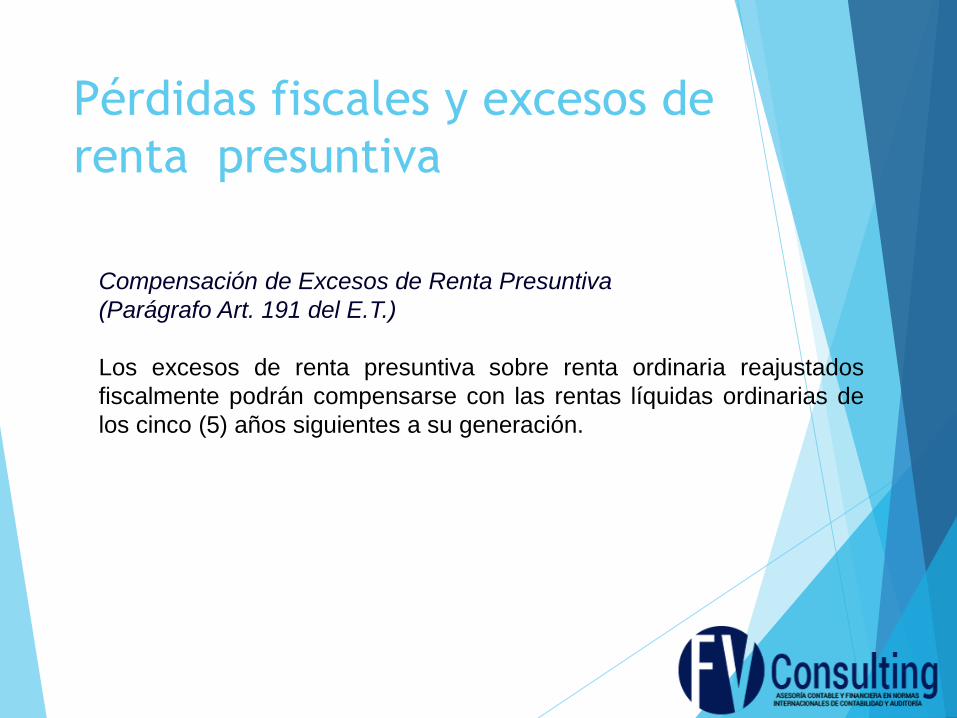

Pérdidas fiscales y excesos de

renta presuntiva

Compensación de Excesos de Renta Presuntiva

(Parágrafo Art. 191 del E.T.)

Los excesos de renta presuntiva sobre renta ordinaria reajustados

fiscalmente podrán compensarse con las rentas líquidas ordinarias de

los cinco (5) años siguientes a su generación.

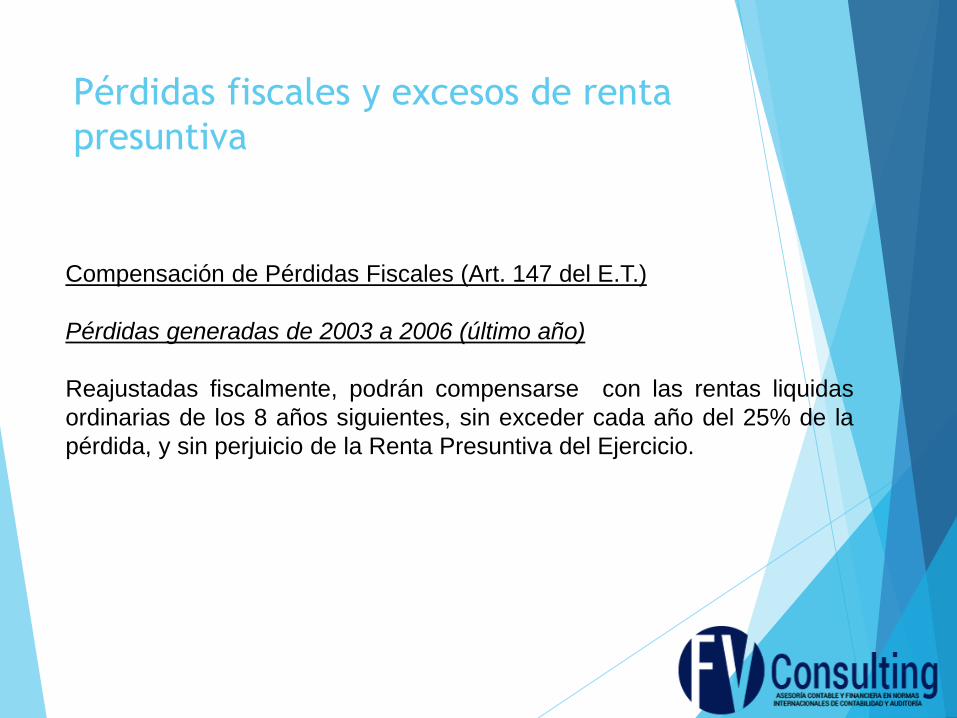

Pérdidas fiscales y excesos de renta

presuntiva

Compensación de Pérdidas Fiscales (Art. 147 del E.T.)

Pérdidas generadas de 2003 a 2006 (último año)

Reajustadas fiscalmente, podrán compensarse con las rentas liquidas

ordinarias de los 8 años siguientes, sin exceder cada año del 25% de la

pérdida, y sin perjuicio de la Renta Presuntiva del Ejercicio.

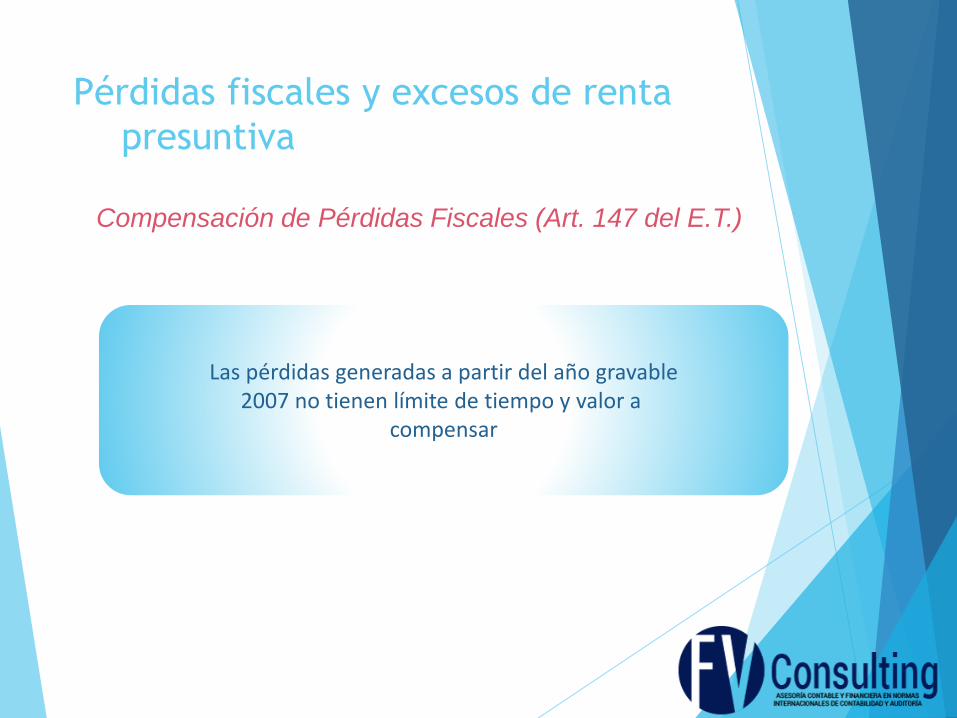

Pérdidas fiscales y excesos de renta

presuntiva

Compensación de Pérdidas Fiscales (Art. 147 del E.T.)

Las pérdidas generadas a partir del año gravable2007 no tienen límite de tiempo y valor a

compensar

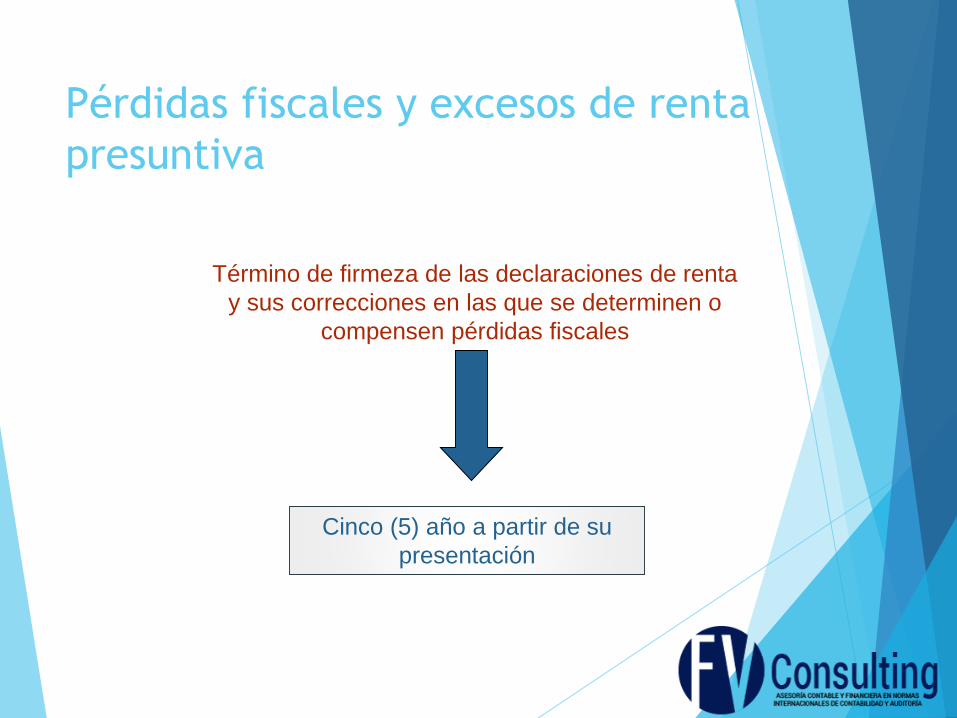

Pérdidas fiscales y excesos de renta

presuntiva

Término de firmeza de las declaraciones de renta

y sus correcciones en las que se determinen o

compensen pérdidas fiscales

Cinco (5) año a partir de su

presentación

1.1.4.19 Rentas Exentas

Otras Rentas Exentas (Art. 207-2 del E.T.)

Límite de las rentas exentas (Art. 235-1 del E.T.)

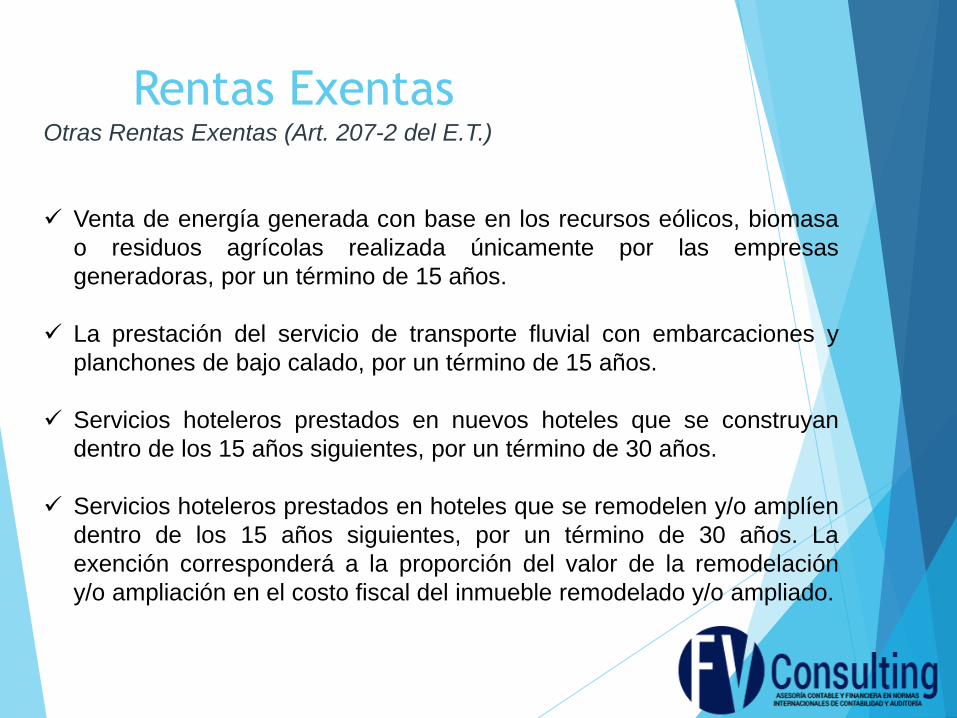

Rentas ExentasOtras Rentas Exentas (Art. 207-2 del E.T.)

Venta de energía generada con base en los recursos eólicos, biomasa

o residuos agrícolas realizada únicamente por las empresas

generadoras, por un término de 15 años.

La prestación del servicio de transporte fluvial con embarcaciones y

planchones de bajo calado, por un término de 15 años.

Servicios hoteleros prestados en nuevos hoteles que se construyan

dentro de los 15 años siguientes, por un término de 30 años.

Servicios hoteleros prestados en hoteles que se remodelen y/o amplíen

dentro de los 15 años siguientes, por un término de 30 años. La

exención corresponderá a la proporción del valor de la remodelación

y/o ampliación en el costo fiscal del inmueble remodelado y/o ampliado.

Servicio de ecoturismo certificado por el Ministerio del Medio Ambiente

o por autoridad competente, por un término de 20 años.

Aprovechamiento de nuevas plantaciones forestales, incluida la

guadua.

Los nuevos contratos de arrendamiento financiero con opción de

compra (Leasing) de inmuebles construidos para vivienda, con una

duración no inferior a 10 años. Esta exención operará para los

contratos suscritos dentro de los 10 años siguientes a la vigencia de la

Ley.

Los nuevos productos medicinales y el software, elaborados en

Colombia y amparados con nuevas patentes registradas ante la

autoridad competente, siempre y cuando tengan un alto contenido de

investigación científica y tecnológica nacional, por un término de 10

años.

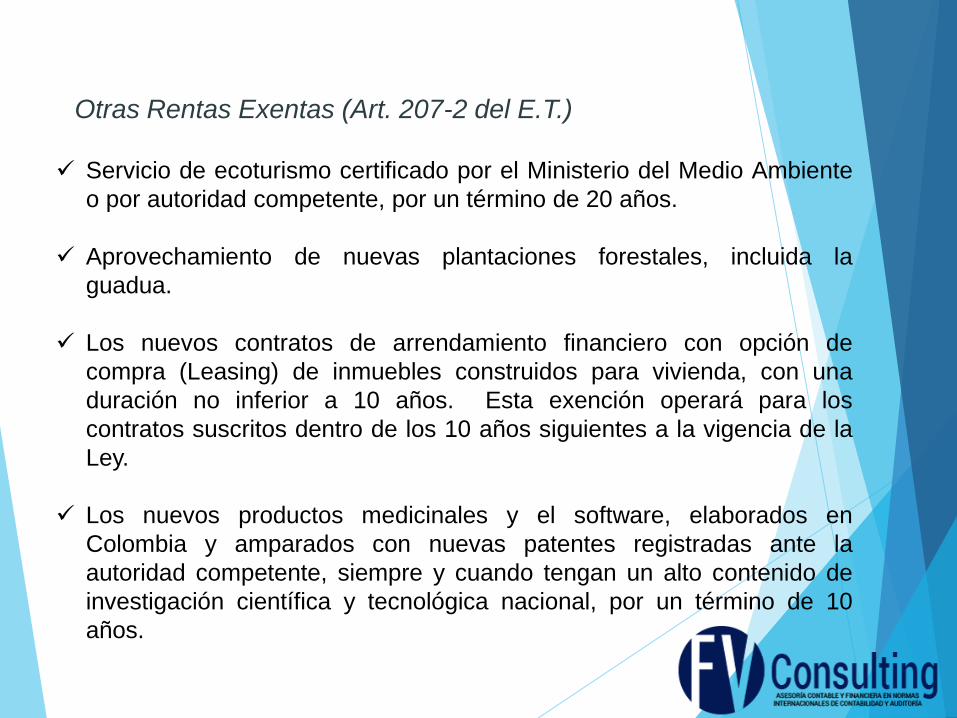

Otras Rentas Exentas (Art. 207-2 del E.T.)

Rentas Exentas

• La utilidad en la enajenación de predios destinados a fines de

utilidad pública que hayan sido aportados a patrimonios

autónomos que se creen con esta finalidad exclusiva, por un

término máximo de 10 años. También gozan de esta exención los

patrimonios autónomos indicados.

• La prestación de servicios de sísmica para el sector de

hidrocarburos, por un término de 5 años.

• Los rendimientos generados por la reserva de estabilización que

constituyen la sociedad administradora de fondos de pensiones.

Otras Rentas Exentas (Art. 207-2 del E.T.)

Se consideran ganancias ocasionales, las provenientes de la

enajenación de bienes de cualquier naturaleza, que hayan hecho

parte del activo fijo del contribuyente por un término de dos o más

años.

La cuantía se determina por la diferencia entre el precio de

enajenación y el costo fiscal del activo enajenado.

De las ganancias ocasionales se restan las pérdidas ocasionales

1.1.4.20 Ganancias Ocasionales

Rentas Exentas

Utilidad en la enajenación de activos fijos poseídos por más de dos años.

Renta líquida por recuperación de deducciones.

Utilidades originadas en la liquidación de sociedades. Sociedad

liquidada haya cumplido dos años.

Donaciones.

Condonación de cartera

Ganancias Ocasionales

Son valores que la ley permite restar del impuesto liquidado.

En ningún caso los descuentos tributarios pueden exceder del

valor del impuesto básico de renta.

Los descuentos no pueden trasladarse para que sean tomados

por socios dentro de su declaración de renta, ni tampoco pueden

ser diferidos para ser tomados en años posteriores.

1.1.4.21 Descuentos tributarios

Impuestos pagados en el exterior ( Tax Credit)

Nacionales tributan sobre la renta mundial.

Se puede descontar el impuesto pagado en el exterior, siempre y

cuando no exceda el monto del impuesto que deba pagar en nuestro

país el contribuyente sobre esas mismas rentas.

Exclusivamente para nacionales.

Dividendos o participaciones de sociedades domiciliadas en el

exterior.

Descuentos Tributarios

Inversiones en acciones de sociedades agropecuarias

Los contribuyentes que inviertas en acciones que se coticen en

bolsa, en empresas exclusivamente agropecuarias, podrán

descontar el valor de la inversión sin que esta exceda el 1% de la

renta líquida del año gravable en el cual se realizó la inversión.

Se tiene que mantener la inversión por un término no inferior a 2

años.

Descuentos tributarios

¿Sobre que tipo de bienes?

Bienes de capital, gravados a la tarifa del 16%:

Tangibles. Depreciables

Que no se enajenen dentro del giro ordinario del negocio

Utilizados para la producción de bienes y servicios

Que no se incorporen a los bienes finales ni se transformen en el proceso

productivo.

Recuperación

¿Quienes pueden acceder al beneficio?

Personas jurídicas y sus asimiladas, únicamente contra impuesto de renta

Si se enajenan ante de haber trascurrido el tiempo de vida útil contado a partir de la

fecha de adquisición o nacionalización, el contribuyente deberá adicionar al impuesto

neto de renta, la parte del IVA que hubiere descontado proporcional a los años o

fracción de año del respectivo tiempo de vida útil probable.

Aplica para leasing financiero, siempre que se haya pactado opción irrevocable de

compra en el respectivo contrato.

Impuesto sobre las ventas

Descuento de 2 puntos de IVA

Impuesto sobre las ventas Descuento por la adquisición/importación de maquinaria pesada para

industrias básicas

01

02

03

El descuento aplica para la adquisición de bienes en

el territorio Colombiano (antes solo para importación)

En el caso de importación temporal a

largo plazo, el descuento es aquel

efectivamente pagado al momento de la

nacionalización

Si se enajenan ante de haber trascurrido el

tiempo de vida útil contado a partir de la fecha

de adquisición o nacionalización, el

contribuyente deberá adicionar al impuesto neto

de renta, la parte del IVA que hubiere

descontado proporcional a los años o fracción de

año del respectivo tiempo de vida útil probable

Gracias por su atención!