Embed Size (px)

DESCRIPTION

Impresion

Citation preview

ESDE - UNJBG

ESPECIALIZACION EN DERECHO TRIBUTARIO 1

__________________________________________________________________________________

7

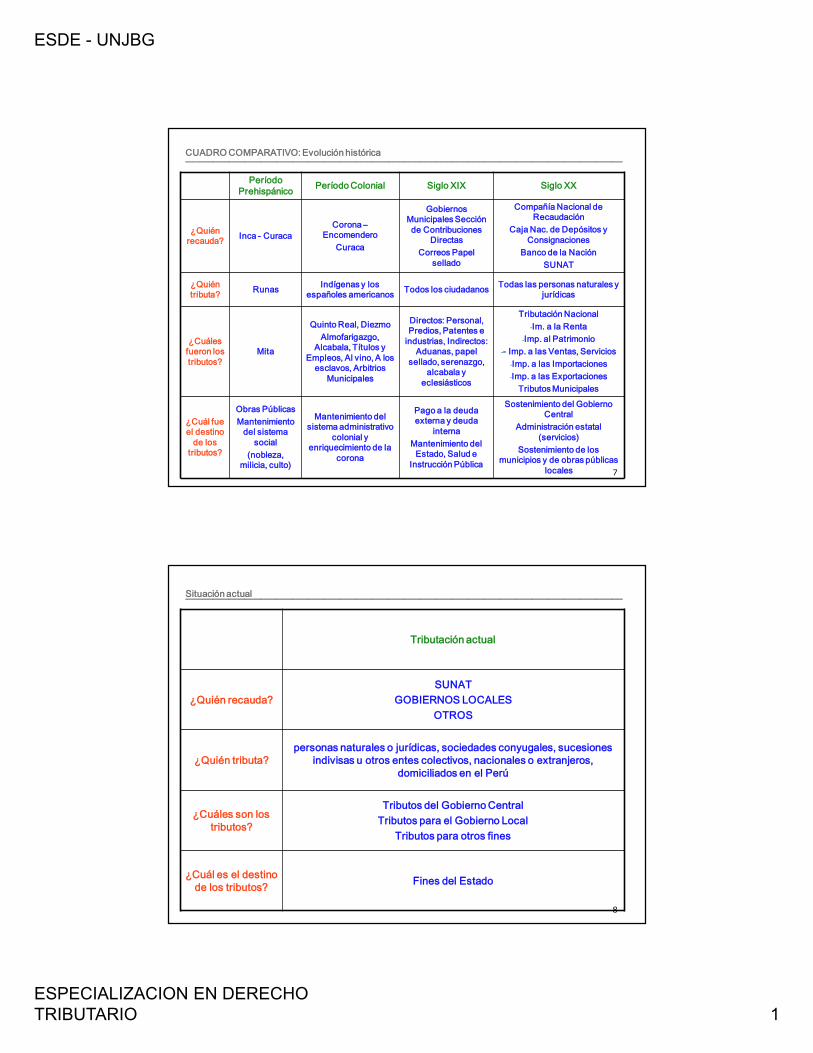

CUADRO COMPARATIVO: Evolución histórica

Período Prehispánico Período Colonial Siglo XIX Siglo XX

¿Quién recauda? Inca - Curaca

Corona –Encomendero

Curaca

Gobiernos Municipales Sección de Contribuciones

Directas Correos Papel

sellado

Compañía Nacional de Recaudación

Caja Nac. de Depósitos y Consignaciones

Banco de la NaciónSUNAT

¿Quién tributa? Runas Indígenas y los

españoles americanos Todos los ciudadanos Todas las personas naturales y jurídicas

¿Cuáles fueron los tributos?

Mita

Quinto Real, DiezmoAlmofarigazgo,

Alcabala, Títulos y Empleos, Al vino, A los

esclavos, Arbitrios Municipales

Directos: Personal, Predios, Patentes e

industrias, Indirectos: Aduanas, papel

sellado, serenazgo, alcabala y

eclesiásticos

Tributación Nacional-Im. a la Renta

-Imp. al Patrimonio-- Imp. a las Ventas, Servicios

-Imp. a las Importaciones-Imp. a las Exportaciones

Tributos Municipales

¿Cuál fue el destino

de los tributos?

Obras PúblicasMantenimiento

del sistema social

(nobleza, milicia, culto)

Mantenimiento del sistema administrativo

colonial y enriquecimiento de la

corona

Pago a la deuda externa y deuda

internaMantenimiento del

Estado, Salud e Instrucción Pública

Sostenimiento del Gobierno Central

Administración estatal (servicios)

Sostenimiento de los municipios y de obras públicas

locales

__________________________________________________________________________________

8

Situación actual

Tributación actual

¿Quién recauda?SUNAT

GOBIERNOS LOCALESOTROS

¿Quién tributa?personas naturales o jurídicas, sociedades conyugales, sucesiones

indivisas u otros entes colectivos, nacionales o extranjeros, domiciliados en el Perú

¿Cuáles son los tributos?

Tributos del Gobierno CentralTributos para el Gobierno Local

Tributos para otros fines

¿Cuál es el destino de los tributos? Fines del Estado

ESDE - UNJBG

ESPECIALIZACION EN DERECHO TRIBUTARIO 2

__________________________________________________________________________________

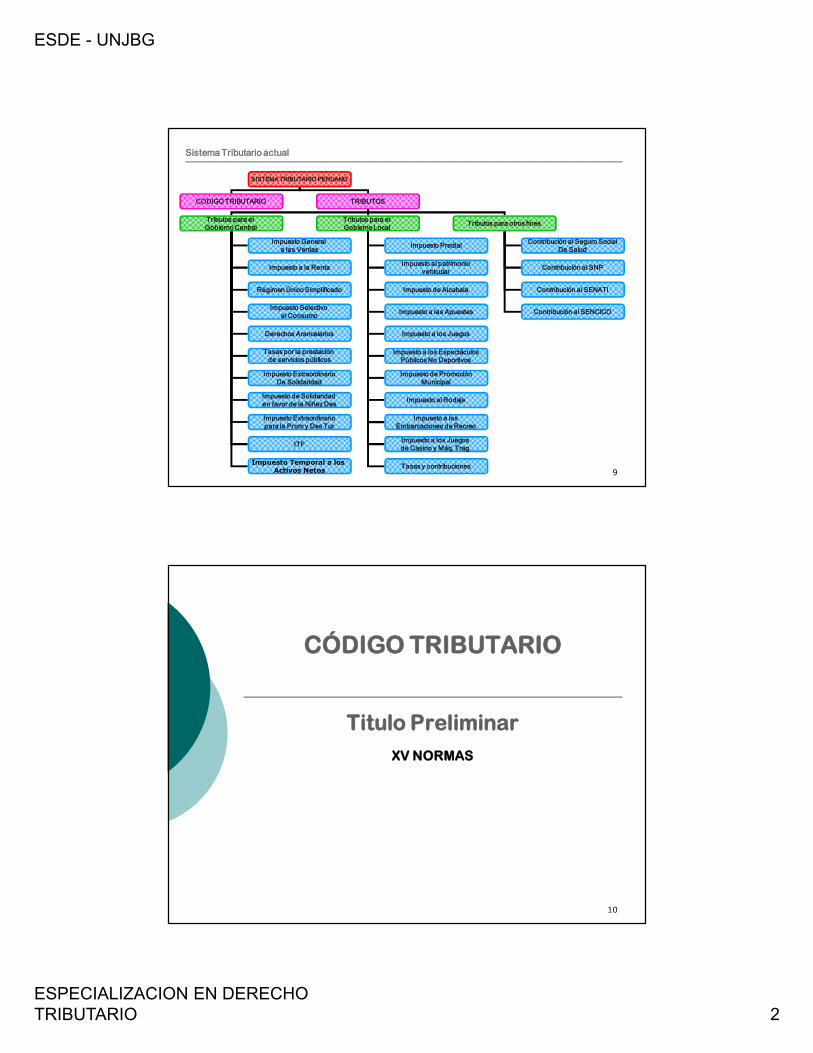

9

Sistema Tributario actual

SISTEMA TRIBUTARIO PERUANO

CODIGO TRIBUTARIO TRIBUTOS

Tributos para el Gobierno Central

Tributos para el Gobierno Local Tributos para otros fines

Impuesto General a las Ventas

Impuesto a la Renta

Régimen Único Simplificado

Impuesto Selectivo al Consumo

Derechos Arancelarios

Tasas por la prestación de servicios públicos

Impuesto Predial

Impuesto al patrimoniovehicular

Impuesto de Alcabala

Impuesto a las Apuestas

Impuesto a los Juegos

Impuesto a los EspectáculosPúblicos No Deportivos

Contribución al Seguro SocialDe Salud

Contribución al SNP

Contribución al SENATI

Contribución al SENCICO

Impuesto ExtraordinarioDe Solidaridad

Impuesto de Solidaridad en favor de la Niñez Des

Impuesto Extraordinariopara la Prom y Des Tur

ITF

Impuesto de PromociónMunicipal

Impuesto al Rodaje

Impuesto a lasEmbarcaciones de Recreo

Impuesto a los Juegos de Casino y Máq. Trag.

Tasas y contribucionesImpuesto Temporal a los Activos Netos

10

CÓDIGO TRIBUTARIO

Titulo PreliminarXV NORMAS

ESDE - UNJBG

ESPECIALIZACION EN DERECHO TRIBUTARIO 3

__________________________________________________________________________________

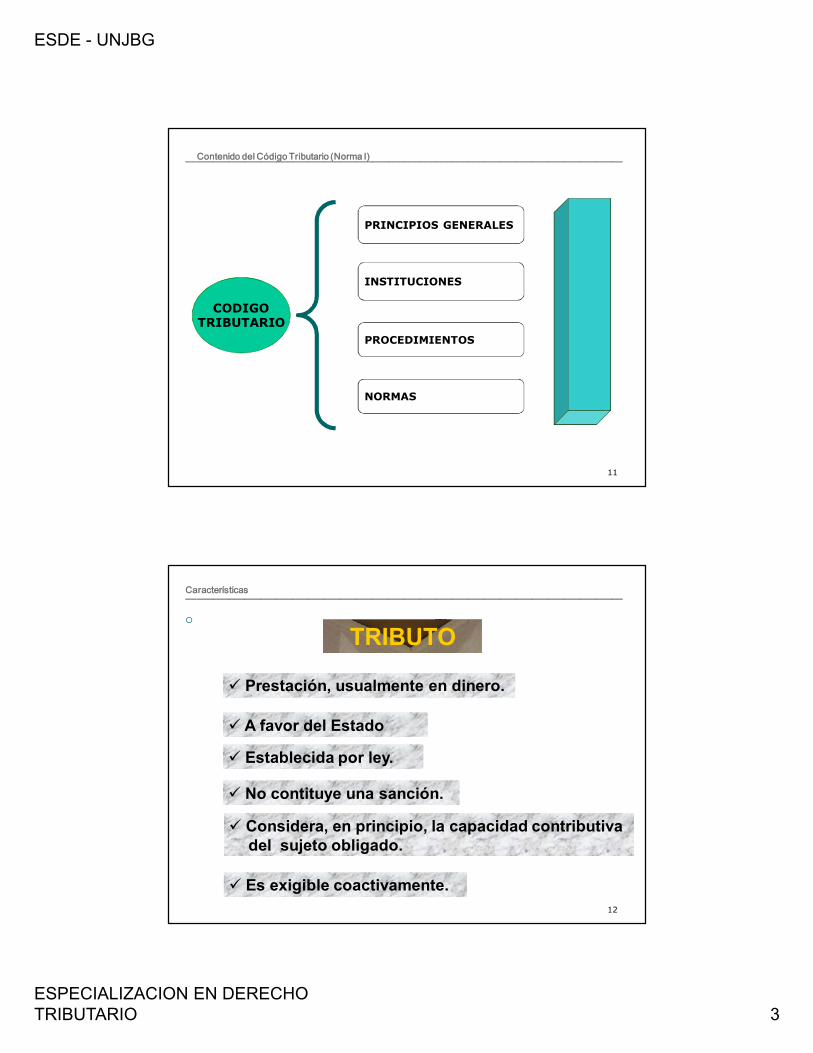

11

Contenido del Código Tributario (Norma I)

CODIGOTRIBUTARIO

PRINCIPIOS GENERALES

INSTITUCIONES

PROCEDIMIENTOS

NORMAS ORDENAMIENTO JURIDICO

- TRIBUTARIO

__________________________________________________________________________________

12

Características

*

TRIBUTOTRIBUTO

Prestación, usualmente en dinero. Prestación, usualmente en dinero.

A favor del Estado A favor del Estado

Establecida por ley. Establecida por ley.

No contituye una sanción. No contituye una sanción.

Considera, en principio, la capacidad contributiva del sujeto obligado.

Considera, en principio, la capacidad contributiva del sujeto obligado.

Es exigible coactivamente. Es exigible coactivamente.