Embed Size (px)

DESCRIPTION

Tema de importancia

Citation preview

44

CONCEPTOS E INDICACIONESGENERALES

¿CÓMO SE RELLENANLOS DOCUMENTOS DE

COTIZACIÓN?

45

CONCEPTOS E INDICACIONESGENERALES

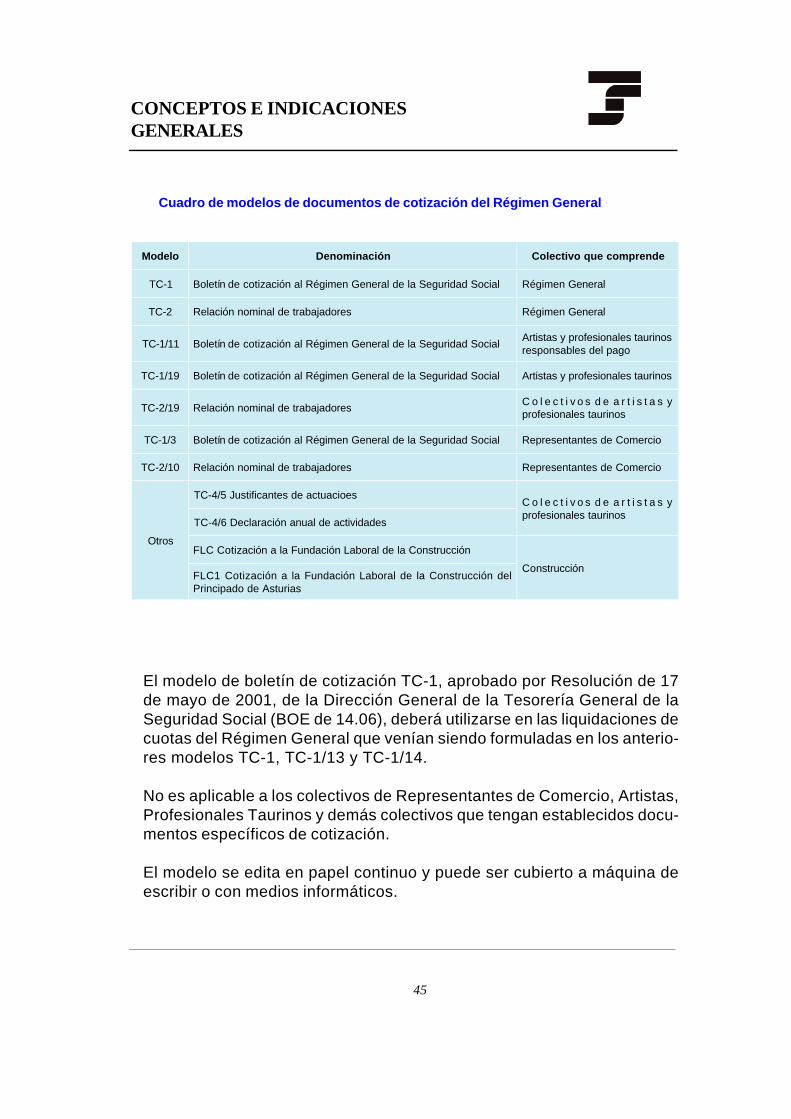

El modelo de boletín de cotización TC-1, aprobado por Resolución de 17de mayo de 2001, de la Dirección General de la Tesorería General de laSeguridad Social (BOE de 14.06), deberá utilizarse en las liquidaciones decuotas del Régimen General que venían siendo formuladas en los anterio-res modelos TC-1, TC-1/13 y TC-1/14.

No es aplicable a los colectivos de Representantes de Comercio, Artistas,Profesionales Taurinos y demás colectivos que tengan establecidos docu-mentos específicos de cotización.

El modelo se edita en papel continuo y puede ser cubierto a máquina deescribir o con medios informáticos.

Cuadro de modelos de documentos de cotización del Régimen General

Modelo Denominación Colectivo que comprende

TC-1 Boletín de cotización al Régimen General de la Seguridad Social Régimen General

TC-2 Relación nominal de trabajadores Régimen General

TC-1/11 Boletín de cotización al Régimen General de la Seguridad SocialArtistas y profesionales taurinosresponsables del pago

TC-1/19 Boletín de cotización al Régimen General de la Seguridad Social Artistas y profesionales taurinos

TC-2/19 Relación nominal de trabajadoresC o l e c t i v o s d e a r t i s t a s yprofesionales taurinos

TC-1/3 Boletín de cotización al Régimen General de la Seguridad Social Representantes de Comercio

TC-2/10 Relación nominal de trabajadores Representantes de Comercio

Otros

TC-4/5 Justificantes de actuacioesC o l e c t i v o s d e a r t i s t a s yprofesionales taurinos

TC-4/6 Declaración anual de actividades

FLC Cotización a la Fundación Laboral de la Construcción

ConstrucciónFLC1 Cotización a la Fundación Laboral de la Construcción delPrincipado de Asturias

46

CONCEPTOS E INDICACIONESGENERALES

Las empresas con un solo trabajador en alta durante el periodo de liqui-dación deberán utilizar el modelo TC-1 con «TC-2 ABREVIADO», siem-pre que el trabajador no haya sufrido variaciones durante el período deliquidación en el tipo de contrato o epígrafe de accidentes de trabajo,excepto el 126. La cumplimentación de los campos correspondientes aTC-2 ABREVIADO por las empresas que reúnen los citados requisitos,les eximirá de la obligación de cumplimentar y presentar el modelo TC-2.

¿Qué es el Código de Cuenta de Cotización?

El Código de Cuenta de Cotización de los empresarios está formadopor la clave de la provincia y un número de orden secuencial que inte-gra dígitos de verificación (antes se denominaba número de inscrip-ción).

Consta de once cifras:

• Código de provincia (dos cifras).

• Número de 9 cifras, que si es preciso se completa con ceros a laizquierda y que incluye los dígitos de control.

Es imprescindible que se escriba completo para evitar que la cotizaciónde un empresario se anote en la cuenta de otro, dando lugar a molestiasinnecesarias.

Nota: Las empresas que ocupen a trabajadores contratados para la formación (aprendicescontratados hasta el 17 de mayo de 1997) deberán incluirlos en Códigos de Cuenta deCotización específicos, distintos de los del resto del personal, para lo cuál habrán desolicitarlos en las Direcciones Provinciales de la Tesorería General de la SeguridadSocial o Administraciones de la misma.

Las empresas deberán, igualmente, solicitar un Código de Cuenta de Cotizaciónespecífico, para la inclusión de los consejeros y administradores de SociedadesMercantiles Capitalistas y Laborales, asimilados a trabajadores por cuenta ajena porel artículo 97 de la Ley General de la Seguridad Social y por el artículo 21 de la Ley4/1997, de 24 de marzo, de Sociedades Laborales, en la redacción dada por lasLeyes 50/1998, de 30 de diciembre, y 55/1999, de 29 de diciembre, de MedidasFiscales, Administrativas y de Orden Social para los años 1999 y 2000, respectiva-mente.

47

CONCEPTOS E INDICACIONESGENERALES

¿Qué es el Número de Identificación Fiscal?

Es el que figura en las etiquetas que para el pago de impuestos facilitaHacienda. Los empresarios o profesionales deben reflejarlo en los do-cumentos que envíen como consecuencia de las operaciones que reali-cen o en las cuales intervengan.

Consta de nueve posiciones:

• Una letra, si es el Código de Identificación de las entidades jurídi-cas; en blanco, si es el DNI (una posición).

• Número (siete posiciones u ocho si es el D.N.I.).• Una letra o un número, actúa como código de control (una posi-

ción).

¿Cómo se hace la liquidación complementaria?

- Cuando las empresas formulen liquidaciones por diferencias como con-secuencia del abono de salarios con carácter retroactivo o por gratifi-caciones que no pudieron ser objeto de cuantificación en su momento,por descuentos indebidamente realizados o por trabajadores omitidosinvoluntariamente en anteriores liquidaciones, deberán consignar en elrecuadro destinado a «fecha, firma y sello de la empresa» del TC-1 laexpresión «liquidación complementaria por ....», y en período, aquél alque corresponda.

Esta liquidación podrá formalizarse en un mismo TC-1 siempre y cuan-do corresponda al mismo año natural y durante el período de que setrate proceda aplicar iguales tipos de cotización y porcentajes de recar-go. Se confeccionará, asimismo, un único modelo TC-2, aunque se com-ponga de páginas con períodos de liquidación distintos (la numeraciónde las páginas será única y consecutiva en orden ascendente de perío-do de liquidación).

A efectos de la formalización de la liquidación complementaria, se to-marán las bases, topes, tipos y condiciones vigentes en los meses a losque se refiera.

En plazo reglamentario de ingreso de las cuotas correspondientes alos salarios abonados con carácter retroactivo, en función del supues-to de que se trate, será:

48

CONCEPTOS E INDICACIONESGENERALES

a) Cuotas correspondientes a salarios de tramitación a abonar comoconsecuencia de procesos de despido o extinción del contratode trabajo por causas objetivas: Hasta el último día del mes si-guiente al de la notificación de la sentencia, auto judicial o actade conciliación.

b) Cuotas correspondientes a incrementos de salarios, modifica-ciones de las bases, conceptos y tipos de cotización que debanaplicarse con carácter retroactivo o por las que pueda optarseen el plazo establecido al efecto, en virtud de disposición legal,acta de conciliación, sentencia judicial o cualquier otro título le-gítimo: Hasta el último día del mes siguiente al de publicación enel BOE de las normas que los establezcan, agotamiento del pla-zo de opción o notificación del acta de conciliación, sentenciajudicial, celebración o expedición del título.

No obstante si la norma, acta de conciliación, sentencia o títulocorrespondiente determinaran que los incrementos o diferenciasdeben abonarse en un determinado mes posterior o establecie-ran una efectividad diferida para tales ingresos, el plazo regla-mentario finalizará el último día del mes siguiente a aquél en quese abonen los incrementos o tengan efecto las diferencias.

c) Cuotas correspondientes a atrasos de convenio: Hasta el últimodía del mes siguiente a aquél en que deban abonarse los incre-mentos según lo estipulado en el convenio y, en su defecto, has-ta el último día del mes siguiente al de su publicación en el Bole-tín Oficial correspondiente.

- De igual forma se liquidarán aquellas gratificaciones no cuantificablespreviamente, debiéndose realizar el prorrateo de su importe entre losmeses ya transcurridos, a efectos de la correspondiente liquidacióncomplementaria, e incrementar en la parte que corresponda, las coti-zaciones pendientes de ingresar.

- Para determinar el importe de la base de cotización a incluir en cadauno de los meses afectados por la liquidación complementaria, deberásumarse el correspondiente importe al de la base de cotización del mesde que se trate (si en dicho período procedió la normalización de las

49

CONCEPTOS E INDICACIONESGENERALES

bases de cotización, se sumará a ésta antes de normalizarse). Obteni-da la base de cotización que hubiera sido aplicable en el período, se lerestará aquélla por la que se cotizó, siendo la diferencia el importe quedeberá consignarse en cada uno de los meses afectados por aquélla.

Será necesaria la autorización previa por la Dirección Provincial quecorresponda o Administración adscrita a la misma, para que el ingresopueda efectuarse sin recargo en la entidad financiera colaboradora,salvo que las liquidaciones de cuotas se transmitan a través del sistemade remisión electrónica de datos, debiendo acompañarse para ello decopia del convenio, acto o acuerdo.

¿Qué modelos se deben presentar?

• El empresario debe presentar para cumplir con sus obligaciones lossiguientes documentos:

* Boletín de cotización (TC-1).* Relación nominal de trabajadores (TC-2).

• El boletín de cotización TC-1 se presentará por triplicado, cuando laprotección por Accidentes de Trabajo (AT) y Enfermedades Profe-sionales (EP) esté concertada con la Seguridad Social, y porcuadruplicado si es con una Mutua.

• La relación nominal de trabajadores TC-2 se presentará por duplica-do (se han suprimido los ejemplares destinados a la Seguridad So-cial y a la Mutua).

Los documentos de cotización, ¿podrán ser emitidos por mediosinformáticos?

A) Impresion mecanizada sobre modelos de papel contínuo.

Las empresas y sujetos responsables que dispongan de mediosinformáticos podrán utilizar los modelos que para este uso específicose aprueben por la Dirección General de la Tesorería General de laSeguridad Social.

50

CONCEPTOS E INDICACIONESGENERALES

Las Direcciones Provinciales de la Tesorería General de la Seguri-dad Social o Administraciones facilitarán gratuitamente a las empre-sas y sujetos obligados los modelos que precisen.

B) Presentación de relación nominal de trabajadores TC-2 mediantesoporte magnético o remisión electrónica de datos.

La Dirección General de la Tesorería General de la Seguridad Socialpodrá autorizar que la información contenida en la relación nominalde trabajadores TC-2 sea facilitada mediante la presentación desoporte magnético o a través de comunicación electrónica, informá-tica o telemática de datos.

Sistema RED

• Conforme con lo establecido en la disposición adicional octava de laOrden de 26 de mayo de 1999, de desarrollo del anterior Reglamen-to General de Recaudación, las empresas, agrupaciones de empre-sas o demás sujetos responsables que el día 1 de enero de cadaaño tengan más de 100 trabajadores en alta, deberán incorporarseal sistema RED para la remisión electrónica de datos, para la trans-misión de la relación nominal de trabajadores TC-2, antes del 1 dejulio inmediatamente siguiente.

• La Resolución de 10 de abril de 2002 de la Dirección General de laTesorería General de la Seguridad Social, establece que a efectosde la obtención o mantenimiento de los beneficios en la cotización ala Seguridad Social, habrían de estar incorporadas al Sistema RED,antes del 1 de enero de 2003, las empresas, agrupaciones de em-presas o demás sujetos responsables que el 1 de enero de 2002tuvieran más de 15 trabajadores en alta. Aquellas que tuvieran másde 10 trabajadores en alta el 1 de enero de 2003, debieron incorpo-rarse al Sistema RED antes del 1 de julio de 2003.

51

CONCEPTOS E INDICACIONESGENERALES

A efectos de sucesivas incorporaciones, los sujetos responsables conmás de 15 trabajadores, en alta con posterioridad al 1 de enero de2002 y antes del 1 de enero de 2003, dispusieron de un año para suincorporación, mientras que las que con posterioridad al 1 de enerode 2003 tuvieran más de 10 trabajadores en alta, deberían incorporar-se en el plazo de 6 meses, a contar desde el día primero del mes enque concurra tal circunstancia.

• Los beneficios en la cotización se suspenderán desde la fecha en quela incorporación debió producirse hasta la fecha en que la misma seproduzca.

• La transmisión de datos a través del Sistema RED determinará elcumplimiento de la obligación de presentar los documentos de cotiza-ción en plazo.

Domiciliación en cuenta

• Las empresas que transmitan la relación nominal de trabajadores TC-2 a través del Sistema RED, podrán domiciliar el pago de las liquida-ciones de cuotas en cualquier Entidad Financiera habilitada para ac-tuar como Oficina Recaudadora de la Seguridad Social, siempre quelo soliciten mensualmente dentro de los 18 primeros días del plazoreglamentario de ingreso.

• La Tesorería General de la Seguridad Social, con la información trans-mitida, efectuará las liquidaciones de cuotas, transmitiendo sus im-portes a través del Sistema RED y solicitando su conformidad a laempresa mediante el mismo sistema, cargándose en la cuenta indica-da el último día hábil del plazo reglamentario de ingreso.

• La solicitud de la domiciliación en cuenta eximirá a los sujetos respon-sables de la obligación de formalizar el boletín de cotización TC-1,siendo justificante válido del pago de las cuotas el adeudo remitidopor la Entidad Financiera, en el que aparecerán desglosados todoslos conceptos, bases y cuotas de la liquidación abonada.

• Podrán acceder a este sistema de domiciliación en cuenta todos loscolectivos incluidos en el Régimen General de la Seguridad Social,con excepción de los artistas y profesionales taurinos y el sistemaespecial de manipulado y empaquetado de tomate fresco.

52

CONCEPTOS E INDICACIONESGENERALES

¿Qué importancia tiene su presentación cuando no se ingresan las cuo-tas?

La presentación de documentos sin ingreso dentro del plazo reglamen-tario, permitirá a los sujetos responsables la compensación de las pres-taciones económicas satisfechas en régimen de pago delegado (cola-boración obligatoria), que no la deducción por la aplicación de los bene-ficios en la cotización, además de la aplicación de un recargo inferior alque procedería si no se ha producido tal presentación.

Asimismo, evitará cometer la infracción muy grave o grave, según hayaexistido o no retención de las aportaciones de los trabajadores, tipificadaen los artículos 22 y 23 del Real Decreto Legislativo 5/2000, de 4 deagosto, por el que se aprueba el texto refundido de la Ley sobre Infrac-ciones y Sanciones en el Orden Social.

¿Dónde se ingresan y presentan?

• El pago de las cuotas dentro del plazo reglamentario puede efec-tuarse por los sujetos responsables de su ingreso, en cualquierEntidad Financiera autorizada para actuar como OficinaRecaudadora, dentro o fuera del territorio del Estado, siempre quela Entidad en que se hubiese efectuado el ingreso se comprometa aremitir la documentación en ella presentada a su oficina principal oen su defecto a la oficina de relación, ambas de la provincia en laque el sujeto responsable de ingreso tenga autorizada la cuenta decotización o, en otro caso, en la del domicilio del mismo.

• La Oficina Recaudadora devolverá los ejemplares sellados comojustificante del ingreso.

• El ingreso de las cuotas se efectuará por mensualidades vencidasdentro del mes siguiente al que corresponde su devengo.

• Los ingresos fuera de plazo se efectuarán con el recargo que encada momento establezca la legislación vigente.

53

CONCEPTOS E INDICACIONESGENERALES

• Será imprescindible, con carácter previo al ingreso de las cuotas, laautorización de la Dirección Provincial de la Tesorería General o Ad-ministración de la misma en la provincia en que la empresa o sujetoobligado al pago tenga autorizada la cuenta de cotización o, en sudefecto, en la que aquél tenga su domicilio, sin perjuicio de que laDirección General de la Tesorería pueda autorizar, en casos concre-tos, la gestión centralizada de determinados trámites en la DirecciónProvincial o Administración que se establezca, en los siguientes su-puestos:

* Ingresos que se realicen fuera de los plazos establecidos sin recar-go (no consignando ninguna cantidad en la casilla correspondiente aeste concepto).

* Ingresos correspondientes a salarios de tramitación que deban abo-narse como consecuencia de procesos de despido o extinción delcontrato de trabajo por causas objetivas.

* Ingresos de cuotas por incrementos salariales, modificaciones omejora de las bases, conceptos y tipos a aplicar, en virtud de dispo-sición legal, acta de conciliación, sentencia u otro título legítimo.

* Ingresos por incrementos salariales debidos a convenio colectivo.

• Aún cuando no se ingresen las cuotas, obligatoriamente deben pre-sentarse los documentos de cotización que integran la liquidación,dentro del plazo reglamentario de ingreso, en la Dirección Provincialde la Tesorería General o Administración de la Seguridad Social co-rrespondiente.

¿Cuánto tiempo se deben conservar los documentos?

Los empresarios deberán conservar los documentos de cotización a laSeguridad Social, conjuntamente con las copias de los recibos de sala-rios, durante un plazo mínimo de cuatro años.

54

CONCEPTOS E INDICACIONESGENERALES

FACSIMIL TC-2