Embed Size (px)

Citation preview

Gasto Federalizado

1

Gobierno del Estado de Guanajuato

Recursos Federales Transferidos a través del Acuerdo de Coordinación Celebrado entre la Secretaría de Salud y la Entidad Federativa. Gobierno del Estado de Guanajuato

Auditoría Financiera y de Cumplimiento: 10‐A‐11000‐02‐0447

GF‐457

Alcance

Universo Seleccionado: 3,083,913.8 miles de pesos Muestra Auditada: 1,923,901.6 miles de pesos Representatividad de la Muestra: 62.4 %

Resultados

Control Interno

1. Los resultados de la evaluación del control interno arrojan fortalezas y debilidades en la gestión de la Cuota Social (CS) y la Aportación Solidaria Federal (ASf) (Seguro Popular 2010), entre las que destacan las siguientes:

Fortalezas

• La Dirección General del Régimen Estatal de Protección Social en Salud (DGREPSS) de Guanajuato cuenta con un manual de organización debidamente autorizado y un manual de procedimientos en actualización.

• Se identifican los riesgos en la operación del Seguro Popular y se involucra a las áreas correspondientes para tomar las medidas necesarias y mitigar los impactos adversos.

• La comunicación entre las áreas participantes en la gestión de los recursos es adecuada.

• El sistema contable permite el registro específico para los recursos de la CS y la ASf.

Debilidades

• El Instituto de Salud Pública del Estado de Guanajuato (ISAPEG) no dispone de un código de ética que rija la conducta personal y profesional del personal que labora en las áreas responsables del manejo de los recursos de la CS y la ASf.

• La Secretaría de Finanzas y Administración del estado no cuenta con mecanismos de control para el manejo de una cuenta bancaria específica para la recepción de los recursos de la CS y la ASf del ejercicio que corresponda, ni para que éstos se entreguen de manera oportuna al Instituto de Salud Pública del Estado de Guanajuato (ISAPEG).

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

2

• No se tienen establecidos controles para asegurar que la documentación comprobatoria del ejercicio de los recursos de la CS y la ASf se identifique con un sello que indique el nombre del programa, origen del recurso y el ejercicio fiscal al que corresponde.

• Los informes del ejercicio de los recursos de la CS y la ASf 2010 fueron enviados a la Comisión Nacional de Protección Social en Salud (CNPSS) de manera extemporánea, y no se corresponden con el ejercicio real de los recursos ni con lo reportado a la Secretaría de Hacienda y Crédito Público (SHCP).

• Los informes de la adquisición de servicios, equipamiento y medicamentos enviados a la CNPSS no se corresponden con los registros contables y no se realizó su publicación.

• Se adquirieron medicamentos no contemplados en el Catálogo Universal de Servicios de Salud (CAUSES).

• No se da seguimiento adecuado a las quejas y sugerencias recibidas.

En razón de lo expuesto, la Auditoría Superior de la Federación considera que el control interno para la gestión de la Cuota Social y la Aportación Solidaria Federal (Seguro Popular 2010) en el estado de Guanajuato es regular, ya que aun cuando existen estrategias y mecanismos de control sobre algunas actividades, éstos no son suficientes para garantizar el objetivo, la observancia de la normativa y la transparencia del programa.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias de control y supervisión, con lo que se solventó lo observado.

Transferencia de Recursos

2. La Secretaría de Finanzas y Administración del estado utilizó dos cuentas bancarias para la recepción de los recursos de la CS y ASf 2010, por lo que no utilizó una cuenta bancaria específica.

Véase acción(es): 10‐B‐11000‐02‐0447‐08‐001

3. El ISAPEG estableció una cuenta bancaria específica para la recepción y manejo de los recursos de la CS y la ASf 2010.

4. La Secretaría de Salud transfirió al estado los recursos de la CS y la ASf 2010 por 3,083,913.8 miles de pesos. Por su parte, la Secretaría de Finanzas y Administración del estado los transfirió al ISAPEG de manera desfasada hasta con 101 días, lo que generó rendimientos financieros al 31 julio 2011 por 6,723.4 miles de pesos, de los cuales están pendientes de transferir 594.4 miles de pesos.

Del resultado se advierte su reincidencia, toda vez que fue observada por la Auditoría Superior de la Federación en la revisión de la Cuenta Pública 2009.

Véase acción(es): 10‐A‐11000‐02‐0447‐06‐001

Gasto Federalizado

3

5. El ISAPEG registró ingresos por 3,083,913.8 miles de pesos de la CS y ASf 2010, monto que se corresponde con lo reportado en la Cuenta de la Hacienda Pública Federal 2010.

6. La DGREPSS remitió con oportunidad la información de las personas incorporadas al padrón del SPSS a la CNPSS, así como el monto aportado por concepto de cuotas familiares y aportación solidaria estatal.

Registro e Información Contable y Presupuestal

7. El ISAPEG registró en su contabilidad los recursos de la CS y la ASf 2010 por 3,083,913.8 miles de pesos, los rendimientos financieros por 40,415.8 miles de pesos, así como las erogaciones realizadas al 31 de julio de 2011 por 2,255,108.6 miles de pesos.

8. El ISAPEG registró contablemente erogaciones de la CS y la ASf 2010 por concepto de pago de cuotas ISSSTE por 12,358.8 miles de pesos, de los cuales en el estado de cuenta bancario del Seguro Popular sólo se han reflejado erogaciones por 1,016.9 miles de pesos, por lo que queda pendiente de realizar la transferencia por 11,341.9 miles de pesos.

En el transcurso de la auditoría, el estado realizó la transferencia de los recursos a la cuenta bancaria del estado que financió el pago de las cuotas ISSSTE de la CS y la ASf en el ejercicio 2010, con lo que se solventó lo observado.

9. El ISAPEG transfirió 412,935.8 miles de pesos de la cuenta bancaria del Seguro Popular 2010 a la de 2011 para pago de servicios personales devengados en el 2011, asimismo, se verificó que este movimiento no se registró en la contabilidad como un adeudo.

En el transcurso de la auditoría, el estado proporcionó la documentación que acredita el reintegro de los recursos por 412,935.8 miles de pesos a la cuenta bancaria del programa; sin embargo, están pendientes de reintegrar los intereses por 6,447.1 miles de pesos y que la Secretaría de la Gestión Pública del Gobierno del Estado de Guanajuato dé inicio a la investigación correspondiente, de conformidad con la normativa aplicable, con lo que solventó parcialmente lo observado.

Véase acción(es): 10‐A‐11000‐02‐0447‐01‐001 10‐A‐11000‐02‐0447‐06‐002

10. La documentación justificativa y comprobatoria original de las erogaciones de la CS y la ASf 2010 no se encuentra identificada con un sello que indique el nombre del programa, origen del recurso y el ejercicio fiscal correspondiente.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para que la documentación se cancele con el sello correspondiente, con lo que solventó lo observado.

Destino de los Recursos

11. El Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010 establece que “el Acuerdo deberá ser publicado íntegramente en el Diario Oficial de la Federación (DOF), incluyendo todos los anexos respectivos”. Al respecto, el Acuerdo de Coordinación no fue

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

4

publicado y los anexos II y III fueron publicados el 23 de septiembre de 2011 y el anexo IV fue publicado en el DOF el 28 de septiembre de 2011, por lo que no fueron publicados con oportunidad en el DOF. Por otra parte, el anexo I presenta fecha de suscripción el 27 de mayo de 2010, los anexos II al IV no precisan la fecha, ni los recursos programados para el SPSS del ejercicio fiscal 2010.

Véase acción(es): 10‐0‐12U00‐02‐0447‐01‐001 10‐9‐12112‐02‐0447‐08‐001

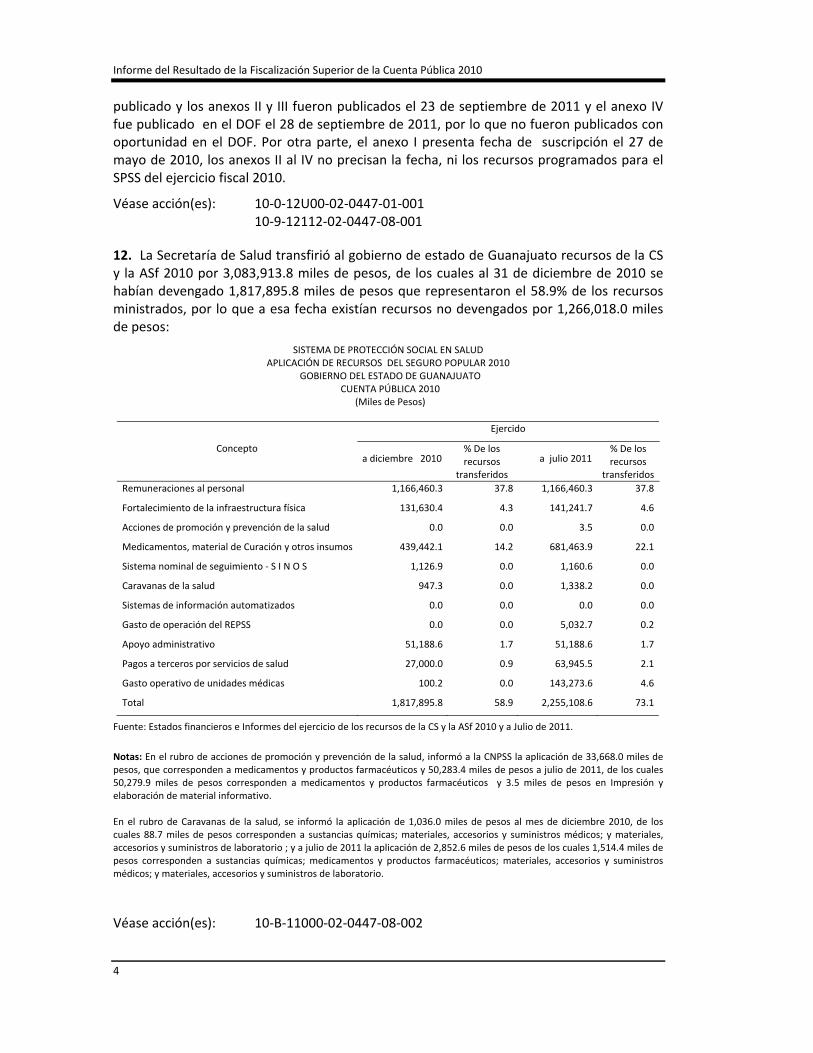

12. La Secretaría de Salud transfirió al gobierno de estado de Guanajuato recursos de la CS y la ASf 2010 por 3,083,913.8 miles de pesos, de los cuales al 31 de diciembre de 2010 se habían devengado 1,817,895.8 miles de pesos que representaron el 58.9% de los recursos ministrados, por lo que a esa fecha existían recursos no devengados por 1,266,018.0 miles de pesos:

SISTEMA DE PROTECCIÓN SOCIAL EN SALUD APLICACIÓN DE RECURSOS DEL SEGURO POPULAR 2010

GOBIERNO DEL ESTADO DE GUANAJUATO CUENTA PÚBLICA 2010

(Miles de Pesos)

Concepto

Ejercido

a diciembre 2010% De los recursos

transferidos

a julio 2011 % De los recursos

transferidos Remuneraciones al personal 1,166,460.3 37.8 1,166,460.3 37.8

Fortalecimiento de la infraestructura física 131,630.4 4.3 141,241.7 4.6

Acciones de promoción y prevención de la salud 0.0 0.0 3.5 0.0

Medicamentos, material de Curación y otros insumos 439,442.1 14.2 681,463.9 22.1

Sistema nominal de seguimiento ‐ S I N O S 1,126.9 0.0 1,160.6 0.0

Caravanas de la salud 947.3 0.0 1,338.2 0.0

Sistemas de información automatizados 0.0 0.0 0.0 0.0

Gasto de operación del REPSS 0.0 0.0 5,032.7 0.2

Apoyo administrativo 51,188.6 1.7 51,188.6 1.7

Pagos a terceros por servicios de salud 27,000.0 0.9 63,945.5 2.1

Gasto operativo de unidades médicas 100.2 0.0 143,273.6 4.6

Total 1,817,895.8 58.9 2,255,108.6 73.1

Fuente: Estados financieros e Informes del ejercicio de los recursos de la CS y la ASf 2010 y a Julio de 2011.

Notas: En el rubro de acciones de promoción y prevención de la salud, informó a la CNPSS la aplicación de 33,668.0 miles de pesos, que corresponden a medicamentos y productos farmacéuticos y 50,283.4 miles de pesos a julio de 2011, de los cuales 50,279.9 miles de pesos corresponden a medicamentos y productos farmacéuticos y 3.5 miles de pesos en Impresión y elaboración de material informativo. En el rubro de Caravanas de la salud, se informó la aplicación de 1,036.0 miles de pesos al mes de diciembre 2010, de los cuales 88.7 miles de pesos corresponden a sustancias químicas; materiales, accesorios y suministros médicos; y materiales, accesorios y suministros de laboratorio ; y a julio de 2011 la aplicación de 2,852.6 miles de pesos de los cuales 1,514.4 miles de pesos corresponden a sustancias químicas; medicamentos y productos farmacéuticos; materiales, accesorios y suministros médicos; y materiales, accesorios y suministros de laboratorio.

Véase acción(es): 10‐B‐11000‐02‐0447‐08‐002

Gasto Federalizado

5

13. El ISAPEG ejerció 1,166,460.3 miles de pesos de la CS y la ASf 2010 para el pago de remuneraciones del personal, que representan el 37.8% respecto del total ministrado, por lo que no excedió el porcentaje autorizado para este rubro.

14. El ISAPEG pagó 189.3 miles de pesos de sueldos que excedieron los autorizados en los tabuladores para los trabajadores de honorarios y 3.3 miles de pesos para los trabajadores regularizados, dando un total de 192.6 miles de pesos.

Véase acción(es): 10‐A‐11000‐02‐0447‐06‐003

15. El ISAPEG ejerció recursos de la CS y la ASf 2010 por 25,399.0 miles de pesos por concepto de "Bono o medida de fin de año", al personal regularizado, concepto que no fue pactado para su pago con recursos del Seguro Popular.

Véase acción(es): 10‐A‐11000‐02‐0447‐06‐004

16. El ISAPEG destinó 6,775.6 miles de pesos para el pago de prima vacacional otorgada a los trabajadores de honorarios; sin embargo, tal prestación no fue autorizada en el Acuerdo de la sesión de la Junta de Gobierno correspondiente, y de los cuales, no se proporcionó la documentación comprobatoria por 757.9 miles de pesos.

Véase acción(es): 10‐A‐11000‐02‐0447‐06‐005

17. El ISAPEG destinó recursos de la CS y la ASf por 15.0 miles de pesos para el pago de la liquidación a un trabajador de honorarios, que resultó de un juicio laboral; concepto no pactado para su pago con recursos del Seguro Popular.

Véase acción(es): 10‐A‐11000‐02‐0447‐06‐006

18. De las visitas del personal eventual financiado con recursos de la CS y la ASf 2010 que labora en el Hospital General de Guanajuato y el Hospital General Regional de León, se seleccionaron 116 personas, de las cuales 85 se encontraron laborando en su lugar de adscripción y 31 personas no se encontraron, al respecto, se proporcionó la documentación que justificó su ausencia por diferentes motivos y de las actividades desarrolladas en 2010.

19. Se constató que el personal de honorarios cuenta con el contrato laboral respectivo por medio del cual se formalizó la relación laboral durante el ejercicio 2010.

20. De una muestra de 90 expedientes del personal regularizado financiado con recursos de la CS y la ASf 2010, se constató que cuentan con los documentos que acreditan el nivel profesional y, en su caso, la especialidad médica.

21. Se constató que no se otorgaron licencias sin goce de sueldo ni autorizaciones por comisiones sindicales a personal que prestó sus servicios a los afiliados del SPSS.

22. Se realizaron pagos posteriores a la fecha de la baja del personal regularizado por 54.7 miles de pesos y por 395.0 miles de pesos a los trabajadores de honorarios, para un total de 449.7 miles de pesos con recursos de la CS y la ASf 2010, de los cuales se justificaron 50.8 miles de pesos, por lo que están pendientes los pagos a 14 trabajadores por un monto de 398.9 miles de pesos.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

6

En el transcurso de la auditoría, el estado proporcionó la documentación que comprueba el pago de 395.0 miles de pesos, posterior a las baja del personal de honorarios; sin embargo, están pendientes 3.9 miles de pesos de personal regularizado y que la Secretaría de la Gestión Pública del Gobierno del Estado de Guanajuato dé inicio a la investigación correspondiente de conformidad con la normativa aplicable, con lo que solventó parcialmente lo observado.

Véase acción(es): 10‐B‐11000‐02‐0447‐08‐003

23. El ISAPEG realizó retenciones del ISR a los trabajadores por 148,967.6 miles de pesos; sin embargo, los enteros no identifican los importes correspondientes a los trabajadores del SPSS, ya que el pago se realiza en conjunto con las retenciones de otros recursos; asimismo, se verificó que 13,914.9 miles de pesos no fueron enterados a la instancia correspondiente.

En el transcurso de la auditoría, el estado proporcionó la documentación que acredita el entero de impuestos de los trabajadores del SPSS, así como la integración de los pagos realizados, con lo que se solventó lo observado.

24. El ISAPEG realizó retenciones a los trabajadores regularizados por concepto de cuotas ISSSTE por Seguro de Salud, Seguro de invalidez y vida y Seguro de servicios sociales y culturales por 10,076.9 miles de pesos; sin embargo, se constató que enteró 9,735.2 miles de pesos, por lo que están pendientes de pago 341.7 miles de pesos.

Véase acción(es): 10‐1‐00GYN‐02‐0447‐05‐001

25. El ISAPEG destinó recursos por 26,508.4 miles de pesos para el pago de aportaciones patronales de seguridad social de los trabajadores regularizados en los conceptos de Ahorro Solidario, Cesantía en edad avanzada y Vivienda; conceptos no pactados para su pago con recursos del Seguro Popular.

Véase acción(es): 10‐A‐11000‐02‐0447‐06‐007

26. El ISAPEG destinó recursos de la CS y la ASf 2010 por 681,463.9 miles de pesos para la adquisición de medicamento, material de curación y otros insumos al 31 de julio de 2011, lo que representó el 22.1% de los recursos ministrados, por lo que no rebasó el porcentaje del 30.0% permitido por la normativa para este rubro.

27. El ISAPEG realizó pagos por la adquisición de medicamentos por 87,247.8 miles de pesos, de los cuales no se proporcionó documentación comprobatoria por 6,467.3 miles de pesos.

Véase acción(es): 10‐A‐11000‐02‐0447‐06‐008

28. El ISAPEG adquirió medicamentos con recursos de la CS y la ASf 2010 no incluidos en el Catálogo Universal de Servicios de Salud (CAUSES) por 48,436.6 miles de pesos.

Véase acción(es): 10‐A‐11000‐02‐0447‐06‐009

Gasto Federalizado

7

29. Se verificó que el contrato celebrado con el ISSEG indica que las facturas deben desglosar la clave, descripción y la presentación del medicamento, sin embargo este detalle se presentó en un listado anexo.

Véase acción(es): 10‐A‐11000‐02‐0447‐01‐002

30. Los contratos números 0479, 0480, 0481, 0482 y 0483 fueron adjudicados de manera directa; sin embargo, debió ser por licitación pública; el contrato 0737 se formalizó sin contar con la autorización del comité de adquisiciones; asimismo, no se localizó la póliza de garantía y el contrato ISAPEG/ISSEG/001/2010 no cumple con los requisitos mínimos que establece la normativa.

Véase acción(es): 10‐B‐11000‐02‐0447‐08‐004

31. Con las visitas al almacén estatal del ISAPEG, almacén de la Jurisdicción Sanitaria Núm. I y de la farmacia subrogada del Hospital General de Guanajuato, se constató que cuentan con medios de control de inventarios y lineamientos para el control y manejo de medicamentos; sin embargo, en la farmacia subrogada del Hospital General de Guanajuato, se verificó que algunos medicamentos no cuentan con la leyenda "Propiedad del Sector Salud, Prohibida su venta”.

Véase acción(es): 10‐A‐11000‐02‐0447‐01‐003

32. De una muestra de 150 recetas médicas expedidas en las unidades medicas del estado, se constató que 51 medicamentos se proporcionaron a 21 personas que no aparecen en el padrón de beneficiarios del SPSS; 1 receta no fue surtida totalmente; 14 medicamentos surtidos no están contemplados en CAUSES; en 25 recetas no se incorporó la clave del medicamento y en 2 recetas el beneficiario no firmó de recibido.

Del resultado se advierte su reincidencia, toda vez que fue observado por la Auditoría Superior de la Federación en la revisión de la Cuenta Pública 2009.

Véase acción(es): 10‐B‐11000‐02‐0447‐08‐005

33. El ISAPEG destinó recursos de la CS y la ASf 2010 en acciones de promoción y prevención de la salud por 33,668.0 miles de pesos al 31 de diciembre de 2010 y 50,283.4 miles de pesos al 31 de julio de 2011 que representan el 1.1% y el 1.6% de lo ministrado, por lo que no ejerció como mínimo el 20.0% establecido por la normativa, asimismo, no proporcionó el visto bueno de la CNPSS.

Del resultado se advierte su reincidencia, toda vez que fue observado por la Auditoría Superior de la Federación en la revisión de la Cuenta Pública 2009.

Véase acción(es): 10‐B‐11000‐02‐0447‐08‐006

34. El ISAPEG ejerció en el rubro Gasto Operativo del REPSS y Apoyo Administrativo 51,188.6 miles de pesos al 31 de diciembre de 2010 y 56,221.3 miles de pesos al 31 de julio de 2011 que representan el 1.7% y 1.9%, respectivamente, por lo que no excedió el porcentaje del 6.0% autorizado para este rubro.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

8

35. El ISAPEG realizó pagos a 152 personas contratadas como operadores de sistemas y el máximo autorizado por la CNPSS fue de 92 personas, por lo que realizó pagos en exceso a los autorizados por 4,320.0 miles de pesos.

Véase acción(es): 10‐A‐11000‐02‐0447‐06‐010

36. El REPSS envió a la CNPSS el Costeo Bruto Anual por cada una de las plazas del REPSS; sin embargo, no envió la descripción y la justificación de puestos de la estructura ni la copia de la publicación por la cual se oficializó y el organigrama no tiene evidencia de la autorización por las autoridades competentes.

Véase acción(es): 10‐B‐11000‐02‐0447‐08‐007

37. El ISAPEG pagó 3,148.1 miles de pesos con recursos de la CS y ASf 2010 a 24 trabajadores que rebasaron el Tabulador de percepciones correspondientes ordinarias brutas para el Presidente de la República y los funcionarios públicos de mando y enlace de las dependencias y sus equivalentes en las entidades.

Véase acción(es): 10‐A‐11000‐02‐0447‐06‐011

38. El ISAPEG informó que destinó 2,852.6 miles de pesos al 31 de julio de 2011 en el rubro de Caravanas de la Salud y realizó 12 caravanas en localidades donde no existe infraestructura instalada de los Servicios de Salud, las cuales fueron validadas y contaron con el visto bueno de la CNPSS.

39. El ISAPEG destinó recursos de la CS y la ASf 2010 por 141,241.7 miles de pesos al 31 de julio de 2011 para acciones de conservación y mantenimiento y compra de equipo médico para las unidades médicas, sin contar con la validación previa de la CNPSS.

Véase acción(es): 10‐A‐11000‐02‐0447‐06‐012

40. El ISAPEG destinó recursos de la CS y la ASf 2010 por 27,000.0 miles de pesos al 31 de diciembre de 2010 y 63,945.5 miles de pesos al 31 de julio de 2011 para pagos a terceros por Servicios de Salud (subrogados), de los cuales no se presentó evidencia de que se contó con los contratos correspondientes por 17,141.1 miles de pesos, lo que impidió verificar las condiciones pactadas, el tipo de servicio, y los precios unitarios.

Véase acción(es): 10‐A‐11000‐02‐0447‐06‐013

41. El ISAPEG destinó recursos de la CS y la ASf 2010 para Gastos de Operación de las Unidades Médicas por 100.2 miles de pesos al 31 de diciembre de 2010 y 143,273.6 miles de pesos al 31 de julio de 2011, de los cuales se verificó que se aplicaron 9,555.1 miles de pesos en partidas no autorizadas por la CNPSS para el ejercicio 2010.

Véase acción(es): 10‐A‐11000‐02‐0447‐06‐014

42. El ISAPEG no ha recuperado la compensación económica (gastos de portabilidad) por 6,845.6 miles de pesos, ni ha contemplado activar la garantía de pago ante la CNPSS de los recibos oficiales para la recuperación de la compensación económica.

Gasto Federalizado

9

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para que, en lo subsecuente, se recupere con oportunidad la compensación económica de gastos de portabilidad, o en su caso se active la garantía de pago ante la Comisión Nacional de Protección Social en Salud, con lo que se solventó lo observado.

Transparencia

43. El ISAPEG no publicó la información financiera de la CS y la ASf (Seguro Popular 2010) en la página de Internet del gobierno del estado, ni presentó evidencia de su publicación en otros medios de difusión.

Del resultado se advierte su reincidencia, toda vez que fue observado por la Auditoría Superior de la Federación en la revisión de la Cuenta Pública 2009.

Véase acción(es): 10‐B‐11000‐02‐0447‐08‐008

44. La información de la compra de medicamentos, equipo y servicios de prestadores privados que remitió el ISAPEG a la CNPSS no cumplió con la calidad y oportunidad necesarias, ni se publicó en Internet.

Del resultado se advierte su reincidencia, toda vez que fue observado por la Auditoría Superior de la Federación en la revisión de la Cuenta Pública 2009.

Véase Acción(Es): 10‐B‐11000‐02‐0447‐08‐009

45. El REPSS no remitió oportunamente y con la calidad requerida los informes mensuales del avance en el ejercicio de los recursos transferidos por concepto de la CS y la ASf 2010 a la CNPSS; asimismo, no se entregó evidencia del envío de los informes en forma electrónica.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para que se remita con oportunidad y con la calidad requerida los informes mensuales del avance en el ejercicio de los recursos del Seguro Popular así como en forma electrónica, con lo que solventó lo observado.

46. El estado no reportó la información del ejercicio de la CS y la ASf 2010 correspondiente al cuarto trimestre de 2010 a la SHCP, ni se requisitó el apartado de indicadores correspondiente; asimismo, la información difiere de los registros contables y de los informes a la CNPSS.

Del resultado se advierte su reincidencia, toda vez que fue observado por la Auditoría Superior de la Federación en la revisión de la Cuenta Pública 2009.

Véase acción(es): 10‐B‐11000‐02‐0447‐08‐010

Participación Social

47. De 111 quejas presentadas por los beneficiarios del SPSS en el estado durante el ejercicio 2010 se dio atención a 71 de ellas, y no se proporcionó evidencia del seguimiento y respuesta a 40 quejas, el tiempo transcurrido en su atención va de 1 hasta 8 meses; asimismo, no se proporcionó evidencia de que exista y esté operando el Sistema Nacional

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

10

de Atención Ciudadana del Seguro Popular (SINAC) Call – Center. Cabe mencionar que las quejas recurrentes fueron: atención médica insuficiente o deficiente con el 39.6%, maltrato del médico el 19.8%, y tiempo de espera excesivo para recibir consulta el 19.8%.

Véase acción(es): 10‐A‐11000‐02‐0447‐01‐004

Evaluación del Impacto y Cumplimiento de los Objetivos

48. Con objeto de evaluar el cumplimiento de los objetivos de los recursos federales transferidos al estado por concepto de la CS y la ASF 2010 para financiar la prestación de servicios con calidad y oportunidad a los afiliados al Seguro Popular, población que por su condición laboral carece de seguridad social y en salud que voluntariamente solicitó su afiliación al Sistema de Protección Social en Salud (SPSS), la Auditoría Superior de la Federación definió un conjunto de indicadores al respecto, de los cuales se presentan los elementos siguientes:

• El estado informó que la cobertura del Seguro Popular en 2010 representa el 58.2% de la población que por sus condiciones de trabajo carece de seguridad social.

• Los recursos de la CS y ASf 2010, devengados al 31 de diciembre de 2010, participaron con el 29.0% del gasto estatal en salud.

• El gasto per cápita por afiliado al SPSS en medicamento, al 31 de diciembre de 2010, fue de 266.1 pesos.

• El estado informó que el 57.7% de los afiliados del Seguro Popular en 2010 se ubica en localidades urbanas y el 42.3% en localidades rurales.

• La inversión autorizada en 2010 por concepto de CS y ASf por beneficiario fue de 1,204.2 pesos.

• De una muestra de 150 recetas médicas, 0.7 % no fueron surtidas en su totalidad.

• En las quejas recurrentes se encuentra la atención médica insuficiente o deficiente con el 39.6%, maltrato del médico el 19.8%, y tiempo de espera excesivo para recibir consulta el 19.8% de las quejas de la muestra.

De acuerdo con lo anterior, los recursos transferidos por concepto de CS y ASf han contribuido en la atención de los servicios de salud a la población que por su condición laboral no cuenta con seguridad social en salud; sin embargo, no se han tomado las medidas suficientes para mejorar el desempeño y evaluar el cumplimiento de los objetivos del SPSS.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para mejorar el impacto y cumplir los objetivos del programa, con lo que solventó lo observado.

49. El ISAPEG no evaluó el ejercicio de los recursos del Sistema de Protección Social en Salud 2010 ni proporcionó evidencia de que fueran evaluados por las instancias técnicas locales, para mejorar el cumplimiento de los objetivos del Sistema en la población afiliada.

Gasto Federalizado

11

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para que se evalúe el programa por instancias técnicas locales y mejorar el cumplimiento de objetivos, con lo que solventó lo observado.

50. No se proporcionó evidencia de que la Secretaría de Salud acordó con el ISAPEG medidas para mejorar el cumplimiento de los objetivos del Seguro Popular.

Véase acción(es): 10‐0‐12100‐02‐0447‐01‐001

Eficiencia en el Uso de los Recursos

51. De la aplicación de los indicadores de eficiencia en el uso de los recursos se concluye que, en general, los recursos de la CS y la ASf 2010 ejercidos por el estado de Guanajuato no fueron utilizados con un nivel aceptable, conforme a lo siguiente:

• Se pagaron medicamentos no contemplados en el CAUSES por 48,436.6 miles de pesos, que representaron el 18.3% del medicamento adquirido de la muestra de auditoría.

• Se destinaron 25,399.0 miles de pesos por el pago improcedente por bono o medida de fin de año; 26,508.4 miles de pesos para el pago de aportaciones patronales de seguridad social, conceptos no pactados para financiarse con recursos del Seguro Popular y 6,017.7 miles de pesos, para el pago de prima vacacional, sin contar con la autorización correspondiente.

• El 0.9% de los recursos del Seguro Popular 2010 se destinó a servicios subrogados.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para que los recursos se ejerzan de manera eficiente, con lo que solventa lo observado.

Eficacia en el Cumplimiento del Programa de Inversión

52. Con la aplicación de los indicadores de eficacia en el cumplimiento del programa de inversión y en las metas del SPSS (Seguro Popular), se comprobó que el estado de Guanajuato no ejerció con eficacia y oportunidad los recursos del SPSS 2010, por lo siguiente:

• Al 31 de diciembre de 2010, se ejerció el 58.9% de los recursos recibidos en 2010 para la ejecución del Seguro Popular; al compararlo con el nivel de gasto de 2009 por 56.5% se observa un avance de 2.4 puntos.

• El estado reportó que afilió al Seguro Popular 2010 el 63.2% de las personas nuevas programadas para afiliar en el ejercicio fiscal.

• También reportó que tenían programado afiliar al termino de 2010 un total de 2,841,051 personas de los cuales afilió 2,560,975 personas, lo que representó el 90.1% de lo programado.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

12

• Los anexos 2010 del Acuerdo de Coordinación no precisan los recursos asignados ni el calendario de ministraciones, lo que impidió programar de manera adecuada la aplicación de los recursos.

• El ISAPEG destinó a la adquisición de medicamentos, material de curación y otros insumos el 14.2% y 22.1% del total de recursos autorizados de la CS y ASf 2010, al 31 de diciembre de 2010 y al 31 de julio de 2011, respectivamente, porcentaje que contrasta con el previsto en la normativa de destinar hasta el 30.0% de los recursos.

• El porcentaje aplicado en acciones de promoción, prevención y detección oportuna de enfermedades contenidas en el CAUSES no alcanzó el porcentaje mínimo establecido del 20.0 %.

• El ISAPEG informó que destinó en el rubro de Caravanas de la Salud 1,036.0 miles de pesos al 31 de diciembre de 2010.

INDICADORES PARA APOYAR LA VALORACIÓN DE LA PARTICIPACIÓN SOCIAL ,

EL IMPACTO, LA EFICIENCIA, Y LA EFICACIA DEL PROGRAMA DE INVERSIONES SEGURO POPULAR 2010

Concepto Indicador

I.‐ EFICACIA EN EL CUMPLIMIENTO DEL PROGRAMA DE INVERSIÓN

I.1.‐ Recursos devengados al 31 de diciembre de 2010 (%) 58.9

I.2.‐ Recursos del Seguro Popular 2009 devengados al 31 de diciembre de 2009 (%) 56.5

I.3.‐ Afiliados al Seguro Popular en 2010 en relación a los programados en 2010 (%) 63.2

I.4.‐ Cumplimiento del programa de afiliación al 2010 (%) 90.1

II.‐ EFICIENCIA EN EL USO DE LOS RECURSOS

II.1.‐ Medicamento de la muestra de auditoría no contemplado en el CAUSES (%) 18.3

II.2.‐ Medicamento de la muestra de auditoría adquirido a un precio superior al previsto en el

CAUSES (%)

0.0

III.‐ EVALUACIÓN DEL IMPACTO Y CUMPLIMIENTO DE OBJETIVOS

III.1.‐ Participación del Seguro Popular en la atención en salud a la población sin seguridad social (%)

58.2

III.2.‐ Importancia de la CS y ASf en el gasto total en salud en la entidad (%) 29.0

III.3.‐ Gasto en medicamento por afiliado al Seguro Popular al 31 de diciembre de 2010 (per cápita,

pesos)

266.1

III.4.‐ Población afiliada al Seguro Popular en localidades sin infraestructura de salud (%) 0.0

III.5.‐ Población total afiliada al Seguro Popular en localidades urbanas y rurales (%)

III.5.1.‐ Población afiliada en localidades urbanas 57.7

III.5.2.‐ Población afiliada en localidades rurales 42.3

III.6.‐ Asignación de la CS y ASf por beneficiario del SNPSS (per cápita, pesos) 1,204.2

III.7.‐ Recetas de la muestra de auditoría que fueron surtidas en forma incompleta (%) 0.7

Gasto Federalizado

13

IV.‐ PARTICIPACIÓN SOCIAL

IV.1.‐ Quejas atendidas del Seguro Popular 2010 (% de quejas atendidas) 64.0

IV.2.‐ Tipología de las quejas de la muestra de auditoría del Seguro Popular 2010 (%)

1.2.1.‐ No se surtió completo el medicamento 2.7

1.2.2.‐ Cobro de medicamentos y estudios de laboratorio 4.5

1.2.3.‐ Cobro por intereses 1.9

1.2.4.‐ Atención médica insuficiente o deficiente 39.6

1.2.5.‐ Maltrato del médico 19.8

1.2.6.‐ Tiempo de espera excesivo para recibir consulta 19.8

1.2.7.‐ Otros (No aceptaron la póliza en reducción e inconformidad con el encargado de

farmacia)

11.7

FUENTE: Información proporcionada por el estado.

En el transcurso de la auditoría, el estado instruyó las acciones necesarias para que los recursos se ejerzan de manera eficaz y oportuna, con lo que solventa lo observado.

Acciones

Recomendaciones

10‐A‐11000‐02‐0447‐01‐001.‐ Para que el Gobierno del estado de Guanajuato instruya a quien corresponda a fin de implementar las medidas necesarias para que, en lo subsecuente, se registren en la contabilidad los adeudos o pasivos. [Resultado 9]

10‐A‐11000‐02‐0447‐01‐002.‐ Para que el Gobierno del estado de Guanajuato instruya a quien corresponda a fin de implementar los medios necesarios para que, en lo subsecuente, se ajusten a las cláusulas establecidas en los contratos. [Resultado 29]

10‐A‐11000‐02‐0447‐01‐003.‐ Para que el Gobierno del estado de Guanajuato instruya a quien corresponda a fin de implementar los medios necesarios para que, en lo subsecuente, los medicamentos distribuidos en la farmacia del Hospital General de Guanajuato cuenten con la leyenda "Propiedad del Sector Salud, Prohibida su venta". [Resultado 31]

10‐A‐11000‐02‐0447‐01‐004.‐ Para que el Gobierno del Estado de Guanajuato instruya a quien corresponda para que, en lo subsecuente, se dé seguimiento y respuesta oportuna de las quejas presentadas por los beneficiarios del Seguro Popular y se valide periódicamente el impacto de éstas en la mejoría de la calidad y oportunidad de los servicios de atención a la salud. [Resultado 47]

10‐0‐12U00‐02‐0447‐01‐001.‐ Para que la Comisión Nacional de Protección Social en Salud instruya a quien corresponda con objeto de implementar, en lo subsecuente, las actividades necesarias a fin de asegurar que el Acuerdo de Coordinación se publique íntegramente incluyendo todos los anexos en el Diario Oficial de la Federación y los anexos se elaboren con oportunidad, se precise la fecha de suscripción, sean debidamente formalizados y se publiquen de manera oportuna en el Diario Oficial de la Federación. [Resultado 11]

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

14

10‐0‐12100‐02‐0447‐01‐001.‐ Para que la Secretaría de Salud instruya a quien corresponda a fin de que, en lo subsecuente, con base en el seguimiento y los resultados de los indicadores de desempeño del Seguro Popular, así como en las evaluaciones del Sistema de Protección Social en Salud y, en coordinación con el Gobierno del estado, se tomen medidas para mejorar el cumplimiento de los objetivos para los que se destinan los recursos del Seguro Popular [Resultado 50]

Promociones del Ejercicio de la Facultad de Comprobación Fiscal

10‐1‐00GYN‐02‐0447‐05‐001.‐ Para que el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado instruya a quien corresponda con el propósito de que audite al Instituto de Salud Pública del Estado de Guanajuato con domicilio fiscal en calle Tamazuca núm. 4, Zona Centro, C.P. 36000, Guanajuato, Guanajuato, a fin de constatar el cumplimiento de sus obligaciones, debido a que realizaron retenciones de cuotas al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado por Seguro de Salud, Seguro de invalidez y vida y Seguro de servicios sociales y culturales por 10,076.9 miles de pesos, de los cuales se enteraron 9,735.2 miles de pesos, y están pendientes de enterar 341.7 miles de pesos. [Resultado 24]

Promociones de Responsabilidad Administrativa Sancionatoria

10‐B‐11000‐02‐0447‐08‐001.‐ Ante la Secretaría de la Gestión Pública del Gobierno del Estado de Guanajuato, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no utilizaron una cuenta bancaria específica para la recepción de los recursos del Seguro Popular 2010. [Resultado 2]

10‐B‐11000‐02‐0447‐08‐002.‐ Ante la Secretaría de la Gestión Pública del Gobierno del Estado de Guanajuato, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no aplicaron al 31 de diciembre de 2010 los recursos de la Cuota Social y la Aportación Solidaria Federal 2010 (Seguro Popular), lo que limitó los servicios brindados a los beneficiarios del Seguro Popular. [Resultado 12]

10‐B‐11000‐02‐0447‐08‐003.‐ Ante la Secretaría de la Gestión Pública del Gobierno del Estado de Guanajuato, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión realizaron pagos después de la fecha de la baja de personal regularizado. [Resultado 22]

10‐B‐11000‐02‐0447‐08‐004.‐ Ante la Secretaría de la Gestión Pública del Gobierno del Estado de Guanajuato, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión adjudicaron en forma directa los contratos números 0479, 0480, 0481, 0482 y 0483 cuando debió ser por licitación pública; no obtivieron la autorización del comité de adquisiciones de la formalización del contrato 0737; ni contaron con la póliza de

Gasto Federalizado

15

garantía y del contrato ISAPEG/ISSEG/001/2010 no cumplieron con los requisitos mínimos en la elaboración. [Resultado 30]

10‐B‐11000‐02‐0447‐08‐005.‐ Ante la Secretaría de la Gestión Pública del Gobierno del Estado de Guanajuato, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión surtieron recetas a pacientes que no están en el padrón de beneficiarios del Sistema de Protección Social en Salud, así como medicamentos que no están considerados en el Catálogo Universal de Servicios de Salud (CAUSES), no surtieron en su totalidad las recetas, no incorporaron la clave del medicamento en las mismas y no recabaron la firma de recibido del beneficiario. [Resultado 32]

10‐B‐11000‐02‐0447‐08‐006.‐ Ante la Secretaría de la Gestión Pública del Gobierno del Estado de Guanajuato, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no destinaron en Acciones de Promoción y Prevención de la Salud al menos el 20.0% de los recursos ministrados de la Cuota Social y la Aportación Solidaria Federal 2010, y no contaron con el visto bueno de la Comisión Nacional de Protección Social en Salud. [Resultado 33]

10‐B‐11000‐02‐0447‐08‐007.‐ Ante la Secretaría de la Gestión Pública del Gobierno del Estado de Guanajuato, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no enviaron a la Comisión Nacional de Protección Social en Salud la publicación por la cual se oficializó la estructura organizacional y el organigrama autorizado del Régimen Estatal de Protección Social en Salud del estado. [Resultado 36]

10‐B‐11000‐02‐0447‐08‐008.‐ Ante la Secretaría de la Gestión Pública del Gobierno del Estado de Guanajuato para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no publicaron la información financiera del Seguro Popular 2010 en la página de Internet del gobierno del estado ni en otros medios de difusión. [Resultado 43]

10‐B‐11000‐02‐0447‐08‐009.‐ Ante la Secretaría de la Gestión Pública del Gobierno del Estado de Guanajuato, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no proporcionaron con calidad y oportunidad la información de la compra de medicamentos, equipo y servicios de prestadores privados a la Comisión Nacional de Protección Social en Salud, ni la publicaron en Internet. [Resultado 44]

10‐B‐11000‐02‐0447‐08‐010.‐ Ante la Secretaría de la Gestión Pública del Gobierno del Estado de Guanajuato, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no remitieron con la calidad requerida la información financiera de la Cuota Social y Aportación Solidaria Federal 2010 a la Secretaría de Hacienda y Crédito Público, no enviaron la información del cuarto trimestre de 2010, no requisitaron el

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

16

apartado de indicadores correspondiente y ni conciliaron la información con la que se envía a la Comisión Nacional de Protección Social en Salud. [Resultado 46]

10‐9‐12112‐02‐0447‐08‐001.‐ Ante el Órgano Interno de Control en la Secretaría de Salud, para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión no publicaron en el Diario Oficial de la Federación el Acuerdo de Coordinación para la instrumentación del Sistema de Protección Social en Salud en el estado de Guanajuato como lo estableció el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2010 y no publicaron oportunamente los anexos respectivos. [Resultado 11]

Pliegos de Observaciones

10‐A‐11000‐02‐0447‐06‐001.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 594,413.66 pesos (quinientos noventa y cuatro mil cuatrocientos trece pesos 66/100 M.N.), más la actualización hasta su reintegro, por el desfase en la transferencia de recursos de la Cuota Social y la Aportación Solidaria Federal 2010 por parte de la Secretaría de Finanzas y Administración al Instituto de Salud Pública del Estado de Guanajuato, de hasta 101 días, lo que generó rendimientos financieros que están pendientes de transferir. [Resultado 4]

10‐A‐11000‐02‐0447‐06‐002.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 6,447,092.15 pesos (seis millones cuatrocientos cuarenta y siete mil noventa y dos pesos 15/100 M.N.), por concepto de intereses generados, por transferir recursos del Seguro Popular 2010 a la cuenta del Seguro Popular 2011, de los cuales reintegró el principal y están pendientes los intereses correspondientes. [Resultado 9]

10‐A‐11000‐02‐0447‐06‐003.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 192,559.50 pesos (ciento noventa y dos mil quinientos cincuenta y nueve pesos 50/100 M.N.), más los intereses generados desde su disposición hasta su reintegro, por aplicar recursos de la Cuota Social y la Aportación Solidaria Federal 2010 en el pago de remuneraciones de personal, que excedieron los tabuladores de sueldos vigentes en el ejercicio 2010. [Resultado 14]

10‐A‐11000‐02‐0447‐06‐004.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 25,398,993.55 pesos (veinticinco millones trescientos noventa y ocho mil novecientos noventa y tres pesos 55/100 M.N), más los intereses generados desde su disposición hasta su reintegro, por el pago del "Bono o medida de fin de año" al personal regularizado, concepto no pactado para su pago con recursos del Seguro Popular. [Resultado 15]

10‐A‐11000‐02‐0447‐06‐005.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 6,775,567.72 pesos (seis millones setecientos setenta y cinco mil quinientos sesenta y siete pesos 72/100 M.N.), más los intereses generados desde su disposición hasta su reintegro, por aplicar recursos de la Cuota Social y la Aportación Solidaria Federal 2010 para el pago de prima vacacional a los trabajadores de

Gasto Federalizado

17

honorarios, prestación que no fue autorizada; así como, por la falta de documentación comprobatoria. [Resultado 16]

10‐A‐11000‐02‐0447‐06‐006.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 15,000.00 pesos (quince mil pesos 00/100 M.N.), más los intereses generados desde su disposición hasta su reintegro, por el pago de la liquidación a un trabajador de honorarios que resultó de un juicio laboral, concepto no pactado para su pago con recursos del Seguro Popular. [Resultado 17]

10‐A‐11000‐02‐0447‐06‐007.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 26,508,410.77 pesos (veintiséis millones quinientos ocho mil cuatrocientos diez pesos 77/100 M.N.), más los intereses generados desde su disposición hasta su reintegro, por el pago de aportaciones patronales de seguridad social de los trabajadores regularizados en los conceptos de Ahorro Solidario, Cesantía en edad avanzada y Vivienda, conceptos que no fueron pactados para su pago con recursos del Seguro Popular. [Resultado 25]

10‐A‐11000‐02‐0447‐06‐008.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 6,467,272.97 pesos (seis millones cuatrocientos sesenta y siete mil doscientos setenta y dos pesos 97/100 M.N), más los intereses generados desde su disposición hasta su reintegro, por adquirir medicamentos con recursos de la Cuota Social y la Aportación Solidaria Federal 2010, sin contar con la documentación comprobatoria correspondiente. [Resultado 27]

10‐A‐11000‐02‐0447‐06‐009.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 48,436,615.27 pesos (cuarenta y ocho millones cuatrocientos treinta y seis mil seiscientos quince pesos 27/100 M.N), más los intereses generados desde su disposición hasta su reintegro, por destinar recursos de la Cuota Social y la Aportación Solidaria Federal 2010 para la adquisición de medicamentos no incluidos en el Catálogo Universal de Servicios de Salud. [Resultado 28]

10‐A‐11000‐02‐0447‐06‐010.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 4,320,000.00 pesos (cuatro millones trescientos veinte mil pesos 00/100 M.N.) más los intereses generados hasta su reintegro, por el pago en exceso de 60 personas contratadas como operadores de sistema, superior a lo autorizado por la Comisión Nacional de Protección Social en Salud. [Resultado 35]

10‐A‐11000‐02‐0447‐06‐011.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 3,148,054.91 pesos (tres millones ciento cuarenta y ocho mil cincuenta y cuatro pesos 91/100 M.N), más los intereses generados desde su disposición hasta su reintegro, por realizar pagos con recursos de la Cuota Social y Aportación Solidaria Federal 2010 a 24 trabajadores que rebasaron el Tabulador de percepciones ordinarias brutas para el Presidente de la República y los funcionarios públicos de mando y enlace de las dependencias y sus equivalentes en las entidades. [Resultado 37]

10‐A‐11000‐02‐0447‐06‐012.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 141,241,721.99 pesos (ciento cuarenta y un

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

18

millones doscientos cuarenta y un mil setecientos veintiún pesos 99/100 M.N.), más los intereses generados desde su disposición hasta su reintegro, por destinar recursos de la Cuota Social y la Aportación Solidaria Federal 2010 en acciones de conservación y mantenimiento, y compra de equipo médico que no fueron validados por la Comisión Nacional de Protección Social en Salud. [Resultado 39]

10‐A‐11000‐02‐0447‐06‐013.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 17,141,063.66 (diecisiete millones ciento cuarenta y un mil sesenta y tres pesos 66/100 M.N), más los intereses generados desde su disposición hasta su reintegro, por destinar recursos de la Cuota Social y la Aportación Solidaria Federal 2010 a pagos de terceros por Servicios de Salud (subrogados), sin contar con los contratos correspondientes, lo que impidió verificar las condiciones pactadas, el tipo de servicio, y los precios unitarios. [Resultado 40]

10‐A‐11000‐02‐0447‐06‐014.‐ Se presume un probable daño o perjuicio o ambos a la Hacienda Pública Federal por un monto de 9,555,074.30 pesos (nueve millones quinientos cincuenta y cinco mil setenta y cuatro pesos 30/100 M.N), más los intereses generados desde su disposición hasta su reintegro, por realizar pagos con recursos de la Cuota Social y la Aportación Solidaria Federal 2010 para gastos de operación de las unidades médicas en partidas no autorizadas por la Comisión Nacional de Protección Social en Salud. [Resultado 41]

Recuperaciones Operadas y Probables

Se determinaron recuperaciones por 709,177.8 miles de pesos, de los cuales 412,935.8 miles de pesos fueron operadas y 296,242.0 miles de pesos corresponden a recuperaciones probables.

Consecuencias Sociales

El Gobierno del estado de Guanajuato no cumplió de manera adecuada con los objetivos de la política de estado en materia de salud, que de manera coordinada desarrollan el Gobierno Federal y los gobiernos estatales a fin de atender una de las necesidades prioritarias de los mexicanos, que es el cuidado de la salud, ya que al 31 de diciembre de 2010 no había ejercido 1,266,018.0 miles de pesos, que representan el 41.1% del total de los recursos por concepto de Cuota Social y Aportación Solidaria Federal, con lo que se limitó de manera sustancial la atención de la población que no tiene acceso a la seguridad social en salud, al propiciar que los servicios prestados por medio del Seguro popular no fueran de mayor calidad; al no cumplir la meta de afiliación en 280,076 personas programadas al 2010.

Resumen de Observaciones y Acciones

Se determinó(aron) 40 observación(es), de la(s) cual(es) 10 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 30 restante(s) generó(aron): 6 Recomendación(es), 1 Promoción(es) del Ejercicio de la Facultad de Comprobación Fiscal, 11 Promoción(es) de Responsabilidad Administrativa Sancionatoria y 14 Pliego(s) de Observaciones.

Gasto Federalizado

19

Dictamen: negativo

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos, y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior de la Federación considera que, en términos generales y respecto de la muestra auditada, el Gobierno del estado de Guanajuato no cumplió con las disposiciones normativas, como se precisa en los resultados con observación que se presentan en el apartado correspondiente de este informe, donde destacan los siguientes: 412,935.8 miles de pesos por la transferencia de recursos a la cuenta bancaria del Seguro Popular 2011 para cubrir el pago de servicios personales; 141,241.7 miles de pesos por el pago de acciones de conservación y mantenimiento y compra de equipo médico, sin contar con la validación de la CNPSS; 48,436.6 miles de pesos por la adquisición de medicamentos no incluidos en el CAUSES, y 26,508.4 miles de pesos por el pago de aportaciones patronales de Seguridad Social, concepto no pactado para su pago con recursos del Seguro Popular.

Apéndices

Áreas Revisadas

La Secretaría de Finanzas y Administración, el Instituto de Salud Pública y la Dirección General del Régimen Estatal de Protección Social en Salud del estado de Guanajuato.

Disposiciones Jurídicas y Normativas Incumplidas

Durante el desarrollo de la auditoría practicada se determinaron incumplimientos en las leyes, reglamentos y disposiciones normativas que a continuación se mencionan:

1. Presupuesto de Egresos de la Federación: artículos 8, párrafo primero; fracción V, párrafo cuarto; y 40, párrafo último, fracciones III, inciso c y d; IV, párrafo último; VI; VII, VIII y IX.

2. Ley Federal de Presupuesto y Responsabilidad Hacendaria: articulos 54, 82 fracciones III y IX; 85, fracciones I y II, y 107 fracción I, párrafo tercero.

3. Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria: articulo 224, párrafos cuarto y penúltimo; fracción VI, párrafo último; párrafo cuarto; 64, fracción I y 66, fracción I.

4. Ley General de Contabilidad Gubernamental: artículo 17.

5. Otras disposiciones de carácter general, específico, estatal o municipal: Lineamientos Generales de Control Interno y sus Normas de Aplicación para la Administración Pública

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

20

Estatal: artículos 1, párrafo segundo, 5, 6, 10, fracciones III, IV; 11, fracción I, II, III; 14, fracciones IV y VI párrafo último; II segunda norma de control interno inciso c; I, II, III, V, VI, VII y X; cuarta norma, párrafo tercero; quinta norma, párrafos primero, segundo y tercero.

Acuerdo de Coordinación que celebran la Secretaría de Salud y el Estado de Guanajuato, para la ejecución del Sistema de Protección Social en Salud: cláusulas; tercera, fracciones IV, IX, XI, cuarta, fracción I; octava, novena y anexo IV, apartado B, numerales 1, párrafo segundo, 2, párrafo segundo, 3; 4, incisos a y b; 5, párrafo último; y 9, párrafo segundo.

Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato; artículos 22, 34, 54, 56, 57, 65, párrafo segundo, 75, 78 y 104.

Ley General de Salud: artículos 77 bis 5, inciso B, fracciones I y III; 77 bis 15; 77 bis 16, párrafo segundo; 77 bis 31, párrafo segundo y tercero; y 77 bis 37, fracción IV.

Convenio General para la Contratación de Trabajadores precarios, celebrado entre la Secretaría de Salud, la Comisión Nacional de Protección Social en Salud y el Instituto de Salud Pública del Estado de Guanajuato: acuerdos III, VIII y X.

Ley del Presupuesto General de Egresos del Estado de Guanajuato para el ejercicio fiscal 2010: 10, 18, 28, 32 y 65, párrafo segundo.

Decreto Gubernativo Número 42, mediante el cual se reestructura la organización interna del Instituto de Salud Pública del Estado de Guanajuato: artículos 8 y 15, fracciones II y III.

Manual de Procedimientos de la Junta de Gobierno del Instituto de Salud Pública del Estado de Guanajuato: anexo 8.5.

Condiciones Generales de Trabajo: artículo 54.

Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado: artículo 21.

Acuerdo que establece los Lineamientos para la Adquisición de Medicamentos Asociados al Catálogo Universal de Servicios de Salud por las Entidades Federativas con Recursos de Sistema de Protección Social en Salud: lineamientos primero, cuarto, quinto, séptimo, noveno y anexo único.

Contrato número ISAPEG/ISSEG/001/2010: cláusulas cuarta inciso A, subinciso b, numeral 4; y octava, fracción III.

Ley de Adquisiciones, Enajenaciones, Arrendamientos y Contratación de Servicios del Sector Público en el Estado de Guanajuato: artículos 1; 8, fracciones III, IX y XIV; 12, fracción VII; 24; 25; 41, fracción II; 43; 65; 66; 67; 69; 86; 88; 91, fracciones I, IV, VIII, XIII y 93.

Gasto Federalizado

21

Lineamientos Generales mediante los cuales se establecen los Criterios Presupuestales para el ejercicio del Gasto de Operación 2010: capítulo IV, fracción I, inciso A, numeral 3, incisos a, b, c y e.

Lineamientos mediante los cuales se establecen los criterios presupuestales para la programación, ejercicio y comprobación de los recursos federales destinados al apoyo administrativo: numeral 14.

Convenio Marco de Colaboración y Coordinación en materia de prestación de servicios médicos y compensación económica entre Entidades Federativas por la prestación de servicios de salud a los beneficiarios del Sistema de Protección Social en Salud, que celebran los Servicios Estatales de Salud de las treinta y un entidades federativas y del Distrito Federal y la Secretaría de Salud publicado en el Periódico Oficial del 4 de marzo de 2008: cláusula quinta.

Reglamento de la Ley General de Salud en materia de Protección Social en Salud: artículos; 55, 56, 59, 61, 62, 80 y 139.

Contrato Núm. ISAPEG/ISSEG/001/2010: cláusula cuarta, inciso a, subinciso b.

Postulados Básicos de Contabilidad Gubernamental: Devengo Contable, Registro e Integración Presupuestaria, Revelación Suficiente.

Fundamento Jurídico de la ASF para Promover Acciones

Las facultades de la Auditoría Superior de la Federación para promover las acciones que derivaron de la auditoría practicada, encuentran su sustento jurídico en las disposiciones siguientes:

Artículo 79, fracción II, párrafos tercero y quinto; fracción IV, párrafo primero; y párrafo penúltimo, de la Constitución Política de los Estados Unidos Mexicanos.

Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 32, 39, 49, fracciones I, II, III y IV; 55, 56 y 88, fracciones VIII y XII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Comentarios de la Entidad Fiscalizada

Es importante señalar que la documentación proporcionada por la entidad fiscalizada para aclarar y/o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinadas por la Auditoría Superior de la Federación y que les dio a conocer esta entidad fiscalizadora para efectos de la elaboración definitiva del Informe del Resultado.

En el Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010, se consideran las justificaciones, aclaraciones y demás información presentada por la entidad

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

22

fiscalizada, la cual entregó mediante el oficio núm. SF/1169/2011 del 15 de diciembre de 2011, que se anexa a este informe.

![Julio 2014 - dtpm.cl³n...de Buses y Metro May-13 Nov-13 Ene-14 Abril-Junio 2014 [bus] Alsacia 4.4 4.6 4.5 4.6 SUBUS 4.3 4.6 4.4 4.5 Buses Vule 4.8 4.7 4.6 4.8 Express 4.54.4 RedBus](https://img.pdfslide.es/doc/110x75/6122fb8555c3e52bad1f59cb/julio-2014-dtpmcl-n-de-buses-y-metro-may-13-nov-13-ene-14-abril-junio-2014.jpg)