Embed Size (px)

Citation preview

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

Oficialía Mayor de Gobierno

CONTENIDO

Introducción. ............................................................................................................................................ 1

1. Presentación............................................................................................................................................. 2

2. Alcance, Objeto y Criterios de Revisión. .................................................................................. 4

3. Resultados de Revisión y Fiscalización...................................................................................... 7

Participaciones Estatales

4. Posibles Desviaciones de Recursos Públicos. ....................................................................... 20

5. Postulados Básicos de Contabilidad Gubernamental....................................................... 21

6. Cumplimiento de Objetivos y Metas. ........................................................................................ 23

7. Disposiciones Jurídicas y Normativas Incumplidas. ......................................................... 25

8. Observaciones Pendientes de Solventar. ................................................................................ 27

9. Opinión ...................................................................................................................................................... 28

10. Seguimiento al Resultado del Informe. ................................................................................... 29

I. Anexos

II. Glosario

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

1

Oficialía Mayor de Gobierno

Introducción.

La rendición de cuentas tiene varios propósitos: dar a conocer a los ciudadanos, en que se aplican los

recursos públicos; a los entes fiscalizables para evaluar el cumplimiento de programas y propiciar una

mejora continua y al Poder Legislativo como instrumento para vigilar, prevenir abusos, y dictaminar la

cuenta pública a través del Informe de Resultados que emita su órgano técnico.

Los mecanismos de transparencia conllevan a publicar de manera obligatoria y hacer accesible

información sobre la gestión de los entes sin necesidad de mediar solicitud y principalmente sobre el

origen, distribución, uso y destino de los recursos públicos, así como impactos sociales y de que toda

decisión gubernamental o administrativa, así como los costos y recursos comprometidos en la

aplicación de esa decisión, sean accesibles, claros y se comuniquen al público en general.

Los procesos de transparencia y rendición de cuentas, como elementos fundamentales de la

democracia, constituyen factores decisivos para fortalecer la confianza que la sociedad ha depositado

en las instituciones públicas. Las reformas constitucionales publicadas en mayo de 2008 orientadas,

entre otros propósitos, a fortalecer el régimen de rendición de cuentas en las entidades federativas, a

mejorar el desarrollo de las acciones gubernamentales, y a elevar la calidad de las políticas y

programas públicos, planteándose, adicionalmente, nuevos caminos y oportunidades para ejercer un

control más adecuado del ejercicio de los recursos públicos.

El Sistema Nacional de Fiscalización con el fin de coordinar esfuerzos de las instancias de control

interno y externo federales y locales, así como la creación de aquellas para la impartición de justicia

administrativas y/o sancionatorias, se da como una respuesta a las exigencias de la sociedad de que

todo ente público transparente el ejercicio de los recursos públicos y rindan cuentas de los resultados

de su aplicación.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

2

Oficialía Mayor de Gobierno

1. Presentación.

El Órgano de Fiscalización Superior por mandato constitucional y en ejercicio de su autonomía técnica

y de gestión, revisa y fiscaliza las Cuentas Públicas de los entes fiscalizables que tiene por objeto

evaluar el cumplimiento de los objetivos y metas programadas a fin de detectar irregularidades que en

su caso existan en el desarrollo de la gestión financiera, a efecto que sean corregidas de forma

inmediata por parte del ente fiscalizable.

Dicha acción se desarrolla de conformidad con los principios de posterioridad, anualidad, legalidad,

imparcialidad y confiabilidad, lo cual permite que los resultados obtenidos y plasmados en el presente

Informe sean suficientes y competentes para soportar la opinión del mismo, otorgando una base para

que el Honorable Congreso del Estado ejercite sus atribuciones constitucionales en materia de

dictaminación de cuentas públicas.

Los criterios, métodos, sistemas y procedimientos de auditoría utilizados en la revisión y fiscalización

de los recursos públicos del ejercicio fiscal dos mil quince, fueron debidamente establecidos y

determinados por esta Entidad de Fiscalización con base a su autonomía técnica y observando los

estándares generales en materia de auditorías, derivados de normas profesionales de auditoría, así

como en lo señalado por las leyes aplicables en la materia.

En atención a los términos y oportunidad en la presentación de información por parte del ente

fiscalizable, se revisó la información de la cuenta pública del Poder Ejecutivo y se practicó auditoría

financiera y los resultados fueron notificados, a efecto de su solventación en las condiciones y términos

previstos en la normatividad aplicable.

Los datos, información, documentos y contenido del presente informe, se obtuvieron en la revisión y

fiscalización de la cuenta pública del ente fiscalizable y los papeles de trabajo y evidencia de los

hallazgos, se encuentran en los archivos de esta entidad de fiscalización, que realiza en el ejercicio

de sus atribuciones y obligaciones, en consecuencia de conformidad con la Ley de Fiscalización

Superior del Estado de Tlaxcala y sus Municipios, permanecen en resguardo y confidencialidad del

mismo.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

3

Oficialía Mayor de Gobierno

Esta entidad, reafirma su compromiso constitucional y lleva a cabo su función fiscalizadora con estricto

apego a los principios y valores éticos de integridad, independencia, autonomía, objetividad,

imparcialidad, neutralidad política, confidencialidad y competencia técnica y profesional, desarrollo

profesional, honradez y lealtad bajo un proceso de mejora continua, adoptando e implementando los

mejores mecanismos de fiscalización.

Por lo expuesto y de conformidad con los artículos 104 y 105 de la Constitución Política del Estado

Libre y Soberano de Tlaxcala; 1, 3, 4, 7 Fracción I, 9, 12, 14 al 16, 20 al 23, 25, 26, 27 y 31 Fracciones

I, II y XIV de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios, se emite por

duplicado el Informe del Resultado de la Revisión y Fiscalización Superior de la Cuenta

Pública del Ejercicio Fiscal 2015, comprendido del 1º de enero al 31 de diciembre, relativo a la

Oficialía Mayor de Gobierno, presentado uno de ellos al Honorable Congreso del Estado de Tlaxcala

para su Dictaminación correspondiente, en tanto el otro queda a resguardo de esta Entidad de

Fiscalización Superior para su seguimiento e instrucción respectiva.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

4

Oficialía Mayor de Gobierno

2. Alcance, Objeto y Criterios de Revisión.

En cumplimiento al objeto de la revisión de la Cuenta Pública, establecido en los artículos 12

y 14 de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios, las Normas

Profesionales de Auditoría del Sistema Nacional de Fiscalización y Normativa Institucional del Órgano

de Fiscalización Superior se llevó a cabo la fiscalización de los recursos públicos.

La información financiera, presupuestal y programática es responsabilidad del ente fiscalizable, la

cual deber ser generada con apego a la Ley General de Contabilidad Gubernamental, Acuerdos y

Lineamientos del Consejo Nacional de Armonización Contable y demás disposiciones en la materia.

La revisión y fiscalización de la Oficialía Mayor de Gobierno, se realizó con la información que

proporcionaron en la cuenta pública del Poder Ejecutivo y en la auditoría financiera practicada de

acuerdo con el oficio número OFS/DAPEOA/0638/2016 de fecha 22 de febrero de 2016.

La revisión del Órgano de Fiscalización Superior que llevó a cabo fue a lo siguiente:

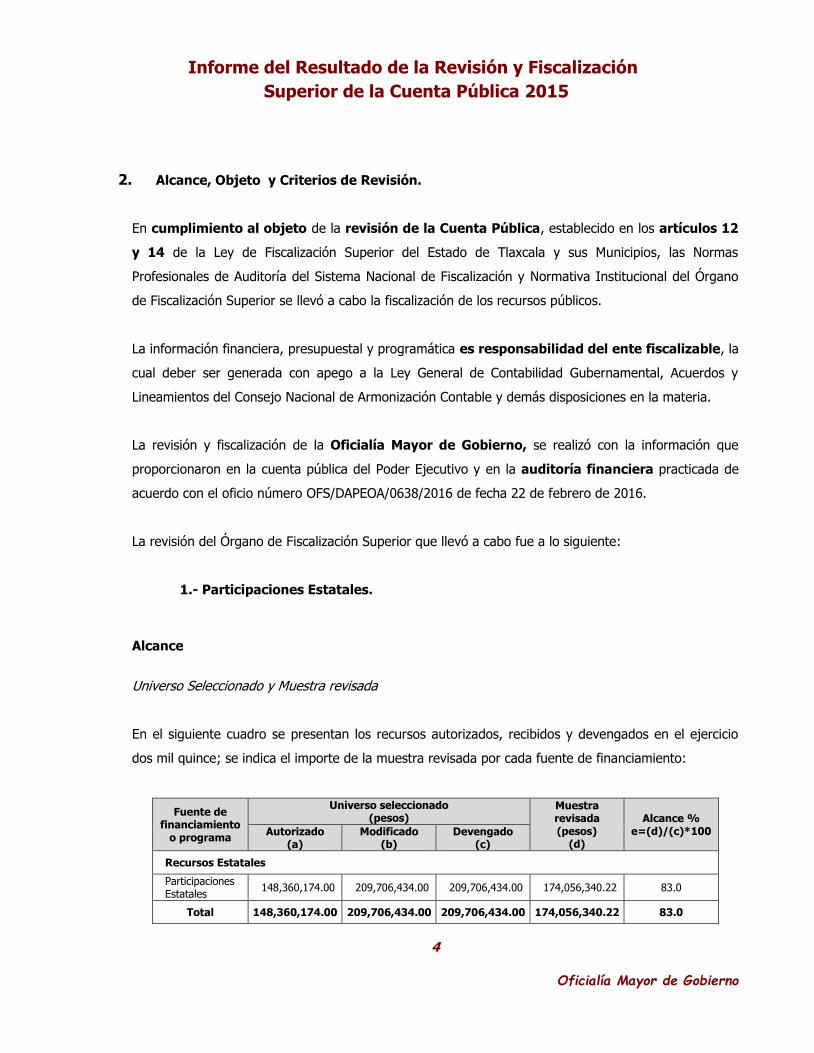

1.- Participaciones Estatales.

Alcance

Universo Seleccionado y Muestra revisada

En el siguiente cuadro se presentan los recursos autorizados, recibidos y devengados en el ejercicio

dos mil quince; se indica el importe de la muestra revisada por cada fuente de financiamiento:

Fuente de financiamiento

o programa

Universo seleccionado (pesos)

Muestra revisada (pesos)

(d)

Alcance % e=(d)/(c)*100 Autorizado

(a) Modificado

(b) Devengado

(c)

Recursos Estatales

Participaciones Estatales

148,360,174.00 209,706,434.00 209,706,434.00 174,056,340.22 83.0

Total 148,360,174.00 209,706,434.00 209,706,434.00 174,056,340.22 83.0

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

5

Oficialía Mayor de Gobierno

Participaciones Estatales.

La Oficialía Mayor de Gobierno, conto con un presupuesto de $209,706,434.00 por participaciones

estatales y devengó la totalidad de los recursos; la muestra de revisión en auditoría financiera fue

$174,056,340.22, que representa el 83.0% de los recursos devengados.

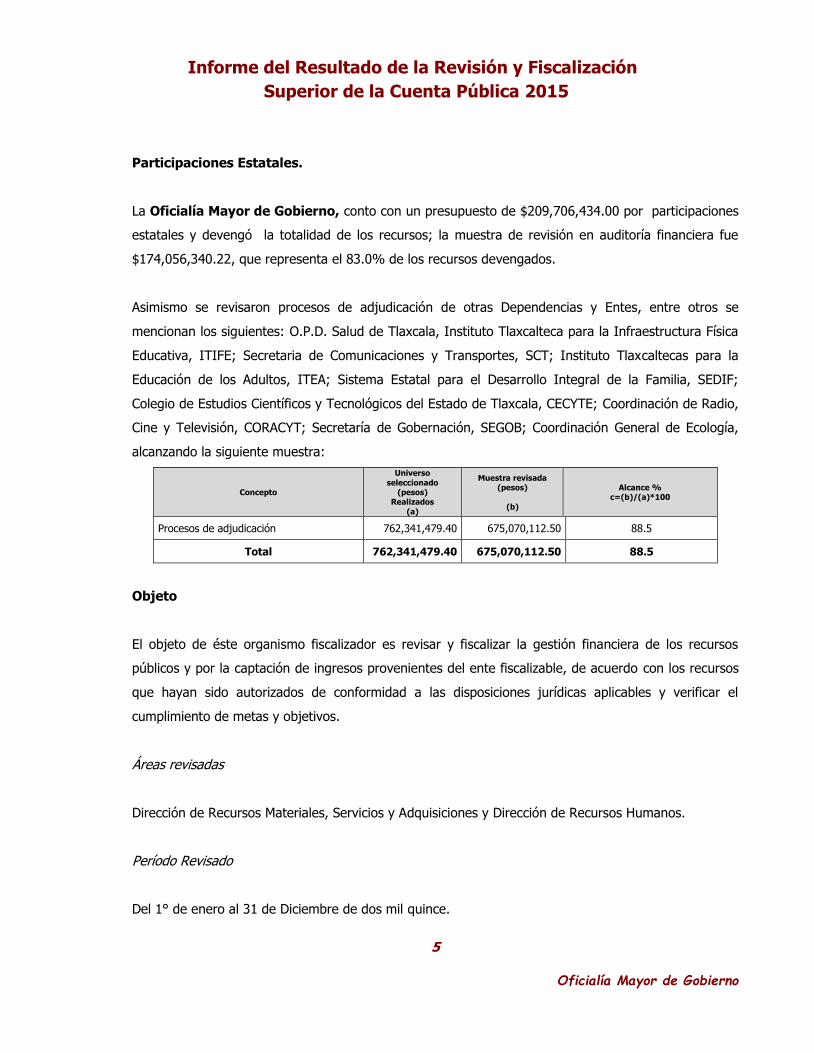

Asimismo se revisaron procesos de adjudicación de otras Dependencias y Entes, entre otros se

mencionan los siguientes: O.P.D. Salud de Tlaxcala, Instituto Tlaxcalteca para la Infraestructura Física

Educativa, ITIFE; Secretaria de Comunicaciones y Transportes, SCT; Instituto Tlaxcaltecas para la

Educación de los Adultos, ITEA; Sistema Estatal para el Desarrollo Integral de la Familia, SEDIF;

Colegio de Estudios Científicos y Tecnológicos del Estado de Tlaxcala, CECYTE; Coordinación de Radio,

Cine y Televisión, CORACYT; Secretaría de Gobernación, SEGOB; Coordinación General de Ecología,

alcanzando la siguiente muestra:

Concepto

Universo

seleccionado (pesos)

Realizados

(a)

Muestra revisada (pesos)

(b)

Alcance % c=(b)/(a)*100

Procesos de adjudicación 762,341,479.40 675,070,112.50 88.5

Total 762,341,479.40 675,070,112.50 88.5

Objeto

El objeto de éste organismo fiscalizador es revisar y fiscalizar la gestión financiera de los recursos

públicos y por la captación de ingresos provenientes del ente fiscalizable, de acuerdo con los recursos

que hayan sido autorizados de conformidad a las disposiciones jurídicas aplicables y verificar el

cumplimiento de metas y objetivos.

Áreas revisadas

Dirección de Recursos Materiales, Servicios y Adquisiciones y Dirección de Recursos Humanos.

Período Revisado

Del 1° de enero al 31 de Diciembre de dos mil quince.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

6

Oficialía Mayor de Gobierno

Criterios de la revisión

Para la fiscalización se consideraron los criterios de importancia cuantitativa y cualitativa,

pertinencia y factibilidad de su realización establecidos en la Normativa Institucional del Órgano

de Fiscalización Superior en la planeación específica, ejecución e integración de resultados de las

Auditorías dos mil quince y con apego los principios éticos de Integridad, Independencia, Objetividad e

Imparcialidad establecidos en las Normas Profesionales de Auditoría del Sistema Nacional de

Fiscalización.

Normas Profesionales de Auditoría

Las Normas Profesionales de Auditoria del Sistema Nacional de Fiscalización (NPASNF), constituyen un

marco de referencia para la actuación de los entes encargados de revisar la gestión de recursos

públicos y señalan líneas y directrices que constituyen las mejores prácticas en la materia.

Por lo anterior, la revisión y fiscalización se llevó a cabo conforme a las Normas Profesionales de

Auditoria del Sistema Nacional de Fiscalización (NPASNF) y demás Lineamientos establecidos en la

Normativa Institucional del Órgano de Fiscalización Superior, considerando en la planeación y

ejecución los procedimientos de auditoría, que consisten en aplicar las principales técnicas y pruebas

de auditoría en la fiscalización, mediante las cuales se obtiene evidencia suficiente, competente,

relevante y pertinente acerca de los recursos auditados, con la que se determinan los resultados y la

opinión correspondiente.

El Informe del Resultado de la Revisión y Fiscalización de la Cuenta Pública se preparó considerando lo

establecido en la Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios y las Normas

Profesionales de Auditoría del Sistema Nacional de Fiscalización.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

7

Oficialía Mayor de Gobierno

3. Resultados de Revisión y Fiscalización.

Se comprobó si el ente fiscalizable durante su gestión financiera se ajustó a las normas

aplicables en la materia, por lo que el análisis de las irregularidades de la cuenta pública se

integra en este apartado de resultados, en cumplimiento al artículo 26, inciso d) y f) de la Ley de

Fiscalización Superior del Estado de Tlaxcala y sus Municipios.

Los resultados fueron determinados con base a los procedimientos de auditoría establecidos, abajo

señalados para la revisión y fiscalización de la cuenta pública 2015, y el desarrollo de los resultados se

muestra a continuación:

1.- Participaciones Estatales.

Los recursos con los que conto fueron de $209,706,434.00, y devengaron la totalidad de los

recursos; de la muestra revisada en auditoría financiera por $174,056,340.22, no se encontraron

hallazgos que constituyen alguna desviación o posible afectación a la Hacienda Pública o Patrimonio,

sin embargo, se hará del conocimiento al Sistema de Administración Tributaria de la irregularidad

detectada por comprobantes fiscales cancelados para que en el ámbito de sus atribuciones inicie sus

facultades de comprobación fiscal, que ascendieron a $1,715,270.00.

Para la determinación en la revisión y fiscalización, se aplicaron los siguientes procedimientos de

auditoría.

Procedimientos de auditoría.

Control Interno.

1. Verificar que el ente público cuente con manuales de procedimientos y organización y

controles eficientes y eficaces que permitan identificar debilidades y fortalezas que

aseguren el cumplimiento de los objetivos del fondo.

Se identificaron 32 expedientes de personal de la Oficialía Mayor de Gobierno con cargos

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

8

Oficialía Mayor de Gobierno

de Funcionarios, Jefes de Departamentos y de Oficina que no cuentan con Título y Cédula

Profesional que acrediten los conocimientos para el desarrollo de sus funciones.

Parcialmente solventada (A.F. 1° A - 1)

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten la

documentación de dos trabajadores.

Expedientes de personal de Oficialía Mayor de Gobierno de 35 servidores públicos no

contienen carta de antecedentes no penales y constancia de no inhabilitado.

Parcialmente solventada (A.F. 1° A - 2)

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten

documentación actualizada de un trabajador.

Efectuaron pagos por $444,707.82, por concepto de compra de combustible omiten

bitácoras de control del suministro a los vehículos oficiales que garanticen la

transparencia del ejercicio del gasto.

Solventada. (A.F. 1° A - 3).

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, anexan reporte en

copia certificada del detalle de movimientos del sistema Ticket car, que controla el

suministro de combustible de los vehículos oficiales.

Del análisis al padrón de proveedores proporcionado por la Dirección de Recursos

Materiales, Servicios y Adquisiciones, (DRMSyA) de la Oficialía Mayor de Gobierno, se

detectó que algunos proveedores no se encuentran en el padrón y les adjudicaron

contratos por $5,552,058.27, mediante el procedimiento de "invitación a cuando menos 3

personas”.

Solventada (A.F. 2° A - 25)

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten constancias

de alta al padrón durante el ejercicio fiscal y padrón actualizado de proveedores.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

9

Oficialía Mayor de Gobierno

El padrón de proveedores proporcionado por la DRMSyA, mostró que algunos proveedores

no se encuentran en el padrón y se les adjudicaron contratos por $3,869,209.30,

mediante el procedimiento de "adjudicación directa”.

Solventada (A.F. 2° A - 31)

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten constancias

de alta al padrón durante el ejercicio fiscal y padrón actualizado de proveedores.

Las bitácoras de reparación y mantenimiento de equipo de transporte por $680,019.77,

no permiten identificar datos como facturas a las que corresponden, fechas de los

mantenimientos y nombre de resguardante de los vehículos.

Solventada. (A.F. 1° A - 4)

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten bitácoras

acumulativas de control de mantenimiento vehicular requisitadas, así como listado de

vehículos y resguardantes actualizado.

El servicio de telefonía tradicional, carece de control interno que asegure que las llamadas

realizadas son de carácter oficial, al no presentan el control de llamadas telefónicas.

Solventada. (A.F. 1° A - 5).

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten oficio

mediante el cual informan el control interno de llamadas que tiene establecido para

minimizar el riesgo de llamadas no oficiales.

Transferencia de Recursos.

2. Verificar que el ente recibió de la Secretaría de Planeación y Finanzas los recursos de

acuerdo con la distribución y calendarización autorizada.

La Oficialía Mayor de Gobierno, a través de la Secretaría de Planeación y Finanzas

reporto recursos superiores a lo autorizado en el Presupuesto de Egresos del Estado para

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

10

Oficialía Mayor de Gobierno

el Ejercicio Fiscal 2015, alcanzando un incremento a sus participaciones estatales al cierre

del ejercicio del 41.3%.

3. Verificar que el Ente contó con cuenta bancaria específica para cada tipo de recursos, en las

que se manejen exclusivamente los recursos y sus rendimientos financieros, sin incorporar

remanentes de otros ejercicios ni aportaciones que realicen, en su caso, los beneficiarios de

las obras y acciones.

La Oficialía Mayor de Gobierno, no maneja cuentas bancarias, los recursos los administra

la Secretaria de Planeación y Finanzas del Gobierno del Estado.

4. Verificar que el Ente no transfirió recursos a otras cuentas bancarías en las que se disponga

de otro tipo de recursos, sin atender los objetivos del fondo.

No se constató si realizaron transferencia de recursos entre cuentas de otro tipo de

fondos o programas al ser administrados por la Secretaria de Planeación y Finanzas del

Gobierno del Estado.

Registros Contables y Documentación Soporte.

5. Comprobar la existencia de registros contables específicos de cada tipo de recurso,

debidamente actualizados, identificados y controlados, así como la documentación original

que justifique y compruebe el gasto incurrido y cumpla con las disposiciones fiscales

correspondientes.

El comportamiento presupuestario de egresos de la Oficialía Mayor de Gobierno registró

erogaciones superiores al presupuesto autorizado, resultando sobregiro de

$119,548,290.79.

Solventada. (A.F. 1° A - 7).

Mediante oficio OMG.-084/05/2016, de fecha 12 de mayo de 2016, envían copia

certificada de los oficios que muestran las acciones para subsanar los sobregiros de las

partidas observadas.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

11

Oficialía Mayor de Gobierno

El Estado del Ejercicio Presupuestario de Egresos, reporta sub-ejercicio presupuestal por

$58,214,878.95, respecto al presupuesto aprobado.

Solventada. (A.F. 2° A - 8).

Mediante oficio OMG.-084/05/2016, de fecha 12 de mayo de 2016, integran copia

certificada de los oficios que muestran las acciones para subsanar el subejercicio de las

partidas observadas.

Las nóminas que presentó la Dirección de Recursos Humanos de las dependencias del

Gobierno del Estado, ascendieron a $69,841,779.73, identificando diferencia de

$33,486,719.38, respecto a los registros contables que realizó la Secretaria de Planeación

y Finanzas en la cuenta pública del Poder Ejecutivo, que fue de $103,328,499.11, por lo

tanto, el gasto comprobado es inferior a lo registrado.

Parcialmente Solventada. (A.F. 1° A - 11).

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten nóminas por

$12,229,034.45, importe conciliado con la Secretaría de Planeación y Finanzas referente a

la diferencia observada en los registros.

6. Comprobar que el registro contable y presupuestarioo de las operaciones, se realizó por tipo

de recursos de conformidad con la normatividad aplicable y que la información reportada

sea coincidente en los diferentes reportes generados.

Se comprobó que los registros contables se realizaron de conformidad con la

normatividad aplicable.

7. Verificar que la documentación comprobatoria del gasto de los fondos federales se cancele

con la leyenda “Operado”.

La Oficialía Mayor de Gobierno solo cuenta con participaciones estatales.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

12

Oficialía Mayor de Gobierno

Ejercicio y destino de los Recursos

8. Verificar que los recursos financieros y rendimientos generados se destinaron

exclusivamente al fin de cada tipo de recursos.

De la revisión a los recibos de nóminas que proporcionó la Dirección de Recursos

Humanos del personal adscrito al Instituto Tlaxcalteca de la Cultura, se identificó gasto de

$22,210.31 correspondiente al pago de las quincenas 15 a la 20 a un servidor público con

cargo de auxiliar técnico, no obstante la plantilla de personal no contiene este cargo o

categoría.

Solventada. (A.F. 1° A - 9).

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten copias

certificadas de las nominas firmadas por el servidor público observado y listas de

asistencia del trabajador que justifican el pago.

Del gasto de servicios personales soportado en nóminas de las Dependencias del

Gobierno del Estado, fue de $69,841,779.73; identificando que cuatro servidores públicos

que laboran físicamente en un centro de trabajo, su nómina está soportada en un centro

diferente.

Solventada. (A.F. 1° A - 10).

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten copias

certificadas de los avisos de movimiento al padrón de personal de tres trabajadores, y

uno de baja por fin de contrato.

Se identificó pago de percepciones a servidor público de la Oficialía Mayor de Gobierno que

omitió firmar recibos de nomina del periodo agosto a diciembre por $112,902.00, y de la

visita al centro de trabajo no se encontró, argumentando personal de la Dirección de

Recursos Humanos que el servidor público se encuentra en un proceso sancionatorio sin

presentar documentación que lo justifique.

Solventada. (A.F. 1° A - 12).

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

13

Oficialía Mayor de Gobierno

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten copia

certificada del Procedimiento de Responsabilidad Administrativa número P.R.A.

136/2015/DJ/DRA, iniciado en contra del servidor público, asimismo copia de oficios por el

cual se ordena la suspensión temporal del salario del servidor público referido.

De las visitas a los centros de trabajo resultó que seis servidores públicos no se

encontraron en su centro de trabajo, sin presentar la documentación que justifique su

ausencia.

Solventada. (A.F. 1° A - 13).

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten copia

certificada de documentación que justifica las ausencias de los trabajadores observados,

los cuales corresponden a licencia médica, licencia sin goce de sueldo, descuento por falta

injustificada.

De la documentación que soporta el gasto de la Oficialía Mayor de Gobierno y de la

verificación de comprobantes fiscales digitales en el portal oficial del Servicio de

Administración Tributaria https://verificacfdi.facturaelectronica.sat.gob.mx/, se obtuvo

como resultado que tres comprobantes fiscales, se encuentran cancelados esto por un

importe de $1,715,270.00.

Pendiente de Solventar. (A.F. 1° B - 1).

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten copia

certificada de los comprobantes fiscales que sustituyen a las facturas observadas, sin

embargo las facturas anexas corresponden al mes de mayo de dos mil dieciséis. No

presentan ninguna acción legal contra el proveedor.

9. Verificar que las obligaciones financieras se hayan pagado al termino del ejercicio

La Oficialía Mayor de Gobierno cumplió con sus obligaciones financieras al término del

ejercicio.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

14

Oficialía Mayor de Gobierno

Adquisiciones, Arrendamientos y Servicios

10. Verificar que en las instancias ejecutoras, las contrataciones de adquisiciones,

arrendamientos y servicios, cumplieron con los procedimientos correspondientes a las

modalidades de Adjudicación de acuerdo a los rangos establecidos en la legislación

aplicable.

Erogan $687,250.00 por servicios de asesoría, sin embargo omiten integrar cotizaciones,

que garanticen que la contratación contó con las mejores condiciones en cuanto a precio,

calidad, financiamiento y oportunidad.

Solventada. (A.F. 1° A - 6).

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten cotizaciones

de proveedores con lo cual garantizan que la contratación contó con las mejores

condiciones en cuanto a precio, calidad, financiamiento y oportunidad.

Erogaron en la partida gastos de orden social y cultural la cantidad de $145,001.16, por

prestación de servicios de consumo de alimentos con motivo del cuarto informe de

gobierno, sin integrar cotizaciones, que garanticen las mejores condiciones en cuanto a

precio, calidad, financiamiento y oportunidad.

Solventada. (A.F. 1° A - 15).

Mediante oficio OMG.-084/05/2016, de fecha 12 de mayo de 2016, remiten cotizaciones

con lo cual garantizan que la contratación contó con las mejores condiciones en cuanto a

precio, calidad, financiamiento y oportunidad.

La Oficialía Mayor de Gobierno realizo erogaciones por $2,403,346.95 por servicios

requeridos y bienes recibidos a proveedores como: compra de uniformes, scanner y

equipo médico, sin embargo omitió presentar contratos por los servicios y bienes

pagados.

Solventada. (A.F. 1° A - 16).

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

15

Oficialía Mayor de Gobierno

Mediante oficio OMG.-084/05/2016, de fecha 12 de mayo de 2016, presentan copias

certificadas de los contratos celebrados con los proveedores, que soportan las

condiciones, plazos e importes pagados.

La partida Servicios de Consultoría Administrativa, Procesos Técnicos y en Tecnologías de

la Información devengó $88,160.00 por concepto de implementación de facturas y recibos

de nomina del ejercicio; omiten presentar cotizaciones, a fin de garantizar las mejores

condiciones en cuanto a precio, calidad, financiamiento y oportunidad.

Solventada. (A.F. 1° A - 17).

Mediante oficio OMG.-084/05/2016, de fecha 12 de mayo de 2016, anexan cotizaciones

de proveedores, con lo cual garantizan que las contrataciones consideraron las mejores

condiciones.

Derivado de las compulsas realizadas a proveedores de bienes y servicios de la Dirección

de Recursos Materiales, Servicios y Adquisiciones de Oficialía Mayor de Gobierno, se

observó que cuatro domicilios de los proveedores visitados no fueron localizados.

Pendiente de solventar. (A.F. 1° A - 21).

Mediante oficio OMG.-084/05/2016, de fecha 12 de mayo de 2016, no remiten

documentación o información respecto a lo observado.

La Dirección de Recursos Materiales, Servicios y Adquisiciones de Oficialía Mayor de

Gobierno, realizo adquisiciones de diversos bienes mediante el procedimiento de licitación

pública, sin embargo de la consulta al portal RFC – SAT, del Servicio de Administración

Tributaria reporto como “Inválido” e “Incorrecto”, el Registro Federal de Contribuyentes,

esto de quince proveedores.

Solventada. (A.F. 1° A – 23 y 24).

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten en copia

certificada, escritos en hoja membretada expedida por los proveedores donde especifican

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

16

Oficialía Mayor de Gobierno

que su situación referente a su inscripción en el Registro Federal de Contribuyentes esta

sin problemas, anexan su inscripción de hacienda y la Oficialía Mayor comentó que el

documento y archivo proporcionado en auditoría contenía errores de captura en los RFC.

Seis expedientes de invitación a cuando menos 3 proveedores, carecen de documentación

que garantice el cumplimiento de las condiciones contractuales, así como la

implementación de acciones de control que coadyuven a la adecuada integración de los

expedientes.

Solventada. (A.F. 1° A - 26).

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, anexan copia

certificada de la documentación faltante en los seis expedientes observados.

Realizo la DRMSyA adquisiciones de diversos bienes y servicios mediante el procedimiento

de Invitación a cuando menos 3 proveedores, por $2,759,712.35, sin embargo de la

consulta al portal RFC – SAT, del Servicio de Administración Tributaria reportó como

“Inválido” e “Incorrecto” el Registro Federal de Contribuyentes de dos proveedores.

Solventada. (A.F. 1° A – 27 y 28).

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten en copia

certificada, escritos en hoja membretada expedida por los proveedores donde especifican

que su situación referente a su inscripción en el Registro Federal de Contribuyentes esta

sin problemas, anexan su inscripción de hacienda y la Oficialía Mayor comentó que el

documento y archivo proporcionado en auditoría contenía errores de captura en los RFC.

Del análisis y revisión al procedimiento de adjudicación numero GET-INV-052/2015, se

detecto que incurrió en causa de declaración de partida desierta, toda vez que no cuenta

con tres propuestas susceptibles de ser analizadas tal y como lo requiere la invitación

emitida.

Pendiente de solventar. (A.F. 1° A - 29).

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

17

Oficialía Mayor de Gobierno

Mediante oficio OMG.-085/05/2016 y OMG.-088/05/2016 de fechas 13 y 25 de mayo de

2016, respectivamente, remiten copia certificada del acta de presentación de

documentación legal y apertura de propuestas, y dictamen técnico por parte de la

Contraloría del Ejecutivo, se identifica que no se atendieron las tres propuestas

susceptibles de ser analizadas tal y como lo establece la invitación emitida.

La Dirección de Recursos Materiales, Servicios y Adquisiciones, realizo adquisiciones

mediante el procedimiento de adjudicación directa, por $3,088,841.57, sin embargo de la

consulta al portal RFC – SAT, del Servicio de Administración Tributaria reporto como

“Invalido” e “Incorrecto” el Registro Federal de Contribuyentes de siete proveedores.

Solventada. (A.F. 1° A – 32 y 33).

Mediante oficio OMG.-085/05/2016, de fecha 13 de mayo de 2016, remiten en copia

certificada, escritos en hoja membretada expedida por los proveedores donde especifican

que su situación referente a su inscripción en el Registro Federal de Contribuyentes esta

sin problemas, anexan su inscripción de hacienda y la Oficialía Mayor comentó que el

documento y archivo proporcionado en auditoría contenía errores de captura en los RFC.

Registraron pago por $1,344,150.00 por adquisición de formas valoradas para actos

registrales solicitado por la Coordinación del Registro Civil, mediante el procedimiento de

adjudicación directa sin sustentar no llevar a cabo el procedimiento por invitación a

cuando menos tres personas de acuerdo a las bases.

Solventada. (A.F. 1° A - 34).

Mediante oficio OMG.-088/05/2016, de fecha 25 de mayo de 2016, remiten copia simple

del acta de la primera sesión ordinaria del Comité de Adquisiciones, Arrendamientos y

Servicios del Estado de Tlaxcala, donde el comité aprueba por unanimidad llevar a cabo

por adjudicación directa la contratación del servicio, derivado de que se habían llevado a

cabo con anterioridad dos procedimientos de invitación a cuando menos tres personas y

se declararon desiertas.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

18

Oficialía Mayor de Gobierno

11. Verificar que los proveedores y prestadores de servicio contratados por las instancias

ejecutoras cumplieron con las condiciones contractuales y plazos de entrega establecidos.

La Oficialía Mayor de Gobierno recibió los servicios contratados en tiempo y forma por

parte de sus proveedores y/o prestadores de servicio.

12. Verificar que los bienes muebles e inmuebles y las adquisiciones realizadas durante el

ejercicio, las donaciones u otras, se encuentren debidamente soportadas y justificadas,

cuenten con resguardos y mediante inspección física, se constate su existencia, registro,

clasificación, control y cuantificación y en caso de disminuciones por bajas o

reclasificaciones, se hayan realizado conforme al procedimiento normativo aplicable.

Del análisis de la información de bienes inmuebles que proporcionaron, se identificó que

23 documentos que acreditan la propiedad de bienes inmuebles del Gobierno del

Estado, muestran que están pendientes de regularizar.

Parcialmente solventada. (A.F. 1° A - 18).

Mediante oficios OMG.-084/05/2016 y OMG.-088/05/2016 de fechas 12 y 25 de mayo

de 2016, respectivamente, remiten documentación de 21 documentos que acreditan la

regularización y que son propiedad de los inmuebles del Gobierno del Estado, quedando

pendientes dos documentos al encontrarse pendientes de ser inscritos en el Registro

Público de la Propiedad.

De la revisión de los contratos de arrendamiento de bienes inmuebles propiedad del

Gobierno del Estado, se observó que presentan un contrato de arrendamiento cuya

vigencia se encuentra vencida, sin embargo lo exhiben como contrato vigente.

Solventada. (A.F. 1° A - 19).

Mediante oficio OMG.-084/05/2016, de fecha 12 de mayo de 2016, remiten oficio

anexando copias certificadas del expediente 684/2013, con lo cual se justifica que el

bien inmueble se encuentra en un proceso legal en trámite.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

19

Oficialía Mayor de Gobierno

Registran pago por $11,307,890.00, por concepto de indemnización por expropiación del

predio sin nombre, ubicado en San Luis Apizaquito, Municipio de Apizaco Tlaxcala, sin

presentar el expediente de expropiación con la documentación que soporte el

procedimiento realizado.

Parcialmente Solventada. (A.F. 1° A - 20).

Mediante oficio OMG.-084/05/2016, de fecha 12 de mayo de 2016, integran copia

simple del Periódico Oficial donde fue publicado el decreto de expropiación del predio

referido, el cual carece de inscripción en el Registro Público de la Propiedad y del

Comercio del Estado.

Transparencia del Ejercicio de los Recursos

13. Verificar que el ente informó a la SHCP trimestralmente sobre el ejercicio, destino y los

resultados obtenidos respecto de los recursos federales y fueron publicados en sus órganos

locales oficiales de difusión y en su página de internet o en otros medios locales de difusión.

La Oficialía Mayor de Gobierno solo cuenta con recursos estatales.

14. Constatar que el ente hizo del conocimiento de sus habitantes al menos a través de la

página oficial de internet, el monto de los recursos recibidos, las obras y acciones a realizar,

el costo de cada una, su ubicación, metas y beneficiarios, y el avance del ejercicio de los

recursos trimestralmente; y al termino del ejercicio, los resultados alcanzados en los

términos de la Ley General de Contabilidad Gubernamental.

La Oficialía Mayor de Gobierno informó en su página oficial de internet de los recursos

asignados, devengados y resultados obtenidos.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

20

Oficialía Mayor de Gobierno

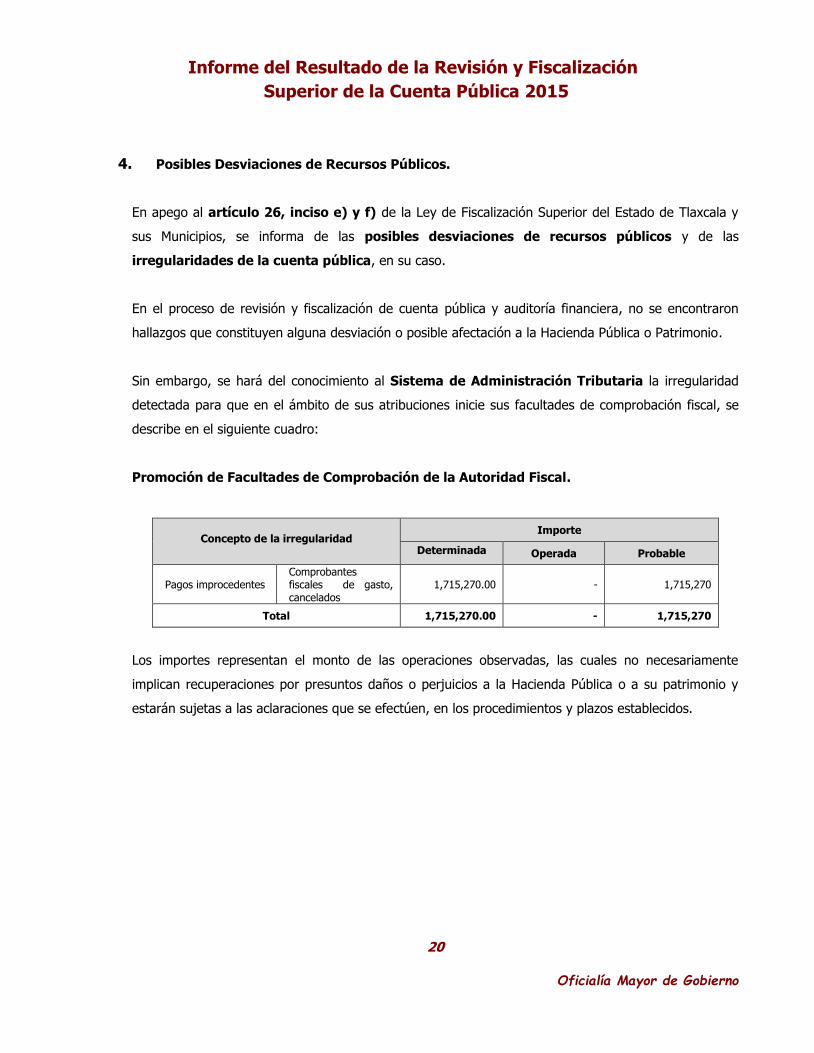

4. Posibles Desviaciones de Recursos Públicos.

En apego al artículo 26, inciso e) y f) de la Ley de Fiscalización Superior del Estado de Tlaxcala y

sus Municipios, se informa de las posibles desviaciones de recursos públicos y de las

irregularidades de la cuenta pública, en su caso.

En el proceso de revisión y fiscalización de cuenta pública y auditoría financiera, no se encontraron

hallazgos que constituyen alguna desviación o posible afectación a la Hacienda Pública o Patrimonio.

Sin embargo, se hará del conocimiento al Sistema de Administración Tributaria la irregularidad

detectada para que en el ámbito de sus atribuciones inicie sus facultades de comprobación fiscal, se

describe en el siguiente cuadro:

Promoción de Facultades de Comprobación de la Autoridad Fiscal.

Concepto de la irregularidad Importe

Determinada Operada Probable

Pagos improcedentes Comprobantes fiscales de gasto, cancelados

1,715,270.00 - 1,715,270

Total 1,715,270.00 - 1,715,270

Los importes representan el monto de las operaciones observadas, las cuales no necesariamente

implican recuperaciones por presuntos daños o perjuicios a la Hacienda Pública o a su patrimonio y

estarán sujetas a las aclaraciones que se efectúen, en los procedimientos y plazos establecidos.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

21

Oficialía Mayor de Gobierno

5. Postulados Básicos de Contabilidad Gubernamental.

De conformidad con el artículo 26, inciso b), de la Ley de Fiscalización Superior del Estado de

Tlaxcala y sus Municipios, se describe el cumplimiento de los Postulados Básicos de Contabilidad

Gubernamental que se deben considerar en la integración de su cuenta pública con información

contable, presupuestal y programática sistematizada y armonizada.

La Ley General de Contabilidad Gubernamental tiene como objeto establecer los criterios

generales que regirán la contabilidad gubernamental y la emisión de información financiera de los

entes públicos, con el fin de lograr su adecuada armonización. Para lograr lo anterior, es necesario que

operen un Sistema de Contabilidad Gubernamental (SCG) que cumpla con el Marco Conceptual de

Contabilidad Gubernamental que tiene como propósitos:

a) Establecer los atributos esenciales para desarrollar la normatividad contable gubernamental;

b) Referenciar la aplicación del registro en las operaciones y transacciones susceptibles de ser

valoradas y cuantificadas;

c) Proporcionar los conceptos imprescindibles que rigen a la contabilidad gubernamental,

identificando de manera precisa las bases que la sustentan;

d) Armonizar la generación y presentación de la información financiera, misma que es necesaria

para:

Rendir cuentas de forma veraz y oportuna;

Interpretar y evaluar el comportamiento de la gestión pública;

Sustentar la toma de decisiones; y

Apoyar en las tareas de fiscalización.

Los Postulados Básicos de Contabilidad Gubernamental, son los elementos fundamentales que

configuran el Sistema de Contabilidad Gubernamental (SCG), teniendo incidencia en la identificación, el

análisis, la interpretación, la captación, el procesamiento y el reconocimiento de las transformaciones,

transacciones y otros eventos que afectan el ente público y sustentan de manera técnica el registro de

las operaciones, la elaboración y presentación de estados financieros; basados en su razonamiento,

eficiencia demostrada, respaldo en legislación especializada y aplicación de la Ley General de

Contabilidad Gubernamental, con la finalidad de uniformar los métodos, procedimientos y prácticas

contables.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

22

Oficialía Mayor de Gobierno

Los Postulados Básicos de Contabilidad Gubernamental son los siguientes:

1) Sustancia económica

2) Entes públicos

3) Existencia permanente

4) Revelación suficiente

5) Importancia relativa

6) Registro e integración presupuestaria

7) Consolidación de la información financiera

8) Devengo contable

9) Valuación

10) Dualidad económica

11) Consistencia

De la verificación a los registros contables de la cuenta pública, se desprende que la Oficialía Mayor

de Gobierno a través de la Secretaría de Planeación y Finanzas, apego sus registros contables a los

Postulados Básicos de Contabilidad Gubernamental, en cumplimiento de los Postulados de Revelación

suficiente, Registro e integración presupuestaria Consistencia y Devengo Contable.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

23

Oficialía Mayor de Gobierno

6. Cumplimiento de Objetivos y Metas.

En apego al artículo 26, inciso a), de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus

Municipios, se presentan aspectos relevantes sobre el cumplimiento de objetivos y metas de sus

programas.

De conformidad con lo dispuesto en la Ley Federal de Presupuesto y Responsabilidad Hacendaria, Ley

General de Contabilidad Gubernamental y Código Financiero para el Estado de Tlaxcala y sus

Municipios, la programación y presupuestación del gasto público se debe orientar al cumplimiento de

los programas que documentaron en los planes de gobierno, con indicadores que permitan determinar

el cumplimiento de las metas y objetivos de cada uno de los programas.

La Oficialia Mayor de Gobierno tiene por objeto, vigilar y asegurar que se proporcione de manera

eficiente, eficaz y con niveles de servicio adecuado, el apoyo administrativo en materia de recursos

humanos, materiales y de servicios que requieran las dependencias, órganos desconcentrados y

unidades de apoyo de la administración pública estatal, con las siguientes actividades:

Con transparencia, calidad y eficacia regula la adecuada administración de los recursos humanos,

materiales, patrimoniales y servicios; coordina con legalidad y oportunidad los actos registrales sobre

el estado civil de las personas; dirige, publica y distribuye el Periódico Oficial del Gobierno del Estado

cumpliendo con la normatividad vigente, para satisfacer y contribuir al logro de metas y objetivos de

las dependencias integrantes del Poder Ejecutivo del Estado, así como de los propios usuarios.

Cumplimiento de objetivos

De la evaluación al cumplimiento de objetivos, mediante auditoría financiera, se verificó que a

través de las acciones conforme a los programas y presupuestos autorizados se contribuye a

proporcionar el apoyo administrativo que requieren las dependencias y entidades del Poder Ejecutivo

del Estado.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

24

Oficialía Mayor de Gobierno

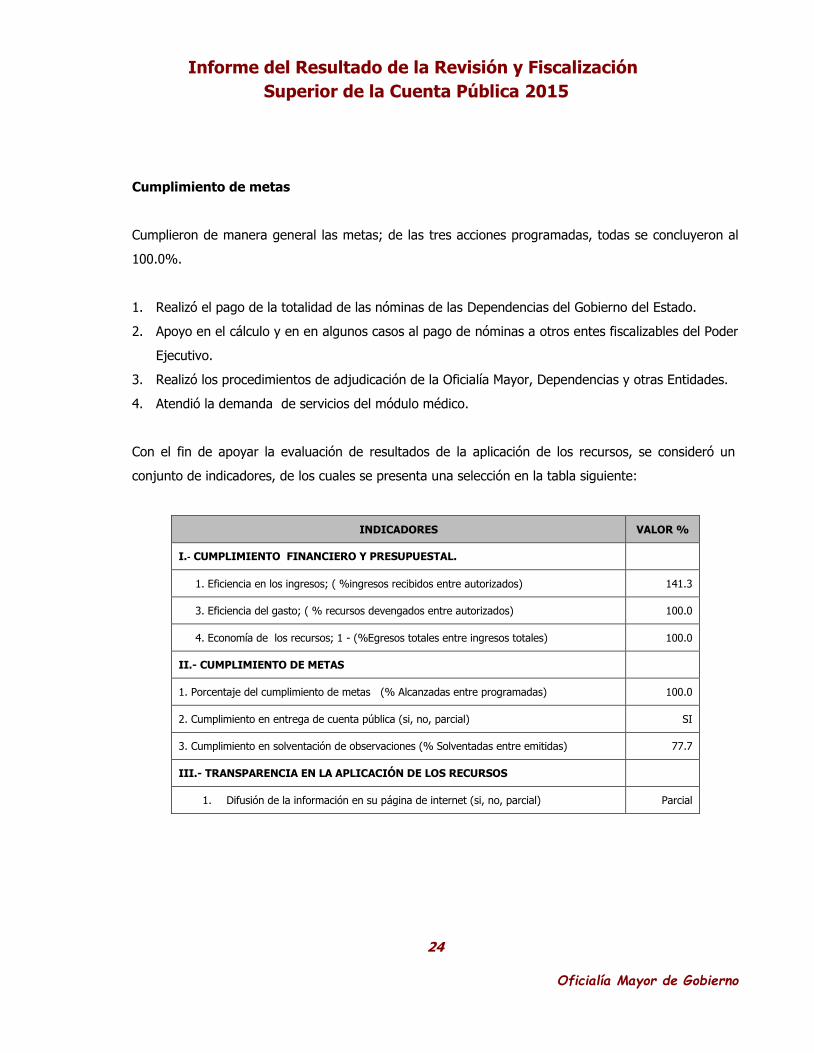

Cumplimiento de metas

Cumplieron de manera general las metas; de las tres acciones programadas, todas se concluyeron al

100.0%.

1. Realizó el pago de la totalidad de las nóminas de las Dependencias del Gobierno del Estado.

2. Apoyo en el cálculo y en en algunos casos al pago de nóminas a otros entes fiscalizables del Poder

Ejecutivo.

3. Realizó los procedimientos de adjudicación de la Oficialía Mayor, Dependencias y otras Entidades.

4. Atendió la demanda de servicios del módulo médico.

Con el fin de apoyar la evaluación de resultados de la aplicación de los recursos, se consideró un

conjunto de indicadores, de los cuales se presenta una selección en la tabla siguiente:

INDICADORES VALOR %

I.‐ CUMPLIMIENTO FINANCIERO Y PRESUPUESTAL.

1. Eficiencia en los ingresos; ( %ingresos recibidos entre autorizados) 141.3

3. Eficiencia del gasto; ( % recursos devengados entre autorizados) 100.0

4. Economía de los recursos; 1 - (%Egresos totales entre ingresos totales) 100.0

II.- CUMPLIMIENTO DE METAS

1. Porcentaje del cumplimiento de metas (% Alcanzadas entre programadas) 100.0

2. Cumplimiento en entrega de cuenta pública (si, no, parcial) SI

3. Cumplimiento en solventación de observaciones (% Solventadas entre emitidas) 77.7

III.- TRANSPARENCIA EN LA APLICACIÓN DE LOS RECURSOS

1. Difusión de la información en su página de internet (si, no, parcial) Parcial

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

25

Oficialía Mayor de Gobierno

7. Disposiciones Jurídicas y Normativas Incumplidas.

Durante la gestión de los entes fiscalizables y el ejercicio de los recursos públicos, se deben ajustar a

diversas leyes y normas federales, estatales y municipales, por lo que de conformidad con el

artículo 26, inciso d) de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus Municipios, se

relacionan las disposiciones aplicables que no cumplieron:

Artículo 134 de la Constitución Política de los Estados Unidos Mexicanos.

Artículos 29, 29A, 42, 79 fracción I, y 110 fracción I del Código Fiscal de la Federación.

Artículos 2, 22, 35, 36, 42, 43 y 67 de la Ley General de Contabilidad Gubernamental.

Artículos 12, 28 y 46 fracción I y IX, de la Ley Laboral de los Servidores Públicos del Estado de

Tlaxcala y sus Municipios.

Artículo 59 fracciones IV, XII, XIII y 74 de la Ley de Responsabilidades de los Servidores

Públicos para el Estado de Tlaxcala.

Artículos 29, 39, 42 y 43 de la Ley de Adquisiciones, Arrendamientos y Servicios del Estado de

Tlaxcala.

Artículos 7, 9, 12 y 15 de la Ley de Expropiación para el Estado de Tlaxcala y sus Municipios.

Artículo 14 fracciones VIII, X, de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus

Municipios.

Artículo 73, 94 y 101 del Presupuesto de Egresos del Estado de Tlaxcala para el Ejercicio Fiscal

2015.

Artículos 59, 272, 288, 294 fracción III, 295, 302 y 309 del Código Financiero para el Estado

de Tlaxcala y sus Municipios.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

26

Oficialía Mayor de Gobierno

Artículos 7 fracción XII, 47, 57 fracción IV, 58, 59, 62, 71 fracción I, 72 y 73 del Reglamento

de la Ley de Adquisiciones, Arrendamientos y Servicios del Estado de Tlaxcala.

Artículo 10 del Reglamento Interior de la Oficialía Mayor de Gobierno.

Artículos 3, 5 fracción I, II, IV, XVIII, 12 fracción VIII y 13 fracción II, del Acuerdo que

establece las Políticas Generales del Ejercicio del Presupuesto, las Medidas de Mejora y

Modernización de la Gestión Administrativa y de los Lineamientos de Austeridad del Gasto

Público para el Ejercicio Fiscal 2015.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

27

Oficialía Mayor de Gobierno

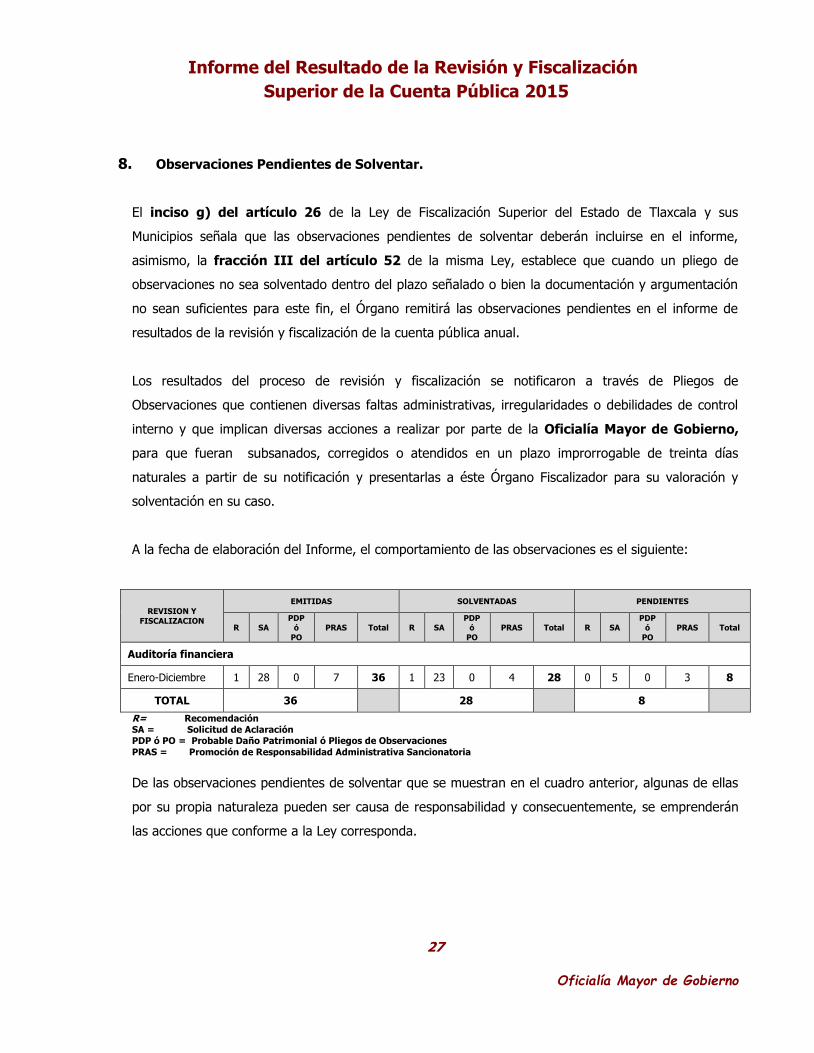

8. Observaciones Pendientes de Solventar.

El inciso g) del artículo 26 de la Ley de Fiscalización Superior del Estado de Tlaxcala y sus

Municipios señala que las observaciones pendientes de solventar deberán incluirse en el informe,

asimismo, la fracción III del artículo 52 de la misma Ley, establece que cuando un pliego de

observaciones no sea solventado dentro del plazo señalado o bien la documentación y argumentación

no sean suficientes para este fin, el Órgano remitirá las observaciones pendientes en el informe de

resultados de la revisión y fiscalización de la cuenta pública anual.

Los resultados del proceso de revisión y fiscalización se notificaron a través de Pliegos de

Observaciones que contienen diversas faltas administrativas, irregularidades o debilidades de control

interno y que implican diversas acciones a realizar por parte de la Oficialía Mayor de Gobierno,

para que fueran subsanados, corregidos o atendidos en un plazo improrrogable de treinta días

naturales a partir de su notificación y presentarlas a éste Órgano Fiscalizador para su valoración y

solventación en su caso.

A la fecha de elaboración del Informe, el comportamiento de las observaciones es el siguiente:

REVISION Y

FISCALIZACION

EMITIDAS SOLVENTADAS PENDIENTES

R SA PDP

ó

PO

PRAS Total R SA PDP

ó

PO

PRAS Total R SA PDP

ó

PO

PRAS Total

Auditoría financiera

Enero-Diciembre 1 28 0 7 36 1 23 0 4 28 0 5 0 3 8

TOTAL 36 28 8

R= Recomendación SA = Solicitud de Aclaración PDP ó PO = Probable Daño Patrimonial ó Pliegos de Observaciones

PRAS = Promoción de Responsabilidad Administrativa Sancionatoria

De las observaciones pendientes de solventar que se muestran en el cuadro anterior, algunas de ellas

por su propia naturaleza pueden ser causa de responsabilidad y consecuentemente, se emprenderán

las acciones que conforme a la Ley corresponda.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

28

Oficialía Mayor de Gobierno

9. Opinión

El Órgano de Fiscalización Superior en cumplimiento al mandato Constitucional revisó y fiscalizó la

Cuenta Pública del ejercicio fiscal dos mil quince de la Oficialía Mayor de Gobierno, con el objeto

de evaluar los resultados de su gestión financiera; comprobar si la recaudación, administración,

manejo, custodia y aplicación de los ingresos por recaudación propia, participaciones, aportaciones y

convenios por recursos federales reasignados, donativos y la deuda pública o cualquier otro recurso

público recibido, se ejercieron en los términos de las disposiciones legales, contables y administrativas

aplicables y con base en los programas aprobados. Para tal efecto, se realizó la revisión y fiscalización

superior posterior de la cuenta pública proporcionada por el ente fiscalizable, de cuya veracidad es

responsable, la cual fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos,

aplicando los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En

consecuencia, existe una base razonable para sustentar la presente opinión, que se refiere solo a las

operaciones revisadas.

El Órgano de Fiscalización Superior considera que en términos generales y respecto de la muestra

revisada, el ente fiscalizable realizó una gestión razonable de acuerdo a las disposiciones legales,

contables y administrativas para la aplicación de los recursos que le fueron asignados y con base en

los programas aprobados, excepto por las áreas de oportunidad identificadas en el contenido del

presente Informe, por lo que es procedente APROBAR CON SALVEDAD la cuenta pública de la

Oficialía Mayor de Gobierno, por el periodo comprendido del primero de enero al treinta y uno de

diciembre del ejercicio fiscal dos mil quince. El ente fiscalizable deberá dar cumplimiento a lo siguiente:

I. Hacer del conocimiento del Servicio de Administración Tributaria de las

irregularidades observadas en el apartado 6 por importe de $1,715,270.00

II. Solventar las 3 Observaciones del anexo 1. Procedimiento de

Responsabilidad Administrativa Sancionatoria (PRAS) Auditoría Financiera.

III. Solventar las 5 Observaciones del anexo 2. Solicitud de Aclaraciones (SA)

Auditoría Financiera.

Informe del Resultado de la Revisión y Fiscalización

Superior de la Cuenta Pública 2015

29

Oficialía Mayor de Gobierno

10. Seguimiento al Resultado del Informe.

1. Se instruye a la Dirección de Auditoría de Poderes del Estado y Organismos Autónomos de

seguimiento de las observaciones emitidas y notificadas pendientes de solventar del presente

Informe; así como a la ejecución de obras y acciones que a esta fecha están en proceso o no

iniciadas; de existir observaciones que se deriven del seguimiento, se notifiquen al ente

fiscalizable.

2. Se instruye a la Dirección de Asuntos Jurídicos de vista a la Contraloría del Ejecutivo del

Gobierno del Estado, respecto de las irregularidades de la Oficialía Mayor de Gobierno

contenidas en el presente Informe y que tengan el carácter de responsabilidad administrativa

imputada a los servidores públicos del ente fiscalizable, lo anterior a efecto de su legal

fincamiento.

3. Se instruye al Auditor Especial de Cumplimiento del Órgano de Fiscalización Superior, a emitir

los procedimientos de responsabilidad indemnizatoria respecto de las irregularidades que

pudieran afectar el patrimonio público del ente fiscalizable, en que hayan incurrido los

servidores públicos en el ejercicio de sus funciones durante el periodo que se presenta, una

vez dictaminado por el H. Congreso del Estado de Tlaxcala, con el objeto de aplicar las

sanciones conducentes, de conformidad con el título IV de la Ley de Fiscalización Superior

del Estado de Tlaxcala y sus Municipios.

El presente informe de resultados, no exime de responsabilidad a los servidores públicos

de este ente fiscalizable, si con posterioridad se detectara alguna irregularidad, derivada

del seguimiento de la revisión y fiscalización correspondiente al ejercicio fiscal dos mil

quince, pudiendo en su caso variar el sentido del mismo.

Tlaxcala, Tlax; 27 de mayo de 2016.

C.P.C. MARÍA ISABEL DELFINA MALDONADO TEXTLE

ENCARGADA DEL DESPACHO DEL ÓRGANO DE FISCALIZACIÓN SUPERIOR

DEL CONGRESO DEL ESTADO DE TLAXCALA. ACUERDO PUBLICADO EN EL PERIODICO OFICIAL DEL GOBIERNO DEL ESTADO DE TLAXCALA EL 28 DE MARZO DE 2016