Embed Size (px)

Citation preview

AC T U A L I DA D E M P R E S A R I A L | N.° 137

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

007

IÁREA TRIBUTARIA

Continuando con el desarrollo del infor-me, en esta parte referiremos a algunossupuestos de rentas de fuente peruana re-conocidas en la Ley del Impuesto a la Ren-ta y señalaremos algunos informes emiti-dos por la Administración Tributaria sobredicho tema.

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

007

I-1

Área: TRIBUTARIAIContenido:

INFORME

ESPECIAL

Sobre Teorías de Renta y Criterios de vinculación en elImpuesto a la Renta (Parte Final)

Dra. Sandra Rojas NovoaDra. Alejandra Baldeón Güere

Miembros del Staff Interno de la RevistaActualidad Empresarial

En la Ley del Impuesto a la Renta se señalaque para el grupo de los no domiciliados,éstos sólo tributan por sus rentas de fuenteperuana, lo cual constituye el dato esencialpara determinar si el perceptor tiene o nola condición de sujeto pasivo del impuesto.Así, tenemos que se consideran como ren-tas de fuente peruana:

- Rentas producidas por predios y losderechos relativos a los mismos, inclu-yendo las que provienen de su enaje-nación, cuando los predios estén si-tuados en el territorio de la RepúblicaAun cuando la Ley no ofrece una defi-nición sobre lo que debemos entenderpor «predios», éstos pueden aludir tan-to a bienes inmuebles como a otrosconsiderados como tales según el Có-digo Civil.7

En tal sentido, según lo refiere el pro-fesor Humberto Medrano al aludir laley tributaria al término «predios» y noal género «inmuebles» se afecta un nú-mero más amplio de conceptos, ha-ciendo que sea posible; por ejemplo,gravar con el Impuesto a la Renta a laactividad que se desarrolle en el ámbi-to de la minería a través de las concesio-nes respectivas, o al propietario de unpredio aun cuando tenga la condiciónde no domiciliado o se pague el impor-te del arrendamiento en el exterior, enla medida que el predio este ubicadoen el país.

- Las producidas por bienes o dere-chos, cuando los mismos están situa-dos físicamente o utilizados econó-micamente en el país. En el caso delas regalías la renta es de fuente pe-ruana cuando los bienes o derechospor los cuales se pagan las regalíasse utilizan económicamente en elpaís o cuando las regalías son paga-das por un sujeto domiciliado en elpaísEn este caso, la renta será de fuenteperuana cuando sea producida por bie-nes que son explotados en el país, unejemplo lo constituiría el caso del arren-damiento de bienes, o cualquier otrocontrato que permita al propietario otitular de los bienes obtener beneficiosderivados de la aplicación de esos bie-nes a una finalidad económica en elPerú. En buena cuenta, lo que se gravaes el rendimiento directo que puedeproducir el uso de los bienes en el paísy por el cual el sujeto no domiciliadopercibe una retribución.En cuanto a las regalías a que se refie-re la Ley comprende toda contrapres-tación en efectivo o en especie origi-nada por el uso o por el privilegio de

usar patentes, marcas, diseños o mo-delos, planos, procesos o fórmulassecretas y derechos de autor de traba-jos literarios, artísticos o científicos, asícomo toda contraprestación por lacesión en uso de los programas de ins-trucciones para computadoras (soft-ware) y por la información relativa ala experiencia industrial, comercial ocientífica renta, sólo calificará comorenta de fuente peruana cuando losbienes o derechos por los cuales sepagan las regalías se utilizan econó-micamente en el país o cuando las re-galías son pagadas por un sujeto do-miciliado en el país.

- Las originadas en actividades civiles,comerciales, empresariales o decualquier índole, que se lleven acabo en territorio nacional, asícomo las originadas en el trabajopersonal que se lleven a cabo en te-rritorio nacional8

En este supuesto, se considera renta defuente peruana aquel ingreso origina-do por una persona no domiciliada querealice algún trabajo o actividad civil ocomercial en territorio nacional, por locual estará obligada a tributar por laparte de la renta que le retribuye estalabor, aun si el pago se recibiera en elexterior, pues es criterio vinculante elhecho que la labor se desarrolle en elpaís.Así, si por ejemplo, una empresa «A»domiciliada contrata a otra empresa

6. Rentas de Fuente Peruana

7 Artículo 885. Bienes inmueblesSon inmuebles:El suelo, el subsuelo y el sobresuelo.El mar, los lagos, los ríos, los manantiales, las corrientes de agua ylas aguas vivas o estanciales.Las minas, canteras y depósitos de hidrocarburos.Los diques y muelles.Las concesiones para explotar servicios públicos.Las concesiones mineras obtenidas por particulares.Los derechos sobre inmuebles inscribibles en el registro.Los demás bienes a los que la ley les confiere tal calidad.

8 No se encuentran comprendidas las rentas obtenidas en su paísde origen por personas naturales no domiciliadas, que ingresan alpaís temporalmente con el fin de efectuar actividades vinculadascon: actos previos a la realización de inversiones extranjeras onegocios de cualquier tipo; actos destinados a supervisar o con-trolar la inversión o el negocio, tales como los de recolección dedatos o información o la realización de entrevistas con personasdel sector público o privado; actos relacionados con la contrata-ción de personal local; actos relacionados con la firma de conve-nios o actos similares.

5. Introducción

INFORME ESPECIAL- Sobre Teorías de Renta y Criterios de vinculación en el Impuesto a la Renta (Parte Final) .................................................................... I-1

ACTUALIDAD Y APLICACIÓN PRÁCTICA- Suspensión de Retenciones y/o Pagos a Cuenta por Rentas de Cuarta Categoría ..................................................................................... I-4- Aspectos tributarios sobre los retiros de bienes (Parte Final) ...................................................................................................................................... I-10- Precisiones respecto a los Precios de Transferencias .......................................................................................................................................................... I-14

PROCEDIMIENTOS TRIBUTARIOS- Operaciones No Habituales - Emisión del Formulario N.° 820 ................................................................................................................................. I-18

CONSULTAS A SUNAT- Se considera como venta, la distribución al público de software a título oneroso ................................................................................... I-20

JURISPRUDENCIAL AL DÍA ................................................................................................................................................................................................................... I-20

PREGUNTAS Y RESPUESTAS ............................................................................................................................................................................................................... I-21

INDICADORES TRIBUTARIOS ............................................................................................................................................................................................................ I-22

IS

EG

UN

DA

QU

INC

EN

A -

JU

NIO

200

7

IN S T I T U T O P A C Í F I C OI-2

Seguidamente adjuntamos algunos aspec-tos relevantes contenidos en informesemitidos por la SUNAT con relación a losservicios que se consideran rentas de fuen-te peruana.

Informe N.° 45-2007-SUNAT/2B0000 (22-03-07)

Sumilla

El servicio de elaboración y entrega de informa-ción respecto a empresas del exterior, que unaempresa no domiciliada en el país realiza en sutotalidad fuera del territorio nacional para unaempresa domiciliada no genera renta de fuenteperuana, al no llevarse a cabo en el territorio na-cional.

Materia

Se consulta si la prestación de servicios de elabo-ración y entrega de información de perfiles deempresas del exterior por empresas no domici-liadas en el país a empresas domiciliadas, a finque a su vez éstas últimas brinden servicios a otrasempresas no domiciliadas, genera rentas de fuen-te peruana y si, consecuentemente, debepracticarse la retención del Impuesto a la Rentaque corresponda.

Análisis

Para efecto del presente análisis, se parte de lassiguientes premisas:- Que los servicios materia de consulta son eje-

cutados en su totalidad fuera del territorio na-cional.

- Que no corresponden a servicios digitales pres-tados a través de Internet o de asistencia téc-nica de acuerdo con las definiciones conteni-das en el Reglamento de la Ley del Impuesto ala Renta.

En ese sentido, se tiene lo siguiente:

El artículo 6 del TUO de la Ley del Impuesto a laRenta dispone que en caso de contribuyentes nodomiciliados en el país, de sus sucursales, agen-cias o establecimientos permanentes, el impues-to recae sólo sobre las rentas gravadas de fuenteperuana.

Por su parte, el inciso e) del artículo 9 del citadoTUO dispone que en general y cualquiera sea lanacionalidad o domicilio de las partes que inter-vengan en las operaciones y el lugar de celebra-ción o cumplimiento de los contratos, se consi-dera rentas de fuente peruana, las originadas enactividades civiles, comerciales, empresariales ode cualquier índole, que se lleven a cabo en elterritorio nacional.

Conforme fluyen de las normas glosadas, los su-jetos no domiciliados en el país se encuentrangravados únicamente por las rentas de fuenteperuana que generen.

Ahora bien, para que las rentas obtenidas porsujetos no domiciliados en el país por la presta-ción de servicios a sujetos domiciliados sean con-sideradas rentas de fuente peruana y, consecuen-temente, gravadas con el Impuesto a la Renta enel Perú, debe existir una prestación de serviciosen el país.

En el supuesto materia de consulta, el servicioque presta la empresa no domiciliada en el país ala empresa domiciliada consiste en la elabora-ción y entrega de información respecto a empre-sas del exterior y es ejecutado íntegramente fue-ra del territorio nacional.

En este orden de ideas, y partiendo de laspremisas señaladas para el presente análisis, setiene que el servicio de elaboración y entrega deinformación sobre empresas del exterior que unaempresa no domiciliada en el país realiza parauna empresa domiciliada no genera renta defuente peruana, al no llevarse a cabo en el terri-torio nacional.

«B» no domiciliada para que le brindeservicios en el país. En este caso, la ren-ta generada por «B» será de fuente pe-ruana, e incluso si ésta última contrataa una persona natural no domiciliadapara ejecutar el trabajo, la retribuciónque se le pague a ésta última sea en elpaís o en el exterior, también será defuente peruana.En este punto, el profesor Medranoaclara que el lugar de ubicación de lafuente no debe confundirse con el lu-gar desde el cual se realiza el pago;por ejemplo, si una empresa «A» do-miciliada paga comisiones mercanti-les a una empresa «B» no domiciliadapara que ésta venda en el exterior losbienes producidos por «A», los pagosque ésta efectúe a «B» desde el Perúno constituirían renta de fuente pe-ruana, toda vez que la actividad seestá llevando a cabo íntegramente enel exterior.En el caso de los servicios prestados porpersonas naturales, cuando la empre-sa domiciliada –a la que se le denomi-na empleadora o pagadora de las ren-tas– contrata los servicios de una per-sona natural no domiciliada para quela misma ingrese al territorio nacionala prestar determinado servicio, las ren-tas que ésta genere y que sean paga-das por la empleadora serán conside-radas de fuente peruana, y por ende,serán susceptibles a la aplicación delImpuesto a la Renta en la categoría quecorresponda dependiendo de la natu-raleza del servicio y del contrato quesuscriban las partes.A fin de determinar si los ingresos quepercibirán dichas personas constituyenrentas de cuarta o quinta categoríadebe establecerse previamente si, en elcaso particular, existirá una prestaciónde servicios en forma independiente osubordinada, lo cual puede fluir delpropio contrato, o también puedeinferirse de los actos, situaciones y re-laciones que efectivamente realicen,persigan o establezcan las partes, y nosólo la formalidad con que se presen-ten los mismos9.

- La obtenida por asistencia técnica,cuando ésta se utilice económica-mente en el paísSe entiende por Asistencia Técnica atodo servicio independiente, sea sumi-nistrado desde el exterior o en el país,por el cual el prestador se comprome-te a utilizar sus habilidades, mediantela aplicación de ciertos procedimientos,artes o técnicas, con el objeto de pro-porcionar conocimientos especializa-dos, no patentables, que sean necesa-rios en el proceso productivo, de

comercialización, de prestación de ser-vicios o cualquier otra actividad reali-zada por el usuario.La asistencia técnica también compren-de el adiestramiento de personas parala aplicación de los conocimientos es-pecializados a que se refiere el párrafoanterior.En cualquier caso, la asistencia técnicacomprende los siguientes servicios:i. Servicios de ingeniería: la ejecución

y supervisión del montaje, instala-ción y puesta en marcha de las má-quinas, equipos y plantas produc-toras; la calibración, inspección, re-paración y mantenimiento de lasmáquinas, equipos; y la realizaciónde pruebas y ensayos, incluyendocontrol de calidad, estudios defactibilidad y proyectos definitivosde ingeniería y de arquitectura.

ii. Investigación y desarrollo de proyec-tos: la elaboración y ejecución deprogramas pilotos, la investigacióny experimentos de laboratorios; losservicios de explotación y la planifi-cación o programación técnica deunidades productoras.

iii. Asesoría y consultoría financiera:asesoría en valoración de entidadesfinancieras y bancarias y en la ela-boración de planes, programas ypromoción a nivel internacional deventa de las mismas; asistencia parala distribución, colocación y ventade valores emitidos por entidades fi-nancieras.

Se entiende que la asistencia técnica seutiliza económicamente en el país, cuan-do ocurre cualquiera de los siguientes su-puestos:• Sirve para el desarrollo de las activida-

des o cumplimiento de sus fines, de per-sonas domiciliadas en el país, con pres-cindencia que tales personas genereningresos gravados o no.Se presume que un contribuyente per-ceptor de rentas de tercera categoríaque considera como gasto o costo lacontraprestación por la asistencia téc-nica, el que cumple con el principiode causalidad previsto en el primerpárrafo del artículo 37 de la Ley, utili-za económicamente el servicio en elpaís.

• Sirve para el desarrollo de las funcio-nes de cualquier entidad del Sector Pú-blico Nacional.

9 Al respecto del tratamiento de rentas de personas naturales nodomiciliadas puede verse el informe publicado en la RevistaTributaria de la 2.da quincena de agosto de 2006.

7. Informes de la SUNAT

INFORME ESPECIAL

AC T U A L I DA D E M P R E S A R I A L | N.° 137

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

007

IÁREA TRIBUTARIA

I-3

Informe N.° 065-2007-SUNAT/2B0000 (11-04-07)

Sumilla(...)

2. A fin de determinar si nos encontramos anteun servicio que califique como «asistencia técni-ca» o «consultoría» cuya retribución constituyarenta de fuente peruana, corresponderá estable-cer en cada caso concreto si se configuran loselementos constitutivos que caracterizan a cadauno de tales servicios.

Las tasas del Impuesto a la Renta aplicables a laspersonas jurídicas sin fines de lucro no domicilia-das en el país serán de:

15% por asistencia técnica. La norma señala queel usuario local deberá obtener y presentar a laSUNAT una Declaración Jurada expedida por laempresa no domiciliada en la que ésta declareque prestará la asistencia técnica y registrará losingresos que ella genere y un informe de unafirma de auditores de prestigio internacional enel que se certifique que la asistencia técnica hasido prestada efectivamente.

30% por servicios de consultoría, siempre que nocalifiquen como asistencia técnica.

Materia

Se formulan las siguientes consultas vinculadascon los servicios de asistencia técnica y consultoríaprestados en la Amazonía Peruana, por personasjurídicas sin fines de lucro no domiciliadas en elpaís:

(...)

¿La tasa del Impuesto a la Renta a aplicarse esdel 15%? De ser así, ¿qué procedimiento se debeseguir?

Análisis

En relación con las consultas formuladas, en-tendemos que las mismas plantean el supues-to de personas jurídicas sin fines de lucro, nodomiciliadas en el país, que prestan serviciosen la Amazonía y cuyo consumo se realiza enla misma. Asimismo, dichas personas jurídicasno tienen un establecimiento permanente enel país, en los términos establecidos en el artí-culo 3 del Reglamento de la Ley del Impuestoa la Renta.

Así, planteado el supuesto, es del caso señalar losiguiente:

(...)

En relación con la segunda interrogante, en prin-cipio, cabe señalar que vía absolución de unaconsulta no resulta posible establecer a priori silos servicios materia de la misma constituyen asis-tencia técnica o consultoría.

En ese sentido, a fin de determinar si nos encon-tramos ante un servicio que califique como «asis-tencia técnica» o «consultoría» cuya retribuciónconstituya renta de fuente peruana, correspon-derá establecer en cada caso concreto si se confi-guran los elementos constitutivos que caracteri-zan a cada uno de tales servicios.

las mismas; asistencia para la distribución, co-locación y venta de valores emitidos por enti-dades financieras.

La asistencia técnica se utiliza económicamenteen el país, cuando ocurre cualquiera de los si-guientes supuestos:

- Sirve para el desarrollo de las actividades ocumplimiento de sus fines, de personas do-miciliadas en el país, con prescindencia quetales personas generen ingresos gravadoso no.

Se presume que un contribuyente perceptorde rentas de tercera categoría que consideracomo gasto o costo la contraprestación por laasistencia técnica, el que cumple con el princi-pio de causalidad previsto en el primer párra-fo del artículo 37 de la Ley, utiliza económica-mente el servicio en el país.

- Sirve para el desarrollo de las funciones de cual-quier entidad del Sector Público Nacional.

Por consiguiente, y tal como ya se ha mencio-nado, a efecto de determinar si nos encontra-mos ante un servicio que califique como «asis-tencia técnica» cuya retribución constituya ren-ta de fuente peruana, será necesario estable-cer en cada caso concreto la configuración delos elementos constitutivos dispuestos en elinciso c) del artículo 4-A del Reglamento de laLey del Impuesto a la Renta; los cuales hansido analizados en el Informe N.° 21-2005-SUNAT/2B0000.

En cuanto a la tasa aplicable para este tipo deservicios, el inciso f) del artículo 56 del TUO dela Ley del Impuesto a la Renta establece quetratándose de Asistencia Técnica, el Impuesto alas personas jurídicas no domiciliadas en el paísse determinará aplicando la tasa del 15%(17).Agrega la norma que, el usuario local deberáobtener y presentar a la SUNAT una Declara-ción Jurada expedida por la empresa no domi-ciliada en la que ésta declare que prestará laasistencia técnica y registrará los ingresos queella genere y un informe de una firma de audi-tores de prestigio internacional en el que secertifique que la asistencia técnica ha sido pres-tada efectivamente.

Servicios de Consultoría

En lo que concierne a los servicios de consultoría,y conforme al criterio contenido en el InformeN.° 011-2005-SUNAT/2B0000, tratándose decontribuyentes no domiciliados en el país, en prin-cipio, la legislación del Impuesto a la Renta sólograva las rentas obtenidas por la prestación deservicios realizados en el territorio nacional.

En ese sentido, en la medida que los servicios deconsultoría materia de análisis sean prestados enel territorio nacional, las rentas derivadas de losmismos se encontrarán gravadas con el Impues-to a la Renta.

Asimismo, el citado informe señala que, enprincipio, las rentas de contribuyentes no do-miciliados, obtenidas por la prestación de ser-vicios realizados íntegramente fuera del paísno se encuentran gravadas con el Impuesto ala Renta.

Ahora bien, lo anteriormente señalado no resul-ta de aplicación, entre otras, a las rentas obteni-das por la prestación de servicios digitales a tra-vés del Internet, por servicios de asistencia técni-ca ni por regalías.

En tal sentido, si los llamados servicios deconsultoría calificarán como servicios digitales através del Internet, asistencia técnica o regalías,se encontrarán gravados con el Impuesto a la

Conclusión

Partiendo de las premisas señaladas, el serviciode elaboración y entrega de información res-pecto a empresas del exterior que una empresano domiciliada en el país realiza para una em-presa domiciliada no genera renta de fuenteperuana, al no llevarse a cabo en el territorionacional.

Sin perjuicio de lo antes señalado, puede seña-larse lo siguiente:

Asistencia Técnica

El inciso j) del artículo 9 del TUO de la Ley delImpuesto a la Renta establece que, en generaly cualquiera sea la nacionalidad o domicilio delas partes que intervengan en las operacionesy el lugar de celebración o cumplimiento delos contratos, se consideran rentas de fuenteperuana las obtenidas por Asistencia Técnica,cuando ésta se utilice económicamente en elpaís.

Ahora bien, conforme al inciso c) del artículo 4-A del Reglamento de la Ley del Impuesto a laRenta se entiende por Asistencia Técnica a todoservicio independiente, sea suministrado desdeel exterior o en el país, por el cual el prestadorse compromete a utilizar sus habilidades, me-diante la aplicación de ciertos procedimien-tos, artes o técnicas, con el objeto de pro-porcionar conocimientos especializados, nopatentables, que sean necesarios en el proce-so productivo de comercialización, de presta-ción de servicios o cualquier otra actividad reali-zada por el usuario.

La asistencia técnica también comprende el adies-tramiento de personas para la aplicación de losconocimientos especializados a que se refiere elpárrafo anterior.

No se considera como asistencia técnica a:- Las contraprestaciones pagadas a trabajado-

res del usuario por los servicios que presten alamparo de su contrato de trabajo.

- Los servicios de marketing y publicidad.- Las informaciones sobre mejoras, perfeccio-

namientos y otras novedades relacionadas conpatentes de invención, procedimientospatentables y similares.

- Las actividades que se desarrollen, a fin de su-ministrar las informaciones relativas a la expe-riencia industrial, comercial y científica a lasque se refieren los artículos 27 de la Ley y 16del Reglamento.

- La supervisión de importaciones.

En estos dos últimos casos, la contraprestaciónrecibirá el tratamiento de regalías.

Agrega la norma que, la renta neta por conceptode asistencia técnica, de conformidad con lo es-tablecido por el inciso d) del artículo 76 de la Ley,no incluye los gastos asumidos por el contratan-te domiciliado por concepto de pasajes fuera ydentro del país y de viáticos en el país.

En cualquier caso, la asistencia técnica compren-de los siguientes servicios:

- Servicios de ingeniería: la ejecución y supervi-sión del montaje, instalación y puesta en mar-cha de las máquinas, equipos y plantas pro-ductoras; la calibración, inspección, reparacióny mantenimiento de las máquinas, equipos; yla realización de pruebas y ensayos, incluyen-do control de calidad, estudios de factibilidady proyectos definitivos de ingeniería y de ar-quitectura.

- Investigación y desarrollo de proyectos: laelaboración y ejecución de programas pilo-tos, la investigación y experimentos de labo-ratorios; los servicios de explotación y la plani-ficación o programación técnica de unidadesproductoras.

- Asesoría y consultoría financiera: asesoría envaloración de entidades financieras y banca-rias y en la elaboración de planes, programasy promoción a nivel internacional de venta de

IS

EG

UN

DA

QU

INC

EN

A -

JU

NIO

200

7

IN S T I T U T O P A C Í F I C O

Renta; a pesar que el servicio se preste íntegra-mente en el exterior.

Tratándose de los servicios de consultoría, cabetener en cuenta que el inciso g) del artículo 56del TUO de la Ley del Impuesto a la Renta dis-pone que tratándose de otras rentas, dentro delas cuales se encontrarían las obtenidas por losservicios de consultoría materia de consulta(siempre que no califiquen como asistenciatécnica), la tasa del Impuesto a la Renta serádel 30%.

Conclusiones

A fin de determinar si nos encontramos ante unservicio que califique como «asistencia técnica» o«consultoría» cuya retribución constituya renta defuente peruana, corresponderá establecer en cadacaso concreto si se configuran los elementos cons-titutivos que caracterizan a cada uno de tales ser-vicios.

Las tasas del Impuesto a la Renta aplicables a laspersonas jurídicas sin fines de lucro no domicilia-das en el país serán de:

- 15% por asistencia técnica. La norma señalaque el usuario local deberá obtener y presen-tar a la SUNAT una Declaración Jurada expe-dida por la empresa no domiciliada en la queésta declare que prestará la asistencia técnicay registrará los ingresos que ella genere y uninforme de una firma de auditores de presti-gio internacional en el que se certifique que laasistencia técnica ha sido prestada efectiva-mente.

- 30% por servicios de consultoría, siempre queno califiquen como asistencia técnica.

Informe N.° 110-2005-SUNAT/2B0000 (01-06-05)

SumillaLos pagos generados por el uso de software,efectuados a empresas no domiciliadas, califi-can como rentas de fuente peruana, sólo si exis-te una utilización económica en el país de losreferidos programas de cómputo, aun cuandoel uso haya sido sin la autorización correspon-diente.

También constituyen rentas de fuente peruana,los pagos por concepto de indemnización efec-tuados a favor de empresas no domiciliadas porel uso sin autorización de software, siempre queel monto pagado no implique la reparación deun daño emergente y dicho uso involucre unautilización económica en el país de tales progra-mas de cómputo.(...)

Materia

Se plantean las siguientes consultas relacionadascon el Impuesto a la Renta:1. ¿Constituyen renta de fuente peruana los pa-

gos efectuados a empresas no domiciliadaspor derechos de autor devengados, los cualestienen su origen en el uso sin autorización deprogramas de ordenador o cómputo, llama-do comúnmente software?

2. ¿Constituyen renta de fuente peruana los pa-gos por concepto de indemnización efectua-dos a favor de una empresa no domiciliadapor el uso sin autorización de programas deordenador o cómputo, llamado comúnmen-te software?

Análisis

El inciso b) del artículo 9 del TUO de la Ley delImpuesto a la Renta establece que, en general ycualquiera sea la nacionalidad o domicilio de laspartes que intervengan en las operaciones y ellugar de celebración o cumplimiento de los con-tratos, se considera rentas de fuente peruana, alas producidas por bienes o derechos, cuandolos mismos están situados físicamente o utiliza-dos económicamente en el país.

Por otra parte, el inciso a) del artículo 3 del aludi-do TUO dispone que los ingresos provenientesde terceros que se encuentran gravados por estaLey, cualquiera sea su denominación, especie oforma de pago son, entre otros, lasindemnizaciones en favor de empresas por se-guros de su personal y aquéllas que no impli-quen la reparación de un daño, así como las su-mas a que se refiere el inciso g) del artículo 24 dedicho TUO.

En concordancia con la norma antes citada, elinciso e) del artículo 1 del Reglamento de la Ley

del Impuesto a la Renta señala que para efectodel inciso a) del artículo 3 del mencionado TUOno se consideran ingresos gravables a la parte delas indemnizaciones que se otorgue por dañosemergentes.

Como puede apreciarse, constituye renta de fuen-te peruana, entre otras, la obtenida por la utiliza-ción económica en el país de bienes o derechos,dentro de los cuales se incluyen los programasde ordenador o cómputo.

En ese sentido, en la medida que en el supuestoplanteado exista una utilización económica en elpaís de los referidos programas de ordenador ocómputo, los pagos generados por dicha utiliza-ción, efectuados a empresas no domiciliadas,calificarían como rentas de fuente peruana, auncuando dicho uso haya sido sin la autorizacióncorrespondiente.

Lo señalado en el párrafo precedente también esde aplicación, tratándose de los pagos por con-cepto de indemnización efectuados a favor deuna empresa no domiciliada por el uso sin auto-rización de programas de ordenador o cómpu-to, siempre que el monto pagado no implique lareparación de un daño emergente, pues de acuer-do a lo señalado expresamente por el inciso e)del artículo 1 del Reglamento de la Ley del Im-puesto a la Renta, de tener este carácter, no esta-ría gravado.

(...)

Conclusiones

Los pagos generados por el uso de programasde ordenador o cómputo (software), efectuadosa empresas no domiciliadas, califican como ren-tas de fuente peruana, sólo si existe una utiliza-ción económica en el país de los referidos pro-gramas, aun cuando el uso haya sido sin la auto-rización correspondiente.

También constituyen rentas de fuente peruana,los pagos por concepto de indemnización efec-tuados a favor de empresas no domiciliadas porel uso sin autorización de programas de ordena-dor o cómputo, siempre que el monto pagadono implique la reparación de un daño emergen-te y dicho uso involucre una utilización económi-ca en el país de tales programas.

(...)

Suspensión de Retenciones y/o Pagos aCuenta por Rentas de Cuarta Categoría

C.P.C. Josué Alfredo Bernal RojasMiembro del Staff Interno de laRevista Actualidad Empresarial

1. Introducción

Los contribuyentes perceptores de rentasde cuarta categoría pueden solicitar la sus-pensión de las retenciones y/o pagos acuenta del Impuesto a la Renta por rentasde cuarta categoría en cualquier mes delejercicio, pero existe una marcada diferen-cia en cuanto a la forma de determinar siprocede o no dicha suspensión según serealice en los meses de enero a junio o de

2. Retenciones y Pagos a Cuenta

2.1 RetencionesLas personas, empresas y entidades obli-gadas a llevar contabilidad deberán re-tener con carácter de pago a cuenta delImpuesto a la Renta el 10% de las ren-tas brutas que abonen o acrediten a losperceptores de rentas de cuarta cate-goría.

Base legalArt. 74 Ley del I.R.

A partir del año 2007, se aplica la reten-ción si el importe de cada recibo por ho-norarios supera S/. 1 500 y no interesa siademás el perceptor percibe rentas deotras categorías.

Base legalArt. 2 D.S. N.° 215-2006-EF (29-12-06) y Art. 2Num. 2.2 Res. N.° 013-2007/SUNAT (15-01-07)

2.2 Pagos a cuentaPara el año 2007, los perceptores de rentasde cuarta categoría deben realizar pagos acuenta mensuales en los siguientes casos:Sujetos que perciban rentas de cuarta cate-goría si el total de sus rentas percibidas enel mes supera el importe de S/. 2 516.00.

julio a diciembre según veremos a conti-nuación.

I-4

ACTUALIDAD

Y

APLICACIÓN

PRÁCTICA

INFORME ESPECIAL

AC T U A L I DA D E M P R E S A R I A L | N.° 137

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

007

IÁREA TRIBUTARIA

Sujetos que perciban rentas de cuarta yquinta categoría, si el total de ambas ren-tas percibidas en el mes supera el montode S/. 2 516.00.En el caso de sujetos que perciban rentaspor funciones de director de empresas, sín-dico, mandatario, gestor de negocios, al-bacea y actividades similares y ademásotras rentas de cuarta y/o quinta catego-rías, si el total de tales rentas percibidas enel mes supera S/. 2 013.00.

Base legalArt. 71, 74 y 86 de TUO de la Ley del Impuesto ala Renta, D.S. N.° 215-2006-EF (29-12-06)Res. N.° 013-2007/SUNAT (15-01-07)

3. Declaración Mensual

Los perceptores de rentas de cuarta cate-goría deben presentar Declaración Juradamensual sólo en caso de que las retencio-nes efectuadas no cubrieran la totalidaddel pago a cuenta que corresponda reali-zar en el mes.Por lo tanto, si sus clientes le efectuaronretención por cada recibo por honorariosemitido, quiere decir que el pago a cuen-ta está cubierto por las referidas retencio-nes, entonces no tiene que presentar ladeclaración mensual.

Base legalArt. 86 TUO de la Ley del Impuesto a la Renta

4. Medios para presentar la De-claración Mensual

A fin de presentar las declaraciones men-suales, los perceptores de rentas de cuar-ta categoría deben obtener el número deRegistro Único de Contribuyente - RUC;para lo cual, existen dos formas de pre-sentar dicha declaración, através del for-mulario pre-impreso y con el formulariovirtual N.° 616 - PDT Trabajadores Inde-pendientes.

4.1 Formulario Virtual N.° 616Se encuentran obligados a utilizar el for-mulario vitual N.° 616 - PDT Trabaja-dores Independientes, las personas na-turales, los directores de empresas, sín-dicos, mandatarios, gestores de nego-cios, albaceas y los que desempeñenfunciones de actividades similares,siempre que se encuentren obligadosa cumplir con declarar y realizar elpago a cuenta mensual y que por lomenos cumplan una de las siguientescondiciones:- Hayan pertenecido o pertenezcan a

algún directorio de Principales Con-tribuyentes.

- Cuando sus ingresos brutos por ren-tas de cuarta categoría a declarar enel mes sean superiores a una UIT.

- Tengan un saldo a su favor por con-cepto del Impuesto a la Renta con-signado en su declaración jurada

anual correspondiente el ejercicioanterior.

- Tengan otros créditos permitidos porla Ley del Impuesto a la Renta.

- Hubieran emitido Notas de Créditomodificando sus recibos por hono-rarios.

Los sujetos que adquieran la obligaciónde presentar su declaración utilizandoel PDT, deberán seguir empleando estemedio incluso cuando ya no cumplanlas condiciones establecidas anterior-mente.El PDT podrá ser utilizado por los suje-tos que sin estar obligados opten porutilizarlo, a partir de la fecha en queejerzan dicha opción, las declaracionesque presenten a SUNAT deberán ser ela-boradas utilizando dicho medio.Base legalRes. de Sup. N.° 138-2002/SUNAT (11-10-02)

4.2 Formulario Preimpreso N.° 116Los sujetos que no se encuentren en algu-na de las condiciones anteriores podránutilizar el formulario preimpreso N.° 116Trabajadores Independientes.

Base legalRes. de Sup. N.° 138-2002/SUNAT (11-10-02)

5. Suspensión de Retenciones yPagos a Cuenta

A partir del mes de enero de cada ejerciciogravable, los contribuyentes que percibanrentas de cuarta categoría podrán solici-tar a la SUNAT la suspensión de las reten-ciones y/o pagos a cuenta del Impuesto ala Renta.La suspensión operará en lo siguiente:a. Respecto de las retenciones, a partir del

día siguiente de su autorización.b. Respecto de los pagos a cuenta, a par-

tir del período tributario en que se au-toriza la suspensión.Base legalArt. 5 Res. de Sup. N.° 013-2007/SUNAT (15-01-07)

La SUNAT autorizará la suspensión de re-tenciones y/o pagos a cuenta en los si-guientes supuestos:a. En caso de los contribuyentes que ini-

cian actividades generadoras de rentasde cuarta categoría en el ejerciciogravable o en los dos (2) últimos me-ses del ejercicio gravable anterior, cuan-do los ingresos que éstos proyectanpercibir en el ejercicio por rentas decuarta categoría o de cuarta y quintacategorías no superen el importe queestablezca la SUNAT mediante Resolu-ción de Superintendencia.Por el año 2007, la SUNAT ha estableci-do el monto de S/. 30 188.00 anuales.

6. Supuestos en los que proce-de la Suspensión de Reten-ciones y/o Pagos a Cuenta

Para el caso de directores de empresas,síndicos, mandatarios, gestores de ne-gocios, albaceas o similares, cuandolos ingresos que proyectan percibir enel ejercicio gravable por rentas de cuar-ta categoría o por rentas de cuarta yquinta categoría no supere el montode S/. 24 150.00 anuales.Base legalArt. 5 D.S. N.° 215-2006-EF (29-12-06) Única Dis-posición Complementaria TransitoriaInc. c) y d) de la Res. N.° 013-2007/SUNAT(15-01-07)

b. En caso de los contribuyentes que hu-bieran iniciado actividades generadorasde rentas de cuarta categoría con an-terioridad a los meses señalados ante-riormente:

b.1 Cuando los ingresos proyectados delejercicio no superen el importe que es-tablezca la SUNAT mediante Resoluciónde Superintendencia.Por el año 2007, la SUNAT ha estableci-do el monto de S/. 30 188.00 anuales.Para el caso de directores de empresas,síndicos, mandatarios, gestores de ne-gocios, albaceas o similares, cuando losingresos que proyectan percibir en elejercicio gravable por rentas de cuar-ta categoría o por rentas de cuarta yquinta categoría no supere el montode S/. 24 150.00 anuales.

b.2 En caso los ingresos señalados ante-riormente superen los importes estable-cidos por la SUNAT, ésta autorizará lasuspensión de retenciones y/o pagos acuenta cuando:- En caso de solicitudes presentadas

entre enero y junio, el Impuesto a laRenta por las rentas de cuarta cate-goría o rentas de cuarta y quintacategorías que le corresponde pa-gar, de acuerdo a los ingresos pro-yectados en el ejercicio sea igual oinferior al importe que resulte deaplicar el 10% al promedio mensualde los ingresos proyectados por ren-tas de cuarta categoría, multiplica-do por el número de meses trans-curridos desde el inicio del ejerciciohasta el mes de presentación de lasolicitud inclusive.

Base legalArt. 5 Inc.b) D.S. N.° 215-2006-EF (29-12-06)

El promedio a que se hace referen-cia se obtiene dividiendo los ingre-sos proyectados por las rentas decuarta categoría entre doce (12).

Base legalArt. 3 Num. 3.2 Inc. c) Res. N.° 013-207/SUNAT(15-01-07)

- En caso de solicitudes presentadasa partir de julio, el Impuesto a laRenta por rentas de cuarta catego-ría o rentas de cuarta y quinta cate-gorías que le corresponde pagar, deacuerdo a los ingresos proyectadosen el ejercicio sea igual o inferior alimporte que resulte de sumar las re-

I-5

IS

EG

UN

DA

QU

INC

EN

A -

JU

NIO

200

7

IN S T I T U T O P A C Í F I C OI-6

ACTUALIDAD Y APLICACIÓN PRÁCTICA

tenciones de cuarta y quinta cate-gorías y los pagos a cuenta de cuar-ta categoría realizados entre el mesde enero y el mes anterior a la pre-sentación de la solicitud, y el saldoa favor del contribuyente consigna-do en la Declaración Jurada Anualdel Impuesto a la Renta del ejerciciogravable anterior, siempre que dichosaldo no haya sido materia de de-volución.

Base legalArt. 5 Inc.b) D.S. N.° 215-2006-EF (29-12-06)

Los contribuyentes con menos de doce(12) meses de actividad generandorentas de cuarta categoría o rentas decuarta y quinta categoría, determina-rán sus ingresos proyectados de la si-guiente forma:i. Determinarán los ingresos per-

cibidos durante el período de re-ferencia por rentas de cuarta ca-tegoría.

ii. Determinarán el número de mesestranscurridos desde el mes que per-cibió su primer ingreso por rentasde cuarta categoría y el mes de tér-mino del período de referencia.

iii. El importe determinado en i) se di-vidirá entre el número de meses de-terminados en ii), obteniendo el pro-medio mensual de los ingresos pro-yectados por rentas de cuarta cate-goría.

iv. El resultado obtenido en iii) se mul-tiplicará por doce (12) para obtenerlos ingresos proyectados del ejerci-cio correspondiente a las rentas decuarta categoría.

v. Finalmente, para determinar los in-gresos proyectados del ejercicio, sele agregarán los ingresos por rentasde quinta categoría, percibidos enel período de referencia.

Base legalArt. 3 num. 3.2 último párrafo

7. Ingresos proyectados

Los ingresos proyectados son las rentasde cuarta categoría o las rentas de cuartay quinta categorías percibidas en los doce(12) meses anteriores al mes precedenteal anterior a aquél en que se presente lasolicitud de suspensión (período de re-ferencia).En los casos en que el contribuyente tu-viera menos de doce (12) meses de activi-dad generadora de rentas de cuarta o ren-tas de cuarta y quinta categorías en el pe-ríodo de referencia, el ingreso proyectadose determinará en base al promedio de losingresos percibidos en los meses en los quehubiera tenido actividad y el resultado semultiplicará por doce (12).

Base legalArt. 5 Num. 5.1 Inc. b.2.2) D.S. N.° 215-2006-EF(29-12-06)

Si con posterioridad al otorgamiento dela autorización de suspensión de retencio-nes y o pagos a cuenta, el contribuyentedeterminara alguna variación en sus ingre-sos que origine que el impuesto retenidoy/o los pagos a cuenta efectuados no lle-garan a cubrir el Impuesto a la Renta porlas rentas de cuarta categoría o de cuartay quinta categorías que correspondiera porel ejercicio, el contribuyente deberáreiniciar los pagos a cuenta, debiendo ade-más, de ser el caso, consignar en los com-probantes de pago el importe de las re-tenciones del Impuesto a la Renta quedeberá efectuar, el agente de retención deacuerdo con la normatividad vigente.

Base legalArt. 4 y 5 D.S. N.º 215-2006-EF (29-12-06) y Res.N.º 013-2007/SUNAT (15-01-07)

9. Variación en los IngresosProyectados

Base legalSexta Disposición Complementaria Final Res. 013-2007/SUNAT (15-01-07)

Período comprendido por los doce (12) meses anteriores al mes precedente al anteriora aquél en que se presenta la solicitud, de acuerdo al siguiente cuadro:

8. Período de referencia

Mes del ejerciciogravable en el que

presenta la solicitudDesde el primer día

calendario del mes de:Hasta el último día

calendario del mes de:

El período de referencia comprenderá

Diciembre del ejercicio gravable pre-cedente al anterior al que presentala solicitud.

Noviembre del ejercicio gravableanterior al que presenta la solicitud.Febrero

Noviembre del ejercicio gravableprecedente al anterior al que pre-senta la solicitud.

Octubre del ejercicio gravable ante-rior al que presenta la solicitud.Enero

Enero del ejercicio gravable anterioral que presenta la solicitud.

Diciembre del ejercicio gravable an-terior al que presenta la solicitud.Marzo

Febrero del ejercicio gravable ante-rior al que presenta la solicitud.

Enero del ejercicio gravable al quepresenta la solicitud.Abril

Marzo del ejercicio gravable ante-rior al que presenta la solicitud.

Febrero del ejercicio gravable al quepresenta la solicitud.Mayo

Abril del ejercicio gravable anterioral que presenta la solicitud.

Marzo del ejercicio gravable al quepresenta la solicitud.Junio

Mayo del ejercicio gravable anterioral que presenta la solicitud.

Abril del ejercicio gravable al quepresenta la solicitud.Julio

Junio del ejercicio gravable anterioral que presenta la solicitud.

Mayo del ejercicio gravable al quepresenta la solicitud.Agosto

Julio del ejercicio gravable anterioral que presenta la solicitud.

Junio del ejercicio gravable al quepresenta la solicitud.Setiembre

Agosto del ejercicio gravable ante-rior al que presenta la solicitud.

Julio del ejercicio gravable al quepresenta la solicitud.Octubre

Setiembre del ejercicio gravable an-terior al que presenta la solicitud.

Agosto del ejercicio gravable al quepresenta la solicitud.Noviembre

Octubre del ejercicio gravable ante-rior al que presenta la solicitud.

Setiembre del ejercicio gravable alque presenta la solicitud.Diciembre

10. Presentación de la solicitud

La solicitud se presentará exclusivamen-te a través de SUNAT virtual, utilizandoel formulario virtual N.° 1609 e impri-mirá la constancia de autorización unavez que el sistema haya procesado lainformación.Excepcionalmente, el contribuyente podrásolicitar la suspensión en las dependen-cias de la SUNAT a nivel nacional o en loscentros de servicios al contribuyente cuan-do su solicitud hubiera sido rechazada enSUNAT virtual por exceder sus ingresos loslímites establecidos anteriormente; siem-pre que invoque que la administración haomitido considerar ingresos, saldos a fa-vor, pagos a cuenta o retenciones declara-das, así como declaraciones juradas origi-nales o rectificatorias presentadas y nohayan transcurrido más de 30 días calen-

AC T U A L I DA D E M P R E S A R I A L | N.° 137

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

007

IÁREA TRIBUTARIA

I-7

dario desde la fecha del rechazo de la so-licitud en SUNAT virtual; y, cuando el ser-vicio de SUNAT virtual no se encuentre dis-ponible.

Base legalArt. 4 Res. N.° 013-2007/SUNAT (15-01-07)

11. Ingresos inafectos

Para determinar los montos referentesa la obligación de efectuar retencionesy/o pagos a cuenta del Impuesto a la Ren-ta por rentas de cuarta categoría no setomarán en cuenta los ingresos que seencuentren inafectos al Impuesto a laRenta.

Base legalTercera Disposición Complementaria Final de laRes. N.° 013-2007/SUNAT (15-01-07)

12. Imputación de la Renta deCuarta Categoría

Las rentas de cuarta categoría se imputanal contribuyente en el período en que seperciben; para tal efecto, se consideranpercibidas cuando se encuentren a dispo-sición del beneficiario, aún cuando éste nolas haya cobrado.

Base legalArt. 57 y 59 del TUO de la Ley del Impuesto a laRenta

13. Rentas en moneda extranjera

Cuando el perceptor de la renta cobrahonorarios en moneda extranjera, el im-puesto que corresponde se paga en mo-neda nacional; para ello, debe aplicar lassiguientes normas:i. La renta se convertirá a moneda nacio-

nal al tipo de cambio vigente a la fechade percepción de la renta.

ii. Para ello, debe utilizar el tipo de cam-bio promedio compra publicado porla Superintendencia de Banca y Segu-ros, si el día de percepción de la rentano se hubiera publicado el tipo decambio, se tomará la publicación in-mediata anterior.Base legalArt. 50 Reglamento de la Ley del Impuesto a laRenta

14. Laboratorio tributario

Improcedencia de suspensión deretenciones solicitada en eneroEl señor Pedro Ávila percibe rentas decuarta categoría desde el año 2000 ydurante los meses de noviembre 2005 aenero 2007 sus ingresos por el ejercicioindependiente de su oficio de albañil, sonlos siguientes:

Caso N.º 1

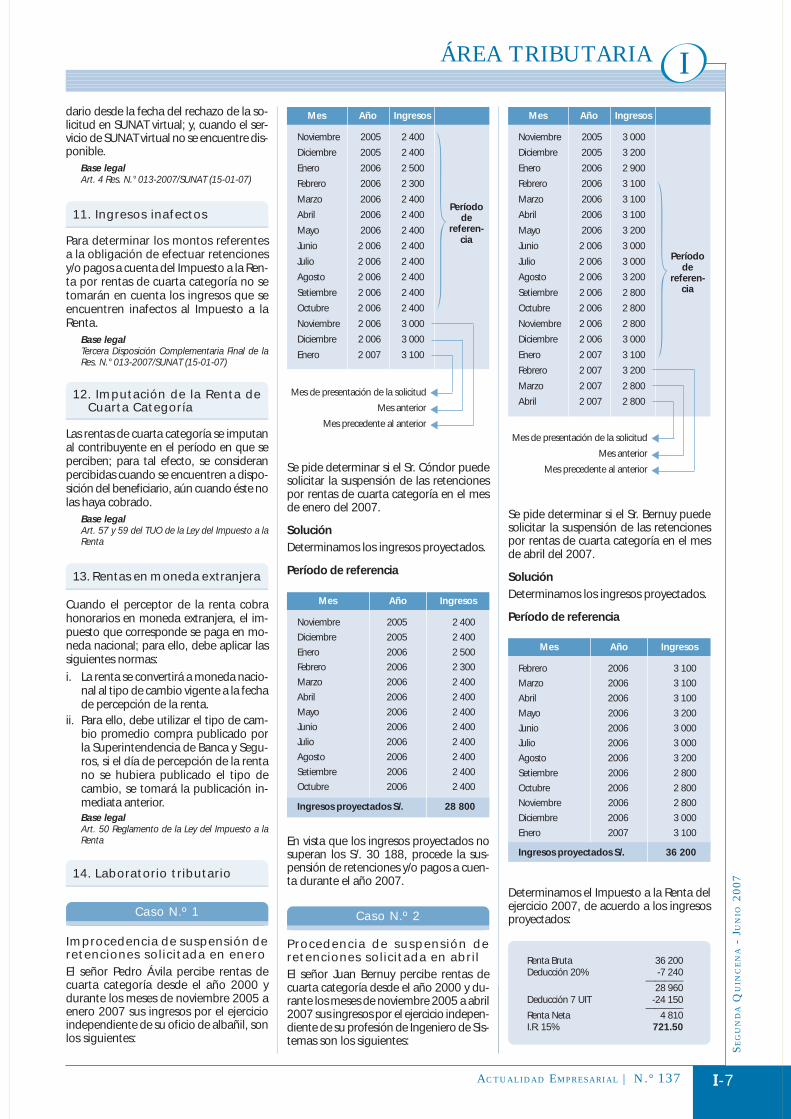

Se pide determinar si el Sr. Cóndor puedesolicitar la suspensión de las retencionespor rentas de cuarta categoría en el mesde enero del 2007.

SoluciónDeterminamos los ingresos proyectados.

Período de referencia

Mes Año Ingresos

Noviembre 2005 2 400

Diciembre 2005 2 400

Enero 2006 2 500Febrero 2006 2 300

Marzo 2006 2 400

Abril 2006 2 400

Mayo 2006 2 400Junio 2006 2 400

Julio 2006 2 400

Agosto 2006 2 400

Setiembre 2006 2 400Octubre 2006 2 400

Ingresos proyectados S/. 28 800

En vista que los ingresos proyectados nosuperan los S/. 30 188, procede la sus-pensión de retenciones y/o pagos a cuen-ta durante el año 2007.

Procedencia de suspensión deretenciones solicitada en abrilEl señor Juan Bernuy percibe rentas decuarta categoría desde el año 2000 y du-rante los meses de noviembre 2005 a abril2007 sus ingresos por el ejercicio indepen-diente de su profesión de Ingeniero de Sis-temas son los siguientes:

Caso N.º 2

Se pide determinar si el Sr. Bernuy puedesolicitar la suspensión de las retencionespor rentas de cuarta categoría en el mesde abril del 2007.

SoluciónDeterminamos los ingresos proyectados.

Período de referencia

Mes Año Ingresos

Febrero 2006 3 100Marzo 2006 3 100

Abril 2006 3 100

Mayo 2006 3 200

Junio 2006 3 000Julio 2006 3 000

Agosto 2006 3 200

Setiembre 2006 2 800

Octubre 2006 2 800Noviembre 2006 2 800

Diciembre 2006 3 000

Enero 2007 3 100

Ingresos proyectados S/. 36 200

Determinamos el Impuesto a la Renta delejercicio 2007, de acuerdo a los ingresosproyectados:

Renta Bruta 36 200Deducción 20% -7 240

————28 960

Deducción 7 UIT -24 150————

Renta Neta 4 810I.R. 15% 721.50

Períodode

referen-cia

Mes Año Ingresos

Noviembre 2005 2 400

Diciembre 2005 2 400

Enero 2006 2 500

Febrero 2006 2 300

Marzo 2006 2 400

Abril 2006 2 400

Mayo 2006 2 400

Junio 2 006 2 400

Julio 2 006 2 400

Agosto 2 006 2 400

Setiembre 2 006 2 400

Octubre 2 006 2 400

Noviembre 2 006 3 000

Diciembre 2 006 3 000

Enero 2 007 3 100

Mes de presentación de la solicitud

Mes anterior

Mes precedente al anterior

Períodode

referen-cia

Mes Año Ingresos

Noviembre 2005 3 000

Diciembre 2005 3 200

Enero 2006 2 900

Febrero 2006 3 100

Marzo 2006 3 100

Abril 2006 3 100

Mayo 2006 3 200

Junio 2 006 3 000

Julio 2 006 3 000

Agosto 2 006 3 200

Setiembre 2 006 2 800

Octubre 2 006 2 800

Noviembre 2 006 2 800

Diciembre 2 006 3 000

Enero 2 007 3 100

Febrero 2 007 3 200

Marzo 2 007 2 800

Abril 2 007 2 800

Mes de presentación de la solicitud

Mes anterior

Mes precedente al anterior

IS

EG

UN

DA

QU

INC

EN

A -

JU

NIO

200

7

IN S T I T U T O P A C Í F I C OI-8

ACTUALIDAD Y APLICACIÓN PRÁCTICA

Promedio mensual =36 200

12

Promedio mensual = 3 017

Luego, multiplicamos el 10% del prome-dio mensual por el número de meses trans-curridos desde el inicio del ejercicio hastael mes de presentación de la solicitud.

10% de 3 017 x 4 = S/. 1 206.80

En el presente caso, si procede la solicitudde suspensión de retenciones en el mesde abril de 2007, porque el 10% del pro-medio mensual de los ingresos proyecta-dos supera el impuesto calculado de acuer-do a los ingresos proyectados.

Improcedencia de suspensión deretenciones solicitada en abrilEl señor Joel Álvarez percibe rentas de cuar-ta categoría desde el año 2000 y durantelos meses de noviembre 2005 a abril 2007sus ingresos por el ejercicio independien-te de su oficio de Odontólogo son los si-guientes:

Caso N.º 3

Mes Año Ingresos

Febrero 2006 3 100

Marzo 2006 3 100

Abril 2006 3 100

Mayo 2006 3 200

Junio 2006 3 000

Julio 2006 3 000

Agosto 2006 3 200

Setiembre 2006 4 000

Octubre 2006 4 000

Noviembre 2006 5 000

Diciembre 2006 5 000

Enero 2007 4 000

Ingresos proyectados S/. 43 700

Determinamos el Impuesto a la Renta delejercicio 2007, de acuerdo a los ingresosproyectados:

Renta Bruta 43 700Deducción 20% -8 740

————34 960

Deducción 7 UIT -24 150————

Renta Neta 10 810I.R. 15% 1 621.50

Determinamos el promedio mensual deingresos proyectados:

Promedio mensual =Ingresos proyectados

12

Promedio mensual =43 700

12

Promedio mensual = 3 641.67

Luego, multiplicamos el 10% del prome-dio mensual por el número de mesestranscurridos desde el inicio del ejerci-cio hasta el mes de presentación de lasolicitud.

10% de 3 641.67 x 4 = S/. 1 456.67

En el presente caso, no procede la solici-tud de suspensión de retenciones en el

Procedencia de la suspensión deretenciones solicitada en el mesde julioEl señor Alberto Mendivil ha tenido lossiguientes ingresos mensuales por el ejer-cicio independiente de su profesión deIngeniero Electricista de acuerdo al siguien-te detalle:

Por el ejercicio 2006 ha presentado Decla-ración Jurada anual del Impuesto a la Rentacon un saldo a favor de S/. 3 522.00.Se pide determinar si procede la solicitudde suspensión de retenciones y/o pagos acuenta del impuesto a partir del mes dejulio del 2007.

SoluciónDeterminamos el período de referencia yla Renta Bruta:

Mes Año Ingresos

Mayo 2006 4,800

Junio 2006 4,800

Julio 2006 2,400

Agosto 2006 7,200

Setiembre 2006 4,800

Octubre 2006 4,800

Noviembre 2006 5,500

Diciembre 2006 6,900

Enero 2007 4,800

Febrero 2007 6,800

Marzo 2007 4,800

Abril 2007 4,800

Renta Bruta S/. 62,400

Caso N.º 4

Mayo 2006 4 800 480Junio 2006 4 800 480Julio 2006 2 400 240Agosto 2006 7 200 720Setiembre 2006 4 800 480Octubre 2006 4 800 480Noviembre 2006 5 500 550Diciembre 2006 6 900 690Enero 2007 4 800 480Febrero 2007 6 800 680Marzo 2007 4 800 480Abril 2007 4 800 480Mayo 2007 4 800 480Junio 2007 4 800 480

Se pide determinar si el Sr. Álvarez puedesolicitar la suspensión de las retencionespor rentas de cuarta categoría en el mesde abril del 2007.

SoluciónDeterminamos los ingresos proyectados.

Período de referencia

Determinamos el promedio mensual deingresos proyectados:

Promedio mensual =Ingresos proyectados

12

Períodode

referen-cia

Mes Año Ingresos

Noviembre 2005 3 000

Diciembre 2005 3 200

Enero 2006 4 000

Febrero 2006 3 100

Marzo 2006 3 100

Abril 2006 3 100

Mayo 2006 3 200

Junio 2006 3 000

Julio 2006 3 000

Agosto 2006 3 200

Setiembre 2006 4 000

Octubre 2006 4 000

Noviembre 2006 5 000

Diciembre 2006 5 000

Enero 2007 4 000

Febrero 2007 4 000

Marzo 2007 4 000

Abril 2007 4 000

Mes de presentación de la solicitud

Mes anterior

Mes precedente al anterior

mes de abril del 2007, porque el 10% delpromedio mensual de los ingresos pro-yectados no supera el impuesto calcula-do de acuerdo a los ingresos proyecta-dos.

Mes Año Ingresos Retenc.

AC T U A L I DA D E M P R E S A R I A L | N.° 137

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

007

IÁREA TRIBUTARIA

I-9

Determinamos el impuesto proyectadodel año 2007, según el período de refe-rencia:

Renta Bruta 62 400Deducción 20% -12 480

————49 920

Deducción 7 UIT -24 150Renta Neta 25 770

————I.R. 15% 3 865.50

Menor

Determinamos el total de retencionesefectuadas de enero a junio del 2007 másel saldo a favor declarado en el ejercicio2006:

En vista que la suma de las retenciones yel saldo a favor declarado del año anteriores superior al impuesto calculado de acuer-do a los ingresos proyectados, procede lasuspensión de las retenciones y pagos acuenta desde el mes de julio a diciembredel año 2007.

Improcedencia de la suspensión de re-tenciones solicitada en el mes de julioEl señor Juan Mendoza ha tenido los si-guientes ingresos mensuales por el ejerci-cio independiente de su profesión de In-geniero Electricista de acuerdo al siguien-te detalle:

Caso N.º 5

Mes

Enero 480Febrero 680Marzo 480Abril 480Mayo 480Junio 480

————Total retenciones S/. 3 080Saldo a favor del año 2006 3 522

————Total retención mássaldo a favor S/. 6 602

Retención

Mayor

Se pide determinar si procede la solicitudde suspensión de retenciones y/o pagos acuenta del impuesto a partir del mes dejulio del 2007.

SoluciónDeterminamos el período de referencia yla Renta Bruta proyectada:

Mes Año Ingresos

Mayo 2006 0Junio 2006 0Julio 2006 0Agosto 2006 0Setiembre 2006 0Octubre 2006 4 800Noviembre 2006 5 500Diciembre 2006 6 900Enero 2007 4 800Febrero 2007 6 800Marzo 2007 4 800Abril 2007 4 800

Renta Bruta S/. 38 400

Mes

Octubre 2006 4 800 70Noviembre 2006 5 500 70Diciembre 2006 6 900 70Enero 2007 4 800 120Febrero 2007 6 800 120Marzo 2007 4 800 120Abril 2007 4 800 120Mayo 2007 4 800 120Junio 2007 4 800 120

Retenc.IngresosAño

Por el ejercicio 2006 ha presentado Decla-ración Jurada anual del Impuesto a la Rentacon un saldo a favor de S/. 210.00.

Renta Bruta 65 828.57Deducción 20% -13 165.71

—————52 662.86

Deducción 7 UIT -24 150.00—————

Renta Neta 28 512.86I.R. 15% 4 276.93

Determinamos el total de retencionesefectuadas de enero a junio del 2007 másel saldo a favor declarado en el ejercicio2006:

En vista que la suma de las retenciones yel saldo a favor declarado del año anteriorno es superior al impuesto calculado deacuerdo a los ingresos proyectados, noprocede la suspensión de las retencionesy pagos a cuenta desde el mes de julio adiciembre del año 2007.

Improcedencia de la suspensiónde retenciones solicitada en elmes de julioEl señor Alberto Mendivil ha tenido los si-guientes ingresos mensuales por el ejerci-cio independiente y dependiente de suprofesión de Ingeniero Electricista deacuerdo al siguiente detalle:

Caso N.º 6

Mes Año Ingresos Retenc. Ingresos Retenc.4.ta Cat. 4.ta Cat. 5.ta Cat. 5.ta Cat.

Mayo 2006 4 800 480 2 000 52.50Junio 2006 4 800 480 2 000 52.50Julio 2006 2 400 240 2 000 52.50Agosto 2006 7 200 720 2 000 52.50Setiembre 2006 4 800 480 2 000 52.50Octubre 2006 4 800 480 2 000 52.50Noviembre 2006 5 500 550 2 000 52.50Diciembre 2006 6 900 690 2 000 52.50Enero 2007 4 800 480 2 000 48.13Febrero 2007 6 800 680 2 000 48.13Marzo 2007 4 800 480 2 000 48.13Abril 2007 4 800 480 2 000 48.13Mayo 2007 4 800 480 2 000 48.13Junio 2007 4 800 480 2 000 48.13

Determinamos los meses transcurridosdesde la percepción del primer ingreso yel mes de término del período de refe-rencia:

7 meses

Determinamos el promedio mensual de losingresos proyectados:

38 400 ÷ 7 = 5 485.71

Determinamos el ingreso proyectado delejercicio:

5 485.71 x 12 = 65 828.57

Determinamos el impuesto proyectadodel año 2007, según el período de refe-rencia:

Enero 480Febrero 680Marzo 480Abril 480Mayo 480Junio 480

————Total Retenciones S/. 3 080Saldo a favor del año 2006 210

————Total retención más saldoa favor S/. 3 290

Mes Retención

Menor

Mayor

IS

EG

UN

DA

QU

INC

EN

A -

JU

NIO

200

7

IN S T I T U T O P A C Í F I C OI-10

ACTUALIDAD Y APLICACIÓN PRÁCTICA

Por el ejercicio 2006 ha presentado Declaración Jurada anualdel Impuesto a la Renta con un saldo a favor de S/. 2 522.00.Se pide determinar si procede la solicitud de suspensión de re-tenciones y/o pagos a cuenta del impuesto a partir del mes dejulio del 2007.

SoluciónDeterminamos el período de referencia y la Renta Bruta:

Ingresos4.ta Cat.

Ingresos5.ta Cat.Mes Año

Determinamos el impuesto proyectado del año 2007, segúnel período de referencia:

«Nectarpharma S.A.C.», empresadistribui-dora a nivel nacional de produc-tos fármacos, con la finalidad de promo-cionar la venta de sus productos, realizaadquisiciones de lotes de muestras mé-dicas, todas ellas gravadas con el IGV,las mismas que son entregadas a losclientes y público en general y es a títulogratuito.En el siguiente recuadro se puede apre-ciar el valor de las muestras médicas reti-radas para fines promocionales en lo queva del año:

Aplicación Práctica

Asimismo, se detalla los ingresos brutosde los meses en mención:

Impuesto a la RentaEn lo que respecta al Impuesto a la Renta,los gastos deben cumplir con ser necesa-rios para la generación de la fuente de ren-ta y mantener la misma; para ello, debende corresponder a operaciones normalesde la actividad. En el presente caso, la en-trega de muestras médicas por parte de

Aspectos tributarios sobre los retiros de bienes (Parte Final)Dr. Alan Emilio Matos Barzola

Miembro del Staff Interno de laRevista Actualidad Empresarial

Determinamos el total de retenciones efectuadas de enero a ju-nio del 2007, más el saldo a favor declarado en el ejercicio 2006:

En vista que el ingreso anual proyectado supera S/. 30 188, noprocede la suspensión de retenciones y/o pagos a cuenta duran-te el año 2007 a partir del mes de enero del 2007.

Renta de Cuarta Categoría 62 400Deducción 20% -12 480

—————49 920

Renta de Quinta Categoría 28 000—————

Total Renta de Cuarta y Quinta Categoría 77 920Deducción 7 UIT -24 150

—————Renta Neta de Cuarta y Quinta Categoría 53 770I.R. 15% 8 065.50

Mayor

Retención4.ta Cat.

Enero 480.00 48.13 528.13Febrero 680.00 48.13 728.13Marzo 480.00 48.13 528.13Abril 480.00 48.13 528.13Mayo 480.00 48.13 528.13Junio 480.00 48.13 528.13

———— ——— —————Total Retenciones S/. 3 080.00 288.78 3 368.78Saldo a favor del año 2006 2 522.00

—————Total retenciones más saldo a favor S/. 5 890.78

Mes Retenc.5.ta Cat.

TotalRetenciones

Menor

Mayo 2006 4 800 2 000Junio 2006 4 800 2 000Julio 2006 2 400 4 000Agosto 2006 7 200 2 000Setiembre 2006 4 800 2 000Octubre 2006 4 800 2 000Noviembre 2006 5 500 2 000Diciembre 2006 6 900 4 000Enero 2007 4 800 2 000Febrero 2007 6 800 2 000Marzo 2007 4 800 2 000Abril 2007 4 800 2 000

Renta Bruta S/. 62 400 28 000

Enero - 2006 700 000Febrero - 2006 700 000Marzo - 2006 800 000Abril - 2006 850 000Mayo - 2006 850 000Junio - 2006 850 000Julio - 2006 900 000Agosto - 2006 900 000Setiembre - 2006 900 000Octubre - 2006 900 000Noviembre - 2006 900 000Diciembre - 2006 900 000Enero - 2007 1 000 000Febrero - 2007 1 000 000Marzo - 2007 1 000 000Abril - 2007 1 000 000Mayo - 2007 1 100 000

Totales 15 250 000

Período Ingresos brutos «Nectarpharma S.A.C.» cumple con el prin-cipio de causalidad. Estos gastos en quese incurren guardan relación con los in-gresos que se generan (ventas).

Base legalArtículo 37 de la Ley del Impuesto a la Renta.Tercera Disposición Final de la Ley N.° 27356

Comprobante de PagoCorresponde emitir el comprobante respecti-vo por tratarse de transferencia de bienes10, ysiendo ésta en forma gratuita, con la descrip-ción o leyenda de «Transferencia Gratuita»11.En el presente caso, las muestras médicas delos productos éticos no están consideradascomo venta y por lo tanto no afectas al IGV.

10 Artículo 6 del Reglamento de Comprobantes de Pago:Están obligados a emitir comprobantes de pago, las personas natura-les o jurídicas, sociedades conyugales, sucesiones indivisas, socieda-des de hecho u otros entes colectivos que realicen transferencias debienes a título gratuito u oneroso:a. Derivadas de actos y/o contratos de compraventa, permuta, do-

nación, dación en pago y en general todas aquellas operacionesque supongan la entrega de un bien en propiedad.

b. Derivadas de actos y/o contratos de cesión en uso, arrendamien-to, usufructo, arrendamiento financiero, asociación en participa-ción, comodato y en general todas aquellas operaciones en lasque el transferente otorgue el derecho a usar un bien.

11 Numeral 8 del artículo 8 del Reglamento de Comprobantes de Pago:cuando la transferencia de bienes o la prestación de servicios se efec-túe gratuitamente, se consignará en los comprobantes de pago laleyenda: «Transferencia Gratuita» o «Servicio Prestado Gratuitamen-te», según sea el caso, precisándose adicionalmente el valor de laventa, el importe de la cesión en uso o del servicio prestado, quehubiera correspondido a dicha operación.

Muestrasmédicaséticos

Muestrasmédicas

pupularesPeríodo

Enero - 2007 5 000 8 000

Febrero -2007 5 000 9 000

Marzo -2007 5 000 10 000

Abril – 2007 5 000 10 000

Mayo - 2007 5 000 10 000

Totales 25 000 47 000

Enero – 2007 5 000Febrero – 2007 5 000Marzo – 2007 5 000Abril – 2007 5 000Mayo – 2007 5 000

Totales 25 000

Período Muestra médicas éticos

7 Vivar Torres, David Antonio. Tesis de la Facultad de Farmacia yBioquímica de la Universidad Nacional Mayor de San Marcos: «Con-sumo y valor farmacoterapéutico de los 100 medicamentos más ven-didos sin receta médica en farmacias y boticas del Perú, registradosen el IMS 1997-1998» Lima, 2002

8 Sobre el particular se sugiere revisar el artículo elaborado por el C.P.C.José Luis García Quispe: «IGV en Retiro de Muestras Médicas y BienesPromocionales» en la Revista Actualidad Empresarial N.° 62, PrimeraQuincena de mayo del 2004.

9 OTC (Over The Counter) son productos que están disponibles para losconsumidores sin una prescripción. Hay más de 80 categorías tera-péuticas de OTC, tales como productos contra el acné o productosde control de peso.

AC T U A L I DA D E M P R E S A R I A L | N.° 137

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

007

IÁREA TRIBUTARIA

I-11

Sin embargo, en el caso de las muestrasmédicas de los productos populares, se de-

berá establecer el límite indicado en elpunto 4.11 del presente informe:

Ingresosbrutos

Muestrasmédicas

pupularesPeríodo

Ene. 06 700 000Feb. 06 700 000Mar. 06 800 000Abr. 06 850 000May. 06 850 000Jun. 06 850 000Jul. 06 900 000Ago. 06 900 000Set. 06 900 000Oct. 06 900 000Nov. 06 900 000Dic. 06 900 000Ene. 07 1 000 000 10 450 000 870 833 8 708 69 000 8 000 -Feb. 07 1 000 000 10 750 000 895 833 8 958 69 000 9 000 42Mar. 07 1 000 000 10 950 000 912 500 9 125 69 000 10 000 875Abr. 07 1 000 000 11 100 000 925 000 9 250 69 000 10 000 750May. 07 1 100 000 11 350 000 945 833 9 458 69 000 10 000 542

12 últimos meses

Total Promedio1%(L)

Tope20 UIT

Exceso(Q-L)

Ingresos Brutos Promedio al mes de febrero del 2007

Febrero 2007 =Mar. 2006 a Feb. 2007

12

10 750 000

12= = 895 833

Comparación

Febrero 2007 = 895 833 x 1% = 8 958

Febrero 2007 = 9 000 (Q) – 8 958 (L) = 42

Tratamiento Contable

Por el consumo de las muestras médicas——————— x ——————— DEBE HABER

63 SERVICIOS PRESTADOSPOR TERCEROS 72 000637 Publicidad, Publicac. y

Relaciones Públicas6373 Material Promocional6373.1 Muestras

Médicas-Éticos 25 0006373.2 Muestras

Médicos-Populares 47 00020 MERCADERÍAS 72 000

207 Muestras Médicas207.31 Muestras Médi-

cas –Éticos 25 000207.32 Muestras Médi-

cas –Populares 47 000x/x Por el consumo de muestras

médicas a mayo del 2007

Nota: los asientos contables por el consu-mo están indicados en forma resumida,puesto que corresponde determinarse enforma mensual.

——————— x ——————— DEBE HABER

95 GASTO DE VENTAS 72 00079 CARGAS IMPUTABLES

A CUENTAS DE COSTOS 72 000Por el destino de los gastos de ventas

Nota: los asientos contables por el consu-mo están indicados en forma resumida,

Por la afectación con el 19% del IGV alexceso de las muestras médicas

Mes de febrero del 2007

——————— x ——————— DEBE HABER

64 TRIBUTOS 8641 Impuesto General

las Ventas6411 Reintegro del IGV

40 TRIBUTOS POR PAGAR 84011 IGV

x/x Por el reintegro del IGV de los reti-ros de muestras médicas de febre-ro 2007= 42 x 19% = 7.98

Mes de marzo del 2007

——————— x ——————— DEBE HABER

64 TRIBUTOS 166641 Impuesto General

a las Ventas6411 Reintegro del IGV

40 TRIBUTOS POR PAGAR 1664011 IGV

x/x Por el reintegro del IGV de los reti-ros de muestras médicas de marzo2007= 875 x 19% = 166.25

puesto que corresponde determinarse enforma mensual.

Mes de abril del 2007

——————— x ——————— DEBE HABER

64 TRIBUTOS 143641 Impuesto General

a las Ventas6411 Reintegro del IGV

40 TRIBUTOS POR PAGAR 1434011 IGV

x/x Por el reintegro del IGV de los reti-ros de muestras médicas de abril2007= 750 x 19% = 142.50

Mes de mayo del 2007

——————— x ——————— DEBE HABER

64 TRIBUTOS 103641 Impuesto General

a las Ventas6411 Reintegro del IGV

40 TRIBUTOS POR PAGAR 1034011 IGV

x/x Por el reintegro del IGV de los reti-ros de muestras médicas de mayo2007= 542 x 19% = 102.98

6. En el caso de los bienes pro-mocionales

El inciso c) del numeral 3 del artículo 2 delReglamento del IGV establece que no esconsiderado venta «la entrega a título gra-tuito de bienes que efectúen las empresascon la finalidad de promocionar la ventade bienes muebles, inmuebles, prestaciónde servicios o contratos de construcción,siempre que el valor de mercado de la to-talidad de dichos bienes, no exceda deluno por ciento (1%) de sus ingresos bru-tos promedios mensuales de los últimosdoce (12) meses, con un límite máximode veinte (20) Unidades ImpositivasTributarias. En los casos en que se excedaeste límite, sólo se encontrará gravado di-cho exceso, el cual se determina en cadaperíodo tributario. Entiéndase que paraefecto del cómputo de los ingresos bru-tos promedios mensuales, deben incluir-se los ingresos correspondientes al mesrespecto del cual será de aplicación dicholímite».

Respecto al Impuesto a la Renta, se recomiendaconservar muestras de los bienes entregados, afin de contar con un medio probatorio en unaeventual por parte de la Administración Tributariapara así poder sustentar el gasto.

En cuanto al Comprobante de Pago debedetallarse los bienes que se está transfiriendo yconsignarse la leyenda: «Transferencia a TítuloGratuito».

IS

EG

UN

DA

QU

INC

EN

A -

JU

NIO

200

7

IN S T I T U T O P A C Í F I C OI-12

ACTUALIDAD Y APLICACIÓN PRÁCTICA

Aplicación Práctica

«Quintina S.R.L.», dedicada a la distribu-ción y fabricación de artículos de oficina anivel nacional, destina para la promociónde sus ventas S/.180 000 (sin incluir el IGV)por entrega de portalapiceros, maletines,polos, gorros, vasos, calendarios, entreotros. Se obtiene la siguiente información:

Enero 2006 3 000 000Febrero 2006 3 500 000Marzo 2006 3 500 000Abril 2006 3 650 000Mayo 2006 3 650 000Junio 2006 3 700 000Julio 2006 3 700 000Agosto 2006 3 800 000Setiembre 2006 3 800 000Octubre 2006 3 900 000Noviembre 2006 3 900 000

Período Ingresos brutosBienes promocionales entregados

Enero 2007 20 000Febrero 2007 30 000Marzo 2007 40 000Abril 2007 40 000Mayo 2007 50 000

Total obsequios 180 000

A fin de determinar si la entrega de losreferidos bienes está dentro de los límitesque permite la Ley del IGV se determina elsiguiente cuadro:

Período Ingresos brutos

Diciembre 2006 3 900 000Enero 2007 4 000 000Febrero 2007 4 100 000Marzo 2007 4 200 000Abril 2007 5 000 000Mayo 2007 5 100 000

Del cuadro, se aprecia que en ninguno delos meses del 2007 se supera el tope delas 20 UIT (3 450 x 20 = 69 000). Asimis-mo, se aprecia que en febrero, marzo, abrily mayo del 2007 el valor de los bienespromocionales entregados excede el 1%de los ingresos brutos promedios mensua-les de los últimos doce meses, correspon-diendo gravarse con el IGV el retiro de bie-nes por el exceso. Estos gastos sí sondeducibles para efectos del Impuesto a laRenta.

Marzo - 2007 1 417 269

Abril - 2007 292 55

Mayo -2007 9 083 1 726

Cálculo del IGV por el retiro de bienes

Base IGV 19%Período

El Tratamiento Contable de la adquisiciónde los materiales promocionales será:

——————— x ——————— DEBE HABER

60 COMPRAS 180 000

606 Suminist. Diversos

40 TRIBUTOS POR PAGAR 34 200

4011 IGV

42 PROVEEDORES 214 200

421 Facturas por Pagar

x/x Por la adquisición de bienespromocionales para el ejer-cicio 2007

——————— x ———————

26 SUMINISTROS DIVERSOS 180 000263 Bienes Promocionales

61 VARIACIÓN DEEXISTENCIAS 180 000613 Bienes Promocionales

x/x Por la variación de bienespromocionales

El Tratamiento Contable de las salidasmensuales de los bienes promocio-nales

——————— x ——————— DEBE HABER

63 SERVICIOS PRESTADOSPOR TERCEROS 20 000637 Publicidad, Publica-

ciones y RelacionesPúblicas

637.3 Bienes Promocionales26 SUMINISTROS DIVERSOS 20 000

263 Bienes Promocionalesx/x Por el consumo del stock

publicitario de enero del2007

Nota: el asiento será similar para abril.

——————— x ——————— DEBE HABER

95 GASTO DE VENTAS 40 00079 CARGAS IMPUTABLES

A CUENTAS DE COSTOS 40 000x/x Por el destino de los gastos

de marzo del 2007

Nota: el asiento será similar para abril.

Ingresosbrutos

Bienespromocionales

(Q)Período

Ene. 06 3 000 000Feb. 06 3 500 000Mar. 06 3 500 000Abr. 06 3 650 000May. 06 3 650 000Jun. 06 3 700 000Jul. 06 3 700 000Ago. 06 3 800 000Set . 06 3 800 000Oct. 06 3 900 000Nov. 06 3 900 000Dic. 06 3 900 000Ene. 07 4 000 000 45 000 000 3 750 000 37 400 69 000 20 000 -Feb. 07 4 100 000 45 600 000 3 800 000 38 000 69 000 30 000 -Mar. 07 4 200 000 46 300 000 3 858 333 38 583 69 000 40 000 1 417Abr. 07 5 000 000 47 650 000 3 970 833 39 708 69 000 40 000 292May. 07 5 100 000 49 100.000 4 091 667 40 917 69 000 50 000 9 083

12 últimos meses

Total Promedio1%(L)

Tope20 UIT

Exceso(Q-L)

——————— x ———————

95 GASTO DE VENTAS 20 00079 CARGAS IMPUTABLES

A CUENTAS DE COSTOS 20 000x/x Por el destino de los gastos

de enero del 2007

95 GASTO DE VENTAS 30 00079 CARGAS IMPUTABLES

A CUENTAS DE COSTOS 30 000x/x Por el destino de los gastos

de febrero del 2007

——————— x ———————

——————— x ———————

63 SERVICIOS PRESTADOSPOR TERCEROS 30 000637 Publicidad, Publica-

ciones y RelacionesPúblicas

637.3 Bienes Promocionales26 SUMINISTROS DIVERSOS 30 000

263 Bienes Promocionalesx/x Por el consumo del stock

publicitario de febrerodel 2007

——————— x ———————

63 SERVICIOS PRESTADOSPOR TERCEROS 40 000637 Publicidad, Publica-

ciones y RelacionesPúblicas

637.3 Bienes promocionales26 SUMINISTROS DIVERSOS 40 000

263 Bienes Promocionalesx/x Por el consumo del stock

publicitario de marzo del2007

AC T U A L I DA D E M P R E S A R I A L | N.° 137

SE

GU

ND

A Q

UIN

CE

NA

- J

UN

IO 2

007

IÁREA TRIBUTARIA

——————— x ——————— DEBE HABER

I-13

——————— x ——————— DEBE HABER

64 TRIBUTOS 269641 Impuesto General

a las Ventas641.1Reintegro del IGV

40 TRIBUTOS POR PAGAR 2694011 IGV

x/x Por el reintegro del IGVcorrespondiente a marzodel 2007

——————— x ———————

95 GASTO DE VENTAS 26979 CARGAS IMPUTABLES

A CUENTAS DE COSTOS 269x/x Por el destino de los gastos

El Tratamiento Contable del IGV del ex-ceso determinado

——————— x ———————

64 TRIBUTOS 55641 Impuesto General

a las Ventas641.1 Reintegro del IGV

40 TRIBUTOS POR PAGAR 554011 IGV

x/x Por el reintegro del IGVcorrespondiente a abrildel 2007

——————— x ———————

95 GASTO DE VENTAS 5579 CARGAS IMPUTABLES

A CUENTAS DE COSTOS 55x/x Por el destino de los gastos

8. Jurisprudencia del TribunalFiscal

Expediente : N.° 5970-2003Procedencia : ArequipaFecha : 20-05-05

«La transferencia de propiedad a título gra-tuito, entendiéndose como tal a todo acto porel cual se transfiere la propiedad del bienmueble sin que exista contraprestación a cam-bio, se encuentra gravada con el IGV, es decir,el retiro de bienes bajo la modalidad de en-

RTF N.° 03146-1-2005

——————— x ——————— DEBE HABER

63 SERVICIOS PRESTADOSPOR TERCEROS 50 000637 Publicidad, Publica-

ciones y RelacionesPúblicas

637.3 Bienes Promocionales26 SUMINISTROS DIVERSOS 50 000

263 Bienes Promocionalesx/x Por el consumo del stock

publicitario de mayodel 2007

95 GASTO DE VENTAS 50 00079 CARGAS IMPUTABLES

A CUENTAS DE COSTOS 50 000x/x Por el destino de los gastos

de mayo del 2007

——————— x ———————

En ningún caso el impuestoque grave el retiro de bienes

podrá trasladarse al adquirentede los mismos

Tratándose del retiro de bienes, la baseimponible será fijada de acuerdo con lasoperaciones onerosas efectuadas por elsujeto con terceros, en su defecto se apli-cará el valor de mercado.

En el caso de mutuo de bienes consumibles,la base imponible correspondiente a lasventas que efectúe el mutuante a favor delmutuatario y éste a favor de aquél, seráfijada de acuerdo con el valor de mercadode tales bienes.

Tratándose de la entrega a título gratuitoque no implique transferencia de propie-dad de bienes que conforman el activo fijode una empresa a otra vinculada econó-micamente, la base imponible será el va-lor de mercado aplicable al arrendamien-to de los citados bienes.

Se entenderá por valor de mercado, elestablecido en la Ley del Impuesto a laRenta.

En los casos que no resulte posible la apli-cación de lo dispuesto en los párrafos an-teriores, la base imponible se determinaráde acuerdo a lo que establezca el Regla-mento. El citado Reglamento del IGV enel numeral 6 de su artículo 5 establece que«en los casos en que no sea posible apli-car el valor de mercado en el retiro de bie-nes, la base imponible será el costo de pro-ducción o adquisición del bien según co-rresponda».

——————— x ———————

64 TRIBUTOS 1 726641 Impuesto General

a las Ventas641.1 Reintegro del IGV

40 TRIBUTOS POR PAGAR 1 7264011 IGV

x/x Por el reintegro del IGV corres-pondiente a mayo del 2007

95 GASTO DE VENTAS 1 72679 CARGAS IMPUTABLES

A CUENTAS DE COSTOS 1 726x/x Por el destino de los gastos

7. Base imponible en retiro debienes, mutuo y entrega atítulo gratuito

Expediente : N.° 4173 y 4178-03Procedencia : ArequipaFecha : 15-07-05

«Que con arreglo a lo previsto en el inciso m) delArt. 21 del Reglamento del Impuesto a la Renta,se consideran gastos de representación propiosdel giro del negocio los efectuados por la em-presa con el objeto de ser representada fuera delas oficinas, locales o establecimientos, y los gas-tos destinados a presentar una imagen que lepermita mantener o mejorar su posición de mer-cado, incluidos los obsequios y agasajos a clien-tes, previéndose expresamente que no se en-cuentren comprendidos en el concepto de gas-tos de representación, los gastos de viaje y laserogaciones dirigidas a la masa de consumido-res reales o potenciales, tales como los gastosde propaganda».

«Que respecto a las compras de arreglos flora-les, la recurrente no presentó documentaciónalguna que ACREDITARÁ que dichas adquisicio-nes fueron destinadas a las secretarias de dosbancos con las que alega mantenía relación co-mercial, como por ejemplo con los cargos derecepción de dichas entregas».

«… en cuanto a la adquisición de una chompade alpaca y shampoo, la recurrente no ha iden-tificado a los supuestos beneficiarios de dichasentregas NI ACREDITADO que se hubiesen reali-zado efectivamente».

«Que este Tribunal en numerosas resoluciones…ha establecido que la entrega de canastasnavideñas a los trabajadores constituye re-tiro de bienes al no ser indispensable para eldesempeño de sus labores».