Embed Size (px)

Citation preview

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

2

INDICE

Presentación 3

A.-Estado de Veracruz. Indicadores básicos 5

B.-Cuenta Pública 2016 8

I.-Transferencias federales al estado de Veracruz en el ejercicio 2016 8

II.-El proceso de fiscalización de la Cuenta Pública 2016 al estado y principales resultados (1ª y 2ª etapas de entrega de los informes de auditoría)

10

C.- Periodo 2011-2016 16

III.-Transferencias federales a la entidad federativa en el periodo 2011-2016 16

IV.-Fiscalización de los recursos federales transferidos al estado de Veracruz en el periodo 2011-2016 y principales resultados

17

V.-Observaciones determinadas con impacto económico y pendientes de solventar 2011-2016, del estado de Veracruz

32

VI.-Procesos resarcitorios derivados de auditorías a los recursos federales transferidos a la entidad federativa

35

VII.-Denuncias de Hechos

39

VIII. Montos totales pendientes de solventar 42

ANEXOS

44

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

3

Presentación

En correspondencia con el principio de transparencia que orienta la actuación de la Auditoría Superior de la Federación (ASF), referente a hacer públicos los resultados de sus actividades y de su gestión, en el marco de las limitaciones que establece la ley, en este documento se presenta la información sustantiva sobre las acciones de fiscalización al estado de Veracruz en el periodo 2011-2016.

Los principales aspectos que se consideran en este informe son el número de auditorías practicadas en el referido lapso, el alcance de las mismas y sus resultados. Además, se proporciona un panorama general del estatus que presentan a la fecha las observaciones que se generaron en las auditorías efectuadas por la ASF, los procesos resarcitorios iniciados y las denuncias de hechos presentadas.

El documento se compone de tres grandes apartados y de ocho capítulos, los cuales consideran los puntos siguientes:

El apartado A proporciona información sobre los aspectos socioeconómicos básicos del estado; para ello se presentan sus principales indicadores económicos y sociodemográficos.

El apartado B se compone de dos capítulos, que contienen la información siguiente:

I.- Transferencias federales al estado de Veracruz en el ejercicio 2016. Se muestran los datos del gasto federalizado transferido al estado en 2016, así como de sus componentes, a saber, el gasto federalizado programable y las participaciones federales.

II.- El proceso de fiscalización de la Cuenta Pública 2016 al estado y principales resultados (1ª y 2ª etapas de entrega)1. Se señala la estrategia que la ASF consideró para la revisión de los recursos asignados al estado de Veracruz en 2016, el avance del programa de auditorías de este ejercicio y el alcance de las auditorías practicadas que corresponden a la segunda etapa de entrega de los informes de auditoría a la Cámara de Diputados, así como los resultados de la fiscalización.

El apartado C.- Periodo 2011-2016 consta de seis capítulos, en los que se desarrollan los temas siguientes:

III.- Transferencias federales a la entidad federativa en el periodo 2011-2016. Se brinda información sobre los recursos del gasto federalizado que recibió el estado de Veracruz, en el periodo 2011-2016, mediante sus componentes de gasto programable y las participaciones federales.

IV.- Fiscalización a los recursos federales transferidos al estado de Veracruz en el periodo 2011-2016 y principales resultados. Se informa sobre el número de auditorías que realizó 1 De conformidad con el artículo 35 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, la Auditoría Superior de la Federación deberá entregar a la Comisión de Vigilancia de la ASF, de la Cámara de Diputados, los informes individuales de auditoría que se concluyan durante el periodo respectivo el último día hábil de los meses de junio y octubre, así como el 20 de febrero del año siguiente al de la presentación de la Cuenta Pública.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

4

la ASF al estado de Veracruz en el periodo indicado, así como por modalidad de transferencia, fondo y programa; asimismo, con este detalle se indica la muestra fiscalizada y el monto observado como resultado de la fiscalización.

V.- Observaciones determinadas con impacto económico y pendientes de solventar 2011-2016, del estado de Veracruz. Se presenta la información referente a las observaciones determinadas en las auditorías del gasto federalizado con impacto económico, para las Cuentas Públicas de 2011 a 2015, y se señala el monto pendiente de solventar a septiembre de 2017.

Con el mismo enfoque se presentan las cifras con corte a la segunda entrega de la Cuenta Pública 2016; además, se muestra la información de los montos para todo el periodo de análisis de 2011 a 2016, por fondo y modalidad de transferencia.

VI.- Procesos resarcitorios derivados de auditorías a los recursos federales transferidos a la entidad federativa. En este apartado se señalan los montos que se encuentran en procesos resarcitorios por orden de gobierno, fondo o programa, así como clasificados por concepto de irregularidad y según el estatus de esas acciones a septiembre de 2017.

VII.- Denuncias de hechos. Este capítulo considera dos vertientes; por una parte, las denuncias de hechos por observaciones determinadas en la fiscalización de las Cuentas Públicas de 2011 a 2015, y, por otra parte, las denuncias que se vinculan con la simulación de los reintegros efectuados por los entes fiscalizados para solventar observaciones de auditoría.

VIII.- Montos totales pendientes de solventar. En el último capítulo se presenta la información sobre el importe que el estado de Veracruz ha solventado de la fecha de las auditorías a septiembre de 2017, así como los montos pendientes de solventar, por pliego de observaciones, denuncias de hechos y procedimiento de fincamiento de responsabilidades resarcitorias.

Se considera que la información presentada permite tener una apreciación integral sobre el proceso de fiscalización desarrollado por la ASF en el estado de Veracruz, sus resultados y la situación actual de las observaciones que se determinaron.

La ASF continuará con su política de transparentar los resultados de su actuación, sin más restricciones que las que la propia ley determina, como parte del proceso de rendición de cuentas al que está obligado esta institución.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

5

A.-ESTADO DE VERACRUZ. INDICADORES BÁSICOS

Características Generales

El estado de Veracruz de Ignacio de la Llave colinda al norte con Tamaulipas; al este con el Golfo de México; al sureste con Chiapas y Tabasco; al sur con Oaxaca; al suroeste con Puebla; y al noroeste con Puebla, Hidalgo y San Luis Potosí, tiene una superficie de 71,820.4,2 que representa el 3.7% de la superficie del país.

En 2015, de acuerdo con la Encuesta Intercensal realizada por el Instituto Nacional de Estadística y Geografía (INEGI), la entidad federativa tenía una población de 8.1 millones de habitantes, lo que representa el 6.8% del total nacional; la edad mediana es de 29 años, lo que significa que la mitad de los habitantes tiene menos de esa edad y la otra, una superior; a nivel nacional la mediana es de 27 años. En el estado existían, en ese año, 54 personas en edad de dependencia por cada 100 en edad productiva.

Nueve de cada cien habitantes de tres años y más de edad eran, en 2015, hablantes de lengua indígena; el promedio nacional era de siete de cada cien personas. Las lenguas indígenas más comunes son náhuatl (54.3%) y totonaco (18.3%). El 29.3% de la población del estado, se considera indígena.

El estado de Veracruz se divide en 212 municipios, en cinco de ellos se concentra el 22.5% de la población, estos municipios tienen una población mayor a 200 mil habitantes y son: Veracruz, Xalapa, Coatzacoalcos, Córdoba y Poza Rica de Hidalgo. El estado cuenta con 20,828 localidades de acuerdo con el Censo de Población y Vivienda 2010, realizado por el Instituto Nacional de Estadística y Geografía (INEGI).

En 2014, según el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL), el 58.1% de la población de la entidad se encontraba en situación de pobreza (40.9% estaba en pobreza moderada y el 17.2% en pobreza extrema3). Para 2016 la pobreza aumentó al 62.2% de la población, es decir, 18.6% por encima del porcentaje nacional que era de 43.6%. En cuanto a la población en pobreza extrema, ésta disminuyó 0.8%, por lo que el indicador quedó en 16.4% de la población.

2 Superficie Municipio 2005 BIINEGI, Banco de Información INEGI 3 Medición de la Pobreza 2014. En CONEVAL. Recuperado el 29 de octubre de 2017 de http://www.coneval.org.mx/Medicion/MP/Paginas/AE_pobreza_2014.aspx

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

6

Tabla 1 VERACRUZ: POBLACIÓN EN POBREZA 2012-2016

Entidad federativa Pobreza

Porcentaje Miles de personas 2012 2014 2016 2012 2014 2016

Total Nacional 45.5 46.2 43.6 53,349.9 55,341.6 53,418.2

Veracruz 52.6 58.0 62.2 4,141.8 4,634.2 5,049.5 FUENTE: Elaboración propia con datos de Medición de la pobreza, Estados Unidos Mexicanos, 2016, CONEVAL.

Respecto de las carencias utilizadas para la medición de la pobreza, en 2016, la que padece la mayor proporción de la población fue la referida al acceso a la seguridad social, con el 68.0%. El incremento en la pobreza se vio incidido, entre otros factores, por un incremento en el porcentaje de la población en situación de carencia por calidad y espacios en la vivienda, el cual pasó de 16.8% en 2014 a 17.5% en 2016.

Tabla 2. INDICADOR DE POBREZA 2012-2016

Indicadores Porcentaje Miles de personas 2012 2014 2016 2012 2014 2016

Total Nacional 45.5 46.2 43.6 53,349.9 55,341.6 Veracruz: Pobreza:

Población en situación de pobreza 52.6 58.0 62.2 4,141.8 4,634.2 5,049.5 Población en situación de pobreza moderada 38.4 40.9 45.8 3,019.8 3,263.8 3,717.0 Población en situación de pobreza extrema 14.3 17.2 16.4 1,122.0 1,370.5 1,332.5

Indicadores de carencia social: Rezago educativo 25.8 27.8 25.7 2,027.0 2,220.7 2,087.3 Carencia por acceso a los servicios de salud 25.7 21.7 19.4 2,018.9 1,736.3 1,578.3 Carencia por acceso a la seguridad social 68.5 68.5 68.0 5,386.9 5,469.2 5,524.2 Carencia por calidad y espacios en la vivienda 19.7 16.8 17.5 1,552.8 1,345.3 1,422.2 Carencia por acceso a los servicios básicos en la vivienda 39.2 40.0 39.2 3,080.2 3,199.2 3,184.7

Carencia por acceso a la alimentación 28.2 30.0 22.2 2,218.9 2,396.6 1,804.4 FUENTE: Elaboración propia con datos de Medición de la Pobreza, Veracruz, 2014, CONEVAL. Pobreza: Una persona se encuentra en situación de pobreza cuando presenta al menos una carencia social y no tiene un ingreso suficiente para satisfacer sus necesidades. Pobreza extrema: Una persona se encuentra en situación de pobreza extrema cuando presenta tres o más carencias sociales y no tiene un ingreso suficiente para adquirir una canasta alimentaria.

De los 212 municipios del estado, 17 tienen menos de 5 mil habitantes; 116 más de 5 mil y menos de 25 mil; 64 más de 25 mil y menos de 100 mil; 14 más de 100 mil y menos de 500 mil, y sólo 1 tiene más de 500 mil habitantes.

Si se considera el grado de rezago social elaborado por el CONEVAL, el estado de Veracruz, en 2015, fue la cuarta entidad con mayor rezago en el país. Por su parte, de acuerdo con las últimas cifras disponibles por municipio, de 2010, 5 de los 212 municipios

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

7

tienen un grado muy alto de rezago social; 55 alto; 60 medio; 59 bajo, y 33 muy bajo. Ambos elementos indican tanto el carácter rural como los altos niveles de pobreza en el estado.

Economía

De conformidad con las cifras publicadas por el INEGI, en 2015, el Producto Interno Bruto (PIB) en Veracruz fue de 855,794.8 millones de pesos a precios corrientes, lo que representó el 5.0% de la actividad económica nacional.

Por sector económico, 42,024.03 millones de pesos que representaron el 4.9% del total (el 7.3% de la participación nacional en esta actividad) correspondieron a las actividades primarias; 289,741.2 millones de pesos, el 33.9% (5.2% del total nacional de este sector) en actividades secundarias; y 524,029.6 millones de pesos, el 61.2% (su participación en el total nacional fue de 4.8%) en actividades terciarias.

El 54.0% de la población es económicamente activa (67.0% hombres y 33.0% mujeres). El 55.0% de las personas ocupadas trabaja en el comercio y los servicios; el 26.0% en agricultura, ganadería, pesca y actividades forestales; y el 19.0% en la industria.

Educación

Según el INEGI, en 2015, el 55.0% de la población tenía la educación básica, 20.0% educación media superior, 16.0% superior y el 9.0% no tenía escolaridad.

El grado de escolaridad en las personas de 15 años y más en la entidad es de 8.2 años, lo que equivale al segundo año de secundaria; el promedio nacional es de 9.2 años.

Por otra parte, de acuerdo con el Instituto Nacional para la Educación de los Adultos, el 44.5% de la población de 15 años y más se encuentra en condiciones de rezago educativo, lo que coloca a la entidad en la posición 5 a nivel nacional, donde el lugar 1 lo tiene la entidad con mayor rezago; esta cifra se subdivide en tres rangos: el primero, población analfabeta que es de 9.4%; el segundo, sin primaria terminada con el 15.5%; y el tercero sin secundaria terminada con el 19.6%.

Vivienda

De acuerdo con el INEGI, en 2015, el 87.0% de la población tenía agua entubada y el 63.0% la tenía dentro de su vivienda. Asimismo, el 88.0% disponía de drenaje en sus viviendas y el 66.0% con drenaje a la red pública.

Además, el 98.1% de las viviendas particulares habitadas disponen de energía eléctrica y el 62.0% tenía piso firme o de cemento, 31.0% de mosaico o madera y 7.0% de tierra.

Salud

En el estado, 79 de cada 100 habitantes están afiliados a los servicios de salud (de ellos, 60.0% al Seguro Popular, 31.0% al IMSS y el resto a otras instituciones).

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

8

De cada 100 usuarios de los servicios de salud, 43 acuden a Centros de Salud y hospitales de la Secretaría de Salud, 24 al IMSS, 16 a clínicas y hospitales del sector privado y el resto a otras instituciones.

B.-CUENTA PÚBLICA 2016

I.-Transferencias federales al estado de Veracruz en el ejercicio 2016

Gasto Federalizado

El gasto federalizado se integra por los recursos federales transferidos a las entidades federativas y municipios. En la Cuenta Pública 2016, al estado de Veracruz se le asignó, por concepto de ese gasto, un monto de 98,726.5 millones de pesos, de los cuales 61,607.1 millones de pesos (62.4%) correspondieron al gasto federalizado programable o transferencias condicionadas y 37,119.4 millones de pesos (37.6%) a las participaciones federales.

Es la tercera entidad federativa con mayor monto de recursos del gasto federalizado con una participación porcentual del 5.5% del total nacional.

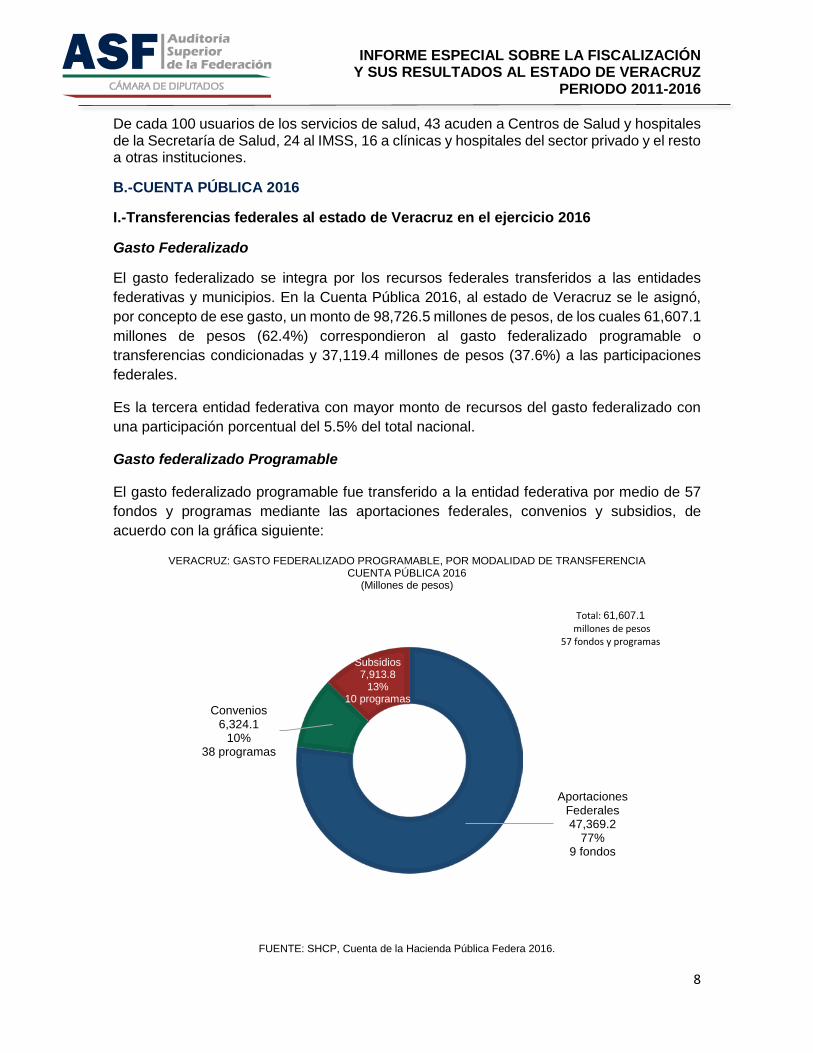

Gasto federalizado Programable

El gasto federalizado programable fue transferido a la entidad federativa por medio de 57 fondos y programas mediante las aportaciones federales, convenios y subsidios, de acuerdo con la gráfica siguiente:

VERACRUZ: GASTO FEDERALIZADO PROGRAMABLE, POR MODALIDAD DE TRANSFERENCIA CUENTA PÚBLICA 2016

(Millones de pesos)

FUENTE: SHCP, Cuenta de la Hacienda Pública Federa 2016.

Aportaciones Federales47,369.2

77%9 fondos

Convenios 6,324.1

10%38 programas

Subsidios7,913.8

13%10 programas

Total: 61,607.1millones de pesos

57 fondos y programas

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

9

De acuerdo con las modalidades que integraron el gasto federalizado programable en la entidad, su distribución fue la siguiente:

VERACRUZ: MODALIDAD DE TRANSFERENCIA DEL GASTO FEDERALIZADO PROGRAMABLE CUENTA PÚBLICA 2016

(Millones de pesos)

Modalidad Monto

(Millones de pesos)

% Número de Fondos o

Programas %

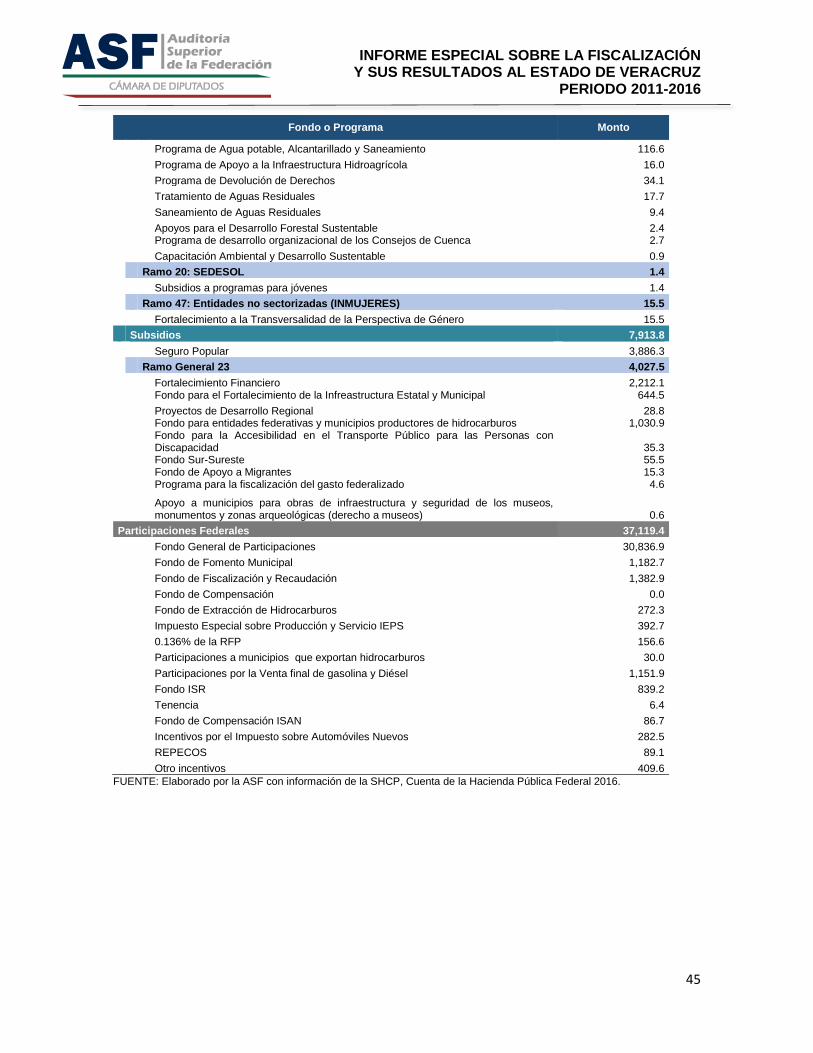

Total 61,607.1 100.0 57 100.0 Aportaciones Federales 47,369.2 76.9 9 15.8 Ramo General 33 47,369.2 76.9 9 15.8 Convenios 6,324.1 10.3 38 66.7 Descentralización 6,324.1 10.3 38 66.7 SEGOB 318.4 0.5 3 5.3 SAGARPA 120.2 0.2 1 1.8 SEP 5,251.4 8.5 14 24.6 SSA 417.2 0.7 10 17.5 SEMARNAT 199.9 0.3 8 14.0 SEDESOL 1.4 0.0 1 1.8

Entidades no sectorizadas 15.5 0.0 1 1.8

Subsidios 7,913.8 12.8 10 17.5 Seguro Popular 3,886.3 6.3 1 1.8 Ramo General 23 4,027.5 6.5 9 15.8 FUENTE: SHCP, Cuenta de la Hacienda Pública Federal 2016.

Participaciones Federales

El estado de Veracruz recibió en la Cuenta Pública 2016, por concepto de participaciones federales un monto de 37,119.4 millones de pesos, transferidas mediante 14 fondos e incentivos, de los cuales el Fondo General de Participaciones representó el 83.1%, como se aprecia en la tabla siguiente:

VERACRUZ: PARTICIPACIONES FEDERALES PAGADAS A LAS ENTIDADES FEDERATIVAS, CP 2016

(Millones de pesos)

Fondo o Incentivo Monto %

Total 37,119.4 100.0 Fondo General de Participaciones 30,836.9 83.1 Fondo de Fiscalización y Recaudación 1,382.9 3.7 Fondo de Fomento Municipal 1,182.7 3.2 Participaciones por la Venta final de gasolina y Diésel 1,151.9 3.1 Fondo ISR 839.2 2.3 Impuesto Especial sobre Producción y Servicio IEPS 392.7 1.1 Incentivos por el Impuesto sobre Automóviles Nuevos 282.5 0.8 Fondo de Extracción de Hidrocarburos 272.3 0.7 0.136% de la RFP 156.6 0.4 REPECOS 89.1 0.2 Fondo de Compensación ISAN 86.7 0.2 Participaciones a municipios que exportan hidrocarburos 30.0 0.1 Tenencia 6.4 0.0 Otro incentivos 409.6 1.1 FUENTE: SHCP, Cuenta de la Hacienda Pública Federal 2016.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

10

II.-El proceso de fiscalización de la Cuenta Pública 2016 al estado y principales resultados (1ª y 2ª etapas de entrega de los informes de auditoría)

II.1 Estrategia de Fiscalización

Para la revisión de la Cuenta Pública 2016, la ASF diseñó una estrategia de fiscalización del gasto que considera los fondos, programas y materias siguientes:

a) Todos los tramos de gestión, incluido el ejercicio de los recursos, de los fondos del Ramo General 33 de manejo estatal y de los programas siguientes: Programa de Escuelas de Tiempo Completo; Apoyos a Centros y Organizaciones de Educación; PROSPERA Programa de Inclusión Social: Componente de Salud; el Seguro Popular y los Proyectos de Desarrollo Regional.

Respecto de los fondos y programas municipales se verificaron, en una muestra de municipios, el FISMDF y el FORTAMUN-DF, así como el FORTASEG (antes SUBSEMUN), y el FORTALECE; asimismo, en la Universidad Veracruzana, los Subsidios Federales para Organismos Descentralizados Estatales.

b) La transferencia de los recursos de la Secretaría de Finanzas a los ejecutores del gasto se verificó para 32 programas.

c) La distribución de los recursos del FISMDF y del FORTAMUN-DF.

d) La distribución y ministración de las participaciones federales a los municipios.

e) El ejercicio de los recursos de las participaciones federales, en el Gobierno del Estado y en una muestra de municipios.

f) El financiamiento local del Gobierno del estado de Veracruz.

g) Las inversiones físicas.

h) El Sistema de Evaluación del Desempeño en una muestra de municipios y a la Participación Social en fondos del gasto federalizado.

De acuerdo con lo anterior, el Programa de Auditorías al gasto federalizado de la Cuenta Pública 2016, con corte a octubre de 2017, incluye 47 auditorías al estado de Veracruz, de las cuales 31 son al gasto federalizado programable, 10 a las participaciones federales y 6 a otros temas relacionados con el gasto federalizado; de dichas auditorías, 21 son al Gobierno del estado de Veracruz, 25 a los municipios y 1 a la Universidad Veracruzana, como se muestra en la tabla siguiente:

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

11

VERACRUZ: PROGRAMA DE AUDITORÍAS DE LA CUENTA PÚBLICA 2016

(Número de auditorías)

Fondo o Programa Orden de Gobierno Gobierno del Estado Municipios Universidad Total general

Total 21 25 1 47 Gasto Federalizado Programable 16 14 1 31 Aportaciones Federales 9 11 0 20 FONE 1 1 FASSA 1 1 FISE 1 1 FISM-DF 1 7 8 FORTAMUN-DF 1 4 5 FAM 1 1 FAETA 1 1 FASP 1 1 FAFEF 1 1 Convenios 3 2 1 6 Ramo 04: SEGOB 0 2 0 2 FORTASEG 2 2 Ramo 11: SEP 2 0 1 3 PETC 1 1

Apoyos a Centros y Organizaciones de Educación 1 1

Subsidios Federales para Organismos Descentralizados Estatales 1 1

Ramo 12: SSA 1 0 0 1

PROSPERA Programa de Inclusión Social: Componente de Salud 1 1

Subsidios 3 1 0 4 Seguro Popular 1 1 Ramo General 23 2 1 0 3 Proyectos de Desarrollo Regional 1 1 FORTALECE 1 1 Programas y Fondos Federales 1 1 Otras 1 0 0 1

Entrega de los Recursos del Gasto Federalizado a los Entes Ejecutores de la Entidad Federativa y sus Municipios 1 1

Participaciones Federales 3 7 0 10 Distribución de las Participaciones Federales 1 1

Participaciones Federales a Entidades Federativas 1 1

Participaciones Federales a Municipios 7 7 Financiamiento Local 1 1 Otros 2 4 0 6

Construcción y Equipamiento e Instalaciones de la Sala de Conciertos Foro Boca, en el Municipio de Boca del Río 1 1

Sistema de Evaluación del Desempeño 2 2 Participación Social 2 1 3

FUENTE: ASF, Programa Anual de Auditorías para la Fiscalización de la Cuenta Pública 2016, con corte a octubre de 2017.

Avance en el Programa Anual de Auditorías para la Fiscalización de la Cuenta Pública 2016

De las 47 auditorías programadas para realizarse en el estado Veracruz, con corte a la segunda etapa de entrega de los informes individuales de auditoría del mes de octubre, se han efectuado 23, es decir, se tiene un avance del 48.9% en el cumplimiento del programa de auditorías.

De las 23 auditorías concluidas, 21 fueron al gasto federalizado programable (15 al Ramo General 33; 3 a los convenios de descentralización y; 3 a los subsidios) y 2 a las

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

12

participaciones federales. Asimismo, 9 fueron al Gobierno del Estado y 14 a los municipios. Lo anterior se estableció de acuerdo con la tabla siguiente:

VERACRUZ: AVANCE EN EL PROGRAMA DE AUDITORÍAS DE LA CUENTA PÚBLICA 2016 (Número de auditorías)

Fondo o Progrma Gobierno del Estado Municipios Total

Total 9 14 23 Gasto Federalizado Programable 7 14 21 Aportaciones Federales 4 11 15 FASSA 1 1 FISMDF 1 7 8 FORTAMUN-DF 1 4 5 FAFEF 1 1 Convenios de Descentralización 1 2 3 Ramo 04: SEGOB 0 2 2 FORTASEG 2 2 Ramo 12: SSA 1 0 1 PROSPERA 1 1 Subsidios 2 1 3 Seguro Popular 1 1 Ramo General 23 1 1 2

Fondos: Regional, Metropolitano, Fortalecimiento Financiero y para el Fortalecimiento de la Infraestructura Estatal y Municipal. 1 1

FOPADEM-FORTALECE 1 1 Participaciones Federales 2 0 2 Distribución de las Participaciones Federales 1 1 Participaciones Federales a EF 1 1 FUENTE: ASF, Programa Anual de Auditorías para la Fiscalización de la Cuenta Pública 2016, con corte

a octubre de 2017, e informes individuales de auditoría.

II.2 Auditorías practicadas y muestra auditada

En la primera y segunda etapa de la entrega de los informes de auditoría a la CVASF, fueron concluidas 23 auditorías, que corresponden al 48.9% del total de las auditorías programadas.

De las 23 auditorías concluidas, 15 corresponden a las aportaciones federales; 3 a convenios de descentralización, y 3 a subsidios. Asimismo, 2 fueron a las participaciones federales.

En las auditorías realizadas se revisaron 8 fondos y programas federales, así como las participaciones federales (distribución de las correspondientes a los municipios y el ejercicio de las participaciones por el Gobierno del Estado); lo anterior tuvo una asignación de 62,117.2 millones de pesos, que significan el 62.6% del total de los recursos del gasto federalizado del estado de Veracruz.

En ese sentido, en el avance en la fiscalización de la Cuenta Pública 2016 se revisó la transferencia de los recursos a los ejecutores o, en su caso, a los municipios, por un importe de 61,083.0 mdp, con una muestra de 54,164.5 mdp, es decir el 98.3% y 87.2% del total, respectivamente.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

13

Por otra parte, de los importes anteriores (61,083.0 mdp del universo seleccionado y 54,164.5 mdp de la muestra auditada), para un importe de 44,829.9 mdp se revisó una muestra de 36,564.8 mdp, es decir, respectivamente, el 72.2% y 58.9%, del gasto federalizado de la entidad en los fondos y programas revisados con corte a octubre de 2017; al respecto, se verificaron todas las etapas de la gestión de los recursos, incluido el ejercicio, de acuerdo con lo siguiente:

VERACRUZ: UNIVERSO, UNIVERSO SELECCIONADO, MUESTRA AUDITADA

CUENTA PÚBLICA 2016 (Millones de pesos)

Fondo o Programa Números

de auditorías

Universo (1)

Transferencia de recursos Ejercicio de los recursos

Universo Seleccionado

(2)

Muestra Auditada

(3)

Alcance respecto

del Universo

Universo Seleccionado

(4)

Muestra Auditada

(5)

Alcance respecto del

Universo

% (2/1)

% (3/1)

% (4/1)

% (5/1)

Total 23 62,117.2 61,083.0 54,164.5 98.3 87.2 44,829.9 36,564.8 72.2 58.9 Gasto Federalizado Programable 21 24,997.8 24,883.9 24,882.5 99.5 99.5 17,105.2 15,696.6 68.4 62.8 Aportaciones Federales 15 17,683.6 17,683.6 17,683.6 100.0 100.0 9,647.4 9,538.9 54.6 53.9 FASSA 1 5,728.5 5,728.5 5,728.5 100.0 100.0 5,728.5 5,684.7 100.0 99.2 FISMDF 8 5,605.7 5,605.7 5,605.7 100.0 100.0 977.3 934.4 17.4 16.7 FORTAMUN-DF 5 4,092.1 4,092.1 4,092.1 100.0 100.0 684.3 662.5 16.7 16.2 FAFEF 1 2,257.3 2,257.3 2,257.3 100.0 100.0 2,257.3 2,257.3 100.0 100.0

Convenios de Descentralización 3 571.3 382.8 381.4 67.0 66.8 382.8 381.4 67.0 66.8

Ramo 04: SEGOB 2 243.9 55.4 54.0 22.7 22.1 55.4 54.0 22.7 22.1 SUBSEMUN-FORTASEG 2 243.9 55.4 54.0 22.7 22.1 55.4 54.0 22.7 22.1 Ramo 12: SSA 1 327.5 327.5 327.5 100.0 100.0 327.5 327.5 100.0 100.0

PROSPERA Programa de Inclusión Social 1 327.5 327.5 327.5 100.0 100.0 327.5 327.5 100.0 100.0

Subsidios 3 6,742.9 6,817.4 6,817.4 58.7 58.7 7,075.0 5,776.2 104.9 85.7 Seguro Popular 1 3,886.3 3,886.3 3,886.3 100.0 100.0 4,143.8 2,845.1 106.6 73.2 Ramo General 23* 2 2,856.6 2,931.1 2,931.1 2.6 2.6 2,931.1 2,931.1 102.6 102.6 FORTALECE 1 644.5 74.3 74.3 11.5 11.5 74.3 74.3 11.5 11.5

Programas y Fondos Federales* 1 2,586.9 2,856.9 2,856.9 100.0 100.0 2,856.9 2,856.9 129.1 129.1

Participaciones Federales 2 37,119.4 36,199.1 29,282.0 97.5 78.9 27,724.7 20,868.3 74.7 56.2

Participaciones Federales a EF 1 37,119.4 27,724.7 20,868.3 74.7 56.2 27,724.7 20,868.3 74.7 56.2

Distribución de las PF** 1 8,474.4 8,413.7 FUENTE: ASF, Informes individuales de auditoría. *Incluye el Fondo Regional, Fondo Metropolitano, Fortalecimiento Financiero y para el Programa para el Fortalecimiento de la Infraestructura Estatal y Municipal (FORTALECE). El Universo incluye 644.5 mdp del Programa para el Fortalecimiento de la Infraestructura Estatal y Municipal, el cual fue considerado en la auditoría; sin embargo, no se suma en el total del Ramo General 23, para no duplicar con el universo de la auditoría específica a ese programa. **No se considera el Universo con el fin de no duplicar las cifras, ya que el monto total percibido por el estado de Veracruz por concepto de participaciones federales está considerado en el renglón de las Participaciones Federales a la EF; sin embargo, en la revisión a la distribución de las participaciones federales se revisó una muestra del 99.3% de los recursos distribuidos a los municipios.

II.3 Monto observado; Número de observaciones y Acciones Promovidas

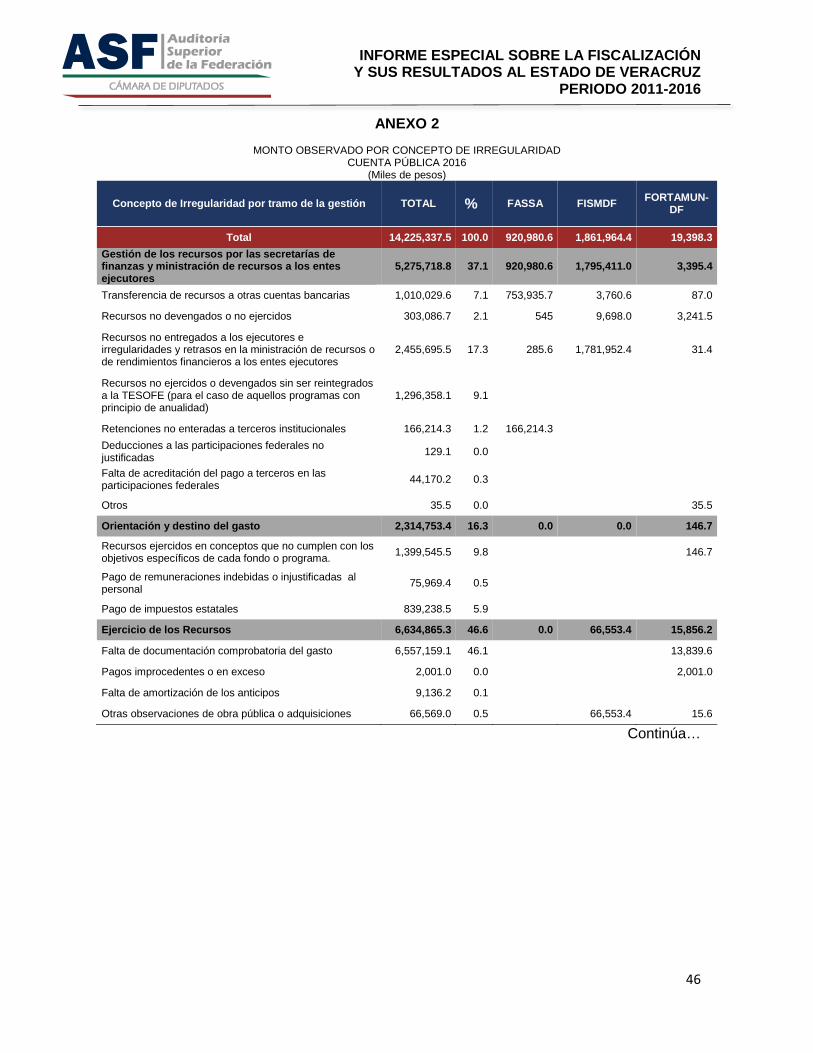

El monto observado en las auditorías practicadas al gasto federalizado en el estado de Veracruz en la Cuenta Pública 2016, con corte a octubre, asciende a 14,225,337.4 miles de

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

14

pesos; está conformado por 13,922,412.4 miles de pesos de recuperaciones determinadas y 302,925.0 miles de pesos de subejercicios (se consideran las auditorías de la primera y segunda etapa).

Del monto total observado, 6,669,118.5 miles de pesos correspondieron al gasto federalizado programable y 7,556,218.9 miles de pesos fueron de las auditorías a las participaciones federales.

Al Gobierno del Estado le correspondió el 97.1% del monto total observado con un monto de 13,807,656.9 miles de pesos y a los gobiernos municipales el 2.9% con 417,680.5 miles de pesos. Asimismo, el monto total observado del estado de Veracruz significó el 27.5% del total nacional, que se observó en la primera y segunda etapa de entrega de los informes de auditoría.

En el indicador monto observado entre muestra auditada, el estado de Veracruz obtuvo un valor de 26.3%, que es superior al 10.7% del indicador nacional.

Los fondos y programas que tuvieron un mayor porcentaje observado respecto de la muestra auditada fue el PROSPERA Programa de Inclusión Social con el 96.5%; el FAFEF con 80.2%; los programas y fondos federales con el 45.7%; el ejercicio de las participaciones federales con el 35.7%, y el Fondo para el Fortalecimiento de la Infraestructura Estatal y Municipal, con el 35.2%.

VERACRUZ: MONTO OBSERVADO RESPECTO DE LA MUESTRA AUDITADA CUENTA PÚBLICA 2016

(Miles de pesos)

Fondo o Programa Muestra Monto Observado %

Total 54,164,498.0 14,225,337.4 26.3 Gasto Federalizado Programable 24,882,500.0 6,669,118.5 26.8 Aportaciones Federales 17,683,644.1 4,612,231.4 26.1 FASSA 5,728,549.2 920,980.6 16.1 FISMDF 5,605,664.1 1,861,964.4 33.2 FORTAMUN-DF 4,092,144.9 19,398.3 0.5 FAFEF 2,257,285.9 1,809,888.1 80.2 Convenios de Descentralización 381,427.6 316,105.9 82.9 Ramo 04: SEGOB 53,974.6 19.9 0.0 SUBSEMUN-FORTASEG 53,974.6 19.9 0.0 Ramo 12: SSA 327,453.0 316,086.0 96.5 PROSPERA Programa de Inclusión Social 327,453.0 316,086.0 96.5 Subsidios 6,817,428.3 1,740,781.2 25.5 Seguro Popular 3,886,291.1 409,787.4 10.5 Ramo General 23 2,931,137.2 1,330,993.8 45.4 FOPADEM-FORTALECE 74,273.9 26,126.9 35.2 Programas y Fondos Federales 2,856,863.3 1,304,866.9 45.7 Participaciones Federales 29,281,998.0 7,556,218.9 25.8 Participaciones Federales 20,868,270.1 7,458,527.4 35.7 Distribución de las Participaciones Federales 8,413,727.9 97,691.5 1.2 FUENTE: ASF, Informes individuales de auditoría.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

15

Los principales conceptos de irregularidad que determinaron un impacto económico fueron los siguientes:

• Falta de documentación comprobatoria por 6,557,159.1 miles de pesos, que significaron el 46.1% del monto total observado.

• Recursos no entregados a los ejecutores, así como a los municipios, e irregularidades y retrasos en la ministración de recursos o de rendimientos financieros a los entes ejecutores por 2,455,695.5 miles de pesos, que representaron el 17.3%.

• Recursos ejercidos en conceptos que no cumplen con los objetivos específicos de cada fondo o programa, por 1,399,545.5 miles de pesos, es decir, el 9.8% del total observado.

• Recursos no ejercidos o devengados sin ser reintegrados a la TESOFE (para el caso de aquellos programas con principio de anualidad), por un importe de 1,296,519.8 miles de pesos, que significaron el 9.1% del importe total observado.

• Transferencia de recursos a otras cuentas bancarias por un monto de 1,010,029.6 miles de pesos, el 7.1% del total observado.

• Otras irregularidades por 1,506,549.9 miles de pesos, que representaron el 10.6%.

En las 23 auditorías realizadas se determinaron 213 observaciones, de las cuales 127 fueron solventadas por las entidades fiscalizadas antes del cierre de las auditorías, por lo que quedaron pendiente de solventar 86, las cuales generaron 18 recomendaciones, 5 promociones del ejercicio de la facultad de comprobación fiscal, 1 solicitud de aclaración, 9 promociones de responsabilidad administrativa sancionatoria y 57 pliegos de observaciones.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

16

C.- PERIODO 2011-2016

III.-Transferencias federales a la entidad federativa en el periodo 2011-2016

En el periodo 2011-2016, el importe del gasto federalizado en el estado de Veracruz en sus dos componentes, a precios constantes de 2016, ascendió a 576,133.4 mdp y el total nacional tuvo un monto, también para ese lapso, de 20,181,853.4 mdp, por lo que el primero significó, en ese periodo, el 2.9% de este último. En el estado de Veracruz su crecimiento a una tasa media anual fue del 3.0%, a precios constantes de 2016, valor que fue menor que el promedio nacional que fue de 4.6%.

En ese lapso, el gasto federalizado programable tuvo un monto de 361,725.1 mdp, con una participación en el gasto federalizado total del 62.8%, un valor del 59.8% en el ejercicio 2011 y del 62.4% en 2016. Su tasa media de crecimiento fue del 3.8%.

Por su parte, las participaciones federales o transferencias no condicionadas tuvieron un importe en el referido periodo, de 214,408.4 mdp, con un crecimiento a una tasa media anual de 1.6%. Su participación en el gasto federalizado total fue de 37.2%, un valor de 40.2% en el año 2011 y de 37.6% en 2016.

El comportamiento de los componentes del gasto federalizado se explica a su vez, en parte, porque las participaciones federales dependen de la Recaudación Federal Participable (RFP) y ésta es determinada, en su monto, por la actividad económica y el precio del petróleo; en el caso de las transferencias condicionadas, sólo una parte reducida de las mismas se vincula con la RFP y su mayor proporción obedece a otros factores e inclusive un gran porcentaje de ese gasto tiene un carácter prácticamente irreductible, como es el caso de los recursos del Fondo de Aportaciones para la Nómina Educativa y Gasto Operativo (FONE), del Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA), y del Fondo de Aportaciones los de Servicios de Salud (FASSA), por estar vinculados con el pago de nómina.

VERACRUZ: GASTO FEDERALIZADO PROGRAMABLE Y PARTICIPACIONES FEDERALES 2011-2016 (Millones de pesos de 2016)

FUENTE: Elaborado por la ASF con datos de la Cuenta de la Hacienda Pública Federal de los años 2011-2016.

0.0

20,000.0

40,000.0

60,000.0

80,000.0

100,000.0

120,000.0

2011 2012 2013 2014 2015 2016

Gasto Federalizado Programable TMCA 3.8%

Gasto Federalizado Total TMCA 3.0%

Participaciones Federales TMCA 1.6%

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

17

VERACRUZ: ESTRUCTURA DEL GASTO FEDERALIZADO EN EL PERIODO 2011-2016 A PRECIOS CONSTANTES DE 2016

(Millones de pesos)

Cuenta Pública

Gasto Federalizado % Participaciones

Federales %

Programable Total Participaciones Federales Programable

2011 85,319.9 34,305.1 51,014.8 40.2 59.8 2012 91,915.9 34,056.9 57,859.0 37.1 62.9 2013 98,133.0 35,830.7 62,302.3 36.5 63.5 2014 96,387.6 37,101.2 59,286.4 38.5 61.5 2015 105,650.5 35,994.9 69,655.5 34.1 65.9 2016 98,726.5 37,119.4 61,607.1 37.6 62.4 Total 576,133.4 214,408.4 361,725.1 37.2 62.8 TMCA 3.0 1.6 3.8 FUENTE: Elaborado por la ASF con datos de la Cuenta de la Hacienda Pública Federal de

los años 2011-2016.

IV.-Fiscalización de los recursos federales transferidos al estado de Veracruz en el periodo 2011-2016 y principales resultados

Número de auditorías

En el periodo de fiscalización de las cuentas públicas de 2011 a 2016, con corte a octubre de 2017, la ASF realizó 224 auditorías al estado de Veracruz, con un promedio de 37 auditorías por ejercicio. De dichas auditorías, 88 fueron al Gobierno del Estado, 124 a sus municipios, 10 a la Universidad Veracruzana y 2 a otros entes.

VERACRUZ: NÚMERO DE AUDITORÍAS POR ORDEN DE GOBIERNO CUENTA PÚBLICA 2011-2016

Cuenta Pública Total Gobierno

Estatal Gobierno Municipal Universidades Otros*

Total 224 88 124 10 2 2011 16 9 7 2012 23 12 8 1 2 2013 35 13 21 1 2014 59 20 35 4 2015 68 25 39 4

2016** 23 9 14 2 FUENTE: ASF, Informes de auditoría 2011-2016. *Se refiere al Colegio de Bachilleres y al Colegio de Estudios Científicos y Tecnológicos. **Auditorías realizadas hasta octubre de 2017, por lo que no corresponde al total de auditorías que se llevarán a cabo para la fiscalización de la Cuenta Pública 2016.

Del total de Auditorías realizadas, 218 se efectuaron al gasto federalizado programable, 2 a las participaciones federales y 4 a otros temas.

Es importante señalar que, antes de la Cuenta Pública 2016, la ASF no tenía atribuciones para revisar las participaciones federales, por lo que el 97.3% de las auditorías realizadas en el lapso 2011-2016 corresponden a los fondos y programas del gasto federalizado programable.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

18

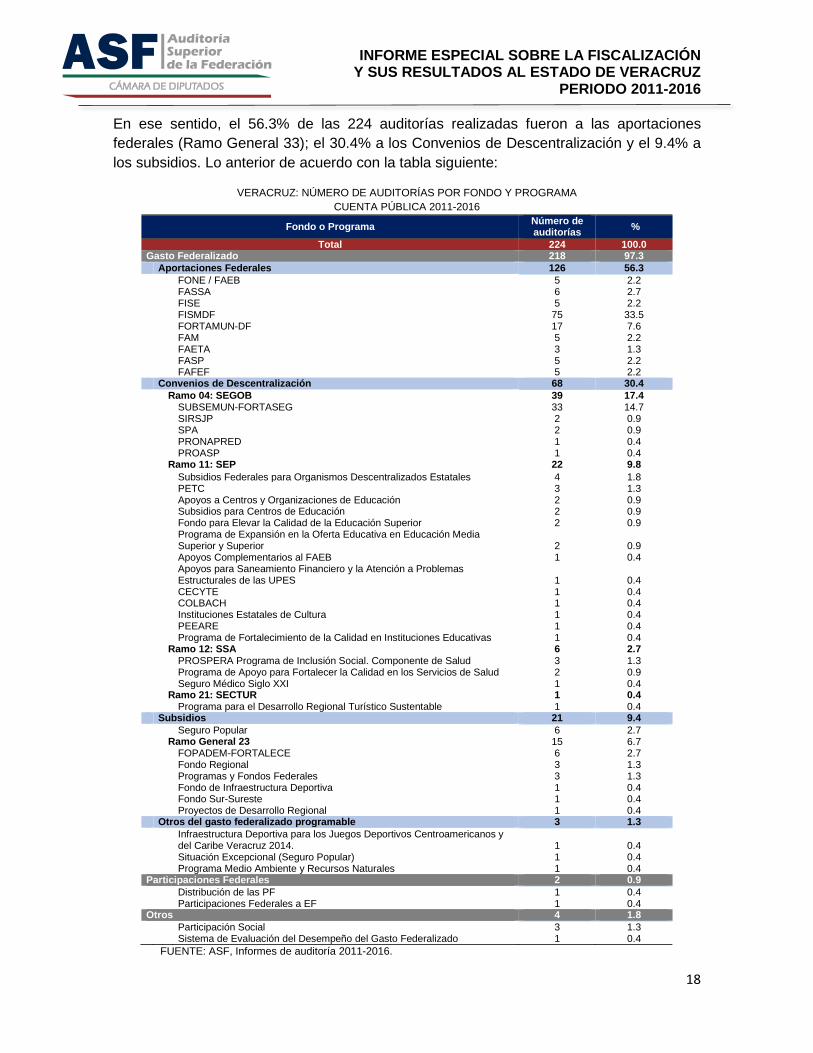

En ese sentido, el 56.3% de las 224 auditorías realizadas fueron a las aportaciones federales (Ramo General 33); el 30.4% a los Convenios de Descentralización y el 9.4% a los subsidios. Lo anterior de acuerdo con la tabla siguiente:

VERACRUZ: NÚMERO DE AUDITORÍAS POR FONDO Y PROGRAMA CUENTA PÚBLICA 2011-2016

Fondo o Programa Número de auditorías %

Total 224 100.0 Gasto Federalizado 218 97.3 Aportaciones Federales 126 56.3 FONE / FAEB 5 2.2 FASSA 6 2.7 FISE 5 2.2 FISMDF 75 33.5 FORTAMUN-DF 17 7.6 FAM 5 2.2 FAETA 3 1.3 FASP 5 2.2 FAFEF 5 2.2 Convenios de Descentralización 68 30.4 Ramo 04: SEGOB 39 17.4 SUBSEMUN-FORTASEG 33 14.7 SIRSJP 2 0.9 SPA 2 0.9 PRONAPRED 1 0.4 PROASP 1 0.4 Ramo 11: SEP 22 9.8 Subsidios Federales para Organismos Descentralizados Estatales 4 1.8 PETC 3 1.3 Apoyos a Centros y Organizaciones de Educación 2 0.9 Subsidios para Centros de Educación 2 0.9 Fondo para Elevar la Calidad de la Educación Superior 2 0.9

Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior 2 0.9

Apoyos Complementarios al FAEB 1 0.4

Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES 1 0.4

CECYTE 1 0.4 COLBACH 1 0.4 Instituciones Estatales de Cultura 1 0.4 PEEARE 1 0.4 Programa de Fortalecimiento de la Calidad en Instituciones Educativas 1 0.4 Ramo 12: SSA 6 2.7 PROSPERA Programa de Inclusión Social. Componente de Salud 3 1.3 Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud 2 0.9 Seguro Médico Siglo XXI 1 0.4 Ramo 21: SECTUR 1 0.4 Programa para el Desarrollo Regional Turístico Sustentable 1 0.4 Subsidios 21 9.4 Seguro Popular 6 2.7 Ramo General 23 15 6.7 FOPADEM-FORTALECE 6 2.7 Fondo Regional 3 1.3 Programas y Fondos Federales 3 1.3 Fondo de Infraestructura Deportiva 1 0.4 Fondo Sur-Sureste 1 0.4 Proyectos de Desarrollo Regional 1 0.4 Otros del gasto federalizado programable 3 1.3

Infraestructura Deportiva para los Juegos Deportivos Centroamericanos y del Caribe Veracruz 2014. 1 0.4

Situación Excepcional (Seguro Popular) 1 0.4 Programa Medio Ambiente y Recursos Naturales 1 0.4 Participaciones Federales 2 0.9 Distribución de las PF 1 0.4 Participaciones Federales a EF 1 0.4 Otros 4 1.8 Participación Social 3 1.3 Sistema de Evaluación del Desempeño del Gasto Federalizado 1 0.4

FUENTE: ASF, Informes de auditoría 2011-2016.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

19

Muestra Auditada

La muestra auditada del gasto federalizado en el periodo de la Cuenta Pública de 2011 a 2016 es de 247,961.2 millones de pesos, que significa el 67.2% de los recursos federales transferidos al estado de Veracruz.

En ese lapso, la muestra auditada ha tenido un crecimiento importante, ya que pasó del 59.8% del gasto federalizado (sin incluir las participaciones federales) en 2011 a 77.0% en 2015. De la Cuenta Pública 2016, al corte del mes de octubre de 2017, se ha fiscalizado el 54.9% del total del gasto federalizado, incluidas las participaciones federales; sin embargo, aún no se concluyen 24 auditorías a fondos y programas que en 2016 tuvieron una asignación de 36,473.9 mdp, por lo que se incrementará el importe de la muestra auditada.

VERACRUZ: GASTO FEDERALIZADO, UNIVERSO SELECCIONADO, MUESTRA AUDITADA Y ALCANCE DEL UNIVERSO SELECCIONADO Y LA MUESTRA

AUDITADA RESPECTO DEL GASTO FEDERALIZADO CUENTA PÚBLICA 2011-2016

(Millones de pesos)

Cuenta Pública

Gasto Federalizado*

Universo Seleccionado

Muestra Auditada

% del Universo

Seleccionado

% de la Muestra Auditada

Total 369,019.8 280,679.9 247,961.2 76.1 67.2 2011 43,043.2 31,550.0 25,738.0 73.3 59.8 20121/ 50,404.2 36,238.0 32,444.3 71.9 64.4 20132/ 55,227.6 42,516.6 39,282.6 77.0 71.1 2014 55,032.4 53,598.8 45,060.0 97.4 81.9 20153/ 66,585.9 55,693.6 51,271.8 83.6 77.0 2016 98,726.5 61,083.0 54,164.5 61.9 54.9

FUENTE: ASF, Informes de auditoría 2011-2016. *De 2011 a 2015 considera únicamente el gasto federalizado programable, mientras que en 2016 incluye las participaciones federales. 1/Incluye 130,008.9 miles de pesos como universo seleccionado y muestra auditada a una auditoría realizada a nivel central, de la que se derivaron acciones al Gobierno del estado de Veracruz. 2/ Considera 33,693.1 miles de pesos como universo seleccionado y muestra auditada a una auditoría realizada a nivel central, de la que se derivaron acciones al Gobierno del estado de Veracruz. 3/Incluye 562.0 mdp en el universo seleccionado y 561.5 mdp en la muestra auditada, correspondientes a 8 auditorías realizadas a las dependencias federales coordinadoras del mismo número de programas del gasto federalizado, en las que se revisaron los recursos ejercidos por el Gobierno Estatal.

Monto Observado

El monto total observado en el lapso 2011-2016 ascendió a 74,936,534.0 miles de pesos, de los cuales 59,061,930.7 miles de pesos correspondieron a las recuperaciones determinadas, de los que 9,199,707.2 miles de pesos fueron operadas, es decir, reintegrados a las cuentas bancarias de los fondos o programas o, en su caso, a la Tesorería de la Federación,4 y 49,862,223.5 miles de pesos eran probables.

4 Las recuperaciones operadas se conforman por 6,259,458.8 que fueron aplicados y 2,940,284.4 miles de pesos en proceso de aplicación; en este último caso, se refiere a aquellos recursos que fueron reintegradas por los entes fiscalizados, pero está pendiente la acreditación de su aplicación en los fines y objetivos de los fondos y programas observados.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

20

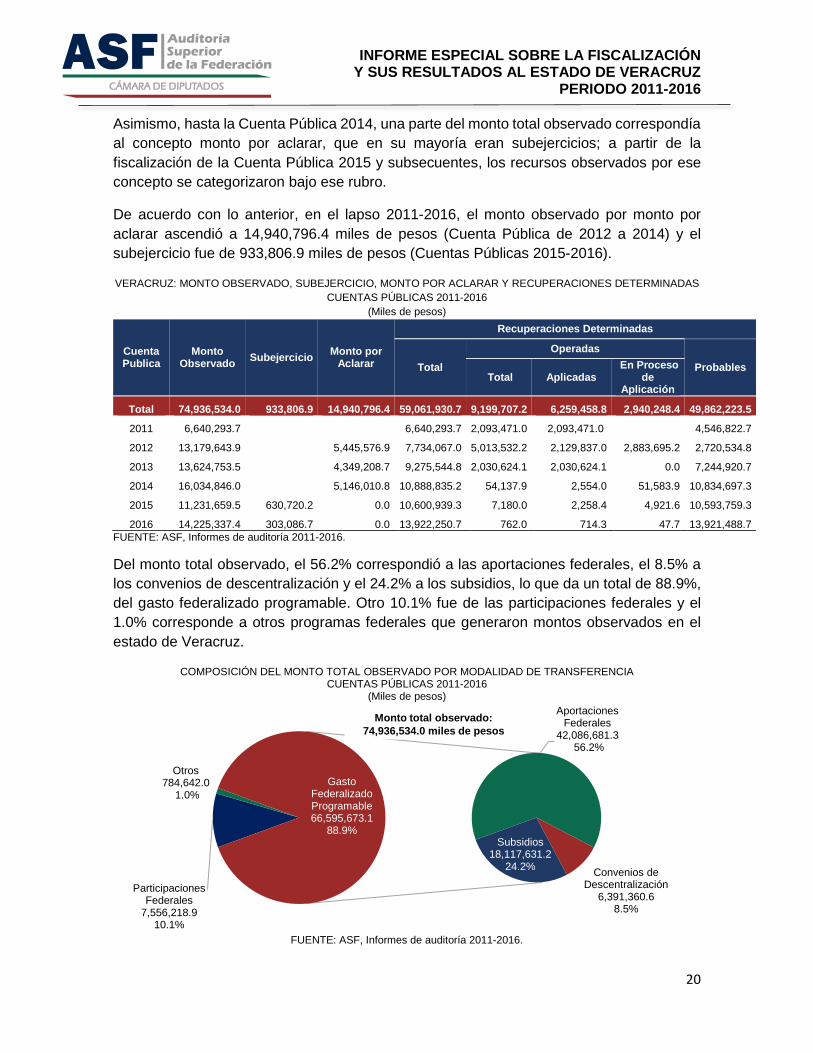

Asimismo, hasta la Cuenta Pública 2014, una parte del monto total observado correspondía al concepto monto por aclarar, que en su mayoría eran subejercicios; a partir de la fiscalización de la Cuenta Pública 2015 y subsecuentes, los recursos observados por ese concepto se categorizaron bajo ese rubro.

De acuerdo con lo anterior, en el lapso 2011-2016, el monto observado por monto por aclarar ascendió a 14,940,796.4 miles de pesos (Cuenta Pública de 2012 a 2014) y el subejercicio fue de 933,806.9 miles de pesos (Cuentas Públicas 2015-2016).

VERACRUZ: MONTO OBSERVADO, SUBEJERCICIO, MONTO POR ACLARAR Y RECUPERACIONES DETERMINADAS CUENTAS PÚBLICAS 2011-2016

(Miles de pesos)

Cuenta Publica

Monto Observado Subejercicio Monto por

Aclarar

Recuperaciones Determinadas

Total Operadas

Probables Total Aplicadas

En Proceso de

Aplicación

Total 74,936,534.0 933,806.9 14,940,796.4 59,061,930.7 9,199,707.2 6,259,458.8 2,940,248.4 49,862,223.5

2011 6,640,293.7 6,640,293.7 2,093,471.0 2,093,471.0 4,546,822.7

2012 13,179,643.9 5,445,576.9 7,734,067.0 5,013,532.2 2,129,837.0 2,883,695.2 2,720,534.8

2013 13,624,753.5 4,349,208.7 9,275,544.8 2,030,624.1 2,030,624.1 0.0 7,244,920.7

2014 16,034,846.0 5,146,010.8 10,888,835.2 54,137.9 2,554.0 51,583.9 10,834,697.3

2015 11,231,659.5 630,720.2 0.0 10,600,939.3 7,180.0 2,258.4 4,921.6 10,593,759.3

2016 14,225,337.4 303,086.7 0.0 13,922,250.7 762.0 714.3 47.7 13,921,488.7 FUENTE: ASF, Informes de auditoría 2011-2016. Del monto total observado, el 56.2% correspondió a las aportaciones federales, el 8.5% a los convenios de descentralización y el 24.2% a los subsidios, lo que da un total de 88.9%, del gasto federalizado programable. Otro 10.1% fue de las participaciones federales y el 1.0% corresponde a otros programas federales que generaron montos observados en el estado de Veracruz.

COMPOSICIÓN DEL MONTO TOTAL OBSERVADO POR MODALIDAD DE TRANSFERENCIA CUENTAS PÚBLICAS 2011-2016

(Miles de pesos)

FUENTE: ASF, Informes de auditoría 2011-2016.

Participaciones Federales

7,556,218.910.1%

Otros784,642.0

1.0%

Aportaciones Federales

42,086,681.356.2%

Convenios de Descentralización

6,391,360.68.5%

Subsidios18,117,631.2

24.2%

Gasto Federalizado Programable 66,595,673.1

88.9%

Monto total observado:74,936,534.0 miles de pesos

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

21

Por orden de gobierno, el 96.9% del monto total observado correspondió al Gobierno del estado de Veracruz, el 1.2% a los gobiernos municipales, el 1.8% a la Universidad Veracruzana y el 0.1% a otras entidades fiscalizadas.

VERACRUZ: MONTO OBSERVADO POR ENTE DE GOBIERNO CUENTAS PÚBLICAS 2011-2016

(Miles de pesos)

Cuenta Pública

Gobierno Estatal

Gobiernos Municipales

Universidad Veracruzana Otros Total

Total 72,644,288.9 881,345.3 1,319,996.6 90,903.2 74,936,534.0 % 96.9 1.2 1.8 0.1 100.0

2011 6,639,703.0 590.7 6,640,293.7

2012 12,671,113.7 52,608.9 365,018.1 90,903.2 13,179,643.9

2013 13,313,684.6 185,761.6 125,307.3 13,624,753.5

2014 15,772,627.8 60,994.9 201,223.3 16,034,846.0

2015 10,439,502.9 163,708.7 628,447.9 11,231,659.5

2016 13,807,656.9 417,680.5 14,225,337.4 FUENTE: ASF, Informes de auditoría 2011-2016.

El 82.4% del monto total observado se concentra en el FAEB/FONE con el 25.9%; el Seguro Popular con el 14.4%; el FAFEF con el 10.7%; las participaciones federales con el 10.0%; programas y fondos federales, 8.1%; el FAM 5.1%; FISMDF y FASSA 4.2%, en cada caso, y el FISE 4.1%.

VERACRUZ: MONTO OBSERVADO POR FONDO Y PROGRAMA

CUENTAS PÚBLICAS 2011-2016 (Miles de pesos)

Fondo o Programa Monto Observado %

Total 74,936,534.0 100.0 FAEB 19,391,017.9 25.9 Seguro Popular 10,770,406.2 14.4 FAFEF 8,013,387.2 10.7 Participaciones Federales a EF 7,458,527.4 10.0 Programas y Fondos Federales 6,095,740.3 8.1 FAM 3,831,107.1 5.1 FISMDF 3,175,083.9 4.2 FASSA 3,132,204.2 4.2 FISE 3,037,612.4 4.1 Subsidios para Centros de Educación 2,507,744.3 3.3 FASP 1,377,452.0 1.8 Subsidios Federales para Organismos Descentralizados Estatales 1,250,772.0 1.7 Fondo Regional 1,135,748.6 1.5 PROSPERA Programa de Inclusión Social. Componente de Salud 858,337.2 1.1 PETC 781,514.0 1.0 Infraestructura Deportiva para los Juegos Deportivos Centroamericanos y del Caribe Veracruz 2014. 721,923.0 1.0 Otros 25 fondos y programas 1,356,622.8 1.8 FUENTE: ASF, Informes de auditoría 2011-2016.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

22

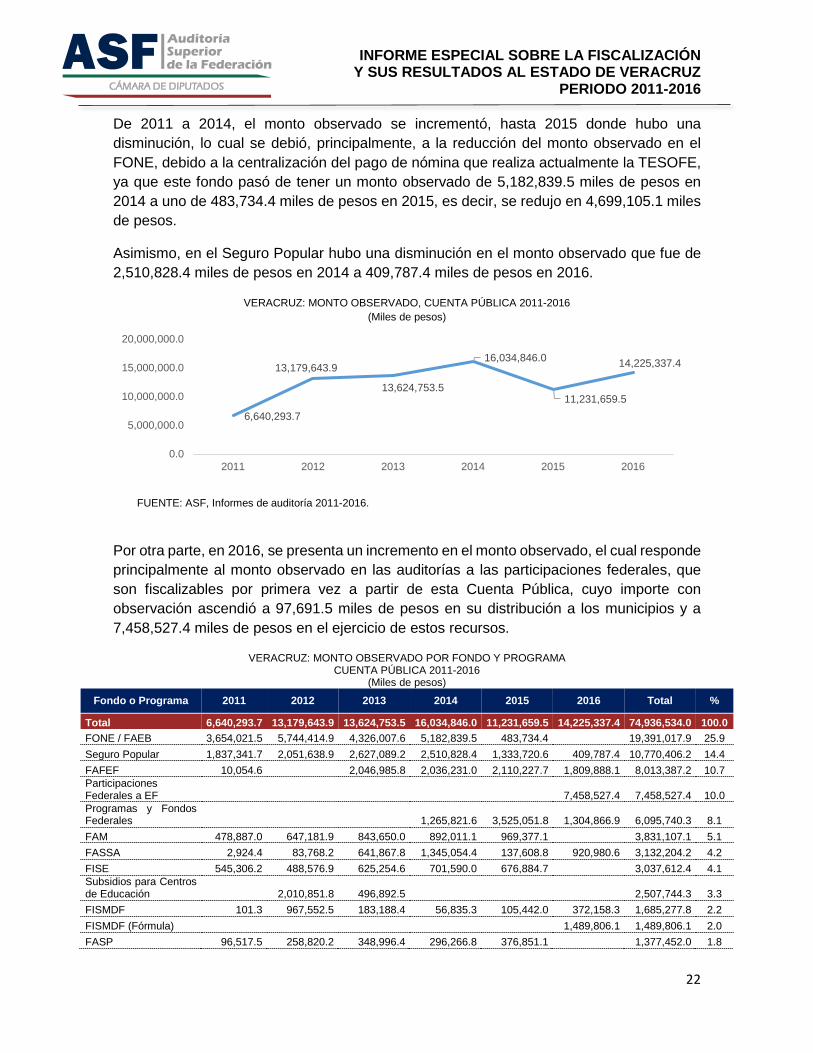

De 2011 a 2014, el monto observado se incrementó, hasta 2015 donde hubo una disminución, lo cual se debió, principalmente, a la reducción del monto observado en el FONE, debido a la centralización del pago de nómina que realiza actualmente la TESOFE, ya que este fondo pasó de tener un monto observado de 5,182,839.5 miles de pesos en 2014 a uno de 483,734.4 miles de pesos en 2015, es decir, se redujo en 4,699,105.1 miles de pesos.

Asimismo, en el Seguro Popular hubo una disminución en el monto observado que fue de 2,510,828.4 miles de pesos en 2014 a 409,787.4 miles de pesos en 2016.

VERACRUZ: MONTO OBSERVADO, CUENTA PÚBLICA 2011-2016 (Miles de pesos)

FUENTE: ASF, Informes de auditoría 2011-2016.

Por otra parte, en 2016, se presenta un incremento en el monto observado, el cual responde principalmente al monto observado en las auditorías a las participaciones federales, que son fiscalizables por primera vez a partir de esta Cuenta Pública, cuyo importe con observación ascendió a 97,691.5 miles de pesos en su distribución a los municipios y a 7,458,527.4 miles de pesos en el ejercicio de estos recursos.

VERACRUZ: MONTO OBSERVADO POR FONDO Y PROGRAMA CUENTA PÚBLICA 2011-2016

(Miles de pesos) Fondo o Programa 2011 2012 2013 2014 2015 2016 Total %

Total 6,640,293.7 13,179,643.9 13,624,753.5 16,034,846.0 11,231,659.5 14,225,337.4 74,936,534.0 100.0 FONE / FAEB 3,654,021.5 5,744,414.9 4,326,007.6 5,182,839.5 483,734.4 19,391,017.9 25.9 Seguro Popular 1,837,341.7 2,051,638.9 2,627,089.2 2,510,828.4 1,333,720.6 409,787.4 10,770,406.2 14.4 FAFEF 10,054.6 2,046,985.8 2,036,231.0 2,110,227.7 1,809,888.1 8,013,387.2 10.7 Participaciones Federales a EF 7,458,527.4 7,458,527.4 10.0 Programas y Fondos Federales 1,265,821.6 3,525,051.8 1,304,866.9 6,095,740.3 8.1 FAM 478,887.0 647,181.9 843,650.0 892,011.1 969,377.1 3,831,107.1 5.1 FASSA 2,924.4 83,768.2 641,867.8 1,345,054.4 137,608.8 920,980.6 3,132,204.2 4.2 FISE 545,306.2 488,576.9 625,254.6 701,590.0 676,884.7 3,037,612.4 4.1 Subsidios para Centros de Educación 2,010,851.8 496,892.5 2,507,744.3 3.3 FISMDF 101.3 967,552.5 183,188.4 56,835.3 105,442.0 372,158.3 1,685,277.8 2.2 FISMDF (Fórmula) 1,489,806.1 1,489,806.1 2.0 FASP 96,517.5 258,820.2 348,996.4 296,266.8 376,851.1 1,377,452.0 1.8

6,640,293.7

13,179,643.9

13,624,753.5

16,034,846.0

11,231,659.5

14,225,337.4

0.0

5,000,000.0

10,000,000.0

15,000,000.0

20,000,000.0

2011 2012 2013 2014 2015 2016

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

23

Fondo o Programa 2011 2012 2013 2014 2015 2016 Total %

Subsidios Federales para Organismos Descentralizados Estatales 365,018.1 125,307.3 140,292.5 620,154.1 1,250,772.0 1.7 Fondo Regional 14,650.1 273,871.8 847,226.7 1,135,748.6 1.5 PROSPERA 241,464.4 300,786.8 316,086.0 858,337.2 1.1 PETC 302,043.8 275,181.3 204,288.9 781,514.0 1.0 Infraestructura Deportiva para los Juegos Deportivos Centroamericanos y del Caribe Veracruz 2014. 721,923.0 721,923.0 1.0 SUBSEMUN-FORTASEG 489.4 3,147.6 146,902.0 0.0 21,549.0 19.9 172,107.9 0.2 SPA 101,726.4 61,084.3 162,810.7 0.2 Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud 139,058.8 561.5 139,620.3 0.2 Apoyos Complementarios al FAEB 120,087.5 120,087.5 0.2 Distribución de las PF 97,691.5 97,691.5 0.1 Seguro Médico Siglo XXI 80,332.3 80,332.3 0.1 COLBACH 79,457.8 79,457.8 0.1 FORTAMUN-DF 0.0 13,915.3 33,060.0 19,375.4 66,350.7 0.1 FAETA 8,883.2 49,963.4 3,596.4 62,443.0 0.1 Fondo Sur-Sureste 55,500.0 55,500.0 0.1 PRONAPRED 50,825.0 50,825.0 0.1 PROASP 49,452.5 49,452.5 0.1 Fondo para Elevar la Calidad de la Educación Superior 46,768.3 4.3 46,772.6 0.1 Sistema Federal Sanitario 33,693.1 33,693.1 0.0 FOPADEM-FORTALECE 2,181.8 4,159.6 781.4 26,126.9 33,249.7 0.0 Programa para el Desarrollo Regional Turístico Sustentable 30,010.6 30,010.6 0.0 Programa Medio Ambiente y Recursos Naturales 27,466.5 27,466.5 0.0 Proyectos de Desarrollo Regional 19,980.0 19,980.0 0.0 Apoyos a Centros y Organizaciones de Educación 11,590.8 4,865.3 16,456.1 0.0 CECYTE 11,445.4 11,445.4 0.0 Programa de Expansión en la Oferta Educativa en Educación Media Superior y Superior 10,295.9 310.2 10,606.1 0.0 SIRSJP 1,076.9 8,059.2 9,136.1 0.0 Programa de Fortalecimiento de la Calidad en Instituciones Educativas 7,979.3 7,979.3 0.0

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

24

Fondo o Programa 2011 2012 2013 2014 2015 2016 Total %

Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES 3,866.6 3,866.6 0.0 Fondo de Infraestructura Deportiva 3,670.6 3,670.6 0.0 Fondo de Cultura 3,335.8 3,335.8 0.0 Prevención y Atención contra las Adicciones 2,021.0 2,021.0 0.0 Programa "Tu Casa" 1,559.4 1,559.4 0.0 FORTAMUN-DF (Fórmula) 22.9 22.9 0.0 Instituciones Estatales de Cultura 5.3 5.3 0.0

FUENTE: ASF, Informes de auditoría 2011-2016. Monto observado / Muestra Auditada

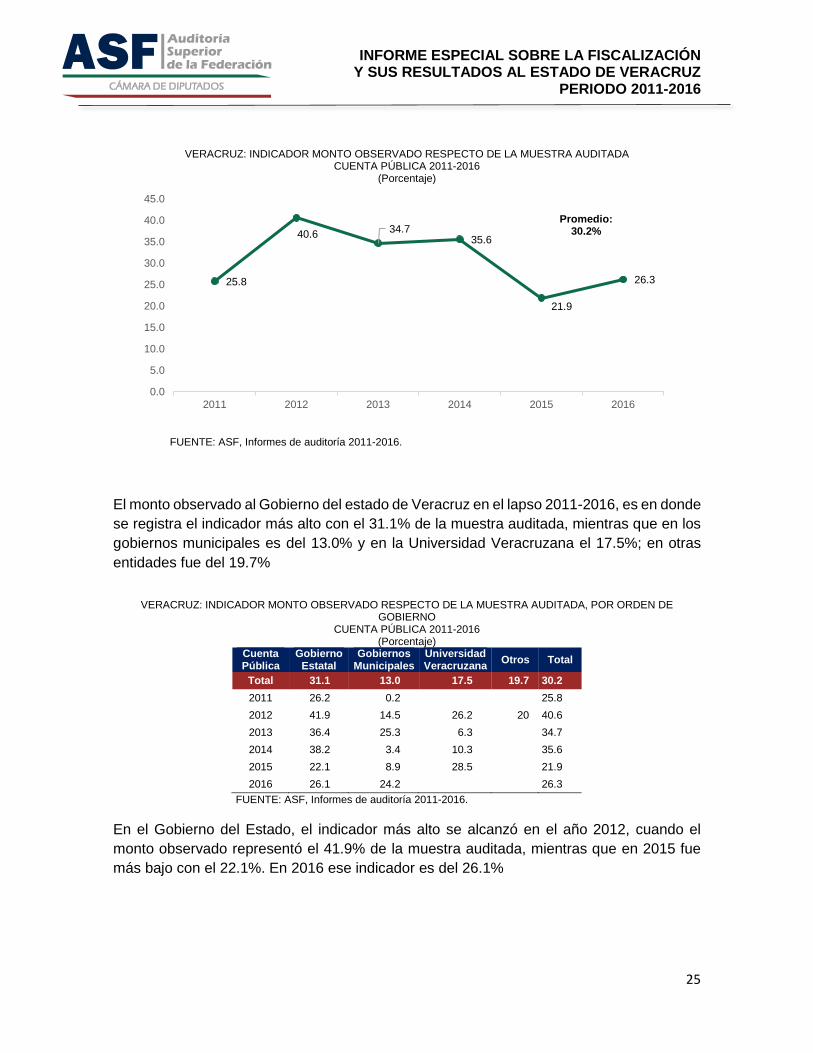

El indicador monto observado respecto de la muestra auditada tuvo un valor del 30.2% del total de los recursos revisados; es decir, de cada 100 pesos que fueron distribuidos al estado de Veracruz, 30 fueron observados.

VERACRUZ: INDICADOR MONTO OBSERVADO RESPECTO DE LA MUESTRA AUDITADA CUENTA PÚBLICA 2011-2016

(Miles de pesos) Cuenta Pública

Muestra Auditada

Monto total observado %

Total 247,961,200.6 74,936,534.0 30.2

2011 25,738,028.2 6,640,293.7 25.8

2012 32,444,283.6 13,179,643.9 40.6

2013 39,282,610.1 13,624,753.5 34.7

2014 45,059,986.5 16,034,846.0 35.6

2015 51,271,792.2 11,231,659.5 21.9

2016 54,164,500.0 14,225,337.4 26.3 FUENTE: ASF, Informes de auditoría 2011-2016.

En el año 2012 este indicador alcanzó su nivel más alto con el 40.6% del total de los recursos revisados, mientras que el más bajo fue en 2015 con el 21.9%. En la fiscalización de la Cuenta Pública 2016, con corte a octubre de 2017, su valor es de 26.3%

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

25

VERACRUZ: INDICADOR MONTO OBSERVADO RESPECTO DE LA MUESTRA AUDITADA CUENTA PÚBLICA 2011-2016

(Porcentaje)

FUENTE: ASF, Informes de auditoría 2011-2016.

El monto observado al Gobierno del estado de Veracruz en el lapso 2011-2016, es en donde se registra el indicador más alto con el 31.1% de la muestra auditada, mientras que en los gobiernos municipales es del 13.0% y en la Universidad Veracruzana el 17.5%; en otras entidades fue del 19.7%

VERACRUZ: INDICADOR MONTO OBSERVADO RESPECTO DE LA MUESTRA AUDITADA, POR ORDEN DE

GOBIERNO CUENTA PÚBLICA 2011-2016

(Porcentaje) Cuenta Pública

Gobierno Estatal

Gobiernos Municipales

Universidad Veracruzana Otros Total

Total 31.1 13.0 17.5 19.7 30.2 2011 26.2 0.2 25.8 2012 41.9 14.5 26.2 20 40.6 2013 36.4 25.3 6.3 34.7 2014 38.2 3.4 10.3 35.6 2015 22.1 8.9 28.5 21.9 2016 26.1 24.2 26.3

FUENTE: ASF, Informes de auditoría 2011-2016.

En el Gobierno del Estado, el indicador más alto se alcanzó en el año 2012, cuando el monto observado representó el 41.9% de la muestra auditada, mientras que en 2015 fue más bajo con el 22.1%. En 2016 ese indicador es del 26.1%

25.8

40.6 34.735.6

21.9

26.3

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

2011 2012 2013 2014 2015 2016

Promedio:30.2%

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

26

VERACRUZ: INDICADOR MONTO OBSERVADO RESPECTO DE LA MUESTRA AUDITADA, POR ORDEN DE GOBIERNO

CUENTA PÚBLICA 2011-2016 (Porcentaje)

FUENTE: ASF, Informes de auditoría 2011-2016.

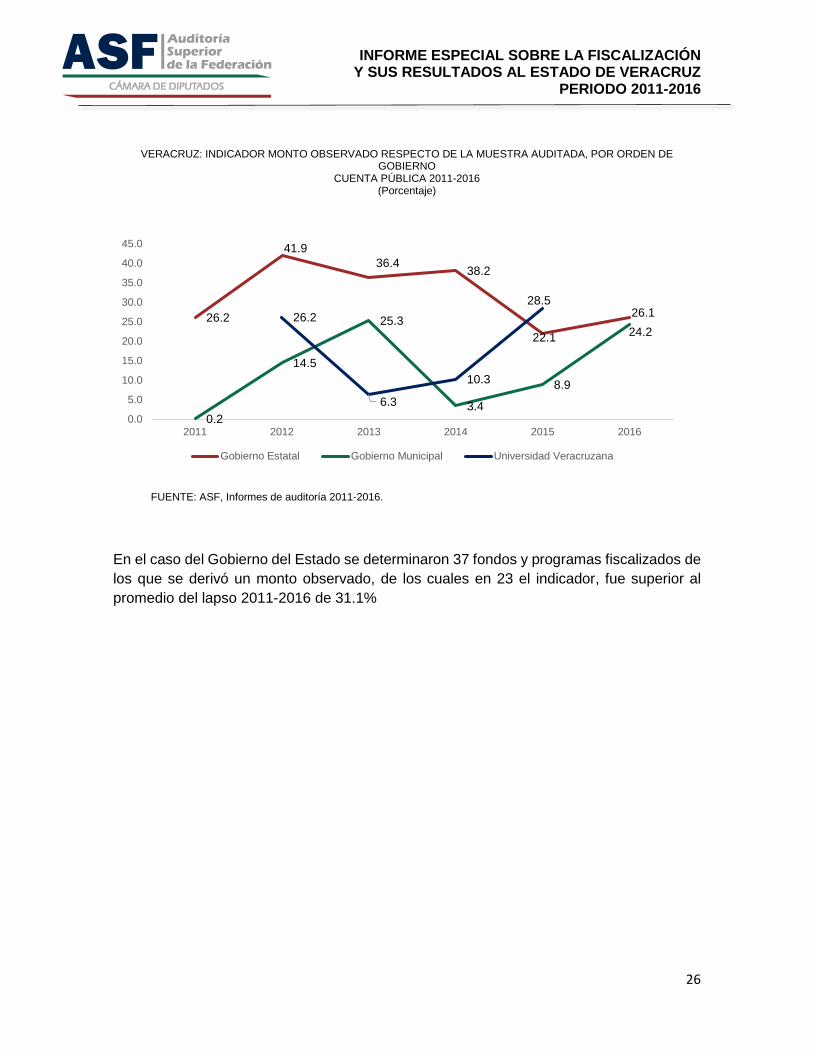

En el caso del Gobierno del Estado se determinaron 37 fondos y programas fiscalizados de los que se derivó un monto observado, de los cuales en 23 el indicador, fue superior al promedio del lapso 2011-2016 de 31.1%

26.2

41.936.4 38.2

22.1

26.1

0.2

14.5

25.3

3.4

8.9

24.226.2

6.3

10.3

28.5

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

2011 2012 2013 2014 2015 2016

Gobierno Estatal Gobierno Municipal Universidad Veracruzana

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

27

VERACRUZ: INDICADOR MONTO OBSERVADO RESPECTO DE LA MUESTRA AUDITADA DE LOS FONDOS Y PROGRAMAS REVISADOS AL GOBIERNO DEL ESTADO

CUENTA PÚBLICA 2011-2016 (Porcentaje)

FUENTE: ASF, Informes de auditoría 2011-2016.

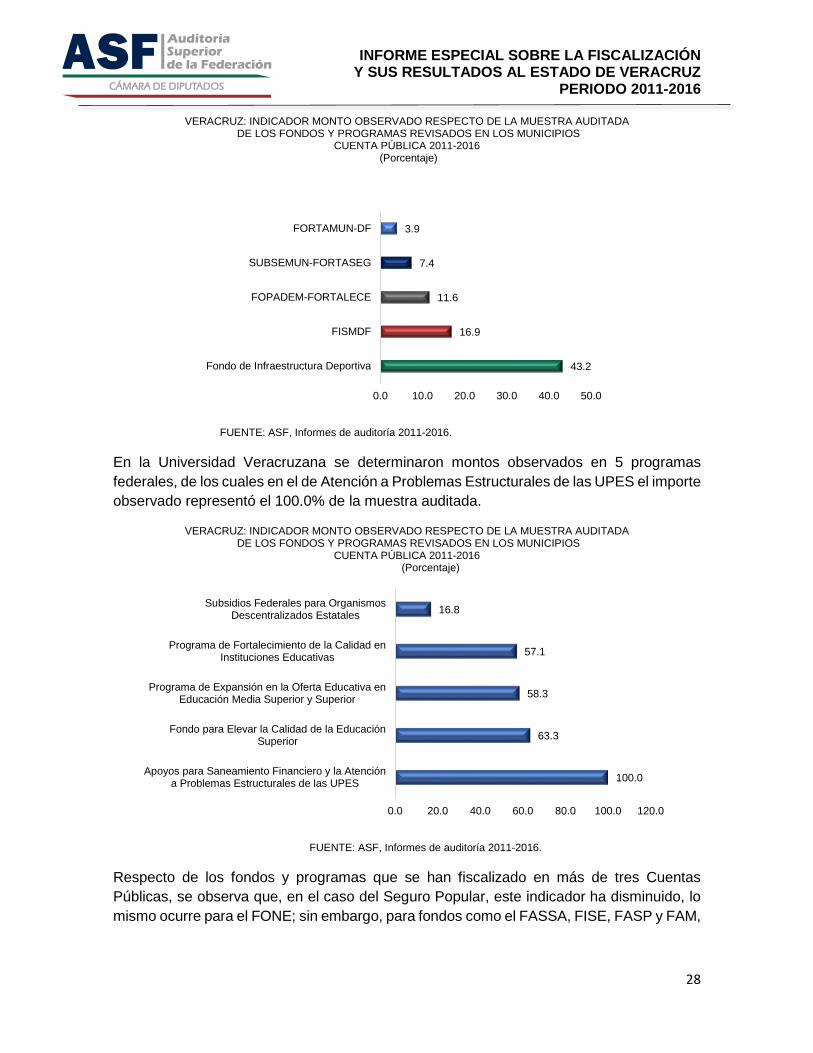

En los municipios se identificó un monto observado en las auditorías realizadas a 5 fondos y programas, de los cuales el Fondo de Infraestructura Deportiva fue el que tuvo un valor más alto en el indicador con 43.2%.

100.0100.0100.0100.0100.0100.0100.0

96.296.2

94.792.8

90.289.7

81.578.5

76.875.4

63.160.0

54.252.6

39.435.7

29.326.6

24.719.7

18.113.5

7.25.7

1.21.20.30.20.00.0

0.0 20.0 40.0 60.0 80.0 100.0 120.0

Apoyos Complementarios al FAEBSeguro Médico Siglo XXI

Fondo Sur-SurestePrevención y Atención contra las Adicciones

PRONAPREDProyectos de Desarrollo Regional

Sistema Federal SanitarioPROSPERA

Infraestructura Deportiva para los Juegos…PETC

PROASPPrograma Medio Ambiente y Recursos Naturales

FISEFASP

FAFEFSPAFAM

Fondo RegionalPrograma para el Desarrollo Regional Turístico…

Programas y Fondos FederalesSeguro Popular

Subsidios para Centros de EducaciónParticipaciones Federales a EF

SUBSEMUN-FORTASEGFISMDF (Fórmula)

Apoyo para Fortalecer la Calidad en los Servicios…FONE / FAEB

SIRSJPFASSAFAETA

Fondo de CulturaPrograma "Tu Casa"

Distribución de las PFApoyos a Centros y Organizaciones de Educación

FOPADEM-FORTALECEInstituciones Estatales de Cultura

FORTAMUN-DF…

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

28

VERACRUZ: INDICADOR MONTO OBSERVADO RESPECTO DE LA MUESTRA AUDITADA DE LOS FONDOS Y PROGRAMAS REVISADOS EN LOS MUNICIPIOS

CUENTA PÚBLICA 2011-2016 (Porcentaje)

FUENTE: ASF, Informes de auditoría 2011-2016.

En la Universidad Veracruzana se determinaron montos observados en 5 programas federales, de los cuales en el de Atención a Problemas Estructurales de las UPES el importe observado representó el 100.0% de la muestra auditada.

VERACRUZ: INDICADOR MONTO OBSERVADO RESPECTO DE LA MUESTRA AUDITADA DE LOS FONDOS Y PROGRAMAS REVISADOS EN LOS MUNICIPIOS

CUENTA PÚBLICA 2011-2016 (Porcentaje)

FUENTE: ASF, Informes de auditoría 2011-2016.

Respecto de los fondos y programas que se han fiscalizado en más de tres Cuentas Públicas, se observa que, en el caso del Seguro Popular, este indicador ha disminuido, lo mismo ocurre para el FONE; sin embargo, para fondos como el FASSA, FISE, FASP y FAM,

43.2

16.9

11.6

7.4

3.9

0.0 10.0 20.0 30.0 40.0 50.0

Fondo de Infraestructura Deportiva

FISMDF

FOPADEM-FORTALECE

SUBSEMUN-FORTASEG

FORTAMUN-DF

100.0

63.3

58.3

57.1

16.8

0.0 20.0 40.0 60.0 80.0 100.0 120.0

Apoyos para Saneamiento Financiero y la Atencióna Problemas Estructurales de las UPES

Fondo para Elevar la Calidad de la EducaciónSuperior

Programa de Expansión en la Oferta Educativa enEducación Media Superior y Superior

Programa de Fortalecimiento de la Calidad enInstituciones Educativas

Subsidios Federales para OrganismosDescentralizados Estatales

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

29

su comportamiento ha sido variable, pero en los tres últimos fondos su valor está por encima 70.0%.

En el caso del FAFEF, del 2013 al 2015 el indicador tuvo un valor del 100.0%; es decir, que el total de los recursos revisados en la muestra de auditoría fueron observados. Para 2016, el valor disminuye a 80.2%, lo que significa que de cada 100 pesos que tenía disponible el estado, 80 fueron observados.

Otros programas como PETC y PROSPERA. Programa de Inclusión Social (Componente de Salud), también tienen un alto porcentaje de recursos observados, con valores superiores al 86.0%

VERACRUZ: INDICADOR MONTO OBSERVADO RESPECTO DE LA MUESTRA AUDITADA POR FONDO Y PROGRAMA REVISADOS EN LOS MUNICIPIOS

CUENTA PÚBLICA 2011-2016 (Porcentaje)

Fondo y Programa 2011 2012 2013 2014 2015 2016 Total Total 25.8 40.6 34.7 35.6 21.9 26.0 30.2 Seguro Popular 72.3 79.3 61.3 57.0 35.0 14.4 52.6 FISMDF 0.1 507.6 26.3 3.6 10.8 39.8 37.8 SUBSEMUN-FORTASEG 1.9 31.5 88.2 0.0 5.7 0.0 20.3 FASSA 0.1 2.4 20.4 32.4 3.4 16.2 13.5 FISE 87.3 77.3 92.1 97.1 92.9 89.7 FASP 46.7 72.5 95.5 79.1 97.4 81.5 FAFEF 0.6 100.0 100.0 100.0 80.2 78.5 FAM 48.3 93.3 82.1 75.4 81.6 75.4 FONE / FAEB 22.6 29.6 22.5 26.3 2.0 19.7 Subsidios Federales para Organismos Descentralizados Estatales 26.2 6.3 7.4 28.8 16.8 FOPADEM-FORTALECE 6.0 3.5 0.2 35.2 5.2 FORTAMUN-DF 0.0 8.6 5.2 2.9 3.9 PETC 100.0 86.2 100.0 94.7

PROSPERA. Programa de Inclusión Social (Componente de Salud) 91.3 100.0 96.5 96.2 Fondo Regional 3.3 61.0 93.9 63.1 Programas y Fondos Federales 34.3 74.9 45.7 54.2 FAETA 3.0 16.5 1.3 7.2

FUENTE: ASF, Informes de auditoría 2011-2016.

Principales irregularidades con impacto económico

En la fiscalización de las Cuentas Públicas 2011-2016 se determinó un monto observado de 74,936,534.3 miles de pesos, derivados de las irregularidades siguientes:

• Falta de documentación comprobatoria por 15,682,963.2 miles de pesos, que significaron el 20.9 % del monto total observado.

• Transferencia de recursos a otras cuentas bancarias por 13,670,052.2 miles de pesos, que representaron el 18.2%.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

30

• Retenciones no enteradas a terceros institucionales por un importe de 10,393,751.0 miles de pesos, es decir, el 13.9% del total observado.

• Recursos ejercidos en conceptos que no cumplen con los objetivos específicos de cada fondo o programa, por 9,802,078.4 miles de pesos, es decir, el 13.1% del total observado.

• Recursos no entregados a los ejecutores, así como a los municipios, e irregularidades y retrasos en la ministración de recursos o de rendimientos financieros a los entes ejecutores por 9,572,771.1 miles de pesos, que representaron el 12.8%.

• Recursos no devengados o no ejercidos por un monto de 8,265,959.9 miles de pesos, el 11.0% del total observado.

• Otras irregularidades por 7,548,958.5 miles de pesos, que representaron el 10.1%.

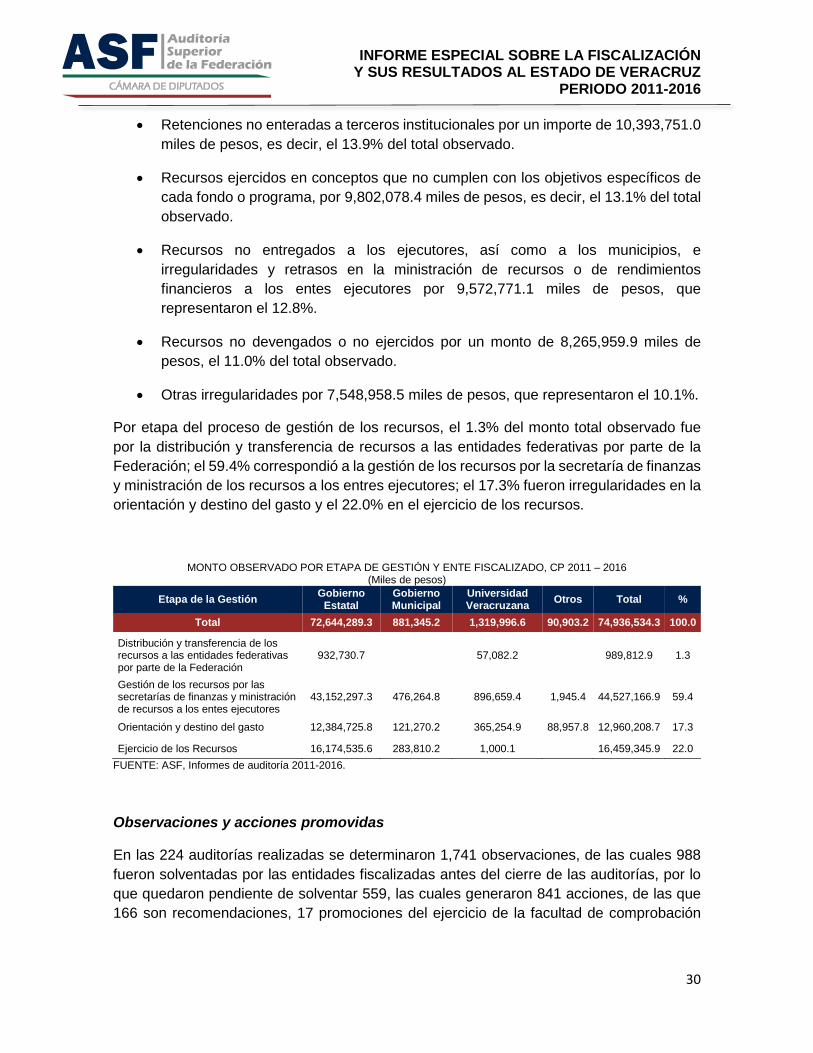

Por etapa del proceso de gestión de los recursos, el 1.3% del monto total observado fue por la distribución y transferencia de recursos a las entidades federativas por parte de la Federación; el 59.4% correspondió a la gestión de los recursos por la secretaría de finanzas y ministración de los recursos a los entres ejecutores; el 17.3% fueron irregularidades en la orientación y destino del gasto y el 22.0% en el ejercicio de los recursos.

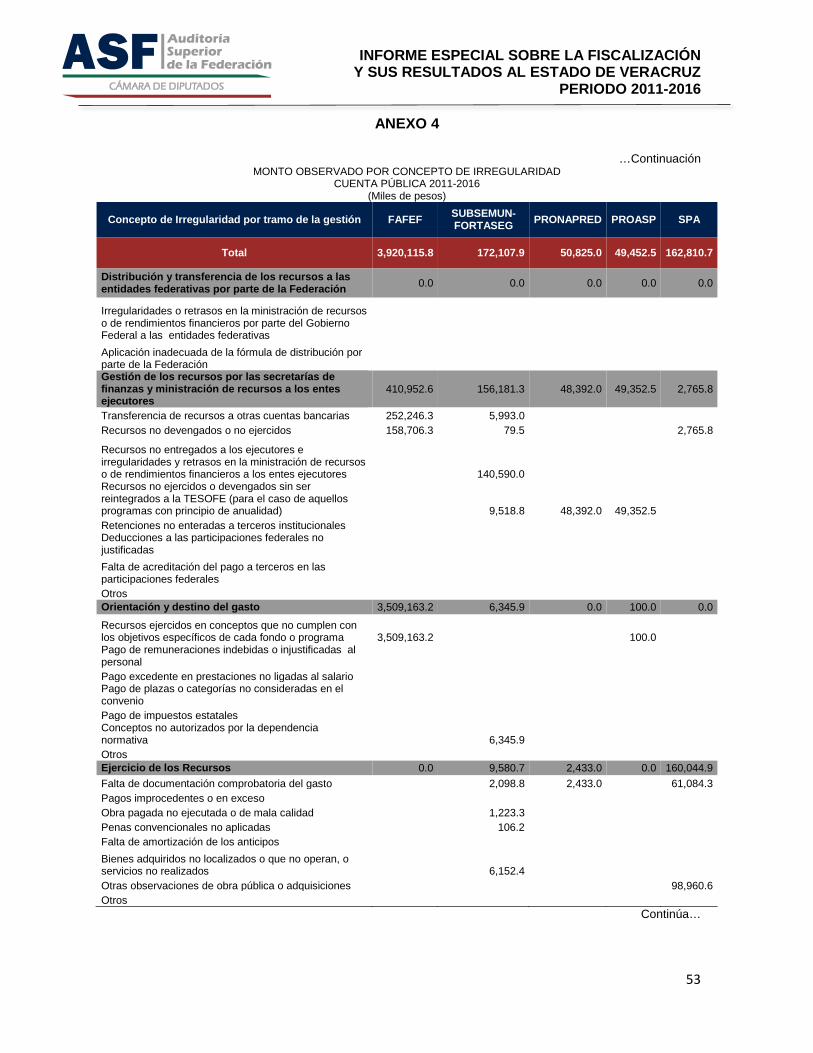

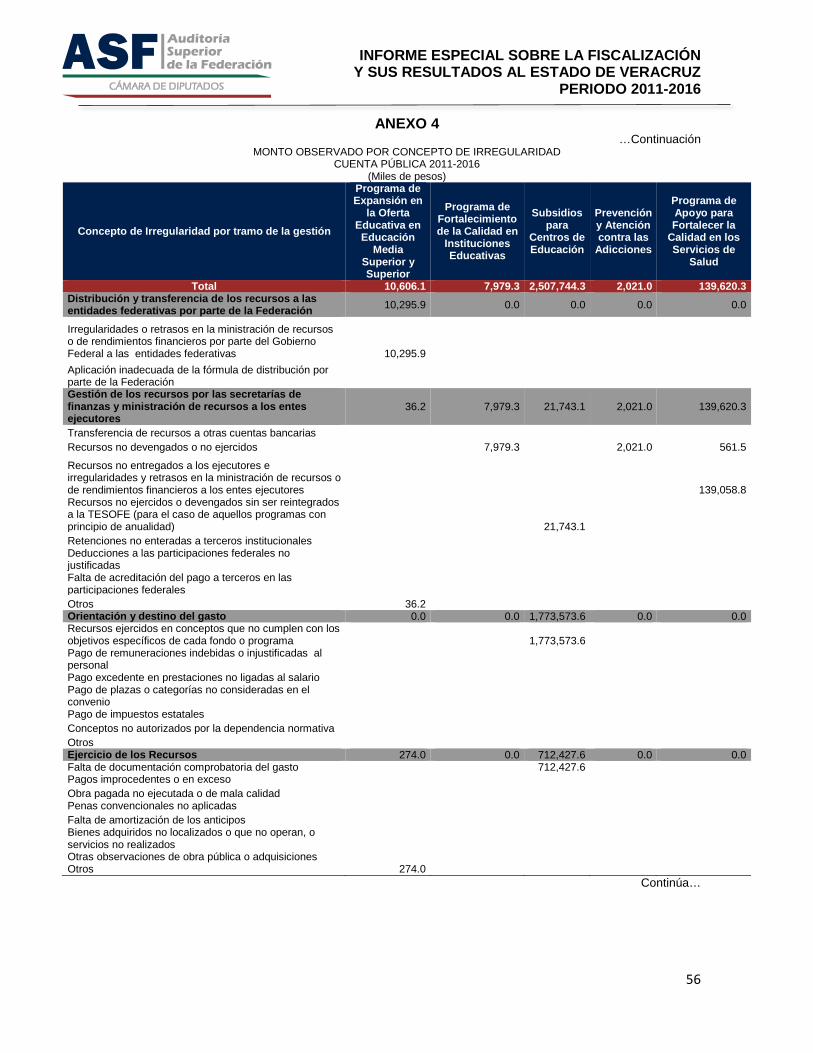

MONTO OBSERVADO POR ETAPA DE GESTIÓN Y ENTE FISCALIZADO, CP 2011 – 2016 (Miles de pesos)

Etapa de la Gestión Gobierno Estatal

Gobierno Municipal

Universidad Veracruzana Otros Total %

Total 72,644,289.3 881,345.2 1,319,996.6 90,903.2 74,936,534.3 100.0

Distribución y transferencia de los recursos a las entidades federativas por parte de la Federación

932,730.7 57,082.2 989,812.9 1.3

Gestión de los recursos por las secretarías de finanzas y ministración de recursos a los entes ejecutores

43,152,297.3 476,264.8 896,659.4 1,945.4 44,527,166.9 59.4

Orientación y destino del gasto 12,384,725.8 121,270.2 365,254.9 88,957.8 12,960,208.7 17.3

Ejercicio de los Recursos 16,174,535.6 283,810.2 1,000.1 16,459,345.9 22.0 FUENTE: ASF, Informes de auditoría 2011-2016.

Observaciones y acciones promovidas

En las 224 auditorías realizadas se determinaron 1,741 observaciones, de las cuales 988 fueron solventadas por las entidades fiscalizadas antes del cierre de las auditorías, por lo que quedaron pendiente de solventar 559, las cuales generaron 841 acciones, de las que 166 son recomendaciones, 17 promociones del ejercicio de la facultad de comprobación

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

31

fiscal, 75 solicitudes de aclaración, 187 promociones de responsabilidad administrativa sancionatoria y 395 pliegos de observaciones.

VERACRUZ: OBSERVACIONES Y ACCIONES PROMOVIDAS CUENTA PÚBLICA 2011-2016

Cuenta Pública

Observaciones Acciones

Total Solventada

Con Acciones R

PEFCF SA PRAS PO Total

Total 1,741 988 559 166 17 75 187 395 841

2011 64 29 1 3 5 35 73

2012 132 2 31 5 12 37 67 152

2013 258 120 138 26 1 14 37 74 153

2014 503 372 131 16 4 40 32 62 154

2015 571 369 202 46 1 5 67 100 219

2016 213 127 86 18 5 1 9 57 90 FUENTE: ASF, Informes de auditoría 2011-2016.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

32

V.-Observaciones determinadas con impacto económico y pendientes de solventar 2011-2016, del estado de Veracruz

Observaciones determinadas con impacto económico, Cuenta Pública de 2011 a 2015

En la fiscalización de la Cuenta Pública de 2011 a 2015, la ASF practicó un total de 201 auditorías al gasto federalizado transferido al Estado de Veracruz, de las cuales 79 fueron al Gobierno del Estado, 110 a sus municipios, 10 a universidades y 2 a otros entes.

Los recursos asignados en las auditorías efectuadas de las Cuentas Públicas referidas ascendieron a 219,596,934.9 miles de pesos y la muestra a 193,796,700.6 miles de pesos, es decir, el 88.2% de los recursos asignados.

Como resultado del trabajo de auditoría se promovieron 416 acciones por observaciones de carácter económico, que suman un importe total de 54,452,452.25 miles de pesos, es decir, el 28.1% de la muestra auditada.

Del monto observado por 54,452,452.2 miles de pesos, el 97.1%, equivalente a 52,860,872.3 miles de pesos, corresponde al Gobierno del Estado; el 0.8%, 455,663.8 miles de pesos a municipios; y el 2.1%, 1,135,916.1 miles de pesos a universidades.

Observaciones pendientes de solventar, Cuenta Pública de los años 2011 a 2015

A septiembre de 2017, de las 416 acciones promovidas por la ASF por observaciones de carácter económico, determinadas en el periodo de la Cuenta Pública de 2011 a 2015, 281 están pendientes de solventar, por un importe total de 38,486,067.4 miles de pesos,6 es decir, el 70.7% del monto originalmente observado por 54,452,452.2 miles de pesos.

Del importe pendiente de solventar por 38,486,067.4 miles de pesos, 37,368,632.4 miles de pesos corresponden al Gobierno del Estado (97.1%), 769,934.8 miles de pesos a universidades (2.0%) y 347,500.2 miles de pesos a municipios (0.9%).

Observaciones determinadas Cuenta Pública 2016

En la fiscalización de la Cuenta Pública 2016, en lo que respecta a las 23 revisiones concluidas en la primera y segunda etapas,7 los recursos asignados ascienden a 61,082,964.1 miles de pesos y la muestra auditada a 54,164,498.0 miles de pesos, por lo que se revisó el 86.8%.

5 Se constituye por todas las observaciones determinadas con impacto económico que se generaron para el estado de Veracruz, por lo que incluye observaciones que resultaron de auditorías a nivel central. Cabe señalar que el monto observado corresponde a recuperaciones operadas en proceso de aplicación, probables, monto por aclarar y subejercicios. 6 No incluye los montos vinculados a procesos resarcitorios, ni a denuncias de hechos. 7 De conformidad con el artículo 35 de la Ley de Fiscalización y Rendición de Cuentas de la Federación, la Auditoría Superior de la Federación entregó a la Cámara de Diputados en los meses de junio y octubre de 2017, los resultados de las 23 auditorías al gasto federalizado del estado de Veracruz, de 47 auditorías programadas.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

33

Como resultado de lo anterior, se determinaron 58 acciones por observaciones con impacto económico por un importe de 14,224,623.2 miles de pesos, de los cuales 14,113,671.3 miles de pesos (99.2%) corresponden al Gobierno del Estado y 110,951.9 miles de pesos (0.8%) a municipios.

Observaciones pendientes de solventar Cuenta Pública de 2011 a 2016

En la fiscalización de la Cuenta Pública de 2011 a la segunda etapa de auditorías de la Cuenta Pública 2016, el monto pendiente de solventar asciende a 52,710,690.6 miles de pesos, es decir, el 76.8% del monto original observado por 68,677,075.4 miles de pesos.

Del monto pendiente de solventar por 52,710,690.6 miles de pesos, el 97.7%, es decir, 51,482,303.7 miles de pesos corresponden al Gobierno del Estado; 769,934.8 miles de pesos a universidades (1.5%) y 458,452.1 miles de pesos (0.8%) a municipios.

De acuerdo con lo anterior, del monto observado al Gobierno del Estado está pendiente de solventar el 76.9%, ese indicador para los municipios corresponde al 80.9% y para las universidades el 67.8%.

La composición del monto pendiente de solventar por Cuenta Pública es la siguiente:

ESTADO DE VERACRUZ: MONTO PENDIENTE DE SOLVENTAR CUENTA PÚBLICA 2011 - 2016

(Millones de pesos y porcentajes)

FUENTE: Información de la ASF. NOTA: El monto pendiente de solventar corresponde a recuperaciones operadas en proceso de aplicación, probables, monto por aclarar y subejercicios; no incluye los montos vinculados a procesos resarcitorios, ni a denuncias de hechos. En la Cuenta Pública 2011 únicamente existen procesos resarcitorios.

CP. 20123,201.6

mdp

CP. 20138,281.2

mdp

CP. 201416,006.8 mdp

30.3%CP. 201510,996.5 mdp

20.9%

CP. 201614,224.6

mdp

Total: 52,710.7 millones de pesos

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

34

Los fondos y programas en los cuales se determinaron mayores observaciones de carácter económico que a la fecha están pendientes de solventar son el FAEB/FONE, FAFEF, Seguro Popular y las Participaciones Federales, los cuales representan el 56.5% de ese importe.

ESTADO DE VERACRUZ

MONTO PENDIENTE DE SOLVENTAR POR PLIEGOS DE OBSERVACIONES, POR FONDO Y PROGRAMA CUENTA PÚBLICA 2011 - 2016

(Miles de pesos)

TOTAL DEL MONTO PENDIENTE DE SOLVENTAR 52,710,690.6 100.0 Gasto Federalizado Programable 45,154,471.7 85.7 Aportaciones Federales 25,717,511.7 48.8 Ramo General 33 25,717,511.7 48.8 FAEB/FONE 5,562,285.6 10.5 FASSA 3,112,874.8 5.9 FISE 2,250,609.0 4.3 FISMDF 2,171,556.5 4.1 FORTAMUN-DF 29,171.3 0.1 FAM 3,342,992.4 6.3 FAETA 40,355.4 0.1 FASP 1,212,709.0 2.3 FAFEF 7,994,957.7 15.2 Convenios 3,368,767.7 6.4 Ramo 04: SEGOB 243,785.3 0.4 FORTASEG 1/ 183,917.3 0.3 Otros Ramo 04 59,868.0 0.1 Ramo 11: SEP 1,858,662.0 3.6

Subsidios Federales para Organismos Descentralizados Estatales 884,225.0 1.7

PETC 781,514.0 1.5 Subsidios para Centros de Educación 105,653.6 0.2 Fondo para Elevar la Calidad de la Educación Superior 46,768.3 0.1 Otros Ramo 11 40,501.1 0.1 Ramo 12: SSA 1,079,211.3 2.1

PROSPERA Programa de Inclusión Social (Componente de Salud) 857,237.7 1.6

Programa de Apoyo para Fortalecer la Calidad en los Servicios de Salud 139,620.3 0.3

Seguro Médico Siglo XXI 80,332.3 0.2 Otros Ramo 12 2,021.0 0.0 Otros Convenios 187,109.1 0.3 Subsidios 15,316,799.6 29.1 Seguro Popular 8,713,059.4 16.5 Ramo General 23 6,603,740.2 12.6 Contingencias Económicas 3,243,116.9 6.2 FONREGIÓN 1,406,533.4 2.7 Programa de Fortalecimiento Financiero 940,710.4 1.8 FONDEN 551,216.4 1.0 Fondo Metropolitano 292,082.9 0.6 Fondo Sur-Sureste 55,500.0 0.1 Otros Ramo General 23 114,580.2 0.2 Otros 751,392.7 1.4 Participaciones Federales 7,556,218.9 14.3 Ramo 28 7,556,218.9 14.3 Participaciones Federales a Entidades Federativas 7,458,527.4 14.1 Distribución de las Participaciones Federales 97,691.5 0.2 FUENTE: Información de la ASF.

1/ Incluye información del SUBSEMUN y del Otorgamiento de subsidios para las entidades federativas para el fortalecimiento de las instituciones de seguridad pública en materia de mando policial (SPA), los cuales son los antecedentes del FORTASEG.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

35

VI.-Procesos resarcitorios derivados de auditorías a los recursos federales transferidos a la entidad federativa

Con motivo de la fiscalización de la Cuenta Pública, la Auditoría Superior de la Federación detecta diversas observaciones respecto de las cuales promueve las acciones legales correspondientes, entre ellas, se identifica el Pliego de Observaciones, instrumento mediante el cual se da a conocer a las entidades fiscalizadas las observaciones de carácter económico, derivadas de las auditorías practicadas en las que se determina un presunto daño o perjuicio o ambos a la Hacienda Pública Federal.

Para la emisión y notificación de los Pliegos de Observaciones, anunciados en el Informe del Resultado de la Revisión y Fiscalización de la Cuenta Pública, la Entidad de Fiscalización Superior de la Federación tenía hasta la revisión de la Cuenta Pública 2015, un plazo de 160 días hábiles contados a partir de la entrega de dicho informe a la Cámara de Diputados.

Posteriormente, las entidades fiscalizadas contaban con 30 días hábiles, a partir de la notificación del Pliego de Observaciones, para proceder a su solventación, para lo cual remitían, de ser el caso, la documentación que acreditara la recuperación del importe observado, de aquella que justifique o, en su caso, comprobara el adecuado ejercicio del gasto público, o bien, la que aclarara la irregularidad observada.

El Procedimiento para el Fincamiento de Responsabilidades Resarcitorias es la acción superveniente que promueve la Auditoría Superior de la Federación, en los casos en que las entidades no solventen o solventen parcialmente los Pliegos de Observaciones, su instrumentación tiene como propósito fincar a los servidores o ex-servidores públicos o a los particulares, persona física o moral, a quienes se les acredite su responsabilidad, el pliego definitivo de responsabilidades en el que se determinará el resarcimiento correspondiente, el cual deberá ser suficiente para cubrir los daños o perjuicios, o ambos, estimables en dinero, que afecten la Hacienda Pública Federal o, en su caso, al patrimonio de los entes públicos federales o de las entidades paraestatales federales. Su cobro queda a cargo de la Tesorería de la Federación mediante el procedimiento administrativo de ejecución.

A la fecha, existen 20 acciones que han derivado en la instauración del mismo número de Procedimientos para el Fincamiento de Responsabilidades Resarcitorias, con motivo de las auditorías practicadas al estado de Veracruz, correspondientes a la Cuenta Pública de 2011 a 2013, por un monto de 806,108.2 miles de pesos, de las cuales 17 corresponden al Gobierno del estado por 804,134.3 miles de pesos y 3 a los gobiernos municipales por un importe de 1,973.9 miles de pesos.

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

36

ESTADO DE VERACRUZ: FINCAMIENTO DE PROCEDIMIENTOS RESARCITORIOS CUENTA PÚBLICA 2011-2013

(Miles de pesos)

Cuenta Pública Número Monto

Total 20 806,108.2 Gobierno del Estado 17 804,134.3

2011 4 268,522.1 2012 7 327,336.9 2013 6 208,275.3

Gobiernos Municipales 3 1,973.9 2012 3 1,973.9

FUENTE: Información de la ASF.

Las acciones que derivaron en el inicio de procedimientos resarcitorios se distribuyen en 11 fondos y programas en las modalidades siguientes: 4, de las Aportaciones Federales correspondientes a los recursos del Ramo General 33, que ascienden a 199,508.7 miles de pesos y significan el 24.7%; 3 de convenios de descentralización con 212,149.0 miles de pesos, constituyen el 26.3%; 2 de subsidios por 360,398.8 miles de pesos, que representan el 44.7% y el 4.3% corresponde a otros programas, por 34,051.7 miles de pesos.

La integración del monto total de los procedimientos resarcitorios derivados de las auditorías practicadas al estado de Veracruz, en términos porcentuales, por fondo y programa fue la siguiente: el 34.9% corresponde al FONREGIÓN; al FAEB, el 23.5%; al SUBSEMUN, el 18.2%; al Seguro Popular, el 9.8%; al COLBACH, el 7.6% y el 6.0% a otros fondos y programas.

ESTADO DE VERACRUZ: FINCAMIENTO DE PROCEDIMIENTOS RESARCITORIOS POR FONDO Y PROGRAMA Cuenta Pública 2011-2013

(Miles de pesos)

FONDO O PROGRAMA Número

procedimientos resarcitorios

Monto

TOTAL 20 806,108.2

APORTACIONES FEDERALES 5 199,508.7

RAMO GENERAL 33 5 199,508.7

FAEB 1 189,237.2 FAFEF 1 8,374.9 FAM 1 100.8 FISM 2 1,795.8

CONVENIOS DE DESCENTRALIZACIÓN 8 212,149.0

RAMO 04 2 146,493.0

SUBSEMUN 2 146,493.0 RAMO 11 6 65,656.0

CECYT 2 3,991.3 COLBACH 4 61,664.7

INFORME ESPECIAL SOBRE LA FISCALIZACIÓN Y SUS RESULTADOS AL ESTADO DE VERACRUZ

PERIODO 2011-2016

37

SUBSIDIOS 4 360,398.8

RAMO 12 2 79,184.1

Seguro Popular 2 79,184.1 RAMO GENERAL 23 2 281,214.7

FONREGIÓN 2 281,214.7

OTROS 3 34,051.7

Subsidios y Ayudas Sociales del Ramo 12 a Entidades Federativas para el Sistema Federal Sanitario 2 33,873.6

Programa de Ahorro y Subsidio para la Vivienda, Tu Casa 1 178.1 FUENTE: Información de la ASF.

Los conceptos de irregularidad que generaron el fincamiento de procedimientos resarcitorios correspondientes al Gobierno del Estado ascienden a 804,134.3 miles de pesos y se vinculan con los conceptos siguientes: