Embed Size (px)

Citation preview

1

Informe Monetario Mensual Abril 2003

Banco Central de la República Argentina

ü El mercado monetario mostró un comportamiento favorable en un contexto de incipiente reactivación del nivel de actividad, y a pesar de la incertidumbre generada por las elecciones presidenciales del 27 de abril. Durante abril se observó una entrada de capitales que se monetizó ante la demanda de pesos por parte de los agentes económicos y generó una importante expansión de la base monetaria. Sin embargo, la inflación continuó descendiendo y mostró el nivel más bajo desde la devaluación. ü La base monetaria amplia se expandió en $807 millones (2,1%), su mayor aumento en lo que va de este

año; en términos desestacionalizados, no obstante, disminuyó un 0,9%. Las compras de divisas al sector privado resultaron nuevamente el factor de crecimiento más importante de la base, alcanzando una cifra de alrededor de $ 998 millones. La expansión monetaria se realiza así “contra reservas”: la emisión tiene como contrapartida la disminución del stock de moneda extranjera en circulación. ü A consecuencia de las compras de divisas, las reservas internacionales del Banco Central se

incrementaron en una magnitud que duplica la observada en el mes anterior (US$ 455 millones, un aumento del 4%), alcanzando a fin de mes un nivel de US$ 10.971 millones. ü Los medios de pago privados en pesos, incluyendo cuasimonedas (M2A), mostraron un notable

incremento: $ 1.186 millones (2,7%; y 3 % en términos desestacionalizados). Ello obedeció a que la tenencia de billetes y monedas por parte del público se amplió en $ 370 millones (2%), y a que los depósitos a la vista privados crecieron en $ 814 millones (4%). Los depósitos a la vista exhiben el primer aumento luego de cuatro meses consecutivos de disminuciones. El mayor deseo de mantener saldos transaccionales por parte de los ahorristas estaría en línea con la incipiente reactivación económica. ü El levantamiento de las restricciones financieras (“corralón”) contó con una respuesta menor a la

esperada: alcanzó al 40% del stock de CEDRO. De la caída observada de CEDRO, un 96% se habría volcado a depósitos a plazo fijo. La relativamente baja adhesión ocurrió a pesar de las atractivas condiciones ofrecidas a los ahorristas: ello podría explicarse por la incertidumbre sobre la situación política, y la eventual expectativa de un esquema de devolución más favorable que el actual. ü La desprogramación de depósitos trajo aparejada una importante suba de de las colocaciones a plazo fijo

en pesos del sector privado: ellas aumentaron más de $ 6.100 millones (26%) durante abril; sin embargo, teniendo en cuenta que los CEDRO del sector privado (incluyendo CER) disminuyeron $ 6.700 millones, se obtiene una variación neta negativa del orden de los $ 600 millones (1,4%). ü Las condiciones monetarias más favorables respecto de lo esperado determinaron que, en la segunda

quincena de abril, las tasas revirtieran la tendencia ascendente observada desde mediados de marzo. ü La evolución de los créditos resultó favorable en comparación con la observada en meses anteriores: los

préstamos al sector privado no financiero en pesos disminuyeron $ 170 millones (0,6%), lo que se compara con un decrecimiento de $ 835 millones en marzo. Se observó un aumento de los créditos comerciales por primera vez desde julio del año último; y en cuanto a los préstamos al consumo, se registró un incremento de las financiaciones por tarjetas de crédito. ü La inflación en abril fue del 0,1%, bien por debajo del registro del mes anterior (0,6%), y confirmando un

escenario de menores aumentos en precios respecto de los esperados. Los bienes exhibieron un incremento de precios de 0,2% contra marzo, y los servicios una disminución de 0,1%. Por segundo mes consecutivo se registró un decrecimiento de los precios de los servicios. ü Siguió avanzando el proyecto de rescate de cuasimonedas: el Gobierno podrá emitir bonos (BODEN)

por hasta $ 7.800 millones en valor nominal, contra los cuales se emitirá moneda para reemplazar a las cuasimonedas actualmente en circulación (a través de una licitación pública o un rescate directo, según el caso). Se estima que el programa no tendría efectos significativos sobre el nivel de la base monetaria amplia, sino sobre su composición. ü Las metas monetarias exigibles pactadas con el FMI fueron sobrecumplidas en marzo, y estaban siendo

sobrecumplidas en abril. La meta (indicativa) de base monetaria contenida en el acuerdo firmado en enero de 2003 se muestra contractiva en términos reales, dada la actual coyuntura de recuperación económica. ü La moneda local cerró el mes 4,7% por encima de la cotización registrada respecto del dólar a fines de

marzo. Si bien las medidas tomadas por el Banco Central entre diciembre y marzo han incrementado la demanda de divisas, la mayor oferta ha excedido dicho efecto. El peso también se apreció contra el euro, pero en menor magnitud que contra el dólar (2%); respecto del real, la moneda local se depreció un 6,8%.

Síntesis

2

Informe Monetario Mensual—Abril 2003

La coyuntura monetaria, marcada por la liberación de las restricciones financieras, la reactivación económica y las elecciones

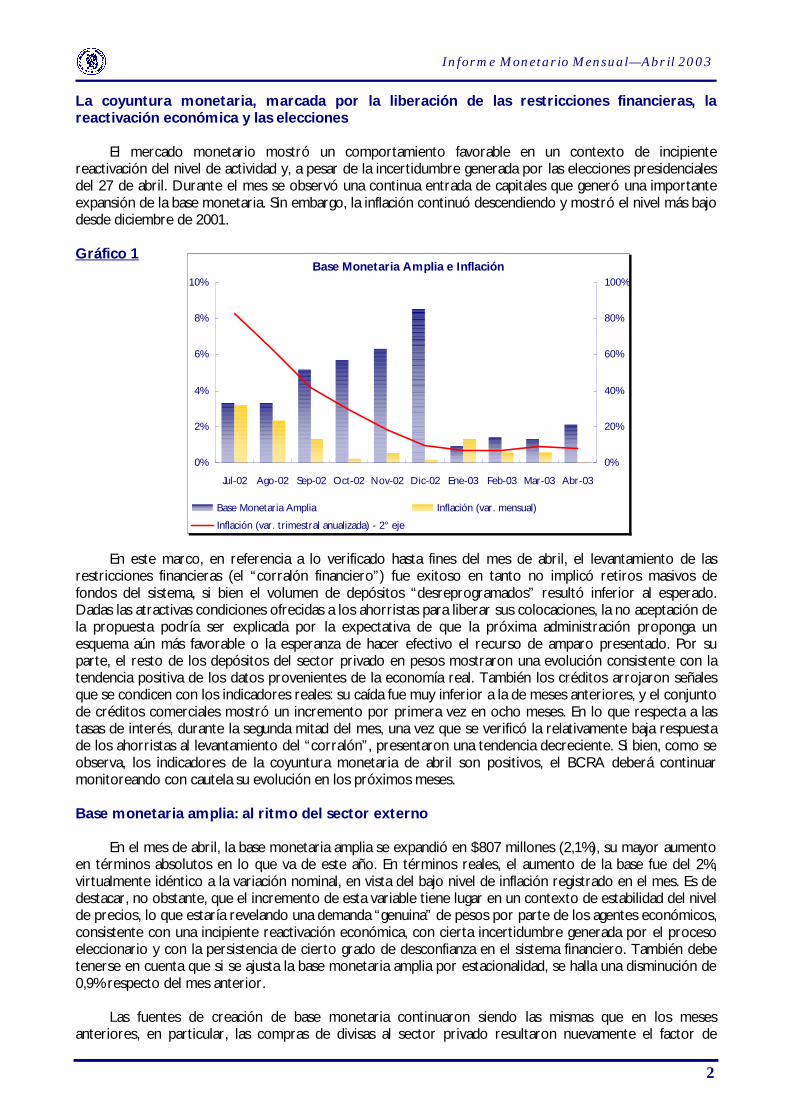

El mercado monetario mostró un comportamiento favorable en un contexto de incipiente reactivación del nivel de actividad y, a pesar de la incertidumbre generada por las elecciones presidenciales del 27 de abril. Durante el mes se observó una continua entrada de capitales que generó una importante expansión de la base monetaria. Sin embargo, la inflación continuó descendiendo y mostró el nivel más bajo desde diciembre de 2001.

Gráfico 1

En este marco, en referencia a lo verificado hasta fines del mes de abril, el levantamiento de las restricciones financieras (el “corralón financiero”) fue exitoso en tanto no implicó retiros masivos de fondos del sistema, si bien el volumen de depósitos “desreprogramados” resultó inferior al esperado. Dadas las atractivas condiciones ofrecidas a los ahorristas para liberar sus colocaciones, la no aceptación de la propuesta podría ser explicada por la expectativa de que la próxima administración proponga un esquema aún más favorable o la esperanza de hacer efectivo el recurso de amparo presentado. Por su parte, el resto de los depósitos del sector privado en pesos mostraron una evolución consistente con la tendencia positiva de los datos provenientes de la economía real. También los créditos arrojaron señales que se condicen con los indicadores reales: su caída fue muy inferior a la de meses anteriores, y el conjunto de créditos comerciales mostró un incremento por primera vez en ocho meses. En lo que respecta a las tasas de interés, durante la segunda mitad del mes, una vez que se verificó la relativamente baja respuesta de los ahorristas al levantamiento del “corralón”, presentaron una tendencia decreciente. Si bien, como se observa, los indicadores de la coyuntura monetaria de abril son positivos, el BCRA deberá continuar monitoreando con cautela su evolución en los próximos meses.

Base monetaria amplia: al ritmo del sector externo

En el mes de abril, la base monetaria amplia se expandió en $807 millones (2,1%), su mayor aumento

en términos absolutos en lo que va de este año. En términos reales, el aumento de la base fue del 2%, virtualmente idéntico a la variación nominal, en vista del bajo nivel de inflación registrado en el mes. Es de destacar, no obstante, que el incremento de esta variable tiene lugar en un contexto de estabilidad del nivel de precios, lo que estaría revelando una demanda “genuina” de pesos por parte de los agentes económicos, consistente con una incipiente reactivación económica, con cierta incertidumbre generada por el proceso eleccionario y con la persistencia de cierto grado de desconfianza en el sistema financiero. También debe tenerse en cuenta que si se ajusta la base monetaria amplia por estacionalidad, se halla una disminución de 0,9% respecto del mes anterior.

Las fuentes de creación de base monetaria continuaron siendo las mismas que en los meses

anteriores, en particular, las compras de divisas al sector privado resultaron nuevamente el factor de

Base Monetaria Amplia e Inflación

0%

2%

4%

6%

8%

10%

Jul-02 Ago-02 Sep-02 Oct-02 Nov-02 Dic-02 Ene-03 Feb-03 Mar-03 Abr-03

0%

20%

40%

60%

80%

100%

Base Monetaria Amplia Inflación (var. mensual)Inflación (var. trimestral anualizada) - 2° eje

3

Informe Monetario Mensual—Abril 2003

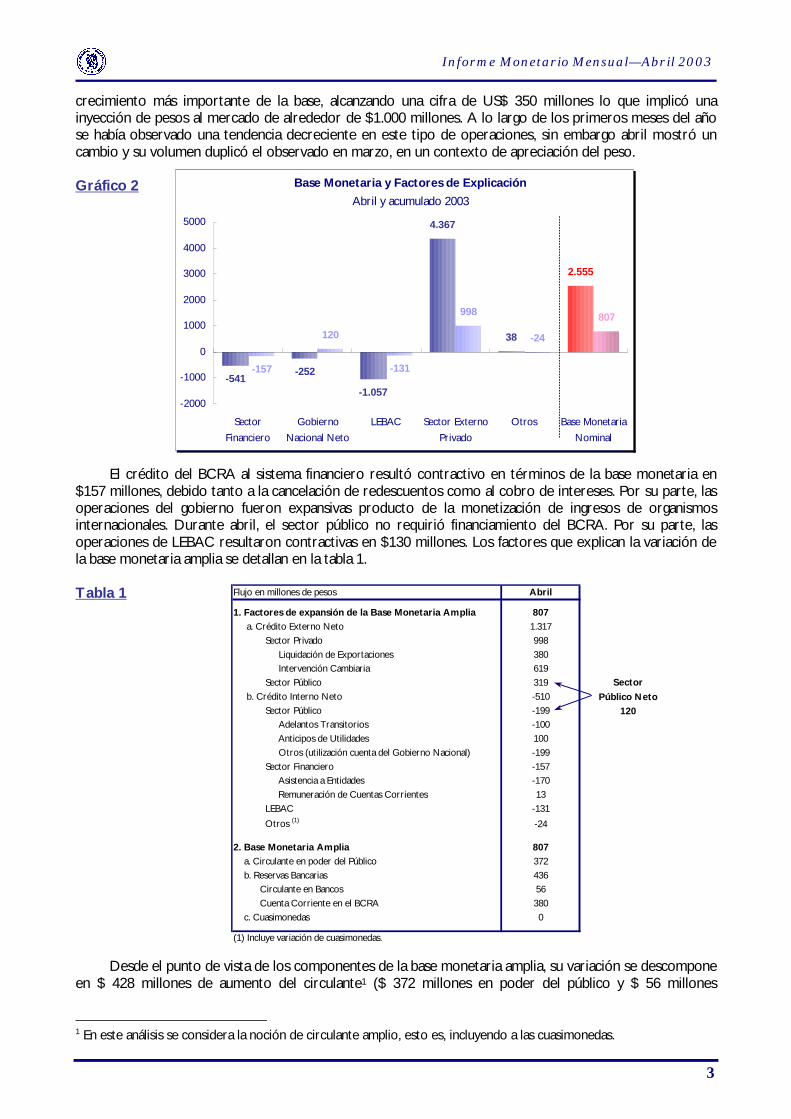

crecimiento más importante de la base, alcanzando una cifra de US$ 350 millones lo que implicó una inyección de pesos al mercado de alrededor de $1.000 millones. A lo largo de los primeros meses del año se había observado una tendencia decreciente en este tipo de operaciones, sin embargo abril mostró un cambio y su volumen duplicó el observado en marzo, en un contexto de apreciación del peso.

Gráfico 2

El crédito del BCRA al sistema financiero resultó contractivo en términos de la base monetaria en

$157 millones, debido tanto a la cancelación de redescuentos como al cobro de intereses. Por su parte, las operaciones del gobierno fueron expansivas producto de la monetización de ingresos de organismos internacionales. Durante abril, el sector público no requirió financiamiento del BCRA. Por su parte, las operaciones de LEBAC resultaron contractivas en $130 millones. Los factores que explican la variación de la base monetaria amplia se detallan en la tabla 1.

Tabla 1

Desde el punto de vista de los componentes de la base monetaria amplia, su variación se descompone

en $ 428 millones de aumento del circulante1 ($ 372 millones en poder del público y $ 56 millones

1 En este análisis se considera la noción de circulante amplio, esto es, incluyendo a las cuasimonedas.

Flujo en millones de pesos Abril

1. Factores de expansión de la Base Monetaria Amplia 807 a. Crédito Externo Neto 1.317 Sector Privado 998 Liquidación de Exportaciones 380 Intervención Cambiaria 619 Sector Público 319 b. Crédito Interno Neto -510 Sector Público -199 120 Adelantos Transitorios -100 Anticipos de Utilidades 100 Otros (utilización cuenta del Gobierno Nacional) -199 Sector Financiero -157 Asistencia a Entidades -170 Remuneración de Cuentas Corrientes 13 LEBAC -131 Otros (1) -24

2. Base Monetaria Amplia 807 a. Circulante en poder del Público 372 b. Reservas Bancarias 436 Circulante en Bancos 56 Cuenta Corriente en el BCRA 380 c. Cuasimonedas 0

(1) Incluye variación de cuasimonedas.

Sector Público Neto

Base Monetaria y Factores de ExplicaciónAbril y acumulado 2003

-541-252

-1.057

4.367

38

-157

120

-131

-24

2.555

998 807

-2000

-1000

0

1000

2000

3000

4000

5000

SectorFinanciero

GobiernoNacional Neto

LEBAC Sector ExternoPrivado

Otros Base MonetariaNominal

4

Informe Monetario Mensual—Abril 2003

mantenidos por entidades financieras) y $ 380 millones de incremento en la cuenta corriente de los bancos en el BCRA.

Los medios de pagos se comportan de acuerdo al escenario de reactivación económica

Durante abril, los medios de pago privados mostraron un notable incremento, impulsados tanto por

la demanda de billetes y monedas como por las colocaciones a la vista. En efecto, los medios de pago privados en pesos incluyendo cuasimonedas (M2) se incrementaron en $ 1.186 millones (2,7%). Su crecimiento obedeció a que la tenencia de billetes y monedas por parte del público se amplió en $ 372 millones (2%), y a que los depósitos a la vista privados crecieron en $ 814 millones (4%). El cambio en las colocaciones a la vista obedeció tanto al aumento de caja de ahorro ($ 439 millones, 5,2%) como al de cuenta corriente ($ 375 millones, 3,5%). Mientras que no se observaron cambios en el stock de cuasimonedas. En términos desestacionalizados, el aumento del M2 respecto del mes anterior fue 3% (una diferencia de sólo 0,3 puntos porcentuales con la variación sin ajustar por estacionalidad). La evolución del circulante en poder del público estuvo relativamente en línea con su patrón estacional: en términos desestacionalizados, el aumento del mismo en abril respecto del mes anterior fue de apenas 0,5%.

El crecimiento del circulante en poder del público es la continuación de una tendencia observada en

los últimos meses; por el contrario, los depósitos a la vista exhiben el primer aumento luego de cuatro meses consecutivos de caídas. Hasta ahora, los depósitos a la vista presentaban disminuciones que resultaban más que compensadas por aumentos en la tenencia de efectivo por parte del público.

Un factor que puede explicar el mayor deseo de mantener saldos transaccionales es el nivel de actividad: varios de los últimos indicadores disponibles (referidos en su mayoría a los meses de febrero y marzo) apuntan hacia un ritmo más fuerte de recuperación en lo que va del año. En el gráfico 3 se observa como han ido evolucionando el EMAE (Estimador Mensual de Actividad Económica), el EMI (Estimador Mensual Industrial) y el M2, todos medidos en términos desestacionalizados.

Gráfico 3

En cuanto a la composición del agregado monetario M2, como ya se ha mencionado, se puede

observar un aumento en la participación de los billetes, monedas y cuasimonedas a lo largo del último año llegando a representar casi el 60% del M2 en pesos en abril (más de diez puntos porcentuales por encima del promedio de la década de 1990). Probablemente este comportamiento se explique por un lado por una percepción de “riesgo bancario” elevado por parte de cierta parte de la sociedad, y por otro lado por un mayor uso de los billetes y monedas como consecuencia del incremento de actividades en “negro” que utilizan dinero “físico” en mayor proporción que el resto.

En síntesis, si bien la información es aún preliminar, en cuanto es necesario aguardar la aparición de

los próximos datos monetarios para confirmar que se consolida el crecimiento de los depósitos transaccionales, los datos disponibles hasta el momento permiten afirmar que el desempeño de los

Medios de pago privados en $ (variaciones mensuales) e indicadores económicos (índices)

-2000

-1500

-1000

-500

0

500

1000

1500

2000

2500

Ago-02 Sep-02 Oct-02 Nov-02 Dic-02 E ne-03 Feb-03 Mar-03 A br-03

Millones de $

75

80

85

90

95

100

105Indices

M2 privado, desestacionalizado EMAE desestacionalizado EMI desestacionalizado

5

Informe Monetario Mensual—Abril 2003

agregados monetarios durante abril habría acompañado la recuperación señalada por los principales indicadores económicos. El levantamiento de las restricciones financieras y el comportamiento de los depósitos

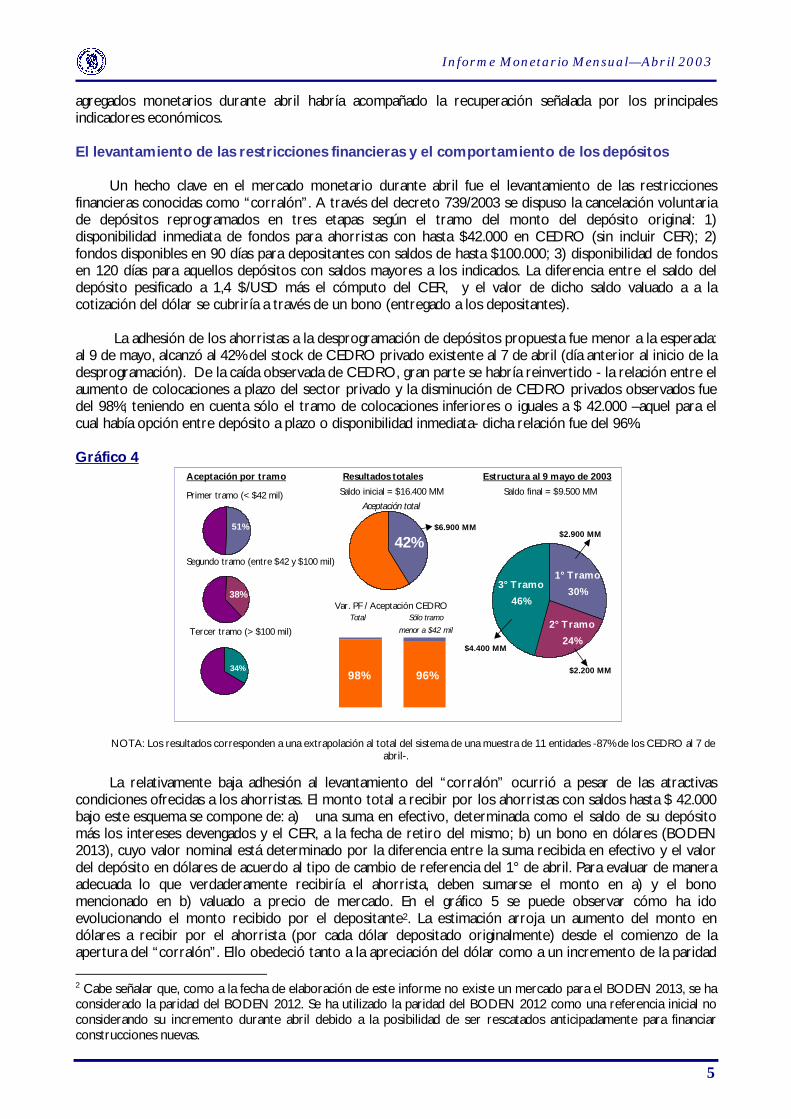

Un hecho clave en el mercado monetario durante abril fue el levantamiento de las restricciones financieras conocidas como “corralón”. A través del decreto 739/2003 se dispuso la cancelación voluntaria de depósitos reprogramados en tres etapas según el tramo del monto del depósito original: 1) disponibilidad inmediata de fondos para ahorristas con hasta $42.000 en CEDRO (sin incluir CER); 2) fondos disponibles en 90 días para depositantes con saldos de hasta $100.000; 3) disponibilidad de fondos en 120 días para aquellos depósitos con saldos mayores a los indicados. La diferencia entre el saldo del depósito pesificado a 1,4 $/USD más el cómputo del CER, y el valor de dicho saldo valuado a a la cotización del dólar se cubriría a través de un bono (entregado a los depositantes).

La adhesión de los ahorristas a la desprogramación de depósitos propuesta fue menor a la esperada:

al 9 de mayo, alcanzó al 42% del stock de CEDRO privado existente al 7 de abril (día anterior al inicio de la desprogramación). De la caída observada de CEDRO, gran parte se habría reinvertido - la relación entre el aumento de colocaciones a plazo del sector privado y la disminución de CEDRO privados observados fue del 98%; teniendo en cuenta sólo el tramo de colocaciones inferiores o iguales a $ 42.000 –aquel para el cual había opción entre depósito a plazo o disponibilidad inmediata- dicha relación fue del 96%.

Gráfico 4

NOTA: Los resultados corresponden a una extrapolación al total del sistema de una muestra de 11 entidades -87% de los CEDRO al 7 de

abril-. La relativamente baja adhesión al levantamiento del “corralón” ocurrió a pesar de las atractivas

condiciones ofrecidas a los ahorristas. El monto total a recibir por los ahorristas con saldos hasta $ 42.000 bajo este esquema se compone de: a) una suma en efectivo, determinada como el saldo de su depósito más los intereses devengados y el CER, a la fecha de retiro del mismo; b) un bono en dólares (BODEN 2013), cuyo valor nominal está determinado por la diferencia entre la suma recibida en efectivo y el valor del depósito en dólares de acuerdo al tipo de cambio de referencia del 1° de abril. Para evaluar de manera adecuada lo que verdaderamente recibiría el ahorrista, deben sumarse el monto en a) y el bono mencionado en b) valuado a precio de mercado. En el gráfico 5 se puede observar cómo ha ido evolucionando el monto recibido por el depositante2. La estimación arroja un aumento del monto en dólares a recibir por el ahorrista (por cada dólar depositado originalmente) desde el comienzo de la apertura del “corralón”. Ello obedeció tanto a la apreciación del dólar como a un incremento de la paridad 2 Cabe señalar que, como a la fecha de elaboración de este informe no existe un mercado para el BODEN 2013, se ha considerado la paridad del BODEN 2012. Se ha utilizado la paridad del BODEN 2012 como una referencia inicial no considerando su incremento durante abril debido a la posibilidad de ser rescatados anticipadamente para financiar construcciones nuevas.

2° Tramo24%

1° Tramo30%

3° Tramo46%

Aceptación por tramo

Primer tramo (< $42 mil)

Segundo tramo (entre $42 y $100 mil)

Tercer tramo (> $100 mil)

Resultados totalesSaldo inicial = $16.400 MM

Aceptación total

Var. PF / Aceptación CEDRO

Estructura al 9 mayo de 2003

$6.900 MM

$2.200 MM

$4.400 MM

$2.900 MM

Saldo final = $9.500 MM

Sólo tramo menor a $42 mil

Total

98% 96%

51%

38%

34%

42%

6

Informe Monetario Mensual—Abril 2003

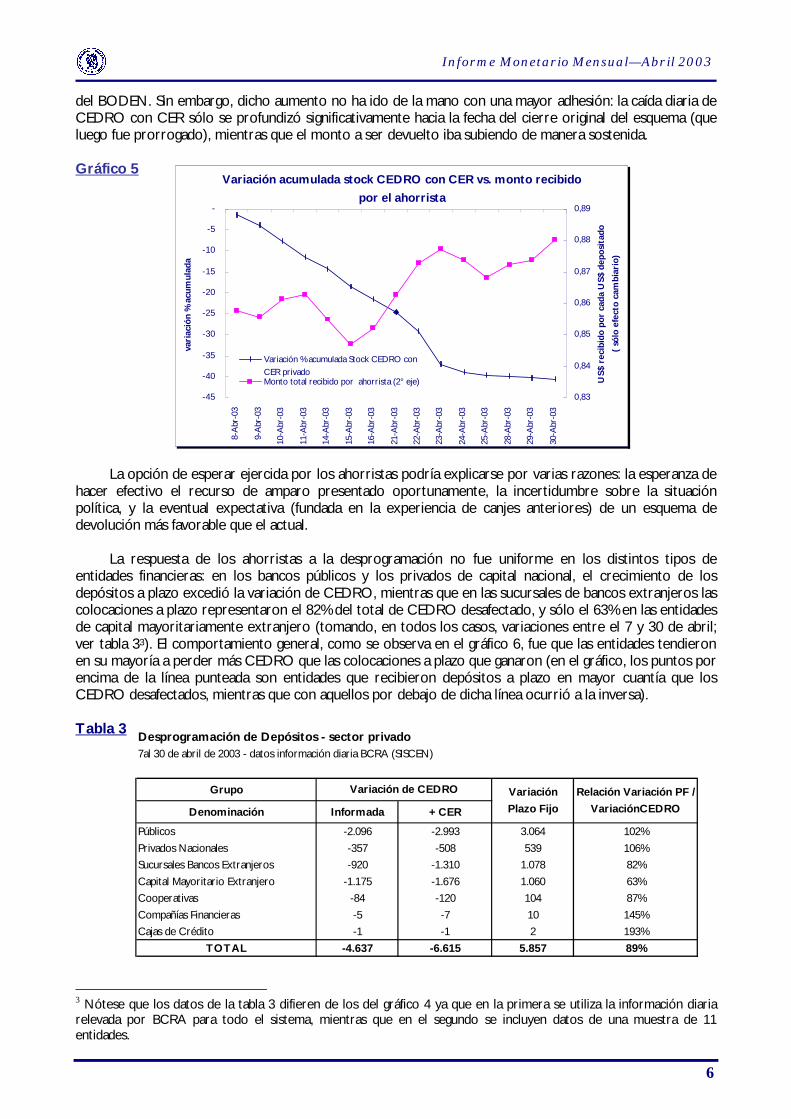

del BODEN. Sin embargo, dicho aumento no ha ido de la mano con una mayor adhesión: la caída diaria de CEDRO con CER sólo se profundizó significativamente hacia la fecha del cierre original del esquema (que luego fue prorrogado), mientras que el monto a ser devuelto iba subiendo de manera sostenida.

Gráfico 5

La opción de esperar ejercida por los ahorristas podría explicarse por varias razones: la esperanza de

hacer efectivo el recurso de amparo presentado oportunamente, la incertidumbre sobre la situación política, y la eventual expectativa (fundada en la experiencia de canjes anteriores) de un esquema de devolución más favorable que el actual.

La respuesta de los ahorristas a la desprogramación no fue uniforme en los distintos tipos de

entidades financieras: en los bancos públicos y los privados de capital nacional, el crecimiento de los depósitos a plazo excedió la variación de CEDRO, mientras que en las sucursales de bancos extranjeros las colocaciones a plazo representaron el 82% del total de CEDRO desafectado, y sólo el 63% en las entidades de capital mayoritariamente extranjero (tomando, en todos los casos, variaciones entre el 7 y 30 de abril; ver tabla 33). El comportamiento general, como se observa en el gráfico 6, fue que las entidades tendieron en su mayoría a perder más CEDRO que las colocaciones a plazo que ganaron (en el gráfico, los puntos por encima de la línea punteada son entidades que recibieron depósitos a plazo en mayor cuantía que los CEDRO desafectados, mientras que con aquellos por debajo de dicha línea ocurrió a la inversa).

Tabla 3

3 Nótese que los datos de la tabla 3 difieren de los del gráfico 4 ya que en la primera se utiliza la información diaria relevada por BCRA para todo el sistema, mientras que en el segundo se incluyen datos de una muestra de 11 entidades.

Desprogramación de Depósitos - sector privado7al 30 de abril de 2003 - datos información diaria BCRA (SISCEN)

Grupo

Denominación Informada + CER

Públicos -2.096 -2.993 3.064 102%Privados Nacionales -357 -508 539 106%Sucursales Bancos Extranjeros -920 -1.310 1.078 82%Capital Mayoritario Extranjero -1.175 -1.676 1.060 63%Cooperativas -84 -120 104 87%Compañías Financieras -5 -7 10 145%Cajas de Crédito -1 -1 2 193%

TOTAL -4.637 -6.615 5.857 89%

Variación de CEDRO Relación Variación PF / VariaciónCEDRO

Variación Plazo Fijo

Variación acumulada stock CEDRO con CER vs. monto recibido por el ahorrista

-45

-40

-35

-30

-25

-20

-15

-10

-5

-

8-Ab

r-03

9-Ab

r-03

10-A

br-0

3

11-A

br-0

3

14-A

br-0

3

15-A

br-0

3

16-A

br-0

3

21-A

br-0

3

22-A

br-0

3

23-A

br-0

3

24-A

br-0

3

25-A

br-0

3

28-A

br-0

3

29-A

br-0

3

30-A

br-0

3

vari

ació

n %

acu

mul

ada

0,83

0,84

0,85

0,86

0,87

0,88

0,89

US$

rec

ibid

o po

r ca

da U

S$ d

epos

itado

( só

lo e

fect

o ca

mbi

ario

)

Variación % acumulada Stock CEDRO conCER privadoMonto total recibido por ahorrista (2° eje)

7

Informe Monetario Mensual—Abril 2003

Gráfico 6 Como ya se ha mencionado, la desafectación de CEDRO trajo aparejada una importante suba de de

las colocaciones a plazo fijo: ellas aumentaron más de $ 6.100 millones (26%) durante abril; sin embargo, teniendo en cuenta que los CEDRO del sector privado (incluyendo CER) disminuyeron $ 6.700 millones, se obtiene una variación neta negativa del orden de los $ 600 millones (1,4%)4. Gran parte de dicha variación se asignó a depósitos a la vista. El levantamiento de las restricciones financieras también implicó que el segmento de mayor crecimiento de las colocaciones a plazo fuera el de 90 a 179 días, ya que el esquema de desprogramación estipula que ahorristas con saldos de entre $ 42.000 y $ 100.000 pueden liberar sus fondos a través de dichos depósitos. Así, los plazos fijos de entre 90 y 179 días virtualmente triplicaron su volumen durante abril (aumentando en $ 3.400 millones), explicando el 55% del incremento de las colocaciones a plazo totales en pesos. Fueron seguidos por los plazos fijos de entre 30 y 59 días, que se incrementaron en casi $ 2.300 millones (14%). De esta forma, el plazo promedio de los depósitos a plazo fijo en pesos se incrementó notablemente durante abril, pasando de 41 a 46 días a lo largo del mes. Alcanzaron así el mayor plazo promedio observado desde julio del año pasado, como se observa en el gráfico 7. Queda claro que habrá que esperar a que venzan estas colocaciones vinculadas a la liberación del “corralón” (entre junio y julio) para observar el comportamiento real de los depositantes.

Gráfico 7

4 Para computar el efecto sobre la liquidez de las entidades, a la variación de CEDRO ya señalada debe adicionarse el efecto del pago por la diferencia entre los saldos pesificados a 1,4 $/U$ y el tipo de cambio libre (en el caso de los amparos), que ascendió a 100 millones.

Variación en CEDRO vs. Depósitos a Plazo FijoDatos por entidad, 7 al 30 de abril de 2003.

-200

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

-1.800 -1.600 -1.400 -1.200 -1.000 -800 -600 -400 -200 0Var. CEDRO con CER, Mill. de $

Var. Plazo Fijo Sector Privado, Mill. de $

Depósitos a plazo fijo en pesos: plazo promedio

30

35

40

45

50

55

31-M

ay-0

2

30-Ju

n-02

31-Ju

l-02

31-A

go-0

2

30-S

ep-0

2

31-O

ct-0

2

30-N

ov-0

2

31-D

ic-02

31-E

ne-0

3

28-F

eb-0

3

31-M

ar-0

3

30-A

br-0

3

días

Plazo promedio depos PF $

Plazo promedio PF $, netos de incremento porliberación de CEDRO mayores a 42.000

Efecto del

levantamiento

del "corralón"

8

Informe Monetario Mensual—Abril 2003

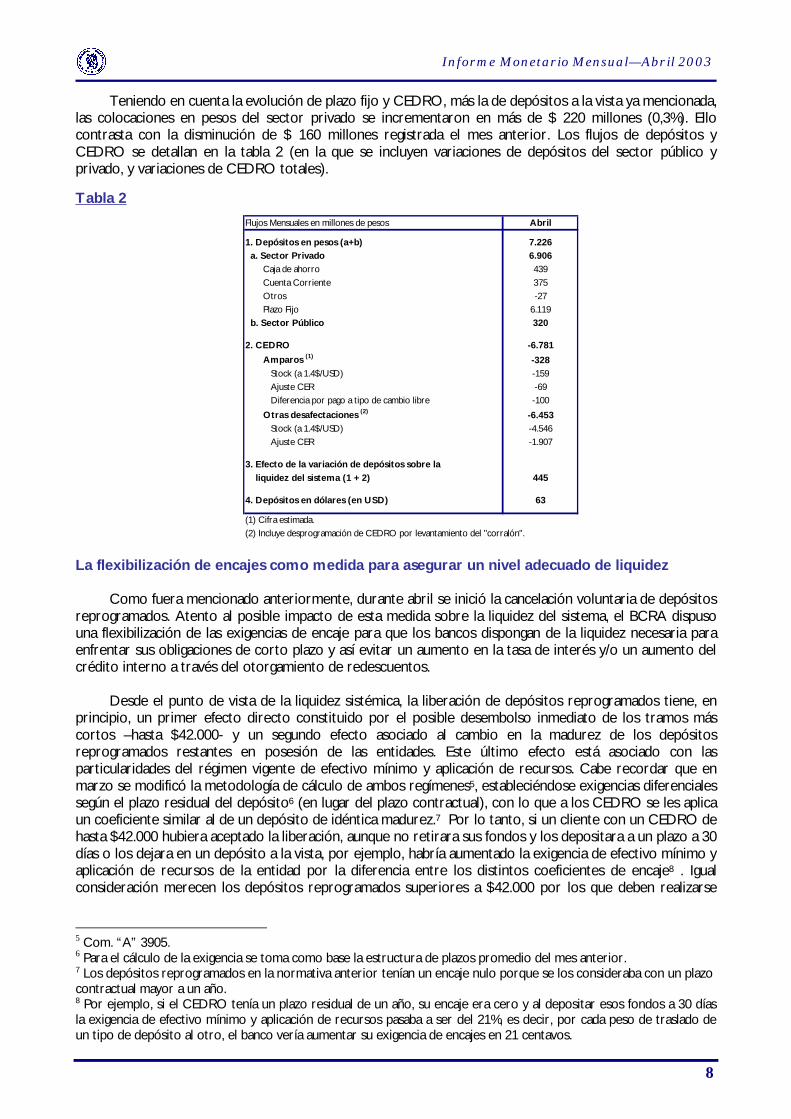

Teniendo en cuenta la evolución de plazo fijo y CEDRO, más la de depósitos a la vista ya mencionada, las colocaciones en pesos del sector privado se incrementaron en más de $ 220 millones (0,3%). Ello contrasta con la disminución de $ 160 millones registrada el mes anterior. Los flujos de depósitos y CEDRO se detallan en la tabla 2 (en la que se incluyen variaciones de depósitos del sector público y privado, y variaciones de CEDRO totales). Tabla 2

La flexibilización de encajes como medida para asegurar un nivel adecuado de liquidez

Como fuera mencionado anteriormente, durante abril se inició la cancelación voluntaria de depósitos reprogramados. Atento al posible impacto de esta medida sobre la liquidez del sistema, el BCRA dispuso una flexibilización de las exigencias de encaje para que los bancos dispongan de la liquidez necesaria para enfrentar sus obligaciones de corto plazo y así evitar un aumento en la tasa de interés y/o un aumento del crédito interno a través del otorgamiento de redescuentos.

Desde el punto de vista de la liquidez sistémica, la liberación de depósitos reprogramados tiene, en

principio, un primer efecto directo constituido por el posible desembolso inmediato de los tramos más cortos –hasta $42.000- y un segundo efecto asociado al cambio en la madurez de los depósitos reprogramados restantes en posesión de las entidades. Este último efecto está asociado con las particularidades del régimen vigente de efectivo mínimo y aplicación de recursos. Cabe recordar que en marzo se modificó la metodología de cálculo de ambos regímenes5, estableciéndose exigencias diferenciales según el plazo residual del depósito6 (en lugar del plazo contractual), con lo que a los CEDRO se les aplica un coeficiente similar al de un depósito de idéntica madurez.7 Por lo tanto, si un cliente con un CEDRO de hasta $42.000 hubiera aceptado la liberación, aunque no retirara sus fondos y los depositara a un plazo a 30 días o los dejara en un depósito a la vista, por ejemplo, habría aumentado la exigencia de efectivo mínimo y aplicación de recursos de la entidad por la diferencia entre los distintos coeficientes de encaje8 . Igual consideración merecen los depósitos reprogramados superiores a $42.000 por los que deben realizarse

5 Com. “A” 3905. 6 Para el cálculo de la exigencia se toma como base la estructura de plazos promedio del mes anterior. 7 Los depósitos reprogramados en la normativa anterior tenían un encaje nulo porque se los consideraba con un plazo contractual mayor a un año. 8 Por ejemplo, si el CEDRO tenía un plazo residual de un año, su encaje era cero y al depositar esos fondos a 30 días la exigencia de efectivo mínimo y aplicación de recursos pasaba a ser del 21%, es decir, por cada peso de traslado de un tipo de depósito al otro, el banco vería aumentar su exigencia de encajes en 21 centavos.

Flujos Mensuales en millones de pesos Abril

1. Depósitos en pesos (a+b) 7.226 a. Sector Privado 6.906 Caja de ahorro 439 Cuenta Corriente 375 Otros -27 Plazo Fijo 6.119 b. Sector Público 320

2. CEDRO -6.781 Amparos (1) -328 Stock (a 1.4$/USD) -159 Ajuste CER -69 Diferencia por pago a tipo de cambio libre -100 Otras desafectaciones (2) -6.453 Stock (a 1.4$/USD) -4.546 Ajuste CER -1.907

3. Efecto de la variación de depósitos sobre la liquidez del sistema (1 + 2) 445

4. Depósitos en dólares (en USD) 63

(1) Cifra estimada.(2) Incluye desprogramación de CEDRO por levantamiento del "corralón".

9

Informe Monetario Mensual—Abril 2003

colocaciones a plazos de 90 días o 120 días según el depósito reprogramado original sea menor o mayor a $100.000 respectivamente.

Debe quedar claro que la magnitud del impacto sobre la liquidez del sistema dependería del grado de

aceptación de esta propuesta y, en caso de ser aceptada, del porcentaje de reinversión y el destino de los fondos, es decir si pasan a constituir colocaciones a plazo – y dentro de éstos a qué plazo- o a la vista.

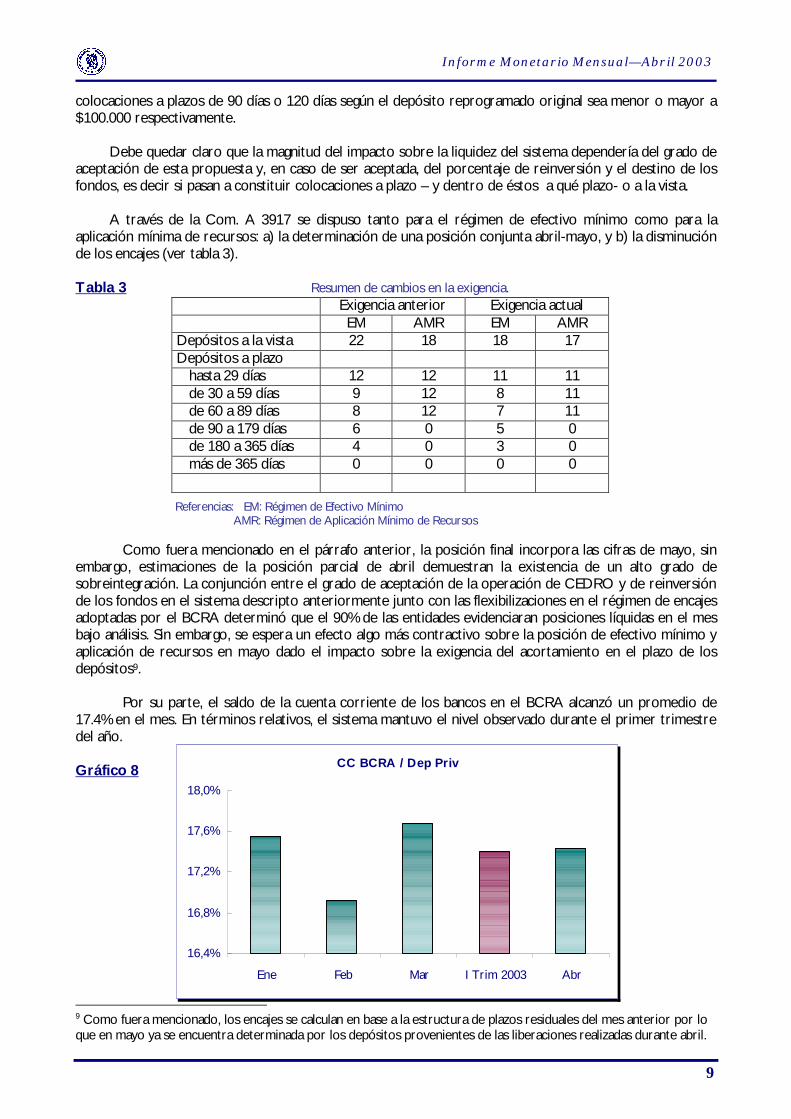

A través de la Com. A 3917 se dispuso tanto para el régimen de efectivo mínimo como para la

aplicación mínima de recursos: a) la determinación de una posición conjunta abril-mayo, y b) la disminución de los encajes (ver tabla 3).

Tabla 3 Resumen de cambios en la exigencia.

Exigencia anterior Exigencia actual EM AMR EM AMR

Depósitos a la vista 22 18 18 17 Depósitos a plazo hasta 29 días 12 12 11 11 de 30 a 59 días 9 12 8 11 de 60 a 89 días 8 12 7 11 de 90 a 179 días 6 0 5 0 de 180 a 365 días 4 0 3 0 más de 365 días 0 0 0 0

Referencias: EM: Régimen de Efectivo Mínimo AMR: Régimen de Aplicación Mínimo de Recursos

Como fuera mencionado en el párrafo anterior, la posición final incorpora las cifras de mayo, sin

embargo, estimaciones de la posición parcial de abril demuestran la existencia de un alto grado de sobreintegración. La conjunción entre el grado de aceptación de la operación de CEDRO y de reinversión de los fondos en el sistema descripto anteriormente junto con las flexibilizaciones en el régimen de encajes adoptadas por el BCRA determinó que el 90% de las entidades evidenciaran posiciones líquidas en el mes bajo análisis. Sin embargo, se espera un efecto algo más contractivo sobre la posición de efectivo mínimo y aplicación de recursos en mayo dado el impacto sobre la exigencia del acortamiento en el plazo de los depósitos9.

Por su parte, el saldo de la cuenta corriente de los bancos en el BCRA alcanzó un promedio de

17.4% en el mes. En términos relativos, el sistema mantuvo el nivel observado durante el primer trimestre del año. Gráfico 8 9 Como fuera mencionado, los encajes se calculan en base a la estructura de plazos residuales del mes anterior por lo que en mayo ya se encuentra determinada por los depósitos provenientes de las liberaciones realizadas durante abril.

CC BCRA / Dep Priv

16,4%

16,8%

17,2%

17,6%

18,0%

Ene Feb Mar I Trim 2003 Abr

10

Informe Monetario Mensual—Abril 2003

Descenso de las tasas de interés

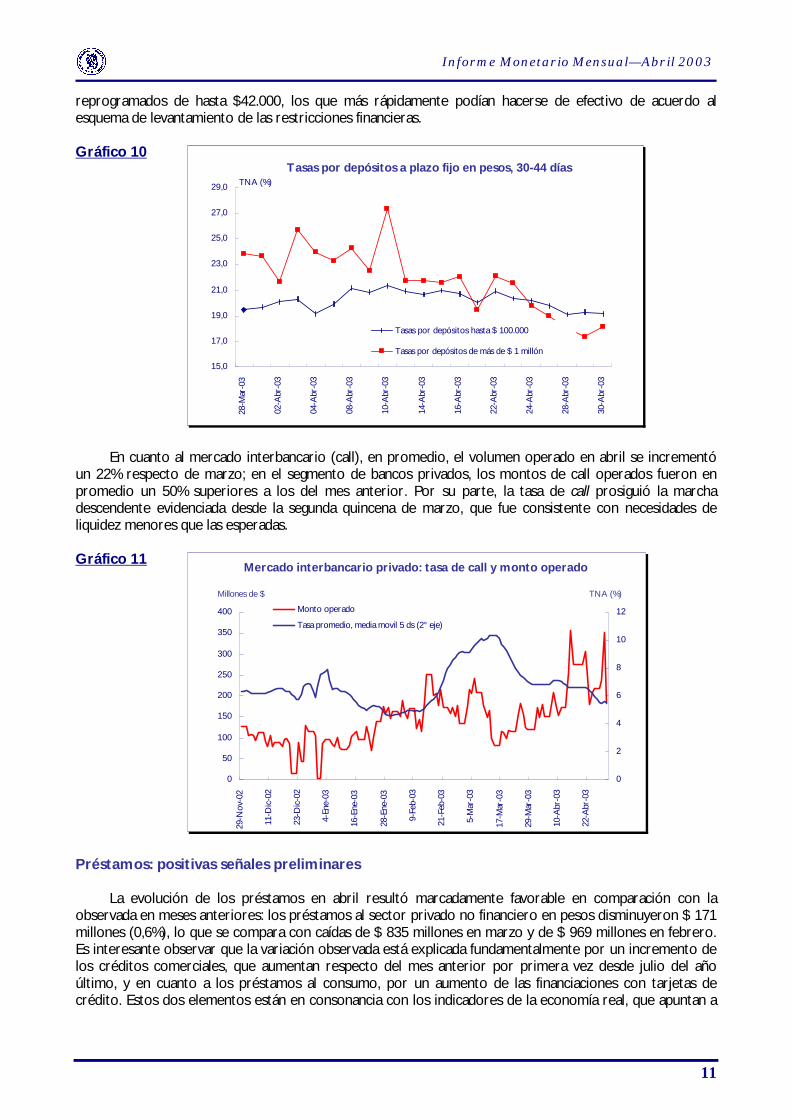

Las condiciones monetarias más favorables respecto de lo esperado antes del inicio de la desprogramación de depósitos determinaron que, en la segunda quincena de abril, las tasas de interés revirtieran la tendencia ascendente observada desde mediados de marzo y alcanzaran niveles similares a los registrados en febrero. Entre los factores que determinaron la evolución de las tasas se pueden mencionar: a) la moderada reacción de los ahorristas tras la apertura del “corralón” junto con la importante reinversión de fondos de aquellos que se acogieron a la liberación de sus depósitos y b) los menores rendimientos de las LEBAC (que se comenta más adelante en este informe), que constituyen una de las aplicaciones de fondos de los bancos (en la medida en que aquellas disminuyan su rendimiento, el mantenimiento de cierto nivel de spread requiere una baja en la remuneración de los fondos captados por las entidades).

Las tasas de interés por depósitos a plazo fijo en pesos de entre 30 y 44 días pasaron de niveles de

alrededor del 24% a principios de abril a 18% a fines de ese mes. El movimiento más marcado se dio en el caso de montos mayores a $ 1.000.000: las tasas de interés pactadas por estos montos mostraron una caída desde niveles superiores al 25% hasta 17% a lo largo del mes.

La evolución de las tasas de interés no podría leerse, no obstante, como una disminución uniforme en

todo el sistema financiero a lo largo del mes: ciertas bajas puntuales de tasas que tuvieron lugar entre la segunda y tercera semanas de abril lucen más asociadas al crecimiento en la participación de bancos con tasas inferiores al promedio dentro del monto total operado10; mientras que, a partir de la cuarta semana del mes, todas las entidades tendieron a registrar tasas menores. Así, el efecto de las condiciones monetarias más líquidas recién se habría hecho sentir de manera generalizada hacia fin de mes, mientras que antes se trató más bien de cambios dentro de la participación en los montos operados por colocaciones a plazo.

Lo mencionado en el párrafo anterior se torna particularmente evidente en el caso de depósitos a

plazo por montos inferiores a $ 100.000. Observando una muestra de 14 entidades (que concentran el 97% del total operado en el segmento a plazo fijo), se advierte que aquellos bancos que ofrecían tasas de interés inferiores al promedio del sistema crecieron en participación dentro del monto total entre el 15 y el 21 de abril, lo que contribuyó a determinar una baja puntual de las tasas pasivas. Más adelante en el mes, su participación volvió a decrecer, pero al hacerse más marcado también el descenso de las tasas de interés en el resto de las entidades, la tasa promedio descendió. Gráfico 9

Si se comparan las tasas por depósitos menores a $ 100.000 con aquellas otras por colocaciones mayores a $ 1.000.000, se advierte que las segundas mostraron un descenso más rápido durante el mes. Ello estaría relacionado con el hecho de que las primeras comprendían a los clientes que poseían depósitos

10 Las tasas de interés promedio del sistema se obtienen como un promedio ponderado por los montos operados por entidad, por lo que, resultan sensibles a cambios en la participación de las entidades que muestran datos extremos.

Tasas de PF de 20 a 40 días, menores a $100.000Muestra de 14 bancos, que representan el 97% del total operado

15%

16%

17%

18%

19%

20%

21%

22%

23%

24%

1-Abr-03 4-Abr-03 9-Abr-03 14-Abr-03 21-Abr-03 24-Abr-03 29-Abr-03

< PROMEDIO = PROMEDIO > PROMEDIO

Montos operados de PF de 20 a 40 días, menores a $100.000Muestra de 14 bancos que representan el 97% del total operado

0

20

40

60

80

100

120

140

160

1-Abr-03 3-Abr-03 7-Abr-03 9-Abr-03 11-Abr-03 15-Abr-03 21-Abr-03 23-Abr-03 25-Abr-03 29-Abr-03

< PROMEDIO = PROMEDIO > PROMEDIO

11

Informe Monetario Mensual—Abril 2003

reprogramados de hasta $42.000, los que más rápidamente podían hacerse de efectivo de acuerdo al esquema de levantamiento de las restricciones financieras.

Gráfico 10

En cuanto al mercado interbancario (call), en promedio, el volumen operado en abril se incrementó

un 22% respecto de marzo; en el segmento de bancos privados, los montos de call operados fueron en promedio un 50% superiores a los del mes anterior. Por su parte, la tasa de call prosiguió la marcha descendente evidenciada desde la segunda quincena de marzo, que fue consistente con necesidades de liquidez menores que las esperadas. Gráfico 11 Préstamos: positivas señales preliminares

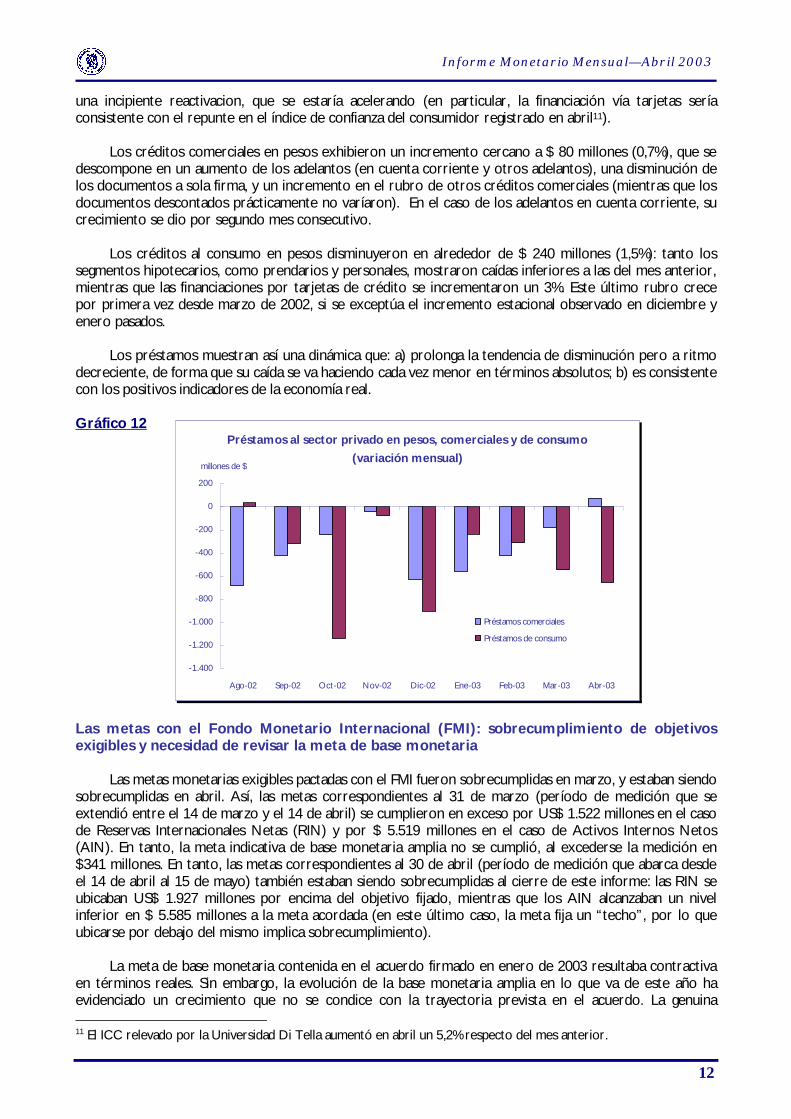

La evolución de los préstamos en abril resultó marcadamente favorable en comparación con la observada en meses anteriores: los préstamos al sector privado no financiero en pesos disminuyeron $ 171 millones (0,6%), lo que se compara con caídas de $ 835 millones en marzo y de $ 969 millones en febrero. Es interesante observar que la variación observada está explicada fundamentalmente por un incremento de los créditos comerciales, que aumentan respecto del mes anterior por primera vez desde julio del año último, y en cuanto a los préstamos al consumo, por un aumento de las financiaciones con tarjetas de crédito. Estos dos elementos están en consonancia con los indicadores de la economía real, que apuntan a

15,0

17,0

19,0

21,0

23,0

25,0

27,0

29,0

28-M

ar-0

3

02-A

br-0

3

04-A

br-0

3

08-A

br-0

3

10-A

br-0

3

14-A

br-0

3

16-A

br-0

3

22-A

br-0

3

24-A

br-0

3

28-A

br-0

3

30-A

br-0

3

TNA (%)

Tasas por depósitos hasta $ 100.000

Tasas por depósitos de más de $ 1 millón

Tasas por depósitos a plazo fijo en pesos, 30-44 días

0

50

100

150

200

250

300

350

400

29-N

ov-0

2

11-D

ic-02

23-D

ic-02

4-En

e-03

16-E

ne-0

3

28-E

ne-0

3

9-Fe

b-03

21-F

eb-0

3

5-M

ar-0

3

17-M

ar-0

3

29-M

ar-0

3

10-A

br-0

3

22-A

br-0

3Millones de $

0

2

4

6

8

10

12

TNA (%)

Monto operado

Tasa promedio, media movil 5 ds (2° eje)

Mercado interbancario privado: tasa de call y monto operado

12

Informe Monetario Mensual—Abril 2003

una incipiente reactivacion, que se estaría acelerando (en particular, la financiación vía tarjetas sería consistente con el repunte en el índice de confianza del consumidor registrado en abril11).

Los créditos comerciales en pesos exhibieron un incremento cercano a $ 80 millones (0,7%), que se

descompone en un aumento de los adelantos (en cuenta corriente y otros adelantos), una disminución de los documentos a sola firma, y un incremento en el rubro de otros créditos comerciales (mientras que los documentos descontados prácticamente no varíaron). En el caso de los adelantos en cuenta corriente, su crecimiento se dio por segundo mes consecutivo.

Los créditos al consumo en pesos disminuyeron en alrededor de $ 240 millones (1,5%): tanto los

segmentos hipotecarios, como prendarios y personales, mostraron caídas inferiores a las del mes anterior, mientras que las financiaciones por tarjetas de crédito se incrementaron un 3%. Este último rubro crece por primera vez desde marzo de 2002, si se exceptúa el incremento estacional observado en diciembre y enero pasados.

Los préstamos muestran así una dinámica que: a) prolonga la tendencia de disminución pero a ritmo

decreciente, de forma que su caída se va haciendo cada vez menor en términos absolutos; b) es consistente con los positivos indicadores de la economía real.

Gráfico 12 Las metas con el Fondo Monetario Internacional (FMI): sobrecumplimiento de objetivos exigibles y necesidad de revisar la meta de base monetaria

Las metas monetarias exigibles pactadas con el FMI fueron sobrecumplidas en marzo, y estaban siendo

sobrecumplidas en abril. Así, las metas correspondientes al 31 de marzo (período de medición que se extendió entre el 14 de marzo y el 14 de abril) se cumplieron en exceso por US$ 1.522 millones en el caso de Reservas Internacionales Netas (RIN) y por $ 5.519 millones en el caso de Activos Internos Netos (AIN). En tanto, la meta indicativa de base monetaria amplia no se cumplió, al excederse la medición en $341 millones. En tanto, las metas correspondientes al 30 de abril (período de medición que abarca desde el 14 de abril al 15 de mayo) también estaban siendo sobrecumplidas al cierre de este informe: las RIN se ubicaban US$ 1.927 millones por encima del objetivo fijado, mientras que los AIN alcanzaban un nivel inferior en $ 5.585 millones a la meta acordada (en este último caso, la meta fija un “techo”, por lo que ubicarse por debajo del mismo implica sobrecumplimiento).

La meta de base monetaria contenida en el acuerdo firmado en enero de 2003 resultaba contractiva

en términos reales. Sin embargo, la evolución de la base monetaria amplia en lo que va de este año ha evidenciado un crecimiento que no se condice con la trayectoria prevista en el acuerdo. La genuina 11 El ICC relevado por la Universidad Di Tella aumentó en abril un 5,2% respecto del mes anterior.

Préstamos al sector privado en pesos, comerciales y de consumo (variación mensual)

-1.400

-1.200

-1.000

-800

-600

-400

-200

0

200

Ago-02 Sep-02 Oct-02 Nov-02 Dic-02 Ene-03 Feb-03 Mar-03 Abr-03

millones de $

Préstamos comerciales

Préstamos de consumo

13

Informe Monetario Mensual—Abril 2003

demanda de dinero por parte de los agentes económicos en un contexto de estabilidad de precios lleva a la necesidad de expandir la base monetaria por sobre lo acordado originalmente.

Una proyección de base monetaria que contemple tanto un crecimiento tendencial de la base

monetaria (estimado en un 22%, incorporando tanto el crecimiento como la inflación esperados) como sus variaciones estacionales, conlleva valores de dicha variable que se encuentran bien por encima de las metas fijadas originalmente. En un contexto como el actual, de recuperación económica con baja inflación, podría resultar costoso en términos de nivel de actividad reducir la base de acuerdo a lo previsto originalmente. Se consolida un escenario de inflación en descenso

La inflación en abril fue del 0,1% (medida según el IPC-GBA relevado por el INDEC), bien por debajo del registro del mes anterior (0,6%), y confirmando un escenario de menores aumentos en precios respecto de los esperados. La variación del índice de precios minoristas con respecto al mismo mes del año anterior fue de 19,4%. Los bienes exhibieron un incremento de precios de 0,2% contra marzo, y los servicios una disminución de 0,1%. Por segundo mes consecutivo se registró un decrecimiento de los precios de los servicios (decrecimiento que no se registraba desde noviembre de 2001). El rubro que registró la mayor incidencia sobre el índice fue el de indumentaria, mientras que alimentos y bebidas exhibieron una incidencia negativa.

Por su parte, el índice de precios mayoristas (IPIM) bajó 1,9% en abril respecto del mes anterior.

Mostró así una disminución por segundo mes consecutivo. La relación entre IPIM e IPC, usada como aproximación de la relación entre precios de bienes transables y no transables cayó por sexto mes consecutivo (mostró una variación negativa de 2% en abril).

Gráfico 13

El programa de rescate de cuasimonedas: posibles efectos monetarios

Durante abril, siguió avanzando el proyecto de rescate de cuasimonedas: a los títulos de las provincias incluídas en el proyecto original (Buenos Aires, Catamarca, Córdoba, Corrientes, Chaco, Entre Ríos, Formosa, La Rioja, Mendoza y Tucumán) se agregaron los LECOP; así, el Gobierno podrá emitir bonos (BODEN) por hasta $ 7.800 millones en valor nominal, contra los cuales se emitirá moneda para reemplazar a las cuasimonedas actualmente en circulación12. El proyecto también prevé que los fondos para el repago de BODEN provengan de los recursos que la Nación gira a las provincias mensualmente en concepto de coparticipación (el llamado “goteo”). Asimismo, el proyecto establece que el rescate de tales

12 De acuerdo a los decretos 743/2003 y 957/2003 del Poder Ejecutivo Nacional.

Inflación Mensual

-3%

0%

3%

6%

9%

12%

15%

18%

Ene-02 Abr-02 Jul-02 Oct-02 Ene-03 Abr-03

90

100

110

120

130

140

150

160

170

Inflación Mensual Bienes Servicios Transables / No Transables (IPM/IPC)

Inflación 0,1%

14

Informe Monetario Mensual—Abril 2003

bonos provinciales se realizará a través de una licitación pública13, observando los precios de mercado de los mismos; para el caso de cuasimonedas que coticen a la par con la moneda nacional, se prevé un rescate directo14. En el caso de las LECOP, el rescate directo se realizaría a través del pago de impuestos.

El efecto del rescate de los bonos sobre la base monetaria amplia podría ser levemente contractivo, teniendo en cuenta que se emitiría moneda por un monto equivalente al valor de mercado de los títulos provinciales. La diferencia entre el valor nominal del total de títulos en circulación y su valor de mercado asciende a más de $ 300 millones, por lo que si la totalidad de las cuasimonedas se rescatara a valor de mercado, el efecto contractivo sería de dicha cuantía. Si se tiene en cuenta que está previsto un tratamiento diferencial para tenedores primarios de los títulos que los hubieren recibido en su carácter de empleados públicos o jubilados, el efecto sería inferior –ya que dichos tenedores obtendrían pesos por el valor nominal de sus tenencias de cuasimoneda. Suponiendo que un 40% del monto total en circulación es rescatado a valor nominal y el resto al precio de mercado, el efecto contractivo resultaría ser inferior a $200 millones.

Debe tenerse en cuenta, no obstante, que el rescate de cuasimonedas supone reemplazar instrumentos de circulación limitada (dado su poder cancelatorio en general restringido al ámbito provincial), y sobre los cuales los bancos no pueden emitir préstamos, por moneda de curso legal. Esta última tiene circulación nacional y, una vez depositada en el sistema financiero, puede –a través de la creación de crédito- expandir la cantidad de dinero. En cuanto el rescate tienda a realizarse a valor de mercado, se reconocería la “prima” por circulación nacional de la moneda (que debe estar incorporada en la cotización de la cuasimoneda respecto del peso); sin embargo, en la medida en que los canales de crédito se reactiven y la creación de dinero bancario comience a incrementarse, podría tener lugar algún efecto expansivo. Adicionalmente, puede argumentarse que, si el rescate de cuasimonedas indujera algún efecto sobre la cantidad de efectivo deseado por parte del público, también variaría el multiplicador de la base monetaria (este punto, no obstante, luce más discutible, ya que exige explicar por qué tendría lugar dicha reasignación, si el público considera como circulante a las cuasimonedas).

Es así posible plantear varios escenarios, de acuerdo al valor estimado del multiplicador de la base

monetaria durante el período en que se extienda el rescate15. Con dicho multiplicador por debajo de 1,03, el efecto del programa de rescate sería contractivo. Por encima de dicho valor, el efecto monetario de este programa comenzaría a ser expansivo. Nótese que aún en el escenario optimista en que el multiplicador de la base monetaria asciende a 1,10, el efecto sobre el stock inicial de base monetaria amplia es del 1%.

El ejercicio anterior implica que el programa de rescate de cuasimonedas, con la instrumentación

prevista hasta abril, no tendría efectos significativos sobre el nivel de la base monetaria amplia, sino sobre su composición. Otro tipo de efectos (que dependerían, por ejemplo, de que el rescate indujera mayores o menores usos transaccionales del dinero) podrían impactar sobre la velocidad de circulación del dinero, pero se les otorga aquí menor probabilidad.

13 A través de la comunicación “A” 3945, el BCRA reglamentó el mecanismo de rescate: la participación en la licitación se deberá realizar a través del depósito en una entidad financiera, disponiéndose para la misma cinco tramos: competitivo, no competitivo, especial (bonos correspondientes al Sector Público), minorista (tenencias de hasta $500) y minorista especial (empleados públicos y jubilados). El tramo competitivo, el especial y el minorista recibirán el precio único determinado en la licitación, el no competitivo el 95% de ese precio, y el minorista especial efectuará el canje a valor nominal (que no exceda el equivalente al último pago recibido en bonos). Las ofertas deberán ser realizadas por los tenedores de bonos a través de las entidades financieras que registren su custodia, las que deberán entregar los bonos al Banco Agente (aquel designado por cada emisor como agente financiero) 14 A la fecha de cierre de este informe, el Senado había dado media sanción al proyecto con modificaciones. Entre éstas figuran las siguientes: los bonos a emitir por el gobierno se desdoblan en dos series, BODEN 2011 al 2% anual, por $6.800 y BODEN 2013 al 2% por $1.000 millones (esta última emisión está destinada a provincias que hayan emitido hasta $300 millones) y se elimina el repago de BODEN a través del “goteo”. 15 Téngase en cuenta la referencia a un multiplicador “marginal” de la base monetaria: nos referimos a cuánto del flujo de base que recibirían los bancos se expandiría como dinero secundario.

15

Informe Monetario Mensual—Abril 2003

Mercado cambiario y reservas internacionales del BCRA

Durante abril, el peso mostró una fuerte apreciación respecto del dólar: la moneda local cerró el mes 4,7% por encima de la cotización registrada a fines de marzo. En lo que va del año, el peso se ubica casi un 19% por encima de su valor contra el dólar. El sostenido superávit comercial y la confianza del público en la moneda local son factores que subyacen a la evolución de la divisa (en un contexto en el que también influye que los pagos al exterior son relativamente reducidos). Adicionalmente, el alza de tasas de interés en pesos observada desde la segunda mitad de marzo habría incentivado la entrada de capitales.

Si bien las medidas aplicadas por el Banco Central entre diciembre y marzo, destinadas a normalizar el

funcionamiento del mercado cambiario, han incrementado la demanda de divisas, la mayor oferta ha excedido dicho efecto. Durante abril no se tomaron nuevas medidas; aún así, el efecto estimado sobre la demanda de las medidas tomadas anteriormente ascendió a unos US$400 millones durante abril (una magnitud inferior en 25% al efecto estimado en marzo). De esta manera, se estima que, en lo que va del año, las medidas aplicadas implicaron un aumento de la demanda de divisas de alrededor de US$1.500 millones16.

El exceso de oferta de dólares hubiera impactado aún más sobre el precio de la divisa, pero durante

la segunda mitad de abril se incrementaron las compras por intervención del BCRA. Por ello, no todo el ajuste entre oferta y demanda tuvo lugar por precio (caída de la cotización del dólar), sino también por cantidad (aumento de las reservas del Banco Central, aumento de la base monetaria). De esta manera, la volatilidad fue más marcada en la primera parte del mes, y tendió a descender en la segunda, como se observa en el gráfico 15.

Por lo mencionado en el párrafo anterior, las reservas internacionales del Banco Central se

incrementaron durante abril, y lo hicieron en una magnitud que duplica la observada en el mes anterior (US$ 455 millones, un aumento del 4%), alcanzando a fin de mes un nivel de US$ 10.971 millones. Casi un 80% de dicho incremento es explicado por estas operaciones con el sector privado. El resto correspondió a ingresos de fondos de organismos internacionales para el sector público.

El peso también se apreció contra el euro, pero en menor magnitud que contra el dólar: la moneda

local se cotizaba contra el euro a fines de abril un 2% por encima de su cierre del mes anterior. Ello tuvo que ver con la propia apreciación de la divisa europea contra la norteamericana. Al cierre de abril, el euro alcanzó su mayor nivel contra el dólar desde febrero de 1999 (un mes después de su creación), en 1,1184 dólares por unidad. Varios factores estarían por detrás de la fortaleza actual de la moneda europea; entre ellos se destacan: a) una política monetaria “dura” por parte de las autoridades europeas, que han mantenido las tasas de interés sin cambios aún en un escenario donde los riesgos sobre los precios lucen bajistas (con tal comportamiento de las tasas incrementando el diferencial de rendimiento de los activos europeos vis-à-vis los norteamericanos); b) la incertidumbre sobre el desempeño económico de EE.UU.: los déficit fiscal y comercial norteamericanos muestran una tendencia creciente y presionan hacia la depreciación del dólar, al implicar una mayor carga de pagos futuros desde EE.UU. al exterior en un contexto de actividad económica en el que no se advierten señales de recuperación. En el corto plazo, se espera que dicha apreciación continúe, aunque a mediano plazo el diferencial de productividad actuaría a favor de la divisa estadounidense.

16 Paradójicamente, no puede descartarse que en el muy corto plazo la normalización del mercado cambiario implique mayor entrada de capitales, ya que mejoraría la percepción de los inversores acerca de menores “barreras de salida” del mercado local; ello conllevaría un sesgo bajista para el dólar.

16

Informe Monetario Mensual—Abril 2003

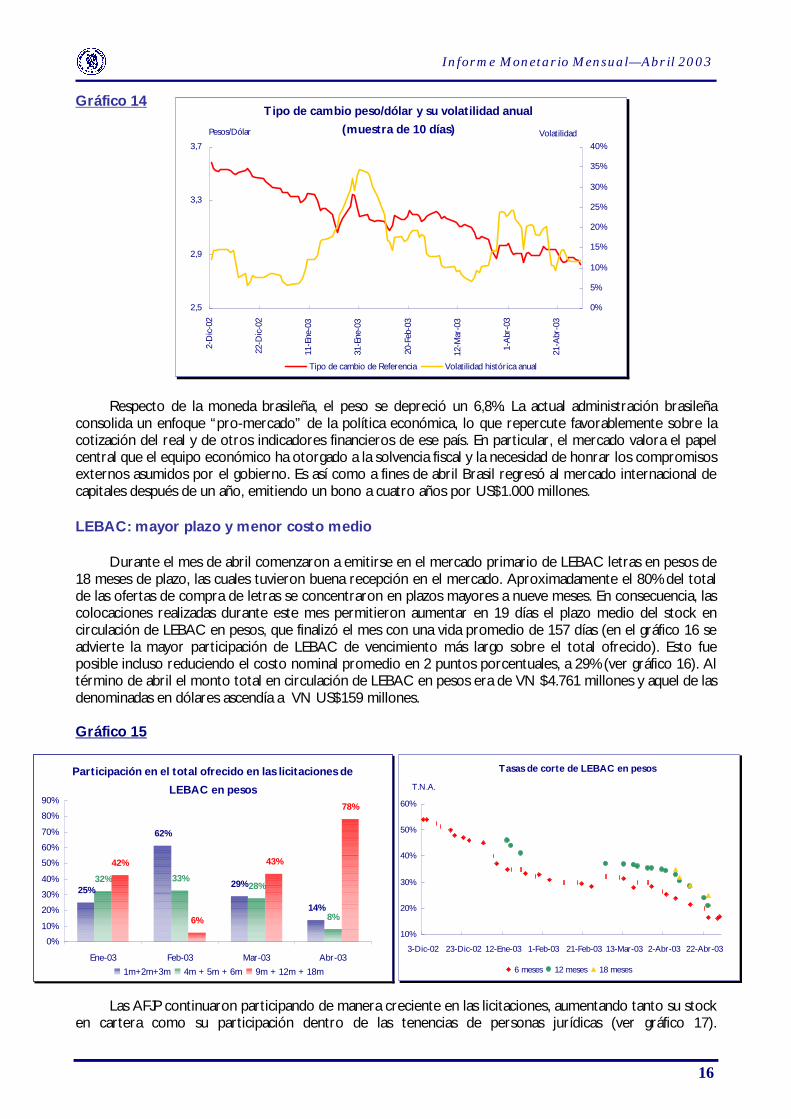

Gráfico 14 Respecto de la moneda brasileña, el peso se depreció un 6,8%. La actual administración brasileña

consolida un enfoque “pro-mercado” de la política económica, lo que repercute favorablemente sobre la cotización del real y de otros indicadores financieros de ese país. En particular, el mercado valora el papel central que el equipo económico ha otorgado a la solvencia fiscal y la necesidad de honrar los compromisos externos asumidos por el gobierno. Es así como a fines de abril Brasil regresó al mercado internacional de capitales después de un año, emitiendo un bono a cuatro años por US$1.000 millones. LEBAC: mayor plazo y menor costo medio

Durante el mes de abril comenzaron a emitirse en el mercado primario de LEBAC letras en pesos de 18 meses de plazo, las cuales tuvieron buena recepción en el mercado. Aproximadamente el 80% del total de las ofertas de compra de letras se concentraron en plazos mayores a nueve meses. En consecuencia, las colocaciones realizadas durante este mes permitieron aumentar en 19 días el plazo medio del stock en circulación de LEBAC en pesos, que finalizó el mes con una vida promedio de 157 días (en el gráfico 16 se advierte la mayor participación de LEBAC de vencimiento más largo sobre el total ofrecido). Esto fue posible incluso reduciendo el costo nominal promedio en 2 puntos porcentuales, a 29% (ver gráfico 16). Al término de abril el monto total en circulación de LEBAC en pesos era de VN $4.761 millones y aquel de las denominadas en dólares ascendía a VN US$159 millones. Gráfico 15

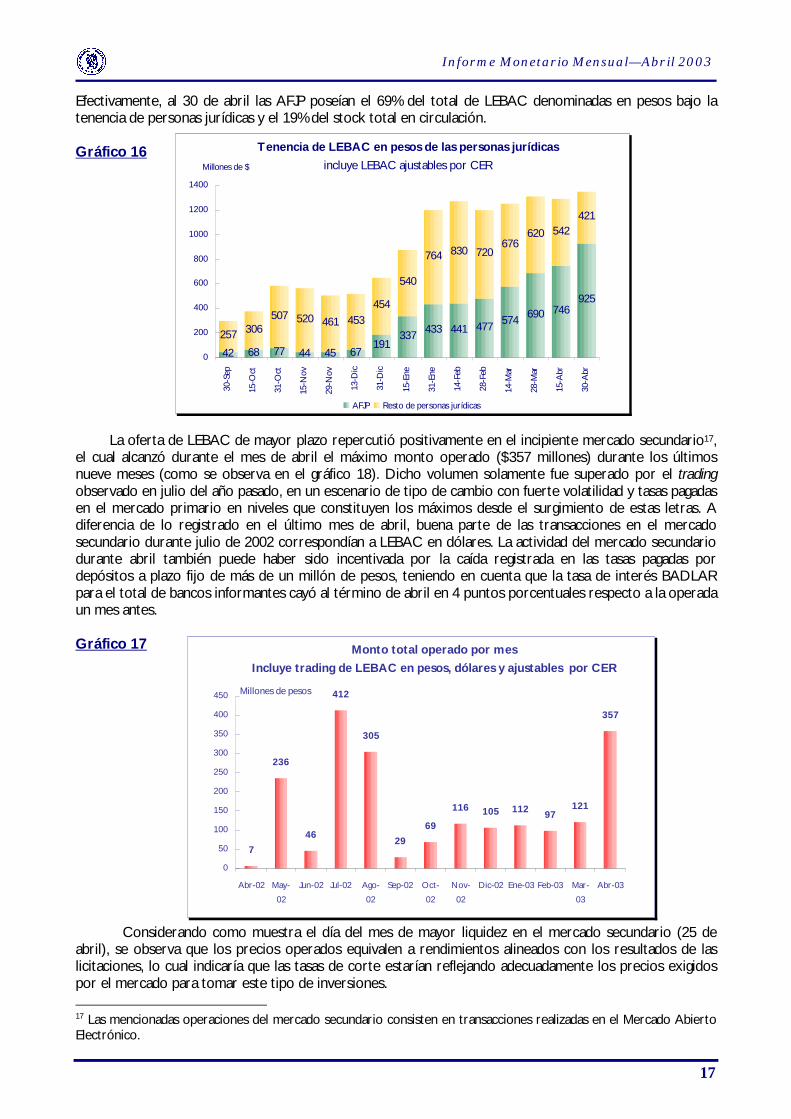

Las AFJP continuaron participando de manera creciente en las licitaciones, aumentando tanto su stock en cartera como su participación dentro de las tenencias de personas jurídicas (ver gráfico 17).

Participación en el total ofrecido en las licitaciones de LEBAC en pesos

25%

62%

29%

14%

32% 33%28%

8%

42%

6%

43%

78%

0%10%

20%30%40%

50%60%70%

80%90%

Ene-03 Feb-03 Mar-03 Abr-031m+2m+3m 4m + 5m + 6m 9m + 12m + 18m

Tasas de corte de LEBAC en pesos

10%

20%

30%

40%

50%

60%

3-Dic-02 23-Dic-02 12-Ene-03 1-Feb-03 21-Feb-03 13-Mar-03 2-Abr-03 22-Abr-03

T.N.A.

6 meses 12 meses 18 meses

2,5

2,9

3,3

3,7

2-D

ic-02

22-D

ic-02

11-E

ne-0

3

31-E

ne-0

3

20-F

eb-0

3

12-M

ar-0

3

1-Ab

r-03

21-A

br-0

3

Pesos/Dólar

0%

5%

10%

15%

20%

25%

30%

35%

40%Volatilidad

Tipo de cambio de Referencia Volatilidad histórica anual

Tipo de cambio peso/dólar y su volatilidad anual (muestra de 10 días)

17

Informe Monetario Mensual—Abril 2003

Efectivamente, al 30 de abril las AFJP poseían el 69% del total de LEBAC denominadas en pesos bajo la tenencia de personas jurídicas y el 19% del stock total en circulación. Gráfico 16

La oferta de LEBAC de mayor plazo repercutió positivamente en el incipiente mercado secundario17,

el cual alcanzó durante el mes de abril el máximo monto operado ($357 millones) durante los últimos nueve meses (como se observa en el gráfico 18). Dicho volumen solamente fue superado por el trading observado en julio del año pasado, en un escenario de tipo de cambio con fuerte volatilidad y tasas pagadas en el mercado primario en niveles que constituyen los máximos desde el surgimiento de estas letras. A diferencia de lo registrado en el último mes de abril, buena parte de las transacciones en el mercado secundario durante julio de 2002 correspondían a LEBAC en dólares. La actividad del mercado secundario durante abril también puede haber sido incentivada por la caída registrada en las tasas pagadas por depósitos a plazo fijo de más de un millón de pesos, teniendo en cuenta que la tasa de interés BADLAR para el total de bancos informantes cayó al término de abril en 4 puntos porcentuales respecto a la operada un mes antes. Gráfico 17

Considerando como muestra el día del mes de mayor liquidez en el mercado secundario (25 de

abril), se observa que los precios operados equivalen a rendimientos alineados con los resultados de las licitaciones, lo cual indicaría que las tasas de corte estarían reflejando adecuadamente los precios exigidos por el mercado para tomar este tipo de inversiones. 17 Las mencionadas operaciones del mercado secundario consisten en transacciones realizadas en el Mercado Abierto Electrónico.

Tenencia de LEBAC en pesos de las personas jurídicasincluye LEBAC ajustables por CER

42 68 77 44 45 67191

337 433 441 477 574 690 746925

257 306507 520 461 453

454

540

764 830 720676

620 542421

0

200

400

600

800

1000

1200

1400

30-S

ep

15-O

ct

31-O

ct

15-N

ov

29-N

ov

13-D

ic

31-D

ic

15-E

ne

31-E

ne

14-F

eb

28-F

eb

14-M

ar

28-M

ar

15-A

br

30-A

br

Millones de $

AFJP Resto de personas jurídicas

Monto total operado por mesIncluye trading de LEBAC en pesos, dólares y ajustables por CER

7

236

46

412

305

2969

116 105 112 97121

357

0

50

100

150

200

250

300

350

400

450

Abr-02 May-02

Jun-02 Jul-02 Ago-02

Sep-02 Oct-02

Nov-02

Dic-02 Ene-03 Feb-03 Mar-03

Abr-03

Millones de pesos

18

Informe Monetario Mensual—Abril 2003

Gráfico 18

Por otra parte, y tomando también como muestra el 25 de abril, se constata que el rendimiento de la inversión en LEBAC es mayor al que podría obtenerse a partir de una colocación en el mercado del dólar futuro (considerando las operaciones en el ROFEX), superándolo en aproximadamente 5 puntos porcentuales para la mayoría de los plazos. Esto podría resultar en una mayor atracción de fondos hacia el mercado de LEBAC, lo que mejoraría su liquidez.

Gráfico 19

Mercado accionario: entre las elecciones y la reestructuración de deuda corporativa

Durante el mes de abril el mercado bursátil local (medido a través del índice MERVAL) mostró un rendimiento positivo de 12,3% si se lo mide en pesos, mientras que en dólares el aumento resultó de 17,5%, dada la progresiva apreciación de la moneda doméstica.

Curva de rendimiento en el mercado secundario25 de abril

0%

5%

10%

15%

20%

25%

0 30 60 90 120 150 180 210 240 270 300 330 360

Plazo hasta el vencimiento (días)

TNA

Mercado secundario

Mercado primario (lic.24 de abril)

Logarítmica (Mercado secundario)

Mercado secundario de LEBAC y dólar futuro25 de abril

0%

5%

10%

15%

20%

25%

0 30 60 90 120 150 180 210 240 270 300 330 360

Plazo hasta el vencimiento (días)

TEA

Mercado secundario

Dólar futuro ROFEX

Logarítmica (Mercado secundario)

Logarítmica (Dólar futuro ROFEX)

19

Informe Monetario Mensual—Abril 2003

Tabla 4

Esta evolución estuvo principalmente vinculada a los acontecimientos propios del período electoral, habiendo alcanzado el índice un nivel máximo de 670 el 23 de abril, fecha en que se difundieron encuestas que proyectaban una segunda vuelta entre los candidatos con mejor recepción en el mercado de capitales doméstico. Esto se reflejó en el significativo aumento de la volatilidad, que tomando una muestra de 20 ruedas se ubicó en 46,92% anual al término del mes, cuando a fines de marzo era de 21,92% (ver gráfico 21). Asimismo, el volumen promedio diario operado en este mercado aumentó apreciablemente (48%) respecto al promedio de marzo, ubicándose en $55 millones. Gráfico 20

La sociedad con mejor desempeño en el período fue Telecom (46%), la cual abrió el 16 de abril la oferta de recompra en efectivo de parte del stock de su deuda que se encuentra en default desde el año pasado. La compañía anunció que a tal fin estaría dispuesta a utilizar US$ 260 millones, en tanto su unidad Telecom Personal utilizaría US$ 45 millones para comprar aproximadamente el 20% de su deuda a un precio entre 43,5 y 50% de su valor nominal. Mientras que esta oferta culmina el 16 de mayo, el remanente de su deuda será reestructurada parcialmente mediante la emisión de tres nuevos instrumentos de renta fija con vencimientos entre el 2004 y el 2015 y a través de la cancelación con acciones de la compañía. Por otra parte, cabe destacar que las dos compañías que le siguieron en desempeño fueron Acindar (41%) y Transportadora Gas del Sur (36%), que se encuentran en proceso de negociación en pos de reestructurar sus deudas.

Variaciones de los índices bursátilesEn moneda local En dólares

AbrilAcumulado año 2003

AbrilAcumulado año 2003

MERVAL 12.3% 7.9% 17.5% 30.0%NIKKEI 225 -1.8% 0.3% -2.4% -28.3%NASDAQ 9.6% 10.2% 9.6% 10.2%S&P 500 2.8% 4.7% 2.8% 4.7%FTSE 100 8.7% -6.8% 9.7% -9.9%DOW JONES 6.1% 1.7% 6.1% 1.7%BOVESPA 11.4% -0.6% 28.3% 35.5%

Mercado de acciones doméstico-índice MERVAL en moneda local-

200

300

400

500

600

700

Ene-02 Mar-02 May-02 Jul-02 Sep-02 Nov-02 Ene-03 Mar-03

MERVAL

0%

20%

40%

60%

80%

100%

120%Volatilidad

MERVAL Volatilidad histórica (muestra de 20 ruedas)

20

Informe Monetario Mensual—Abril 2003

Gráfico 21 Títulos Públicos: prosigue la apreciación Las transacciones de bonos del Gobierno Nacional también se vieron favorecidos por los hechos vinculados a las elecciones presidenciales. Tanto los bonos emitidos a cambio de depósitos del sistema financiero (BODEN) como los bonos internacionales tuvieron importantes apreciaciones. En lo que respecta a los bonos internacionales con mercado, la cotización del bono global con vencimiento en el año 2008 aumentó 22%, mientras que el precio del FRB el 30 de abril era 24% superior al registrado a fines de marzo. Al tratarse de bonos en default se entiende que este comportamiento estuvo relacionado con la posibilidad de una inminente reestructuración de la deuda pública bajo condiciones menos adversas a las anteriormente previstas. Gráfico 22

A su vez, las inversiones en BODEN tuvieron en general un resultado positivo durante abril, siendo la cotización del BODEN USD 12 la más favorecida, con un incremento de 22%. El bono en dólares con vencimiento en el año 2005 se apreció en solamente 1% en tanto que el BODEN $ 07 lo hizo en 7%. Cabe aclarar que la evolución del BODEN USD 2005 en el mercado ya había registrado un importante impacto positivo durante los meses previos a raíz de la cercanía de su primer pago de capital (33% del valor nominal), con vencimiento el 3 de mayo, en la medida en que se esperaba que el mismo fuese honrado. Finalmente, cabe aclarar que a partir de este mes comenzaron a entregarse BODEN en pesos con

Empresas con mayores ascensos en abrilcotizaciones en pesos

1,5

2,0

2,5

3,0

3,5

02-Ene 17-Ene 01-Feb 16-Feb 03-Mar 18-Mar 02-Abr 17-Abr

0,5

1,0

1,5

2,0

2,5

Telecom Acindar (2º eje) Transportadora Gas del Sur (2º eje)

Cotización de títulos públicos en default

15

17

19

21

23

25

27

29

31

33

30-Sep-02 30-Oct-02 30-Nov-02 30-Dic-02 30-Ene-03 28-Feb-03 30-Mar-03 30-Abr-03

USD

FRB GLOBAL 08 GLOBAL 17

21

Informe Monetario Mensual—Abril 2003

vencimiento en el año 2008 a jubilados y empleados públicos que habían sufrido una quita del 13% en sus haberes. Este título fue escasamente operado y tuvo una caída del 2% hasta el 30 de abril.

![v ( } u D } v ] } ] ] } ð ] o î ì í ô - bcra.gob.ar · Informe Monetario Diario 4 de abril de 2018. Tasas de Interés (en porcentaje nominal anual) Otros Mercados; 3-abr-18](https://img.pdfslide.es/doc/110x75/5ace41047f8b9ac1478b7478/-v-u-d-v-o-bcragobar-monetario-diario-4-de-abril-de-2018.jpg)