Embed Size (px)

Citation preview

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

INFORME No 32-2012

UNIDAD DE RECURSOS FINANCIEROS EVALUACIÓN DEL CONTROL INTERNO

CUSTODIA DEL EFECTIVO Y TÍTULOS VALORES EN TESORERÍA I

RESUMEN EJECUTIVO ................................................................................................ 2 1. INTRODUCCIÓN .................................................................................................. 4 1.1 Origen ......................................................................................................... 4 1.2 Objetivo ....................................................................................................... 4 1.3 Alcance ........................................................................................................ 4 1.4 Antecedentes ................................................................................................ 6 2. RESULTADOS OBTENIDOS ................................................................................... 7 2.1 Ausencia de controles eficientes en la administración del fondo de caja chica ..... 7 2.2 Accesos indebidos al “área de exclusión o cajas” y al “archivo de gestión” ........ 14 2.3 Debilidades de control en el uso y custodia de las llaves y combinaciones de las cajas fuertes ........................................................................................... 18 2.4 Ausencia de controles eficientes para los dispositivos de seguridad .................. 21 2.5 Ausencia de arqueos de valores y deficiencias en los realizados en el fondo de la caja chica ................................................................................................ 26 2.6 Debilidades de control en la custodia de formularios de cheques en blanco ....... 29 2.7 Deficiencias en el manejo de los cheques en cartera ....................................... 31 2.8 Análisis inadecuado en la identificación de los procesos y riesgos en el SEVRI, relacionados con la Tesorería ........................................................................ 33 3. CONCLUSIÓN ..................................................................................................... 35 4. RECOMENDACIONES .......................................................................................... 36 Al Subgerente Administrativo ..................................................................................... 36 Al Gestor de la Gestión de Normalización y Servicios de Apoyo ...................................... 36 A la Jefatura de la Unidad de Recursos Financieros ...................................................... 36 5. OBSERVACIONES ............................................................................................... 40 5.1 Discusión y remisión del Informe ................................................................... 40 5.2 Plazo para ejecutar las recomendaciones ....................................................... 41 5.3 Algunos aspectos de la Ley General de Control Interno ................................... 43 5.4 Responsables del estudio .............................................................................. 43

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 2 de 43

RESUMEN EJECUTIVO UNIDAD DE RECURSOS FINANCIEROS EVALUACIÓN DEL CONTROL INTERNO

CUSTODIA DEL EFECTIVO Y TÍTULOS VALORES EN TESORERÍA I El presente informe se origina en la ejecución de un estudio de auditoría efectuado en cumplimiento del Plan Anual de Trabajo del año 2012. El estudio de auditoría es de carácter especial, en la Unidad de Recursos Financieros (URF), cuyo objetivo fue verificar mediante los procedimientos de auditoría, los controles existentes relacionados con la custodia del efectivo y los títulos valores en el Proceso de Tesorería, para determinar si éstos mitigan de manera efectiva los riesgos asociados en su manejo. El periodo de estudio comprendió los meses de abril y mayo del 2012, ampliándose en los casos en que se consideró necesario. Para efectos del trabajo se revisó la información sobre la valoración de riesgos del “Sistema Específico de Valoración del Riesgo Institucional (SEVRI)”, la administración del fondo de caja chica, accesos a áreas restringidas, dispositivos de seguridad, arqueo de valores, control de formularios de cheques en blanco y en cartera, y aspectos de control sobre el manejo de llaves y de las combinaciones de las cajas fuertes relacionados con el Proceso de Tesorería. Seguidamente, se citan los resultados obtenidos de la revisión realizada: Ausencia de controles eficientes en la administración del fondo de caja chica.

Accesos indebidos al “área de exclusión o cajas” y al “archivo de gestión”.

Debilidades de control en el uso y custodia de las llaves y combinaciones de las cajas fuertes.

Ausencia de controles eficientes para los dispositivos de seguridad. Ausencia de arqueos de valores y deficiencias en los realizados en el fondo de

la caja chica.

Debilidades de control en la custodia de formularios de cheques en blanco.

Deficiencias en el manejo de los cheques en cartera.

Análisis inadecuado en la identificación de los procesos y riesgos en el SEVRI, relacionados con la Tesorería.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 3 de 43

En el estudio realizado se detectó un inadecuado análisis en la identificación y nivel de los riesgos asociados a los “procesos” establecidos para el Proceso de Tesorería de la Unidad de Recursos Financieros, en donde no se evaluó la probabilidad de que se presentaran acciones contrarias a los intereses de la Institución. Además, los mecanismos de seguridad y de controles previos, concomitantes y posteriores, no fueron efectivos, aunado a la carencia de algunos procedimientos o instructivos adecuados a la normativa, normalizados y gestionados por parte de las Jefaturas, cada una en sus competencias, lo que generó debilidades importantes y de impacto en el ámbito Institucional, relacionadas con la administración y control del fondo de caja chica, cheques en cartera y en blanco, uso y custodia de las llaves y combinaciones de las cajas fuertes, dispositivos de seguridad electrónica y acceso de personas funcionarias no autorizadas al área de exclusión o cajas, lo que expuso a la Institución entre otros riesgos al hurto, que se materializó y detectó el 23 de abril del 2012, en perjuicio de la Hacienda Pública. Con el fin de subsanar las debilidades detectadas, se giraron: dos recomendaciones al Subgerente Administrativo, dos al Gestor de la Gestión de Normalización y Servicios de Apoyo y veintiséis a la Jefatura de la Unidad de Recursos Financieros.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 4 de 43

INFORME No 32-2012

UNIDAD DE RECURSOS FINANCIEROS EVALUACIÓN DEL CONTROL INTERNO

CUSTODIA DEL EFECTIVO Y TÍTULOS VALORES EN TESORERÍA I

1. INTRODUCCIÓN 1.1 Origen El presente informe se origina en la ejecución de un estudio de auditoría efectuado en cumplimiento del Plan Anual de Trabajo del año 2012. 1.2 Objetivo Verificar, mediante los procedimientos de auditoría, los controles existentes relacionados con la custodia del efectivo y los títulos valores en el Proceso de Tesorería, para determinar si éstos mitigan de manera efectiva los riesgos asociados en su manejo. 1.3 Alcance El estudio de auditoría que se efectuó fue de carácter especial, en el Proceso de Tesorería de la Unidad de Recursos Financieros (URF), sobre los controles para la custodia del efectivo y títulos valores en tesorería. El periodo de estudio comprendió de abril a mayo del 2012, ampliándose en los casos en que se consideró necesario. Para efectos del trabajo se revisaron aspectos de control sobre el manejo de llaves y de las combinaciones de las cajas fuertes de la URF, la valoración de riesgos, la administración del fondo de caja chica, accesos a áreas restringidas, dispositivos de seguridad, arqueo de valores y control de formularios de cheques en blanco y en cartera del Proceso de Tesorería.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 5 de 43

La normativa que se consideró para la verificación del cumplimiento fue la siguiente: Ley General de Control Interno #8292, publicada en el Diario Oficial “La

Gaceta” #169 del 04 de setiembre del 2002.

Ley del Sistema Nacional de Archivos #7202 publicada en el Diario Oficial “La Gaceta” #225 del 27 de noviembre de 1990.

Reglamento de la Ley del Sistema Nacional de Archivos #7202, Decreto Ejecutivo 24023-C del 30 de enero de 1995, publicado en el Diario Oficial “La Gaceta” #47 del 7 de marzo de 1995.

Normas de Control Interno para el Sector Público, emitidas con resolución R-CO-9-2009 del 26 de enero del 2009, publicadas en el Diario Oficial "La Gaceta" #26 del 6 de febrero del 2009.

Normas técnicas para la gestión y el control de las Tecnologías de

Información (N-2-2007-CODFOE), publicada en el Diario Oficial “La Gaceta” #19 del 21 de junio del 2007.

Directriz R-CO-64 DE 01-07-2005 de la Contraloría General de la República, referente a la Valoración de Riesgos y SEVRI.

Reglamento Autónomo de Servicios del INA, reformado mediante acuerdo de la Junta Directiva #187-2010-JD, Art VII, capítulo #4466 del 6 de diciembre del 2010, publicado en el Diario Oficial “La Gaceta” #5 del 7 de enero del 2011.

Reglamento de Fondos Rotativos de Trabajo y de Caja Chica y Viáticos, aprobado por la Junta Directiva del INA, mediante el artículo #1 de la sesión extraordinaria #3560 celebrada el día 16 de marzo de 1998.

Procedimiento P URF PT 31 “Pago de Bienes y Servicios”, edición 04, con

fecha del 23 de julio del 2009.

Procedimiento P URF PT 36 “Fondos Rotativos de Trabajo de Caja Chica y Viáticos”, edición 07, con fecha del 02 de mayo del 2011.

Procedimiento P URF PT 39 “Manejo de Cheques en Blanco, emitidos y entregados en el INA”, edición 01, con fecha del 19 de octubre del 2011.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 6 de 43

1.4 Antecedentes

Mediante oficio PT-713-2012 del 9 de mayo del 2012, el Encargado del Proceso de Tesorería presentó un informe a la Jefatura de la Unidad de Recursos Financieros, sobre un hurto detectado el 23 de abril del 2012, en el que hizo referencia a los siguientes faltantes cuyo monto sumaba ¢27.754.774,57:

Efectivo en la caja del custodio por la suma de ¢5.739.620,00. Dieciocho cheques pendientes de entrega (firmados) por un monto de

¢3.191.197,57.

Formularios de cheques en blanco sustraídos: Nos. 2025 y 3035 de la cuenta corriente con el Banco Nacional de Costa Rica #210594-8, firmados y cambiados por ¢6.805.790,00 el primero y por ¢2.057.490,00 el segundo.

Formularios de cheques en blanco sustraídos: Nos. 339798, 339799 y

339800, de la cuenta corriente con el Banco Nacional de Costa Rica #23501-0, firmados y cambiados por ¢8.194.210,00 el primero, ¢1.942.510,00 el segundo, y el último no fue cambiado.

Además, se sustrajeron diecisiete cheques en cartera, de los cuales dieciséis

fueron cambiados en la entidad bancaria, por un monto de ¢2.940.154,57. En relación con los cheques mediante oficio URF-D-258-2012 del 23 de abril del 2012, de la Unidad de Recursos Financieros, en adelante URF, la Jefatura gestionó ante el Banco Nacional de Costa Rica los cheques originales y vídeos del momento de cambio de éstos. No obstante lo anterior, la Entidad Bancaria mediante oficio DRC-298-2012 del 02 de julio del 2012, brindó respuesta como un “reclamo administrativo”, aduciendo que no se hacían responsables por la presunta estafa, mencionando el artículo #820 del Código de Comercio que establece: “… El girador responde por los perjuicios en caso de falsificación, si su firma ha sido falsificada en una fórmula de cheque recibida por el Banco y la falsificación no es visiblemente

manifiesta.”. Con base en lo anterior, mediante oficio URF-D-451-2012 del 9 de julio del 2012, la Jefatura de la URF, procedió a presentar el Recurso de revocatoria con apelación en subsidio en contra del oficio DRC-298-2012; sin embargo, la situación está pendiente de resolver, a la fecha de este informe. Además, mediante la Resolución #LA-057-2012 del 19 de junio del 2012, la Presidencia Ejecutiva dio inicio a un procedimiento administrativo en que se ordenó medidas cautelares (la suspensión con goce de salario) para el Encargado del Proceso de Tesorería, a partir del 19 de junio del 2012.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 7 de 43

2. RESULTADOS OBTENIDOS 2.1 Ausencia de controles eficientes en la administración del fondo de

caja chica De acuerdo con la revisión efectuada sobre la administración del fondo (efectivo y documentos) de caja chica custodiado en el Proceso de Tesorería, se determinó que los controles establecidos son ineficaces, ineficientes e insuficientes, en los casos que se detallan a continuación: a. En arqueo de la caja chica, se determinó un faltante por ¢6.761,00, originado

el 19/04/2012, según el traspaso de fondos entre cajeros, por incapacidad médica de uno de éstos; no obstante, el cajero incapacitado reingresó a laborar el 21/05/2012 y el faltante se repuso hasta el 25/05/2012 debido a que “…se le olvidó…”, según consta en los oficios PT-824-2012 y PT-1283-2012 del 25 de mayo y 16 de agosto del presente año, respectivamente, careciendo ambos oficios del visto bueno del Encargado del Proceso de Tesorería, y vulnerándose de esta forma la normativa interna, en cuanto a la elaboración del comprobante de ingreso de caja “CIC”.

Asimismo, el cajero indicó en entrevista efectuada por la Auditoría Interna, que el Encargado del Proceso no quiso firmar el oficio PT-824-2012, y le manifestó que la reposición del dinero era un trámite entre los cajeros.

Por otra parte, se corroboró que los reportes “Cierre diario del fondo de caja chica” y “Traslado de fondos entre cajeros”, no cuentan con el visto bueno y/o la firma del Encargado del Proceso de Tesorería, en calidad de revisor y supervisor de los movimientos y liquidaciones de efectivo efectuados por los cajeros. Esto se origina por la ausencia de controles efectivos incluida la vigilancia o supervisión por parte de la Jefatura, sobre el uso y la administración del fondo de caja chica, asignado a los cajeros.

b. En arqueo del 10 de mayo del 2012, al fondo de caja asignado al custodio, se

determinó un faltante por ¢5.739.620,00, que corresponde al efectivo sustraído en el hurto detectado el 23 de abril del 2012, en el Proceso de Tesorería.

Lo expuesto, se presenta porque la Jefatura de la URF, no ha establecido lineamientos sobre las actividades que deben realizarse ante situaciones como la indicada.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 8 de 43

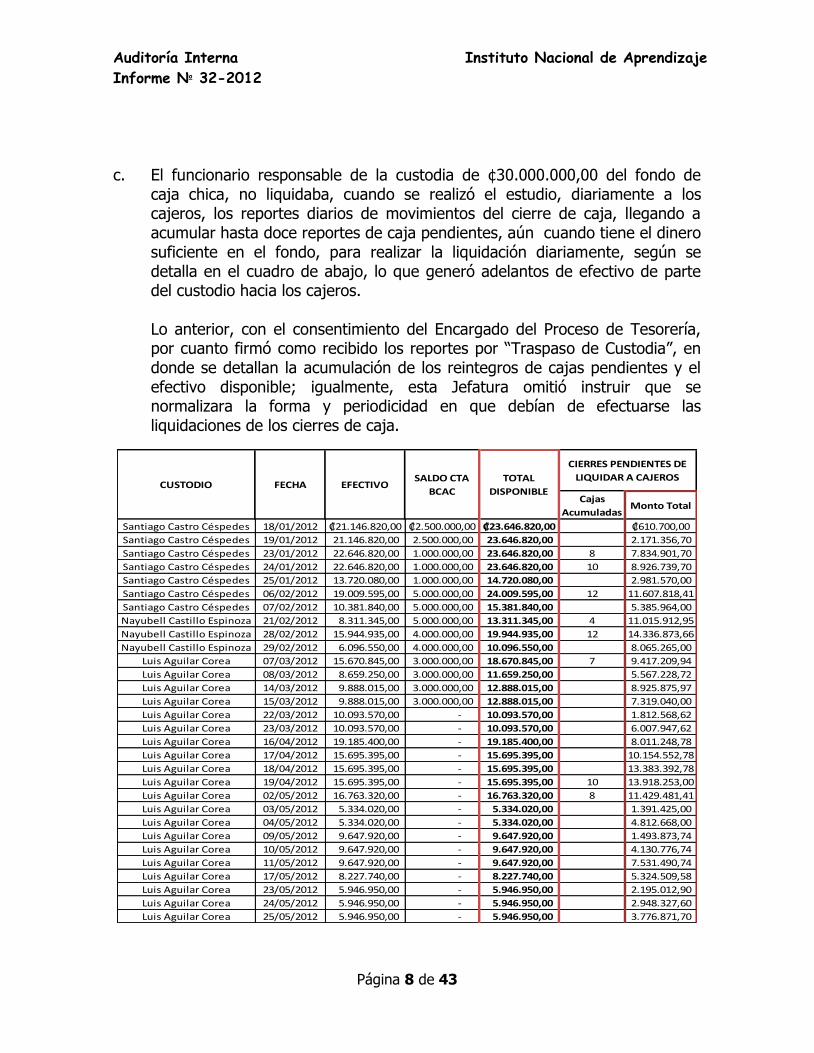

c. El funcionario responsable de la custodia de ¢30.000.000,00 del fondo de

caja chica, no liquidaba, cuando se realizó el estudio, diariamente a los cajeros, los reportes diarios de movimientos del cierre de caja, llegando a acumular hasta doce reportes de caja pendientes, aún cuando tiene el dinero suficiente en el fondo, para realizar la liquidación diariamente, según se detalla en el cuadro de abajo, lo que generó adelantos de efectivo de parte del custodio hacia los cajeros.

Lo anterior, con el consentimiento del Encargado del Proceso de Tesorería, por cuanto firmó como recibido los reportes por “Traspaso de Custodia”, en donde se detallan la acumulación de los reintegros de cajas pendientes y el efectivo disponible; igualmente, esta Jefatura omitió instruir que se normalizara la forma y periodicidad en que debían de efectuarse las liquidaciones de los cierres de caja.

Cajas

AcumuladasMonto Total

Santiago Castro Céspedes 18/01/2012 ₡21.146.820,00 ₡2.500.000,00 ₡23.646.820,00 ₡610.700,00

Santiago Castro Céspedes 19/01/2012 21.146.820,00 2.500.000,00 23.646.820,00 2.171.356,70

Santiago Castro Céspedes 23/01/2012 22.646.820,00 1.000.000,00 23.646.820,00 8 7.834.901,70

Santiago Castro Céspedes 24/01/2012 22.646.820,00 1.000.000,00 23.646.820,00 10 8.926.739,70

Santiago Castro Céspedes 25/01/2012 13.720.080,00 1.000.000,00 14.720.080,00 2.981.570,00

Santiago Castro Céspedes 06/02/2012 19.009.595,00 5.000.000,00 24.009.595,00 12 11.607.818,41

Santiago Castro Céspedes 07/02/2012 10.381.840,00 5.000.000,00 15.381.840,00 5.385.964,00

Nayubell Castillo Espinoza 21/02/2012 8.311.345,00 5.000.000,00 13.311.345,00 4 11.015.912,95

Nayubell Castillo Espinoza 28/02/2012 15.944.935,00 4.000.000,00 19.944.935,00 12 14.336.873,66

Nayubell Castillo Espinoza 29/02/2012 6.096.550,00 4.000.000,00 10.096.550,00 8.065.265,00

Luis Aguilar Corea 07/03/2012 15.670.845,00 3.000.000,00 18.670.845,00 7 9.417.209,94

Luis Aguilar Corea 08/03/2012 8.659.250,00 3.000.000,00 11.659.250,00 5.567.228,72

Luis Aguilar Corea 14/03/2012 9.888.015,00 3.000.000,00 12.888.015,00 8.925.875,97

Luis Aguilar Corea 15/03/2012 9.888.015,00 3.000.000,00 12.888.015,00 7.319.040,00

Luis Aguilar Corea 22/03/2012 10.093.570,00 - 10.093.570,00 1.812.568,62

Luis Aguilar Corea 23/03/2012 10.093.570,00 - 10.093.570,00 6.007.947,62

Luis Aguilar Corea 16/04/2012 19.185.400,00 - 19.185.400,00 8.011.248,78

Luis Aguilar Corea 17/04/2012 15.695.395,00 - 15.695.395,00 10.154.552,78

Luis Aguilar Corea 18/04/2012 15.695.395,00 - 15.695.395,00 13.383.392,78

Luis Aguilar Corea 19/04/2012 15.695.395,00 - 15.695.395,00 10 13.918.253,00

Luis Aguilar Corea 02/05/2012 16.763.320,00 - 16.763.320,00 8 11.429.481,41

Luis Aguilar Corea 03/05/2012 5.334.020,00 - 5.334.020,00 1.391.425,00

Luis Aguilar Corea 04/05/2012 5.334.020,00 - 5.334.020,00 4.812.668,00

Luis Aguilar Corea 09/05/2012 9.647.920,00 - 9.647.920,00 1.493.873,74

Luis Aguilar Corea 10/05/2012 9.647.920,00 - 9.647.920,00 4.130.776,74

Luis Aguilar Corea 11/05/2012 9.647.920,00 - 9.647.920,00 7.531.490,74

Luis Aguilar Corea 17/05/2012 8.227.740,00 - 8.227.740,00 5.324.509,58

Luis Aguilar Corea 23/05/2012 5.946.950,00 - 5.946.950,00 2.195.012,90

Luis Aguilar Corea 24/05/2012 5.946.950,00 - 5.946.950,00 2.948.327,60

Luis Aguilar Corea 25/05/2012 5.946.950,00 - 5.946.950,00 3.776.871,70

CUSTODIO

CIERRES PENDIENTES DE

LIQUIDAR A CAJEROSTOTAL

DISPONIBLE

SALDO CTA

BCACEFECTIVOFECHA

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 9 de 43

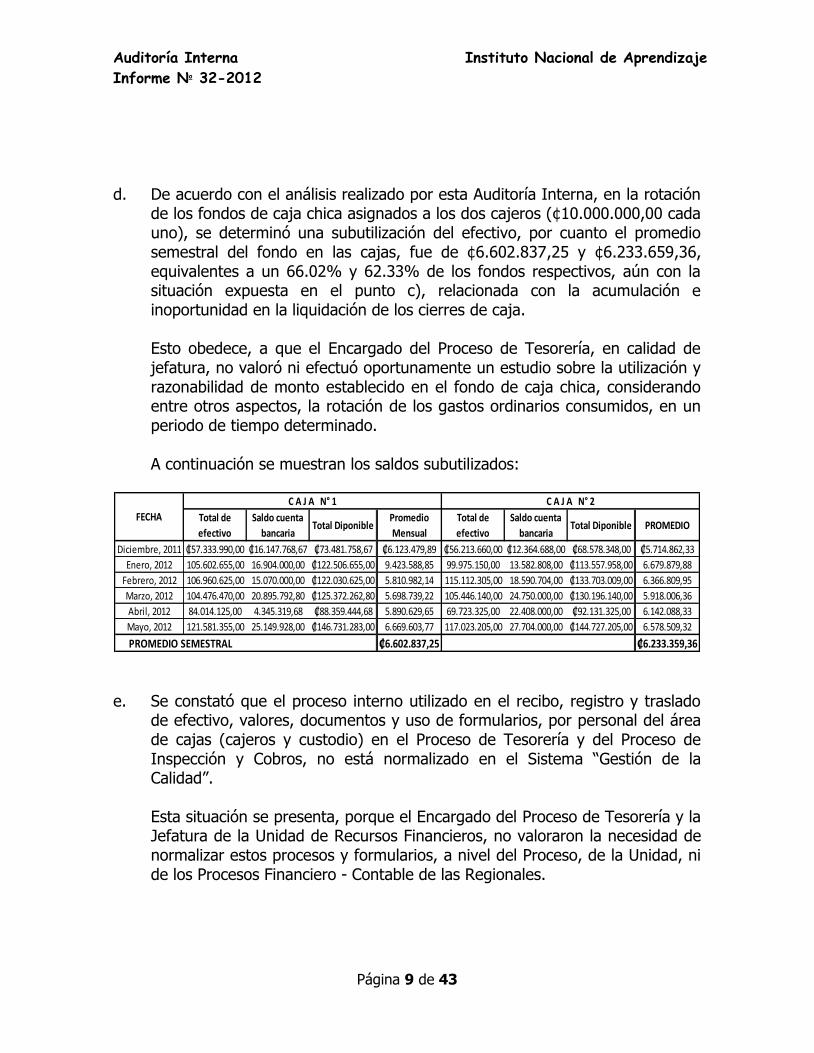

d. De acuerdo con el análisis realizado por esta Auditoría Interna, en la rotación

de los fondos de caja chica asignados a los dos cajeros (¢10.000.000,00 cada uno), se determinó una subutilización del efectivo, por cuanto el promedio semestral del fondo en las cajas, fue de ¢6.602.837,25 y ¢6.233.659,36, equivalentes a un 66.02% y 62.33% de los fondos respectivos, aún con la situación expuesta en el punto c), relacionada con la acumulación e inoportunidad en la liquidación de los cierres de caja.

Esto obedece, a que el Encargado del Proceso de Tesorería, en calidad de jefatura, no valoró ni efectuó oportunamente un estudio sobre la utilización y razonabilidad de monto establecido en el fondo de caja chica, considerando entre otros aspectos, la rotación de los gastos ordinarios consumidos, en un periodo de tiempo determinado.

A continuación se muestran los saldos subutilizados:

e. Se constató que el proceso interno utilizado en el recibo, registro y traslado

de efectivo, valores, documentos y uso de formularios, por personal del área de cajas (cajeros y custodio) en el Proceso de Tesorería y del Proceso de Inspección y Cobros, no está normalizado en el Sistema “Gestión de la Calidad”.

Esta situación se presenta, porque el Encargado del Proceso de Tesorería y la Jefatura de la Unidad de Recursos Financieros, no valoraron la necesidad de normalizar estos procesos y formularios, a nivel del Proceso, de la Unidad, ni de los Procesos Financiero - Contable de las Regionales.

Total de

efectivo

Saldo cuenta

bancariaTotal Diponible

Promedio

Mensual

Total de

efectivo

Saldo cuenta

bancariaTotal Diponible PROMEDIO

Diciembre, 2011 ₡57.333.990,00 ₡16.147.768,67 ₡73.481.758,67 ₡6.123.479,89 ₡56.213.660,00 ₡12.364.688,00 ₡68.578.348,00 ₡5.714.862,33

Enero, 2012 105.602.655,00 16.904.000,00 ₡122.506.655,00 9.423.588,85 99.975.150,00 13.582.808,00 ₡113.557.958,00 6.679.879,88

Febrero, 2012 106.960.625,00 15.070.000,00 ₡122.030.625,00 5.810.982,14 115.112.305,00 18.590.704,00 ₡133.703.009,00 6.366.809,95

Marzo, 2012 104.476.470,00 20.895.792,80 ₡125.372.262,80 5.698.739,22 105.446.140,00 24.750.000,00 ₡130.196.140,00 5.918.006,36

Abril, 2012 84.014.125,00 4.345.319,68 ₡88.359.444,68 5.890.629,65 69.723.325,00 22.408.000,00 ₡92.131.325,00 6.142.088,33

Mayo, 2012 121.581.355,00 25.149.928,00 ₡146.731.283,00 6.669.603,77 117.023.205,00 27.704.000,00 ₡144.727.205,00 6.578.509,32

₡6.602.837,25 ₡6.233.359,36

FECHA

C A J A N° 1 C A J A N° 2

PROMEDIO SEMESTRAL

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 10 de 43

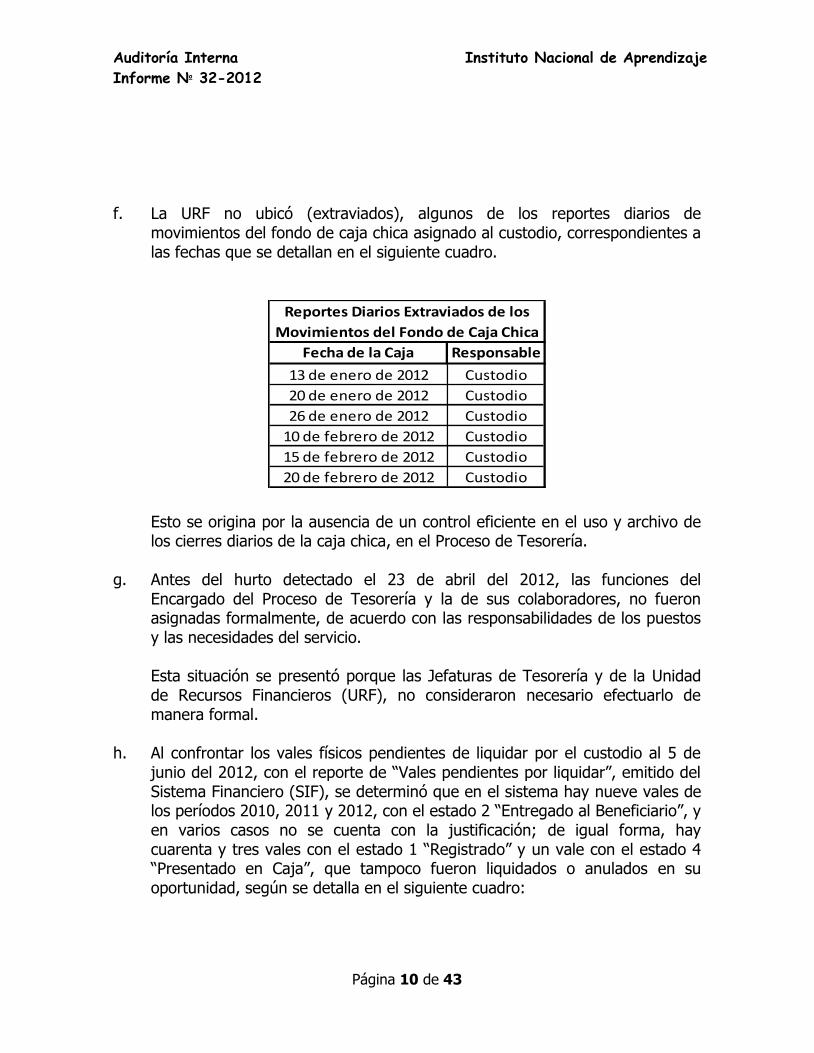

f. La URF no ubicó (extraviados), algunos de los reportes diarios de

movimientos del fondo de caja chica asignado al custodio, correspondientes a las fechas que se detallan en el siguiente cuadro.

Esto se origina por la ausencia de un control eficiente en el uso y archivo de los cierres diarios de la caja chica, en el Proceso de Tesorería.

g. Antes del hurto detectado el 23 de abril del 2012, las funciones del

Encargado del Proceso de Tesorería y la de sus colaboradores, no fueron asignadas formalmente, de acuerdo con las responsabilidades de los puestos y las necesidades del servicio.

Esta situación se presentó porque las Jefaturas de Tesorería y de la Unidad de Recursos Financieros (URF), no consideraron necesario efectuarlo de manera formal.

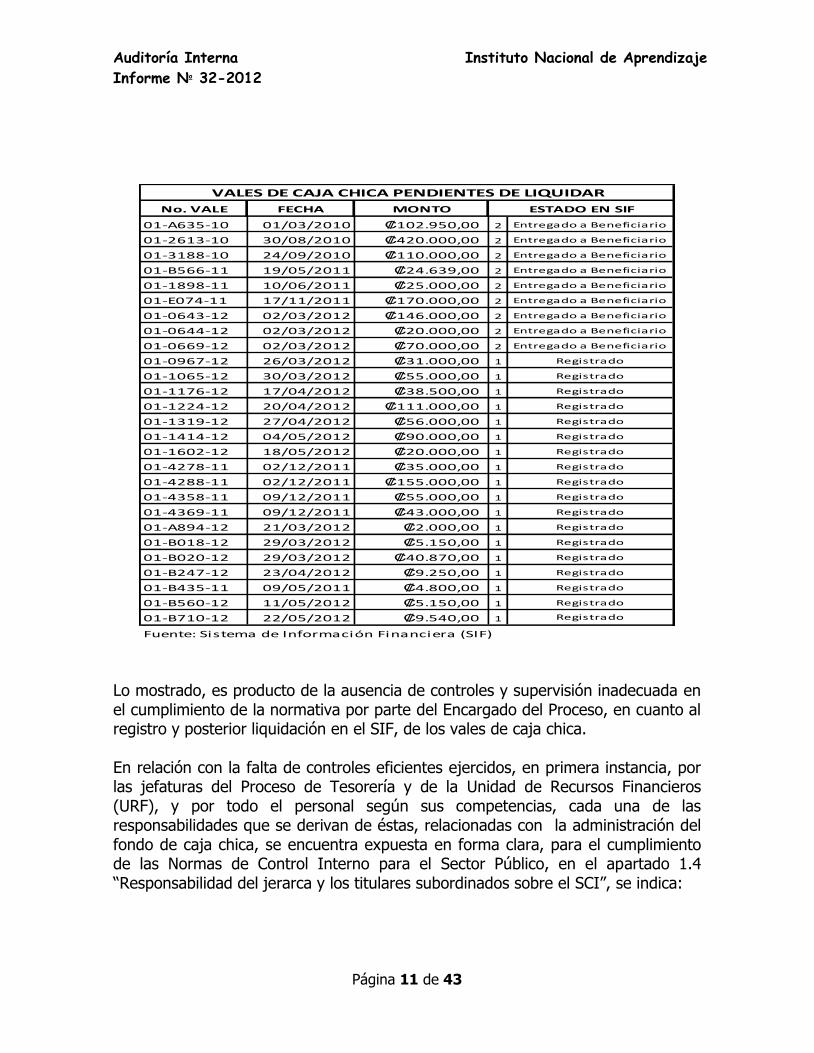

h. Al confrontar los vales físicos pendientes de liquidar por el custodio al 5 de

junio del 2012, con el reporte de “Vales pendientes por liquidar”, emitido del Sistema Financiero (SIF), se determinó que en el sistema hay nueve vales de los períodos 2010, 2011 y 2012, con el estado 2 “Entregado al Beneficiario”, y en varios casos no se cuenta con la justificación; de igual forma, hay cuarenta y tres vales con el estado 1 “Registrado” y un vale con el estado 4 “Presentado en Caja”, que tampoco fueron liquidados o anulados en su oportunidad, según se detalla en el siguiente cuadro:

Fecha de la Caja Responsable

13 de enero de 2012 Custodio

20 de enero de 2012 Custodio

26 de enero de 2012 Custodio

10 de febrero de 2012 Custodio

15 de febrero de 2012 Custodio

20 de febrero de 2012 Custodio

Reportes Diarios Extraviados de los

Movimientos del Fondo de Caja Chica

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 11 de 43

Lo mostrado, es producto de la ausencia de controles y supervisión inadecuada en el cumplimiento de la normativa por parte del Encargado del Proceso, en cuanto al registro y posterior liquidación en el SIF, de los vales de caja chica. En relación con la falta de controles eficientes ejercidos, en primera instancia, por las jefaturas del Proceso de Tesorería y de la Unidad de Recursos Financieros (URF), y por todo el personal según sus competencias, cada una de las responsabilidades que se derivan de éstas, relacionadas con la administración del fondo de caja chica, se encuentra expuesta en forma clara, para el cumplimiento de las Normas de Control Interno para el Sector Público, en el apartado 1.4 “Responsabilidad del jerarca y los titulares subordinados sobre el SCI”, se indica:

No. VALE FECHA MONTO

01-A635-10 01/03/2010 ₡102.950,00 2 Entregado a Beneficiario

01-2613-10 30/08/2010 ₡420.000,00 2 Entregado a Beneficiario

01-3188-10 24/09/2010 ₡110.000,00 2 Entregado a Beneficiario

01-B566-11 19/05/2011 ₡24.639,00 2 Entregado a Beneficiario

01-1898-11 10/06/2011 ₡25.000,00 2 Entregado a Beneficiario

01-E074-11 17/11/2011 ₡170.000,00 2 Entregado a Beneficiario

01-0643-12 02/03/2012 ₡146.000,00 2 Entregado a Beneficiario

01-0644-12 02/03/2012 ₡20.000,00 2 Entregado a Beneficiario

01-0669-12 02/03/2012 ₡70.000,00 2 Entregado a Beneficiario

01-0967-12 26/03/2012 ₡31.000,00 1 Registrado

01-1065-12 30/03/2012 ₡55.000,00 1 Registrado

01-1176-12 17/04/2012 ₡38.500,00 1 Registrado

01-1224-12 20/04/2012 ₡111.000,00 1 Registrado

01-1319-12 27/04/2012 ₡56.000,00 1 Registrado

01-1414-12 04/05/2012 ₡90.000,00 1 Registrado

01-1602-12 18/05/2012 ₡20.000,00 1 Registrado

01-4278-11 02/12/2011 ₡35.000,00 1 Registrado

01-4288-11 02/12/2011 ₡155.000,00 1 Registrado

01-4358-11 09/12/2011 ₡55.000,00 1 Registrado

01-4369-11 09/12/2011 ₡43.000,00 1 Registrado

01-A894-12 21/03/2012 ₡2.000,00 1 Registrado

01-B018-12 29/03/2012 ₡5.150,00 1 Registrado

01-B020-12 29/03/2012 ₡40.870,00 1 Registrado

01-B247-12 23/04/2012 ₡9.250,00 1 Registrado

01-B435-11 09/05/2011 ₡4.800,00 1 Registrado

01-B560-12 11/05/2012 ₡5.150,00 1 Registrado

01-B710-12 22/05/2012 ₡9.540,00 1 Registrado

Fuente: Sistema de Información Financiera (SIF)

VALES DE CAJA CHICA PENDIENTES DE LIQUIDAR

ESTADO EN SIF

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 12 de 43

“La responsabilidad por el establecimiento, mantenimiento, funcionamiento, perfeccionamiento y evaluación del SCI es inherente al jerarca y a los titulares subordinados, en el ámbito de sus competencias. / En el cumplimiento de esa responsabilidad las autoridades citadas deben dar especial énfasis a áreas consideradas relevantes con base en criterios tales como su materialidad, el riesgo asociado (…). /c. La emisión de instrucciones a fin de que las políticas, normas y procedimientos para el cumplimiento del SCI, estén debidamente documentados, oficializados y actualizados, y sean divulgados y puestos a disposición para su consulta. d. La vigilancia del cumplimiento, la validez y la suficiencia de todos los controles que integran el SCI. (…) f. Las acciones pertinentes para el fortalecimiento del SCI, en respuesta a las condiciones institucionales y del entorno (…).”. Y en el punto 4.5 “Garantía de eficiencia y eficacia de las operaciones”, dispone: “El jerarca y los titulares subordinados, según sus competencias, deben establecer actividades de

control que orienten la ejecución eficiente y eficaz de la gestión institucional (…).”. Referente a la ausencia de y/o supervisión inadecuada y aprobación en las operaciones del Proceso, por parte de las Jefaturas, en las citadas normas en el apartado 2.5.2 “Autorización y aprobación”, se instituye: “La ejecución de los procesos, operaciones y transacciones institucionales debe contar con la autorización y la aprobación respectivas de parte de los funcionarios con potestad para concederlas, que sean necesarias a la luz de los riesgos inherentes, los requerimientos normativos y las disposiciones institucionales.”, y en el punto 4.5.1 “Supervisión constante”, regula: “El jerarca y los titulares subordinados, según sus competencias, deben ejercer una supervisión constante sobre el desarrollo de la gestión institucional y la observancia de las regulaciones atinentes al SCI, así como emprender las acciones

necesarias para la consecución de los objetivos.”. Además, en el Reglamento Autónomo de Servicios del INA, en el artículo #44 “Obligaciones especiales de los jefes”, se establece: “Además de las funciones propias de su puesto, quienes desempeñen cargos de supervisión o jefatura, deberán cumplir con las siguientes obligaciones: 1. Supervisar las labores de los servidores sometidos a su jerarquía, tanto en el aspecto técnico como en el administrativo. (…). 6. Dirigir el trabajo de sus subalternos y dictar las disposiciones necesarias de manera clara y precisa, para el correcto funcionamiento de su

unidad y para que sus colaboradores ejecuten sus labores en forma eficiente y eficaz.”. En relación con el faltante en el fondo de caja chica, en el Reglamento de Fondos Rotativos de Trabajo y de Caja Chica y Viáticos, en el artículo #19, se estipula: “(…) En caso de faltantes o sobrantes deberá cumplirse con el procedimiento que la Unidad de Recursos Financieros tenga previsto para tal fin sin perjuicio de las medidas disciplinarias que

correspondan si se demuestra la existencia de una administración irregular de los fondos.”. Adicionalmente, en el punto 6.3.4 “Procedimiento Administrativo de Diferencias en Caja”, del procedimiento P URF PT 36 “Fondos Rotativos de Trabajo de Caja Chica y Viáticos”, se dispone: “Los faltantes o sobrantes de caja son investigados exhaustivamente en un plazo máximo de dos días por la persona que ocupa la jefatura inmediata, dejando la evidencia documentaria de la investigación llevada a cabo, validando con sello y firma de la persona

funcionaria y su jefatura inmediata.”. Situación que omitió el Encargado del Proceso de Tesorería.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 13 de 43

Además, se estipula: “Una vez transcurridos los dos días y para efectos de reintegrar los fondos a las cajas, la persona que ocupa la jefatura de la Unidad de Recursos Financieros es la encargada de girar la orden para reintegrar el faltante. La documentación queda debidamente archivada para preservar el derecho del INA ante posibles reclamos judiciales. (…) valorar si procede la apertura de un procedimiento disciplinario administrativo, de conformidad con el Reglamento respectivo (…). En todo caso, si la persona responsable de cajas desea reintegrar los fondos, realiza la entrega en cajas, en donde se le elabora un comprobante de ingreso de caja. Esto no elimina algún

procedimiento disciplinario al respecto.”. Lo anterior, se incumplió porque el faltante se detectó desde el 19 de abril del 2012, y se repuso hasta el 25 de mayo del presente año. En cuanto a la exactitud del registro del fondo de caja, en el artículo #20 del Reglamento en cita, se dispone: “Es responsabilidad (…) de la Unidad de Recursos Financieros en la Sede Central llevar y mantener

actualizados los registros contables de la operación de los Fondos Rotativos.”. En relación con la asignación formal de funciones, a las personas responsables del fondo de caja chica en el Proceso de Tesorería, en el punto 7 del artículo #44 “Obligaciones especiales de los jefes”, del Reglamento citado anteriormente, se dispone: “Asignar las funciones a sus subalternos en forma clara y de acuerdo con las responsabilidades del

puesto, las necesidades del servicio y los instrumentos técnicos y normativos disponibles”. i. Entre las responsabilidades asignadas al custodio, está el resguardo y entrega

de cheques en cartera, la custodia parcial del fondo de caja chica, el recibo, deposito, revisión y liquidación de remesas, CIC y el cierre diario de los dos cajeros, utilizados por este, para elaborar un “cierre diario de custodio”.

Sobre la organización de puestos dentro del Proceso de Tesorería y la creación de la figura de custodio, en la “Propuesta de Reorganización de Cajas” del 31 de marzo del 2005, el Encargado, estableció: “Crear un puesto de custodia general en donde se depositen todos los valores de la Institución (Cheques pendientes de entrega, garantías, fondo principal de caja chica, valores a depositar, vales cancelados, vales pendientes de liquidación,

títulos valores, etc.), (…)”.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 14 de 43

En la actualidad, el control de las garantías está asignado a una Profesional de Apoyo 1B del Proceso y no al custodio, y la revisión de las remesas, es responsabilidad de tres técnicos del área de cajas. Por lo tanto, las funciones restantes del custodio, relacionadas con los cierres y liquidaciones de caja, pueden eventualmente estar provocando una duplicación con las labores desarrolladas por los cajeros, dando como resultado, la acumulación e inoportunidad en la liquidación de los cierres de caja, citado en el punto c), además la entrega de cheques en cartera está relacionada con la impresión de éstos, labor que realiza otra funcionaria, del área de cajas. El Encargado del Proceso de Tesorería y el Jefe de la URF, en calidad de Jefaturas, debieron definir mecanismos de control eficaces y eficientes, considerando los riesgos inherentes y todos los riesgos asociados a la actividad de Tesorería, así como la probabilidad de que se presentaran acciones contrarias a los intereses de la Institución e implementar procedimientos y medidas de control previo, concomitante y posterior; la falta de éstos, expuso a la Institución entre otros riesgos al hurto, que se materializó y se detectó el 23 de abril del 2012, con la sustracción de ¢27.754.774,57, en perjuicio de la Institución. 2.2 Accesos indebidos al “área de exclusión o cajas” y al “archivo de

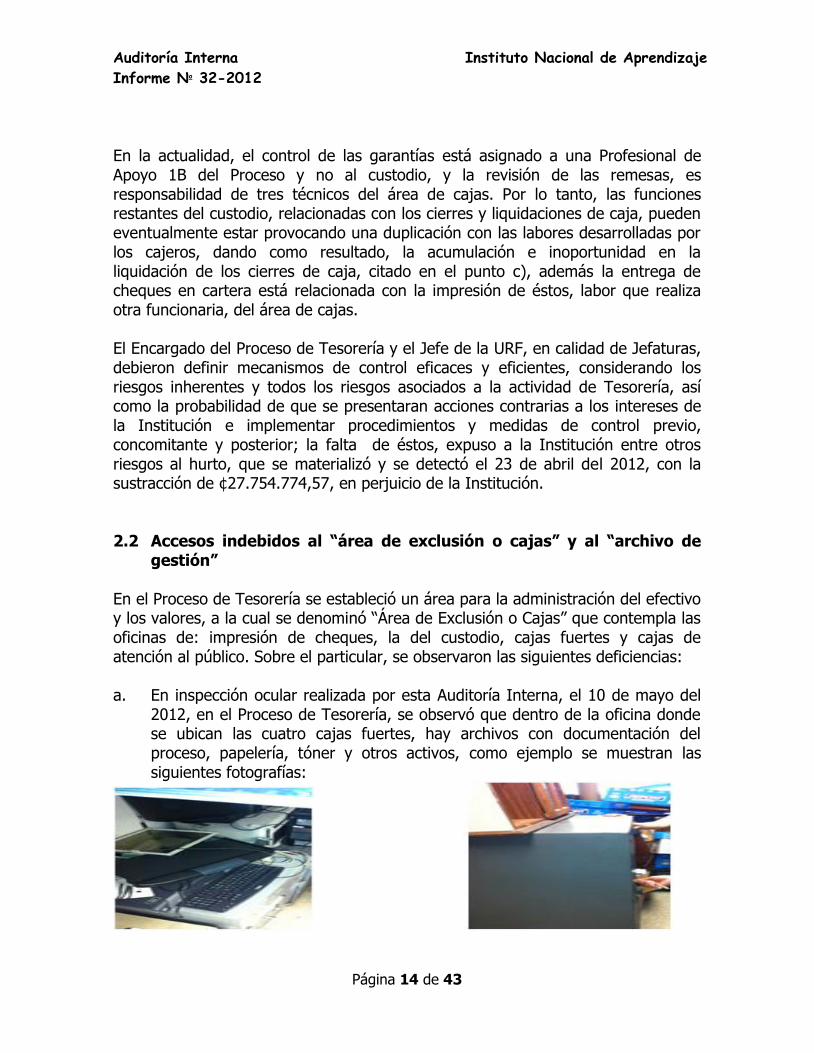

gestión” En el Proceso de Tesorería se estableció un área para la administración del efectivo y los valores, a la cual se denominó “Área de Exclusión o Cajas” que contempla las oficinas de: impresión de cheques, la del custodio, cajas fuertes y cajas de atención al público. Sobre el particular, se observaron las siguientes deficiencias: a. En inspección ocular realizada por esta Auditoría Interna, el 10 de mayo del

2012, en el Proceso de Tesorería, se observó que dentro de la oficina donde se ubican las cuatro cajas fuertes, hay archivos con documentación del proceso, papelería, tóner y otros activos, como ejemplo se muestran las siguientes fotografías:

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 15 de 43

Además, mediante entrevistas del 4 y 6 de junio del 2012, realizadas al personal del Proceso de Tesorería, se constató que antes del hurto detectado el 23 de abril del 2012 en el Proceso de Tesorería, durante toda la jornada laboral, las puertas de acceso al área de exclusión, se mantenían con la cerradura abierta y el juego de llaves de éstas, introducida en el cerrojo de la puerta de la oficina de las cajas fuertes, debido a que el personal del Proceso, requería continuamente ingresar a esta oficina para archivar o retirar documentos y/o suministros.

Posteriormente al hurto en cita, el Encargado del Proceso de Tesorería, instruyó al personal del proceso, para que la puerta de acceso a la oficina donde se ubican las cajas fuertes, se mantuviera cerrada (con seguro) y ordenó que la llave quedara bajo su custodia.

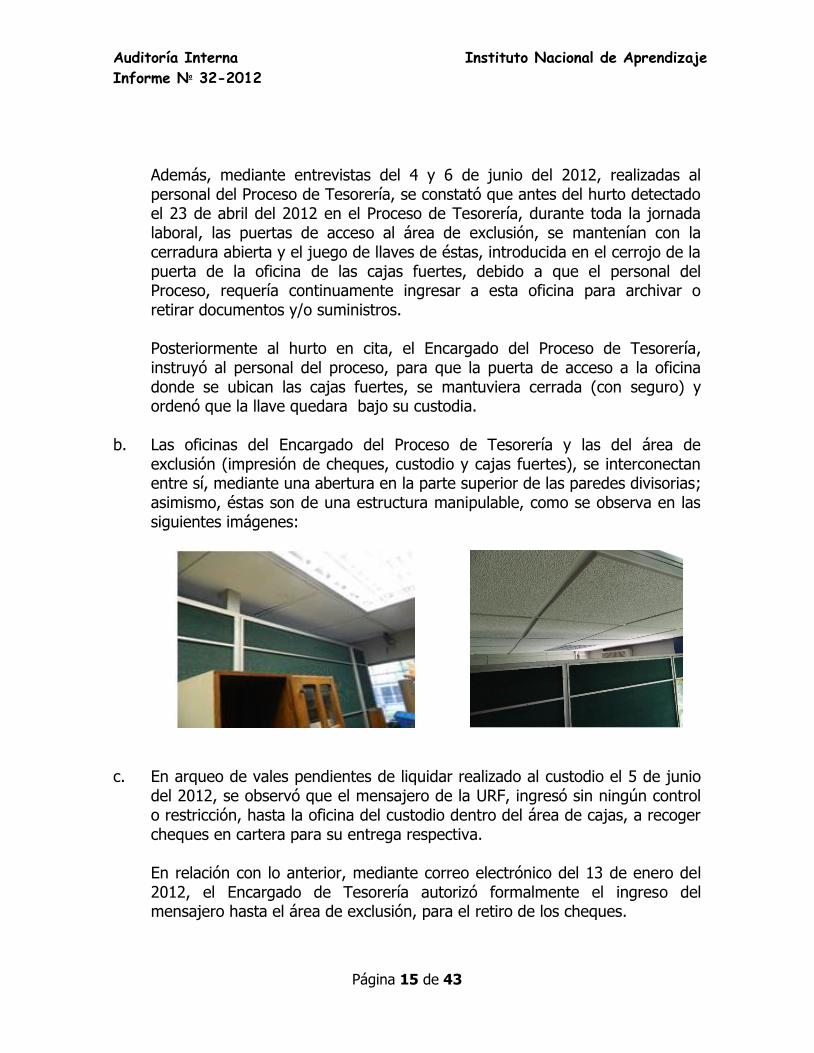

b. Las oficinas del Encargado del Proceso de Tesorería y las del área de

exclusión (impresión de cheques, custodio y cajas fuertes), se interconectan entre sí, mediante una abertura en la parte superior de las paredes divisorias; asimismo, éstas son de una estructura manipulable, como se observa en las siguientes imágenes:

c. En arqueo de vales pendientes de liquidar realizado al custodio el 5 de junio

del 2012, se observó que el mensajero de la URF, ingresó sin ningún control o restricción, hasta la oficina del custodio dentro del área de cajas, a recoger cheques en cartera para su entrega respectiva.

En relación con lo anterior, mediante correo electrónico del 13 de enero del 2012, el Encargado de Tesorería autorizó formalmente el ingreso del mensajero hasta el área de exclusión, para el retiro de los cheques.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 16 de 43

d. En entrevista del 4 de junio del 2012, realizada al custodio de los cheques en

cartera, manifestó que antes del hurto detectado el 23 de abril del 2012, cuando se requirió entregar un cheque al proveedor y él se encontraba en su tiempo de tomar alimentos o con un permiso personal, el Encargado del Proceso de Tesorería, ingresaba a su oficina mediante el uso de una copia de la llave que tenía en su poder, y retiraba los cheques de su escritorio y procedía a entregarlos a los beneficiarios respectivos.

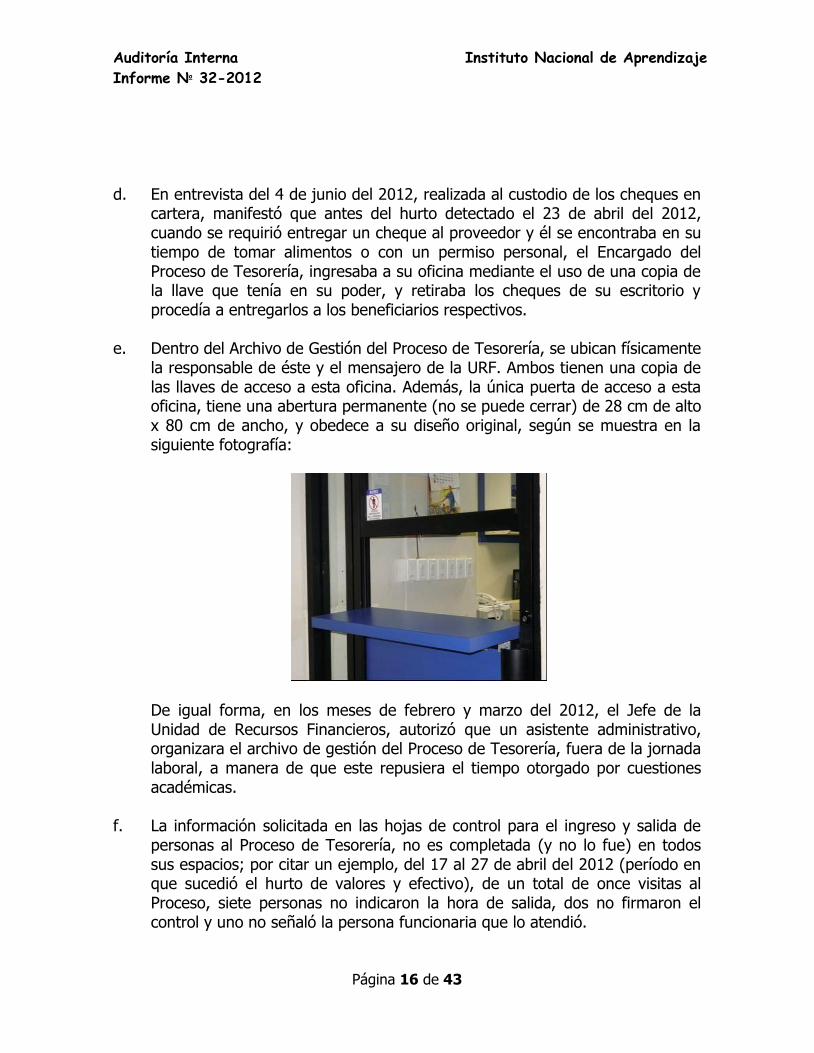

e. Dentro del Archivo de Gestión del Proceso de Tesorería, se ubican físicamente

la responsable de éste y el mensajero de la URF. Ambos tienen una copia de las llaves de acceso a esta oficina. Además, la única puerta de acceso a esta oficina, tiene una abertura permanente (no se puede cerrar) de 28 cm de alto x 80 cm de ancho, y obedece a su diseño original, según se muestra en la siguiente fotografía:

De igual forma, en los meses de febrero y marzo del 2012, el Jefe de la Unidad de Recursos Financieros, autorizó que un asistente administrativo, organizara el archivo de gestión del Proceso de Tesorería, fuera de la jornada laboral, a manera de que este repusiera el tiempo otorgado por cuestiones académicas.

f. La información solicitada en las hojas de control para el ingreso y salida de

personas al Proceso de Tesorería, no es completada (y no lo fue) en todos sus espacios; por citar un ejemplo, del 17 al 27 de abril del 2012 (período en que sucedió el hurto de valores y efectivo), de un total de once visitas al Proceso, siete personas no indicaron la hora de salida, dos no firmaron el control y uno no señaló la persona funcionaria que lo atendió.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 17 de 43

Al respecto, en las Normas de control interno para el Sector Público, en el apartado 4.3.3 “Regulaciones y dispositivos de seguridad, se dispone: “El jerarca y los titulares subordinados, según sus competencias, deben (…) según la naturaleza de los activos y la relevancia de los riesgos asociados, garantizar (…) su protección contra la pérdida, deterioro o uso

irregular (…)”. De tal forma, los controles deben permitir el acceso a las “Áreas de Exclusión” y del “Archivo de Gestión”, solo a las personas funcionarias que requieran disponer de los activos, información o documentos para la ejecución de sus labores, y limitar el acceso de éstos al resto del personal, aun más cuando estas labores deban efectuarse fuera del horario laboral Institucional. Además, en cuanto a la óptima organización, conservación y facilitación de los Archivos Públicos, en el artículo #41 de la Ley #7202 “Ley del Sistema Nacional de Archivos”, que a continuación se cita textualmente, así como en los artículos 70 y 71 de su Reglamento, se establece: “Artículo 41.- Todas las instituciones deberán contar con un archivo central y con archivos de gestión necesarios para la debida conservación y organización de sus documentos, lo que deberá hacer, salvo normativa especial, de acuerdo con las disposiciones de esta ley, su reglamento y las normas de la Junta Administrativa del Archivo Nacional, de la Comisión Nacional de Selección y

Eliminación de Documentos y de la Dirección General del Archivo Nacional.”. El subrayado no es del original. “La preservación es el conjunto de medidas necesarias para mantener la integridad de los documentos y su contenido informativo. Las medidas que las jefaturas deben tomar (…), planteando quienes van a ser los encargados de custodiar el patrimonio documental (…)” y “La Dirección General del Archivo Nacional y los Archivos Centrales del Sistema deberán observar las siguientes medidas de preservación y control de los documentos y sus locales: a) Solo tendrán acceso a los depósitos los funcionarios del archivo, o aquellas personas que cuenten con previa

autorización (…)”. Por lo expuesto, el acceso debe estar restringido y las autorizaciones deben asignarse solo al personal con responsabilidades afines a la función del archivo. Además, para mantener la integridad de la documentación que ahí se resguarda, la puerta de ingreso al archivo de gestión, debe tener las medidas de seguridad apropiadas. Las situaciones anteriores, contaban con la aprobación y/o permisividad del Encargado del Proceso de Tesorería en calidad de responsable directo de los controles en el Proceso, lo que expuso la documentación a un uso inadecuado a la normativa, y a la sustracción de efectivo y valores, que se materializó en el hurto detectado el 23 de abril del 2012, en perjuicio de los fondos públicos administrados por la Institución.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 18 de 43

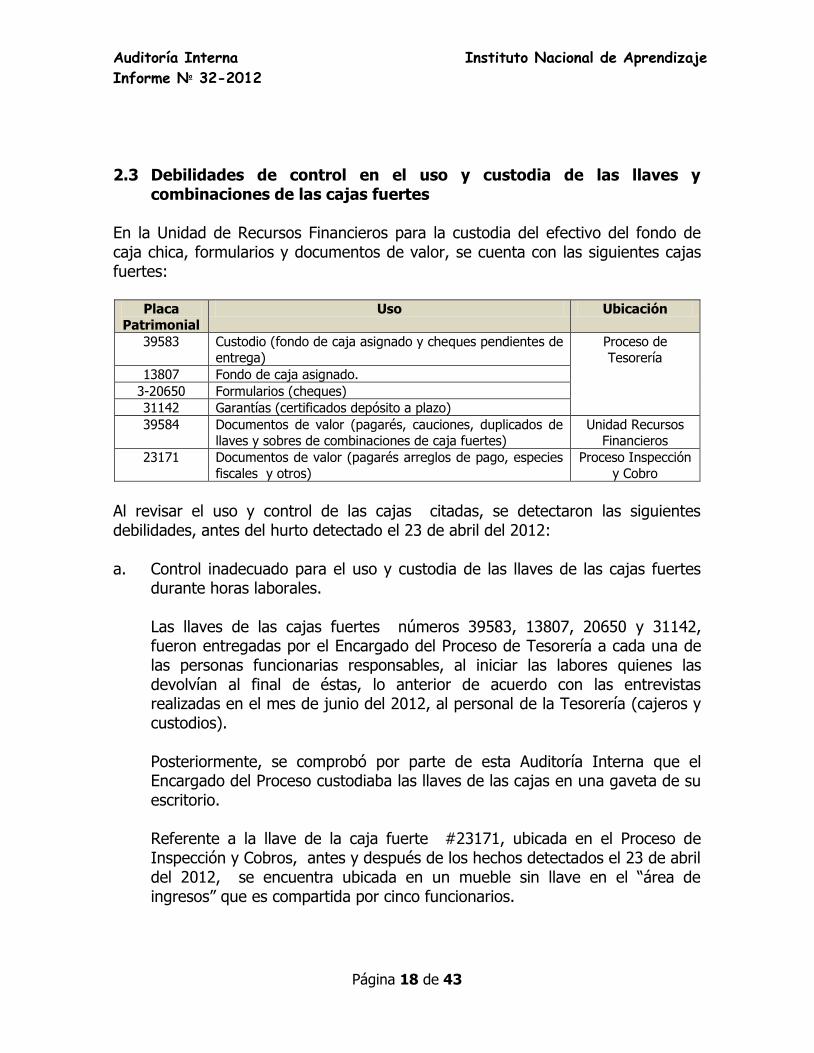

2.3 Debilidades de control en el uso y custodia de las llaves y

combinaciones de las cajas fuertes En la Unidad de Recursos Financieros para la custodia del efectivo del fondo de caja chica, formularios y documentos de valor, se cuenta con las siguientes cajas fuertes:

Placa

Patrimonial

Uso Ubicación

39583 Custodio (fondo de caja asignado y cheques pendientes de

entrega)

Proceso de

Tesorería

13807 Fondo de caja asignado.

3-20650 Formularios (cheques)

31142 Garantías (certificados depósito a plazo)

39584 Documentos de valor (pagarés, cauciones, duplicados de

llaves y sobres de combinaciones de caja fuertes)

Unidad Recursos

Financieros

23171 Documentos de valor (pagarés arreglos de pago, especies

fiscales y otros)

Proceso Inspección

y Cobro

Al revisar el uso y control de las cajas citadas, se detectaron las siguientes debilidades, antes del hurto detectado el 23 de abril del 2012: a. Control inadecuado para el uso y custodia de las llaves de las cajas fuertes

durante horas laborales. Las llaves de las cajas fuertes números 39583, 13807, 20650 y 31142, fueron entregadas por el Encargado del Proceso de Tesorería a cada una de las personas funcionarias responsables, al iniciar las labores quienes las devolvían al final de éstas, lo anterior de acuerdo con las entrevistas realizadas en el mes de junio del 2012, al personal de la Tesorería (cajeros y custodios).

Posteriormente, se comprobó por parte de esta Auditoría Interna que el Encargado del Proceso custodiaba las llaves de las cajas en una gaveta de su escritorio.

Referente a la llave de la caja fuerte #23171, ubicada en el Proceso de Inspección y Cobros, antes y después de los hechos detectados el 23 de abril del 2012, se encuentra ubicada en un mueble sin llave en el “área de ingresos” que es compartida por cinco funcionarios.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 19 de 43

b. Control inadecuado para el resguardo de los duplicados de llaves de cajas

fuertes.

Los duplicados de las llaves de las cajas fuertes números 39583, 13807, 3-20650 y 31142, las custodiaba el Encargado del Proceso de Tesorería. Posteriormente, a partir del 26 de abril del 2012, fueron entregadas al Jefe de la Unidad de Recursos Financieros, según acta 001-2012 el 26 de abril del 2012, y se resguardan todas juntas en un sobre sellado, según acta número URF-D-001-2012 del 16 de mayo del 2012, dentro de la caja fuerte ubicada en el Proceso Financiero Contable de la Unidad Regional Central Oriental.

Referente a la caja fuerte #39584, en su interior hay un gabinete cuyas dos llaves solo las custodia el Jefe de la URF.

En cuanto a la caja fuerte #23171, una llave está en poder de la Encargada del Proceso de Inspección de Cobros y el duplicado a cargo de un funcionario de ese Proceso (área de ingresos).

c. Conocimiento general de las combinaciones de las cajas fuertes

Las combinaciones de las cajas fuertes números 39583, 13807, 3-20650 y 31142 ubicadas en la Tesorería, eran del conocimiento general del personal que custodia el efectivo, la emisión y entrega de cheques.

En el caso de la caja fuerte No.23171, ubicada en el Proceso de Inspección y Cobros, el encargado del área de ingresos, tiene la combinación “anotada en un papel” junto con la llave dentro de un archivo sin llave, a la cual tienen acceso cuatro funcionarios de esta área.

d. Cambio inadecuado de las combinaciones de las cajas fuertes.

El penúltimo cambio de las combinaciones de las cajas fuertes números 39583, 13807, 3-20650 y 31142, se realizó en el año 2007; y hasta el 25 de abril del 2012, se realizó un nuevo cambio, dado el evento suscitado; no obstante, la forma utilizada, permitió que éstas fueran conocidas por un asistente de la URF y el proveedor que efectuó el servicio.

Según consulta realizada a la Encargada del Proceso de Inspección y Cobros, el último cambio de combinación de la caja fuerte #23171, fue el 23 de marzo del 2010.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 20 de 43

e. Controles inadecuados para la custodia de los sobres que resguardan las

combinaciones de las cajas fuertes.

Los sobres que contienen las combinaciones de las cajas fuertes números 39583, 13807, 3-20650 y 31142, que se resguardan en la caja fuerte #39584, no se encuentran identificados y sellados de forma segura.

Asimismo, no se cuenta con sobres sellados que contengan las combinaciones de las cajas fuertes placa patrimonial 39584 y 23171.

Para los casos en que se requiera la apertura de los sobres que contienen las combinaciones y los duplicados de las llaves de las cajas fuertes, no se cuenta con un protocolo de seguridad y un control en el que se registre la fecha, el motivo y los responsables de su apertura, para que pueda ejercerse objetivamente el control posterior, tanto por parte de los responsables, como por parte de la Auditoría Interna u otros órganos de la Administración.

De acuerdo con las Normas de Control Interno para el Sector Público, en la norma 4.1 "Actividades de control", se establece: "El jerarca y los titulares subordinados, según sus competencias, deben diseñar, adoptar, evaluar y perfeccionar, como parte del SCI, las actividades de control pertinentes, las que comprenden las políticas, los procedimientos y los mecanismos que contribuyen a asegurar razonablemente la operación y el fortalecimiento del SCI y el logro de los objetivos institucionales. Dichas actividades deben ser dinámicas, a fin de introducirles las mejoras que procedan en virtud de los requisitos que deben cumplir para garantizar razonablemente su efectividad. El ámbito de aplicación de tales actividades de control debe estar referido a todos los niveles y funciones de la institución. En ese sentido, la gestión institucional y la operación del SCI deben contemplar, de acuerdo con los niveles de complejidad y riesgo involucrados, actividades de control de naturaleza previa, concomitante, posterior o una conjunción de ellas. Lo anterior, debe hacer posible la prevención, la detección y la corrección ante debilidades del SCI y respecto de los objetivos, así como ante indicios de la eventual materialización de un riesgo

relevante”. En la norma 4.2 “Requisitos de las actividades de control”, se estipula entre otras cosas lo siguiente: “e. Documentación. Las actividades de control deben documentarse mediante su incorporación en los manuales de procedimientos, en las descripciones de puestos y procesos, o en documentos de naturaleza similar. Esta documentación debe estar disponible, en forma ordenada conforme a criterios previamente establecidos, para su uso, consulta y

evaluación.”.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 21 de 43

Con respecto al establecimiento de medidas correctivas para mejorar el manejo, custodia y control de las combinaciones de las cajas fuertes, en cumplimiento a una recomendación girada por la Auditoría Interna mediante informe #32-2010, el Jefe de la URF giró algunas instrucciones mediante oficio URF-651-2010 del 30 de agosto del 2010, entre ellas: “Claves de acceso / 1. Las claves de acceso (combinación) de las cajas fuertes deberán cambiarse semestralmente…/ 4. Los responsables deberán mantener las claves en un sobre de seguridad, debidamente sellado y bajo llave. / Llaves de las cajas fuertes

/ Las llaves de las cajas fuertes deben estar debidamente resguardadas…”. Lo expuesto se presenta, en parte, porque los Encargados del Proceso de Tesorería e Inspección y Cobros, así como la Jefatura de la Unidad de Recursos Financieros, no han ejercido un control adecuado a la normativa y a las sanas prácticas de seguridad en el manejo de dinero en efectivo, el uso, custodia y confidencialidad de las combinaciones, así como el resguardo de las llaves de las cajas fuertes y sus duplicados, y de los sobres que contienen las combinaciones, aunado todo ello al cambio inoportuno de las combinaciones de cajas fuertes cada vez que se rotó el personal del área de cajas. Además, se presenta por la carencia de un procedimiento o directriz que guíe al personal en los aspectos citados. La situaciones anteriores, provocaron que el personal tuviera conocimiento y acceso de varias combinaciones y llaves de las cajas fuertes, lo que puede ocasionar una manipulación improcedente de los valores que ahí se custodian, conllevando a la sustracción del efectivo y/o cheques, tal y como sucedió en el hurto detectado 23 de abril del 2012. 2.4 Ausencia de controles eficientes para los dispositivos de seguridad En julio del 2007, se adquirió un equipo de circuito cerrado de televisión CCTV para el Proceso de Tesorería, con las siguientes características: software, un grabador digital con un disco duro de 250 Giga Bytes (GB), un monitor y cuatro cámaras, y se le asignó la placa patrimonial #3-62695. No obstante, se constató la carencia de controles eficaces y eficientes, sobre el “Circuito Cerrado de Televisión” (CCTV) y el “Sistema de Alarma Silenciosa”, que se detallan a continuación: a. Cambio de disco duro a uno de menor capacidad en el CCTV El 29 de mayo del 2012, esta Auditoría Interna, constató que el disco duro instalado es de 80 GB, y no de 250 GB.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 22 de 43

Según la indagación realizada al respecto, lo anterior obedece, a que el grabador digital original se quemó y fue excluido del inventario según documento #12836 del 1 de setiembre del 2009, en consecuencia se sustituyó con lo que se conoce como un “chasis de computadora”, con placa patrimonial #63609, que tiene un disco duro de 80 GB, lo que podía per se provocar fallas en el funcionamiento y significó una disminución en la capacidad de almacenamiento de información, en el equipo. La seguridad es una función primordial para proteger este tipo de equipos cuando son instalados en unidades donde se maneja dinero en efectivo y valores. b. Ubicación inadecuada a los requerimientos de vigilancia del CCTV y ausencia

de instrucciones formales a los custodios. Antes del 8 de junio del 2012, el CCTV (chasis de computadora, monitor y teclado), se ubicó en el Archivo de Gestión del Proceso de Tesorería, y personal sin funciones afines al archivo, tienen acceso a esta área. Posteriormente a esta fecha, el equipo se trasladó a la oficina de un asistente de la Dirección de la URF; no obstante, en ambos casos, no se giró instrucciones formales al personal que lo custodia, en cuanto al uso y las medidas de seguridad del equipo. Esto generó que no se detectara oportunamente, que el equipo de CCTV se apagó “presumiblemente” entre el 20 y 23 de abril del 2012, fecha en que se dio el hurto en la Tesorería y que estaba ubicado en el archivo.

c. Ausencia de controles sobre la información y averías del CCTV En la Tesorería, no se realizan respaldos de los archivos generados por el sistema de CCTV, lo que imposibilita recuperar la información para cualquier tipo de verificación por parte de la Administración u órganos de control, o incluso cuando el equipo se dañe. Además, el sistema de CCTV, no describe la fecha y hora en que se graban los eventos, debido a que el Encargado del Proceso de Tesorería, en calidad de responsable del equipo y de su función de Jefatura, no habilitó esta opción. Adicionalmente, el sistema de CCTV de la Tesorería, funciona de forma independiente al dominio de la red institucional.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 23 de 43

Por otro lado, de acuerdo con el reporte extraído del software del CCTV y facilitado por la Unidad de Soporte a Servicios Tecnológicos, el equipo presenta “errores” intermitentes en la grabación, por ejemplo el caso suscitado entre el 9 y 18 de abril del 2012; no obstante, la Unidad de Recursos Financieros carecía de un control formal donde se registrara la causa, corrección y seguimiento de estas fallas para su debida resolución. En relación con la cámara de video que cubre el área de las cajas fuertes, ubicada encima de la pared que divide esta área con la oficina del custodio, tiene la conexión eléctrica visible; por lo que, podía ser desconectada manualmente. Lo expuesto, obedece a la falta de asesoramiento por parte del Encargado del Proceso de Tesorería y de la Jefatura de la URF, en cuanto al uso, instalación y monitoreo de estos equipos; no obstante, no hay, entre otras cosas, normativa interna que lo regule. d. Carencia de cámaras de video en el área de impresión y custodia de cheques El equipo de CCTV consta de cuatro cámaras de video, ubicadas en el área de cajas; sin embargo, las oficinas en donde se imprimen y custodian cheques y efectivo, no cuentan con estos dispositivos de seguridad. Esto se debe a que el Encargado de Proceso de Tesorería y la Jefatura de la Unidad de Recursos Financieros, omitieron gestionar la compra de cámaras adicionales para estas ubicaciones; por consiguiente, no se valoraron los riesgos respectivos de manera que pudieran administrarse. e. Sistema de alarma ineficaz e ineficiente El Proceso de Tesorería cuenta con un sistema de alarma electrónico de asalto silencioso, que se activa mediante un botón de asalto. El 4 de setiembre del 2012, esta Auditoría Interna, como parte de las pruebas efectuadas en este estudio especial, en coordinación con la Encargada del Proceso de Tesorería a.i, procedió a activar el dispositivo de asalto; sin embargo, no hubo respuesta alguna por parte de los oficiales de seguridad, ni del Centro de Monitoreo de la empresa Consorcio de Información y Seguridad, S.A., que brinda el servicio de vigilancia a la Institución, de acuerdo con lo establecido en el contrato.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 24 de 43

Esto se debe a la ausencia de un protocolo de pruebas documentado y a ejecución de éstas también documentadas, sobre el buen funcionamiento de estos dispositivos en coordinación entre la empresa de seguridad. Lo anterior debido a que la Unidad de Recursos Materiales (encargada de contratar los servicios de seguridad) no le proporcionó una copia del “protocolo de uso de una alarma silenciosa”, a las Jefaturas de la URF y del Proceso de Tesorería. Por su parte, en las Normas de Control Interno para el Sector Público, en la norma “5.8 Control de sistemas de información” se establece: “El jerarca y los titulares subordinados, según sus competencias, deben disponer los controles pertinentes para que los sistemas de información garanticen razonablemente la calidad de la información y de la comunicación, la seguridad y una clara asignación de responsabilidades y administración de los niveles de acceso a la información y datos sensibles, así como la garantía de

confidencialidad de la información que ostente ese carácter.”. También en las “Normas técnicas para la gestión y el control de las Tecnologías de Información”, en la norma “1.4 Gestión de la seguridad de la información” se estipula: “La organización debe garantizar, de manera razonable, la confidencialidad, integridad y disponibilidad de la información, lo que implica protegerla contra uso, (…) daño o pérdida u otros

factores disfuncionales.”. En la norma “1.4.1 Implementación de un marco de seguridad de la información”, se regula: “La organización debe implementar un marco de seguridad de la información, para lo cual debe: (…) c. Documentar y mantener actualizadas las responsabilidades tanto del personal de la organización como de terceros relacionados”.

En cuanto a aspectos de seguridad física en la norma “1.4.3 Seguridad física y ambiental”, se dispone: “La organización debe proteger los recursos TI estableciendo un ambiente físico seguro y controlado, con medidas de protección suficientemente fundamentadas en políticas vigentes y análisis de riesgos. / Como parte de esa protección debe considerar: / a. Los controles de acceso a las instalaciones: seguridad perimetral, mecanismos de control de acceso a recintos o áreas de trabajo; protección de oficinas, separación adecuada de áreas. / b. La ubicación física segura de los recursos de TI. (…) d. El debido control de servicios de mantenimiento. / f. La continuidad, seguridad y control del suministro de energía eléctrica, del cableado de datos… / g. El acceso de

terceros. / h. Los riesgos asociados con el ambiente.”.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 25 de 43

En cuanto a la implementación de las seguridades físicas también la administración superior emitió directriz mediante documento GG-0527-2009 del 29 de junio del 2009 de la Gerencia General, donde establece lo siguiente: “ La información es uno de los activos más importantes con que cuenta la institución, por lo tanto, se deben de implementar técnicas que aseguren más allá de la seguridad física y lógica, de igual forma se deben también garantizar la seguridad de los equipos en los cuales se almacena dicha información.”. (…) En virtud de lo anterior, se les instruye formalmente a implementar un proyecto que permita contar con un servidor de archivos, donde resida toda la información que no es

procesada en los sistemas de información institucionales.”. Respecto a los respaldos de información, también el Jefe de la URF mediante oficio URF-839-2008 del 17 de diciembre del 2008 (nótese que no fue en cumplimiento de la directriz antes citada pues la fecha es anterior a ella), le giró instrucciones al Encargado del Proceso de Tesorería en el cual le indicaba: “… es importante que todas las cámaras se mantengan en funcionamiento constante./ …Con relación a los videos que graban estas cámaras, es imprescindible que se monitoree regularmente y verifique que efectivamente se mantiene en un histórico”.

Referente al dispositivo electrónico de alarma silenciosa, en el contrato suscrito entre el INA y la empresa “Consorcio de información y seguridad S.A.”, en el punto 2 de la cláusula “CUARTA. PROGRAMA DE TRABAJO” en el punto 4) indica que el plan de trabajo deberá contemplar un “Protocolo de asalto del Proceso Financiero Contable

del INA” y en la cláusula “OCTAVA: EQUIPO REQUERIDO POR EL CONTRATISTA”, se establece que: “A) tres botones de asalto o similares ubicados en el área de “Cajas del INA” el cual de ser activado en caso de asalto o similar emane una señal al puesto de seguridad denominado 130, el cual

alertará a las autoridades institucionales y al 911 según protocolo establecido.”. El uso inadecuado de los dispositivos de seguridad en el Proceso de Tesorería, puede provocar la no detección de una situación anómala, y una repuesta inoportuna o nula, por parte de la seguridad y de las autoridades del INA; además, de no proporcionar una evidencia que eventualmente serviría de base, para que los órganos competentes puedan tomar acciones y establecer responsabilidades en los casos que proceda, como el hurto presentado en el Proceso de Tesorería.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 26 de 43

2.5 Ausencia de arqueos de valores y deficiencias en los realizados en el

fondo de la caja chica En la revisión de los arqueos sorpresivos realizados por la Administración, durante el período de mayo del 2011 a abril del 2012, en los valores y el efectivo, custodiado en la URF y en los Procesos de: Inspección y Cobros y Tesorería, se determinaron las siguientes deficiencias: a. Antes del hurto detectado el 23 de abril del 2012, no se había definido

alguien como responsable para realizar los arqueos sorpresivos: fondo de caja chica asignado al custodio por ¢30.000.000,00, a los formularios de cheques en blanco y en cartera, las garantías, los certificados de depósito a plazo y las letras de cambio de cauciones, debido a que el Encargado del Proceso de Tesorería y la Jefatura de la URF, omitieron el establecimiento de estos controles sobre el uso y la custodia del efectivo y los valores.

b. En el mes de abril del 2012, no se realizó ningún arqueo sorpresivo en el

fondo de caja chica por ¢20.000.000,00, asignado a los dos cajeros del Proceso de Tesorería, debido a que la responsable del arqueo en coordinación con el Jefe de la Unidad de Recursos Financieros, consideró que podía entorpecerse la investigación relacionada con el hurto detectado el 23 de abril del 2012.

c. La funcionaria designada por la Jefatura de la URF, para realizar los arqueos

sorpresivos al fondo de caja chica, no los firmaba, debido a que consideró que era suficiente que en el enunciado del arqueo se indicara su nombre y número de cédula, como responsable de éste, lo cual evidencia informalidad en la ejecución de los procedimientos de control y por ende un ambiente de control con debilidades importantes.

d. La responsabilidad de realizar arqueos sorpresivos a los cajeros, fue

designada de forma verbal, por la Jefatura de la URF; además, el procedimiento no indica la persona que deba realizarlo formalmente.

e. En algunos casos, cuando no se terminó un arqueo al fondo de caja chica

asignado a los cajeros, debido a la finalización de la jornada laboral, la responsable de éste, decidía reanudarlo el día siguiente hábil, con el recuento del efectivo y eventualmente, con una nueva revisión de los documentos.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 27 de 43

f. En los meses de noviembre y diciembre del 2011 y febrero del 2012,

solamente se arqueó uno de los dos fondos de caja chica por ¢10.000.000,00, asignado a uno de los cajeros en el Proceso de Tesorería, debido según comentó la responsable, a que en el instante del arqueo sólo había un cajero y no quiso retrasar la atención del público, y posteriormente se le dificultó realizarlo por las demás funciones que tiene asignadas.

g. El 23 de abril del 2012, fecha en que se detectó el hurto en el Proceso de

Tesorería, se designó para arquear el fondo de caja chica por ¢50.000.000,00, los cheques en cartera y en blanco, a personas funcionarias que conocían las combinaciones de las cajas fuertes. Lo anterior, por disposición y/o consentimiento de la Jefatura de la Unidad y del Encargado del Proceso de Tesorería, y debido a que no se contaba con un protocolo de seguridad para situaciones imprevistas, como el acaecido.

En las Normas de Control Interno para el Sector Público, en el punto 1.2 se establece: “Objetivos del SCI”, regula: “El SCI de cada organización debe coadyuvar al cumplimiento de los siguientes objetivos: (…) brindar a la organización una seguridad razonable de que su patrimonio se dedica al destino para el cual le fue suministrado, y de que se establezcan, apliquen y fortalezcan acciones específicas para prevenir su sustracción, desvío,

desperdicio o menoscabo.”. Y en el apartado 4.2 “Requisitos de las actividades de control” se dispone: “(…) b. Respuesta a riesgos. Las actividades de control deben ser congruentes con los riesgos que se

pretende administrar (…)”. Además, en la norma 4.4.5 “Verificaciones y conciliaciones periódicas”, se establece: “La exactitud de los registros sobre activos y pasivos de la institución debe ser comprobada periódicamente mediante las conciliaciones, comprobaciones y otras verificaciones que

se definan, incluyendo el cotejo contra documentos fuentes y el recuento físico de activos (…).”. Lo dispuesto en la normativa citada como criterio orientador, que deben también implementarse arqueos sorpresivos, en la custodia de los valores de la Institución, y no sólo en el efectivo. En relación con los arqueos del fondo de la caja chica, en el reglamento de “Fondos Rotativos de Trabajo y de Caja Chica y Viáticos” vigente, en el artículo #19, se dispone: “Las Tesorerías respectivas efectuaran verificaciones o arqueos sorpresivos

totales a la Caja Chica o al Fondo de Trabajo al menos una vez al mes (…).”.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 28 de 43

En concordancia, en el procedimiento P URF PT 36 “Fondos Rotativos de Trabajo de Caja chica y Viáticos”, en el apartado 6.3.3 “Arqueos y Cierres Cajas”, se establece: “(…) la Jefatura de la Unidad de Recursos Financieros designa a una persona funcionaria para que realice verificaciones o arqueos sorpresivos totales a la Caja Chica, al menos una vez al mes, informando los resultados a la jefatura de la Unidad Regional o la jefatura de la Unidad de Recursos

Financieros según corresponda, con las observaciones correspondientes.”. Por lo tanto, es responsabilidad del Encargado del Proceso de Tesorería y de la Jefatura de la Unidad, arquear (o designar éste), al menos una vez al mes, la totalidad del fondo de caja chica, que incluye los ¢30.000.000,00 a cargo del custodio.

h. Desde el 23 de abril del 2012, cuando se detectó el hurto en el fondo de caja

chica, de los cheques en blanco y en cartera, hasta la fecha del estudio, no se rotaron las funciones de los responsables de la custodia del efectivo y de los valores.

En relación con la rotación de las labores de las personas funcionarias, en las Normas de Control Interno para el Sector Público, en el apartado 2.5.4, se establece: “El jerarca y los titulares subordinados, según sus competencias, deben procurar la rotación sistemática de las labores entre quienes realizan tareas o funciones afines, siempre y

cuando la naturaleza de tales labores, y las circunstancias, permitan aplicar esa medida.”. Además, mediante el oficio PT-483-2005 del 31 de marzo del 2005 de la Jefatura de la URF y del Encargado del Proceso de Tesorería, se indicó que se debe rotar cada dos meses, a los técnicos que se desempeñan en plataforma de servicios (cajas) y al profesional de apoyo que ocupa el puesto de custodio. No obstante, aún cuando la sustracción del efectivo y los valores, se gestó mediante un hurto, y la normativa interna establece la rotación bimensual, a la fecha de este informe, por disposiciones de las Jefaturas de la Unidad y del Proceso, no se ha rotado al personal que tiene desde antes del 23 de abril del 2012, bajo su responsabilidad la custodia de efectivo y valores. Lo expuesto en los diferentes puntos, debilitó los controles ejercidos sobre los valores y el fondo de la caja chica, e imposibilita prevenir y/o detectar oportunamente, el uso inadecuado o anómalo de los recursos institucionales, en perjuicio de la Hacienda Pública.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 29 de 43

2.6 Debilidades de control en la custodia de formularios de cheques en

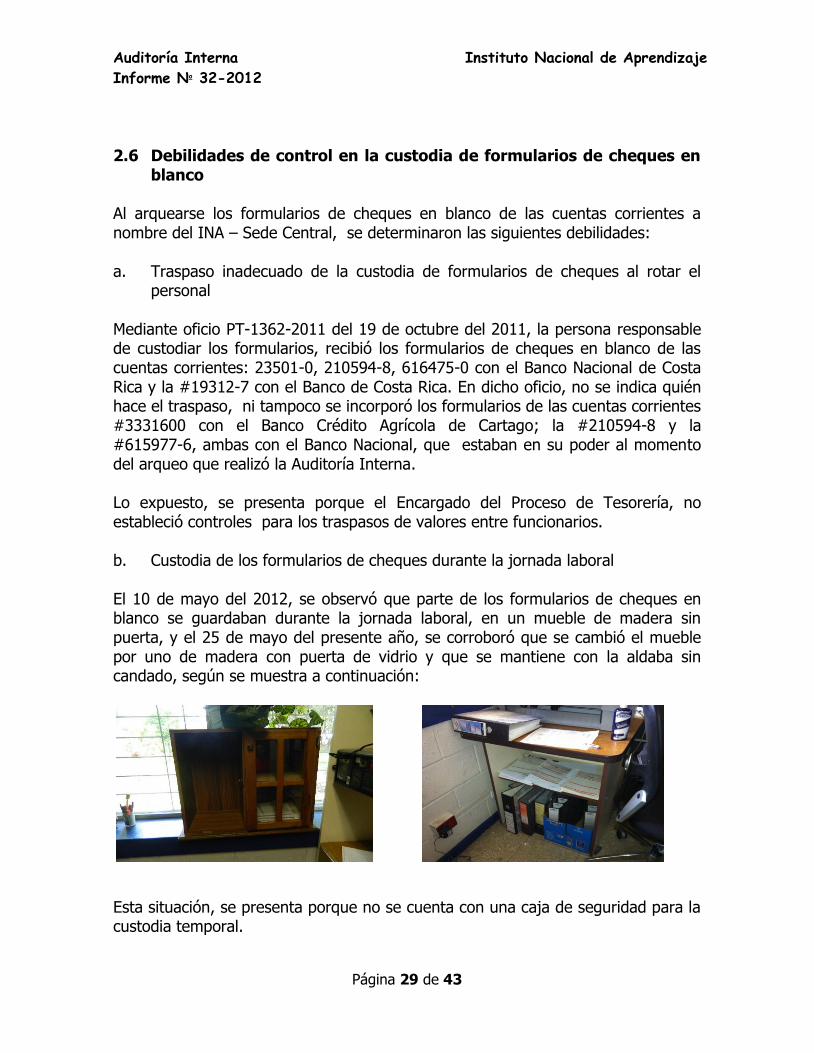

blanco Al arquearse los formularios de cheques en blanco de las cuentas corrientes a nombre del INA – Sede Central, se determinaron las siguientes debilidades: a. Traspaso inadecuado de la custodia de formularios de cheques al rotar el

personal Mediante oficio PT-1362-2011 del 19 de octubre del 2011, la persona responsable de custodiar los formularios, recibió los formularios de cheques en blanco de las cuentas corrientes: 23501-0, 210594-8, 616475-0 con el Banco Nacional de Costa Rica y la #19312-7 con el Banco de Costa Rica. En dicho oficio, no se indica quién hace el traspaso, ni tampoco se incorporó los formularios de las cuentas corrientes #3331600 con el Banco Crédito Agrícola de Cartago; la #210594-8 y la #615977-6, ambas con el Banco Nacional, que estaban en su poder al momento del arqueo que realizó la Auditoría Interna. Lo expuesto, se presenta porque el Encargado del Proceso de Tesorería, no estableció controles para los traspasos de valores entre funcionarios. b. Custodia de los formularios de cheques durante la jornada laboral El 10 de mayo del 2012, se observó que parte de los formularios de cheques en blanco se guardaban durante la jornada laboral, en un mueble de madera sin puerta, y el 25 de mayo del presente año, se corroboró que se cambió el mueble por uno de madera con puerta de vidrio y que se mantiene con la aldaba sin candado, según se muestra a continuación:

Esta situación, se presenta porque no se cuenta con una caja de seguridad para la custodia temporal.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 30 de 43

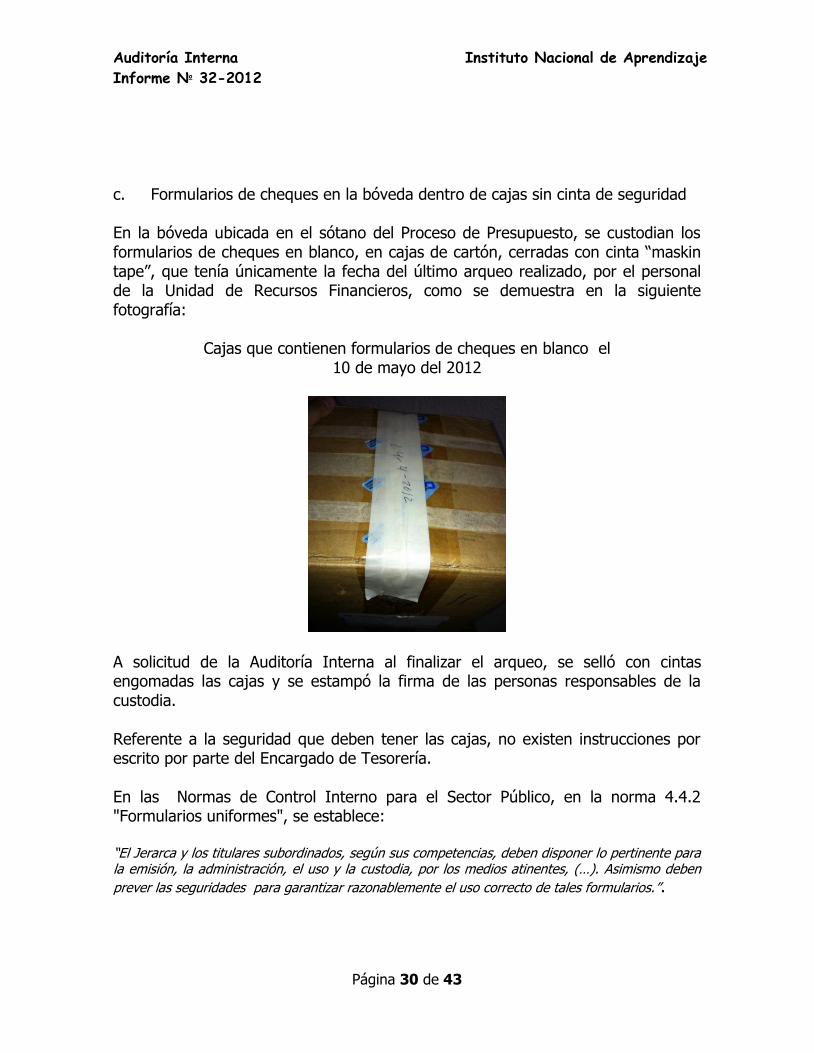

c. Formularios de cheques en la bóveda dentro de cajas sin cinta de seguridad En la bóveda ubicada en el sótano del Proceso de Presupuesto, se custodian los formularios de cheques en blanco, en cajas de cartón, cerradas con cinta “maskin tape”, que tenía únicamente la fecha del último arqueo realizado, por el personal de la Unidad de Recursos Financieros, como se demuestra en la siguiente fotografía:

Cajas que contienen formularios de cheques en blanco el

10 de mayo del 2012

A solicitud de la Auditoría Interna al finalizar el arqueo, se selló con cintas engomadas las cajas y se estampó la firma de las personas responsables de la custodia. Referente a la seguridad que deben tener las cajas, no existen instrucciones por escrito por parte del Encargado de Tesorería. En las Normas de Control Interno para el Sector Público, en la norma 4.4.2 "Formularios uniformes", se establece: “El Jerarca y los titulares subordinados, según sus competencias, deben disponer lo pertinente para la emisión, la administración, el uso y la custodia, por los medios atinentes, (…). Asimismo deben

prever las seguridades para garantizar razonablemente el uso correcto de tales formularios.”.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 31 de 43

Respecto a la recepción y resguardo de los cheques en blanco en el procedimiento P URF PT 39 “Manejo de Cheques en Blanco, emitidos y entregados en el INA” en el punto 6.1 “Recepción de Cheques en Blanco” se establece: “…Las personas encargadas de Financiero o autorizadas por éstos y una persona funcionaria designada por la Jefatura de Dirección, abren las cajas y revisan cheque por cheque si la

información y numeración está correcta y completa, de ser así se sellan las cajas nuevamente.”. Lo anterior, puede provocar la sustracción o hurto de los formularios, sin que esto sea detectado oportunamente. 2.7 Deficiencias en el manejo de los cheques en cartera En una verificación de los cheques pendientes de entrega a proveedores, realizada por esta Auditoría Interna el 10 de mayo del 2012, se constató una serie de deficiencias, que se detallan a continuación: a. Los cheques #339832 por ¢69.494,00, el #1987 por ¢235.000,00 y el #1988

por ¢510.000,00, estaban físicamente pendientes de entrega en caja; no obstante, en el Sistema Financiero (SIF), el estado era “Entregado” y “No Entregado” , y lo correcto era en “Caja”.

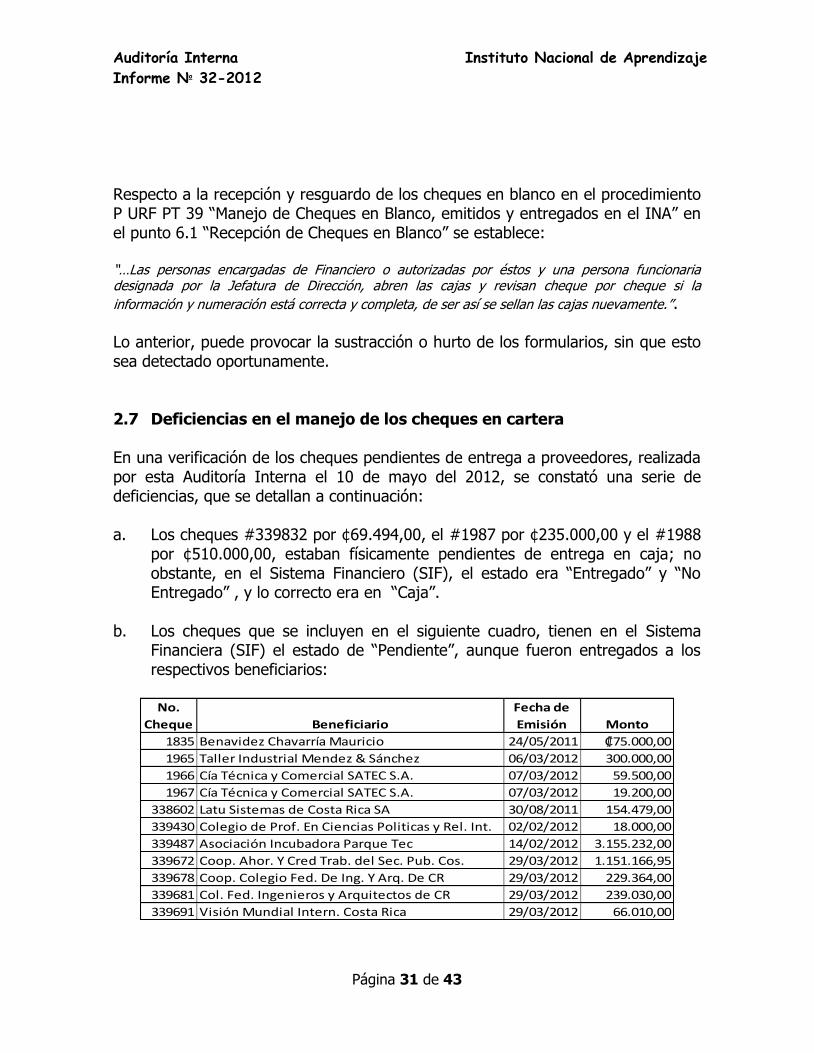

b. Los cheques que se incluyen en el siguiente cuadro, tienen en el Sistema

Financiera (SIF) el estado de “Pendiente”, aunque fueron entregados a los respectivos beneficiarios:

No.

Cheque Beneficiario

Fecha de

Emisión Monto

1835 Benavidez Chavarría Mauricio 24/05/2011 ₡75.000,00

1965 Taller Industrial Mendez & Sánchez 06/03/2012 300.000,00

1966 Cía Técnica y Comercial SATEC S.A. 07/03/2012 59.500,00

1967 Cía Técnica y Comercial SATEC S.A. 07/03/2012 19.200,00

338602 Latu Sistemas de Costa Rica SA 30/08/2011 154.479,00

339430 Colegio de Prof. En Ciencias Politicas y Rel. Int. 02/02/2012 18.000,00

339487 Asociación Incubadora Parque Tec 14/02/2012 3.155.232,00

339672 Coop. Ahor. Y Cred Trab. del Sec. Pub. Cos. 29/03/2012 1.151.166,95

339678 Coop. Colegio Fed. De Ing. Y Arq. De CR 29/03/2012 229.364,00

339681 Col. Fed. Ingenieros y Arquitectos de CR 29/03/2012 239.030,00

339691 Visión Mundial Intern. Costa Rica 29/03/2012 66.010,00

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 32 de 43

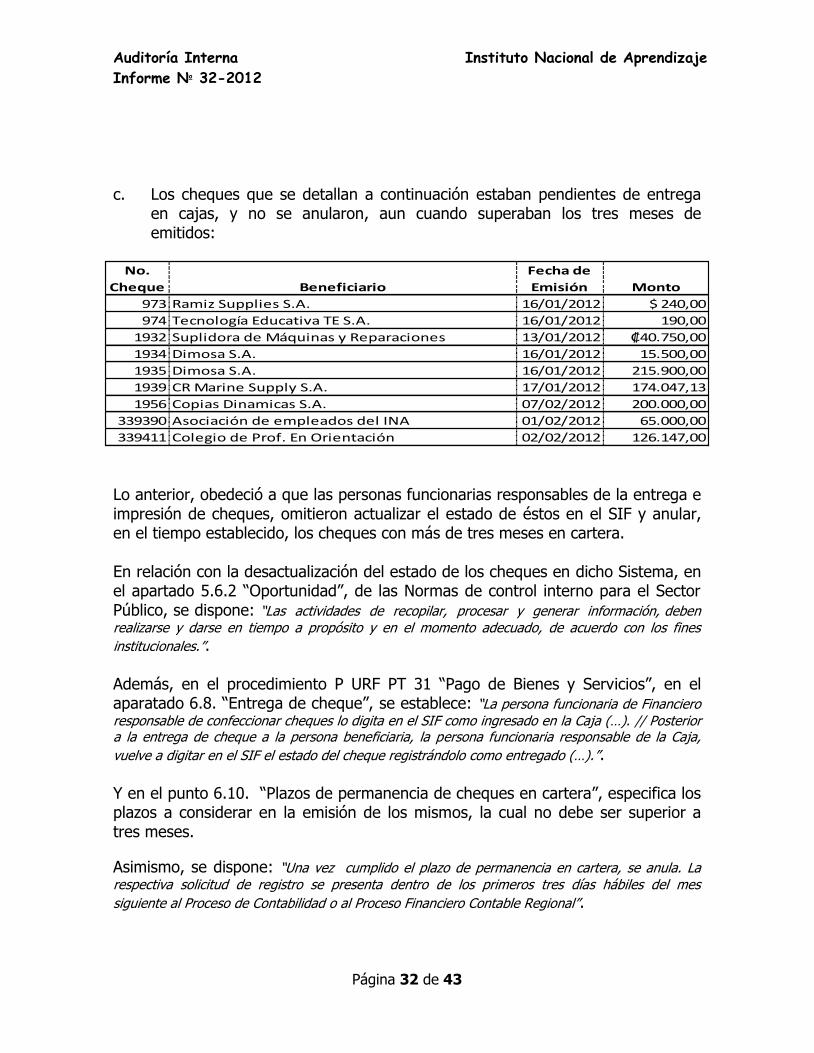

c. Los cheques que se detallan a continuación estaban pendientes de entrega

en cajas, y no se anularon, aun cuando superaban los tres meses de emitidos:

Lo anterior, obedeció a que las personas funcionarias responsables de la entrega e impresión de cheques, omitieron actualizar el estado de éstos en el SIF y anular, en el tiempo establecido, los cheques con más de tres meses en cartera. En relación con la desactualización del estado de los cheques en dicho Sistema, en el apartado 5.6.2 “Oportunidad”, de las Normas de control interno para el Sector Público, se dispone: “Las actividades de recopilar, procesar y generar información, deben realizarse y darse en tiempo a propósito y en el momento adecuado, de acuerdo con los fines

institucionales.”. Además, en el procedimiento P URF PT 31 “Pago de Bienes y Servicios”, en el aparatado 6.8. “Entrega de cheque”, se establece: “La persona funcionaria de Financiero responsable de confeccionar cheques lo digita en el SIF como ingresado en la Caja (…). // Posterior a la entrega de cheque a la persona beneficiaria, la persona funcionaria responsable de la Caja,

vuelve a digitar en el SIF el estado del cheque registrándolo como entregado (…).”. Y en el punto 6.10. “Plazos de permanencia de cheques en cartera”, especifica los plazos a considerar en la emisión de los mismos, la cual no debe ser superior a tres meses.

Asimismo, se dispone: “Una vez cumplido el plazo de permanencia en cartera, se anula. La respectiva solicitud de registro se presenta dentro de los primeros tres días hábiles del mes

siguiente al Proceso de Contabilidad o al Proceso Financiero Contable Regional”.

No.

Cheque Beneficiario

Fecha de

Emisión Monto

973 Ramiz Supplies S.A. 16/01/2012 $ 240,00

974 Tecnología Educativa TE S.A. 16/01/2012 190,00

1932 Suplidora de Máquinas y Reparaciones 13/01/2012 ₡40.750,00

1934 Dimosa S.A. 16/01/2012 15.500,00

1935 Dimosa S.A. 16/01/2012 215.900,00

1939 CR Marine Supply S.A. 17/01/2012 174.047,13

1956 Copias Dinamicas S.A. 07/02/2012 200.000,00

339390 Asociación de empleados del INA 01/02/2012 65.000,00

339411 Colegio de Prof. En Orientación 02/02/2012 126.147,00

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 33 de 43

d. En el transcurso de la jornada laboral, el custodio resguarda los cheques en

cartera dentro de un escritorio, el cual mantiene, según se observó por parte de esta Auditoría Interna, de forma permanente con la cerradura abierta, debido a que no tiene la llave.

Respecto a la administración, custodia y seguridades de los cheques, se reitera la cita realizada supra de la norma 4.4.2 en el resultado 2.6. Estas situaciones, contribuyen a que la información disponible en el Sistema Financiero (SIF), sea inexacta e inoportuna. Adicionalmente, el hecho de mantener valores dentro de muebles inseguros, incrementa el riesgo de sustracción, como el hurto detectado el 23 de abril del 2012, en el Proceso de Tesorería. 2.8 Análisis inadecuado en la identificación de los procesos y riesgos en

el SEVRI, relacionados con la Tesorería Para el “Sistema Específico de Valoración del Riesgo Institucional, (SEVRI)”, del 2011, la Jefatura de la Unidad de Recursos Financieros, remitió los procesos y la identificación de riesgos, mediante oficio URF-754-2010 del 22 de octubre del 2010, a la Gestión de Normalización y Servicios de Apoyo, la cual a su vez, lo envió a la Asesoría de Control Interno, mediante oficio GNSA-0462-2010 del 5 de noviembre del 2010, en donde se establecían, en lo que interesa, los siguientes procesos y riesgos relacionados con la Tesorería: 1. Proceso de retroalimentación y asesoría a núcleos y unidades regionales en la

aplicación de la normativa legal y procedimental vigente del fondo de trabajo de caja chica.

a. Riesgo de Gestión: R018-Cumplimiento: “Aplicación inadecuada de

procedimientos”. Nivel de riesgo: “Bajo”. 2. Proceso de asesoría y administración de las inversiones institucionales.

a. Riesgo Financiero R031-Información Financiera: “Toma de

decisiones incorrecta”. Nivel de riesgo: “Bajo”.

Auditoría Interna Instituto Nacional de Aprendizaje

Informe No 32-2012

Página 34 de 43

Adicionalmente, mediante oficio URF-D-0608-2011 del 21 de octubre del 2011, la Jefatura de la citada Unidad, indicó al Gestor de la Gestión de Normalización y Servicios de Apoyo, que referente al “Análisis de Procesos de Trabajo para Valoración de Riesgos Institucional”, no tiene observaciones en cuanto a la creación de nuevos procesos o bien la eliminación o modificación de los existentes. Es importante indicar que dicho “Análisis”, contiene insumos generales sobre: infraestructura, personas, equipo, contratación de abogados y auditorías externas, transporte y viáticos, materiales y suministros). Pero no suministra una adecuada identificación de los insumos y productos que justifique como un proceso “las asesorías en caja chica e inversiones institucionales”, expuestas anteriormente, los cuales, representan más una actividad o producto que un proceso, dejándose de considerar actividades o procesos que involucran, la administración del efectivo y los valores, que por su naturaleza tienen riesgos inherentes y que no fueron considerados en el SEVRI razón por la que no se estaban administrando. Además, al establecerse un nivel de riesgo bajo en los procesos definidos, no se implantaron mejoras en los controles existentes.

Al respecto, en el artículo 18 de la Ley General de Control Interno, #8292, se establece: “Sistema específico de valoración del riesgo institucional. Todo ente u órgano deberá contar con un sistema específico de valoración del riesgo institucional por áreas, sectores, actividades o tarea que, (…) permita identificar el nivel de riesgo institucional (…), a fin de analizar y administrar el nivel de

dicho riesgo.”. Referente a la responsabilidad sobre el SEVRI, en el apartado 2.7, de la Directriz R-CO-64 DE 01-07-2005, de la Contraloría General de la República, se ordena:

“El jerarca y los respectivos titulares subordinados de la institución son los responsables del establecimiento y funcionamiento del SEVRI. Para lo anterior deberán: (…) c) Evaluar y dar seguimiento al Sistema para verificar su eficacia y eficiencia. (…) e) Tomar las medidas necesarias