Embed Size (px)

Citation preview

Número 7Septiembre 2011

Informe Sectorial de Consumo Masivo en ArgentinaUn crecimiento sostenido

Contenidos

1. Introducción 2. Contexto Macroeconómico y Político a. El marco internacional b. Argentina 3. Consumer Business en Argentina a. La actualidad de la Industria b. Sectores i. Supermercados y cadenas de ventas minoristas ii. Alimentos y bebidas iii. Electrodomésticos y artículos para el hogar iv. Textiles y calzado

Informe Sectorial de Consumo Masivo en Argentina Número 7 3

5

77

10

1313 1717222630

La expansión ha generado perspectivas favorables en todos los sectores de la industria

4

Tal como hemos venido señalando en nuestros informes anteriores, el consumo venía a toda marcha con perspectivas muy favorables.

El sector continúa mostrando un crecimiento muy sostenido y relevante. Según la información que genera el INDEC, durante julio-11 el sector de supermercados creció un +16.7% con relación al mismo mes de 2010 y las ventas (a valores corrientes) tuvieron un aumento de +29.1% con respecto a julio-10 y de +8.0% versus junio-11. Estos valores muestran un crecimiento real del sector, que está generando nuevas aperturas y desarrollos en todos los formatos (no solo en alimentos sino también en electrodomésticos, farmacias, etc.).

Esta situación se vio apuntalada por la actividad excepcional de la industria (la cual se consolida prácticamente en la totalidad de los países de Latinoamérica). La expansión ha generado perspectivas favorables en todos los sectores de la industria. Si bien hay una fuerte polémica sobre los impactos que el mal llamado recalentamiento genera en la economía, es indudable que la expansión existe y no parece detenerse.

Sin embargo, a pesar de que las perspectivas para lo que queda del año lucen positivas, existen riesgos de carácter doméstico y externo que continúan latentes y que sería muy prudente seguir muy de cerca: Brasil, contexto internacional, fuga de divisas y situación fiscal entre los más importantes.

En nuestra Firma creemos importante entender los grandes cambios para pensar estratégicamente en el futuro, es por eso que una vez más los invitamos a leer nuestro informe, preparado por el Departamento de Economía de Deloitte Argentina, asesorado por Luis Secco. Este material tiene como objetivo ser una herramienta de información acerca de los principales indicadores y de las tendencias de la Industria de Consumo Masivo en Argentina. Además, procuramos asistirlo en la búsqueda de respuestas para las interrogantes del presente y las que seguramente irán surgiendo, colaborando de esa manera en una mejor elección.

Espero que este reporte les sea útil y, como siempre, me encuentro a su disposición por cualquier comentario o consulta.

Un muy cordial saludo,

Daniel VardéSocio a cargo de la práctica de Consumo Masivo y Transporte para LATCO

Informe Sectorial de Consumo Masivo en Argentina Número 7 5

1. Introducción

6

Según los indicadores trimestrales de actividad, las tasas siguen estando en niveles muy elevados, lo que hace pensar que el fuerte crecimiento se mantendría en lo que resta del año

Informe Sectorial de Consumo Masivo en Argentina Número 7 7

2. Contexto macroeconómico y político

Luego de un 2010 caracterizado por un fuerte crecimiento que marcó la recuperación definitiva tras la crisis global del año anterior, la mayoría de los países de la región evidenció una performance notable en los primeros meses de 2011

1 Para el caso de Brasil, los precios aumentaron un +7.2% interanual en agosto-11 (por encima de la meta superior fijada por el Banco Central de Brasil de +6.5%), mientras que en Perú crecieron +3.4% respecto del mismo mes del año pasado (superando la meta fijada por el Banco Central de Reserva del Perú de +3.0%).

2 En el caso de Argentina, se utiliza el indicador publicado mensualmente por la Comisión de Libertad de Expresión de la Cámara de Diputados de la Nación.

a. El marco internacionalLuego de un 2010 caracterizado por un fuerte crecimiento que marcó la recuperación definitiva tras la crisis global del año anterior, la mayoría de los países de la región evidenció una performance notable en los primeros meses de 2011, aunque en el 2do trimestre se registraron tasas de expansión interanuales inferiores a las correspondientes a 2010 (salvo contadas excepciones, como Chile, por ejemplo). Según los indicadores trimestrales de actividad, las tasas siguen estando en niveles muy elevados, lo que hace pensar que el fuerte crecimiento se mantendría en lo que resta del año. Por ejemplo, Argentina habría crecido en los primeros seis meses de 2011 a una velocidad de +9.5% según los registros oficiales (+6.3% tomando los datos privados), mientras que Chile lo habría hecho a un ritmo en torno al +8.4%, México al +4.1% y Brasil al +3.6%.

Quizás la noticia más trascendente en este escenario sea que este fuerte crecimiento económico en la mayoría de los países ha sido acompañado prácticamente en todos los casos por una desaceleración de la inflación. Con la excepción de Brasil y Perú, países en los que la comparación interanual del índice de precios al consumidor continúa mostrando una tendencia alcista1, en el resto de las principales economías latinoamericanas (Argentina2, Chile, Colombia y México) se registró en los últimos meses un amesetamiento de la tasa a la cual se expanden los precios internos. Así, en la mayoría de los países donde se utilizan metas de inflación, el ritmo de aumento de los precios se ubica dentro de los rangos fijados por los respectivos Bancos Centrales.

Un factor que ha contribuido a esta desaceleración del ritmo de crecimiento del costo de vida en la mayoría de los casos ha sido la estabilidad de los precios internacionales de los commodities, fundamentalmente la energía y los alimentos. Esto se suma a la decisión de muchos gobiernos regionales de enfrentar el aumento de la inflación con distintas herramientas que sin dudas han colaborado en este sentido (desde una menor tasa de expansión de los gastos públicos hasta el ajuste de las tasas de interés domésticas y/o la apreciación o estabilización de las monedas locales frente al dólar). La menor presión al aumento de los precios se ve reflejada en las expectativas del mercado, que en todos los países se han estabilizado (menos en el caso de Perú).

8

El deterioro del escenario mundial también constituye un fuerte desafío para la política económica local, que ahora debe aumentar las precauciones frente a un eventual shock negativo internacional, sin dejar de mirar de reojo el trade off entre crecimiento e inflación

De esta manera, de un tiempo a esta parte, el principal desafío de política económica en los países de Latinoamérica (el trade off crecimiento vs inflación) luce menos acuciante que unos meses atrás. Así, salvo contadas excepciones, las autoridades de los países de la región parecen tener más margen de acción, pudiendo mantener un marco de crecimiento acelerado sin riesgos de inflación elevada que desbarate la fortaleza macroeconómica que tanto esfuerzo costó conseguir en los últimos años. En este sentido, las expectativas de crecimiento para este año para las economías más importantes de Latinoamérica muestran tasas elevadas, aun cuando la mayoría se ubique por debajo de los registros de 2010.

Sin embargo, no todo es color de rosa en el escenario económico latinoamericano. Este marco optimista se ve empañado, y hasta con riesgos de no efectivizarse, como consecuencia de un contexto global que se ha deteriorado día a día en los últimos meses, y que aún está lejos de mostrar signos de estabilización.

El principal foco de tensión de un tiempo a esta parte ha sido Europa. Si bien en un principio la atención estuvo centrada sólo en los denominados PIGS (Portugal, Irlanda, Grecia y España por sus siglas en inglés), en las últimas semanas la preocupación se ha apoderado de todo el continente. La situación griega ya lleva varios capítulos, aunque una solución definitiva luce aún muy lejana.

En junio-11, los países de la Unión Europea, junto con el Banco Central Europeo y el FMI (los tres aportantes del paquete de ayuda), destrabaron luego de varias idas y vueltas uno de los desembolsos previstos en el plan original (acordado a mediados de 2010, por un total de EUR 110,000 M). En julio-11, las autoridades anunciaron la implementación de un nuevo paquete de rescate, con más plazos, menor costo, y un involucramiento importante del sector privado, que mejora las condiciones para Grecia. En septiembre-11, los principales bancos centrales del mundo (Reserva Federal de EE.UU., Banco Central Europeo, Banco de Inglaterra, Banco de Japón y Banco Nacional Suizo) decidieron en forma conjunta y coordinada extender la liquidez en dólares para los bancos comerciales, de forma tal de contener la creciente incertidumbre en torno a la solidez del sistema financiero europeo.

Informe Sectorial de Consumo Masivo en Argentina Número 7 9

Sin embargo, los problemas de fondo parecen aún irresueltos. Y, además de no encontrar la solución definitiva al complejo escenario helénico, los planes europeos no han logrado despegar al resto de los países puestos bajo cuestionamiento. En este contexto, la crisis se ha venido agravando, con un aumento de la presión de los mercados financieros, que recientemente ha llegado también a España e Italia. La cuestión es que la salida de la crisis en estos países podría ser extremadamente costosa (y hasta inalcanzable), lo que eventualmente llevaría a una situación de descontrol en Europa, con consecuencias importantes para la economía global. Incluso, en las últimas semanas se ha puesto en duda la estabilidad del sistema bancario francés, por su alta exposición a la deuda de los países bajo presión. A ello se suma la incertidumbre alrededor del crecimiento en toda la zona del Euro, luego de los vaivenes de los mercados desde los primeros días de agosto-11 y de la difusión de los datos de Cuentas Nacionales del 2do trimestre del año que mostraron resultados que están lejos de las expectativas previas (incluyendo a Alemania, uno de los motores que mantenían a la zona creciendo). Así, los temores sobre la performance de Europa en el corto y mediano plazo, no sólo financieros sino también relacionados a la capacidad de crecer, han venido incrementándose sin pausa en los últimos días.

A este escenario se suma una economía norteamericana donde lo que domina es la incertidumbre. Ante un marco en el que el crecimiento continúa siendo débil, sin la capacidad de crear puestos de trabajo suficientes para reducir el alto desempleo, y en el que los instrumentos disponibles son cada vez menos (en algunos casos por cuestiones de índole económico, pero en una gran parte por diferencias políticas que parecen insalvables), el panorama no luce prometedor para lo que viene. Unas semanas atrás se agregó a la escena norteamericana la incertidumbre alrededor del aumento del techo de endeudamiento por parte del Congreso, cuestión que finalmente fue resuelta pero que dejó su marca negativa (de hecho, Standard and Poor´s recortó la calificación de la deuda de este país, situándolo por primera vez en la historia por debajo de la nota máxima). Incluso, en la segunda semana de agosto-11 los mercados financieros registraron las peores jornadas desde la crisis de 2008, dominados por la sensación de que una nueva recesión es probable y que los instrumentos para revertir la actual tendencia son insuficientes. Este sentimiento del mercado sigue todavía vigente en estos días, y por el momento no existen señales contundentes como para despejar las dudas sobre este punto.

Así, el cóctel que representa la situación europea y la norteamericana ha generado un clima de incertidumbre en los mercados que en estos días muestran vaivenes importantes. Por el momento, la situación no parece fuera de control, pero los peligros han crecido exponencialmente y ningún escenario puede descartarse a priori, incluso algunos impensados unos meses atrás.

De esta manera, el foco en la región en términos de riesgos en el futuro inmediato y mediato parece haberse desviado desde cuestiones domésticas hacia un contexto global cada vez más incierto. Sin dudas, este deterioro del escenario mundial también constituye un fuerte desafío para la política económica local, que ahora debe aumentar las precauciones frente a un eventual shock negativo internacional, sin dejar de mirar de reojo el trade off entre crecimiento e inflación. Una cuestión nada menor para las autoridades latinoamericanas, que deben probar estar a la altura de las circunstancias (algo que en algunos países no está asegurado, dado el historial reciente).

10

b. ArgentinaSegún la información difundida por el INDEC, el PBI real registró un crecimiento notable de +9.5% en el 1er semestre de 2011 con relación al mismo período del año anterior. En particular, los sectores productores de bienes tuvieron un incremento de +6.7% interanual, mientras que en el caso de los de servicios fue de +9.7%.

Los indicadores privados también dan cuenta de cifras positivas muy importantes, aunque algo inferiores a las del INDEC. De acuerdo con el Indicador General de Actividad (proxy del PBI real de difusión mensual, elaborado por Orlando Ferreres & Asociados), el registro correspondiente a agosto-11 (último disponible) muestra un aumento de +5.5% respecto a igual mes de 2010, mientras el acumulado en los primeros ocho meses del año evidencia un crecimiento interanual de +6.1% (cifra bastante menor al +8.1% de idéntico período de 2010). No obstante el notable ritmo de expansión de la economía argentina, el IGA ha estado desacelerando su marcha desde comienzos de año.

Algo similar ocurre con el sector industrial: de acuerdo con el Estimador Mensual Industrial (EMI, confeccionado por el INDEC), la industria avanzó durante 2010 +9.8%, lo cual significó una diferencia sustancial respecto a la dinámica evidenciada en 2009 (+0.1%). La excelente performance manufacturera se repitió durante los primeros siete meses de 2011, aunque la tasa de expansión interanual se ha venido desacelerando lentamente. Así, la comparación respecto al mismo período de 2010 muestra un crecimiento de +8.6%, frente al +9.3% del año anterior.

En materia de inflación, desde enero-11 la comparación interanual de los datos no oficiales3 ha mostrado una leve tendencia a la baja. Los registros de agosto-11 evidencian una suba de los precios en torno a +24%/+25% interanual, valor que, si bien todavía es relativamente alto, se ubica por debajo de las cifras registradas a principios de año (cercanas al +30% interanual).

En cuanto a la situación fiscal, la probabilidad de que ésta se transforme en un problema para la coyuntura doméstica es baja en el corto plazo. Para 2011 las necesidades de financiamiento (tanto en pesos como en moneda extranjera) están cubiertas y nada hace prever que vayan a existir inconvenientes importantes para cubrir los vencimientos de deuda durante 2012. Sin embargo, vale remarcar que la dependencia del financiamiento público (básicamente, ANSES y BCRA) para cumplir con las obligaciones del Tesoro es elevada y, por tanto, representa un factor a seguir con detalle en el futuro.

La novedad de las últimas semanas, y que genera algún “ruido” de raíces domésticas, está vinculada al mercado de cambios, donde el margen de maniobra del BCRA se ha reducido de la mano de un crecimiento de la demanda privada de dólares. De hecho, la autoridad monetaria tuvo que cubrir el exceso de dicha demanda en las últimas semanas, perdiendo de esta manera parte de sus reservas internacionales. Seguramente, esta situación en el mercado cambiario continuará en los próximos meses. Sin embargo, al menos por el momento, no creemos que la cuestión cambiaria vaya a salirse de control. La autoridad monetaria cuenta aún con un stock importante de reservas como para enfrentar por algún tiempo una potencial situación de exceso de demanda, y también con otros instrumentos para frenar la demanda privada por motivos financieros (por ejemplo, un aumento de las tasas de interés). Todo esto asumiendo que la oferta privada seguramente será menor a la de los últimos meses, pero continuará en niveles aceptables y que no habrá un colapso global (a pesar de los riesgos mencionados en la sección anterior, el escenario base por el momento no incluye un deterioro fuerte de las condiciones externas).

En un escenario como éste, y de no materializarse ninguna de las amenazas que acechan a la economía mundial, nada hace prever que pueda haber una escalada en los riesgos en el corto plazo, con lo cual es altamente probable que todo siga sin cambios hasta fin de año.

3 Datos publicados por la Comisión de Libertad de Expresión de la Cámara de Diputados de la Nación.

El PBI real registró un crecimiento notable de +9.5% en el 1er semestre de 2011 con relación al mismo período del año anterior. Los indicadores privados también dan cuenta de cifras positivas muy importantes, aunque algo inferiores a las del INDEC

Informe Sectorial de Consumo Masivo en Argentina Número 7 11

Los pronósticos de mercado brindan un buen panorama para Argentina en términos de crecimiento. De acuerdo al Relevamiento de Expectativas de Mercado (REM) elaborado por el Banco Central (BCRA), la expansión interanual del PBI proyectado para 2011 en promedio se ubica en +7.5%, mientras que para 2012 se espera un crecimiento menor, en torno a +5.0%. Estas proyecciones coinciden con estimaciones que no prevén cambios en el nivel de inflación, lo que da muestras de que existen restricciones de oferta. Ejemplos en este sentido son la alta utilización de la capacidad instalada en la industria (que en varios sectores está operando casi en el límite), el fuerte incremento de las cantidades importadas, las restricciones energéticas y las dificultades en la identificación y contratación de personal calificado.

Estos condicionantes plantean serios desafíos para el año próximo y los que siguen. Los tres focos de atención deberán ser la inflación, la reducción del superávit de cuenta corriente de la Balanza de Pagos (y sus consecuencias para el crecimiento económico, en términos de provisión de divisas para la economía) y la debilidad fiscal, con un nivel de gasto público en récords históricos (se espera que a fines de 2011 el gasto primario consolidado Nación + Provincias represente un 37.2% del PBI).

Cuanto más temprano se encaren estas cuestiones más margen habrá para encontrar una salida que minimice los costos en materia de crecimiento y/o que reduzca los riesgos de un desorden macroeconómico.

El consumo en 2010 se caracterizó por una importante recuperación y un sólido crecimiento, tras un 2009 marcado por la caída del sector. Y 2011 no pareciera, al menos por ahora, ir a contramano de lo ocurrido el año pasado

12

3. Consumer Business en Argentina

Informe Sectorial de Consumo Masivo en Argentina Número 7 13

a. La actualidad de la Industria El consumo en 2010 se caracterizó por una importante recuperación y un sólido crecimiento, tras un 2009 marcado por la caída del sector. Y 2011 no pareciera, al menos por ahora, ir a contramano de lo ocurrido el año pasado. Aunque los registros varían según se consideren indicadores oficiales (confeccionados por el INDEC) o privados (que describen una dinámica de crecimiento menor), la tendencia sigue mostrando un crecimiento sostenido de la actividad, si bien a un ritmo más bajo que durante 2010 (probablemente un proceso lógico influenciado por cuestiones relacionadas con la alta base de comparación interanual).

Prácticamente todos los indicadores que tratan de captar la evolución del consumo en general o de alguno de los sub-sectores en particular, dan muestra de una buena performance, pero sugieren una leve desaceleración en las tasas de expansión durante el 1er semestre de este año. Entre las cifras oficiales, tanto las cantidades vendidas en supermercados como las ventas en centros comerciales aminoraron su ritmo de crecimiento respecto a lo sucedido en 2010. Según los datos difundidos por el INDEC, las primeras registraron un aumento de +16.4% interanual en la primera mitad del año, mientras que en los seis meses anteriores el aumento registrado había sido de +18.1%. El fenómeno resulta apenas evidente en el desagregado trimestral: en el 1er y 2do período de 2011, las ventas crecieron +16.7% y +16.1%, respectivamente, aunque en julio-11 volvieron a acelerarse al crecer +18.4%. En cambio, la tendencia se vuelve más notoria en el caso de los centros comerciales, donde las ventas se expandieron en la primera mitad de este año a un ritmo de +19.4%, frente al +32.2% y +28.8% de la primera y segunda mitad de 2010, respectivamente. El comportamiento trimestral muestra tasas de crecimiento interanuales de +22.0% y +17.4% en los dos primeros cuartos, en tanto registró un incremento de +17.6% en julio-11.

Si bien es innegable que el consumo privado ha perdido cierto dinamismo, continúan existiendo discrepancias sustanciales entre las diversas mediciones en cuanto a la magnitud del fenómeno. Las dudas alrededor de los datos oficiales están asociadas a la metodología de recolección de datos de algunas de las series, dado que el relevamiento se hace a precios corrientes y luego se deflacta por algún índice emparentado con el Índice de Precios al Consumidor, con lo cual el crecimiento real de estos indicadores podría estar algo sobreestimado.

De allí que vale la pena considerar la inflación minorista que publica mensualmente la Cámara de Diputados, tras lo cual tanto las ventas en supermercados en términos reales como las correspondientes a centros comerciales muestran una performance diferente.

En este sentido, mientras las ventas en supermercados a precios constantes deflactadas por el IPC no oficial crecieron +0.8% anual en el 1er semestre de 2011, las ventas en los centros comerciales hicieron lo propio y se expandieron +4.2%. Las cifras, menores a las informadas por el INDEC, son sensiblemente más bajas a las registradas en los primeros dos trimestres de 2010 (+7.4% y +20.5%, respectivamente) e incluso a las de los últimos dos cuartos del año pasado (+5.4% y +11.6%, respectivamente).

Aunque los registros varían según se consideren indicadores oficiales o privados, la tendencia sigue mostrando un crecimiento sostenido de la actividad

14

Otra señal de la firmeza del consumo es la demanda de financiamiento, que continúa expandiéndose a paso firme. Los préstamos privados para consumo (créditos personales + tarjetas) que habían avanzado +32.7% durante el 2do semestre de 2010 (vs idéntico período de 2009), experimentaron una fuerte aceleración y registraron un avance interanual de +41.6% en el 1er semestre del año

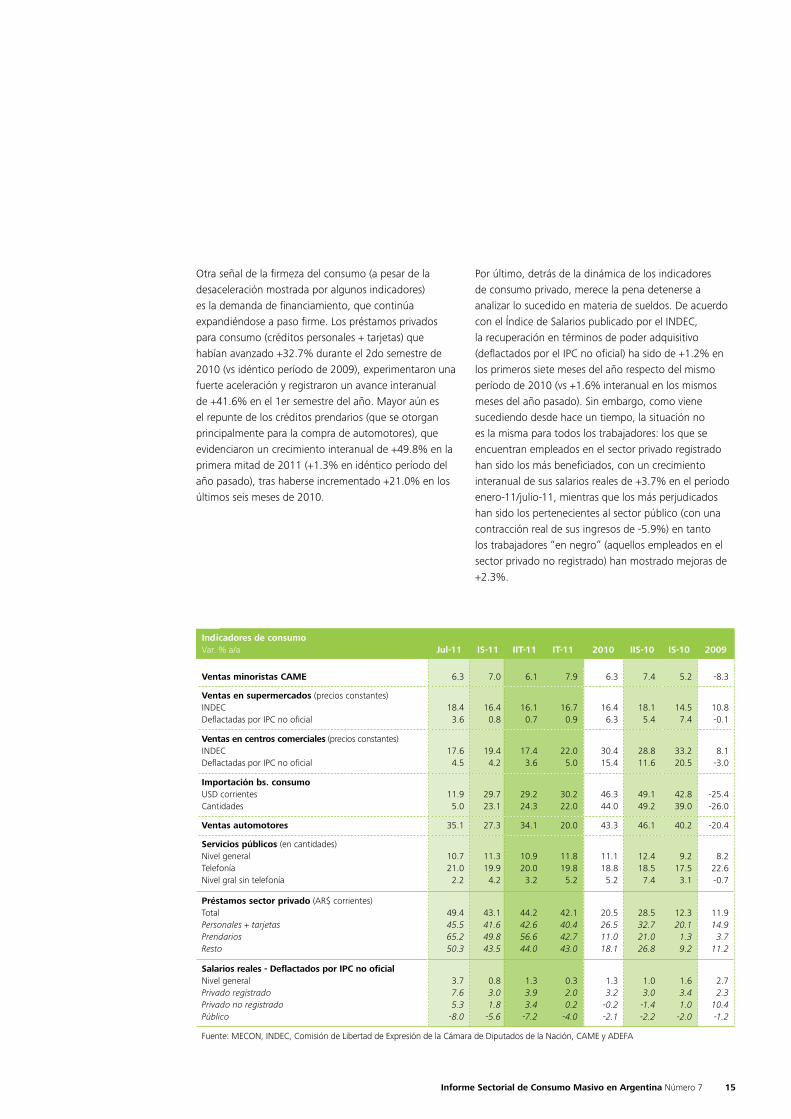

Por su parte, los datos de la Cámara Argentina de la Mediana Empresa (CAME) no dan cuenta de una tendencia a la desaceleración, aunque los registros se ubican bien por debajo de las cifras oficiales. En los primeros ocho meses del año, las ventas minoristas (en cantidades) crecieron a un ritmo promedio de +6.5% interanual, mientras que, de acuerdo con el último dato disponible, las mismas aumentaron +5.8% en agosto-11 respecto del mismo mes del año pasado. Durante el 1er semestre de 2011, la expansión fue de +7.0% interanual, luego de un crecimiento de +5.2% y +7.4% en la primera y segunda mitad del año pasado, respectivamente.

Más importante ha sido la performance de las ventas de automóviles en el mercado interno, que registraron una tasa de expansión interanual de +31.7% en agosto-11, tras haberse incrementado +35.1% anual en julio-11. En la primera mitad de 2011, las ventas crecieron a un ritmo de +27.3% anual, cifra bastante menor a los registros de +40.2% y +46.1% de los dos semestres del año pasado (aunque en este caso el efecto de la base de comparación interanual juega muy fuerte, ya que en aquel momento el contraste se hacía con un 2009 débil).

En tanto, si bien muestra una importante evolución positiva, el consumo de servicios públicos también registra una leve desaceleración desde mediados del año pasado. De acuerdo con el índice oficial, el crecimiento durante el 1er semestre del año fue de +11.3% frente al mismo período de 2010. La apertura trimestral correspondiente muestra que el consumo de servicios aumentó +11.8% y +10.9% en el 1er y 2do trimestre, respectivamente. Según el último dato disponible, la tasa de expansión del indicador en julio-11 se ubicó en +10.7% anual. Retomando la tendencia de lo que ocurriera en los últimos años, vale destacar la divergencia que existe en las tendencias mostradas por el rubro telefonía (principal impulsor del indicador) y la del resto de los servicios. Mientras que en el primer caso se registra una aceleración en el consumo (desde +18.5% en el 2do semestre de 2010 hasta +19.9% en la primera mitad de este año, e incluso un +21.0% en julio-11), en el segundo se observa una fuerte reducción del ritmo de expansión (+7.5% en la última parte del año pasado vs +4.2% en los primeros seis meses de este año, y +2.2% en julio-11).

En este ambiente de alto crecimiento del consumo doméstico (a mayor o menor ritmo según el indicador que se utilice, pero con una performance todavía positiva en casi todos los casos), la importación de bienes de consumo sigue creciendo. De acuerdo con datos oficiales, las cantidades importadas crecieron a un ritmo interanual del +44.0% en 2010, luego de desplomarse un -26.0% en 2009. En la primera mitad de 2011, continuaron expandiéndose a una alta velocidad, con una suba interanual de +23.1%. La apertura trimestral muestra una leve aceleración en las compras al exterior, dado que en el primer cuarto del año las cantidades aumentaron +22.0% anual, mientras que en los tres meses que siguieron escalaron +24.3% respecto de idéntico período de 2010.

Informe Sectorial de Consumo Masivo en Argentina Número 7 15

Otra señal de la firmeza del consumo (a pesar de la desaceleración mostrada por algunos indicadores) es la demanda de financiamiento, que continúa expandiéndose a paso firme. Los préstamos privados para consumo (créditos personales + tarjetas) que habían avanzado +32.7% durante el 2do semestre de 2010 (vs idéntico período de 2009), experimentaron una fuerte aceleración y registraron un avance interanual de +41.6% en el 1er semestre del año. Mayor aún es el repunte de los créditos prendarios (que se otorgan principalmente para la compra de automotores), que evidenciaron un crecimiento interanual de +49.8% en la primera mitad de 2011 (+1.3% en idéntico período del año pasado), tras haberse incrementado +21.0% en los últimos seis meses de 2010.

Por último, detrás de la dinámica de los indicadores de consumo privado, merece la pena detenerse a analizar lo sucedido en materia de sueldos. De acuerdo con el Índice de Salarios publicado por el INDEC, la recuperación en términos de poder adquisitivo (deflactados por el IPC no oficial) ha sido de +1.2% en los primeros siete meses del año respecto del mismo período de 2010 (vs +1.6% interanual en los mismos meses del año pasado). Sin embargo, como viene sucediendo desde hace un tiempo, la situación no es la misma para todos los trabajadores: los que se encuentran empleados en el sector privado registrado han sido los más beneficiados, con un crecimiento interanual de sus salarios reales de +3.7% en el período enero-11/julio-11, mientras que los más perjudicados han sido los pertenecientes al sector público (con una contracción real de sus ingresos de -5.9%) en tanto los trabajadores “en negro” (aquellos empleados en el sector privado no registrado) han mostrado mejoras de +2.3%.

Indicadores de consumoVar. % a/a Jul-11 IS-11 IIT-11 IT-11 2010 IIS-10 IS-10 2009

Ventas minoristas CAME 6.3 7.0 6.1 7.9 6.3 7.4 5.2 -8.3

Ventas en supermercados (precios constantes)INDECDeflactadas por IPC no oficial

18.43.6

16.40.8

16.10.7

16.70.9

16.46.3

18.15.4

14.57.4

10.8-0.1

Ventas en centros comerciales (precios constantes)INDECDeflactadas por IPC no oficial

17.64.5

19.44.2

17.43.6

22.05.0

30.415.4

28.811.6

33.220.5

8.1-3.0

Importación bs. consumoUSD corrientesCantidades

11.95.0

29.723.1

29.224.3

30.222.0

46.344.0

49.149.2

42.839.0

-25.4-26.0

Ventas automotores 35.1 27.3 34.1 20.0 43.3 46.1 40.2 -20.4

Servicios públicos (en cantidades)Nivel generalTelefoníaNivel gral sin telefonía

10.721.02.2

11.319.94.2

10.920.03.2

11.819.85.2

11.118.85.2

12.418.57.4

9.217.53.1

8.222.6-0.7

Préstamos sector privado (AR$ corrientes)TotalPersonales + tarjetasPrendariosResto

49.445.565.250.3

43.141.649.843.5

44.242.656.644.0

42.140.442.743.0

20.526.511.018.1

28.532.721.026.8

12.320.11.39.2

11.914.9

3.711.2

Salarios reales - Deflactados por IPC no oficialNivel generalPrivado registradoPrivado no registradoPúblico

3.77.65.3

-8.0

0.83.01.8

-5.6

1.33.93.4

-7.2

0.32.00.2

-4.0

1.33.2

-0.2-2.1

1.03.0

-1.4-2.2

1.63.41.0

-2.0

2.72.3

10.4-1.2

Fuente: MECON, INDEC, Comisión de Libertad de Expresión de la Cámara de Diputados de la Nación, CAME y ADEFA

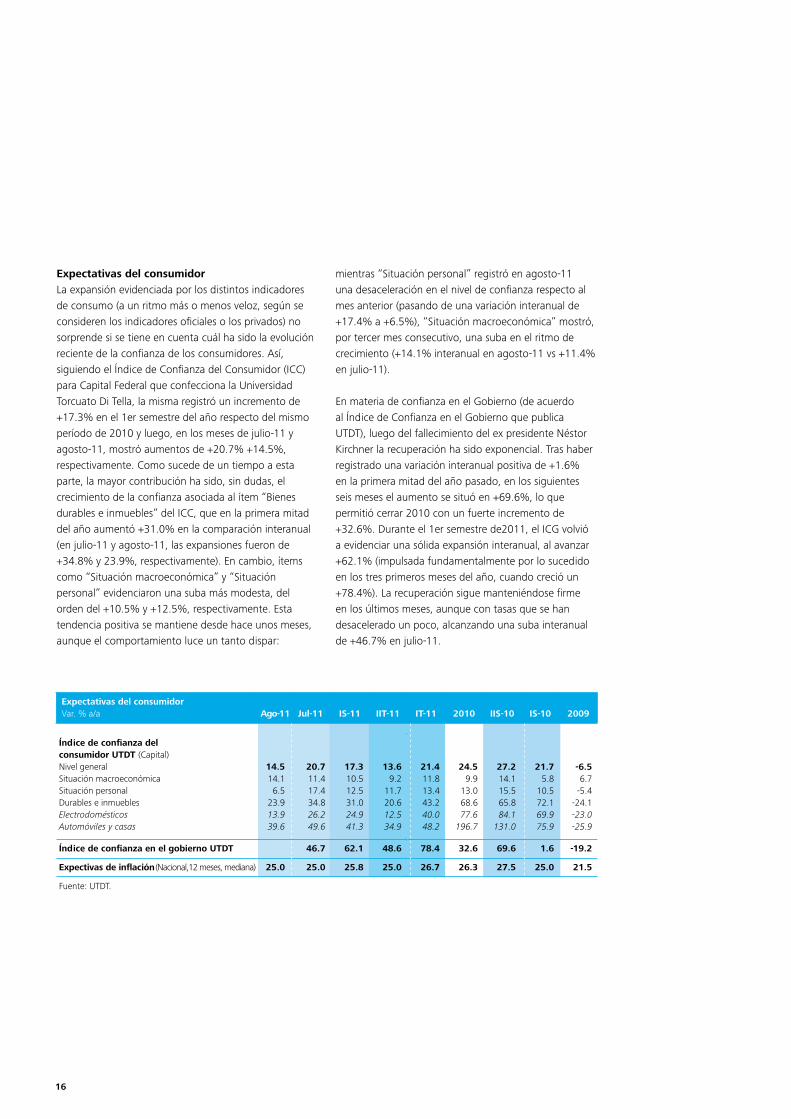

Expectativas del consumidorLa expansión evidenciada por los distintos indicadores de consumo (a un ritmo más o menos veloz, según se consideren los indicadores oficiales o los privados) no sorprende si se tiene en cuenta cuál ha sido la evolución reciente de la confianza de los consumidores. Así, siguiendo el Índice de Confianza del Consumidor (ICC) para Capital Federal que confecciona la Universidad Torcuato Di Tella, la misma registró un incremento de +17.3% en el 1er semestre del año respecto del mismo período de 2010 y luego, en los meses de julio-11 y agosto-11, mostró aumentos de +20.7% +14.5%, respectivamente. Como sucede de un tiempo a esta parte, la mayor contribución ha sido, sin dudas, el crecimiento de la confianza asociada al ítem “Bienes durables e inmuebles” del ICC, que en la primera mitad del año aumentó +31.0% en la comparación interanual (en julio-11 y agosto-11, las expansiones fueron de +34.8% y 23.9%, respectivamente). En cambio, ítems como “Situación macroeconómica” y “Situación personal” evidenciaron una suba más modesta, del orden del +10.5% y +12.5%, respectivamente. Esta tendencia positiva se mantiene desde hace unos meses, aunque el comportamiento luce un tanto dispar:

mientras “Situación personal” registró en agosto-11 una desaceleración en el nivel de confianza respecto al mes anterior (pasando de una variación interanual de +17.4% a +6.5%), “Situación macroeconómica” mostró, por tercer mes consecutivo, una suba en el ritmo de crecimiento (+14.1% interanual en agosto-11 vs +11.4% en julio-11).

En materia de confianza en el Gobierno (de acuerdo al Índice de Confianza en el Gobierno que publica UTDT), luego del fallecimiento del ex presidente Néstor Kirchner la recuperación ha sido exponencial. Tras haber registrado una variación interanual positiva de +1.6% en la primera mitad del año pasado, en los siguientes seis meses el aumento se situó en +69.6%, lo que permitió cerrar 2010 con un fuerte incremento de +32.6%. Durante el 1er semestre de2011, el ICG volvió a evidenciar una sólida expansión interanual, al avanzar +62.1% (impulsada fundamentalmente por lo sucedido en los tres primeros meses del año, cuando creció un +78.4%). La recuperación sigue manteniéndose firme en los últimos meses, aunque con tasas que se han desacelerado un poco, alcanzando una suba interanual de +46.7% en julio-11.

16

Expectativas del consumidorVar. % a/a Ago-11 Jul-11 IS-11 IIT-11 IT-11 2010 IIS-10 IS-10 2009

Índice de confianza del consumidor UTDT (Capital)Nivel general Situación macroeconómica Situación personal Durables e inmuebles ElectrodomésticosAutomóviles y casas

14.514.1

6.523.913.939.6

20.711.417.434.826.249.6

17.310.512.531.024.941.3

13.69.2

11.720.612.534.9

21.4 8.11 4.31

43.2 0.04

48.2

24.5 9.9 0.31

68.6 6.77

196.7

27.2 1.41 5.51

65.8 1.48

131.0

21.7 8.5 5.01

72.1 9.96

75.9

-6.5 7.6 4.5-

-24.1 0.32-

-25.9

Índice de confianza en el gobierno UTDT 46.7 62.1 48.6 78.4 32.6 69.6 1.6 -19.2

Expectivas de inflación (Nacional,12 meses, mediana) 25.0 25.0 25.8 25.0 26.7 26.3 27.5 25.0 21.5

Fuente: UTDT.

b. Sectores

i. Supermercados y cadenas minoristasDe acuerdo con la Encuesta de Supermercados publicada por el INDEC4, las ventas del sector lograron mantener un buen dinamismo durante los primeros meses de 2011. Por el lado de las ventas totales a precios corrientes, el acumulado en el 1er semestre alcanzó los AR$37,313 M, lo que representa un crecimiento de +26.8% frente a igual lapso de 2010 (AR$29,424 M). A pesar de este fuerte incremento, no se observa una importante aceleración en relación a idéntico período del año previo, cuando las ventas avanzaron +26.1% interanual, e incluso hasta hay evidencia de cierta desaceleración con respecto a lo sucedido en la última mitad de 2010, cuando las ventas en pesos corrientes se elevaron +31.0%. En la apertura trimestral de los primeros seis meses de

Consumo Masivo / Sectores

Supermercados y cadenasde ventas minoristas

Alimentos y bebidas

Electrodomésticos yartículos para el hogar

Textiles y calzado

i.

ii.

iii.

iv.

De acuerdo con la Encuesta de Supermercados publicada por el INDEC , las ventas del sector lograron mantener un buen dinamismo durante los primeros meses de 2011

2011, el comportamiento de las operaciones se habría ralentizado, pasando de un incremento de +27.3% interanual en el 1er trimestre a hacerlo un +26.4% durante los tres meses siguientes. Por su parte, en julio-11 la expansión interanual volvió a mostrar una tendencia ascendente y se ubicó en +29.1%, alcanzando los AR$7,113 M.

Considerando los datos del INDEC, en los primeros seis meses de 2011 las ventas en términos reales registraron una muy leve desaceleración. Luego de expandirse +14.5% en la primera mitad de 2010, pasaron a crecer a un ritmo de +18.1% en la segunda mitad pero lo hicieron a un ritmo de +16.4% en el 1er semestre del año. Este mismo comportamiento se extiende a la comparación trimestral, con un crecimiento de +16.7% en el 1er trimestre vs +16.1% en los tres meses siguientes. En julio-11, sin embargo, las ventas habrían vuelto a acelerase, con un avance interanual de +18.4%.

Informe Sectorial de Consumo Masivo en Argentina Número 7 17

4 Esta encuesta releva información de sesenta y cinco empresas distribuidas en todo el país. El relevamiento, de periodicidad mensual, es representativo de la actividad de compañías que cuentan por lo menos con alguna boca de expendio cuya superficie de ventas supera los 300 m2.

18

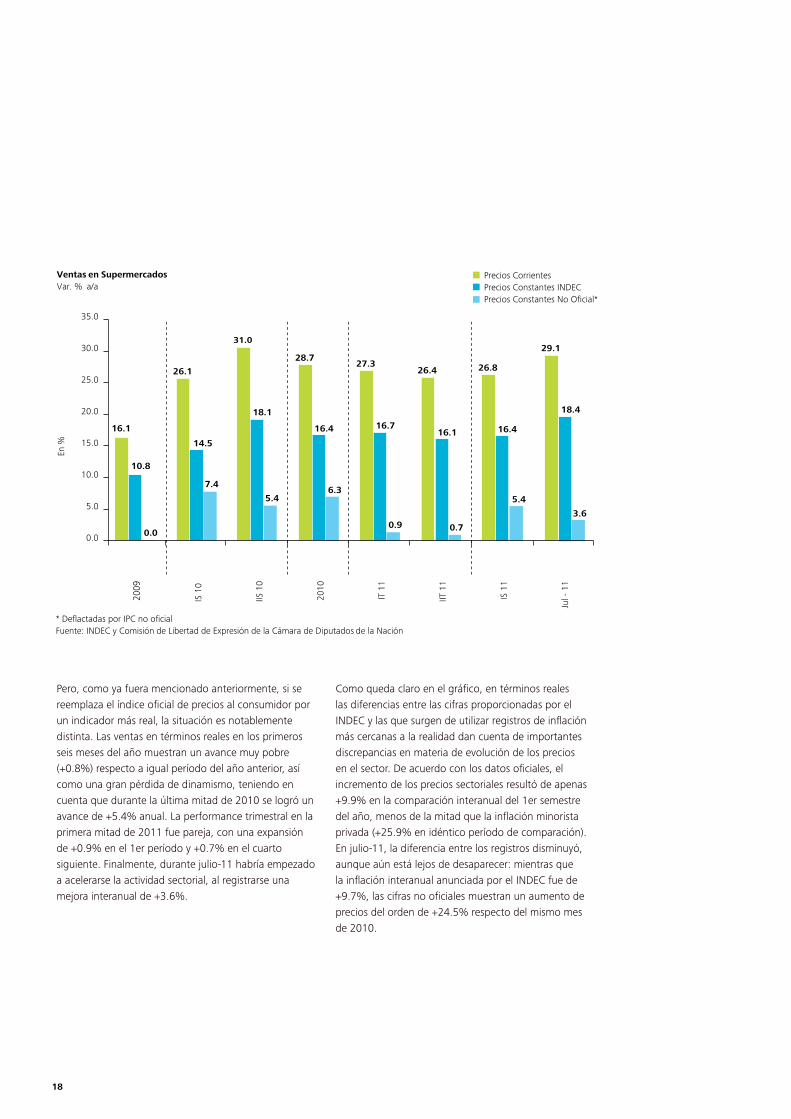

Pero, como ya fuera mencionado anteriormente, si se reemplaza el índice oficial de precios al consumidor por un indicador más real, la situación es notablemente distinta. Las ventas en términos reales en los primeros seis meses del año muestran un avance muy pobre (+0.8%) respecto a igual período del año anterior, así como una gran pérdida de dinamismo, teniendo en cuenta que durante la última mitad de 2010 se logró un avance de +5.4% anual. La performance trimestral en la primera mitad de 2011 fue pareja, con una expansión de +0.9% en el 1er período y +0.7% en el cuarto siguiente. Finalmente, durante julio-11 habría empezado a acelerarse la actividad sectorial, al registrarse una mejora interanual de +3.6%.

Como queda claro en el gráfico, en términos reales las diferencias entre las cifras proporcionadas por el INDEC y las que surgen de utilizar registros de inflación más cercanas a la realidad dan cuenta de importantes discrepancias en materia de evolución de los precios en el sector. De acuerdo con los datos oficiales, el incremento de los precios sectoriales resultó de apenas +9.9% en la comparación interanual del 1er semestre del año, menos de la mitad que la inflación minorista privada (+25.9% en idéntico período de comparación). En julio-11, la diferencia entre los registros disminuyó, aunque aún está lejos de desaparecer: mientras que la inflación interanual anunciada por el INDEC fue de +9.7%, las cifras no oficiales muestran un aumento de precios del orden de +24.5% respecto del mismo mes de 2010.

* Deflactadas por IPC no oficialFuente: INDEC y Comisión de Libertad de Expresión de la Cámara de Diputados de la Nación

Ventas en SupermercadosVar. % a/a

Precios CorrientesPrecios Constantes INDECPrecios Constantes No Oficial*

16.1

0.0

10.8

26.1

14.5

27.3

0.9 0.7

5.4

16.7

31.0

18.1 18.4

28.7

16.4 16.416.1

7.4

26.4 26.8

5.46.3

29.1

3.6

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

2009

IS 1

0

IIS 1

0

2010

IT 1

1

IIT 1

1

IS 1

1

Jul -

11

En %

Informe Sectorial de Consumo Masivo en Argentina Número 7 19

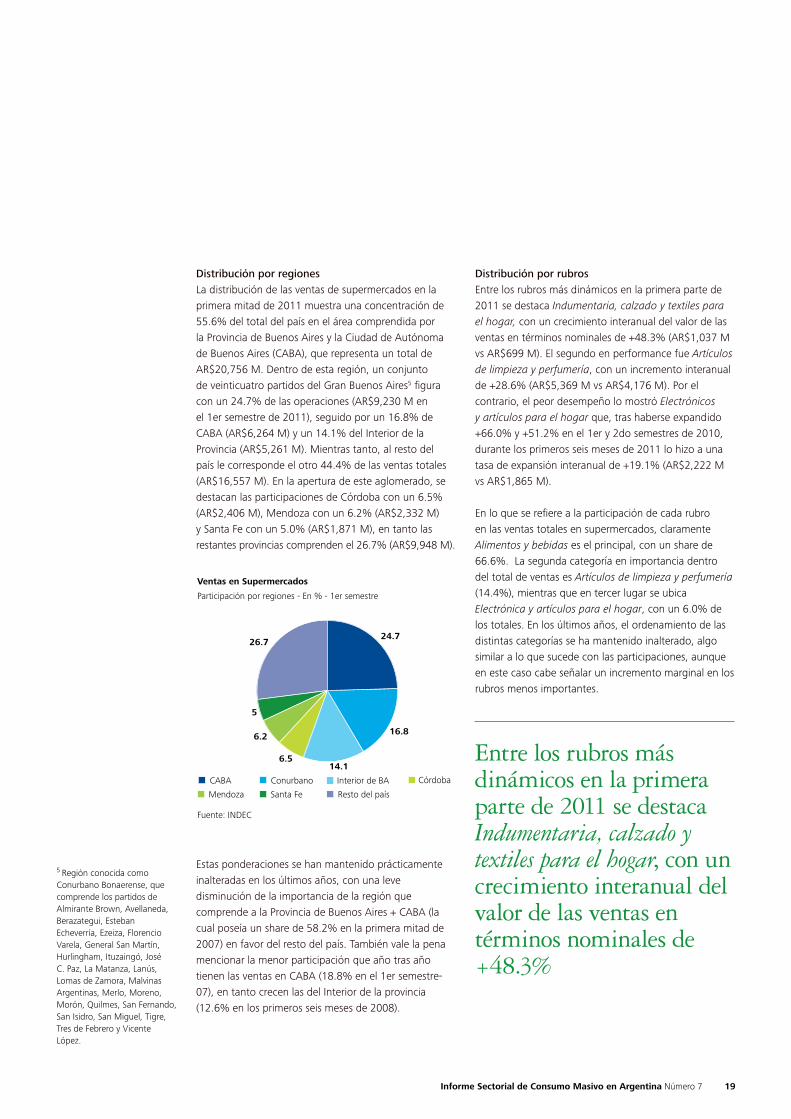

Distribución por regionesLa distribución de las ventas de supermercados en la primera mitad de 2011 muestra una concentración de 55.6% del total del país en el área comprendida por la Provincia de Buenos Aires y la Ciudad de Autónoma de Buenos Aires (CABA), que representa un total de AR$20,756 M. Dentro de esta región, un conjunto de veinticuatro partidos del Gran Buenos Aires5 figura con un 24.7% de las operaciones (AR$9,230 M en el 1er semestre de 2011), seguido por un 16.8% de CABA (AR$6,264 M) y un 14.1% del Interior de la Provincia (AR$5,261 M). Mientras tanto, al resto del país le corresponde el otro 44.4% de las ventas totales (AR$16,557 M). En la apertura de este aglomerado, se destacan las participaciones de Córdoba con un 6.5% (AR$2,406 M), Mendoza con un 6.2% (AR$2,332 M) y Santa Fe con un 5.0% (AR$1,871 M), en tanto las restantes provincias comprenden el 26.7% (AR$9,948 M).

Distribución por rubrosEntre los rubros más dinámicos en la primera parte de 2011 se destaca Indumentaria, calzado y textiles para el hogar, con un crecimiento interanual del valor de las ventas en términos nominales de +48.3% (AR$1,037 M vs AR$699 M). El segundo en performance fue Artículos de limpieza y perfumería, con un incremento interanual de +28.6% (AR$5,369 M vs AR$4,176 M). Por el contrario, el peor desempeño lo mostró Electrónicos y artículos para el hogar que, tras haberse expandido +66.0% y +51.2% en el 1er y 2do semestres de 2010, durante los primeros seis meses de 2011 lo hizo a una tasa de expansión interanual de +19.1% (AR$2,222 M vs AR$1,865 M).

En lo que se refiere a la participación de cada rubro en las ventas totales en supermercados, claramente Alimentos y bebidas es el principal, con un share de 66.6%. La segunda categoría en importancia dentro del total de ventas es Artículos de limpieza y perfumería (14.4%), mientras que en tercer lugar se ubica Electrónica y artículos para el hogar, con un 6.0% de los totales. En los últimos años, el ordenamiento de las distintas categorías se ha mantenido inalterado, algo similar a lo que sucede con las participaciones, aunque en este caso cabe señalar un incremento marginal en los rubros menos importantes.

Estas ponderaciones se han mantenido prácticamente inalteradas en los últimos años, con una leve disminución de la importancia de la región que comprende a la Provincia de Buenos Aires + CABA (la cual poseía un share de 58.2% en la primera mitad de 2007) en favor del resto del país. También vale la pena mencionar la menor participación que año tras año tienen las ventas en CABA (18.8% en el 1er semestre-07), en tanto crecen las del Interior de la provincia (12.6% en los primeros seis meses de 2008).

Entre los rubros más dinámicos en la primera parte de 2011 se destaca Indumentaria, calzado y textiles para el hogar, con un crecimiento interanual del valor de las ventas en términos nominales de +48.3%

5 Región conocida como Conurbano Bonaerense, que comprende los partidos de Almirante Brown, Avellaneda, Berazategui, Esteban Echeverría, Ezeiza, Florencio Varela, General San Martín, Hurlingham, Ituzaingó, José C. Paz, La Matanza, Lanús, Lomas de Zamora, Malvinas Argentinas, Merlo, Moreno, Morón, Quilmes, San Fernando, San Isidro, San Miguel, Tigre, Tres de Febrero y Vicente López.

Ventas en Supermercados

Participación por regiones - En % - 1er semestre

Fuente: INDEC

CABA Conurbano

Mendoza Santa Fe Resto del país

Interior de BA Córdoba

14.1

16.8

24.7

6.5

6.2

5

26.7

En los últimos años, el ordenamiento de las distintas categorías se ha mantenido inalterado, algo similar a lo que sucede con las participaciones, aunque en este caso cabe señalar un incremento marginal en los rubros menos importantes

20

La mencionada jerarquía se mantiene en las distintas regiones de la Provincia de Buenos Aires y Capital Federal. En todos los casos el sector con participación predominante es Alimentos y bebidas (con especial trascendencia en CABA, donde concentra un 70.5% de las ventas totales), seguido de Artículos de limpieza y perfumería (la mayor participación en este caso se observa en el resto de Buenos Aires, donde representa un 15.2% del total) y Electrónica y artículos para el hogar (el cual alcanza un máximo de 7.0% en el Conurbano).

0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0

1er semestre-11

1er semestre-10

Alimentos y bebidas

Limpieza y perfumería

Electrónicos

Indumentaria y calzado

Otros

9.1

10.2

2.4

2.8

6.3

6.0

14.2

14.4

68.0

66.6

Ventas en SupermercadosParticipación por rubros - En %

Fuente: INDEC

En%

Informe Sectorial de Consumo Masivo en Argentina Número 7 21

Distribución por tipo de cadenaLas cadenas grandes, según la clasificación del INDEC, representaron un 82.9% de las ventas en supermercados en la 1era mitad del año, con un total de AR$30,924 M, frente al 17.1% de las medianas (AR$6,390 M).

La importancia relativa de cada tipo de cadena no se ha modificado con respecto a igual período del año pasado, aunque los porcentajes han cambiado levemente (a idéntico período, representaban 83.2% y 16.8%, respectivamente). Esto puede responder a una mayor expansión de las ventas efectuadas en cadenas medianas respecto de las grandes, con registros de +29.2% interanual de las primeras en el 1er semestre frente al +26.3% de las segundas. En ambos casos, se observa una suave aceleración respecto de los registros de igual período de 2010, cuando las tasas de crecimiento interanual de las ventas nominales eran de +27.9% para las primeras y +25.7% para las segundas.

Empleo y salariosEl personal ocupado en el sector a junio-11 ascendió a 96,919 personas, lo que constituye un aumento de +1.8% en relación a igual mes del año previo (95,172 trabajadores). De este total, un 11.9% se concentró en personal jerárquico, como gerentes y supervisores, mientras que el 88.1% restante se dividió entre cajeros, administrativos, repositores y otros empleos. Tal y como sucede desde hace tiempo, la participación de cada una de las categorías no se ha modificado con respecto a igual período del año pasado. Cuando se analiza el crecimiento por tipo de empleados, mientras que la franja jerárquica creció un +4.3% (de 11,027 personas a 11,571), la de trabajadores administrativos sólo lo hizo +1.4% (de 84,145 a 85,348).

Por su parte, los salarios mensuales brutos promediaron en junio-11 los AR$5,944, ubicándose +39.2% por encima de la media durante igual mes de 2010 (AR$4,271). En la división por categorías, el promedio para gerentes, supervisores y otro personal jerárquico fue de AR$10,495 mensuales (AR$9,121 en junio-10), mientras que en el caso de cajeros, administrativos, repositores y otros resultó de AR$5,327 (AR$3,635 en el mismo período de 2010). Estos guarismos significan un incremento anual de los salarios brutos de +15.1% y +46.5%, respectivamente.

ii. Alimentos y bebidasSegún los datos de la Encuesta de Supermercados elaborada por el INDEC, las ventas de Alimentos y bebidas a precios corrientes alcanzaron los AR$24,840 M en el 1er semestre de 2011, lo que representa un crecimiento de +24.1% en relación a igual período de 2010 (cuando sumaron AR$20,017 M). Este incremento es similar al observado en la primera mitad del año pasado, cuando crecieron a una tasa interanual de +24.9%, aunque se observa una desaceleración respecto a la segunda mitad (+28.9%). En la apertura trimestral, se nota un dinamismo similar, con variaciones interanuales de +23.7% (AR$11,813 M vs AR$9,547 M) y +24.4% (AR$13,026 M vs AR$10,470 M) en el 1er y 2do período de 2011, respectivamente. La buena performance del sector también se evidencia en el desagregado mensual, destacándose la expansión de abril-11 donde se registró un incremento de +30.3% interanual.

Al analizar las ventas en cantidades de acuerdo al INDEC, se observa un crecimiento menor. Durante los primeros seis meses de 2011, la expansión resultó de +13.2%, casi 3 puntos porcentuales por encima de la observada en igual período de 2010 (+10.3%). Evaluando el comportamiento trimestral, se nota una aceleración, al registrar un +11.6% y un +14.8% en el 1er y 2do trimestre del corriente año, respectivamente.

Según los datos de la Encuesta de Supermercados elaborada por el INDEC, las ventas de Alimentos y bebidas a precios corrientes alcanzaron los AR$24,840 M en el 1er semestre de 2011

22

Informe Sectorial de Consumo Masivo en Argentina Número 7 23

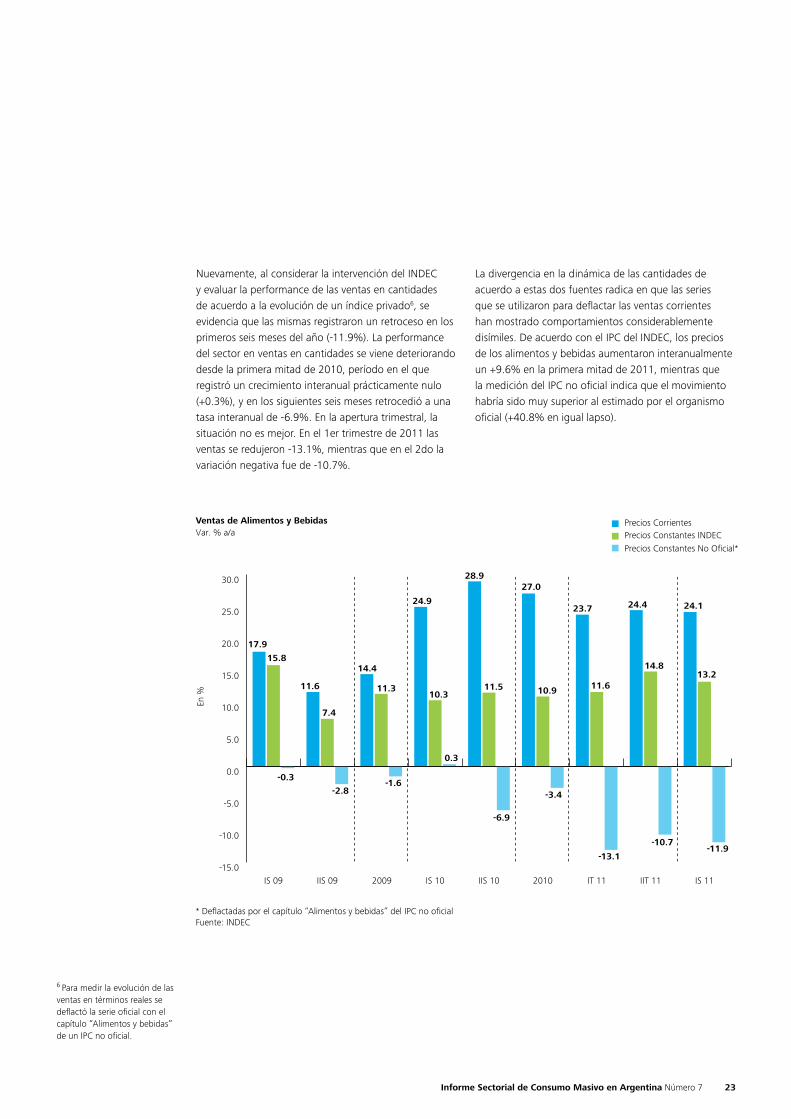

Nuevamente, al considerar la intervención del INDEC y evaluar la performance de las ventas en cantidades de acuerdo a la evolución de un índice privado6, se evidencia que las mismas registraron un retroceso en los primeros seis meses del año (-11.9%). La performance del sector en ventas en cantidades se viene deteriorando desde la primera mitad de 2010, período en el que registró un crecimiento interanual prácticamente nulo (+0.3%), y en los siguientes seis meses retrocedió a una tasa interanual de -6.9%. En la apertura trimestral, la situación no es mejor. En el 1er trimestre de 2011 las ventas se redujeron -13.1%, mientras que en el 2do la variación negativa fue de -10.7%.

La divergencia en la dinámica de las cantidades de acuerdo a estas dos fuentes radica en que las series que se utilizaron para deflactar las ventas corrientes han mostrado comportamientos considerablemente disímiles. De acuerdo con el IPC del INDEC, los precios de los alimentos y bebidas aumentaron interanualmente un +9.6% en la primera mitad de 2011, mientras que la medición del IPC no oficial indica que el movimiento habría sido muy superior al estimado por el organismo oficial (+40.8% en igual lapso).

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

Precios CorrientesPrecios Constantes INDECPrecios Constantes No Oficial*

IS 11IIT 11IT 11IIS 10IS 102009 2010IIS 09IS 09

Ventas de Alimentos y BebidasVar. % a/a

En %

* Deflactadas por el capítulo “Alimentos y bebidas” del IPC no oficialFuente: INDEC

17.9

15.8

11.6

14.4

24.9

28.927.0

23.7 24.4 24.1

13.2

-11.9

14.8

-10.7

11.610.9

-3.4

-13.1

11.5

-6.9

10.3

0.3

11.3

-1.6

7.4

-2.8

-0.3

6 Para medir la evolución de las ventas en términos reales se deflactó la serie oficial con el capítulo “Alimentos y bebidas” de un IPC no oficial.

24

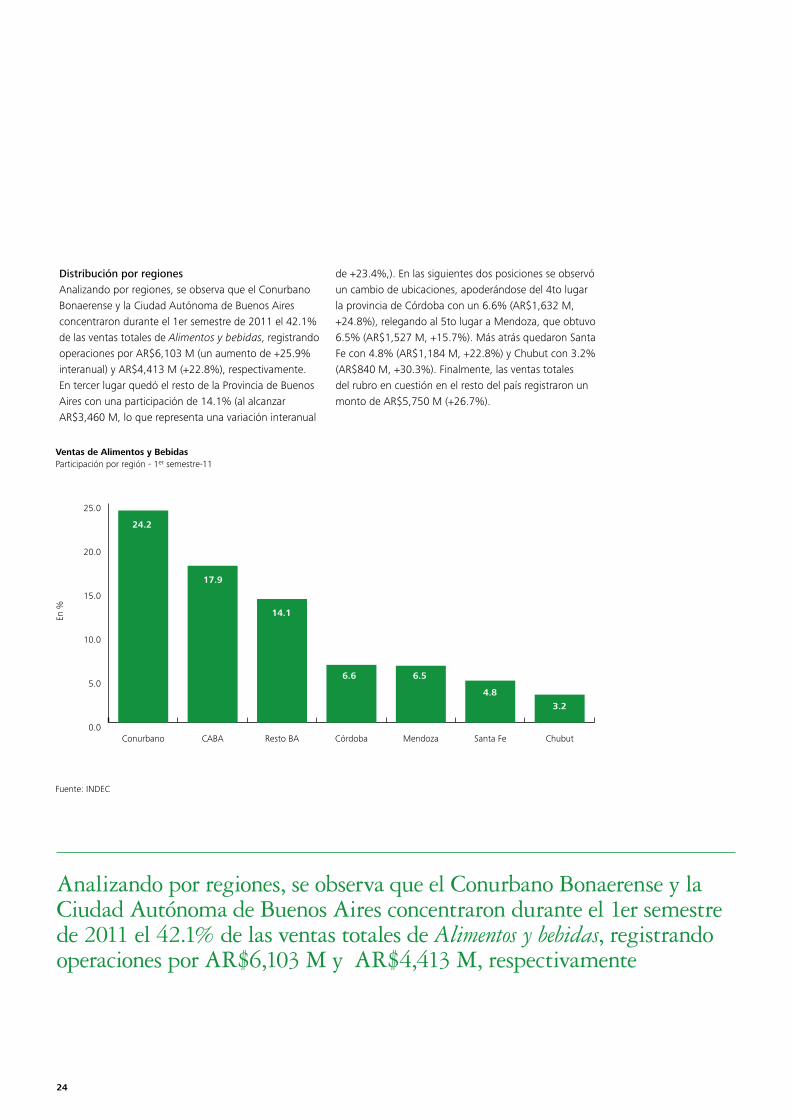

Distribución por regionesAnalizando por regiones, se observa que el Conurbano Bonaerense y la Ciudad Autónoma de Buenos Aires concentraron durante el 1er semestre de 2011 el 42.1% de las ventas totales de Alimentos y bebidas, registrando operaciones por AR$6,103 M (un aumento de +25.9% interanual) y AR$4,413 M (+22.8%), respectivamente. En tercer lugar quedó el resto de la Provincia de Buenos Aires con una participación de 14.1% (al alcanzar AR$3,460 M, lo que representa una variación interanual

Fuente: INDEC

Ventas de Alimentos y BebidasParticipación por región - 1er semestre-11

En %

0.0

5.0

10.0

15.0

20.0

25.0

ChubutSanta FeMendozaCórdobaResto BACABAConurbano

24.2

17.9

14.1

6.6 6.5

4.8

3.2

de +23.4%,). En las siguientes dos posiciones se observó un cambio de ubicaciones, apoderándose del 4to lugar la provincia de Córdoba con un 6.6% (AR$1,632 M, +24.8%), relegando al 5to lugar a Mendoza, que obtuvo 6.5% (AR$1,527 M, +15.7%). Más atrás quedaron Santa Fe con 4.8% (AR$1,184 M, +22.8%) y Chubut con 3.2% (AR$840 M, +30.3%). Finalmente, las ventas totales del rubro en cuestión en el resto del país registraron un monto de AR$5,750 M (+26.7%).

Analizando por regiones, se observa que el Conurbano Bonaerense y la Ciudad Autónoma de Buenos Aires concentraron durante el 1er semestre de 2011 el 42.1% de las ventas totales de Alimentos y bebidas, registrando operaciones por AR$6,103 M y AR$4,413 M, respectivamente

Informe Sectorial de Consumo Masivo en Argentina Número 7 25

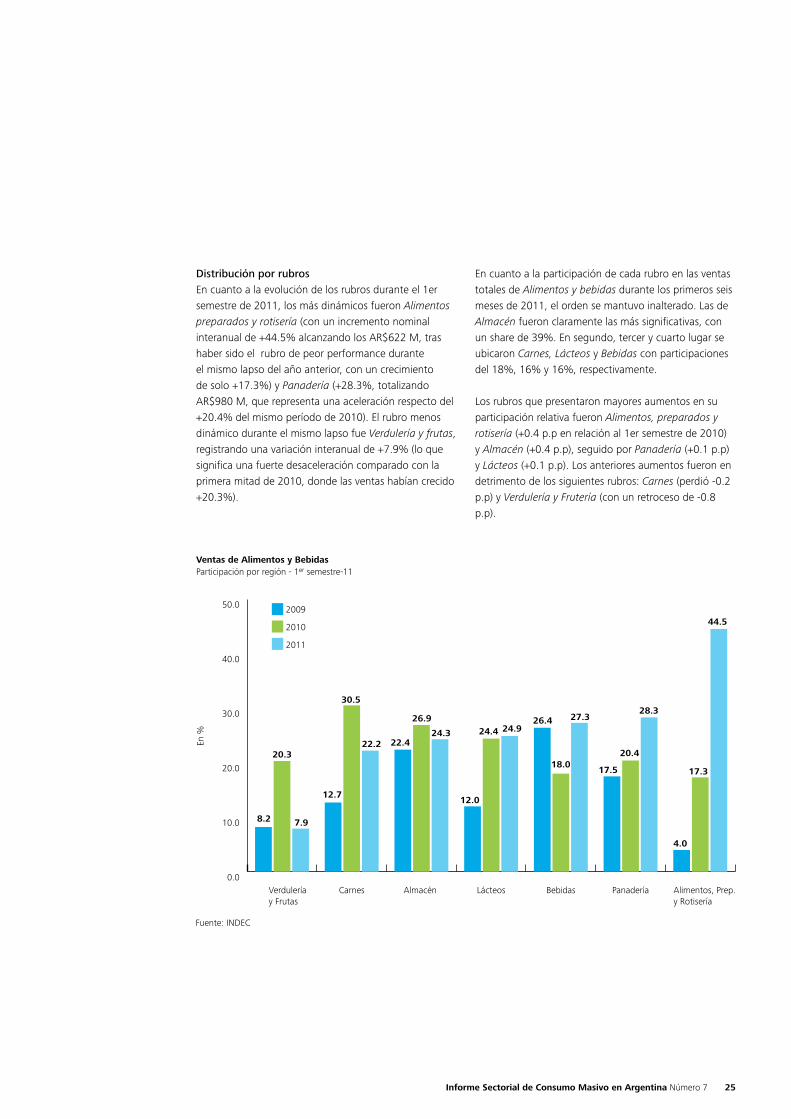

0.0

10.0

20.0

30.0

40.0

50.0

Alimentos, Prep.y Rotisería

PanaderíaBebidasLácteosAlmacén CarnesVerdulería y Frutas

2009

2010

2011

En %

Fuente: INDEC

Ventas de Alimentos y BebidasParticipación por región - 1er semestre-11

20.3

8.2

12.7

22.4

12.0

26.4

17.5

4.0

30.5

26.924.4 24.9

27.3

20.4

28.3

17.3

44.5

18.0

24.322.2

7.9

Distribución por rubrosEn cuanto a la evolución de los rubros durante el 1er semestre de 2011, los más dinámicos fueron Alimentos preparados y rotisería (con un incremento nominal interanual de +44.5% alcanzando los AR$622 M, tras haber sido el rubro de peor performance durante el mismo lapso del año anterior, con un crecimiento de solo +17.3%) y Panadería (+28.3%, totalizando AR$980 M, que representa una aceleración respecto del +20.4% del mismo período de 2010). El rubro menos dinámico durante el mismo lapso fue Verdulería y frutas, registrando una variación interanual de +7.9% (lo que significa una fuerte desaceleración comparado con la primera mitad de 2010, donde las ventas habían crecido +20.3%).

En cuanto a la participación de cada rubro en las ventas totales de Alimentos y bebidas durante los primeros seis meses de 2011, el orden se mantuvo inalterado. Las de Almacén fueron claramente las más significativas, con un share de 39%. En segundo, tercer y cuarto lugar se ubicaron Carnes, Lácteos y Bebidas con participaciones del 18%, 16% y 16%, respectivamente.

Los rubros que presentaron mayores aumentos en su participación relativa fueron Alimentos, preparados y rotisería (+0.4 p.p en relación al 1er semestre de 2010) y Almacén (+0.4 p.p), seguido por Panadería (+0.1 p.p) y Lácteos (+0.1 p.p). Los anteriores aumentos fueron en detrimento de los siguientes rubros: Carnes (perdió -0.2 p.p) y Verdulería y Frutería (con un retroceso de -0.8 p.p).

26

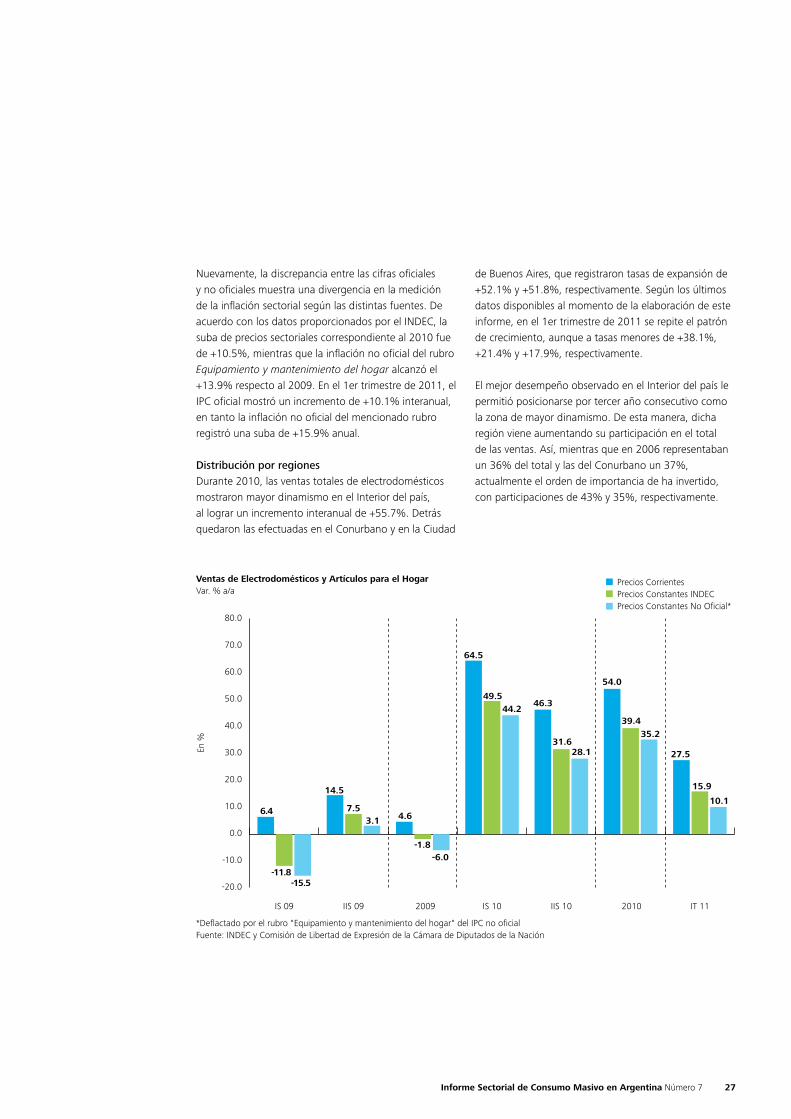

iii. Electrodomésticos y artículos para el hogarLuego de la pobre performance lograda por el sector en 2009, período en el cual las ventas de Electrodomésticos y artículos para el hogar7 crecieron sólo un +4.6% interanual, las mismas se expandieron un +54.0% en 2010. Esta tendencia se inició durante el 1er semestre del pasado año (cuando se registró un incremento de +64.5%, valor influenciado por la baja base de comparación), y continuó en la segunda parte del año, aunque a tasas menores, logrando un incremento interanual de +46.3%. Los últimos datos disponibles para el sector dan cuenta de un crecimiento consolidado. En el 1er trimestre de 2011, el sector tuvo una evolución de +27.5% respecto al mismo período de 2010.

Según datos del INDEC, la dinámica del sector en términos de cantidades fue buena, pero menos favorable. Las ventas a precios constantes se incrementaron interanualmente +31.6% en el 2do semestre de 2010 (luego de haber crecido solamente +7.5% en el mismo período de 2009), cerrando el año con un aumento de +39.4%. Por su parte, en el 1er trimestre de 2011 se observó una desaceleración al haber logrado un aumento de +15.9% (vs el +39.5% logrado en el mismo período del año anterior).

Considerando las ventas reales deflactadas por el rubro Equipamiento y mantenimiento del hogar del IPC no oficial, en el 2do semestre de 2010 el sector registró una variación interanual de +28.1% (contrastándose con la dinámica alcanzada en el mismo período de 2009, donde se ubicó en +3.1%). La apertura trimestral durante la segunda mitad del pasado año muestra una mejora en las variaciones interanuales (las tasas de crecimiento se ubicaron en +19.7% y +35.2% en el 3er y 4to trimestre, respectivamente). En el 1er cuarto de 2011, se observó un incremento de +10.1% en el comportamiento de las cantidades vendidas en relación al mismo período de 2010.

Los últimos datos disponibles para el sector dan cuenta de un crecimiento consolidado. En el 1er trimestre de 2011, el sector tuvo una evolución de +27.5% respecto al mismo período de 2010

7 Encuesta de comercios de electrodomésticos y artículos para el hogar, que releva con periodicidad trimestral un total de cien empresas comercializadoras en todo el país.

Informe Sectorial de Consumo Masivo en Argentina Número 7 27

Nuevamente, la discrepancia entre las cifras oficiales y no oficiales muestra una divergencia en la medición de la inflación sectorial según las distintas fuentes. De acuerdo con los datos proporcionados por el INDEC, la suba de precios sectoriales correspondiente al 2010 fue de +10.5%, mientras que la inflación no oficial del rubro Equipamiento y mantenimiento del hogar alcanzó el +13.9% respecto al 2009. En el 1er trimestre de 2011, el IPC oficial mostró un incremento de +10.1% interanual, en tanto la inflación no oficial del mencionado rubro registró una suba de +15.9% anual.

Distribución por regionesDurante 2010, las ventas totales de electrodomésticos mostraron mayor dinamismo en el Interior del país, al lograr un incremento interanual de +55.7%. Detrás quedaron las efectuadas en el Conurbano y en la Ciudad

de Buenos Aires, que registraron tasas de expansión de +52.1% y +51.8%, respectivamente. Según los últimos datos disponibles al momento de la elaboración de este informe, en el 1er trimestre de 2011 se repite el patrón de crecimiento, aunque a tasas menores de +38.1%, +21.4% y +17.9%, respectivamente.

El mejor desempeño observado en el Interior del país le permitió posicionarse por tercer año consecutivo como la zona de mayor dinamismo. De esta manera, dicha región viene aumentando su participación en el total de las ventas. Así, mientras que en 2006 representaban un 36% del total y las del Conurbano un 37%, actualmente el orden de importancia de ha invertido, con participaciones de 43% y 35%, respectivamente.

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

IT 11IIS 10 2010IS 10IIS 09 2009IS 09

Precios CorrientesPrecios Constantes INDECPrecios Constantes No Oficial*

6.4

-11.8-15.5

14.5

7.53.1 4.6

64.5

49.544.2

46.3

31.628.1

54.0

39.435.2

27.5

15.9

10.1

-1.8-6.0

Ventas de Electrodomésticos y Artículos para el Hogar Var. % a/a

*Deflactado por el rubro "Equipamiento y mantenimiento del hogar" del IPC no oficialFuente: INDEC y Comisión de Libertad de Expresión de la Cámara de Diputados de la Nación

En %

28

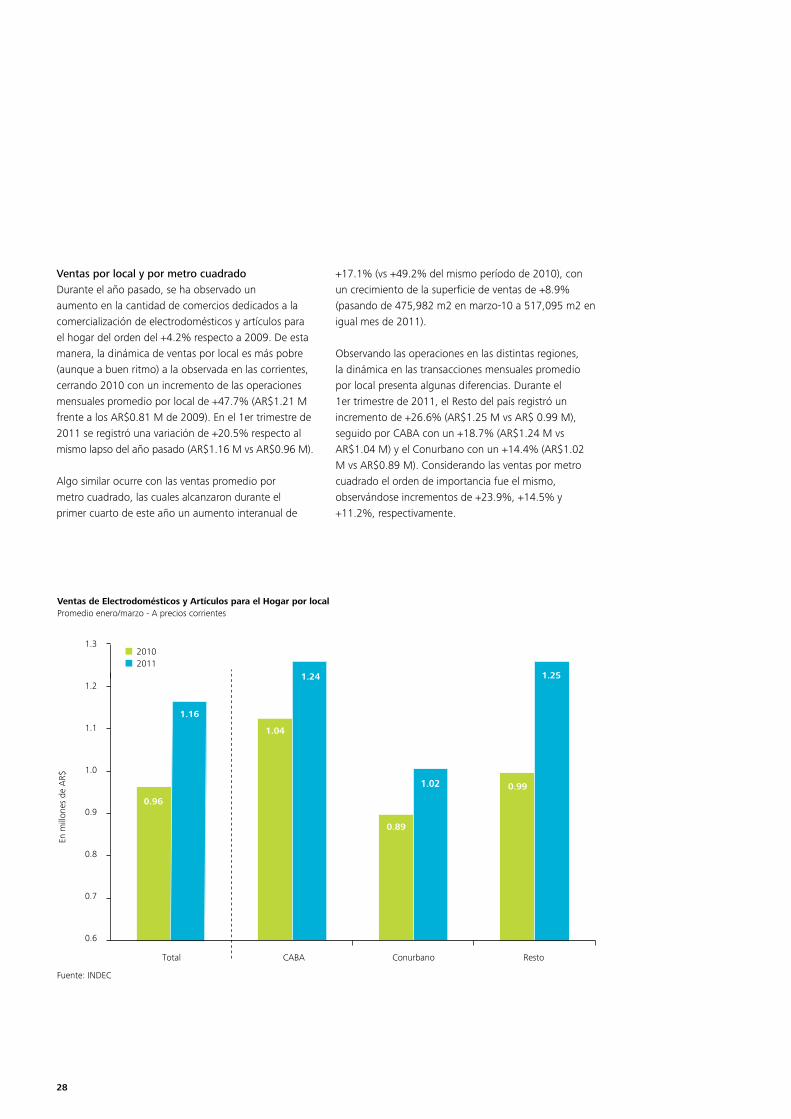

Ventas por local y por metro cuadrado Durante el año pasado, se ha observado un aumento en la cantidad de comercios dedicados a la comercialización de electrodomésticos y artículos para el hogar del orden del +4.2% respecto a 2009. De esta manera, la dinámica de ventas por local es más pobre (aunque a buen ritmo) a la observada en las corrientes, cerrando 2010 con un incremento de las operaciones mensuales promedio por local de +47.7% (AR$1.21 M frente a los AR$0.81 M de 2009). En el 1er trimestre de 2011 se registró una variación de +20.5% respecto al mismo lapso del año pasado (AR$1.16 M vs AR$0.96 M).

Algo similar ocurre con las ventas promedio por metro cuadrado, las cuales alcanzaron durante el primer cuarto de este año un aumento interanual de

+17.1% (vs +49.2% del mismo período de 2010), con un crecimiento de la superficie de ventas de +8.9% (pasando de 475,982 m2 en marzo-10 a 517,095 m2 en igual mes de 2011).

Observando las operaciones en las distintas regiones, la dinámica en las transacciones mensuales promedio por local presenta algunas diferencias. Durante el 1er trimestre de 2011, el Resto del país registró un incremento de +26.6% (AR$1.25 M vs AR$ 0.99 M), seguido por CABA con un +18.7% (AR$1.24 M vs AR$1.04 M) y el Conurbano con un +14.4% (AR$1.02 M vs AR$0.89 M). Considerando las ventas por metro cuadrado el orden de importancia fue el mismo, observándose incrementos de +23.9%, +14.5% y +11.2%, respectivamente.

Fuente: INDEC

Ventas de Electrodomésticos y Artículos para el Hogar por localPromedio enero/marzo - A precios corrientes

20102011

1.24

1.02

0.96

1.04

0.89

0.99

1.16

1.25

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1.3

Total CABA Conurbano Resto

En m

illon

es d

e A

R$

Informe Sectorial de Consumo Masivo en Argentina Número 7 29

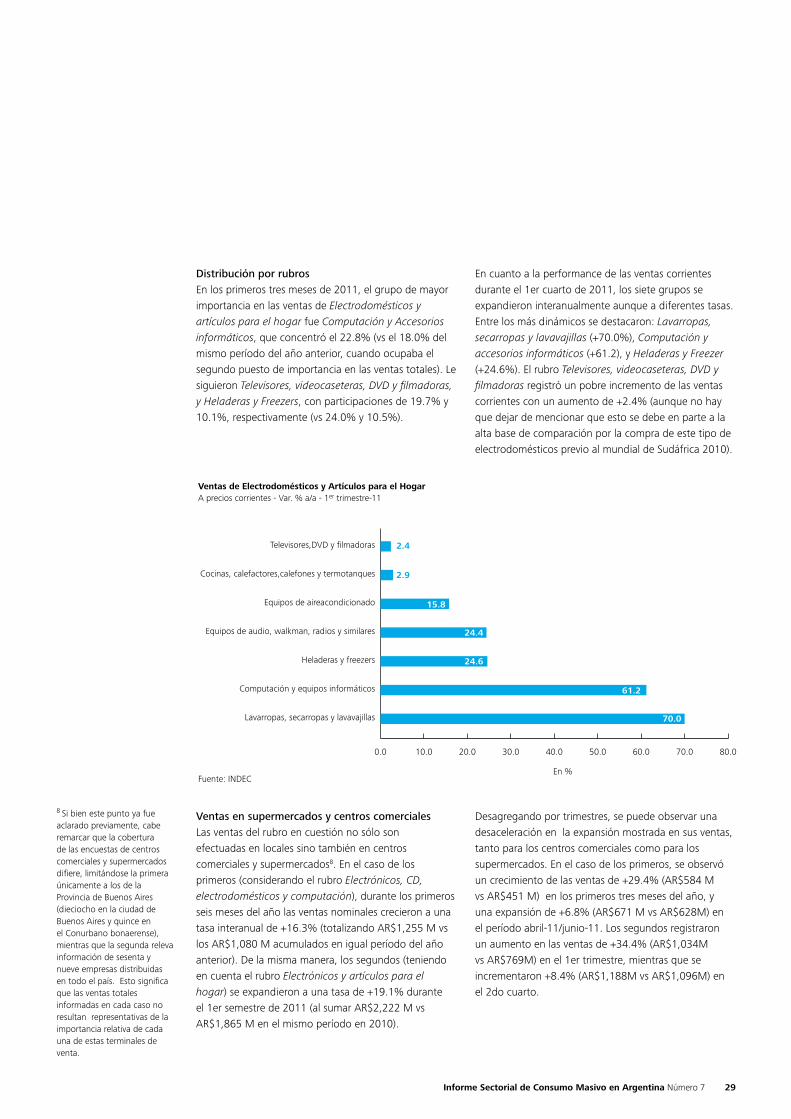

Distribución por rubrosEn los primeros tres meses de 2011, el grupo de mayor importancia en las ventas de Electrodomésticos y artículos para el hogar fue Computación y Accesorios informáticos, que concentró el 22.8% (vs el 18.0% del mismo período del año anterior, cuando ocupaba el segundo puesto de importancia en las ventas totales). Le siguieron Televisores, videocaseteras, DVD y filmadoras, y Heladeras y Freezers, con participaciones de 19.7% y 10.1%, respectivamente (vs 24.0% y 10.5%).

Ventas en supermercados y centros comercialesLas ventas del rubro en cuestión no sólo son efectuadas en locales sino también en centros comerciales y supermercados8. En el caso de los primeros (considerando el rubro Electrónicos, CD, electrodomésticos y computación), durante los primeros seis meses del año las ventas nominales crecieron a una tasa interanual de +16.3% (totalizando AR$1,255 M vs los AR$1,080 M acumulados en igual período del año anterior). De la misma manera, los segundos (teniendo en cuenta el rubro Electrónicos y artículos para el hogar) se expandieron a una tasa de +19.1% durante el 1er semestre de 2011 (al sumar AR$2,222 M vs AR$1,865 M en el mismo período en 2010).

En cuanto a la performance de las ventas corrientes durante el 1er cuarto de 2011, los siete grupos se expandieron interanualmente aunque a diferentes tasas. Entre los más dinámicos se destacaron: Lavarropas, secarropas y lavavajillas (+70.0%), Computación y accesorios informáticos (+61.2), y Heladeras y Freezer (+24.6%). El rubro Televisores, videocaseteras, DVD y filmadoras registró un pobre incremento de las ventas corrientes con un aumento de +2.4% (aunque no hay que dejar de mencionar que esto se debe en parte a la alta base de comparación por la compra de este tipo de electrodomésticos previo al mundial de Sudáfrica 2010).

Desagregando por trimestres, se puede observar una desaceleración en la expansión mostrada en sus ventas, tanto para los centros comerciales como para los supermercados. En el caso de los primeros, se observó un crecimiento de las ventas de +29.4% (AR$584 M vs AR$451 M) en los primeros tres meses del año, y una expansión de +6.8% (AR$671 M vs AR$628M) en el período abril-11/junio-11. Los segundos registraron un aumento en las ventas de +34.4% (AR$1,034M vs AR$769M) en el 1er trimestre, mientras que se incrementaron +8.4% (AR$1,188M vs AR$1,096M) en el 2do cuarto.

0.0 10.0 20.0 30.0 40.0 50.0 60.0 70.0 80.0

Lavarropas, secarropas y lavavajillas

Computación y equipos informáticos

Heladeras y freezers

Equipos de audio, walkman, radios y similares

Equipos de aireacondicionado

Cocinas, calefactores,calefones y termotanques

Televisores,DVD y filmadoras

70.0

61.2

24.6

24.4

15.8

2.9

2.4

Ventas de Electrodomésticos y Artículos para el HogarA precios corrientes - Var. % a/a - 1er trimestre-11

Fuente: INDECEn %

8 Si bien este punto ya fue aclarado previamente, cabe remarcar que la cobertura de las encuestas de centros comerciales y supermercados difiere, limitándose la primera únicamente a los de la Provincia de Buenos Aires (dieciocho en la ciudad de Buenos Aires y quince en el Conurbano bonaerense), mientras que la segunda releva información de sesenta y nueve empresas distribuidas en todo el país. Esto significa que las ventas totales informadas en cada caso no resultan representativas de la importancia relativa de cada una de estas terminales de venta.

30

iv. Textiles y calzadosLas ventas en centros de compras difundidas por el INDEC son un buen parámetro para evaluar la evolución de las operaciones de productos incluidos en el rubro Textiles y calzados, a pesar que la información recabada incluye sólo a CABA y el Conurbano bonaerense9. Según este reporte, la comercialización de aquellos (Indumentaria, calzado y marroquinería por un lado, y Ropa y accesorios deportivos por el otro, según la clasificación del INDEC) representa alrededor del 52% de las ventas totales en centros comerciales, share que se ha mantenido relativamente constante en los últimos años.

Durante los primeros seis meses de 2011, las transacciones de estos productos alcanzaron los AR$3,553 M, un +37.4% por encima de igual período de 2010 (AR$2,586 M), lo que muestra una expansión similar respecto al observado en aquel entonces (+34.5%). Este resultado concuerda con el ritmo de crecimiento del consumo en general, y con las ventas en los centros comerciales en particular (sus operaciones aumentaron a un ritmo de +31.7% durante el 1er semestre de 2011, observándose una desaceleración respecto al mismo período de 2010, cuando habían registrado un incremento de +41.7%).

Desagregando por trimestres, no se observan diferencias importantes en el ritmo de expansión. En el 1er y 2do cuarto de 2011, las ventas crecieron un +40.7% y +35.2%, respectivamente. Si podían surgir dudas respecto a que estas cifras pudieran mostrar agotamiento en la medida que se eliminara el efecto de la base de comparación, estas se han disipado. En los meses de abril-11, mayo-11 y junio-11 se registraron tasas de +37.3%, +28.9% y +39.4%, respectivamente.

Durante los primeros seis meses de 2011, las transacciones de estos productos alcanzaron los AR$3,553 M, un +37.4% por encima de igual período de 2010, lo que muestra una expansión similar respecto al observado en aquel entonces (+34.5%)

9 La encuesta de Centros de Compras del INDEC incluye a treinta y tres establecimientos, de los cuales dieciocho se encuentran en CABA y el resto en el Conurbano.

Informe Sectorial de Consumo Masivo en Argentina Número 7 31

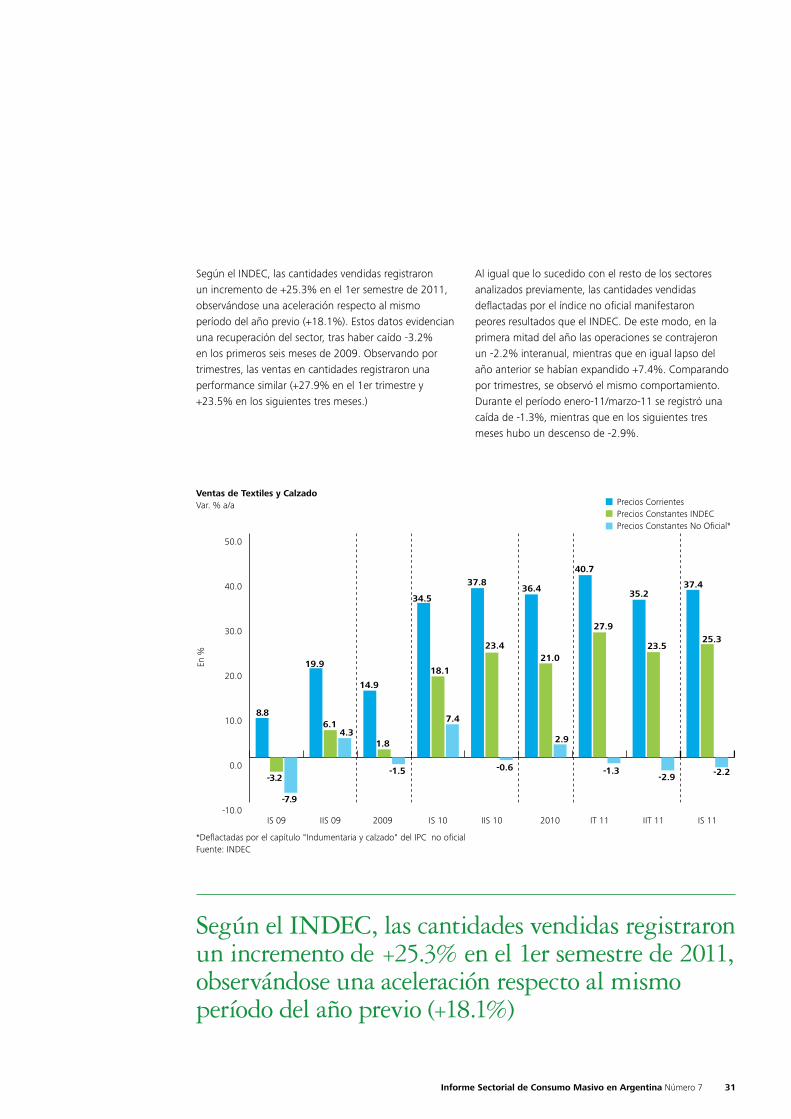

Según el INDEC, las cantidades vendidas registraron un incremento de +25.3% en el 1er semestre de 2011, observándose una aceleración respecto al mismo período del año previo (+18.1%). Estos datos evidencian una recuperación del sector, tras haber caído -3.2% en los primeros seis meses de 2009. Observando por trimestres, las ventas en cantidades registraron una performance similar (+27.9% en el 1er trimestre y +23.5% en los siguientes tres meses.)

Al igual que lo sucedido con el resto de los sectores analizados previamente, las cantidades vendidas deflactadas por el índice no oficial manifestaron peores resultados que el INDEC. De este modo, en la primera mitad del año las operaciones se contrajeron un -2.2% interanual, mientras que en igual lapso del año anterior se habían expandido +7.4%. Comparando por trimestres, se observó el mismo comportamiento. Durante el período enero-11/marzo-11 se registró una caída de -1.3%, mientras que en los siguientes tres meses hubo un descenso de -2.9%.

Según el INDEC, las cantidades vendidas registraron un incremento de +25.3% en el 1er semestre de 2011, observándose una aceleración respecto al mismo período del año previo (+18.1%)

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

IS 11IIT 11IT 11IIS 10IS 102009 2010IIS 09IS 09

Precios CorrientesPrecios Constantes INDECPrecios Constantes No Oficial*

8.8

-3.2

-7.9

19.9

6.14.3

14.9

34.5

18.1

7.4

37.8

23.4

-0.6

36.4

21.0

2.9

40.7

35.2

23.5

37.4

25.3

-2.2-2.9

27.9

-1.3

1.8

-1.5

Ventas de Textiles y CalzadoVar. % a/a

*Deflactadas por el capítulo "Indumentaria y calzado" del IPC no oficialFuente: INDEC

En %

32

Distribución por regiónDurante la primera mitad del año, se observó un aumento en la participación del Conurbano en las ventas totales de Textiles y calzados en los centros de compras en detrimento de CABA. Mientras que en el 1er semestre de 2010 representaba un 44%, en el mismo período de este año pasó a significar un 48%. En la apertura por rubros existen diferencias en la distribución: CABA mantuvo la mayor proporción de las ventas (pese a perder 4 p.p respecto al mismo período del año anterior) de Indumentaria, calzado y marroquinería con un 55%, mientras que el Conurbano avanzó logrando una participación de 45% (vs 41%). En cambio en las ventas de Ropa y accesorios deportivos el Conurbano no sólo mantuvo su participación sino que la aumentó, concentrando el 63% (vs 59%, +4 p.p) de las transacciones totales del rubro en cuestión, por lo que CABA redujo su participación a un 37% (vs 41%).

Durante la primera mitad del año, se observó un aumento en la participación del Conurbano en las ventas totales de Textiles y calzados en los centros de compras en detrimento de CABA

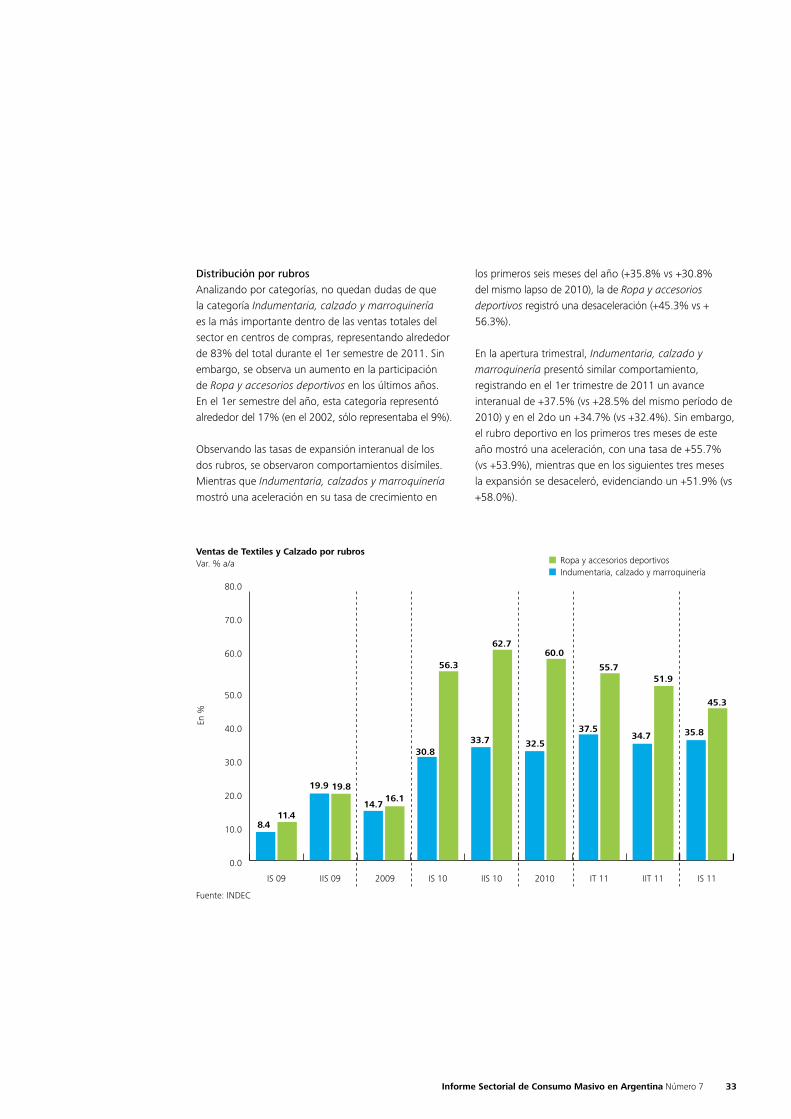

Distribución por rubrosAnalizando por categorías, no quedan dudas de que la categoría Indumentaria, calzado y marroquinería es la más importante dentro de las ventas totales del sector en centros de compras, representando alrededor de 83% del total durante el 1er semestre de 2011. Sin embargo, se observa un aumento en la participación de Ropa y accesorios deportivos en los últimos años. En el 1er semestre del año, esta categoría representó alrededor del 17% (en el 2002, sólo representaba el 9%).

Observando las tasas de expansión interanual de los dos rubros, se observaron comportamientos disímiles. Mientras que Indumentaria, calzados y marroquinería mostró una aceleración en su tasa de crecimiento en

los primeros seis meses del año (+35.8% vs +30.8% del mismo lapso de 2010), la de Ropa y accesorios deportivos registró una desaceleración (+45.3% vs + 56.3%).

En la apertura trimestral, Indumentaria, calzado y marroquinería presentó similar comportamiento, registrando en el 1er trimestre de 2011 un avance interanual de +37.5% (vs +28.5% del mismo período de 2010) y en el 2do un +34.7% (vs +32.4%). Sin embargo, el rubro deportivo en los primeros tres meses de este año mostró una aceleración, con una tasa de +55.7% (vs +53.9%), mientras que en los siguientes tres meses la expansión se desaceleró, evidenciando un +51.9% (vs +58.0%).

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

IS 11IIT 11IT 11IIS 10IS 102009 2010IIS 09IS 09

Ropa y accesorios deportivosIndumentaria, calzado y marroquinería

8.411.4

19.9 19.8

30.8

56.3

33.7

62.760.0

32.5

37.5

55.7

34.7

51.9

35.8

45.3

14.716.1

Ventas de Textiles y Calzado por rubrosVar. % a/a

Fuente: INDEC

En %

Informe Sectorial de Consumo Masivo en Argentina Número 7 33

Ventas por local y por metro cuadrado Por su parte, las ventas promedio por local en el 1er semestre de 2011 aumentaron a un ritmo interanual de +22.2%, alcanzando una media de AR$1.06 M (vs AR$0.87 M en el mismo periodo del año pasado). Por rubro, se observó un incremento mayor en Indumentaria, calzado y marroquinería con una expansión de +29.8% (AR$0.36 M vs AR$0.28 M), mientras que Ropa y accesorios deportivos creció +18.6% (AR$0.70 M vs AR$0.59 M). El último, en la desagregación por trimestres, presenta una desaceleración importante (tras registrar una tasa de crecimiento trimestral interanual de +54.4% en el último trimestre de 2010, en los primeros dos trimestres de 2011 se expandió +26.7% y +13.0%, respectivamente).

En la comparación regional, las operaciones totales en CABA son las de mayor promedio por local activo, con un registro para el 1er semestre del año de AR$1.13 M frente a los AR$1.03 M de aquellos radicados en el Conurbano. Entre los Locales deportivos y de Indumentaria sucede lo mismo: el primero totalizó en CABA AR$0.74 M, mientras que alcanzó los AR$0.69 M en el Conurbano. El segundo rubro obtuvo AR$0.39 M en el primer caso vs AR$0.34 M en el segundo.

El comportamiento de las ventas promedio por metro cuadrado no difiere sustancialmente del que surge de las operaciones por local, con un avance interanual de +22.3% en la primera mitad de 2011 (AR$5,840 vs AR$4,773 en igual período de 2010). Esto se debe principalmente a lo sucedido con Ropa deportiva, que se expandió +27.3% (vs un avance de +17.3% en Indumentaria y calzado). El incremento de las transacciones por metro cuadrado está asociado a un aumento del área locativa total (465,367 m2 en junio-10 vs 496,174 m2 en junio-11, lo que representa un aumento interanual de +6.6%) menor al aumento de las ventas totales (pasó de AR$2,586 M en los primeros meses de 2010 a AR$3,553 M en el mismo período de este año, +37.4% anual).

34

Las ventas promedio por local en el 1er semestre de 2011 aumentaron a un ritmo interanual de +22.2%, alcanzando una media de AR$1.06 M

Informe Sectorial de Consumo Masivo en Argentina Número 7 35

Contactos

Daniel VardéSocio de DeloitteLíder de la Industria de Consumo Masivo & Transporte en [email protected](+54 11) 4320-2756

Luis R. SeccoConsultor Externo

Martín J. [email protected]

Juan Pablo [email protected]

María Emilia Alí[email protected]

Matías [email protected]

www.deloitte.com/ar

Deloitte se refiere a una o más de las firmas miembros de Deloitte Touche Tohmatsu Limited, una compañía privada del Reino Unido limitada por garantía, y su red de firmas miembros, cada una como una entidad única e independiente y legalmente separada. Una descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembros puede verse en el sitio web www.deloitte.com/about.

Deloitte presta servicios de auditoría, impuestos, consultoría y asesoramiento financiero a organizaciones públicas y privadas de diversas industrias. Con una red global de Firmas miembro en más de 150 países, Deloitte brinda sus capacidades de clase mundial y servicio de alta calidad a sus clientes, aportando la experiencia necesaria para hacer frente a los retos más complejos del negocio. Aproximadamente 182.000 profesionales de Deloitte se comprometen a ser estándar de excelencia.

Este material y la información contenida en el mismo son emitidos por Deloitte & Co. S.R.L. y tienen como propósito proporcionar información general sobre un tema o temas específicos y no constituyen un tratamiento exhaustivo de dicho tema o temas.Por lo tanto, la información contenida en este material no intenta conformar un asesoramiento o servicio profesional en materia contable, imposi-tiva, legal o de consultoría. La información no tiene como fin ser considerada como una base confiable o como la única base para cualquier decisión que pueda afectar a ustedes o a sus negocios. Antes de tomar cualquier decisión o acción que pudiera afectar sus finanzas personales o negocios, deberán consultar a un asesor profesional calificado.Este material y la información contenida en el mismo están emitidos tal como aquí se presentan. Deloitte & Co. S.R.L. no efectúa ninguna mani-festación o garantía expresa o implícita con relación a este material o a la información contenida en el mismo. Sin limitar lo antedicho, Deloitte & Co. S.R.L. no garantiza que este material o la información contenida en el mismo estén libres de errores o que reúnan ciertos criterios específicos de rendimiento o de calidad. Deloitte & Co. S.R.L. expresamente se abstiene de expresar cualquier garantía implícita, incluyendo sin limitaciones garantías de valor comercial, propiedad, adecuación a un propósito particular, no-infracción, compatibilidad, seguridad y exactitud.La utilización que ustedes hagan de este material y la información contenida en el mismo es a vuestro propio riesgo, y ustedes asumen plena responsabilidad y el riesgo de pérdidas resultantes de tal empleo. Deloitte & Co. S.R.L. no será responsable por ningún perjuicio especial, indirecto, incidental o contingente, derivado como consecuencia de su utilización, o de orden penal o por cualquier otro perjuicio que ocurriere, sea en una acción relacionada con un contrato, norma, agravio (incluida, sin limitaciones, una acción por negligencia) o de otro tipo, relacionado con la utiliza-ción de este material y la información contenida en el mismo.Si alguna parte de los párrafos anteriores no resultara aplicable por cualquier razón que fuere, el resto de lo manifestado será, no obstante, aplicable. ©2011 - Deloitte & Co. S.R.L. Todos los derechos reservados.

Si su dispositivo móvil lo permite, escanee el código y acceda a la sección de Consumo Masivo en nuestro sitio web

Visite la sección de Consultoría Económica www.deloitte.com/ar/consultoriaeconomica Encuéntrenos en: http://www.facebook.com/DeloitteArg http://twitter.com/DeloitteARG