Embed Size (px)

Citation preview

INFORME SECTORIAL MINERÍA

“Estudio de Brechas Entre la Oferta y Demanda de Capital Humano que Permita Generar la Planificación Estratégica a

2020, Región de Coquimbo”

Noviembre 2015

Sede Santiago GESTRA Consultores Ltda. Paseo Bulnes 139, oficina 24 Santiago

GESTRA Consultores Ltda. Noviembre 2015 Pág. 1 de 43 Informe Sectorial de Minería en la Región de Coquimbo

INFORME SECTORIAL: MINERÍA

Para el desarrollo del “Estudio de Brechas entre la Oferta y Demanda de Capital Humano que permita generar la planificación Estratégica a 2020. Región de Coquimbo”, la Corporación Regional de Desarrollo Productivo de la Región de Coquimbo (CRDP) priorizó 6 sectores productivos, sobre los cuales se estudiaron no sólo las brechas laborales, sino que diversos aspectos que caracterizan dichos sectores. La demanda levantada por la Corporación intenta informar la toma de decisiones respecto del capital humano regional para mejorar la productividad, empleabilidad y potenciar el desarrollo de los sectores priorizados.

El siguiente constituye el informe de síntesis del sector minería. El objetivo de los informes sectoriales es que estos conformen una fuente de análisis estructural y de caracterización de los sectores, incorporando no sólo aquella información relevante para la determinación de las brechas laborales sino aquella información crítica que diferencia a cada sector y que permite cerrar interpretaciones respecto del comportamiento particular regional del sector.

CARACTERIZACIÓN ESTRUCTURAL DEL SECTOR EN LA REGIÓN

El análisis productivo de la Región de Coquimbo se basa en el cálculo de los efectos multiplicativos que poseen los sectores productivos dentro de la economía regional. Para ello se calculó la Matriz de Insumo Producto Regional, que refleja y actualiza las relaciones formales que llevan a cabo los diversos sectores y agentes económicos que intervienen en todas las fases del ciclo económico (producción, comercialización, consumo y acumulación), y además, proporciona los registros detallados que sirven de base para la modificación de los años base de los cálculos que se llevan a cabo.

A través de la metodología de insumo producto, se analizan los efectos directos e indirectos que generan las actividades productivas en la Región de Coquimbo. Esto se utiliza para caracterizar la demanda y la oferta de cada sector productivo hacia los demás (incluyéndose a sí mismo). Su fin es reconstruir el conjunto de transacciones económicas intersectoriales realizadas en la región basada en la última MIP nacional disponible que corresponde a la del año 2008.

La información que es posible desprender de las matrices permite planificar, de forma tal que se pueden detectar cuellos de botella de la economía y áreas de potencial crecimiento, pudiendo orientar la inversión para evitarlos e informar la toma de decisiones para generar políticas públicas que apoyen los desarrollos y mejoras en la economía local.

Eslabonamientos hacia adelante y atrás: efectos directos

Los efectos directos de un sector se determinan por medio del análisis de los eslabonamientos de

cada uno con el resto de la economía. Los eslabonamientos o encadenamientos que un sector posee,

y la dispersión de estos, determinan los efectos transmitidos al resto de la economía debido a la

GESTRA Consultores Ltda. Noviembre 2015 Pág. 2 de 43 Informe Sectorial de Minería en la Región de Coquimbo

producción de un sector. Los eslabonamientos directos se miden por medio de los coeficientes

técnicos, mientras más grandes son, mayor es su impacto sobre el resto de la economía.

Los resultados del estudio indican que en la Región de Coquimbo los sectores presentan un

encadenamiento productivo promedio de 0,28, es decir, por cada unidad producida en la región se

consumen 0,28 unidades de otros sectores en la región en forma directa. Para el caso del sector

minero, el encadenamiento hacia atrás es de 0,21, lo que indica que por cada unidad producida

en el sector, se consumen 0,21 unidades directas de otros sectores en la región. De otra parte, el

encadenamiento hacia adelante, es decir, cuan presente está en las cadenas productivas de los otros

sectores es de 0,04. De estos resultados se puede concluir que el sector minero afecta más la

demanda por insumos de otros sectores.

Multiplicador del Producto y de la Demanda

Estos multiplicadores corresponden a la cuantificación de las variaciones que se generan en el producto regional cuando varían tanto producto como demanda sectorial.

El multiplicador del producto corresponde a la suma de los efectos directos e indirectos que genera un sector e indica cuánto aumenta la producción total de la economía al aumentar en un peso la producción del sector. En el sector minería, el multiplicador del producto es de 1,27, es decir, la economía regional aumenta 1,27 unidades cuando existe un aumento de un peso en la producción del sector.

El multiplicador de la demanda, por su parte, indica cuánto aumenta la producción total de la

economía ante el aumento en un peso de la demanda final de un determinado sector. Para el año

2008 el multiplicador de la demanda a en el sector minero indica que ante el aumento de un peso

de la demanda final del sector, la producción total de la economía regional aumenta en 1,04

unidades.

Medidas de Dispersión de Eslabonamientos

El grado de dispersión mide si el efecto multiplicativo se difunde a través de pocos o muchos sectores

de la economía. Para poder evaluar esto se utiliza el coeficiente de variación que establece si los

sectores se pueden clasificar como concentrados o dispersos.

Los sectores concentrados presentan encadenamientos relacionados con pocos sectores y, por tanto,

transmiten lentamente los efectos de un cambio en la producción al resto de la economía. Por el

contrario, un sector disperso encadena con muchos sectores diferentes a sí mismo y una variación

en el mismo provoca cambios en un conjunto importante de sectores. Mientras mayor es el

coeficiente de variación, los eslabonamientos están más concentrados, y mientras menor es dicho

coeficiente, los datos están más dispersos.

GESTRA Consultores Ltda. Noviembre 2015 Pág. 3 de 43 Informe Sectorial de Minería en la Región de Coquimbo

El sector minero en la región tiene un coeficiente de variación de 0,13 e indica que es un sector

concentrado, es decir, presenta eslabonamientos relacionados con pocos sectores, transmitiendo

lentamente los efectos de un cambio en la producción al resto de la economía.

Multiplicadores del Empleo: Empleo Directo e Indirecto

El empleo directo se define como el número de empleados contratados para desarrollar la actividad principal de un sector. El empleo indirecto se origina cuando una actividad ocupa insumos intermedios de otros sectores para producir, y dado que estos insumos también son generados con empleo, se genera empleo en forma indirecta.

Para el año 2008, el sector Minero contrataba en forma directa a 0,009 personas por cada millón

de pesos producidos y generaba en forma indirecta 0,008 empleos. Esto implica que por cada millón

de pesos producidos se generan más empleos directos que indirectos. Por tanto, el sector genera

0,017 empleos por millón de pesos producidos.

El sector minero no es el principal generador de empleo en la región como muestran los resultados

arrojados en la MIPR, pero sí es el que más aporta la producción bruta de la región.

Análisis integrado de la Estructura Productiva del Sector

Para examinar el potencial impacto económico del desarrollo de un sector se analizan las características de encadenamiento directo e indirecto del sector. Para lo anterior, se compara el multiplicador del producto y de la demanda de cada sector con el multiplicador promedio para la Región de Coquimbo, obteniéndose como resultado el índice de poder de dispersión y de sensibilidad de dispersión.

Este impacto económico sectorial no es absolutamente expresivo de la importancia del sector en la región, sino que permite clasificarlo de acuerdo a una dimensión y responde a las estructuras productivas regionales.

Lo anterior permite clasificar a los sectores de acuerdo a los siguientes grupos:

Claves para el desarrollo económico, en el sentido que presenta, encadenamientos directos e indirectos por sobre el promedio sectorial ya sea para la Región o el país.

Impulsores: incentivan el desarrollo de otros sectores a través de compras intermedias, en el sentido de presentar encadenamientos productivos hacia atrás por sobre el promedio pero encadenamientos productivos hacia delante bajo el promedio.

GESTRA Consultores Ltda. Noviembre 2015 Pág. 4 de 43 Informe Sectorial de Minería en la Región de Coquimbo

Estratégicos: corresponden a potenciales cuellos de botella debido a que son utilizados como insumos intermedios por varios sectores. Estos sectores presentan encadenamientos productivos hacia delante por sobre el promedio pero encadenamientos hacia atrás bajo el promedio.

Independientes o aislados del resto de la economía encadenando poco con los otros sectores

de la economía. Es decir presentan encadenamientos productivos bajo el promedio tanto

hacia delante como hacia atrás.

En el caso del sector minero, los resultados de la MIPR del año 2008 indican que el sector es de tipo

independiente, es decir, tiene poco grado de encadenamiento con los otros sectores de la economía,

presentando encadenamientos productivos hacia adelante (0,04) y hacia atrás (0,21) menores al

promedio (0,28 en ambos eslabonamientos).

Es importante mencionar que dado que la matriz del año 2008 para la Región de Coquimbo es una actualización a partir de cifras oficiales, los resultados presentados deben tratarse con cautela. Es decir, las cifras son indicativas, por lo que hay que enfocarse en las órdenes de magnitud y las posiciones relativas sectoriales más que en los números exactos. Además, la naturaleza de los análisis de insumo producto requieren de un enfoque más de estructuras productivas y menos de efectos a escala.

CARACTERIZACIÓN INDUSTRIAL DEL SECTOR EN LA REGIÓN

La minería ha sido parte importante del alto crecimiento que ha tenido Chile desde sus inicios. En el

norte, fueron los atacameños quienes extraían cobre en la zona donde ahora está ubicado

Chuquicamata.

GESTRA Consultores Ltda. Noviembre 2015 Pág. 5 de 43 Informe Sectorial de Minería en la Región de Coquimbo

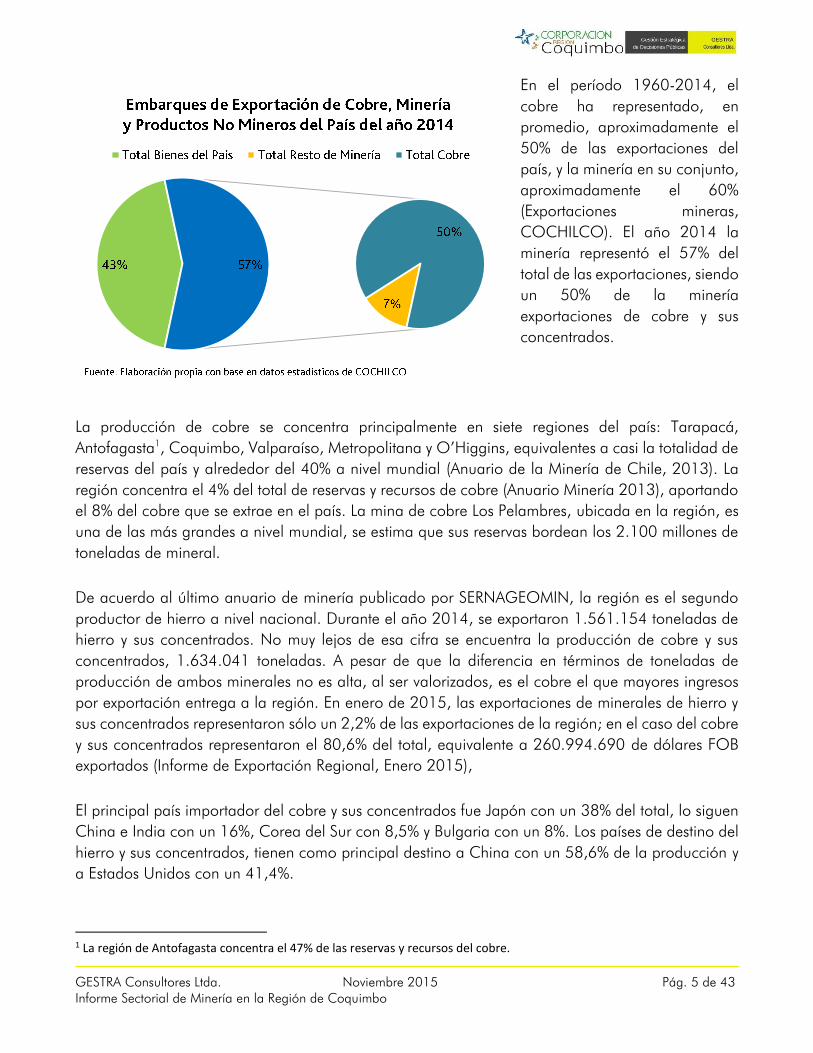

En el período 1960-2014, el

cobre ha representado, en

promedio, aproximadamente el

50% de las exportaciones del

país, y la minería en su conjunto,

aproximadamente el 60%

(Exportaciones mineras,

COCHILCO). El año 2014 la

minería representó el 57% del

total de las exportaciones, siendo

un 50% de la minería

exportaciones de cobre y sus

concentrados.

La producción de cobre se concentra principalmente en siete regiones del país: Tarapacá,

Antofagasta1, Coquimbo, Valparaíso, Metropolitana y O’Higgins, equivalentes a casi la totalidad de

reservas del país y alrededor del 40% a nivel mundial (Anuario de la Minería de Chile, 2013). La

región concentra el 4% del total de reservas y recursos de cobre (Anuario Minería 2013), aportando

el 8% del cobre que se extrae en el país. La mina de cobre Los Pelambres, ubicada en la región, es

una de las más grandes a nivel mundial, se estima que sus reservas bordean los 2.100 millones de

toneladas de mineral.

De acuerdo al último anuario de minería publicado por SERNAGEOMIN, la región es el segundo

productor de hierro a nivel nacional. Durante el año 2014, se exportaron 1.561.154 toneladas de

hierro y sus concentrados. No muy lejos de esa cifra se encuentra la producción de cobre y sus

concentrados, 1.634.041 toneladas. A pesar de que la diferencia en términos de toneladas de

producción de ambos minerales no es alta, al ser valorizados, es el cobre el que mayores ingresos

por exportación entrega a la región. En enero de 2015, las exportaciones de minerales de hierro y

sus concentrados representaron sólo un 2,2% de las exportaciones de la región; en el caso del cobre

y sus concentrados representaron el 80,6% del total, equivalente a 260.994.690 de dólares FOB

exportados (Informe de Exportación Regional, Enero 2015),

El principal país importador del cobre y sus concentrados fue Japón con un 38% del total, lo siguen

China e India con un 16%, Corea del Sur con 8,5% y Bulgaria con un 8%. Los países de destino del

hierro y sus concentrados, tienen como principal destino a China con un 58,6% de la producción y

a Estados Unidos con un 41,4%.

1 La región de Antofagasta concentra el 47% de las reservas y recursos del cobre.

GESTRA Consultores Ltda. Noviembre 2015 Pág. 6 de 43 Informe Sectorial de Minería en la Región de Coquimbo

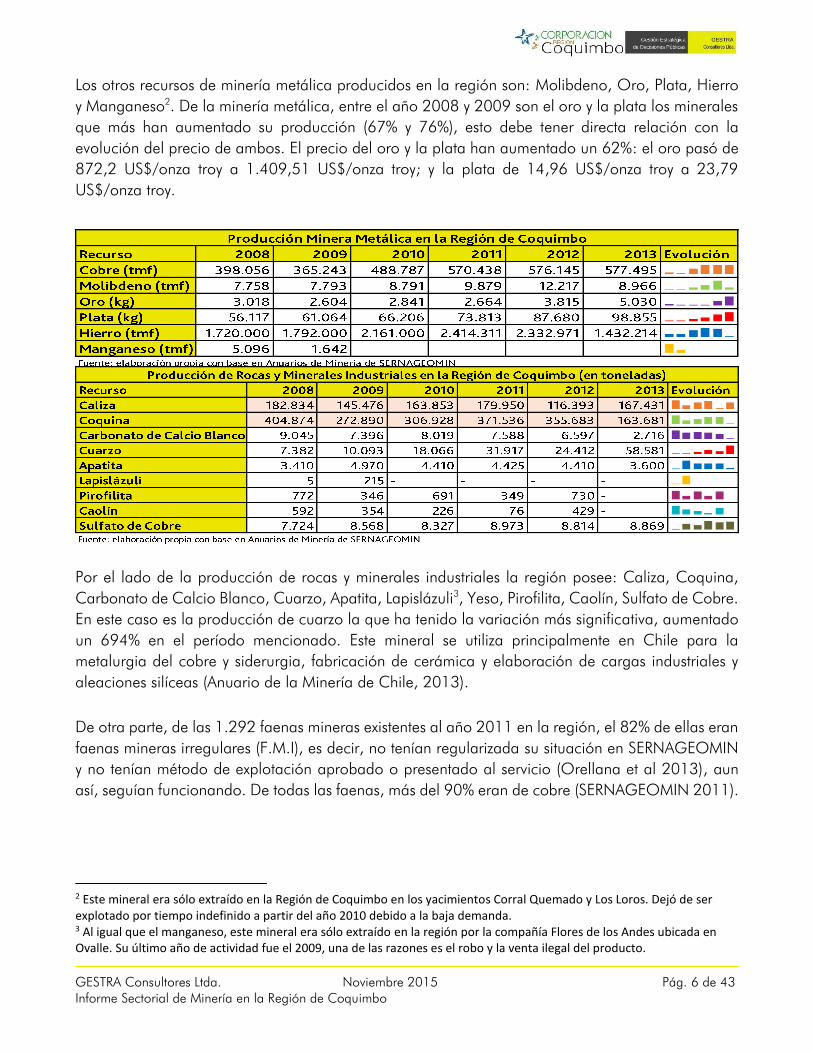

Los otros recursos de minería metálica producidos en la región son: Molibdeno, Oro, Plata, Hierro

y Manganeso2. De la minería metálica, entre el año 2008 y 2009 son el oro y la plata los minerales

que más han aumentado su producción (67% y 76%), esto debe tener directa relación con la

evolución del precio de ambos. El precio del oro y la plata han aumentado un 62%: el oro pasó de

872,2 US$/onza troy a 1.409,51 US$/onza troy; y la plata de 14,96 US$/onza troy a 23,79

US$/onza troy.

Por el lado de la producción de rocas y minerales industriales la región posee: Caliza, Coquina,

Carbonato de Calcio Blanco, Cuarzo, Apatita, Lapislázuli3, Yeso, Pirofilita, Caolín, Sulfato de Cobre.

En este caso es la producción de cuarzo la que ha tenido la variación más significativa, aumentado

un 694% en el período mencionado. Este mineral se utiliza principalmente en Chile para la

metalurgia del cobre y siderurgia, fabricación de cerámica y elaboración de cargas industriales y

aleaciones silíceas (Anuario de la Minería de Chile, 2013).

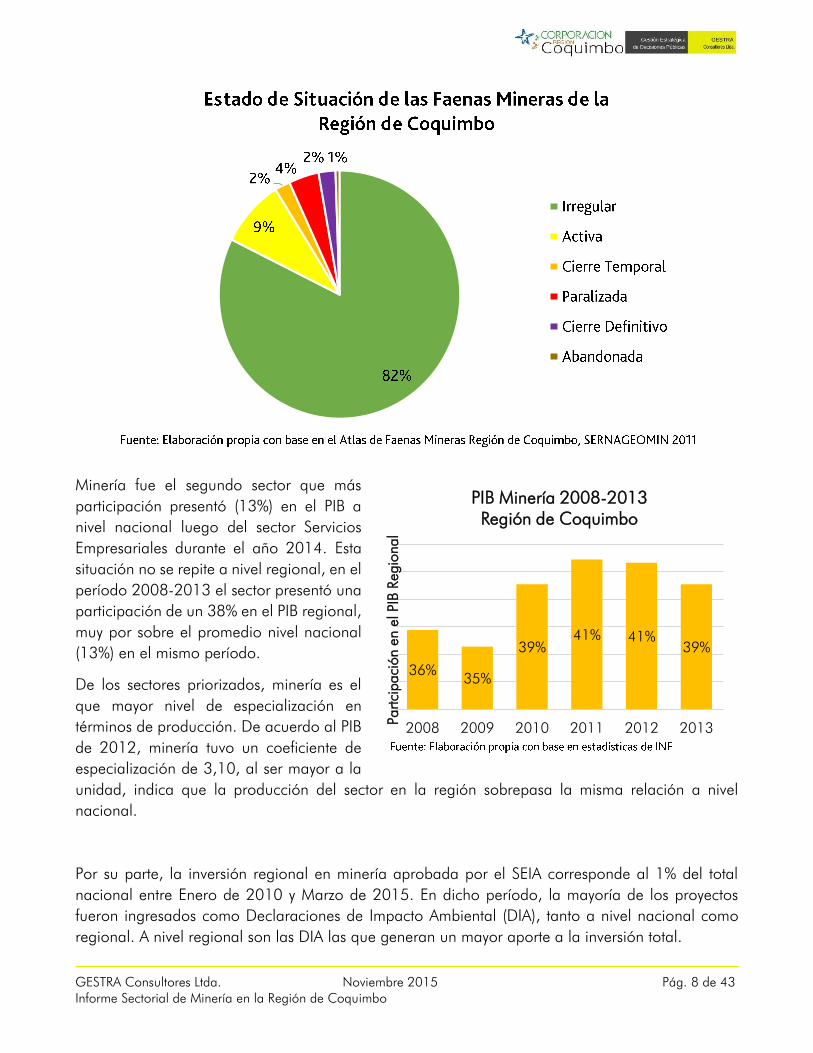

De otra parte, de las 1.292 faenas mineras existentes al año 2011 en la región, el 82% de ellas eran

faenas mineras irregulares (F.M.I), es decir, no tenían regularizada su situación en SERNAGEOMIN

y no tenían método de explotación aprobado o presentado al servicio (Orellana et al 2013), aun

así, seguían funcionando. De todas las faenas, más del 90% eran de cobre (SERNAGEOMIN 2011).

2 Este mineral era sólo extraído en la Región de Coquimbo en los yacimientos Corral Quemado y Los Loros. Dejó de ser explotado por tiempo indefinido a partir del año 2010 debido a la baja demanda. 3 Al igual que el manganeso, este mineral era sólo extraído en la región por la compañía Flores de los Andes ubicada en Ovalle. Su último año de actividad fue el 2009, una de las razones es el robo y la venta ilegal del producto.

GESTRA Consultores Ltda. Noviembre 2015 Pág. 7 de 43 Informe Sectorial de Minería en la Región de Coquimbo

Al revisar los datos por

comuna, se logra

identificar que más del

80% de las faenas

mineras se encontraba en

estado de situación

irregular.

Por otro lado, las

comunas que

concentraban la mayor

cantidad de faenas

mineras activas eran Los

Vilos y Vicuña.

GESTRA Consultores Ltda. Noviembre 2015 Pág. 8 de 43 Informe Sectorial de Minería en la Región de Coquimbo

Minería fue el segundo sector que más

participación presentó (13%) en el PIB a

nivel nacional luego del sector Servicios

Empresariales durante el año 2014. Esta

situación no se repite a nivel regional, en el

período 2008-2013 el sector presentó una

participación de un 38% en el PIB regional,

muy por sobre el promedio nivel nacional

(13%) en el mismo período.

De los sectores priorizados, minería es el

que mayor nivel de especialización en

términos de producción. De acuerdo al PIB

de 2012, minería tuvo un coeficiente de

especialización de 3,10, al ser mayor a la

unidad, indica que la producción del sector en la región sobrepasa la misma relación a nivel

nacional.

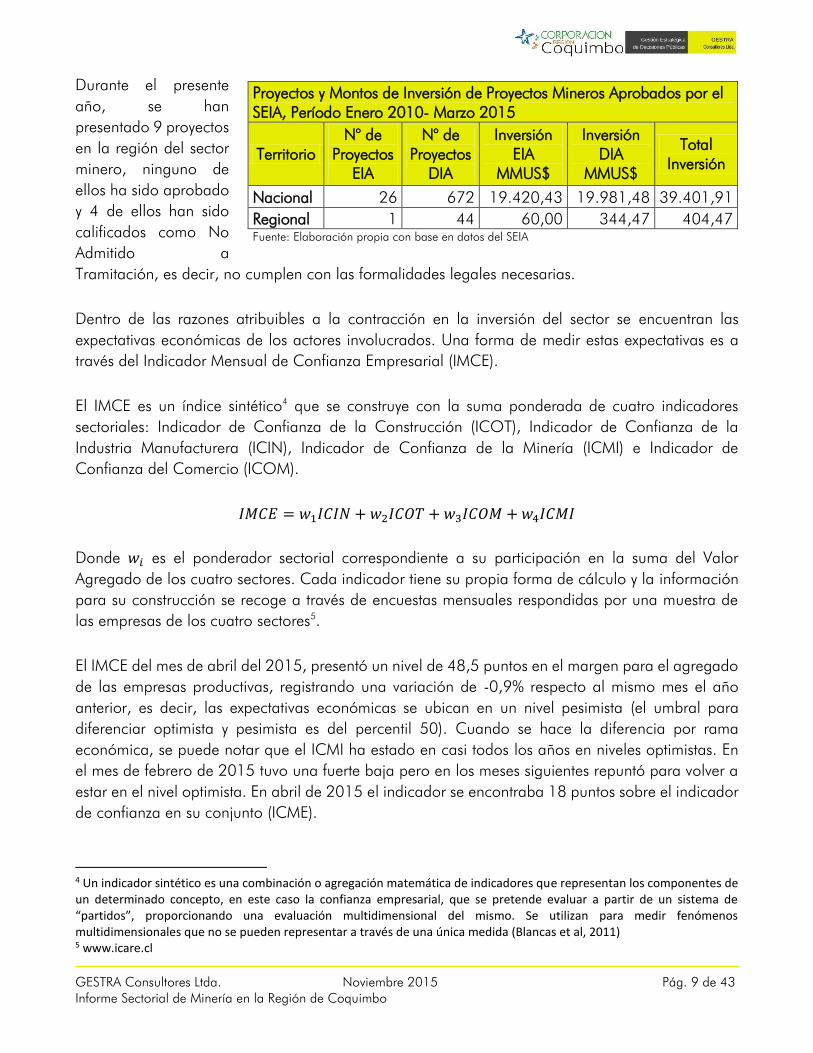

Por su parte, la inversión regional en minería aprobada por el SEIA corresponde al 1% del total

nacional entre Enero de 2010 y Marzo de 2015. En dicho período, la mayoría de los proyectos

fueron ingresados como Declaraciones de Impacto Ambiental (DIA), tanto a nivel nacional como

regional. A nivel regional son las DIA las que generan un mayor aporte a la inversión total.

36%35%

39%41% 41%

39%

2008 2009 2010 2011 2012 2013

Partci

paci

ón e

n e

l PIB

Regio

nal

PIB Minería 2008-2013 Región de Coquimbo

GESTRA Consultores Ltda. Noviembre 2015 Pág. 9 de 43 Informe Sectorial de Minería en la Región de Coquimbo

Durante el presente

año, se han

presentado 9 proyectos

en la región del sector

minero, ninguno de

ellos ha sido aprobado

y 4 de ellos han sido

calificados como No

Admitido a

Tramitación, es decir, no cumplen con las formalidades legales necesarias.

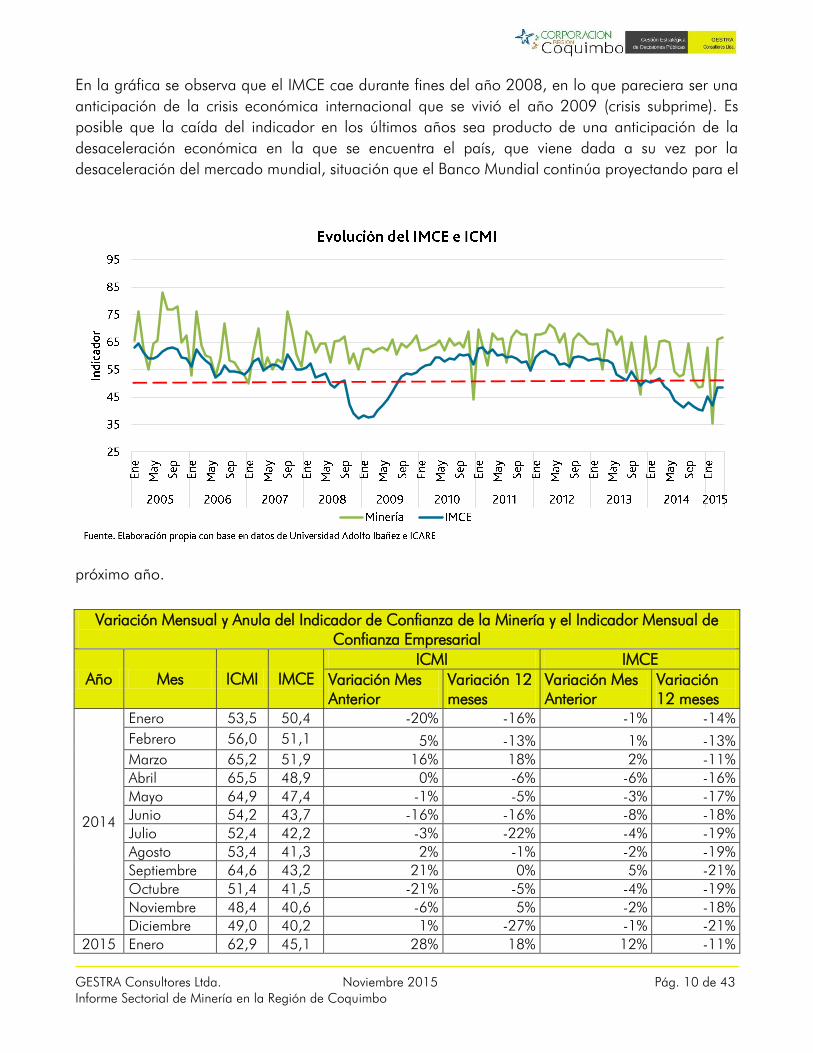

Dentro de las razones atribuibles a la contracción en la inversión del sector se encuentran las

expectativas económicas de los actores involucrados. Una forma de medir estas expectativas es a

través del Indicador Mensual de Confianza Empresarial (IMCE).

El IMCE es un índice sintético4 que se construye con la suma ponderada de cuatro indicadores

sectoriales: Indicador de Confianza de la Construcción (ICOT), Indicador de Confianza de la

Industria Manufacturera (ICIN), Indicador de Confianza de la Minería (ICMI) e Indicador de

Confianza del Comercio (ICOM).

𝐼𝑀𝐶𝐸 = 𝑤1𝐼𝐶𝐼𝑁 + 𝑤2𝐼𝐶𝑂𝑇 + 𝑤3𝐼𝐶𝑂𝑀 +𝑤4𝐼𝐶𝑀𝐼

Donde 𝑤𝑖 es el ponderador sectorial correspondiente a su participación en la suma del Valor

Agregado de los cuatro sectores. Cada indicador tiene su propia forma de cálculo y la información

para su construcción se recoge a través de encuestas mensuales respondidas por una muestra de

las empresas de los cuatro sectores5.

El IMCE del mes de abril del 2015, presentó un nivel de 48,5 puntos en el margen para el agregado

de las empresas productivas, registrando una variación de -0,9% respecto al mismo mes el año

anterior, es decir, las expectativas económicas se ubican en un nivel pesimista (el umbral para

diferenciar optimista y pesimista es del percentil 50). Cuando se hace la diferencia por rama

económica, se puede notar que el ICMI ha estado en casi todos los años en niveles optimistas. En

el mes de febrero de 2015 tuvo una fuerte baja pero en los meses siguientes repuntó para volver a

estar en el nivel optimista. En abril de 2015 el indicador se encontraba 18 puntos sobre el indicador

de confianza en su conjunto (ICME).

4 Un indicador sintético es una combinación o agregación matemática de indicadores que representan los componentes de un determinado concepto, en este caso la confianza empresarial, que se pretende evaluar a partir de un sistema de “partidos”, proporcionando una evaluación multidimensional del mismo. Se utilizan para medir fenómenos multidimensionales que no se pueden representar a través de una única medida (Blancas et al, 2011) 5 www.icare.cl

Proyectos y Montos de Inversión de Proyectos Mineros Aprobados por el SEIA, Período Enero 2010- Marzo 2015

Territorio N° de

Proyectos EIA

N° de Proyectos

DIA

Inversión EIA

MMUS$

Inversión DIA

MMUS$

Total Inversión

Nacional 26 672 19.420,43 19.981,48 39.401,91

Regional 1 44 60,00 344,47 404,47 Fuente: Elaboración propia con base en datos del SEIA

GESTRA Consultores Ltda. Noviembre 2015 Pág. 10 de 43 Informe Sectorial de Minería en la Región de Coquimbo

En la gráfica se observa que el IMCE cae durante fines del año 2008, en lo que pareciera ser una

anticipación de la crisis económica internacional que se vivió el año 2009 (crisis subprime). Es

posible que la caída del indicador en los últimos años sea producto de una anticipación de la

desaceleración económica en la que se encuentra el país, que viene dada a su vez por la

desaceleración del mercado mundial, situación que el Banco Mundial continúa proyectando para el

próximo año.

Variación Mensual y Anula del Indicador de Confianza de la Minería y el Indicador Mensual de Confianza Empresarial

Año Mes ICMI IMCE ICMI IMCE

Variación Mes Anterior

Variación 12 meses

Variación Mes Anterior

Variación 12 meses

2014

Enero 53,5 50,4 -20% -16% -1% -14%

Febrero 56,0 51,1 5% -13% 1% -13%

Marzo 65,2 51,9 16% 18% 2% -11%

Abril 65,5 48,9 0% -6% -6% -16%

Mayo 64,9 47,4 -1% -5% -3% -17%

Junio 54,2 43,7 -16% -16% -8% -18%

Julio 52,4 42,2 -3% -22% -4% -19%

Agosto 53,4 41,3 2% -1% -2% -19%

Septiembre 64,6 43,2 21% 0% 5% -21%

Octubre 51,4 41,5 -21% -5% -4% -19%

Noviembre 48,4 40,6 -6% 5% -2% -18% Diciembre 49,0 40,2 1% -27% -1% -21%

2015 Enero 62,9 45,1 28% 18% 12% -11%

GESTRA Consultores Ltda. Noviembre 2015 Pág. 11 de 43 Informe Sectorial de Minería en la Región de Coquimbo

Variación Mensual y Anula del Indicador de Confianza de la Minería y el Indicador Mensual de Confianza Empresarial

Año Mes ICMI IMCE ICMI IMCE

Variación Mes Anterior

Variación 12 meses

Variación Mes Anterior

Variación 12 meses

Febrero 35,3 41,9 -44% -37% -7% -18%

Marzo 66,1 48,6 87% 1% 16% -6%

Abril 66,6 48,5 0,8% 1,63% 0% -1% Fuente: Elaboración propia con base en datos de Universidad Adolfo Ibañez e ICARE

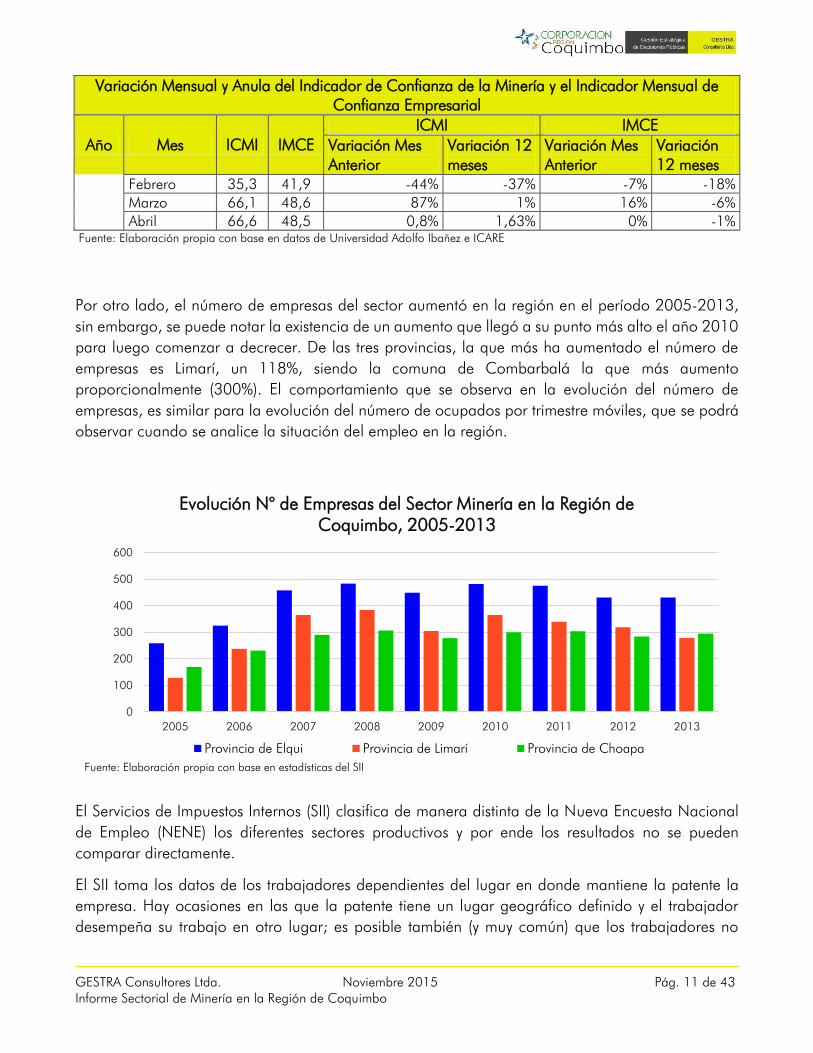

Por otro lado, el número de empresas del sector aumentó en la región en el período 2005-2013,

sin embargo, se puede notar la existencia de un aumento que llegó a su punto más alto el año 2010

para luego comenzar a decrecer. De las tres provincias, la que más ha aumentado el número de

empresas es Limarí, un 118%, siendo la comuna de Combarbalá la que más aumento

proporcionalmente (300%). El comportamiento que se observa en la evolución del número de

empresas, es similar para la evolución del número de ocupados por trimestre móviles, que se podrá

observar cuando se analice la situación del empleo en la región.

El Servicios de Impuestos Internos (SII) clasifica de manera distinta de la Nueva Encuesta Nacional

de Empleo (NENE) los diferentes sectores productivos y por ende los resultados no se pueden

comparar directamente.

El SII toma los datos de los trabajadores dependientes del lugar en donde mantiene la patente la

empresa. Hay ocasiones en las que la patente tiene un lugar geográfico definido y el trabajador

desempeña su trabajo en otro lugar; es posible también (y muy común) que los trabajadores no

0

100

200

300

400

500

600

2005 2006 2007 2008 2009 2010 2011 2012 2013

Evolución N° de Empresas del Sector Minería en la Región de Coquimbo, 2005-2013

Provincia de Elqui Provincia de Limarí Provincia de Choapa

Fuente: Elaboración propia con base en estadísticas del SII

GESTRA Consultores Ltda. Noviembre 2015 Pág. 12 de 43 Informe Sectorial de Minería en la Región de Coquimbo

necesariamente residan donde tiene la patente la empresa. En cambio, la NENE clasifica a su

población objetivo de acuerdo a su lugar de residencia.

Es importante mencionar que en el SII los trabajadores se contabilizan por empleador, por lo que

aquellos con más de una relación de dependencia laboral en el año se cuentan en cada una de

ellas, lo que nos podría llevar a un problema de sobrevaloración de la cantidad de trabajadores.

Cuando esto ocurre, la NENE clasifica al trabajador de acuerdo a su trabajo principal que determina

por medio de una serie de consultas que le permiten identificar cuál de todos es el principal.

Más importante aún es mencionar que el SII trabaja con los reportes formales de empleo que las

empresas le entregan, cubriendo sólo el empleo formal; mientras que la NENE incluye trabajos

esporádicos, formales, dependientes e independientes.

Lo anterior explica la incompatibilidad entre los datos de empleo entregados por la NENE y el

registro de trabajadores en el SII.

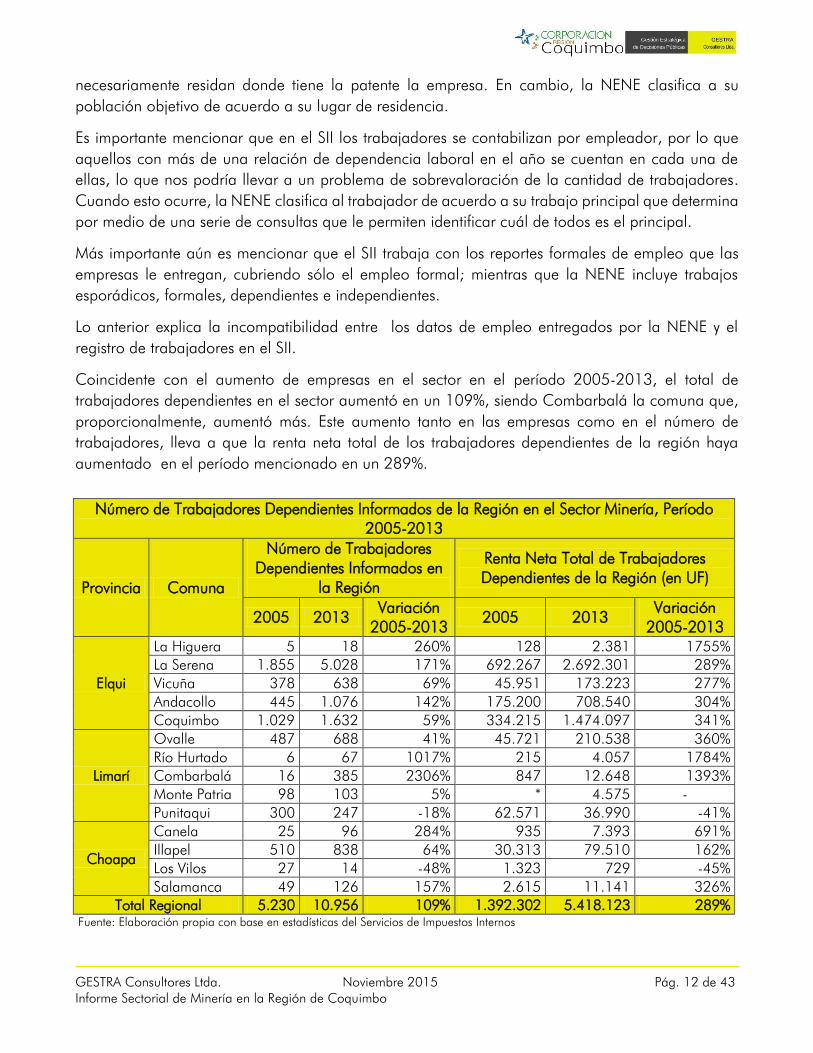

Coincidente con el aumento de empresas en el sector en el período 2005-2013, el total de

trabajadores dependientes en el sector aumentó en un 109%, siendo Combarbalá la comuna que,

proporcionalmente, aumentó más. Este aumento tanto en las empresas como en el número de

trabajadores, lleva a que la renta neta total de los trabajadores dependientes de la región haya

aumentado en el período mencionado en un 289%.

Número de Trabajadores Dependientes Informados de la Región en el Sector Minería, Período 2005-2013

Provincia Comuna

Número de Trabajadores Dependientes Informados en

la Región

Renta Neta Total de Trabajadores Dependientes de la Región (en UF)

2005 2013 Variación

2005-2013 2005 2013

Variación 2005-2013

Elqui

La Higuera 5 18 260% 128 2.381 1755% La Serena 1.855 5.028 171% 692.267 2.692.301 289%

Vicuña 378 638 69% 45.951 173.223 277%

Andacollo 445 1.076 142% 175.200 708.540 304%

Coquimbo 1.029 1.632 59% 334.215 1.474.097 341%

Limarí

Ovalle 487 688 41% 45.721 210.538 360%

Río Hurtado 6 67 1017% 215 4.057 1784%

Combarbalá 16 385 2306% 847 12.648 1393%

Monte Patria 98 103 5% * 4.575 -

Punitaqui 300 247 -18% 62.571 36.990 -41%

Choapa

Canela 25 96 284% 935 7.393 691%

Illapel 510 838 64% 30.313 79.510 162%

Los Vilos 27 14 -48% 1.323 729 -45%

Salamanca 49 126 157% 2.615 11.141 326% Total Regional 5.230 10.956 109% 1.392.302 5.418.123 289%

Fuente: Elaboración propia con base en estadísticas del Servicios de Impuestos Internos

GESTRA Consultores Ltda. Noviembre 2015 Pág. 13 de 43 Informe Sectorial de Minería en la Región de Coquimbo

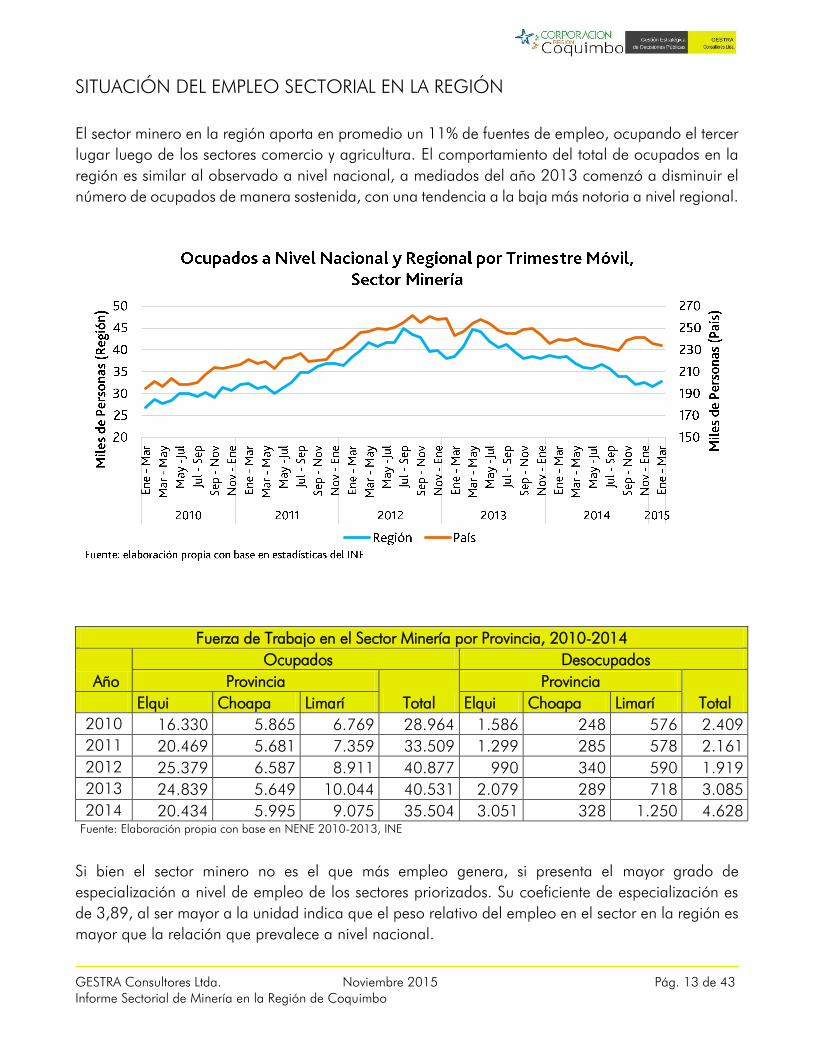

SITUACIÓN DEL EMPLEO SECTORIAL EN LA REGIÓN

El sector minero en la región aporta en promedio un 11% de fuentes de empleo, ocupando el tercer

lugar luego de los sectores comercio y agricultura. El comportamiento del total de ocupados en la

región es similar al observado a nivel nacional, a mediados del año 2013 comenzó a disminuir el

número de ocupados de manera sostenida, con una tendencia a la baja más notoria a nivel regional.

Si bien el sector minero no es el que más empleo genera, si presenta el mayor grado de

especialización a nivel de empleo de los sectores priorizados. Su coeficiente de especialización es

de 3,89, al ser mayor a la unidad indica que el peso relativo del empleo en el sector en la región es

mayor que la relación que prevalece a nivel nacional.

Fuerza de Trabajo en el Sector Minería por Provincia, 2010-2014

Año

Ocupados Desocupados

Provincia

Total

Provincia

Total Elqui Choapa Limarí Elqui Choapa Limarí

2010 16.330 5.865 6.769 28.964 1.586 248 576 2.409

2011 20.469 5.681 7.359 33.509 1.299 285 578 2.161

2012 25.379 6.587 8.911 40.877 990 340 590 1.919

2013 24.839 5.649 10.044 40.531 2.079 289 718 3.085

2014 20.434 5.995 9.075 35.504 3.051 328 1.250 4.628 Fuente: Elaboración propia con base en NENE 2010-2013, INE

GESTRA Consultores Ltda. Noviembre 2015 Pág. 14 de 43 Informe Sectorial de Minería en la Región de Coquimbo

La contratación de mano de obra en minería está evidentemente masculinizada, el nivel de empleo

femenino es bajo, tanto en la región como a nivel nacional, lo que si se observa es un leve aumento

en la contratación femenina. En términos absolutos, es la Provincia de Elqui la que tiene un mayor

número de mujeres contratadas, pero proporcionalmente, es Limarí la provincia con mayor

participación de

mujeres en el

sector, con un

11% durante el

2014. En todas las

provincias se

puede identificar

un cambio

positivo hacia la

contratación de

mujeres. Debido a

la reducida

participación

femenina en el

sector, la

desocupación es

mayoritariamente

masculina.

Dentro de las

razones que

podrían explicar esta situación se encuentra el hecho de que a lo largo de los años siempre se pensó

que la minería era un trabajo sólo para hombres, en consecuencia, tanto la maquinaria como los

equipos de trabajo están diseñados para ser más amigables con ellos.

Fuente: Elaboración propia con base en datos NENE, INE 2010-2014

GESTRA Consultores Ltda. Noviembre 2015 Pág. 15 de 43 Informe Sectorial de Minería en la Región de Coquimbo

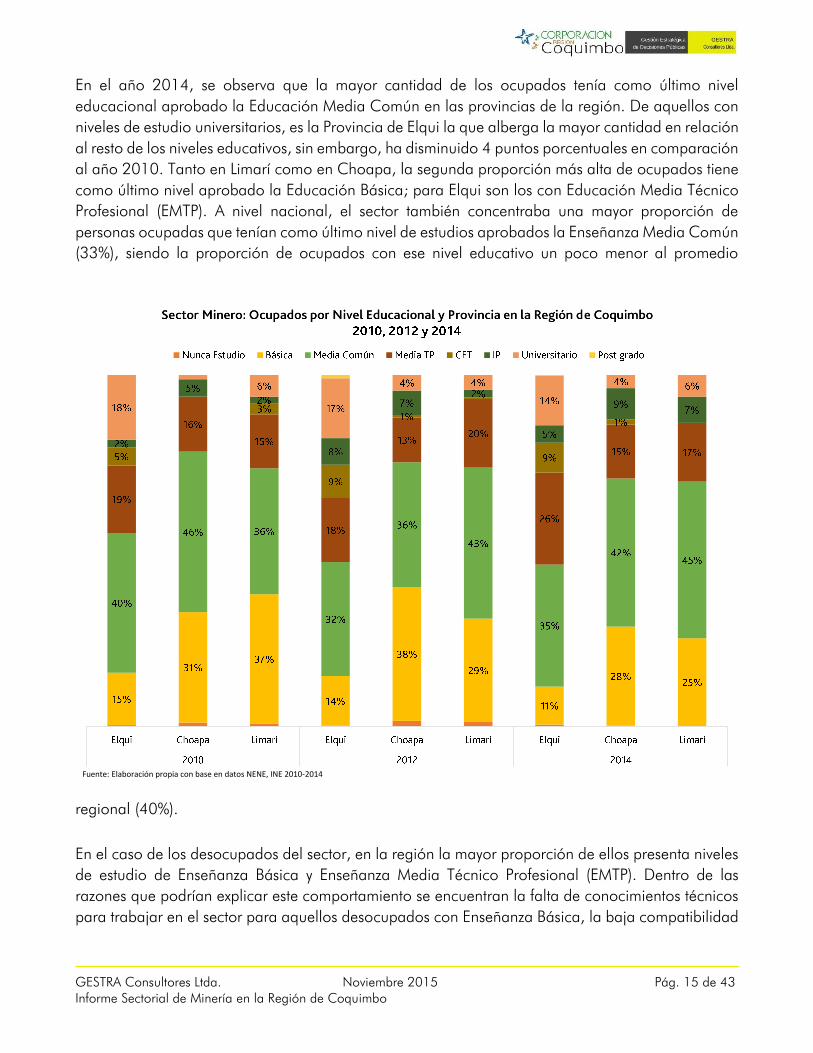

En el año 2014, se observa que la mayor cantidad de los ocupados tenía como último nivel

educacional aprobado la Educación Media Común en las provincias de la región. De aquellos con

niveles de estudio universitarios, es la Provincia de Elqui la que alberga la mayor cantidad en relación

al resto de los niveles educativos, sin embargo, ha disminuido 4 puntos porcentuales en comparación

al año 2010. Tanto en Limarí como en Choapa, la segunda proporción más alta de ocupados tiene

como último nivel aprobado la Educación Básica; para Elqui son los con Educación Media Técnico

Profesional (EMTP). A nivel nacional, el sector también concentraba una mayor proporción de

personas ocupadas que tenían como último nivel de estudios aprobados la Enseñanza Media Común

(33%), siendo la proporción de ocupados con ese nivel educativo un poco menor al promedio

regional (40%).

En el caso de los desocupados del sector, en la región la mayor proporción de ellos presenta niveles

de estudio de Enseñanza Básica y Enseñanza Media Técnico Profesional (EMTP). Dentro de las

razones que podrían explicar este comportamiento se encuentran la falta de conocimientos técnicos

para trabajar en el sector para aquellos desocupados con Enseñanza Básica, la baja compatibilidad

Fuente: Elaboración propia con base en datos NENE, INE 2010-2014

GESTRA Consultores Ltda. Noviembre 2015 Pág. 16 de 43 Informe Sectorial de Minería en la Región de Coquimbo

de los que se enseña en la EMTP con los perfiles laborales que necesitan las empresas del sector, o

por un exceso de oferta de fuerza de trabajo.

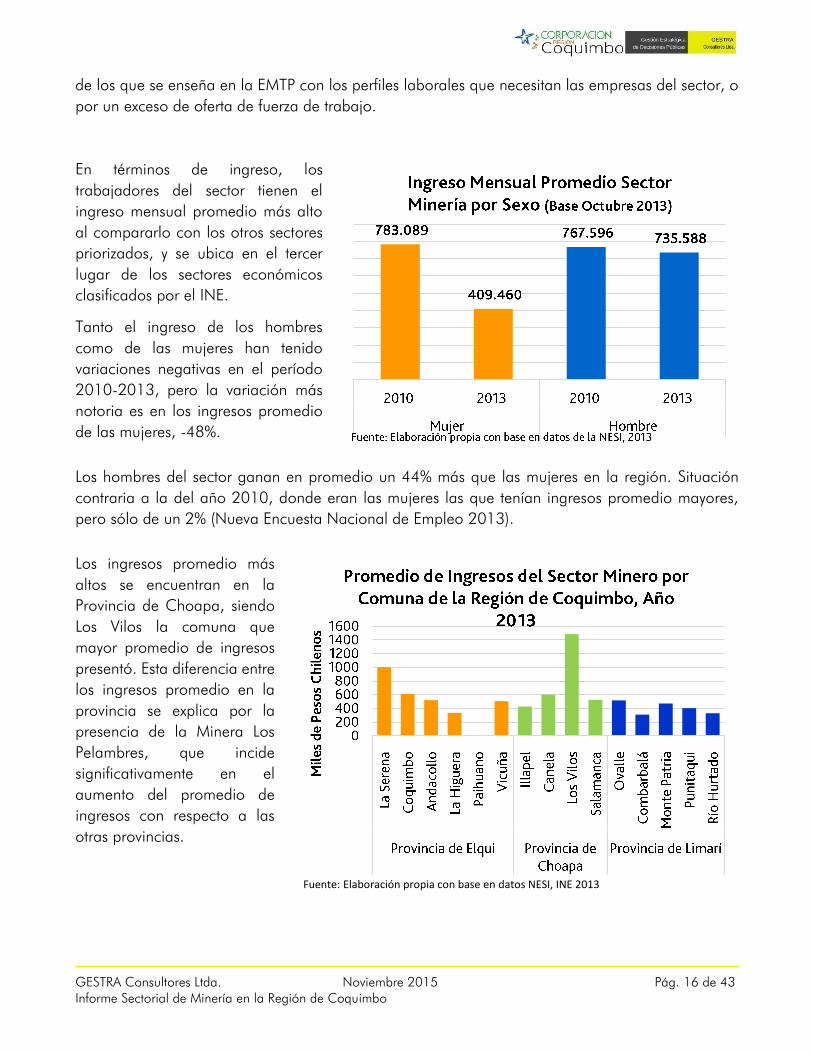

En términos de ingreso, los

trabajadores del sector tienen el

ingreso mensual promedio más alto

al compararlo con los otros sectores

priorizados, y se ubica en el tercer

lugar de los sectores económicos

clasificados por el INE.

Tanto el ingreso de los hombres

como de las mujeres han tenido

variaciones negativas en el período

2010-2013, pero la variación más

notoria es en los ingresos promedio

de las mujeres, -48%.

Los hombres del sector ganan en promedio un 44% más que las mujeres en la región. Situación

contraria a la del año 2010, donde eran las mujeres las que tenían ingresos promedio mayores,

pero sólo de un 2% (Nueva Encuesta Nacional de Empleo 2013).

Los ingresos promedio más

altos se encuentran en la

Provincia de Choapa, siendo

Los Vilos la comuna que

mayor promedio de ingresos

presentó. Esta diferencia entre

los ingresos promedio en la

provincia se explica por la

presencia de la Minera Los

Pelambres, que incide

significativamente en el

aumento del promedio de

ingresos con respecto a las

otras provincias.

Fuente: Elaboración propia con base en datos NESI, INE 2013

GESTRA Consultores Ltda. Noviembre 2015 Pág. 17 de 43 Informe Sectorial de Minería en la Región de Coquimbo

DISTRIBUCIÓN DE FUERZA LABORAL POR PERFILES OCUPACIONALES DEL SECTOR MINERÍA

Para el desarrollo del análisis de brechas laborales se generó un modelo innovador de determinación de pertinencia de la oferta formativa. Este modelo permite establecer si las personas que provienen del sistema formativo, de acuerdo a los niveles del Marco Nacional de Cualificaciones de ChileValora, cumplen con los requerimientos de la industria.

Parte del análisis anterior debió realizarse a través de la determinación de las demandas de fuerza de trabajo de acuerdo a los perfiles laborales que levanta el Sistema Nacional de Certificación de Competencias Laborales, ChileValora y el Marco Nacional de Cualificaciones.

Para desarrollar el estudio de demande del sector minero se consideró el análisis de diferentes fuentes de información: Marco de cualificaciones para la Minería (Fundación Chile, 2013), Fuerza laboral en la gran minería chilena, diagnóstico y recomendaciones 2011 – 2020 (Fundación Chile, 2013), Informe final Consultoría para el Levantamiento de Perfiles Ocupacionales Críticos y Desarrollo de Traducciones Formativas Modulares (Cluster Minero 2009), Atlas de faenas mineras, Región de Coquimbo (SERNAGEOMIN 2011), Memoria Anual 2014 (CAP), Monitoreo de la mediana y pequeña minería Chilena (2013), DE/32/20134, Dirección de estudios, Comisión Chilena del Cobre, Minería en Chile: Impacto en sus regiones y desafíos para su desarrollo (COCHILCO 2013). Además de esto se trabajó con los datos de empleo sectorial en la región de la NENE 2013 y la realización de entrevistas a expertos sectoriales, encargados de certificación y representantes de organizaciones del sector, cuyo objetivo fue el establecer los principales perfiles ocupacionales que demandan el sector productivo, priorizar y estimar la demanda de los perfiles y organizar por nivel de cualificación los perfiles ocupacionales de mayor demanda.

La secuencia de presentación de información comienza con el Mapa Funcional del sector, que incluye a los perfiles ocupacionales de mayor demanda por las empresas del sector en la región. Luego se presenta la distribución de los perfiles ocupacionales por nivel de cualificación y finalmente se presentan los resultados de la distribución porcentual y en cantidad de trabajadores por cada perfil.

Respecto de los perfiles de base, el catálogo de ChileValora presenta el sector Minería metálica y no metálica. Dentro de la Minería metálica, se encuentran los sub sectores de Minería de oro, plata y otros metales y Minería del cobre. Un análisis de la producción en la región nos permite realizar aproximaciones sucesivas a la estimación de la fuerza laboral del sector y su distribución en perfiles laborales.

A la información producida con los actores clave, se incluyeron análisis de información secundaria, que permitiera obtener información de las grandes distribuciones de perfiles del sector. Para la distribución en perfiles ocupacionales se enfoca en los que mayor empleabilidad presentan, por lo que se trabaja hasta un 80% de la distribución de trabajadores, quedando sin especificar el resto de los perfiles que otorgan una menor empleabilidad (bajo el 1%).

GESTRA Consultores Ltda. Noviembre 2015 Pág. 18 de 43 Informe Sectorial de Minería en la Región de Coquimbo

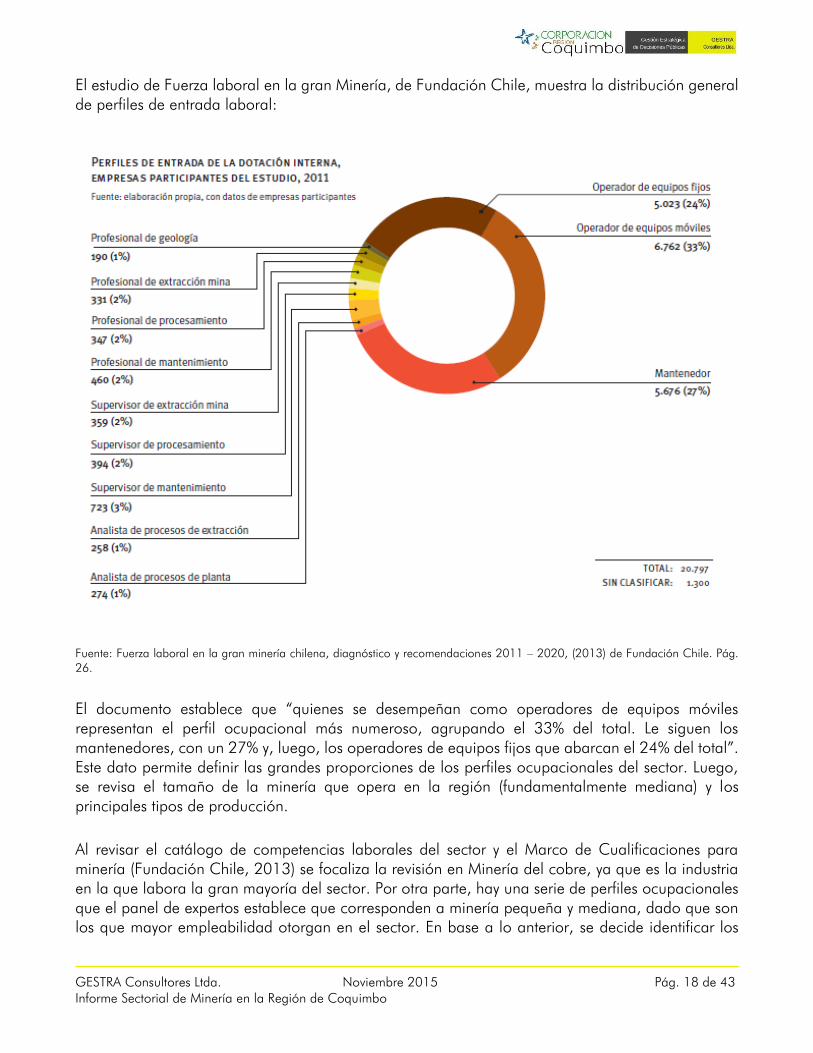

El estudio de Fuerza laboral en la gran Minería, de Fundación Chile, muestra la distribución general de perfiles de entrada laboral:

Fuente: Fuerza laboral en la gran minería chilena, diagnóstico y recomendaciones 2011 – 2020, (2013) de Fundación Chile. Pág. 26.

El documento establece que “quienes se desempeñan como operadores de equipos móviles representan el perfil ocupacional más numeroso, agrupando el 33% del total. Le siguen los mantenedores, con un 27% y, luego, los operadores de equipos fijos que abarcan el 24% del total”. Este dato permite definir las grandes proporciones de los perfiles ocupacionales del sector. Luego, se revisa el tamaño de la minería que opera en la región (fundamentalmente mediana) y los principales tipos de producción.

Al revisar el catálogo de competencias laborales del sector y el Marco de Cualificaciones para minería (Fundación Chile, 2013) se focaliza la revisión en Minería del cobre, ya que es la industria en la que labora la gran mayoría del sector. Por otra parte, hay una serie de perfiles ocupacionales que el panel de expertos establece que corresponden a minería pequeña y mediana, dado que son los que mayor empleabilidad otorgan en el sector. En base a lo anterior, se decide identificar los

GESTRA Consultores Ltda. Noviembre 2015 Pág. 19 de 43 Informe Sectorial de Minería en la Región de Coquimbo

perfiles que operan en la minería de la región, ya que el catálogo nacional no considera los perfiles de pequeña y mediana minería. Por otra parte, dado que las faenas productivas son menos especializadas, el trabajo tiende a la multifunción, lo que hace que un trabajador desempeñe potencialmente más de un perfil durante la faena de trabajo. Un último elemento a considerar en el levantamiento del Mapa funcional del sector en la región es la producción de acero, en la cual CAP tiene industria presente en la región. El panel de expertos y los datos observados hacen que las faenas productivas de CAP no se considere directamente, dada la cantidad de personas que ocupa (baja para la empleabilidad del sector en la región) y la cantidad de perfiles específicos que requiere. Esto se precisa con datos en párrafos siguientes.

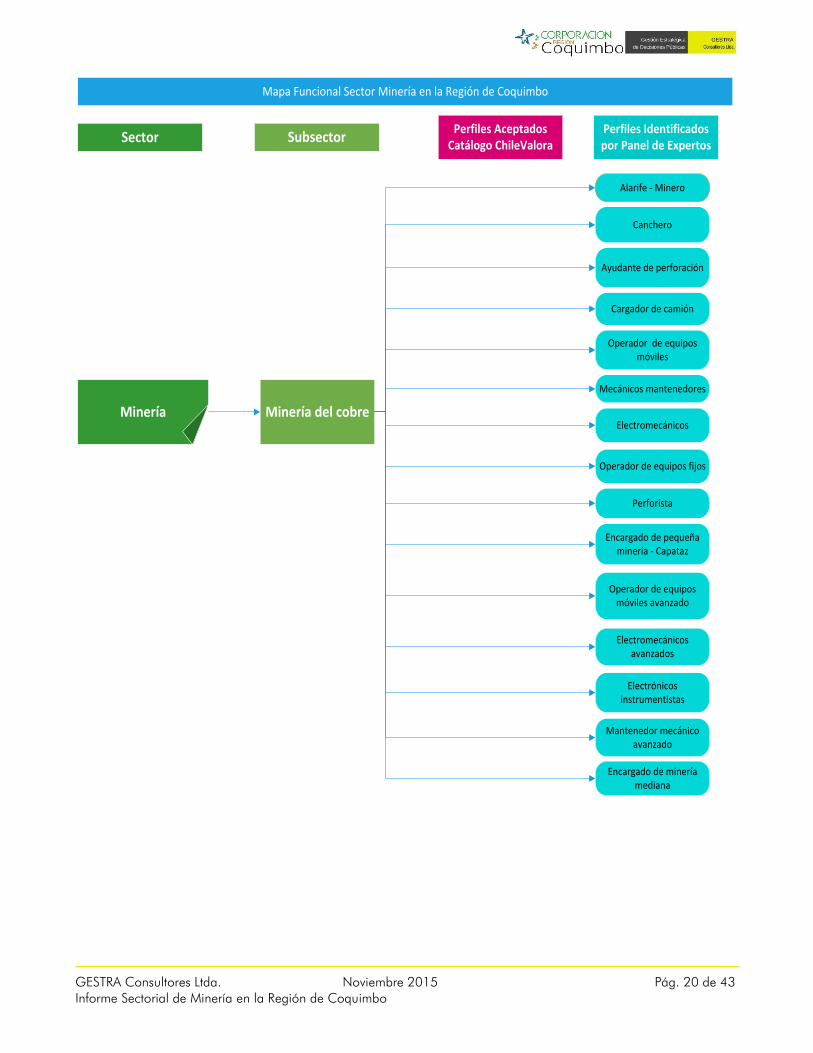

El Mapa funcional está construido con todos aquellos perfiles que el panel de expertos sectoriales identificó como los que tienen una demanda de trabajo significativa en la región.

GESTRA Consultores Ltda. Noviembre 2015 Pág. 20 de 43 Informe Sectorial de Minería en la Región de Coquimbo

Minería

Alarife - Minero

Canchero

Ayudante de perforación

Cargador de camión

Operador de equipos móviles

Mecánicos mantenedores

Electromecánicos

Operador de equipos fijos

Perforista

Encargado de pequeña minería - Capataz

Operador de equipos móviles avanzado

Electromecánicos avanzados

Electrónicos instrumentistas

Mantenedor mecánico avanzado

Encargado de minería mediana

Sector SubsectorPerfiles Aceptados

Catálogo ChileValoraPerfiles Identificados por Panel de Expertos

Mapa Funcional Sector Minería en la Región de Coquimbo

Minería del cobre

GESTRA Consultores Ltda. Noviembre 2015 Pág. 21 de 43 Informe Sectorial de Minería en la Región de Coquimbo

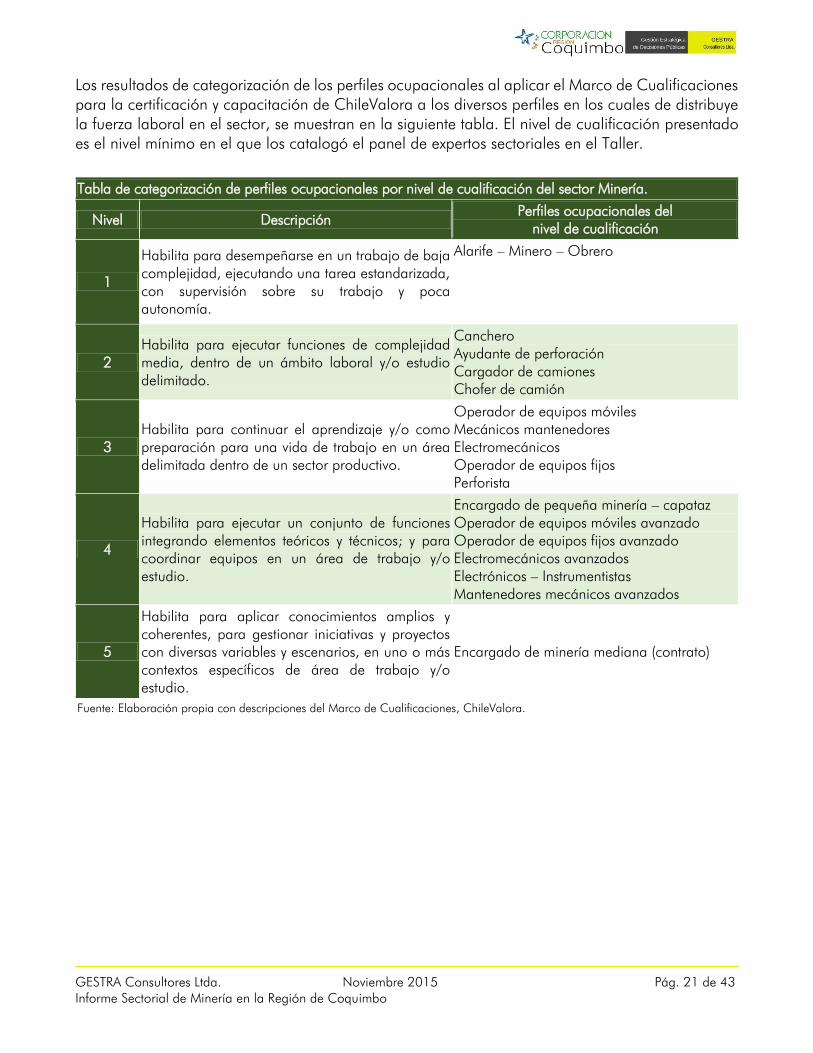

Los resultados de categorización de los perfiles ocupacionales al aplicar el Marco de Cualificaciones para la certificación y capacitación de ChileValora a los diversos perfiles en los cuales de distribuye la fuerza laboral en el sector, se muestran en la siguiente tabla. El nivel de cualificación presentado es el nivel mínimo en el que los catalogó el panel de expertos sectoriales en el Taller.

Tabla de categorización de perfiles ocupacionales por nivel de cualificación del sector Minería.

Nivel Descripción Perfiles ocupacionales del

nivel de cualificación

1

Habilita para desempeñarse en un trabajo de baja complejidad, ejecutando una tarea estandarizada, con supervisión sobre su trabajo y poca autonomía.

Alarife – Minero – Obrero

2 Habilita para ejecutar funciones de complejidad media, dentro de un ámbito laboral y/o estudio delimitado.

Canchero Ayudante de perforación Cargador de camiones Chofer de camión

3 Habilita para continuar el aprendizaje y/o como preparación para una vida de trabajo en un área delimitada dentro de un sector productivo.

Operador de equipos móviles Mecánicos mantenedores Electromecánicos Operador de equipos fijos Perforista

4

Habilita para ejecutar un conjunto de funciones integrando elementos teóricos y técnicos; y para coordinar equipos en un área de trabajo y/o estudio.

Encargado de pequeña minería – capataz Operador de equipos móviles avanzado Operador de equipos fijos avanzado Electromecánicos avanzados Electrónicos – Instrumentistas Mantenedores mecánicos avanzados

5

Habilita para aplicar conocimientos amplios y coherentes, para gestionar iniciativas y proyectos con diversas variables y escenarios, en uno o más contextos específicos de área de trabajo y/o estudio.

Encargado de minería mediana (contrato)

Fuente: Elaboración propia con descripciones del Marco de Cualificaciones, ChileValora.

GESTRA Consultores Ltda. Noviembre 2015 Pág. 22 de 43 Informe Sectorial de Minería en la Región de Coquimbo

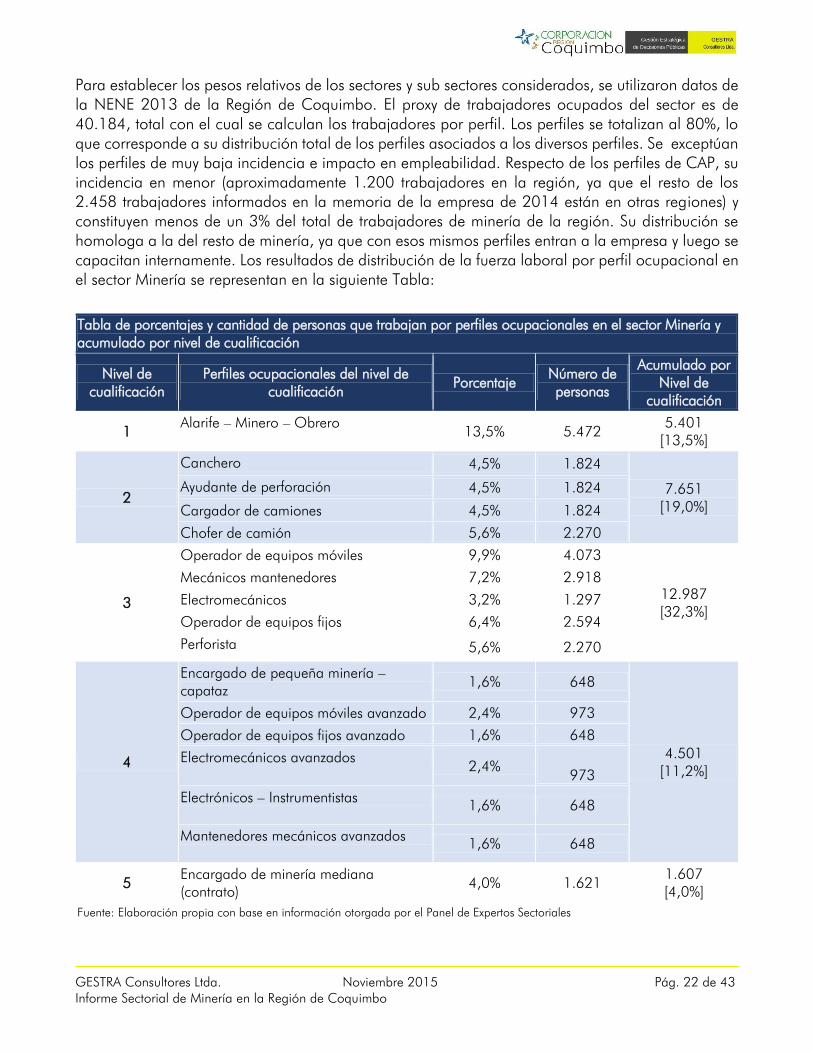

Para establecer los pesos relativos de los sectores y sub sectores considerados, se utilizaron datos de la NENE 2013 de la Región de Coquimbo. El proxy de trabajadores ocupados del sector es de 40.184, total con el cual se calculan los trabajadores por perfil. Los perfiles se totalizan al 80%, lo que corresponde a su distribución total de los perfiles asociados a los diversos perfiles. Se exceptúan los perfiles de muy baja incidencia e impacto en empleabilidad. Respecto de los perfiles de CAP, su incidencia en menor (aproximadamente 1.200 trabajadores en la región, ya que el resto de los 2.458 trabajadores informados en la memoria de la empresa de 2014 están en otras regiones) y constituyen menos de un 3% del total de trabajadores de minería de la región. Su distribución se homologa a la del resto de minería, ya que con esos mismos perfiles entran a la empresa y luego se capacitan internamente. Los resultados de distribución de la fuerza laboral por perfil ocupacional en el sector Minería se representan en la siguiente Tabla:

Tabla de porcentajes y cantidad de personas que trabajan por perfiles ocupacionales en el sector Minería y acumulado por nivel de cualificación

Nivel de cualificación

Perfiles ocupacionales del nivel de cualificación

Porcentaje Número de personas

Acumulado por Nivel de

cualificación

1 Alarife – Minero – Obrero

13,5% 5.472 5.401

[13,5%]

2

Canchero 4,5% 1.824

7.651 [19,0%]

Ayudante de perforación 4,5% 1.824

Cargador de camiones 4,5% 1.824

Chofer de camión 5,6% 2.270

3

Operador de equipos móviles 9,9% 4.073

12.987 [32,3%]

Mecánicos mantenedores 7,2% 2.918

Electromecánicos 3,2% 1.297

Operador de equipos fijos 6,4% 2.594

Perforista 5,6% 2.270

4

Encargado de pequeña minería – capataz

1,6% 648

4.501 [11,2%]

Operador de equipos móviles avanzado 2,4% 973

Operador de equipos fijos avanzado 1,6% 648

Electromecánicos avanzados 2,4%

973

Electrónicos – Instrumentistas 1,6% 648

Mantenedores mecánicos avanzados 1,6% 648

5 Encargado de minería mediana (contrato)

4,0% 1.621 1.607 [4,0%]

Fuente: Elaboración propia con base en información otorgada por el Panel de Expertos Sectoriales

GESTRA Consultores Ltda. Noviembre 2015 Pág. 23 de 43 Informe Sectorial de Minería en la Región de Coquimbo

De lo anterior se concluye que los perfiles se organizan en operaciones de equipos fijos, mantención y operación de equipos móviles. Los porcentajes de perfiles ocupacionales que se usan son los levantados para la gran minería en Chile, con ajustes a la región y su producción.

Por otro lado, el sector no considera perfiles nivel 1 en pequeña y mediana minería. En la gran minería no existen los perfiles nivel 1, ya que este nivel corresponde al inicial, básico para trabajar en el sector, pero que no habilita a ningún trabajo específico. En el caso del nivel de cualificación 5 corresponde a cerca del 4% de la ocupación, por lo que queda fuera de las estimaciones, ya que considera diversos perfiles para un bajo nivel de trabajadores. En este punto se considera también que la formación y certificación de profesionales le corresponde a universidades y su formación requiere otro tipo de tiempos y limitaciones.

En relación a la empleabilidad, ésta se concentró en los niveles de cualificación 2 y 3, lo que corresponde a la preparación laboral de técnicos de nivel intermedio y especializado.

De otra parte, no se consideraron en los cálculos y análisis aquellos perfiles de industrias de la minería que existen en la región, pero que no entregan empleabilidad significativa ni diferenciación de perfiles. El más claro ejemplo de dicha situación son los perfiles y empleabilidad que ofrece CAP, que equivale a cerca del 3% de las personas empleadas en minería en la región, muchos de los cuales son roles directivos y de jefaturas.

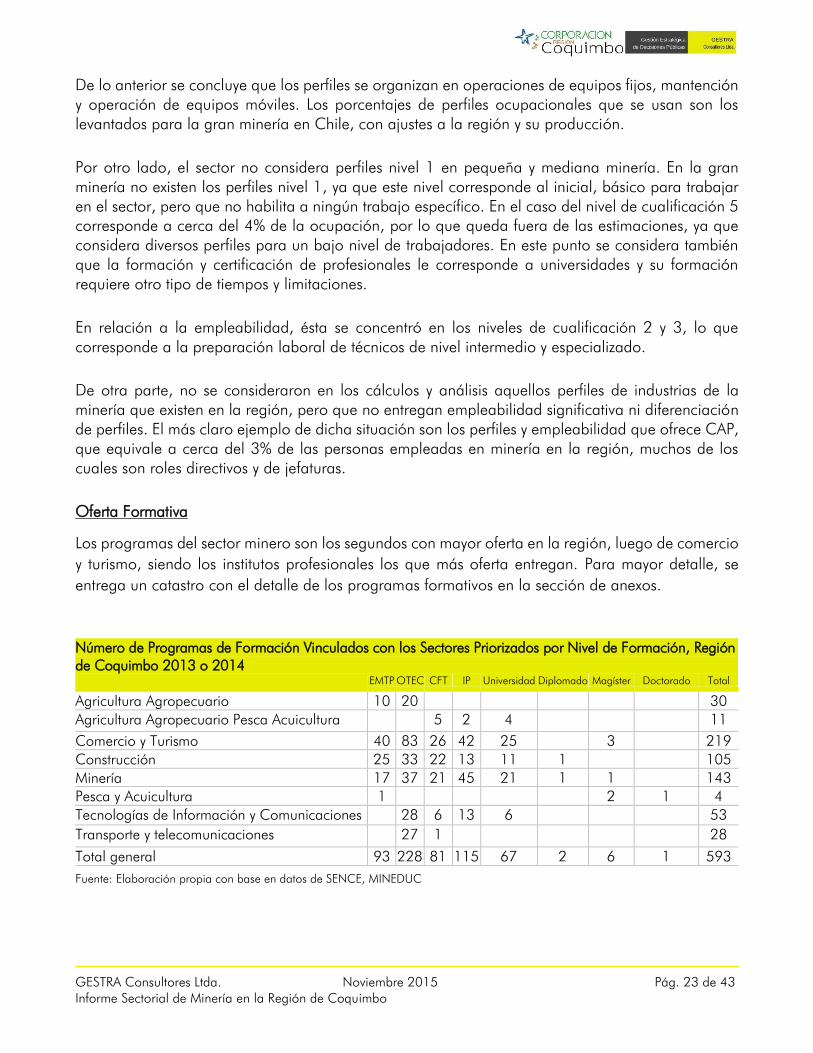

Oferta Formativa

Los programas del sector minero son los segundos con mayor oferta en la región, luego de comercio

y turismo, siendo los institutos profesionales los que más oferta entregan. Para mayor detalle, se

entrega un catastro con el detalle de los programas formativos en la sección de anexos.

Número de Programas de Formación Vinculados con los Sectores Priorizados por Nivel de Formación, Región de Coquimbo 2013 o 2014 EMTP OTEC CFT IP Universidad Diplomado Magíster Doctorado Total

Agricultura Agropecuario 10 20 30

Agricultura Agropecuario Pesca Acuicultura 5 2 4 11

Comercio y Turismo 40 83 26 42 25 3 219

Construcción 25 33 22 13 11 1 105

Minería 17 37 21 45 21 1 1 143 Pesca y Acuicultura 1 2 1 4

Tecnologías de Información y Comunicaciones 28 6 13 6 53

Transporte y telecomunicaciones 27 1 28

Total general 93 228 81 115 67 2 6 1 593

Fuente: Elaboración propia con base en datos de SENCE, MINEDUC

GESTRA Consultores Ltda. Noviembre 2015 Pág. 24 de 43 Informe Sectorial de Minería en la Región de Coquimbo

DEMANDA DE CAPITAL HUMANO ESTIMADA POR NIVEL DE CUALIFICACIÓN Y

ESCENARIO DEL SECTOR MINERÍA

La suma de los diferenciales de empleo proyectados y la proyección de los ocupados permiten

determinar el nivel de la demanda total anual del sector.

Estas demandas se estiman de acuerdo a los tres escenarios siguientes:

Escenario 1: Este escenario es el más optimista, para su

desarrollo se determinó el valor máximo del precio del cobre,

se identificó en qué año se produjo ese precio máximo y se

utilizaron las variables de contexto de ese mismo año. Es

decir, para el año 2011 con un precio del cobre de 4,03

US$/lb, se utilizaron los precios de los metales, el crecimiento

del mundo y China y el tipo de cambio de ese mismo año.

Vale decir que el modelo utiliza los valores reales de las

variables para los años 2013 y 2014 (para todos los

escenarios).

Escenario 2: Considerando el máximo y mínimo precio del cobre en el periodo de estimación

(1986-2014) se identifica el precio del cobre más cercano al promedio, tomando los valores

de las variables de contexto para ese mismo año. En este caso, se tomó el año 2001, con un

precio del cobre de 2,25US$/lb.

Escenario 3: Este escenario es el pesimista, para su desarrollo se determinó el valor mínimo

del precio del cobre, se identificó en qué año se produjo y se utilizaron las variables de

contexto de ese mismo año. Es decir, para el año 2001 con un precio del cobre de 1,09

US$/lb, se utilizaron los precios de los metales, el crecimiento del mundo y china y el tipo de

cambio de ese mismo año.

El escenario más favorable, no indica aquel escenario donde se genera más ocupación en todos los sectores, sino aquel en que el precio del cobre se encuentra en mejores condiciones. Ello obliga a considerar la existencia de sectores de comportamiento paradojal con relación a la calificación del escenario mismo. Es decir, mientras el resto de la economía decae, su situación de actividad pudiera crecer.

Por otro lado, es necesario considerar que el modelo encadena hacia atrás para estimar el efecto hacia delante de dichas variables en producto y empleo, esto genera una amplificación del impacto a más se aleja de los primeros momentos de estimación.

Como todo modelo de predicción, en la medida que se logre incorporar información de desempeño real, se podrá mejorar la capacidad de los estimadores, probablemente morigerando la tendencia observada, pero difícilmente cambiando su tendencia.

CONDICIONES DE CONTEXTO

CRECIMIENTO DE CHINA

PRECIOS INTERNACIONALES DE LOS METALES RELEVANTES (CU, FE, AG, AU)

PRECIO DEL DÓLAR

CRECIMIENTO DEL MUNDO

GESTRA Consultores Ltda. Noviembre 2015 Pág. 25 de 43 Informe Sectorial de Minería en la Región de Coquimbo

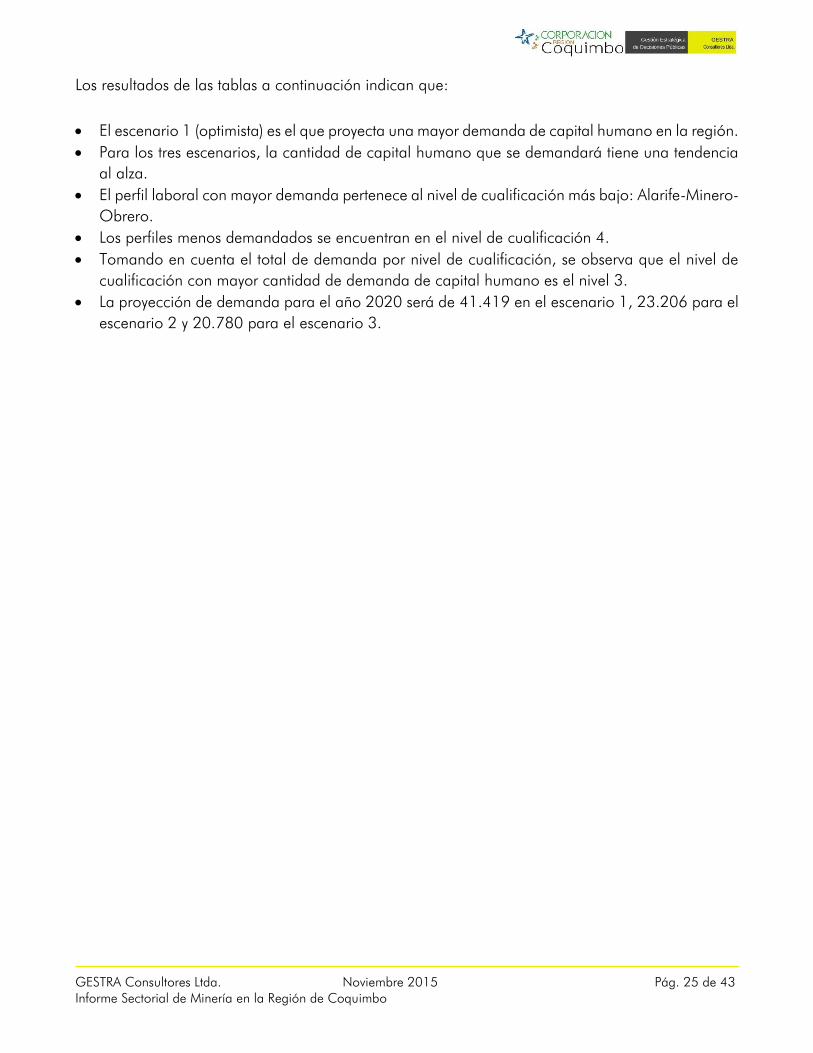

Los resultados de las tablas a continuación indican que:

El escenario 1 (optimista) es el que proyecta una mayor demanda de capital humano en la región.

Para los tres escenarios, la cantidad de capital humano que se demandará tiene una tendencia

al alza.

El perfil laboral con mayor demanda pertenece al nivel de cualificación más bajo: Alarife-Minero-

Obrero.

Los perfiles menos demandados se encuentran en el nivel de cualificación 4.

Tomando en cuenta el total de demanda por nivel de cualificación, se observa que el nivel de

cualificación con mayor cantidad de demanda de capital humano es el nivel 3.

La proyección de demanda para el año 2020 será de 41.419 en el escenario 1, 23.206 para el

escenario 2 y 20.780 para el escenario 3.

GESTRA Consultores Ltda. Noviembre 2015 Pág. 26 de 43 Informe Sectorial de Minería en la Región de Coquimbo

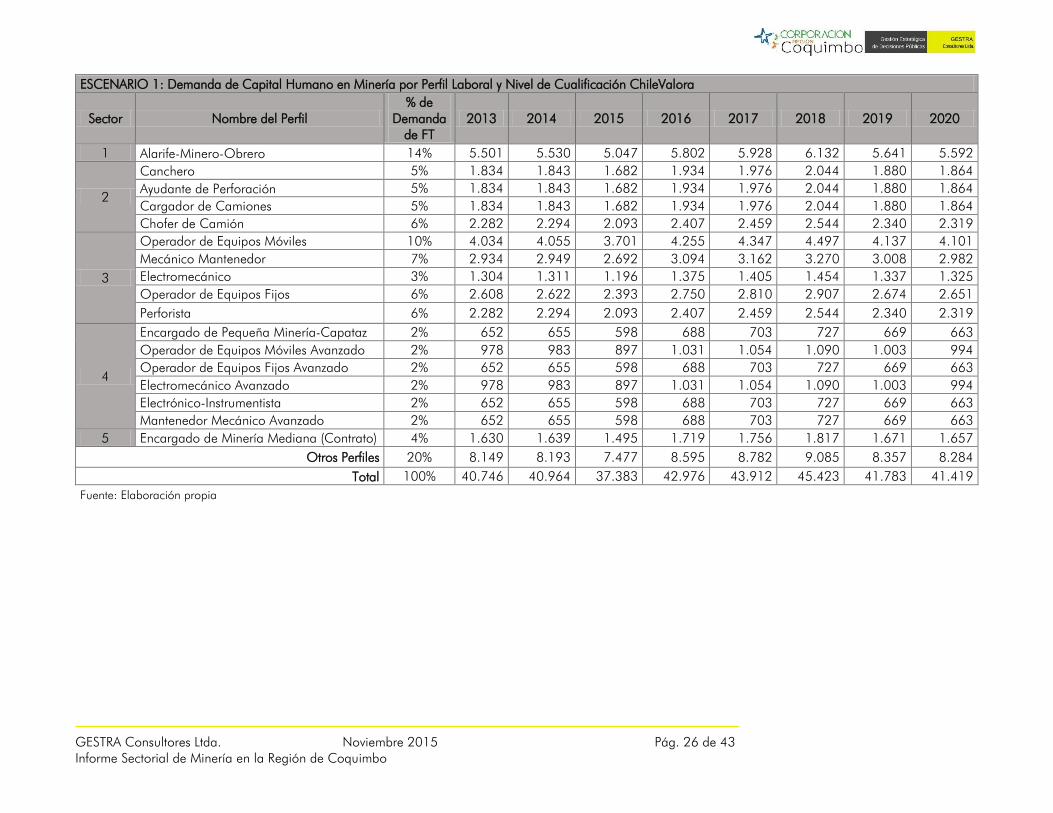

ESCENARIO 1: Demanda de Capital Humano en Minería por Perfil Laboral y Nivel de Cualificación ChileValora

Sector Nombre del Perfil % de

Demanda de FT

2013 2014 2015 2016 2017 2018 2019 2020

1 Alarife-Minero-Obrero 14% 5.501 5.530 5.047 5.802 5.928 6.132 5.641 5.592

2

Canchero 5% 1.834 1.843 1.682 1.934 1.976 2.044 1.880 1.864

Ayudante de Perforación 5% 1.834 1.843 1.682 1.934 1.976 2.044 1.880 1.864

Cargador de Camiones 5% 1.834 1.843 1.682 1.934 1.976 2.044 1.880 1.864

Chofer de Camión 6% 2.282 2.294 2.093 2.407 2.459 2.544 2.340 2.319

3

Operador de Equipos Móviles 10% 4.034 4.055 3.701 4.255 4.347 4.497 4.137 4.101

Mecánico Mantenedor 7% 2.934 2.949 2.692 3.094 3.162 3.270 3.008 2.982

Electromecánico 3% 1.304 1.311 1.196 1.375 1.405 1.454 1.337 1.325

Operador de Equipos Fijos 6% 2.608 2.622 2.393 2.750 2.810 2.907 2.674 2.651

Perforista 6% 2.282 2.294 2.093 2.407 2.459 2.544 2.340 2.319

4

Encargado de Pequeña Minería-Capataz 2% 652 655 598 688 703 727 669 663

Operador de Equipos Móviles Avanzado 2% 978 983 897 1.031 1.054 1.090 1.003 994

Operador de Equipos Fijos Avanzado 2% 652 655 598 688 703 727 669 663

Electromecánico Avanzado 2% 978 983 897 1.031 1.054 1.090 1.003 994

Electrónico-Instrumentista 2% 652 655 598 688 703 727 669 663

Mantenedor Mecánico Avanzado 2% 652 655 598 688 703 727 669 663

5 Encargado de Minería Mediana (Contrato) 4% 1.630 1.639 1.495 1.719 1.756 1.817 1.671 1.657

Otros Perfiles 20% 8.149 8.193 7.477 8.595 8.782 9.085 8.357 8.284

Total 100% 40.746 40.964 37.383 42.976 43.912 45.423 41.783 41.419

Fuente: Elaboración propia

GESTRA Consultores Ltda. Noviembre 2015 Pág. 27 de 43 Informe Sectorial de Minería en la Región de Coquimbo

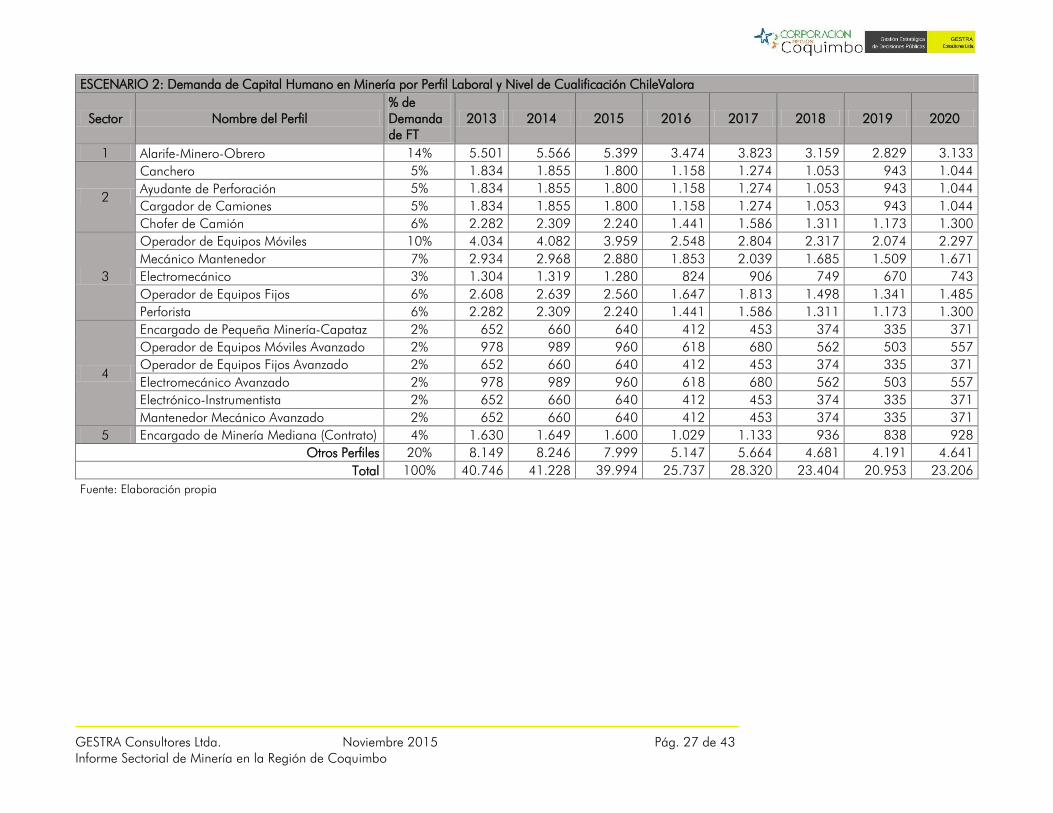

ESCENARIO 2: Demanda de Capital Humano en Minería por Perfil Laboral y Nivel de Cualificación ChileValora

Sector Nombre del Perfil % de Demanda de FT

2013 2014 2015 2016 2017 2018 2019 2020

1 Alarife-Minero-Obrero 14% 5.501 5.566 5.399 3.474 3.823 3.159 2.829 3.133

2

Canchero 5% 1.834 1.855 1.800 1.158 1.274 1.053 943 1.044

Ayudante de Perforación 5% 1.834 1.855 1.800 1.158 1.274 1.053 943 1.044

Cargador de Camiones 5% 1.834 1.855 1.800 1.158 1.274 1.053 943 1.044

Chofer de Camión 6% 2.282 2.309 2.240 1.441 1.586 1.311 1.173 1.300

3

Operador de Equipos Móviles 10% 4.034 4.082 3.959 2.548 2.804 2.317 2.074 2.297

Mecánico Mantenedor 7% 2.934 2.968 2.880 1.853 2.039 1.685 1.509 1.671

Electromecánico 3% 1.304 1.319 1.280 824 906 749 670 743

Operador de Equipos Fijos 6% 2.608 2.639 2.560 1.647 1.813 1.498 1.341 1.485

Perforista 6% 2.282 2.309 2.240 1.441 1.586 1.311 1.173 1.300

4

Encargado de Pequeña Minería-Capataz 2% 652 660 640 412 453 374 335 371

Operador de Equipos Móviles Avanzado 2% 978 989 960 618 680 562 503 557

Operador de Equipos Fijos Avanzado 2% 652 660 640 412 453 374 335 371

Electromecánico Avanzado 2% 978 989 960 618 680 562 503 557

Electrónico-Instrumentista 2% 652 660 640 412 453 374 335 371

Mantenedor Mecánico Avanzado 2% 652 660 640 412 453 374 335 371

5 Encargado de Minería Mediana (Contrato) 4% 1.630 1.649 1.600 1.029 1.133 936 838 928

Otros Perfiles 20% 8.149 8.246 7.999 5.147 5.664 4.681 4.191 4.641

Total 100% 40.746 41.228 39.994 25.737 28.320 23.404 20.953 23.206

Fuente: Elaboración propia

GESTRA Consultores Ltda. Noviembre 2015 Pág. 28 de 43 Informe Sectorial de Minería en la Región de Coquimbo

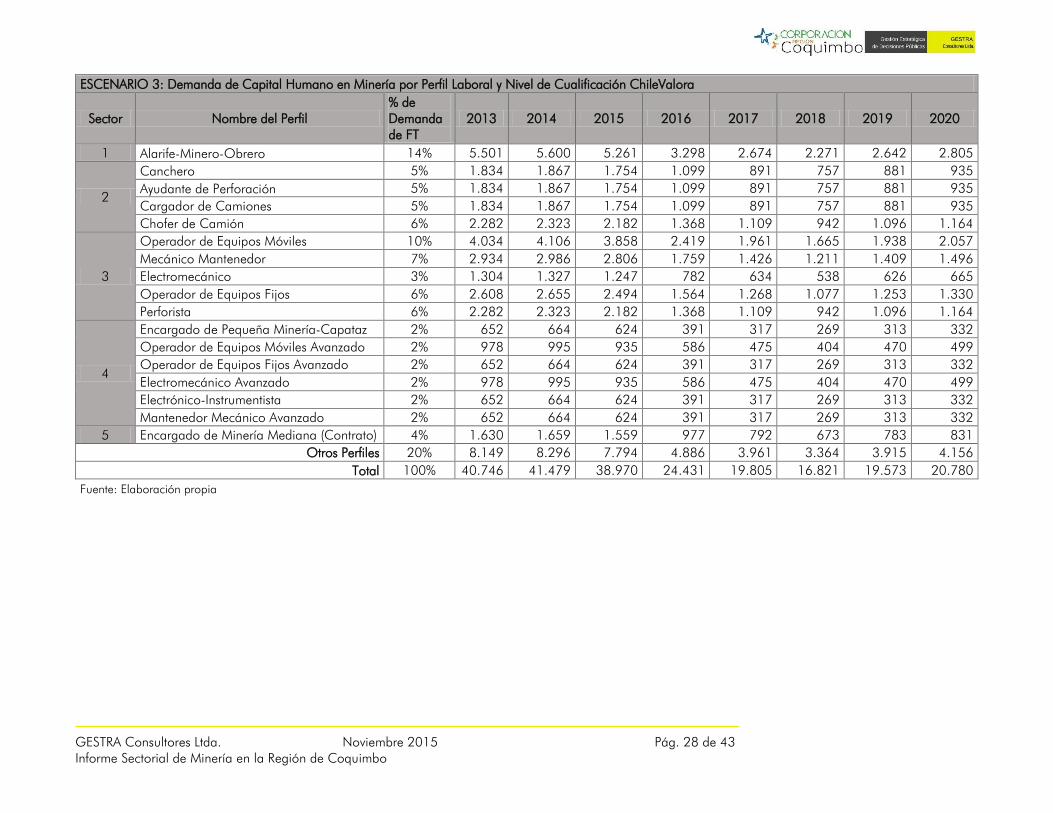

ESCENARIO 3: Demanda de Capital Humano en Minería por Perfil Laboral y Nivel de Cualificación ChileValora

Sector Nombre del Perfil % de Demanda de FT

2013 2014 2015 2016 2017 2018 2019 2020

1 Alarife-Minero-Obrero 14% 5.501 5.600 5.261 3.298 2.674 2.271 2.642 2.805

2

Canchero 5% 1.834 1.867 1.754 1.099 891 757 881 935

Ayudante de Perforación 5% 1.834 1.867 1.754 1.099 891 757 881 935

Cargador de Camiones 5% 1.834 1.867 1.754 1.099 891 757 881 935

Chofer de Camión 6% 2.282 2.323 2.182 1.368 1.109 942 1.096 1.164

3

Operador de Equipos Móviles 10% 4.034 4.106 3.858 2.419 1.961 1.665 1.938 2.057

Mecánico Mantenedor 7% 2.934 2.986 2.806 1.759 1.426 1.211 1.409 1.496

Electromecánico 3% 1.304 1.327 1.247 782 634 538 626 665

Operador de Equipos Fijos 6% 2.608 2.655 2.494 1.564 1.268 1.077 1.253 1.330

Perforista 6% 2.282 2.323 2.182 1.368 1.109 942 1.096 1.164

4

Encargado de Pequeña Minería-Capataz 2% 652 664 624 391 317 269 313 332

Operador de Equipos Móviles Avanzado 2% 978 995 935 586 475 404 470 499

Operador de Equipos Fijos Avanzado 2% 652 664 624 391 317 269 313 332

Electromecánico Avanzado 2% 978 995 935 586 475 404 470 499

Electrónico-Instrumentista 2% 652 664 624 391 317 269 313 332

Mantenedor Mecánico Avanzado 2% 652 664 624 391 317 269 313 332

5 Encargado de Minería Mediana (Contrato) 4% 1.630 1.659 1.559 977 792 673 783 831

Otros Perfiles 20% 8.149 8.296 7.794 4.886 3.961 3.364 3.915 4.156

Total 100% 40.746 41.479 38.970 24.431 19.805 16.821 19.573 20.780

Fuente: Elaboración propia

GESTRA Consultores Ltda. Noviembre 2015 Pág. 29 de 43 Informe Sectorial de Minería en la Región de Coquimbo

BRECHAS SECTORIALES SECTOR MINERÍA

Para la estimación de brechas laborales se desarrolló un modelo que combinaba la utilización de

modelos matemáticos y econométricos. Los resultados fueron presentados de acuerdo a tres

escenarios que están comprendidos por las condiciones de contexto que afectan las variables de

estudio. Estas variables de contexto son: Crecimiento de China, Crecimiento del Mundo y Precios

Internacionales de los metales relevantes en dólares americanos de 1998. Los escenarios utilizados

se definieron en la sección anterior.

A continuación se presentan los resultados de las proyecciones de brechas de capital humano en el

sector. Cuando se presenta una brecha negativa corresponde a personas desempleadas que

usualmente trabajarían en el sector. Mientras que cuando esta es positiva, implica que existen

puestos de trabajo disponibles en el sector y no son ocupados.

Es posible que coexistan situaciones de exceso de oferta y demanda de fuerza de trabajo en el sector,

esto se produce cuando las cualificaciones de los desocupados no son compatibles con los

requerimientos de las empresas y por lo tanto, quedan puestos vacantes. La situación descrita no se

refleja literalmente en los gráficos, sino que esta se puede inferir cuando por ejemplo, hablamos de

6.000 personas sin empleo siendo que normalmente son 3.000.

GESTRA Consultores Ltda. Noviembre 2015 Pág. 30 de 43 Informe Sectorial de Minería en la Región de Coquimbo

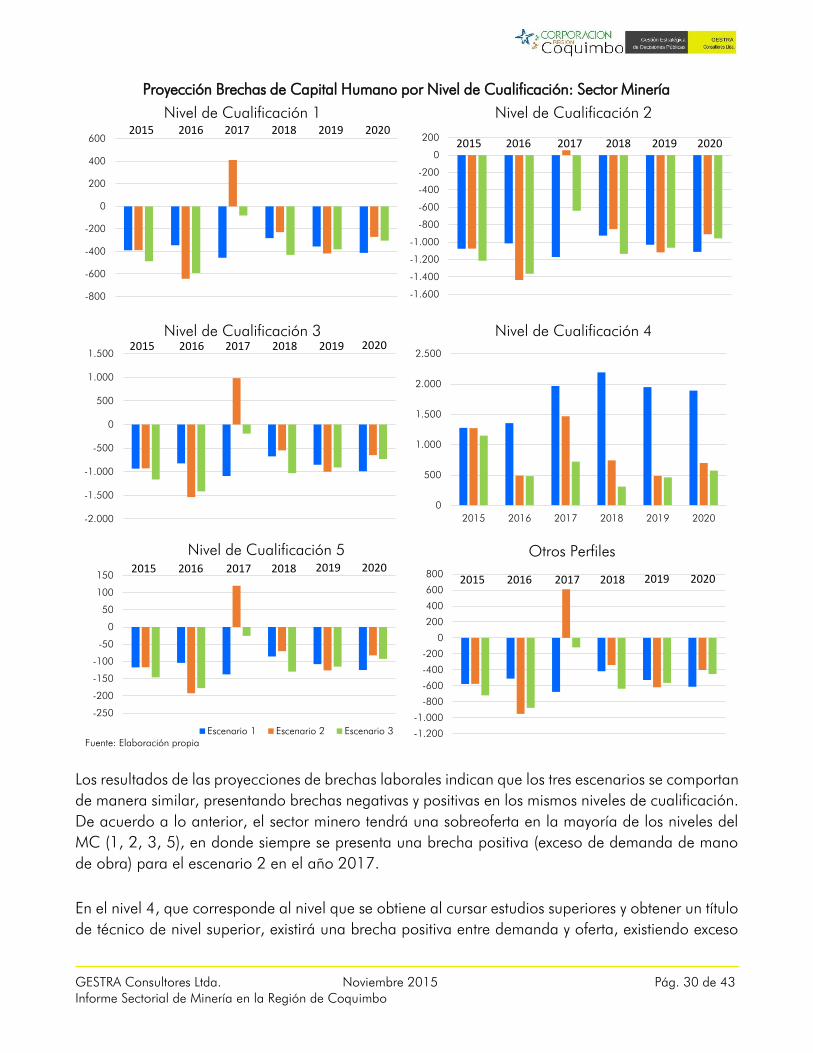

Los resultados de las proyecciones de brechas laborales indican que los tres escenarios se comportan

de manera similar, presentando brechas negativas y positivas en los mismos niveles de cualificación.

De acuerdo a lo anterior, el sector minero tendrá una sobreoferta en la mayoría de los niveles del

MC (1, 2, 3, 5), en donde siempre se presenta una brecha positiva (exceso de demanda de mano

de obra) para el escenario 2 en el año 2017.

En el nivel 4, que corresponde al nivel que se obtiene al cursar estudios superiores y obtener un título

de técnico de nivel superior, existirá una brecha positiva entre demanda y oferta, existiendo exceso

-800

-600

-400

-200

0

200

400

600

Nivel de Cualificación 12015 2016 2017 2018 2019 2020

-1.600

-1.400

-1.200

-1.000

-800

-600

-400

-200

0

200

Nivel de Cualificación 2

2015 2016 2017 2018 2019 2020

-2.000

-1.500

-1.000

-500

0

500

1.000

1.500

Nivel de Cualificación 32015 2016 2017 2018 2019 2020

0

500

1.000

1.500

2.000

2.500

2015 2016 2017 2018 2019 2020

Nivel de Cualificación 4

-250

-200

-150

-100

-50

0

50

100

150

Nivel de Cualificación 5

Escenario 1 Escenario 2 Escenario 3

2015 2016 2017 2018 2019 2020

Fuente: Elaboración propia

Proyección Brechas de Capital Humano por Nivel de Cualificación: Sector Minería

-1.200

-1.000

-800

-600

-400

-200

0

200

400

600

800

Otros Perfiles

2015 2016 2017 2018 2019 2020

GESTRA Consultores Ltda. Noviembre 2015 Pág. 31 de 43 Informe Sectorial de Minería en la Región de Coquimbo

de puestos de trabajo potencialmente no cubiertos. Para este nivel el escenario 1 (más optimista)

presentará las mayores brechas durante todo el período proyectado, además se observa un aumento

de las brechas en el período 2015-2020 en todos los escenarios. La menor brecha se presentará

siempre en el escenario 3. Este resultado coincide con lo declarado por expertos en las entrevistas,

en donde señalaban que lo que más necesitaban en el sector eran trabajadores de nivel técnico

profesional. Esto se debe ver como una oportunidad para formar trabajadores con ese nivel de

cualificación para que puedan optar a ocupar los puestos de trabajo que se proyectan disponibles.

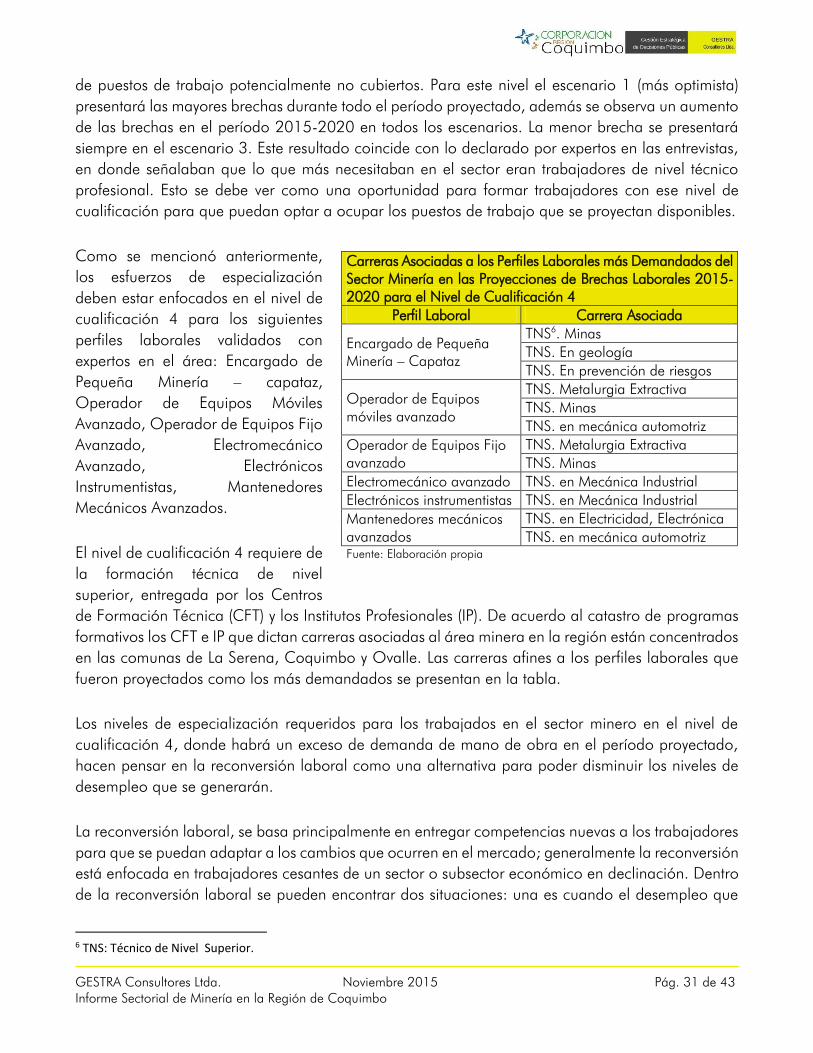

Como se mencionó anteriormente,

los esfuerzos de especialización

deben estar enfocados en el nivel de

cualificación 4 para los siguientes

perfiles laborales validados con

expertos en el área: Encargado de

Pequeña Minería – capataz,

Operador de Equipos Móviles

Avanzado, Operador de Equipos Fijo

Avanzado, Electromecánico

Avanzado, Electrónicos

Instrumentistas, Mantenedores

Mecánicos Avanzados.

El nivel de cualificación 4 requiere de

la formación técnica de nivel

superior, entregada por los Centros

de Formación Técnica (CFT) y los Institutos Profesionales (IP). De acuerdo al catastro de programas

formativos los CFT e IP que dictan carreras asociadas al área minera en la región están concentrados

en las comunas de La Serena, Coquimbo y Ovalle. Las carreras afines a los perfiles laborales que

fueron proyectados como los más demandados se presentan en la tabla.

Los niveles de especialización requeridos para los trabajados en el sector minero en el nivel de

cualificación 4, donde habrá un exceso de demanda de mano de obra en el período proyectado,

hacen pensar en la reconversión laboral como una alternativa para poder disminuir los niveles de

desempleo que se generarán.

La reconversión laboral, se basa principalmente en entregar competencias nuevas a los trabajadores

para que se puedan adaptar a los cambios que ocurren en el mercado; generalmente la reconversión

está enfocada en trabajadores cesantes de un sector o subsector económico en declinación. Dentro

de la reconversión laboral se pueden encontrar dos situaciones: una es cuando el desempleo que

6 TNS: Técnico de Nivel Superior.

Carreras Asociadas a los Perfiles Laborales más Demandados del Sector Minería en las Proyecciones de Brechas Laborales 2015-2020 para el Nivel de Cualificación 4

Perfil Laboral Carrera Asociada

Encargado de Pequeña Minería – Capataz

TNS6. Minas

TNS. En geología

TNS. En prevención de riesgos

Operador de Equipos móviles avanzado

TNS. Metalurgia Extractiva

TNS. Minas

TNS. en mecánica automotriz

Operador de Equipos Fijo avanzado

TNS. Metalurgia Extractiva

TNS. Minas

Electromecánico avanzado TNS. en Mecánica Industrial

Electrónicos instrumentistas TNS. en Mecánica Industrial

Mantenedores mecánicos avanzados

TNS. en Electricidad, Electrónica

TNS. en mecánica automotriz Fuente: Elaboración propia

GESTRA Consultores Ltda. Noviembre 2015 Pág. 32 de 43 Informe Sectorial de Minería en la Región de Coquimbo

se produce por una crisis en un sector determinados no está acompañado por la caducidad de las

competencias profesionales de los trabajadores afectados; la segunda se produce cuando la

desocupación afecta a trabajadores con competencias profesionales obsoletas (Olate, 1995).

Dependiendo de la situación se presentan diferentes alternativas de programas, desde

capacitaciones a subsidios para compra de implementos y herramientas, o traslados y becas de

mantención (SENCE, 2001).

La reconversión puede ser para que los trabajadores obtengan competencias de otros perfiles en el

mismo sector, o aprender oficios de otros sectores que requieran mano de obra. Entonces, para el

caso del sector minero, es posible poder atraer mano de obra de otros sectores que sólo necesiten

una capacitación para ocupar aquellos perfiles laborales que no tendrán la cantidad de trabajadores

necesarios7. Por otro lado, que los trabajadores con niveles de cualificación más bajo puedan

trabajar en los perfiles del nivel 4 tiene mayor complejidad debido a que este nivel requiere de la

validación de estudios de un CFT o IP; por el contrario, si pueden con mayor facilidad los

trabajadores del sector que tengan nivel de cualificación 5 pasar a ocupar puestos de trabajo del

nivel 4.

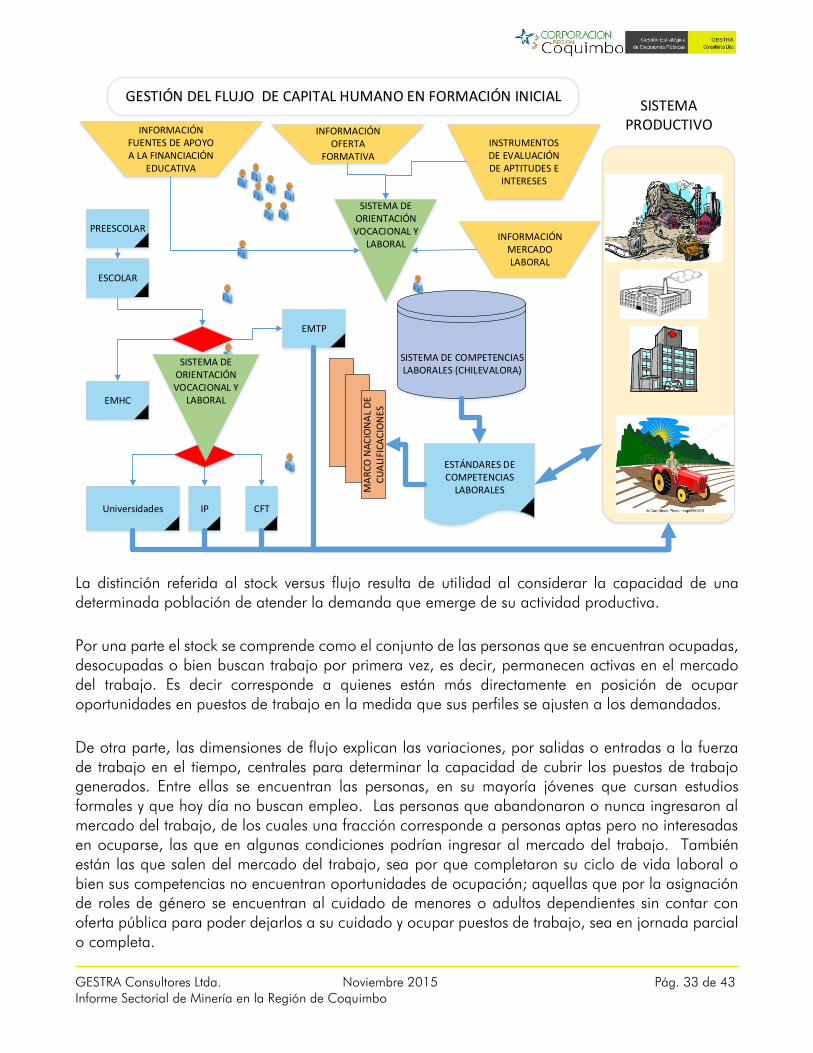

MODELO DE GESTIÓN DE CAPITAL HUMANO PARA LA REGIÓN

El desarrollo de un modelo representa una forma estilizada de presentar los distintos dispositivos y sus relaciones que constituyen un determinado dominio y generan un determinado resultado. En el ámbito de la actividad pública, los modelos representan las relaciones fundamentales en torno a problemas que son definidos como públicos y responden a ámbitos de especificidad, corresponden a un conjunto de actores y procesos propios y que se relacionan a su vez con actores pertenecientes a dominios más próximos pero que presentan sus propias dinámicas. Chile, en tanto una economía de mercado, sitúa las relaciones de empleo fundamentalmente en el dominio privado. Sin embargo, y en el marco de las políticas de carácter subsidiario, se reconoce la existencia de asimetrías en las relaciones laborales que obligan a la intervención pública para cautelar el respeto a derechos laborales. Asimismo, se considera que la dinámica del mercado del trabajo es determinante en la situación social y que el quedar excluido de las oportunidades laborales constituye una fuente importante en la explicación de des-bienes como la pobreza. Por ello, la preocupación por un correcto funcionamiento del mercado del trabajo tiene un lugar en el espacio y la institucionalidad pública. Visto esquemáticamente, y tomando la distinción flujo-stock, se pueden observar las dinámicas de empleo en torno a las metáforas gráficas expuestas en las figuras de flujo y stock en el mercado del trabajo’.

7 Dentro de los sectores priorizados, el sector minero es al que con mayor frecuencia quieren migrar los trabajadores de otros sectores, esto dado los altos niveles de ingresos que se ofrecen.

GESTRA Consultores Ltda. Noviembre 2015 Pág. 33 de 43 Informe Sectorial de Minería en la Región de Coquimbo

La distinción referida al stock versus flujo resulta de utilidad al considerar la capacidad de una determinada población de atender la demanda que emerge de su actividad productiva.

Por una parte el stock se comprende como el conjunto de las personas que se encuentran ocupadas, desocupadas o bien buscan trabajo por primera vez, es decir, permanecen activas en el mercado del trabajo. Es decir corresponde a quienes están más directamente en posición de ocupar oportunidades en puestos de trabajo en la medida que sus perfiles se ajusten a los demandados.

De otra parte, las dimensiones de flujo explican las variaciones, por salidas o entradas a la fuerza de trabajo en el tiempo, centrales para determinar la capacidad de cubrir los puestos de trabajo generados. Entre ellas se encuentran las personas, en su mayoría jóvenes que cursan estudios formales y que hoy día no buscan empleo. Las personas que abandonaron o nunca ingresaron al mercado del trabajo, de los cuales una fracción corresponde a personas aptas pero no interesadas en ocuparse, las que en algunas condiciones podrían ingresar al mercado del trabajo. También están las que salen del mercado del trabajo, sea por que completaron su ciclo de vida laboral o bien sus competencias no encuentran oportunidades de ocupación; aquellas que por la asignación de roles de género se encuentran al cuidado de menores o adultos dependientes sin contar con oferta pública para poder dejarlos a su cuidado y ocupar puestos de trabajo, sea en jornada parcial o completa.

SISTEMA PRODUCTIVO

PREESCOLAR

EMTP

EMHC

INFORMACIÓN MERCADO LABORAL

INFORMACIÓN OFERTA

FORMATIVA

INSTRUMENTOS DE EVALUACIÓN DE APTITUDES E

INTERESES

CFTIPUniversidades

MA

RCO

NA

CIO

NA

L D

E C

UA

LIFI

CAC

ION

ES

SISTEMA DE ORIENTACIÓN VOCACIONAL Y

LABORAL

GESTIÓN DEL FLUJO DE CAPITAL HUMANO EN FORMACIÓN INICIAL

SISTEMA DE COMPETENCIAS LABORALES (CHILEVALORA)

ESTÁNDARES DE COMPETENCIAS

LABORALES

SISTEMA DE ORIENTACIÓN VOCACIONAL Y

LABORAL

ESCOLAR

INFORMACIÓN FUENTES DE APOYO A LA FINANCIACIÓN

EDUCATIVA

GESTRA Consultores Ltda. Noviembre 2015 Pág. 34 de 43 Informe Sectorial de Minería en la Región de Coquimbo

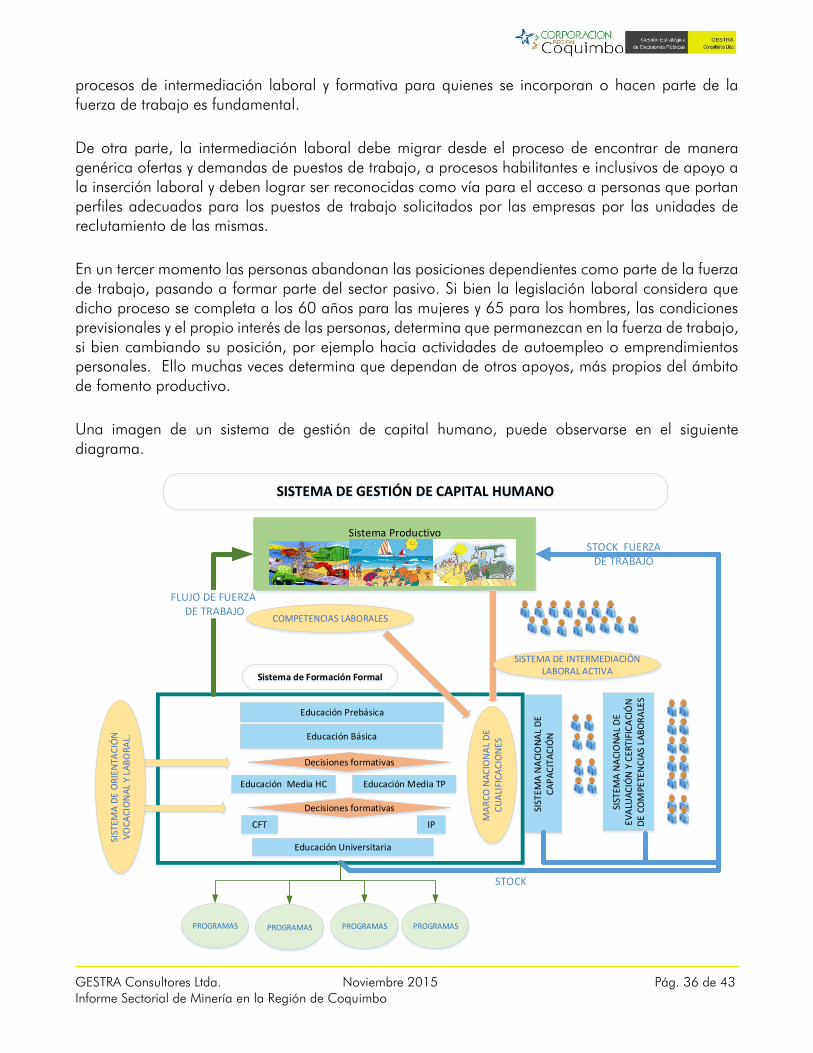

Utilizando la figura metafórica anterior, se constatan tres momentos en el ciclo laboral de las personas.

Un primer momento en que las personas se preparan para el desarrollo de proyectos de vida adulta que consideran la formación inicial, sea esta desde pre-básica a universitaria, dependiendo de las trayectorias individuales. Se comprende que las primeras etapas formativas transversales, siendo centrales para cualquier desarrollo posterior, deben ser de calidad, universales y evitar procesos de segregación, garantizando derechos a todos y generando condiciones que permitan desempeñarse en la vida, cualquiera sea el proyecto vital de los estudiantes y para la vida en sociedad, comprendiendo las condiciones que deben darse para una apropiada y responsable inserción en la sociedad.

SISTEMA PRODUCTIVO

ADULTOS

EMTPEMHC

INFORMACIÓN MERCADO LABORAL

INFORMACIÓN OFERTA

FORMATIVA

EVALUACIÓN DE

TRAYECTORIAS LABORALES Y

FORMATIVAS E INTERESES

CFTIPUNIVERSIDADES

MARCO NACIONAL DE CUALIFICACIONES

SISTEMA DE INTERMEDIACIÓN

LABORAL

GESTIÓN DEL STOCK DE CAPITAL HUMANO FUERZA DE TRABAJO (OCUPADOS Y DESOCUPADOS)

SISTEMA DE COMPETENCIAS LABORALES (CHILEVALORA)

ESTÁNDARES DE COMPETENCIAS

LABORALESSISTEMA DE CAPACITACIÓN

LABORAL

SISTEMA DE EVALUACIÓN Y CERTIFICACIÓN DE

COMPETENCIAS LABORALES

GESTRA Consultores Ltda. Noviembre 2015 Pág. 35 de 43 Informe Sectorial de Minería en la Región de Coquimbo

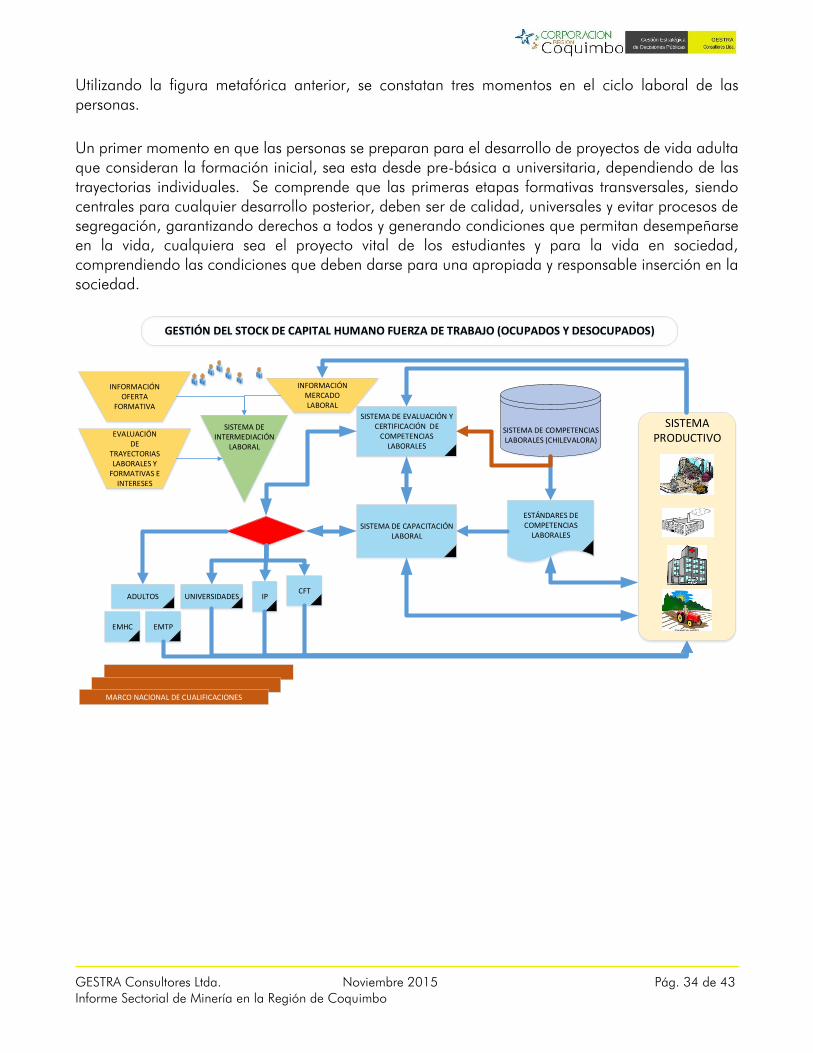

El ajuste de la oferta formativa a las necesidades del mundo del trabajo es un proceso en marcha en el que juega un rol central el Marco Nacional de Cualificaciones (MNC) y el Sistema Nacional de Competencias (ChileValora). Mientras el primero permite una adecuada diferenciación de niveles formativos y eleva la expresividad de títulos como condición de una adecuada información a quienes deciden qué estudiar y como mejoramiento de la información de quienes deben decidir contratación, las competencias constituyen una primera traducción con potencial formativo desde los perfiles laborales a la identificación de los determinantes de productividad.

En un segundo momento, tanto las personas que completan sus procesos formativos de base como aquellas que desertan y buscan insertarse laboralmente, requieren de información y apoyo en los procesos de búsqueda de empleo. Como es evidente en el mercado del trabajo y ya ha sido enunciado en este documento, las personas de mayores ingresos relativos y más altos niveles de cualificación, acceden con mayor probabilidad a apoyos en procesos de búsqueda de empleo.

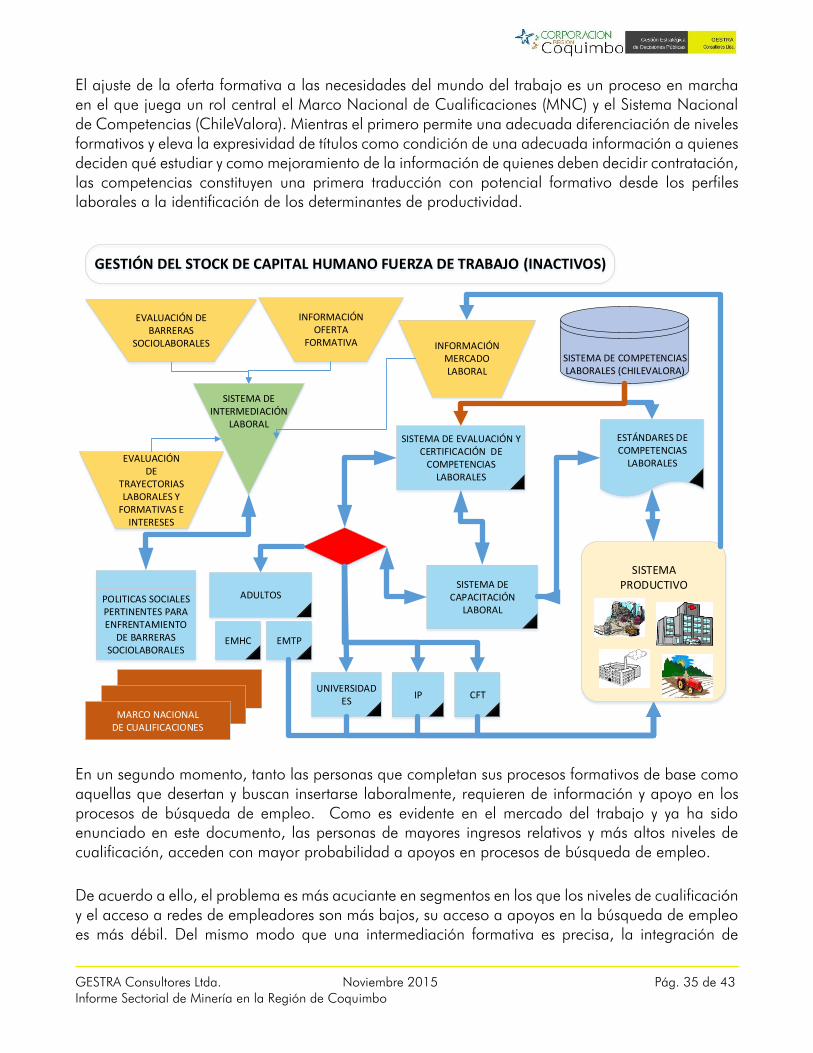

De acuerdo a ello, el problema es más acuciante en segmentos en los que los niveles de cualificación y el acceso a redes de empleadores son más bajos, su acceso a apoyos en la búsqueda de empleo es más débil. Del mismo modo que una intermediación formativa es precisa, la integración de

SISTEMA PRODUCTIVO

ADULTOS

EMTPEMHC

INFORMACIÓN MERCADO LABORAL

INFORMACIÓN OFERTA

FORMATIVA

EVALUACIÓN DE

TRAYECTORIAS LABORALES Y

FORMATIVAS E INTERESES

CFTIPUNIVERSIDAD

ES

MARCO NACIONAL DE CUALIFICACIONES

SISTEMA DE INTERMEDIACIÓN

LABORAL

GESTIÓN DEL STOCK DE CAPITAL HUMANO FUERZA DE TRABAJO (INACTIVOS)

SISTEMA DE COMPETENCIAS LABORALES (CHILEVALORA)

ESTÁNDARES DE COMPETENCIAS

LABORALES

SISTEMA DE CAPACITACIÓN

LABORAL

SISTEMA DE EVALUACIÓN Y CERTIFICACIÓN DE

COMPETENCIAS LABORALES

EVALUACIÓN DE BARRERAS

SOCIOLABORALES

POLITICAS SOCIALES PERTINENTES PARA ENFRENTAMIENTO

DE BARRERAS SOCIOLABORALES

GESTRA Consultores Ltda. Noviembre 2015 Pág. 36 de 43 Informe Sectorial de Minería en la Región de Coquimbo

procesos de intermediación laboral y formativa para quienes se incorporan o hacen parte de la fuerza de trabajo es fundamental.

De otra parte, la intermediación laboral debe migrar desde el proceso de encontrar de manera genérica ofertas y demandas de puestos de trabajo, a procesos habilitantes e inclusivos de apoyo a la inserción laboral y deben lograr ser reconocidas como vía para el acceso a personas que portan perfiles adecuados para los puestos de trabajo solicitados por las empresas por las unidades de reclutamiento de las mismas.

En un tercer momento las personas abandonan las posiciones dependientes como parte de la fuerza de trabajo, pasando a formar parte del sector pasivo. Si bien la legislación laboral considera que dicho proceso se completa a los 60 años para las mujeres y 65 para los hombres, las condiciones previsionales y el propio interés de las personas, determina que permanezcan en la fuerza de trabajo, si bien cambiando su posición, por ejemplo hacia actividades de autoempleo o emprendimientos personales. Ello muchas veces determina que dependan de otros apoyos, más propios del ámbito de fomento productivo.

Una imagen de un sistema de gestión de capital humano, puede observarse en el siguiente diagrama.

PROGRAMAS PROGRAMAS PROGRAMAS PROGRAMAS

Sistema Productivo

FLUJO DE FUERZA DE TRABAJO

Educación Prebásica

Educación Básica

Educación Media HC Educación Media TP

CFT IP

Decisiones formativas

Decisiones formativas

Educación Universitaria

MA

RCO

NA

CIO

NA

L D

E C

UA

LIFI

CAC

ION

ES

COMPETENCIAS LABORALES

SIST

EMA

NA

CIO

NA

L D

E C

AP

AC

ITA

CIÓ

N

SIST

EMA

NA

CIO

NA

L D

E EV

ALU

AC

IÓN

Y C

ERTI

FIC

ACI

ÓN

D

E CO

MPE

TEN

CIA

S LA

BO

RA

LES

SISTEMA DE INTERMEDIACIÓN LABORAL ACTIVA

STOCK FUERZA DE TRABAJO

SIST

EMA

DE

OR

IEN

TAC

IÓN

V

OCA

CIO

NA

L Y

LAB

ORA

L.

STOCK

SISTEMA DE GESTIÓN DE CAPITAL HUMANO

Sistema de Formación Formal

GESTRA Consultores Ltda. Noviembre 2015 Pág. 37 de 43 Informe Sectorial de Minería en la Región de Coquimbo

En la imagen, el segmento izquierdo corresponde al flujo y da cuenta de quienes están en el ciclo regular de formación inicial. En ellos, el apoyo crítico que da inicio a la orientación a proyectos laborales emerge al 8° año de formación básica, en la medida que deben adoptar la decisión respeto de dirigir su trayectoria a la formación de Nivel Medio Humanista Científica o bien, hacia la Educación Media Técnico Profesional. Dicho apoyo crítico de información y orientación se repite en el contexto de decisiones de especialidad en la EMTP para fines del segundo año y para el conjunto de los estudiantes a fines de cuarto medio, con las opciones de continuar estudios o dirigirse al mercado del trabajo.

Si se observa el lado derecho del diagrama del sistema de Gestión de Capital Humano nos alejamos de la situación de quienes en etapas tempranas hacen de la actividad formativa su forma de inserción social principal y que se espera se incorporen una vez completado el ciclo formativo a la fuerza de trabajo (Flujo) para aproximarnos a quienes ya son parte de la fuerza de trabajo, sea en condición de ocupados o desocupados o bien buscan trabajo por primera vez. Esta condición los hace parte del stock, en que los ocupados forman parte de aquellos puestos de trabajo ofertados por el sector productivo que encuentran oferta para cubrirlos; los desempleados constituyen aquellos que no encuentran posiciones laborales para ocupar o bien no satisfacen los requerimientos de las mismas, sea por problemas de información en el mercado del trabajo, bien por problemas de fricción (tránsito entre un puesto ocupacional y otro) o por desajuste de su perfil laboral y formativo y los requerimientos de los contratantes.

Es importante anotar que las consecuencias de la debilidad en el apoyo en éstas etapas de decisiones genera un alto costo para los estudiantes, sus familias y el Estado, toda vez que conlleva incurrir en tasas significativas de abandono, cambios importantes en las especializaciones que, al reducir la convergencia limita el aprovechamiento de la formación lograda en etapas anteriores y, como un rasgo particular de Chile con más fuerza que otras economías de la OCDE, reduce la presión vía demanda al sector privado de elevar la pertinencia de la oferta formativa a carreras y perfiles de egreso demandados por el sector productivo regional.

Una forma de vincular de manera temprana a la formación con las realidades del mundo del trabajo productivo se verifica a través del vínculo de las instituciones formativas con las empresas. En la región se observa una proliferación de convenios de empresas con instituciones formativas, llegando a niveles que hacen difícil y complejo manejar las relaciones y transforma la existencia del vínculo en un aspecto meramente formal.

Para estimar el relacionamiento entre instituciones formativas y empresas regionales se realizó una búsqueda en Google y Facebook de referencias a convenios en operación o recientemente firmados entre instituciones de formación y empresas entre enero de 2014 y junio de 2015, en la región, incluyendo sedes regionales de instituciones nacionales. La referencia a un convenio puede ser informada por la propia institución, la empresa, una fuente de noticia, una institución pública o en un estudio. Se consideró en la data referencias a convenios que toman una de las siguientes formas:

institución de formación – empresa

institución de formación – asociación empresarial

GESTRA Consultores Ltda. Noviembre 2015 Pág. 38 de 43 Informe Sectorial de Minería en la Región de Coquimbo

institución de formación – institución de formación

institución de formación – municipios

institución de formación – programa ministerial

institución de formación – fundación empresarial

institución de formación – institución privada de interés público, incluyendo ONGs y centros de investigación.

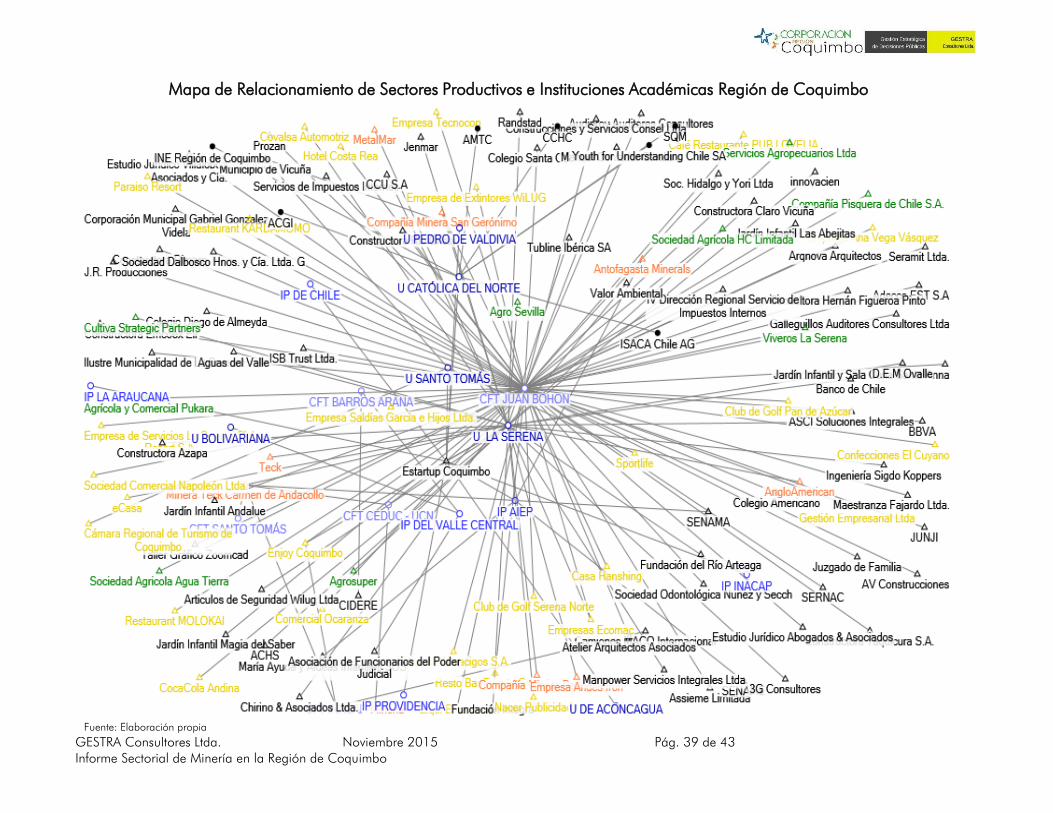

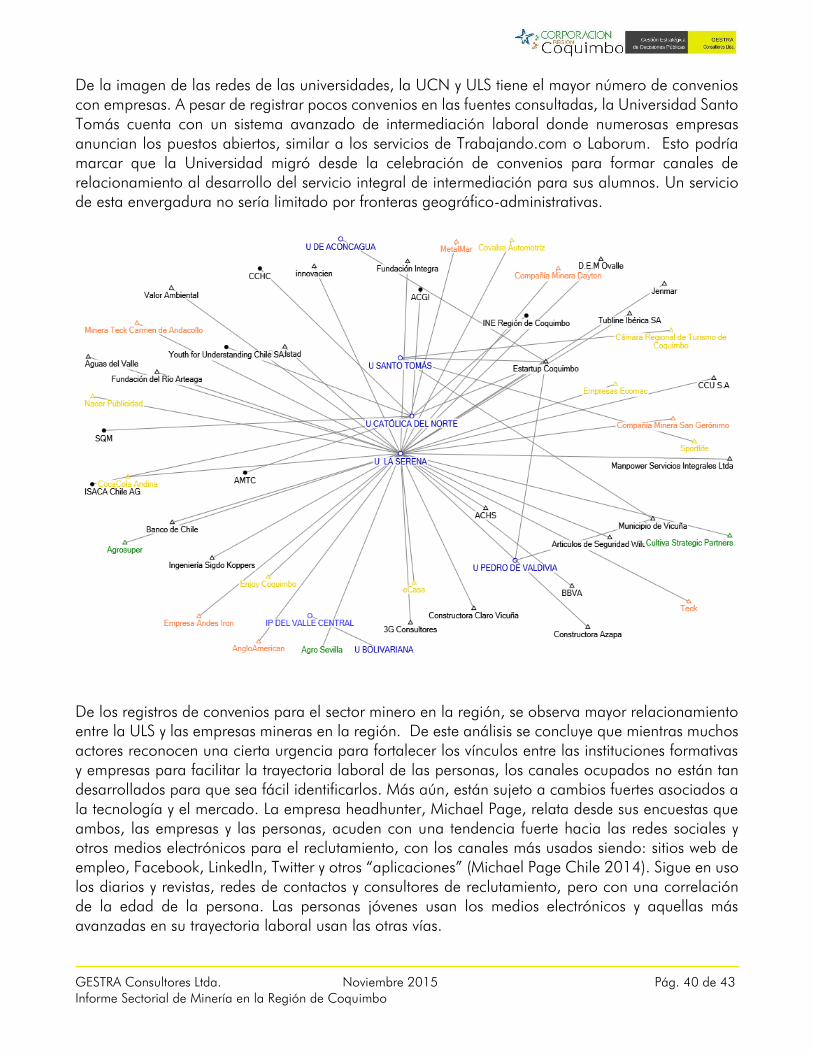

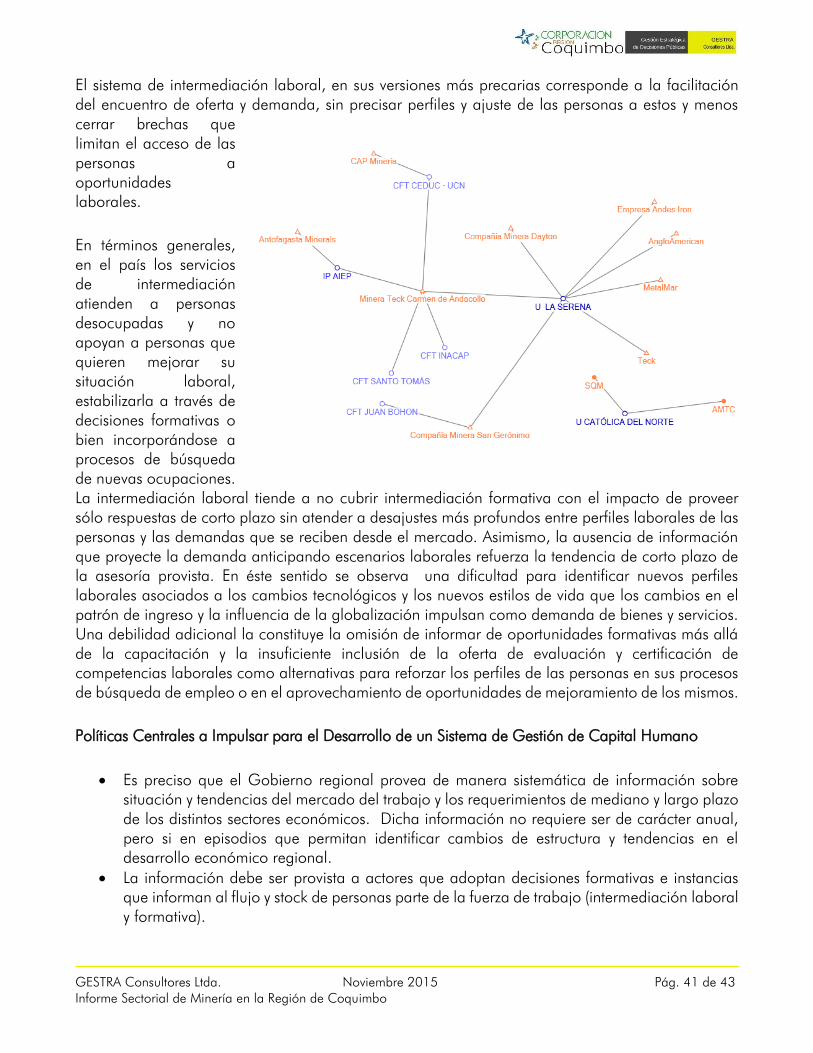

El primer resultado de exploración de vínculos entre las instituciones formativas y empresas en la región presenta una imagen de poco valor de relacionamiento, sin diferenciación importante. Al parecer, todas las instituciones tienen convenios con numerosas empresas. Esta densidad de conexiones es buena en el sentido que hay relacionamiento, pero podría señalar que los convenios están ocupados en exceso, reduciendo su valor a marketing y no a un canal verdadero. Las universidades ocupan el centro del grafo, como esperado. El CFT Juan Bohon cuenta con el mayor número de convenios, siendo un convenio que marca el acuerdo para aceptar al menos un alumno de práctica.

En la imagen, las empresas del sector minero tienen el color naranjo, las de comercio y turismo, amarillo y los verdes son del sector agrícola. Las otras instituciones, sean empresas de otros sectores u otro tipo, están en el color negro.

Es importante anotar que la sobredemanda a las empresas reduce progresivamente su disposición a concurrir de manera activa al cumplimiento de responsabilidades sociales con el desarrollo de las comunidades que las acogen. Para visualizar la situación podemos reflejarla en el siguiente diagrama de redes:

GESTRA Consultores Ltda. Noviembre 2015 Pág. 39 de 43 Informe Sectorial de Minería en la Región de Coquimbo

Mapa de Relacionamiento de Sectores Productivos e Instituciones Académicas Región de Coquimbo

Fuente: Elaboración propia

GESTRA Consultores Ltda. Noviembre 2015 Pág. 40 de 43 Informe Sectorial de Minería en la Región de Coquimbo