Embed Size (px)

Citation preview

INGENIERÍA ECONÓMICA

ESQUEMA DE FINANCIAMIENTOPARA UNA PLANTA QUÍMICA

Figura 7.1

BANCO

COMPAÑIA

PROYECTO

Acuerdo 1

Acuerdo 2

Químicos deBajo Valor

Químicos deAlto Valor

$ Ganancias

$ Ganancias

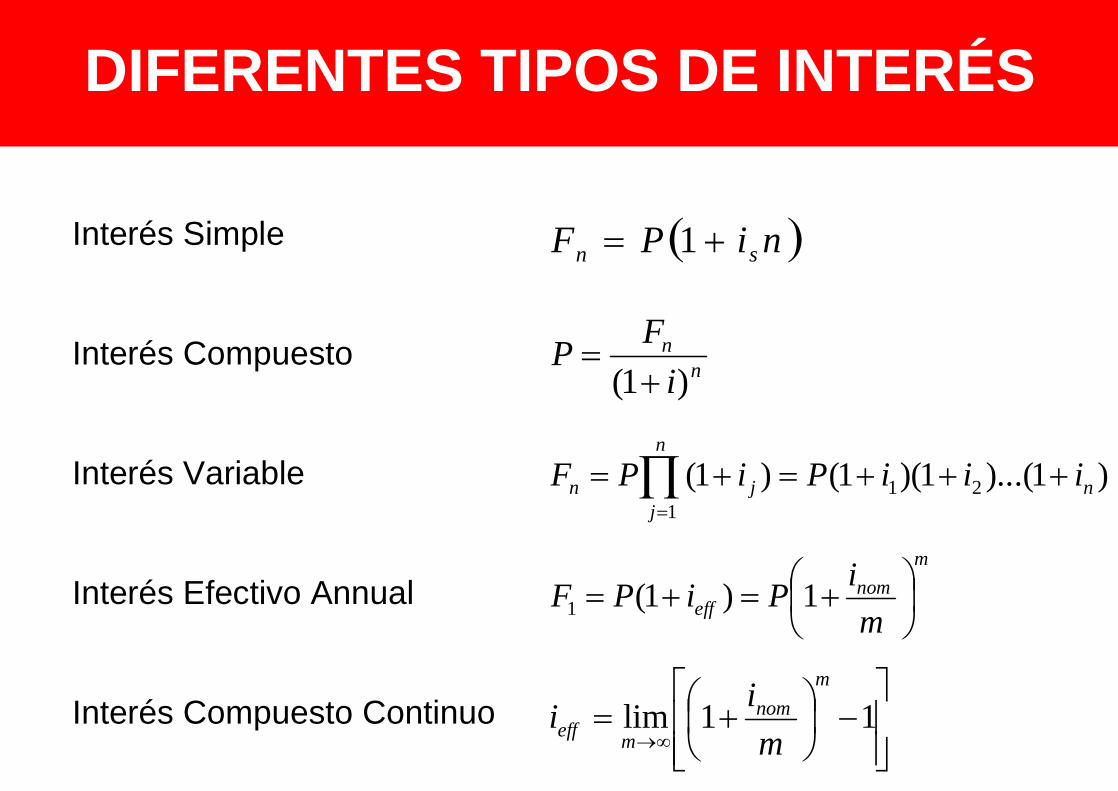

DIFERENTES TIPOS DE INTERÉS

Interés Simple

Interés Compuesto

Interés Variable

Interés Efectivo Annual

Interés Compuesto Continuo

niPF sn 1

nn

iFP

)1(

)1)...(1)(1()1( 211

n

n

jjn iiiPiPF

mnom

eff miPiPF

1)1(1

11lim

mnom

meff mii

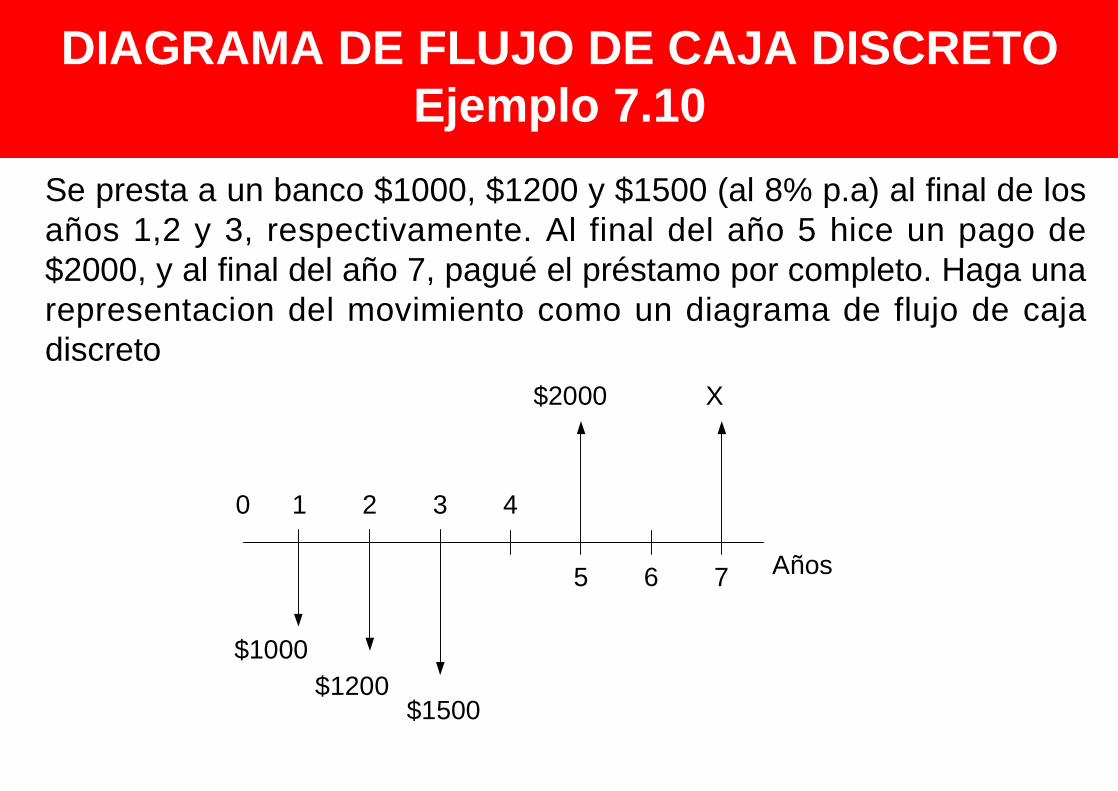

DIAGRAMA DE FLUJO DE CAJA DISCRETOEjemplo 7.10

Se presta a un banco $1000, $1200 y $1500 (al 8% p.a) al final de losaños 1,2 y 3, respectivamente. Al final del año 5 hice un pago de$2000, y al final del año 7, pagué el préstamo por completo. Haga unarepresentacion del movimiento como un diagrama de flujo de cajadiscreto

$1000$1200

$1500

$2000 X

0 1 2 3 4

5 6 7 Años

DIAGRAMA DE FLUJO DE CAJA DISCRETOEjemplo 7.11

Se solicita un prestamo a un banco de $10000 para comprar uncarro nuevo y se acuerda hacer 36 pagos iguales mensualmentecada uno de $320 para reembolsar el préstamo. Dibuje el CFDdiscreto para el inversionista en este acuerdo.

$10000

0$320

1 2 3 35 36Meses

320 320 320 320 320

4

DIAGRAMA DE FLUJO DE CAJA ACUMULADO

Representacion anual del total de los flujos dedinero que ocurren en el proyecto.

-50

0 3 4 5

-185

Año

6

-125

-215

1 2 7

8 9 10 11 12

-145

-105-65

-25

1555

95

135

175

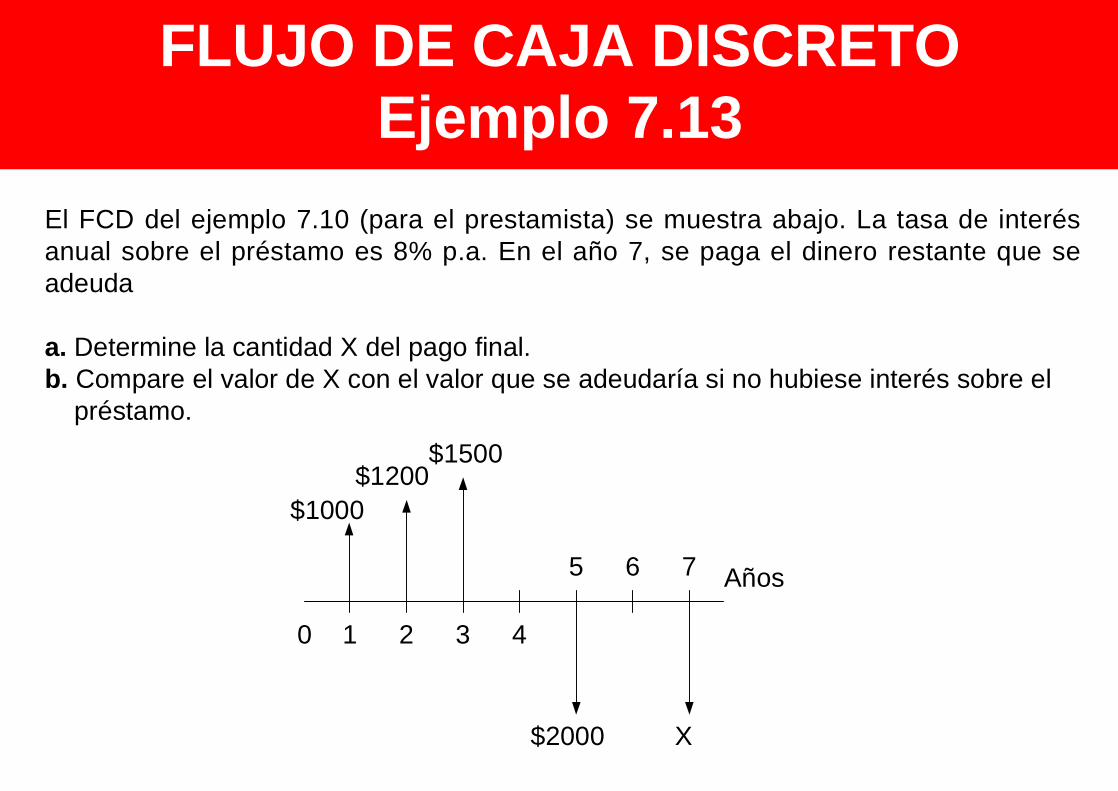

FLUJO DE CAJA DISCRETOEjemplo 7.13

El FCD del ejemplo 7.10 (para el prestamista) se muestra abajo. La tasa de interésanual sobre el préstamo es 8% p.a. En el año 7, se paga el dinero restante que seadeuda

a. Determine la cantidad X del pago final.b. Compare el valor de X con el valor que se adeudaría si no hubiese interés sobre el préstamo.

$1000$1200

$1500

$2000 X

0 1 2 3 4

5 6 7 Años

Ejemplo 7.13Con el pago al final del año 7, no se debe dinero del préstamo. Si se suman todos losflujos de caja positivos y negativos ajustados para el tiempo de la transacción, el totalajustado debe ser igual a cero.

a. para un interés i = 0.8 obtenemos:

Para los retiros:

$1000 final del año 1: F6 = ($1000)(1 + 0.08)6 = $1586.87$1200 final del año 2: F5 = ($1200)(1 + 0.08)5 = $1763.19$1500 final del año 3: F4 = ($1500)(1 + 0.08)4 = $2040.73

Retiros Totales = $5390.79

Para los pagos:

$2000 final del año 5: F2 = -($2000)(1 + 0.08)2 = -$2332.80$X final del año 7: F0 = -($X)(1 + 0.08)0 = -$X

Pagos Totales = -$(2332.80 + X)

Sumando los flujos de caja y resolviendo para X = $3058

Ejemplo 7.13

b. Para i = 0.00

Para los retiros = $1000 + $1200 + $1500 = $3700Para los pagos = - $(2000 + X)

0 = $3700 - $(2000 + X)

X = $1700

ANUALIDADES

A menudo se encuentran problemas que involucran unaserie de transacciones de dinero uniforme, cada uno devalor A, ubicándose al final de cada año por n añosconsecutivos. Este patrón es conocido como anualidad.

iiAF

n

n11

0 21 3 4 n -1 n

A A A A A A

FACTORES DE DESCUENTOTabla 7.1

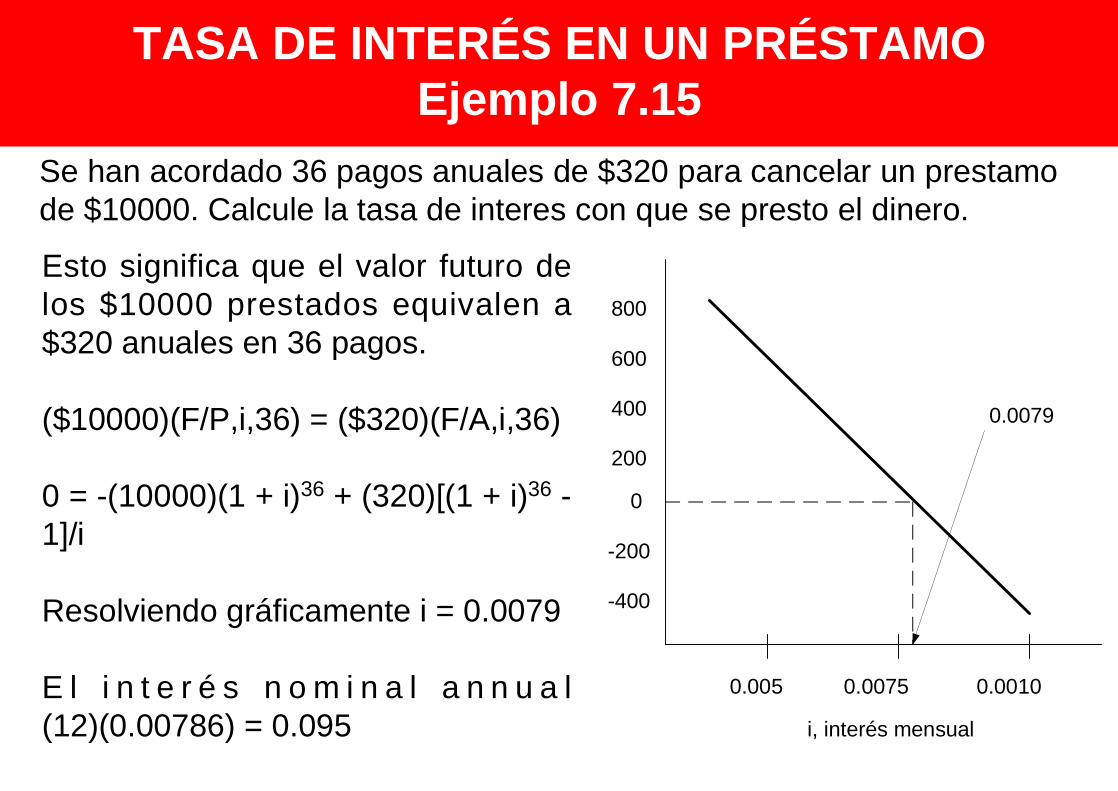

TASA DE INTERÉS EN UN PRÉSTAMOEjemplo 7.15

Se han acordado 36 pagos anuales de $320 para cancelar un prestamode $10000. Calcule la tasa de interes con que se presto el dinero.

Esto significa que el valor futuro delos $10000 prestados equivalen a$320 anuales en 36 pagos.

($10000)(F/P,i,36) = ($320)(F/A,i,36)

0 = -(10000)(1 + i)36 + (320)[(1 + i)36 -1]/i

Resolviendo gráficamente i = 0.0079

E l i n t e r é s n o m i n a l a n n u a l(12)(0.00786) = 0.095

0

-200

-400

200

400

600

800

0.005 0.0075 0.0010

i, interés mensual

0.0079

CUENTA DE AHORROSEjemplo 7.16

Invertí dinero en una cuenta de ahorros que paga un interés nominal de6% p.a. compuesto mensualmente. Abrí la cuenta con un depósito de$1000 y luego deposité $50 al final de cada mes por un período de dosaños seguidos por un depósito mensual de $100 por los siguientes tresaños. ¿Cuál será el valor de mi cuenta de ahorros al final del período de5 años?

F = ($1000)(F/P,0.005,60) + ($50)(F/A,0.005,24) + ($100)(F/P,0.005,36)

Interés mensual = 0.06/12 = 0.005

16.6804$005.0

)1005.1()100($)005.1(005.0

)1005.1()50($)005.1)(1000($36

3624

60

F

59 60

$1000

0

$50

1 2 3 4 25 27

$100

PLAN DE JUBILACIÓNEjemplo 7.17

En el ejemplo 7.1, se introdujo un plan de inversión para jubilación. Este involucra inversiones de$5000/año por 40 años que conducen al retiro. El plan proporciona $67.468/año durante veinteaños de retiro.

a. ¿Cuál es el interés annual utilizado en esta evaluanión?b. ¿Cuánto dinero se invirtió en el plan de retiro antes de que comenzaran los retiros?

a. Se realiza en dos pasos:

1- Encontrando el valor de la anualidad de $5000 alfinal de los 40 años

F40 = (A)(F/A,n,i) = ($5000)[(1 + i)40 - 1]/i

2- Evaluar la tasa de interés de una anualidad quepagará $67.468/año.

P = (A)(P/A,n,i) = ($67.468)[(1 + i)20 - 1]/[i(1 + i)20]

Haciendo F40 = P y resolviendo para i. De la gráfica selee i = 0.060

b. Con i = 0.060, de la gráfica F40 = $774.000

700

600

800

900

1000

0.05 0.055 0.06 0.065 0.07

774

F40

P

CAPITAL FIJO - CAPITAL DE TRABAJO

Capital Total de Inversión = Capital Fijo + Capital de Trabajo

Capital Fijo es el total de los costos asociados con la construcción dela planta. La única parte del capital fijo de inversión que no se puededepreciar es el terreno, el cual representa usualmente solo unapequeña fracción del total.

Capital de Tabajo es la cantidad de capital que se requiere paraarrancar la planta y financia los primeros meses de operación antes deque comiencen las ganancias del proceso. Esta cantidad cubresalarios inventario de materias primas y algunas contingencias. Éstese recupera al final del proyecto

DEPRECIACIÓN DEL CAPITALDE INVERSIÓN

Cuando una compañía construye y opera una planta de procesosquimicos, la planta física (equipos y edificios) asociada con el procesotienen una vida finita. El valor de esta planta física decrece con eltiempo. Algunos equipos tienen que ser reemplazados durante la vidade la planta mientras que otros, con un buen mantenimiento, llegan aser obsoletos y de poco valor. Cuando la planta cierra, los equipospueden ser vendidos solo por una fracción de su costo inicial.

Para propósitos fiscales, el gobierno no permite a las compañíascargar el total del costo de la planta de una sola vez cuando seconstruye la planta. En cambio, este permite que solo una fracción dela depreciación del capital sea cargado como un costo de operacionescada año hasta que el capital tptal haya sido depreciado.

DEPRECIACIONALGUNAS DEFINICIONES

Capital Fijo de Inversión, FCIL: Este representa el capital fijo de inversiónpara construir la planta menos el costo de terrenos y representa el capital deinversión depreciable.

Valor de Salvamento, S: Representa el capital fijo de inversión de la planta,menos el valor del terreno, evaluado al final de la vida de la planta.Usualmente, el valor de salvamento representa una pequeña fracción delcapital fijo de inversión inicial. A menudo se considera que el valor desalvamento de los equipos es cero.

Vida del Equipo, n: Es especificado por la IRS. Esta no refleja la vida detrabajo actual del equipo, mas bien el tiempo permitido por la IRS para ladepreciación del equipo. Los equipos de procesos químicos actualmentetienen una vida de 9.5 años.

Capital Total para Depreciar: La cantidad total de depreciación permitidaes la diferencia entre el capital fijo de inversión y el valor de salvamento.

D = FCIL - S

Depreciación annual: La cantidad de depreciación que varia de año a año.

Valor en Libros: La cantidad del capital depreciable que aun no ha sidodepreciado.

DEPRECIACIONALGUNAS DEFINICIONES

k

jLk dFCIBV1

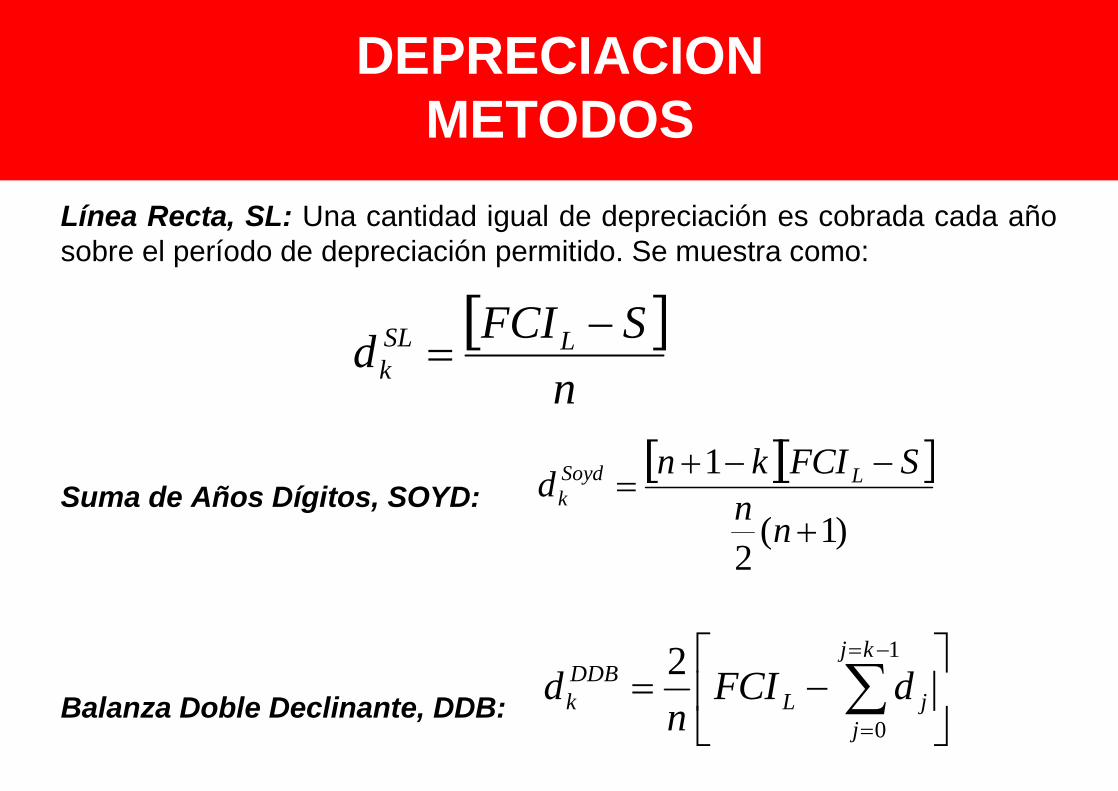

DEPRECIACIONMETODOS

Línea Recta, SL: Una cantidad igual de depreciación es cobrada cada añosobre el período de depreciación permitido. Se muestra como:

Suma de Años Dígitos, SOYD:

Balanza Doble Declinante, DDB:

n

SFCId LSLk

)1(

2

1

nnSFCIknd LSoyd

k

1

0

2 kj

jjL

DDBk dFCI

nd

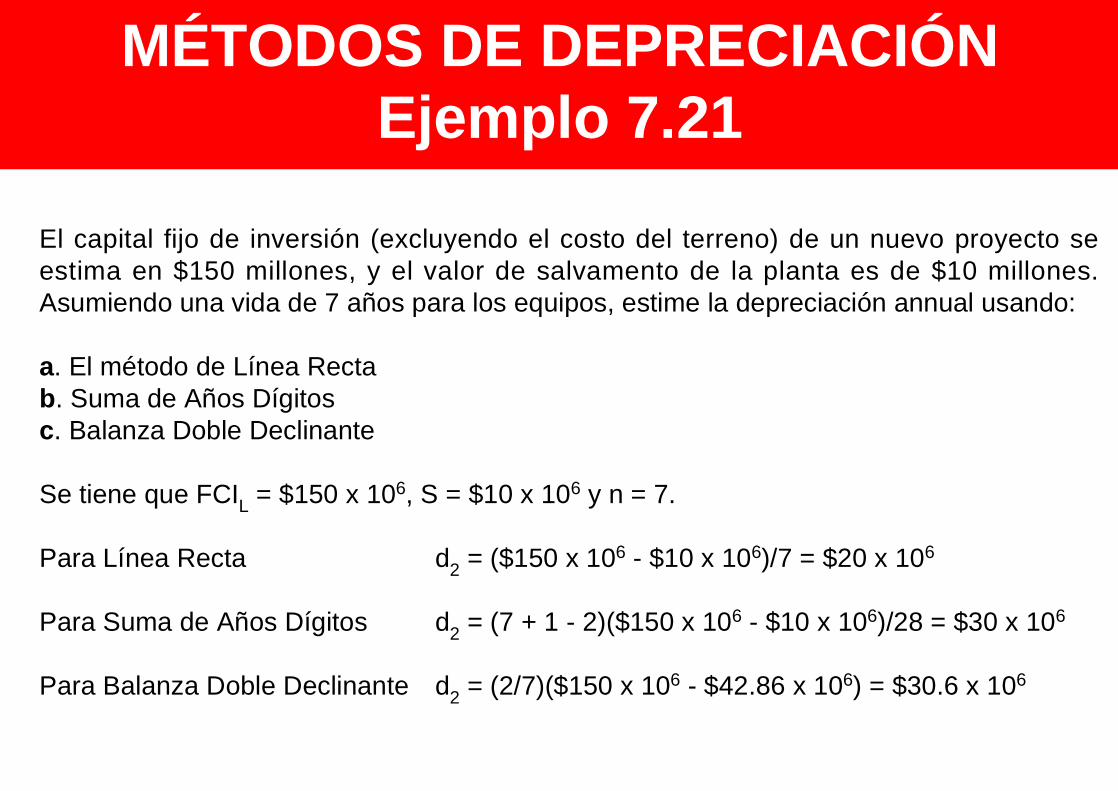

MÉTODOS DE DEPRECIACIÓNEjemplo 7.21

El capital fijo de inversión (excluyendo el costo del terreno) de un nuevo proyecto seestima en $150 millones, y el valor de salvamento de la planta es de $10 millones.Asumiendo una vida de 7 años para los equipos, estime la depreciación annual usando:

a. El método de Línea Rectab. Suma de Años Dígitosc. Balanza Doble Declinante

Se tiene que FCIL = $150 x 106, S = $10 x 106 y n = 7.

Para Línea Recta d2 = ($150 x 106 - $10 x 106)/7 = $20 x 106

Para Suma de Años Dígitos d2 = (7 + 1 - 2)($150 x 106 - $10 x 106)/28 = $30 x 106

Para Balanza Doble Declinante d2 = (2/7)($150 x 106 - $42.86 x 106) = $30.6 x 106

CÁLCULOS Y RESULTADOSTabla E7.21

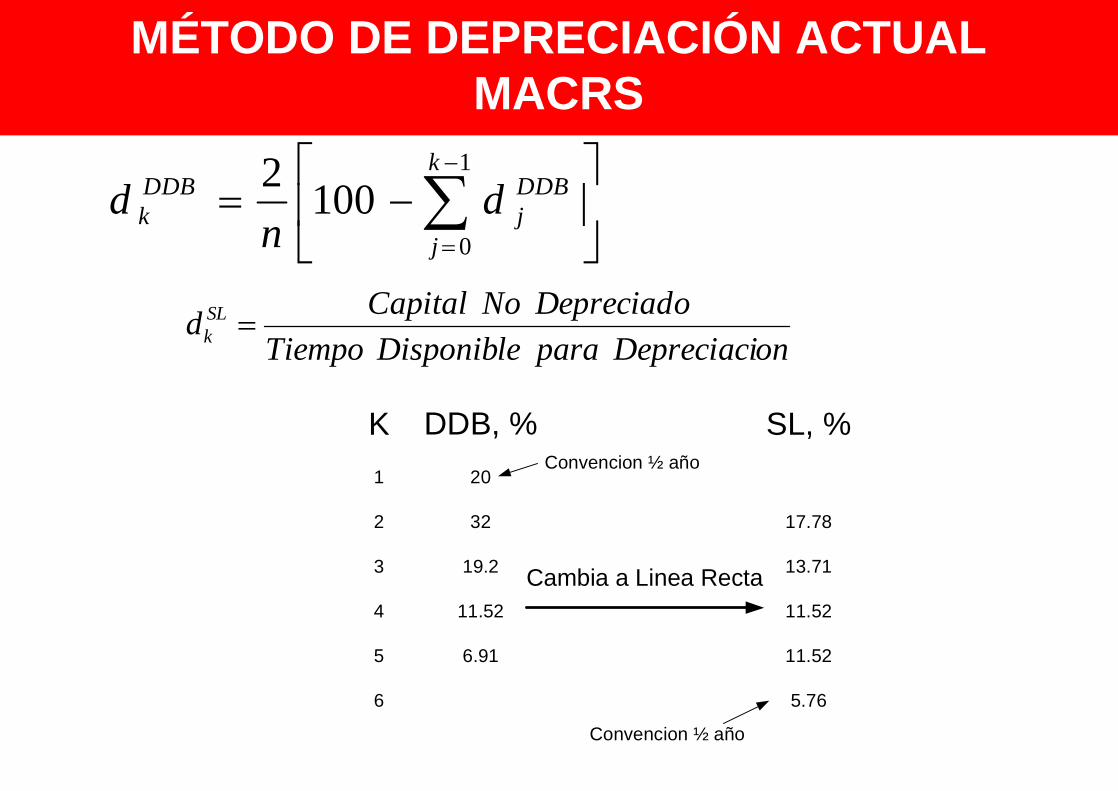

MÉTODO DE DEPRECIACIÓN ACTUALMACRS

La mayoría de equipos en una planta química tiene una vida de 9.5 años sinvalor de salvamento, lo que significa que el capital de inversión puede serdepreciado usando Línea Recta durante 9.5 años.

Podemos utilizar el método MACRS en períodos cortos de tiempo. Ya que esmejor depreciar una inversión tan pronto como sea posible, debido a que unamayor depreciación se ve reflejado en una disminución en el pago de impuestosanuales.

El método MARCS utiliza el método de balanza doble declinante y cambia a línearecta cuando el método de línea recta da como resultado una mayordepreciación para ese año.

1

0

1002 k

j

DDBj

DDBk d

nd

onDepreciaciparaDisponibleTiempoDepreciadoNoCapitald SL

k

K1

2

3

4

5

6

DDB, %20

32

19.2

11.52

6.91

SL, %

17.78

13.71

11.52

11.52

5.76

Cambia a Linea Recta

Convencion ½ año

Convencion ½ año

MÉTODO DE DEPRECIACIÓN ACTUALMACRS

EVALUACIÓN DE FLUJOS DE CAJA YGANANCIAS EN TÉRMINOS DE R, COM, d Y t

Tabla 7.4

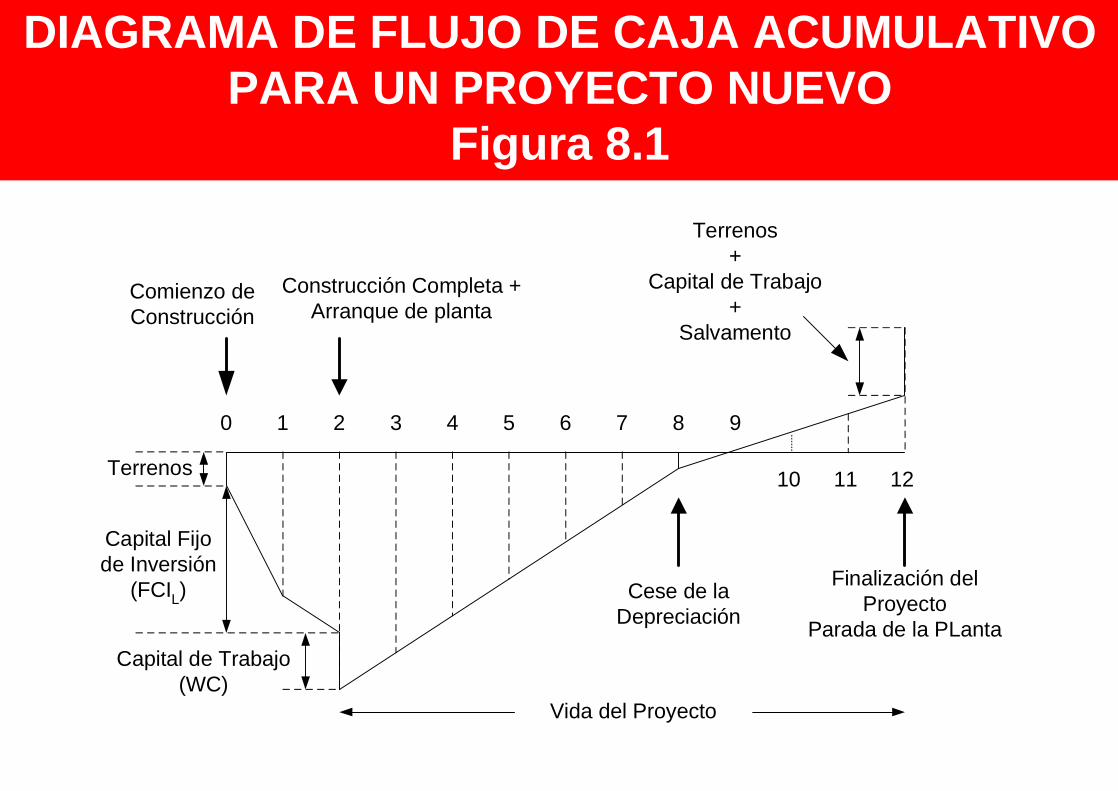

DIAGRAMA DE FLUJO DE CAJA ACUMULATIVOPARA UN PROYECTO NUEVO

Figura 8.1

0 1 2 3 4 5 6 7 8 9

10 11 12

Capital Fijode Inversión

(FCIL)

Capital de Trabajo(WC)

Terrenos

Comienzo deConstrucción

Construcción Completa +Arranque de planta

Cese de laDepreciación

Finalización delProyecto

Parada de la PLanta

Vida del Proyecto

Terrenos+

Capital de Trabajo+

Salvamento