Embed Size (px)

Citation preview

FEDESARROLLO

Inserción de América Latina en la

economía global

Mauricio Reina

Abril 13, 2011

• Dos aspectos destacados de la economía global

• Inserción de América Latina ha sido diversa

• El caso de Colombia

2

Contenido

3

Asia es la región de mayor crecimiento en el mundoCrecimiento del PIB

3,5

-3,4

-1,7

-0,5

8,2

3

6,1

5

6,7

2,4

4,74,4

-4

-2

0

2

4

6

8

10

Asía Países Desarrollados Latinoamérica Mundo

%

2009

2010

2011 (p)

Fuente: WEO Abril 2011 – FMI.

4

Y seguirá siéndolo…Se espera que en 2040 Asia produzca 66% del PIB mundial2000 y 2040 py

EE.UU., 22%

EU (15), 21%

India , 5%

China , 11%Japon, 8%

Asia , 6%

Resto, 28%

EE.UU., 14%

EU (15), 5%

India , 12%

China , 40%

Japon, 2%

Asia , 12%

Resto, 16%

2000 2040 py

Fuente: Robert Fogel (2007) Capitalism and democracy in 2040: Forecast and speculations.

5

Fuerte crecimiento de las importaciones de países asiáticosÍndice base 1995 = 100. Precios constantes base 2009. 1995-2009

Fuente: Cálculos de Fedesarrollo con datos UN-Comtrade.

80

100

120

140

160

180

200

220

240

260

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Índic

e b

ase

1995 =

100

Pre

cio

s const

ante

s base

2009

Mundo

Asia

Resto del mundo

6

El comercio mundial se ha recuperadoComercio de bienes y servicios. Variación porcentual anualizada del promedio móvil de tres meses

con respecto a la media móvil de los tres meses anteriores (%)

Ene

Variació

n%

Fuente: WEO Abril 2011 – FMI.

7

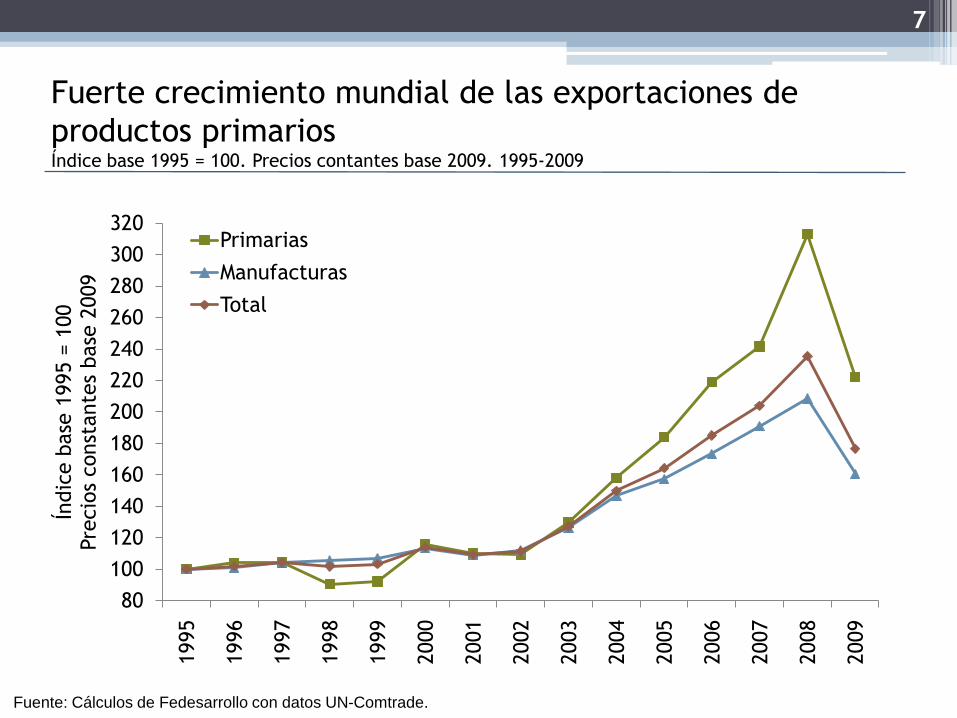

Fuerte crecimiento mundial de las exportaciones de

productos primariosÍndice base 1995 = 100. Precios contantes base 2009. 1995-2009

Fuente: Cálculos de Fedesarrollo con datos UN-Comtrade.

80

100

120

140

160

180

200

220

240

260

280

300

320

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Índic

e b

ase

1995 =

100

Pre

cio

s const

ante

s base

2009

Primarias

Manufacturas

Total

Aumentan precios internacionales de productos primariosMarzo 1995 – marzo 2011

8

0

50

100

150

200

250

mar-

95

mar-

96

mar-

97

mar-

98

mar-

99

mar-

00

mar-

01

mar-

02

mar-

03

mar-

04

mar-

05

mar-

06

mar-

07

mar-

08

mar-

09

mar-

10

mar-

11

Índic

e 2

005 =

100

Alimentos y bebidas

Metales

Petróleo

Fuente: FAO

• Dos aspectos destacados de la economía global

• Inserción de América Latina ha sido diversa

• El caso de Colombia

9

Contenido

10

Gran dinamismo de las exportaciones de América LatinaÍndice base 1995 = 100. Precios constantes base 2009. 1995-2009

*Países seleccionados de América Latina: Argentina, México, Brasil, Perú, Chile y Colombia

Fuente: Cálculos de Fedesarrollo con datos UN-Comtrade.

80

100

120

140

160

180

200

220

240

260

280

300

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Índic

e b

ase

1995 =

100

Pre

cio

s const

ante

s base

2009

América Latina*

Mundo

11

Perú, Chile y Brasil han aprovechado más el augeÍndice base 1995 = 100. Precios constantes base 2009. 1995-2009

*Países seleccionados de América Latina: Argentina, México, Brasil, Perú, Chile y Colombia

Fuente: Cálculos de Fedesarrollo con datos UN-Comtrade.

50

100

150

200

250

300

350

400

450

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Índic

e b

ase

1995 =

100

Pre

cio

s const

ante

s base

2009

Argentina Brasil

Chile Colombia

México Perú

América Latina*

12

Perú, Chile y Brasil: dinamismo exportador a AsiaÍndice base 1995 = 100. Precios constantes base 2009. 1995-2009

*Países seleccionados de América Latina: Argentina, México, Brasil, Perú, Chile y Colombia

Fuente: Cálculos de Fedesarrollo con datos UN-Comtrade.

0

50

100

150

200

250

300

350

400

450

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Índic

e b

ase

1995 =

100

Pre

cio

s const

ante

s base

2009

Argentina Brasil

Chile Colombia

México Perú

América Latina*

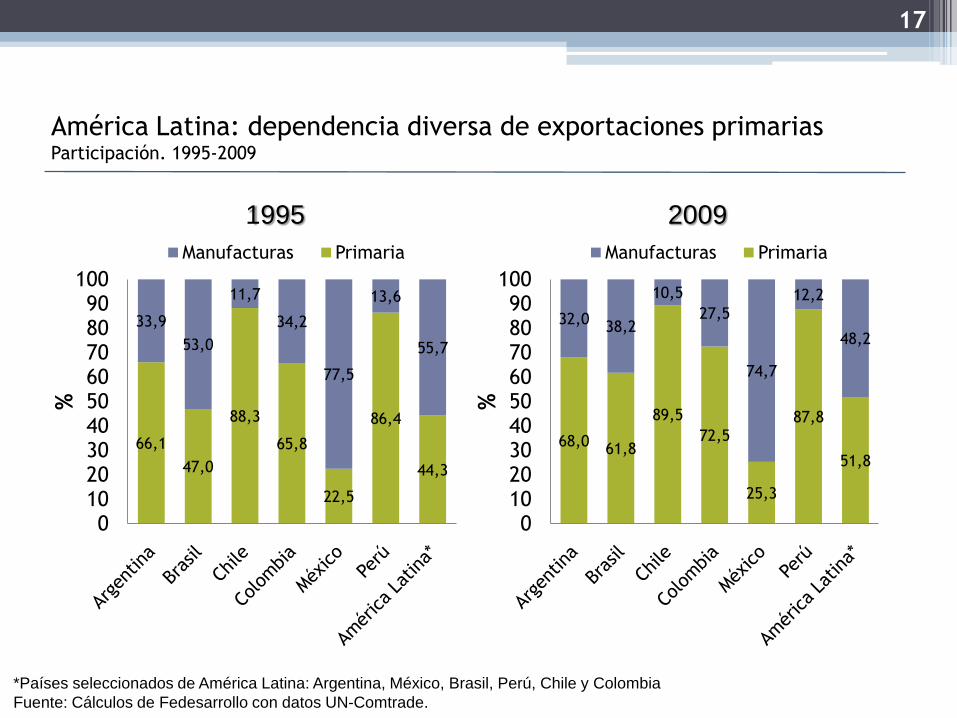

85,0 80,169,3

93,8 97,5

78,088,2

15,0 19,930,7

6,2 2,5

22,011,8

0102030405060708090

100

%

Asia Resto

13

Exportaciones de América Latina a Asia aún no son tan importantesParticipación. 1995-2009

*Países seleccionados de América Latina: Argentina, México, Brasil, Perú, Chile y Colombia

Fuente: Cálculos de Fedesarrollo con datos UN-Comtrade.

1995

79,469,4

56,6

91,7 96,8

75,082,1

20,630,6

43,4

8,3 3,2

25,017,9

0102030405060708090

100

%

Asia Resto

2009

14

América Latina: acuerdos comerciales preferenciales

Fuente: http://www.sice.oas.org, abril 2011

País

TLC

Acuerdo de alcance parcial

Acuerdo de asociacióneconómica

Unión Aduanera*Acuerdo Marco**Vigente

Firmado, en proceso de ratificación

En negociación

ColombiaT. Norte Centroamérica , Chile, México

EFTA, Canadá, Estados Unidos

Rep. Corea CAN-Mercosur, CARICOM, Costa Rica, Nicaragua, Panamá

CAN*

Chile

Canadá, MERCOSUR, Costa Rica, El Salvador, Guatemala, Honduras, Estados Unidos, Turquía, Rep. Corea, México, China, Perú, EFTA, Panamá, Japón, Colombia , Australia

Turquía Malasia, Vietnam

Argentina, Bolivia, Colombia, Ecuador, India, Perú, Venezuela

Unión Europea, P4(Brunei, Nueva Zelanda, Singapur)

PerúCanadá, Chile, China, Singapur, Estados Unidos

México, EFTA, Tailandia

Rep. Corea, Japón

CAN-Argentina, CAN-Brasil, Chile, Cuba, México

CAN*, Perú-Mercosur**

Argentina

Mercosur-Israel, Mercosur-Bolivia, Mercosur-Chile

México, Paraguay, Chile, Brasil, Uruguay (automotor), Mercosur -México (automotor)

Mercosur*, Mercosur- Perú**, Mercosur - CAN**, Mercosur-India**, Mercosur-México**, Mercosur-SACU**

Brasil

Mercosur-Israel, Mercosur-Bolivia, Mercosur-Chile

Surinam, Guyana, Uruguay, Argentina, CAN, México, Mercosur -México (automotor)

Mercosur*, Mercosur- Perú**, Mercosur -CAN**, Mercosur-India**, Mercosur-México**, Mercosur-SACU**

México

Bolivia, Japón, Uruguay, EFTA, T. Norte Centroamérica , Israel, Unión Europea, Chile, Nicaragua, Costa Rica, G-3, Canadá - Estados Unidos (NAFTA)

México - Mercosur (automotor), Brasil, Argentina, Perú, Ecuador, Paraguay, Panamá

México-Mercosur**

15

EE.UU. aún es importante en varios países de la regiónParticipación, 2009

*Países seleccionados de América Latina: Argentina, México, Brasil, Perú, Chile y Colombia

Fuente: Cálculos de Fedesarrollo con datos UN-Comtrade.

93,4 89,7 88,7

60,1

19,3

82,8

58,6

6,6 10,3 11,3

39,9

80,7

17,2

41,4

0

10

20

30

40

50

60

70

80

90

100

Argentina Brazil Chile Colombia Mexico Peru América Latina*

%

EE.UU. Resto

16

Dinamismo jalonado por exportaciones de productos primariosÍndice base 1995 = 100. Precios constantes base 2009. 1995-2009

*Países seleccionados de América Latina: Argentina, México, Brasil, Perú, Chile y Colombia

Fuente: Cálculos de Fedesarrollo con datos UN-Comtrade.

60

100

140

180

220

260

300

340

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Índic

e b

ase

1995 =

100

Pre

cio

s const

ante

s base

2009

Primaria

Manufacturas

Total

América Latina

66,1

47,0

88,3

65,8

22,5

86,4

44,3

33,9

53,0

11,7

34,2

77,5

13,6

55,7

0102030405060708090

100

%

Manufacturas Primaria

17

América Latina: dependencia diversa de exportaciones primariasParticipación. 1995-2009

*Países seleccionados de América Latina: Argentina, México, Brasil, Perú, Chile y Colombia

Fuente: Cálculos de Fedesarrollo con datos UN-Comtrade.

1995

68,061,8

89,5

72,5

25,3

87,8

51,8

32,038,2

10,5

27,5

74,7

12,2

48,2

0102030405060708090

100

%

Manufacturas Primaria

2009

• Dos aspectos destacados de la economía global

• Inserción de América Latina ha sido diversa

• El caso de Colombia

18

Contenido

19

Colombia: rezago en exportacionesExportaciones/PIB 2009

Fuente: Cálculos de Fedesarrollo con datos Comtrade-UN y FMI.

*Valores de 2008.

0 5 10 15 20 25 30 35

Panamá

Brasil

Colombia

Argentina

Salvador

Honduras

Guatemala

Perú

Ecuador

Venezuela*

México

Costa Rica

Bolivia

Chile

%

Exportaciones de manufacturas han perdido participación

Fuente: Cálculos de Fedesarrollo con datos Comtrade.

34,2

29,530,5 31,9

29,6

32,5

37,837,0

35,6

39,2

31,5

27,5

22,0

20

25

30

35

40

45

19

95

1996

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

%

21

… y crecen las exportaciones primariasExportaciones de minería e hidrocarburos sobre el total de exportaciones (%)

Fuente: Cálculos del autor con datos UN-Comtrade.

27,2

35,9

31,3

30,2

40,5

43,0

35,7 36,337,8

36,0

45,446,9

56,0

20

25

30

35

40

45

50

55

60

19

95

1996

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

%

22

Colombia no ha aprovechado el auge asiáticoExportaciones a Asia/exportaciones totales %

Fuente: Cálculos de Fedesarrollo con datos Comtrade.

0

5

10

15

20

25

30

35

40

45

50

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

%

Argentina Brasil

Chile Colombia

México Perú

América Latina*

Colombia no ha aprovechado el auge agrícolaEl comercio agrícola de Colombia esta rezagado frente a la región

23

Fuente: FAO.

50

250

450

650

850

1050

1250

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Índ

ice

de

exp

ort

ació

n

19

99

-20

01

=10

0

Argentina Brasil

Chile Colombia

Costa Rica México

Perú Mundo

Colombia va en contravía de LatinoaméricaTasa nominal de apoyo a la agricultura

-30

-20

-10

0

10

20

30

1965-69 1970-74 1975-79 1980-84 1985-89 1990-94 1995-99 2000-04

Colombia Argentina

Brasil Latino América

Fuente: K. Anderson y E. Valenzuela, Estimates of Global Distortions to Agricultural Incentives, 1955 to 2007, Washington, D.C., Banco Mundial, 2008.

Disponible en www.worldbank.org/agdistortions.

Reflexiones finales

25

¿Política industrial?

Facilitar cambio estructural

No seleccionar sectores

No protección arancelaria

Necesitamos el mercado mundial

No debemos alejarnos de nuestra ventaja comparativa latente

FEDESARROLLO

Inserción de América Latina en la

economía global

Mauricio Reina

Abril 13, 2011

La apertura exportadora de la región es diversaExportaciones/PIB 2009

Fuente: Cálculos del autor con datos UN-Comtrade y

FMI.

9,7

14,1

18,0

21,1

26,3

33,2

0 5 10 15 20 25 30 35

Brasil

Colombia

Argentina

Perú

México

Chile

%

Fuente: Cálculos de Fedesarrollo con datos UN-Comtrade y FMI.

28

América Latina: Reservas internacionales en meses de importaciones2008-2010

Fuente: Latin Focus Consensus Forecast, marzo 2011.

4,7

7,7

9,2

14,8

19,2

22,5

0 2 4 6 8 10 12 14 16 18 20 22 24

México

Chile

Colombia

Argentina

Perú

Brasil

Meses de importaciones

2010

2009

2008

29

Continua la tendencia a la revaluaciónÍndice de tasa de cambio

Fuente: Latin Focus Consensus Forecast, marzo 2011.

85

90

95

100

105

110

mar-

10

mar-

10

abr-

10

may-1

0

may-1

0

jun-1

0

jul-

10

jul-

10

ago-1

0

sep-1

0

sep-1

0

oct-

10

nov-1

0

dic

-10

dic

-10

ene-1

1

feb-1

1

feb-1

1

mar-

11

Índic

e t

asa

de c

am

bio

Enero

4 d

e 2

010 =

100

Argentina Brasil Chile

Colombia México Perú

Revaluación

Devaluación

Variación de la tasa de cambio nominalZ score

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

ene-0

4

jul-

04

ene-0

5

jul-

05

ene-0

6

jul-

06

ene-0

7

jul-

07

ene-0

8

jul-

08

ene-0

9

jul-

09

ene-1

0

Europa, Oriente Medio y África

Asia (sin Japón)

América Latina

Fuente: Informe sobre estabilidad financiera mundial, octubre 2010. FMI

Apreciación

Depreciación

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

ene-0

4

jul-

04

ene-0

5

jul-

05

ene-0

6

jul-

06

ene-0

7

jul-

07

ene-0

8

jul-

08

ene-0

9

jul-

09

ene-1

0

Europa, Oriente Medio y África

Asia (sin Japón)

América Latina

Cambio en reservas oficialesZ score

Fuente: Informe sobre estabilidad financiera mundial, octubre 2010. FMI

Acumulación

Reducción

32

Colombia: rezago en importacionesImportaciones/PIB 2009

0 5 10 15 20 25 30 35 40 45

Brasil

Argentina

Colombia

Venezuela*

Perú

Bolivia

Chile

Ecuador

México

Guatemala

Panamá

Salvador

Costa Rica

Honduras

%

Fuente: Cálculos de Fedesarrollo con datos Comtrade-UN y FMI.

*Valores de 2008.