Embed Size (px)

Citation preview

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN SANTO TOMÁS

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

MODELO DE ADMINISTRACIÓN DE PROCESOS DE NEGOCIOS EN UNA EMPRESA DE SERVICIOS DE

OUTSOURCING LOGÍSTICO. CASO: TIBET

T E S I S

QUE PARA OBTENER EL GRADO DE MAESTRO EN CIENCIAS CON ESPECIALIDAD

EN ADMINISTRACIÓN DE NEGOCIOS

PRESENTA:

NANCY IRINA ORTÍZ GONZÁLEZ

DIRECTOR DE TESIS: DR. ZACARÍAS TORRES HERNÁNDEZ

MÉXICO, D.F. FEBRERO 2006.

AGRADECIMIENTOS

La realización satisfactoria de esta tesis se benefició y enriqueció, en diversas etapas y formas, con la amable colaboración de las siguientes personas que, sin ser responsables de alguno de los errores que pueda haber cometido, son sin duda partícipes de todos los aciertos que he logrado. Todo mi reconocimiento y gracias, Al Dr. Zacarías Torres Hernández, mi Director de Tesis por creer en este proyecto. Sus aportaciones en la sección referente al análisis estadístico y planteamiento del enfoque cuantitativo de la investigación fueron decisivas y constituyeron la base para integrarla y llevarla a buen término. A la M. C. Alma Delia Torres Rivera quien se ocupó de mi formación metodológica, me ayudó a marcar los objetivos, a encontrar el hilo conductor de esta tesis y ha corregido gran parte de la misma. Ha discutido conmigo durante horas sobre la mayoría de los temas tratados en este trabajo con gran interés. Me alegro mucho de haber compartido mis inquietudes científicas con una persona tan especial. A la Dra. Susana Asela Garduño Román, quien resolvió ágilmente mis numerosas dudas de la sección metodológica; colaboró de manera importante en la corrección de la matriz de congruencia y la operacionalización de las variables facilitando el planteamiento de las hipótesis de investigación. Al M. C. Marco Polo Hernández por su rigurosa revisión y su gran capacidad para integrar todos los aspectos del trabajo. Sus comentarios constituyeron una fuente de ideas determinante; especialmente sus correcciones con respecto al tema de los indicadores de desempeño y a la Teoría de restricciones, tópicos medulares en esta tesis. Al M. C. Humberto Cárdenas le agradezco sus constructivos comentarios respecto a la estructura del trabajo. Su insistencia en explorar diferentes alternativas en la investigación de operaciones enriqueció el marco teórico de la tesis lo cual permitió fundamentar sólidamente el método propuesto. Al Dr. Humberto Ponce Talancón, por su disposición para lograr los objetivos del trabajo y del programa de maestrías de la ESCA Santo Tomás. A la Sección de Estudios de Postgrado e investigación de la Escuela Superior de Comercio y Administración, Santo Tomás por haber contribuido de manera decisiva en mi formación profesional y personal.

Con inmenso cariño dedico esta Tesis, así

como todo lo que realmente importa en mi

vida a mi Mamá y a mis Hermanos.

CONTENIDO Pág. Glosario……………………………………………………………………………………………......i Nomenclatura……………………………………………………………………………………….viii Relación de tablas…………………………………….…………………………………………….ix Relación de figuras…………………………………………………………………….……………x Resumen…….……………………………………………………………………………………….xi Abstract………………………………………………………………….………………………..…xii Introducción……………………………………………………………………………………..…....1 1.0 Antecedentes…………………………………………………………………………..1

1.1 Perfil de la empresa………………………………………………………………10 1.2 Problema de Investigación………………………………………………………12 1.3 Objeto de estudio…………………………………………………………………13 1.4 Preguntas de investigación…………………………….………………………..13 1.5 Objetivo general…………………………………………………………………..14 1.6 Generalidades acerca de la estrategia de investigación……………… …….15 1.7 Relevancia teórica de la investigación………………………………………….17 1.8 Importancia de la investigación………………………………………………….18

2.0 Marco Teórico…………………………………………………………………………21

2.1 La cadena de suministros.……………………………………………………….21 2.2 Logística……………………………………………………………………………32 2.3 Subcontratación…………………………………………………………………..41 2.4 Definición del proceso de negocio………………………………………………44 2.5 Modelado de los procesos de negocio…………………………………………47 2.6 Medición de la efectividad de la cadena de suministros……………………..49 2.7 Perspectivas del Outsourcing scorecard……………………………………….54

3.0 Estrategia de investigación y estudio de campo…………….…………59 3.1 Variables de estudio………………………………………………………………61 3.2 Identificación de los procesos de negocios de TIBET..…………………….…66 3.3 Modelado de los procesos de negocios………………………………………..69 3.4 Descripción de los procesos de negocios………………………………..…….76 3.5 Modelado de la ruta estándar……………………………………………………78 3.6 Obtención de los datos del desempeño económico………………………….79 3.7 Técnicas estadísticas empleadas……………………………………………….90

4.0 Análisis y Discusión de resultados…………………………………………….96

4.1 Modelo de administración del proceso de Outsourcing Logístico..………….100 4.2 Obtención del modelo analítico……………….…………………………………106

Conclusiones…………………………………………………………………………………...125 Bibliografía………………………………………………………………………………………130

ANEXOS……………………………………………………………………………………….…….137

i

GLOSARIO

Actividades de valor:

Fases/tareas de un proceso que cumplen con los tres criterios que definen el valor percibido por el cliente externo: 1) al cliente le importa; 2) el elemento que fluye a lo largo del proceso cambia; 3) se hace bien a la primera (Pande, P., et al., 2002).

Analizar: Estudiar los detalles del proceso, en busca de oportunidades de mejora, se investigan y verifican datos para comprobar las hipótesis y fundamentar la declaración del problema (Pande, P., et al., 2002).

Balanced Scorecard o Cuadro de mando integral:

Herramienta administrativa propuesta por primera vez por, que permite medir rendimientos en forma eficaz. Maneja cuatro dimensiones: Perspectiva financiera, Enfoque de cliente, Perspectiva de procesos internos y Perspectiva de aprendizaje organizacional (Robert Kaplan y David P. Norton 1993).

Benchmarking: Proceso continuo, sistemático y estructurado de medir y comparar la manera de actuar con las prácticas de las mejores empresas de del sector y/o de otros sectores para aprender mejores formas de operar, identificar iniciativas válidas para la empresa, fijar metas y objetivos más eficaces, mejorar las estrategias, etc., (Michael J. Spendolini, 1998).

Bin Ubicación física dentro de un rack de almacenaje, (procedimiento interno de TIBET, Fecha de emisión: enero de 2003).

Cadena de abastecimiento:

Sistema de proveedores, productores, distribuidores, minoristas y clientes en que los materiales fluyen desde los proveedores hacia los clientes y la información fluye en ambas direcciones(Carranza, O.,et al., 2004).

Cadena de valor: La cadena de valor disgrega a la empresa en sus actividades estratégicas (de valor) relevantes para comprender el comportamiento de los costos y las fuentes de diferenciación existentes y potenciales. Las actividades de valor son las actividades distintas física y tecnológicamente que desempeña una empresa. El margen es la diferencia entre el valor total y el costo colectivo de desempeñar las actividades de valor (Porter, Michael E., 1985).

Ciclo de Tiempo (CT):

Tiempo utilizado en un proceso, incluye el tiempo real de trabajo y el tiempo de espera (Pande, P., et al., 2002).

Cliente: Cualquier persona u organización, interna o externa, que recibe el resultado (producto o servicio) del proceso (Pande, P., et al., 2002).

Corazón del negocio / Core Business:

Actividades centrales, principales del negocio (Zambrelli, L., 2001).

Datos contínuos: Cualquier variable medida en un continuo o escala que se pueda dividir infinitamente; los tipos principales comprenden tiempo, dinero, tamaño, peso, temperatura y velocidad. También se denominan datos variables

ii

(Pande, P., et al., 2002).

Datos discretos:

Cualquier dato no cuantificado en una escala infinitamente divisible. Incluye un recuento, proporción o porcentaje de una característica o categoría (por ejemplo, género, tipo de préstamo, departamento, ubicación); también se denominan datos atributos(Pande, P., et al., 2002).

Desconexiones: Eslabón faltante entre un insumo o un resultado y una función o proceso dentro de un diagrama interdisciplinario de procesos (Damelio, 2004).

Diseño del proceso:

Creación de un proceso innovador necesario para actividades, sistemas, productos o servicios recientemente introducidos (Pande, P., et al., 2002).

Distribución: Transferencia eficiente de mercancías del lugar de la fabricación o almacenaje al lugar de consumo de una manera rentable mientras que proporciona un servicio aceptable al cliente (Pande, P., et al., 2002).

Eficacia: Mide la forma en que los resultados del proceso satisfacen las necesidades del cliente; enlaza la satisfacción del cliente (Rushton, A., & Oxley, J., 1995).

Eficiencia: Mide la cantidad de recursos empleados en la producción de resultados de un proceso. Enlaza la rentabilidad del proceso (Pande, P., et al., 2002).

Empuje-Jalón (Pull-Push)

El sistema empuje hace hincapié en equilibrar las líneas. La gerencia garantiza que la estación de trabajo siempre esté ocupada, que disponga de materiales en proceso. El sistema jalón utiliza maquinaria y materiales flexibles y adaptables, elimina inventarios en proceso (Everett, A., 1991).

Entrada/(In-put): Cualquier producto, servicio o información que entra en el proceso procedente de un proveedor (Pande, P., et al., 2002).

Entrega: Cualquier momento de un proceso en que una persona (o un cargo laboral) para el elemento que influye a través del proceso a otra persona; es un lugar potencial para añadir fallos, tiempo y costo a un proceso. (Ver también Eslabones de valor) (Pande, P., et al., 2002).

Entregas a tiempo(On Time delivery[=]OTD):

La entrega a tiempo (On time delivery) se mide como la proporción de producto que el cliente recibió a tiempo con respecto a todo el producto que le fue enviado por el proveedor,(Flores, J., 2004).

Entregas completas (Order Fill rate[=]OFR):

El cumplimiento de las Ordenes (OFR) se mide como la proporción en la que se cumple el volumen de los productos en las órdenes específicas de los clientes, las cuales tienen que ser surtidas dentro de un periodo de tiempo compromiso (Flores, J., 2004).

Entregas sin daño (Delivery

La calidad de la entrega se mide como la proporción en la que el cliente recibe producto libre de defectos

iii

Accuracy[=]DA): que le fue enviado por el proveedor (Flores, J., 2004).

ERP: La Planeación de Recursos Empresariales (Enterprise Resource Planning, ERP) es una forma de utilizar la información a través de la organización de forma más proactiva -en áreas claves- como fabricación, compras, administración de inventario y cadena de suministros, control financiero, administración de recursos humanos, logística y distribución, ventas, mercadeo y administración de relaciones con clientes (Sánchez De Los Ríos, Carolina.’’ Impacto de los Sistemas ERP en las empresas’’.-- ITESM, Campus Guadalajara. 1997 Lucas Morea / Sinexi S.A.. 02/07/2004).

Eslabones de valor:

Son las relaciones entre la manera en que se desempeña una actividad y el costo o desempeño de otra. Los eslabones pueden llevar a la ventaja competitiva de dos maneras: optimización y coordinación. Reflejan los intercambios entre las actividades para lograr el mismo resultado general (Porter, M., 1985).

Gastos de Operación:

Es todo el dinero que el sistema o la cadena de suministro gasta para transformar los In puts en out puts (salidas). Los gastos de operación incluyen todo el dinero que constantemente es inyectado al sistema para mantenerlo operando, como son: mano de obra, energía, agua, materiales indirectos, refacciones, materiales de mantenimiento, depreciación, desperdicios, etc., (Flores, J., 2004).

Gestión por hechos:

Toma de decisiones basada en criterios y hechos; apoya la “intuición” con datos, las herramientas utilizadas incluyen medida de procesos, técnicas de gestión por procesos y herramientas de toma de decisiones razonadas (Pande, P., et al., 2002).

Holístico: Tratamiento de un tema que implica todas las partes explícitas con sus relaciones, las obvias y las ocultas. El holismo enfatiza la importancia del todo, que es más grande que la suma de sus partes (interdependencia) (Consultado en línea, disponible en http://es.wikipedia.org...).

Indicadores de gestión:

Herramienta importante en el proceso de evaluación, proveyendo información relevante para la toma de decisiones.

Indice de Servicio al Cliente:

Proporción del producto ordenado que se entregó de manera perfecta a los clientes, considerando la relación entre los indicadores calculados para DA, OFR y OTD,(Flores, J., 2004).

Ineficiencia: Falta de capacidad para producir un bien o servicio con los recursos proporcionados. (Diccionario de la real academia española,2004). El enfoque de ineficiencia propuesto por Cameron (1984) se fundamenta en atender los factores que inhiben el éxito del desempeño organizacional. Se concibe a la organización como un conjunto de problemas y errores.

Ingresos para Resultado de restar los gastos de operación al

iv

utilidad neta (IUN):

Throughput (Goldratt, E., 1994). En el trabajo se manejan dos términos asociados IUNo (Ingresos para utilidad neta propuestos como objetivo por la empresa) e IUNr (Ingresos para utilidad neta que la empresa alcanzó en el periodo evaluado [Año 2004]).

Inventario e Inversión:

Todo el dinero que el sistema o la cadena de suministro invierte para tener la capacidad de transformar ciertas cosas en otras que se pretende vender. La inversión total del sistema o de la cadena de suministro incluye no solo a lo que convencionalmente se conoce como inventarios, sino que también incluye la inversión en edificios, maquinaria, equipo, terreno, vehículos, etc. En los inventarios que pasan de un eslabón a otro de la cadena no se incluye lo que se considera como valor agregado (Flores, J., 2004).

Justo a tiempo/Just in time:

La filosofía del "justo a tiempo" se fundamenta principalmente en la reducción del desperdicio y por supuesto en la calidad de los productos o servicios, a través de un profundo compromiso (lealtad) de todos y cada uno de los integrantes de la organización así como una fuerte orientación a sus tareas (involucramiento en el trabajo), que de una u otra forma se va a derivar en una mayor productividad, menores costos, calidad, mayor satisfacción del cliente, mayores ventas y muy probablemente mayores utilidades.

Logística: Estrategia necesaria para manejar de forma integral la cadena de suministros, de tal forma que logre el balance óptimo entre las necesidades del cliente y los recursos disponibles de la empresa y su desempeño debe ser medido a través del servicio al cliente final (Carranza, O.,et al., 2004).

Medidas de resultados:

Medidas que describen el resultado del proceso; cifras totales y medidas globales (Pande, P., et al., 2002).

Medidas del proceso:

Medidas relacionadas con las etapas individuales, así como con el proceso total (Pande, P., et al., 2002).

Medir: Evaluación cuantificada de características específicas y/o nivel de rendimiento basado en datos observables (Pande, P., et al., 2002).

Modelado de procesos:

Técnica que se utiliza para documentar y comprender las actividades de alto nivel realizadas por los profesionales del negocio para cumplir los objetivos del dominio de negocio (Consultado en línea, disponible en www.iiis.net).

Outsourcing Scorecard OSC/Cuadro de mando integral adaptado a la subcontratación:

Basado en el BSC, las mediciones del OSC están basadas en los objetivos estratégicos establecidos en las especificaciones del nivel de servicio y las exigencias competitivas que enfrentan ambas partes que se relacionan a través del outsourcing es decir, el cliente y la empresa proveedora (Schneider B., 2004).

Outsourcing/Subcontratación:

Servicio exterior a la compañía que actúa como una extensión de los negocios de la misma, pero que es responsable de su propia administración (Schneider B., 2004).

v

Precisión: Exactitud de la medida que se lleva a cabo. Está

vinculada con el tipo de escala o grado de detalle de la definición operativa, pero puede tener también impacto sobre el tamaño de la muestra (Pande, P., et al., 2002).

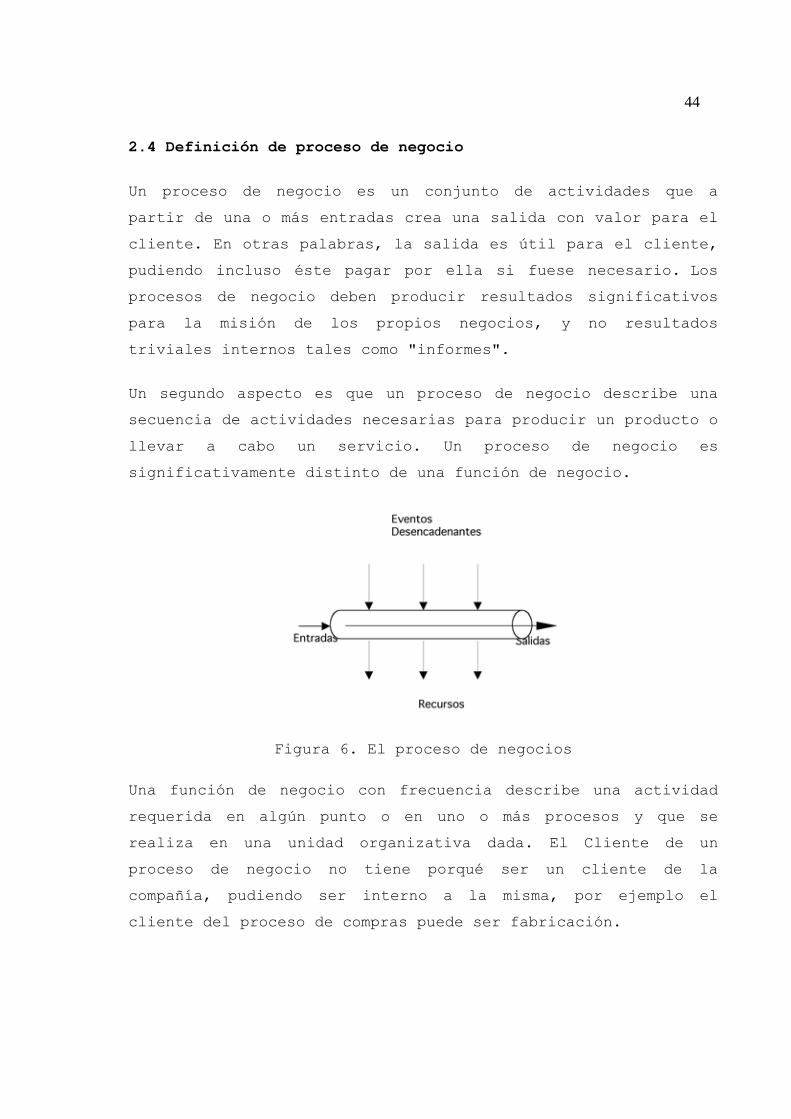

Proceso de negocios/Business Process:

Sistema de actividades que transforma la entradas (insumos, información, etc.) en salidas (las mercancía o los servicios), para que sean usados por otra persona o proceso (Mc Coy, D., 2000).

Proceso: Conjunto de actividades mutuamente relacionadas o que interactúan, las cuales transforman elementos de entrada en resultados (ISO 9000:2000 apdo. 3.4.1).

Productividad: La producción por hora hombre, a menudo denominada eficiencia de la mano de obra, es la medida parcial de productividad más común (Everett, A., et al., 1991).

Proveedor: Cualquier persona u organización que proporciona entradas (productos, servicios o información), al proceso; en una organización de servicios, el cliente muchas veces también es el proveedor (Pande, P., et al., 2002).

Rediseño del proceso:

Método de reestructuración de los elementos del flujo del proceso que elimina las entregas, los bucles de reproceso, los puntos de inspección y otras actividades que no añaden valor (Pande, P., 2002).

Requerimientos del cliente:

Define las necesidades y expectativas del cliente, traducidas en términos medibles y utilizados en el proceso para garantizar la compatibilidad con las necesidades del cliente (Pande, P., et al., 2002).

Restricción: Es todo aquello que impide acercarse a la meta de la empresa, no se habla de cuellos de botella, sino del cuello de los cuellos y/o las razones por la que existe dicho cuello (Goldratt, Eliyahu, 1994).

Resultado: Cualquier producto, información o servicio que sale o resulta de las actividades de un proceso (Quijano, V., 2005).

Retorno de la inversión:

Se define como los ingresos para utilidad neta entre la inversión y representa las veces que se recupera la inversión por concepto de IUN (Flores, J., 2004).

Retrasos (BL): El número de horas requeridas por el personal para realizar todo el trabajo incompleto fue medido como el tiempo total estimado que se necesitó por cada uno de los trámites abiertos (Flores, J., 2004).

SAP/R3: El nombre de SAP viene de: Systems Applications Products in Data Processing. El sistema SAP R/3 tiene un conjunto de normas estándares en el área de software de negocios. El sistema SAP R/3 ofrece soluciones estándares para las necesidades enteras de información de una compañía. Consiste en funciones integradas en las diferentes áreas de la compañía (http://espanol.geocities.com/emoly188/que_es_sap.htm)

vi

Servicio al cliente:

Medida en la que el proceso cumple con las expectativas del cliente, en tiempo y forma (Quijano, V., 2005).

Sistema: Conjunto de elementos mutuamente relacionados o que interactúan, (NMX-CC-9000-IMNC-2000: ISO9000:2000).

Teoría de restricciones (TOC):

La teoría de las restricciones (TOC) expuesta y sustentada por el doctor Eliyahu Goldratt, nace como una manera de administrar los ambientes industriales, con el objetivo de aumentar las ganancias de las organizaciones en el corto y largo plazo. La clave da la Teoría de las Restricciones es que la operación de cualquier sistema complejo (empresa) consiste en realidad en una gran cadena de recursos interdependientes (maquinas, equipos, centros de trabajo, instalaciones, materiales) pero solo unos pocos de ellos (cuellos de botella) restringen o condicionan la salida de toda la producción (Goldratt, Eliyahu, 1994).

Throughput: La velocidad a la que el sistema genera dinero a través de las ventas (Goldratt, Eliyahu, 1994).

Tiempo Extra (TE): Tiempo utilizado para realizar tareas no completadas dentro del horario establecido para el personal que labora en la empresa y que deben ser pagadas de acuerdo a lo establecido por la Ley Federal del Trabajo de los Estados Unidos Mexicanos, (Punto 7.4.2-2 del Reglamento interno (1999), TIBET).

Valor de ineficiencia económica:

Cantidad en que el flujo de actividades dentro de un proceso deja de crear una salida con valor a partir de una o más entradas.

Valor de ineficiencia en el servicio al cliente:

Incapacidad para realizar una tarea enfocada al cliente adecuadamente a través de los recursos proporcionados.

Valor de ineficiencia operativa:

Incapacidad para realizar una actividad adecuadamente a través de los recursos proporcionados.

Variación: Cambio o fluctuación de una característica específica que determina la estabilidad o predictibilidad del proceso; le afectan el entorno, el personal, la maquinaria o equipamiento, los métodos/procedimientos, las medidas y los materiales (Pande, P., et al., 2002).

vii

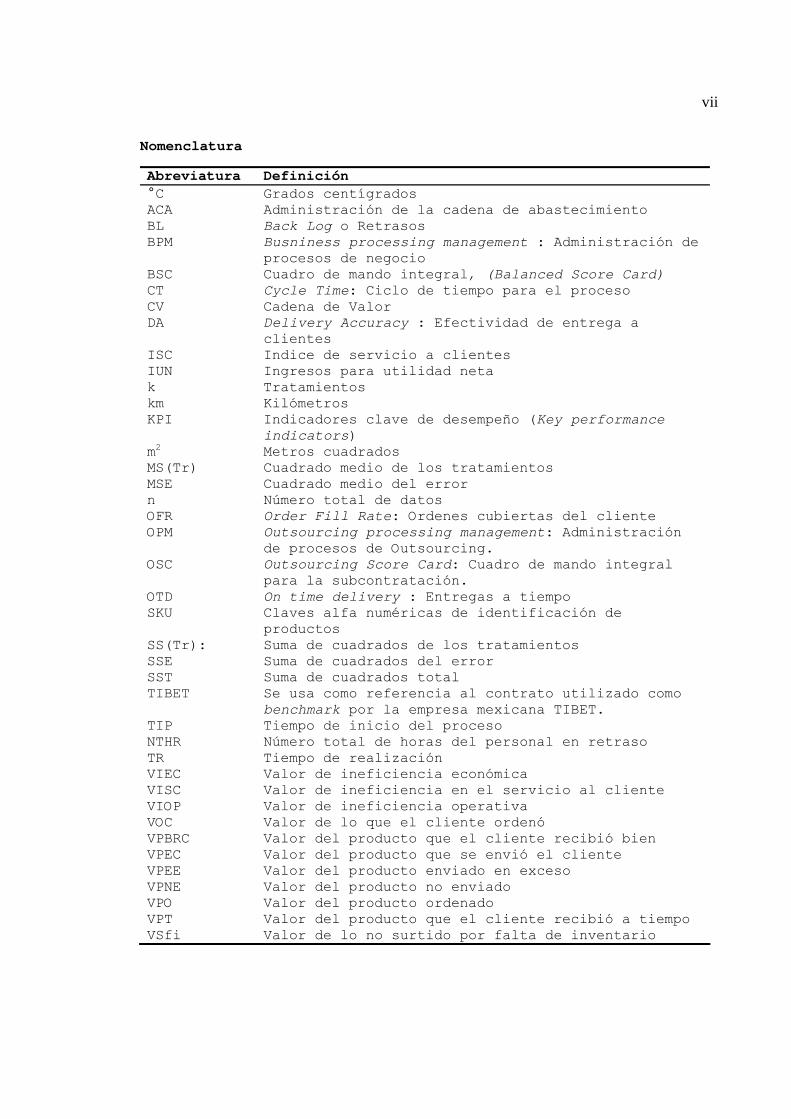

Nomenclatura

Abreviatura Definición °C Grados centígrados ACA Administración de la cadena de abastecimiento BL Back Log o Retrasos BPM Busniness processing management : Administración de

procesos de negocio BSC Cuadro de mando integral, (Balanced Score Card) CT Cycle Time: Ciclo de tiempo para el proceso CV Cadena de Valor DA Delivery Accuracy : Efectividad de entrega a

clientes ISC Indice de servicio a clientes IUN Ingresos para utilidad neta k Tratamientos km Kilómetros KPI Indicadores clave de desempeño (Key performance

indicators) m2 Metros cuadrados MS(Tr) Cuadrado medio de los tratamientos MSE Cuadrado medio del error n Número total de datos OFR Order Fill Rate: Ordenes cubiertas del cliente OPM Outsourcing processing management: Administración

de procesos de Outsourcing. OSC Outsourcing Score Card: Cuadro de mando integral

para la subcontratación. OTD On time delivery : Entregas a tiempo SKU Claves alfa numéricas de identificación de

productos SS(Tr): Suma de cuadrados de los tratamientos SSE Suma de cuadrados del error SST Suma de cuadrados total TIBET Se usa como referencia al contrato utilizado como

benchmark por la empresa mexicana TIBET. TIP Tiempo de inicio del proceso NTHR Número total de horas del personal en retraso TR Tiempo de realización VIEC Valor de ineficiencia económica VISC Valor de ineficiencia en el servicio al cliente VIOP Valor de ineficiencia operativa VOC Valor de lo que el cliente ordenó VPBRC Valor del producto que el cliente recibió bien VPEC Valor del producto que se envió el cliente VPEE Valor del producto enviado en exceso VPNE Valor del producto no enviado VPO Valor del producto ordenado VPT Valor del producto que el cliente recibió a tiempo VSfi Valor de lo no surtido por falta de inventario

viii

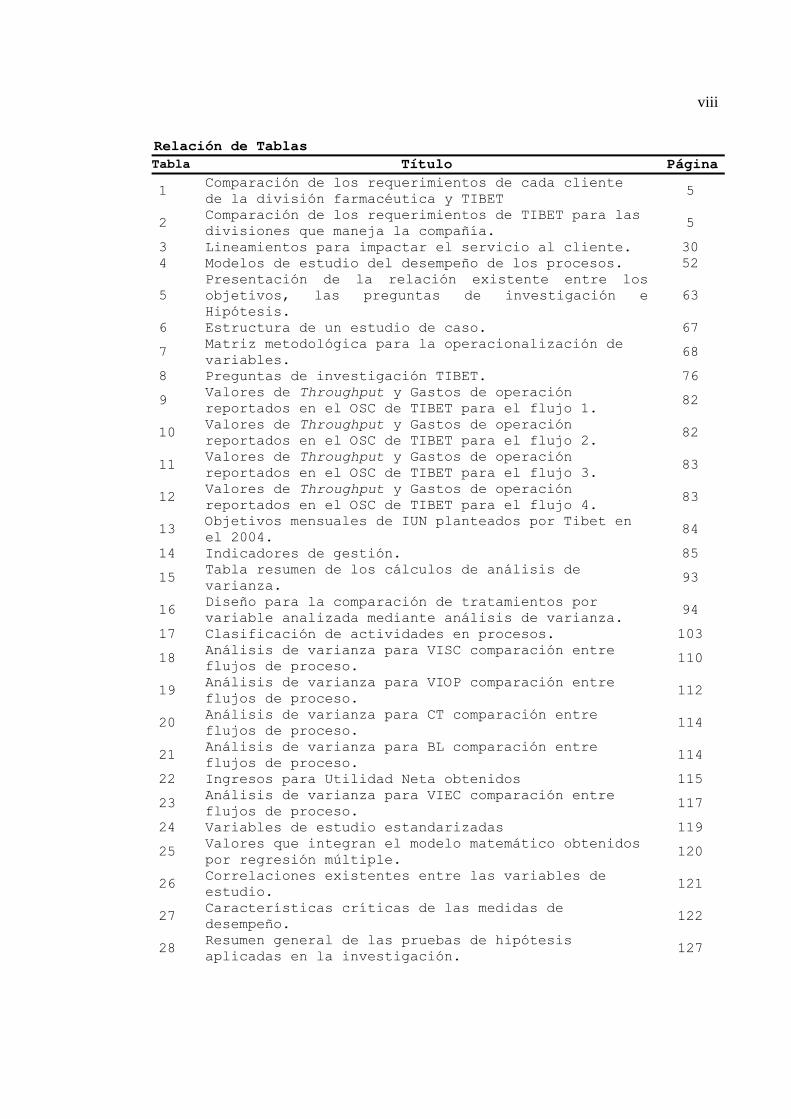

Relación de Tablas Tabla Título Página

1 Comparación de los requerimientos de cada cliente de la división farmacéutica y TIBET 5

2 Comparación de los requerimientos de TIBET para las divisiones que maneja la compañía. 5

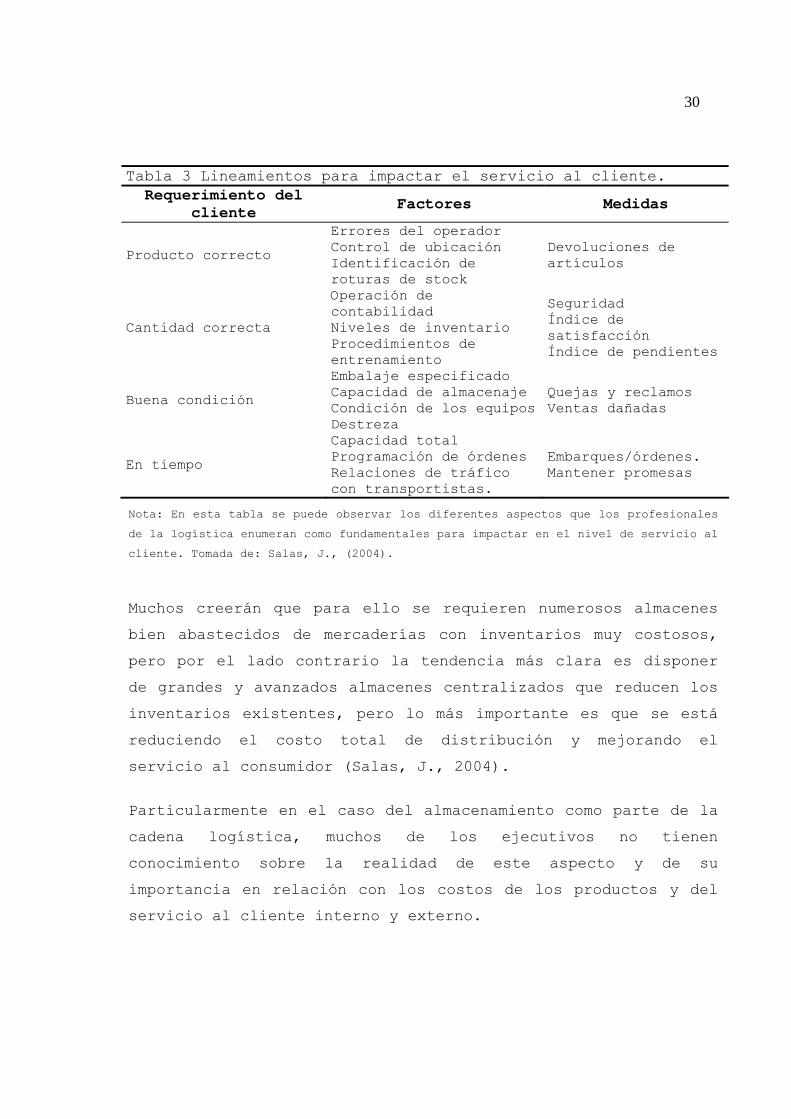

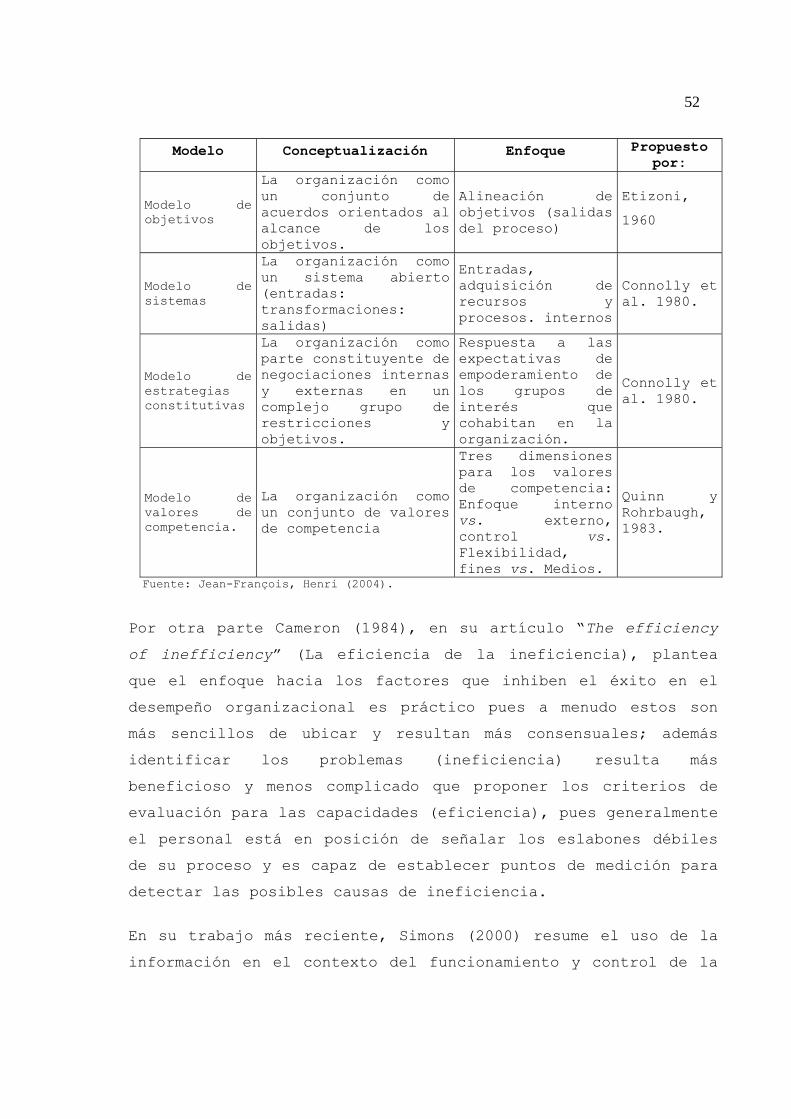

3 Lineamientos para impactar el servicio al cliente. 30 4 Modelos de estudio del desempeño de los procesos. 52

5 Presentación de la relación existente entre los objetivos, las preguntas de investigación e Hipótesis.

63

6 Estructura de un estudio de caso. 67

7 Matriz metodológica para la operacionalización de variables.

68

8 Preguntas de investigación TIBET. 76

9 Valores de Throughput y Gastos de operación reportados en el OSC de TIBET para el flujo 1. 82

10 Valores de Throughput y Gastos de operación reportados en el OSC de TIBET para el flujo 2. 82

11 Valores de Throughput y Gastos de operación reportados en el OSC de TIBET para el flujo 3. 83

12 Valores de Throughput y Gastos de operación reportados en el OSC de TIBET para el flujo 4. 83

13 Objetivos mensuales de IUN planteados por Tibet en el 2004. 84

14 Indicadores de gestión. 85

15 Tabla resumen de los cálculos de análisis de varianza. 93

16 Diseño para la comparación de tratamientos por variable analizada mediante análisis de varianza. 94

17 Clasificación de actividades en procesos. 103

18 Análisis de varianza para VISC comparación entre flujos de proceso. 110

19 Análisis de varianza para VIOP comparación entre flujos de proceso. 112

20 Análisis de varianza para CT comparación entre flujos de proceso. 114

21 Análisis de varianza para BL comparación entre flujos de proceso. 114

22 Ingresos para Utilidad Neta obtenidos 115

23 Análisis de varianza para VIEC comparación entre flujos de proceso. 117

24 Variables de estudio estandarizadas 119

25 Valores que integran el modelo matemático obtenidos por regresión múltiple.

120

26 Correlaciones existentes entre las variables de estudio. 121

27 Características críticas de las medidas de desempeño. 122

28 Resumen general de las pruebas de hipótesis aplicadas en la investigación. 127

ix

Relación de Figuras

Figura Título Página1 Proceso del cliente y el proveedor en el negocio 8 2 Modelo de la mejora continua de los procesos 8 3 Organigrama del contrato Roche TIBET 10 4 Mapa conceptual del marco Teórico 22 5 Categorías genéricas de actividades primarias 24 6 El proceso de negocio 44 7 Especialización del proceso de negocio 46 8 Estrategia de investigación 60 9 Diagrama sagital ex - ante 64 10 Ejemplo de diagrama de procesos 72

11 Ejemplo de diagrama de procesos con puntos de medición 73

12 Ejemplo de diagrama interdisciplinario de proceso 74

13 Modelo de administración del proceso de negocios en TIBET 98

14

Ineficiencia en la transferencia de valor anual para los indicadores de Servicio al Cliente en la ruta estándar de la administración del proceso de negocios de TIBET.

107

15

Ineficiencia en la transferencia de valor anual para los indicadores de Procesos operativos en la ruta estándar de la administración del proceso de negocios de TIBET.

108

16

Ineficiencia en la transferencia de valor anual para los indicadores de la perspectiva económica en la ruta estándar de la administración del proceso de negocios de TIBET.

109

17 Tendencia mensual de la utilidad Neta EN TIBET 116

x

“Modelo de Administración de Procesos de Negocios en una empresa de

servicios de outsourcing logístico. Caso: TIBET”.

Resumen

El propósito de la investigación fue el estudio correlacional sobre

los procesos de negocios llevados a cabo en TIBET, empresa mexicana

de servicios logísticos. Se determinó el impacto de la ineficiencia

operativa e ineficiencia en el servicio al cliente sobre los

resultados de ineficiencia económica mediante la administración

actual de los procesos. Es una investigación cuantitativa de diseño

no experimental que se basó en el análisis de 12 informes mensuales

de desempeño, un vídeo corporativo de inducción y la observación

directa de los procesos internos durante el año 2004.

Con base en el enfoque de ineficiencia propuesto por Cameron (1984),

se desarrollaron los indicadores en términos monetarios que no

formaban parte del Cuadro de Mando Integral aplicado al outsourcing y

posteriormente se obtuvieron los valores de ineficiencia para las

transferencias de valor entre los flujos del proceso identificados y

descritos a través de un modelo gráfico. Estos fueron comparados a

través de pruebas de hipótesis (Análisis de Varianza).

Los resultados mostraron que el valor de la ineficiencia en la

administración de los procesos de negocios de TIBET corresponde al

12% de los ingresos para utilidad neta de la cuenta, - cantidad que

deja de percibirse por dicho concepto -, siendo la variable de

servicio al cliente la de mayor impacto sobre los resultados (9.5%).

A partir de los valores de ineficiencia en el servicio al cliente

(VISC), procesos operativos (VIOP) e ineficiencia económica (VIEC)

fue posible construir un modelo analítico por regresión múltiple.

Mediante la prueba de Pearson se demostró que existe una correlación

positiva y significativa entre la variable dependiente: VIEC y las

variables independientes: VISC y VIOP.

xi

“Business Processes Management Model in an outsourcing logistic

Services Company. Case: TIBET”.

Abstract

The main objective of the research was the correlacional study on the

business processes carried out in TIBET, a Mexican logistics’

services enterprise. The impact of the operative inefficiency and the

client’s service inefficiency on the results of the economic

inefficiency value was determined. It is a quantitative research of

not experimental design that was based on 12 monthly performance

reports analyses and the internal processes direct observation during

the 2004.

Based on the inefficiency focus proposed by Cameron (1984), the

indicators in monetary terms were developed (they was not part of the

outsourcing score card) and subsequently the inefficiency values for

the transfers among the flows of the identifying process were

obtained and described through a graphic model. They were compared

through hypothesis tests (ANOVA). The results showed that the

inefficiency value in the business processes management, corresponds

to 12% of the account’s net incomes utility, - quantity that to stops

incoming for that concept -, being the variable of client’s service

which shows the greatest impact on the results (9.5%).

From the values of client’s service inefficiency (VISC), operating

processes (VIOP) and economic inefficiency (VIEC) it was possible to

build an analytic model by multiple regressions. Through the

Pearson’s test it was shown that there is a significant and positive

correlation among the dependent variable: VIEC and the independent

variables: VISC and VIOP.

1

El propósito de esta investigación de tipo cuantitativo-

correlacional es presentar un estudio sobre los procesos de

negocios que realiza el contrato utilizado como punto de

referencia dentro de una empresa de servicios logísticos

(TIBET) lo cual se logró al abordar el objeto de investigación

utilizando algunas técnicas reportadas como parte del método de

estudio de caso (observación directa no participante) con un

diseño no-experimental. El resultado fue una propuesta de

modelo que permite rediseñar dichos procesos localizando los

puntos de ineficiencia para tres perspectivas de las cuatro que

propone el Cuadro de mando integral o Balanced Scorecard (BSC):

Procesos internos, perspectiva económica y Servicio al cliente.

Para lograrlo, en el primer capítulo se sintetizó la

información más relevante de este trabajo, se planteó el

problema de investigación, los fundamentos que lo justifican y

el objetivo central que fue analizar los procesos de negocios

que se llevan a cabo en TIBET para determinar el impacto de la

ineficiencia operativa y el nivel de servicio al cliente en los

resultados de ineficiencia económica mediante la administración

actual de los procesos.

En el capítulo dos se presenta una visión general de los

conceptos fundamentales manejados en el trabajo y constituye el

marco teórico. Tiene el propósito de plantear el entorno del

tema de estudio y presentar los conceptos relevantes del

trabajo, tales como la Administración de procesos de negocios,

Subcontratación (Outsourcing), Cadena de abastecimiento,

Logística y la aplicación práctica del cuadro de mando integral

Introducción

2

(BSC) y de su análogo, el cuadro de mando integral enfocado al

Outsourcing (Outsourcing Score Card: OSC).

El capítulo tres muestra la estrategia propuesta para contestar

las preguntas de investigación que son: ¿Cuáles son los

procesos de TIBET que constituyen la ruta estándar?, ¿En qué

flujos del proceso se genera la mayor ineficiencia operativa,

económica y de nivel de servicio al cliente? y ¿Tienen los

indicadores: valor de ineficiencia en el servicio al cliente

(VISC) e ineficiencia operativa (VIOP) la misma influencia

sobre los resultados de ineficiencia económica (VIEC) en TIBET?

A través del método utilizado fue posible identificar los

procesos de negocio que se llevan a cabo en TIBET, definir y

operacionalizar las variables de estudio para posteriormente

plantear la hipótesis de investigación que propone que las

actividades identificadas como ruta estándar del proceso

presentan valores de ineficiencia operativa y de servicio al

cliente similares en cada flujo (eslabón entre procesos)

teniendo ambas variables el mismo nivel de impacto sobre los

resultados de ineficiencia económica en TIBET.

En esta sección también se describen las técnicas e

instrumentos que se utilizaron para cuantificar los valores de

ineficiencia de las perspectivas señaladas anteriormente dado

que no todos ellos estaban reflejados en el cuadro de mando

integral para la subcontratación, (Outsourcing score card), que

la gerencia integró y resguardó durante el año 2004 y que fue

consultado para construir la matriz general de valores por

indicador. Posteriormente las hipótesis fueron sometidas a

prueba a través de técnicas estadísticas de diferencia y

correlación aplicadas a dicha matriz de datos.

3

La forma en que se aborda el capítulo cuatro, dedicado al

análisis de resultados permitió establecer correlaciones y

diferencias significativas entre las variables de estudio, con

base en los datos obtenidos mediante las técnicas aplicadas. A

partir de esta información fue que se desarrolló el modelo

matemático para el proceso y se determinó el valor de la

ineficiencia de las operaciones que corresponde al 12% de los

ingresos para utilidad neta de la cuenta.

La sección final está dedicada a las consideraciones,

recomendaciones, limitaciones principales y resumen de

hallazgos determinados con base a lo reportado en el capítulo

cuatro. Aspectos que en conjunto forman las conclusiones del

trabajo.

CAPÍTULO 1

ANTECEDENTES

1

El panorama que se aprecia en el horizonte de las empresas de

servicios hoy en día gira en torno de los clientes,

competidores y cambios, que exigen poner orden en los procesos

para ser ágiles e innovadores. Los clientes cada día son mas

demandantes, los competidores son más agresivos y el cambio es

lo único seguro. Gestionar un sistema con un enfoque basado en

procesos, significa enfocarse a las actividades que producen

los resultados y la forma en que interactúan. Lo contrario de

enfoque de procesos es basarse sólo en los resultados y ha sido

la perspectiva utilizada por TIBET desde su surgimiento en la

década de los 80, pero dado que los procesos están

entrelazados, una falla, incumplimiento, desviación o variación

de un proceso afecta al siguiente. Esto hace que al final, al

acumular todas las variaciones, se obtengan desviaciones

grandes en tiempo, calidad y productividad.

En el terreno del outsourcing1 logístico, la cadena de valor2

de las compañías incluye un margen de utilidad por la ganancia

que se obtiene a partir del desempeño de sus actividades de

valor y que siempre supera su costo. Esto por lo común forma

parte del precio que pagan los clientes. Esta creación de valor

es el objetivo fundamental del negocio. En ese contexto, las

1 De acuerdo con Shneider (2004), el término Outsourcing se refiere a un servicio

exterior a la compañía que actúa como una extensión de los negocios de la misma,

pero que es responsable de su propia administración. Su traducción en español es

subcontratación. 2 Serie de fases o tareas de un proceso que cumplen con los tres criterios que

definen el valor percibido por el cliente externo: 1) al cliente le importa; 2) el

elemento que fluye a lo largo del proceso cambia; 3) se hace bien la primera vez.

Pande, P. (2000).

1.0 Antecedentes

2

investigaciones acerca de la cadena de suministro adquieren una

especial importancia y representan nuevos retos para los

investigadores. La administración de los procesos de negocio se

ocupa no sólo de las actividades específicas de una empresa,

sino de las actividades distintivas y otras prácticas que le

confieren ese carácter valioso y único a cada organización;

pero ¿Cuál es la historia que ha dado lugar a la situación

actual del caso que ocupa a esta investigación?

TIBET es una empresa de outsourcing logístico de origen

Mexicano cuyo corporativo se encuentra ubicado en el Km 34.5 de

la Carretera México-Querétaro en Cuahutitlán Izcalli Edo. de

México. Cuenta con dos centros de distribución en el Distrito

Federal y en los estados de Jalisco, Nuevo León, Chihuahua,

Yucatán, Baja California Norte y Tabasco. Fue fundada en la

Ciudad de Monterrey N.L., en el año de 1986 y ofrecía servicios

de almacenamiento y distribución para su único cliente que era

Aurrerá®.

Posteriormente abrió un segundo centro de distribución en el

Distrito Federal para cubrir los requerimientos de su segundo

cliente: Pond’s®. Para Octubre de 1989 inició operaciones en el

resto de los centros de distribución en los estados antes

mencionados.

En la actualidad ofrece servicio completo de almacenamiento,

distribución y atención al cliente a compañías que se

encuentran clasificadas de la siguiente forma:

3

Farmacéutico: Roche Syntex de México®, Bristol Myers Squibb®,

Merck, Abbot® y Tyco Healthcare®.

Cuidado personal: Wella®, Sebastian®, Jafra®, Gillette®.

Electrodomésticos: Black&Decker®, Disney®, Hamilton Beach®,

Rubbermaid®.

Alimentos: Unilever®, Gerber®, Gamesa®, Hershey´s®, Effem®, Coca

Cola®, Kellog´s®, Campbell’s®.

1.1 Perfil de la empresa

Actualmente hay once centros de distribución en diferentes

ciudades en la República Mexicana. Tiene una capacidad

instalada de 350,854 m2 para almacenaje seco, 4000 m2 para

almacenaje refrigerado (5°C-12°C) y 2700 m2 para almacenaje en

cámara ambientada (12°C-20°C).

Brinda servicio a 40 clientes y tiene contratados a 3500

empleados. Para ofrecer una cobertura de transporte en tiempo y

forma el aparato de tráfico cuenta con 2800 unidades

terrestres. La empresa maneja en total 70,800 SKU (claves de

producto) y embarca mensualmente un promedio de 18,500,000

cajas que equivalen a un total de 160,000 toneladas y 1,000,000

de facturas.

Dentro de la gama de servicios que TIBET ofrece a sus clientes

están: Entrada de órdenes, maquila de productos, surtido,

administración del reparto, almacenaje y equipamiento,

administración del transporte, administración de clientes y

administración financiera.

A pesar de que los diagramas o modelos de proceso son una

herramienta básica que las empresas usan para tener una

visualización adecuada del trabajo, en la práctica normal TIBET

4

no los ha desarrollado y por lo tanto las operaciones no han

sido definidas de esta forma a pesar de que dicha descripción

está implícita en los procesos.

Este trabajo tomó como punto de referencia al contrato cliente

Roche Syntex para el establecimiento del proceso de negocios ya

que la compañía normalmente lo usa como benchmark3 para el

resto de sus contratos (para fines prácticos de redacción será

referido como TIBET). En este contrato existe un cierto grado

de integración de las actividades y la planeación, no obstante,

la toma de decisiones acerca de la asignación del transporte,

el sistema informático para el control de inventarios y la

relación con los consumidores finales la realiza el cliente que

es Roche.

Además el resto de las actividades realizadas como parte de la

cadena de valor del proceso de negocios de TIBET es auditado

constantemente por él. El contrato comenzó en 1996 y desde

entonces han gestionado la administración por parte de la

empresa, cinco distintos gerentes.

Este cliente en particular tiene exigencias de calidad,

eficiencia operativa y economía muy superiores a las que tiene

el resto de los contratos de la compañía, por lo que el lograr

estos objetivos implica que a mediano plazo las mejoras en los

procesos podrán ser implantadas en el resto de ellos. En las

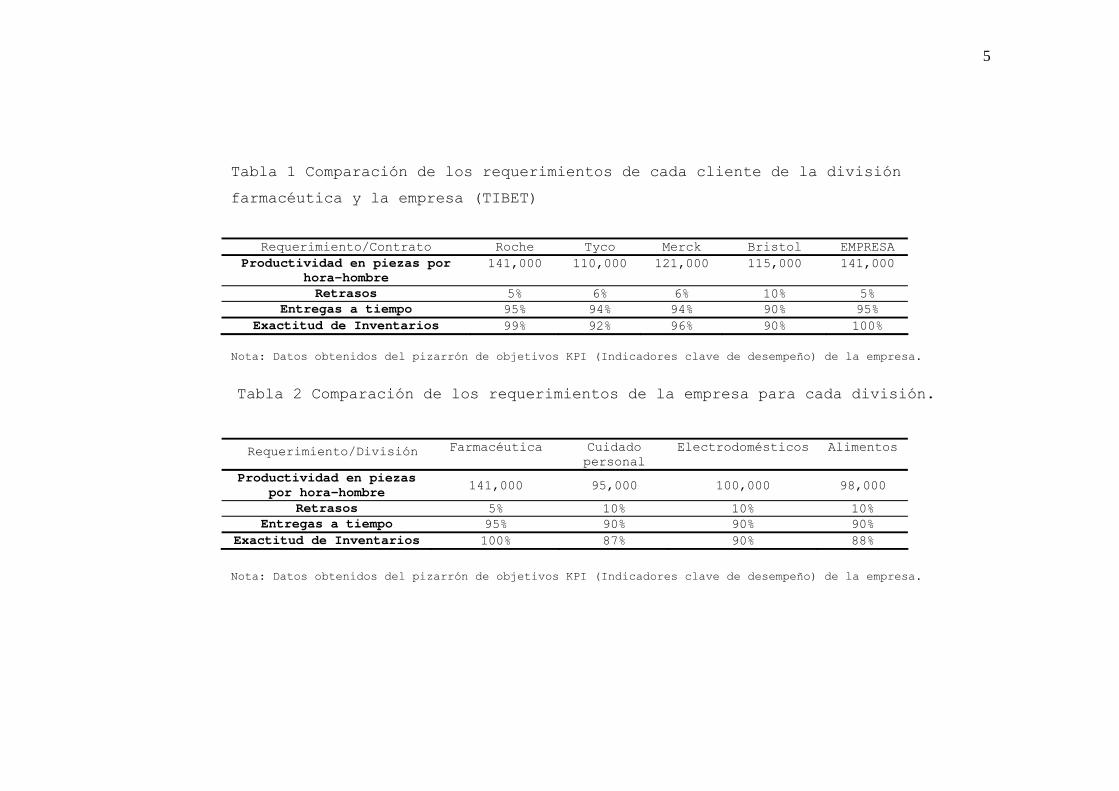

tablas 1 y 2 se observa la comparación entre los objetivos del

contrato Roche y el resto de los farmacéuticos así como los

objetivos de TIBET para el resto de las divisiones y con

respecto a la farmacéutica.

3 Benchmarking es un método que requiere que el producto o servicio de la empresa se

compare con el competidor “mejor de su clase” (Lowenthal, J., 2003).

5

Tabla 1 Comparación de los requerimientos de cada cliente de la división

farmacéutica y la empresa (TIBET)

Requerimiento/Contrato Roche Tyco Merck Bristol EMPRESA Productividad en piezas por

hora-hombre 141,000 110,000 121,000 115,000 141,000

Retrasos 5% 6% 6% 10% 5% Entregas a tiempo 95% 94% 94% 90% 95%

Exactitud de Inventarios 99% 92% 96% 90% 100%

Nota: Datos obtenidos del pizarrón de objetivos KPI (Indicadores clave de desempeño) de la empresa.

Tabla 2 Comparación de los requerimientos de la empresa para cada división.

Requerimiento/División Farmacéutica Cuidado personal

Electrodomésticos Alimentos

Productividad en piezas por hora-hombre 141,000 95,000 100,000 98,000

Retrasos 5% 10% 10% 10% Entregas a tiempo 95% 90% 90% 90%

Exactitud de Inventarios 100% 87% 90% 88%

Nota: Datos obtenidos del pizarrón de objetivos KPI (Indicadores clave de desempeño) de la empresa.

6

En la empresa, elaboran planes operativos de amplio alcance

para satisfacer las necesidades del cliente. La misión ya no

consiste en ser mejores que la competencia. La misión ahora es

la excelencia. En consecuencia, las formas clásicas de dirigir

basadas en el análisis y la optimización de cada una de sus

áreas funcionales han ido perdiendo vigencia a favor de

enfoques de dirección sistémicos que abogan por conseguir un

funcionamiento suficientemente satisfactorio para cada una de

sus partes.

El conjunto de actividades que se desarrollan sobre los flujos

materiales, informativos y financieros desde su origen hasta un

destino con una visión sistémica e integrada con el objetivo de

brindar a los clientes internos o externos de la organización

un servicio de calidad en el momento oportuno con un mínimo de

gastos, es un concepto que hoy por hoy no es manejado por

TIBET; sin embargo, la dirección está convencida de que la

aplicación de dicho enfoque puede beneficiar significativamente

el desempeño de las operaciones.

La década de 1990 planteó nuevas tendencias en la

administración. Logísticamente, este nuevo enfoque se tradujo

para TIBET en una creciente necesidad de coordinación y

conjunción de procesos y sistemas, que permitan el surgimiento

de un servicio final con mayor valor de cara a segmentos de

mercado con necesidades variables.

Con la finalidad de explicar y comprender adecuadamente la

integración de los procesos de negocios desde el usuario final

a través de los proveedores originales que abastecen productos,

servicios e información que agregan valor a los clientes, se

propone el desarrollo del modelo de negocio.

7

El Modelo de Negocio desarrollado dilucida los puntos de

control de cada proceso que permitieron la definición de su

métrica y es precisamente este último punto a partir del cual

se identificaron los procesos de la ruta estándar que aportan

valor a la salida para el cliente final.

Los procesos de negocio son simplemente un sistema de

actividades que transforma las entradas, (insumos, información,

etc.) en salidas, (las mercancías o los servicios), para que

sean usados por otra persona o proceso, a través de personal y

de herramientas agregando valor en cada paso. Se puede ver la

concepción del proceso de negocio actual de TIBET representado

como un sistema triangular según lo demostrado en la figura 1.

El propósito de este modelo es definir el proceso del proveedor

a la entrada y el del cliente asociado a la salida. También

demostrar el lazo establecido por el cliente en la

retroalimentación. Sin embargo la parte Proveedor-Proceso es

como una caja negra en la que no hay puntos de medición

intermedios. Los indicadores de gestión se conocen a través de

la retroalimentación del cliente y los resultados de los

procesos al final de su cadena de abasto.

8

Figura 1. Esquema que representa el Proceso de negocios que se

lleva a cabo en TIBET. Nota: Actualmente las operaciones realizadas en la

sección central (triángulo azul) no están definidas y por lo tanto tampoco se

realizan mediciones para el control de los procesos para el servicio al cliente y

los procesos operativos. Adaptado de Damelio, (2003) para Caso TIBET.

La figura 2 ilustra los pasos básicos para el mejoramiento de

los procesos de negocio en general. Se comienza documentando

las actividades que la empresa lleva a cabo en la actualidad,

se establece una manera de medir el proceso basado en lo que

desean sus clientes, se realiza el proceso, se miden los

resultados y después se identifican las oportunidades de mejora

con base en los datos que fueron recogidos. Entonces se

ejecutan las mejoras al proceso, y se mide el funcionamiento

del nuevo proceso.

Figura 2 Modelo de la mejora continua de los procesos. Nota: El

lazo se repite y se llama mejora continua de los procesos. Este método es eficaz

para mejorar gradualmente los procesos de negocio. Sin embargo, TIBET obvia algunos

pasos como el establecimiento de mediciones intermedias y el consecuente seguimiento

del proceso, pues se centra en analizar los resultados finales lo cual no permite

identificar la fuente real de la ineficiencia. Adaptado de Damelio, (2003) para Caso

TIBET.

Proveedor Proceso Cliente

Entradas Salidas

Retroalimentación

Proveedor Proceso Cliente

Entradas Salidas

Retroalimentación

Documentar el proceso

Establecer Medición

Seguir el Proceso

MedirDesempeño

Identificar eImplementar

mejoras

9

Durante los últimos 10 años, varios factores han acelerado la

necesidad de mejorar la administración de sus procesos

logísticos donde el espectro de actividades por abarcar es

amplio. Mediante un modelo desarrollado de manera precisa se

obtendría una visibilidad ampliada, mejoraría la comunicación y

el conocimiento, y proporcionaría un marco de referencia común

para aquellas personas involucradas con el proceso de

servicios.

1.1.1 La filosofía TIBET Para una organización es cuestión de supervivencia el contar

con una visión clara de las cosas que desea lograr, ya que sin

rumbo claro se desperdiciarán los esfuerzos en diferentes

direcciones y prioridades. La declaración de misión o cualquier

concepto como la efectividad, la eficiencia, el rediseño de

procesos y muchos más adquieren su significado particular

cuando los miembros de esa organización se lo dan y cuando

ellos los usan en diferentes contextos y situaciones.

En el caso de análisis (TIBET), el proceso de negocios que

utiliza para convertir sus entradas en salidas con un valor

para el cliente no se ha plasmado gráficamente y por lo tanto

tampoco se ha difundido. Sin embargo, la compañía desarrolló y

publicó una concisa expresión de su misión, valores y

principios guía aplicable a todos los contratos cliente, los

cuales se mencionan a continuación:

Misión Satisfacer y exceder las expectativas del cliente con

soluciones integrales de logística.

Visión

Ser el líder latinoamericano en servicios de logística.

10

Valores

Enfoque al cliente, Calidad como forma de vida, Honestidad,

Profesionalismo y disponibilidad de servicio.

Para cumplir con las expectativas planteadas como parte de la

ideología de la empresa, TIBET cuenta con 29 personas, 24

operativos y 5 administrativos.

Figura 3 Organigrama de TIBET. Nota: Estructura organizacional que maneja

TIBET para la realización de los procesos negocio de outsourcing logístico

contratados por el cliente.

1.1.2 Entorno El entorno en que TIBET hace negocios ha estado cambiando de

estable y sin competencia importante, en particular en el rubro

farmacéutico, a turbulento e incierto, pues recientemente han

entrado al negocio logístico algunas compañías multinacionales

especialistas en el servicio a clientes con el nivel de

exigencia que tienen las cuentas del rubro mencionado. De hecho

en el año 2004 uno de los clientes farmacéuticos dio por

Gerente de contrato

Supervisor de recibo y almacén

Supervisor delíneas de surtido,

facturación y embarque

Montacarguistaalmacenista (6)

Responsable de recibo

Asistente Facturista Surtidores (13) Embarcadores (3) Documentador

Gerente de contrato

Supervisor de recibo y almacén

Supervisor delíneas de surtido,

facturación y embarque

Montacarguistaalmacenista (6)

Responsable de recibo

Asistente Facturista Surtidores (13) Embarcadores (3) Documentador

11

terminado su contrato con la compañía por encontrar una mejor

oferta de servicio en la competencia.

Según un análisis a la situación actual de esta actividad, las

empresas aumentan cada vez más la contratación de servicios con

empresas externas y necesitan instalaciones y flotas adecuadas,

bien dotadas tecnológicamente, lo que lo convierte en un sector

con fuerte pontecialidad de inversión.

En México dentro de este sector se contabilizan 50 empresas

medianas y grandes que dan empleo a 101,200 empleados, lo que

sitúa la media de trabajadores por empresa en 2000 personas.

Las cinco primeras empresas del sector en México: Exel, TMM,

ZIMAG, TIBET y Kuehne-Nagel, mantienen el 38,8% del mercado,

mientas que si se suman las diez primeras este registro se

eleva al 58,9%. El sector de alimentación y bebidas es su

principal cliente con un 30% del valor del mercado, seguido por

el automovilístico con el 20%, el farmacéutico con cerca del

10% y el de la maquinaria electrónica con el 8%.

Los operadores logísticos mexicanos crecieron en 2003 un 4,3%,

índice que demuestra el crecimiento de esta actividad después

del aumento del 2.1% en 2001 y del 1.8% en 2002.

Según informó la firma consultora sectorial DBK, el volumen del

negocio en el 2004 se elevó a 2000 millones de dólares, frente

a los 1845 millones con que cerró el año 2003 y 1563 millones

del ejercicio de 2002. El pronóstico para los próximos años

apunta a un nuevo repunte en 2006 con un aumento calculado en

9.6%, en relación con el año 2004.

12

1.2 Problema de investigación

TIBET tiene un sistema de medición de indicadores como un

resultado total a la salida del proceso global, lo que no le

permite identificar las desviaciones, incumplimientos, puntos

en que se originan y las posibles causas, para con base a ellos

se generen soluciones. Esto se debe fundamentalmente a que no

tiene delimitadas las actividades de la ruta estándar como

parte de la cadena de valor de su proceso de negocios,

eliminando con esto toda posibilidad de establecer puntos de

medición intermedios para controlarlo y administrarlo de manera

efectiva. El principio del enfoque a clientes de su misión y

política dice que la organización se debe a sus clientes y debe

ser el primer elemento en el que centrar sus esfuerzos. El

proceso de negocios de TIBET se aborda con un enfoque

estratégico, orientado a maximizar el desempeño de los procesos

ligados a la cadena de valor de la organización para de este

modo generar una propuesta práctica para los usuarios que al

mismo tiempo represente beneficios para los clientes.

Frecuentemente hay conflictos con el cliente por problemas como

incumplimientos por falta de inventario, envíos equivocados,

dañados, en exceso o incompletos, además de retrasos en los

procesos, mismos que se atacan de manera inmediata pero

superficial, dado que poco tiempo después ocurren nuevamente.

En TIBET se sabe que existe una brecha entre los objetivos

requeridos por la dirección de operaciones y por el cliente y

los resultados obtenidos, pero sólo se monitorean los valores

en términos de piezas por hora-hombre, nivel de servicio al

cliente en términos porcentuales, horas, etc., pues tampoco

existe una forma directa de calcular las transferencias de

valor e ineficiencias entre los flujos en términos monetarios,

13

lo que evita que se aprecien las implicaciones reales del

sistema de administración y control que se maneja actualmente.

Por lo tanto, este trabajo lejos de pretender directamente

acortar esa brecha, -lo cual se daría como consecuencia natural

de un sistema adecuado para la administración de los procesos-,

se centra en la identificación de las actividades de la ruta

estándar, junto con sus posibles puntos de desconexión, el

establecimiento de indicadores estandarizados en términos

monetarios y la identificación de las actividades del proceso

en las que se generan ineficiencias de impacto significativo

sobre los resultados.

1.3 Objeto de estudio

Para la realización de esta investigación se seleccionó una

cuenta farmacéutica que contrató los servicios de outsourcing

logístico con la empresa TIBET en el año de 1996. Su razón

social es: Grupo Roche Syntex de México S.A. de C.V.

Esta cuenta normalmente es tomada como patrón de referencia

para medir el desempeño del resto de los contratos manejados

por la compañía de servicios logísticos.

1.4 Preguntas de investigación

Para el objeto de estudio definido se plantearon las siguientes

preguntas de investigación que permiten concretar el problema

de tal forma que pudiera formularse más adelante en términos

operacionales.

14

Pregunta general:

¿Cuáles son los procesos de negocios que se llevan a cabo en

TIBET cuya administración impacta sobre el valor de

ineficiencia en el servicio al cliente y en sus operaciones

reflejados en los resultados de ineficiencia económica?

Preguntas particulares:

• ¿Cuáles son los procesos de TIBET que forman parte de la

ruta estándar?.

• ¿En qué flujos del proceso se genera la mayor ineficiencia

operativa, económica y de nivel de servicio al cliente?.

• ¿Tienen el valor de ineficiencia en el servicio al cliente

(VISC) y valor de ineficiencia operativa (VIOP) la misma

influencia sobre el valor de ineficiencia económica (VIEC)

en TIBET?.

Para establecer formalmente los puntos de referencia que

guiaron el desarrollo de la investigación, a continuación se

presentan los objetivos general y particulares.

1.5 Objetivo General

Analizar los procesos de negocios que se llevan a cabo en TIBET

para determinar el impacto de la ineficiencia operativa e

ineficiencia en el servicio al cliente sobre los resultados de

ineficiencia económica mediante la administración actual de los

procesos.

15

1.5.1 Objetivos específicos

• Analizar los procesos de negocios que forman parte de la

ruta estándar de TIBET.

• Calcular el valor de ineficiencia económica, operativa y

de servicio al cliente para cada flujo identificado como

parte de la ruta estándar de TIBET.

• Determinar la variable de mayor influencia sobre los

resultados de ineficiencia económica en TIBET.

1.6 Generalidades acerca de la estrategia de investigación

utilizada.

Para alcanzar los objetivos planteados en la sección anterior

fue necesario consultar los datos contenidos en el OSC

(Outsourcing score card: Cuadro de mando integral para la

subcontratación) que la gerencia de la cuenta integró

mensualmente durante el año 2004 así como medir algunos otros

que normalmente no habían sido considerados. Por otro lado, la

información necesaria para llevar a cabo la primera parte de la

estrategia de investigación se obtuvo mediante dos técnicas: la

observación no participante y el modelado de procesos de

negocios. La primera de las técnicas se utilizó para

identificar los procesos de negocios que forman parte de la

ruta estándar de TIBET, las funciones de cada proceso, los

flujos entre actividades y los procesos de soporte.

En esta parte de la investigación se observó a los

profesionales del negocio realizando las actividades propias

del proceso paso a paso, así mismo se siguió al insumo por toda

la cadena de valor desde las entradas hasta la salida; la

16

segunda técnica se utilizó para realizar el modelado gráfico

que permitió ubicar los puntos de medición, desconexiones entre

procesos y/o actividades, clientes y proveedores.

En la segunda parte de esta investigación empírica, el análisis

de la herramienta administrativa utilizada para medir

rendimientos en forma eficaz con base a los objetivos

estratégicos establecidos para nivel de servicio al cliente y

demás exigencias competitivas que enfrentan las partes que se

relacionan a través de la subcontratación llamado cuadro de

mando integral del outsourcing (Outsourcing score card),

permitió obtener información importante acerca de los

indicadores que definieron cada variable, especialmente con

relación a la perspectiva económica; sin embargo, en cuanto a

los procesos operativos y el nivel de servicio al cliente fue

necesario realizar algunos cálculos que permitieran completar

los datos para cada uno de los flujos del proceso identificados

en la primera parte del trabajo. Los detalles acerca de los

cálculos se presentan en el capítulo 3 dedicado a la estrategia

de investigación y trabajo de campo.

En la tercera parte se construyó un modelo matemático por

regresión múltiple, cuyo objetivo fundamental fue evaluar la

ineficiencia económica de la cadena de suministro como una

función de los valores de ineficiencia en el servicio al

cliente e ineficiencia operativa calculados para cada uno de

los flujos del proceso de negocios de TIBET. Finalmente se

aplicaron técnicas estadísticas para establecer los flujos del

proceso en los que se presentaron los valores más altos de

ineficiencia operativa, económica y de servicio al cliente, así

como la variable de mayor impacto sobre el Valor de

ineficiencia económica; ambos aspectos están claramente

17

reflejados en las hipótesis planteadas en la sección 3.1.3.1

(Hipótesis nulas y alternativas).

1.7 Relevancia Teórica de la investigación.

Los estudios en donde se reconoce la importancia de la cadena

de valor de una compañía y la forma en la cual desempeña cada

actividad, son abundantes; sin embargo, uno de los temas menos

explorados parece ser el de la integración de las operaciones

internas entre sí y con los objetivos estratégicos, así como

una estandarización de la medición del desempeño en la

generación de valor para la transferencia entre funciones, es

decir en los eslabones4 que Michael Porter (1985), refiere en

su trabajo sobre competitividad.

De hecho, durante la revisión teórica se encontró una

investigación reportada por Crowe, T., et al., (1999). En su

trabajo “Applying a Taxonomy of Business Processes to Identify

Reengineering Opportunities”, presenta un modelo de simulación

por nodos en el que cada nodo representa a los objetivos

estratégicos y la función objetiva (nodo final de resultado)

representa el objetivo estratégico deseado final.

El trabajo está enfocado a un sistema distinto al de

outsourcing logístico, se trata de una empresa de electrónica,

pero es una aproximación importante ya que propone una técnica

para obtener un modelo analítico que describe y predice el

comportamiento de dicho sistema.

En cuanto a modelos para la medición de la efectividad del

desempeño en las empresas, la teoría organizacional ha generado 4 Las actividades de valor están relacionadas por eslabones dentro de la cadena de

valor. La empresa debe optimizar los que reflejen su estrategia para lograr la

ventaja competitiva (Porter, 1985).

18

una extensa variedad de literatura5; estos modelos han

evolucionado en respuesta a presiones teóricas y prácticas muy

similares. Concretamente los modelos de efectividad

organizacional han influido significativamente en los modelos

de medición del desempeño, no obstante en la literatura

revisada no se encontraron trabajos publicados en los que se

reporte la aplicación de dichos modelos a los procesos de

negocios de las empresas.

Como resultado de esta escasez de investigaciones y de que el

objeto de estudio pertenece a una actividad empresarial de

relativamente nuevo surgimiento, se sabe muy poco acerca del

proceso de transmisión de valor en los eslabones del proceso

que sigue el negocio por subcontratación de servicios

logísticos. Lo que existe son estudios llevados a cabo en

empresas de Estados Unidos o Europa, sin un enfoque de valor a

lo largo de la cadena de suministro. En América Latina no se

conocen antecedentes relativos al tema; el trabajo de Carranza,

O. (2004) se enfoca a las prácticas logísticas en Latinoamérica

pero no particulariza en casos puntuales en que los procesos de

negocio se alineen con los objetivos estratégicos o cuya

medición del desempeño se realice en función de sus puntos y

variables de ineficiencia significativa.

1.8 Importancia de la investigación

La trascendencia de estudiar empíricamente los procesos de

negocios en una empresa de outsourcing logístico, se da en

primer lugar porque de acuerdo a información presentada por

5 Los modelos a los que se hace referencia fueron reportados en el artículo

“Performance Measurement and Organizational Effectiveness: Bridging the Gap”,

publicado por Jean-François Henri (2004), en la Revista de la escuela de negocios de

Quebec, Canada, Vol. 30, No. 6.

19

INEGI (1999-2003), el ramo de servicios en México ha reportado

un crecimiento anual de entre el 12 y el 14%. Especialmente la

subcontratación de operadores logísticos representa el 17% del

total de los giros de servicios, contribuyendo al PIB con un 2%

a un 5% anual.

Los servicios logísticos incluyen no sólo el envío de

productos, sino su almacenamiento y en algunas ocasiones la

administración de su inventario. En ese sentido, las empresas

poseen entre el 15% y el 35% de sus activos totales en forma de

inventario (Banco mundial, 2003), lo que hace que la

administración eficiente de los procesos de negocios en su

aparato logístico sea fundamental para subsistir.

En segundo lugar existe una carencia de estudios que integren

los aspectos fundamentales para el modelado de los procesos de

negocios y la evaluación de la eficiencia de la cadena de

suministro dentro de una empresa de servicios logísticos. Por

contraparte existe una extensa variedad de publicaciones serias

con relación a los temas abordados en este trabajo; sin

embargo, ninguno de ellos los integra para obtener una

herramienta funcional (modelo matemático) que permita evaluar

los procesos de negocios globalmente pero a partir de

resultados puntuales medidos en cada uno de sus flujos logrando

así identificar los procesos que requieren ser redefinidos.

En tercer lugar esta tesis aporta al ramo de la subcontratación

logística una técnica para analizar sus procesos gráficamente,

establecer puntos de control intermedios, aplicar el

Outsourcing score card (OSC) para la medición de resultados y

estandarizarlos para conocer la ineficiencia en la generación

de valor de sus procesos en términos monetarios.

20

Así, en este trabajo, el análisis del marco teórico da como

resultado un enfoque que queda sustentado en: (a) la definición

de la ruta que toman los procesos de negocio en TIBET (YIN,

1994; Damelio, 2003, Prosci, 1999) ; (b) la creación de valor

en cada eslabón de la cadena de suministros (Porter, 1985),

para el alcance de los objetivos estratégicos (Thompson, et

al., 2004); y (c) su medición a partir de los indicadores del

OSC que maneja el contrato (Schneider, 2004; Flores, J., 2004).

CAPÍTULO 2

MARCO TEÓRICO

21

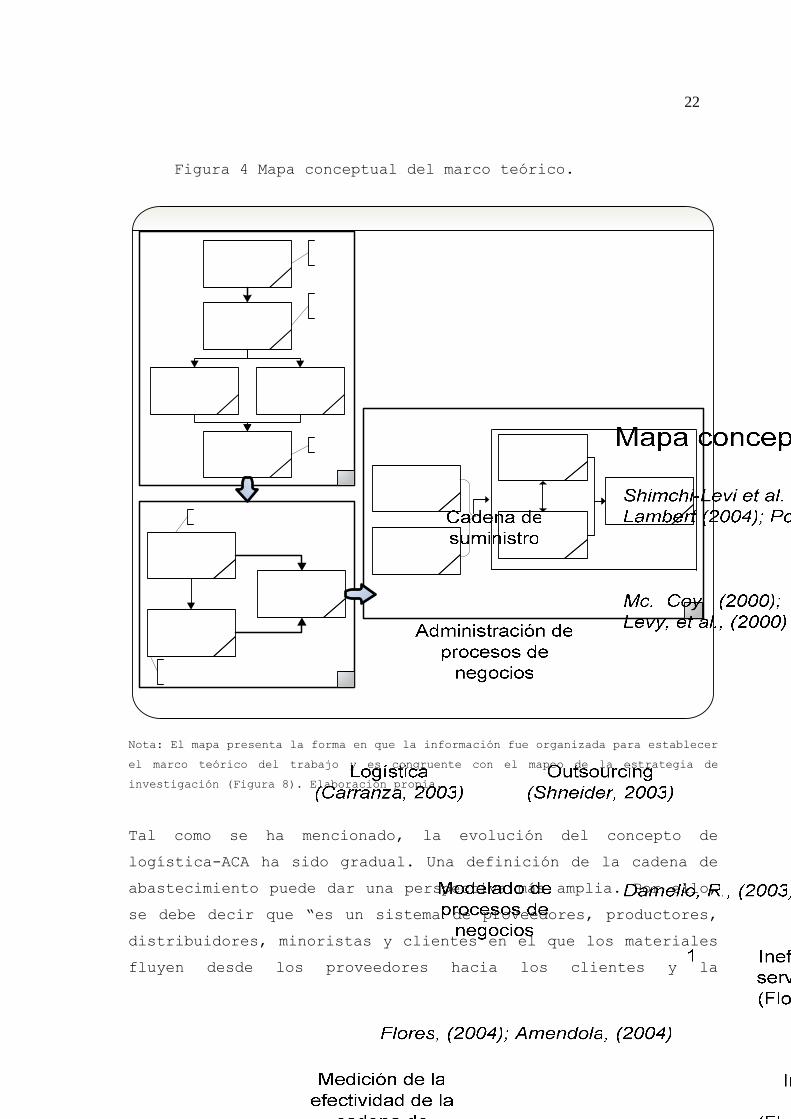

2.0 Marco Teórico En este capítulo se aborda el marco teórico sobre el cual se

desarrolló el trabajo y está integrado por tres aspectos

fundamentales: 1) La creación de valor en los eslabones de la

cadena de suministros mediante la administración de los

procesos de negocios en el ámbito del outsourcing logístico,

2)La medición de la efectividad de la cadena de suministro a

través de la herramienta gerencial propuesta por Kaplan y

Norton (BSC) adaptado a los procesos de outsourcing (OSC) y 3)

El modelado analítico de los procesos (Ver Fig. 4).

2.1 La cadena de suministros

Actualmente en la industria es bien conocido el término Cadena

de Suministros para describir el modelo de operación de una

empresa en el que se comprenden desde los proveedores hasta los

clientes y todos estos como elementos relacionados de una

cadena en la cual existe énfasis en generar valor. Shimchi-Levi

et al. (2000), realizaron un trabajo que ya es un clásico sobre

los distintos problemas que se presentan en la administración

de cadenas de suministro, desde una perspectiva más

cuantitativa que la mencionada.

De la descripción que hace Lambert (2004), surge un concepto

claro: Administración de la Cadena Abastecimiento (ACA) no es

la aplicación de la logística a cada uno de los eslabones de la

cadena de aprovisionamiento. El concepto es más complejo, más

amplio, más integrador que la enumeración de procesos, pues la

mera descripción de un proceso puede implicar falta de

objetividad (Carranza, O. et al., 2004).

22

Figura 4 Mapa conceptual del marco teórico.

Nota: El mapa presenta la forma en que la información fue organizada para establecer

el marco teórico del trabajo y es congruente con el mapeo de la estrategia de

investigación (Figura 8). Elaboración propia.

Tal como se ha mencionado, la evolución del concepto de

logística-ACA ha sido gradual. Una definición de la cadena de

abastecimiento puede dar una perspectiva más amplia. Por ello,

se debe decir que “es un sistema de proveedores, productores,

distribuidores, minoristas y clientes en el que los materiales

fluyen desde los proveedores hacia los clientes y la

23

información fluye en ambas direcciones” (Carranza, O.,et al.,

2004).

Este concepto implica que existe una serie de actividades

conectadas entre sí que se refieren a la planeación, la

coordinación y el control de materiales, partes y bienes

terminados desde el proveedor hasta el cliente. Se refiere,

fundamentalmente, a dos flujos distintos (material e

información) por medio de la organización (Carranza, O.,et al.,

2004).

2.1.1 Actividades De Valor. En la búsqueda de eficiencia, las empresas están tomando dos

rumbos, operar con recursos propios su cadena de suministro, o

bien recurrir a operadores terceros, pero ambas estrategias con

el fin de reducir costos, disminuir precios y mejorar el

servicio (Huchim, S., 2004). Ante esto, las compañías buscan al

operador más eficiente y de más bajo costo; además, aquellas

que tienen su logística integrada intentan reforzarla por medio

de centros de distribución únicos.

Por el lado de los suministros estratégicos, el énfasis está en

el Análisis de Gastos como la herramienta central para una

correcta definición de las futuras estrategias (Campos, J.,

2004).

La optimización de estos procesos y estrategias lleva a otro

concepto de los últimos años: la agregación de valor. Las

actividades logísticas agregan valor de lugar y de tiempo al

asegurar que el producto llegue a su destino en el tiempo y en

las condiciones adecuadas para ser adquirido, en general la

logística proporciona disponibilidad.

24

El conjunto de los valores generados da a la empresa utilidades

y al cliente satisfacción (Gigola, Cristina, 2004). Por su

parte, la identificación de las actividades de valor requiere

el aislamiento de las actividades que son tecnológica y

estratégicamente distintas.

2.1.2 Actividades Primarias Hay cinco categorías genéricas de actividades primarias

relacionadas con la competencia en cualquier industria, como se

muestra en la figura:

Figura 5. Categorías genéricas de actividades primarias

(Porter, 1985). Nota: Cada categoría es divisible en varias actividades

distintas que dependen del sector industrial en particular y de la estrategia de la

empresa.

Logística Interna. Las actividades asociadas con recibo,

almacenamiento y diseminación de insumos de producto, como

manejo de materiales, almacenamiento, control de inventarios,

programación de vehículos y retorno a los proveedores (Porter,

1985).

25

El almacén. El cliente siempre espera que el producto que se le

entrega sea el correcto, sin daños, en el tiempo adecuado y a

un costo razonable. En el estudio de la administración moderna,

el almacén es un medio para lograr economías potenciales y para

aumentar las utilidades de la empresa. La relación de los

procesos de almacenamiento se concibe de una manera más

integral con respecto a los departamentos de ventas, compras,

control de inventarios, producción y distribución (Salas J.,

2004). También se le da al almacén la altura que debe tener

dentro de las organizaciones en la selección de su personal,

desde el jefe hasta el último puesto del almacén. Es necesario

contar con gente altamente capacitada, de tal forma que puedan

tomar decisiones sobre los problemas inherentes a su área

(Salas J., 2004).

Operaciones. Actividades asociadas con la transformación de

insumos en la forma final del producto, como maquinado,

empaque, ensamble, mantenimiento del equipo, pruebas, impresión

u operación de instalación (Porter, 1985).

Logística Externa. Actividades asociadas con la recopilación,

almacenamiento y distribución física del producto a los

compradores, como almacenes de materias terminadas, manejo de

materiales, operación de vehículos de entrega, procesamiento de

pedidos y programación (Porter, 1985).

Servicio. Actividades asociadas con la prestación de servicios

para realizar o mantener el valor del producto, como la

instalación, reparación entrenamiento, repuestos y ajuste del

producto (Porter, 1985).

Actividades de Apoyo. Las actividades de valor de apoyo

implicadas en la competencia en cualquier sector industrial

26

pueden dividirse en cuatro categorías genéricas, como se

muestra en la figura 5. Como con las actividades primarias,

cada categoría de actividades de apoyo es divisible en varias

actividades de valor distintas que son específicas para un

sector industrial dado. El abastecimiento puede estar dividido

en actividades como la calificación de nuevos proveedores,

abastecimiento de diferentes grupos de insumos comprados y un

monitoreo continuo del desempeño de los proveedores (Porter,

1985).

Abastecimiento. El abastecimiento se refiere a la función de

comprar insumos usados en la cadena de valor de la empresa, no

a los insumos comprados en sí. Los insumos comprados incluyen

materias primas, provisiones y otros artículos de consumo, así

como los activos como maquinaria, equipo de laboratorio, equipo

de oficina y edificios. Aunque los insumos comprados se asocian

comúnmente con las actividades primarias, están presentes en

cada actividad de valor, incluyendo las actividades de apoyo

(Porter, 1985).

Desarrollo de Tecnología. Cada actividad de valor representa

tecnología, sea conocimiento (know how6), procedimientos, o la

tecnología dentro del equipo de proceso. El desarrollo de la

tecnología consiste en un rango de actividades que pueden ser

agrupadas de manera general en esfuerzos por mejorar el

producto y el proceso. El desarrollo tecnológico tiende a estar

asociado con el departamento de ingeniería o con el grupo de

desarrollo (Porter, 1985).

6 Know how: Serie de conocimientos técnicos específicos que normalmente se protegen o mantienen en secreto en una empresa (Zamudio, T., 1994).

27

2.1.3 Ventaja competitiva y la cadena de valor (CV).

La cadena de valor de una empresa está incrustada en un campo

más grande de actividades que se llaman sistema de valor. Los

proveedores tienen cadenas de valor (valor hacia arriba) que

crean y entregan los insumos comprados usados en la cadena de

una empresa. Los proveedores no sólo entregan un producto sino

que también pueden influir en el desempeño de la empresa de

muchas otras maneras. El producto de una empresa eventualmente

llega a ser parte de la cadena de valor del comprador. El

obtener y mantener la ventaja competitiva depende no sólo de

comprender la cadena de valor de una empresa, sino de cómo

encaja la empresa en el sistema de valor general (Porter,

1985).

2.1.4 Estructuración de la cadena de valor (CV).

Aunque las actividades de valor son los tabiques de la ventaja

competitiva, la cadena de valor no es una colección de

actividades independientes, sino un sistema de actividades

interdependientes. Las actividades de valor están relacionadas

por eslabones dentro de la cadena de valor. Los eslabones son

las relaciones entre la manera en que se desempeñe una

actividad y el costo o desempeño de otra.

La ventaja competitiva generalmente proviene de los eslabones

entre las actividades, igual que lo hace de las actividades

individuales mismas. Los eslabones pueden llevar a la ventaja

competitiva de dos maneras: optimización y coordinación.

Reflejan los intercambios entre las actividades para lograr el

mismo resultado general. Una empresa debe optimizar los

28

eslabones que reflejan su estrategia para poder lograr la

ventaja competitiva (Porter, 1985).

Los eslabones pueden también reflejar la necesidad de coordinar

actividades. La capacidad de coordinar los eslabones con

frecuencia reduce el costo o aumenta la diferenciación. Los

eslabones implican que el costo de una empresa o la

diferenciación no es simplemente el resultado de esfuerzos para

reducir el costo o mejorar el desempeño en cada actividad de

valor individualmente. Mucho del cambio reciente en la

filosofía hacia manufactura y hacia calidad fuertemente

influenciada por la práctica japonesa es un reconocimiento de

la importancia de los eslabones (Porter, 1985). Eslabones más

sutiles son aquellos entre las actividades primarias. Los

eslabones que implican actividades en diferentes categorías o

de diferentes tipos, son con frecuencia los más difíciles de

reconocer. El costo o desempeño de las actividades directas se

mejora por mayores esfuerzos en las actividades indirectas.

Aunque los eslabones dentro de la cadena de valor son cruciales

para la ventaja competitiva, son con frecuencia sutiles y pasan

desapercibidos (Porter, 1985).

2.1.5 Panorama industrial de la Cadena de Valor. Las interrelaciones potenciales entre las cadenas de valor

requeridas para competir en sectores industriales relacionadas

son muy amplias. Pueden involucrar a cualquier actividad de

valor, incluyendo tanto las primarias como las de apoyo.

Un sistema de logística compartida puede permitir que una

empresa coseche economías de escala. Todas las interrelaciones

no llevan a la ventaja competitiva. No todas las actividades se

benefician compartiendo. También hay siempre costos al

29

compartir las actividades; estos deben ser sobrepuestos por los

beneficios, debido a que las necesidades de diferentes unidades

del negocio pueden no ser las mismas con respecto a la

actividad de valor (Porter, 1985).

La cadena logística está compuesta por cinco elementos básicos

sobre los que se trabaja cualquier estrategia de este tipo:

• El servicio al cliente

• Los inventarios

• Los suministros

• El transporte y la distribución

• El almacenamiento (López, Carlos; 2004)