Embed Size (px)

Citation preview

JOSÉ IGNACIO A. PÉREZ HIDALGO

Licenciado en Ciencias en la Administración de Empresas

Universidad de Valparaíso, Chile

FINANZAS CORPORATIVAS

ESTRUCTURA DE CAPITAL

Cuando una empresa invierte, los recursos que utiliza tienen un costo. Este costo es lo

que paga por utilizar el dinero de otros. Es el costo de capital de la compañía.

COSTO DEL DINERO

Costo de capital

Deuda financiera

Patrimonio

𝐤𝐝

𝐤𝐞

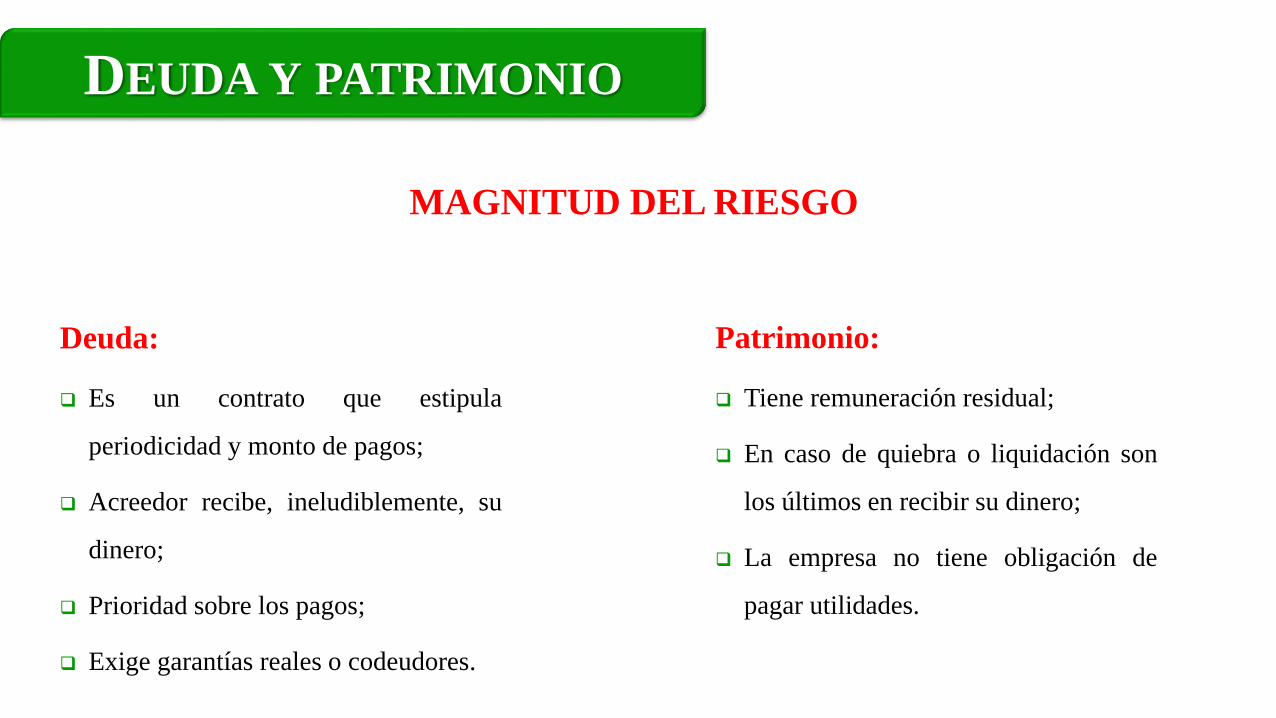

MAGNITUD DEL RIESGO

DEUDA Y PATRIMONIO

Deuda:

Es un contrato que estipula

periodicidad y monto de pagos;

Acreedor recibe, ineludiblemente, su

dinero;

Prioridad sobre los pagos;

Exige garantías reales o codeudores.

Patrimonio:

Tiene remuneración residual;

En caso de quiebra o liquidación son

los últimos en recibir su dinero;

La empresa no tiene obligación de

pagar utilidades.

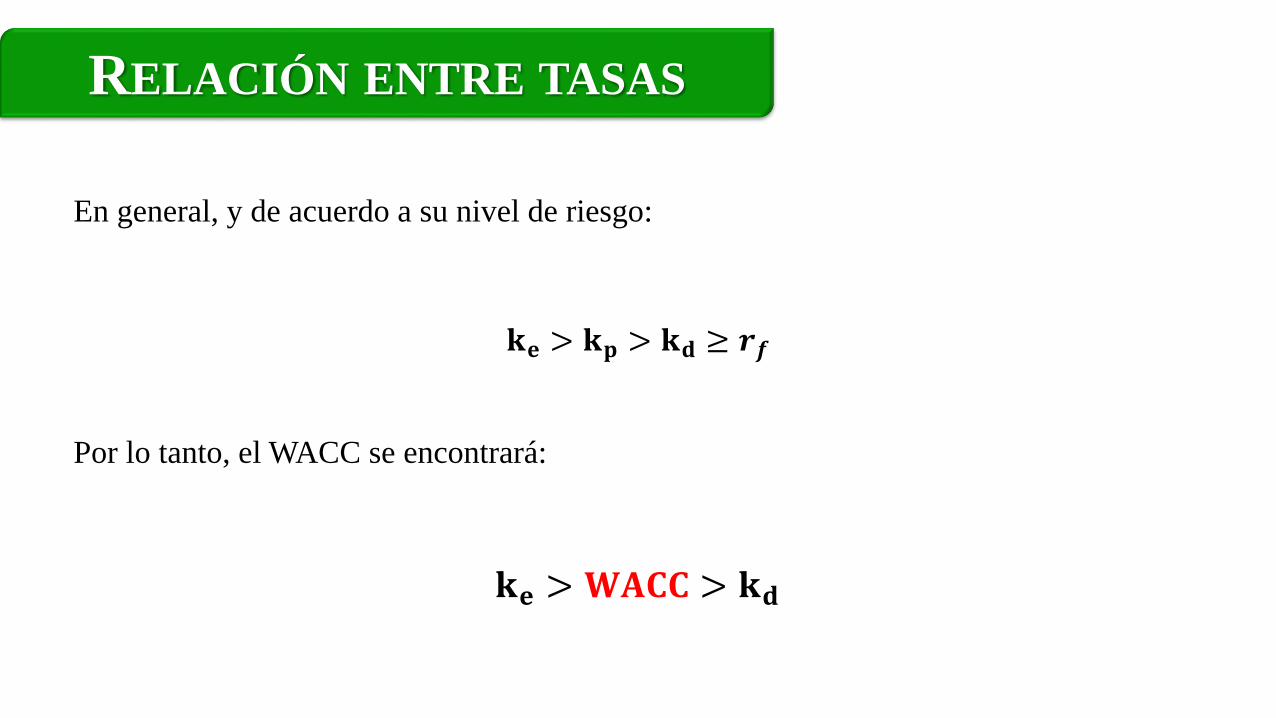

RELACIÓN ENTRE TASAS

En general, y de acuerdo a su nivel de riesgo:

𝐤𝐞 > 𝐤𝐩 > 𝐤𝐝 ≥ 𝒓𝒇

Por lo tanto, el WACC se encontrará:

𝐤𝐞 > 𝐖𝐀𝐂𝐂 > 𝐤𝐝

COSTO DE LA DEUDA

Monto Tasa anual Plazo en años

Acreedor A $ 4.000.000 28% 1

Acreedor B $ 20.000.000 20% 10

Acreedor C $ 6.000.000 38% 5

Considere que una empresa financia un proyecto de inversión como sigue:

Como se trata de descontar flujos de caja futuros, la empresa debe saber cómo se financiará el

proyecto hacia delante. Por lo tanto, lo mejor es combinar los flujos y calcular su costo.

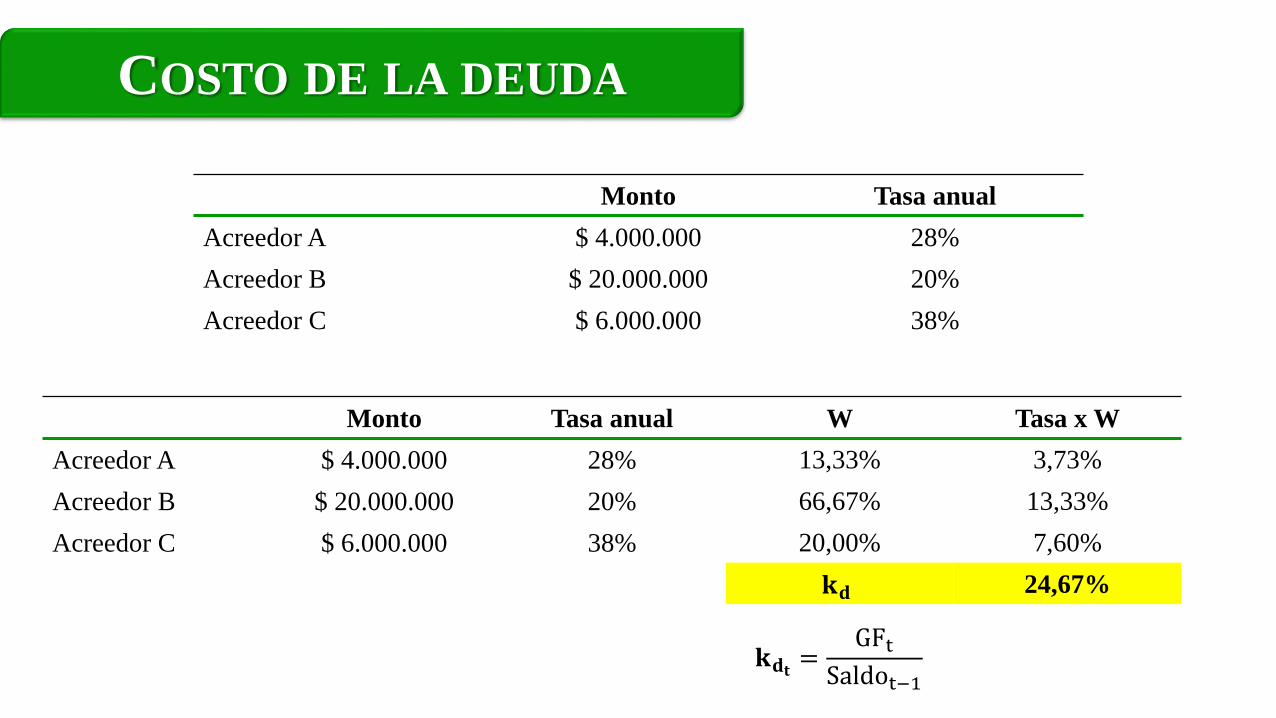

Monto Tasa anual

Acreedor A $ 4.000.000 28%

Acreedor B $ 20.000.000 20%

Acreedor C $ 6.000.000 38%

Monto Tasa anual W Tasa x W

Acreedor A $ 4.000.000 28% 13,33% 3,73%

Acreedor B $ 20.000.000 20% 66,67% 13,33%

Acreedor C $ 6.000.000 38% 20,00% 7,60%

𝐤𝐝 24,67%

𝐤𝐝𝐭 =GFt

Saldot−1

COSTO DE LA DEUDA

COSTO DE LA DEUDA

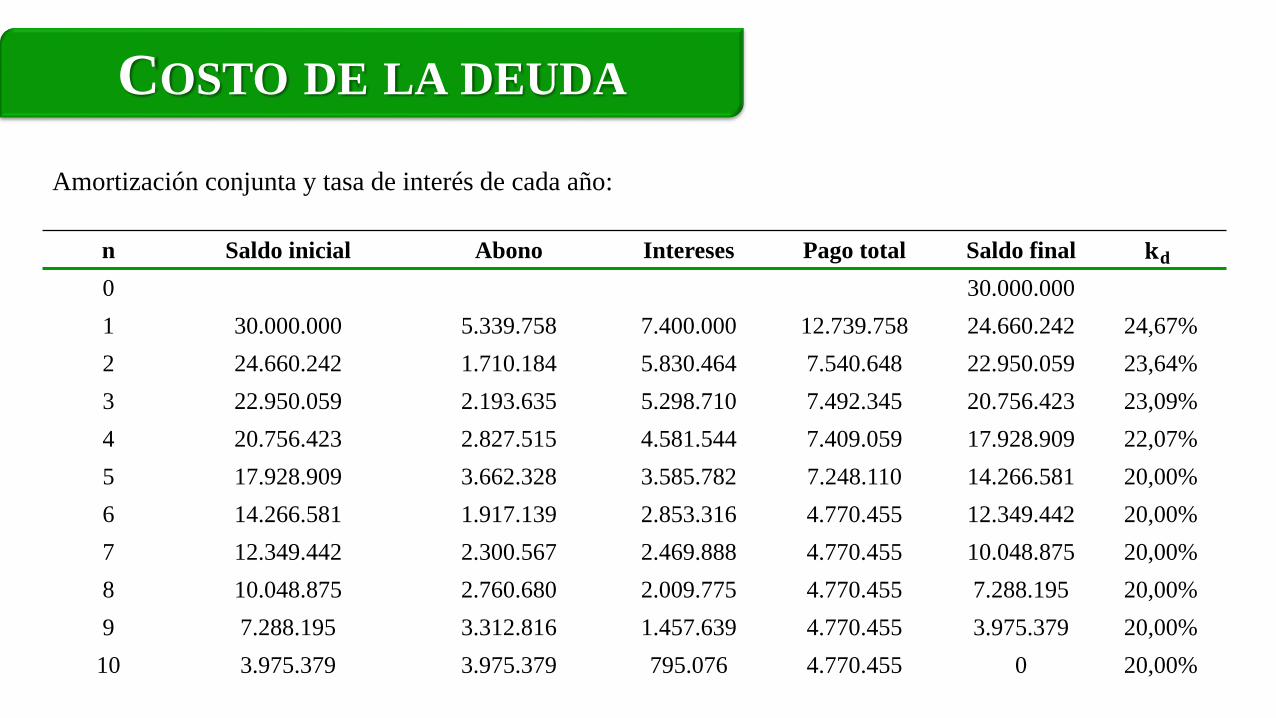

n Saldo inicial Abono Intereses Pago total Saldo final 𝐤𝐝

0 30.000.000

1 30.000.000 5.339.758 7.400.000 12.739.758 24.660.242 24,67%

2 24.660.242 1.710.184 5.830.464 7.540.648 22.950.059 23,64%

3 22.950.059 2.193.635 5.298.710 7.492.345 20.756.423 23,09%

4 20.756.423 2.827.515 4.581.544 7.409.059 17.928.909 22,07%

5 17.928.909 3.662.328 3.585.782 7.248.110 14.266.581 20,00%

6 14.266.581 1.917.139 2.853.316 4.770.455 12.349.442 20,00%

7 12.349.442 2.300.567 2.469.888 4.770.455 10.048.875 20,00%

8 10.048.875 2.760.680 2.009.775 4.770.455 7.288.195 20,00%

9 7.288.195 3.312.816 1.457.639 4.770.455 3.975.379 20,00%

10 3.975.379 3.975.379 795.076 4.770.455 0 20,00%

Amortización conjunta y tasa de interés de cada año:

COSTO DE LOS FONDOS PROPIOS

CAPM:

𝐤𝐞 = 𝑟𝑓 + 𝛽(𝑟𝑚 − 𝑟𝑓)

DVM:

𝐏 =𝐃𝟏

𝐤𝐞 − 𝐠𝐤𝐞 =

𝐃𝟏

𝐏+ 𝐠

WACC

𝐖𝐀𝐂𝐂 = keE

D + E+ kd(1 − tc)

D

D + E

Es un costo marginal;

Representa el costo de oportunidad alternativa de riesgo comparable;

Costo provistos por los accionistas y los acreedores;

D + E como valor total de mercado de la empresa;

Importancia del escudo fiscal.

¿Cómo debería elegir una empresa su razón deuda – capital?

ESTRUCTURA DE CAPITAL

1. ¿Por qué los accionistas deberían interesarse en la

maximización del valor de toda la compañía?

2. ¿Qué razón deuda – capital maximiza las

participaciones de los accionistas?

VM = D + E

Acciones

Deuda

Los administradores deben elegir la estructura de capital que consideren que

otorgue el valor más alto a la empresa porque esta estructura de capital será más

beneficiosa para los accionistas.

ESTRUCTURA DE CAPITAL

¿Qué razón deuda – capital maximiza las participaciones de los accionistas?

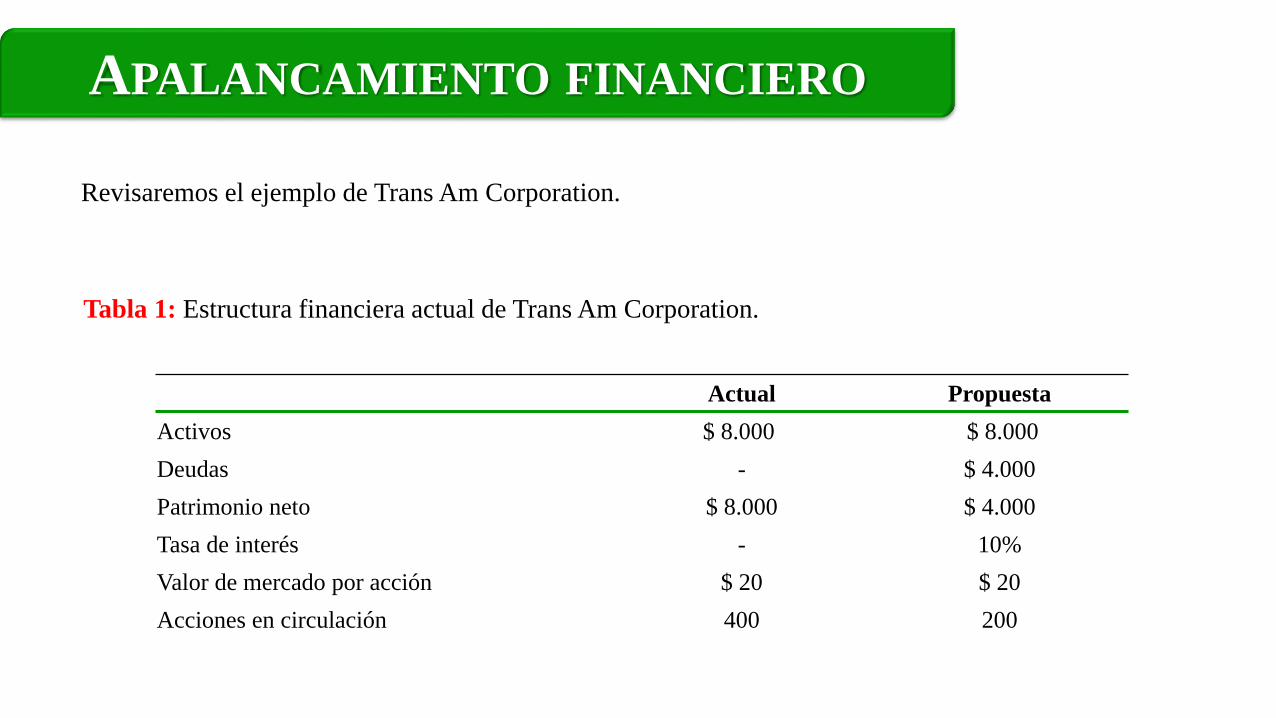

Revisaremos el ejemplo de Trans Am Corporation.

APALANCAMIENTO FINANCIERO

Actual Propuesta

Activos $ 8.000 $ 8.000

Deudas - $ 4.000

Patrimonio neto $ 8.000 $ 4.000

Tasa de interés - 10%

Valor de mercado por acción $ 20 $ 20

Acciones en circulación 400 200

Tabla 1: Estructura financiera actual de Trans Am Corporation.

APALANCAMIENTO FINANCIERO

Recesión Esperado Expansión

S/D C/D S/D C/D S/D C/D

ROI 5% 5% 15% 15% 25% 25%

RAII $ 400 $ 400 $ 1.200 $ 1.200 $ 2.000 $ 2.000

Intereses -$ 400 -$ 400 -$ 400

RN $ 400 - $ 1.200 $ 800 $ 2.000 $ 1.600

ROE 5% 0% 15% 20% 25% 40%

UPA $ 1 $ 0 $ 3 $ 4 $ 5 $ 8

Tabla 2: Estructura de capital de Trans Am: sin deudas y con deudas.

𝐑𝐎𝐈 =RAII

AT𝐑𝐎𝐄 =

RN

PN𝐔𝐏𝐀 =

RN

N° Acciones

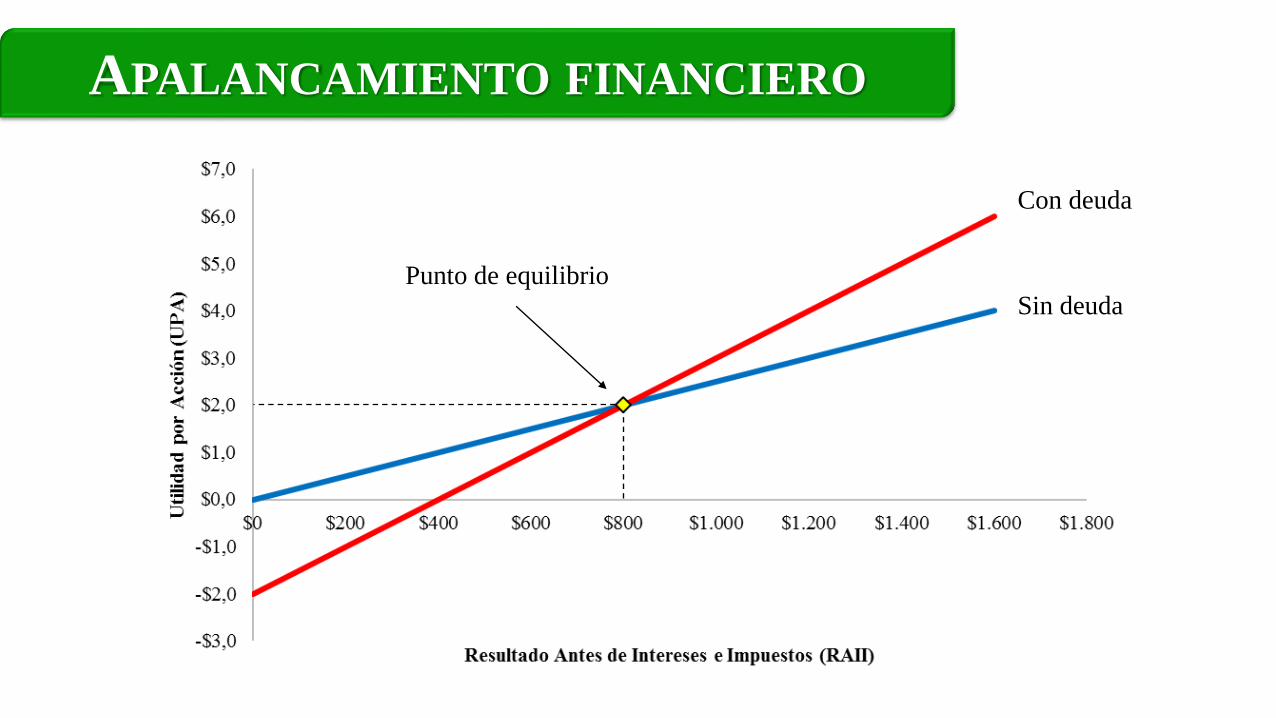

APALANCAMIENTO FINANCIERO

Punto de equilibrio

Con deuda

Sin deuda

Entonces, ¿qué estructura de capital es mejor para Trans Am?

Depende de la aversión al riesgo de cada inversionista

APALANCAMIENTO FINANCIERO

Los administradores no pueden cambiar el valor de una empresa mediante el simple

trámite de reempacar los valores de la compañía, ni tampoco reducir su costo

general de capital a medida que se sustituye deudas por capital accionario

MODIGLIANI-MILLER (M&M)

Supuestos:

Ausencia de impuestos;

Ausencia de costos de transacciones;

Individuos y empresas se endeudan a la misma tasa.

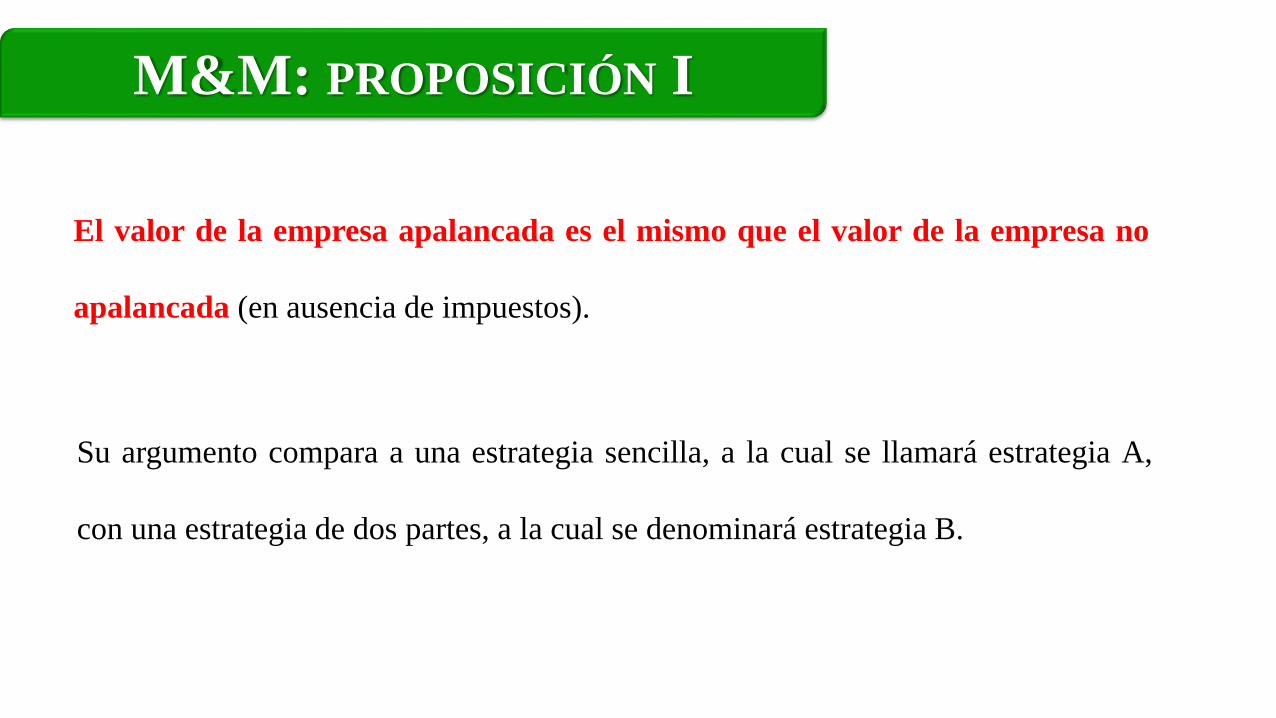

M&M: PROPOSICIÓN I

Su argumento compara a una estrategia sencilla, a la cual se llamará estrategia A,

con una estrategia de dos partes, a la cual se denominará estrategia B.

El valor de la empresa apalancada es el mismo que el valor de la empresa no

apalancada (en ausencia de impuestos).

Estrategia A: comprar 100 acciones de capital apalancado.

Estrategia B: apalancamiento casero.

1. Solicitar préstamo por $ 2.000;

2. Utilizar préstamo más $ 2.000 de fondos propios para comprar 200 acciones de

capital actual no apalancado a su precio de mercado.

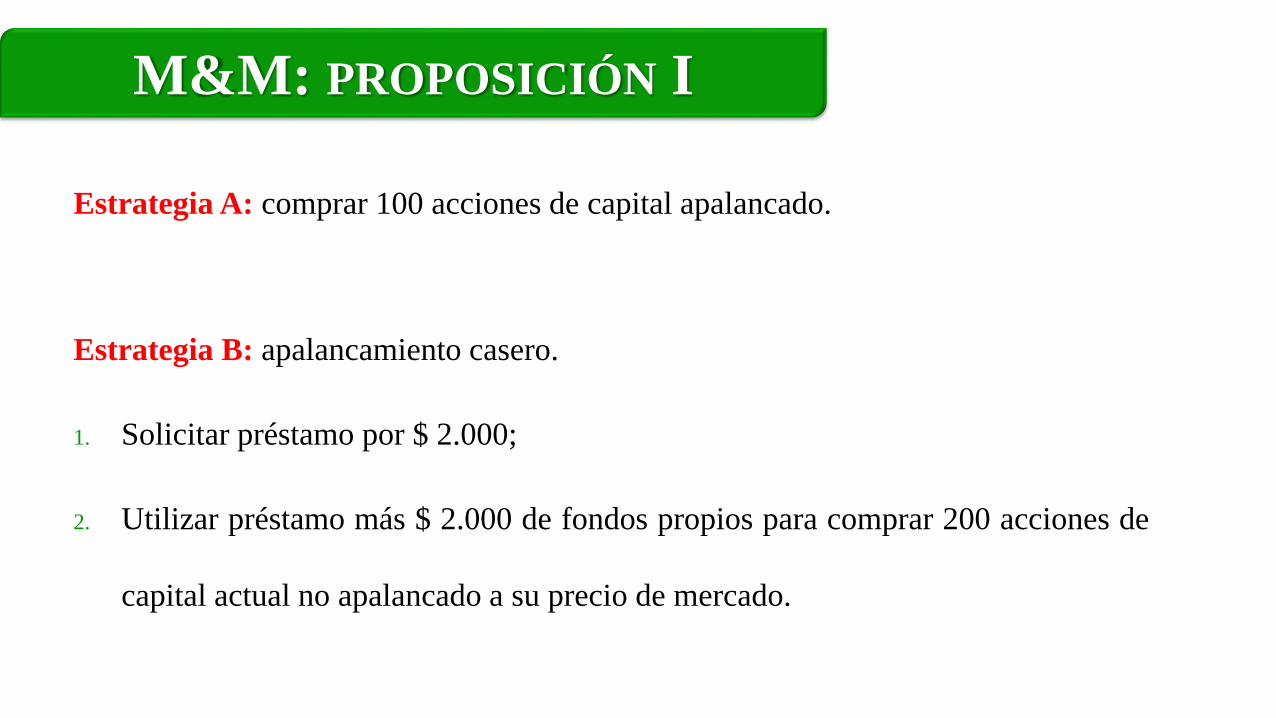

M&M: PROPOSICIÓN I

Estrategia A: comprar 100 acciones de capital apalancado.

Recesión Esperado Expansión

UPA del capital accionario apalancado $ 0 $ 4 $ 8

Utilidad por 100 acciones $ 0 $ 400 $ 800

Como precio de mercado de cada acción es de $ 20, entonces el costo inicial de 100 acciones de capital

asciende a $ 2.000.

Tabla 3: Rendimiento y costo para los accionistas de Trans Am bajo estructura propuesta.

M&M: PROPOSICIÓN I

El rendimiento requerido de los tenedores de capital accionario aumenta con el

apalancamiento.

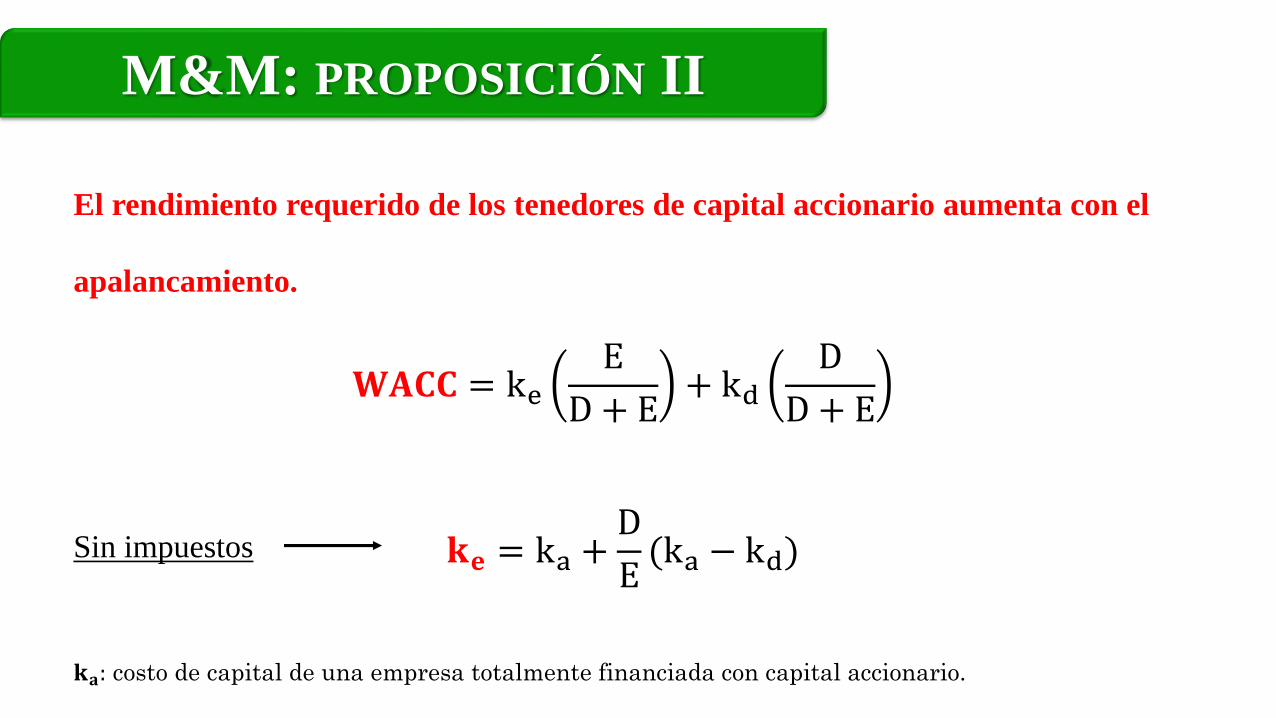

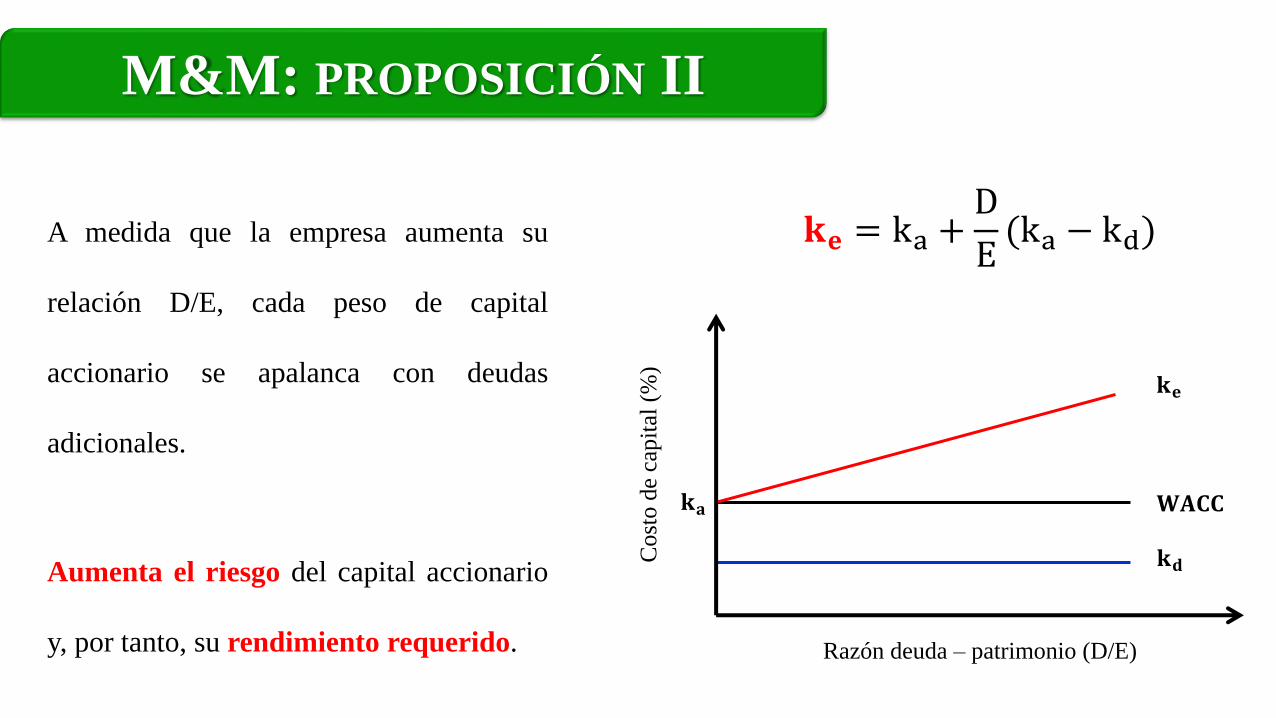

M&M: PROPOSICIÓN II

𝐖𝐀𝐂𝐂 = keE

D + E+ kd

D

D + E

𝐤𝐞 = ka +D

E(ka − kd)Sin impuestos

𝐤𝐚: costo de capital de una empresa totalmente financiada con capital accionario.

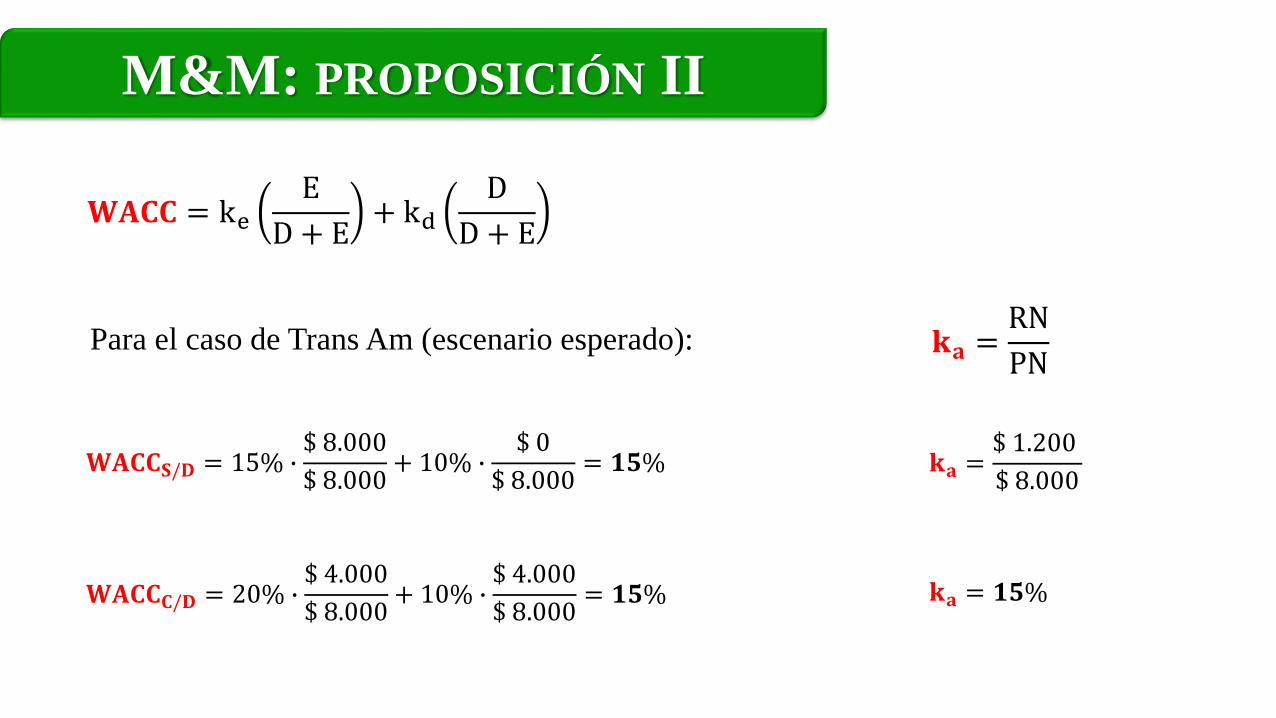

M&M: PROPOSICIÓN II

Para el caso de Trans Am (escenario esperado):

𝐖𝐀𝐂𝐂 = keE

D + E+ kd

D

D + E

𝐖𝐀𝐂𝐂𝐒/𝐃 = 15% ∙$ 8.000

$ 8.000+ 10% ∙

$ 0

$ 8.000= 𝟏𝟓%

𝐖𝐀𝐂𝐂𝐂/𝐃 = 20% ∙$ 4.000

$ 8.000+ 10% ∙

$ 4.000

$ 8.000= 𝟏𝟓%

𝐤𝐚 =RN

PN

𝐤𝐚 =$ 1.200

$ 8.000

𝐤𝐚 = 𝟏𝟓%

M&M: PROPOSICIÓN II

𝐤𝐞 = ka +D

E(ka − kd)

𝐖𝐀𝐂𝐂

𝐤𝐞

𝐤𝐝

Razón deuda – patrimonio (D/E) C

ost

o d

e ca

pit

al (

%)

A medida que la empresa aumenta su

relación D/E, cada peso de capital

accionario se apalanca con deudas

adicionales.

Aumenta el riesgo del capital accionario

y, por tanto, su rendimiento requerido.

𝐤𝐚

¿Siguen los administradores del mundo real a M&M al tratar a las estructuras de

capital con indiferencia?

MODIGLIANI-MILLER (M&M)

No se tomaron en cuenta los impuestos

No se consideraron los costos de quiebra y otros de agencia.

La empresa apalancada paga menos impuestos que la empresa totalmente formada con

capital accionario. De este modo, la suma de las deudas más el capital accionario de la

empresa apalancada es mayor que el capital accionario de la empresa no apalancada.

M&M CON IMPUESTOS

Capital

AccionarioTaxes

Capital

Accionario

DeudaTaxes

M&M CON IMPUESTOS

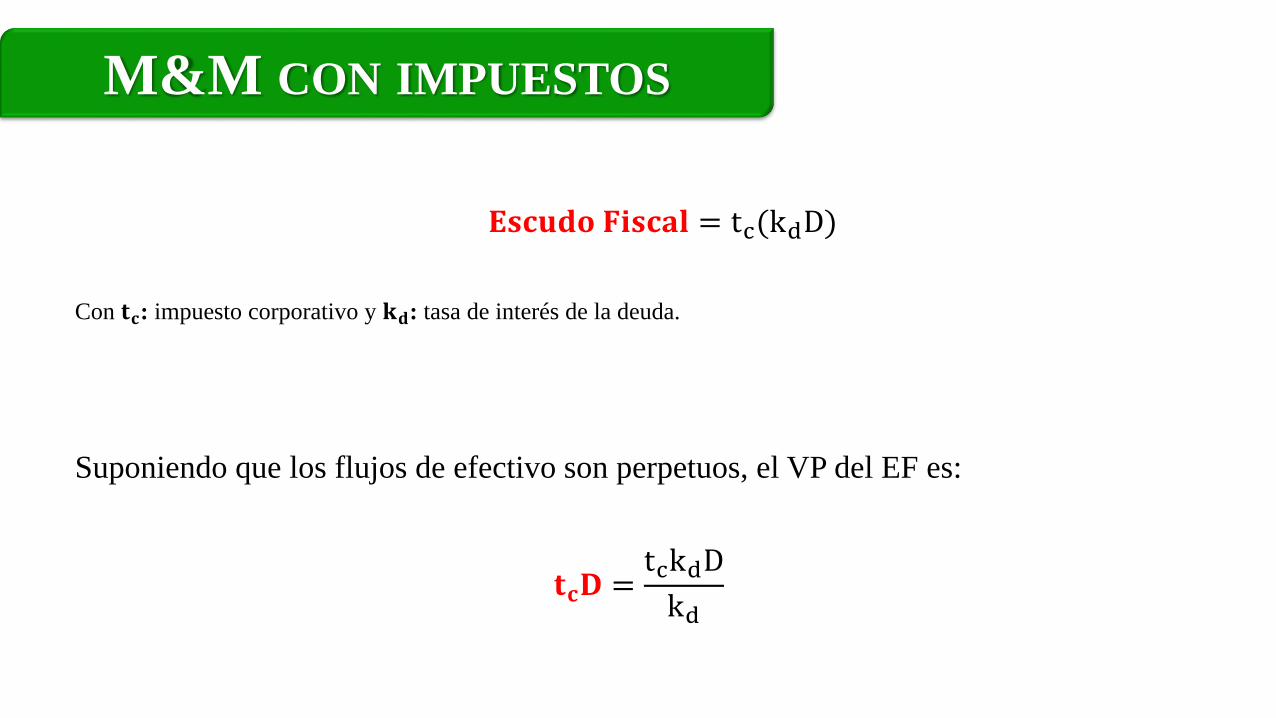

𝐄𝐬𝐜𝐮𝐝𝐨 𝐅𝐢𝐬𝐜𝐚𝐥 = tc(kdD)

Suponiendo que los flujos de efectivo son perpetuos, el VP del EF es:

𝐭𝐜𝐃 =tckdD

kd

Con 𝐭𝐜: impuesto corporativo y 𝐤𝐝: tasa de interés de la deuda.

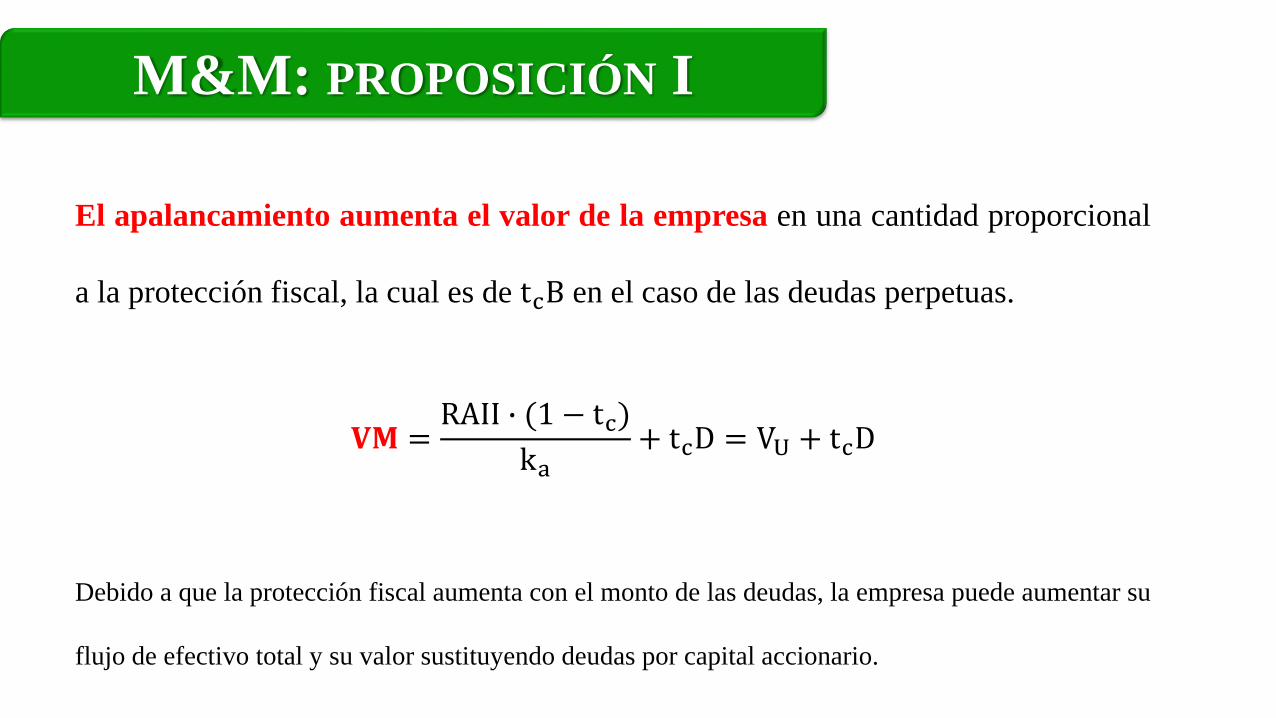

M&M: PROPOSICIÓN I

El apalancamiento aumenta el valor de la empresa en una cantidad proporcional

a la protección fiscal, la cual es de tcB en el caso de las deudas perpetuas.

𝐕𝐌 =RAII ∙ (1 − tc)

ka+ tcD = VU + tcD

Debido a que la protección fiscal aumenta con el monto de las deudas, la empresa puede aumentar su

flujo de efectivo total y su valor sustituyendo deudas por capital accionario.

M&M: PROPOSICIÓN II

El riesgo del capital accionario aumenta con el apalancamiento. Esta situación

ocurre en un mundo con y sin impuestos corporativos.

𝐤𝐞 = ka +D

E(ka − kd)(1 − tc)

𝐄 =(RAII − kdD)(1 − tc)

ke

M&M: PROPOSICIÓN II

Ya que las deudas tienen ventajas fiscales con respecto al capital accionario, se

puede demostrar que el WACC disminuye con el apalancamiento en un mundo

con impuestos corporativos.

𝐖𝐀𝐂𝐂 = keE

D + E+ kd(1 − tc)

D

D + E

𝐕𝐌 =RAII ∙ (1 − tc)

ka+ tcD =

RAII ∙ (1 − tc)

WACC

M&M: PROPOSICIÓN II

𝐖𝐀𝐂𝐂

𝐤𝐞

𝐤𝐝

Razón deuda – patrimonio (D/E)

Cost

o d

e ca

pit

al (

%)

𝐤𝐚

EJEMPLO M&M

Divided Airlines: una empresa no apalancada

La compañía espera generar US$ 153.85 en resultado antes de intereses e impuestos (RAII) a

perpetuidad. La tasa fiscal corporativa es de 35%, lo que implica un resultado después de impuestos

de US$ 100. Todas las utilidades después de impuestos se pagan como dividendos.

La empresa está considerando una reestructuración de capital que le permitirá renegociar US$

200 de deudas. Su costo de capital de deuda es de 10%. Las empresas no apalancadas dentro de su

industria tienen un costo de capital accionario de 20%.

¿Cuál será el nuevo valor de Divided Airlines?

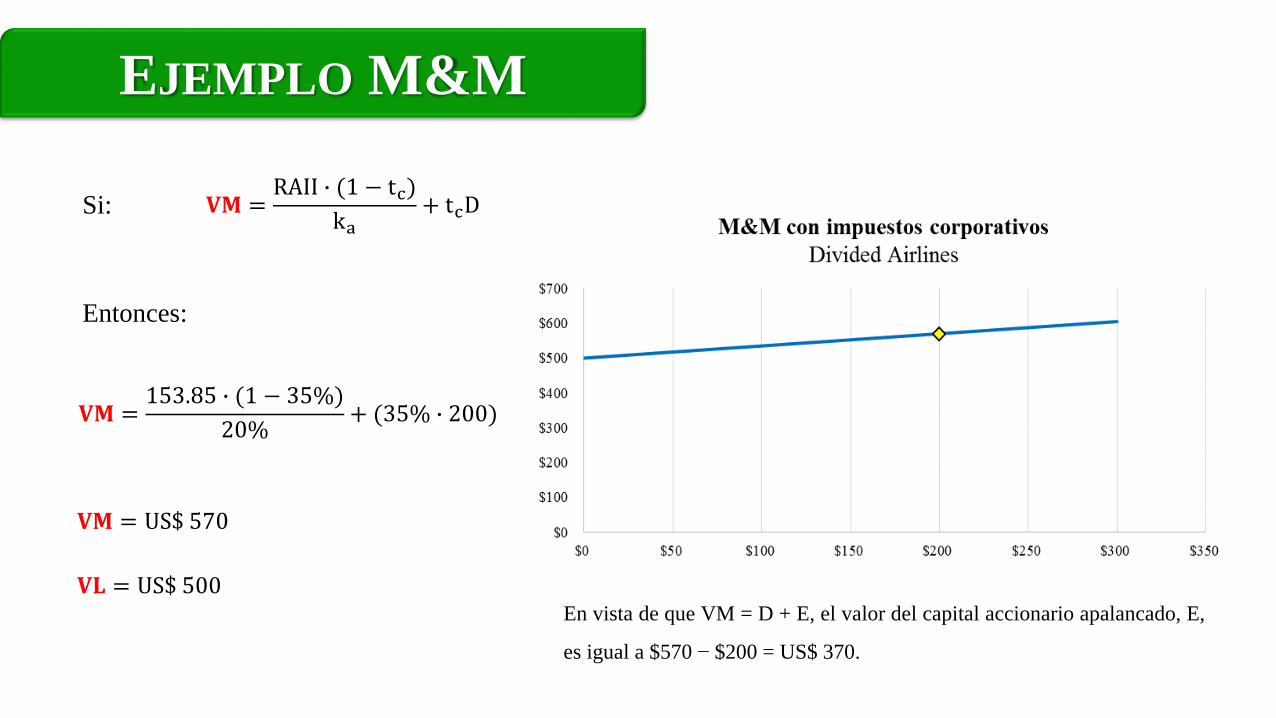

EJEMPLO M&M

𝐕𝐌 =RAII ∙ (1 − tc)

ka+ tcDSi:

Entonces:

𝐕𝐌 =153.85 ∙ (1 − 35%)

20%+ (35% ∙ 200)

𝐕𝐌 = US$ 570

𝐕𝐋 = US$ 500En vista de que VM = D + E, el valor del capital accionario apalancado, E,

es igual a $570 − $200 = US$ 370.

EJEMPLO M&M

Si:

Entonces:

𝐤𝐞 = ka +D

E(ka − kd)(1 − tc)

𝐤𝐞 = 20%+200

370(20%− 10%)(1 − 35%)

𝐤𝐞 = 23,51%

𝐖𝐀𝐂𝐂 = keE

D + E+ kd(1 − tc)

D

D + E

𝐖𝐀𝐂𝐂 = 23,51%370

570+ 10%(1 − 35%)

200

570

𝐖𝐀𝐂𝐂 = 17,54%

JOSÉ IGNACIO A. PÉREZ HIDALGO

Licenciado en Ciencias en la Administración de Empresas

Universidad de Valparaíso, Chile

FINANZAS CORPORATIVAS

ESTRUCTURA DE CAPITAL