Embed Size (px)

Citation preview

CÓMO INVERTIR HOY EN LAS TECNOLÓGICAS DEL FUTURO P4

TRUMP VS CLINTON: QUÉ MERCADOS GANAN Y PIERDEN CON CADA UNO P12

¿COBRAR SÓLO SI SE GANA DINERO? ÚNICAMENTE UN 8% DE LOS GESTORES LO HACE P18

EL ‘BREXIT’ NO TRAERÁ LA PARIDAD EURO/LIBRA... DE MOMENTO P34

InversiónInversiónelEconomista

Revista mensual 24 de septiembre de 2016 | Nº 40

a fondoa fondo

2

Edita: Editorial Ecoprensa S.A. Presidente de Ecoprensa: Alfonso de Salas Vicepresidente: Gregorio Peña Director Gerente: Julio Gutiérrez Relaciones Institucionales: Pilar Rodríguez Subdirector de RRII: Juan Carlos Serrano Jefe de Publicidad: Sergio de María Director de elEconomista: Amador G. Ayora Coordinadora de Revistas Digitales: Virginia Gonzalvo Directora de ‘elEconomista Inversión a fondo’: Ana Palomares Diseño: Cristina Fernández Celis Infografía: Nerea Bilbao Fotografía: Pepo García Coordinación: Cristina García Redacción: Juan A. Montoya, José Luis de Haro, Irene Hernández, Victor B. Moro, Isabel Gaspar, Fernando S. Monreal, Arantxa Rubio y Daniel Yebra

ÍNDICE

editorial

36 MATERIAS PRIMAS

Por qué un repunte del cobre puede traer

ganancias al Ibex... y al revés

15 SALIDA A BOLSA

Una caja de ahorros china puja ya por convertirse en la mayor salida a bolsa de

este año

26 AHORRO

Analizamos lo que cuesta tener una cuenta

corriente sin nómina en los principales bancos

22 ENTREVISTA

Dónde invierte ahora Elcano Sicav, la más rentable del mercado

español

16 MIRANDO A ITALIA

Un resultado negativo en el referéndum de octubre es

el nuevo miedo al que se enfrenta la bolsa

Las comisiones de éxito cobran sentido ante la caída de la rentabilidad

sólo en determinadas ocasiones, aportan mucha volatilidad a la cuenta de resultados de una gestora y eso a los grandes bancos, los que tienen a través de sus gestoras el 47 por ciento del patrimonio, no les hace mucha gracia. Prefieren, como es lógico, aplicar comisiones del 1-2 por ciento fijas, y en muchas ocasiones, a pesar de que sus productos pierdan dinero o se queden con una rentabilidad inferior a la de sus índices de referencia. Lamentablemente, son pocos los partícipes a los que parece importarles esas ineficiencias, ya que, sin incluir a los garantizados, son los fondos de renta fija euro corto plazo y los monetarios los que más suscripciones netas están acumulando en el año, a pesar de que el 30 por ciento de los primeros y el 70 por ciento de los segundos están en números rojos.

En muchas ocasiones, detrás de esos números rojos está el hecho de que soportan elevadas comisiones de gestión en un contexto de baja expectativa de rentabilidad para esos activos, que rara vez alcanza el 1 por ciento siendo muy optimistas, lo mismo que muchos fondos cobran en concepto de gestión, lo que reduce al 0 por ciento la rentabilidad real que se puede obtener. Para maximizar esas ganancias, las gestoras tienen dos opciones: reducir sus comisiones para adaptarlas a los nuevos tiempos -algo que ya han hecho varias pero no todas- o aplicar esas comisiones sólo cuando sus fondos consigan dar a los partícipes rentabilidades positivas. Esta última opción no sólo es positiva porque supone alinear los intereses de gestora y partícipe, sino también porque exige a los responsables del fondo gestionar su patrimonio, algo que muchos parecen obviar a juzgar de las rentabilidades que se ven y no quedarse sentados sobre una cartera comprada.

España es un país de tradiciones. A los lectores les cuesta entender que hay que pagar por leer noticias de calidad, a los inversores les cuesta comprender que hay que pagar por asesoramiento y, viendo los datos de la CNMV, a las gestoras les cuesta entender que implementar ahora, con los tipos de interés al 0 por ciento y con las rentabilidades de la renta fija reducidas a la mínima expresión, comisiones en función de sus resultados para sus fondos tiene más sentido que nunca. Sin embargo, lejos de crecer, el porcentaje de fondos que aplican comisiones sólo cuando los gestores ganan dinero no ha hecho otra cosa que caer en los últimos años hasta el actual nivel del 8 por ciento. ¿Por qué? Por varias razones, pero principalmente porque las comisiones de éxito, al cobrarse

3

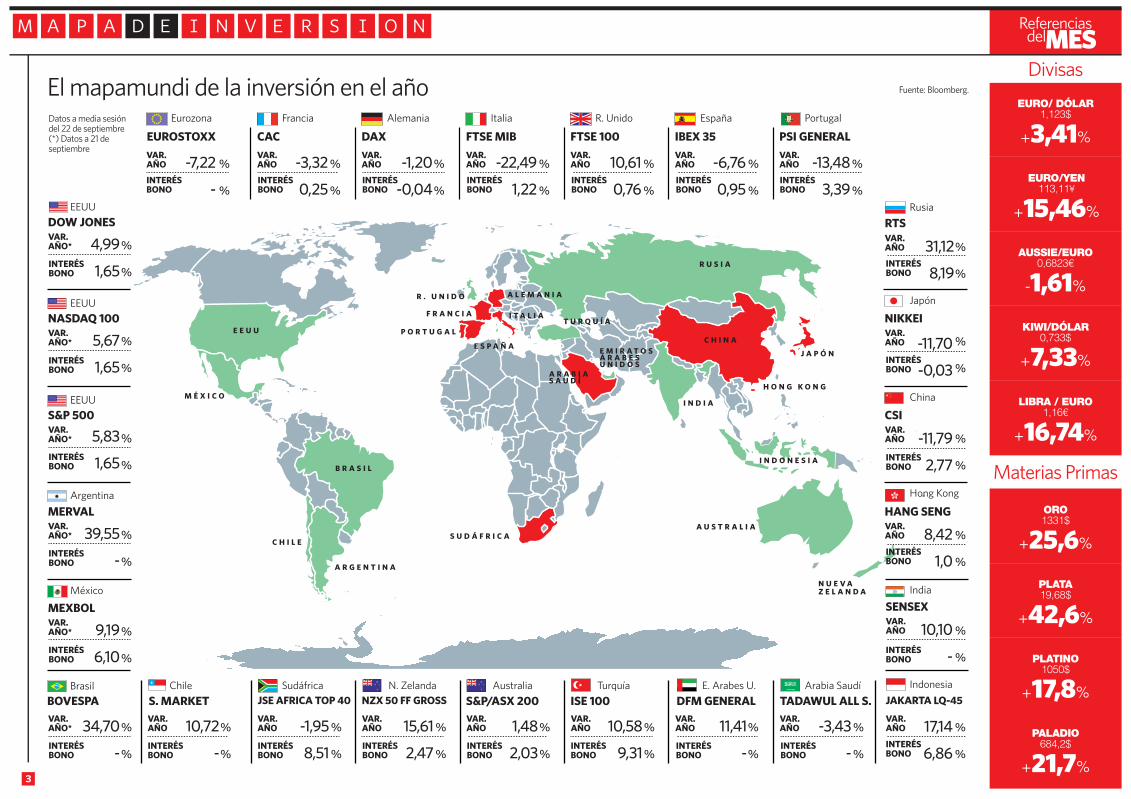

mapadeinversion MESReferencias

del

EURO/YEN 113,11¥

+15,46%

AUSSIE/EURO 0,6823€

-1,61%

ORO 1331$

+25,6%

KIWI/DÓLAR 0,733$

+7,33%

PLATA 19,68$

+42,6%

PLATINO 1050$

+17,8%

PALADIO 684,2$

+21,7%

Datos a media sesión del 22 de septiembre(*) Datos a 21 de septiembre

El mapamundi de la inversión en el año Fuente: Bloomberg.

DOW JONESVAR.AÑO*

NASDAQ 100VAR.AÑO*

S&P 500VAR.AÑO*

MERVALVAR.AÑO*

MEXBOLVAR.AÑO* 9,19

6,10

BOVESPAVAR.AÑO* 34,70

-

EUROSTOXX

VAR.AÑO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

INTERÉSBONO

DAXCAC FTSE MIB FTSE 100 IBEX 35 PSI GENERAL

VAR.AÑO -3,32

0,25

VAR.AÑO -1,20

-0,04

VAR.AÑO -22,49

1,22

VAR.AÑO 10,61

0,76

VAR.AÑO -6,76

0,95

VAR.AÑO -13,48

3,39

E E U U

M É X I C O

B R A S I L

A R G E N T I N A

I N D I A

C H I N A

R U S I A

J A P Ó N

A L E M A N I A

F R A N C I A

E S P A Ñ A

I T A L I A

R . U N I D O

RTSVAR.AÑO 31,12

8,19

NIKKEIVAR.AÑO -11,70

-0,03

CSIVAR.AÑO -11,79

2,77

HANG SENGVAR.AÑO 8,42

1,0

10,10

-

SENSEXVAR.AÑO

JAKARTA LQ-45

VAR.AÑO 17,14

6,86

S. MARKET NZX 50 FF GROSSJSE AFRICA TOP 40 S&P/ASX 200 ISE 100 DFM GENERAL TADAWUL ALL S.VAR.AÑO -1,95

8,51

VAR.AÑO 15,61

2,47

VAR.AÑO 1,48

2,03

VAR.AÑO 10,58

9,31

VAR.AÑO 11,41

-

VAR.AÑO -3,43

-

VAR.AÑO 10,72

-

C H I L E

EEUU

EEUU

EEUU

Argentina

México

Brasil Chile

Eurozona Francia Alemania Italia R. Unido España Portugal

Rusia

Japón

China

Hong Kong

India

IndonesiaSudáfrica N. Zelanda Australia Turquía E. Arabes U. Arabia Saudí

S U D Á F R I C AA U S T R A L I A

N U E V A Z E L A N D A

T U R Q U Í A

E M I R A T O SÁ R A B E S U N I D O S

A R A B I A S A U D Í

I N D O N E S I A

H O N G K O N G

P O R T U G A L

-7,22

-

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

%

4,99

1,65

5,67

1,65

5,83

1,65

39,55

-

Materias Primas

EURO/ DÓLAR 1,123$

+3,41%

Divisas

LIBRA / EURO 1,16€

+16,74%

4

rentavariable

ISTOCK

La tecnología que está por venir puede parecer mera ciencia ficción, pero lo cierto es que cada vez más gestoras analizan las compañías que darán qué hablar en la

próxima década y en las que el inversor debería empezar a fijarse ahora

INVERTIR EN

por Isabel M. Gaspar y Cristina García

LAS TECNOLÓGICASDEL FUTURO

5

rentavariable

de millones de objetos sensoriales que pueden procesar

información y comunicarse entre sí mediante WiFi. De hecho, se espera que

en 2020 haya 25.000 millones de dispositivos conectados (tres veces más que la

población actual) y, según IDC, este mercado alcanzará los 1,7 billones de dólares en apenas cuatro

años. “Los productores de hardware que hacen posible el IoT, son los beneficiarios más evidentes, pero pueden existir

ganadores de segundo orden en todos los sectores; como por ejemplo, empresas de ropa que consiguen incorporar la conectividad

a internet en la ropa -el Proyecto Jacquard de Google es una alianza con Levi’s para crear ropa inteligente-”, indican desde Fidelity. En opinión de

TBCAM, “la verdadera oportunidad de inversión en este ámbito no son tanto los dispositivos propiamente dichos, sino más bien las empresas susceptibles de

beneficiarse de los datos generados, almacenados y analizados a partir de tendencias tan significativas a largo plazo”.

Pero quizás, una de la tecnología más prometedora es la realidad virtual (VR), tan usada en la industria del videojuego -las gafas Oculus Rift de Facebook llegarán al mercado europeo en septiembre mientras HTC y Alphabet trabajan en las suyas. Sin embargo, su aplicación no se ciñe solo a esta industria. También se baraja su uso en el ámbito sanitario, para tratar fobias o incluso para la formación de cirujanos. Asimismo, en ciertas profesiones de riesgo, como los servicios militares, se recrearían escenarios a modo de práctica que difícilmente podrían trasladarse a la realidad. Mientras tanto, una vía para invertir en la inteligencia artifical es precisamente mediante las compañías de semiconductores y unidades de procesamiento gráfico (GPU), que fabrican esos componentes que hacen posible aplicar la realidad virtual, como Alps Electric e Imagination Tech.

Tampoco debe perderse de vista el ámbito de la inteligencia artifical, donde IBM se está posicionando con fuerza gracias a Watson, su cerebro artifical -esta división cognitiva comenzó a andar en 2005-. Puede procesar cientos de millones de documentos y hacer un análisis de la información en apenas unos segundos. Para que se haga una idea de lo que supone, piense en un médico que tenga que consultar millones de documentos para encontrar la información que necesita, ¿cuánto tiempo tardaría? La creación de IBM lo hace en segundos. Bank of America Merrill Lynch (BofAM) estima que este mercado, junto al de los robots, alcanzará los

o hace muchos años pensar en un servicio de mensajería instantánea como WhatsApp sonaba futurista. Hoy es una de las herramientas de comunicación más utilizadas del mundo. Y es que uno de los grandes atractivos que guarda la tecnología es que lo que en estos momentos parece ciencia ficción, puede hacerse realidad mañana. En este sentido, varias son las ramas que, si bien no están maduras en la actualidad, tienen una gran proyección, sobre todo para el inversor de largo plazo que logre identificarlas. Hablamos del Internet de las Cosas (IoT), el almacenamiento en la nube, la realidad virtual, la inteligencia artificial, la inmuno-oncología o incluso de la ciberseguridad. A grandes rasgos “podríamos clasificar la tecnología en tres grupos: la tradicional, la emergente, donde se incluye el big data, y la naciente, donde se enmarca la realidad virtual y la inteligencia artificial”, señalan en Fidelity. En ellos se esconden las Apple de la próxima década.

Es cierto que el IoT no es algo desconocido y forma parte del presente, pero sus posibilidades aún están por descubrirse, principalmente porque se compone de miles

N

>ISTOCK

6

rentavariable

innovadoras en diversas tecnologías, como la robótica de producción y la tecnología que te puedes poner en el cuerpo. En Inversión a Fondo hemos seleccionado aquellos fondos que, además de encontrarse entre los más alcistas del año, exigen una inversión mínima inferior a 5.000 euros. Todos ellos tienen en común, también, que hace años que se fijaron en las ahora archiconocidas Apple o Alphabet y que, en los últimos meses, han tomado posiciones en empresas que para muchos son hoy auténticas desconocidas -ver gráfico-.

De ellos el que mejor comportamiento logra es DNB Technology Retail A, creado en 2007 y que tiene entre sus principales posiciones a Alphabet, Playtech -un proveedor de juegos en línea y software de apuestas- y Microsoft. Sube un 11,05 por ciento este año y requiere una inversión mínima de 1.000 euros. Entre sus últimas adquisiciones figuran la estadounidense Vishay, que fabrica semiconductores; Canadian Solar, una canadiense dedicada a la fabricación de productos de energía solar o Avigilon, que fabrica software de vigilancia. Le siguen Pictet-Digital Communication P y Polar Capital Global Technology R, ambos con avances superiores al 10 por ciento este ejercicio y con subidas anualizadas mayores al 18 por ciento en los últimos cinco años.

<

ISTOCK

153.000 millones de dólares en 2020, realizando ellos el 45 por ciento de las tareas de fabricación para 2025

frente al 10 por ciento actual. Desde este banco de inversión identifican algunos sectores que podrían verse

beneficiados, como el de la automoción, con compañías como continental AG o Delphi; el de las finanzas, donde señalan a Black

Knight; o el aeroespacial, entre otros, con Lockheed Martin o Thales. En este apartado también son interesantes las empresas de semiconductores, como Infineon Technologies, que se beneficiarán del crecimiento de, por ejemplo, los vehículos autónomos. Mientras en

el ámbito de salud uno de los sectores con mayor proyección es el de la inmunoterapia y en concreto la inmuno-oncología. Se trata de utilizar el sistema

inmunológico del cuerpo para combatir el cáncer. Según Citi, este tipo de medicamentos logrará ventas anuales de 35.000 millones de dólares a medio plazo y supondrá el 60 por ciento de los tratamientos contra el cáncer en 2023 frente al 3 por ciento actual.

“Esto convertiría a la inmunoterapia en el mayor mercado de la medicina y transformaría la faz del tratamiento del cáncer tal como lo conocemos”, arguyen desde Fidelity.

También “está tomando mucha importancia la ciberseguridad”, señala Raquel Blázquez, gestora de carteras en Ibercaja Gestión. “El tráfico de datos

crece a tasas del 40 por ciento y existen compañías como G4S, que capitaliza 4.600 millones de libras, que presentan una exposición alta a esta temática”, añade.

CÓMO ENGANCHARSE A LA TECNOLOGÍA DEL FUTURO El problema para el particular reside en identificar este tipo de

compañías. La parte buena es que existen hasta 30 fondos que invierten en estas temáticas (nueve de ellos de gestoras españolas) y una veintena de ETF’s (o fondos

cotizados), según Morningstar. Es más, BlackRock acaba de lanzar recientemente una gama de ETF’s temáticos entre los que se encuentran iShares Healthcare Innovation y iShares Automation & Robotics: el primero invierte en empresas orientadas a la innovación en segmentos

específicos del sector de la salud y el segundo, en empresas

FONDO

Pictet-Digital Commun. P EUR

PATRIMONIO

746 mill. €

CALIFICACIÓN

COM. MÁX. GESTIÓN

2,40%

RENTABILIDAD

INVERSIÓN MÍN.

0

ANUALIZADA 5 AÑOS

18,31%2016

10,96%

ALGUNAS DE SUS ÚLTIMAS INCORPORACIONES Yelp, PayPal, HP, Imperva y Twitter

PATRIMONIO

49 mill. €

CALIFICACIÓN

COM. MÁX. GESTIÓN

1,75%

RENTABILIDAD

INVERSIÓN MÍN.

2.500€

ANUALIZADA 5 AÑOS

-2016

9,56%

ALGUNAS DE SUS ÚLTIMAS INCORPORACIONES CPI Card Group, Western Digital, CyberArk Software, Mellanox Technologies y CSRA

FONDO

Fidelity Global Tech. A-EUR

PATRIMONIO

1.121 mill. $

CALIFICACIÓN

COM. MÁX. GESTIÓN

1,50%

RENTABILIDAD

INVERSIÓN MÍN.

2.500$

ANUALIZADA 5 AÑOS

20,64%2016

9,73%

ALGUNAS DE SUS ÚLTIMAS INCORPORACIONES Ocado Group , AVEVA, Tableau Software, PTC y Salesforce.com

FONDO

Polar Capital Global Tech. R USD

PATRIMONIO

774 mill. €

CALIFICACIÓN

COM. MÁX. GESTIÓN

1,50%

RENTABILIDAD

INVERSIÓN MÍN.

0

ANUALIZADA 5 AÑOS

18,38%2016

10,27%

ALGUNAS DE SUS ÚLTIMAS INCORPORACIONES 8x8, Five9, Taser International, DeNA y Ubisoft

Fuente: Morningstar. elEconomista

Cinco formas de conectar con la tecnología futuraFondos de tecnología que ganan más de un 9% este año y con inversiones mínimas inferiores a 5.000 euros

FONDOThreadneedle(Lux) Global Technology AEH

FONDO

DNB Technology retail A (EUR)

PATRIMONIO

341 mill. €

CALIFICACIÓN

COM. MÁX. GESTIÓN

1,50%

RENTABILIDAD

INVERSIÓN MÍN.

1.000€

ANUALIZADA 5 AÑOS

21,15%2016

11,05%

ALGUNAS DE SUS ÚLTIMAS INCORPORACIONES GVC Holdings, Vishay Intertechnology, Canadian Solar, Avigilon y Brocade Communications

8

rentavariable

l mundo cambia e, igual que lo hacen los hábitos de consumo, la forma de hacer negocios no deja de evolucionar. Las empresas emergentes que se

apoyan en el avance de la tecnología e innovan el mercado cada vez ganan más peso, algo que queda patente si se tiene en cuenta que firmas como Apple, Alphabet o Facebook, se encuentran ahora entre las compañías más grandes del planeta -las dos primeras no dejan de disputarse el primer puesto-, una realidad que habría sonado utópica hace no demasiados años. El último valor relacionado con las nuevas tecnologías que ha anunciado que saldrá a cotizar en el parqué es Trivago: hace un par de semanas se conoció que Expedia, dueña del buscador de hoteles en la red, prepara su salida a bolsa, valorando la firma en 1.000 millones de dólares.

Ahora, entre las empresas con este perfil que todavía no se han hecho públicas hay varias que preparan este movimiento y parecen encaminadas a salir a bolsa en los próximos años. Las más llamativas son Uber, Airbnb, Dropbox y Spotify, ordenadas de mayor a menor tamaño, cuatro empresas que cuentan con una valoración de 116.000 millones de dólares entre todas, una cifra que duplica los 58.000 millones anunciados en salidas a bolsa para todo el año 2016.

ISTOCK

E

>

Uber, Airbnb, Dropbox y Spotify... Un equipo de negocios que innova el mercado y que vale casi 120.000 millones de dólares, el

doble del total de salidas a bolsa anunciadas para este año 2016

LOS NUEVOS

por Víctor B. Moro

NEGOCIOS QUE SALDRÁN A BOLSA

9

ofrecen y ya es la cuarta empresa privada más grande del mundo, entre aquellas con un perfil de startup: la última valoración la presenta como una firma 30.000 millones de dólares tras completar una nueva ronda de financiación por valor de 850 millones de dólares, según adelantó la agencia Dow Jones . Y es que se espera que la empresa salga a buscar dinero en breves -se especula que quieren conseguir entre 500 y 1.000 millones de dólares- para seguir expandiéndose, lo que podría retrasar su salida a bolsa hasta 2018, según The Wall Street Journal. Fundada en 2008 y con presencia en más de 30.000 ciudades del mundo, está teniendo algunos problemas con los reguladores en algunas ciudades, como es el caso de Nueva York, relacionados con las leyes de alquiler a corto plazo.

Dropbox es otra de las compañías que está estudiando salir a bolsa en 2017. Según Bloomberg, se puso en contacto con asesores a principios de agosto para barajar la posibilidad de llevar a cabo este movimiento e intentar analizar cuál sería su valor en caso de saltar al mercado: la última valoración, de junio de 2014, la sitúa en los 10.000 millones de dólares, una cantidad demasiado elevada, según Fidelity y otros analistas. De hecho, si la compañía saliese a bolsa con un multiplicador de ingresos similar al que mantiene su rival Box -de 5,4 veces-, los 500 millones que consiguió en 2015 llevan a pensar que

no alcanzaría siquiera los 3.000 millones. La salida a bolsa es una de las opciones que también contempla Spotify, la

plataforma de música en línea, durante la segunda mitad del año que viene. El pasado mes de marzo consiguió 1.000 millones de dólares en financiación y entonces se la valoró en 8.000 millones de dólares. La compañía, que cuenta con 100 millones de usuarios, de los cuales un 30 por ciento pagan el servicio premium, está invirtiendo en mejorar su negocio, sobre todo en el software para analizar los gustos de los oyentes, pero su situación no es demasiado cómoda: nunca ha ganado dinero en sus 10 años de vida, ya que dedica más de un 80 por ciento de sus ingresos sólo a pagar a discográficas. También tiene presión por la fuerte competencia de Amazon, Apple Music y Youtube, que han abierto plataformas similares en los últimos años.

rentavariable

Uber

Ha tejido una red de transporte privado que conecta a pasajerosy chófers a través de su aplicación móvil y web

Ránkingde startupsprivadasmás grandes

Rondas de financiación

Competidores: Lyft, Sidecar, Hailo, Didi Dache, KuadiDache y Ola Cabs

Ratio valoración/financiación

Valoración(millones dólares junio 2016)

68.0001ª9

SedeFundaciónCEO

San Francisco2009

Travis Kalanick

5,3 a 1

Financiación total (mill. dólares) 12.900

Uber es la empresa privada emergente más grande del mundo ya que está valorada en 68.000 millones de dólares

La primera de esas compañías es Uber, la empresa privada emergente más grande del mundo, valorada en 68.000 millones de dólares. La empresa, que se dedica a poner en contacto a conductores y viajeros, acaba de vender sus negocios en China por 1.000 millones de dólares, algo que, junto a la posibilidad de que el crecimiento de sus ingresos se ralentice en no demasiado tiempo por verse obligada a expandirse hacia zonas menos pobladas, puede desembocar en una próxima salida a bolsa, apuntan desde The Wall Street Journal. También destacan que la inversión en China podría moverse ahora hacia el mercado latinoamericano y el del sudeste asiático. A pesar de todo, Travis Kalanick, CEO de la empresa, destacó recientemente que planea saltar al mercado “lo más tarde posible”.

La función de Airbnb es conectar personas que buscan alojamiento con otras que lo

<

Dropbox

Un servicio de almacenamiento de archivos digitalesen 'la nube'

Ránkingde startupsprivadasmás grandes

Rondas de financiación

Competidores: Box, Amazon, Apple, Google

Ratio valoración/financiación 16,5 a 1

Valoración(millones dólaresjunio 2014)

10.00013ª5

SedeFundaciónCEO

San Francisco2007

Drew Houston

Financiación total (mill. dólares) 607

Spotify

Un servicio de reproducción de música online, y offline,con opción gratuita

Ránkingde startupsprivadasmás grandes

Rondas de financiación

Competidores: Google, Apple y Pandora

Ratio valoración/financiación

Valoración(millones dólares marzo 2016)

8.00015ª8

SedeFundaciónCEO

Estocolmo2006

Daniel Ek

8,1 a 1

Financiación total (mill. dólares) 1.000

Airbnb

Un servicio para poner en contacto a personas quebuscan alojamiento, y otras que lo ofrecen

Ránkingde startupsprivadasmás grandes

Rondas de financiación

Competidores: HomeAway, Orbitz, Diamond Resortsy Wimdu

Ratio valoración/financiación:

Valoración (millones dólares junio 2015)

25.5004ª8

SedeFundaciónCEO

San Francisco2008

Brian Chesky

11,1 a 1

Financiación total (mill. dólares) 2.300

10

EL TESORO DE LOS INVERSORES

Este fondo, gestionado por Esfera Investment, gestora española que no cuenta ni con un año de vida, ha

conseguido colocarse como el producto más rentable del último mes. Cumple así con la máxima de la que

presume cualquier fondo de retorno absoluto: ganar dinero pase lo que pase en el mercado.

El verano comenzó agitado con la decisión de Reino Unido de salir de la Unión Europea pero es-te cisne negro ha tenido algún que otro ganador en la industria de fondos de inversión. Es el ejemplo de los fondos que invierten en China o los que lo hacen en pequeñas compañías britá-nicas. Además, algunos productos de retorno absoluto han demostrado su buen hacer.

elascensor

ESFERA YELLOWSTONE +8,81%

EL LASTRE DE LOS INVERSORES

La necesidad de encontrar mercados poco expuestos al Brexit y que estuvieran infravalorados convirtió al

chino en una de las grandes apuestas de los gestores. Este fondo es un ejemplo y su apuesta por la tecno-

logía made en China, su principal sector, le han llevado al podio de rentabilidades en el último mes.

EDMOND DE ROTHCHILD FUND CHINA A

+7,68%

La depreciación de la libra desde el Brexit puede que haya empobrecido a los británicos, pero es un factor

positivo para las compañías inglesas que obtienen la mayor parte de sus beneficios de Reino Unido, como

muchas pequeñas compañías. Este fondo invierte en algunas de ellas y de ahí su buen comportamiento.

OLD MUTUAL UK SMALLER COMPANIES

+6,04%

Es uno de los fondos más grandes de los que invierten en mineras, canadienses principalmente, y aunque

en el conjunto del año consigue una nada despreciable rentabilidad del 70 por ciento, en el último mes,

muchos inversores parecen haber recogido beneficios, lo que le ha repercutido negativamente.

BLACKROCK WORLD GOLD FUND C2 EURC

-14,68%

Es uno de los últimos fondos que ha lanzado la gestora británica pero el momento quizá no fue el más

oportuno. El fuerte rally que acumulaban hasta el verano las mineras ha dejado paso a una consistente re-

cogida de beneficios que ha lastrado mucho el comportamiento de este producto.

SCHRODER GLOBAL GOLD F

-14,65%

Al fondo de Deutsche le ha pasado lo mismo que al resto: que está empezando a morir de éxito. En 2016

acumula una rentabilidad del 76 por ciento, pero los que optaran por comprar participaciones hace justo

un mes solo estarán viendo números rojos, y muy potentes.

DEUTSCHE INVEST I GOLD AND PRECIOUS METALS

-14,47%

El espectacular rally que protagonizaron las mineras en el primer semestre del año ha dejado paso a una recogida de beneficios masiva en este sector, que cada vez se ve menos apoyado por el precio del oro. De hecho, todos los fondos que peor lo han hecho en el último mes invier-ten precisamente en el sector minero, sobre todo en mineras de oro.

1. Promoción válida para contrataciones de seguros de Hogar y Auto de SegurCaixa Adeslas, y en la cuota de servicio de un sistema de seguridad contratado y financiado a través de CaixaBank, S.A., hasta el 31-10-2016. Información sujeta a las condiciones generales, particulares y especiales de cada póliza, así como a las condiciones de suscripción. Consulta las condiciones y los seguros en promoción en cualquier oficina de CaixaBank. Seguros de automóviles y de hogar de SegurCaixa Adeslas, S.A. de Seguros y Reaseguros. CaixaBank, S.A., operador de banca-seguros exclusivo de VidaCaixa, S.A.U. y autorizado de SegurCaixa Adeslas, S.A., con NIF A08663619 y domicilio en la av. Diagonal, 621, 08028 Barcelona, e inscrito en el Registro de Mediadores de la DGSFP con el código C0611A08663619. Oferta de Securitas Direct, S.A.U. para contrataciones de sistemas de seguridad a través de Compra Estrella, de PromoCaixa, S.A., financiados a través de CaixaBank, S.A., hasta el 31-10-2016. Requisito de permanencia de 3 años al contratar un sistema de seguridad para el hogar. CaixaBank colabora exclusivamente en la financiación y el pago de dichos sistemas de seguridad. Financiación sujeta a aprobación según las políticas de riesgo de la entidad. Más información, en www.CompraEstrella.com. NRI: 1565-2016/09681

Cuando algo nos gusta de verdad, lo que queremos es protegerlo.En CaixaBank, con tus seguros y un sistema de seguridad de Securitas Direct protegerás lo que más te importa y, además, podrás conseguir hasta 3 meses gratis1.

Me gusta

que estén protegidos

12

El triunfo de uno u otro deja a claros beneficiados y damnificados tanto en bolsa, como en renta fija. Analizamos también los sectores más afectados

en ambos casos

ELECCIONESEEUU

QUIÉN GANA Y QUIÉN PIERDE CON

por José Luis de Haro

ISTOCK

CLINTON Y TRUMP

13

promete poner presión sobre el banco central, por lo que la Fed podría continuar con su hoja de ruta que apunta a subidas graduales de 25 puntos básicos. “Este contexto resultaría en una curva neutra o algo más pronunciada” reconoce Axel al referirse al bono del Tesoro a 10 años.

Una situación que sólo se vería alterada en el caso de que una victoria demócrata en la Casa Blanca y en ambas Cámaras del Capitolio diera rienda suelta a una mayor expansión fiscal y un endurecimiento regulatorio. “Esperamos que el dólar suba si la demócrata gana las elecciones, especialmente contra el euro y el yen”, indica Axel justificando que, a medida que la incertidumbre desaparece, el mercado volverá a centrar su atención en la divergencia de los bancos centrales.

Tim Cooper, de BMI Research, señala que “los mercados descuentan ya una administración Clinton con un Congreso dividido” aunque intuye que “la independencia política de la Fed podría verse debilitada bajo una presidencia demócrata”. Con una agenda donde la presidenta lograría implantar un estímulo fiscal moderado y una inversión en infraestructura de 275.000 millones de dólares en 5 años, “los valores relacionados con materiales de construcción así como constructoras y empresas de maquinaria pesada se verán beneficiados”, manifiesta Burt White, de LPL Financial.

El sector financiero no correrá la misma suerte. “Clinton quiere una tarifa a los bancos según su tamaño y los riesgos que implican”, clarifica White, quien tampoco

augura buenos tiempos para las petroleras. “La demócrata busca reducir en un tercio el consumo de petróleo fomentando las energías limpias y renovables”, añade. Michelle Karavias, de BMI Research, asegura que “las eólicas y solares serán las ganadoras de una victoria de Clinton”. Desde Point View, David G. Dietze se fija en compañías como Lockheed Martin o Northrup Grumman. “Clinton ha estado más predispuesta a tomar medidas militares que Obama, de ahí que el sector aeroespacial o el de defensa puedan ser opciones obvias”. Otro sector a tener en cuenta es el farmacéutico. Clinton ya ha arremetido contra los altos precios de medicamentos y si llegase a implantar algún plan de ataque contra estas, la industria sufriría.

ELECCIONESEEUU

poco más de siete semanas para que los estadounidenses acudan a las

urnas, los inversores hacen sus cábalas sobre las implicaciones que un triunfo de la candidata demócrata, Hillary Clinton, tendría para sus carteras. Con una estrecha ventaja a sus espaldas, la posible hegemonía de la que fuera exsecretaria de Estado consagraría la agenda ya implantada por el actual inquilino de la Casa Blanca, Barack Obama. Una pauta precedida por la creación de 15,1 millones de empleos desde comienzos de 2010 y la suma de 1.463 puntos al S&P 500 tras los mínimos alcanzados en marzo de 2009. Cifras respaldadas por la panacea monetaria, que ha engrosado el balance de la Reserva Federal hasta los 4,5 billones de dólares, tras tres rondas masivas de compras de activos y de la que sentimos cierta resaca. La economía estadounidense sólo ha crecido un 1 por ciento en la primera mitad del año mientras Janet Yellen y los miembros del Comité Federal de Mercado Abierto sólo han podido subir tipos en una ocasión tras casi siete años moviéndose en el umbral del 0 y el 0,25 por ciento.

“El escenario con más probabilidades sugiere una victoria de Clinton acompañada de un Capitolio dividido, donde los republicanos controlarán la Cámara de Representantes y los demócratas el Senado”, explica Ralph Axel, estratega de Bank of America Merrill Lynch. Debemos tener en cuenta que el 8 de noviembre no sólo se votará al próximo mandatario estadounidense sino también a los 435 congresistas de la Cámara Baja y 34 de los 100 escaños que forman la Cámara Alta. “Un triunfo de Clinton independientemente de la composición del Capitolio permitiría a la Fed continuar con su actual política, que depende del contexto económico, para seguir encareciendo el precio del dinero”, añade.

La proclamación de Clinton como presidenta de EEUU corregiría la prima acumulada por la incertidumbre política en la deuda soberana. Su administración no

A

Sectoresbeneficados

¿Qué esperar de la rentabilidaddel bono americano a 10 años?

Republicano

Demócrata

Dividido

Subidas

Subidas

Subidas

Neutral

Subidas

Neutral

SI CONGRESO… A CORTO PLAZO A MEDIO PLAZO

InfraestructuraRenovables

Defensa

Sectoresperjudicados

Banca Mineras

PetrolerasFarmacéuticas

Fuente: Fitch y BoFA Merrill Lynch.

CLINTON CON

14

medio plazo en los rendimientos y el dólar a medida que las políticas positivas para el crecimiento positivo y la disminución de la regulación comienzan a imponerse a principios de 2017”, estima el estratega de BofAML.

Para los analistas de Sanford C. Bernstein & Co, Cemex se beneficiaría directamente de las intenciones del candidato republicano de construir un controvertido muro con México. Un polémico proyecto que llegaría acompañado de reformas y renovaciones de carreteras, puentes y otras obras públicas que impulsarían compañías como Chicago Bridge & Iron. No sólo las infraestructuras se verían potenciadas bajo una administración Trump sino también las petroleras. “El republicano apuesta por la reducción de las regulaciones sobre la perforación, aprobar el oleoducto Keystone XL y nombrar a Harold Hamm, uno de los pioneros de la revolución del esquisto y fundador de Continental Resources, como asesor económico”, recuerda Burt White, director de inversiones de LPL Financial. La firma de análisis Cornerstone Macro también incluye valores de defensa como Lockheed y Northrop en la cartera diseñada ante un posible triunfo de Trump.

Desde Oxford Economics, donde auguran que una victoria de Trump le costará a la economía de EEUU alrededor de un billón de dólares, Kathy Bostjancic, estima que valores y compañías que dependan del comercio global pueden sufrir bajo una presidencia de Trump, dada la potencial renegociación e incluso

cancelación de algunos de los acuerdos comerciales instaurados hasta la fecha. Minoristas como Wal-Mart, Best Buy o Apple podrían verse afectadas. De hecho, el empresario ha insistido en que la de Cupertino “debería fabricar el iPhone 7 en EEUU”. Esta dinámica también afectaría de lleno a la industria automovilística, especialmente en un momento en que Ford ha trasladado la producción de sus vehículos de menor tamaño a México. Otras compañías con problemas serían las que realizan transferencias de dinero, como Moneygram International o Western Union mientras que la posible deportación de indocumentados y menores niveles de inmigración pueden afectar a constructoras y compañías inmobiliarias.

ELECCIONESEEUU

urante su intervención en el Club Económico de Nueva York, el candidato

republicano, Donald Trump, volvió a hundir el dedo en la llaga al considerar que la Reserva Federal “está muy politizada… más de lo que jamás había imaginado”. Declaraciones que días antes el multimillonario aderezó durante una entrevista con la CNBC donde aseguró Janet Yellen, presidenta del banco central estadounidense, debería estar “avergonzada”.

Si el empresario se hace con la Casa Blanca, la normalización monetaria promete sufrir cambios. “Una victoria del republicano resultaría en una mayor incertidumbre sobre la política monetaria a corto plazo, independientemente de qué partido controle ambas Cámaras en el Congreso”, avisa Ralph Axel, de Bank of America Merrill Lynch, quien equipara un triunfo de Trump al Brexit. “Este escenario fomentaría una aversión al riesgo y justificaría que la Fed presionase el botón de pausa para asesorar el impacto”, explica.

Bajo estas circunstancias, esta huida se dejaría notar en el interés del bono americano y el dólar, que se debilitaría contra divisas refugio como el yen. Sin embargo, esta evolución dependerá de qué partido se haga con las riendas del Capitolio. “Si los republicanos ganan la presidencia y ambas Cámaras estaríamos ante el mayor giro político en Washington de las últimas décadas”, estima Tim Cooper, economista global de BMI Research. “Habría margen para rebajar impuestos, expandir la inversión en infraestructura, relajar la regulación financiera y restringir la inmigración”, añade.

Trump busca invertir hasta 500.000 millones de dólares en un plan de infraestructuras durante los próximos cinco años y ha prometido la creación de 25 millones de empleos en la próxima década además de una rebaja fiscal por valor de 4,4 billones de dólares. Números que algunos economistas con incredulidad, pero que el mercado no pasa por alto. “Un barrido republicano podría provocar un giro a

D

Sectoresbeneficados

¿Qué esperar de la rentabilidaddel bono americano a 10 años?

Republicano

Demócrata

Dividido

Caídas

Caídas

Caídas

Subidas

Neutral

Subidas

SI CONGRESO… A CORTO PLAZO A MEDIO PLAZO

InfraestructuraDefensaMineras

Petroleras

Sectoresperjudicados

AutomovílisticaMinoristas

Constructoras Aseguradoras

Fuente: Fitch y BoFA Merrill Lynch.

TRUMP CON

15

con pasaporte chino y que pertenecen al sector financiero. Algo que no es de extrañar: los principales impulsores de la transformación económica de China y de su crecimiento son la mejora del consumo, la aparición de las pequeñas empresas y la urbanización de las regiones rurales, y todo ello aporta una enorme oportunidad de desarrollo para el sector bancario en el país.

La firma dirigida por Li Guohua se encuentra de acuerdo con la lista de Top 1.000 Mundial de Cajas que publicó The Banker a finales de 2015, en el puesto 22 del mundo en términos de activos totales.

Cada una de las 12.100 millones de acciones de Postal Saving Bank China saldrá a cotizar en un rango de precios que oscila entre los 4,68 y los 5,18 dólares de Hong Kong, lo que al cambio supone un rango de entre 0,54 y 0,59 euros. Por tanto, la entidad china, que emplea a más de 185.000 empleados, podría alcanzar un valor en bolsa de entre 6.500 millones y 7.200, tamaño similar al de Sabadell en España.

MULTIPLICA POR SIETE A LA SEGUNDA MAYOR OPV Sea como sea, hasta que el próximo 28 de septiembre no salga a bolsa la entidad financiera china, el debut de la japonesa Line es la que más dinero ha captado en el mercado en lo que va de año.

La firma nipona de mensajería captó en julio cerca de 1.100 millones de euros, una cantidad muy inferior a la que se espera que consiga el Postal Saving Bank China. Y es que, en lo que va de año, la tendencia no es la más positiva en lo que a OPV se refiere. No en vano, en los nueve primeros meses

del año se ha captado un 56 por ciento menos de dinero que en el mismo periodo de tiempo de 2015.

Tras Line, MGM Growth Properties, que ha repuntado más de un 20 por ciento en bolsa desde

que debutó en el parqué, es la siguiente firma que más dinero ha captado en el conjunto del año.

Se espera que Postal Saving Bank capte cerca de 7.200 millones de euros, superando con creces la de Line que logró cerca de 1.000 millones. Se trata del quinto mayor banco por activos del país

SALIDAABOLSADELMES

a mayor salida a bolsa del año la protagonizará -como no podía ser de otra forma- una compañía

china. Concretamente, será Postal Saving Bank China, entidad financiera cuya OPV se espera que capte cerca de 7.200 millones de euros este 28 de septiembre si acaba saliendo en la parte alta del rango fijado. Se trata del quinto mayor banco por activos del país asiático y su debut bursátil no hace sino reafirmar al sector financiero asiático como el principal protagonista del mercado de salidas a bolsa en 2016. Y es que, en el conjunto del ejercicio ya han anunciado su salida a bolsa 13 compañías

por Fernando S. Monreal

L

EL SECTOR BANCARIO CHINO SE BENEFICIA DE LA MEJORA DEL CONSUMO

1.240 1.297

1.641 1.612

595

PER*

País de origen

Mercado en el que cotiza

Rentabilidad desde el inicio (%)

-

China

China

-

Postal Saving Bank China

Fuente: Bloomberg. (*) Número de veces que el precio de la acción recoge el beneficio. (**) En moneda local. Datos a 21/09/2016. elEconomista

Un banco chino para espolear las OPV

PRECIO AL QUE SALIERON

SUS ACCIONES**

VALOR CAPTADO CON SU SALIDA

A BOLSA (MILL. €)

3.300

21

19,5

23

42

PRECIO AL QUE COTIZAN

SUS ACCIONES**

4.520

26,79

17,72

24,85

37,75

Line Corp

MGM Growth Properties

ASR Nederland

US Foods Holdings

BOC Aviation

1.099,45

1.076,11

1.017,90

1.039,31

1.000,74

‘Ranking' de las salidas a bolsa que más dinero han captado en 2016

14/07/2016

19/04/2016

09/06/2016

25/05/2016

31/05/2016

VARIACIÓN DESDE EL DEBUT (%)

37,00

27,57

-9,13

8,04

-10,12

2015 20162012 2013 2014

Valor captado con las salidas a bolsa (mill. €)Número de salidas a bolsa

Nos fijamos en...

1.

2.

3.

4.

5.

FECHA DELA PRIMERA

COTIZACIÓN

115.423141.649

208.024185.311

40.532

CHINA PUJA POR LA MAYOR SALIDA A BOLSA

16

Una cita concreta del calendario político en Europa acongoja al mercado: el referéndum sobre las reformas constitucionales en Italia. La victoria

del ‘no’ se traducirá en más volatilidad e impactará en la banca

sectorbancario

por Daniel Yebra

uropa es el emergente de las economías desarrolladas por motivos políticos”, advierte Víctor Alvargonzález, director de estrategia de Tressis,

al abordar el referéndum que en próximas semanas se celebrará en Italia para poner en marcha o abortar las reformas constitucionales propuestas por el primer ministro, Matteo Renzi. “Si gana el no, viviremos otro terremoto en el corto plazo”, admite, por su parte, Raquel Blázquez, gestora de carteras de Ibercaja Gestión. Y no es que se haya extendido una epidemia de dramatismo en el Viejo Continente tras el Brexit, es que los italianos no sólo decidirán si adelgazan el Senado a una sola cámara para acabar con la histórica ingobernabilidad del país, que ha tenido 63 Gobiernos en 70 años de democracia, sino que la continuidad en el cargo del propio Matteo Renzi y la reestructuración de la banca también están en juego, y estos son asuntos que para el

ISTOCK

E

>

DEPENDE AHORA EL REBOTE BANCARIO

DE ITALIA

17

UniCredit, que cede un 60 por ciento, son buenas pruebas del delicado momento que atraviesa la banca transalpina. ¿CONTAGIO? “La paralización de la reestructuración de la banca italiana podría penalizar al resto del sector en Europa”, opina Christopher Dembik. Menos pesimista, Víctor Alvargonzález, de Tressis, coincide en que “el mercado lo notará en el corto plazo”, pero añade que los riesgos “no tendrán continuidad por la acción del Banco Central Europeo”. “Si hay cisne negro, no será político, vendrá de los bancos centrales”, concluye el experto.

“La mayor parte del riesgo ya se ha cotizado”, considera, por su parte, Anabel Laín. “Tampoco hay que dramatizar estos acontecimientos”, interpela, por su parte, Rafael Hurtado, profesor de EAE Business School, quien cree que “España es un buen ejemplo”. Y cierto es que, “a pesar de las dificultades de formar Gobierno”, el Ibex 35 logró cerrar el hueco bajista que abrió tras el Brexit a principios de septiembre, hito que consiguió el Dax 30 alemán antes de que terminara agosto.

sectorbancario

La banca europea teme otro revésCotización del índice sectorial bancario del Stoxx 600 (en puntos)

Mayores caídas del sector financiero europeo en lo que va de año

elEconomistaFuente: Bloomberg. (*) Datos a 20 de septiembre de 2016.

180

170

160

150

140

130

120

139,72

BANCO POPOLARE UBI BANCA BANCA POPOLARE DI MILANO UNICREDIT

ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE

-78% -66% -63% -60%

-23,5%

“Es una nueva página de inestabilidad en el peor momento, ya que el problema del sector financiero no se ha resuelto todavía”

mercado, según coinciden los analistas, sería preferible que no se tocaran. Por un lado, porque el actual primer ministro “cuenta con el beneplácito del mercado”, apunta Jaime Díez, experto de XTB. Por el otro, porque la banca italiana lleva tiempo pidiendo ayuda a gritos y hay ciertas medidas que no deberían demorarse más.

Estas incertidumbres manan de “que las encuestas no adelantan un resultado claro”, incide Anabel Laín, de Ibercaja Gestión, y de que Matteo Renzi ha cargado tanto la responsabilidad del resultado sobre sus espaldas que algunos pueden pensar que lo que se juzga en el referéndum es su gestión. De hecho, “el miedo al populismo del Movimiento 5 Estrellas -que lidera el euroescéptico Beppe Grillo- ya ha hecho que el primer ministro se plantee que su continuidad dependa del desenlace del plebiscito”, reconoce Anabel Laín, quien opina que “existe la posibilidad de un Gobierno de unidad nacional si se impone el voto de castigo a la política económica”.

“Es una nueva página de inestabilidad para Italia y para la Unión Europea en el peor momento, ya que el problema del sector financiero no se ha resuelto todavía”, concreta Christopher Dembik, de Saxo Bank. Sin duda, la banca italiana afronta su otoño más difícil “por los activos tóxicos que no ha conseguido limpiar desde la crisis”, continúa Anabel Laín. El empeño del sector, de Matteo Renzi y de las instituciones europeas es solucionar el problema, pero el no en la consulta puede complicar la reestructuración planteada, sobre la que ya hay muchas incógnitas. Entre otros ejemplos: UniCredit -el banco transalpino más grande- prepara un plan de ventas de activos por casi 20.000 millones de euros y una ampliación de capital por 8.000 millones, mientras MPS -la entidad más problemática- necesita 5.000 millones para no quebrar. Además, el Gobierno se ha comprometido con la Comisión Europea a vender para el 30 de septiembre los cuatro bancos rescatados a finales de 2015 -Banca delle Marche, Etruria, Cariferrara e Carichieti- con la esperanza de obtener unos 1.500 millones de euros. Durante el verano, la primera subasta recibió ofertas muy por debajo de las expectativas.

“Un no en el referéndum al que le seguirá probablemente un cambio de gobierno aplazaría la reestructuración que necesita el sector financiero”, explica Felipe López-Gálvez, analista de Self Bank, quien reconoce que “las bolsas confían en que pueda llegar a entrar dinero público en las entidades, una medida que rechazan las alternativas de izquierda”. Desde hace meses, este complejo contexto ha elevado la presión bajista sobre el Mibtel, principal selectivo de Italia y uno de los más bancarizados de Europa junto al Ibex 35. En lo que va de año, pierde más de un 20 por ciento. Dentro del subíndice sectorial que reúne a los bancos cotizados en el Stoxx 600, Banco Popolare, que se desploma un 78 por ciento; UBI Banca, que lo hace un 66 por ciento; Banca Popolare de Milano, que se deja un 63 por ciento, o

<

18

el 22 por ciento de los fondos españoles de deuda coticen ya en 2016 con pérdidas o que el 69 por ciento de los monetarios, que

en teoría nunca pierden dinero, acumule ya tasas negativas que en algunos casos incluso alcanzan el -0,5 por ciento.

Ante esta situación, surgen cada vez más voces que claman por que las gestoras de fondos empiecen a aplicar comisiones de éxito a sus

productos de renta fija, o lo que es lo mismo, que cobren sólo comisiones cuando las rentabilidades sean positivas o cuando al menos sean

superiores a las de sus índices de referencia. Una práctica muy poco extendida en lo que respecta a los productos de deuda -en renta fija sólo la aplican el 6,5 por ciento de los productos y el caso de los monetarios se reduce a un

solo producto que lo hace-, pero también poco desarrollada cuando se amplía el universo de productos a otros con mayor riesgo. De hecho, según los datos de la CNMV en el primer trimestre del año sólo el 8,13 por ciento de los fondos españoles tiene comisión de éxito, mínimo de los

últimos cinco años y cifra muy inferior al 12 por ciento que supone de media en Europa. Y una amplia mayoría de los

fondos

o hace tanto tiempo invertir en renta fija era sinónimo de ganar al menos un 5 por ciento

sin esfuerzo. Y todo gracias a un hombre, Mario Draghi, presidente del BCE, y a una sola frase, el famoso “haré lo que haga falta para salvar al euro”. Era el verano de 2012 y desde entonces la inversión en renta fija no ha hecho otra cosa que dar rentabilidades más propias de la renta variable en escenarios de fragilidad y crecimiento, que de la deuda, con ganancias que en algunos ejercicios han superado el 10 por ciento anual. Pero nada dura para siempre y el rally de la renta fija tampoco lo hará. El actual entorno de tipos al 0 por ciento y el hecho de que no pocos bonos coticen ya con rentabilidades inferiores al 1 por ciento e incluso negativas no sólo quita atractivo a la inversión en ellas ahora, sino que aumenta el riesgo de que un repunte de las mismas acabe provocando fuertes pérdidas a sus actuales propietarios.

Algunos de esos propietarios son, por ejemplo, los fondos de inversión de renta fija o los monetarios, que además tienen el añadido de generar rentabilidades positivas una vez descontada la comisión que cobran por sus servicios, lo que es aún más complicado. De ahí por ejemplo que

Los productos que aplican comisiones en función de los resultados son minoría en España a pesar

de que cobran sentido en un contexto complicado para obtener rentabilidades positivas

SÓLO EL 8% DE GESTORES

por Ana Palomares

COBRA COMISIÓN DE...

N

ISTOCK

>

...É ITO

19

Los datos que recoge la CNMV lo avalan, ya que por ejemplo BBVA AM sólo aplica comisión de éxito en siete de sus 166 fondos; CaixaBank, la mayor gestora del mercado español, no lo hace en ninguno, y Santander AM lo hace en 11 de los 200 fondos cuya información recoge la CNMV, aunque según explican desde la gestora del banco cántabro “desde el año pasado se ha empezado a aplicar una comisión mixta en todos los fondos de renta fija a corto plazo de la gestora”.

Ese modelo mixto, el de mezclar un gasto fijo con otro en función de los resultados es el que suelen aplican las gestoras que recurren a este tipo de comisiones de éxito. La ley dice que en estos casos la comisión de gestión fija no podrá superar el 1,35 por ciento sobre el patrimonio y la parte variable el 9 por ciento sobre los resultados y la mayoría de las gestoras apura hasta el máximo estos límites. La otra opción sería que cobraran sólo por resultados donde se establece un gasto máximo del 18 por ciento sobre resultados, pero esa práctica queda relegada en el mercado español a los fondos de inversión libre y a algunas excepciones dentro del mercado tradicional, como es el caso de productos como Bankia Fusion o Merchbanc Fondtesoro Corto Plazo, ambos de renta fija a muy corto plazo.

UNA COMISIÓN CON ALGUNA TRAMPA

Sin embargo, para que realmente compense a los partícipes que se les aplique una comisión en función de resultados es necesario que esa comisión se aplique bien y no todas las gestoras lo hacen. Morningstar hizo un estudio sobre esta cuestión en el año 2013 y concluyó que en muchos casos no se aplica la conocida como marca de agua -high water mark- de manera que resulte positiva para el partícipe, sobre todo teniendo en cuenta el reseteo que cada cierto periodo se hace de la misma. La marca de agua no es otra cosa que el nivel a partir del cual la gestora empezará a aplicar la comisión de éxito. Hay gestoras que la aplican cuando el fondo en cuestión obtiene resultados positivos independientemente de lo que haga su índice de referencia, y otras que la aplican sólo cuando el valor liquidativo del fondo sea superior al valor al que se compraron las participaciones. “No nos gusta que sólo por tener rentabilidad positiva se pueda aplicar comisión de éxito, ya que en muchos casos esa rentabilidad es inferior al índice. Debería ser en función del índice y aplicarla sólo cuando se supere al índice, aunque sea en negativo”, afirma Fernando Luque, editor de Morningstar en España. Además, hay otro problema, y es que esa marca de agua se aplica muchas veces

fondos

pocos que la aplican se dan en los productos de retorno absoluto, de bolsa o como mucho mixtos; pocos hay en renta fija.

“Aplicar la comisión de éxito tiene sentido en todos los productos de renta fija, ya sean a largo o corto plazo, porque conseguirían hacer el producto más atractivo, y no solo en fondos, sino también en planes de pensiones”, afirma José María Luna, de Profim. “Puede ser una gran ventaja, porque el hecho de que la remuneración de la gestora vaya ligada a los resultados del fondo supone un incentivo adicional para que el gestor se esmere en la selección de activos. Su implicación suele ser mayor si su remuneración va ligada a los resultados obtenidos”, apunta Victoria Torre, directora de contenidos de Self Bank.

¿POR QUÉ NO TRIUNFA EL MODELO? Esa alineación de intereses es la que defiende por ejemplo Enrique Elósegui, director de Negocio de Imantia Capital, una de las últimas gestoras españolas en llegar al mercado que ha optado por este modelo para muchos de sus fondos de gestión activa. “Es una manera importante de poner en valor la figura del gestor, y por eso la aplicamos en los fondos que pueden ofrecer valor añadido. Es la mejor manera de alinear los intereses de la gestora con los del partícipe”, afirma. Pero, ¿si es la mejor manera de alinear los intereses entre gestora y partícipe, por qué hay tan pocos fondos que la aplican?

La respuesta tiene que ver con la estructura que tiene el mercado español de fondos, donde el 47 por ciento del patrimonio está concentrado en las tres mayores gestoras, CaixaBank AM, Santander AM y BBVA AM, todas ligadas a bancos. “Aplicar una comisón de éxito acarrea mucha volatilidad para las cuentas de resultados de las gestoras, y por eso estas gestoras suelen preferir aplicar comisiones fijas, y normalmente muy elevadas, para que no incidan en su cuenta de resultados”, apunta Elósegui. “Una de las grandes críticas que se le hacen al mercado de fondos en nuestro país es que la gran mayoría del patrimonio está en manos de los grandes grupos bancarios, siendo la mayor parte de la distribución llevada a cabo por sus enormes redes comerciales. En este sentido, una gran parte de estos fondos -no todos- se ha caracterizado por elevadas comisiones de gestión, que no han venido avaladas por unos buenos resultados, por otro lado. Este es uno de los motivos por los que la comisión de éxito no cuadra mucho con el modelo tradicional de distribución en España”, ratifica Victoria Torre.

<

>

La forma de aplicar la marca de agua en estos gastos y el reseteo no siempre es buena para los inversores

1,21 POR CIENTO ES LA COMISIÓN MEDIASegún un reciente estudio a nivel europeo realiza-

do por Morningstar, el ratio de costes netos que

soportan los fondos de inversión en España es del

1,21 por ciento, lo que convierte a nuestro país

en el cuarto país más caro de los 17 países anali-

zados. La cateoría en la que se observa una ma-

yor diferencia al alza es en los fondos monetarios.

Mientras que la media de Europa de este coste es

del 0,15 por ciento, en España se eleva al 0,44

por ciento, casi cuatro veces más.

20

deuda gubernamental y entre el 1 y el 2 por ciento en deuda corporativa. Pero existe un plan B que la mayoría de las gestoras han convertido en su plan A: el de reducir las comisiones de gestión fijas que aplican a sus fondos menos arriesgados. Así, según los datos de la CNMV al cierre del primer trimestre del año, la comisión que aplican ahora de media los fondos de renta fija es del 0,72 por ciento sobre el patrimonio, frente al 0,74 por ciento que aplicaban de media en el mismo periodo de 2015, mientras que los productos de renta fija mixta, unos de los más demandados el año pasado, cuentan ahora con una comisión de gestión del 1,03 por ciento, frente al 1,08 por ciento de 2015. Mayor rebaja es la que experimentan aún los fondos monetarios. Al fin y al cabo, con los tipos de interés en el 0 por ciento, la rentabilidad máxima a la que pueden aspirar no alcanza ni el 0,5 por ciento, por lo que el tema de la comisión gana importancia. Sin embargo, aunque de media ésta ha caído del 0,40 por ciento al 0,33 por ciento sobre el patrimonio, el porcentaje sigue siendo muy superior al 0,15 por ciento que se aplica para estos productos en Europa. ¿ES TAN IMPORTANTE? ¿Una baja comisión o una comisión de éxito está teniendo ya influencia en los resultados de los fondos? Esa es la gran pregunta que seguro se hace más de un partícipe a estas alturas, y viendo los resultados de los fondos en este año 2016, la respuesta es sí. Por ejemplo, los fondos más rentables de renta variable, mixto y de retorno absoluto en 2016 -Renta 4 Latinoamércia, Merch Oportunidades y Renta 4 Retorno Dinámico- aplican ya comisiones por resultados. Sin embargo, Bankoa Ahorro Fondo ha conseguido ser el monetario más rentable de este 2016 sin cambiar o bajar su comisión. Y lo mismo sucede con Trea Rentas Emergentes, el más rentable de renta fija. Sigue cobrando el 1,38 por ciento en concepto de gestión.

fondos

sobre el valor del fondo y no sobre el valor al que compró cada partícipe. “Alrededor de un tercio de las firmas que usan este tipo de comisiones la calculan en función de los resultados del fondo en el año y no solamente sobre aquellos que generen una vez superada la marca de agua, lo que puede llevar a que un mismo partícipe soporte dos veces una comisión sobre una rentabilidad generada o que ni siquiera estuviera invertido en el fondo”, apuntan en Morningstar. Algo que realizan la mayoría de gestoras internacionales como reconocen desde Fidelity, ya que “en las gestoras internacionales lo hacemos así porque al operar con cuentas ómnibus no sabemos quiénes son los partícipes, por lo que se tiene que hacer sobre el fondo”.

El segundo pero es el tema del reseteo pasados los tres años. Es decir, la ley permite la desaparición de la marca de agua si en los tres años anteriores no se ha cobrado comisión sobre resultados para evitar que unos malos resultados continuados impidan la aplicación en el futuro de la comisión de éxito. Victoria Torre, de Self Bank, pone un ejemplo: “Suponemos que el fondo parte de 100, el gestor lo hace mal y baja a 80, la gestora sustituye al gestor y el nuevo consigue ganar 5 el primer año, 5 el segundo... Aun así, el valor liquidativo seguiría por debajo del inicial y no se podría reconocer la buena labor del segundo gestor. Por eso, estos fondos hacen el borrón y cuenta nueva a la hora de aplicar esa comisión sobre resultados”.

LA OTRA OPCIÓN: REDUCIR COMISIONES La aplicación de una comisión de éxito podría ser una buena medida para maximizar las -pocas- ganancias que a día de hoy puede tener un inversor de fondos de renta fija. No en vano, la máxima rentabilidad a la que puede aspirar sin asumir nada de riesgo, es decir, sin salir del mercado occidental, es casi lo que está dando ahora el cupón o, lo que es lo mismo, entre el 0 y 1 por ciento en

<

Los costes de los fondos cada vez son menores (%)

Qué comisiones puede cobrar un fondo

1,431,27

0,890,74

1,56 1,47

0,23 0,15

1. Fija

2. Mixta

Máximo 2,25%

1,35% de gestión +9% sobre resultados

Comisión de suscripción

Comisión de reembolso

Comisión de éxito

Máx 5%

Máx 5%

Máx. de 18% sobre resultados

RENTA VARIABLE RENTA FIJA MIXTOS MONETARIOS

2013 2016

COMISIÓN DE GESTIÓN COMISIÓN DE DEPOSITARIA

¿Cobrar solo si se gestiona bien? No, graciasEvolución de los fondos españoles que aplican comisión de gestión y porcentaje sobre el total

Los fondos más rentables de 2016

elEconomistaFuente: elabaroración propia con datos de CNMV, inverco y Morningstar.

238225

198

239

185

I TRIM. 2016I TRIM. 2015I TRIM. 2014I TRIM. 2013I TRIM. 2012

Renta 4 Latinoamérica

Merch Oportunidades

Trea Rentas Emergentes

Renta 4 Retorno Dinámico FI

Bankoa-Ahorro Fondo FI

FONDO

Sí

Sí

No

Sí

No

APLICA COMISIÓN SOBRE RESULTADOS

Bolsa

Mixto

Renta Fija

Retorno Absoluto

Monetario

CATEGORÍA

27,63

25,14

11,20

5,64

1,05

RENTAB. 2016(%)

8,13%10,39%8,47%9,33%9,53%

21

actualidad

NORDEA CIERRA UNO DE SUS SUPERVENTAS, ‘STABLE RETURN FUND’, A NUEVOS INVERSORESEs uno de sus fondos insignia y ha sido tan

demandado que ‘Nordea Stable Return Fund’

ya acumulaba suscripciones netas por valor

de 9.000 millones de euros en lo que va de

año, lo que ha provocado que haya casi dupli-

cado su patrimonio. Con el objetivo de que el

gestor pueda seguir invirtiendo de una mane-

ra eficaz y no sujeto al aumento de patrimo-

nio del fondo, la gestora nórdica ha optado

por cerrar el fondo a nuevos inversores y ha

avanzado que a partir del 1 de octubre limita-

rá el importe diario de suscripción y conver-

sión en el fondo a los inversores que ya lo

tengan en cartera a un millón de euros por in-

versor. “La decisión del cierre a nuevos inver-

sores volverá a examinarse cuando se consi-

dere que las suscripciones pueden gestionar-

se sin que se perjudique los intereses de los

actuales accionistas”, afirman.

DEUTSCHE AM REGISTRA EN LONDRES EL PRIMER ETF PARA INVERTIR EN BONOS ASIÁTICOSLa renta fija emergente se ha convertido en

uno de los activos a los que más están acu-

diendo los inversores de renta fija en su bús-

queda por encontrar cupones que den más

allá del 1 por ciento que ofrece ahora la deu-

da europea. Consciente de ello, la plataforma

‘db X-trackers’ de Deutsche Bank ha optado

por registrar, primero en la bolsa alemana y

ahora también en la inglesa, el primer ETF

del mundo con exposición al mercado de bo-

nos corporativos asiáticos (ex Japón) en dóla-

res estadounidenses. El nombre del producto

es ‘db x-trackers II iBoxx USD Liquid Asia ex

Japan Corporate Bond UCITS’ y replicará de

manera física y sintética un índice compues-

to por 148 bonos corporativos ‘investment

grade’ de nueve países, de los que el 52 por

ciento serán de China. Sus gastos anuales to-

tales son de sólo el 0,30 por ciento.

EL FONDO DE BONOS SUBORDINADOS DE MUTUACTIVOS SUPERA EL OBJETIVO DE CAPTACIÓN DE LA GESTORA

Mutuactivos, la gestora de fondos de inver-

sión y pensiones de Mutua Madrileña, ha

conseguido captar en solo tres meses 110

millones de euros para su fondo ‘Mutuactivos

Bonos Subordinados’, superando en un 37

por ciento su objetivo de captación. Este pro-

ducto, que cuenta con horizonte de inversión

recomendado de 5 años, ofrece la particulari-

dad de que invierte su patrimonio en bonos

subsordinados, cocos e híbridos principal-

mente de manera global. Una inversión con

la que espera generar una rentabilidad de en-

tre el 5 y el 6 por ciento anual. De momento,

desde el 1 de junio ya ha conseguido alcan-

zar ese objetivo de rentabilidad, ya que su

rendimiento asciende al 5 por ciento.

BLACKROCK SE UNE A LA INVERSIÓN EN BONOS SOSTENIBLES CON UN NUEVO FONDO DE INVERSIÓN

JUPITER ABRE OFICINA Y AMPLÍA GAMA DE FONDOS

El pasado mes de junio la gestora de activos britá-

nica decidía dar un paso más allá y abrir su prime-

ra oficina en España. Ahora ha apoyado esta aper-

tura en el mercado español con el lanzamiento de

tres nuevos fondos de inversión, accesibles ya pa-

ra el inversor español. El primero de ellos es ‘Jupi-

ter Global Absolute Return’, un fondo que persigue

generar rentabilidad absoluta en un periodo de

tres años y con independencia de lo que ocurra en

el mercado, utilizando estrategias ‘long short’. El

segundo de ellos es un producto mixto que bajo el

nombre de ‘Jupiter Global Ecology Diversified Sicav’, invertirá en una cesta de acciones y bonos de

empresas que estén posicionadas para beneficiarse de la transición a una economía sostenible.

Por último, ha registrado también ‘Jupiter Asia Pacific Income Fund’, que invierte en acciones asiá-

ticas de gran capitalización. “Con la reciente noticia de la intención de abrir nuestra primera sede

en Madrid, la gama ampliada de los fondos ofertados no hace sino subrayar nuestro compromiso

con el creciente y dinámico mercado español”, apunta Gonzalo Azcoitia, director de ventas de Ju-

piter en Iberia.

BlackRock ha lanzado el ‘BSF Sustainable

Euro Bond Fund’ para responder a la crecien-

te demanda de inversiones que incorporen

factores medioambientales, sociales y de go-

bierno corporativo (ESG, por sus siglas en in-

glés). El producto, gestionado por Michael

Krautzberger y Ronald van Loon, invierte en

una amplia gama de activos para generar al-

fa e impulsar la rentabilidad total del vehícu-

lo, centrándose principalmente en bonos ‘In-

vestment Grade’ denominados en euros. Se

hace especial hincapié en la diversificación,

siendo riesgo activo repartido entre selec-

ción de países, sectores, títulos, duración, po-

sicionamiento en la curva, así como una ges-

tión flexible de la exposición a divisas.

Gonzalo Azcoitia, director de ventas en España de Jupiter. EE

22

avegan casi a contracorriente del mercado. Y en un año en el que se antoja complicado cosechar elevadas rentabilidades, Juan José Fernández y Marc Batlle, consejeros de Elcano sicav, se quitan mérito con una rentabilidad que aventaja en más de 21 puntos a la media. Reconocen, después de un decepcionante 2015, con pérdidas que alcanzaron el 23 por ciento, que el hecho de que su saldo se diera la vuelta sólo era cuestión de tiempo. De hecho, desde su inicio, en enero de 2009, tan sólo han cerrado otro ejercicio en negativo. Fue el de 2014, cuando bajaron un 4,2 por ciento.

“En 2015 teníamos todas las empresas contra momentum”, reconocen. Y es que el sector de materiales, que prepondera en su cartera, ha sido el que peor se ha comportado en los últimos cuatro o cinco años. Por lo que llegó un punto en el que, al situarse las valoraciones tan bajas se produjo una inflexión. “Lo interesante es que, a partir de entonces, los sectores que tienen momentum no serán los del pasado”, explican. Para ellos, este modus operandi es casi como un mantra; de hecho, aseguran que “es un efecto casi más potente que el efecto value”. Y ha dado sus frutos en 2016: “A pesar de tener empresas muy baratas porque hacemos value investing, teníamos todas las empresas contra momentum. Las burbujas han estallado.

entrevista

Juan J.FernándezConsejeros de ‘Elcano Sicav’

Ambos están detrás de la sicav más rentable de 2016, Elcano, gestionada por Credit Suisse. ¿Su truco para aventajar más de 21 puntos al resto? Invertir en acereras, químicas o industriales

“No invertimos en consumo; la gente compra Coca-Cola o Henkel como si fueran bonos”

N

por Arantxa Rubio>

EE

y Marc Batlle

23

empezado a entrar en una recesión real; cualquier indicador lo refleja, pero cuando haya una recuperación empezarán a beneficiarse. Nuestra tesis es que, si los ciclos duran unos seis años de media, ahora estamos en una fase de estabilización y esperamos una recuperación a partir del año que viene. Las valoraciones volarán”, vaticinan.

En lo que respecta a energía, cuentan con una posición del 12 por ciento. “No estamos en refinerías, que es lo que tiene las valoraciones infladas con el precio del petróleo tan bajo -porque los márgenes estaban inflados y la demanda era muy potente-, sino en las empresas que dan servicio a la industria petrolífera”. La australiana Worley Parsons, que provee de servicios a las empresas de la industria energética, es un ejemplo. “Tras las caídas de los precios, las petroleras no tienen caja y

están recortando sus inversiones. Pero cuando se reactive el petróleo y la industria, estas empresas son las que se beneficiarán. Son muy buenas porque tienen mucha tecnología”.

Huyen de las utilities y tampoco están en telecomunicaciones “ni en sectores tan calientes como el de consumo estable, donde la gente compra Coca-Cola o Henkel como si fueran bonos. Con los tipos de interés así, parece que los dividendos son más estables que la renta fija. Pueden ser atractivos hoy, pero un día los tipos se normalizarán”. En consumo cíclico, por ejemplo, prácticamente tienen una presencia casi testimonial

-en números, supone el 12 por ciento de su patrimonio-, entre otras cuestiones, “porque hay muchas aerolíneas y tienen las valoraciones infladas”.

entrevista

Ahora, sectores muy baratos han empezado a hacerlo mejor en el mercado”.

Según su último informe mensual, a cierre del mes de agosto, las mayores posiciones que, a día de hoy, tienen en cartera son compañías como Chemours, Kodak, Worley Parsons, Diamond Offshore y Subsea 7, que definen como “líderes que cotizan con importantes descuentos sobre su justiprecio”.

En la multinacional de equipamiento fotográfico se han convertido, además, en uno de los mayores accionistas -según los datos que recoge FactSet, Credit Suisse Gestión de Activos es el décimo mayor inversor institucional, al poseer el 0,9 por ciento del capital de la compañía-. “Nadie la conoce, es una empresa que está controlada por Blackstone Group. Le ha penalizado tener poca liquidez y en tiempos de miedo el inversor retail ha salido, haciendo que la valoración se haya desinflado. Es increíble pensar que una empresa como esta cotice a estos múltiplos, con un equipo gestor tan bueno...; esperamos que el mercado empiece a valorar otras cosas y no las modas”. En ella tienen un 10 por ciento de su cartera, que equivale a una posición de 5,3 millones de euros, según los datos de la CNMV.

Creen que el entorno actual les favorece, porque han estado yendo a contra corriente: “Si miramos a tres años vista tenemos empresas muy baratas en sectores que van a empezar a coger momento: hablamos del sector materiales”. No es minería, sino acereras, y químicas donde tienen su mayor posición -del 35 por ciento-. Después, lo que más pesa es el sector industrial: “Ha sufrido mucho porque desde julio de 2014 la economía ha

“EN 2015 TENÍAMOS TODAS LAS EMPRESAS DE LA CARTE-RA CONTRA MOMENTUM”

< Radiografía de la sicavEvolución de Elcano Sicav (€)

elEconomistaFuente: Morningstar, Bloomberg y Elcano Sicav.

18

16

14

12

10

14,06

Nombre

Gestores

Fecha de lanzamiento

Patrimonio

Inversores

Rentabilidad 2016

Rentabilidad a 3 años

Rentabilidad acumulada desde inicio

Pincipales posiciones

Principales posiciones por países

Principales posiciones por sectores

Comisiones

Elcano Sicav

JJ Fernández y Marc Batlle

25/02/2000

50,52 millones de euros

535

14,62%

-3,34%

49,90%

Chemours, Eastman Kodak y Worley Parsons

EEUU, Europa, Asia ex Japón

Materias primas, industrial, energía

1,50% anual + 10% de comisión de resultados sobre exceso del 5%

2011 2012 2013 2014 2015 2016

24

Incluso con tasas casi deflacionistas, los fondos ligados a la inflación consiguen rentabilidades de hasta dos dígitos en 2016. Y pueden subir más si hay un cambio de ciclo en el IPC

RENTAFIJA

BONOS POR SI ARRANCA

por Ana Palomares

a caída de los precios del petróleo y la depresión del consumo son los dos principales factores que están detrás

de que a día de hoy las tasas de inflación en la eurozona se hayan deprimido hasta situarse en el 0,2 por ciento con la que cerró el mes de agosto. Sin embargo, pese a esta baja inflación los fondos que invierten en bonos ligados a ella no han hecho otra cosa que repuntar en términos de rentabilidad en lo que va de año. De hecho, según los datos de Morningstar, los productos que invierten en bonos ligados al IPC de la zona euro obtienen este año una rentabilidad del 3,12 por ciento. ¿Cómo es posible?

El funcionamiento de este tipo de bonos es lo que explica que sean capaces de dar buenas rentabilidades a sus inversores a pesar de que la inflación no acompañe de momento. Y es que estos bonos obtienen su rentabilidad a través de dos vías. Por un lado, está la que obtienen de la evolución de un bono normal, por lo que se ven beneficiados del rally que experimenta la deuda pública de la eurozona este año que ha provocado entre cosas que la rentabilidad del bono español a 10 haya cotizado en algunas ocasiones por debajo del 1 por ciento; y por otro, tienen el cupón que varía en función de las expectativas de inflación del país que lo emite. “El cupón varía en función de

ISTOCK

L

LA INFLACIÓN

la inflación y se revisa cada tres meses y se suele comprar o vender en función de la expectativa de inflación, no de la inflación real”,

explica Miguel Llorente, de Value Tree. De ahí que, por ejemplo, los fondos que invierten en bonos emitidos por Reino Unido acumulen el doble

de rentabilidad, un 8 por ciento de media en 2016, que los que lo hacen en la eurozona, ya que la fuerte caída de la libra que se produjo tras el Brexit elevó mucho la expectativa de inflación,

como luego se confirmó en agosto cuando el IPC británico se disparó a niveles del 2,59 por ciento,

máximo de 13 meses. Y de hecho, parece que ese repunte no acabará ahí, ya que el Banco de Inglaterra ha

afirmado que su prioridad ahora es el crecimiento, no la inflación, por lo que no son pocos los que ya ven la tasa por encima del 3 por ciento en 2017.

La situación es muy diferente en el caso de las perspectivas que se manejan para la zona euro, que el BCE no hace otra cosa que recortar en sus >

25

que un bono normal, pero nunca incurrirá en tasas negativas ya que los cupones como mínimo se emiten al 0 por ciento, por lo que nunca te pagarán menos que el principal invertido”. De ahí que muchos inversores acudan a ellos como protección real de su cartera o como cobertura en caso de un repunte de la inflación. De hecho, según explica Baltora, “la gran ventaja de estas emisiones es precisamente que permiten cubrir el riesgo de un repunte inflacionista que puede ser provocado por las políticas monetarias expansionistas que están realizando los bancos centrales y poder mantener el poder de compra del tenedor del mismo”.

En el mercado español existe una gran variedad de fondos que invierten en emisiones ligadas a la inflación. En lo que va de año los más rentables han sido los que invierten en estos activos a nivel global. Por ejemplo, el fondo de Pimco Global Real Return invierte sobre todo en bonos estadounidenses mientras que el fondo de Axa Gobal Inflation Bonds combina la inversión en EEUU con la de Reino Unido, ya que las emisiones de ambos países ocupan las mayores posiciones. Esta preferencia hacia los mercados anglosajones, que son los que cuentan con las inflaciones más elevadas dentro de los mercados desarrollados y las previsiones más al alza, es lo que explica que ambos productos consigan rentabilidades superiores al 10 por ciento en lo que va de año.

RENTAFIJA

NOMBRE

PIMCO GIS Glbl Real Ret Intl Inc EUR H

AXA WF Glbl Inflation Bd I-C EUR

UBS (Lux) BS Glbl Infl Lnkd$ I-B

SLI Global Inflat-Lnk Bd D Acc EUR Hgd

Parvest Bond World Inflation-Linked I

RATIO DECOSTES

NETOS

0,49

0,40

0,07

0,48

3 AÑOSANUALIZADA

RENTABILIDAD (%)

5,67

6,11

6,60

5,72

5,73

2016GESTORA

5,67

6,11

6,60

5,72

5,73

TAMAÑO DELFONDO (€)

‘RATING’MORNINGSTAR

2.285.389.294

3.321.199.073

81.045.537

111.264.039

93.044.603

CATEGORÍA

RF Global Bonos Ligados Inflación - EUR Cubierto

RF Global Bonos Ligados Inflación - USD Cubierto

RF Bonos Ligados Inflación GBP

RF Bonos Ligados Inflación EUR

RF Bonos Ligados a la Inflación USD

2016

8,77

8,30

7,66

3,12

3,04

3 MESES

5,04

8,37

8,69

1,57

3,07

1 AÑO

6,77

8,82

3,16

3,66

3,37

3 AÑOSANUALIZADA

5,15

11,99

12,30

3,14

7,25

Fuente: Morningstar. elEconomista

Los fondos más rentables del año

Evolución de la rentabilidad (%)

Estos productos obtienen su rentabilidad por dos vías: la rentabilidad del bono normal y la expectativa de inflación

últimas reuniones. Así, en la última redujo del 1,3 por ciento al 1,2 por ciento la expectativa de inflación para 2017 y del 1,65 al 1,55 por ciento para 2018. Sin embargo, estas bajas expectativas de inflación no han afectado negativamente a estos productos ya que, como explica Jonathan Baltora, gestor de Axa Global Bonds Inflation, uno de los productos que más ganan este año (ver gráfico), “los bonos ligados a la inflación han tenido un comportamiento muy bueno porque las duraciones de los mismos son largas”. Además, han minimizado las caídas que pudieran haber obtenido con la caída de la inflación gracias a la rentabilidad que han logrado por la otra vía, la de los bonos simples.