Embed Size (px)

Citation preview

DEIMPACTO

INVERSIÓN SOCIAL

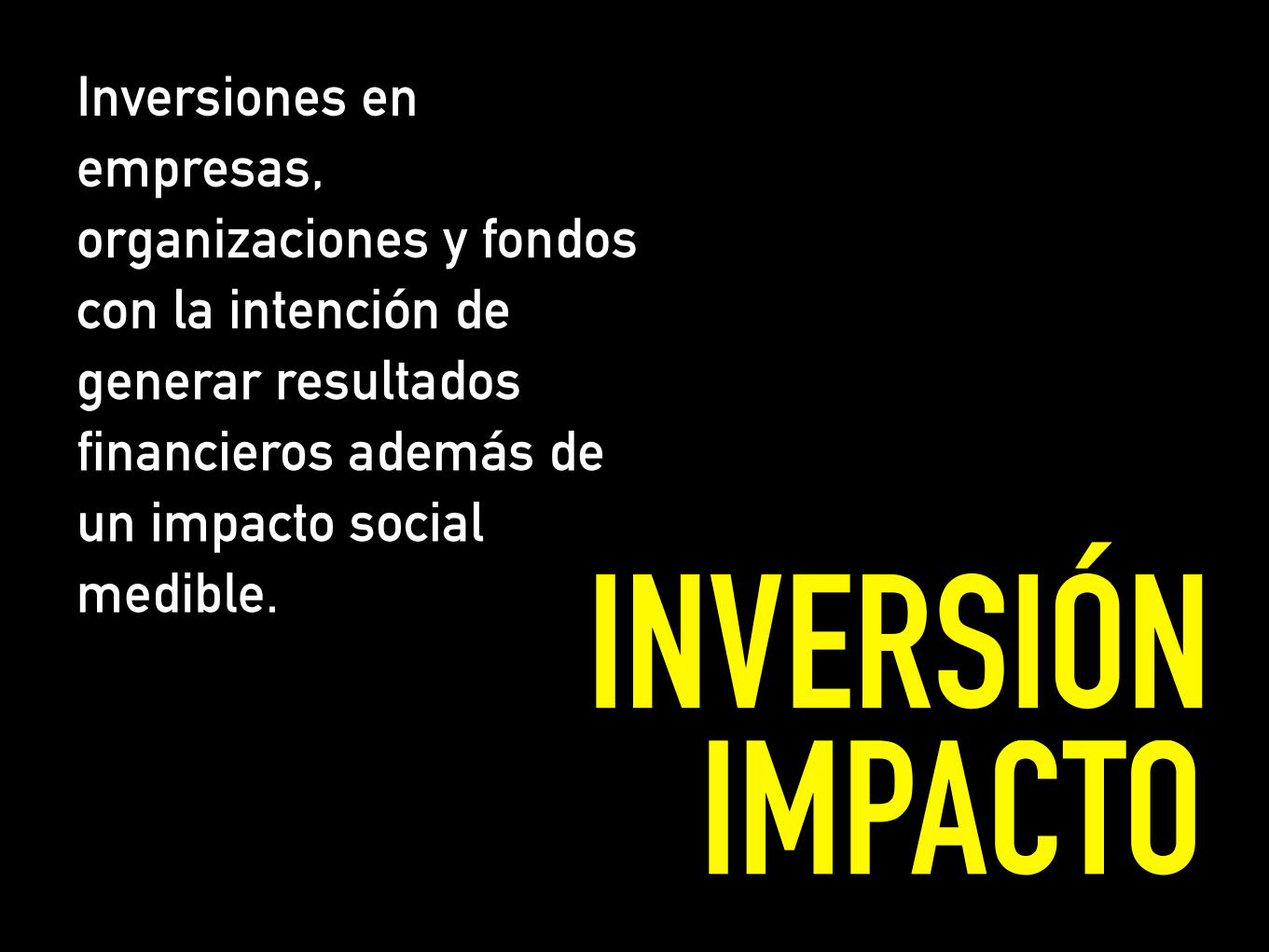

IMPACTOINVERSIÓN

Inversiones en empresas, organizaciones y fondos con la intención de generar resultados financieros además de un impacto social medible.

“TRANSACCIONES FINANCIERAS, EN LAS CUALES SE INVIERTE DINERO (TOMANDO EN CUENTA LOS VALORES Y OBJETIVOS DE LOS INVERSIONISTAS) DE MANERA TAL QUE SE LOGRA UN REEMBOLSO O UNA TRANSACCIÓN CON O SIN UN RETORNO FINANCIERO ADICIONAL.”

“DESEMBOLSO DE DINERO, PERICIA O ESFUERZO QUE COLABORE CON LA CONSTRUCCIÓN DE CAPITAL SOCIAL O CAPITAL HUMANO.”

UK SOCIAL INVESTMENT FOUND

DEPROCURACIÓN

FONDOS

E S E L E S F U E R Z O D E U N G R U P O D E P E R S O N A S C O M P R O M E T I D A S C O N U N A C A U S A , Q U E T R A B A J A N E N F O R M A O R G A N I Z A D A Y E F I C I E N T E , P A R A A L C A N Z A R U N A M E T A E C O N Ó M I C A D E F I N I D A , E N U N P E R I O D O D E T I E M P O D E T E R M I N A D O

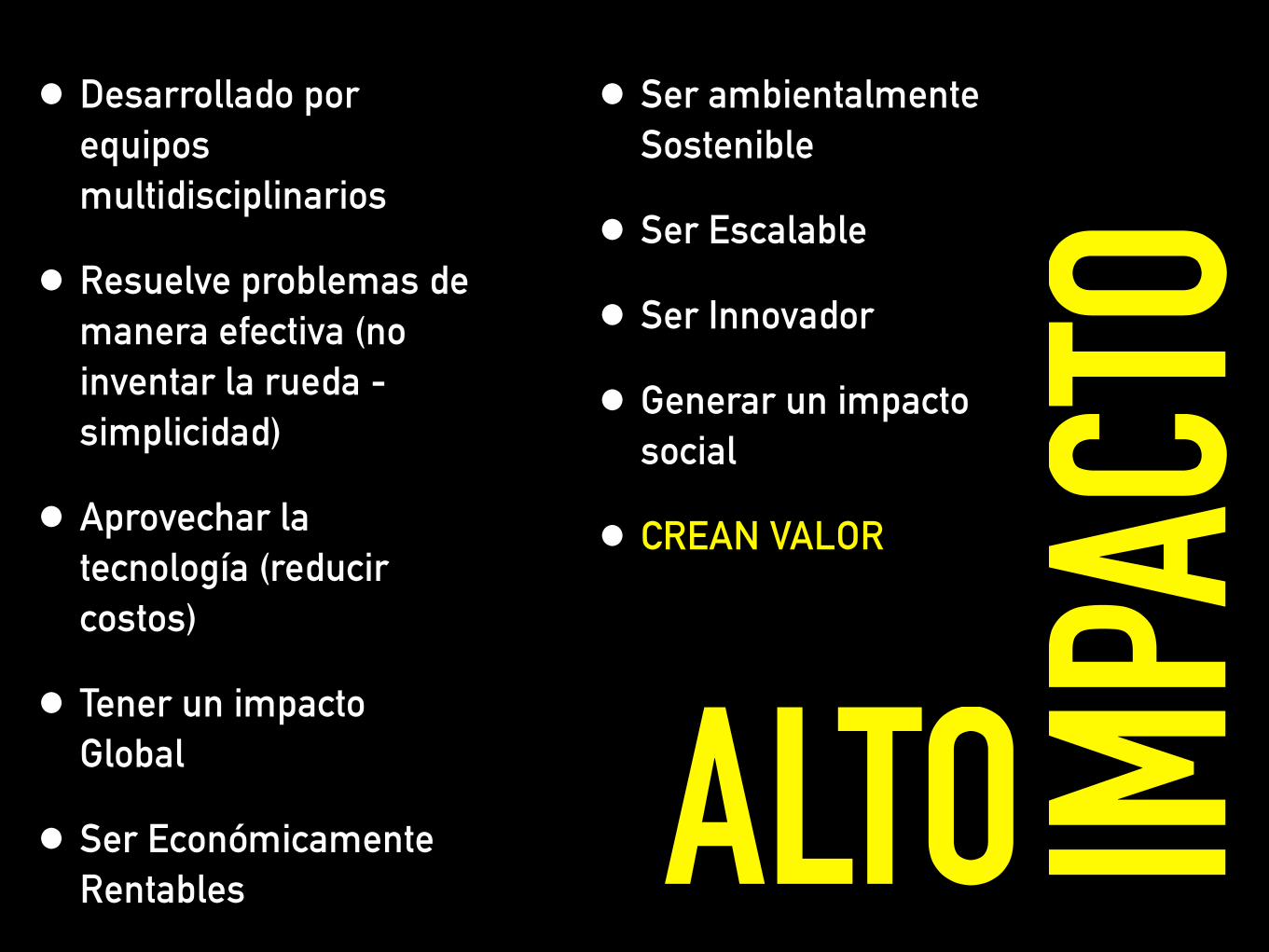

• Desarrollado por equipos multidisciplinarios

• Resuelve problemas de manera efectiva (no inventar la rueda - simplicidad)

• Aprovechar la tecnología (reducir costos)

• Tener un impacto Global

• Ser Económicamente Rentables

• Ser ambientalmente Sostenible

• Ser Escalable

• Ser Innovador

• Generar un impacto social

• CREAN VALOR

ALTO IMPA

CTO

GLOSARIO DE INVERSIÓN DE IMPACTO

C O N T E X T O G L O B A L D E L A S O C I E D A D C I V I L O R G A N I Z A D A

E N E L M U N D O … .

LA PROFESIONALIZACIÓN DE LA SOCIEDAD CIVIL EN EL MUNDO ESTÁ MUY ADELANTE EN COMPARACIÓN CON NUESTRO PAÍS.

4 5 A Ñ O S4 0 A Ñ O S 3 5 A Ñ O S

POLÍTICAS EUROPEAS DE DESARROLLO SON LÍDERES MUNDIALES.

UE Y LA COMISIÓN EUROPEA SON EL MAYOR DONANTE DE AYUDA DEL MUNDO CON UNA APORTACIÓN DEL 55% DEL TOTAL DE AYUDAS.

UNIÓN EUROPEA

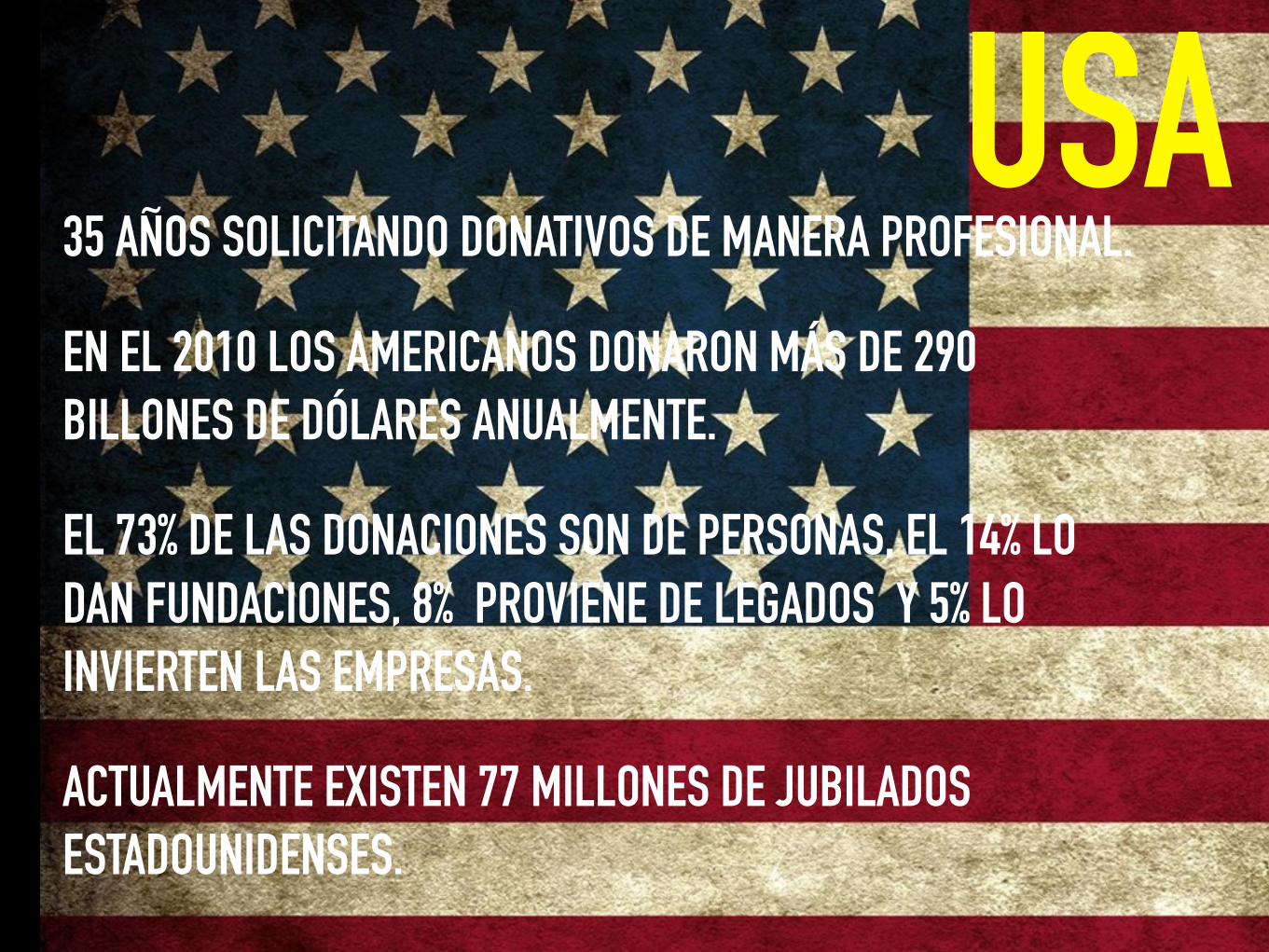

35 AÑOS SOLICITANDO DONATIVOS DE MANERA PROFESIONAL.

EN EL 2010 LOS AMERICANOS DONARON MÁS DE 290 BILLONES DE DÓLARES ANUALMENTE.

EL 73% DE LAS DONACIONES SON DE PERSONAS, EL 14% LO DAN FUNDACIONES, 8% PROVIENE DE LEGADOS Y 5% LO INVIERTEN LAS EMPRESAS.

ACTUALMENTE EXISTEN 77 MILLONES DE JUBILADOS ESTADOUNIDENSES.

USA

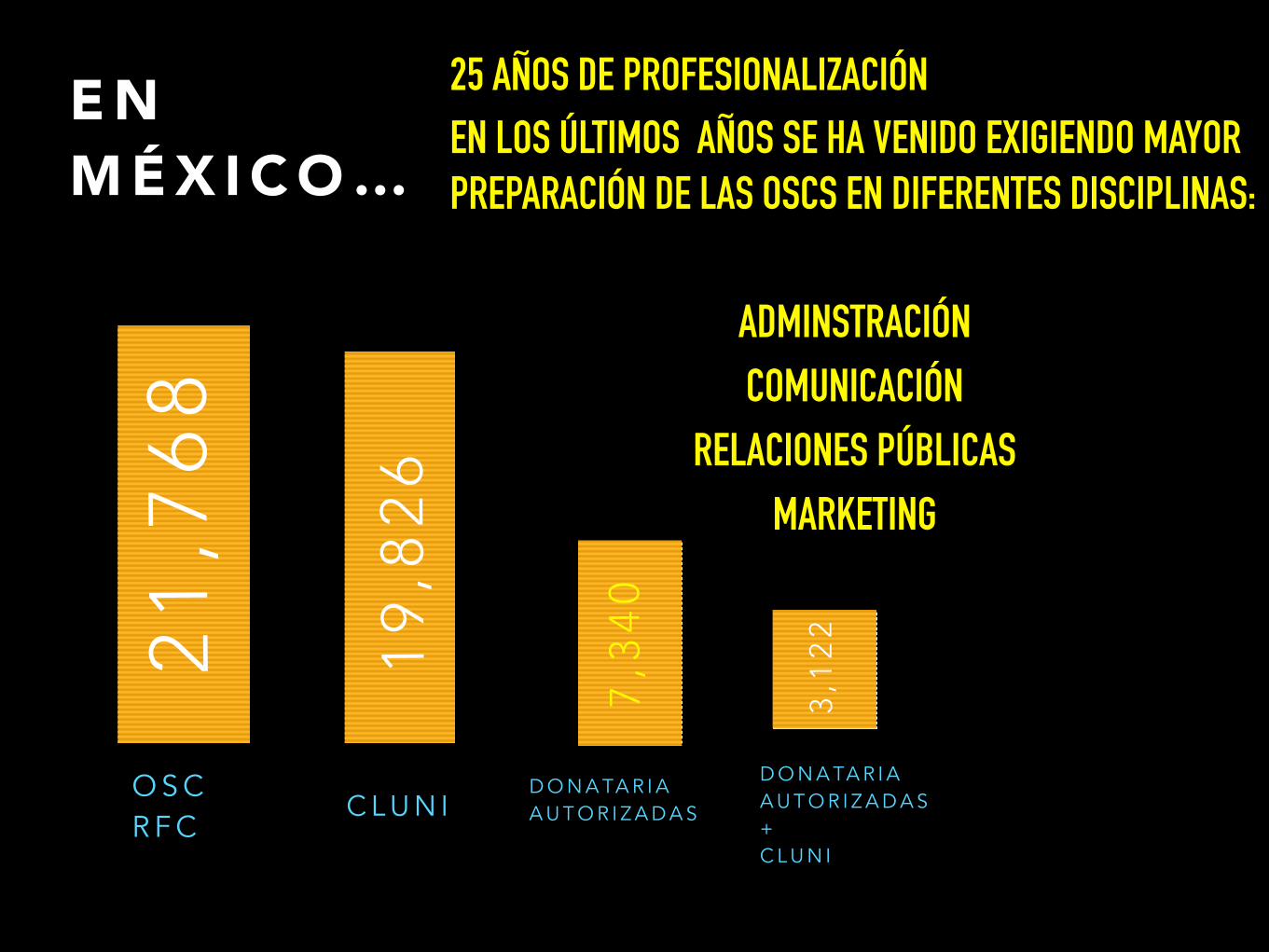

E N M É X I C O …

25 AÑOS DE PROFESIONALIZACIÓN EN LOS ÚLTIMOS AÑOS SE HA VENIDO EXIGIENDO MAYOR PREPARACIÓN DE LAS OSCS EN DIFERENTES DISCIPLINAS:

ADMINSTRACIÓN COMUNICACIÓN

RELACIONES PÚBLICAS MARKETING

21

,76

8

O S C R F C

19

,82

6

C L U N I

7,3

40

D O N A TA R I A A U T O R I Z A D A S

3,1

22

D O N A TA R I A A U T O R I Z A D A S + C L U N I

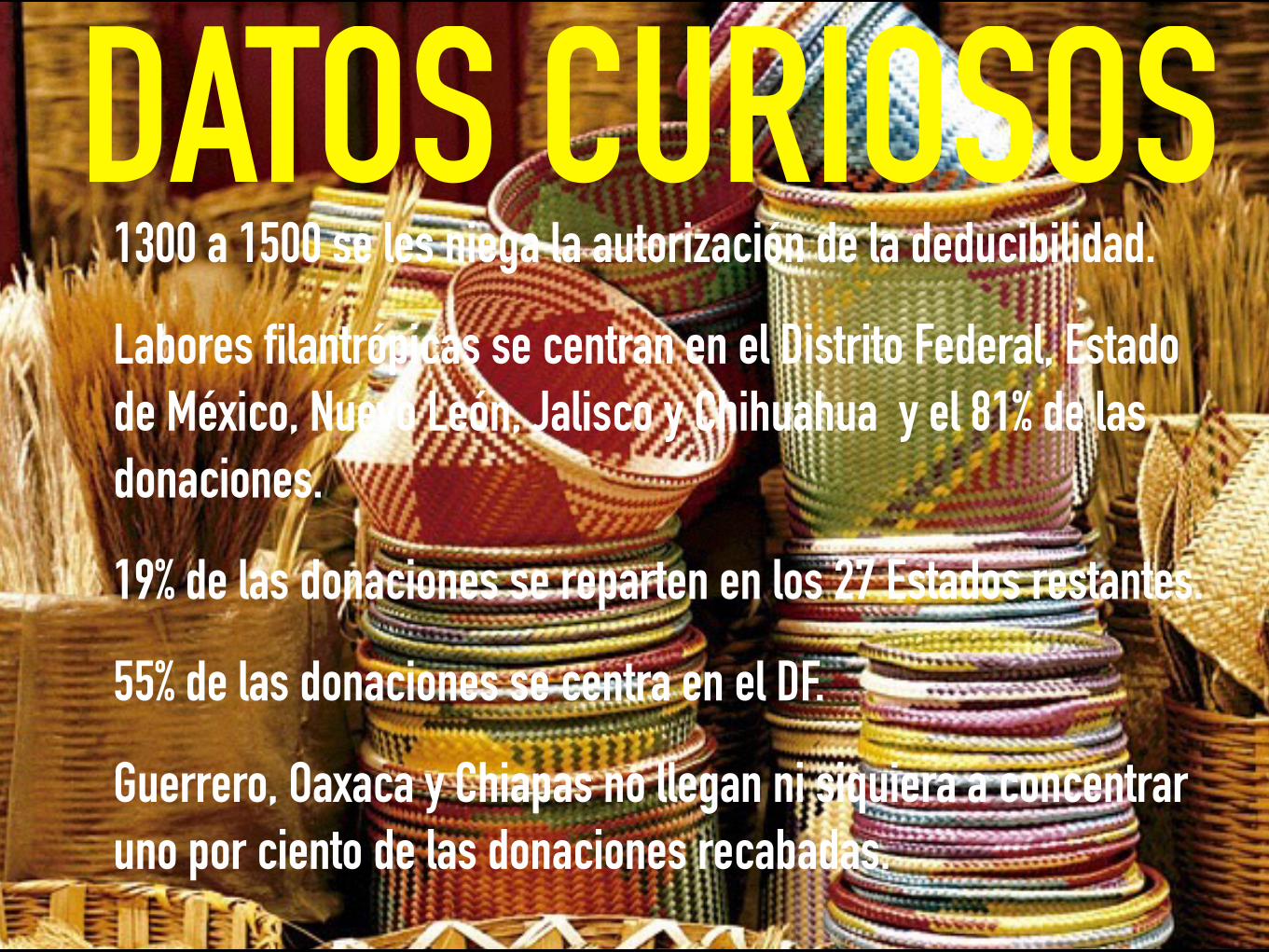

1300 a 1500 se les niega la autorización de la deducibilidad.

Labores filantrópicas se centran en el Distrito Federal, Estado de México, Nuevo León, Jalisco y Chihuahua y el 81% de las donaciones.

19% de las donaciones se reparten en los 27 Estados restantes.

55% de las donaciones se centra en el DF.

Guerrero, Oaxaca y Chiapas no llegan ni siquiera a concentrar uno por ciento de las donaciones recabadas.

DATOS CURIOSOS

¿ C O N Q U É R E C U R S O S O P E R A M O S ? Públicos

9%Privados

6%

Autogenerados 85%

( C L U N I )

( D E D U C I B I L I D A D )

( 1 0 % L I M I T É F I S C A L )

B R E V E S F I S C A L E S R E F O R M A F I S C A L

AVA N C E S 2 0 1 3

1. Homologación de la LISR con la Ley de Fomento. Se amplía el número de actividades que realizan las OSC que pueden ser donatarias autorizadas. Adicionalmente se logró una redacción más adecuada que permite considerar tanto las actividades dirigidas a población vulnerable como a otros sectores, con el objetivo de evitar una visión restrictiva por parte del SAT.

2. Se elimina la prohibición para que las donatarias autorizadas realicen actividades destinadas a influir en la legislación siempre y cuando dichas actividades sean de carácter no lucrativo y se realicen informes de transparencia.

3. Se excluyen los donativos otorgados a donatarias autorizadas en el cálculo del límite de deducciones personales. Quedó establecido que el límite máximo establecido a las deducciones personales no debe aplicarse a los donativos no onerosos ni remunerativos que cumplan los requisitos establecidos en la LISR

4. Se eliminó la fracción que proponía establecer límites a las deducciones por pagos realizados a partes relacionadas.

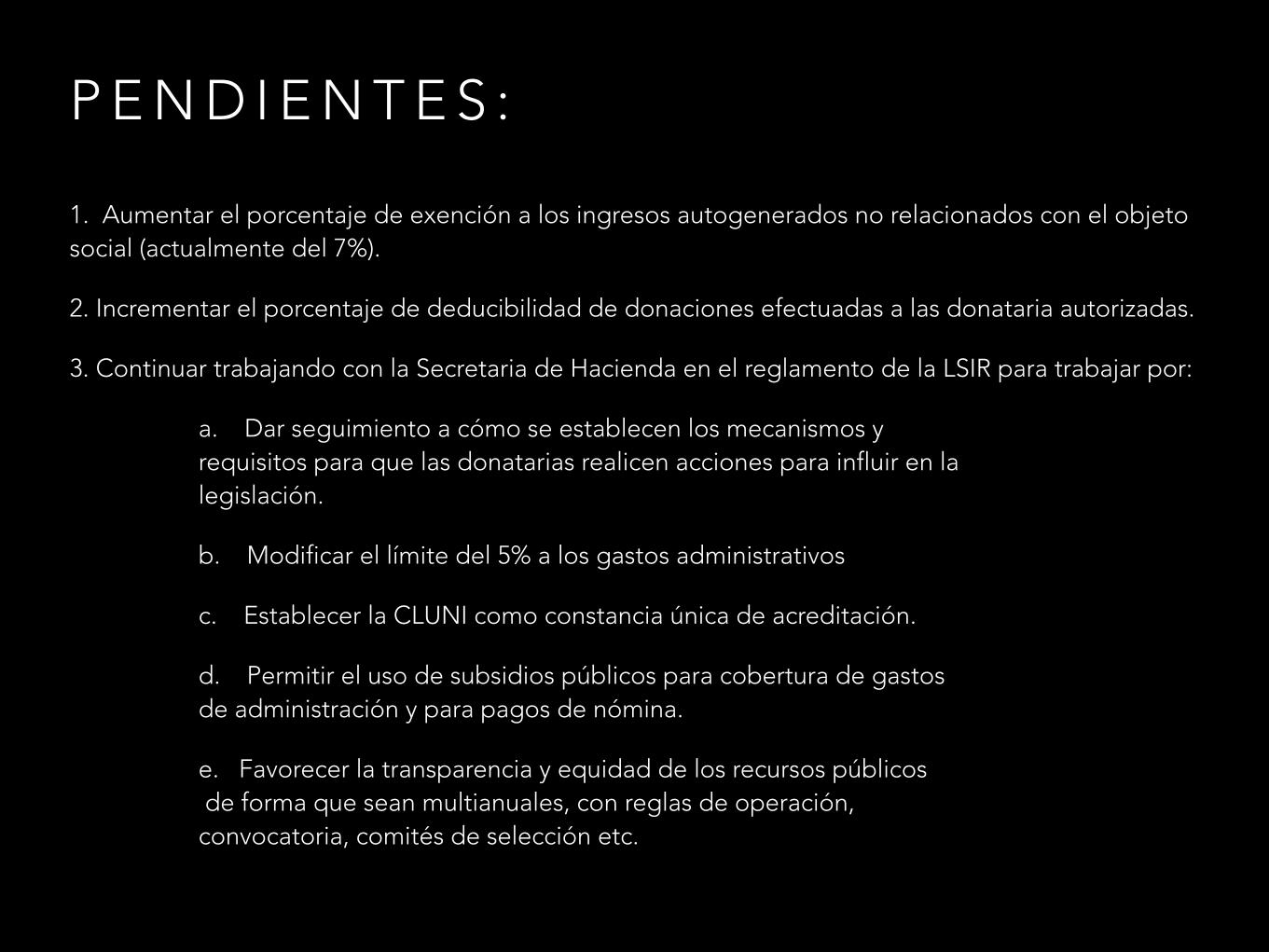

P E N D I E N T E S :

1. Aumentar el porcentaje de exención a los ingresos autogenerados no relacionados con el objeto social (actualmente del 7%).

2. Incrementar el porcentaje de deducibilidad de donaciones efectuadas a las donataria autorizadas.

3. Continuar trabajando con la Secretaria de Hacienda en el reglamento de la LSIR para trabajar por:

a. Dar seguimiento a cómo se establecen los mecanismos y requisitos para que las donatarias realicen acciones para influir en la legislación.

b. Modificar el límite del 5% a los gastos administrativos

c. Establecer la CLUNI como constancia única de acreditación.

d. Permitir el uso de subsidios públicos para cobertura de gastos de administración y para pagos de nómina.

e. Favorecer la transparencia y equidad de los recursos públicos de forma que sean multianuales, con reglas de operación, convocatoria, comités de selección etc.

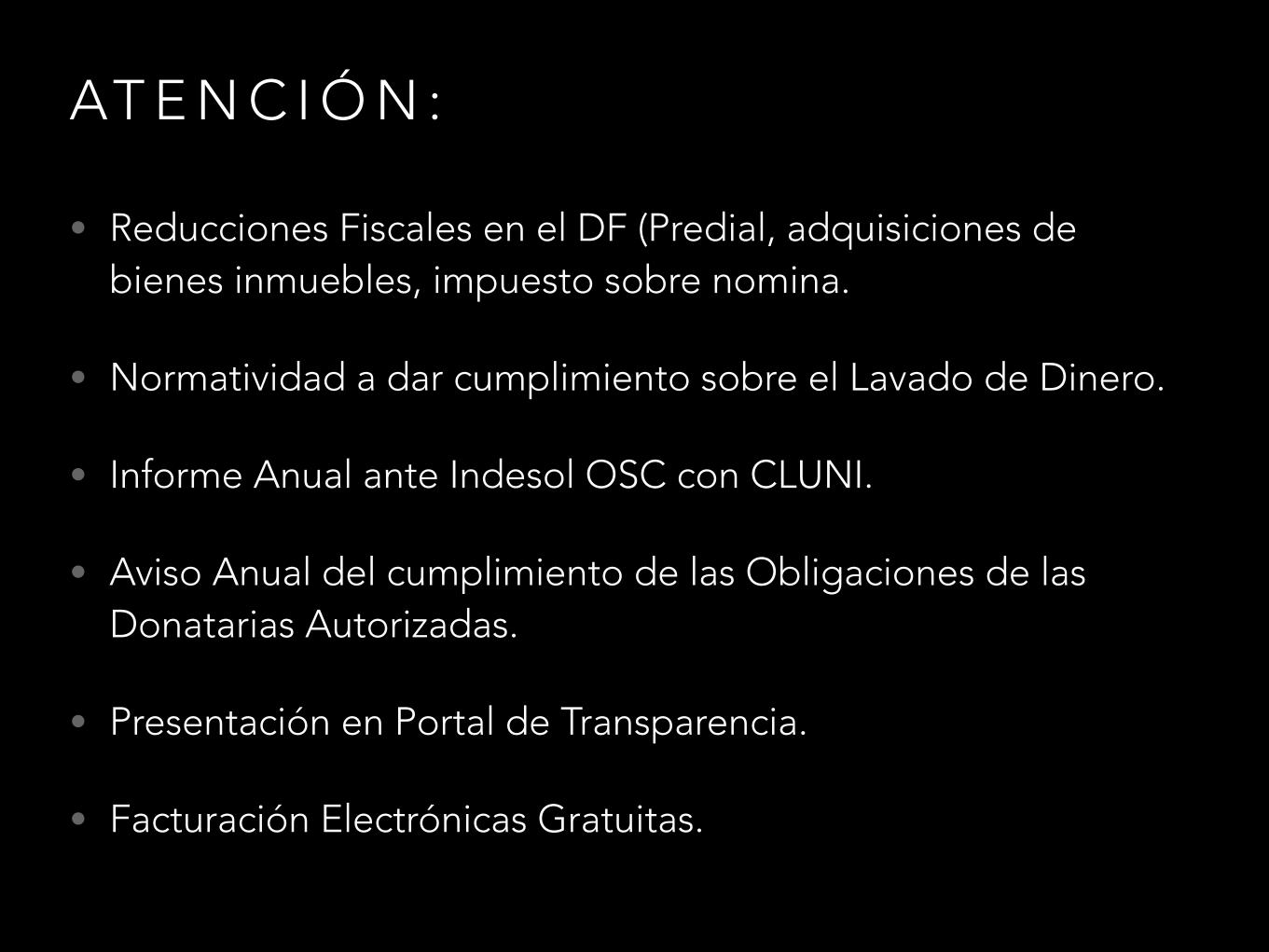

AT E N C I Ó N :

• Reducciones Fiscales en el DF (Predial, adquisiciones de bienes inmuebles, impuesto sobre nomina.

• Normatividad a dar cumplimiento sobre el Lavado de Dinero.

• Informe Anual ante Indesol OSC con CLUNI.

• Aviso Anual del cumplimiento de las Obligaciones de las Donatarias Autorizadas.

• Presentación en Portal de Transparencia.

• Facturación Electrónicas Gratuitas.

¿CUÁNDO ES FINANCIERAMENTE SOSTENIBLE UNA ORGANIZACIÓN?

1. Pagan sus facturas.

2. Reciben los ingresos que necesita para trabajar hacia sus metas organizativas de diversas fuentes de financiación.

3. Mantenienen ingresos y gastos en balance.

¿SOSTENIBILIDAD DE UN PROYECTO VS LA DE UNA ORGANIZACIÓN?

PROYECTO /PROPUESTA

PROYECTO ES UN ELEMENTO QUE FORMA PARTE DEL PROCESO DE PLANIFICACIÓN ESTRATÉGICA DE UNA ORGANIZACIÓN.

PROPUESTA 1. HERRAMIENTA DE

PERSUACIÓN . 2. ES UN DOCUMENTO

DISEÑADO PARA LA GESTIÓN ORQUESTADA DE SOLICITUD DE FONDOS.

3. ES UN DOCUMENTO DE “VENTAS”

1 . O S C 2 . P R O Y E C T O S 3 . P R O P U E S TA S

N I V E L E S D E P R O C E S O S

O S C

P R O Y E C T O

PRO

PUES

TA

PRO

PUES

TA

PRO

PUES

TA

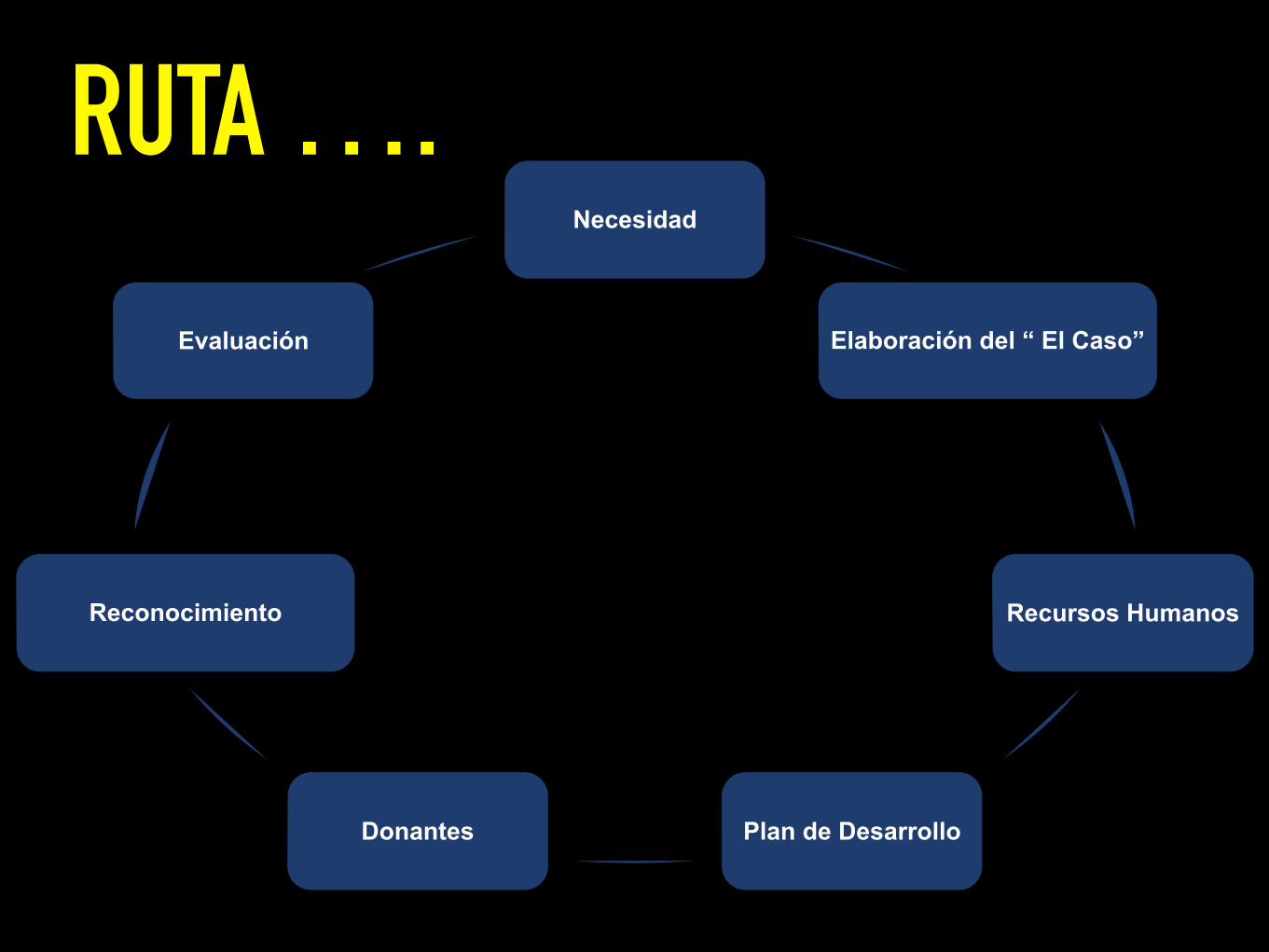

RUTA ….Necesidad

Elaboración del “ El Caso”

Recursos Humanos

Plan de Desarrollo Donantes

Reconocimiento

Evaluación

“EL CASO ES LA EXPRESIÓN DE LA CAUSA, O DE TODOS LOS MOTIVOS POR LO QUE UNA PERSONA DEBE CONTRIBUIR AL PROGRESO DE LA CAUSA.”

CUENTA CON DOS ELEMENTOS PRINCIPALES:

1.- RECURSOS DEL CASO (DOCS., SOPORTES, JUSTIFICACIONES, INVESTIGACIONES ETC.)

2.- EXPRESIONES DEL CASO ( FOLLETOS, VIDEOS, CARTAS, COMUNICADOS PRENSA ETC.)

ELABORACIÓN DEL CASO (OSC) Misión

•¿Cuál es la razón de existir?

Visión

• ¿A dónde queremos llegar? Teoría del cambio

Metas

• ¿Qué deseamos lograr?

Objetivos

• ¿Cómo lo vamos a lograr?

Programas y proyectos

• ¿Qué vamos a hacer?

Metodología

• ¿Cuáles son nuestras estrategias?

Gobierno

• ¿Cómo tomamos decisiones?

Personal

• ¿A quién necesitamos para realizar mis objetivos?

Recursos

• ¿Cuánto cuesta y para qué vamos a utilizarlo?

Evaluación

• ¿Qué logramos?

E S T R AT E G I A S & V E H Í C U L O S

A. Identifico mi necesidad: Ingresos Bienes Patrimonio

B. Identifico el beneficio: Programas actuales Enfrestructura Fondo patrimonial

C. Proceso: Hago match entre la fuente , el beneficio. Eligo el vehículo y la estrategía. Elaboro el plan de Desarrollo.

V E H Í C U L O1. Campaña Anual (repetición) 2. Campaña Capital (Proyecto

específico) 3. Donativos mayores

(fideicomisos, herencias) 4. Fondo Patrimonial

E S T R AT E G I A S

1. Persona a persona 2. Eventos Especiales 3. Convocatorias y propuestas 4. E - Filantropía

PLAN DE PROCURACIÓN

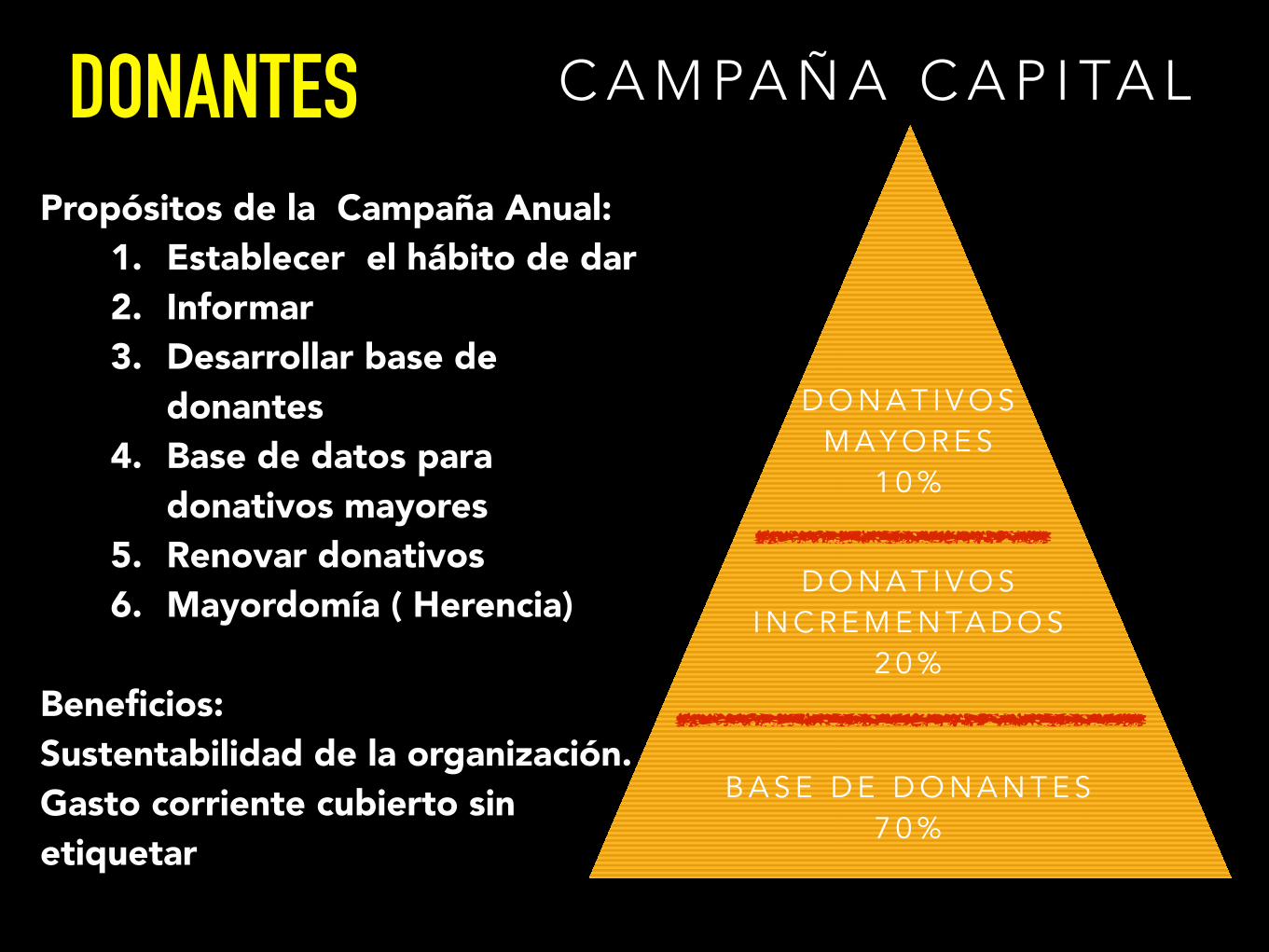

C A M PA Ñ A C A P I TA L DONANTESPropósitos de la Campaña Anual:

1. Establecer el hábito de dar 2. Informar 3. Desarrollar base de

donantes 4. Base de datos para

donativos mayores 5. Renovar donativos 6. Mayordomía ( Herencia)

Beneficios: Sustentabilidad de la organización. Gasto corriente cubierto sin etiquetar

B A S E D E D O N A N T E S 7 0 %

D O N A T I V O S I N C R E M E N TA D O S

2 0 %

D O N A T I V O S M A Y O R E S

1 0 %

T E N D E N C I A S

ESR

Mercadoctenia Social

Proyectos productivos

Cause Related Mkt

Servicios y/o productos

E - F I L A N T R O P Í A

El internet es una herramienta de procuración no una de tecnología.

DONANTES

DONATIVOS / INVERSIONES SOCIALES

CEMEFI (DIRECTORIO) FUNDACIÓN MERCED FONDOS A LA VISTA FOUNDATION CENTER CONVOCATORIAS DE GOB DONANTES INTERNACIONALES

PROCURA UNIV. ANAHUAC FUNDACIÓN MERCED ALTERNATIVAS Y CAPACIDADES ITAM (SEMINARIO INV. SOCIAL) FUNDACIÓN MALOCA

FONDOS ACADEMÍA

GUÍA DE ELABORACIÓN PROPUESTAS ESCRITAS

ELEMENTOS DE UNA PROPUESTA1. Página de presentación

2. Resumen ejecutivo

3. Problemática y sus antecedentes

4. Metas y objetivos

5. Metodología

6. Evaluación

7. Presupuesto

8. Continuidad del proyecto

9. Administración del proyecto y los fondos

10.Conclusiones

11.Apéndices

A. C O N C R E T O ( L E N G U A J E S E N C I L L O ) B. C O N C I S O ( N O M O D I S M O S ) C. L I M P I O D. C L A R O E. N O E X C E D E R E N H O J A S , N O

C O P I A S S I N O S O L I C I TA N F. S O L O R E S P O N D E R L O Q U E

S O L I C I TA N G. E X C E L E N T E R E D A C C I Ó N Y

O RT O G R A F Í A H. M E N C I O N A R L A D E D U C I B I L I D A D D E

I M P U E S T O S I. D U D A S L L A M A S A N T E S D E

E N T R E G A R J. C U M P L E C O N F E C H A S L Í M I T E K. N O E N G A R G O L A R

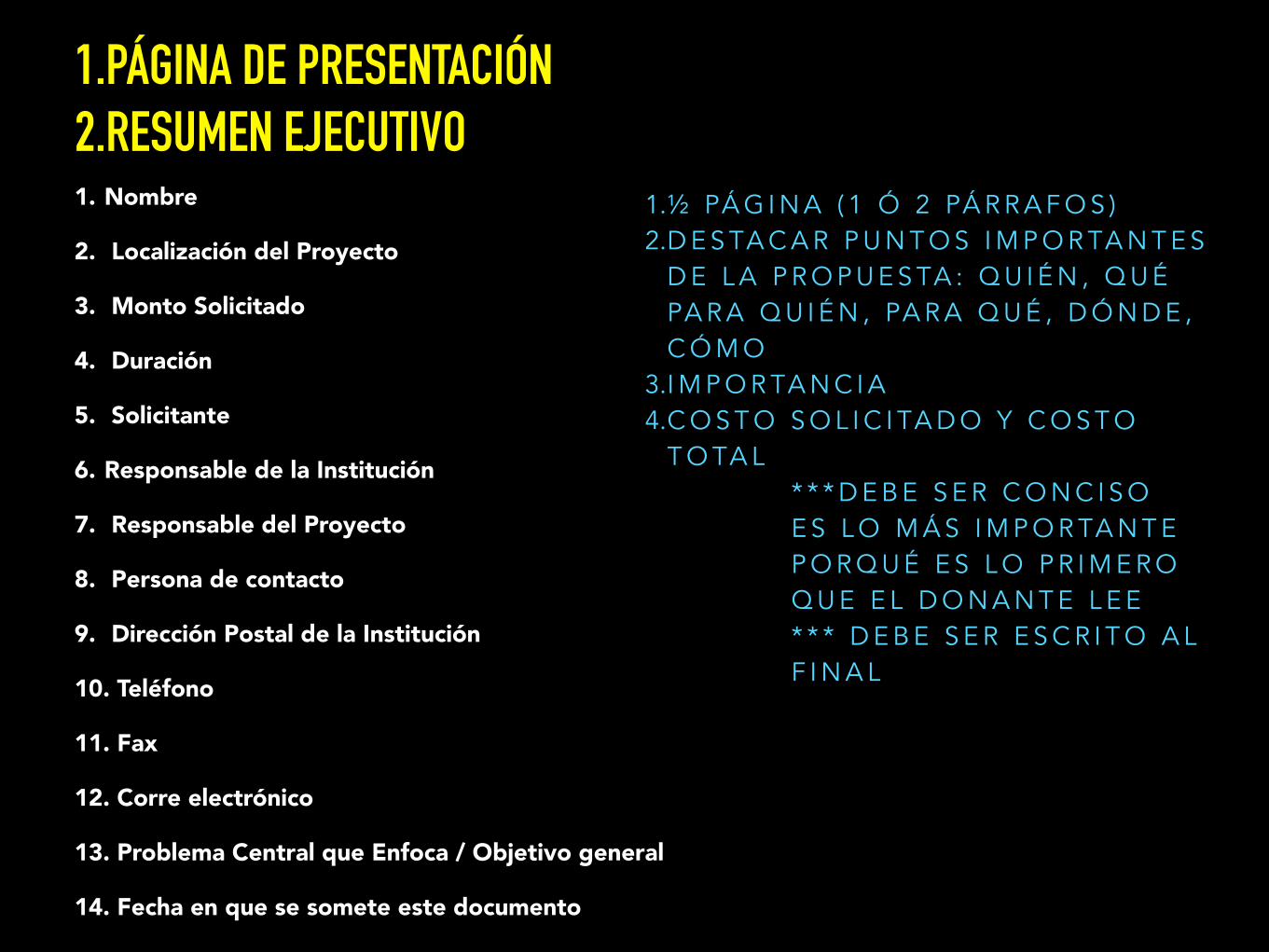

1.PÁGINA DE PRESENTACIÓN 2.RESUMEN EJECUTIVO 1. Nombre

2. Localización del Proyecto

3. Monto Solicitado

4. Duración

5. Solicitante

6. Responsable de la Institución

7. Responsable del Proyecto

8. Persona de contacto

9. Dirección Postal de la Institución

10. Teléfono

11. Fax

12. Corre electrónico

13. Problema Central que Enfoca / Objetivo general

14. Fecha en que se somete este documento

1.½ PÁ G I N A ( 1 Ó 2 PÁ R R A F O S ) 2.D E S TA C A R P U N T O S I M P O R TA N T E S

D E L A P R O P U E S TA : Q U I É N , Q U É PA R A Q U I É N , PA R A Q U É , D Ó N D E , C Ó M O

3.I M P O R TA N C I A 4.C O S T O S O L I C I TA D O Y C O S T O

T O TA L * * * D E B E S E R C O N C I S O E S L O M Á S I M P O R TA N T E P O R Q U É E S L O P R I M E R O Q U E E L D O N A N T E L E E * * * D E B E S E R E S C R I T O A L F I N A L

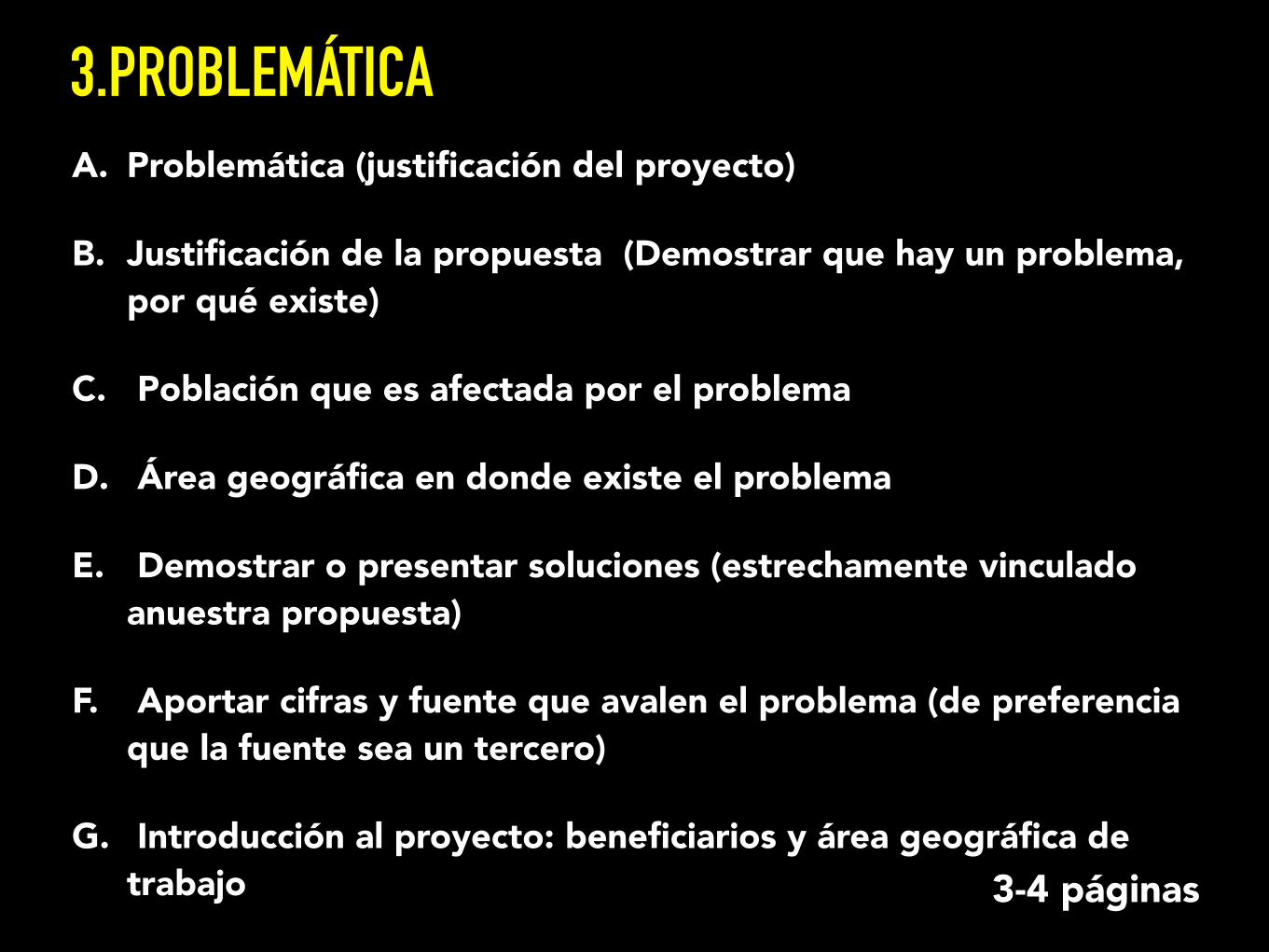

3.PROBLEMÁTICA A. Problemática (justificación del proyecto)

B. Justificación de la propuesta (Demostrar que hay un problema, por qué existe)

C. Población que es afectada por el problema

D. Área geográfica en donde existe el problema

E. Demostrar o presentar soluciones (estrechamente vinculado anuestra propuesta)

F. Aportar cifras y fuente que avalen el problema (de preferencia que la fuente sea un tercero)

G. Introducción al proyecto: beneficiarios y área geográfica de trabajo 3-4 páginas

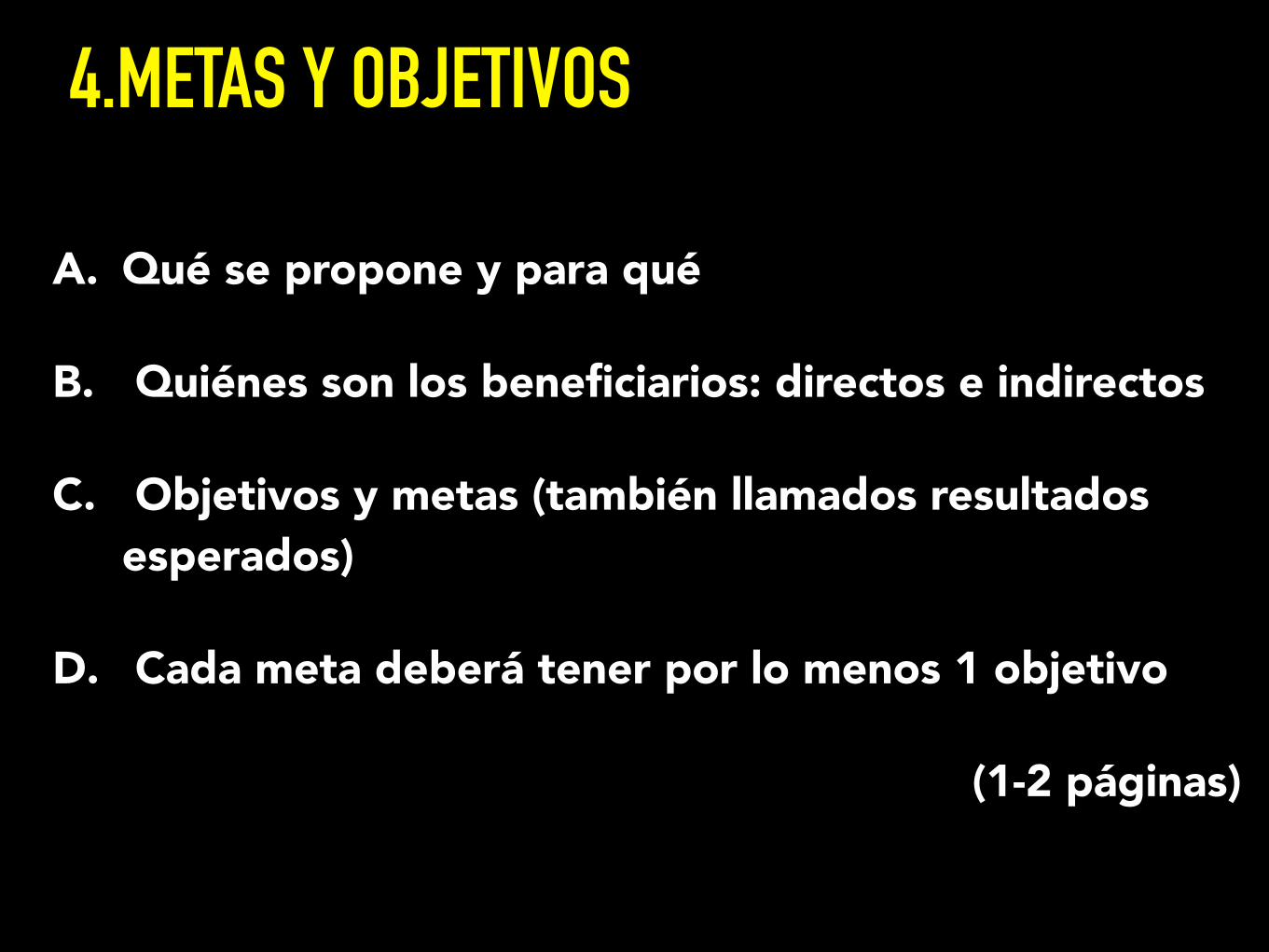

4.METAS Y OBJETIVOS

A. Qué se propone y para qué

B. Quiénes son los beneficiarios: directos e indirectos

C. Objetivos y metas (también llamados resultados esperados)

D. Cada meta deberá tener por lo menos 1 objetivo

(1-2 páginas)

5.METODOLOGÍA Y CRONOGRAMA

A. Describe el proceso para alcanzar los objetivos

B. Orden lógico: quién hace qué, cómo, cuándo

C. Número de beneficiarios: directos e indirectos

D. Cómo y por qué se eligieron a estos beneficiarios

E. Cómo participan en el proyecto

F. Cómo cada una de las actividades beneficiará a la población

G. Debe mencionar cada una de las actividades y en qué tiempo se va a desarrollar 4 páginas

6.EVALUACIÓN DE IMPACTO A. Cómo se va dar seguimiento al proyecto

B. Cómo se va a medir el impacto tangible e intangible

C. Ofrecer resultados cuantitativos y cualitativos

D. Evaluación parcial y modo de lograr un cambio

E. Metodología de la evaluación: instrumentos, formas de análisis y criterios esstrechamente vinculados con los objetivos.

F. Cada objetivo debe tener por lo menos un mecanismo de evaluación 1 - 2 páginas

7.PRESUPUESTO A. Hasta 20 líneas

B. Qué monto

C. Qué tienen

D. Qué hace falta

E. Resumen de lo solicitado

F. De dónde se van a conseguir los otros recursos

G. Qué va a poner la organización

H. Atención con costos de administración

I. Atención con lo que cada fundación cubre y lo que no

J. Explicar los rubros que no queden claros 20 líneas max

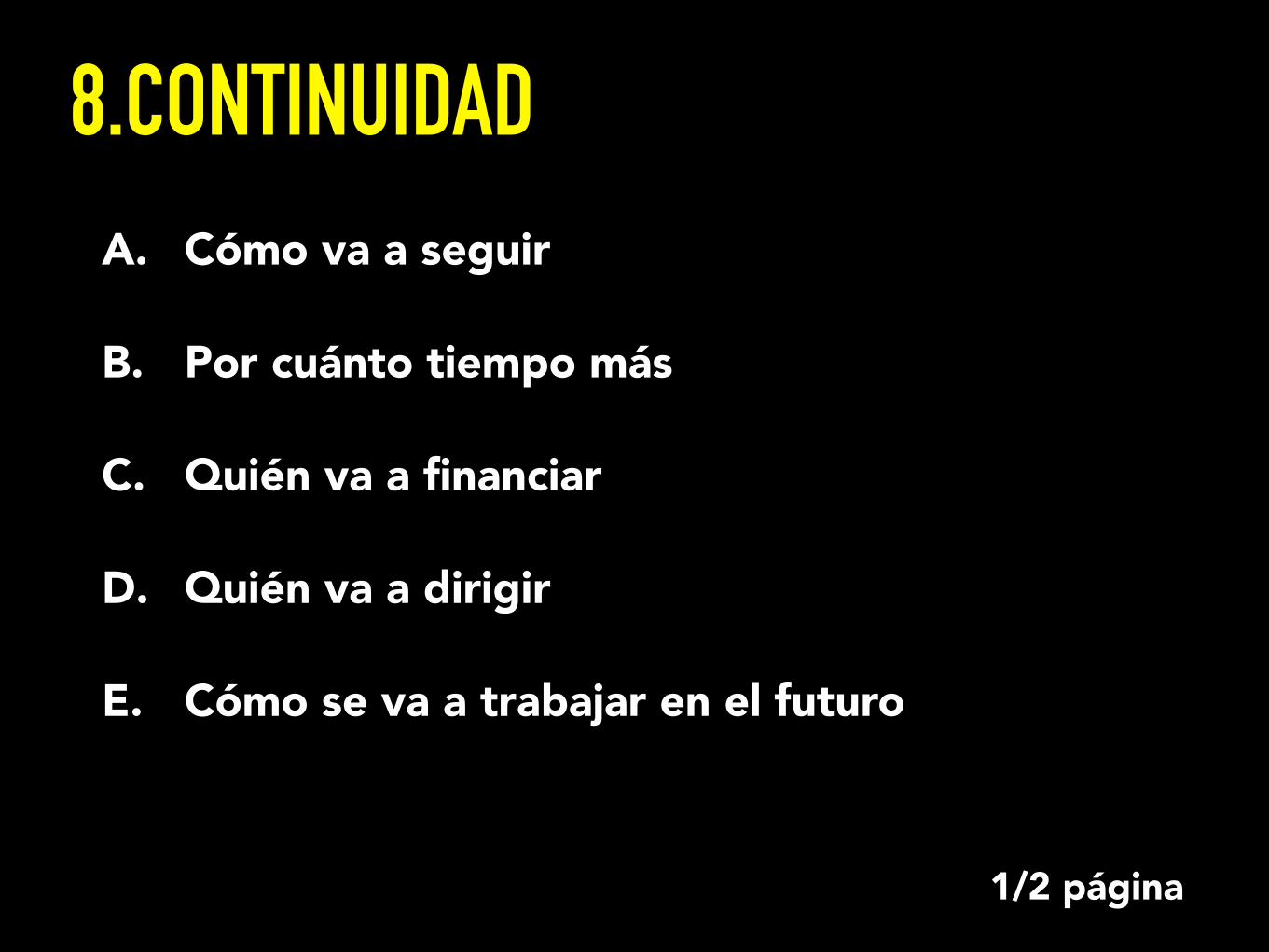

8.CONTINUIDADA. Cómo va a seguir

B. Por cuánto tiempo más

C. Quién va a financiar

D. Quién va a dirigir

E. Cómo se va a trabajar en el futuro

1/2 página

9.ADMINISTRACIÓN DEL PROYECTOA. Solo sí los solicitan.

B. Describe la experiencia de la organización

C. Le da credibilidad a la propuesta

D. Exponer naturaleza, misión, organización, miembros, método, fuentes generales de financiamiento, usuarios / clientes

E. Organización / Administración (Responsables del proyecto y la administración, experiencia, CV

F. Cómo se organizará el trabajo

G. Mecanismos de control

H. Consejo directivo, equipo operativo, voluntarios

I. Alianzas con otras organizaciones. ¿Cómo sucederá? (1 página aparte)

J. Cómo se relaciona el proyecto con las actividades actuales o pasadas de la asociación.

½ a 1 página

10. CONCLUSIONESA. Hacer un resumen del proyecto

B. Por qué aportará resultados al problema

C. Apéndices

D. Información adicional que pudiera servir para el proyecto

E. Lista de los miembros del Consejo Directivo

F. Presupuesto global de la organización

G. Lista de servicios u otros programas de la organización

H. Cartas de recomendación

I. Diagramas de trabajo

J. Información específica de metodología

K. Anexos ½ a 1 página