Embed Size (px)

Citation preview

INVJ – Presentación Institucional para

Inversores

Contacto

Francisco Müller Neto

Av. Tavella 2491

Salta, Prov. de Salta

CP A4414FAA - Argentina

Tel: (+54 9387) 50 51753

www.ijsa.com.ar

Noviembre, 2017

2

La información contenida en esta presentación es confidencial y ha sido preparada únicamente con fines informativos.. Estapresentación contiene declaraciones prospectivas que se basan en gran parte en nuestras creencias, expectativas yproyecciones actuales. Muchos factores importantes podrían hacer que nuestros resultados reales difieran sustancialmente delos anticipados en nuestras declaraciones prospectivas

Inversora Juramento - Resultados financieros presentados a Septiembre de 2017

Disclaimer

PresidenteJorge Horacio Brito

VicepresidenteJorge Pablo Brito

CFOFrancisco Müller Neto

Representantes de la Compañía

Agenda

3

Sector Agropecuario Pag 04

Descripción de la compañía Pag 12

Indicadores y estados financieros Pag 23

4

Sector Agropecuario

Descripción de la Compañía

Indicadores y Estados Financieros

The Global Farm Sector – Secular Variation

5

Demanda

Incorporación de China & India a la OMC.

Cambio secular en la economía de Brasil.

Aumento en ingreso per cápita para mas del 40% de

la población mundial.

Mejora en calidad de vida.

Aumento en consumo de proteínas.

Crecimiento de la población.

Aumento en la expectativa de vida.

Uso de granos para energías alternativas (biodiesel).

Oferta

La tierra es un factor de producción fija.

Limitada disponibilidad de tierra apta para

agricultura/ganadería.

Conversión de bosques a tierra productiva limitada

por restricciones medioambientales

Crecimiento marginal decreciente en rendimientos

operacionales.

Demanda Creciente Rigidez en la oferta

Mejora de los precios

relativos de los Commodities

agrícolas permitiendo

mayores retornos sobre

capital invertido

Inversiones estratégicas en:

- Campos productivos.

- Bosques para conversión.

- Acceso a AGUA.

Apreciación de los múltiplos

usados para valuar negocios

agrícola – ganaderos.

Principales Exportadores

6

The Beef Market – International Context

Principales Importadores

16%

16%

11%

6%6%4%

4%

37%

2016China

Brazil

Rusia

Chile

Hong Kong

Bangladesh

Argelia

Others

Destino de las Exportaciones Argentinas

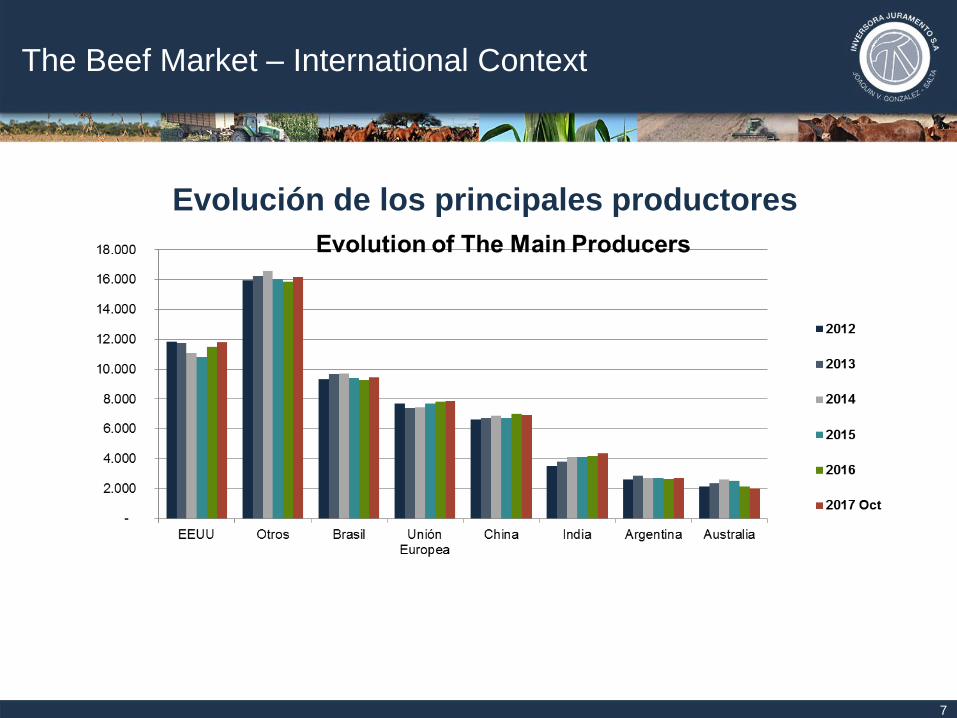

Principales Productores

19%

26%

15%

13%

12%

7%

4% 4% Año 2016

EEUU

Otros

Brasil

Unión Europea

China

India

Argentina

Australia

49%

18%

10%

9%

7%7%

Año 2016

Otros

EEUU

China

Japón

Rusia

Corea del Sur

18%

19%

16%12%

29%

6%Año 2016

Brasil

India

Australia

EEUU

Otros

Evolución de los principales productores

7

The Beef Market – International Context

The Beef Market – International Context

Evolución de los

Principales Importadores

Evolución de los

Principales Exportadores

8

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2012 2013 2014 2015 2016 2017Oct

Otros

EEUU

China

Japon

Rusia

Corea delSur

The Beef Market – International Context

9

Fuente : MAGyP sobre datos de USDA.

Evolución anual producción y consumo mundial

53000

54000

55000

56000

57000

58000

59000

2008 2009 2010 2011 2012 2013 2014 2015 2016 P

Mil

es d

e T

n

Consumo anual per cápita (kilos)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

0

20

40

60

80

01 02 03 04 05 06 07 08 09 10 11 12 13

(USD

)

(Kg

)

Consumo per Cápita Precio

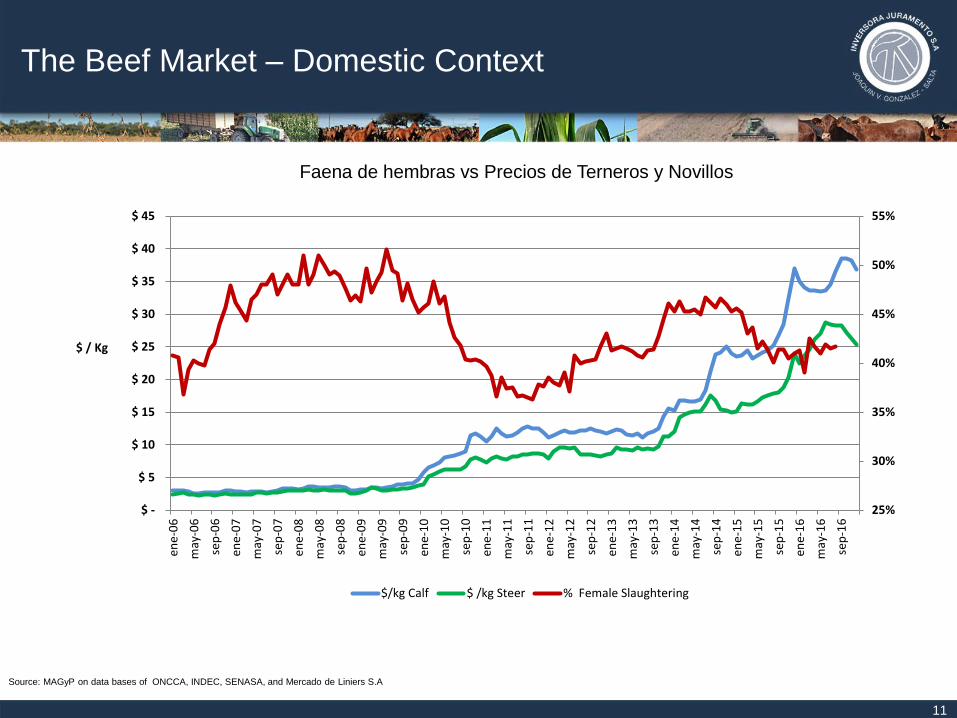

The Beef Market – Domestic Context

10

Source: MAGyP on data bases of ONCCA, INDEC, SENASA, and Mercado de Liniers S.A.

Evolución de la Producción

Evolución anual del Consumo y el Precio Evolución anual del consumo de carnes en Argentina

0

15

30

45

60

75

01 02 03 04 05 06 07 08 09 10 11 12 13

(Kg

)

Vacuna Porcino Ave

0

5

10

15

20

25

30

35

01 02 03 04 05 06 07 08 09 10 11 12 13 14 (e)

Th

ou

san

ds

of

Tn

)

Exportación Consumo

11

The Beef Market – Domestic Context

Faena de hembras vs Precios de Terneros y Novillos

Source: MAGyP on data bases of ONCCA, INDEC, SENASA, and Mercado de Liniers S.A

25%

30%

35%

40%

45%

50%

55%

$ -

$ 5

$ 10

$ 15

$ 20

$ 25

$ 30

$ 35

$ 40

$ 45

ene

-06

may

-06

sep

-06

ene

-07

may

-07

sep

-07

ene

-08

may

-08

sep

-08

ene

-09

may

-09

sep

-09

ene

-10

may

-10

sep

-10

ene

-11

may

-11

sep

-11

ene

-12

may

-12

sep

-12

ene

-13

may

-13

sep

-13

ene

-14

may

-14

sep

-14

ene

-15

may

-15

sep

-15

ene

-16

may

-16

sep

-16

$ / Kg

$/kg Calf $ /kg Steer % Female Slaughtering

12

Descripción de la Compañía

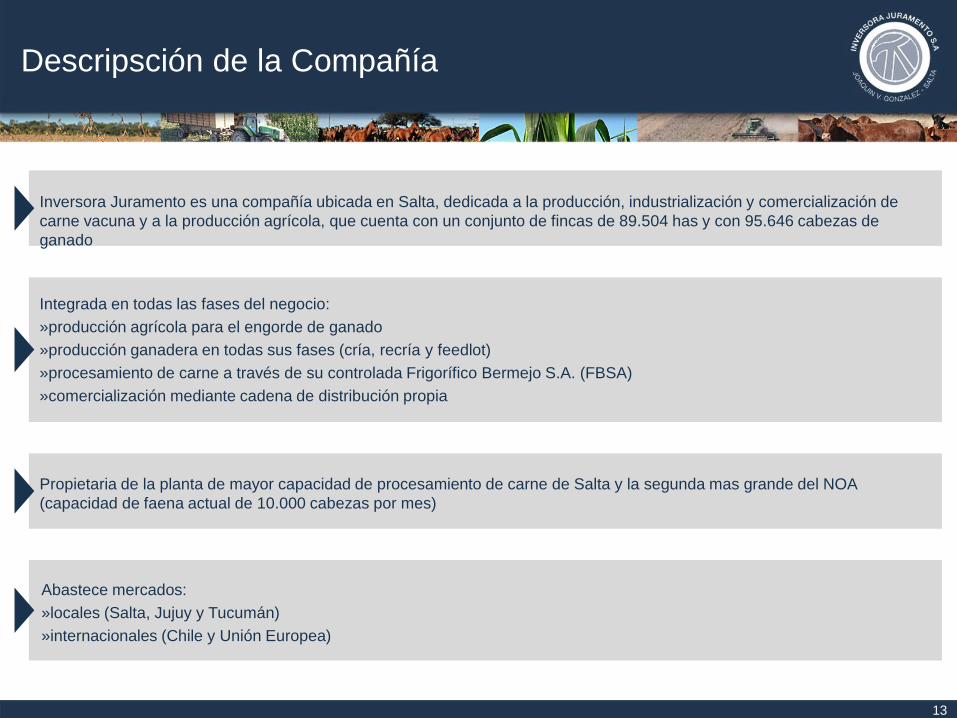

Descripsción de la Compañía

13

Inversora Juramento es una compañía ubicada en Salta, dedicada a la producción, industrialización y comercialización de

carne vacuna y a la producción agrícola, que cuenta con un conjunto de fincas de 89.504 has y con 95.646 cabezas de

ganado

Integrada en todas las fases del negocio:

»producción agrícola para el engorde de ganado

»producción ganadera en todas sus fases (cría, recría y feedlot)

»procesamiento de carne a través de su controlada Frigorífico Bermejo S.A. (FBSA)

»comercialización mediante cadena de distribución propia

Propietaria de la planta de mayor capacidad de procesamiento de carne de Salta y la segunda mas grande del NOA

(capacidad de faena actual de 10.000 cabezas por mes)

Abastece mercados:

»locales (Salta, Jujuy y Tucumán)

»internacionales (Chile y Unión Europea)

1990 Fundación de Inversora Juramento.

1991 Inicio de la primera etapa de desmonte

1992 Creación del Feed Lot

1993 Inicio Operaciones del Frigorífico Bermejo Ciclo 1

1995 Obtención concesión de riego por ley de la Provincia

2000 Se completa primera etapa de desmonte

2002 Inicio Operaciones del Frigorífico Bermejo Ciclo 2

2003 Inicia segunda etapa de desmonte

2004 Finaliza segunda etapa de desmonte

2005 Primera exportación a Chile

2006 Primera exportación a Europa

2007 Inicio de la tercera etapa del desmonte

2009 Se completa tercera etapa de desmonte

2010 Inicia la oferta pública de acciones

2010 Inicia última etapa de desmonte

2011 Compra de Rincón de Anta S.A.(14.000 ha)

2011 Finaliza última etapa de desmonte

2012 Aprobación Programa ON por US$ 100.000.000

2012 Emisión ON Clase 1 por $100.000.000

2013 Emisión ON Clase 2 por $150.000.000

2014 Segunda oferta pública de 70.000.000 acciones

2014 Compra de la finca Caraguatá (5.600 ha)

2014 Emisión ON Clase 3 por $150.000.000

2015 Emisión ON Clase 4 por $ 200.000.000

2015 Suscripsción de 42.233.607 nuevas acciones

2016 Emisión ON Clase 6 por $ 400.000.000

2017 Aporte de Capital por U$S 25.000.000

Company Profile

14

Línea de Tiempo

Acciones Ordinarias clase A 94.626.276

Acciones Ordinarias clase B 380.298.368

TOTAL 474.924.644

Estructura Accionaria

Company Profile

15

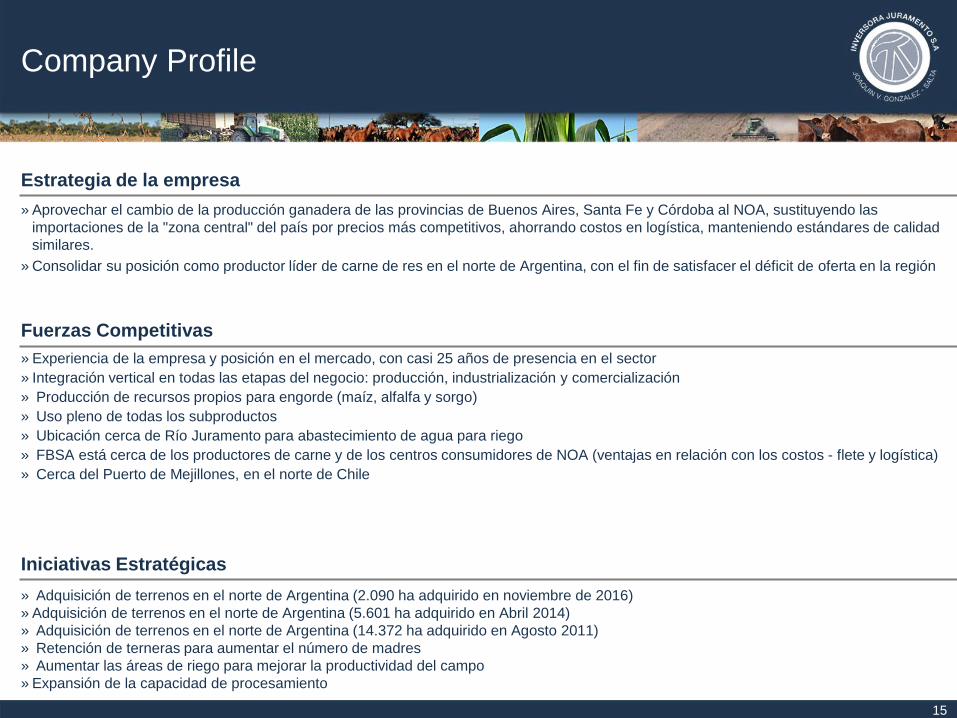

Estrategia de la empresa

» Aprovechar el cambio de la producción ganadera de las provincias de Buenos Aires, Santa Fe y Córdoba al NOA, sustituyendo las

importaciones de la "zona central" del país por precios más competitivos, ahorrando costos en logística, manteniendo estándares de calidad

similares.

» Consolidar su posición como productor líder de carne de res en el norte de Argentina, con el fin de satisfacer el déficit de oferta en la región

Fuerzas Competitivas

» Experiencia de la empresa y posición en el mercado, con casi 25 años de presencia en el sector

» Integración vertical en todas las etapas del negocio: producción, industrialización y comercialización

» Producción de recursos propios para engorde (maíz, alfalfa y sorgo)

» Uso pleno de todas los subproductos

» Ubicación cerca de Río Juramento para abastecimiento de agua para riego

» FBSA está cerca de los productores de carne y de los centros consumidores de NOA (ventajas en relación con los costos - flete y logística)

» Cerca del Puerto de Mejillones, en el norte de Chile

Iniciativas Estratégicas

» Adquisición de terrenos en el norte de Argentina (2.090 ha adquirido en noviembre de 2016)

» Adquisición de terrenos en el norte de Argentina (5.601 ha adquirido en Abril 2014)

» Adquisición de terrenos en el norte de Argentina (14.372 ha adquirido en Agosto 2011)

» Retención de terneras para aumentar el número de madres

» Aumentar las áreas de riego para mejorar la productividad del campo

» Expansión de la capacidad de procesamiento

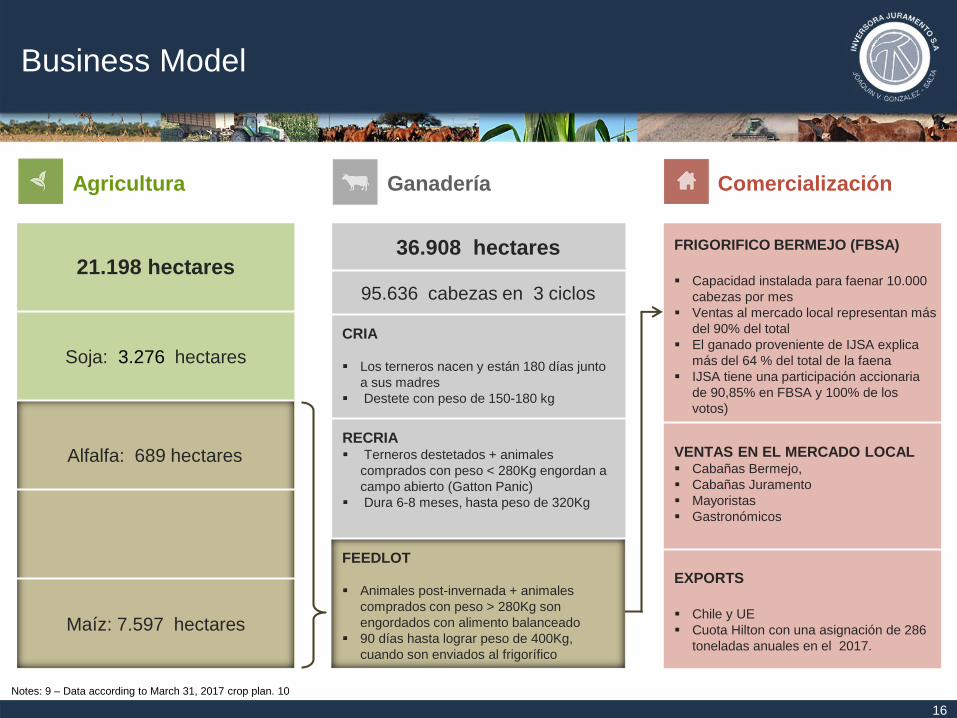

Alfalfa: 689 hectares

Maíz: 7.597 hectares

21.198 hectares

Soja: 3.276 hectares

Business Model

16

Notes: 9 – Data according to March 31, 2017 crop plan. 10

Agricultura Ganadería Comercialización

FRIGORIFICO BERMEJO (FBSA)

Capacidad instalada para faenar 10.000

cabezas por mes

Ventas al mercado local representan más

del 90% del total

El ganado proveniente de IJSA explica

más del 64 % del total de la faena

IJSA tiene una participación accionaria

de 90,85% en FBSA y 100% de los

votos)

VENTAS EN EL MERCADO LOCAL Cabañas Bermejo,

Cabañas Juramento

Mayoristas

Gastronómicos

EXPORTS

Chile y UE

Cuota Hilton con una asignación de 286

toneladas anuales en el 2017.

FEEDLOT

Animales post-invernada + animales

comprados con peso > 280Kg son

engordados con alimento balanceado

90 días hasta lograr peso de 400Kg,

cuando son enviados al frigorífico

36.908 hectares

95.636 cabezas en 3 ciclos

CRIA

Los terneros nacen y están 180 días junto

a sus madres

Destete con peso de 150-180 kg

RECRIA Terneros destetados + animales

comprados con peso < 280Kg engordan a

campo abierto (Gatton Panic)

Dura 6-8 meses, hasta peso de 320Kg

Actividades de la Compañía

17

Ciclo Ganadero

» Cría y Engorde

» Duración: ciclo completo aproximadamente 3 años

» intensidad: puede ser variada.

La ganadería en Argentina ha ido acotando el tiempo

y ampliando la intensidad. La producción más

intensiva se advirtió primeramente en la invernada

(engorde y terminación de animales) y últimamente

en la “cría” (servicios, preñez, pariciones y destete).

Sistema de Engorde

Cría con pasturas o grass fed:

Se basa en una alimentación con pasturas extensiva,

permitiendo la producción de carne con bajo

contenido de grasa intramuscular

Engorde a granos en corrales o Feed-:

Es un sistema intensivo de producción de carne que

consiste en el engorde de la hacienda vacuna en

corrales, bajo un estricto control sanitario y

nutricional, recibiendo dietas de alta concentración

energética (generalmente basada en maíz) y alta

digestibilidad..

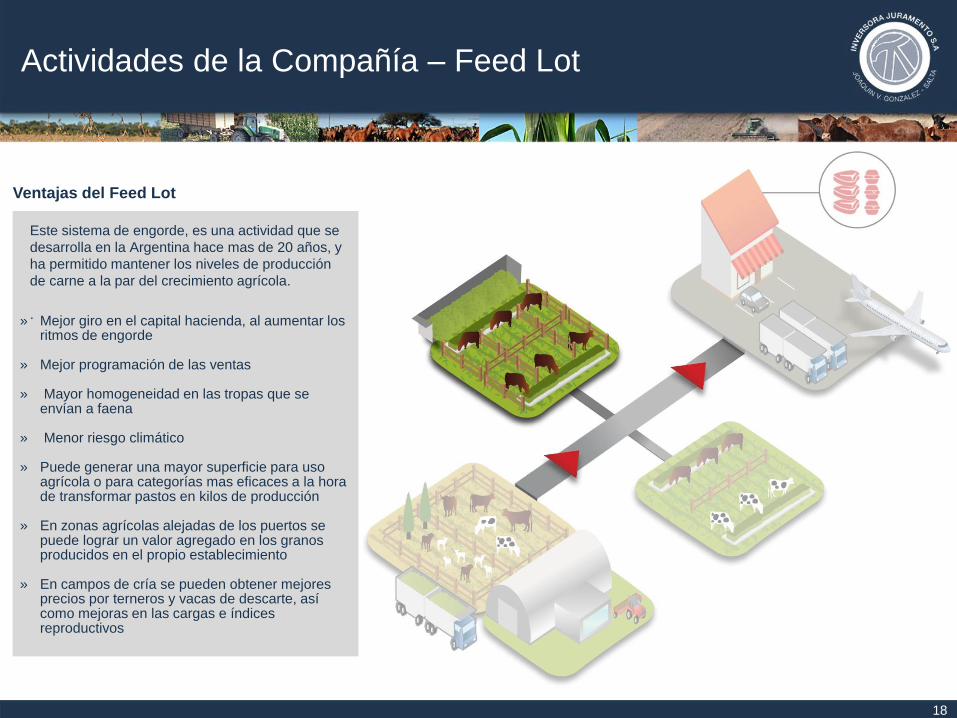

Actividades de la Compañía – Feed Lot

18

Ventajas del Feed Lot

Este sistema de engorde, es una actividad que se

desarrolla en la Argentina hace mas de 20 años, y

ha permitido mantener los niveles de producción

de carne a la par del crecimiento agrícola.

.» Mejor giro en el capital hacienda, al aumentar los ritmos de engorde

» Mejor programación de las ventas

» Mayor homogeneidad en las tropas que se envían a faena

» Menor riesgo climático

» Puede generar una mayor superficie para uso agrícola o para categorías mas eficaces a la hora de transformar pastos en kilos de producción

» En zonas agrícolas alejadas de los puertos se puede lograr un valor agregado en los granos producidos en el propio establecimiento

» En campos de cría se pueden obtener mejores precios por terneros y vacas de descarte, así como mejoras en las cargas e índices reproductivos

Actividades de la Compañía– La industria de la Carne

19

Una vez completado el ciclo de engorde, el proceso se continúa en la planta en dos

etapas: ciclo 1, es decir, faena y ciclo 2, procesamiento de la carne.

Consiste en la matanza de los animales, extracción

del cuero, órganos, cabezas, patas y la separación

de la carcaza en dos medias reses..

Ciclo 1: Faena

» Cantidad de establecimientos con faena propia:

320 plantas inscriptas en el país. Al cerrar 2015

había 200 plantas operando regularmente.

» Es posible contratar dicho servicio, es decir, los

llamados “usuarios de faena”, cuya participación

es casi del 30% de la matanza total..

En esta etapa, la carne se trocea para su venta en

cortes o se realizan procesos de añadido de valor

para obtener chacinados (hamburguesas, salchichas,

etc.) o fiambres.

Ciclo 2: Procesamiento

» Alguno de estos establecimientos están habilitados

para comercializar sus productos, tanto en el ámbito

local como en el exterior.

» Las plantas frigoríficas líderes en Argentina cuentan

con un nivel tecnológico de punta y una alta

eficiencia en la mano de obra. Otra característica es

su muy alto nivel de higiene y sanidad.

» A escala mundial, las empresas frigoríficas de

primer nivel de la Argentina, están en un estado

intermedio de productividad, por lo que tienen un

gran potencial para mejorar.

Actividades de la Compañía

20

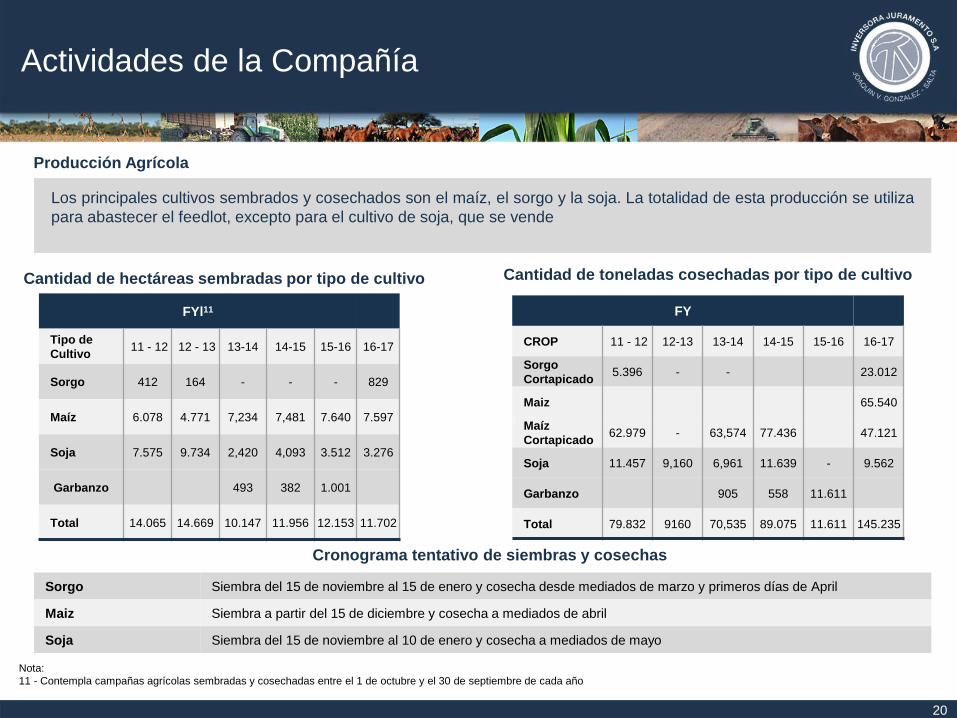

FYl11

Tipo de

Cultivo11 - 12 12 - 13 13-14 14-15 15-16 16-17

Sorgo 412 164 - - - 829

Maíz 6.078 4.771 7,234 7,481 7.640 7.597

Soja 7.575 9.734 2,420 4,093 3.512 3.276

Garbanzo 493 382 1.001

Total 14.065 14.669 10.147 11.956 12.153 11.702

Cantidad de hectáreas sembradas por tipo de cultivo

FY

CROP 11 - 12 12-13 13-14 14-15 15-16 16-17

Sorgo

Cortapicado5.396 - - 23.012

Maiz 65.540

Maíz

Cortapicado62.979 - 63,574 77.436 47.121

Soja 11.457 9,160 6,961 11.639 - 9.562

Garbanzo 905 558 11.611

Total 79.832 9160 70,535 89.075 11.611 145.235

Cantidad de toneladas cosechadas por tipo de cultivo

Nota:

11 - Contempla campañas agrícolas sembradas y cosechadas entre el 1 de octubre y el 30 de septiembre de cada año

Sorgo Siembra del 15 de noviembre al 15 de enero y cosecha desde mediados de marzo y primeros días de April

Maiz Siembra a partir del 15 de diciembre y cosecha a mediados de abril

Soja Siembra del 15 de noviembre al 10 de enero y cosecha a mediados de mayo

Cronograma tentativo de siembras y cosechas

Producción Agrícola

Los principales cultivos sembrados y cosechados son el maíz, el sorgo y la soja. La totalidad de esta producción se utiliza

para abastecer el feedlot, excepto para el cultivo de soja, que se vende

Actividades de la Compañía

21

Al 30 de Septiembre,

2011 2012 2013 2014 2015 201630 de septiembre de

2017

Cría18.259 33.856 26.357 28.711 25.253 21.072 20.776

Cabaña 500 695 864 583 522 669 358

Recría693 12.990 812 6.582 6.721 726 3.072

Feedlot 35.47225.051 30.316 31.263 45.439 58.423 71.430

Total Stock54.924 72.592 58.349 67.139 77.935 80.890 96.636

Ganadería

Inversora Juramento identificó la oportunidad de desarrollar la producción de carne en base a una raza de animales adaptados al

clima severo de la región, en calidad y virtudes similares a las de la pampa húmeda. El objetivo actual es seguir incrementando el

stock de madres para cumplir con los objetivos de largo plazo.

Al 30 de Septiembre,

2011 2012 2013 2014 2015 2016

Al 30 de

Septiembre

del 2017

Terneras en reproducción 107 7.941 3.296 3.360 6.146 566 88

Vacas y Vaquillonas 17.991 25.911 23.301 25.211 19.099 20.831 20.454

Toros 661 699 624 723 530 344 592

Total Stock 18.759 34.551 27.221 29.294 25.775 21.741 21.134

Stock de Cría Cifras en Cabezas

Stock de Rodeo Cifras en Cabezas

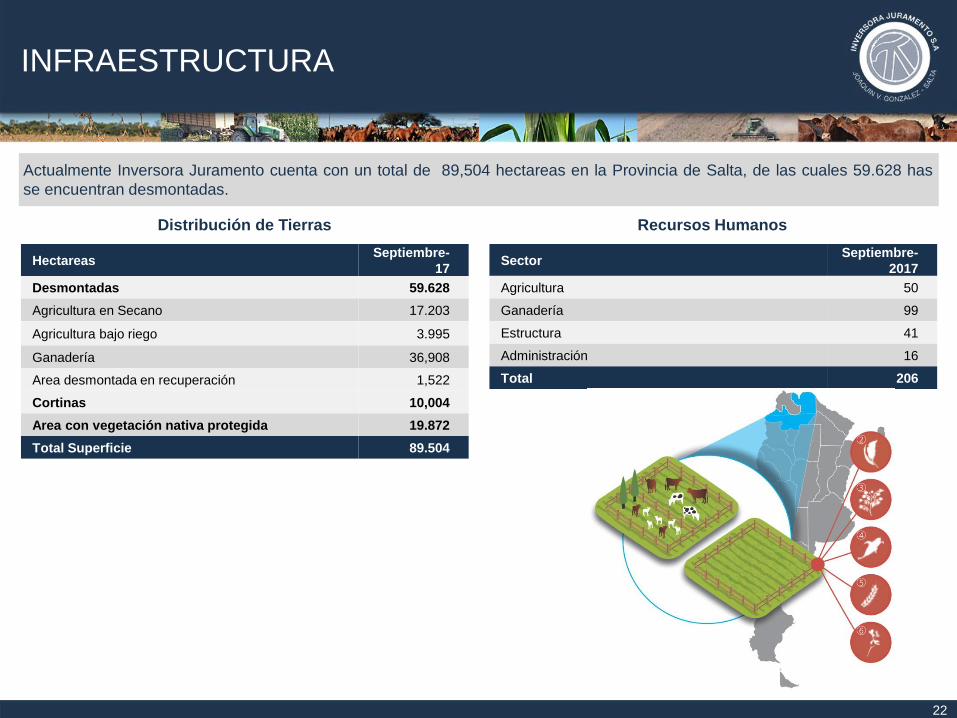

INFRAESTRUCTURA

22

Actualmente Inversora Juramento cuenta con un total de 89,504 hectareas en la Provincia de Salta, de las cuales 59.628 has

se encuentran desmontadas.

Distribución de Tierras

HectareasSeptiembre-

17

Desmontadas 59.628

Agricultura en Secano 17.203

Agricultura bajo riego 3.995

Ganadería 36,908

Area desmontada en recuperación 1,522

Cortinas 10,004

Area con vegetación nativa protegida 19.872

Total Superficie 89.504

SectorSeptiembre-

2017

Agricultura 50

Ganadería 99

Estructura 41

Administración 16

Total 206

Recursos Humanos

23

The Farm Sector

Company Profile

Indicadores y Estados Financieros

Indicadores Financieros

24

30 de Septiembre

del 201730 de Sept-2016

30 de Sept-2015

Endeudamiento

Total (PN / P)0,93x 1,33x 1,62x

Liquidéz 1,53x 1,25x 1,57x

Inmovilización del

Capital63% 69 % 78 %

Activo No

Corriente$ 3.185 M $ 2.269 M $ 2.198 M

Activo Corriente $ 1.846 M $ 1.019 M $ 616 M

Pasivo $ 2.611 M $ 1.410 M $ 1.074 M

Patrimoio $ 2,420 M $ 1.877 M $ 1.740M

Nota: Basado en los estados financieros consolidados de junio del 2017

Estados Financieros

25Nota: Según Estados contablles consolidados conforme a NIIF

BalanceResultados Anuales al,

En miles de $

30 de Septiembre

del 201730 de Sept- 2016

30 de Septiembre -

2015

30 de septiembre

2014Activo

Activo No Corriente

Propiedad, Planta y Equipo 2.742.031 1.951.073 1.925.429 1.915,12

Activos Intangibles 15.922 17.890 15.732 6.534

Propiedades de Inversión 2.062 2.061 2,062 2.061

Plusvalía 7.555 7.555 7.555 -

Créditos Fiscales 107.965 76.471 47.643 24.462

Otros Activos Financieros 460 915 2.974 647

Activos Biológicos 309.198 212.969 196.542 164.065

Total Activo No Corriente 3.185.193 2.268.934 2.197.937 2.112.813

Activo Corriente

Inventarios 256.144 168.103 145.367 80.427

Activos Biológicos 780.914 455.737 258.556 164.705

Créditos Fiscales 174.022 99.210 75.102 68.374

Cuentas por Cobrar Comerciales 330.371 139.690 85.345 50.224

Otros Activos Financieros 75.679 38.350 16.223 2.818

Efectivo y Equivalente a efectivo 228.885 117.824 35.687 11.120

Total del Activo Corriente 1.846.015 1.018.914 616.280 377.669

TOTAL DEL ACTIVO 5.031.208 3.287.848 2.814.217 2.490.482

PASIVOS

Pasivos No Corrientes

Provisiones 1.157 1.157 1.139 1.042

Deudas Fiscales 826.992 522.015 487.323 480.779

Deudas Financieras 575.536 71.556 192.379 187094

Total Pasivos No Corrientes 1.403.685 594.728 680.841 668.916

Pasivo Corriente

Otras Deudas 437.500 1.650 1.605 662

Deudas Fiscales 14.329 11.997 5.809 3.561

Deudas Sociales 30.688 29.068 16.127 11.861

Deudas Fiancieras 258.105 599.602 232.769 189.990

Deudas Comerciales 466.715 173.495 137.069 59,.98

Total Pasivo Corriente 1,207.337 815.812 393.379 265.173

TOTAL DEL PASIVO 2.611.022 1.410.540 1.074.220 934.089

PATRIMONIO NETO 2.420.186 1.877.308 1.739.997 1.552.727

Pasivo + Patrimonio Neto 5.031.208 3.287.848 2.814.217 2.490.482

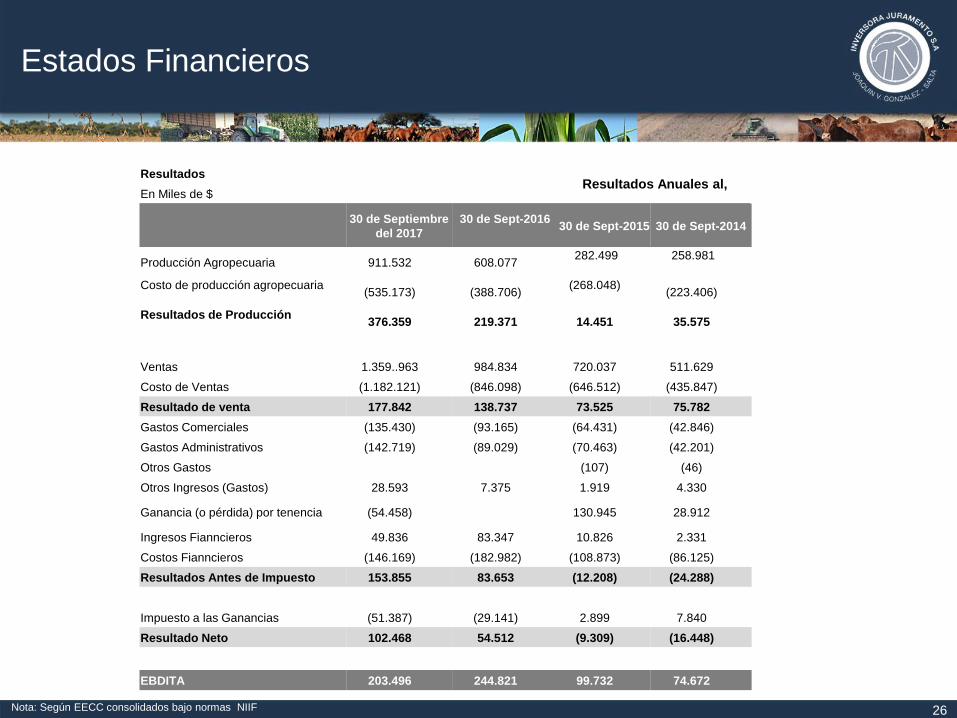

Estados Financieros

26

ResultadosResultados Anuales al,

En Miles de $

30 de Septiembre

del 2017

30 de Sept-201630 de Sept-2015 30 de Sept-2014

Producción Agropecuaria 911.532 608.077282.499 258.981

Costo de producción agropecuaria(535.173) (388.706)

(268.048)(223.406)

Resultados de Producción376.359 219.371 14.451 35.575

Ventas 1.359..963 984.834 720.037 511.629

Costo de Ventas (1.182.121) (846.098) (646.512) (435.847)

Resultado de venta 177.842 138.737 73.525 75.782

Gastos Comerciales (135.430) (93.165) (64.431) (42.846)

Gastos Administrativos (142.719) (89.029) (70.463) (42.201)

Otros Gastos (107) (46)

Otros Ingresos (Gastos) 28.593 7.375 1.919 4.330

Ganancia (o pérdida) por tenencia (54.458) 130.945 28.912

Ingresos Fianncieros 49.836 83.347 10.826 2.331

Costos Fianncieros (146.169) (182.982) (108.873) (86.125)

Resultados Antes de Impuesto 153.855 83.653 (12.208) (24.288)

Impuesto a las Ganancias (51.387) (29.141) 2.899 7.840

Resultado Neto 102.468 54.512 (9.309) (16.448)

EBDITA 203.496 244.821 99.732 74.672

Nota: Según EECC consolidados bajo normas NIIF