Embed Size (px)

Citation preview

¡La empresa que más contadores capacita en México!

Expositor: C.P. NICOLAS PÉREZ MÉNDEZ

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

2

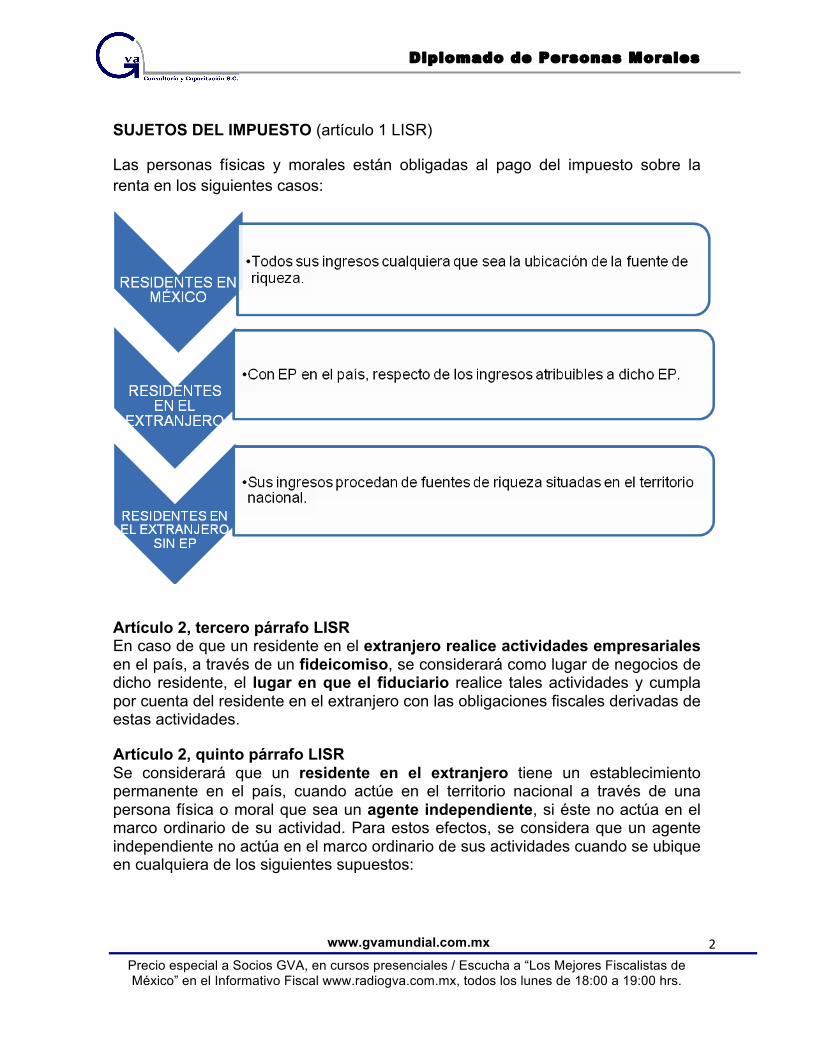

SUJETOS DEL IMPUESTO (artículo 1 LISR)

Las personas físicas y morales están obligadas al pago del impuesto sobre la renta en los siguientes casos:

Artículo 2, tercero párrafo LISR En caso de que un residente en el extranjero realice actividades empresariales en el país, a través de un fideicomiso, se considerará como lugar de negocios de dicho residente, el lugar en que el fiduciario realice tales actividades y cumpla por cuenta del residente en el extranjero con las obligaciones fiscales derivadas de estas actividades. Artículo 2, quinto párrafo LISR Se considerará que un residente en el extranjero tiene un establecimiento permanente en el país, cuando actúe en el territorio nacional a través de una persona física o moral que sea un agente independiente, si éste no actúa en el marco ordinario de su actividad. Para estos efectos, se considera que un agente independiente no actúa en el marco ordinario de sus actividades cuando se ubique en cualquiera de los siguientes supuestos:

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

3

ü Tenga existencias de bienes o mercancías, con las que efectúe entregas por cuenta del residente en el extranjero.

ü Asuma riesgos del residente en el extranjero.

ü Actúe sujeto a instrucciones detalladas o al control general del residente en

el extranjero.

ü Ejerza actividades que económicamente corresponden al residente en el extranjero y no a sus propias actividades.

ü Perciba sus remuneraciones independientemente del resultado de sus

actividades.

ü Efectúe operaciones con el residente en el extranjero utilizando precios o montos de contraprestaciones distintos de los que hubieran usado partes no relacionadas en operaciones comparables.

RENTA. QUE DEBE ENTENDERSE POR “INGRESO” PARA EFECTOS DEL TITULO II DE LA LEY DEL IMPUESTO RELATIVO.

Si bien la Ley del Impuesto sobre la Renta no define el término “ingreso”, ello no implica que carezca de sentido o que ociosamente el legislador haya creado un tributo sin objeto, toda vez que a partir del análisis de las disposiciones legales aplicables es posible definir dicho concepto como cualquier cantidad que modifique positivamente el haber patrimonial de una persona. Ahora bien, para delimitar ese concepto debe apuntarse que el ingreso puede recibirse de muchas formas, ya que puede consistir en dinero, propiedad o servicios, incluyendo alimentos o habitación, y puede materializarse en efectivo, valores, tesoros o productos de capital, además de que puede surgir como compensación por: servicios prestados; el desarrollo de actividades comerciales, industriales, agrícolas, pesqueras o silvícolas; intereses; rentas, regalías o dividendos; el pago de pensiones o seguros; y por obtención de premios o por recibir donaciones, entre otras causas. Sin embargo, la enunciación anterior no debe entenderse en el sentido de que todas estas formas de ingreso han de recibir el mismo trato o que todas se consideran acumulables, sino que el listado ilustra la pluralidad de actividades que pueden generar ingresos. Aunado a lo anterior, es particularmente relevante que la legislación aplicable no establece limitantes específicas al concepto “ingreso”, ni acota de alguna manera las fuentes de las que éste podría derivar, dada la enunciación amplia de los artículos 1o. y 17 de la Ley del Impuesto sobre la Renta, que establecen que las personas morales están obligadas al pago del tributo respecto de todos sus ingresos y que acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo que obtengan en el ejercicio. Así, se desprende que la mencionada Ley entiende al ingreso en un sentido amplio, pues incluye todo lo recibido o realizado que represente una renta para el receptor, siendo innecesario que el ingreso se traduzca en una entrada en efectivo, pues incluso la propia Ley reconoce la obligación de acumular los ingresos en crédito, de tal suerte que el ingreso se reconoce cuando se han actualizado todos los eventos que determinan el derecho a recibir la contraprestación y cuando el monto de dicha contraprestación puede conocerse con razonable precisión. En ese sentido, se concluye que la regla interpretativa para efectos del concepto “ingreso” regulado en el Título II de la Ley del Impuesto sobre la Renta es de carácter amplio e incluyente de todos los conceptos que modifiquen positivamente el patrimonio del contribuyente, salvo que el legislador expresamente hubiese efectuado alguna

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

4

precisión en sentido contrario, como acontece, por ejemplo, con el segundo párrafo del citado artículo 17. Amparo directo en revisión 1504/2006. Cómputo Intecsis, S.A. de C.V. 25 de octubre de 2006. Unanimidad de cuatro votos. Ausente: José de Jesús Gudiño Pelayo. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo. Tesis 1a. Sala SCJN. SEJUFE y su G, 9a. Epoca, Tomo XXV, Ene. 2007, pág. 483.

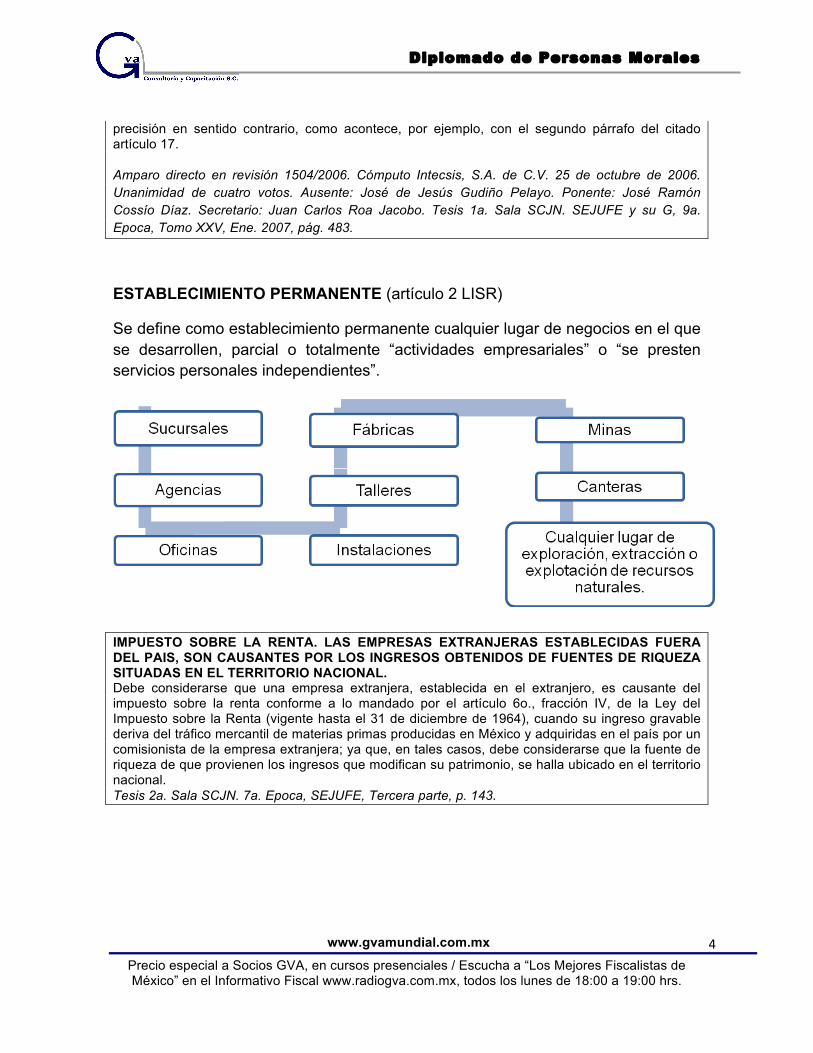

ESTABLECIMIENTO PERMANENTE (artículo 2 LISR)

Se define como establecimiento permanente cualquier lugar de negocios en el que se desarrollen, parcial o totalmente “actividades empresariales” o “se presten servicios personales independientes”.

IMPUESTO SOBRE LA RENTA. LAS EMPRESAS EXTRANJERAS ESTABLECIDAS FUERA DEL PAIS, SON CAUSANTES POR LOS INGRESOS OBTENIDOS DE FUENTES DE RIQUEZA SITUADAS EN EL TERRITORIO NACIONAL. Debe considerarse que una empresa extranjera, establecida en el extranjero, es causante del impuesto sobre la renta conforme a lo mandado por el artículo 6o., fracción IV, de la Ley del Impuesto sobre la Renta (vigente hasta el 31 de diciembre de 1964), cuando su ingreso gravable deriva del tráfico mercantil de materias primas producidas en México y adquiridas en el país por un comisionista de la empresa extranjera; ya que, en tales casos, debe considerarse que la fuente de riqueza de que provienen los ingresos que modifican su patrimonio, se halla ubicado en el territorio nacional. Tesis 2a. Sala SCJN. 7a. Epoca, SEJUFE, Tercera parte, p. 143.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

5

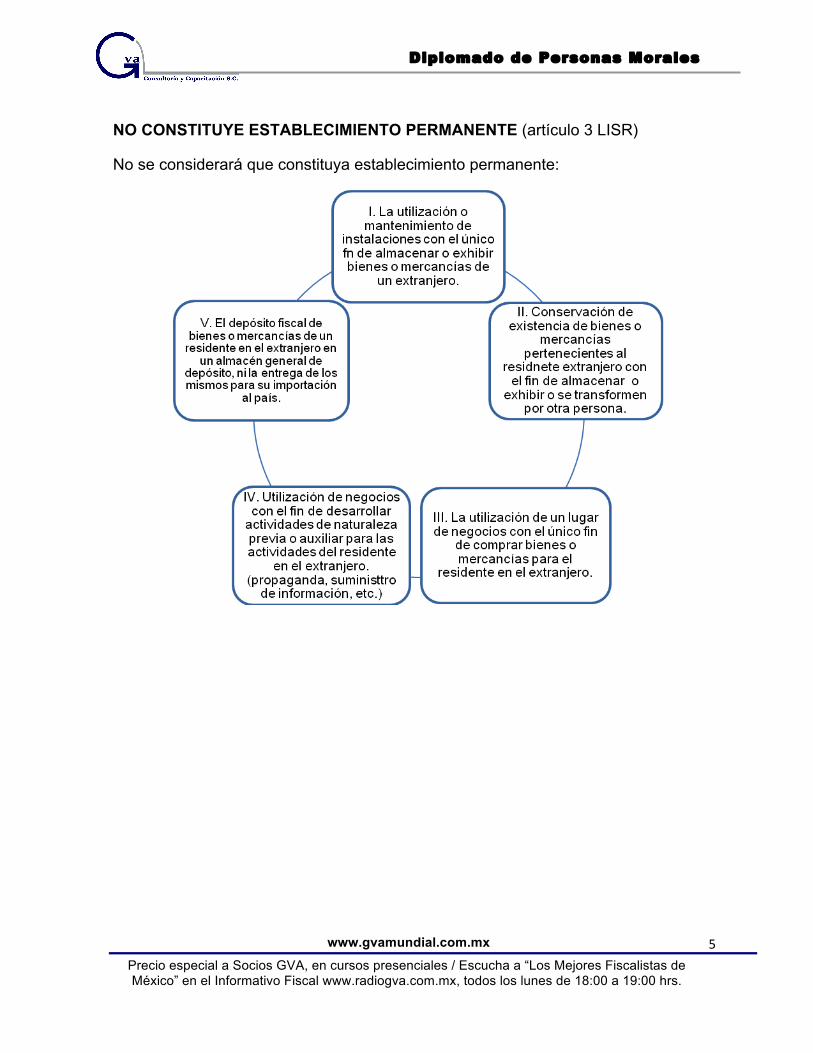

NO CONSTITUYE ESTABLECIMIENTO PERMANENTE (artículo 3 LISR)

No se considerará que constituya establecimiento permanente:

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

6

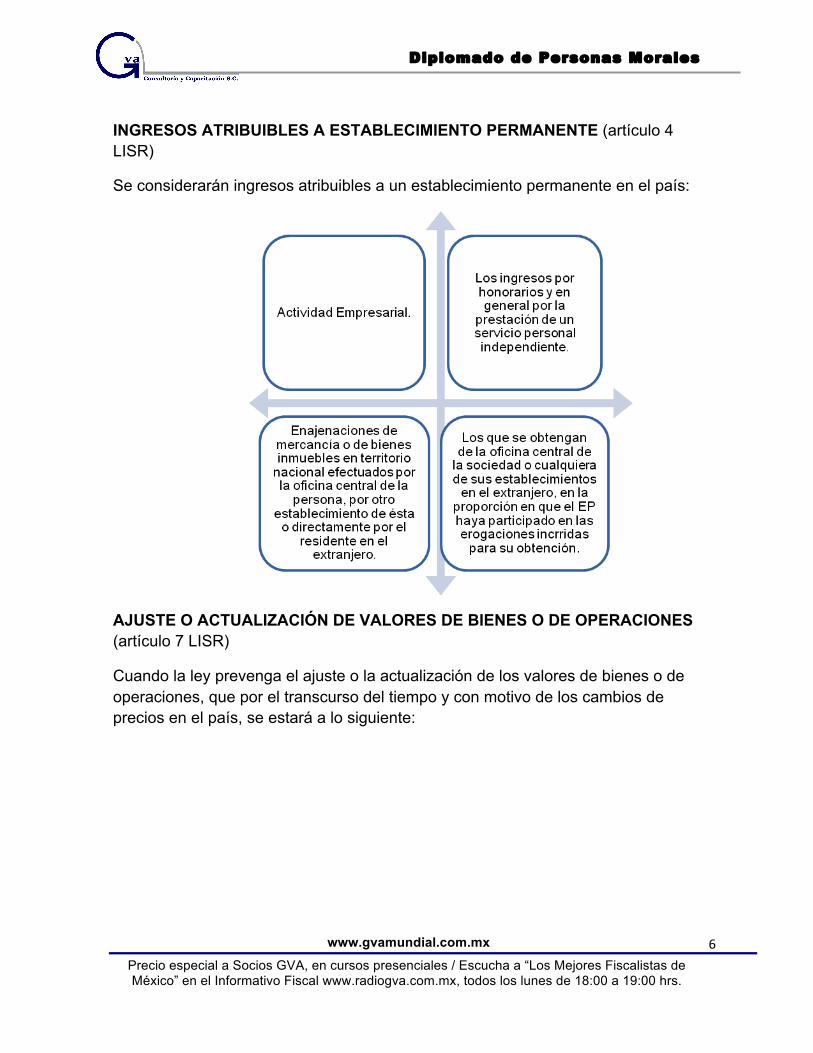

INGRESOS ATRIBUIBLES A ESTABLECIMIENTO PERMANENTE (artículo 4 LISR)

Se considerarán ingresos atribuibles a un establecimiento permanente en el país:

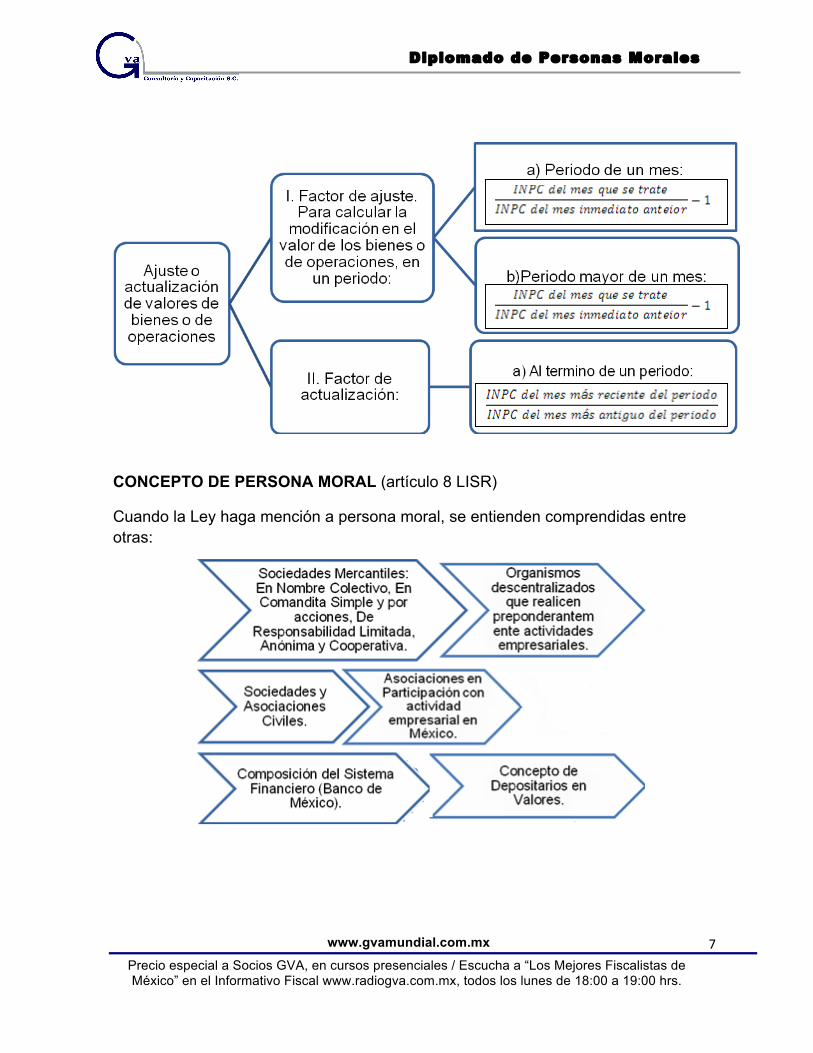

AJUSTE O ACTUALIZACIÓN DE VALORES DE BIENES O DE OPERACIONES (artículo 7 LISR)

Cuando la ley prevenga el ajuste o la actualización de los valores de bienes o de operaciones, que por el transcurso del tiempo y con motivo de los cambios de precios en el país, se estará a lo siguiente:

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

7

CONCEPTO DE PERSONA MORAL (artículo 8 LISR)

Cuando la Ley haga mención a persona moral, se entienden comprendidas entre otras:

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

8

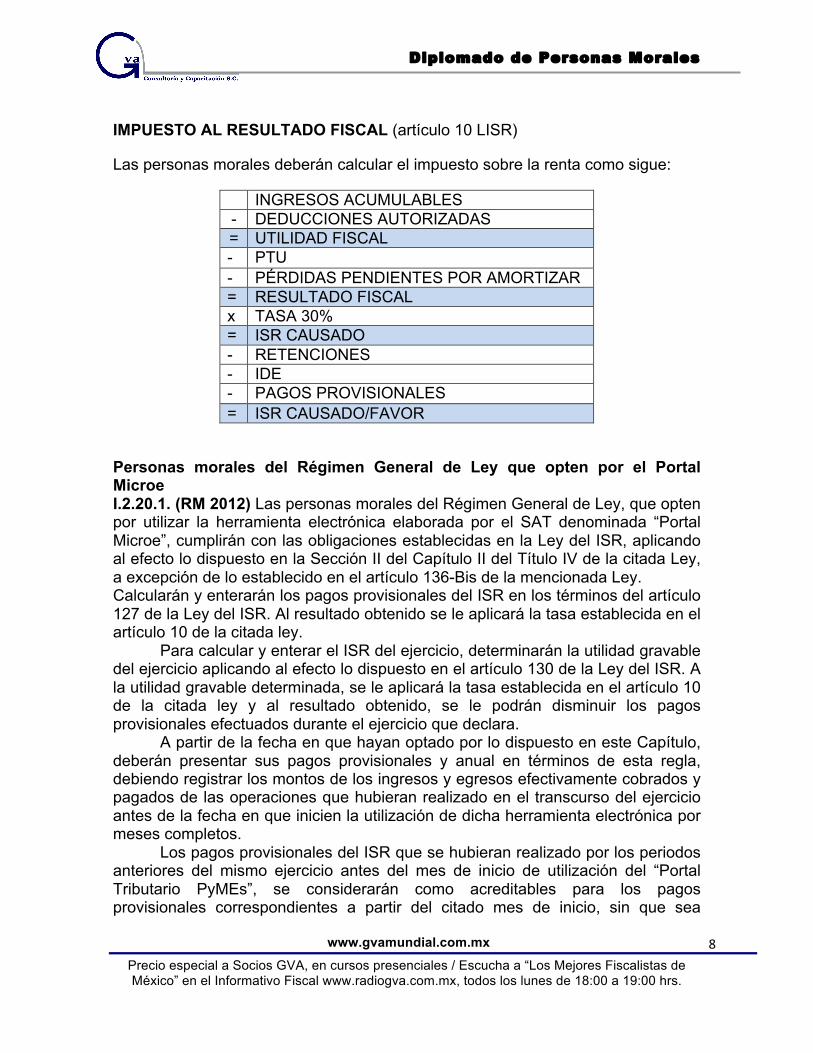

IMPUESTO AL RESULTADO FISCAL (artículo 10 LISR)

Las personas morales deberán calcular el impuesto sobre la renta como sigue:

INGRESOS ACUMULABLES - DEDUCCIONES AUTORIZADAS = UTILIDAD FISCAL - PTU - PÉRDIDAS PENDIENTES POR AMORTIZAR = RESULTADO FISCAL x TASA 30% = ISR CAUSADO - RETENCIONES - IDE - PAGOS PROVISIONALES = ISR CAUSADO/FAVOR

Personas morales del Régimen General de Ley que opten por el Portal Microe I.2.20.1. (RM 2012) Las personas morales del Régimen General de Ley, que opten por utilizar la herramienta electrónica elaborada por el SAT denominada “Portal Microe”, cumplirán con las obligaciones establecidas en la Ley del ISR, aplicando al efecto lo dispuesto en la Sección II del Capítulo II del Título IV de la citada Ley, a excepción de lo establecido en el artículo 136-Bis de la mencionada Ley. Calcularán y enterarán los pagos provisionales del ISR en los términos del artículo 127 de la Ley del ISR. Al resultado obtenido se le aplicará la tasa establecida en el artículo 10 de la citada ley. Para calcular y enterar el ISR del ejercicio, determinarán la utilidad gravable del ejercicio aplicando al efecto lo dispuesto en el artículo 130 de la Ley del ISR. A la utilidad gravable determinada, se le aplicará la tasa establecida en el artículo 10 de la citada ley y al resultado obtenido, se le podrán disminuir los pagos provisionales efectuados durante el ejercicio que declara. A partir de la fecha en que hayan optado por lo dispuesto en este Capítulo, deberán presentar sus pagos provisionales y anual en términos de esta regla, debiendo registrar los montos de los ingresos y egresos efectivamente cobrados y pagados de las operaciones que hubieran realizado en el transcurso del ejercicio antes de la fecha en que inicien la utilización de dicha herramienta electrónica por meses completos. Los pagos provisionales del ISR que se hubieran realizado por los periodos anteriores del mismo ejercicio antes del mes de inicio de utilización del “Portal Tributario PyMEs”, se considerarán como acreditables para los pagos provisionales correspondientes a partir del citado mes de inicio, sin que sea

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

9

necesario que se presenten declaraciones complementarias por los citados periodos anteriores. Los pagos provisionales del ISR que se hubieran realizado por los periodos anteriores del mismo ejercicio antes del mes de inicio de utilización del “Portal Microe”, se considerarán como acreditables para los pagos provisionales correspondientes a partir del citado mes de inicio, sin que sea necesario que se presenten declaraciones complementarias por los citados periodos anteriores.

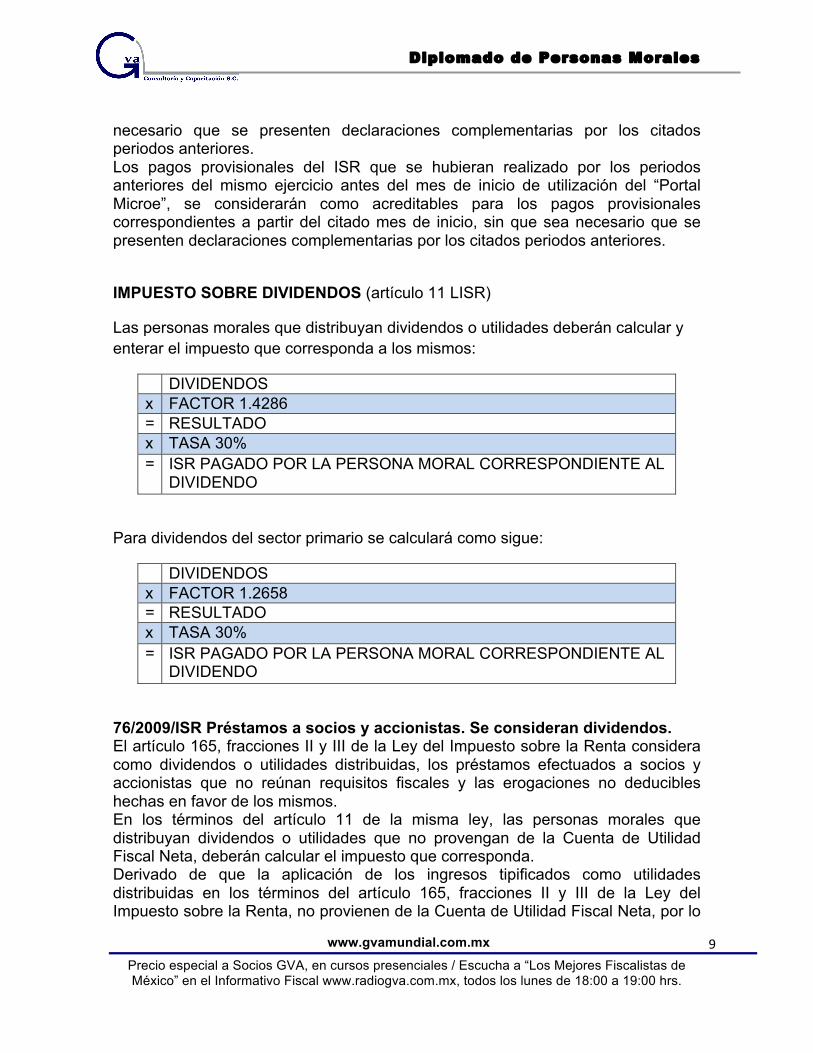

IMPUESTO SOBRE DIVIDENDOS (artículo 11 LISR)

Las personas morales que distribuyan dividendos o utilidades deberán calcular y enterar el impuesto que corresponda a los mismos:

DIVIDENDOS x FACTOR 1.4286 = RESULTADO x TASA 30% = ISR PAGADO POR LA PERSONA MORAL CORRESPONDIENTE AL

DIVIDENDO

Para dividendos del sector primario se calculará como sigue:

DIVIDENDOS x FACTOR 1.2658 = RESULTADO x TASA 30% = ISR PAGADO POR LA PERSONA MORAL CORRESPONDIENTE AL

DIVIDENDO

76/2009/ISR Préstamos a socios y accionistas. Se consideran dividendos. El artículo 165, fracciones II y III de la Ley del Impuesto sobre la Renta considera como dividendos o utilidades distribuidas, los préstamos efectuados a socios y accionistas que no reúnan requisitos fiscales y las erogaciones no deducibles hechas en favor de los mismos. En los términos del artículo 11 de la misma ley, las personas morales que distribuyan dividendos o utilidades que no provengan de la Cuenta de Utilidad Fiscal Neta, deberán calcular el impuesto que corresponda. Derivado de que la aplicación de los ingresos tipificados como utilidades distribuidas en los términos del artículo 165, fracciones II y III de la Ley del Impuesto sobre la Renta, no provienen de la Cuenta de Utilidad Fiscal Neta, por lo

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

10

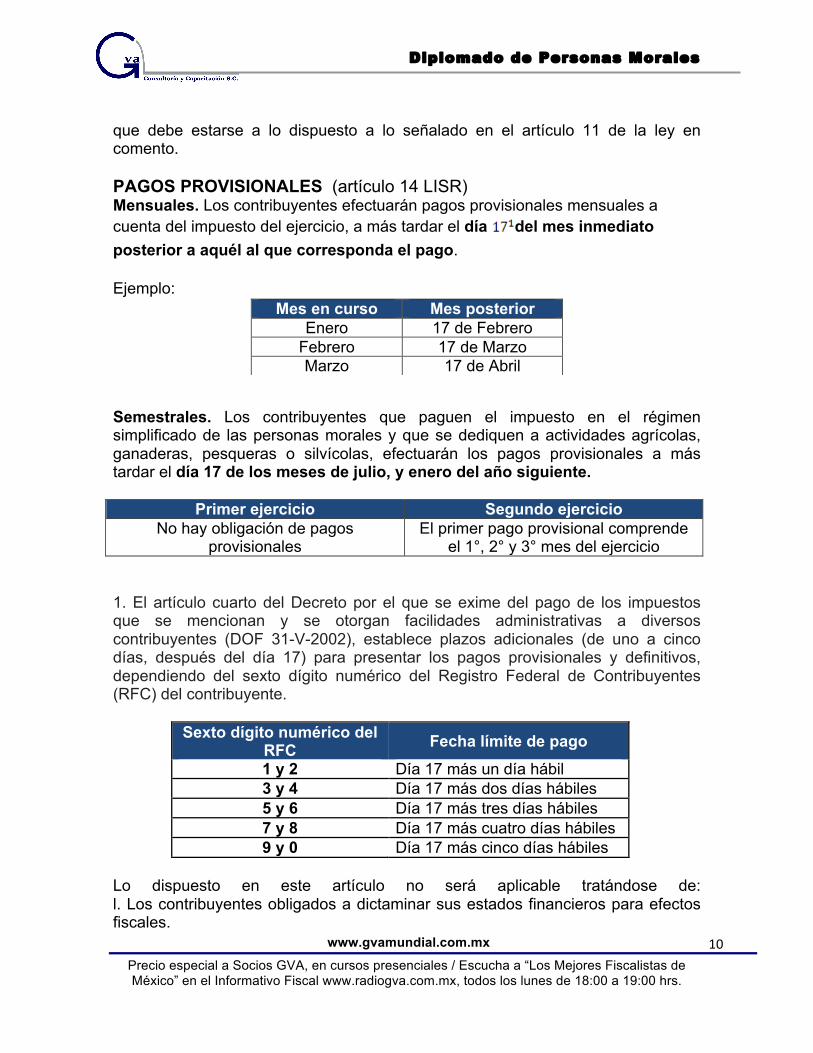

que debe estarse a lo dispuesto a lo señalado en el artículo 11 de la ley en comento. PAGOS PROVISIONALES (artículo 14 LISR) Mensuales. Los contribuyentes efectuarán pagos provisionales mensuales a cuenta del impuesto del ejercicio, a más tardar el día del mes inmediato posterior a aquél al que corresponda el pago.

Ejemplo: Semestrales. Los contribuyentes que paguen el impuesto en el régimen simplificado de las personas morales y que se dediquen a actividades agrícolas, ganaderas, pesqueras o silvícolas, efectuarán los pagos provisionales a más tardar el día 17 de los meses de julio, y enero del año siguiente.

Primer ejercicio Segundo ejercicio No hay obligación de pagos

provisionales El primer pago provisional comprende

el 1°, 2° y 3° mes del ejercicio 1. El artículo cuarto del Decreto por el que se exime del pago de los impuestos que se mencionan y se otorgan facilidades administrativas a diversos contribuyentes (DOF 31-V-2002), establece plazos adicionales (de uno a cinco días, después del día 17) para presentar los pagos provisionales y definitivos, dependiendo del sexto dígito numérico del Registro Federal de Contribuyentes (RFC) del contribuyente.

Sexto dígito numérico del RFC Fecha límite de pago 1 y 2 Día 17 más un día hábil 3 y 4 Día 17 más dos días hábiles 5 y 6 Día 17 más tres días hábiles 7 y 8 Día 17 más cuatro días hábiles 9 y 0 Día 17 más cinco días hábiles

Lo dispuesto en este artículo no será aplicable tratándose de: l. Los contribuyentes obligados a dictaminar sus estados financieros para efectos fiscales.

Mes en curso Mes posterior Enero 17 de Febrero

Febrero 17 de Marzo Marzo 17 de Abril

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

11

II. Las sociedades mercantiles que cuenten con autorización para operar como sociedades controladoras o sociedades controladas, en los términos del Capítulo VI del Título II de la Ley del Impuesto sobre la Renta. III. Los sujetos y entidades a que se refieren las fracciones I, II, III, IV, V, VI, VII, VIII y XI del Apartado B del artículo 17 del Reglamento Interior del Servicio de Administración Tributaria. IV. Las personas morales a que se refiere el Título II de la Ley del Impuesto sobre la Renta que en el penúltimo ejercicio fiscal declarado hayan consignado en sus declaraciones normales, cantidades iguales o superiores a cualquiera de las señaladas en la fracción XII del Apartado B del artículo 17 del Reglamento Interior del Servicio de Administración Tributaria. PAGOS PROVISIONALES. NO SON OPCIONALES. CONSTITUYE UNA OBLIGACION PARA EL CONTRIBUYENTE EFECTUARLOS. El incumplimiento en el que incurre el contribuyente al no realizar declaraciones provisionales y, en su caso, los pagos de impuestos, también provisionales, trae consigo violaciones a disposiciones normativas contenidas en el Código Fiscal de la Federación, pues aun cuando este cuerpo de leyes contempla la obligación de presentar una declaración anual o de cierre del ejercicio, ello no implica necesariamente que cese la obligación de presentar declaraciones provisionales, pues ello constituye una obligación que, al ser omitida faculta a la autoridad hacendaria para imponer las sanciones relativas. Tesis TCC. SEJUFE y su G, 9a. Epoca, Tomo VI, Oct. 1997, p. 777. TERCER TRIBUNAL COLEGIADO DEL CUARTO CIRCUITO. Amparo directo 734/96. Procesados de Concreto de Tamaulipas, S.A. 4 de marzo de 1997. Unanimidad de votos. Ponente: Juan Miguel García Salazar. Secretario: Hilario Zarazúa Galdeano. CÁLCULO DEL COEFICIENTE DE UTILIDAD (artículo 14 fracción I)

Ø PERSONA MORALES EN GENERAL

a) Determinación de los ingresos nominales

INGRESOS ACUMULABLES - AJUSTE ANUAL POR INFLACION ACUMULABLE

= INGRESOS NOMINALES

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

12

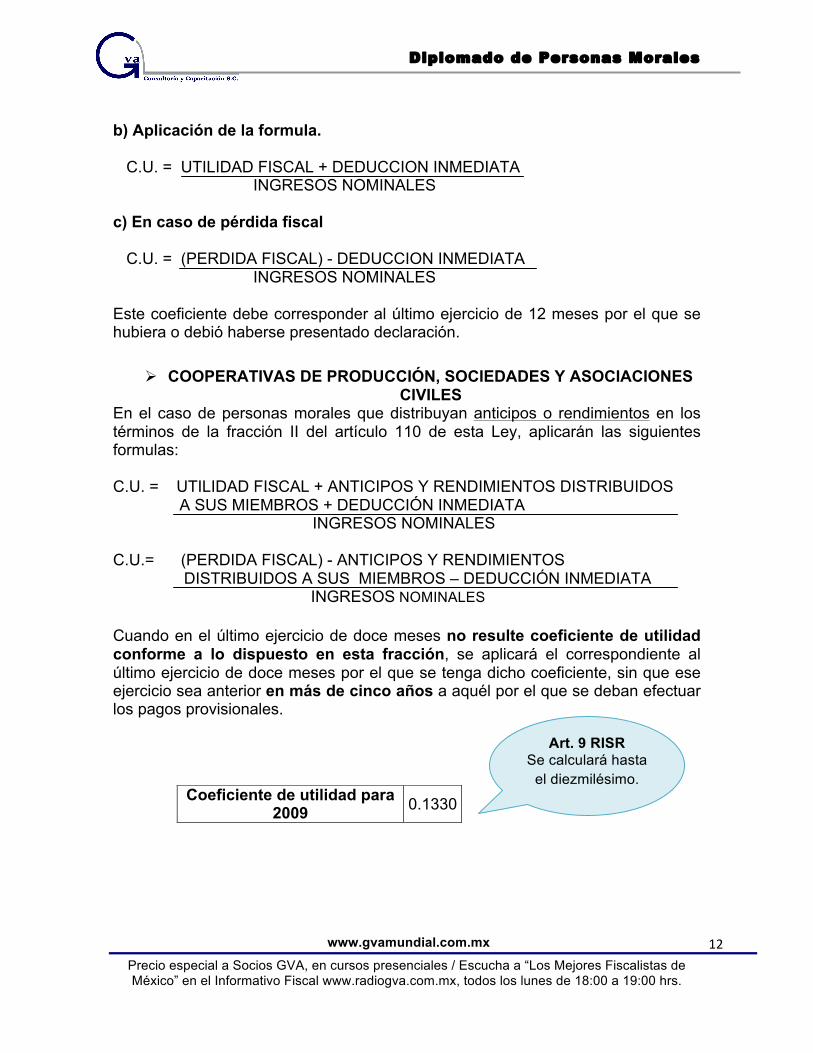

b) Aplicación de la formula. C.U. = UTILIDAD FISCAL + DEDUCCION INMEDIATA INGRESOS NOMINALES c) En caso de pérdida fiscal C.U. = (PERDIDA FISCAL) - DEDUCCION INMEDIATA INGRESOS NOMINALES Este coeficiente debe corresponder al último ejercicio de 12 meses por el que se hubiera o debió haberse presentado declaración.

Ø COOPERATIVAS DE PRODUCCIÓN, SOCIEDADES Y ASOCIACIONES

CIVILES En el caso de personas morales que distribuyan anticipos o rendimientos en los términos de la fracción II del artículo 110 de esta Ley, aplicarán las siguientes formulas: C.U. = UTILIDAD FISCAL + ANTICIPOS Y RENDIMIENTOS DISTRIBUIDOS A SUS MIEMBROS + DEDUCCIÓN INMEDIATA INGRESOS NOMINALES C.U.= (PERDIDA FISCAL) - ANTICIPOS Y RENDIMIENTOS DISTRIBUIDOS A SUS MIEMBROS – DEDUCCIÓN INMEDIATA INGRESOS NOMINALES Cuando en el último ejercicio de doce meses no resulte coeficiente de utilidad conforme a lo dispuesto en esta fracción, se aplicará el correspondiente al último ejercicio de doce meses por el que se tenga dicho coeficiente, sin que ese ejercicio sea anterior en más de cinco años a aquél por el que se deban efectuar los pagos provisionales.

Coeficiente de utilidad para 2009 0.1330

Art. 9 RISR Se calculará hasta

el diezmilésimo.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

13

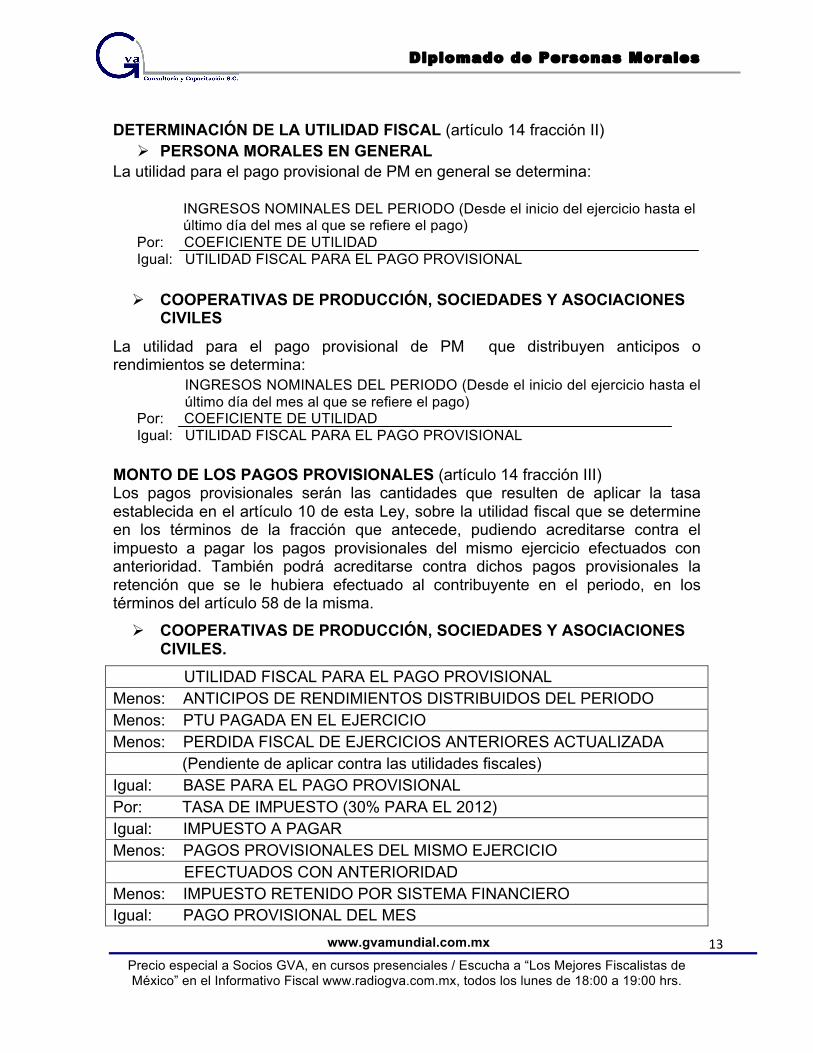

DETERMINACIÓN DE LA UTILIDAD FISCAL (artículo 14 fracción II) Ø PERSONA MORALES EN GENERAL

La utilidad para el pago provisional de PM en general se determina:

INGRESOS NOMINALES DEL PERIODO (Desde el inicio del ejercicio hasta el último día del mes al que se refiere el pago)

Por: COEFICIENTE DE UTILIDAD Igual: UTILIDAD FISCAL PARA EL PAGO PROVISIONAL

Ø COOPERATIVAS DE PRODUCCIÓN, SOCIEDADES Y ASOCIACIONES

CIVILES

La utilidad para el pago provisional de PM que distribuyen anticipos o rendimientos se determina:

INGRESOS NOMINALES DEL PERIODO (Desde el inicio del ejercicio hasta el último día del mes al que se refiere el pago)

Por: COEFICIENTE DE UTILIDAD Igual: UTILIDAD FISCAL PARA EL PAGO PROVISIONAL

MONTO DE LOS PAGOS PROVISIONALES (artículo 14 fracción III) Los pagos provisionales serán las cantidades que resulten de aplicar la tasa establecida en el artículo 10 de esta Ley, sobre la utilidad fiscal que se determine en los términos de la fracción que antecede, pudiendo acreditarse contra el impuesto a pagar los pagos provisionales del mismo ejercicio efectuados con anterioridad. También podrá acreditarse contra dichos pagos provisionales la retención que se le hubiera efectuado al contribuyente en el periodo, en los términos del artículo 58 de la misma.

Ø COOPERATIVAS DE PRODUCCIÓN, SOCIEDADES Y ASOCIACIONES CIVILES.

UTILIDAD FISCAL PARA EL PAGO PROVISIONAL Menos: ANTICIPOS DE RENDIMIENTOS DISTRIBUIDOS DEL PERIODO Menos: PTU PAGADA EN EL EJERCICIO Menos: PERDIDA FISCAL DE EJERCICIOS ANTERIORES ACTUALIZADA (Pendiente de aplicar contra las utilidades fiscales) Igual: BASE PARA EL PAGO PROVISIONAL Por: TASA DE IMPUESTO (30% PARA EL 2012) Igual: IMPUESTO A PAGAR Menos: PAGOS PROVISIONALES DEL MISMO EJERCICIO EFECTUADOS CON ANTERIORIDAD Menos: IMPUESTO RETENIDO POR SISTEMA FINANCIERO Igual: PAGO PROVISIONAL DEL MES

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

14

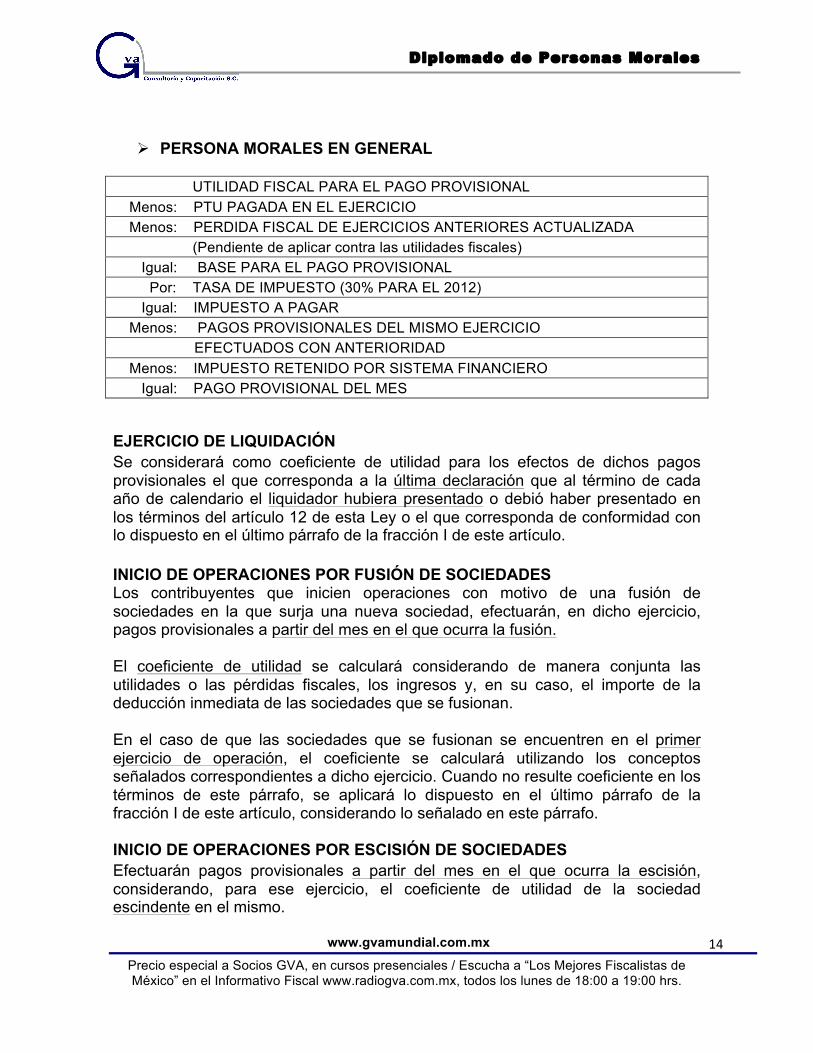

Ø PERSONA MORALES EN GENERAL

UTILIDAD FISCAL PARA EL PAGO PROVISIONAL Menos: PTU PAGADA EN EL EJERCICIO Menos: PERDIDA FISCAL DE EJERCICIOS ANTERIORES ACTUALIZADA (Pendiente de aplicar contra las utilidades fiscales) Igual: BASE PARA EL PAGO PROVISIONAL Por: TASA DE IMPUESTO (30% PARA EL 2012) Igual: IMPUESTO A PAGAR Menos: PAGOS PROVISIONALES DEL MISMO EJERCICIO EFECTUADOS CON ANTERIORIDAD Menos: IMPUESTO RETENIDO POR SISTEMA FINANCIERO Igual: PAGO PROVISIONAL DEL MES EJERCICIO DE LIQUIDACIÓN Se considerará como coeficiente de utilidad para los efectos de dichos pagos provisionales el que corresponda a la última declaración que al término de cada año de calendario el liquidador hubiera presentado o debió haber presentado en los términos del artículo 12 de esta Ley o el que corresponda de conformidad con lo dispuesto en el último párrafo de la fracción I de este artículo. INICIO DE OPERACIONES POR FUSIÓN DE SOCIEDADES Los contribuyentes que inicien operaciones con motivo de una fusión de sociedades en la que surja una nueva sociedad, efectuarán, en dicho ejercicio, pagos provisionales a partir del mes en el que ocurra la fusión. El coeficiente de utilidad se calculará considerando de manera conjunta las utilidades o las pérdidas fiscales, los ingresos y, en su caso, el importe de la deducción inmediata de las sociedades que se fusionan. En el caso de que las sociedades que se fusionan se encuentren en el primer ejercicio de operación, el coeficiente se calculará utilizando los conceptos señalados correspondientes a dicho ejercicio. Cuando no resulte coeficiente en los términos de este párrafo, se aplicará lo dispuesto en el último párrafo de la fracción I de este artículo, considerando lo señalado en este párrafo. INICIO DE OPERACIONES POR ESCISIÓN DE SOCIEDADES Efectuarán pagos provisionales a partir del mes en el que ocurra la escisión, considerando, para ese ejercicio, el coeficiente de utilidad de la sociedad escindente en el mismo.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

15

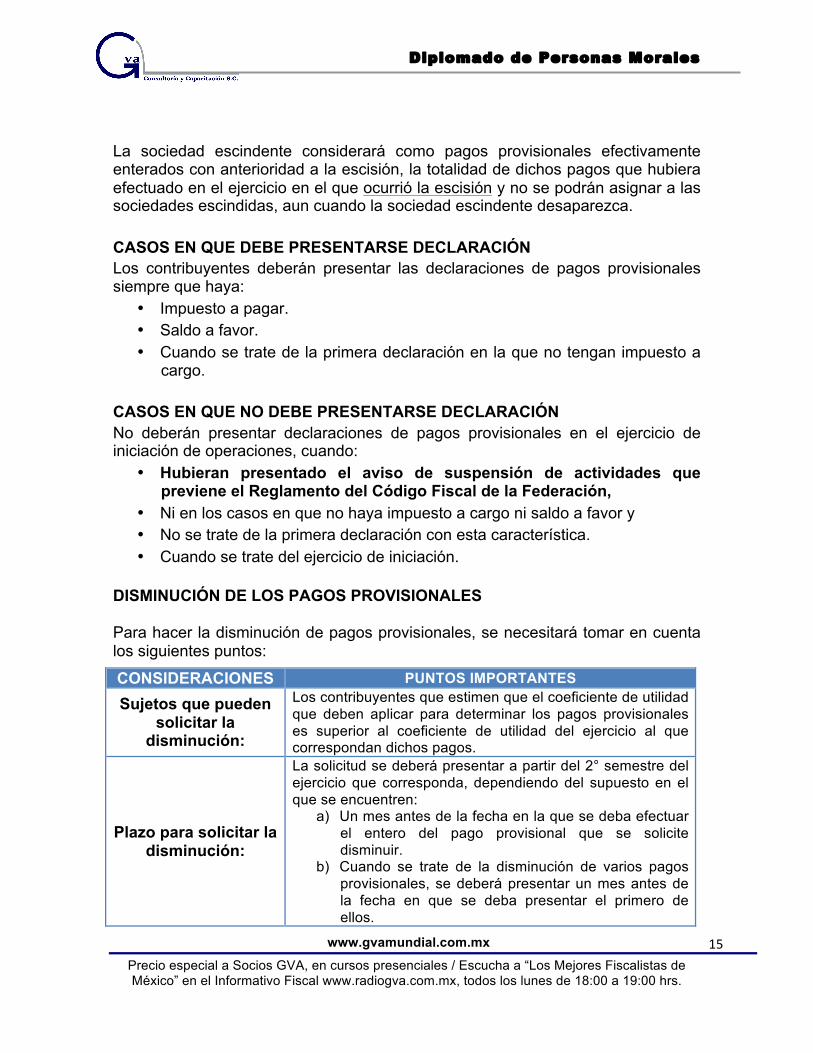

La sociedad escindente considerará como pagos provisionales efectivamente enterados con anterioridad a la escisión, la totalidad de dichos pagos que hubiera efectuado en el ejercicio en el que ocurrió la escisión y no se podrán asignar a las sociedades escindidas, aun cuando la sociedad escindente desaparezca. CASOS EN QUE DEBE PRESENTARSE DECLARACIÓN Los contribuyentes deberán presentar las declaraciones de pagos provisionales siempre que haya:

• Impuesto a pagar. • Saldo a favor. • Cuando se trate de la primera declaración en la que no tengan impuesto a

cargo. CASOS EN QUE NO DEBE PRESENTARSE DECLARACIÓN No deberán presentar declaraciones de pagos provisionales en el ejercicio de iniciación de operaciones, cuando:

• Hubieran presentado el aviso de suspensión de actividades que previene el Reglamento del Código Fiscal de la Federación,

• Ni en los casos en que no haya impuesto a cargo ni saldo a favor y • No se trate de la primera declaración con esta característica. • Cuando se trate del ejercicio de iniciación.

DISMINUCIÓN DE LOS PAGOS PROVISIONALES Para hacer la disminución de pagos provisionales, se necesitará tomar en cuenta los siguientes puntos:

CONSIDERACIONES PUNTOS IMPORTANTES

Sujetos que pueden solicitar la

disminución:

Los contribuyentes que estimen que el coeficiente de utilidad que deben aplicar para determinar los pagos provisionales es superior al coeficiente de utilidad del ejercicio al que correspondan dichos pagos.

Plazo para solicitar la disminución:

La solicitud se deberá presentar a partir del 2° semestre del ejercicio que corresponda, dependiendo del supuesto en el que se encuentren:

a) Un mes antes de la fecha en la que se deba efectuar el entero del pago provisional que se solicite disminuir.

b) Cuando se trate de la disminución de varios pagos provisionales, se deberá presentar un mes antes de la fecha en que se deba presentar el primero de ellos.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

16

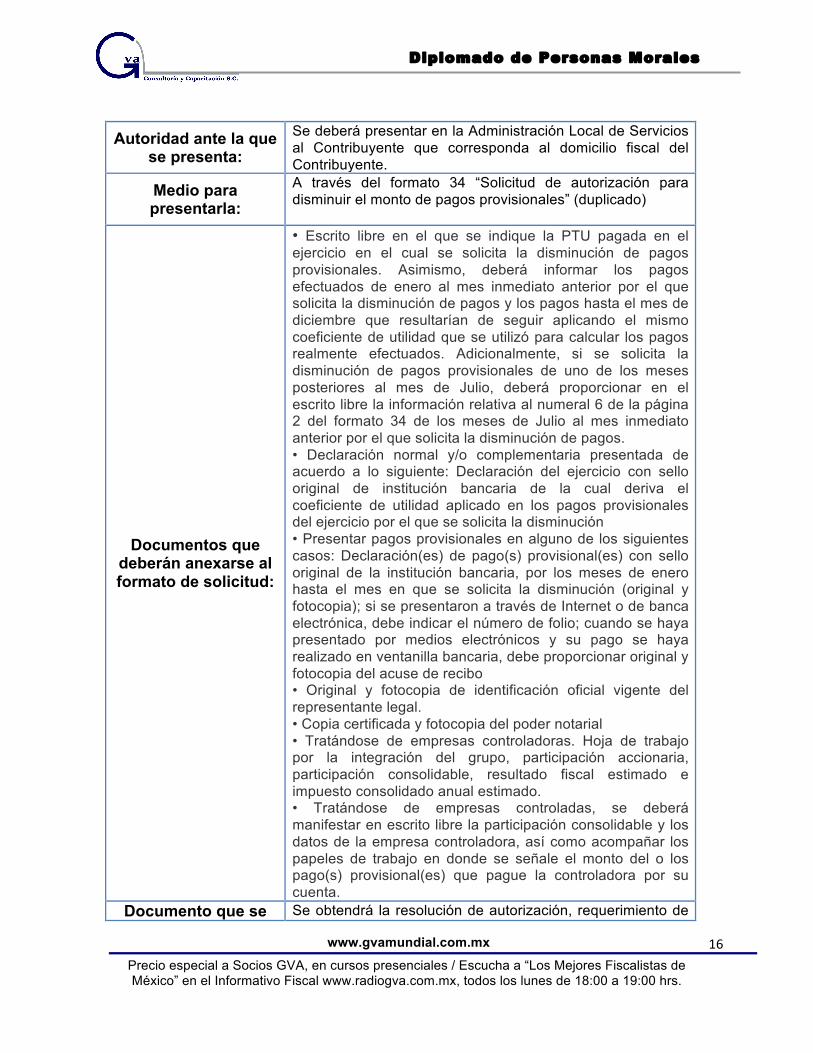

Autoridad ante la que se presenta:

Se deberá presentar en la Administración Local de Servicios al Contribuyente que corresponda al domicilio fiscal del Contribuyente.

Medio para presentarla:

A través del formato 34 “Solicitud de autorización para disminuir el monto de pagos provisionales” (duplicado)

Documentos que deberán anexarse al formato de solicitud:

• Escrito libre en el que se indique la PTU pagada en el ejercicio en el cual se solicita la disminución de pagos provisionales. Asimismo, deberá informar los pagos efectuados de enero al mes inmediato anterior por el que solicita la disminución de pagos y los pagos hasta el mes de diciembre que resultarían de seguir aplicando el mismo coeficiente de utilidad que se utilizó para calcular los pagos realmente efectuados. Adicionalmente, si se solicita la disminución de pagos provisionales de uno de los meses posteriores al mes de Julio, deberá proporcionar en el escrito libre la información relativa al numeral 6 de la página 2 del formato 34 de los meses de Julio al mes inmediato anterior por el que solicita la disminución de pagos. • Declaración normal y/o complementaria presentada de acuerdo a lo siguiente: Declaración del ejercicio con sello original de institución bancaria de la cual deriva el coeficiente de utilidad aplicado en los pagos provisionales del ejercicio por el que se solicita la disminución • Presentar pagos provisionales en alguno de los siguientes casos: Declaración(es) de pago(s) provisional(es) con sello original de la institución bancaria, por los meses de enero hasta el mes en que se solicita la disminución (original y fotocopia); si se presentaron a través de Internet o de banca electrónica, debe indicar el número de folio; cuando se haya presentado por medios electrónicos y su pago se haya realizado en ventanilla bancaria, debe proporcionar original y fotocopia del acuse de recibo • Original y fotocopia de identificación oficial vigente del representante legal. • Copia certificada y fotocopia del poder notarial • Tratándose de empresas controladoras. Hoja de trabajo por la integración del grupo, participación accionaria, participación consolidable, resultado fiscal estimado e impuesto consolidado anual estimado. • Tratándose de empresas controladas, se deberá manifestar en escrito libre la participación consolidable y los datos de la empresa controladora, así como acompañar los papeles de trabajo en donde se señale el monto del o los pago(s) provisional(es) que pague la controladora por su cuenta.

Documento que se Se obtendrá la resolución de autorización, requerimiento de

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

17

obtiene de la autoridad:

documentación o información u oficio de rechazo.

Reglas para determinar los pagos provisionales (artículo 15 LISR) Los contribuyentes, para determinar los pagos provisionales a que se refiere el artículo 14 de esta Ley, estarán a lo siguiente: No se considerarán:

• Los ingresos de fuente de riqueza ubicada en el extranjero que hayan sido objeto de retención por concepto de impuesto sobre la renta,

• Los ingresos atribuibles a sus establecimientos ubicados en el extranjero que estén sujetos al pago del impuesto sobre la renta en el país donde se encuentren ubicados estos establecimientos.

INGRESO (Artículo 17 LISR) No existe definición de este concepto en la Ley del Impuesto Sobre la Renta, ni en ningún otro ordenamiento jurídico mexicano, sin embargo algunos doctrinarios han sostenido que el término “INGRESO” no requiere definición en la Ley, ya que debemos entenderlo como: “Toda cantidad que modifique de manera positiva el haber patrimonial de una persona”.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

18

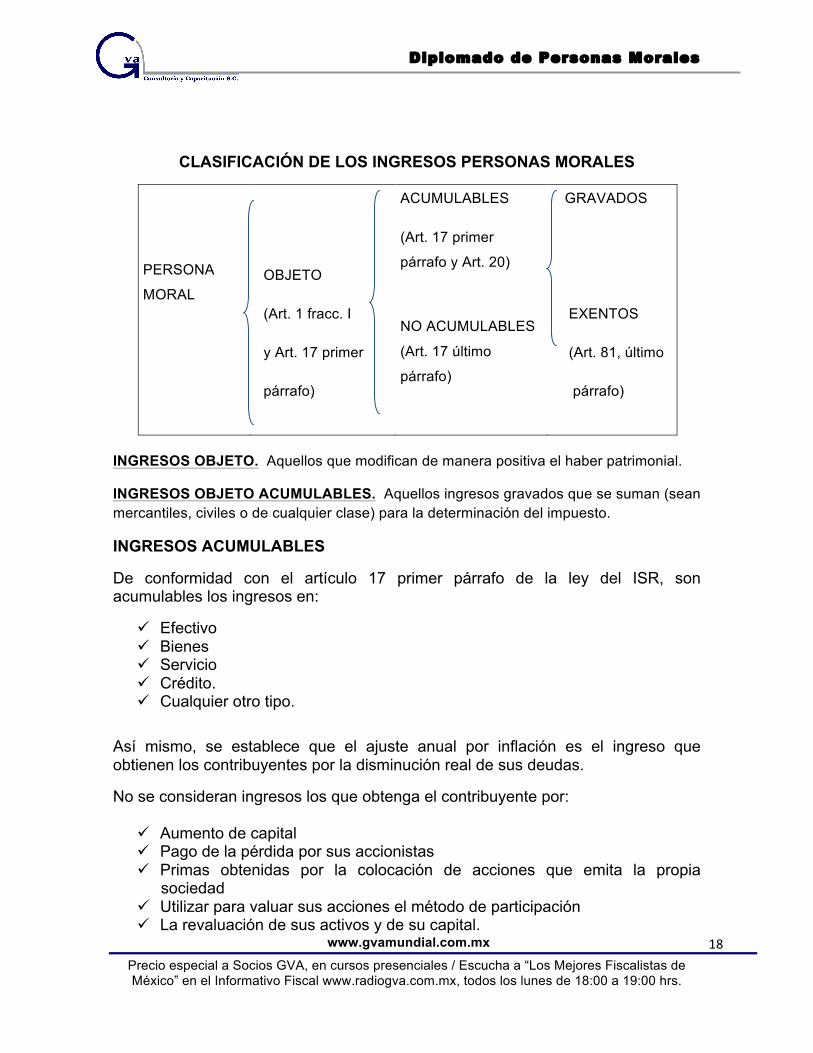

CLASIFICACIÓN DE LOS INGRESOS PERSONAS MORALES

PERSONA

MORAL

OBJETO

(Art. 1 fracc. I

y Art. 17 primer

párrafo)

NO OBJETO

(Art. 17 segundo

párrafo)

ACUMULABLES

(Art. 17 primer

párrafo y Art. 20)

NO ACUMULABLES

(Art. 17 último

párrafo)

GRAVADOS

EXENTOS

(Art. 81, último

párrafo)

INGRESOS OBJETO. Aquellos que modifican de manera positiva el haber patrimonial.

INGRESOS OBJETO ACUMULABLES. Aquellos ingresos gravados que se suman (sean mercantiles, civiles o de cualquier clase) para la determinación del impuesto.

INGRESOS ACUMULABLES

De conformidad con el artículo 17 primer párrafo de la ley del ISR, son acumulables los ingresos en:

ü Efectivo ü Bienes ü Servicio ü Crédito. ü Cualquier otro tipo.

Así mismo, se establece que el ajuste anual por inflación es el ingreso que obtienen los contribuyentes por la disminución real de sus deudas.

No se consideran ingresos los que obtenga el contribuyente por:

ü Aumento de capital ü Pago de la pérdida por sus accionistas ü Primas obtenidas por la colocación de acciones que emita la propia

sociedad ü Utilizar para valuar sus acciones el método de participación ü La revaluación de sus activos y de su capital.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

19

No serán acumulable, los ingresos por dividendos o utilidades que perciban de otras personas morales residentes en México. Sin embargo, estos ingresos incrementarán la renta gravable a que se refiere el artículo 16 de la LISR.

52/2009/ISR Los estímulos fiscales constituyen ingresos acumulables para efectos de la Ley del Impuesto sobre la Renta.

El artículo 17 de la Ley del Impuesto sobre la Renta establece que las personas morales acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo que obtengan en el ejercicio y, en su párrafo segundo, señala que para los efectos del Título II de la misma Ley, no se consideran ingresos los que obtenga el contribuyente por aumento de capital, por pago de la pérdida por sus accionistas, por primas obtenidas por la colocación de acciones que emita la propia sociedad o por utilizar para valuar sus acciones el método de participación ni los que obtengan con motivo de la reevaluación de sus activos y de su capital. El artículo 106, primer párrafo de la citada Ley dispone que están obligadas al pago del impuesto establecido en el Título IV del mismo ordenamiento legal, las personas físicas residentes en México que obtengan ingresos en efectivo, en bienes, en crédito, en servicios, o de cualquier otro tipo. En este sentido, el concepto ingreso establecido en la Ley del Impuesto sobre la Renta, es de carácter amplio e incluyente de todos los conceptos que modifiquen positivamente el patrimonio del contribuyente, salvo que la misma Ley prevea alguna precisión en sentido contrario. En consecuencia, los estímulos fiscales que disminuyan la cuantía de una contribución una vez que el importe de ésta ha sido determinado en dinero y de esta manera modifiquen positivamente el patrimonio del contribuyente, constituyen un ingreso en crédito, salvo disposición fiscal expresa en contrario. 53/2009/ISR Ingresos acumulables de personas distintas a casas de cambio, que se dedican a la compra y venta de divisas. Sólo debe tomarse en consideración la ganancia efectivamente percibida. De conformidad con los artículos 17 y 106 de la Ley del Impuesto sobre la Renta, las personas físicas y morales residentes en México, por regla general, se encuentran obligadas a acumular la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo que obtengan en el ejercicio. No obstante, en el caso de sujetos que se dediquen a la compra y venta de divisas (centros cambiarios) deberán de acumular los ingresos determinados de conformidad con los artículos 9o., 20, fracción X, 46, 47, 48, 158 y 159 de la Ley del Impuesto sobre la Renta, es decir, sólo se deberá tomar en consideración la ganancia efectivamente percibida, en el entendido que se encuentre soportado en la contabilidad del contribuyente. Ello, con independencia de los demás ingresos que perciban, mismos que se deberán de acumular de conformidad con los artículos 17 y 106 del ordenamiento citado.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

20

OTROS INGRESOS ACUMULABLES (Artículo 20 LISR) En el artículo 20 de la LISR se relacionan de manera enunciativa, más no limitativa, además de los ingresos acumulables mencionados los siguientes:

ü Los determinados, inclusive presuntamente por las autoridades fiscales.

ü La ganancia por la transmisión de bienes por pagos en especie.

ü Los ingresos por accesión.

ü La ganancia en la enajenación de activos fijos, terrenos y acciones.

ü La recuperación de un crédito deducido como incobrable.

ü Las cantidades recuperadas por seguros y fianzas.

ü Las cantidades recuperadas por indemnización de seguros de hombre clave.

ü Las cantidades percibidas para efectuar gastos por cuenta de terceros.

ü Los intereses devengados a favor y el ajuste anual por inflación acumulable.

ü Las cantidades recibidas en efectivo, en moneda nacional o extranjera, por

concepto de préstamos, aportaciones para futuros aumentos de capital o

aumentos de capital mayores a $600,000.00, cuando no informen a las

autoridades fiscales, dentro de los quince días posteriores a aquél en el que se

reciban las cantidades correspondientes.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

21

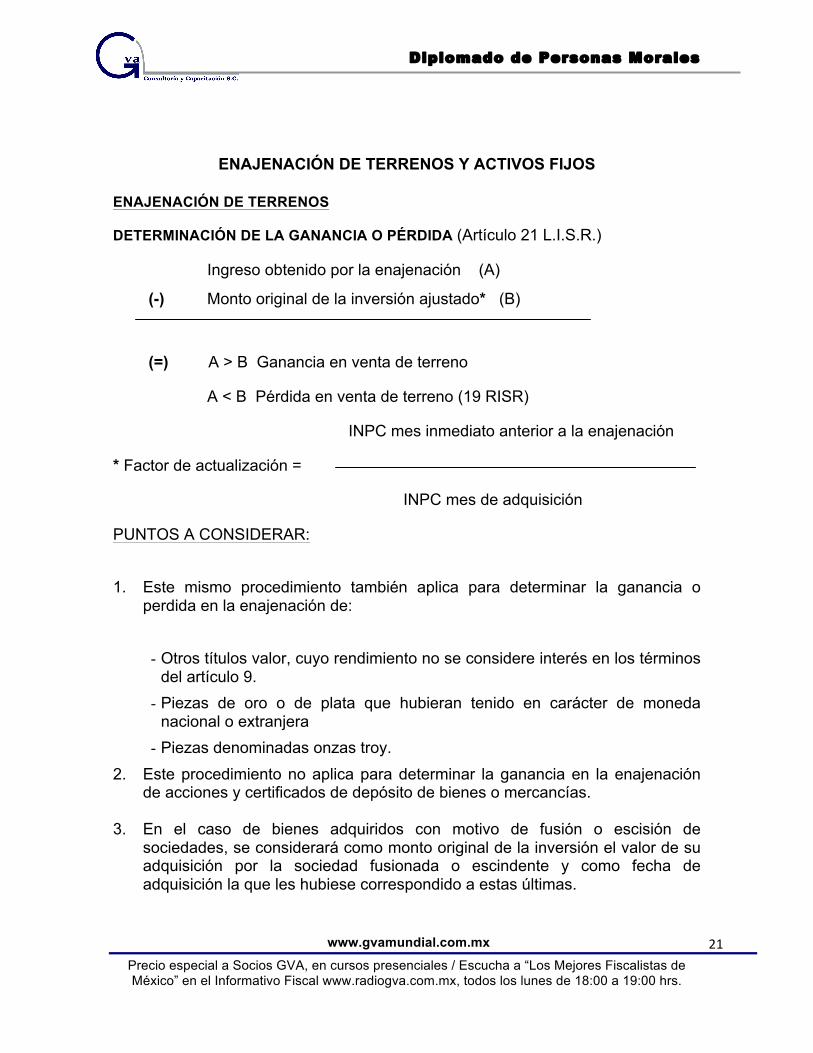

ENAJENACIÓN DE TERRENOS Y ACTIVOS FIJOS

ENAJENACIÓN DE TERRENOS

DETERMINACIÓN DE LA GANANCIA O PÉRDIDA (Artículo 21 L.I.S.R.)

Ingreso obtenido por la enajenación (A)

(-) Monto original de la inversión ajustado* (B)

(=) A > B Ganancia en venta de terreno

A < B Pérdida en venta de terreno (19 RISR)

INPC mes inmediato anterior a la enajenación

* Factor de actualización =

INPC mes de adquisición

PUNTOS A CONSIDERAR:

1. Este mismo procedimiento también aplica para determinar la ganancia o perdida en la enajenación de:

- Otros títulos valor, cuyo rendimiento no se considere interés en los términos del artículo 9. - Piezas de oro o de plata que hubieran tenido en carácter de moneda

nacional o extranjera - Piezas denominadas onzas troy.

2. Este procedimiento no aplica para determinar la ganancia en la enajenación de acciones y certificados de depósito de bienes o mercancías.

3. En el caso de bienes adquiridos con motivo de fusión o escisión de sociedades, se considerará como monto original de la inversión el valor de su adquisición por la sociedad fusionada o escindente y como fecha de adquisición la que les hubiese correspondido a estas últimas.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

22

ENAJENACIÒN DE ACTIVOS FIJOS

No existe procedimiento específico en la Ley del I.S.R. para determinar la ganancia o perdida en la enajenación de activos fijos, sin embargo con la ayuda de los siguientes artículos estaremos en posibilidad de determinarla:

Lo que se acumula es la ganancia como se desprende de la fracción V del artículo 20, que establece:

“Para los efectos de este Título se consideran ingresos acumulables, además de los señalados en otros artículos de LISR, las siguientes:

I a IV (…)

V. La ganancia derivada de la enajenación de activos fijos (…) “

Asimismo el artículo 37 en sus párrafos 6° y 7° establece lo siguiente:

Cuando el contribuyente enajene los bienes o cuando éstos dejen de ser útiles para obtener los ingresos, deducirá en el ejercicio en que esto ocurra, la parte aún no deducida. En el caso en que los bienes dejen de ser útiles para obtener los ingresos, el contribuyente deberá mantener sin deducción un peso en sus registros. Lo dispuesto en este párrafo no es aplicable a los casos señalados en el artículo 27 de LISR.

Los contribuyentes ajustarán la deducción determinada en los términos de los párrafos primero y sexto de este artículo, multiplicándola por el factor de actualización correspondiente al período comprendido desde el mes en que se adquirió el bien y hasta el último mes de la primera mitad del período en que el bien haya sido utilizado durante el ejercicio por el que se efectué la deducción.

Con base en lo anterior tenemos:

Para poder determinar la ganancia, que es la que se acumula, en la Ley se nos permite deducir el saldo pendiente de deducir de la inversión actualizado, solo tendríamos que compararlo con el precio de venta, que aún y cuando la Ley no lo establece, es la única forma de determinar la ganancia o la perdida en venta de activo fijo.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

23

IMPUESTOS TRASLADADOS NO SE CONSIDERAN INGRESOS (Artículo 28 LISR)

Para los efectos de este Título, no se considerarán ingresos acumulables los impuestos que trasladen los contribuyentes en los términos de Ley.

Deducciones (artículo 29 de la LISR) Los contribuyentes podrán efectuar las deducciones siguientes:

Ø Devoluciones, descuentos o bonificaciones Ø Costo de lo vendido Ø Gastos Ø Inversiones Ø Créditos incobrables y las pérdidas por caso fortuito Ø Creación de reservas para fondos de pensiones, jubilaciones Ø Cuotas pagadas por patrones al IMSS Ø Intereses devengados Ø Ajuste anual por inflación Ø Anticipos y rendimientos que paguen las sociedades cooperativas, así como

los anticipos que entregan las sociedades y asociaciones civiles a sus miembros.

REQUISITOS GENERALES DE LAS DEDUCCIONES (RELEVANTES)

INDISPENSABLES (Artículo 31 fracción I) Las deducciones autorizadas, deberán reunir los siguientes requisitos: I. Ser estrictamente indispensables para los fines de la actividad del contribuyente, salvo que se trate de donativos no onerosos ni remunerativos, que satisfagan los requisitos previstos en esta Ley y en las reglas generales que para el efecto establezca el Servicio de Administración Tributaria y que se otorguen en los siguientes casos: a) A la Federación, entidades federativas o municipios, así como a sus organismos descentralizados que tributen conforme al Título III de la presente Ley. b) A las entidades a las que se refiere el artículo 96 LISR. c) A las personas morales a que se refieren los artículos 95, fracción XIX y 97 LISR. d) A las personas morales a las que se refieren las fracciones VI, X, XI y XX del artículo 95 LISR y que cumplan con los requisitos establecidos en las fracciones II, III, IV y V del artículo 97 de la misma.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

24

e) A las asociaciones y sociedades civiles que otorguen becas y cumplan con los requisitos del artículo 98 LISR. f) A programas de escuela empresa.

DEDUCCION DE GASTOS NECESARIOS E INDISPENSABLES. INTERPRETACION DE LOS ARTICULOS 29 Y 31, FRACCION I, DE LA LEY DEL IMPUESTO SOBRE LA RENTA. De la lectura de los artículos 29 y 31, fracción I, de la Ley del Impuesto sobre la Renta, se desprende que las personas morales que tributan en los términos del Título II de la Ley del Impuesto sobre la Renta tienen la posibilidad de deducir, entre otros conceptos, los gastos estrictamente indispensables para los fines de la actividad del contribuyente. Las disposiciones mencionadas efectúan una mención genérica del requisito apuntado, lo cual se justifica al atender a la cantidad de supuestos casuísticos, que en cada caso concreto puedan recibir el calificativo de “estrictamente indispensables”; por tanto, siendo imposible dar una definición que abarque todas las hipótesis factibles o establecer reglas generales para su determinación, resulta necesario interpretar dicho concepto, atendiendo a los fines de cada empresa y al gasto específico de que se trate. En términos generales, es dable afirmar que el carácter de indispensabilidad se encuentra estrechamente vinculado con la consecución del objeto social de la empresa, es decir, debe tratarse de un gasto necesario para que cumplimente en forma cabal sus actividades como persona moral y que le reporte un beneficio, de tal manera que, de no realizarlo, ello podría tener como consecuencia la suspensión de las actividades de la empresa o la disminución de éstas, es decir, cuando de no llevarse a cabo el gasto se dejaría de estimular la actividad de la misma, viéndose, en consecuencia, disminuidos sus ingresos en su perjuicio. De ello se sigue que los gastos susceptibles de deducir de los ingresos que se obtienen, son aquellos que resultan necesarios para el funcionamiento de la empresa y sin los cuales sus metas operativas se verían obstaculizadas a tal grado que se impediría la realización de su objeto social. A partir de la indispensabilidad de la deducción, se desprende su relación con lo ordinario de su desembolso. Dicho carácter ordinario constituye un elemento variable, afectado por las circunstancias de tiempo, modo y lugar -y, por ende, no siempre es recogido de manera inmediata por el legislador, en razón de los cambios vertiginosos en las operaciones comerciales y en los procesos industriales modernos-, pero que de cualquier manera deben tener una consistencia en la mecánica del impuesto. En suma, es dable afirmar que los requisitos que permiten determinar el carácter deducible de algún concepto tradicionalmente se vinculan a criterios que buscan ser objetivos, como son la justificación de las erogaciones por considerarse necesarias, la identificación de las mismas con los fines de la negociación, la relación que guardan los conceptos de deducción con las actividades normales y propias del contribuyente, así como la frecuencia con la que se suceden determinados desembolsos y la cuantificación de los mismos.

Amparo en revisión 1662/2006. Grupo TMM, S.A. 15 de noviembre 2006. Cinco votos. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo. Tesis 1a. Sala SCJN. SEJUFE y su G, 9a. Epoca, Tomo XXV, Feb. 2007, pág. 637. II. Inversiones

Que cuando esta Ley permita la deducción de inversiones se proceda en los términos de la Sección II de este Capítulo.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

25

COMPROBANTES Y CHEQUES NOMINATIVOS (Artículo 31 fracción III LISR)

III. Estar amparadas con documentación que reúna los requisitos que señalen las disposiciones fiscales relativas a la identidad y domicilio de quien la expida, así como de quien adquirió el bien de que se trate o recibió el servicio y que los pagos cuyo monto exceda de $2,000.00, se efectúen mediante cheque nominativo del contribuyente, tarjeta de crédito, de débito o de servicios, o a través de los monederos electrónicos que al efecto autorice el Servicio de Administración Tributaria, excepto cuando dichos pagos se hagan por la prestación de un servicio personal subordinado. Tratándose del consumo de combustibles para vehículos marítimos, aéreos y terrestres, el pago deberá efectuarse mediante cheque nominativo del contribuyente, tarjeta de crédito, de débito o de servicios, a través de los monederos electrónicos a que se refiere el párrafo anterior, aun cuando dichos consumos no excedan el monto de $2,000.00

IV. Registro Contable

Estar debidamente registradas en contabilidad y que sean restadas una sola vez.

V. Impuestos a cargo de terceros.

Cumplir con las obligaciones establecidas en esta Ley en materia de retención y entero de impuestos a cargo de terceros o que, en su caso, se recabe de éstos copia de los documentos en que conste el pago de dichos impuestos.

Tratándose de pagos al extranjero, éstos sólo se podrán deducir siempre que el contribuyente proporcione la información a que esté obligado en los términos del artículo 86 de LISR.

Siempre que se cumplan con las obligaciones a que se refieren los artículos 118, fracción I,II,VI de LISR, así como las disposiciones que, en su caso, regulen el subsidio para el empleo y los contribuyentes cumplan con la obligación de inscribir a los trabajadores en el IMSS.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

26

VI. Registro Federal de Contribuyentes

Los pagos que se pretendan deducir:

• Se harán a personas obligadas a solicitar su inscripción al RFC. • Se señale la clave respectiva en la documentación comprobatoria.

VII. Traslación del IVA, aun en el estado de cuenta original.

Que cuando los pagos cuya deducción se pretenda realizar se hagan a contribuyentes que causen el impuesto al valor agregado, dicho impuesto se traslade en forma expresa y por separado en los comprobantes correspondientes.

Que los contribuyentes que utilicen los estados de cuenta como comprobante fiscal, además del impuesto al valor agregado deberá de constar en el estado de cuenta.

VIII. Intereses

En el caso de intereses por capital tomados en préstamo y que:

• Estos se hayan invertido en los fines del negocio. • Cuando el contribuyente otorgue préstamos a terceros, a sus trabajadores o

a sus funcionarios, o a sus socios o accionistas, sólo serán deducibles los intereses que se devenguen de capitales tomados en préstamos hasta por el monto de la tasa más baja de los intereses estipulados en los préstamos a terceros, a sus trabajadores o a sus socios o accionistas, en la porción del préstamo que se hubiera hecho a éstos.

• Si en alguna de estas operaciones no se estipularan intereses, no procederá la deducción respecto al monto proporcional de los préstamos hechos a las personas citadas

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

27

• Estas últimas limitaciones no rigen para instituciones de crédito, sociedades financieras de objeto limitado u organizaciones auxiliares del crédito, en la realización de las operaciones propias de su objeto.

• En el caso de capitales tomados en préstamo para la adquisición de inversiones o para la realización de gastos o cuando las inversiones o los gastos se efectúen a crédito, y para los efectos de esta Ley dichas inversiones o gastos no sean deducibles o lo sean parcialmente, los intereses que se deriven de los capitales tomados en préstamo o de las operaciones a crédito, sólo serán deducibles en la misma proporción en la que las inversiones o gastos lo sean.

• En el caso de intereses que deriven de préstamos que otorgue una persona física, estos se deducirán hasta la fecha que se paguen en efectivo, en bienes o servicios.

IX. Pagos a personas físicas, contribuyentes del régimen simplificado, donativos y asociaciónes y sociedades civiles.

Tratándose de pagos que sean:

• Ingresos de contribuyentes personas físicas. • A contribuyentes del Régimen Simplificado. • Sociedades y asociaciones civiles, servicios por suministro de agua

potable para uso doméstico o de recolección de basura doméstica. Donativos.

• Estos se deduzcan cuando hayan sido efectivamente erogados en el ejercicio que se trate.

• Se considerara que son efectivamente erogados cuando hayan sido pagados en efectivo

• Mediante traspaso de cuentas en instituciones de crédito o casa de bolsa, o en otros bienes que no sean títulos de crédito.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

28

X. Pagos a administradores, comisarios…

Tratándose de honorarios o gratificaciones a:

ü administradores, ü comisarios, ü directores, ü gerentes generales o ü miembros del consejo directivo, ü de vigilancia, ü consultivos o de cualquiera otra índole

Se determinarán, en cuanto al monto total y percepción mensual o por asistencia, afectando en la misma forma los resultados del contribuyente y satisfagan los supuestos siguientes:

a) Que el importe anual establecido para cada persona no sea superior al sueldo anual devengado por el funcionario de mayor jerarquía de la sociedad. b) Que el importe total de los honorarios o gratificaciones establecidos, no sea superior al monto de los sueldos y salarios anuales devengados por el personal del contribuyente; y c) Que no excedan del 10% del monto total de las otras deducciones del ejercicio.

XI. Asistencia técnica, transferencia de tecnología y regalías Para este caso se deberá comprobar ante las autoridades fiscales que quien proporciona los conocimientos, cuente con elementos técnicos propios para ello; que se preste en forma directa y no a través de terceros, excepto en los casos en que los pagos se hagan a residentes en México, y en el contrato respectivo se haya pactado que la prestación se efectuará por un tercero autorizado; y que no consista en la simple posibilidad de obtenerla, sino en servicios que efectivamente se lleven a cabo.

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

29

XII. Gastos de previsión social Las prestaciones correspondientes se deberán otorgar en forma general en beneficio de todos los trabajadores.

Tratándose de trabajadores sindicalizados se considera que las prestaciones de previsión social se otorgan de manera general cuando las mismas se establecen de acuerdo a los contratos colectivos de trabajo o contratos ley.

Cuando una persona moral tenga dos o más sindicatos, se considera que las prestaciones de previsión social se otorgan de manera general siempre que se otorguen de acuerdo con:

Ø contratos colectivos de trabajo o Ø contratos ley Ø sean las mismas para todos los trabajadores del mismo sindicato, aun

cuando éstas sean distintas en relación con las otorgadas a los trabajadores de otros sindicatos de la propia persona moral, de acuerdo con sus contratos colectivos de trabajo o contratos ley.

Tratándose de trabajadores no sindicalizados, se considera que las prestaciones de previsión social son generales cuando se otorguen las mismas prestaciones a todos ellos y siempre que las erogaciones deducibles que se efectúen por este concepto, excluidas las aportaciones de seguridad social, sean en promedio aritmético por cada trabajador no sindicalizado, en un monto igual o menor que las erogaciones deducibles por el mismo concepto, excluidas las aportaciones de seguridad social, efectuadas por cada trabajador sindicalizado. A falta de trabajadores sindicalizados, se cumple con lo establecido en este párrafo cuando se esté a lo dispuesto en el último párrafo de esta fracción.

En el caso de las aportaciones a los fondos de ahorro, éstas sólo serán deducibles cuando:

Ø además de ser generales, Ø el monto de las aportaciones efectuadas por el contribuyente sea igual al

monto aportado por los trabajadores, Ø la aportación del contribuyente no exceda del 13% del salario del

trabajador, sin que en ningún caso dicha aportación exceda del monto equivalente de 1.3 veces el SMG que corresponda al trabajador, elevado al año y siempre que se cumplan los requisitos de permanencia que se establezcan en el Reglamento de esta Ley.

Los pagos de primas de seguros de vida que se otorguen en beneficio de los trabajadores, serán deducibles sólo cuando:

Diplomado de Personas Morales

www.gvamundial.com.mx

Precio especial a Socios GVA, en cursos presenciales / Escucha a “Los Mejores Fiscalistas de México” en el Informativo Fiscal www.radiogva.com.mx, todos los lunes de 18:00 a 19:00 hrs.

30

Ø los beneficios de dichos seguros cubran la muerte del titular o en los casos de invalidez o incapacidad del titular para realizar un trabajo personal remunerado de conformidad con las leyes de seguridad social,

Ø que se entreguen como pago único o en las parcialidades que al efecto acuerden las partes.

Asimismo, serán deducibles los pagos de primas de seguros de gastos médicos que efectúe el contribuyente en beneficio de los trabajadores. Las prestaciones de previsión social serán deducibles cuando:

Ø éstas sean generales Ø cuando sean las mismas para todos los trabajadores de un mismo sindicato

o para todos los trabajadores no sindicalizados, aun cuando dichas prestaciones sólo se otorguen a los trabajadores sindicalizados o a los trabajadores no sindicalizados.

Asimismo, las erogaciones realizadas por concepto de:

Ø primas de seguros de vida Ø gastos médicos Ø aportaciones a los fondos de ahorro y a los fondos de pensiones y jubilaciones

complementarios a los que establece la Ley del Seguro Social. Éstas no se considerarán para determinar el promedio aritmético a que se refiere el cuarto párrafo de esta fracción.

Prestaciones de previsión social deducibles otorgadas a los trabajadores no sindicalizados, excluidas las aportaciones de seguridad social, las aportaciones a los fondos de ahorro, a los fondos de pensiones y jubilaciones complementarios a los que establece la Ley del Seguro Social a que se refiere el artículo 33 de esta Ley, las erogaciones realizadas por concepto de gastos médicos y primas de seguros de vida, no podrá exceder de diez veces el salario mínimo general del área geográfica que corresponda al trabajador, elevado al año.