Embed Size (px)

Citation preview

CURSO FISCALIDAD Enero 2011 1

Índice

1

Esquema IRPF, IS, IRNR y conceptos generales

Residencia Fiscal: personas físicas y jurídicas

El Impuesto sobre la Renta de los No Residentes IRNR

Convenios de doble imposición

Las Retenciones

Régimen Fiscal de Productos Financieros

Cuentas, Depósitos, CFA

Renta Fija y Deuda.

Dividendos

Transmisión de acciones

Fondos de inversión y SICAV

Planes de pensiones, PPA…

Modelos de declaraciones fiscales

2

3

4

5

6

2

7

Novedades Fiscales 2012

• IRPF

• IS

• IRNR

3

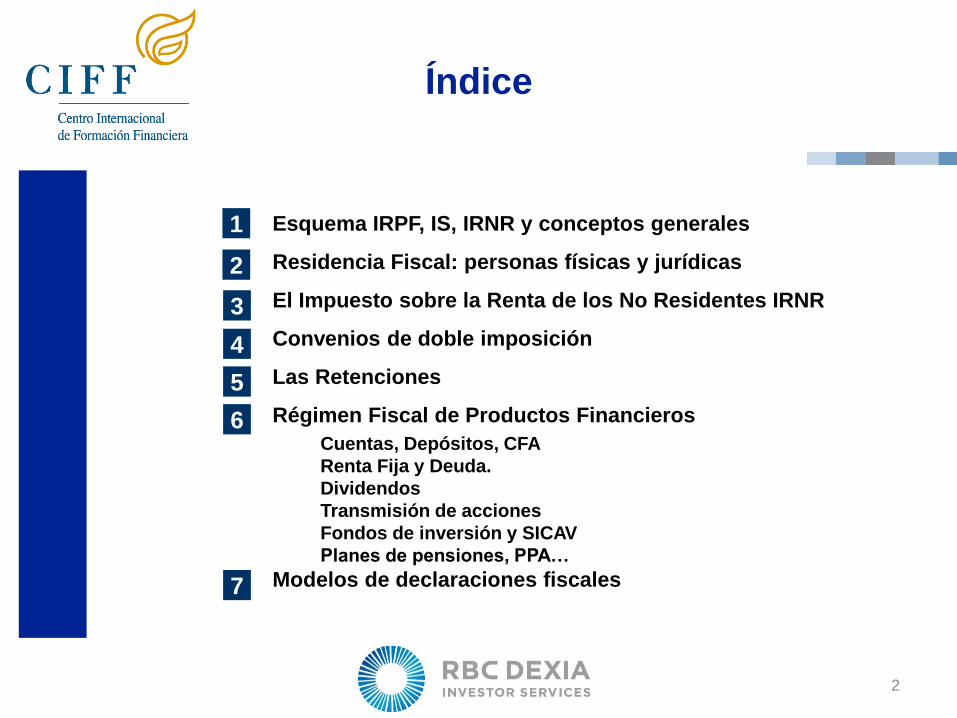

Deducción por inversión en vivienda habitual

• Supresión del límite de cuantía de base imponible

• Se modifica la redacción del artículo 68.1 de la Ley 35/2006, para la aplicación de la deducción a los contribuyentes cuya base imponible fuese inferior a 24.107,20€

• En consecuencia, y a los efectos de la declaración del IRPF del ejercicio 2011, la deducción por inversión en vivienda habitual se podrá practicar independientemente de cual sea el importe de su base imponible.

Minoración de pagos a cuenta por inversión en vivienda habitual utilizando financiación ajena

• Asimismo, a partir del 1 de febrero de 2012, se restablece la cuantía de 33.007,20 euros como límite de retribuciones que permite solicitar la minoración de las retenciones soportadas, cuando estén destinando cantidades para la adquisición de su vivienda habitual utilizando financiación ajena.

• No obstante, durante el mes de enero de 2012, seguirá vigente el límite 22.000 euros que ha estado vigente durante 2011

4

No

ved

ade

s 2

01

2

Gravamen complementario Base General

• Se establece un gravamen complementario a la cuota íntegra estatal, que resultará de aplicación en los periodos impositivos 2012 y 2013.

• Así, en los citados períodos impositivos, la cuota íntegra estatal se incrementa en los siguientes importes:

5

No

ved

ade

s 2

01

2

Gravamen complementario Base Ahorro

• Se establece un gravamen complementario a la cuota íntegra estatal, que resultará de aplicación en los periodos impositivos 2012 y 2013.

• Así, en los citados períodos impositivos, la cuota íntegra estatal se incrementa en los siguientes importes:

6

No

ved

ade

s 2

01

2

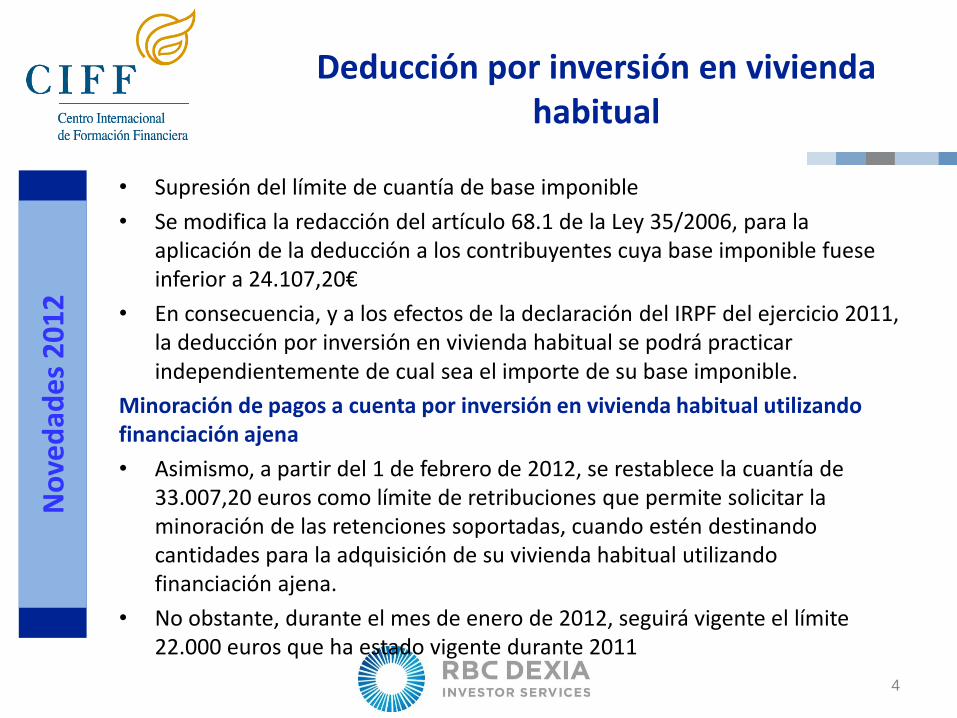

Incremento del porcentaje de pago a cuenta del 19 al 21%

• En los períodos impositivos 2012 y 2013, los porcentajes de pagos a cuenta sobre RCM, ganancias patrimoniales derivadas de las transmisiones o rembolsos de acciones y participaciones de IIC, ganancias patrimoniales derivadas de los aprovechamientos forestales de los vecinos en montes públicos, premios, arrendamientos… pasa al 21 por ciento.

• Asimismo, durante los períodos a que se refiere el párrafo anterior, el porcentaje de retención del los rendimientos del trabajo que se perciban por la condición de administradores y miembros de los consejos de administración, de las juntas que hagan sus veces y demás miembros de otros órganos representativos, se eleva al 42 por ciento.

7

No

ved

ade

s 2

01

2

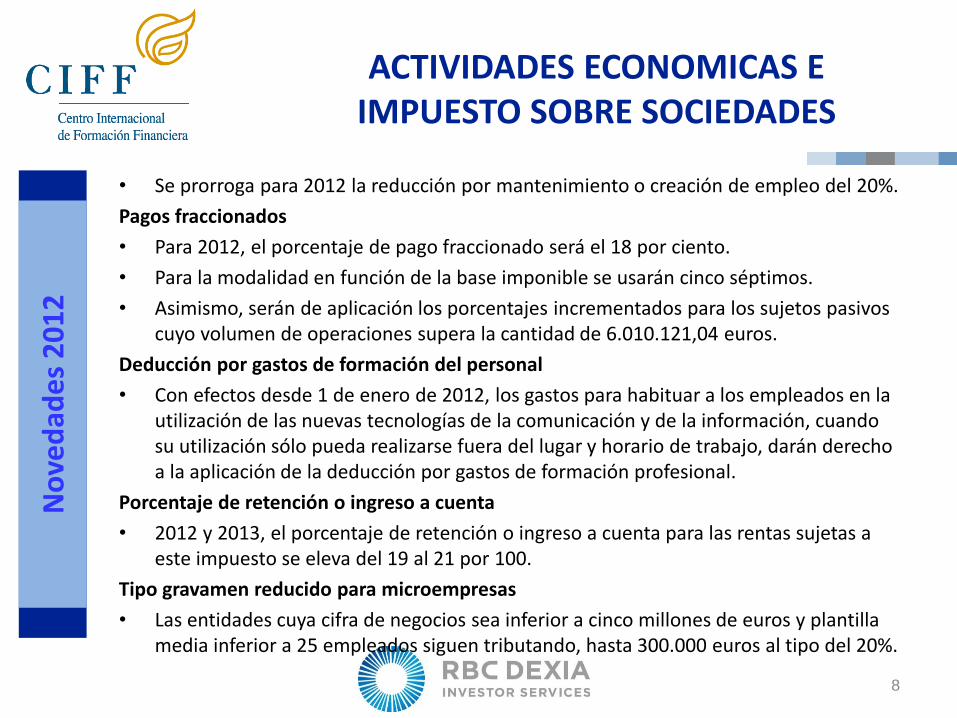

ACTIVIDADES ECONOMICAS E IMPUESTO SOBRE SOCIEDADES

• Se prorroga para 2012 la reducción por mantenimiento o creación de empleo del 20%.

Pagos fraccionados

• Para 2012, el porcentaje de pago fraccionado será el 18 por ciento.

• Para la modalidad en función de la base imponible se usarán cinco séptimos.

• Asimismo, serán de aplicación los porcentajes incrementados para los sujetos pasivos cuyo volumen de operaciones supera la cantidad de 6.010.121,04 euros.

Deducción por gastos de formación del personal

• Con efectos desde 1 de enero de 2012, los gastos para habituar a los empleados en la utilización de las nuevas tecnologías de la comunicación y de la información, cuando su utilización sólo pueda realizarse fuera del lugar y horario de trabajo, darán derecho a la aplicación de la deducción por gastos de formación profesional.

Porcentaje de retención o ingreso a cuenta

• 2012 y 2013, el porcentaje de retención o ingreso a cuenta para las rentas sujetas a este impuesto se eleva del 19 al 21 por 100.

Tipo gravamen reducido para microempresas

• Las entidades cuya cifra de negocios sea inferior a cinco millones de euros y plantilla media inferior a 25 empleados siguen tributando, hasta 300.000 euros al tipo del 20%.

8

No

ved

ade

s 2

01

2

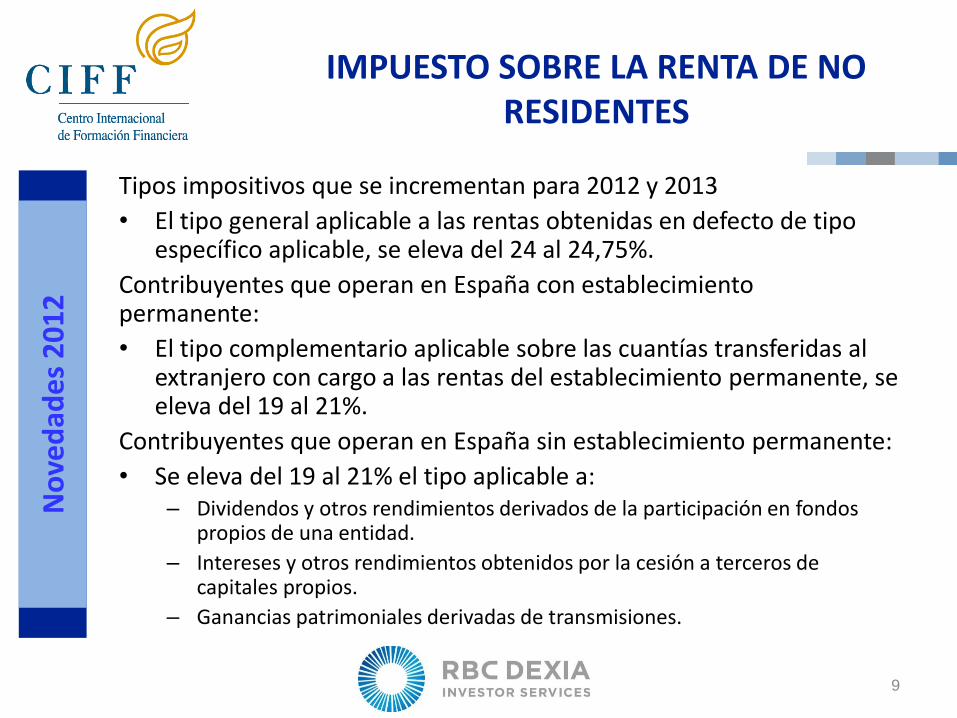

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

Tipos impositivos que se incrementan para 2012 y 2013

• El tipo general aplicable a las rentas obtenidas en defecto de tipo específico aplicable, se eleva del 24 al 24,75%.

Contribuyentes que operan en España con establecimiento permanente:

• El tipo complementario aplicable sobre las cuantías transferidas al extranjero con cargo a las rentas del establecimiento permanente, se eleva del 19 al 21%.

Contribuyentes que operan en España sin establecimiento permanente:

• Se eleva del 19 al 21% el tipo aplicable a: – Dividendos y otros rendimientos derivados de la participación en fondos

propios de una entidad.

– Intereses y otros rendimientos obtenidos por la cesión a terceros de capitales propios.

– Ganancias patrimoniales derivadas de transmisiones.

9

No

ved

ade

s 2

01

2

IMPUESTO SOBRE EL VALOR AÑADIDO

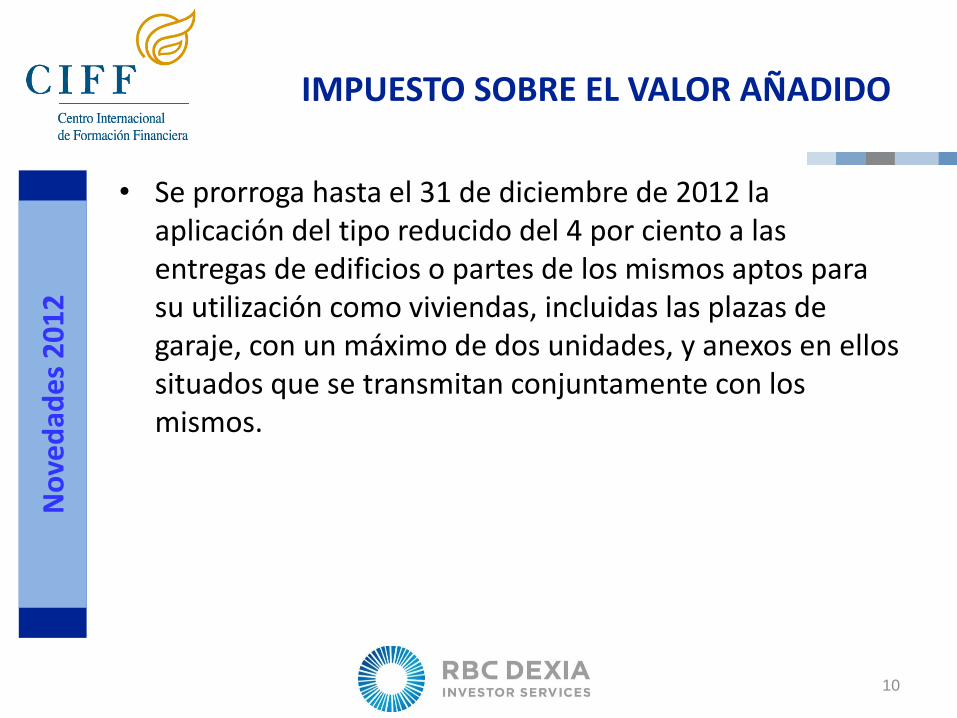

• Se prorroga hasta el 31 de diciembre de 2012 la aplicación del tipo reducido del 4 por ciento a las entregas de edificios o partes de los mismos aptos para su utilización como viviendas, incluidas las plazas de garaje, con un máximo de dos unidades, y anexos en ellos situados que se transmitan conjuntamente con los mismos.

10

No

ved

ade

s 2

01

2

Conceptos Generales y

Esquemas de los impuestos

• IRPF

• IS

• IRNR

11

• Impuesto sobre la

Renta de las

Personas Físicas

Residentes y No

Residentes

• Impuesto sobre

Sociedades

• Impuesto sobre

Sucesiones y Donaciones

Principales figuras impositivas: gravámenes según los puntos de impacto sobre la

capacidad económica del contribuyente.

MANIFESTACIONES DIRECTAS DE LA CAPACIDAD DE PAGO

• Impuesto sobre el

Patrimonio de las

Personas Físicas

•Reactivado 2011

Sobre stocks:

Posesión bienes y

derechos

Sobre Transmisiones

lucrativas: Adquisiciones no

onerosas de bienes y

derechos.

Sobre flujos:

Obtención de rentas

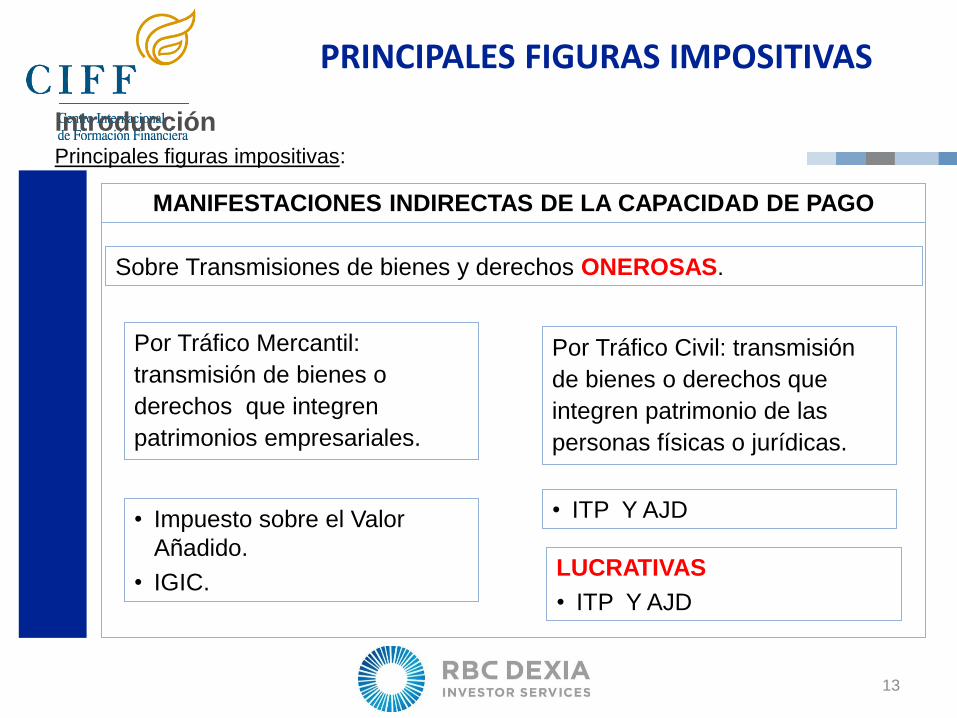

PRINCIPALES FIGURAS IMPOSITIVAS

12

Introducción

Principales figuras impositivas:

MANIFESTACIONES INDIRECTAS DE LA CAPACIDAD DE PAGO

Por Tráfico Mercantil:

transmisión de bienes o

derechos que integren

patrimonios empresariales.

Sobre Transmisiones de bienes y derechos ONEROSAS.

• Impuesto sobre el Valor

Añadido.

• IGIC.

Por Tráfico Civil: transmisión

de bienes o derechos que

integren patrimonio de las

personas físicas o jurídicas.

• ITP Y AJD

LUCRATIVAS

• ITP Y AJD

PRINCIPALES FIGURAS IMPOSITIVAS

13

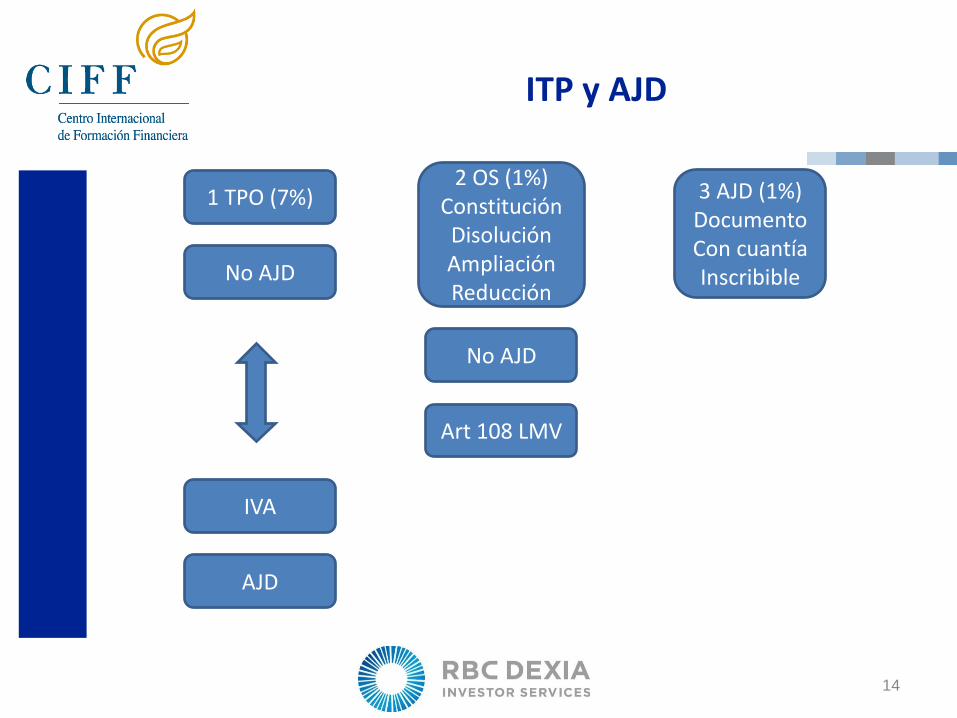

ITP y AJD

14

IVA

AJD

No AJD

1 TPO (7%) 2 OS (1%)

Constitución Disolución Ampliación Reducción

3 AJD (1%) Documento Con cuantía Inscribible

No AJD

Art 108 LMV

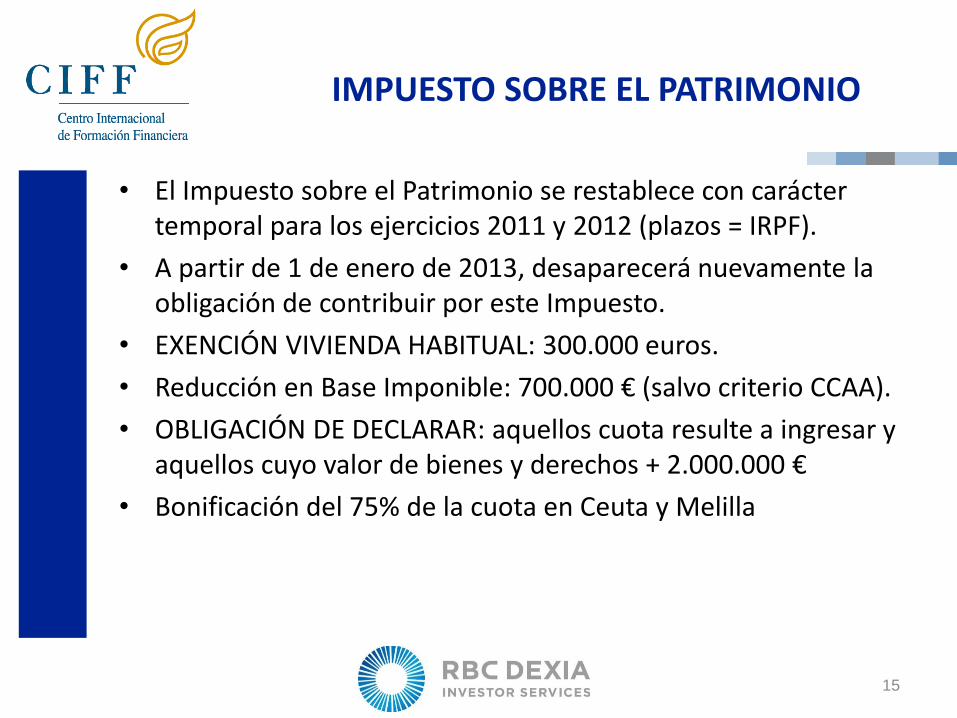

IMPUESTO SOBRE EL PATRIMONIO

• El Impuesto sobre el Patrimonio se restablece con carácter temporal para los ejercicios 2011 y 2012 (plazos = IRPF).

• A partir de 1 de enero de 2013, desaparecerá nuevamente la obligación de contribuir por este Impuesto.

• EXENCIÓN VIVIENDA HABITUAL: 300.000 euros.

• Reducción en Base Imponible: 700.000 € (salvo criterio CCAA).

• OBLIGACIÓN DE DECLARAR: aquellos cuota resulte a ingresar y aquellos cuyo valor de bienes y derechos + 2.000.000 €

• Bonificación del 75% de la cuota en Ceuta y Melilla

15

Co

nce

pto

s G

en

era

les

y Es

qu

emas

de

los

imp

ue

sto

s

ESQ

UEM

A IM

PU

ESTO

SO

BR

E SO

CIE

DA

DES

16

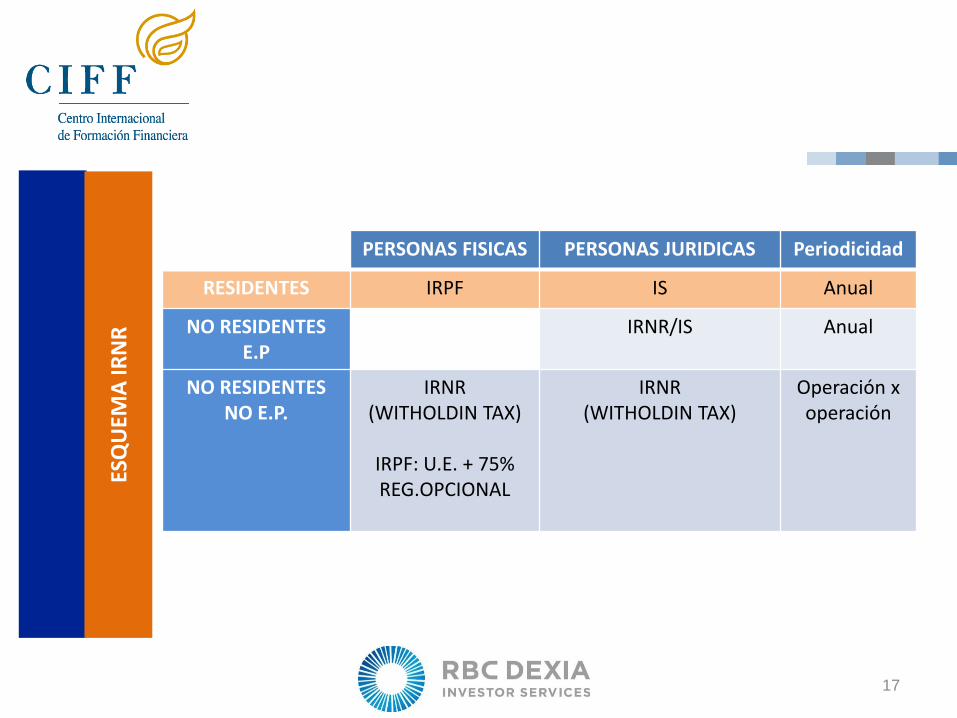

PERSONAS FISICAS PERSONAS JURIDICAS Periodicidad

RESIDENTES IRPF IS Anual

NO RESIDENTES E.P

IRNR/IS Anual

NO RESIDENTES NO E.P.

IRNR (WITHOLDIN TAX)

IRPF: U.E. + 75% REG.OPCIONAL

IRNR (WITHOLDIN TAX)

Operación x operación

ESQ

UEM

A IR

NR

17

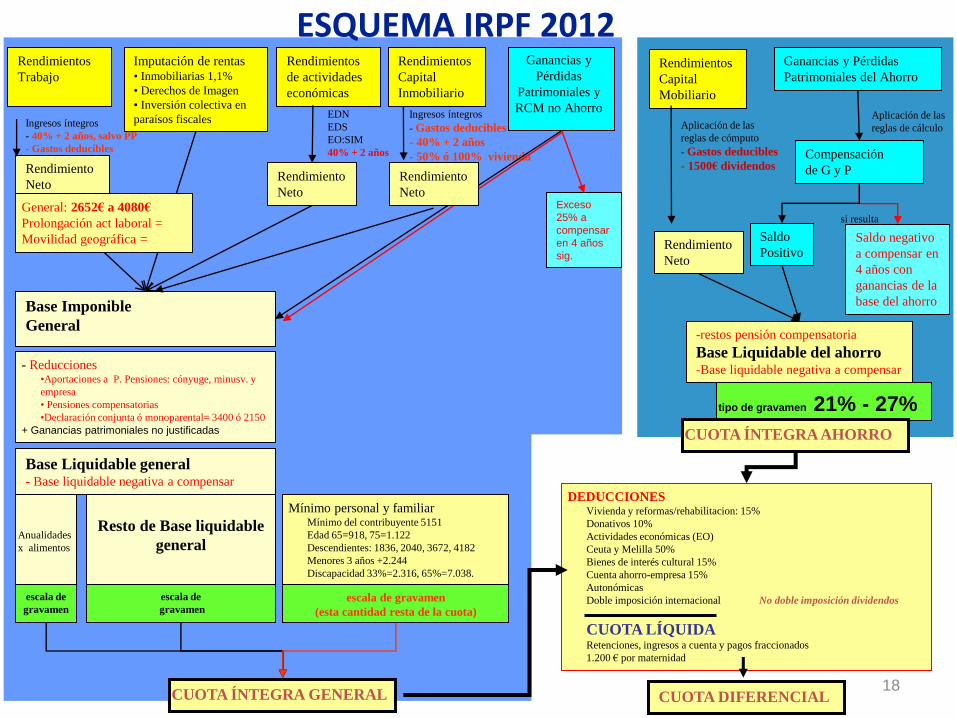

Base Imponible

General

- Reducciones •Aportaciones a P. Pensiones: cónyuge, minusv. y

empresa

• Pensiones compensatorias

•Declaración conjunta ó monoparental= 3400 ó 2150

+ Ganancias patrimoniales no justificadas

Aplicación de las

reglas de cálculo

si resulta

Ganancias y Pérdidas

Patrimoniales del Ahorro

Saldo negativo

a compensar en

4 años con

ganancias de la

base del ahorro

Saldo

Positivo

-restos pensión compensatoria

Base Liquidable del ahorro -Base liquidable negativa a compensar

Compensación

de G y P

CUOTA DIFERENCIAL

Rendimientos

Capital

Mobiliario

Ingresos íntegros

- Gastos deducibles

- 40% + 2 años

- 50% ó 100% vivienda

Aplicación de las

reglas de cómputo

- Gastos deducibles

- 1500€ dividendos

Rendimiento

Neto

Rendimientos

Trabajo

Imputación de rentas • Inmobiliarias 1,1%

• Derechos de Imagen

• Inversión colectiva en

paraísos fiscales

Rendimientos

de actividades

económicas

Ingresos íntegros

- 40% + 2 años, salvo PP

- Gastos deducibles

Rendimiento

Neto

EDN

EDS

EO:SIM

40% + 2 años

Ganancias y

Pérdidas

Patrimoniales y

RCM no Ahorro

Base Liquidable general - Base liquidable negativa a compensar

CUOTA ÍNTEGRA GENERAL

Mínimo personal y familiar Mínimo del contribuyente 5151

Edad 65=918, 75=1.122

Descendientes: 1836, 2040, 3672, 4182

Menores 3 años +2.244

Discapacidad 33%=2.316, 65%=7.038.

Anualidades

x alimentos

escala de gravamen

(esta cantidad resta de la cuota)

Resto de Base liquidable

general

escala de

gravamen

escala de

gravamen

tipo de gravamen 21% - 27%

CUOTA ÍNTEGRA AHORRO

DEDUCCIONES Vivienda y reformas/rehabilitacion: 15%

Donativos 10%

Actividades económicas (EO)

Ceuta y Melilla 50%

Bienes de interés cultural 15%

Cuenta ahorro-empresa 15%

Autonómicas

Doble imposición internacional No doble imposición dividendos

CUOTA LÍQUIDA Retenciones, ingresos a cuenta y pagos fraccionados

1.200 € por maternidad

Exceso

25% a

compensar

en 4 años

sig.

Rendimiento

Neto General: 2652€ a 4080€

Prolongación act laboral =

Movilidad geográfica =

Rendimientos

Capital

Inmobiliario

Rendimiento

Neto

ESQUEMA IRPF 2012

18

1. Por la participación en fondos propios de entidades:

Dividendos, primas de asistencia a juntas.

Primas de emisión y reducción de capital superior a aportación.

2. Por la cesión de capitales propios a terceros:

Intereses de cuentas, préstamos, bonos...VINCULADOS

Transmisión de bonos, letras, repos, cesiones de crédito...

3. Por operaciones de capitalización y seguros:

Cobros en forma de capital, unit-linked...

Rentas temporales o vitalicias.

4. Otros rendimientos:

Arrendamiento de muebles, negocios, minas...

Propiedad industrial, intelectual, asistencia técnica.

Cesión de derechos de imagen.

RENDIMIENTOS DEL CAPITAL MOBILIARIO

19

Conceptos Generales Ganancias y Perdidas Patrimoniales

• Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta Ley se califiquen como rendimientos.

• No existe alteración en la composición del patrimonio:

- En los supuestos de división de la cosa común.

- En la disolución de la sociedad de gananciales o en la extinción del régimen económico matrimonial de participación y separación de bienes.

- En la disolución de comunidades de bienes o en los casos de separación de comuneros.

Pérdidas no computables • las derivadas de las transmisiones de valores o participaciones admitidos a

negociación en alguno de los mercados secundarios oficiales de valores EUROPEOS, cuando se vuelvan a adquirir valores homogéneos en los dos meses anteriores o posteriores.

• Las derivadas de los restantes elementos patrimoniales, un año

20

Especialidades Forales NAVARRA

• Se permite la reducción del 40% de los cobros en forma de capital de planes de pensiones.

• SICAV. Las reducciones de capital para devolución de aportaciones y las distribuciones de primas de emisión tributan desde el primer euro como RCM por participación en los fondos propios de entidades.

• Aumenta el tipo de la base del ahorro por los primeros 6.000 € del 18 al 19% con efecto 1 de enero 2011.

• Aumenta el tipo de retención del 18% al 19% con efecto 1 de enero de 2012

21

Especialidades forales PAIS VASCO

• No son deducibles los gastos de administración y custodia de valores

• Exentos de retención:

– Los ajustes secundarios de las operaciones vinculadas

– En Bizkaia y Guipuzkoa los dividendos de las SOCIMI

• Régimen de las EPSVs: 8.000 €/año +1250xaño+52. Contingencia de antigüedad superior a 10 años. Reducción del 40%

• El alquiler de viviendas va a la base del ahorro

• La base del ahorro tributa al tipo fijo del 20% (ret.19%)

• Los coeficientes de corrección monetaria se aplican a todos los bienes no solo a inmuebles

• Coeficientes de abatimiento vigentes hasta 31 12 2006

• Similar escala de gravamen general: del 23% al 45%

• Mantiene deducción por vivienda. 12.000 € al 18%

22

Usufructo

• En cuanto al usufructo, el Código Civil establece que el usufructuario tendrá derecho a percibir todas las rentas naturales, industriales y civiles de los bienes usufructuados.

• En caso de que se produzcan rentas procedentes de acciones representativas del capital de una sociedad de inversión mobiliaria, los frutos tendrán la consideración de RCM y el usufructuario tributará a tipos entre el 21% y el 27%, con una retención del 21%.

• Atendiendo a la naturaleza del usufructo, el artículo 10.2 del ITPAJD establece que «el valor del usufructo temporal se reputará proporcional al valor total de los bienes, en razón del 2 por 100 por cada período de un año, sin exceder del 70 por 100. En los usufructos vitalicios se estimará que el valor es igual al 70 por 100 del valor total de los bienes cuando el usufructuario cuente menos de veinte años, minorando, a medida que aumente la edad, en la proporción de un 1 por 100 menos por cada año con el límite mínimo del 10 por 100 del valor total.»

23

Tratamiento fiscal de adquisiciones consecuencia del fallecimiento

• Plusvalía en IRFP del causante: exenta la plusvalía del muerto.

• Del cónyuge por disolución de gananciales: valor de adquisición y fecha, los originales

• De los herederos (valor de adquisición: liquidativo en fecha de fallecimiento + gastos ISD)

• Un heredero menor de edad no podrá disponer de las participaciones hasta la emancipación o mayoría de edad.

24

¿Cuál es el tratamiento fiscal de las donaciones?

A modo de resumen podemos recordar:

• a) DONANTE: Las plusvalías/minusvalías que se pongan de manifiesto como consecuencia de la transmisión, estarán gravadas por el Impuesto sobre la Renta de las Personas Físicas en la persona del transmitente.

• b) DONATARIO: El que reciba la donación tributará en el Impuesto sobre Sucesiones y Donaciones, valorando los bienes por su valor real en el momento de la donación. La antigüedad de los bienes transmitidas comenzará a computarse a partir de la fecha de donación.

25

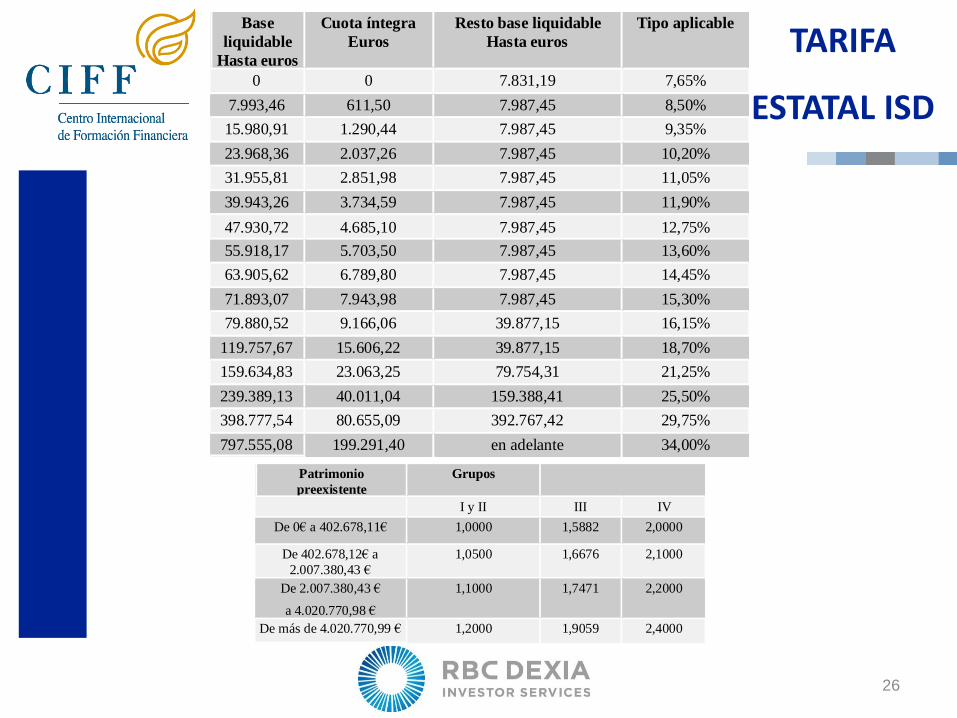

TARIFA

ESTATAL ISD

Base

liquidable

Hasta euros

Cuota íntegra

Euros

Resto base liquidable

Hasta euros

Tipo aplicable

0 0 7.831,19 7,65%

7.993,46 611,50 7.987,45 8,50%

15.980,91 1.290,44 7.987,45 9,35%

23.968,36 2.037,26 7.987,45 10,20%

31.955,81 2.851,98 7.987,45 11,05%

39.943,26 3.734,59 7.987,45 11,90%

47.930,72 4.685,10 7.987,45 12,75%

55.918,17 5.703,50 7.987,45 13,60%

63.905,62 6.789,80 7.987,45 14,45%

71.893,07 7.943,98 7.987,45 15,30%

79.880,52 9.166,06 39.877,15 16,15%

119.757,67 15.606,22 39.877,15 18,70%

159.634,83 23.063,25 79.754,31 21,25%

239.389,13 40.011,04 159.388,41 25,50%

398.777,54 80.655,09 392.767,42 29,75%

797.555,08 199.291,40 en adelante 34,00%

26

Patrimonio

preexistente

Grupos

I y II III IV

De 0€ a 402.678,11€ 1,0000 1,5882 2,0000

De 402.678,12€ a

2.007.380,43 €

1,0500 1,6676 2,1000

De 2.007.380,43 €

a 4.020.770,98 €

1,1000 1,7471 2,2000

De más de 4.020.770,99 € 1,2000 1,9059 2,4000

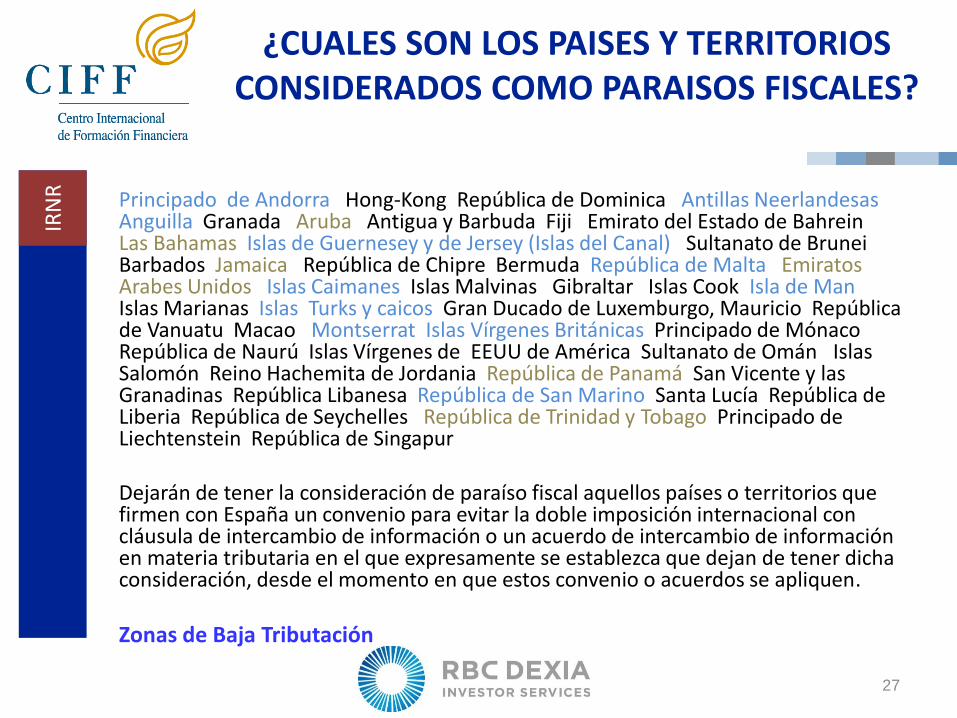

¿CUALES SON LOS PAISES Y TERRITORIOS CONSIDERADOS COMO PARAISOS FISCALES?

Principado de Andorra Hong-Kong República de Dominica Antillas Neerlandesas Anguilla Granada Aruba Antigua y Barbuda Fiji Emirato del Estado de Bahrein Las Bahamas Islas de Guernesey y de Jersey (Islas del Canal) Sultanato de Brunei Barbados Jamaica República de Chipre Bermuda República de Malta Emiratos Arabes Unidos Islas Caimanes Islas Malvinas Gibraltar Islas Cook Isla de Man Islas Marianas Islas Turks y caicos Gran Ducado de Luxemburgo, Mauricio República de Vanuatu Macao Montserrat Islas Vírgenes Británicas Principado de Mónaco República de Naurú Islas Vírgenes de EEUU de América Sultanato de Omán Islas Salomón Reino Hachemita de Jordania República de Panamá San Vicente y las Granadinas República Libanesa República de San Marino Santa Lucía República de Liberia República de Seychelles República de Trinidad y Tobago Principado de Liechtenstein República de Singapur Dejarán de tener la consideración de paraíso fiscal aquellos países o territorios que firmen con España un convenio para evitar la doble imposición internacional con cláusula de intercambio de información o un acuerdo de intercambio de información en materia tributaria en el que expresamente se establezca que dejan de tener dicha consideración, desde el momento en que estos convenio o acuerdos se apliquen.

Zonas de Baja Tributación

27

IRN

R

EL CONCEPTO DE RESIDENCIA FISCAL

• Personas Físicas

• Personas Jurídicas

• Con Convenio

28

• Que permanezca más de 183 días, durante un año natural, en territorio

español. Para el cómputo del número de días de permanencia en territorio

español no se tienen en cuenta las ausencias temporales salvo que se

acredite su residencia fiscal en otro país.

• Que radique en España el núcleo principal o la base de sus actividades o

intereses económicos de forma directa o indirecta.

• Existe una presunción de residencia habitual si residen habitualmente en

España el cónyuge no separado legalmente y los hijos menores de edad

que dependan de aquél.

• Además, las personas físicas de nacionalidad española que acrediten su

nueva residencia en un paraíso fiscal, seguirán siendo contribuyentes del

IRPF, en el período impositivo del cambio en los cuatro siguientes.

14 RESIDENCIA PERSONAS FISICAS

29

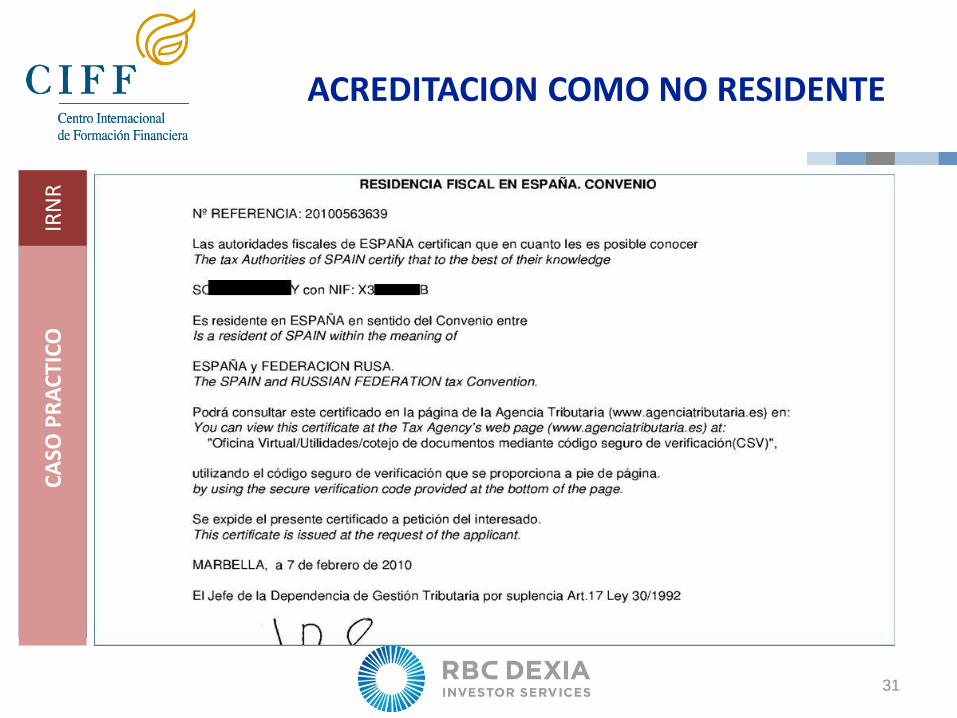

ACREDITACION COMO NO RESIDENTE

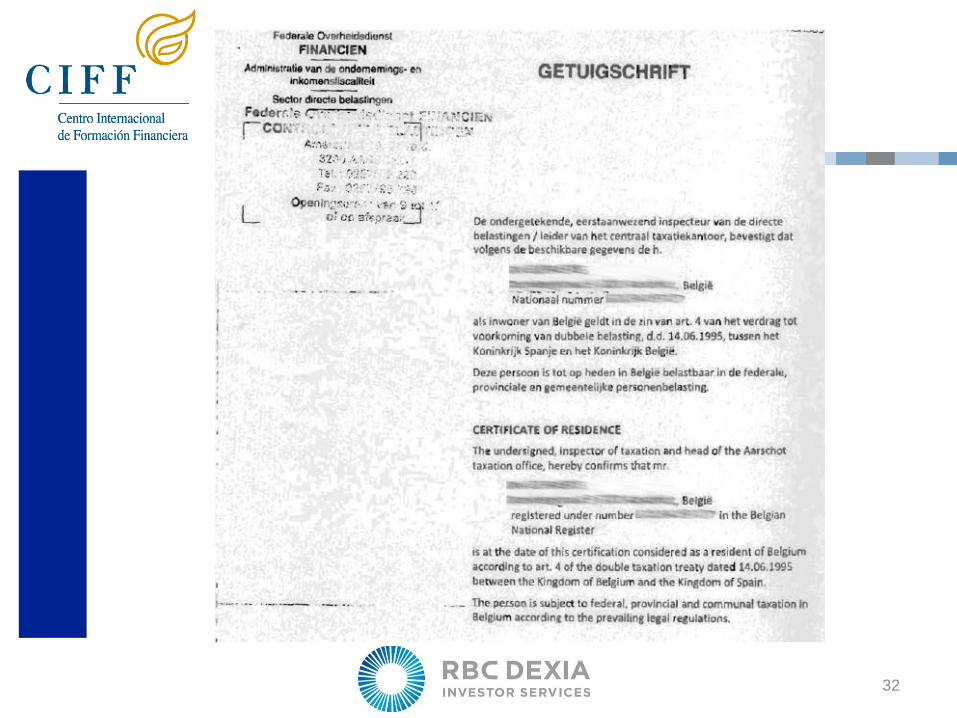

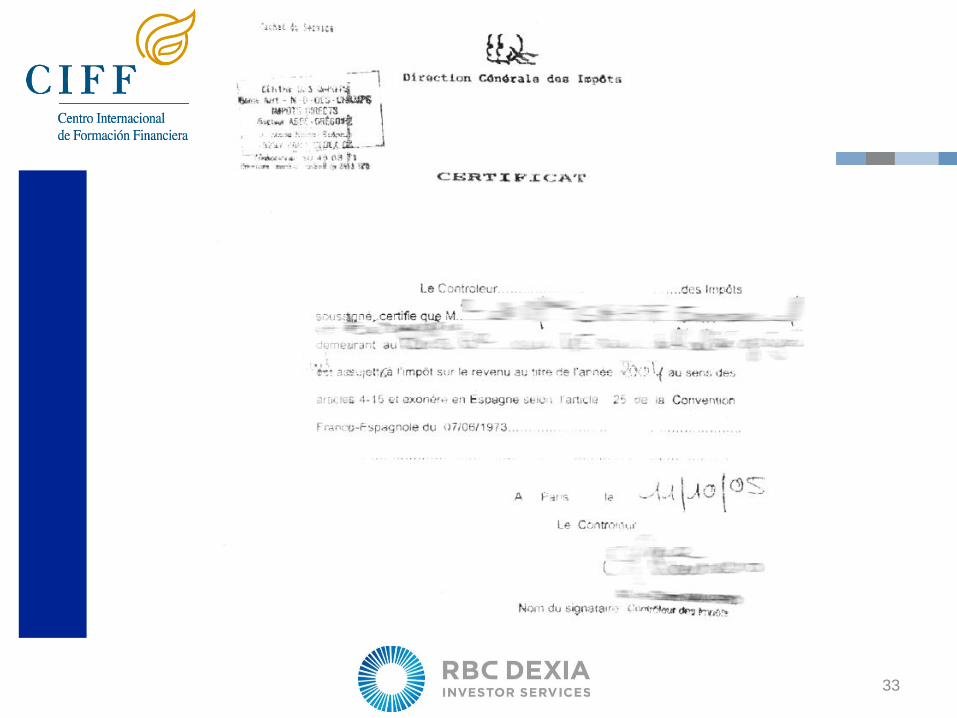

¿Cómo se justifica al obligado a retener la condición de no residente?

La condición de no residente se acredita mediante la aportación por el contribuyente de un CERTIFICADO DE RESIDENCIA FISCAL EN OTRO ESTADO. EMITIDO POR LAS AUTORIDADES FISCALES DE ESE OTRO ESTADO.

Tiene validez de un año

CA

SO P

RA

CTI

CO

IR

NR

30

ACREDITACION COMO NO RESIDENTE C

ASO

PR

AC

TIC

O

IRN

R

31

32

33

34

35

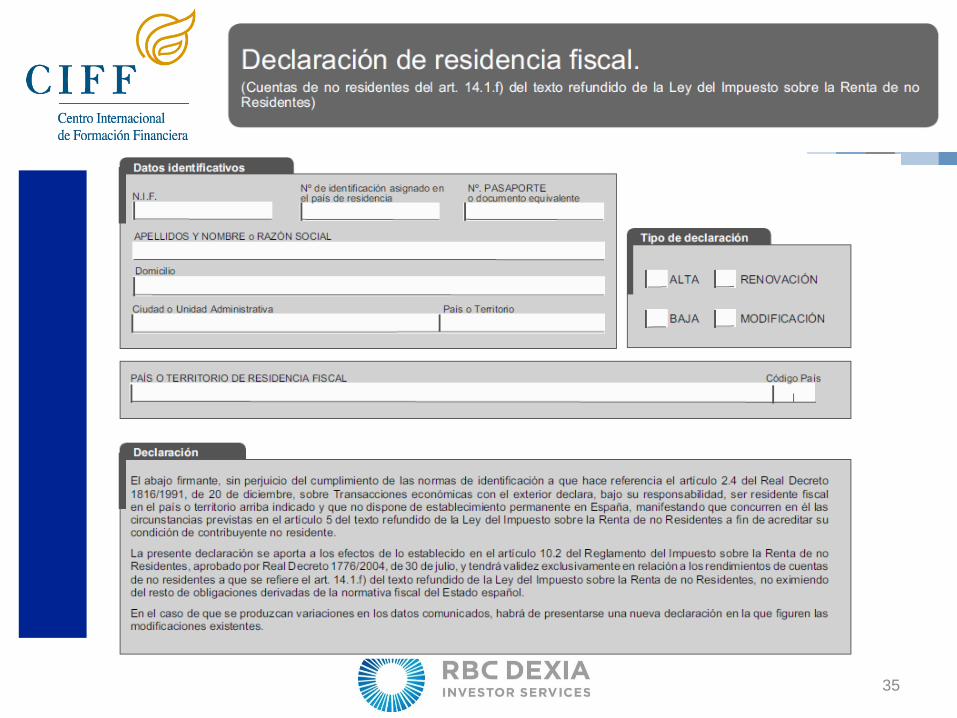

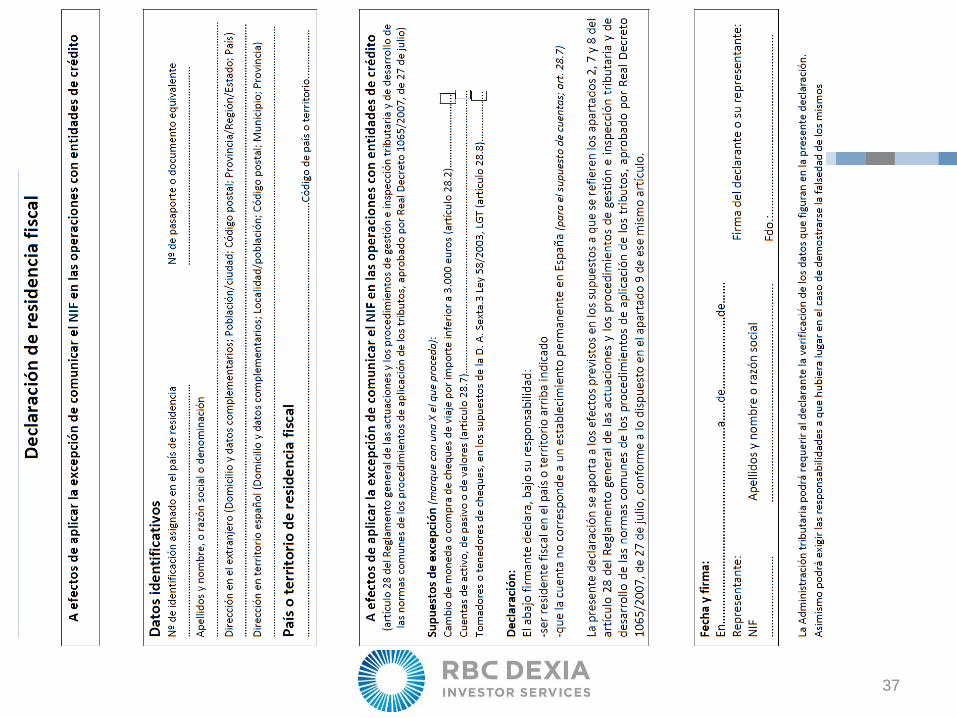

Previsible NUEVO modelo de Declaración de Residencia Fiscal

• 2. No será necesario comunicar el número de identificación fiscal a las entidades de crédito en las operaciones de cambio de moneda y compra de cheques de viaje por importe inferior a 3.000 euros, por quien acredite su condición de no residente en el momento de la realización de la operación.

• 7. Quedan exceptuadas del régimen de identificación previsto en este artículo las cuentas en euros y en divisas a nombre de personas físicas o entidades que hayan acreditado la condición de no residentes en España. Esta excepción no se aplicará a las cuentas cuyos rendimientos se satisfagan a un establecimiento de su titular situado en España.

• 8. Cuando los tomadores o tenedores de los cheques, en los supuestos previstos en el apartado 3 de la disposición adicional sexta de la Ley 58/2003, de 17 de diciembre, General Tributaria, sean personas físicas o entidades que declaren ser no residentes en España, el número de identificación fiscal podrá sustituirse por el número de pasaporte o número de identidad válido en su país de origen.

36

37

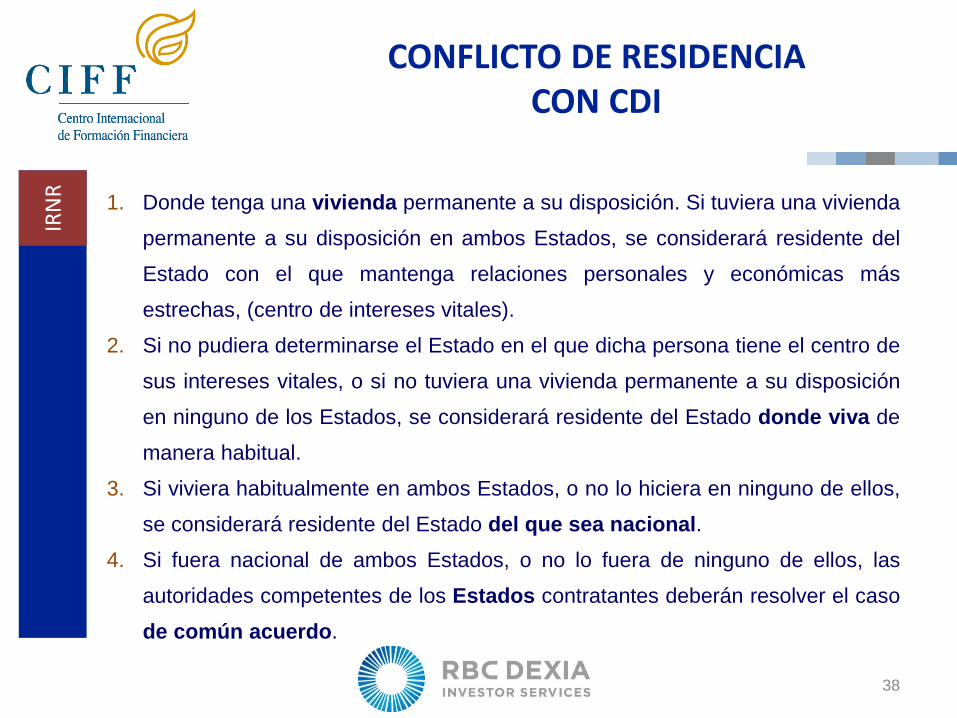

1. Donde tenga una vivienda permanente a su disposición. Si tuviera una vivienda

permanente a su disposición en ambos Estados, se considerará residente del

Estado con el que mantenga relaciones personales y económicas más

estrechas, (centro de intereses vitales).

2. Si no pudiera determinarse el Estado en el que dicha persona tiene el centro de

sus intereses vitales, o si no tuviera una vivienda permanente a su disposición

en ninguno de los Estados, se considerará residente del Estado donde viva de

manera habitual.

3. Si viviera habitualmente en ambos Estados, o no lo hiciera en ninguno de ellos,

se considerará residente del Estado del que sea nacional.

4. Si fuera nacional de ambos Estados, o no lo fuera de ninguno de ellos, las

autoridades competentes de los Estados contratantes deberán resolver el caso

de común acuerdo.

CONFLICTO DE RESIDENCIA CON CDI

38

IRN

R

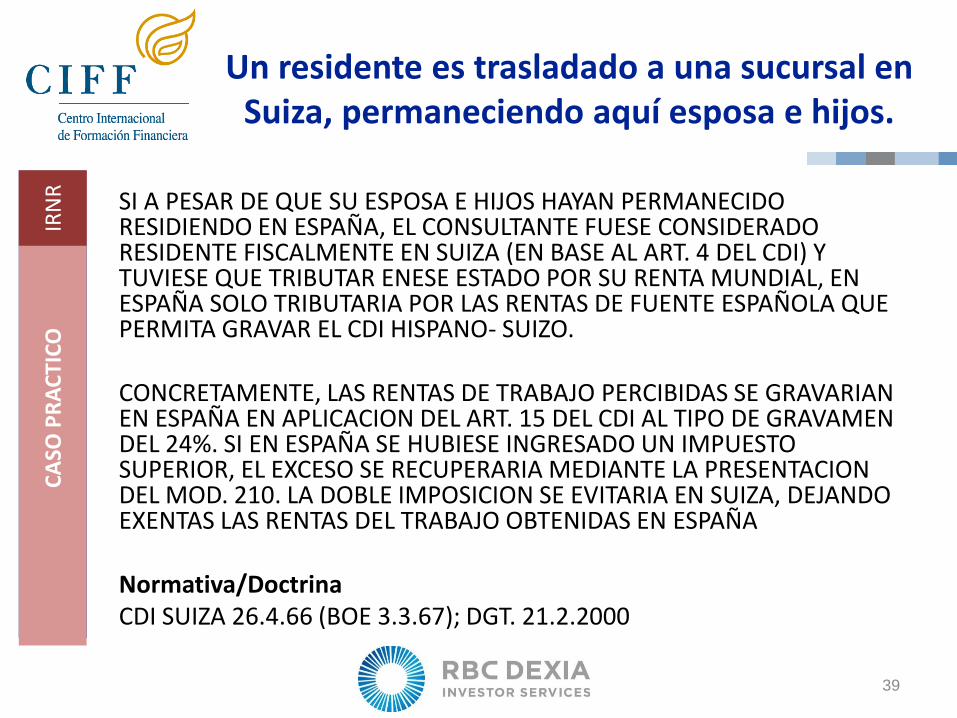

Un residente es trasladado a una sucursal en Suiza, permaneciendo aquí esposa e hijos.

SI A PESAR DE QUE SU ESPOSA E HIJOS HAYAN PERMANECIDO RESIDIENDO EN ESPAÑA, EL CONSULTANTE FUESE CONSIDERADO RESIDENTE FISCALMENTE EN SUIZA (EN BASE AL ART. 4 DEL CDI) Y TUVIESE QUE TRIBUTAR ENESE ESTADO POR SU RENTA MUNDIAL, EN ESPAÑA SOLO TRIBUTARIA POR LAS RENTAS DE FUENTE ESPAÑOLA QUE PERMITA GRAVAR EL CDI HISPANO- SUIZO. CONCRETAMENTE, LAS RENTAS DE TRABAJO PERCIBIDAS SE GRAVARIAN EN ESPAÑA EN APLICACION DEL ART. 15 DEL CDI AL TIPO DE GRAVAMEN DEL 24%. SI EN ESPAÑA SE HUBIESE INGRESADO UN IMPUESTO SUPERIOR, EL EXCESO SE RECUPERARIA MEDIANTE LA PRESENTACION DEL MOD. 210. LA DOBLE IMPOSICION SE EVITARIA EN SUIZA, DEJANDO EXENTAS LAS RENTAS DEL TRABAJO OBTENIDAS EN ESPAÑA Normativa/Doctrina CDI SUIZA 26.4.66 (BOE 3.3.67); DGT. 21.2.2000

CA

SO P

RA

CTI

CO

IR

NR

39

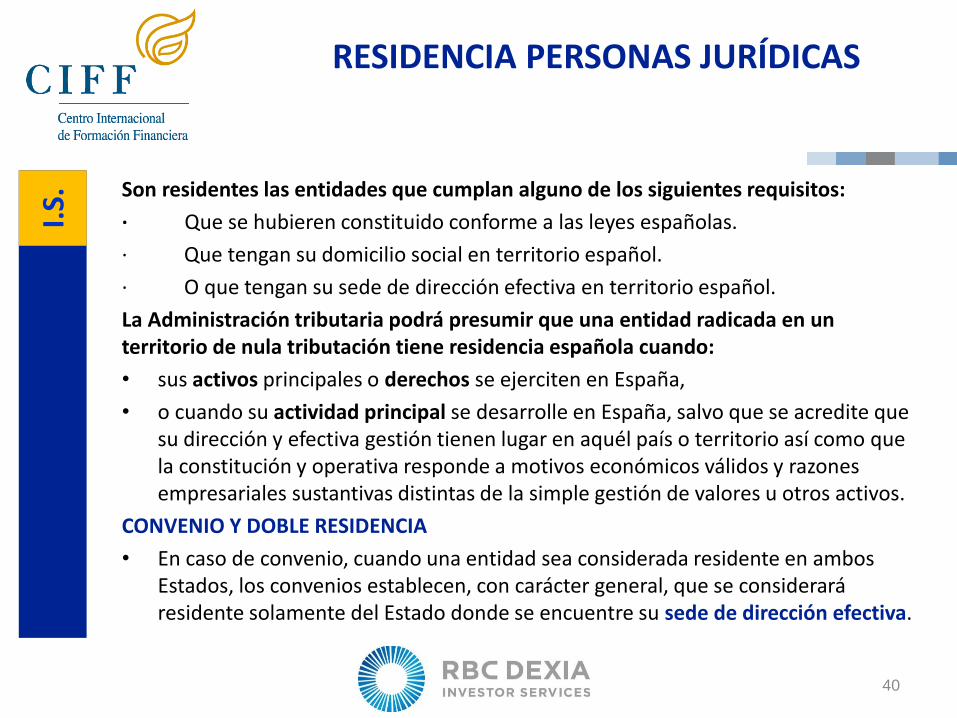

Son residentes las entidades que cumplan alguno de los siguientes requisitos:

· Que se hubieren constituido conforme a las leyes españolas.

· Que tengan su domicilio social en territorio español.

· O que tengan su sede de dirección efectiva en territorio español.

La Administración tributaria podrá presumir que una entidad radicada en un territorio de nula tributación tiene residencia española cuando:

• sus activos principales o derechos se ejerciten en España,

• o cuando su actividad principal se desarrolle en España, salvo que se acredite que su dirección y efectiva gestión tienen lugar en aquél país o territorio así como que la constitución y operativa responde a motivos económicos válidos y razones empresariales sustantivas distintas de la simple gestión de valores u otros activos.

CONVENIO Y DOBLE RESIDENCIA

• En caso de convenio, cuando una entidad sea considerada residente en ambos Estados, los convenios establecen, con carácter general, que se considerará residente solamente del Estado donde se encuentre su sede de dirección efectiva.

RESIDENCIA PERSONAS JURÍDICAS

40

I.S.

EL IMPUESTO SOBRE LA RENTA DE LOS NO RESIDENTES

IRNR

• Rentas Exentas • Rentas Exentas para residentes UE • Rentas Exentas de Retención • Tributación sin EP • Tributación con EP • Fiscalidad de los Prod. Fin. en IRNR

41

IRN

R

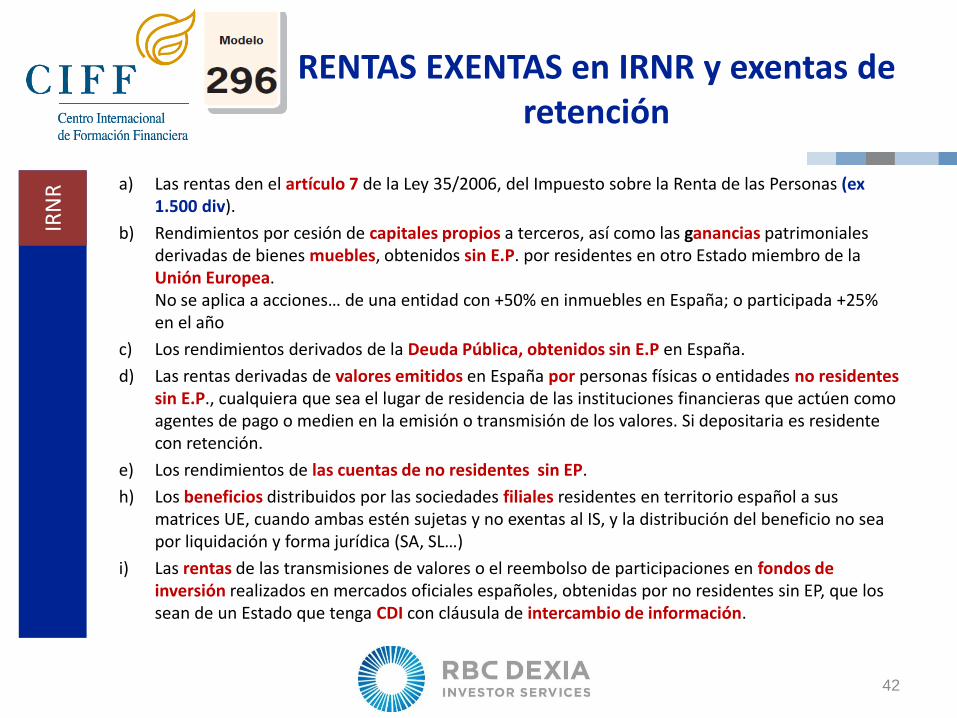

RENTAS EXENTAS en IRNR y exentas de retención

a) Las rentas den el artículo 7 de la Ley 35/2006, del Impuesto sobre la Renta de las Personas (ex 1.500 div).

b) Rendimientos por cesión de capitales propios a terceros, así como las ganancias patrimoniales derivadas de bienes muebles, obtenidos sin E.P. por residentes en otro Estado miembro de la Unión Europea. No se aplica a acciones… de una entidad con +50% en inmuebles en España; o participada +25% en el año

c) Los rendimientos derivados de la Deuda Pública, obtenidos sin E.P en España.

d) Las rentas derivadas de valores emitidos en España por personas físicas o entidades no residentes sin E.P., cualquiera que sea el lugar de residencia de las instituciones financieras que actúen como agentes de pago o medien en la emisión o transmisión de los valores. Si depositaria es residente con retención.

e) Los rendimientos de las cuentas de no residentes sin EP.

h) Los beneficios distribuidos por las sociedades filiales residentes en territorio español a sus matrices UE, cuando ambas estén sujetas y no exentas al IS, y la distribución del beneficio no sea por liquidación y forma jurídica (SA, SL…)

i) Las rentas de las transmisiones de valores o el reembolso de participaciones en fondos de inversión realizados en mercados oficiales españoles, obtenidas por no residentes sin EP, que los sean de un Estado que tenga CDI con cláusula de intercambio de información.

42

IRN

R

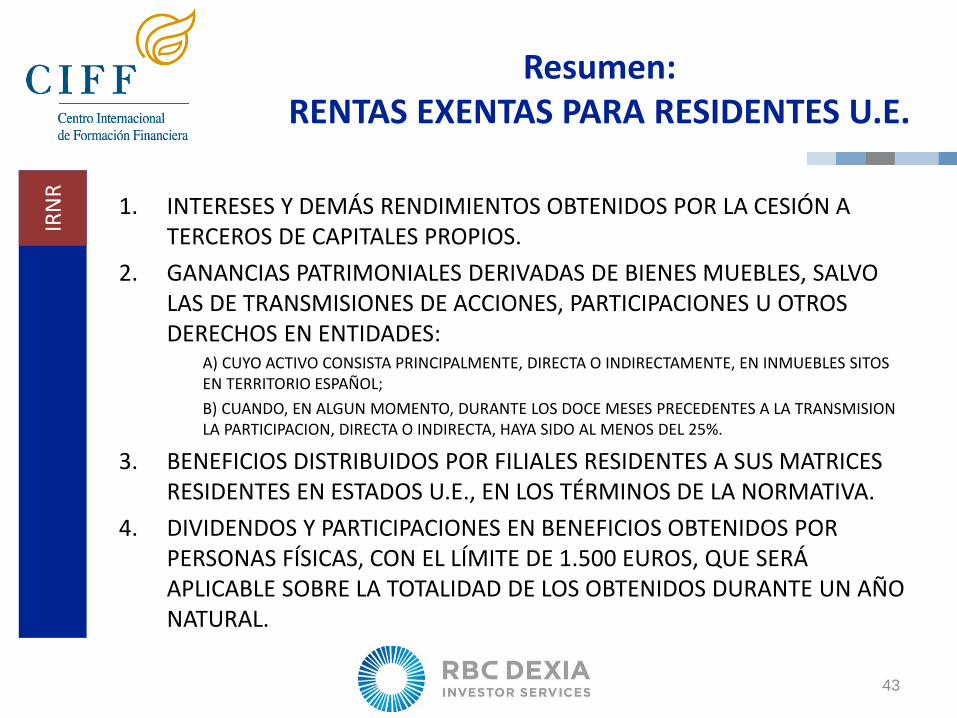

Resumen: RENTAS EXENTAS PARA RESIDENTES U.E.

1. INTERESES Y DEMÁS RENDIMIENTOS OBTENIDOS POR LA CESIÓN A TERCEROS DE CAPITALES PROPIOS.

2. GANANCIAS PATRIMONIALES DERIVADAS DE BIENES MUEBLES, SALVO LAS DE TRANSMISIONES DE ACCIONES, PARTICIPACIONES U OTROS DERECHOS EN ENTIDADES:

A) CUYO ACTIVO CONSISTA PRINCIPALMENTE, DIRECTA O INDIRECTAMENTE, EN INMUEBLES SITOS EN TERRITORIO ESPAÑOL;

B) CUANDO, EN ALGUN MOMENTO, DURANTE LOS DOCE MESES PRECEDENTES A LA TRANSMISION LA PARTICIPACION, DIRECTA O INDIRECTA, HAYA SIDO AL MENOS DEL 25%.

3. BENEFICIOS DISTRIBUIDOS POR FILIALES RESIDENTES A SUS MATRICES RESIDENTES EN ESTADOS U.E., EN LOS TÉRMINOS DE LA NORMATIVA.

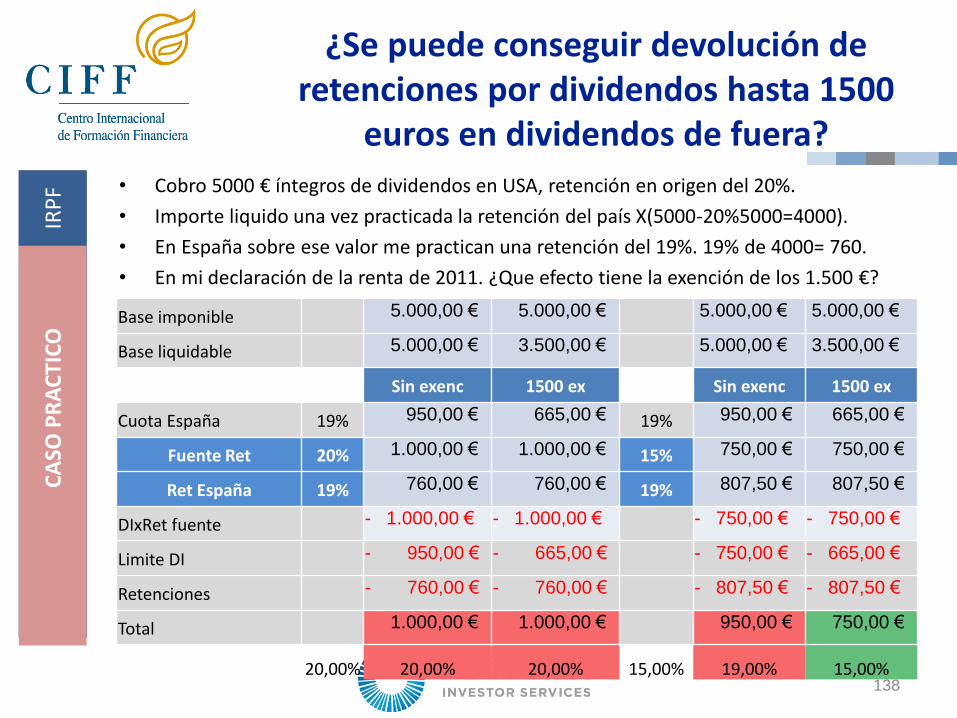

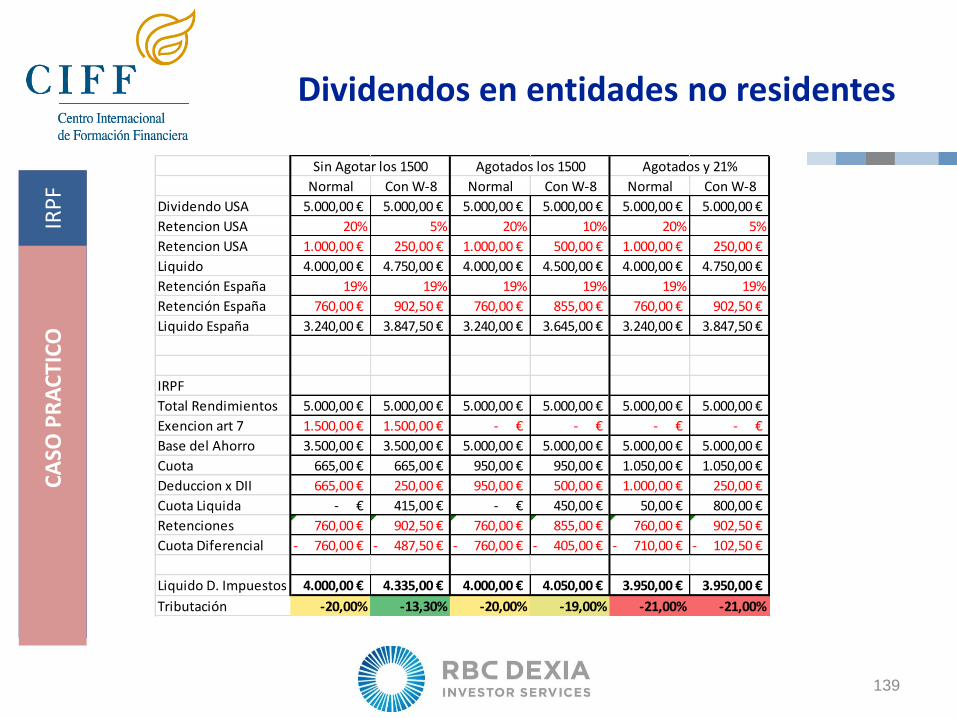

4. DIVIDENDOS Y PARTICIPACIONES EN BENEFICIOS OBTENIDOS POR PERSONAS FÍSICAS, CON EL LÍMITE DE 1.500 EUROS, QUE SERÁ APLICABLE SOBRE LA TOTALIDAD DE LOS OBTENIDOS DURANTE UN AÑO NATURAL.

IRN

R

43

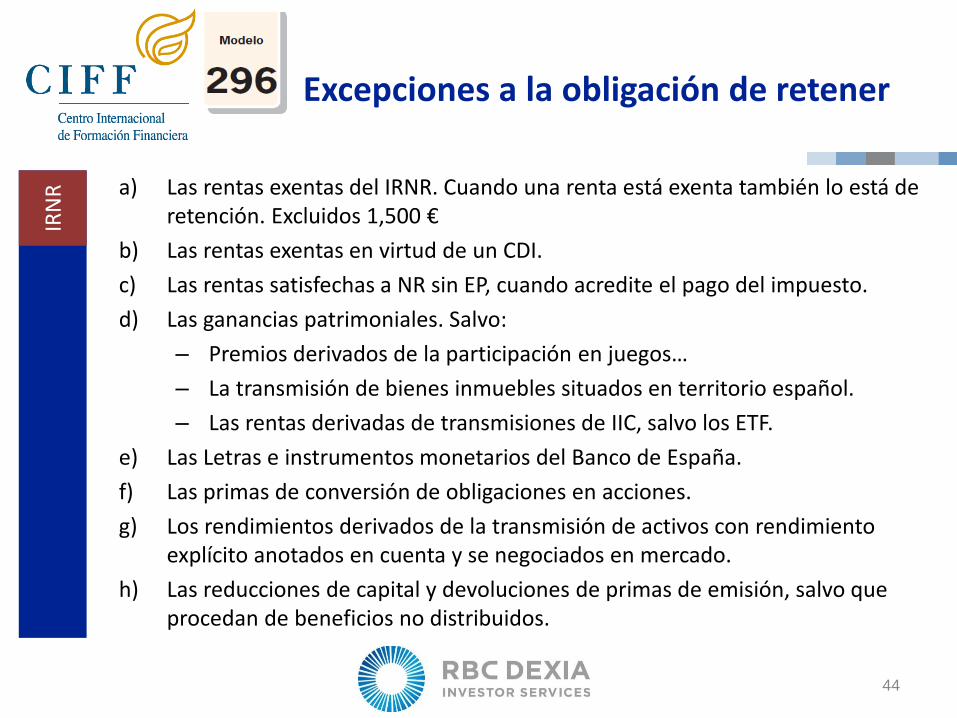

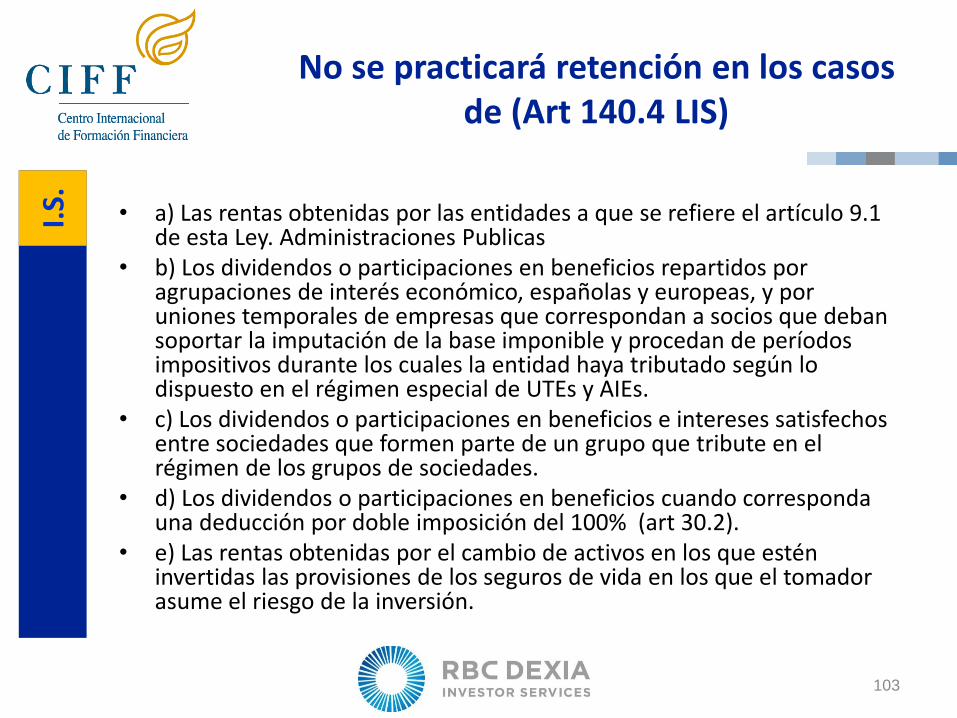

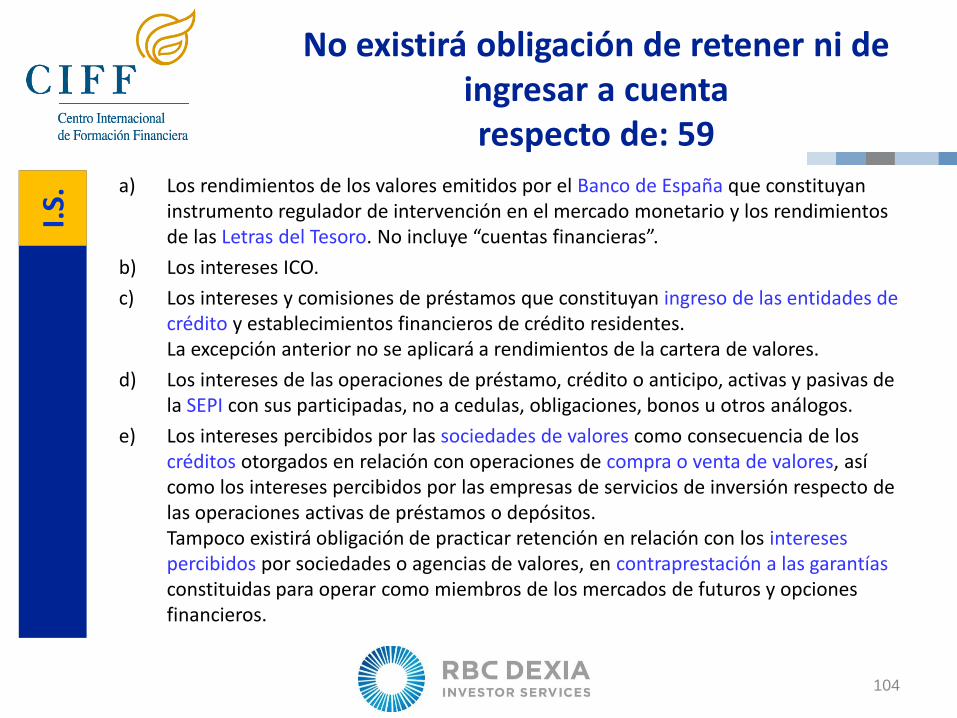

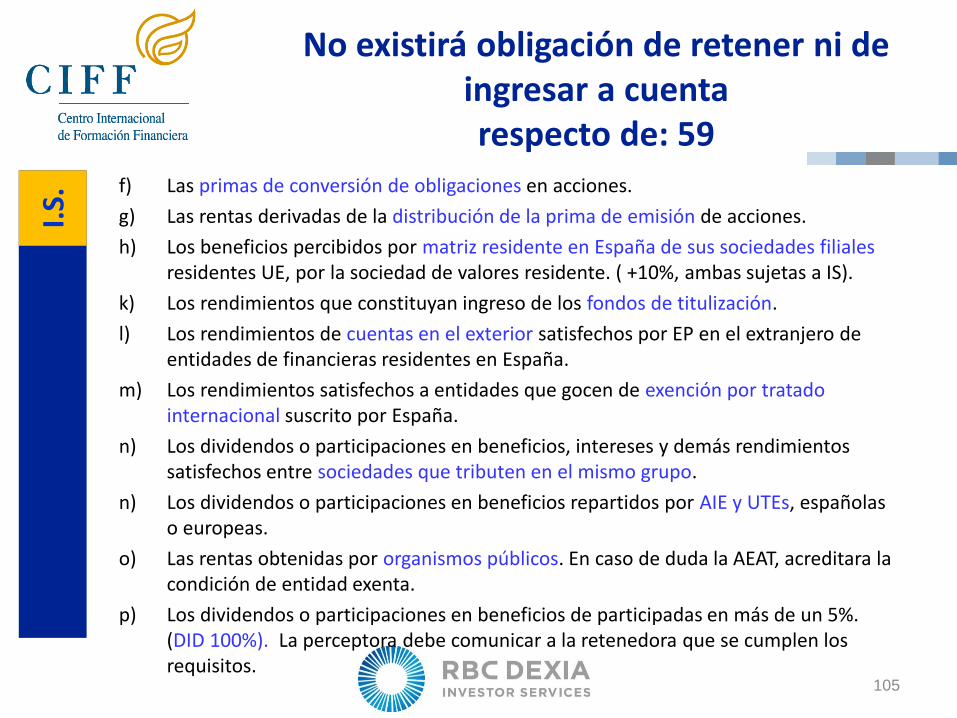

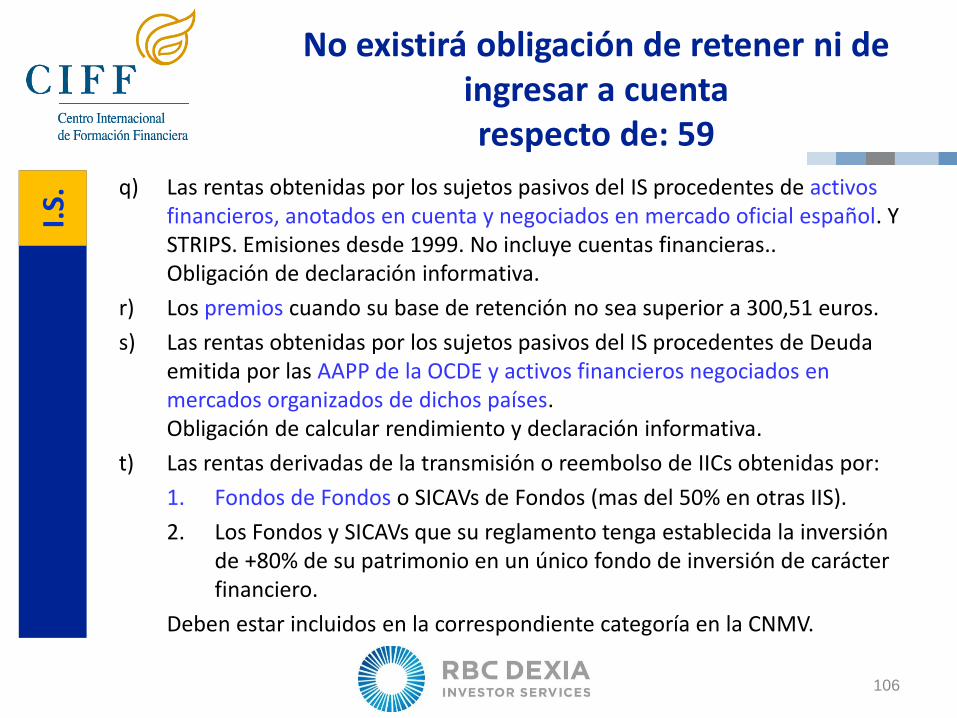

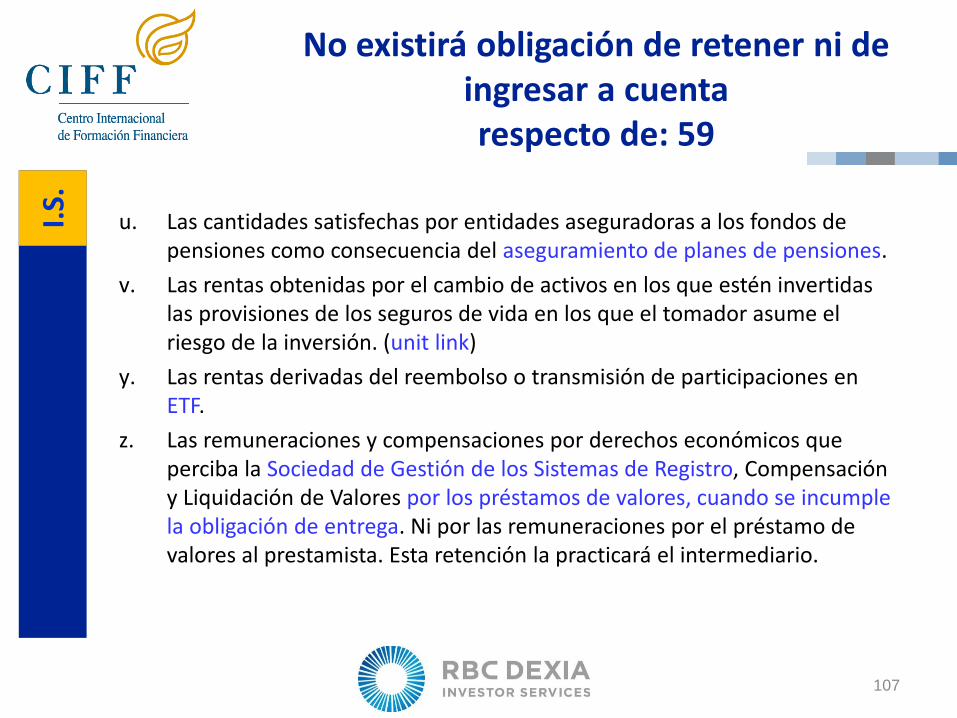

Excepciones a la obligación de retener

a) Las rentas exentas del IRNR. Cuando una renta está exenta también lo está de retención. Excluidos 1,500 €

b) Las rentas exentas en virtud de un CDI.

c) Las rentas satisfechas a NR sin EP, cuando acredite el pago del impuesto.

d) Las ganancias patrimoniales. Salvo:

– Premios derivados de la participación en juegos…

– La transmisión de bienes inmuebles situados en territorio español.

– Las rentas derivadas de transmisiones de IIC, salvo los ETF.

e) Las Letras e instrumentos monetarios del Banco de España.

f) Las primas de conversión de obligaciones en acciones.

g) Los rendimientos derivados de la transmisión de activos con rendimiento explícito anotados en cuenta y se negociados en mercado.

h) Las reducciones de capital y devoluciones de primas de emisión, salvo que procedan de beneficios no distribuidos.

44

IRN

R

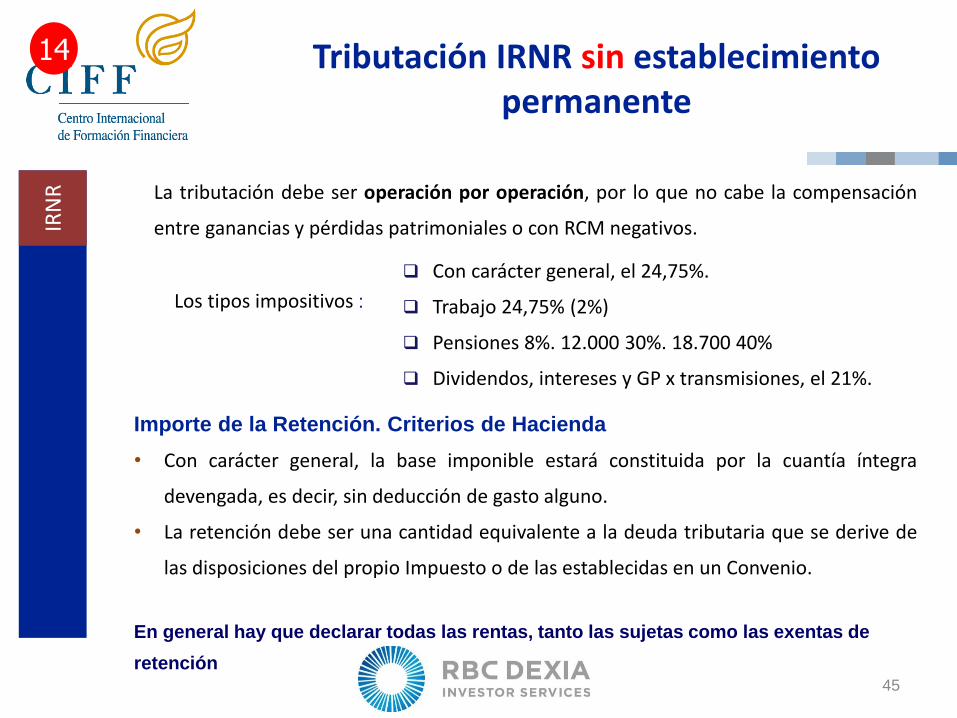

La tributación debe ser operación por operación, por lo que no cabe la compensación

entre ganancias y pérdidas patrimoniales o con RCM negativos.

Importe de la Retención. Criterios de Hacienda

• Con carácter general, la base imponible estará constituida por la cuantía íntegra

devengada, es decir, sin deducción de gasto alguno.

• La retención debe ser una cantidad equivalente a la deuda tributaria que se derive de

las disposiciones del propio Impuesto o de las establecidas en un Convenio.

En general hay que declarar todas las rentas, tanto las sujetas como las exentas de

retención

14

Con carácter general, el 24,75%.

Trabajo 24,75% (2%)

Pensiones 8%. 12.000 30%. 18.700 40%

Dividendos, intereses y GP x transmisiones, el 21%.

Los tipos impositivos :

45

Tributación IRNR sin establecimiento permanente

IRN

R

• La tributación por la totalidad de la renta imputable a dicho establecimiento, cualquiera que

sea el lugar de su obtención.

Importe de la Retención. Criterios de Hacienda

• Con carácter general, la base imponible se determinará de acuerdo con las disposiciones

del régimen general de la Ley del Impuesto sobre Sociedades.

• La retención debe ser calculada por la normativa de IS o de las establecidas en un

Convenio.

Los EP están obligados al cumplimiento de las mismas obligaciones de índole contable,

registral o formal que son exigibles a las entidades residentes. Los EP están sometidos

al mismo régimen de retenciones que las entidades sujetas al IS por las rentas que

perciban

14

Con carácter general, el 30%.

ERD 25% Los tipos impositivos :

46

Tributación IRNR con establecimiento permanente

IRN

R

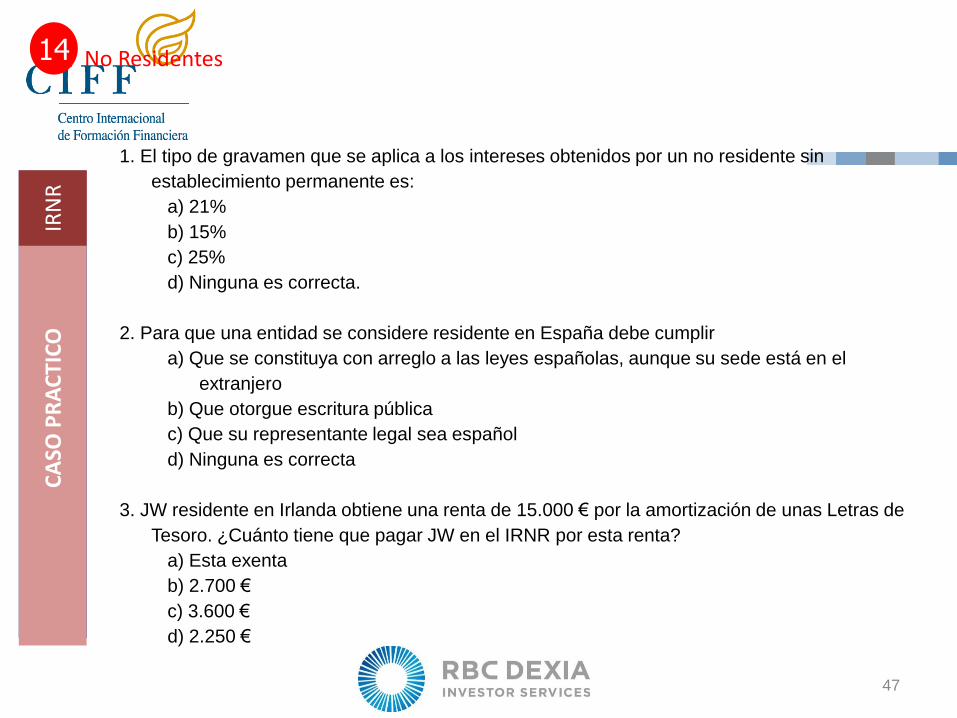

1. El tipo de gravamen que se aplica a los intereses obtenidos por un no residente sin

establecimiento permanente es:

a) 21%

b) 15%

c) 25%

d) Ninguna es correcta.

2. Para que una entidad se considere residente en España debe cumplir

a) Que se constituya con arreglo a las leyes españolas, aunque su sede está en el

extranjero

b) Que otorgue escritura pública

c) Que su representante legal sea español

d) Ninguna es correcta

3. JW residente en Irlanda obtiene una renta de 15.000 € por la amortización de unas Letras de

Tesoro. ¿Cuánto tiene que pagar JW en el IRNR por esta renta?

a) Esta exenta

b) 2.700 €

c) 3.600 €

d) 2.250 €

14 No Residentes

47

CA

SO P

RA

CTI

CO

IR

NR

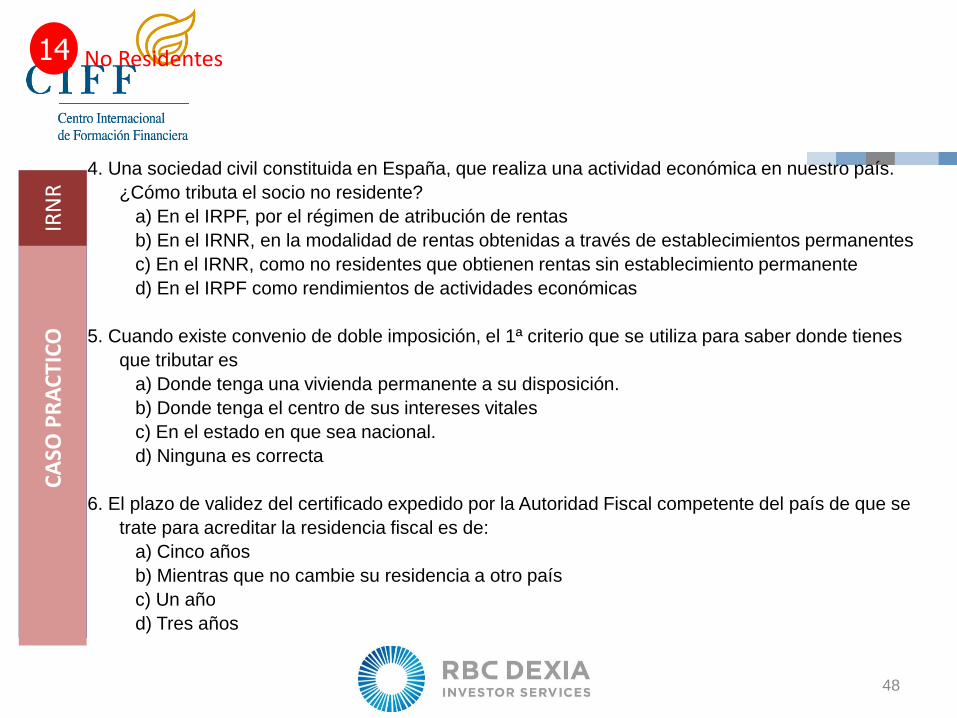

4. Una sociedad civil constituida en España, que realiza una actividad económica en nuestro país.

¿Cómo tributa el socio no residente?

a) En el IRPF, por el régimen de atribución de rentas

b) En el IRNR, en la modalidad de rentas obtenidas a través de establecimientos permanentes

c) En el IRNR, como no residentes que obtienen rentas sin establecimiento permanente

d) En el IRPF como rendimientos de actividades económicas

5. Cuando existe convenio de doble imposición, el 1ª criterio que se utiliza para saber donde tienes

que tributar es

a) Donde tenga una vivienda permanente a su disposición.

b) Donde tenga el centro de sus intereses vitales

c) En el estado en que sea nacional.

d) Ninguna es correcta

6. El plazo de validez del certificado expedido por la Autoridad Fiscal competente del país de que se

trate para acreditar la residencia fiscal es de:

a) Cinco años

b) Mientras que no cambie su residencia a otro país

c) Un año

d) Tres años

14 No Residentes

48

CA

SO P

RA

CTI

CO

IR

NR

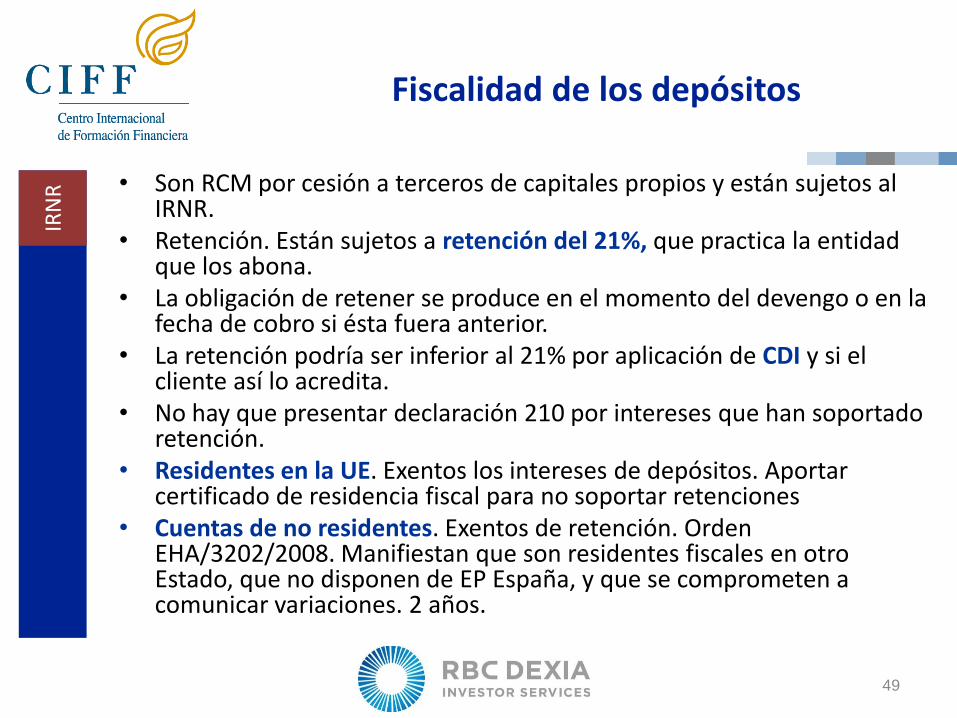

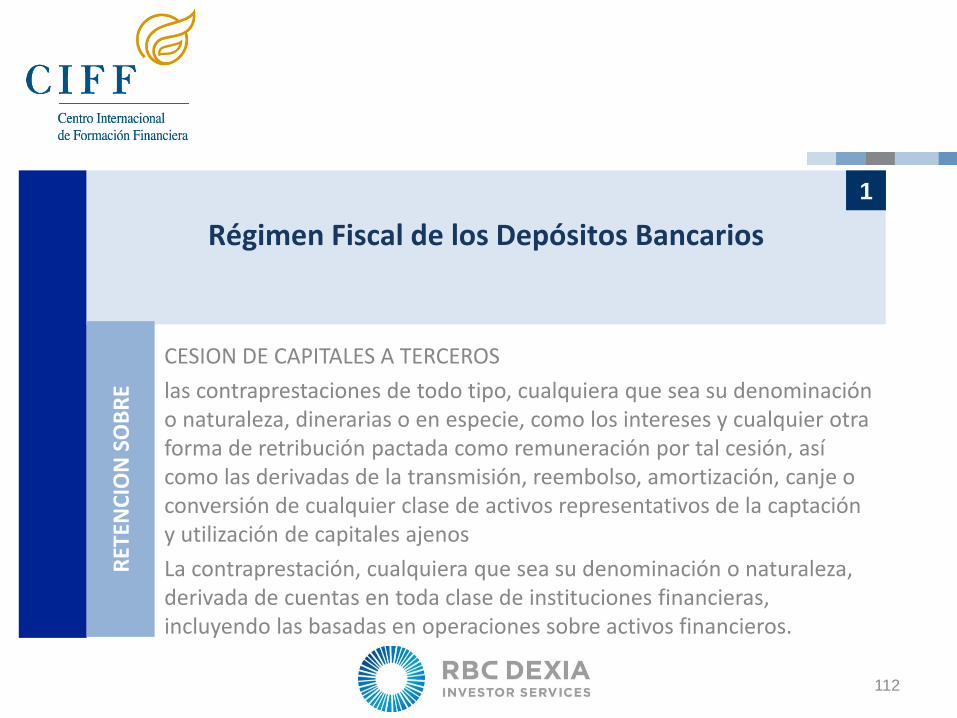

Fiscalidad de los depósitos

• Son RCM por cesión a terceros de capitales propios y están sujetos al IRNR.

• Retención. Están sujetos a retención del 21%, que practica la entidad que los abona.

• La obligación de retener se produce en el momento del devengo o en la fecha de cobro si ésta fuera anterior.

• La retención podría ser inferior al 21% por aplicación de CDI y si el cliente así lo acredita.

• No hay que presentar declaración 210 por intereses que han soportado retención.

• Residentes en la UE. Exentos los intereses de depósitos. Aportar certificado de residencia fiscal para no soportar retenciones

• Cuentas de no residentes. Exentos de retención. Orden EHA/3202/2008. Manifiestan que son residentes fiscales en otro Estado, que no disponen de EP España, y que se comprometen a comunicar variaciones. 2 años.

49

IRN

R

Fiscalidad de los bonos, obligaciones y otros activos de renta fija

Fiscalidad de los cupones o intereses • Los cupones o intereses son RCM, por cesión de capitales a terceros. Están

sujetos al IRNR y tienen retención del 21% que ingresa el pagador. La retención es exigible en el momento del devengo o del pago si este es previo.

• Para residentes UE sin EP, están exentos de Tributación en el IRNR. La entidad pagadora no aplicará retención, siempre que certificado de residencia fiscal.

Fiscalidad de la amortización y venta de los activos financieros. • Son RCM por cesión de capitales a terceros, están sujetos al IRNR. La retención a

aplicar es del 21% que ingresa la emisora en la amortización o la entidad financiera en las transmisiones. La obligación de retener se produce con la exigibilidad o el cobro

• En el caso de residentes UE sin EP, están exentos de tributación. Sin retención cuando el contribuyente acredite su no residencia.

• Los que estén representados mediante anotaciones en cuenta y se negocien en un mercado secundario español están exentos de retención.

• las transmisiones de valores realizadas en mercados secundarios oficiales de valores españoles, por no residentes sin EP y con CDI con CII, están exentas en el IRNR.

50

IRN

R

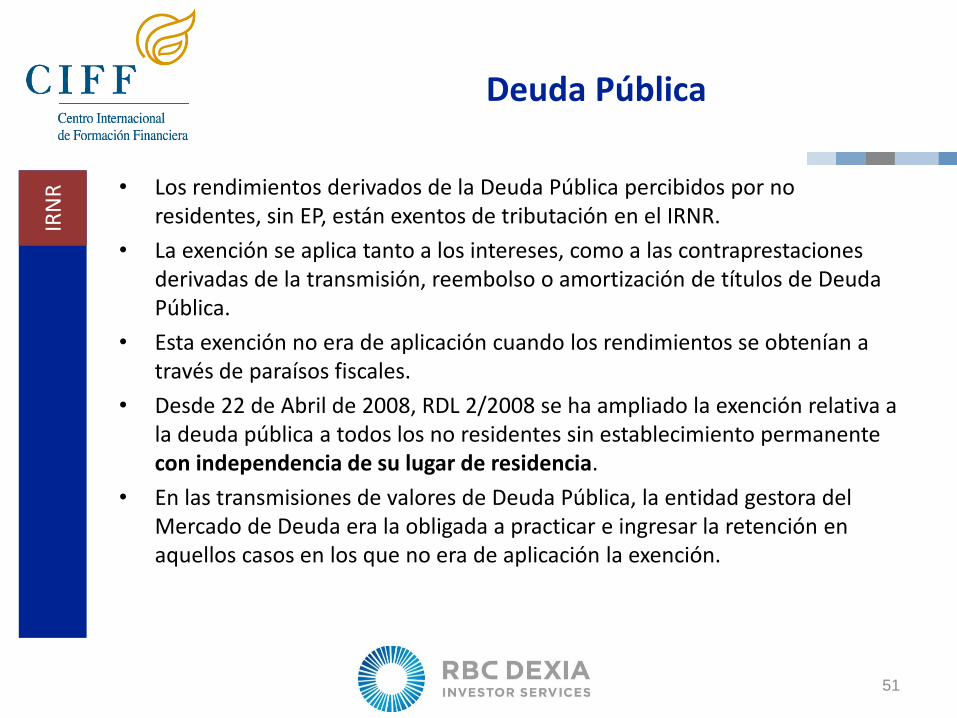

Deuda Pública

• Los rendimientos derivados de la Deuda Pública percibidos por no residentes, sin EP, están exentos de tributación en el IRNR.

• La exención se aplica tanto a los intereses, como a las contraprestaciones derivadas de la transmisión, reembolso o amortización de títulos de Deuda Pública.

• Esta exención no era de aplicación cuando los rendimientos se obtenían a través de paraísos fiscales.

• Desde 22 de Abril de 2008, RDL 2/2008 se ha ampliado la exención relativa a la deuda pública a todos los no residentes sin establecimiento permanente con independencia de su lugar de residencia.

• En las transmisiones de valores de Deuda Pública, la entidad gestora del Mercado de Deuda era la obligada a practicar e ingresar la retención en aquellos casos en los que no era de aplicación la exención.

51

IRN

R

Fiscalidad de los dividendos

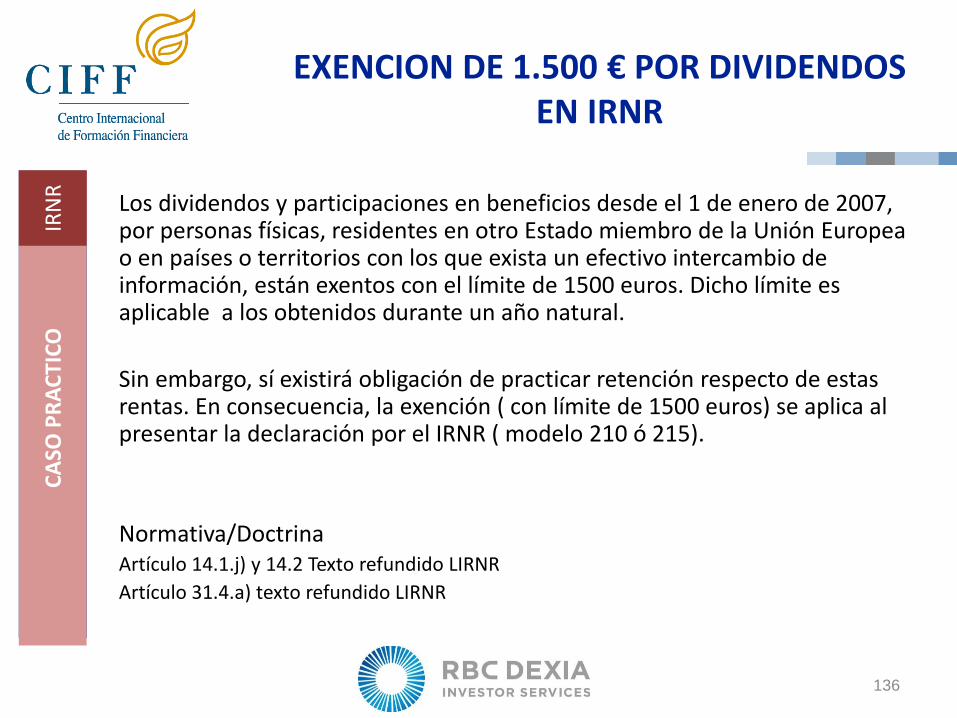

• Los dividendos de entidades en España son RCM y sujetos al IRNR. Esta sujeto el íntegro percibido y tributa al 21-27%. Están exentos 1.500 €/año

• No obstante, sí existirá obligación de practicar retención o ingreso a cuenta respecto de los dividendos y participaciones, incluso de aquellos que disfrutan de la exención por 1.500 euros/ año.

• Las entidades pagadoras están obligadas a retener e ingresar, se retiene a la exigibilidad o en el pago.

• No hay que presentar declaración Modelo 210, porque están sujetos a retención. Se puede presentar para solicitar la devolución.

• En el IRNR no existe la posibilidad de aplicar deducción por doble imposición de dividendos.

52

IRN

R

Fiscalidad de la transmisión de acciones.

• En el IRNR, estas sujetas las ganancias de valores emitidos por entidades

residentes, son ganancias patrimoniales sujetas a gravamen del 21%, pero sin retención.

• Se aplican los coeficientes de abatimiento del año 1994. 25% acciones cotizadas y 14,28% anual para las no cotizadas. Sobre el valor a 20 enero 2006: el de IP para las cotizadas y proporcional para las no cotizadas

• Están exentas de IRNR las transmisiones de valores cotizados por no residentes sin EP con CDI con CII.

Fiscalidad de los Valores Extranjeros • La Ley del IRNR establece que las rentas derivadas de valores emitidos en

España por entidades no residentes sin mediación de establecimiento permanente, cualquiera que sea el lugar de residencia de las instituciones financieras que actúen como agentes de pago o medien en la emisión o transmisión de los valores, están exentas de tributación en España.

• La exención se aplica a no residentes, personas físicas o personas jurídicas, sin establecimiento permanente.

53

IRN

R

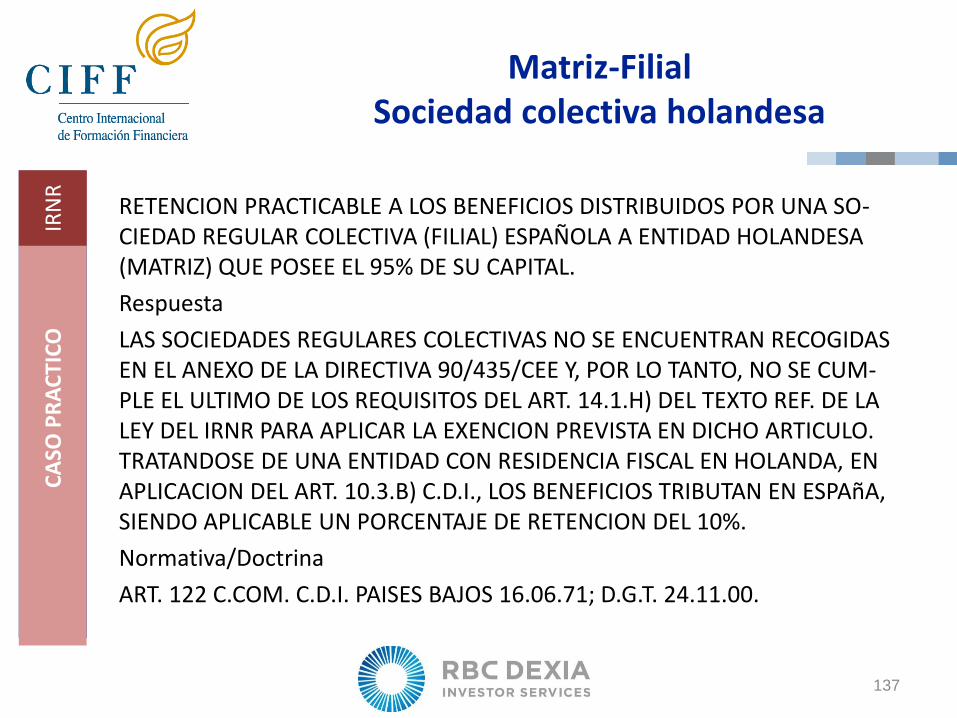

Beneficios de filiales en España

• Están exentos de tributación en España los beneficios distribuidos por las sociedades filiales en España a sus matrices en UE, cuando cumplan:

1. Que ambas sociedades estén sujetas y no exentas del IS.

2. Que la distribución del beneficio no sea por liquidación de la filial.

3. Que ambas sociedades revistan forma societaria (Directiva 90/435/CEE)

• Tendrá la consideración de sociedad matriz aquella que posea +20%. Dicho porcentaje fue del 15% a partir del 1 de enero de 2007 y del 10% a partir del 1 de enero de 2009.

• La mencionada participación deberá haberse mantenido de forma ininterrumpida durante el año anterior al pago del dividendo.

54

IRN

R

Fiscalidad de las inversiones en Instituciones de Inversión Colectiva

• Las rentas derivadas de la transmisión de IICs por no residentes son ganancia de patrimonio sujeta al IRNR.

• Se aplican los coeficientes de abatimiento de 1994: 14,28%. Sobre la ganancia hasta 20 enero 2006

• La retención coincide con la cuota a pagar por el contribuyente no residente (21%).

• La entidad obligada a practicar e ingresar la retención correspondiente será:

– La sociedad gestora, en el caso de reembolso de participaciones de fondos de inversión.

– La entidad depositaria, si actúa de contrapartida, en el caso de transmisión de acciones representativas del capital de sociedades de inversión mobiliaria de capital variable.

• Las transmisiones en mercados oficiales, por no residentes sin EP y con CDI con CII están exentas del IRNR.

55

IRN

R

Casos en los que presentar Autoliqudación por IRNR

Existe obligación de presentar autoliquidación por las rentas sujetas al Impuesto.

No se exigirá a las rentas de las que se hubiese practicado la retención, ni respecto de aquellas rentas sujetas a retención pero exentas en virtud del art14 LIRPF o CDI.

En particular, existe obligación de presentar autoliquidación del Impuesto:

• Rentas sujetas a tributación por el IRNR, pero exceptuadas de la obligación de retener e ingresar a cuenta: las ganancias patrimoniales derivadas de la venta de acciones.

• Las personas físicas, por la renta imputada de bienes inmuebles urbanos.

• Rendimientos satisfechos por personas que no tengan la condición de retenedor: arrendamiento de inmuebles a persona física.

• Tratándose de transmisiones de bienes inmuebles situados en territorio español deberán declarar, e ingresar en su caso, el impuesto definitivo.

Cuando se haya practicado una retención o ingreso a cuenta sobre la renta del contribuyente superior a la cuota del Impuesto, se presentará autoliquidación para solicitar la devolución.

CA

SO P

RA

CTI

CO

IR

NR

56

Casos en los que presentar Autoliqudación por IRNR

CA

SO P

RA

CTI

CO

IR

NR

57

IRNR en General

IRNR Inmuebles

Disparidades en la identificación de los titulares y de las retenciones en la OCDE

• Austria y la Republica Checa permiten cuentas anónimas a los residentes y soportadas por cartilla

• Austria, Luxemburgo y Suiza permiten las cuentas numéricas. • En los demás países OCDE se comprueba nombre y dirección con

algún documento oficial. • Solo una parte de los países exigen un NIF: Dinamarca, Finlandia,

Islandia, Corea, México, Noruega, Polonia, Portugal, España y Suecia. Turquía desde 1998 a las nuevas cuentas. Australia y Nueva Zelanda, si no se facilita, retención máxima. En Polonia es potestativo de la entidad financiera

• Solo en Francia, España, Corea, Hungría y Noruega, la Administración Tributaria tiene una base de datos, de cuentas titulares, saldos, intereses y retenciones.

• En Luxemburgo la Administración Tributaria no está autorizada a obtener información bancaria.

• En los Países Bajos no existe secreto bancario.

58

Convenios para evitar la doble imposición CDI

• Convención de Viena sobre el derecho de los tratados (CVDT)

• Modelo de Convenio para evitar la doble imposición de la OCDE. (MC OCDE): ultimo 2010

• CDIs y Tribunal Supremo

59

CVDT 1969 (España 1986->1991)

• Art 31.1. Un Tratado deberá interpretarse de buena fe conforme al sentido corriente que haya de atribuirse a los términos del tratado en el contexto de estos y teniendo en cuenta su objeto y fin. La terminología usada en los CDI es confusa, mas amplia y general que los términos usados en las legislaciones nacionales.

• Art 31.2y3. Para los efectos de la interpretación de un tratado, el contexto comprenderá, el texto, preámbulo y anexos, y acuerdos e instrumentos en referencia al tratado, a su interpretación o práctica, de cualquiera de las partes y aceptado por las demás.

• Art 31.4. Se dará a un término un significado especial si consta que tal fue la intención de las partes.

• Art 32. Se podrá recurrir a medios complementarios, cuando se deje ambiguo u oscuro el sentido o conduzca a un resultado absurdo o irrazonable. (trabajos preparatorios, circunstancias de celebración…)

• Art 33. Un tratado autenticado en varios idiomas, el texto hará igualmente fe en cada idioma, a menos que las partes o el tratado convenga que prevalezca uno de ellos en caso de discrepancia.

60

Convenios para evitar la Doble Imposicion

• Los CDI son tratados internacionales que regulan las relaciones fiscales entre dos países, distribuyendo la potestad tributaria entre ellos, con el objeto de: eliminar la doble imposición internacional, prevenir la evasión fiscal, garantizar la seguridad jurídica a los contribuyentes y a los Estados y asegurar una aplicación uniforme de la legislación fiscal en ambos.

• Sin embargo, las constantes remisiones al Derecho tributario interno para la aplicación de los CDI dan lugar a que los conceptos utilizados en los mismos sean interpretados de distinto modo en los Estados contratantes, razón por la cual se producen supuestos de doble imposición o de doble no imposición. La realidad nos demuestra que existe una gran disparidad de criterios interpretativos y de aplicación de las normativas nacionales, derivando en litigiosidad y carencia de seguridad jurídica.

• Los CDIs modifican la aplicación de las normas internas relativas a las rentas y al patrimonio, siendo su objeto evitar la doble imposición, lo cual implica generalmente la abstención de gravamen (eliminación de la doble imposición) o la reducción de gravamen (límites de imposición) previsto por la norma interna, en relación con las rentas obtenidas en el territorio de un Estado por un residente de otro Estado.

61

MC OCDE

• OCDE aprueba su Modelo y sus Comentarios en 1963 (revisiones 1977, 1994, 1997, 2000, 2003, 2005 2008 y 2010), partiendo de la premisa fundamental: el país de la residencia eliminará o atenuará la doble imposición a través de la deducción o la exención; y el país de la fuente reducirá imposición en la fuente y el importe a retener en la misma.

• OCDE comprendió que los CDIs, eran utilizados como un instrumento de “elusión fiscal”. Para evitar estas distorsiones se incorporaron a los CDIs cláusulas que impiden la no tributación en ambos estados y clausulas anti-abuso.

• El MCOCDE sirve de base para la negociación de un CDI, aunque las desviaciones siempre suelen ser en beneficio de la Administración.

• Las desviaciones españolas: definición de cánones (art 12), las retenciones, la falta de arbitraje (art 25.5) y medidas anti abuso ad hoc…

• Cuando las Autoridades tributarias negocian un CDI buscan la correcta distribución de la potestad tributaria y la protección de los contribuyentes contra DI ocupa un segundo lugar.

• En el Comité de Asuntos fiscales de la OCDE, elabora los Comentarios. España está representada por funcionarios de la Administración Tributaria, (sin legitimación democrática para legislar.

62

STS 18 de mayo de 2005 Interpretación de los CDIs

La doctrina aplicada por la Sala de instancia ha sido abandonada por este Tribunal y sustituida por la de la sentencia de 18 de mayo de 2005:

"Por versar la cuestión litigiosa acerca de la problemática que suscitan los CDI, en este caso, entre España y USA de 22 de Febrero de 1990, conviene fijar la naturaleza, alcance y efectos de estos Instrumentos Jurídicos:

A. En cuanto a su objetivo: Se pretende con ellos eliminar la doble imposición, y, de modo subordinado, prevenir la evasión fiscal, y procurando evitar la discriminación por razón de nacionalidad.

B. Atendiendo a su naturaleza jurídica son Tratados Internacionales, a menudo bilaterales y de carácter contractual, sujetos al art 96 Constitución, con rango de ley y que regulan un sector específico del ordenamiento.

C. En cuanto a su eficacia son completos, es decir, no pueden ser interpretados mediante normas internas. Pero en modo alguno constituyen una "opción" a la que pueda acogerse o renunciar el interesado.

D. En punto a interpretación ha de estarse a su texto y a la intención de las partes, ofreciendo a tal fin gran ayuda los comentarios que acompañan a los modelos. La interpretación ha de ser preferentemente dinámica, autónoma para cada Convenio.

E. Son de naturaleza omnicomprensiva.

63

CA

SO P

RA

CTI

CO

IS

STS.Sala III de lo Contencioso-Administrativo. 25 de marzo de 2010

CDI no mas gravoso que nacional Oracle Ibérica, sobre las retenciones por royalties de programa informático. Se practicó retención al 8% por AEAT en trimestrales. Solicitud de ingresos indebidos 1994 1995 y 1996 por 1,5m€, por exentos beneficios empresariales o 5% por royalties. Denegado por extemporáneo. Recursos al TEAC y Audiencia Nacional. 25.1 del Convenio España-USA: "Los Nacionales de un Estado Contratante no se someterán en el otro Estado contratante a ningún impuesto u obligación relativa al mismo que no se exijan o que sean más gravosos que aquellos a los que estén o puedan estar sometidos los nacionales de ese otro Estado que se encuentren en las mismas circunstancias.". Es evidente que la exigencia del plazo de un año para la petición de devolución de las cantidades retenidas en exceso a los ciudadanos USA es una obligación más gravosa que la que pesa sobre los ciudadanos españoles que disfrutan del plazo de cuatro años para pedir esa misma devolución.

64

CA

SO P

RA

CTI

CO

IS

INTESES DE BONO ESTADO ITALIANO. RETENCION. ¿ES POSIBLE SU DEDUCCION?

EXENCIÓN

DE CONFORMIDAD CON EL CONVENIO HISPANO-ITALIANO LOS INTERESES PROCEDENTES DE UNO DE LOS ESTADOS CONTRATANTES ESTAN EXENTOS DE GRAVAMEN EN ESTE ESTADO, SI EL DEUDOR DE LOS MISMOS ES EL GOBIER-NO DE ESTE ESTADO CONTRATANTE O ALGUNA DE SUS ENTIDADES LOCALES. NO PROCEDE, POR TANTO, GRAVAMEN POR PARTE DEL FISCO ITALIANO, Y DE HABERSE PRODUCIDO UNA RETENCION EN LA FUENTE, PROCEDE LA DEVO-LUCION DE LA MISMA. NO ES DE APLICACION LA DEDUCCION POR DOBLE IMPOSICION DEL ART. 31.1 DEL TEXTO REF. DE LA LEY DEL IMPUESTO SOBRE SOCIEDADES ( R.D.L.4/2004 DE 05.03), DADA LA IMPROCEDENCIA DEL GRAVAMEN POR PARTE DEL FISCO ITALIANO.

Normativa/Doctrina

ART. 11. 3 A) CONVENIO CON ITALIA 8-9-77.

CA

SO P

RA

CTI

CO

IR

NR

65

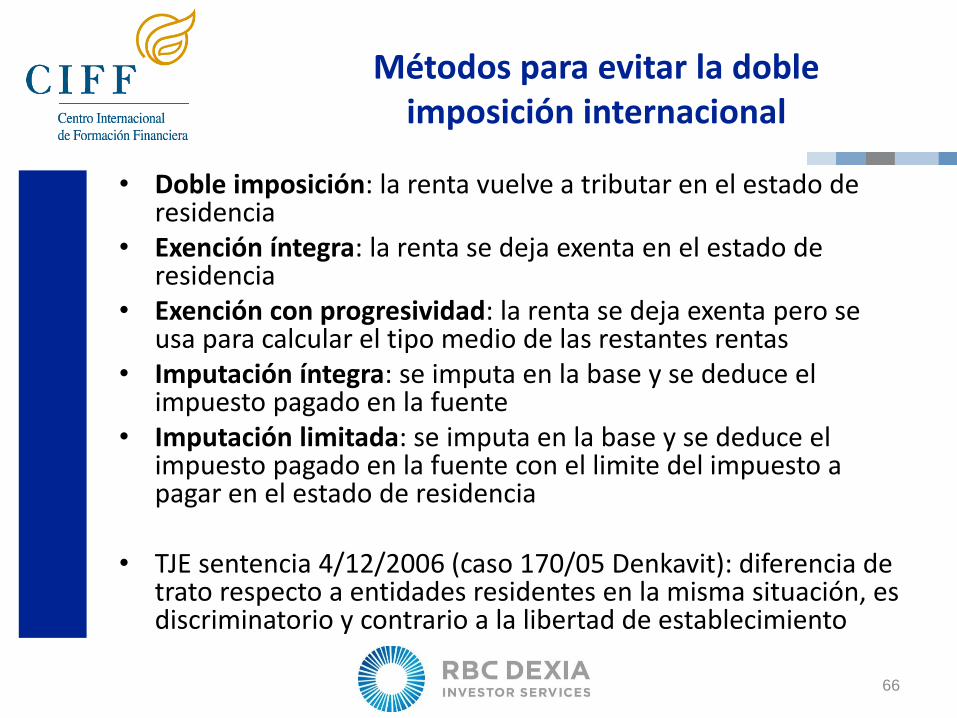

Métodos para evitar la doble imposición internacional

• Doble imposición: la renta vuelve a tributar en el estado de residencia

• Exención íntegra: la renta se deja exenta en el estado de residencia

• Exención con progresividad: la renta se deja exenta pero se usa para calcular el tipo medio de las restantes rentas

• Imputación íntegra: se imputa en la base y se deduce el impuesto pagado en la fuente

• Imputación limitada: se imputa en la base y se deduce el impuesto pagado en la fuente con el limite del impuesto a pagar en el estado de residencia

• TJE sentencia 4/12/2006 (caso 170/05 Denkavit): diferencia de trato respecto a entidades residentes en la misma situación, es discriminatorio y contrario a la libertad de establecimiento

66

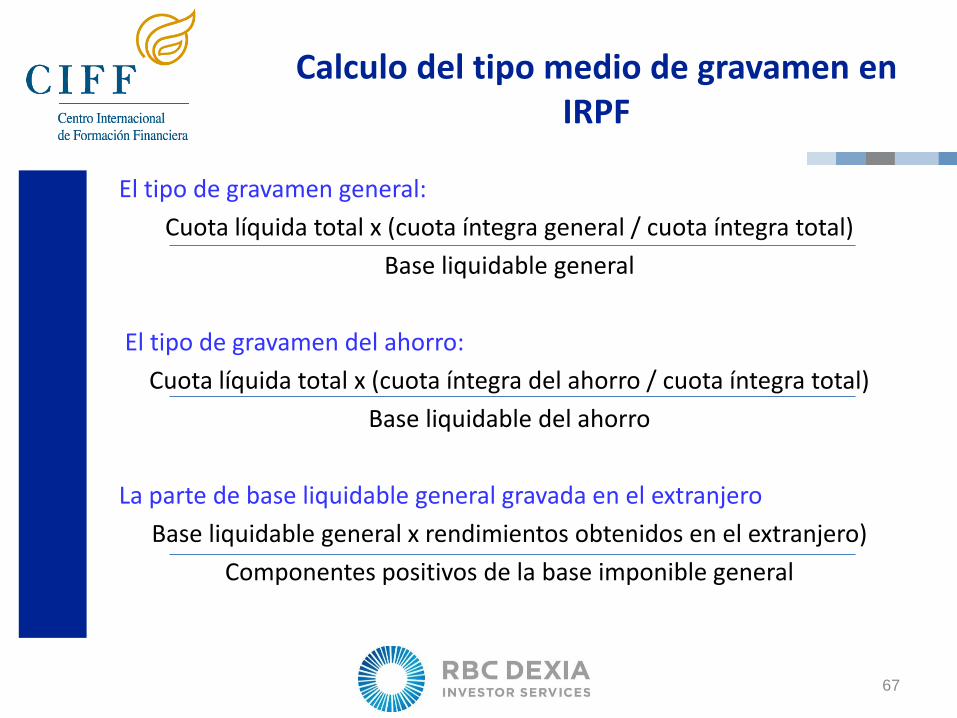

Calculo del tipo medio de gravamen en IRPF

El tipo de gravamen general:

Cuota líquida total x (cuota íntegra general / cuota íntegra total)

Base liquidable general

El tipo de gravamen del ahorro:

Cuota líquida total x (cuota íntegra del ahorro / cuota íntegra total)

Base liquidable del ahorro

La parte de base liquidable general gravada en el extranjero

Base liquidable general x rendimientos obtenidos en el extranjero)

Componentes positivos de la base imponible general

67

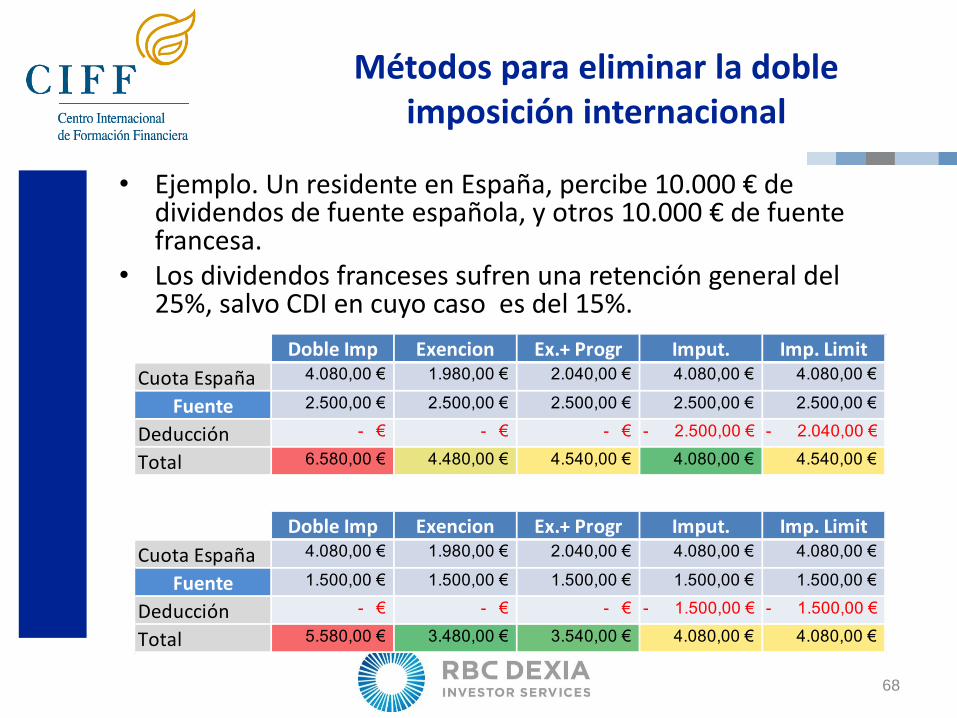

Métodos para eliminar la doble imposición internacional

68

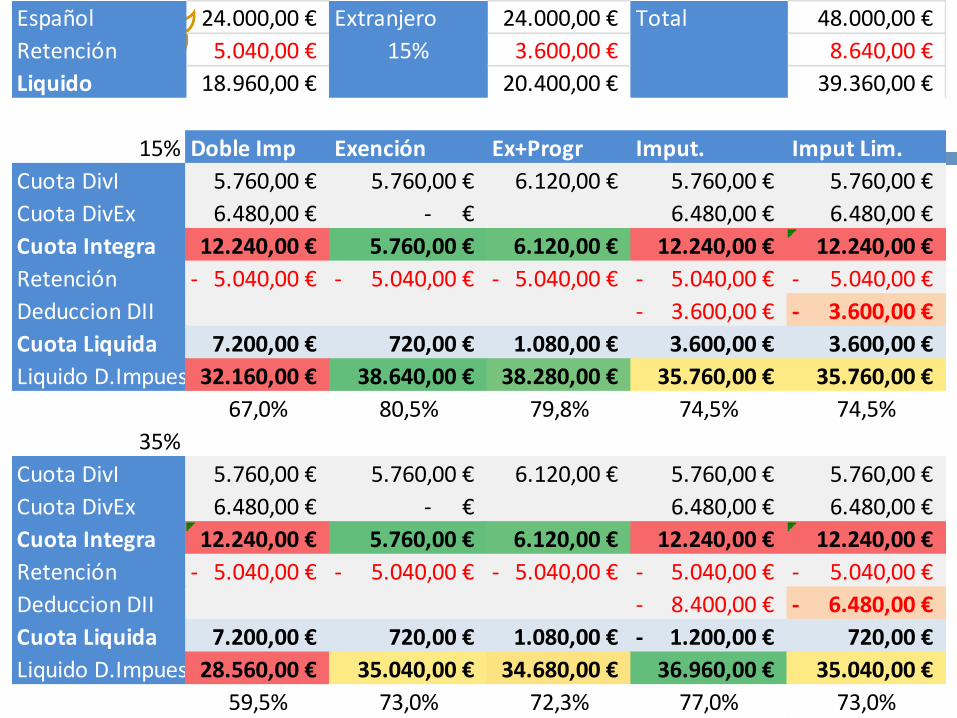

• Ejemplo. Un residente en España, percibe 10.000 € de dividendos de fuente española, y otros 10.000 € de fuente francesa.

• Los dividendos franceses sufren una retención general del 25%, salvo CDI en cuyo caso es del 15%.

Doble Imp Exencion Ex.+ Progr Imput. Imp. Limit

Cuota España 4.080,00 € 1.980,00 € 2.040,00 € 4.080,00 € 4.080,00 €

Fuente 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 €

Deducción - € - € - € - 2.500,00 € - 2.040,00 €

Total 6.580,00 € 4.480,00 € 4.540,00 € 4.080,00 € 4.540,00 €

Doble Imp Exencion Ex.+ Progr Imput. Imp. Limit

Cuota España 4.080,00 € 1.980,00 € 2.040,00 € 4.080,00 € 4.080,00 €

Fuente 1.500,00 € 1.500,00 € 1.500,00 € 1.500,00 € 1.500,00 €

Deducción - € - € - € - 1.500,00 € - 1.500,00 €

Total 5.580,00 € 3.480,00 € 3.540,00 € 4.080,00 € 4.080,00 €

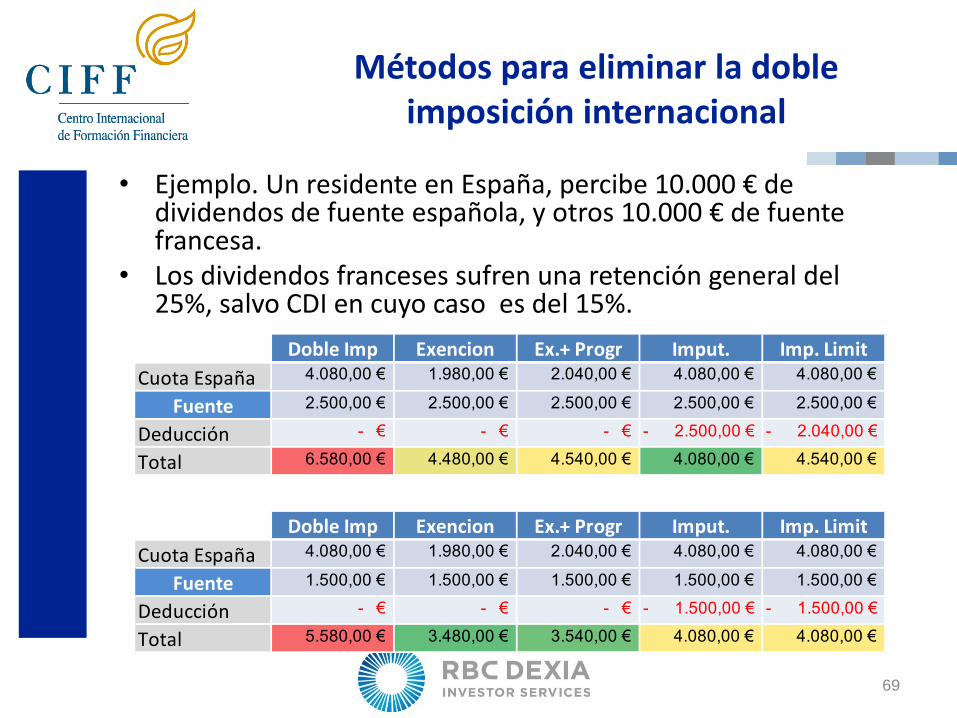

Métodos para eliminar la doble imposición internacional

69

• Ejemplo. Un residente en España, percibe 10.000 € de dividendos de fuente española, y otros 10.000 € de fuente francesa.

• Los dividendos franceses sufren una retención general del 25%, salvo CDI en cuyo caso es del 15%.

Doble Imp Exencion Ex.+ Progr Imput. Imp. Limit

Cuota España 4.080,00 € 1.980,00 € 2.040,00 € 4.080,00 € 4.080,00 €

Fuente 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 € 2.500,00 €

Deducción - € - € - € - 2.500,00 € - 2.040,00 €

Total 6.580,00 € 4.480,00 € 4.540,00 € 4.080,00 € 4.540,00 €

Doble Imp Exencion Ex.+ Progr Imput. Imp. Limit

Cuota España 4.080,00 € 1.980,00 € 2.040,00 € 4.080,00 € 4.080,00 €

Fuente 1.500,00 € 1.500,00 € 1.500,00 € 1.500,00 € 1.500,00 €

Deducción - € - € - € - 1.500,00 € - 1.500,00 €

Total 5.580,00 € 3.480,00 € 3.540,00 € 4.080,00 € 4.080,00 €

70

Español 24.000,00 € Extranjero 24.000,00 € Total 48.000,00 €

Retención 5.040,00 € 15% 3.600,00 € 8.640,00 €

Liquido 18.960,00 € 20.400,00 € 39.360,00 €

15% Doble Imp Exención Ex+Progr Imput. Imput Lim.

Cuota DivI 5.760,00 € 5.760,00 € 6.120,00 € 5.760,00 € 5.760,00 €

Cuota DivEx 6.480,00 € - € 6.480,00 € 6.480,00 €

Cuota Integra 12.240,00 € 5.760,00 € 6.120,00 € 12.240,00 € 12.240,00 €

Retención 5.040,00 €- 5.040,00 €- 5.040,00 €- 5.040,00 €- 5.040,00 €-

Deduccion DII 3.600,00 €- 3.600,00 €-

Cuota Liquida 7.200,00 € 720,00 € 1.080,00 € 3.600,00 € 3.600,00 €

Liquido D.Impuestos32.160,00 € 38.640,00 € 38.280,00 € 35.760,00 € 35.760,00 €

67,0% 80,5% 79,8% 74,5% 74,5%

35% Doble Imp Exención Ex+Progr Imput. Imput Lim.

Cuota DivI 5.760,00 € 5.760,00 € 6.120,00 € 5.760,00 € 5.760,00 €

Cuota DivEx 6.480,00 € - € 6.480,00 € 6.480,00 €

Cuota Integra 12.240,00 € 5.760,00 € 6.120,00 € 12.240,00 € 12.240,00 €

Retención 5.040,00 €- 5.040,00 €- 5.040,00 €- 5.040,00 €- 5.040,00 €-

Deduccion DII 8.400,00 €- 6.480,00 €-

Cuota Liquida 7.200,00 € 720,00 € 1.080,00 € 1.200,00 €- 720,00 €

Liquido D.Impuestos28.560,00 € 35.040,00 € 34.680,00 € 36.960,00 € 35.040,00 €

59,5% 73,0% 72,3% 77,0% 73,0%

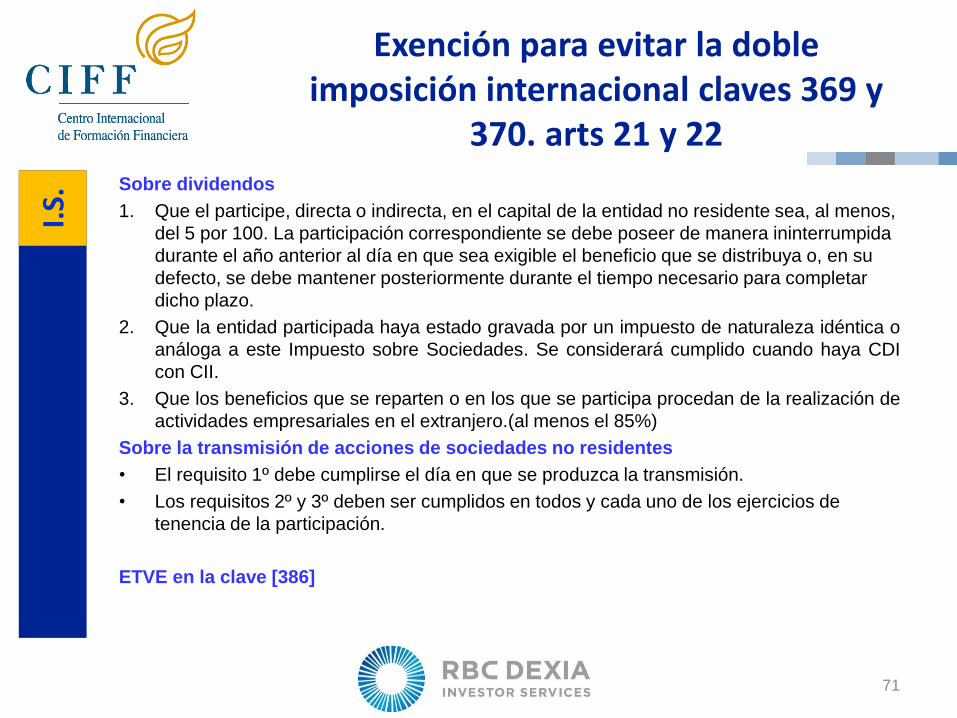

Exención para evitar la doble imposición internacional claves 369 y

370. arts 21 y 22 Sobre dividendos

1. Que el participe, directa o indirecta, en el capital de la entidad no residente sea, al menos,

del 5 por 100. La participación correspondiente se debe poseer de manera ininterrumpida

durante el año anterior al día en que sea exigible el beneficio que se distribuya o, en su

defecto, se debe mantener posteriormente durante el tiempo necesario para completar

dicho plazo.

2. Que la entidad participada haya estado gravada por un impuesto de naturaleza idéntica o

análoga a este Impuesto sobre Sociedades. Se considerará cumplido cuando haya CDI

con CII.

3. Que los beneficios que se reparten o en los que se participa procedan de la realización de

actividades empresariales en el extranjero.(al menos el 85%)

Sobre la transmisión de acciones de sociedades no residentes

• El requisito 1º debe cumplirse el día en que se produzca la transmisión.

• Los requisitos 2º y 3º deben ser cumplidos en todos y cada uno de los ejercicios de

tenencia de la participación.

ETVE en la clave [386]

71

I.S.

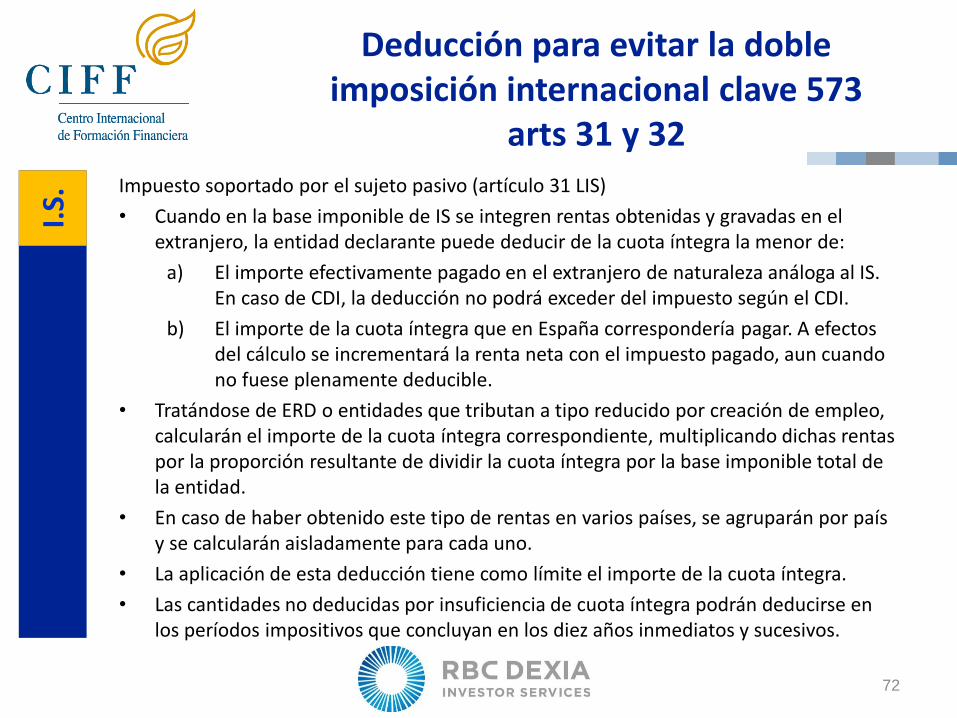

Deducción para evitar la doble imposición internacional clave 573

arts 31 y 32

Impuesto soportado por el sujeto pasivo (artículo 31 LIS)

• Cuando en la base imponible de IS se integren rentas obtenidas y gravadas en el extranjero, la entidad declarante puede deducir de la cuota íntegra la menor de:

a) El importe efectivamente pagado en el extranjero de naturaleza análoga al IS. En caso de CDI, la deducción no podrá exceder del impuesto según el CDI.

b) El importe de la cuota íntegra que en España correspondería pagar. A efectos del cálculo se incrementará la renta neta con el impuesto pagado, aun cuando no fuese plenamente deducible.

• Tratándose de ERD o entidades que tributan a tipo reducido por creación de empleo, calcularán el importe de la cuota íntegra correspondiente, multiplicando dichas rentas por la proporción resultante de dividir la cuota íntegra por la base imponible total de la entidad.

• En caso de haber obtenido este tipo de rentas en varios países, se agruparán por país y se calcularán aisladamente para cada uno.

• La aplicación de esta deducción tiene como límite el importe de la cuota íntegra.

• Las cantidades no deducidas por insuficiencia de cuota íntegra podrán deducirse en los períodos impositivos que concluyan en los diez años inmediatos y sucesivos.

72

I.S.

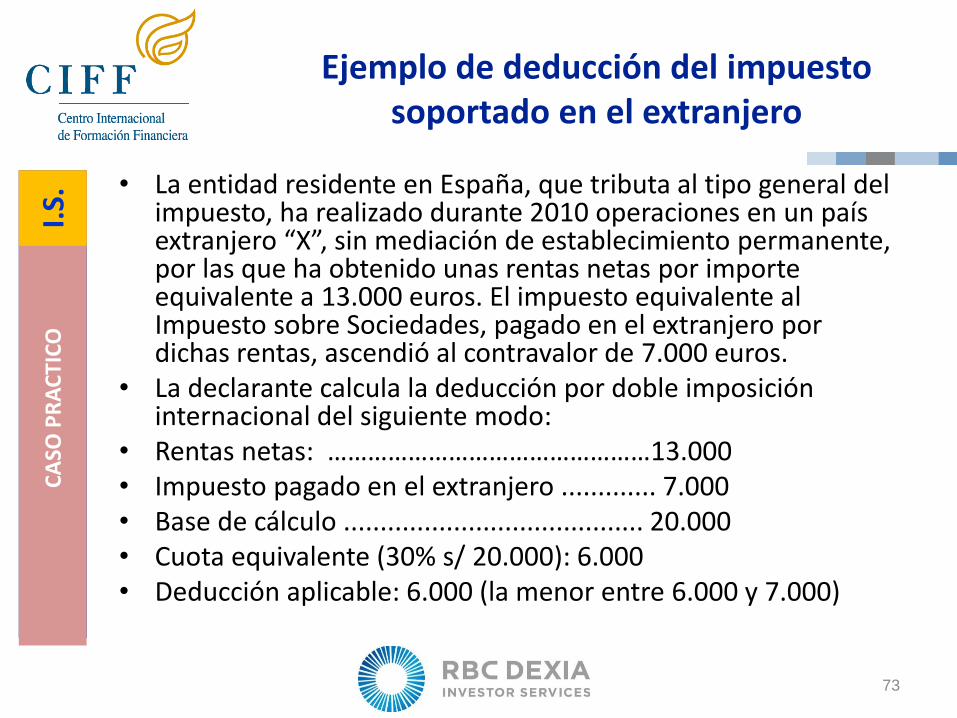

Ejemplo de deducción del impuesto soportado en el extranjero

• La entidad residente en España, que tributa al tipo general del impuesto, ha realizado durante 2010 operaciones en un país extranjero “X”, sin mediación de establecimiento permanente, por las que ha obtenido unas rentas netas por importe equivalente a 13.000 euros. El impuesto equivalente al Impuesto sobre Sociedades, pagado en el extranjero por dichas rentas, ascendió al contravalor de 7.000 euros.

• La declarante calcula la deducción por doble imposición internacional del siguiente modo:

• Rentas netas: …………………………………………13.000 • Impuesto pagado en el extranjero ............. 7.000 • Base de cálculo ......................................... 20.000 • Cuota equivalente (30% s/ 20.000): 6.000 • Deducción aplicable: 6.000 (la menor entre 6.000 y 7.000)

73

CA

SO P

RA

CTI

CO

I.

S.

La Retención

Caso de estudio:

1. Requerimiento de Información de la Autoridad Fiscal por dividendos pagados por Soc. Luxemburgo

2. Respuesta, se ha retenido por el importe que ha llegado a España 3. Liquidación provisional por la diferencia hasta el importe bruto 4. Alegaciones y desestimación 5. Recurso ante el TEAC, alegaciones 6. Fundamentos de derecho: naturaleza jurídica del obligado a retener 7. Fundamentos de derecho: la base de retención de los RCM 8. Fundamentos de derecho: interpretación del texto y voluntad del legislador 9. Resolución

74

Base de retención cuando una entidad gestiona el cobro de dividendos extranjeros

ANTECEDENTES DE HECHO.

• En junio de 2006 X, S.A. recibe un requerimiento para que aportase el detalle del importe íntegro en origen y fecha de devengo de los dividendos percibidos de la sociedad Y, S.A. residente en Luxemburgo, por accionistas residentes en España, comprendidos en la relación del, modelo 193, ejercicio 2003.

• La entidad cumplimentó el requerimiento manifestando que había habido una retención en origen del 20% sobre el importe bruto abonado por Y, S.A., y habiendo efectuado retención no sobre dicho importe, sino sobre el mismo disminuido la retención aplicada en origen del 20%.

• En octubre de 2006, la Unidad de Control Tributario y Aduanero abrió propuesta de liquidación provisional:

constituirá la base de retención sobre los rendimientos de capital mobiliario la contraprestación íntegra exigible o satisfecha;

invocando la consulta 0780-01, de fecha 19 de abril de 2001, de la DGT, concluía que en el supuesto de dividendos procedentes de valores extranjeros que hayan soportado una retención previa en el país de origen -como era el caso-, la base de retención estaba constituida por el importe íntegro del dividendo percibido en origen.

CA

SO P

RA

CTI

CO

IR

PF

1 T

EA

C N

º:0

0/2

5/2

00

7 F

ec

ha

25

/09

/20

08

U

nif

ic.c

rite

rio

: N

O

75

Base de retención cuando una entidad gestiona el cobro de dividendos extranjeros

XSA presentó alegaciones, en las que se refería a los siguientes extremos:…

1. Diferencia entre "retención" cuando se abona una renta dineraria e "ingreso a cuenta" cuando se satisface una retribución en especie).

2. art. 75 del RIRPF 2004: La base de retención será la cuantía total que se satisfaga o abone

3. En ningún caso se establece una detracción calculada sobre cuantía superior, sin que la salvedad de:…activos financieros con rentabilidad implícita, cupón corrido, reducciones, rentas derivadas de contratos de seguro, rentas vitalicias y temporales.

4. Por otra parte, arts. 86.1 y 91.1: la contraprestación íntegra exigible o satisfecha", se refiere a dos momentos diferentes, porque la obligación de retener surge, bien con el abono de la renta, bien cuando la renta es exigible, aunque todavía no se haya abonado.

5. Por último, el Banco depositario de valores extranjeros no abona en sentido propio las rentas, sino que sólo realiza una mediación en el pago, si bien la norma le impone la retención a modo de regla cautelar, como que queda claro cuando la obligación del depositario decae siempre que las rentas ya hayan soportado retención previa en España (art. 74.1.1º, RIRPF).

En noviembre contestan volviendo a aducir la citada consulta, desestimando las alegaciones de la entidad y dictaba la liquidación que en el presente viene impugnada

CA

SO P

RA

CTI

CO

IR

PF

2 T

EA

C N

º:0

0/2

5/2

00

7 F

ec

ha

25/0

9/2

00

8 U

nif

ic.c

rite

rio

: N

O

76

Base de retención cuando una entidad gestiona el cobro de dividendos extranjeros

En diciembre de 2006 X, S.A. interpuso reclamación ante el TEAC. Alegaciones:

1ª) El procedimiento de comprobación limitada y liquidación provisional es inadecuado.

2ª) Son numerosos los casos en que la base de retención no se corresponde con la renta íntegra percibida. La propia DGT, en resoluciones 5/9/2003 y 22/3/2004, que se refieren al caso del reembolso de fondos en divisas establece un criterio de fijación de la base de la retención que no tiene por qué coincidir con la BI declarada en IRPF.

3ª) Se reitera que en este supuesto la retención tiene un carácter cautelar, el Banco hace una simple mediación en el pago y a pesar de todo ha de retener, puesto que las rentas no han soportado ya una retención previa en España.

El banco depositario interviene en la gestión de cobro del dividendo sobre la cifra del importe neto, una vez deducidas las retenciones practicadas en el país de origen.

4ª) No tiene sentido imponer al depositario una interpretación de la obligación de retener que conduzca a un ingreso a cuenta sobre la parte del dividendo bruto que fue retenida en origen. Sinsentido que quedaría claro si se diera el hipotético caso de que la entidad extranjera entregase acciones en vez de dinero efectivo como dividendo. Sería posible que en este supuesto el depositario no tuviese forma de resarcirse de ese coste frente a su cliente. Quebraría así el sistema de pagos a cuenta.

CA

SO P

RA

CTI

CO

IR

PF

3 T

EA

C N

º:0

0/2

5/2

00

7 F

ec

ha

25/0

9/2

00

8 U

nif

ic.c

rite

rio

: N

O

77

Base de retención cuando una entidad gestiona el cobro de dividendos extranjeros

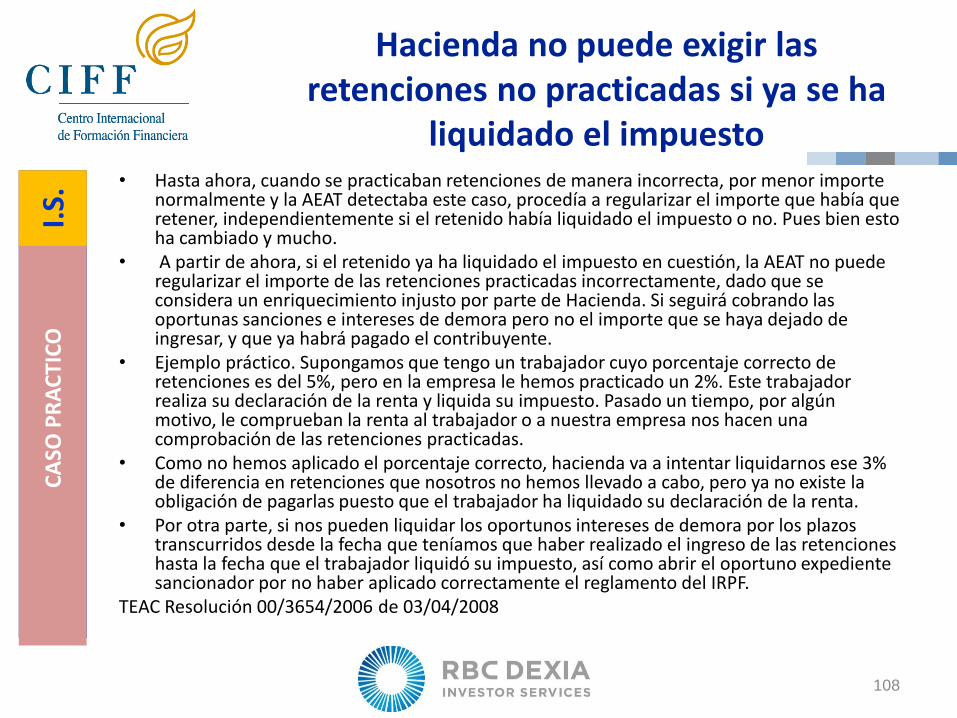

FUNDAMENTOS DE DERECHO

LGT 2003, distingue entre la "obligación tributaria principal", que "tiene por objeto el pago de la cuota tributaria" (art. 19) y la "obligación tributaria de realizar pagos a cuenta de la obligación tributaria principal", por el retenedor o por el obligado a realizar ingresos a cuenta, "esta obligación tiene carácter autónomo respecto de la principal" (art. 23).

El art. 35, que se refiere a los "obligados tributarios" (concepto más amplio que el de sujetos pasivos), puesto que comprende a todos los que cumplen obligaciones tributarias: contribuyentes; los sustitutos; los obligados a realizar pagos fraccionados; los obligados a practicar ingresos a cuenta y los retenedores (entre otros).

En el art. 36 y 37 define como sujetos pasivos: al contribuyente, al sustituto del contribuyente , al retenedor y al obligado a practicar ingresos a cuenta.

Por lo que aquí interesa define al retenedor como "la persona o entidad a quien la Ley de cada tributo impone la obligación de detraer e ingresar en la Administración Tributaria, con ocasión de los pagos que deba realizar a otros obligados tributarios, una parte de su importe a cuenta del tributo que corresponda a éstos" (Art. 37.2 LGT).

De manera correlativa, entre los sujetos infractores menciona separada y expresamente a "los retenedores y los obligados a practicar ingresos a cuenta" (art. 181.1.b) LGT).

CA

SO P

RA

CTI

CO

IR

PF

4 T

EA

C N

º:0

0/2

5/2

00

7 F

ec

ha

25/0

9/2

00

8 U

nif

ic.c

rite

rio

: N

O

78

Base de retención cuando una entidad gestiona el cobro de dividendos extranjeros

FUNDAMENTOS DE DERECHO. CUESTIONES DE FONDO

1º) Naturaleza jurídica del obligado a retener.

Es retenedor la persona a quien la ley de cada tributo impone la obligación de detraer e ingresar en la Administración Tributaria, con ocasión de los pagos que deba realizar a otros obligados tributarios, una parte de su importe a cuenta del tributo que corresponda a éstos.

Es, por tanto, un concepto que se define por estos rasgos:

- El hecho imponible es independiente de otros y se concreta en "los pagos que deba realizar a otros obligados tributarios "de rentas sujetas a tributos personales de éstos (IRPF e IS).

- La retención "tiene carácter autónomo respecto de la obligación tributaria principal" (art. 23.1 LGT). El pago a la Administración de la cantidad retenida, que a su vez puede generar, en su caso, sus propias obligaciones accesorias (intereses y recargos: art. 25 LGT).

La autonomía de su obligación se manifiesta en que han de ingresar en el Tesoro, hayan o no retenido, y cualquiera que sea la obligación tributaria que en definitiva resulte a cargo del contribuyente: a ingresar, a devolver ...

CA

SO P

RA

CTI

CO

IR

PF

5 T

EA

C N

º:0

0/2

5/2

00

7 F

ec

ha

25/0

9/2

00

8 U

nif

ic.c

rite

rio

: N

O

79

Base de retención cuando una entidad gestiona el cobro de dividendos extranjeros

FUNDAMENTOS DE DERECHO. CUESTIONES DE FONDO

2º) Base de la retención en RCM.

A) En el ámbito del IRPF (y en los ejercicios a los que las reclamaciones se refieren):

a) El art. 101.2 del TRIRPF, base de la retención será el importe que se satisfaga o abone de rentas sujetas al Impuesto.

b) El art. 75 del RIRPF puntualiza que "la base de retención será la cuantía total que se satisfaga o abone", sin perjuicio de las normas específicas para los RCM y determinadas ganancias patrimoniales, arts. 91 y 95 del propio Reglamento.

c) El art. 91 del citado Reglamento, que establece que: "1. Con carácter general, constituirá la base de retención sobre los RCM la contraprestación íntegra exigible o satisfecha".

B) En el ámbito del IS:

a) El art. 140.1 TRIS, del que resulta igualmente que la base de la retención será el importe que se satisfaga o abone de rentas sujetas a este impuesto.

b) El art. 62 del RIS, que dice lo siguiente: "1. Con carácter general, constituirá la base para el cálculo de la obligación de retener la contraprestación íntegra exigible o satisfecha".

CA

SO P

RA

CTI

CO

IR

PF

6 T

EA

C N

º:0

0/2

5/2

00

7 F

ec

ha

25/0

9/2

00

8 U

nif

ic.c

rite

rio

: N

O

80

Base de retención cuando una entidad gestiona el cobro de dividendos extranjeros

FUNDAMENTOS DE DERECHO

De lo expuesto parecen quedar claras tres cosas:

1. Por un lado, que la retención exige que se trate de que el retenedor sea alguien que viene obligado a abonar o satisfacer una cantidad que para el perceptor es renta sujeta al respectivo impuesto personal, IRPF o IS.

2. En segundo lugar, que la base de la retención será el importe que se satisfaga o abone, por regla general (aunque en casos puede ser menor).

3. Finalmente (y a salvo esos casos), que la base hay que referirla a la contraprestación íntegra, exigible o satisfecha; pero, claro está, siempre dentro, por definición, del importe que se abone o satisfaga. No cabe retención más allá de lo que se satisfaga o abone (Cf. los artículos 101.2 TRIRPF y 140.1 TRIS, citados).

CA

SO P

RA

CTI

CO

IR

PF

7 T

EA

C N

º:0

0/2

5/2

00

7 F

ec

ha

25/0

9/2

00

8 U

nif

ic.c

rite

rio

: N

O

81

Base de retención cuando una entidad gestiona el cobro de dividendos extranjeros

FUNDAMENTOS DE DERECHO

SEXTO: Ahora bien, el supuesto que nos ocupa presenta una marcada excepcionalidad; el art. 74.1 del RIRPF 2004 y el art. 76.1 del RIRPF de 2007 y el art. 60.2 del RIS, establecen:

"No se considerará que una persona o entidad satisface rentas cuando se limite a efectuar una simple mediación de pago.

Se entenderá por simple mediación de pago el abono de una cantidad por cuenta y orden de un tercero".

A pesar de tan claro concepto, el autor reglamentario, sin duda por razones recaudatorias y de facilidad de control y gestión, lo desmentiría acto seguido al afirmar que:

"No tienen la consideración de operaciones de simple mediación de pago las que se especifican a continuación. En consecuencia, las personas y entidades antes señaladas estarán obligadas a retener e ingresar en los siguientes supuestos:

1º) Cuando sean depositarias de valores extranjeros propiedad de residentes en territorio español o tengan a su cargo la gestión de cobro de las rentas derivadas de dichos valores, siempre que tales rentas no hayan soportado retención previa en España".

CA

SO P

RA

CTI

CO

IR

PF

8 T

EA

C N

º:0

0/2

5/2

00

7 F

ec

ha

25/0

9/2

00

8 U

nif

ic.c

rite

rio

: N

O

82

Base de retención cuando una entidad gestiona el cobro de dividendos extranjeros

FUNDAMENTOS DE DERECHO

Ciertamente hubiera sido más correcto extender por excepción la obligación de retener a ciertos casos de simple mediación en el pago que no declarar que una cosa no se considerará que es lo que realmente es.

Lo que es claro es que esta es una norma excepcional, el obligado a retener no satisface ni paga cantidad alguna, ya que eso lo hace la entidad que acuerda y abona los dividendos, limitándose la entidad depositaria de los valores a realizar una "gestión de cobro", que no es "contraprestación" pues ello incumbe al emisor de los valores.

Entonces, no parece procedente ni ajustarse a la normativa expuesta acumular excepción sobre excepción a la hora de determinar la base de retención, llevándola más allá de la cantidad cuyo cobro gestiona el depositario de los valores extranjeros, de forma que, como alega el reclamante, aquél vendría obligado a hacer, además de la retención una especie de ingreso a cuenta. Lo cual no parece que tenga apoyatura legal, según se deduce de todo lo expresado más arriba.

En su virtud, este Tribunal Económico-Administrativo Central, resolviendo en SALA y única instancia, ACUERDA: ESTIMAR las presentes reclamaciones acumuladas, anulando las liquidaciones impugnadas en ellas.

CA

SO P

RA

CTI

CO

IR

PF

9 T

EA

C N

º:0

0/2

5/2

00

7 F

ec

ha

25/0

9/2

00

8 U

nif

ic.c

rite

rio

: N

O

83

La Retención a cuenta del IRPF

1. Obligación de Practicar Retenciones 74 2. Rentas sujetas a retención o i/c 75 3. Obligados a retener 76 4. Importe de la retención 77 5. Sobre RCM 90 6. Sobre GPP 96 otras 98 7. Nacimiento de la obligación de retener 78 94 98 8. Imputación temporal de las retenciones 79 9. Base de retención 10. Sobre RCM 93 11. Sobre GPP 97

84

Obligación de Practicar Retenciones 74

1. Los obligados a retener o ingresar a cuenta que satisfagan o abonen las rentas sujetas a retención o ingreso a cuenta, estarán obligados a retener e ingresar Igualmente existirá obligación de retener en las operaciones de transmisión de activos financieros y de transmisión o reembolso de acciones o participaciones de IICs.

2. Cuando las mencionadas rentas se satisfagan o abonen en especie, estarán obligadas a efectuar un ingreso a cuenta, en concepto de pago a cuenta del IRPF.

3. Las referencias al retenedor se entenderán efectuadas igualmente al obligado a efectuar ingresos a cuenta, cuando se trate de la regulación conjunta de ambos pagos a cuenta.

85

IRP

F

Rentas sujetas a retención o ingreso a cuenta

Estarán sujetas a retención o ingreso a cuenta:

a) Los rendimientos del trabajo.

b) Los rendimientos del capital mobiliario.

c) …

d) Las ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos IICs...

2c) Los premios que se entreguen como consecuencia de la participación en juegos, concursos, rifas o combinaciones aleatorias, estén o no vinculados a la oferta, promoción o venta de determinados bienes, productos o servicios.

86

IRP

F

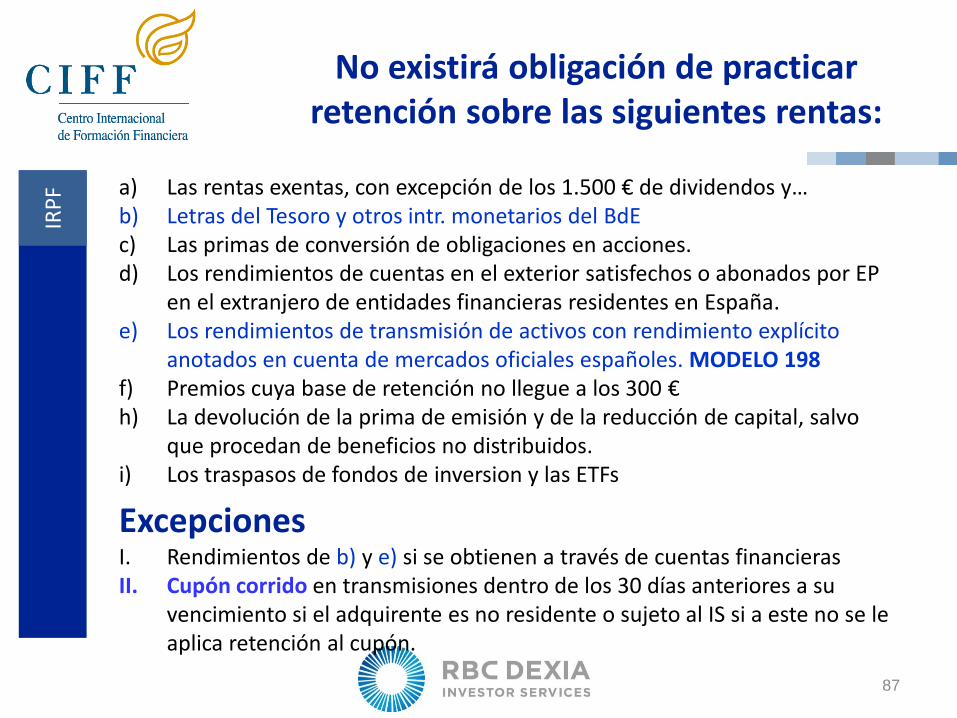

No existirá obligación de practicar retención sobre las siguientes rentas:

a) Las rentas exentas, con excepción de los 1.500 € de dividendos y… b) Letras del Tesoro y otros intr. monetarios del BdE c) Las primas de conversión de obligaciones en acciones. d) Los rendimientos de cuentas en el exterior satisfechos o abonados por EP

en el extranjero de entidades financieras residentes en España. e) Los rendimientos de transmisión de activos con rendimiento explícito

anotados en cuenta de mercados oficiales españoles. MODELO 198 f) Premios cuya base de retención no llegue a los 300 € h) La devolución de la prima de emisión y de la reducción de capital, salvo

que procedan de beneficios no distribuidos. i) Los traspasos de fondos de inversion y las ETFs

Excepciones I. Rendimientos de b) y e) si se obtienen a través de cuentas financieras II. Cupón corrido en transmisiones dentro de los 30 días anteriores a su

vencimiento si el adquirente es no residente o sujeto al IS si a este no se le aplica retención al cupón.

87

IRP

F

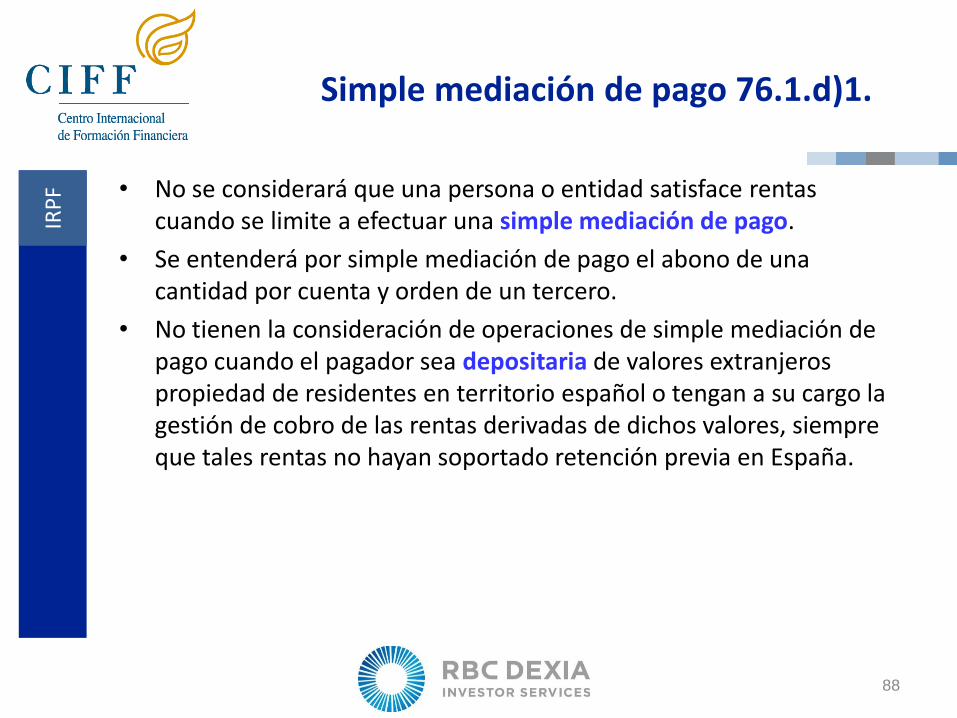

Simple mediación de pago 76.1.d)1.

• No se considerará que una persona o entidad satisface rentas cuando se limite a efectuar una simple mediación de pago.

• Se entenderá por simple mediación de pago el abono de una cantidad por cuenta y orden de un tercero.

• No tienen la consideración de operaciones de simple mediación de pago cuando el pagador sea depositaria de valores extranjeros propiedad de residentes en territorio español o tengan a su cargo la gestión de cobro de las rentas derivadas de dichos valores, siempre que tales rentas no hayan soportado retención previa en España.

88

IRP

F

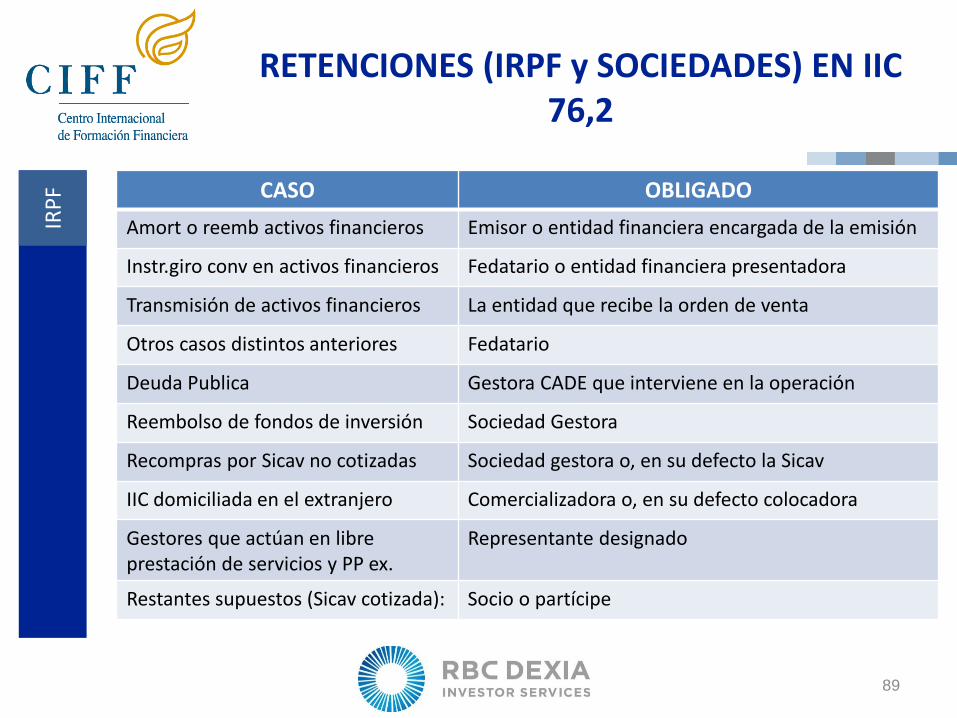

RETENCIONES (IRPF y SOCIEDADES) EN IIC 76,2

CASO OBLIGADO

Amort o reemb activos financieros Emisor o entidad financiera encargada de la emisión

Instr.giro conv en activos financieros Fedatario o entidad financiera presentadora

Transmisión de activos financieros La entidad que recibe la orden de venta

Otros casos distintos anteriores Fedatario

Deuda Publica Gestora CADE que interviene en la operación

Reembolso de fondos de inversión Sociedad Gestora

Recompras por Sicav no cotizadas Sociedad gestora o, en su defecto la Sicav

IIC domiciliada en el extranjero Comercializadora o, en su defecto colocadora

Gestores que actúan en libre prestación de servicios y PP ex.

Representante designado

Restantes supuestos (Sicav cotizada): Socio o partícipe

89

IRP

F

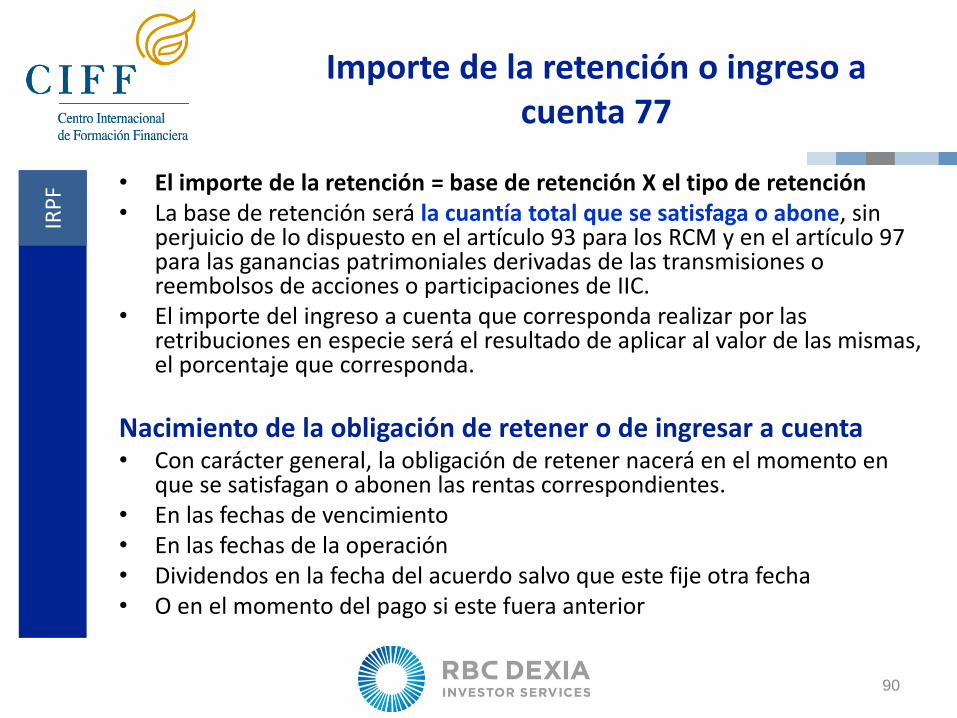

• El importe de la retención = base de retención X el tipo de retención • La base de retención será la cuantía total que se satisfaga o abone, sin

perjuicio de lo dispuesto en el artículo 93 para los RCM y en el artículo 97 para las ganancias patrimoniales derivadas de las transmisiones o reembolsos de acciones o participaciones de IIC.

• El importe del ingreso a cuenta que corresponda realizar por las retribuciones en especie será el resultado de aplicar al valor de las mismas, el porcentaje que corresponda.

Nacimiento de la obligación de retener o de ingresar a cuenta • Con carácter general, la obligación de retener nacerá en el momento en

que se satisfagan o abonen las rentas correspondientes. • En las fechas de vencimiento • En las fechas de la operación • Dividendos en la fecha del acuerdo salvo que este fije otra fecha • O en el momento del pago si este fuera anterior

Importe de la retención o ingreso a cuenta 77

90

IRP

F

El tipo de retención RCM

90

• La retención a practicar sobre los rendimientos del capital mobiliario será el resultado de aplicar a la base de retención el porcentaje del 21%.

• Este tipo de retención será la mitad cuando se trate de rendimientos procedentes de sociedades que operen efectiva y materialmente en Ceuta o Melilla y con domicilio y objeto social exclusivo en dichas Ciudades.

91

IRP

F

Concepto y clasificación de activos financieros. 91

Rendimientos implícitos y explícitos

1. Tienen la consideración de activos financieros los valores negociables representativos de la captación y utilización de capitales ajenos, con independencia de la forma en que se documenten.

2. Son activos financieros con rendimiento implícito aquellos en los que el rendimiento se genere mediante diferencia entre el importe satisfecho en la emisión y el comprometido al vencimiento cuyo rendimiento se fije, total o parcialmente, de forma implícita. Se incluyen las primas de emisión, amortización o reembolso. Y los instrumentos de giro se consideran con rendimiento implícito, incluso los originados en operaciones comerciales, a partir del momento en que se endose o transmita, salvo que el endoso o cesión se haga como pago de un crédito de proveedores o suministradores. Se excluyen las bonificaciones o primas de colocación, que constituyan ingreso en su totalidad para el mediador, intermediario o colocador financiero.

3. Tendrán la consideración de activos financieros con rendimiento explícito aquellos que generan intereses y cualquier otra forma de retribución pactada y que no esté comprendida en el concepto de rendimientos implícitos en los términos que establece el apartado anterior.

92

IRP

F

Concepto y clasificación de activos financieros (II). 91

Rendimientos mixtos y variables

4. Los activos financieros con rendimiento mixto se considerarán con rendimiento explícito cuando el efectivo anual que produzcan de esta naturaleza sea igual o superior al tipo de referencia vigente en el momento de la emisión, aunque se hubiese fijado, de forma implícita, otro rendimiento adicional. Este tipo de referencia será, durante cada trimestre natural, el 80 por ciento del tipo efectivo correspondiente al precio medio ponderado redondeado que hubiera resultado en la última subasta del trimestre precedente correspondiente: