Embed Size (px)

Citation preview

I. INTRODUCCIÓN

LA fiscalidad en la Unión Europea (UE) ha sido yes básicamente una competencia nacional,esto es, un instrumento en manos de cada Estado

miembro. Esta distribución parece consecuente contres rasgos que caracterizan la UE. En primer lugar,el peso de los presupuestos nacionales es muy su-perior al de la propia UE. Los impuestos constituyenla fuente principal de ingresos para financiar elgasto público, por lo que es lógico que cada paísdecida sobre cómo financiarlo. En segundo lugar,las preferencias de los ciudadanos son diferentesentre los distintos Estados miembros, como se poneclaramente de manifiesto al analizar tanto el nivelcomo la composición de los ingresos y gastos pú-blicos de cada país. Detrás de estas diferencias seencuentran razones culturales, económicas y socia-les que acaban determinando preferencias distintas.Y, en tercer lugar, el pago de impuestos va muy li-gado al ejercicio de la soberanía nacional y al propioproceso democrático, por lo que los gobiernos na-cionales, elegidos democráticamente, han manteni-do bajo su poder la fiscalidad. En consecuencia, elpapel de la UE en la fiscalidad ha sido menor y prin-cipalmente se ha centrado en la armonización delos impuestos indirectos que más inciden en el co-mercio internacional.

En efecto, ya en 1967 la entonces ComunidadEconómica Europea acordó que la imposición generalsobre el consumo se tenía que implementar medianteun impuesto tipo IVA frente a otras modalidades im-positivas como eran los impuestos plurifásicos en cas-cada o monofásicos (de fabricación, mayoristas ominoristas). El impuesto sobre el valor añadido,como su nombre indica, grava el valor a medida queel mismo se añade en las diferentes etapas de pro-ducción y distribución de los bienes y servicios, cir-cunstancia que permite conocer con exactitud encada etapa cuál es el valor del bien gravado y cuál esla correspondiente cuota impositiva. Por eso, en lasoperaciones de comercio internacional resultaba sen-cillo aplicar el principio de tributación en destino, alpoder practicarse con facilidad el correspondienteajuste en frontera, de manera que los bienes salierandel país de origen sin el impuesto sobre el consumoy fuese el país de destino quien gravara dicho consu-mo de acuerdo con su nivel impositivo. De esta ma-nera el precio relativo de los productos no quedabaalterado por diferencias impositivas entre países y seaseguraba la neutralidad de la imposición sobre elconsumo. La aprobación en 1977 de la conocidacomo «Sexta Directiva» (1) constituyó un avance im-portante en el proceso de armonización del IVA al es-tablecerse una estructura y funcionamiento comúnen todos los Estados miembros.

99

LA ARMONIZACIÓN FISCAL EN LA UNIÓN EUROPEA:EVOLUCIÓN Y PRIORIDADES ACTUALES (*)

José María DURÁN CABRÉUniversidad de Barcelona – Instituto de Economía de Barcelona

Resumen

El objetivo principal que ha primado en la fiscalidad de la UE hasido asegurar el funcionamiento correcto del mercado único. En la ac-tualidad existe un cierto consenso académico sobre la necesidad de lle-var a cabo una reforma profunda del IVA, que implique eliminarexenciones y tratamientos especiales. Asimismo, parece oportuno re-formar la imposición de los productos energéticos, introduciendo undoble objetivo de eficiencia energética y de mejora medioambiental.En cambio, existen más dudas sobre las consecuencias de gravar lastransacciones financieras, así como sobre las implicaciones de crear unabase común consolidada en el impuesto sobre sociedades. El requisitode la unanimidad ha supuesto un importante obstáculo en el procesoarmonizador, por lo que habrá que ver qué implicaciones puede tenerla utilización del mecanismo de cooperación reforzada.

Palabras clave: armonización fiscal, IVA, imposición de las transac-ciones financieras, imposición sobre los productos energéticos, basecomún consolidada.

Abstract

As far as the EU taxation is concerned, ensuring the properfunctioning of the single market has been the main goal. There is nowsome consensus in the literature on the need to conduct an overhauledreform of the VAT, which involves removing exemptions and specialtreatments. It also seems appropriate to reform the taxation of energyproducts, with the aim to promote energy efficiency and consumptionof more environmentally friendly products. However, there are moredoubts about the consequences of taxing financial transactions, as wellas the implications of creating a common consolidated corporate taxbase. The requirement of unanimity has been a major obstacle in theprocess of harmonization, so we will have to see the consequences ofimplementing enhanced cooperation.

Key words: tax harmonisation, VAT, taxation of financial transactions,taxation on energy products, common consolidated base.

JEL classification: H20.

L

07. La armonizacion (Duran)_advantia 16/09/14 09:25 Página 99

La armonización en la imposición indirecta seextendió a los impuestos especiales de fabricaciónsobre el alcohol, el tabaco y los hidrocarburos conla entrada en vigor del mercado único en 1993 y laconsiguiente desaparición de los controles adua-neros en las fronteras internas de los Estadosmiembros. El alcance de la armonización se amplióposteriormente a partir de 2004 a la mayoría delos productos energéticos con el objetivo de refor-zar el funcionamiento del mercado único, a la vezque se quería fomentar un uso más eficiente de laenergía y una reducción en las emisiones contami-nantes (2).

En relación con la imposición directa, el alcancede la armonización comunitaria ha sido mucho máslimitado. En 1990 se aprobaron sendas directivascon el objetivo, respectivamente, de facilitar las re-estructuraciones societarias de entidades situadasen distintos Estados miembros y eliminar la dobleimposición de beneficios distribuidos en operacio-nes entre matrices y filiales situadas también en dis-tintos Estados miembros. Posteriormente, en 2003,en el contexto del denominado «Paquete fiscal», elámbito de esta última directiva se amplió y se me-joró su funcionalidad, además de aprobarse dosnuevas directivas, sobre la fiscalidad del ahorro enforma de pago de intereses y sobre el pago de inte-reses y cánones entre empresas asociadas.

A la vista de estos resultados podemos afirmarque el objetivo principal que básicamente ha prima-do en la política tributaria de la UE ha sido lograrun correcto funcionamiento del mercado único me-diante la armonización de aquellos impuestos quepor su naturaleza más podían obstaculizarlo. El ob-jetivo de este capítulo es precisamente analizar lafiscalidad de la UE, estudiando los cuatro elementosfundamentales de la armonización fiscal que estánen la agenda política de la UE para los próximosaños. A saber: la necesaria reforma del IVA, la posi-ble imposición de las transacciones financieras, lareforma de la imposición de los productos energé-ticos y la introducción de una base común consoli-dada en el impuesto sobre sociedades.

La Unión Europea, pionera en la aplicación delIVA, no ha sido capaz de adaptar la normativa co-munitaria a la realidad cambiante. El contexto polí-tico y económico de 1977, cuando se aprueba laSexta Directiva, dista mucho del actual, por lo queel IVA comunitario necesita de una importante re-forma que permita su simplificación y elimine dis-torsiones. Cnossen (2003) incluso habla del«anacronismo» del IVA europeo.

La imposición del sector financiero, y más en par-ticular de las transacciones financieras, forma partedel debate público en gran parte como consecuen-cia del papel que algunas instituciones financierashan tenido en el desarrollo de la crisis. La elevadamovilidad de las operaciones financieras provocaque el ámbito territorial de la imposición sea impor-tante, por lo que parece razonable plantearse sugravamen en toda la UE.

La necesidad de asegurar un uso eficiente de laenergía que además sea compatible con un menorimpacto contaminante lleva a la Comisión Europeaa plantearse nuevamente (ya lo intentó en los añosnoventa) la utilización de la fiscalidad como un ins-trumento de política ambiental, de manera comple-mentaria al mercado de emisiones y a medidasregulatorias.

Finalmente, y en lo que puede representar unpaso muy importante en la armonización de la im-posición directa, la UE se plantea la creación de unabase común consolidada en el impuesto sobre so-ciedades que permita a las empresas que operen envarios Estados miembros determinar un único be-neficio para toda la UE y tener como interlocutor auna única administración tributaria. De esta mane-ra, se pretende aprovechar al máximo los beneficiosderivados del mercado único, sin tener que hacerfrente a los costes inherentes a veintiocho impues-tos sobre sociedades distintos y a veintiocho admi-nistraciones tributarias distintas.

En definitiva, las cuatro cuestiones inciden en elcorrecto funcionamiento del mercado único y poresta razón la UE las recoge en su agenda para lospróximos años. ¿Qué se puede afirmar del análisisde las propuestas? Como se explica en las conclu-siones finales, de llevarse a cabo las reformas pro-puestas se produciría un cambio cualitativo muyimportante en la política tributaria de la UE. Los Es-tados miembros han sido tradicionalmente muy re-ticentes a ceder soberanía fiscal, circunstancia que,por un lado, ha ralentizado el ritmo de los avancesy, por otro, ha impedido ir más allá en ámbitosdonde las propuestas realizadas han sido finalmenteretiradas por falta de apoyo (3). Ahora bien, las cir-cunstancias están cambiando. La crisis económica yfinanciera ha provocado, como bien se muestra enotros capítulos de este número de PAPELES DE ECONO-MÍA ESPAÑOLA, un importante reforzamiento de laspolíticas comunitarias en ámbitos como el financie-ro o la política fiscal, donde hasta hace poco era ini-maginable que se pudiera producir. Que estoscambios se vayan a dar también en el campo de la

LA ARMONIZACIÓN FISCAL EN LA UNIÓN EUROPEA: EVOLUCIÓN Y PRIORIDADES ACTUALES

PAPELES DE ECONOMÍA ESPAÑOLA, N.º 141, 2014. ISSN: 0210-9107. «EL RETO DE LA UNIÓN FISCAL EUROPEA»

100

07. La armonizacion (Duran)_advantia 16/09/14 09:25 Página 100

armonización fiscal resulta difícil de aventurar, perosí resulta evidente que la necesidad para una mejorade la fiscalidad de la UE será cada vez mayor.

II. EL IVA COMUNITARIO

1. Antecedentes

La elección del IVA como modalidad de imposi-ción general sobre el consumo va muy ligada al objetivo de crear un mercado común en el cual las diferencias en el nivel de imposición sobre el consumo no alteraran los precios relativos de losproductos, evitando con ello distorsiones en la com-petencia entre países. En efecto, los ajustes en fron-tera en las exportaciones e importaciones entre losEstados miembros se podían realizar con facilidadbajo un impuesto tipo IVA, en el cual al gravar encada fase únicamente el valor añadido la cuota im-positiva se diferenciaba claramente del valor delbien. Esta circunstancia, sin embargo, no era posiblebajo los impuestos en cascada, en los cuales el im-puesto se aplicaba sobre todo al precio, de maneraque la cuota impositiva se integraba con el preciodel producto. Por esta razón, ya en 1967 los seis Es-tados miembros de la entonces llamada ComunidadEconómica Europea acordaron reemplazar sus res-pectivos impuestos sobre las ventas por un IVA yposteriormente, en 1977, se aprueba la Sexta Direc-tiva (Directiva 77/388/CEE) que establece un verda-dero código del IVA europeo. Era tal la importanciadada al impuesto que su implementación pasó a sercondición necesaria para poder ser miembro de laUnión Europea, como le sucedió a España cuandose integró en la UE en 1986.

2. Los problemas del IVA comunitario (4)

Europa, que fue la pionera del IVA en todo elmundo (5), sin embargo, no ha sido capaz de adap-tar la normativa del impuesto a una realidad eco-nómica y social cambiante y, por consiguiente, muydistinta de la existente en 1977 cuando se armonizóel IVA. La importancia creciente de los servicios enla economía, la introducción de Internet y la globa-lización de la producción empresarial son factoressuficientemente relevantes como para haber provo-cado un cambio en el diseño y funcionamiento delIVA (Bettendorf y Cnossen, 2014).

Además, la filosofía seguida al aprobar la SextaDirectiva fue mantener el statu quo de cada país y,por tanto, ofrecer el mismo tratamiento que había

antes de introducir el IVA, lo que provoca la exis -tencia de numerosas exenciones y tratamientos especiales. Esta filosofía se ha mantenido en la incorporación de nuevos países, lo que supone re-gular más peculiaridades y tratamientos excepcio-nales. Ahora bien, la literatura académica coincideen señalar que el IVA no es un buen instrumentopara realizar políticas sociales y que hay otros instrumentos mucho más eficientes para mejorar la progresividad del conjunto del sistema fiscal(Crawford et al., 2010).

En consecuencia, el IVA comunitario ha variadopoco desde 1977, principalmente como consecuen-cia del requisito de la unanimidad entre todos losEstados miembros que impera en el ámbito tribu-tario. La normativa está plagada de exenciones,tipos reducidos y tratamientos especiales que, ade-más de generar distorsiones, complican el impuesto,incrementando los costes del cumplimiento, tantopara las administraciones tributarias como para lasempresas. Y, además, generan un coste recaudato-rio considerable.

2.1. La eficiencia recaudatoria del IVA

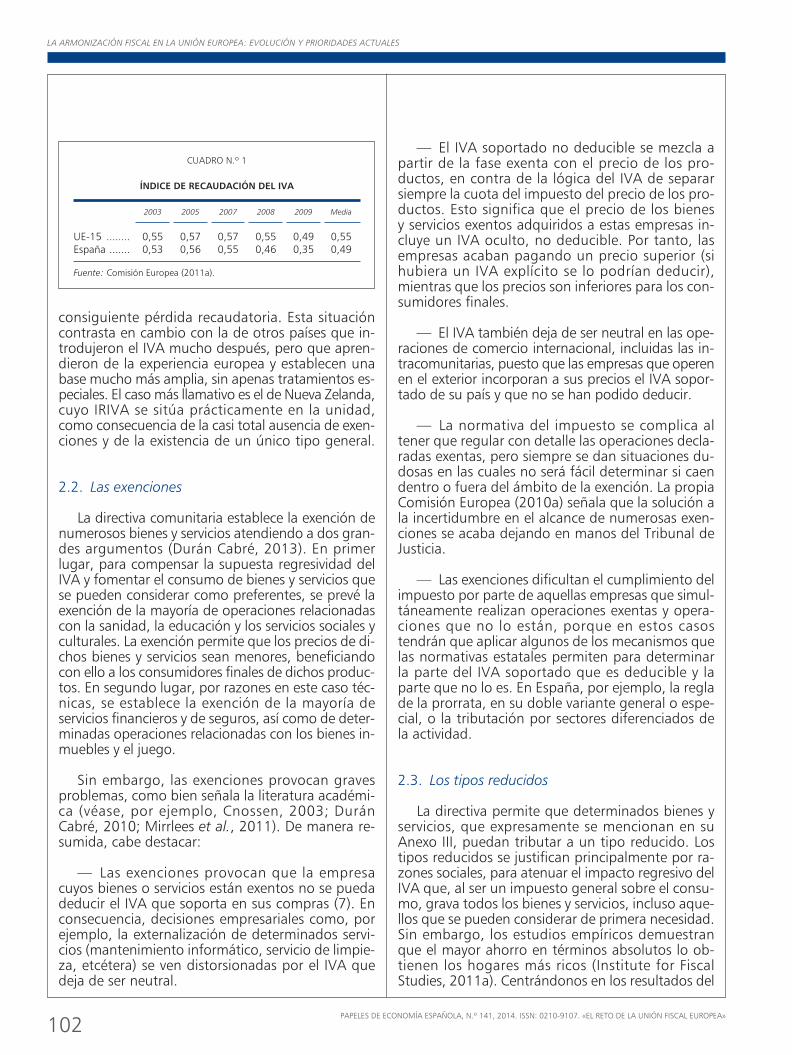

Una manera sencilla de analizar el comporta-miento recaudatorio del IVA es estimando algún in-dicador que permita reflejar si el impuesto consiguegravar la totalidad del consumo final que, de hecho,constituye su base potencial. El indicador actual-mente más utilizado en los estudios internacionaleses el denominado Índice de Recaudación del IVA(IRIVA), que se calcula como la relación entre recau-dación real y recaudación potencial, esto es,

RIVAIRIVA = ———,BP × t

donde RIVA es la recaudación real del IVA, BP labase potencial y t el tipo impositivo general. La re-caudación real se obtiene a partir de datos fiscales,mientras que la base potencial se obtiene de la con-tabilidad nacional.

Como se puede observar en el cuadro n.o 1, lamedia del índice para los países de la UE-15 duran-te el periodo 2003-2009 es de 0,55, mientras queen el caso español el valor medio es aún más redu-cido, 0,49 (6). Esto significa que la recaudación realdel IVA comunitario se sitúa en torno a la mitad dela recaudación potencial, valor sin duda muy redu-cido que indica que la mitad del consumo no segrava o si se hace es de manera favorable, con la

101PAPELES DE ECONOMÍA ESPAÑOLA, N.º 141, 2014. ISSN: 0210-9107. «EL RETO DE LA UNIÓN FISCAL EUROPEA»

JOSÉ MARÍA DURÁN CABRÉ

07. La armonizacion (Duran)_advantia 16/09/14 09:25 Página 101

LA ARMONIZACIÓN FISCAL EN LA UNIÓN EUROPEA: EVOLUCIÓN Y PRIORIDADES ACTUALES

PAPELES DE ECONOMÍA ESPAÑOLA, N.º 141, 2014. ISSN: 0210-9107. «EL RETO DE LA UNIÓN FISCAL EUROPEA»

102

consiguiente pérdida recaudatoria. Esta situacióncontrasta en cambio con la de otros países que in-trodujeron el IVA mucho después, pero que apren-dieron de la experiencia europea y establecen unabase mucho más amplia, sin apenas tratamientos es-peciales. El caso más llamativo es el de Nueva Zelanda,cuyo IRIVA se sitúa prácticamente en la unidad,como consecuencia de la casi total ausencia de exen-ciones y de la existencia de un único tipo general.

2.2. Las exenciones

La directiva comunitaria establece la exención denumerosos bienes y servicios atendiendo a dos gran-des argumentos (Durán Cabré, 2013). En primerlugar, para compensar la supuesta regresividad delIVA y fomentar el consumo de bienes y servicios quese pueden considerar como preferentes, se prevé laexención de la mayoría de operaciones relacionadascon la sanidad, la educación y los servicios sociales yculturales. La exención permite que los precios de di-chos bienes y servicios sean menores, beneficiandocon ello a los consumidores finales de dichos produc-tos. En segundo lugar, por razones en este caso téc-nicas, se establece la exención de la mayoría deservicios financieros y de seguros, así como de deter-minadas operaciones relacionadas con los bienes in-muebles y el juego.

Sin embargo, las exenciones provocan gravesproblemas, como bien señala la literatura académi-ca (véase, por ejemplo, Cnossen, 2003; DuránCabré, 2010; Mirrlees et al., 2011). De manera re-sumida, cabe destacar:

— Las exenciones provocan que la empresacuyos bienes o servicios están exentos no se puedadeducir el IVA que soporta en sus compras (7). Enconsecuencia, decisiones empresariales como, porejemplo, la externalización de determinados servi-cios (mantenimiento informático, servicio de limpie-za, etcétera) se ven distorsionadas por el IVA quedeja de ser neutral.

— El IVA soportado no deducible se mezcla apartir de la fase exenta con el precio de los pro -ductos, en contra de la lógica del IVA de separarsiempre la cuota del impuesto del precio de los pro-ductos. Esto significa que el precio de los bienes y servicios exentos adquiridos a estas empresas in-cluye un IVA oculto, no deducible. Por tanto, lasempresas acaban pagando un precio superior (si hubiera un IVA explícito se lo podrían deducir),mientras que los precios son inferiores para los con-sumidores finales.

— El IVA también deja de ser neutral en las ope-raciones de comercio internacional, incluidas las in-tracomunitarias, puesto que las empresas que operenen el exterior incorporan a sus precios el IVA sopor-tado de su país y que no se han podido deducir.

— La normativa del impuesto se complica altener que regular con detalle las operaciones decla-radas exentas, pero siempre se dan situaciones du-dosas en las cuales no será fácil determinar si caendentro o fuera del ámbito de la exención. La propiaComisión Europea (2010a) señala que la solución ala incertidumbre en el alcance de numerosas exen-ciones se acaba dejando en manos del Tribunal deJusticia.

— Las exenciones dificultan el cumplimiento delimpuesto por parte de aquellas empresas que simul-táneamente realizan operaciones exentas y opera-ciones que no lo están, porque en estos casostendrán que aplicar algunos de los mecanismos quelas normativas estatales permiten para determinarla parte del IVA soportado que es deducible y laparte que no lo es. En España, por ejemplo, la reglade la prorrata, en su doble variante general o espe-cial, o la tributación por sectores diferenciados dela actividad.

2.3. Los tipos reducidos

La directiva permite que determinados bienes yservicios, que expresamente se mencionan en suAnexo III, puedan tributar a un tipo reducido. Lostipos reducidos se justifican principalmente por ra-zones sociales, para atenuar el impacto regresivo delIVA que, al ser un impuesto general sobre el consu-mo, grava todos los bienes y servicios, incluso aque-llos que se pueden considerar de primera necesidad.Sin embargo, los estudios empíricos demuestranque el mayor ahorro en términos absolutos lo ob-tienen los hogares más ricos (Institute for Fiscal Studies, 2011a). Centrándonos en los resultados del

CUADRO N.º 1

ÍNDICE DE RECAUDACIÓN DEL IVA

2003 2005 2007 2008 2009 Media

UE-15 ........ 0,55 0,57 0,57 0,55 0,49 0,55España ....... 0,53 0,56 0,55 0,46 0,35 0,49

Fuente: Comisión Europea (2011a).

07. La armonizacion (Duran)_advantia 16/09/14 09:25 Página 102

103PAPELES DE ECONOMÍA ESPAÑOLA, N.º 141, 2014. ISSN: 0210-9107. «EL RETO DE LA UNIÓN FISCAL EUROPEA»

JOSÉ MARÍA DURÁN CABRÉ

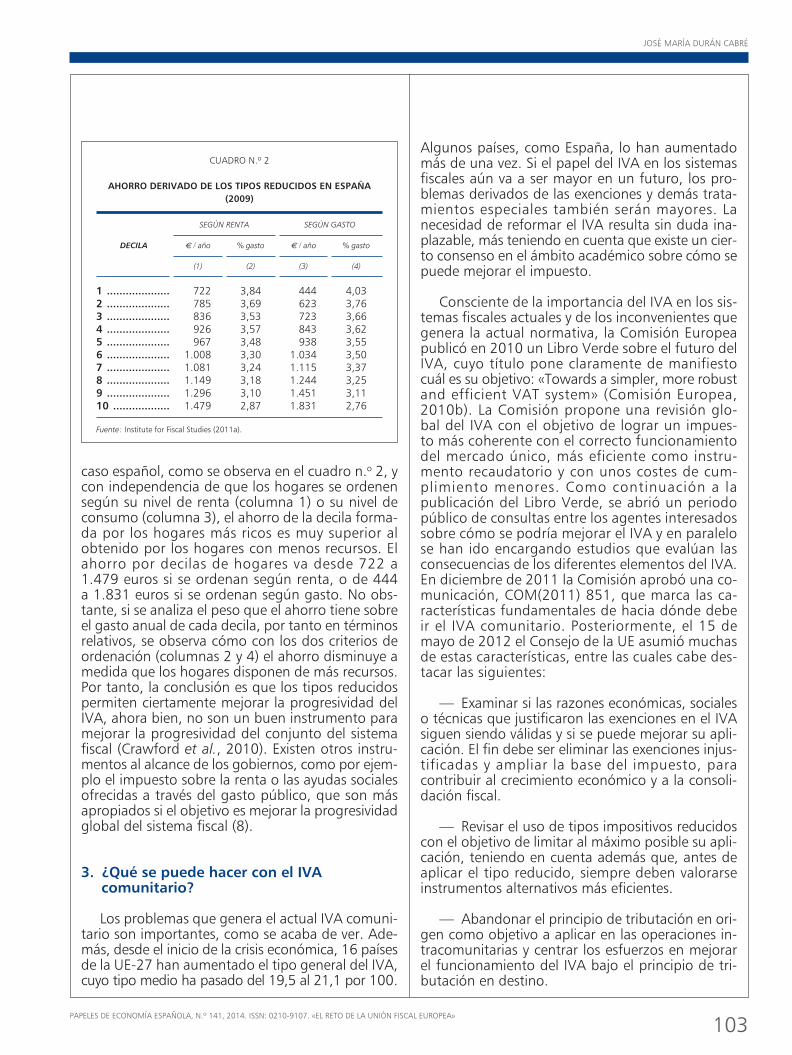

caso español, como se observa en el cuadro n.o 2, ycon independencia de que los hogares se ordenensegún su nivel de renta (columna 1) o su nivel deconsumo (columna 3), el ahorro de la decila forma-da por los hogares más ricos es muy superior al obtenido por los hogares con menos recursos. Elahorro por decilas de hogares va desde 722 a 1.479 euros si se ordenan según renta, o de 444 a 1.831 euros si se ordenan según gasto. No obs-tante, si se analiza el peso que el ahorro tiene sobreel gasto anual de cada decila, por tanto en términosrelativos, se observa cómo con los dos criterios deordenación (columnas 2 y 4) el ahorro disminuye amedida que los hogares disponen de más recursos.Por tanto, la conclusión es que los tipos reducidospermiten ciertamente mejorar la progresividad delIVA, ahora bien, no son un buen instrumento paramejorar la progresividad del conjunto del sistemafiscal (Crawford et al., 2010). Existen otros instru-mentos al alcance de los gobiernos, como por ejem-plo el impuesto sobre la renta o las ayudas socialesofrecidas a través del gasto público, que son másapropiados si el objetivo es mejorar la progresividadglobal del sistema fiscal (8).

3. ¿Qué se puede hacer con el IVAcomunitario?

Los problemas que genera el actual IVA comuni-tario son importantes, como se acaba de ver. Ade-más, desde el inicio de la crisis económica, 16 paísesde la UE-27 han aumentado el tipo general del IVA,cuyo tipo medio ha pasado del 19,5 al 21,1 por 100.

Algunos países, como España, lo han aumentadomás de una vez. Si el papel del IVA en los sistemasfiscales aún va a ser mayor en un futuro, los pro -blemas derivados de las exenciones y demás trata-mientos especiales también serán mayores. La necesidad de reformar el IVA resulta sin duda ina-plazable, más teniendo en cuenta que existe un cier-to consenso en el ámbito académico sobre cómo sepuede mejorar el impuesto.

Consciente de la importancia del IVA en los sis-temas fiscales actuales y de los inconvenientes quegenera la actual normativa, la Comisión Europeapublicó en 2010 un Libro Verde sobre el futuro delIVA, cuyo título pone claramente de manifiestocuál es su objetivo: «Towards a simpler, more robustand efficient VAT system» (Comisión Europea,2010b). La Comisión propone una revisión glo-bal del IVA con el objetivo de lograr un impues-to más coherente con el correcto funcionamientodel mercado único, más eficiente como instru-mento recaudatorio y con unos costes de cum -plimiento menores. Como continuación a lapublicación del Libro Verde, se abrió un periodopúblico de consultas entre los agentes interesadossobre cómo se podría mejorar el IVA y en paralelose han ido encargando estudios que evalúan lasconsecuencias de los diferentes elementos del IVA.En diciembre de 2011 la Comisión aprobó una co-municación, COM(2011) 851, que marca las ca-racterísticas fundamentales de hacia dónde debeir el IVA comunitario. Posteriormente, el 15 demayo de 2012 el Consejo de la UE asumió muchasde estas características, entre las cuales cabe des-tacar las siguientes:

— Examinar si las razones económicas, socialeso técnicas que justificaron las exenciones en el IVAsiguen siendo válidas y si se puede mejorar su apli-cación. El fin debe ser eliminar las exenciones injus-tificadas y ampliar la base del impuesto, paracontribuir al crecimiento económico y a la consoli-dación fiscal.

— Revisar el uso de tipos impositivos reducidoscon el objetivo de limitar al máximo posible su apli-cación, teniendo en cuenta además que, antes deaplicar el tipo reducido, siempre deben valorarseinstrumentos alternativos más eficientes.

— Abandonar el principio de tributación en ori-gen como objetivo a aplicar en las operaciones in-tracomunitarias y centrar los esfuerzos en mejorarel funcionamiento del IVA bajo el principio de tri-butación en destino.

CUADRO N.º 2

AHORRO DERIVADO DE LOS TIPOS REDUCIDOS EN ESPAÑA(2009)

SEGÚN RENTA SEGÚN GASTO

DECILA € / año % gasto € / año % gasto

(1) (2) (3) (4)

1 .................... 722 3,84 444 4,032 .................... 785 3,69 623 3,763 .................... 836 3,53 723 3,664 .................... 926 3,57 843 3,625 .................... 967 3,48 938 3,556 .................... 1.008 3,30 1.034 3,507 .................... 1.081 3,24 1.115 3,378 .................... 1.149 3,18 1.244 3,259 .................... 1.296 3,10 1.451 3,1110 .................. 1.479 2,87 1.831 2,76

Fuente: Institute for Fiscal Studies (2011a).

07. La armonizacion (Duran)_advantia 16/09/14 09:25 Página 103

— Facilitar el funcionamiento de un sistema de«ventanilla única» para aquellas empresas que ope-ran en varios Estados miembros, en particular paralas pequeñas y medianas empresas (9).

— Establecer un portal de Internet sobre el IVAde la UE que informe sobre el funcionamiento delIVA en los distintos Estados miembros.

— Regular un modelo estándar de autoliquida-ción del IVA para toda la UE.

En la línea de la comunicación de la Comisión de2011, más recientemente, el 22 de julio de 2013,el Consejo de la UE aprobó dos modificaciones enla directiva del IVA con el objetivo de combatirmejor el fraude en el IVA, en particular en las ope-raciones intracomunitarias consecuencia de prácti-cas como el conocido «fraude carrusel». Los doscambios son la introducción de un «mecanismo dereacción rápida», que permite a los Estados miem-bros aplicar durante un periodo breve de tiempo lainversión del sujeto pasivo para determinadas ope-raciones sujetas al IVA; y la aplicación también tem-poral de la inversión del sujeto pasivo para lasoperaciones de determinados sectores, como el detelefonía móvil, ordenadores portátiles y tabletaselectrónicas, entre otros. En los dos casos, portanto, es el destinatario de la operación quien debeaplicar el IVA (autorrepercusión), IVA que a la vezse lo podrá deducir, para evitar así que el destinata-rio de la operación se pueda deducir un IVA que sinembargo no ha sido ingresado por la empresa quese lo repercutió.

III. EL GRAVAMEN DE LAS TRANSACCIONESFINANCIERAS

El gravamen de las transacciones financieras noes un tema nuevo. Es conocido que ya en 1972Tobin propuso un impuesto internacional en todaslas operaciones al contado (spot) de una divisa aotra, cuyo tipo impositivo sería proporcional al im-porte de la transacción (Tobin, 1978). Ahora bien,el papel desempeñado por las entidades financierasen el desarrollo de la crisis económica y el coste quepara el erario público ha tenido en algunos paísesel rescate de ciertas entidades han provocado quela imposición del sector financiero, y más en parti-cular de las transacciones financieras, vuelva a cen-trar el debate público. En este caso también en elámbito comunitario, sin duda por las implicacionesque tiene gravar operaciones de fácil movilidad. Noobstante, antes de entrar en el análisis de lo que

constituye la propuesta más reciente de la ComisiónEuropea, creo necesario analizar qué tratamiento re-ciben los servicios financieros en el IVA, puesto queambas cuestiones están sin duda relacionadas.

1. La exención de las operacionesfinancieras en el IVA

La gran mayoría de los servicios financieros estánexentos de tributación en el IVA, impuesto quecomo hemos visto, en teoría pretende gravar el con-sumo final de cualquier tipo de bien o servicio, tam-bién los financieros. No obstante, a diferencia de loque ocurre con la práctica totalidad de exencionesen el IVA, la exención de los servicios financieros sefundamenta en razones de índole técnica.

En efecto, el valor añadido en cada fase de la ca-dena de producción y distribución de bienes y ser-vicios se determina en el IVA comunitario de maneraindirecta, operación a operación. Esto es, en cadaentrega de bienes o prestación de servicios las em-presas quedan obligadas a repercutir un IVA sobreel valor de la operación realizada. Y al liquidar el IVAlas empresas se pueden deducir el impuesto sopor-tado en cada una de sus compras, de manera quepor la diferencia entre ventas y compras se determi-na el valor añadido por cada empresa. En conse-cuencia, para poder aplicar el IVA de acuerdo consu funcionamiento habitual es necesario conocer elvalor de cada operación gravada, algo que no su-cede con numerosos servicios financieros. El cobrode la nómina en la cuenta corriente, el pago domi-ciliado del teléfono móvil, la concesión de un prés-tamo o el retirar dinero con una tarjeta de créditoson ejemplos de servicios financieros que general-mente no tienen un precio explícito. Esto no signi-fica que no haya un consumo de servicios y que losmismos no tengan un valor, pero el problema esque este valor solo se puede conocer de maneraagregada a través del margen de intermediación dela entidad y no operación a operación. De hecho, laComisión Europea (2010c) estima que en torno ados tercios del total de los servicios financieros notienen un precio explícito.

Esta exención, como hemos visto en la secciónanterior al analizar el IVA, genera distorsiones. Lasentidades financieras no pueden deducirse el IVAsoportado en sus compras, por lo que se convierteen un coste más. Lógicamente, este coste se trasla-dará, al menos en parte, de manera implícita en elprecio de sus servicios. Si con frecuencia se ha criti-cado que el crédito ha sido demasiado fácil y barato

LA ARMONIZACIÓN FISCAL EN LA UNIÓN EUROPEA: EVOLUCIÓN Y PRIORIDADES ACTUALES

PAPELES DE ECONOMÍA ESPAÑOLA, N.º 141, 2014. ISSN: 0210-9107. «EL RETO DE LA UNIÓN FISCAL EUROPEA»

104

07. La armonizacion (Duran)_advantia 16/09/14 09:25 Página 104

para los particulares, mientras que difícil y caro paralas empresas, la exención del IVA ayuda negativa-mente en los dos sentidos (Institute for Fiscal Studies,2011b). Para las empresas sería mejor que se apli-cara el IVA, al poder deducirse el IVA soportado.Asimismo, se incentiva la integración vertical delmáximo número de actividades frente a la posibleexternalización de determinados servicios que en elámbito financiero pueden resultar muy importantes(por ejemplo, seguridad, limpieza, servicios informá-ticos). En un estudio del Institute for Fiscal Studiesbritánico (2011c) se estima que las cuotas de IVAno deducibles por el sector financiero español re-presentan un coste adicional de sus compras del6,05 por 100 (10). Además, las instituciones finan-cieras europeas compiten en desigualdad de condi-ciones con las instituciones de otros países, y dentrode la propia Unión Europea se ven discriminadas lassituadas en países con mayores tipos impositivoscon respecto a las situadas en países con tipos másreducidos.

Por consiguiente, las consecuencias de la exen-ción de los servicios financieros son sin duda ne -gativas. Esta situación no es nueva y la propiaComisión Europea inició ya a mediados de los añosnoventa un debate sobre la posibilidad de gravar losservicios financieros en la línea de un impuestosobre los flujos monetarios (cash-flow) (11), debateque permitió identificar como viable un determina-do método de aplicación del IVA (cash-flow ajusta-do) (12), que posteriormente se abandonó por lasimportantes dudas que surgían sobre su viabilidaden la práctica. No obstante, el número creciente deconflictos ante el Tribunal de Justicia de Europa llevóa la Comisión a aprobar en 2007 una propuesta dedirectiva que perseguía definir mejor el ámbito de laexención de los servicios financieros, así como obli-gar a todos los Estados miembros a ofrecer a lasempresas la posibilidad de aplicar el IVA si así lo de-cidían voluntariamente. Sin embargo, una vez másesta propuesta de modificación tampoco ha llegadoa buen puerto, al menos de momento.

Fuera de la Unión Europea, en el sistema com-parado cabe destacar las experiencias de Australia,Nueva Zelanda y Singapur, que buscan mejorar laneutralidad del impuesto para las instituciones fi-nancieras permitiéndoles que el IVA soportado seaen parte deducible. Si bien con importantes dife -rencias en cada país, la idea común es que las ins -tituciones financieras se puedan deducir el IVAsoportado en función del peso que tengan los ser-vicios financieros prestados a empresas sobre eltotal de los servicios financieros prestados (tanto a

empresas como a particulares). Por tanto, la finali-dad es eliminar distorsiones, pero los servicios finan-cieros siguen sin estar gravados. La excepción másrelevante la encontramos en Israel, donde sí se gravaal tipo general del impuesto el valor añadido por lasinstituciones financieras. En concreto, el valor aña-dido se determina directamente sumando benefi-cios empresariales y salarios de las institucionesfinancieras. Por tanto, también implica determinarel valor añadido de manera agregada, no operacióna operación, por lo que su funcionamiento se alejamucho del IVA comunitario.

2. La propuesta de un impuesto sobre lastransacciones financieras

En septiembre de 2011 la Comisión Europeaplanteó una propuesta de directiva para establecerun sistema común de impuesto sobre las transac-ciones financieras, COM(2011) 594 final. Los obje-tivos de la propuesta eran tres:

— Armonizar la imposición indirecta sobre lastransacciones financieras a fin de asegurar el correc-to funcionamiento del mercado único.

— Asegurar que las entidades financieras rea -licen una contribución sustancial y justa a la fi -nanciación de los costes derivados de la crisiseconómica.

— Crear los desincentivos apropiados para tran-sacciones que no refuerzan la eficiencia de los mer-cados financieros.

Esta propuesta nació bajo el amparo legal de laarmonización fiscal, lo que implicaba la necesidadde alcanzar la unanimidad de todos los Estadosmiembros para que se pudiese aprobar. Las dificul-tades inherentes a lograr la unanimidad en un tematan delicado llevaron a que 11 Estados miembros(13) solicitaran al Consejo la autorización para plan-tear la introducción del impuesto bajo la coberturalegal, en este caso, del mecanismo de cooperaciónreforzada. El 14 de febrero de 2013 la Comisión Eu-ropea acordó presentar una propuesta de directivapara implementar la cooperación reforzada en elárea de la imposición sobre las transacciones finan-cieras, COM(2013) 71 final, propuesta básicamenteinspirada en la inicial de 2011.

La propuesta pretende la armonización de loselementos fundamentales de un Impuesto sobre lasTransacciones Financieras (ITF, en adelante), con el

105PAPELES DE ECONOMÍA ESPAÑOLA, N.º 141, 2014. ISSN: 0210-9107. «EL RETO DE LA UNIÓN FISCAL EUROPEA»

JOSÉ MARÍA DURÁN CABRÉ

07. La armonizacion (Duran)_advantia 16/09/14 09:25 Página 105

fin de garantizar el correcto funcionamiento delmercado único y evitar prácticas de arbitraje fiscal.No obstante, a su vez, se busca ofrecer un margende maniobra suficiente para los Estados participan-tes de acuerdo con los principios de subsidiariedady proporcionalidad previstos en el Tratado de laUnión Europea.

El impuesto gravaría todas las transacciones re-lacionadas con cualquier tipo de instrumento finan-ciero, ya que son altamente sustitutivos. Entre otros,instrumentos negociables en el mercado de capita-les, en el mercado monetario (a excepción de losinstrumentos de pago), participaciones o accionesen instituciones de inversión colectiva y contratosde derivados.

Las transacciones gravadas deben ser realizadaspor instituciones financieras establecidas en algunode los Estados participantes, para lo cual se adoptacomo principio general la residencia, si bien com-plementada con el principio del lugar de emisión delos instrumentos para luchar contra posibles reloca-lizaciones. En consecuencia, se gravan únicamentelas transacciones cuando hay un vínculo suficien-te entre la transacción y el territorio de aplicacióndel ITF.

La propuesta de directiva fija unos tipos mínimosdiferentes según las transacciones sean de derivadoso de otros productos financieros, porque se entien-de que la reacción de los mercados difiere en cadauna de estas categorías. Los tipos impositivos pro-puestos son el 0,01 por 100 en las transacciones dederivados y el 0,1 por 100 en las demás transaccio-nes. El objetivo deseado al fijar estos tipos es doble.Por un lado, fijar unos tipos suficientemente altospara lograr la armonización deseada, si bien dejan-do margen de maniobra a cada país para aumen-tarlos si lo considera conveniente. Por otro, que lostipos sean lo suficientemente bajos para evitar almáximo el riesgo de deslocalizaciones.

Alcanzar este doble objetivo resulta sin dudacomplejo y en todo caso, llegado el momento,habrá que ver cómo reaccionan los mercados anteeste nuevo impuesto. El ITF es un impuesto en cas-cada que recae sobre instrumentos financieros quepueden ser transmitidos muchas veces a lo largo desu vida. Cuanto mayor sea el número de transmisio-nes, mayor será la carga fiscal sobre dichos instru-mentos. En realidad, esto es precisamente lo que sepretende conseguir con el impuesto: gravar las ex-ternalidades negativas que generan transmisionesfinancieras muy frecuentes, especulativas, que pue-

den llegar a desestabilizar los mercados. Ahora bien,como se señala en el Informe Mirrlees (2011), la in-cidencia real del impuesto será clave a efectos de lavaloración de sus efectos, porque es probable queun ITF acabe siendo trasladado hacia los ahorrado-res en forma de menores rendimientos. Para los autores de este informe puede estar justificado de-sear que las entidades financieras paguen por elpapel que han tenido en la crisis económica, peromanifiestan sus dudas de que un ITF sea el mejorinstrumento, cuando básicamente el problema tieneque ver con la regulación del sector. Por ello, en elInforme Mirrlees se aboga por replantearse el trata-miento favorable del sector financiero en el IVA másque por introducir un ITF (14).

IV. LOS IMPUESTOS ESPECIALES Y LA IMPOSICIÓN DE LA ENERGÍA

1. La armonización de los impuestosespeciales

En el campo de la imposición indirecta, con laentrada en vigor del mercado único en 1993 y la consiguiente eliminación de las aduanas en lasoperaciones intracomunitarias, la armonización co-munitaria se extendió a los impuestos especiales defabricación sobre el alcohol, el tabaco y los hidro-carburos. En estos impuestos, también conocidoscomo accisas y de manera similar a lo sucedido conel IVA, se establece una misma estructura (defini-ción de los productos gravados, exenciones, formade cálculo del impuesto, etcétera) y también unostipos impositivos mínimos por encima de los cualesse pueden situar libremente los Estados miembros.El objetivo último presente es que los impuestos es-peciales no alteren el correcto funcionamiento delmercado único.

Estos impuestos se aplican en una única fase, engeneral en la fabricación o importación de los pro-ductos gravados, si bien la carga impositiva poste-riormente se repercute con el objetivo de que sea elconsumidor final quien acabe soportando el im-puesto. Esto es coherente con la justificación prin-cipal de estos impuestos, como es corregir lasexternalidades negativas que el consumo de pro-ductos como el alcohol, tabaco e hidrocarburos genera.

Con la finalidad de mantener la neutralidad delas accisas en el comercio internacional y que dife-rencias en el nivel impositivo entre países no alterelos precios relativos de los productos, al igual que

LA ARMONIZACIÓN FISCAL EN LA UNIÓN EUROPEA: EVOLUCIÓN Y PRIORIDADES ACTUALES

PAPELES DE ECONOMÍA ESPAÑOLA, N.º 141, 2014. ISSN: 0210-9107. «EL RETO DE LA UNIÓN FISCAL EUROPEA»

106

07. La armonizacion (Duran)_advantia 16/09/14 09:25 Página 106

en el IVA, rige el principio de tributación en destino,esto es, se aplica el tipo impositivo del país dondese consume el producto.

2. El largo proceso en la imposición de la energía

La directiva comunitaria que regulaba el impues-to especial sobre hidrocarburos se reemplazó en2004 por una nueva directiva (Directiva 2003/96/CE,de 27 de octubre de 2003) con el objetivo de ex-tender el ámbito de aplicación del impuesto a todoslos productos energéticos y a la electricidad. Ade-más, como los tipos impositivos son específicos,esto es, una cuantía fija que se aplica sobre unida-des físicas del producto gravado (por ejemplo, litrosde gasolina) la nueva directiva intentó también ac-tualizar el nivel mínimo de imposición exigible, cuyovalor real se deprecia con la inflación. De esta ma-nera, la directiva de 2004 pretendía logar un dobleobjetivo: mejorar el funcionamiento del mercado in-terior y ayudar a alcanzar los objetivos sobre reduc-ción del nivel de emisiones de CO2 derivados delProtocolo de Kioto.

El camino hasta la aprobación de la nueva direc-tiva no fue fácil, como suele suceder en los temasimpositivos en el ámbito comunitario. El procesoempezó el 30 de junio de 1992 con la presentaciónpor la Comisión Europea de una propuesta de di-rectiva de impuesto sobre las emisiones de dióxidode carbono y el consumo de energía, mal deno -minada «ecotasa» (15), cuya aplicación debía serobligatoria e inmediata. No obstante, el temor alnegativo impacto que un impuesto de estas carac-terísticas podría ocasionar sobre la industria euro-pea impidió que en el seno de la Unión Europea sellegara a un acuerdo sobre el mismo. ¡El principiode la unanimidad ya condicionaba los avances cuan-do el número de Estados miembros era de 12! Enmayo de 1995, la Comisión presentó una nuevapropuesta de impuesto sobre las emisiones de CO2y el consumo de energía que, manteniendo el obje-to imponible de la propuesta primera, establecíaunos criterios de introducción y regulación más fle-xibles. No obstante, tampoco fue posible alcanzarun acuerdo sobre esta segunda propuesta, circuns-tancia que provocó el abandono de la idea de gra-var comunitariamente las emisiones de CO2 y,posteriormente, llevó a una importante reorienta-ción de la propuesta comunitaria. En concreto, el12 de marzo de 1997, la Comisión presentó unapropuesta de imposición sobre los productos ener-géticos que pretendía ampliar el ámbito de aplica-

ción de la imposición sobre hidrocarburos exten-diéndola a todos los productos energéticos. Estapropuesta constituye el origen de la directiva final-mente aprobada en octubre de 2003. El periodo ne-cesario para alcanzar el acuerdo, en ese momentoya entre 15 Estados miembros, fue de más de seisaños. Y para ello, nuevamente, se tuvieron que es-tablecer numerosos tratamientos especiales o tran-sitorios que permitieran su ratificación por parte detodos los Estados miembros.

Más recientemente, el 13 de abril de 2011, laComisión Europea presentó una propuesta para in-troducir una profunda reforma en la imposiciónsobre los productos europeos, cuya filosofía es si-milar a la de la infructuosa propuesta de 1992. Elobjetivo es gravar todos los productos energéticosde acuerdo con su contenido energético y su con-tenido de carbono, ponderando a partes igualescada variable. De esta manera se persigue fomentar,por un lado, la eficiencia energética y, por otro,el consumo de los productos más favorables con elmedio ambiente. Asimismo, una vez más, la Comi-sión pretende eliminar distorsiones existentes en elcorrecto funcionamiento del mercado único. Y conel objetivo de proteger la competitividad de las em-presas europeas, se prevén tratamientos especiales,además de una implementación gradual.

V. LA BASE IMPONIBLE COMÚNCONSOLIDADA EN EL IMPUESTO SOBRE SOCIEDADES

Las empresas que operan en más de un Estadomiembro deben cumplir con la normativa fiscal decada país donde estén situadas. Esto supone cono-cer normativas distintas y tratar con autoridades tributarias diferentes, lo que sin duda puede repre-sentar unos costes de cumplimiento considerables.Cuanto mayor sea el número de Estados miembrosde la UE y el número en los que se opera, mayoresserán estos costes, que, por tanto, constituyen unobstáculo al buen funcionamiento del mercadoúnico.

En 2001 la Comisión Europea ya presentó unplan de actuación centrado en el estudio de dosgrandes propuestas: 1) Introducir un sistema de tri-butación de acuerdo con las normas del país de origen; y 2) Aprobar una base de tributación con-solidada común.

La primera propuesta (COM/05/702) se centrabasolamente en las pequeñas y medianas empresas

107PAPELES DE ECONOMÍA ESPAÑOLA, N.º 141, 2014. ISSN: 0210-9107. «EL RETO DE LA UNIÓN FISCAL EUROPEA»

JOSÉ MARÍA DURÁN CABRÉ

07. La armonizacion (Duran)_advantia 16/09/14 09:25 Página 107

operando en más de un Estado miembro. Se les per-mitiría, según la propuesta, determinar su base im-ponible de acuerdo con la normativa de su país deorigen, de manera que no tenían que conocer lanormativa de cada Estado. Esta propuesta, que sebasaba en un estudio de Lodin y Gammie (2001),se centraba únicamente en las pymes porque loscostes derivados de cumplir con varias normativasson proporcionalmente más elevados para ellas quepara las grandes empresas. El sistema se preveía vo-luntario tanto para las empresas como para los paí -ses acogidos al mismo y se fijaba un periodo deprueba de cinco años. Ahora bien, como ha sucedi-do con otras propuestas, esta no ha avanzado y enla actualidad la Comisión está centrada en la segun-da de las propuestas ya previstas en el plan 2001.

En concreto, en un acuerdo de 16 de marzo de2011 (COM/2011/121) la Comisión propone crearuna base imponible común consolidada en el im-puesto sobre sociedades, de forma que las empre-sas que operen en más de un Estado miembropuedan, si así lo solicitan de manera voluntaria, de-terminar una única base imponible a efectos del impuesto sobre sociedades de todos los países co-munitarios. La propuesta de directiva se centra úni-camente en el cálculo de una base común, demanera que cada país podría seguir aplicando eltipo impositivo que considere oportuno. Por tanto,cada país mantendría su propio impuesto sobre so-ciedades, como en la actualidad, pero con la nove-dad de que además habría una base imponiblecomún para las empresas que operen en más de unEstado.

La base imponible común consolidada reflejaríael resultado fiscal, determinado de acuerdo con unamisma normativa, que una sociedad o grupo de so-ciedades obtiene en todo el territorio de la UE.Ahora bien, para que cada Estado miembro puedagravar la parte del beneficio total que le correspon-da es necesario establecer un mecanismo objetivode reparto territorial del beneficio. Por esta razón,como sucede en países federales como Canadá oEstados Unidos, la propuesta de directiva prevé unafórmula de reparto que distribuya el beneficio totalentre los Estados miembros donde las empresasoperen (16). En particular, se prevé utilizar tres fac-tores indicativos de dónde se considera generadodicho beneficio: las ventas, los trabajadores y los ac-tivos. La consideración de las ventas permite teneren cuenta el interés del país destinatario de la ope-ración, mientras que la ponderación de trabajadoresy activos permite atender al interés del país de ori-gen. La propuesta de directiva regula con detalle

cada uno de estos factores y a qué país le corres-ponde. Resumidamente, cada variable funcionaríade la manera siguiente:

— Ventas: el valor de los bienes vendidos se atri-buye al lugar de destino de los mismos, y en el casode los servicios se considera que corresponden allugar donde físicamente se ha prestado el servicio.

— Trabajadores: este factor se obtiene de pon-derar a partes iguales salarios y número de trabaja-dores, que en ambos casos se imputan en generalal país desde donde se les retribuye.

— Activos: se consideran solo los activos fijostangibles, puesto que difícilmente son móviles, y sevaloran por su precio histórico, cuando no sonamortizables, y por el valor medio anual a efectosfiscales, cuando sí lo sean. Como norma general losactivos se atribuyen a su «propietario económico»,lo que significa considerar tanto los activos en pro-piedad como en alquiler.

El objetivo de la propuesta es reducir significati-vamente la carga administrativa, los costes de cum-plimiento y la incertidumbre legal que genera tenerque cumplir con 28 sistemas impositivos diferentesa la hora de determinar los beneficios a tributar(17). Una base común permitiría tener que conocersolo la normativa común consolidada, de forma quesería más sencillo cumplir con los diferentes impues-tos de cada Estado. Además, funcionaría un sistemade «ventanilla única», en virtud del cual las socieda-des solo tendrían que presentar una única declara-ción en un único país, el de la residencia de lasociedad o donde estuviera la matriz en el caso degrupos. La Comisión también defiende que elimina-ría los incentivos a alterar los precios de transferen-cia en las operaciones intragrupo, puesto que labase común consolidada sería la misma para todala UE. Además, permitiría la compensación de pér-didas entre sociedades de un mismo grupo situadasen Estados miembros diferentes.

Ahora bien, no todo son ventajas y surgen tam-bién dudas sobre posibles efectos negativos de lapropuesta. Sin ánimo de exhaustividad, no resultadifícil pensar en nuevos comportamientos oportu-nistas que aprovechándose de cierta discrecionali-dad que la normativa permita intente asignar elbeneficio a los países con menores tipos impositivos.Por ejemplo, los trabajadores deben asignarse,según la propuesta, al país desde el cual se les retri-buya, excepto cuando el trabajador ejerza física-mente su trabajo bajo el control de una sociedad

LA ARMONIZACIÓN FISCAL EN LA UNIÓN EUROPEA: EVOLUCIÓN Y PRIORIDADES ACTUALES

PAPELES DE ECONOMÍA ESPAÑOLA, N.º 141, 2014. ISSN: 0210-9107. «EL RETO DE LA UNIÓN FISCAL EUROPEA»

108

07. La armonizacion (Duran)_advantia 16/09/14 09:25 Página 108

situada en otro Estado miembro distinto, en cuyocaso se asignará a este otro país. Los grupos so -cietarios sin duda desarrollarán nuevas prácticas de planificación fiscal, con el objetivo de reducir lafactura fiscal global del grupo. En este sentido, re-sultará especialmente relevante reforzar la colabo-ración entre las administraciones tributarias de losEstados miembros, además de asegurar unos crite-rios similares a la hora de interpretar la normativapor parte de las distintas administraciones. No sepuede olvidar, además, que una aplicación más laxade la normativa puede servir como elemento adicio-nal para atraer empresas. Al respecto, el anuncio reciente de que la Comisión Europea abría por pri-mera vez una investigación oficial sobre posiblesacuerdos ilegales sobre precios de transferenciaentre las administraciones tributarias de tres países,Irlanda, Holanda y Luxemburgo, y tres grandes multinacionales, Apple, Starbucks y Fiat, respecti -vamente, constituye un claro ejemplo de que tanimportante es una normativa como su correcta apli-cación y control.

Igualmente, la base común coexistiría con los 28impuestos sobre sociedades, lo que implica que lasdistintas administraciones tributarias tendrán queasegurar el correcto cumplimiento de dos sistemasdistintos, lo que sin duda representa un mayorcoste. Este coste, además, seguramente también lotendrán las grandes empresas, que bien se encar-garán de estimar cuál de los dos sistemas les resultamás rentable, puesto que la base común es opcional(18). No olvidemos que la definición de la base imponible será distinta, excepto que los paísesadapten la suya propia a la común, y como es sabi-do el tipo impositivo efectivo también depende dela base.

Asimismo, la propuesta implica superar las fron-teras de los Estados, de manera que ciertamente sereduce el efecto de los precios de transferencia, perono se elimina. Seguirá siendo relevante en operacio-nes intragrupo con sociedades situadas en tercerospaíses, así como también en operaciones con socie-dades vinculadas pero que no caen dentro de la de-finición prevista de grupo, de manera que no seintegrarán en la base consolidada.

Por otro lado, la definición de una misma basetiene otros efectos importantes. Como señalanAuerbach et al. (2010), la base común aumentaríala competencia fiscal sobre los tipos impositivos,cuyas diferencias serían mucho más claras bajo unabase imponible común. Asimismo, la propia defini-ción puede incluir determinados incentivos, como

sucede por ejemplo con las actividades de I+D, loque significa establecer una política común sobreestos otros objetivos extrafiscales. En este sentido,se ha destacado (Fuest, 2008) el efecto que puedetener en la competencia con terceros países, por lasdificultades bien conocidas de modificar una direc-tiva comunitaria una vez aprobada. Finalmente,también habrá que ver qué impacto tiene la basecomún sobre las bases de los impuestos sobre so-ciedades nacionales, puesto que puede suceder quelos Estados adapten progresivamente sus bases a la común.

En definitiva, la propuesta dista de ser perfecta ysuscita interrogantes sobre sus efectos, por lo queserá necesario profundizar en su estudio, ahorabien, teniendo en cuenta que la situación actualtambién dista mucho de ser perfecta. Y es que noresulta fácil asegurar el correcto funcionamiento deun mercado único con los obstáculos derivados de la existencia de 28 impuestos sobre sociedadesdiferentes con sus respectivas administraciones tributarias.

VI. CONCLUSIONES

Una reforma profunda del IVA, la imposición delas transacciones financieras, la reforma de la impo-sición de los productos energéticos y la aprobaciónde una base común consolidada en el impuestosobre sociedades constituyen los cuatro elementosclave de la armonización fiscal en la UE prevista paralos próximos años.

Desde un punto de vista económico, existe uncierto consenso sobre la necesidad de reformar elIVA y la imposición de los productos energéticos. Enefecto, no deja de ser paradójico que allí dondenació el IVA, Europa, sea donde más compleja es sunormativa y más distorsiones genera por no haberpodido adaptarse a una realidad muy distinta de lade 1977, cuando se aprueba la Sexta Directiva. Poreste motivo, el impuesto debe ampliar al máximo subase imponible, eliminando exenciones, tipos redu-cidos y en general tratamientos especiales que com-plican el impuesto, generan distorsiones, además deno ser un buen instrumento en términos coste-be-neficio para alcanzar sus supuestos objetivos.

Asimismo, la imposición de los productos ener-géticos es un importante instrumento en manos delos Estados miembros que desde la Comisión Euro-pea se quiere potenciar para lograr una mejora dela eficiencia energética y reducir su impacto conta-

109PAPELES DE ECONOMÍA ESPAÑOLA, N.º 141, 2014. ISSN: 0210-9107. «EL RETO DE LA UNIÓN FISCAL EUROPEA»

JOSÉ MARÍA DURÁN CABRÉ

07. La armonizacion (Duran)_advantia 16/09/14 09:25 Página 109

minante, los dos objetivos fundamentales de la polí-tica energética de la UE. La Comisión pretende actua-lizar la desfasada normativa actual, sin menoscabode la competitividad de las empresas europeas.

En el caso de la imposición de las transaccionesfinancieras y de la creación de una base común con-solidada en el impuesto sobre sociedades, la opi-nión de la literatura es más dispar. La armonizaciónde la imposición sobre las transacciones financierasa nivel comunitario, mediante el mecanismo de lacooperación reforzada, pone de manifiesto el inte-rés de los países participantes en gravar un sector,el financiero, que, por dificultades técnicas en elIVA, disfruta de un nivel menor de imposición. Lamovilidad de dichas operaciones justifica que su im-posición se intente armonizar desde un ámbito te-rritorial superior al de los Estados, si bien siguensurgiendo dudas sobre qué efectos puede tener enla deslocalización de estas operaciones. Igualmente,deben considerarse las distorsiones que pueda ge-nerar un impuesto en cascada y valorar si no seríamejor intentar gravar el valor añadido por las enti-dades financieras.

La creación de una base común consolidada en elimpuesto sobre sociedades puede constituir un hitomuy importante en el proceso de armonización fiscalde la UE. La lógica detrás de la propuesta es clara: 28impuestos sobre sociedades distintos y 28 adminis-traciones tributarias distintas constituyen un claroobstáculo para un funcionamiento eficiente del mer-cado único. Ahora bien, surgen dudas también sobrequé otros efectos puede tener la propuesta, porejemplo, al potenciar nuevos comportamientos opor-tunistas de empresas, fomentar la competencia entrelos Estados miembros en los tipos impositivos o es-tablecer objetivos extrafiscales comunes.

El proceso de armonización fiscal seguido hastala actualidad en el seno de la UE puede calificarse detodo menos de fácil y rápido. Es un proceso alambi-cado, sumamente lento, condicionado sin duda porel requisito de la unanimidad. Blundell (2013) hablade «la tiranía del statu quo» para reflejar la fuerteoposición que todo gobierno se encuentra al apro-bar una reforma fiscal que, aun suponiendo una me-jora de bienestar global, implique una mayor cargafiscal para determinados colectivos. En el ámbito dela UE el problema es que, ¡nos encontramos con 28statu quo distintos! Si la unanimidad es un impor-tante obstáculo que dificulta la necesaria armoni -zación fiscal, la utilización del mecanismo decooperación reforzada aparece como una interesan-te alternativa que puede permitir en un futuro lograr

avances en ámbitos donde en otro caso se produciríaun bloqueo continuo. Habrá que ver qué acaba su-cediendo con la propuesta de gravamen sobre lastransacciones financieras, pero ciertamente es unaprimera experiencia a tener presente por si el meca-nismo de cooperación reforzada se extiende a otrosámbitos de la tributación.

En todo caso, sí parece que el reforzamiento delas competencias comunitarias en la política fiscalde sus Estados miembros pueda llevar a una mayorarmonización en la normativa tributaria. La necesi-dad de una mejor fiscalidad en la UE será cada vezmayor. Y en un futuro, si se avanza hacia una uniónfiscal, con un mayor peso del presupuesto comuni-tario, habrá lógicamente que replantear cómo sedistribuye el poder tributario entre los Estadosmiembros y la propia UE.

NOTAS

(*) El autor desea agradecer el apoyo recibido del Ministerio de Eco-nomía y Competitividad (ECO2012-37873) y de la Generalitat de Cataluña (2014 SGR 420).

(1) Directiva 77/388/CEE, de 17 de mayo de 1977, que fue reem-plazada por la Directiva 2006/112/CE, de 28 de noviembre de 2006,una versión refundida de la primera.

(2) Directiva 2003/96/CEE, de 27 de octubre de 2003.

(3) El Informe Neumark de 1962 y las recomendaciones del ComitéRuding de 1994 son dos claros ejemplos de lo sucedido.

(4) El IVA comunitario se analiza con mayor detalle en DURÁN CABRÉ(2013).

(5) La idea de un impuesto tipo IVA fue propuesta por primera vezpor un empresario alemán, Wilhelm Von Siemmens, en los años veintedel siglo XX, pero no es hasta 1954 cuando se introduce por primeravez en Francia bajo la dirección de Maurice Lauré, inspector de tributosfrancés considerado habitualmente como el padre del IVA.

(6) El IRIVA tiende a disminuir en el periodo 2003-2009, de maneramuy clara en el caso español. Esta tendencia viene provocada al menosen parte por la sensibilidad del índice al ciclo económico. La COMISIÓNEUROPEA (2011a: 209) señala los siguientes factores como explicativosde esta reducción: un cambio en el patrón de consumo hacia bienesmás básicos que suelen tributar a tipos reducidos; la caída en las ventasde viviendas (que provoca una bajada en la recaudación del impuestosin afectar a la base potencial del índice al no considerarse como con-sumo final en la contabilidad nacional); el aumento en la morosidad einsolvencias empresariales; y los aplazamientos del impuesto ofrecidoscomo consecuencia de la crisis por muchos países.

(7) Esto significa que con la exención se renuncia a gravar el valorañadido en la fase exenta, pero no el valor añadido en las fases previas.Técnicamente esto sí sería posible permitiendo, por tanto, la deduccióndel IVA soportado, pero el coste recaudatorio sería mucho mayor. Entodo caso, la directiva comunitaria no lo permite, excepto para algúnpaís donde sí existe la posibilidad de aplicar un tipo 0 sobre determina-dos productos, como los alimentos o la ropa de niños en Reino Unido.

(8) Este fue el argumento utilizado en Nueva Zelanda cuando en 1986se introdujo el IVA y se rechazó aplicar un tipo del 0 por 100 a los ali-mentos, como tributaban con anterioridad.(véase DICKSON y WHITE, 2008).

LA ARMONIZACIÓN FISCAL EN LA UNIÓN EUROPEA: EVOLUCIÓN Y PRIORIDADES ACTUALES

PAPELES DE ECONOMÍA ESPAÑOLA, N.º 141, 2014. ISSN: 0210-9107. «EL RETO DE LA UNIÓN FISCAL EUROPEA»

110

07. La armonizacion (Duran)_advantia 16/09/14 09:25 Página 110

(9) Este mecanismo entrará en vigor en 2015 para los servicios detelecomunicaciones, televisión y radio, así como los servicios prestadospor vía electrónica. Será voluntario y permitirá a los operadores acogi-dos al mismo no tener que estar dados de alta en cada uno de los Es-tados donde se consuman sus servicios y presentar una únicadeclaración on line en el Estado donde estén situados.

(10) El estudio está realizado para el año 2005, por lo que cabe su-poner que el sobrecoste de los inputs habrá aumentado con el incre-mento que se ha producido en los tipos impositivos del IVA español.

(11) Los flujos de entrada (por ejemplo, constitución de depósitoso devolución de un préstamo, principal más intereses) se equiparan alas ventas, mientras que los flujos de salida (por ejemplo, concesión depréstamos o cancelación de depósitos, principal más intereses) se con-sideran compras.

(12) El sistema fue propuesto por PODDAR e ENGLISH (1997) y ha sidoanalizado en profundidad en sendos estudios realizados para la Comi-sión Europea por PRICEWATERHOUSECOOPERS (2006). Otra propuesta inte-resante es la realizada por ZEE (2005).

(13) Bélgica, Alemania, Estonia, Grecia, España, Francia, Italia, Austria, Portugal, Eslovenia y Eslovaquia.

(14) Resulta muy interesante también el estudio de KEEN et al.(2010) sobre las diferentes alternativas de impuesto sobre las activida-des financieras.

(15) En el sistema fiscal español, la tasa es un tipo de tributo quese aplica en base al principio del beneficio, esto es, a cambio de un de-terminado servicio o actividad pública que beneficia directamente alobligado tributario. El error en la denominación viene de la mala tra-ducción del inglés, donde tax es impuesto, no tasa. De manera similar,se suele hablar erróneamente de «tasa Tobin».

(16) Este tipo de fórmula, conocida en inglés como apportionmentformula, se utiliza en países federales donde existen impuestos subcen-trales sobre sociedades y la recaudación, por tanto, se tiene que repartirentre los diversos gobiernos de un mismo país.

(17) Según un estudio encargado a Deloitte y mencionado por laCOMISIÓN EUROPEA (2011b), los costes indirectos fiscales derivados decrear una filial en otro Estado miembro superan los 140.000 euros paragrandes empresas y los 128.000 euros en el caso de las pymes. Deacuerdo con el estudio, con la introducción de una base común, loscostes bajarían un 62 y un 67 por 100, respectivamente.

(18) PANAYI (2011) señala que ello supone un perjuicio para laspymes, puesto que solamente las grandes empresas tienen medios paraestimar las ventajas de cada sistema alternativo.

BIBLIOGRAFÍA

AUERBACH, A.; DEVEREUX, M.P., y SIMPSON, H. (2010), «Taxing CorporateIncome», en J. MIRRLEES, S. ADAM, T. BESLEY, R. BLUNDELL, S. BOND, R.CHOTE, M. GAMMIE, P. JOHNSON, G. MYLES y J. POTERBA (Eds.),Dimensions of Tax Design: the Mirrlees Review, Oxford UniversityPress.

BETTENDORF, L., y CNOSSEN, S. (2014), «The Long Arm of the EuropeanVAT, Exemplified by the Dutch Experience». CESifo Working PaperSeries n.o 4.730.

BLUNDELL, R. (2013), «Diseñando un sistema fiscal para el siglo XXI», enA. ESTELLER MORÉ y J.M. DURÁN CABRÉ (Dirs.), Por una verdaderareforma fiscal, Ariel Economía, Barcelona.

CNOSSEN, S. (2003), «Is the VAT’s Sixth Directive Becoming anAnachronism?», European. Taxation, diciembre: 434-442.

COMISIÓN EUROPEA (2010a), «Commission Staff Working Document.Accompanying document to the Green Paper. On the future ofVAT. Towards a simpler, more robust and efficient VAT system».SEC(2010) 1455 final.

— (2010b), «Green Paper. On the future of VAT. Towards a simpler,more robust and efficient VAT system». COM(2010) 695 final.

— (2010c), «Financial sector taxation». Taxation Papers WP 25.

— (2011a), «Summary of the impact assessment». Comission StaffWorking Paper. SEC(2011) 316 final.

— (2011b), «Tax reform in EU Member States 2011 (Tax policychallenges for economic growth and fiscal sustainability)». TaxationPapers WP 28.

CRAWFORD, I.; KEEN, M., y SMITH, S. (2010), «Value-Added Tax andExcises», en J. MIRRLEES, S. ADAM, T. BESLEY, R. BLUNDELL, S. BOND, R.CHOTE, M. GAMMIE, P. JOHNSON, G. MYLES y J. POTERBA (Eds.),Dimensions of Tax Design: the Mirrlees Review, Oxford UniversityPress.

DICKSON, I., y WHITE, D. (2008), «Tax design insights from the NewZealand Goods and services tax (GST) model». Working PaperSeries, 60. Centre for Accounting, Governance and TaxationResearch, Victoria University of Wellington.

DURÁN CABRÉ, J.M. (2010), «La reforma del IVA: ¿es suficiente conaumentar el tipo?», REVISTA 3CONOMI4, 4: 71-79.

— (2013), «Los impuestos sobre el consumo en el sistema fiscalespañol: revisión y propuestas de reforma», en A. ESTELLER MORÉ yJ.M. DURÁN CABRÉ (Dirs.), Por una verdadera reforma fiscal, ArielEconomía, Barcelona.

FUEST, C. (2008), «The European Cosmission’s proposal for a commonconsolidated corporate tax base», Oxford Review of EconomicPolicy, 24(4): 720-739.

INSTITUTE FOR FISCAL STUDIES (2011a), «Quantitative analysis of VAT ratestructure», en COMISIÓN EUROPEA, A retrospective evaluation ofelements of the EU VAT system, Final Report.

— (2011b) «VAT, production efficiency and the internal market», enCOMISIÓN EUROPEA, A retrospective evaluation of elements of the EUVAT system, Final Report.

— (2011c) «VAT and external competitiveness (CAPP)», en COMISIÓNEUROPEA, A retrospective evaluation of elements of the EU VATsystem, Final Report.

KEEN, M.; KRELOVE, R., y NORREGAARD, J. (2010), «The Financial ActivitiesTax», en S. CLAESSENS, M. KEEN y C. PAZARBASIOGLU (Eds.), FinancialSector Taxation: The IMF’s Report to the G-20 and BackgroundMaterial, International Monetary Fund, Washington, DC.

LODIN, S.O., y GAMMIE, M. (2001), Home State Taxation, IBFDPublications, Ámsterdam.

MIRRLEES, J.; ADAM, S.; BESLEY, T.; BLUNDELL, R.; BOND, S.; CHOTE, R.; GAMMIE,M.; JOHNSON, P.; MYLES, G., y POTERBA, J. (2011), Tax by Design: theMirrlees Review, Oxford University Press.

PANAYI, C. (2011), The Common Consolidated Corporate Tax Base andthe UK, Institute for Fiscal Studies.

PODDAR, S., y ENGLISH, M. (1997), «Taxation of financial services under asub-national VAT», National Tax Journal, 50: 89-111.

PRICEWATERHOUSECOOPERS (2006), Economic effects of the VAT exemptionfor financial and insurance services, Comisión Europea.

TOBIN, J. (1978), «A Proposal for International Monetary Reform», EasternEconomic Journal (Philadelphia), vol. 4 (julio-octubre): 153-159.

ZEE, H.H. (2005), «A new approach to taxing financial intermediationservices under a value-added tax», National Tax Journal, LVIII(1):77-92.

111PAPELES DE ECONOMÍA ESPAÑOLA, N.º 141, 2014. ISSN: 0210-9107. «EL RETO DE LA UNIÓN FISCAL EUROPEA»

JOSÉ MARÍA DURÁN CABRÉ

07. La armonizacion (Duran)_advantia 16/09/14 09:25 Página 111