Embed Size (px)

Citation preview

LAECONOMÍAARGENTINA:CrecimientoSustentableyFinanciamiento

CARLOSMELCONIANPresidentedelBancodelaNaciónArgentina

37° ConvenciónAnualdelIAEF29DESEPTIEMBREDE2016

LA ECONOMÍA ARGENTINA: CRECIMIENTO SUSTENTABLE Y FIANCIAMIENTO

HOJA DE RUTA

A. La Agenda... de los últimos "50 años"

B. 2017

C. El mediano y largo plazo

2

A. LA AGENDA... DE LOS ÚLTIMOS "50 AÑOS“

1) Luchar contra el déficit fiscal endémico y las crisis de financiamiento

2) Lidiar con la inflación

3) Evitar los extremos cambiarios: las corridas y los atrasos

4) Tener una economía con crédito

5) Eludir el serrucho del nivel de actividad: tanto las recesiones fuertes como las reactivaciones fugaces

6) Alcanzar una tasa de inversión estable y suficiente

7) Prevenir y moderar los shocks externos

8) Transformarse en un país exportador "en serio"

9) Resolver los problemas de empleo

10) Bajar la pobreza3

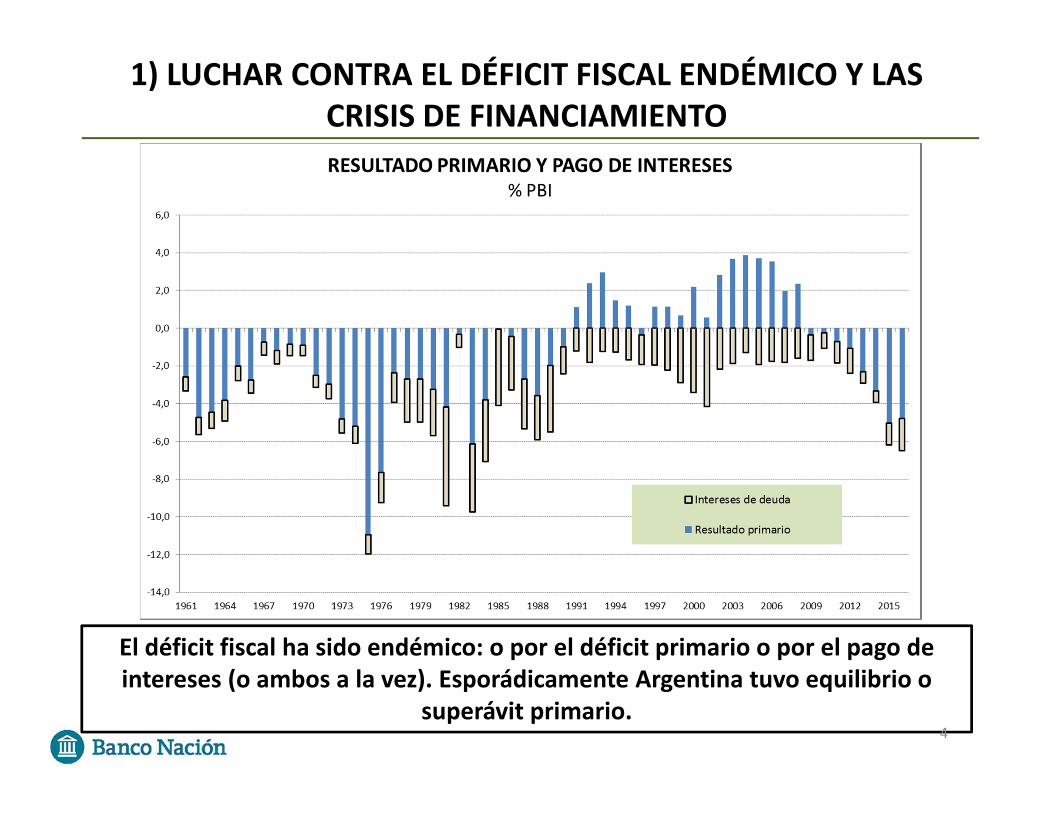

El déficit fiscal ha sido endémico: o por el déficit primario o por el pago de intereses (o ambos a la vez). Esporádicamente Argentina tuvo equilibrio o

superávit primario.

1) LUCHAR CONTRA EL DÉFICIT FISCAL ENDÉMICO Y LAS CRISIS DE FINANCIAMIENTO

4

UN PROBLEMA FISCAL "ESTRUCTURAL" QUE SE PROFUNDIZA EN TODOS LOS PAÍSES Y LA ARGENTINA NO ES LA EXCEPCIÓN:

EL PESO DEL GASTO PREVISIONAL

5

UN PROBLEMA FISCAL "SEUDO‐ESTRUCTURAL" EXCLUSIVO DE ARGENTINA: LOS SUBSIDIOS EN SERVICIOS Y

EMPRESAS PÚBLICAS

6

En millones de pesos 2015

Sector energético 170.276

Sector transporte 56.232

Otras empresas públicas 17.047

Sector agroalimentario 2.328

Sector rural y forestal 2.358

Sector industrial 655

Total 248.895

Subsidios pagados por el Gobierno Nacional

OTRO PROBLEMA MENOS GLOBAL Y MÁS ARGENTINOUna presión fiscal asfixiante

7

Montaña de impuestos, tasas y contribuciones IVA, Ganancias, cheque, internos, seguridad social, automotor, ingresos

brutos, inmobiliario, sellos, ABL, servicios urbanos, habilitación de comercios, seguridad e higiene, etc.

Alemania 11,5%Gran Bretaña 25,0%Estados Unidos 10,9%

Brasil 14,1%Chile 17,1%

Colombia 14,7%

Sudáfrica 26,6%

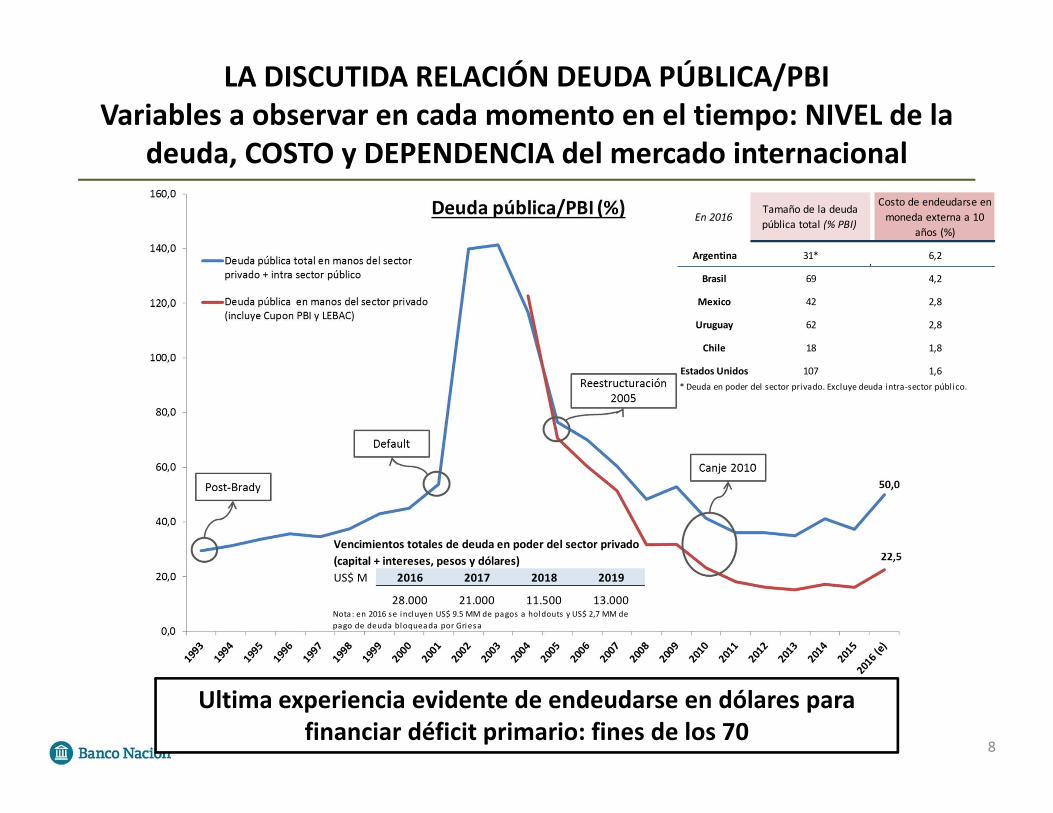

LA DISCUTIDA RELACIÓN DEUDA PÚBLICA/PBIVariables a observar en cada momento en el tiempo: NIVEL de la

deuda, COSTO y DEPENDENCIA del mercado internacional

8

Ultima experiencia evidente de endeudarse en dólares para financiar déficit primario: fines de los 70

Argentina 31* 6,2

Brasil 69 4,2

Mexico 42 2,8

Uruguay 62 2,8

Chile 18 1,8

Estados Unidos 107 1,6

En 2016Tamaño de la deuda pública total (% PBI)

Costo de endeudarse en moneda externa a 10

años (%)

* Deuda en poder del sector privado. Excluye deuda intra‐sector público.

US$ M 2016 2017 2018 2019

28.000 21.000 11.500 13.000

Vencimientos totales de deuda en poder del sector privado (capital + intereses, pesos y dólares)

Nota: en 2016 se incluyen US$ 9.5 MM de pagos a holdouts y US$ 2,7 MM de pago de deuda bloqueada por Griesa

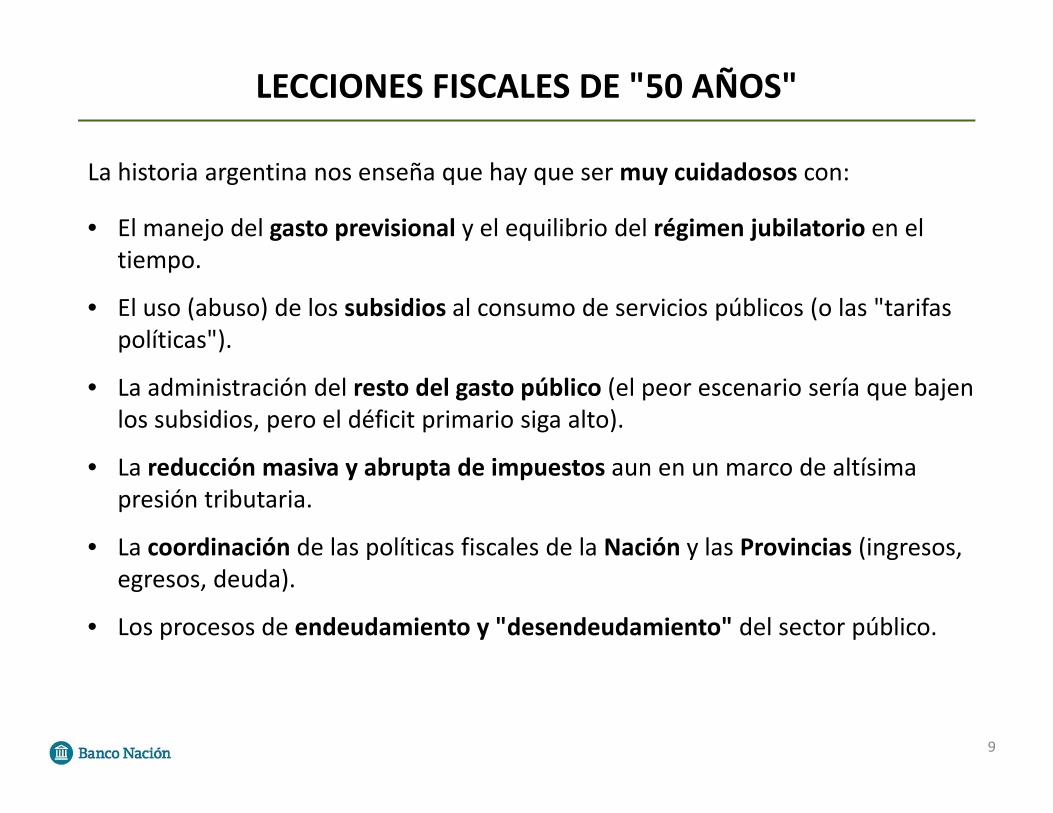

LECCIONES FISCALES DE "50 AÑOS"

9

La historia argentina nos enseña que hay que ser muy cuidadosos con:

• El manejo del gasto previsional y el equilibrio del régimen jubilatorio en el tiempo.

• El uso (abuso) de los subsidios al consumo de servicios públicos (o las "tarifas políticas").

• La administración del resto del gasto público (el peor escenario sería que bajen los subsidios, pero el déficit primario siga alto).

• La reducción masiva y abrupta de impuestos aun en un marco de altísima presión tributaria.

• La coordinación de las políticas fiscales de la Nación y las Provincias (ingresos, egresos, deuda).

• Los procesos de endeudamiento y "desendeudamiento" del sector público.

2) LIDIAR CON LA INFLACIÓNEl flagelo número uno de la agenda y el correlato directo de los

desmadres fiscales

10

1950 ‐ 1959

1960 ‐ 1969

1970 ‐ 1979

1980 a 1991

1992 a 2001

2002 ‐ 2009

2010 ‐ 2016

Total 67 años

Inflación promedio anual (%) 35 22 136 744 3 16 30 169

Cantidad de años con inflación:

Menor a 10% 2 2 6 3 13

Entre 10% y 50% 7 8 4 1 5 7 32

Entre 50% y 100% 1 1 3 5

Arriba de 100% 5 7 12

Hiperinflación 2 2(1989 ‐ 1990)

Cantidad de años con deflación 3 3(1999 a 2001)

Tasa de desempleo 3,6 5,6 15 10,7 7,5

80% sin la Híper

NO ES FÁCIL BAJAR LA INFLACIÓN CUANDO YA ESTÁ ARRAIGADALos casos de Israel, Chile y Argentina

11

Inflación promedio anual (%)

ISRAELa partir de 1985

CHILEa partir de 1973

ARGENTINAa partir de 1985

(pero que venía de antes)

1985: 185 1973: 500 1985: 385

Plan Bruno Plan Pinochet Plan Austral

6 años al 20 (1986 ‐ 1991) 1974 ‐ 1975: 350 1986: 82

5 años al 11 (1992 ‐ 1996) 1976: 175 1987 ‐ 1991: 1.400

2 años al 8 (1997 ‐ 1998) 1977: 65 Convertibilidad

3 años al 35 (1978 ‐ 1980)

10 años al 20 (1981 ‐ 1990) 1992 ‐ 2001: 3

3 años al 15 (1991 ‐ 1993) 2002: 41

Con suba PBI: +3,6% anual 4 años al 7,5 (1994 ‐ 1997) 2003 ‐ 2004: 5

2005 ‐ 2015: 26

2016: 39

Con suba PBI: +3,7% anual Meta 2019: 5

Desde 1999, inflación permanentemente en un dígito anual

muy bajo: 1,5

Estabilización trabajosa pero exitosa

Estabilización trabajosa pero exitosa

Estabilización inconclusa

Desde 1998, inflación permanentemente en un dígito anual

bajo: 3

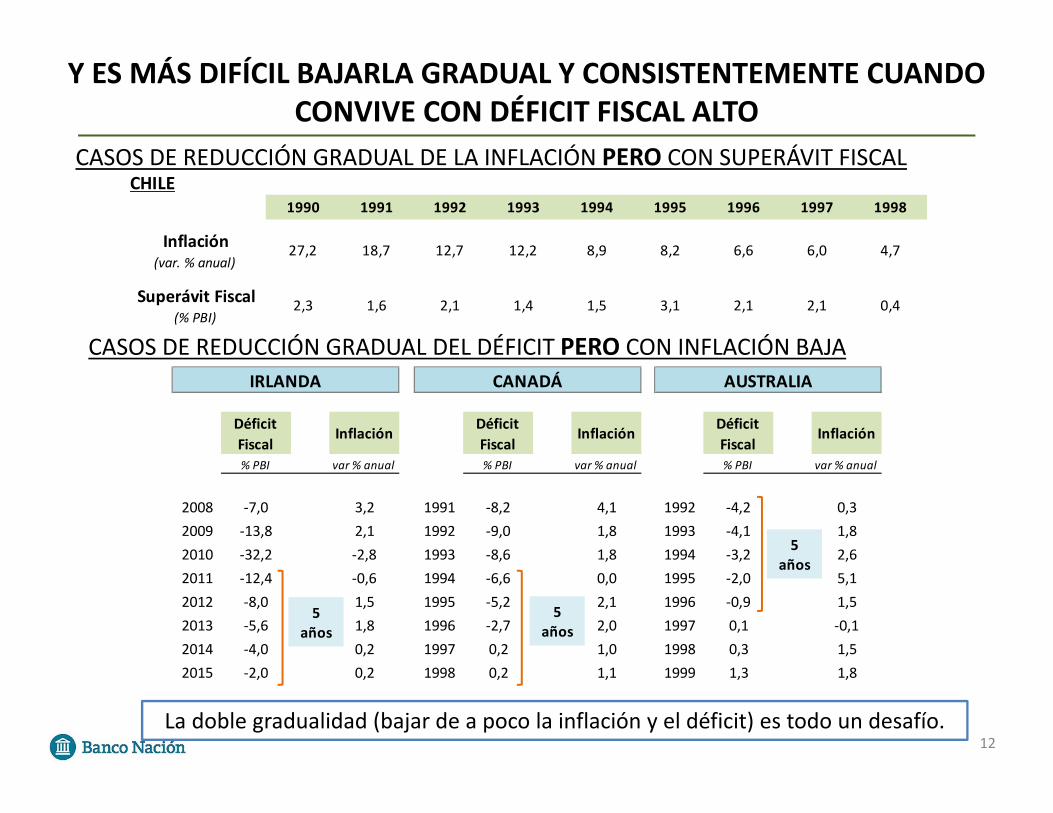

Y ES MÁS DIFÍCIL BAJARLA GRADUAL Y CONSISTENTEMENTE CUANDO CONVIVE CON DÉFICIT FISCAL ALTO

12

CASOS DE REDUCCIÓN GRADUAL DE LA INFLACIÓN PERO CON SUPERÁVIT FISCAL

CASOS DE REDUCCIÓN GRADUAL DEL DÉFICIT PERO CON INFLACIÓN BAJA

Déficit Fiscal

Inflación Déficit Fiscal

Inflación Déficit Fiscal

Inflación

% PBI var % anual % PBI var % anual % PBI var % anual

2008 ‐7,0 3,2 1991 ‐8,2 4,1 1992 ‐4,2 0,32009 ‐13,8 2,1 1992 ‐9,0 1,8 1993 ‐4,1 1,82010 ‐32,2 ‐2,8 1993 ‐8,6 1,8 1994 ‐3,2 2,62011 ‐12,4 ‐0,6 1994 ‐6,6 0,0 1995 ‐2,0 5,12012 ‐8,0 1,5 1995 ‐5,2 2,1 1996 ‐0,9 1,52013 ‐5,6 1,8 1996 ‐2,7 2,0 1997 0,1 ‐0,12014 ‐4,0 0,2 1997 0,2 1,0 1998 0,3 1,52015 ‐2,0 0,2 1998 0,2 1,1 1999 1,3 1,8

IRLANDA CANADÁ AUSTRALIA

5 años

5 años

5 años

CHILE1990 1991 1992 1993 1994 1995 1996 1997 1998

Inflación (var. % anual)

27,2 18,7 12,7 12,2 8,9 8,2 6,6 6,0 4,7

Superávit Fiscal (% PBI)

2,3 1,6 2,1 1,4 1,5 3,1 2,1 2,1 0,4

La doble gradualidad (bajar de a poco la inflación y el déficit) es todo un desafío.

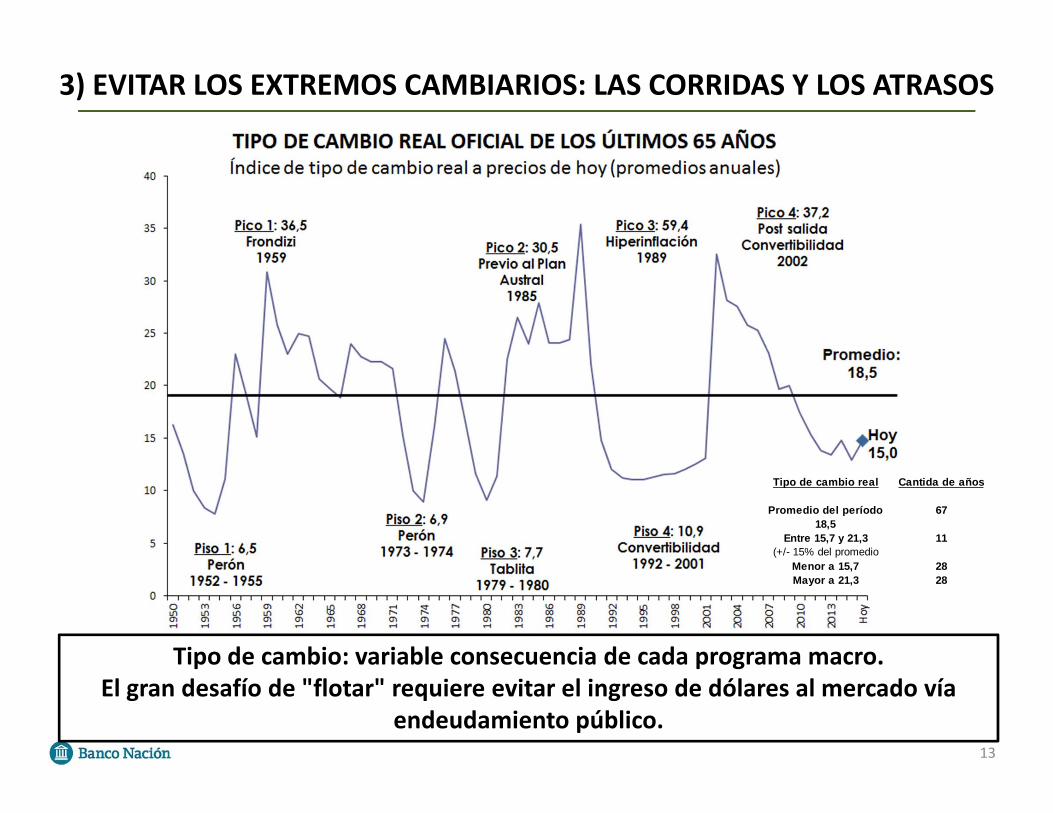

3) EVITAR LOS EXTREMOS CAMBIARIOS: LAS CORRIDAS Y LOS ATRASOS

13

Tipo de cambio real Cantida de años

Promedio del período 6718,5

Entre 15,7 y 21,3 11(+/- 15% del promedio

Menor a 15,7 28Mayor a 21,3 28

Tipo de cambio: variable consecuencia de cada programa macro.El gran desafío de "flotar" requiere evitar el ingreso de dólares al mercado vía

endeudamiento público.

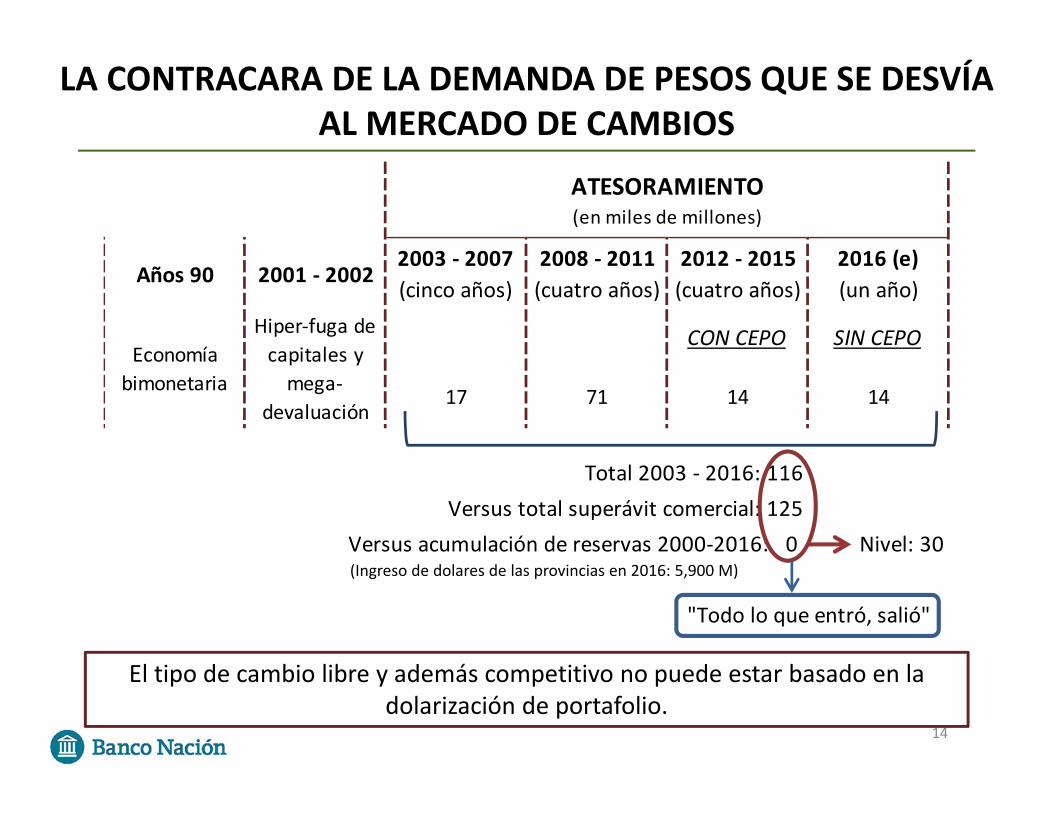

LA CONTRACARA DE LA DEMANDA DE PESOS QUE SE DESVÍA AL MERCADO DE CAMBIOS

14

El tipo de cambio libre y además competitivo no puede estar basado en la dolarización de portafolio.

Años 90 2001 ‐ 20022003 ‐ 2007(cinco años)

2008 ‐ 2011 (cuatro años)

2012 ‐ 2015(cuatro años)

2016 (e)(un año)

CON CEPO SIN CEPO

17 71 14 14

Total 2003 ‐ 2016: 116Versus total superávit comercial: 125

Versus acumulación de reservas 2000‐2016: 0 Nivel: 30

"Todo lo que entró, salió"

Economía bimonetaria

Hiper‐fuga de capitales y mega‐

devaluación

ATESORAMIENTO(en miles de millones)

(Ingreso de dolares de las provincias en 2016: 5,900 M)

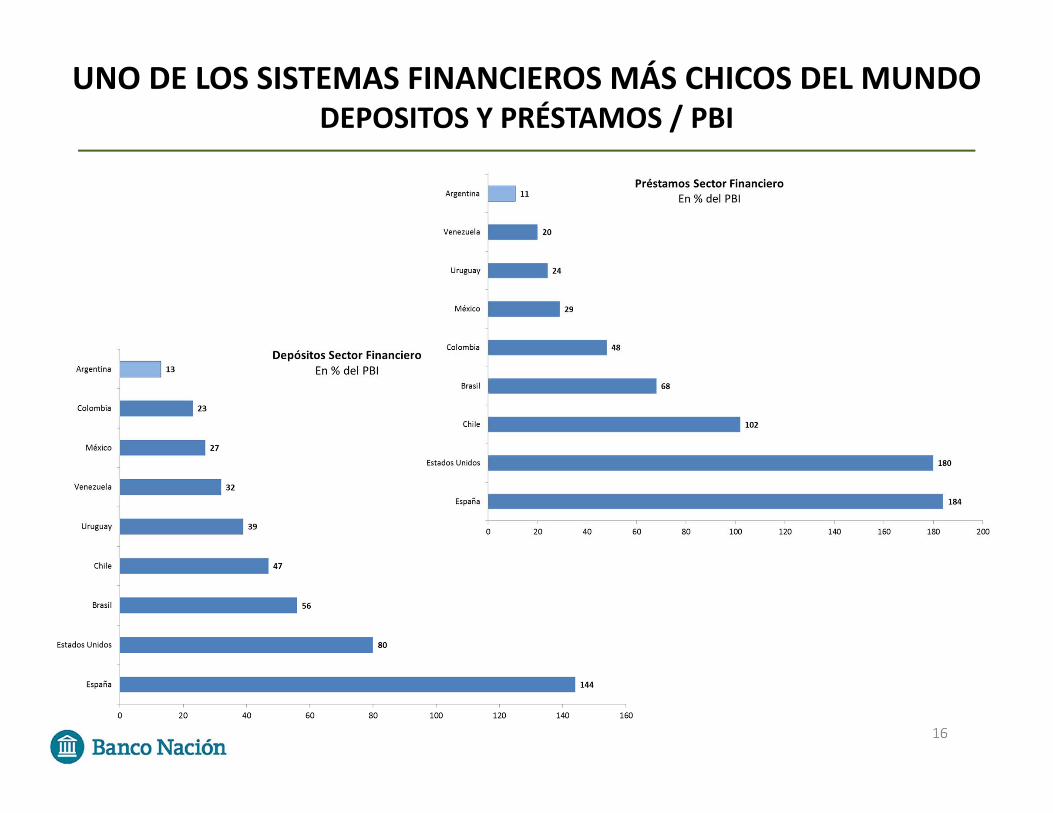

4) TENER UNA ECONOMÍA CON CRÉDITOLA INFLACIÓN Y LAS DEVALUACIONES RECURRENTES DEJARON SU HUELLA

15

Eventos:1975 Rodrigazo

1988 Ahorro Forzoso1989 Hiperinflacion1990 Plan Bonex2000 Corralito2001 Default2002 Corralón 2011 Cepo

UNO DE LOS SISTEMAS FINANCIEROS MÁS CHICOS DEL MUNDODEPOSITOS Y PRÉSTAMOS / PBI

16

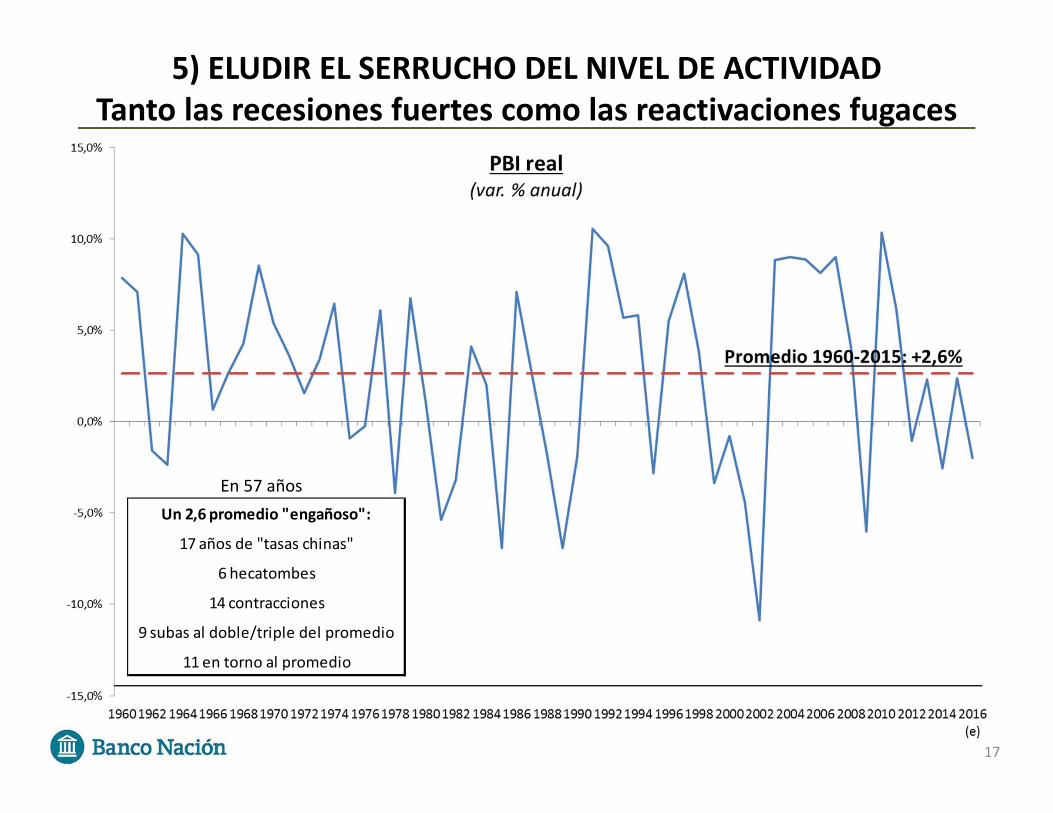

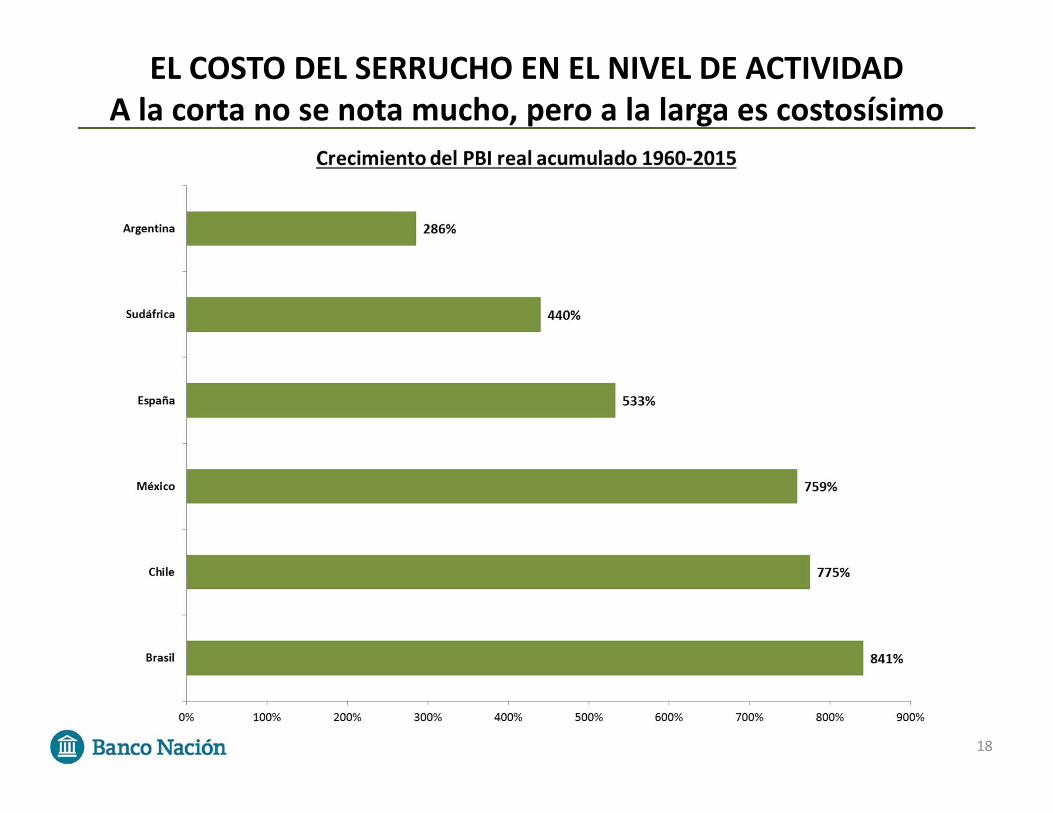

5) ELUDIR EL SERRUCHO DEL NIVEL DE ACTIVIDADTanto las recesiones fuertes como las reactivaciones fugaces

17

Un 2,6 promedio "engañoso":

17 años de "tasas chinas"

6 hecatombes

14 contracciones

9 subas al doble/triple del promedio

11 en torno al promedio

En 57 años

EL COSTO DEL SERRUCHO EN EL NIVEL DE ACTIVIDADA la corta no se nota mucho, pero a la larga es costosísimo

18

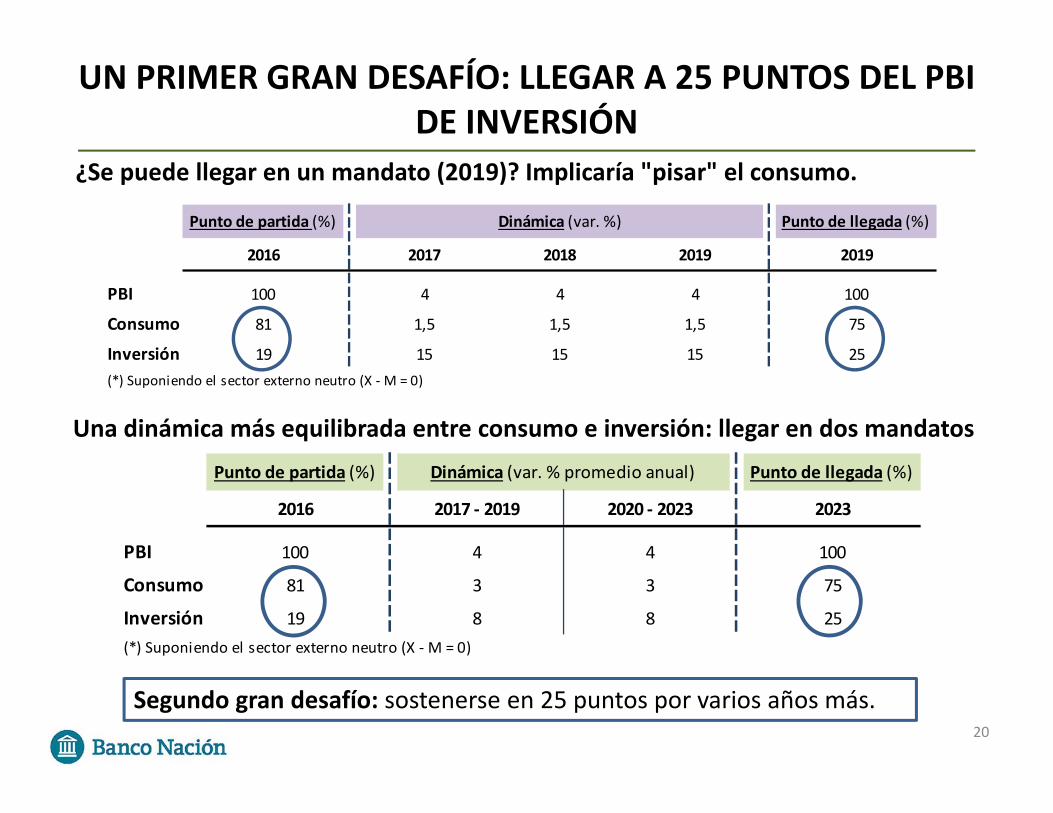

6) ALCANZAR UNA TASA DE INVERSIÓN ESTABLE Y SUFICIENTEFue secularmente insuficiente y rara vez superó los 20 puntos del PBI

19

Objetivo:invertir 25 puntos del PBI durante varios años

UN PRIMER GRAN DESAFÍO: LLEGAR A 25 PUNTOS DEL PBI DE INVERSIÓN

20

¿Se puede llegar en un mandato (2019)? Implicaría "pisar" el consumo.

Una dinámica más equilibrada entre consumo e inversión: llegar en dos mandatos

Segundo gran desafío: sostenerse en 25 puntos por varios años más.

Punto de partida (%) Punto de llegada (%)

2016 2017 2018 2019 2019

PBI 100 4 4 4 100

Consumo 81 1,5 1,5 1,5 75

Inversión 19 15 15 15 25(*) Suponiendo el sector externo neutro (X ‐ M = 0)

Dinámica (var. %)

Punto de partida (%) Punto de llegada (%)

2016 2017 ‐ 2019 2020 ‐ 2023 2023

PBI 100 4 4 100

Consumo 81 3 3 75

Inversión 19 8 8 25(*) Suponiendo el sector externo neutro (X ‐ M = 0)

Dinámica (var. % promedio anual)

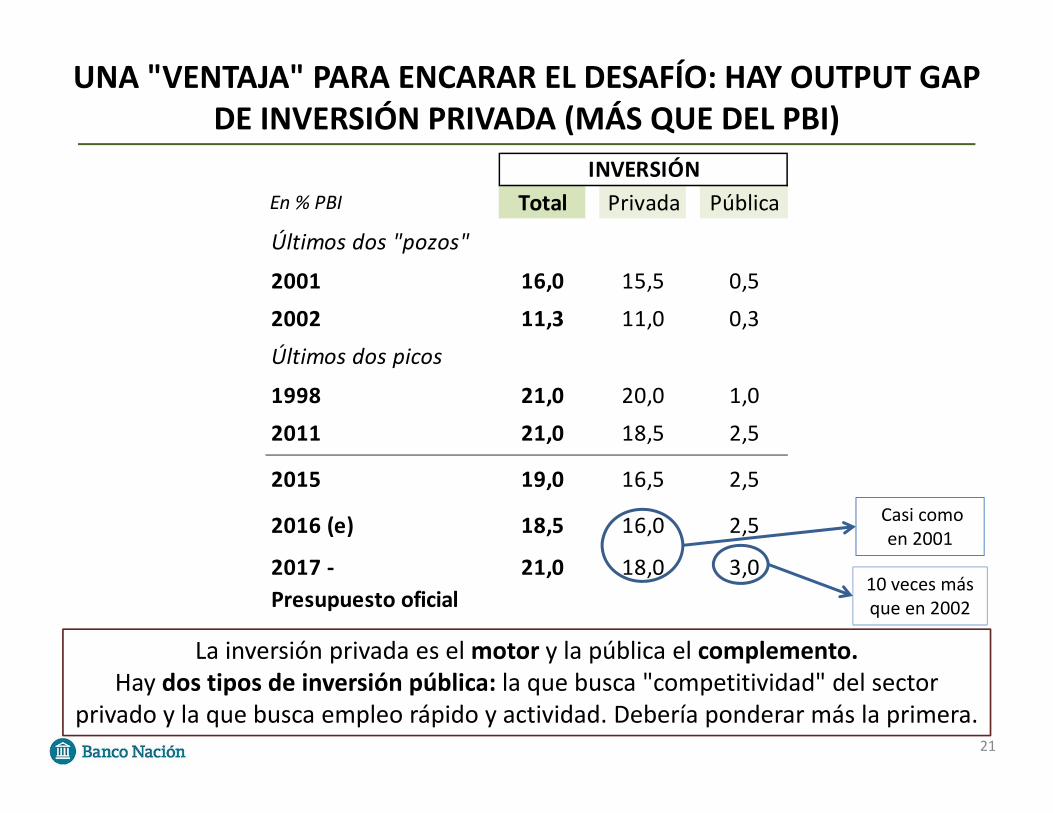

UNA "VENTAJA" PARA ENCARAR EL DESAFÍO: HAY OUTPUT GAP DE INVERSIÓN PRIVADA (MÁS QUE DEL PBI)

21

En % PBI Total Privada Pública

Últimos dos "pozos"

2001 16,0 15,5 0,5

2002 11,3 11,0 0,3

Últimos dos picos

1998 21,0 20,0 1,0

2011 21,0 18,5 2,5

2015 19,0 16,5 2,5

2016 (e) 18,5 16,0 2,5

2017 ‐ 21,0 18,0 3,0Presupuesto oficial

INVERSIÓN

Casi como en 2001

10 veces más que en 2002

La inversión privada es el motor y la pública el complemento.Hay dos tipos de inversión pública: la que busca "competitividad" del sector

privado y la que busca empleo rápido y actividad. Debería ponderar más la primera.

7) PREVENIR Y MODERAR LOS SHOCKS EXTERNOSUNA ASOCIACIÓN HISTÓRICA CASI PERFECTA ENTRE PBI Y TÉRMINOS DE

INTERCAMBIO

22

1431973

851987

1101996

951999

1732012

1512015

371989

1191998

372002

1872015

0

40

80

120

160

200

75

95

115

135

155

175

1960

1964

1968

1972

1976

1980

1984

1988

1992

1996

2000

2004

2008

2012

2016

Índ

ice

19

93

= 1

00

Índice de Términos del IntercambioÍndice 1993 = 100

Términos de Intercambio

PBIpc (Eje Sec)

Fuente: INDEC y "Dos siglos de economía argentina", de Orlando Ferreres

Mejor instrumento para moderar los shocks externos: una política macro interna consistente.Objetivo: que un shock negativo sólo desacelere el crecimiento económico y a lo sumo

tensione la macro pero no genere una hecatombe.

8) TRANSFORMARSE EN UN PAÍS EXPORTADOR "EN SERIO"Argentina: entre los de peor performance

23

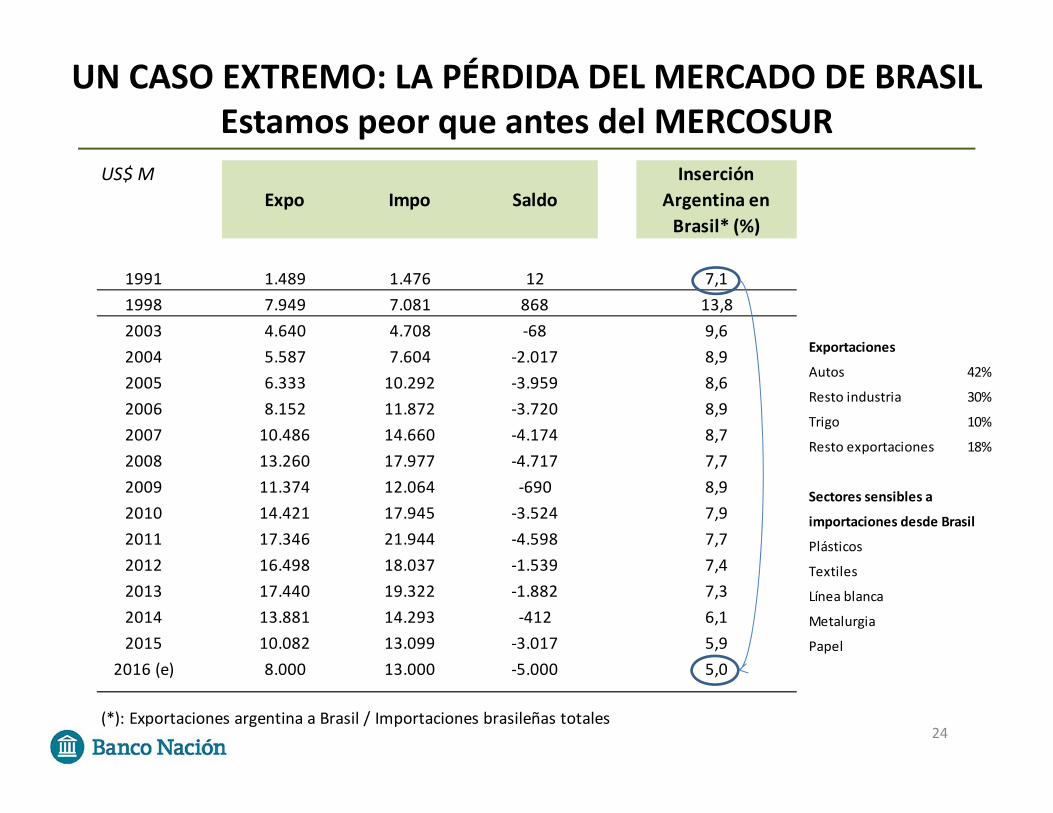

UN CASO EXTREMO: LA PÉRDIDA DEL MERCADO DE BRASILEstamos peor que antes del MERCOSUR

US$ MExpo Impo Saldo

Inserción Argentina en Brasil* (%)

1991 1.489 1.476 12 7,11998 7.949 7.081 868 13,82003 4.640 4.708 ‐68 9,62004 5.587 7.604 ‐2.017 8,92005 6.333 10.292 ‐3.959 8,62006 8.152 11.872 ‐3.720 8,92007 10.486 14.660 ‐4.174 8,72008 13.260 17.977 ‐4.717 7,72009 11.374 12.064 ‐690 8,92010 14.421 17.945 ‐3.524 7,92011 17.346 21.944 ‐4.598 7,72012 16.498 18.037 ‐1.539 7,42013 17.440 19.322 ‐1.882 7,32014 13.881 14.293 ‐412 6,12015 10.082 13.099 ‐3.017 5,9

2016 (e) 8.000 13.000 ‐5.000 5,0

(*): Exportaciones argentina a Brasil / Importaciones brasileñas totales

Exportaciones

Autos 42%

Resto industria 30%

Trigo 10%

Resto exportaciones 18%

Sectores sensibles a

importaciones desde Brasil

Plásticos

Textiles

Línea blanca

Metalurgia

Papel

24

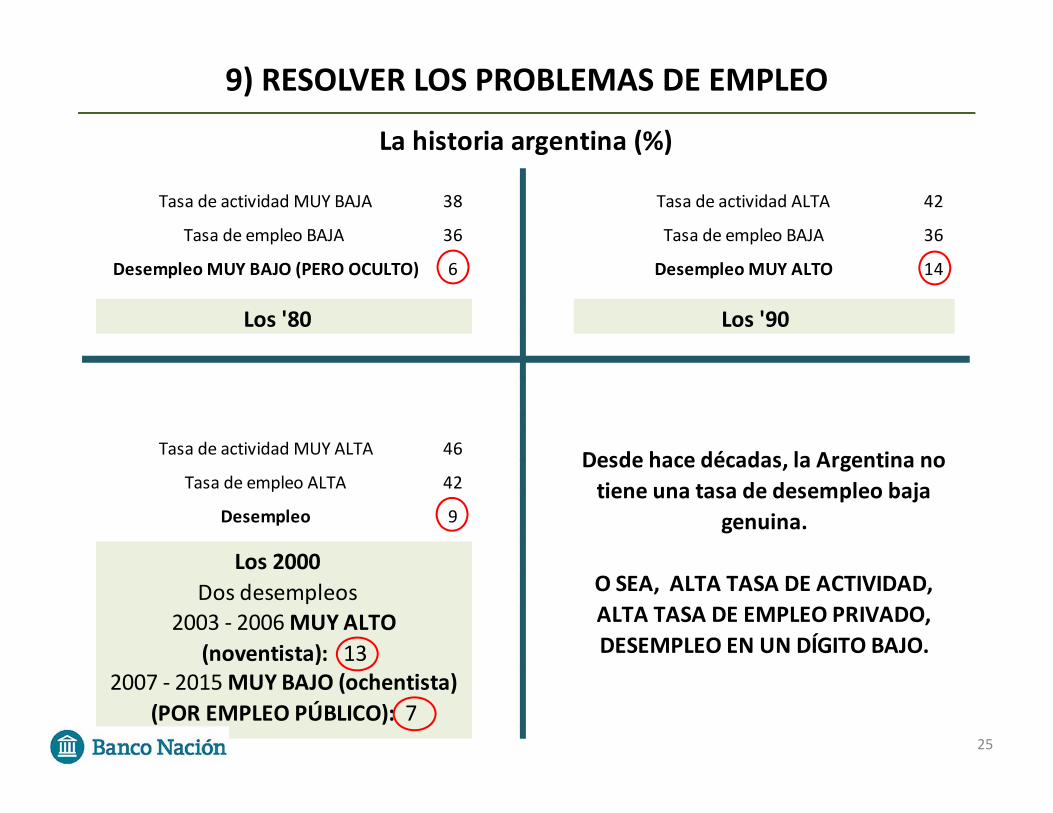

9) RESOLVER LOS PROBLEMAS DE EMPLEO

25

38 42

36 36

6 14

Los '80 Los '90

46

42

9

Los 2000Dos desempleos

Desempleo MUY BAJO (PERO OCULTO) Desempleo MUY ALTO

La historia argentina (%)

Tasa de actividad MUY BAJA Tasa de actividad ALTA

Tasa de empleo BAJA Tasa de empleo BAJA

2007 ‐ 2015 MUY BAJO (ochentista) (POR EMPLEO PÚBLICO): 7

Desde hace décadas, la Argentina no tiene una tasa de desempleo baja

genuina.

O SEA, ALTA TASA DE ACTIVIDAD, ALTA TASA DE EMPLEO PRIVADO, DESEMPLEO EN UN DÍGITO BAJO.

Tasa de actividad MUY ALTA

Tasa de empleo ALTA

Desempleo

2003 ‐ 2006 MUY ALTO (noventista): 13

10) BAJAR LA POBREZA

26

En el camino a "pobreza cero", primero hay que actuar rápido sobre la pobreza macro y después ir a fondo contra la pobreza estructural.

Pobreza estructural Pobreza "macro" Pobreza total

Mala educación Inflación Estructural

Mala salud Desempleo +

Des‐atención del Estado Crecimiento Macro

1992‐97 18 2 20

1998‐01 20 10 30

Crisis 01‐04 25 25 50

2005‐10 23 5 28

2011‐15 22(9,7 M de personas)

10(4,2 M de personas)

32

Serie histórica pobreza IndecInicia ‐ MAY 1988 29,8Max Hiper ‐ MAY 90 42,5Min OCT 93 16,8Max OCT 02 54,3

Bajó pobreza estructural, igual quedó escalón arriba. Y quedó algo de pobreza macro por inflación alta

Subió pobreza macro por inflación más alta, estancamiento del crecimiento y el empleo, y caída de la inversión

POBREZA EN ARGENTINA: PROBLEMA ESTRUCTURAL Y MACROECONÓMICOdatos en % de la población

Años de estabilidad y crecimiento alto por lo que la pobreza macro casi no afectó

Saltó el desempleo y la pobreza "macro"

Desintegración del Estado, más desempleo y fogonazo inflacionario

B. 2017LA RESPUESTA DEL ACTUAL PROGRAMA ECONÓMICO A LA

HERENCIA RECIBIDASe generó Gobernabilidad ✔

Levantó el Cepo cambiario y otras restricciones a los flujos de capitales ✔

Frenó la caída de reservas y eliminó exceso de pesos ✔

Se balanceó el precio de la energía eléctrica y el gas ✔

Se salió del default ✔

Todavía falta:Frenar del todo la inflación

Mejorar perfil de solvencia fiscalGenerar un boom de inversión privada

Financiar un plan de infraestructura integral a mediano plazoPoner a la economía en un sendero de crecimiento económico

sustentable 27

¿QUÉ PODEMOS ESPERAR EN EL CORTO PLAZO?

28

El nivel de actividad se va a recuperar. No es una especulación. Hay varios factores que jugarán a favor:

1. Estabilización/aumento del poder adquisitivo gracias a efecto pleno de las paritarias

2. Reducción de las tasas de interés

3. Mayor “empuje” fiscal (vía, principalmente, jubilaciones y obra pública)

4. Mejoras importantes en el sector agroexportador (reducción retenciones + buenos precios internacionales)

5. Exteriorización de Capitales

De la recuperación al crecimiento sustentablehabrá que consolidar el cambio

2017: chance de reactivación con menos inflación que 2016 aunque sigue latente conflicto de precios relativos.

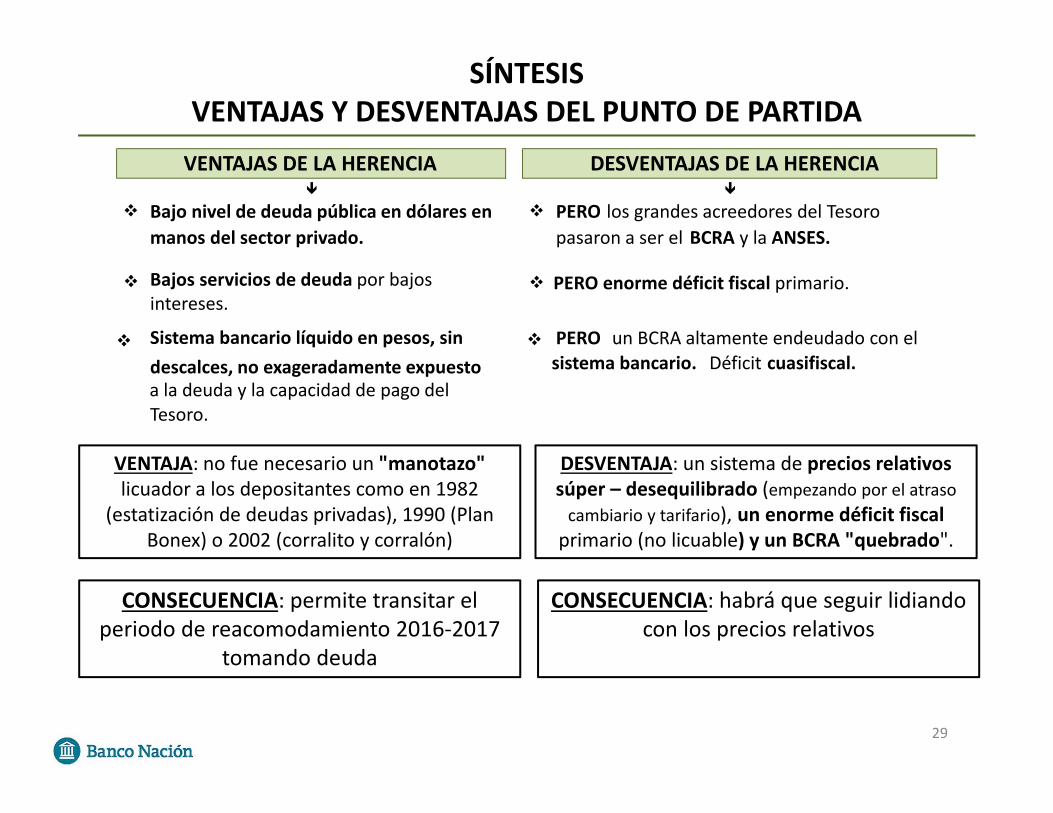

SÍNTESISVENTAJAS Y DESVENTAJAS DEL PUNTO DE PARTIDA

29

VENTAJA: no fue necesario un "manotazo" licuador a los depositantes como en 1982

(estatización de deudas privadas), 1990 (Plan Bonex) o 2002 (corralito y corralón)

DESVENTAJA: un sistema de precios relativos súper – desequilibrado (empezando por el atraso cambiario y tarifario), un enorme déficit fiscal primario (no licuable) y un BCRA "quebrado".

CONSECUENCIA: permite transitar el periodo de reacomodamiento 2016‐2017

tomando deuda

CONSECUENCIA: habrá que seguir lidiando con los precios relativos

Bajo nivel de deuda pública en dólares en manos del sector privado.

PERO los grandes acreedores del Tesoro pasaron a ser el BCRA y la ANSES.

Bajos servicios de deuda por bajosintereses.

PERO enorme déficit fiscal primario.

Sistema bancario líquido en pesos, sin descalces, no exageradamente expuesto a la deuda y la capacidad de pago del Tesoro.

PERO un BCRA altamente endeudado con el sistema bancario. Déficit cuasifiscal.

VENTAJAS DE LA HERENCIA DESVENTAJAS DE LA HERENCIA

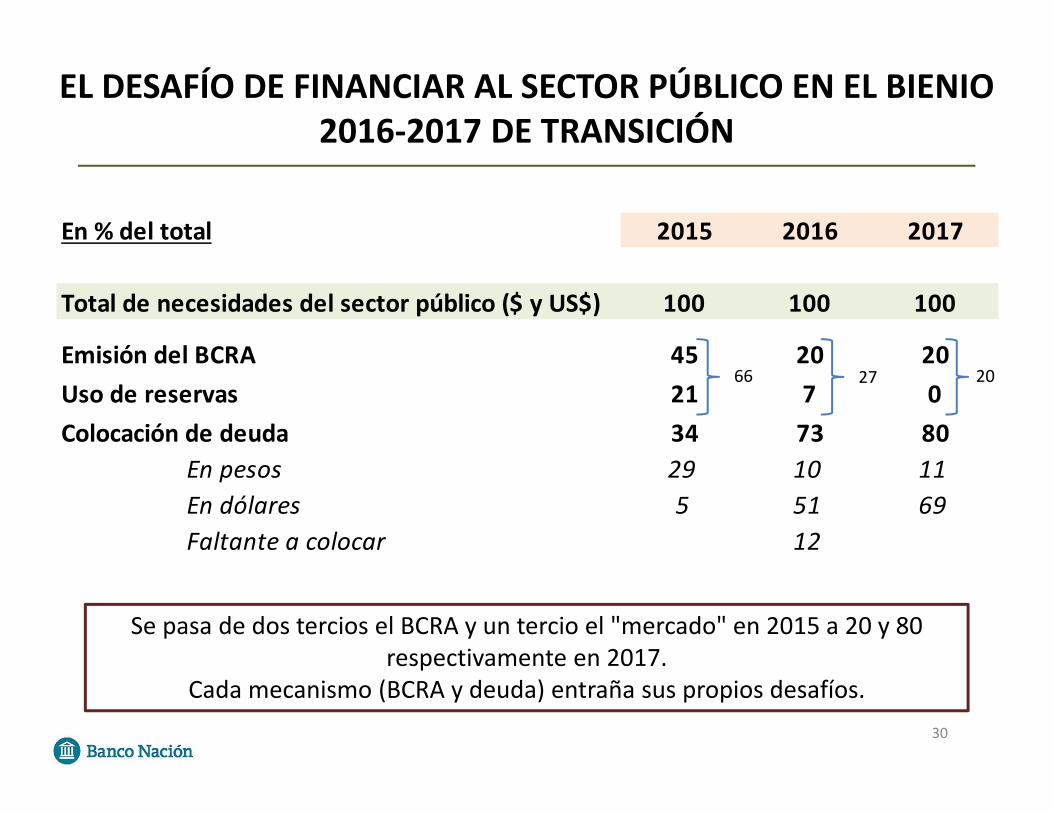

EL DESAFÍO DE FINANCIAR AL SECTOR PÚBLICO EN EL BIENIO 2016‐2017 DE TRANSICIÓN

30

Se pasa de dos tercios el BCRA y un tercio el "mercado" en 2015 a 20 y 80 respectivamente en 2017.

Cada mecanismo (BCRA y deuda) entraña sus propios desafíos.

En % del total 2015 2016 2017

Total de necesidades del sector público ($ y US$) 100 100 100

Emisión del BCRA 45 20 20Uso de reservas 21 7 0Colocación de deuda 34 73 80

En pesos 29 10 11En dólares 5 51 69Faltante a colocar 12

66 27 20

EL DESAFÍO DE ACOMODAR LOS PRECIOS RELATIVOS

31

Índices de variables en términos reales

Base = 100 "10‐dic 2015" Fin 2016¿Fin 2017?

Según proyecto de Presupuesto

Tipo de cambio 100 82 98 105(2010‐2015)

Tarifas1 100 35 60 75(2002‐2003)

Salario 100 99 95 98(2010‐2015)

(1) Canasta ponderada según índice de inflación de gas, electricidad, transporte público y agua.

C. MEDIANO Y LARGO PLAZO¿Y HACIA DONDE VAMOS?

32

2017 debería ser un año bisagra:

Es un año clave para la consolidación política del Presidente Macri y el proyecto de cambio

PERO no sólo eso,Será un año de definiciones en materia de cuál será el MODELO DE PAÍS en el largo plazo. Habrá que demostrar que es posible hacer de la Argentina un país

que pueda aspirar al crecimiento sustentable

No hay una receta única para el éxitoPero hay que evitar los errores del populismo

CLAVES:Compromiso de la sociedad a largo plazo

Compromiso de la dirigencia en su conjuntoNo se trata del ir y volver que ha caracterizado a la Argentina desde hace 70 años

MODELO PAÍS: EL DESAFÍO DEL CRECIMIENTO SUSTENTABLE

BASTA CON VER EJEMPLOS DE PAÍSES EXITOSOS PARA DARSE CUENTA QUENO EXISTE UNA RECETA ÚNICA:

Australia; Chile; China; Corea del Sur; España (?); Japón; Noruega; Nueva Zelanda; República Checa; Singapur, etc.

Algunos ejemplos de éxito económico

Período l Período ll PBI Real Var. % a/a

Inflación Promedio Var. % a/a

Desempleo promedio (% de la fuerza laboral total)

PBI Real Var. % a/a

Inflación Promedio Var. % a/a

Desempleo promedio (% de la fuerza laboral total)

Australia 1973-1983 1993-2015 2,4 11,2 5,4 3,3 2,6 6,5

Chile 1972-1983 1984-2008 1,0 148,3 5,9 10,9 7,5

España 1975-1990 1994-2007 2,5 12,7 13,7 3,6 3,2 14,8

Noruega 1981-1989 1990-2000 2,7 8,1 2,4 3,5 2,5 4,6

Nueva Zelanda 1982-1991 1999-2015 1,3 9,5 6,0 2,8 2,0 5,4

Republica Checa 1991-1998 2000-2015 0,0 9,4 4,1 2,7 2,3 7,0

Período l Período ll

33

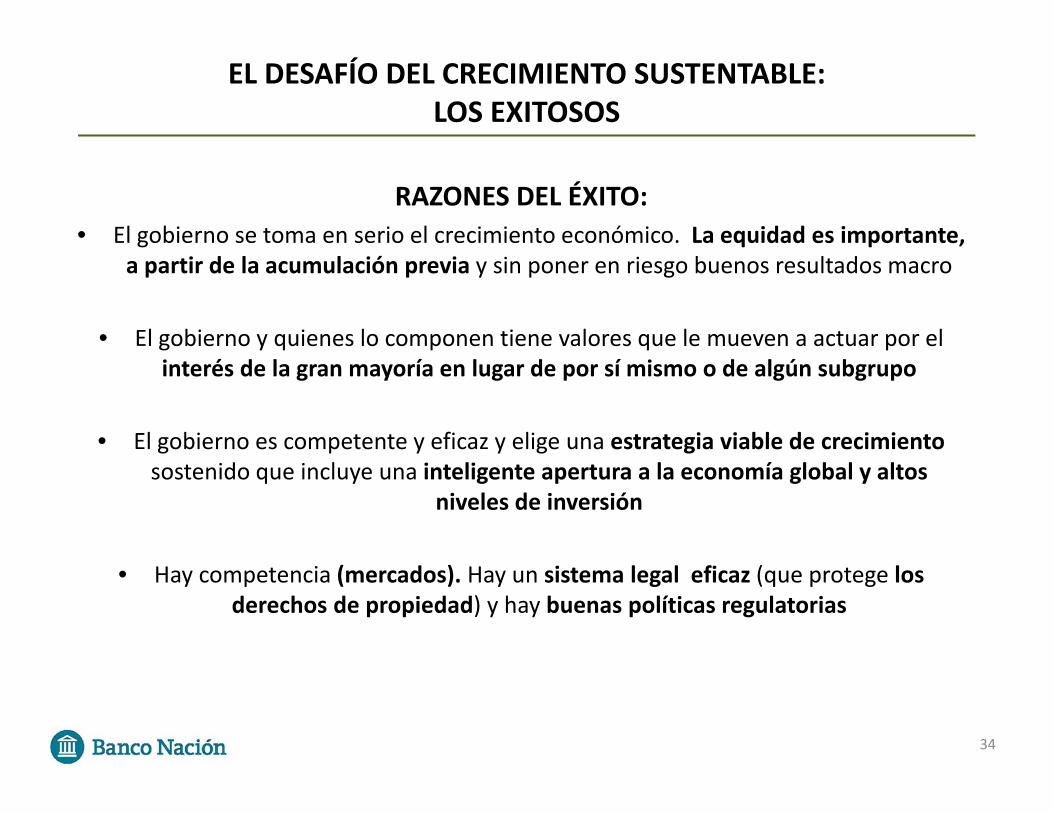

EL DESAFÍO DEL CRECIMIENTO SUSTENTABLE:LOS EXITOSOS

RAZONES DEL ÉXITO:• El gobierno se toma en serio el crecimiento económico. La equidad es importante,

a partir de la acumulación previa y sin poner en riesgo buenos resultados macro

• El gobierno y quienes lo componen tiene valores que le mueven a actuar por el interés de la gran mayoría en lugar de por sí mismo o de algún subgrupo

• El gobierno es competente y eficaz y elige una estrategia viable de crecimiento sostenido que incluye una inteligente apertura a la economía global y altos

niveles de inversión

• Hay competencia (mercados). Hay un sistema legal eficaz (que protege los derechos de propiedad) y hay buenas políticas regulatorias

34

SÍNTESIS: CONDICIONES INELUDIBLES PARA UN MEDIANO PLAZO EXITOSOMACRO SANA, ESTABILIDAD REGULATORIA E INSTITUCIONAL

MACRO SANA: Moneda estable

Mayor Ahorro InternoMenor necesidad de financiar al fisco

Más fácil captar Ahorro Externo para financiar inversion bajocondiciones sustentables

ESTABILIDAD REGULATORIA E INSTITUCIONAL:Estabilidad política

Marcos regulatorios transparentes y estables que fomenten la competencia y eviten monopolios

Justicia que promueva la protección de los derechos de propiedad y favorezca la ejecución de los contratos

UNICO CAMINO PARA LOGRAR EMPLEO FORMAL DE CALIDAD Y POBREZA CERO EN FORMA DURADERA Y SUSTENTABLE

35

SISTEMA FINANCIERO Y CRECIMIENTO ECONÓMICO

EL SISTEMA FINANCIERO TIENE UN ROL CLAVE

Un sistema financiero eficiente y confiable permite movilizar y asignar el ahorro a los proyectos más rentables

PERO, COMO VIMOS ANTESEl desarrollo financiero es casi imposible sin una macroeconomía sana y es poco probable sin instituciones fuertes y confiablesInestabilidad Macro y Crisis frecuentes = falta de unidad de cuenta y licuaciones y confiscaciones frecuentes

Rodrigazo

“Tablita”

Desagio

Hiperinflación

Plan Bonex

Corralito, Corralón y Default

Pesificación Asimétrica

Cepos

¿QUÉ HICIMOS DESDE QUE LLEGAMOS AL BANCO NACIÓN?

37

A. NORMAS Y ORGANIZACIÓN INTERNA:

- REGLAMENTAMOS CUENTAS DE MUTUALES Y COOPERATIVAS- REGLAMENTAMOS EL FUNCIONAMIENTO DE LAS CUENTAS CORRIENTES

GENERALES, ESPECIALES Y RECAUDADORAS, INTRODUCIENDO LÍMITES PROCEDIMIENTOS DE CONTROL DE NORMAS ANTI-LAVADO

- ESTABLECIMOS NUEVAS GERENCIAS: AGROPECUARIA, DE CRÉDITO, DE SUCURSALES, DE CONTROL DEL LAVADO DE DINERO (STAFF DEL DIRECTORIO)

B. ATENCIÓN AL CLIENTE:

- IMPULSAMOS UN NUEVO MODELO DE ATENCIÓN EN SUCURSALES- ABRIMOS NUEVOS ANEXOS OPERATIVOS PARA JUBILADOS, CENTROS

AUTOMATIZADOS Y CENTROS PARA GESTIÓN COMERCIAL DE EMPRESAS- LANZAMOS UN PROGRAMA DE AMPLIACIÓN Y MODERNIZACIÓN DE CAJEROS

AUTOMATICOS- IMPLEMENTAMOS EL LEGAJO ELECTRÓNICO

¿QUÉ HICIMOS DESDE QUE LLEGAMOS AL BANCO NACIÓN? (cont.)

38

C. EN MATERIA DE POLÍTICAS DE CRÉDITO:

- LEVANTAMOS EL CEPO SOJERO Y VOLVIMOS A PARTICIPAR ACTIVAMENTE CON LINEAS MUY ATRACTIVAS EN EXPOAGRO; AGROACTIVA Y LA RURAL

- ESTABLECIMOS TIEMPOS DE ESPERA Y NUEVO FINANCIAMIENTO PARA SECTORES AFECTADOS POR EMERGENCIA AGROPECUARIA

- ESTABLECIMOS Y AMPLIAMOS LÍNEAS PARA ECONOMÍAS REGIONALES:Industria vitivinícola, Olivícola, Actividad Citrícola, Lechería, Arroz, Frutas del Alto

Valle y Mendoza, Ganadería, Riego

- AMPLIAMOS LA LÍNEA DE PRÉSTAMOS PARA JUBILADOS

- LANZAMOS UN CONVENIO CON TERMINALES DE AUTOS Y ACARA PARA FINANCIAR LA COMPRA DE AUTOS, CAMIONETAS Y UTILITARIOS

- LANZAMOS NUEVAS LÍNEAS DE PRÉSTAMOS HIPOTECARIOS: VIVIENDA FAMILIAR Y OTRA PARA DESARROLLADORES

- LANZAMOS NUEVAS LÍNEAS PARA FINANCIAMIENTO A PYMES (NACIÓN 125)