Embed Size (px)

Citation preview

“La Economía de los EE.UU. en Medio de una Encrucijada Mientras el Resto del Mundo Observa”

Eugenio J. Alemán, Director y Senior Economist

5 de agosto de 2011

Economics 2

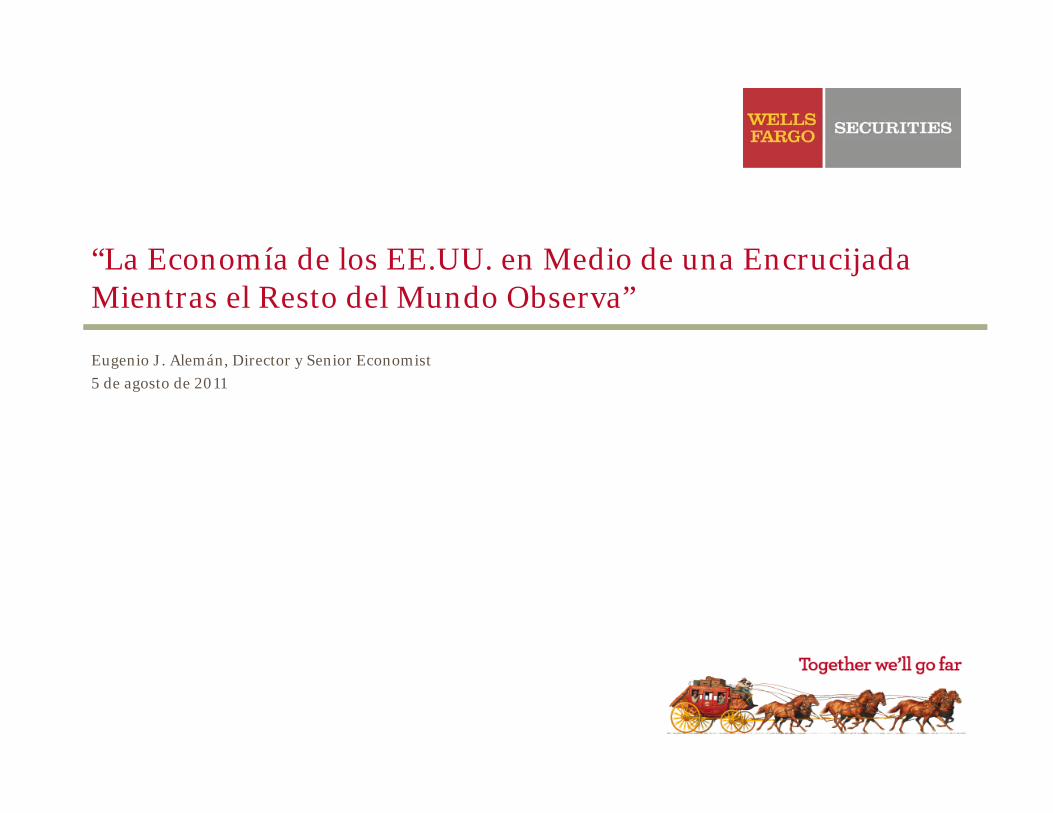

PIB Real

El crecimiento de EE.UU. permanecerá débil

Fuente: Departamento de Comercio y Wells Fargo Securities, LLC

PIB RealBarras = Tasa Annual Compuesta Línea = A/A Cambio %

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

Real GDP: Q2 @ 1.3%

Real GDP: Q2 @ 1.6%

Economics 3

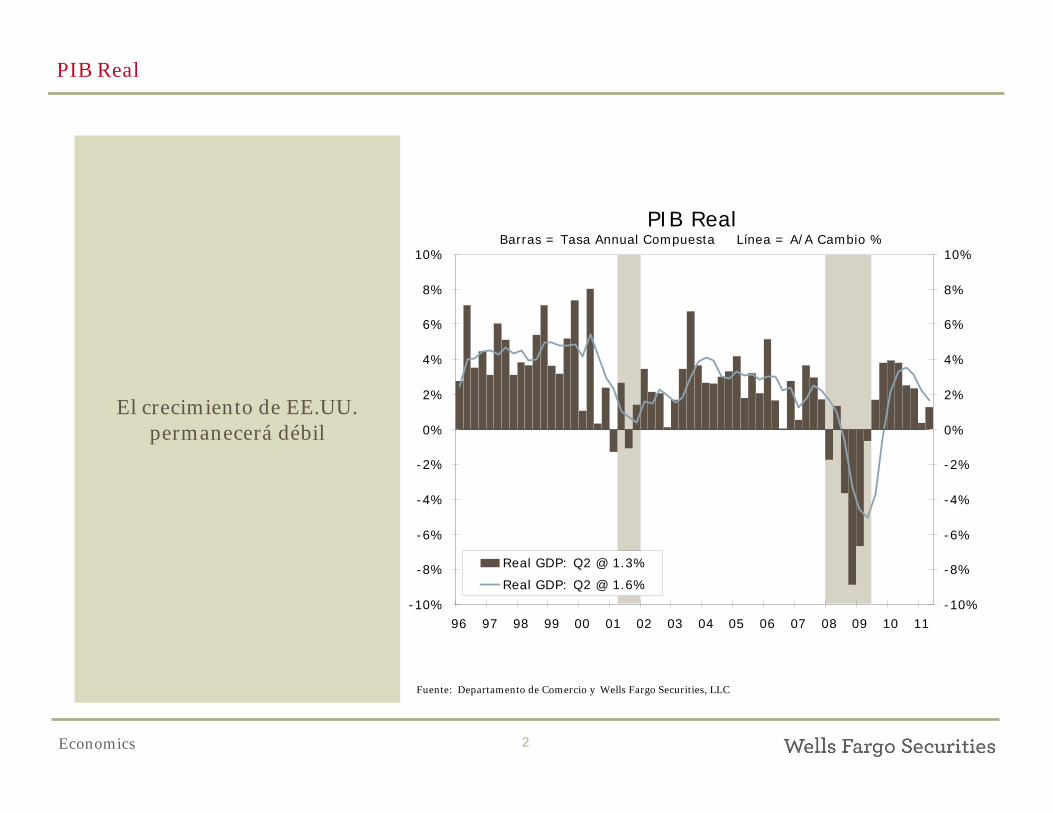

Cambio de Nóminas No AgrícolasCambio de Empleo, En Miles

-1000

-800

-600

-400

-200

0

200

400

600

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011-1000

-800

-600

-400

-200

0

200

400

600

Cambio en Nóminas No Agrícolas: Jun @ 18,000

EE.UU. Empleo No Agrícola

Empleo ha comenzado a aumentar pero sigue débil

Fuente: U.S. Department of Labor y Wells Fargo Securities, LLC

Economics 4

Tasa de DesempleoDesestacionalizada

2%

4%

6%

8%

10%

12%

60 65 70 75 80 85 90 95 00 05 102%

4%

6%

8%

10%

12%

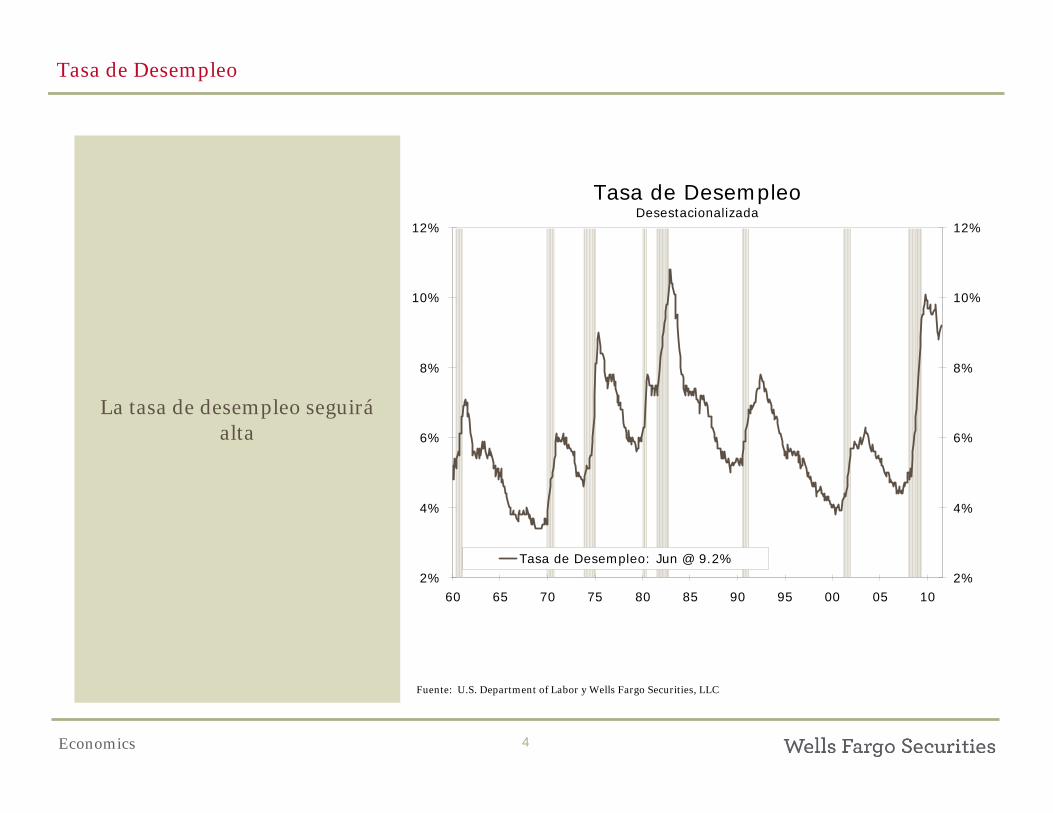

Tasa de Desempleo: Jun @ 9.2%

Tasa de Desempleo

La tasa de desempleo seguiráalta

Fuente: U.S. Department of Labor y Wells Fargo Securities, LLC

Economics 5

Promedio de Duración del DesempleoPromedio de Semanas sin Trabajo

6

10

14

18

22

26

30

34

38

42

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 106

10

14

18

22

26

30

34

38

42

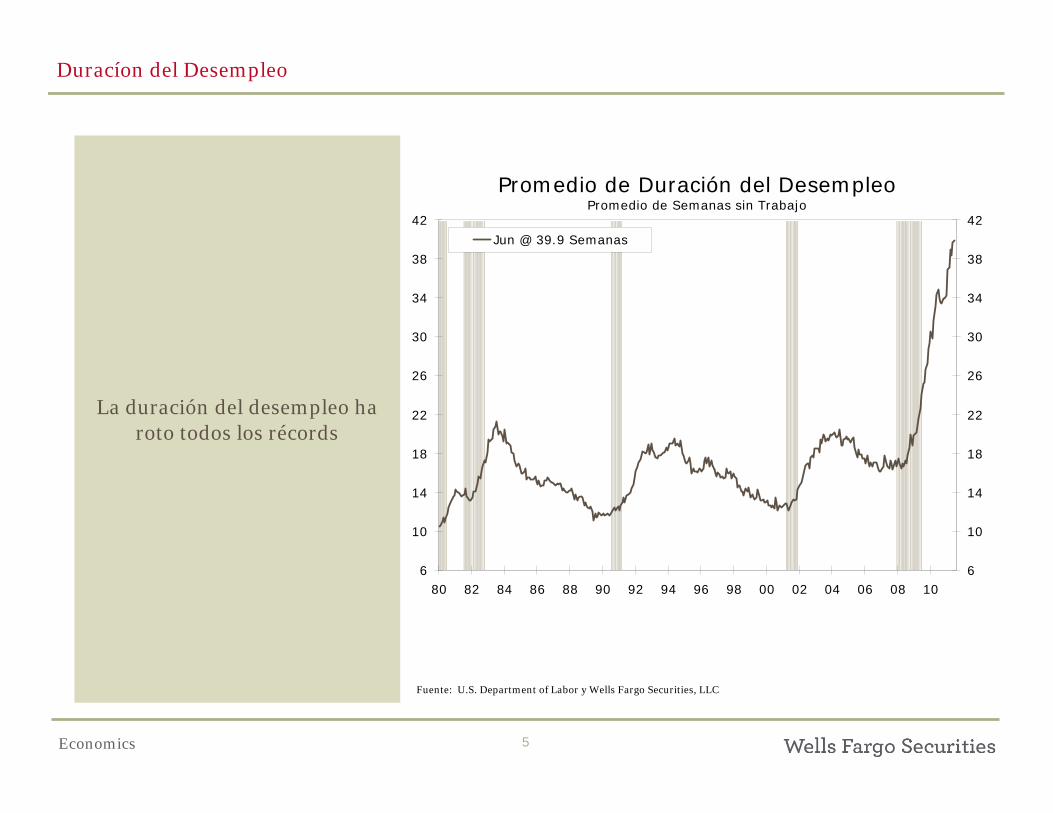

Jun @ 39.9 Semanas

Duracíon del Desempleo

La duración del desempleo ha roto todos los récords

Fuente: U.S. Department of Labor y Wells Fargo Securities, LLC

Economics 6

Desempleo por el Nivel de Educación

1.0%

3.0%

5.0%

7.0%

9.0%

11.0%

13.0%

15.0%

17.0%

Sin DiplomaSegundaria

DiplomaSegundaria

Algunos EstudiosUniversitarios

LicenciaturaUniversitaria

1.0%

3.0%

5.0%

7.0%

9.0%

11.0%

13.0%

15.0%

17.0%June 2010

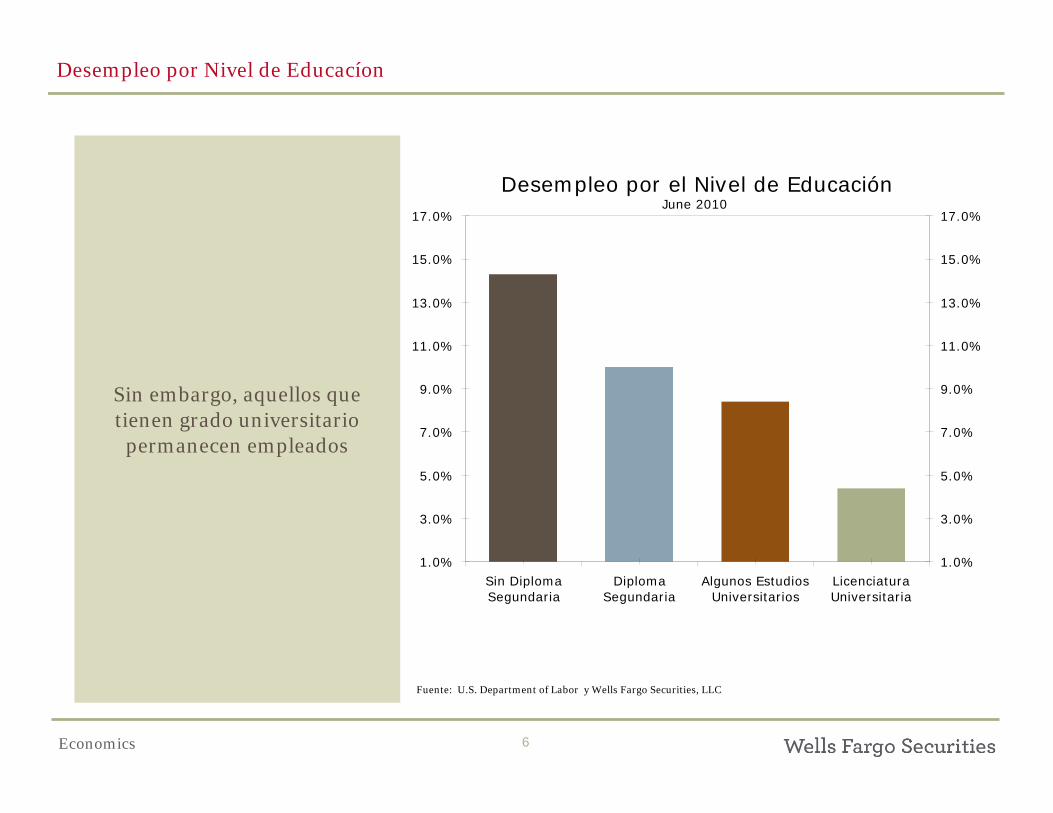

Desempleo por Nivel de Educacíon

Sin embargo, aquellos que tienen grado universitario

permanecen empleados

Fuente: U.S. Department of Labor y Wells Fargo Securities, LLC

Economics 7

EE.UU.: Índice de Precios al ConsumidorAño-contra-Año Variación Porcentual

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

92 94 96 98 00 02 04 06 08 10-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

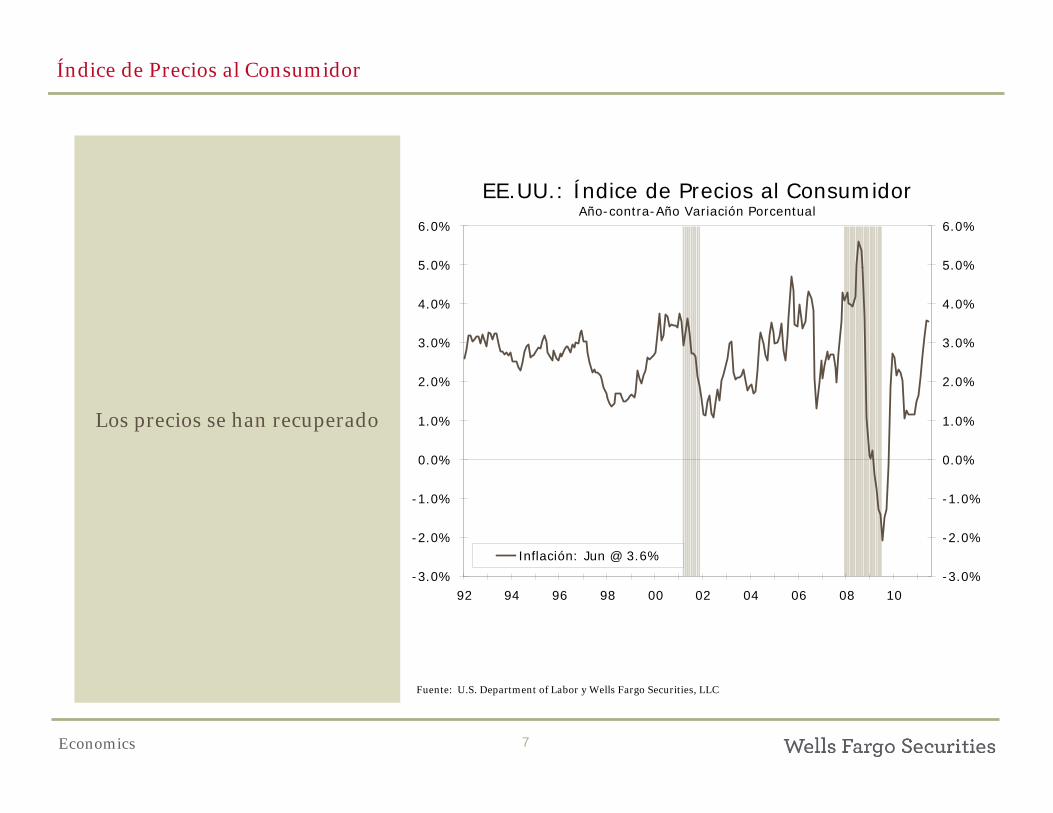

Inflación: Jun @ 3.6%

Índice de Precios al Consumidor

Los precios se han recuperado

Fuente: U.S. Department of Labor y Wells Fargo Securities, LLC

Economics 8

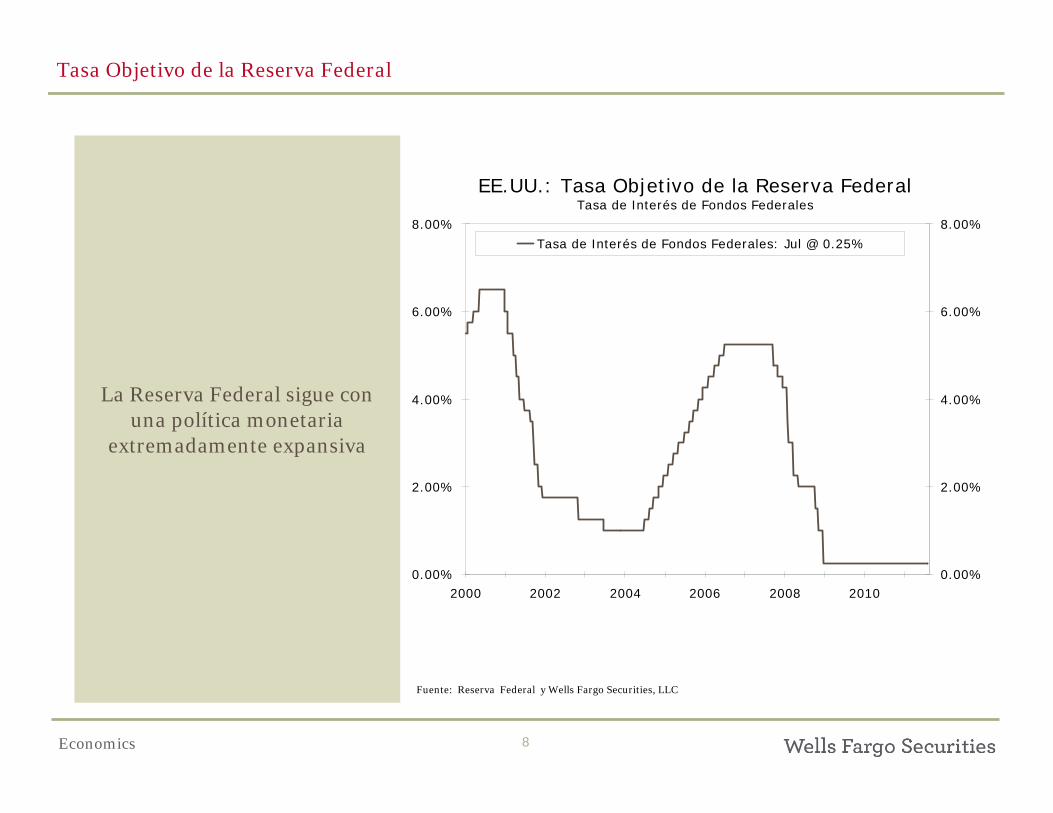

EE.UU.: Tasa Objetivo de la Reserva FederalTasa de Interés de Fondos Federales

0.00%

2.00%

4.00%

6.00%

8.00%

2000 2002 2004 2006 2008 20100.00%

2.00%

4.00%

6.00%

8.00%

Tasa de Interés de Fondos Federales: Jul @ 0.25%

Tasa Objetivo de la Reserva Federal

La Reserva Federal sigue con una política monetaria

extremadamente expansiva

Fuente: Reserva Federal y Wells Fargo Securities, LLC

Economics 9

Deflación versus Inflación

La economía de los EE.UU. sigue caminando encima de una

cuerda floja

Economics 10

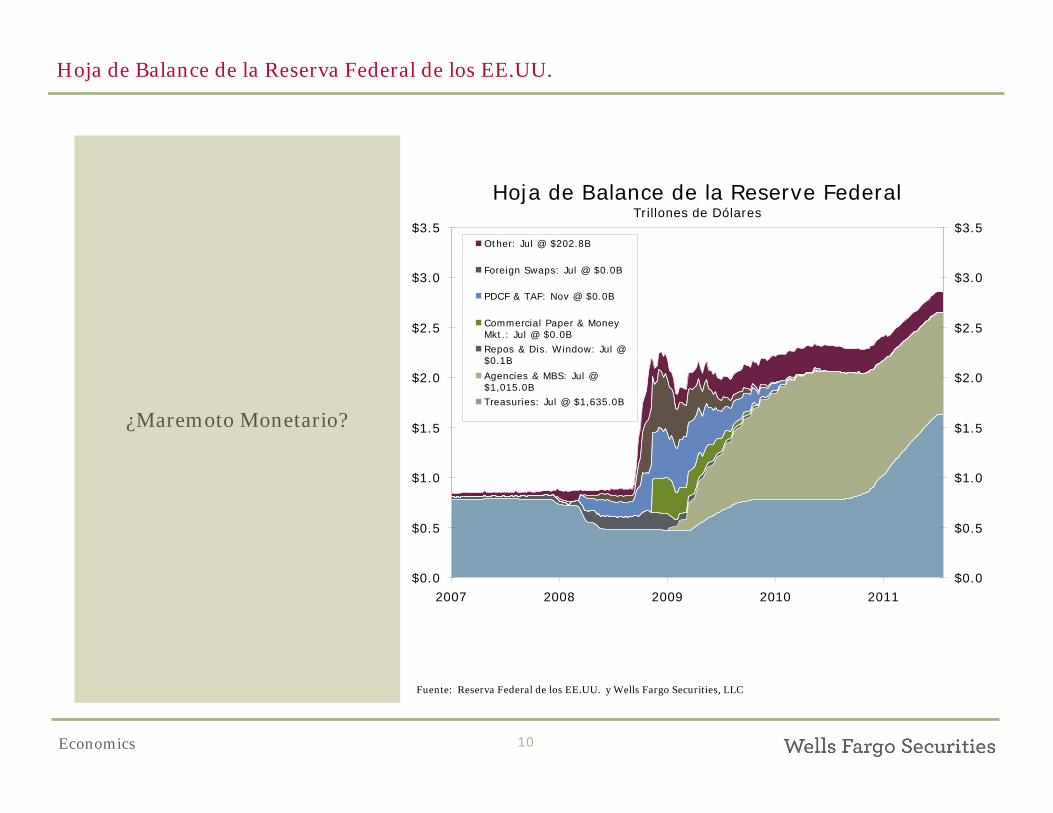

Hoja de Balance de la Reserve FederalTrillones de Dólares

$0.0

$0.5

$1.0

$1.5

$2.0

$2.5

$3.0

$3.5

2007 2008 2009 2010 2011$0.0

$0.5

$1.0

$1.5

$2.0

$2.5

$3.0

$3.5Other: Jul @ $202.8B

Foreign Swaps: Jul @ $0.0B

PDCF & TAF: Nov @ $0.0B

Commercial Paper & MoneyMkt.: Jul @ $0.0BRepos & Dis. Window: Jul @$0.1B

Agencies & MBS: Jul @$1,015.0BTreasuries: Jul @ $1,635.0B

Hoja de Balance de la Reserva Federal de los EE.UU.

¿Maremoto Monetario?

Fuente: Reserva Federal de los EE.UU. y Wells Fargo Securities, LLC

Economics 11

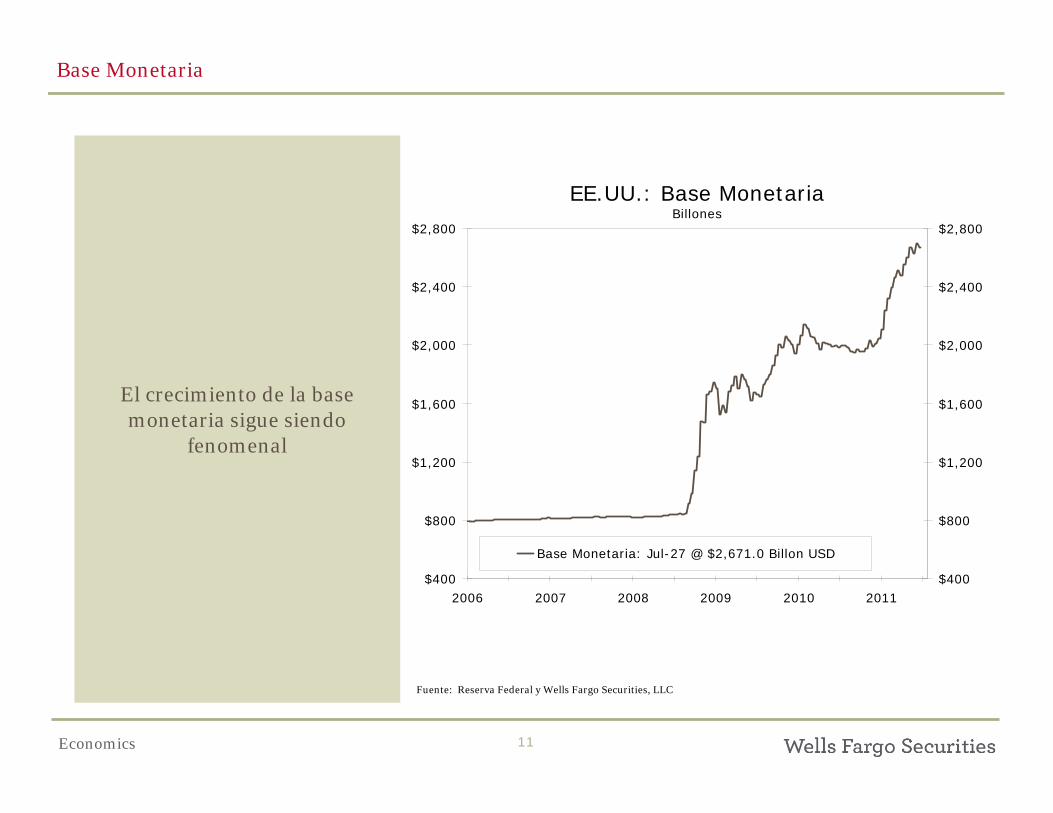

EE.UU.: Base MonetariaBillones

$400

$800

$1,200

$1,600

$2,000

$2,400

$2,800

2006 2007 2008 2009 2010 2011$400

$800

$1,200

$1,600

$2,000

$2,400

$2,800

Base Monetaria: Jul-27 @ $2,671.0 Billon USD

Base Monetaria

El crecimiento de la base monetaria sigue siendo

fenomenal

Fuente: Reserva Federal y Wells Fargo Securities, LLC

Economics 12

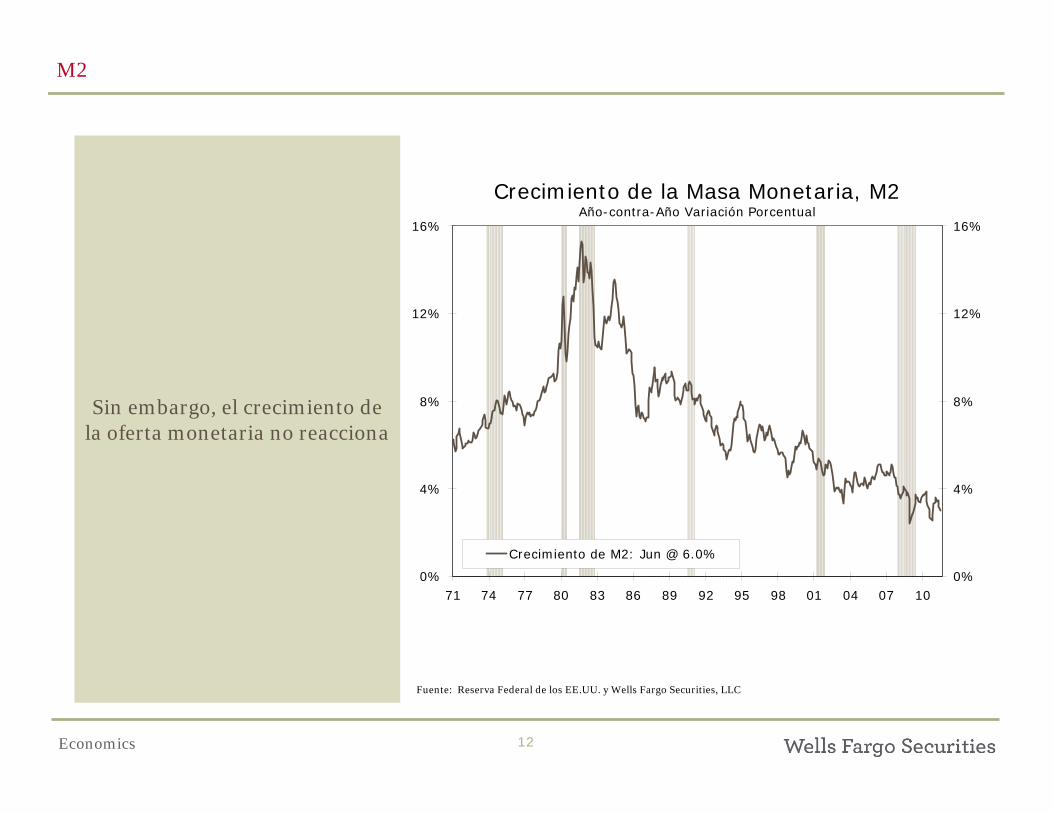

Crecimiento de la Masa Monetaria, M2Año-contra-Año Variación Porcentual

0%

4%

8%

12%

16%

71 74 77 80 83 86 89 92 95 98 01 04 07 100%

4%

8%

12%

16%

Crecimiento de M2: Jun @ 6.0%

M2

Sin embargo, el crecimiento de la oferta monetaria no reacciona

Fuente: Reserva Federal de los EE.UU. y Wells Fargo Securities, LLC

Economics 13

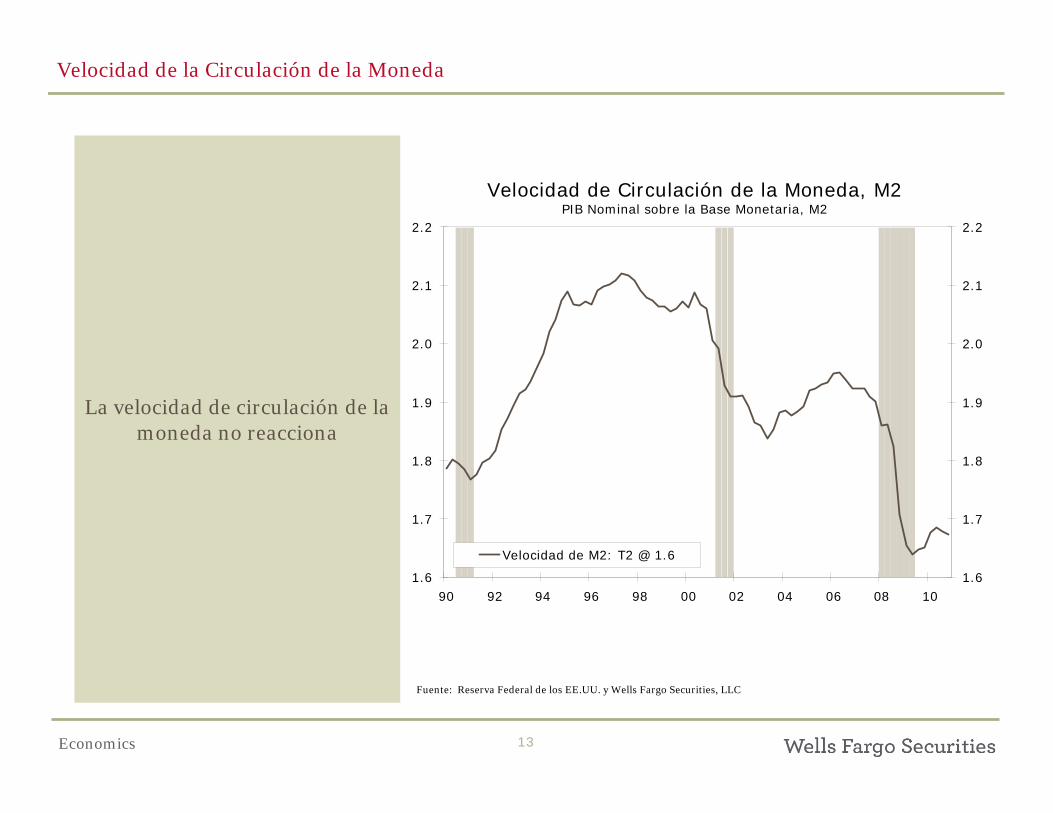

Velocidad de Circulación de la Moneda, M2PIB Nominal sobre la Base Monetaria, M2

1.6

1.7

1.8

1.9

2.0

2.1

2.2

90 92 94 96 98 00 02 04 06 08 101.6

1.7

1.8

1.9

2.0

2.1

2.2

Velocidad de M2: T2 @ 1.6

Velocidad de la Circulación de la Moneda

La velocidad de circulación de la moneda no reacciona

Fuente: Reserva Federal de los EE.UU. y Wells Fargo Securities, LLC

Economics 14

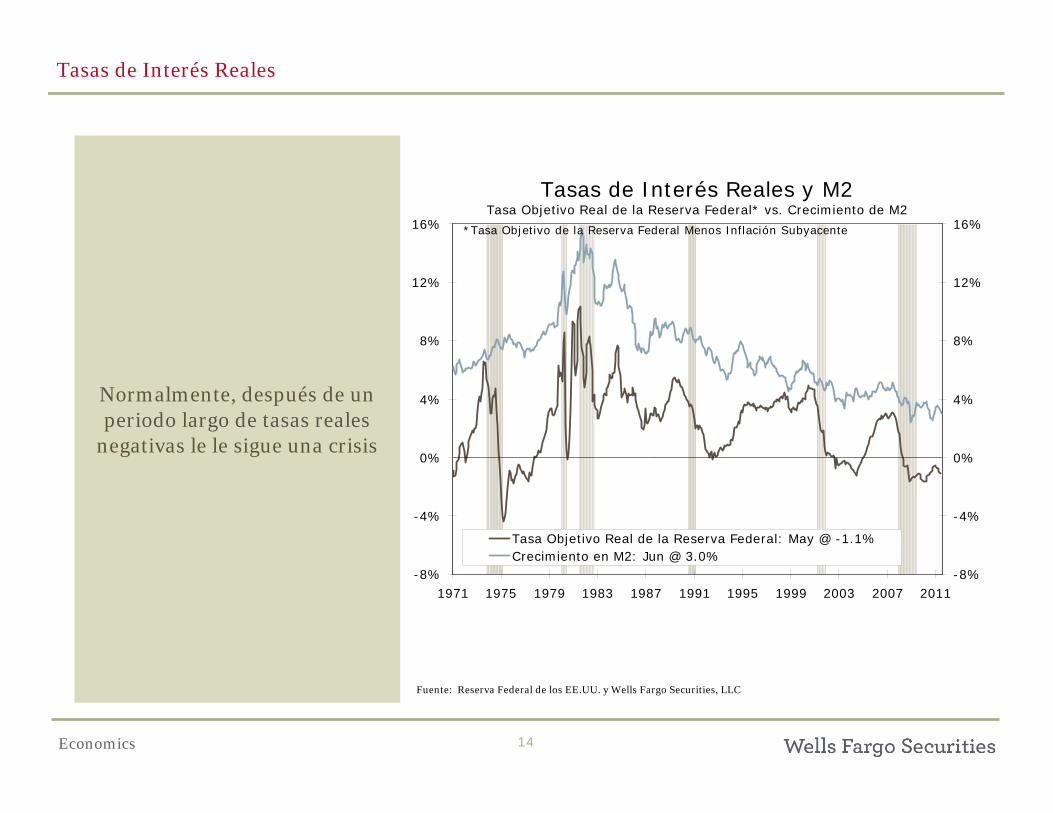

Tasas de Interés Reales y M2Tasa Objetivo Real de la Reserva Federal* vs. Crecimiento de M2

-8%

-4%

0%

4%

8%

12%

16%

1971 1975 1979 1983 1987 1991 1995 1999 2003 2007 2011-8%

-4%

0%

4%

8%

12%

16%

Tasa Objetivo Real de la Reserva Federal: May @ -1.1%Crecimiento en M2: Jun @ 3.0%

*Tasa Objetivo de la Reserva Federal Menos Inflación Subyacente

Tasas de Interés Reales

Normalmente, después de un periodo largo de tasas reales

negativas le le sigue una crisis

Fuente: Reserva Federal de los EE.UU. y Wells Fargo Securities, LLC

Economics 15

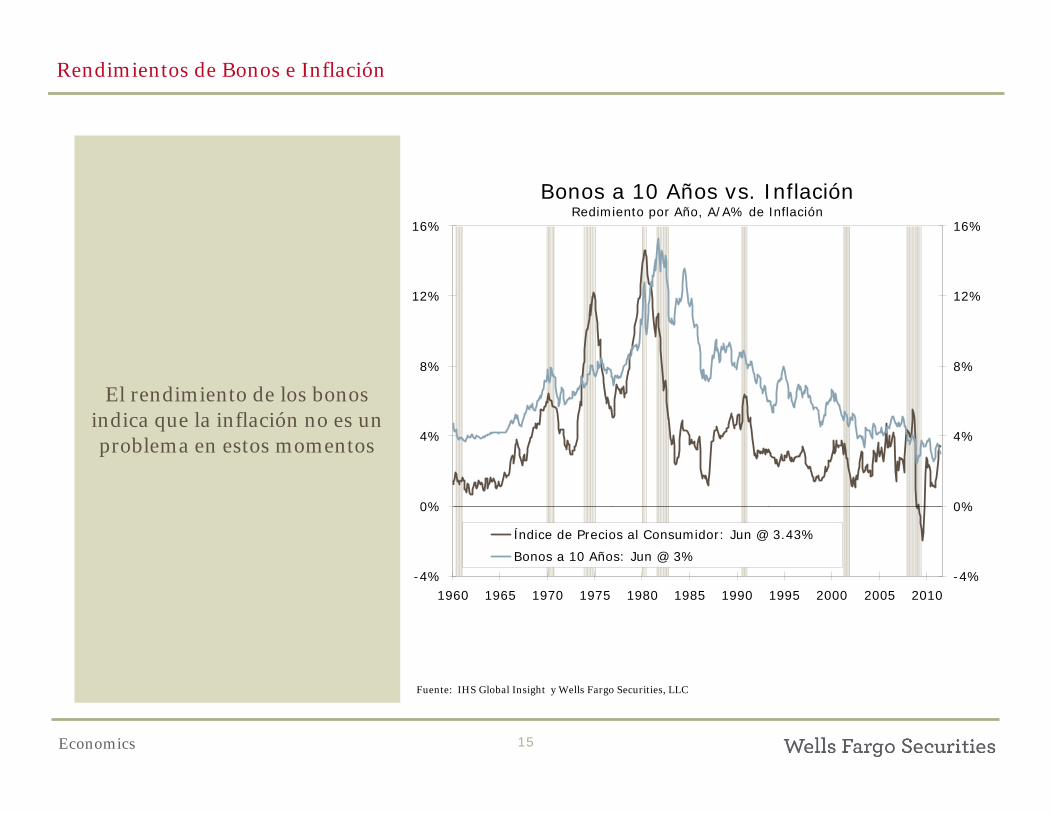

Bonos a 10 Años vs. InflaciónRedimiento por Año, A/A% de Inflación

-4%

0%

4%

8%

12%

16%

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010-4%

0%

4%

8%

12%

16%

Índice de Precios al Consumidor: Jun @ 3.43%

Bonos a 10 Años: Jun @ 3%

Rendimientos de Bonos e Inflación

El rendimiento de los bonos indica que la inflación no es un problema en estos momentos

Fuente: IHS Global Insight y Wells Fargo Securities, LLC

Economics 16

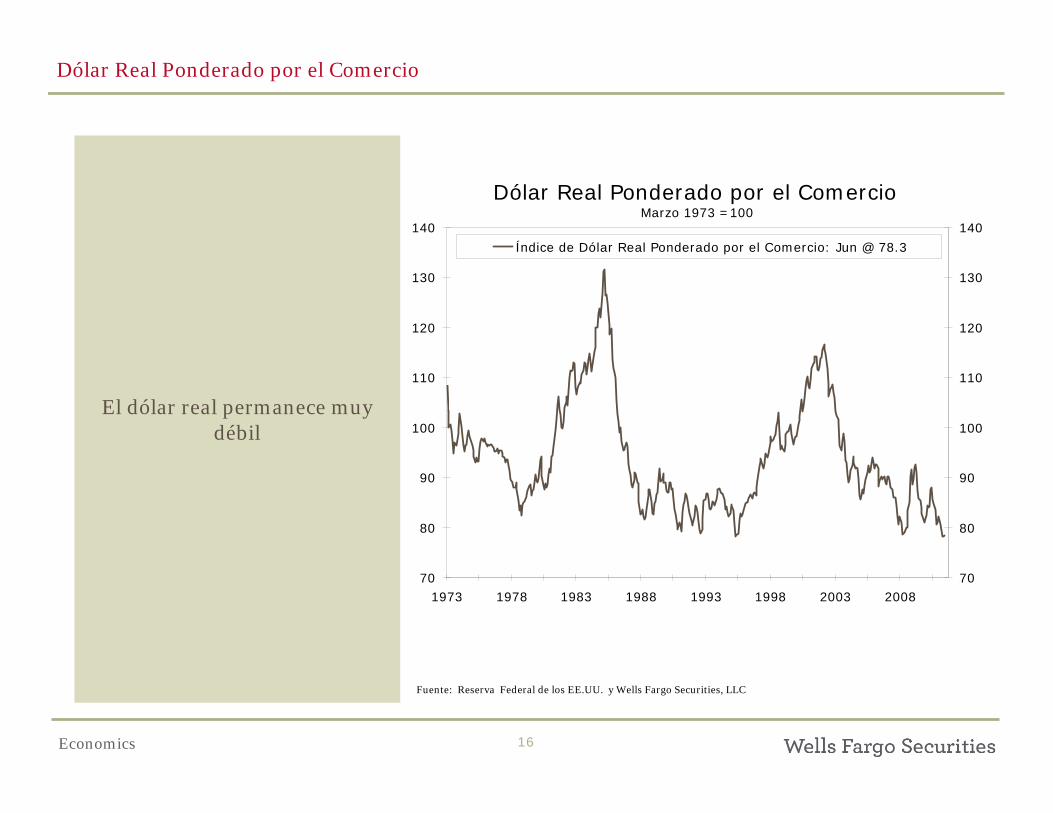

Dólar Real Ponderado por el Comercio Marzo 1973 =100

70

80

90

100

110

120

130

140

1973 1978 1983 1988 1993 1998 2003 200870

80

90

100

110

120

130

140

Índice de Dólar Real Ponderado por el Comercio: Jun @ 78.3

Dólar Real Ponderado por el Comercio

El dólar real permanece muy débil

Fuente: Reserva Federal de los EE.UU. y Wells Fargo Securities, LLC

Economics 17

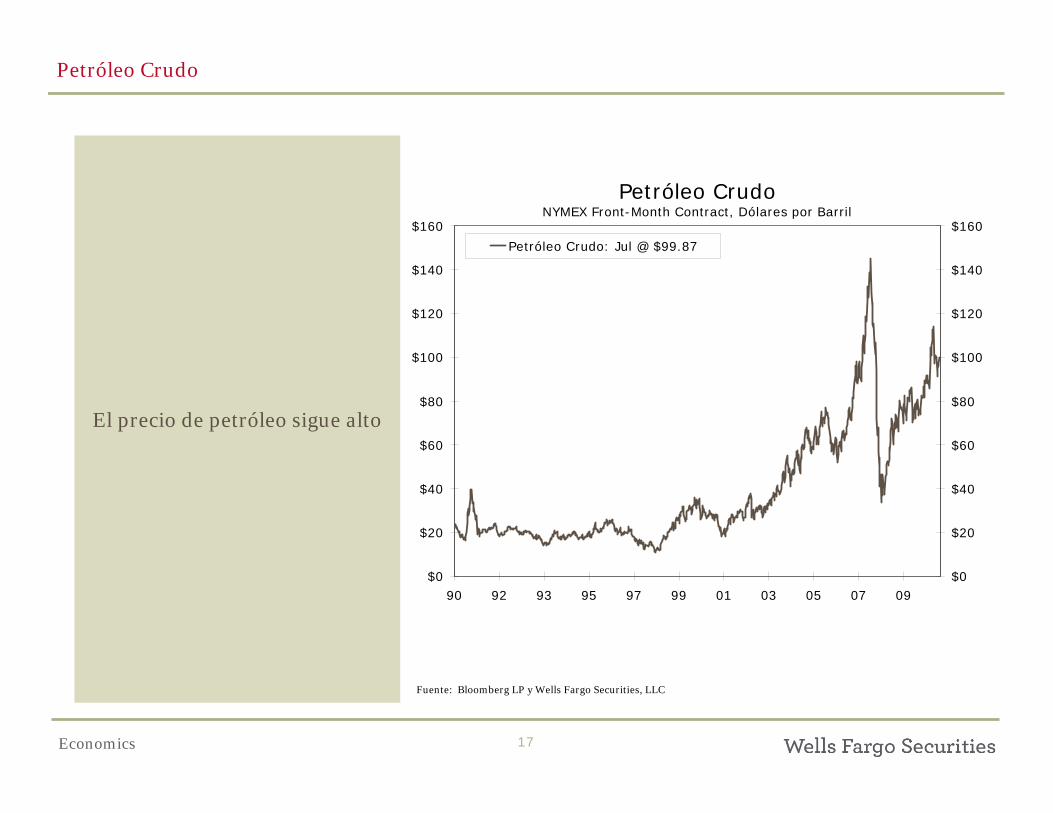

Petróleo CrudoNYMEX Front-Month Contract, Dólares por Barril

$0

$20

$40

$60

$80

$100

$120

$140

$160

90 92 93 95 97 99 01 03 05 07 09$0

$20

$40

$60

$80

$100

$120

$140

$160

Petróleo Crudo: Jul @ $99.87

Petróleo Crudo

El precio de petróleo sigue alto

Fuente: Bloomberg LP y Wells Fargo Securities, LLC

Economics 18

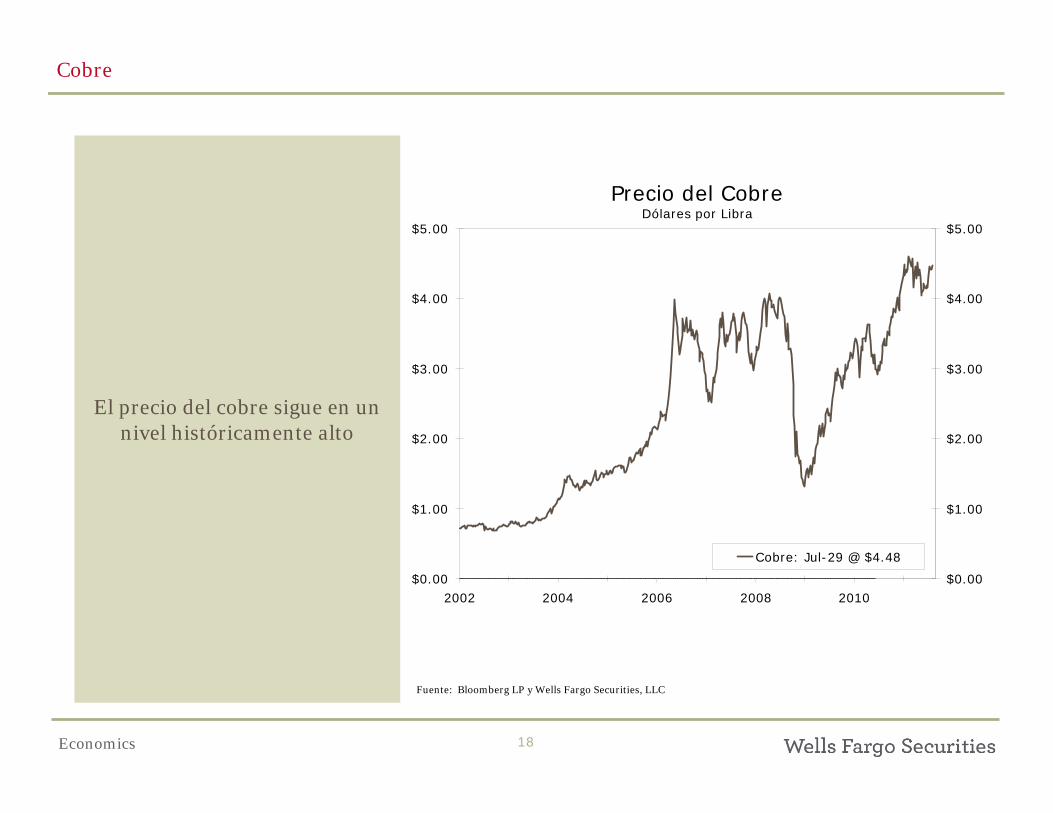

Precio del CobreDólares por Libra

$0.00

$1.00

$2.00

$3.00

$4.00

$5.00

2002 2004 2006 2008 2010$0.00

$1.00

$2.00

$3.00

$4.00

$5.00

Cobre: Jul-29 @ $4.48

Cobre

El precio del cobre sigue en un nivel históricamente alto

Fuente: Bloomberg LP y Wells Fargo Securities, LLC

Economics 19

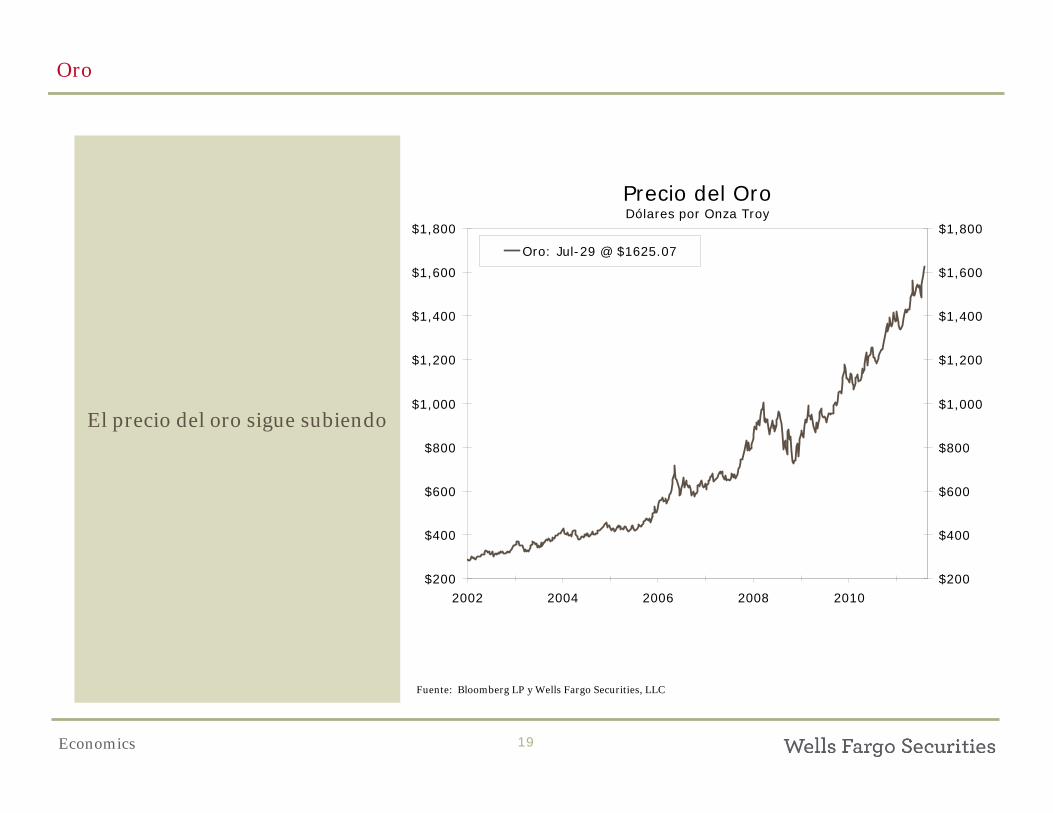

Precio del OroDólares por Onza Troy

$200

$400

$600

$800

$1,000

$1,200

$1,400

$1,600

$1,800

2002 2004 2006 2008 2010$200

$400

$600

$800

$1,000

$1,200

$1,400

$1,600

$1,800

Oro: Jul-29 @ $1625.07

Oro

El precio del oro sigue subiendo

Fuente: Bloomberg LP y Wells Fargo Securities, LLC

Economics 20

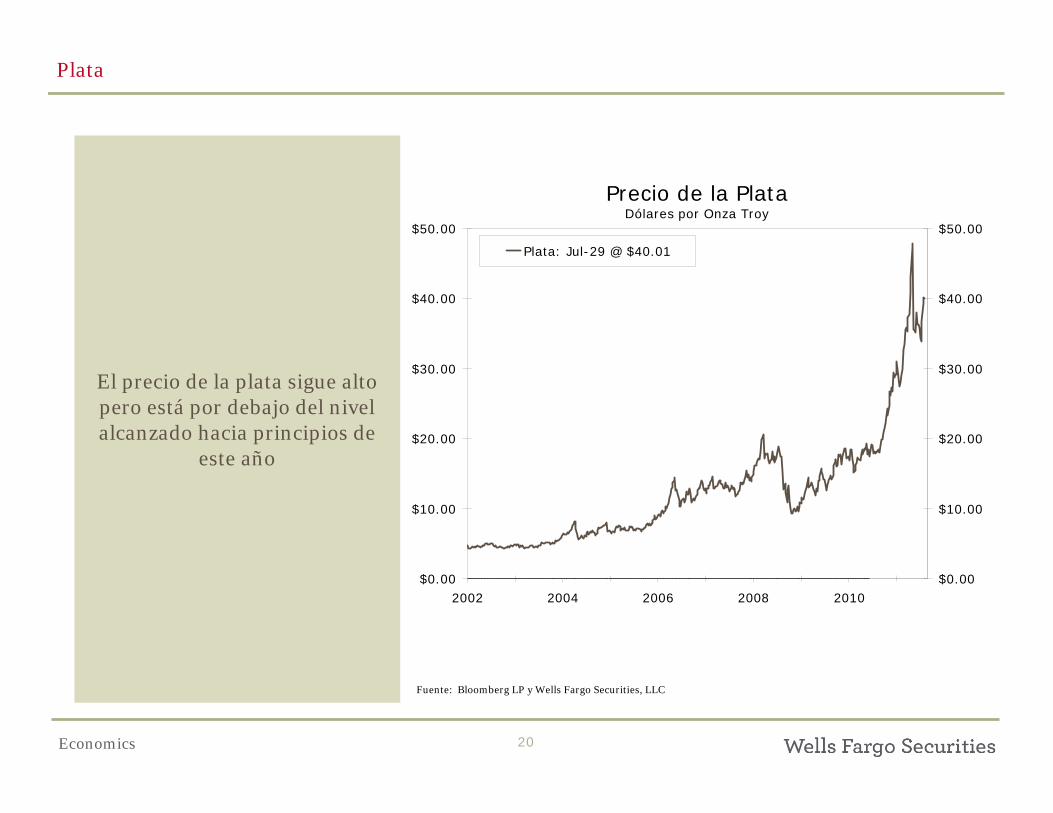

Precio de la PlataDólares por Onza Troy

$0.00

$10.00

$20.00

$30.00

$40.00

$50.00

2002 2004 2006 2008 2010$0.00

$10.00

$20.00

$30.00

$40.00

$50.00

Plata: Jul-29 @ $40.01

Plata

El precio de la plata sigue alto pero está por debajo del nivel alcanzado hacia principios de

este año

Fuente: Bloomberg LP y Wells Fargo Securities, LLC

Economics 21

Sector de Viviendas

La crisis del sector de viviendas continuará por un tiempo largo

Economics 22

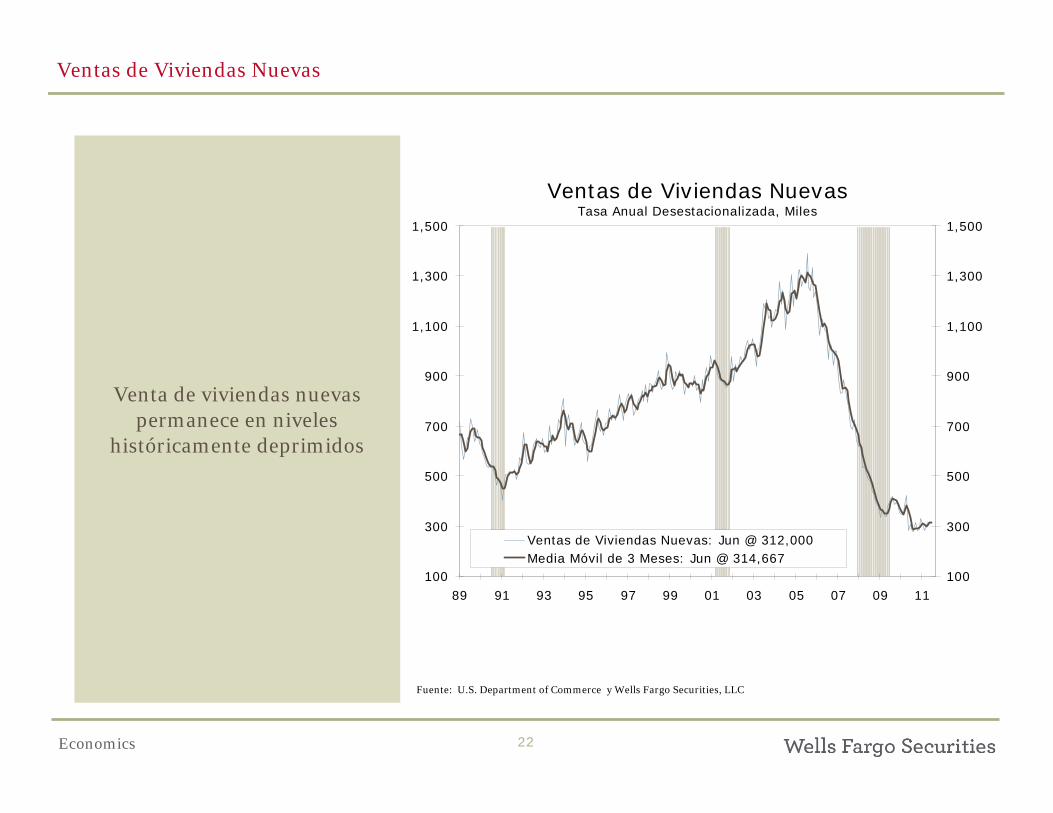

Ventas de Viviendas NuevasTasa Anual Desestacionalizada, Miles

100

300

500

700

900

1,100

1,300

1,500

89 91 93 95 97 99 01 03 05 07 09 11100

300

500

700

900

1,100

1,300

1,500

Ventas de Viviendas Nuevas: Jun @ 312,000Media Móvil de 3 Meses: Jun @ 314,667

Ventas de Viviendas Nuevas

Venta de viviendas nuevas permanece en niveles

históricamente deprimidos

Fuente: U.S. Department of Commerce y Wells Fargo Securities, LLC

Economics 23

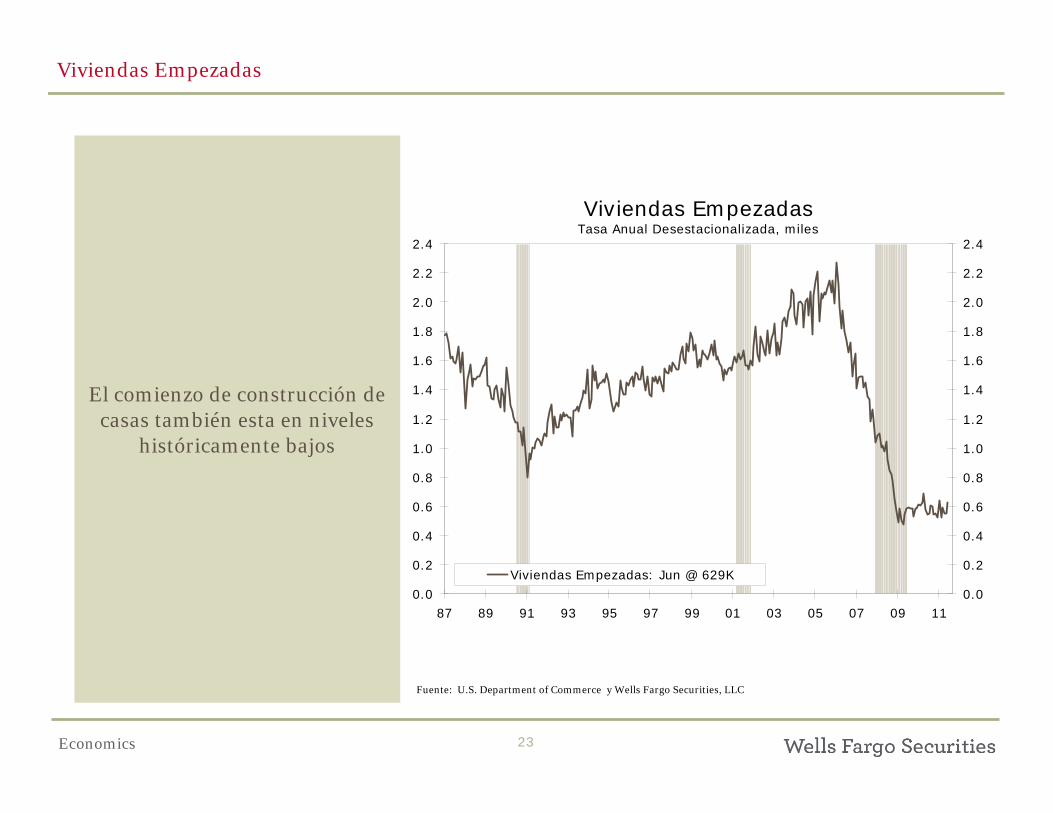

Viviendas Empezadas

El comienzo de construcción de casas también esta en niveles

históricamente bajos

Fuente: U.S. Department of Commerce y Wells Fargo Securities, LLC

Viviendas EmpezadasTasa Anual Desestacionalizada, miles

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

87 89 91 93 95 97 99 01 03 05 07 09 110.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

Viviendas Empezadas: Jun @ 629K

Economics 24

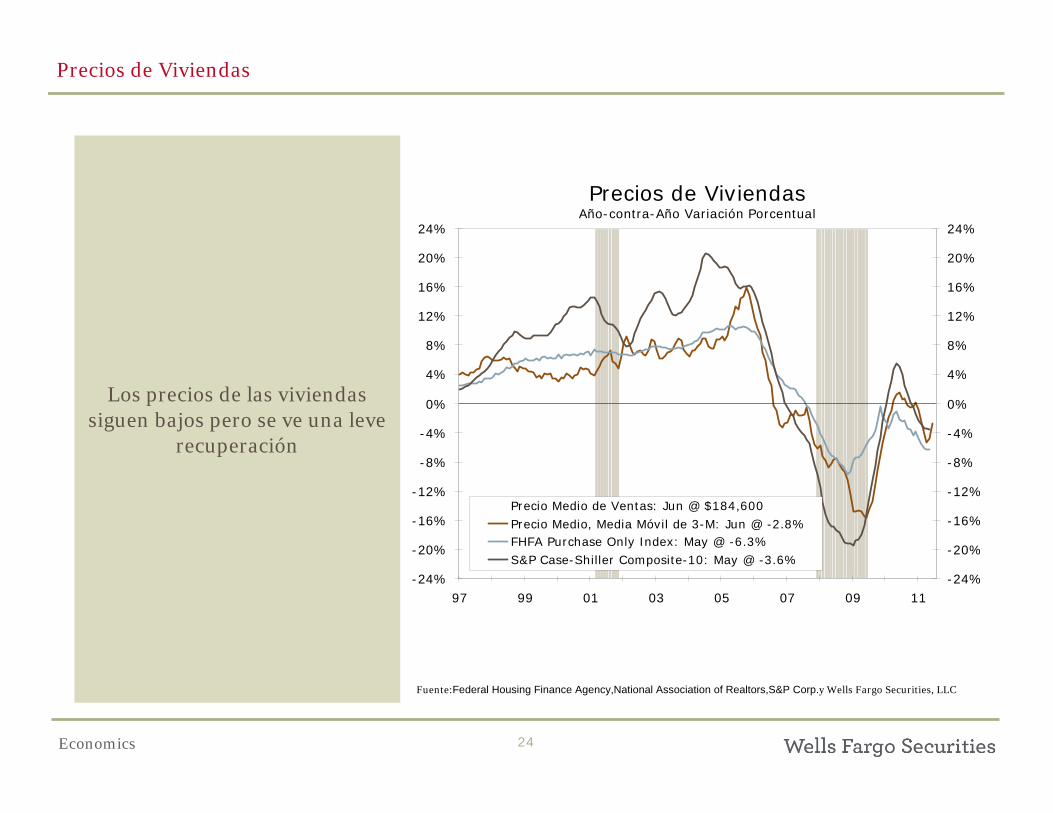

Precios de ViviendasAño-contra-Año Variación Porcentual

-24%

-20%

-16%

-12%

-8%

-4%

0%

4%

8%

12%

16%

20%

24%

97 99 01 03 05 07 09 11-24%

-20%

-16%

-12%

-8%

-4%

0%

4%

8%

12%

16%

20%

24%

Precio Medio de Ventas: Jun @ $184,600Precio Medio, Media Móvil de 3-M: Jun @ -2.8%FHFA Purchase Only Index: May @ -6.3%S&P Case-Shiller Composite-10: May @ -3.6%

Precios de Viviendas

Los precios de las viviendas siguen bajos pero se ve una leve

recuperación

Fuente:Federal Housing Finance Agency,National Association of Realtors,S&P Corp.y Wells Fargo Securities, LLC

Economics 25

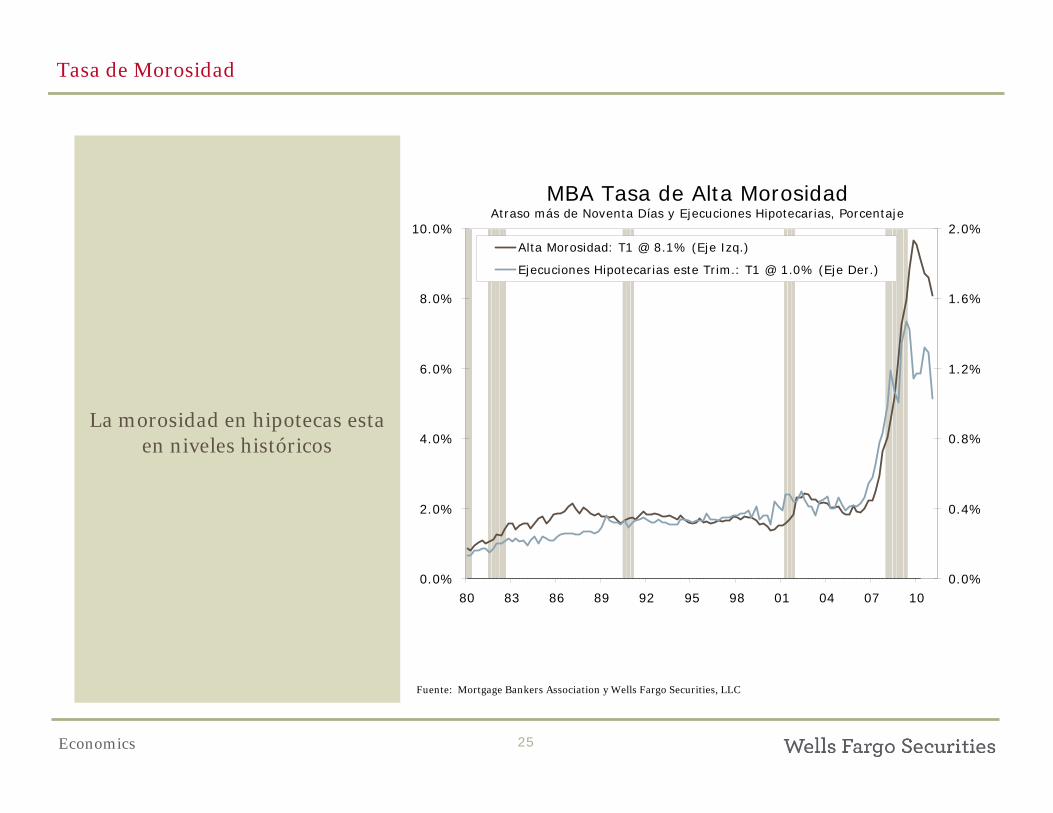

MBA Tasa de Alta MorosidadAtraso más de Noventa Días y Ejecuciones Hipotecarias, Porcentaje

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

80 83 86 89 92 95 98 01 04 07 100.0%

0.4%

0.8%

1.2%

1.6%

2.0%Alta Morosidad: T1 @ 8.1% (Eje Izq.)

Ejecuciones Hipotecarias este Trim.: T1 @ 1.0% (Eje Der.)

Tasa de Morosidad

La morosidad en hipotecas esta en niveles históricos

Fuente: Mortgage Bankers Association y Wells Fargo Securities, LLC

Economics 26

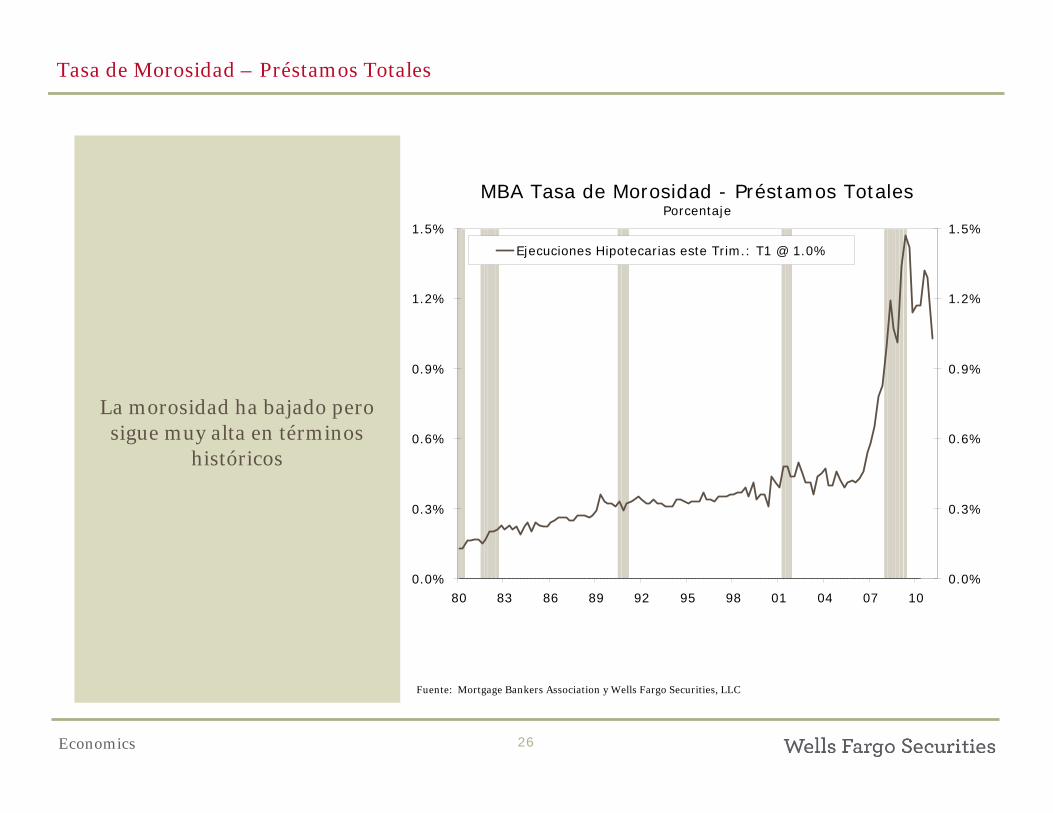

MBA Tasa de Morosidad - Préstamos TotalesPorcentaje

0.0%

0.3%

0.6%

0.9%

1.2%

1.5%

80 83 86 89 92 95 98 01 04 07 100.0%

0.3%

0.6%

0.9%

1.2%

1.5%

Ejecuciones Hipotecarias este Trim.: T1 @ 1.0%

Tasa de Morosidad – Préstamos Totales

La morosidad ha bajado pero sigue muy alta en términos

históricos

Fuente: Mortgage Bankers Association y Wells Fargo Securities, LLC

Economics 27

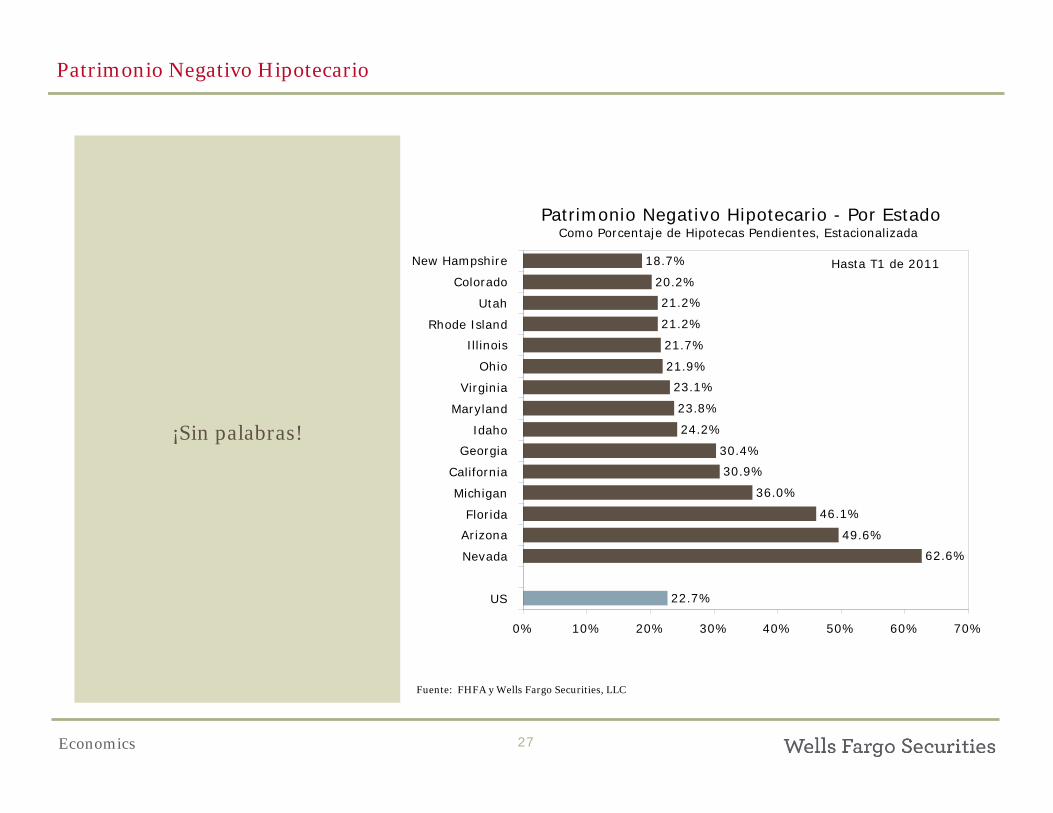

Patrimonio Negativo Hipotecario - Por EstadoComo Porcentaje de Hipotecas Pendientes, Estacionalizada

18.7%

20.2%

21.2%

21.2%

21.7%

21.9%

23.1%

23.8%

24.2%

30.4%

30.9%

36.0%

46.1%

49.6%

62.6%

22.7%

0% 10% 20% 30% 40% 50% 60% 70%

New Hampshire

Colorado

Utah

Rhode Island

Illinois

Ohio

Virginia

Maryland

Idaho

Georgia

California

Michigan

Florida

Arizona

Nevada

US

Hasta T1 de 2011

Patrimonio Negativo Hipotecario

¡Sin palabras!

Fuente: FHFA y Wells Fargo Securities, LLC

Economics 28

ISM: Índice Compuesto ManufactureroÍndice de Difusión

30

35

40

45

50

55

60

65

87 89 91 93 95 97 99 01 03 05 07 09 1130

35

40

45

50

55

60

65

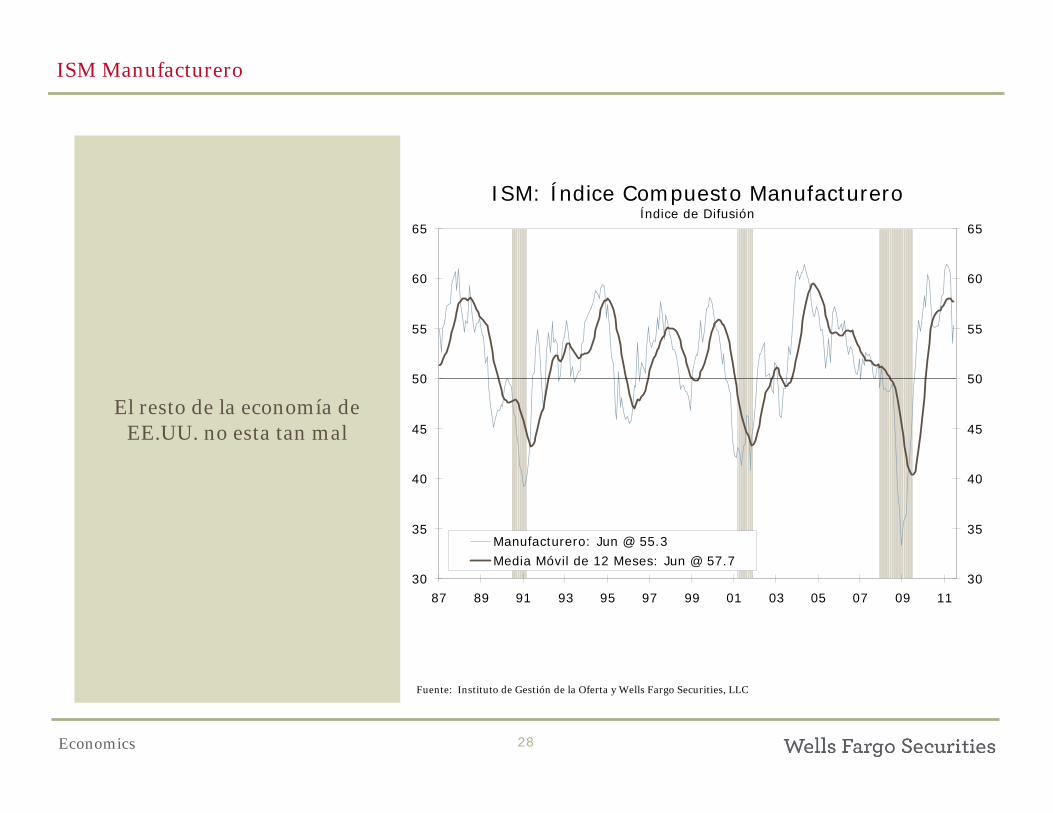

Manufacturero: Jun @ 55.3

Media Móvil de 12 Meses: Jun @ 57.7

ISM Manufacturero

El resto de la economía de EE.UU. no esta tan mal

Fuente: Instituto de Gestión de la Oferta y Wells Fargo Securities, LLC

Economics 29

ISM: Índice Compuesto No ManufactureroÍndice Compuesto

30

35

40

45

50

55

60

65

98 99 00 01 02 03 04 05 06 07 08 09 10 1130

35

40

45

50

55

60

65

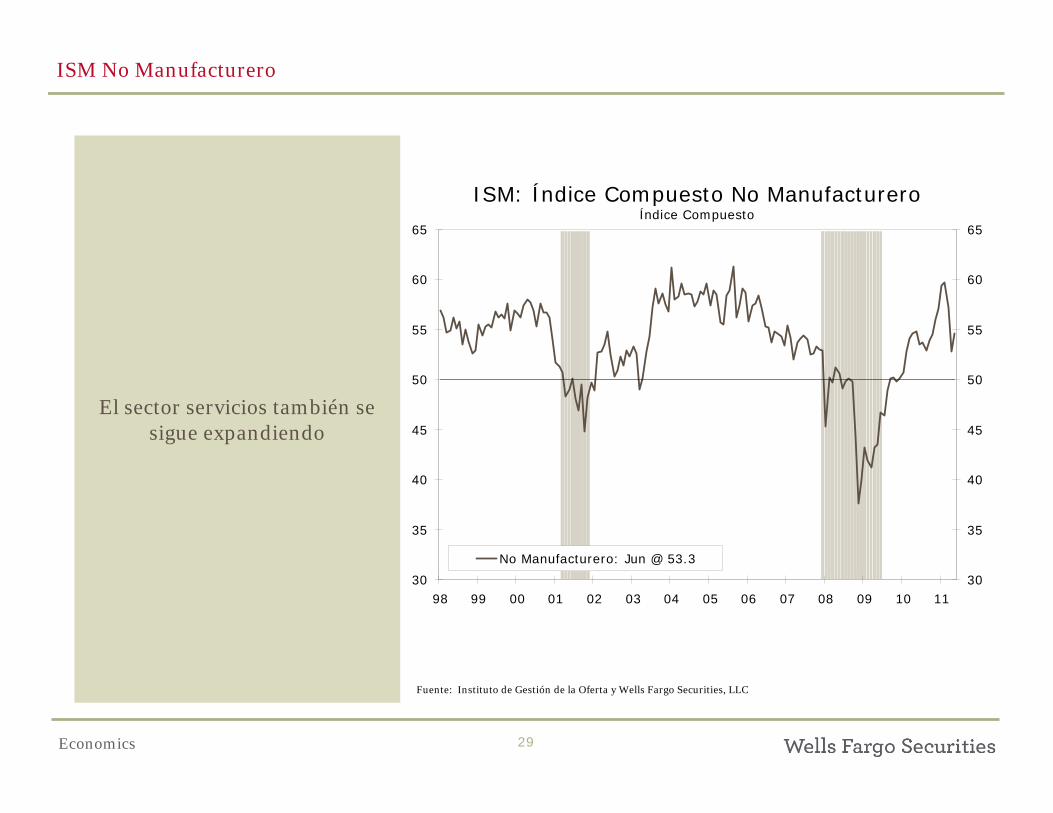

No Manufacturero: Jun @ 53.3

ISM No Manufacturero

El sector servicios también se sigue expandiendo

Fuente: Instituto de Gestión de la Oferta y Wells Fargo Securities, LLC

Economics 30

Tasa de Ahorro PersonalIngreso Disponible menos Gastos, Como Porcentaje del Ingreso Disponible

0%

3%

6%

9%

12%

15%

60 63 66 69 72 75 78 81 84 87 90 93 96 99 02 05 08 110%

3%

6%

9%

12%

15%

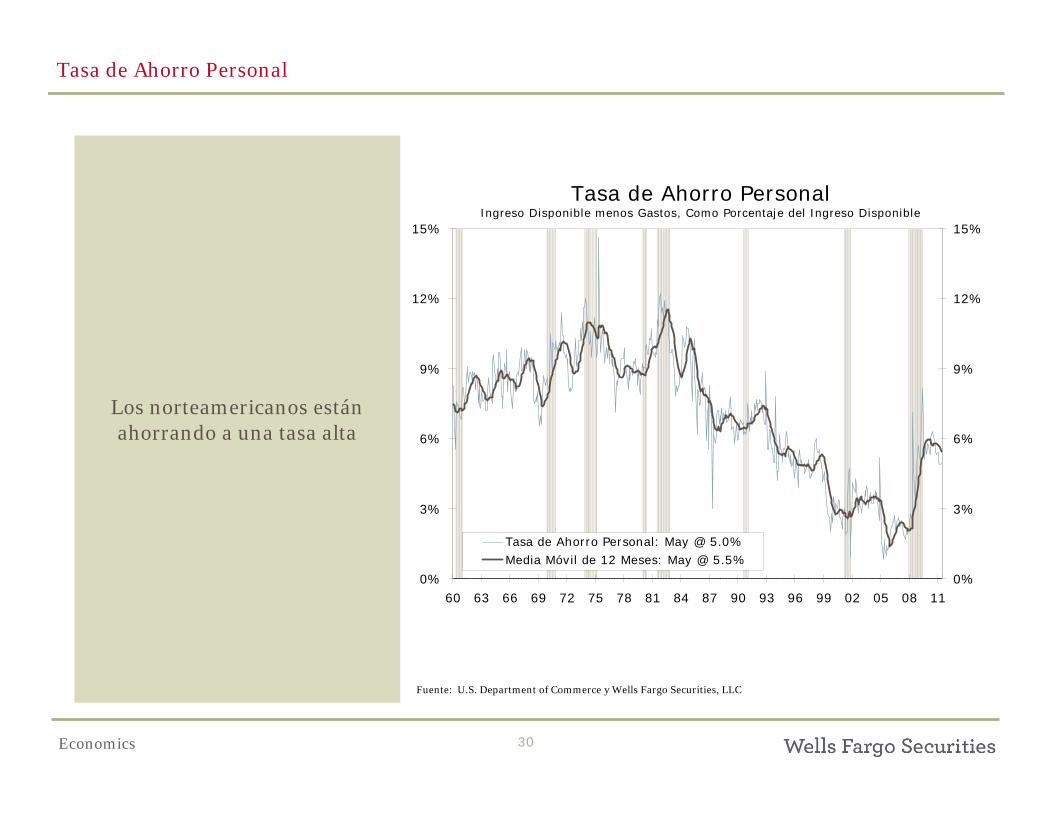

Tasa de Ahorro Personal: May @ 5.0%Media Móvil de 12 Meses: May @ 5.5%

Tasa de Ahorro Personal

Los norteamericanos están ahorrando a una tasa alta

Fuente: U.S. Department of Commerce y Wells Fargo Securities, LLC

Economics 31

Tasa de Ahorro Personal Real

4%

5%

6%

7%

8%

9%

10%

11%

12%

95 97 99 01 03 05 07 09 114%

5%

6%

7%

8%

9%

10%

11%

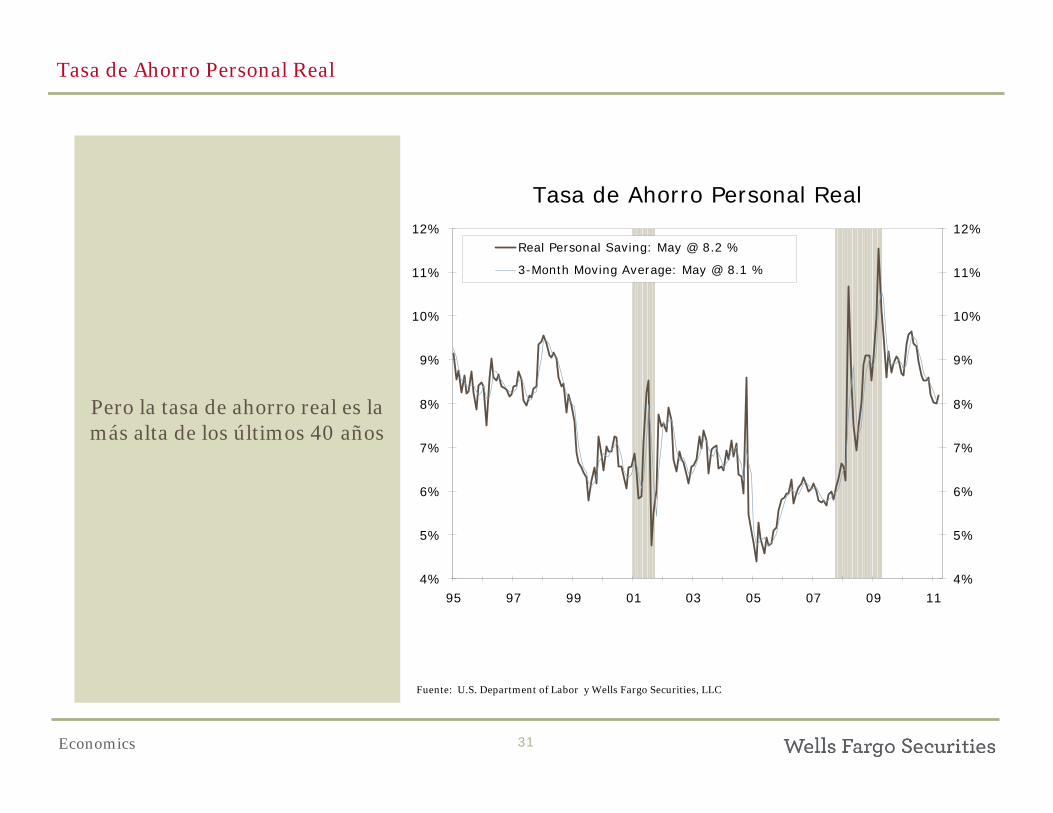

12%Real Personal Saving: May @ 8.2 %

3-Month Moving Average: May @ 8.1 %

Tasa de Ahorro Personal Real

Pero la tasa de ahorro real es la más alta de los últimos 40 años

Fuente: U.S. Department of Labor y Wells Fargo Securities, LLC

Economics 32

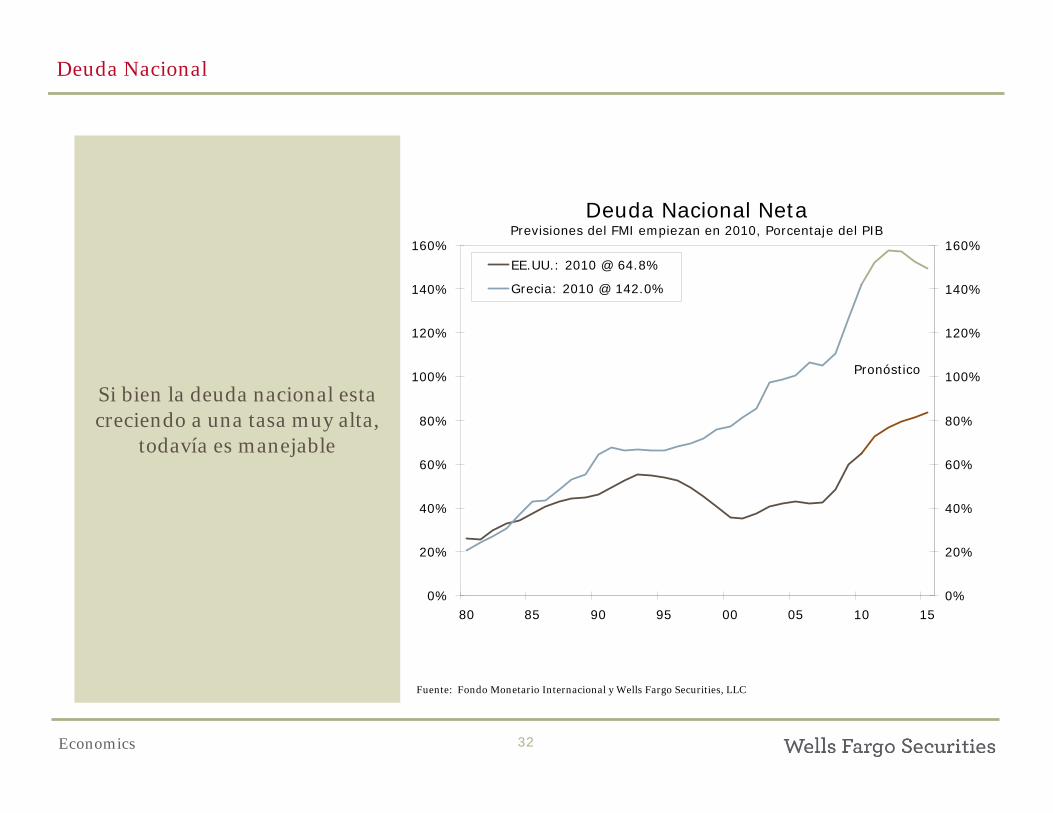

Deuda Nacional

Si bien la deuda nacional esta creciendo a una tasa muy alta,

todavía es manejable

Fuente: Fondo Monetario Internacional y Wells Fargo Securities, LLC

Deuda Nacional NetaPrevisiones del FMI empiezan en 2010, Porcentaje del PIB

0%

20%

40%

60%

80%

100%

120%

140%

160%

80 85 90 95 00 05 10 150%

20%

40%

60%

80%

100%

120%

140%

160%

EE.UU.: 2010 @ 64.8%

Grecia: 2010 @ 142.0%

Pronóstico

Economics 33

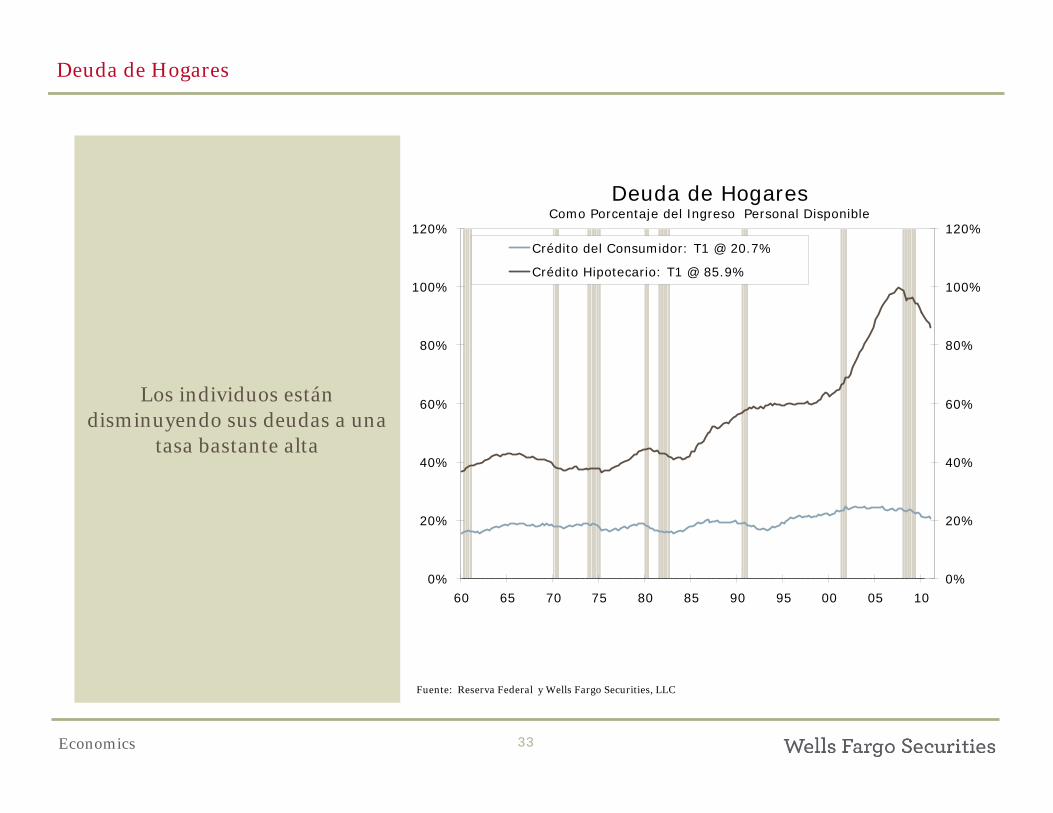

Deuda de Hogares Como Porcentaje del Ingreso Personal Disponible

0%

20%

40%

60%

80%

100%

120%

60 65 70 75 80 85 90 95 00 05 100%

20%

40%

60%

80%

100%

120%

Crédito del Consumidor: T1 @ 20.7%

Crédito Hipotecario: T1 @ 85.9%

Deuda de Hogares

Los individuos están disminuyendo sus deudas a una

tasa bastante alta

Fuente: Reserva Federal y Wells Fargo Securities, LLC

Economics 34

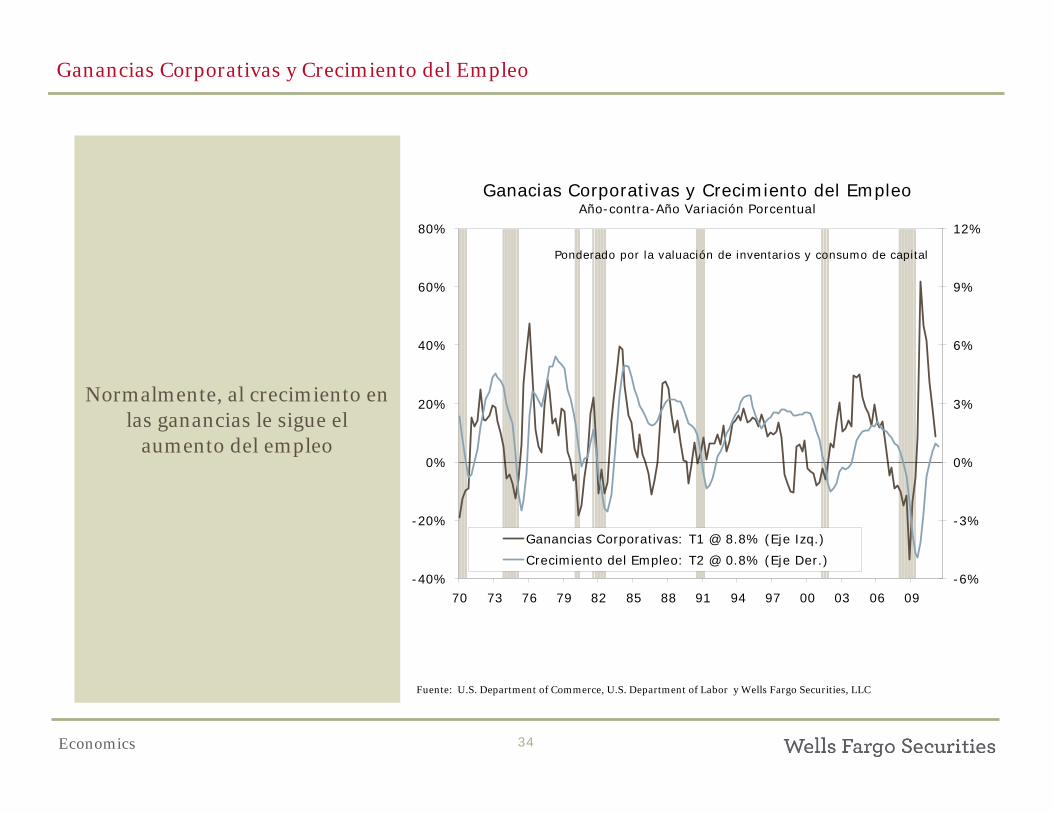

Ganacias Corporativas y Crecimiento del EmpleoAño-contra-Año Variación Porcentual

-40%

-20%

0%

20%

40%

60%

80%

70 73 76 79 82 85 88 91 94 97 00 03 06 09-6%

-3%

0%

3%

6%

9%

12%

Ganancias Corporativas: T1 @ 8.8% (Eje Izq.)

Crecimiento del Empleo: T2 @ 0.8% (Eje Der.)

Ponderado por la valuación de inventarios y consumo de capital

Ganancias Corporativas y Crecimiento del Empleo

Normalmente, al crecimiento en las ganancias le sigue el

aumento del empleo

Fuente: U.S. Department of Commerce, U.S. Department of Labor y Wells Fargo Securities, LLC

Economics 35

Wells Fargo Securities, LLC Economics Group

John Silvia, Chief Economist [email protected]

Mark Vitner, Senior Economist [email protected]

Jay Bryson, Global Economist [email protected]

Scott Anderson, Senior Economist [email protected]

Eugenio Aleman, Senior Economist [email protected]

Sam Bullard, Senior Economist [email protected]

Anika Khan, Economist [email protected]

Azhar Iqbal, Econometrician [email protected]

Ed Kashmarek, Economist [email protected]

Tim Quinlan, Economist [email protected]

Michael Brown, Economist [email protected]

Tyler Kruse, Economic Analyst [email protected]

Joe Seydl, Economic Analyst [email protected]

Sarah Watt, Economic Analyst [email protected]

Peg Gavin [email protected]

Carol Nightengale [email protected]

Economists

Senior Economists

Executive Assistant

Global Head of

Research and Economics:

Diane Schumaker-Krieg

Chief Economist:

John Silvia

301 S. College Street

MAC D1053-077

Charlotte, NC

28288

a

Wells Fargo Securities Economics Group publications are produced by Wells Fargo Securities, LLC, a U.S broker-dealer registered with the U.S. Securities and Exchange Commission, the Financial Industry Regulatory Authority, and the Securities Investor Protection Corp. Wells Fargo Securities, LLC, distributes these publications directly and through subsidiaries including, but not limited to, Wells Fargo & Company, Wells Fargo Bank N.A, Wells Fargo Advisors, LLC, and Wells Fargo Securities International Limited. The information and opinions herein are for general information use only. Wells Fargo Securities, LLC does not guarantee their accuracy or completeness, nor does Wells Fargo Securities, LLC assume any liability for any loss that may result from the reliance by any person upon any such information or opinions. Such information and opinions are subject to change without notice, are for general information only and are not intended as an offer or solicitation with respect to the purchase or sales of any security or as personalized investment advice. Wells Fargo Securities, LLC is a separate legal entity and distinct from affiliated banks and is a wholly owned subsidiary of Wells Fargo & Company © 2010 Wells Fargo Securities, LLC.

SECURITIES: NOT FDIC-INSURED/NOT BANK-GUARANTEED/MAY LOSE VALUE

Economic Analysts

![Banco Inbursa 2T06 [S.lo lectura] · CUENTAS DE ORDEN (MM de Ps constantes al 30 de Junio de 2006) 1Q05 2Q05 3Q05 4Q05 1Q06 2Q06 Avales Otorgados 0.0 0.0 0.0 0.0 0.0 0.0 Otras obligaciones](https://img.pdfslide.es/doc/110x75/5fa7cea154f52a5e9e298fae/banco-inbursa-2t06-slo-lectura-cuentas-de-orden-mm-de-ps-constantes-al-30-de.jpg)