Embed Size (px)

Citation preview

La Economía Peruana en los Últimos 50 Años

Banco Central de Reserva del PerúJunio 2012

1. El Perú frente a la década de los 60’

2. El Perú en la última década

3. Mirando hacia el futuro

4. Riesgos en el escenario internacional

Agenda

2

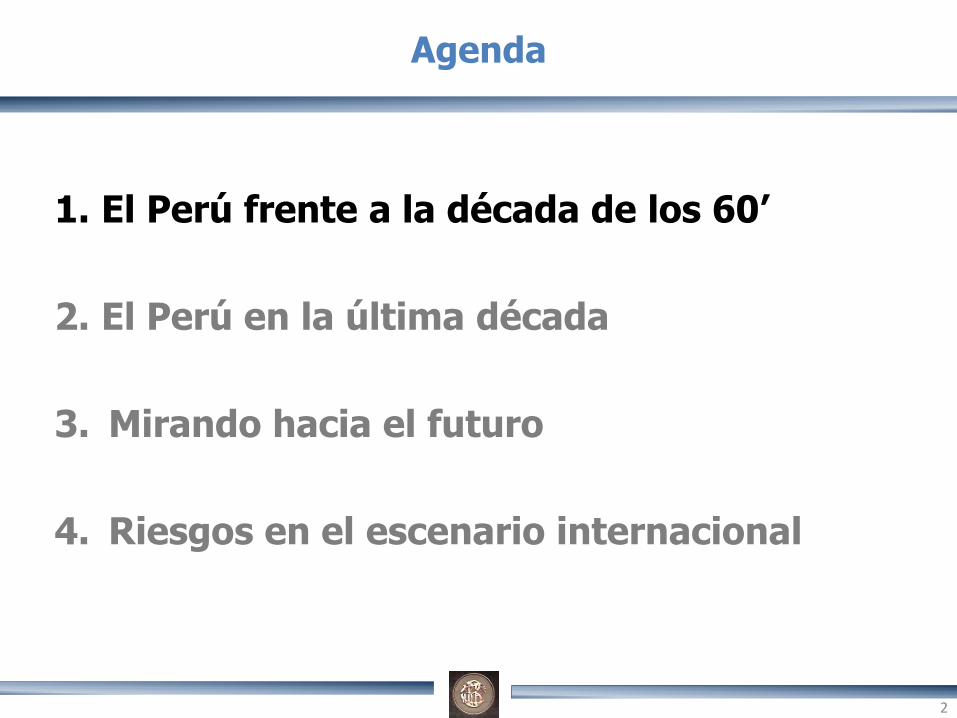

5,9

3,6

-1,0

4,0

5,8

60' 70' 80' 90' 01-11'

Crecimiento Promedio del PBI: 1960-2011(Variación porcentual)

El crecimiento del PBI de los últimos 11 años ha sido similar al de los 60’S

3

18,1

10,9

8,4

7,1

7,0

6,9

6,2

6,2

5,8

5,3

4,9

4,6

4,6

4,5

4,4

4,3

4,3

4,3

4,3

4,0

Qatar

China

India

Perú

Nigeria

Argentina

Kazajistán

Singapur

Indonesia

Egipto

Filipinas

Colombia

Malasia

Polonia

Irán

Taiwán

Hong Kong

Brasil

Israel

Pakistán

Crecimiento Promedio del PBI:2006-2011**

Dentro de los países con PBI mayor a US$ 150 mil millonesocupó el décimo lugar en crecimiento en los 60’s y el cuarto

lugar en el último quinquenio

** Países con PBI mayor a US$ 150 mil millones

Fuente: WEO, FMI.

10,5

10,0

8,7

8,6

7,8

7,6

6,7

6,5

6,0

5,9

5,8

5,7

5,7

5,7

5,6

5,5

5,4

5,3

5,2

5,1

Japón

Irán

Corea del Sur

España

Tailandia

Grecia

Pakistán

México

Nigeria

Perú

Italia

Brasil

Sudáfrica

Turquía

Francia

Rumania

Yugoslavia

Austrialia

Colombia

Canadá

Crecimiento Promedio del PBI:1961-1970*

* Países que en 1970 tuvieron un PBI mayor a 50 mil millones de dólares internacionales de 1990

(ajustado por PPP).

Fuente: Angus Maddison Database. y BCRP.

Perú subió seis

posiciones en

el ranking

mundial de

crecimiento

del PBI

4

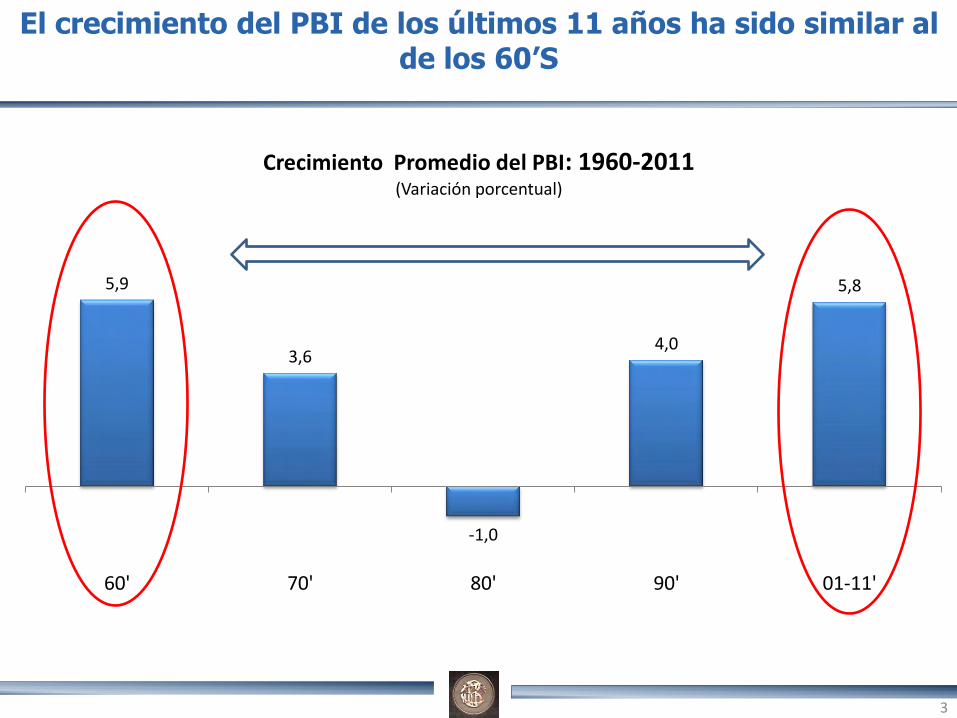

206

100

152

80

100

120

140

160

180

200

220

1960 1963 1966 1969 1972 1975 1978 1981 1984 1987 1990 1993 1996 1999 2002 2005 2008 2011

PBI per cápita(1960 = 100)

El PBI per cápita se duplicó en las últimas dos décadas

El PBI per cápita no

recuperó su nivel de

1975 sino hasta el

2006

5

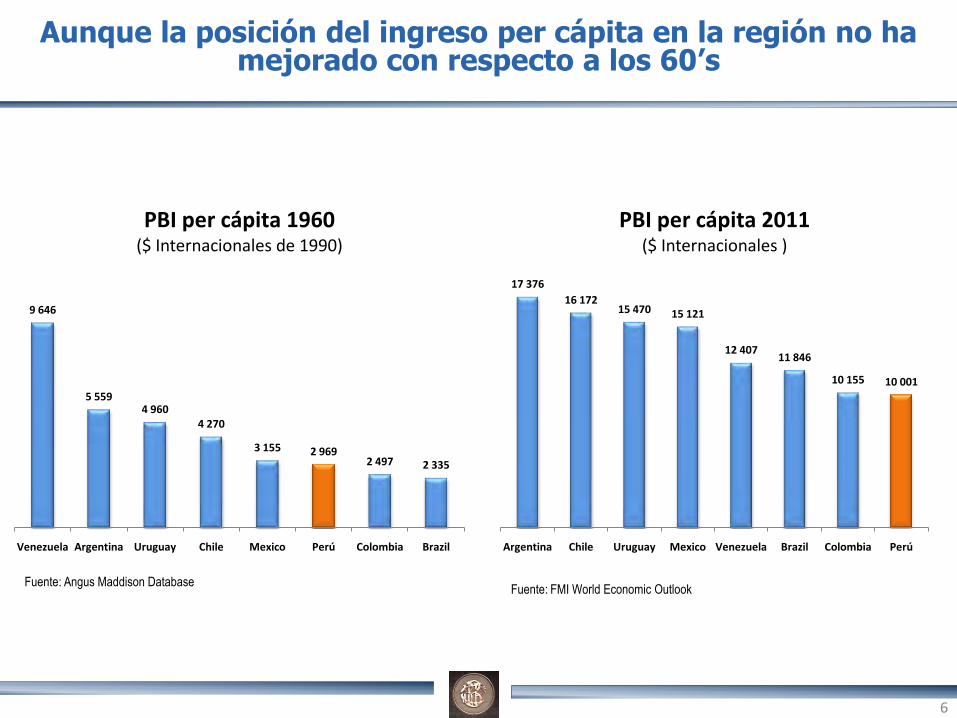

Aunque la posición del ingreso per cápita en la región no ha mejorado con respecto a los 60’s

Fuente: Angus Maddison Database

17 376

16 17215 470 15 121

12 40711 846

10 155 10 001

Argentina Chile Uruguay Mexico Venezuela Brazil Colombia Perú

PBI per cápita 2011($ Internacionales )

9 646

5 5594 960

4 270

3 155 2 9692 497 2 335

Venezuela Argentina Uruguay Chile Mexico Perú Colombia Brazil

PBI per cápita 1960($ Internacionales de 1990)

6

Fuente: FMI World Economic Outlook

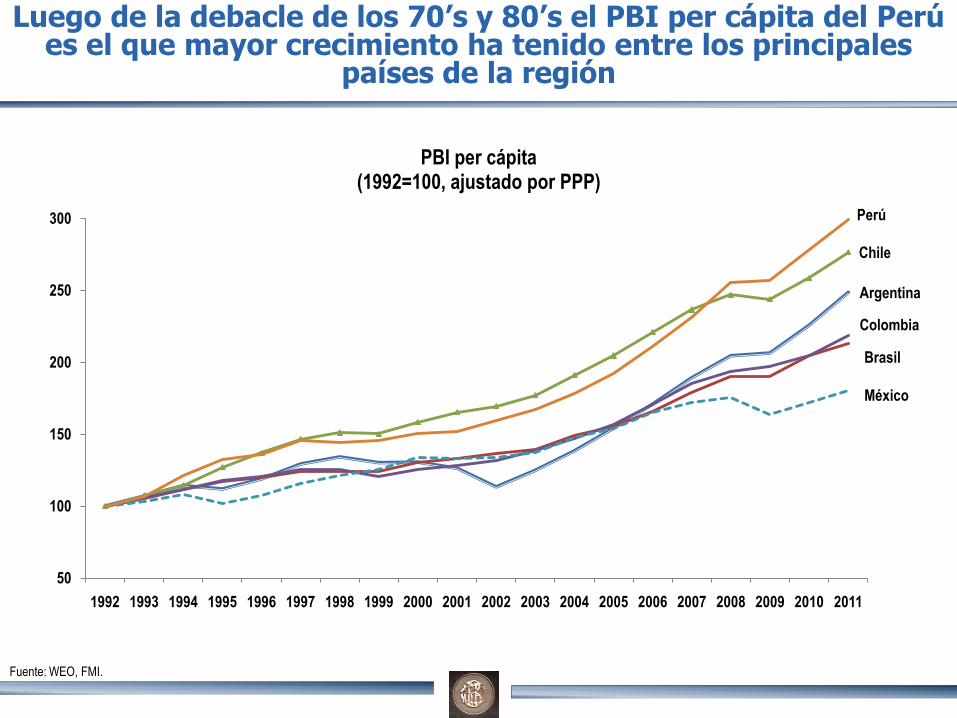

Luego de la debacle de los 70’s y 80’s el PBI per cápita del Perú es el que mayor crecimiento ha tenido entre los principales

países de la región

Fuente: WEO, FMI.

Argentina

Brasil

Chile

Colombia

México

Perú

50

100

150

200

250

300

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

PBI per cápita(1992=100, ajustado por PPP)

10,1

6,0

5,9

5,5

5,1

4,3

3,9

3,8

3,6

3,6

3,6

3,1

3,1

3,1

3,1

3,1

3,0

2,9

2,6

2,6

2,5

2,5

2,3

2,3

China (1)

Etiopía (6)

India (7)

Georgia (11)

Ghana (14)

Nigeria (17)

Vietnam (19)

Bangladesh (20)

Rep. Dominicana (23)

Perú (24)

Uganda (25)

Uruguay (27)

Hong Kong (28)

Bulgaria (29)

Argentina (30)

Indonesia (31)

Taiwán (34)

Chile (37)

Marruecos (40)

Corea (41)

Egipto (42)

Filipinas (43)

Malasia (44)

Ecuador (45)

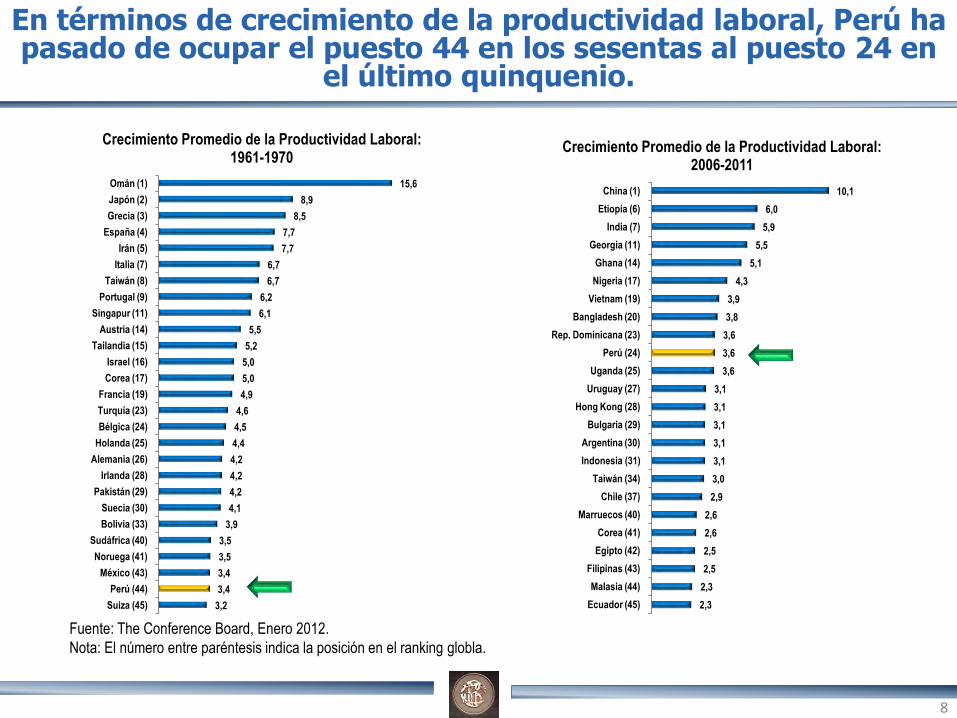

Crecimiento Promedio de la Productividad Laboral:2006-2011

En términos de crecimiento de la productividad laboral, Perú ha pasado de ocupar el puesto 44 en los sesentas al puesto 24 en

el último quinquenio.

15,6

8,9

8,5

7,7

7,7

6,7

6,7

6,2

6,1

5,5

5,2

5,0

5,0

4,9

4,6

4,5

4,4

4,2

4,2

4,2

4,1

3,9

3,5

3,5

3,4

3,4

3,2

Omán (1)

Japón (2)

Grecia (3)

España (4)

Irán (5)

Italia (7)

Taiwán (8)

Portugal (9)

Singapur (11)

Austria (14)

Tailandia (15)

Israel (16)

Corea (17)

Francia (19)

Turquía (23)

Bélgica (24)

Holanda (25)

Alemania (26)

Irlanda (28)

Pakistán (29)

Suecia (30)

Bolivia (33)

Sudáfrica (40)

Noruega (41)

México (43)

Perú (44)

Suiza (45)

Crecimiento Promedio de la Productividad Laboral:1961-1970

Fuente: The Conference Board, Enero 2012.

Nota: El número entre paréntesis indica la posición en el ranking globla.

8

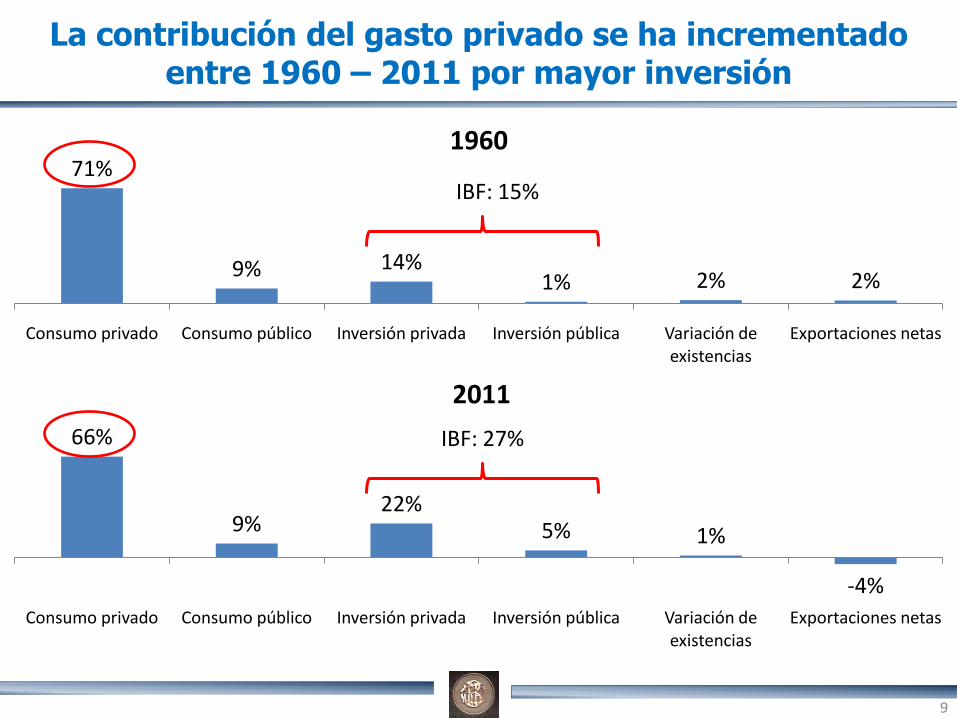

La contribución del gasto privado se ha incrementado entre 1960 – 2011 por mayor inversión

71%

9% 14%1% 2% 2%

Consumo privado Consumo público Inversión privada Inversión pública Variación de existencias

Exportaciones netas

1960

66%

9%22%

5% 1%

-4%

Consumo privado Consumo público Inversión privada Inversión pública Variación de existencias

Exportaciones netas

2011

IBF: 27%

IBF: 15%

9

Tenemos la inflación más baja de los últimos 50 años

9,532,6

369,5

24,62,5

60' 70' 80' 90' 00-11

Inflación: 1960-2011(Variación porcentual)

10

Fuente: WEO - FMI

23,1

10,08,7

6,65,3

4,43,3 2,5

Venezuela Argentina Uruguay Brazil Colombia México Chile Perú

2001-2011

Perú tiene la inflación más baja de la región

América Latina: Inflación

43,3 43,0

27,5

21,9

10,8 9,5

2,5 1,6

Uruguay Brazil Chile Argentina Colombia Perú México Venezuela

Década 60’s

11

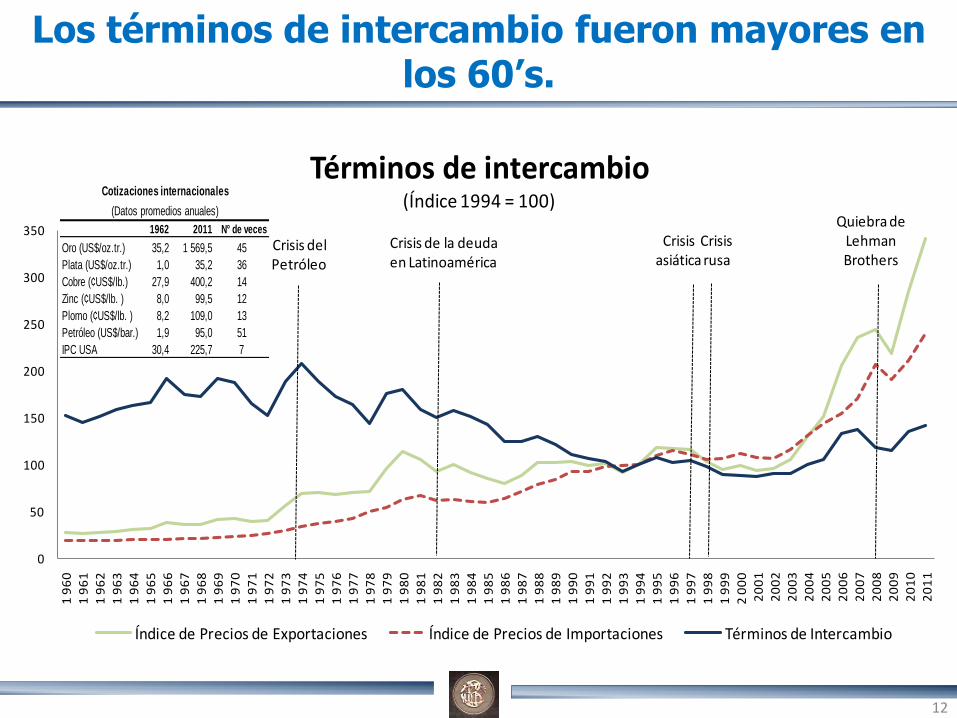

Los términos de intercambio fueron mayores en los 60’s.

12

0

50

100

150

200

250

300

350

1 9

60

1 9

61

1 9

62

1 9

63

1 9

64

1 9

65

1 9

66

1 9

67

1 9

68

1 9

69

1 9

70

1 9

71

1 9

72

1 9

73

1 9

74

1 9

75

1 9

76

1 9

77

1 9

78

1 9

79

1 9

80

1 9

81

1 9

82

1 9

83

1 9

84

1 9

85

1 9

86

1 9

87

1 9

88

1 9

89

1 9

90

1 9

91

1 9

92

1 9

93

1 9

94

1 9

95

1 9

96

1 9

97

1 9

98

1 9

99

2 0

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Términos de intercambio(Índice 1994 = 100)

Índice de Precios de Exportaciones Índice de Precios de Importaciones Términos de Intercambio

Crisis del Petróleo

Crisis de la deuda en Latinoamérica

Crisis asiática

Crisis rusa

Quiebra de Lehman Brothers

Cotizaciones internacionales

(Datos promedios anuales)

1962 2011 N° de veces

Oro (US$/oz.tr.) 35,2 1 569,5 45

Plata (US$/oz.tr.) 1,0 35,2 36

Cobre (¢US$/lb.) 27,9 400,2 14

Zinc (¢US$/lb. ) 8,0 99,5 12

Plomo (¢US$/lb. ) 8,2 109,0 13

Petróleo (US$/bar.) 1,9 95,0 51

IPC USA 30,4 225,7 7

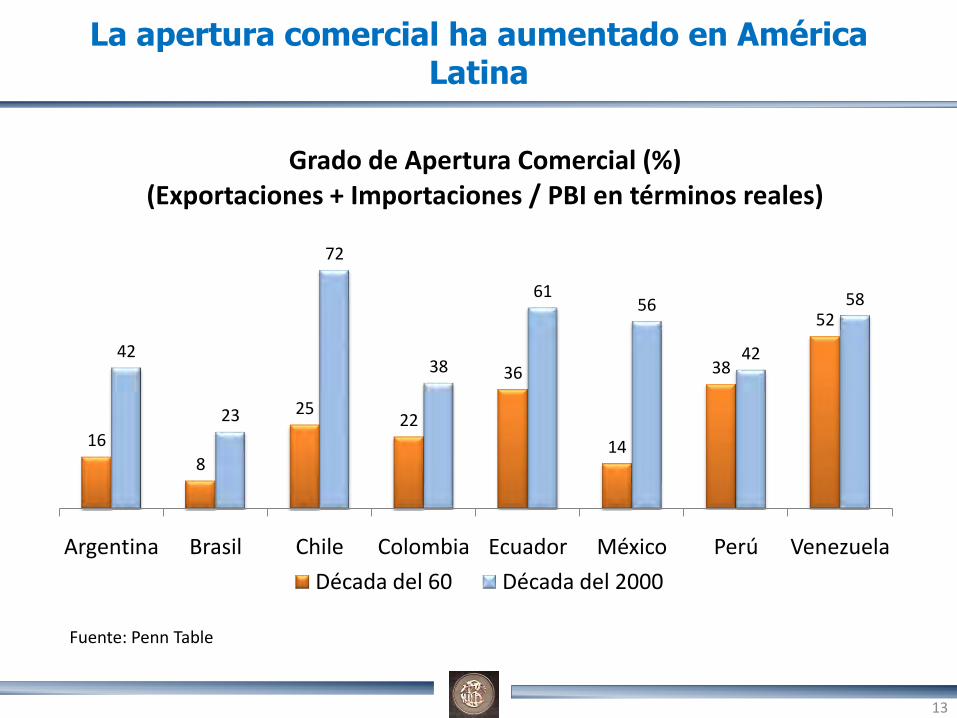

La apertura comercial ha aumentado en América Latina

16

8

2522

36

14

38

52

42

23

72

38

6156

42

58

Argentina Brasil Chile Colombia Ecuador México Perú Venezuela

Grado de Apertura Comercial (%)(Exportaciones + Importaciones / PBI en términos reales)

Década del 60 Década del 2000

Fuente: Penn Table

13

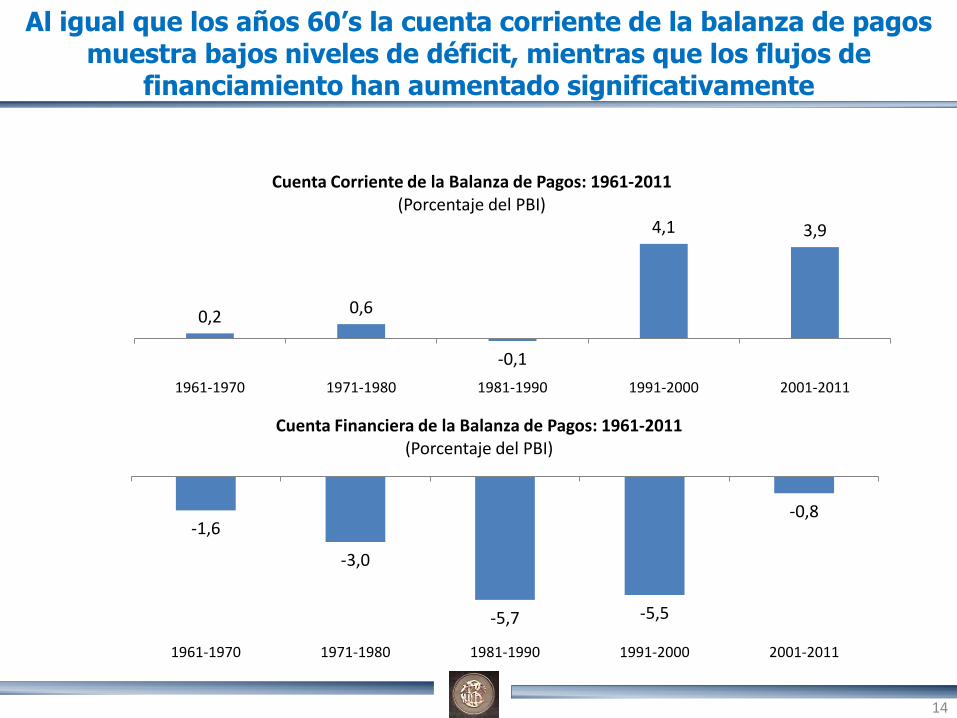

0,2 0,6

-0,1

4,1 3,9

1961-1970 1971-1980 1981-1990 1991-2000 2001-2011

Cuenta Corriente de la Balanza de Pagos: 1961-2011(Porcentaje del PBI)

Al igual que los años 60’s la cuenta corriente de la balanza de pagos muestra bajos niveles de déficit, mientras que los flujos de

financiamiento han aumentado significativamente

-1,6

-3,0

-5,7 -5,5

-0,8

1961-1970 1971-1980 1981-1990 1991-2000 2001-2011

Cuenta Financiera de la Balanza de Pagos: 1961-2011(Porcentaje del PBI)

14

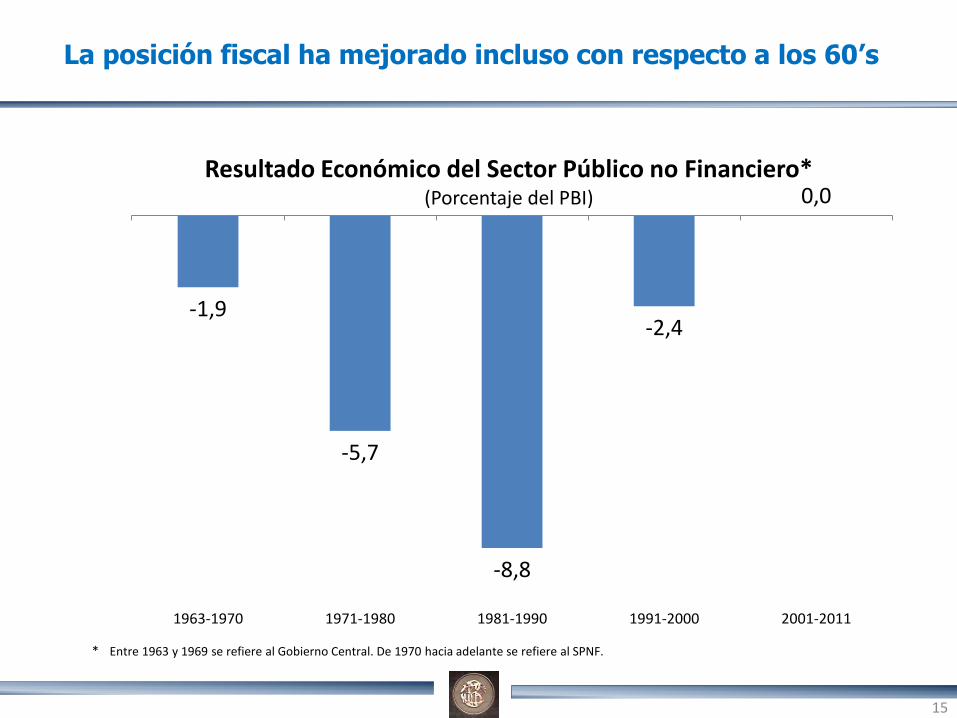

-1,9

-5,7

-8,8

-2,4

0,0

1963-1970 1971-1980 1981-1990 1991-2000 2001-2011

Resultado Económico del Sector Público no Financiero* (Porcentaje del PBI)

* Entre 1963 y 1969 se refiere al Gobierno Central. De 1970 hacia adelante se refiere al SPNF.

La posición fiscal ha mejorado incluso con respecto a los 60’s

15

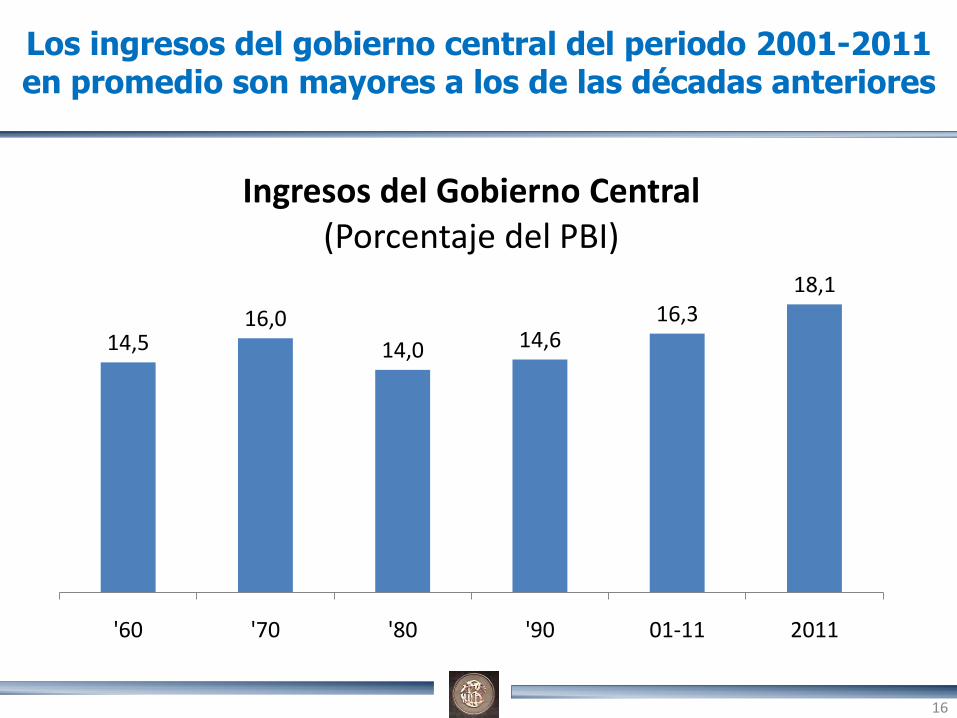

Los ingresos del gobierno central del periodo 2001-2011 en promedio son mayores a los de las décadas anteriores

14,516,0

14,0 14,616,3

18,1

'60 '70 '80 '90 01-11 2011

Ingresos del Gobierno Central(Porcentaje del PBI)

16

6,915,6

35,2

66,2

45,5

21,7

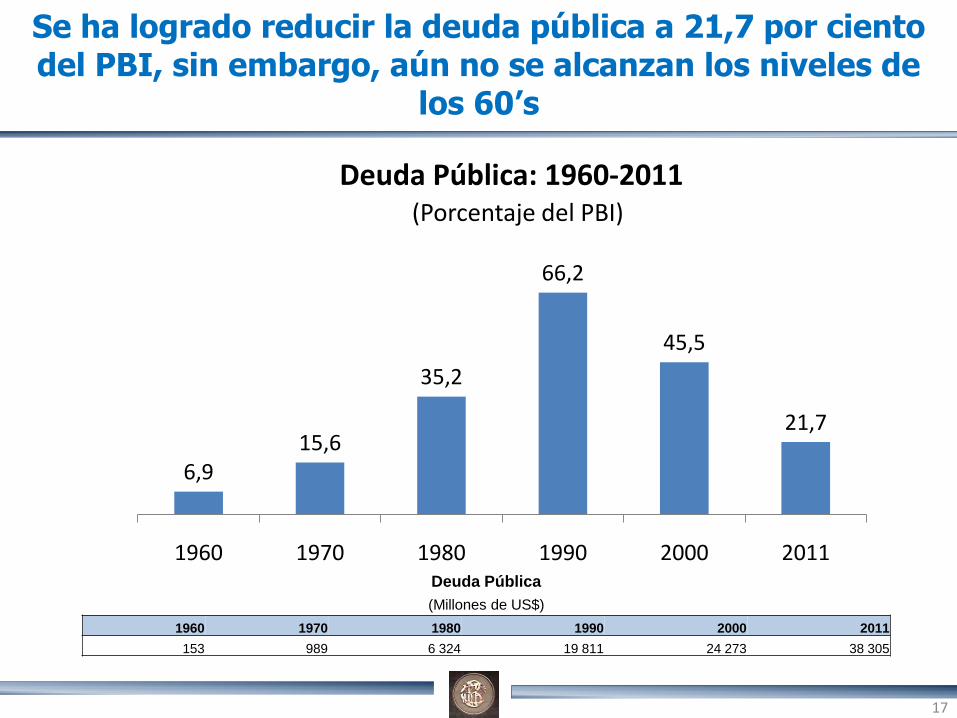

1960 1970 1980 1990 2000 2011

Deuda Pública: 1960-2011(Porcentaje del PBI)

Se ha logrado reducir la deuda pública a 21,7 por ciento del PBI, sin embargo, aún no se alcanzan los niveles de

los 60’s

Deuda Pública

(Millones de US$)

1960 1970 1980 1990 2000 2011

153 989 6 324 19 811 24 273 38 305

17

56 323 1480 5318180

48816

57490

1960 1970 1980 1990 2000 2011 2012*

Reservas Internacionales Netas(Millones de US$)

Las Reservas Internacionales Netas alcanzan al 2011 los US$ 48,8 millones y 27,6 por ciento en términos del PBI. En los últimos 50

años este ratio se ha incrementado 13 veces

Reservas Internacionales Netas

(Porcentaje del PBI)

1960 1970 1980 1990 2000 2011 I-2012

2,5 5,1 8,3 1,8 15,3 27,6 32,0

*Al 30 de abril de 2012

18

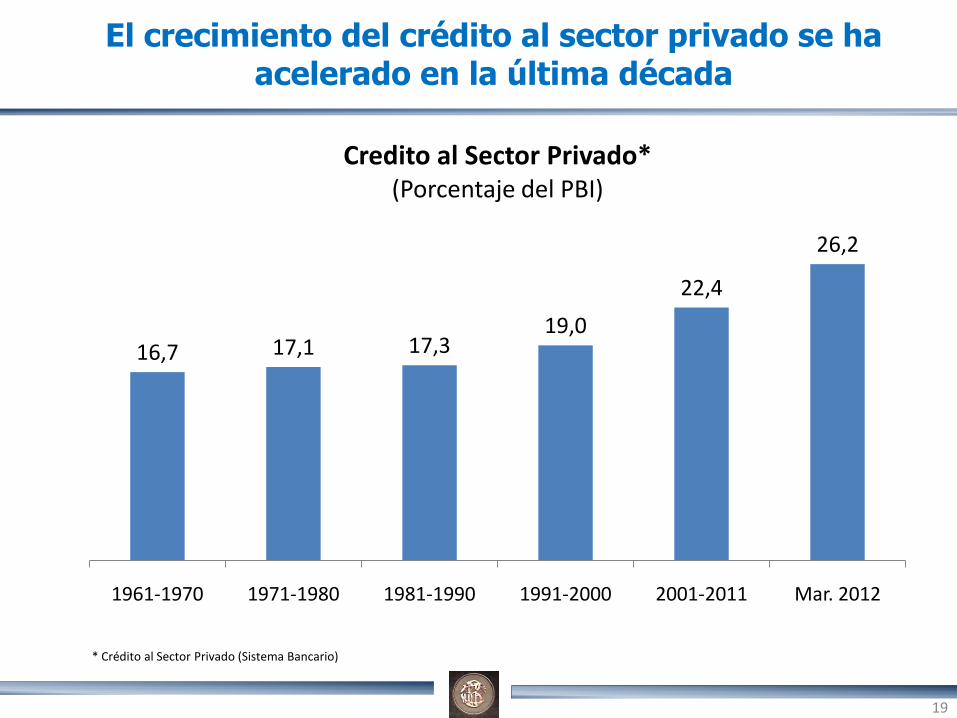

16,7 17,1 17,319,0

22,4

26,2

1961-1970 1971-1980 1981-1990 1991-2000 2001-2011 Mar. 2012

Credito al Sector Privado*(Porcentaje del PBI)

* Crédito al Sector Privado (Sistema Bancario)

El crecimiento del crédito al sector privado se ha acelerado en la última década

19

42

55

50

45 44 43 42

48 48

55 5452

49 4945

3936 35

3128

1985 1991 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Pobreza Total(Porcentaje de la Población)

La pobreza se ubica en el nivel más bajo de los últimos 25 años

20

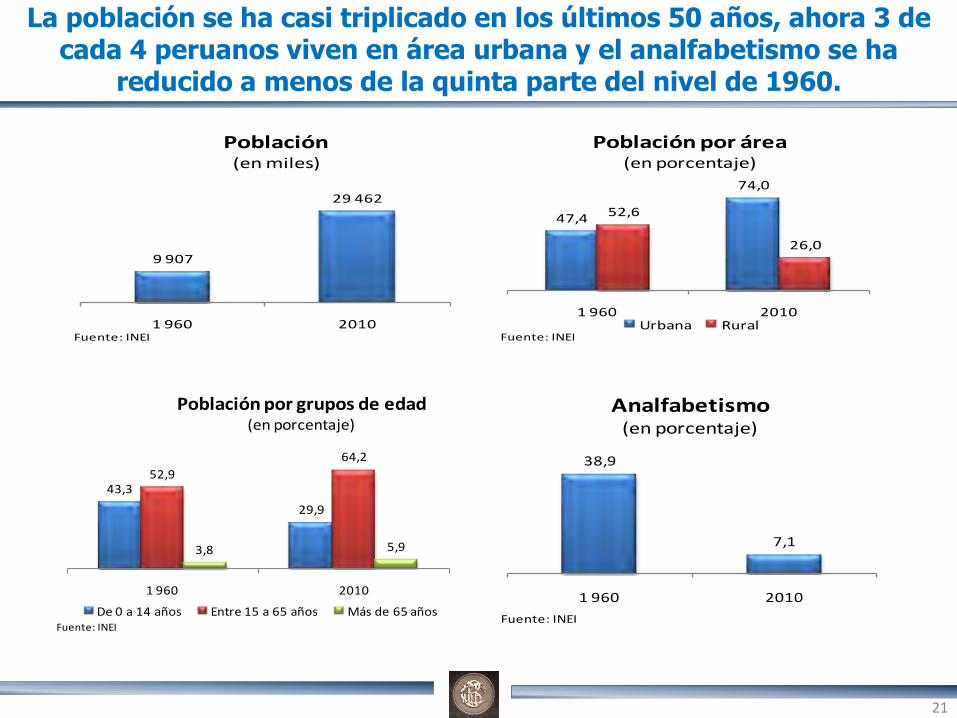

9 907

29 462

1 960 2010

Población(en miles)

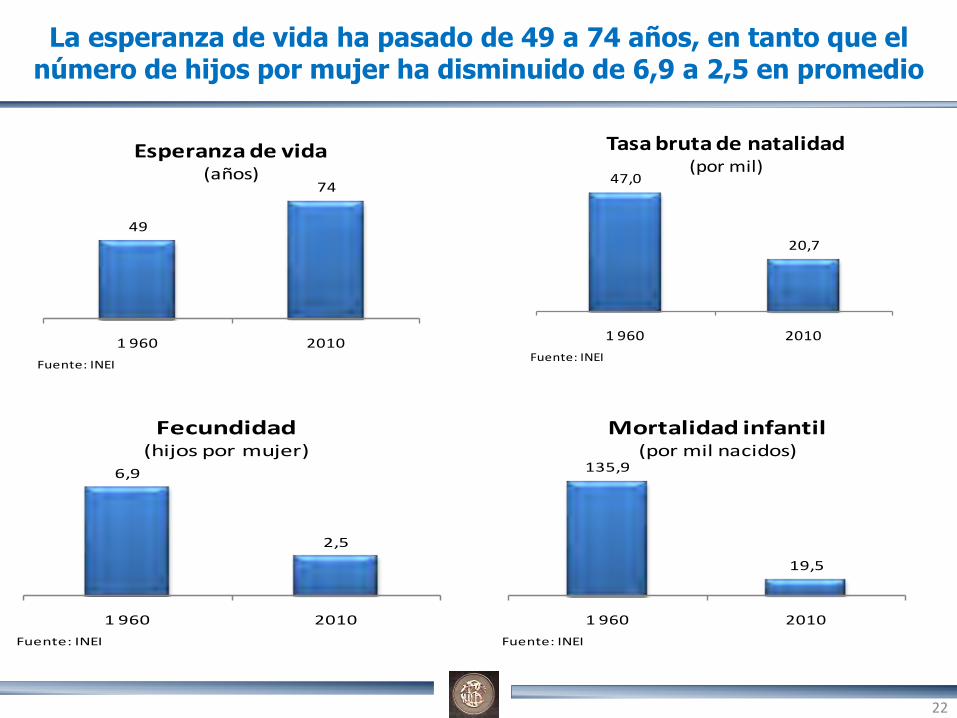

Fuente: INEI

47,4

74,0

52,6

26,0

1 960 2010

Población por área(en porcentaje)

Urbana RuralFuente: INEI

43,3

29,9

52,9

64,2

3,8 5,9

1 960 2010

Población por grupos de edad(en porcentaje)

De 0 a 14 años Entre 15 a 65 años Más de 65 añosFuente: INEI

La población se ha casi triplicado en los últimos 50 años, ahora 3 de cada 4 peruanos viven en área urbana y el analfabetismo se ha

reducido a menos de la quinta parte del nivel de 1960.

38,9

7,1

1 960 2010

Analfabetismo(en porcentaje)

Fuente: INEI

21

6,9

2,5

1 960 2010

Fecundidad(hijos por mujer)

Fuente: INEI

135,9

19,5

1 960 2010

Mortalidad infantil(por mil nacidos)

Fuente: INEI

47,0

20,7

1 960 2010

Tasa bruta de natalidad(por mil)

Fuente: INEI

La esperanza de vida ha pasado de 49 a 74 años, en tanto que el número de hijos por mujer ha disminuido de 6,9 a 2,5 en promedio

49

74

1 960 2010

Esperanza de vida(años)

Fuente: INEI

22

1. El Perú frente a la década de los 60’

2. El Perú en la última década

3. Mirando hacia el futuro

4. Riesgos en el escenario internacional

Agenda

23

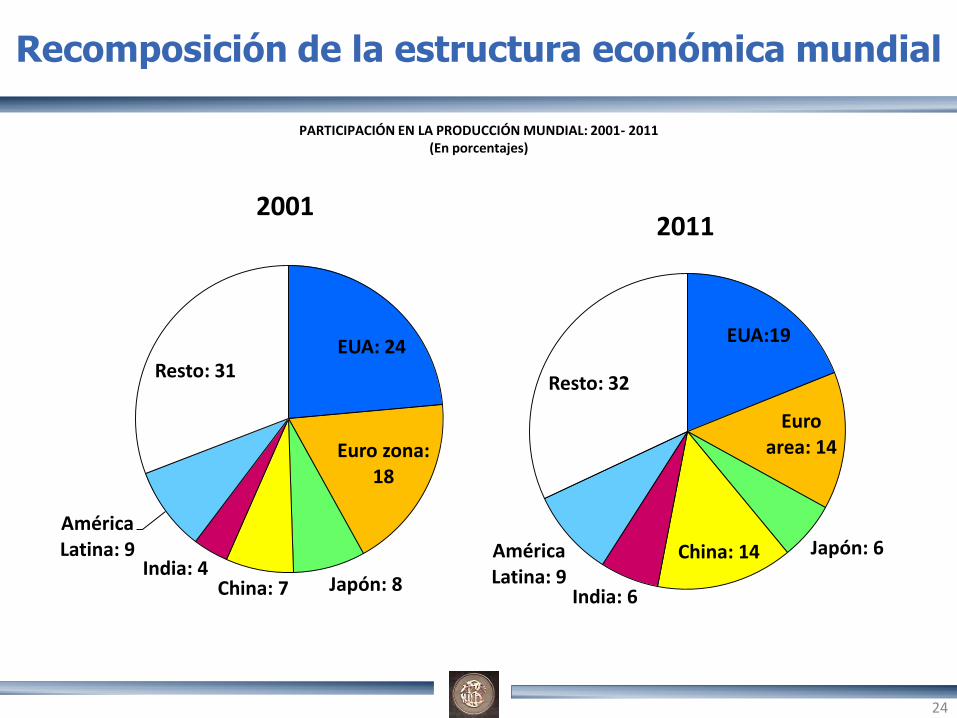

Recomposición de la estructura económica mundial

EUA: 24

Euro zona: 18

Japón: 8China: 7India: 4

AméricaLatina: 9

Resto: 31

2001

EUA:19

Euro area: 14

Japón: 6China: 14

India: 6

AméricaLatina: 9

Resto: 32

2011

PARTICIPACIÓN EN LA PRODUCCIÓN MUNDIAL: 2001- 2011(En porcentajes)

24

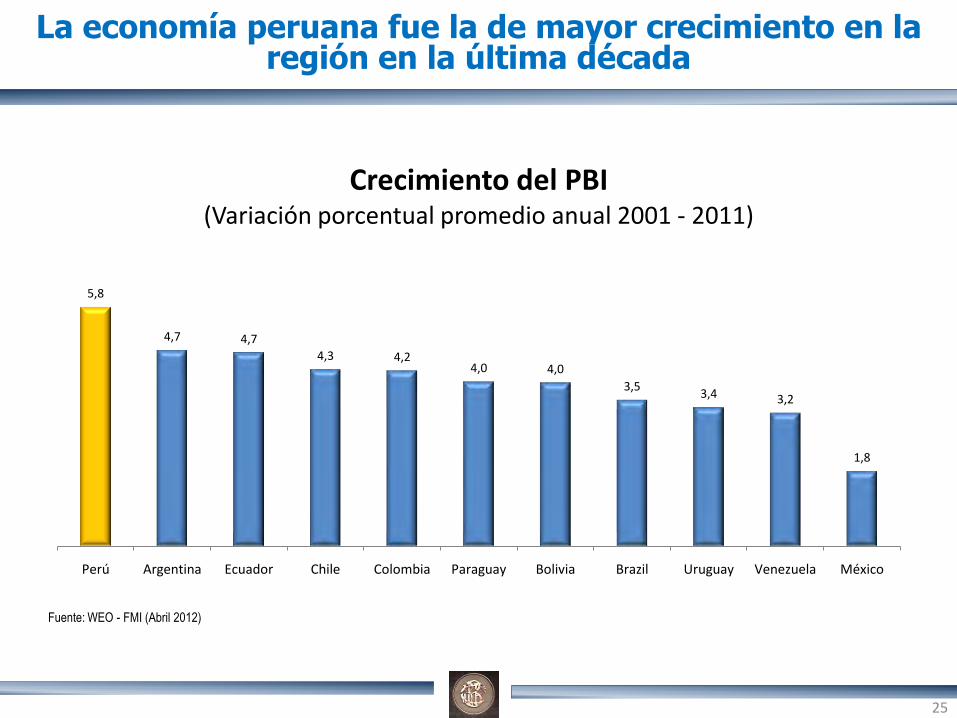

La economía peruana fue la de mayor crecimiento en la región en la última década

25

5,8

4,7 4,7

4,3 4,24,0 4,0

3,53,4 3,2

1,8

Perú Argentina Ecuador Chile Colombia Paraguay Bolivia Brazil Uruguay Venezuela México

Crecimiento del PBI(Variación porcentual promedio anual 2001 - 2011)

Fuente: WEO - FMI (Abril 2012)

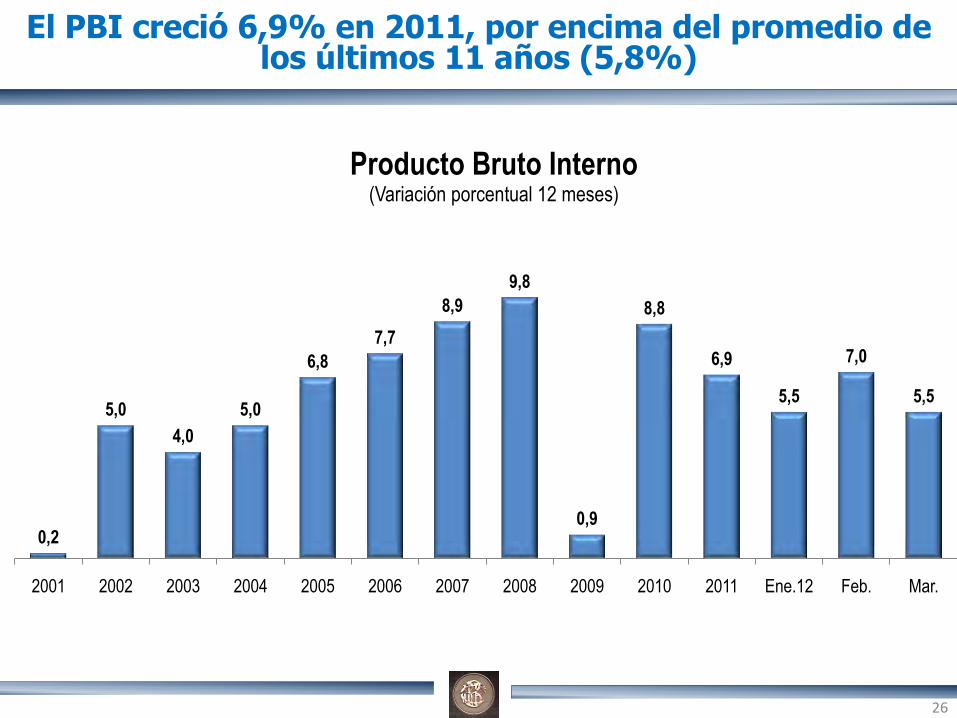

0,2

5,0

4,0

5,0

6,8

7,7

8,9

9,8

0,9

8,8

6,9

5,5

7,0

5,5

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Ene.12 Feb. Mar.

Producto Bruto Interno(Variación porcentual 12 meses)

El PBI creció 6,9% en 2011, por encima del promedio de los últimos 11 años (5,8%)

26

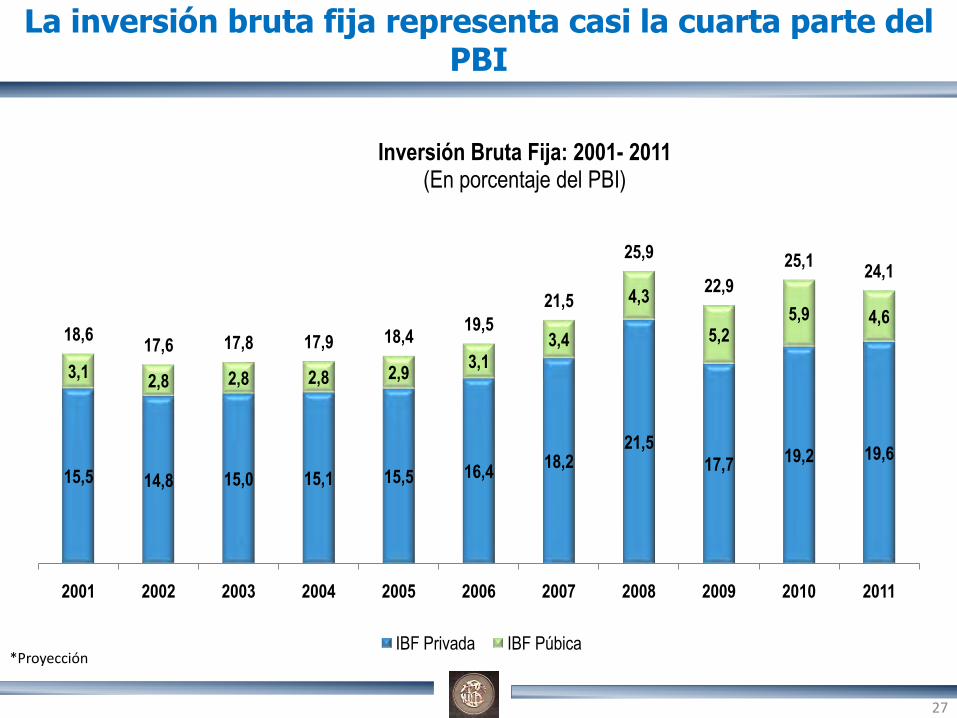

15,5 14,8 15,0 15,1 15,5 16,418,2

21,5

17,7 19,2 19,6

3,12,8 2,8 2,8 2,9

3,13,4

4,3

5,25,9 4,6

18,617,6 17,8 17,9 18,4

19,5

21,5

25,9

22,9

25,124,1

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Inversión Bruta Fija: 2001- 2011(En porcentaje del PBI)

IBF Privada IBF Púbica

La inversión bruta fija representa casi la cuarta parte del PBI

*Proyección

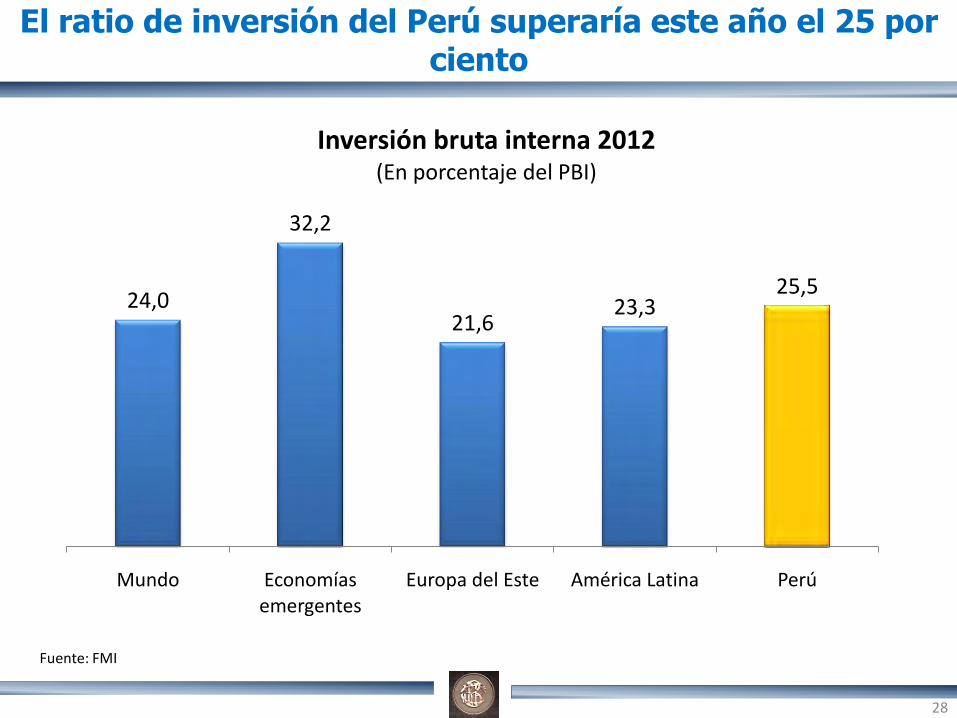

27

El ratio de inversión del Perú superaría este año el 25 porciento

Fuente: FMI

24,0

32,2

21,623,3

25,5

Mundo Economías emergentes

Europa del Este América Latina Perú

Inversión bruta interna 2012(En porcentaje del PBI)

28

29

País

Año en el que

inversión alcanzó 25%

del PBI

Crecimiento promedio

5 años posteriores

Crecimiento promedio

mundial 5 años

posteriores

Chile 1989 8,2 2,5

China 1980 12,2 3,1

India 1990 5,7 2,7

Corea 1980 9,4 3,1

Singapur 1980 5,9 3,1

Tailandia 1980 5,3 3,1

Taiwán 1980 6,4 3,1

Perú 2010 6,5 * 3,7 *

* Proyección

La evidencia internacional muestra que mantener un alto ratio de inversión con respecto al PBI ayuda a alcanzar niveles altos de

crecimiento

8,2

4,43,9 3,9

3,3 3,1 3,1 2,8 2,8 2,7 2,62,2

1,6 1,6 1,3 1,2 0,9 0,8 0,7 0,7 0,4 0,3

Ch

ina

(1)

Ind

ia (

4)

Co

rea

del

Su

r (7

)

Taiw

an p

rov.

de

Ch

ina

(8)

Mal

asia

(1

8)

Taila

nd

ia (

20

)

Ind

on

esia

(2

2)

Ho

ng

Ko

ng

SAR

(2

3)

Per

ú (

24

)

Ch

ile (

25

)

Sin

gap

ur

(29

)

Arg

enti

na

(36

)

Esta

do

s U

nid

os

(53

)

Uru

guay

(5

4)

Bo

livia

(66

)

Ale

man

ia (

73

)

Bra

sil (

80

)

Co

lom

bia

(85

)

Jap

ón

(8

8)

Méx

ico

(89

)

Ecu

ado

r (9

8)

Ven

ezu

ela

(10

2)

Productividad Laboral *(Promedio 1990-2011)

Fuente: The Conference Board, Ene. 2012.* El número en paréntesis indica la posición en el todo el mundo

El Perú es el país con mayor productividad laboral en AméricaLatina

30

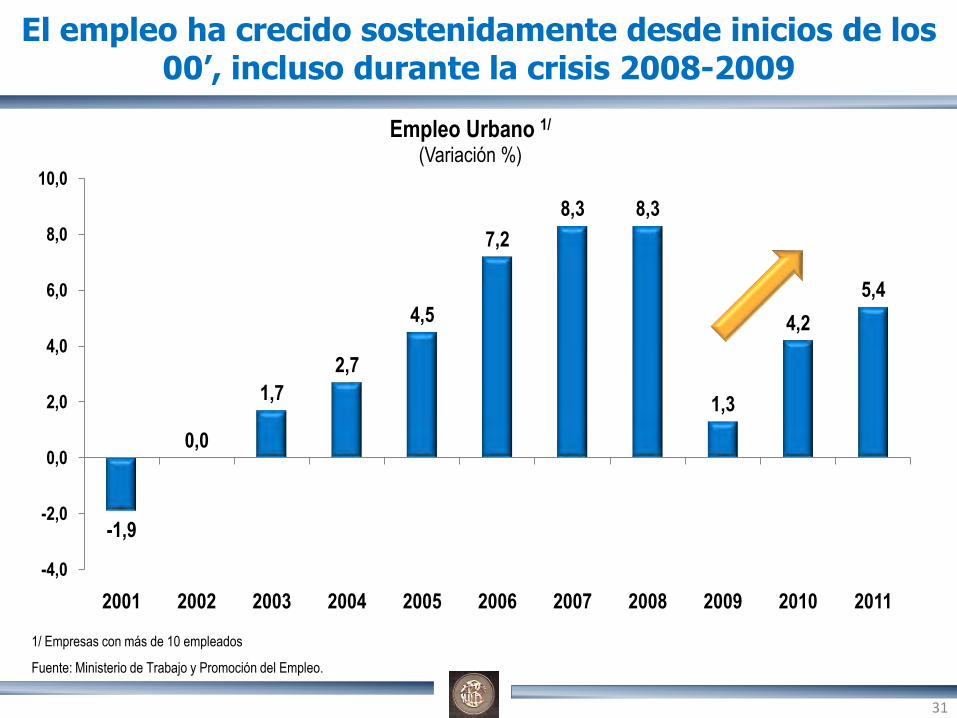

El empleo ha crecido sostenidamente desde inicios de los 00’, incluso durante la crisis 2008-2009

-1,9

0,0

1,7

2,7

4,5

7,2

8,3 8,3

1,3

4,2

5,4

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Empleo Urbano 1/

(Variación %)

1/ Empresas con más de 10 empleados

Fuente: Ministerio de Trabajo y Promoción del Empleo.

31

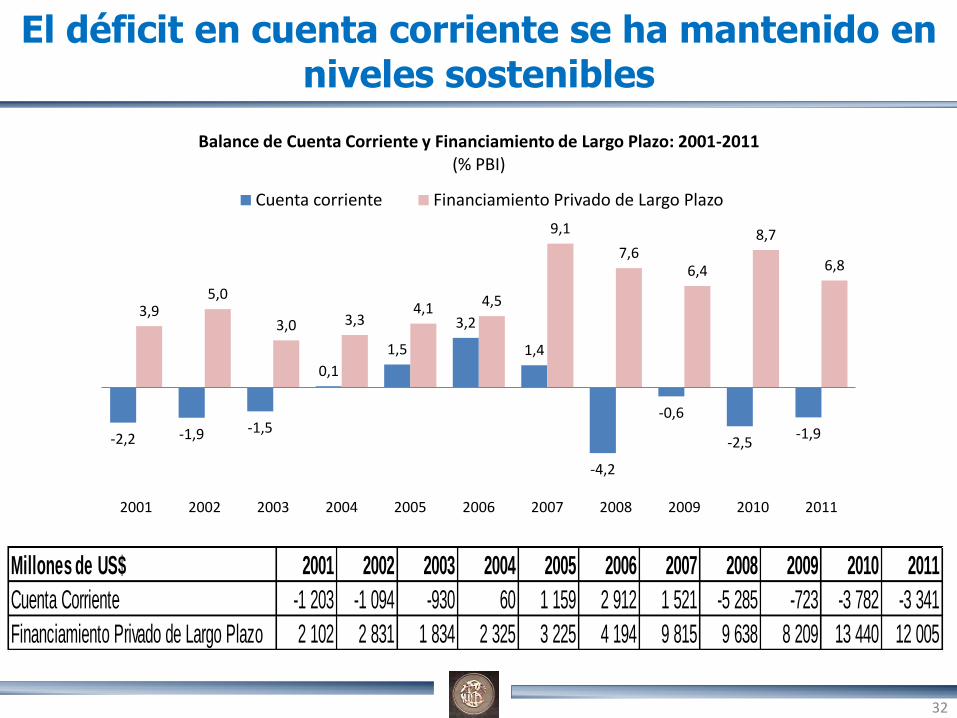

El déficit en cuenta corriente se ha mantenido en niveles sostenibles

32

-2,2 -1,9 -1,5

0,1

1,5

3,2

1,4

-4,2

-0,6

-2,5-1,9

3,95,0

3,0 3,34,1 4,5

9,1

7,66,4

8,7

6,8

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Balance de Cuenta Corriente y Financiamiento de Largo Plazo: 2001-2011(% PBI)

Cuenta corriente Financiamiento Privado de Largo Plazo

Millones de US$ 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Cuenta Corriente -1 203 -1 094 -930 60 1 159 2 912 1 521 -5 285 -723 -3 782 -3 341

Financiamiento Privado de Largo Plazo 2 102 2 831 1 834 2 325 3 225 4 194 9 815 9 638 8 209 13 440 12 005

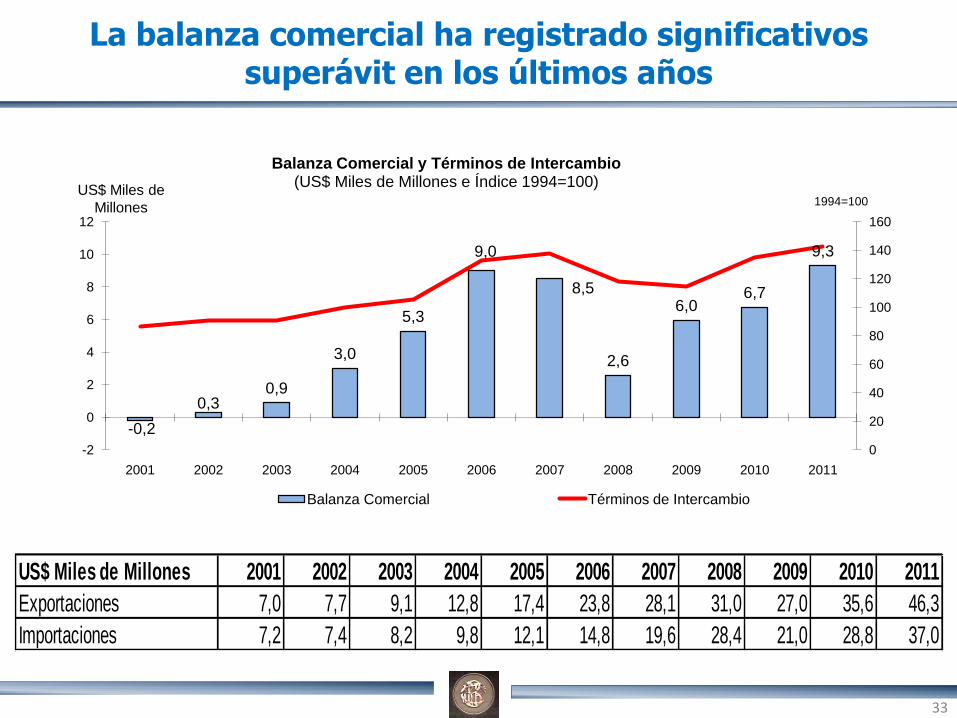

La balanza comercial ha registrado significativos superávit en los últimos años

33

-0,2

0,30,9

3,0

5,3

9,0

8,5

2,6

6,06,7

9,3

0

20

40

60

80

100

120

140

160

-2

0

2

4

6

8

10

12

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Balanza Comercial y Términos de Intercambio (US$ Miles de Millones e Índice 1994=100)

Balanza Comercial Términos de Intercambio

US$ Miles de

Millones1994=100

US$ Miles de Millones 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Exportaciones 7,0 7,7 9,1 12,8 17,4 23,8 28,1 31,0 27,0 35,6 46,3

Importaciones 7,2 7,4 8,2 9,8 12,1 14,8 19,6 28,4 21,0 28,8 37,0

169

262272

217

452

627

0

100

200

300

400

500

600

700

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Volumen de Exportaciones(1994 = 100)

Exportaciones Tradicionales Exportaciones No Tradicionales

Entre 2001 y 2011 el volumen de exportaciones no tradicionales se ha casi triplicado

Exportaciones(Millones US$)

2001 2011

Totales 7 026 46 298

Tradicionales4 730 35 837

No Tradicionales2 183 10 130

34

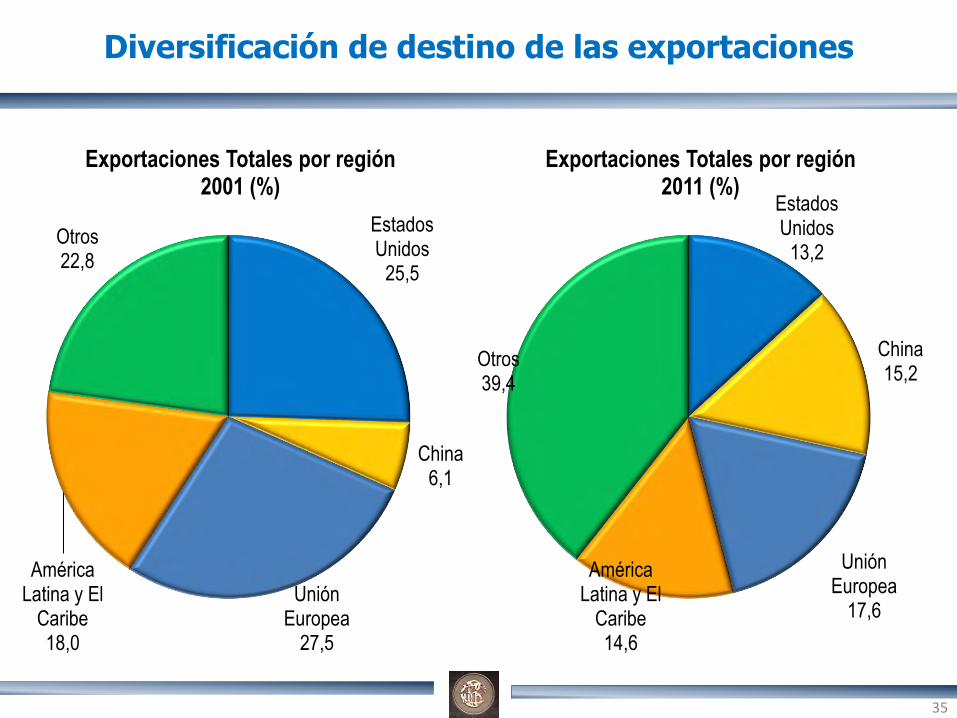

Estados Unidos

13,2

China15,2

Unión Europea

17,6

América Latina y El

Caribe14,6

Otros39,4

Exportaciones Totales por región2011 (%)

Estados Unidos

25,5

China6,1

Unión Europea

27,5

América Latina y El

Caribe18,0

Otros22,8

Exportaciones Totales por región2001 (%)

Diversificación de destino de las exportaciones

35

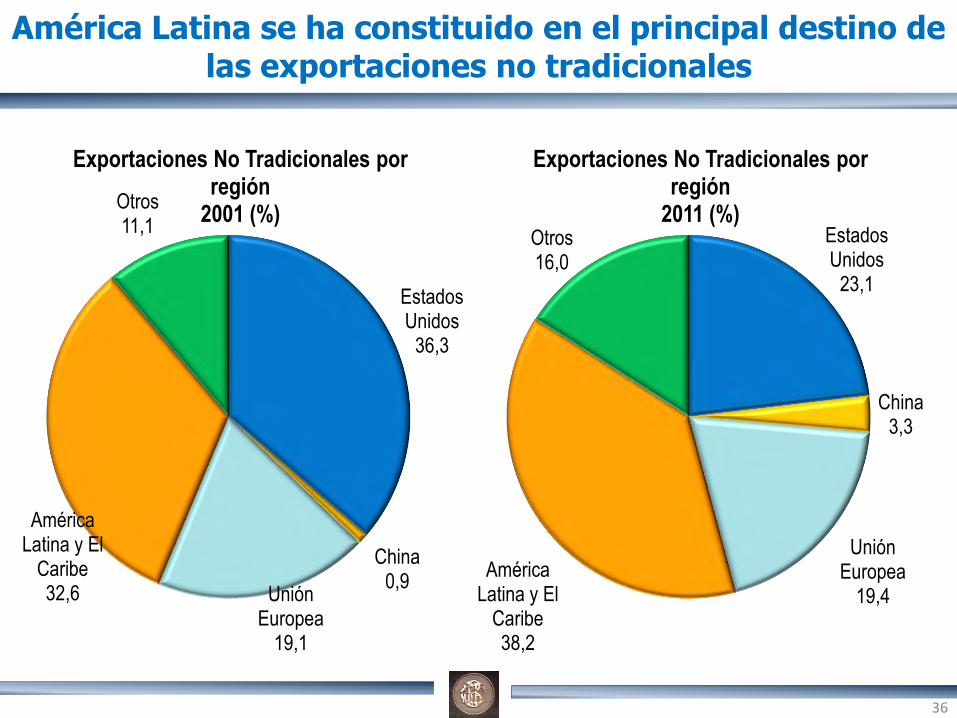

Estados Unidos

23,1

China3,3

Unión Europea

19,4

América Latina y El

Caribe38,2

Otros16,0

Exportaciones No Tradicionales porregión

2011 (%)

Estados Unidos

36,3

China0,9

Unión Europea

19,1

América Latina y El

Caribe32,6

Otros11,1

Exportaciones No Tradicionales porregión

2001 (%)

América Latina se ha constituido en el principal destino de las exportaciones no tradicionales

36

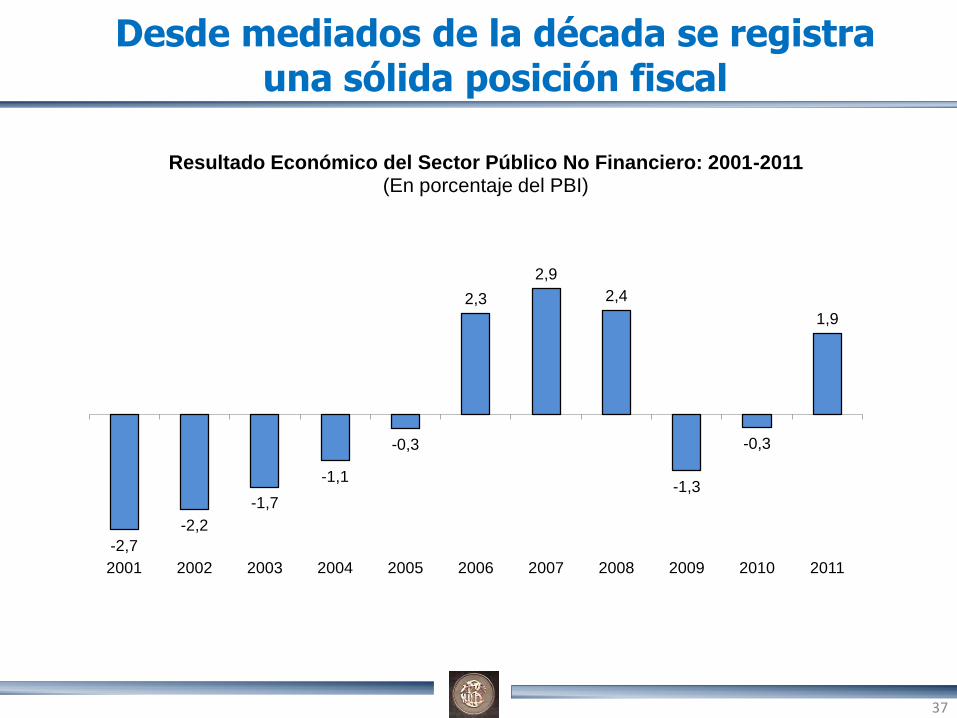

Desde mediados de la década se registra una sólida posición fiscal

37

-2,7

-2,2

-1,7

-1,1

-0,3

2,3

2,9

2,4

-1,3

-0,3

1,9

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Resultado Económico del Sector Público No Financiero: 2001-2011(En porcentaje del PBI)

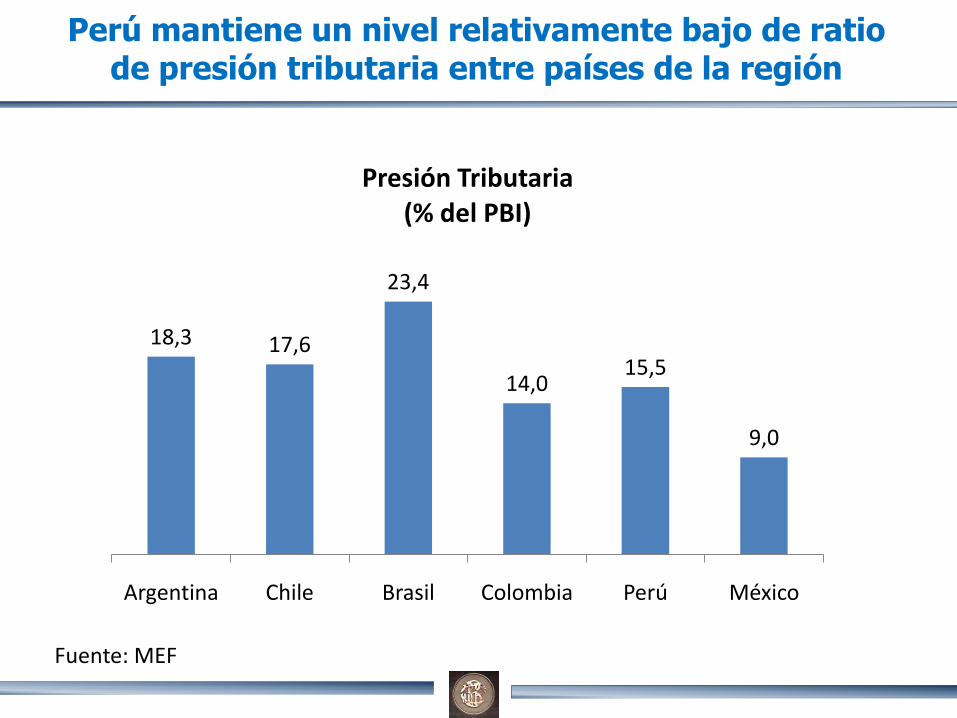

Perú mantiene un nivel relativamente bajo de ratio de presión tributaria entre países de la región

18,3 17,6

23,4

14,015,5

9,0

Argentina Chile Brasil Colombia Perú México

Presión Tributaria(% del PBI)

Fuente: MEF

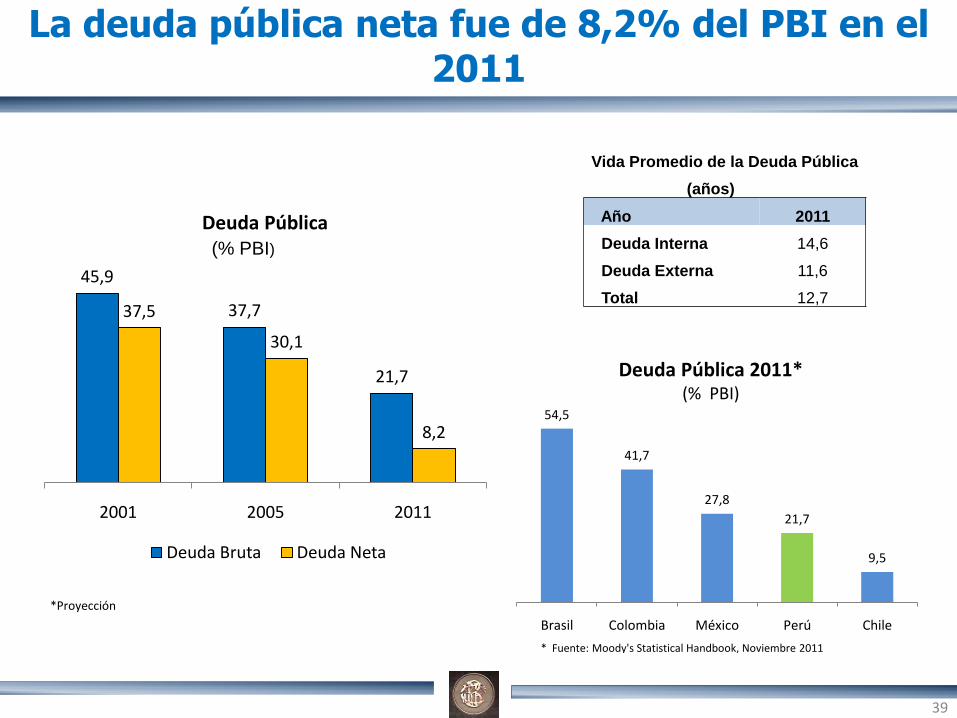

La deuda pública neta fue de 8,2% del PBI en el 2011

Vida Promedio de la Deuda Pública

(años)

Año 2011

Deuda Interna 14,6

Deuda Externa 11,6

Total 12,7

Deuda Pública 2011*(% PBI)

54,5

41,7

27,8

21,7

9,5

Brasil Colombia México Perú Chile

* Fuente: Moody's Statistical Handbook, Noviembre 2011

45,9

37,7

21,7

37,5

30,1

8,2

2001 2005 2011

Deuda Bruta Deuda Neta

Deuda Pública(% PBI)

*Proyección

39

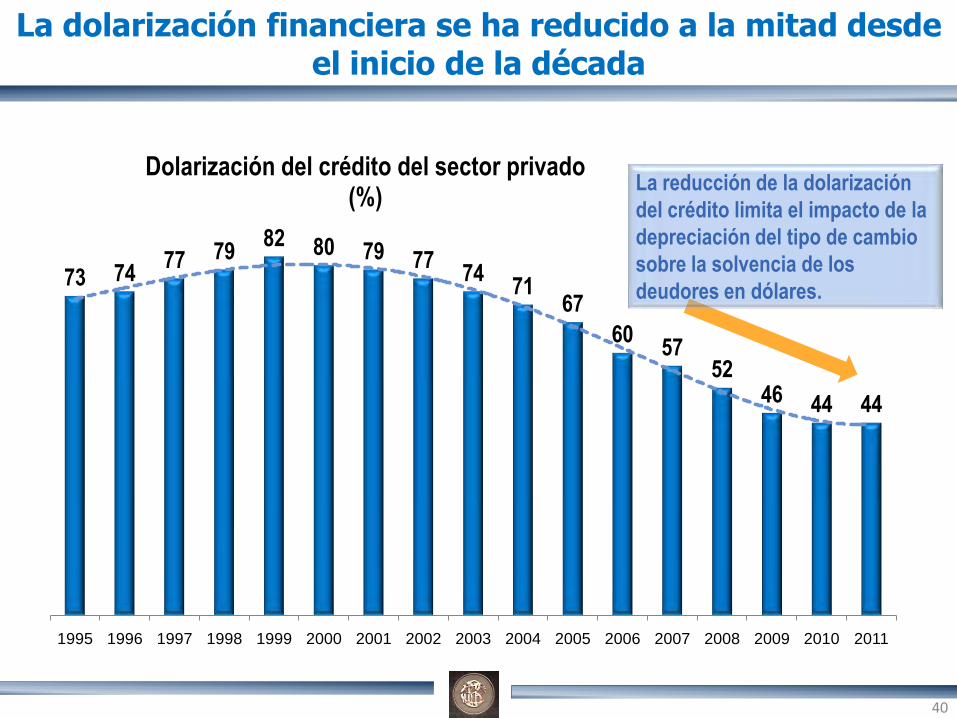

La dolarización financiera se ha reducido a la mitad desdeel inicio de la década

73 7477 79

82 80 79 7774

7167

6057

5246 44 44

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Dolarización del crédito del sector privado(%)

La reducción de la dolarización

del crédito limita el impacto de la

depreciación del tipo de cambio

sobre la solvencia de los

deudores en dólares.

40

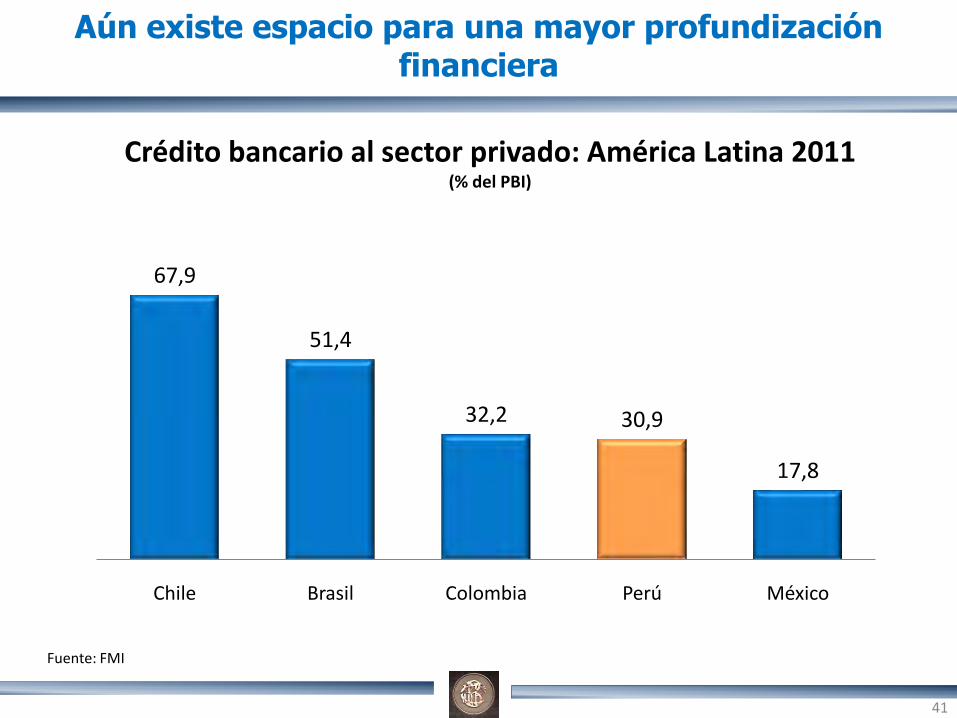

Aún existe espacio para una mayor profundización financiera

67,9

51,4

32,2 30,9

17,8

Chile Brasil Colombia Perú México

Crédito bancario al sector privado: América Latina 2011(% del PBI)

Fuente: FMI

41

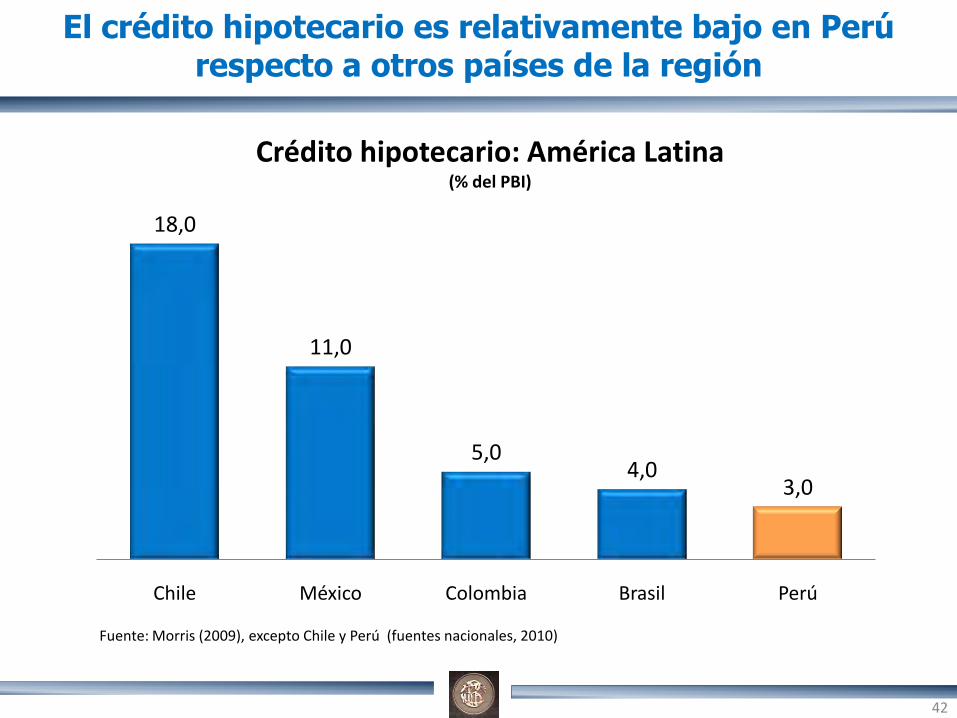

El crédito hipotecario es relativamente bajo en Perú respecto a otros países de la región

18,0

11,0

5,04,0

3,0

Chile México Colombia Brasil Perú

Crédito hipotecario: América Latina(% del PBI)

Fuente: Morris (2009), excepto Chile y Perú (fuentes nacionales, 2010)

42

La acumulación preventiva de reservas internacionales ha reducido la vulnerabilidad de las cuentas externas

6,68,5 10,2 9,2 8,4 8,2 8,6 9,6 10,2

12,6 14,117,3

27,731,2

33,1

44,1

48,8

57,5

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012*

Reservas Internacionales Netas(Billones de US$)

• Abril 30, 2012

2006 2010 2012 *

RIN (Millones de US$) 17 275 44 105 57 490

RIN / PBI (%) 18,7 28,7 31,5

PBI / Deuda de corto plazo* (# de veces) 2,9 5,2 6,7

PBI / Liquidez (%) 81,9 91,0 95,7

43

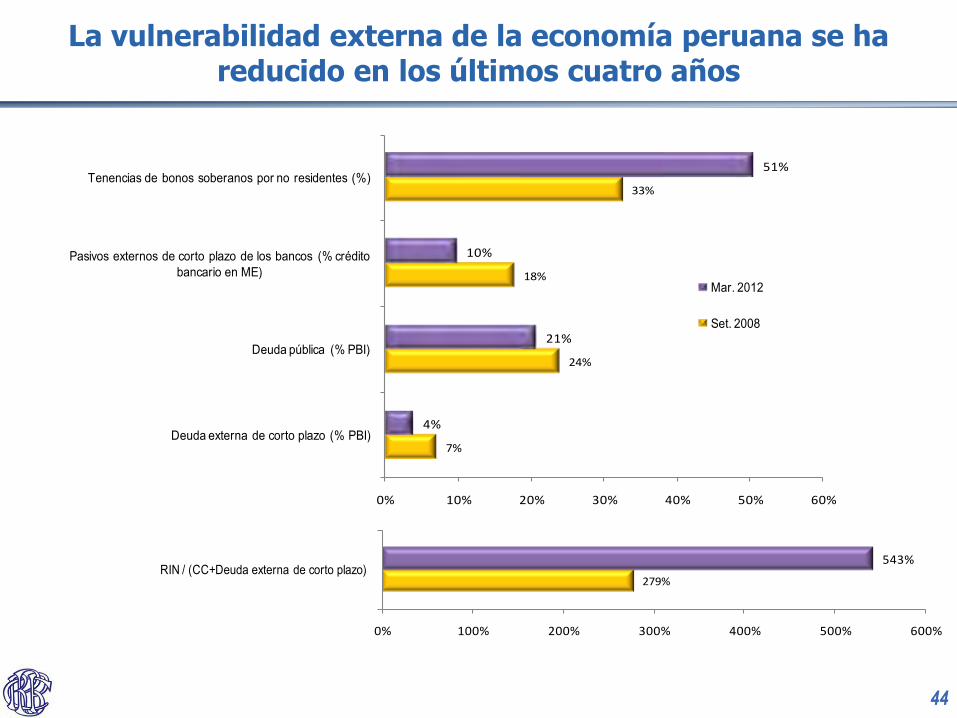

La vulnerabilidad externa de la economía peruana se ha reducido en los últimos cuatro años

44

7%

24%

18%

33%

4%

21%

10%

51%

0% 10% 20% 30% 40% 50% 60%

Deuda externa de corto plazo (% PBI)

Deuda pública (% PBI)

Pasivos externos de corto plazo de los bancos (% crédito

bancario en ME)

Tenencias de bonos soberanos por no residentes (%)

Mar. 2012

Set. 2008

279%

543%

0% 100% 200% 300% 400% 500% 600%

RIN / (CC+Deuda externa de corto plazo)

Fuente: BCRP

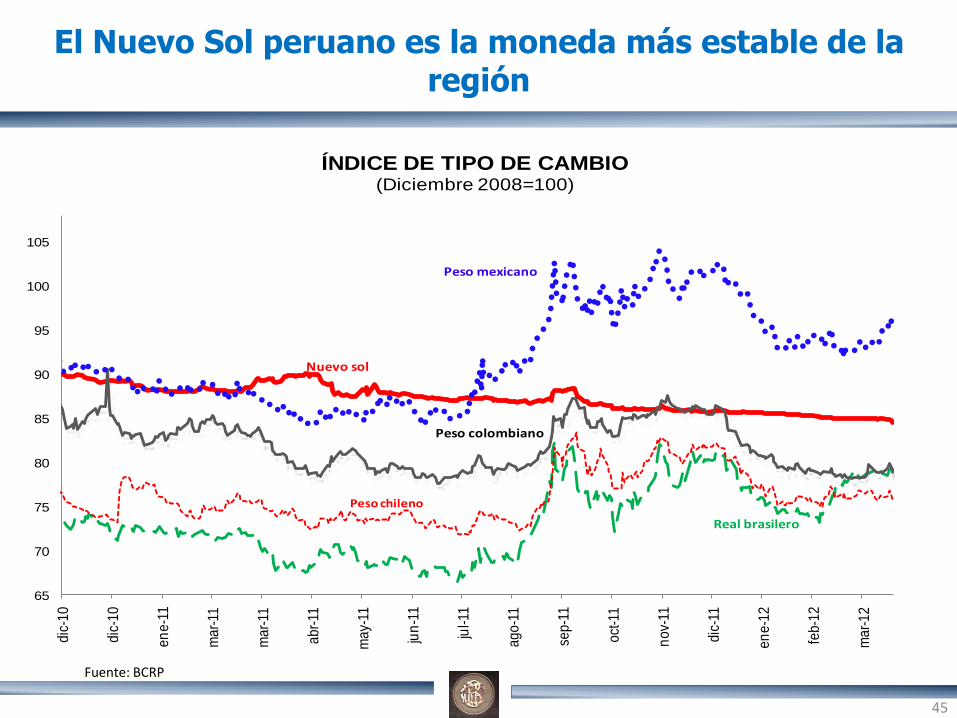

El Nuevo Sol peruano es la moneda más estable de la región

65

70

75

80

85

90

95

100

105

dic

-10

dic

-10

en

e-1

1

ma

r-11

ma

r-11

ab

r-11

ma

y-11

jun

-11

jul-

11

ag

o-1

1

sep

-11

oct

-11

no

v-11

dic

-11

en

e-1

2

feb

-12

ma

r-1

2

ÍNDICE DE TIPO DE CAMBIO(Diciembre 2008=100)

Peso colombiano

Peso chileno

Real brasilero

Peso mexicano

Nuevo sol

45

1. El Perú frente a la década de los 60’

2. El Perú en la última década

3. Mirando hacia el futuro

4. Riesgos en el escenario internacional

Agenda

46

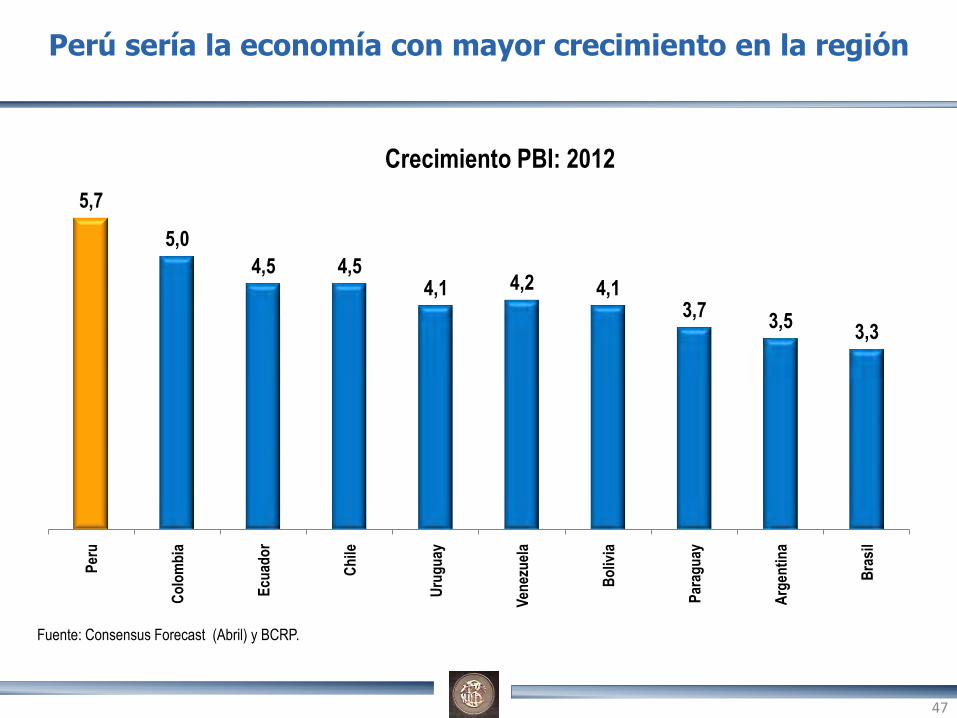

5,7

5,0

4,5 4,54,1 4,2 4,1

3,73,5

3,3

Per

u

Co

lom

bia

Ecu

ado

r

Ch

ile

Uru

gu

ay

Ven

ezu

ela

Bo

livia

Par

agu

ay

Arg

enti

na

Bra

sil

Crecimiento PBI: 2012

Fuente: Consensus Forecast (Abril) y BCRP.

Perú sería la economía con mayor crecimiento en la región

47

2008 2009 2010 2011 2012 * 2013*

PBI 9,8 0,9 8,8 6,9 5,7 6,3

Demanda Interna 12,3 -2,8 13,1 7,2 5,9 6,5

Consumo Privado 8,7 2,4 6,0 6,4 5,8 5,8

Consumo Público 2,1 16,5 10,0 4,8 5,3 5,1

Inversión Privada 25,9 -15,1 22,1 11,7 8,2 8,7

Inversión Pública 33,6 21,2 27,3 -17,8 34,3 7,3

Exportaciones 8,2 -3,2 1,3 8,8 7,5 7,7

Importaciones 20,1 -18,6 24,0 9,8 8,3 8,3

* Proyección

Se estima un crecimiento de 5,7% para 2012, impulsado por la demanda interna

48

2008 2009 2010 2011 2012 * 2013*

PBI 9,8 0,9 8,8 6,9 5,7 6,3

Agropecuario 7,2 2,3 4,3 3,8 4,0 4,3

Pesca 6,3 -7,9 -16,4 29,7 -4,7 2,8

Minería 7,6 0,6 -0,1 -0,2 2,8 10,7

Manufactura primaria 7,6 0,0 -2,3 12,3 3,4 6,3

Manufactura no primaria 8,9 -8,5 16,9 4,4 5,1 6,2

Electricidad y agua 7,8 1,2 7,7 7,4 5,5 5,9

Construcción 16,5 6,1 17,4 3,4 11,3 7,6

Comercio 13,0 -0,4 9,7 8,8 5,9 5,4

Otros servicios 9,1 3,1 8,0 8,3 5,8 6,3

El sector no primario continuará liderando el dinamismo

*Proyección

49

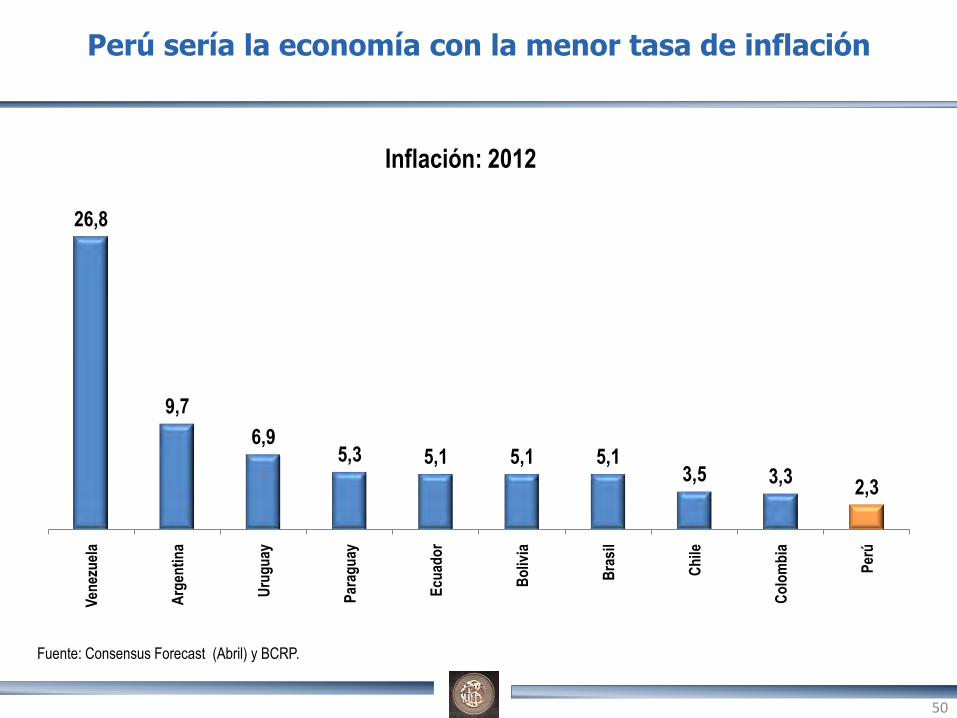

26,8

9,7

6,95,3 5,1 5,1 5,1

3,5 3,32,3

Ven

ezu

ela

Arg

enti

na

Uru

gu

ay

Par

agu

ay

Ecu

ado

r

Bo

livia

Bra

sil

Ch

ile

Co

lom

bia

Per

ú

Inflación: 2012

Fuente: Consensus Forecast (Abril) y BCRP.

Perú sería la economía con la menor tasa de inflación

50

* Proyección

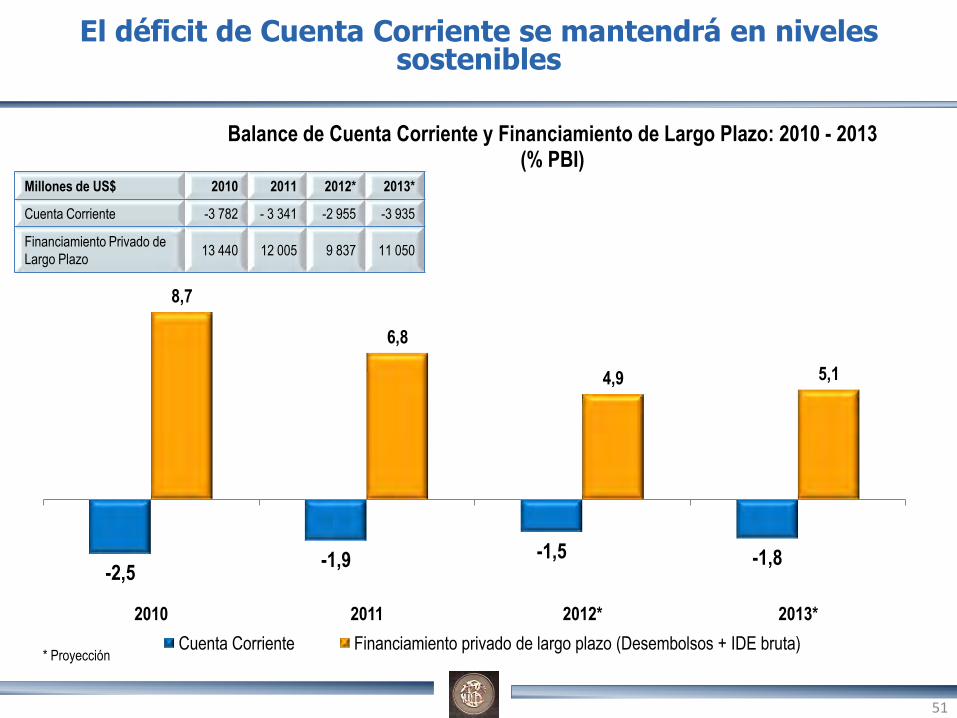

-2,5-1,9 -1,5 -1,8

8,7

6,8

4,9 5,1

2010 2011 2012* 2013*

Balance de Cuenta Corriente y Financiamiento de Largo Plazo: 2010 - 2013(% PBI)

Cuenta Corriente Financiamiento privado de largo plazo (Desembolsos + IDE bruta)

Millones de US$ 2010 2011 2012* 2013*

Cuenta Corriente -3 782 - 3 341 -2 955 -3 935

Financiamiento Privado de

Largo Plazo13 440 12 005 9 837 11 050

El déficit de Cuenta Corriente se mantendrá en nivelessostenibles

51

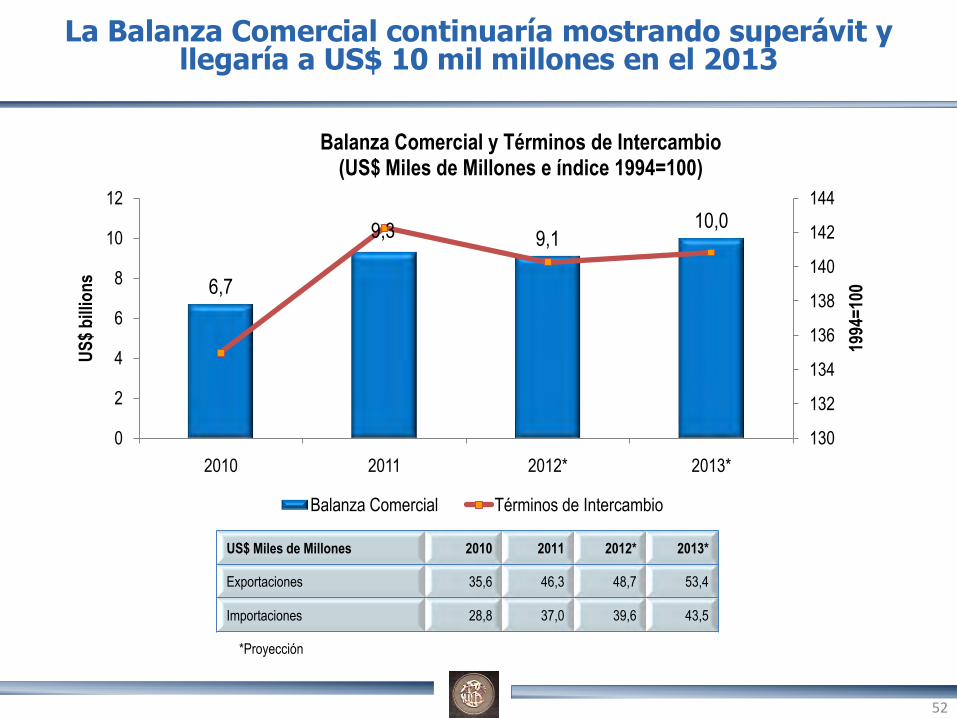

La Balanza Comercial continuaría mostrando superávit y llegaría a US$ 10 mil millones en el 2013

US$ Miles de Millones 2010 2011 2012* 2013*

Exportaciones 35,6 46,3 48,7 53,4

Importaciones 28,8 37,0 39,6 43,5

*Proyección

6,7

9,3 9,110,0

130

132

134

136

138

140

142

144

0

2

4

6

8

10

12

2010 2011 2012* 2013*

1994

=10

0

US

$ b

illio

ns

Balanza Comercial y Términos de Intercambio(US$ Miles de Millones e índice 1994=100)

Balanza Comercial Términos de Intercambio

52

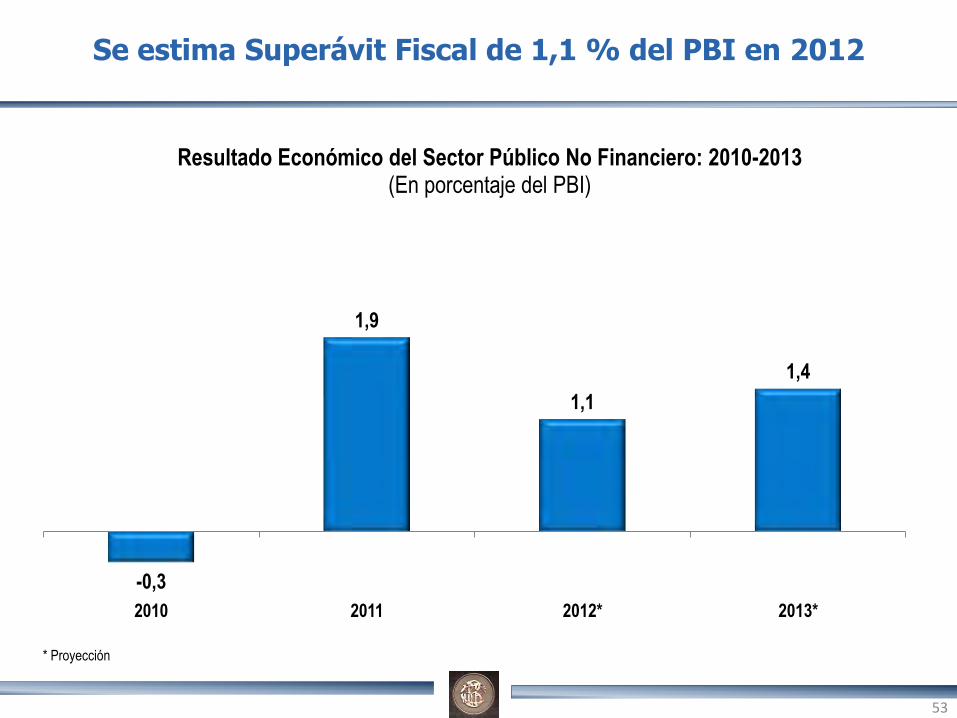

Se estima Superávit Fiscal de 1,1 % del PBI en 2012

-0,3

1,9

1,1

1,4

2010 2011 2012* 2013*

Resultado Económico del Sector Público No Financiero: 2010-2013(En porcentaje del PBI)

* Proyección

53

1. El Perú frente a la década de los 60’

2. El Perú en la última década

3. Mirando hacia el futuro

4. Riesgos en el escenario internacional

Agenda

54

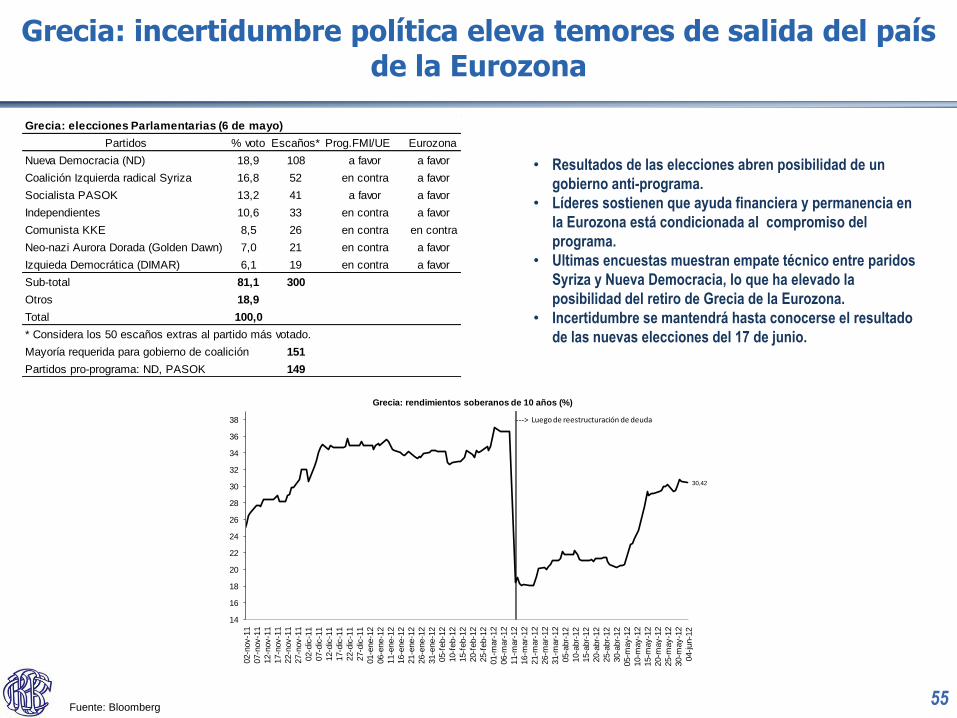

Grecia: incertidumbre política eleva temores de salida del país de la Eurozona

55

• Resultados de las elecciones abren posibilidad de un

gobierno anti-programa.

• Líderes sostienen que ayuda financiera y permanencia en

la Eurozona está condicionada al compromiso del

programa.

• Ultimas encuestas muestran empate técnico entre paridos

Syriza y Nueva Democracia, lo que ha elevado la

posibilidad del retiro de Grecia de la Eurozona.

• Incertidumbre se mantendrá hasta conocerse el resultado

de las nuevas elecciones del 17 de junio.

Grecia: elecciones Parlamentarias (6 de mayo)

Partidos % voto Escaños* Prog.FMI/UE Eurozona

Nueva Democracia (ND) 18,9 108 a favor a favor

Coalición Izquierda radical Syriza 16,8 52 en contra a favor

Socialista PASOK 13,2 41 a favor a favor

Independientes 10,6 33 en contra a favor

Comunista KKE 8,5 26 en contra en contra

Neo-nazi Aurora Dorada (Golden Dawn) 7,0 21 en contra a favor

Izquieda Democrática (DIMAR) 6,1 19 en contra a favor

Sub-total 81,1 300

Otros 18,9

Total 100,0

* Considera los 50 escaños extras al partido más votado.

Mayoría requerida para gobierno de coalición 151

Partidos pro-programa: ND, PASOK 149

Fuente: Bloomberg

30,42

14

16

18

20

22

24

26

28

30

32

34

36

38

02-n

ov-1

1

07-n

ov-1

1

12-n

ov-1

1

17-n

ov-1

1

22-n

ov-1

1

27-n

ov-1

1

02-d

ic-1

1

07-d

ic-1

1

12-d

ic-1

1

17-d

ic-1

1

22-d

ic-1

1

27-d

ic-1

1

01-e

ne-1

2

06-e

ne-1

2

11-e

ne-1

2

16-e

ne-1

2

21-e

ne-1

2

26-e

ne-1

2

31-e

ne-1

2

05-f

eb-1

2

10-f

eb-1

2

15-f

eb-1

2

20-f

eb-1

2

25-f

eb-1

2

01-m

ar-

12

06-m

ar-

12

11-m

ar-

12

16-m

ar-

12

21-m

ar-

12

26-m

ar-

12

31-m

ar-

12

05-a

br-

12

10-a

br-

12

15-a

br-

12

20-a

br-

12

25-a

br-

12

30-a

br-

12

05-m

ay-1

2

10-m

ay-1

2

15-m

ay-1

2

20-m

ay-1

2

25-m

ay-1

2

30-m

ay-1

2

04-jun-1

2

Grecia: rendimientos soberanos de 10 años (%)

---> Luego de reestructuración de deuda

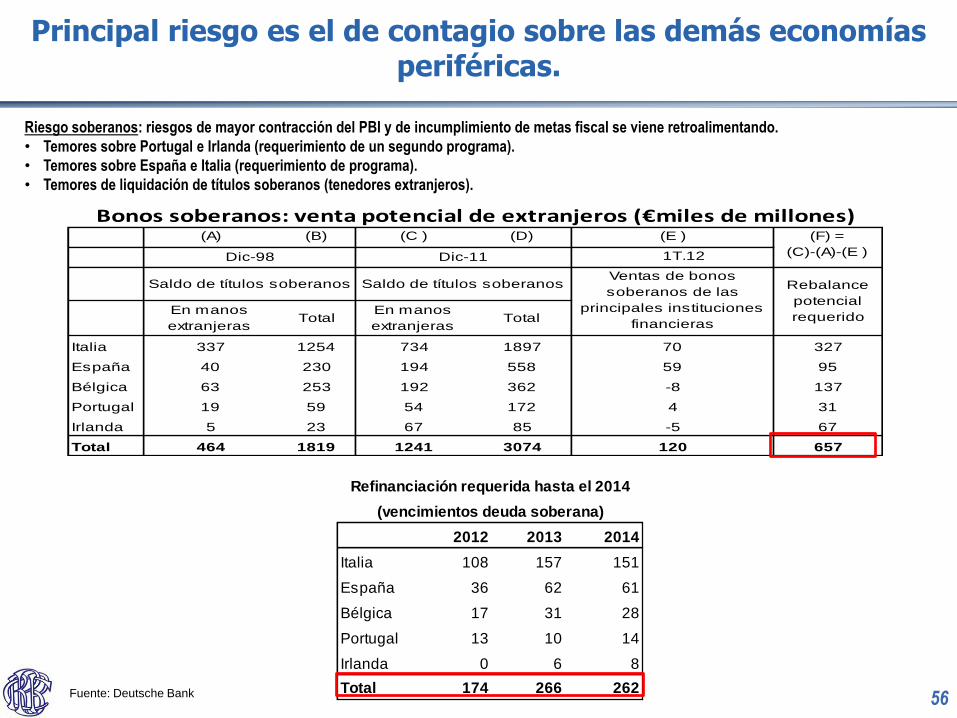

Bonos soberanos: venta potencial de extranjeros (€miles de millones)(A) (B) (C ) (D) (E )

1T.12

Saldo de títulos soberanos Saldo de títulos soberanos

En manos

extranjerasTotal

En manos

extranjerasTotal

Italia 337 1254 734 1897 70 327

España 40 230 194 558 59 95

Bélgica 63 253 192 362 -8 137

Portugal 19 59 54 172 4 31

Irlanda 5 23 67 85 -5 67

Total 464 1819 1241 3074 120 657

Ventas de bonos

soberanos de las

principales instituciones

financieras

Rebalance

potencial

requerido

Dic-98 Dic-11

(F) =

(C)-(A)-(E )

(vencimientos deuda soberana)

2012 2013 2014

Italia 108 157 151

España 36 62 61

Bélgica 17 31 28

Portugal 13 10 14

Irlanda 0 6 8

Total 174 266 262

Refinanciación requerida hasta el 2014

Principal riesgo es el de contagio sobre las demás economías periféricas.

56

Riesgo soberanos: riesgos de mayor contracción del PBI y de incumplimiento de metas fiscal se viene retroalimentando.

• Temores sobre Portugal e Irlanda (requerimiento de un segundo programa).

• Temores sobre España e Italia (requerimiento de programa).

• Temores de liquidación de títulos soberanos (tenedores extranjeros).

Fuente: Deutsche Bank

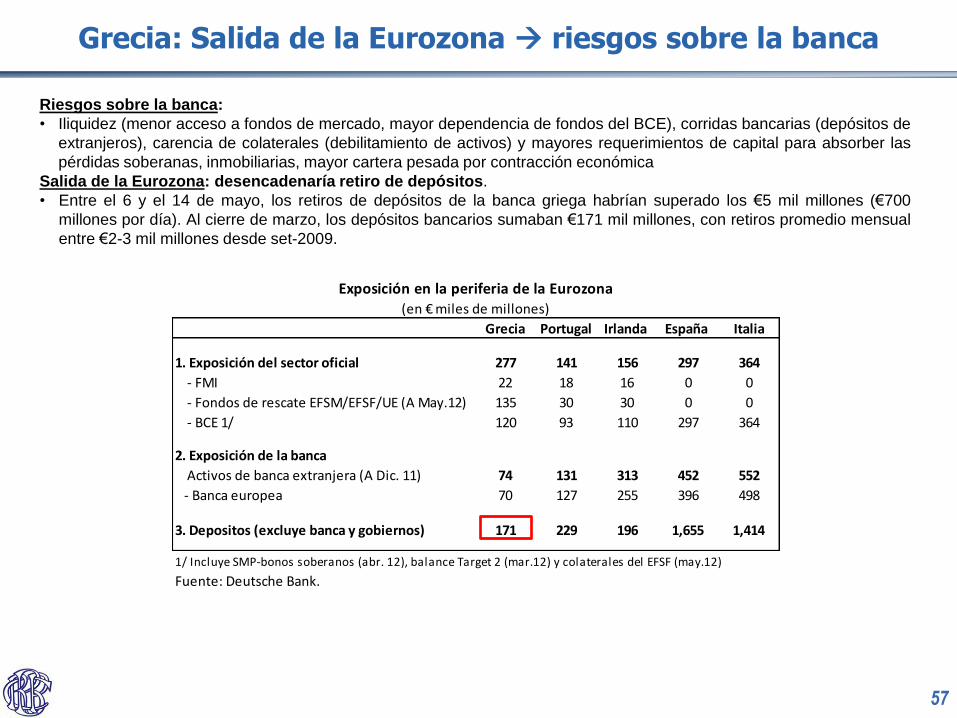

Exposición en la periferia de la Eurozona(en € miles de millones)

Grecia Portugal Irlanda España Italia

1. Exposición del sector oficial 277 141 156 297 364

- FMI 22 18 16 0 0

- Fondos de rescate EFSM/EFSF/UE (A May.12) 135 30 30 0 0

- BCE 1/ 120 93 110 297 364

2. Exposición de la banca

Activos de banca extranjera (A Dic. 11) 74 131 313 452 552

- Banca europea 70 127 255 396 498

3. Depositos (excluye banca y gobiernos) 171 229 196 1,655 1,414

1/ Incluye SMP-bonos soberanos (abr. 12), balance Target 2 (mar.12) y colaterales del EFSF (may.12)

Fuente: Deutsche Bank.

Grecia: Salida de la Eurozona riesgos sobre la banca

57

Riesgos sobre la banca:

• Iliquidez (menor acceso a fondos de mercado, mayor dependencia de fondos del BCE), corridas bancarias (depósitos de

extranjeros), carencia de colaterales (debilitamiento de activos) y mayores requerimientos de capital para absorber las

pérdidas soberanas, inmobiliarias, mayor cartera pesada por contracción económica

Salida de la Eurozona: desencadenaría retiro de depósitos.

• Entre el 6 y el 14 de mayo, los retiros de depósitos de la banca griega habrían superado los €5 mil millones (€700

millones por día). Al cierre de marzo, los depósitos bancarios sumaban €171 mil millones, con retiros promedio mensual

entre €2-3 mil millones desde set-2009.

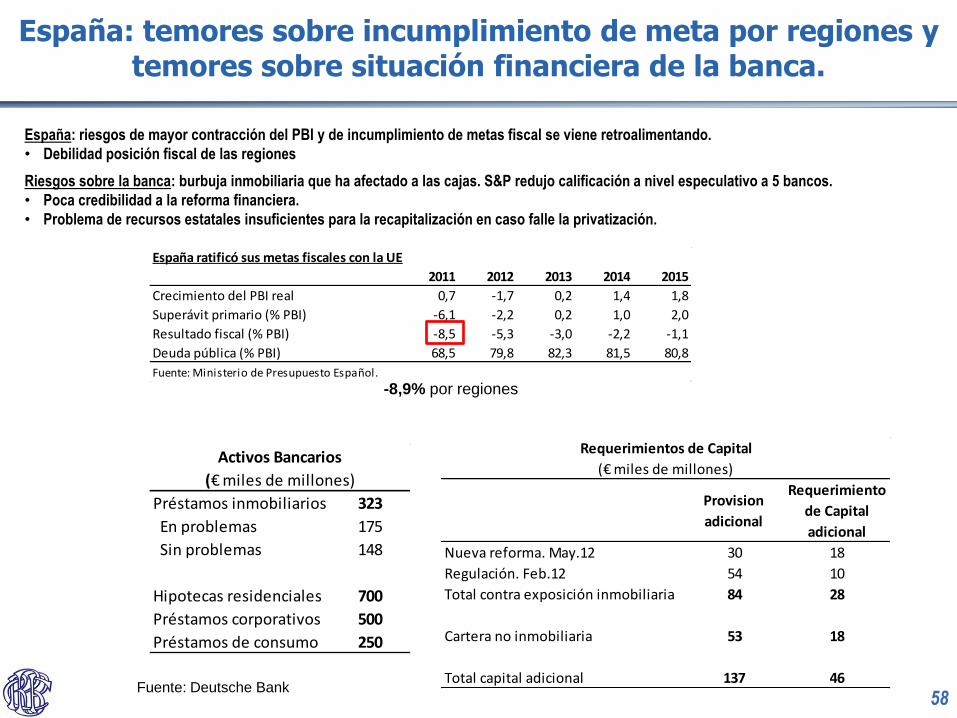

España: temores sobre incumplimiento de meta por regiones y temores sobre situación financiera de la banca.

58

España: riesgos de mayor contracción del PBI y de incumplimiento de metas fiscal se viene retroalimentando.

• Debilidad posición fiscal de las regiones

Riesgos sobre la banca: burbuja inmobiliaria que ha afectado a las cajas. S&P redujo calificación a nivel especulativo a 5 bancos.

• Poca credibilidad a la reforma financiera.

• Problema de recursos estatales insuficientes para la recapitalización en caso falle la privatización.

Activos Bancarios

(€ miles de millones)

Préstamos inmobiliarios 323

En problemas 175

Sin problemas 148

Hipotecas residenciales 700

Préstamos corporativos 500

Préstamos de consumo 250

Requerimientos de Capital

(€ miles de millones)

Provision

adicional

Requerimiento

de Capital

adicional

Nueva reforma. May.12 30 18

Regulación. Feb.12 54 10

Total contra exposición inmobiliaria 84 28

Cartera no inmobiliaria 53 18

Total capital adicional 137 46

España ratificó sus metas fiscales con la UE

2011 2012 2013 2014 2015

Crecimiento del PBI real 0,7 -1,7 0,2 1,4 1,8

Superávit primario (% PBI) -6,1 -2,2 0,2 1,0 2,0

Resultado fiscal (% PBI) -8,5 -5,3 -3,0 -2,2 -1,1

Deuda pública (% PBI) 68,5 79,8 82,3 81,5 80,8

Fuente: Ministerio de Presupuesto Español.

-8,9% por regiones

Fuente: Deutsche Bank

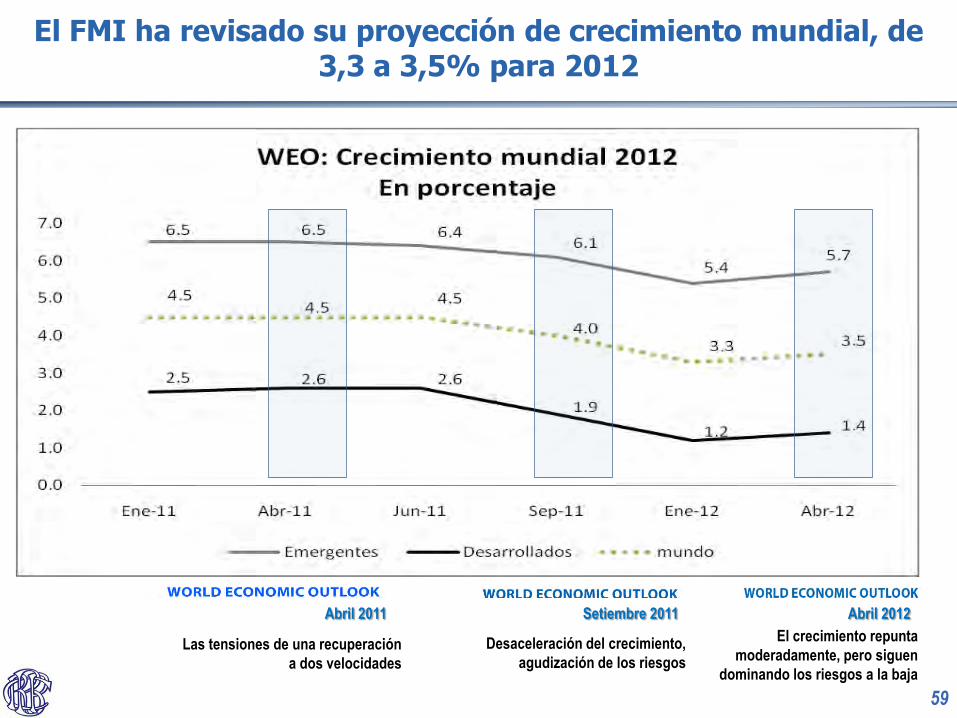

El FMI ha revisado su proyección de crecimiento mundial, de 3,3 a 3,5% para 2012

59

El crecimiento repunta

moderadamente, pero siguen

dominando los riesgos a la baja

Desaceleración del crecimiento,

agudización de los riesgosLas tensiones de una recuperación

a dos velocidades

Abril 2011 Setiembre 2011 Abril 2012

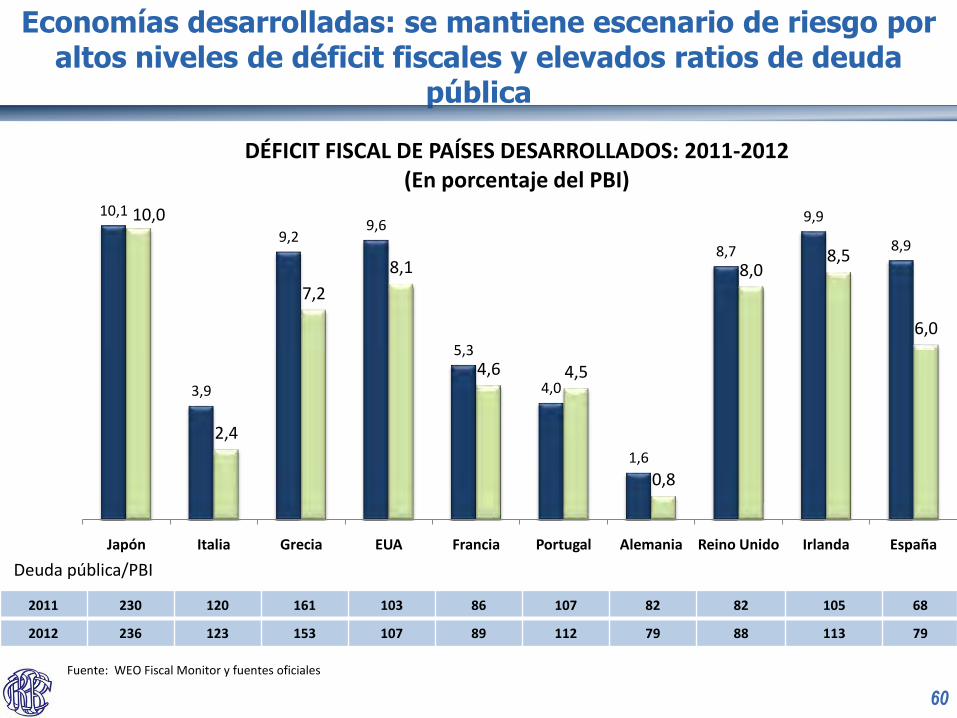

Economías desarrolladas: se mantiene escenario de riesgo por altos niveles de déficit fiscales y elevados ratios de deuda

pública

10,1

3,9

9,29,6

5,3

4,0

1,6

8,7

9,9

8,9

10,0

2,4

7,2

8,1

4,6 4,5

0,8

8,08,5

6,0

Japón Italia Grecia EUA Francia Portugal Alemania Reino Unido Irlanda España

DÉFICIT FISCAL DE PAÍSES DESARROLLADOS: 2011-2012(En porcentaje del PBI)

Fuente: WEO Fiscal Monitor y fuentes oficiales

2011 230 120 161 103 86 107 82 82 105 68

2012 236 123 153 107 89 112 79 88 113 79

Deuda pública/PBI

60

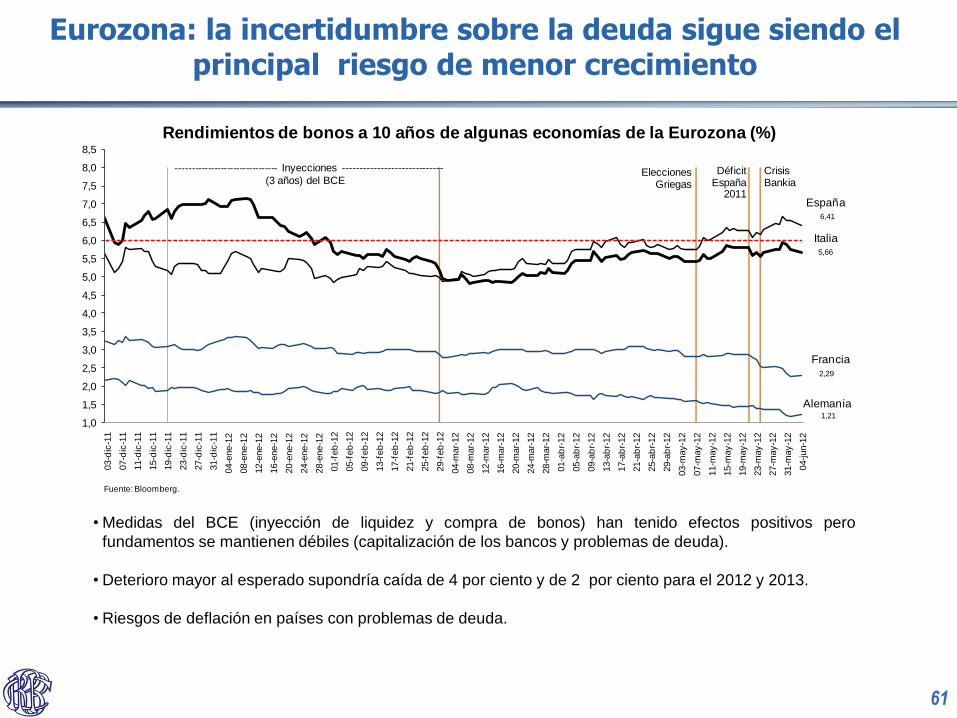

Eurozona: la incertidumbre sobre la deuda sigue siendo el principal riesgo de menor crecimiento

• Medidas del BCE (inyección de liquidez y compra de bonos) han tenido efectos positivos pero

fundamentos se mantienen débiles (capitalización de los bancos y problemas de deuda).

• Deterioro mayor al esperado supondría caída de 4 por ciento y de 2 por ciento para el 2012 y 2013.

• Riesgos de deflación en países con problemas de deuda.

61

5,66

6,41

2,29

1,211,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

03-d

ic-1

1

07-d

ic-1

1

11-d

ic-1

1

15-d

ic-1

1

19-d

ic-1

1

23-d

ic-1

1

27-d

ic-1

1

31-d

ic-1

1

04-e

ne-1

2

08-e

ne-1

2

12-e

ne-1

2

16-e

ne-1

2

20-e

ne-1

2

24-e

ne-1

2

28-e

ne-1

2

01-f

eb

-12

05-f

eb

-12

09-f

eb

-12

13-f

eb

-12

17-f

eb

-12

21-f

eb

-12

25-f

eb

-12

29-f

eb

-12

04-m

ar-

12

08-m

ar-

12

12-m

ar-

12

16-m

ar-

12

20-m

ar-

12

24-m

ar-

12

28-m

ar-

12

01-a

br-

12

05-a

br-

12

09-a

br-

12

13-a

br-

12

17-a

br-

12

21-a

br-

12

25-a

br-

12

29-a

br-

12

03-m

ay-1

2

07-m

ay-1

2

11-m

ay-1

2

15-m

ay-1

2

19-m

ay-1

2

23-m

ay-1

2

27-m

ay-1

2

31-m

ay-1

2

04-jun-1

2

Rendimientos de bonos a 10 años de algunas economías de la Eurozona (%)

Alemania

Francia

España

Italia

-------------------------------- Inyecciones -----------------------------

(3 años) del BCE

Fuente: Bloomberg.

EleccionesGriegas

Crisis Bankia

DéficitEspaña

2011

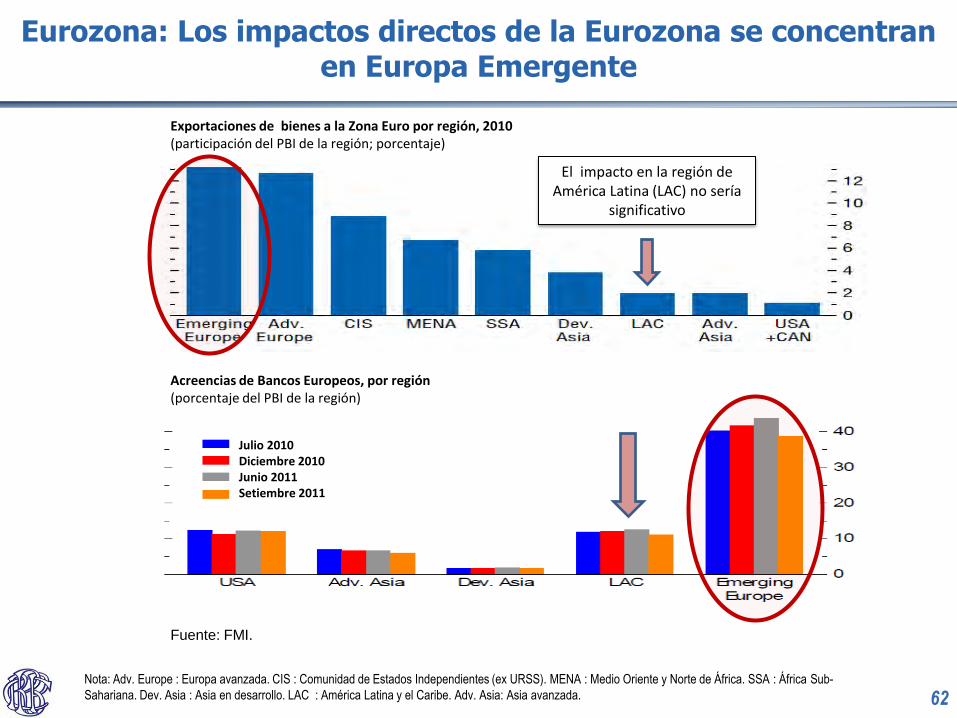

Eurozona: Los impactos directos de la Eurozona se concentran en Europa Emergente

Fuente: FMI.

Exportaciones de bienes a la Zona Euro por región, 2010(participación del PBI de la región; porcentaje)

Acreencias de Bancos Europeos, por región(porcentaje del PBI de la región)

Julio 2010Diciembre 2010Junio 2011Setiembre 2011

Nota: Adv. Europe : Europa avanzada. CIS : Comunidad de Estados Independientes (ex URSS). MENA : Medio Oriente y Norte de África. SSA : África Sub-

Sahariana. Dev. Asia : Asia en desarrollo. LAC : América Latina y el Caribe. Adv. Asia: Asia avanzada.

El impacto en la región de América Latina (LAC) no sería

significativo

62

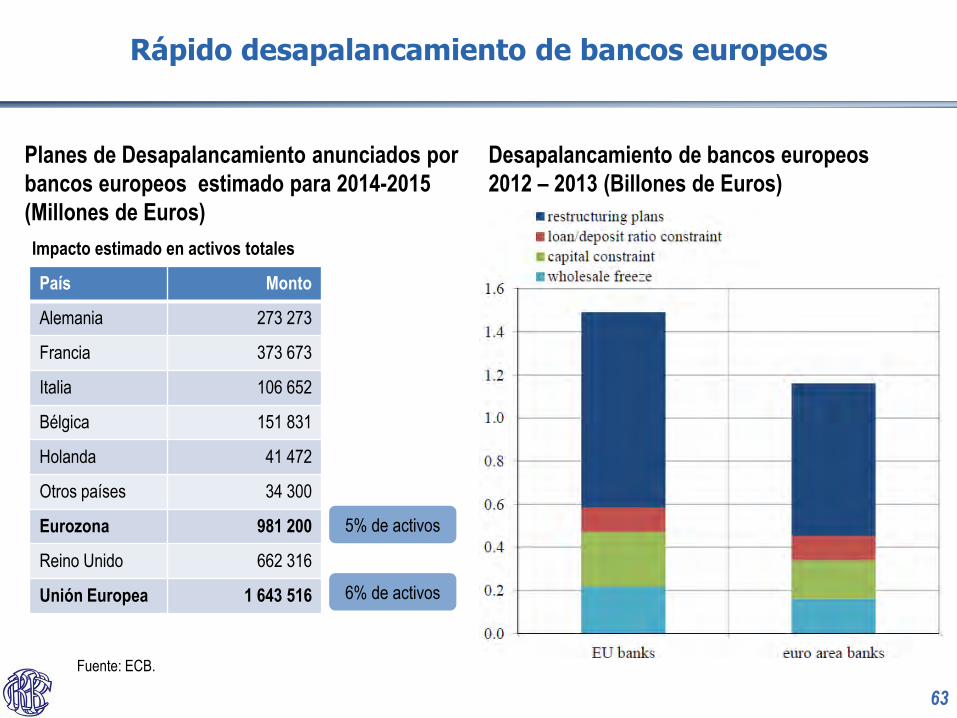

Rápido desapalancamiento de bancos europeos

63

Desapalancamiento de bancos europeos

2012 – 2013 (Billones de Euros)

Fuente: ECB.

País Monto

Alemania 273 273

Francia 373 673

Italia 106 652

Bélgica 151 831

Holanda 41 472

Otros países 34 300

Eurozona 981 200

Reino Unido 662 316

Unión Europea 1 643 516

Planes de Desapalancamiento anunciados por

bancos europeos estimado para 2014-2015

(Millones de Euros)

5% de activos

6% de activos

Impacto estimado en activos totales

China: La economía china muestra una desaceleración mayor a la prevista

9,89,7 9,5 9,1 8,9

8,1

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

mar

-07

jun

-07

sep

-07

dic

-07

mar

-08

jun

-08

sep

-08

dic

-08

mar

-09

jun

-09

sep

-09

dic

-09

mar

-10

jun

-10

sep

-10

dic

-10

mar

-11

jun

-11

sep

-11

dic

-11

mar

-12

China: PBI trimestral IT 2007 - IT 2012(Variación anual)

Fuente: Bloomberg.

ExportacionesImportaciones de materias primas

39

42

4344

45

Cobre Niquel Aluminio Zinc Plomo

China: consumo de metales 2011(% del consumo global)

Fuente: Barclays, 2012.

64Fuente: BBVAFuente: BBVA

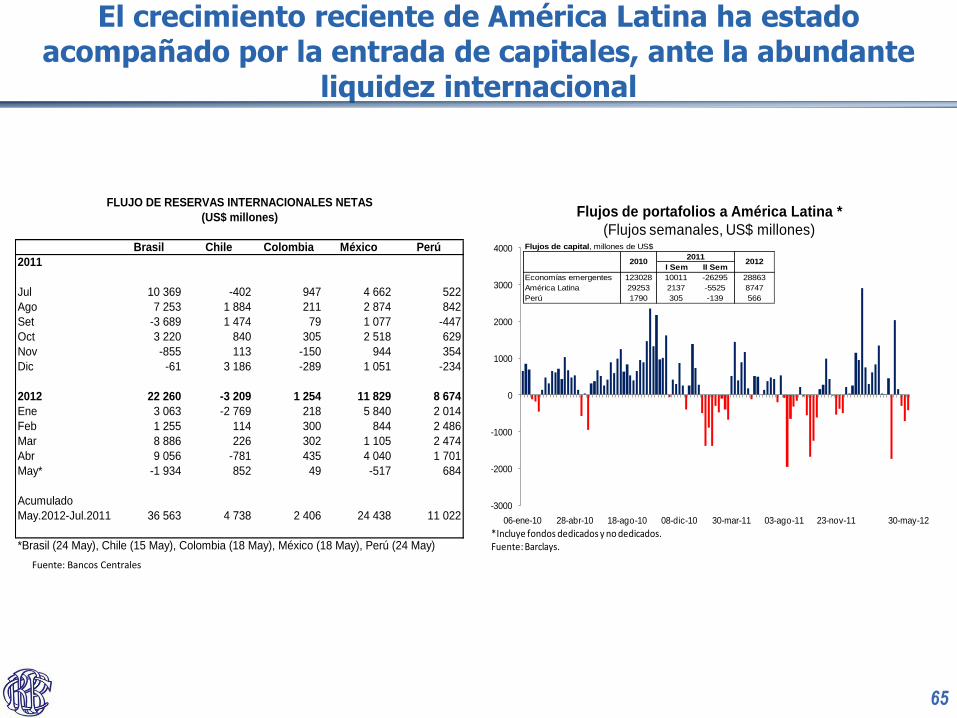

El crecimiento reciente de América Latina ha estado acompañado por la entrada de capitales, ante la abundante

liquidez internacional

65

Brasil Chile Colombia México Perú

2011

Jul 10 369 -402 947 4 662 522

Ago 7 253 1 884 211 2 874 842

Set -3 689 1 474 79 1 077 -447

Oct 3 220 840 305 2 518 629

Nov -855 113 -150 944 354

Dic -61 3 186 -289 1 051 -234

2012 22 260 -3 209 1 254 11 829 8 674

Ene 3 063 -2 769 218 5 840 2 014

Feb 1 255 114 300 844 2 486

Mar 8 886 226 302 1 105 2 474

Abr 9 056 -781 435 4 040 1 701

May* -1 934 852 49 -517 684

Acumulado

May.2012-Jul.2011 36 563 4 738 2 406 24 438 11 022

*Brasil (24 May), Chile (15 May), Colombia (18 May), México (18 May), Perú (24 May)

FLUJO DE RESERVAS INTERNACIONALES NETAS

(US$ millones)

Fuente: Bancos Centrales

-3000

-2000

-1000

0

1000

2000

3000

4000

06-ene-10 28-abr-10 18-ago-10 08-dic-10 30-mar-11 03-ago-11 23-nov-11 30-may-12

Flujos de portafolios a América Latina *

(Flujos semanales, US$ millones)

*Incluye fondos dedicados y no dedicados.Fuente: Barclays.

Flujos de capital, millones de US$

2011

I Sem II Sem

Economías emergentes 123028 10011 -26295 28863

América Latina 29253 2137 -5525 8747

Perú 1790 305 -139 566

2010 2012

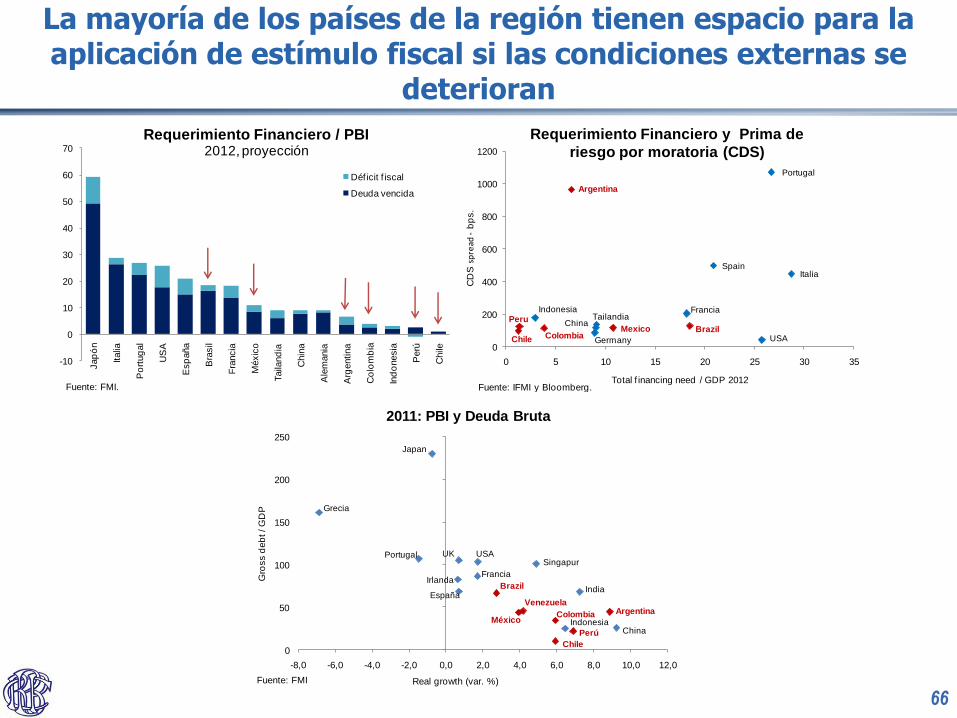

La mayoría de los países de la región tienen espacio para la aplicación de estímulo fiscal si las condiciones externas se

deterioran

BrazilMexico

Argentina

Colombia

Peru

Chile

Italia

Portugal

Spain

Francia

Germany USA

TailandiaChina

Indonesia

0

200

400

600

800

1000

1200

0 5 10 15 20 25 30 35

CD

S s

pre

ad -

bp

s.

Total f inancing need / GDP 2012

Requerimiento Financiero y Prima de

riesgo por moratoria (CDS)

Fuente: IFMI y Bloomberg.

-10

0

10

20

30

40

50

60

70

Jap

ón

Italia

Po

rtug

al

US

A

Esp

aña

Bra

sil

Fra

ncia

Méxic

o

Taila

nd

ia

Chin

a

Ale

mania

Arg

entina

Co

lom

bia

Ind

onesia

Perú

Chile

Requerimiento Financiero / PBI2012, proyección

Déf icit f iscal

Deuda vencida

Fuente: FMI.

0

50

100

150

200

250

-8,0 -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 8,0 10,0 12,0

Gro

ss d

eb

t / G

DP

Real growth (var. %)

2011: PBI y Deuda Bruta

Japan

Grecia

Portugal

China

Argentina

India

Perú

Indonesia

Chile

Colombia

Singapur

Venezuela

México

Brazil

USA

Francia

España

Irlanda

UK

Fuente: FMI

66

La Economía Peruana en los Últimos 50 Años

Banco Central de Reserva del PerúJunio 2012