Embed Size (px)

Citation preview

LA INDUSTRIA AUXILIARDEL AUTOMÓVIL EN ARAGÓN

I n d i c e

1 OBJETO, ALCANCE Y CONTENIDO.................................................................. 1

2 ASPECTOS METODOLOGICOS.......................................................................... 42.1 Definición de Industria Auxiliar................................................................ 4

2.1.1 Problemas de delimitación ............................................................ 42.1.2 El proceso de fabricación del automóvil ....................................... 52.1.3 Concepto de Industria Auxiliar utilizado en la investigación........ 12

2.2 Método de investigación ........................................................................... 132.2.1 Censo de establecimientos............................................................. 132.2.2 Investigación directa...................................................................... 152.2.3 Modelo explicativo de la actividad económica ............................. 16

PPAARRTTEE PPRRIIMMEERRAA:: EEvvoolluucciióónn rreecciieennttee ddee llaa iinndduussttrriiaa ddeell aauuttoommóóvviill

3 REFERENCIA AL MERCADO EUROPEO Y MUNDIAL DELAUTOMOVIL Y DE LA INDUSTRIA AUXILIAR DEPIEZAS Y COMPONENTES ........................................................... 20

3.1 Perfil del sector.......................................................................................... 203.1.1 Características básicas ................................................................... 23

4 ANALISIS DE LA INDUSTRIA AUXILIAR DEL AUTOMOVIL ENESPAÑA EN RELACION A LOS CONSTRUCTORES DE VEHICULOSY ESPECIALMENTE DE LOS PROVEEDORES DE PARTES YCONJUNTOS DE ESTOS..................................................................................... 33

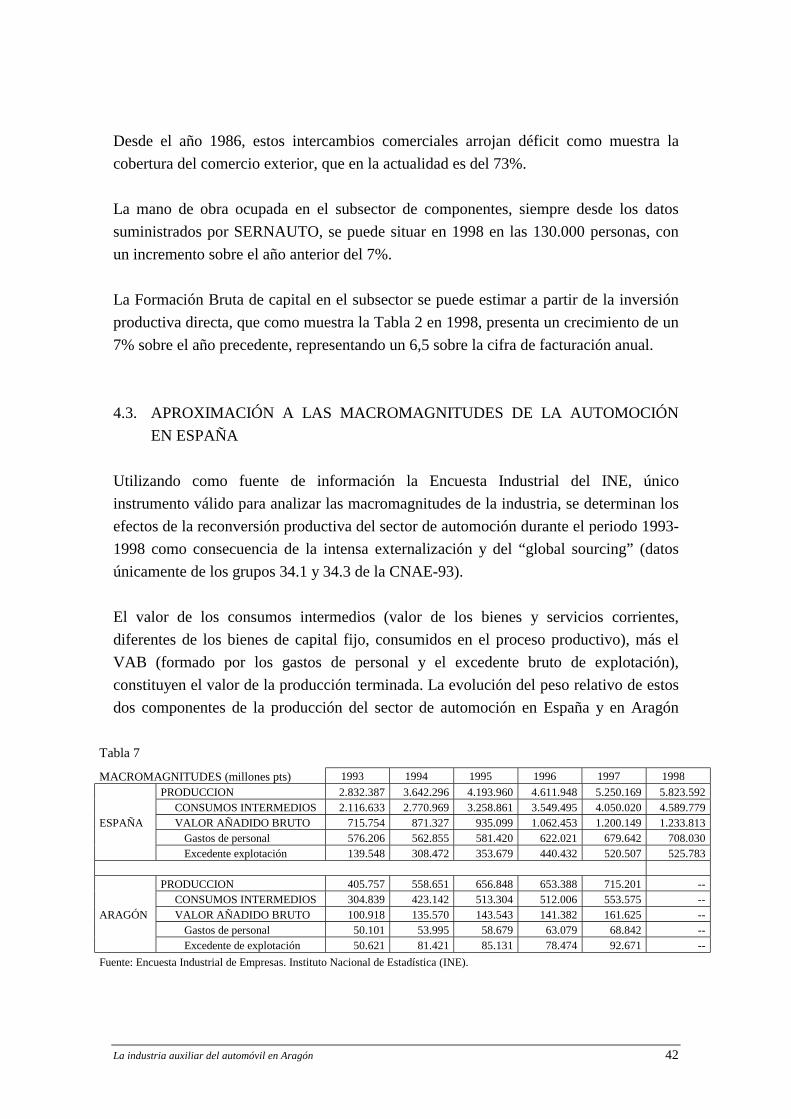

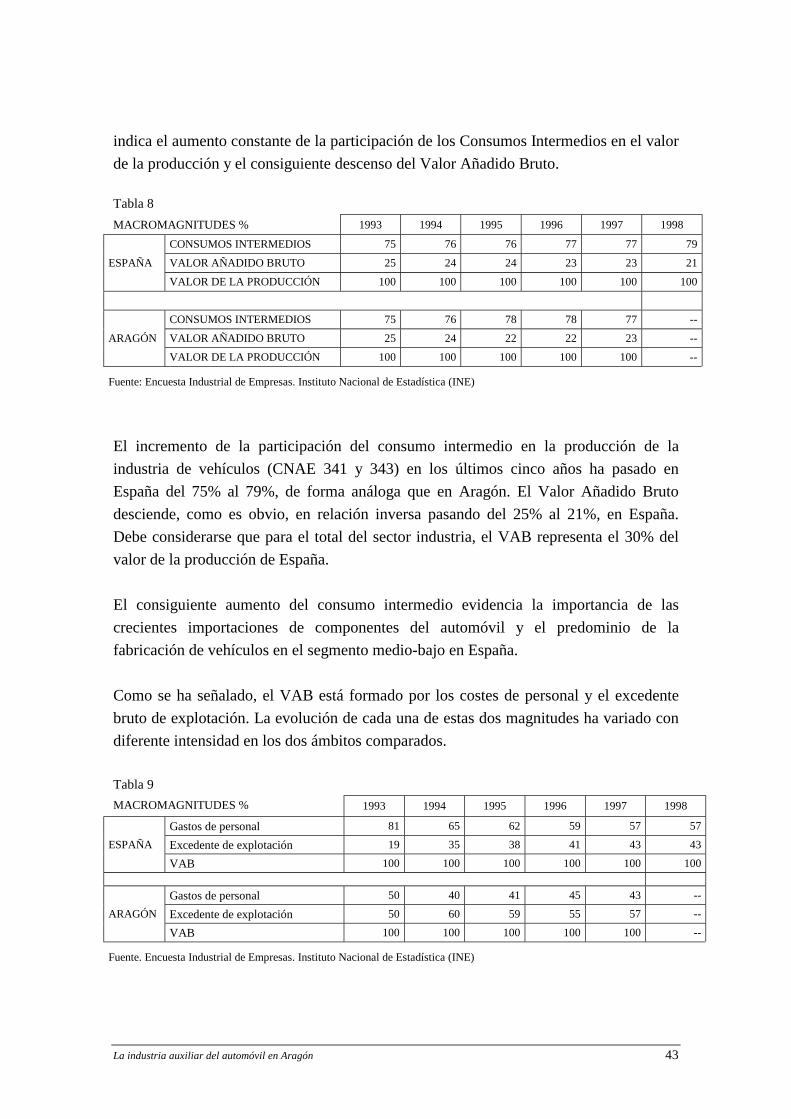

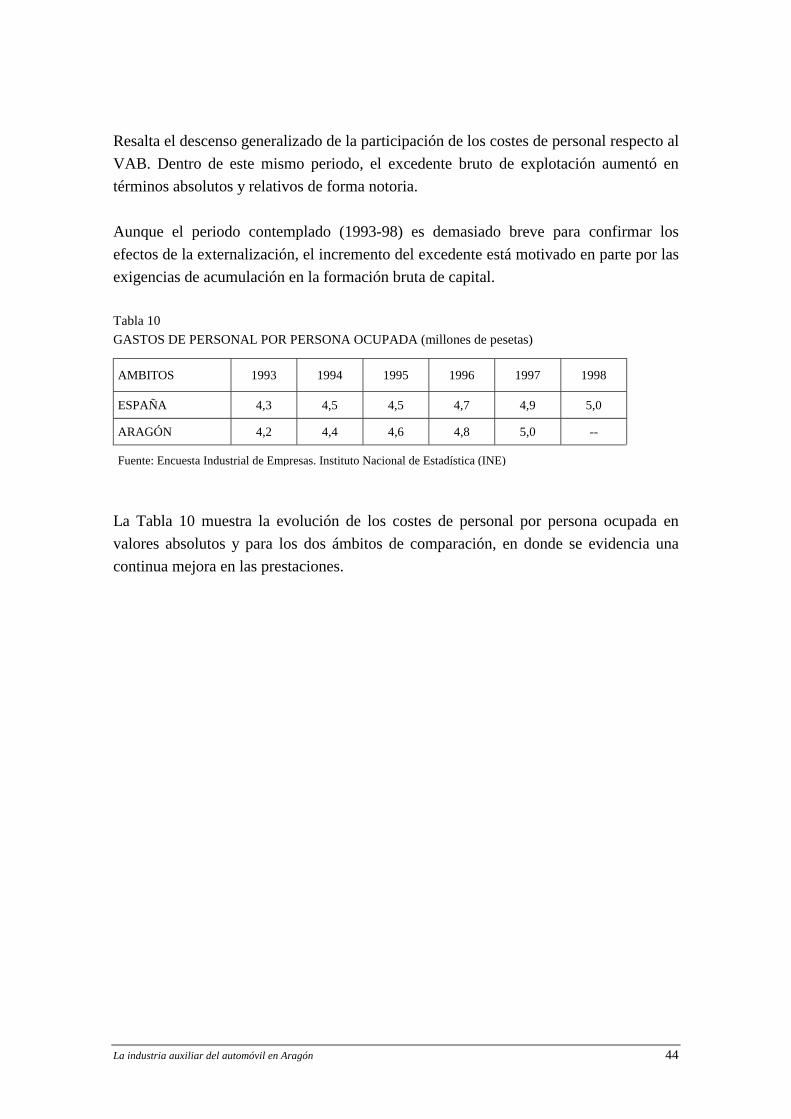

4.1 La fabricación de vehículos automóviles en España................................. 334.2 La fabricación de componentes en España................................................ 364.3 Aproximación a las macromagnitudes de la automoción en España ........ 42

PPAARRTTEE SSEEGGUUNNDDAA::LLaa IInndduussttrriiaa AAuuxxiilliiaarr ddeell aauuttoommóóvviill eenn AArraaggóónn

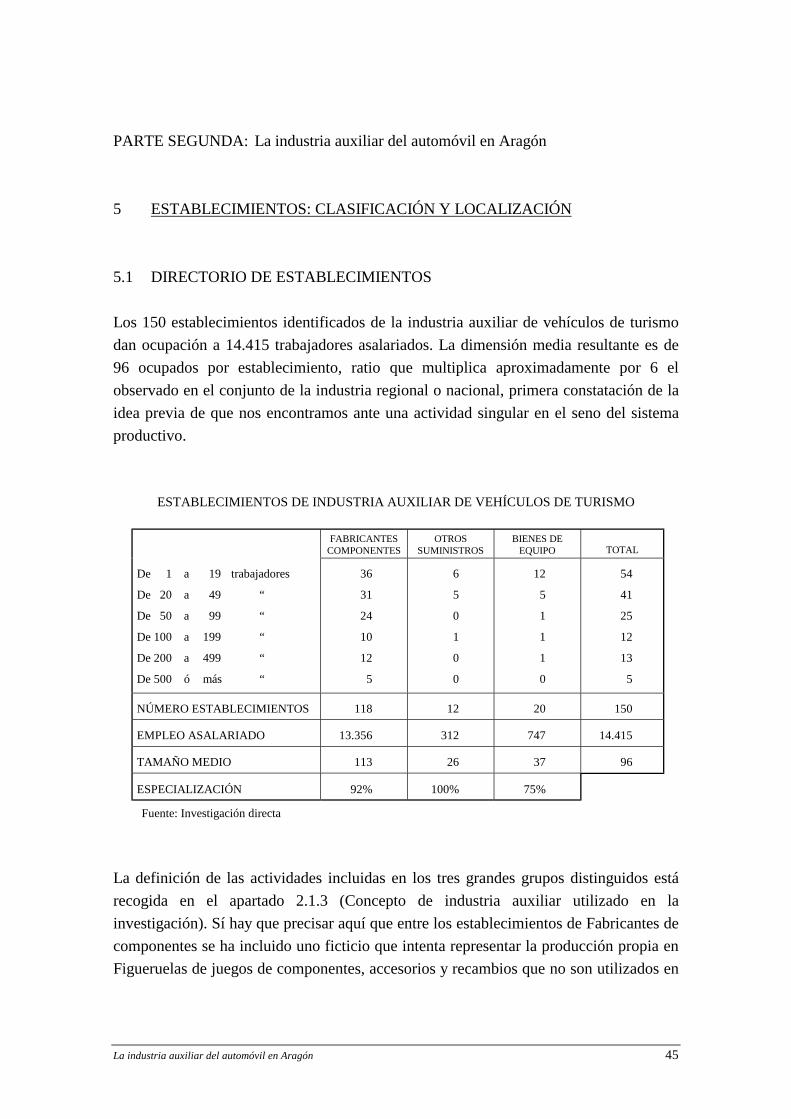

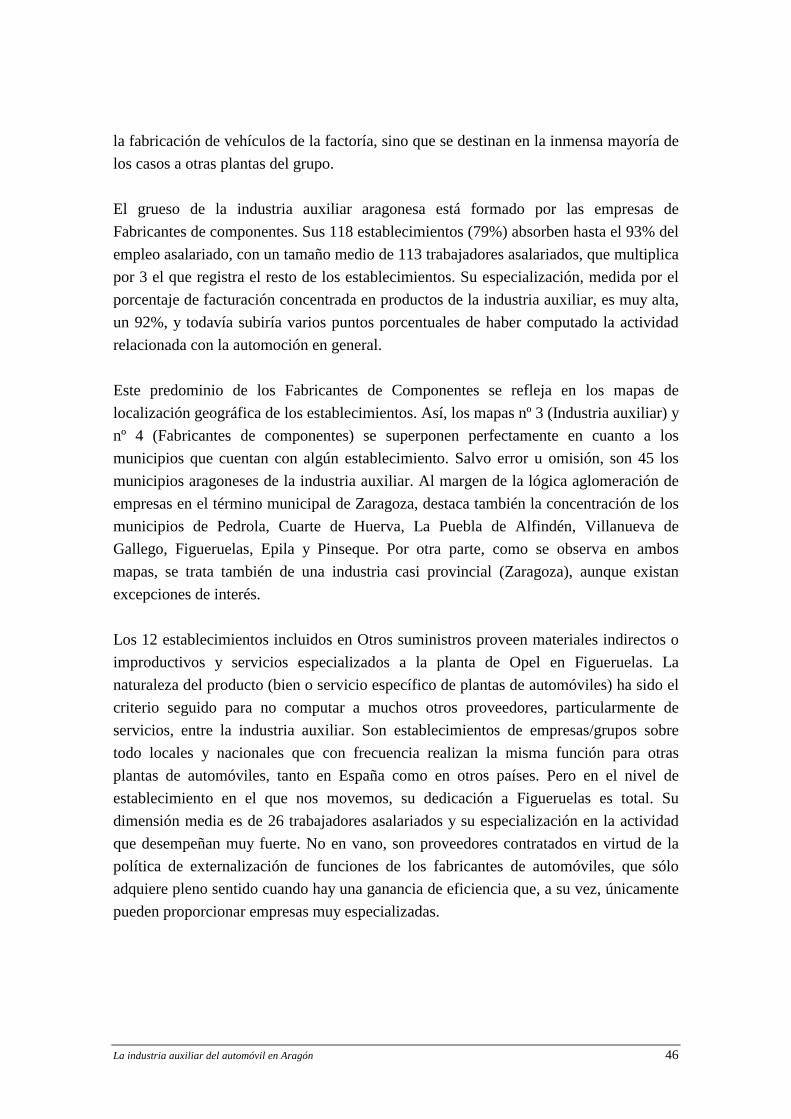

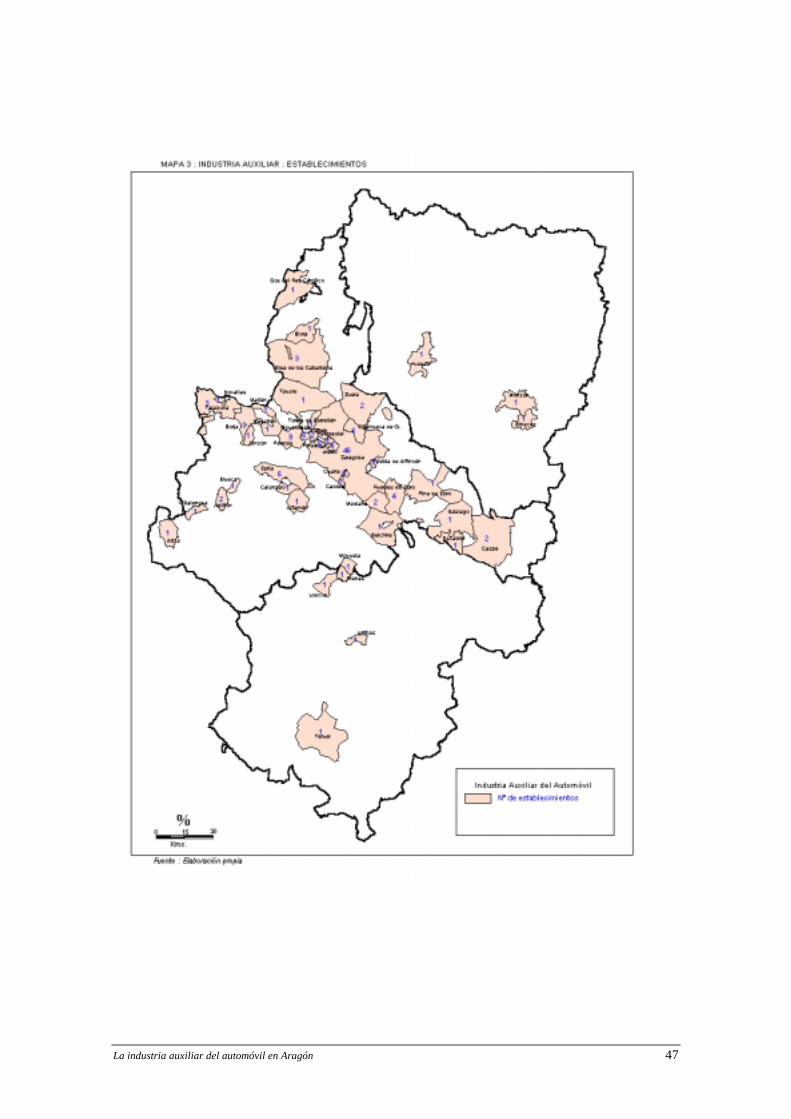

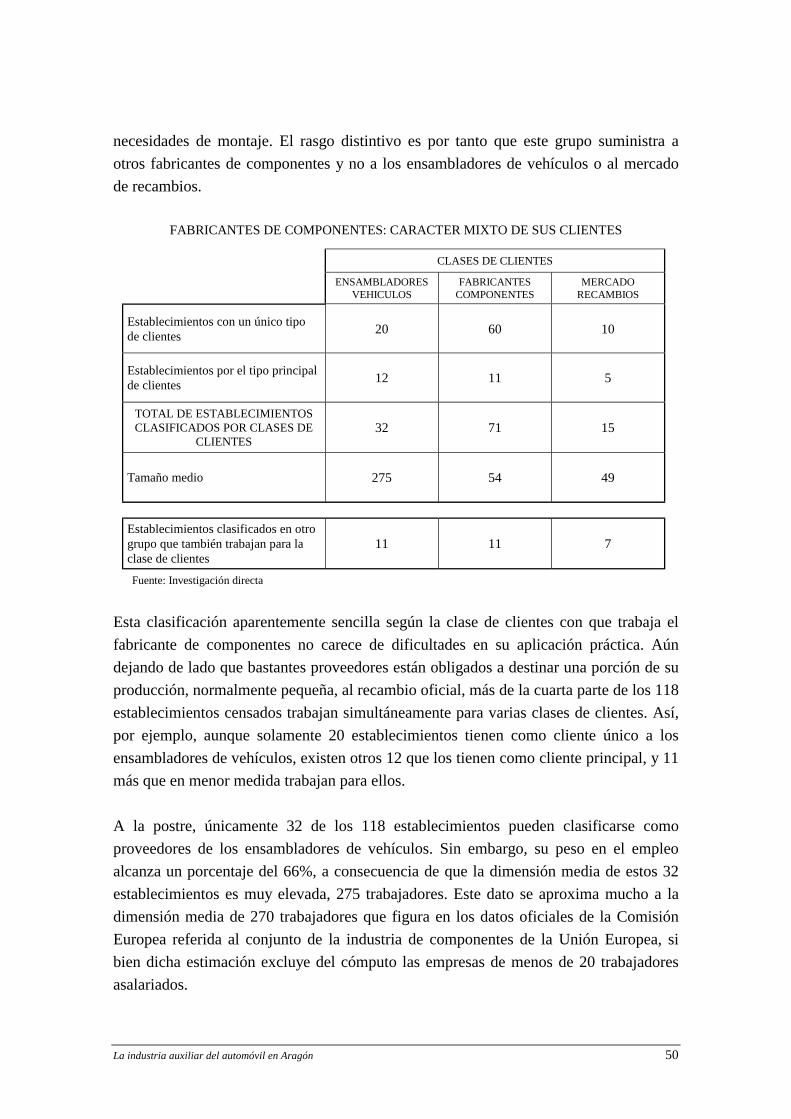

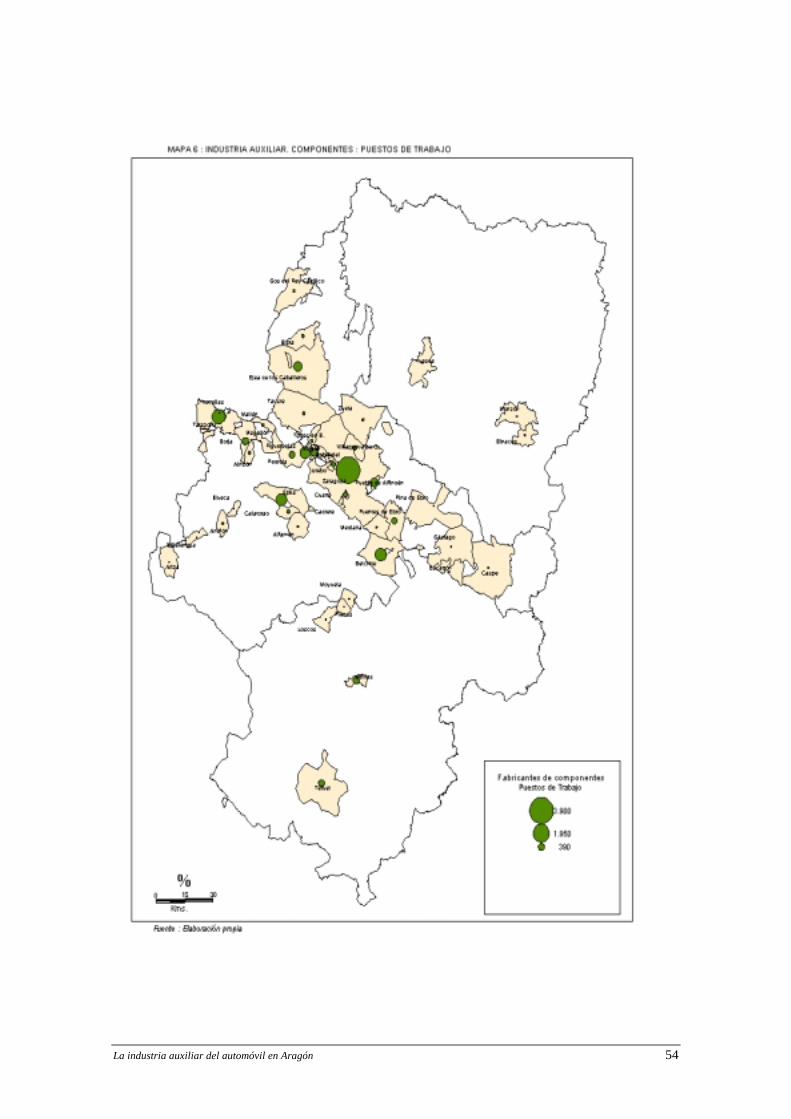

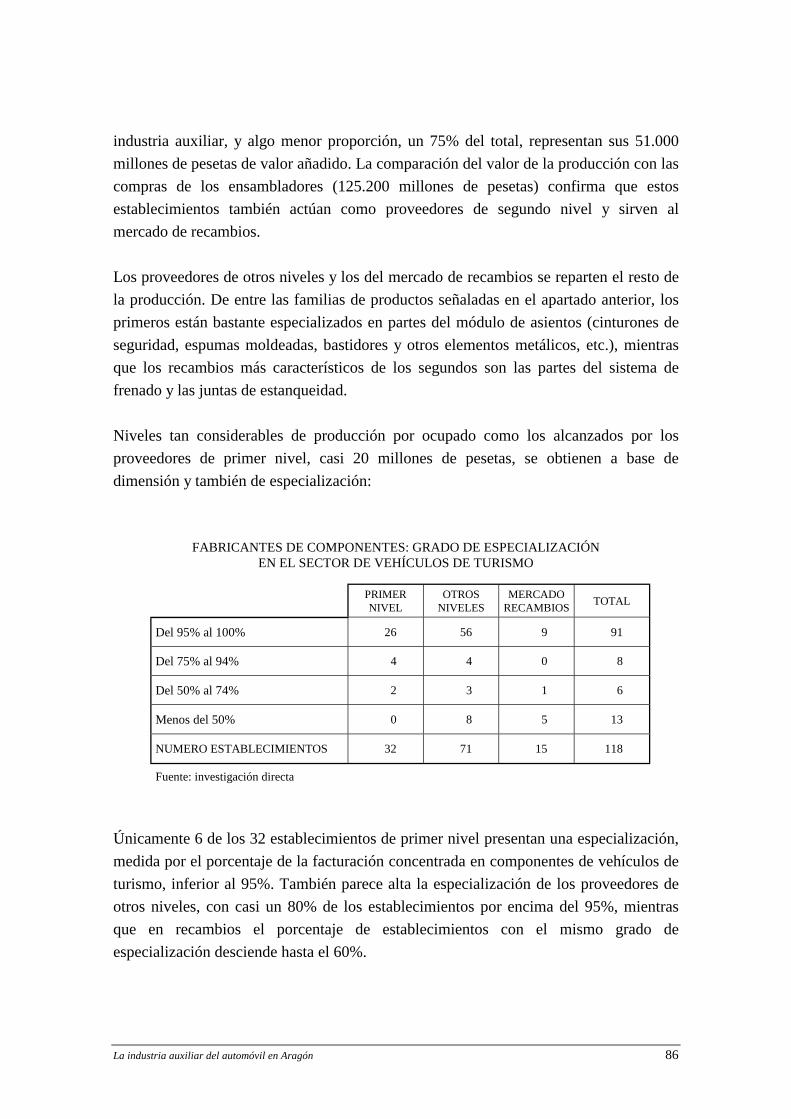

55 EESSTTAABBLLEECCIIMMIIEENNTTOOSS:: CCLLAASSIIFFIICCAACCIIOONN YY LLOOCCAALLIIZZAACCIIOONN ........................... 44555.1 Directorio de establecimientos .................................................................. 455.2 Fabricantes de componentes...................................................................... 49

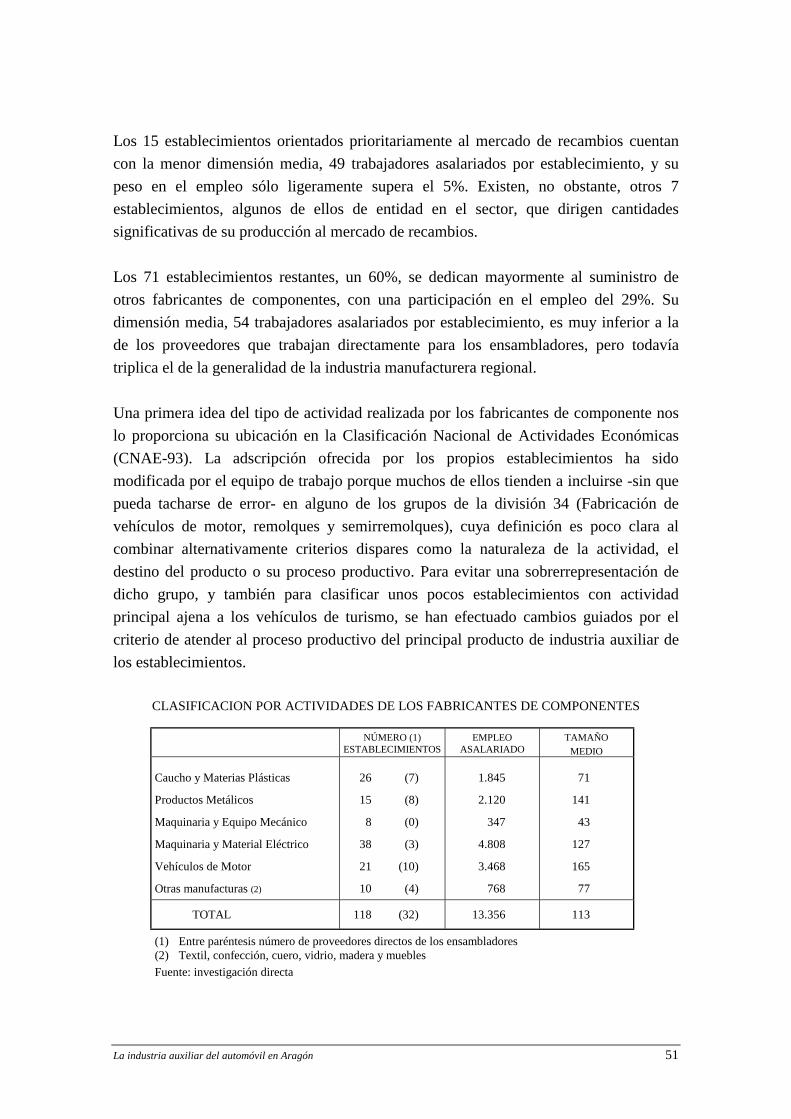

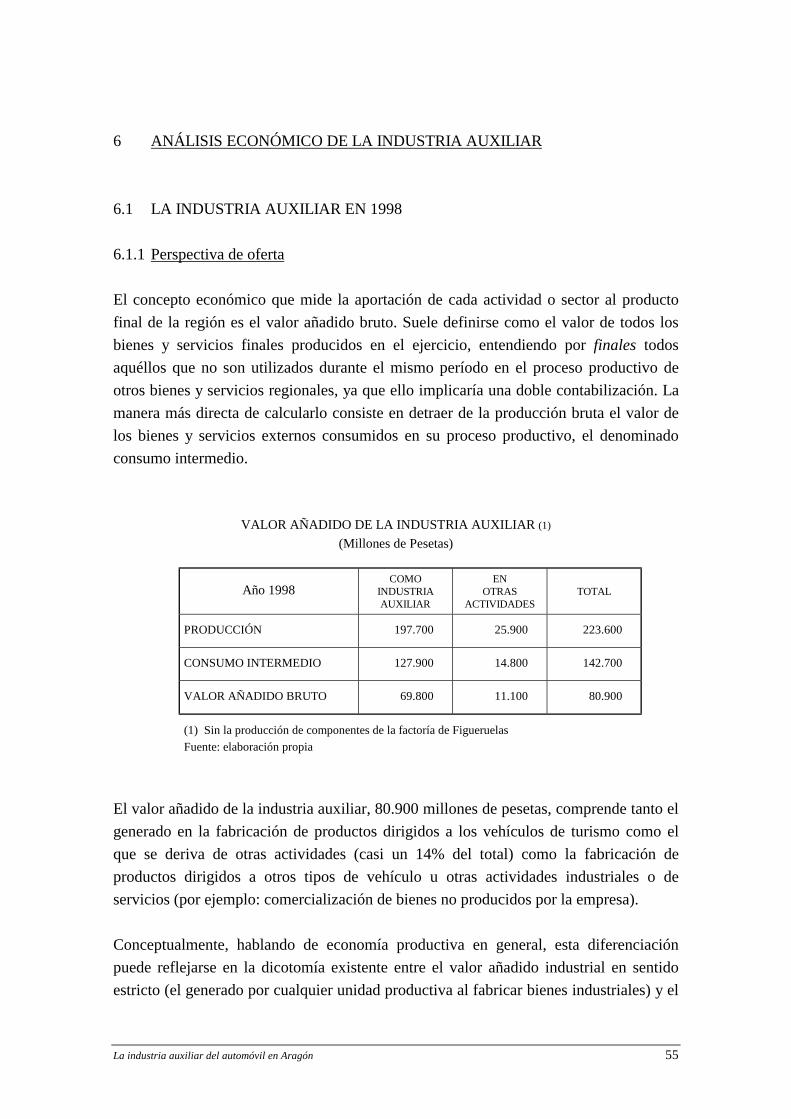

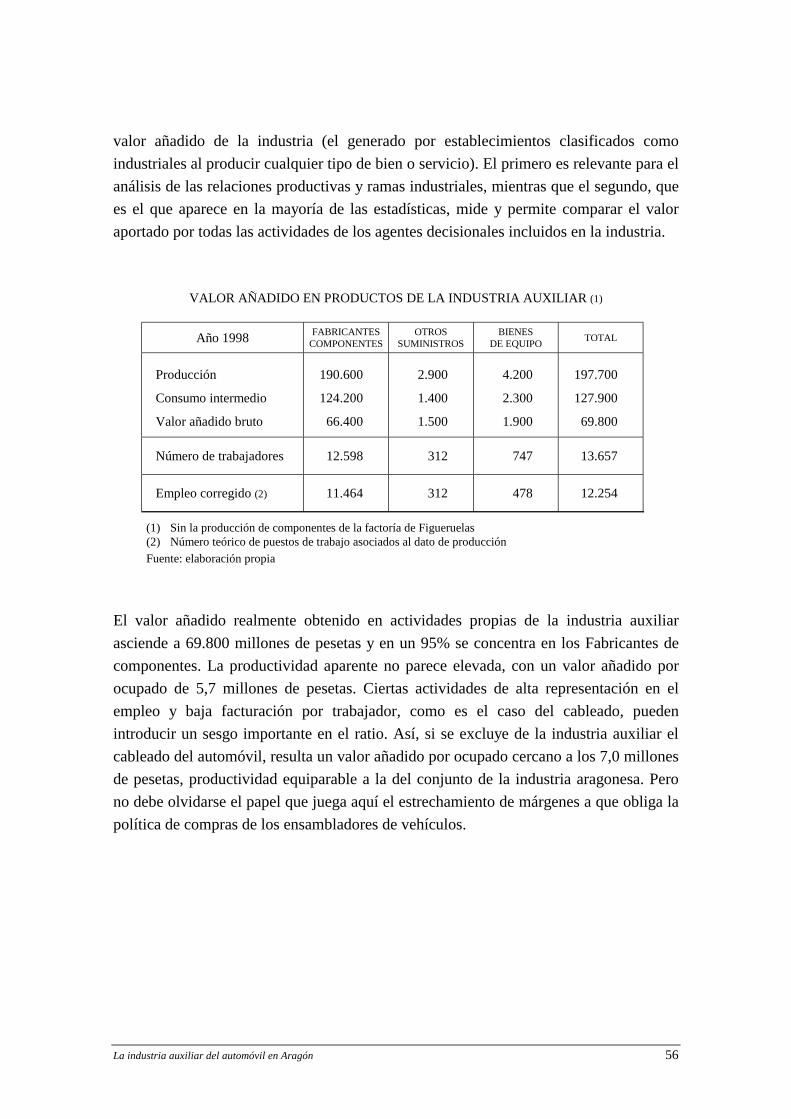

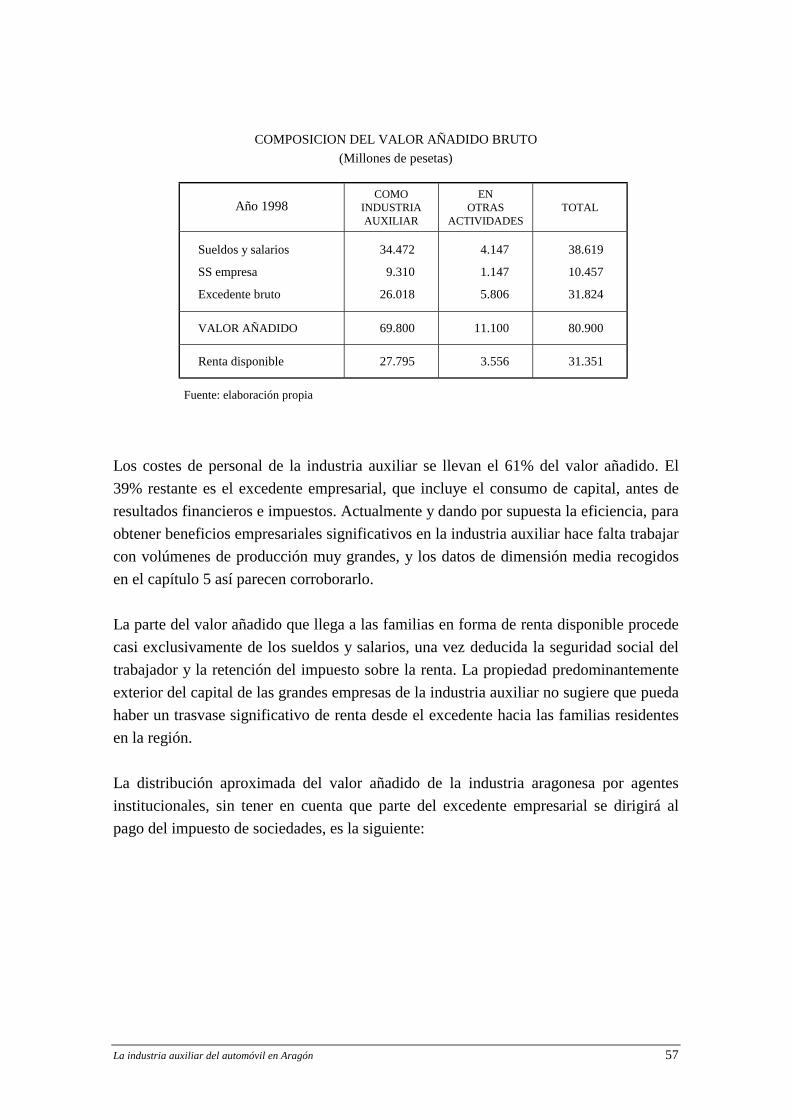

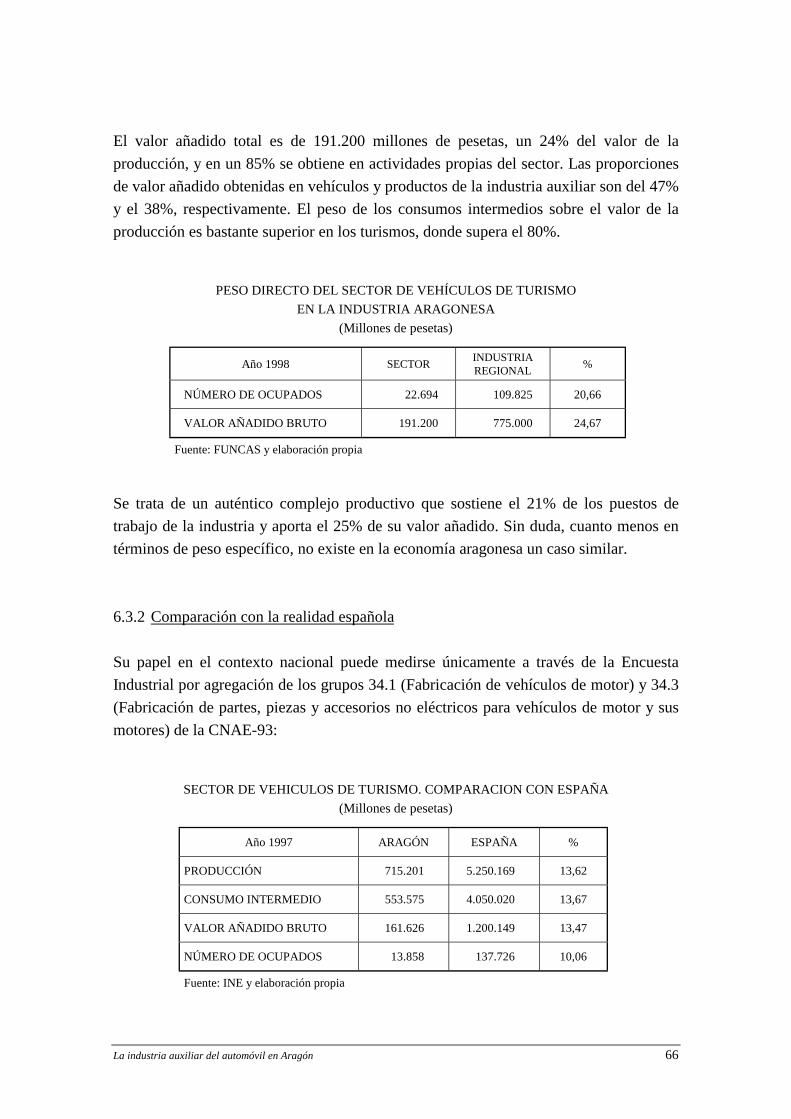

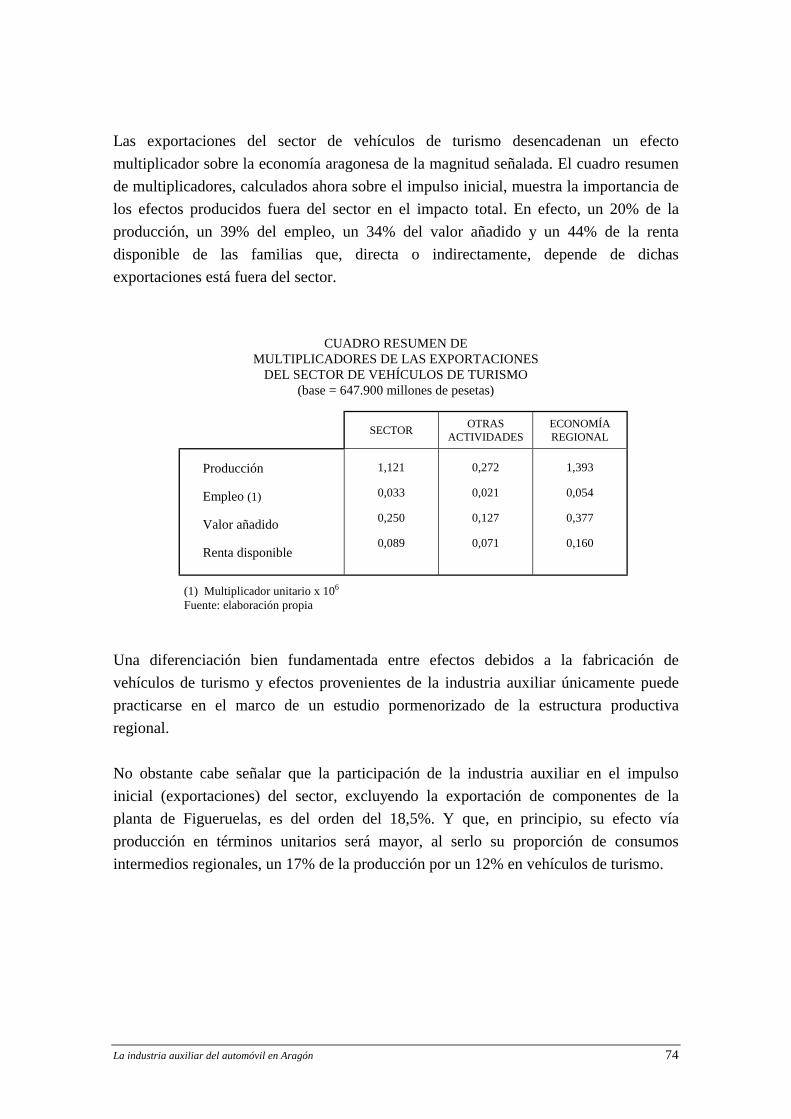

66 AANNAALLIISSIISS EECCOONNOOMMIICCOO DDEE LLAA IINNDDUUSSTTRRIIAA AAUUXXIILLIIAARR .................................. 55556.1 La Industria Auxiliar en 1998.................................................................... 55

6.1.1 Perspectiva de oferta...................................................................... 55

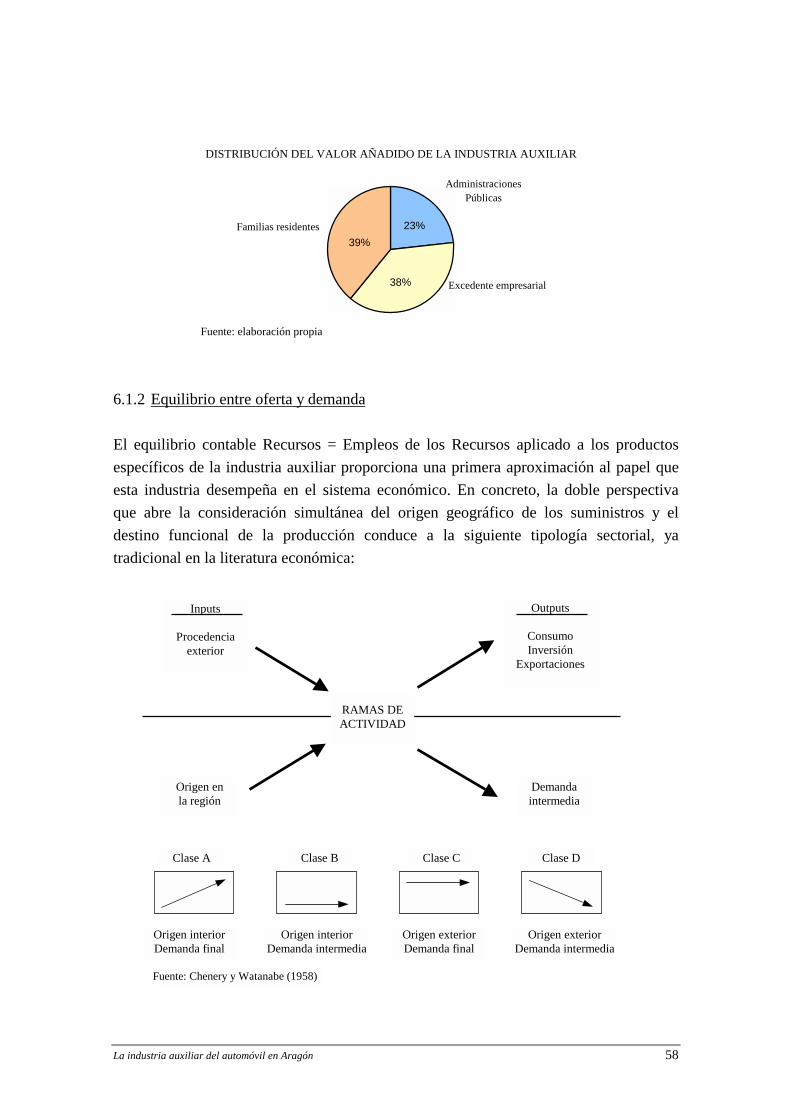

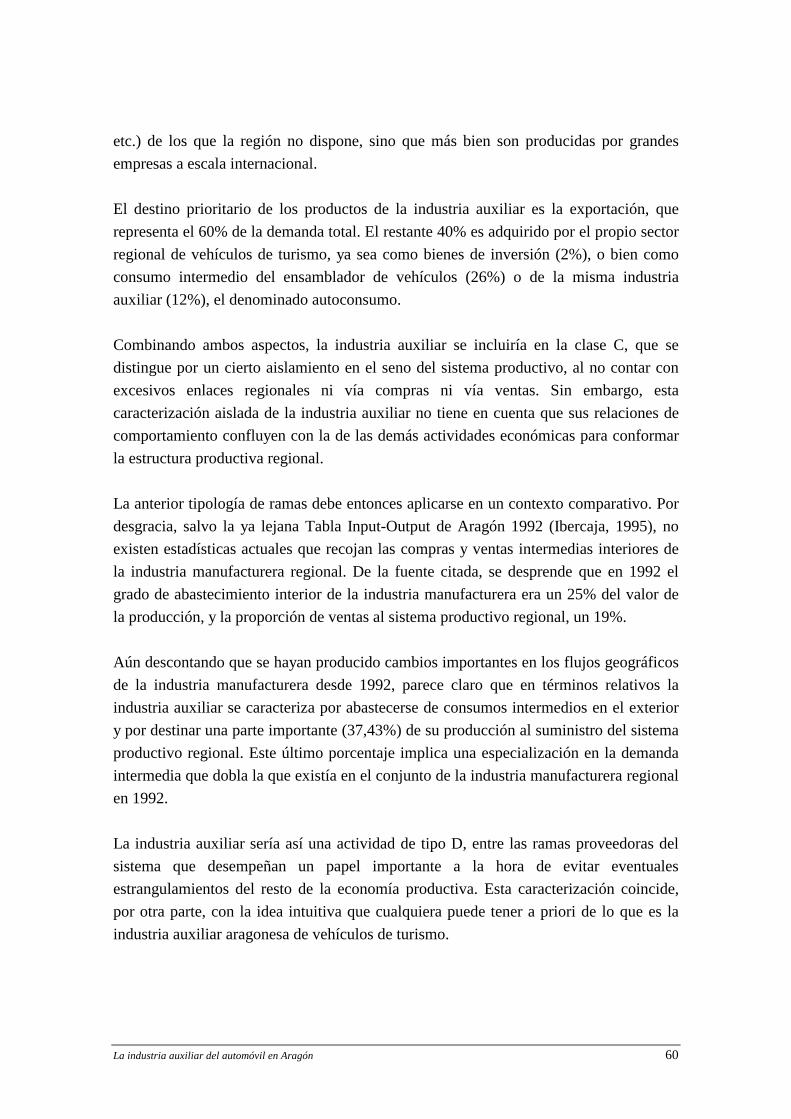

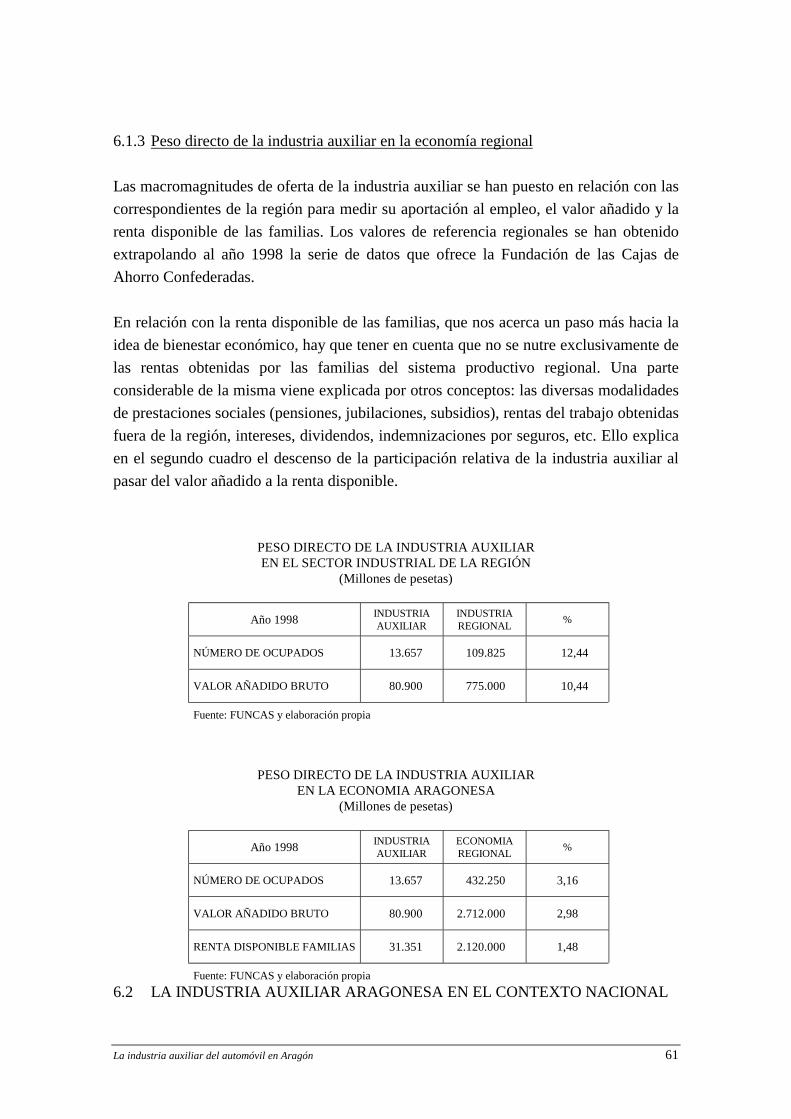

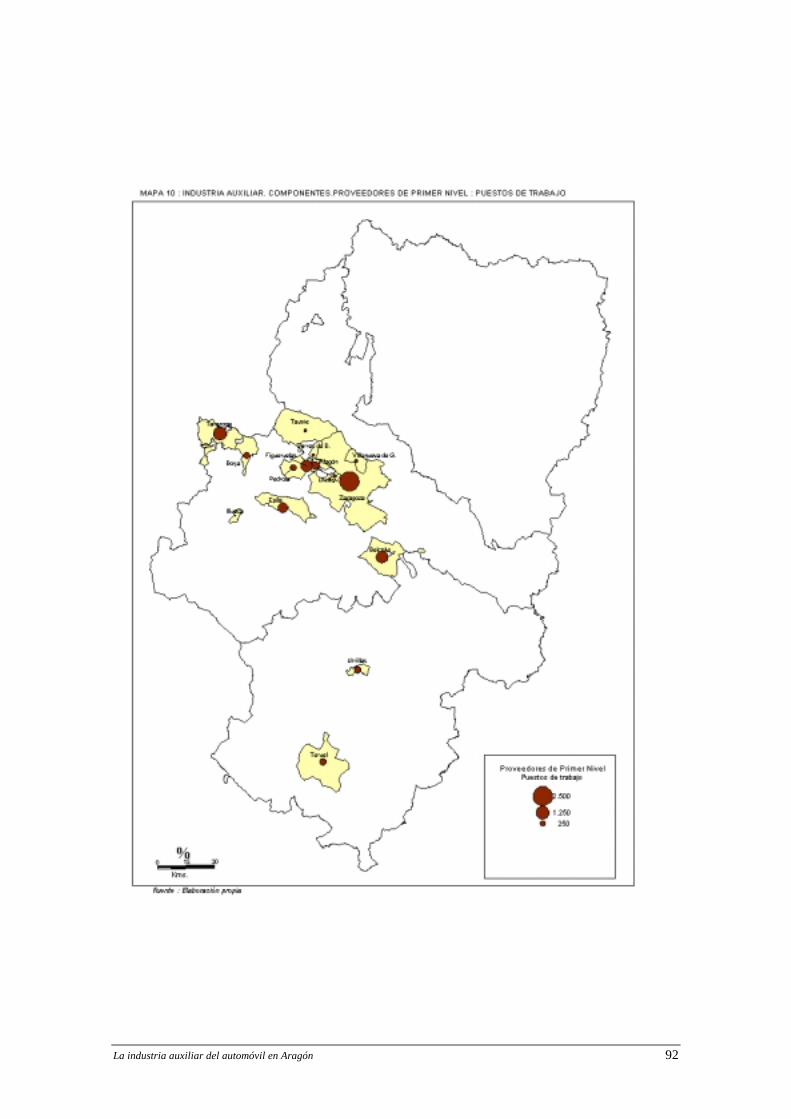

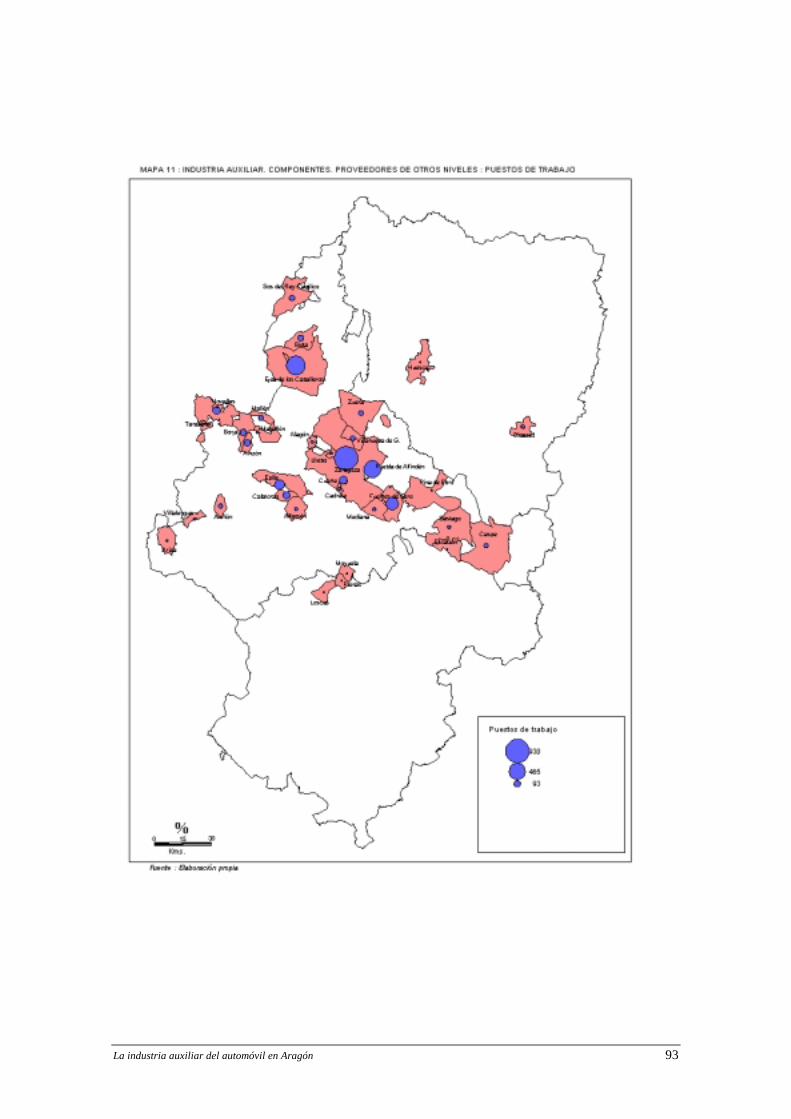

6.1.2 Equilibrio entre oferta y demanda ................................................. 586.1.3 Peso directo de la Industria Auxiliar en la economía regional ...... 61

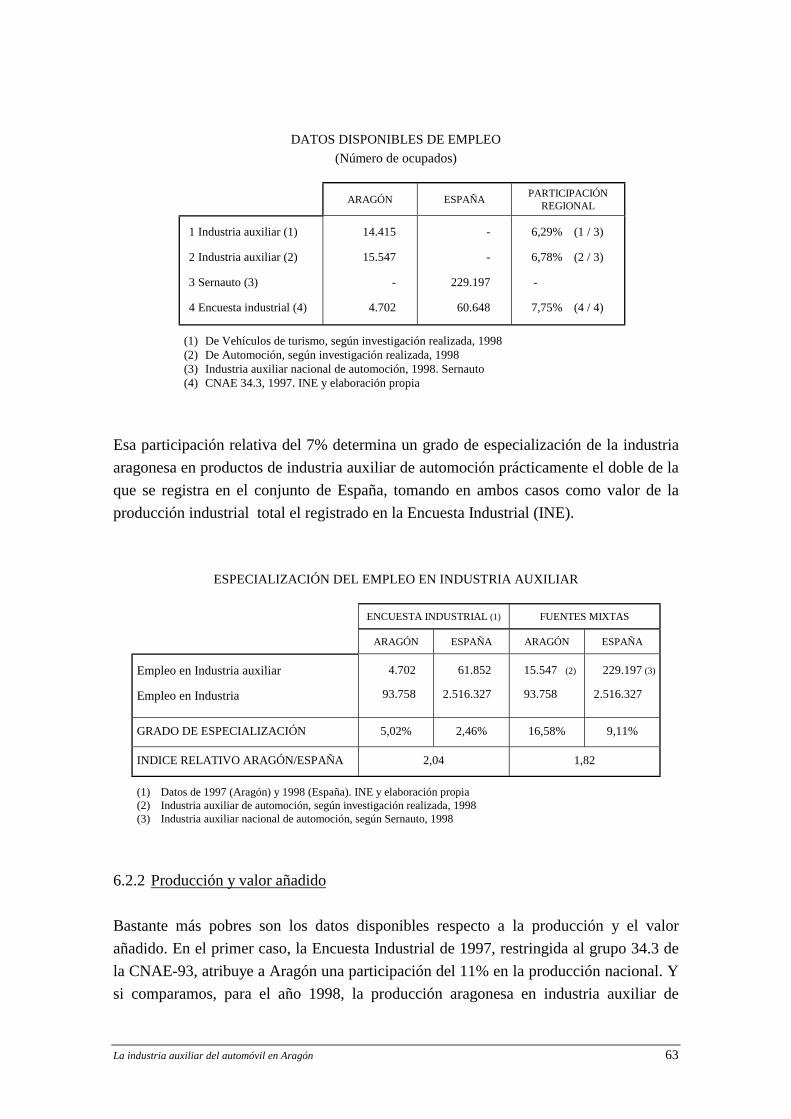

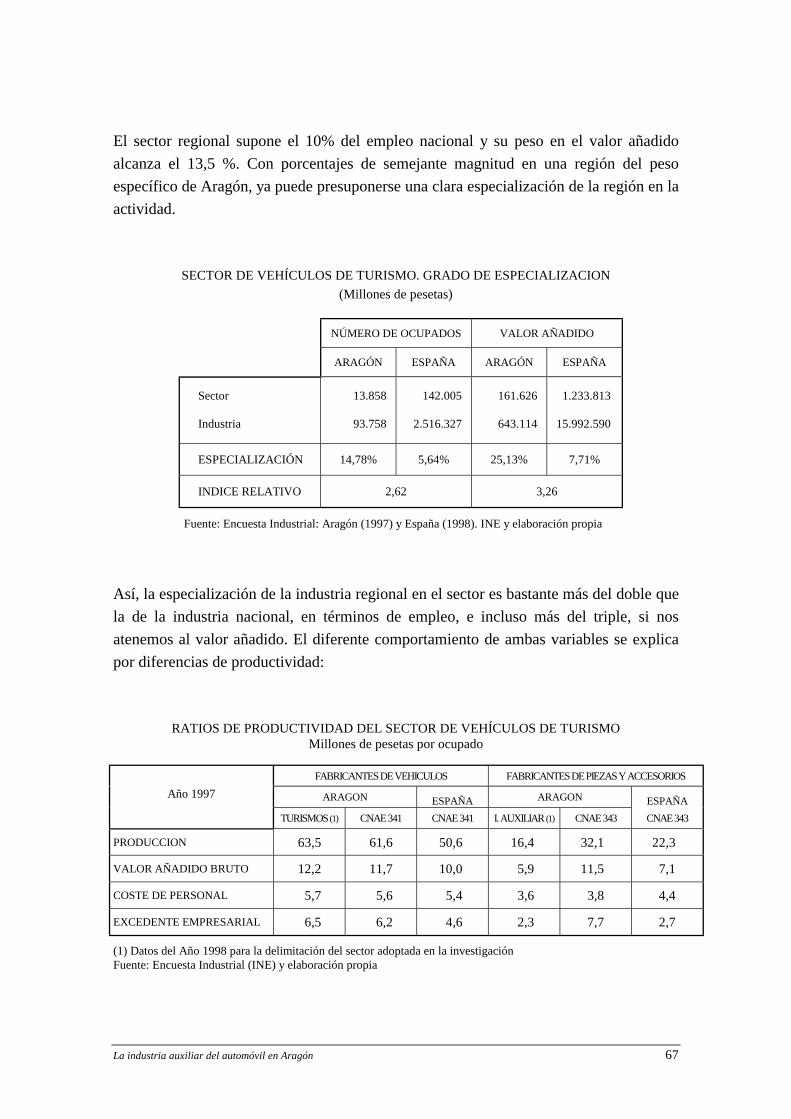

6.2 La Industria Auxiliar aragonesa en el contexto nacional .......................... 626.2.1 Ocupación...................................................................................... 626.2.2 Producción y valor añadido ........................................................... 63

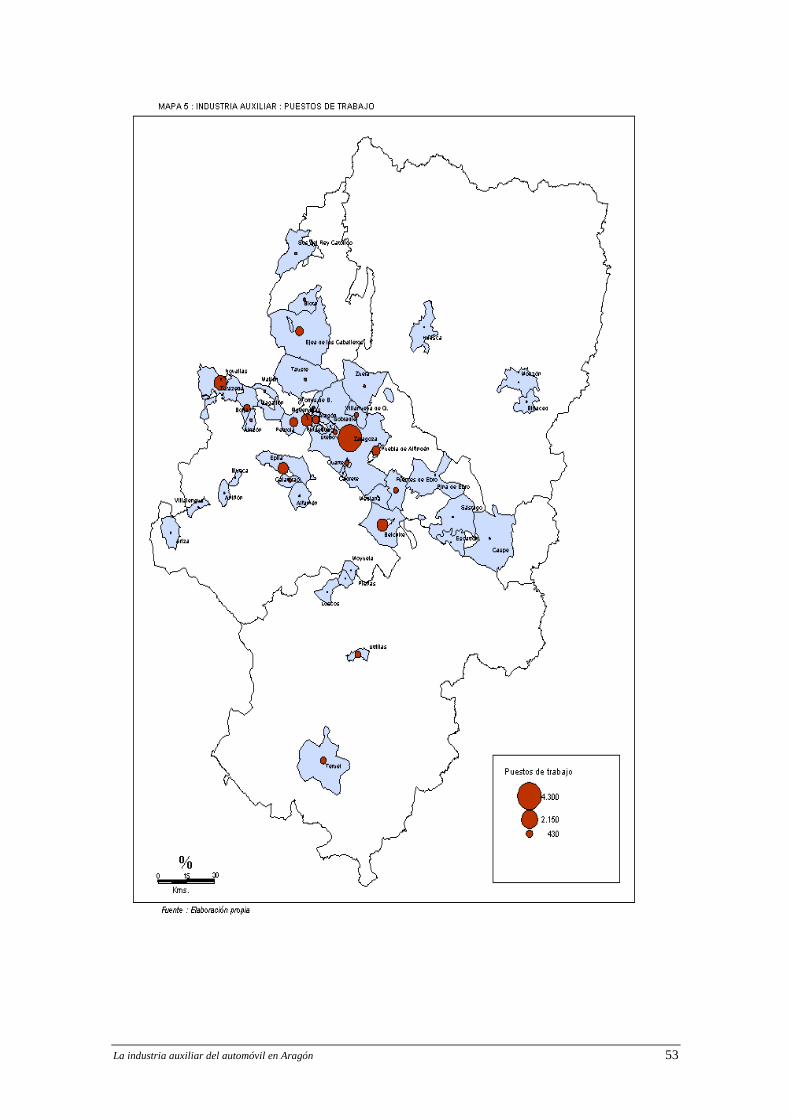

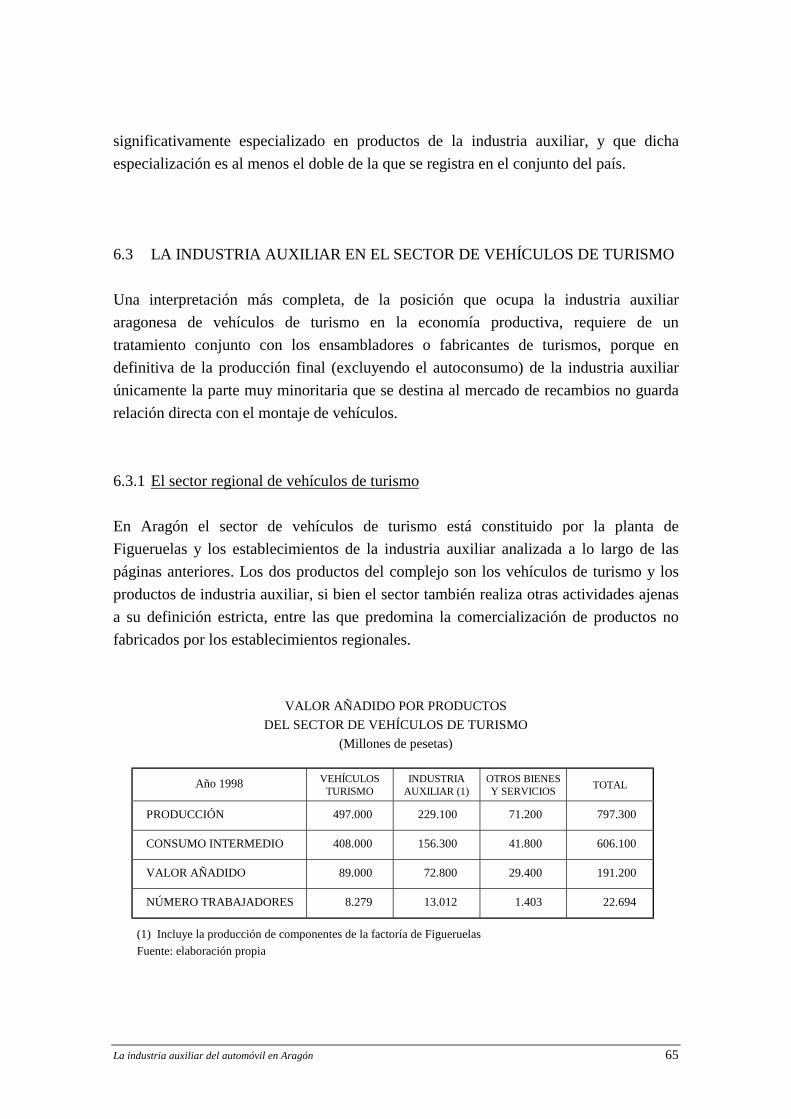

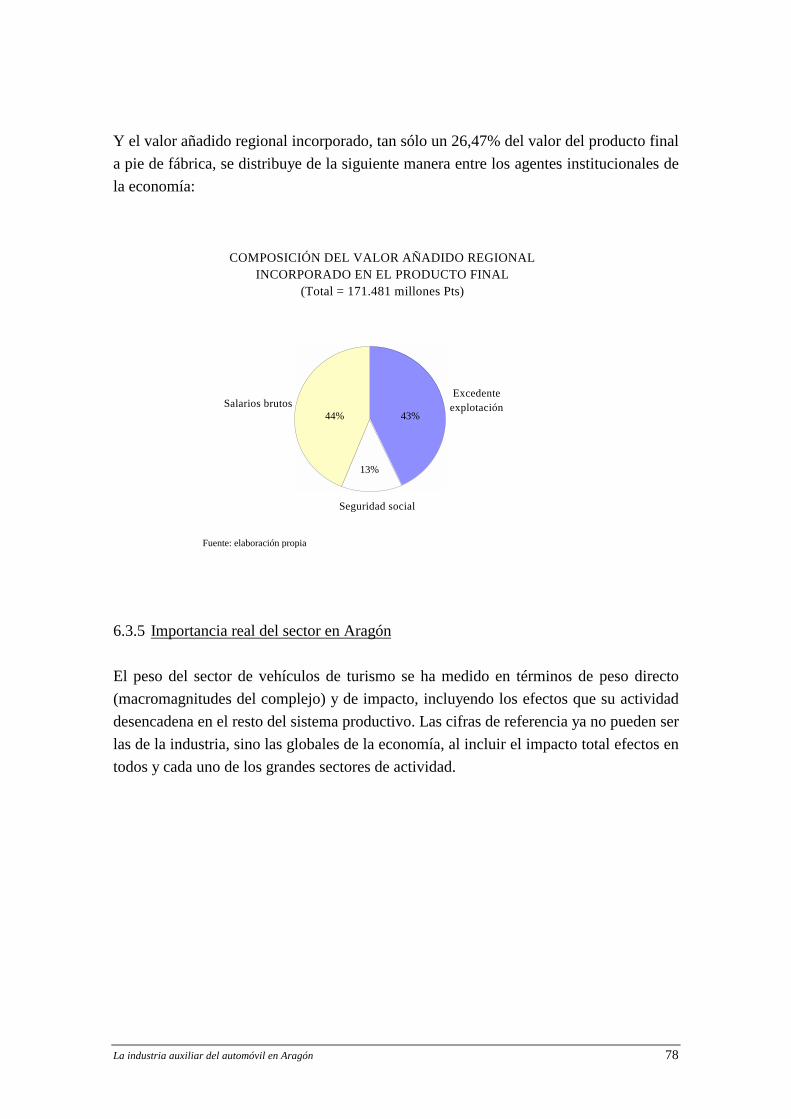

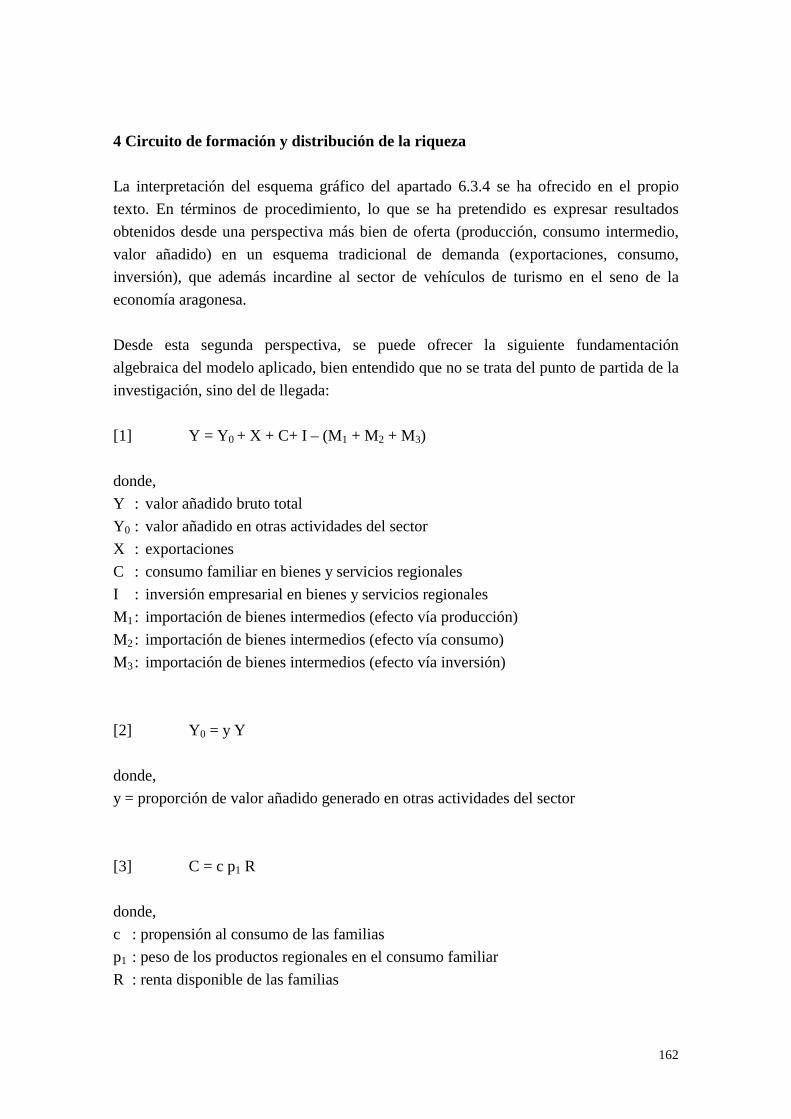

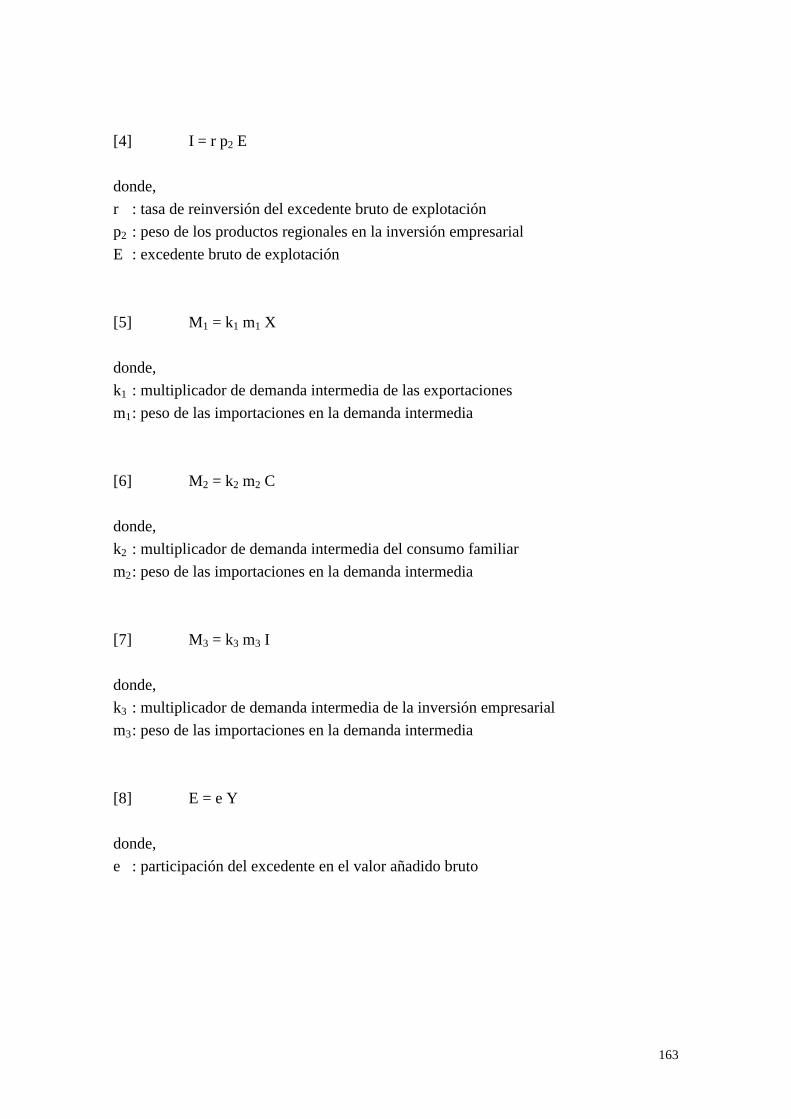

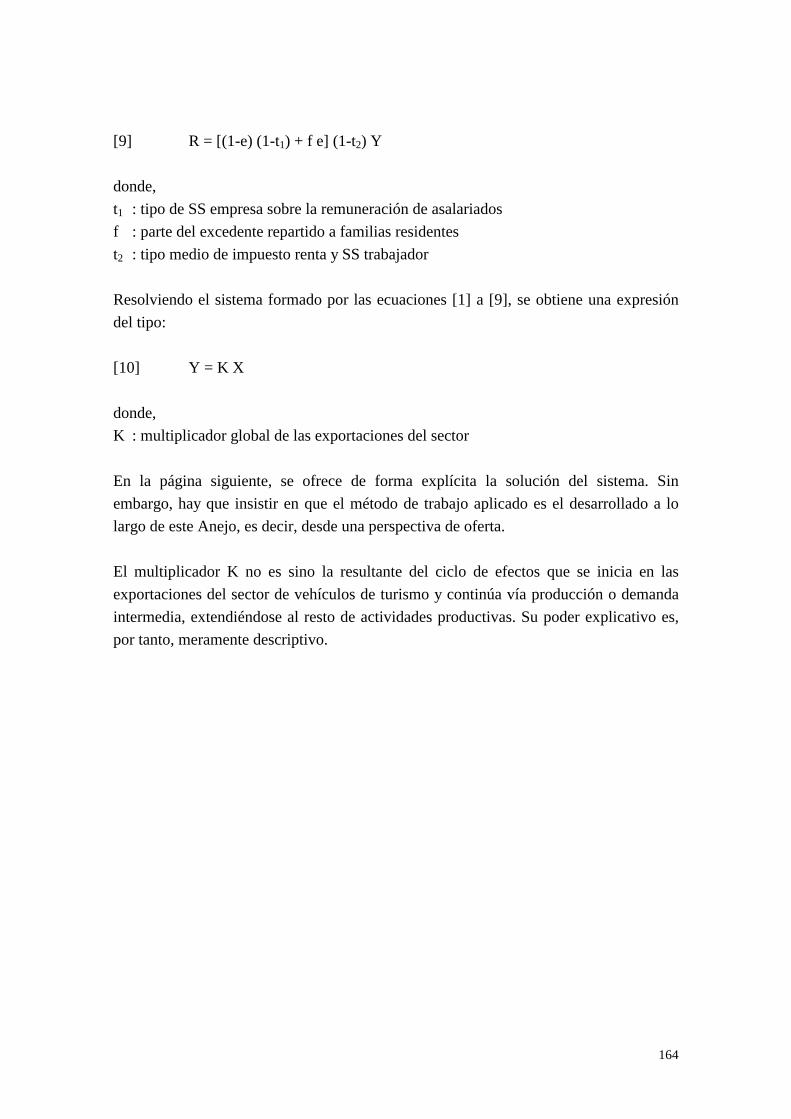

6.3 La Industria Auxiliar en el sector de vehículos de turismo ...................... 656.3.1 El sector regional de vehículos de turismo.................................... 656.3.2 Comparación con la realidad española .......................................... 666.3.3 Impacto de las exportaciones del sector regional de

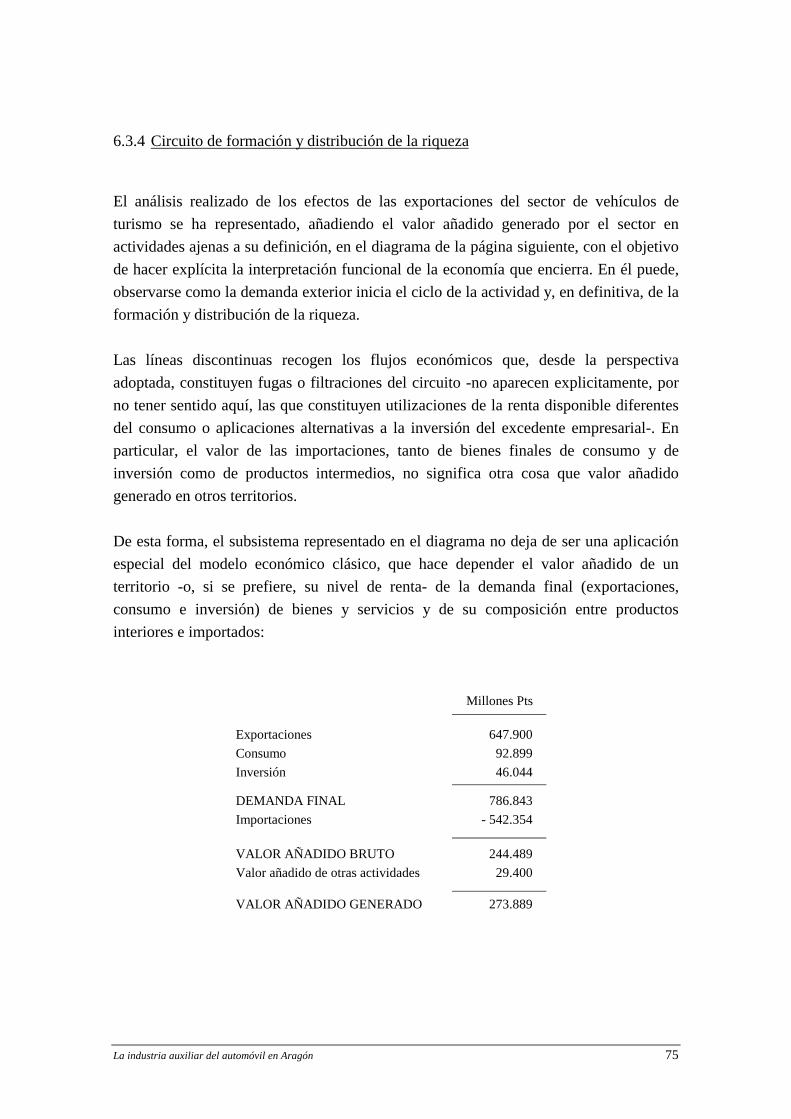

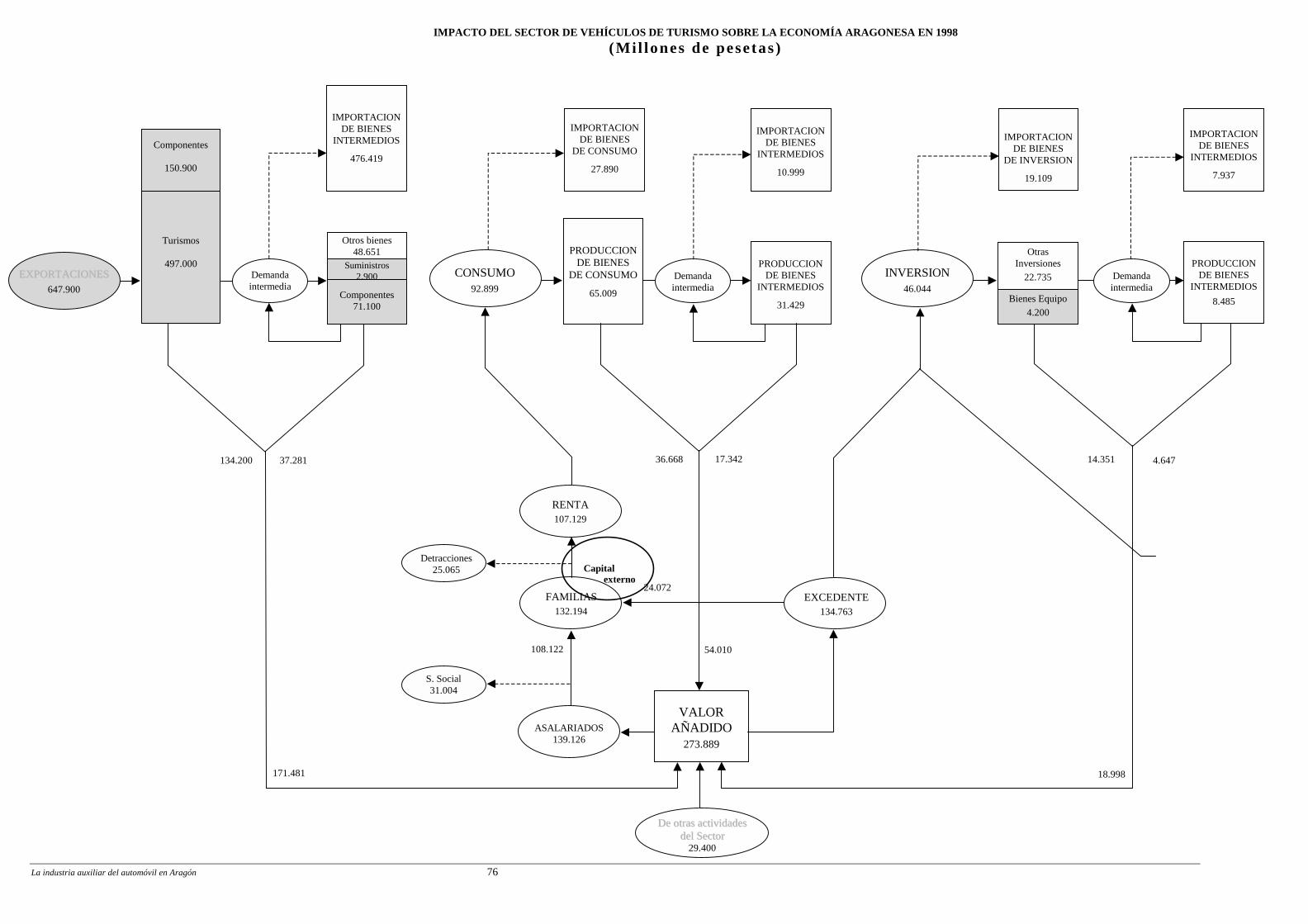

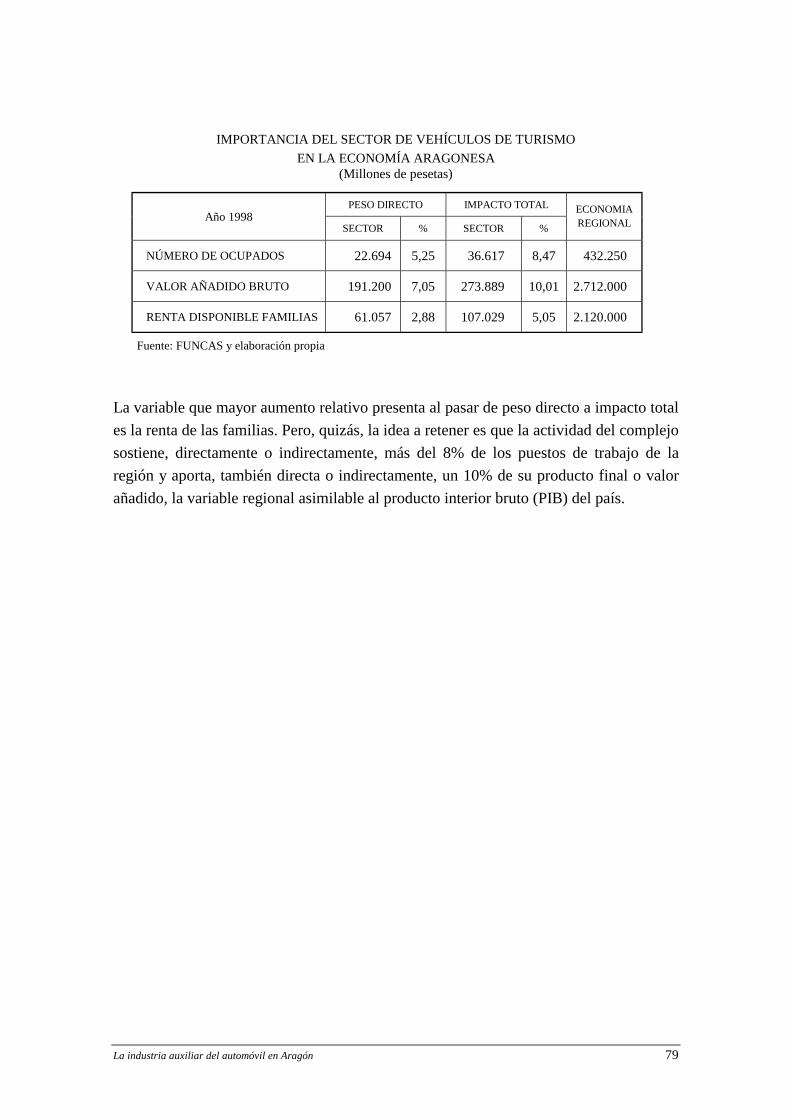

vehículos de turismo...................................................................... 686.3.4 Circuito de formación y distribución de la riqueza ....................... 756.3.5 Importancia real del sector en Aragón........................................... 78

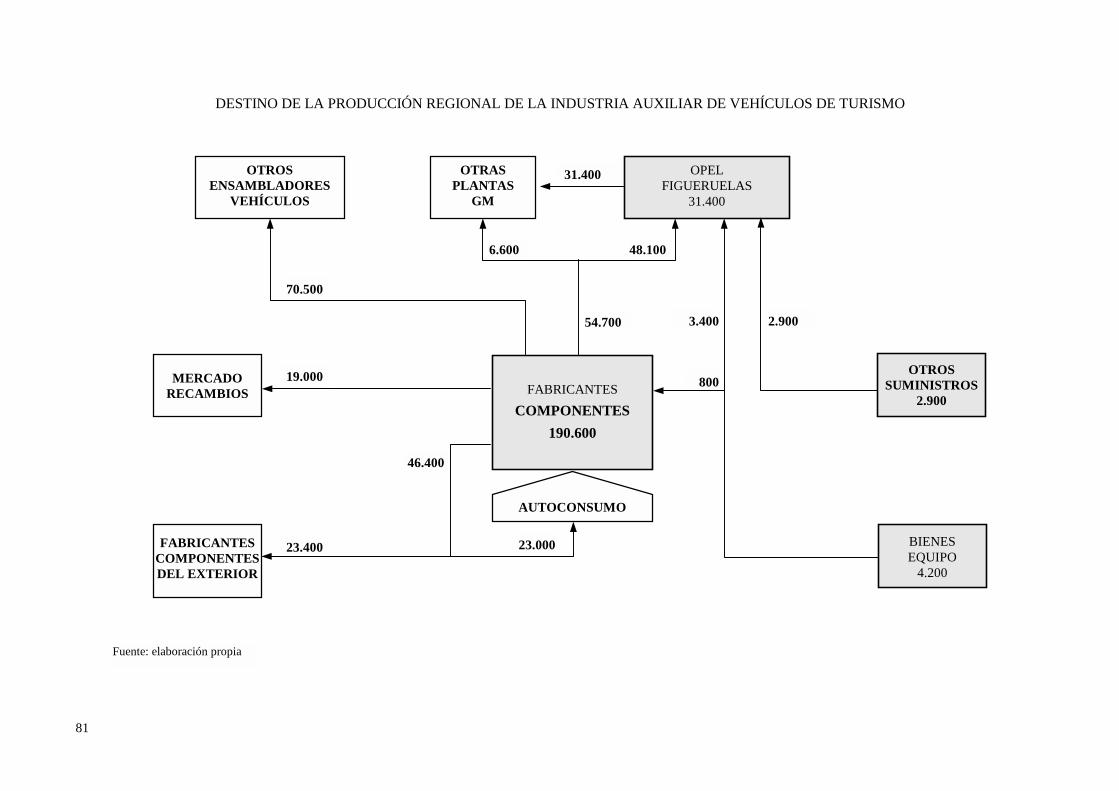

7 MODELO ORGANIZATIVO DE LA ACTIVIDAD ............................................... 80

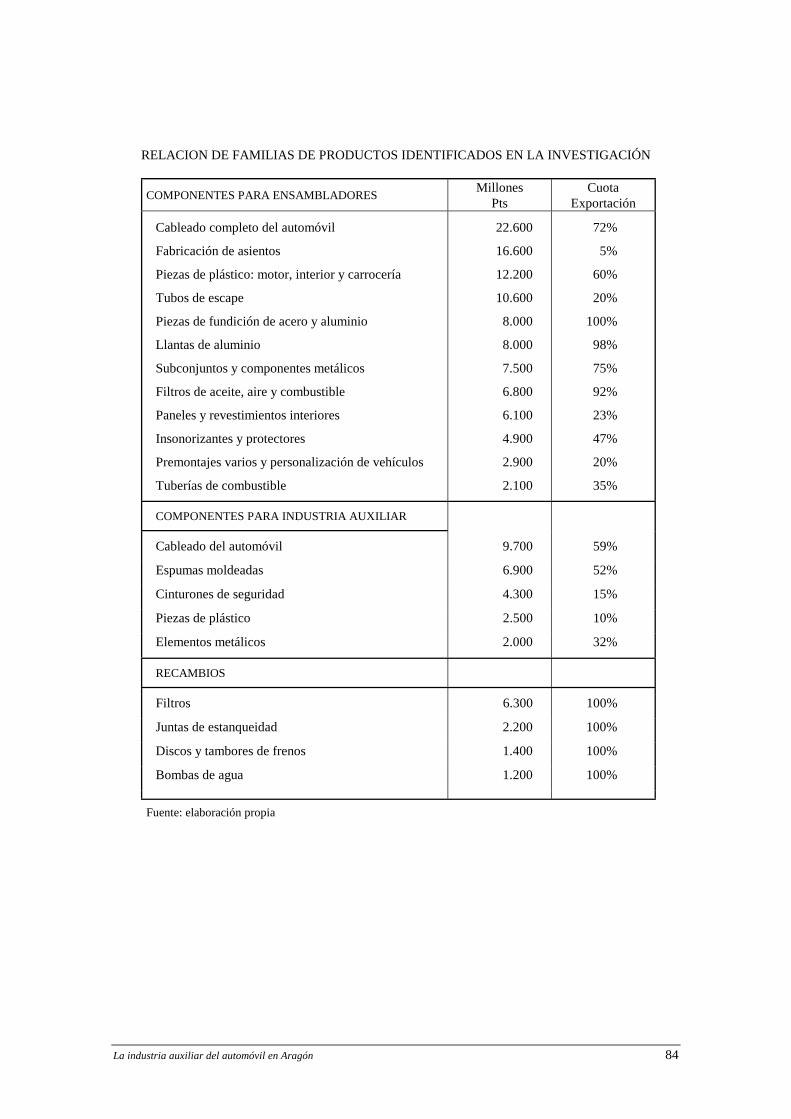

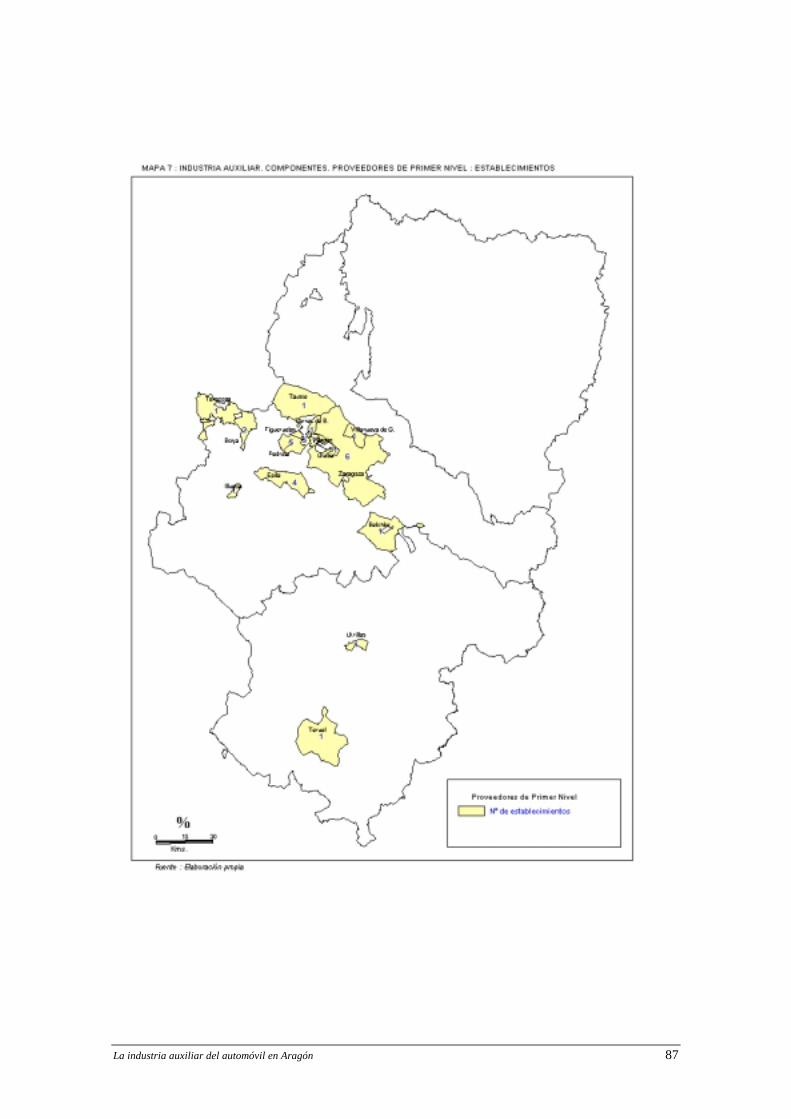

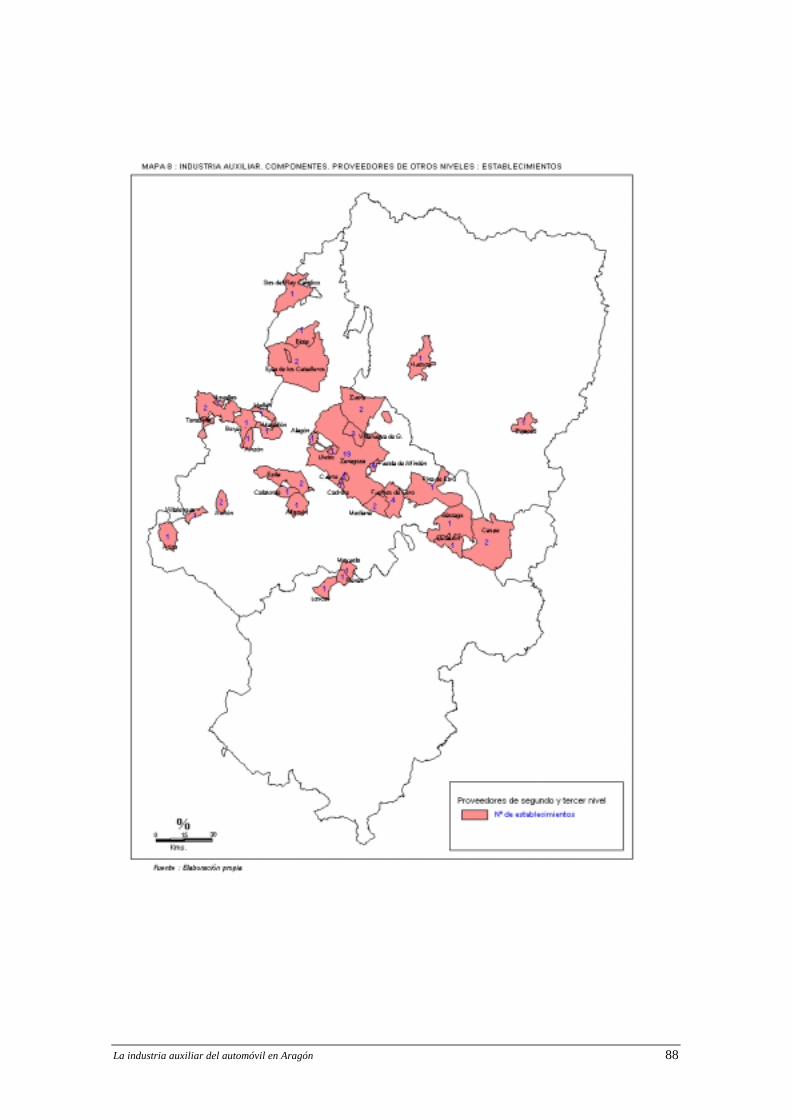

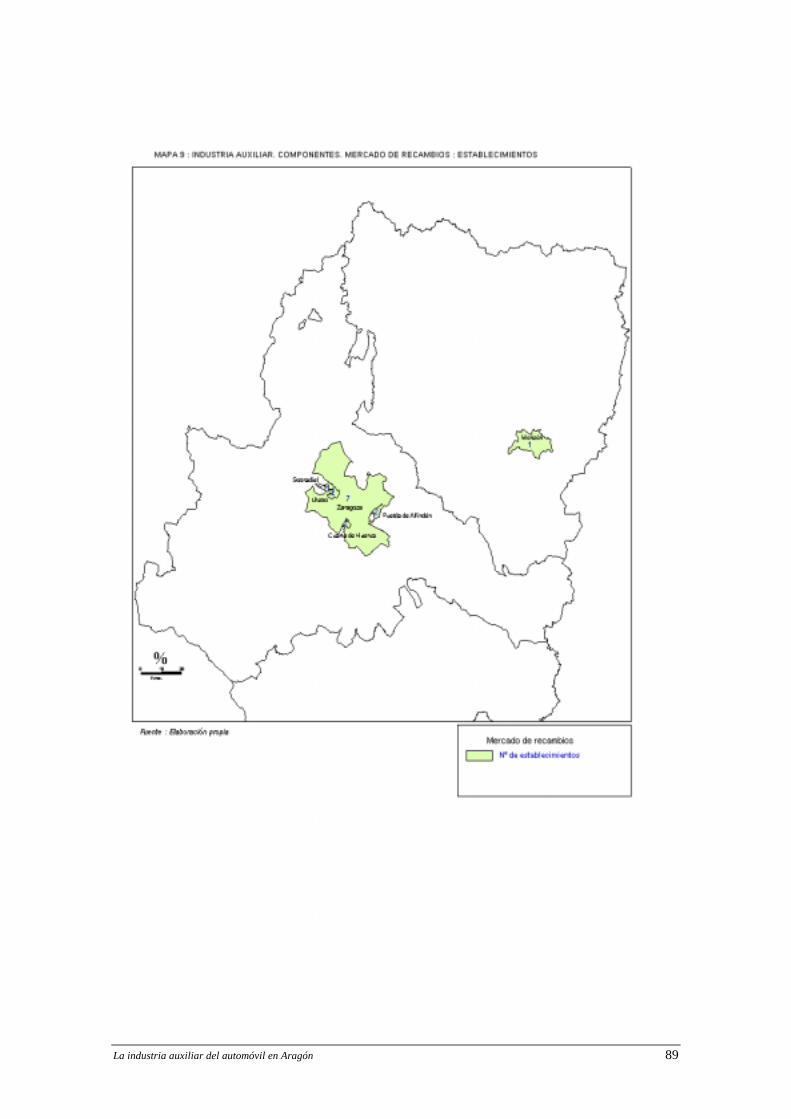

7.1 Caracterización general ............................................................................. 807.2 Sistema empresarial de los fabricantes de componentes........................... 85

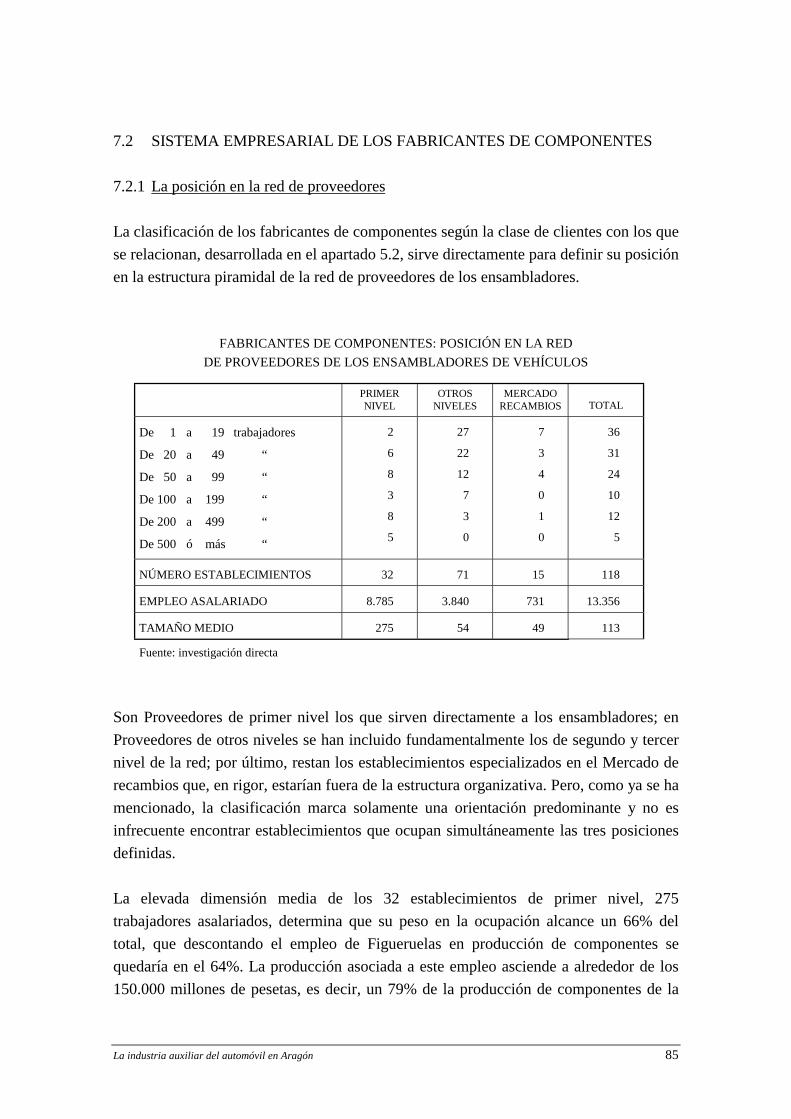

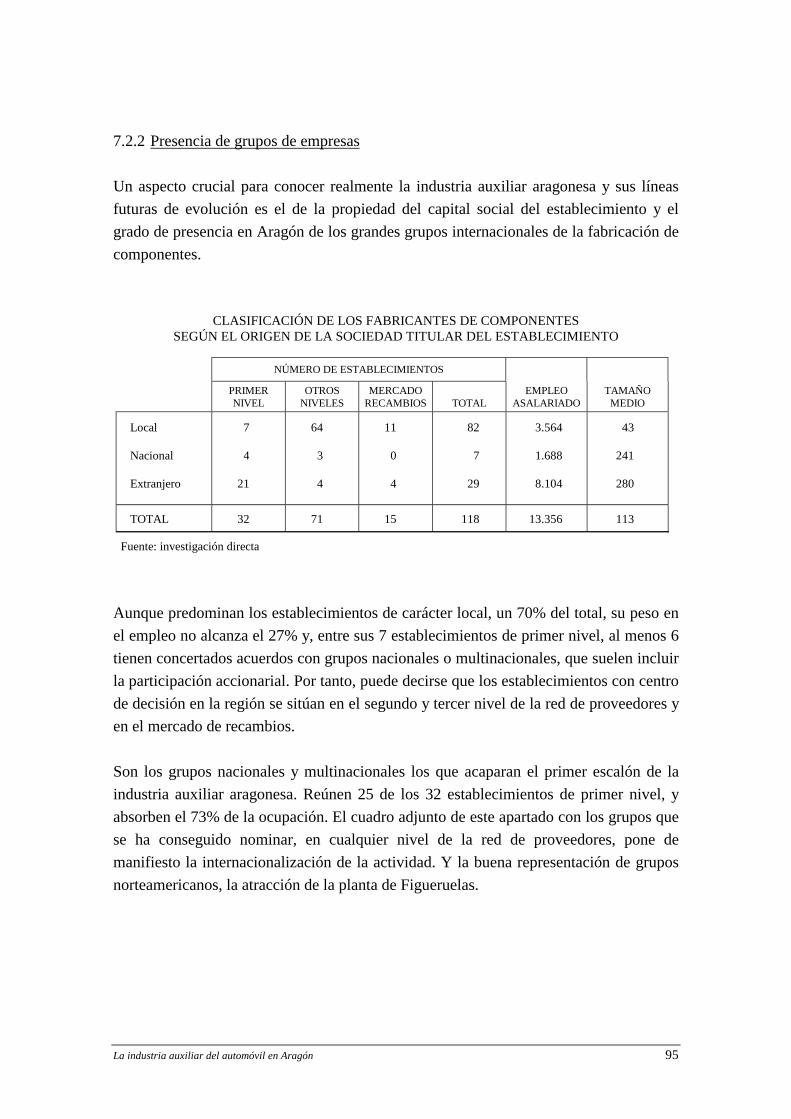

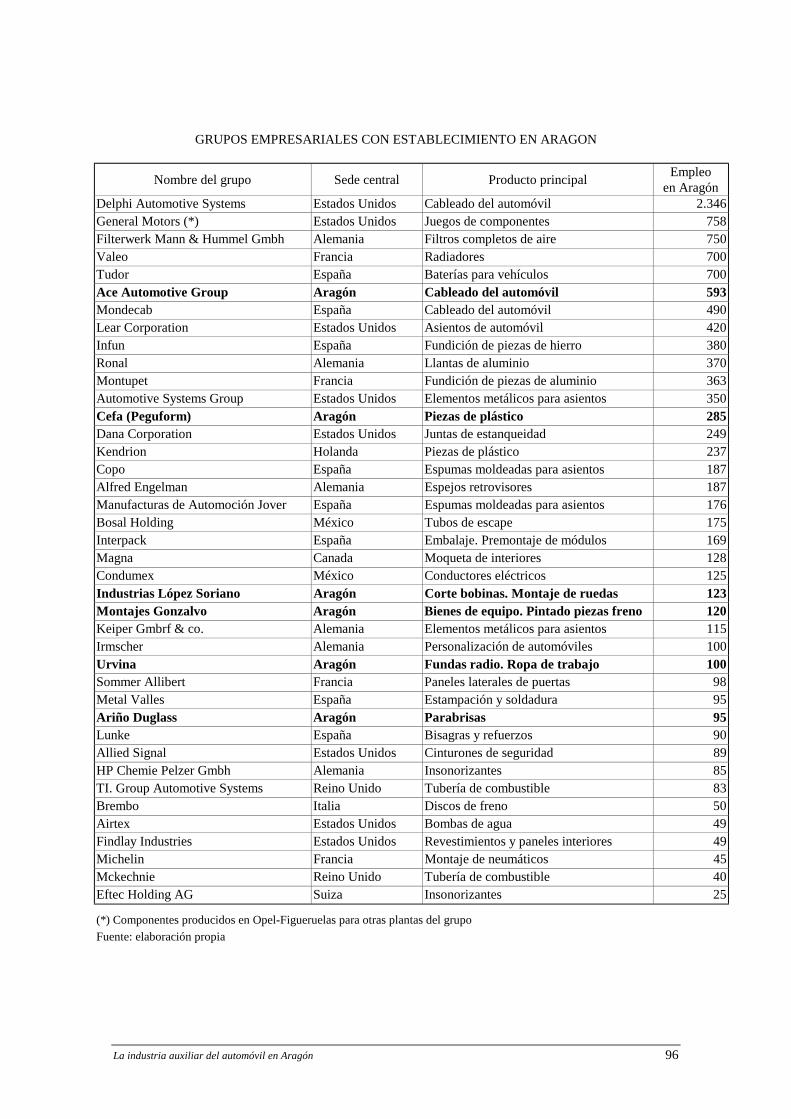

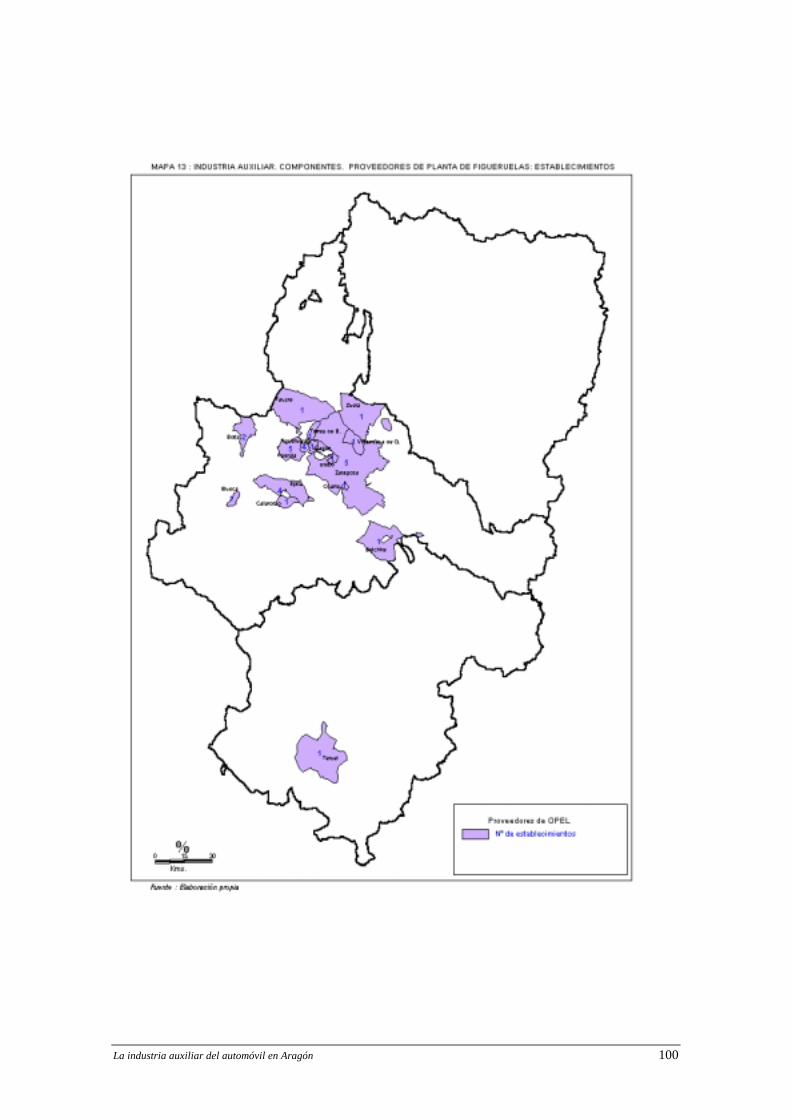

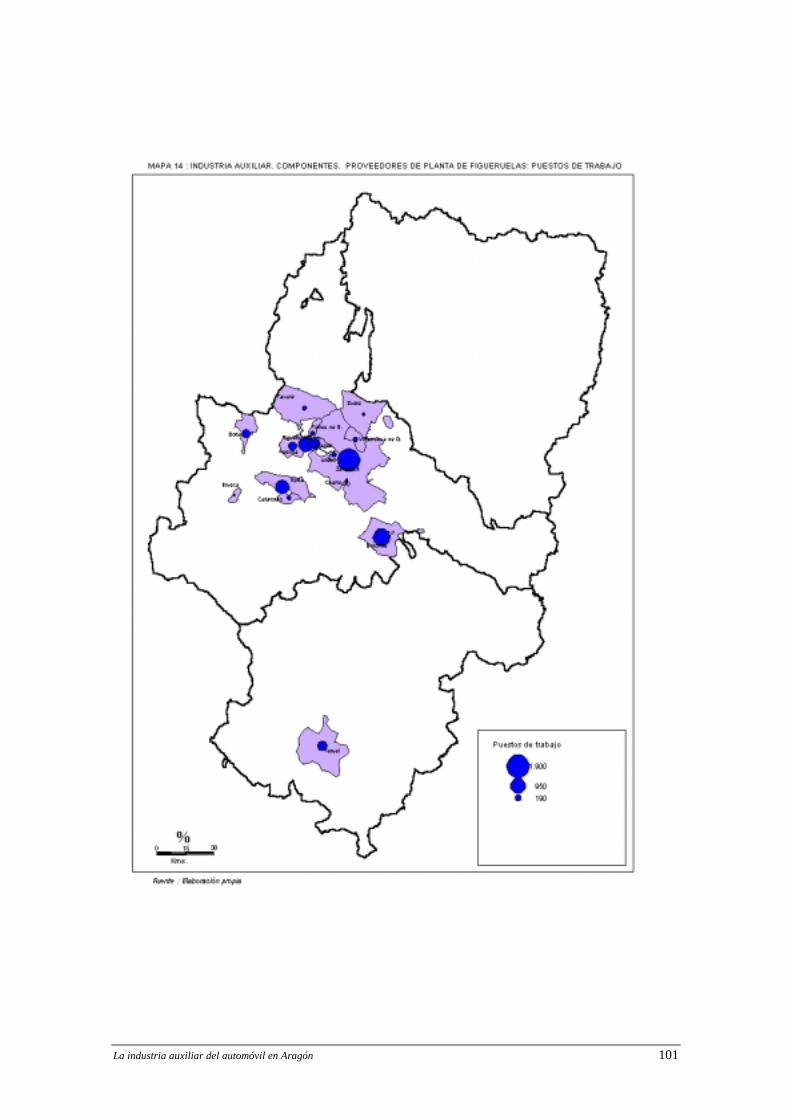

7.2.1 La posición en la red de proveedores ............................................ 857.2.2 Presencia de grupos de empresas................................................... 957.2.3 Relaciones con los ensambladores de vehículos ........................... 98

7.3 Grado de consolidación de la Industria Auxiliar....................................... 103

PARTE TERCERA: Tendencias y Escenarios de la Industria Auxiliar delautomóvil en Aragón

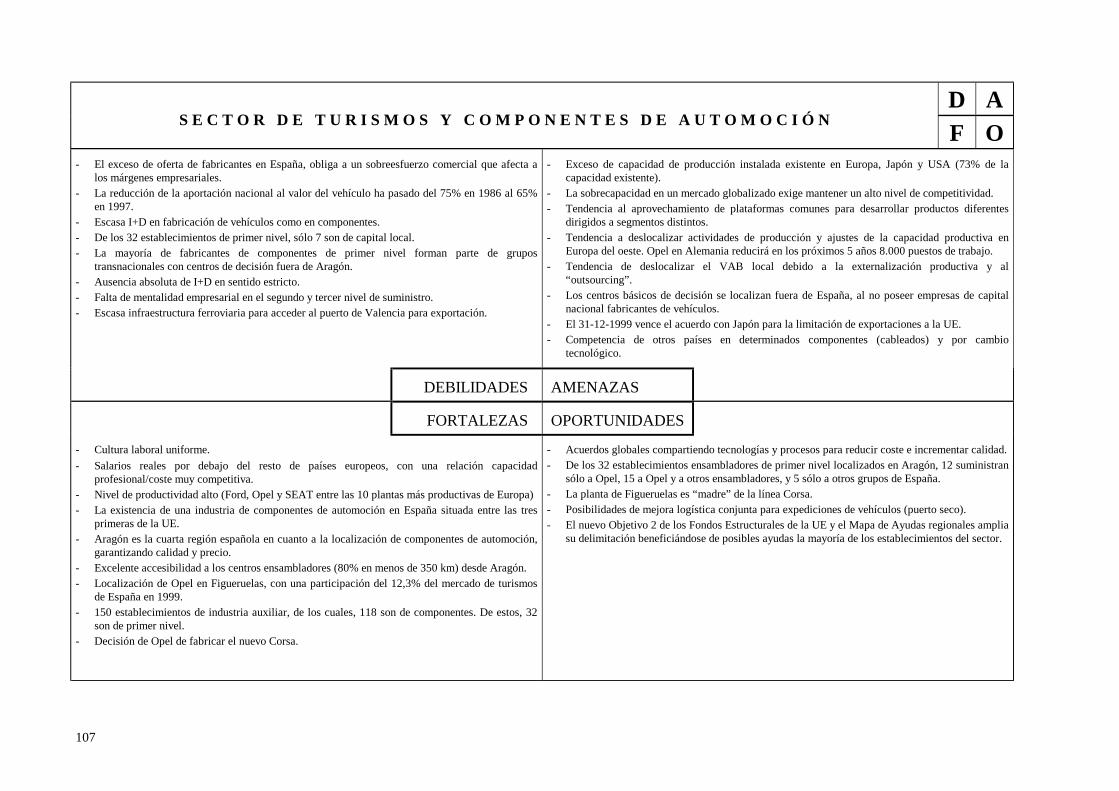

8 LAS PERSPECTIVAS A MEDIO PLAZO DE LA INDUSTRIAAUXILIAR DEL AUTOMOVIL EN ARAGON ..................................................... 1068.1 Síntesis del escenario................................................................................. 1068.2 consecuencias y repercusiones del escenario configurado en el

orden cualitativo del marco de actividad................................................... 1118.3 Consecuencias y repercusiones del escenario configurado en el

orden cuantitativo del marco de actividad................................................. 1148.4 Síntesis final .............................................................................................. 116

ANEJOS

AANNEEJJOO II DDiirreeccttoorriioo ddee EEssttaabblleecciimmiieennttooss ddee llaa IInndduussttrriiaa AAuuxxiilliiaarr ddeellAAuuttoommóóvviill .......................................................................................... 112200

AANNEEJJOO IIII RReellaacciióónn ddee eemmpprreessaass qquuee hhaann ccuummpplliimmeennttaaddoo llaa eennccuueessttaa ............... 112266AANNEEJJOO IIIIII PPeerrssoonnaass eennttrreevviissttaaddaass........................................................................ 112299

AANNEEJJOO IIVV CCuueessttiioonnaarriioo ddee llaa EEnnccuueessttaa ............................................................... 113322ANEJOV Relación de productos intermedios utilizados por los

fabricantes de automóviles ................................................................. 141AADDDDEENNDDAA PPrroocceeddiimmiieennttooss ddee eessttiimmaacciióónn............................................................ 115555

La industria auxiliar del automóvil en Aragón 1

1 OBJETO, ALCANCE Y CONTENIDO

El enorme peso económico y social del sector del automóvil lo ha convertido en objetode preferente consideración para la política industrial de múltiples países. El papel quedesempeña además en la difusión de normas tecnológicas y organizativas de eficienciano hace sino acentuar su posición estratégica en la economía productiva.

Los fabricantes de vehículos, la cabeza del sector, atraviesan actualmente por una etapade reestructuración, tanto espacial como técnica, comercial y financiera. La causa seríael exceso de capacidad de producción a nivel mundial, que la mayoría de los analistascifra entre el 20 y el 30%. Se anuncia -está ocurriendo ya- una época de fusionesencaminada a potenciar las economías de escala y el ahorro de costes de todo tipo, entrelos que naturalmente destaca el de los proveedores de la industria auxiliar.

El proceso de reestructuración de las firmas automovilísticas está teniendo por tanto fielreflejo en su industria auxiliar, cuya aportación al valor añadido incorporado en losvehículos se acerca a la cuota del 70%. La continua presión que en materia de precios,calidad y servicio vienen ejerciendo los fabricantes de coches sobre sus proveedoresdirectos está determinando una reestructuración paralela de la industria auxiliar. Lasmayores necesidades en términos de dimensión productiva, tecnológica y financiera queel proceso conlleva han desembocado en un buen número de fusiones y adquisiciones enel primer escalón de la industria auxiliar que, a medio plazo, se extenderán a losproveedores de los sucesivos niveles.

El objeto de nuestra investigación es precisamente la industria auxiliar aragonesa devehículos de turismo. La relación de Aragón con el mundo de la automoción cambiódrásticamente en 1982 con la puesta en marcha de la factoría de General Motors enFigueruelas. Desde entonces, la hoy Opel España de Automóviles ha ido incrementandosu interrelación con el sistema productivo local y, en consecuencia, su capacidad dearrastre sobre la economía aragonesa. Especial importancia tuvo la introducción de lafilosofía del just in time, ya desde el final de los ochenta, al fomentar durante lasiguiente década la localización en la zona de numerosas empresas proveedoras.

En esta segunda etapa en la que nos encontramos, que hasta cierto punto podemosdenominar de madurez, existe en Aragón un significativo parque industrial decomponentes de automoción, en el que se incluyen empresas de diferenteespecialización, dimensión y excelencia empresarial, que trasciende ya el propio

La industria auxiliar del automóvil en Aragón 2

suministro de la planta de Figueruelas y mantiene relaciones de intensidad creciente conotras firmas automovilísticas radicadas fuera de la región.

El objetivo central que persigue este estudio es paliar el conocimiento precario que a díade hoy se tiene sobre uno de los sectores en que Aragón parece mostrar una claraespecialización relativa. Para ello, se estimarán las macromagnitudes de oferta(producción, empleo, valor añadido, etc.) y de demanda (demanda intermedia, bienes deinversión, exportaciones) de la industria auxiliar. Esta descripción general secomplementará con la confección de un censo de establecimientos de la industriaauxiliar y una caracterización de las empresas en función de las interrelacionesdetectadas y de su posición en la estructura organizativa típicamente piramidal de la redde proveedores de los fabricantes de vehículos.

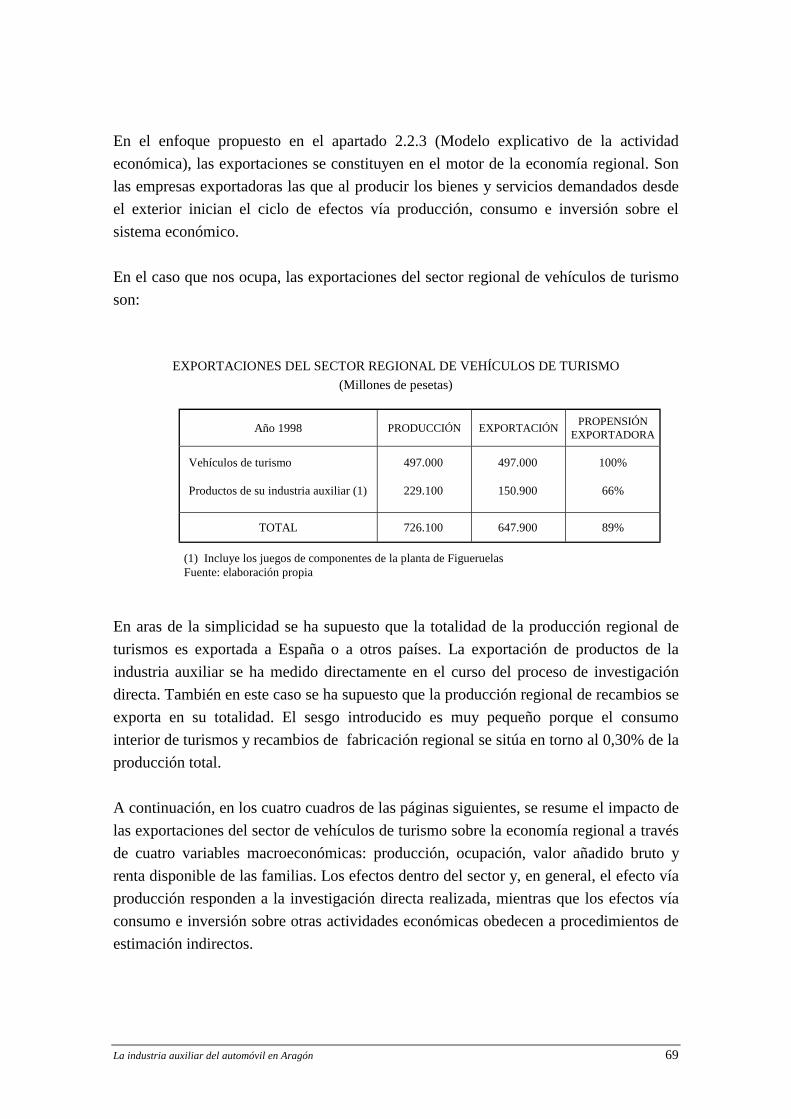

Adicionalmente, desde una perspectiva macroeconómica, se estudiará el papeldesempeñado por el sector de vehículos de turismo en la economía regional, partiendode una doble perspectiva: de un lado, habrá que cuantificar el contenido local de laproducción de la planta de Figueruelas y estimar qué impulso transmite al resto de laeconomía, fundamentalmente a través de su industria auxiliar; de otro, también habráque valorar la cadena de efectos que la industria auxiliar aragonesa genera a través desus ventas en mercados exteriores.

Sean cuales fueren los resultados obtenidos, no podrán considerarse de forma acrítica.Cuatro interrogantes pueden ayudar a desarrollar el contenido del objetivo centralenunciado:

1) ¿La especialización relativa que Aragón ostenta en el sector de vehículos de turismosse mantiene al considerar exclusivamente la industria auxiliar?

2) ¿La dependencia de la la industria auxiliar aragonesa con respecto a Opel esrealmente tan grande como se suele pensar?

3) Nuestra industria auxiliar está consolidada o, por el contrario, la cercanía geográfica auna planta concreta de automóviles está operando como factor sustitutivo y coyunturalde otros valores empresariales más relevantes en el medio y largo plazo?

4) En cualquier caso, ¿está sirviendo la presencia de Opel y de otras grandes empresasdel sector para difundir una atmósfera industrial que coloque a Aragón en pie de

La industria auxiliar del automóvil en Aragón 3

igualdad con otras zonas de mayor tradición empresarial a la hora de atraer nuevasinversiones productivas?

Y todo el análisis descrito deberá subordinarse al marco general de los avatares que seavecinan en el mundo del automóvil, porque la prosperidad de la industria auxiliararagonesa va a depender decisivamente de su flexibilidad y capacidad de adaptación yaprendizaje de los nuevos modelos organizativos (estructuras organizativas y de gestión,circulación de información y conocimientos especializados, flujos tecnológicos, etc.).

Hoy en día, para ocupar un lugar en los primeros escalones de la industria auxiliar devehículos de turismos, hace falta una dimensión productiva, tecnológica y financieradifícil de alcanzar para las empresas de capital meramente local. La entrada en lasempresas de socios extranjeros o los acuerdos de colaboración tecnológica están siendolas vías más usuales para mantener esa privilegiada posición. Ello nos lleva al último delos propósitos del estudio, que es explorar aquellas variables y metas comunes quepudieran justificar un mayor grado de cooperación entre las empresas aragonesas de laindustria auxiliar.

La industria auxiliar del automóvil en Aragón 4

2 ASPECTOS METODOLÓGICOS

2.1 DEFINICIÓN DE INDUSTRIA AUXILIAR

2.1.1 Problemas de delimitación

La industria auxiliar del automóvil no cuenta con un reflejo claro en la estadísticaeconómica oficial. El carácter necesariamente restringido de su definición en laclasificación normalizada de actividades económicas (Grupo 34.3 de la CNAE-93:Fabricación de partes, piezas y accesorios no eléctricos para vehículos de motor y susmotores) excluye una gran variedad de suministros a la industria del automóvil(neumáticos, artículos en materias plásticas, componentes eléctricos y electrónicos,asientos, etc.) cuya importancia ha crecido espectacularmente durante las dos últimasdécadas.

Las rúbricas generales de la clasificación utilizada por la Asociación Nacional deFabricantes de Equipos y Componentes de Automoción (SERNAUTO) confirma ladiversidad de las ramas industriales que vienen actuando como suministradores de losfabricantes de vehículos:

- Equipo eléctrico- Equipo motor- Equipo chasis- Equipo carrocería- Neumáticos y llantas- Fundición- Forja- Estampación- Rodamientos- Caucho y goma- Plástico y químicos- Otros

Además, a medida que se intensifica en la industria el proceso de externalización defunciones, la estadística oficial varía sin que lo haga claramente la naturaleza de laactividad. Porque si una empresa industrial realiza por sí misma servicios como eltransporte, gestión logística, limpieza, etc., los medios humanos, materiales yfinancieros empleados se computan como producción industrial, mientras que si los

La industria auxiliar del automóvil en Aragón 5

contrata a empresas especializadas se recogerán como producción del sector serviciosadquirida por la industria como consumo intermedio.

La industria auxiliar del automóvil debe pues concebirse como una actividad de carácterintersectorial que, en la práctica, se delimita por la naturaleza del cliente final(fabricantes de vehículos) en concurrencia con un cierto grado de especialización delbien o servicio suministrado. Este segundo criterio permite que no todos los proveedoresde la industria del automóvil sean considerados industria auxiliar; de otra forma, elámbito de la investigación abarcaría prácticamente toda la economía productiva, porqueresulta difícil encontrar una rama industrial o de servicios que no venda parte de suproducción, por pequeña que sea, a los fabricantes de vehículos.

Una definición más satisfactoria de la industria auxiliar, que aporte mayor precisiónconceptual sin sacrificar la operatividad del proyecto de investigación, requiere por tantodesvelar el contenido del subsistema empresarial que orbita en torno a las grandesfirmas automovilísticas.

2.1.2 El proceso de fabricación del automóvil

Cualquier consideración sobre la industria auxiliar aislada de las actuales prácticas defabricación de automóviles estaría condenada a ser una abstracción estéril a la hora deidentificar y comprender los cambios que se están produciendo en su negocio. Losconceptos que se presentan a continuación pretenden explicar el paradigma vigente defabricación de vehículos de turismo, aún a sabiendas de que el automóvil es unaindustria en continua evolución por lo que las prácticas de hoy pueden quedardesfasadas en un horizonte de tiempo relativamente corto. Actualmente, por ejemplo, lamayoría de los especialistas coincide en que durante la última década hemos asistido auna revisión profunda de los principios productivos y organizativos imperantes a finalesde los ochenta.

Aunque este apartado está dedicado al proceso de fabricación del automóvil, hay queadvertir que en el análisis de la simbiosis entre ensambladores de vehículos e industriaauxiliar resulta muy complicado deslindar las prácticas actuales de fabricación de laestrategia general de grupo, en un entorno mundial fuertemente competitivo que avanzahacia la progresiva liberalización de todos los mercados. No es ocioso tampoco recordaren este momento que los fabricantes que dominan el mercado de componentes sonasimismo empresas multinacionales que se han extendido por todo el mundo siguiendo

La industria auxiliar del automóvil en Aragón 6

el rastro regional de las grandes compañías de automóviles. Y que han existido y existenvinculaciones de grupo entre ambas actividades.

El modelo productivo actual de los fabricantes de automóviles se ha configuradodurante los últimos años en torno a dos fenómenos o tendencias que han modificadosustancialmente la relación entre ensambladores y proveedores: la externalización deactividades o outsourcing y el just-in-time. Ninguno de ellos se agota en el área defabricación y, a su vez, ambos pueden asociarse con la evolución de la industria delautomóvil desde un modelo fordista de producción a un modelo más bien toyotista, enel que dominan las diversas variantes de la idea de producción flexible o ajustada. Esteconcepto queda contundentemente recogido en diversos estudios de finales de losochenta patrocinados por la Comisión Europea: la producción en las plantas japonesasde automóviles era ajustada porque consumía la mitad de esfuerzo humano, la mitad deespacio de fabricación, la mitad de inversión en maquinaria, así como la mitad de horasde ingeniería para desarrollar un nuevo producto en la mitad de tiempo. Además, dichasfábricas mantenían mucho menos de la mitad del inventario habitual, incurrían en unnúmero de defectos mucho menor y producían una variedad mayor y siempre crecientede productos.

La externalización de actividades responde a la idea de concentrarse en el negocioprincipal, la fabricación de coches, y, más concretamente, en los trabajos que claramenteañaden valor añadido a la actividad de montaje. Por tanto, deben utilizarse proveedoresexternos siempre que se pueda, ya se trate de servicios de administración de la planta(cafetería, lavandería, seguridad, mantenimiento general, proceso de datos, etc.), deaspectos de la gestión empresarial o incluso de actividades de producción (corte debobinas, estampación, premontajes, etc.) o relacionadas con la misma (gestión dealmacenes reguladores, embalaje, etc.). Este sería el modelo actual de planta: flexible,con una estructura muy ligera y capacidad de producción adaptada al mercado de que setrate. Es decir, plantas muy eficientes dedicadas casi exclusivamente al montaje decoches.

La filosofía del just-in-time implica una sincronización casi perfecta entre las cadenasproductivas de ensambladores y proveedores con la consiguiente eliminación de losinventarios y, en general, aumento de la flexibilidad y capacidad de reacción delensamblador ante los cambios del entorno. Claro está que sus efectos se extienden aotros ámbitos más allá de los inventarios: sistemas de comunicaciones, culturaempresarial, organización del trabajo, etc. Si nos atenemos a su carácter de objetivo, su

La industria auxiliar del automóvil en Aragón 7

aplicación hoy en día es universal; en sentido estricto, no todos los proveedores soncapaces de cumplir requisitos tan exigentes y son comunes las situaciones intermedias.

En cualquier caso, los inventarios físicos se han reducido drásticamente y todavía mássu coste, mediante el uso de almacenes reguladores alrededor de la planta donde losmateriales y componentes quedan en consigna o depósito -a cargo del propio proveedor,del transportista o de otros proveedores encargados de su premontaje y/o secuenciación(entrada de una determinada carga de componentes, en un punto concreto de la cadena yen el momento prefijado)- y no se facturan en tanto no entren efectivamente en la líneade montaje del ensamblador.

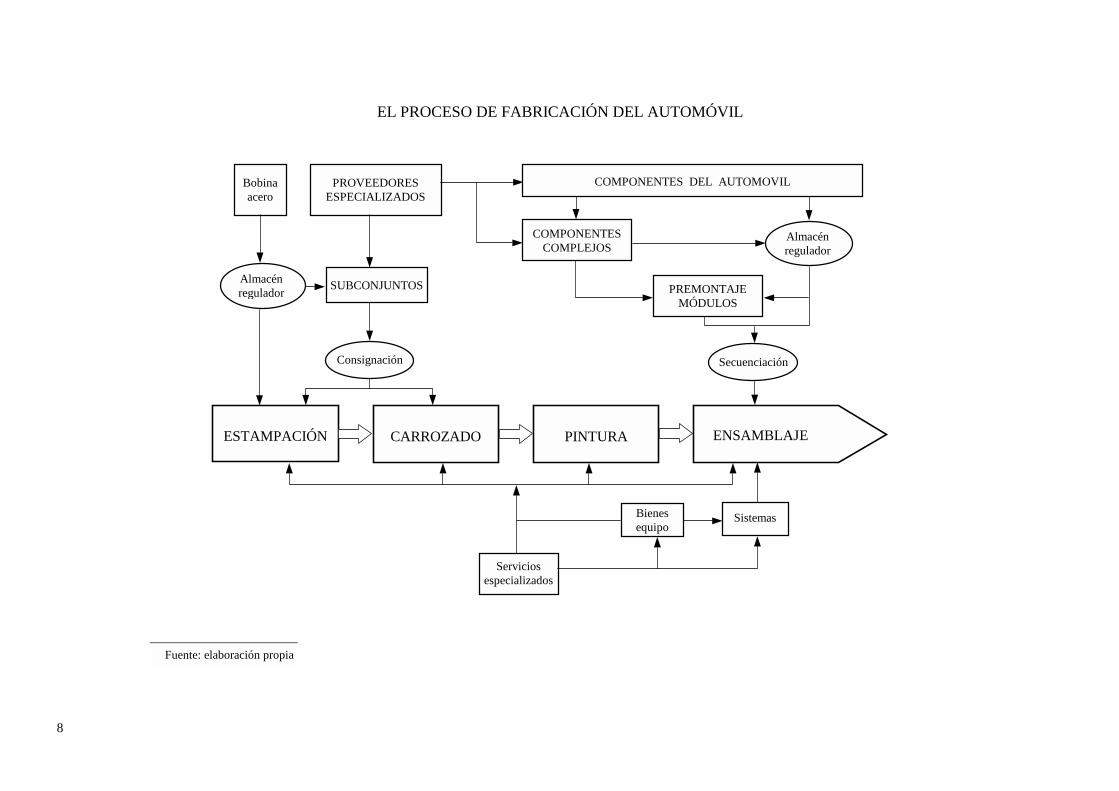

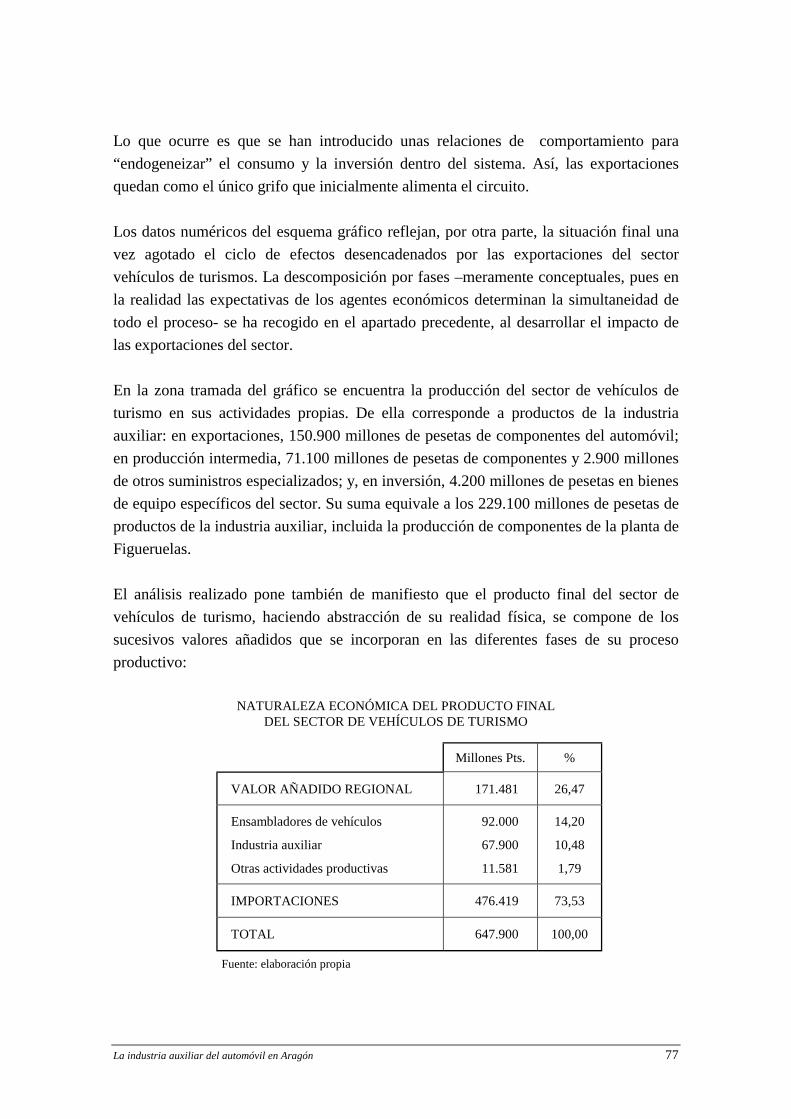

El esquema gráfico de la página siguiente (El proceso de fabricación del automóvil)muestra en su parte central los cuatro grandes talleres o plantas (estampación, carrozado,pintura y ensamblaje) que participan secuencialmente en la fabricación de un vehículode turismo standard. Las bobinas de acero entran en el taller de estampación o prensasy, al final de todo el proceso, salen de la planta de ensamblaje convertidas enautomóviles. El nivel de automatización de los tres primeros talleres es muy elevado,superior al 90% en las operaciones de pintura y soldadura y, en general, demanipulación de material. Esta situación se invierte en la etapa de ensamblaje,precisamente aquélla en la que se monta la mayoría de los componentes, que esintensiva en mano de obra.

El taller de estampación ha crecido en importancia conforme la moderna fábrica deautomóviles ha buscado mejorar la facilidad de encaje de paneles, la rigidez del chasis yel nivel de vibraciones y ruidos. Ello, unido a los daños asociados al transporte, explicael intento cada vez más imperativo de que los talleres de prensas se ubiquen dentro delcomplejo de la propia factoría o, al menos, en el parque industrial colindante. Esasimismo práctica de uso general que las empresas proveedoras de piezas estampadas,primer escalón de la industria auxiliar, trabajen con maquinaria (prensas) y utillaje(matrices) propiedad del fabricante de vehículos. El objetivo actual más remarcable delproceso de estampación es la minimización del número de piezas estampadas y deoperaciones de prensado por pieza, con el fin de reducir y aislar las fuentes de errores.

8

EL PROCESO DE FABRICACIÓN DEL AUTOMÓVIL

Bobinaacero

PROVEEDORESESPECIALIZADOS

COMPONENTES DEL AUTOMOVIL

COMPONENTESCOMPLEJOS

Almacénregulador

Almacénregulador SUBCONJUNTOS

Consignación

ESTAMPACIÓN CARROZADO PINTURA ENSAMBLAJE

Bienesequipo

Sistemas

Serviciosespecializados

PREMONTAJEMÓDULOS

Secuenciación

Fuente: elaboración propia

9

PPLLAANNTTAA DDEE EENNSSAAMMBBLLAAJJEE

MMOONNTTAAJJEE DDEEPPUUEERRTTAASS

DDEESSMMOONNTTAAJJEE DDEEPPUUEERRTTAASS

CCRRIISSTTAALLEESS

AASSIIEENNTTOOSS

CCIINNTTUURROONNEESSSSEEGGUURRIIDDAADD

MMOOQQUUEETTAASS

SSAALLPPIICCAADDEERROO

TTAAPPIIZZAADDOO TTEECCHHOO

MMAAZZOOSS DDEECCAABBLLEESS

AALLDDLL && DDVVTT

AA VVeennttaass

RREEGGLLAAJJEE DDEEFFAARROOSS

LLLLEENNAADDOOSS

AALLIINNEEAACCIIOONN DDEEDDIIRREECCCCIIOONN

TTEESSTT DDEE AAGGUUAA

CC..AA..RR..EE..

MMOOTTOORR YYSSUUBBCCHHAASSIISS

TTUUBBEERRIIAASSFFRREENNOO//CCOOMMBB..

DDEEPPOOSSIITTOOCCOOMMBBUUSSTTIIBBLLEE

EEJJEE TTRRAASS.. &&EESSCCAAPPEE

AAMMOORRTTIIGGUUAADD..

PPRREEMMOONNTTAAJJEERRAADDIIAADDOORR

PPRREEMMOONNTTAAJJEERRUUEEDDAASS

AAJJUUSSTTEESS PPAARRTTEESSMMOOVVIILLEESS

PPAARRAAGGOOLLPPEESS

MMOODDUULLOOTTUUBBEERRIIAASS

CCAASSAAMMIIEENNTTOO

CCOONNEEXXIIOONNEESSMMOOTTOORR

LLIIQQUUIIDDOOSS

RRUUEEDDAASS

Del taller de PPiinnttuurraa

PPRREEMMOONNTTAAJJEESSAALLPPIICCAADDEERROO

PPRREEMMOONNTTAAJJEECCRRIISSTTAALLEESS

FFAABBRRIICCAACCIIOONNDDEE AASSIIEENNTTOOSS

PPRREEMMOONNTTAAJJEEPPUUEERRTTAASS

PPRREEMMOONNTTAAJJEETTEECCHHOOSS

PPRREEMMOONNTTAAJJEEMMAAZZOO CCAABBLLEESS

La industria auxiliar del automóvil en Aragón 10

En el taller de soldadura y carrozado las planchas de acero estampado cobran laapariencia formal del vehículo que conocemos, cuando múltiples robots unen lospaneles mediante soldadura por puntos. El nivel de automatización es, por tanto,altísimo y las pérdidas de material prácticamente nulas. Las empresas de la industriaauxiliar que colaboran en esta etapa tienden a ser las mismas de la anterior, es decir,empresas especializadas en procesos de corte, estampación y soldadura estrechamentevinculadas a la planta de automóviles, que absorbe la totalidad de su producción, salvoel material que eventualmente se destine a otras plantas del grupo que fabriquen losmismos modelos. El recuadro Subconjuntos del esquema gráfico acogería a esta parte dela industria auxiliar del automóvil.

El taller de pintura es, desde la perspectiva de los objetivos de este estudio, pocorelevante al no contar con una industria auxiliar significativa, de no incluir aquíempresas dedicadas al pintado de determinados componentes, que se encuadran mejorentre la generalidad de proveedores de componentes. Se trata en cualquier caso de untaller muy automatizado (robots, equipos de control numérico, etc.) en el queparadójicamente la corrección de errores puede llevar un tiempo considerable, dada laimportancia que tiene la pintura en la percepción de los consumidores.

Las relaciones de la planta de ensamblaje con las empresas de componentes constituyenel núcleo duro de la industria auxiliar. Cada planta es diferente, incluso entre las de unmismo ensamblador de vehículos, hija del paradigma de fabricación vigente en elmomento en que se implantó, de los objetivos de mercado con que se concibió y de lascondiciones objetivas del lugar escogido. Por ello, el segundo esquema gráfico (Plantade ensamblaje) de este apartado más que una representación física de determinadaplanta recoge los conceptos de montaje que actualmente comparten las grandes firmasautomovilísticas. Dichos conceptos también determinarán en alguna medida laevolución o reestructuración de las plantas más antiguas.

Independientemente del nivel de complejidad de cada componente, la innovación másrelevante y reciente en el área de ensamblaje ha sido la tendencia hacia el montajemodular, en el que una proporción creciente de los componentes del automóvil sesuministra en conjuntos previamente montados. Entre las grandes firmas, el montajemodular alcanza su máxima expresión en la factoría Blue Macaw de General Motors enBrasil, y en el proyecto Amazon de Ford, en su planta del mismo país. Una consecuenciainmediata de esta evolución es la reducción del número de proveedores de primer nivel,es decir, aquéllos que se relacionan directamente con el ensamblador. Por regla general,sólo conservará esta categoría quien sea capaz de convertirse en un proveedor total (full

La industria auxiliar del automóvil en Aragón 11

service supplier), que diseña, fabrica y casi monta el producto con responsabilidad sobretodo el proceso.

En el esquema gráfico de la planta de ensamblaje se recogen los módulos decomponentes más frecuentes. Entre ellos, son característicos los relativos a asientos,puertas, salpicadero y paneles de instrumentos, depósito de combustible y tuberías,motor y subchasis, y ruedas. En todos los módulos o áreas de premontaje entrancomponentes individuales (flechas azules) suministrados por múltiples proveedores. Esfrecuente, quizás porque la evolución hacia el montaje modular se encuentra todavía enun estadio intermedio, que el ensamblador siga dirigiendo la negociación y mantengacontacto permanente con los suministradores de componentes individuales, bastantes delos cuales han perdido ya la calificación de primer nivel y se relacionan, a efectosmercantiles, con el que hemos denominado proveedor total.

Conceptualmente las relaciones descritas entre ensambladores y proveedores decomponentes se han intentado reflejar en el primer esquema gráfico de este apartado (Elproceso de fabricación del automóvil), en la parte superior derecha. Para completar elpanorama de la industria auxiliar en relación con el proceso de fabricación delautomóvil, restan únicamente dos aspectos. El primero se refiere a los proveedores(materias primas, primeras materias transformadas, elementos incorporables, etc.) de losfabricantes de lo que hemos denominado tanto Subconjuntos como Componentes,porque en la medida en que lo justifique la naturaleza de su actividad (productoespecífico de la industria del automóvil sin usos alternativos) también dichosproveedores especializados deben incluirse en el escalón inferior de la industria auxiliardel automóvil.

Algo similar ocurre con las empresas incluidas en la parte inferior del gráfico,básicamente empresas de servicios o de bienes de equipo. Como ya se ha dicho, el serproveedor de una planta de automóviles no es motivo suficiente para encuadrar dichaempresa dentro de la industria auxiliar. Es el caso de muchos servicios generales comolos de cafetería, seguridad, limpieza de oficinas, atención médica o agencia de viajes, otambién de ciertos bienes de inversión como el mobiliario de oficina o los trabajos deconstrucción. Nuevamente la naturaleza y especialización del bien o servicio en cuestión(por ejemplo: servicios logísticos, reciclajes, limpieza de la nave de pintura, softwareindustrial, suministro, montaje y mantenimiento de equipamientos específicos, etc.)debe ser el criterio fundamental para clasificar o no a tales proveedores entre la industriaauxiliar del automóvil.

La industria auxiliar del automóvil en Aragón 12

2.1.3 Concepto de industria auxiliar utilizado en la investigación

El objeto de análisis es la industria auxiliar de vehículos de turismo que, no obstante,debe tratarse dentro del marco de referencia del sector que forma con los fabricantes oensambladores. Por tanto, las categorías y/o definiciones a tener en cuenta son:

a) Ensambladores de vehículos de turismoEmpresas cuya actividad es la fabricación de turismos, incluyendo en esta categoríalos monovolúmenes y los vehículos comerciales ligeros. El análisis se detiene a piede fábrica, sin considerar su transporte, comercialización y servicios de postventa.

b) Industria auxiliar de vehículos de turismoEmpresas proveedoras de los anteriores, entre sí o del mercado de recambios con unanota de especialidad que se refiere antes al producto que al cliente. Su actividad esentonces la producción de bienes o servicios específicos de los vehículos de turismo,es decir, que se utilizan en una u otra fase de su cadena productiva o en algúnmomento de su vida útil (recambios). Se ha incluido también, como una clase apartede industria auxiliar, a los fabricantes de bienes de equipo para los ensambladores o,en algún caso justificado, para la propia industria auxiliar.

b1) Fabricantes de componentes- Fabricantes de piezas estampadas y subconjuntos para los talleres de prensas y

carrozado- Fabricantes de componentes, independientemente de su complejidad, o módulos

de componentes cuyo destino final, por vía directa o a través de otros proveedores,es ser montados en los turismos.

- Proveedores especializados de los dos grupos anteriores.- Actividades de premontaje y secuenciación.- Actividades de personalización de vehículos una vez salidos de la cadena.

b2) Otros suministros especializados- Materiales improductivos : equipos de protección industrial.- Reciclajes: chatarra, guantes, ropa de trabajo.- Servicios: alquiler de materiales, limpiezas industriales, empaquetado, gestión y

expedición de materiales, otros aspectos logísticos.

La industria auxiliar del automóvil en Aragón 13

b3) Bienes de equipo- Utillaje: moldes y matricería.- Maquinaria e instalaciones: maquinaria y equipo mecánico, maquinaria y material

eléctrico, sistemas de transporte de materiales, líneas automatizadas y robótica.- Instalación, montaje, reparación y mantenimiento de los mismos.- Software industrial.

2.2 MÉTODO DE INVESTIGACIÓN

2.2.1 Censo de establecimientos

La elaboración de un censo de empresas de la industria auxiliar figuraba entre loscontenidos del encargo y, en todo caso, era la condición necesaria para poder cubrir losobjetivos del proyecto. La complejidad de la tarea estribaba en la diversidad deactividades productivas concernidas. Es imposible adivinar a priori si una empresa de laindustria textil o de la del plástico, por poner dos meros ejemplos, está trabajandoactualmente para el sector de vehículos de turismo. Al no disponerse de directoriossolventes elaborados con esa finalidad, que pudieran depurarse y/o completarse, huboque acometer un trabajo de campo puro, apoyado únicamente por una relación inicial deproveedores de la planta de Figueruelas. El orden lógico de actuación fue el siguiente:

a) Determinación de los principales productos intermedios incorporados a losvehículos por los ensambladores.

b) Clasificación normalizada de los mismos de acuerdo con Clasificación Nacional deActividades Económicas (CNAE-93) en correspondencia con la ClasificaciónNacional de Productos por Actividades (CNPA-96).

c) Obtención de directorios de empresas de las actividades económicas seleccionadas.

d) Barrido telefónico para identificar aquéllas que tuvieran como una de susactividades principales la fabricación de productos de la industria auxiliar.

Las divisiones de la industria manufacturera de la CNAE-93 con algún grupo o gruposinvestigados por este procedimiento fueron finalmente 13:

La industria auxiliar del automóvil en Aragón 14

17 Industria textil18 Industria de la confección y la peletería19 Preparación, curtido y acabado del cuero; fabricación de artículos de

marroquinería y viaje; artículos de guarnicionería, talabartería yzapatería

20 Industria de la madera y del corcho, excepto muebles; cestería yespartería

25 Fabricación de productos de caucho y materias plásticas26 Fabricación de otros productos minerales no metálicos28 Fabricación de productos metálicos, excepto maquinaria y equipo29 Industria de la construcción de maquinaria y equipo mecánico31 Fabricación de maquinaria y material eléctrico32 Fabricación de material electrónico; fabricación de equipo y aparatos de

radio, televisión y comunicaciones33 Fabricación de equipo e instrumentos médico-quirúrgicos, de precisión,

óptica y relojería34 Fabricación de vehículos de motor, remolques y semirremolques36 Fabricación de muebles; otras industrias manufactureras

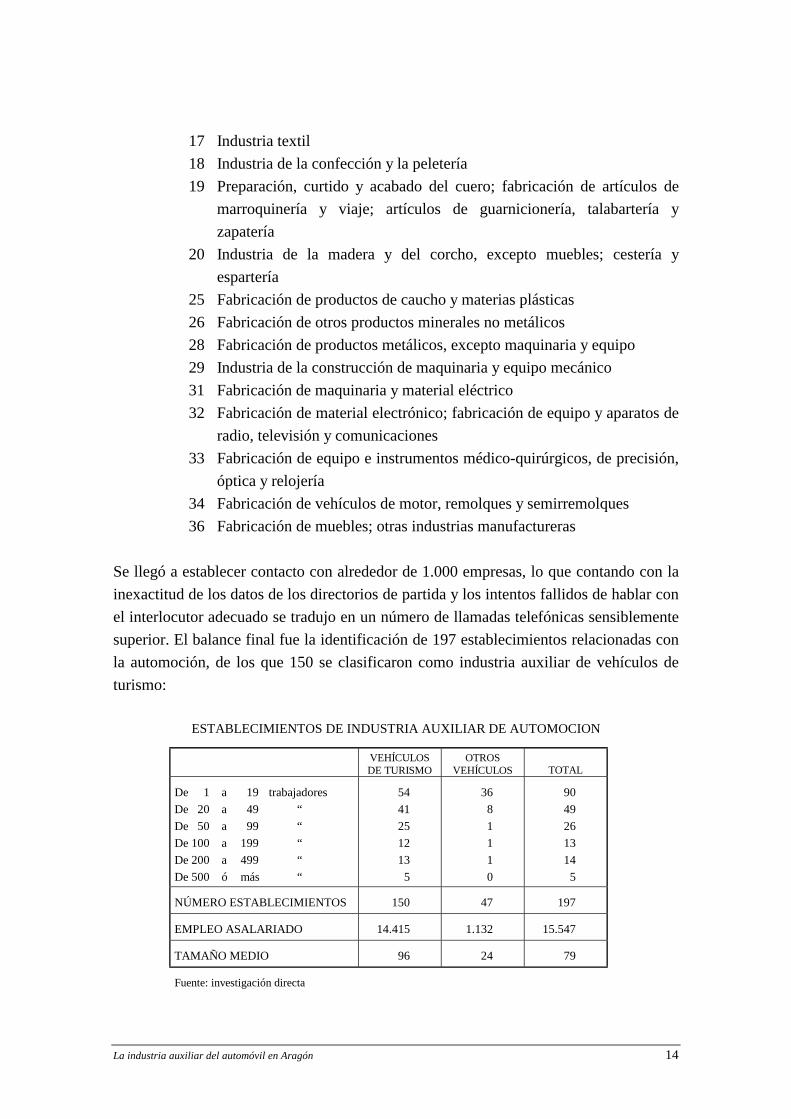

Se llegó a establecer contacto con alrededor de 1.000 empresas, lo que contando con lainexactitud de los datos de los directorios de partida y los intentos fallidos de hablar conel interlocutor adecuado se tradujo en un número de llamadas telefónicas sensiblementesuperior. El balance final fue la identificación de 197 establecimientos relacionadas conla automoción, de los que 150 se clasificaron como industria auxiliar de vehículos deturismo:

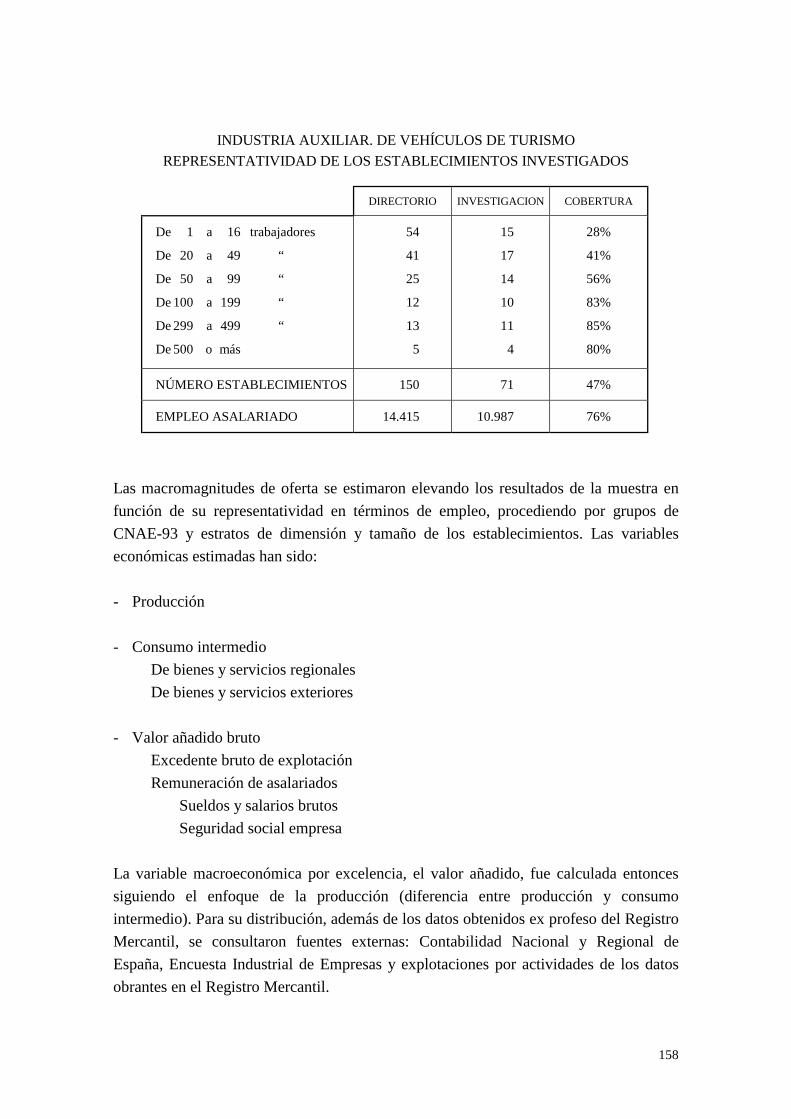

ESTABLECIMIENTOS DE INDUSTRIA AUXILIAR DE AUTOMOCION

VEHÍCULOSDE TURISMO

OTROSVEHÍCULOS TOTAL

De 1 a 19 trabajadoresDe 20 a 49 “De 50 a 99 “De 100 a 199 “De 200 a 499 “De 500 ó más “

5441251213

5

3681110

9049261314

5

NÚMERO ESTABLECIMIENTOS 150 47 197

EMPLEO ASALARIADO 14.415 1.132 15.547

TAMAÑO MEDIO 96 24 79

Fuente: investigación directa

La industria auxiliar del automóvil en Aragón 15

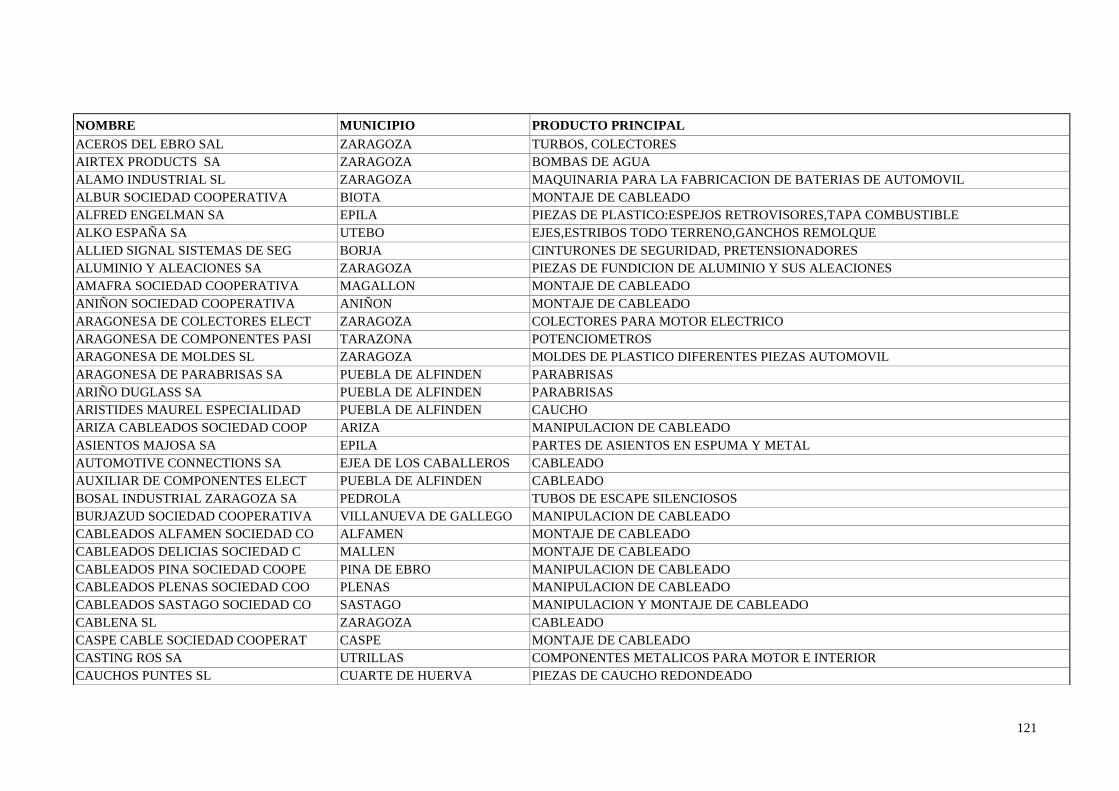

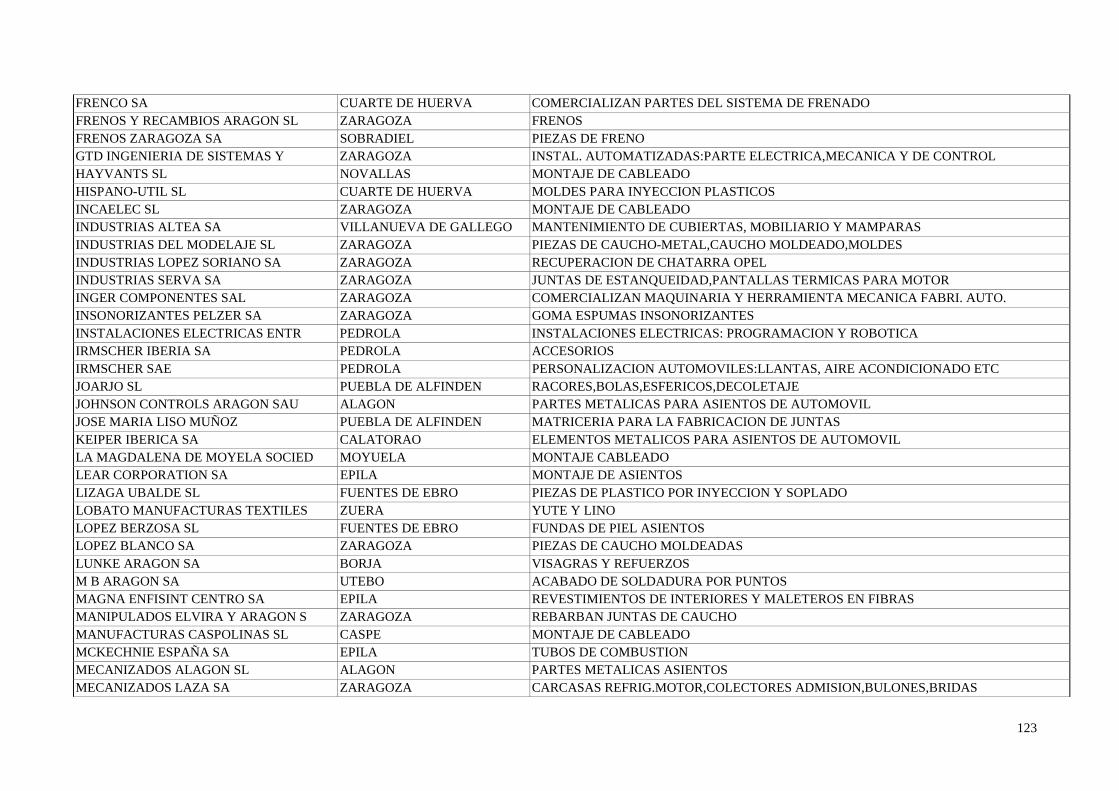

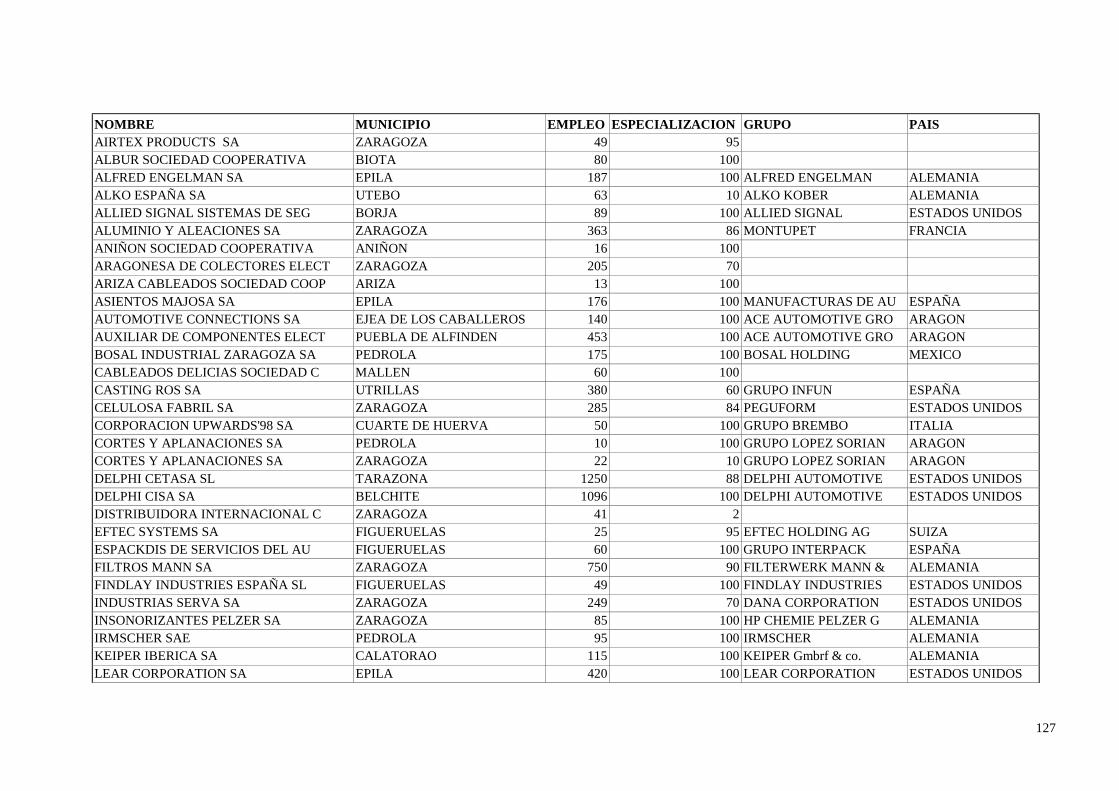

En el Anejo I se recoge la relación completa de los 150 establecimientos de la industriaauxiliar de vehículos de turismo. La correspondiente base de datos contiene de cada unode ellos los siguientes grupos de datos:

- Datos de identificación- Porcentaje de facturación relacionada con la automoción y con vehículos de turismo- Denominación de sus principales productos- Número de trabajadores- Posición en la red de proveedores de los ensambladores

2.2.2 Investigación directa

Los objetivos propuestos por el organismo patrocinador del proyecto conllevaban lanecesidad de una investigación empírica ambiciosa mediante una encuesta a lasestablecimientos, complementada en su vertiente de medición macroeconómica por laconsulta en el Registro Mercantil de las cuentas anuales de otras empresas y el análisisde fuentes estadísticas oficiales como la Encuesta Industrial del Instituto Nacional deEstadística.

La finalidad de la encuesta no era otra que establecer el perfil organizativo, económico,y tecnológico de las empresas, así como caracterizar la red de relacionesinterempresariales del mundo del automóvil y tratar de identificar variables y metascomunes del sector. En el Anejo IV se recoge el modelo de cuestionario utilizado que seestructura en 8 grandes apartados:

1) Datos de identificación del establecimiento y de la sociedad titular del mismo2) Datos básicos de la actividad del establecimiento3) Proceso productivo y tecnología4) Relaciones con los clientes5) Relaciones con los proveedores6) Calidad y Formación7) Aspectos de localización geográfica8) Comentarios, expectativas y opiniones

El procedimiento seguido con carácter general fue cumplimentar el cuestionario en elcurso de una entrevista personal. Previamente se había enviado una carta depresentación del Consejo Económico y Social de Aragón y, lógicamente, se había

La industria auxiliar del automóvil en Aragón 16

concertado el momento y lugar de la reunión. En el Anejo II se recoge la relación deestablecimientos encuestados y, en el Anejo III, la de personas entrevistadas.

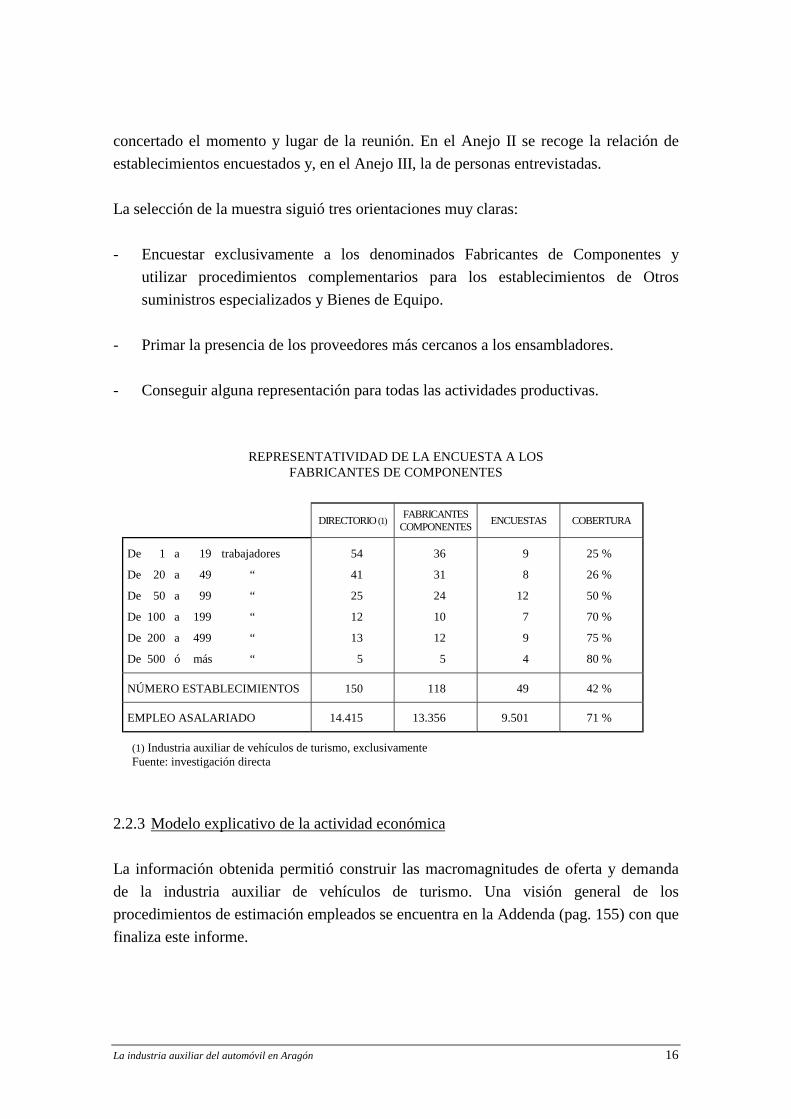

La selección de la muestra siguió tres orientaciones muy claras:

- Encuestar exclusivamente a los denominados Fabricantes de Componentes yutilizar procedimientos complementarios para los establecimientos de Otrossuministros especializados y Bienes de Equipo.

- Primar la presencia de los proveedores más cercanos a los ensambladores.

- Conseguir alguna representación para todas las actividades productivas.

REPRESENTATIVIDAD DE LA ENCUESTA A LOSFABRICANTES DE COMPONENTES

DIRECTORIO (1)FABRICANTES

COMPONENTES ENCUESTAS COBERTURA

De 1 a 19 trabajadores

De 20 a 49 “

De 50 a 99 “

De 100 a 199 “

De 200 a 499 “

De 500 ó más “

54

41

25

12

13

5

36

31

24

10

12

5

9

8

12

7

9

4

25 %

26 %

50 %

70 %

75 %

80 %

NÚMERO ESTABLECIMIENTOS 150 118 49 42 %

EMPLEO ASALARIADO 14.415 13.356 9.501 71 %

(1) Industria auxiliar de vehículos de turismo, exclusivamenteFuente: investigación directa

2.2.3 Modelo explicativo de la actividad económica

La información obtenida permitió construir las macromagnitudes de oferta y demandade la industria auxiliar de vehículos de turismo. Una visión general de losprocedimientos de estimación empleados se encuentra en la Addenda (pag. 155) con quefinaliza este informe.

La industria auxiliar del automóvil en Aragón 17

Sin embargo, las cifras estadísticas tienden a agotarse en la consideración del pesorelativo de la industria auxiliar en unas cuantas medidas agregadas de la actividadeconómica, sin aportar ningún indicio acerca de cómo su actividad productiva se integraen la estructura económica de la región.

Las carencias del enfoque meramente descriptivo se manifiestan al constatar que laeconomía aragonesa es un aglomerado de numerosas unidades de decisión y mercados,irregularmente distribuidas en el territorio, que establecen una compleja red deinterrelaciones entre sí y con mercados situados fuera de sus fronteras. El nivel deempleo y producción de la industria auxiliar no es ni mucho menos independiente delresto del sistema. Se hace necesario entonces hacer explícita su organización funcional,es decir, la manera en que se relacionan los diferentes agentes económicos para obtenerel producto final.

Esta línea de pensamiento hunde sus raíces en investigaciones de M. L Metzler, conantecedentes en H. Hoyt, que desembocaron en el concepto de multiplicadorinterregional, como expresión de una relación histórica de carácter empírico entre lacapacidad de exportación de una región y su actividad económica general.

La base cuantitativa de la industria auxiliar o, en general, del sector de vehículos deturismo no deja de ser una herramienta o instrumento para el análisis. Necesita de unaspremisas, de unas relaciones de comportamiento o, si se prefiere, un modelo general enque incardinarse. Tratándose de estudiar una economía de pequeño tamaño y grado deapertura muy elevado y un sector del que se predica insistentemente su mundialización,ha parecido lo mejor emplear un enfoque basado en la exportación, entendida ésta comoventas de bienes producidos por unidades residentes en Aragón a unidades no residenteso mercados exteriores.

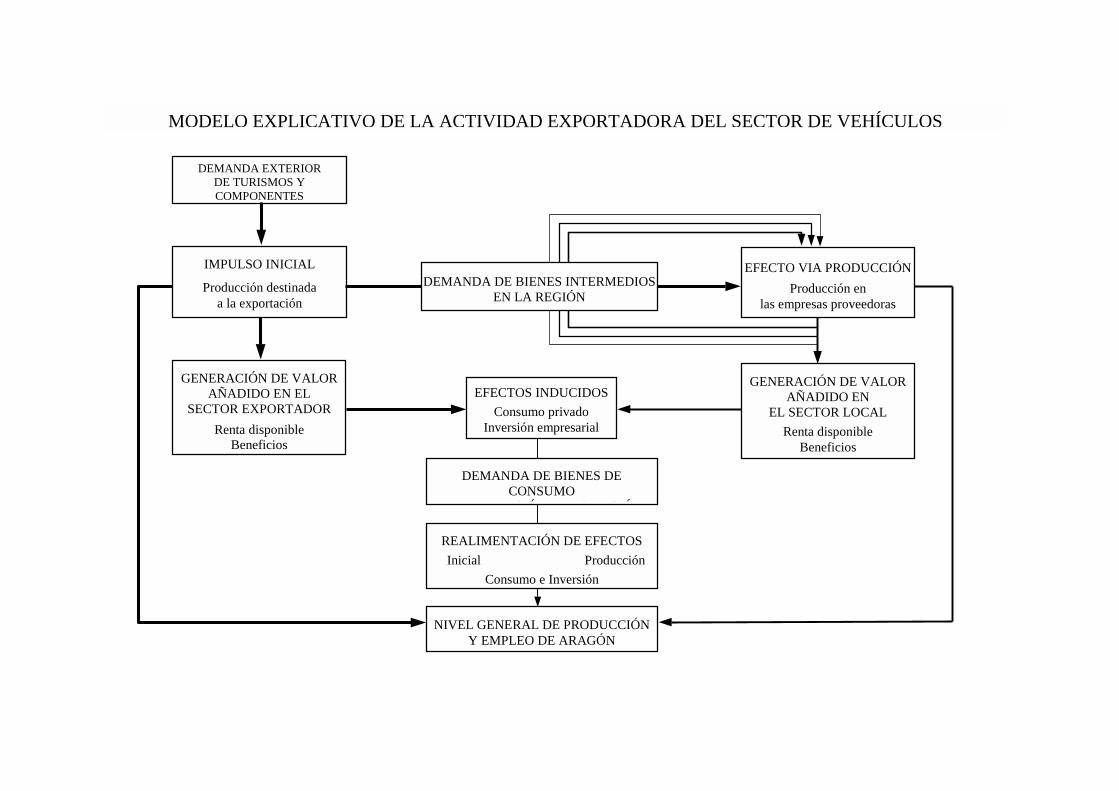

El esquema gráfico de la página siguiente muestra los conceptos básicos de un modelobasado en la exportación. En esta versión enormemente simplificada de la economíaaragonesa, el sector local (variable endógena) responde siempre a cambios externostransmitidos por el sector exportador, siendo la demanda exterior la variable exógena.

Las repercusiones de la demanda exterior de un bien o servicio sobre el conjunto de laeconomía no se agotan en su simple satisfacción directa, sino que se transmiten ydifunden a través de las interrelaciones dominantes en el sistema económico. Esfrecuente en este sentido hablar de impactos encadenados o de efectos derealimentación.

DEMANDA EXTERIORDE TURISMOS YCOMPONENTES

IMPULSO INICIAL

Producción destinadaa la exportación

GENERACIÓN DE VALORAÑADIDO EN EL

SECTOR EXPORTADORRenta disponible

Beneficios

EFECTOS INDUCIDOSConsumo privado

Inversión empresarial

DEMANDA DE BIENES DECONSUMO

Y DE INVERSIÓN EN LA REGIÓN

REALIMENTACIÓN DE EFECTOSInicial Producción

Consumo e Inversión

EFECTO VIA PRODUCCIÓNProducción en

las empresas proveedoras

GENERACIÓN DE VALORAÑADIDO EN

EL SECTOR LOCALRenta disponible

Beneficios

NIVEL GENERAL DE PRODUCCIÓNY EMPLEO DE ARAGÓN

MODELO EXPLICATIVO DE LA ACTIVIDAD EXPORTADORA DEL SECTOR DE VEHÍCULOS

DEMANDA DE BIENES INTERMEDIOSEN LA REGIÓN

La industria auxiliar del automóvil en Aragón 19

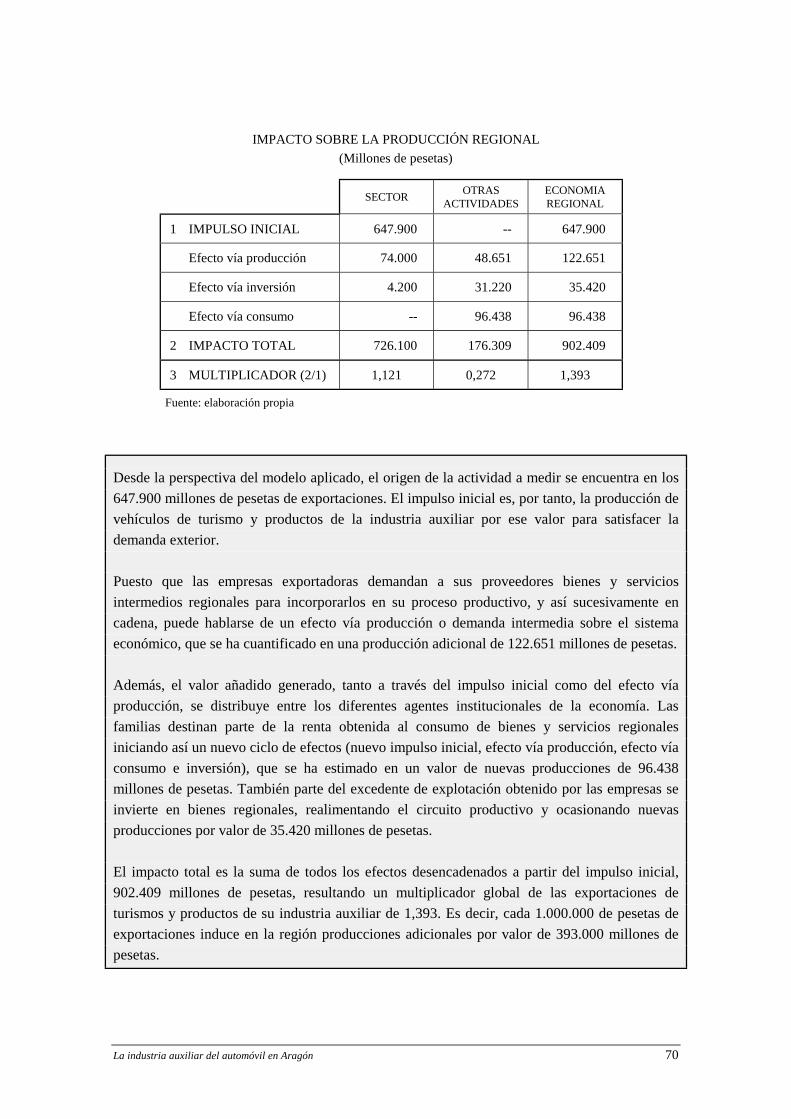

En nuestro caso, se pueden atribuir tres clases de efectos a la demanda exterior devehículos de turismo y productos de su industria auxiliar:

a) Impulso inicialComprende la producción de las exportaciones de vehículos de turismo y productosde su industria auxiliar.

b) Efecto vía producciónLa producción de las exportaciones genera, a través de sus requerimientos de bienes yservicios intermedios que incorpora en su proceso productivo, produccionesadicionales en los proveedores directos; éstos demandan a su vez bienes y serviciosintermedios a sus propios proveedores, y así sucesivamente.

c) Efectos vía consumo e inversiónLas producciones reseñadas implican la obtención de una renta, cuyo reparto entre lasfamilias, la administración y las propias empresas originará una demanda de bienesde consumo y de inversión, en general, desencadenando así una secuencia económicade realimentación de todo el proceso.

El diagrama viene a mostrar precisamente como una variación en la demanda exterior deproductos del sector de vehículos de turismos causa transacciones económicas entreactividades productivas, a partir de las cuales se despliega una sucesión de impactosencadenados que interactúan de forma iterativa y dinámica, de tal manera que al finaldel proceso el impulso inicial ha producido un efecto multiplicador sobre el sistemaeconómico.

Es cierto que cualquier otra exportación desencadenaría un proceso multiplicador denaturaleza similar, pero distinto en magnitud y en repercusiones espaciales y sectoriales.Y es que no todas las actividades tienen la misma facilidad para generar efectos derealimentación a partir de una variación de su propia demanda. Ello dependerá de ladirección e intensidad de las interdependencias que mantengan en el seno del sistemaeconómico y, especialmente, de su posición en la estructura productiva. Desentrañar ycuantificar las de la industria auxiliar del automóvil y el sector en que se inscribe es unode los propósitos de esta investigación.

La industria auxiliar del automóvil en Aragón 20

PARTE PRIMERA: Evolución reciente de la industria del automóvil

3. REFERENCIA AL MERCADO EUROPEO Y MUNDIAL DEL AUTOMOVILY DE LA INDUSTRIA AUXILIAR DE PIEZAS Y COMPONENTES

3.1. PERFIL DEL SECTOR

La industria del automóvil presenta un conjunto de características que la distinguen delresto de la actividad industrial por su volumen e importancia. Pero además, el sector delautomóvil es una industria integradora, pionera en la introducción de mejorastecnológicas, procesos de producción y organización del trabajo, manteniendo en laactualidad un peso económico y social muy significativo en las regiones donde se ubica.

Sin embargo, esta actividad productiva parece estar permanentemente asociada a unasituación de crisis, de forma que no siempre se pueda calificar al sector como unaindustria totalmente consolidada. Valga el ejemplo de que el mercado de vehículos en laEuropa del Oeste se está actualmente rehaciendo de la profunda recesión de 1993, y noserá hasta el bienio 1998/99 cuando se recuperen las ventas de turismos a los niveles de1990.

Habría que señalar que la expansión del sector del automóvil -y en particular el caso delos mercados saturados como USA, UE y Japón- viene afectada por su carácter demercado cíclico, inducido por los cambios en la demanda de los vehículos de turismo.A su vez, la determinación de la demanda de vehículos nuevos se basan en indicadoresmacroeconómicos como el consumo privado, los tipos de interés, la tasa de desempleo yla renta disponible.

La actual salida de la recesión del sector se está consiguiendo al asumir, por parte de losconstructores de vehículos, la necesidad de acelerar los programas de reestructuraciónpara alcanzar los niveles mundiales de competitividad, reevaluando las políticas deaprovisionamiento, mejorando los niveles de especialización y productividad, sinolvidar una mayor atención a la distribución de vehículos.

La descripción del sector del automóvil se apoya en el Grupo NACE 34.1 y 34.2 yencuadra a la construcción y montaje de vehículos automóviles, incluyendo lafabricación de sus motores. La actividad de vehículos automóviles comprende lafabricación de turismos y de vehículos comerciales. Todos los grandes constructores de

La industria auxiliar del automóvil en Aragón 21

automóviles operan igualmente en el mercado de vehículos comerciales, particularmenteen el segmento de vehículos comerciales ligeros.

Los constructores de vehículos automóviles producen igualmente equipos, piezas yaccesorios del automóvil (NACE 34.3), y asumen también la distribución y elmantenimiento de vehículos.

La evolución reciente de la cifra de ventas mundial de vehículos nuevos ha pasado de33,0 millones de unidades en 1993 a la previsión de 38 millones para 1999, con undesigual reparto del mercado. Así, Europa occidental, Estados Unidos y Japón, paísesque tan solo significan el 15% de la población mundial, consumen más de las trescuartas partes del total de automóviles que se producen en el mundo.

En la Europa de los 15, las ventas han pasado de 10,9 millones de unidades en 1993 amás de 15 millones en 1999. La U E es a la vez, el primer consumidor de vehículos y elprimer productor de automóviles en este periodo. En 1992, la Europa de los 15representaba el 38,5% de las ventas mundiales de vehículos, y en la actualidad, despuésde una caída de este porcentaje, la proporción de su participación en las ventasmundiales se esta recuperando.

Estos ejemplos se refieren a mercados maduros y muy competitivos, con un alto índicede motorización y con tasa de crecimiento reducida al tratarse de mercados derenovación. En los próximos años, el crecimiento real del mercado vendrá dado por elincremento de la demanda en otros países del mundo, especialmente en Latinoamérica,Europa del Este, Sudeste Asiático y Africa.

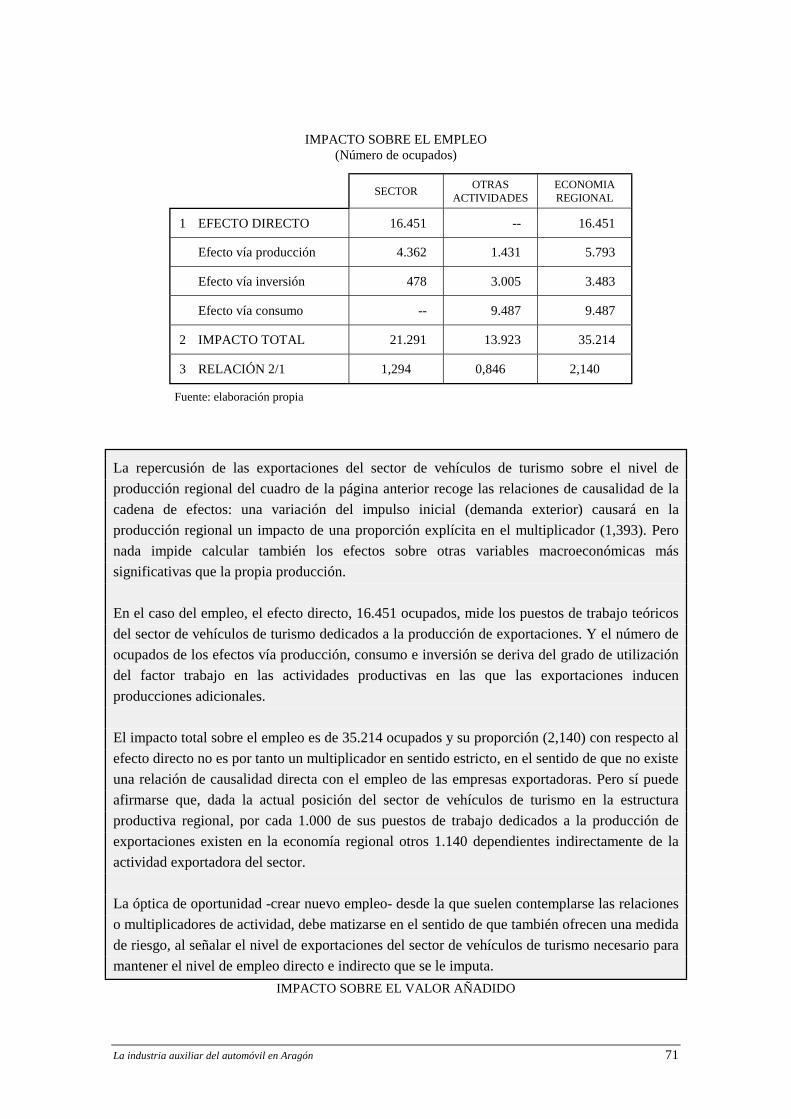

En lo que respecta a la industria auxiliar de piezas y componentes, hay que señalar desdeel principio su significación e importancia respecto a la fabricación del automóvil, puesla industria auxiliar mantiene aún más empleo total que la propia industria deensamblaje a la que suministra.

Como es obvio, la demanda de componentes está relacionada con el nivel de laproducción automóvil, aunque algunos tipos de componentes se benefician de uncrecimiento más rápido que el mercado general del automóvil. Esto es debido, en el casode los componentes que presentan una tasa de incorporación creciente al vehículo, a queinicialmente se realizaba solo en la gama alta de vehículos, y que actualmente se montacomo equipamiento de base en la mayoría de los modelos. Otro de los motivos de

La industria auxiliar del automóvil en Aragón 22

crecimiento de los componentes del automóvil es que éstos se han orientado hacia lasfuentes de aprovisionamiento exteriores.

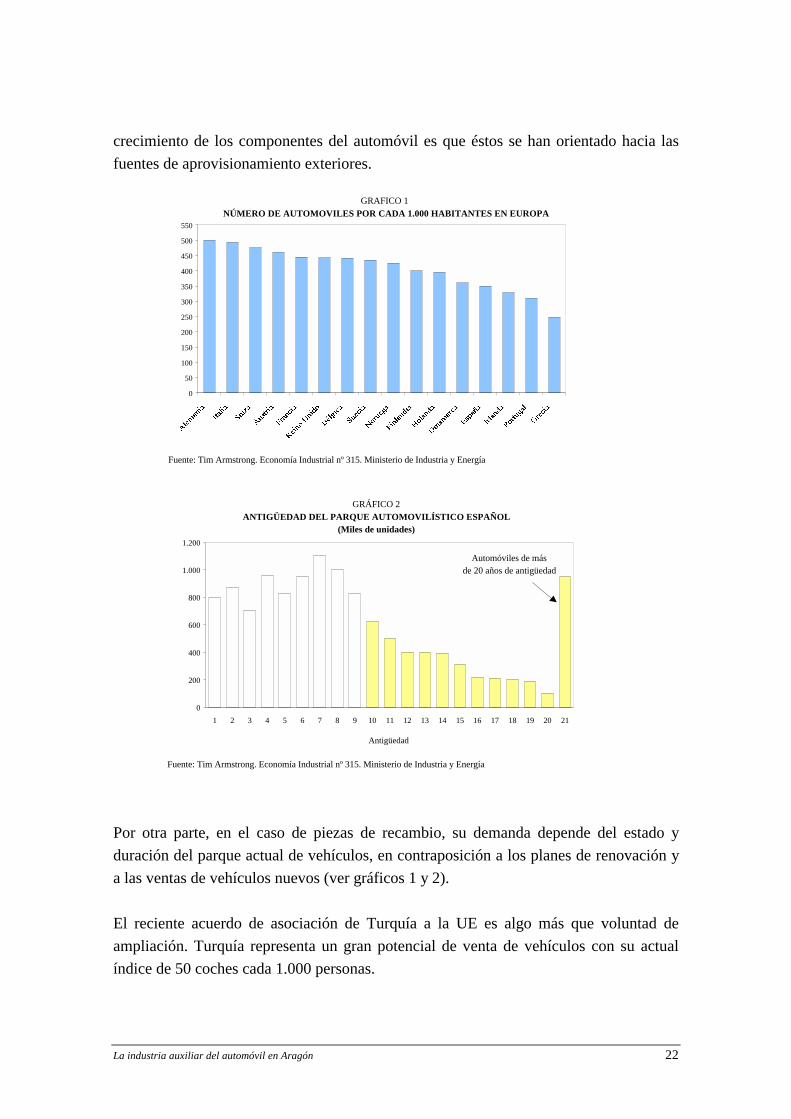

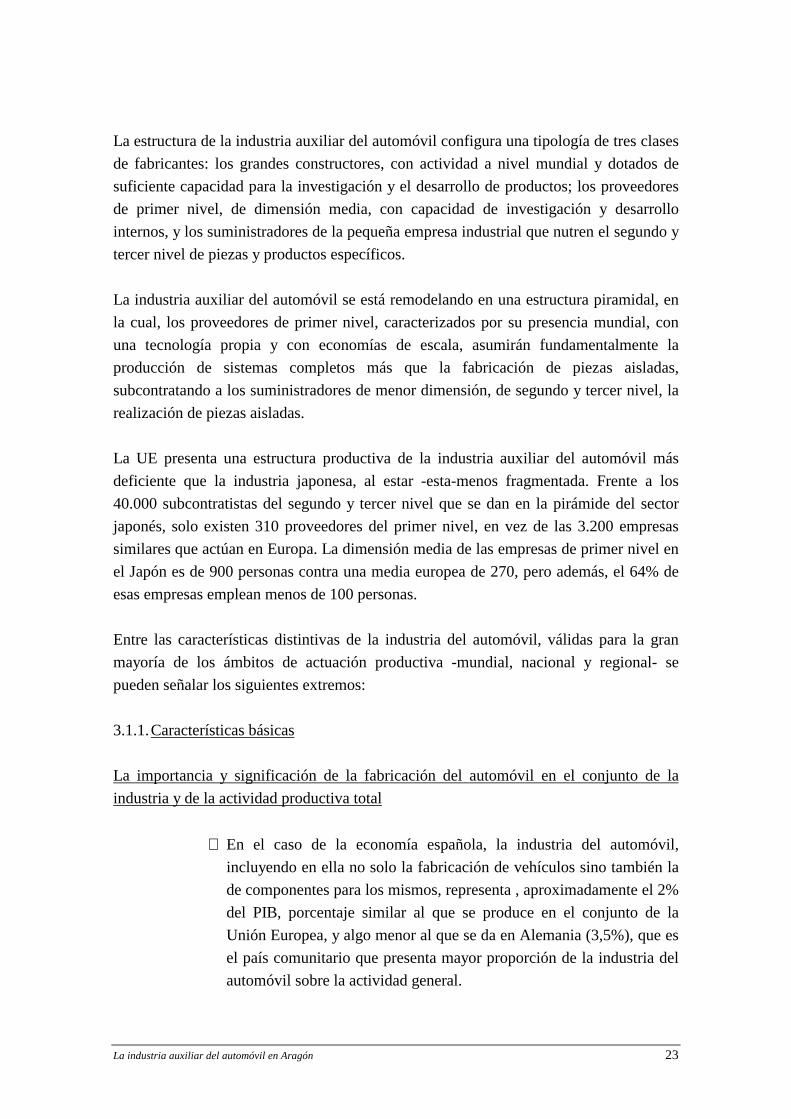

Por otra parte, en el caso de piezas de recambio, su demanda depende del estado yduración del parque actual de vehículos, en contraposición a los planes de renovación ya las ventas de vehículos nuevos (ver gráficos 1 y 2).

El reciente acuerdo de asociación de Turquía a la UE es algo más que voluntad deampliación. Turquía representa un gran potencial de venta de vehículos con su actualíndice de 50 coches cada 1.000 personas.

GRAFICO 1 NÚMERO DE AUTOMOVILES POR CADA 1.000 HABITANTES EN EUROPA

0

50

100

150

200

250

300

350

400

450

500

550

Fuente: Tim Armstrong. Economía Industrial nº 315. Ministerio de Industria y Energía

GRÁFICO 2 ANTIGÜEDAD DEL PARQUE AUTOMOVILÍSTICO ESPAÑOL

(Miles de unidades)

0

200

400

600

800

1.000

1.200

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21

Antigüedad

Automóviles de másde 20 años de antigüedad

Fuente: Tim Armstrong. Economía Industrial nº 315. Ministerio de Industria y Energía

La industria auxiliar del automóvil en Aragón 23

La estructura de la industria auxiliar del automóvil configura una tipología de tres clasesde fabricantes: los grandes constructores, con actividad a nivel mundial y dotados desuficiente capacidad para la investigación y el desarrollo de productos; los proveedoresde primer nivel, de dimensión media, con capacidad de investigación y desarrollointernos, y los suministradores de la pequeña empresa industrial que nutren el segundo ytercer nivel de piezas y productos específicos.

La industria auxiliar del automóvil se está remodelando en una estructura piramidal, enla cual, los proveedores de primer nivel, caracterizados por su presencia mundial, conuna tecnología propia y con economías de escala, asumirán fundamentalmente laproducción de sistemas completos más que la fabricación de piezas aisladas,subcontratando a los suministradores de menor dimensión, de segundo y tercer nivel, larealización de piezas aisladas.

La UE presenta una estructura productiva de la industria auxiliar del automóvil másdeficiente que la industria japonesa, al estar -esta-menos fragmentada. Frente a los40.000 subcontratistas del segundo y tercer nivel que se dan en la pirámide del sectorjaponés, solo existen 310 proveedores del primer nivel, en vez de las 3.200 empresassimilares que actúan en Europa. La dimensión media de las empresas de primer nivel enel Japón es de 900 personas contra una media europea de 270, pero además, el 64% deesas empresas emplean menos de 100 personas.

Entre las características distintivas de la industria del automóvil, válidas para la granmayoría de los ámbitos de actuación productiva -mundial, nacional y regional- sepueden señalar los siguientes extremos:

3.1.1.Características básicas

La importancia y significación de la fabricación del automóvil en el conjunto de laindustria y de la actividad productiva total

∗ En el caso de la economía española, la industria del automóvil,incluyendo en ella no solo la fabricación de vehículos sino también lade componentes para los mismos, representa , aproximadamente el 2%del PIB, porcentaje similar al que se produce en el conjunto de laUnión Europea, y algo menor al que se da en Alemania (3,5%), que esel país comunitario que presenta mayor proporción de la industria delautomóvil sobre la actividad general.

La industria auxiliar del automóvil en Aragón 24

La importancia en la actividad total aún puede ser más significativa, siademás de la industria del automóvil en sentido estricto, se incluyenlos efectos multiplicadores en el resto de la industria y los servicios,pudiéndose duplicar los porcentajes de participación mencionados.

∗ En nuestro país, están presentes los ensambladores más importantes,con una cifra de ventas entorno a los cuatro billones de pesetasanuales. La industria española del automóvil presenta una altasignificación en el contexto, no solo europeo, sino mundial, siendo eltercer fabricante europeo (después de Alemania y Francia) y el sextomundial de automóviles (detrás de Estados Unidos, Japón y Corea,además de los países europeos mencionados), produciendo más de dosmillones de unidades, con un empleo directo superior a los 70.000trabajadores y una cifra de exportación que representa el 20% del totaldel mercado español. España es además el primer país europeo enproducción de vehículos comerciales ligeros.

∗ Debe tenerse en cuenta que la importancia de la industria delautomóvil no solo se significa por los resultados cuantitativosglobales, sino en la consideración al importante cambio tecnológico denumerosos sectores productivos y a su contribución a la difusión denuevos sistemas de organización del trabajo, como consecuencia delas exigencias que imponen unos mercados abiertos y globalmentecompetitivos.Como ha sucedido en el caso de la región aragonesa, la industria delautomóvil viene exigiendo y propiciando no solo la mejora constantede los niveles competitivos del sector de fabricación de componentes,sino que, como conjunto de la industria de automoción, se adviertenpositivas incidencias en los sectores industriales y de serviciosvinculados con este tipo de fabricados.

La industria española fabricante de vehículos, resalta por la singularidad del número deempresas localizadas en el territorio nacional, superando el nivel de sobrecapacidad queexiste ya en la Unión Europea.

∗ En la actualidad, son 12 las empresas que fabrican vehículos ennuestro país, pertenecientes a cinco grupos, con siete fabricantes deturismo y cinco de vehículos industriales, que se elevan a 13 empresas

La industria auxiliar del automóvil en Aragón 25

y nueve grupos si se incluyen también los fabricantes de vehículosindustriales. Esta circunstancia de presencia masiva de fabricantes,hace que nuestro mercado sea uno de los más competitivos, lo quetambién conlleva un sobreesfuerzo comercial para las marcas, queafecta directamente a los márgenes, y con ello, a los resultados deexplotación.

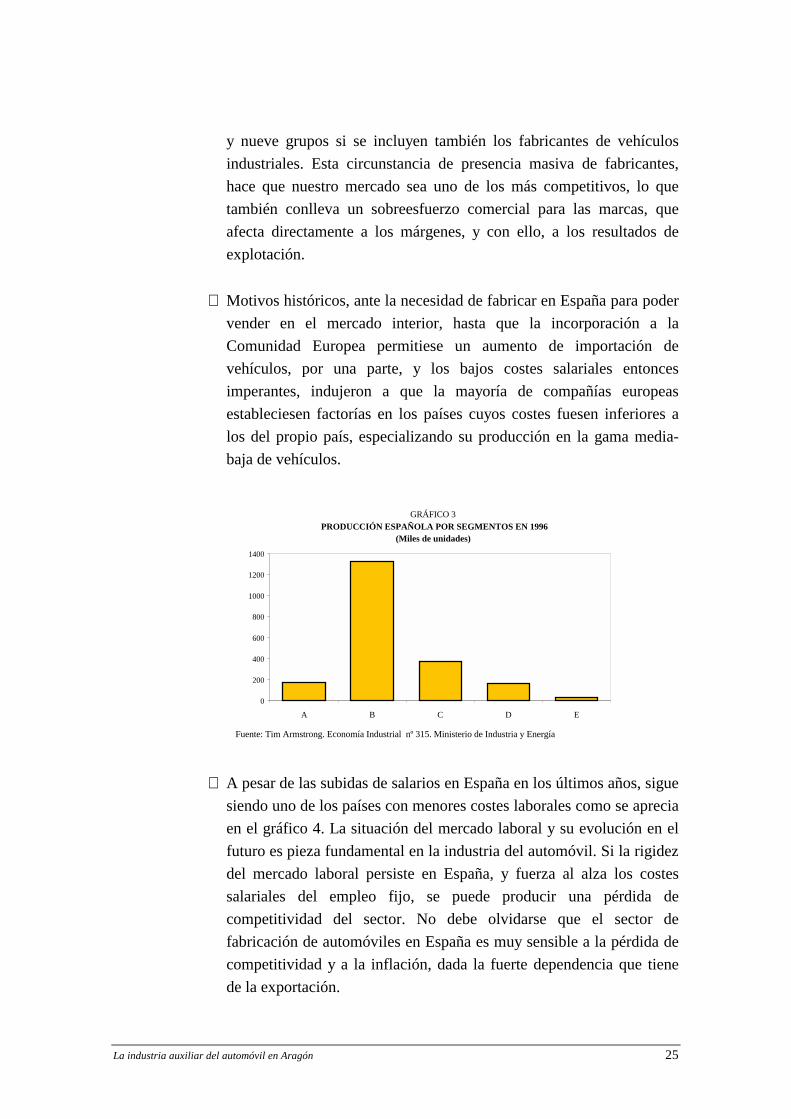

∗ Motivos históricos, ante la necesidad de fabricar en España para podervender en el mercado interior, hasta que la incorporación a laComunidad Europea permitiese un aumento de importación devehículos, por una parte, y los bajos costes salariales entoncesimperantes, indujeron a que la mayoría de compañías europeasestableciesen factorías en los países cuyos costes fuesen inferiores alos del propio país, especializando su producción en la gama media-baja de vehículos.

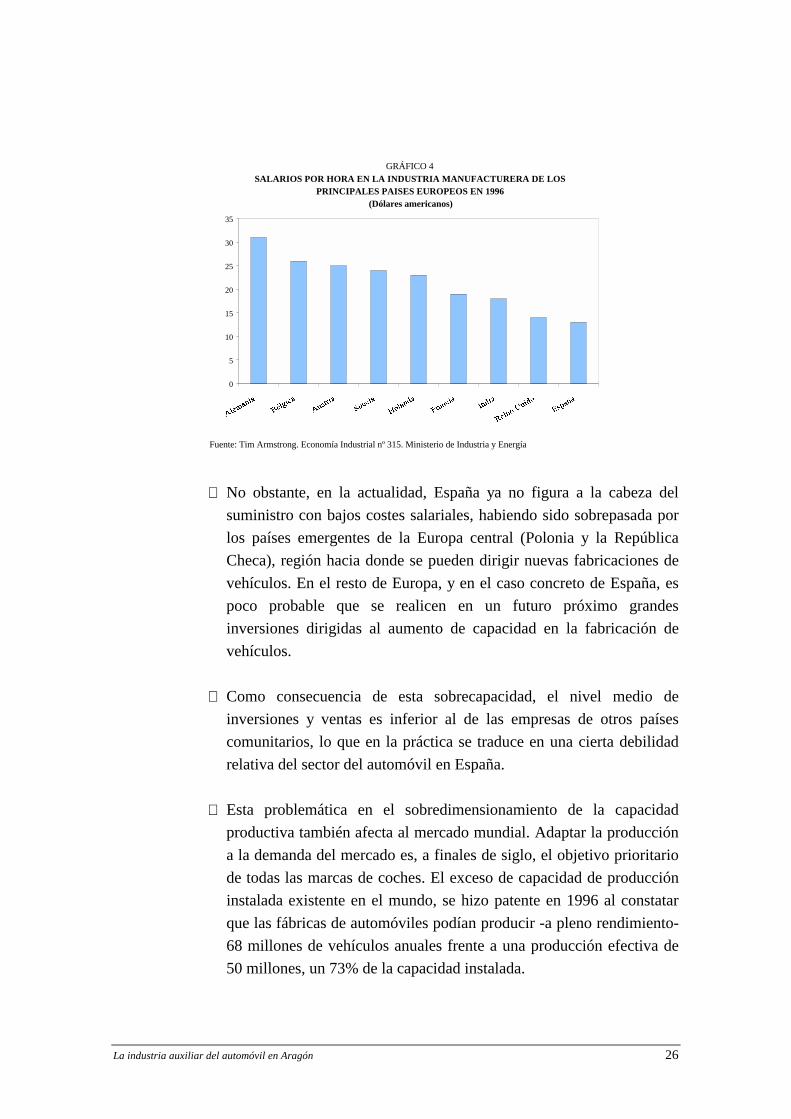

∗ A pesar de las subidas de salarios en España en los últimos años, siguesiendo uno de los países con menores costes laborales como se apreciaen el gráfico 4. La situación del mercado laboral y su evolución en elfuturo es pieza fundamental en la industria del automóvil. Si la rigidezdel mercado laboral persiste en España, y fuerza al alza los costessalariales del empleo fijo, se puede producir una pérdida decompetitividad del sector. No debe olvidarse que el sector defabricación de automóviles en España es muy sensible a la pérdida decompetitividad y a la inflación, dada la fuerte dependencia que tienede la exportación.

GRÁFICO 3 PRODUCCIÓN ESPAÑOLA POR SEGMENTOS EN 1996

(Miles de unidades)

0

200

400

600

800

1000

1200

1400

A B C D E

Fuente: Tim Armstrong. Economía Industrial nº 315. Ministerio de Industria y Energía

La industria auxiliar del automóvil en Aragón 26

∗ No obstante, en la actualidad, España ya no figura a la cabeza delsuministro con bajos costes salariales, habiendo sido sobrepasada porlos países emergentes de la Europa central (Polonia y la RepúblicaCheca), región hacia donde se pueden dirigir nuevas fabricaciones devehículos. En el resto de Europa, y en el caso concreto de España, espoco probable que se realicen en un futuro próximo grandesinversiones dirigidas al aumento de capacidad en la fabricación devehículos.

∗ Como consecuencia de esta sobrecapacidad, el nivel medio deinversiones y ventas es inferior al de las empresas de otros paísescomunitarios, lo que en la práctica se traduce en una cierta debilidadrelativa del sector del automóvil en España.

∗ Esta problemática en el sobredimensionamiento de la capacidadproductiva también afecta al mercado mundial. Adaptar la produccióna la demanda del mercado es, a finales de siglo, el objetivo prioritariode todas las marcas de coches. El exceso de capacidad de produccióninstalada existente en el mundo, se hizo patente en 1996 al constatarque las fábricas de automóviles podían producir -a pleno rendimiento-68 millones de vehículos anuales frente a una producción efectiva de50 millones, un 73% de la capacidad instalada.

GRÁFICO 4 SALARIOS POR HORA EN LA INDUSTRIA MANUFACTURERA DE LOS

PRINCIPALES PAISES EUROPEOS EN 1996 (Dólares americanos)

0

5

10

15

20

25

30

35

Fuente: Tim Armstrong. Economía Industrial nº 315. Ministerio de Industria y Energía

La industria auxiliar del automóvil en Aragón 27

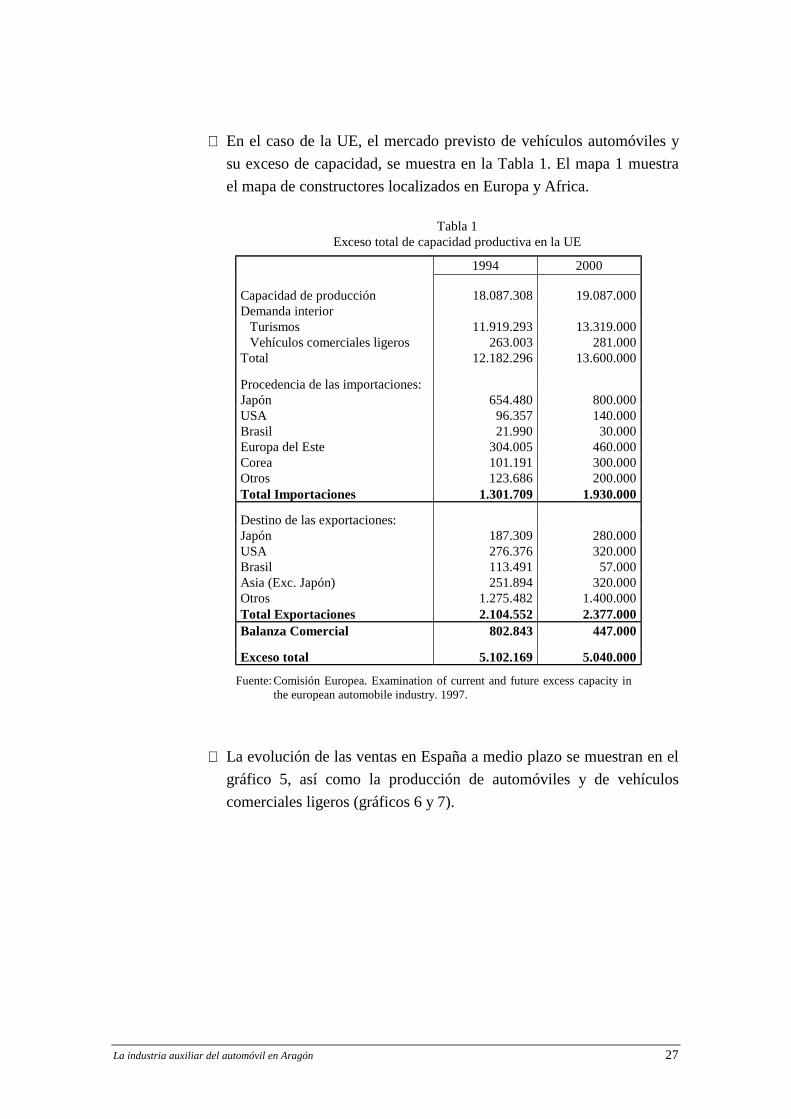

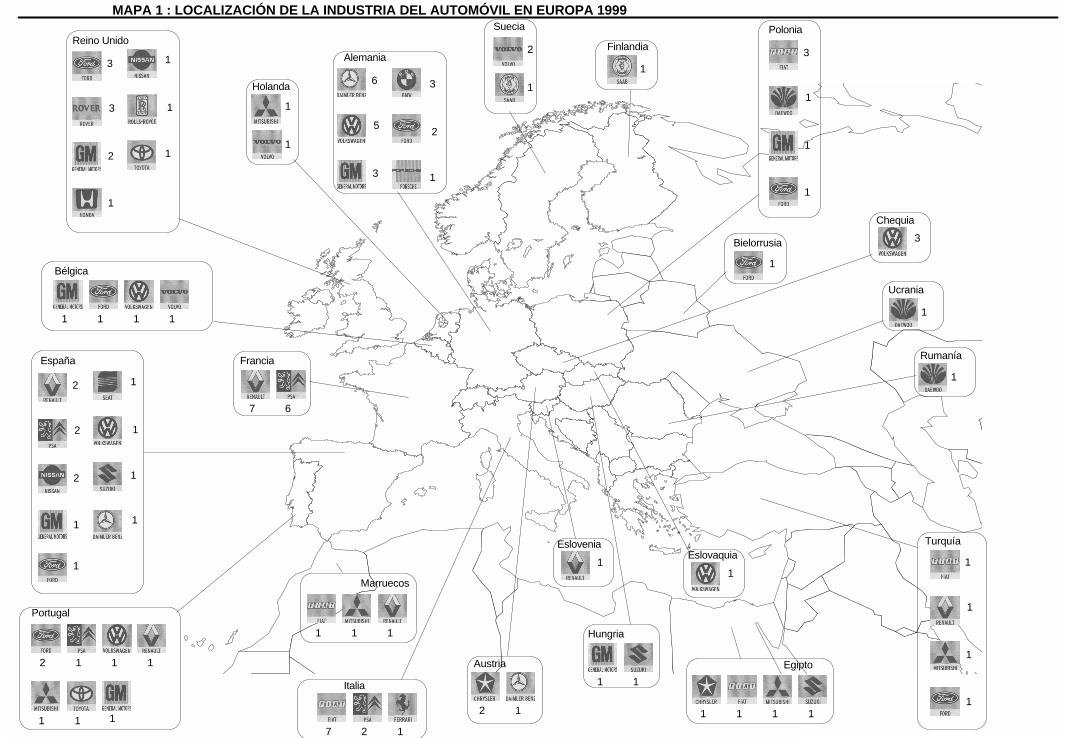

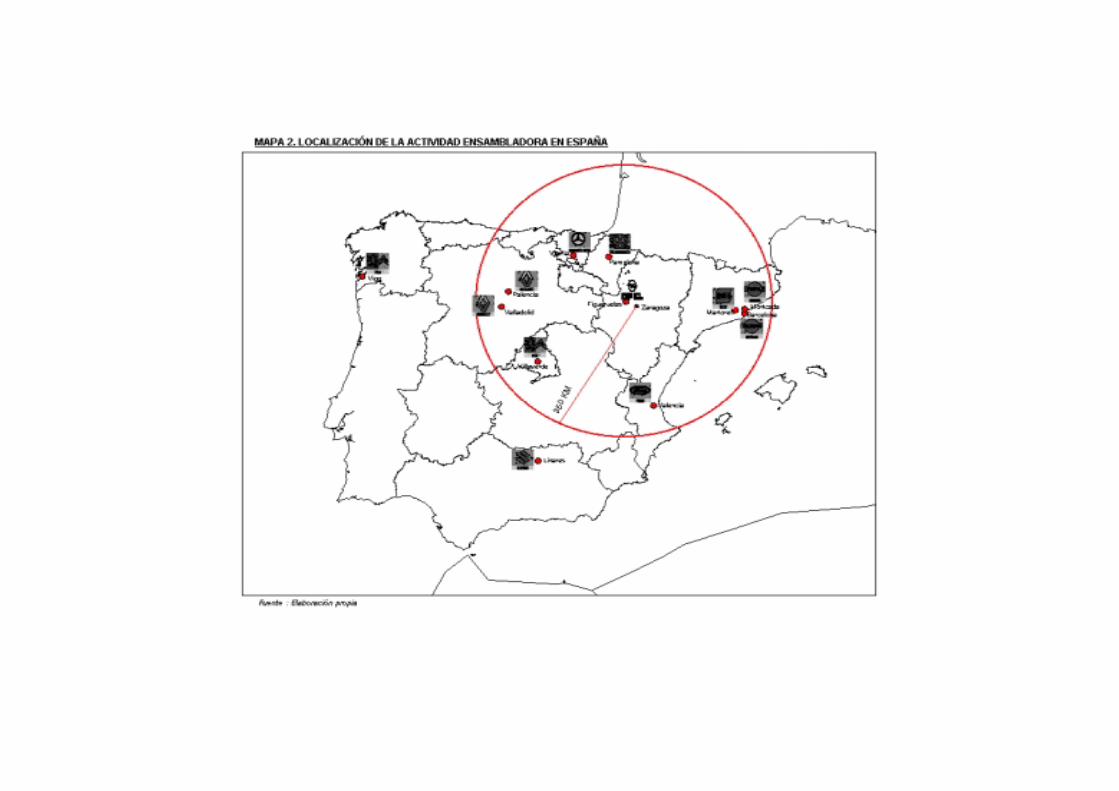

∗ En el caso de la UE, el mercado previsto de vehículos automóviles ysu exceso de capacidad, se muestra en la Tabla 1. El mapa 1 muestrael mapa de constructores localizados en Europa y Africa.

Tabla 1Exceso total de capacidad productiva en la UE

1994 2000

Capacidad de producción 18.087.308 19.087.000Demanda interior

Turismos 11.919.293 13.319.000Vehículos comerciales ligeros 263.003 281.000

Total 12.182.296 13.600.000

Procedencia de las importaciones:Japón 654.480 800.000USA 96.357 140.000Brasil 21.990 30.000Europa del Este 304.005 460.000Corea 101.191 300.000Otros 123.686 200.000Total Importaciones 1.301.709 1.930.000

Destino de las exportaciones:Japón 187.309 280.000USA 276.376 320.000Brasil 113.491 57.000Asia (Exc. Japón) 251.894 320.000Otros 1.275.482 1.400.000Total Exportaciones 2.104.552 2.377.000Balanza Comercial 802.843 447.000

Exceso total 5.102.169 5.040.000

Fuente: Comisión Europea. Examination of current and future excess capacity inthe european automobile industry. 1997.

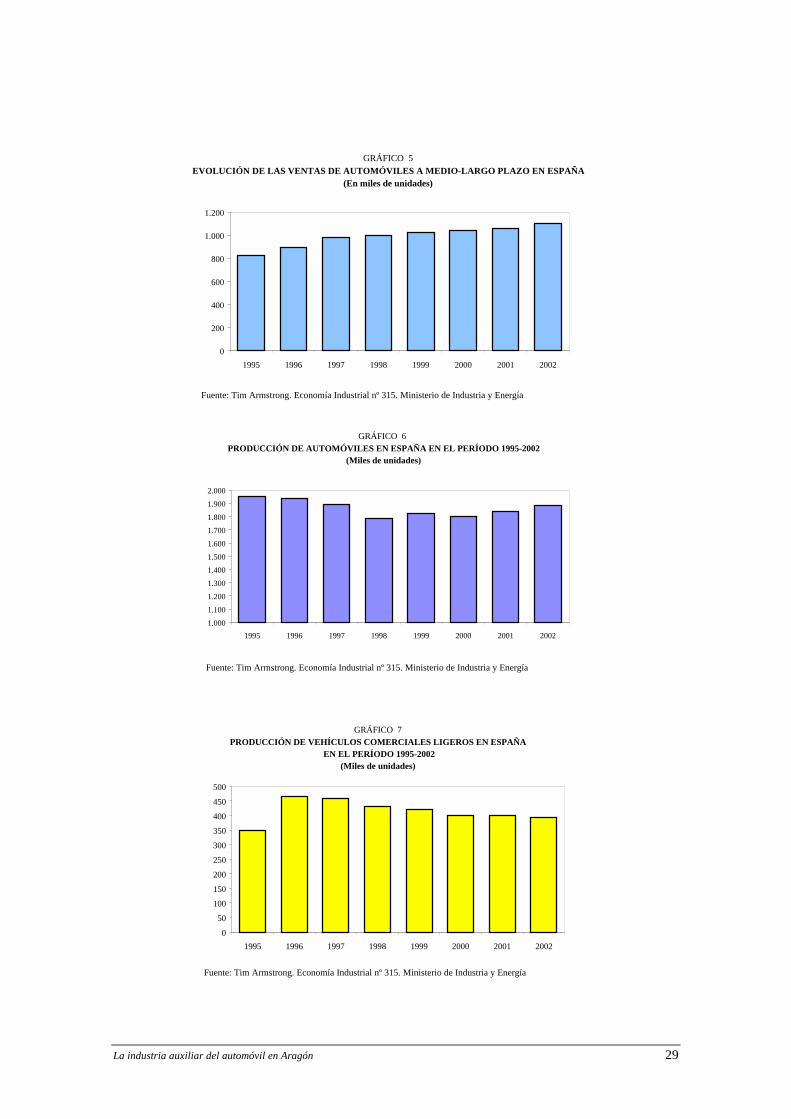

∗ La evolución de las ventas en España a medio plazo se muestran en elgráfico 5, así como la producción de automóviles y de vehículoscomerciales ligeros (gráficos 6 y 7).

3

3

2

1

1

1

1

1

1

6

5

3

3

2

1

2

1

1

1 1 1 1

7 6

2

2

2

1

1

1

1

1

1

2 1 1 1

1 17 2 1

2 1

1 1

1

1

1

3

1

1

1

3

11

1

1

11 1 1 1

1 1 1

Marruecos

Italia

Austria

Hungria

Egipto

TurquíaEslovaquia

1

Eslovenia

Rumanía

Ucrania

Chequia

Bielorrusia

Polonia

Finlandia

Suecia

Alemania

Holanda

Reino Unido

Bélgica

FranciaEspaña

Portugal

MAPA 1 : LOCALIZACIÓN DE LA INDUSTRIA DEL AUTOMÓVIL EN EUROPA 1999

1

La industria auxiliar del automóvil en Aragón 29

GRÁFICO 5EVOLUCIÓN DE LAS VENTAS DE AUTOMÓVILES A MEDIO-LARGO PLAZO EN ESPAÑA

(En miles de unidades)

0

200

400

600

800

1.000

1.200

1995 1996 1997 1998 1999 2000 2001 2002

Fuente: Tim Armstrong. Economía Industrial nº 315. Ministerio de Industria y Energía

GRÁFICO 6 PRODUCCIÓN DE AUTOMÓVILES EN ESPAÑA EN EL PERÍODO 1995-2002

(Miles de unidades)

1.000

1.100

1.200

1.300

1.4001.500

1.600

1.700

1.800

1.900

2.000

1995 1996 1997 1998 1999 2000 2001 2002

Fuente: Tim Armstrong. Economía Industrial nº 315. Ministerio de Industria y Energía

GRÁFICO 7PRODUCCIÓN DE VEHÍCULOS COMERCIALES LIGEROS EN ESPAÑA

EN EL PERÍODO 1995-2002 (Miles de unidades)

0

50

100

150

200

250

300

350

400

450

500

1995 1996 1997 1998 1999 2000 2001 2002

Fuente: Tim Armstrong. Economía Industrial nº 315. Ministerio de Industria y Energía

La industria auxiliar del automóvil en Aragón 30

Otra característica distintiva de la fabricación de vehículos es su integración en ladinámica de globalización de la industria mundial del automóvil

∗ La globalización se traduce en la práctica del ensamblaje en elaprovechamiento de plataformas comunes para desarrollar productosdiferentes dirigidos a segmentos de población distintos. La fabricaciónde diferentes modelos para distintos mercados y clientes, utilizandouna plataforma común, implica la realización de cambiossubstanciales en carrocerías y equipamientos para ser adaptados a ladiversidad de mercados, pues la globalización no solo tiene unatraducción comercial sino que también presenta una dimensión decambio tecnológico significativo, dentro de una política de reduccióny homogeneización de plataformas de vehículos.

∗ La plataforma es el soporte básico de un vehículo, incluido el bastidor,el motor, la transmisión y otros elementos, excluyendo la carcasaexterna. Así, una plataforma puede ser común para distintos modelosde una marca dentro de un mismo segmento, y esto conlleva lareducción del número de los distintos componentes en los diferentesmodelos, y una mayor intercambiabilidad en la fabricación de unmismo modelo, entre las plantas de un mismo grupo. La política deplantas comunes responde a la estrategia de reducción de costes, ylleva implícita una mayor competencia entre las plantas, inclusodentro de un mismo grupo.

∗ Con la globalización se logra la máxima utilización yaprovechamiento de las economías de escala, consiguiendo además, lasatisfacción de la clientela. La necesidad de abrir nuevos mercadosestá implícita en la vocación de globalidad que tiene el sector delautomóvil. El constructor que quiera mantener su participación en elmercado mundial, deberá buscar su crecimiento en estos mercados, eincluso tendrá que plantearse producir en dichos mercados enexpansión, siempre que el coste de transporte del vehículo terminadosea mayor que el coste del montaje del propio vehículo.

∗ La tendencia hacia un mercado único, transparente, uniforme y global,da lugar a que las decisiones de gestión de las empresas se adopten

La industria auxiliar del automóvil en Aragón 31

también con un criterio global, generalmente en beneficio de loscentros de producción más eficientes.

∗ Las empresas se globalizan, o su futuro será la absorción odesaparición, y esto es válido tanto para la fabricación de coches comode componentes. “Piensa global y actúa local” es algo más que unanagrama en el sector del automóvil.

∗ Como es evidente, del fenómeno de la globalización se deriva unfuerte incremento de las transacciones en el ámbito comercial. En elcaso español, las cifras de comercio exterior reflejan este proceso conespecial intensidad; las exportaciones de vehículos representan en laactualidad en torno al 80% de la producción, mientras que en 1985,antes de la incorporación de España a la Comunidad Europea,suponían el 65%, y las importaciones representan más de la mitad delas matriculaciones de vehículos de turismo, y en 1985 solo suponíanel 15%. No obstante, el mercado interior, con sólo un 20% de laproducción nacional no constituye un estímulo suficiente paramantener la capacidad de producción actualmente instalada en España.Los costes han de ser suficientemente competitivos para compensarlos gastos de transporte a los países de destino.

∗ Conviene destacar que, si bien se ha producido un aumento de lasimportaciones por parte de las empresas que no poseen instalacionesen España, la mayoría de las importaciones (80%) siguencorrespondiendo a empresas que fabrican vehículos en España. Lasempresas transnacionales especializan sus plantas en una determinadafabricación de modelos y segmentos, y completan su oferta en cadapaís con importaciones de plantas situadas en otros países.

∗ Dentro del concepto de globalización, debe señalarse la inexistenciade centros básicos de decisión de los fabricantes de vehículos ubicadosen España. Los fabricantes localizados en España tienen unadependencia operativa de los centros de decisión europeos de losrespectivos grupos. Esta dependencia se traduce en un alto volumen deintercambios comerciales.

∗ La propia globalización obliga a dimensionar la producción mundialde automóviles en niveles acordes con la demanda, aumentando el

La industria auxiliar del automóvil en Aragón 32

grado de diversificación, lo que obliga en la práctica a una política dealianzas y cooperancias, más que a una política de fusiones yabsorciones. Aprovechar los recursos y activos instalados, y mejorar laeficacia en los procesos de desarrollo, producción y comercialización,son las nuevas fórmulas de “joint ventures”. La necesidad decompartir tecnologías y procesos para reducir costes e incrementar lacalidad, está obligando a una nueva orientación en estas fórmulas decolaboración, pasando de los meros acuerdos comerciales a unacooperación intrínseca a lo largo de todo el proceso; desde lasprimeras fases de diseño del producto, hasta su distribución.

∗ En la actualidad, ya se conocen ejemplos concretos de esa política.Ford mantiene acuerdos con otros fabricantes como puede serVolkswagen o Nissan, además de los acuerdos locales en los nuevosmercados en fase de expansión, en particular en América del Sur y enla zona de Asia Pacífico. General Motors ha abierto negociaciones conDaewoo Motors.

∗ Tal vez el mejor ejemplo de producto globalizado que se produce, seael Opel Corsa que se fabrica en la planta matriz de General Motors enFigueruelas, que exporta más del 90% de su producción a 70 países.Pero además, este modelo se fabrica en la actualidad en siete plantasmás de Europa, América y Africa del Sur en sus distintas versiones.

La industria auxiliar del automóvil en Aragón 33

4. ANALISIS DE LA INDUSTRIA AUXILIAR DEL AUTOMOVIL EN ESPAÑAEN RELACION A LOS CONSTRUCTORES DE VEHICULOS YESPECIALMENTE DE LOS PROVEEDORES DE PARTES Y CONJUNTOSDE ESTOS

4.1. LA FABRICACIÓN DE VEHÍCULOS AUTOMÓVILES EN ESPAÑA

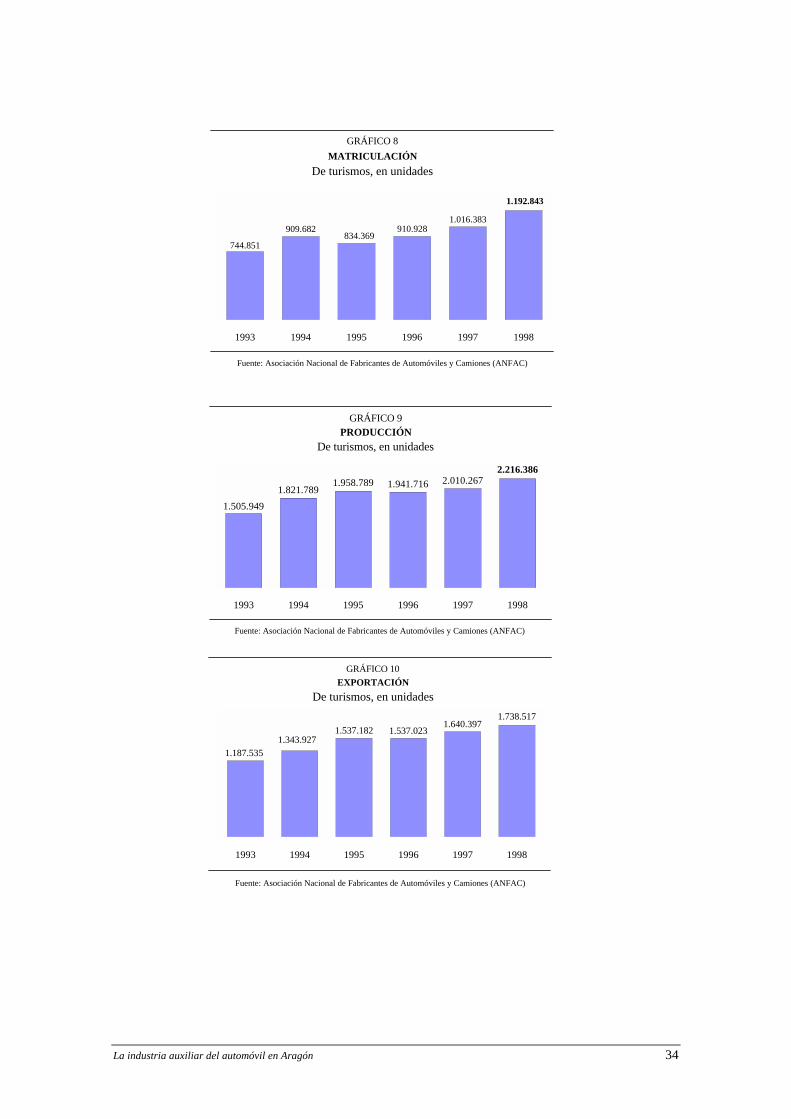

La producción y exportación de turismos y derivados en los últimos años ha registradoun importante incremento, alcanzando unos niveles records, que en el apartado de lasmatriculaciones, ha superado ampliamente el millón de unidades, lo que no ocurríadesde 1988. Las cifras de matriculación en España de vehículos nuevos (fabricaciónnacional e importados), también han experimentado un importante crecimiento, aunqueinferior al incremento de vehículos derivados de turismos (pick-up y micro-van). Segúnestimaciones provinciales la cifra de ventas de turismos nuevos en España en 1999 hasido de 1.410.000 unidades, un 18% de incremento respecto al año anterior.

Las matriculaciones en Europa occidental en los once primeros meses de 1999 han sidode 14.106.366 unidades, lo que representa un aumento del 5,1% en relación con elmismo período precedente.

Según la Asociación de Constructores Europeos de Automóviles (ACEA), elcrecimiento registrado en las ventas en el caso de España fue del 12,8% en los onceprimeros meses de 1999.

Tomando como fuente los datos suministrados por ANFAC, ANESDOR y ANFAMA,se ha establecido la evolución de las cifras de producción, matriculación y exportación,a partir del año 1993, en donde se situaron los mínimos en el pasado ciclo en las ventasdel automóvil.

En producción de turismos, Opel España ha sido la empresa líder entre los fabricantesde turismos, seguida de Seat, Fasa Renault, Ford España, Volkswagen, Peugeot Españay Citroën Hispania.

La industria auxiliar del automóvil en Aragón 34

GRÁFICO 9PRODUCCIÓN

De turismos, en unidades

2.216.3862.010.267

1.821.7891.505.949

1.958.789 1.941.716

1993 1994 1995 1996 1997 1998

Fuente: Asociación Nacional de Fabricantes de Automóviles y Camiones (ANFAC)

GRÁFICO 10EXPORTACIÓN

De turismos, en unidades

1.537.0231.537.182

1.187.5351.343.927

1.640.3971.738.517

1993 1994 1995 1996 1997 1998

Fuente: Asociación Nacional de Fabricantes de Automóviles y Camiones (ANFAC)

GRÁFICO 8MATRICULACIÓN

De turismos, en unidades

910.928834.369

744.851

909.6821.016.383

1.192.843

1993 1994 1995 1996 1997 1998

Fuente: Asociación Nacional de Fabricantes de Automóviles y Camiones (ANFAC)

La industria auxiliar del automóvil en Aragón 36

4.2 LA FABRICACION DE COMPONENTES EN ESPAÑA

El crecimiento sostenido de la industria del automóvil localizada en España, hagenerado el consiguiente desarrollo de una importante industria auxiliar que le sirve deapoyo.

La industria de componentes de automoción1, que en España ahora sobrepasaampliamente los tres billones de facturación anual, se ha convertido en un sectoreficiente, con normas de calidad y creciente competitividad, que la sitúan entre lasprimeras del mundo en calidad, servicio y precios, como lo demuestran las cifrascrecientes de exportación.

Actualmente, el sector de equipos y componentes para la automoción en España ocupael tercer lugar en la UE por volumen y facturación, suministrando sus productos a lamayoría de las plantas de ensamblaje instaladas en los países comunitarios.

1 Sector de turismos y también vehículos industriales. El análisis del sector de automoción comprende las empresas

de fabricación de vehículos a motor, tanto para el transporte de personas como de bienes, además de lasindustrias cuya actividad principal es la fabricación de componentes para estos vehículos. Este sector defabricación puede desagregarse en los subsectores de automóviles de turismo y sus derivados, vehículosindustriales, tractores agrícolas, vehículos de dos ruedas, y por último, componentes de automoción. Estaactividad productiva se identifica, principalmente, en términos de la CNAE-93, con la división 34: fabricación devehículos a motor, remolques y semirremolques, y con las clases 35.41 y 35.42: fabricación de motocicletas ybicicletas respectivamente.

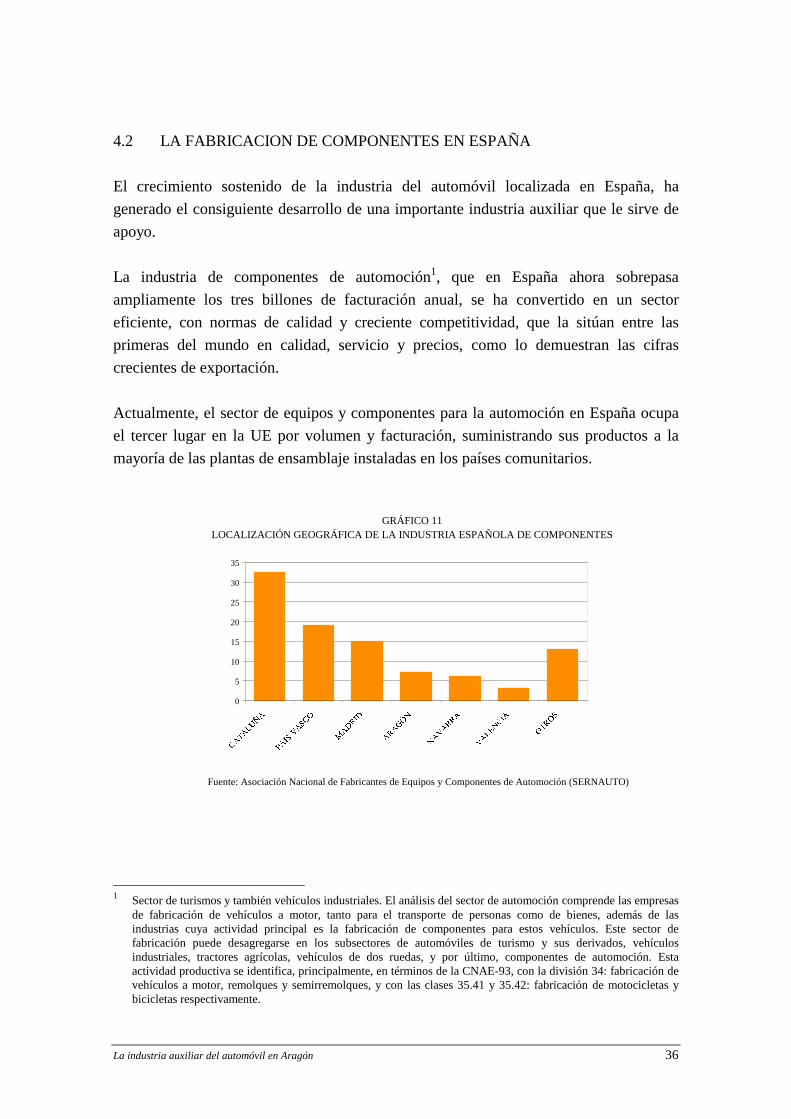

GRÁFICO 11LOCALIZACIÓN GEOGRÁFICA DE LA INDUSTRIA ESPAÑOLA DE COMPONENTES

0

5

10

15

20

25

30

35

Fuente: Asociación Nacional de Fabricantes de Equipos y Componentes de Automoción (SERNAUTO)

La industria auxiliar del automóvil en Aragón 37

La integración horizontal de las actividades del sector del automóvil, ha otorgado unpapel muy importante a los fabricantes de equipos y componentes, que cuentan con unalto nivel en su capacidad industrial y tecnológica.

El sector de automoción en España, viene registrando en los últimos años unosindicadores de actividad más dinámicos que el promedio del sector industrial en suconjunto, como muestra el índice de producción industrial (IPI), cuya evolucióninteranual supera el 10%, y el grado de utilización de su capacidad productiva alcanza el89%.

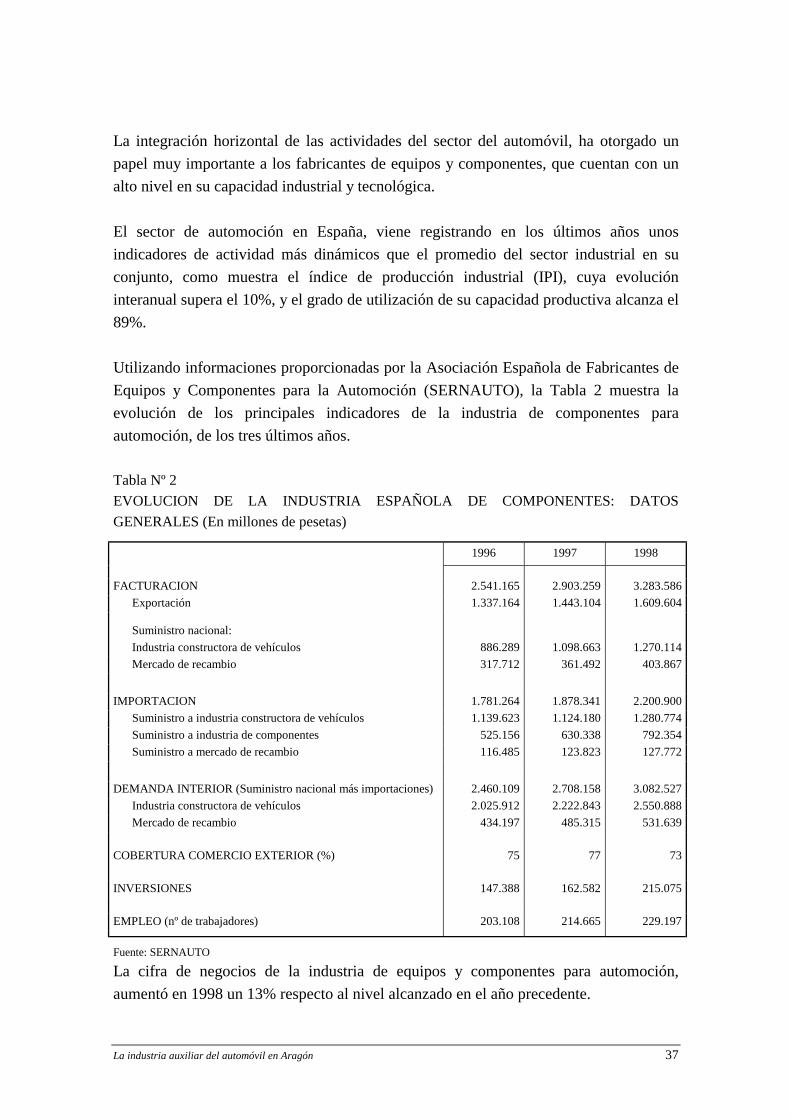

Utilizando informaciones proporcionadas por la Asociación Española de Fabricantes deEquipos y Componentes para la Automoción (SERNAUTO), la Tabla 2 muestra laevolución de los principales indicadores de la industria de componentes paraautomoción, de los tres últimos años.

Tabla Nº 2EVOLUCION DE LA INDUSTRIA ESPAÑOLA DE COMPONENTES: DATOSGENERALES (En millones de pesetas)

1996 1997 1998

FACTURACION 2.541.165 2.903.259 3.283.586Exportación 1.337.164 1.443.104 1.609.604

Suministro nacional:Industria constructora de vehículos 886.289 1.098.663 1.270.114Mercado de recambio 317.712 361.492 403.867

IMPORTACION 1.781.264 1.878.341 2.200.900Suministro a industria constructora de vehículos 1.139.623 1.124.180 1.280.774Suministro a industria de componentes 525.156 630.338 792.354Suministro a mercado de recambio 116.485 123.823 127.772

DEMANDA INTERIOR (Suministro nacional más importaciones) 2.460.109 2.708.158 3.082.527Industria constructora de vehículos 2.025.912 2.222.843 2.550.888Mercado de recambio 434.197 485.315 531.639

COBERTURA COMERCIO EXTERIOR (%) 75 77 73

INVERSIONES 147.388 162.582 215.075

EMPLEO (nº de trabajadores) 203.108 214.665 229.197

Fuente: SERNAUTO

La cifra de negocios de la industria de equipos y componentes para automoción,aumentó en 1998 un 13% respecto al nivel alcanzado en el año precedente.

La industria auxiliar del automóvil en Aragón 38

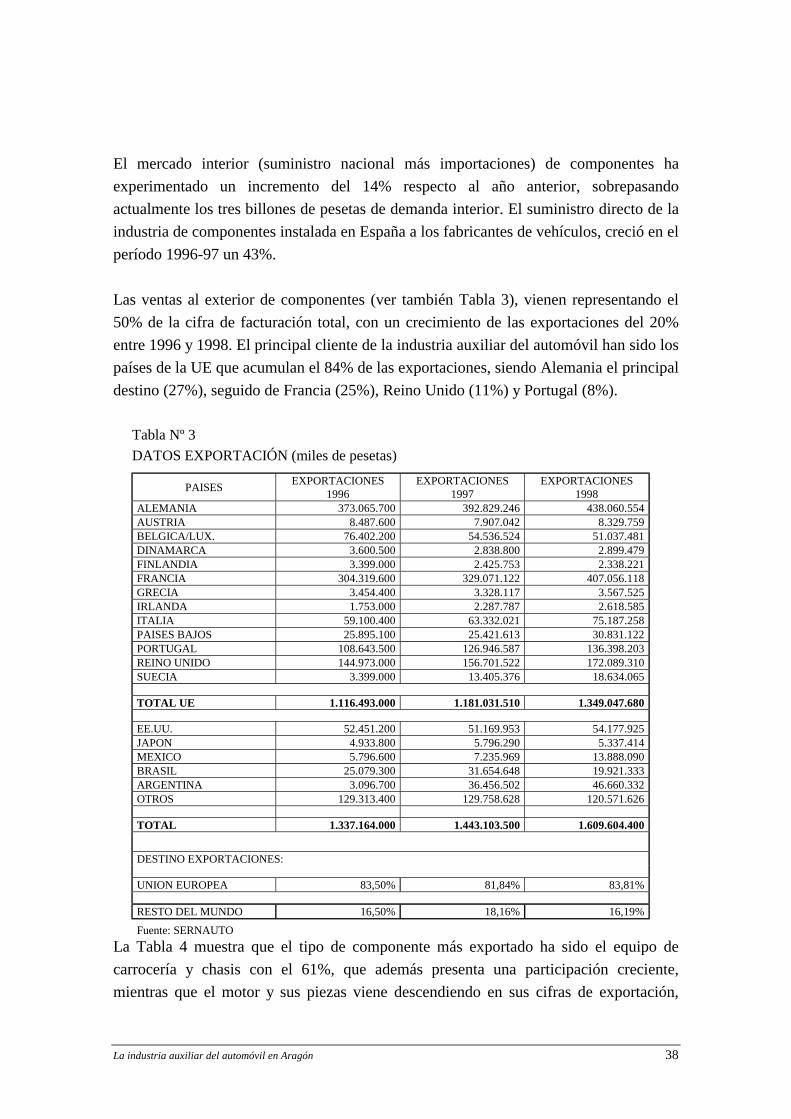

El mercado interior (suministro nacional más importaciones) de componentes haexperimentado un incremento del 14% respecto al año anterior, sobrepasandoactualmente los tres billones de pesetas de demanda interior. El suministro directo de laindustria de componentes instalada en España a los fabricantes de vehículos, creció en elperíodo 1996-97 un 43%.

Las ventas al exterior de componentes (ver también Tabla 3), vienen representando el50% de la cifra de facturación total, con un crecimiento de las exportaciones del 20%entre 1996 y 1998. El principal cliente de la industria auxiliar del automóvil han sido lospaíses de la UE que acumulan el 84% de las exportaciones, siendo Alemania el principaldestino (27%), seguido de Francia (25%), Reino Unido (11%) y Portugal (8%).

Tabla Nº 3DATOS EXPORTACIÓN (miles de pesetas)

PAISES EXPORTACIONES1996

EXPORTACIONES1997

EXPORTACIONES1998

ALEMANIA 373.065.700 392.829.246 438.060.554AUSTRIA 8.487.600 7.907.042 8.329.759BELGICA/LUX. 76.402.200 54.536.524 51.037.481DINAMARCA 3.600.500 2.838.800 2.899.479FINLANDIA 3.399.000 2.425.753 2.338.221FRANCIA 304.319.600 329.071.122 407.056.118GRECIA 3.454.400 3.328.117 3.567.525IRLANDA 1.753.000 2.287.787 2.618.585ITALIA 59.100.400 63.332.021 75.187.258PAISES BAJOS 25.895.100 25.421.613 30.831.122PORTUGAL 108.643.500 126.946.587 136.398.203REINO UNIDO 144.973.000 156.701.522 172.089.310SUECIA 3.399.000 13.405.376 18.634.065

TOTAL UE 1.116.493.000 1.181.031.510 1.349.047.680

EE.UU. 52.451.200 51.169.953 54.177.925JAPON 4.933.800 5.796.290 5.337.414MEXICO 5.796.600 7.235.969 13.888.090BRASIL 25.079.300 31.654.648 19.921.333ARGENTINA 3.096.700 36.456.502 46.660.332OTROS 129.313.400 129.758.628 120.571.626

TOTAL 1.337.164.000 1.443.103.500 1.609.604.400

DESTINO EXPORTACIONES:

UNION EUROPEA 83,50% 81,84% 83,81%

RESTO DEL MUNDO 16,50% 18,16% 16,19%

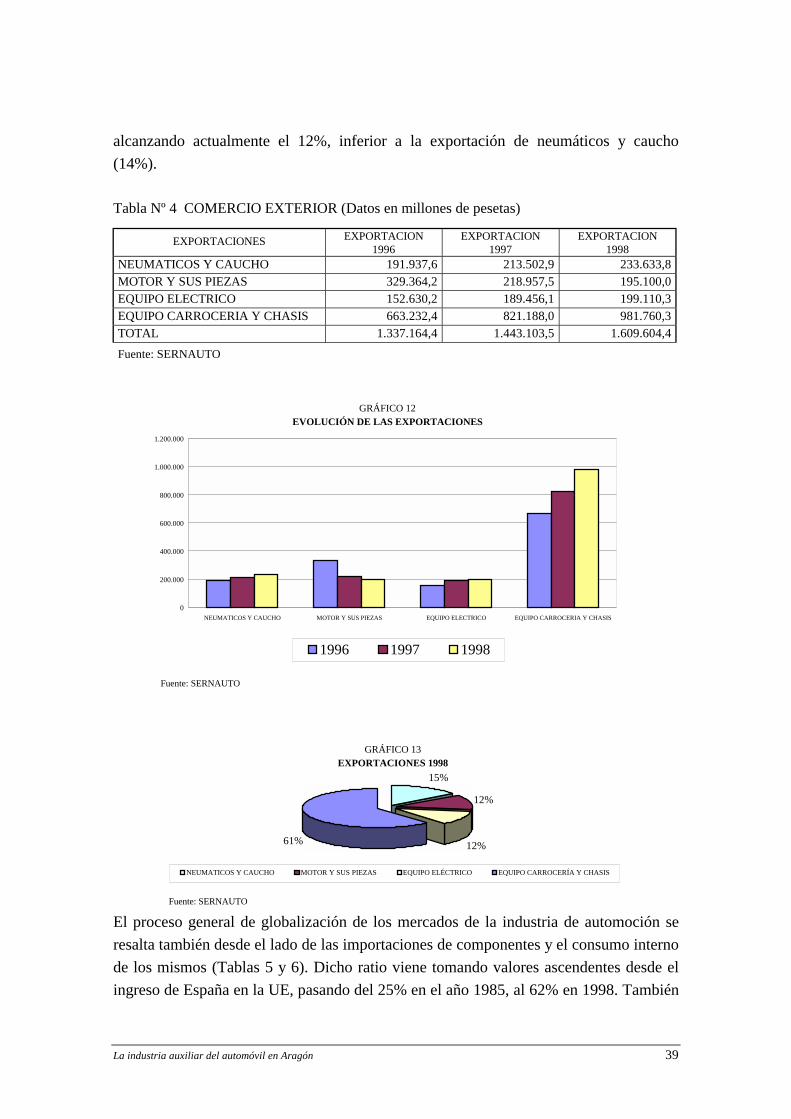

Fuente: SERNAUTOLa Tabla 4 muestra que el tipo de componente más exportado ha sido el equipo decarrocería y chasis con el 61%, que además presenta una participación creciente,mientras que el motor y sus piezas viene descendiendo en sus cifras de exportación,

La industria auxiliar del automóvil en Aragón 39

alcanzando actualmente el 12%, inferior a la exportación de neumáticos y caucho(14%).

Tabla Nº 4 COMERCIO EXTERIOR (Datos en millones de pesetas)

EXPORTACIONES EXPORTACION1996

EXPORTACION1997

EXPORTACION1998

NEUMATICOS Y CAUCHO 191.937,6 213.502,9 233.633,8MOTOR Y SUS PIEZAS 329.364,2 218.957,5 195.100,0EQUIPO ELECTRICO 152.630,2 189.456,1 199.110,3EQUIPO CARROCERIA Y CHASIS 663.232,4 821.188,0 981.760,3TOTAL 1.337.164,4 1.443.103,5 1.609.604,4Fuente: SERNAUTO

El proceso general de globalización de los mercados de la industria de automoción seresalta también desde el lado de las importaciones de componentes y el consumo internode los mismos (Tablas 5 y 6). Dicho ratio viene tomando valores ascendentes desde elingreso de España en la UE, pasando del 25% en el año 1985, al 62% en 1998. También

GRÁFICO 12 EVOLUCIÓN DE LAS EXPORTACIONES

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

NEUMATICOS Y CAUCHO MOTOR Y SUS PIEZAS EQUIPO ELECTRICO EQUIPO CARROCERIA Y CHASIS

Fuente: SERNAUTO

1996 1997 1998

GRÁFICO 13EXPORTACIONES 1998

15%

12%

12%61%

NEUMATICOS Y CAUCHO MOTOR Y SUS PIEZAS EQUIPO ELÉCTRICO EQUIPO CARROCERÍA Y CHASIS

Fuente: SERNAUTO

La industria auxiliar del automóvil en Aragón 40

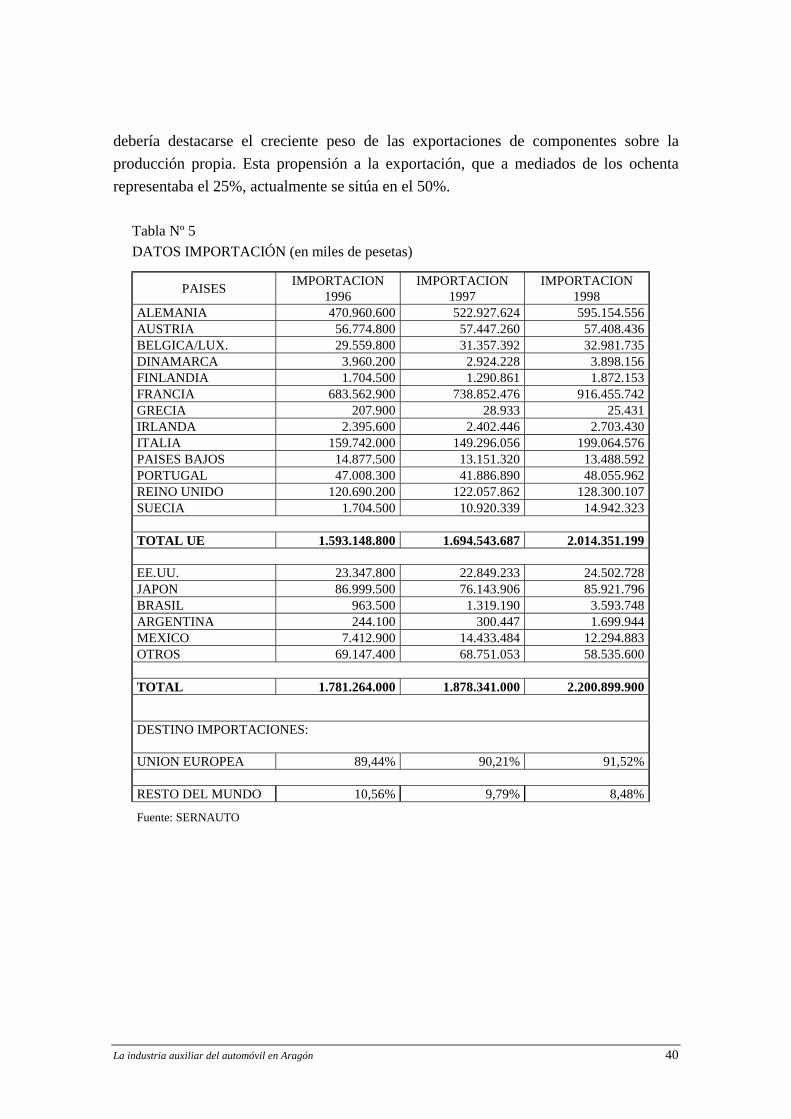

debería destacarse el creciente peso de las exportaciones de componentes sobre laproducción propia. Esta propensión a la exportación, que a mediados de los ochentarepresentaba el 25%, actualmente se sitúa en el 50%.

Tabla Nº 5DATOS IMPORTACIÓN (en miles de pesetas)

PAISES IMPORTACION1996

IMPORTACION1997

IMPORTACION1998

ALEMANIA 470.960.600 522.927.624 595.154.556AUSTRIA 56.774.800 57.447.260 57.408.436BELGICA/LUX. 29.559.800 31.357.392 32.981.735DINAMARCA 3.960.200 2.924.228 3.898.156FINLANDIA 1.704.500 1.290.861 1.872.153FRANCIA 683.562.900 738.852.476 916.455.742GRECIA 207.900 28.933 25.431IRLANDA 2.395.600 2.402.446 2.703.430ITALIA 159.742.000 149.296.056 199.064.576PAISES BAJOS 14.877.500 13.151.320 13.488.592PORTUGAL 47.008.300 41.886.890 48.055.962REINO UNIDO 120.690.200 122.057.862 128.300.107SUECIA 1.704.500 10.920.339 14.942.323

TOTAL UE 1.593.148.800 1.694.543.687 2.014.351.199

EE.UU. 23.347.800 22.849.233 24.502.728JAPON 86.999.500 76.143.906 85.921.796BRASIL 963.500 1.319.190 3.593.748ARGENTINA 244.100 300.447 1.699.944MEXICO 7.412.900 14.433.484 12.294.883OTROS 69.147.400 68.751.053 58.535.600

TOTAL 1.781.264.000 1.878.341.000 2.200.899.900

DESTINO IMPORTACIONES:

UNION EUROPEA 89,44% 90,21% 91,52%

RESTO DEL MUNDO 10,56% 9,79% 8,48%

Fuente: SERNAUTO

La industria auxiliar del automóvil en Aragón 41

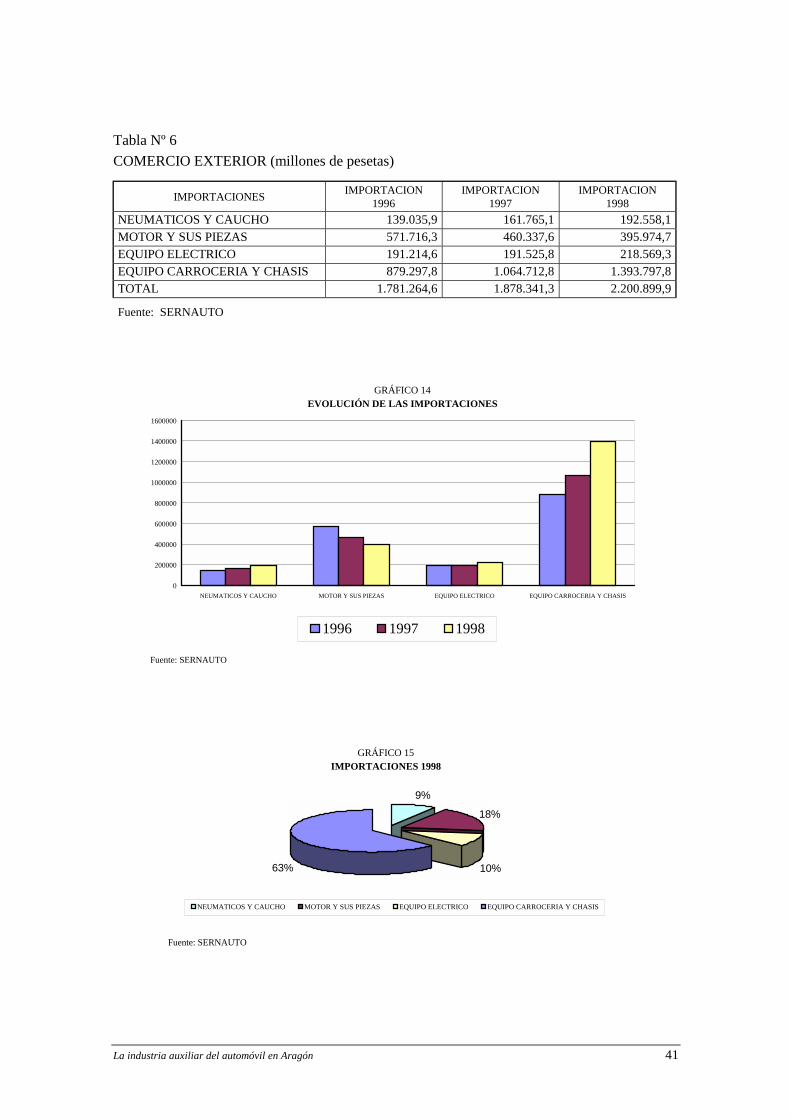

Tabla Nº 6COMERCIO EXTERIOR (millones de pesetas)

IMPORTACIONES IMPORTACION1996

IMPORTACION1997

IMPORTACION1998

NEUMATICOS Y CAUCHO 139.035,9 161.765,1 192.558,1MOTOR Y SUS PIEZAS 571.716,3 460.337,6 395.974,7EQUIPO ELECTRICO 191.214,6 191.525,8 218.569,3EQUIPO CARROCERIA Y CHASIS 879.297,8 1.064.712,8 1.393.797,8TOTAL 1.781.264,6 1.878.341,3 2.200.899,9

Fuente: SERNAUTO

GRÁFICO 14 EVOLUCIÓN DE LAS IMPORTACIONES

0

200000

400000

600000

800000

1000000

1200000

1400000

1600000

NEUMATICOS Y CAUCHO MOTOR Y SUS PIEZAS EQUIPO ELECTRICO EQUIPO CARROCERIA Y CHASIS

Fuente: SERNAUTO

1996 1997 1998

GRÁFICO 15IMPORTACIONES 1998

9%

18%

10%63%

NEUMATICOS Y CAUCHO MOTOR Y SUS PIEZAS EQUIPO ELECTRICO EQUIPO CARROCERIA Y CHASIS

Fuente: SERNAUTO

La industria auxiliar del automóvil en Aragón 42