Embed Size (px)

Citation preview

1

LA INVERSIÓN PRIVADA EN MINERÍA EN BOLIVIA

DESDE UNA PERSPECTIVA INSTITUCIONAL

Carlos Gustavo Machicado S.♠ Antonio Saravia♣

Agosto, 2013

BORRADOR PRELIMINAR E INCOMPLETO

Resumen

Este trabajo analiza los determinantes de la inversión privada en minería en Bolivia con énfasis

en las instituciones económicas que definen los derechos de propiedad en el sector minero

boliviano. En ese sentido, nuestro análisis aproxima las instituciones económicas en Bolivia

usando el subíndice de libertad de inversión calculado por la Fundación Heritage como parte del

Índice de Libertad Económica. Nuestro principal resultado indica que bajo el actual nivel de

libertad de inversión en Bolivia, un incremento en los precios tiene un efecto marginal de 8 por

ciento sobre la inversión, mientras que si el nivel de libertad de inversión fuera similar al de

Chile, Perú o Estados Unidos, el efecto marginal de los precios subiría a más del 20 por ciento.

Palabras claves: Minería, Instituciones, Derechos de Propiedad, Inversión Privada.

♠ Instituto de Estudios Avanzados en Desarrollo (INESAD), e-mail: [email protected] ♣ Mercer University, e-mail: [email protected] Los autores agradecen la asistencia de investigación prestada por Lorena Heller. Este trabajo ha sido realizado con el generoso apoyo financiero de la Fundación Friedrich Ebert.

2

1 INTRODUCCIÓN El sector minero ha sido un pilar fundamental del desarrollo económico de Bolivia desde tiempos de la colonia. La evolución del Producto Interno Bruto (PIB) boliviano ha estado siempre fuertemente relacionada a la evolución de los sectores extractivos en general y minero en particular. De hecho, aunque el peso relativo del sector minero disminuyó significativamente durante la segunda mitad del siglo XX debido a la caída de los precios internacionales de los minerales, la trayectoria del PIB boliviano siguió fuertemente correlacionada con la trayectoria y los diferentes shocks a los que se enfrentó el sector minero durante ese período (ver Figura 1).

Figura 1: Evolución del PIB Real Total y Minero (Base 2005)

Fuente: CEPAL e INE. La fuerte correlación entre la actividad minera y la trayectoria del PIB boliviano ha atraído la atención de muchos economistas e historiadores interesados en estudiar la actividad minera en Bolivia a través del tiempo y desde diferentes perspectivas. Muchos de estos estudios indagan el efecto de precios y condiciones micro o macroeconómicas que afectan al sector. Conocemos, sin embargo, pocos estudios que explicitamente indaguen sobre los efectos del marco institucional que enfrenta y ha enfrentado el sector minero a través de su historia. Este vacío es un tanto sorpresivo dado que la actividad minera es esencialmente determinada por las instituciones que rigen los derechos de propiedad de las minas y yacimientos. Nuestro objetivo es contribuir a llenar ese vacío en la literatura. Es importante mencionar que por instituciones nos referimos a las leyes, normas y convenciones que determinan los derechos de propiedad sobre los factores de producción necesarios para la actividad de un determinado sector o industria, en este caso la minería, y determinan, por tanto, los incentivos de los actores económicos que participan en dicho sector o industria.1

1 En este sentido, nosotros entendemos a las instituciones económicas en el sentido dado por North (1990) como las leyes, normas y convenciones que determinan las reglas de juego en un determinado sector de la economía.

0

100

200

300

400

500

600

700

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Indi

ce (1

950=

100)

PIB Total

PIB Extractivos

PIB Mineria

3

Dentro de los estudios de la economía minera boliviana relacionados con nuestro trabajo destaca Peñaranda (1996) que examina la evolución de la explotación minera en Bolivia con énfasis en las actividades de las empresas extranjeras. Peñaranda (1996) hace un listado exhaustivo de las diferentes empresas mineras con operaciones en el país y concluye que, pese a que la presencia de capitales extranjeros es clave para el desarrollo de un sector minero moderno, a lo largo de la historia esta presencia no ha sido ni masiva, ni continua a diferencia de lo que ha sucedido en países vecinos. Peñaranda (1996) propone que una de las razones por las que la inversión minera en Bolivia ha estado por debajo de lo esperado tiene que ver con la débil definición legal de los derechos de propiedad sobre minas y yacimientos. En otro importante estudio, Sanabria (2009) presenta un diagnóstico del sector minero donde se describe el marco legal del sector así como su evolución y estado de situación. En sus conclusiones, Sanabria (2009) también aboga por una ley minera que provea un marco jurídico estable. Por su parte, Morales y Evia (1995) exploran las posibilidades de crecimiento económico en Bolivia en base a la explotación de recursos naturales donde la minería ocupa un lugar preponderante. Morales y Evia (1995) presentan un cuadro de situación de la minería donde la inversión ocupa un lugar fundamental y revisan las principales medidas que la afectan, entre las que destacan la incertidumbre sobre precios, costos, tributación, políticas, etc. Morales y Evia (1995) hacen hincapié en el papel generador de divisas que tiene la minería y su relación con las ganancias de productividad como base de un crecimiento sostenible. Como muestran los trabajos citados en el párrafo anterior, la inversión en minería en Bolivia es una función de muchas variables entre las que destaca el precio internacional de los minerales. El mayor reto de estudiar cuantitativamente el efecto de las instituciones económicas en la inversión privada en minería en Bolivia es, por lo tanto, la separación del efecto institucional del efecto de los precios internacionales de los minerales. En este trabajo, proponemos una simple metodología econométrica para lograr la separación de estos dos efectos. Nuestra metodología propone una regresión de los determinantes de la inversión privada en minería en Bolivia poniendo énfasis en el efecto de los precios internacionales y en el efecto institucional que aproximamos usando el subíndice de libertad de inversión que forma parte del Índice de Libertad Económica publicado por la Fundación Heritage. Nuestros resultados muestran que los precios internacionales y la libertad de inversión no son significativos cuando se los considera de manera conjunta (aunque ambos presentan elasticidades positivas). La pregunta que nos hacemos al llegar a este resultado es cual sería la significancia de la variable institucional si esta variable tomase los valores que presenta en países mineros vecinos como Chile y Peru o como Estados Unidos como referente internacional. Al hacer este ejercicio encontramos que la variable institucional es significativa y presenta una elasticidad positiva de alrededor de un 23 por ciento. También encontramos que utilizando esta variable institucional alternativa la elasticidad precio-inversión también oscila alrededor de ese porcentaje. Creemos que este resultado es altamente ilustrativo. Aunque la inversión privada en minería en Bolivia ha crecido significativamente en los últimos años, este resultado indica que esta inversión fue atraída principalmente por los altos precios internacionales y a pesar del bajo índice de libertad de inversión que indica un pobre estado del ambiente institucional. De acuerdo a nuestros resultados, el deterioro del entorno institucional en el sector minero traducido en una

4

caída de un 1 por ciento en la variable institucional le cuesta a Bolivia alrededor de 20 por ciento de inversión privada en minería. El trabajo esta organizado de la siguiente manera. En la sección 2 se presentan algunas estadísticas descriptivas de la inversión, los precios y las instituciones en la minería boliviana durante la segunda mitad del siglo XX. En la sección 3 se presenta el análisis econométrico que nos permite separar el efecto precio del efecto institucional. En la sección 4 se presentan algunas recomendaciones de política. En la sección 5 se presentan las principales conclusiones. 2 PRECIOS INTERNACIONALES, INSTITUCIONES Y DESEMPEÑO

DEL SECTOR MINERO A partir de la literatura revisada, queda claro que las variables claves que explican el desempeño del sector minero en Bolivia son los precios internacionales y las variables institucionales que definen los derechos de propiedad de los factores de producción y determinan, por tanto, los incentivos de los agentes económicos que participan en el sector minero. Tal como se observa en la siguiente figura, durante el período 1929-2012, existieron dos auges importantes de la minería en términos del valor total de las exportaciones mineras. El primer auge ocurrió en la década de 1970 y el segundo comenzó el año 2006. Notesé la obvia y fuerte correlación entre los precios internacionales y el valor y volumen de las exportaciones.

Figura 2: Índice de Volumen, Valor y Precios de Exportaciones de Minerales: 1929-2012

Fuente: FMI

Nota: El índice incluye estaño, plata, wólfram, antimonio, plomo, cobre y zinc Una observación consistente con el comportamiento del volumen de las exportaciones observado en la Figura 2 es el comportamiento de la inversión en el sector minero. La siguiente figura muestra, la inversión total en minería desde 1985. Lo primero que se puede observar es que desde 1990 prácticamente la totalidad de inversión en minería fue inversión privada ya sea nacional o extranjera.

-

100

200

300

400

500

600

700

800

1929 1939 1949 1959 1969 1979 1989 1999 2009

Indi

ce (2

005=

100)

Volumen Valor Precio

5

Figura 3: Inversión en la Minería Boliviana (1985-2011)

Fuente: Ministerio de Minería y Metalurgia Nota: Para el año 2011 no se cuenta con datos de inversión privada El segundo elemento importante a resaltar en la Figura 3 es que la inversión en minería experimentó un brusco incremento a partir de 2003 alcanzando un valor máximo de USD 395 millones en 2007 para luego caer, también bruscamente, en los años siguientes. La inversión en minería es altamente dependiente de la evolución de precios, tal como lo muestra la Figura 4, donde se puede observar que el boom de inversiones que experimentó la minería boliviana en el período 2003-2007 se explica principalmente por la subida de precios.

Figura 4: Evolución de la Inversión y Precios en Bolivia

Fuente: Ministerio de Minería y Metalurgia y FMI

¿Cuál fue entonces el efecto de las variables institucionales en la inversión y, consecuentemente, en el volumen de exportación minera? Como hemos mencionado anteriormente, las variables institucionales capturan la definición de los derechos de propiedad sobre los medios de producción en el sector minero. Uno de los índices más usados con este propósito en la literatura

0

50

100

150

200

250

300

350

400

450

1985 1988 1991 1994 1997 2000 2003 2006 2009

Mill

. de

USD

Publica Privada Total

0

50

100

150

200

250

0

20

40

60

80

100

120

140

160

1985 1988 1991 1994 1997 2000 2003 2006 2009

Indi

ce P

rec.

(200

5=10

0)

Indi

ce In

v. (2

005=

100)

Inversion

Precios

6

de economía institucional es el Índice de Libertad Económica publicado por la Fundación Heritage. Este índice está diseñado para reflejar la definición de los derechos de propiedad a la que se enfrentan los agentes económicos en cada país al momento de tomar sus decisiones. A mayor respeto a los derechos de propiedad y menor incertidumbre política y/o macroeconómica, mayor libertad en la toma de decisiones y por lo tanto mayores incentivos a trabajar, invertir, producir, etc. El Índice de Libertad Económica está compuesto por diez sub-índices que miden el grado de protección a los derechos de propiedad (i.e. libertad de propiedad privada), el grado de corrupción (i.e. libertad de corrupción), el grado de impuestos excesivos (i.e. libertad impositiva), el grado de gasto fiscal (i.e. libertad fiscal), el grado de libertad de operar negocios, el grado de libertad laboral, el grado de controles de precios e inflación (i.e. libertad monetaria), el grado de libertad de comercio exterior, el grado de libertad de inversión y el grado de libertad financiera. La Figura 5 muestra la relación entre la inversión en el sector minero de los gráficos anteriores y dos subíndices que capturan directamente las variables institucionales en la economía minera: el subíndice de libertad de inversión y el subíndice de libertad de propiedad privada.

Figura 5: Inversión y Sub-Índices de Libertad Económica

Fuente: Ministerio de Minería y Metalurgia y Fundación Heritage El subíndice de libertad de inversión mide el grado de restricciones al movimiento de capital de inversión. Si los individuos y las empresas tienen la libertad de mover sus inversiones y recursos a través de industrias dentro y fuera del país sin mayores restricciones, entonces los inversionistas tendrán mayores incentivos a invertir. Un país sin ninguna de estas restricciones recibirá un subíndice máximo de 100. El subíndice de libertad de propiedad privada mide la habilidad de los individuos de acumular propiedad privada definida por reglas simples y respetadas en la sociedad. Este subíndice también mide la probabilidad de que la propiedad privada sea expropiada y la independencia del poder judicial. La Figura 5 muestra que el subíndice de libertad de propiedad privada en Bolivia ha caído continuamente desde 1998. Bolivia es, sin duda, uno de los países peor clasificados en el mundo

0

20

40

60

80

100

120

140

160

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

Indi

ce

Inversion

Libertad de Inversion

Libertad de Propiedad

7

en cuanto al respeto a los derechos de propiedad. Por su parte, el subíndice de libertad de inversión muestra una fuerte caída a partir de 2004 reduciéndose casi 80 puntos porcentuales en menos de 10 años. Una primera mirada a la Figura 5 podría sugerir, sin embargo, que los efectos institucionales negativos reflejados en la caída de estos sub-índices no tuvieron un efecto claro en la inversión en minería. El grafico sugiere que la inversión se vio negativamente afectada por la caída en el índice que mide el grado de protección a los derechos de propiedad hasta el año 2004. A partir de ese año, sin embargo, la inversión se incrementó fuertemente a pesar de que ambos sub-índices experimentaron fuertes caídas. Como muestra la Figura 4, la inversión, a partir de los años 2003-2004 experimentó un fuerte impulso dado el fuerte incremento de los precios internacionales. Es precisamente esta conjunción de efectos el que resaltamos como punto importante de este trabajo en la Introducción: el reto de entender el efecto de las variables institucionales consiste en aislar el efecto de los precios internacionales. Inversamente, la pregunta relevante es ¿cuál hubiera sido la reacción de la inversión a la subida en los precios internacionales en ausencia de los efectos negativos causados por las variables institucionales reflejados en la caída de los sub-índices de libertad económica? En la siguiente sección proponemos una metodología econométrica para responder a estas preguntas. 3 ANALISIS ECONOMÉTRICO En esta sección se presenta un análisis econométrico que nos permite separar el efecto de los precios internacionales del efecto institucional sobre la inversión privada en la minería en Bolivia. La metodología básica consiste en correr regresiones que expliquen la inversión en minería a partir de variables típicamente importantes para la misma además de nuestras variables institucionales. La elección de las variables en el lado derecho de nuestras regresiones está basada en Antelo y Valverde (1994) que analizan el efecto de diferentes variables y proponen el modelo empírico más eficiente de la inversión privada en la economía boliviana durante el período de 1980 a 1991. Si bien este es un modelo que, tal como los autores mencionan, se aplica a un período de ajuste estructural y además analiza la inversión privada total de la economía, consideramos que las variables que toma en cuenta son las mismas que deberían explicar la inversión en minería. Nosotros complementamos las variables con las variables institucionales y de precios internacionales. El modelo usado es:

IPt = F{PIBMt-1, et, σe,t, πt, Pt, IXt} donde IP = Inversión privada en minería (real) PIBM = Producto Interno Bruto real en minería e = tipo de cambio real σe = varianza condicional del tipo de cambio real π = tasa de inflación P = Índice de precios de la minería

8

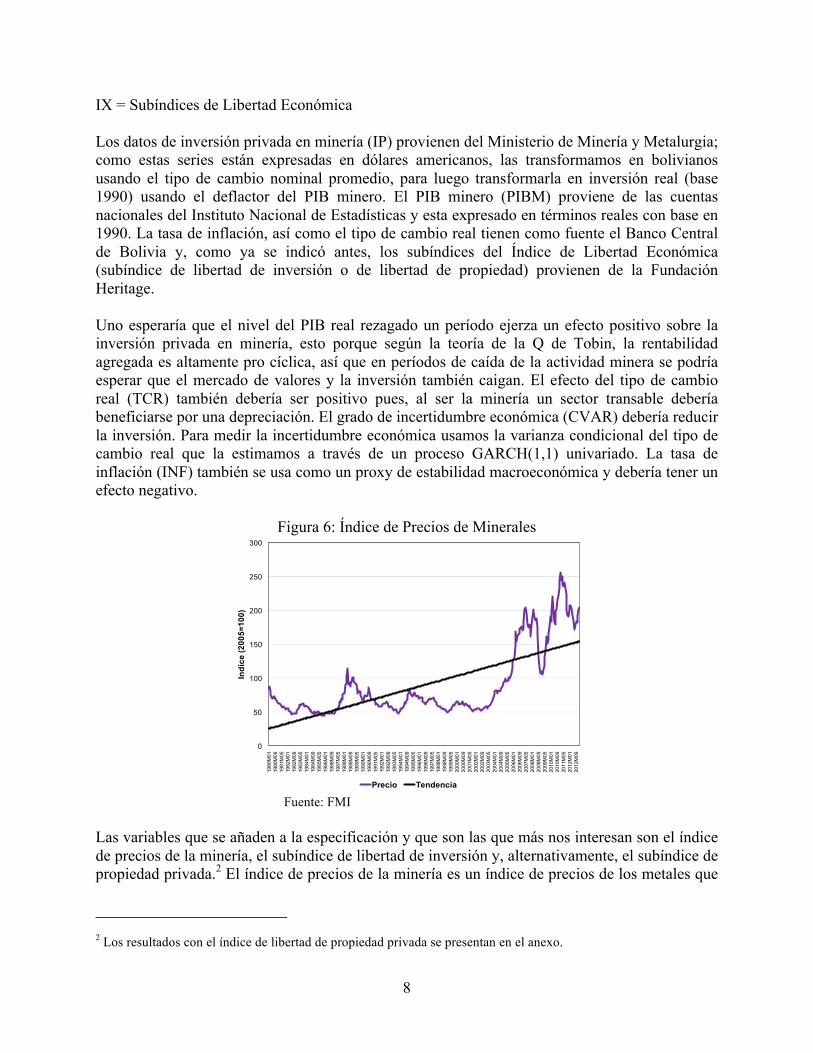

IX = Subíndices de Libertad Económica Los datos de inversión privada en minería (IP) provienen del Ministerio de Minería y Metalurgia; como estas series están expresadas en dólares americanos, las transformamos en bolivianos usando el tipo de cambio nominal promedio, para luego transformarla en inversión real (base 1990) usando el deflactor del PIB minero. El PIB minero (PIBM) proviene de las cuentas nacionales del Instituto Nacional de Estadísticas y esta expresado en términos reales con base en 1990. La tasa de inflación, así como el tipo de cambio real tienen como fuente el Banco Central de Bolivia y, como ya se indicó antes, los subíndices del Índice de Libertad Económica (subíndice de libertad de inversión o de libertad de propiedad) provienen de la Fundación Heritage. Uno esperaría que el nivel del PIB real rezagado un período ejerza un efecto positivo sobre la inversión privada en minería, esto porque según la teoría de la Q de Tobin, la rentabilidad agregada es altamente pro cíclica, así que en períodos de caída de la actividad minera se podría esperar que el mercado de valores y la inversión también caigan. El efecto del tipo de cambio real (TCR) también debería ser positivo pues, al ser la minería un sector transable debería beneficiarse por una depreciación. El grado de incertidumbre económica (CVAR) debería reducir la inversión. Para medir la incertidumbre económica usamos la varianza condicional del tipo de cambio real que la estimamos a través de un proceso GARCH(1,1) univariado. La tasa de inflación (INF) también se usa como un proxy de estabilidad macroeconómica y debería tener un efecto negativo.

Figura 6: Índice de Precios de Minerales

Fuente: FMI

Las variables que se añaden a la especificación y que son las que más nos interesan son el índice de precios de la minería, el subíndice de libertad de inversión y, alternativamente, el subíndice de propiedad privada.2 El índice de precios de la minería es un índice de precios de los metales que

2 Los resultados con el índice de libertad de propiedad privada se presentan en el anexo.

0

50

100

150

200

250

300

1980M01

1980M09

1981M05

1982M01

1982M09

1983M05

1984M01

1984M09

1985M05

1986M01

1986M09

1987M05

1988M01

1988M09

1989M05

1990M01

1990M09

1991M05

1992M01

1992M09

1993M05

1994M01

1994M09

1995M05

1996M01

1996M09

1997M05

1998M01

1998M09

1999M05

2000M01

2000M09

2001M05

2002M01

2002M09

2003M05

2004M01

2004M09

2005M05

2006M01

2006M09

2007M05

2008M01

2008M09

2009M05

2010M01

2010M09

2011M05

2012M01

2012M09

Indi

ce (2

005=

100)

Precio Tendencia

9

incluye cobre, aluminio, hierro, estaño, níquel, zinc, plomo y uranio, es calculado por el Fondo Monetario Internacional y tiene una periodicidad mensual (ver figura 6). Desafortunadamente, como mencionamos antes, el Índice de Libertad Económica está disponible solo desde 1995 lo que hace que nuestro análisis econométrico se vea reducido en su dimensión temporal. Como parte de nuestro ejercicio para estimar el efecto negativo de las variables institucionales en la inversión privada en minería en Bolivia, reemplazamos los subíndices para Bolivia por los de países vecinos (Chile, Perú y Estados Unidos) y comparamos el coeficiente de los precios internacionales bajo los distintos escenarios. La Figura 7 muestra estos los subíndices de libertad de inversión para los cuatro países.

Figura 7: Índice de Libertad de Inversión

Fuente: Fundación Heritage

Notese, en la Figura 7 como el sub-índice de libertad de inversión en Bolivia presenta una fuerte caída en relación a la misma variable para Perú, Chile y Estados Unidos. Los resultados de las primeras regresiones se presentan en la Tabla 1. Dado que las variables dependiente e independiente están en logaritmos, podemos interpretar el coeficiente de cada variable en el lado derecho como una elasticidad.3

3 Desde el punto de vista econométrico, obviamente debemos ser muy cuidadosos en la interpretación de los resultados, pues estamos conscientes que tener una regresión con solamente 18 observaciones no garantiza que las propiedades asintóticas se cumplan y por tanto los niveles de significancia pueden no ser los apropiados. Sin embargo, direccionalmente, estos resultados son bastante útiles para contrastar la hipótesis planteada.

0

10

20

30

40

50

60

70

80

90

100

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013

Indice

Bolivia Chile Peru EE.UU.

10

Tabla 1: Determinantes de la Inversión Privada en Minería (subíndice de Libertad de Inversión para Bolivia, Chile, Perú y

Estados Unidos)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

Var. Dep. log IP log IP log IP log IP log IP log IP log IP log IP log IP

log PIB min (-‐1) -‐0.36

-‐0.66

-‐4.43

-‐4.66

-‐8.86 *** -‐1.02

-‐9.36 *** -‐4.35 ** -‐9.31 ***

0.294

0.380

2.980

2.785

1.766

0.729

2.215

1.575

1.550

log TCR 7.51 *** 6.97 ** 7.92

5.93 ** -‐1.40

7.88 ** -‐0.84

3.37

-‐1.29

2.432

2.426

4.523

2.419

1.086

2.827

1.099

2.362

1.113

log CVAR TCR -‐0.23 *** -‐0.26 ** -‐0.44 ** -‐0.26 ** -‐0.38 *** -‐0.27 ** -‐0.43 *** -‐0.18 ** -‐0.38 ***

0.073

0.092

0.186

0.101

0.079

0.118

0.110

0.080

0.074

log Inf 0.99 *** 0.90 *** 1.14

0.61 ** -‐0.17

0.89 *** -‐0.17

0.30

-‐0.17

0.163

0.174

0.357

0.275

0.246

0.198

0.292

0.285

0.256

log Precios -‐0.76

11.49

28.22 ***

27.62 ***

27.06 ***

0.512

8.946

3.956

5.297

3.948

log ILI Bol

0.49

14.17

0.315

9.660

log ILI Ch

14.06

28.92 ***

9.400

5.615

log ILI Pe

1.23

30.39 ***

1.509

6.560

log ILI US

14.31 ** 30.46 ***

5.768

4.993

log (Prec*ILIBOL)

-‐3.17

1.997

log (Prec*ILICH)

-‐6.07 ***

0.865

log (Prec*ILIPE)

-‐5.95 ***

1.085

log (Prec*ILIUS)

-‐5.83 ***

0.848

11

Observaciones 18 18 18 18 18 18 18 18 18

F-‐Test Precios

1.45

26.44 ***

16.05 ***

23.59 ***

F-‐Test ILI

1.35

29.22 ***

16.90 ***

23.67 ***

R-‐cuadrado 0.53

0.51

0.58

0.55

0.91

0.47

0.90

0.68

0.90

R-‐cuadrado aj. 0.38

0.36

0.35

0.42

0.86

0.31

0.84

0.58

0.85

Durbin Watson 1.24 1.20 1.48 1.07 2.40 0.99 2.27 1.12 2.36 Nota: Errores estándar robustos en paréntesis *** p<0.001, ** p<0.01, * p<0.05

12

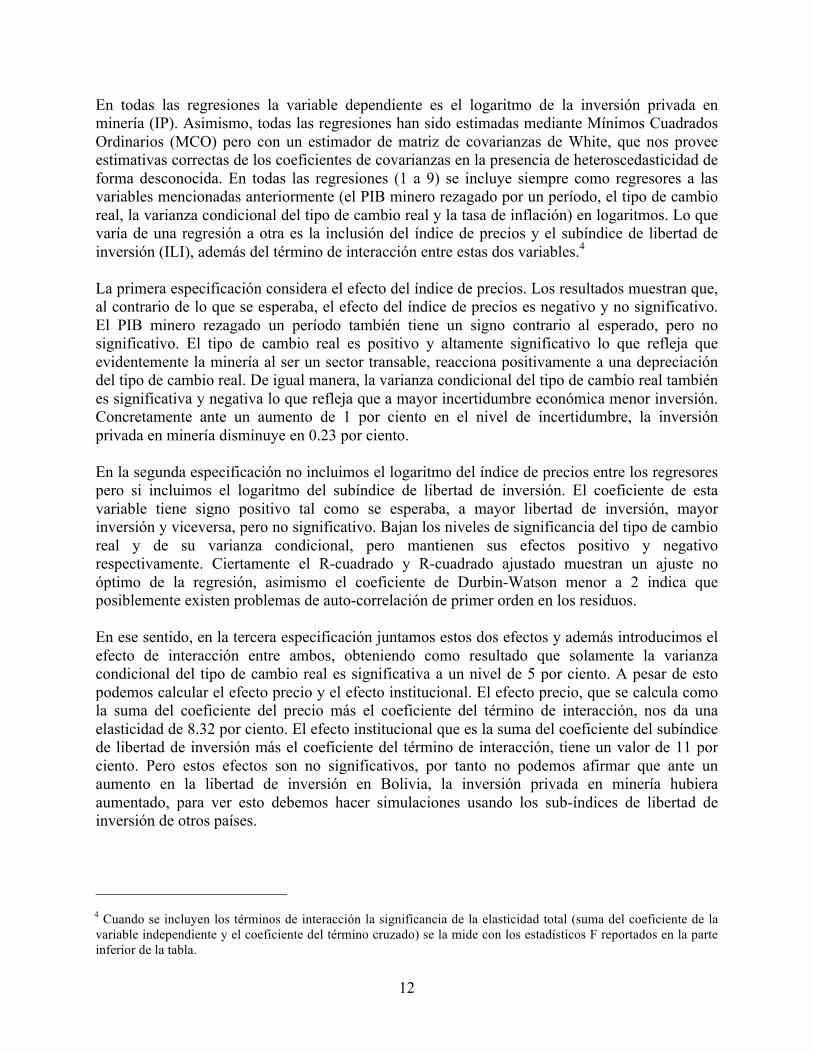

En todas las regresiones la variable dependiente es el logaritmo de la inversión privada en minería (IP). Asimismo, todas las regresiones han sido estimadas mediante Mínimos Cuadrados Ordinarios (MCO) pero con un estimador de matriz de covarianzas de White, que nos provee estimativas correctas de los coeficientes de covarianzas en la presencia de heteroscedasticidad de forma desconocida. En todas las regresiones (1 a 9) se incluye siempre como regresores a las variables mencionadas anteriormente (el PIB minero rezagado por un período, el tipo de cambio real, la varianza condicional del tipo de cambio real y la tasa de inflación) en logaritmos. Lo que varía de una regresión a otra es la inclusión del índice de precios y el subíndice de libertad de inversión (ILI), además del término de interacción entre estas dos variables.4 La primera especificación considera el efecto del índice de precios. Los resultados muestran que, al contrario de lo que se esperaba, el efecto del índice de precios es negativo y no significativo. El PIB minero rezagado un período también tiene un signo contrario al esperado, pero no significativo. El tipo de cambio real es positivo y altamente significativo lo que refleja que evidentemente la minería al ser un sector transable, reacciona positivamente a una depreciación del tipo de cambio real. De igual manera, la varianza condicional del tipo de cambio real también es significativa y negativa lo que refleja que a mayor incertidumbre económica menor inversión. Concretamente ante un aumento de 1 por ciento en el nivel de incertidumbre, la inversión privada en minería disminuye en 0.23 por ciento. En la segunda especificación no incluimos el logaritmo del índice de precios entre los regresores pero si incluimos el logaritmo del subíndice de libertad de inversión. El coeficiente de esta variable tiene signo positivo tal como se esperaba, a mayor libertad de inversión, mayor inversión y viceversa, pero no significativo. Bajan los niveles de significancia del tipo de cambio real y de su varianza condicional, pero mantienen sus efectos positivo y negativo respectivamente. Ciertamente el R-cuadrado y R-cuadrado ajustado muestran un ajuste no óptimo de la regresión, asimismo el coeficiente de Durbin-Watson menor a 2 indica que posiblemente existen problemas de auto-correlación de primer orden en los residuos. En ese sentido, en la tercera especificación juntamos estos dos efectos y además introducimos el efecto de interacción entre ambos, obteniendo como resultado que solamente la varianza condicional del tipo de cambio real es significativa a un nivel de 5 por ciento. A pesar de esto podemos calcular el efecto precio y el efecto institucional. El efecto precio, que se calcula como la suma del coeficiente del precio más el coeficiente del término de interacción, nos da una elasticidad de 8.32 por ciento. El efecto institucional que es la suma del coeficiente del subíndice de libertad de inversión más el coeficiente del término de interacción, tiene un valor de 11 por ciento. Pero estos efectos son no significativos, por tanto no podemos afirmar que ante un aumento en la libertad de inversión en Bolivia, la inversión privada en minería hubiera aumentado, para ver esto debemos hacer simulaciones usando los sub-índices de libertad de inversión de otros países.

4 Cuando se incluyen los términos de interacción la significancia de la elasticidad total (suma del coeficiente de la variable independiente y el coeficiente del término cruzado) se la mide con los estadísticos F reportados en la parte inferior de la tabla.

13

En las especificaciones (4) a (9), se corren las regresiones con los controles y el indicador de libertad de inversión para Chile, Perú y Estados Unidos. Los resultados muestran que, cuando se consideran los sub-índices para cada país de manera aislada, es decir sin incluir precios, solamente el indicador de Estados Unidos resulta ser significativo al 5 por ciento (ver regresiones 4, 6 y 8). En cambio, cuando se incluyen los precios y su término de interacción, todos los coeficientes del subíndice de libertad de inversión resultan ser positivos pero además altamente significativos. La forma de interpretar estas elasticidades es la siguiente. Si Bolivia hubiera tenido una mejora en la libertad de inversión, como lo tuvo Chile, la inversión privada en minería hubiera aumentado en 22.85 por ciento ante una mejora en este indicador de 1 por ciento, pero si mejor aun la libertad de inversión hubiera seguido la trayectoria del indicador para Estados Unidos, ante un aumento del 1 por ciento, la inversión hubiera subido en 24.64 por ciento, obviamente sin considerar los efectos de los precios que también ahora resultan ser positivos y altamente significativos y también con elasticidades por encima del 20 por ciento. Finalmente, consideramos un subíndice de libertad de inversión simulado para Bolivia que se lo construye asumiendo que a partir de 2004 este indicador se mantiene constante y no tienen la caída que se observa en la Figura 7 (ILIBOLS). Y, segundo, como variable precio se considera la tendencia de los precios observada en la Figura 6, donde el índice de precios de la minería tiene una tendencia positiva y creciente, pero no tiene los saltos que se observan en los últimos meses (Precios Tend.). Los resultados de las regresiones se muestran en la siguiente tabla.

14

Tabla 2: Determinantes de la Inversión Privada en Minería (subíndice de Libertad de

Inversión simulado y precios de tendencia)

(10) (11) (12) (13) (14)

Var. Dep. log IP log IP log IP log IP log IP

log PIB min (-‐1) 0.71

-‐8.78 *** 0.31

-‐8.35 *** -‐4.96 **

0.732

1.682

0.431

1.627

1.994

log TCR 11.22 ** -‐0.01

9.06 *** 4.10 * 2.58

3.929

1.620

2.666

1.934

2.610

log CVAR TCR -‐0.24 *** -‐0.40 *** -‐0.24 *** -‐0.35 *** -‐0.23 **

0.073

0.083

0.069

0.042

0.096

log Inf 0.76 ** -‐0.20

0.80 *** 0.13

0.33

0.257

0.271

0.216

0.177

0.274

log Precios

32.36 ***

5.615

log Precios Tend

-‐3.27 * 25.46 *** 6.40

1.696

5.360

8.875

log ILI Bol

30.94 ***

5.129

log ILI US

17.30 **

5.630

log ILI Bol S -‐5.69

26.53 ***

0.732

5.284

log (Prec*ILIBOLS)

-‐6.67 ***

1.168

log (PrecTend*ILIBOL)

-‐6.82 ***

1.122

log (PrecTend*ILIUS)

-‐1.64

1.523

Observaciones 18 18 18 18 18

F-‐Test Precios

16.79 ***

20.55 *** 5.96 ***

F-‐Test ILI

16.64 ***

18.57 *** 5.42 ***

R-‐cuadrado 0.56

0.89

0.58

0.92

0.80

R-‐cuadrado aj. 0.42

0.83

0.45

0.87

0.68

Durbin Watson 1.34 2.53 1.16 2.06 1.53 Nota: Errores estándar robustos en paréntesis *** p<0.001, ** p<0.01, * p<0.05

La especificación (10) nos muestra que cuando se considera solamente el indicador institucional simulado para Bolivia este no tiene ninguna significancia, pero cuando se lo considera conjuntamente con los precios y el término de interacción, este resulta ser altamente significativo y con una elasticidad de 19.86 por ciento, que si bien es menor a las elasticidades halladas usando el mismo indicador para los otros países, no deja de ser importante. Las regresiones (12 a 14) muestran primero que si los precios no hubieran tenido el alza que tuvieron y hubieran

15

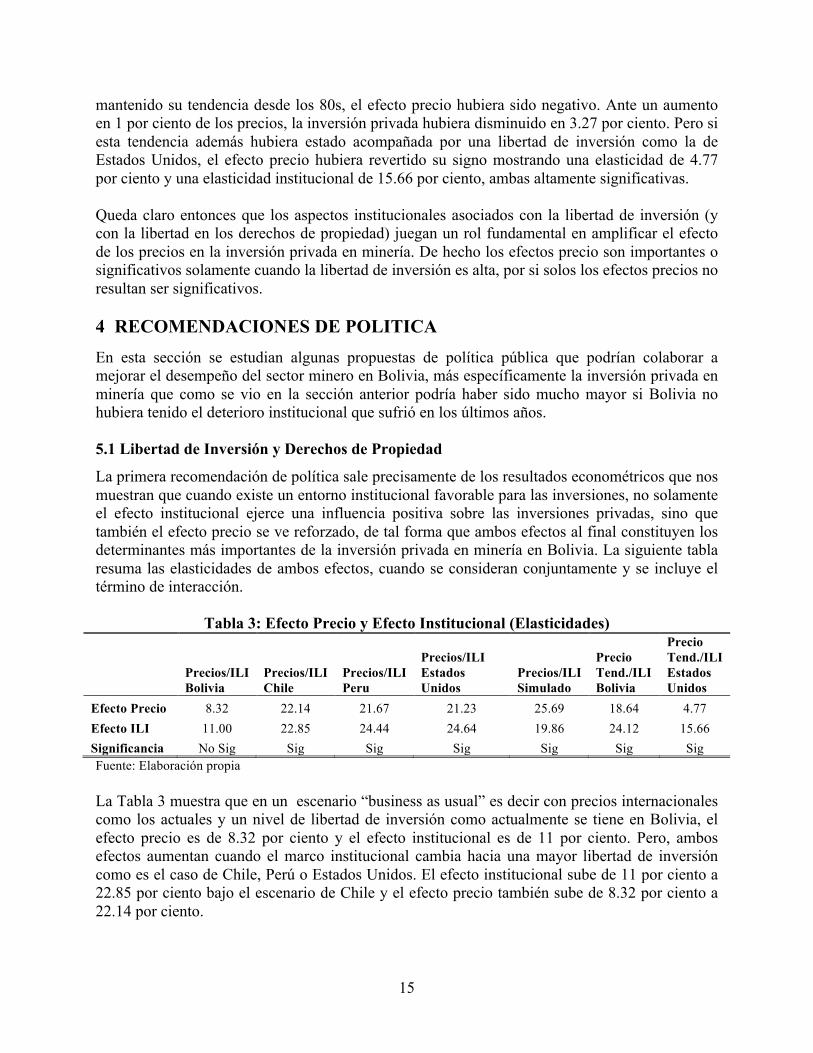

mantenido su tendencia desde los 80s, el efecto precio hubiera sido negativo. Ante un aumento en 1 por ciento de los precios, la inversión privada hubiera disminuido en 3.27 por ciento. Pero si esta tendencia además hubiera estado acompañada por una libertad de inversión como la de Estados Unidos, el efecto precio hubiera revertido su signo mostrando una elasticidad de 4.77 por ciento y una elasticidad institucional de 15.66 por ciento, ambas altamente significativas. Queda claro entonces que los aspectos institucionales asociados con la libertad de inversión (y con la libertad en los derechos de propiedad) juegan un rol fundamental en amplificar el efecto de los precios en la inversión privada en minería. De hecho los efectos precio son importantes o significativos solamente cuando la libertad de inversión es alta, por si solos los efectos precios no resultan ser significativos. 4 RECOMENDACIONES DE POLITICA En esta sección se estudian algunas propuestas de política pública que podrían colaborar a mejorar el desempeño del sector minero en Bolivia, más específicamente la inversión privada en minería que como se vio en la sección anterior podría haber sido mucho mayor si Bolivia no hubiera tenido el deterioro institucional que sufrió en los últimos años. 5.1 Libertad de Inversión y Derechos de Propiedad

La primera recomendación de política sale precisamente de los resultados econométricos que nos muestran que cuando existe un entorno institucional favorable para las inversiones, no solamente el efecto institucional ejerce una influencia positiva sobre las inversiones privadas, sino que también el efecto precio se ve reforzado, de tal forma que ambos efectos al final constituyen los determinantes más importantes de la inversión privada en minería en Bolivia. La siguiente tabla resuma las elasticidades de ambos efectos, cuando se consideran conjuntamente y se incluye el término de interacción.

Tabla 3: Efecto Precio y Efecto Institucional (Elasticidades)

Precios/ILI Bolivia

Precios/ILI Chile

Precios/ILI Peru

Precios/ILI Estados Unidos

Precios/ILI Simulado

Precio Tend./ILI Bolivia

Precio Tend./ILI Estados Unidos

Efecto Precio 8.32 22.14 21.67 21.23 25.69 18.64 4.77 Efecto ILI 11.00 22.85 24.44 24.64 19.86 24.12 15.66 Significancia No Sig Sig Sig Sig Sig Sig Sig Fuente: Elaboración propia La Tabla 3 muestra que en un escenario “business as usual” es decir con precios internacionales como los actuales y un nivel de libertad de inversión como actualmente se tiene en Bolivia, el efecto precio es de 8.32 por ciento y el efecto institucional es de 11 por ciento. Pero, ambos efectos aumentan cuando el marco institucional cambia hacia una mayor libertad de inversión como es el caso de Chile, Perú o Estados Unidos. El efecto institucional sube de 11 por ciento a 22.85 por ciento bajo el escenario de Chile y el efecto precio también sube de 8.32 por ciento a 22.14 por ciento.

16

Entonces la recomendación es clara. Para aumentar la inversión privada en Bolivia en más de un 100 por ciento, se debe reducir el grado de restricciones al movimiento de capital de inversión. Los individuos y las empresas deben tener la suficiente libertad para mover sus inversiones y recursos a través de industrias o yacimientos dentro y fuera del país sin mayores restricciones o con un nivel de restricciones similarmente bajo al que tienen nuestros países vecinos. 5.2 Derechos de Propiedad y Regulación Minera

La primera y fundamental decisión en relación a los derechos de propiedad y el manejo de un recurso natural esta relacionada directamente con el recurso en si mismo y quien lo posee. En el caso de los minerales, en la mayoría de los países el dueño del recurso es el Estado y es precisamente el Estado quien decide a quien le otorga el derecho de explotación del recurso a través de licencias de exploración o explotación. Estos derechos otorgan un uso exclusivo del recurso a privados (por un determinado tiempo) y pueden ser transables, otorgando así un derecho de propiedad privada de facto. Al decidir el acceso privado a la propiedad, los gobiernos deben estar consientes de las diferentes capacidades y poder de las partes interesadas. Como lo muestran Clausen et.al (2011) hay que hacer una distinción entre compañías mineras de gran escala y minería chica. Ciertamente hay conflictos de intereses entre ambos grupos y por tanto los gobiernos tienen que ser capaces de solucionar dichos conflictos dentro del marco de los mismos derechos de propiedad. El ejemplo mas claro de esto son los avasallamientos que han sufrido las empresas mineras privadas en los últimos años. En casi todos los casos, las tomas de minas han terminado en el desalojo y despojo de las empresas privadas que las operaban.5 Ciertamente la ley contra avasallamientos que se quiere aprobar en la Asamblea Plurinacional tratará de evitar la ocupación ilegal de minas y de alguna manera reducirá la subsecuentes reversiones de concesiones, resoluciones unilaterales de contratos y otras disposiciones unilaterales que se han ocurrido por la presión violenta de estos grupos de interés, pero creemos que la verdadera solución vendrá en la medida que los derechos de propiedad sean asignados de manera clara y garantizada a los distintos actores y además estos sean respetados y protegidos por el gobierno y las diferentes instancias relacionadas con la actividad minera. La distribución de la propiedad tiene que estar muy bien legislada desde la propia Ley de Minería que garantice los derechos de propiedad en el largo plazo. 5.3 Formalización de la Minería

Un importante aspecto que menciona de Soto (2000) es que la formalización de ciertas actividades económicas no se va a dar creando una legislación que defina los derechos de propiedad de arriba hacia abajo. Al contrario, ciertas relaciones y formas de trabajo ya existentes y que son de carácter informal, pero que se ha demostrado que funcionan eficientemente, deben ser formalizadas en el marco de una reforma de los derechos de propiedad que respete estas estructuras económicas. 5 En 2004 la Empresa Minera Barrosquira fue violentada por comunarios, en 2006 la Empresa RBG Resources fue despojada de Huanuni con enfrentamientos violentos entre mineros asalariados y cooperativistas, en 2007 la E.M. Barrosquira fue desalojada de la mina Himalaya y en 2012 los hechos de Colquiri y Mallku Q’ota son también muy elocuentes de los conflictos que han surgido.

17

En el caso de la minería en Bolivia, la estructura informal más importante es el grupo de los cooperativistas mineros que hoy en día emerge como una fuerza económica que contrasta con el debilitamiento de la minería mediana privada. Se estima que actualmente existen alrededor de 100 mil cooperativistas que actúan dentro de la lógica del mercado que les indica que cuando mayores son los precios, esto es sinónimo de una mayor demanda y por ende señal de que mientras más produzcan mayores ingresos tendrán. El problema está en que las cooperativas no tienen derechos de propiedad bien asignados. En su mayoría se dedican a explotar minas ya existentes o abandonadas con métodos rudimentarios y provocando un agotamiento acelerado de las vetas por falta de trabajos de exploración como por el incremento del número de trabajadores. Por otro lado, las cooperativas tienen una ventaja en su sistema de trabajo, especialmente las que no tienen ingenios, que es la flexibilidad a las variaciones de precios, pues debido a su escasa inversión pueden paralizar labores cuando bajan los precios y reiniciarlas cuando suben. Una política de derechos de propiedad debería asignarles áreas de trabajo donde exista el compromiso de hacer exploración. De hecho Espinoza (2012) sostiene que resulta reprochable que los cooperativistas a pesar de tener excedentes económicos, producto de los altos precios, no realicen labores de exploración, no solo para reponer el mineral, sino también para generar nuevas reservas. Precisamente el hecho de no tener derechos de propiedad bien asignados, hace que los cooperativistas no tengan el incentivo a hacer explotación y se dediquen a una actividad minera más de corto plazo que aprovecha solamente los altos precios de los minerales, pero que no vislumbra un desarrollo a largo plazo. 5.4 La Economía de la Ley Minera

Los gobiernos típicamente enfrentan un conflicto de interés. Por un lado, los propietarios de tierras y recursos querrán maximizar sus beneficios, pero por otro los gobiernos consientes que los recursos naturales son una bendición y no una maldición, querrán utilizarlos para mejorar el bienestar social. Por tanto, en vez de solamente reconocer los derechos de propiedad, los gobiernos deben crear activamente mercados de derechos mineros que promuevan una eficiente explotación del recurso. Desde una perspectiva de “economía y derecho” el objetivo debe ser crear una legislación minera que sea segura, fuerte y libremente transable de tal forma que funcione como derechos de propiedad privados de facto como lo sostiene Long (1995). Si bien todavía no se ha aprobado la nueva Ley Minera, se han insertado algunos artículos en la nueva Constitución Política del Estado que son totalmente contrarios a darle a la legislación minera este carácter transable. Solamente para citar algunos, los artículos 352 y 403 establece el derecho a consulta previa y participación de los beneficios, de los pueblos y territorios indígena originario campesinos. El artículo 351 establece la reinversión de utilidades para los contratos de asociación con el Estado y finalmente el artículo 357 establece la prohibición de juegos bursátiles, es decir no se puede inscribir la propiedad de los recursos naturales en Bolsas de Valores para así obtener financiamiento para las actividades de explotación y exploración. Con estos artículos que ojala sean reformulados en la nueva Ley Minera difícilmente se puede hablar de derechos de propiedad claros, seguros y transables.

18

5.5 Cumplimiento por parte de los actores del mercado

Un gran problema que tiene la regulación de la minería chica y artesanal en todo el mundo es que a pesar de que exista un marco regulatorio claro y comprensible, éste no es obedecido porque es excesivamente burocrático, técnico e inaccesible para los mineros que por lo general no están educados de una manera formal. A esto un análisis económico también es aplicable. Tal como lo plantea Posner (2006) la primera función de una ley minera es crear confianza en su cumplimiento. Por tanto, la forma de pensar que debería tener el gobierno al momento de diseñar una ley minera que quiera formalizar aquellos sectores que no pagan impuestos y además no realizan acciones de protección del medio ambiente debería ser en base a un análisis costo-beneficio, tomando en cuenta que todos los actores de la minería (mediana, chica o cooperativa e incluso la estatal) actúan maximizando sus beneficios. En ese sentido, para que un minero contribuya a la economía formal, la decisión de hacerlo tiene que ser una decisión racional, la cual será lograda solamente a través de un marco regulatorio que genere los incentivos para contribuir y que como retribución a esa contribución los mineros tengan garantizados sus derechos de propiedad. Ciertamente el diseño de la regulación que esta muy ligado al diseño del marco impositivo debe contemplar los incentivos que se de a la inversión privada. Tal como lo sostiene Rada (2012), será muy difícil que la minería boliviana compita en un mundo globalizado con el nivel actual de “governmenttake” (porcentaje de participación total del Estado por concepto de regalías, impuestos, coparticipación, etc.) de 67 por ciento para una operación con costos elevados (70 por ciento del valor), y de 55 por ciento para una operación de bajos costos (30 por ciento). 5 CONCLUSIONES La mayoría de los estudios de economía institucional se basan en análisis de corte transversal regresionando distintos indicadores económicos en indicadores institucionales referidos al índice de libertad económica, para el conjunto de países del mundo o para grupos de países seleccionados. La mayoría de estos trabajos concluyen que mientras mejores instituciones tengan los países mejores indicadores económicos tendrán. Sin embargo, son escasos los trabajos que se han hecho en esta área para países individuales, precisamente el presente trabajo trata de contribuir haciendo un análisis institucional de la minería en Bolivia. Lo que se hace de manera concreta es separar por primera vez el efecto precio del efecto institucional para explicar la inversión privada en minería. De hecho la principal contribución del trabajo es que se calculan las elasticidades precio e institucional para diferentes escenarios simulados de libertad de inversión en Bolivia y se llega a determinar que cuando existen menos restricciones al movimiento de capital de inversión, la elasticidad institucional aumenta de un 11 por ciento a un 23 por ciento en promedio, cuando se consideran escenarios de libertad de inversión similares a los que tuvieron países vecinos como Chile o Perú o Estados Unidos. De hecho cuando se considera un subíndice de libertad de inversión simulado (constante a partir de 2004), el efecto institucional medio por su elasticidad sube en 9 puntos porcentuales. Pero el efecto institucional también ejerce un efecto amplificador en los precios. Mientras la elasticidad precio es solamente de 8.32 por ciento en un escenario como el actual, con una

19

libertad de inversión deteriorada, ante una mejora de la libertad de inversión, la elasticidad precio sube a mas de 20 por ciento. Eso si, pero al pasar de un escenario como el chileno a un escenario estadounidense, si bien el efecto institucional (elasticidad) aumenta, el efecto precio (elasticidad) disminuye. El estudio además de presentar el análisis econométrico, presenta toda una sección que revisa los cambios institucionales que influyeron en mayor medida a la minería en Bolivia desde tiempos de la colonia. En general se observa que los cambios en los regímenes tributarios y cambios en la asignación de derechos de propiedad fueron fundamentales para explicar, además de los precios, la inversión y producción minera. Ciertamente, el gran reto de aquí en adelante es poder construir una variable institucional para minería en Bolivia que sea propia del sector y que nos permita hacer un análisis mucho más robusto en términos econométricos, haciendo una separación del efecto precio y del efecto institucional, para así poder demostrar que el gran dilema de la minería en Bolivia, siempre fue la debilidad institucional.

20

6 BIBLIOGRAFIA Antelo, Eduardo y Freddy Valverde. 1994. “Determinantes de la Inversión Privada en Bolivia”

Revista de Análisis, Vol.8 Udape.

Bertola, Luis. 2011. “Bolivia (Estado Plurinacional de), Chile y Perú desde la Independencia:

Una historia de conflictos, transformaciones, inercias y desigualdad” en Institucionalidad y

desarrollo económico en América Latina, Luis Bertola y Pablo Gerchunoff (compiladores),

CEPAL y AECID.

Buechler, R.M. 1989.Gobierno, minería y sociedad. Potosí y el “Renacimiento” Borbónico 1776-

1810, Tomo I. La Paz: Biblioteca Minera Boliviana.

Clausen, Fabian, M. Laura Barreto, and Amir Attaran. 2012. “Property Rights Theory and the

Reform of Artisanal and Small-Scale Mining in Developing Countries,”Journal of Politics

and Law, Vol. 4, No.1, pp.15-26.

De Soto, Hernando. 2000. The Mystery of Capital: Why Capitalism Triumphs in the West and

Fails Everywhere Else. New York: Basic Books.

Espinoza, Jorge. 2012. “Cooperativas Mineras: El Actor Social Emergente”, en Los Dilemas de

la Minería, Fundación Vicente Pazos Kanki.

Long, Keith R. 1995.“Economics of Mining Law.”Natural Resources Research, 4/1, 74.

Mitre, Antonio. 1981. Los patriarcas de la plata. Estructura socioeconómica de la minería

boliviana en el siglo XIX. Instituto de Estudios Peruanos, Lima.

Morales, Juan Antonio y Jose Luis Evia. 1995. “Minería y Crecimiento Económico en Bolivia”

Documento de Trabajo No. 03/01, Instituto de Investigaciones Socio Económicas (IISEC).

Naciones Unidas, 1958. El Desarrollo Económico de Bolivia.

North, Douglas. 1990. Institutions, Institutional Change and Economic Performance, Cambridge

University Press.

Oporto, Henry. 2012. “La Minería en la Encrucijada”, en Los Dilemas de la Minería, Fundación

Vicente Pazos Kanki.

Peñaranda, Jaime. 1996. “Who is Who? En la Minería Boliviana” Documento de Trabajo No.

01/96, Instituto de Investigaciones Socio Económicas (IISEC).

Peres Cajías, José Alejandro.2010a. “Potosi was not anymore Potosi. Economic consequences of

Bolivian independence”, Universidad de Barcelona, mimeo.

21

Peres Cajías, José Alejandro. 2010b. “Natural resources and economic growth. The Bolivian

divergence, 1880-2010”. Universidad de Barcelona, mimeo.

Posner, Richard. 2006. “Creating a Legal Framework for Economic Development.” World Bank

Research Observer, 13, 1-11.

Sanabria, Monica. 2009. “El Sector Minero” Serie Diagnósticos Sectoriales, Tomo III. Área

Macrosectorial, Unidad de Análisis de Políticas Sociales y Económicas (UDAPE).

22

ANEXO Como prueba de la robustez de los resultados hallados, en este anexo se presentan las mismas regresiones, pero usando como variable institucional al sub-índice de libertad de propiedad. Se observa que los resultados son bastante similares, lo que constata nuestra conclusión de que por si sola la variable institucional no es tan importante, pero si lo es cuando interactúa con los precios. Es decir que la inversión privada en minería aumenta cuando aumentan los precios, pero además mejoran los derechos de propiedad.

23

Tabla 4: Determinantes de la Inversión Privada en Minería (subíndice de Libertad de Propiedad para Bolivia, Chile, Perú y

Estados Unidos)

(1) (2) (3) (4) (5) (6) (7) (8) (9)

Var. Dep. log IP log IP log IP log IP log IP log IP log IP log IP log IP

log PIB min (-‐1) -‐0.36

-‐0.66 ** 1.42

-‐3.28 *** -‐7.01 ** -‐1.65 *** -‐5.48 *** -‐3.28 *** -‐7.01 **

0.294

0.272

1.937

0.922

3.187

0.477

1.494

0.922

3.187

log TCR 7.51 *** 6.06 *** 2.44

3.16

-‐1.52

9.88 *** 3.15

3.16

-‐1.52

2.432

1.813

2.606

1.859

1.572

2.211

3.259

1.859

1.572

log CVAR TCR -‐0.23 *** -‐0.20 *** -‐0.01

-‐0.23 *** -‐0.26

-‐0.28 *** -‐0.34 *** -‐0.23 *** -‐0.26

0.073

0.063

0.139

0.072

0.200

0.075

0.083

0.072

0.200

log Inf 0.99 *** 0.66 *** -‐0.06

0.55 ** -‐0.18

0.84 *** 0.31

0.55 ** -‐0.18

0.163

0.194

0.262

0.191

0.246

0.218

0.311

0.191

0.246

log Precios -‐0.76

-‐5.73

0.60

17.35 **

0.60

0.512

5.038

33.035

6.350

33.035

log ILP Bol

1.15 *** -‐7.31

0.342

6.268

log ILP Ch

10.28 *** 21.99 **

2.945

9.111

log ILP Pe

2.75 *** 19.54 ***

0.830

6.248

log ILP US

10.28 *** 21.99 ***

2.945

9.111

log (Prec*ILPBOL)

2.21

1.424

log (Prec*ILPCH)

0.34

7.262

log (Prec*ILPPE)

-‐4.41 **

1.657

log (Prec*ILPUS)

0.34

7.262

24

Observaciones 18 18 18 18 18 18 18 18 18

F-‐Test Precios

8.94 ***

13.02 ***

4.13 **

13.02 ***

F-‐Test ILP

17.39 ***

18.51 ***

7.91 ***

18.51 ***

R-‐cuadrado 0.53

0.73

0.90

0.75

0.90

0.72

0.83

0.75

0.90

R-‐cuadrado aj. 0.38

0.64

0.84

0.68

0.85

0.63

0.74

0.68

0.85

Durbin Watson 1.24 1.60 2.37 1.43 2.29 1.73 1.96 1.43 2.29 Nota: Errores estándar robustos en paréntesis *** p<0.001, ** p<0.01, * p<0.05

25

Tabla 5: Determinantes de la Inversión Privada en Minería (subíndice de Libertad de

Propiedad simulado y precios de tendencia)

(10) (11) (12) (13) (14)

Var. Dep. log IP log IP log IP log IP log IP

log PIB min (-‐1) -‐1.19 ** -‐7.28 *** 0.31

-‐2.72

-‐0.01

0.407

2.036

0.431

6.216

5.526

log TCR 8.52 *** 2.15

9.06 *** 4.26

1.23

2.134

2.382

2.666

4.125

2.941

log CVAR TCR -‐0.27 *** -‐0.39 *** -‐0.24 *** -‐0.24

0.02

0.077

0.096

0.069

0.187

0.295

log Inf 0.79 *** 0.18

0.80 *** 0.59 ** 0.37

0.209

0.305

0.216

0.196

0.268

log Precios

24.38 **

8.056

log Precios Tend

-‐3.27 * 6.76

-‐47.53

1.696

20.327

55.365

log ILP Bol

7.34

22.978

log ILP US

0.87

14.686

log ILP Bol S 1.79 ** 27.97 ***

0.666

8.783

log (Prec*ILPBOLS)

-‐6.58 **

2.300

log (PrecTend*ILPBOL)

-‐1.30

5.070

log (PrecTend*ILPUS)

10.62

11.803

Observaciones 18 18 18 18 18

F-‐Test Precios

6.98 ***

0.40

1.62

F-‐Test ILP

8.72 ***

2.90 * 5.64 ***

R-‐cuadrado 0.66

0.82

0.58

0.74

0.79

R-‐cuadrado aj. 0.56

0.73

0.45

0.60

0.67

Durbin Watson 1.62 1.82 0.00 1.67 1.62 Nota: Errores estándar robustos en paréntesis *** p<0.001, ** p<0.01, * p<0.05