Embed Size (px)

Citation preview

La Macroeconomía Regional:La Macroeconomía Regional:A marchas forzadas

República República DominicanaDominicana

GuatemalaGuatemala

HondurasHonduras

NicaraguaNicaragua

El SalvadorEl Salvador

NicaraguaNicaragua

2ª Reunión del Grupo de Trabajo MacroeconómicoAlfredo BlancoAlfredo Blanco

Secretaría Ejecutiva Consejo Monetario CentroamericanoSan José, Mayo de 2008

A.A. En Perspectiva Histórica:En Perspectiva Histórica:

• Si bien el período reciente denota avances en la Estabilidad Macroeconómica:

Falta MejorarFalta Mejorar

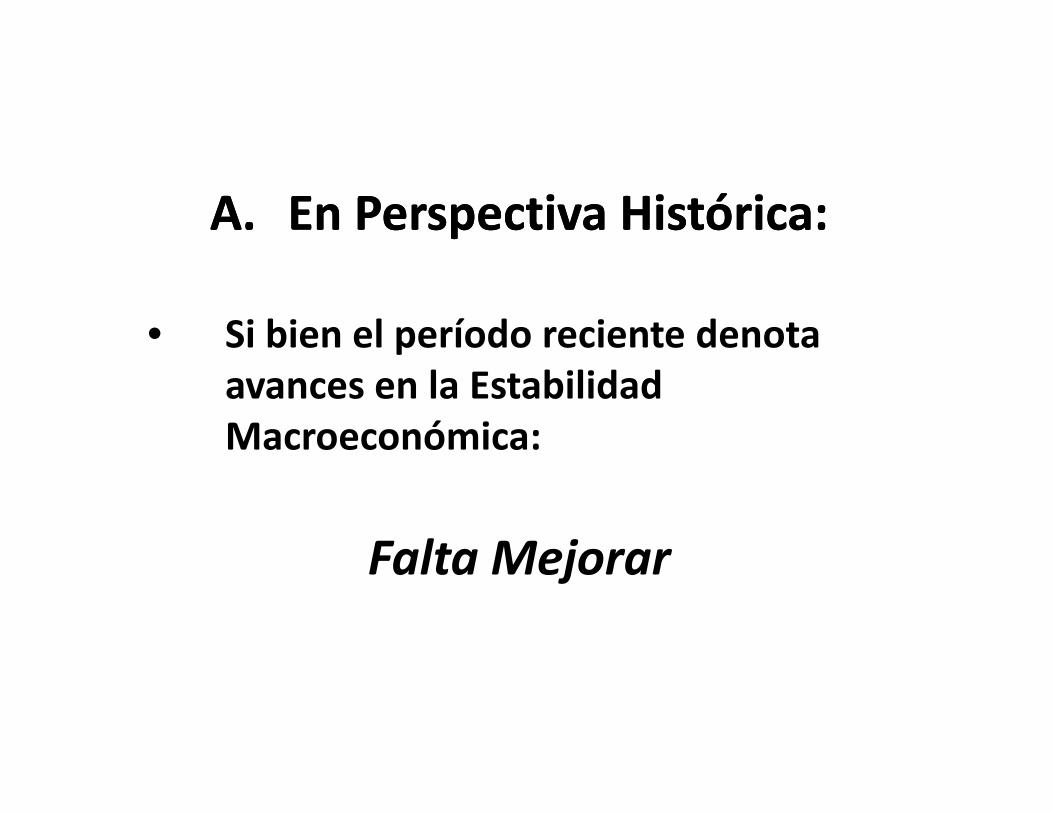

Centroamérica y República Dominicana:Inflación y Tendencia

47,6

45,0

Inflación y Tendencia

InflaciónConvulsiones PolítcasPeríodo III:2005‐2007

Período I:1967‐1972

Período II:1996‐2001

35,0

Convulsiones PolítcasGuerras Civiles

Grandes Expansiones Fiscales

18,621,0

19,519,8

20,422,7

26,2

20,8

25,0

Tendencia

5 6 5 6

15,4

12,2

9,410,1

7,1

12,210,3

14,214,8

12,411,89,4

14,913,5

10,37,8

9,3

5 67,7

6,67,5

16,214,6

8,5

6,2

9,0

5 0

15,0

-1,3

5,64,0

0,9-0,5 0,2

2,4

1,0

2,42,9

1,9

5,6 5,6 ,

-5,0

5,0 Centroamérica y República Dominicana: Inflación CR ES GT HN NI RD CARD

2006 9.4 4.9 5.8 5.3 9.4 5.0 6.2 2007 10.8 4.9 8.7 8.9 16.9 8.9 9.0

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

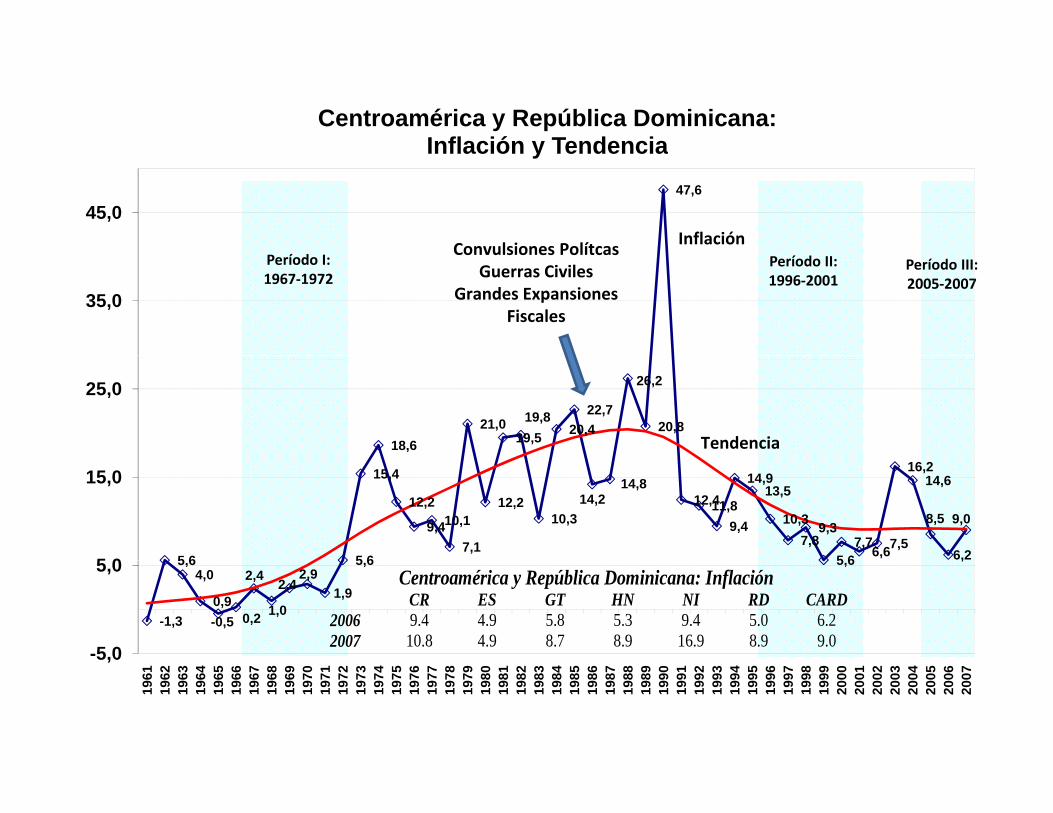

Centroamérica y República Dominicana: Tasas de variación del PIB real regional (1961 - 2007)

9,7

7 0

8,0

7 07,8 7,8

7,28,00

10,00del PIB real regional (1961 2007)

7,06,3

4,64,75,25,3

5,8

7,06,1

6,7

3,6

5,3

3,5

6,7

5,04,2

5,1

3,3

5,5

5,8

5,4

4,32,9

2 8

5,5

,

6,3

4,00

6,00Tendencia

2,11,5

2,4

-0,60,3

-0,7

1,41,9

-0,3

1,9 2,01,1

2,62,4 2,1

2,8

0,00

2,00

-3,2-4,00

-2,00

Centroamérica y República Dominicana: Crecimiento Económico CR ES GT HN NI RD CARD

-8,00

-6,00 CR ES GT HN NI RD CARD

2006 8.8 4.2 5.3 6.3 3.7 10.7 7.2 2007 6.8 4.7 5.7 6.3 3.8 8.5 6.4

Fuente: Elaboración de la SECMCA con base en información de los bancos centrales.

B. En cuanto a los Fundamentales:B. En cuanto a los Fundamentales:

• Si bien ha habido avances:

Falta Mejorar

Fundamentales:Fundamentales:

Resultado de Cuenta Corriente B. de P.

Resultado FiscalResultado Fiscal

Si ambos son positivos entonces los fundamentalesSi ambos son positivos, entonces los fundamentalesson fuertes.

Si ambos son negativos, entonces los fundamentalesg ,son débiles

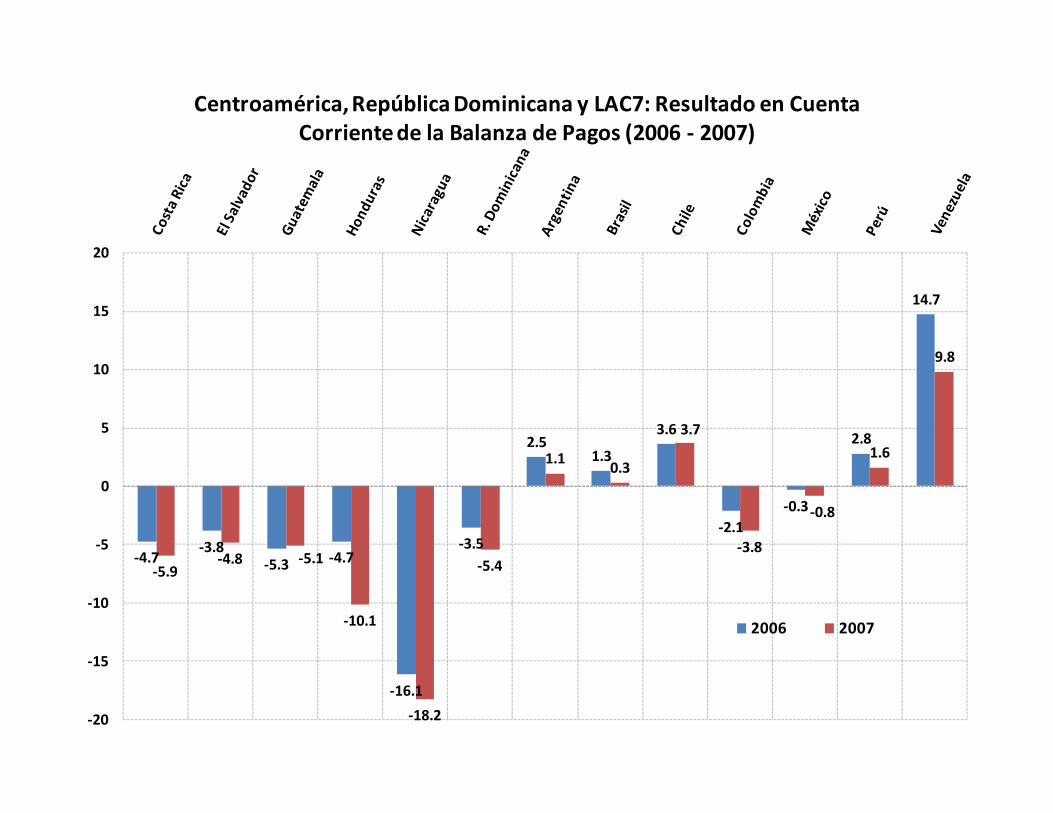

Centroamérica, República Dominicana y LAC7: Resultado en Cuenta Corriente de la Balanza de Pagos (2006 ‐ 2007)

20

14.7

9 8

15

20

2.51 3

3.62.8

1 1

3.7

1.6

9.8

5

10

‐4.7‐3.8

5 3 ‐4.7‐3.5

1.3

‐2.1‐0.3

‐4 8 ‐5 1

1.10.3

‐3.8

‐0.8

‐5

0

4.7 ‐5.3 4.7‐5.9

‐4.8 5.1

‐10.1

‐5.4

‐15

‐10

2006 2007

‐16.1

‐18.2‐20

‐15

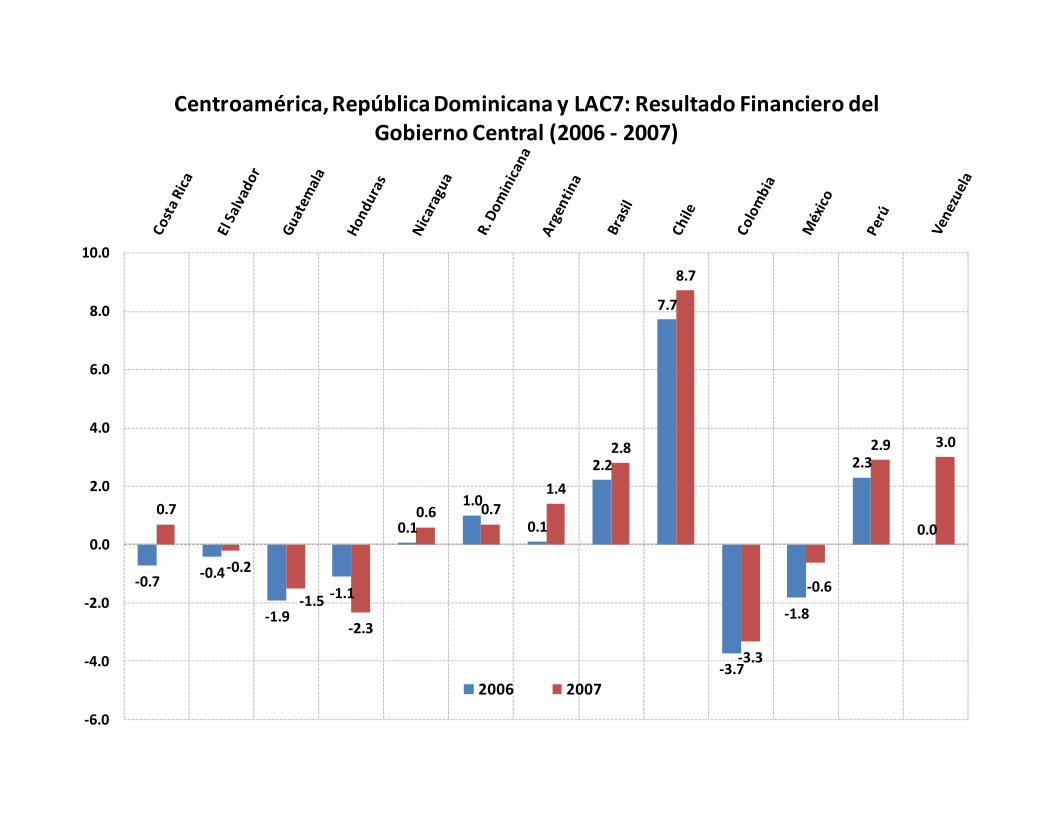

Centroamérica, República Dominicana y LAC7: Resultado Financiero del Gobierno Central (2006 ‐ 2007)

10 0

7.7

8.7

8.0

10.0

2 32.8 2.9 3.0

4.0

6.0

0.1

1.0

0.1

2.2 2.3

0.00.7 0.6 0.7

1.4

0.0

2.0

‐0.7 ‐0.4

‐1.9

‐1.1‐1.8

‐0.2

‐1.5

‐2.3

‐3.3

‐0.6

‐4 0

‐2.0

‐3.7

‐6.0

‐4.0

2006 2007

• Entonces,

• LAC7 tienen fundamentales fuertes

• Centroamérica y RD tienen yfundamentales “menos débiles”

C. Macroeconomía RegionalC. Macroeconomía Regional

Los factores externos imponenLos factores externos imponennuevos retos.

L t ó iLa coyuntura económicamundial está cambiando.

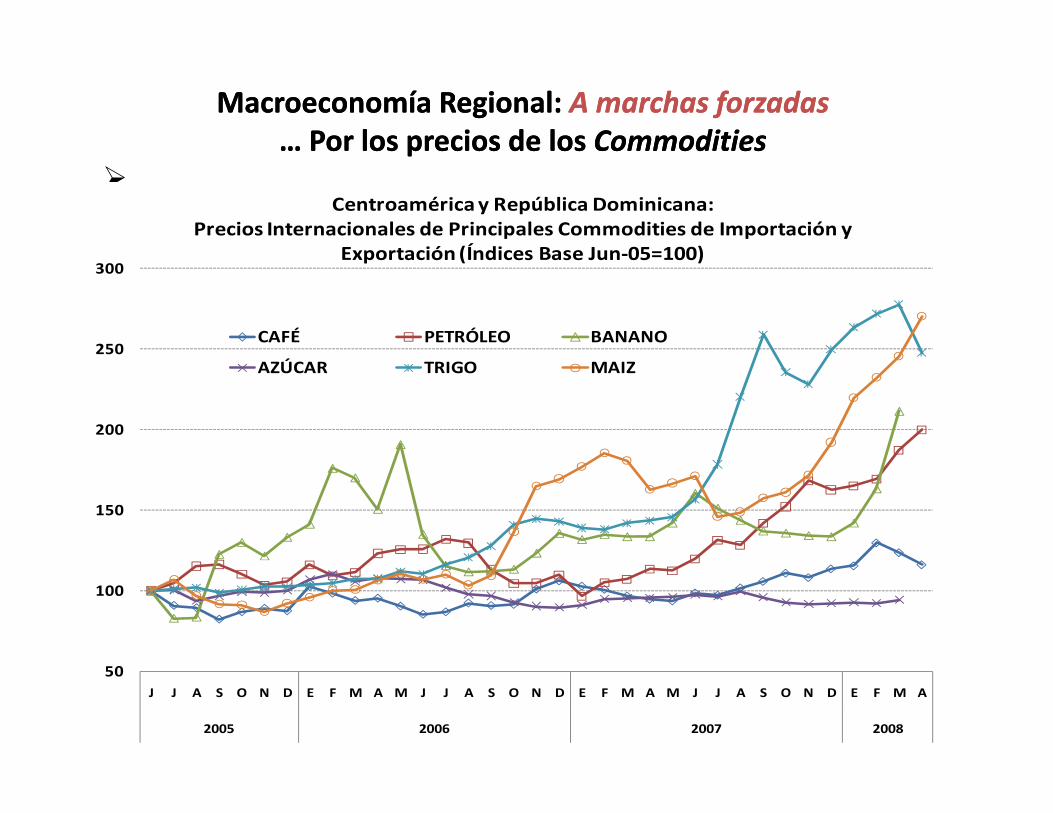

Macroeconomía Regional: Macroeconomía Regional: A marchas forzadasA marchas forzadas… Por los precios de los… Por los precios de los CommoditiesCommodities… Por los precios de los … Por los precios de los CommoditiesCommodities

Centroamérica y República Dominicana: Precios Internacionales de Principales Commodities de Importación y

Exportación (Índices Base Jun 05=100)

250

300Exportación (Índices Base Jun‐05=100)

CAFÉ PETRÓLEO BANANO

200

AZÚCAR TRIGO MAIZ

150

100

50J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A

2005 2006 2007 2008

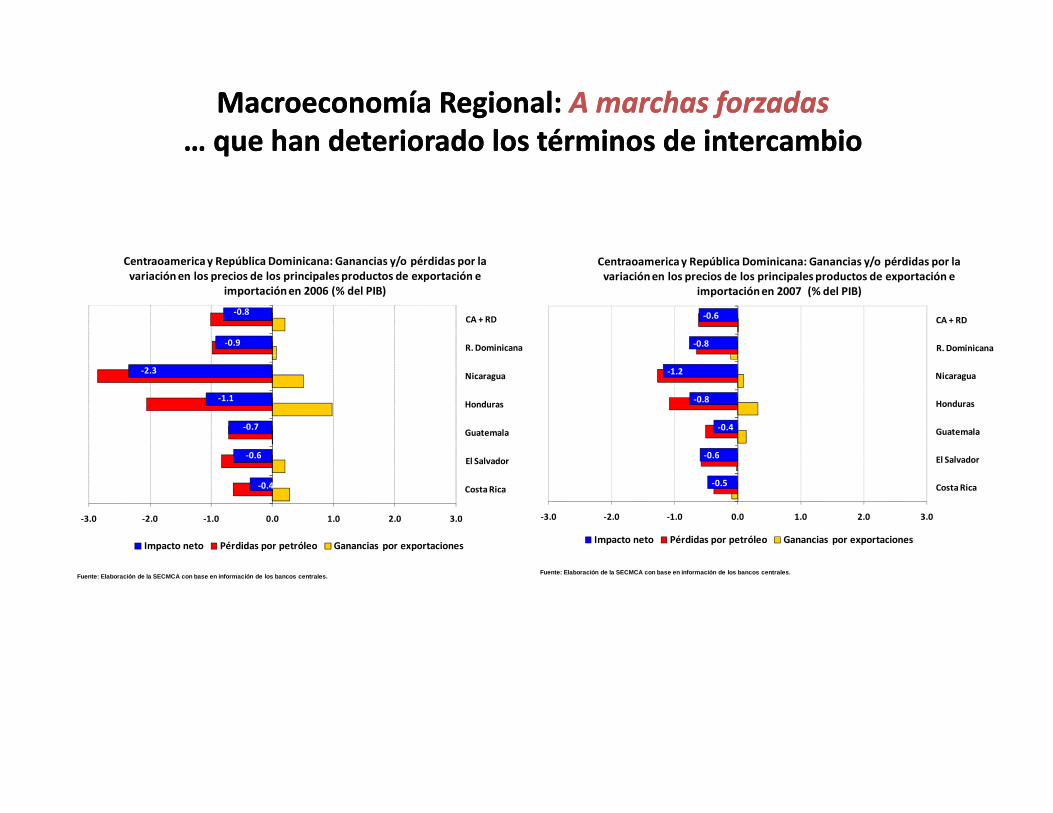

Macroeconomía Regional: Macroeconomía Regional: A marchas forzadasA marchas forzadas… que han deteriorado los términos de intercambio… que han deteriorado los términos de intercambio… que han deteriorado los términos de intercambio … que han deteriorado los términos de intercambio

‐0.9

‐0.8

R. Dominicana

CA + RD

Centraoamerica y República Dominicana: Ganancias y/o pérdidas por la variación en los precios de los principales productos de exportación e

importación en 2006 (% del PIB)

‐0.8

‐0.6

R. Dominicana

CA + RD

Centraoamerica y República Dominicana: Ganancias y/o pérdidas por la variación en los precios de los principales productos de exportación e

importación en 2007 (% del PIB)

‐0.6

‐0.7

‐1.1

‐2.3

El S l d

Guatemala

Honduras

Nicaragua

‐0.6

‐0.4

‐0.8

‐1.2

El S l d

Guatemala

Honduras

Nicaragua

‐0.4

0.6

‐3.0 ‐2.0 ‐1.0 0.0 1.0 2.0 3.0

Costa Rica

El Salvador

Impacto neto Pérdidas por petróleo Ganancias por exportaciones

‐0.5

0.6

‐3.0 ‐2.0 ‐1.0 0.0 1.0 2.0 3.0

Costa Rica

El Salvador

Impacto neto Pérdidas por petróleo Ganancias por exportaciones

Fuente: Elaboración de la SECMCA con base en información de los bancos centrales. Fuente: Elaboración de la SECMCA con base en información de los bancos centrales.

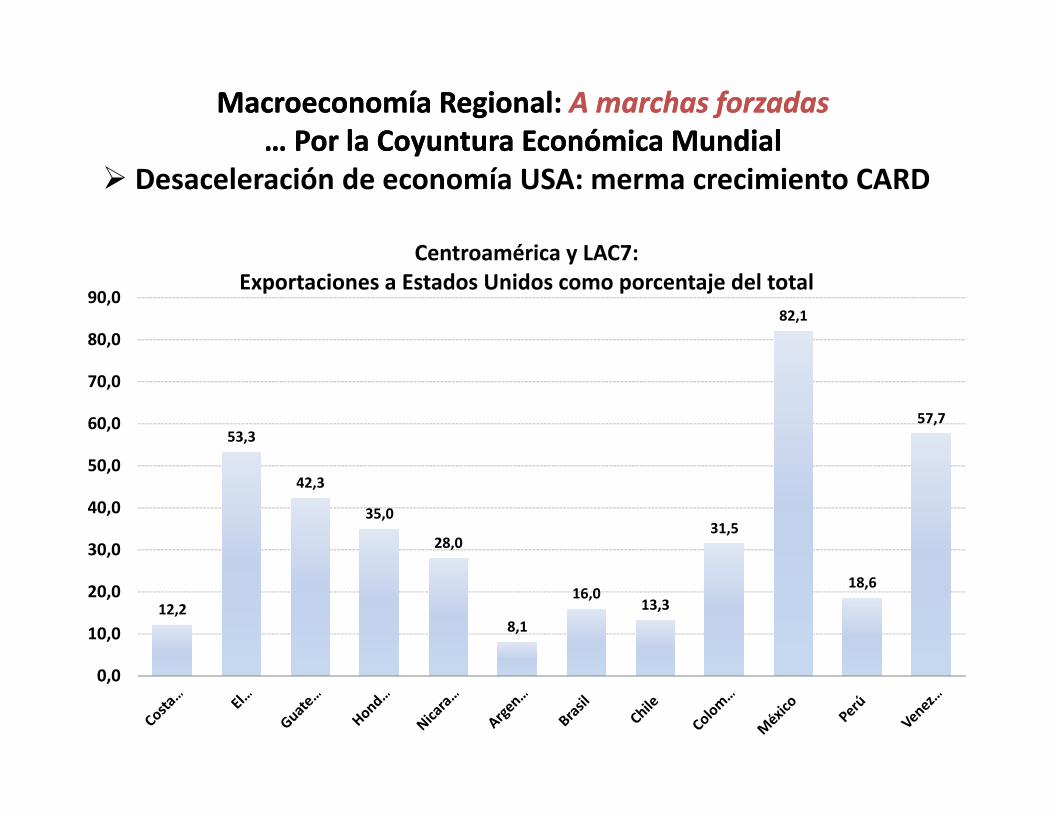

Macroeconomía Regional: Macroeconomía Regional: A marchas forzadasA marchas forzadas… Por la Coyuntura Económica Mundial… Por la Coyuntura Económica Mundial… Por la Coyuntura Económica Mundial… Por la Coyuntura Económica Mundial

Desaceleración de economía USA: merma crecimiento CARD

Centroamérica y LAC7:

82,1

80,0

90,0

Centroamérica y LAC7: Exportaciones a Estados Unidos como porcentaje del total

53,357,760,0

70,0

42,3

35,0

28,031,5

30,0

40,0

50,0

12,28,1

16,013,3

18,6

10,0

20,0

0,0

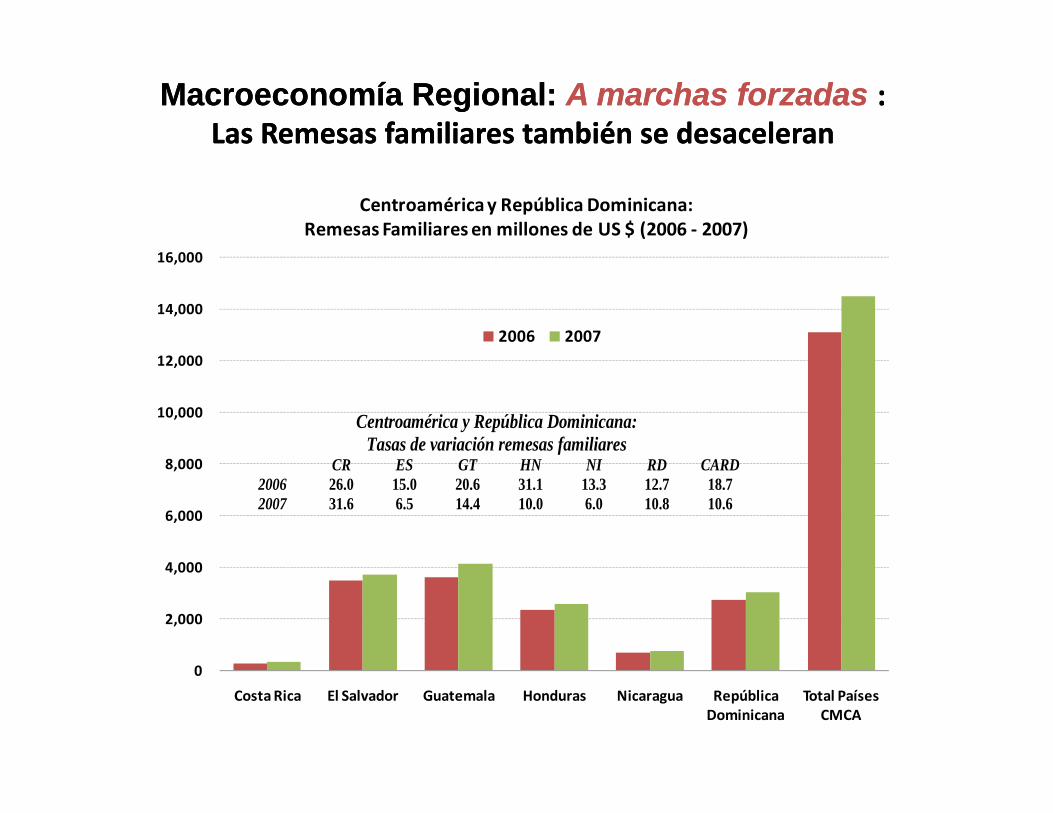

Macroeconomía Regional: Macroeconomía Regional: A marchas forzadasA marchas forzadas ::Las Remesas familiares también se desaceleranLas Remesas familiares también se desaceleran

16 000

Centroamérica y República Dominicana: Remesas Familiares en millones de US $ (2006 ‐ 2007)

2 000

14,000

16,000

2006 2007

10,000

12,000

Centroamérica y República Dominicana: Tasas de variación remesas familiares

6,000

8,000 CR ES GT HN NI RD CARD2006 26.0 15.0 20.6 31.1 13.3 12.7 18.7 2007 31.6 6.5 14.4 10.0 6.0 10.8 10.6

2,000

4,000

0

Costa Rica El Salvador Guatemala Honduras Nicaragua República Dominicana

Total Países CMCA

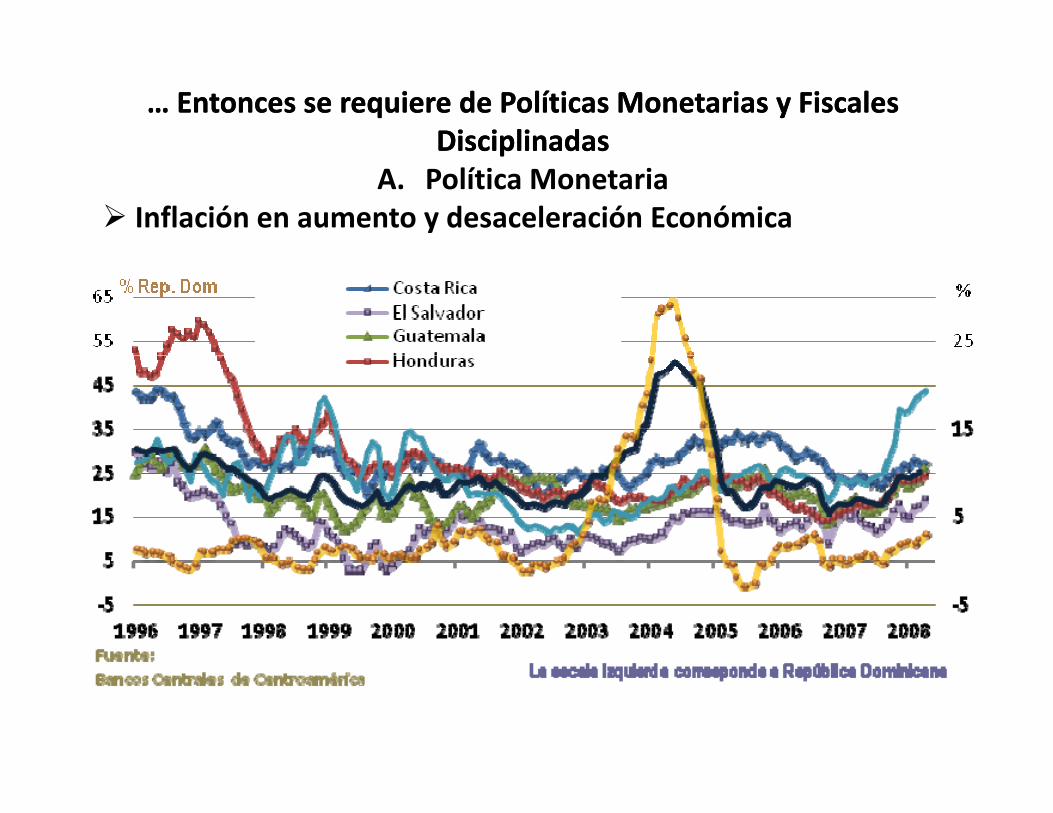

… Entonces se requiere de Políticas Monetarias y Fiscales … Entonces se requiere de Políticas Monetarias y Fiscales DisciplinadasDisciplinadasDisciplinadasDisciplinadas

A. Política MonetariaInflación en aumento y desaceleración Económica

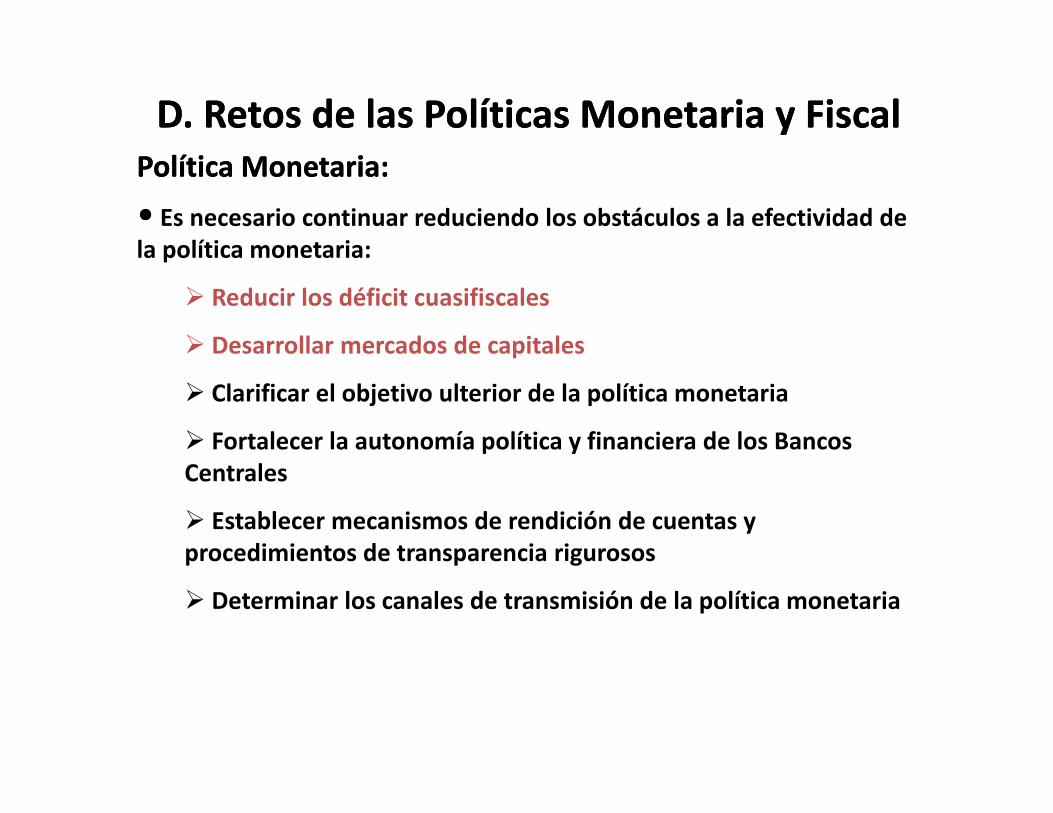

D. Retos de las Políticas Monetaria y FiscalD. Retos de las Políticas Monetaria y FiscalPolítica Monetaria:Política Monetaria:

•• Es necesario continuar reduciendo los obstáculos a la efectividad de la política monetaria:la política monetaria:

Reducir los déficit cuasifiscales

Desarrollar mercados de capitalesp

Clarificar el objetivo ulterior de la política monetaria

Fortalecer la autonomía política y financiera de los Bancos Centrales

Establecer mecanismos de rendición de cuentas y procedimientos de transparencia rigurososprocedimientos de transparencia rigurosos

Determinar los canales de transmisión de la política monetaria

D Retos de las Políticas Monetaria y FiscalD Retos de las Políticas Monetaria y FiscalD. Retos de las Políticas Monetaria y FiscalD. Retos de las Políticas Monetaria y FiscalPolítica Monetaria:Política Monetaria:

Pero la coyuntura actual también exige “repensar” la conducción de esquemas monetarios flexibles.q

La Regla de Taylor no es suficiente?

Los factores externos dominan

La coyuntura no recomienda la Prociclicidad?

Entonces, hay que modificar la función de pérdida de los Bancos Centrales?Bancos Centrales?

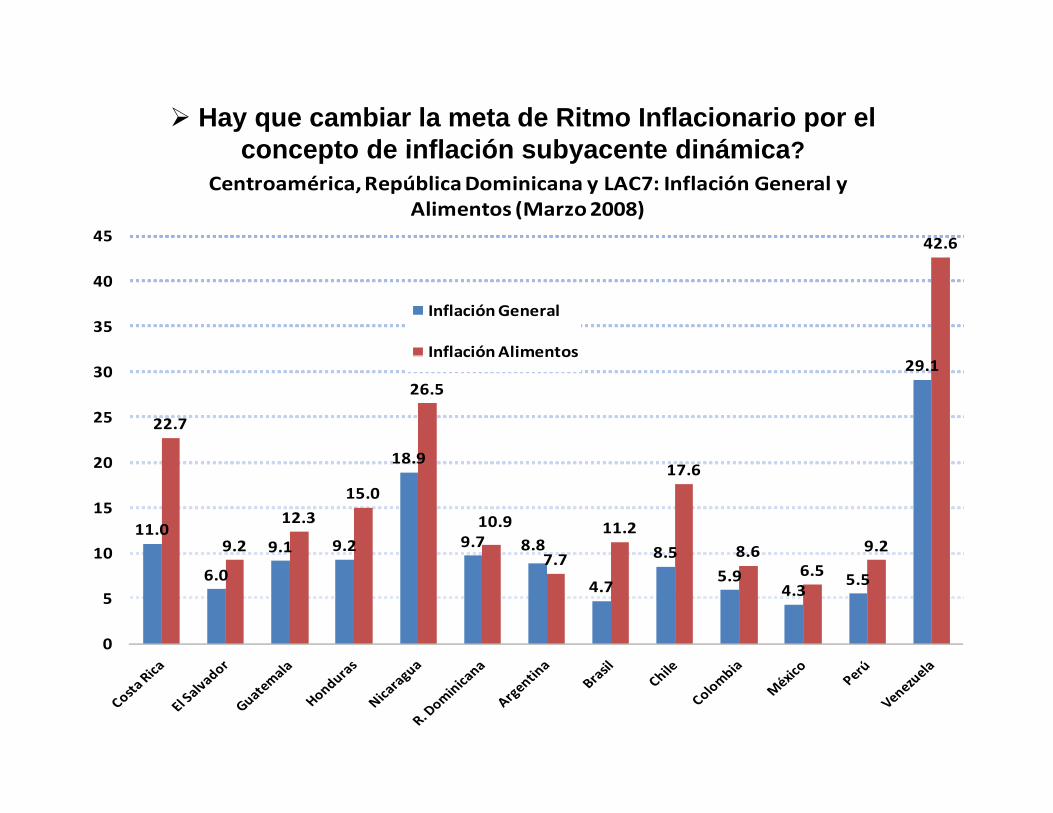

Hay que cambiar la meta de Ritmo Inflacionario por el concepto de inflación subyacente dinámica?

42.645

Centroamérica, República Dominicana y LAC7: Inflación General y Alimentos (Marzo 2008)

concepto de inflación subyacente dinámica?

35

40

Inflación General

InflaciónAlimentos

18 9

29.1

22.7

26.5

20

25

30Inflación Alimentos

11.09.1 9.2

18.9

9.7 8.8 8.59.2

12.3

15.0

10.9

7 7

11.2

17.6

8.6 9.210

15

20

6.04.7

5.94.3

5.57.7

6.5

0

5

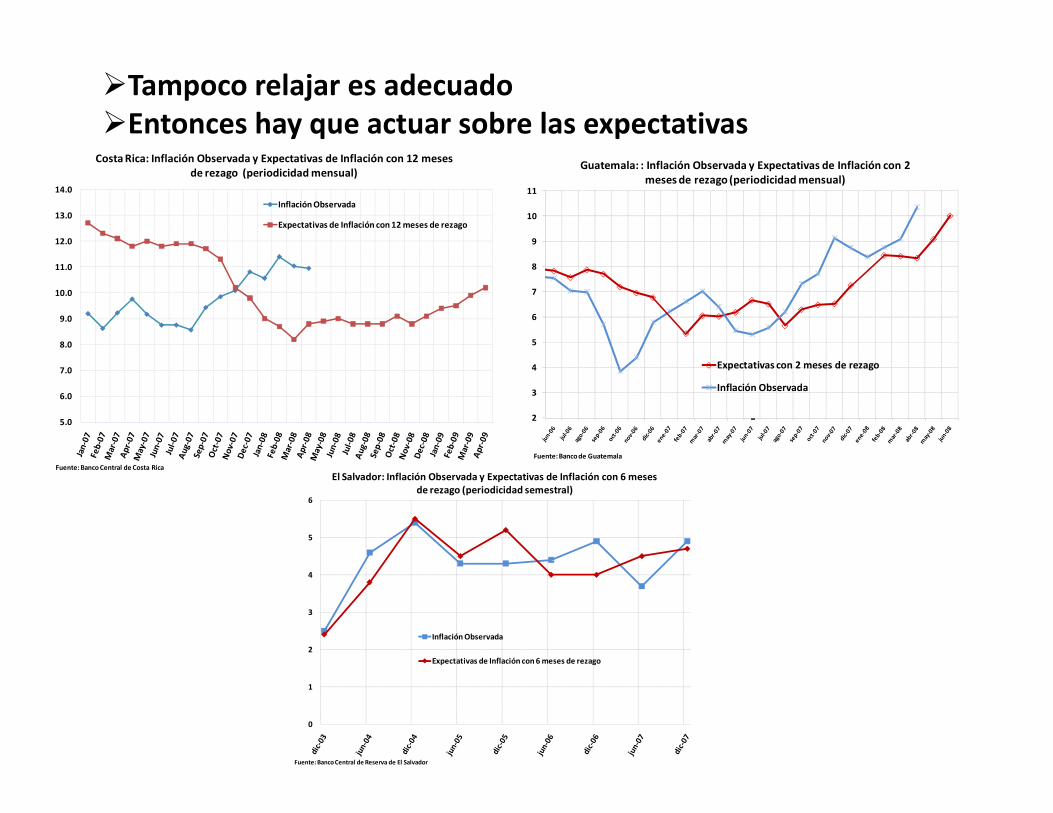

Tampoco relajar es adecuadoEntonces hay que actuar sobre las expectativas

12.0

13.0

14.0

Costa Rica: Inflación Observada y Expectativas de Inflación con 12 meses de rezago (periodicidad mensual)

Inflación Observada

Expectativas de Inflación con 12 meses de rezago

9

10

11

Guatemala: : Inflación Observada y Expectativas de Inflación con 2 meses de rezago (periodicidad mensual)

8.0

9.0

10.0

11.0

5

6

7

8

5.0

6.0

7.0

2

3

4 Expectativas con 2 meses de rezago

Inflación Observada

Fuente:Bancode Guatemala

Fuente:Banco Central de Costa Rica

Fuente:Banco de Guatemala

5

6

El Salvador: Inflación Observada y Expectativas de Inflación con 6 meses de rezago (periodicidad semestral)

2

3

4

Inflación Observada

Expectativas de Inflación con6meses de rezago

0

1

Expectativas de Inflación con 6 meses de rezago

Fuente:Banco Central de Reserva de El Salvador

• También es necesario avanzar en laintegración económica regionalintegración económica regional.

• No olvidemos que en los años 60s y 70s laregión experimentó tasas de inflación másbajas y tasas de crecimientos más altas.

En cuanto a la política fiscalEn cuanto a la política fiscal

• Debe ser más disciplinada para apoyar la Política Monetaria y, a la vez, deben aumentarse los ingresos fiscales para cubrir los compromisos de gasto social.

• Esto es más difícil en la coyuntura presente

La Macroeconomía Regional:La Macroeconomía Regional:A marchas forzadas

República República DominicanaDominicana

GuatemalaGuatemala

HondurasHonduras

NicaraguaNicaragua

El SalvadorEl Salvador

NicaraguaNicaragua

2ª Reunión del Grupo de Trabajo MacroeconómicoAlfredo BlancoAlfredo Blanco

Secretaría Ejecutiva Consejo Monetario CentroamericanoSan José, Mayo de 2008