Embed Size (px)

Citation preview

HUGO CETRANGOLO

CECILIA GELABERT

LUIS MÁRQUEZ

RICARDO MARTÍNEZ PECK

MARIA I. BORGHI

En la pasada reunión ple-naria del ,celebrada durante la EI-MA 2006, se analizaron

detenidamente las circunstan-cias por las que atraviesa el sec-tor agropecuario argentino en sucontexto económico y social, asícomo la evolución de la industriade tractores y máquinas agríco-las del país.

Se tratan en su mayoría deempresas PYME familiares quese caracterizan por:• Una baja participación de técni-

cos e ingenieros, que son sus-tituidos por ‘idóneos’ con granexperiencia práctica.

• Actúan en su mayoría comoensambladoras, a partir deproveedores locales concen-trados en la región, recurrien-do a la importación de compo-nentes de alta tecnologíacuando no están disponiblesen el país.

• Actualizan y modernizan conti-nuamente sus productos, perono sus procesos industriales,de lo que se encargan equipos‘ad hoc’ liderados por el dueño-propietario, con escaso apoyode especialistas o centros ex-ternos.

Desarrollo tecnológicode las empresasargentinas

Después del fin de la converti-bilidad del peso con respecto aldólar, de los grandes grupos demáquinas que demanda el merca-do argentino, en el de los tracto-res y las cosechadoras la industrianacional ha perdido importancia,ya que queda relegada a abaste-cer un 15% del mercado interior,aunque destaca el interés de algu-nos industriales por introducirsecon nuevas marcas en el mercadode las cosechadoras.

Por el contrario, en las sem-bradoras, los pulverizadores yotros componentes (agropartes)la industria nacional es claramen-te dominante, ya que abasteceel 93-99% del mercado interior.

88Septiembre 2007 agrotécnica

inte

rna

cio

na

l

Este artículo, elaborado apartir del documento original

de los autores que sirvió debase para la presentación

realizada en la reunión delde

noviembre de 2006(www.clubofbologna.org),

completa lo ya publicado conun análisis del potencial

exportador de la industriaargentina y la previsibleevolución del mercado

agrícola en el Cono Sur.

LA MECANIZACIÓN DE LAAGRICULTURA EN

ARGENTINAParte 3.- Desarrollo tecnológico de la industria y potencial exportador

-Argentina 03 (Art. Luis).qxp 1/10/07 11:38 Página 88

modificaciones introducidas enlos equipos.

En relación con las máquinas,se puede decir que Argentina esel país que tiene más ferias agrí-colas, financiadas por los fabri-cantes de maquinaria, que enmuchos casos no llegan a renta-bilizarlas. Las más conocidas in-ternacionalmente son: Expocha-cra, la más antigua, Feriagro, lacompetidora (ahora parece quese unen), y Agroactiva, la que po-tencian los fabricantes, ademásde la Rural en Buenos Aires; es-tas ferias se llevan la mayoría delos recursos de los pequeños fa-bricantes. Además, se celebrannumerosas ferias especializadas,regionales y locales.

Las tres primeras son feriasen ‘campo abierto’ para poderhacer ‘dinámica’, con sembrado-ras que siembran, cosechadorasque cosechan soja y maíz, pulve-rizadores en los que se controlala distribución, lo cual tiene unelevado coste, difícil de asumirpor la industria de la maquinaria,basada en las PYMES, aunque silo aprovechen todos los que vi-ven alrededor de la agricultura,especialmente los que vendencamionetas y autos, y productosde consumo y de ocio.

En consecuencia, se ha pro-ducido una reducción del interésde los fabricantes de tipo medio

portación son muy bajos parala actividad productora.

Muchos de los empresariosconocen y han utilizado progra-mas de apoyo gubernamentalesdirigidos a estimular las activida-des de innovación, tales como elFONTAR.

Promoción de losproductos en elmercado interior

El agricultor medio argenti-no, especialmente el productorde granos, está muy al día de losavances que se producen en elmundo en materia agrícola y quepueden ser aprovechados paramejorar su rentabilidad, ya quecompite sin ayudas en el merca-do mundial de granos.

La información la recibe in-cluso desde el exterior, ya quees aficionado a visitar ferias y ex-posiciones en todo el mundo,pero, además, las radios y las te-levisiones locales, especialmen-te los canales ‘rurales’ los man-tiene al día, de manera que seaplican soluciones que acabande aparecer en USA o en la UE,antes de que sean puestas enpráctica por los propios que lasinventaron, lo cual hace que seproduzcan cambios drásticos enla demanda, que atienden demanera casi inmediata los pe-queños fabricantes para no per-der un cliente potencial, aunqueal poco tiempo se abandonen las

• Las modificaciones se basanen la experiencia de algunosclientes, a los que les ofrecenprototipos en pruebas, o a loque observan en el mercadoexterior o en los productos dela competencia nacional.

• La distribución nacional de losproductos se realiza en algu-nos casos a través de una redcomercial, que no siempre esexclusiva, fuertemente apoya-da desde la propia empresa,con lo que sus técnicos tienenque recorrer muchos miles dekilómetros por año.

• Hay, sin embargo, un pequeñonúmero de firmas locales, líde-res en su propio mercado, quesiendo PYME familiar, actúande manera más tecnificada,disponiendo de unidades deI+D con personal cualificado,que realiza trabajos de ingenie-ría y de diseño, así como la ca-pacitación de mandos interme-dios y personal de asistenciatécnica.

• Es escasa la colaboración en-tre firmas, aunque ahora hayalgunas organizaciones quetienden a fomentarlas, como laFundación CIDETER, tanto pa-ra el desarrollo de algunos pro-ductos como para la exporta-ción.

• Las agrupaciones de empresasse han iniciado con fines de ex-portación, aunque se encuen-tran poco desarrolladas. Hay al-gunas empresas punteras quesiguen el mercado internacio-nal, pero los volúmenes de ex-

89Septiembre 2007agrotécnica

inte

rna

cio

na

l

� EL AGRICULTOR

MEDIO ARGENTINO

ESTÁ MUY AL DÍA DE

LOS AVANCES QUE SE

PRODUCEN Y QUE

PUEDEN SER

APROVECHADOS PARA

MEJORAR SU

RENTABILIDAD �

-Argentina 03 (Art. Luis).qxp 1/10/07 11:38 Página 89

y grande por estar presentes enestas ferias, dedicando los recur-sos disponibles a su propias ‘de-mostraciones dinámicas’, consus invitados, que siempre finali-zan comiendo asado.

También las sociedades rura-les, los grupos de agricultores(CREA), o asociaciones específi-cas, como la de siembra directa,organizan estos días de de cam-po, en los que los fabricantespueden demostrar sus produc-tos directamente trabajando encondiciones reales. La difusiónpor televisión de estos eventosse ha convertido en uno de lospuntales del marketing.

Por otra parte, la informacióntécnica en los catálogos y folle-tos que entregan las empresases bastante reducida. Es fre-cuente que hagan referencia auna página web propia, o de unaasociación, para que el interesa-do pida información complemen-taria, pero en la mayoría de loscaso es material gráfico (fotogra-fías y videos). Posiblemente estosea debido a las numerosas va-riantes del producto que ofre-cen, ya que, como sucede conmuchos fabricantes de sembra-doras, estas se hacen casi a lamedida del comprador.

En cuanto a las publicacionestécnicas, son buenas, especial-mente las de ámbito general agrí-cola ganadero, y han aparecidotambién algunas más especializa-das en maquinaria, aunque siem-pre han de incluir la informaciónsobre mercados y precios actuali-zados, que para el agricultor ar-gentino son esenciales

Se estima que los fabricantesde maquinaria disponen en paísde 800 concesionarios, con 5empleados como media, lo quehace que en ellos trabajen de for-ma directa unas 4 000 personas.

La venta y la asistencia técni-ca se realizan por medio de losconcesionarios oficiales, queasisten a los que serían los sub-concesionarios o agentes, otambién directamente desde fá-brica, con diferente apoyo de los

argentina, y van dirigidos en sumayoría a los mercados cerca-nos, especialmente a los de lospaíses que forman parte deMERCOSUR.

La exportación de sembradorasEn los años 2003 y 2004 se

ha producido un aumento de laactividad exportadora de las em-presas argentinas que fabricansembradoras. En la web de CIDE-TER (www.maquinagros.com.ar)se encuentra un resumen de la

agentes locales, que reciben unporcentaje menor sobre las ven-tas. Muchos de los concesiona-rios también actúan como pe-queños fabricantes

Exportación demáquinas argentinas

Son las sembradoras, lospulverizadores y las tolvas auto-descargables los principales pro-ductos que exporta la industria

90Septiembre 2007 agrotécnica

inte

rna

cio

na

l

GRÁFICO 1.- MERCADO EXTERIOR DE SEMBRADORAS ENARGENTINA (2003/2004)

Fuente: Fundación CIDETER

Exportación e importación de sembradoras

Importaciones según procedencia (2003/2004)

Exportaciones según destino (2003/2004)

-Argentina 03 (Art. Luis).qxp 1/10/07 11:38 Página 90

en Brasil, en el que se han inclui-do los camiones.

Mientras que las exportacio-nes argentinas solo se dirigen aBrasil en un 40% del total expor-tado (en valor), las importacionesque llegan a Argentina proceden-tes de Brasil son el 91.6% del to-tal importado al país en estaspartidas arancelarias.

comparando los porcentajes delas exportaciones e importacio-nes argentina con destino y ori-gen en Brasil.

La Tabla 1 muestra las impor-taciones y exportaciones produ-cidas del primer semestre delaño 2005 para algunas posicio-nes arancelarias del sector paramercancías con destino/origen

actividad exportadora para estosaños, que se presenta en el Grá-fico 1. Así se indica que las im-portaciones aumentaron un 35%durante 2004, pero, con el au-mento del 14% de las exporta-ciones, se sigue produciendo unsaldo positivo en la balanza co-mercial para este grupo de má-quinas.

El principal destino de las ex-portaciones de sembradoras esUruguay por la similitud de losterrenos. También sobresale Bo-livia como destino importante.Además se debe resaltar que eneste producto, con apreciadatecnología a nivel mundial, se lo-graron exportaciones a España,Francia e Italia.

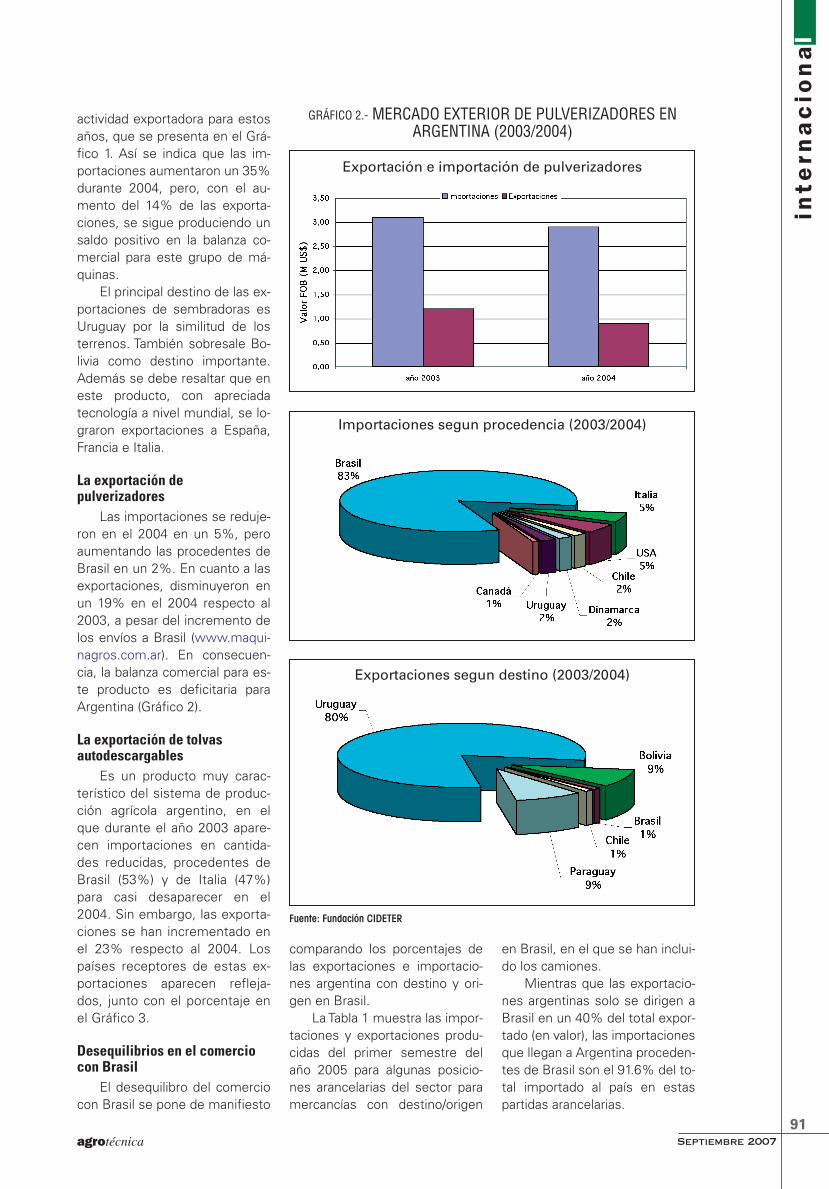

La exportación depulverizadores

Las importaciones se reduje-ron en el 2004 en un 5%, peroaumentando las procedentes deBrasil en un 2%. En cuanto a lasexportaciones, disminuyeron enun 19% en el 2004 respecto al2003, a pesar del incremento delos envíos a Brasil (www.maqui-nagros.com.ar). En consecuen-cia, la balanza comercial para es-te producto es deficitaria paraArgentina (Gráfico 2).

La exportación de tolvasautodescargables

Es un producto muy carac-terístico del sistema de produc-ción agrícola argentino, en elque durante el año 2003 apare-cen importaciones en cantida-des reducidas, procedentes deBrasil (53%) y de Italia (47%)para casi desaparecer en el2004. Sin embargo, las exporta-ciones se han incrementado enel 23% respecto al 2004. Lospaíses receptores de estas ex-portaciones aparecen refleja-dos, junto con el porcentaje enel Gráfico 3.

Desequilibrios en el comerciocon Brasil

El desequilibro del comerciocon Brasil se pone de manifiesto

91Septiembre 2007agrotécnica

inte

rna

cio

na

l

GRÁFICO 2.- MERCADO EXTERIOR DE PULVERIZADORES ENARGENTINA (2003/2004)

Fuente: Fundación CIDETER

Exportación e importación de pulverizadores

Importaciones segun procedencia (2003/2004)

Exportaciones segun destino (2003/2004)

-Argentina 03 (Art. Luis).qxp 1/10/07 11:38 Página 91

Iniciativas para aumentar lasexportaciones

En 1996 se crea la asociaciónConsorcio Santa Fe (Con-Sur)www.consursantafe.com.ar quetiene como objetivo Promoción ycomercialización en comercioexterior de algunos productosque fabrican en el departamentoBelgrano (Santa Fe), en segmen-tos de mercados de países cer-canos (Brasil, Chile, Paraguay,Bolivia, etc.). En este proyectoparticiparon 5 empresas y ofre-cen sembradoras, pulverizado-res, tolvas autodesargables, lim-piadoras y clasificadoras de gra-nos y moledoras de rollos. Elobjetivo principal era el de facili-

tar la entrada de sus productosen el mercado brasileño, cerca-no pero difícil.

En la actualidad, con la expe-riencia acumulada por Con-Sur,se ha utilizado para desarrollarmás esta iniciativa, con la deno-minación Maquinagros, dirigida aconseguir la internacionalizaciónde los productos del sector demáquinas agrícolas, agropartes,productos ornamentales y fundi-ciones que constituyen el clusterBelgrano, que se encarga de laelaboración de los instrumentospara la oferta exportable, partici-pación en ferias, misiones co-merciales, etc. Esta agrupaciónde fabricantes cuenta con el apo-yo del Ministerio de la Produc-ción de Santa Fe, CFI y SePyME.

92Septiembre 2007 agrotécnica

inte

rna

cio

na

l

GRÁFICO 3.- MERCADO EXTERIOR DE TOLVAS AUTODESCARGABLES EN ARGENTINA (2003/2004)

Fuente: Fundación CIDETER

Importaciones FOB US$ Exportaciones FOB US$148.640.870 19.399.861

Productos Unidades % Brasil Unidades % BrasilCamiones 2.246 99.43 262 50.01Acoplados 339 83.38 59 20.39Pulverizadores 1 786 96.48 131 15.64Cosechadoras 760 85.54 - -Arados 31 0.00 1 0.00Rastras 116 99.95 9 0.00Sembradoras 108 93.28 87 0.00Desmalezadoras 2 964 2.22 270 0.00Arrolladoras 63 0.00 63 0.00Clasificadoras 33 12.23 18 25.20Mixers 1 664 12.03 - -Total 10 110 91.64 900 40.04

Fuente: Fundación CIDETER

TABLA 1.- BALANCE COMERCIAL CON BRASIL

Exportación e importación de tolvas Exportación según destino

-Argentina 03 (Art. Luis).qxp 1/10/07 11:39 Página 92

El sistema de control no se hallegado a aplicar.

Hay que resaltar que cual-quier barrera técnica que se apli-que afectaría notablemente amuchas de las empresas argenti-nas que, por su pequeña dimen-sión, tienen más difícil superar-las, mientras que las empresasextranjeras con más tecnologíalas cumplirían sin dificultad.

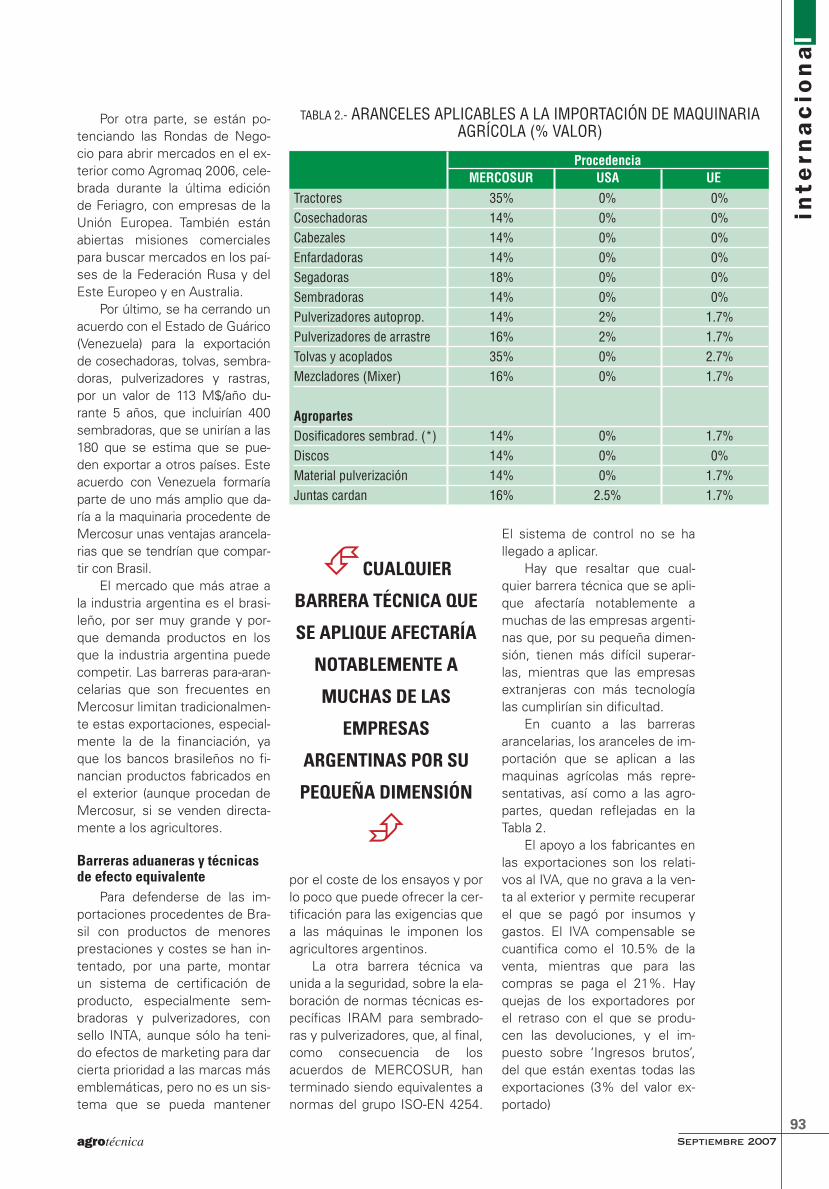

En cuanto a las barrerasarancelarias, los aranceles de im-portación que se aplican a lasmaquinas agrícolas más repre-sentativas, así como a las agro-partes, quedan reflejadas en laTabla 2.

El apoyo a los fabricantes enlas exportaciones son los relati-vos al IVA, que no grava a la ven-ta al exterior y permite recuperarel que se pagó por insumos ygastos. El IVA compensable secuantifica como el 10.5% de laventa, mientras que para lascompras se paga el 21%. Hayquejas de los exportadores porel retraso con el que se produ-cen las devoluciones, y el im-puesto sobre ‘Ingresos brutos’,del que están exentas todas lasexportaciones (3% del valor ex-portado)

por el coste de los ensayos y porlo poco que puede ofrecer la cer-tificación para las exigencias quea las máquinas le imponen losagricultores argentinos.

La otra barrera técnica vaunida a la seguridad, sobre la ela-boración de normas técnicas es-pecíficas IRAM para sembrado-ras y pulverizadores, que, al final,como consecuencia de losacuerdos de MERCOSUR, hanterminado siendo equivalentes anormas del grupo ISO-EN 4254.

Por otra parte, se están po-tenciando las Rondas de Nego-cio para abrir mercados en el ex-terior como Agromaq 2006, cele-brada durante la última ediciónde Feriagro, con empresas de laUnión Europea. También estánabiertas misiones comercialespara buscar mercados en los paí-ses de la Federación Rusa y delEste Europeo y en Australia.

Por último, se ha cerrando unacuerdo con el Estado de Guárico(Venezuela) para la exportaciónde cosechadoras, tolvas, sembra-doras, pulverizadores y rastras,por un valor de 113 M$/año du-rante 5 años, que incluirían 400sembradoras, que se unirían a las180 que se estima que se pue-den exportar a otros países. Esteacuerdo con Venezuela formaríaparte de uno más amplio que da-ría a la maquinaria procedente deMercosur unas ventajas arancela-rias que se tendrían que compar-tir con Brasil.

El mercado que más atrae ala industria argentina es el brasi-leño, por ser muy grande y por-que demanda productos en losque la industria argentina puedecompetir. Las barreras para-aran-celarias que son frecuentes enMercosur limitan tradicionalmen-te estas exportaciones, especial-mente la de la financiación, yaque los bancos brasileños no fi-nancian productos fabricados enel exterior (aunque procedan deMercosur, si se venden directa-mente a los agricultores.

Barreras aduaneras y técnicasde efecto equivalente

Para defenderse de las im-portaciones procedentes de Bra-sil con productos de menoresprestaciones y costes se han in-tentado, por una parte, montarun sistema de certificación deproducto, especialmente sem-bradoras y pulverizadores, consello INTA, aunque sólo ha teni-do efectos de marketing para darcierta prioridad a las marcas másemblemáticas, pero no es un sis-tema que se pueda mantener

93Septiembre 2007agrotécnica

inte

rna

cio

na

l

Tractores 35% 0% 0%Cosechadoras 14% 0% 0%Cabezales 14% 0% 0%Enfardadoras 14% 0% 0%Segadoras 18% 0% 0%Sembradoras 14% 0% 0%Pulverizadores autoprop. 14% 2% 1.7%Pulverizadores de arrastre 16% 2% 1.7%Tolvas y acoplados 35% 0% 2.7%Mezcladores (Mixer) 16% 0% 1.7%

AgropartesDosificadores sembrad. (*) 14% 0% 1.7%Discos 14% 0% 0%Material pulverización 14% 0% 1.7%Juntas cardan 16% 2.5% 1.7%

ProcedenciaMERCOSUR USA UE

TABLA 2.- ARANCELES APLICABLES A LA IMPORTACIÓN DE MAQUINARIAAGRÍCOLA (% VALOR)

�CUALQUIER

BARRERA TÉCNICA QUE

SE APLIQUE AFECTARÍA

NOTABLEMENTE A

MUCHAS DE LAS

EMPRESAS

ARGENTINAS POR SU

PEQUEÑA DIMENSIÓN

�

-Argentina 03 (Art. Luis).qxp 1/10/07 11:39 Página 93

Posibles tendencias

El mercado de maquinariaagrícola en el interior de Argenti-na está totalmente vinculado a laevolución de la demanda de gra-nos, semillas y aceites vegetalesque se produzcan en el ámbitomundial.

Tomando como referencialas previsiones procedentes dediferentes fuentes, como la pre-sentada por el Dr. Fischler en la

Por otra parte, las excelentesperspectivas que si visualizan alconsiderar el contexto económi-co y comercial internacional,plantean una nueva oportunidadde desarrollo para Argentina siéste se basa en su sector exter-no. Tomando como referencia elestudio realizado por la Funda-ción Producir Conservando, don-de se realiza una proyección dediez años (2014-2015) para la pro-ducción de granos en Argentinasobre la base de la informaciónhistórica disponible en cuanto aluso de la tierra y la tecnología seha podido arribar a las siguientesconclusiones:• Con un incremento en la su-

perficie sembrada del 32%, loque implica pasar de un totalde aproximadamente 30 millo-nes de hectáreas a 37 millonesaproximadamente, la produc-ción agrícola total podría pasarde 69.5 millones de toneladasa un valor que va de los 107 ó114 según se tome la hipótesisde mínima o máxima utilizadapor el estudio.

• Considerando esta tendenciaen relación al crecimiento de lasuperficie y la producción, sepuede estimar que el valor bru-to de la producción pasaría delos 12 000 millones de dólaresque alcanzó durante la campa-ña 2003-2004 a 18 600 millo-nes de dólares en el 2014-2015, lo que representa un in-cremento del 55%.

• Al mismo tiempo las exporta-ciones del complejo de cerea-les y granos pasarían de un va-lor de 10.800 millones de dóla-res (2003-2004) a superar en elaño 2014-2015 los 17 000 millo-nes de dólares.

Algunas conclusiones

Argentina no es un país ex-portador de máquinas, sino concapacidad para abastecer unaparte de su consumo interno demanera competitiva en los ru-bros de sembradoras, pulveriza-

reunión del CEMA en junio de2006, parece seguro que la de-manda mundial va a aumentar, yen una gran parte se tiene quesatisfacer en países como Ar-gentina y Brasil. Esto llevaría aseguir incrementando la partici-pación en el comercio mundialde granos de países como Ar-gentina, según la tendencia yaobservada en periodos anterio-res.

Por otra parte, la vinculaciónde los aceites vegetales a la pro-ducción de biodiesel, puede darun precio interesante a la soja enel mercado internacional, ya queestará ligada al precio del petró-leo, y no parece probable queéste descienda respecto al quetiene en la actualidad.

Otras fuentes indican que laestimación de la producción degranos en Argentina puede lle-gar, en el 2012, a 100 Mt, desdelos 80 Mt que se producen en laactualidad, lo cual incentivará elmercado de las sembradoras,pulverizadores, cosechadoras ytolvas autodescargables. No tan-to el de tractores, si se mantieneen una gran parte del país, y vin-culada especialmente a cultivoscomo la soja transgénica (OGM),la siembra directa.

94Septiembre 2007 agrotécnica

inte

rna

cio

na

l

� LA PRODUCCIÓN

DE GRANOS EN

ARGENTINA PUEDE

LLEGAR EN 2012 A

100 Mt, DESDE LOS 80 Mt

QUE SE PRODUCEN EN

LA ACTUALIDAD �

-Argentina 03 (Art. Luis).qxp 1/10/07 11:39 Página 94

la competitividad de Argentinaen el mercado mundial, ya queuna de las principales fuentes definanciación gubernamental sonestas exportaciones.■

que participan las industrias in-tegradas en los Polos de Activi-dad, se pretende lograr una dis-minución de entre el 15 y 20%en los costos, y aumentar la ex-portación del 3 al 20% de la pro-ducción, además de comple-mentar la producción nacionalde cosechadoras, tractores y ca-miones, a través de proyectosasociativos.

Un punto crítico para la in-dustria argentina es el funciona-miento de MERCOSUR, espe-cialmente en los que se relacio-na con el mercado brasileño y larelación del conjunto de los paí-ses que lo forman con tercerosmercados. También, que los con-tinuos cambios que se producenen su agricultura para competiren un mercado mundial de gra-nos poco estable, repercute in-mediatamente en la demanda demanera drástica.

Las barreas arancelarias paraentrar con máquinas en Argenti-na son muy bajas, salvo los pro-ductos procedentes de MERCO-SUR, como forma de compen-sar, y no de manera suficiente,las diferencias de valoración delas respectivas monedas. Las ba-rreras técnicas a la importaciónno existen.

Por el contrario, la penaliza-ción con tasas a las exportacio-nes de los productos agrícolas yganaderos, reduce ligeramente

dores y acoplados-tolva autodes-cargables, así como, de maneraparcial, en cosechadoras de gra-nos de tipo clásico, y equipos pa-ra la producción de heno y silo.

El objetivo es convertirse enexportador para colocar en el ex-terior el 20% de su produccióncon los productos con los que haalcanzado mayor nivel de tecno-logía. En esta línea se están de-sarrollando esfuerzos sobre labase de asociaciones de empre-sas como MODEMAQ, que pue-den dar resultados a medio y alargo plazo.

Con la ceración de un Cen-tro Tecnológico y el desarrollode proyectos integrados en las

95Septiembre 2007agrotécnica

inte

rna

cio

na

l

BIBLIOGRAFÍA YDOCUMENTACIÓN DE

REFERENCIA

• INDEC – Informes de coyunturade la industria de maquinariaAgrícola (www.indec.mecon.ar).

• Bragachini, M. et al – INTAManfredi – Consejo Federal deInversiones - Encadenamientoproductivo del sector de lamaquinaria agrícola (año 2001).

• Bragachini, M. Novedades ynuevas tecnologías en el mercadoargentino de sembradoras. RevistaComercio Rural. Mayo 2006.

• Fundación CIDETER(www.maquinagros.com.ar).

- Márquez, L. – Proyecto demejoramiento de la producciónargentina de máquinas agrícolas(Cooperación Hispano – Argentina,año 1997 - 2001)

- Borghi, M. et al. – El mercado desembradoras en Argentina (año2005)

- Borghi, M. et al. –Mercado de lamaquinaria agrícola en Argentina.Análisis de la producción,exportaciones e importaciones. (año2005)

- Moro, J.I. –Análisis estadístico delmercado de cosechadoras. Año 2001

- Castellani, J.L. – Cometarios sobreel sector (comunicación personal)

• ONCTIP – Observatorio Nacionalde Ciencia, Tecnología e InnovaciónProductiva – Potencialidades ylimitaciones de los procesos deinnovación en Argentina. Anexo D.Maquinaria agrícola. Documento:informe_final_sni_2006.pdf.

• PNUD – UNUDI – ProyectoDP/ARG/78/004/A/01/037– Gasparetto, E. – Desarrollotecnológico de la pequeña ymediana industria de la maquinariaagrícola en la provincia de Santa Fey en la República Argentina (año1980).

� EL OBJETIVO ES

CONVERTIRSE EN

EXPORTADOR PARA

COLOCAR EN EL

EXTERIOR EL 20% DE SU

PRODUCCIÓN CON LOS

MOELOS DE MAYOR

NIVEL TECNOLÓGICO

�

-Argentina 03 (Art. Luis).qxp 1/10/07 11:39 Página 95